presentazione standard di powerpoint - unibg 17-05-2014.pdf · comportamento contabile in base alle...

TRANSCRIPT

Tutorato

Prof. Daniele Gervasio

Relatore: Martina Teli

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Dipartimento Scienze aziendali, economiche e metodi quantitativi

Corso di Bilanci secondo i principi contabili internazionali

90001

91070

INDICE DEGLI ARGOMENTI TRATTATI

IFRS 3

IFRS 3 Revised

Fusioni under common control

Retrodatazione contabile e fiscale

IFRS 3

Il 29 dicembre 2004 è stato pubblicato sulla Gazzetta Ufficiale dell'Unione

Europea il Regolamento CE n. 2236/2004 attraverso il quale è stato introdotto

negli ordinamenti giuridici di tutti gli Stati Membri il principio contabile

internazionale IFRS 3 Business Combination alle operazioni di finanza

straordinaria.

L'IFRS 3 Business Combination, nell'ottica della prevalenza della sostanza

sulla forma di un’operazione di business combination, non distingue il

comportamento contabile in base alle diverse tipologie di operazioni di finanza

straordinaria (fusione, scissione, conferimento, etc.) ma prevede un unico

trattamento contabile indifferenziato, il cosiddetto purchase method o

metodo dell'acquisto.

IFRS 3

Il criterio di contabilizzazione preso in esame dall’IFRS 3 è il

PURCHASE METHOD

sulla base del quale l’acquirente rileva le attività, passività e le passività

potenziali indentificabili dell’acquisito ai relativi fair value alla data di

acquisizione (i.e. quella in cui l’acquirente ottiene effettivamente il

controllo sull’acquisito) ed eventualmente l’avviamento che sarà

successivamente sottoposto ad una verifica per una eventuale sua

riduzione di valore (impairment test ai sensi dello IAS 36) anziché

ammortizzato periodicamente.

IFRS 3

Quali sono le fasi previste dal purchase method?

1. Determinazione della data di acquisizione

2. Identificazione dell’acquirente

3. Determinazione del costo dell’aggregazione

4. Purchase Price allocation

IFRS 3

Determinazione della data di acquisizione

E’ la data dalla quale l’acquirente ottiene effettivamente il controllo

dell’acquisita.

Rileva, non tanto il momento della stipula del contratto o della comunicazione al

pubblico, quanto la data di trasferimento effettivo del controllo alla parte

acquirente.

E’ la data a decorrere dalla quale l’acquirente deve contabilizzare l’operazione.

- Tale data potrebbe non coincidere con il trasferimento della proprietà delle

quote/azioni dell’impresa acquisita (data di scambio).

- Se l’acquisizione di un’impresa avviene attraverso un’unica transazione, la data di

acquisizione coincide con la data di scambio delle attività/passività dell’impresa

acquisita

IFRS 3

Identificazione dell’acquirente

L’acquirente è l’entità che ottiene il controllo delle altre entità o attività

aziendali (business) partecipanti all’operazione

Si presume che un’impresa (l’acquirente) abbia ottenuto il controllo su un'altra

impresa (l’acquisita) quando ne acquisisce più della metà dei diritti di voto, a

meno che non sia possibile dimostrare che tale proprietà non costituisce

controllo

In una business combination realizzata mediante uno scambio di interessenze

partecipative (es.: azioni/quote), l’entità che emette tali interessenze

partecipative (nell’esempio, effettua l’aumento di capitale) è di norma

l’acquirente

IFRS 3

“il potere su più della metà dei diritti di voto dell’altra entità in virtù di un

accordo con altri investitori; o

il potere di determinare le politiche finanziarie e gestionali dell’altra entità in

forza di uno statuto o di un accordo; o

il potere di nominare o sostituire la maggioranza dei membri del consiglio di

amministrazione o dell’equivalente organo di governo dell’altra entità; o

il potere di disporre della maggioranza dei voti alle riunioni del consiglio di

amministrazione o dell’equivalente organo di governo dell’altra entità”.

Altri criteri di identificazione dell’acquirente

IFRS 3

Determinazione del costo dell’aggregazione

IFRS 3

IFRS 3

IFRS 3

Purchase Price allocation

IFRS 3

IFRS 3

IFRS 3

IFRS 3

Determinazione dell’avviamento

IFRS 3 - Esempio

Scritture contabili di un’aggregazione aziendale

Si supponga che la società Alfa, quotata in Borsa, sia incorporata nella società Beta,

anch’essa quotata in Borsa, (fusione per incorporazione) e che, ai sensi delle

disposizioni dell’IFRS 3 (supponendosi che sia Alfa che Beta applicano i principi

IAS/IFRS), acquirente sia Beta.

La società Beta deve contabilizzare l’operazione in commento applicando il

purchase method.

Si supponga anche che la società Beta, a fronte della fusione per incorporazione

della società Alfa, effettua un aumento di capitale, mediante emissione di nuove

azioni offerte in concambio agli azionisti di Alfa.

Ciò posto, la scritturazione contabile che deve effettuare Beta, alla data di

acquisizione, deve tenere conto:

1) dell’incremento di capitale che Beta effettua per “pagare” gli azionisti di Alfa;

2) dei costi accessori che sono direttamente attribuibili all’aggregazione ai sensi

dell’IFRS 3, par. 24 (cfr. retro, par. 2.3.1) e come tali rientrano nel costo di

acquisizione – vedi modifiche IFRS- ;

3) del valore delle azioni oggetto di emissione da parte di Beta (valore di Borsa alla

data di acquisizione);

4) del fair value degli attivi/passivi, tangibili e intangibili, rilevabili presso Alfa al

netto delle relative passività fiscali differite.

IFRS 3 - Esempio

Si supponga che:

a)la data di acquisto sia il 1° maggio 2006;

b)il rapporto di concambio tra le azioni di Alfa e le azioni di Beta sia stato

determinato pari a 0,70 azioni di Alfa per 1 azione di Beta;

c)il numero di azioni di Alfa al 1° maggio 2006 sia pari a 100;

d)il numero di azioni di Beta da assegnare agli azionisti di Alfa al 1° maggio

2006 sia pari a 70;

e)il valore nominale delle azioni di Beta sia pari a 2,5 euro per azione;

f)il fair value delle azioni della società Beta al 1/5/2006 sia pari a euro 20 per

azione (i.e. valore di Borsa);

IFRS 3 - Esempio

g)le spese accessorie attribuibili alla fusione sostenute dall’acquirente siano pari ad

euro 150;

h)il totale del passivo di Alfa, alla data di acquisizione, sia pari ad euro 4.500, di cui

euro 500 riferibili al patrimonio netto contabile (ed il restante alle passività);

i)il maggior fair value imputabile

1)agli immobili di Alfa sia 200

2)al marchio di Alfa sia 300

3) ai core deposit di Alfa sia 100

j)l’aliquota fiscale sia pari al 38,25% (33% IRES + 5,25% IRAP)

IFRS 3 - Esempio

Sulla base di tali premesse il costo di acquisto sostenuto dalla società Beta al 1°

maggio 2006 risulterà pari a

Dove P = fair value della azioni di Beta

N = numero azioni di Beta da assegnare ad azionisti di Alfa

CA = costi direttamente attribuibili all’operazione

(70*20) + 150 = 1.400 + 150 = 1.550,00€

IFRS 3 - Esempio

Data di acquisto: 01/05/2006

RDC: 0,7

N° azioni Alfa al 01/05/2006: 100

N° azioni Beta da assegnare ad azionisti Alfa: 70

Valore nominale azioni Beta: 2,50

Fair value azione di Beta (alla data di acquisto): 20

Spese di perizia inerenti la fusione: 150€

Costo di acquisto: 1.550€

Aliquota fiscale: 38,25% (=33% + 4,25%)

Passività Alfa: 4.500 (di cui 500 PN)

IFRS 3 - Esempio

Scritture contabili relative all’operazione

IFRS 3 - Esempio

Altre attività Beta a Cassa Beta 150 150

Costi che la società ha sostenuto direttamente attribuibili all’operazione:

Chiusura conti società Alfa:

Passività Alfa a Attività Alfa 4.000 4.500 PN Alfa 500

Scritture contabili relative all’operazione

IFRS 3 - Esempio

Azionisti Alfa c/fusione a Capitale sociale Beta 1.550 175 Altre attività Beta 150 sovrapprezzo azioni Beta 1.125

Aumento capitale Beta:

Iscrizione asset società Alfa in Beta:

Attività Alfa a Passività Alfa 4.500 4.000 Soc. Alfa c/fusione 500

Scritture contabili relative all’operazione

IFRS 3 - Esempio

Soc Alfa c/fusione a Azionisti Alfa c/fusione 500 1.550 Disavanzo da concambio 1.050

Differenza da concambio:

Allocazione differenza da concambio a fair value asset di Alfa:

Immobili a Passività fiscali differite su immobili 200 76,5 Marchio Passività fiscali differite su marchi 300 114,8 Core deposit Passività fiscali differite su core deposit 100 38,3 Avviamento Disavanzo da concambio 679,5 1.050

Si presentano le scritture contabili che la società Beta dovrà effettuare alla data

di acquisto:

IFRS 3 - Esempio

IFRS 3 Revised

Il nuovo standard, che sostituisce l’IFRS 3 pubblicato nel 2004, deve essere

applicato prospetticamente ad aggregazioni aziendali la cui data di acquisizione o

è successiva all’inizio del primo esercizio successivo al 1° luglio 2009.

Le novità più significative introdotte dall’IFRS 3 “Revised” riguardano i seguenti

aspetti:

a)l’estensione dell’ambito di applicazione dello standard;

b)la nuova definizione di aggregazione aziendale e di business;

c)la modifica della contabilizzazione dei corrispettivi potenziali e dei costi

connessi all’acquisizione;

d) la contabilizzazione delle aggregazioni aziendali realizzate in più fasi;

e)l’introduzione dell’opzione di contabilizzare l’acquisizione aziendale secondo

la teoria dell’entità.

a) Ambito di applicazione

Nell’IFRS 3 “Revised” si riscontra un’estensione dell’ambito di applicazione dello

standard: in particolare esso si applica anche alle aggregazioni aziendali a cui

partecipano due o più entità di tipo mutualistico e a quelle in cui entità aziendali o

attività distinte si aggregano unicamente per contratto senza ottenere una

partecipazione di capitale.

IFRS 3 Revised

b) Definizione di aggregazione aziendale e di “Business”

L’IFRS 3 “Revised” introduce nuove definizioni circa il concetto di aggregazione

aziendale (business combination) e di attività aziendale (Business).

L’ IFRS 3 definisce un’aggregazione aziendale come “operazione in cui

un’acquirente ottiene il controllo di una o più attività aziendali”. Nella versione del

2004, lo standard si riferiva al concetto di “unione di entità o attività aziendali

distinte in un’unica entità alla redazione di bilancio”.

Si dà più enfasi alla causa economica che giustifica l’operazione, cioè l’ottenimento

del controllo, piuttosto che all’effetto del “consolidamento contabile” (unione di

imprese).

IFRS 3 Revised

c) 1. Corrispettivi potenziali

Nella versione IFRS 3 “Revised” è stato apportato un significativo cambiamento

circa la rilevazione contabile dei “corrispettivi potenziali” (contingent

consideration), i quali prevalentemente costituiscono obbligazioni per l’acquirente di

trasferire attività aggiuntive ai precedenti soci di un’acquisita, qualora si verifichino

determinati veneti futuri o vengano soddisfatte condizioni contrattuali.

L’IFRS 3 “Revised” richiede che il “corrispettivo trasferito in una aggregazione

aziendale deve essere valutato al fair value (valore equo) calcolato come la somma

dei fair value(valori equi), alla data di acquisizione, delle attività, delle passività

sostenute dall’acquirente per tali soggetti e delle interessenze emesse dall’acquirente

(…)”. Si precisa, poi, che il corrispettivo che “comprende qualsiasi attività o

passività risultante da un accordo sul corrispettivo potenziale”, deve essere rilevato

al fair value(valore equo). La precedente versione del 2004 richiede che i

corrispettivi potenziali, quelli cioè subordinati ad eventi futuri, siano rilevabili solo

quanto il pagamento è probabile e può essere determinato attendibilmente.

IFRS 3 Revised

c) 2. Costi connessi all’acquisizione

Una rilevante novità nella contabilizzazione delle aggregazioni aziendali riguarda i

costi correlati all’acquisizione, quelli cioè, sia diretti che indiretti, sostenuti

dall’acquirente per realizzare l’aggregazione.

I costi connessi all’acquisizione, in conformità alla versione Revised , sono

contabilizzati come spese relative ai periodi in cui tali costi cono sostenuti e i servizi

sono ricevuti. L’unica eccezione concerne i costi sostenuti per l’emissione dei titoli di

debito o di capitale sostenuti al fine di effettuare operazioni di business combination,

i quali sono rilevati in conformità alle disposizioni dello IAS 32 e dello IAS 39.

La versione precedente (2004) richiede che il costo di un’aggregazione aziendale

comprenda anche qualunque costo direttamente attribuibile all’aggregazione

aziendale.

IFRS 3 Revised

d) Aggregazioni aziendali realizzate in più fasi

Nell’ Ifrs 3 Revised i singoli investimenti effettuati dall’acquirente nel capitale

dell’acquisita, prima della data di acquisizione del controllo, devono essere

contabilizzati in conformità allo IAS 28 “Partecipazioni in società collegate”, allo IAS

31 “Partecipazioni in Joint venture” o allo IAS 39 “Strumenti finanziari”.

Solo nel momento in cui si ottiene il controllo, l’acquirente deve ricalcolare la

partecipazione che deteneva in precedenza nell’acquisita al rispettivo fair value e

rilevare nel conto economico un’eventuale perdita o utile risultante.

IFRS 3 Revised

d) Aggregazioni aziendali realizzate in più fasi

…Laddove negli esercizi precedenti l’acquirente abbia già contabilizzato le variazioni

di fair value della partecipazione di minoranza in un’apposita riserva di patrimonio

netto (p.e. nel caso in cui la partecipazione fosse stata classificata come AFS). Al

momento dell’acquisizione del controllo, il valore contabilizzato nella riserva

dovrebbe essere registrato a conto economico, come se l’acquirente avesse

direttamente realizzato la vendita della partecipazione nel capitale dell’acquisita già

detenuta prima dell’aggregazione di imprese. Nella precedente versione, l’acquirente

doveva trattare ciascuna operazione di acquisizione di capitale separatamente ai fini

della determinazione del goodwill.

IFRS 3 Revised

e) Opzione di contabilizzare l’acquisizione aziendale secondo la teoria dell’entità

IFRS 3 Revised

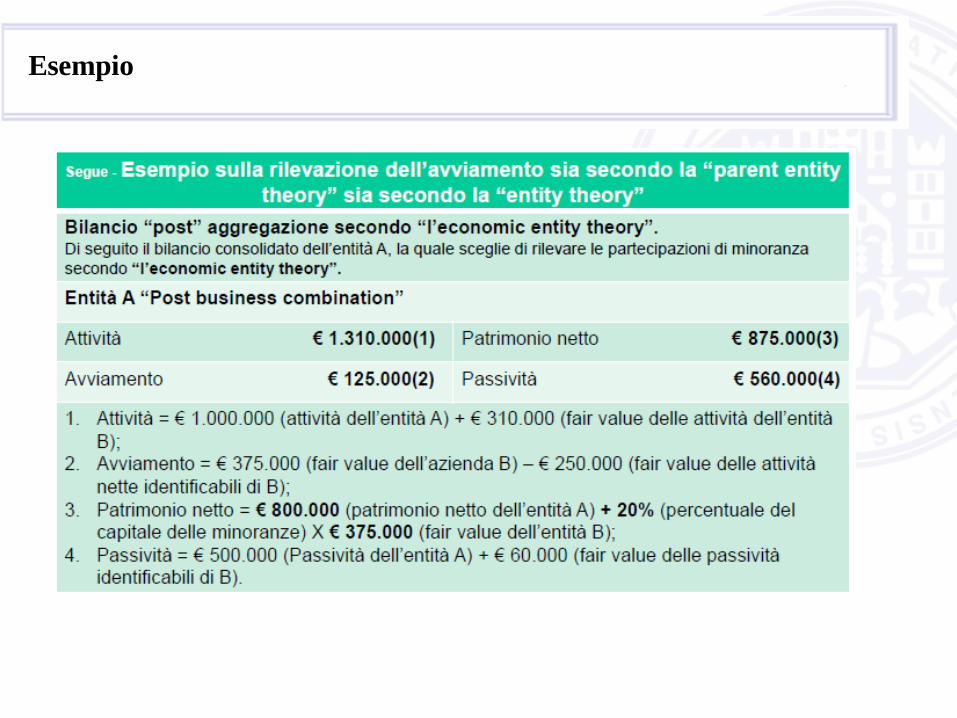

L’avviamento eventuale, emergente nel bilancio consolidato, è solo quello di

pertinenza della capogruppo, determinato come differenza tra costo dell’acquisizione e

attività nette acquisite rilevate al fair value.

La versione Revised consente anche l’applicazione del metodo di contabilizzazione che

riflette l’adesione alla teoria dell’entità (entity theory), secondo la quale il gruppo è

l’unica entità economica. Non si riscontra alcuna distinzione tra patrimonio netto della

capogruppo e patrimonio netto delle minoranze.

Il goodwill, che rappresenta un’attività come le altre viene rilevato anche per la quota

parte delle minoranze (full goddwill approach).

Il nuovo Ifrs 3 prevede, infatti che “l’acquirente deve valutare le attività acquisite e le

passività assunte identificabili ai rispettivi fair value (valori equi) alla data di

acquisizione. Per ogni aggregazione aziendale, l’acquirente deve valutare qualsiasi

partecipazione di minoranza nell’acquisita al fair value (valore equo) oppure in

proporzione alla quota della partecipazione di minoranza nelle attività nette.

IFRS 3 Revised

IFRS 3 Revised

Esempio

Esempio

Esempio

Gli IAS/IFRS non forniscono indicazioni sulle differenze contabili scaturenti da

operazioni di riorganizzazione tra società del medesimo gruppo.

NON POSSONO ESSERE CONTABILIZZATE IN BASE AL C.D. METODO

DELL’ACQUISIZIONE

Volendo puntare l’attenzione su quella che tradizionalmente è la più classica

operazione fra soggetti under common control – vale a dire la fusione per

incorporazione fra controllante e controllata totalitaria – sono ravvisabili

orientamenti interpretativi diversi.

A fronte di una fusione da cui scaturirebbe (secondo i criteri contabili nazionali) una

differenza di annullamento e, segnatamente, un disavanzo da annullamento – e ciò in

ragione dell’eccedenza del costo della partecipazione annullata dall’incorporante

rispetto all’espressione contabile netta del patrimonio dell’incorporata acquisito per

effetto dell’operazione – è lecito individuare sostanzialmente due posizioni in

dottrina.

Fusioni under common control

POSIZIONE 1:

L’art 2504 – bis c.c. la menzionata differenza da annullamento andrebbe

imputata al valore degli elementi dell’attivo e del passivo patrimoniale a cui si

riferisce e, per la differenza, sarebbe da attribuire ad avviamento.

Fusioni under common control

POSIZIONE 2:

L’ASSIREVI ha emanato un orientamento preliminare (OPI 1) in cui si evidenzia

che le business combinations fra soggetti sotto comune controllo sono escluse

dall’ambito applicativo dell’IFRS3 e non esiste un altro principio internazionale che

le disciplini esplicitamente.

In assenza di un principio che scaturisce espressamente il trattamento contabile da

riservare ad un “fatto aziendale” – ai fini del perseguimento dell’obiettivo di

rappresentare attendibilmente e fedelmente gli eventi gestionali d’impresa ai sensi

dello IAS I.13 – si deve selezionare il principio contabile più idoneo in coerenza con

la gerarchia stabilita dallo IAS 8.

Fusioni under common control

POSIZIONE 2:

Per le operazioni realizzate tra soggetti appartenenti al medesimo gruppo – nel

presupposto che si tratti di operazioni di mera riorganizzazione prive di una

significativa influenza sui flussi di cassa dei singoli soggetti – generalmente si

applica il principio della c.d. continuità dei valori che consiste nella rilevazione:

- nello stato patrimoniale di valori uguali a quelli che risulterebbero se le imprese

oggetto di aggregazione fossero state da sempre unite; e

- nel conto economico della somma dei conti economici delle società partecipanti

all’operazione, avendo cura di eliminare le partite contabili tra le medesime società.

Fusioni under common control

Attività Passività

Partecipazione in Beta 1.000.000 Passività 500.000

Patrimonio netto 500.000

Totale Attività 1.000.000 Totale Passività /Netto 1.000.000

Si ipotizzi l’esistenza di due società, Alfa e Beta, la prima controllante totalitaria

(100%) della seconda. La società Alfa presenta la seguente situazione

patrimoniale:

Fusioni under common control

Attività Passività

Attività 700.000 Passività 100.000

Patrimonio netto 600.000

Totale Attività 700.000 Totale Passività /Netto 700.000

La società Beta, da parte propria, presenta la situazione patrimoniale qui di

seguito riportata:

Fusioni under common control

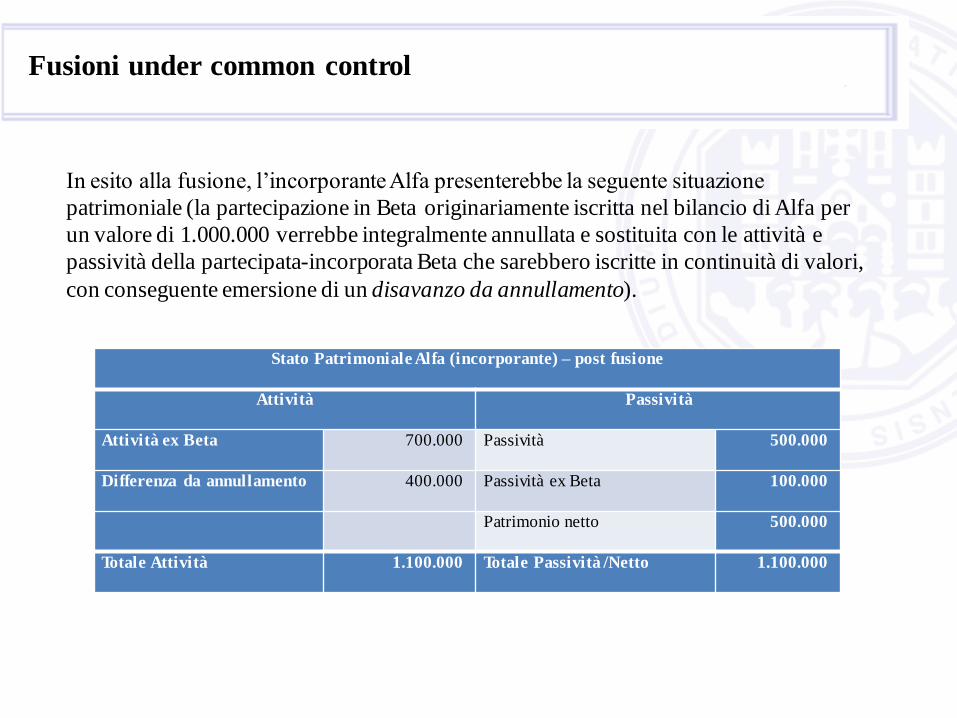

Stato Patrimoniale Alfa (incorporante) – post fusione

Attività Passività

Attività ex Beta 700.000 Passività 500.000

Differenza da annullamento 400.000 Passività ex Beta 100.000

Patrimonio netto 500.000

Totale Attività 1.100.000 Totale Passività /Netto 1.100.000

In esito alla fusione, l’incorporante Alfa presenterebbe la seguente situazione

patrimoniale (la partecipazione in Beta originariamente iscritta nel bilancio di Alfa per

un valore di 1.000.000 verrebbe integralmente annullata e sostituita con le attività e

passività della partecipata-incorporata Beta che sarebbero iscritte in continuità di valori,

con conseguente emersione di un disavanzo da annullamento).

Fusioni under common control

Stato Patrimoniale Alfa (incorporante) – post fusione – ex art.2504 bis c.c.

Attività Passività

Attività 1.000.000 Passività 500.000

Avviamento 100.000 Passività ex Beta 100.000

Patrimonio netto 500.000

Totale Attività 1.100.000 Totale Passività /Netto 1.100.000

Applicando le previsioni dell’art.2504 bis, c.c. ed escludendone l’imputazione a

Conto economico, la differenza di annullamento verrebbe portata ad incremento delle

attività a cui si riferisce e, per l‘eccedenza, ad avviamento, come segue:

Fusioni under common control

Stato Patrimoniale Alfa (incorporante) – post fusione – ex Opi 1

Attività Passività

Attività 700.000 Passività 500.000

Passività ex Beta 100.000

Patrimonio netto 500.000

Riserva negativa da fusione (400.000)

Totale Attività 700.000 Totale Passività /Netto 700.000

Adottando invece la soluzione ipotizzata dall’Opi 1, la differenza di riorganizzazione

scaturente dall’operazione di fusione verrebbe portata in diminuzione del Patrimonio

netto dell’incorporante con iscrizione di una riserva negativa.

Fusioni under common control

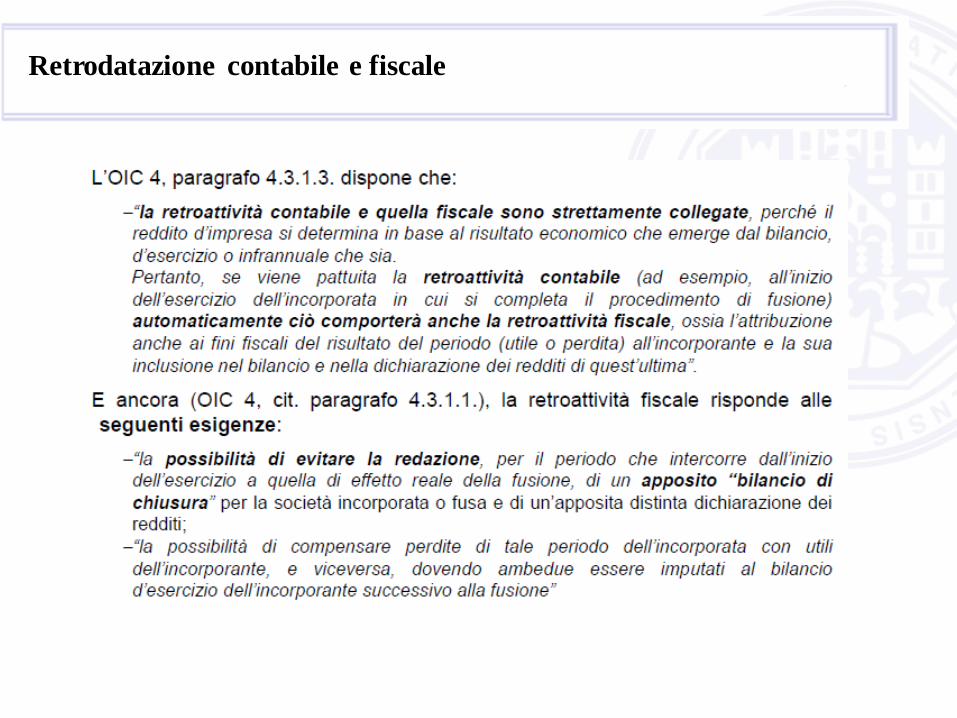

Retrodatazione contabile e fiscale

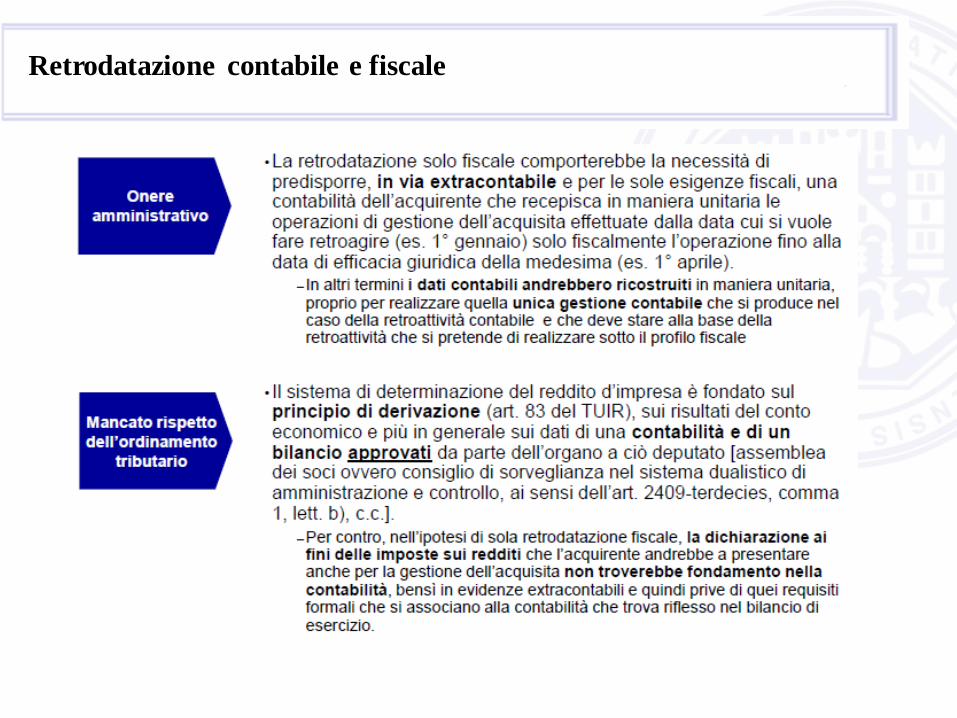

Retrodatazione contabile e fiscale

Retrodatazione contabile e fiscale

Retrodatazione contabile e fiscale

Retrodatazione contabile e fiscale

Retrodatazione contabile e fiscale

Retrodatazione contabile e fiscale

Retrodatazione contabile e fiscale

Retrodatazione contabile e fiscale