presentacion unidad uno

DESCRIPTION

presentaciónTRANSCRIPT

MSc. FREDYS PADILLA GONZALEZContador PúblicoDirector de Curso

Skype: fredyspgCelular: 3012593854

Correo: [email protected]

Costos y Presupuestos

ELEMENTOS DEL COSTO

MATERIA PRIMA MANO DE OBRA DIRECTA

COSTOS INDIRECTOS DE FABRICACIÓN

Hace relación a los materiales componen el articulo a producir, es decir hace parte del producto terminado y son fácilmente identificables.

MATERIA PRIMA

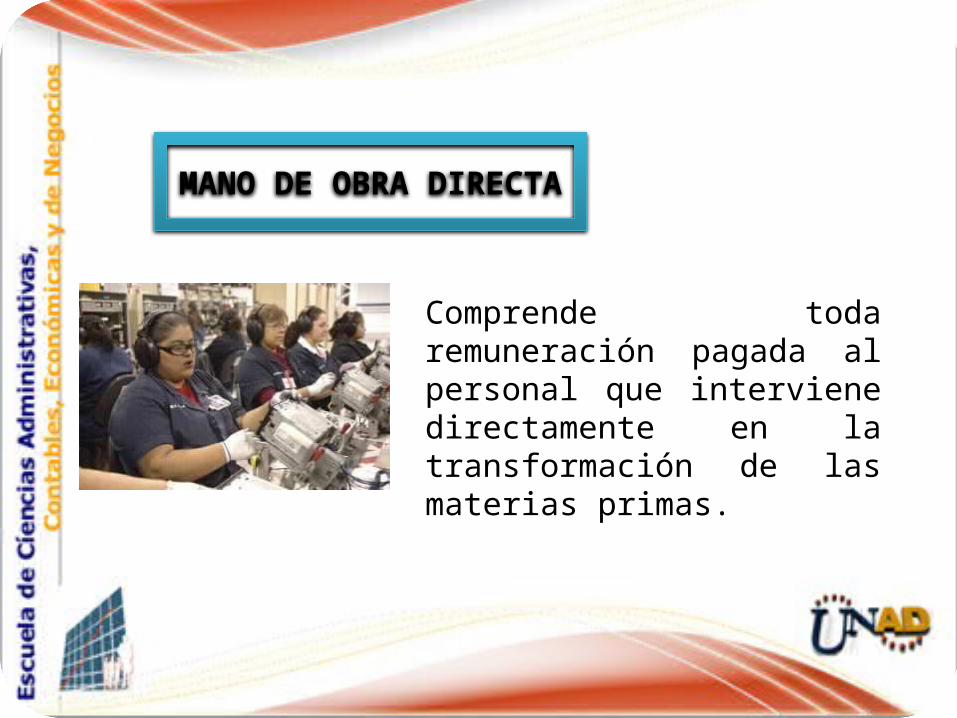

Comprende toda remuneración pagada al personal que interviene directamente en la transformación de las materias primas.

MANO DE OBRA DIRECTA

Comprende todo desembolso distinto a los dos anteriores.

• Repuestos y accesorios• Mano de obra indirecta• Impuestos, depreciaciones,

arriendo.

COSTOS INDIRECTOS DE FABRICACIÓN

Es el valor de los dos primeros elementos del costo, se interpreta con los elementos primarios, básicos para elaborar el producto final.

Costo Primo

COSTO PRIMO = MP + MOD

Es el valor de los elementos del costo necesario para convertir o transformar las Materias Primas en productos terminados.

Costo de Conversión

COSTO DE CONVERSIÓN = MOD + CFI

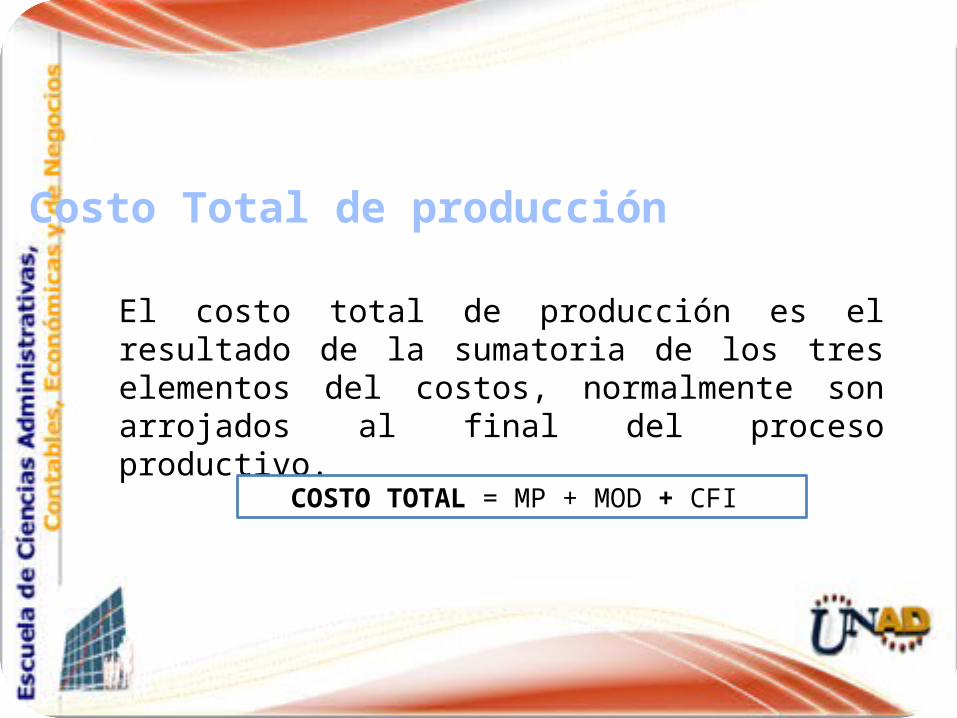

El costo total de producción es el resultado de la sumatoria de los tres elementos del costos, normalmente son arrojados al final del proceso productivo.

Costo Total de producción

COSTO TOTAL = MP + MOD + CFI

Bases para calcular el costo del producto terminado

Base histórica: se calcula el costo del producto al finalizar el proceso productivo, utilizando los costos históricos o costos reales que se consumieron para su fabricación.

Base predeterminada: calcula el costo del producto terminado antes de iniciar el proceso productivo, utilizando los costos presupuestados, estos pueden ser:

Base predeterminada

Costos estimados: son los que permiten calcular el costo del producto utilizando la experiencia y la observación; dicen cuanto puede costar el producto, tomando como referencia información acumulada y obtenida en procesos y periodos anteriores.

Costos estándar: permiten calcular el costo del producto con la utilización de métodos científicos como la estadística, estudios de tiempos y movimientos y otras aplicaciones de la ingeniería industrial; dicen cuanto DEBE costar el producto.

Clasificación de costos:

DE PRODUCCIONDISTRIBUCIONADMINISTRACIONDIRECTOINDIRECTOHISTORICOPREDETERMINADODEL PERIODODEL PRODUCTOFIJOSVARIABLESSEMIVARIABLES

SISTEMAS DE COTOS

Por órdenes de producción

Por procesos

Este sistema se utiliza en las industrias en las que la producción es interrumpida porque puede comenzar y terminar en cualquier momento o fecha del periodo de costos; diversa porque se pueden producir uno o varios artículos similares, para lo cual se requieren de las respectivas ordenes de producción o de trabajo especificas, para cada lote o artículo que se fabrica.

Orden de Producción

1. Permite presupuestar los costos y ejercer control sobre ellos.

2. Identificar aquellos pedidos que son mas lucrativos.

Ventajas del sistema por OP

1. Suspender la producción cuando no llegan mas pedidos de los clientes.

2. Dificultad de controlar los costos cuando se tienen muchos pedidos.

3. Para dar solución a la desventaja anterior, se presentan altos costosadministrativos.

Desventajas del sistema por OP

El sistema de costeo por procesos es usado en industrias donde los productos finales son mas o menos idénticos. Con este sistema ningún intento es hecho para destinar el costo de fabricación a una orden específica, en vez, el costo de una orden individual para cada unidad puede ser obtenido al dividir los costos de producción para un periodo particular por el número de unidades producidas para ese período.

Procesos

RequisiciónREQUISICIÓN DE MATERIALES

REQUISICION N.

FECHA: ORDEN DE

PRODUCCION:

CANTIDAD DESCRIPCION VR UNITARIO VR TOTAL

Sub total - -

Director de Producción Jefe de Almacén

Tarjeta de RelojTARJETA DE RELOJ

Nombre: Semana: Código Salario Básico:

DIA HORA ENTRADA HORA SALIDA OBSERVACION

Sub total - -

Observación:

Hoja de CostosHOJA DE COSTOS

OP PRODUCTO COSTO TOTAL

CANTIDAD COSTO UNITARIO FECHA REQUIS # MATERIA PRIMA MANO DE OBRA CIF

Sub total - - -

Bibliografía• Anderson, Henry R, Conceptos básicos de Contabilidad de

Costos.• Backer, Jacobsen; Ramírez, D. Contabilidad de Costos, un

enfoque• administrativo para la toma de decisiones. Mc Graw Hill.• Glenn A Welsh, Presupuestos, planificación y control de las

utilidades.• Gomez B Oscar, Contabilidad de Costos. Mc Graw Hill.• Horngren, Ch; Foster, G. Contabilidad de Costos un enfoque

gerencial. Prentice Hall Hispanoamericana.• Polimeni, Ralp, Contabilidad de Costos, conceptos y

aplicaciones para la toma de decisiones para la toma de decisiones gerenciales. Mc Graw Hill.

• Ramírez Padilla, David Noel, Contabilidad Administrativa, Mc Graw Hill.