presentacion unidad iii ingreso publicos y gestion tributaria

TRANSCRIPT

República Bolivariana De Venezuela

Ministerio Del Poder Popular Para La Educación Universitaria

Universidad Nacional Experimental “Simón Rodríguez”

Finanzas e Impuestos – Sección D

Núcleo – Caricuao

Facilitador:

Marcano Oneida Gamero

Participantes:

José Hidalgo C.I.: V- 14756675

Ana Sánchez C.I.: V-17386456

Danny Rodríguez C.I.: V-19581230

Yolimar Rodríguez C.I.: V-13465882

Caracas, Septiembre 2013

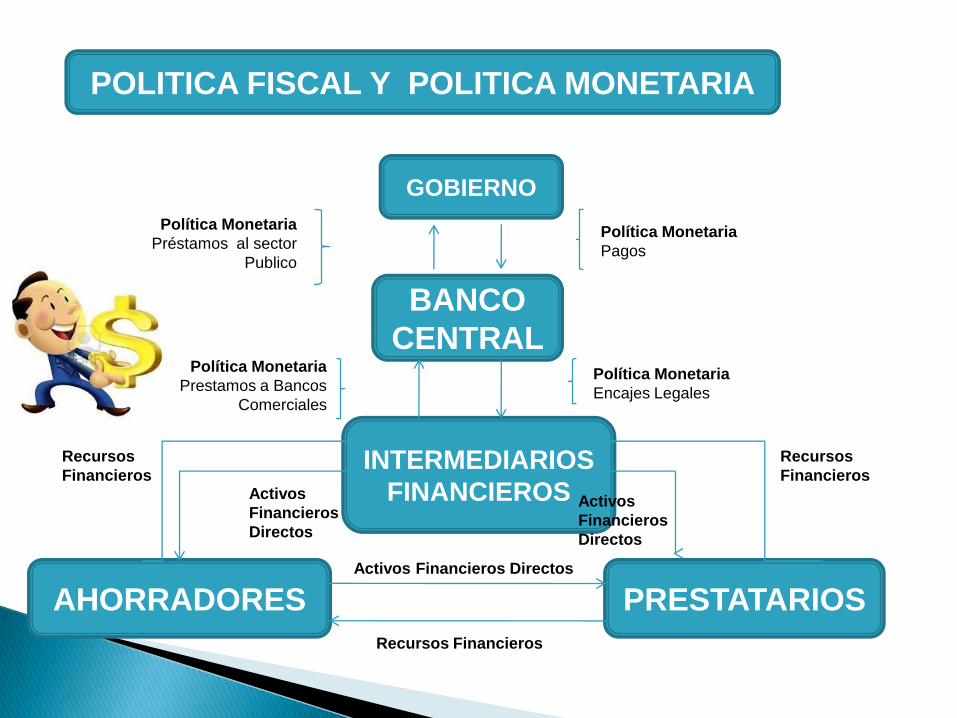

POLITICA FISCAL Y POLITICA MONETARIA

GOBIERNO

BANCO

CENTRAL

INTERMEDIARIOS

FINANCIEROS

AHORRADORES PRESTATARIOS

Política Monetaria

Préstamos al sector

Publico

Política Monetaria

Pagos

Política Monetaria

Prestamos a Bancos

Comerciales

Política Monetaria

Encajes Legales

Recursos

FinancierosActivos

Financieros

Directos

Activos

Financieros

Directos

Activos Financieros Directos

Recursos Financieros

Recursos

Financieros

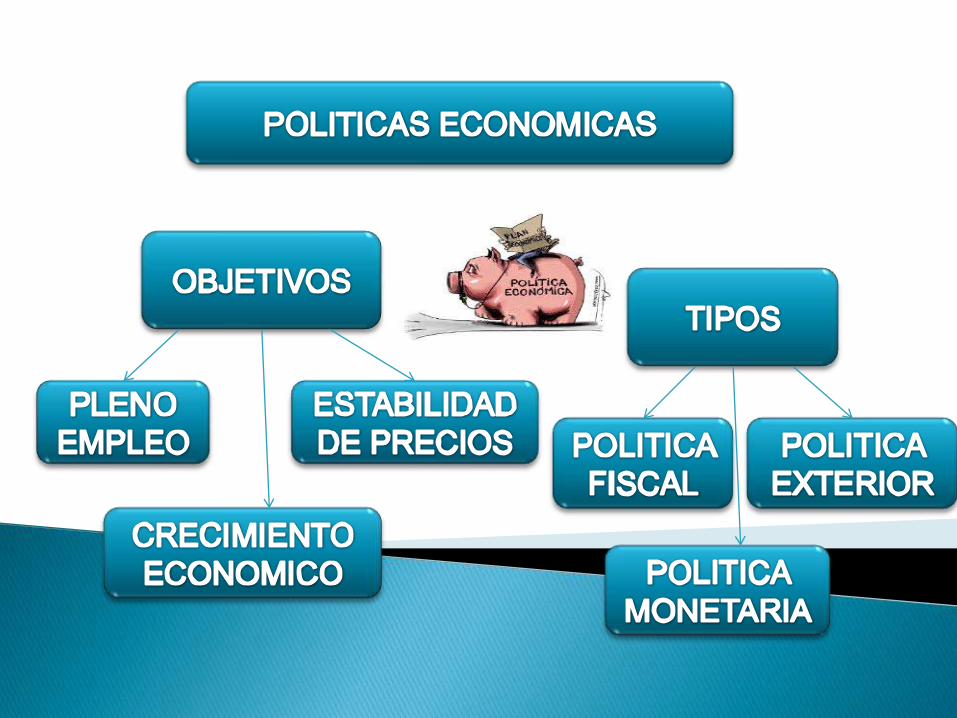

INGRESO E INGRESOS PUBLICOS

INGRESOS

PUBLICOS

INGRESOS

Son las entradas

que obtienen el

estado en dinero

para la atención

de las erogaciones

determinadas por

exigencia

administrativa o

de índole

económico social.

Son las entidades

que recibe una

empresa por la

venta de sus

productos o

servicios (Ingresos

Empresariales)

Por Su Carácter

Económico

Por Su

Periodicidad

Clasificación

Por Su Origen

Tributarios

Directos

Indirectos

No

Tributarios

Las Tasas

De Dominio

Financieros

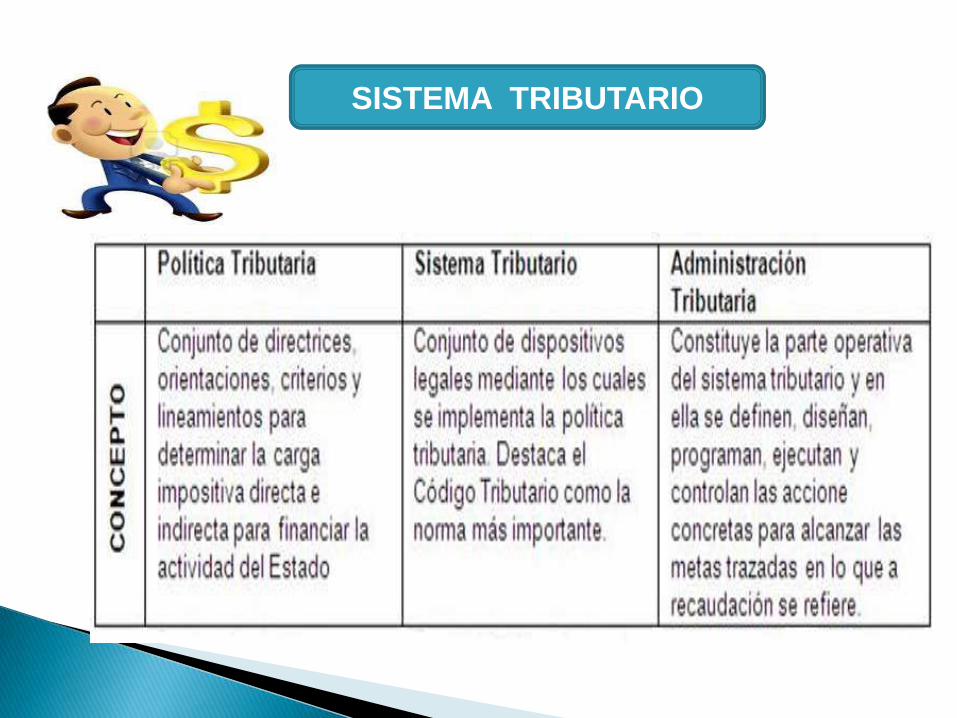

SISTEMA TRIBUTARIO

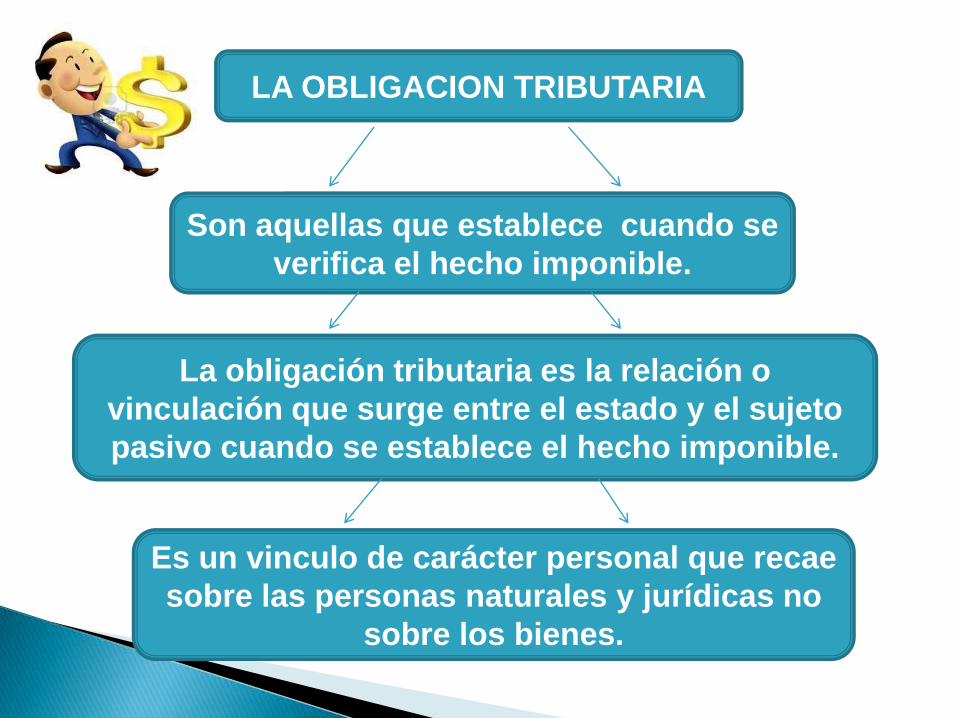

LA OBLIGACION TRIBUTARIA

Son aquellas que establece cuando se

verifica el hecho imponible.

La obligación tributaria es la relación o

vinculación que surge entre el estado y el sujeto

pasivo cuando se establece el hecho imponible.

Es un vinculo de carácter personal que recae

sobre las personas naturales y jurídicas no

sobre los bienes.

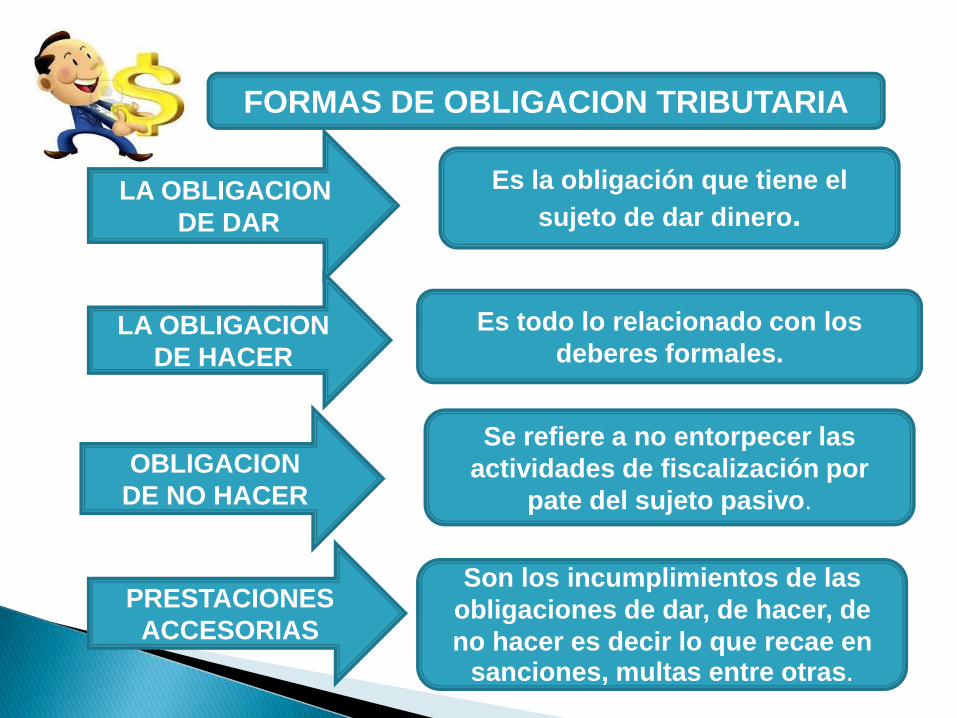

FORMAS DE OBLIGACION TRIBUTARIA

LA OBLIGACION

DE DAR

Es la obligación que tiene el

sujeto de dar dinero.

LA OBLIGACION

DE HACER

Es todo lo relacionado con los

deberes formales.

OBLIGACION

DE NO HACER

Se refiere a no entorpecer las

actividades de fiscalización por

pate del sujeto pasivo.

PRESTACIONES

ACCESORIAS

Son los incumplimientos de las

obligaciones de dar, de hacer, de

no hacer es decir lo que recae en sanciones, multas entre otras.

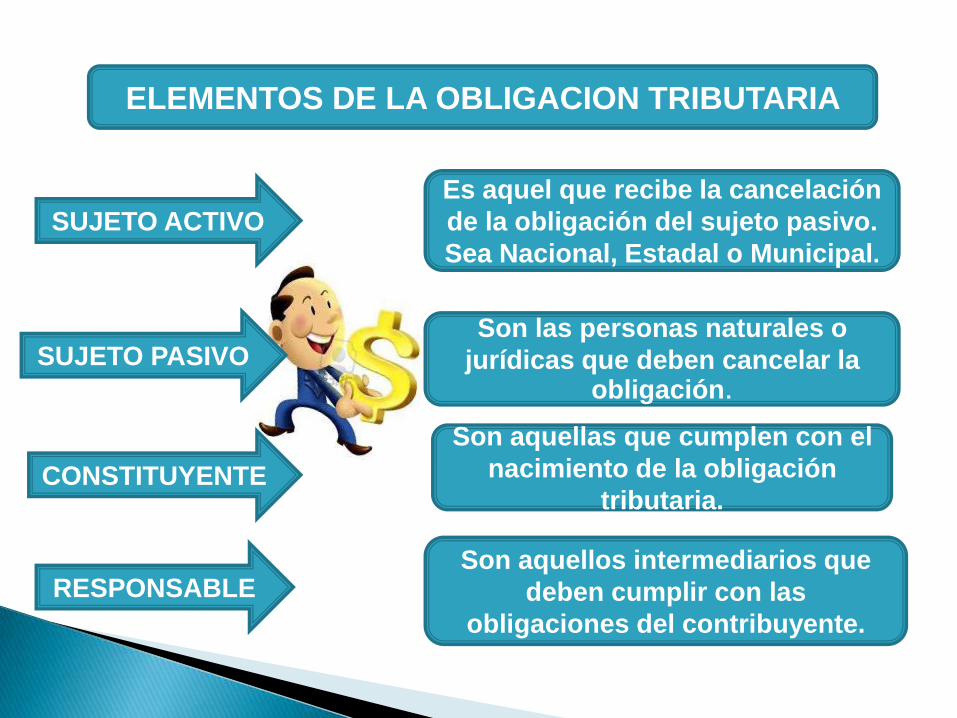

ELEMENTOS DE LA OBLIGACION TRIBUTARIA

SUJETO ACTIVO

Es aquel que recibe la cancelación

de la obligación del sujeto pasivo.

Sea Nacional, Estadal o Municipal.

SUJETO PASIVOSon las personas naturales o

jurídicas que deben cancelar la obligación.

CONSTITUYENTE

Son aquellas que cumplen con el

nacimiento de la obligación

tributaria.

RESPONSABLESon aquellos intermediarios que

deben cumplir con las

obligaciones del contribuyente.

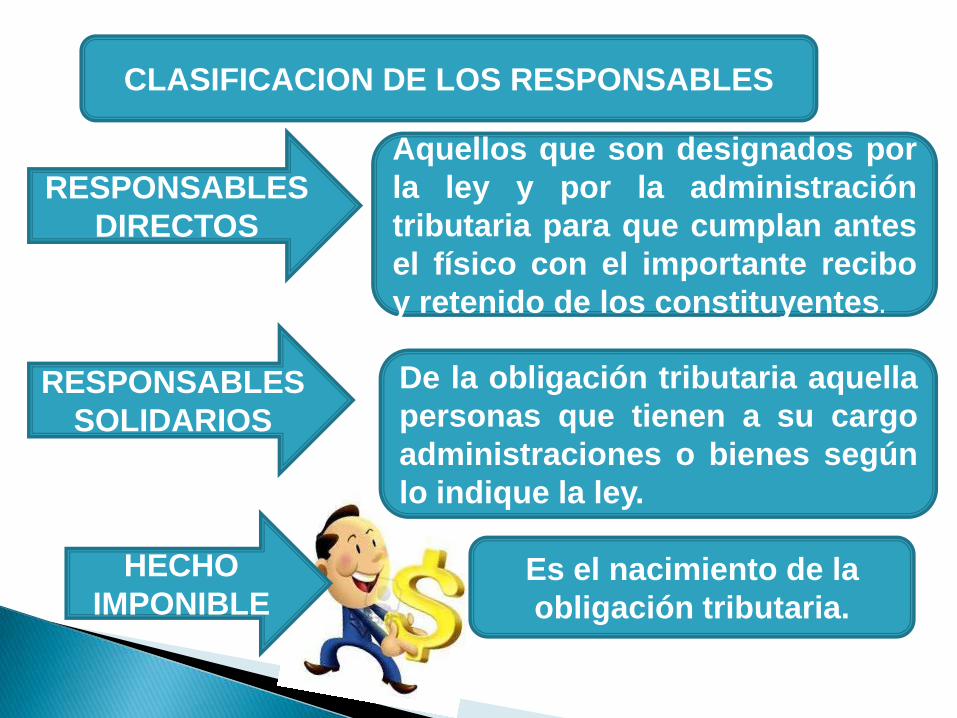

CLASIFICACION DE LOS RESPONSABLES

Aquellos que son designados por

la ley y por la administración

tributaria para que cumplan antes

el físico con el importante recibo

y retenido de los constituyentes.

De la obligación tributaria aquella

personas que tienen a su cargo

administraciones o bienes según

lo indique la ley.

Es el nacimiento de la

obligación tributaria.

HECHO

IMPONIBLE

RESPONSABLES

SOLIDARIOS

RESPONSABLES

DIRECTOS

MUCHAS

GRACIAS…

POR SU

ATENCIÓN…

EVALUACION DE LA

EXPOSICIÒN

SANCHEZ ANA

RODRÌGUEZ YOLIMAR

HIDALGO JOSÈ