presentación informe de comercio exterior 2015

TRANSCRIPT

……………………………………………………………………..

I. EVOLUCIÓN DEL COMERCIO INTERNACIONAL

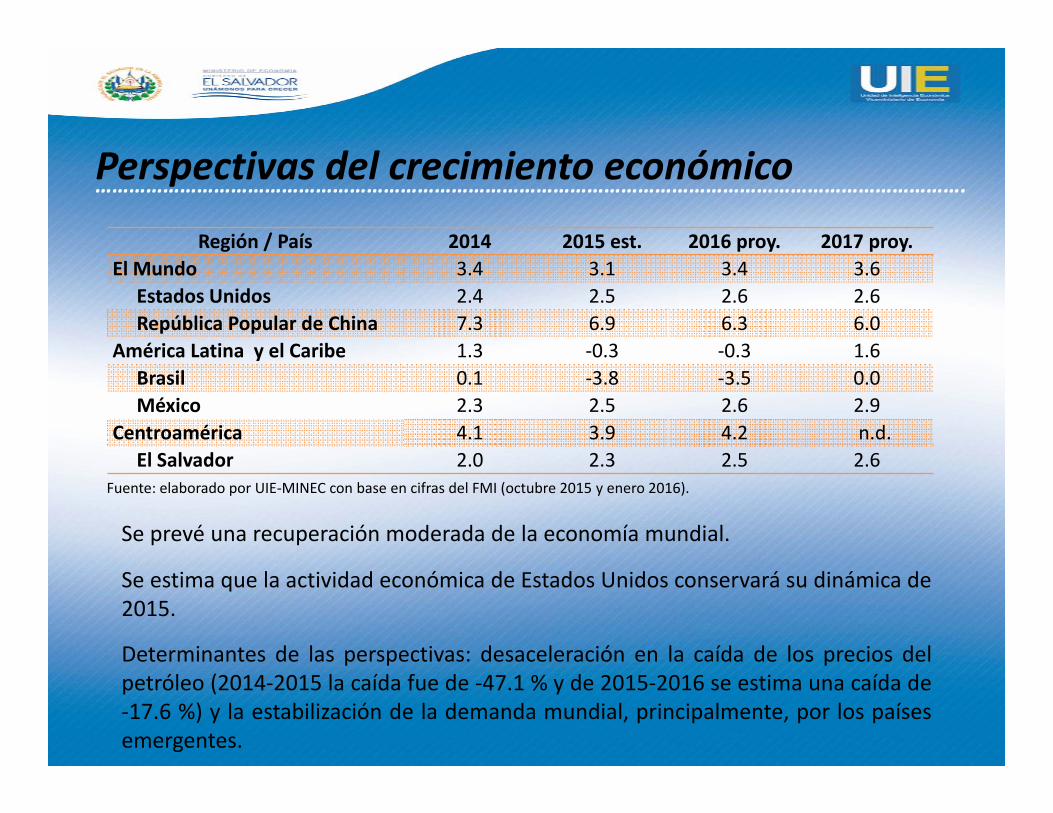

Perspectivas del crecimiento económico

Se prevé una recuperación moderada de la economía mundial.

Se estima que la actividad económica de Estados Unidos conservará su dinámica de2015.

Determinantes de las perspectivas: desaceleración en la caída de los precios delpetróleo (2014‐2015 la caída fue de ‐47.1 % y de 2015‐2016 se estima una caída de‐17.6 %) y la estabilización de la demanda mundial, principalmente, por los paísesemergentes.

Región / País 2014 2015 est. 2016 proy. 2017 proy.El Mundo 3.4 3.1 3.4 3.6

Estados Unidos 2.4 2.5 2.6 2.6República Popular de China 7.3 6.9 6.3 6.0

América Latina y el Caribe 1.3 ‐0.3 ‐0.3 1.6Brasil 0.1 ‐3.8 ‐3.5 0.0México 2.3 2.5 2.6 2.9

Centroamérica 4.1 3.9 4.2 n.d.El Salvador 2.0 2.3 2.5 2.6

Fuente: elaborado por UIE‐MINEC con base en cifras del FMI (octubre 2015 y enero 2016).

……………………………………………………………………………………………………………………………………….

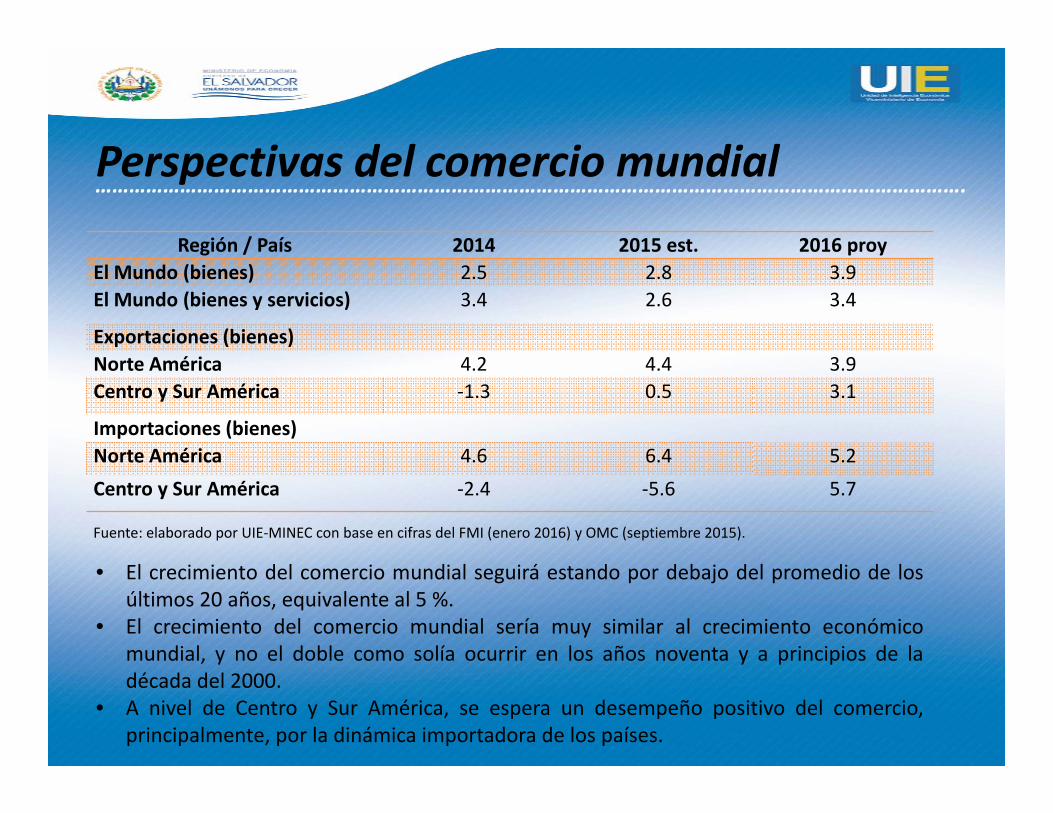

• El crecimiento del comercio mundial seguirá estando por debajo del promedio de losúltimos 20 años, equivalente al 5 %.

• El crecimiento del comercio mundial sería muy similar al crecimiento económicomundial, y no el doble como solía ocurrir en los años noventa y a principios de ladécada del 2000.

• A nivel de Centro y Sur América, se espera un desempeño positivo del comercio,principalmente, por la dinámica importadora de los países.

Región / País 2014 2015 est. 2016 proyEl Mundo (bienes) 2.5 2.8 3.9El Mundo (bienes y servicios) 3.4 2.6 3.4

Exportaciones (bienes)Norte América 4.2 4.4 3.9Centro y Sur América ‐1.3 0.5 3.1

Importaciones (bienes)Norte América 4.6 6.4 5.2Centro y Sur América ‐2.4 ‐5.6 5.7

Fuente: elaborado por UIE‐MINEC con base en cifras del FMI (enero 2016) y OMC (septiembre 2015).

Perspectivas del comercio mundial……………………………………………………………………………………………………………………………………….

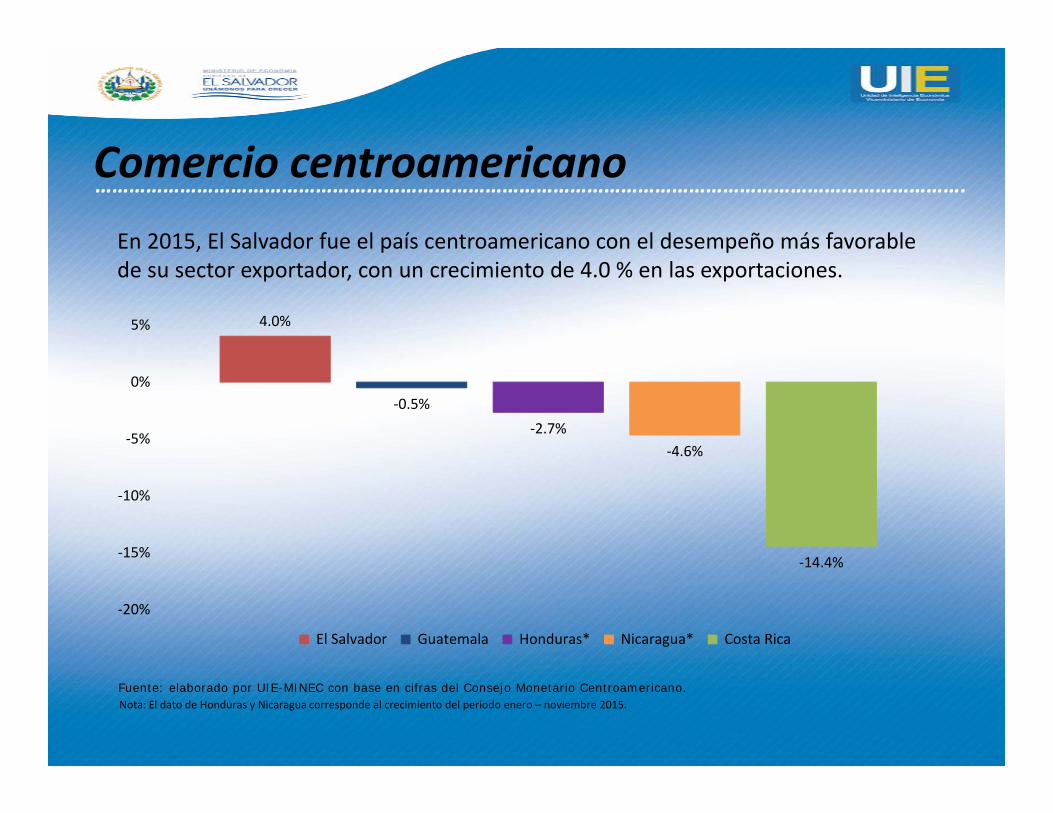

Comercio centroamericanoEn 2015, El Salvador fue el país centroamericano con el desempeño más favorablede su sector exportador, con un crecimiento de 4.0 % en las exportaciones.

Fuente: elaborado por UIE-MINEC con base en cifras del Consejo Monetario Centroamericano.Nota: El dato de Honduras y Nicaragua corresponde al crecimiento del periodo enero – noviembre 2015.

4.0%

‐0.5%‐2.7%

‐4.6%

‐14.4%

‐20%

‐15%

‐10%

‐5%

0%

5%

El Salvador Guatemala Honduras* Nicaragua* Costa Rica

……………………………………………………………………………………………………………………………………….

……………………………………………………………………..II. EXPORTACIONES SALVADOREÑAS

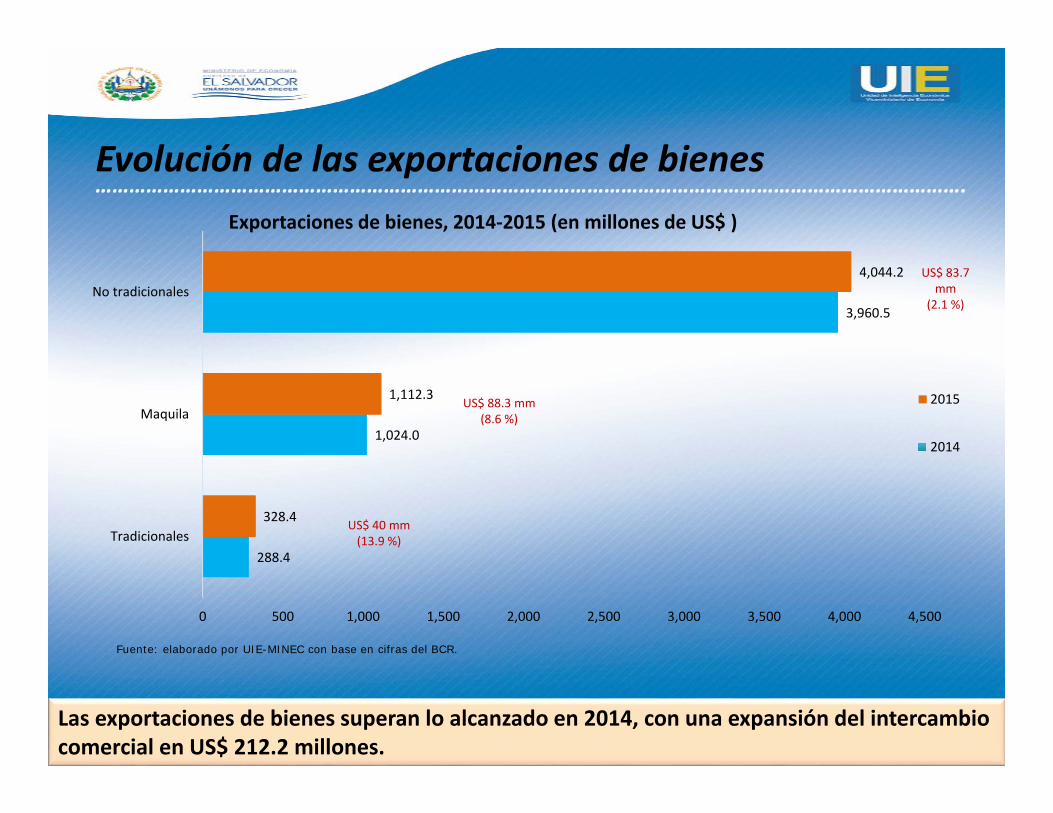

Exportaciones de bienes, 2014‐2015 (en millones de US$ )

Fuente: elaborado por UIE-MINEC con base en cifras del BCR.

Las exportaciones de bienes superan lo alcanzado en 2014, con una expansión del intercambio comercial en US$ 212.2 millones.

Evolución de las exportaciones de bienes

288.4

1,024.0

3,960.5

328.4

1,112.3

4,044.2

0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500

Tradicionales

Maquila

No tradicionales

2015

2014

US$ 40 mm (13.9 %)

US$ 83.7 mm

(2.1 %)

US$ 88.3 mm (8.6 %)

……………………………………………………………………………………………………………………………………….

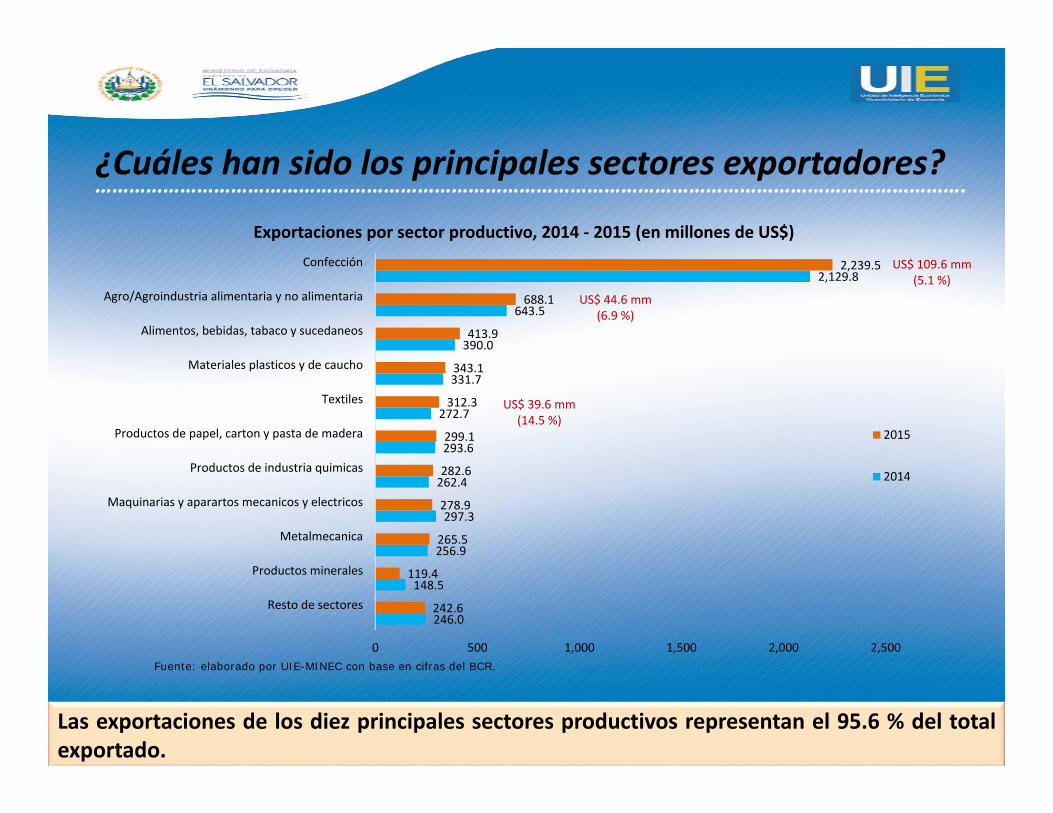

Exportaciones por sector productivo, 2014 ‐ 2015 (en millones de US$)

Fuente: elaborado por UIE-MINEC con base en cifras del BCR.

Las exportaciones de los diez principales sectores productivos representan el 95.6 % del totalexportado.

¿Cuáles han sido los principales sectores exportadores?

246.0

148.5

256.9

297.3

262.4

293.6

272.7

331.7

390.0

643.5

2,129.8

242.6

119.4

265.5

278.9

282.6

299.1

312.3

343.1

413.9

688.1

2,239.5

0 500 1,000 1,500 2,000 2,500

Resto de sectores

Productos minerales

Metalmecanica

Maquinarias y aparartos mecanicos y electricos

Productos de industria quimicas

Productos de papel, carton y pasta de madera

Textiles

Materiales plasticos y de caucho

Alimentos, bebidas, tabaco y sucedaneos

Agro/Agroindustria alimentaria y no alimentaria

Confección

2015

2014

US$ 109.6 mm (5.1 %)

US$ 44.6 mm (6.9 %)

US$ 39.6 mm (14.5 %)

……………………………………………………………………………………………………………………………………….

La industria manufacturera

El sector industrial fue el que más aportó a las exportaciones del país en 2015: 95.7 % del total exportado, equivalente a US$ 5,248.0 millones.

• Textil y confección exportaron el 50.1 % del total exportado por la industria.

• La industria manufacturera incrementó sus exportaciones en US$ 226.8 millones (4.5

%).

• Las ramas de actividad más dinámicas fueron: servicios industriales de maquila (US$

88.3 mm y 8.6 %), prendas de vestir (US$ 56.6 mm y 13.0 %) y bebidas (US$ 24.9 mm y

25.5 %).

• Las empresas exportadoras generaron 126,080 empleos formales, cifra que superó en

3,543 empleados a lo generado en 2014.

……………………………………………………………………………………………………………………………………….

Los sectores de la transformación productiva

Los sectores de la transformación productiva: textil y confección, química‐farmacéutica y cosmética natural, plásticos y electrónica forman parte de los

sectores priorizados y apoyados con la Política Nacional de Fomento, Diversificación y Transformación Productiva.

• En 2015, este grupo de sectores registró exportaciones por US$ 3,456.3 millones.

• Alcanzaron una participación del 63.0 % de las exportaciones totales.

• Sus exportaciones registraron un incremento de US$ 162.2 millones, equivalente a 4.9

% respecto a 2014.

• Las empresas exportadoras dentro de los sectores de la transformación contribuyeron

a la generación de empleo formal: 81,171 puestos de trabajo y 3,439 empleos

adicionales.

……………………………………………………………………………………………………………………………………….

Principales productos de exportación, 2014 ‐ 2015 (en millones de US$)

Fuente: elaborado por UIE-MINEC con base en cifras del BCR.

La mayor demanda de productos agroindustriales (café) y de la confección (ropa interior masculina,camisetas de punto de las demás materias textiles y otros) impulsaron el crecimiento del sectorexportador.

¿Cuáles han sido los principales productos de exportación?

79.1

114.4

136.3

133.6

110.3

149.8

169.6

176.7

105.1

674.3

108.5

114.0

127.7

127.8

147.9

161.8

176.0

178.1

186.8

663.2

0 100 200 300 400 500 600 700 800

"T‐SHIRTS" y camisetas, de punto de las demás materiastextiles

Papel higiénico

Sueteres de lana o pelo fino de algodón

Los demás condensadores fijos de tantalio

Café oro

Sueteres de lana o pelo fino de fibras sintéticas o artificiales

Calzas, panty‐medias y leotardos de algodón

Los demás azúcares de caña

Calzoncillos de algodón, para hombre y niños

"T‐SHIRTS" y camisetas de punto de algodón

2015

2014

US$ 81.7 mm (77.8 %)

US$ 37.6 mm (34.1 %)

US$ 29.4 mm (37.2 %)

……………………………………………………………………………………………………………………………………….

Principales destinos de exportación, 2014 ‐ 2015 (en millones de US$)

Fuente: elaborado por UIE-MINEC con base en cifras del BCR.

• De los diez principales destinos de exportación, solamente con dos de ellos no se tiene un tratadocomercial vigente —China y Canadá—.

• Representan el 92.2 % de las exportaciones totales.

¿Cuáles han sido los principales destinos de las exportaciones?

447

5.7

64.4

64.8

84.2

142.2

242.4

336.0

708.1

747.7

2,429.6

429

43.9

47.6

67.5

86.1

131.9

248.1

363.0

743.0

760.6

2,563.9

0 500 1,000 1,500 2,000 2,500 3,000

Resto de Paises

República Popular de China

Canadá

México

República Dominicana

Panamá

Costa Rica

Nicaragua

Guatemala

Honduras

Estados Unidos

2015 2014

……………………………………………………………………………………………………………………………………….

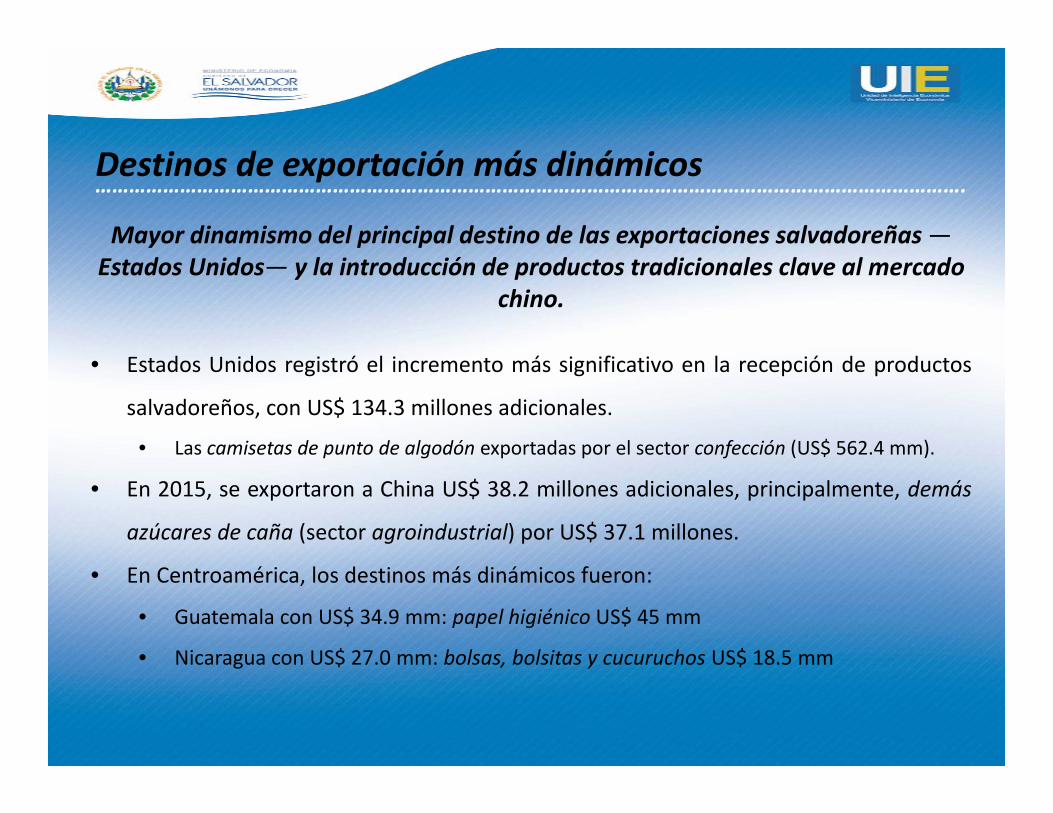

Destinos de exportación más dinámicos

Mayor dinamismo del principal destino de las exportaciones salvadoreñas —Estados Unidos— y la introducción de productos tradicionales clave al mercado

chino.

• Estados Unidos registró el incremento más significativo en la recepción de productos

salvadoreños, con US$ 134.3 millones adicionales.

• Las camisetas de punto de algodón exportadas por el sector confección (US$ 562.4 mm).

• En 2015, se exportaron a China US$ 38.2 millones adicionales, principalmente, demás

azúcares de caña (sector agroindustrial) por US$ 37.1 millones.

• En Centroamérica, los destinos más dinámicos fueron:

• Guatemala con US$ 34.9 mm: papel higiénico US$ 45 mm

• Nicaragua con US$ 27.0 mm: bolsas, bolsitas y cucuruchos US$ 18.5 mm

……………………………………………………………………………………………………………………………………….

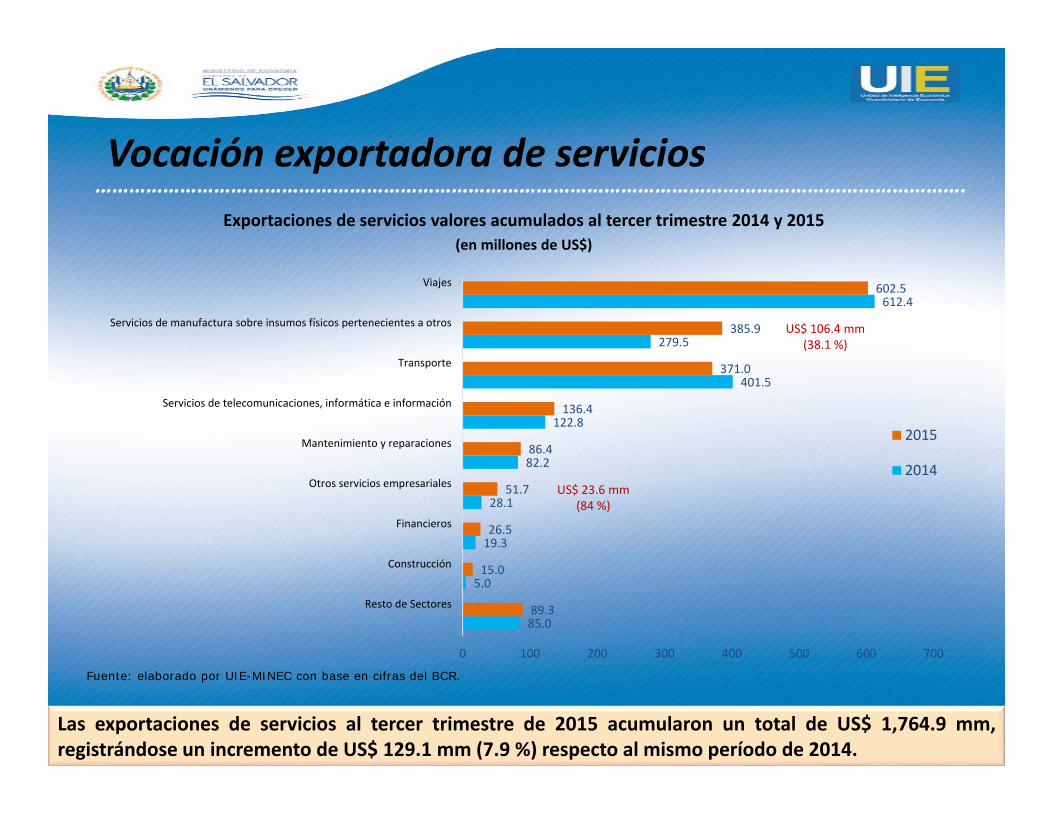

Exportaciones de servicios valores acumulados al tercer trimestre 2014 y 2015 (en millones de US$)

Fuente: elaborado por UIE-MINEC con base en cifras del BCR.

Las exportaciones de servicios al tercer trimestre de 2015 acumularon un total de US$ 1,764.9 mm,registrándose un incremento de US$ 129.1 mm (7.9 %) respecto al mismo período de 2014.

Vocación exportadora de servicios

85.0

5.0

19.3

28.1

82.2

122.8

401.5

279.5

612.4

89.3

15.0

26.5

51.7

86.4

136.4

371.0

385.9

602.5

0 100 200 300 400 500 600 700

Resto de Sectores

Construcción

Financieros

Otros servicios empresariales

Mantenimiento y reparaciones

Servicios de telecomunicaciones, informática e información

Transporte

Servicios de manufactura sobre insumos físicos pertenecientes a otros

Viajes

2015

2014

US$ 106.4 mm (38.1 %)

US$ 23.6 mm (84 %)

……………………………………………………………………………………………………………………………………….

……………………………………………………………………..III. IMPORTACIONES SALVADOREÑAS

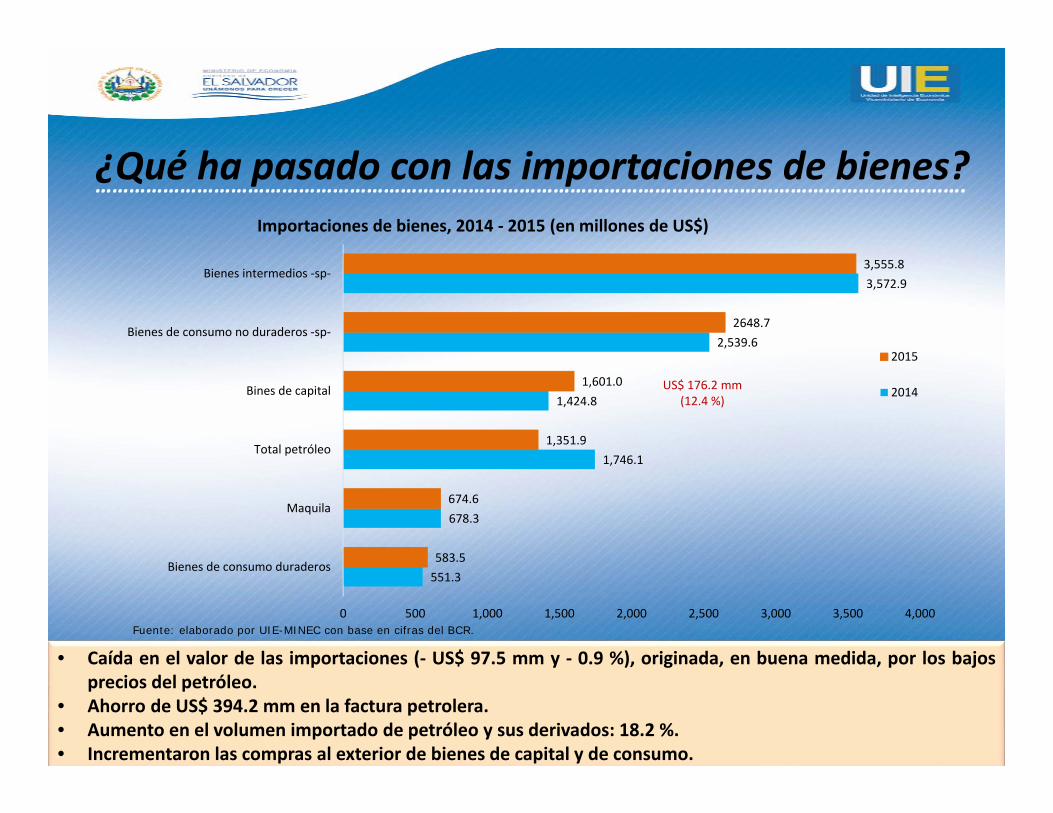

Importaciones de bienes, 2014 ‐ 2015 (en millones de US$)

Fuente: elaborado por UIE-MINEC con base en cifras del BCR.

• Caída en el valor de las importaciones (‐ US$ 97.5 mm y ‐ 0.9 %), originada, en buena medida, por los bajosprecios del petróleo.

• Ahorro de US$ 394.2 mm en la factura petrolera.• Aumento en el volumen importado de petróleo y sus derivados: 18.2 %.• Incrementaron las compras al exterior de bienes de capital y de consumo.

¿Qué ha pasado con las importaciones de bienes?

551.3

678.3

1,746.1

1,424.8

2,539.6

3,572.9

583.5

674.6

1,351.9

1,601.0

2648.7

3,555.8

0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000

Bienes de consumo duraderos

Maquila

Total petróleo

Bines de capital

Bienes de consumo no duraderos ‐sp‐

Bienes intermedios ‐sp‐

2015

2014US$ 176.2 mm (12.4 %)

……………………………………………………………………………………………………………………………………….

Importaciones de bienes de capital, por sector productivo, 2014 ‐ 2015 (en millones de US$)

Fuente: elaborado por UIE-MINEC con base en cifras del BCR.

• Los dos sectores con mayor participación (68.7 %) en las importaciones de bienes de capital son laindustria manufacturera y transporte y comunicaciones.

• ¿Qué importan? los demás grupos electrógenos, los demás vehículos con motor de émbolo y losdemás vehículos para transporte de mercancías.

Mayor demanda de bienes de capital por parte de los sectores productivos

496.6 492.8

128.8 97.3

123.7

57.3 27.8

554.5 545.4

154.8 121.0 134.2

61.5 29.2

0

100

200

300

400

500

600

Industria manufacturera Transporte ycomunicaciones

Elect.,Agua y Servicios Construcción Comercio Servicios Agropecuario

2014 2015

Industria manufacturera: US$ 57.9 mmy 11.7 %Transporte y comunicaciones: US$52.6 mm y 10.7 %

……………………………………………………………………………………………………………………………………….

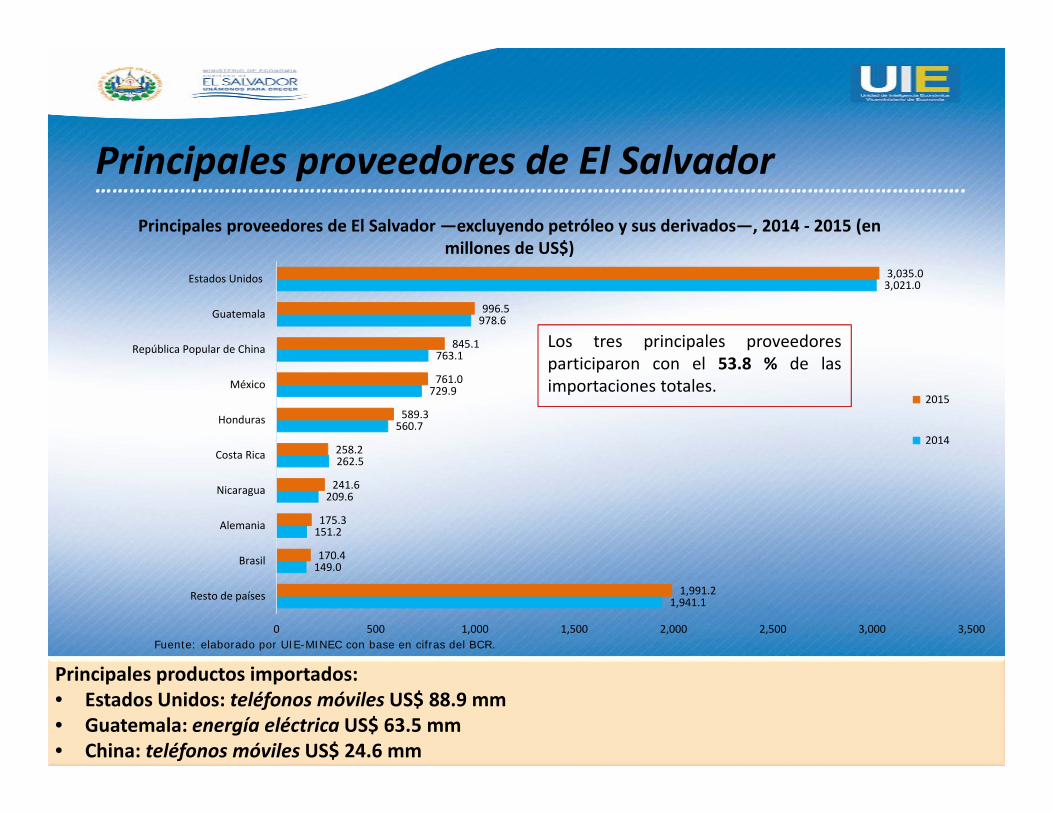

Principales proveedores de El Salvador —excluyendo petróleo y sus derivados—, 2014 ‐ 2015 (en millones de US$)

Principales productos importados: • Estados Unidos: teléfonos móviles US$ 88.9 mm• Guatemala: energía eléctrica US$ 63.5 mm• China: teléfonos móviles US$ 24.6 mm

Principales proveedores de El Salvador

1,941.1

149.0

151.2

209.6

262.5

560.7

729.9

763.1

978.6

3,021.0

1,991.2

170.4

175.3

241.6

258.2

589.3

761.0

845.1

996.5

3,035.0

0 500 1,000 1,500 2,000 2,500 3,000 3,500

Resto de países

Brasil

Alemania

Nicaragua

Costa Rica

Honduras

México

República Popular de China

Guatemala

Estados Unidos

2015

2014

Los tres principales proveedoresparticiparon con el 53.8 % de lasimportaciones totales.

……………………………………………………………………………………………………………………………………….

Fuente: elaborado por UIE-MINEC con base en cifras del BCR.

……………………………………………………………………..

IV. BALANZA COMERCIAL DE EL SALVADOR

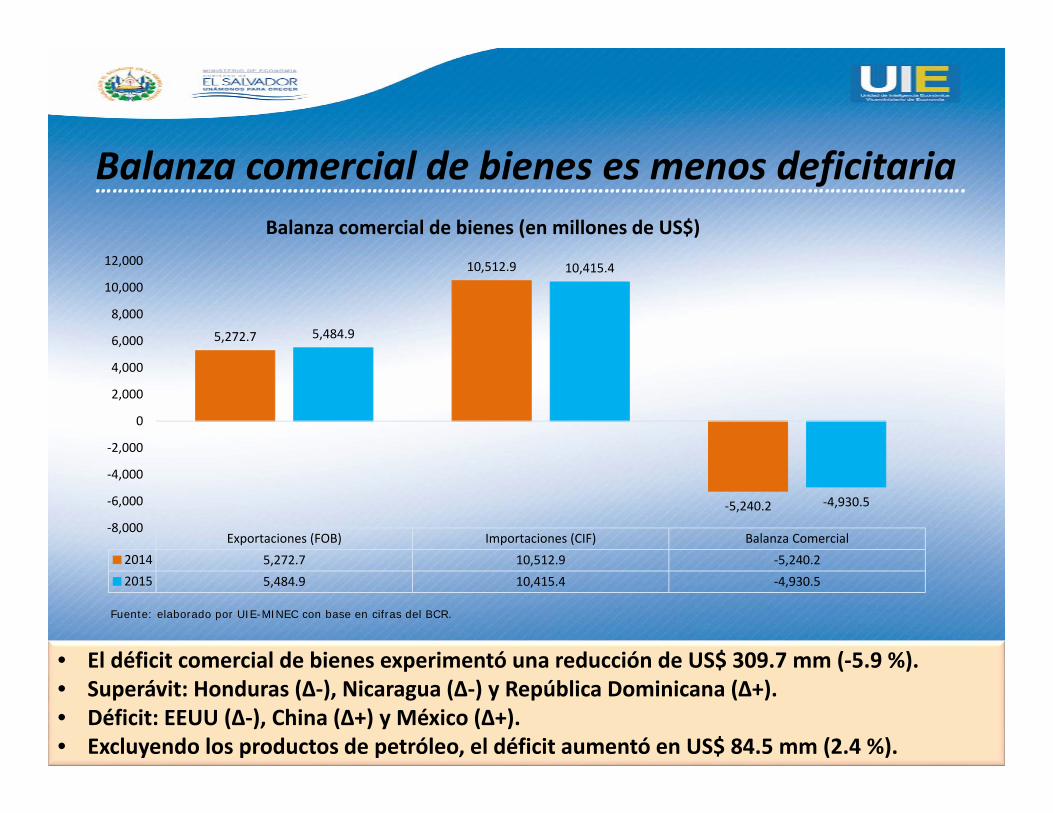

Balanza comercial de bienes (en millones de US$)

Fuente: elaborado por UIE-MINEC con base en cifras del BCR.

• El déficit comercial de bienes experimentó una reducción de US$ 309.7 mm (‐5.9 %).• Superávit: Honduras (Δ‐), Nicaragua (Δ‐) y República Dominicana (Δ+).• Déficit: EEUU (Δ‐), China (Δ+) y México (Δ+).• Excluyendo los productos de petróleo, el déficit aumentó en US$ 84.5 mm (2.4 %).

Balanza comercial de bienes es menos deficitaria

Exportaciones (FOB) Importaciones (CIF) Balanza Comercial2014 5,272.7 10,512.9 ‐5,240.22015 5,484.9 10,415.4 ‐4,930.5

5,272.7

10,512.9

‐5,240.2

5,484.9

10,415.4

‐4,930.5

‐8,000

‐6,000

‐4,000

‐2,000

0

2,000

4,000

6,000

8,000

10,000

12,000

……………………………………………………………………………………………………………………………………….

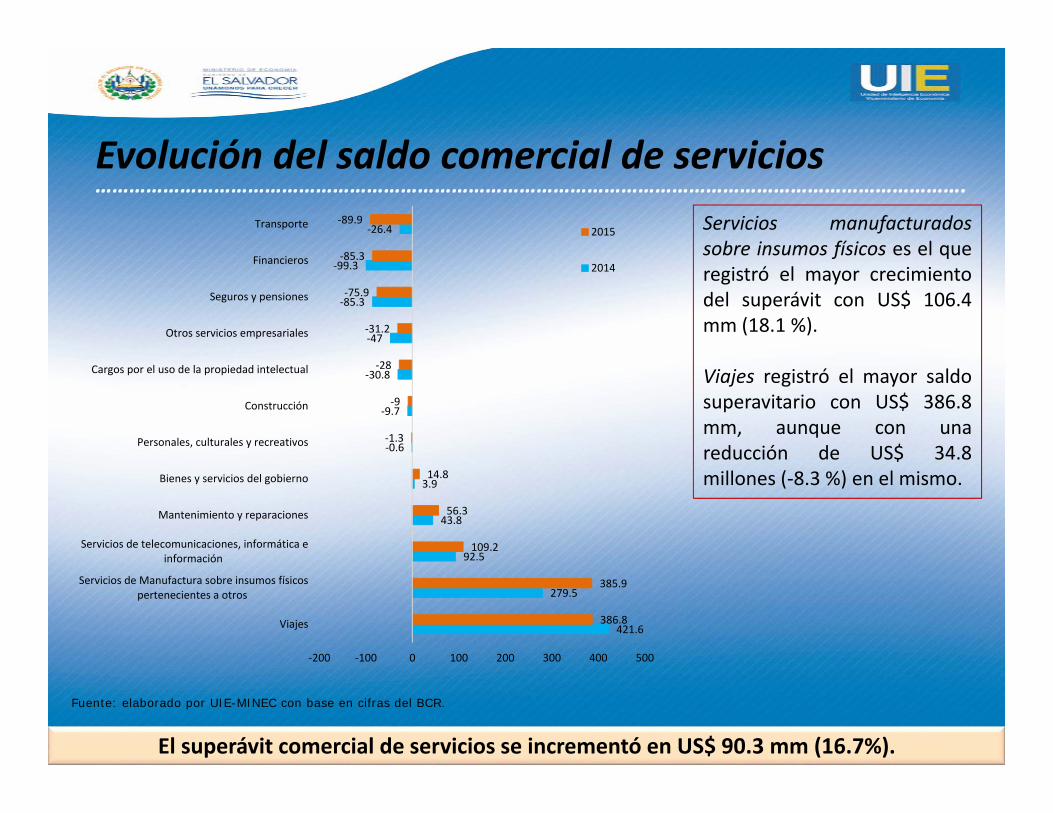

Evolución del saldo comercial de serviciosServicios manufacturadossobre insumos físicos es el queregistró el mayor crecimientodel superávit con US$ 106.4mm (18.1 %).

Viajes registró el mayor saldosuperavitario con US$ 386.8mm, aunque con unareducción de US$ 34.8millones (‐8.3 %) en el mismo.

Fuente: elaborado por UIE-MINEC con base en cifras del BCR.

El superávit comercial de servicios se incrementó en US$ 90.3 mm (16.7%).

421.6

279.5

92.5

43.8

3.9

‐0.6

‐9.7

‐30.8

‐47

‐85.3

‐99.3

‐26.4

386.8

385.9

109.2

56.3

14.8

‐1.3

‐9

‐28

‐31.2

‐75.9

‐85.3

‐89.9

‐200 ‐100 0 100 200 300 400 500

Viajes

Servicios de Manufactura sobre insumos físicospertenecientes a otros

Servicios de telecomunicaciones, informática einformación

Mantenimiento y reparaciones

Bienes y servicios del gobierno

Personales, culturales y recreativos

Construcción

Cargos por el uso de la propiedad intelectual

Otros servicios empresariales

Seguros y pensiones

Financieros

Transporte2015

2014

……………………………………………………………………………………………………………………………………….

……………………………………………………………………..

V. INDICADORES DE COMERCIO EXTERIOR

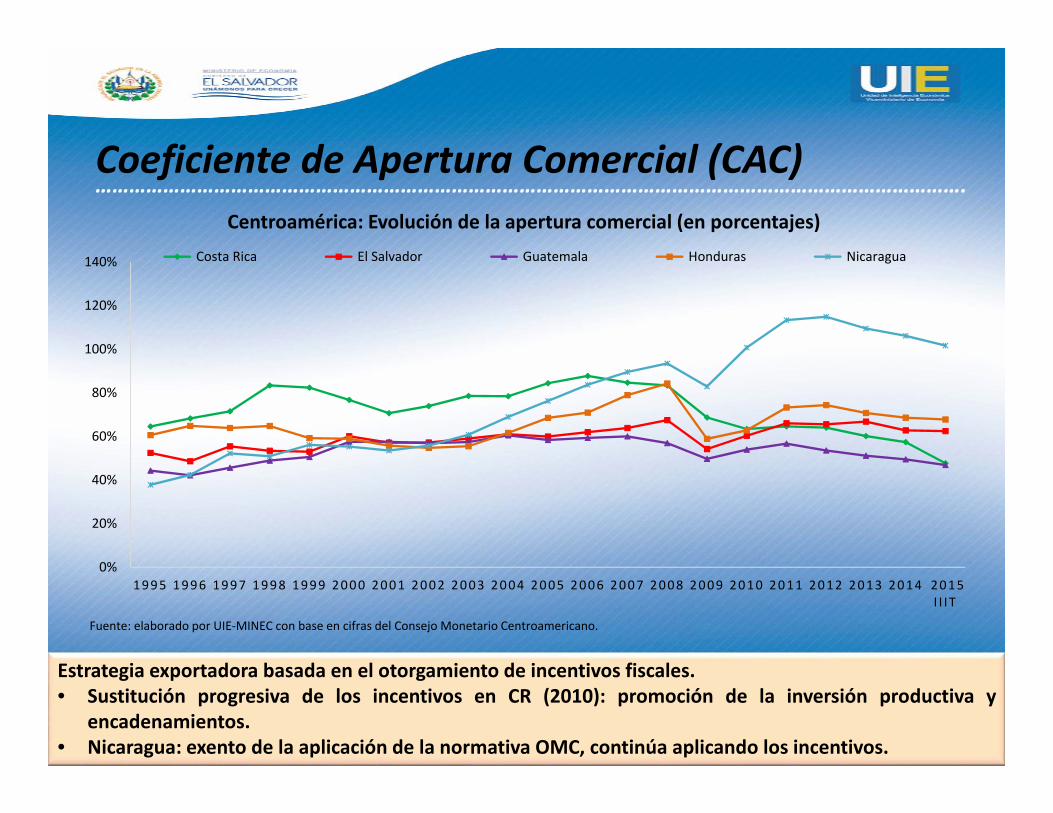

Centroamérica: Evolución de la apertura comercial (en porcentajes)

Fuente: elaborado por UIE‐MINEC con base en cifras del Consejo Monetario Centroamericano.

Estrategia exportadora basada en el otorgamiento de incentivos fiscales.• Sustitución progresiva de los incentivos en CR (2010): promoción de la inversión productiva y

encadenamientos.• Nicaragua: exento de la aplicación de la normativa OMC, continúa aplicando los incentivos.

Coeficiente de Apertura Comercial (CAC)

0%

20%

40%

60%

80%

100%

120%

140%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 I I I T

Costa Rica El Salvador Guatemala Honduras Nicaragua

……………………………………………………………………………………………………………………………………….

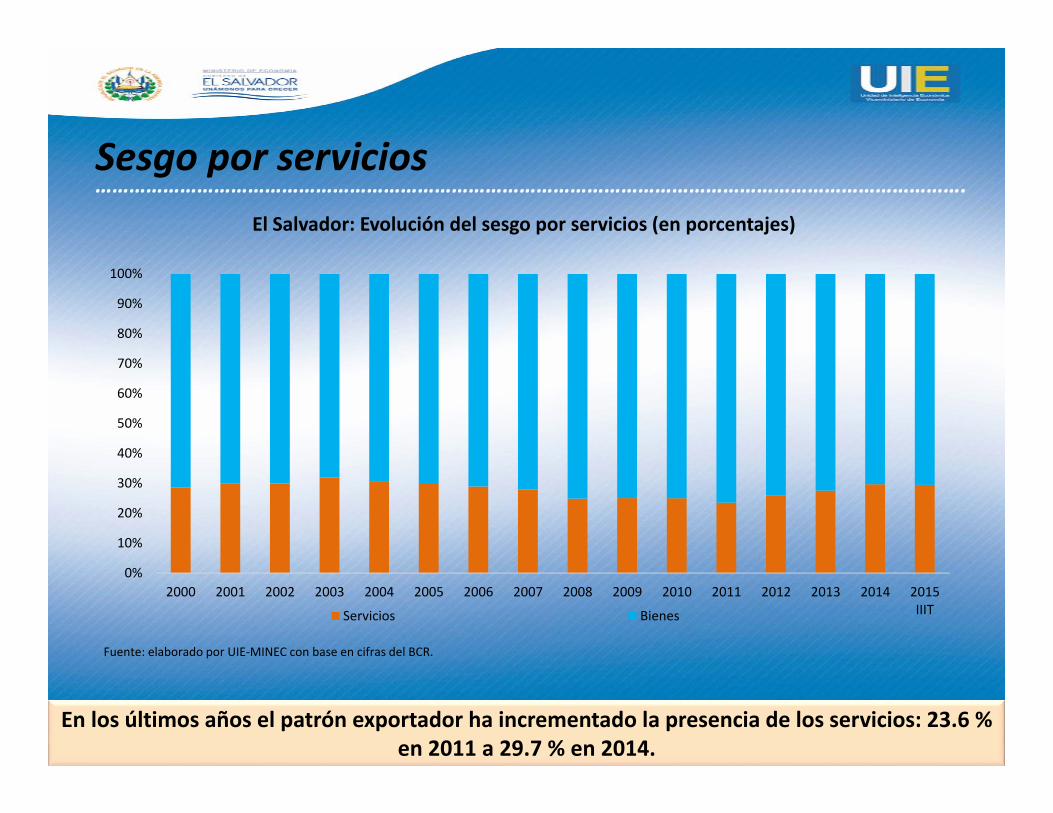

El Salvador: Evolución del sesgo por servicios (en porcentajes)

Fuente: elaborado por UIE‐MINEC con base en cifras del BCR.

En los últimos años el patrón exportador ha incrementado la presencia de los servicios: 23.6 % en 2011 a 29.7 % en 2014.

Sesgo por servicios

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015IIITServicios Bienes

……………………………………………………………………………………………………………………………………….

Centroamérica: Evolución del sesgo por servicios (en porcentajes)

Fuente: elaborado por UIE‐MINEC con base en cifras del BCR.

• Costa Rica y Honduras son los países centroamericanos que reflejan las participaciones más altas delas exportaciones de servicios.

• Guatemala presenta la participación más baja de las exportaciones por servicios, alrededor de 20 %.

Sesgo por servicios

0%

20%

40%

60%

80%

100%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Honduras

Servicios Bienes

0%

20%

40%

60%

80%

100%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Costa Rica

Servicios Bienes

0%

20%

40%

60%

80%

100%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Guatemala

Servicios Bienes

0%

20%

40%

60%

80%

100%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Nicaragua

Servicios Bienes

……………………………………………………………………………………………………………………………………….

Centroamérica: Cuotas de mercado de las exportaciones, 2001 ‐ 2014 (en millones de US$)

Fuente: elaborado por UIE‐MINEC con base en cifras del BCR.

• Guatemala, Honduras y Nicaragua exhiben una tendencia al alza: mayor participación en lasexportaciones de la región.

• Convergencia en las cuotas de mercado.

Cuota de mercado……………………………………………………………………………………………………………………………………….

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Costa Rica Guatemala El Salvador Nicaragua Honduras

……………………………………………………………………..

VI. RECOMENDACIONES GENERALES

Promover las exportaciones de los sectores tradicionales,mejorando su competitividad a través de la inversión encapital humano y en el fortalecimiento de su basetecnológica.

Promover la diversificación de la oferta exportadora en lossectores no tradicionales, a través de la diversificación de lamatriz productiva.

Vincular la demanda externa con la oferta productiva yexportadora del país, identificando los productosdemandados por los mercados externos y las potencialidadesdel país para exportar esos productos.

Abrir nuevos mercados a través de la implementación detratados y acuerdos comerciales o gestionesgubernamentales con los países que se analicenestratégicamente.

Implementar mecanismos institucionales, nacionales yregionales, que faciliten el comercio.

Identificar nuevos mercados de exportación tomando encuenta su tamaño, sus ingresos y su demanda por productos.

Aprovechar los tratados y acuerdos comerciales vigentescon los socios comerciales con quienes se tiene pocadinámica en el intercambio comercial.