pratique des produits dérivés p3 : futures, forwardsbrandouy.free.fr/documents/m2mb_cpa/p3.pdf ·...

TRANSCRIPT

Pratique des produits dérivésP3 : futures, forwards

Olivier Brandouy

Université de Bordeaux

Diapo 1/60 Olivier Brandouy Master 2 Métiers de la Banque

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Plan

1 IntroductionFutures et Forwards

2 Determination des prix Futures

3 Relations fondamentalesCas des indicesCas des devises

4 Produits de terme ferme sur obligationsForward sur ObligationFutures de taux d’interet / futures sur obligationsType d’instruments, conventions et cotationsUn cas detaille

Diapo 2/60 Diapo 2/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Futures et Forwards

Plan : 1 - Introduction

Futures et Forwards

Diapo 3/60 Diapo 3/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Futures et Forwards

Futures (1)

Definition

Contrat standardise traite sur un marche organise (pas de risque de contrepartie)entre un acheteur (position ”longue”) et un vendeur (position ”courte”) les enga-geant respectivement a :

Acheteur : prendre possession a une date fixee (”maturite du contrat”) dusous-jacent pour un prix convenu a la conclusion du contrat

Vendeur : livrer a la maturite le sous-jacent contre le prix forward convenu

~

Prix futures ST et prix spot S0 sont donc differents !

Diapo 4/60 Diapo 4/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Futures et Forwards

Futures (2)

Elements de standardisation :

Calendrier

Quantite de sous-jacents

Lieu de livraison (pour les commodities)

Supports : grande variete ! (devises, taux, indices, commodities, energies,climatiques)

~

Ceci s’entend pour peu que la position ne soit pas debouclee !

Diapo 5/60 Diapo 5/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Futures et Forwards

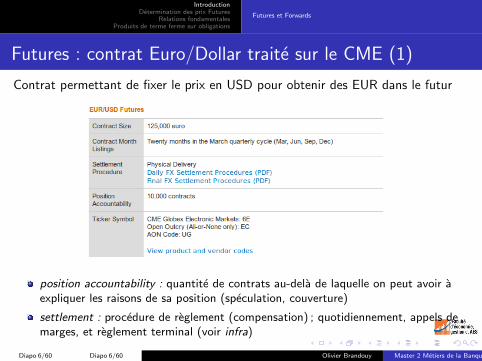

Futures : contrat Euro/Dollar traite sur le CME (1)

Contrat permettant de fixer le prix en USD pour obtenir des EUR dans le futur

position accountability : quantite de contrats au-dela de laquelle on peut avoir aexpliquer les raisons de sa position (speculation, couverture)

settlement : procedure de reglement (compensation) ; quotidiennement, appels demarges, et reglement terminal (voir infra)

Diapo 6/60 Diapo 6/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Futures et Forwards

Futures : contrat Euro/Dollar traite sur le CME (2)

Cotation futures

Cotation spot

Diapo 7/60 Diapo 7/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Futures et Forwards

Futures : contrat Euro/Dollar traite sur le CME (3)

La negociation passe par un systeme de double encheres classiques

Valeurs notionnelles :

# EN USD17996 * 125000 * 1.3527

## [1] 3.043e+09

# EN EURO17996 * 125000

## [1] 2.25e+09

Diapo 8/60 Diapo 8/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Futures et Forwards

P/L futures (Long vs. Short)

Diapo 9/60 Diapo 9/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Futures et Forwards

Compensation / Settlement (1)

Une marge est une garantie en cash (ou en actifs traitables sur le marche)deposee par un investisseur chez son broker

Le reglement des marges se fait en fonction de l’evolution des cours

Ces marges minimisent le risque de defaut ou de “faillite”

Diapo 10/60 Diapo 10/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Futures et Forwards

Compensation / Settlement (2)

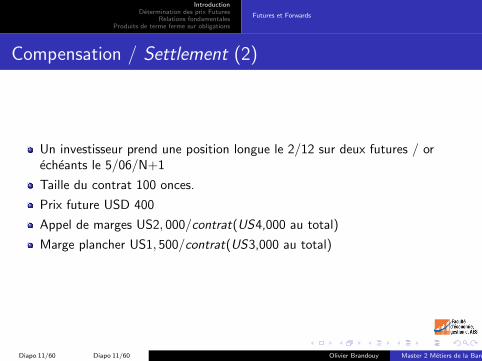

Un investisseur prend une position longue le 2/12 sur deux futures / orecheants le 5/06/N+1

Taille du contrat 100 onces.

Prix future USD 400

Appel de marges US2, 000/contrat(US4,000 au total)

Marge plancher US1, 500/contrat(US3,000 au total)

Diapo 11/60 Diapo 11/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Futures et Forwards

Compensation / Settlement (3)

Diapo 12/60 Diapo 12/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Futures et Forwards

Livraison

~

La plupart du temps la position est debouclee et l’operateur ne prend paslivraison du sous-jacent (ou ne recoit le cash)

Deboucler : prendre, pour la meme maturite, une position inverse de cellequ’on avait initialement

Cela reduit le nombre de positions ouvertes sur le marche

Diapo 13/60 Diapo 13/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Futures et Forwards

Forwards

Similaire au futures mais :

1 Contrat de gre a gre

2 Existence d’un risque de contrepartie (pas de chambre de compensation)

3 Taylored made, donc difficile a deboucler ce qui implique souvent lalivraison-payement

Diapo 14/60 Diapo 14/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Conventions de notation

On utilise les notations suivantes :

SO le prix observe dans le present (t = 0), egalement appele prix Spot, pourle sous-jacent

FO le prix en t = 0 auquel on s’engage fermement a acheter ou a vendre lesous-jacent pour une livraison a une date future specifiee au contrat

T la maturite du contrat, c’est a dire la distance temporelle separant la datedu jour et l’echeance du contrat

rf le taux sans risque prevalant pour la maturite consideree

Diapo 15/60 Diapo 15/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Exemple introductif (1)

On considere la possibilite d’acheter une once d’or (31 grammes), cotee aux prixsuivants :

Prix spot origine Bloomberg

Diapo 16/60 Diapo 16/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Exemple introductif (2)

Cotation du Futures (CME)

Diapo 17/60 Diapo 17/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

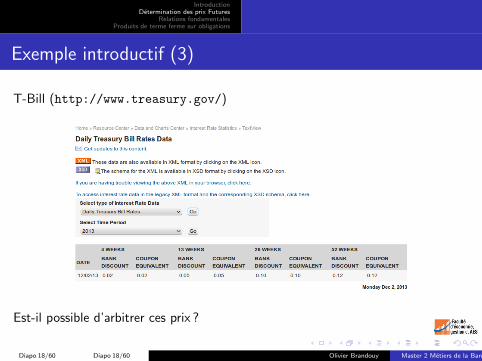

Exemple introductif (3)

T-Bill (http://www.treasury.gov/)

Est-il possible d’arbitrer ces prix ?

Diapo 18/60 Diapo 18/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

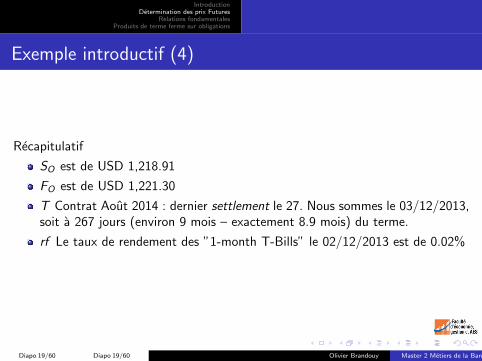

Exemple introductif (4)

Recapitulatif

SO est de USD 1,218.91

FO est de USD 1,221.30

T Contrat Aout 2014 : dernier settlement le 27. Nous sommes le 03/12/2013,soit a 267 jours (environ 9 mois – exactement 8.9 mois) du terme.

rf Le taux de rendement des ”1-month T-Bills” le 02/12/2013 est de 0.02%

Diapo 19/60 Diapo 19/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Arbitrage ?

Il conviendrait de realiser les operations suivantes :

1 Emprunter pendant 9 mois la somme de USD 1218.91 pour acheter l’or spot– on fait l’hypothese que cela peut se faire au taux sans risque –

2 Parallelement, prendre une position courte sur le Futures

Diapo 20/60 Diapo 20/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Arbitrage possible ?

A la maturite, il faut rembourser le pret :

1218.91× e0.0010∗1.5 = 1220.74

Cette somme est couverte par la vente du futures qui impose de livrer l’or (qu’onpossede deja) et permet d’encaisser 1221.30.Dans ce cas l’egalite des position est quasiment respectee (prendre en compte quei) les dates ne sont pas parfaitement concordantes et ii) que le taux est celui durendement a 1 mois : on n’a pas de maturite correspondant parfaitement a notreexemple.

Diapo 21/60 Diapo 21/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

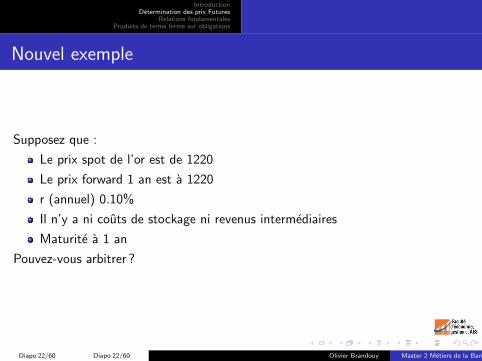

Nouvel exemple

Supposez que :

Le prix spot de l’or est de 1220

Le prix forward 1 an est a 1220

r (annuel) 0.10%

Il n’y a ni couts de stockage ni revenus intermediaires

Maturite a 1 an

Pouvez-vous arbitrer ?

Diapo 22/60 Diapo 22/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Tout depend du loyer de l’or

Supposez que :

Prendre une position longue sur le forward

Emprunter l’or, le vendre ”Spot”

Placer la somme au taux sans risque

A la maturite prendre possession de l’or contre le prix forward convenu et lelivrer a celui auquel on l’a emprunte

Si le loyer de l’or est inferieur a 12.36 alors on a gagne !

Diapo 23/60 Diapo 23/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Cas des indicesCas des devises

Relations fondamentales prix Spots et Futurs

Sans couts de stockage et sans versement intermediaires d’interets :

F0 = S0erT (1)

Avec des paiements intercalaires :

F0 = (S0 − I0)erT (2)

Si rendement continu :

F0 = S0e(r−q)T (3)

Diapo 24/60 Diapo 24/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Cas des indicesCas des devises

Quelle valeur a un contrat forward ?

Soient :

K le prix de livraison auquel le contrat a ete conclu.

F0 le prix du contrat forward a la date 0, c’est a dire ”actuellement”

La valeur de la position longue sur le forward est :

f = (F0 − K )e−rT (4)

La valeur de la position courte sur le forward est :

f = (K − F0)e−rT (5)

Diapo 25/60 Diapo 25/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Cas des indicesCas des devises

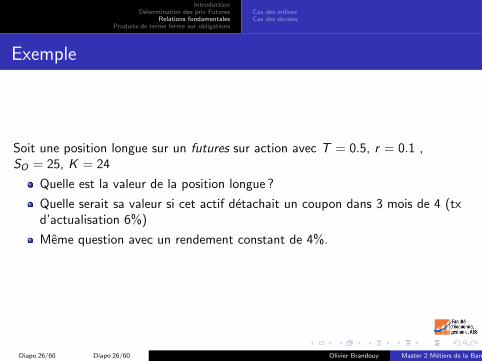

Exemple

Soit une position longue sur un futures sur action avec T = 0.5, r = 0.1 ,SO = 25, K = 24

Quelle est la valeur de la position longue ?

Quelle serait sa valeur si cet actif detachait un coupon dans 3 mois de 4 (txd’actualisation 6%)

Meme question avec un rendement constant de 4%.

Diapo 26/60 Diapo 26/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Cas des indicesCas des devises

Exemple (1)

K <- 24S_0 <- 25r <- 0.1T <- 0.5I <- 4F_0 <- S_0 * exp(r * T)F_0

## [1] 26.28

# Q1 : Position longue(F_0 - K) * exp(-r * T)

## [1] 2.17

Diapo 27/60 Diapo 27/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Cas des indicesCas des devises

Exemple (2)

# Q2 : Si detachement de coupon dans 3 moisF_0 <- (S_0 - I * exp(-0.06 * 0.25)) * exp(r * T)F_0

## [1] 22.14

(F_0 - K) * exp(-r * T)

## [1] -1.77

Diapo 28/60 Diapo 28/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Cas des indicesCas des devises

Exemple (3)

# Q3 : Cas continuq <- 0.04F_0 <- S_0 * exp((r - q) * T)F_0

## [1] 25.76

(F_0 - K) * exp(-r * T)

## [1] 1.675

Diapo 29/60 Diapo 29/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Cas des indicesCas des devises

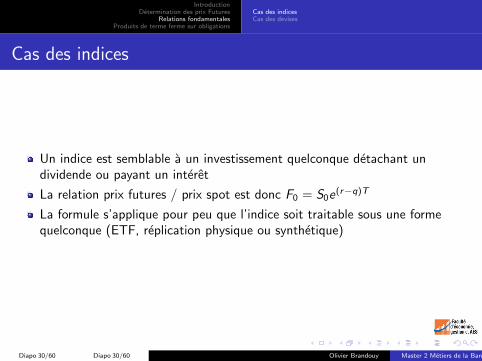

Cas des indices

Un indice est semblable a un investissement quelconque detachant undividende ou payant un interet

La relation prix futures / prix spot est donc F0 = S0e(r−q)T

La formule s’applique pour peu que l’indice soit traitable sous une formequelconque (ETF, replication physique ou synthetique)

Diapo 30/60 Diapo 30/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Cas des indicesCas des devises

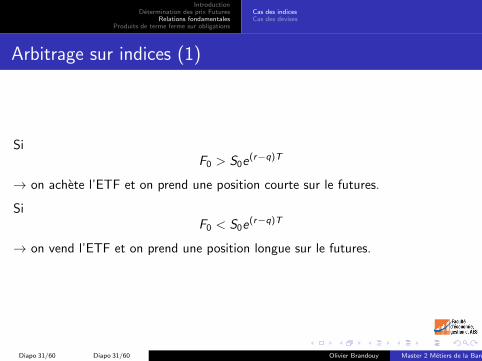

Arbitrage sur indices (1)

SiF0 > S0e(r−q)T

→ on achete l’ETF et on prend une position courte sur le futures.

SiF0 < S0e(r−q)T

→ on vend l’ETF et on prend une position longue sur le futures.

Diapo 31/60 Diapo 31/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Cas des indicesCas des devises

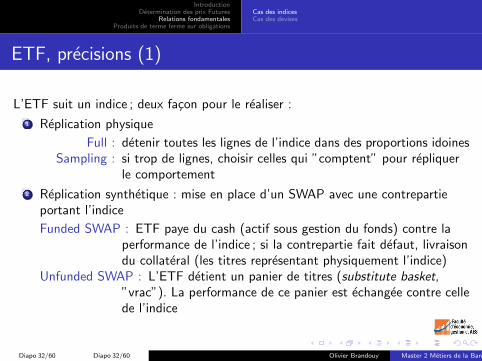

ETF, precisions (1)

L’ETF suit un indice ; deux facon pour le realiser :

1 Replication physique

Full : detenir toutes les lignes de l’indice dans des proportions idoinesSampling : si trop de lignes, choisir celles qui ”comptent” pour repliquer

le comportement

2 Replication synthetique : mise en place d’un SWAP avec une contrepartieportant l’indice

Funded SWAP : ETF paye du cash (actif sous gestion du fonds) contre laperformance de l’indice ; si la contrepartie fait defaut, livraisondu collateral (les titres representant physiquement l’indice)

Unfunded SWAP : L’ETF detient un panier de titres (substitute basket,”vrac”). La performance de ce panier est echangee contre cellede l’indice

Diapo 32/60 Diapo 32/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Cas des indicesCas des devises

Arbitrage sur indices (2)

L’arbitrage sur indice implique donc de nombreux ordres sur le futures et surles actifs sous-jacents

Cela impose souvent une automatisation informatique (program trading)

Occasionnellement,l’immense flux d’ordres engendre par ces arbitragesempeche l’execution des ordres et l’equation d’arbitrage ne fonctionne plus ...ce qui aggrave le probleme.

Diapo 33/60 Diapo 33/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Cas des indicesCas des devises

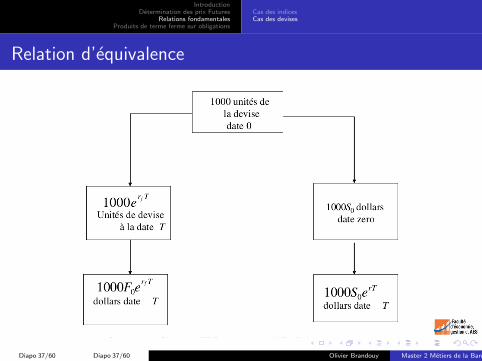

Cas des devises

Une devise est similaire a un actif qui porte un certain taux d’interet ⇒ onpeut la placer au TSR dans ce pays rf

La relation prix futures / prix spot est donc

F0 = S0e(r−rf )T

Diapo 34/60 Diapo 34/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Cas des indicesCas des devises

Exemple

On s’interesse a un contrat forward USD/EURO, maturite 2 ans. On suppose lesdonnees suivantes Le forward permet d’acheter un certain volume d’euros,payables a terme en dollar.

rUS = 0.03 et rF = 0.05

Taux de change spot : S0 1.1 USD / 1 EUR0

Taux de change forward : F0 1.04 USD / 1 EUR0

La relation est donc violee puisque :

F0 = S0e(r−rf )T ⇒ 1.04 6= 1.1e2×(.03−0.05)(1.05687) (6)

Diapo 35/60 Diapo 35/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Cas des indicesCas des devises

Construction de l’arbitrage

Emprunter 1000 euros a 5% sur 2 ans (rbt= 1105.17), les convertir en USD(1100) spot et les placer a 3% (rapporte 1168.02 USD)

Prendre une position longue sur le forward (pour 1105.17e) au taux de 1.04USD pour 1 EUR, soit 1149.37 USD

Les 1168.02 USD permettent de payer le forward 1149.37 et d’obtenir1105.17epour rembourser l’emprunt... On a gagne 18.65 USD

Que faut-il faire si le taux forward est 1.08 ?

Diapo 36/60 Diapo 36/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Cas des indicesCas des devises

Relation d’equivalence

Diapo 37/60 Diapo 37/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

Plan : 4 - Produits de terme ferme sur obligations

Forward sur ObligationFutures de taux d’interet / futures sur obligationsType d’instruments, conventions et cotationsUn cas detaille

Diapo 38/60 Diapo 38/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

Plan : 4 - Produits de terme ferme sur obligations

Forward sur ObligationFutures de taux d’interet / futures sur obligationsType d’instruments, conventions et cotationsUn cas detaille

Diapo 39/60 Diapo 39/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

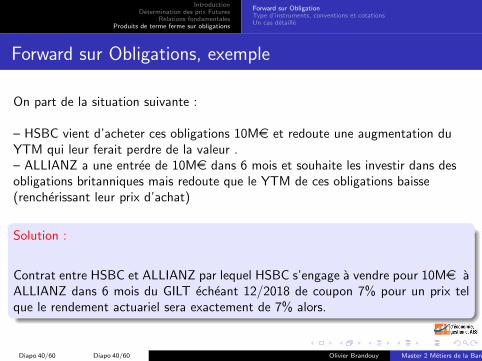

Forward sur Obligations, exemple

On part de la situation suivante :

– HSBC vient d’acheter ces obligations 10Me et redoute une augmentation duYTM qui leur ferait perdre de la valeur .– ALLIANZ a une entree de 10Me dans 6 mois et souhaite les investir dans desobligations britanniques mais redoute que le YTM de ces obligations baisse(rencherissant leur prix d’achat)

Solution :

Contrat entre HSBC et ALLIANZ par lequel HSBC s’engage a vendre pour 10Me aALLIANZ dans 6 mois du GILT echeant 12/2018 de coupon 7% pour un prix telque le rendement actuariel sera exactement de 7% alors.

Diapo 40/60 Diapo 40/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

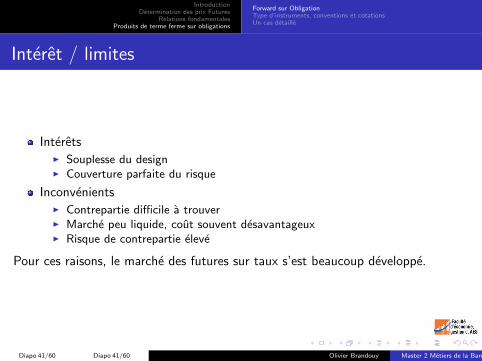

Interet / limites

InteretsI Souplesse du designI Couverture parfaite du risque

InconvenientsI Contrepartie difficile a trouverI Marche peu liquide, cout souvent desavantageuxI Risque de contrepartie eleve

Pour ces raisons, le marche des futures sur taux s’est beaucoup developpe.

Diapo 41/60 Diapo 41/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

Introduction

– Source d’informations : www.eurexchange.com

Une grande variete de produits :

Diapo 42/60 Diapo 42/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

Introduction (suite)

On distingue :

1 Derives d’instruments monetaires, STIRs (Short-Term Interesrt Rates) :futures EONIA (Euro Overnight Index Average), futures EURIBOR (EuroInterBank Offered Rate)...

2 Derives sur obligations d’etat (EURO-BUND, EURO-OAT...)

3 Euro SWAP-Futures (traites a part, quand on abordera les SWAPs)

Diapo 43/60 Diapo 43/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

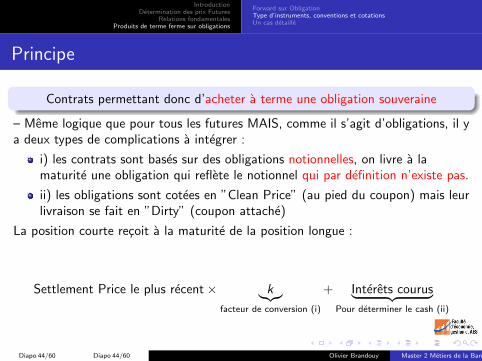

Principe

Contrats permettant donc d’acheter a terme une obligation souveraine

– Meme logique que pour tous les futures MAIS, comme il s’agit d’obligations, il ya deux types de complications a integrer :

i) les contrats sont bases sur des obligations notionnelles, on livre a lamaturite une obligation qui reflete le notionnel qui par definition n’existe pas.

ii) les obligations sont cotees en ”Clean Price” (au pied du coupon) mais leurlivraison se fait en ”Dirty” (coupon attache)

La position courte recoit a la maturite de la position longue :

Settlement Price le plus recent× k︸︷︷︸facteur de conversion (i)

+ Interets courus︸ ︷︷ ︸Pour determiner le cash (ii)

Diapo 44/60 Diapo 44/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

Principe (suite)

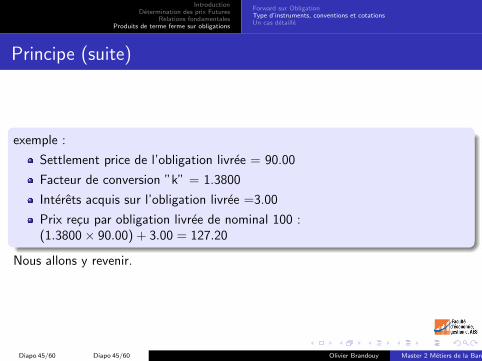

exemple :

Settlement price de l’obligation livree = 90.00

Facteur de conversion ”k” = 1.3800

Interets acquis sur l’obligation livree =3.00

Prix recu par obligation livree de nominal 100 :(1.3800× 90.00) + 3.00 = 127.20

Nous allons y revenir.

Diapo 45/60 Diapo 45/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

Caracteristique des contrats (1)

Sous-jacent : obligations souveraines

Euro-Bund, Euro-Bobl, Euro-Schatz, Euro-Buxl : Futures sur obligationsAllemandes ; Euro-CONF : Suisses, Euro-OAT : France.

Diapo 46/60 Diapo 46/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

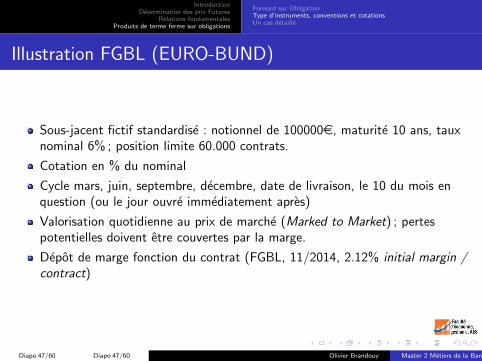

Illustration FGBL (EURO-BUND)

Sous-jacent fictif standardise : notionnel de 100000e, maturite 10 ans, tauxnominal 6% ; position limite 60.000 contrats.

Cotation en % du nominal

Cycle mars, juin, septembre, decembre, date de livraison, le 10 du mois enquestion (ou le jour ouvre immediatement apres)

Valorisation quotidienne au prix de marche (Marked to Market) ; pertespotentielles doivent etre couvertes par la marge.

Depot de marge fonction du contrat (FGBL, 11/2014, 2.12% initial margin /contract)

Diapo 47/60 Diapo 47/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

Caracteristique des contrats (suite)

Carnet d’ordres :

Diapo 48/60 Diapo 48/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

Caracteristique des contrats (suite)

Que livre-t-on ?

Il existe un gisement d’obligations qui sont livrables en cas de besoin

chacune de ces obligations recoit un facteur de conversion de calcul complexe

Les obligations livrables ici (FGBL) sont des obligations allemandes de nominal1000 euros, et de maturites variees. Leur prix ”clean”, respectivement est 111.160,108.74, 106.34, 101.43.

Diapo 49/60 Diapo 49/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

Caracteristique des contrats (2)

Obligations souveraines GILT ($100,000 nominal value notional Gilt with 4%coupon, maturity 8.75 to 13 years)

Diapo 50/60 Diapo 50/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

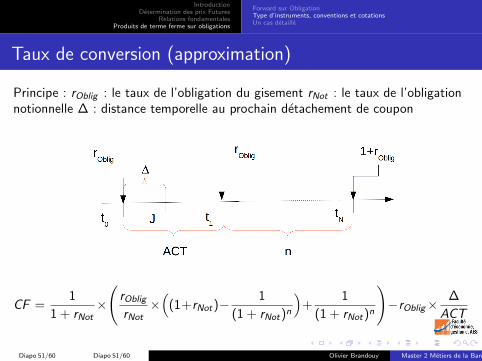

Taux de conversion (approximation)

Principe : rOblig : le taux de l’obligation du gisement rNot : le taux de l’obligationnotionnelle ∆ : distance temporelle au prochain detachement de coupon

CF =1

1 + rNot×

(rOblig

rNot×(

(1+rNot)−1

(1 + rNot)n

)+

1

(1 + rNot)n

)−rOblig×

∆

ACT

Diapo 51/60 Diapo 51/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

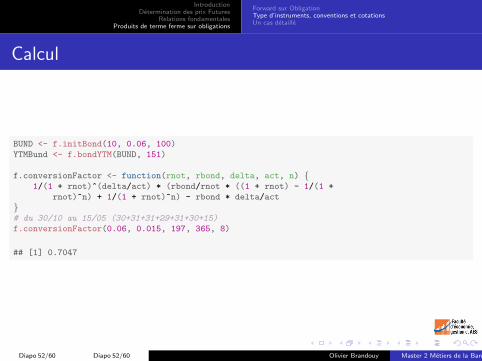

Calcul

BUND <- f.initBond(10, 0.06, 100)YTMBund <- f.bondYTM(BUND, 151)

f.conversionFactor <- function(rnot, rbond, delta, act, n) {1/(1 + rnot)^(delta/act) * (rbond/rnot * ((1 + rnot) - 1/(1 +

rnot)^n) + 1/(1 + rnot)^n) - rbond * delta/act}# du 30/10 au 15/05 (30+31+31+29+31+30+15)f.conversionFactor(0.06, 0.015, 197, 365, 8)

## [1] 0.7047

Diapo 52/60 Diapo 52/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

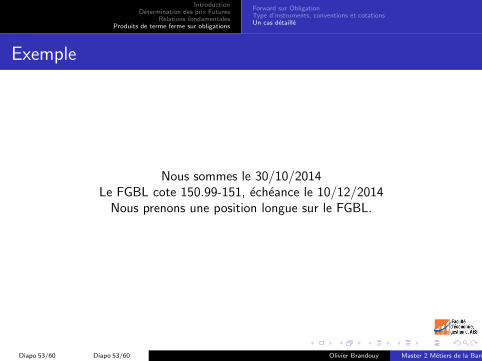

Exemple

Nous sommes le 30/10/2014Le FGBL cote 150.99-151, echeance le 10/12/2014

Nous prenons une position longue sur le FGBL.

Diapo 53/60 Diapo 53/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

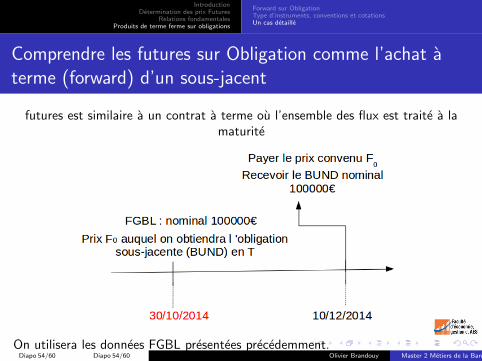

Comprendre les futures sur Obligation comme l’achat aterme (forward) d’un sous-jacent

futures est similaire a un contrat a terme ou l’ensemble des flux est traite a lamaturite

On utilisera les donnees FGBL presentees precedemment.Diapo 54/60 Diapo 54/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

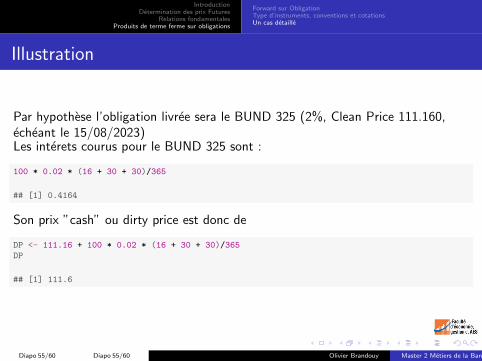

Illustration

Par hypothese l’obligation livree sera le BUND 325 (2%, Clean Price 111.160,echeant le 15/08/2023)Les interets courus pour le BUND 325 sont :

100 * 0.02 * (16 + 30 + 30)/365

## [1] 0.4164

Son prix ”cash” ou dirty price est donc de

DP <- 111.16 + 100 * 0.02 * (16 + 30 + 30)/365DP

## [1] 111.6

Diapo 55/60 Diapo 55/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

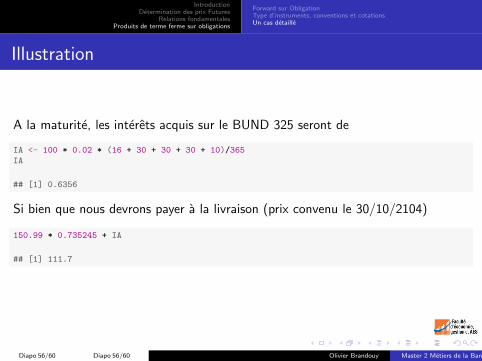

Illustration

A la maturite, les interets acquis sur le BUND 325 seront de

IA <- 100 * 0.02 * (16 + 30 + 30 + 30 + 10)/365IA

## [1] 0.6356

Si bien que nous devrons payer a la livraison (prix convenu le 30/10/2104)

150.99 * 0.735245 + IA

## [1] 111.7

Diapo 56/60 Diapo 56/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

Illustration (suite – 1)

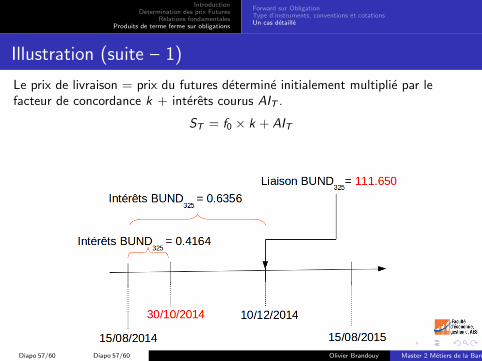

Le prix de livraison = prix du futures determine initialement multiplie par lefacteur de concordance k + interets courus AIT .

ST = f0 × k + AIT

Diapo 57/60 Diapo 57/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

Illustration (suite – 2)

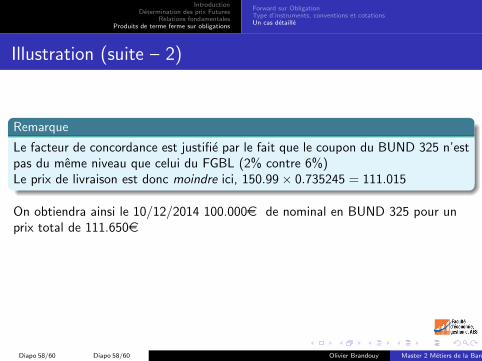

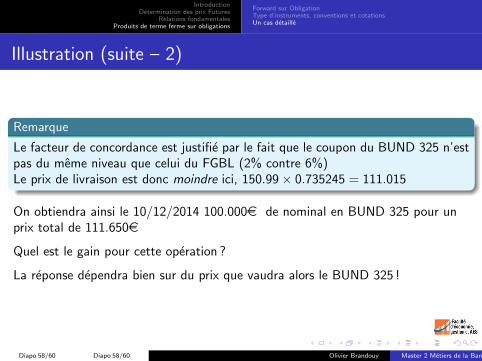

Remarque

Le facteur de concordance est justifie par le fait que le coupon du BUND 325 n’estpas du meme niveau que celui du FGBL (2% contre 6%)Le prix de livraison est donc moindre ici, 150.99× 0.735245 = 111.015

On obtiendra ainsi le 10/12/2014 100.000e de nominal en BUND 325 pour unprix total de 111.650e

Quel est le gain pour cette operation ?

La reponse dependra bien sur du prix que vaudra alors le BUND 325 !

Diapo 58/60 Diapo 58/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

Illustration (suite – 2)

Remarque

Le facteur de concordance est justifie par le fait que le coupon du BUND 325 n’estpas du meme niveau que celui du FGBL (2% contre 6%)Le prix de livraison est donc moindre ici, 150.99× 0.735245 = 111.015

On obtiendra ainsi le 10/12/2014 100.000e de nominal en BUND 325 pour unprix total de 111.650e

Quel est le gain pour cette operation ?

La reponse dependra bien sur du prix que vaudra alors le BUND 325 !

Diapo 58/60 Diapo 58/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

Illustration (suite – 2)

Remarque

Le facteur de concordance est justifie par le fait que le coupon du BUND 325 n’estpas du meme niveau que celui du FGBL (2% contre 6%)Le prix de livraison est donc moindre ici, 150.99× 0.735245 = 111.015

On obtiendra ainsi le 10/12/2014 100.000e de nominal en BUND 325 pour unprix total de 111.650e

Quel est le gain pour cette operation ?

La reponse dependra bien sur du prix que vaudra alors le BUND 325 !

Diapo 58/60 Diapo 58/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

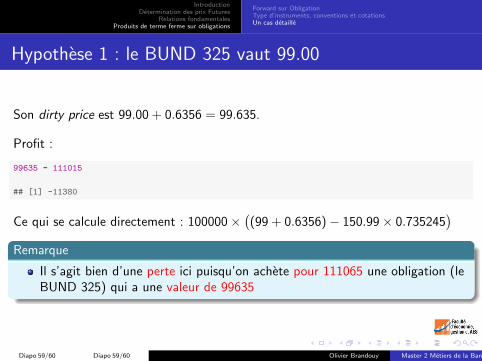

Hypothese 1 : le BUND 325 vaut 99.00

Son dirty price est 99.00 + 0.6356 = 99.635.

Profit :

99635 - 111015

## [1] -11380

Ce qui se calcule directement : 100000×((99 + 0.6356)− 150.99× 0.735245

)Remarque

Il s’agit bien d’une perte ici puisqu’on achete pour 111065 une obligation (leBUND 325) qui a une valeur de 99635

Diapo 59/60 Diapo 59/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionDetermination des prix Futures

Relations fondamentalesProduits de terme ferme sur obligations

Forward sur ObligationType d’instruments, conventions et cotationsUn cas detaille

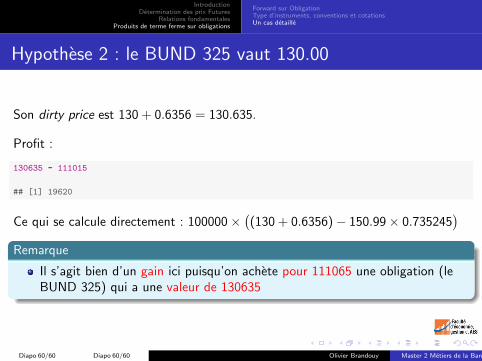

Hypothese 2 : le BUND 325 vaut 130.00

Son dirty price est 130 + 0.6356 = 130.635.

Profit :

130635 - 111015

## [1] 19620

Ce qui se calcule directement : 100000×((130 + 0.6356)− 150.99× 0.735245

)Remarque

Il s’agit bien d’un gain ici puisqu’on achete pour 111065 une obligation (leBUND 325) qui a une valeur de 130635

Diapo 60/60 Diapo 60/60 Olivier Brandouy Master 2 Metiers de la Banque (CPA)