ppt the foreign exchange market, exchange rate determination, and currency derivatives

TRANSCRIPT

The Foreign Exchange Market

KEUANGAN INTERNASIONAL

Definisi Pasar Valuta Asing Eitman yang dikutip oleh Siamat (1999:178) mendefinisikan pasar valas (foreign

exchange market) atau sering pula disebut dengan bursa valas sebagaimana adalahsuatu mekanisme dimana orang dapat mentransfer daya beli antar negara,memperoleh atau menyediakan kredit untuk transaksi perdagangan internasional,dan meminimalkan kemungkinan resiko kerugian (exposure of risk) akibat terjadinyafluktuasi kurs suatu mata uang.

Samuelson dan Nordhaus (1997:525) menyebutkan bahwa : “ pasar valuta asingadalah tempat dimana individu-individu, perusahaan-perusahaan, dan bank-bankmembeli dan menjual mata uang asing atau valuta asing”.

Kuncoro (1997:106) menyebutkan bahwa pasar valuta asing merupakan suatupasar yang menyediakan instrumen transaksi keuangan mata uang asing untukdipertukarkan.

Tujuan Pasar Valuta Asing

Motif Transaksi Pembayaran.

Motif Mempertahankan Daya Beli.

Motif Pengiriman Uang Ke Luar Negeri.

Motif Mencari Keuntungan.

Motif Pemagaran Resiko.

Motif Kemudahan Berbelanja.

Fungsi Pasar Valuta Asing

Menurut Jamli (1992: 161) dan Salvatore (1997: 307) fungsi pasar

valuta asing dalam membantu kelancaran lalu lintas pembayaran

internasional, yaitu:

Tempat transfer dana atau “daya beli”.

Pasar valuta asing sebagai fungsi kredit.

Sebagai sumber fasilitas pemagaran resiko kurs (hedging) atau

mengurangi resiko valuta asing dan wahana spekulasi mata

uang.

Struktur Pasar Valuta AsingStruktur pasar valuta asing merupakan perkembangan dari satu fungsi utama bank

komersial, yaitu untuk membantu nasabah dalam melaksanakan perdaganganinternasional.

Terdapat tiga segmen pasar utama yang dapat diidentifikasi yaitu:

Australasia, eropa, dan amerika utara.

Australasia meliputi pusat perdagangan Sidney, Tokyo, Hong Kong, Singapura, dan Bahrain;

Eropa meliputi Zurich, Frankfurt, Paris, Brussel, Amsterdam, dan London;

Amerika meliputi New York, Montreal, Toronto, Chicago, San Fransisco, dan Los Angeles.

Partisipan Pasar Valuta Asing Bank internasional

Nasabah bank

Diler nonbank

Pialang valuta asing

Bank-bank sentral

Pasar SPOT

Pasar SPOT (spot market) adalah pasar untuk pembelian atau penjualan instrumen keuangan, komoditas, atau aset lain dengan pembayaran tunai dan langsung, sebagai lawan dari pasar untuk pengiriman masa depan (futures atau forwards). Juga disebut pasar tunai.

Pasar spot melibatkan pembelian dan penjualan valas dengan segera. Penyelesaian dilakukan 1-2 hari.

Pengutipan kurs spot dinyatakan dalam:

ketentuan langsung dan tidak langsung.

Pengutipan langsung (ketentuan Amerika): harga satu unit mata uang asing dalam mata uang domestik. Contoh: Rp/US$.

Pengutipan tidak langsung (ketentuan Eropa): harga satu unit mata uangdomestik dalam mata uang asing. Contoh: US$/Rp.

Pengutipan kurs spot S(j/k) : harga satu unit Mata uang k dalam ketentuan mata uang j.

Harga penawaran (bid price): harga beli suatu mata uang oleh pedagang valas antar bank.

Harga permintaan (offer/ask price): harga jual suatu mata uang yang diberlakukan oleh pedagang valas antar bank.

Hubungan antara pengutipan eropa & Amerika:

Sa(Rp/$) = 1/Sb($/Rp).

Harga penawaran < harga permintaan.

Kuotasi Kurs Spot Kuotasi kurs spot (spot rate) mata uang dapat dinyatakan dalam bentuk

langsung atau tidak langsung.

Kuotasi Kurs Silang• Kurs silang (cross-exchange rate) adalah nilai tukar antarpasangan mata

uang, dengan mata uangnya selain dolar Amerika Serikat. Kurs silang

dapat dihitung dari nilai tukar Dolar Amerika serikat untuk kedua mata

uang tersebut dengan kuotasi bentuk Eropa maupun Amerika..

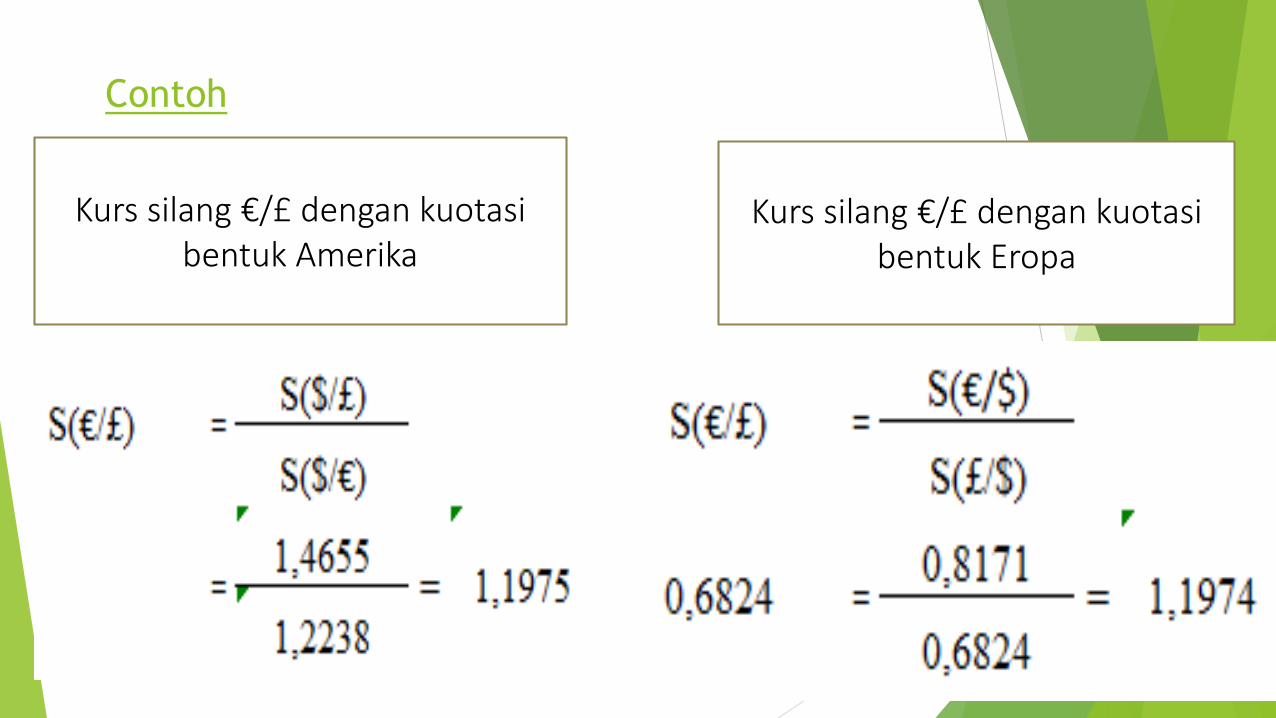

Contoh

Kurs silang €/£ dengan kuotasi bentuk Amerika

Kurs silang €/£ dengan kuotasi bentuk Eropa

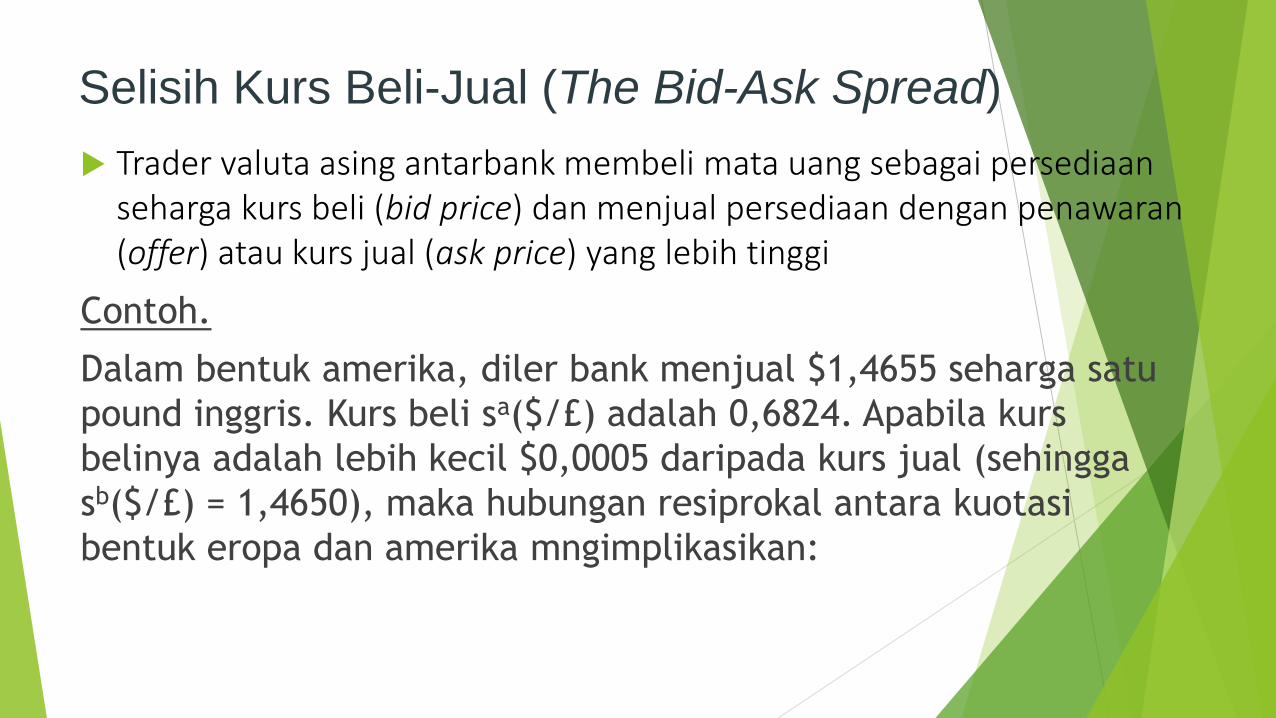

Selisih Kurs Beli-Jual (The Bid-Ask Spread)

Trader valuta asing antarbank membeli mata uang sebagai persediaan seharga kurs beli (bid price) dan menjual persediaan dengan penawaran (offer) atau kurs jual (ask price) yang lebih tinggi

Contoh.

Dalam bentuk amerika, diler bank menjual $1,4655 seharga satu

pound inggris. Kurs beli sa($/£) adalah 0,6824. Apabila kurs

belinya adalah lebih kecil $0,0005 daripada kurs jual (sehingga

sb($/£) = 1,4650), maka hubungan resiprokal antara kuotasi

bentuk eropa dan amerika mngimplikasikan:

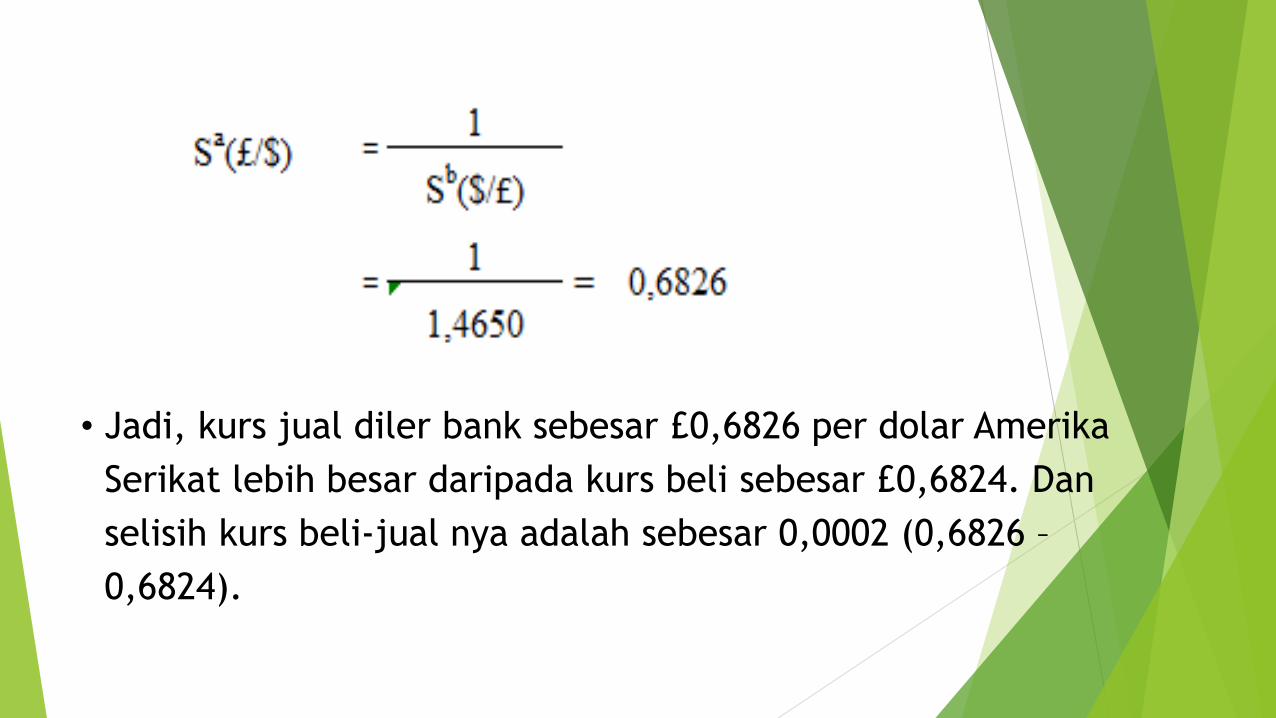

• Jadi, kurs jual diler bank sebesar £0,6826 per dolar Amerika

Serikat lebih besar daripada kurs beli sebesar £0,6824. Dan

selisih kurs beli-jual nya adalah sebesar 0,0002 (0,6826 –

0,6824).

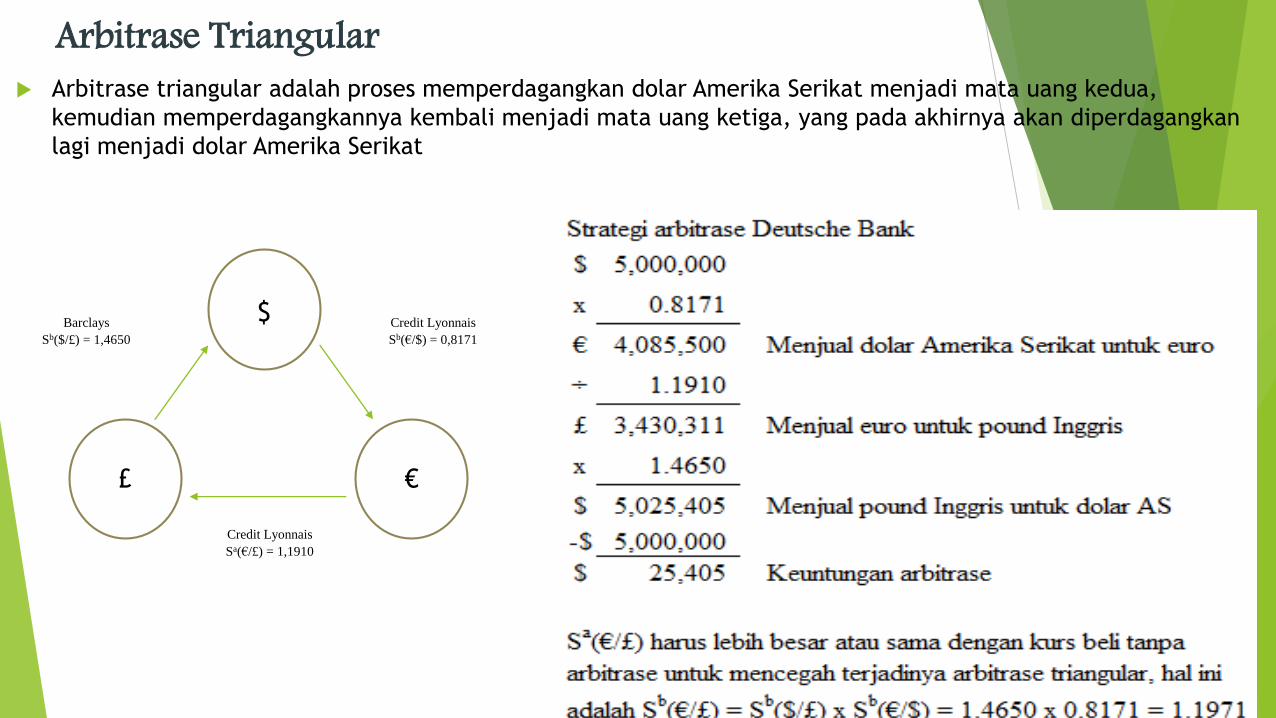

Arbitrase Triangular Arbitrase triangular adalah proses memperdagangkan dolar Amerika Serikat menjadi mata uang kedua,

kemudian memperdagangkannya kembali menjadi mata uang ketiga, yang pada akhirnya akan diperdagangkan

lagi menjadi dolar Amerika Serikat

$

£ €

Barclays

Sb($/£) = 1,4650

Credit Lyonnais

Sb(€/$) = 0,8171

Credit Lyonnais

Sa(€/£) = 1,1910

Pasar Forward Forward market atau pasar berjangka adalah suatu pasar untuk transaksi

penjualan dan pembelian dengan penyerahan di kemudian hari. Dikatakan berjangka sebagai lawan pasar spot atau pasar tunai, karena transaksi yang terjadi penyerahannya berjangka waktu.

Kuotasi kurs forward muncul secara langsung di bawah kuotasi kurs spot pada lima mata uang utama (Pound Inggris, Dolar Kanada, Yen Jepang, Franc Swiss, Dan Euro) Untuk jatuh tempo satu, tiga, dan enam bulan.

Notasi kurs forward secara umum adalah Fn(j/K) Akan mengacu pada harga satu unit mata uang K dalam bentuk mata uang J untuk penyerahan dalam N Bulan kuotasi forward bisa langsung atau tidak langsung

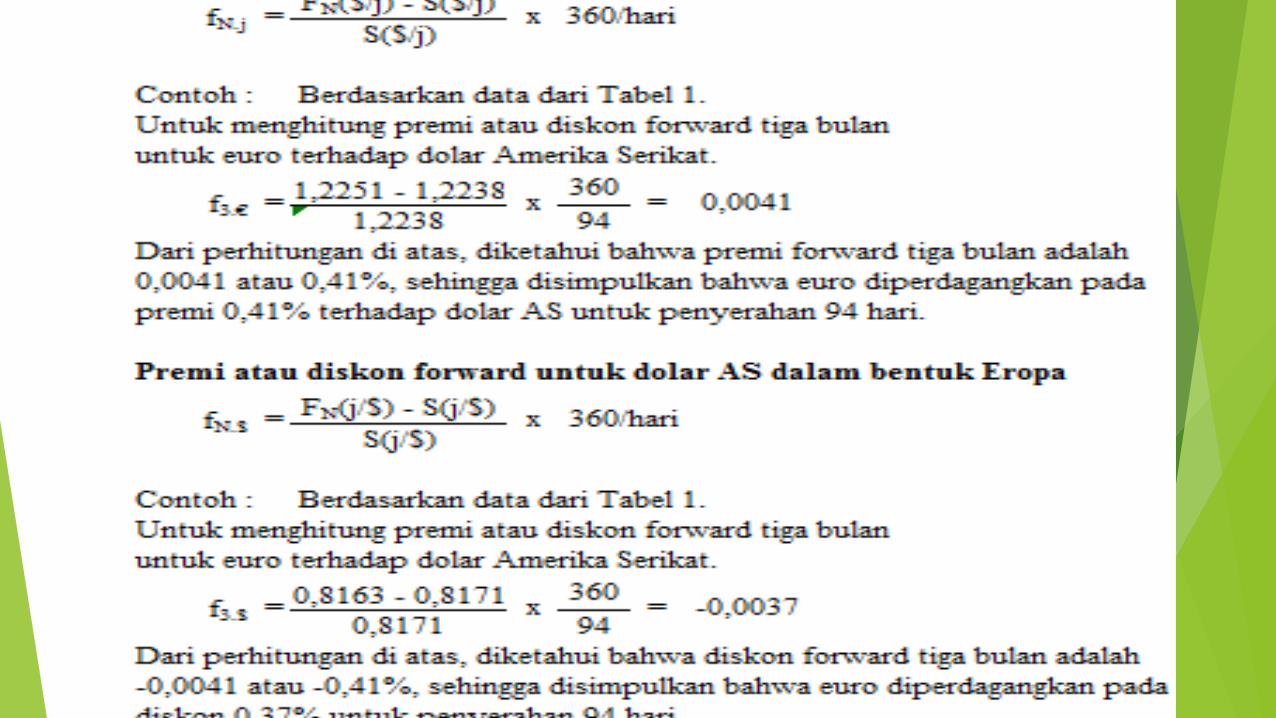

Premi Forward (Forward Premium) Premi atau diskon atas kurs forward sebagai presentase deviasi tahunan dari kurs spot.

Premi (atau diskon) forward berguna sebagai perbandingan terhadap perbedaan suku bunga antara dua negara.

Premi atau diskon forward dapat dihitung dengan menggunakan kuotasi bentuk Amerika atau Eropa.

Perdagangan swap forward dapat diklasifikasikan sebagai transaksi swap atau transaksi sekaligus (outright).

Kondisi Paritas Internasionaldan

Penentuan Nilai Tukar

KONDISI PARITAS

• Merupakan kondisi hukum satu harga (law of one

price) yaitu bahwa 2 jenis barang yang sama harus

dijual dengan harga yang sama di tempat / pasar

yang berbeda.

Suatu hubungan paritas (kesamaan) menyediakan

pengetahuan tentang:

1. Bagaimana kurs valas ditentukan

2. Bagaimana memperkirakan kurs valas

ABRITRASE (ABRITAGE)

Yaitu tindakan membeli dan menjual secara simultan, aset

atau komoditas yang sama atau hampir sama untuk tujuan

mendapatkan keuntungan tertentu dan terjamin.

Pasar dalam keseimbangan jika tidak ada peluang arbitrasiyang menguntungkan.

Hubungan paritas seperti paritas suku bunga dan dayabeli,dalam kenyataannya, menunjukkan kondisi keseimbanganarbitrasi.

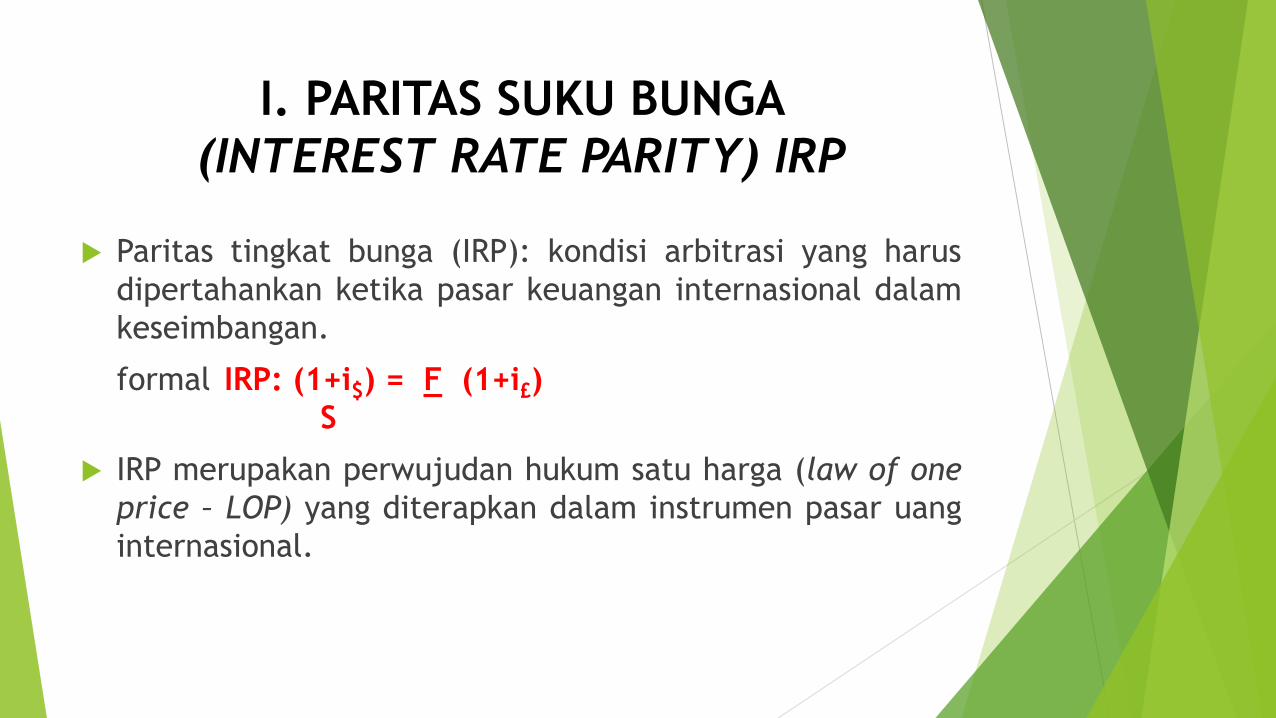

I. PARITAS SUKU BUNGA

(INTEREST RATE PARITY) IRP

Paritas tingkat bunga (IRP): kondisi arbitrasi yang harus

dipertahankan ketika pasar keuangan internasional dalam

keseimbangan.

formal IRP: (1+i$) = F (1+i£)

S

IRP merupakan perwujudan hukum satu harga (law of one

price – LOP) yang diterapkan dalam instrumen pasar uang

internasional.

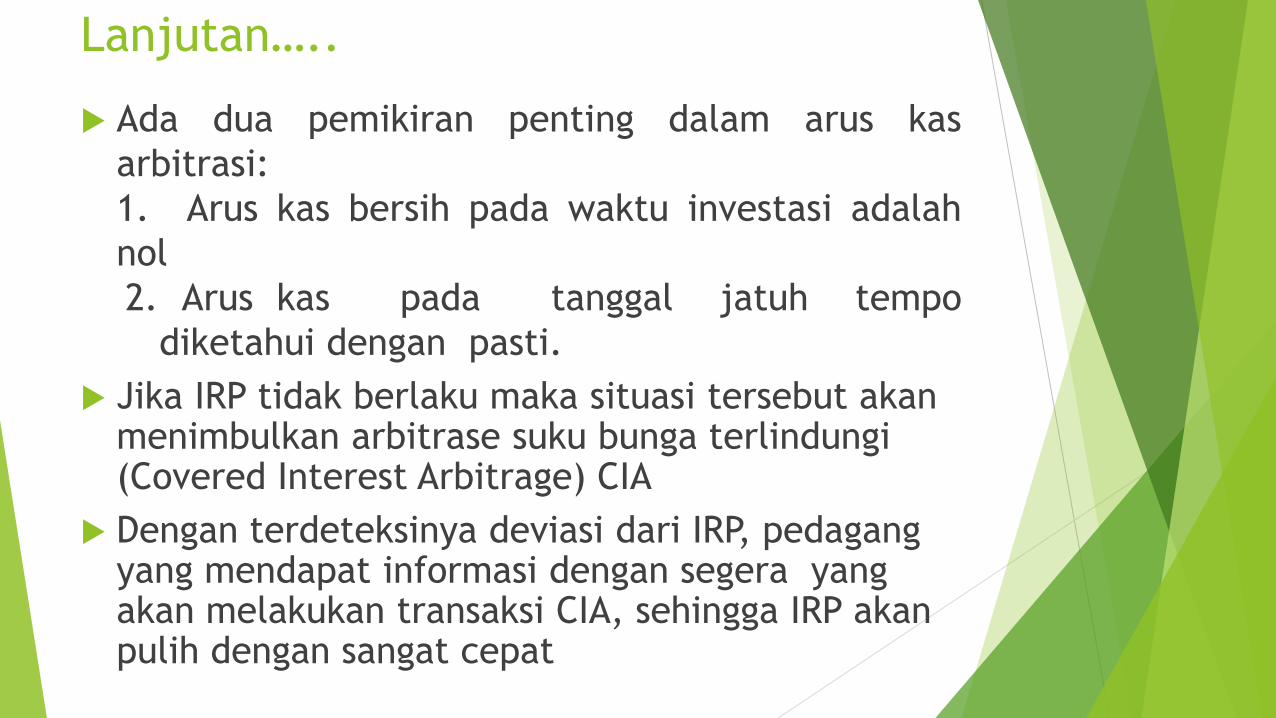

Lanjutan…..

Ada dua pemikiran penting dalam arus kas

arbitrasi:

1. Arus kas bersih pada waktu investasi adalah

nol

2. Arus kas pada tanggal jatuh tempo

diketahui dengan pasti.

Jika IRP tidak berlaku maka situasi tersebut akanmenimbulkan arbitrase suku bunga terlindungi(Covered Interest Arbitrage) CIA

Dengan terdeteksinya deviasi dari IRP, pedagangyang mendapat informasi dengan segera yang akan melakukan transaksi CIA, sehingga IRP akanpulih dengan sangat cepat

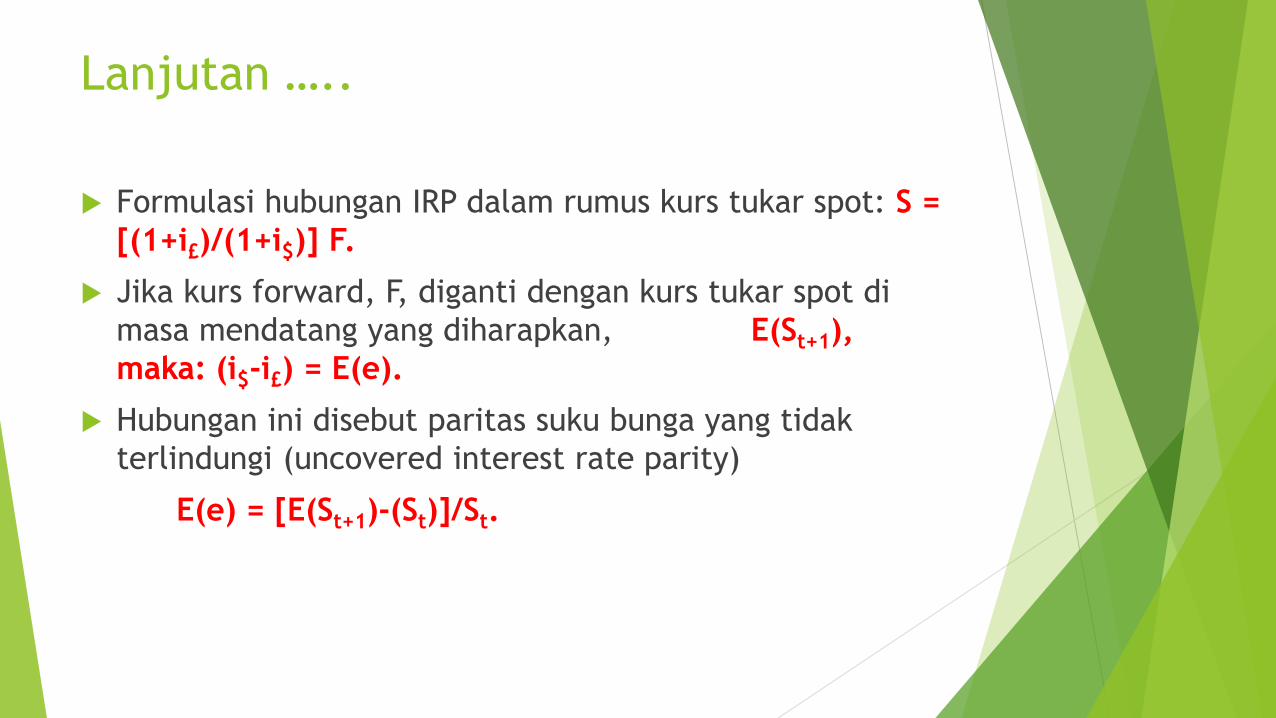

Lanjutan …..

Formulasi hubungan IRP dalam rumus kurs tukar spot: S =

[(1+i£)/(1+i$)] F.

Jika kurs forward, F, diganti dengan kurs tukar spot di

masa mendatang yang diharapkan, E(St+1),

maka: (i$-i£) = E(e).

Hubungan ini disebut paritas suku bunga yang tidak

terlindungi (uncovered interest rate parity)

E(e) = [E(St+1)-(St)]/St.

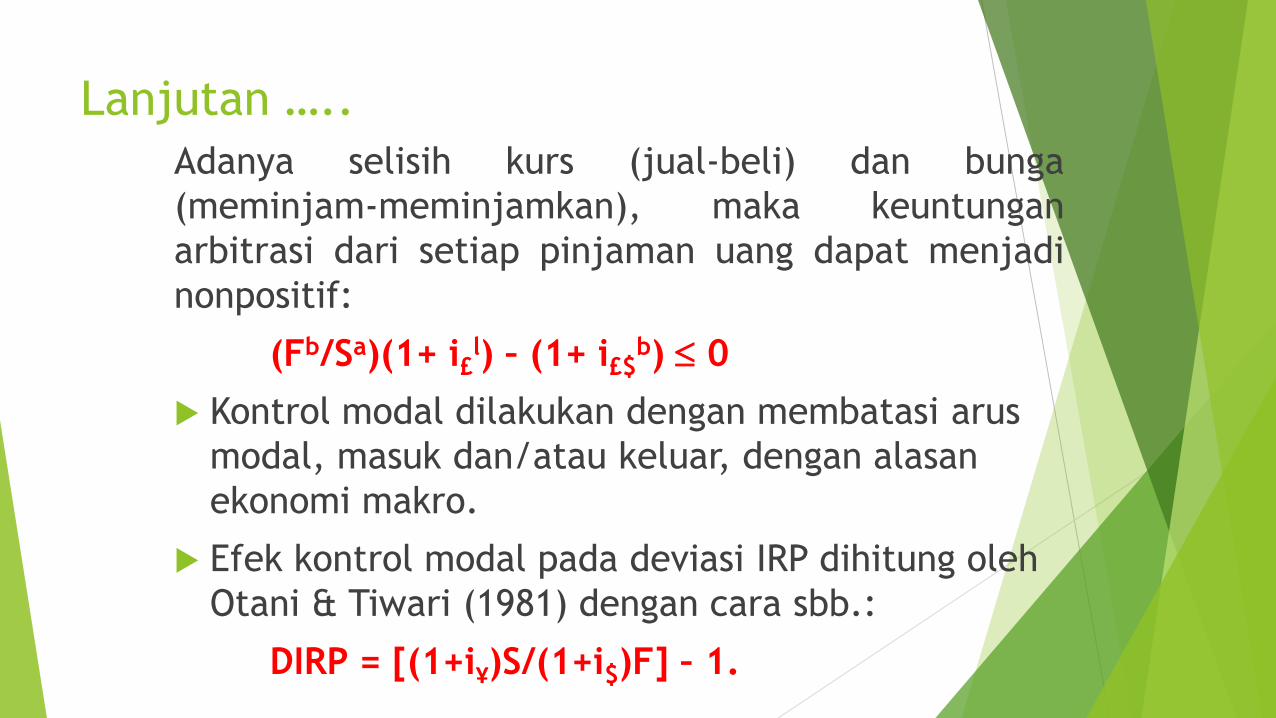

Lanjutan …..

Adanya selisih kurs (jual-beli) dan bunga

(meminjam-meminjamkan), maka keuntungan

arbitrasi dari setiap pinjaman uang dapat menjadi

nonpositif:

(Fb/Sa)(1+ i£l) – (1+ i£$

b) 0

Kontrol modal dilakukan dengan membatasi arus

modal, masuk dan/atau keluar, dengan alasan

ekonomi makro.

Efek kontrol modal pada deviasi IRP dihitung oleh

Otani & Tiwari (1981) dengan cara sbb.:

DIRP = [(1+iҰ)S/(1+i$)F] – 1.

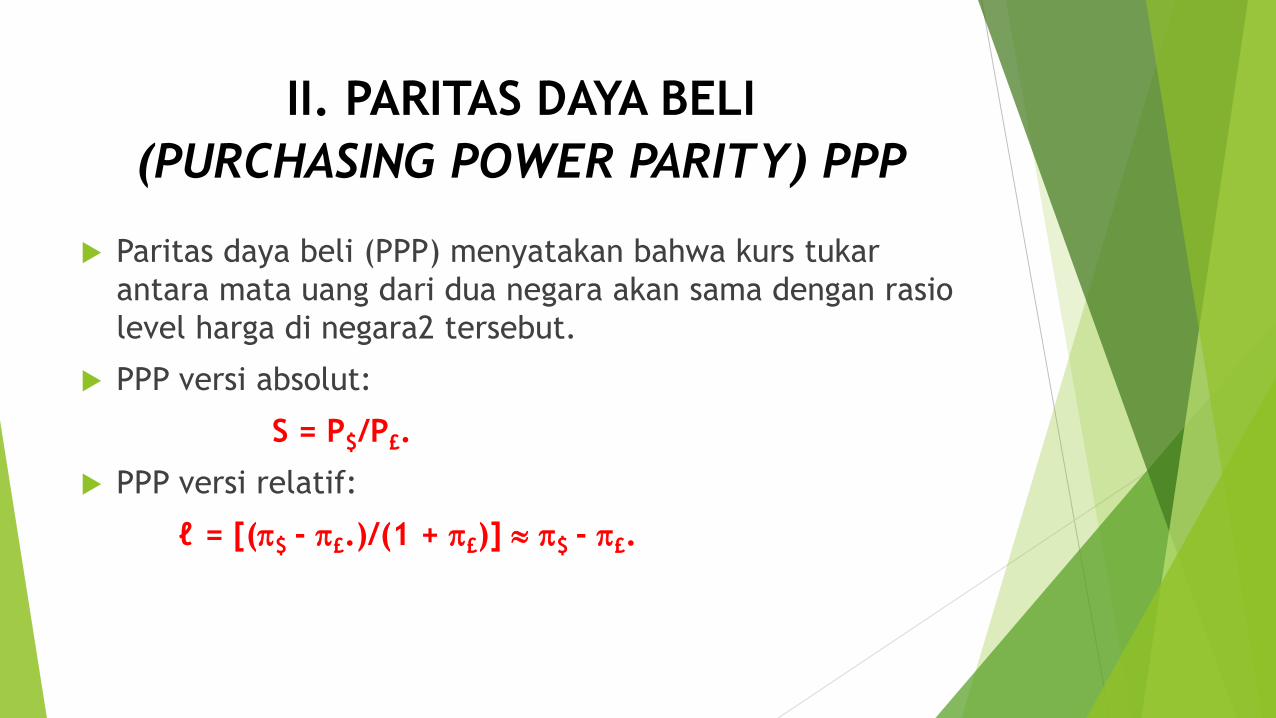

II. PARITAS DAYA BELI

(PURCHASING POWER PARITY) PPP

Paritas daya beli (PPP) menyatakan bahwa kurs tukar

antara mata uang dari dua negara akan sama dengan rasio

level harga di negara2 tersebut.

PPP versi absolut:

S = P$/P£.

PPP versi relatif:

ℓ = [($ - £.)/(1 + £)] $ - £.

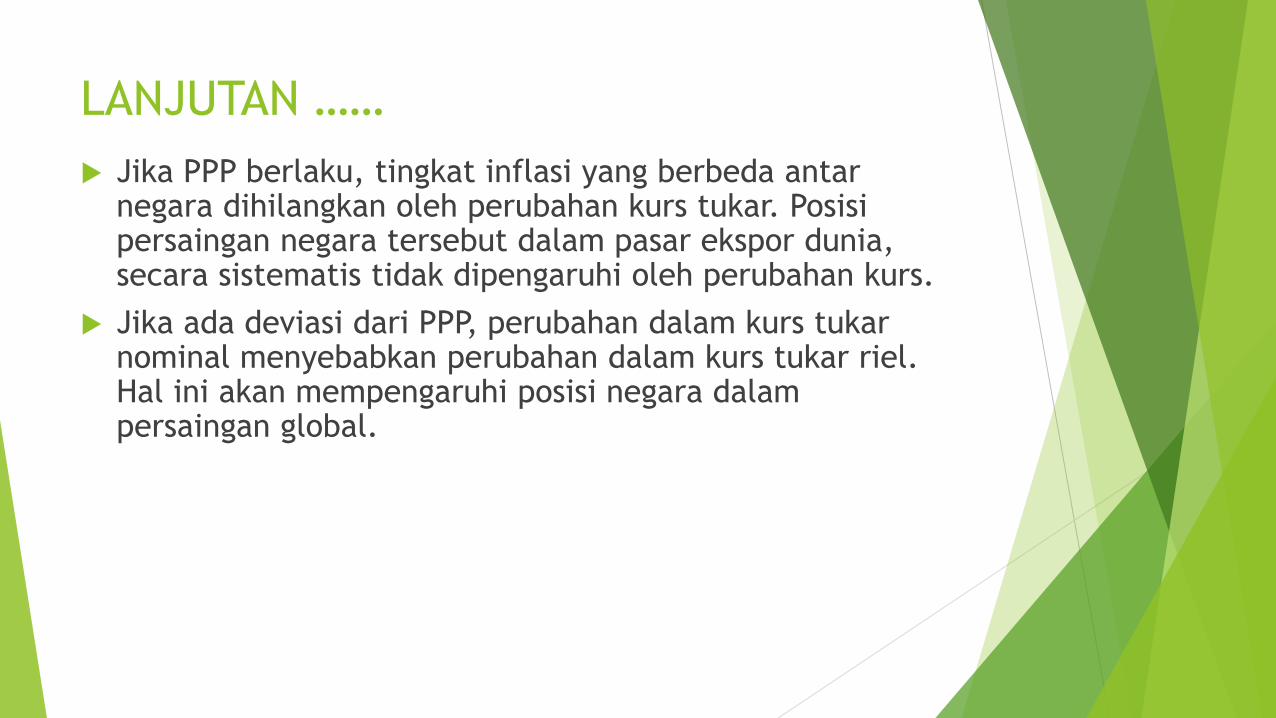

LANJUTAN ……

Jika PPP berlaku, tingkat inflasi yang berbeda antarnegara dihilangkan oleh perubahan kurs tukar. Posisipersaingan negara tersebut dalam pasar ekspor dunia, secara sistematis tidak dipengaruhi oleh perubahan kurs.

Jika ada deviasi dari PPP, perubahan dalam kurs tukarnominal menyebabkan perubahan dalam kurs tukar riel. Hal ini akan mempengaruhi posisi negara dalampersaingan global.

Lanjutan …..

Jika PPP tidak berlaku dalam realita, PPP masihmemainkan peranan yang berguna dalam analisis ekonomi.

1. Penggunaan kurs tukar yang ditentukan PPP sebagaipatokan dalam keputusan jika mata uang suatu negaradinilai terlalu rendah atau tinggi terhadap mata uangnegara lain;

2. PPP seringkali membuat perbandingan-perbandinganinternasional lebih berarti atas data ekonomimenggunakan kurs tukar yang ditentukan PPP daripadayang ditentukan oleh pasar.

DAMPAK FISHER

AND

FORWARD EXPENTION PARITY “FEP”

Dampak Fisher: suatu kenaikan (penurunan) laju inflasi

yang diharapkan dalam suatu negara akan menyebabkan

kenaikan (penurunan) suku bunga secara proporsional di

negara tersebut.

Efek Fisher: i$ = ρ$ + E($).

Efek Fisher mengimplikasikan bahwa tingkat inflasi yang

diharapkan adalah perbedaan antara tingkat bunga

nominal dan riel pada setiap negara

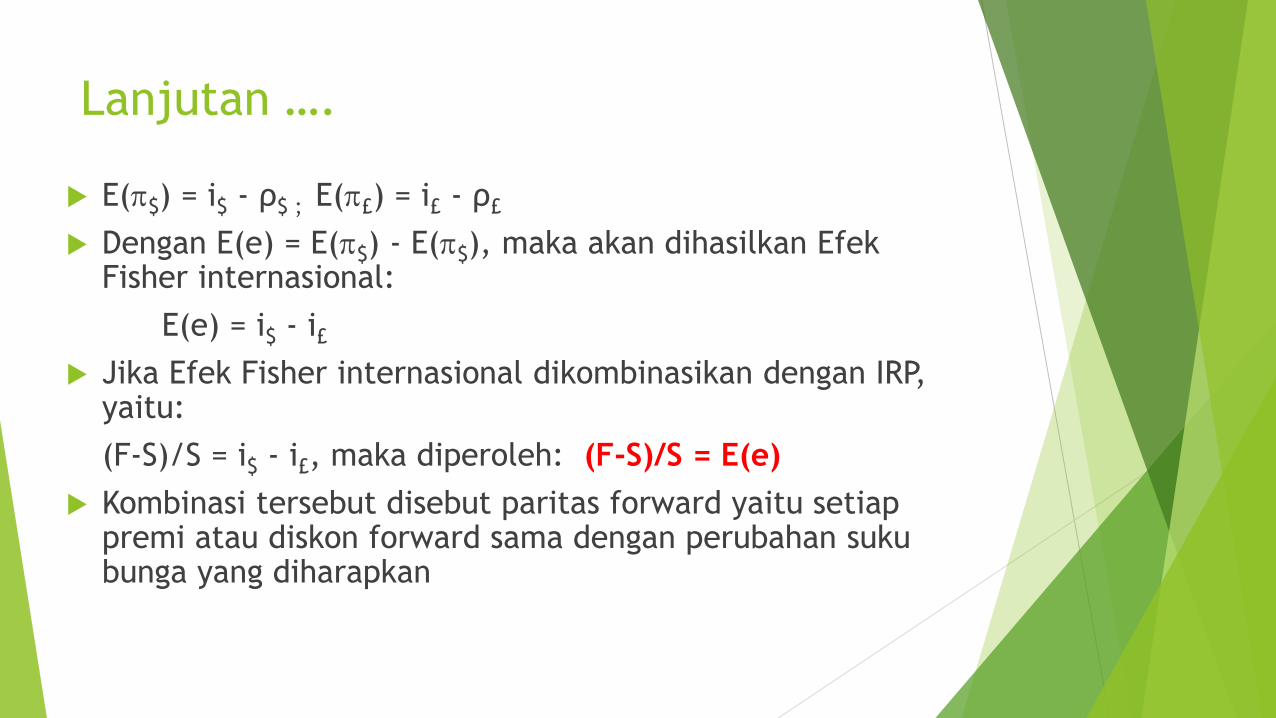

Lanjutan ….

E($) = i$ - ρ$ ; E(£) = i£ - ρ£

Dengan E(e) = E($) - E($), maka akan dihasilkan EfekFisher internasional:

E(e) = i$ - i£

Jika Efek Fisher internasional dikombinasikan dengan IRP, yaitu:

(F-S)/S = i$ - i£, maka diperoleh: (F-S)/S = E(e)

Kombinasi tersebut disebut paritas forward yaitu setiappremi atau diskon forward sama dengan perubahan sukubunga yang diharapkan

IV. MEMPERKIRAKAN NILAI TUKAR

Teknik peramalan kurs tukar dapat diklasifikasi menjadi

tiga pendekatan:

1. Hipotesis pasar yang efisien (EMH):

harga aset yang berlaku secara penuh mencerminkan

semua informasi yang tersedia & relevan.

Jika pasar valas efisien, berarti bahwa kurs tukar sekarang

merefleksikan semua informasi yang relevan.

Lanjutan ….

Jika kurs tukar berubah secara acak (random walk), maka

kurs tukar mendatang diharapkan = kurs tukar yang

berlaku:

St = E(St+1).

Hipotesis random walk menyarankan bahwa kurs tukar hari

ini adalah prediktor terbaik dari kurs tukar besok.

Hubungan paritas menunjukkan bahwa kurs tukar forward

saat ini dapat dipandang sebagai kesepakatan proyeksi

pasar mengenai nilai tukar masa depan jika pasar valas

efisien:

Ft = E(St+1lit).

Sejauh mana suku bunga berbeda antara dua negara, maka

kurs forward akan berbeda dari kurs spot.

Lanjutan …..

2. Pendekatan fundamental untuk kurs valas menggunakan

model yang bervariasi.

Pendekatan moneter untuk penentuan kurs tukar

menyarankan bahwa kurs tukar ditentukan oleh tiga

variabel bebas:

1. Penawaran uang relatif

2. Perputaran uang relatif

3. Output nasional relatif.

Lanjutan …..

Satu formulasi pendekatan moneter dalam bentuk

empiris:

s = + I(m-m*) + 2(v-v*) + 3(y*-y) + u.

Pendekatan fundamental mempunyai 3 kesulitan utama:

1. Membentuk variabel-variabel bebas untuk meramal

kurs tukar

2. Nilai2 parameter dan , yang diestimasi dengan

menggunakan data historis dapat berubah setiap waktu.

3. Model itu sendiri salah sehingga menjadi sangat tidak

akurat

Para peneliti menemukan bahwa model fundamental gagal

untuk secara lebih akurat meramal kurs tukar daripada

model kurs forward atau model jalan acak.

Lanjutan ….

3. Pendekatan teknikal menganalisis perilaku kurs tukar

masa lalu dengan tujuan mengidentifikasi “pola2” dan

kemudian meramalnya dalam masa mendatang untuk

menghasilkan perkiraan.

Pendekatan teknikal berdasarkan pada premis bahwa

sejarah berulang kembali.

Para analis teknikal kadang2 mempertimbangkan data

transaksi yang bervariasi, seperti volume perdagangan,

bunga yang beredar, dan selisih harga penawaran-

permintaan, untuk membantu analisisnya.

Lanjutan …..

Karena meramal kurs tukar sulit, beberapa perusahaandan investor menyerahkannya pada profesional.

Pertanyaan mendasar: “Dapatkah para peramalprofesional mengalahkan pasar?

Prof. Levich memberikan solusi dengan model evaluasi: R = MAE(S)/MAE(F).

MAE(S) < MAE(F) R<1,

profesional menyediakan ramalan yang lebih akuratdaripada kurs forward.

PASAR FUTURES DAN OPTIONS

KEUANGAN INTERNASIONAL

Futures dan Option

Pasar Futures dan Option digunakan untukmengantisipasi risiko valas yang diakibatkan olehtransaksi bisnis dan juga untuk tujuan spekulatif. Biasanya disebut sebagai surat berharga derivatif(derivative securitas).

Surat berharga derivatif umumnya digunakan untukmelindungi investor dari risiko keuangan, misalnya :

- Perusahaan makanan yang menggantungkan input

dari pasar gandum, dapat melindungi diri dari

gejolak harga gandum (misalnya karena banjir atau

kekeringan menyebabkan harga gandum meningkat)

dengan membeli kontrak futures.

Kontrak Futures dan Foward

Suatu kontrak Forward maupun Futures padadasarnya berisikan kewajiban untukmemperdagangkan mata uang asing pada suatutingkat kurs, yang ditetapkan hari ini, untukdiseleserahkan pada tanggal tertentu di masa mendatang. Tingkat kurs tertentu disebut forward price atau future price.

Bila kontrak menyatakan akan membeli suatu matauang asing, maka pedagang valas itu dinamakanmemegang posisi long (beli) dalam kontrak. Sedangkan posisi short (jual) menunjukkankewajiban untuk menjual mata uang asing di masa mendatang.

Kontrak Futures dan Foward

Currency Forward Contracts adalah Perjanjian

pribadi antara du aindividu yang dapat

menandatangani kontrak apapun yang mereka setujui.

Kedua pihak merundingkan kontrak di pasar antar

bank yang memperdagangkan sejumlah valas pada

tanggal dan harga di masa mendatang.

Besarnya kontrak dan tanggal penyerahan

dinegosiasikan dan kemudian dibuat.

Karena tidak dilakukan di bursa, maka kedua belah

pihak mempunyai resiko bahwa masing-masing pihak

dapat saja bangkrut/macet pada saat perjanjian.

Kontrak Futures dan Foward

Currency Future Contracts adalah Kontrak yang

telah distandardisasi dan diperdagangkan pada pasar

future yang terorganisasir.

Kontrak Futures mencantumkan suatu volume

standar dari suatu mata uang yang diperdagangkan

pada tanggal (settlement date) tertentu.

Ciri Kontrak Futures

Daily resettlement (penentuan harga setiap hari) danpenempatan margin (sejumlah kecil deposito sebagaijaminan) diperlukan.

Penjual dan pembeli harus bertemu (bandingkandengan kontrak forward yang dinegosiasikan lewattelpon) sehingga diperlukan suatu lantai bursa (disebut pit).

Ukuran kontrak dan tanggal penyerahan telahdistandardisasi.

Spekulasi publik yang berkualitas didorong.

Mayoritas kontrak futures ditutup lewat revarshingtrades sehingga penyerahan tidak pernah dilakukan.

Kelebihan dan Kekurangan

Kontrak Futures

Kelebihan

Lebih kecilnya kontrak futures dan adanya kebebasanmelikuidasi kontrak setiap waktu sebelum jatuhtempo.

Kontrak Futures yang diperdagangkan di pasar yang terorganisir dan jelas.

Kekurangan

Keterbatasan jumlah mata uang yang diperdagangkan.

Terbatasnya tanggal penyerahan.

Kakunya jumlah kontrak mata uang yang diserahkan.

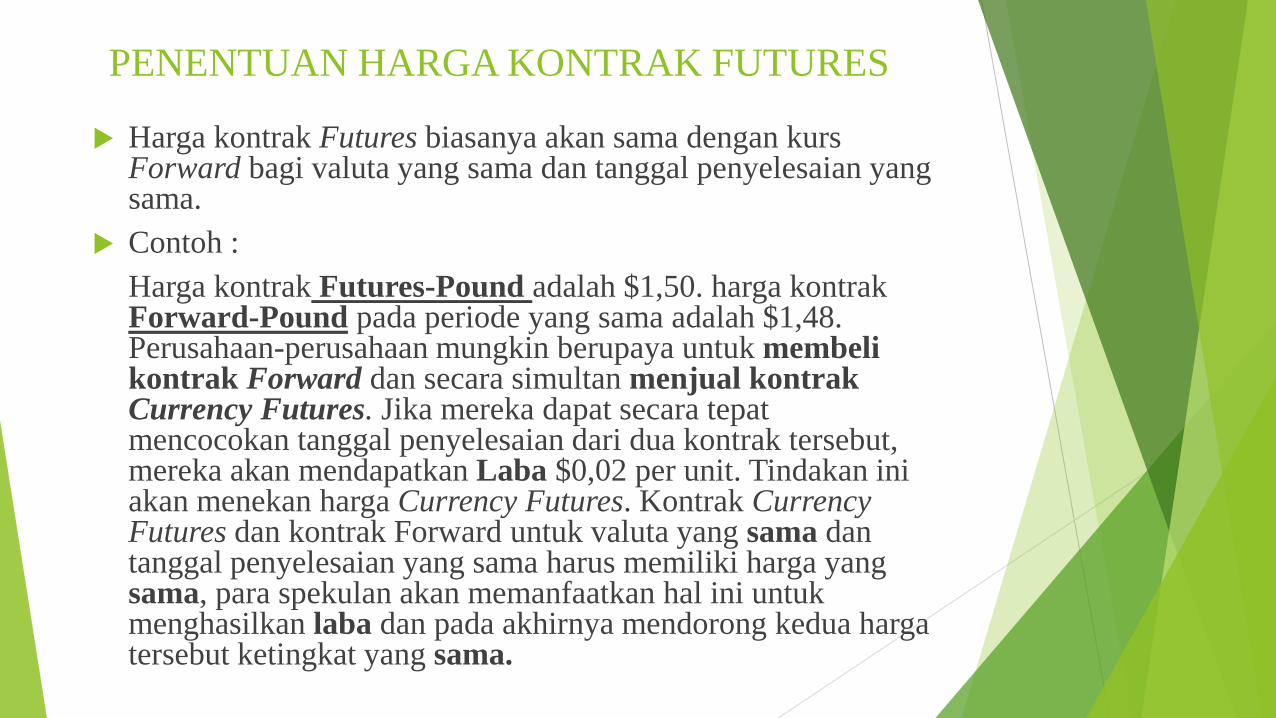

PENENTUAN HARGA KONTRAK FUTURES

Harga kontrak Futures biasanya akan sama dengan kursForward bagi valuta yang sama dan tanggal penyelesaian yang sama.

Contoh :

Harga kontrak Futures-Pound adalah $1,50. harga kontrakForward-Pound pada periode yang sama adalah $1,48. Perusahaan-perusahaan mungkin berupaya untuk membelikontrak Forward dan secara simultan menjual kontrakCurrency Futures. Jika mereka dapat secara tepatmencocokan tanggal penyelesaian dari dua kontrak tersebut, mereka akan mendapatkan Laba $0,02 per unit. Tindakan iniakan menekan harga Currency Futures. Kontrak Currency Futures dan kontrak Forward untuk valuta yang sama dantanggal penyelesaian yang sama harus memiliki harga yang sama, para spekulan akan memanfaatkan hal ini untukmenghasilkan laba dan pada akhirnya mendorong kedua hargatersebut ketingkat yang sama.

PASAR CURRENCY OPTIONS

Opsi Valuta (Currency Option) adalah tipe kontrakalternatif yang dapat dibeli atau dijual oleh para spekulan atau perusahaan-perusahaan.

Opsi Valuta disediakan oleh :

- Sejumlah bursa

- Bank-bank komersial

- Perusahaan-perusahaan pialang

Opsi Valuta dapat digolongkan menjadi 2 macam, yaitu ;

a. Currency Call Option

b. Currency Put Option

CURRENCY CALL OPTIONS

Currency Call Option adalah kontrak yang memberikan hak untuk membeli suatu valutatertentu pada kurs (harga) tertentu selama periodewaktu tertentu.

Exercise Price atau Strike Price adalah harga yang harus dibayarkan pemilik opsi pada saat inginmenggunakan haknya membeli valuta.

Tiap Opsi memiliki tanggal jatuh tempo bulananmasing-masing.

Currency Call Option Diklasifikasikan menjadi 3

macam :

In The Money adalah istilah dimana kurs berjalan

melampaui (lebih besar) dari strike price.

At The Money adalah istilah dimana kurs berjalan

sama dengan strike price.

Out Of Money adalah istilah dimana kurs berjalan

lebih rendah dari strike price.

Bagi valuta dan tanggal jatuh tempo tertentu, suatu In

The Money Call Option akan memerlukan Premium

yang lebih tinggi daripada opsi At The Money atau

Out Of Money.

CURRENCY PUT OPTION

Currency Put Option adalah kontrak yang memberikan hak untuk menjual suatu valuta tertentupada kurs tertentu/harga tertentu (strike price) selamaperiode waktu tertentu.

Pemilik Currency Put Option diberikan hak untukmenjual suatu valuta dengan harga tertentu (strike price) sepanjang periode waktu tertentu

Sama seperti call option, pemilik put option tidakdiwajibkan untuk menggunakan hak opsinya. Jadi, kerugian potensial maksimum bagi pemilik put option adalah sebesar premium yang dibayarkan pada saatmembeli opsi.

Currency Put Option Diklasifikasikan menjadi 3

macam :

In The Money adalah istilah dimana kurs berjalan

lebih kecil dari strike price.

At The Money adalah istilah dimana kurs berjalan

sama dengan strike price.

Out Of Money adalah istilah dimana kurs berjalan

lebih tinggi dari strike price.

Bagi valuta dan tanggal jatuh tempo tertentu, suatu In

The Money Put Option akan memerlukan Premium

yang lebih tinggi daripada opsi At The Money atau

Out Of Money.

◙ Bank Devisa adalah Bank Umum Pemerintah danatau Swasta Nasional yang ditetapkan ataudiizinkan oleh Pemerintah untuk menjual, membelidan menyimpan serta menyelenggarakan lalulintas pembayaran internasional atau luar negeri.

◙ Fungsi Bursa Valas antara lain;

◙ Menyelenggarakan Transaksi Internasional.

◙ Menyediakan fasilitas kredit jangka pendekuntuk pembayaran internasional.

◙ Memberikan fasilitas Hedging yaitu tindakanpengusaha atau pedagang valas untukmenghindari risiko kerugian atau fluktuasiKurs Valas atau Forex terhadap transaksiinternasional

MEKANISME BURSA VALAS

Forex Quatation adalah sistem penulisan yangmenyatakan harga atau nilai suatu valas yangdinyatakan dalam valas lainnya;

◙ Direct Quatation adalah sistem yang menyatakannilai mata uang suatu negara (domestic currency)yang diperlukan atau diperoleh untuk satu nilaivalas (foreign currency), penulisannya dilakukandengan menempatkan nilai domestic currency didepan dan unit foreign currency di belakang.

◙ Indirect Quatation adalah sistem yang menyatakannilai mata uang valas (foreign currency) yangdiperlukan atau diperoleh untuk satu unit (domesticcurrency). penulisannya dilakukan denganmenempatkan nilai foreign currency di depan danunit domestic currency di belakang.

FOREX QUATATION

TUJUAN MELAKUKAN TRANSAKSI

Mentransfer daya beli antar negara, kirim uang keluar negeri

Kemudahan berbelanja, spekulasi (cari untung), dengan cara memanfaatkan Spread dan konsepWaktu, dan dari transaksi borrowing dan placement (arbitrage)

Melakukan penempatan atas kelebihan danadengan suku bunga se-efisien mungkin

Menutupi kekurangan likuiditas dengan biayaseefisien mungkin

Memelihara likuiditas seefisien mungkin denganberpedoman pada reserve requirement

51

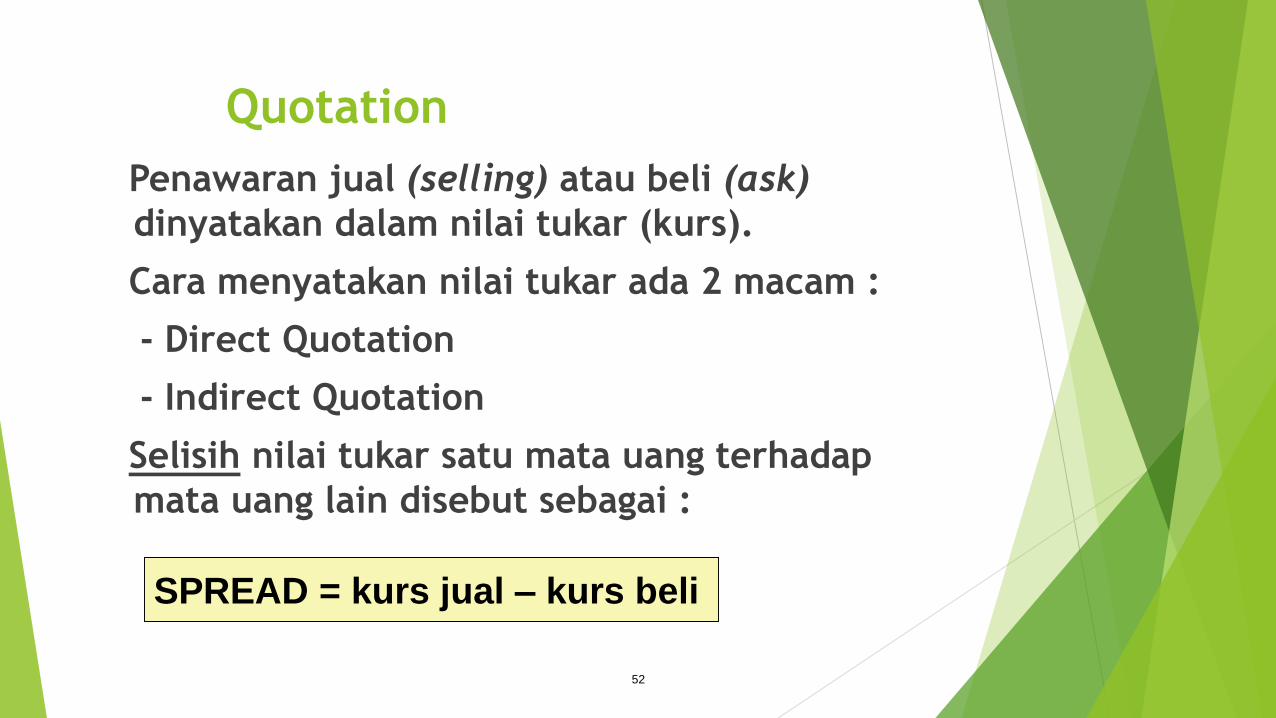

Quotation

Penawaran jual (selling) atau beli (ask)

dinyatakan dalam nilai tukar (kurs).

Cara menyatakan nilai tukar ada 2 macam :

- Direct Quotation

- Indirect Quotation

Selisih nilai tukar satu mata uang terhadap

mata uang lain disebut sebagai :

52

SPREAD = kurs jual – kurs beli

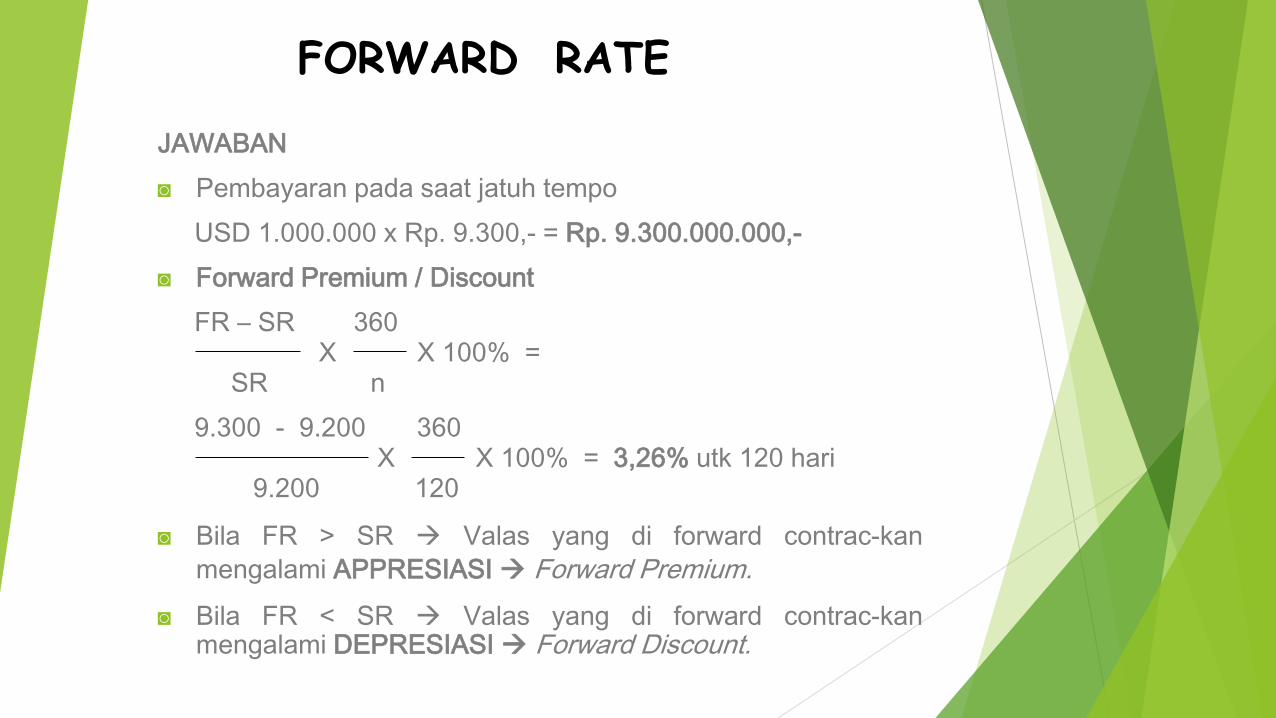

◙ Forward Market adalah Bursa Valas dimana dilakukantransaksi penjualan dan pembelian valas dgn KursForward.

◙ Kurs Forward adalah Kurs yang ditetapkan sekarangatau pada saat ini tetapi diberlakukan untuk waktu yangakan datang (Future period) antara lebih dari 2 x 24 jamsampai dengan 12 bulan.

◙ Forward Market untuk Hedging.

PT ABC memerlukan dana untuk membayar Kontrakpembelian bahan baku dari USA senilai USD1.000.000,- jangka waktu = 120 hari, Spot Rate =Rp. 9.200/USD.

Karena fluktuasi Kurs USD tak menentu, maka PTABC melakukan Forward Contrac dengan Bankuntuk waktu 120 hari dengan harga Rp. 9.300/USD.

◙ Berapa pembayaran yang dilakukan pada saat jatuhtempo forward contrac ?

◙ Berapa Forward Premium

FORWARD RATE

JAWABAN

◙ Pembayaran pada saat jatuh tempo

USD 1.000.000 x Rp. 9.300,- = Rp. 9.300.000.000,-

◙ Forward Premium / Discount

FR – SR 360X X 100% =

SR n

9.300 - 9.200 360X X 100% = 3,26% utk 120 hari

9.200 120

◙ Bila FR > SR Valas yang di forward contrac-kan

mengalami APPRESIASI Forward Premium.

◙ Bila FR < SR Valas yang di forward contrac-kanmengalami DEPRESIASI Forward Discount.

FORWARD RATE

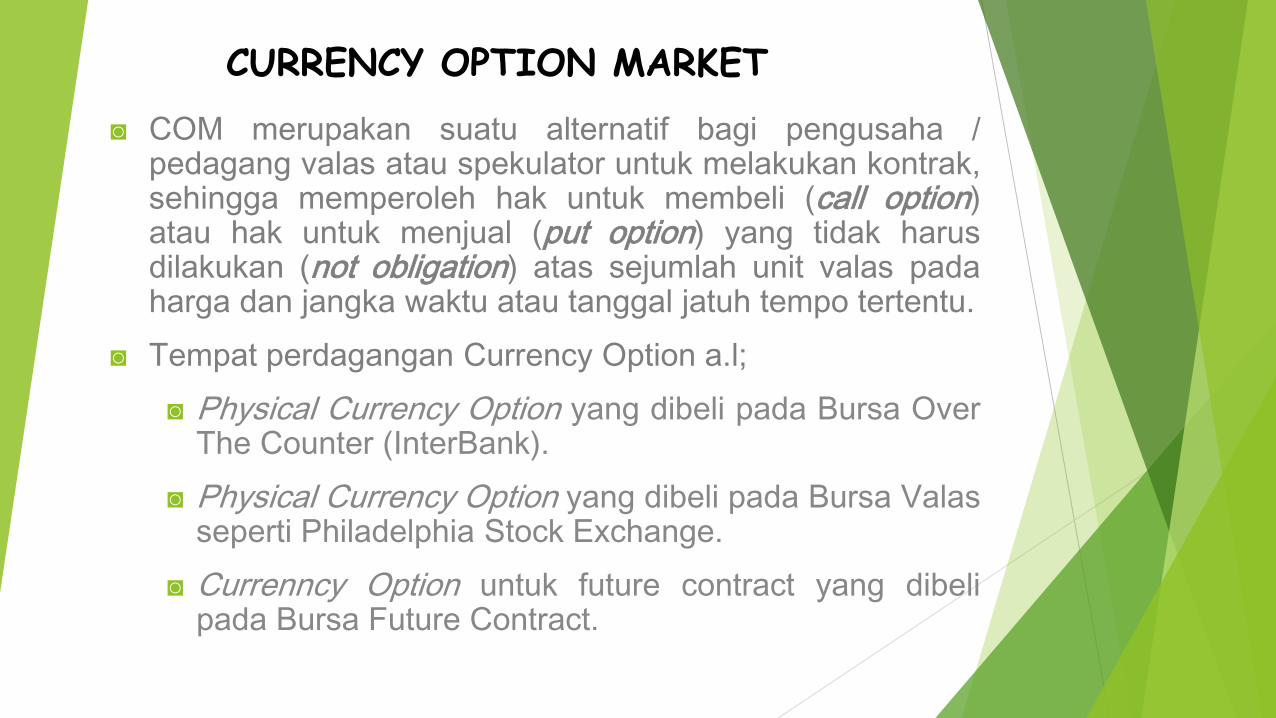

◙ COM merupakan suatu alternatif bagi pengusaha /pedagang valas atau spekulator untuk melakukan kontrak,sehingga memperoleh hak untuk membeli (call option)atau hak untuk menjual (put option) yang tidak harusdilakukan (not obligation) atas sejumlah unit valas padaharga dan jangka waktu atau tanggal jatuh tempo tertentu.

◙ Tempat perdagangan Currency Option a.l;

◙ Physical Currency Option yang dibeli pada Bursa OverThe Counter (InterBank).

◙ Physical Currency Option yang dibeli pada Bursa Valasseperti Philadelphia Stock Exchange.

◙ Currenncy Option untuk future contract yang dibelipada Bursa Future Contract.

CURRENCY OPTION MARKET

◙ Call Option dapat dan biasa digunakan oleh

perusahaan untuk melindungi atau meng-

cover open position payable dari transaksi

keuangan internasional.

◙ Perusahaan USA akan ikut tender sebuah

proyek senilai CHF 625.000 dalam tiga

bulan mendatang, maka ia melakukan

kontrak untuk CHF Call Option dengan

asumsi sbb:◙ Exercise/strike price = USD 0,50 CHF

◙ Call Option Premium = USD 0,02 CHF

◙ Future Spot Rate = USD 0,53 CHF

CALL OPTION

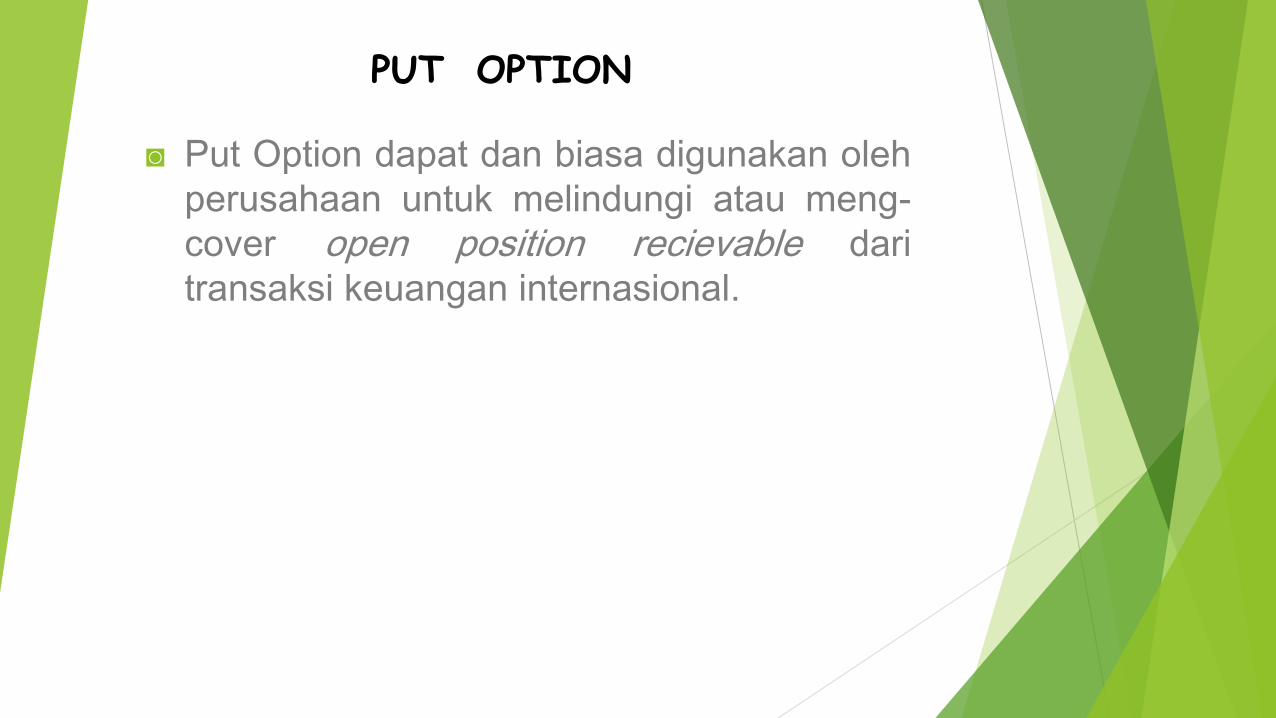

◙ Put Option dapat dan biasa digunakan oleh

perusahaan untuk melindungi atau meng-

cover open position recievable dari

transaksi keuangan internasional.

PUT OPTION

On The Relationship Between Exchange Rates And Equity Returns: A New Approach

By Georgios Katechos

REVIEW JURNAL

Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk

mengeksplorasi hubungan antara pengembalian

ekuitas dan kurs dengan mengenali sifat

terpadu pasar keuangan dan peran variabel

global.

Kajian Literatur

Penelitian Sebelumnya

Frankel dan Rose (1995) melaporkan bahwa tidak ada model yang didasarkan pada

fundamental berhasil memprediksi atau bahkan menjelaskan persentase yang tinggi dari

variasi dalam nilai tukar baik jangka pendek atau menengah.

Teori ekonomi yang utama menunjukkan bahwa nilai tukar ditentukan oleh variabel

ekonomi makro, seperti tingkat inflasi, suku bunga dan perbedaan tingkat pertumbuhan

GDP; tekanan keuangan dan komentar pasar yang menunjukkan bahwa terdapat

hubungan antara harga saham dan nilai tukar.

Uncovered Interest Parity (UIP), di mana nilai tukar diyakini untuk menyamakan kembali

perbedaan yang timbul dari perbedaan kepentingan, dalam hal ini nilai tukar diyakini

untuk menyamakan pengembalian ekuitas yang diharapkan pada saham dalam mata uang

yang berbeda.

Kajian Literatur

Hau dan Rey (2004) dalam upaya untuk mengintegrasikan peran harga saham dan nilai

tukar menjadi kerangka pendekatan mikro, telah menunjukkan bahwa ada saluran

rebalancing portofolio dimana hubungan dinamis antara ekuitas, obligasi dan pasar valuta

asing ada.

Ajayi dan Mougoue (1996) menunjukkan bahwa hubungan positif pengembalian pasar

saham dan nilai mata uang hanya ada dalam jangka panjang dengan nilai mata uang yang

negatif terkait dalam jangka pendek.

Mishra (2004) dengan menggunakan VAR dan uji kausalitas Granger menunjukkan bahwa

saham dan pengembalian mata uang mempunyai korelasi, namun gagal untuk

membangun hubungan yang konsisten antara mereka.

Pendekatan baru dalam hubungan antara nilai tukar dan tingkat pengembalian ekuitas

penelitian ini hanya mempertimbangkan satu variabel global (yaitu pengembalian pasar saham global) dan menyelidiki efeknya pada nilai tukar mata uang dengan karakteristik yang berbeda (yaitu tingkat suku bunga relatif).

Komentar pasar dan tekanan keuangan sering menunjukkan bahwa nilai tukar memiliki keterkaitan dengan pengembalian ekuitas. Secara khusus diyakini bahwa penurunan harga saham mengurangi risk appetite investor dan dan sebaliknya. Akibatnya, disarankan bahwa risk appetite investor berpengaruh pada sejauh manastrategi perdagangan yang dilakukan.

Metodologi Penelitian

Peneliti mengklasifikasikan mata uang ke dalam tiga kategori

berdasarkan karakteristik hasil mereka.

AUD dan NZD diklasifikasikan sebagai mata uang tinggi dengan

sekitar 5,2% dan 6% yield rata-rata selama periode sampel.

JPY dan CHF diklasifikasikan sebagai mata uang rendah dengan

sekitar 0,3% dan 1,5% rata-rata yield selama periode sampel.

USD, GBP dan EUR diklasifikasikan sebagai mata uang medium

dengan sekitar 3,8%, 4,8 dan 2,8% rata-rata yield selama

periode sampel.

Metodologi Penelitian

Berdasarkan klasifikasi di atas, peneliti kemudian membuat tiga kelompok pasangan mata uang, antara lain :

Kelompok H / L terdiri dari nilai tukar yang dikutip sebagai salah satu unit mata uang berimbal hasil tinggi dinyatakan dalam satuan mata uang berimbal hasil rendah.

Kelompok H / M terdiri dari nilai tukar yang dikutip sebagai salah satu unit mata uang tinggi dinyatakan dalam satuan mata uang menengah.

Kelompok M / L terdiri dari nilai tukar yang dikutip sebagai salah satu unit mata uang menengah dinyatakan dalam satuan mata uang berimbal hasil rendah

kelompok

Metodologi Penelitian

Untuk mengukur hasil ekuitas global peneliti menggunakan data time series mingguan atas seluruh indeks dunia FTSE pada mata uang lokal yang bersumber dari Thomsons Reuters Datastream.

Indeks ini terdiri dari 2.700 Saham kapitalisasi besar dan menengah, mencakup lebih dari 90% dari kapitalisasi pasar.

Dalam rangka untuk menguji stasioner peneliti melakukan tes Augmented Dickey-Fuller untuk memeriksa keberadaan akar unit untuk semua pasangan mata uang dan FTSE All World Index.

Kriteria Informasi Schwarz digunakan untuk menentukan panjang lag.

Temuan empiris

Model penelitian ini menjelaskan proporsi yang signifikan dari pengembalian nilai tukar, semua hasil secara statistik signifikan dan semua koefisien memiliki arah yang sesuai.

Kekuatan model dan sensitivitas pengembalian nilai tukar untuk pegembalian pasar saham meningkat ketika nilai tukar mata uang yang terdiri dari kedua ujung spektrum dipertimbangkan (pasangan mata uang H/L lebih sensitif terhadap return pasar saham dibandingkan dengan pasangan mata uang M/L dan H/M).

Dalam setiap pengelompokan nilai tukar, baik kekuatan model penjelas maupun sensitivitas pengembalian nilai tukar tidak selalu berhubungan dengan besarnya perbedaan bunga.

Implikasi Praktis

Hasil penelitian ini menunjukkan bahwa nilai tukar mata uang berimbal

hasil tinggi menyimpang dari nilai tukar jangka panjang dalam counter-

cyclical. sementara nilai tukar mata uang berimbal hasil rendah

menyimpang secara pro-cyclical.

Temuan ini menunjukkan bahwa fokus hanya pada inflasi sementara

mengabaikan tingkat bunga relatif bisa membuktikan menjadi strategi

berisiko.

Temuan ini memiliki implikasi juga bagi perusahaan-perusahaan yang

berpartisipasi dalam perdagangan internasional dan/atau pasar keuangan

internasional dalam hal manajemen eksposur nilai tukar asing internal

dan eksternal.

Dari perspektif manajemen portofolio, sifat counter-cyclical dari mata

uang rendah menunjukkan bahwa mata uang tersebut dapat memberikan

manfaat hedging besar.

Kesimpulan

Temuan empiris pada penelitian ini menunjukkan bahwa terdapat hubungan antara nilai tukar dan pengembalian pasar saham global.

Tanda hubungan tergantung pada karakteristik mata uang yang diuji. Nilai mata uang berimbal hasil tinggi berhubungan positif dengan return pasar saham global, sedangkan nilai mata uang berimbal hasil rendah berhubungan negatif.

Kekuatan hubungan tergantung sampai batas tertentu pada perbedaan kepentingan relatif. Sebuah hubungan yang lebih kuat diamati saat perbedaan bunga relatif besar, sementara kekuatan penjelas dari model berkurang ketika perbedaan suku bunga yang relatif kecil.