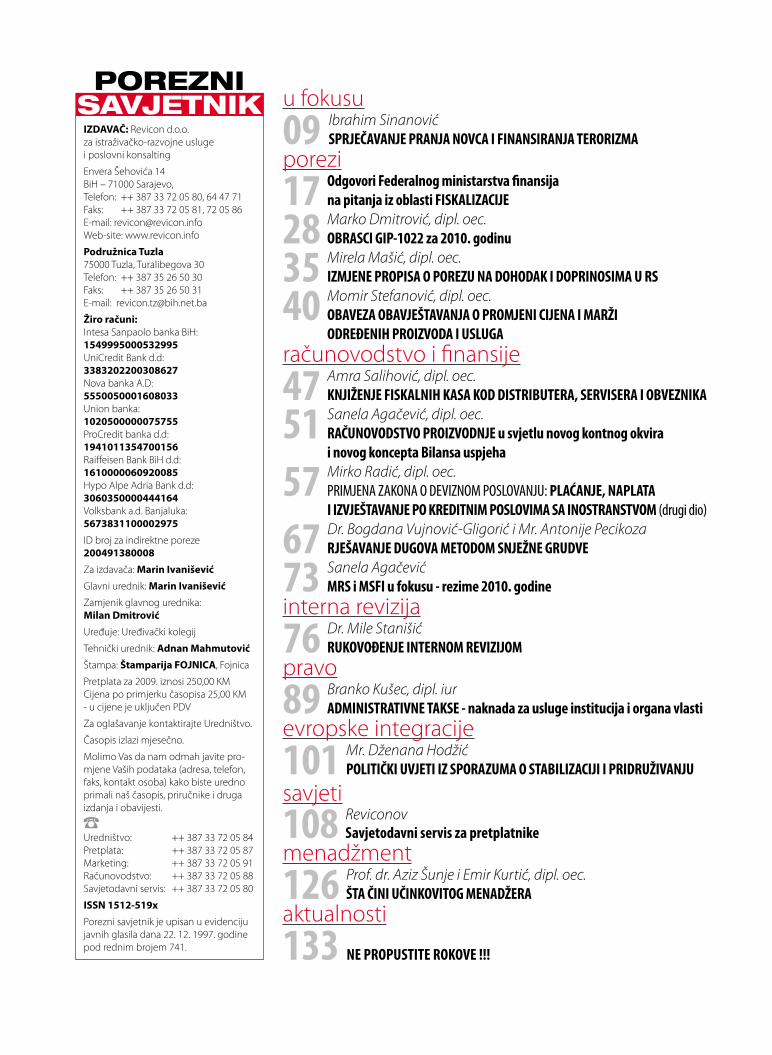

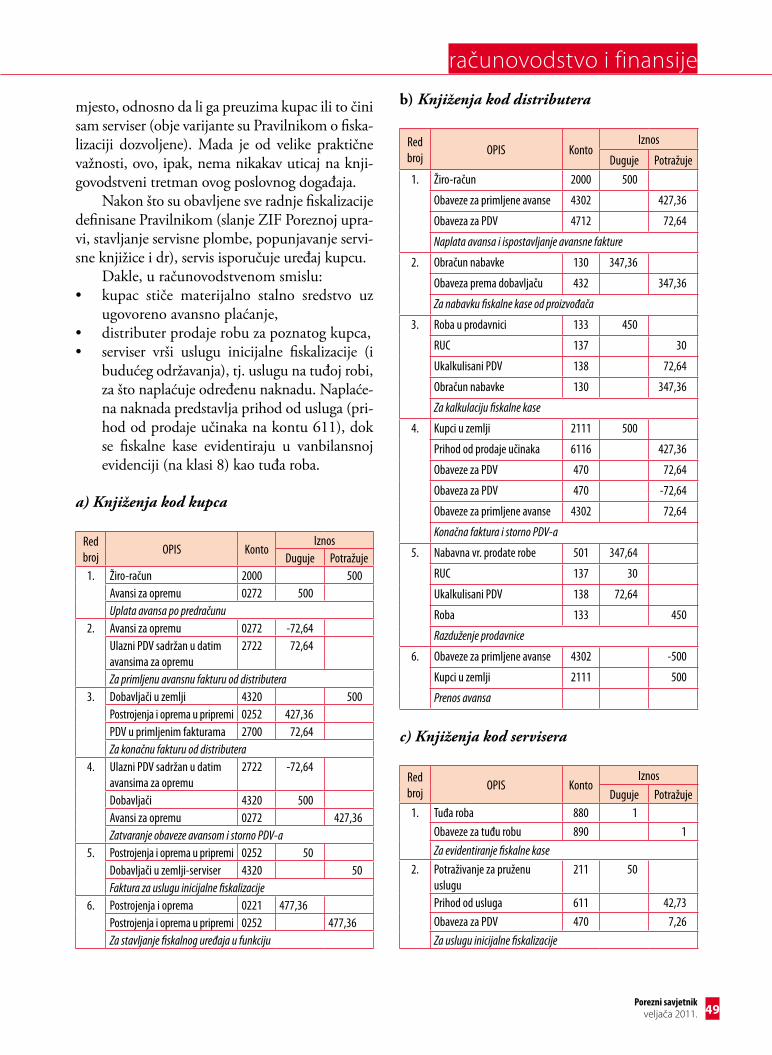

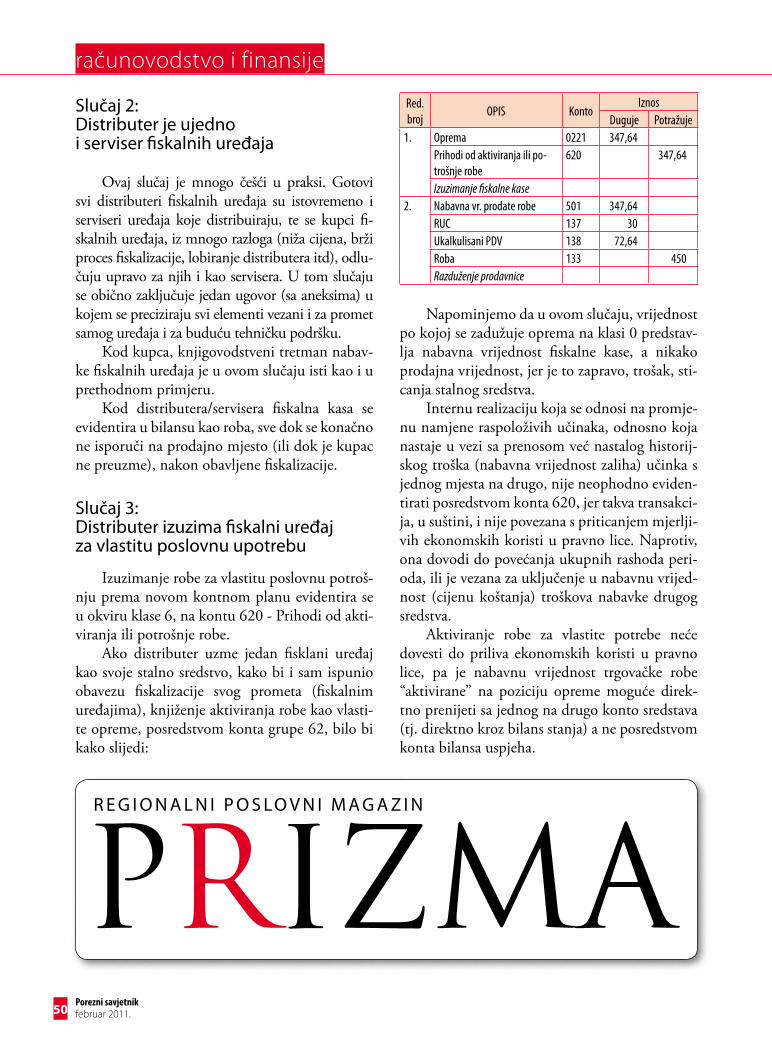

porezni savjetnik 2-2011

DESCRIPTION

Stručna literaturaTRANSCRIPT

po

re

zn

i sa

vje

tn

ik

02

Revicon d.o.o. Envera Šehovića 14, Sarajevo

2011

PoŠtarina PlaćEna u PoŠti 71122 SarajEvo

M j e s e č n i s t r u č n i č a s o p i s broj 2 • februar/veljača 2011. • godina Xiv • cijena 25 KM

Na osnovu Odluke Komisije za računovodstvo i reviziju BiH broj: 109/09, časopis POREZNI SAVJETNIK se priznaje kao program KPE računovodstvene profesije u BiH

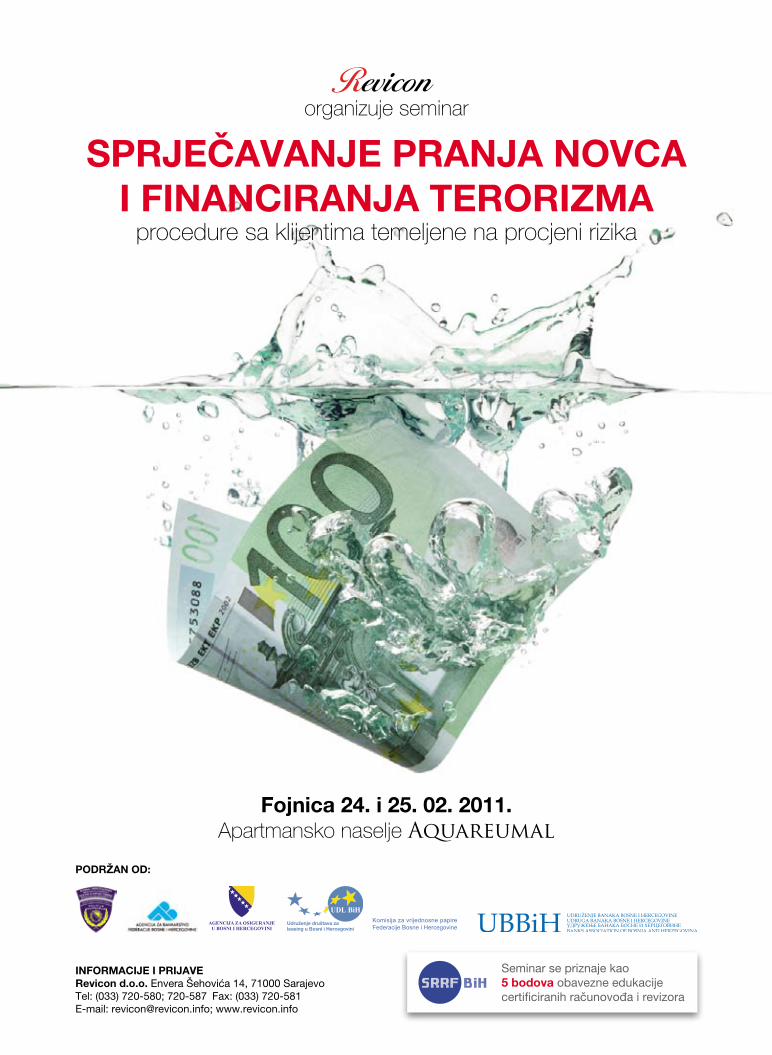

SPRJEČAVANJE PRANJA NOVCA I FINANCIRANJA TERORIZMA

procedure sa klijentima temeljene na procjeni rizika

Fojnica 24. i 25. 02. 2011.Apartmansko naselje Aquareumal

Seminar se priznaje kao 5 bodova obavezne edukacijecertificiranih računovođa i revizora

organizuje seminar

INFORMACIJE I PRIJAVERevicon d.o.o. Envera Šehovića 14, 71000 SarajevoTel: (033) 720-580; 720-587 Fax: (033) 720-581E-mail: [email protected]; www.revicon.info

AGENCIJA ZA OSIGURANJEU BOSNI I HERCEGOVINI

Udruženje društava zaleasing u Bosni i Hercegovini

Komisija za vrijednosne papireFederacije Bosne i Hercegovine

POdRžAN Od:

Dnevnilist

autorNEVENKO MISITA

• OSNIVANJEEVROPSKIHZAJEDNICAIINSTITUCIONALNAKONSOLIDACIJA

• POLITIČKAIMONETARNASARADNJA

• KONSTITUISANJEEVROPSKEUNIJEIDOGRADNJAUSTAVNOGOKVIRA

• CILJEVIINADLEŽNOSTIUNIJE• INSTITUCIJEIPRAVNIAKTI• LISABONSKIUGOVOR• NOVESEKTORSKEPOLITIKE• PRAVNISISTEM• STRUKTURAEVROPSKEUNIJE

EVroPSKa uNIJaOSNIVANJE I RAZVOJ

NoVa KNJIGa

CIJENA: 49,00 KMsa uključenim PDV-om

IZDAVAČ: Revicon d.o.o. za istraživačko-razvojne usluge i poslovni konsalting

Envera Šehovića 14 BiH – 71000 Sarajevo, Telefon: ++ 387 33 72 05 80, 64 47 71 Faks: ++ 387 33 72 05 81, 72 05 86 E-mail: [email protected] Web-site: www.revicon.info

Podružnica Tuzla 75000 Tuzla, Turalibegova 30 Telefon: ++ 387 35 26 50 30 Faks: ++ 387 35 26 50 31 E-mail: [email protected]

Žiro računi: Intesa Sanpaolo banka BiH: 1549995000532995 UniCredit Bank d.d: 3383202200308627 Nova banka A.D: 5550050001608033 Union banka: 1020500000075755 ProCredit banka d.d: 1941011354700156 Raiffeisen Bank BiH d.d: 1610000060920085 Hypo Alpe Adria Bank d.d: 3060350000444164 Volksbank a.d. Banjaluka: 5673831100002975

ID broj za indirektne poreze 200491380008

Za izdavača: Marin Ivanišević

Glavni urednik: Marin Ivanišević

Zamjenik glavnog urednika: Milan Dmitrović

Uređuje: Uređivački kolegij

Tehnički urednik: Adnan Mahmutović

Štampa: Štamparija FOJNICA, Fojnica

Pretplata za 2009. iznosi 250,00 KM Cijena po primjerku časopisa 25,00 KM - u cijene je uključen PDV

Za oglašavanje kontaktirajte Uredništvo.

Časopis izlazi mjesečno.

Molimo Vas da nam odmah javite pro-mjene Vaših podataka (adresa, telefon, faks, kontakt osoba) kako biste uredno primali naš časopis, priručnike i druga izdanja i obavijesti.

Uredništvo: ++ 387 33 72 05 84 Pretplata: ++ 387 33 72 05 87 Marketing: ++ 387 33 72 05 91 Računovodstvo: ++ 387 33 72 05 88 Savjetodavni servis: ++ 387 33 72 05 80

ISSN 1512-519x

Porezni savjetnik je upisan u evidenciju javnih glasila dana 22. 12. 1997. godine pod rednim brojem 741.

u fokusu

09 Ibrahim Sinanović SPRJEČAVANJE PRANJA NOVCA I FINANSIRANJA TERORIZMA

porezi

17 Odgovori Federalnog ministarstva finansija na pitanja iz oblasti FISKALIZACIJE

28 Marko Dmitrović, dipl. oec. OBRASCI GIP-1022 za 2010. godinu

35 Mirela Mašić, dipl. oec. IZMJENE PROPISA O POREZU NA DOHODAK I DOPRINOSIMA U RS

40 Momir Stefanović, dipl. oec. OBAVEZA OBAVJEŠTAVANJA O PROMJENI CIJENA I MARŽI ODREĐENIH PROIZVODA I USLUGA

računovodstvo i finansije

47 Amra Salihović, dipl. oec. KNJIŽENJE FISKALNIH KASA KOD DISTRIBUTERA, SERVISERA I OBVEZNIKA

51 Sanela Agačević, dipl. oec. RAČUNOVODSTVO PROIZVODNJE u svjetlu novog kontnog okvira i novog koncepta Bilansa uspjeha

57 Mirko Radić, dipl. oec. PRIMJENA ZAKONA O DEVIZNOM POSLOVANJU: PLAĆANJE, NAPLATA I IZVJEŠTAVANJE PO KREDITNIM POSLOVIMA SA INOSTRANSTVOM (drugi dio)

67 Dr. Bogdana Vujnović-Gligorić i Mr. Antonije Pecikoza RJEŠAVANJE DUGOVA METODOM SNJEŽNE GRUDVE

73 Sanela Agačević MRS i MSFI u fokusu - rezime 2010. godine

interna revizija

76 Dr. Mile Stanišić RUKOVOĐENJE INTERNOM REVIZIJOM

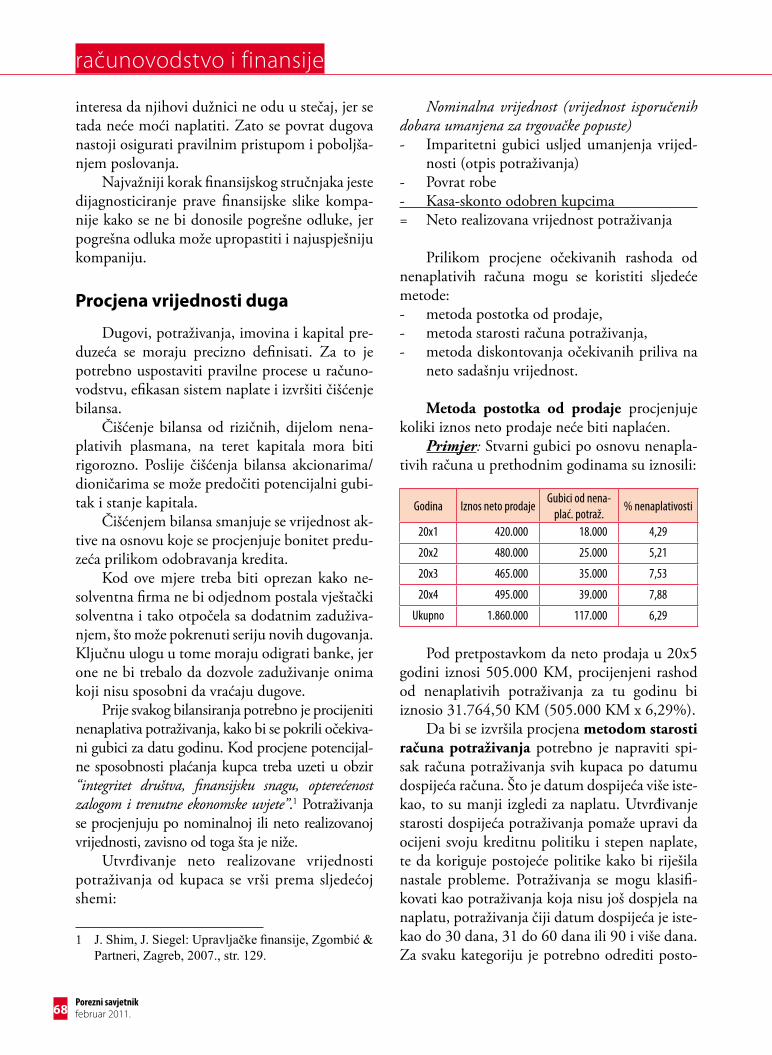

pravo

89 Branko Kušec, dipl. iur ADMINISTRATIVNE TAKSE - naknada za usluge institucija i organa vlasti

evropske integracije

101 Mr. Dženana Hodžić POLITIČKI UVJETI IZ SPORAZUMA O STABILIZACIJI I PRIDRUŽIVANJU

savjeti

108 Reviconov Savjetodavni servis za pretplatnike

menadžment

126 Prof. dr. Aziz Šunje i Emir Kurtić, dipl. oec. ŠTA ČINI UČINKOVITOG MENADŽERA

aktualnosti

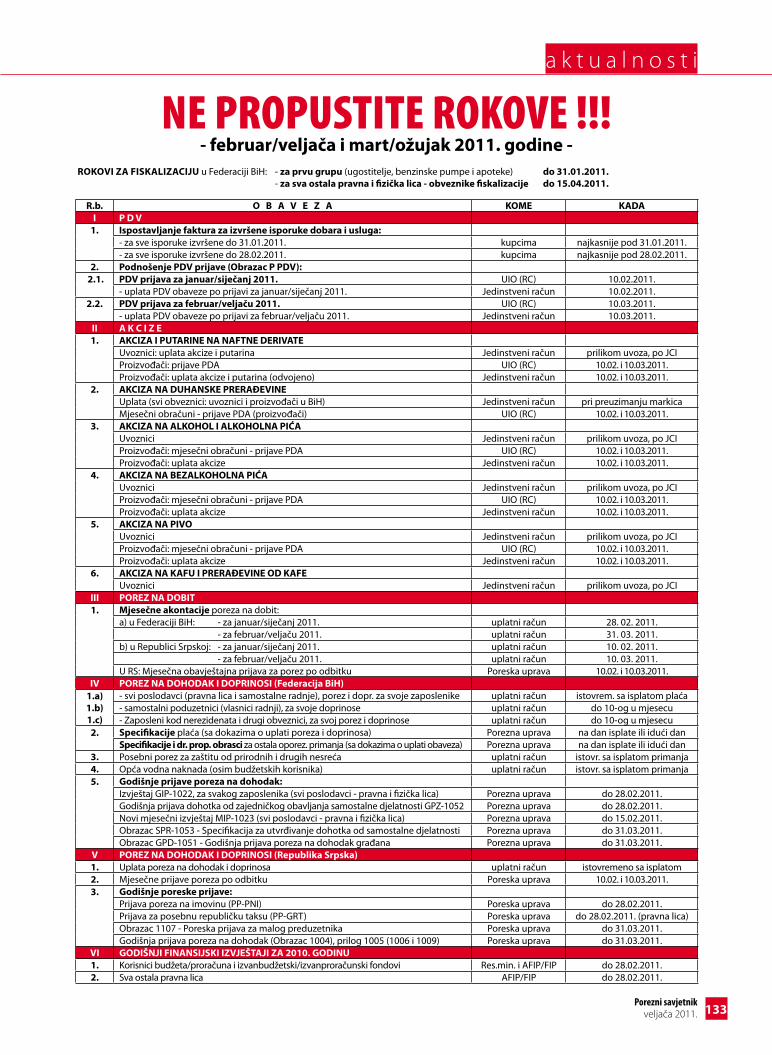

133 NE PROPUSTITE ROKOVE !!!

u f o k u s u

Porezni savjetnikveljača 2011. 9

U Apartmanskom naselju „Aquareumal“ u Fojnici će 24. i 25. II 2011. godine biti održan seminar

SPRJEČAVANJE PRANJA NOVCA I FINANSIRANJA TERORIZMA - PROCEDURE SA KLIJENTIMA TEMELJENE NA PROCJENI RIZIKA.

Uz Revicon d.o.o. Sarajevo, suorganizatori ovog seminara su Državna agencija za istrage i zaštitu (SIPA) - Financijsko-obavještajni odjel (FOO); Udruženje banaka BiH;

Agencija za bankarstvo FBiH; Komisija za vrijednosne papire FBiH; Agencija za nadzor osiguranja u BiH i Udruženje leasing društava BiH.

Obveznike primjene Zakona o sprječavanju pranja novca čini širok krug subjekata. Iako su oni, pretežno, iz finansijskog sektora (banaka, MKO, društava za osiguranje,

leasing društava, brokerskih kuća i ostalih privrednih društava), među obveznicima primjene postupaka na prevenciji pranja novca su istaknute i računovođe i revizori,

što nameće i potrebu i obavezu njihove edukacije za primjenu ovog zakona i za ispunjavanje njihovih obaveza definisanih ovim zakonom.

Vođenje računovodstva i izrada finansijskih izvještaja, odnosno vršenje revizije i sačinjavanje revizijskih izvještaja, između ostalog, nužno podrazumijevaju i obavezu

računovođa i revizora da identifikuju svoje klijenate, da identifikuju sve sumnjive transakcije, kao i da prijave sve gotovinske transakcije u iznosima većim od 30.000 KM. To, praktično, znači da se odgovornost računovođa i revizora u

oblasti primjene propisa o sprječavanju pranja novca proteže na sve djelatnosti u kojima je opasnost od pranja novca najprisutnija.

* Autor je direktor Sektora za kontrolu SPNiFTA, Agencija za bankarstvo Federacije BiH

SPRJEČAVANJE PRANJA NOVCA I FINANSIRANJA TERORIZMA- PRISTUP ZASNOVAN NA RIZIKU -

Ibrahim Sinanović*

u f o k u s u

Porezni savjetnikfebruar 2011. 10

UVOD

Integritet i stabilnost finansijskog sistema i povjerenje u finansijski sistem kao cjelinu mogu biti ozbiljno ugroženi radom kriminalaca i nji-hovih saradnika, bilo prikrivanjem porijekla dobiti od kriminala ili usmjeravanjem zakoni-tih ili nezakonitih novčanih sredstava u svrhe terorizma. Tokovi prljavog novca mogu oštetiti stabilnost i reputaciju finansijskog sistema i biti prijetnja jedinstvenom tržištu, a finansiranje te-rorističkih aktivnosti podriva osnove društva u cjelini.

U borbi protiv pranja novca i finansiranja terorizma neophodno je, pored pristupa zasno-vanog na naknadnom djelovanju i primjeni kri-vičnih sankcija, poduzimati i preventivne mje-re posredstvom finansijskih sistema. Kako se pranje novca i finansiranje terorizma često vrše u međunarodnim okvirima, mjere poduzete samo na nacionalnom (državnom) nivou, ne uzimajući u obzir međunarodnu koordinaciju i saradnju, imale bi veoma ograničene efekte. Stoga poduzete mjere moraju biti konzistentne sa svim drugim aktivnostima poduzetim na međunarodnom nivou. Borba protiv pranja novca i finansiranja terorističkih aktivnosti, iz ovih razloga, a nakon usvajanja i primjene pro-pisa zasnovanih na inoviranim preporukama FATF-a (Finansijska akciona radna grupa) i di-rektivama Evropske unije, ulazi u fazu koja je označena kao faza pojačanih zahtjeva za većom efikasnošću u prepoznavanju klijenata i aktiv-nosti koje mogu biti povezane sa pranjem novca i finansiranjem terorizma.

Kako bi se otklonili, ili makar ublažili, ri-zici od pranja novca, međunarodna zajedni-ca (Evropska zajednica) je donijela Direktivu 91/308/EEC Savjeta (od 10. 06. 1991. godine) o prevenciji upotrebe finansijskih sistema u svr-he pranja novca. Njome se od zemalja članica zahtijevalo da zabrane pranje novca i da obave-žu finansijski sektor, koji je uključivao kreditne institucije i širok spektar drugih finansijskih in-stitucija, da identifikuju svoje klijente, čuvaju odgovarajuće podatke, uspostave interne proce-

dure za obuku kadra i obezbjeđenje od pranja novca, i da izvještavaju o bilo kakvim indika-cijama pranja novca nadležnim organima. Pro-blem pranja novca bio je vezan za nedozvoljen promet narkotika. Međutim, poslije donošenja ove direktive pristupilo se i mnogo široj defi-niciji pranja novca baziranoj na širem opsegu predikatnih krivičnih djela. Nadalje, korištenje finansijskih sistema u svrhu usmjeravanja prlja-vog (nezakonito stečenog) ili čak i čistog (zako-nito stečenog) novca u svrhe izvršenja teroristič-kih djela (finansiranje terorizma) stavlja na rizik integritet, pravilno funkcionisanje, reputaciju i stabilnost finansijskog sistema. U skladu sa tim preventivne mjere bi trebale da obuhvate ne samo manipulaciju novčanim sredstvima koja potiču od kriminala već i prikupljanje novca ili imovine u svrhe finansiranja terorizma.

Uvažavajući sve ove obaveze i specifičnosti u funkcionisanju finansijskog sistema, aktivno-sti međunarodne zajednice u borbi protiv pranja novca i finansiranja terorizma trebalo je nastaviti uz posebno uvažavanje i primjenu Preporuka FATF-a, koje konstituišu najeminentnija među-narodna tijela aktivna u borbi protiv pranja nov-ca i finansiranja terorizma. S obzirom na to da su Preporuke FATF-a (četrdeset preporuka koje opisuju obaveze na sprječavanju pranja novca i devet posebnih preporuka koje opisuju obaveze na sprječavanju finansiranja terorizma) značajno prerađene i proširene 2003. godine, pojavila se potreba da se donesu nova pravila koja će biti u skladu sa novim međunarodnim standardima. Tim više jer Direktiva 91/308/EEC, iako name-će obavezu identifikacije klijenata, sadrži relativ-no malo detalja o bitnim procedurama.

S obzirom na krucijalni značaj ovog aspekta sprječavanja pranja novca i finansiranja teroriz-ma, Parlament i Vijeće Evropske unije su 26. 10. 2005. godine donijeli Direktivu 2005/60 o pre-venciji upotrebe finansijskog sistema u svrhe pranja novca i finansiranja terorizma. Postupa-nje po prerađenim i proširenim preporukama i ovoj direktivi označava novi pristup sprječavanju pranja novca i finansiranja terorizma, u međuna-rodnim okvirima.

u f o k u s u

Porezni savjetnikveljača 2011. 11

PREVENCIJA PRANJA NOVCA I FINANSIRANJA TERORIZMA

Obaveza, koja proizlazi iz preporuka FATF-a i Direktive 2005/60 Evropskog parlamenta i Vije-ća kako za zemlje Evropske zajednice tako i za one izvan ove zajednice, je da u svojim zakonodav-stvima obezbijede da pranje novca i finansiranje terorizma budu zabranjeni, odnosno da pranje novca i finansiranje terorizma predstavljaju kri-vično djelo. Pri tome je u ovim izvorima (preporu-kama i direktivi) definisano što se to ima smatrati pranjem novca i finansiranjem terorizma.

Za potrebe razumijevanja ovog štiva daću dosta uproštene definicije ovih pojmova, služeći se pri tome definicijama ovih pojmova iz Direkti-ve 2005/60 Evropskog parlamenta i Vijeća.

Shodno ovome, pranje novca predstavlja: konverziju ili transfer imovine sa znanjem da takva imovina potiče od kriminalnih aktivnosti, sakrivanja ili prikrivanja nezakonitog porijekla imovine, prave prirode, izvora, lokacije, raspo-djele, kretanja te imovine, prava na imovinu ili vlasništva nad imovinom, pribavljanje, posjedo-vanje ili upotrebu takve imovine, pomaganje lica koja su uključena u izvršenje ovih aktivnosti, te udruživanje radi izvršenja bilo koje od pomenu-tih aktivnosti.

Finansiranje terorizma predstavlja obezbje-đivanje sredstava, na bilo koji način, direktno ili indirektno, sa namjerom da se ona upotrijebe ili sa znanjem da će ona biti upotrijebljena, u pot-punosti ili djelimično, za izvršenje bilo koje vrste terorističkog akta.

Kako bi se izbjegle već spomenute, negativne posljedice ovih aktivnosti na stabilnost finansij-skog sistema i jedinstvenost tržišta u cjelini, po-trebno je da finansijske institucije kontinuirano poduzimaju preventivne mjere u cilju sprječa-vanja pranja novca i finansiranja terorizma. U nastavku ću ukratko opisati neke od ovih mjera.

1. Procedure sa klijentima

Obveznici mjera na sprečavanju pranja nov-ca i finansiranja terorizma (banke, nebankarske

finansijske institucije, označena nefinansijska preduzeća i djelatnosti i drugi obveznici) treba da izvrše klijentovu identifikaciju i verifikaci-ju njegovog identiteta i identiteta klijentovog ovlaštenog lica.

Odluku o tome kako će ispuniti ovaj zahtjev donose sami obveznici. Za identifikaciju i veri-fikaciju identikacije svojih klijenata obveznici mogu upotrebljavati javne registre, zatim mogu pitati svoje klijente za bitne podatke ili na neki drugi način prikupljati informacije, uzimajući u obzir činjenicu da je opseg takvih procedura sa klijentima vezan za rizik pranja novca i finansi-ranja terorizma, i da one zavise od tipa klijenta, poslovnog odnosa, proizvoda ili transakcije. Ove procedure će se primjenjivati: - prilikom uspostavljanja poslovnog odnosa; - prilikom obavljanja povremenih transakci-

ja koje su jednake ili premašuju propisani iznos, bez obzira da li se transakcija vrši u jednoj operaciji ili više njih za koje se čini da su povezane;

- kada postoji sumnja u pranje novca ili finan-siranje terorizma, bez obzira na bilo kakvo izuzimanje, olakšicu ili limitirani iznos i

- kada postoji sumnja u tačnost ili adekvatnost prethodno pribavljenih podataka o identifi-kaciji klijenta.

Procedura sa klijentom će obuhvatati:- identifikaciju klijenta i verifikaciju klijento-

vog identiteta na bazi dokumentacije, poda-taka ili informacija pribavljenih iz pouzda-nog i nezavisnog izvora;

- identifikaciju, gdje je to primjenljivo, ovla-štenog lica i preduzimanje adekvatnih mjera baziranih na riziku prilikom verifikacije kli-jentovog identiteta tako da je obveznik za-dovoljan činjenicom da zna ko je ovlašteno lice, preduzimajući mjere bazirane na riziku i druge adekvatne mjere ka razumijevanju vlasničke strukture i strukture kontrole kli-jenta;

- pribavljanje informacija o svrsi i namjerava-noj prirodi poslovnog odnosa i

u f o k u s u

Porezni savjetnikfebruar 2011. 12

- sprovođenje kontinuiranog nadzora po-slovnog odnosa uključujući i analizu tran-sakcija poduzetih tokom tog odnosa kako bi se obezbijedilo da su izvršene transakcije konzistentne sa znanjima obveznika o kli-jentu, poslovanju i profilu rizika, uključu-jući, gdje je neophodno, izvor sredstava i obezbjeđujući da se dokumentacija, poda-ci ili informacije koje posjeduju redovno ažuriraju.

Obveznici će primjenjivati svaku od proce-dura sa klijentom. Identifikaciju klijenta i ve-rifikaciju klijentovog identiteta, identifikaciju ovlaštenog lica i verifikaciju njegovog identiteta i pribavljanje informacija o svrsi i namjeravanoj prirodi poslovnog odnosa za obveznika može iz-vršiti i treća strana, pod uslovom da ona ispunja-va propisane uslove za to, ali odgovornost za is-punjenje uslova identifikacije i verifikacije ostaje na obvezniku.

Sprovođenje kontinuiranog nadzora poslov-nog odnosa klijenta je obaveza obveznika, koja se ne može povjeriti trećoj strani. Međutim, obve-znici mogu odlučivati o obimu ovih procedura, što će zavisiti od parametara koji opisuju rizik od pranja novca i finansiranja terorizma, u zavisno-sti od tipa klijenta, poslovnog odnosa, proizvoda ili transakcije.

Obveznik je dužan verifikaciju identiteta kli-jenta i ovlaštenog lica obaviti prije uspostavlja-nja poslovnog odnosa ili izvršavanja transakcije. Izuzetno se verifikacija identiteta klijenta i ovla-štenog lica može dovršiti tokom uspostavljanja poslovnog odnosa, ukoliko je to neophodno da se ne bi ometalo normalno sprovođenje poslova i gdje postoji mali rizik od pojave pranja novca ili finansiranja terorizma. U takvim situacijama ove procedure će biti dovršene čim je to praktično izvodljivo, nakon inicijalnog kontakta.

Ovo, praktično, znači da banke, kao obve-znici provođenja mjera na sprječavanju pranja novca i finansiranja terorizma, mogu otvoriti klijentu bankarski račun, pod uslovom da već postoje adekvatna obezbjeđenja koja će osigura-ti da se transakcije neće obaviti od klijenta ili u

klijentovo ime sve dok ne bude izvršena verifi-kacija identiteta klijenta. Ukoliko ovu verifika-ciju nije moguće izvršiti, banka ne smije izvršiti klijentovu transakciju putem bankarskog raču-na, odnosno prekinuće započetu uspostavu po-slovnog odnosa, ili će okončati poslovni odnos, ako je on ranije uspostavljen i o tome izvijestiti nadležni organ.

Prema tome, procedura sa klijentom se pro-vodi kako na početku uspostave poslovnog odno-sa, tj. sa novim klijentima, tako i sa ostalim, sta-rim klijentima, odnosno kod već uspostavljenih poslovnih odnosa u cilju ažuriranja informacija i podataka o klijentima, uključujići verifikaciju klijentovog identiteta (obezbjeđivanje dokumen-tacije koja potvrđuje identifikaciju) u propisa-nom vremenu, pri čemu je to sve zasnovano na osjetljivosti na rizik. U vezi sa ovim različite su i procedure sa klijentom.

1.1. Pojednostavljena procedura sa klijentom

Rizik pranja novca i finansiranja teroriz-ma nije isti u svim slučajevima i obveznicima je, u skladu sa pristupom zasnovanim na riziku, omogućeno da u adekvatnim slučajevima primi-jene pojednostavljenu proceduru sa klijentima. Adekvatni slučajevi podrazumijevaju postoja-nje niskog rizika od pranja novca i finansiranja terorizma. Osnovno je pravilo da klijent mora biti podložan cjelokupnom setu identifikacio-nih mjera i postupaka. Međutim, u slučajevi-ma kada postoje okolnosti gdje je rizik pranja novca ili finansiranja terorizma manji, gdje su informacije o identitetu korisnika ili stvarnog vlasnika javno dostupne ili gdje postoje ade-kvatne provjere i kontrole u državnom sistemu, klijentima može biti dozvoljeno da primijene pojednostavljenu procedure sa klijentom kada identificira i utvrđuje identitet korisnika ili stvarnog vlasnika.

Primjeri korisnika, transakcija ili proizvoda gdje rizik može biti niži mogu uključivati:- Kreditne ili druge finansijske institucije koje

ispunjavaju uslove za sprječavanje pranja novca ili finansiranja terorizma u skladu sa

u f o k u s u

Porezni savjetnikveljača 2011. 13

Preporukama FATF-a i ima nadzor nad pro-vjerom usaglašenosti sa tim uslovima;

- Javne kompanije koje su subjekti regulacije i podliježu njihovim uslovima. Ovo se odnosi na kompanije koje kotiraju na berzi ili slične situacije;

- Državnu administraciju ili preduzetništvo;- Police životnog osiguranja gdje godišnja pre-

mija ne prelazi propisane iznose;- Police osiguranja za penziono osiguranje

gdje ne postoji klauzula za otkup i polica se ne može koristiti kao kolateral;

- Penzije ili slične postavke koje obezbjeđu-ju korist penzionisanim radnicima, gdje su doprinosi nastali odbijanjem od plata, a pravila ne dopuštaju prijenos koristi člano-va na druge;

- Stvarne vlasnike zajedničkih računa u vla-sništvu određenih nefinansijskih djelatnosti i profesija (DNFBP) na koje se odnosi sprje-čavanje pranja novca i finansiranja terorizma koji su u skladu sa Preporukama FATF-a i podliježu efikasnom sistemu za monitoring i osiguravaju usaglašenost sa tim uslovima. Pojednostavljena procedura sa klijentima

nije primjenjiva kada postoji sumnja na pranje novca ili finansiranja terorizma ili specifični viši rizik od pranja novca i finansiranja terorizma.

1.2. Pojačana procedura sa klijentom

Obveznici su dužni da primjenjuju, na bazi pristupa zasnovanog na riziku, pojačane mjere pro-cedura sa klijentom, kao dodatak mjerama pojed-nostavljene procedure sa klijentom, u situacijama koje, po svojoj prirodi, mogu predstavljati veći rizik od pranja novca ili finansiranja terorizma.

Pojačane procedure sa klijentima primjenju-ju na:- klijente koji nisu fizički prisutni u svrhu

identifikacije;- prekogranične korespondentne bankarske

odnose;- transakcije ili poslovne odnose sa politički

izloženim osobama.

Pored propisivanja pojačanih mjera sa kli-jentima, koje se poduzimaju prilikom poslovnih odnosa sa ovim klijentima, od obveznika se za-htijeva i da ne ulaze ili ne nastavljaju korespon-dentski bankarski odnos sa „bankom školjkom“ i preduzimanje adekvatnih mjera kako bi osigurali da se neće uključiti ili nastaviti korespondentski bankarski odnos sa bankom koja je poznata po omogućavanju da njene račune koriste banke školjke.

Obveznici moraju posvetiti posebnu pažnju na bilo kakvu prijetnju od pranja novca ili finan-siranja terorizma koja bi mogla nastati iz proi-zvoda ili transakcija, koje bi mogle da favorizuju anonimnost, i da preduzimaju mjere, ukoliko je potrebno, za sprječavanje njihove upotrebe u svr-he pranja novca ili finansiranja terorizma.

2. Obaveze izvještavanja

Obveznici provođenja mjera na sprječava-nju pranja novca i finansiranja terorizma dužni su posebnu pažnju obratiti na svaku aktivnost za koju smatraju da može biti, po svojoj pri-rodi, povezana sa pranjem novca ili finansira-njem terorizma, naročito na kompleksne ili ne-uobičajeno velike transakcije i sve neuobičajene oblike transakcija koje nemaju neku očiglednu ekonomsku ili zakonitu svrhu i svoja zapaža-nja o tim aktivnostima dostaviti nadležnim organima.

Izvještavanje se vrši prema posebnim odje-ljenjima (službama) koja predstavljaju central-na nacionalna (državna) tijela koja su zadužena za prijem izvještaja od obveznika, njihovu ana-lizu i proslijeđivanje nadležnim organima (tuži-laštvima) dostavljenih informacija za koje postoji sumnja da se radi o pranju novca ili finansiranju terorizma.

Izvještavanje se vrši o: svakom pokušaju ili već obavljenoj transakciji i klijentu, ako postoji sumnja na pranje novca ili finansiranje teroriz-ma, gotovinskim transakcijama čija vrijednost iznosi ili premašuje propisani iznos i povezanim gotovinskim transakcijama čija ukupna vrijed-nost iznosi ili prelazi propisani iznos.

u f o k u s u

Porezni savjetnikfebruar 2011. 14

Procedure izvještavanja su propisane kao i slučajevi u kojima nije potrebno vršiti izvješta-vanje.

Bitno je da izvještavanje i davanje informaci-ja od obveznika, o transakcijama ili drugim aktiv-nostima klijenata, neće predstavljati kršenje bilo kakve restrikcije, u vezi sa ugovornim odnosom o otkrivanju informacija, ili bilo kakve zakonske, regulatorne ili administrativne odredbe, i neće uključivati obveznika ili odgovorno lice obvezni-ka, kao ni zaposlenike obveznika, u bilo kakvu administrativnu ili krivičnu odgovornost.

U vršenju obaveze izvještavanja, obveznici neće otkriti klijentu ili nekom trećem licu činje-nicu da je informacija o transakciji ili bilo ko-joj drugoj aktivnosti klijenta kod kojih postoji sumnja na pranje novca ili finansiranje terorizma proslijeđena finansijsko-obavještajnom odjelu ili da se vrši ili da će se možda vršiti istraga u vezi sa pranjem novca ili finansiranjem terorizma.

3. Ostale obaveze

Upotreba velikih plaćanja gotovim novcem je osjetljiva na pranje novca i finansiranje tero-rizma. Stoga, u zemljama koje dozvoljavaju pla-ćanja gotovim novcem iznad određenog limita, sva pravna ili fizička lica kojima je u opisu posla trgovina dobrima, trebaju primjenjivati usvojene standarde sprječavanja pranja novca i finansiranja terorizma kada prihvataju takva plaćanja u gotovom novcu u iznosu jednakom ili većem od propisanog iznosa za izvještava-nje. S aspekta različitih situacija u mnogim ze-mljama, zemlje mogu odlučiti da usvoje strože odredbe, kako bi se na adekvatan način bavile rizicima koji su vezani za visoke iznose plaćanja u gotovom novcu.

Kako bi se osigurao efikasan zakonski okvir za borbu protiv pranja novca i finansiranja tero-rizma zemlje su dužne donijeti zakone kojima će obveznicima biti nametnute i druge obaveze. Neke od najznačajnih su:- Čuvanje dokumentacije i informacija za

upotrebu u bilo kojoj vrsti istrage ili analiza u vezi sa pranjem novca ili finansiranjem te-

rorizma od finansijsko-obavještajnog odjela ili drugog nadležnog organa u skladu sa do-nesenim zakonima. Rokovi čuvanja zavise od vrste dokumentacije, pri čemu se mora izvršiti definisanje dokumentacije (npr. do-kumentacija kojom se dokumentuje uspo-stava poslovnog odnosa), dokumentacija koja potvrđuje pojedine transakcije (plat-ni nalozi, dokumentacija koja potvrđuje osnov plaćanja), kvalitet ovih dokumenata (dokumentacija prihvatljiva u sudskim spo-rovima), kao i rokovi čuvanja za pojedine vrste dokumenata (pet, deset godina ili neki drugi rok).

- Obaveza provođenja mjera sprječavanja pra-nja novca i finansiranja terorizma u organi-zacionim dijelovima (filijalama i podružni-cama) izvan zemlje, što je značajno u situ-acijama kada zakonodavstvo zemlje u kojoj je lociran organizacioni dio ne dozvoljava primjenu ovih mjera.

- Uspostavljanje adekvatnog sistema za sprje-čavanje pranja novca i finansiranje terorizma koji će omogućiti prezentiranje činjenica na zahtjev nadležnih organa (finansijsko-oba-vještajni odjel, tužilaštva i sl).

- Donošenje politika i uspostavljanje internih procedura, educiranje zaposlenih u cilju pre-poznavanja operacija koje mogu biti u vezi sa pranjem novca i finansiranjem terorizma i stvaranje uslova u kojima će zaposleni posta-ti svjesni zakonskih odredbi koje propisuju način postupanja kako bi se uspješno sprije-čilo pranje novca i finansiranje terorizma.

Pored zakonskog okvira koji propisuje mje-re koje će poduzimati obveznici, značajno je da su države dužne u svom zakonodavnom okviru propisati adekvatno i efikasno vršenje nadzora nad obveznicima provođenja mjera na sprje-čavanju pranja novca i finansiranja terorizma u cilju postizanja usklađenosti sa zahtjevima de-finisanim zakonima. Kako bi se obezbijedio efek-tivan nadzor usklađenosti potencijalno širokog opsega obveznika, zemlje mogu fokusirati svoje aktivnosti nadzora naročito na one obveznike

u f o k u s u

Porezni savjetnikveljača 2011. 15

koji su izloženi relativno visokom riziku pranja novca ili finansiranja terorizma, u skladu sa prin-cipom nadzora baziranog na riziku.

U cilju ispunjenja svih ovih mjera, neophod-no je nametnuti i sankcije za kršenje usvojenih odredbi. Ove sankcije moraju biti efektivne, proporcionalne i odvraćajuće. Sankcije bi trebalo da se izriču ne samo obveznicima (pravnim lici-ma) nego i njihovim odgovornim licima (direk-torima).

A da bi ispunili sve propisane mjere i izbje-gli činjenja koja u sebi ne sadrže mehanizme za prevenciju pranja novca i finansiranja teroristič-kih aktivnosti, a time i primjenu sankcija za kr-šenje usvojenih odredbi, bez obzira na to koliko one bile efektivne, proporcionalne i odvraćaju-će, obveznici su dužni pristupiti educiranju zaposlenih, od onih koji se direktno susreću sa klijentima sve do onih koji donose odluke, u cilju prepoznavanja operacija koje mogu biti u vezi sa pranjem novca i finansiranjem teroristič-kih aktivnosti i stvaranjem uslova u kojima će zaposleni postati svjesni zakonskih odredbi koje propisuju način postupanja kako bi se uspješno spriječilo pranje novca i finansiranje teroristič-kih aktivnosti.

Literatura:

1. Direktiva 2005/60 Evropskog parlamenta i Vijeća od 26. oktobra 2005.

2. Metodologija za procjenu usklađenosti sa 40 Preporuka FATF-a i devet Posebnih prepo-ruka FATF-a, 27. februar 2004. (ažurirano u februaru 2008.)

3. Zakon o sprječavanju pranja novca i finansi-ranja terorističkih aktivnosti (»Službeni gla-snik BiH«, broj 53/09)

4. Odluka o minimalnim standardima aktiv-nosti banaka na sprječavanju pranja novca i finansiranja terorizma (»Službene novine FBiH«, br. 3/03, 18/04, 5/05 i 13/05)

autorSIlVIjE OrSAg

• MEHANIZAMTRŽIšTAKAPITALA

• FINANCIRANJEIFINANCIJSKESTRUKTURE

• OSNOVNEDILEMEFINANCIRANJA

• FINANCIRANJAPOSLOVANJAEMISIJOMVRIJEDNOSNIHPAPIRA

• OBVEZNICE

• DIONICE

• IZVEDENICE

• STRUKTURAKAPITALAIPOLITIKADIVIDENDI

NoVa KNJIGa

CIJENA: 104,00 KMsa uključenim PDV-om

VrIJEdNoSNIPaPIrI

Investicijeiinstrumentifinanciranja

ObAVEZNA CERTIFIkACIJA ČlANOVA NADZORNIh ODbORA I UPRAVA

U skladu sa Uredbom Vlade FBiH, početkom januara počinje osmi ciklus obavezne edukacije za predsjednike i članove nadzornih odbora i uprava privrednih društava sa udjelom državnog kapitala.

Polaznici koji uspješno završe edukaciju dobijaju odgovarajući certifikat koji omogućava obavljanje poslova člana nadzornog odbora i uprave.

Za naredni ciklus obavezne edukacije mogu se prijaviti i potencijalni kandidati za članove nadzornih odbora i uprava.

Program usavršavanja, podrazumijeva edukaciju u okviru četiri osnovna modula i završni pismeni ispit.

Kratki prikaz tematskih cijelina:

Upravljanje kompanijom•Uloga nadzornog odbora•Računovodstvo u funkciji upravljanja•Mikroekonomija•Upravljanje marketingom kompanije•Međunarodna trgovina i Suvremena prodaja•Financijska tržišta i institucije•Vrednovanje marke i poduzeća•Korporatvne finacije•Reinženjering kompanije•Pravni aspekt poslovanja kompanije•Nadzorni odbori koji stvaraju vrijednost•Sistemi nagrađivanja u kompanijama•Kompanija i makrookruženje•Poslovna strategija, poslovna etika •i društvena odgovornost kompanije.

Dodatne informacije: Privredna/ Gospodarska komora Federacije BiHUl. Branislava Đurđeva br. 10,71000 Sarajevo Tel: 033/ 566-333, www.kfbih.com/loce- mail: [email protected]

p o r e z i

Porezni savjetnikveljača 2011. 17

Zašto dva kontrolna medija?

Broj: 05-15-7759/10 od 15. 12. 2010.

PITANJE: Arhiviranje fiskalnih dokume-nata, odnosno zašto su propisana dva kontrolna medija: i kontrolna traka i elektronski žurnal)?

ODGOVOR: Koristeći se iskustvima zema-lja u kojima se provodi fiskalizacija putem jednog medija, smatramo da je neophodno da uređaji imaju i jedan i drugi medij, kako bi se zloupotrebe od strane obveznika svele na što je moguće ma-nju mjeru. U slučaju kad bi se takvo što događalo, postojanjem oba medija obvezniku bi nedvojbeno u sudskom postupku mogla biti dokazana svjesna namjera onesposobljavanja uređaja.

Postojanje oba medija je i u cilju što kvali-tetnije implementacije Zakona o fiskalnim siste-mima (“Službene novine Federacije BiH”, broj 81/10). Argumenti za postojanje oba kontrolna mehanizma, dakle i kontrolne trake i elektron-skog žurnala, pronađeni su praćenjem iskustava na tržištima koja su prošla fiskalizaciju prije Fe-deracije Bosne i Hercegovine.

Naime, prvenstveno na bazi najsvježijeg iskustva koje nam je poznato a to je iskustvo Re-publike Srpske, utvrđeno je da je postojanje samo jednog kontrolnog mehanizma moguće onemo-gućiti namjernim, ali i nenamjernim djelovanjem spoljnih sila. Nasuprot navedenom, postojanje dva kontrolna mehanizma omogućava se efika-snija kontrola Porezne uprave i Federalne uprave za inspekcijske poslove.

U slučajevima u kojima se javi potreba da se određena pravna osoba kontroliše, sa posto-janjem dodatnih medija poput trake i žurnala mogu se dobiti i dodatne informacije koje se ne mogu dobiti iz samog fiskalnog modula. Ovdje se prije svega misli na praćenje prodane robe. Metodama na kojima u žurnalu i na traci ostaje zabilježena sva roba koju je određena pravna oso-ba prodavala tokom svog rada, može da se utvrdi da li je bilo robe koja je nelegalno prometovana. Pokušaj sakrivanja ovakve robe moguć je uništa-vanjem kontrolnog medija koji čuva sve podatke o prometovanoj robi i uslugama. Ukoliko imamo dva medija kontrole, ovakva malverzacia postoje praktično nemoguća jer bi istovremeno uništava-nje oba medija vrlo očigledno ukazalo na pokušaj prevare.

U slučaju postojanja samo jednog medija za čuvanje podataka, kvar je moguć na više načina i dokazivanje prevare je u takvim slučajevima ne-moguće i podaci su trajno izgubljeni.

Naime, sama traka podložna je uništenju na mjestu čuvanja usljed djelovanja sunca, vode, va-tre i slično. Na tržištima se pojavljuju prodavci necertifikovanog papira lošeg kvaliteta koji u vrlo kratkom vremenu blijede i svi podaci na njima se gube. Takođe, na tržištima na kojima je primije-njen elektronski žurnal otkrivena je mogućnost uništenja podataka uticajem jačeg magnetnog polja, dok se SD kartica (kao i bilo koja druga elektronska memorija) može pokvariti u toku ek-sploatacije i upisivanja podataka.

Prema tome, jasno je da postojanje dva medija sprečava svakog korisnika da pokuša da

BOSNA I HERCEGOVINAFEDERACIJA BOSNE I HERCEGOVINE

FEDERALNO MINISTARSTVO FINANCIJAFEDERALNO MINISTARSTVO FINANSIJA

S A R A J E V O

BOSNIA AND HERZEGOVINAFEDERATION OF BOSNIA AND HERZEGOVINA

FEDERAL MINISTRY OF FINANCES A R A J E V O

Odgovori Federalnog ministarstva finansija na pitanja iz oblasti FISkAlIZACIJE

p o r e z i

Porezni savjetnikfebruar 2011. 18

primijeni bilo koju od poznatih metoda, jer je uništenje dva medija dovoljan razlog da se sam korisnik dovede u sumnju.

Fiskalni dokumenti, elektronski žurnal i GPRS terminal

Broj: 05-02-4598/10

Pitanje broj 1: Gdje se možemo upoznati sa sadržajem i izgledom fiskalnih dokumenata?

ODGOVOR: Fiskalni dokumenti i značenje podataka na fiskalnim, testnim i nefiskalnim do-kumentima dati su u prilogu Pravilnika o izgledu fiskalnih, nefiskalnih i testnih dokumenata, zna-čenju pojedinih podataka sadržanih u fiskalnim dokumentima i konturama, obliku i sadržaju fi-skalnog loga (“Službene novine Federacije BiH”, broj 11/10). S tim u vezi u cilju vašeg detaljnog uvida u sadržaj navedenih dokumenata, ukazuje-mo vam da iste možete preuzeti na web-stranici našeg ministarstva (www.fmf.gov.ba).

Pitanje broj 2: Način potpisivanja fiskalnih dokumenata pri korištenju MD5 algoritma.

ODGOVOR: U skladu sa odredbom člana 47. stav 4. tačka a) Pravilnika o izgledu fiskalnih, nefiskalnih i testnih dokumenata, blokovi presje-ka stanja formiraju se tako što se štampa digitalni potpis presjeka stanja prema MD5 algoritmu u dva reda ako je to neophodno, te se isti kreira na osnovu niza podataka sa fiskalnog dokumenta.

U vezi sa vašim pitanjem koje se odnosi na potpisivanje sadržaja dokumenta, isto je defini-sano Pravilnikom o sadržaju formulara i načinu ispitivanja dijelova fiskalnih sistema (“Službene novine Federacije BiH”, broj 31/10).

Pitanje broj 3: Način upotrebe elektronič-kog žurnala.

ODGOVOR: Kad je riječ o pitanjima koja se tiču upotrebe elektronskih žurnala, upućujemo vas na odredbe čl. 13. i 18. Pravilnika o vrstama fi-

skalnih uređaja, tehničkim i funkcionalnim karak-teristikama dijelova fiskalnih sistema, vrstama ser-visiranja i resetiranja i oznakama dijelova fiskalnih sistema (“Službene novine Federacije BiH”, broj 11/10), gdje je sadržan odgovor na ova pitanja.

Pitanje broj 4: Pitanja vezana za funkcioni-ranje GPRS terminala.

ODGOVOR: Pitanja funkcioniranja GPRS terminala, slanje podataka i generiranje istih na serveru, takođe je definisano Pravilnikom o sadr-žaju formulara i načinu ispitivanja dijelova fiskal-nih sistema (“Službene novine Federacije BiH”, broj 31/10).

Pitanje broj 5: Da li elektronski žurnal treba biti spremljen u internoj memoriji fiskalnog si-stema ili može biti spremljen na SD memorijsku karticu?

ODGOVOR: U članu 13. Pravilnika o vrsta-ma fiskalnih uređaja, tehničkim i funkcionalnim karakteristikama dijelova fiskalnih sistema, vrsta-ma servisiranja i resetiranja i oznakama dijelova fiskalnih sistema, definisano je kako se realizira elektronički žurnal, dok sami proizvođači defini-šu kako će biti spremljen elektronički žurnal.

Fiskalne kase su obavezne i u internim kantinama

Broj: 05-15-8953/10 od 20. 12. 2010.

PITANJE: Postoji obaveza uvođenja fiskalnih kasa u kantinama privrednog društva, gdje se ispo-stavlja interna fakutura na kraju mjeseca?

ODGOVOR: U skladu sa odredbom člana 4. stav 1. Zakona o fiskalnim sistemima (“Službene novine Federacije BiH”, broj 81/09), svako lice koje je upisano u odgovarajući registar za promet dobara, odnosno za pružanje usluga klijentima ima obavezu evidentiranja svakog pojedinačno ostvarenog prometa preko fiskalnih uređaja. Su-ština ove odredbe, jeste utvrđivanje nedvojbene

p o r e z i

Porezni savjetnikveljača 2011. 19

zakonske obaveze da se preko fiskalnih uređaja evidentira svaki ostvareni promet dobara i usluga.

U konkretnom slučaju, kad je riječ o organi-zovanju i pružanju usluge konzumiranja toplog obroka za vaše zaposlenike, ukazujemo da ste oba-vezni preko fiskalnih uređaja evidentirati promet u vašem restoranu.

Na osnovu uvida u sadržinu vašeg upita osta-je nejasno kome se ispostavlja interna fakutura na kraju mjeseca. Pretpostavljamo da je pružanje usluge toplog obroka za zaposlenike organizovano na takav način da se zaposlenici hrane u internom restoranu, te se pri ulasku u restoran ili pri dolasku na posao identifikuju putem ID kartice na elek-tronskom čitaču, čime se evidentira da je pojedini zaposlenik određenog dana koristio svoje pravo na topli obrok.

U vezi sa prednjim, ukazujemo da sama činje-nica da se zaposlenima ne naplaćuje posluženi topli obrok, nego im se umanjuje isplaćeni iznos toplog obroka u visini konzumacije u kantini, predstavlja samo tehničku realizaciju naplate, ali ne utiče na činjenicu da je zaposleniku poslužen obrok i da je isti naplaćen u novcu. Shodno tome, ostvaren je promet između restorana, tj. poslodavca i njegovog zaposlenika, tako da to više i nije interni nego kla-sičan eksterni promet, s tom razlikom što je način plaćanja specifičan. Ostvareni promet mora se evi-dentirati.

Dakle, u konkretnom slučaju, tzv. “interna faktura” bi trebala da se evidentira na fiskalnom sistemu, s tim da ako restoran nema poseban pod-JIB, kasa tj. fiskalni sistem ne mora da se nalazi u restoranu, nego u obračunskoj službi.

Poštanski operateri nisu generalno izuzeti od obaveze fiskalizacije

Broj: 05-15-7474/10 od 13. 12. 2010.

PITANJE: Da li su poštanski operateri u ci-jelosti izuzeti od obaveze evidentiranja prometa preko fiskalnih uređaja ?

ODGOVOR: Izuzeća od zakonom utvrđe-ne obaveze evidentiranja prometa preko fiskalnih

uređaja, propisana su u članu 5. stav 1. tač. a) do o). Tako je u tački e) stava 1. ovog člana propi-sano da se obaveza evidentiranja prometa preko fiskalnih uređaja ne odnosi na poštanske aktiv-nosti i prijevoz i isporuku poštanskih pošiljki.

U vezi sa prednjim, mišljenja smo da se izu-zeće od obaveze evidentiranja prometa preko fiskalnih uređaja za poštanske operatere odnosi isključivo na poslove naplate usluga iz domena poštanskih aktivnosti, prijevoza i isporuke po-štanskih pošiljki.

Suprotno tome, obaveze evidentiranja pro-meta preko fiskalnih uređaja postoji kada poštan-ski operater obavlja (u manjem obimu) i druge djelatnosti kao što su promet komercijalne i komisione robe, promet robe koja služi u svrhu pružanja poštanskih usluga (koverte, dopisnice, uputnice, itd).

Takođe, ukazujemo na činjenicu da struktu-ra kapitala privrednih društava, odnosno učešće državnog kapitala u strukturi kapitala kao i vr-šenje nadzora organa uprave nad radom nekog društva, nije od uticaja na pitanje postojanja obaveze ili izuzeća evidentiranja ostvarenog pro-meta preko fiskalnih uređaja.

Banke nisu generalno izuzete od obaveze fiskalizacije

Broj: 05-15-7315/10 od 14. 12. 2010.

PITANJE: Postoji li obaveza evidentiranja prometa preko fiskalnih uređaja za banke i, ako postoji, u kojim slučajevima?

ODGOVOR: Izuzeća od zakonom utvrđe-ne obaveze evidentiranja prometa preko fiskalnih uređaja, propisana su odredbi člana 5. stav 1. tač. a) do o) Zakona o fiskalnim sistemima (“Službe-ne novine Federacije BiH”, broj 81/09). Tako je u tački c) stava 1. ovog člana propisano da se oba-veza evidentiranja prometa preko fiskalnih ure-đaja ne odnosi na banke i osiguravajuća društva. Nadalje, u smislu odredbe stava 2. istog člana, lica na koja se ne odnosi obaveza evidentiranja svakog pojedinačno ostvarenog prometa preko

p o r e z i

Porezni savjetnikfebruar 2011. 20

fiskalnih uređaja, a koja istovremeno obavljaju djelatnosti koje nisu izuzete od ove obaveze, duž-na su evidentirati preko fiskalnih uređaja svaki pojedinačni promet ostvaren prilikom obavljanja tih djelatnosti.

Shodno navedenim zakonskim odredba-ma, banke nisu izuzete od obaveze evidentiranja svakog pojedinačno ostvarenog prometa preko fiskalnih uređaja, kada obavljaju poslovi poput izdavanja prostora, prodaje mjenica, prodaje ne-kretnina i pokretne imovine preuzete sudskim putem i sl.

Fiskalni uređaj mora da postoji svugdje gdje se fakturišu takvi prometi, pa ako se to sve to radi samo u centrali, onda je dovoljan jedan fiskalni sistem, a ako se radi na više punktova (recimo sefovi za izdavanje postoje u više filijala, pa se fakture za taj promet izdaju na više mjesta tj. u svakoj filijali) onda svaki fakturni punkt mora da ima zaseban fiskalni sistem.

Takođe, napominjemo da za utvrđivanje obaveze evidentiranja svakog pojedinačno ostva-renog prometa preko fiskalnih uređaja, nije bitno da li robe i usluge koje se na fiskalnom uređaju evidentiraju podliježu obavezi plaćanja PDV-a ili ne. Sav promet koji se vrši na osnovu djelatnosti koje nisu izuzete zakonom, mora se evidentirati kroz fiskalne uređaje.

Leasing društva su obveznici fiskalizacije

Broj: 05-02-7539/10 od 13. 12. 2010.

PITANJE: Postoji li obaveza fiskalizacije druš-tva za leasing u Federaciji Bosne i Hercegovine?

ODGOVOR: Shodno odredbi člana 4. stav 1. Zakona o fiskalnim sistemima (“Službene novine Federacije BiH”, broj 81/09), svako lice koje je upisano u odgovarajući registar za promet dobara, odnosno za pružanje usluga klijentima ima obavezu evidentiranja svakog pojedinačno ostvarenog prometa preko fiskalnih uređaja i to nezavisno od načina plaćanja (gotovina, ček, kar-tica, virman i sl.).

Izuzeća od zakonom utvrđene obaveze eviden-tiranja prometa preko fiskalnih uređaja, propisana su u članu 5. stav 1. tač. a) do o).

U vezi sa prednjim, nakon analiziranja navoda sadržanih u vašem aktu, mišljenja smo da s obzi-rom na svrhu donošenja ovog zakona, nema osnova za izuzeće vaših društava od obaveze evidentiranja prometa putem fiskanih uređaja.

Naime, prije svega ukazujemo da se obaveza fiskalizacije odnosi na obavljanje prometa u vr-šenju svih djelatnosti koje nisu izuzete u smislu člana 5. istog zakona. Nadalje, u vašem aktu ste naveli da se u poslovanju leasing kuća fakture evidentiraju danas za 5 godina unaprijed, te da se iz tog razloga “gubi smisao fiskalizacije”, što nije tačno. Promet i prihod su sasvim različite ekonomske kategorije, i između njih je korelacija ponekad vrlo kompleksna.

Sasvim je jasno da postoji niz situacija u pro-metu roba i usluga kod kojih se faktura izdaje da-nas, ali se prihod ostvari kasnije, tek u narednoj poslovnoj godini i poreskom periodu, stoga još jednom ukazujemo da je svrha fiskalizacije evi-dentiranja ostvarenog prometa.

Djelatnosti Crvenog križa nisu u cijelosti izuzete od obaveze fiskalizacije

Broj: 05-15-7494/10 od 13. 12. 2010.

PITANJE: Da li su djelatnosti Crvenog križa u cijelosti izuzete od obaveze evidentiranja pro-meta preko fiskalnih uređaja?

ODGOVOR: Smisao zakonske odredbe sadržane u članu 4. stav 1. Zakona o fiskalnim sistemima (“Službene novine Federacije BiH”, broj 81/09) jeste propisivanje obaveze da se pre-ko fiskalnih uređaja evidentira svaki pojedinačno ostvaren promet dobara i usluga.

U vezi sa prednjim, ukazujemo da obaveza evidentiranja prometa preko fiskalnih uređaja ne postoji u slučajevima kada se vaša organizacija bavi isključivo djelatnostima koje imaju huma-nitarni karakter, kao što su npr. organizovanje

p o r e z i

Porezni savjetnikveljača 2011. 21

akcija dobrovoljnog darivanja krvi, pružanje so-cijalne i zdravstvene zaštite za osobe kojima je potrebna tuđa njega i pomoć, pružanje raznih vidova pomoći ugroženim osobama usljed rata ili elementarne nepogode, itd.

Takođe, obaveza evidentiranja prometa pre-ko fiskalnih uređaja ne postoji i u slučajevima kada vaša organizacija npr. organizuje pružanje nekih usluga koje ni na koji način ne naplaćuje od korisnika, nego samo posreduje na neki na-čin i prikuplja donacije i sl., gdje se obezbjeđuju sredstva za pokrivanje troškova npr. predavača o štetnosti alkohola, pušenja, organizaciju javnih kuhinja itd.

Međutim, ako vršite neke usluge koje napla-ćujete (npr. organizovanje kurseva “Prve pomoći” za vozače koji se naplaćuju), onda tu nedvojbeno postoji obaveza evidentiranja prometa preko fi-skalnih uređaj, jer je to klasični primjer ostvariva-nja prometa pružanjem usluga koje se naplaćuju.

Shodno svemu navedenom, sve dok obavlja-te neprofitne (humanitarne) djelatnosti ne vrši se ni promet i nema obaveze fiskalizacije, dok na-suprot tome, kada obavljate bilo koju djelatnost pružanja usluga koje se naplaćuju, podrazumijeva se da postoji ostvareni promet, koji se evidentira putem fiskalnog sistema.

Evidentiranje prometa kod studentskih domova

Broj: 05-15-6589/10 od 14. 12. 2010.

PITANJE: Da li postoji obaveza fiskalizaci-je blagajni u studentskim naseljima na kojima se vrši plaćanje dijela cijene usluga smještaja i ishra-ne studenata i fiskalizacija dijela procesa rada u kojem se pored ostalog fakturiše i subvencija smještaja i ishrane studenata ?

ODGOVOR: U skladu sa odredbom člana 4. stav 1. Zakona o fiskalnim sistemima (“Službene novine Federacije BiH”, broj 81/09), svako lice koje je upisano u odgovarajući registar za promet dobara, odnosno za pružanje usluga klijentima ima obavezu evidentiranja svakog pojedinačno

ostvarenog prometa preko fiskalnih uređaja i to nezavisno od načina plaćanja (gotovina, ček, kar-tica, virman i sl.). Obaveza fiskalizacije odnosi na obavljanje prometa u vršenju svih djelatnosti koje nisu izuzete u smislu člana 5. istog zakona.

Shodno prednjem, nakon analiziranja navo-da sadržanih u vašem aktu, mišljenja smo da u svrhu pravilnog postupanja u konkretnoj situaci-ji prije svega komponentu smještaja treba razdo-vojiti od komponente ishrane. Promet na naplat-nim mjestima na kojima studenti plaćaju svoju participaciju za smještaj potrebno je evidentirati putem fiskalnih uređaja, te na računima za tu komponentu iskazati cijenu smještaja u punom iznosu. Tom prilikom za plaćanje će se koristiti dva sredstva plaćanja i to gotovina za iznos parti-cipacije a ček ili virman na ime učešća kantona u ukupnoj cijeni.

Nadalje, mišljenja smo da sama radnja izda-vanja bonova tj. uzimanje novca u čiju zamjenu studenti dobivaju bonove ne predstavlja promet, jer se ti bonovi kasnije praktično koriste kao regu-larno sredstvo plaćanja, tako da se to i ne treba evi-dentirati kroz fiskalnu kasu, jer se ne radi o prodaji (iako se novac daje a nešto zauzvrat uzima).

Isto tako, smatramo da je potrebno evidenti-rati promet preko fiskalnih uređaja na naplatnim mjestima u studentskim menzama gdje se vrši izdavanje hrane i plaćanje u bonovima, i to sa punom kalkulisanom cijenom obroka, s tim da se na računu odvojeno prikazuje iznos sredstava plaćen virmanom (učešće kantona i osnivača) i iznos plaćen bonovima (studentska participacija) koji se može eventualno prikazati kao “gotovina” jer ti bonovi i predstavljaju specifičan vid gotovi-ne, strogo namjenske ali gotovine.

Održavanje zajedničkih dijelova zgrada i upravljanje zgradama

Broj: 05-15-7577/10 od 14. 12. 2010.

PITANJE: Da li postoji obaveza evidentira-nja prometa za privredna društva koja obavljaju djelatnosti održavanja zajedničkih dijelova zgra-da i upravljanja zgradama?

p o r e z i

Porezni savjetnikfebruar 2011. 22

ODGOVOR: U skladu sa odredbom člana 4. stav 1. Zakona o fiskalnim sistemima (“Služ-bene novine Federacije BiH”, broj 81/09), sva-ko lice koje je upisano u odgovarajući registar za promet dobara, odnosno za pružanje usluga kli-jentima ima obavezu evidentiranja svakog poje-dinačno ostvarenog prometa preko fiskalnih ure-đaja i to nezavisno od načina plaćanja (gotovina, ček, kartica, virman i sl.).

Shodno navedenom, postoji obaveza eviden-tiranja svakog stvarno ostvarenog prometa koji u skladu sa zakonskom definicijom iz člana 2. ali-neja 34. ovog zakona, predstavlja razliku između ostvarenog evidentiranog prometa i ostvarenog reklamiranog prometa.

U konkretnom slučaju, smatramo da obave-za evidentiranja prometa preko fiskalnih uređaja postoji prilikom naplata usluga održavanja koje pružate po osnovu radnih naloga, zatim prilikom naplate naknade koju u procentualnom iznosu naplaćujete na teret etažnih vlasnika kao i kod ostvarivanja prometa po osnovu drugih sekun-darnih djelatnosti (izdavanje nekretnina, usluge injžineringa i sl.). Evidentiranje prometa putem fiskalnih uređaja vrši se na mjestima na kojima se vrši fakturisanje vaših usluga.

Društva za upravljanje fondovima su obveznici fiskalizacije

Broj: 05-15-8620/10 od 27. 12. 2010.

PITANJE: Da li kod djelatnosti upravljanja investicijskim fondovima postoji obaveza eviden-tiranja svakog pojedinačno ostvarenog prometa preko fiskalnih uređaja?

ODGOVOR: Shodno odredbi člana 4. stav 1. Zakona o fiskalnim sistemima (“Službene no-vine Federacije BiH”, broj 81/09), svako lice koje je upisano u odgovarajući registar za promet do-bara, odnosno za pružanje usluga klijentima ima obavezu evidentiranja svakog pojedinačno ostva-renog prometa preko fiskalnih uređaja i to neza-visno od načina plaćanja (gotovina, ček, kartica, virman i sl.). Ova obaveza se odnosi na obavlja-

nje prometa u vršenju svih djelatnosti koje nisu izuzete u smislu člana 5. ovog zakona.

U vezi sa djelatnostima koje obavljate (osni-vanje i upravljenje investicijskim fondovima - pružanje usluga), potrebno je naglasiti da se komitentu u svakom slučaju fakturišu izvršene usluge što znači da je ostvaren promet, te je shod-no tome moguće izdati i fiskalni račun. Dakle, potrebno je imati u vidu da se putem fiskalnih kasa evidentira ostvareni promet, a ne prihod, te da su obveznici fiskalizacije i oni obveznici koji nisu u sistemu PDV-a, jer promet i prihod su sa-svim različite ekonomske kategorije.

Shodno navedenom, nije moguće osloboditi vas od obaveze fiskalizacije, te u svakom slučaju podliježete obavezi fiskalizacije.

Izdavanje i prodaja knjiga i časopisa

Broj: 05-15-8685/10 od 20. 12. 2010.

PITANJE: Kad je riječ o privrednom druš-tvu koje se bavi izdavanjem i prodajom knjiga i časopisa, da li postoji obaveza izdavanja fiskalnog računa istovremeno sa sklapanjem ugovora (za-ključnice) i predaje knjige kupcu, ili se fiskalni račun može kupcu poslati naknadno, tj. kada se kupcu šalje faktura?

ODGOVOR: Shodno odredbi člana 4. stav 1. Zakona o fiskalnim sistemima (“Službe-ne novine Federacije BiH”, broj 81/09), svako lice koje je upisano u odgovarajući registar za promet dobara, odnosno za pružanje usluga kli-jentima ima obavezu evidentiranja svakog po-jedinačno ostvarenog prometa preko fiskalnih uređaja i to nezavisno od načina plaćanja (go-tovina, ček, kartica, virman i sl.). Ova obaveza se odnosi na obavljanje prometa u vršenju svih djelatnosti koje nisu izuzete u smislu člana 5. ovog zakona.

Na osnovu uvida u sadržinu vašeg dopisa, nije sasvim jasno da li se naplata vrši na licu mjesta, ili se kupcima samo uručuje knjiga i sa njima potpisuje određeni ugovor (uz eventualni polog određenog dijela uplate). Naime, ukoli-

p o r e z i

Porezni savjetnikveljača 2011. 23

ko se kupcima na licu mjesta ne izdaje račun (čime je promet stvarno zaokružen tj. okončan), nego se faktura izdaje naknadno, u tom slučaju fiskalni račun se treba štampati prilikom izda-vanja fakture. U tom slučaju bi “zaključnica” ili ugovor koji se pominju u vašem aktu ima-li karakter otpremnice. Mišljenja smo da se u takvim slučajevima kao momenat ostvarivanja prometa smatra momenat izdavanja fakture, a ne momenat izdavanja otpremnice (odnosno iz-davanja robe).

U navedenom slučaju, fiskalni račun se može štampati kada i faktura i slati kupcu naknadno kao prilog uz poslanu fakturu.

Suprotno naprijed navedenom, ukoliko za-stupnici koji na terenu vrše prodaju knjiga od vrata do vrata, istovremeno vrše i naplatu pro-datih knjiga i izdavanje bilo kakvih računa, onda postoji obaveza posjedovanja prenosivih fiskalnih sistema pomoću kojih bi se na terenu evidentirao promet i izdavao fiskalni račun.

Specifični oblici prometa

Broj: 05-15-8685/10 od 20. 12. 2010.

PITANJE: Da li je potrebno ostvareni pro-met evidentirati putem fiskalnih uređaja na pro-dajnim mjestima, kao što su prodaje robe u bes-carinskoj prodavnici i prodaja karata za aviokom-panije? Kada se radi o pružanju usluga u prometu roba i putnika u međunarodnom avio saobraćaju između dvije ili više država, te ako su te djelatno-sti prema članu 28. Zakona o PDV-u oslobođene od obaveze plaćanja PDV-a, da li postoji obaveza evidentiranja takvih usluga putem fiskalnih ure-đaja? U slučajevima kada se vrši on-line prodaja i kada su zastupljeni razni načini plaćanja, kako evidentirati ove transakcije? Uzimajući obzir sva navedena pitanja, da li je moguće osloboditi ovu djelatnost od obaveze fiskalizacije?

ODGOVOR: Obavezu evidentiranja svakog pojedinačno ostvarenog prometa preko fiskalnih uređaja, koji se vrši na osnovu djelatnosti koje nisu izuzete fiskalizacijom, nezavisno od načina

plaćanja (gotovina, ček, kartica, virman i slično) ima svako lice koje je upisano u odgovarajući registar za promet dobara, odnosno za pružanje usluga klijentima.

Članom 5. Zakona o fiskalnim sistemima decidno su propisana izuzeća od obaveze evi-dentiranja prometa kroz fiskalni sistem. U vezi sa tim, ukazujemo da se obaveza fiskalizacije od-nosi na obavljanje prometa u vršenju svih dje-latnosti koje nisu izuzete u smislu člana 5. istog zakona.

Imajući u vidu da se putem fiskalnih kasa evidentira ostvareni promet, a ne prihod, te da su obveznici fiskalizacije i oni obveznici koji nisu u sistemu PDV-a, te da se sav promet evidentira čak i kad se vrši i za tuđi račun, a ne samo provi-zija, nije moguće u potpunosti osloboditi javna preduzeća od obaveze fiskalizacije, te u svakom slučaju podliježete obavezi fiskalizacije.

U vezi sa međunarodnim poslovanjem, pro-dajom preko interneta i sl., komitentu se svakako izdaje neka vrsta računa, i to preko softvera, te je moguće izdati i fiskalni račun, bitno je samo da se promet koji je ostvaren na teritoriji FBiH eviden-tira u vjerodostojnom iznosu u KM i to kod onoga ko vrši prodaju/fakturisanje kupcu bilo da to radi u svoje ime ili u ime i za račun druge firme.

Javna komunalna preduzeća - masovno fakturisanje tipskih usluga

Broj: 05-15-7536/10-veza od 10. 01. 2011.

PITANJE: Na koji način se evidentira pro-met preko fiskalnih uređaja u javnim preduzeći-ma koja isporučene komunalne usluge obračuna-vaju na osnovu jedinice mjere “m2” ili po članu domaćinstva?

ODGOVOR: U cilju racionalizacije provo-đenja postupka fiskalizacije u praksi, mišljenja smo da u svim slučajevima kada se vrši masovno fakturisanje tipskih usluga, i kada ne postoji di-rektan kontakt davaoca i primaoca robe/usluge na prodajnom mjestu, nije neophodno da se vrši masovna štampa fiskalnih računa, te je dovoljno

p o r e z i

Porezni savjetnikfebruar 2011. 24

na odgovarajući način prikazati sve fakturisane usluge na jednom ili više fiskalnih računa koji kvantitativno ili kvalitativno sadrže sve prome-tovane usluge.

Shodno navedenom, u svakoj situaciji kada se promet ostvaruje pod navedenim okolnostima (masovno fakturisanje tipskih usluga i nepostoja-nje direktnog kontakta davaoca i primaoca robe/usluge), bez obzira da li se radi o izdavanju raču-na za fizička ili za pravna lica, dovoljno je da ko-munalna preduzeća cijeli dnevni promet (računi štampani u jednom danu) iskažu na jednom fi-skalnom računu.

Masovno fakturisanje tipskih usluga

PITANJE: Kako putem fiskalnog uređaja evidentirati masovno fakturisanje tipskih usluga, kao i sitauacije u kojima ne postoji direktan kon-takt davaoca i primaoca usluge?

ODGOVOR: U slučajevima kada se vrši masovno fakturisanje tipskih usluga i kada ne postoji direktan kontakt davaoca i primao-ca robe/usluge na prodajnom mjestu, nije ne-ophodno da se vrši masovna štampa fiskalnih računa nego je dovoljno na odgovarajući način prikazati sve fakturisane robe i usluge na jed-nom ili više fiskalnih računa koji kvantitativno i kvalitativno sadrže sve prometovane artikle bilo da se radi o robama ili uslugama, i da dnevni izvještaji koji se dostavljaju u Poreznu upravu imaju sve propisane podatke iskazane u vjero-dostonjim sintetičkim iznosima.

To znači da preduzeća, kada vrše mjesečno izdavanje računa koje poslije poštom šalju svojim korisnicima, ne moraju da uz svaki račun dodat-no štampaju i prilažu fiskalni račun, nego mogu da na kraju masovne štampe računa iskažu sav dnevni promet (odnosno tog dana odštampane račune) na jednom jedinom fiskalnom računu. Međutim, ovo vrijedi samo za fizička lica, dok se za pravna lica i poduzetnike ipak mora praviti poseban fiskalni račun za svakog korisnika uslu-ge, jer se i podaci u Poreznu upravu šalju sa infor-macijom o tome kome je promet fakturisan.

Promet lijekova uz participaciju ZZO

PITANJE: Kako na fiskalnom računu prika-zati dio cijene koju snosi pacijent, a kako dio koji snosi Zavod zdravstvenog osiguranja?

ODGOVOR: Prema Zakonu o fiskalnim sistemima (“Službene novine Federacije BiH”, broj 81/09), fiskalnim uređajem se registruje promet tamo gdje promet robe ili usluge nastaje i u vrijeme kada se taj promet vrši, bez obzira na druge moguće kompleksne situacije koje se tiču realizacije naplate te robe odnosno usluge, jer se putem fiskalnih kasa evidentira ostvareni promet, a ne prihod i pri tom obračunati porez na dodanu vrijednost.

Zakon o fiskalnim sistemima predviđa principe odnosno mehanizme koji stoje na raspolaganju za rješavanje konkretnih situaci-ja, kao što ima i određena ograničenja koja se moraju poštovati, kojim se ne može propisivati način na koji će se raditi interno knjigovod-stvo kod bilo kojeg poreznog obveznika, jer ne može se propisati model knjiženja koji će ob-veznik primijeniti u svom sistemu, svaki sistem je prihvatljiv dok se nalazi u okviru korištenja dozvoljenih opcija.

Pravilnikom o izgledu fiskalnih, nefiskal-nih i testnih dokumenata, značenju pojedinih podataka sadržanih u fiskalnim dokumentima i konturama, obliku i sadržaju fiskalnog loga (“Službene novine Federacije BiH”, broj 11/10) definiše se između ostalog izgled i sadržaj fiskal-nih računa.

Na fiskalnom računu je moguće prikaza-ti dio cijene koju snosi pacijent, kao i dio koji snosi Zavod zdravstvenog osiguranja, odnosno procentualno učešće u priznatoj cijeni lijeka od strane Zavoda, moguće da se postojeći softver prilagodi na način koji će dovesti do toga da se bazu artikala (šifarnik) unese jedan lijek pod dvi-je šifre (npr. ako je cijena Amoksicilina 10 KM, pa je participacija 20%, da se na računu za jedan prodati lijek pojave dva “artikla”: Amoksicilin sa “cijenom” 2 KM koja se naplaćuje pacijentu i Amoksicilin - ZZO sa “cijenom” 8 KM koja se fakturiše ZZO).

p o r e z i

Porezni savjetnikveljača 2011. 25

Različiti načini plaćanja

PITANJE: U slučajevima kada se plaćanje djelimično ili u potpunosti vrši bezgotovinski (vir-manom), kako to provesti kroz fiskalni uređaj?

ODGOVOR: Fiskalni sistemi ravnoprav-no tretiraju sljedeća sredstva plaćanja: gotovina, ček, virman i kartica. Sasvim je svejedno koje se sredstvo koristi i moguće je na istom računu ko-ristiti više sredstava, i to nema nikakvog uticaja na sam račun osim što se pojavljuje više kompo-nenti ukupno naplaćenog iznosa. Naglašavamo, da podaci koji se upisuju u fiskalnu memoriju i koji se čuvaju najmanje narednih pet godina, nemaju nikakve veze sa stanjem blagajne niti sa sredstvima i načinima plaćanja koji su iskazani na računima, bitno je da je promet izvršen i da je nastala porezna obaveza.

Baza artikala

PITANJE: Šta se unosi u bazu artikala?

ODGOVOR: U bazu artikala fiskalnog ure-đaja mora se unijeti jednoznačno i nedvosmisle-no identificiran cjelokupan asortiman artikala s kojima je zaduženo prodajno mjesto, tako da tre-ba imati u vidu ograničenja u smislu broja artika-la koja su stvar tehničkih mogućnosti pojedinog fiskalnog sistema, s tim da je jako malo slučajeva u kojima je broj artikala na fiskalnom sistemu ograničavajući faktor. S druge strane, broj računa (i drugih fiskalnih dokumenata), a u vezi s tim i broj kupaca (pravnih lica i preduzetnika) koji se mogu upisati u operativnu memoriju i u elek-tronički žurnal zavisi najviše od načina realizacije upisa podataka u memoriju i kapaciteta elektro-ničkog žurnala (koji mora biti barem 1 GB), te na te karakteristike treba obratiti pažnju kad se bude nabavljao fiskalni sistem.

Prodaja preko zastupnika

PITANJE: Šta u slučajevima kada se proda-ja, npr. pre-paid kartica vrši putem zastupnika? Ko ima obavezu evidentiranja prometa?

ODGOVOR: Pri prodaji mobilnih apara-ta, računara, pre-paid kartica, pre-paid paketa, post-paid ugovora i sl. na prodajnim mjestima telekom operatera, obavezno se izdaju fiskalni ra-čuni. U okviru poslovanja preduzeća kada se vrši prodaja preko zastupnika, bitno je da se evidenti-ra sav ostvareni promet kod onoga ko vrši proda-ju/fakturisanje kupcu bilo da to radi u svoje ime ili u ime i za račun druge firme, a fakture koje se izdaju u međusobnom prometu između telekom operatera i posrednika (“veleprodaja”) se takođe trebaju provoditi kroz fiskalne sisteme i to onim koji rade u veleprodajnom modu rada.

Prodaja na kredit

PITANJE: Kad nastaje obaveza evidentira-nja prometa kada se prodaja roba/usluga vrši na kredit (na rate)?

ODGOVOR: Kada se radi o prodaji usluga/roba na kredit (rate), ostvareni promet po tom osnovu se u cijelosti evidentira u momentu prve ili u momentu posljednje uplate, zavisno od toga da li se za uslugu/robu izdaje faktura kupcu ili ne. Za prodaju usluga/roba na rate za koje se is-postavlja faktura, može se izdati fiskalni račun u momentu prve ili u momentu posljednje uplate, a za ostale slučajeve fiskalni račun se izdaje na prodajnom mjestu odmah po obavljenoj prodaji usluge/robe.

Obveznici koji obavljaju djelatnosti i iz prve i iz druge grupe

PITANJE: S obzirom na različite rokove fiskalizacije za različite djelatnosti, koji ro-kovi za fiskalizaciju važe za preduzeća koja u okviru svog poslovanja obavljaju više djelat-nosti (od kojih neke spadaju u prvu, a neke u drugu grupu)?

ODGOVOR: Ukoliko je obveznik fiskali-zacije pored osnovne djelatnosti registrovan za obavljanje i drugih djelatnosti za koje su Pra-vilnikom o dinamici fiskalizacije u Federaciji

p o r e z i

Porezni savjetnikfebruar 2011. 26

Bosne i Hercegovine (“Službene novine Fede-racije BiH”, br. 47/10, 52/10 i 71/10) propi-sani različiti rokovi fiskalizacije, u tom slučaju se fiskalizacija vrši posebno prema rokovima propisanim za grupe djelatnosti navedenim Pravilnikom.

I budžetski korisnici mogu biti obveznici fiskalizacije

PITANJE: Da li se Zakon o fiskalnim siste-mima odnosi na budžetske korisnike?

ODGOVOR: Sve što se u bilo kojoj javnoj i državnoj ustanovi obavlja kao usluga koja ne spada u zakonsku funkciju javne uprave, nego je bilo koja vrsta “dodatne” djelatnosti za or-gan javne uprave, obrazovnu instituciju i sl. pri čemu se ostvaruje određeni promet, podliježe obaveznoj fiskalizaciji. Princip Zakona o fiskal-nim sistemima se temelji na tome da nije bitno ko se čime bavi kao osnovnom djelatnošću ako obavlja i neku djelatnost koja podliježe fiskali-zaciji, odnosno kada ostvaruje prihod po osno-vu npr. izdavanja u zakup prostorija, usluga fo-tokopiranja u šalter sali, ugostiteljskih usluga i svih drugih dodatnih djelatnosti mora nabaviti fiskalni sistem i evidentirati takav promet tj. obavezan je taj promet evidentirati na fiskal-nom uređaju.

Avansna plaćanja i sl. privremene fakture

PITANJE: Kako na fiskalnom uređaju pri-kazati promet kada se radi o avansnom plaćanju i sličnim privremenim fakturama?

ODGOVOR: Ukoliko se radi o avansnom plaćanju i sličnim privremenim fakturama, fi-skalni račun se može izdati na kraju sa slanjem fakture u jednom ukupnom iznosu koji će sadr-žavati ukupnu cijenu “kompletnog” artikla, npr. stambene zgrade, ili pojedinog stana i sl., dok se na samoj fakturi mogu iskazivati stavke onoliko detaljno koliko je to stranama u prometu po-

trebno, samo mora postojati jednoznačna veza između fakture i fiskalnog računa (broj fiskalnog računa na samoj fakturi), jer se i podaci u Pore-znu upravu šalju sa informacijom o tome kome i koliki je promet fakturisan.

Maloprodajni rabat i naknadni popusti

PITANJE: Kako pravilno odobriti malo-prodajni rabat a da se pritom poštuje Zakon o PDV-u i Zakon o fiskalnim sistemima, a kako evidentirati naknadna umanjenja?

ODGOVOR: Po pitanju odobravanja ma-loprodajnog rabata, Pravilnikom o izgledu fi-skalnih, nefiskalnih i testnih dokumenata, zna-čenju pojedinih podataka sadržanih u fiskalnim dokumentima i konturama, obliku i sadržaju fiskalnog loga (“Službene novine Federacije BiH”, broj 11/10) definiše se izgled fiskalnih računa tako da je za svaki promet tehnički mo-guće iskazati i vidjeti odobreni rabat odmah pri izdavanju fiskalnog računa, a u slučaju da to odstupa od odredaba Zakona o PDV-u primje-niti princip uvođenja više artikala sa različitim cijenama u šifarnik iako se radi o samo jednom stvarnom artiklu.

U slučajevima kada se radi o naknadnim umanjenima već primljene fakture ili se naknad-no odobravaju rabati, jedino reklamiranim raču-nima može se umanjiti već evidentirani promet, prema tome, knjižne obavijesti ne evidentiraju se direktno već putem reklamiranih računa.

Poslovne jedinice

PITANJE: Kakav je postupak uvođenja fi-skalizacije u slučejvima postojanja osnovnog pravnog lica sa poslovnim jedinicama, koje ima-ju različite ID brojeve?

ODGOVOR: U slučaju kada postoji jed-no osnovno pravno lice sa jednom ili više po-slovnih jedinica, gdje svako posjeduje različit ID broj, postupak uvođenja fiskalizacije se temelji na principu da se svakoj fiskalnoj kasi

p o r e z i

Porezni savjetnikveljača 2011. 27

dodjeljuje JIB - jedinstveni indentifikacioni broj obveznika dodijeljen od strane Porezne uprave, na svakom prodajnom mjestu promet se mora evidentirati preko fiskalnog uređaja, odnosno za svaki JIB mora postojati jedan fi-skalni uređaj.

S druge strane, ukoliko pravno lice želi ostvareni promet registrovanih poslovnih jedi-nica evidentirati na jednom fiskalnom uređaju, može izvršiti spajanje poslovnih jedinica po pro-cedurama propisanim u Pravilniku za dodjeljiva-nje identifikacionih brojeva i poreznoj registraciji poreznih obveznika na teritoriji FBiH (“Službene novine Federacije BiH”, br. 39/02, 1/03, 11/04, 2/10 i 83/10).

Banke i osiguravajuća društva

PITANJE: S obzirom na to da su članom 5. Zakona o fiskalnim sistemima od obaveze evidentiranja prometa putem fiskalnih uređaja izuzete banke i osiguravajuća društva, a da istim članom nije obuhvaćena djelatnost poslovanja vrijednosnim papirima, kao i da je ista isključena iz sistema PDV-a, da li je moguće listu izuzeća proširiti i ovom djelatnošću?

ODGOVOR: Kad su u pitanju usluge koje pružaju banke i osiguravajuća društva, od obaveze fiskalizacije nisu izuzeti poslovi poput izdavanja prostora, prodaje mjenica, prodaja nekretnina i pokretne imovine preuzete sud-skim putem, kao i poslovanje sa vrijednosnim papirima, tako da fiskalni sistem mora posto-jati svugdje gdje se fakturišu takvi prometi. Ukoliko se to sve radi samo u centrali, onda je dovoljan jedan fiskalni sistem, a ako se radi na više punktova, pa se fakture za taj promet izdaju na više mjesta tj. u svakoj filijali onda svaki fakturni punkt mora da ima zaseban fi-skalni sistem.

Za fiskalizaciju nije bitno da li je neka dje-latnost oslobođena od obaveze plaćanja PDV-a, odnosno sav promet koji se vrši na osnovu dje-latnosti koje nisu izuzete fiskalizacijom, bez ob-zira na to da li podliježu obavezi plaćanja PDV-a

ili ne, mora se evidentirati kroz fiskalni sistem. Članom 14. Pravilnika o izgledu fiskalnih, nefi-skalnih i testnih dokumenata, značenju pojed-nih podataka sadržanih u konturama, obliku i sadržaju fiskalnog loga (“Službene novine Fede-racije BiH”, broj 11/10) propisane su porezne stope za obveznike koji su obveznici PDV-a kao i one koji to nisu, tako da obveznici koji nisu re-gistrirani za PDV pri evidentiranju ostvarenog prometa na fiskalnim uređajima koriste pore-znu stopu “A” (0,00%).

Djelatnosti obrazovanja

PITANJE: S obzirom na to da je djelatnost obrazovanja oslobođena obaveze fiskalizacije, da li se to odnosi i na distribuciju i prodaju upisnog materijala, kao i na djelatnost rada tele-informa-tičkog centra Univerziteta?

ODGOVOR: Prema članu 5. Zakona o fiskalnim sistemima, djelatnost obrazovanja (predškolsko, osnovno, srednje i visoko) izuzeta je od obaveze evidentiranja prometa kroz fiskalni sistem.

Imajući u vidu djelatnost kojom se bavi Uni-verzitet u Sarajevu i način finansiranja i priku-pljanja prihoda, koji između ostalog uključuje i distribuciju i prodaju upisnog materijala, čiju cijenu u skladu sa Zakonom o visokom obrazo-vanju u konačnosti posebnom odlukom utvrđu-je Vlada Kantona Sarajevo, a koju su obavezni plaćati studenti u visokoškolskim ustanovama kao javnim ustanovama, djelatnost distribucije i prodaje upisnog materijala ne podliježe obavezi fiskalizacije.

S obzirom na to da je Univerzitetski tele-informatički centar (UTIC) organizaciona jedi-nica u sastavu Univerziteta, čija se djelatnost, principi i ciljevi rada preciznije definiraju osni-vačkim aktom i statutom visokoškolske usta-nove, te da je školarina organizacionih jedinica regulisana Zakonom o visokom obrazovanju, u pogledu tumačenja Zakona o fiskalnim sistemi-ma ima isti tretman kao i Univerzitet (visokoš-kolska ustanova).

p o r e z i

Porezni savjetnikfebruar 2011. 28

Jednom, ne tako davno, u Federaciji BiH bi-jaše uveden jedan obrazac. Ime mu je “Go-dišnji izvještaj o ukupno isplaćenim plaćama i drugim ličnim primanjima”, no u narodu ostade poznat kao GIP. Prve godine primjene zadao je mnoge glavobolje istom tom naro-du, tj. obveznicima. Prvo popunjavanje tog obrasca je predstavljalo misterij. Mnogi u obrazac nisu mogli ispravno unijeti sve tra-žene i stvarne podatke, jer ih ćudljivi GIP nije htio “prihvatiti”. Dragocjenog vremena za podnošenje je bilo sve manje i, baš kada se činilo da je situacija bezizlazna i da se moraju prijaviti krivi podaci, desilo se čudo. Početne teškoće su otklonjene i obveznici su, konačno, mogli prijaviti ono što se od njih i zahtijevalo.

Sada, pred popunjavanje i podnošenje GIP-ova za 2010. godinu, svi žive u nadi da se takve nesreće neće ponavljati i da će stvari ići normalnim tokom.

Gužva zbog početka primjene propisa o po-rezu na dohodak u Federaciji BiH dostigla je kulminaciju početkom prošle, 2010. godine, u vrijeme priprema i podnošenja prvih godišnjih izvještaja i prijava tog poreza. Svaki početak je težak i, po pravilu, donosi suočavanje sa brojnim problemima, pa i nije bilo neobično što je tako bilo i u ovoj “priči” čija se radnja odvijala prije dvanaest mjeseci.

A priča se, ukratko, odvijala onako kako je navedeno u uvodu ovog teksta.

Ipak, GIP-ovi za 2009. godinu su popunjeni i predati i sve je prošlo kako je prošlo. Dječije bolesti su, svi se nadamo, prevaziđene i ovogodiš-nji “drugi pokušaj” bi, sigurno, trebao biti bolji i uspješniji. Svi smo bogatiji za prošlogodišnje iskustvo i, uz izvršena unapređenja u programi-ma za popunjavanje obrasca, zaista ne bi trebalo doći do većih problema prilikom unošenja poda-taka u GIP-ove za 2010. godinu. Istina, nikad se ne zna, ali ako uzmemo da je tako, možemo se više posvetiti praktičnim pitanjima.

Treba znati

Obrazac GIP-1022 predstavlja godišnji iz-vještaj o isplaćenom dohotku od nesamostalne djelatnosti (zaposlenicima). Popunjavaju ga i podnose svi poslodavci, za svakog svog zaposle-nika, do 28. 22. za prethodnu godinu.

Ova obaveza se odnosi ne samo na pravna lica već i na fizička lica – vlasnike obrta koji ima-ju zaposlenike i čiji dohodak na ovaj način mora-ju prijaviti. (Naravno, vlasnici obrta ovim obras-cem neće prijavljivati vlastiti dohodak, imajući u vidu da se kod njih radi o potpuno drugoj vrsti dohotka za koji je predviđen poseban obrazac, SPR-1053.)

GIP-1022 za 2010. godinu se popunjava za svakog zaposlenika odvojeno, u dva primjerka. Jedan primjerak se predaje samom zaposleniku, kojem će poslužiti kao dokaz kod eventualnog podnošenja njegove godišnje prijave poreza na dohodak (na obrascu GPD-1051), dok se drugi primjerak podnosi Poreznoj upravi FBiH koja se

OBRASCI GIP-1022 za 2010. godinu

Marko Dmitrović, dipl. oec.

p o r e z i

Porezni savjetnikveljača 2011. 29

na taj način još jednom obavještava o isplaćenom dohotku zaposlenicima (ovaj put zbirno, po za-poslenicima, za cijelu 2010. godinu).

Bitno je da se obrazac GIP-1022 popunja-va i podnosi za sve pojedince kojima je dotični poslodavac u posmatranoj godini isplaćivao dohodak od nesamostalne djelatnosti, tj. plaću i sve drugo što se smatra “plaćom” u smislu pro-pisa o porezu na dohodak. To, kao prvo, znači da GIP-ove treba popuniti i podnijeti za svakog zaposlenika. Međutim, ne smije se zaboraviti da to treba učiniti i za one ljude koji više nisu vaši zaposlenici. Neko je, na primjer, radio kod vas samo par mjeseci i danas je, možda, već zaborav-ljen od kolega, no ako je u 2010. godini primio makar jednu plaću ili bilo šta drugo što se tretira kao dohodak od nesamostalne djelatnosti, vi ste i za tog poreznog obveznika dužni popuniti i pod-nijeti obrazac GIP-1022.

Prije nego što se pređe na praktična pitanja popunjavanja, važno je napomenuti da postoje tri načina da se to učini, što su ujedno i tri nači-na predaje obrazaca GIP-1022:• Napapiru – Ručno napisani ili odštampa-

ni podaci na papirnom primjerku obrasca, s tim da je ova mogućnost prošle godine bila ograničena samo na poslodavce koji su imali do dvadeset zaposlenika (prema nekim naja-vama, ovaj put bi granica mogla biti spušte-na na pet). Poslodavci sa većim brojem za-poslenika se moraju opredijeliti za neku od preostale dvije metode;

• Korištenje programa GIPKO – Poseban program kreiran od strane PU FBiH koji se instalira na vaš računar i koji nudi mo-gućnost elektronskog popunjavanja obrasca GIP-1022, štampanja za potrebe zaposlenika i čuvanja dokumenata u XML formatu koji se potom trebaju snimiti na CD i tako do-staviti u Poreznu upravu. Program se može pronaći na web stranici: www.pufbih.ba;

• DirektnousistemPUFBiH – Elektron-sko prijavljivanje podataka preko Internet aplikacije nPIS na web stranici: https://npis.fpu.gov.ba. Riječ je o aplikaciji pu-tem koje se Poreznoj upravi mogu pod-

nositi brojni obrasci. Odabirom obrasca GIP-1022 otvara se prozor u koji se direk-tno upisuju traženi podaci. Popunjeni se obrazac može sačuvati, naknadno se može provjeriti njegova ispravnost, odštampati i, naravno, poslati u sistem PU FBiH. Pret-hodno je neophodno podesiti postavke na računaru (za što se uputstvo može naći na www.pufbih.ba), te dobiti korisničko ime i pristupnu šifru od PU FBiH.

ROKZAPODNOŠENJEobrazacaGIP-1022za2010.godinu

Prvobitno propisani rok za podnošenje obrasca GIP-1022 je bio 31. 01., ali je on već kod prvog podnošenja početkom 2010. godine pomjeren na kraj februara/veljače. U to vrijeme, to je bilo tek privremeno i “iznu-đeno” rješenje, zbog svih poteškoća izazvanih činjenicom da se radilo o prvoj godini primje-ne novih propisa i o jednom sasvim novom obrascu koji se, tada, prvi put podnosio.

Posljednjim izmjenama i dopunama Pra-vilnika o primjeni Zakona o porezu na doho-dak (objavljenim u “Sl. novinama Federacije BiH”, broj 86/10), taj rok je sada i ozvaničen. Prema tome, obrasci GIP-1022 za 2010. go-dinu se trebaju popuniti i predati Poreznoj upravi FBiH i zaposlenicima do28.02.2011.godine.

Napomena: Koristimo ovu priliku i da se izvinimo za nenamjernu grešku u prošlom broju gdje se, u članku o posljednjim izmje-nama i dopunama Pravilnika, potkrala omaš-ka da je i za podnošenje GIP-ova rok 31. 03. Naravno, to je novi rok za podnošenje go-dišnjih prijava građana GPD-1051, dok se GIP-ovi imaju podnijeti do 28. 02. Nadamo se da vas ova omaška nije zbunila, posebno zato što znamo da pažljivo pratite i propise i našu rubriku “Ne propustite rokove!” na po-sljednjim stranicama našeg i vašeg “Poreznog savjetnika”.

p o r e z i

Porezni savjetnikfebruar 2011. 30

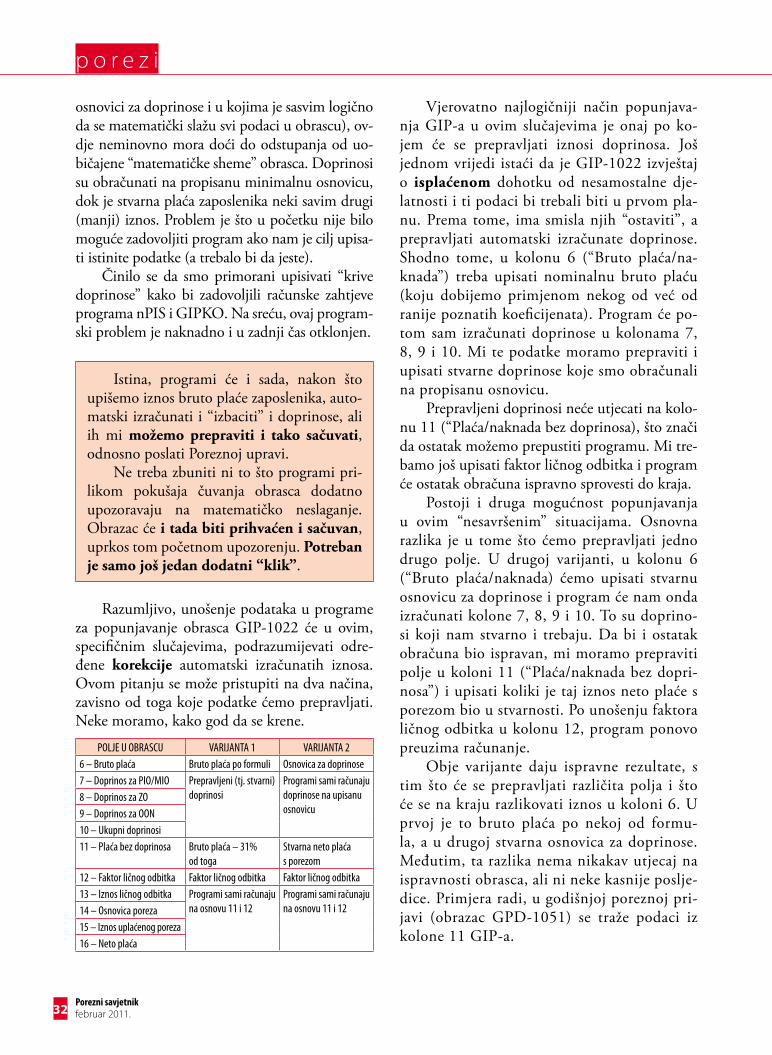

Popunjavanje obrasca

Forma obrasca GIP-1022 se nije mijenjala u odnosu na prošlu godinu. I dalje postoje ista tri dijela obrasca koje treba popuniti.

Prvi dio obrasca je predviđen za podatke o poslodavcu (isplatiocu dohotka), kao i o pore-znom obvezniku (zaposleniku). S obzirom na to da poslodavac može biti i pravno i fizičko lice (po-duzetnik), u ovaj dio se upisuje ili njegov JIB ili njegov JMB, a potom i naziv i adresa sjedišta. Za svakog zaposlenika se upisuju njegov JMB, ime i prezime, kao i adresa njegovog prebivališta.

Drugi dio obrasca je ključni i u njega se upi-suju podaci o prihodima, doprinosima i porezu. Ovaj dio se sastoji od 17 kolona uz koje je po-trebno dati i posebne napomene:1. Mjesec isplate - odabrati u programu, od-

nosno upisati na papiru mjesec u kojem je isplata izvršena, nevezano za mjesec na koji se ona odnosi;

2. Isplatazamjesecigodinu - odabrati u progra-mu, odnosno upisati na papiru mjesec i godinu na koje se isplata odnosi. Na primjer, ako je u ja-nuaru 2010. isplaćena plaća za decembar 2009. godine, onda će se ovdje upisati “12/2009”;

3. Vrstaisplate - bira se ili se upisuje “1”, ako je riječ o klasičnoj plaći, ili “2”, ako se radi o nečemu drugom što se tretira na isti način kao plaća ili o oboje;

4. Iznosprihodaunovcu - bruto iznos plaće ostvarene u novcu;

5. Iznos prihoda u stvarima ili uslugama - bruto iznos novčane protuvrijednosti prima-nja koje je zaposlenik ostvario u dobrima ili uslugama;

6. Brutoplaća/naknada (4 + 5);7. Iznoszapenzijskoiinvalidskoosiguranje

(17% od red. broja 6.);8. Iznoszazdravstvenoosiguranje (12,5% od

red. broja 6.);9. Iznos za osiguranje od nezaposlenosti

(1,5% od red. broja 6.);10.Ukupnidoprinosi (31% od red. broja 6.,

odnosno 7 + 8 + 9);11.Plaća/naknadabezdoprinosa (6 – 10);

12.Faktor ličnogodbitka - upisati faktor od-bitka iz porezne kartice zaposlenika, te prati-ti po mjesecima eventualne promjene istog;

13. Iznos ličnogodbitka - novčani odraz fak-tora ličnog odbitka, odnosno red. broj 12 x 300 KM;