plano de trabalho docente – 2013 1º semestre ensino técnico · tÉcnico em contabilidade ......

TRANSCRIPT

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

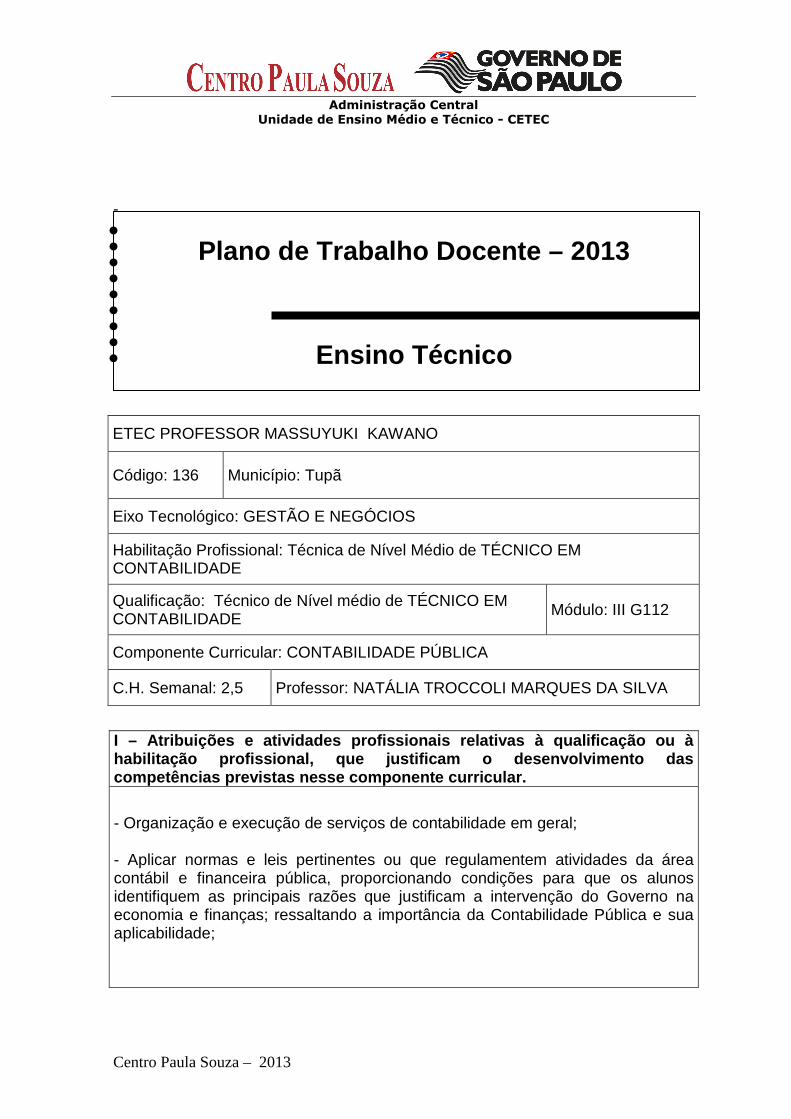

ETEC PROFESSOR MASSUYUKI KAWANO

Código: 136 Município: TUPÃ

Eixo Tecnológico: GESTÃO E NEGÓCIOS

Habilitação Profissional: Habilitação Profissional Técnica de Nível Médio de TÉCNICO EM CONTABILIDADE

Qualificação: TECNICO EM CONTABILIDADE Módulo: III

Componente Curricular: CONTABILIDADE TRIBUTÁRIA II

C.H. Semanal: 2,5 Professor: JURANDIR ROBERTO FERNANDES

I – Atribuições e atividades profissionais relativas à qualificação ou à habilitação profissional, que justificam o desenvol vimento das competências previstas nesse componente curricular. - Aplicar princípios e conceitos, tais como patrimônio, faturamento, lucro bruto e lucro líquido, custos e despesas, margem de contribuição e outros relacionados com produtividade e lucratividade - Identificar e interpretar a legislação que regula as atividades de comercialização, tais como as normas referentes aos direitos do consumidor, aos contratos comerciais, as normas de higiene e segurança, ao comércio exterior, às questões tributárias e fiscais. - Utilizar os instrumentos de planejamento, bem como executar, controlar e avaliar os procedimentos dos ciclos: o tributário; o financeiro; o contábil; o do patrimônio; o da produção; o dos sistemas de informações.

Plano de Trabalho Docente – 2013 1º Semestre

Ensino Técnico

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

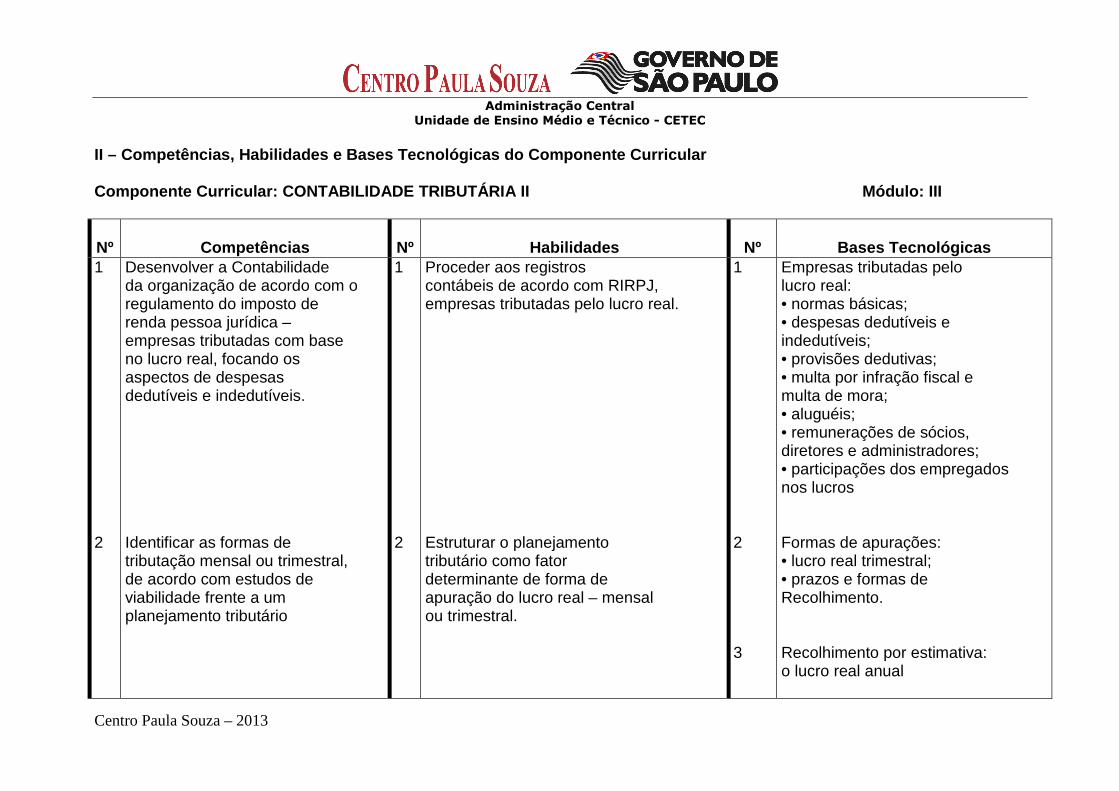

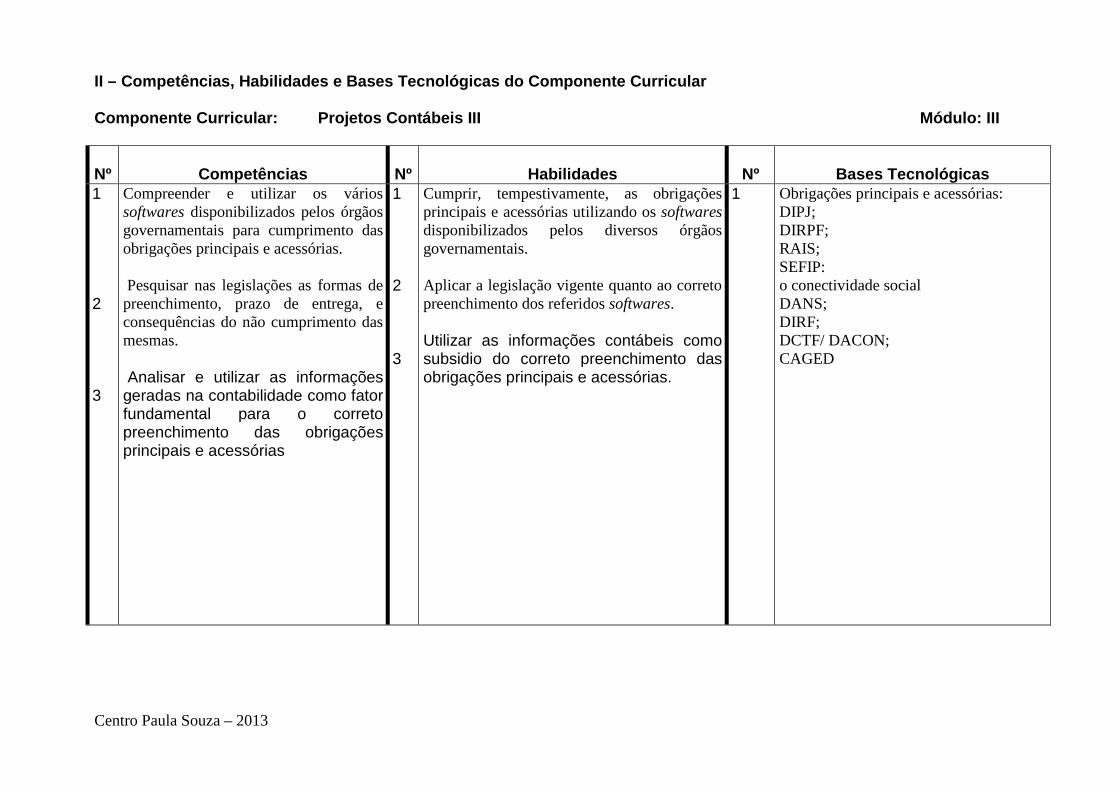

II – Competências, Habilidades e Bases Tecnológicas do Componente Curricular Componente Curricular: CONTABILIDADE TRIBUTÁRIA II Módulo: III

Nº

Competências

Nº

Habilidades

Nº

Bases Tecnológicas

1 2

Desenvolver a Contabilidade da organização de acordo com o regulamento do imposto de renda pessoa jurídica – empresas tributadas com base no lucro real, focando os aspectos de despesas dedutíveis e indedutíveis. Identificar as formas de tributação mensal ou trimestral, de acordo com estudos de viabilidade frente a um planejamento tributário

1 2

Proceder aos registros contábeis de acordo com RIRPJ, empresas tributadas pelo lucro real. Estruturar o planejamento tributário como fator determinante de forma de apuração do lucro real – mensal ou trimestral.

1 2 3

Empresas tributadas pelo lucro real: • normas básicas; • despesas dedutíveis e indedutíveis; • provisões dedutivas; • multa por infração fiscal e multa de mora; • aluguéis; • remunerações de sócios, diretores e administradores; • participações dos empregados nos lucros Formas de apurações: • lucro real trimestral; • prazos e formas de Recolhimento. Recolhimento por estimativa: o lucro real anual

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

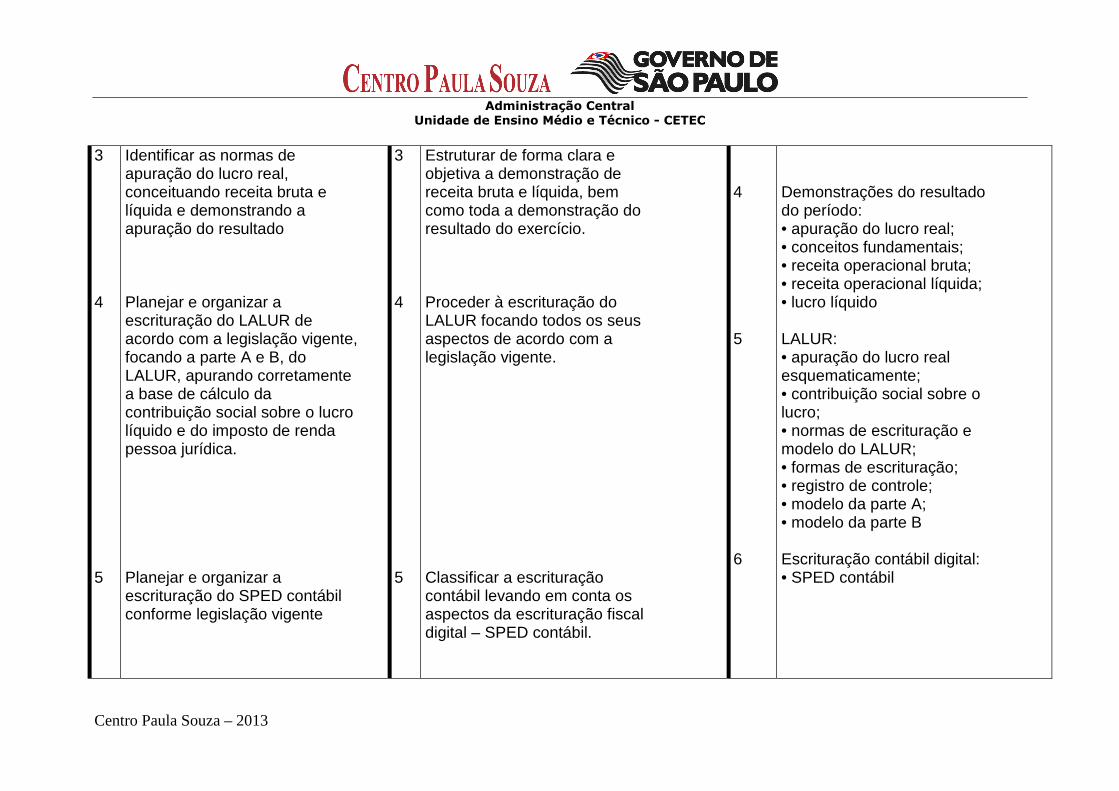

3 4 5

Identificar as normas de apuração do lucro real, conceituando receita bruta e líquida e demonstrando a apuração do resultado Planejar e organizar a escrituração do LALUR de acordo com a legislação vigente, focando a parte A e B, do LALUR, apurando corretamente a base de cálculo da contribuição social sobre o lucro líquido e do imposto de renda pessoa jurídica. Planejar e organizar a escrituração do SPED contábil conforme legislação vigente

3 4 5

Estruturar de forma clara e objetiva a demonstração de receita bruta e líquida, bem como toda a demonstração do resultado do exercício. Proceder à escrituração do LALUR focando todos os seus aspectos de acordo com a legislação vigente. Classificar a escrituração contábil levando em conta os aspectos da escrituração fiscal digital – SPED contábil.

4 5 6

Demonstrações do resultado do período: • apuração do lucro real; • conceitos fundamentais; • receita operacional bruta; • receita operacional líquida; • lucro líquido LALUR: • apuração do lucro real esquematicamente; • contribuição social sobre o lucro; • normas de escrituração e modelo do LALUR; • formas de escrituração; • registro de controle; • modelo da parte A; • modelo da parte B Escrituração contábil digital: • SPED contábil

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

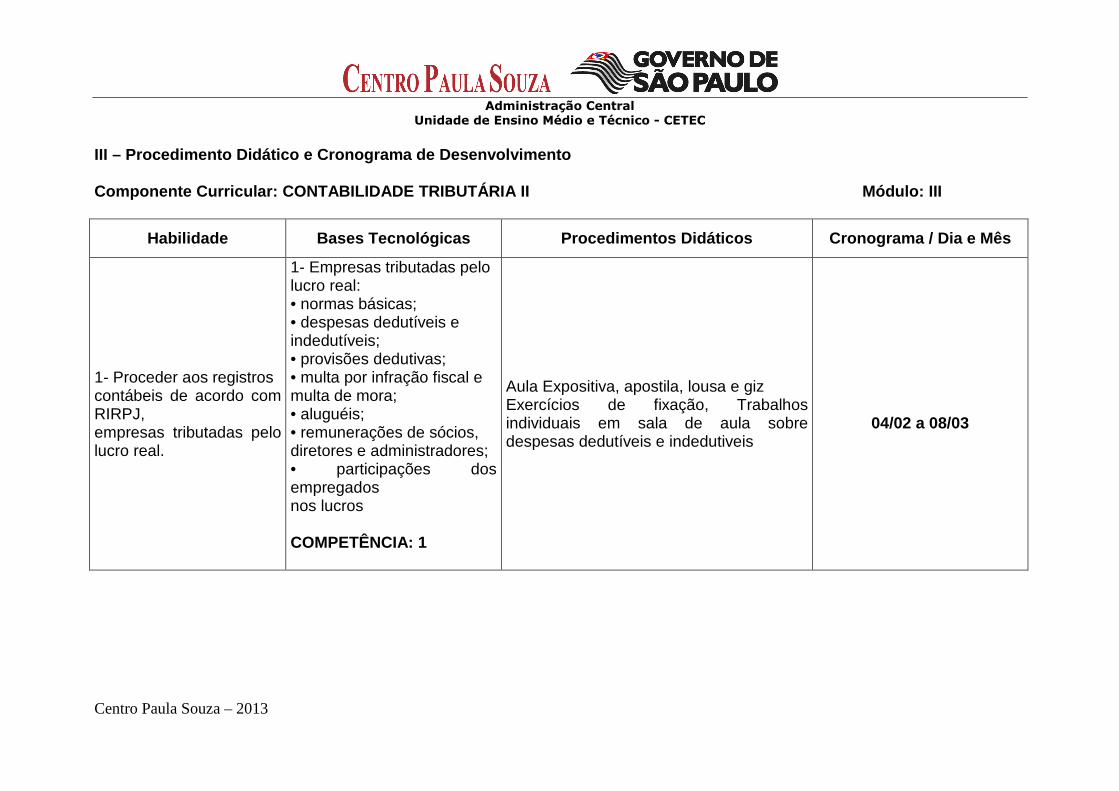

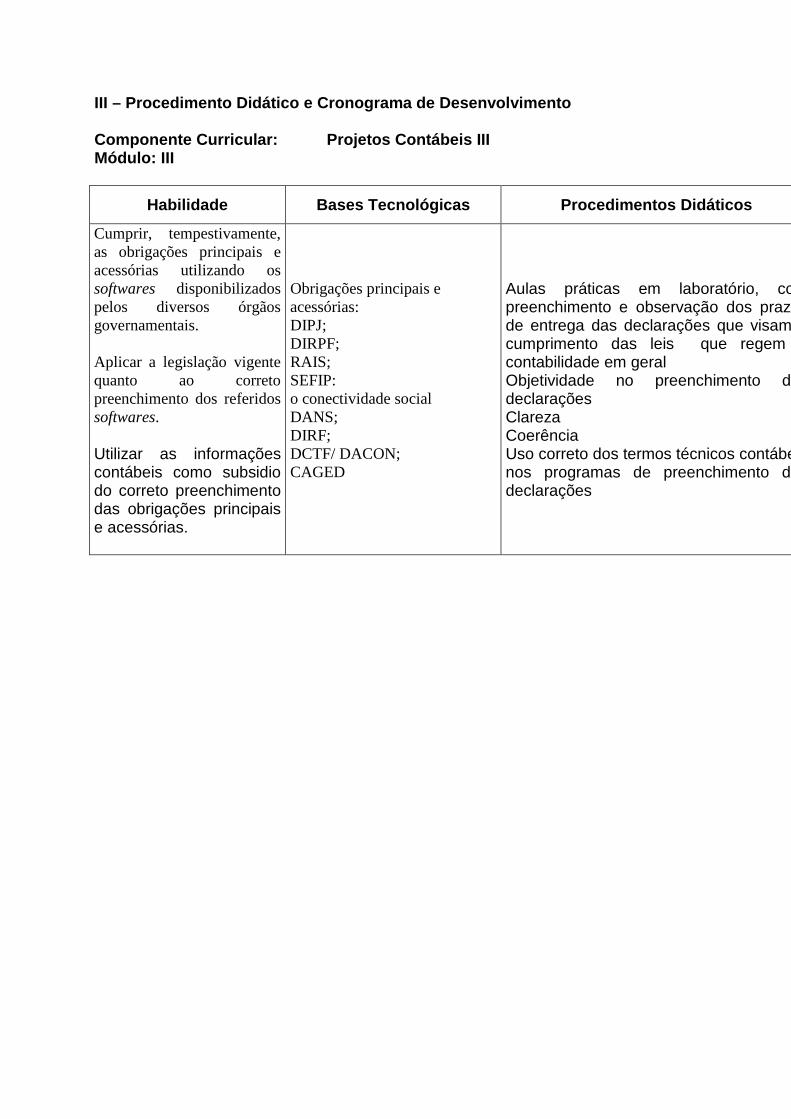

III – Procedimento Didático e Cronograma de Desenvo lvimento Componente Curricular: CONTABILIDADE TRIBUTÁRIA II Módulo: III

Habilidade Bases Tecnológicas Procedimentos Didáti cos Cronograma / Dia e Mês

1- Proceder aos registros contábeis de acordo com RIRPJ, empresas tributadas pelo lucro real.

1- Empresas tributadas pelo lucro real: • normas básicas; • despesas dedutíveis e indedutíveis; • provisões dedutivas; • multa por infração fiscal e multa de mora; • aluguéis; • remunerações de sócios, diretores e administradores; • participações dos empregados nos lucros COMPETÊNCIA: 1

Aula Expositiva, apostila, lousa e giz Exercícios de fixação, Trabalhos individuais em sala de aula sobre despesas dedutíveis e indedutiveis

04/02 a 08/03

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

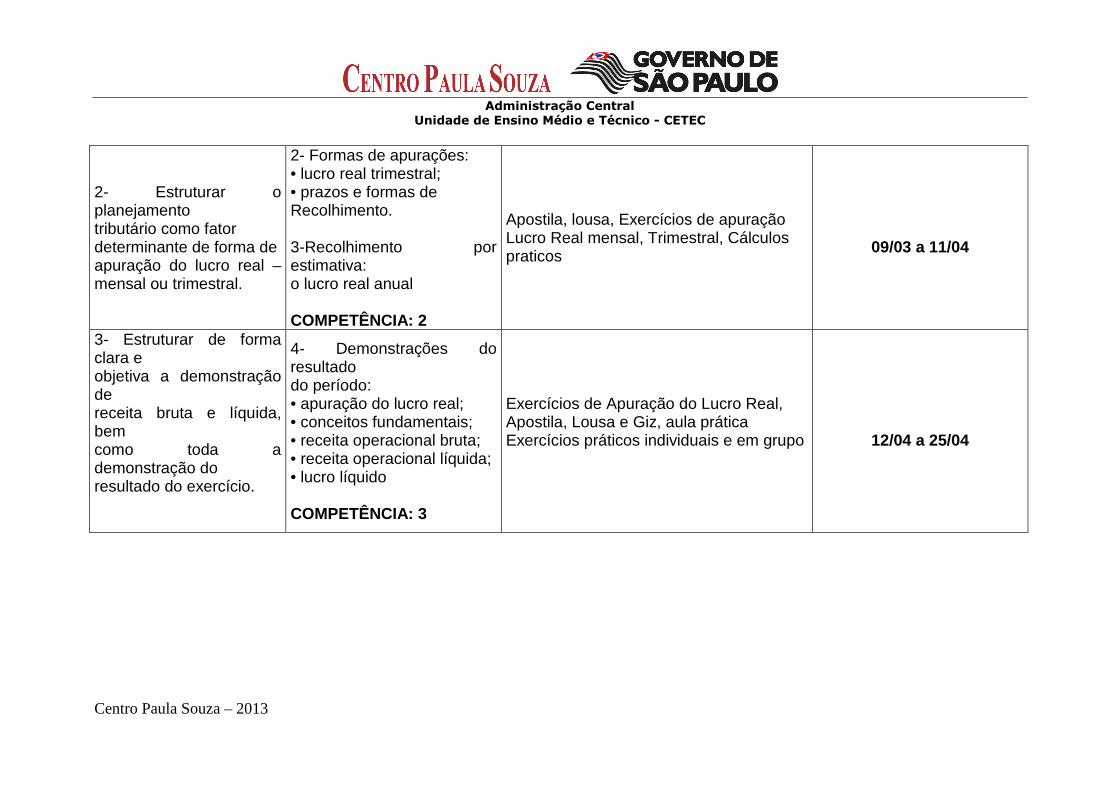

2- Estruturar o planejamento tributário como fator determinante de forma de apuração do lucro real – mensal ou trimestral.

2- Formas de apurações: • lucro real trimestral; • prazos e formas de Recolhimento. 3-Recolhimento por estimativa: o lucro real anual

COMPETÊNCIA: 2

Apostila, lousa, Exercícios de apuração Lucro Real mensal, Trimestral, Cálculos praticos

09/03 a 11/04

3- Estruturar de forma clara e objetiva a demonstração de receita bruta e líquida, bem como toda a demonstração do resultado do exercício.

4- Demonstrações do resultado do período: • apuração do lucro real; • conceitos fundamentais; • receita operacional bruta; • receita operacional líquida; • lucro líquido COMPETÊNCIA: 3

Exercícios de Apuração do Lucro Real, Apostila, Lousa e Giz, aula prática Exercícios práticos individuais e em grupo

12/04 a 25/04

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

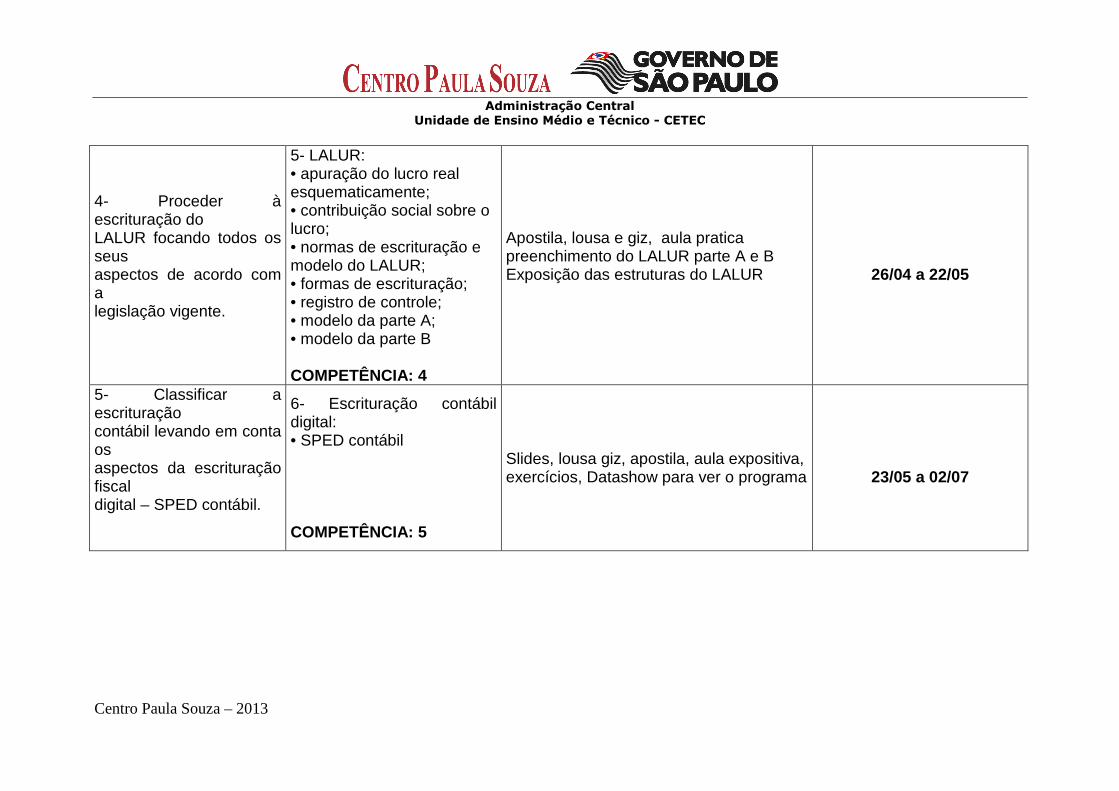

4- Proceder à escrituração do LALUR focando todos os seus aspectos de acordo com a legislação vigente.

5- LALUR: • apuração do lucro real esquematicamente; • contribuição social sobre o lucro; • normas de escrituração e modelo do LALUR; • formas de escrituração; • registro de controle; • modelo da parte A; • modelo da parte B

COMPETÊNCIA: 4

Apostila, lousa e giz, aula pratica preenchimento do LALUR parte A e B Exposição das estruturas do LALUR

26/04 a 22/05

5- Classificar a escrituração contábil levando em conta os aspectos da escrituração fiscal digital – SPED contábil.

6- Escrituração contábil digital: • SPED contábil

COMPETÊNCIA: 5

Slides, lousa giz, apostila, aula expositiva, exercícios, Datashow para ver o programa

23/05 a 02/07

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

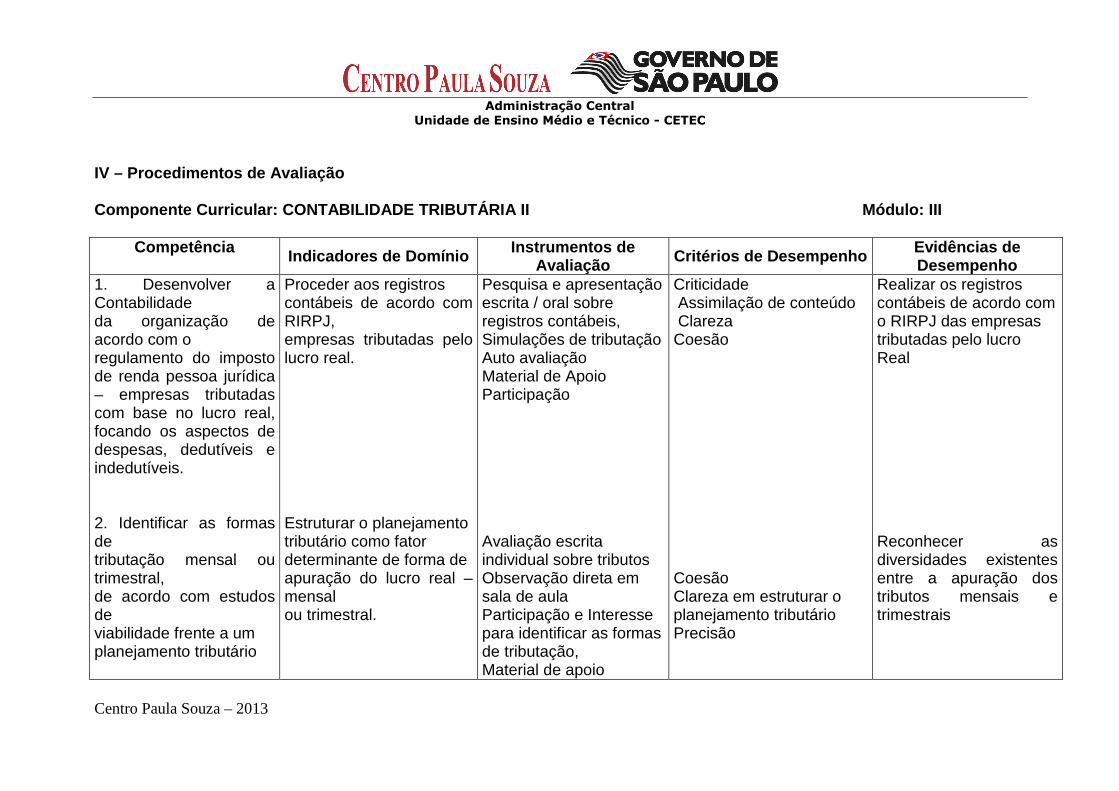

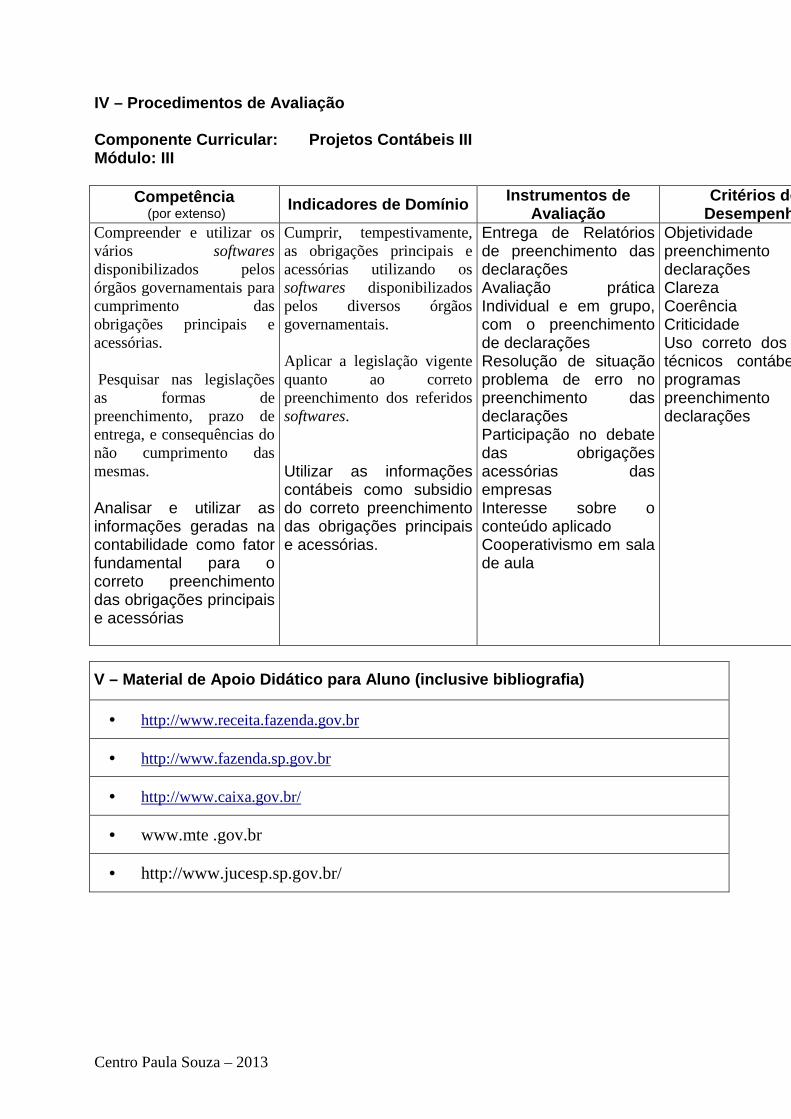

IV – Procedimentos de Avaliação Componente Curricular: CONTABILIDADE TRIBUTÁRIA II Módulo: III

Competência Indicadores de Domínio Instrumentos de

Avaliação Critérios de Desempenho Evidências de Desempenho

1. Desenvolver a Contabilidade da organização de acordo com o regulamento do imposto de renda pessoa jurídica – empresas tributadas com base no lucro real, focando os aspectos de despesas, dedutíveis e indedutíveis. 2. Identificar as formas de tributação mensal ou trimestral, de acordo com estudos de viabilidade frente a um planejamento tributário

Proceder aos registros contábeis de acordo com RIRPJ, empresas tributadas pelo lucro real. Estruturar o planejamento tributário como fator determinante de forma de apuração do lucro real – mensal ou trimestral.

Pesquisa e apresentação escrita / oral sobre registros contábeis, Simulações de tributação Auto avaliação Material de Apoio Participação Avaliação escrita individual sobre tributos Observação direta em sala de aula Participação e Interesse para identificar as formas de tributação, Material de apoio

Criticidade Assimilação de conteúdo Clareza Coesão

Coesão Clareza em estruturar o planejamento tributário Precisão

Realizar os registros contábeis de acordo com o RIRPJ das empresas tributadas pelo lucro Real Reconhecer as diversidades existentes entre a apuração dos tributos mensais e trimestrais

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

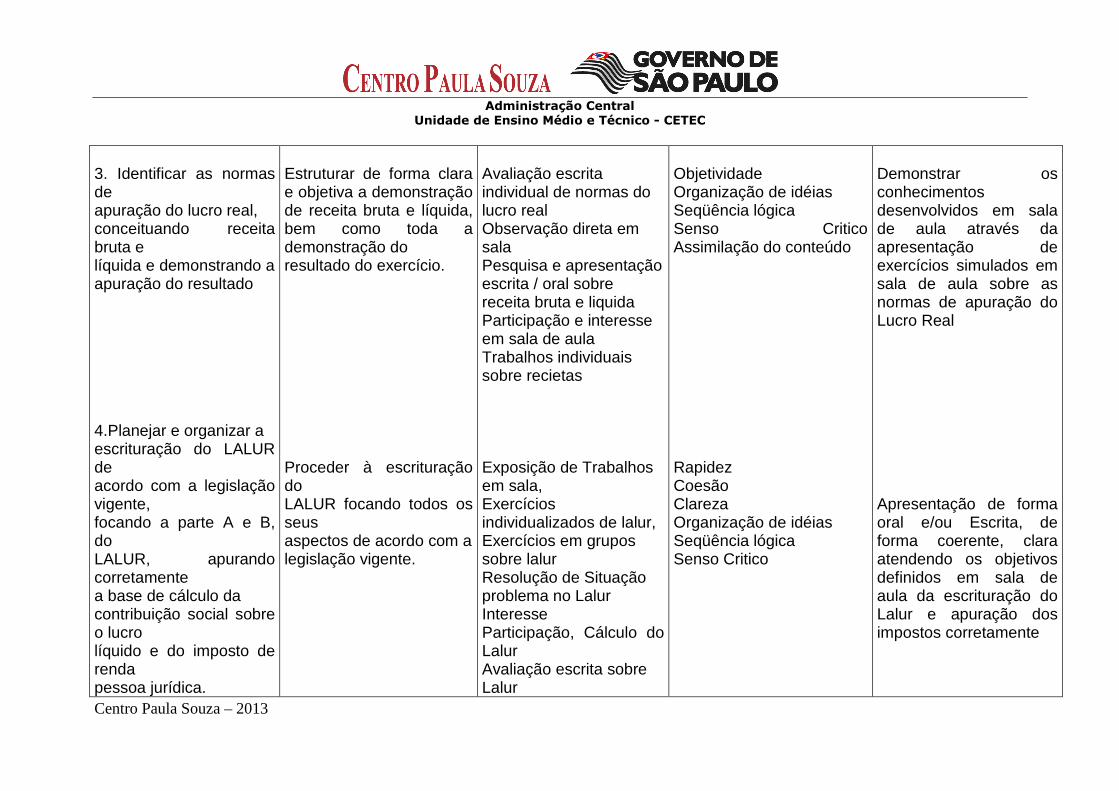

3. Identificar as normas de apuração do lucro real, conceituando receita bruta e líquida e demonstrando a apuração do resultado 4.Planejar e organizar a escrituração do LALUR de acordo com a legislação vigente, focando a parte A e B, do LALUR, apurando corretamente a base de cálculo da contribuição social sobre o lucro líquido e do imposto de renda pessoa jurídica.

Estruturar de forma clara e objetiva a demonstração de receita bruta e líquida, bem como toda a demonstração do resultado do exercício. Proceder à escrituração do LALUR focando todos os seus aspectos de acordo com a legislação vigente.

Avaliação escrita individual de normas do lucro real Observação direta em sala Pesquisa e apresentação escrita / oral sobre receita bruta e liquida Participação e interesse em sala de aula Trabalhos individuais sobre recietas Exposição de Trabalhos em sala, Exercícios individualizados de lalur, Exercícios em grupos sobre lalur Resolução de Situação problema no Lalur Interesse Participação, Cálculo do Lalur Avaliação escrita sobre Lalur

Objetividade Organização de idéias Seqüência lógica Senso Critico Assimilação do conteúdo Rapidez Coesão Clareza Organização de idéias Seqüência lógica Senso Critico

Demonstrar os conhecimentos desenvolvidos em sala de aula através da apresentação de exercícios simulados em sala de aula sobre as normas de apuração do Lucro Real Apresentação de forma oral e/ou Escrita, de forma coerente, clara atendendo os objetivos definidos em sala de aula da escrituração do Lalur e apuração dos impostos corretamente

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

5.Planejar e organizar a escrituração do SPED contábil conforme legislação vigente

Classificar a escrituração contábil levando em conta os aspectos da escrituração fiscal digital – SPED contábil.

Exercícios individualizados do Sped, Exercícios em grupos Resolução de Situação problema sobre o Sped, Interesse Participação na escrituração do Sped Exposição de Trabalho individual em sala sobre sped.

Organização escrituração Senso Critico Precisão Clareza Criticidade

Compreender a importância do planejamento e organização do SPED Contábil e as legislações vigentes.

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

V – Material de Apoio Didático para Aluno (inclusiv e bibliografia)

- Revista fiscal Coad Momento Fiscal Suplemento Especial

- Revista Técnica: IOB – Informações Objetivas (informativo)

- Contabilidade Gerencial : um enfoque em sistema de informação contábil – Clóvis Luís Padoveze – Editora Atlas

- Lei 6.404/76 – Lei das Sociedades por Ações e 11.638/02

- Site especifico “ “ www.receita.fazenda.gov.br “

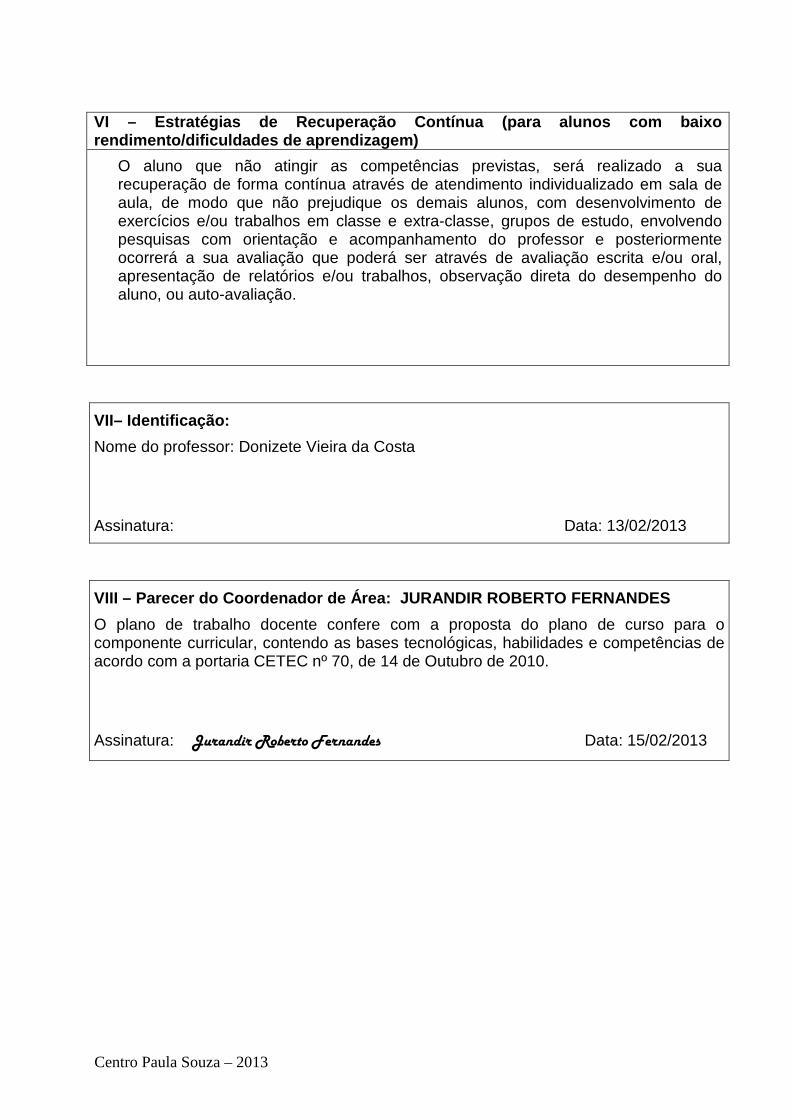

VI – Estratégias de Recuperação Contínua (para alu nos com baixo rendimento/dificuldades de aprendizagem)

Avaliação Contínua (ou de acompanhamento) e Recuperação Contínua

O Aluno que tiver dificuldade de Aprendizado será monitorado continuamente e será proposto a recuperação do mesmo, porém, sem prejudicar os demais. Neste sentido será pedido atividades em classe e extra classe. O método consiste em revisão do conteúdo através de bibliografia apropriada. Resolução de exercícios e apresentação de relatórios.

VII– Identificação:

Nome do professor: JURANDIR ROBERTO FERNANDES

Assinatura: JURANDIR ROBERTO FERNANDES Data: 10/02/2013

VIII – Parecer da Coordenadora de Área:

O plano de trabalho docente confere com a proposta do plano de curso para o componente curricular, contendo as bases tecnológicas, habilidades e competências de acordo com a PORTARIA CETEC N.º 70, DE 14-10-2010

Nome da coordenadora: CAROLINE PENTEADO MANOEL

Assinatura: Jurandir Roberto Fernanades Data: 10/02/2013

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

ETEC PROFESSOR MASSUYUKI KAWANO

Código: 136 Município: Tupã

Eixo Tecnológico: Gestão e Negócios

Habilitação Profissional: Técnica de Nível Médio de Técnico em Contabilidade

Qualificação: Técnico em Contabilidade Módulo: III

Componente Curricular: Desenvolvimento do Trabalho de Conclusão de Curso (TCC) em Contabilidade

C.H. Semanal: 2,5 Professor: Caroline Penteado Manoel Jurandir Roberto Fernandes

I – Atribuições e atividades profissionais relativas à qualificação ou à habilitação profissional, que justificam o desenvol vimento das competências previstas nesse componente curricular.

1. Desenvolver raciocínio lógico.

2. Demonstrar conhecimentos técnicos específicos.

3. Buscar auto-desenvolvimento.

4. Demonstrar capacidade de crítica.

Plano de Trabalho Docente 2013

Ensino Técnico

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

II – Competências, Habilidades e Bases Tecnológicas do Componente Curricular Componente Curricular: Desenvolvimento do Trabalho de Conclusão de Curso (TCC) em Contabilidade Módulo: III

Nº

Competências

Nº

Habilidades

Nº

Bases Tecnológicas

1.

2.

3.

4.

5.

6.

Articular o conhecimento científico e tecnológico numa perspectiva interdisciplinar Definir fases de execução de projetos com base na natureza e na complexidade das atividades. Correlacionar recursos necessários e plano de produção. Identificar fontes de recursos necessários para o desenvolvimento de projetos. Analisar e acompanhar o desenvolvimento do cronograma físico-financeiro. Avaliar de forma quantitativa e qualitativa o desenvolvimento de projetos.

1.

2.

3.

4.

5.

6.

7.

Consultar catálogos e manuais de fabricantes e de fornecedores de serviços técnicos. Classificar os recursos necessários para o desenvolvimento do projeto. Utilizar de modo racional os recursos destinados ao projeto. Redigir relatórios sobre o desenvolvimento do projeto. Construir gráficos, planilhas, cronogramas e fluxogramas. Comunicar idéias de forma clara e objetiva por meio de textos e explanações orais. Organizar as informações, os textos e os dados, conforme formatação definida.

1.

2.

3.

4.

5.

6.

Referencial teórico: • pesquisa e compilação de dados;

• produções científicas etc. Construção de conceitos relativos ao tema do trabalho:

• Definições; • Terminologia; • simbologia etc.

Definição dos procedimentos metodológicos

• Cronograma de atividades • Fluxograma do processo

Dimensionamento dos recursos necessários. Identificação das fontes de recursos.

Elaboração dos dados de pesquisa:

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

7.

Analisar metodologias de gestão da qualidade no contexto profissional.

7.

8.

9.

10.

• seleção; • Codificação; • tabulação.

Análise dos dados:

• Interpretação; • Explicação; • Especificação.

Técnicas para elaboração de relatórios, gráficos, histogramas. Sistemas de gerenciamento de projeto. Formatação de trabalhos acadêmicos.

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

III – Procedimento Didático e Cronograma de Desenvo lvimento Componente Curricular: Desenvolvimento do Trabalho de Conclusão de Curso em Administração Módulo: III

Habilidade Bases Tecnológicas Procedimentos Didáti cos Cronograma / Dia e Mês

1. Consultar catálogos e manuais de fabricantes e de fornecedores de serviços técnicos.

1. Referencial teórico: pesquisa e compilação de dados, produções científicas etc. 3. Definição dos procedimentos metodológicos

• Cronograma de atividades • Fluxograma do processo

Competência: 1 e 5

Aula expositiva e pesquisa biblioteca e laboratório informática.

04/02 a 26/02

2. Classificar os recursos necessários para o desenvolvimento do projeto.

2. Construção de conceitos relativos ao tema do trabalho: definições, terminologia, simbologia etc. Competência: 2

Aula expositiva e pesquisa biblioteca e laboratório informática. 27/02 a 19/03

3. Utilizar de modo racional os recursos destinados ao projeto.

4. Dimensionamento dos recursos necessários. Competência: 3

Aula expositiva e pesquisa biblioteca e laboratório informática.

20/03 a 26/03

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

4. Redigir relatórios sobre o desenvolvimento do projeto.

5. Identificação das fontes de recursos. Competência: 4

Aula expositiva e pesquisa biblioteca e laboratório informática. 27/03 a 08/04

5. Construir gráficos, planilhas, cronogramas e fluxogramas.

6. Elaboração dos dados de pesquisa: seleção, codificação e tabulação. 8. Técnicas para elaboração de relatórios, gráficos, histogramas. Competência: 6

Aula expositiva e aplicação de atividades práticas de desenvolvimento do cronograma e fluxograma, tabulação dos dados de pesquisa. 09/04 a 22/04

6. Comunicar idéias de forma clara e objetiva por meio de textos e explanações orais.

7. Análise dos dados: interpretação, explicação e especificação. Competência: 7

Aula expositiva e pesquisa biblioteca e laboratório informática. 23/04 a 30/05

7. Organizar as informações, os textos e os dados, conforme formatação definida.

9. Sistemas de gerenciamento de projeto. 10.Formatação de trabalhos acadêmicos. Competência: 7

Aula expositiva

31/05 a 02/07

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

IV – Procedimentos de Avaliação Componente Curricular: Desenvolvimento do Trabalho de Conclusão de Curso em Administração Módulo: III

Competência (por extenso) Indicadores de Domínio Instrumentos de

Avaliação Critérios de

Desempenho Evidências de Desempenho

1. Articular o conhecimento científico e tecnológico numa perspectiva interdisciplinar

Consultar catálogos e manuais de fabricantes e de fornecedores de serviços técnicos.

Participação; Interesse; Pontualidade.

Aplicabilidade, conhecimento técnico e fonte de pesquisa desenvolvida pelo aluno.

Elaboração do plano de produção, constando informações para auxiliar o desenvolvimento do projeto.

2. Definir fases de execução de projetos com base na natureza e na complexidade das atividades.

Classificar os recursos necessários para o desenvolvimento do projeto.

Trabalho em grupo; Pontualidade; Estudo dirigido.

Observar com criticidade a execução do projeto e as fases planejadas.

Identificar as fases do projeto, elaboração do sumário.

3. Correlacionar recursos necessários e plano de produção.

Utilizar de modo racional os recursos destinados ao projeto.

Organização nos trabalhos; Criatividade; Participação.

Observar se os recursos planejados estão sendo aplicados a pesquisa.

Avaliação das informações pesquisada e sua veracidade.

4. Identificar fontes de recursos necessários para o desenvolvimento de projetos.

Redigir relatórios sobre o desenvolvimento do projeto.

Interesse; Trabalho em grupo; Organização nos trabalhos;

Elaboração do projeto relacionando a problematização do tema e a pesquisa científica.

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

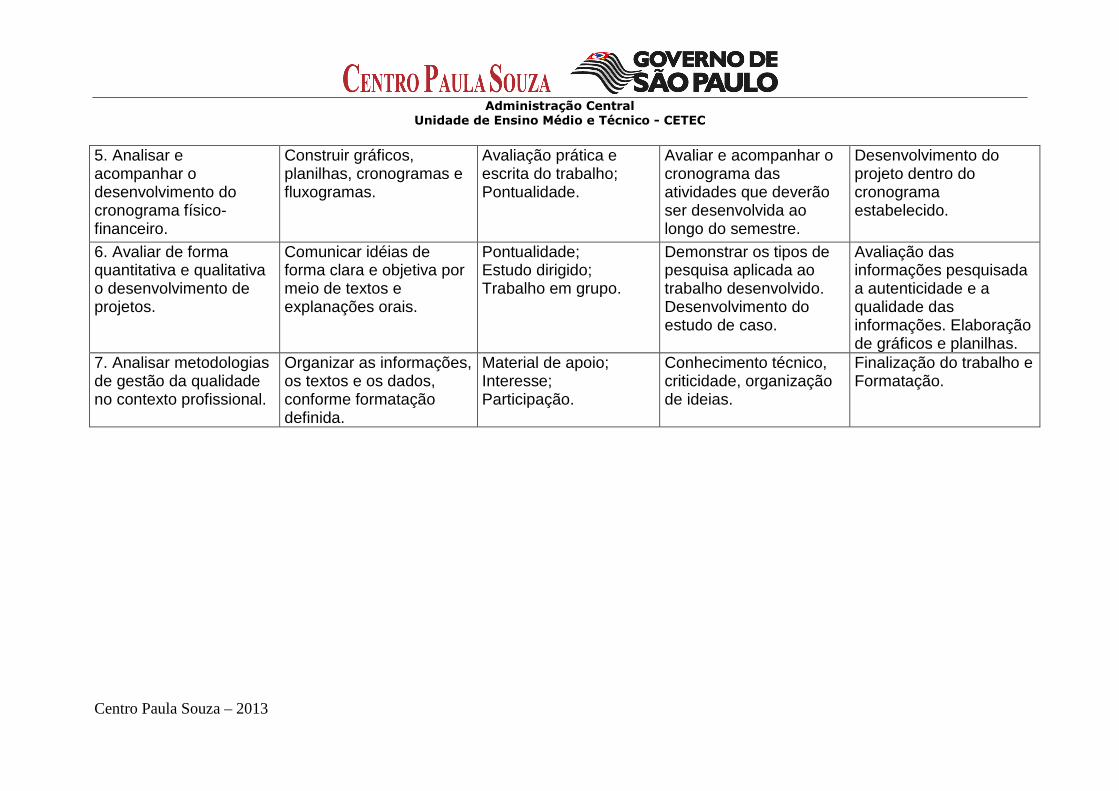

5. Analisar e acompanhar o desenvolvimento do cronograma físico-financeiro.

Construir gráficos, planilhas, cronogramas e fluxogramas.

Avaliação prática e escrita do trabalho; Pontualidade.

Avaliar e acompanhar o cronograma das atividades que deverão ser desenvolvida ao longo do semestre.

Desenvolvimento do projeto dentro do cronograma estabelecido.

6. Avaliar de forma quantitativa e qualitativa o desenvolvimento de projetos.

Comunicar idéias de forma clara e objetiva por meio de textos e explanações orais.

Pontualidade; Estudo dirigido; Trabalho em grupo.

Demonstrar os tipos de pesquisa aplicada ao trabalho desenvolvido. Desenvolvimento do estudo de caso.

Avaliação das informações pesquisada a autenticidade e a qualidade das informações. Elaboração de gráficos e planilhas.

7. Analisar metodologias de gestão da qualidade no contexto profissional.

Organizar as informações, os textos e os dados, conforme formatação definida.

Material de apoio; Interesse; Participação.

Conhecimento técnico, criticidade, organização de ideias.

Finalização do trabalho e Formatação.

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

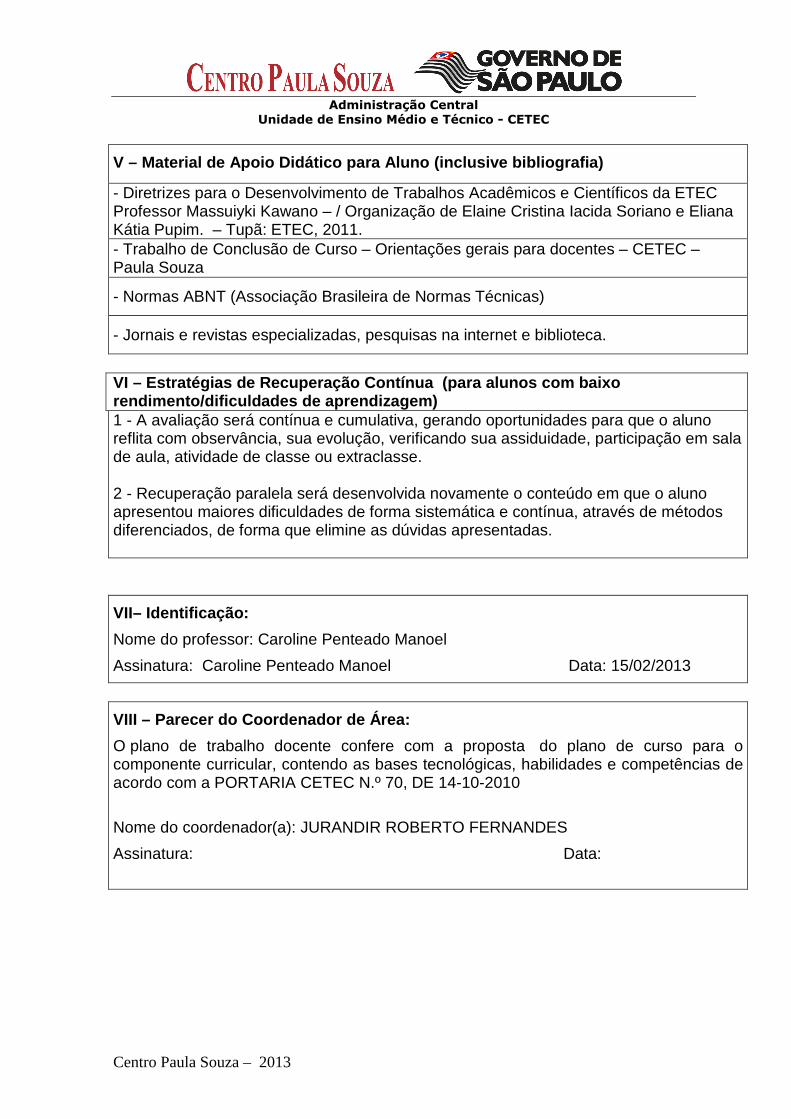

V – Material de Apoio Didático para Aluno (inclusiv e bibliografia) - Diretrizes para o Desenvolvimento de Trabalhos Acadêmicos e Científicos da ETEC Professor Massuiyki Kawano – / Organização de Elaine Cristina Iacida Soriano e Eliana Kátia Pupim. – Tupã: ETEC, 2011. - Trabalho de Conclusão de Curso – Orientações gerais para docentes – CETEC – Paula Souza

- Normas ABNT (Associação Brasileira de Normas Técnicas)

- Jornais e revistas especializadas, pesquisas na internet e biblioteca.

VI – Estratégias de Recuperação Contínua (para alu nos com baixo rendimento/dificuldades de aprendizagem) 1 - A avaliação será contínua e cumulativa, gerando oportunidades para que o aluno reflita com observância, sua evolução, verificando sua assiduidade, participação em sala de aula, atividade de classe ou extraclasse. 2 - Recuperação paralela será desenvolvida novamente o conteúdo em que o aluno apresentou maiores dificuldades de forma sistemática e contínua, através de métodos diferenciados, de forma que elimine as dúvidas apresentadas.

VII– Identificação:

Nome do professor: Caroline Penteado Manoel

Assinatura: Caroline Penteado Manoel Data: 15/02/2013

VIII – Parecer do Coordenador de Área:

O plano de trabalho docente confere com a proposta do plano de curso para o componente curricular, contendo as bases tecnológicas, habilidades e competências de acordo com a PORTARIA CETEC N.º 70, DE 14-10-2010

Nome do coordenador(a): JURANDIR ROBERTO FERNANDES

Assinatura: Data:

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

-

ETEC PROFESSOR MASSUYUKI KAWANO

Código: 136 Município: Tupã

Eixo Tecnológico: GESTÃO E NEGÓCIOS

Habilitação Profissional: Técnica de Nível Médio de TÉCNICO EM CONTABILIDADE

Qualificação: Técnico de Nível médio de TÉCNICO EM CONTABILIDADE

Módulo: III G112

Componente Curricular: CONTABILIDADE PÚBLICA

C.H. Semanal: 2,5 Professor: NATÁLIA TROCCOLI MARQUES DA SILVA

I – Atribuições e atividades profissionais relativa s à qualificação ou à habilitação profissional, que justificam o desenvol vimento das competências previstas nesse componente curricular.

- Organização e execução de serviços de contabilidade em geral; - Aplicar normas e leis pertinentes ou que regulamentem atividades da área contábil e financeira pública, proporcionando condições para que os alunos identifiquem as principais razões que justificam a intervenção do Governo na economia e finanças; ressaltando a importância da Contabilidade Pública e sua aplicabilidade;

Plano de Trabalho Docente – 2013

Ensino Técnico

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

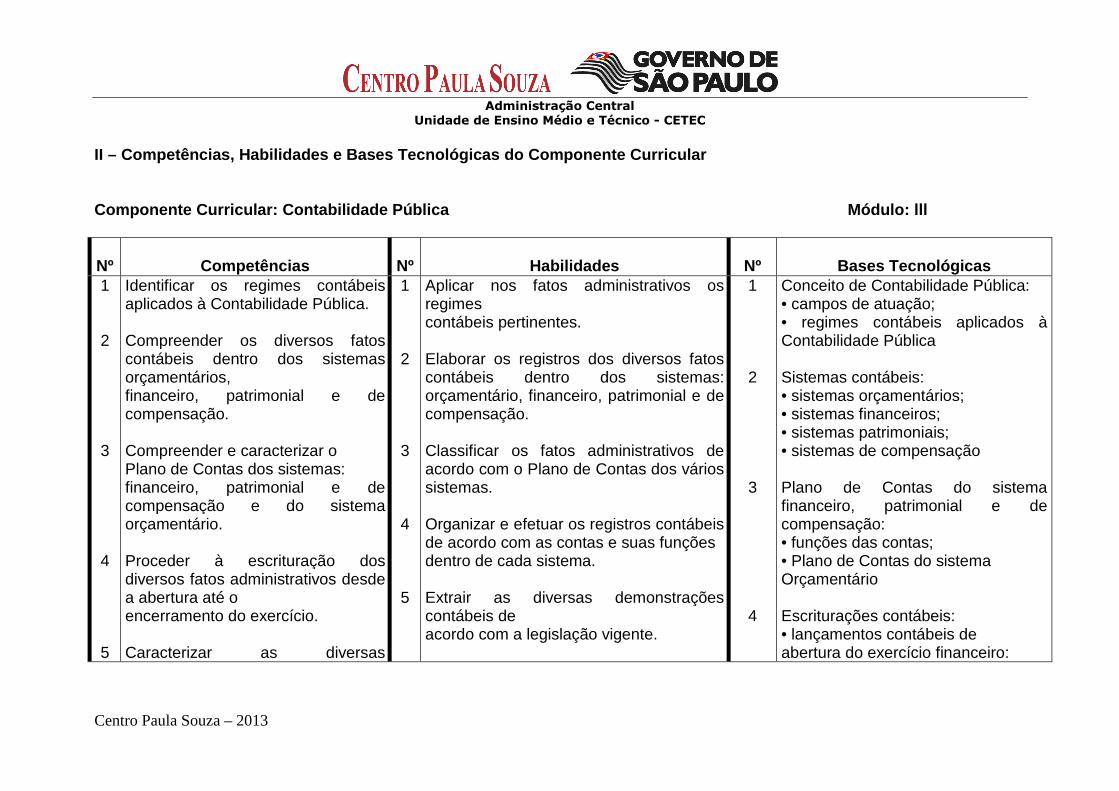

II – Competências, Habilidades e Bases Tecnológicas do Componente Curricular Componente Curricular: Contabilidade Pública Módulo: lll

Nº

Competências

Nº

Habilidades

Nº

Bases Tecnológicas

1

2

3

4

5

Identificar os regimes contábeis aplicados à Contabilidade Pública. Compreender os diversos fatos contábeis dentro dos sistemas orçamentários, financeiro, patrimonial e de compensação. Compreender e caracterizar o Plano de Contas dos sistemas: financeiro, patrimonial e de compensação e do sistema orçamentário. Proceder à escrituração dos diversos fatos administrativos desde a abertura até o encerramento do exercício. Caracterizar as diversas

1

2

3

4

5

Aplicar nos fatos administrativos os regimes contábeis pertinentes. Elaborar os registros dos diversos fatos contábeis dentro dos sistemas: orçamentário, financeiro, patrimonial e de compensação. Classificar os fatos administrativos de acordo com o Plano de Contas dos vários sistemas. Organizar e efetuar os registros contábeis de acordo com as contas e suas funções dentro de cada sistema. Extrair as diversas demonstrações contábeis de acordo com a legislação vigente.

1

2

3

4

Conceito de Contabilidade Pública: • campos de atuação; • regimes contábeis aplicados à Contabilidade Pública Sistemas contábeis: • sistemas orçamentários; • sistemas financeiros; • sistemas patrimoniais; • sistemas de compensação Plano de Contas do sistema financeiro, patrimonial e de compensação: • funções das contas; • Plano de Contas do sistema Orçamentário Escriturações contábeis: • lançamentos contábeis de abertura do exercício financeiro:

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

6

7

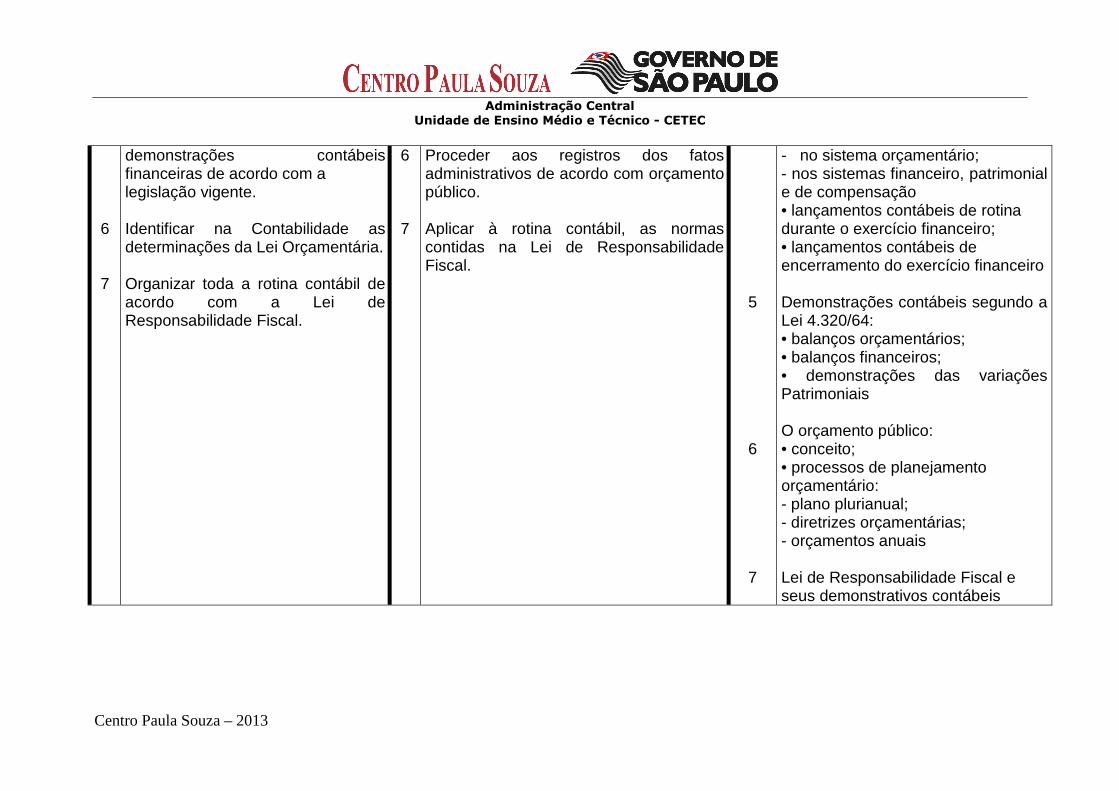

demonstrações contábeis financeiras de acordo com a legislação vigente. Identificar na Contabilidade as determinações da Lei Orçamentária. Organizar toda a rotina contábil de acordo com a Lei de Responsabilidade Fiscal.

6

7

Proceder aos registros dos fatos administrativos de acordo com orçamento público. Aplicar à rotina contábil, as normas contidas na Lei de Responsabilidade Fiscal.

5

6

7

- no sistema orçamentário; - nos sistemas financeiro, patrimonial e de compensação • lançamentos contábeis de rotina durante o exercício financeiro; • lançamentos contábeis de encerramento do exercício financeiro Demonstrações contábeis segundo a Lei 4.320/64: • balanços orçamentários; • balanços financeiros; • demonstrações das variações Patrimoniais O orçamento público: • conceito; • processos de planejamento orçamentário: - plano plurianual; - diretrizes orçamentárias; - orçamentos anuais Lei de Responsabilidade Fiscal e seus demonstrativos contábeis

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

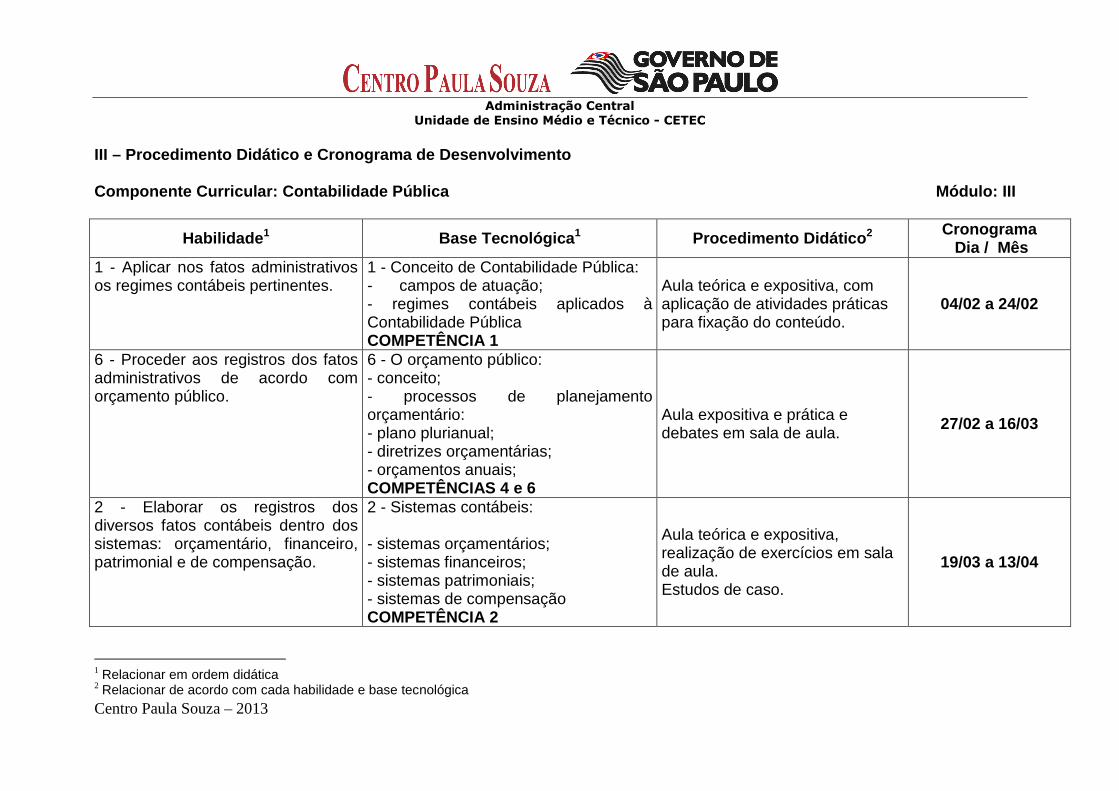

III – Procedimento Didático e Cronograma de Desenvo lvimento Componente Curricular: Contabilidade Pública Módulo: III

Habilidade 1 Base Tecnológica 1 Procedimento Didático 2 Cronograma Dia / Mês

1 - Aplicar nos fatos administrativos os regimes contábeis pertinentes.

1 - Conceito de Contabilidade Pública: - campos de atuação; - regimes contábeis aplicados à Contabilidade Pública COMPETÊNCIA 1

Aula teórica e expositiva, com aplicação de atividades práticas para fixação do conteúdo.

04/02 a 24/02

6 - Proceder aos registros dos fatos administrativos de acordo com orçamento público.

6 - O orçamento público: - conceito; - processos de planejamento orçamentário: - plano plurianual; - diretrizes orçamentárias; - orçamentos anuais; COMPETÊNCIAS 4 e 6

Aula expositiva e prática e debates em sala de aula.

27/02 a 16/03

2 - Elaborar os registros dos diversos fatos contábeis dentro dos sistemas: orçamentário, financeiro, patrimonial e de compensação.

2 - Sistemas contábeis: - sistemas orçamentários; - sistemas financeiros; - sistemas patrimoniais; - sistemas de compensação COMPETÊNCIA 2

Aula teórica e expositiva, realização de exercícios em sala de aula. Estudos de caso.

19/03 a 13/04

1 Relacionar em ordem didática 2 Relacionar de acordo com cada habilidade e base tecnológica

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

3 - Classificar os fatos administrativos de acordo com o Plano de Contas dos vários sistemas.

3 - Plano de Contas do sistema financeiro, patrimonial e de compensação: - funções das contas; - Plano de Contas do sistema Orçamentário COMPETÊNCIA 3

Aula teórica e expositiva, e exercícios de fixação; 16/04 a 30/04

4 - Organizar e efetuar os registros contábeis de acordo com as contas e suas funções dentro de cada sistema.

4 - Escriturações contábeis: - lançamentos contábeis de abertura do exercício financeiro: - no sistema orçamentário; - nos sistemas financeiro, patrimonial e de compensação; - lançamentos contábeis de rotina durante o exercício financeiro; - lançamentos contábeis de encerramento do exercício financeiro COMPETÊNCIA 2

Aula expositiva, e realização de exercícios de fixação. 01/05 a 25/05

7- Aplicar à rotina contábil, as normas contidas na Lei de Responsabilidade Fiscal.

7- Lei de Responsabilidade Fiscal e Seus demonstrativos contábeis COMPETÊNCIA 7

Aula expositiva, atividades em grupo, pesquisas feitas pelos alunos.

28/05 a 08/06

5 - Extrair as diversas demonstrações contábeis de acordo com a legislação vigente.

5 - Demonstrações contábeis segundo a Lei 4.320/64: - balanços orçamentários; - balanços financeiros; - demonstrações das variações Patrimoniais COMPETÊNCIA 5

Aula expositiva, apresentação de trabalhos de pesquisas feita pelos alunos e exercícios de fixação.

11/06 a 02/07

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

IV – Procedimentos de Avaliação Componente Curricular: Contabilidade Pública Módulo: III

Competência Indicadores de Domínio Instrumento(s) de Avaliação

Critérios de Desempenho Evidências de Desempenho

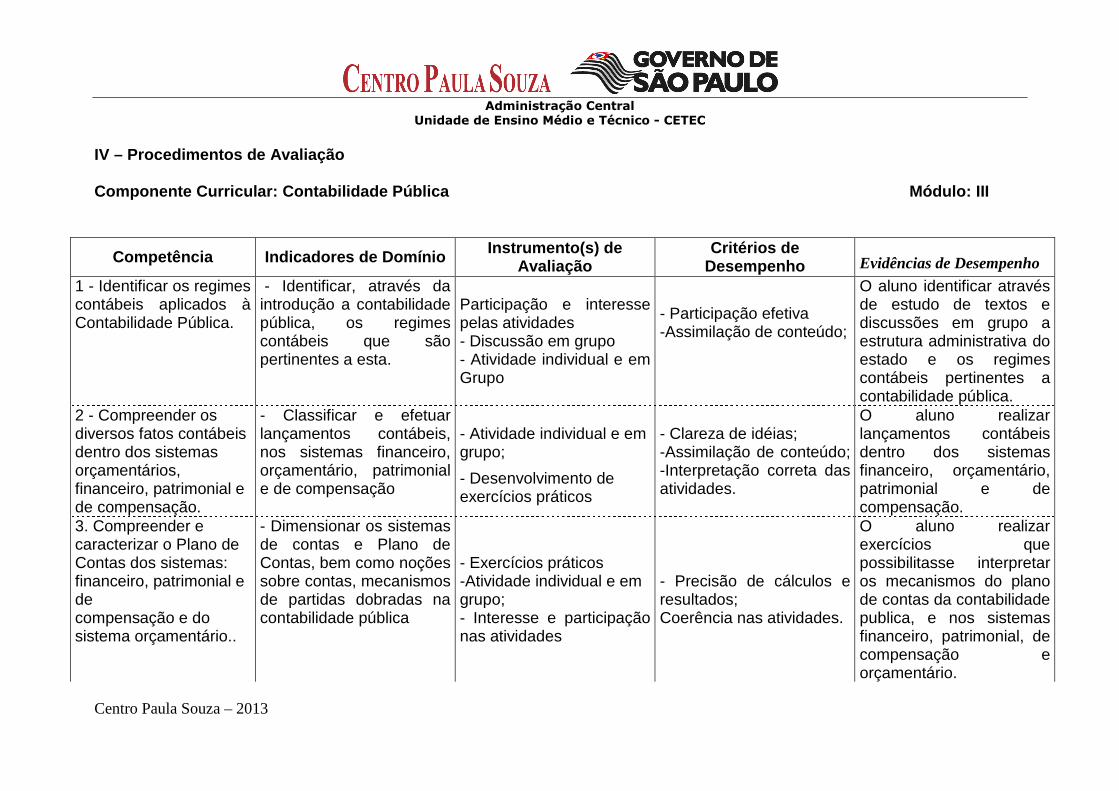

1 - Identificar os regimes contábeis aplicados à Contabilidade Pública.

- Identificar, através da introdução a contabilidade pública, os regimes contábeis que são pertinentes a esta.

Participação e interesse pelas atividades - Discussão em grupo - Atividade individual e em Grupo

- Participação efetiva -Assimilação de conteúdo;

O aluno identificar através de estudo de textos e discussões em grupo a estrutura administrativa do estado e os regimes contábeis pertinentes a contabilidade pública.

2 - Compreender os diversos fatos contábeis dentro dos sistemas orçamentários, financeiro, patrimonial e de compensação.

- Classificar e efetuar lançamentos contábeis, nos sistemas financeiro, orçamentário, patrimonial e de compensação

- Atividade individual e em grupo;

- Desenvolvimento de exercícios práticos

- Clareza de idéias; -Assimilação de conteúdo; -Interpretação correta das atividades.

O aluno realizar lançamentos contábeis dentro dos sistemas financeiro, orçamentário, patrimonial e de compensação.

3. Compreender e caracterizar o Plano de Contas dos sistemas: financeiro, patrimonial e de compensação e do sistema orçamentário..

- Dimensionar os sistemas de contas e Plano de Contas, bem como noções sobre contas, mecanismos de partidas dobradas na contabilidade pública

- Exercícios práticos -Atividade individual e em grupo; - Interesse e participação nas atividades

- Precisão de cálculos e resultados; Coerência nas atividades.

O aluno realizar exercícios que possibilitasse interpretar os mecanismos do plano de contas da contabilidade publica, e nos sistemas financeiro, patrimonial, de compensação e orçamentário.

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

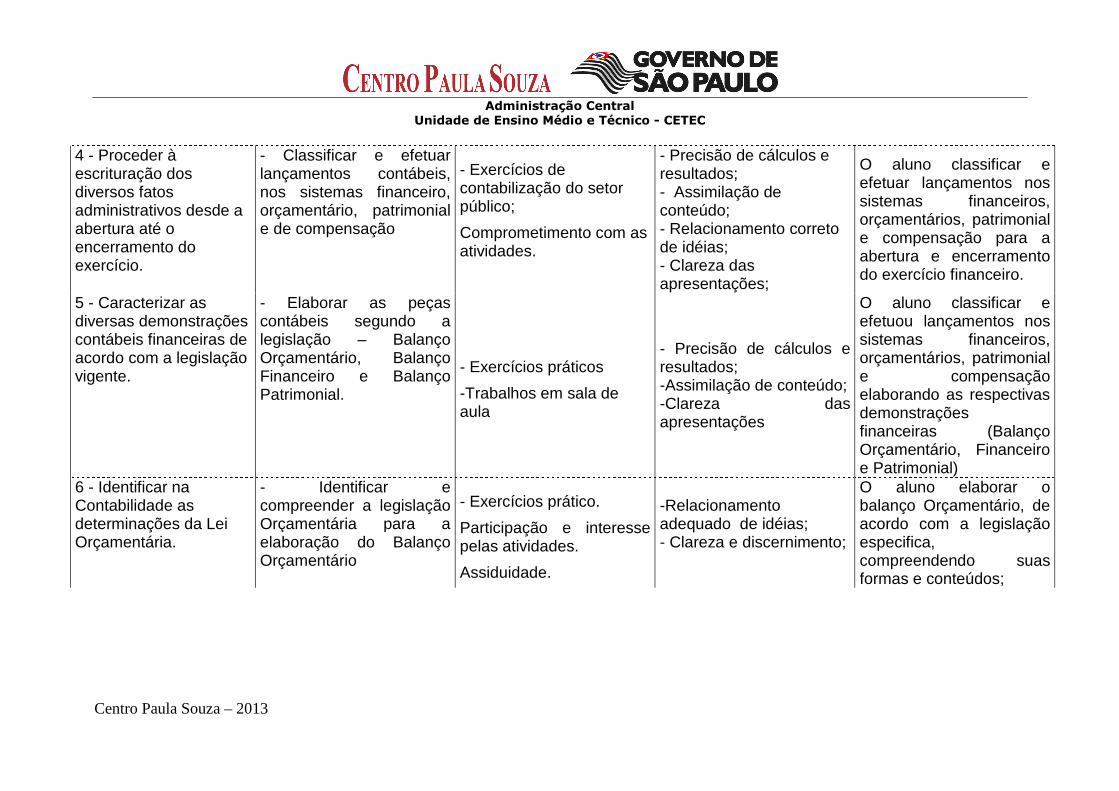

4 - Proceder à escrituração dos diversos fatos administrativos desde a abertura até o encerramento do exercício.

- Classificar e efetuar lançamentos contábeis, nos sistemas financeiro, orçamentário, patrimonial e de compensação

- Exercícios de contabilização do setor público;

Comprometimento com as atividades.

- Precisão de cálculos e resultados; - Assimilação de conteúdo; - Relacionamento correto de idéias; - Clareza das apresentações;

O aluno classificar e efetuar lançamentos nos sistemas financeiros, orçamentários, patrimonial e compensação para a abertura e encerramento do exercício financeiro.

5 - Caracterizar as diversas demonstrações contábeis financeiras de acordo com a legislação vigente.

- Elaborar as peças contábeis segundo a legislação – Balanço Orçamentário, Balanço Financeiro e Balanço Patrimonial.

- Exercícios práticos

-Trabalhos em sala de aula

- Precisão de cálculos e resultados; -Assimilação de conteúdo; -Clareza das apresentações

O aluno classificar e efetuou lançamentos nos sistemas financeiros, orçamentários, patrimonial e compensação elaborando as respectivas demonstrações financeiras (Balanço Orçamentário, Financeiro e Patrimonial)

6 - Identificar na Contabilidade as determinações da Lei Orçamentária.

- Identificar e compreender a legislação Orçamentária para a elaboração do Balanço Orçamentário

- Exercícios prático.

Participação e interesse pelas atividades.

Assiduidade.

-Relacionamento adequado de idéias; - Clareza e discernimento;

O aluno elaborar o balanço Orçamentário, de acordo com a legislação especifica, compreendendo suas formas e conteúdos;

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

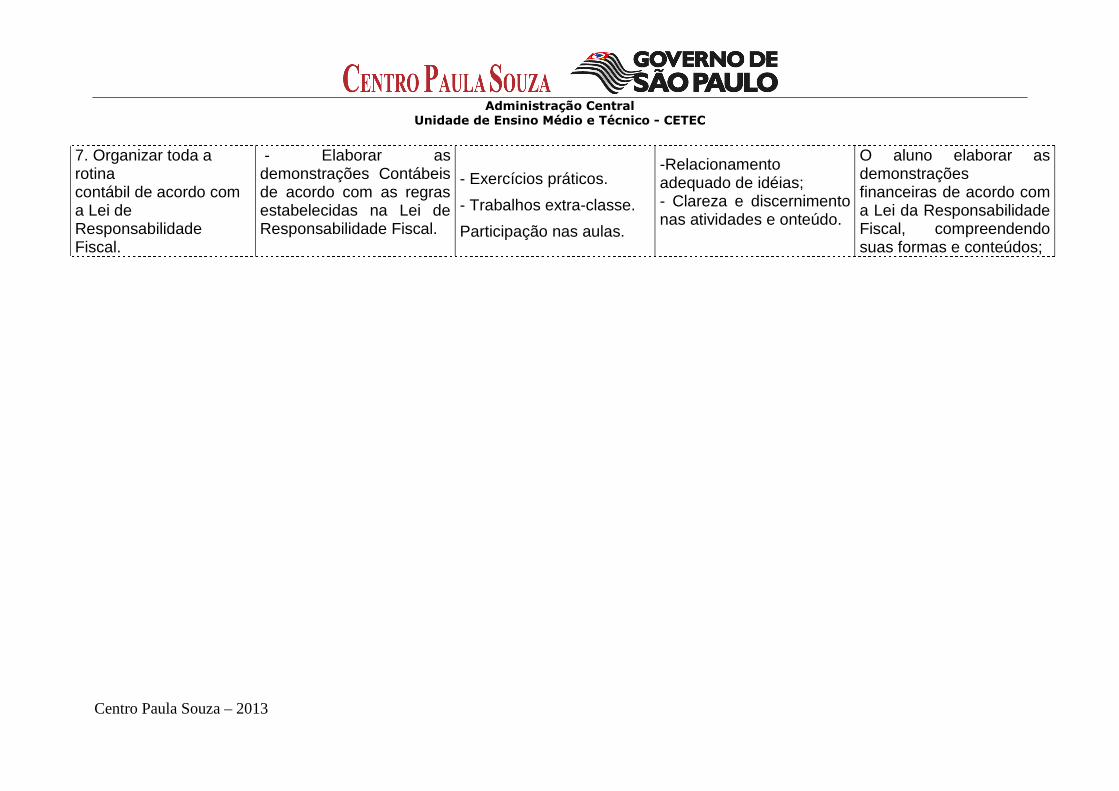

7. Organizar toda a rotina contábil de acordo com a Lei de Responsabilidade Fiscal.

- Elaborar as demonstrações Contábeis de acordo com as regras estabelecidas na Lei de Responsabilidade Fiscal.

- Exercícios práticos.

- Trabalhos extra-classe.

Participação nas aulas.

-Relacionamento adequado de idéias; - Clareza e discernimento nas atividades e onteúdo.

O aluno elaborar as demonstrações financeiras de acordo com a Lei da Responsabilidade Fiscal, compreendendo suas formas e conteúdos;

Administração Central

Unidade de Ensino Médio e Técnico - Cetec

Centro Paula Souza – 2013

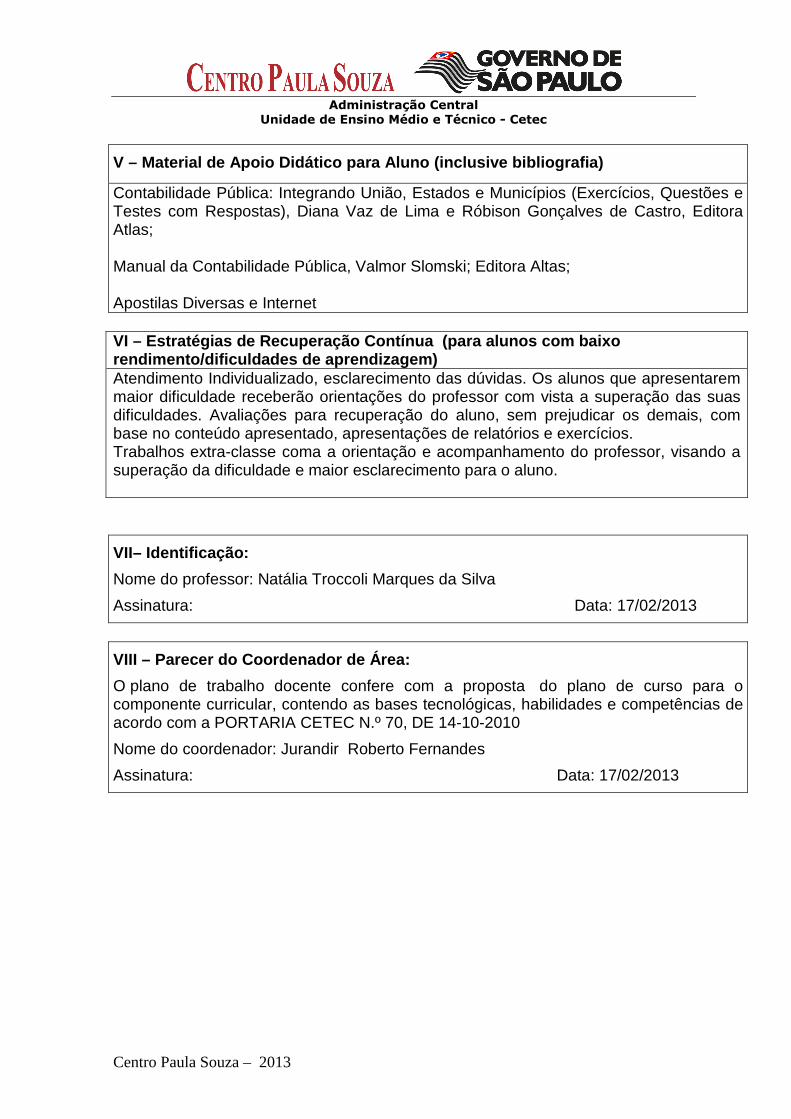

V – Material de Apoio Didático para Aluno (inclusiv e bibliografia)

Contabilidade Pública: Integrando União, Estados e Municípios (Exercícios, Questões e Testes com Respostas), Diana Vaz de Lima e Róbison Gonçalves de Castro, Editora Atlas; Manual da Contabilidade Pública, Valmor Slomski; Editora Altas; Apostilas Diversas e Internet VI – Estratégias de Recuperação Contínua (para alu nos com baixo rendimento/dificuldades de aprendizagem) Atendimento Individualizado, esclarecimento das dúvidas. Os alunos que apresentarem maior dificuldade receberão orientações do professor com vista a superação das suas dificuldades. Avaliações para recuperação do aluno, sem prejudicar os demais, com base no conteúdo apresentado, apresentações de relatórios e exercícios. Trabalhos extra-classe coma a orientação e acompanhamento do professor, visando a superação da dificuldade e maior esclarecimento para o aluno.

VII– Identificação:

Nome do professor: Natália Troccoli Marques da Silva

Assinatura: Data: 17/02/2013

VIII – Parecer do Coordenador de Área:

O plano de trabalho docente confere com a proposta do plano de curso para o componente curricular, contendo as bases tecnológicas, habilidades e competências de acordo com a PORTARIA CETEC N.º 70, DE 14-10-2010

Nome do coordenador: Jurandir Roberto Fernandes

Assinatura: Data: 17/02/2013

Administração Central

Unidade de Ensino Médio e Técnico - Cetec

Centro Paula Souza – 2013

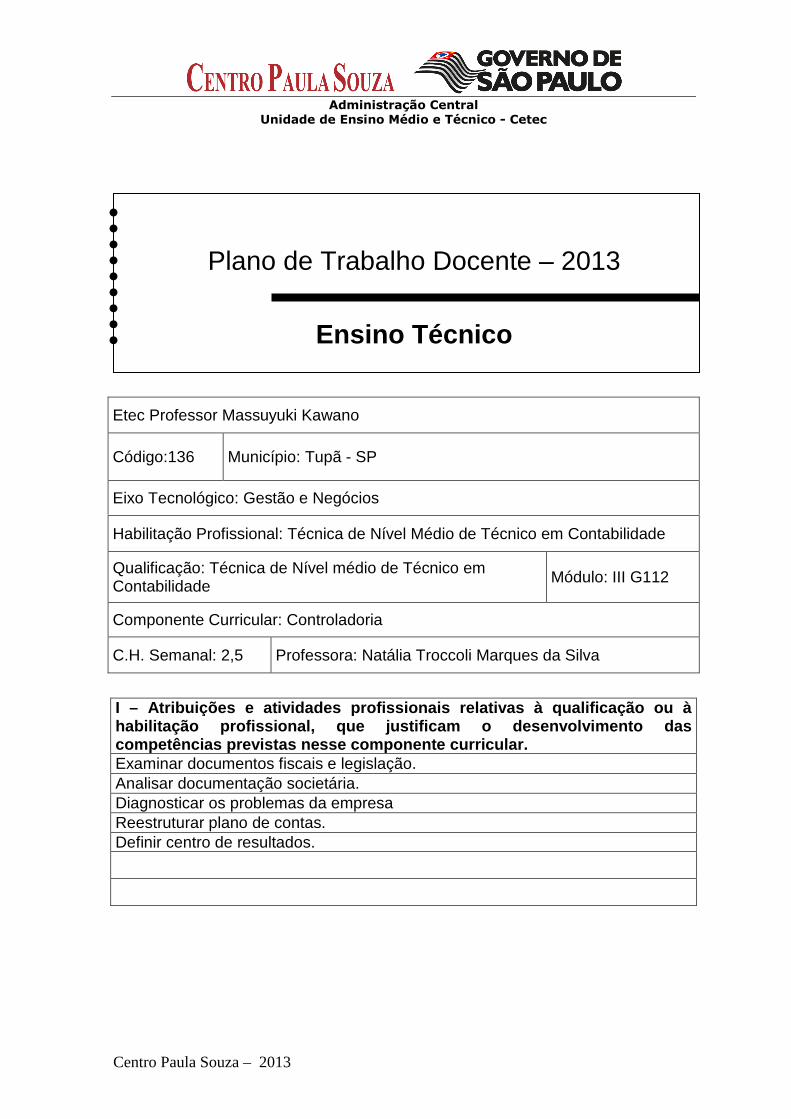

Etec Professor Massuyuki Kawano

Código:136 Município: Tupã - SP

Eixo Tecnológico: Gestão e Negócios

Habilitação Profissional: Técnica de Nível Médio de Técnico em Contabilidade

Qualificação: Técnica de Nível médio de Técnico em Contabilidade

Módulo: III G112

Componente Curricular: Controladoria

C.H. Semanal: 2,5 Professora: Natália Troccoli Marques da Silva

I – Atribuições e atividades profissionais relativas à qualificação ou à habilitação profissional, que justificam o desenvol vimento das competências previstas nesse componente curricular. Examinar documentos fiscais e legislação. Analisar documentação societária. Diagnosticar os problemas da empresa Reestruturar plano de contas. Definir centro de resultados.

Plano de Trabalho Docente – 2013

Ensino Técnico

Administração Central

Unidade de Ensino Médio e Técnico - Cetec

Centro Paula Souza – 2013

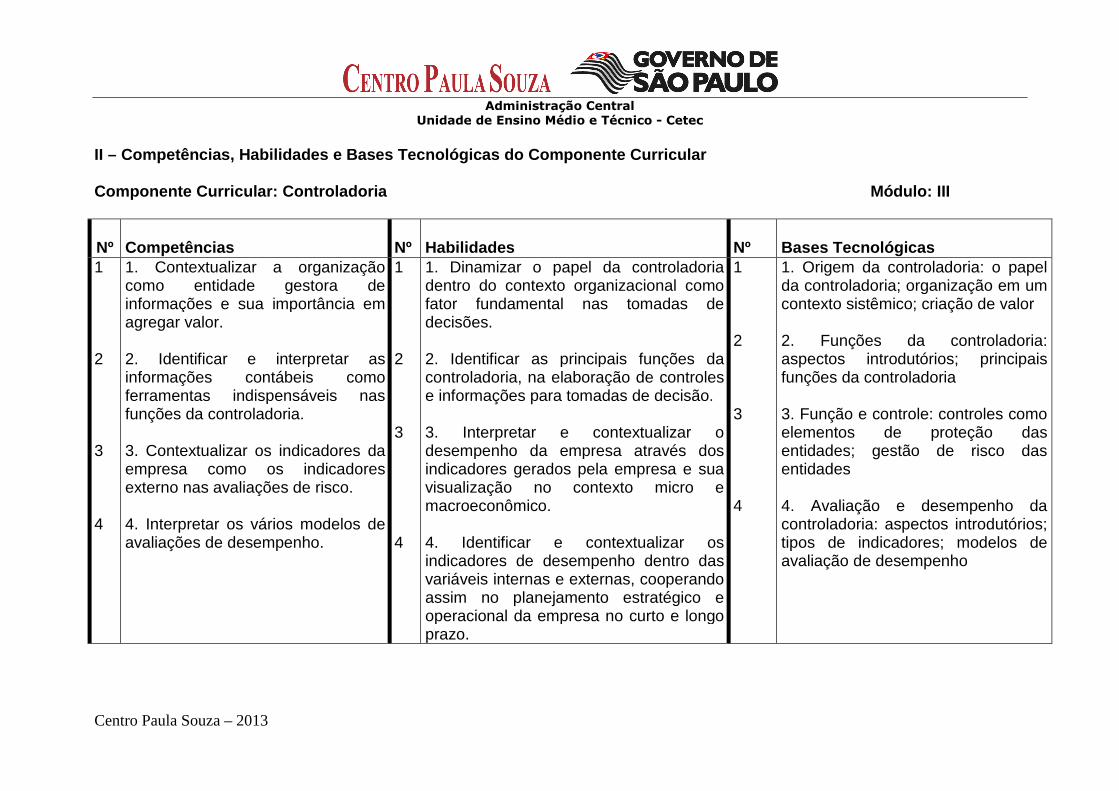

II – Competências, Habilidades e Bases Tecnológicas do Componente Curricular Componente Curricular: Controladoria Módulo: III

Nº

Competências

Nº

Habilidades

Nº

Bases Tecnológicas

1 2 3 4

1. Contextualizar a organização como entidade gestora de informações e sua importância em agregar valor. 2. Identificar e interpretar as informações contábeis como ferramentas indispensáveis nas funções da controladoria. 3. Contextualizar os indicadores da empresa como os indicadores externo nas avaliações de risco. 4. Interpretar os vários modelos de avaliações de desempenho.

1 2 3 4

1. Dinamizar o papel da controladoria dentro do contexto organizacional como fator fundamental nas tomadas de decisões. 2. Identificar as principais funções da controladoria, na elaboração de controles e informações para tomadas de decisão. 3. Interpretar e contextualizar o desempenho da empresa através dos indicadores gerados pela empresa e sua visualização no contexto micro e macroeconômico. 4. Identificar e contextualizar os indicadores de desempenho dentro das variáveis internas e externas, cooperando assim no planejamento estratégico e operacional da empresa no curto e longo prazo.

1 2 3 4

1. Origem da controladoria: o papel da controladoria; organização em um contexto sistêmico; criação de valor 2. Funções da controladoria: aspectos introdutórios; principais funções da controladoria 3. Função e controle: controles como elementos de proteção das entidades; gestão de risco das entidades 4. Avaliação e desempenho da controladoria: aspectos introdutórios; tipos de indicadores; modelos de avaliação de desempenho

Administração Central

Unidade de Ensino Médio e Técnico - Cetec

Centro Paula Souza – 2013

III – Procedimento Didático e Cronograma de Desenvo lvimento Componente Curricular: Controladoria Módulo : III

Habilidade Bases Tecnológicas e Competências Procedimentos Didáticos Cronograma / Dia e Mês

1. Dinamizar o papel da controladoria dentro do contexto organizacional como fator fundamental nas tomadas de decisões.

1. Origem da controladoria: o papel da controladoria; organização em um contexto sistêmico; criação de valor Competência 1

Aula teórica e expositiva com atividades de identificação da origem e importância da controladoria.

04 / 02 a 05/ 03

2. Identificar as principais funções da controladoria, na elaboração de controles e informações para tomadas de decisão.

2. Funções da controladoria: aspectos introdutórios; principais funções da controladoria Competência 2

Aula teórica e expositiva com emprego de atividades de identificação e análise dos das funções da controladoria.

06 / 03 a 20 / 04

3. Interpretar e contextualizar o desempenho da empresa através dos indicadores gerados pela empresa e sua visualização no contexto micro e macroeconômico.

3. Função e controle: controles como elementos de proteção das entidades; gestão de risco das entidades Competência 3

Aula expositiva e prática com a identificação e utilização dos controles para benefícios das empresas. Estudos de caso.

21 / 04 a 28 / 05

4. Identificar e contextualizar os indicadores de desempenho dentro das variáveis internas e externas, cooperando assim no planejamento estratégico e operacional da empresa no curto e longo prazo.

4. Avaliação e desempenho da controladoria: aspectos introdutórios; tipos de indicadores; modelos de avaliação de desempenho Competência 4

Aula expositiva e prática com atividades de avaliação de desempenho das empresas utilizando os indicadores.

29 / 05 a 02 / 07

Administração Central

Unidade de Ensino Médio e Técnico - Cetec

Centro Paula Souza – 2013

IV – Procedimentos de Avaliação Componente Curricular: Controladoria Módulo : III

Competência (por extenso) Indicadores de Domínio Instrumentos de

Avaliação Critérios de

Desempenho Evidências de Desempenho

1. Contextualizar a organização como entidade gestora de informações e sua importância em agregar valor.

1. Dinamizar o papel da controladoria dentro do contexto organizacional como fator fundamental nas tomadas de decisões.

Avaliação escrita individual Observação direta nas atividades

Conhecimento técnico. Interpretação adequadas das atividades.

O aluno identificar claramente a importância e utilidade da controladoria no desenvolvimento das empresas.

2. Identificar e interpretar as informações contábeis como ferramentas indispensáveis nas funções da controladoria.

2. Identificar as principais funções da controladoria, na elaboração de controles e informações para tomadas de decisão.

Avaliação prática e de interpretação, individuais ou em grupos. Interesse pelas atividades

.Interpretação de correta informações, Conhecimento técnico, Coerência e objetividade nas atividades.

Diferenciar e enfatizar corretamente as funções da controladoria dentro da empresa.

3. Contextualizar os indicadores da empresa como os indicadores externo nas avaliações de risco.

3. Interpretar e contextualizar o desempenho da empresa através dos indicadores gerados pela empresa e sua visualização no contexto micro e macroeconômico.

Observação direta no comportamento e atividades. Participação e interesse nas atividades nas aulas. Trabalhos individuais e em grupos

Conhecimento técnico, coerência, adequação, transparência e objetividade nas informações

Analisar os resultados apresentados pela controladoria de forma clara e precisa, identificando os impactos dentro da economia.

Administração Central

Unidade de Ensino Médio e Técnico - Cetec

Centro Paula Souza – 2013

4. Interpretar os vários modelos de avaliações de desempenho.

4. Identificar e contextualizar os indicadores de desempenho dentro das variáveis internas e externas, cooperando assim no planejamento estratégico e operacional da empresa no curto e longo prazo.

Atividades práticas de identificação e interpretação, estudos de casos e avaliação prática. Participação e interesse nas atividades.

Coerência, objetividade nas atividades. Conhecimento técnico. Interpretação coerente das informações obtidas na pesquisa proposta.

Diferenciar corretamente os resultados apresentados pela controladoria para utilização no desempenho da empresa.

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

V – Material de Apoio Didático para Aluno (inclusiv e bibliografia)

KOLIVER, Olivio . A contabilidade e a Controladoria. Editora CRC-RS.2005

PADOVEZE, Clóvis Luis. Controladoria estratégica e Operacional.

Pesquisa em sites especializados.

Apostilas.

VI – Estratégias de Recuperação Contínua (para alun os com baixo rendimento/dificuldades de aprendizagem)

Serão desenvolvidos trabalhos em classe e extra-classe, conforme as dificuldades eventualmente apresentadas, envolvendo pesquisas mediante orientação e acompanhamento docente, sendo, posteriormente, submetido a avaliação escrita e/ou oral e apresentação de relatório.

Recuperação também será efetuada no continuamente nas atividades em sala de aula, com atenção específica para o aluno com dificuldade.

VII– Identificação:

Nome do professor: Natália Troccoli Marques da Silva

Assinatura: Data: 17/02/2013

VIII – Parecer do Coordenador de Área:

O plano de trabalho docente confere com a proposta do plano de curso para o componente curricular, contendo as bases tecnológicas, habilidades e competências de acordo com a PORTARIA CETEC N.º 70, DE 14-10-2010

Nome do coordenador(a): Jurandir Roberto Fernandes

Assinatura: Data: 17/02/2013

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

ETEC PROFESSOR MASSUYUKI KAWANO

Código: 136 Município: Tupã

Eixo Tecnológico: GESTÃO E NEGÓCIOS

Habilitação Profissional: Técnica de Nível Médio de TÉCNICO EM CONTABILIDADE

Qualificação: TÉCNICO EM CONTABILIDADE Módulo: III

Componente Curricular: TÓPICOS CONTEMPORÂNEOS DE CONTABILIDADE

C.H. Semanal: 5,0 Professor: JULIANA SANCHES MENDES

I – Atribuições e atividades profissionais relativa s à qualificação ou à habilitação profissional, que justificam o desenvol vimento das competências previstas nesse componente curricular.

• Organização e execução de serviços de contabilidade em geral;

• Escrituração dos livros de contabilidade obrigatórios, bem como de todos os necessários no conjunto da organização contábil e levantamento dos respectivos balanços e demonstrações;

• Atender a obrigações fiscais acessórias; • Verificar a consistência e comportamento das contas; • Elaborar balancete de verificação, balanço patrimonial; • Elaborar relatórios gerenciais; • Preparar as demonstrações contábeis, gerando balanço patrimonial e

demonstrações de resultados; • Efetuar lançamentos contábeis; • Examinar documentos fiscais e legislação; • Reestruturar plano de contas;

Plano de Trabalho Docente – 2013 1º Semestre

Ensino Técnico

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

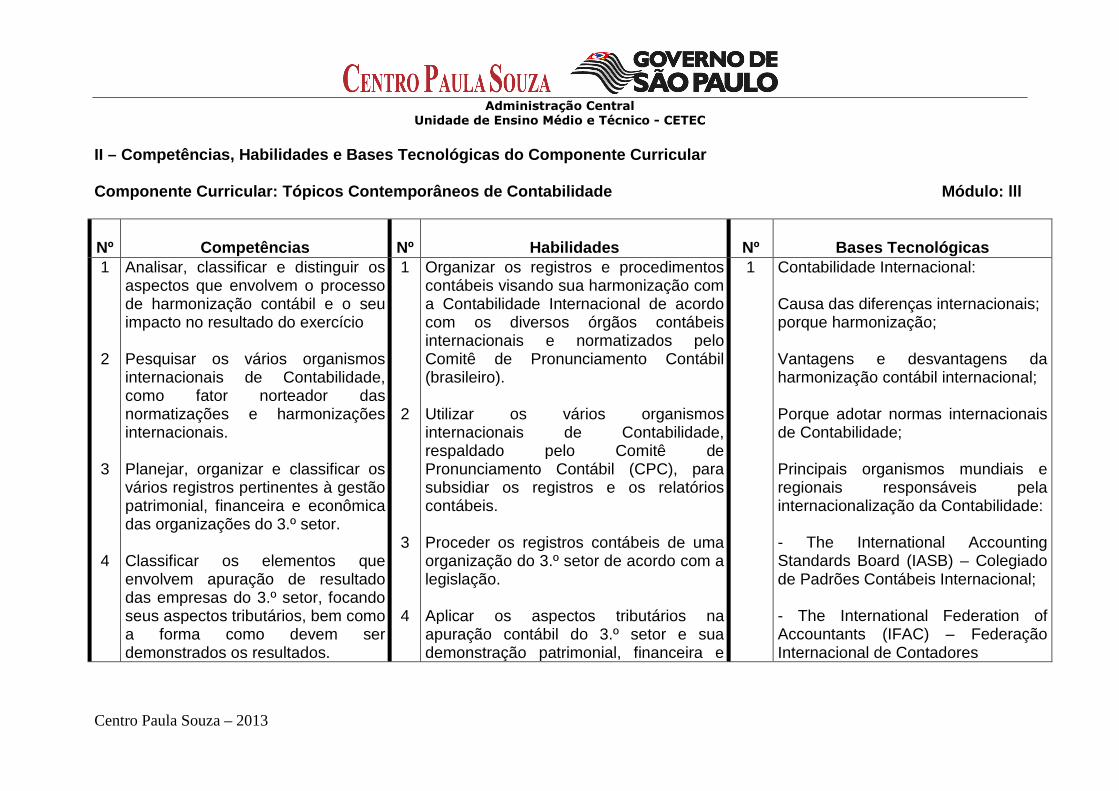

II – Competências, Habilidades e Bases Tecnológicas do Componente Curricular Componente Curricular: Tópicos Contemporâneos de Co ntabilidade Módulo: lll

Nº

Competências

Nº

Habilidades

Nº

Bases Tecnológicas

1

2

3

4

Analisar, classificar e distinguir os aspectos que envolvem o processo de harmonização contábil e o seu impacto no resultado do exercício Pesquisar os vários organismos internacionais de Contabilidade, como fator norteador das normatizações e harmonizações internacionais. Planejar, organizar e classificar os vários registros pertinentes à gestão patrimonial, financeira e econômica das organizações do 3.º setor. Classificar os elementos que envolvem apuração de resultado das empresas do 3.º setor, focando seus aspectos tributários, bem como a forma como devem ser demonstrados os resultados.

1

2

3

4

Organizar os registros e procedimentos contábeis visando sua harmonização com a Contabilidade Internacional de acordo com os diversos órgãos contábeis internacionais e normatizados pelo Comitê de Pronunciamento Contábil (brasileiro). Utilizar os vários organismos internacionais de Contabilidade, respaldado pelo Comitê de Pronunciamento Contábil (CPC), para subsidiar os registros e os relatórios contábeis. Proceder os registros contábeis de uma organização do 3.º setor de acordo com a legislação. Aplicar os aspectos tributários na apuração contábil do 3.º setor e sua demonstração patrimonial, financeira e

1

Contabilidade Internacional: Causa das diferenças internacionais; porque harmonização; Vantagens e desvantagens da harmonização contábil internacional; Porque adotar normas internacionais de Contabilidade; Principais organismos mundiais e regionais responsáveis pela internacionalização da Contabilidade: - The International Accounting Standards Board (IASB) – Colegiado de Padrões Contábeis Internacional; - The International Federation of Accountants (IFAC) – Federação Internacional de Contadores

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

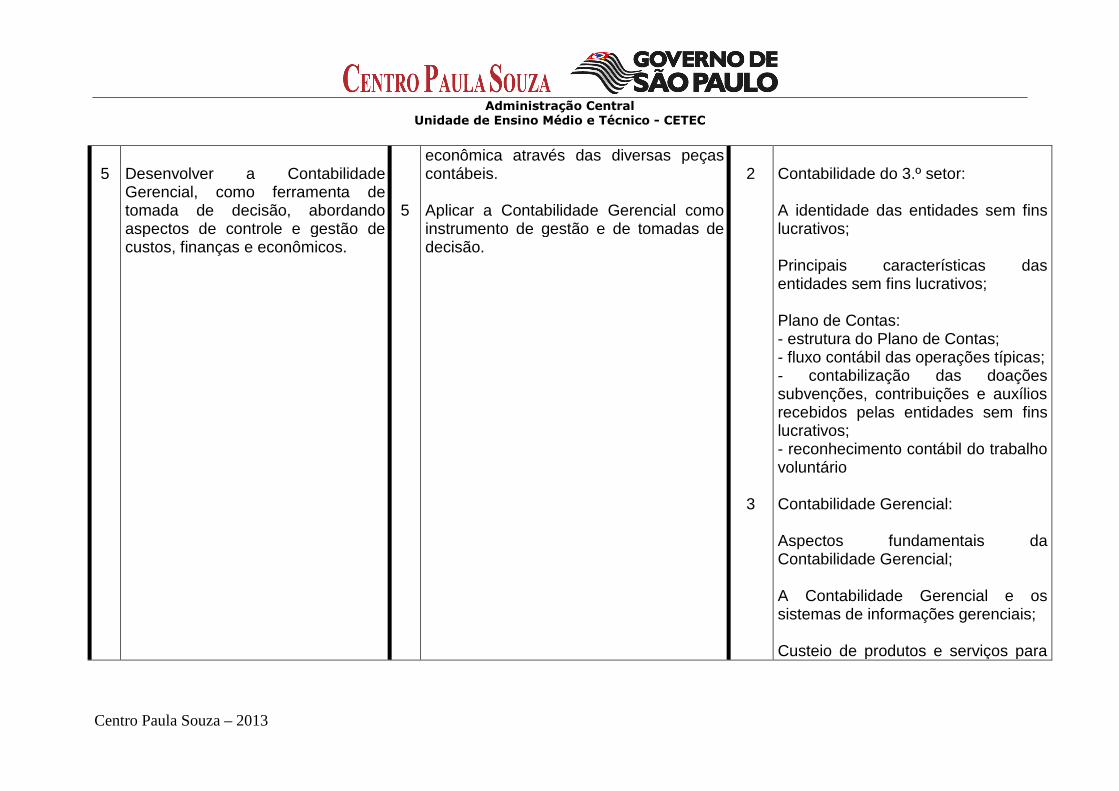

5

Desenvolver a Contabilidade Gerencial, como ferramenta de tomada de decisão, abordando aspectos de controle e gestão de custos, finanças e econômicos.

5

econômica através das diversas peças contábeis. Aplicar a Contabilidade Gerencial como instrumento de gestão e de tomadas de decisão.

2

3

Contabilidade do 3.º setor: A identidade das entidades sem fins lucrativos; Principais características das entidades sem fins lucrativos; Plano de Contas: - estrutura do Plano de Contas; - fluxo contábil das operações típicas; - contabilização das doações subvenções, contribuições e auxílios recebidos pelas entidades sem fins lucrativos; - reconhecimento contábil do trabalho voluntário Contabilidade Gerencial: Aspectos fundamentais da Contabilidade Gerencial; A Contabilidade Gerencial e os sistemas de informações gerenciais; Custeio de produtos e serviços para

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

decisões gerenciais; Gestões estratégicas de custos;

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

III – Procedimento Didático e Cronograma de Desenvo lvimento Componente Curricular: Tópicos Contemporâneos de Co ntabilidade Módulo: III

Habilidade Bases Tecnológicas Procedimentos Didáti cos Cronograma / Dia e Mês

1. Organizar os registros e procedimentos contábeis visando sua harmonização com a Contabilidade Internacional de acordo com os diversos órgãos contábeis internacionais e normatizados pelo Comitê de Pronunciamento Contábil (brasileiro).

2. Utilizar os vários organismos internacionais de Contabilidade, respaldado pelo Comitê de Pronunciamento Contábil (CPC), para subsidiar os registros e os relatórios contábeis.

1 - Contabilidade Internacional: • Causa das diferenças

internacionais; • Porque harmonização; • Vantagens e desvantagens da

harmonização contábil internacional; • Porque adotar normas

internacionais de Contabilidade; • Principais organismos mundiais e

regionais responsáveis pela internacionalização da Contabilidade:

- The International Accounting Standards Board (IASB) – Colegiado de Padrões Contábeis Internacional; - The International Federation of Accountants (IFAC) – Federação Internacional de Contadores Competências 1 e 2

- Aula expositiva e dialogada, apresentação e discussão sobre as bases tecnológicas abordadas, utilização de recursos áudio visuais; - Trabalhos realizados pelos alunos em sala de aula através da resolução de exercícios propostos enfatizando a importância da harmonização contábil e as vantagens e desvantagens das empresas se adequarem aos padrões internacionais de Contabilidade; - Exercícios Individuais e em Grupo para a elaboração do Balanço Patrimonial de acordo com as normas internacionais de Contabilidade;

04/02/13 a 07/03/13

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

3. Proceder os registros contábeis de uma organização do 3.º setor de acordo com a legislação.

2. Contabilidade do 3.º setor: • A identidade das entidades sem fins

lucrativos; • Principais características das

entidades sem fins lucrativos; Competências 3 e 4

- Aula expositiva e dialogada, apresentação e discussão sobre as bases tecnológicas abordadas; - Exercícios em sala de aula através da resolução de questões teóricas propostas pelo professor, afim de fixar conceitos sobre as entidades sem fins lucrativos e suas principais características;

08/03/13 a 12/04/13

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

4. Aplicar os aspectos tributários na apuração contábil do 3.º setor e sua demonstração patrimonial, financeira e econômica através das diversas peças contábeis.

Plano de Contas:

• Estrutura do Plano de Contas; • Fluxo contábil das operações

típicas; • Contabilização das doações

subvenções, contribuições e auxílios recebidos pelas entidades sem fins lucrativos;

• Reconhecimento contábil do trabalho voluntário

Competências 3 e 4

- Aula expositiva e prática, com apresentação do Plano de Contas das entidades sem fins lucrativos; - Exercícios individuais e em grupo em sala de aula, para a contabilização das operações das entidades sem fins lucrativos, bem como doações, subvenções e auxílios recebidos. - Lançamentos contábeis das operações, exercícios para reconhecimento do Trabalho Voluntário. - Elaboração da Demonstração do Déficit ou Superávit do Exercício, através da contabilização dos fatos ocorridos durante o exercício; - Elaboração do Balanço Patrimonial das Entidades sem Fins Lucrativos

28/05/13 a 02/07/13

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

5. Aplicar a Contabilidade Gerencial como instrumento de gestão e de tomadas de decisão.

3. Contabilidade Gerencial: • Aspectos fundamentais da

Contabilidade Gerencial; • A Contabilidade Gerencial e os

sistemas de informações gerenciais; • Custeio de produtos e serviços para

decisões gerenciais; • Gestões estratégicas de custos; • Avaliação de risco e controle interno

Competência 5

- Aula expositiva e prática com a realização de questões teóricas sobre Contabilidade Gerencial e seus fundamentos para a fixação de conceitos; - Utilização de sistemas de custos como Custeio Padrão, Departamentalização, para a tomada de decisões Gerenciais; - Estudos de Casos para que os alunos identifiquem e avaliem os riscos ocorridos nas empresas; - Aula expositiva, dialogada e prática através de estudo de caso e resolução de exercícios individuais e em grupos abordando os conceitos de Controles Internos e a importância de sua aplicabilidade nas empresas.

07/05 a 02/07

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

IV – Procedimentos de Avaliação Componente Curricular: Tópicos Contemporâneos de Co ntabilidade Módulo: III

Competência Indicadores de Domínio Instrumento(s) de Avaliação

Critérios de Desempenho Evidências de Desempenho

1. Analisar, classificar e distinguir os aspectos que envolvem o processo de harmonização contábil e o seu impacto no resultado do exercício

Identificar as principais características do processo de harmonização contábil

- Discussão em grupo - Atividades individuais e em grupo com a resolução de exercícios teóricos e práticos aplicados pelo professor

- Participação efetiva - Assimilação de conteúdo; - Interesse; - Assiduidade

O aluno identificou o processo de harmonização contábil e as importância na contabilidade..

2. Pesquisar os vários organismos internacionais de Contabilidade, como fator norteador das normatizações e harmonizações internacionais.

Identificar as características e a importância dos organismos internacionais em face as harmonizações contábeis

- Atividades individuais e em grupo afim dos alunos entenderem a importância dos organismos internacionais que Regulam as normas de Contabilidade.

- Discussão em grupo através de artigo proposto pelo professor.

- Clareza de idéias; - Assimilação de conteúdo; - Interesse; - Assiduidade; - Comprometimento;

O aluno identificou quais organismos internacionais determinam as regras de harmonização contábil.

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

3. Planejar, organizar e classificar os vários registros pertinentes à gestão patrimonial, financeira e econômica das organizações do 3.º setor

Organizar, selecionar e coletar dados e informações para a contabilização dos fatos contábeis das empresas do terceiro setor Contabilizar doações, subvenções, contribuições e auxílios recebidos

- Exercícios individuais e em grupo para contabilização das operações de empresas do 3º setor, através da contabilização das operações, bem como o recebimento das doações, subvenções, contribuições e auxílios recebidos;

- Precisão de cálculos e resultados; - Participação; - Assiduidade; - Interesse; - Comprometimento

O aluno realizou exercícios que possibilitasse interpretar a gestão de empresas do terceiro setor.

4. Classificar os elementos que envolvem apuração de resultado das empresas do 3.º setor, focando seus aspectos tributários, bem como a forma como devem ser demonstrados os resultados.

Organizar, selecionar e coletar dados e informações para realizar a contabilização das entidades do Terceiro Setor, para elaboração das demonstrações financeiras.

- Exercícios de contabilização das operações ocorridas nas de empresas do 3º setor;

- Elaboração das Demonstrações Financeiras: Demonstração dos Déficit e Superávit do Exercício e Balanço Patrimonial;

- Precisão de cálculos e resultados; - Assimilação de conteúdo; - Participação; - Relacionamento de idéias; - Clareza das apresentações;

O aluno classificou e efetuou a contabilização das empresas do 3º setor e efetuou as demonstrações financeiras.

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

5. Desenvolver a Contabilidade Gerencial, como ferramenta de tomada de decisão, abordando aspectos de controle e gestão de custos, finanças e econômicos

Elaborar relatórios para evidenciar as principais fontes de formação do patrimônio através da gestão de custos.

- Exercícios Individuais e em Grupo através de Sistemas de Custeio como Custo Padrão e Departamentalização para auxiliar na Tomada de decisões;

- Estudos de caso para avaliação de risco nas empresas, bem como a importância da aplicabilidade do controles internos nas empresas para o auxílio nas tomadas de decisões;

- Avalição Escrita;

- Precisão de cálculos e resultados; - Assimilação de conteúdo; - Participação; - Relacionamento de idéias; - Clareza das apresentações

O aluno através da gestão e análises das demonstrações financeiras elaborou relatórios que auxiliam na tomada de decisão.

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

V – Material de Apoio Didático para Aluno (inclusiv e bibliografia)

NIYAMA, Jorge Katsumi. Contabilidade internacional. São Paulo: Atlas, 2009. (2) SANTOS, José Luiz dos; FERNANDES, Luciane Alves; SCHIMIDT, Paulo. Fundamentos da contabilidade internacional. São Paulo: Atlas, 2006. Apostilas Diversas e Internet VI – Estratégias de Recuperação Contínua (para alu nos com baixo rendimento/dificuldades de aprendizagem)

• Atendimento Individualizado, esclarecimento das dúvidas, os alunos que apresentarem algum tipo de dificuldade receberão orientações do professor com vista a superação das suas dificuldades.

• Avaliações para recuperação do aluno, com base no conteúdo apresentado, através de exercícios teóricos e práticos, bem como a observação e análise de sua participação, interesse e responsabilidade em cumprir todas as atividades propostas realizadas em sala de aula, além das atividades de recuperação.

VII– Identificação:

Nome do professor: Juliana Sanches Mendes

Assinatura: Juliana Sanches Mendes Data: 17/02/2012

VIII – Parecer do Coordenador de Área:

O plano de trabalho docente confere com a proposta do plano de curso para o componente curricular, contendo as bases tecnológicas, habilidades e competências de acordo com a PORTARIA CETEC N.º 70, DE 14-10-2010

Nome do coordenador(a): JURANDIR ROBERTO FERNANDES

Assinatura: Data: 17/02/2012

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

ETEC PROFESSOR MASSUYUKI KAWANO

Código: 136 Município: Tupã

Eixo Tecnológico: GESTÃO E NEGÓCIOS

Habilitação Profissional: Técnica de Nível Médio de TÉCNICO EM CONTABILIDADE

Qualificação: TÉCNICO EM CONTABILIDADE Módulo: III

Componente Curricular: CONTABILIDADE DO AGRONEGÓCIO

C.H. Semanal: 2,5 Professor: JULIANA SANCHES MENDES

I – Atribuições e atividades profissionais relativa s à qualificação ou à habilitação profissional, que justificam o desenvol vimento das competências previstas nesse componente curricular.

• Organização e execução de serviços de contabilidade em geral;

• Atender a obrigações fiscais acessórias; • Verificar a consistência e comportamento das contas; • Elaborar balancete de verificação, balanço patrimonial, efetuar

lançamentos contábeis; • Examinar documentos fiscais e legislação; • Reestruturar plano de contas. • Levantar estoque. • Emitir nota fiscal. • Efetuar lançamentos nas contas de estoque. • Depreciar bens.

Plano de Trabalho Docente – 2013 1º Semestre

Ensino Técnico

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

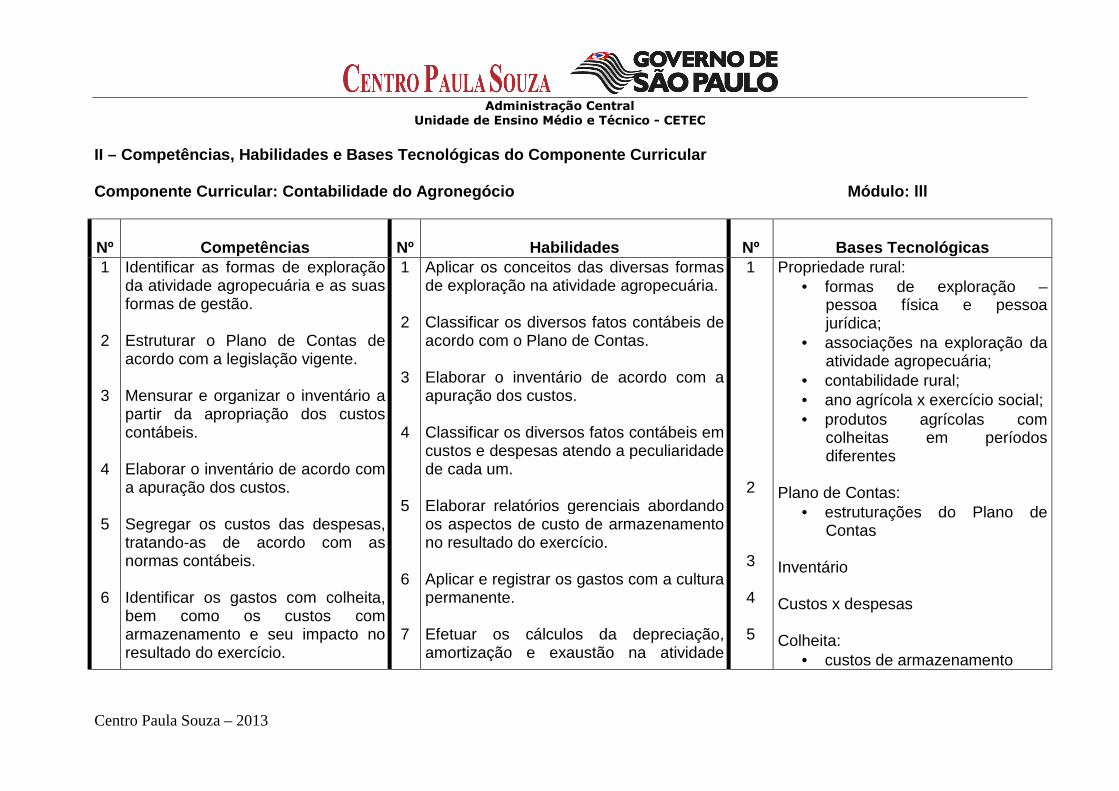

II – Competências, Habilidades e Bases Tecnológicas do Componente Curricular Componente Curricular: Contabilidade do Agronegócio Módulo: lll

Nº

Competências

Nº

Habilidades

Nº

Bases Tecnológicas

1

2

3

4

5

6

Identificar as formas de exploração da atividade agropecuária e as suas formas de gestão. Estruturar o Plano de Contas de acordo com a legislação vigente. Mensurar e organizar o inventário a partir da apropriação dos custos contábeis. Elaborar o inventário de acordo com a apuração dos custos. Segregar os custos das despesas, tratando-as de acordo com as normas contábeis. Identificar os gastos com colheita, bem como os custos com armazenamento e seu impacto no resultado do exercício.

1

2

3

4

5

6

7

Aplicar os conceitos das diversas formas de exploração na atividade agropecuária. Classificar os diversos fatos contábeis de acordo com o Plano de Contas. Elaborar o inventário de acordo com a apuração dos custos. Classificar os diversos fatos contábeis em custos e despesas atendo a peculiaridade de cada um. Elaborar relatórios gerenciais abordando os aspectos de custo de armazenamento no resultado do exercício. Aplicar e registrar os gastos com a cultura permanente. Efetuar os cálculos da depreciação, amortização e exaustão na atividade

1

2

3

4

5

Propriedade rural: • formas de exploração –

pessoa física e pessoa jurídica;

• associações na exploração da atividade agropecuária;

• contabilidade rural; • ano agrícola x exercício social; • produtos agrícolas com

colheitas em períodos diferentes

Plano de Contas:

• estruturações do Plano de Contas

Inventário Custos x despesas Colheita:

• custos de armazenamento

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

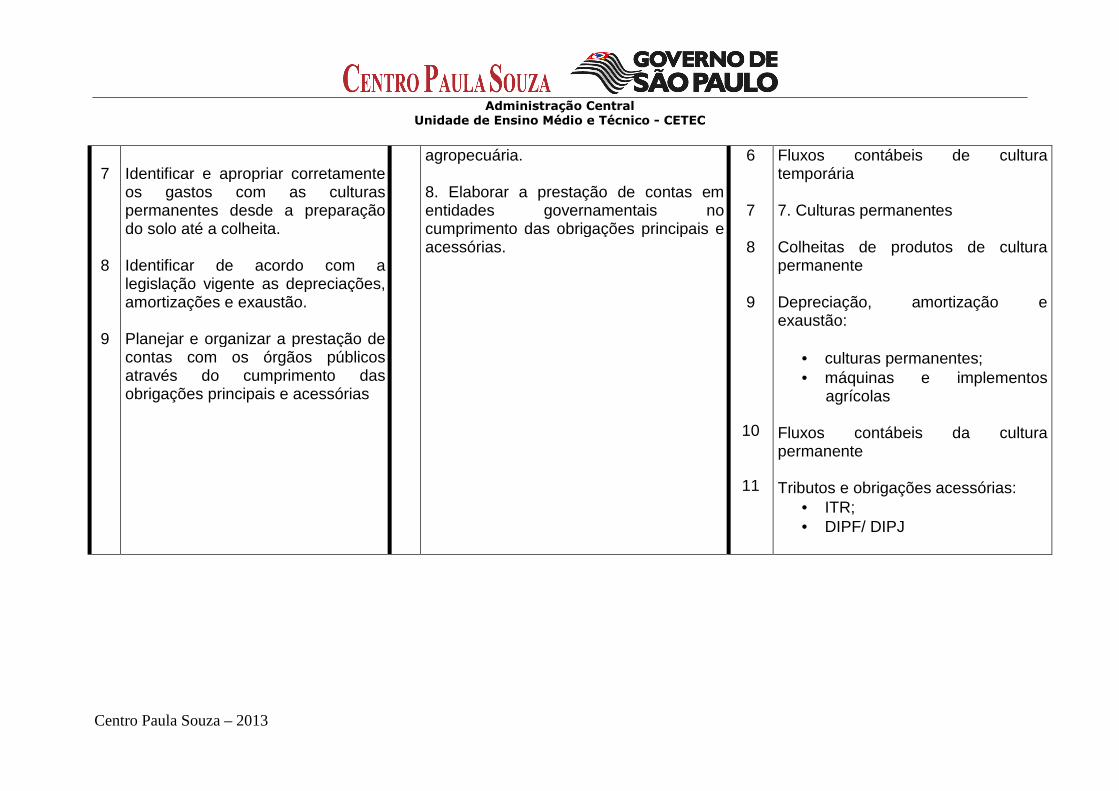

7

8

9

Identificar e apropriar corretamente os gastos com as culturas permanentes desde a preparação do solo até a colheita. Identificar de acordo com a legislação vigente as depreciações, amortizações e exaustão. Planejar e organizar a prestação de contas com os órgãos públicos através do cumprimento das obrigações principais e acessórias

agropecuária. 8. Elaborar a prestação de contas em entidades governamentais no cumprimento das obrigações principais e acessórias.

6

7

8

9

10

11

Fluxos contábeis de cultura temporária 7. Culturas permanentes Colheitas de produtos de cultura permanente Depreciação, amortização e exaustão:

• culturas permanentes; • máquinas e implementos

agrícolas Fluxos contábeis da cultura permanente Tributos e obrigações acessórias:

• ITR; • DIPF/ DIPJ

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

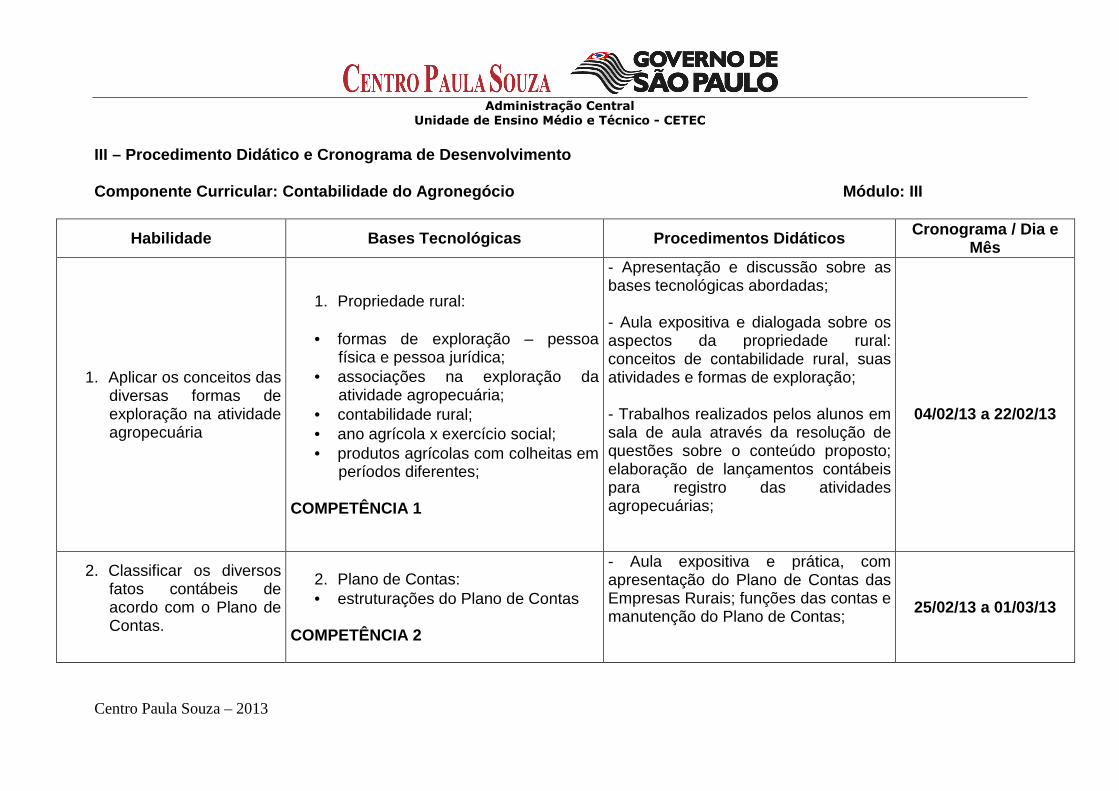

III – Procedimento Didático e Cronograma de Desenvo lvimento Componente Curricular: Contabilidade do Agronegócio Módulo: III

Habilidade Bases Tecnológicas Procedimentos Didáti cos Cronograma / Dia e Mês

1. Aplicar os conceitos das diversas formas de exploração na atividade agropecuária

1. Propriedade rural:

• formas de exploração – pessoa física e pessoa jurídica;

• associações na exploração da atividade agropecuária;

• contabilidade rural; • ano agrícola x exercício social; • produtos agrícolas com colheitas em

períodos diferentes; COMPETÊNCIA 1

- Apresentação e discussão sobre as bases tecnológicas abordadas; - Aula expositiva e dialogada sobre os aspectos da propriedade rural: conceitos de contabilidade rural, suas atividades e formas de exploração; - Trabalhos realizados pelos alunos em sala de aula através da resolução de questões sobre o conteúdo proposto; elaboração de lançamentos contábeis para registro das atividades agropecuárias;

04/02/13 a 22/02/13

2. Classificar os diversos fatos contábeis de acordo com o Plano de Contas.

2. Plano de Contas: • estruturações do Plano de Contas

COMPETÊNCIA 2

- Aula expositiva e prática, com apresentação do Plano de Contas das Empresas Rurais; funções das contas e manutenção do Plano de Contas;

25/02/13 a 01/03/13

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

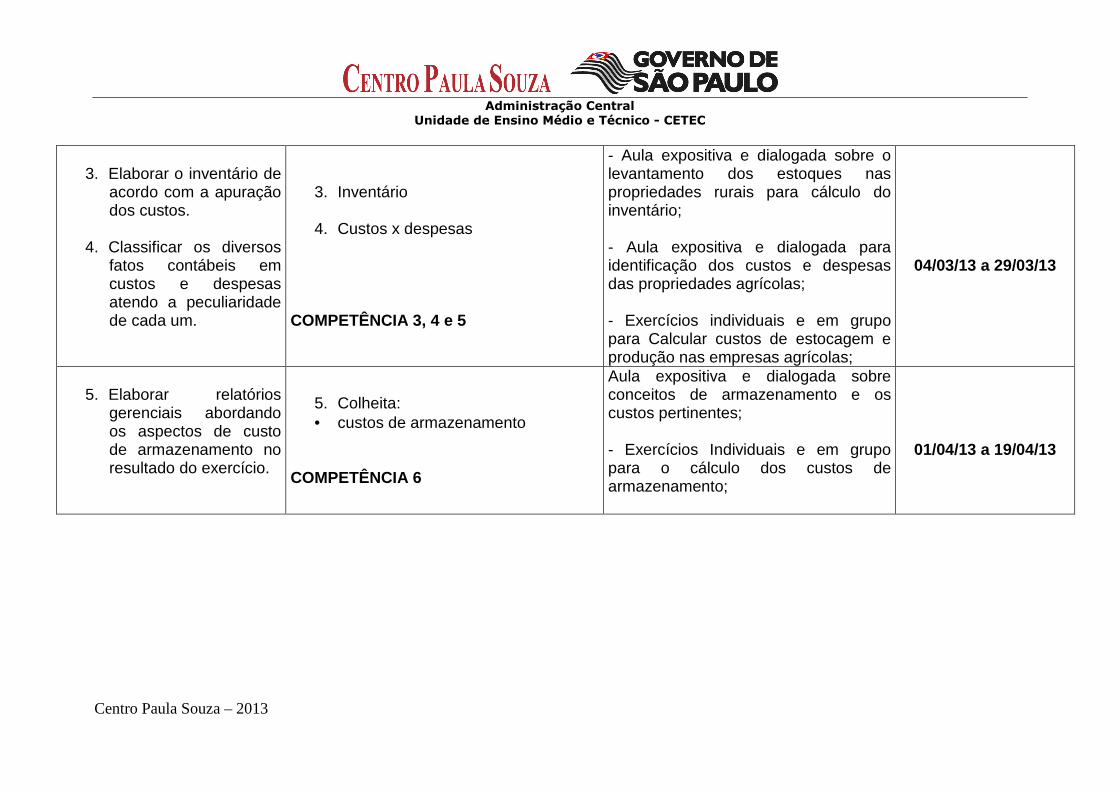

3. Elaborar o inventário de acordo com a apuração dos custos.

4. Classificar os diversos

fatos contábeis em custos e despesas atendo a peculiaridade de cada um.

3. Inventário

4. Custos x despesas COMPETÊNCIA 3, 4 e 5

- Aula expositiva e dialogada sobre o levantamento dos estoques nas propriedades rurais para cálculo do inventário; - Aula expositiva e dialogada para identificação dos custos e despesas das propriedades agrícolas; - Exercícios individuais e em grupo para Calcular custos de estocagem e produção nas empresas agrícolas;

04/03/13 a 29/03/13

5. Elaborar relatórios gerenciais abordando os aspectos de custo de armazenamento no resultado do exercício.

5. Colheita: • custos de armazenamento

COMPETÊNCIA 6

Aula expositiva e dialogada sobre conceitos de armazenamento e os custos pertinentes; - Exercícios Individuais e em grupo para o cálculo dos custos de armazenamento;

01/04/13 a 19/04/13

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

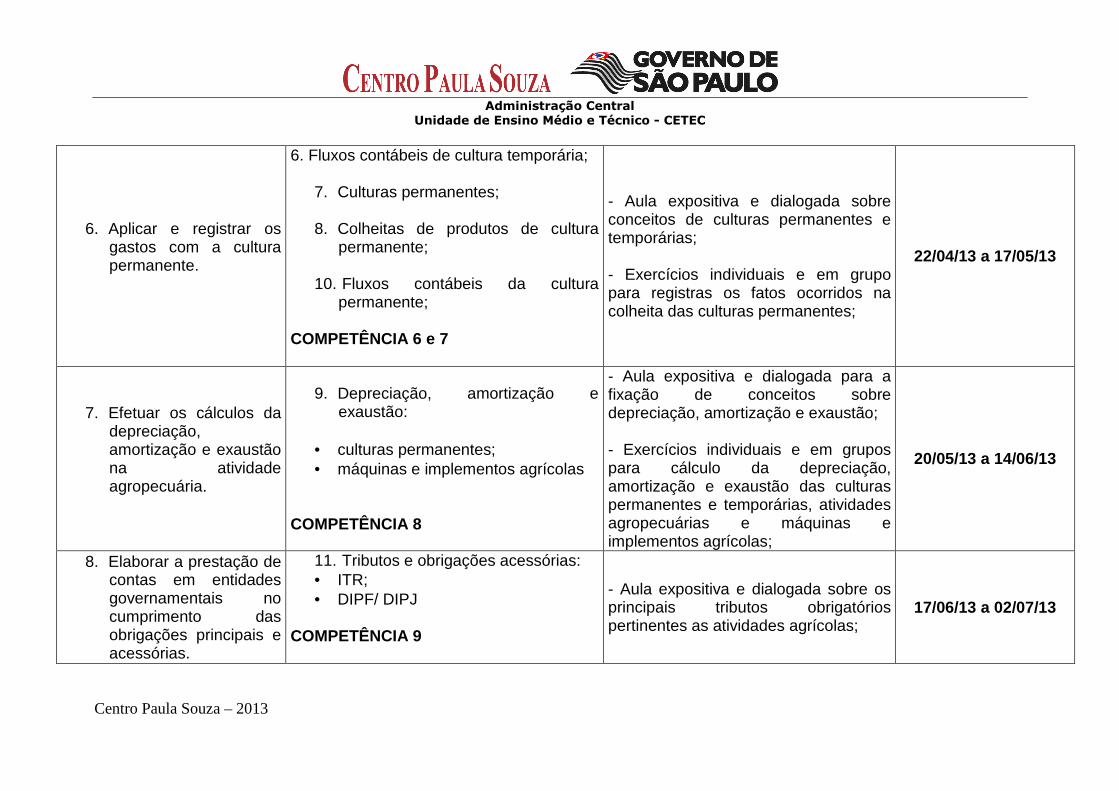

6. Aplicar e registrar os gastos com a cultura permanente.

6. Fluxos contábeis de cultura temporária;

7. Culturas permanentes;

8. Colheitas de produtos de cultura permanente;

10. Fluxos contábeis da cultura permanente;

COMPETÊNCIA 6 e 7

- Aula expositiva e dialogada sobre conceitos de culturas permanentes e temporárias; - Exercícios individuais e em grupo para registras os fatos ocorridos na colheita das culturas permanentes;

22/04/13 a 17/05/13

7. Efetuar os cálculos da depreciação, amortização e exaustão na atividade agropecuária.

9. Depreciação, amortização e exaustão:

• culturas permanentes; • máquinas e implementos agrícolas

COMPETÊNCIA 8

- Aula expositiva e dialogada para a fixação de conceitos sobre depreciação, amortização e exaustão; - Exercícios individuais e em grupos para cálculo da depreciação, amortização e exaustão das culturas permanentes e temporárias, atividades agropecuárias e máquinas e implementos agrícolas;

20/05/13 a 14/06/13

8. Elaborar a prestação de contas em entidades governamentais no cumprimento das obrigações principais e acessórias.

11. Tributos e obrigações acessórias: • ITR; • DIPF/ DIPJ

COMPETÊNCIA 9

- Aula expositiva e dialogada sobre os principais tributos obrigatórios pertinentes as atividades agrícolas;

17/06/13 a 02/07/13

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

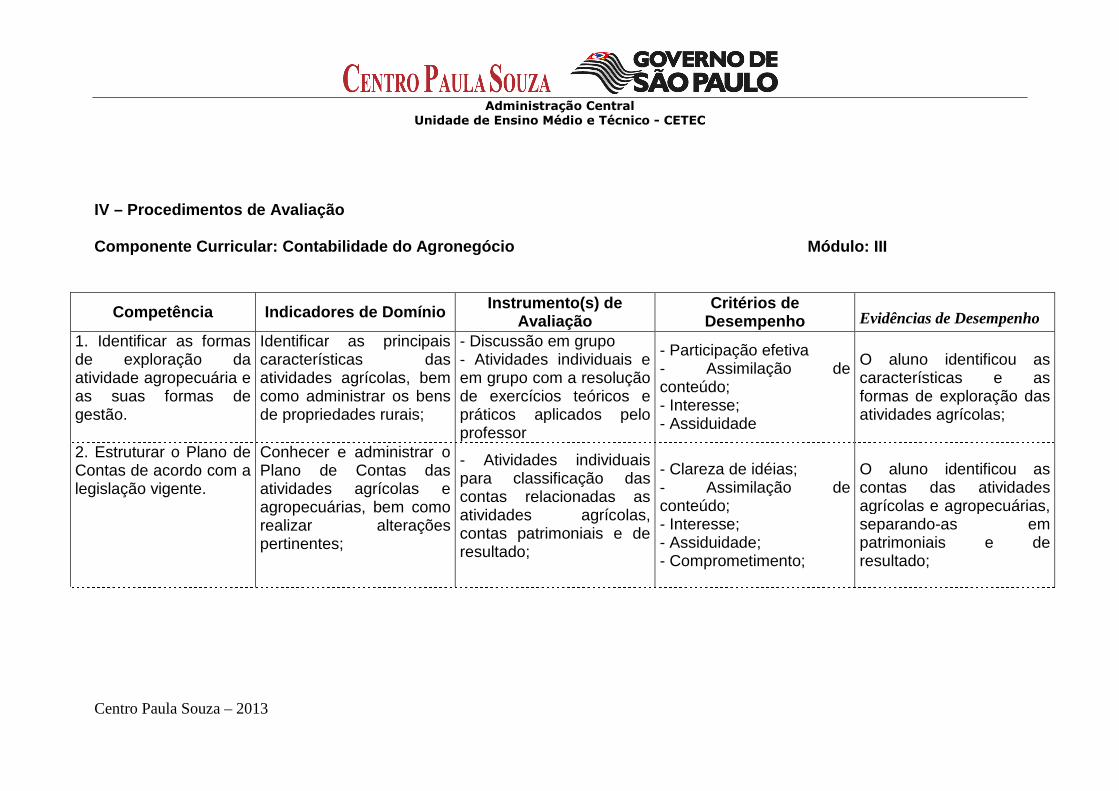

IV – Procedimentos de Avaliação Componente Curricular: Contabilidade do Agronegócio Módulo: III

Competência Indicadores de Domínio Instrumento(s) de Avaliação

Critérios de Desempenho Evidências de Desempenho

1. Identificar as formas de exploração da atividade agropecuária e as suas formas de gestão.

Identificar as principais características das atividades agrícolas, bem como administrar os bens de propriedades rurais;

- Discussão em grupo - Atividades individuais e em grupo com a resolução de exercícios teóricos e práticos aplicados pelo professor

- Participação efetiva - Assimilação de conteúdo; - Interesse; - Assiduidade

O aluno identificou as características e as formas de exploração das atividades agrícolas;

2. Estruturar o Plano de Contas de acordo com a legislação vigente.

Conhecer e administrar o Plano de Contas das atividades agrícolas e agropecuárias, bem como realizar alterações pertinentes;

- Atividades individuais para classificação das contas relacionadas as atividades agrícolas, contas patrimoniais e de resultado;

- Clareza de idéias; - Assimilação de conteúdo; - Interesse; - Assiduidade; - Comprometimento;

O aluno identificou as contas das atividades agrícolas e agropecuárias, separando-as em patrimoniais e de resultado;

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

3. Mensurar e organizar o inventário a partir da apropriação dos custos contábeis.

Organizar e selecionar dados para o levantamento do inventário cálculo dos custos das atividades agrícolas e agropecuárias;

- Exercícios individuais e em grupo para o levantamento do inventário, cálculo dos custos das atividades agrícolas e agropecuárias;

- Precisão de cálculos e resultados; - Participação; - Assiduidade; - Interesse; - Comprometimento

O aluno realizou exercícios efetuando o levantamento do inventário, e calculando os custos pertinentes as atividades agrícolas e agropecuárias;

4. Elaborar o inventário de acordo com a apuração dos custos.

Organizar, selecionar e coletar dados e informações para realizar a elaboração do inventário;

- Exercícios de contabilização das operações ocorridas nas atividades agrícolas e agropecuárias para elaboração do inventário de acordo com a apropriação dos custos;

- Precisão de cálculos e resultados; - Assimilação de conteúdo; - Participação; - Relacionamento de idéias; - Clareza das apresentações;

O aluno classificou e efetuou a contabilização das empresas agrícolas e realizou o levantamento do inventário através da apropriação dos custos;

5. Segregar os custos das despesas, tratando-as de acordo com as normas contábeis.

Identificar e diferenciar os Custos das despesas de acordo com as normas contábeis.

- Exercícios Individuais para classificação das contas pertencentes aos grupos de custos e despesas;

- Precisão de cálculos e resultados; - Assimilação de conteúdo; - Participação; - Relacionamento de idéias; - Clareza das apresentações

O aluno identificou e classificou as contas de resultado, e as diferenciou em custos e despesas;

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

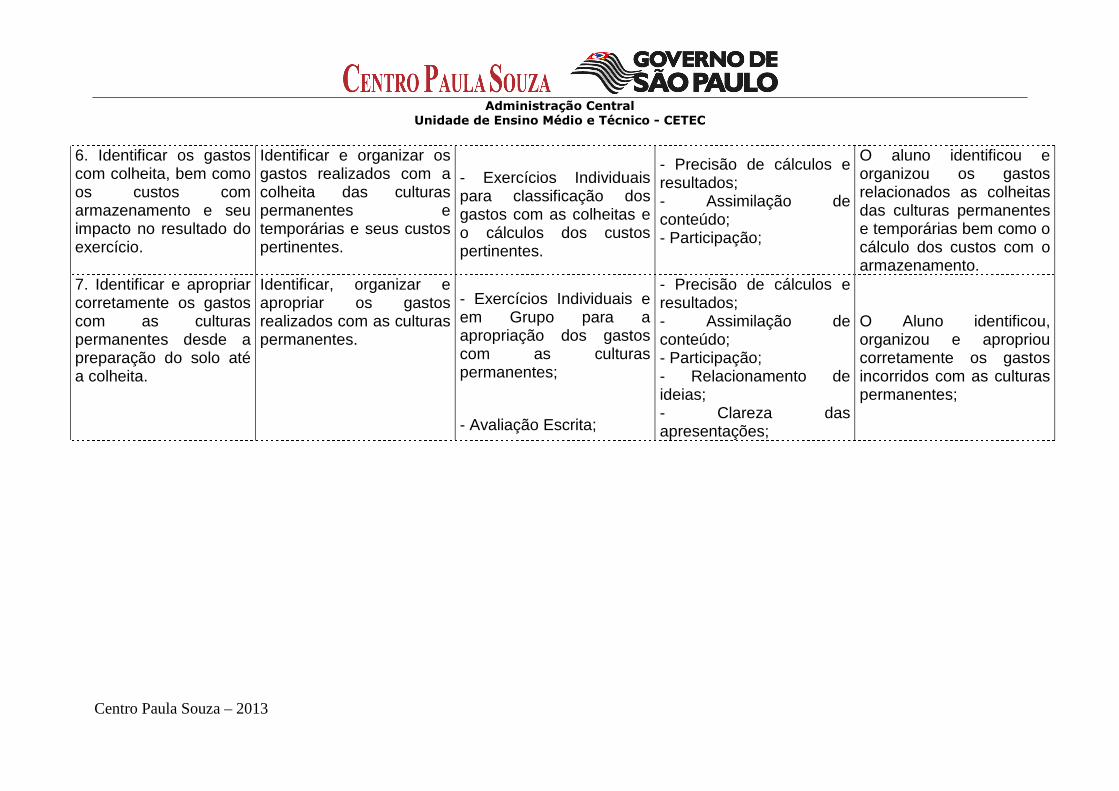

6. Identificar os gastos com colheita, bem como os custos com armazenamento e seu impacto no resultado do exercício.

Identificar e organizar os gastos realizados com a colheita das culturas permanentes e temporárias e seus custos pertinentes.

- Exercícios Individuais para classificação dos gastos com as colheitas e o cálculos dos custos pertinentes.

- Precisão de cálculos e resultados; - Assimilação de conteúdo; - Participação;

O aluno identificou e organizou os gastos relacionados as colheitas das culturas permanentes e temporárias bem como o cálculo dos custos com o armazenamento.

7. Identificar e apropriar corretamente os gastos com as culturas permanentes desde a preparação do solo até a colheita.

Identificar, organizar e apropriar os gastos realizados com as culturas permanentes.

- Exercícios Individuais e em Grupo para a apropriação dos gastos com as culturas permanentes;

- Avaliação Escrita;

- Precisão de cálculos e resultados; - Assimilação de conteúdo; - Participação; - Relacionamento de ideias; - Clareza das apresentações;

O Aluno identificou, organizou e apropriou corretamente os gastos incorridos com as culturas permanentes;

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

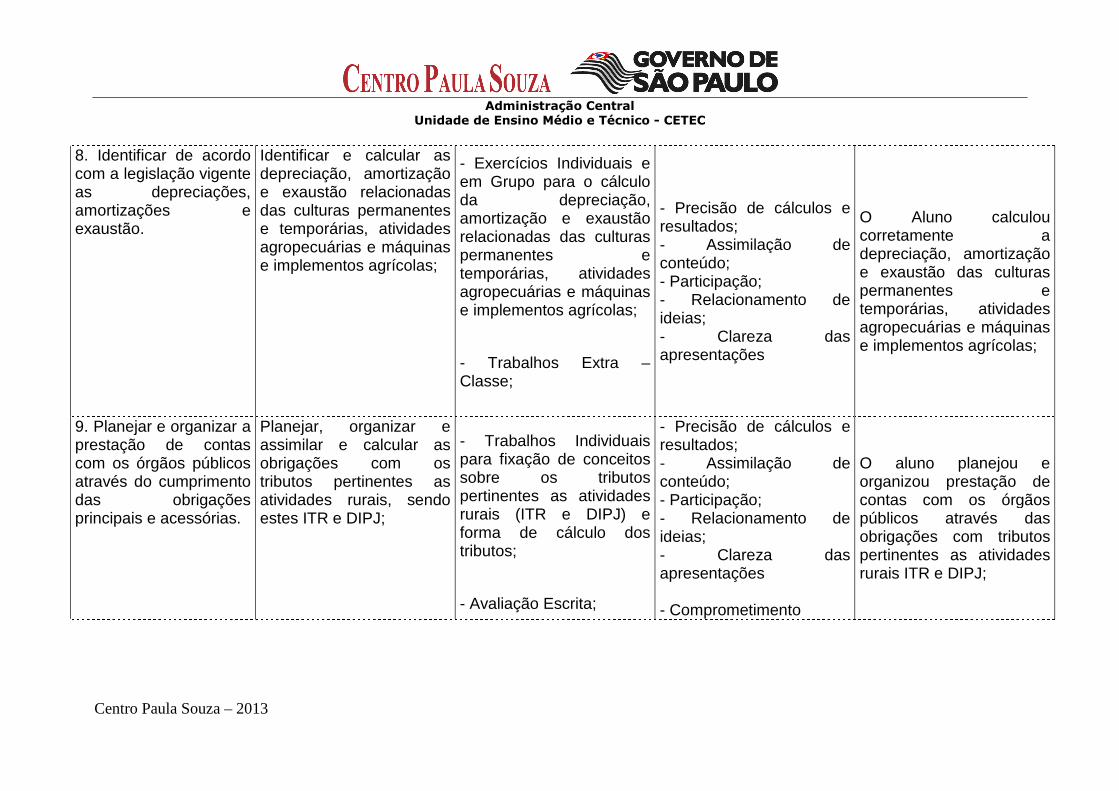

8. Identificar de acordo com a legislação vigente as depreciações, amortizações e exaustão.

Identificar e calcular as depreciação, amortização e exaustão relacionadas das culturas permanentes e temporárias, atividades agropecuárias e máquinas e implementos agrícolas;

- Exercícios Individuais e em Grupo para o cálculo da depreciação, amortização e exaustão relacionadas das culturas permanentes e temporárias, atividades agropecuárias e máquinas e implementos agrícolas;

- Trabalhos Extra – Classe;

- Precisão de cálculos e resultados; - Assimilação de conteúdo; - Participação; - Relacionamento de ideias; - Clareza das apresentações

O Aluno calculou corretamente a depreciação, amortização e exaustão das culturas permanentes e temporárias, atividades agropecuárias e máquinas e implementos agrícolas;

9. Planejar e organizar a prestação de contas com os órgãos públicos através do cumprimento das obrigações principais e acessórias.

Planejar, organizar e assimilar e calcular as obrigações com os tributos pertinentes as atividades rurais, sendo estes ITR e DIPJ;

- Trabalhos Individuais para fixação de conceitos sobre os tributos pertinentes as atividades rurais (ITR e DIPJ) e forma de cálculo dos tributos;

- Avaliação Escrita;

- Precisão de cálculos e resultados; - Assimilação de conteúdo; - Participação; - Relacionamento de ideias; - Clareza das apresentações - Comprometimento

O aluno planejou e organizou prestação de contas com os órgãos públicos através das obrigações com tributos pertinentes as atividades rurais ITR e DIPJ;

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

V – Material de Apoio Didático para Aluno (inclusiv e bibliografia)

Livro: Contabilidade Rural (Contabilidade Agrícola, Contabilidade da Pecuária, Imposto de Renda Pessoa Jurídica) – José Carlos Marion – 8ª edição – Editora Altas; Apostilas Diversas e Internet; VI – Estratégias de Recuperação Contínua (para alun os com baixo rendimento/dificuldades de aprendizagem)

• Atendimento Individualizado e contínuo, esclarecimento das dúvidas, os alunos que apresentarem algum tipo de dificuldade receberão orientações do professor com vista a superação das suas dificuldades.

• Avaliações contínuas para recuperação do aluno, com base no conteúdo apresentado, através de exercícios teóricos e práticos, bem como a observação e análise de sua participação, interesse e responsabilidade em cumprir todas as atividades propostas realizadas em sala de aula, além das atividades de recuperação.

VII– Identificação:

Nome do professor: Juliana Sanches Mendes

Assinatura: Juliana Sanches Mendes Data: 17/02/2012

VIII – Parecer do Coordenador de Área:

O plano de trabalho docente confere com a proposta do plano de curso para o componente curricular, contendo as bases tecnológicas, habilidades e competências de acordo com a PORTARIA CETEC N.º 70, DE 14-10-2010

Nome do coordenador(a): JURANDIR ROBERTO FERNANDES

Assinatura: Data: 17/02/2012

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

Centro Paula Souza – 2013

ETEC PROFESSOR MASSUYUKI KAWANO

Código: 136 Município: TUPÃ

Área Profissional: GESTÃO E NEGÓCIOS

Habilitação Profissional: Técnica de Nível Médio em Técnico em Contabilidade

Qualificação: Técnico em Contabilidade Módulo: III

Componente Curricular: Estrutura e Análise das Demonstrações Financeiras

C.H. Semanal: 5,0 Professor: DONIZETE VIEIRA DA COSTA

I – Atribuições e atividades profissionais relativa s à qualificação ou à habilitação profissional, que justificam o desenvolvimento das competências previstas nesse componente curricular 1

1. Verificar a consistência e comportamento das contas. 2. Elaborar balancete de verificação. 3. Preparar as demonstrações contábeis, gerando balanço patrimonial e

demonstração de resultados. 4. Elaborar a demonstração de resultado do exercício (DRE). 5. Elaborar demonstrações das mutações do patrimônio líquido(DMPL). 6. Auxiliar na elaboração do Balanço. 7. Elaborar fluxo de caixa. 8. Cálculo e análise dos índices de liquidez, endividamento, imobilização e

rotatividade de estoque, contas a pagar e receber, análise vertical e horizontal.

1 Vide capítulo 3 do Plano de Curso

Plano de Trabalho Docente – 2013

Ensino Técnico

Administração Central

Unidade de Ensino Médio e Técnico - CETEC

CENTRO PAULA SOUZA – 2013

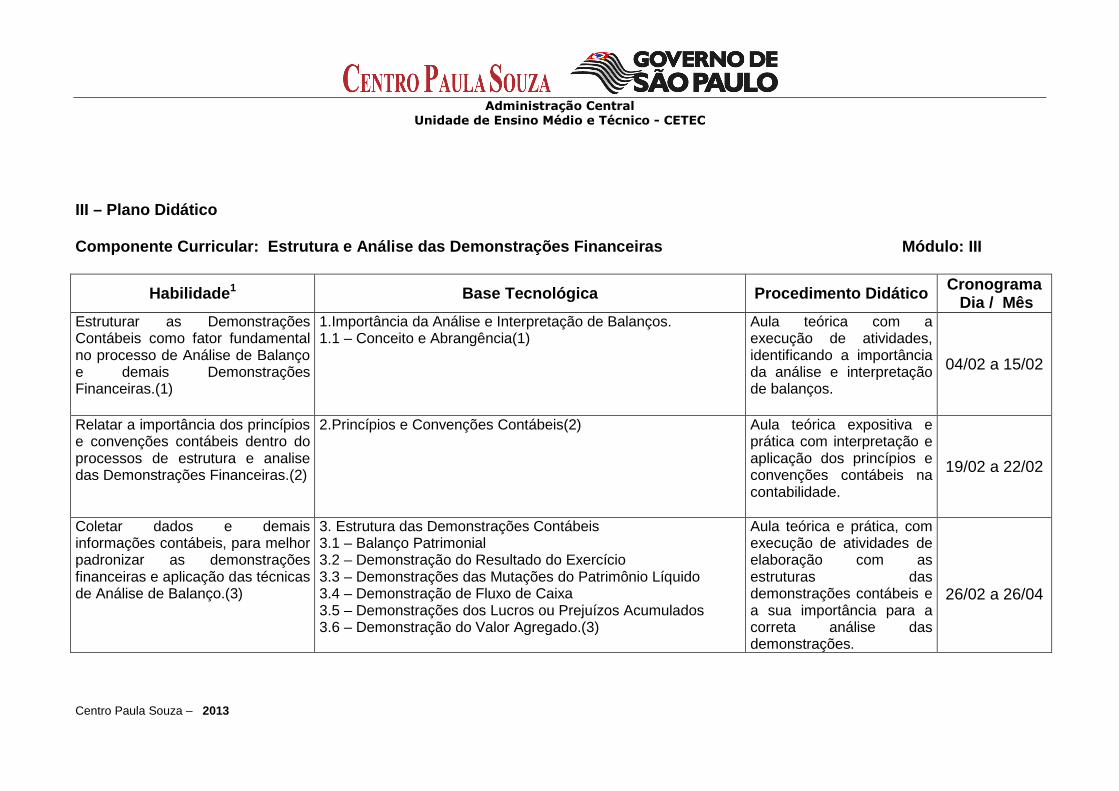

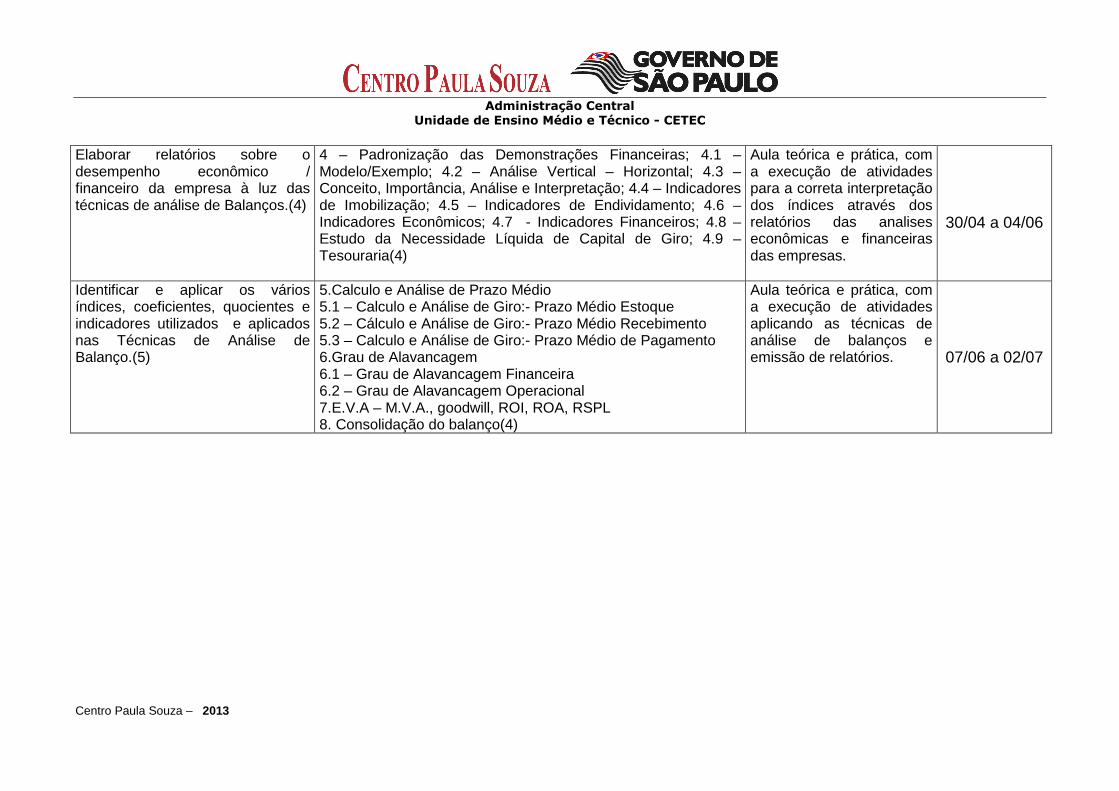

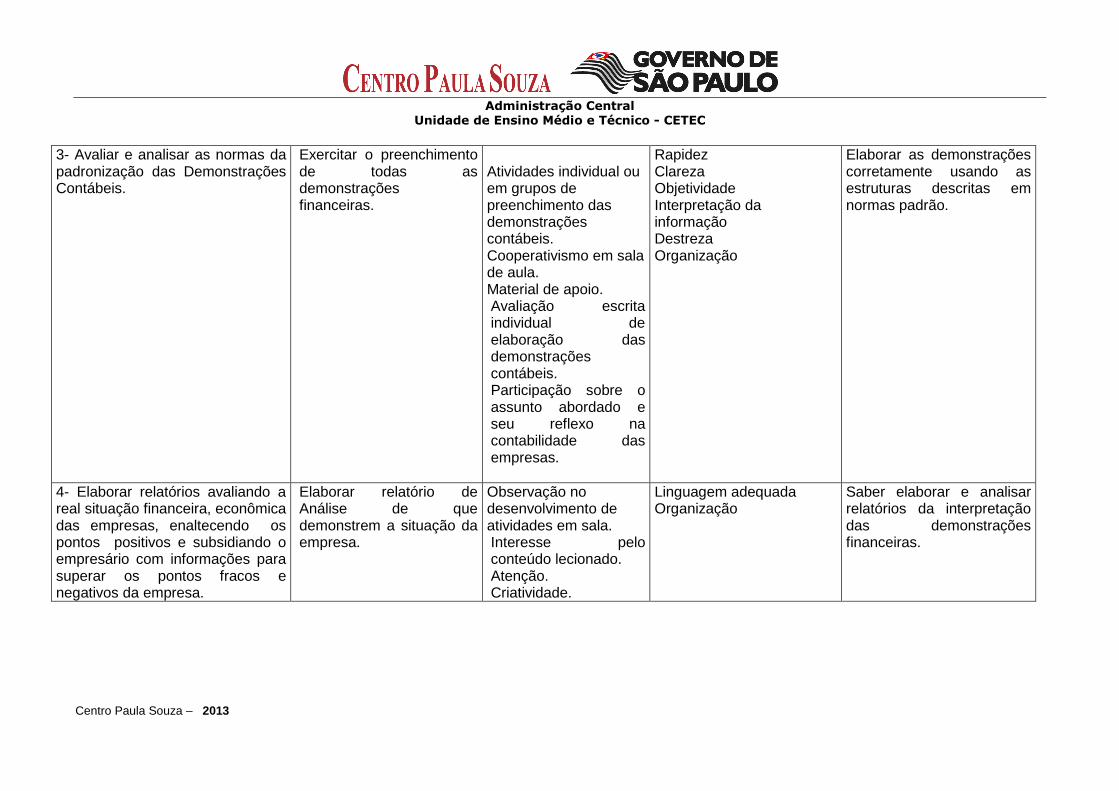

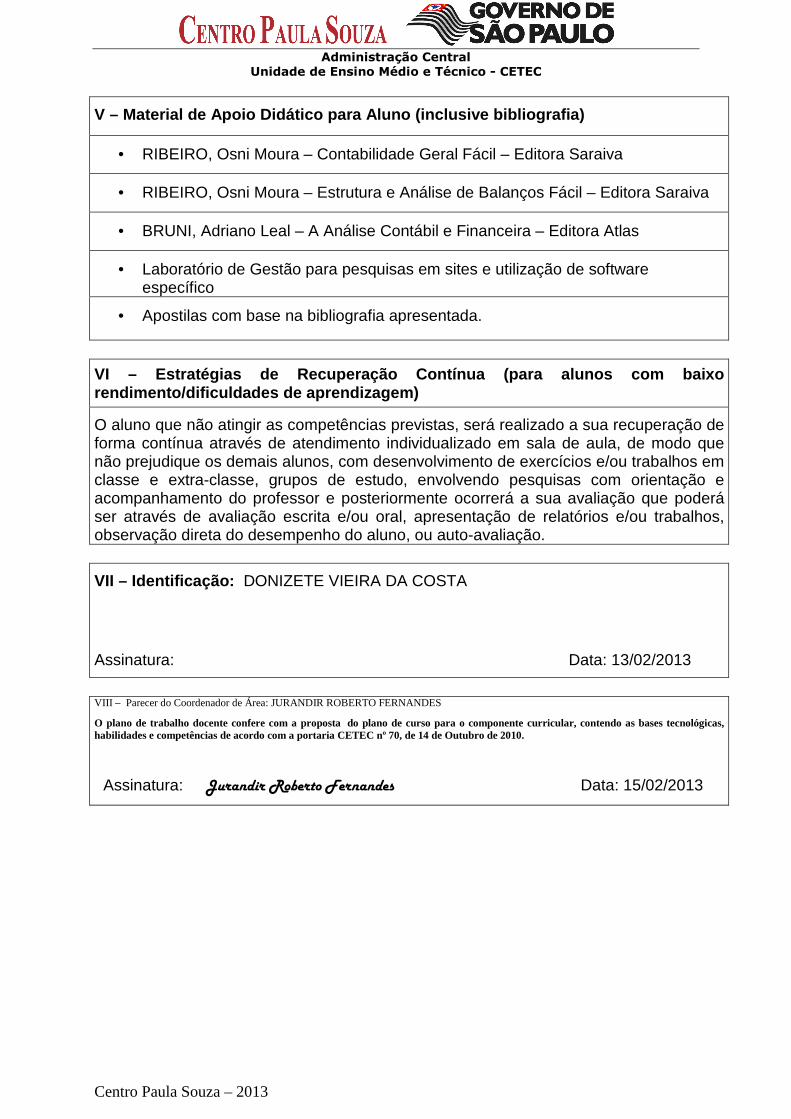

II – Competências, Habilidades e Bases Tecnológicas do Componente Curricular Componente Curricular: Estrutura e Análise das Dem onstrações Financeiras Módulo: III

Nº

Competências

Nº

Habilidades

Nº

Bases Tecnológicas

1 2 3 4

Avaliar e analisar a estrutura das demonstrações contábeis, sua importância dentro do processo de análise de balanços. Contextualizar os princípios e convenções contábeis, para a correta aplicação das normas e técnicas contábeis de análise de balanço. Avaliar e analisar as normas da padronização das demonstrações contábeis. Elaborar relatórios avaliando a real situação financeira, econômica das empresas, enaltecendo os pontos positivos e subsidiando o empresário com informações para superar os pontos fracos e negativos da empresa.

1 2 3 4 5

Estruturar as demonstrações contábeis como fator fundamental no processo de análise de balanço e demais demonstrações financeiras. Relatar a importância dos princípios e convenções contábeis dentro dos processos de estrutura e análise das demonstrações financeiras. Coletar dados e demais informações contábeis para melhor padronizar as demonstrações financeiras e aplicação das técnicas de análise de balanço. Elaborar relatórios sobre o desempenho econômico/ financeiro da empresa à luz das técnicas de análise de balanços. Identificar e aplicar os vários índices, coeficientes, quocientes e indicadores utilizados e aplicados nas técnicas de

1 2 3 4

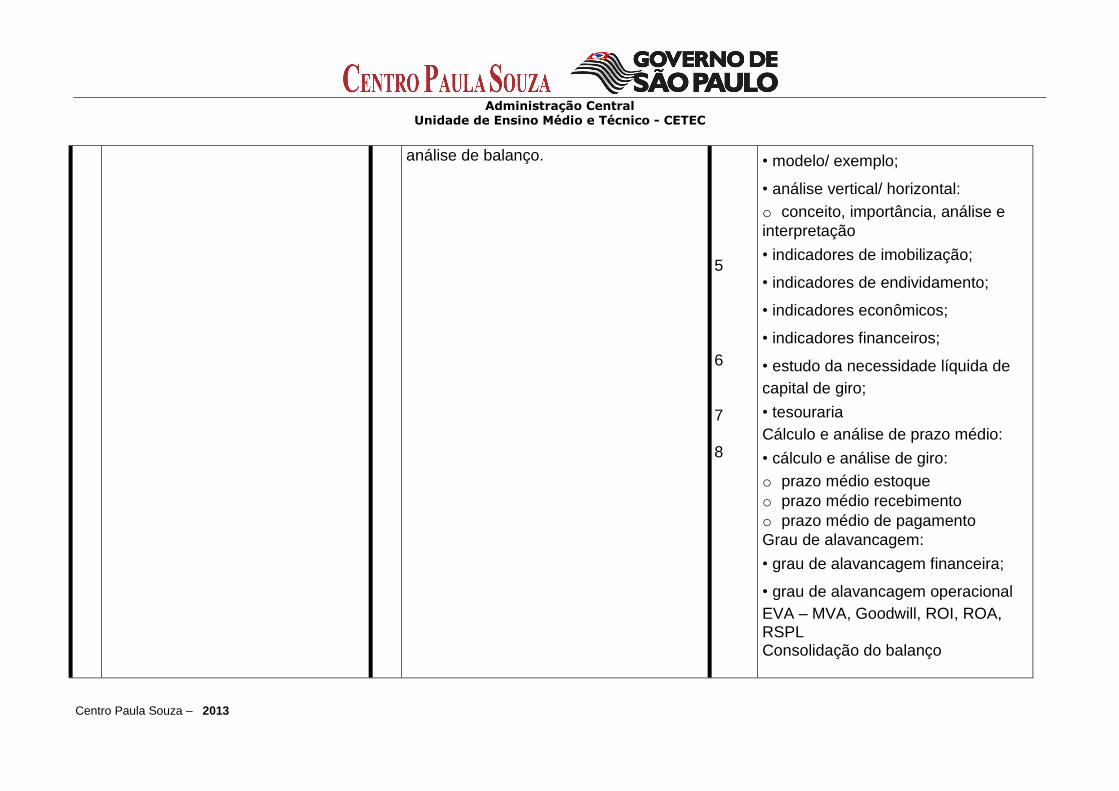

Importância da análise e interpretação de balanços:

• conceito e abrangência Princípios e convenções contábeis Estrutura das demonstrações contábeis: