piano strategico rivista - unicredit · neither the company nor any member of the unicredit group...

TRANSCRIPT

Gruppo UniCredit:Risultati 3T15e Piano Strategico

Milano, 11 Novembre 2015

Disclaimer

This Presentation may contain written and oral “forward-looking statements”, which includes all statements that do not relate solely tohistorical or current facts and which are therefore inherently uncertain. All forward-looking statements rely on a number of assumptions,expectations, projections and provisional data concerning future events and are subject to a number of uncertainties and other factors,many of which are outside the control of UniCredit S.p.A. (the “Company”). There are a variety of factors that may cause actual resultsand performance to be materially different from the explicit or implicit contents of any forward-looking statements and thus, suchforward-looking statements are not a reliable indicator of future performance. The Company undertakes no obligation to publicly updateor revise any forward-looking statements, whether as a result of new information, future events or otherwise, except as may berequired by applicable law. The information and opinions contained in this Presentation are provided as at the date hereof and aresubject to change without notice. Neither this Presentation nor any part of it nor the fact of its distribution may form the basis of, or berelied on or in connection with, any contract or investment decision.

The information, statements and opinions contained in this Presentation are for information purposes only and do not constitute apublic offer under any applicable legislation or an offer to sell or solicitation of an offer to purchase or subscribe for securities orfinancial instruments or any advice or recommendation with respect to such securities or other financial instruments. None of thesecurities referred to herein have been, or will be, registered under the U.S. Securities Act of 1933, as amended, or the securities lawsof any state or other jurisdiction of the United States or in Australia, Canada or Japan or any other jurisdiction where such an offer orsolicitation would be unlawful (the “Other Countries”), and there will be no public offer of any such securities in the United States. ThisPresentation does not constitute or form a part of any offer or solicitation to purchase or subscribe for securities in the United States orthe Other Countries.

Pursuant the consolidated law on financial intermediation of 24 February 1998 (article 154-bis, paragraph 2) Marina Natale, in hercapacity as manager responsible for the preparation of the Company’s financial reports declares that the accounting informationcontained in this Presentation reflects the UniCredit Group’s documented results, financial accounts and accounting records.

Neither the Company nor any member of the UniCredit Group nor any of its or their respective representatives, directors or employeesaccept any liability whatsoever in connection with this Presentation or any of its contents or in relation to any loss arising from its use orfrom any reliance placed upon it.

2

3

Agenda

Risultati 3T15Risultati 3T15

Piano Strategico UniCredit

Punti chiave del 3Trim15

GENERAZIONEDI UTILI

GENERAZIONEDI UTILI

Utile netto di Gruppo a 507mln nel 3 trim 2015 con un RoTE del 4,8%, e oltre 1,5 mld nei primi 9 mesi del2015 con un RoTE del 5%. Considerando gli elementi non riscorrenti, l'utile netto nei primi 9 mesi del2015 ammonta a 1,9mld con un RoTE del 6,2%

RAFFORZAMENTOPATRIMONIALE

RAFFORZAMENTOPATRIMONIALE

CET1 ratio fully loaded in aumento al 10,53% grazie alla generazione di utili e alla dinamica degli RWA.Includendo la joint venture con Pioneer, il CET1 ratio fully loaded è pari al 10,78%

CET1 ratio transitional in tenuta al 10,53%. Includendo la joint venture con Pioneer, il CET1 ratiotransitional è pari al 10,93%

MIGLIORAMENTO DELLA QUALITÀDELL'ATTIVO

MIGLIORAMENTO DELLA QUALITÀDELL'ATTIVO

• Costo del rischio a 85 pb a livello di Gruppo nel 3T15 con un solido tasso di copertura dei creditideteriorati lordi del 51%

• Qualità dell'attivo in ulteriore miglioramento con riduzione dello stock dei crediti deteriorati grazie acessioni di sofferenze e a un aumento dei recuperi di cassa

BUONA TENUTADEL BUSINESS

BUONA TENUTADEL BUSINESS

• Utile netto della Core Bank a circa 3 mld nei primi 9 mesi del 2015 escludendo gli elementi non ricorrenti,e un RoAC al 10,8%, con CBK Italia, CIB e CEE & Polonia come migliori contributori

• Ricavi in tenuta nella Core Bank in 9M15, con il contributo positivo della CBK Italia & Germania, CIB, AM eAG mentre la CEE è impattata negativamente dall'effetto cambio (+3,1% 9M15/9M14 a cambi costanti)

• La riduzione del rischio continua nella Non Core con un calo dei crediti lordi di 4,1 mld trim/trim e degliRWA per 2,4 mld trim/trim

4

Gruppo - Capitale regolamentare

CET1 ratio fully loaded in aumento al 10,53% a settembre 2015 grazie alla generazione di ricavi e alla dinamica degliRWA, 10,78% proforma per la joint venture con Pioneer

(1) Pro-forma assumendo il pieno assorbimento delle imposte differite attive (DTA) relative all’affrancamento fiscale dell’avviamento e alle perdite fiscali pregresse e l’eccesso dicapitale del patrimonio netto di terzi di Pekao calcolato assumendo una soglia del 12%.

Dividendimaturati &

Cashes

Giu -15fully loaded (1)

Ricavi 3T15 Sett -15fully loaded(1)

RWA, Riserve &altro

+8pb 10,53%+13pb -5pb

10,37%

10,78% incl. lajoint venture conPioneer (+25pb)

+16bp

Utile netto a 507mln nel 3T15

5

Gruppo – Qualità dell'attivo

Continua riduzione dei crediti deteriorati lordi dovuta alle cessioni di sofferenze e ai recuperi. Tasso di coperturaconfermato a un solido 51% con il Costo del rischio in diminuzione escludendo la conversione della Kuna in Croazia

(1) Il perimetro delle esposizioni deteriorate secondo le indicazioni della circolare 272 di Banca d'Italia è sostanzialmente equivalente al perimetro delle esposizioni non performing(NPE) dell'EBA.

(2) Aggiustato per -7,2mld di accantonamenti per rafforzare il rapporto di copertura sui crediti nel 4T13 (con un CoR dichiarato di 753pb), +0,5mld di rilascio su accantonamenti sucrediti nel 3T14 (con un CoR dichiarato di 64pb) e -0,2mld di accantonamenti su crediti nel 3T15 relativi alla conversione della Kuna in Croazia (con un CoR dichiarato di 85pb).

Crediti deteriorati lordi(1), mldCrediti deteriorati lordi(1), mld

80,781,784,483,5

-4,3%

Sofferenze (1), mldSofferenze (1), mld

Costo del rischio(2), pbCosto del rischio(2), pb Crediti deteriorati lordi –Variazione annualeCrediti deteriorati lordi –Variazione annuale

83,6

Set-15Giu-15Dic-14Set-14Dic-13

Rapp. Cop.

39,640,041,140,939,7

51,0%51,0%51,3%51,0%52,5%

-0,2%

50,651,352,150,6

-2,9%

49,1

Set-15Giu-15Dic-14Set-14Dic-13

19,519,719,719,318,1

61,4%61,7%62,2%61,8%63,1%

+3,1%

68

76

144

109174

3T14 4T144T13 2T15 3T15

elementi non ric(2)

-3,3%-0,8%

0,9%

0,0%

4,9%

3T14 4T144T13 2T15 3T15

0,9%

1T15

6

Creditideterioratinetti

Rapp. dicopertura

Soff.nette

Qualità dell'attivo in Italia

Il trend della qualità dell'attivo si conferma migliore del sistema bancario

(1) Dati di UCI Spa basati su flussi di vigilanza.(2) Associazione Bancaria Italiana – campione composto da circa l'80% del sistema bancario italiano (esclusa UCI Spa); comprende esposizioni verso famiglie e società non finanziarie

Crediti Deteriorati LordiCrediti Deteriorati Lordi SofferenzeSofferenze Altri crediti deteriorati lordiAltri crediti deteriorati lordi

Base 100 a Dic-12Base 100 a Dic-12 Base 100 a Dic-12Base 100 a Dic-12 Base 100 a Dic-12Base 100 a Dic-12

Trend dei crediti deteriorati lordi decisamente migliore rispetto al sistema bancario italiano

Le Sofferenze continuano ad andare meglio rispetto al sistema bancario nel 3T15

Altri crediti deteriorati lordi confermano un trend decrescente per UCG, in calo di 16pp a/a

Campione ABI (2)

UCI Spa(1)

Dic

-12

Dic

-14

Mar

-15

Set-

14

Dic

-13

Giu

-15

Set-

15

133

137 139141

144

118

116117 117

115 116D

ic-1

2

Dic

-14

Mar

-15

Set-

14

Dic

-13

Giu

-15

Set-

15

Dic

-12

Dic

-14

Mar

-15

Set-

14

Dic

-13

Gin

-15

Set-

15

100

140

146150

155159

122

117

129

134138 138

143

100

123

127 127 126 127

113

103 10198

94

89

85110100

7

Utile netto di Gruppo a più di 1,5 mld nei primi 9 mesi del 2015

Utile netto della Core Bank a c.a. 3 mld nei 9M15 con un RoAC del10,8%, escludendo gli elementi non ricorrenti.Perdita del Non Core a 1,1 mld nei 9M15, sostanzialmente stabile rispetto ai 9M14.

Utile netto Core Bank, mlnUtile netto Core Bank, mlnUtile netto di Gruppo, mlnUtile netto di Gruppo, mln

Perdita del Non Core, mlnPerdita del Non Core, mln

1.541

1.837

507522722

9M159M143T152T153T14

-3,0%

-16,1%

5,0%6,0%4,8%4,9%6,8%RoTE(1)

1,9 mld nei 9M15escludendoelementi nonricorrenti(2)

3T15 a c.a. 640mlnescludendo laconversione dellaKuna in Croazia

6,2%escludendoelementinon ric.(2)

1.099

9M159M143T152T153T14

818 900

2.865 2.597

-9,3%

+9,9%

9,4%11%9,9%8,9%13,6%RoAC(3)

c.a 3 mld nei9M15 escludendoelementi nonricorrenti (2)

10,8%escludendoelementinon ric (2)

377

9M159M143T152T153T14

296 393

1.027 1.056

+2,8%

+32,7%

1.1661.217457298498LLP, mln

(1) RoTE: utile netto/patrimonio netto tangibile medio (escluso AT1).(2) Single Resolution Funds in Italia, Germania, Austria e la CEE (c.a. 160mln netti per il

Gruppo, c.a. 143 per la Core Bank), svalutazione relativa a Ukrsotsbank (100mln netti) eaccantonamenti su crediti per la conversione della Kuna in Croazia (c.a. 140mln netti).

(3) Il RoAC è calcolato come utile netto sul capitale allocato. Il capitale allocato è pari al9,25% degli RWA, incluse le deduzioni per shortfall e cartolarizzazioni.

8

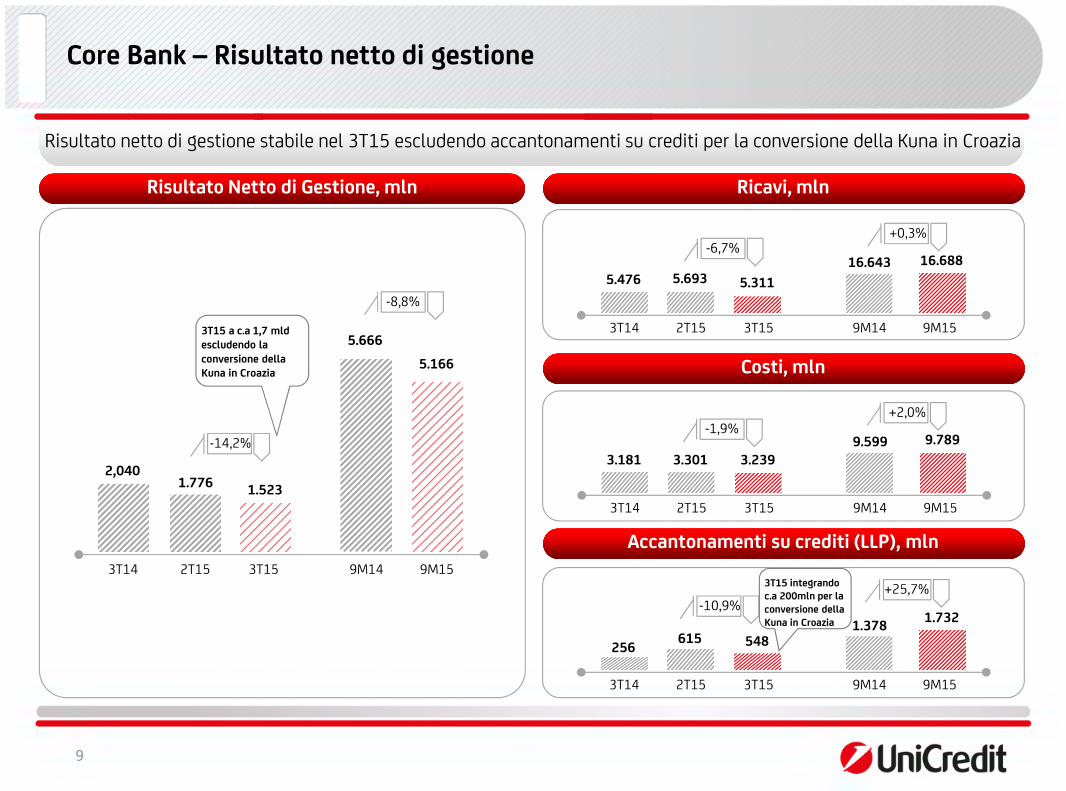

Core Bank – Risultato netto di gestione

Risultato netto di gestione stabile nel 3T15 escludendo accantonamenti su crediti per la conversione della Kuna in Croazia

Ricavi, mlnRicavi, mlnRisultato Netto di Gestione, mlnRisultato Netto di Gestione, mln

Costi, mlnCosti, mln

Accantonamenti su crediti (LLP), mlnAccantonamenti su crediti (LLP), mln

5.166

5.666

1.5231.7762,040

9M159M143T152T153T14

-14,2%

-8,8%

3T15 a c.a 1,7 mldescludendo laconversione dellaKuna in Croazia

5.476

9M159M143T152T153T14

5.693 5.311

16.643 16.688

+0,3%-6,7%

3.181

9M159M143T152T153T14

3.301 3.2399.599 9.789

+2,0%-1,9%

256

9M159M143T152T153T14

615 5481.378

1.732

+25,7%-10,9%

3T15 integrandoc.a 200mln per laconversione dellaKuna in Croazia

9

10

Agenda

Risultati 3T15

Piano Strategico UniCreditPiano Strategico UniCredit

Accelerare l'esecuzione del nostro Piano Strategico

BANCA PAN-EUROPEA LEADER NEL CORPORATE E RETAIL BANKING

RoTE ALL'11%RoTE ALL'11% UPSIDE POTENZIALE DA AZIONIDI DISCONTINUITA'

UPSIDE POTENZIALE DA AZIONIDI DISCONTINUITA'

CET1 RATIO AL 12,6%PRE DISTRIBUZIONE DEI DIVIDENDI

CET1 RATIO AL 12,6%PRE DISTRIBUZIONE DEI DIVIDENDI

EFFICIENTE, EFFICACE, INNOVATIVA

PIU' SEMPLICE E PIU' INTEGRATA

INVESTIMENTO NEL DIGITALE E NEI BUSINESS AD ALTA CRESCITA E CAPITAL LIGHT

REDDITIVITA' SOSTENIBILE E GENERAZIONE ORGANICA DI CAPITALE

OBIETTIVI 2018

11

Filiali

Costo del rischio, pb

Core Bank RoACCET1 ratio FL

Banca leader con un franchise Pan-Europeocon significativi risultati raggiunti ad oggi

RedditivitàRedditivitàCapitaleCapitaleBanca Commerciale Pan Europea LeaderBanca Commerciale Pan Europea Leader

BancaCommercialePan-Europea

(1) Dati a Giu-15.(2) Dati ad Ago-15, Divisione CEE escludendo l'Ucraina.(3) Per il totale attivo, dati a Dic-14.(4) Considerando solo i peers internazionali (Banca Raiffeisen, Erste, Société Générale, KBC,

Intesa Sanpaolo e Bank OTP).(5) Annualizzato e normalizzato per SRF in Italia, Germania, Austria e lCEE (c.a. 160mln netti

per il Gruppo, c.a. 143 per la Core Bank), svalutazione di Ukrsotsbank (100mln netti) eaccantonamenti per la conversione dei crediti in Kune in Croazia (c.a. 140mln netti).

(6) Costo del Rischio 2013 normalizzato per 7,2mld di accantonamenti addizionali perrafforzare la copertura.

Set-15

10,53%

Giu-15

10,37%

2013

9,36%

2010

7,27%

9M15(5)

10,8%

2014

10,8%

2013

n.m.

Riduzione FTE, m

Rendimento/efficienzaRendimento/efficienza

Set-15201420132010

Crediti lordi Non Core, mld

Qualità dell'attivoQualità dell'attivo

Set-15

66

2014

78

2013

86

127129132145

Polonia

11,6%14,6%

CEE(2)

6,0%

AUTITA GER

2,5%

12,4%

Quotamercatocrediti(1)

Ranking(3)#2 #3 #1 #1(4) #2

Set-15201420132010

7.0557.5167.983

9M1520142013(6)2010

8190

124

8.590

113

-9pb

-461-2

+16pb

-20

12

Ricalibrazione del modello di business per adattarsi ai mutatiscenari macroeconomici con tassi di interesse ai minimi storci

EURIBOR 3M, %

Ricchezza finanziaria Private , milgliaia mld US$ (1)

Penetrazione Clienti On-line(2)

Crescita del PIL 2014-16 CAGR, %

Ripresa del PIL più lenta finora, nonostante leattese future rimangano invariateRipresa del PIL più lenta finora, nonostante leattese future rimangano invariate Forte crescita della ricchezza finanziariaForte crescita della ricchezza finanziaria

I tassi di interesse a zero sono attesi durareI tassi di interesse a zero sono attesi durare

Contesto normativo in evoluzioneContesto normativo in evoluzione

UniCredit agisce in un'Europa digitalizzata, che lasciaulteriori spazi di miglioramento in italia

UniCredit agisce in un'Europa digitalizzata, che lasciaulteriori spazi di miglioramento in italia

Stabilità politica con un dinamicoprogramma di riforme in ItaliaStabilità politica con un dinamicoprogramma di riforme in Italia

CEEITA

0,8%0,5%

2,4%2,2%

NuovoPIANO STRATEGICO

VecchioPIANO STRATEGICO

Globale

164,3222,1

20192014

48%29%

52%34%

54%38%

61%49%

2018201420132012

ITALIAEUROPA

2018201620152014 2017

1,0

2,0

(1) Fonte BCG Global Wealth Market-sizing Database, 2015.(2) Fonte Forrester Research - Digital banking forecast.

39,6 49,0

Europa Occidentale Europa Orientale

2,9 4,6

13

NuovoPIANO STRATEGICO

VecchioPIANO STRATEGICO

BancaCommercialePan-Europea

Spese per il personale (0,8)

Una Banca sempre più efficiente con ulteriore riduzionedei costi totali a 12,9 mld nel 2018

Riduzione dei costi, mldRiduzione dei costi, mldCosti operativi totali di Gruppo, mldCosti operativi totali di Gruppo, mld

Efficiente, efficace& innovativa

2018(3)

12,9

Riduzionecosti

-1,6

UCG Cost/income

-4,3%

UCG FTE EoP

( -11 p.p. )61% 50%

129 117

Costi di ristrutturazione di circa 1mld pre tasse da allocare soprattutto nel 2015

Ulteriore riduzione di c.a. 800 filiali in aggiunta alle 928 già realizzate da gennaio 2014 a settembre 2015(riduzione del 20% a Dic-18 rispetto a Dic-13)

(1) Al netto di bank levies pari a ca. 140 mln nel 2013 riclassificati come oneri sistemici a partire dal 2014.(2) Aumenti salariali & inflazione pari a ca 0,8 mld, investimenti in iniziative & altro di 0,2 mld.(3) I risparmi realizzati contribuiranno ad una ulteriore diminuzione di 100 mln dal 2019 in avanti.

14,5+1,0

13,514,1

2013(1) 2014 Aumenti salariali& inflazione,

investimenti ininiziative e altro(2)

-11,1%

Altre spese amministrative (0,8)

Maggiore riduzione di costi in CommercialBank Germany (-46%) e Austria (-13%) tra il2014 e il 2018

AUT

GER

ITA

CorporateCenters

CEE38%

10%

9%

11%

33%

14

( -12.000 )

Riduzione degli FTE principalmente all' interno dei CorporateCenter e in Commercial Bank Italy, Germany e Austria

Riduzione degli FTE 2013-2018, migliaiaRiduzione degli FTE 2013-2018, migliaia

Efficiente, efficace& innovativa

2018

(1) 4.000 FTE per la cessione dell'Ucraina e 2.000 per la Joint Venture con Pioneer

2013

RiduzionePiano 2014-18

Riduzione di 18.000 FTE nell'orizzonte di Piano Strategico (-14%)

Riduzione2013

2014

Ucraina&Pioneer(1)

Pro-forma2018

132,1

3,1

129,0

12,2

116,8

6,0

110,8

Inclusa lariduzione di2.200 FTE al

3T15

Distribuzione degli FTE di Gruppo per geografie esclusi i Corporate Center

FTE di Gruppo nei Corporate Centre

2014

2018

47,2

45,7

49,0

43,2

13,3

11,2

114,6

104,8

5,1

4,8

ITAGERAUTCEE Reg

ITAGERAUT

2014

2018

2,1

1,6

7,6

6,5

4,6

3,8

14,4

12,0

-9%

-17%

15

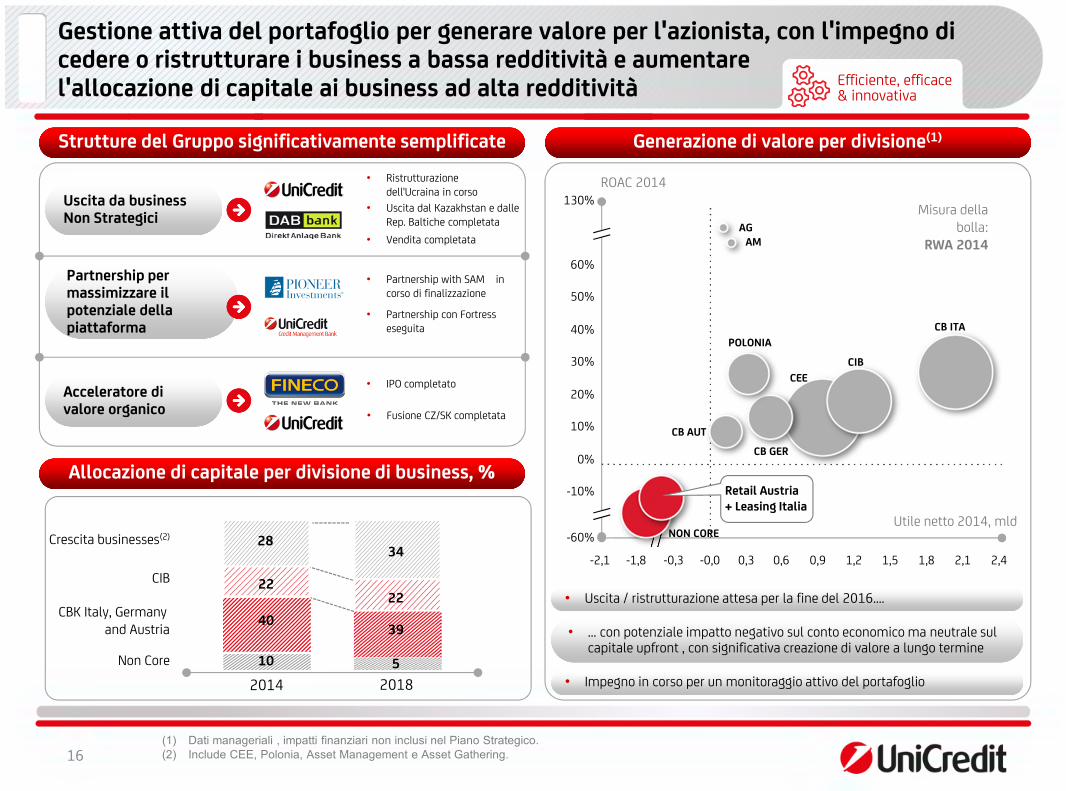

Gestione attiva del portafoglio per generare valore per l'azionista, con l'impegno dicedere o ristrutturare i business a bassa redditività e aumentarel'allocazione di capitale ai business ad alta redditività

(1) Dati manageriali , impatti finanziari non inclusi nel Piano Strategico.(2) Include CEE, Polonia, Asset Management e Asset Gathering.

Strutture del Gruppo significativamente semplificateStrutture del Gruppo significativamente semplificate

Uscita da businessNon Strategici

Partnership permassimizzare ilpotenziale dellapiattaforma

Acceleratore divalore organico

Generazione di valore per divisione(1)Generazione di valore per divisione(1)

Allocazione di capitale per divisione di business, %Allocazione di capitale per divisione di business, %

• Uscita / ristrutturazione attesa per la fine del 2016….

• … con potenziale impatto negativo sul conto economico ma neutrale sulcapitale upfront , con significativa creazione di valore a lungo termine

• Impegno in corso per un monitoraggio attivo del portafoglio

• Ristrutturazionedell'Ucraina in corso

• Vendita completata

• Uscita dal Kazakhstan e dalleRep. Baltiche completata

• Fusione CZ/SK completata

• IPO completato

• Partnership with SAM incorso di finalizzazione

• Partnership con Fortresseseguita

Non Core

CBK Italy, Germanyand Austria

CIB

Crescita businesses(2)

20182014

2834

22

39

5

22

40

10

1,51,20,90,3-0,0-0,3-1,8-2,1 0,6 2,42,11,8

130%

60%

50%

40%

30%

20%

10%

-10%

-60%

0%

Retail Austria+ Leasing Italia

CIB

POLONIA

CB AUT

CEE

CB ITA

CB GER

AGAM

NON CORE

ROAC 2014

Misura dellabolla:

RWA 2014

Utile netto 2014, mld

16

Efficiente, efficace& innovativa

Strategia nel digitale per accelerare la trasformazionemulticanale del retail supportata da 1,2 mld di investimenti(2016-2018)

Accelerare la trasformazione digitale(1)Accelerare la trasformazione digitale(1)

(1) Obiettivi 2014-18.(2) Indice di Migrazione delle Transazioni in Italia: numero di transazioni migrate ai canali alternativi sul numero totale delle transazioni.(3) Considerate solo agenzie Retail; Ucraina non inclusa, Turchia al 100%.(4) Efficientamenti derivati dalle iniziative digitali (4.000 in Italia, 1.300 in Germania, 500 in Austria).(5) Tutti prodotti venduti sui canali diretti; 90% decisioni automatiche (carte di credito); da 6 a 1 il numero di piattaforme di underwriting.(6) Vendite Multichannel dirette e indirette (escludendo la Divisione CEE).

Principali indicatoriPrincipali indicatori

N.° di utilizzatori attivi nell'onlinebanking, mln

N.° di utilizzatori attivi nel mobilebanking, mln

N.° di agenzie per 1mln di Clienti(3)

2014 8,9

2018 16,1

2014 2,9

2018 11,4

2014 298

2018 193

Costruire un modello futuro di business digitaleCostruire un modello futuro di business digitale

• Continuare la migrazione delle transazioni ai canali remoti (dall' 85% al 90%)(2)

• Ricalibrare la copertura territoriale (c.-1.500 agenzie)(3) con format nuovi e flessibiliUpgrade delmodello

• Digitalizzare e semplificare i processi di back-end (c. 5.800 FTE)(4)

• Gestione interamente digitalizzata della documentazione (rapportovendite vs. attività amministrative in Italia: dal 75% all'80%)

• Programma di Credit Revolution per facilitare le erogazioni in tempo reale (5)

Semplificazione eprocesso didigitalizzazione

Incremento dellevendite

• Estendere le vendite end-to-end di tutti i prodotti bancari di base elevando lacustomer experience (dal 15% al 25%)(6)

• Instant lending: da fino a 48 ore a meno di 3 minuti• Fare leva sulle nuove competenze tecnologiche e sui cosiddetti facilitatori

(es. Big Data)

• Nuove strutture IT più economiche per rispondere ai comportamenti dei Clientinegli acquisti di base, riducendo il costo del servizio (1a tranche 26mln dirisparmio)

Un nuovo sistemabancario digitale

• 1a banca " molecolare" ad offrire un'esperienza solamente mobile per iClienti, con un servizio attivo 24 ore su 24, 7 giorni su 7

• Piattaforma facilmente replicabile per agevolare l' ingresso su nuovimercati

• Avviata la realizzazione, lancio a inizio 2017

17

Efficiente, efficace& innovativa

Una banca più semplice e più integrata con una forte funzionedi governo centrale e una struttura manageriale snella

Obiettivi StrategiciObiettivi Strategici

Semplice & piùintegrata

Risultato finaleRisultato finaleConcetti chiaveConcetti chiave

Una banca piùsemplice

Una banca piùsemplice

Una banca piùintegrata

Una banca piùintegrata

• Eliminazione della sub-holding concontrollo diretto delle banche CEE da partedi UC SpA (preservando il know-how delladivisione CEE) entro la fine del 2016

• Riduzione dei livelli di governance

• CIB e le banche estere sotto un'unicaresponsabilità manageriale

• Rafforzare le funzioni di governo centrale

• Più efficace allocazione del capitale egestione della liquidità

• Forte attenzione alle sinergiecommerciali soprattutto tra CIB e inetwork delle Banche Commerciali

RelationshipManager

Unico puntodi ingresso

Product Experts(CTS, CFA e

Capital Markets apento supporto

del Cliente)

Pensareinsieme

18

Focus costante su asset e risparmio gestito ad alto potenziale dicrescita che contribuiscono con 2mld di commissioniaddizionali entro il 2018

Crescita TFA (1), mldCrescita TFA (1), mld Focus sull' ItaliaFocus sull' ItaliaCommissioni a livello Gruppo, mldCommissioni a livello Gruppo, mld

Crescita & mixdei ricavi

Risparmio gestitoRisparmio amministrato

Depositi

2013 2018

917

+4,8%CAGR

Servizi di investimentoServizi finanziari

Servizi transazionali e bancari

27%

29%

44%

2014

29%

26%

44%

36%

22%

42%

9441.160

2013 2018

7,4

+5,5%CAGR

26%

33%

2014

22%

28%

7,6

9,6

26%

30%

50%(o/w 65%comm.ric)

Aumento del risparmio gestito (AuM) guidato da una attività di consulenza sempre più completa con un approccioall'investimento ancora più diversificato per rispondere alle richieste della Clientela di prodotti a maggiore valore aggiunto erendimenti

2018

2014

2013

AUM / TFA, %

AUM / TFA, %

Commercial Banking Italy

Asset Gathering

2018

2014

2013

40%

30%

26%

45%

48%

57%

+14pp

+12pp

19

43%(o/w 60%comm.ric)

41%(o/w 58%comm.ric)

1 TFA: Attività Finanziarie Totali

Aumentare il peso degli asset e del risparmio gestito peraccelerare ulteriormente la crescita dei ricavi dacommissioni

BusinessBusiness

(1) L'asset allocation e la selezione dei prodotti dalla piattaforma investimenti di Fineco basata sui differenti profili dirischio dei Clienti (es. fondi di fondi e la consulenza a parcella).

(2) Fondata nel 1833, Schoellerbank è uno degli operatori principali nel private banking con una presenza capillare inAustria. La banca è detenuta al 100% da Bank Austria.

Principali indicatoriPrincipali indicatoriLeve chiaveLeve chiave

Asset Management

Asset Gathering

Private Banking

TFA, mld

Guided products/ AuM(1), %

TFA (Italia, Germania,Austria, Polonia), mld

AuMAuC

Depositi

Crescita del business non captive da 93mld del2014 agli attesi 126mld del 2018

Ulteriore spinta alla crescita grazie alla jointventure con Santander Asset Management

Focus sull'acquisizione di Clientela

Aumento del risparmio gestito, focus su prodotti eservizi di consulenza

Piattaforma tecnologica efficiente e scalabile

Leader europeo nel brokerage (24,3mln di ordinieseguiti nel 2014)

Maggiore focus sul Wealth Management(Cordusio SIM) in Italia

Acquisizione di Clienti da 45.000 nel 2014 adalmeno 50.000 sfruttando la Commercial Bankin Germania

Fare leva su Schoellerbank(2) in Austria

2014 2018

209277

+7%CAGR

2014 2018

36%

64%

+28pp

2014 2018

149

203+8%CAGR

20

Crescita & mixdei ricavi

Continuare a fare leva sulla posizione di leadership di CIBper migliorare il mix dei ricavi e accrescere il cross selling

BusinessBusiness Principali indicatoriPrincipali indicatoriLeve chiaveLeve chiave

Leadership nei MercatiFinanziari e nella

Consulenza

Aumentare le sinergietra le divisioni

Riequilibrare il flussodei ricavi da business a

favore dei ricavi dacommissioni

Sfruttare la leadership nei Mercati Finanziariin Europa

Intensificare le attività di cross-selling(Consulenza, Mercati)

Focus sulle aziende di medie dimensioni,aumentando la diversificazione del business

Fare sempre più leva sui network internazionali

Rafforzare la penetrazione dei business a bassoassorbimento di capitale (ECA financing etc. e lecommissioni da transazioni)

Sfruttare la peculiare presenza geografica perdiventare un colosso nel " trade finance"

ItaliaGermania

CEE

League tables(1) – Euro Bonds

RicaviCondivisi

CBK & CEECIB ricavi

Comm.NII

Set-14

2014

6,5

2018

Sinergie CIB, mld(2)

Commissioni/ Ricavi Core,%(3)Ricavi da Clientela, %

Set-15

#1#2

#3

#1#1

#1

Volumi, mld

20

10

0

2,2

0,6

3,7

7

2,4

0,6

4,0

17% di ric. CBK

14% di ric. CEE

17% di ric. CBK

13% di ric CEE

Ricavi da ClientelaRicavi non provenienti da Clientela

2014 2018 2014 2018

68

32

80

20

44

56

50

50

(1) Fonte Dealogic.(2) Le "sinergie" includono ricavi della Commercial Banking e della CEE generati con il contributo degli

specialisti PL, che è compensato attraverso un rimborso dei costi(3) I dati includono solo le commissioni da attività commerciali (dati manageriali).

21

Crescita & mixdei ricavi

CEE & Polonia restano il motore della crescita grazie allaleadership come partner di riferimento per i Clienti locali einternazionali

BusinessBusiness Principali indicatoriPrincipali indicatoriLeve chiaveLeve chiave

Acquisizione di nuoviClienti/ maggiore

penetrazione su quelliesistenti

Digitalizzazione asupporto della crescita

dei ricavi e dellariduzione dei costi

Crescita dei volumi dibusiness

Oltre 1,2 mln nuovi Clienti acquisiti nel 2015

Focus sull'acquisizione selettiva di nuovi Clientiattraverso "hook product" e partnership con brandinternazionali

Strategia diversa da Paese a Paese facendo levasulle best practice

Incremento delle vendite su canari remoti

Migliorare la customer experience con processi piùveloci e più snelli creati per le vendite digitali

CRM basto su Big Data, IT enabler proprietario persviluppare il business retail e corporate grazie ad unaconoscenza approfondita delle necessità dei Clienti

Maggiore allocazione di capitale in CEE e Polonia

Focus sui prodotti / segmenti a maggior redditività

Crescita dei volumi di business e delle quote dimercato facendo leva sul funding locale

Dal 2007 al 2014, l'utile netto della Divisione CEE è cresciuto del 5,3% rispetto alla contrazione del sistema bancario del 25%(2)

Il ritorno atteso sul totale dell'attivo per il sistema bancario in CEE dal 2015 al 2018 è il doppio rispetto a quello previsto perl'Europa Occidentale

CEEPolonia

20

Num. Clienti, mln(1)

Num. utenti internetbanking, mln

Num. utenti mobilebanking, mln

Crediti Clientela, mld

24

CEEPolonia

CEEPolonia

Attuale 2018

5

10

Attuale 2018

1

7

Attuale 2018

87106

Sett-15 2018

(1) Numero lordo di nuovi Clienti acquisiti nella CEE e in Polonia dall'inizio dell'anno al 30 Settembre 2015.(2) Per Russia e Serbia profitto prima delle tasse a livello di settore.22

Crescita & mixdei ricavi

L'azione di deleveraging del Non Core in corso risulta in unminore assorbimento di capitale a livello di Gruppo

Crediti lordi Non Core, mldCrediti lordi Non Core, mld

Capitale eRedditività

(1) Il trasferimento al perimetro della Core Bank segue una rigida valutazione del profilo di rischio delle posizioni sottostanti (es. l'assenzadi deteriorati/ ristrutturazioni per le aziende, l'assenza di pagamenti irregolari per 14 mesi per le persone fisiche).

(2) Italia, 9M15 rispetto a 9M14.

32

52

66

86

2013 3T15 2016

Circa 7mld di sofferenze vendute con successo, ulteriori cessioni in futuro, anche sulla base delle aspettative sulla legge fallimentarein Italia. Si prevede che le vendite neutrali o positive in termini di generazione di valore

Atteso un ulteriore miglioramento dei recuperi di cassa nei prossimi 3 anni anche grazie alla nuova organizzazione delle attività diworkout in Italia e al miglioramento dell'economia italiana. I recuperi di cassa in Italia in aumento del 31% nei 9M15/9M14

I costi operativi del Non Core in diminuzione da 0,6 mld nel 2013 a 0,1 mld nel 2018, in linea con il run down dei volumi

38%

2018

Principalidrivers del rundown 2016-18:vendite c.a. 6mldIndietro al Core(1)

recuperiscadenze

33

RWA Non Core , mldRWA Non Core , mld

-54mld

Performing

Deteriorati

3T15 2016 2018

LLP, mld

Tasso dicopertura suideteriorati,%

9,7 0,8

53,8 ~51

1,1(2)

51,6

1,4

~51

CapitaleAllocato 7,5% 4,8%7,9%

27

16

-17mld

23

(+2% CAGR 2015-18)

Generazione organica di capitale che condurrà il CET1 ratio a 12,6%nel 2018, superiore all'obiettivo del 11,5%, lasciando unsignificativo buffer per la distribuzione dei dividendi

CET 1 ratio FLCET 1 ratio FL

2018AzioniManageriali

(1) Include l'impatto della joint venure con Pioneer

+0,4%

-1,4%+2,4%

10,5%

3T2015 Utilenetto

Crescitaorganica e

altro(1)

Major cost reductions in Commercial BankGermany (-46%) and Commercial BankAustria (-13%) between 2014 and 2018

38%

9

DeleveragingNon Core

+0,7%

11,5%

12,6%

Montedividendi

Crediti, mld

RWA, mld

474 503

400 425(+2% CAGR 2015-18)

Cartolarizzazionisintetiche ealtre azioni

(es. business a bassoassorbimento di

capitale, data quality,etc.)

Netto da AT1 e daCASHES coupon

Ulterioreredditività da

azioni didiscontinuità

CET1 ratio FL al 2018 in aumento al 12,6%ante distribuzione dei dividendi

Utile netto comprensivo dei costi diintegrazione pari a 1mld pre-tasse

Crescita organica principalmente dovuta allacrescita dei volumi in CEE e Polonia e nellebanche commerciali

Forte attenzione al contenimento dei RWAgrazie al deleveraging del portafoglio NonCore e alle azioni manageriali di riduzionedegli RWA

Monte dividendi cash di 4,8 mld,corrispondente ad un pay-out mediodel ~40%

L'opzione scrip dividend incrementerebbe ilmonte dividendi che sarebbe pari a oltre 9mld

24

Capitale eRedditività

Redditività a lungo termine sostenibile e generazione divalore per l' investitore con un RoTE dell' 11% al 2018

RoTE di Gruppo (1)RoTE di Gruppo (1)

2018De-risking& altro

(1) Dati manageriali includono il pieno consolidamento di Pioneer. I Delta sono calcolati sulla base del capitale allocato per divisione.(2) Ricavi da commissioni nella Commercial Bank in Italia, Commercial Bank in Germania e Commercial Bank in Austria.(3) Include CEE e Polonia, Asset Management e Asset Gathering.

2%

3%

1%5%

2014 Riduzionecosti

Commissioniin WesternEurope(2)

Major cost reductions in Commercial BankGermany (-46%) and Commercial BankAustria (-13%) between 2014 and 2018

Pieno impegno del management a conseguireuna redditività sostenibile dell'11% entro il 2018

Taglio dei costi e semplificazione della strutturadi Gruppo porta ad una riduzione dei costi di1,6mld

L'accelerazione della crescita del risparmio gestitocontribuisce alla generazione di maggioricommissioni per 2mld nel 2018 rispetto al 2014

CEE e Polonia, Asset Management e AssetGathering motori della crescita del business

La qualità dell'attivo in costante miglioramento siriflette in un costo del rischio più basso a livello diGruppo

Minor assorbimento di capitale grazie ad unefficace run-down del portafoglio Non Core e unagestione proattiva del capitale

9

Business adalta crescita (3)

<0,5% 11%

DIGITALIZZAZIONEDIGITALIZZAZIONE

Include -1,7pp dovutoal cost drift e + 2,8pp

per la riduzione deicosti

Include ~1pp dovutoai ricavi da

commissioni

25

Capitale eRedditività

Ulterioreredditività da

azioni didiscontinuità

Impegno da parte del Management per assicurare redditività sostenibile con un RoTEdi almeno l'11% nel 2018

Considerazioni finali

Discontinuità attraverso l'uscita / ristrutturazione dei business a bassa redditività

Ridisegno della governance e della struttura organizzativa per essere più semplici eintegrati

Strategia digitale per massimizzare l'efficacia commerciale e ridurre i costi

Generazione organica di capitale con CET1 ratio al 12,6% nel 2018 permettendo aUniCredit di riposizionarsi tra banche europee più forti

Generazione di valore per l'azionista con un obiettivo di CET 1 a 11,5% che consenteun monte dividendi cospicuo

26

Target finanziari - Core Bank

COSTI (Mld)

MARGINE OPERATIVO LORDO (Mld)

COSTO DEL RISCHIO (pb)

UTILE NETTO (Mld)

RoAC

COST INCOME

20142014 20182018 CAGR 14-18CAGR 14-18

9,3

3,7

11%

-12,9

50

58%

12,8

6,3

14%

-12,8

53

50%

+8%

+14%

+3p.p.(1)

-0%

GRUPPOGRUPPO

+3 pb(1)

-8 p.p.(1)

27(1) Delta invece di CAGR.

Target finanziari - Gruppo

MARGINE OPERATIVO LORDO (Mld)

COST INCOME

UTILE NETTO (Mld)

COSTO DEL RISCHIO (pb)

RoTE

CET1 RATIO FULLY LOADED 2)

20142014 20182018 CAGR 14-18CAGR 14-18

60%

90

5%

9,0

2,0

10,0%

50%

67

11%

12,2

5,3

12,6%

-10 p.p.(1)

-23 bp(1)

+6 p.p.(1)

+8%

+27%

+2,6 p.p.(1)

(1) Delta invece di CAGR.(2) Prima della distribuzione dei dividendi.28

CET1 ratio fully loaded al 12,6% nel 2018, più alto del target dell'11,5%, permettendo un cospicuo montedividendi