pernyataan standar akuntansi keuangan 45

TRANSCRIPT

STANDAR AKUNTANSIORGANISASI NIRLABA

DI SUSUN OLEH:TIM VALUE OF MONEY

PSAK 45

Standar akuntansi

ORGANISASI NIRLABA

Mengatur pelaporan Organisasi Nirlaba

Laporan keuangan Organisasi Nirlaba dapat lebih mudah di pahami , memiliki relevansi, dan

memiliki daya banding yang tinggi

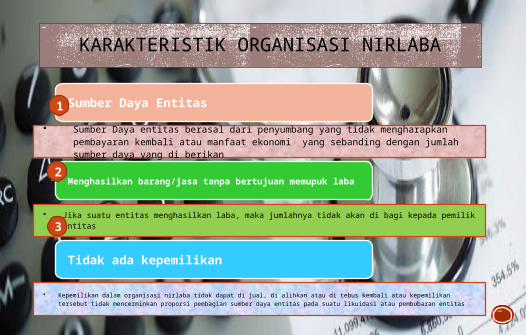

KARAKTERISTIK ORGANISASI NIRLABA

Sumber Daya Entitas

• Sumber Daya entitas berasal dari penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang di berikan

Menghasilkan barang/jasa tanpa bertujuan memupuk laba

• Jika suatu entitas menghasilkan laba, maka jumlahnya tidak akan di bagi kepada pemilik entitas

Tidak ada kepemilikan

• Kepemilikan dalam organisasi nirlaba tidak dapat di jual, di alihkan atau di tebus kembali atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas pada suatu likuidasi atau pembubaran entitas

1

2

3

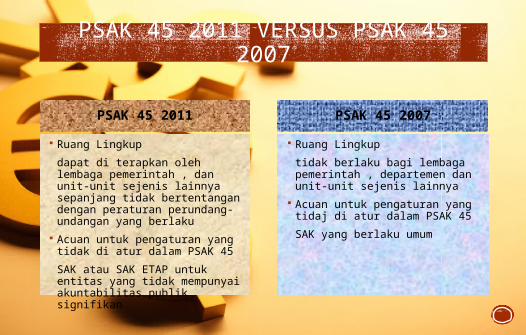

PSAK 45 2011 Ruang Lingkup

dapat di terapkan oleh lembaga pemerintah , dan unit-unit sejenis lainnya sepanjang tidak bertentangan dengan peraturan perundang-undangan yang berlaku

Acuan untuk pengaturan yang tidak di atur dalam PSAK 45SAK atau SAK ETAP untuk entitas yang tidak mempunyai akuntabilitas publik signifikan

PSAK 45 2007 Ruang Lingkup

tidak berlaku bagi lembaga pemerintah , departemen dan unit-unit sejenis lainnya

Acuan untuk pengaturan yang tidaj di atur dalam PSAK 45SAK yang berlaku umum

PSAK 45 2011 VERSUS PSAK 45 2007

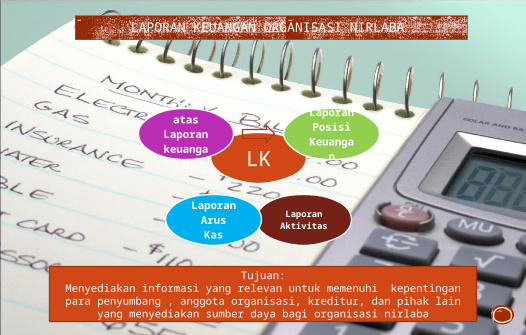

LAPORAN KEUANGAN ORGANISASI NIRLABA

LK

Laporan Posisi Keuang

an

Laporan Aktivitas

Laporan Arus

Kas

Catatan atas

Laporan

keuangan

Tujuan:Menyediakan informasi yang relevan untuk memenuhi kepentingan para

penyumbang , anggota organisasi, kreditur, dan pihak lain yang menyediakan sumber daya bagi organisasi nirlaba

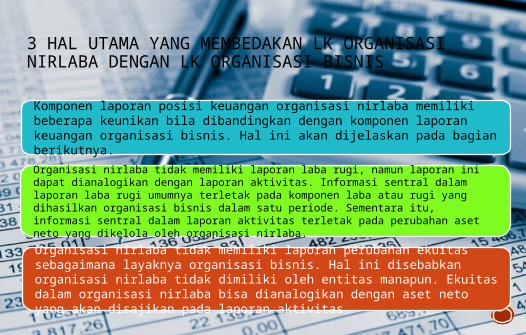

3 HAL UTAMA YANG MEMBEDAKAN LK ORGANISASI NIRLABA DENGAN LK ORGANISASI BISNIS

Komponen laporan posisi keuangan organisasi nirlaba memiliki beberapa keunikan bila dibandingkan dengan komponen laporan keuangan organisasi bisnis. Hal ini akan dijelaskan pada bagian berikutnya.

Organisasi nirlaba tidak memiliki laporan laba rugi, namun laporan ini dapat dianalogikan dengan laporan aktivitas. Informasi sentral dalam laporan laba rugi umumnya terletak pada komponen laba atau rugi yang dihasilkan organisasi bisnis dalam satu periode. Sementara itu, informasi sentral dalam laporan aktivitas terletak pada perubahan aset neto yang dikelola oleh organisasi nirlaba.

Organisasi nirlaba tidak memiliki laporan perubahan ekuitas sebagaimana layaknya organisasi bisnis. Hal ini disebabkan organisasi nirlaba tidak dimiliki oleh entitas manapun. Ekuitas dalam organisasi nirlaba bisa dianalogikan dengan aset neto yang akan disajikan pada laporan aktivitas.

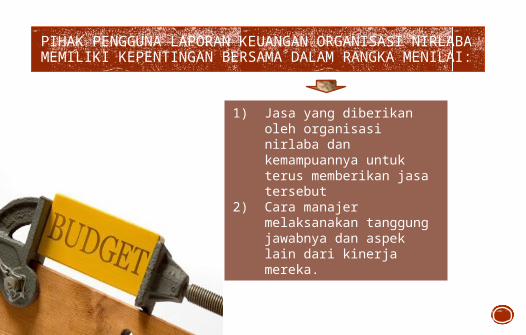

PIHAK PENGGUNA LAPORAN KEUANGAN ORGANISASI NIRLABA MEMILIKI KEPENTINGAN BERSAMA DALAM RANGKA MENILAI:

1) Jasa yang diberikan oleh organisasi nirlaba dan kemampuannya untuk terus memberikan jasa tersebut

2) Cara manajer melaksanakan tanggung jawabnya dan aspek lain dari kinerja mereka.

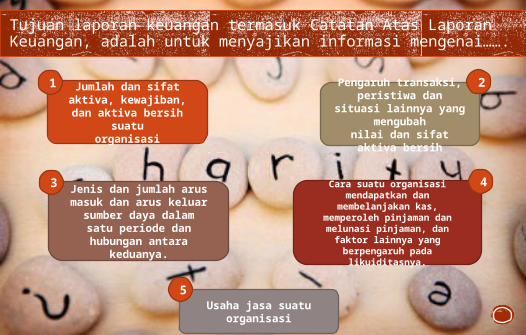

Tujuan laporan keuangan termasuk Catatan Atas Laporan Keuangan, adalah untuk menyajikan informasi mengenai…….

Jumlah dan sifat aktiva, kewajiban, dan aktiva bersih

suatuorganisasi

Pengaruh transaksi, peristiwa dan situasi

lainnya yang mengubah

nilai dan sifat aktiva bersih

Jenis dan jumlah arus masuk dan arus keluar

sumber daya dalamsatu periode dan hubungan antara

keduanya.

Cara suatu organisasi mendapatkan dan

membelanjakan kas, memperoleh pinjaman dan

melunasi pinjaman, dan faktor lainnya yang berpengaruh

pada likuiditasnya.

Usaha jasa suatu organisasi

1 2

43

5

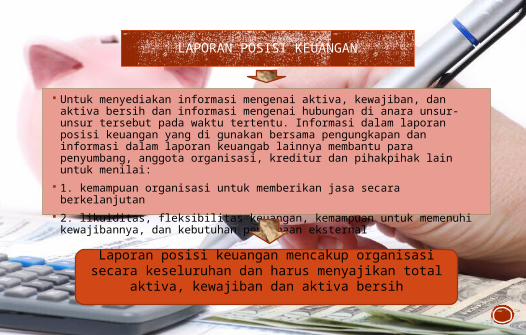

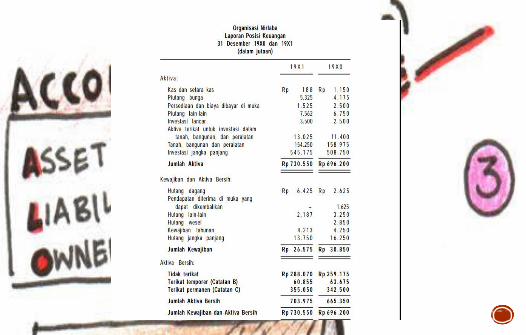

LAPORAN POSISI KEUANGAN

Untuk menyediakan informasi mengenai aktiva, kewajiban, dan aktiva bersih dan informasi mengenai hubungan di anara unsur-unsur tersebut pada waktu tertentu. Informasi dalam laporan posisi keuangan yang di gunakan bersama pengungkapan dan informasi dalam laporan keuangab lainnya membantu para penyumbang, anggota organisasi, kreditur dan pihakpihak lain untuk menilai:

1. kemampuan organisasi untuk memberikan jasa secara berkelanjutan 2. likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi

kewajibannya, dan kebutuhan pendanaan eksternal

Laporan posisi keuangan mencakup organisasi secara keseluruhan dan harus menyajikan total aktiva,

kewajiban dan aktiva bersih

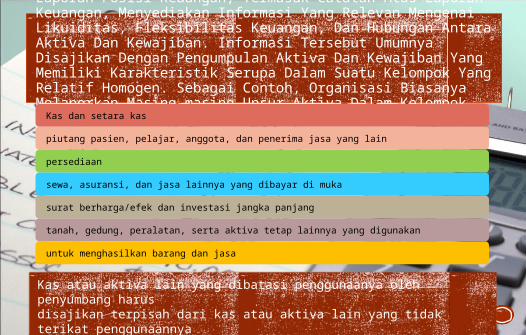

Laporan Posisi Keuangan, Termasuk Catatan Atas Laporan Keuangan, Menyediakan Informasi Yang Relevan Mengenai Likuiditas, Fleksibilitas Keuangan, Dan Hubungan Antara Aktiva Dan Kewajiban. Informasi Tersebut Umumnya Disajikan Dengan Pengumpulan Aktiva Dan Kewajiban Yang Memiliki Karakteristik Serupa Dalam Suatu Kelompok Yang Relatif Homogen. Sebagai Contoh, Organisasi Biasanya Melaporkan Masing-masing Unsur Aktiva Dalam Kelompok Yang Homogen, Seperti:Kas dan setara kas

piutang pasien, pelajar, anggota, dan penerima jasa yang lain

persediaan

sewa, asuransi, dan jasa lainnya yang dibayar di muka

surat berharga/efek dan investasi jangka panjang

tanah, gedung, peralatan, serta aktiva tetap lainnya yang digunakan

untuk menghasilkan barang dan jasa

Kas atau aktiva lain yang dibatasi penggunaanya oleh penyumbang harusdisajikan terpisah dari kas atau aktiva lain yang tidak terikat penggunaannya

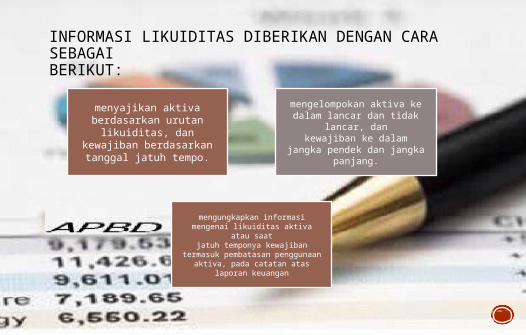

INFORMASI LIKUIDITAS DIBERIKAN DENGAN CARA SEBAGAIBERIKUT:

menyajikan aktiva berdasarkan urutan

likuiditas, dan kewajiban berdasarkan tanggal

jatuh tempo.

mengelompokan aktiva ke dalam lancar dan tidak

lancar, dankewajiban ke dalam

jangka pendek dan jangka panjang.

mengungkapkan informasi mengenai likuiditas aktiva atau

saatjatuh temponya kewajiban

termasuk pembatasan penggunaanaktiva, pada catatan atas laporan

keuangan

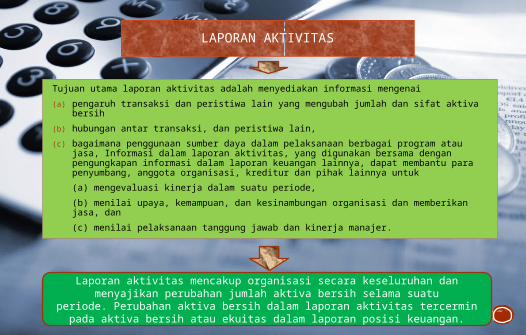

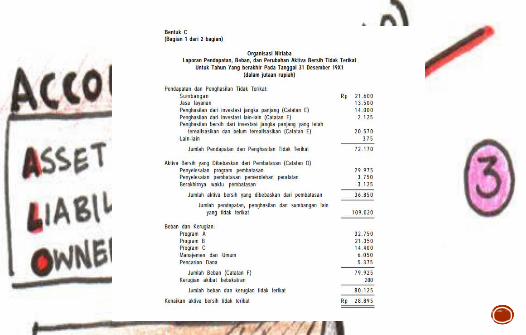

LAPORAN AKTIVITAS

Tujuan utama laporan aktivitas adalah menyediakan informasi mengenai (a) pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan sifat aktiva bersih(b) hubungan antar transaksi, dan peristiwa lain, (c) bagaimana penggunaan sumber daya dalam pelaksanaan berbagai program atau

jasa, Informasi dalam laporan aktivitas, yang digunakan bersama dengan pengungkapan informasi dalam laporan keuangan lainnya, dapat membantu para penyumbang, anggota organisasi, kreditur dan pihak lainnya untuk (a) mengevaluasi kinerja dalam suatu periode, (b) menilai upaya, kemampuan, dan kesinambungan organisasi dan memberikan jasa, dan (c) menilai pelaksanaan tanggung jawab dan kinerja manajer.

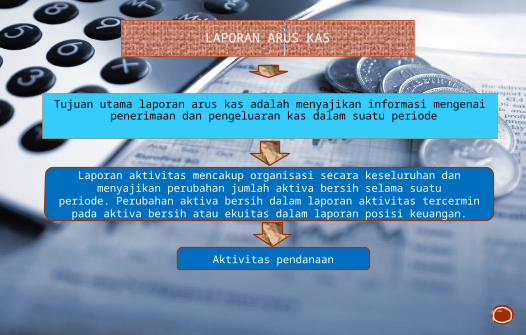

Laporan aktivitas mencakup organisasi secara keseluruhan dan menyajikan perubahan jumlah aktiva bersih selama suatu

periode. Perubahan aktiva bersih dalam laporan aktivitas tercermin pada aktiva bersih atau ekuitas dalam laporan posisi keuangan.

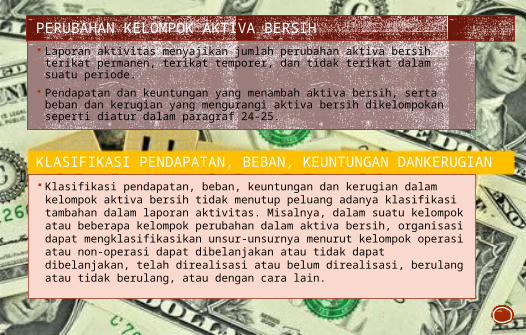

PERUBAHAN KELOMPOK AKTIVA BERSIH Laporan aktivitas menyajikan jumlah perubahan aktiva bersih terikat

permanen, terikat temporer, dan tidak terikat dalam suatu periode. Pendapatan dan keuntungan yang menambah aktiva bersih, serta beban

dan kerugian yang mengurangi aktiva bersih dikelompokan seperti diatur dalam paragraf 24-25.

KLASIFIKASI PENDAPATAN, BEBAN, KEUNTUNGAN DANKERUGIAN Klasifikasi pendapatan, beban, keuntungan dan kerugian dalam

kelompok aktiva bersih tidak menutup peluang adanya klasifikasi tambahan dalam laporan aktivitas. Misalnya, dalam suatu kelompok atau beberapa kelompok perubahan dalam aktiva bersih, organisasi dapat mengklasifikasikan unsur-unsurnya menurut kelompok operasi atau non-operasi dapat dibelanjakan atau tidak dapat dibelanjakan, telah direalisasi atau belum direalisasi, berulang atau tidak berulang, atau dengan cara lain.

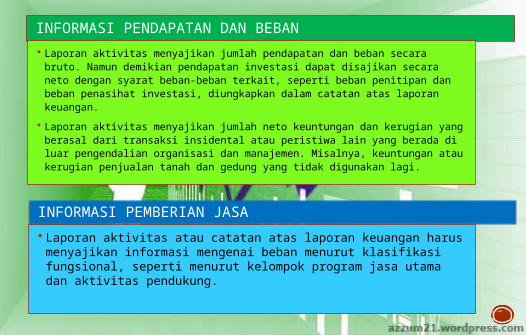

INFORMASI PENDAPATAN DAN BEBAN Laporan aktivitas menyajikan jumlah pendapatan dan beban secara bruto.

Namun demikian pendapatan investasi dapat disajikan secara neto dengan syarat beban-beban terkait, seperti beban penitipan dan beban penasihat investasi, diungkapkan dalam catatan atas laporan keuangan.

Laporan aktivitas menyajikan jumlah neto keuntungan dan kerugian yang berasal dari transaksi insidental atau peristiwa lain yang berada di luar pengendalian organisasi dan manajemen. Misalnya, keuntungan atau kerugian penjualan tanah dan gedung yang tidak digunakan lagi.

INFORMASI PEMBERIAN JASA Laporan aktivitas atau catatan atas laporan keuangan harus

menyajikan informasi mengenai beban menurut klasifikasi fungsional, seperti menurut kelompok program jasa utama dan aktivitas pendukung.

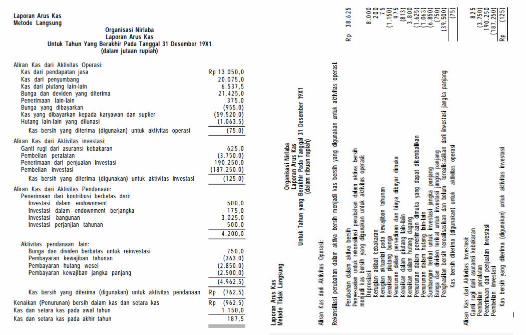

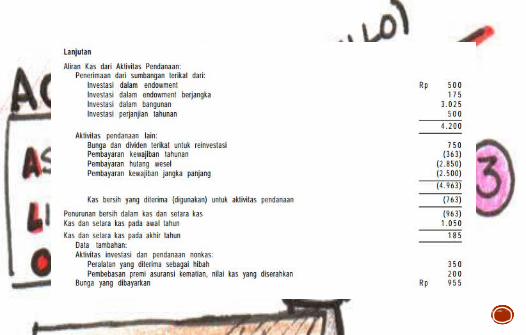

LAPORAN ARUS KAS

Tujuan utama laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode

Laporan aktivitas mencakup organisasi secara keseluruhan dan menyajikan perubahan jumlah aktiva bersih selama suatu

periode. Perubahan aktiva bersih dalam laporan aktivitas tercermin pada aktiva bersih atau ekuitas dalam laporan posisi keuangan.

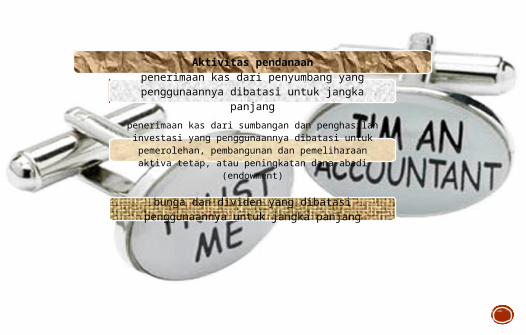

Aktivitas pendanaan

Aktivitas pendanaan

penerimaan kas dari penyumbang yang penggunaannya dibatasi untuk jangka panjang

penerimaan kas dari sumbangan dan penghasilan investasi yang penggunaannya dibatasi untuk

pemerolehan, pembangunan dan pemeliharaan aktiva tetap, atau peningkatan dana abadi (endowment)

bunga dan dividen yang dibatasi penggunaannya untuk jangka panjang