perbandingan tingkat efisiensi bpr konvensional...

TRANSCRIPT

PERBANDINGAN TINGKAT EFISIENSI BPR KONVENSIONAL DAN BPR

SYARIAH DENGAN PENDEKATAN DATA ENVELOPMENT ANALYSIS

(DEA) DI INDONESIA PERIODE 2012-2017

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh:

DENNY PRAYITNO 11140850000040

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1439H/2018 M

ii

LEMBAR PENGESAHAN SKRIPSI

iii

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

vi

DAFTAR RIWAYAT HIDUP

A. INFORMASI PRIBADI

Nama : Denny Prayitno

Tempat, Tanggal Lahir : Jakarta, 12 Desember 1995

Jenis Kelamin : Laki-Laki

Agama : Islam

Kebangsaan : Indonesia

Alamat : Jl. Jati Padang Putera, RT 003/09, Pasar Minggu,

Jakarta Selatan

Telepon : 081298733887

Email : [email protected]

B. Pendidikan Formal

SDN 06 Jati Padang : Tahun 2002-2008

SMPN 218 Jakarta : Tahun 2008-20011

SMKN 8 Jakarta : Tahun 20011-2014

Universitas Islam Negeri Syarif Hidayatullah Jakarta : Tahun 2014-2018

C. Pengalaman Organisasi

1. Anggota JFC 2008-Sekarang

2. Anggota Karang Taruna Kelurahan Jati Padang Unit RW.09 2014-Sekarang

3. Koordinator Divisi Futsal Islamic Banking Days 2016

4. Ketua Himpunan Mahasiswa Jurusan Perbankan Syariah 2017

5. Divisi Hubungan Masyarakat Kegiatan Kuliah Kerja Nyata (KKN) FAHIM

2017 di Desa Parakan Muncang.

D. Keahlian

1. Mampu mengoperasikan Microsoft Office (Word, Excel, dan Powerpoint).

2. Mampu bekerja secara tim maupun individu.

vii

ABSTRACT

This study analyzes the comparison of the Efficiency Level of Conventional

Rural Banks and Sharia Rural Banks in Indonesia with Data Envelopment Analysis

(DEA) Approach 2012-2017 Period. The data used in this study is secondary data

taken on a quarterly basis during the period January 2012- December 2017.

Sampling technique used in this study is purposive sampling. The method of analysis

used in this research is Data Envelopment Analysis (DEA) by using EMS Software

and Microsoft Excel 2013. The result of this research is Conventional BPR is

superior with 81,44% compared to BPR Syariah with 79,66%. Faktors that affect the

state of inefficiency is the input and output variabels in the study.

Keyword: Conventional Rural Banks, Sharia Rural Banks, Data Envelopment

Analysis (DEA).

viii

ABSTRAK

Penelitian ini menganalisis perbandingan Tingkat Efisiensi BPR Konvensional

dan BPR Syariah di Indonesia dengan Pendekatan Data Envelopment Analysis (DEA)

Periode 2012-2017. Data yang digunakan dalam penelitian ini adalah data sekunder

yang diambil secara triwulan selama periode Januari 2012- Desember 2017. Teknik

Penarikan sampel yang digunakan dalam penelitian in adalah purposive sampling.

Metode analisis yang digunakan dalam penelitian ini adalah Data Envelopment

Analysis (DEA) dengan menggunakan EMS Software dan Microsoft Excel 2013.

Hasil dalam penelitian in menujukan BPR Konvensional lebih unggul dengan 81,44%

dibandingkan BPR Syariah dengan 79,66%. Faktor yang mempengaruhi keadaan

inefisiensi adalah variabel input dan output dalam penelitian.

Kata Kunci: BPR Konvensional, BPR Syariah, Data Envelopment Analysis (DEA)

ix

KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakaatuh. Segala puji bagi Allah subhanahu wa ta’ala yang telah melimpahkan segala

nikmat dan hidayah-Nya kepada penulis, sehingga penulis dapat menyelesaikan

skripsi ini yang berjudul “Perbandingan Tingkat Efisiensi BPR Konvensional dan

BPR Syariah dengan Pendekatan Data Envelopment Analysis (DEA) di Indonesia

Periode 2012-2017” dengan baik. Shalawat serta salah penulis haturkan kepada Nabi

Muhammad salllallahu alaihi wassalam yang telah membawa dari zaman jahiliyah ke

zaman yang penuh dengan ilmu pengetahuan.

Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh

gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selesainya skripsi ini tentu dengan dukungan, bimbinagan dan bantuan serta

semangat dan doa dari semua orang disekeliling penulis selama proses penyelesaian

skripsi ini. Oleh karenanya izinkanlah penulis menyampaikan terima kasih kepada:

1. Allah SWT, atas segala nikmat yang Engkau berikan ya Rabb, karena tanpa

kehendak dan segala pertolongan-Nya tidak mungkin saya dapat menyelesaikan

skripsi ini.

2. Kedua Orang tua tercinta, Bapak Yatno dan Almh. Ibu Sukarwati, serta Ibu

Martini, dan Kakak tercinta Ratna Irnawaty, S.Pd, Dymas Prayitno, dan Jevry

Prayitno yang selalu memberikan doa, kasih sayang, motivasi, nasehat,

semangat, dan menjadi sosok yang kuat dalam hidup.

3. Dr. Arief Mufraini, Lc., Si. Selaku Dekan FEB, Dr. Amilin, SE., Ak., M.Si.,

CA., QIA., BKP selaku Wakil Dekan I Bid. Akademik, Dr. Ade Sofyan

Mulazid, S. Ag., M.H selaku Wakil Dekan II. Bid. Administrasi Umum dan Dr.

Desmadi Saharuddin, M.A selaku Wakil Dekan III Bid. Kemahasiswaan.

4. Ibu Cut Erika Ananda Fatimah, SE., MBA selaku Ketua Jurusan Perbankan

Syariah dan Ibu Fitri Damayanti, SE., M.Si selaku Sekertaris Jurusan Perbankan

Syariah.

x

5. Ibu Fitri Damayanti, SE., M.Si selaku Pembimbing Akademik.

6. Bapak Dr. Herni Ali HT, SE., MM dan Bapak Drs. Ade Ananto Terminanto,

MM selaku Dosen Pembimbing Skripsi, yang telah meluangkan waktu atas

ilmu, diskusi, saran, arahan, nasehat yang sangat berharga selama penyusunan

skripsi sehingga penulis dapat menyelesaikan skripsi ini hingga akhir.

7. Seluruh dosen dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta yang telah banyak memberikan bantuan kepada penulis

selama menempuh masa studi.

8. Kepada keluarga besar terimakasih atas pengertian, doa, dan semangatnya yang

diberikan kepada penulis.

9. Sahabat-sahabat seperjuangan Bazher, Hanif, Nasrullah, Agung, Rian, Abdul,

Anwar, Irfan, Rita, Evi, Ayu, Yasmin, dan Ica terimakasih atas kerja sama,

kebersamaan dalam suka dan duka dan dukungannya selama ini. Sukses selalu

dalam mengejar mimpi kita masing-masing.

10. Rehan Nurmillah wanita baik yang selalu membantu.

11. Teman-teman KKN saya Aufa, Chary, Megisty, Najah Kiki, Poppy terimakasih

atas kenangan selama mengabdi di Desa Parakan Muncang, Kabupaten Bogor.

12. Teman-teman Perbankan Syariah angkatan 2014 yang sama-sama berjuang dari

awal hingga akhir. Apa yang terjadi selama kurang lebih 4 tahun perkuliahan

akan selalu menjadi pengalaman yang dikenang.

13. Teman-teman serta pihak-pihak lainnya yang tidak dapat saya sebutkan satu

persatu atas semua bantuannya selama proses pengerjaan skripsi ini berjalan

hingga akhirnya dapat terselesaikan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan pengetahuan maupun pengalaman yang dimiliki penulis. Oleh sebab itu,

penulis mengharapkan segala bentuk kritik dan saran yang membangun untuk

pencapaian yang lebih baik.

Wassalamualaikum warahmatullahi wabarakatuh.

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ....................................................................... ii LEMBAR PENGESAHAAN UJIAN KOMPREHENSIF ....................................... iii LEMBAR PENGESAHAN UJIAN SKRIPSI .......................................................... iv LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ................................... v DAFTAR RIWAYAT HIDUP .................................................................................. vi ABSTRACT ............................................................................................................... vii ABSTRAK .............................................................................................................. viii KATA PENGANTAR .............................................................................................. ix DAFTAR ISI ............................................................................................................. xi DAFTAR TABEL ................................................................................................... xiv DAFTAR GAMBAR ............................................................................................... xv DAFTAR GRAFIK ................................................................................................. xvi BAB I ......................................................................................................................... 1 PENDAHULUAN ..................................................................................................... 1

A. Latar Belakang ................................................................................................ 1

B. Identifikasi Masalah ...................................................................................... 10

C. Pembatasan Masalah ..................................................................................... 11

D. Rumusan Masalah ......................................................................................... 12

E. Tujuan dan Manfaat Penelitian ..................................................................... 12

BAB II ...................................................................................................................... 15 LANDASAN TEORI ............................................................................................... 15

A. Kajian Pustaka ............................................................................................... 15

1. Teori Perbankan ........................................................................................ 15

2. Teori Efisiensi ........................................................................................... 25

3. Data Envelopment Analysis (DEA) ........................................................... 34

4. Keunggulan dan Kelemahan Metode Data Envelopment Analysis (DEA) 40

B. Hubungan Input dan Output dalam Pengukuran Efisiensi Bank. ................. 41

C. Penelitian Terdahulu ..................................................................................... 45

xii

D. Kerangka Pemikiran Teoritis ........................................................................ 48

BAB III .................................................................................................................... 49 METODE PENELITIAN ......................................................................................... 49

A. Ruang Lingkup Penelitian ............................................................................. 49

B. Metode Penentuan Sampel ............................................................................ 50

C. Metode Pengumpulan Data ........................................................................... 56

D. Metode Analisis Data .................................................................................... 57

1. Model Data Envelopment Analysis ........................................................... 58

2. Model Pengukuran Efisiensi Teknik Bank ................................................ 59

E. Operasional Variabel Penelitian .................................................................... 62

BAB IV .................................................................................................................... 66 TEMUAN HASIL DAN PEMBAHASAN .............................................................. 66

A. Gambaran Umum Objek Penelitian .............................................................. 66

1. Sejarah Singkat Bank Perkreditan Rakyat ................................................. 66

2. Definisi ...................................................................................................... 67

3. Kegiatan Usaha BPR ................................................................................. 68

4. Statistik Perkembangan BPR ..................................................................... 69

B. Temuan Hasil Penelitian ............................................................................... 71

1. Tingkat Efisiensi Bank Perkreditan Rakyat Tahun 2012 .......................... 71

2. Tingkat Efisiensi Bank Perkreditan Rakyat Tahun 2013 .......................... 74

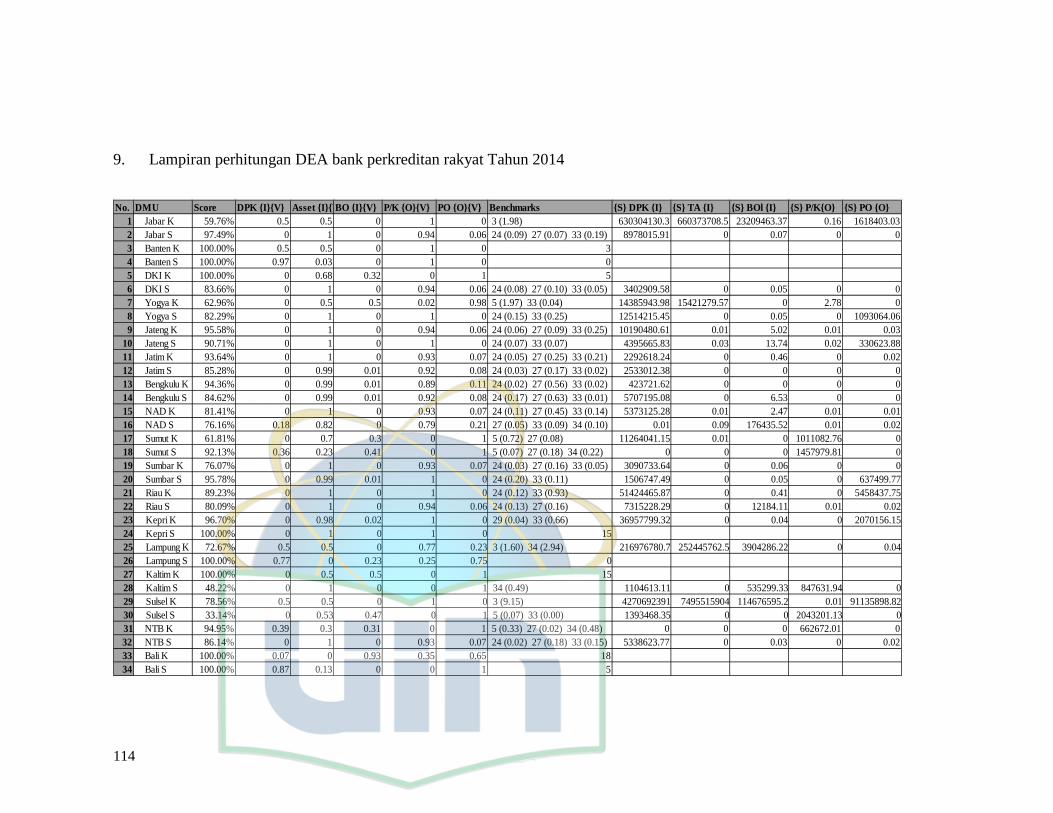

3. Tingkat Efisiensi Bank Perkreditan Rakyat Tahun 2014 .......................... 77

4. Tingkat Efisiensi Bank Perkreditan Rakyat Tahun 2015 .......................... 80

5. Tingkat Efisiensi Bank Perkreditan Rakyat Tahun 2016 .......................... 83

6. Tingkat Efisiensi Bank Perkreditan Rakyat Tahun 2017 .......................... 86

7. Tingkat Efisiensi Bank Perkreditan Rakyat Tahun 2012-2017 ................. 89

8. Hubungan Variabel Input dan Output dengan Tingkat Efisiensi Bank Perkreditan Rakyat Konvensional dan Syariah di Indonesia Periode 2012-2017. 93

BAB V ...................................................................................................................... 98

xiii

KESIMPULAN DAN SARAN ................................................................................ 98 A. Kesimpulan ................................................................................................... 98

B. Saran .............................................................................................................. 99

DAFTAR PUSTAKA ............................................................................................ 102 LAMPIRAN-LAMPIRAN ..................................................................................... 106

xiv

DAFTAR TABEL

Tabel 1.1 Perkembangan Unit Usaha dan Pangsa Pasar UMKM Tahun 2012-2013.... 4 Tabel 1.2 Perkembangan Tenaga Kerja UMKM di Indonesia Tahun 2012-20113 ...... 4 Tabel 1.3 Modal Inti BPR Konvensional ...................................................................... 7 Tabel 1.4 Modal Inti BPR Syariah ................................................................................ 8 Tabel 3.1 Proses Pengambilan Sampel …………………...........................................52 Tabel 3.2 BPR Konvensional dengan BOPO Terbaik ................................................ 53 Tabel 3.3 BPR Syariah dengan BOPO Terbaik .......................................................... 54 Tabel 3.4 Sampel Penelitian ........................................................................................ 55 Tabel 3.5 Variabel Penelitian ...................................................................................... 64 Tabel 4.1 Perkembangan BPR di Indonesia…………………………………………66 Tabel 4.2 Modal Inti BPR Konvensional ................................................................... 70 Tabel 4.3 Modal Inti BPR Syariah .............................................................................. 71 Tabel 4.4 Tingkat Efisiensi BPR di Indonesia Tahun 2012 ........................................ 72 Tabel 4.5 Tingkat Efisiensi BPR di Indonesia Tahun 2013 ........................................ 75 Tabel 4.6 Tingkat Efisiensi BPR di Indonesia Tahun 2014 ........................................ 78 Tabel 4.7 Tingkat Efisiensi BPR di Indonesia Tahun 2015 ........................................ 81 Tabel 4.8 Tingkat Efisiensi BPR di Indonesia Tahun 2016 ........................................ 84 Tabel 4.9 Tingkat Efisiensi BPR di Indonesia Tahun 2017 ........................................ 87 Tabel 4.10 Rata-rata Tingkat Efisiensi BPR di Indonesia Tahun 2012-2017 ............. 89 Tabel 4.11 Tingkat Efisiensi BPR Konvensional dan BPR Syariah di Indonesia Periode 2012-2017 ...................................................................................................... 91

xv

DAFTAR GAMBAR

Gambar 2.1 Operasional Bank Konvensional .......................................................... 17 Gambar 2.2 Operasional Bank Syariah .................................................................... 19 Gambar 2.3 Kerangka emikiran Teoritis .................................................................. 48 Gambar 3.1 Variabel Input Penelitian........................................................................62 Gambar 3.2 Variabel Output Penelitian ................................................................... 63

xvi

DAFTAR GRAFIK

Grafik 1.1 Statistik Perkembangan BPR di Indonesia .................................................. 6 Grafik 4.1 Statistik Perkembangan BPR di Indonesia……………………………….69 Grafik 4.2 Tingkat Efisiensi BPR di Indonesia Periode 2012-2017 ........................... 90 Grafik 4.3 Tingkat Efisiensi BPR Konvensional dan BPR Syariah di Indonesia Periode 2012-2017 ...................................................................................................... 93

1

BAB I

PENDAHULUAN

A. Latar Belakang

Membangun perekonomian Indonesia tidak bisa dilepaskan dari

peranan berbagai pihak antara lain Pemerintah, lembaga-lembaga terkait di

sektor keuangan serta para pelaku-pelaku usaha yang menopang

perkembangan dari perekonomian Indonesia. Salah satu pelaku usaha yang

memiliki peran strategis dalam membangun perekonomian Indonesia adalah

Usaha Mikro, Kecil dan Menengah (UMKM).

Hal ini ditinjau dari peran UMKM pada beberapa aspek yakni unit

usaha UMKM merupakan 99,9% dari total usaha di Indonesia serta

menyerap 77,67 juta tenaga kerja atau 96,8% dari tenaga kerja nasional,

dengan sumbangan terhadap Produk Domestik Bruto (PDB) sebesar 56,5%

(Hartono, Djohar, & Daryanto, 2008:52). Dilihat dari daya serap tenaga

kerja serta sumbangan terhadap Produk Domestik Bruto (PDB), pelaku

usaha yang bergerak dibidang Usaha Mikro, Kecil, dan Menengah (UMKM)

sangatlah berpengaruh terhadap perkembangan perekonomian di Indonesia.

Dalam konteks ini permasalahan klasik yang timbul terhadap pengembangan

UMKM yakni terkendalanya modal, pembinaan yang kurang, serta kurang

inovatif produk yang dipasarkan oleh para pelaku UMKM. Usaha Mikro,

Kecil, dan Menengah cenderung memperlihatkan pergerakan yang monoton,

dimana UMKM di Indonesia masih cenderung kurang berani dalam hal

2

untuk ber-ekspansi dan tidak mudahnya prosedur pengajuan pembiayaan di

lembaga keuangan tertentu untuk penambahan modal UMKM di Indonesia.

Dalam hal kegiatan penyaluran pembiayaan (dalam prinsip syariah) /

kredit (konvensional) cenderung masyarakat umum tertuju pada industri

perbankan, terlebih kegiatan penyaluran dana untuk kegiatan usaha

produktif terjadi pada industri perbankan akan tetapi, tidak dipungkiri

kegiatan penyaluran dana di industri perbankan juga meliputi kosnsumtif

para nasabah-nasabah industri perbankan itu sendiri. Industri perbankan

Indonesia telah mengalami perubahan besar beberapa tahun terakhir.

Industri ini lebih kompetitif karena deregulasi peraturan oleh pemerintah.

Fungsi usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana,

menyalurkan dana, dan memberikan jasa lainnya terhadap nasabah setia

mereka, hal tersebut diperjelas Menurut UU No 10 Tahun 1998 tanggal 10

November 1998 tentang perbankan, dapat disimpulkan bahwa usaha

perbankan meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan

dana, dan memberikan jasa bank lainnya. Laju pertumbuhan ekonomi yang

semakin tinggi, telah mendorong perbankan memiliki fleksisbilitas pada

layanan yang mereka tawarkan, lokasi tempat mereka beroperasi dan produk

yang dapat memberi kepuasan dan kemudahan kepada nasabahnya.

Secara umum bank dibedakan menjadi dua yaitu, bank umum dan

bank perkreditan rakyat (BPR). Bank umum adalah bank yang

melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan

prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas

3

pembayaran. Sedangkan Bank Perkreditan Rakyat (BPR) adalah bank yang

melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan

prinsip syariah yang dalam kegiatannya tidak memberikan jasa lalu lintas

pembayaran (Sukmayanti, 2012:2). Sektor keuangan, terutama industri

perbankan, berperan sangat penting bagi aktivitas perekonomian suatu

Negara. Bank merupakan lembaga keuangan terpenting dan sangat

mempengaruhi perekonomian suatu bangsa baik secara mikro maupun

makro. Peran strategis bank tersebut sebagai wahana yang mampu

menghimpun dan menyalurkan dana masyarakat secara efektif dan efisien

kearah peningkatan taraf hidup rakyat. Di Indonesia, perbankan mempunyai

pangsa pasar sebesar 80 persen dari keseluruhan sistem keuangan yang ada

(Septianto & Widiharih, 2010:41).

Melihat dari permasalahan klasik UMKM dan betapa pentingnya

UMKM untuk perkembangan perekenomian di Indonesia. Diperjelas dari

statistik perkembangan UMKM di Indonesia sebagai berikut:

4

Tabel 1.1

Perkembangan Unit Usaha dan Pangsa Pasar Tahun 2012-2013

Indikator Tahun 2012 Tahun 2013

Perkembangan

Tahun 2012-2013

Jumlah Pangsa (%)

Jumlah

Pangsa

(%) Jumlah (%)

Unit Usaha

UMKM 56.534.

592 99.99 57.899 5.721 99.99 1.361.1

29 2,41

Mikro 55.856.

176 98.79 57.189.

393 98.77 1.333.217 2.39

Kecil 629.41

8 1,11 654.22

2 1,13 24.803 3,94 Menenga

h 48.997 0,09 52.106 0,09 3.110 6,35

Sumber : statistik perkemabangan UMKM DEPKOP (departemen koperasi)

Tabel 1.2

Perkembangan Tenaga Kerja UMKM di Indonesia Tahun 2012-2013

Indikator

Tahun 2012 Tahun 2013 Perkembangan Tahun 2012-2013

Jumlah Pangsa (%) Jumlah Pangs

a (%)

Jumlah (%)

Tenaga Kera

UMKM 107.65 7.509 97,16 114.14

4.082 96,99 6.486.573

6,03

Mikro 99.859. 517 90,12 104.62

4.466 88,90 4.764.949

4,77

Kecil 4.535.9 70 4,09 5.570.2

31 4,73 1.034.262

22,80

Menengah

3.262.0 23 2,94 3.949.3

85 3,36 687.363 21,07

Sumber : statistik perkembangan UMKM DEPKOP (departemen koperasi)

5

Ditinjau dari fakta tersebut tidak dapat dipungkiri bahwa memang

benar adanya UMKM dapat menunjang perkembangan perekonomian

Indonesia dan dapat menanggulangi permasalahan makro seperti

pengangguran yang ada di Indonesia. Permasalahan klasik seperti

kekurangan modal sering dirasakan oleh para pelaku UMKM di Indonesia,

ini yang menghambat pertumbuhan UMKM di Indonesia serta akan

berdampak pada perkembangan perekonomian Indonesia yang sebagian

besar ditopang oleh UMKM. Disinilah peran lembaga keuangan yang pada

kegiatan menyalurkan dana.

Lembaga keuangan yang tepat dan strategis untuk melayani jasa

perbankan bagi masyarakat adalah Bank Perkreditan Rakyat (BPR). Bank

Perkreditan Rakyat dituntut untuk dapat bertahan menghadapi krisis

ekonomi global yang terjadi saat ini karena BPR berperan penting dalam

memberikan pembiayaan pada sektor UMKM (Usaha Mikro, Kecil, dan

Menengah) di seluruh daerah. BPR memiliki prosedur pelayanan yang

sederhana, proses cepat dan skema kredit yang lebih mudah disesuaikan

serta lokasi tersebar di seluruh daerah baik perkotaan maupun pedesaan

dibandingkan dengan bank umum. Bank umum juga berperan dalam

memberikan pembiayaan tetapi dengan bentuk kredit baku (tidak dapat

disesuaikan ) serta lokasinya yang hanya ada di perkotaan (Septianto &

Widiharih, 2010:41).

Perkembangan BPR di tanah air menunjukan indikasi yang

menggembirakan, ditunjukkan dari perkembangannya yang cenderung

6

meningkat baik dari jumlah kantor, total asset, penghimpunan dana maupun

penyaluran kredit yaitu rata-rata dalam lima tahun terakhir masing-masing

meningkat sebesar 4,8%, 22,0%, 20,8% dan 34,4%. Meskipun skala

ekonomi BPR masih relatif kecil, namun kemampuannya dalam

memberikan akses keuangan yang lebih luas kepada UMK di Indonesia

sangatlah penting Laju pertumbuhan periode 2011-2015 meningkat 16% dan

sampai akhir Juni 2016 mencapai Rp 105 triliun (1,6% dari total asset bank

umum). Dana pihak ketiga meningkat sampai Juni 2016 mencapai Rp 70

triliun (70% dalam bentuk deposito), serta kredit meningkat mencapai Rp 79

triliun pada akhir Juni 2016 (Perbarindo: Perkumpulan Perbankan Indonesia,

2016).

Grafik 1.1

Statistik Perkembangan BPR di Indonesia

Sumber: statistik perkembangan BPR Indonesia Otoritas Jasa Keuangan, dalam

milyaran rupiah

Desember2013

Desember2014

Desember2015 Juni 2016

total Aset 77376 89878 101713 105867Kredit yang Diberikan 59176 68391 74807 79764Dana Pihak Ketiga 50520 58750 67266 70238

0

50000

100000

150000

200000

250000

300000

7

Dari jumlah BPR/S sebanyak 1.797 sebagian besar (1.184 BPR/68%)

memiliki Modal Inti (MI) yang terbatas (di bawah Rp 6 Milyar), BPR/S

dengan MI di bawah Rp 6 Milyar: memiliki: (a). Kinerja cenderung buruk,

tercermin dari: NPL/NPF tinggi, BOPO tinggi, ROA rendah (negative), (b).

TKS/CAMELS yang buruk. Sesuai dengan POJK No. 12/POJK.03/2016

tentang kegiatan usaha dan wilayah jaringan kantor bank perkreditan rakyat

berdasarkan modal inti, BPR yang tidak dapat memenuhi ketentuan

permodalan akan dikenakan sanksi pembatasan operasional (Perbarindo:

Perukumpulan Perbankan Indonesia, 2016)

Tabel 1.3

Modal Inti BPR Konvensional

BPRKU Modal Inti (MI) 𝚺BPR Total

a MI < 1 Milyar 161 b MI 1- 3 Milyar 442 c MI 3 - < 6 Milyar 466 d MI 6 - < 15 Milyar 354

BPRKU 1 MI < 15 Milyar 1.423 BPRKU 2 MI 15 - < 50 Milyar 174 BPRKU 3 MI >= 50 Milyar 37

Jumlah 1.634 Sumber: Perkumpulan Perbankan Indonesia (Materi OJK)

8

Tabel 1.4

Modal Inti BPR Syariah

BPRKU

Modal Inti (MI) 𝚺BPR Total

a MI < 1 Milyar 22 b MI 1- 3 Milyar 52 c MI 3 - < 6 Milyar 41 d MI 6 - < 15 Milyar 34

BPRKU 1 MI < 15 Milyar 149 BPRKU 2 MI 15 - < 50 Milyar 9 BPRKU 3 MI >= 50 Milyar 5

Jumlah 163 Sumber: Perkumpulan Perbankan Indonesia (Materi OJK)

Sementara itu terdapat perkembangan lainnya yang perlu dicermati

terkait dengan efisiensi BPR. Saat ini, indikator yang biasa dipakai untuk

mengukur efisiensi perbankan adalah dengan menggunakan rasio BOPO.

Rasio BOPO adalah perbandingan antara biaya operasional dengan

pendapatan operasional. Perkembangan rasio BOPO industri BPR dalam

lima tahun terakhir masih dibawah angka 94% (batas nilai efisiensi ukuran

BOPO pada BPR), namun nilainya menunjukan kecenderungan yang

meningkat. Rata-rata rasio BOPO industri BPR cenderung meningkat di atas

80 persen, yaitu 81,02 persen pada akhir tahun 2003 dan meningkat menjadi

84,27 persen pada akhir 2007.

Selain itu nilai suku bunga simpanan dan suku bunga kredit BPR saat

ini masih relatif tinggi jika dibandingkan dengan bank umum. Pada akhir

tahun 2007 suku bunga tabungan BPR sebesar 7,6 persen dan deposito

sebesar 11,6 persen yang nilainya masih jauh lebih tinggi dibandingkan

dengan suku bunga simpanan bank umum yaitu 3,5 persen dan 7,5 persen.

9

Relatif tingginya cost of fund BPR berdampak pada tingginya suku bunga

kredit BPR yakni sebesar 22,7 persen per tahun, sedangkan suku bunga

kredit kepada bank umum pada tahun 2007 rata-rata hanya sebesar 13,8

persen.

Uraian tersebut menunjukkan adanya indikasi kinerja industri BPR

yang belum efisien. Sementara itu, industri BPR dengan tingkat efisiensi

yang tinggi sangat diperlukan karena mempunyai dampak positif,

sehubungan dengan perannya yang sangat strategis dan berbeda dengan

perbankan secara umum. Keberadaan BPR yang efisien dalam melakukan

kegiatan operasionalnya sangat diperlukan oleh berbagai pihak, yaitu baik

nasabah deposan maupun nasabah debitur, pemilik dan manajemen bank,

serta Bank Indonesia sebagai regulator dan supervisor BPR (Bank

Indonesia, 2007).

Menurut beberapa pakar Oral dan Yolalan, Berger dan Humphrey,

penilaian efisiensi tidak bisa dilakukan secara parsial seperti misalnya

pengukuran ratio biaya tenaga kerja dengan pendapatan, tetapi harus

memperhitungkan seluruh output dan seluruh input yang ada. Sehingga

pendekatan yang lebih tepat dalam pengukuran kinerja efisiensi adalah

dengan menggunakan pendekatan frontier berupa analisa parametrik dan

non-parametrik. Hasil studi menunjukkan pengukuran efisiensi yang

dilakukan dengan non-parametrik maupun parametrik akan menunjukan

hasil yang tidak terlalu jauh berbeda dan relatif konsisten (Hartono, Djohar,

& Daryanto, 2008:53). Oleh sebab itu peneliti mengambil judul penelitian

10

Perbandingan Tingkat Efisiensi BPR Konvensional dan BPR Syariah di

Indonesia dengan Pendekatan Data Envelopment Analysis (DEA)

Periode 2012-2017.

B. Identifikasi Masalah

Identifikasi masalah diperlukan untuk menerangkan masalah-masalah

yang mungkin muncul pada objek yang akan diteliti sebelum dibuatkan

pembatasan dan perumusan masalahnya. Identifikasi masalah yang

ditemukan antara lain:

1. Tingginya tingkat suku bunga kredit (dalam konvensional) dan atau

pembiayaan (berdasarkan syariah) menjadikan daya saing antara BPR

dan Bank Umum cukup senjang.

2. Tingkat suku bunga (dalam konvensional) dan atau pengembalian

(berdasarkan syariah) yang tinggi terhadap dana pihak ketiga

menyebabkan suku bunga kredit (dalam konvensional) dan atau

pembiayaan (berdasarkan syariah) cenderung tinggi.

3. Rasio BOPO BPR yang cenderung meningkat setiap tahunnya

mengindikasikan efisiensi yang belum optimal terhadap perkembangan

BPR.

4. Kepemilikan Modal Inti yang sebagian besar BPR masih dibawah Rp

6 milyar, sesuai dengan POJK No. 12/POJK.03/2016 tentang kegiatan

usaha dan wilayah jaringan kantor bank perkreditan rakyat berdasarkan

modal inti, BPR yang tidak dapat memenuhi ketentuan permodalan

11

akan dikenakan sanksi pembatasan operasional, sehingga optimalisasi

kegiatan BPR terbatas.

C. Pembatasan Masalah

Berdasarkan judul yang diangkat, penulis membatasi ruang lingkupnya

agar penelitian ini menjadi lebih fokus, dan tidak menyimpang dari sasaran

pokok penelitian, serta mempermudah proses analisa itu sendiri. Maka

penelitian ini membatasi masalah antara lain:

1. Penelitian ini hanya membatasi tentang Perbandingan Tingkat

Efisiensi BPR Konvensional dan BPR Syariah di Indonesia dengan

Pendekatan Data Envelopment Analysis (DEA) Periode 2012-2017 dan

menggunakan 3 variabel input, serta 2 variabel output. Sampel

penelitian ini sesuai dengan kriteria sebagai berikut:

a. Objek yang diteliti adalah BPR Konvensional dan BPR Syariah

yang laporan Triwulannya dipublikasikan di website Otoritas

Jasa Keuangan.

b. Periode penelitian yaitu tahun 2012-2017 dengan menggunakan

data laporan triwulan masing-masing BPR Konvensional dan

BPR Syariah.

c. Objek yang diteliti adalah BPR Konvensional dan BPR Syariah

dengan BOPO Terbaik sepanjang 2012-2017 di setiap

provinsinya.

12

d. Tempat objek penelitian ini adalah setiap provinsinya yang

memiliki BPR Konvensional dan BPR Syariah serta telah

diseleksi memiliki nilai BOPO Terbaik sepanjang 2012-2017.

2. Variabel Input yang digunakan adalah Dana Pihak Ketiga, Total Asset,

dan Beban Operasional.

3. Variabel Output yang digunakan adalah Kredit dan atau pembiayaan,

serta Pendapatan Operasional.

D. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan sebelumnya, maka

dapat ditarik perumusan masalah sebagai berikut:

1. Bagaimana Tingkat Efisiensi Bank Perkreditan Rakyat (BPR)

Konvensional dan Syariah di Indonesia dengan Pendekatan Data

Envelopment Analysis (DEA) Periode 2012-2017.

2. Faktor apa yang mempengaruhi kondisi Efisiensi Bank Perkreditan

Rakyat (BPR) Konvensional di Indonesia dengan Pendekatan Data

Envelopment Analysis (DEA) Periode 2012-2017.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian.

Adapun tujuan penelitian ini dilihat dari rumusan masalah yang telah

disampaikan di atas:

a. Untuk menganalisis Tingkat Efisisensi Bank Perkreditan Rakyat

Konvensional dan Syariah di Indonesia dengan Pendekatan Data

Envlopment Analysis (DEA) Periode 2012-2017.

13

b. Untuk menganalisis faktor yang mempengaruhi kondisi Efisiensi

Bank Perkreditan Rkayat (BPR) Konvensional di Indonesia

dengan Pendekatan Data Envelopment Analysis (DEA) Periode

2012-2017.

2. Manfaat Penelitian

Pelaksanaan penelitian diharapkan dapat memberikan manfaat

bagi peneliti maupun tempat atau perusahaan yang menjadi objek

penelitian. Oleh karena itu, terdapat beberapa manfaat yang diharapkan

dari penelitian ini. Adapun manfaat penelitian yang diharapkan adalah

sebagai berikut:

a. Akademisi

Penelitian ini diharapkan dapat menjadi sumber informasi

para Akademisi untuk melakukan penelitian selanjutnya dengan

judul yang berkesinambungan dan dengan harapan penelitian ini

bisa menjadi inspirasi bagi para peneliti selanjutnya dan

menjadikan rujukan yang relevan.

b. Investor

Penelitian ini diharapkan dapat menjadi sumber informasi

bagi para investor untuk dapat mengambil keputusan dalam hal

segi investasi di dunia perbankan, sehingga para investor dapat

lebih berhati-hati dan dapat mengambil langkah pasti dalam

menginvestasikan dananya.

14

c. Perbankan

Penelitian ini diharapkan dapat menjadi sumber informasi

bagi para pelaku perabankan untuk memperbaik diri dalam

kualitas usaha dan kinerjanya, sehingga para masyarakat dapat

ditunjang kesjehateraannya yang tertuang dalam fungsi

perbankan tersebut.

d. Pemerintah

Penelitian ini diharapkan dapat menjadi sumber untuk

Pemerintah guna mengembangkan dan memajukan BPR/S di

Indonesia dalam meningkatkan perekonomian Indonesia,

sehingga perekoenmian Indonesia dapat meningkat sebab peran

penting BPR/S di Indonesia dalam menunjang UMKM sangatlah

penting.

15

BAB II

LANDASAN TEORI

A. Kajian Pustaka

1. Teori Perbankan

a. Pengertian Perbankan

Terdapat berbagai definisi mengenai bank atau perbankan,

namun pada dasarnya masing-masing pendapat memiliki

pengertian yang sama. Salah satu pendapat menyatakan bahwa

bank adalah badan yang mempunyai tugas utama melakukan

penghimpunan dana dari pihak ketiga dan menyalurkannya

kembali ke masyarakat. Ada pendapat lain yang menyatakan

bahwa bank memiliki tugas menyalurkan dana dari pihak yang

kelebihan dana (surplus) ke pihak yang kekurangan dana

(deficit), serta ada beberpa pendapat lain. Kedua tugas tersebut

pada kedua pendapat tersebut dinamakan fungsi intermediasi.

Definisi bank yang dapat diberlakukan di Negara kita adalah

sesuai dengan aturan yang ada yitu terncantum dalam Undang-

Undang Republik Indonesia Nomor 10 Tahun 1998 tentang

Perbankan dan merupakan perubahan atas Undang-Undang

Nomor 7 Tahun 1992. Menuurut undang-undang tersebut:

(Arthesa & Hendiman, 2006:5-6)

Definisi Perbankan menurut UU No. 10/1998:

16

Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain

dalam rangka meningkatkan taraf hidup rakyat banyak.

b. Bank Berdasarkan Kegiatan Operasionalnya

Jenis bank berdasarkan kegiatan operasionalnya ada 2 yaitu:

1. Bank Konvensional

Pengertian kata “konvensional” menurut Kamus

Umum Bahasa Indonesia adalah “menurut apa yang sudah

menjadi kebiasaan”. Sementara itu, menurut Kamus Besar

Bahasa Indonesia (KBBI) adalah “berdasarkan kesepakatan

umum: seperti adat, kebiasaan, kelaziman. Berdasarkan

pengertian itu, bank konvensional adalah bank yang dalam

operasionalnya menerapkan metode bunga, karena metode

bunga sudah ada terlebih dahulu, menjadi kebiasaan dan

telah dipakai secara meluas dibandingkan dengan metode

bagi hasil bank syariah (Bank Indonesia). Pada umunya

pengertian bank konvensional yakni lembaga keuangan

bank yang menjalankan kegiatan operasionalnya pada

prinsip konvensional yang sudah kita kenali dengan metode

bunga pada produk-produknya.

17

Berikut merupakan operasional perbankan

konvensional:

Sumber: (Santi, 2015:228)

2. Bank Syariah

Bank yang berdasarkan prinsip syariah belum lama

berkembang di Indonesia. Namun di luar negeri terutama di

Negera-negara Timur-Tengah seperti di mesir atau Pakistan

bank yang berdasarkan prinsip syariah sudah

berkembangan pesat sejak lama. Bank berdasarkan prinsip

syariah adalah aturan perjanjian berdasarkan hukum islam

antara bank dengan pihak lain untuk menyimpan dana atau

pembiayaan usaha atau kegiatan perbankan lainnya. Dalam

menentukan harga atau mencari keuntungan bagi bank yang

berdasarkan prinsip syariah adalah sebagai berikut:

Gambar 2.1

Operasional Bank Konvensional

18

a. Pembiayaan berdasarkan bagi hasil (mudharabah)

b. Pembiayaan berdasarkan prinsip penyertaan modal

(musyarakah)

c. Prinsip jual beli barang dengan memperoleh

keuntungan (murabahah)

d. Pembiayaan barang modal berdasarkan sewa murni

tanpa pilihan (ijarah)

e. Atau dengan pilihan pemindahan kepemilikan atas

barang yang disewa dari pihak bank oleh pihak lain

(ijarah wa iqtina) (Hasan, 2014:21-22)

Syariah identik sekali dengan agama Islam, sebab

syariah di dalam agama islam merupakan aturan-aturan

yang mengatur para umatnya yang mempercayai

keberadaan agama Islam. Oleh sebab itu, Bank Syariah

merupakan lembaga keuangan yang kegiatan

operasionalnya berdasarkan syariah atau bisa disebut sesuai

dengan ajaran Islam. Dalam bank konvensional kita

mengenal sekali konsep bunga, akan tetapi di dalam bank

syariah kita mengenalinya dengan bagi hasil. Perbedaan

mendasar dalam bank konvensional dan bank syariah yakni

konsep bunga dan bagi hasil. Salah satu perbedaan yakni

cara memperlakukannya, apabila bunga hanya mengenal

untung saja berbeda dengan bagi hasil dalam praktiknya

19

bagi hasil mengenal untung dan rugi yang ditanggung

secara bersama-sama.

Berikut merupakan operasional perbankan syariah:

Sumber: dikutip dari (Ascarya dan Yumanita, 2005:39)

c. Aktivitas Perbankan

Kegiatan usaha yang dapat dilakukan oleh bank umum

menurut UU No. 7 Tahun 1992 sebagaimana telah diubah dengan

UU No. 10 Tahun 1998 tentang Perbankan adalah sebagai

berikut:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan

berupa giro, deposito berjangka, sertifikat deposito,

Gambar 2.2

Operasional Bank Syariah

20

tabungan, dan/atau bentuk lainnya yang dipersamakan

dengan itu.

2. Memberikan kredit.

3. Menerbitkan surat pengakuan utang.

4. Membeli, menjual atau menjamin atas risiko sendiri

maupun untuk kepentingan dan atas perintah nasabahnya:

a) Surat–surat wesel termasuk wesel yang diakseptasi

oleh bank yang masa berlakunya tidak lebih lama

daripada kebiasaan dalam perdagangan surat–surat

dimaksud;

b) Surat pengakuan utang dan kertas dagang lainnya

yang masa berlakunya tidak lebih lama dari kebiasaan

dalam perdagangan surat– surat dimaksud;

c) Kertas perbendaharaan negara dan surat jaminan

pemerintah;

d) Sertifikat Bank Indonesia (SBI);

e) Obligasi;

f) Surat dagang berjangka waktu sampai dengan 1 (satu)

tahun;

g) Instrumen surat berharga lain yang berjangka waktu

sampai dengan 1 (satu) tahun.

h) Memindahkan uang baik untuk kepentingan sendiri

maupun untuk kepentingan nasabah.

21

i) Menempatkan dana pada, meminjam dana dari, atau

meminjamkan dana kepada bank lain, baik dengan

menggunakan surat, sarana telekomunikasi maupun

dengan wesel unjuk, cek atau sarana lainnya.

j) Menerima pembayaran dari tagihan atas surat

berharga dan melakukan perhitungan dengan atau

antara pihak ketiga.

k) Menyediakan tempat untuk menyimpan barang dan

surat berharga.

l) Melakukan kegiatan penitipan untuk kepentingan

pihak lain berdasarkan suatu kontrak.

m) Melakukan penempatan dana dari nasabah kepada

nasabah lainnya dalam bentuk surat berharga yang

tidak tercatat di bursa efek.

n) Melakukan kegiatan anjak piutang, usaha kartu kredit

dan kegiatan wali amanat.

5. Menyediakan pembiayaan dan atau melakukan kegiatan

lain berdasarkan prinsip syariah, sesuai dengan ketentuan

yang ditetapkan oleh Bank Indonesia.

6. Melakukan kegiatan lain, misalnya: kegiatan dalam valuta

asing; melakukan penyertaan modal pada bank atau

perusahaan lain di bidang keuangan seperti: sewa guna

usaha, modal ventura, perusahaan efek, dan asuransi; dan

22

melakukan penyertaan modal sementara untuk mengatasi

akibat kegagalan kredit.

7. Kegiatan lain yang lazim dilakukan oleh bank sepanjang

tidak bertentangan dengan undang–undang (Maharani,

2012:9-11).

d. Bank Perkreditan Rakyat

1. Definisi Bank Perkreditan Rakyat (BPR)

Pengertian Bank Perkreditan Rakyat (BPR) sesuai

dengan UU No. 1998 tentang perbankan adalah sebagai

berikut:

Bank Perkreditan Rakyat adalah bank yang

melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatannyatidak

memberikan jasa dalam lalu lintas pembayaran.

Bentuk hukum BPR dapat berupa:

a. Perusahaan Daerah

b. Koperasi

c. Perseroan Terbatas

d. Bentuk lain yang ditetapkan dengan Peraturan

Pemerintah (Iskandar , 2013:59)

Pada pengertian di atas dapat disimpulkan

bahwasanya bank perkreditan rakyat secara umum

melakukan kegiatan operasionalnya terbatas, akan tetapi

23

bank perkreditan rakyat merupakan lembaga keuangan yang

dapat menyentuh masyarkat hingga kepelosok sebab

keberadaannya yang terdapat di perdesaan-perdesaan

berbeda dengan bank umum. Bank perkreditan rakyat

memiliki peran yang penting akan keberadaannya dan

kemudahannya dalam pembiayaan/kredit untuk masyarakat

kecil dan menunjang perekonomian daerah sampai skala

nasional.

2. Fungsi Bank Perkreditan Rakyat (BPR)

Fungsi BPR secara umum adalah sebagai badan usaha

yang menghimpun dan menyalurkan dana masyarakat,

harus mampu menunjang modernisasi pedesaan dan

memberikan layanan jasa perbankan bagi golongan

ekonomi lemah/pengusaha kecil seperti tercantum pada

Undang-Undang No.10 Tahun 1998 tentang perbankan.

Pelayanan BPR sebagian besar diberikan kepada

masyarakat yang bermodal kecil, yang sebagian besar

berada dalam sektor informal. Oleh karena itu perbaikan

kinerja baik manajemen, administrasi harus ditingkatkan

kualitasnya. Disamping menyangkut perkembangan BPR

itu sendiri juga menyangkut perkembangan sektor riil yang

tumbuh dari sektor informal yang merupakan bagian

terbesar dari perekonomian masyarakat (Bank Indonesia).

24

3. Kegiatan Usaha Bank Perkreditan Rakyat (BPR)

Kegiatan bank perkreditan rakyat pada dasarnya sama

seperti kegiatan bank umum, hanya yang menjadi

perbedaan adalah jumlah jasa bank yang dilakukan bank

perkreditan rakyat jauh lebih sempit. Bank perkreditan

diatasi oleh berbagai persyaratan, sehingga tidak dapat

berbuat seleluasa bank umum. Keterbatasan kegiatan bank

perkreditan rakyat juga dikaitkan dengan misi pendirian

bank perkreditan rakyat itu sendiri. Dalam praktiknya

kegiatan bank perkreditan rakyat adalah sebagai berikut:

a. Menghimpun dana hanya dalam bentuk :

1) Simpanan Tabungan

2) Simpanan Deposito

b. Menyalurkan dana dalam bentuk :

1) Kredit Investasi

2) Kredit Modal Kerja

3) Kredit Perdagangan (Hasan, 2014:31-32)

Dalam keterbatasan dan tidak luasnya operasional

bank perkreditan rakyat. Bank perkreditan rakyat tidak

diperkenankan melakukan usahanya sama seperti bank

umum pada dasarnya.

25

Ada beberapa jenis usaha yang dilakukan bank

umumtetapi tidak boleh dilakukan bank perkreditan rakyat.

Usaha yang tidak boleh dilakukan bank perkreditan rakyat

adalah:

a. Menerima simpanan berupa giro.

b. Melakukan kegiatan usaha perbankan dalam

mata uang/valuta asing.

c. Melakukan penyertaan modal dengan prinsip

prudent banking dan concern terhadap layanan

kebutuhan masyarakat menengah ke bawag

d. Melakukan usaha perasuransian.

e. Melakukan usaha lain di luar kegiatan usaha

sebagaimana yang dimaksud dalam usaha bank

perkreditan rakyat (Herli, 2013:5)

2. Teori Efisiensi

a. Konsep Efisiensi

Efisiensi merupakan salah satu parameter kinerja yang

secara teoritis merupakan salah satu mendasari seluruh kinerja

sebuah perusahaan. Kemampuan menghasilkan output yang

maksimal dengan input yang ada merupakan ukuran kinerja yang

diharapkan. Pada saat melakukan pengukuran efisiensi, pihak

bank dihadapkan pada suatu kondisi bagaimana cara

mendapatkan tingkat output yang optimal dengan tingkat input

26

yang ada. Dengan diidentifikasikan alokasi input dan output,

dapat dianalisa lebih jauh untuk melihat penyebab

ketidakefisienan (Ramadhan, Purnomo, Muhtarom, &

Chuzaimah, 2017:114).

Menurut Hasibuan (1994) dalam (Widiarti, Siregar, &

Andati, 2015:136) Efisiensi yaitu perbandingan terbaik antara

input masukan dan output (hasil), antara keuntungan dengan

biaya, antara hasil pelaksanaan dengan sumber yang digunakan,

seperti halnya juga hasil optimal yang dicapai dengan

penggunaan sumber yang terbatas.

Efisiensi merupakan hal yang sangat penting bagi entitas

bsinis. Konsep efisiensi seringkali didefinisikan sebagai

melakukan sesuatu secara benar (doing the thing right). Hal ini

biasanya selalu dikaitkan dengan bagaimana cara perusahaan

dalam mencapai tujuannya. Oleh karena itu, konsep efisiensi

seringkali dilihat dari sisi biaya,. Perusahaan selalu berusaha agar

tingkat biaya ditekan sampai pada level seminimal mungkin

untuk menghasilkan tingkat output yang diinginkan dalam proses

transformasi dari inout menjadi output, Nurhandini (2006) dalam

(Ali & Ascarya, 2010:113).

Secara keselurhan efisiensi perbankan dapat didekomposisi

ke dalam efisiensi dalam skala (scale efficiency), efisiensi dalam

cakupan (scope efficency), efisensi teknis (technical efficiency),

27

dan efisiensi alokasi (allocative efficiency). Bank dikatakan

mencapai efisiensi dalam skala ketika bank bersangkutan mampu

beroperasi dalam skala hasil yang konstan (constant return to

scale). Sedangkan efisiensi cakupan tercapai ketika bank mampu

beroperasi pada diversifikasi lokasi. Efisiensi alokasi tercapai

ketika bank mampu menentukan berbagai output yang

memaksimalkan keuntungan. Sedangkan efisiensi teknis pada

dasarnya menyatakan hubungan antara input dengan output

dalam suatu proses produksi. Suatu proses produksi dikatakan

efisien jika pada penggunaan input sejumlah tertentu dapat

dihasilkan output yang maksimal, atau untuk menghasilkan

output sejumlah tertentu digunakan input yang paling minimal.

Dalam tulisan ini konsep efisiensi yang digunakan adalah

efisiensi teknis (Kurnia, 2004:131).

b. Konsep Efisiensi Dalam Islam

Menurut Ali & Ascarya (2010:113-114) tujuan efisiensi

adalah untuk mencapai keuntungan optimal. Dalam Islam istilah

efisiensi tidak dikenal. Menekan biaya yang sebesar-besarnya

untuk mendapatkan keuntungan yang paling maksimal dalam

teori produsen akan berakibat pada perbuatan dzalim yang tidak

bersenyawa dengan ruh Islam. Dalam Islam, perwujudan

keuntungan yang optimal dihasilkan melalui usaha yang optimal

(kerja keras) untuk menghasilkan sesuatu secara optimal dengan

28

tetap menjaga keseimbangan (ta’adul) dan etika syariah.

Keuntungan yang dihasilkan harus seimbang dengan kerja keras

dan beban yang dikeluarkan. Rasulullah saw bersabda, Al-Kharaj

bid-Dhaman (setiap keuntungan yang didapatkan harus sesuai

dengan beban yang dikeluarkan). Keseimbangan juga berarti

bahwa dalam mewujudkan value added, produsen mesti

memperhatikan aspek sosial, ekonomi, dan lingkungan. Untuk

mewujudkan optimalisasi dan keseimbangan, Islam memberikan

beberapa guidance, di antaranya:

1. Memanfaatkan seluruh potensi sumber daya alam

Islam menghendaki umatnya untuk bekerja

memakmurkan bumi dan memanfaatkan seluruh potensi

sumber daya alam. Allah beriman:

“...Dia telah menciptakan kamu dari bumi (tanah) dan

menjadikan kamu pemakmurnya..” (Huud : 61)

2. Spesialisasi kerja

Konsep spesialisasi kerja pernah diutarakan oleh Ibnu

Khaldun dalam Muqaddimah- nya. Menurutnya dengan

29

jumlah penduduk yang semakin besar, maka akan terjadi

pembagian dan spesialisasi tenaga kerja sehingga akan

memperbesar surplus dan perdagangan internasional.

Pembagian tenaga kerja internasional akan lebih tergantung

pada perbedaan keahlian dan keterampilan penduduk

dibandingkan dengan ketersediaan sumber daya alam.

Dalam Islam, prinsip dasar tentang spesialisasi dapat

ditelaah dalam hadits Nabi saw yang menjelaskan tentang

konsep itqan dan ihsan. Mengenai itqan, Rasulullah saw

bersabda:

Artinya, “Sesungguhnya Allah mencintai jika seseorang

melakukan pekerjaan (berproduksi) dengan cermat dan

tekun (itqan)” (HR. Thabrani).

3. Larangan terhadap Riba

Salah satu cara Islam mewujudkan efisiensi dengan

cara minimalisasi biaya produksi adalah dengan

pengharaman riba (bunga). Sebagai bagian dari elemen

biaya tetap dalam produksi, penghapusan bunga akan

membuat biaya produksi lebih rendah (efsien). Salah satu

ayat yang mengharamkan riba:

30

Artinya: “Allah memusnahkan riba dan menyuburkan

sedekah. Allah tidak menyukai setiap orang yang tetap

dalam kekafiran dan bergelimang Dosa.”(al-baqarah :276)

4. Larangan israf dan tabdzir dalam produksi

Perbedaan antara israf dan tabdzir disampaikan oleh

Al-Mawardi dalam Kantakji (2003). Al-Mawardi

menjelaskan bahwa israf adalah kesalahan menggunakan

takaran yang tepat, sedangkan tabdzir adalah kebodohan

dalam menggunakan alokasi yang tepat. Allah berfirman:

“Makanlah dari buahnya bila dia berbuah dan tunaikanlah

haknya di hari memetik hasilnya (dengan dikeluarkan

zakatnya) dan janganlah kamu berlebihlebihan.

Sesungguhnya Allah tidak menyukai orang-orang yang

berlebihan.” (al- An’am :141)

c. Pengukuran Efisiensi

Menurut Silkman (1986) yang dikutip dalam (Muharam &

Pusvitasari, 2007:86-88), ada tiga jenis pendekatan pengukuran

efisiensi khususnya perbankan yaitu:

31

1. Pendekatan rasio, yaitu pendekatan rasio dalam mengukur

efisiensi dilakukan dengan cara menghitung perbandingan

output dengan input yang digunakan. Pendekatan ini akan

dinilai memiliki efisiensi yang tinggi, apabila dapat

memproduksi jumlah output yang maksimum dengan input

tertentu.

𝐸𝑓𝑖𝑠𝑖𝑒𝑛𝑠𝑖 = 𝑂𝑢𝑡𝑝𝑢𝑡𝐼𝑛𝑝𝑢𝑡

Kelemahan dari pendekatan ini adalah apabila

terdapat banyak input dan output yang akan dihitung secara

bersamaan, sehingga banyak perhitungan yang

menimbulkan asumsi yang tidak tegas.

2. Pendekatan regresi, yaitu pendekatan yang menggunakan

sebuah model dari tingkat output tertentu sebagai fungsi

dari berbagai tingkat input tertentu. Fungsinya dapat dilihat

di bawah ini:

Y = f (X1, X2, X3, X4 ……… Xn)

Di mana Y = output, X = input

Pendekatan regresi akan menghasilkan estimasi

hubungan yang dapat digunakan untuk memproduksi

tingkat output yang dihasilkan sebuah Unit Kegiatan

Ekonomi (UKE) pada tingkat output tertentu. UKE tersebut

akan dinilai efisien, apabila mampu menghasilkan jumlah

32

output lebih banyak dibandingkan jumlah output hasil

estimasi. Pendekatan ini juga tidak dapat mengatasi kondisi

banyak output, karena hanya satu indikator output yang

dapat ditampung dalam sebuah persamaan regresi. Apabila

dilakukan penggabungan banyak output dalam satu

indikator, informasi yang dihasilkan menjadi tidak rinci

lagi, Silkman (1986) yang dikutip dalam (Muharam &

Pusvitasari, 2007:87-88).

3. Pendekatan frontier, menurut Silkman (1986) yang

dikutip dalam (Muharam & Pusvitasari, 2007:87-88)

pendekatan ini mempunyai dua jenis yaitu: parametrik dan

non-parametrik. Pendekatan parametrik terdiri dari

Stochastic Frontier Approuch (SFA), Distribution Free

Approach (DFA) dan Thick Frontier Approuch (TFA),

sedangkan non-parametrik meliputi Data Envelopment

Analysis (DEA).

Dalam pengukuran efisiensi perbankan ada dua

pendekatan yang biasa digunakan yaitu pendekatan

produksi dan pendekatan intermediasi. Dalam pendekatan

produksi, bank ditempatkan sebagai unit kegiatan eknomi

yang melakukan usaha menghasilkan output berupa jasa

pinjaman kepada nasabah penyimpan maupun jasa

pinjaman kepada nasabah peminjam dengan menggunakan

33

seluruh input yang dikuasainya. Sedangkan dalam

pendekatan intermediasi, bank ditempatkan sebagai unit

kegiatan ekonomi yang melakukan transformasi berbagai

bentuk dana yang dihimpun ke dalam berbagai bentuk

pinjaman (Kurnia, 2004:131).

Beberapa tahun terakhir ini perhitungan kinerja

lembaga keuangan yang lebih difokuskan pada pendekatan

forntier efficiency atau x-efficiency, mengukur

penyimpangan dari lembaga keuangan berdasarkan ”best

practice” atau berlaku umum pada pendekatan forntier.

Pendekatan forntier dari suatu lembaga keuangan dapat

diukur melalui bagaimana kinerja lembaga keuangan

tersebut bersifat relatif terhadap perkiraan kinerjanya yang

”terbaik” dari industri tersebut. Kondisi ini terjadi, apabila

semua lembaga keuangan tersebut menghadapi kondisi

pasar yang sama, Bauer et al. (1998) yang dikutip dalam

(Falhanawati, 2013:38).

Menurut Ascarya dan Guruh (2008) dalam

(Falhanawati, 2013:38) menjelaskan bahwa pendekatan

frontier lebih superior karena penggunaan teknik program

atau statistik yang menghilangkan pengaruh dari perbedaan

harga input dan faktor eksogen lainnya dalam

mempengaruhi kinerja yang akan diobservasi. Pendekatan

34

ini telah digunakan secara lebih luas dalam analisis

regulasi, yaitu untuk mengukur pengaruh dari merger dan

akuisisi, regulasi modal, deregulasi suku bunga deposito,

pergeseran restriksi geografis pada cabang dan holding dari

perusahaan akuisisi. Keuntungan yang paling utama dari

pendekatan ini adalah dapat mengukur secara objektif

kuantitatif dengan menghilangkan pengaruh dari harga

pasar dan faktor eksogen lainnya yang mempengaruhi

kinerja yang akan diobservasi.

Menurut Hadad, Santoso, Ilyas, & Mardanugraha

(2003:2) menambahkan bahwa pendekatan parametrik dan

non-parametrik pada dasarnya akan menghasilkan hasil

yang mirip atau dapat dikatakan hampir sama, dengan

catatan hal ini akan terjadi apabila sampel yang dianalisis

merupakan unit yang sama dan menggunakan proses

produksi yang sama.

3. Data Envelopment Analysis (DEA)

Menurut Barr, R.S et al. (1999) yang dikutip dalam (Hartono,

Djohar, & Daryanto, 2008:53-54) perusahaan agar efisien dalam

produksinya melakukan salah satu dari dua cara ini yaitu

memaksimumkan output dengan input yang sudah ditetapkan atau

meminimumkan input dengan output yang sudah ditetapkan. Pilihan

35

perusahaan terhadap suatu diantara dua hal tersebut ditentukan oleh

reaksi pasar yang ada.

Beberapa tahun terakhir ini perhitungan kinerja lembaga

keuangan lebih difokuskan kepada frontier efficiency atau x-efficiency,

yang mengukur penyimpangan dari lembaga keuangan berdasarkan

bestpractice-nya atau berlaku umum pada frontier efisiennya, Bauer

et al. (1998) yang dikutip dalam (Hartono, Djohar, & Daryanto,

2008:53-54). Jadi efisiensi frontier dari suatu lembaga keuangan

diukur melalui bagaimana kinerja lembaga keuangan tersebut relative

terhadap perkiraan kinerja lembaga keuangan terbaik dari industri

tersebut.

Pendekatan frontier dapat dibedakan menjadi pendekatan

parametrik dan pendekatan non-parametrik. Pendekatan parametrik

melakukan pengukuran dengan menggunakan ekonometrik yang

stokastik dan berusaha untuk menghilangkan gangguan dari pengaruh

ketidakefisienan. Ada tiga pendekatan parametrik ekonometrik, yaitu:

Stochastic Frontier Approach (SFA), Thick Frontier Approach (TFA)

dan Distribution Free Approach (DFA). Sementara, pendekatan non-

parametrik dengan program linier (Non Parametrik Linear

Programming Approach) melakukan pengukuran non-parametrik

dengan menggunakan pendekatan yang tidak stokastik dan cenderung

”mengkombinasikan” antara gangguan kedalam ketidakefisienan. Hal

ini dibangun berdasarkan penemuan dan observasi dari populasi dan

36

mengevaluasi efisiensi relatif terhadap unit-unit yang diobservasi.

Pada metode non-parametrik, pendekatan yang dapat dipergunakan

ialah dengan Data Envelopment Analysis (DEA) dan Free Disposal

Hull (FDH).

DEA merupakan sebuah pendekatan yang berorientasi pada data

dalam mengevaluasi kinerja dari masing-masing unit entitas yang

disebut Decision Making Units (DMUs) atau Unit Pembuat Keputusan

(UPK), cara kerjanya ialah dengan merubah multiple inputs menjadi

multiple outputs, Cooper et al., (2002) yang dikutip dalam (Hartono,

Djohar, & Daryanto 2008:53-54). Secara sederhana pengukuran

dinyatakan dengan rasio antara output terhadap input yang

merupakan satuan pengkuran efisiensi atau produktivitas. Skor

efisiensi untuk setiap unit adalah relatif, tergantung pada tingkat

efisiensi dari unit-unit lainnya dalam sampel. Setiap unit dalam sampel

dianggap memiliki tingkat efisiensi yang tidak negatif, dan nilainya

antara 0 dan 1, dimana 1 (satu) menunjukan efisiensi sempurna.

Kemudian unit-unit yang memiliki nilai satu ini digunakan untuk

membuat envelope menunjukan tingkat efisiensi. Karena unit yang

mendapatkan skor efisiensi 1 membentuk suatu bentang matematis

(the efficient frontier) yang menyerupai sebuah bentuk amplop, maka

metode ini disebut dengan Data Envelopment Analysis. DEA

merupakan model pemrograman linier fraksional yang dapat

mencakup banyak output dan input tanpa perlu menentukan bobot

37

untuk setiap variabel sebelumnya, tanpa perlu penjelasan eksplisit

mengenai hubungan fungsional antara input dan output (tidak seperti

regresi). DEA merupakan ukuran efisiensi relatif, yang mengukur

in-efficiency unit-unit yang ada, dibandingkan dengan unit lain yang

dianggap paling efisien dalam set data yang ada. Sehingga dalam

analisis DEA dimungkinkan beberapa unit entitas mempunyai tingkat

efisiensi 100% yang artinya adalah bahwa unit tersebut merupakan

unit yang terefisien dalam set data tertentu dan waktu tertentu

(Hartono, Djohar, & Daryanto, 2008:53-54).

Model DEA digunakan sebagai perangkat untuk mengukur

kinerja efisien setidaknya memiliki 3 keunggulan dibandingkan model

lain misalnya model regresi linear berganda. Keunggulan tersebut

antara lain:

a. Model DEA dapat mengukur beberapa variabel input dan

variabel output.

b. Tidak diperlukan asumsi hubungan fungsional antara variabel-

variabel yang diukur.

c. Variabel input dan output dapat memiliki satuan pengukuran

yang berbeda.

Dalam DEA, efisiensi relatif suatu DMU didefinisikan sebagai

rasio dari total output terbobot dibagi total input terbobot (total

weighted output/total weighted input) yaitu:

𝐸𝑓𝑖𝑠𝑖𝑒𝑛𝑠𝑖 𝑅𝑒𝑙𝑎𝑡𝑖𝑓 =𝑇𝑜𝑡𝑎𝑙 𝑂𝑢𝑡𝑝𝑢𝑡 𝑇𝑒𝑟𝑏𝑜𝑏𝑜𝑡𝑇𝑜𝑡𝑎𝑙 𝐼𝑛𝑝𝑢𝑡 𝑇𝑒𝑟𝑏𝑜𝑏𝑜𝑡

=𝑉𝑖𝑟𝑡𝑢𝑎𝑙 𝑂𝑢𝑡𝑝𝑢𝑡𝑉𝑖𝑟𝑡𝑢𝑎𝑙 𝐼𝑛𝑝𝑢𝑡

38

Nilai efisiensi relatif berkisar antara 0 sampai dengan 1 atau 0

sampai 100%. Suatu DMU memiliki kemampuan paling baik jika nilai

efisiensi relatif sebesar 1 atau 100% sedangkan DMU lain yang

nilainya dibawah 100% maka kemampuannya masih dibawah DMU

yang telah efisien. DMU dikatakan efisien jika:

1) Dari segi orientasi output

Efisiensi naik jika:

a. Output naik saat input tetap

b. Output tetap saat input turun

2) Dari segi orientasi input

Efisiensi naik jika:

a. Input tetap saat output naik

b. Input turun saat output tetap

Inti dari DEA adalah menentukan bobot (weights) untuk

setiap input dan output suatu DMU. Dari rumusan Efisiensi

Relatif tersebut, diperoleh bentuk matematis program nonlinier.

Untuk menyelesaikanya dibawa kebentuk program liniar. DEA

memberi kebebasan pada setiap DMU untuk menentukan

pembobotnya masing- masing. Bobot tersebut memiliki sifat:

a. Bobot tidak boleh bernilai negatif.

b. Bobot harus bersifat universal atau tidak menghasilkan

indikator efisiensi di atas normal atau lebih besar dari nilai

satu.

39

c. Setiap DMU akan memilih bobot yang akan

memaksimalkan rasio efisiensinya (total weighted

output/total weighted input).

DEA juga berfungsi sebagai alat benchmarking.

Pertama,karena DEA menghasilkan efisiensi untuk setiap DMU,

relatif terhadap DMU yang lain didalam sampel. Angka efisiensi

ini memungkinkan seorang analisis untuk mengenali DMU yang

paling membutuhkan perhatian dan merencanakan tindakan

perbaikan bagi DMU yang tidak/kurang efisien. Kedua, jika

suatu DMU kurang efisien (nilai efisiensi < 100%), DEA

menunjukkan sejumlah DMU yang memiliki efisiensi sempurna

(efficient reference set, nilai efisiensi = 100%) dan seperangkat

angka pengganda (multipliers) yang dapat digunakan oleh

manajer untuk menyusun strategi perbaikan. Informasi tersebut

memungkinkan seorang analisis membuat DMU hipotesis yang

menggunakan input yang lebih sedikit dan menghasilkan output

yang paling tidak sama atau lebih banyak dibanding DMU yang

tidak efisien, sehingga DMU hipotesis tersebut akan memiliki

efisiensi yang sempurna jika menggunakan bobot input dan

bobot output dari DMU yang tidak efisien. Ada dua macam

model didalam metode Data Envelopment Analysis (DEA).

a) Model yang pertama kali diperkenalkan adalah model DEA

Constant Return To Scale (CRS) atau dilihat dari nama

40

penemunya disebut juga sebagai model Charnes, Cooper

dan Rhodes (CCR)

b) dan model yang kedua adalah model DEA Variabel

Returns To Scale (VRS) atau yang biasa disebut juga model

Barnes, Charnes dan Cooper (BCC) sesuai dengan nama

penemunya. Pada penelitian ini digunakan metode DEA

Constant ReturnTo Scale (CRS) (Septianto & Widiharih,

2010:42-43).

4. Keunggulan dan Kelemahan Metode Data Envelopment Analysis (DEA)

Dari uraian mengenai konsep Data Envelopment Analysis di atas,

dan mengutip beberapa catatan dari tulisan Dr. Tim dalam Erwinta dan

Nugroho (2005) yang dikutip dalam (Muharam & Pusvitasari,

2007:93-94) maka terdapat beberapa keunggulan dan kelemahan

metode ini. Beberapa keunggulannya adalah:

a. DEA dapat menangani pengukuran efisiensi secara relatif

beberapa UKE (Unit Kegiatan Ekonomi) sejenis dengan

menggunakan banyak input dan output.

b. Dengan metode ini, tidak perlu mencari asumsi bentuk fungsi

hubungan antara variabel inputdan outputdari UKE sejenis yang

akan diukur efisiensinya.

c. UKE-UKE dibandingkan secara langsung dengan sesamanya.

41

d. Faktor input dan output dapat memiliki satuan pengukuran yang

berbeda tanpa perlu melakukan perubahan satuan dari kedua

variabel tersebut.

Sedangkan beberapa kekurangannya adalah:

a. Karena DEA merupakan sebuah extremepoint technique

kesalahan-kesalahan pengukuran dapat mengakibatkan masalah

yang signifikan.

b. DEA hanyalah menunjukan perbandingan baik buruk apa yang

telah dilakukan sebuah UKE dibandingkan dengan sekumpulan

UKE sejenis (relatif).

c. Karena DEA adalah teknik nonparametrik, uji hipotesis secara

statistik sulit dilakukan.

B. Hubungan Input dan Output dalam Pengukuran Efisiensi Bank.

Menurut Hadad, Santoso, Ilyas, & Mardanugraha (2003:3) Konsep-

konsep yang digunakan dalam mendefinisikan hubungan input output dalam

tingkah laku dari institusi keuangan pada metode parametrik maupun

nonparametrik adalah:

1. Pendekatan produksi (the production ap-proach),

2. Pendekatan intermediasi (the intermedia-tion approach)

3. Pendekatan asset (the asset approach)

Pendekatan produksi melihat bank sebagai produser dari akun deposit

(deposit accounts) dan kredit pinjaman (loans). Pendekatan intermediasi

memandang sebuah bank sebagai intermediator yaitu merubah dan

42

mentransfer asset-aset nansial dari unit-unit surplus menjadi unit-unit

defisit. Pendekatan intermediasi yang lebih umum melihat bank sebagai

financial intermediary, dengan output yang diukur dalam unit Rupiah dan

dalam hal ini input-input bank yang digunakan pada penelitian ini seperti

modal yaitu modal disetor untuk operasional bank, biaya bunga yaitu biaya

yang dikeluarkan pihak bank atas semua jenis simpanan yang ada pada

industri bank serta biaya operasional bank lainnya adalah biaya yang

digunakan pihak bank untuk melakukan kegiatan operasionalnya dalam

jangka waktu satu tahun, dengan output yang diukur dalam bentuk

pendapatan bunga adalah semua pendapatan yang diperoleh bank dari

pemberian kredit dan simpanan di Bank Indonesia, pendapatan operasional

lainnya adalah pendapatan yang diperoleh pihak bank dari operasional

perbankan selain pendapatan bunga , seperti komisi, provisi, fee.

Pendekatan intermediasi pada kenyataannya bersifat komplemen

terhadap pendekatan produksi dan menerangkan aktivitas perbankan sebagai

pentransformasian uang yang dipinjamkan dari depositor menjadi uang yang

dipinjamkan kepada para debitor. Pendekatan intermediasi memandang

sebuah institusi nansial sebagai intermediator : merubah dan mentransfer

aset-aset finansial dari unit-unit surplus menjadi unit-unit defisit. Dalam hal

ini input-input institusional seperti biaya tenaga kerja dan modal dan

pembayaran bunga pada deposit, dengan output yang diukur dalam bentuk

kredit pinjaman (loans) dan investasi finansial (financial investments).

Akhirnya, pendekatan aset ini melihat fungsi primer sebuah institusi

43

financial sebagai pencipta kredit pinjaman (loans). Yang terakhir adalah

pendekatan asset yang memvisualisasikan fungsi primer sebuah institusi

nansial sebagai pencipta kredit pinjaman (loans); dekat sekali dengan

pendekatan intermediasi, dimana output benar-benar didefinisikan dalam

bentuk aset- aset.

Konsekuensi terdapat tiga pendekatan dalam mengukur efisiensi bank

adalah perbedaan untuk menentukan input dan output. Perbedaan penentuan

input dan output antara pendekatan produksi dan intermediasi adalah dalam

memperlakukan simpanan. Simpanan sebagai output pada pendekatan

produksi, dikarenakan simpanan merupakan jasa yang dihasilkan oleh

kegiatan bank. Pendekatan intermediasi menganggap simpanan sebagai

input. Hal ini disebabkan aktivitas perbankan sebagai pertansfromasian uang

yang dipinjamkan dari depostior menjadi uang yang dipinjamkan kepada

debitor (Hadad, Santoso, Ilyas , & Mardanugraha, 2003:5).

Dalam pengukuran efisiensi perbankan ada dua pendekatan yang biasa

digunakan yaitu pendekatan produksi dan pendekatan intermediasi. Dalam

pendekatan produksi, bank ditempatkan sebagai unit kegiatan eknomi yang

melakukan usaha menghasilkan output berupa jasa pinjaman kepada

nasabah penyimpan maupun jasa pinjaman kepada nasabah peminjam

dengan menggunakan seluruh input yang dikuasainya. Sedangkan dalam

pendekatan intermediasi, bank ditempatkan sebagai unit kegiatan ekonomi

yang melakukan transformasi berbagai bentuk dana yang dihimpun ke

dalam berbagai bentuk pinjaman (Kurnia, 2004:131).

44

Penelitian ini menggunakan pendekatan intermediasi, sejalan dengan

fungsi bank menurut undang-undang yakni menghimpun, menyalurkan dan

memberikan jasa lainnya terhadap nasabah. Pada praktiknya bank

merupakan lembaga intermediari yang menghimpun dana dari surplus unit

dan menyalurkannya terhadap defisit unit ini sejalan dengan pendekatan

intermediasi yang sudah dijelaskan sebelumnya. Pertimbangan lainnya

adalah terlihat dari karaktersitik dan sifat dasar bank yakni melakukan

transformasi aset yang berkualitas (qualitative asset transformer) dari

simpanan yang dihimpun (surplus unit). Meskipun tidak ada kesepakatan

umum sampai ini dalam menentukan pendekatan yang digunakan serta input

dan output yang digunakan dalam penelitian terdahulu.

45

C. Penelitian Terdahulu

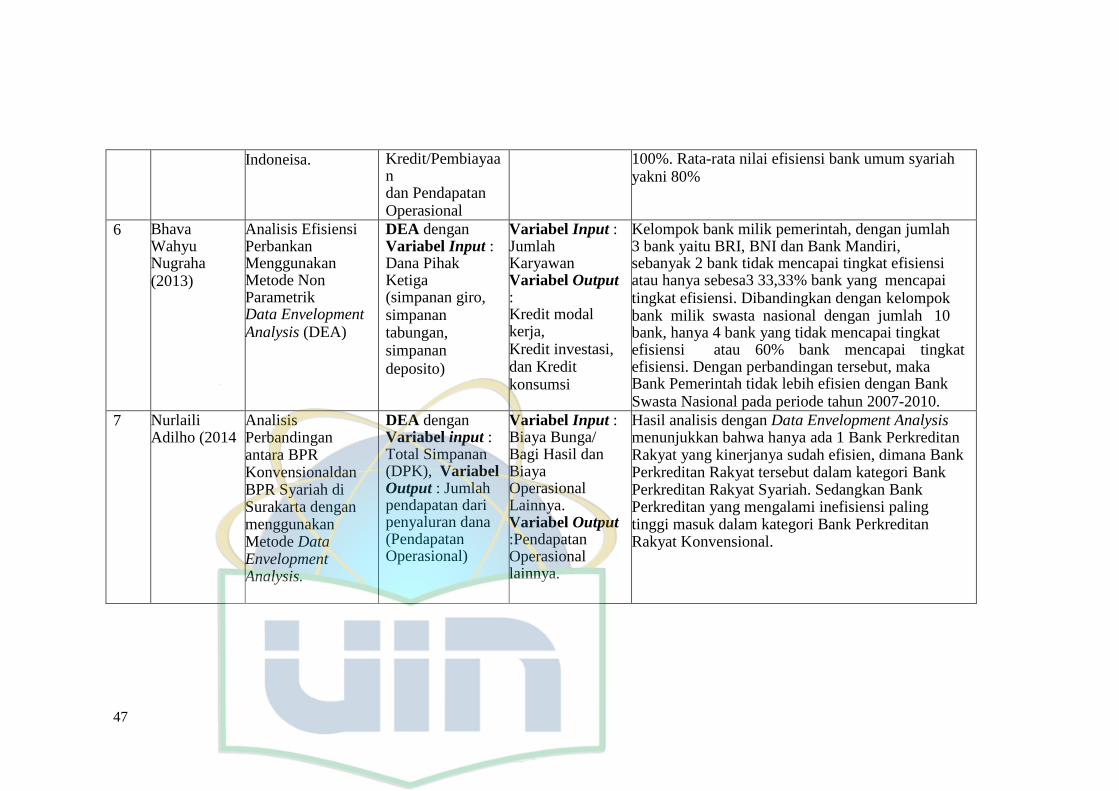

NO. Nama & Tahun Judul Penelitian Metode Penelitian Hasil Penelitan Persamaan Perbedaan

1 Usman Ahmed, Shujaat Farooq, Hafiz Hanzla Jalil (2009).

Efficiency Dynamics and Financial Reforms: Case Study Pakistani Banks.

DEA dengan Variabel Input : Dana Pihak Ketiga (Deposits) Variabel Output : Kredit/ Pembiayaan (loan).

Variabel Input : Karyawan/tenaga kerja (Labor) dan Modal (kapital). Variabel Output : Investasi (investment).

Hasilnya menunjukkan pergerakan yang signifikan terhadap frontier atau catch-up yang menunjukkan kecenderungan yang memburuk dalam kasus mengejar ketinggalan dari waktu ke waktu, yang menyiratkan bahwa bank telah gagal untuk mengembangkan dan memperoleh atau menyuntikkan perbaikan dari teknologi baru. Kesimpulan umum untuk TFP pertumbuhan menunjukkan peningkatan pertumbuhan TFP untuk total sampel dan untuk bank publik.

2 Ahmad Rodoni, M. Arskal Salim, Euis Amalia and Rezki Syahri Rakhmadi (2017)

Comparing Efficiency and Productivity in Islamic Banking: Case Study in Indonesia, Malaysia and Pakistan

DEA dengan Variabel Input : Dana Pihak Ketiga (Total Deposit) Variabel Output : Total Kredit/Pembiayaan (Loans), Pendapatan (incomes)

Variabel Input : Biaya Tenaga Kerja (Staff Cost), Biaya Tetap (Fixed Cost) Variabel Output : Asset Lancar (Liquid Asset)

Industri perbankan syariah kurang efisien, hal ini diperlihatkan oleh data rata-rata lima tahun terakhir yang tidak mampu mencapai tingkat efisiensi 100%. Malaysia turut pula menghadapi permasalahan inefisiensi, namun kondisi ini lebih baik dibandingkan di Indonesia. Pakistan merupakan salah satu negara yang hampir mencapai tingkat efisiensi pada industri perbankan syariahnya. Pakistan menfekati tingkat efisiensi rata-rata 100%

46

3 Imam Hartono, Setiadi Djohar, Heny K. Daryanto (2008)

Analsis Efisiensi Bank Perkreditan Rakyat di Wilayah Jabodetabek dengan Pendekatan Data Envelopment Analysis (DEA)

DEA dengan Variabel Input : Dana Pihak Ketiga, Variabel Output : Total Kredit/Pembiayaan

Variabel Input : Beban Tenaga Kerja, Aktiva Tetap, Variabel Output : Pendapatan Lainnya dan Aktiva Lancar

Perhitungan DEA pada BPR di wilayah Jabodetabek periode 2005-2007 menunjukkan tingkat belum efisiensi yakni lebih dari 80% BPR yang diamat. Nilai efisiensi BPR berfluktuatif setiap tahunnya.

4 Afritasari Nurdianita (2015)

Komparasi Efisiensi Bank Pada Pembiayaan UMKM Sebelum dan Sesudah Adanya Peraturan Bank Indonesia Nomor 14/22/PBI/2012.

DEA dengan Variabel Input : Dana Pihak Ketiga, dan Biaya Operasional

Variabel Output : Pembiayaan

UMKM

Terdapat perbedaan efisiensi seblum dan sesudah adanya Peraturan BI No. 14/22/PBI/2012. Efisiensi bank mengalami peningkatan dari rata- rata angka rasio 0,77 pada sebelum adanya peraturan BI Nomor 14/22/PBI/2012 menjadi 0,82 pada periode sesudah adanya peraturan BI tersebut.

5 Badrotuz Zahroh (2015)

Analisis Komparasi Efisiensi Fungsi Intermediasi Bank Umum Konvensional dan Bank Umum Syariah di

DEA dengan Variabel Input : Dana Pihak Ketiga, Biaya Operasional Variabel Output :

Variabel Input : Modal

Nilai relatif bank umum konvensional berada pada kisaran 50% hingga 100%, dan nilai efisiensinya cenderung mengalami peningkatan dari tahun 2010-2013 dan menurun pada tahun 2014, secara keseluruhan rata-rata efisiensinya yaitu 86%. Bank umum syariah memiliki nilai efisiensi relatif yang lebih rendah dibandingkan dengan bank umum konvensional yaitu berkisar 30% hingga

47

Indoneisa. Kredit/Pembiayaan dan Pendapatan Operasional

100%. Rata-rata nilai efisiensi bank umum syariah yakni 80%

6 Bhava Wahyu Nugraha (2013)

Analisis Efisiensi Perbankan Menggunakan Metode Non Parametrik Data Envelopment Analysis (DEA)

DEA dengan Variabel Input : Dana Pihak Ketiga (simpanan giro, simpanan tabungan, simpanan deposito)

Variabel Input : Jumlah Karyawan Variabel Output : Kredit modal kerja, Kredit investasi, dan Kredit konsumsi

Kelompok bank milik pemerintah, dengan jumlah 3 bank yaitu BRI, BNI dan Bank Mandiri, sebanyak 2 bank tidak mencapai tingkat efisiensi atau hanya sebesa3 33,33% bank yang mencapai tingkat efisiensi. Dibandingkan dengan kelompok bank milik swasta nasional dengan jumlah 10 bank, hanya 4 bank yang tidak mencapai tingkat efisiensi atau 60% bank mencapai tingkat efisiensi. Dengan perbandingan tersebut, maka Bank Pemerintah tidak lebih efisien dengan Bank Swasta Nasional pada periode tahun 2007-2010.

7 Nurlaili Adilho (2014

Analisis Perbandingan antara BPR Konvensionaldan BPR Syariah di Surakarta dengan menggunakan Metode Data Envelopment Analysis.

DEA dengan Variabel input : Total Simpanan (DPK), Variabel Output : Jumlah pendapatan dari penyaluran dana (Pendapatan Operasional)

Variabel Input : Biaya Bunga/ Bagi Hasil dan Biaya Operasional Lainnya. Variabel Output :Pendapatan Operasional lainnya.

Hasil analisis dengan Data Envelopment Analysis menunjukkan bahwa hanya ada 1 Bank Perkreditan Rakyat yang kinerjanya sudah efisien, dimana Bank Perkreditan Rakyat tersebut dalam kategori Bank Perkreditan Rakyat Syariah. Sedangkan Bank Perkreditan yang mengalami inefisiensi paling tinggi masuk dalam kategori Bank Perkreditan Rakyat Konvensional.

48

D. Kerangka Pemikiran Teoritis

BPR/S Indonesia 2012-2017

Variabel Input 1. DPK (Laporan Laba Rugi:

Total Simpanan Tabungan dan Deposito)

2. Total Aset (Neraca) 3. Beban Operasional Laporan

Laba Rugi

Variabel Output 1. Kredit/Pembiayaan

(Neraca: Total Kredit/Pembiayaan)

2. Pendapatan Operasional (Laporan Laba Rugi)

Gambar 2.3

Kerangka Pemikiran Teoritis

Mengolah Data dengan Data Envelopment Analysis

CRS

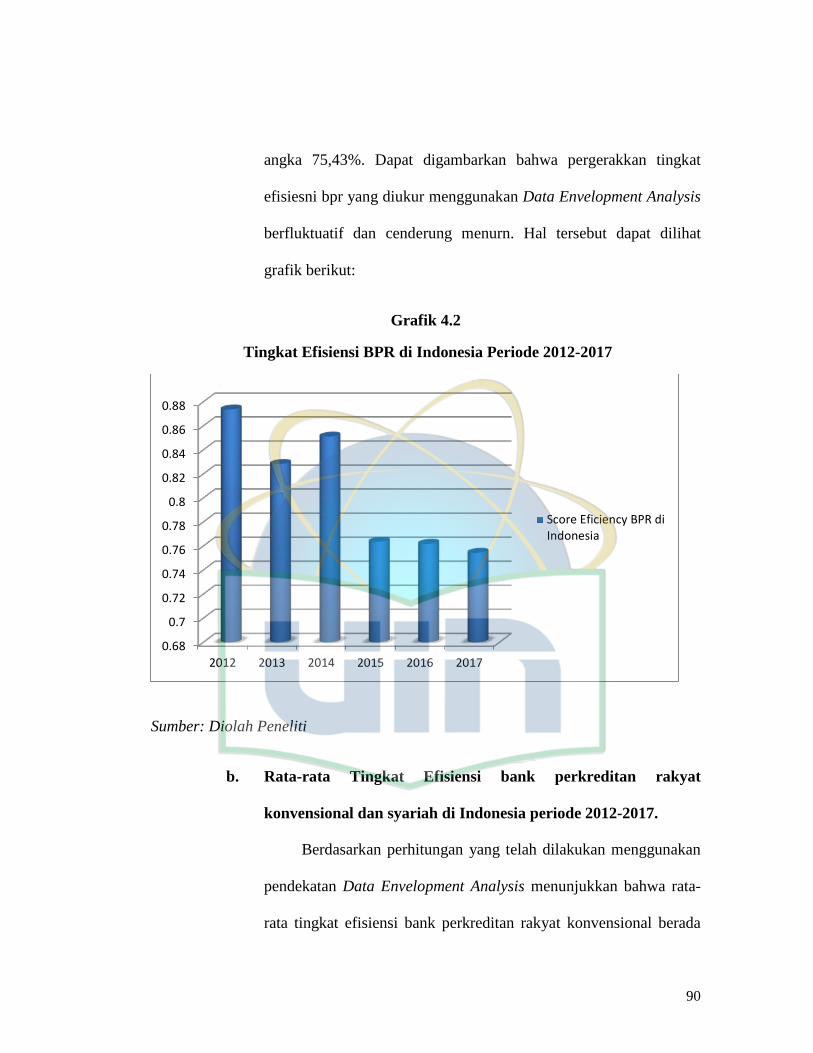

Nilai Efisiensi 100% dikatakan efisien apabila hasil perhitungan DEA mencapai nilai 100%(1), dan efisiensi dibawah 100%

Target Perbaikan Variabel Input dan Output yang menjadi objek penelitian

Analisis Hasil dan Intepretasi Hasil

Kesimpulan Hasil dan Saran

49

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Jenis penelitian ini berdasarkan tingkat eksplanasinya yaitu penelitian

deskritif. Penelitian deskriptif (descriptive research) ditujukan untuk

mendeskripsikan suatu keadaan atau fenomena-fenomena apa adanya.

Penelitian deskriptif adalah penelitian terhadap masalah-masalah berupa fakta-

fakta saat ini dari suatu populasi yang meliputi kegiatan penilaian sikap atau

pendapat terhadap individu, dari suatu populasi yang meliputi kegiatan

penilaian sikap atau pendapat individu, organisasi, keadaan, ataupun prosedur.

Dalam studi ini para peneliti tidak melakukan manipulasi atau memberikan

perlakuan-perlakuan tertentu terhadap objek penelitian, semua kegiatan atau

peristiwa berjalan seperti apa adanya. Penelitian deskriptif dapat berkenaan

dengan kasus-kasus tertentu atau sesuatu populasi yang cukup luas (Sudaryono,

2017: 82). Berdasarkan penjelasan tersebut penelitian ini termasuk penelitian

deskriptif yakni menjelaskan secara apa adanya tentang perbandingan antara

BPR Konvensional dan BPR Syariah di Indonesia periode 2012-2017.

Penelitian ini memfokuskan pada perbandingan tingkat efisiensi Bank

Perkreditan Rakyat di Indonesia yang dilihat dari laporan keuangan yang diteliti

dengan menentukan input dan output yang digunakan. Input dan output yang

digunakan mengacu pada model penelitian rujukan sebelumnya dan

50