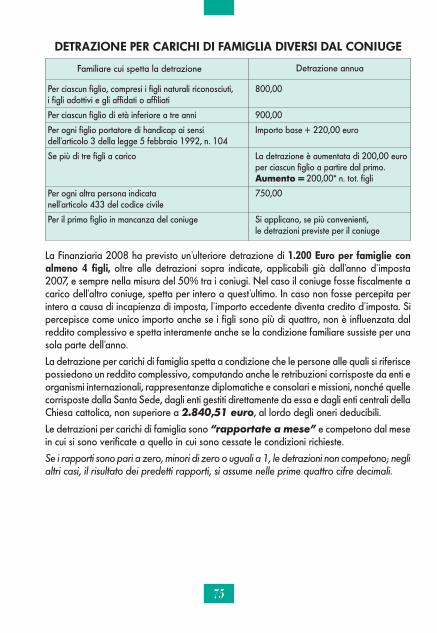

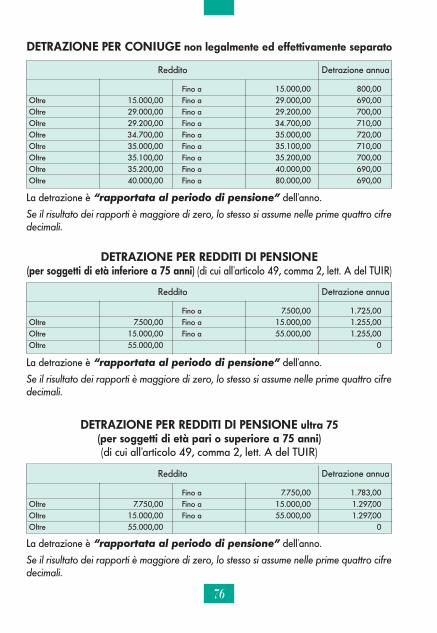

pensioni e prestazioni inps 2008 - cisl...

TRANSCRIPT

1

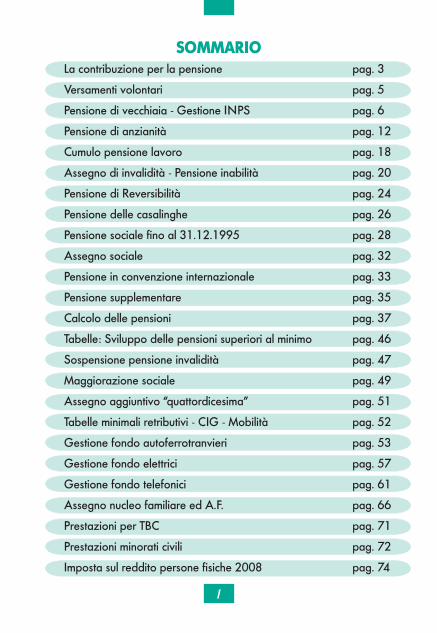

SOMMARIO La contribuzione per la pensione pag. 3

Versamenti volontari pag. 5

Pensione di vecchiaia - Gestione INPS pag. 6

Pensione di anzianità pag. 12

Cumulo pensione lavoro pag. 18

Assegno di invalidità - Pensione inabilità pag. 20

Pensione di Reversibilità pag. 24

Pensione delle casalinghe pag. 26

Pensione sociale fino al 31.12.1995 pag. 28

Assegno sociale pag. 32

Pensione in convenzione internazionale pag. 33

Pensione supplementare pag. 35

Calcolo delle pensioni pag. 37

Tabelle: Sviluppo delle pensioni superiori al minimo pag. 46

Sospensione pensione invalidità pag. 47

Maggiorazione sociale pag. 49

Assegno aggiuntivo “quattordicesima” pag. 51

Tabelle minimali retributivi - CIG - Mobilità pag. 52

Gestione fondo autoferrotranvieri pag. 53

Gestione fondo elettrici pag. 57

Gestione fondo telefonici pag. 61

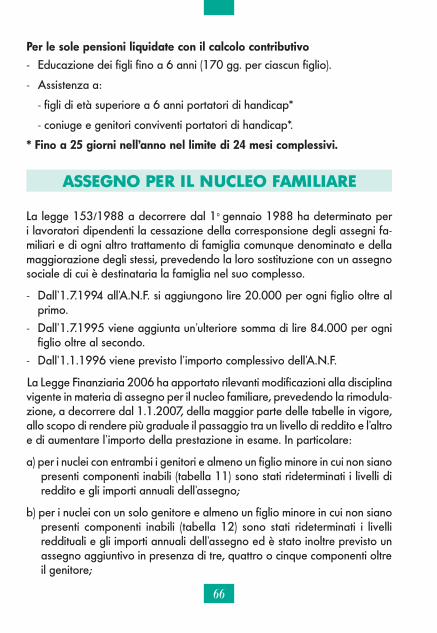

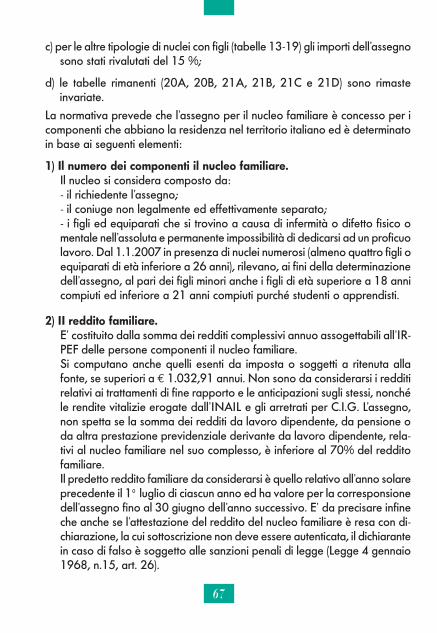

Assegno nucleo familiare ed A.F. pag. 66

Prestazioni per TBC pag. 71

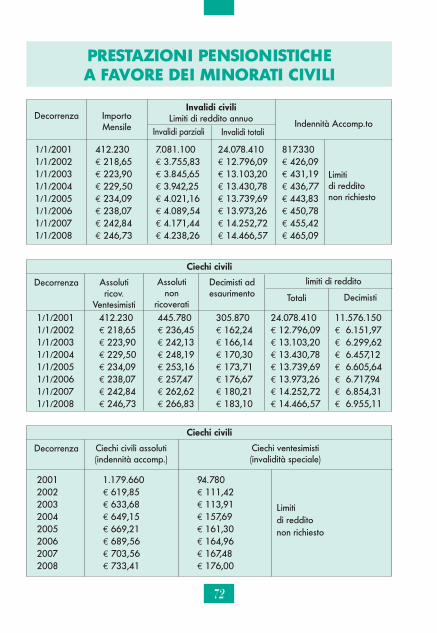

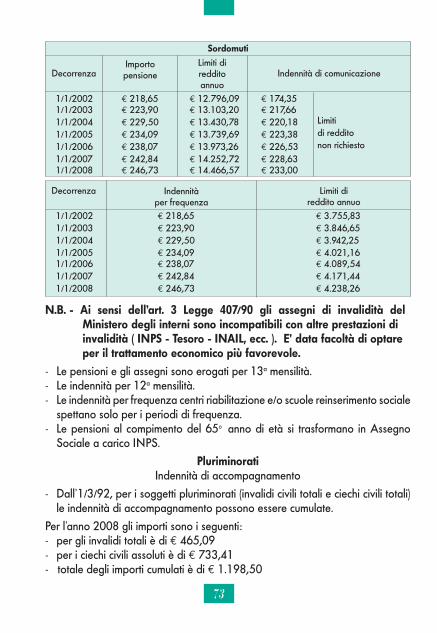

Prestazioni minorati civili pag. 72

Imposta sul reddito persone fisiche 2008 pag. 74

2

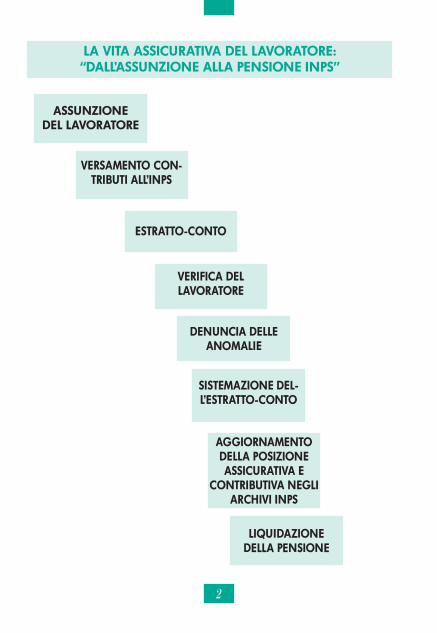

LA VITA ASSICURATIVA DEL LAVORATORE:“DALL’ASSUNZIONE ALLA PENSIONE INPS”

ASSUNZIONE DEL LAVORATORE

VERSAMENTO CON-TRIBUTI ALL’INPS

ESTRATTO-CONTO

VERIFICA DEL LAVORATORE

DENUNCIA DELLE ANOMALIE

SISTEMAZIONE DEL-L’ESTRATTO-CONTO

AGGIORNAMENTO DELLA POSIZIONE ASSICURATIVA E

CONTRIBUTIVA NEGLI ARCHIVI INPS

LIQUIDAZIONE DELLA PENSIONE

3

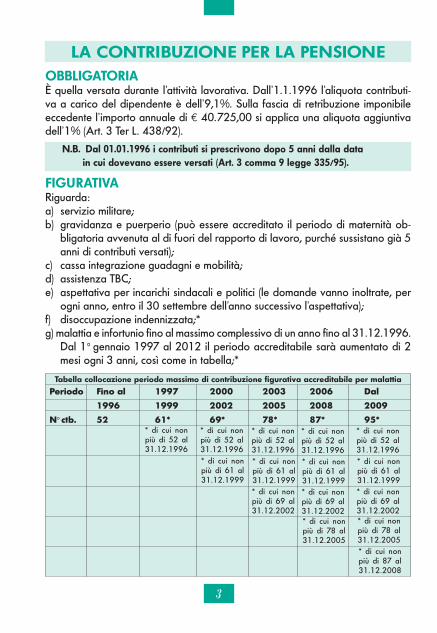

OBBLIGATORIA È quella versata durante l’attività lavorativa. Dall’1.1.1996 l’aliquota contributi-va a carico del dipendente è dell’9,1%. Sulla fascia di retribuzione imponibile eccedente l’importo annuale di € 40.725,00 si applica una aliquota aggiuntiva dell’1% (Art. 3 Ter L. 438/92).

N.B. Dal 01.01.1996 i contributi si prescrivono dopo 5 anni dalla data in cui dovevano essere versati (Art. 3 comma 9 legge 335/95).

FIGURATIVARiguarda: a) servizio militare; b) gravidanza e puerperio (può essere accreditato il periodo di maternità ob-

bligatoria avvenuta al di fuori del rapporto di lavoro, purché sussistano già 5 anni di contributi versati);

c) cassa integrazione guadagni e mobilità; d) assistenza TBC; e) aspettativa per incarichi sindacali e politici (le domande vanno inoltrate, per

ogni anno, entro il 30 settembre dell’anno successivo l’aspettativa);f) disoccupazione indennizzata;* g) malattia e infortunio fino al massimo complessivo di un anno fino al 31.12.1996.

Dal 1° gennaio 1997 al 2012 il periodo accreditabile sarà aumentato di 2 mesi ogni 3 anni, così come in tabella;*

LA CONTRIBUZIONE PER LA PENSIONE

Tabella collocazione periodo massimo di contribuzione figurativa accreditabile per malattia

Periodo Fino al 1997 2000 2003 2006 Dal

1996 1999 2002 2005 2008 2009

N° ctb. 52 61* 69* 78* 87* 95** di cui non più di 52 al 31.12.1996

* di cui non più di 52 al 31.12.1996

* di cui non più di 52 al 31.12.1996

* di cui non più di 52 al 31.12.1996

* di cui non più di 52 al 31.12.1996

* di cui non più di 61 al 31.12.1999

* di cui non più di 61 al 31.12.1999

* di cui non più di 61 al 31.12.1999

* di cui non più di 61 al 31.12.1999

* di cui non più di 69 al 31.12.2002

* di cui non più di 69 al 31.12.2002

* di cui non più di 69 al 31.12.2002

* di cui non più di 78 al 31.12.2005

* di cui non più di 78 al 31.12.2005* di cui non più di 87 al 31.12.2008

4

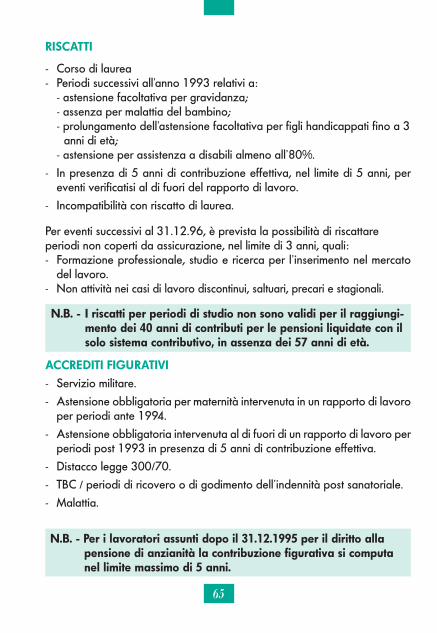

DA RISCATTOE’ quella recuperabile con onere a carico del lavoratore e riguarda:a) periodi di lavoro svolto all’estero in Paesi non convenzionati con l’Italia ai

fini previdenziali;b) corso legale di laurea;c) periodi di lavoro scoperti di contribuzione e non più recuperabili perché

caduti in prescrizione;d) periodi dal 1920 al 1950 durante i quali gli impiegati avendo uno stipendio

superiore a determinati limite, non erano soggetti all’obbligo assicurativo;e) i periodi di maternità facoltativa avvenuti al di fuori del rapporto di lavoro

sono riscattabili, in presenza di 5 anni di contributi all’atto della presenta-zione della domanda all’istituto previdenziale;

f) congedi per motivi famigliari per assistenza e cura a disabili;g) riscatto periodi ante 1.1.96 collaborazione coordinata e continuativa;h) con sentenza della Corte Costituzionale n. 21/2001 è concessa la possi-

bilità di riscatto ai familiari di CD/CM e ai familiari collaboratori di artigiani e commercianti.

VERSAMENTI VOLONTARI O RISCATTIDall’1.1.1997, con il D. LGS n. 564/96 per i periodi non coperti da contribu-zione obbligatoria è possibile ottenere l’autorizzazione ai versamenti volontari o al riscatto per i seguenti casi:1) Periodi di interruzione o sospensione del rapporto di lavoro previsti da

disposizioni di legge o contrattuali (Versamenti volontari - senza limiti di tempo; Riscatto - periodo massimo di 3 anni);

2) Formazione Professionale-Studio e Ricerca e di inserimento nel mercato del lavoro (solo Riscatto e senza limiti di tempo);

3) Periodi di attesa tra un lavoro stagionale ed un altro (Riscatto o versamenti volontari per i quali occorre avere 1 anno di contributi negli ultimi 5 anni); per entrambe le richieste occorre essere iscritti al Collocamento.

4) Periodi non coperti per lavoro part-time verticale o ciclico o orizzontale

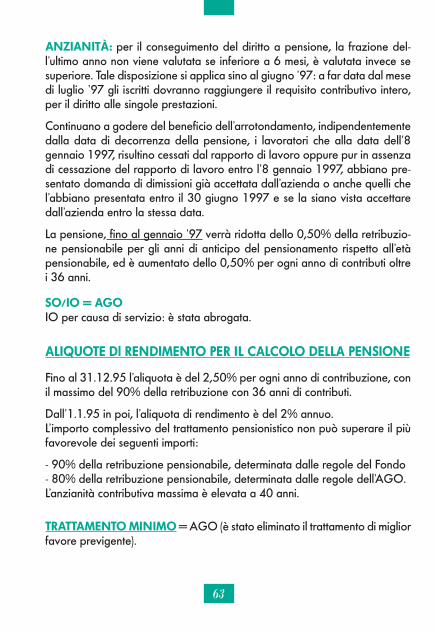

N.B. * questa contribuzione figurativa NON è valida ai fini del raggiungimento del re-quisito contributivo alla pensione di ANZIANITÀ (1820 contributi settimanali).

N.B. Con decreto LGS n.503/1992 art. 15 per i lavoratori di nuova assunzione o che alla data del 31.12.1992 non possono far valere periodi pregressi di contri-buzione, il limite massimo dei periodi figurativi computabili ai fini del diritto a pensione di anzianità è di 5 anni.

5

(Riscatto o Versamenti volontari per i quali occorre poter far valere 1 anno di contributi nel quinquiennio. Serve dichiarazione del datore di lavoro attestante il part-time in atto (domanda da rinnovare annualmente).

VERSAMENTI VOLONTARI

Sono contributi versati volontariamente durante i periodi di inoccupazione.

Requisiti per diritto

a) Non prestare alcuna attività lavorativab) Far valere 260 settimane contributive (5 anni di attività lavorativa) oppure

156 settimane nel quinquiennio precedente la domanda di autorizzazione ai versamenti volontari.

Norme per la contribuzione volontaria

L’autorizzazione alla prosecuzione volontaria è concessa a domanda e con le seguenti decorrenze:a) per i lavoratori dipendenti: dal primo sabato successivo la presentazione

della domanda;b) per i lavoratori autonomi: dal mese stesso di presentazione della do-

manda;c) per tutti: all’atto della domanda è possibile chiedere di poter versare la

contribuzione dei sei mesi precedenti la domanda;d) lavoratori iscritti alla gestione separata: anche per questi lavoratori la

Legge 335/95 ha esteso la possibilità di proseguire volontariamente.

6

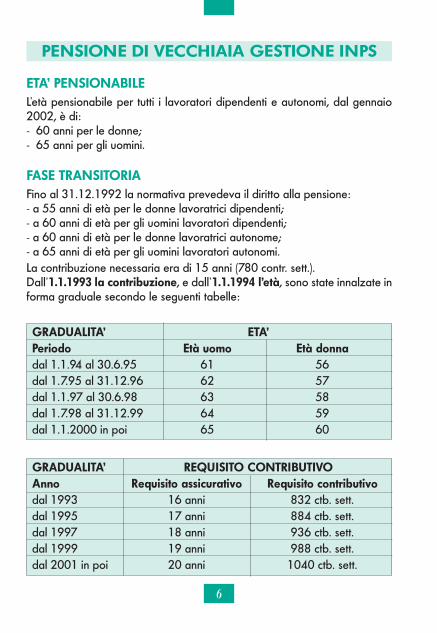

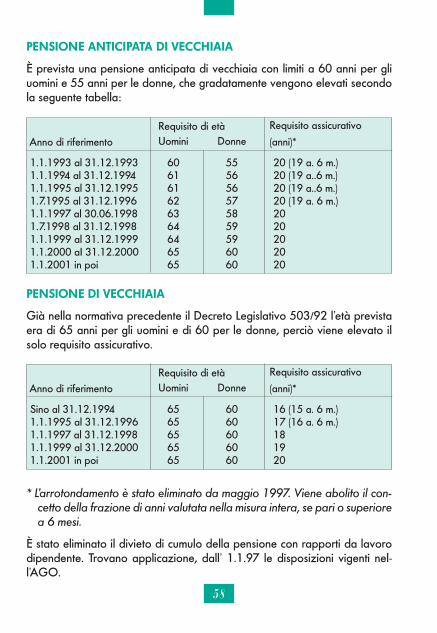

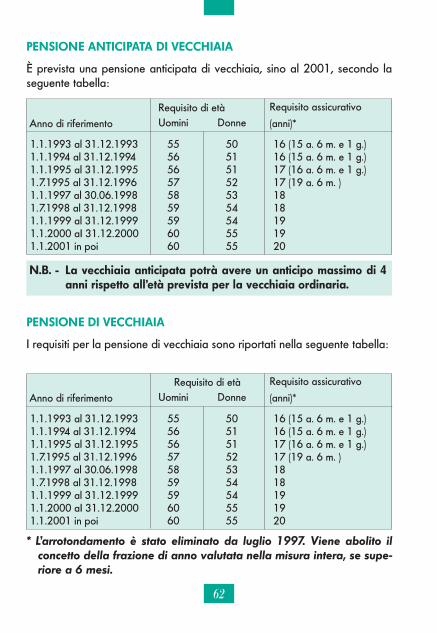

GRADUALITA’ ETA’Periodo Età uomo Età donnadal 1.1.94 al 30.6.95 61 56dal 1.7.95 al 31.12.96 62 57dal 1.1.97 al 30.6.98 63 58dal 1.7.98 al 31.12.99 64 59dal 1.1.2000 in poi 65 60

GRADUALITA’ REQUISITO CONTRIBUTIVOAnno Requisito assicurativo Requisito contributivodal 1993 16 anni 832 ctb. sett.dal 1995 17 anni 884 ctb. sett.dal 1997 18 anni 936 ctb. sett.dal 1999 19 anni 988 ctb. sett.dal 2001 in poi 20 anni 1040 ctb. sett.

PENSIONE DI VECCHIAIA GESTIONE INPS

ETA’ PENSIONABILEL’età pensionabile per tutti i lavoratori dipendenti e autonomi, dal gennaio 2002, è di:- 60 anni per le donne;- 65 anni per gli uomini.

FASE TRANSITORIA Fino al 31.12.1992 la normativa prevedeva il diritto alla pensione: - a 55 anni di età per le donne lavoratrici dipendenti; - a 60 anni di età per gli uomini lavoratori dipendenti; - a 60 anni di età per le donne lavoratrici autonome; - a 65 anni di età per gli uomini lavoratori autonomi.La contribuzione necessaria era di 15 anni (780 contr. sett.).Dall’1.1.1993 la contribuzione, e dall’1.1.1994 l’età, sono state innalzate in forma graduale secondo le seguenti tabelle:

7

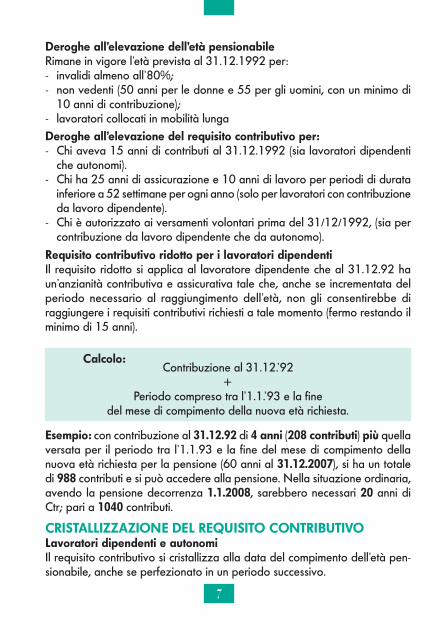

Deroghe all’elevazione dell’età pensionabileRimane in vigore l’età prevista al 31.12.1992 per:- invalidi almeno all’80%;- non vedenti (50 anni per le donne e 55 per gli uomini, con un minimo di

10 anni di contribuzione);- lavoratori collocati in mobilità lungaDeroghe all’elevazione del requisito contributivo per:- Chi aveva 15 anni di contributi al 31.12.1992 (sia lavoratori dipendenti

che autonomi). - Chi ha 25 anni di assicurazione e 10 anni di lavoro per periodi di durata

inferiore a 52 settimane per ogni anno (solo per lavoratori con contribuzione da lavoro dipendente).

- Chi è autorizzato ai versamenti volontari prima del 31/12/1992, (sia per contribuzione da lavoro dipendente che da autonomo).

Requisito contributivo ridotto per i lavoratori dipendentiIl requisito ridotto si applica al lavoratore dipendente che al 31.12.92 ha un’anzianità contributiva e assicurativa tale che, anche se incrementata del periodo necessario al raggiungimento dell’età, non gli consentirebbe di raggiungere i requisiti contributivi richiesti a tale momento (fermo restando il minimo di 15 anni).

Calcolo:

Esempio: con contribuzione al 31.12.92 di 4 anni (208 contributi) più quella versata per il periodo tra l’1.1.93 e la fine del mese di compimento della nuova età richiesta per la pensione (60 anni al 31.12.2007), si ha un totale di 988 contributi e si può accedere alla pensione. Nella situazione ordinaria, avendo la pensione decorrenza 1.1.2008, sarebbero necessari 20 anni di Ctr; pari a 1040 contributi.

CRISTALLIZZAZIONE DEL REQUISITO CONTRIBUTIVO Lavoratori dipendenti e autonomi Il requisito contributivo si cristallizza alla data del compimento dell’età pen-sionabile, anche se perfezionato in un periodo successivo.

Contribuzione al 31.12.’92+

Periodo compreso tra l’1.1.’93 e la finedel mese di compimento della nuova età richiesta.

8

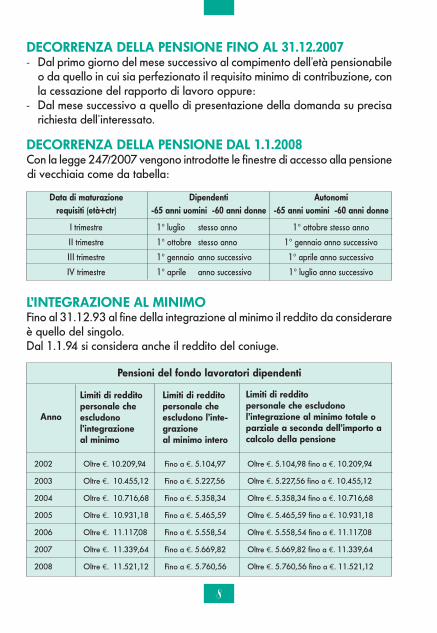

L’INTEGRAZIONE AL MINIMO Fino al 31.12.93 al fine della integrazione al minimo il reddito da considerare è quello del singolo. Dal 1.1.94 si considera anche il reddito del coniuge.

Pensioni del fondo lavoratori dipendenti

Anno

Limiti di reddito personale che escludono l’integrazione al minimo

Limiti di reddito personale che escludono l’inte-grazione al minimo intero

Limiti di reddito personale che escludono l’integrazione al minimo totale o parziale a seconda dell’importo a calcolo della pensione

2002 Oltre €. 10.209,94 Fino a €. 5.104,97 Oltre €. 5.104,98 fino a €. 10.209,94

2003 Oltre €. 10.455,12 Fino a €. 5.227,56 Oltre €. 5.227,56 fino a €. 10.455,12

2004 Oltre €. 10.716,68 Fino a €. 5.358,34 Oltre €. 5.358,34 fino a €. 10.716,68

2005 Oltre €. 10.931,18 Fino a €. 5.465,59 Oltre €. 5.465,59 fino a €. 10.931,18

2006 Oltre €. 11.117,08 Fino a €. 5.558,54 Oltre €. 5.558,54 fino a €. 11.117,08

2007 Oltre €. 11.339,64 Fino a €. 5.669,82 Oltre €. 5.669,82 fino a €. 11.339,64

2008 Oltre €. 11.521,12 Fino a €. 5.760,56 Oltre €. 5.760,56 fino a €. 11.521,12

DECORRENZA DELLA PENSIONE FINO AL 31.12.2007- Dal primo giorno del mese successivo al compimento dell’età pensionabile

o da quello in cui sia perfezionato il requisito minimo di contribuzione, con la cessazione del rapporto di lavoro oppure:

- Dal mese successivo a quello di presentazione della domanda su precisa richiesta dell’interessato.

DECORRENZA DELLA PENSIONE DAL 1.1.2008Con la legge 247/2007 vengono introdotte le finestre di accesso alla pensione di vecchiaia come da tabella:

Data di maturazione Dipendenti Autonomi requisiti (età+ctr) -65 anni uomini -60 anni donne -65 anni uomini -60 anni donne

I trimestre 1° luglio stesso anno 1° ottobre stesso anno

II trimestre 1° ottobre stesso anno 1° gennaio anno successivo

III trimestre 1° gennaio anno successivo 1° aprile anno successivo

IV trimestre 1° aprile anno successivo 1° luglio anno successivo

9

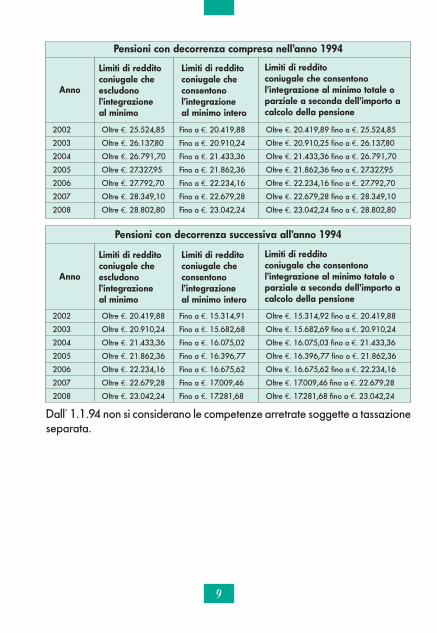

Pensioni con decorrenza compresa nell’anno 1994

Anno

Limiti di reddito coniugale che escludono l’integrazione al minimo

Limiti di reddito coniugale che consentono l’integrazione al minimo intero

Limiti di reddito coniugale che consentono l’integrazione al minimo totale o parziale a seconda dell’importo a calcolo della pensione

2002 Oltre €. 25.524,85 Fino a €. 20.419,88 Oltre €. 20.419,89 fino a €. 25.524,85

2003 Oltre €. 26.137,80 Fino a €. 20.910,24 Oltre €. 20.910,25 fino a €. 26.137,80

2004 Oltre €. 26.791,70 Fino a €. 21.433,36 Oltre €. 21.433,36 fino a €. 26.791,70

2005 Oltre €. 27.327,95 Fino a €. 21.862,36 Oltre €. 21.862,36 fino a €. 27.327,95

2006 Oltre €. 27.792,70 Fino a €. 22.234,16 Oltre €. 22.234,16 fino a €. 27.792,70

2007 Oltre €. 28.349,10 Fino a €. 22.679,28 Oltre €. 22.679,28 fino a €. 28.349,10

2008 Oltre €. 28.802,80 Fino a €. 23.042,24 Oltre €. 23.042,24 fino a €. 28.802,80

Pensioni con decorrenza successiva all’anno 1994

Anno

Limiti di reddito coniugale che escludono l’integrazione al minimo

Limiti di reddito coniugale che consentono l’integrazione al minimo intero

Limiti di reddito coniugale che consentono l’integrazione al minimo totale o parziale a seconda dell’importo a calcolo della pensione

2002 Oltre €. 20.419,88 Fino a €. 15.314,91 Oltre €. 15.314,92 fino a €. 20.419,88

2003 Oltre €. 20.910,24 Fino a €. 15.682,68 Oltre €. 15.682,69 fino a €. 20.910,24

2004 Oltre €. 21.433,36 Fino a €. 16.075,02 Oltre €. 16.075,03 fino a €. 21.433,36

2005 Oltre €. 21.862,36 Fino a €. 16.396,77 Oltre €. 16.396,77 fino a €. 21.862,36

2006 Oltre €. 22.234,16 Fino a €. 16.675,62 Oltre €. 16.675,62 fino a €. 22.234,16

2007 Oltre €. 22.679,28 Fino a €. 17.009,46 Oltre €. 17.009,46 fino a €. 22.679,28

2008 Oltre €. 23.042,24 Fino a €. 17.281,68 Oltre €. 17.281,68 fino a €. 23.042,24

Dall’ 1.1.94 non si considerano le competenze arretrate soggette a tassazione separata.

10

PENSIONE DI VECCHIAIA CON ILSISTEMA CONTRIBUTIVO

La legge 335/95 ha introdotto per i soggetti con contribuzione previdenziale dal 1.1.96 il sistema contributivo.

Il sistema contributivo prevede la sola pensione di vecchiaia alle seguenti condizioni:

- età non inferiore a 60 anni per donne e 65 anni per uomini;- minimo contributivo corrispondente ad attività di lavoro effettivo di almeno

5 anni, con esclusione dei contributi volontari e da riscatto;- gli anni lavorati prima del compimento dei 18 anni verranno rivalutati con

coefficiente 1.5;- l’importo della pensione non potrà essere inferiore a 1.2 volte l’ammontare

annuo dell’assegno sociale;- si prescinde dall’importo di pensione al compimento dei 65 anni;- si prescinde dal requisito anagrafico (60/65 anni) al raggiungimento del-

l’anzianità contributiva non inferiore a 40 anni.

PENSIONE DI VECCHIAIA E CUMULOCON REDDITI DA LAVORO

Per ottenere la pensione di vecchiaia si deve cessare il rapporto di lavoro dipendente e non l’attività di lavoro autonomo.Successivamente alla decorrenza della pensione è possibile rioccuparsi alle dipendenze di terzi, od iniziare un’attività di lavoro autonomo senza subire decurtazioni della pensione.Tale norma si applica a decorrere dall’1.1.2001 indipendentemente dalla decorrenza della pensione.

11

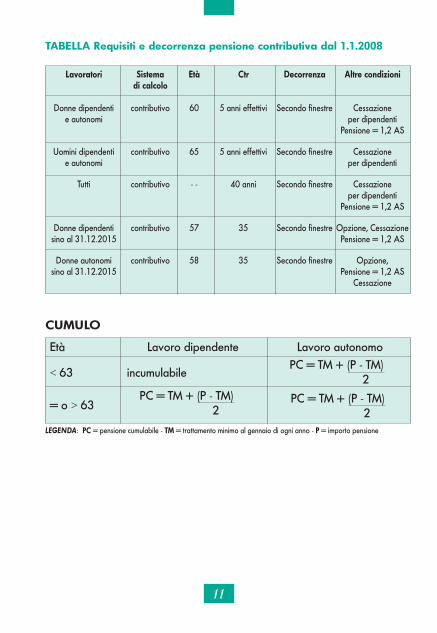

CUMULO

Età Lavoro dipendente Lavoro autonomo

< 63 incumulabile

= o > 63

PC = TM + (P - TM)2

PC = TM + (P - TM)2

PC = TM + (P - TM)2

LEGENDA: PC = pensione cumulabile - TM = trattamento minimo al gennaio di ogni anno - P = importo pensione

TABELLA Requisiti e decorrenza pensione contributiva dal 1.1.2008

Lavoratori Sistema Età Ctr Decorrenza Altre condizioni di calcolo

Donne dipendenti contributivo 60 5 anni effettivi Secondo finestre Cessazione e autonomi per dipendenti Pensione = 1,2 AS

Uomini dipendenti contributivo 65 5 anni effettivi Secondo finestre Cessazione e autonomi per dipendenti

Tutti contributivo - - 40 anni Secondo finestre Cessazione per dipendenti Pensione = 1,2 AS

Donne dipendenti contributivo 57 35 Secondo finestre Opzione, Cessazione sino al 31.12.2015 Pensione = 1,2 AS

Donne autonomi contributivo 58 35 Secondo finestre Opzione, sino al 31.12.2015 Pensione = 1,2 AS Cessazione

12

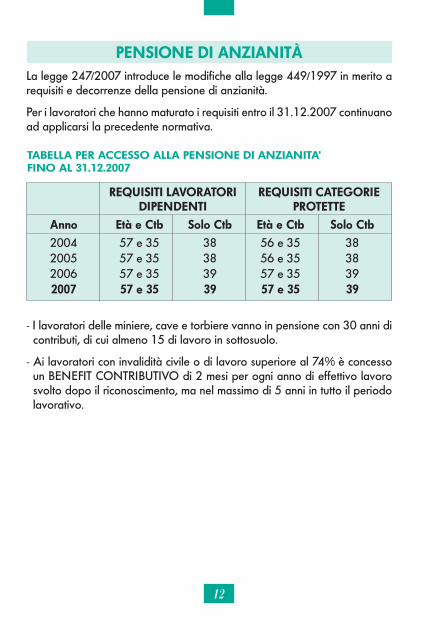

PENSIONE DI ANZIANITÀLa legge 247/2007 introduce le modifiche alla legge 449/1997 in merito a requisiti e decorrenze della pensione di anzianità.

Per i lavoratori che hanno maturato i requisiti entro il 31.12.2007 continuano ad applicarsi la precedente normativa.

REQUISITI LAVORATORI REQUISITI CATEGORIE DIPENDENTI PROTETTE

Anno Età e Ctb Solo Ctb Età e Ctb Solo Ctb

2004 57 e 35 38 56 e 35 38 2005 57 e 35 38 56 e 35 38 2006 57 e 35 39 57 e 35 39 2007 57 e 35 39 57 e 35 39

TABELLA PER ACCESSO ALLA PENSIONE DI ANZIANITA’FINO AL 31.12.2007

- I lavoratori delle miniere, cave e torbiere vanno in pensione con 30 anni di contributi, di cui almeno 15 di lavoro in sottosuolo.

- Ai lavoratori con invalidità civile o di lavoro superiore al 74% è concesso un BENEFIT CONTRIBUTIVO di 2 mesi per ogni anno di effettivo lavoro svolto dopo il riconoscimento, ma nel massimo di 5 anni in tutto il periodo lavorativo.

13

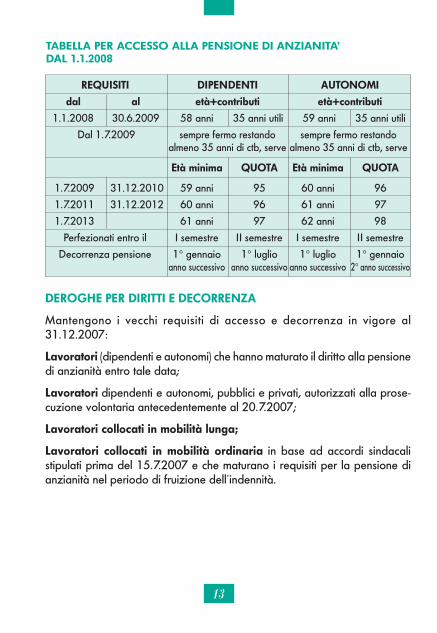

TABELLA PER ACCESSO ALLA PENSIONE DI ANZIANITA’DAL 1.1.2008

REQUISITI DIPENDENTI AUTONOMI

dal al età+contributi età+contributi

1.1.2008 30.6.2009 58 anni 35 anni utili 59 anni 35 anni utili

Dal 1.7.2009 sempre fermo restando sempre fermo restando almeno 35 anni di ctb, serve almeno 35 anni di ctb, serve

Età minima QUOTA Età minima QUOTA

1.7.2009 31.12.2010 59 anni 95 60 anni 96

1.7.2011 31.12.2012 60 anni 96 61 anni 97

1.7.2013 61 anni 97 62 anni 98

Perfezionati entro il I semestre II semestre I semestre II semestre

Decorrenza pensione 1° gennaio 1° luglio 1° luglio 1° gennaio anno successivo anno successivo anno successivo 2° anno successivo

DEROGHE PER DIRITTI E DECORRENZA

Mantengono i vecchi requisiti di accesso e decorrenza in vigore al 31.12.2007:

Lavoratori (dipendenti e autonomi) che hanno maturato il diritto alla pensione di anzianità entro tale data;

Lavoratori dipendenti e autonomi, pubblici e privati, autorizzati alla prose-cuzione volontaria antecedentemente al 20.7.2007;

Lavoratori collocati in mobilità lunga;

Lavoratori collocati in mobilità ordinaria in base ad accordi sindacali stipulati prima del 15.7.2007 e che maturano i requisiti per la pensione di anzianità nel periodo di fruizione dell’indennità.

14

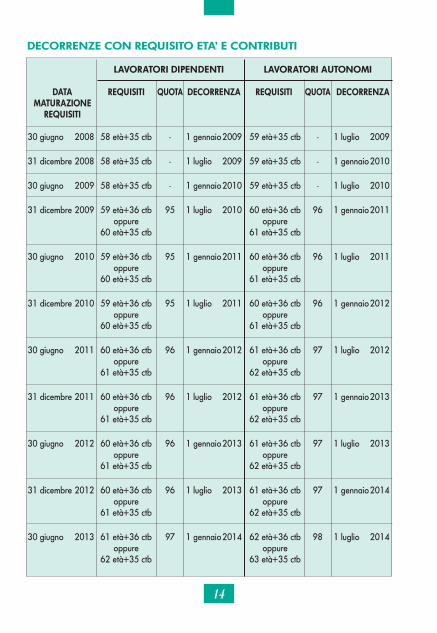

DECORRENZE CON REQUISITO ETA’ E CONTRIBUTI

LAVORATORI DIPENDENTI LAVORATORI AUTONOMI

DATA REQUISITI QUOTA DECORRENZA REQUISITI QUOTA DECORRENZA MATURAZIONE REQUISITI

30 giugno 2008 58 età+35 ctb - 1 gennaio 2009 59 età+35 ctb - 1 luglio 2009

31 dicembre 2008 58 età+35 ctb - 1 luglio 2009 59 età+35 ctb - 1 gennaio 2010

30 giugno 2009 58 età+35 ctb - 1 gennaio 2010 59 età+35 ctb - 1 luglio 2010

31 dicembre 2009 59 età+36 ctb 95 1 luglio 2010 60 età+36 ctb 96 1 gennaio 2011 oppure oppure 60 età+35 ctb 61 età+35 ctb

30 giugno 2010 59 età+36 ctb 95 1 gennaio 2011 60 età+36 ctb 96 1 luglio 2011 oppure oppure 60 età+35 ctb 61 età+35 ctb

31 dicembre 2010 59 età+36 ctb 95 1 luglio 2011 60 età+36 ctb 96 1 gennaio 2012 oppure oppure 60 età+35 ctb 61 età+35 ctb

30 giugno 2011 60 età+36 ctb 96 1 gennaio 2012 61 età+36 ctb 97 1 luglio 2012 oppure oppure 61 età+35 ctb 62 età+35 ctb

31 dicembre 2011 60 età+36 ctb 96 1 luglio 2012 61 età+36 ctb 97 1 gennaio 2013 oppure oppure 61 età+35 ctb 62 età+35 ctb

30 giugno 2012 60 età+36 ctb 96 1 gennaio 2013 61 età+36 ctb 97 1 luglio 2013 oppure oppure 61 età+35 ctb 62 età+35 ctb

31 dicembre 2012 60 età+36 ctb 96 1 luglio 2013 61 età+36 ctb 97 1 gennaio 2014 oppure oppure 61 età+35 ctb 62 età+35 ctb

30 giugno 2013 61 età+36 ctb 97 1 gennaio 2014 62 età+36 ctb 98 1 luglio 2014 oppure oppure 62 età+35 ctb 63 età+35 ctb

15

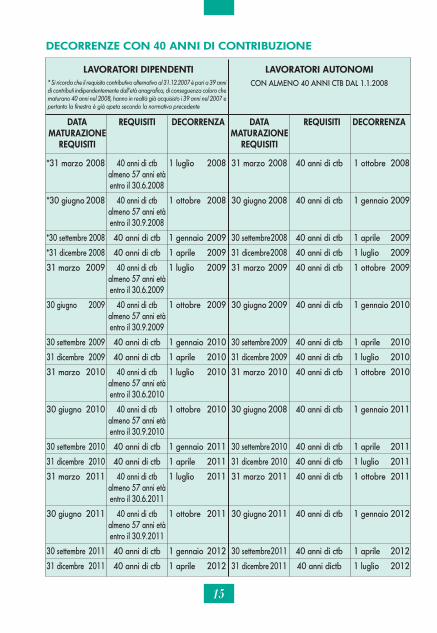

DECORRENZE CON 40 ANNI DI CONTRIBUZIONE

LAVORATORI DIPENDENTI LAVORATORI AUTONOMI

DATA REQUISITI DECORRENZA DATA REQUISITI DECORRENZA MATURAZIONE MATURAZIONE REQUISITI REQUISITI

*31 marzo 2008 40 anni di ctb 1 luglio 2008 31 marzo 2008 40 anni di ctb 1 ottobre 2008 almeno 57 anni età entro il 30.6.2008

*30 giugno 2008 40 anni di ctb 1 ottobre 2008 30 giugno 2008 40 anni di ctb 1 gennaio 2009 almeno 57 anni età entro il 30.9.2008

*30 settembre 2008 40 anni di ctb 1 gennaio 2009 30 settembre 2008 40 anni di ctb 1 aprile 2009

*31 dicembre 2008 40 anni di ctb 1 aprile 2009 31 dicembre 2008 40 anni di ctb 1 luglio 2009

31 marzo 2009 40 anni di ctb 1 luglio 2009 31 marzo 2009 40 anni di ctb 1 ottobre 2009 almeno 57 anni età entro il 30.6.2009

30 giugno 2009 40 anni di ctb 1 ottobre 2009 30 giugno 2009 40 anni di ctb 1 gennaio 2010 almeno 57 anni età entro il 30.9.2009

30 settembre 2009 40 anni di ctb 1 gennaio 2010 30 settembre 2009 40 anni di ctb 1 aprile 2010

31 dicembre 2009 40 anni di ctb 1 aprile 2010 31 dicembre 2009 40 anni di ctb 1 luglio 2010

31 marzo 2010 40 anni di ctb 1 luglio 2010 31 marzo 2010 40 anni di ctb 1 ottobre 2010 almeno 57 anni età entro il 30.6.2010

30 giugno 2010 40 anni di ctb 1 ottobre 2010 30 giugno 2008 40 anni di ctb 1 gennaio 2011 almeno 57 anni età entro il 30.9.2010

30 settembre 2010 40 anni di ctb 1 gennaio 2011 30 settembre 2010 40 anni di ctb 1 aprile 2011

31 dicembre 2010 40 anni di ctb 1 aprile 2011 31 dicembre 2010 40 anni di ctb 1 luglio 2011

31 marzo 2011 40 anni di ctb 1 luglio 2011 31 marzo 2011 40 anni di ctb 1 ottobre 2011 almeno 57 anni età entro il 30.6.2011

30 giugno 2011 40 anni di ctb 1 ottobre 2011 30 giugno 2011 40 anni di ctb 1 gennaio 2012 almeno 57 anni età entro il 30.9.2011

30 settembre 2011 40 anni di ctb 1 gennaio 2012 30 settembre 2011 40 anni di ctb 1 aprile 2012

31 dicembre 2011 40 anni di ctb 1 aprile 2012 31 dicembre 2011 40 anni dictb 1 luglio 2012

* Si ricorda che il requisito contributivo alternativo al 31.12.2007 è pari a 39 anni di contributi indipendentemente dall’età anagrafica, di conseguenza coloro che maturano 40 anni nel 2008, hanno in realtà già acquisisto i 39 anni nel 2007 e pertanto la finestra è già apeta secondo la normativa precedente

CON ALMENO 40 ANNI CTB DAL 1.1.2008

16

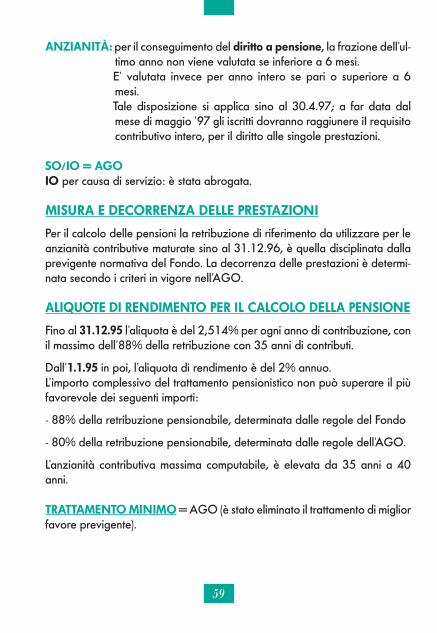

ContribuzioneSiano stati versati almeno 35 anni di contributi, pari a: - 1820 contributi settimanali. - 5460 contributi giornalieri per i lavoratori agricoli.Per il raggiungimento del diritto minimo (1820 CTB) non è utile la con-tribuzione figurativa relativa a periodi di disoccupazione, malattia e infortunio.Tale contribuzione è invece utile al perfezionamento del maggiore requisito contributivo (esempio: 39 anni pari a 2028 contributi), purché siano stati raggiunti 1820 CTR senza tale contribuzione.Al fine di stabilire la decorrenza bisognerà prestare attenzione che a tale momento sussistano sia la maggiore contribuzione che i 1820 contributi utili. Esempio: n. 2028 contributi al 30 settembre 2006, di cui 220 per disoccu-pazione, malattia e infortunio, la decorrenza sarà posticipata all’1.4.2007 e non all’1.1.2007, perchè al 30.9.2006 sono utili solo 1808 contributi per l’anzianità.

Cessazione attività lavorativa

I lavoratori dipendenti per ottenere la pensione devono interrompere il rapporto di lavoro.I lavoratori autonomi invece continuano ad acquisire il diritto alla pensione senza la necessità di effettuare la cancellazione dagli elenchi anagrafici.

Maggiorazioni contributive

- Per invalidi civili sup. al 74%, ciechi assoluti e sordomuti sono previsti bonus contributi per le pensioni in ragione dei servizi effettuati a decorrere dal riconoscimento dell’invalidità, nella misura di due mesi per ogni anno di attività svolta per il massimo di 5 anni di riduzione.

- Lavori usuranti e benefici come da decreto ministeriale.

17

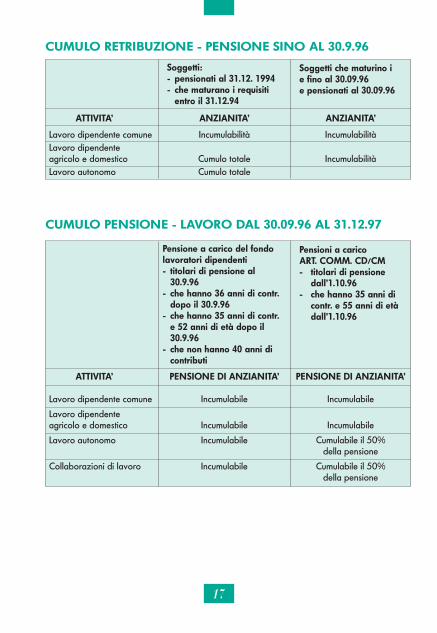

CUMULO RETRIBUZIONE - PENSIONE SINO AL 30.9.96

Soggetti:- pensionati al 31.12. 1994- che maturano i requisiti

entro il 31.12.94

Soggetti che maturino ie fino al 30.09.96e pensionati al 30.09.96

ATTIVITA’ ANZIANITA’ ANZIANITA’

Lavoro dipendente comune Incumulabilità IncumulabilitàLavoro dipendente agricolo e domestico Cumulo totale IncumulabilitàLavoro autonomo Cumulo totale

CUMULO PENSIONE - LAVORO DAL 30.09.96 AL 31.12.97

Pensione a carico del fondo lavoratori dipendenti- titolari di pensione al

30.9.96- che hanno 36 anni di contr.

dopo il 30.9.96- che hanno 35 anni di contr.

e 52 anni di età dopo il 30.9.96

- che non hanno 40 anni di contributi

Pensioni a caricoART. COMM. CD/CM- titolari di pensione dall’1.10.96- che hanno 35 anni di

contr. e 55 anni di età dall’1.10.96

ATTIVITA’ PENSIONE DI ANZIANITA’ PENSIONE DI ANZIANITA’

Lavoro dipendente comune Incumulabile Incumulabile

Lavoro dipendente agricolo e domestico Incumulabile Incumulabile

Lavoro autonomo Incumulabile Cumulabile il 50% della pensione

Collaborazioni di lavoro Incumulabile Cumulabile il 50% della pensione

18

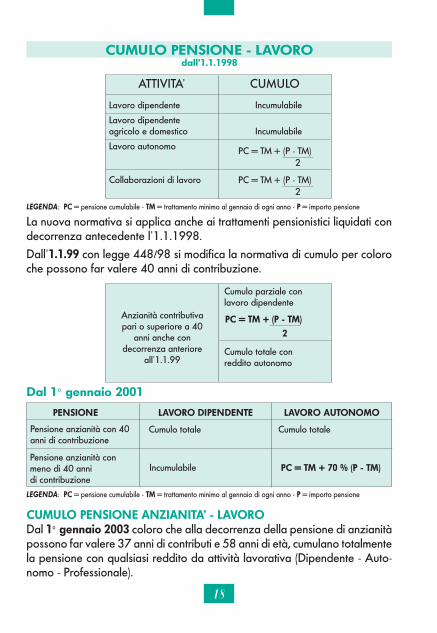

CUMULO PENSIONE - LAVORO dall’1.1.1998

La nuova normativa si applica anche ai trattamenti pensionistici liquidati con decorrenza antecedente l’1.1.1998.Dall’1.1.99 con legge 448/98 si modifica la normativa di cumulo per coloro che possono far valere 40 anni di contribuzione.

ATTIVITA’ CUMULO

Lavoro dipendente Incumulabile

Lavoro dipendente agricolo e domestico Incumulabile

Lavoro autonomo

Collaborazioni di lavoro

PC = TM + (P - TM)2

PC = TM + (P - TM)2

Anzianità contributivapari o superiore a 40

anni anche con decorrenza anteriore

all’1.1.99

Cumulo parziale conlavoro dipendente

Cumulo totale conreddito autonomo

Dal 1° gennaio 2001

PENSIONE LAVORO DIPENDENTE LAVORO AUTONOMO

Pensione anzianità con 40 anni di contribuzione

Cumulo totale Cumulo totale

Pensione anzianità con meno di 40 anni di contribuzione

Incumulabile

PC = TM + (P - TM)

2

PC = TM + 70 % (P - TM)

CUMULO PENSIONE ANZIANITA’ - LAVORODal 1° gennaio 2003 coloro che alla decorrenza della pensione di anzianità possono far valere 37 anni di contributi e 58 anni di età, cumulano totalmente la pensione con qualsiasi reddito da attività lavorativa (Dipendente - Auto-nomo - Professionale).

LEGENDA: PC = pensione cumulabile - TM = trattamento minimo al gennaio di ogni anno - P = importo pensione

LEGENDA: PC = pensione cumulabile - TM = trattamento minimo al gennaio di ogni anno - P = importo pensione

19

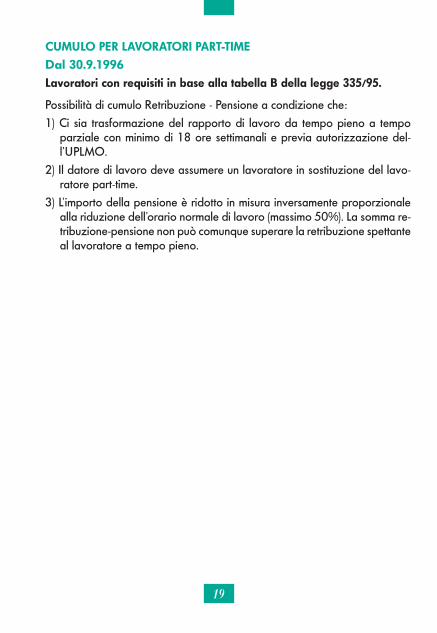

CUMULO PER LAVORATORI PART-TIME

Dal 30.9.1996

Lavoratori con requisiti in base alla tabella B della legge 335/95.

Possibilità di cumulo Retribuzione - Pensione a condizione che:1) Ci sia trasformazione del rapporto di lavoro da tempo pieno a tempo

parziale con minimo di 18 ore settimanali e previa autorizzazione del-l’UPLMO.

2) Il datore di lavoro deve assumere un lavoratore in sostituzione del lavo-ratore part-time.

3) L’importo della pensione è ridotto in misura inversamente proporzionale alla riduzione dell’orario normale di lavoro (massimo 50%). La somma re-tribuzione-pensione non può comunque superare la retribuzione spettante al lavoratore a tempo pieno.

20

Sono previste due forme di prestazioni:

1) Assegno ordinario di invalidità (con validità triennale rinnovabile)2) Pensione ordinaria di inabilità

Requisito Sanitario:

1) Per ottenere l’ASSEGNO ORDINARIO DI INVALIDITA’ è richiesta una riduzione delle capacità di lavoro a meno di un terzo.

2) Per ottenere la PENSIONE ORDINARIA DI INABILITA’ occorre essere nelle condizioni di assoluta e permanente impossibilità a svolgere qualsiasi attività lavorativa.

Requisito assicurativo valido per le due prestazioni

Siano stati versati almeno 5 anni di contribuzione (260 settimane) di cui almeno 3 anni (156 settimane) nel quinquiennio precedente la domanda.

Decorrenza della pensione

Dal primo giorno del mese successivo alla presentazione della domanda o al perfezionamento dei requisiti.

Decorrenza del rinnovo dell’assegno di invalidità

Se la domanda di rinnovo è presentata: a) nei 180 gg precedenti la scadenza, la conferma ha effetto dalla doman-

da; b) nei 120 gg successivi la scadenza, ha invece effetto dal mese successivo

alla presentazione della domanda; c) la conferma presentata oltre i 120 gg è considerata nuova domanda di

assegno. - dopo tre riconoscimenti consecutivi diventa definitivo, salvo revoca. Al momento del rinnovo viene fatto il solo accertamento dello stato di in-validità.

ASSEGNO DI INVALIDITÀ - PENSIONE INABILITÀLegge 222/84

21

N.B. - I periodi di godimento dell’assegno di invalidità sono utili al perfezionamento del requisito contributivo per il diritto alla pensione di vecchiaia purché l’assegno sia in pagamento alla data di trasfor-mazione.

MISURA DELLA MAGGIORAZIONE PER L’INABILITÀSistema retributivo- Importo della pensione in base alla contribuzione e retribuzione al mese

di presentazione della domanda maggiorata della contribuzione che il lavoratore avrebbe potuto versare fino all’età pensionabile.

Sistema misto e contributivoLa maggiorazione nel limite di 40 anni è possibile per tutti fino a 60 anni di età. La quota di pensione relativa alla maggiorazione è calcolata con il sistema contributivo sulla base della media dei contributi degli ultimi 5 anni rivalutati ed applicando il coefficiente relativo ai 57 anni, se l’interessato ha un’età inferiore.

SurrogaSe l’inabilità deriva da fatto imputabile a terzi l’INPS interviene nei confronti dei responsabili o delle loro compagnie di assicurazione per il recupero delle prestazioni che dovrà corrispondere agli assicurati o ai loro superstiti.

Integrazione al minimo dell’assegnoL’assegno è integrato fino al valore del trattamento minimo.Tale integrazione non può superare l’importo dell’assegno sociale.

Trasformazione dell’assegno di invalidità in pensione di vecchiaia

Per la trasformazione dell’assegno di invalidità successiva all’1.01.1993 dovranno essere soddisfatti i nuovi requisiti:- di età - di cessazione del rapporto di lavoro- di assicurazione e contribuzione- nuove finestre legge 247/2007

L’applicazione di detti requisiti dovrà tener conto di tutte le deroghe previste per la generalità dei lavoratori. Per l’integrazione al minimo si applica la normativa delle pensioni di vec-chiaia.

22

L’interessato non deve possedere però redditi propri pari a:- due volte l’importo annuo dell’assegno sociale, se è solo;- tre volte l’importo dell’assegno sociale, se è coniugato. N.B. Non si tiene conto del reddito della casa di abitazione.

Cumulo pensione - retribuzione

La pensione di inabilità è incompatibile ed incumulabile con qualsiasi attività da lavoro.Le pensioni di invalidità e gli assegni di invalidità, dall’1.1.1994:1) non sono cumulabili con i redditi da lavoro dipendente nella misura del

50% dell’importo eccedente il trattamento minimo, fino a concorrenza dei redditi stessi.

2) sono totalmente cumulabili con i redditi da lavoro dipendente agricolo e domestico;

3) sono totalmente cumulabili con i redditi da lavoro autonomo. Dall’ 1.1.1995, solo per i soggetti che maturano i requisiti successivamente

al 31.12.1994, sono cumulabili con i redditi da lavoro autonomo nella stessa misura prevista per il cumulo con i redditi da lavoro dipendente, come indicato al punto 1). Continua ad applicarsi la disciplina di cui ai punti 1) e 2) rispettivamente per i redditi da lavoro dipendente comune e per quelli da lavoro dipendente agricolo e domestico.

Sono esclusi dal divieto di cumulo i lavoratori:- pensionati assunti con contratti di lavoro a termine di durata complessiva-

mente non superiore a cinquanta giornate nell’anno solare. Se nel corso dell’anno vengono superate le cinquanta giornate di lavoro, l’esclusione dal divieto di cumulo non trova più applicazione e l’incumulabilità opera per tutte le giornate di lavoro effettuate;

- pensionati dalla cui attività dipendente o autonoma deriva un reddito com-plessivo annuo, al netto dei trattamenti di famiglia e delle quote dovute per contributi previdenziali e assistenziali, non superiore all’importo annuo del trattamento minimo del Fondo pensioni lavoratori dipendenti (che per il 2008 è pari a Euro 5.760,56 annui);

- pensionati che svolgono la loro attività nell’ambito di programmi di reinse-rimento degli anziani in attività socialmente utili promosse da enti locali ed altre istituzioni pubbliche e private;

- pensionati occupati in qualità di operai agricoli;- pensionati occupati in qualità di addetti ai servizi domestici e familiari;- pensionati occupati in qualità di agenti non di ruolo alle dipendenze delle

23

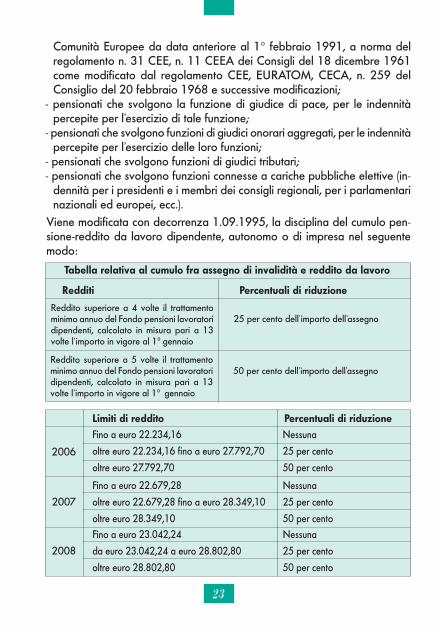

Viene modificata con decorrenza 1.09.1995, la disciplina del cumulo pen-sione-reddito da lavoro dipendente, autonomo o di impresa nel seguente modo:

Tabella relativa al cumulo fra assegno di invalidità e reddito da lavoro

Redditi Percentuali di riduzione

Reddito superiore a 4 volte il trattamento minimo annuo del Fondo pensioni lavoratori dipendenti, calcolato in misura pari a 13 volte l’importo in vigore al 1° gennaio

Reddito superiore a 5 volte il trattamento minimo annuo del Fondo pensioni lavoratori dipendenti, calcolato in misura pari a 13 volte l’importo in vigore al 1° gennaio

25 per cento dell’importo dell’assegno

50 per cento dell’importo dell’assegno

Comunità Europee da data anteriore al 1° febbraio 1991, a norma del regolamento n. 31 CEE, n. 11 CEEA dei Consigli del 18 dicembre 1961 come modificato dal regolamento CEE, EURATOM, CECA, n. 259 del Consiglio del 20 febbraio 1968 e successive modificazioni;

- pensionati che svolgono la funzione di giudice di pace, per le indennità percepite per l’esercizio di tale funzione;

- pensionati che svolgono funzioni di giudici onorari aggregati, per le indennità percepite per l’esercizio delle loro funzioni;

- pensionati che svolgono funzioni di giudici tributari;- pensionati che svolgono funzioni connesse a cariche pubbliche elettive (in-

dennità per i presidenti e i membri dei consigli regionali, per i parlamentari nazionali ed europei, ecc.).

Limiti di reddito Percentuali di riduzione Fino a euro 22.234,16 Nessuna

oltre euro 22.234,16 fino a euro 27.792,70 25 per cento

oltre euro 27.792,70 50 per cento 2006

Fino a euro 22.679,28 Nessuna

oltre euro 22.679,28 fino a euro 28.349,10 25 per cento

oltre euro 28.349,10 50 per cento

2007

Fino a euro 23.042,24 Nessuna

da euro 23.042,24 a euro 28.802,80 25 per cento

oltre euro 28.802,80 50 per cento

2008

24

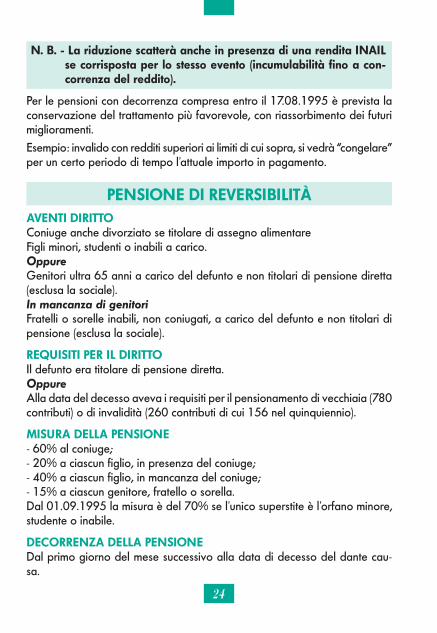

Per le pensioni con decorrenza compresa entro il 17.08.1995 è prevista la conservazione del trattamento più favorevole, con riassorbimento dei futuri miglioramenti.Esempio: invalido con redditi superiori ai limiti di cui sopra, si vedrà “congelare” per un certo periodo di tempo l’attuale importo in pagamento.

PENSIONE DI REVERSIBILITÀAVENTI DIRITTOConiuge anche divorziato se titolare di assegno alimentare Figli minori, studenti o inabili a carico.Oppure

Genitori ultra 65 anni a carico del defunto e non titolari di pensione diretta (esclusa la sociale).In mancanza di genitori

Fratelli o sorelle inabili, non coniugati, a carico del defunto e non titolari di pensione (esclusa la sociale).

REQUISITI PER IL DIRITTOIl defunto era titolare di pensione diretta. Oppure

Alla data del decesso aveva i requisiti per il pensionamento di vecchiaia (780 contributi) o di invalidità (260 contributi di cui 156 nel quinquiennio).

MISURA DELLA PENSIONE - 60% al coniuge;- 20% a ciascun figlio, in presenza del coniuge;- 40% a ciascun figlio, in mancanza del coniuge; - 15% a ciascun genitore, fratello o sorella.Dal 01.09.1995 la misura è del 70% se l’unico superstite è l’orfano minore, studente o inabile.

DECORRENZA DELLA PENSIONEDal primo giorno del mese successivo alla data di decesso del dante cau-sa.

N. B. - La riduzione scatterà anche in presenza di una rendita INAIL se corrisposta per lo stesso evento (incumulabilità fino a con-correnza del reddito).

25

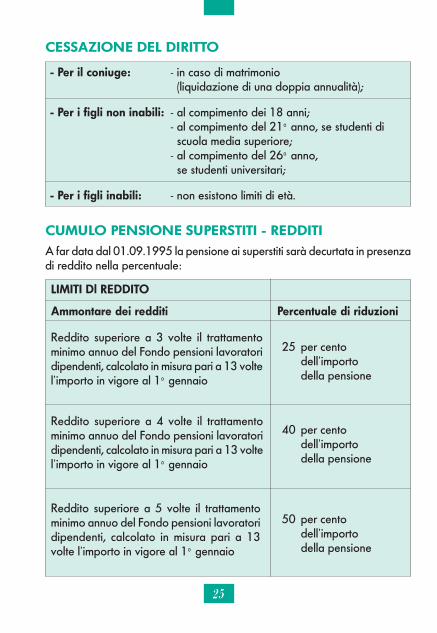

CESSAZIONE DEL DIRITTO

- Per il coniuge: - in caso di matrimonio (liquidazione di una doppia annualità);

- Per i figli non inabili: - al compimento dei 18 anni; - al compimento del 21° anno, se studenti di scuola media superiore; - al compimento del 26° anno, se studenti universitari;

- Per i figli inabili: - non esistono limiti di età.

CUMULO PENSIONE SUPERSTITI - REDDITIA far data dal 01.09.1995 la pensione ai superstiti sarà decurtata in presenza di reddito nella percentuale:

LIMITI Dl REDDITO

Ammontare dei redditi Percentuale di riduzioni

Reddito superiore a 3 volte il trattamento minimo annuo del Fondo pensioni lavoratori dipendenti, calcolato in misura pari a 13 volte l’importo in vigore al 1° gennaio

Reddito superiore a 4 volte il trattamento minimo annuo del Fondo pensioni lavoratori dipendenti, calcolato in misura pari a 13 volte l’importo in vigore al 1° gennaio

Reddito superiore a 5 volte il trattamento minimo annuo del Fondo pensioni lavoratori dipendenti, calcolato in misura pari a 13 volte l’importo in vigore al 1° gennaio

25 per cento dell’importo della pensione

40 per cento dell’importo della pensione

50 per cento dell’importo della pensione

26

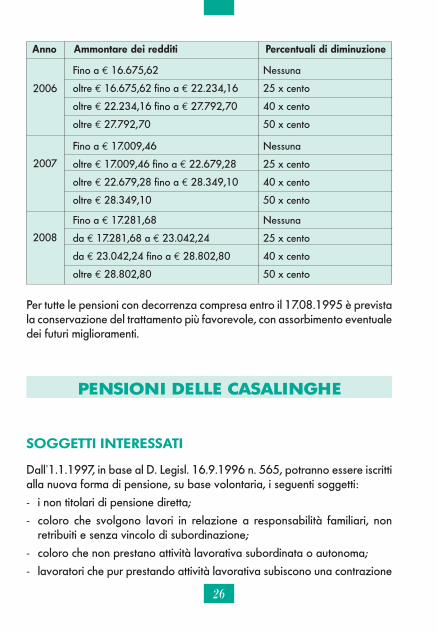

Anno Ammontare dei redditi Percentuali di diminuzione

Per tutte le pensioni con decorrenza compresa entro il 17.08.1995 è prevista la conservazione del trattamento più favorevole, con assorbimento eventuale dei futuri miglioramenti.

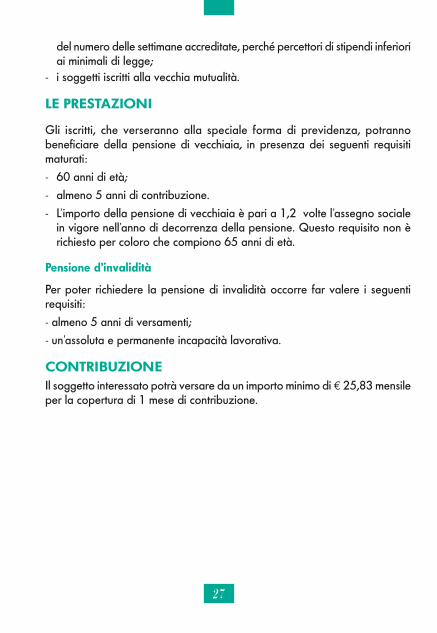

PENSIONI DELLE CASALINGHE

SOGGETTI INTERESSATI

Dall’1.1.1997, in base al D. Legisl. 16.9.1996 n. 565, potranno essere iscritti alla nuova forma di pensione, su base volontaria, i seguenti soggetti:- i non titolari di pensione diretta;- coloro che svolgono lavori in relazione a responsabilità familiari, non

retribuiti e senza vincolo di subordinazione;- coloro che non prestano attività lavorativa subordinata o autonoma;- lavoratori che pur prestando attività lavorativa subiscono una contrazione

2006

Fino a € 16.675,62 Nessuna

oltre € 16.675,62 fino a € 22.234,16 25 x cento

oltre € 22.234,16 fino a € 27.792,70 40 x cento

oltre € 27.792,70 50 x cento

2007

Fino a € 17.009,46 Nessuna

oltre € 17.009,46 fino a € 22.679,28 25 x cento

oltre € 22.679,28 fino a € 28.349,10 40 x cento

oltre € 28.349,10 50 x cento

2008

Fino a € 17.281,68 Nessuna

da € 17.281,68 a € 23.042,24 25 x cento

da € 23.042,24 fino a € 28.802,80 40 x cento

oltre € 28.802,80 50 x cento

27

del numero delle settimane accreditate, perché percettori di stipendi inferiori ai minimali di legge;

- i soggetti iscritti alla vecchia mutualità.

LE PRESTAZIONI

Gli iscritti, che verseranno alla speciale forma di previdenza, potrannobeneficiare della pensione di vecchiaia, in presenza dei seguenti requisiti maturati:- 60 anni di età;- almeno 5 anni di contribuzione.- L’importo della pensione di vecchiaia è pari a 1,2 volte l’assegno sociale

in vigore nell’anno di decorrenza della pensione. Questo requisito non è richiesto per coloro che compiono 65 anni di età.

Pensione d’invalidità

Per poter richiedere la pensione di invalidità occorre far valere i seguenti requisiti: - almeno 5 anni di versamenti; - un’assoluta e permanente incapacità lavorativa.

CONTRIBUZIONEIl soggetto interessato potrà versare da un importo minimo di € 25,83 mensile per la copertura di 1 mese di contribuzione.

28

PENSIONE SOCIALE Fino al 31.12.1995

La pensione sociale veniva erogata fino al 31.12.1995 ai cittadini italiani o di uno stato della Comunità Europea, residenti nel territorio nazionale che avevano compiuto il 65° anno di età. Per conservare il diritto alla pensione sociale non si devono possedere redditi propri di importo pari o superiore alla pensione sociale. Non si devono possedere redditi che, sommati a quelli del coniuge, siano di importo pari o superiore ai limiti indicati nella tabella che segue.

Non costituiscono reddito:

a) gli assegni familiari; b) il reddito della casa di abitazione del richiedente; c) l’assegno vitalizio ex combattenti guerra 1915-18; d) le pensioni di guerra del coniuge; e) l’indennità di accomponamento; f) interessi bancari o postali da BOT e CCT.

La pensione sociale spetta per intero quando il richiedente è privo di redditi e, se coniugato, il coniuge dello stesso abbia redditi nei limiti previsti dalla legge (vedi tabella).

La pensione sociale spetta in misura ridotta nei seguenti casi:

a) quando il richiedente abbia redditi di importo inferiore al limite di reddito previsto. In tal caso il richiedente percepirà una pensione sociale di importo pari alla differenza tra il reddito posseduto ed il limite di reddito previsto dalla legge;

b) quando il coniuge del richiedente abbia redditi propri di importo superiore al limite previsto ma di importo inferiore al limite di reddito cumulato o previsto dalla legge. In questo caso il richiedente percepirà una pensione sociale di importo pari alla differenza tra il reddito proprio del coniuge ed il limite di reddito cumulato.

29

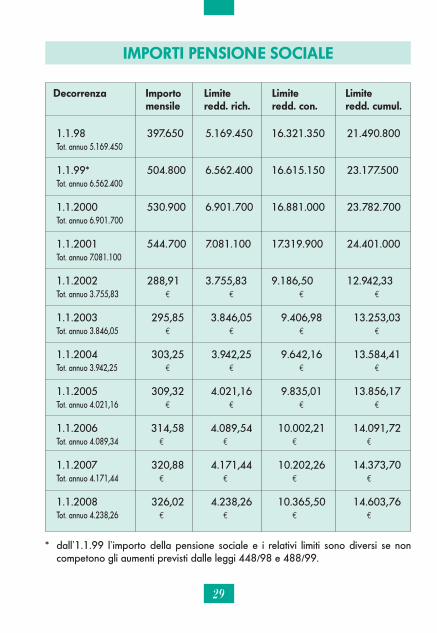

IMPORTI PENSIONE SOCIALE

Decorrenza Importo Limite Limite Limite mensile redd. rich. redd. con. redd. cumul.

1.1.98 397.650 5.169.450 16.321.350 21.490.800 Tot. annuo 5.169.450

1.1.99* 504.800 6.562.400 16.615.150 23.177.500 Tot. annuo 6.562.400

1.1.2000 530.900 6.901.700 16.881.000 23.782.700 Tot. annuo 6.901.700

1.1.2001 544.700 7.081.100 17.319.900 24.401.000 Tot. annuo 7.081.100

1.1.2002 288,91 3.755,83 9.186,50 12.942,33 Tot. annuo 3.755,83 € € € €

1.1.2003 295,85 3.846,05 9.406,98 13.253,03 Tot. annuo 3.846,05 € € € €

1.1.2004 303,25 3.942,25 9.642,16 13.584,41 Tot. annuo 3.942,25 € € € €

1.1.2005 309,32 4.021,16 9.835,01 13.856,17 Tot. annuo 4.021,16 € € € €

1.1.2006 314,58 4.089,54 10.002,21 14.091,72 Tot. annuo 4.089,34 € € € €

1.1.2007 320,88 4.171,44 10.202,26 14.373,70 Tot. annuo 4.171,44 € € € €

1.1.2008 326,02 4.238,26 10.365,50 14.603,76 Tot. annuo 4.238,26 € € € €

* dall’1.1.99 l’importo della pensione sociale e i relativi limiti sono diversi se non

competono gli aumenti previsti dalle leggi 448/98 e 488/99.

30

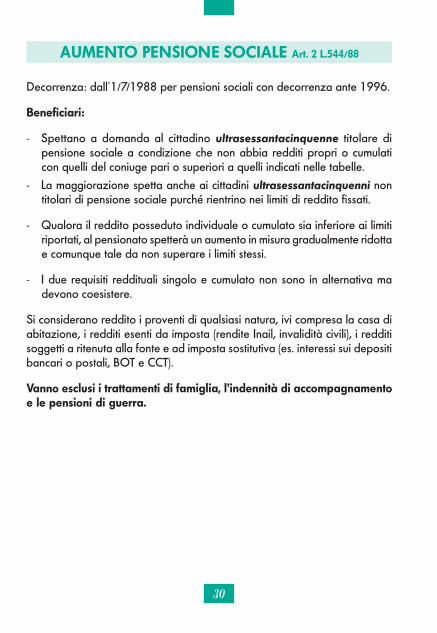

AUMENTO PENSIONE SOCIALE Art. 2 L.544/88

Decorrenza: dall’1/7/1988 per pensioni sociali con decorrenza ante 1996.

Beneficiari:

- Spettano a domanda al cittadino ultrasessantacinquenne titolare di pensione sociale a condizione che non abbia redditi propri o cumulati con quelli del coniuge pari o superiori a quelli indicati nelle tabelle.

- La maggiorazione spetta anche ai cittadini ultrasessantacinquenni non titolari di pensione sociale purché rientrino nei limiti di reddito fissati.

- Qualora il reddito posseduto individuale o cumulato sia inferiore ai limiti riportati, al pensionato spetterà un aumento in misura gradualmente ridotta e comunque tale da non superare i limiti stessi.

- I due requisiti reddituali singolo e cumulato non sono in alternativa ma devono coesistere.

Si considerano reddito i proventi di qualsiasi natura, ivi compresa la casa di abitazione, i redditi esenti da imposta (rendite Inail, invalidità civili), i redditi soggetti a ritenuta alla fonte e ad imposta sostitutiva (es. interessi sui depositi bancari o postali, BOT e CCT).

Vanno esclusi i trattamenti di famiglia, l’indennità di accompagnamento e le pensioni di guerra.

31

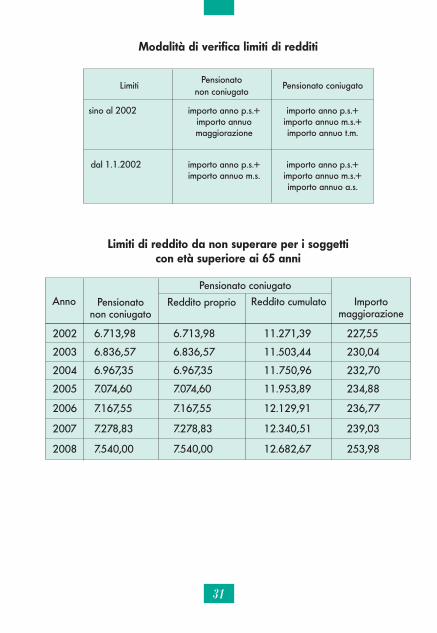

Modalità di verifica limiti di redditi

Limiti di reddito da non superare per i soggetti con età superiore ai 65 anni

Anno Pensionatonon coniugato

Reddito proprio Reddito cumulato Importomaggiorazione

Pensionato coniugato

2002 6.713,98 6.713,98 11.271,39 227,55

2003 6.836,57 6.836,57 11.503,44 230,04

2004 6.967,35 6.967,35 11.750,96 232,70

2005 7.074,60 7.074,60 11.953,89 234,88

2006 7.167,55 7.167,55 12.129,91 236,77

2007 7.278,83 7.278,83 12.340,51 239,03

2008 7.540,00 7.540,00 12.682,67 253,98

Pensionato non coniugato

Pensionato coniugato

sino al 2002 importo anno p.s.+ importo annuo maggiorazione

importo anno p.s.+importo annuo m.s.+importo annuo t.m.

dal 1.1.2002 importo anno p.s.+ importo annuo m.s.

importo anno p.s.+importo annuo m.s.+importo annuo a.s.

Limiti

32

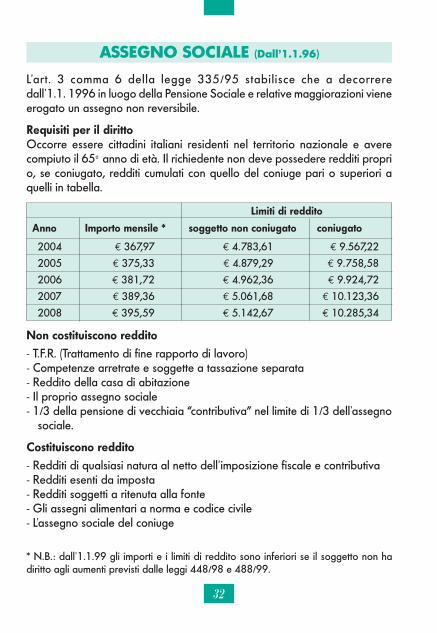

ASSEGNO SOCIALE (Dall’1.1.96)

L’art. 3 comma 6 della legge 335/95 stabilisce che a decorrere dall’1.1. 1996 in luogo della Pensione Sociale e relative maggiorazioni viene erogato un assegno non reversibile.

Requisiti per il dirittoOccorre essere cittadini italiani residenti nel territorio nazionale e avere compiuto il 65° anno di età. Il richiedente non deve possedere redditi propri o, se coniugato, redditi cumulati con quello del coniuge pari o superiori a quelli in tabella.

Limiti di reddito

2004 € 367,97 € 4.783,61 € 9.567,22

2005 € 375,33 € 4.879,29 € 9.758,58

2006 € 381,72 € 4.962,36 € 9.924,72

2007 € 389,36 € 5.061,68 € 10.123,36

2008 € 395,59 € 5.142,67 € 10.285,34

Anno Importo mensile * soggetto non coniugato coniugato

Non costituiscono reddito

- T.F.R. (Trattamento di fine rapporto di lavoro) - Competenze arretrate e soggette a tassazione separata - Reddito della casa di abitazione - Il proprio assegno sociale - 1/3 della pensione di vecchiaia “contributiva” nel limite di 1/3 dell’assegno

sociale.

Costituiscono reddito

- Redditi di qualsiasi natura al netto dell’imposizione fiscale e contributiva - Redditi esenti da imposta - Redditi soggetti a ritenuta alla fonte - Gli assegni alimentari a norma e codice civile - L’assegno sociale del coniuge

* N.B.: dall’1.1.99 gli importi e i limiti di reddito sono inferiori se il soggetto non ha diritto agli aumenti previsti dalle leggi 448/98 e 488/99.

33

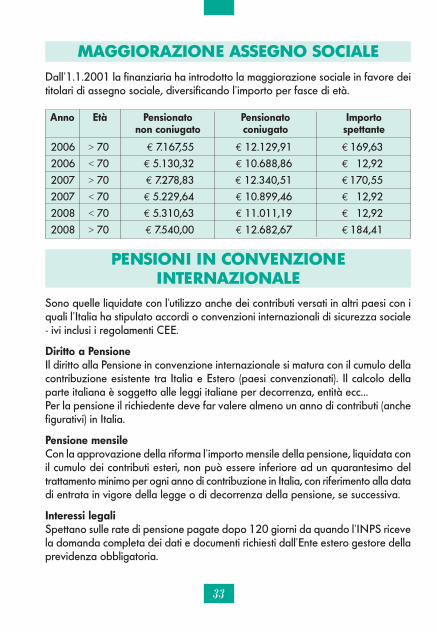

MAGGIORAZIONE ASSEGNO SOCIALE Dall’1.1.2001 la finanziaria ha introdotto la maggiorazione sociale in favore dei titolari di assegno sociale, diversificando l’importo per fasce di età.

2006 > 70 € 7.167,55 € 12.129,91 € 169,63

2006 < 70 € 5.130,32 € 10.688,86 € 12,92

2007 > 70 € 7.278,83 € 12.340,51 € 170,55

2007 < 70 € 5.229,64 € 10.899,46 € 12,92

2008 < 70 € 5.310,63 € 11.011,19 € 12,92

2008 > 70 € 7.540,00 € 12.682,67 € 184,41

Anno Età Pensionato Pensionato Importo non coniugato coniugato spettante

PENSIONI IN CONVENZIONEINTERNAZIONALE

Sono quelle liquidate con l’utilizzo anche dei contributi versati in altri paesi con i quali l’Italia ha stipulato accordi o convenzioni internazionali di sicurezza sociale - ivi inclusi i regolamenti CEE.

Diritto a PensioneIl diritto alla Pensione in convenzione internazionale si matura con il cumulo della contribuzione esistente tra Italia e Estero (paesi convenzionati). Il calcolo della parte italiana è soggetto alle leggi italiane per decorrenza, entità ecc...Per la pensione il richiedente deve far valere almeno un anno di contributi (anche figurativi) in Italia.

Pensione mensileCon la approvazione della riforma l’importo mensile della pensione, liquidata con il cumulo dei contributi esteri, non può essere inferiore ad un quarantesimo del trattamento minimo per ogni anno di contribuzione in Italia, con riferimento alla data di entrata in vigore della legge o di decorrenza della pensione, se successiva.

Interessi legaliSpettano sulle rate di pensione pagate dopo 120 giorni da quando l’INPS riceve la domanda completa dei dati e documenti richiesti dall’Ente estero gestore della previdenza obbligatoria.

34

Integrazione al trattamento minimo

Per ottenere la integrazione al trattamento minimo della pensione liquidata in pro-rata, l’interessato non deve far valere redditi IRPEF propri o cumulati con quelli del coniuge, superiori ai limiti previsti ogni anno dalla legge, ed un periodo di contribuzione per lavoro svolto in Italia di almeno:- 1 settimana per le pensioni con decorrenza fino a gennaio 1991- 52 settimane per le pensioni con decorrenza dal febbraio ’91 al settembre

’92- 260 settimane per le pensioni con decorrenza da ottobre ’92 al gennaio

’95- 520 settimane per le pensioni con decorrenza dal febbraio 1995Ai fini del raggiungimento del requisito contributivo (es: 10 anni) non si considerano i contributi volontari versati in Italia, la contribuzione figurativa e da riscatto di laurea ecc. Sono invece utili i contributi riscattati per lavoro all’estero, quelli trasferiti dall’estero (V. Svizzera) e quelli accreditati per i periodi di malattia, maternità e servizio militare avvenuti durante il rapporto di lavoro in Italia; anche per la Svizzera dal 7/2002 il requisito per il TM è di 1 anno.

La pensione italiana cessa di essere integrata al trattamento minimo quando viene liquidata anche la rendita estera (es: 65 anni uomo pensione tede-sca).

L’importo della pensione estera viene sommato a quella italiana, se le due superano il trattamento minimo, l’INPS erogherà solo la quota spettante a calcolo per i contributi versati in Italia.

Se le quote delle due pensioni risultassero di importo inferiore al trattamento minimo all’interessato spetta, in presenza dei limiti di reddito personale e del coniuge, l’integrazione al minimo. Sulla pensione italiana dal 1/1/96, per i pensionati che beneficiano anche di una pensione estera, l’integrazione al minimo verrà calcolata annualmente in funzione delle variazioni degli importi esteri. In caso di somme erogate in eccedenza, queste verranno recuperate anche in forma rateale.

Attività lavorativa

Per ottenere la pensione occorre cessare l’attività lavorativa anche all’estero.

35

Cumulo Pensione - retribuzione

Dal 1/2/1991, per i pensionati residenti all’estero che lavorano, vige lo stesso criterio di cumulo per i pensionati occupati in Italia. La trattenuta viene fatta direttamente dall’INPS.

Pensione sociale o Assegno sociale

Per chi risiede all’estero non è data facoltà di richiedere, percepire e trasferire la pensione sociale o assegno sociale.

PENSIONE SUPPLEMENTARE

Il titolare di altro trattamento pensionistico diretto o indiretto a carico di Fondi pensionistici diversi dall’AGO possono richiedere la pensioni supplementare INPS, quando la contribuzione versata nell’AGO sia inferiore, al requisito minimo previsto dalle leggi vigenti in materia di pensioni di vecchiaia, invalidità e superstiti. La decorrenza è quella delle finestre previste per la pensione di vecchiaia.

36

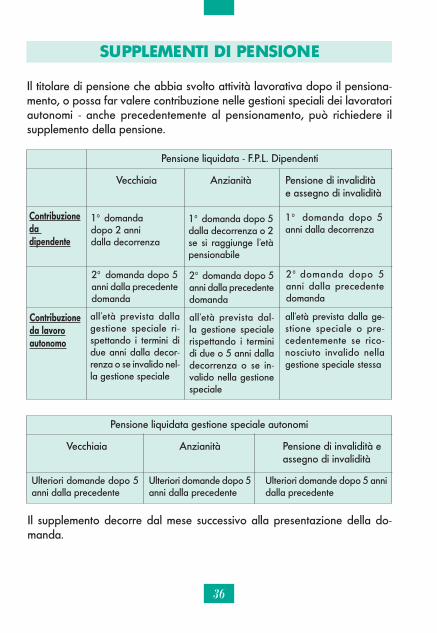

Pensione liquidata - F.P.L. Dipendenti

Vecchiaia Anzianità Pensione di invalidità e assegno di invalidità

Contribuzioneda dipendente

1° domanda dopo 2 anni dalla decorrenza

1° domanda dopo 5 dalla decorrenza o 2 se si raggiunge l’età pensionabile

1° domanda dopo 5 anni dalla decorrenza

2° domanda dopo 5 anni dalla precedente domanda

2° domanda dopo 5 anni dalla precedente domanda

2° domanda dopo 5 anni dalla precedente domanda

Contribuzioneda lavoroautonomo

all’età prevista dalla gestione speciale ri-spettando i termini di due anni dalla decor-renza o se invalido nel-la gestione speciale

all’età prevista dal-la gestione speciale rispettando i termini di due o 5 anni dalla decorrenza o se in-valido nella gestione speciale

all’età prevista dalla ge-stione speciale o pre-cedentemente se rico-nosciuto invalido nella gestione speciale stessa

Pensione liquidata gestione speciale autonomi

Vecchiaia Anzianità Pensione di invalidità e assegno di invalidità

Ulteriori domande dopo 5 anni dalla precedente

Ulteriori domande dopo 5 anni dalla precedente

Ulteriori domande dopo 5 anni dalla precedente

Il supplemento decorre dal mese successivo alla presentazione della do-manda.

SUPPLEMENTI DI PENSIONE

Il titolare di pensione che abbia svolto attività lavorativa dopo il pensiona-mento, o possa far valere contribuzione nelle gestioni speciali dei lavoratori autonomi - anche precedentemente al pensionamento, può richiedere il supplemento della pensione.

37

RICOSTITUZIONE

Ai titolari di pensione è data la possibilità di richiedere, in qualsiasi momento, la ricostituzione della pensione per contributi non considerati al momento della liquidazione della stessa. La ricostituzione decorre dalla data di decorrenza della prestazione originale.Non è ricostituzione, ma supplemento la domanda tesa ad ottenere Ia va-riazione dell’importo della pensione per contributi successivi alla decorrenza della medesima.

CALCOLO DELLE PENSIONI

CON DECORRENZA FINO AL 31.12.1992 PER I LAVORATORIDIPENDENTI ASSICURATI ALL’INPS

La pensione si calcola in misura percentuale sulla retribuzione annua pensio-nabile, attribuendo ad ogni anno di contribuzione - fino ad massimo di 40 anni - il due per cento.

Retribuzione pensionabile

La retribuzione annua pensionabile è costituita dalla quinta parte della somma delle retribuzioni percepite in costanza di lavoro, o corrispondenti a periodi coperti figurativamente o coperti da contribuzione volontaria, risultanti dalle ultime 260 settimane di contribuzione antecedenti la decorrenza della pensione.Le 260 settimane così individuate si raggruppano per anno solare, si ricava poi la contribuzione media settimanale dividendo la retribuzione lorda per il numero delle settimane risultanti nello stesso anno solare.

Rivalutazione - coefficienti

La retribuzione così ricavata va rivalutata in misura pari alla variazione del costo della vita tra l’anno solare cui la retribuzione settimanale si riferisce e l’anno solare precedente a quello di decorrenza della pensione.L’operazione di rivalutazione si effettua mediante coefficienti, che variano di anno in anno.

38

Sono esclusi dalla rivalutazione le retribuzioni dell’anno di decorrenza della pensione e di quello immediatamente precedente.Dall’1/1/1998, ai fini del calcolo della pensione, sono computabili anche le quote eccedenti il limite massimo vigente nell’anno di liquidazione della pensione stessa.Più precisamente verrà computato:- l’1,50% annuo per la quota di retribuzione eccedente il 33% del limite

massimo;- l’1,25% annuo dal 33% al 66%;- l’1% annuo per la quota di eccedenza oltre il 66%.

CON DECORRENZA DALL’1.1.1993 AL 31.12.1995

L’art. 3 del Decreto legislativo 503/92 introduce sostanziali modifiche nei criteri di determinazione della retribuzione e del reddito pensionabile. Al riguardo va sottolineato che le nuove disposizioni trovano applicazione soltanto per il calcolo della quota di pensione relativa all’anzianità contributiva maturata successivamente al 31.12.1992.L’art. 13 del D.LGS. 503/92 dispone infatti che le quote di pensione relative all’anzianità contributiva acquisita anteriormente al 1° gennaio 1993 vengano calcolate secondo la normativa vigente antecedentemente a tale data.

PERIODO DI RIFERIMENTO PER LA RETRIBUZIONE PENSIONABILE

Le pensioni con decorrenza successiva al 31.12.1992 vengono liquidate in due quote distinguendo i contributi ante gennaio 1993 da quelli successivi.

A) LAVORATORI CHE AL 31.12.1992 POSSANO FAR VALERE UNAANZIANITÀ CONTRIBUTIVA INFERIORE A 15 ANNI(art. 3 comma 1 e 4)

Lavoratori dipendenti

Per le pensioni da liquidare con decorrenza 1° gennaio 1993 in poi a ca-rico dell’Assicurazione Generale Obbligatoria dei lavoratori dipendenti nei confronti di assicurati che alla data del 31.12.1992 possano far valere una anzianità contributiva inferiore a 15 anni (ultime 260 settimane di contribuzione antecedenti la decorrenza della pensione) incrementate dai periodi contributivi

39

che intercorrono tra il 1° gennaio 1993 e la data immediatamente precedente la decorrenza della pensione.

B) LAVORATORI CHE AL 31 DICEMBRE 1992 POSSANO FAR VALERE UNA ANZIANITA’ CONTRIBUTIVA PARI O SUPERIORE A 15 ANNI (art. 3, comma 2 e 3)Nei confronti dei lavoratori dipendenti che alla data del 31.12.1992 possano far valere un’anzianità contributiva pari o superiore a 15 anni è determinato prendendo a riferimento le ultime 520 settimane di contribuzione antecedenti la decorrenza della pensione.L’ampliamento da 5 a 10 anni del periodo utile per il calcolo della retribuzione pensionabile viene attuato con gradualità, in ragione di un numero di settimane pari alla metà, arrotondata per difetto, del numero di settimane intercorrenti tra il 1° gennaio 1993 e la data di decorrenza della pensione.

NUOVI CRITERI DI RIVALUTAZIONE DELLE RETRIBUZIONI DEI REDDITI (art. 3, comma 5 D.LGS. 503/92)

Ai fini del calcolo dei trattamenti pensionistici la retribuzione media setti-manale dei lavoratori dipendenti, i redditi annui d’impresa degli artigiani e degli esercenti attività commerciali ed il reddito convenzionale annuo dei coltivatori diretti, mezzadri e coloni sono rivalutati in misura corrispondente alla variazione dell’indice annuo dei prezzi al consumo per famiglie di operai ed impiegati, calcolato dall’ISTAT tra l’anno solare di riferimento e quello precedente la decorrenza della pensione.Ai predetti redditi e retribuzioni si applica altresì un aumento di un punto percentuale per ogni anno solare preso in considerazione ai fini del computo delle retribuzioni e dei redditi pensionabili. Resta fermo comunque che non sono soggette a rivalutazione le retribuzioni ed i redditi dell’anno di decor-renza della pensione e dell’anno precedente.Si precisa che il nuovo sistema di rivalutazione delle retribuzioni e dei redditi deve essere applicato per il calcolo della quota di pensione relativa all’anzia-nità contributiva acquisita successivamente al 31.12.1992, sia per le pensioni a carico dell’assicurazione generale obbligatoria dei lavoratori dipendenti sia per le pensioni a carico delle gestioni dei lavoratori autonomi.L’anzidetto sistema non va pertanto utilizzato per le pensioni per le quali non si rende comunque necessario calcolare la quota relativa alle anzianità contributive successive al 31.12.1992.

40

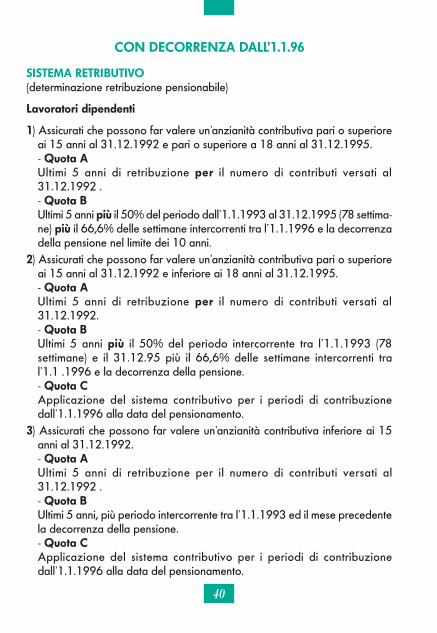

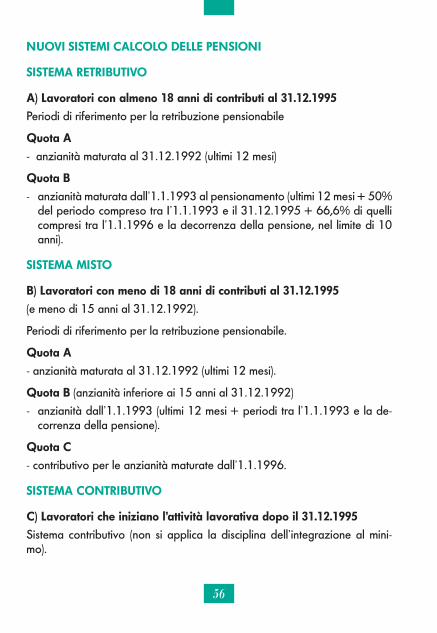

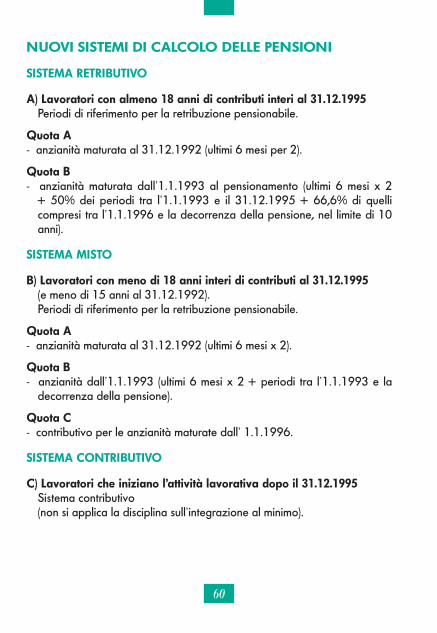

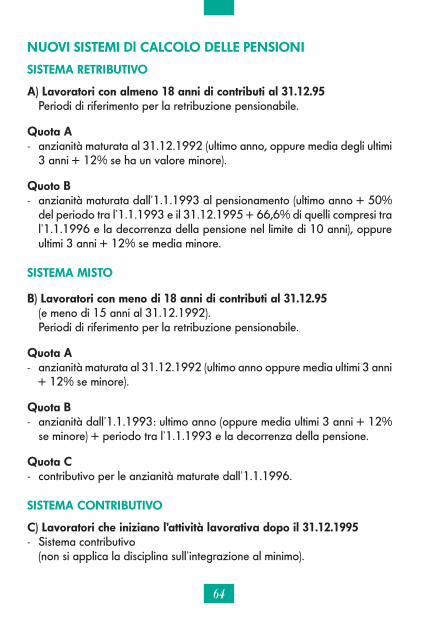

CON DECORRENZA DALL’1.1.96

SISTEMA RETRIBUTIVO(determinazione retribuzione pensionabile)

Lavoratori dipendenti

1) Assicurati che possono far valere un’anzianità contributiva pari o superiore ai 15 anni al 31.12.1992 e pari o superiore a 18 anni al 31.12.1995.

- Quota A Ultimi 5 anni di retribuzione per il numero di contributi versati al 31.12.1992 . - Quota B Ultimi 5 anni più il 50% del periodo dall’1.1.1993 al 31.12.1995 (78 settima-

ne) più il 66,6% delle settimane intercorrenti tra l’1.1.1996 e la decorrenza della pensione nel limite dei 10 anni.

2) Assicurati che possono far valere un’anzianità contributiva pari o superiore ai 15 anni al 31.12.1992 e inferiore ai 18 anni al 31.12.1995.

- Quota A Ultimi 5 anni di retribuzione per il numero di contributi versati al

31.12.1992. - Quota B Ultimi 5 anni più il 50% del periodo intercorrente tra l’1.1.1993 (78

settimane) e il 31.12.95 più il 66,6% delle settimane intercorrenti tra l’1.1 .1996 e la decorrenza della pensione. - Quota C Applicazione del sistema contributivo per i periodi di contribuzione

dall’1.1.1996 alla data del pensionamento.3) Assicurati che possono far valere un’anzianità contributiva inferiore ai 15

anni al 31.12.1992. - Quota A Ultimi 5 anni di retribuzione per il numero di contributi versati al 31.12.1992 . - Quota B Ultimi 5 anni, più periodo intercorrente tra l’1.1.1993 ed il mese precedente

la decorrenza della pensione. - Quota C Applicazione del sistema contributivo per i periodi di contribuzione

dall’1.1.1996 alla data del pensionamento.

41

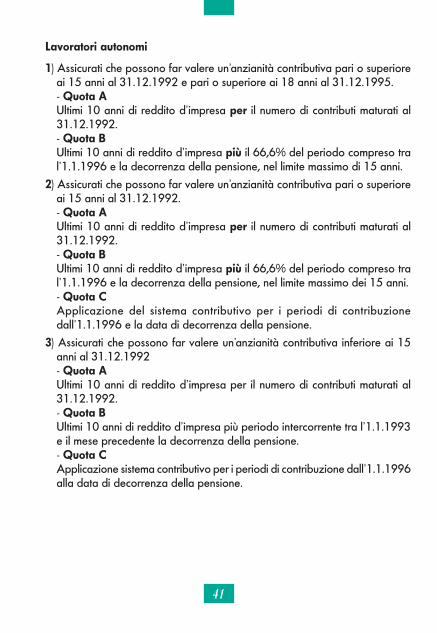

Lavoratori autonomi

1) Assicurati che possono far valere un’anzianità contributiva pari o superiore ai 15 anni al 31.12.1992 e pari o superiore ai 18 anni al 31.12.1995.

- Quota A Ultimi 10 anni di reddito d’impresa per il numero di contributi maturati al

31.12.1992. - Quota B Ultimi 10 anni di reddito d’impresa più il 66,6% del periodo compreso tra

l’1.1.1996 e la decorrenza della pensione, nel limite massimo di 15 anni.2) Assicurati che possono far valere un’anzianità contributiva pari o superiore

ai 15 anni al 31.12.1992. - Quota A Ultimi 10 anni di reddito d’impresa per il numero di contributi maturati al

31.12.1992. - Quota B Ultimi 10 anni di reddito d’impresa più il 66,6% del periodo compreso tra

l’1.1.1996 e la decorrenza della pensione, nel limite massimo dei 15 anni. - Quota C Applicazione del sistema contributivo per i periodi di contribuzione

dall’1.1.1996 e la data di decorrenza della pensione.3) Assicurati che possono far valere un’anzianità contributiva inferiore ai 15

anni al 31.12.1992 - Quota A Ultimi 10 anni di reddito d’impresa per il numero di contributi maturati al

31.12.1992. - Quota B Ultimi 10 anni di reddito d’impresa più periodo intercorrente tra l’1.1.1993

e il mese precedente la decorrenza della pensione. - Quota C Applicazione sistema contributivo per i periodi di contribuzione dall’1.1.1996

alla data di decorrenza della pensione.

42

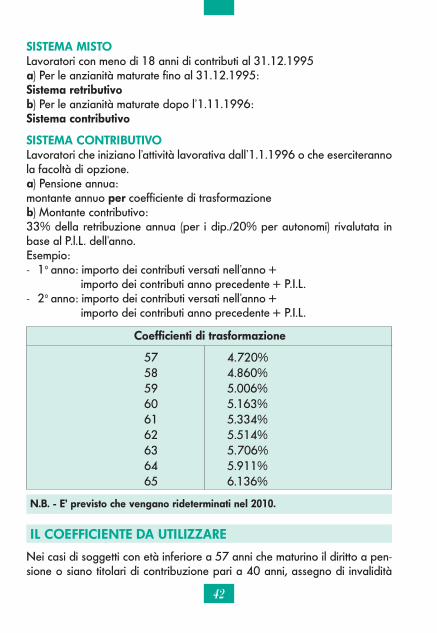

IL COEFFICIENTE DA UTILIZZARE

Nei casi di soggetti con età inferiore a 57 anni che maturino il diritto a pen-sione o siano titolari di contribuzione pari a 40 anni, assegno di invalidità

SISTEMA MISTOLavoratori con meno di 18 anni di contributi al 31.12.1995a) Per le anzianità maturate fino al 31.12.1995:Sistema retributivob) Per le anzianità maturate dopo l’1.11.1996:Sistema contributivo

SISTEMA CONTRIBUTIVOLavoratori che iniziano l’attività lavorativa dall’1.1.1996 o che eserciteranno la facoltà di opzione. a) Pensione annua: montante annuo per coefficiente di trasformazione b) Montante contributivo: 33% della retribuzione annua (per i dip./20% per autonomi) rivalutata in base al P.l.L. dell’anno. Esempio: - 1° anno: importo dei contributi versati nell’anno + importo dei contributi anno precedente + P.I.L. - 2° anno: importo dei contributi versati nell’anno + importo dei contributi anno precedente + P.I.L.

Coefficienti di trasformazione

57 4.720% 58 4.860% 59 5.006% 60 5.163% 61 5.334% 62 5.514% 63 5.706% 64 5.911% 65 6.136%

N.B. - E’ previsto che vengano rideterminati nel 2010.

43

o inabilità o di pensione di reversibilità, il coefficiente da utilizzare è quello previsto per i 57 anni di età.Per la lavoratrice madre di età pari o superiore a 60 anni il coefficiente di trasformazione è quello relativo all’età aumentata di 1 anno fino a 2 figli e 2 anni in caso di 3 o più figli.

OPZIONE: i lavoratori a cui si applicano i sistemi di calcolo RETRIBU-

TIVO e MISTO possono optare per l’applicazione del sistema contributivo quando hanno:- meno di 18 anni di contribuzione al 31.12.1995;- 15 anni di contribuzione versata alla data della domanda di cui 5 versati

dal 1.1.1996.- le donne lavoratrici sino al 2015 per accesso pensione “anzianità”.

FASCE DI RETRIBUZIONE E REDDITO PENSIONABILI PER LALIQUIDAZIONE DELLE PENSIONI CON DECORRENZA

NELL’ANNO 2008

1- ANZIANITA’ MATURATE AL 31 DICEMBRE 1992

Fasce di retribuzione e di reddito

Aliquote percentuali di rendimento

Pensione corrispondente all’importo massimo della

fascia con 40 anni dianzianità contributiva

Importo annuo

Importo settimanale

Annua per 40 anni di anzianità

contributiva

Mensile per ogni settimana

di anzianitàcontributiva

Importo annuo

Importo mensile

Fino a € 40.725,00 783,17 80 0,00153846 32.579,95 2.506,15

Oltre € 40.725,00 783,17Fino a € 54.164,25 1.041,62(fascia di € 13.439,25) 258,45 60 0,0011538 8.063,38 620,26

Oltre € 54.164,25 1.041,62Fino a € 67.603,50 1.300,07(fascia di € 13.439,25) 258,45 50 0,000961538 6.719,70 516,90

Oltre € 67.603,50 1.300,07 40 0,00076923

44

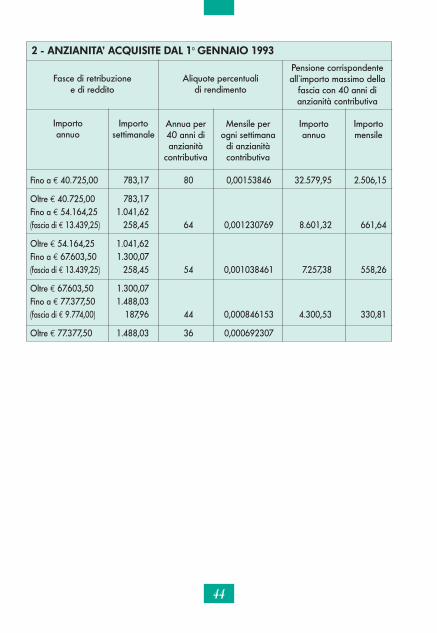

2 - ANZIANITA’ ACQUISITE DAL 1° GENNAIO 1993

Fasce di retribuzione e di reddito

Aliquote percentuali di rendimento

Pensione corrispondente all’importo massimo della

fascia con 40 anni dianzianità contributiva

Importo annuo

Importo settimanale

Annua per 40 anni di anzianità

contributiva

Mensile per ogni settimana

di anzianitàcontributiva

Importo annuo

Importo mensile

Fino a € 40.725,00 783,17 80 0,00153846 32.579,95 2.506,15

Oltre € 40.725,00 783,17Fino a € 54.164,25 1.041,62(fascia di € 13.439,25) 258,45 64 0,001230769 8.601,32 661,64

Oltre € 54.164,25 1.041,62Fino a € 67.603,50 1.300,07(fascia di € 13.439,25) 258,45 54 0,001038461 7.257,38 558,26

Oltre € 67.603,50 1.300,07Fino a € 77.377,50 1.488,03(fascia di € 9.774,00) 187,96 44 0,000846153 4.300,53 330,81

Oltre € 77.377,50 1.488,03 36 0,000692307

45

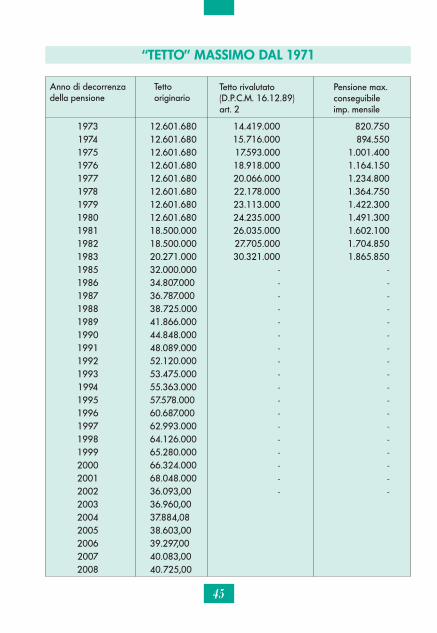

“TETTO” MASSIMO DAL 1971

Anno di decorrenza della pensione

Tettooriginario

Tetto rivalutato(D.P.C.M. 16.12.89)art. 2

1973 12.601.680 14.419.000 820.750 1974 12.601.680 15.716.000 894.550 1975 12.601.680 17.593.000 1.001.400 1976 12.601.680 18.918.000 1.164.150 1977 12.601.680 20.066.000 1.234.800 1978 12.601.680 22.178.000 1.364.750 1979 12.601.680 23.113.000 1.422.300 1980 12.601.680 24.235.000 1.491.300 1981 18.500.000 26.035.000 1.602.100 1982 18.500.000 27.705.000 1.704.850 1983 20.271.000 30.321.000 1.865.850 1985 32.000.000 - - 1986 34.807.000 - - 1987 36.787.000 - - 1988 38.725.000 - - 1989 41.866.000 - - 1990 44.848.000 - - 1991 48.089.000 - - 1992 52.120.000 - - 1993 53.475.000 - - 1994 55.363.000 - - 1995 57.578.000 - - 1996 60.687.000 - - 1997 62.993.000 - - 1998 64.126.000 - - 1999 65.280.000 - - 2000 66.324.000 - - 2001 68.048.000 - - 2002 36.093,00 - - 2003 36.960,00 2004 37.884,08 2005 38.603,00 2006 39.297,00 2007 40.083,00 2008 40.725,00

Pensione max.conseguibileimp. mensile

46

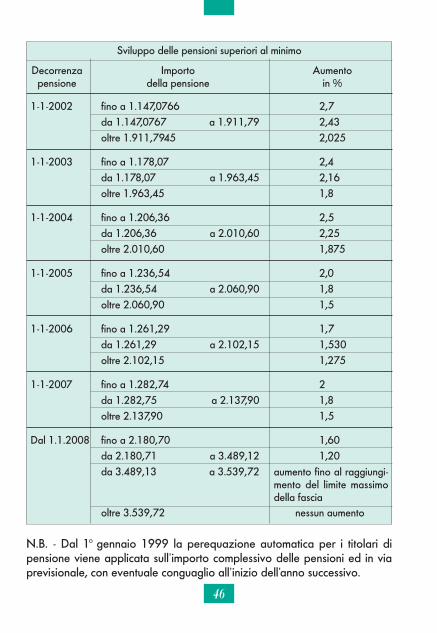

N.B. - Dal 1° gennaio 1999 la perequazione automatica per i titolari di pensione viene applicata sull’importo complessivo delle pensioni ed in via previsionale, con eventuale conguaglio all’inizio dell’anno successivo.

Sviluppo delle pensioni superiori al minimo

Decorrenza Importo Aumento pensione della pensione in %

1-1-2002 fino a 1.147,0766 2,7 da 1.147,0767 a 1.911,79 2,43 oltre 1.911,7945 2,025

1-1-2003 fino a 1.178,07 2,4 da 1.178,07 a 1.963,45 2,16 oltre 1.963,45 1,8

1-1-2004 fino a 1.206,36 2,5 da 1.206,36 a 2.010,60 2,25 oltre 2.010,60 1,875

1-1-2005 fino a 1.236,54 2,0 da 1.236,54 a 2.060,90 1,8 oltre 2.060,90 1,5

1-1-2006 fino a 1.261,29 1,7 da 1.261,29 a 2.102,15 1,530 oltre 2.102,15 1,275

1-1-2007 fino a 1.282,74 2 da 1.282,75 a 2.137,90 1,8 oltre 2.137,90 1,5

Dal 1.1.2008 fino a 2.180,70 1,60 da 2.180,71 a 3.489,12 1,20 da 3.489,13 a 3.539,72

oltre 3.539,72 nessun aumento

aumento fino al raggiungi-mento del limite massimo della fascia

47

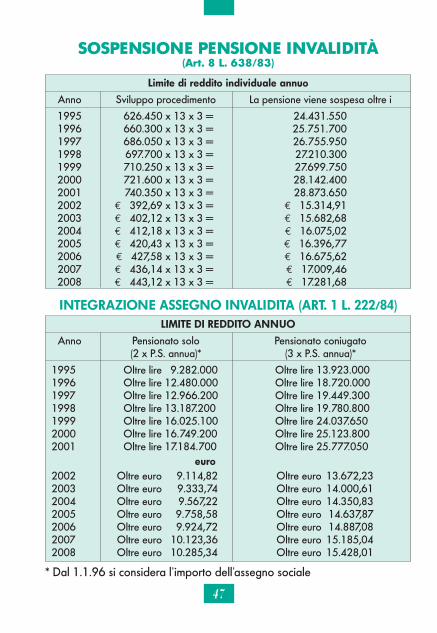

SOSPENSIONE PENSIONE INVALIDITÀ(Art. 8 L. 638/83)

Limite di reddito individuale annuo

Anno Sviluppo procedimento La pensione viene sospesa oltre i

1995 626.450 x 13 x 3 = 24.431.550 1996 660.300 x 13 x 3 = 25.751.700 1997 686.050 x 13 x 3 = 26.755.950 1998 697.700 x 13 x 3 = 27.210.300 1999 710.250 x 13 x 3 = 27.699.750 2000 721.600 x 13 x 3 = 28.142.400 2001 740.350 x 13 x 3 = 28.873.650 2002 € 392,69 x 13 x 3 = € 15.314,91 2003 € 402,12 x 13 x 3 = € 15.682,68 2004 € 412,18 x 13 x 3 = € 16.075,02 2005 € 420,43 x 13 x 3 = € 16.396,77 2006 € 427,58 x 13 x 3 = € 16.675,62 2007 € 436,14 x 13 x 3 = € 17.009,46 2008 € 443,12 x 13 x 3 = € 17.281,68

INTEGRAZIONE ASSEGNO INVALIDITA (ART. 1 L. 222/84)LIMITE DI REDDITO ANNUO

Anno Pensionato solo Pensionato coniugato (2 x P.S. annua)* (3 x P.S. annua)*

1995 Oltre lire 9.282.000 Oltre lire 13.923.0001996 Oltre lire 12.480.000 Oltre lire 18.720.0001997 Oltre lire 12.966.200 Oltre lire 19.449.3001998 Oltre lire 13.187.200 Oltre lire 19.780.8001999 Oltre lire 16.025.100 Oltre lire 24.037.6502000 Oltre lire 16.749.200 Oltre lire 25.123.8002001 Oltre lire 17.184.700 Oltre lire 25.777.050 euro2002 Oltre euro 9.114,82 Oltre euro 13.672,232003 Oltre euro 9.333,74 Oltre euro 14.000,612004 Oltre euro 9.567,22 Oltre euro 14.350,832005 Oltre euro 9.758,58 Oltre euro 14.637,872006 Oltre euro 9.924,72 Oltre euro 14.887,082007 Oltre euro 10.123,36 Oltre euro 15.185,042008 Oltre euro 10.285,34 Oltre euro 15.428,01

* Dal 1.1.96 si considera l’importo dell’assegno sociale

48

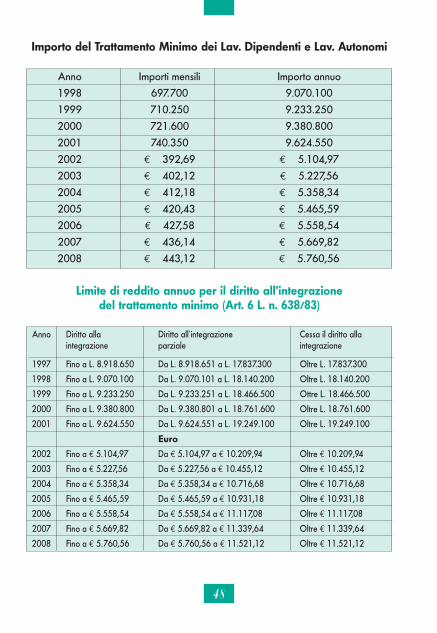

Importo del Trattamento Minimo dei Lav. Dipendenti e Lav. Autonomi

Anno Importi mensili Importo annuo

1998 697.700 9.070.100

1999 710.250 9.233.250

2000 721.600 9.380.800

2001 740.350 9.624.550

2002 € 392,69 € 5.104,97

2003 € 402,12 € 5.227,56

2004 € 412,18 € 5.358,34

2005 € 420,43 € 5.465,59

2006 € 427,58 € 5.558,54

2007 € 436,14 € 5.669,82

2008 € 443,12 € 5.760,56

Limite di reddito annuo per il diritto all’integrazionedel trattamento minimo (Art. 6 L. n. 638/83)

Anno Diritto alla Diritto all’integrazione Cessa il diritto alla integrazione parziale integrazione

1997 Fino a L. 8.918.650 Da L. 8.918.651 a L. 17.837.300 Oltre L. 17.837.300

1998 Fino a L. 9.070.100 Da L. 9.070.101 a L. 18.140.200 Oltre L. 18.140.200

1999 Fino a L. 9.233.250 Da L. 9.233.251 a L. 18.466.500 Ottre L. 18.466.500

2000 Fino a L. 9.380.800 Da L. 9.380.801 a L. 18.761.600 Oltre L. 18.761.600

2001 Fino a L. 9.624.550 Da L. 9.624.551 a L. 19.249.100 Oltre L. 19.249.100

Euro

2002 Fino a € 5.104,97 Da € 5.104,97 a € 10.209,94 Oltre € 10.209,94

2003 Fino a € 5.227,56 Da € 5.227,56 a € 10.455,12 Oltre € 10.455,12

2004 Fino a € 5.358,34 Da € 5.358,34 a € 10.716,68 Oltre € 10.716,68

2005 Fino a € 5.465,59 Da € 5.465,59 a € 10.931,18 Oltre € 10.931,18

2006 Fino a € 5.558,54 Da € 5.558,54 a € 11.117,08 Oltre € 11.117,08

2007 Fino a € 5.669,82 Da € 5.669,82 a € 11.339,64 Oltre € 11.339,64

2008 Fino a € 5.760,56 Da € 5.760,56 a € 11.521,12 Oltre € 11.521,12

49

MAGGIORAZIONE SOCIALE

BENEFICIARI:

- Titolare di pensione che abbia compiuto 60 anni di età;

- Non abbia redditi propri o cumulati con quelli del coniuge, pari o superiori a quelli indicati in tabella.

Qualora il reddito posseduto (individuale o cumulato) sia inferiore ai limiti previsti, al pensionato spetta un aumento in misura gradualmente ridotta e comunque tale da non superare i limiti stessi. I due requisiti reddituali non sono in alternativa ma devono coesistere. Si considerano reddito i proventi di qualsiasi natura, ivi compresa la casa di abitazione, i redditi esenti da imposta (es. BOT, certificati di cre-dito, ecc.), i redditi soggetti a ritenuta alla fonte e ad imposta sostitutiva (es. interessi sui depositi bancari o postali, ecc.).

Vanno esclusi i trattamenti di famiglia.

50

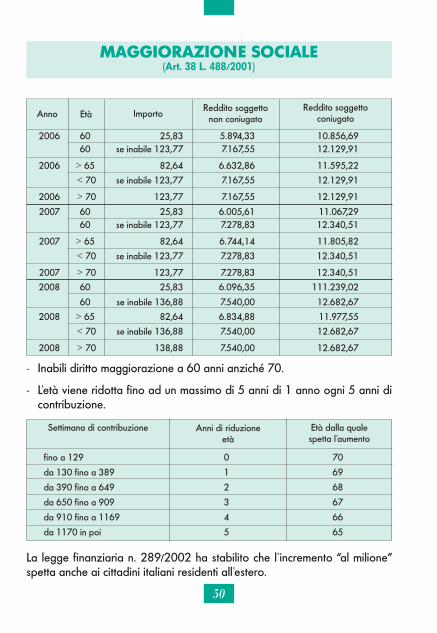

- Inabili diritto maggiorazione a 60 anni anziché 70.

- L’età viene ridotta fino ad un massimo di 5 anni di 1 anno ogni 5 anni di contribuzione.

Settimana di contribuzione Anni di riduzioneetà

fino a 129 0 70

da 130 fino a 389 1 69

da 390 fino a 649 2 68

da 650 fino a 909 3 67

da 910 fino a 1169 4 66

da 1170 in poi 5 65

Età dalla qualespetta l’aumento

2006 60 25,83 5.894,33 10.856,69 60 se inabile 123,77 7.167,55 12.129,91

2006 > 65 82,64 6.632,86 11.595,22

< 70 se inabile 123,77 7.167,55 12.129,91

2006 > 70 123,77 7.167,55 12.129,91

2007 60 25,83 6.005,61 11.067,29 60 se inabile 123,77 7.278,83 12.340,51

2007 > 65 82,64 6.744,14 11.805,82

< 70 se inabile 123,77 7.278,83 12.340,51

2007 > 70 123,77 7.278,83 12.340,51

2008 60 25,83 6.096,35 111.239,02

60 se inabile 136,88 7.540,00 12.682,67

2008 > 65 82,64 6.834,88 11.977,55

< 70 se inabile 136,88 7.540,00 12.682,67

2008 > 70 138,88 7.540,00 12.682,67

La legge finanziaria n. 289/2002 ha stabilito che l’incremento “al milione” spetta anche ai cittadini italiani residenti all’estero.

MAGGIORAZIONE SOCIALE(Art. 38 L. 488/2001)

Anno ImportoReddito soggetto

non coniugatoEtàReddito soggetto

coniugato

51

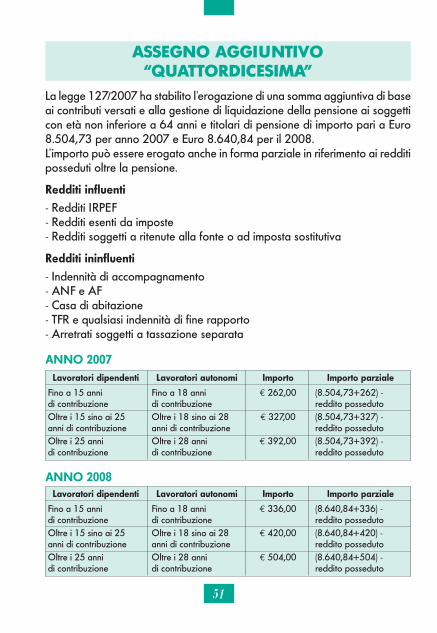

ASSEGNO AGGIUNTIVO“QUATTORDICESIMA”

La legge 127/2007 ha stabilito l’erogazione di una somma aggiuntiva di base ai contributi versati e alla gestione di liquidazione della pensione ai soggetti con età non inferiore a 64 anni e titolari di pensione di importo pari a Euro 8.504,73 per anno 2007 e Euro 8.640,84 per il 2008.L’importo può essere erogato anche in forma parziale in riferimento ai redditi posseduti oltre la pensione.

Redditi influenti

- Redditi IRPEF- Redditi esenti da imposte- Redditi soggetti a ritenute alla fonte o ad imposta sostitutiva

Redditi ininfluenti

- Indennità di accompagnamento- ANF e AF- Casa di abitazione- TFR e qualsiasi indennità di fine rapporto- Arretrati soggetti a tassazione separata

ANNO 2007 Lavoratori dipendenti Lavoratori autonomi Importo Importo parziale

Fino a 15 anni Fino a 18 anni € 262,00 (8.504,73+262) - di contribuzione di contribuzione reddito posseduto Oltre i 15 sino ai 25 Oltre i 18 sino ai 28 € 327,00 (8.504,73+327) - anni di contribuzione anni di contribuzione reddito posseduto Oltre i 25 anni Oltre i 28 anni € 392,00 (8.504,73+392) - di contribuzione di contribuzione reddito posseduto

ANNO 2008 Lavoratori dipendenti Lavoratori autonomi Importo Importo parziale

Fino a 15 anni Fino a 18 anni € 336,00 (8.640,84+336) - di contribuzione di contribuzione reddito posseduto Oltre i 15 sino ai 25 Oltre i 18 sino ai 28 € 420,00 (8.640,84+420) - anni di contribuzione anni di contribuzione reddito posseduto Oltre i 25 anni Oltre i 28 anni € 504,00 (8.640,84+504) - di contribuzione di contribuzione reddito posseduto

52

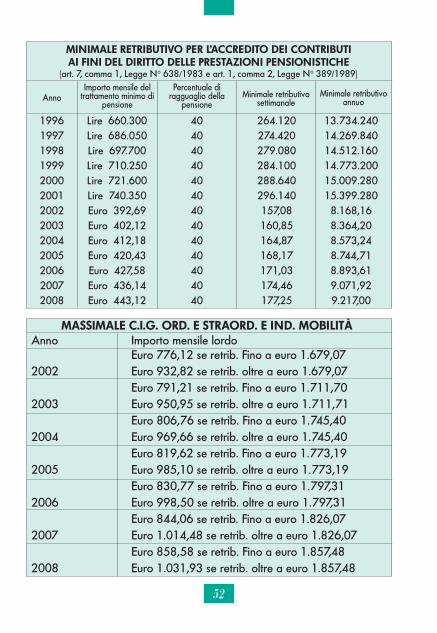

MINIMALE RETRIBUTIVO PER L’ACCREDITO DEI CONTRIBUTI AI FINI DEL DIRITTO DELLE PRESTAZIONI PENSIONISTICHE

(art. 7, comma 1, Legge N° 638/1983 e art. 1, comma 2, Legge N° 389/1989)

MASSIMALE C.I.G. ORD. E STRAORD. E IND. MOBILITÀAnno Importo mensile lordo Euro 776,12 se retrib. Fino a euro 1.679,072002 Euro 932,82 se retrib. oltre a euro 1.679,07 Euro 791,21 se retrib. Fino a euro 1.711,702003 Euro 950,95 se retrib. oltre a euro 1.711,71 Euro 806,76 se retrib. Fino a euro 1.745,402004 Euro 969,66 se retrib. oltre a euro 1.745,40 Euro 819,62 se retrib. Fino a euro 1.773,192005 Euro 985,10 se retrib. oltre a euro 1.773,19 Euro 830,77 se retrib. Fino a euro 1.797,312006 Euro 998,50 se retrib. oltre a euro 1.797,31 Euro 844,06 se retrib. Fino a euro 1.826,072007 Euro 1.014,48 se retrib. oltre a euro 1.826,07 Euro 858,58 se retrib. Fino a euro 1.857,482008 Euro 1.031,93 se retrib. oltre a euro 1.857,48

1996 Lire 660.300 40 264.120 13.734.240 1997 Lire 686.050 40 274.420 14.269.840 1998 Lire 697.700 40 279.080 14.512.160 1999 Lire 710.250 40 284.100 14.773.200 2000 Lire 721.600 40 288.640 15.009.280 2001 Lire 740.350 40 296.140 15.399.280 2002 Euro 392,69 40 157,08 8.168,16 2003 Euro 402,12 40 160,85 8.364,20 2004 Euro 412,18 40 164,87 8.573,24 2005 Euro 420,43 40 168,17 8.744,71 2006 Euro 427,58 40 171,03 8.893,61 2007 Euro 436,14 40 174,46 9.071,92 2008 Euro 443,12 40 177,25 9.217,00

AnnoImporto mensile del

trattamento minimo dipensione

Percentuale diragguaglio della

pensioneMinimale retributivo

settimanaleMinimale retributivo

annuo

53

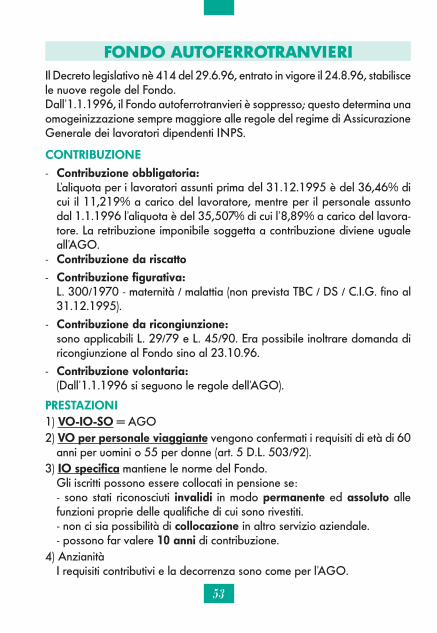

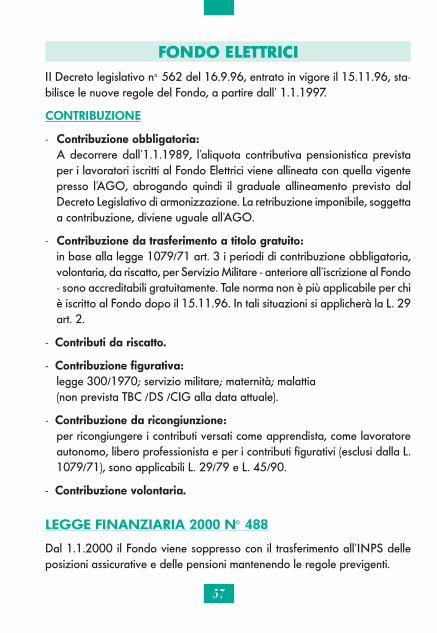

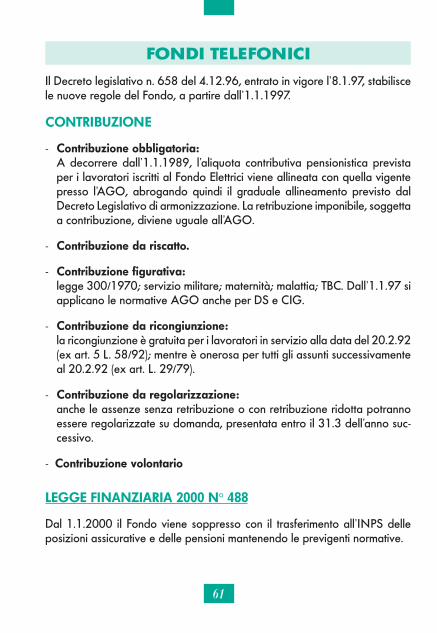

FONDO AUTOFERROTRANVIERIIl Decreto legislativo nè 414 del 29.6.96, entrato in vigore il 24.8.96, stabilisce le nuove regole del Fondo.Dall’1.1.1996, il Fondo autoferrotranvieri è soppresso; questo determina una omogeinizzazione sempre maggiore alle regole del regime di Assicurazione Generale dei lavoratori dipendenti INPS.

CONTRIBUZIONE

- Contribuzione obbligatoria: L’aliquota per i lavoratori assunti prima del 31.12.1995 è del 36,46% di

cui il 11,219% a carico del lavoratore, mentre per il personale assunto dal 1.1.1996 l’aliquota è del 35,507% di cui l’8,89% a carico del lavora-tore. La retribuzione imponibile soggetta a contribuzione diviene uguale all’AGO.

- Contribuzione da riscatto

- Contribuzione figurativa: L. 300/1970 - maternità / malattia (non prevista TBC / DS / C.I.G. fino al

31.12.1995).- Contribuzione da ricongiunzione: sono applicabili L. 29/79 e L. 45/90. Era possibile inoltrare domanda di

ricongiunzione al Fondo sino al 23.10.96.- Contribuzione volontaria: (Dall’1.1.1996 si seguono le regole dell’AGO).

PRESTAZIONI1) VO-IO-SO = AGO2) VO per personale viaggiante vengono confermati i requisiti di età di 60

anni per uomini o 55 per donne (art. 5 D.L. 503/92).3) IO specifica mantiene le norme del Fondo. Gli iscritti possono essere collocati in pensione se: - sono stati riconosciuti invalidi in modo permanente ed assoluto alle

funzioni proprie delle qualifiche di cui sono rivestiti. - non ci sia possibilità di collocazione in altro servizio aziendale. - possono far valere 10 anni di contribuzione.4) Anzianità I requisiti contributivi e la decorrenza sono come per l’AGO.

54

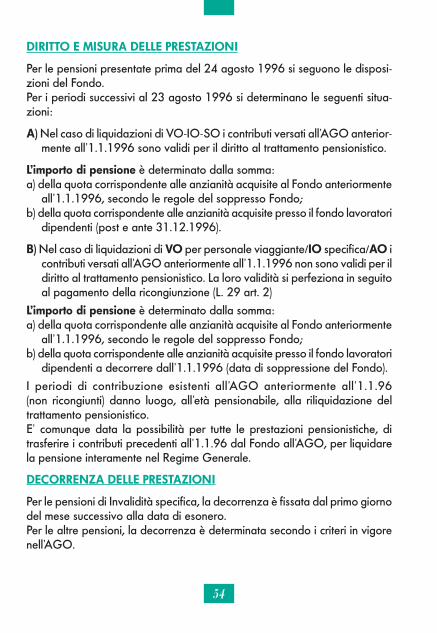

DIRITTO E MISURA DELLE PRESTAZIONI

Per le pensioni presentate prima del 24 agosto 1996 si seguono le disposi-zioni del Fondo.Per i periodi successivi al 23 agosto 1996 si determinano le seguenti situa-zioni:

A) Nel caso di liquidazioni di VO-IO-SO i contributi versati all’AGO anterior-mente all’1.1.1996 sono validi per il diritto al trattamento pensionistico.

L’importo di pensione è determinato dalla somma:a) della quota corrispondente alle anzianità acquisite al Fondo anteriormente

all’1.1.1996, secondo le regole del soppresso Fondo;b) della quota corrispondente alle anzianità acquisite presso il fondo lavoratori

dipendenti (post e ante 31.12.1996).

B) Nel caso di liquidazioni di VO per personale viaggiante/IO specifica/AO i contributi versati all’AGO anteriormente all’1.1.1996 non sono validi per il diritto al trattamento pensionistico. La loro validità si perfeziona in seguito al pagamento della ricongiunzione (L. 29 art. 2)

L’importo di pensione è determinato dalla somma:a) della quota corrispondente alle anzianità acquisite al Fondo anteriormente

all’1.1.1996, secondo le regole del soppresso Fondo;b) della quota corrispondente alle anzianità acquisite presso il fondo lavoratori