penggalian potensi pajak - dtss ar dasar

DESCRIPTION

PENGGALIAN POTENSI PAJAKTRANSCRIPT

MODUL METODE PENGGALIAN POTENSI

Oleh : Irwan Aribowo

Widyaiswara Muda Pusdiklat Pajak

Rinaningsih Widyaiswara Muda Pusdiklat Pajak

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

PUSDIKLAT PAJAK 2013

DIKLAT TEKNIS SUBSTANTIF SPESIALISASI (DTSS) ACCOUNT REPRESENTATIVE

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

i

KATA PENGANTAR DAN PENGESAHAN

Menunjuk surat keputusan Kepala Pusat Pendidikan dan Pelatihan Pajak

Nomor : Kep‐135/PP.4/2012 tanggal 10 Juli 2012 maka kepada Sdr Irwan Aribowo dan

Rinaningsih telah ditugaskan menyusun modul pada Diklat Account Representative di

Jakarta.

Oleh karena modul sebagaimana terlampir telah di Seminarkan, maka

dengan ini kami nyatakan bahwa modul telah sah dan layak untuk menjadi modul

diklat Account Representative.

Terima kasih kami ucapkan kepada penyusun dan semua pihak yang telah

membantu penyelesaian materi bahan ajar tersebut.

Demikian kata pengantar dan pengesahan ini dibuat untuk dipergunakan

sebagaimana mestinya.

Jakarta, Desember 2012 Kepala Pusdiklat Pajak,

Imam Arifin

NIP 196706271992011001

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

ii

DAFTAR ISI

KATA PENGANTAR DAN PENGESAHAN ................................................................................ i

DAFTAR ISI ........................................................................................................................... ii

DAFTAR TABEL ................................................................................................................... iv

DAFTAR GAMBAR ................................................................................................................ v

PETA KONSEP ..................................................................................................................... vi

PETUNJUK PENGGUNAAN MODUL .................................................................................... vii

BAB 1 ................................................................................................................................... 1

PENDAHULUAN ................................................................................................................... 1

1.1 Deskripsi Singkat .................................................................................................. 1

1.2 Prasyarat Kompetensi .......................................................................................... 2

1.3 Standar Kompetensi Dan Kompetensi Dasar ....................................................... 3

1.4 Relevansi Modul .................................................................................................. 3

KEGIATAN BELAJAR 1 .......................................................................................................... 5

KONSEP PENGGALIAN POTENSI .......................................................................................... 5

2.1 Latar Belakang ..................................................................................................... 5

2.2 Pengertian ........................................................................................................... 8

2.3 Tujuan .................................................................................................................. 8

2.4 Manfaat ............................................................................................................... 9

2.5 Latihan ................................................................................................................. 9

2.6 Rangkuman .......................................................................................................... 9

2.7 Tes Formatif 1 ...................................................................................................... 9

2.8 Umpan Balik dan Tindak Lanjut ......................................................................... 12

KEGIATAN BELAJAR 2 : PROGRAM PENGGALIAN POTENSI ............................................... 13

3.1 Analisis Penerimaan KPP .................................................................................. 13

3.2 Mapping ............................................................................................................. 21

3.3 Profil WP ............................................................................................................ 26

3.3.1 Panduan Pembuatan Profil WP ................................................................. 30

3.3.2 Jangkar Kegiatan Usaha ............................................................................ 39

3.3.3 Benchmark ................................................................................................ 40

3.3.4 Feeding (Pertukaran Data) ....................................................................... 45

3.3.5 Visit WP ..................................................................................................... 47

3.3.6 Internet Search Tools (IST) ........................................................................ 50

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

iii

3.4 Latihan ............................................................................................................... 51

3.5 Rangkuman ........................................................................................................ 51

3.6 Tes Formatif 2 .................................................................................................... 52

3.7 Umpan Balik dan Tindak Lanjut ......................................................................... 54

KEGIATAN BELAJAR 3 : PENGAWASAN PENGGALIAN POTENSI ........................................ 55

4.1 Analisis Penggalian Potensi ............................................................................... 55

4.2 Evaluasi dan Tindaklanjut Penggalian Potensi ................................................... 60

4.3 Latihan ............................................................................................................... 65

4.4 Rangkuman ........................................................................................................ 66

4.5 Tes Formatif 3 .................................................................................................... 66

4.6 Umpan Balik dan Tindak Lanjut ......................................................................... 68

PENUTUP ........................................................................................................................... 70

TEST SUMATIF ................................................................................................................... 71

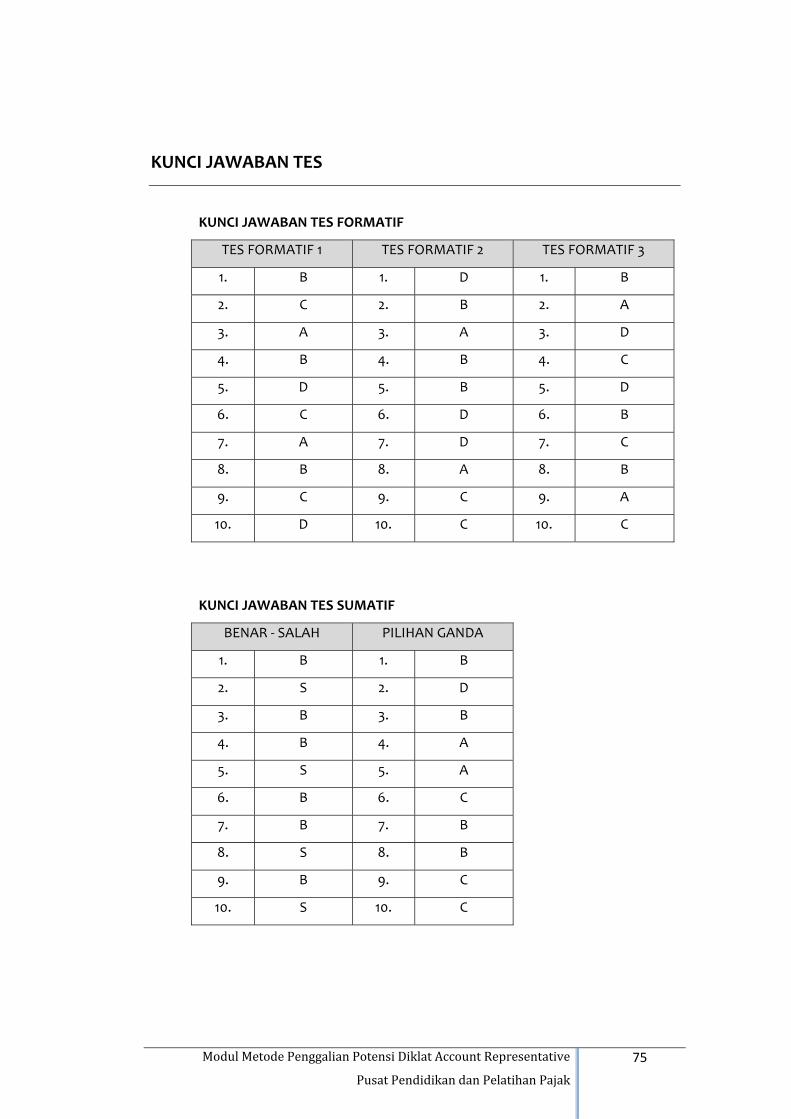

KUNCI JAWABAN TES ........................................................................................................ 75

DAFTAR PUSTAKA ............................................................................................................. 76

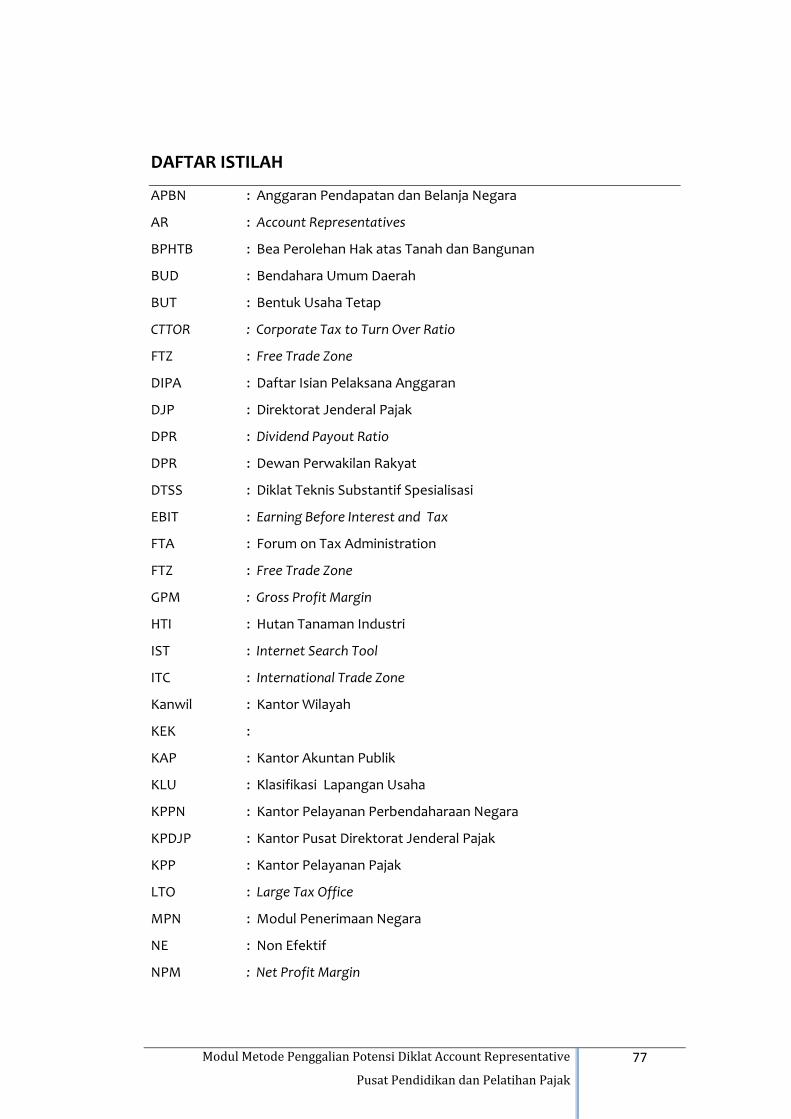

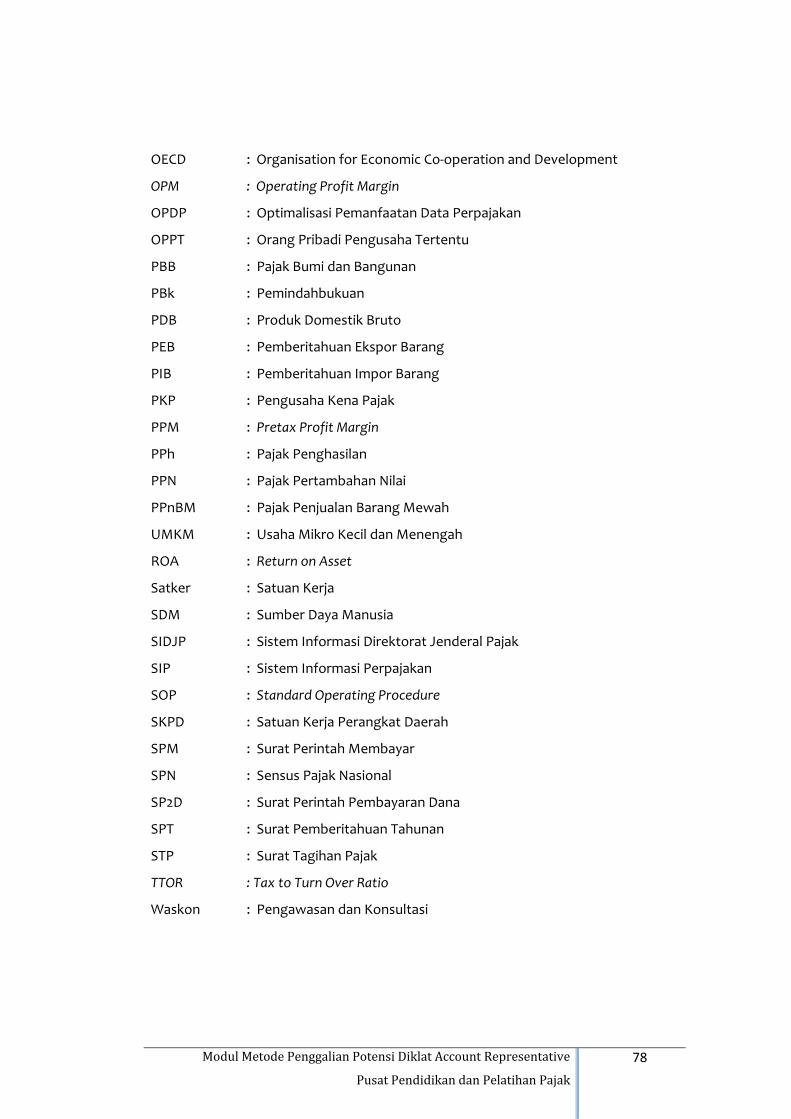

DAFTAR ISTILAH ................................................................................................................ 77

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

iv

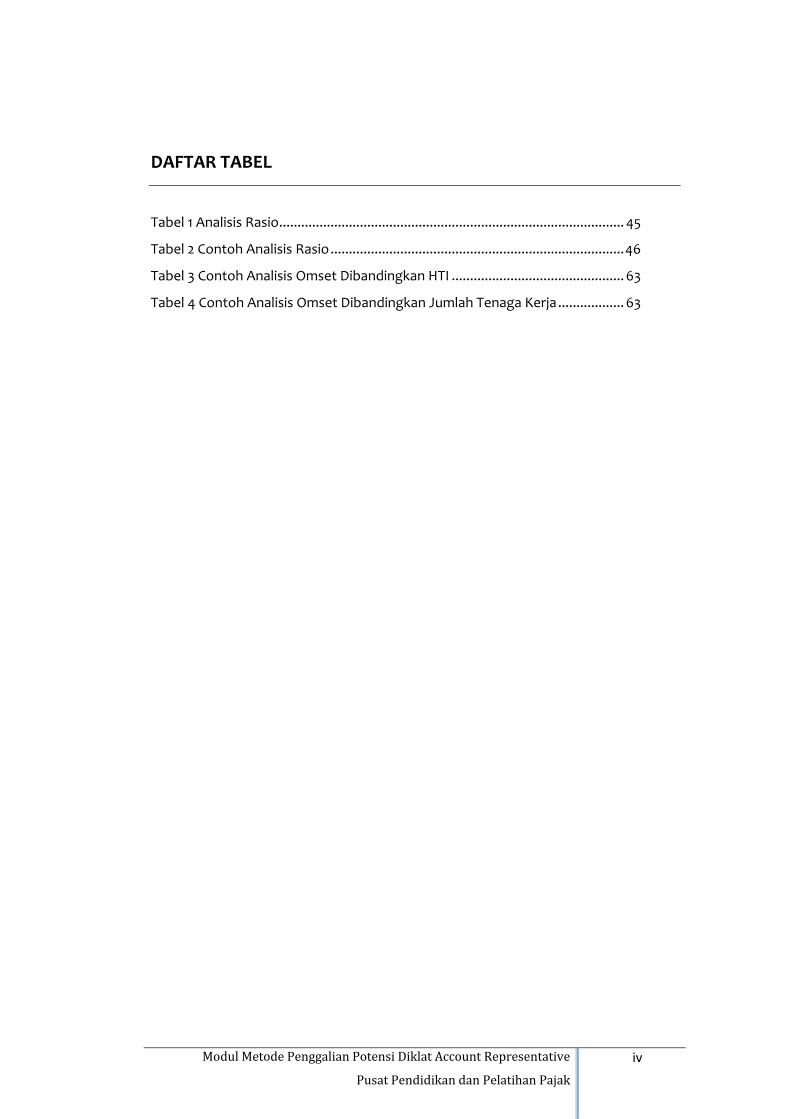

DAFTAR TABEL

Tabel 1 Analisis Rasio .............................................................................................. 45

Tabel 2 Contoh Analisis Rasio ................................................................................ 46

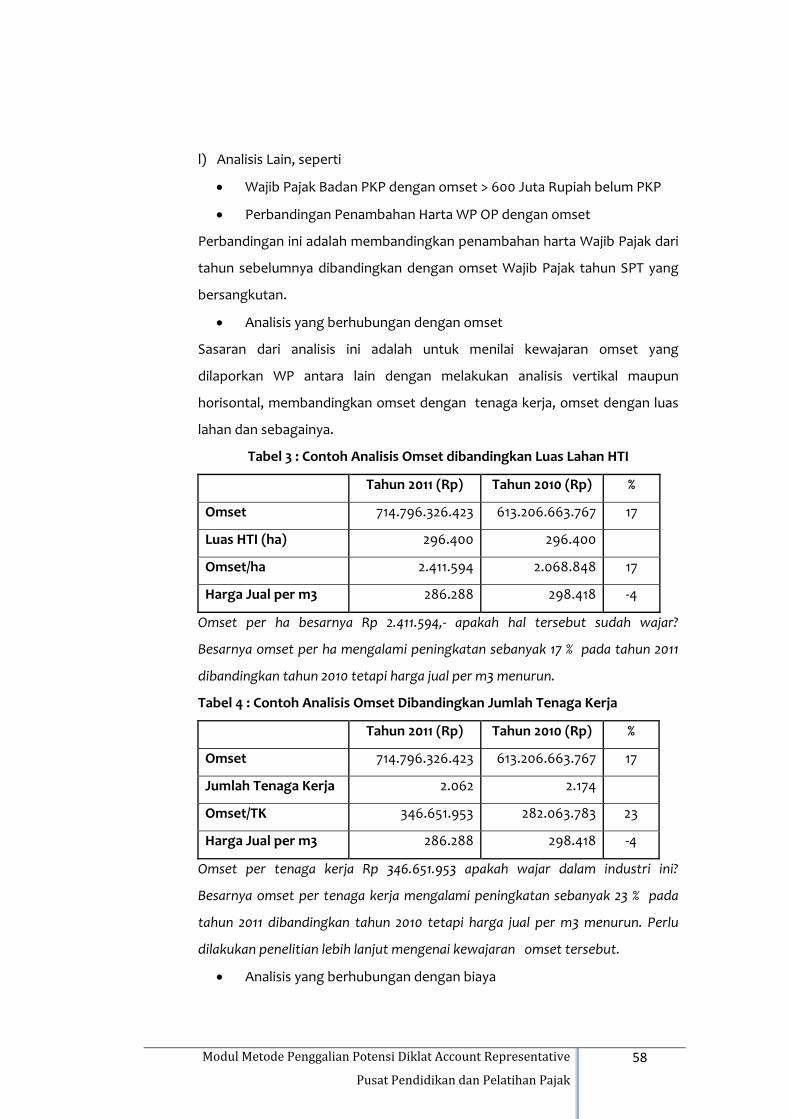

Tabel 3 Contoh Analisis Omset Dibandingkan HTI ............................................... 63

Tabel 4 Contoh Analisis Omset Dibandingkan Jumlah Tenaga Kerja .................. 63

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

v

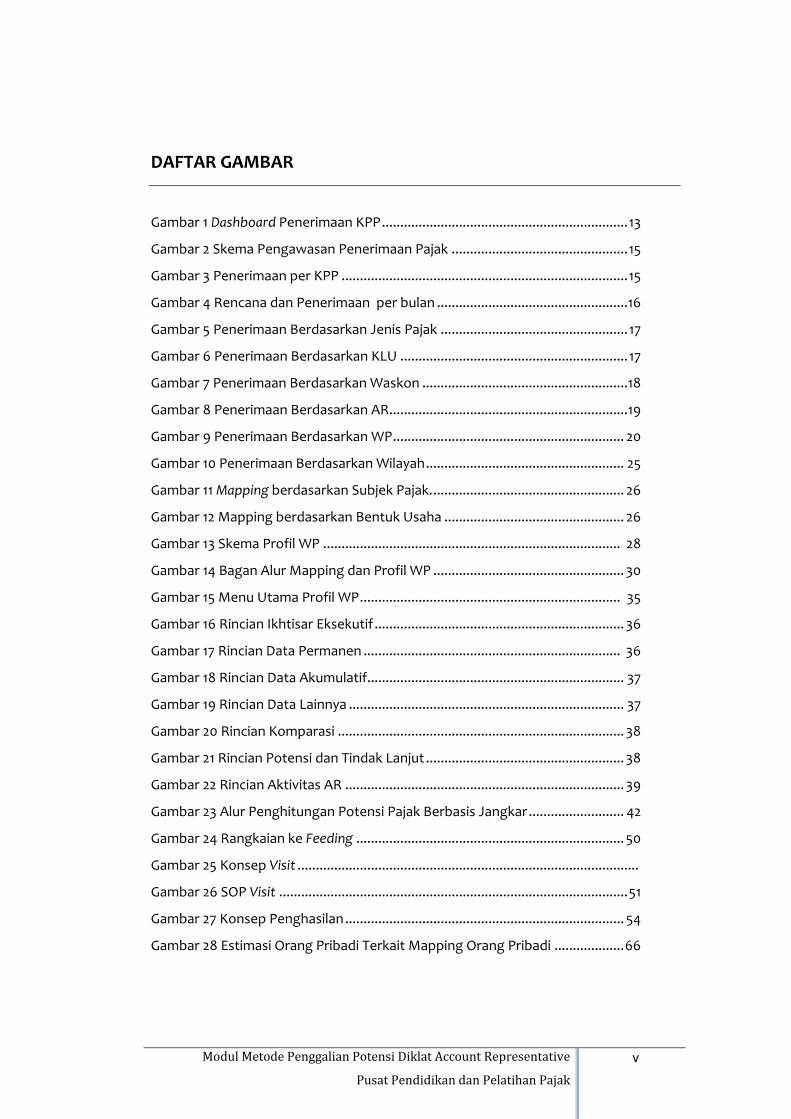

DAFTAR GAMBAR

Gambar 1 Dashboard Penerimaan KPP ................................................................... 13

Gambar 2 Skema Pengawasan Penerimaan Pajak ................................................ 15

Gambar 3 Penerimaan per KPP .............................................................................. 15

Gambar 4 Rencana dan Penerimaan per bulan .................................................... 16

Gambar 5 Penerimaan Berdasarkan Jenis Pajak ................................................... 17

Gambar 6 Penerimaan Berdasarkan KLU .............................................................. 17

Gambar 7 Penerimaan Berdasarkan Waskon ........................................................ 18

Gambar 8 Penerimaan Berdasarkan AR ................................................................. 19

Gambar 9 Penerimaan Berdasarkan WP ............................................................... 20

Gambar 10 Penerimaan Berdasarkan Wilayah ...................................................... 25

Gambar 11 Mapping berdasarkan Subjek Pajak. .................................................... 26

Gambar 12 Mapping berdasarkan Bentuk Usaha ................................................. 26

Gambar 13 Skema Profil WP ................................................................................. 28

Gambar 14 Bagan Alur Mapping dan Profil WP .................................................... 30

Gambar 15 Menu Utama Profil WP ....................................................................... 35

Gambar 16 Rincian Ikhtisar Eksekutif .................................................................... 36

Gambar 17 Rincian Data Permanen ...................................................................... 36

Gambar 18 Rincian Data Akumulatif ...................................................................... 37

Gambar 19 Rincian Data Lainnya ........................................................................... 37

Gambar 20 Rincian Komparasi .............................................................................. 38

Gambar 21 Rincian Potensi dan Tindak Lanjut ...................................................... 38

Gambar 22 Rincian Aktivitas AR ............................................................................ 39

Gambar 23 Alur Penghitungan Potensi Pajak Berbasis Jangkar .......................... 42

Gambar 24 Rangkaian ke Feeding ......................................................................... 50

Gambar 25 Konsep Visit .............................................................................................

Gambar 26 SOP Visit ............................................................................................... 51

Gambar 27 Konsep Penghasilan ............................................................................ 54

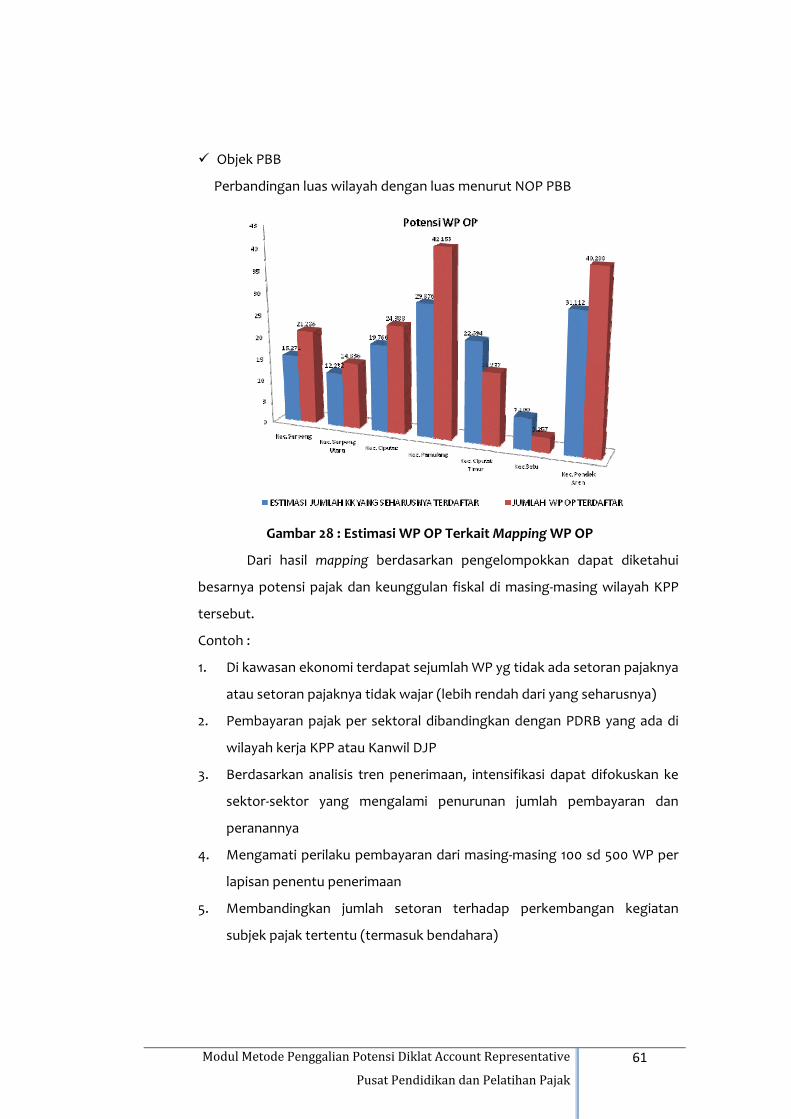

Gambar 28 Estimasi Orang Pribadi Terkait Mapping Orang Pribadi ................... 66

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

vi

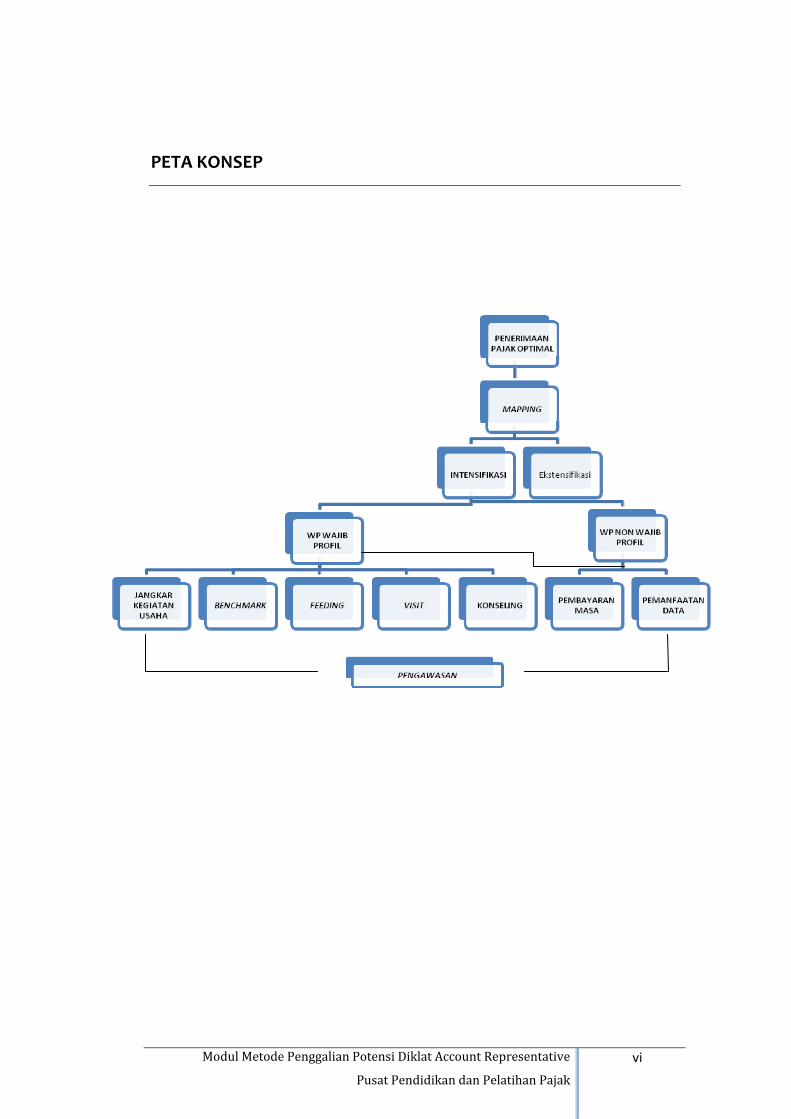

PETA KONSEP

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

vii

PETUNJUK PENGGUNAAN MODUL

Mata diklat Metode Penggalian Potensi untuk peserta Diklas Teknis Substantif

Spesialisasi Account Representative ini, direncanakan akan diberikan dalam jangka

waktu 9 (sembilan) jam pelatihan tatap muka. Untuk membantu mempermudah

pemahaman, sebaiknya para peserta diklat dapat membaca modul ini terlebih dahulu

sebelum mengikuti pembelajaran di kelas. Selanjutnya petunjuk berikut ini diharapkan

dapat membantu peserta diklat memperoleh hasil pembelajaran yang efektif dan

optimal, yaitu :

1. Pembelajaran menggunakan metode pembelajaran untuk orang dewasa,

dengan variasi metode seperti ceramah, diskusi, presentasi dan lain‐lain.

2. Peserta perlu mengetahui aturan‐aturan terkait dengan metode penggalian

potensi

3. Peralatan yang dipergunakan di kelas meliputi pensil, ballpoint, penghapus,

LCD Projector, Laptop, spidol, papan tulis, post it, tack it, flip chart, dan lain‐lain.

4. Peserta diminta untuk mempelajari ringkasan dan mencoba mengisi setiap soal

latihan pada setiap kegiatan belajar untuk mengetahui sejauh mana

pemahaman peserta diklat mengenai topik kegiatan belajar yang telah

diperoleh

5. Peserta diminta melakukan diskusi dengan peserta lain agar memperoleh

pemahaman secara lebih mendalam.

Apabila diperlukan, para widyaiswara siap untuk berdiskusi dan membantu

para peserta diklat baik di dalam maupun luar kelas dalam rangka memahami materi‐

materi yang tersaji dalam modul ini.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

1

BAB 1

PENDAHULUAN

1.1 Deskripsi Singkat

Penerimaan pajak merupakan sumber pembiayaan APBN yang utama

saat ini. Target penerimaan pajak tahun 2009 diketahui sebesar Rp 577 triliun,

tahun 2010 sebesar Rp 604 triliun, tahun 2011 sebesar Rp 878 triliun, tahun 2012

sebesar Rp 1.032,57 triliun dan tahun 2013 sebesar Rp 1.178,9 triliun. Dari data

tersebut dapat dilihat bahwa dari tahun ke tahun target penerimaan pajak yang

harus dipikul oleh Direktorat Jenderal Pajak (DJP) semakin tinggi. Keadaan ini

memberikan konsekuensi bagi DJP untuk bekerja keras dan juga cerdas. Oleh

karena itu, dalam rangka pengamanan target penerimaan pajak, DJP tidak hanya

melakukan ekstensifikasi pajak (kegiatan yang berkaitan dengan penambahan

jumlah Wajib Pajak terdaftar dan perluasan objek pajak dalam administrasi

Direktorat Jenderal Pajak)1 tetapi juga melakukan intensifikasi pajak (kegiatan

optimalisasi penggalian penerimaan pajak terhadap objek serta subjek pajak

yang telah tercatat atau terdaftar dalam administrasi DJP, dan dari hasil

pelaksanaan ekstensifikasi)2.

Sesuai bunyi Nota Keuangan dan RAPBN 2010, dikatakan bahwa

reformasi di bidang pengawasan dan penggalian potensi dilakukan melalui

pembangunan suatu metode pengawasan dan penggalian potensi penerimaan

pajak yang terstruktur, terukur, sistematis, standar, dan dapat

dipertanggungjawabkan. Metode tersebut dikembangkan sejak awal tahun 2007

mencakup kegiatan mapping, profiling dan benchmarking (Paragraf 3, halaman

III‐6).

Terkait dengan target penerimaan pajak di tahun 2012, secara garis besar

DJP menyiapkan langkah‐langkah untuk mengamankan target penerimaan pajak

tersebut di atas, antara lain seperti:

1 SE ‐ 06/PJ.9/2001 2 ibid

1

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

2

1) Penyempurnaan sistem administrasi perpajakan di sektor PPN

2) Pengawasan secara lebih intensif pada sektor usaha tertentu yang

memberikan kontribusi signifikan terhadap penerimaan perpajakan

3) Pembinaan dan pemberian fasilitas perpajakan kepada sektor Usaha Mikro,

Kecil, dan Menengah (UMKM)

4) Peningkatan penegakan hukum di bidang perpajakan dan penyempurnaan

Sistem Piutang Pajak secara online

5) Pelaksanaan program Sensus Pajak Nasional (SPN) yang lebih terencana,

terarah dan terukur

6) Peningkatan kualitas Sumber Daya Manusia (SDM) seperti: Account

Representative (AR), Pemeriksa Pajak dan Juru Sita Pajak

7) Penyempurnaan Sistem Pengendalian Internal melalui peningkatan fungsi

kepatuhan internal, implementasi nilai‐nilai Kementerian Keuangan dan

peningkatan Efektivitas Whistleblowing System.

Pembahasan dalam modul ini lebih ditekankan pada metode yang

berkaitan dengan kegiatan optimalisasi penggalian penerimaan pajak terhadap

objek serta subjek pajak terdaftar atau tercatat. Hal ini sejalan dengan reformasi

birokrasi di DJP, selain reformasi peraturan perpajakan, reformasi administrasi

perpajakan dan reformasi penggalian potensi pajak serta pengawasan Wajib

Pajak. Sehubungan dengan reformasi penggalian potensi pajak dan pengawasan

Wajib Pajak, terdapat program penggalian potensi secara berkesinambungan.

Program ini telah dilaksanakan oleh seluruh Kantor Wilayah di lingkungan

Direktorat Jenderal Pajak beserta Kantor Pelayanan Pajak yang berada di

lingkungan kerjanya. Program penggalian potensi difokuskan pada penerimaan

pajak yang diharapkan dapat membantu Kepala Kantor Wilayah dan Kepala

Kantor Pelayanan Pajak dalam pelaksanaan tugas pokoknya yaitu pengamanan

penerimaan pajak.

1.2 Prasyarat Kompetensi

DTSS Account Representative ini diselenggarakan untuk memberikan

bekal bagi para peserta diklat yang merupakan Account Representative. Dengan

diklat ini diharapkan dapat meningkatkan pengetahuan, keahlian dan

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

3

keterampilan termasuk menanamkam pola pikir yang dinamis dan bernalar.

Selain itu para peserta diklat diharapkan juga memiliki wawasan yang

komprehensif dan mampu melaksanakan tugas jabatan secara professional.

Salah satu tugas dari Account Representative adalah melakukan

pengawasan kepada para Wajib Pajak dalam pemenuhan kewajiban

perpajakannya. Pengawasan yang dilakukan tersebut tentu saja dalam rangka

pengamanan target penerimaan pajak yang dibebankan kepada kantor.

Pengalaman kerja di lapangan tersebut, bagi peserta diklat merupakan modal

awal yang harus dimiliki. Dengan demikian, para peserta diklat akan lebih mudah

dalam mempelajari, mencerna dan memahami modul karena sangat berkaitan

dengan tugas dan pekerjaan yang selama ini telah dilaksanakannya.

1.3 Standar Kompetensi Dan Kompetensi Dasar

Standar kompetensi merupakan kecakapan untuk hidup dan belajar

sepanjang hayat yang dibakukan dan harus dicapai oleh peserta diklat

melalui pengalaman belajar. Dari kurikulum diklat dan pengertian tersebut,

maka standar kompetensi untuk para peserta diklat setelah mempelajari

modul ini diharapkan mampu menerapkan metode penggalian potensi

pajak.

Berdasarkan standar kompetensi di atas, maka kompetensi dasar

dari peserta diklat setelah mengikuti mata diklat Metode Penggalian

Potensi ini adalah dapat melakukan penggalian potensi pajak.

1.4 Relevansi Modul

Modul Metode Penggalian Potensi sangat bermanfaat bagi peserta

DTSS Account Representative. Metode penggalian potensi diperlukan oleh

Account Representative dalam melaksanakan tugas utama menghimpun

penerimaan pajak. Sebagai ujung tombak dalam pengamanan target

penerimaan pajak, peserta diklat yang telah memahami modul ini

diharapkan dapat melakukan penggalian potensi pajak secara optimal.

Optimalisasi pencapaian target penerimaan ini termasuk optimalisasi

penerimaan pajak yang dibebankan kepada Account Representative. Hal ini

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

4

tentunya akan memberikan dampak positif terhadap target penerimaan

pajak Kantor Pelayanan Pajak, Kantor Wilayah dan pada akhirnya dapat

membantu pengamanan target penerimaan pajak secara nasional.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

5

KEGIATAN BELAJAR 1

KONSEP PENGGALIAN POTENSI

Indikator keberhasilan:

Setelah mengikuti pembelajaran 1 ini, peserta diklat diharapkan mampu :

1. menjelaskan latar belakang penggalian potensi

2. menjelaskan pengertian penggalian potensi

3. menjelaskan tujuan penggalian potensi

4. menjelaskan manfaat penggalian potensi

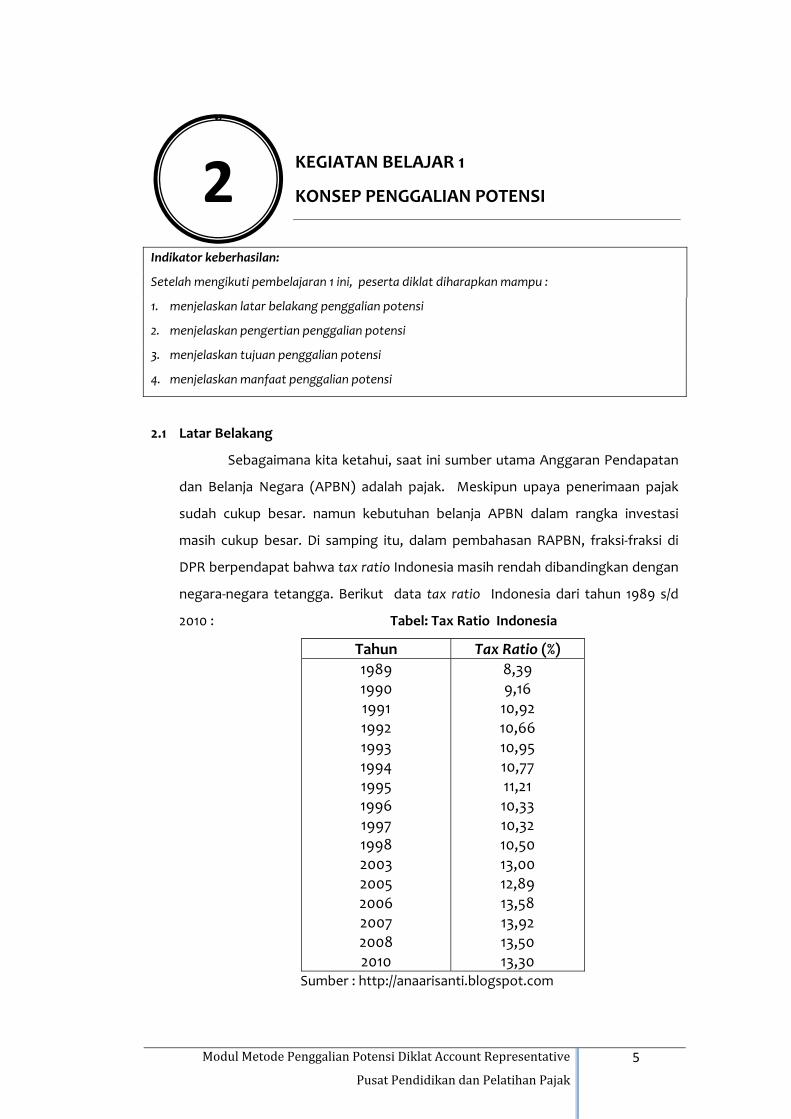

2.1 Latar Belakang

Sebagaimana kita ketahui, saat ini sumber utama Anggaran Pendapatan

dan Belanja Negara (APBN) adalah pajak. Meskipun upaya penerimaan pajak

sudah cukup besar. namun kebutuhan belanja APBN dalam rangka investasi

masih cukup besar. Di samping itu, dalam pembahasan RAPBN, fraksi‐fraksi di

DPR berpendapat bahwa tax ratio Indonesia masih rendah dibandingkan dengan

negara‐negara tetangga. Berikut data tax ratio Indonesia dari tahun 1989 s/d

2010 : Tabel: Tax Ratio Indonesia

Sumber : http://anaarisanti.blogspot.com

Tahun Tax Ratio (%) 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 2003 2005 2006 2007 2008 2010

8,39 9,16 10,92 10,66 10,95 10,77 11,21 10,33 10,32 10,50 13,00 12,89 13,58 13,92 13,50 13,30

2

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

6

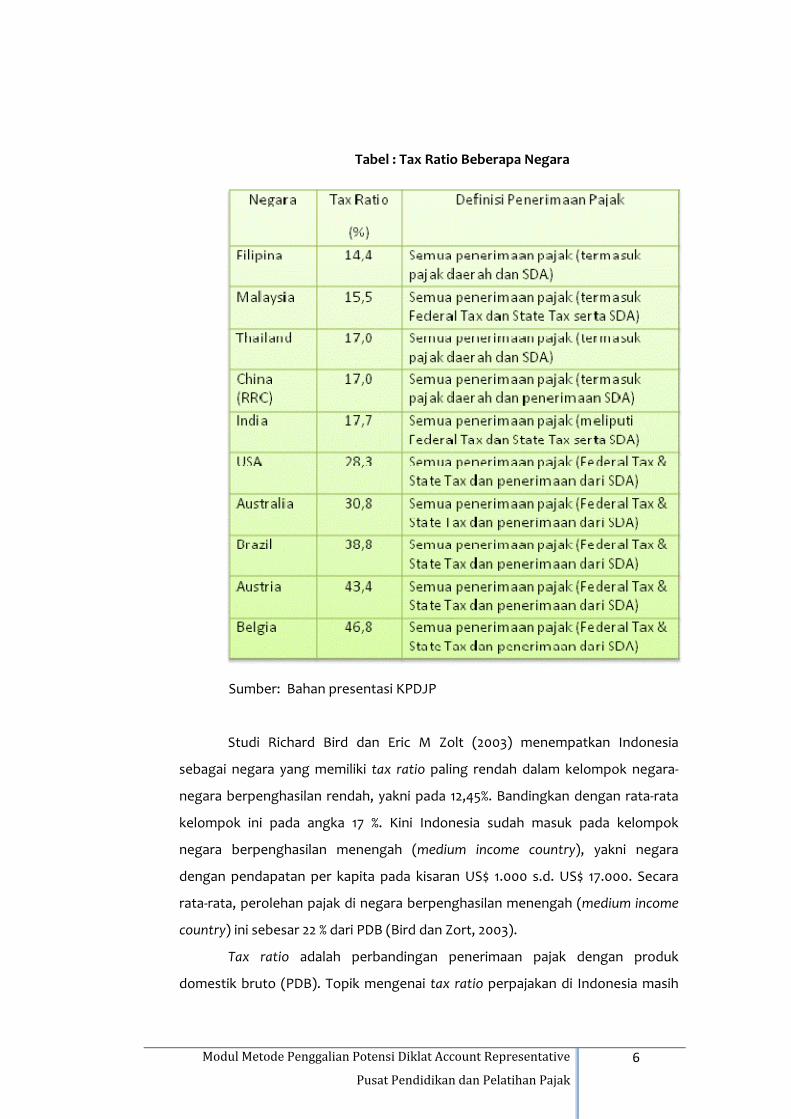

Tabel : Tax Ratio Beberapa Negara

Sumber: Bahan presentasi KPDJP

Studi Richard Bird dan Eric M Zolt (2003) menempatkan Indonesia

sebagai negara yang memiliki tax ratio paling rendah dalam kelompok negara‐

negara berpenghasilan rendah, yakni pada 12,45%. Bandingkan dengan rata‐rata

kelompok ini pada angka 17 %. Kini Indonesia sudah masuk pada kelompok

negara berpenghasilan menengah (medium income country), yakni negara

dengan pendapatan per kapita pada kisaran US$ 1.000 s.d. US$ 17.000. Secara

rata‐rata, perolehan pajak di negara berpenghasilan menengah (medium income

country) ini sebesar 22 % dari PDB (Bird dan Zort, 2003).

Tax ratio adalah perbandingan penerimaan pajak dengan produk

domestik bruto (PDB). Topik mengenai tax ratio perpajakan di Indonesia masih

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

7

sering diperbincangkan. Tax ratio menunjukkan sejauh mana kemampuan

pemerintah mengumpulkan pendapatan pajak atau menyerap kembali produk

domestik bruto dari masyarakat dalam bentuk pajak. Para ahli ekonomi memakai

tax ratio untuk mengukur kinerja perpajakan suatu negara yaitu semakin tinggi

tax ratio suatu negara, maka akan semakin baik kinerja pemungutan pajak

negara tersebut. Intinya adalah bahwa pajak yang telah dikumpulkan oleh

Direktorat Jenderal Pajak masih terlalu rendah, sehingga optimalisasi

penerimaan pajak menjadi sangat penting dalam rangka mendukung pemerintah

membiayai sebagian besar pembangunan.

Sumber :www.google.com

Untuk dapat mengoptimalkan penerimaan pajak, perlu diketahui potensi

pajak dan pajak yang sudah terealisir. Dengan demikian akan dapat diketahui tax

gap‐nya. Selanjutnya atas tax gap tersebut juga harus dapat dipetakan. Latar

belakang program penggalian potensi perpajakan bagi seluruh jajaran Direktorat

Jenderal Pajak diberlakukan antara lain:

a. Target penerimaan pajak yang harus dikumpulkan oleh Direktorat Jenderal

Pajak semakin berat karena pertumbuhan rencana penerimaan dari tahun

ke tahun semakin meningkat. Oleh karena itu diperlukan upaya yang lebih

sistematis dalam rangka mengamankan target penerimaan tersebut.

b. Kepatuhan Wajib Pajak (WP) dalam menjalankan kewajiban perpajakannya

baik secara formal maupun materil masih relatif rendah. Wajib Pajak masih

belum memenuhi kewajiban perpajakannya dengan benar.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

8

c. Masih terdapat gap antara potensi dan realisai pajak. Namun demikian

potensi penerimaan pajak secara nasional belum dapat terpetakan dengan

baik sehingga upaya penggalian potensi tersebut belum optimal.

2.2 Pengertian

Berdasarkan pengertian dalam kamus Bahasa Indonesia, yang dimaksud

dengan potensi adalah kemampuan yg mempunyai kemungkinan untuk

dikembangkan; kekuatan; kesanggupan; daya. Dengan demikian penggalian

potensi pajak dapat diartikan sebagai upaya untuk menyetarakan pembayaran

pajak dengan potensi teoritis pajak yang dimiliki atau upaya agar seluruh potensi

teoritis pajak terealisir atau dipenuhi oleh Wajib Pajak.

2.3 Tujuan

Sejak tahun 2002, pemerintah telah melakukan langkah‐langkah

pembaharuan serta penyempurnaan kebijakan dan administrasi perpajakan (tax

policy and administration reform). Langkah‐langkah pembenahan di bidang

perpajakan yang telah dan akan terus dilakukan oleh Pemerintah antara lain

meliputi :

• pertama, reformasi di bidang administrasi

• kedua, reformasi di bidang peraturan dan perundang‐undangan

• ketiga, reformasi di bidang pengawasan dan penggalian potensi.

Reformasi di bidang pengawasan dan penggalian potensi antara lain

dilakukan melalui pembangunan suatu program penggalian potensi penerimaan

pajak yang bertujuan agar penggalian potensi perpajakan dilakukan secara :

a) terstruktur

b) terukur

c) sistematis

d) standar

e) dapat dipertanggungjawabkan.

Dengan demikian dapat diketahui adanya potensi pajak (tax gap) dari

Wajib Pajak, yang selanjutnya dapat ditentukan prioritas Wajib Pajak mana yang

perlu segera untuk ditindaklanjuti dengan strategi yang tepat.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

9

2.4 Manfaat

Penggalian potensi memberikan manfaat umum bagi organisasi, baik

tingkat KPP, Kantor Wilayah (Kanwil) DJP, maupun DJP secara keseluruhan

sebagai berikut :

• Peningkatan kepatuhan WP dalam pemenuhan kewajiban perpajakannya

khususnya pembayaran pajak

• Perbaikan sistem administrasi perpajakan

• Peningkatan penerimaan pajak

2.5 Latihan

Jawablah pertanyaan berikut ini :

1. Sebutkan salah satu latar belakang adanya konsep penggalian potensi ?

2. Apa yang dimaksud dengan tax ratio ?

3. Jelaskan mengenai tax ratio di Indonesia !

4. Jelaskan tujuan manfaat penggalian potensi !

5. Jelaskan manfaat penggalian potensi !

2.6 Rangkuman

Pajak merupakan sumber utama pembiayaan pembangunan. Meskipun

saat ini jumlah penerimaan pajak sudah cukup besar, tetapi pemerintah masih

memerlukan banyak dana untuk pembiayaan. Di samping itu tax ratio di

Indonesia juga cukup rendah. Kondisi ini mengakibatkan target penerimaan

pajak yang harus dikumpulkan oleh Direktorat Jenderal Pajak terus meningkat

dari tahun ke tahun. Untuk dapat mencapai target yang dibebankan, Direktorat

Jenderal Pajak harus melakukan penggalian potensi pajak agar penerimaan

pajak menjadi optimal.

2.7 Tes Formatif 1

Pilihlah jawaban yang tepat di bawah ini a, b, c atau d.

1. Sumber utama pembiayaan APBN adalah ….

a. Cukai

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

10

b. Pajak

c. Retribusi

d. Bea

2. Tax Ratio di Indonesia adalah…..

a. Paling tinggi di ASEAN

b. Tiap tahun tinggi

c. Rendah dibanding negara‐negara tetangga

d. Paling tinggi di Asia Tenggara

3. Tax Ratio adalah…..

a. Perbandingan penerimaan pajak dengan produk domestik bruto (PDB)

b. Perbandingan belanja Negara dengan penerimaan pajak

c. Perbandingan pengeluaran Negara dengan penerimaan pajak

d. Perbandingan produk domestik bruto (PDB) dengan penerimaan pajak

4. Yang bukan merupakan latar belakang penggalian potensi antara lain…..

a. Target penerimaan pajak yang harus dikumpulkan oleh Direktorat

Jenderal Pajak semakin meningkat

b. Kepatuhan Wajib Pajak cukup tinggi

c. Potensi penerimaan pajak secara nasional belum dapat terpetakan

dengan baik

d. Kepatuhan Wajib Pajak masih rendah

5. Yang bukan merupakan manfaat penggalian potensi adalah….

a. Peningkatan kepatuhan WP dalam pemenuhan kewajiban

perpajakannya khususnya pembayaran pajak

b. Perbaikan sistem administrasi perpajakan

c. Peningkatan penerimaan pajak

d. Meningkatkan tax avoidance

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

11

6. Pengawasan dan penggalian potensi antara lain dilakukan melalui

pembangunan suatu program penggalian potensi penerimaan pajak yang

bertujuan agar penggalian potensi perpajakan dilakukan secara :

a. Otomatis

b. Substantif

c. Sistematis

d. Teoritis

7. Semakin tinggi tax ratio suatu negara, menunjukkan bahwa negara tersebut:

a. Semakin baik kinerja pemungutan pajaknya

b. Semakin buruk kinerja pemungutan pajaknya

c. Semakin pelan kinerja pemungutan pajaknya

d. Semakin berat kinerja pemungutan pajaknya

8. Penggalian potensi pajak dapat diartikan sebagai upaya untuk:

a. Mengecek administrasi Wajib Pajak

b. Menyetarakan pembayaran pajak dengan potensi teoritis pajak

c. Menambah pengalaman pegawai DJP

d. Menangkap pelaku penggelapan pajak

9. Dibawah ini yang bukan bagian dari reformasi di bidang perpajakan adalah:

a. Reformasi di bidang administrasi

b. Reformasi di bidang peraturan dan perundang‐undangan

c. Reformasi di bidang keuangan negara

d. Reformasi di bidang pengawasan dan penggalian potensi.

10. Target penerimaan pajak yang harus dikumpulkan oleh Direktorat Jenderal

Pajak terus meningkat dari tahun ke tahun. Hal ini disebabkan oleh:

a. Kebutuhan gaji aparat pajak yang tinggi

b. Kesadaran Wajib Pajak yang semakin rendah

c. Peraturan pajak yang semakin mudah untuk dipahami

d. Kebutuhan belanja APBN yang semakin meningkat.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

12

2.8 Umpan Balik dan Tindak Lanjut

Cocokkanlah jawaban Anda dengan Kunci Jawaban yang terdapat di

bagian akhir Modul. Hitunglah jawaban Anda yang benar. Kemudian gunakanlah

rumus di bawah ini untuk mengetahui tingkat penguasaan Anda terhadap materi

ini.

Rumus:

Nilai = Jumlah Soal Yang Dijawab Dengan Benar

x 100% Jumlah Soal

Dengan hasil penghitungan itu dapat dilakukan klasifikasi penilaian yaitu:

a. Bila >80%, sangat Baik

b. Bila 70% ‐ 79% , Baik

c. Bila 60% ‐ 69%, Cukup

d. Bila < 60%, Kurang

Bila Anda mencapai penguasaan di atas 70% atau lebih, Anda dapat meneruskan

ke Kegiatan Belajar 2, apabila belum supaya memperdalam terlebih dahulu

Kegiatan Belajar 1.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

13

KEGIATAN BELAJAR 2 : PROGRAM

PENGGALIAN POTENSI

Indikator keberhasilan:

Setelah mengikuti pembelajaran 2 ini, peserta diklat diharapkan mampu :

1. menjelaskan pengertian penerimaan KPP

2. menjelaskan pengertian mapping

3. menjelaskan pengertian profil

4. menjelaskan analisa potensi

3.1 Analisis Penerimaan KPP

Direktorat Jenderal Pajak (DJP) terus berkomitmen untuk melakukan

perbaikan‐perbaikan sistem administrasi, meningkatkan pengawasan yang lebih

intensif terhadap sektor‐sektor strategis yang memberikan kontribusi signifikan

terhadap penerimaan pajak. Optimalisasi pengamanan penerimaan pajak

memang harus selalu diupayakan karena tingkat kepatuhan Wajib Pajak dalam

menyetor pajak masih terbilang rendah. Hal ini tercermin dari adanya temuan

transaksi‐transaksi yang belum dicatat dan dilaporkan oleh Wajib Pajak atau yang

dikenal dengan istilah ekonomi bawah tanah (underground economy). Kondisi

inilah yang menjadi salah satu faktor penyebab penerimaan pajak tidak mencapai

target yang sudah ditentukan, baik ditingkat KPP, Kanwil DJP, maupun Kantor

Pusat DJP (Nasional).

Peranan penerimaan perpajakan menjadi begitu penting dalam

menopang keberlangsungan APBN. Penggunaan teknologi informasi menjadi hal

yang utama dalam meningkatkan peran dan nilai‐nilai profesionalitas DJP.

Teknologi informasi di samping sebagai alat untuk meningkatkan kemampuan

DJP dalam mengawasi kepatuhan perpajakan wajib pajak juga digunakan

sebagai tolok ukur kinerja DJP dalam mengawasi kegiatan penerimaan pajak.

Salah satu program teknologi informasi yang digunakan DJP saat ini adalah

3

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

14

program Dashboard. Dashboard merupakan menu tampilan dalam portal DJP

yang memuat data MPN (Modul Penerimaan Pajak) terutama untuk membantu

pimpinan dalam melihat perkembangan penerimaan pajak yang sudah dicapai.

Dalam aplikasi ini data penerimaan dapat disajikan antara lain per kantor, per

bulan, per jenis pajak, per waskon, per Account Representative dan per Wajib

Pajak. Selain itu, dashboard dapat juga digunakan untuk melihat pertumbuhan

penerimaan pajak. Analisis terhadap penerimaan pajak sangat penting agar

penerimaan pajak tersebut dapat “dikawal” dengan baik. Dengan demikian

dalam setiap saat, posisi penerimaan suatu KPP dapat diketahui. Tidak hanya

sampai di tingkat KPP saja, bahkan tiap Waskon dan AR‐nya dapat diketahui

realisasi penerimaannya dengan jelas. Efek selanjutnya adalah bahwa seluruh

kemampuan yang terdapat pada kantor tersebut dapat difokuskan untuk

mengamankan target penerimaan pajak yang sudah ditentukan

Gambar 1: Dashboard Penerimaan KPP

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

15

Dalam melakukan analisa penerimaan, hal‐hal yang perlu dilihat atau

dianalisa oleh pihak‐pihak terkait antara lain:

1. Pencapaian target penerimaan per bulan dan per jenis pajak

2. Pertumbuhan (growth) realisasi penerimaan per bulan dan per jenis pajak

dibandingkan tahun lalu dalam periode yang sama

3. Perbandingan antara realisasi penerimaan per bulan dan per jenis pajak

dengan rata‐rata periode yang sama pada beberapa tahun sebelumnya

4. Persentase realisasi penerimaan per bulan dan per jenis pajak terhadap

rencana setahun

5. Realisasi dan perkembangan penerimaan dari 1500 WP terbesar penentu

penerimaan masing‐masing KPP (WP 100 terbesar lapisan pertama, lapisan

kedua, lapisan ketiga, lapisan keempat, dan seterusnya)

6. Realisasi dan perkembangan penerimaan pajak dari WP di luar 1500 WP

Terbesar

7. Omset atau setoran WP yang menonjol, misalnya tiba‐tiba melonjak sangat

tinggi atau tiba‐tiba menurun drastis

8. Penyelesaian restitusi PPh dan PPN

9. Proyeksi realisasi penerimaan tahun sebelumnya

10. Penerimaan sektor dominan

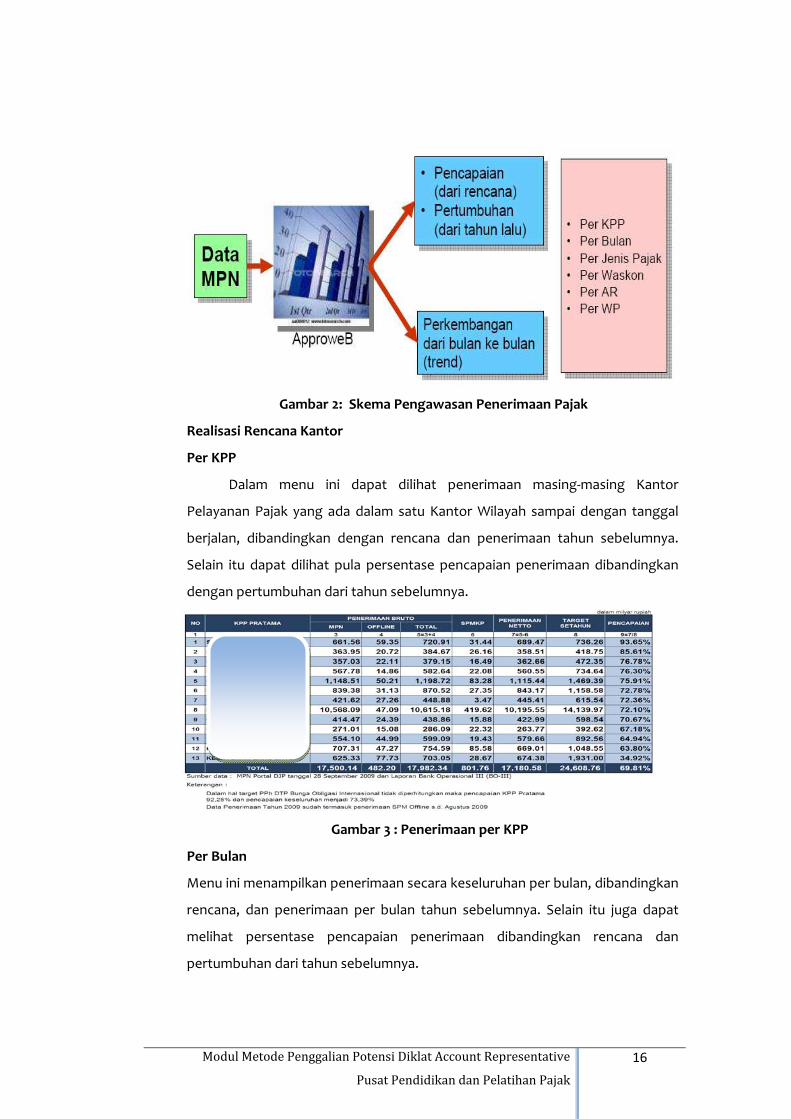

Secara garis besar, menu‐menu yang terdapat dalam dashboard maupun

pada modul penerimaan memiliki beberapa sub menu yang akan muncul

tergantung dari tingkat dan kewenangan user. Pada Menu Kantor dapat dilihat

penerimaan kantor secara keseluruhan. Pada Menu Nama User, dapat dilihat

penerimaan sesuai dengan tingkat kewenangan yang dimilikinya.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

16

Gambar 2: Skema Pengawasan Penerimaan Pajak

Realisasi Rencana Kantor

Per KPP

Dalam menu ini dapat dilihat penerimaan masing‐masing Kantor

Pelayanan Pajak yang ada dalam satu Kantor Wilayah sampai dengan tanggal

berjalan, dibandingkan dengan rencana dan penerimaan tahun sebelumnya.

Selain itu dapat dilihat pula persentase pencapaian penerimaan dibandingkan

dengan pertumbuhan dari tahun sebelumnya.

Gambar 3 : Penerimaan per KPP

Per Bulan

Menu ini menampilkan penerimaan secara keseluruhan per bulan, dibandingkan

rencana, dan penerimaan per bulan tahun sebelumnya. Selain itu juga dapat

melihat persentase pencapaian penerimaan dibandingkan rencana dan

pertumbuhan dari tahun sebelumnya.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

17

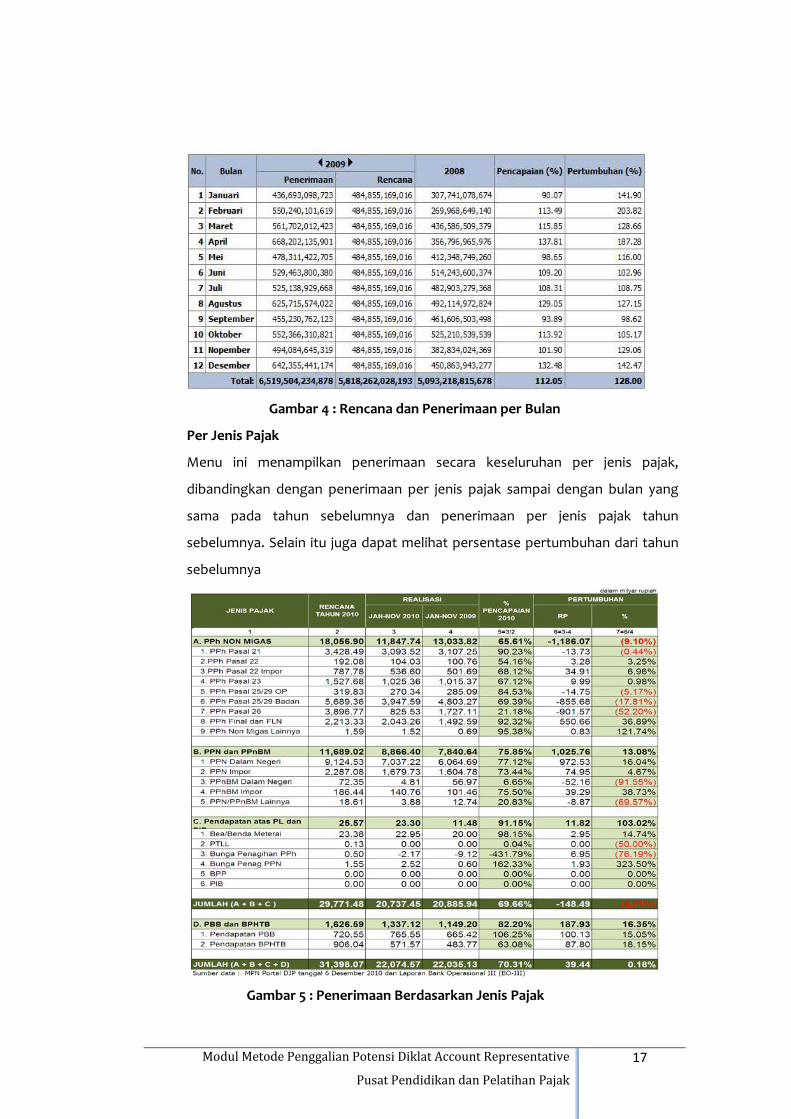

Gambar 4 : Rencana dan Penerimaan per Bulan

Per Jenis Pajak

Menu ini menampilkan penerimaan secara keseluruhan per jenis pajak,

dibandingkan dengan penerimaan per jenis pajak sampai dengan bulan yang

sama pada tahun sebelumnya dan penerimaan per jenis pajak tahun

sebelumnya. Selain itu juga dapat melihat persentase pertumbuhan dari tahun

sebelumnya

Gambar 5 : Penerimaan Berdasarkan Jenis Pajak

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

18

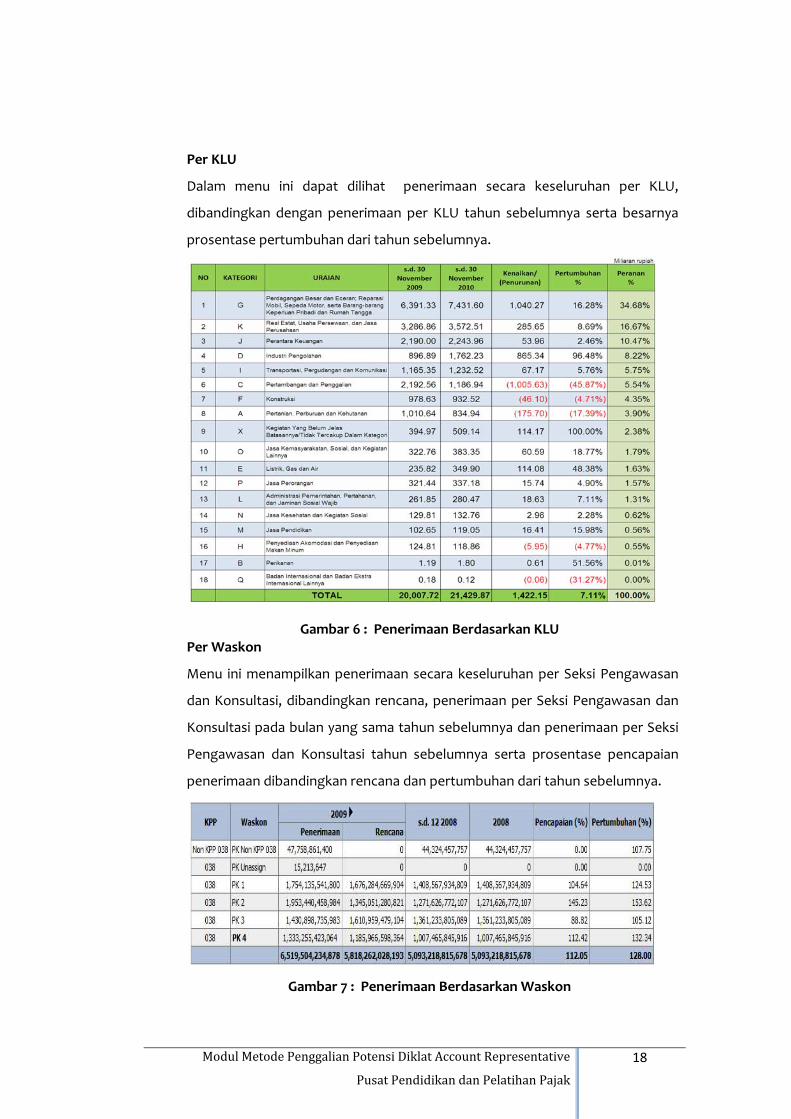

Per KLU

Dalam menu ini dapat dilihat penerimaan secara keseluruhan per KLU,

dibandingkan dengan penerimaan per KLU tahun sebelumnya serta besarnya

prosentase pertumbuhan dari tahun sebelumnya.

Gambar 6 : Penerimaan Berdasarkan KLU Per Waskon

Menu ini menampilkan penerimaan secara keseluruhan per Seksi Pengawasan

dan Konsultasi, dibandingkan rencana, penerimaan per Seksi Pengawasan dan

Konsultasi pada bulan yang sama tahun sebelumnya dan penerimaan per Seksi

Pengawasan dan Konsultasi tahun sebelumnya serta prosentase pencapaian

penerimaan dibandingkan rencana dan pertumbuhan dari tahun sebelumnya.

Gambar 7 : Penerimaan Berdasarkan Waskon

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

19

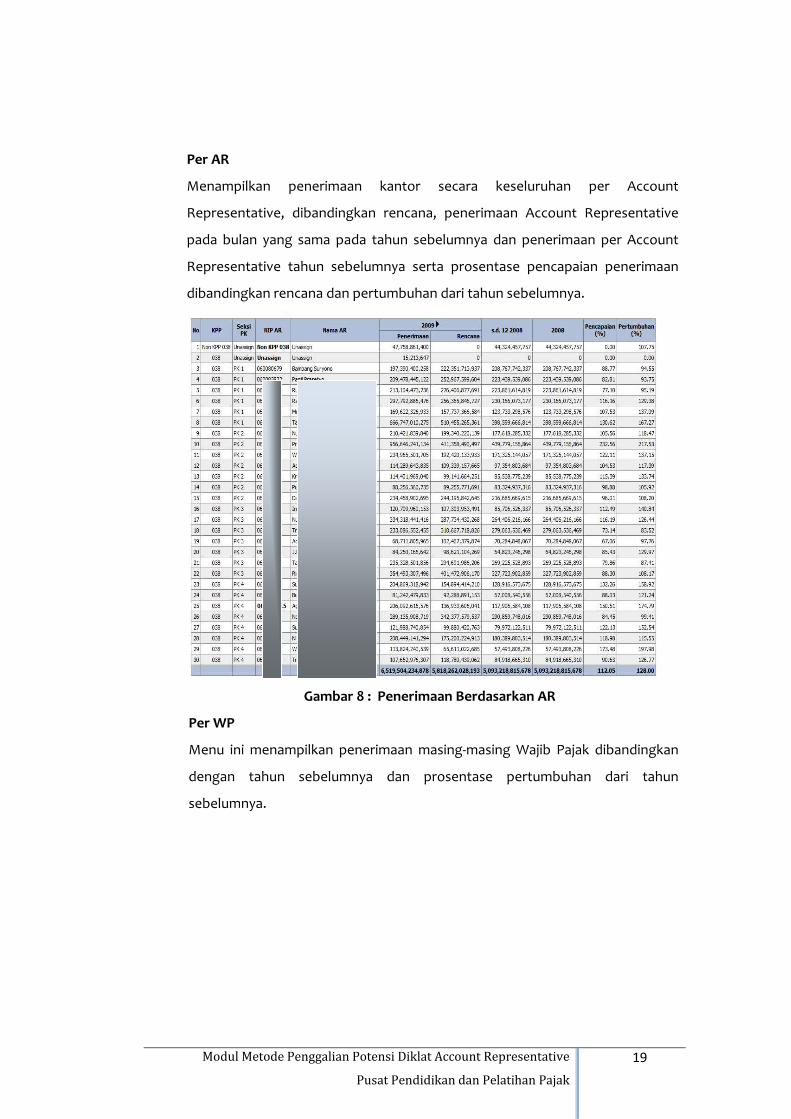

Per AR

Menampilkan penerimaan kantor secara keseluruhan per Account

Representative, dibandingkan rencana, penerimaan Account Representative

pada bulan yang sama pada tahun sebelumnya dan penerimaan per Account

Representative tahun sebelumnya serta prosentase pencapaian penerimaan

dibandingkan rencana dan pertumbuhan dari tahun sebelumnya.

Gambar 8 : Penerimaan Berdasarkan AR

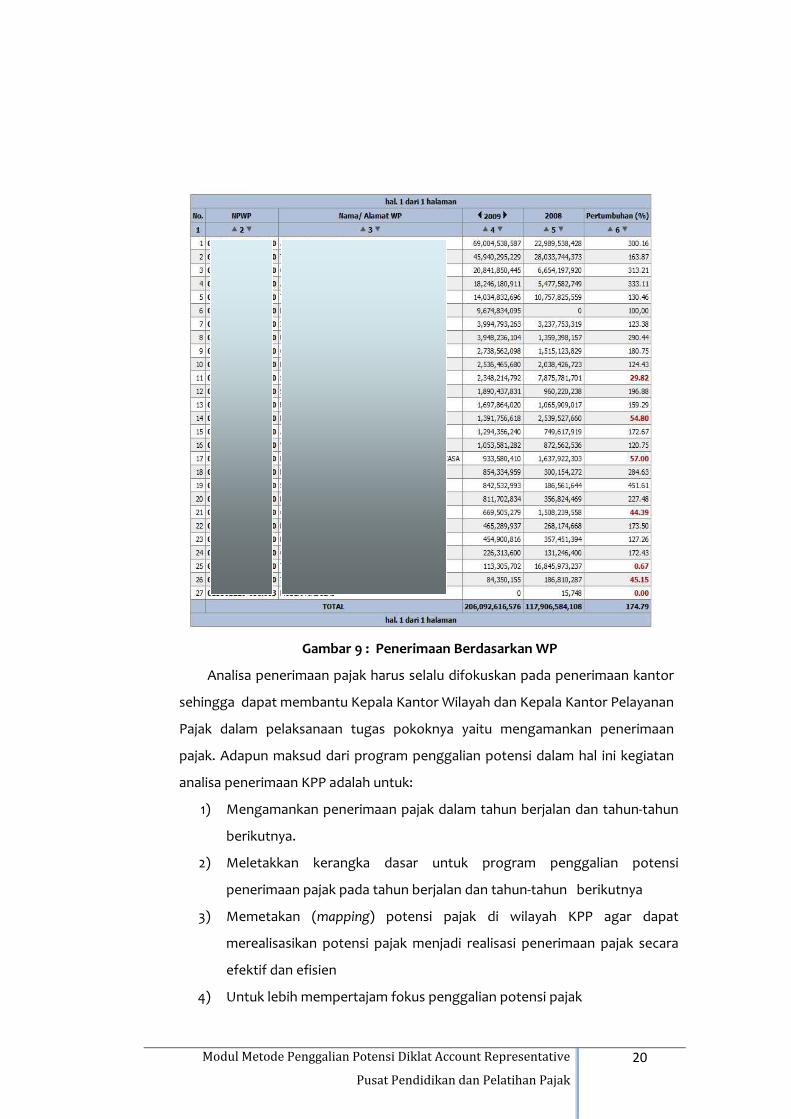

Per WP

Menu ini menampilkan penerimaan masing‐masing Wajib Pajak dibandingkan

dengan tahun sebelumnya dan prosentase pertumbuhan dari tahun

sebelumnya.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

20

Gambar 9 : Penerimaan Berdasarkan WP

Analisa penerimaan pajak harus selalu difokuskan pada penerimaan kantor

sehingga dapat membantu Kepala Kantor Wilayah dan Kepala Kantor Pelayanan

Pajak dalam pelaksanaan tugas pokoknya yaitu mengamankan penerimaan

pajak. Adapun maksud dari program penggalian potensi dalam hal ini kegiatan

analisa penerimaan KPP adalah untuk:

1) Mengamankan penerimaan pajak dalam tahun berjalan dan tahun‐tahun

berikutnya.

2) Meletakkan kerangka dasar untuk program penggalian potensi

penerimaan pajak pada tahun berjalan dan tahun‐tahun berikutnya

3) Memetakan (mapping) potensi pajak di wilayah KPP agar dapat

merealisasikan potensi pajak menjadi realisasi penerimaan pajak secara

efektif dan efisien

4) Untuk lebih mempertajam fokus penggalian potensi pajak

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

21

5) Melakukan pemutakhiran administrasi perpajakan secara

berkesinambungan

6) Lebih mengenali kemampuan dan potensi dari suatu unit kerja di

lingkungan Direktorat Jenderal Pajak dalam menghimpun penerimaan

pajak maupun dalam memberikan pelayanan, pembinaan, pengawasan

dan penegakan hukum terhadap WP.

3.2 Mapping

Untuk mengetahui potensi perpajakan oleh masing‐masing kantor / unit

kerja di lingkungan Direktorat Jenderal Pajak, diperlukan pembuatan mapping

fiskal Wajib Pajak yang disesuaikan dengan kondisi atau keunggulan fiskal

wilayah kerjanya masing‐masing unit kantor yang bersangkutan.

Mapping dimaksud meliputi WP Badan, WP Orang Pribadi, WP Lokasi dan

WP Bendahara yang terdaftar pada kantor/unit kerja yang dapat dikelompokkan

berdasarkan wilayah/ lokasi usaha, subjek pajak, jenis pajak , sektor/sub sektor

dan kategori lainnya.

Pembuatan mapping bukanlah hal yang baru di DJP, karena pernah

dilakukan dengan sebutan sebelumnya monografi fiskal. Dalam Nota Keuangan

dan APBN 2011, disebutkan antara lain bahwa:

“…program intensifikasi atau penggalian potensi perpajakan dari WP yang

telah terdaftar dilaksanakan melalui:

1. Kegiatan mapping dan benchmarking;

2. Pemantapan profil seluruh WP KPP Madya;

3. Pemantapan profil seluruh WP KPP Large Tax Office (LTO) dan Khusus;

4. Pemantapan profil 500 WP KPP Pratama;

5. Pembuatan profil high rise building;

6. Pengawasan intensif dari PPh Pasal 25 retailer; dan

7. Pengawasan intensif WP orang pribadi potensial”.

Tujuan dilakukannya mapping adalah untuk mendapatkan gambaran

umum potensi pajak di wilayah kerja masing‐masing kantor/unit WP yang akan

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

22

digunakan sebagai alat analisis dalam rangka optimalisasi pelayanan,

pengawasan dan penggalian potensi penerimaan pajak.

Selain hal‐hal tersebut di atas, mapping juga mempunyai kegunaan

antara lain seperti:

Untuk mengetahui besarnya potensi pajak dan keunggulan fiskal di

wilayah kerja masing‐masing KPP atau Kanwil

Membantu pimpinan dalam memutuskan tindak lanjut penggalian

potensi pajaklanjut penggalian potensi pajak

Sebagai alat untuk penguasaan wilayah bagi pimpinan KPP atau Kanwil

Cara Pembuatan Mapping

Metodologi pembuatan Mapping dilakukan dengan cara antara lain seperti:

1) Mengumpulkan data tentang Wilayah Kerja/ WP sebanyak mungkin

(internal dan eksternal, kuantitatif dan kualitatif, dan lain‐lain)

2) Memasukkan data ke dalam tabel format yang sudah ditentukan

3) Mengevaluasi data yang diperoleh dengan data yang ada di DJP

4) Memperkirakan besarnya potensi pajak

5) Menentukan keunggulan fiskal dari data yang ada

6) Melakukan analisis risiko

7) Menentukan prioritas penggalian potensi.

8) Mempelajari dan mendalami profil WP yang akan digali potensi pajaknya.

Mapping WP dapat dikelompokkan sesuai dengan karakteristik WP di

wilayah kantor tersebut. Contoh pengelompokan WP tersebut seperti:

1. Subjek Pajak

Pengelompokan berdasarkan subjek pajak, dapat berupa pengelompokan

menurut:

1) Bentuk usaha, yakni mengelompokan WP menurut status bentuk

usaha seperti; PT, Firma, BUT, CV, Yayasan, Koperasi, BLU (Badan

Layanan Umum), Kantor Perwakilan Dagang Asing (Representative

Office), JO, KSO

2) WP Efektif dan WP Non Efektif (NE)

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

23

3) WP Efektif non filer (tidak memasukkan SPT selama 1 tahun) dan stop

filer (tidak memasukkan SPT selama 2 tahun/lebih)

4) WP/PKP Patuh sesuai Surat Keputusan

5) WP Lokasi dan WP Domisili

6) WP yang menggunakan pembukuan dalam bahasa Inggris dan valuta

asing

7) Pengusaha Kena Pajak dan non PKP

8) Pengelompokan WP per 10% penerimaan terbesar (WP kelompok 10%

lapisan pertama, kedua dan seterusnya)

9) 100 WP Penunggak Pajak Terbesar

10) WP diaudit atau tidak diaudit oleh KAP

11) WP yang sudah melakukan revaluasi

12) WP daerah terpencil

13) WP dengan perlakukan khusus

2. Objek Pajak

Pengelompokan WP Badan menurut objek pajaknya, dapat berupa

pengelompokan menurut:

1) Jenis Kewajiban Perpajakan (PPh Pasal 21, 22, 23, 25, 26, 29, 4 ayat(2),

PPN, PPnBM, PBB dan BPHTB)

2) Final dan Non Final

3) Objek Norma Khusus (PPh Pasal 15)

a. Penerbangan dan pelayaran

b. Drilling

c. Kantor Perwakilan Dagang Asing

d. Deem Salary/ Expatriate

4) Objek Pajak Khusus

a. Kontrak Karya

b. Kontrak Bagi Hasil

c. Kontrak Karya Pengusahaan Batu Bara

d. Objek pajak khusus lainnya.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

24

3. Sektor dan Subsektor

Pengelompokan menurut sektor dan subsektor dominan, dapat berupa :

1) Sektor/sub sektor usaha yang dominan,

2) Kelompok usaha tertentu

3) Yaitu pengelompokan usaha tertentu yang dianggap penting seperti

pengecer, distributor, agen tunggal dan lain‐lain.

4) Kelompok WP menurut kelompok industri yang penting seperti

Lembaga Keuangan (Perbankan, Non Bank, Asuransi, consumer

finance), industri otomotif dan lainnya.

5) Kelompok usaha menurut kelompok asosiasi/paguyuban/

perkumpulan.

4. Wilayah/Lokasi Usaha

Pengelompokan menurut wilayah/lokasi usaha, dapat berupa:

1) WP yang berada di Kawasan Industri, Kawasan Berikat, FTZ, KEK dan

lain‐lain

2) Wilayah Perkebunan, Pertambangan, Kehutanan, Kawasan Industri,

Pusat‐Pusat Perdagangan, Kawasan Berikat dan lain lain

3) WP yang berada di pusat‐pusat perdagangan (misal : Mal, ITC) dan non

pusat perdagangan

4) Wilayah administrasi pemerintahan (Kelurahan, Kecamatan,

Kabupaten/Kota).

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

25

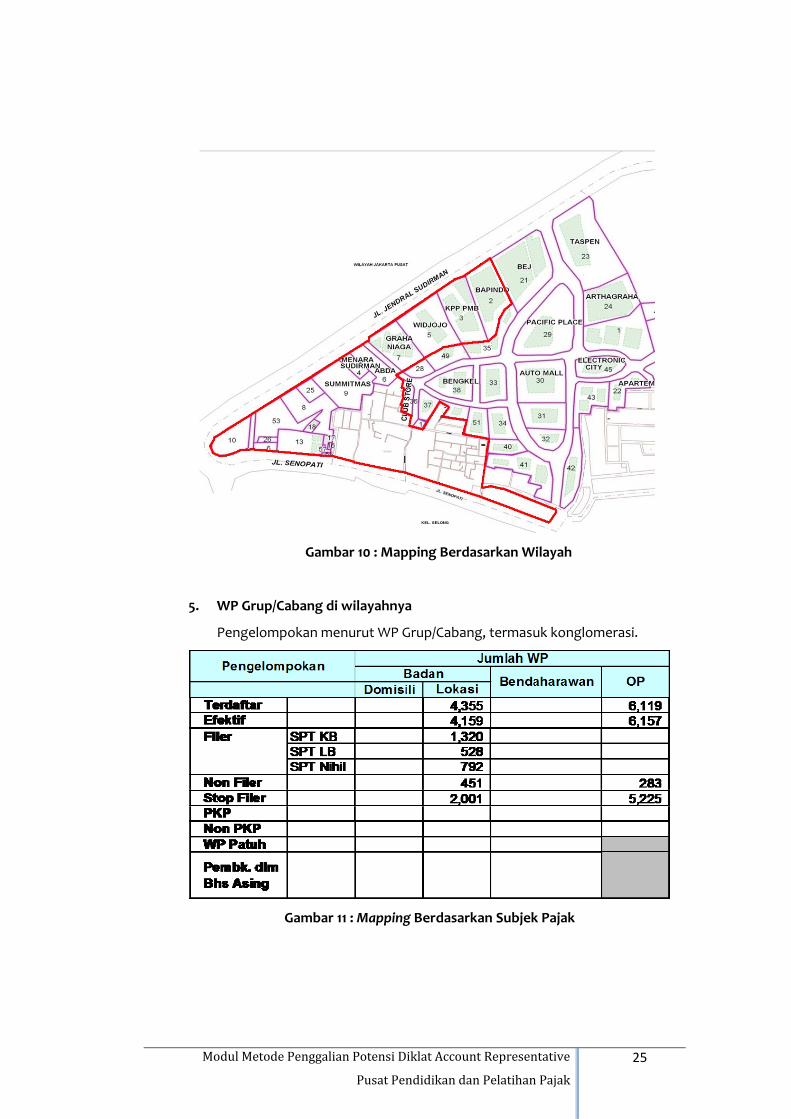

Gambar 10 : Mapping Berdasarkan Wilayah

5. WP Grup/Cabang di wilayahnya

Pengelompokan menurut WP Grup/Cabang, termasuk konglomerasi.

Gambar 11 : Mapping Berdasarkan Subjek Pajak

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

26

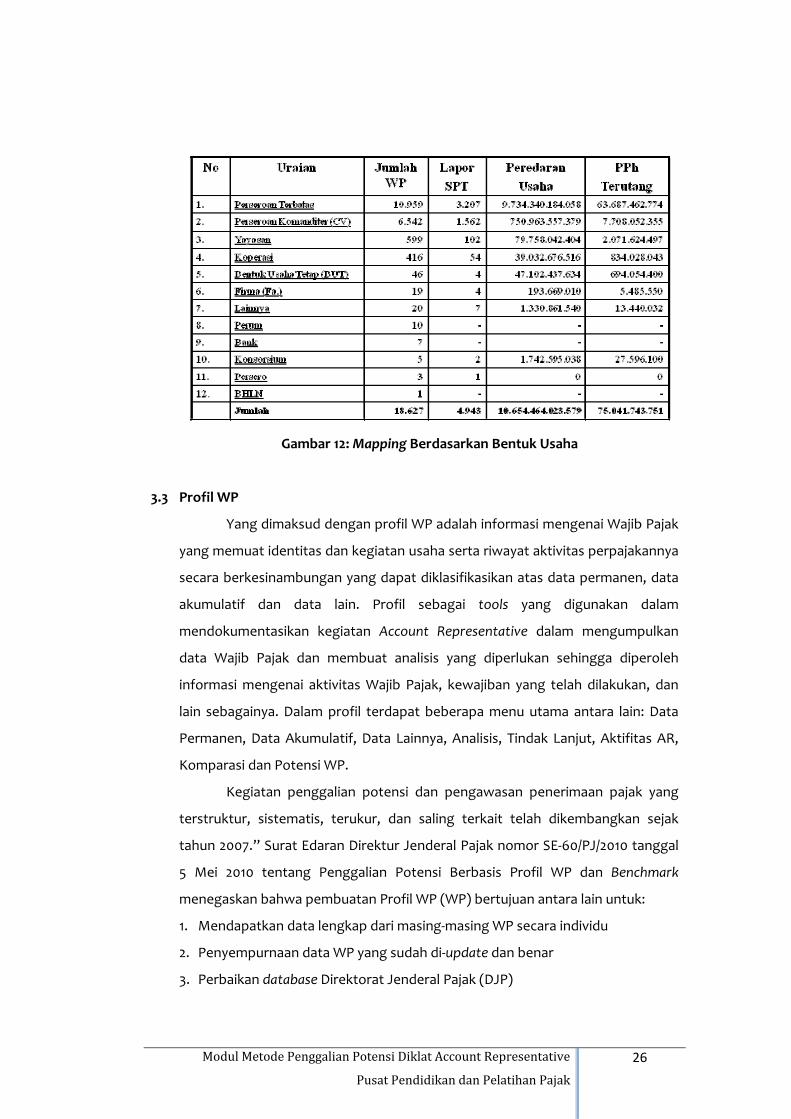

Gambar 12: Mapping Berdasarkan Bentuk Usaha

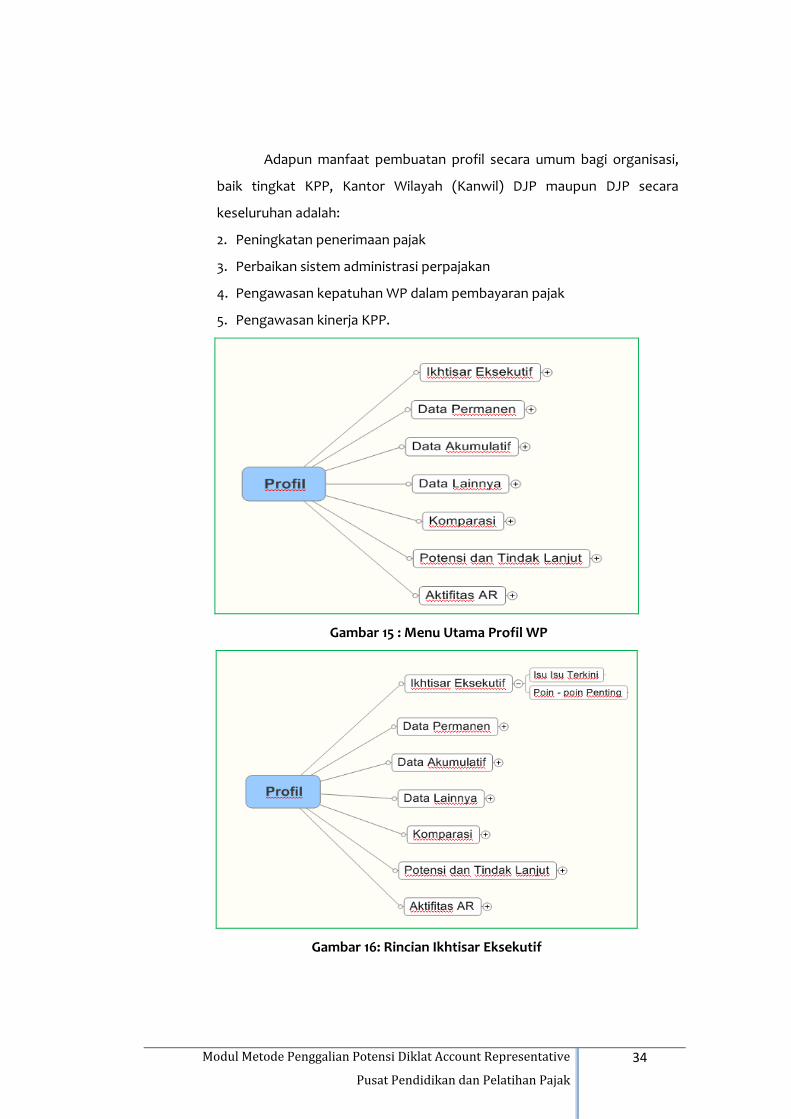

3.3 Profil WP

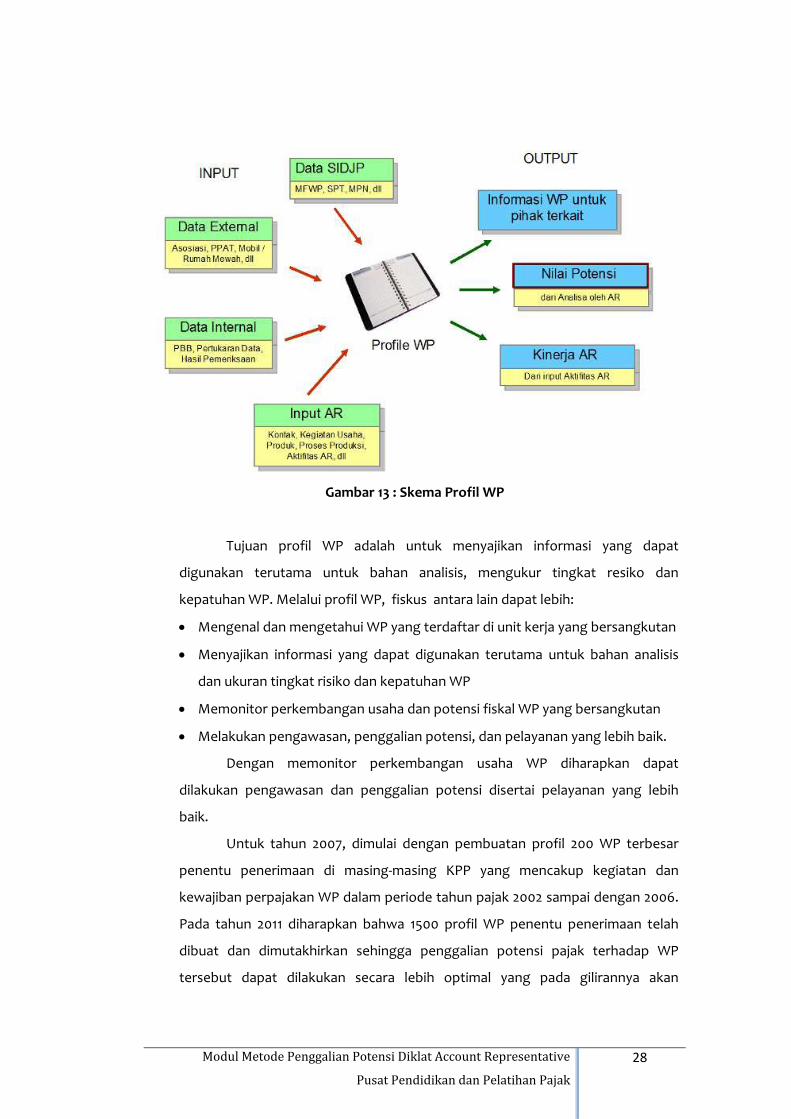

Yang dimaksud dengan profil WP adalah informasi mengenai Wajib Pajak

yang memuat identitas dan kegiatan usaha serta riwayat aktivitas perpajakannya

secara berkesinambungan yang dapat diklasifikasikan atas data permanen, data

akumulatif dan data lain. Profil sebagai tools yang digunakan dalam

mendokumentasikan kegiatan Account Representative dalam mengumpulkan

data Wajib Pajak dan membuat analisis yang diperlukan sehingga diperoleh

informasi mengenai aktivitas Wajib Pajak, kewajiban yang telah dilakukan, dan

lain sebagainya. Dalam profil terdapat beberapa menu utama antara lain: Data

Permanen, Data Akumulatif, Data Lainnya, Analisis, Tindak Lanjut, Aktifitas AR,

Komparasi dan Potensi WP.

Kegiatan penggalian potensi dan pengawasan penerimaan pajak yang

terstruktur, sistematis, terukur, dan saling terkait telah dikembangkan sejak

tahun 2007.” Surat Edaran Direktur Jenderal Pajak nomor SE‐60/PJ/2010 tanggal

5 Mei 2010 tentang Penggalian Potensi Berbasis Profil WP dan Benchmark

menegaskan bahwa pembuatan Profil WP (WP) bertujuan antara lain untuk:

1. Mendapatkan data lengkap dari masing‐masing WP secara individu

2. Penyempurnaan data WP yang sudah di‐update dan benar

3. Perbaikan database Direktorat Jenderal Pajak (DJP)

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

27

4. Pertukaran data internal DJP

5. Pemantapan fondasi penggalian potensi pajak

6. Penghitungan potensi dan tax gap masing‐masing WP dengan menerapkan

benchmark

7. Sebagai alat untuk mengukur kepatuhan WP.

Reformasi di bidang pengawasan dan penggalian potensi dilakukan

melalui pembangunan suatu metode pengawasan dan penggalian potensi

penerimaan pajak yang terstruktur, terukur, sistematis, standar, dan dapat

dipertanggungjawabkan. Metode pengawasan dan penggalian potensi tersebut

dikembangkan sejak awal tahun 2007 yang mencakup kegiatan pembuatan

mapping, profiling dan benchmarking.

Dalam rangka meningkatkan kepatuhan membayar pajak (tax

compliance), Pemerintah mencanangkan program sunset policy pada tahun 2008

dan diperpanjang hingga Februari 2009. Program sunset policy ini mengatur

tentang penghapusan sanksi administrasi perpajakan berupa bunga yang diatur

dalam Pasal 37A Undang‐undang Nomor 28 Tahun 2007 tentang Perubahan

Ketiga Atas Undang‐undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan

Tata Cara Perpajakan. Selain bertujuan meningkatkan tax compliance, program

ini juga dimaksudkan untuk mengakomodasi hasil kegiatan penggalian potensi

melalui kegiatan mapping, profiling, dan benchmarking.

Di masa mendatang, kegiatan profiling WP yang dipadukan dengan

program integrasi, pertukaran dan pemutakhiran data baik internal maupun

eksternal akan menghasilkan sebuah sistem informasi penggalian potensi pajak

terpadu. Sistem ini diharapkan dapat menghasilkan klasifikasi WP berdasarkan

kinerja perpajakan atau tingkat risiko pajak yang dimilikinya sehingga pelayanan,

pengawasan dan penegakan hukum terhadap WP dapat dilakukan dengan cara

yang lebih baik dan terarah.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

28

Gambar 13 : Skema Profil WP

Tujuan profil WP adalah untuk menyajikan informasi yang dapat

digunakan terutama untuk bahan analisis, mengukur tingkat resiko dan

kepatuhan WP. Melalui profil WP, fiskus antara lain dapat lebih:

• Mengenal dan mengetahui WP yang terdaftar di unit kerja yang bersangkutan

• Menyajikan informasi yang dapat digunakan terutama untuk bahan analisis

dan ukuran tingkat risiko dan kepatuhan WP

• Memonitor perkembangan usaha dan potensi fiskal WP yang bersangkutan

• Melakukan pengawasan, penggalian potensi, dan pelayanan yang lebih baik.

Dengan memonitor perkembangan usaha WP diharapkan dapat

dilakukan pengawasan dan penggalian potensi disertai pelayanan yang lebih

baik.

Untuk tahun 2007, dimulai dengan pembuatan profil 200 WP terbesar

penentu penerimaan di masing‐masing KPP yang mencakup kegiatan dan

kewajiban perpajakan WP dalam periode tahun pajak 2002 sampai dengan 2006.

Pada tahun 2011 diharapkan bahwa 1500 profil WP penentu penerimaan telah

dibuat dan dimutakhirkan sehingga penggalian potensi pajak terhadap WP

tersebut dapat dilakukan secara lebih optimal yang pada gilirannya akan

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

29

mendukung pengamanan pencapaian penerimaan tahun 2011 dan tahun‐tahun

berikutnya.

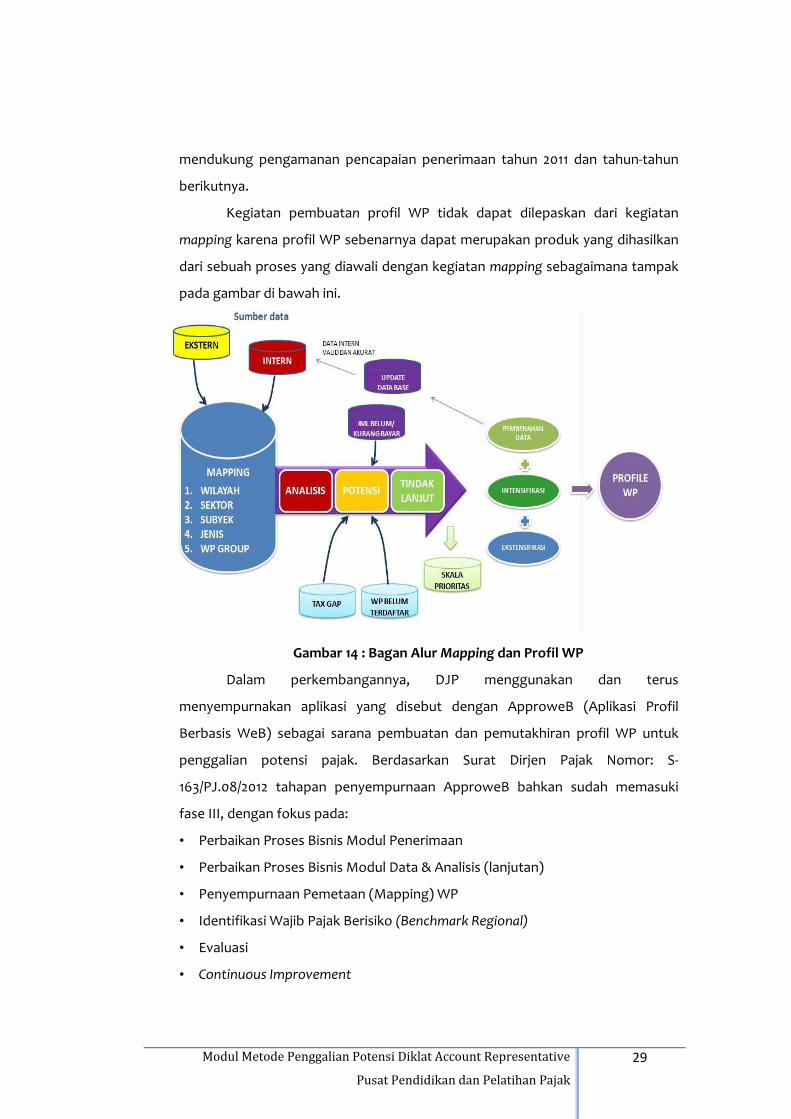

Kegiatan pembuatan profil WP tidak dapat dilepaskan dari kegiatan

mapping karena profil WP sebenarnya dapat merupakan produk yang dihasilkan

dari sebuah proses yang diawali dengan kegiatan mapping sebagaimana tampak

pada gambar di bawah ini.

Gambar 14 : Bagan Alur Mapping dan Profil WP

Dalam perkembangannya, DJP menggunakan dan terus

menyempurnakan aplikasi yang disebut dengan ApproweB (Aplikasi Profil

Berbasis WeB) sebagai sarana pembuatan dan pemutakhiran profil WP untuk

penggalian potensi pajak. Berdasarkan Surat Dirjen Pajak Nomor: S‐

163/PJ.08/2012 tahapan penyempurnaan ApproweB bahkan sudah memasuki

fase III, dengan fokus pada:

• Perbaikan Proses Bisnis Modul Penerimaan

• Perbaikan Proses Bisnis Modul Data & Analisis (lanjutan)

• Penyempurnaan Pemetaan (Mapping) WP

• Identifikasi Wajib Pajak Berisiko (Benchmark Regional)

• Evaluasi

• Continuous Improvement

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

30

Data approweb meliputi data Wajib Pajak yang berasal dari beberapa

sumber, seperti:

1. SPT WP sendiri

2. SPT lawan transaksi

3. Isian AR

4. Basis data di Kantor Pusat DJP (termasuk dari instansi lain)

5. Analisis awal oleh system

Pengawasan WP dan Aktivitas yang dilakukan AR terkait WP dapat

dilakukan menggunakan ApproweB lewat 2 (dua) modul, yaitu:

1. Modul Data & Analisis (pengawasan kepatuhan WP dalam pemenuhan

kewajiban perpajakannya)

2. Modul Pengawasan (pengawasan rekam jejak kegiatan AR terkait WP)

Walaupun demikian data ApproweB sebaiknya tetap diperlakukan

sebagai data awal (mentah), ‘cek dan ricek’ terlebih dahulu ke sumbernya hingga

dapat diyakini data tersebut handal sebelum ditindaklanjuti dengan kegiatan

lanjutan (himbauan, visit, konseling, dll).

3.3.1 Panduan Pembuatan Profil WP

Executive Summary

Executive Summary merupakan catatan ringkas kondisi WP yang

patut menjadi perhatian yang terdiri dari 2 (dua) bagian utama, yaitu isu

terkini (current issue) yang bersifat naratif singkat dan matriks atas

beberapa poin penting dari WP yang bersangkutan.

Kegunaan Executive Summary adalah untuk mendapatkan

informasi terpenting secara cepat mengenai profil WP yang bersangkutan.

Adapun sumber datanya berasal dari profil WP.

Hal‐hal yang terdapat dalam Executive Summary ini, antara lain:

• Isu terkini

• Isu sebelumnya

• Pointer penting:

1. Jenis Usaha

2. Merek Usaha

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

31

3. Penanggung Jawab

4. Pemegang Saham Utama

5. Peredaran Usaha tahun terakhir

6. PPh Badan disetor tahun terakhir

7. Total jumlah pajak dibayar tahun terakhir

8. Total jumlah tunggakan pajak s.d. tahun terakhir

9. Jumlah Tenaga Kerja

10. Jumlah potensi pajak hasil perhitungan terakhir

Data Permanen

Data permanen adalah data yang menjelaskan keberadaan WP

dimana data dan informasinya cenderung tetap. Perubahan data

permanen biasanya hanya terjadi sewaktu‐waktu atau saat tertentu saja.

Data permanen antara lain memuat:

1. Identitas WP

2. Organisasi

a. Struktur Organisasi

b. Struktur Modal

c. Pemegang Saham

d. Dewan Komisaris

e. Dewan Direksi

f. Pohon Kepemilikan

3. Data Ekonomi

a. Sejarah

b. Kegiatan Usaha

c. Input/Bahan Baku

d. Flow Chart (Alur) Produksi/Kegiatan Usaha:

e. Output/Hasil Produksi

f. Tenaga Kerja

g. Kapasitas Produksi

4. Keterkaitan Dengan Pihak Lain

a. Supplier Utama

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

32

b. Customer Utama

c. Kreditur/Debitur

d. Hubungan Istimewa

Data Akumulatif

Adalah data yang menjelaskan perkembangan usaha WP, yang pada

dasarnya memuat data transaksi yang terakumulasi secara periodik selama

5 tahun terakhir.

1. Data Ekonomi

a. Neraca Komparatif

b. Laporan Laba Rugi Komparatif

c. Perkembangan Produksi (Barang/Jasa)

2. Data Lawan Transaksi

a. Data Transaksi Komparatif Supplier

b. Data Transaksi Komparatif Customer

c. Data Transaksi Hubungan Istimewa

3. Data Riwayat Perpajakan

a. PPh Pasal 21

b. PPh Pasal 25 / 29

c. Kewajiban Potput

d. PPN

e. PPnBM

f. Pemindahbukuan (Pbk)

g. Riwayat Pemeriksaan

h. Ketetapan Pajak

i. Restitusi Pajak

j. Tunggakan Pajak

k. Keberatan dan Banding

l. Penagihan Aktif

m. Data Pemotongan dan Pemungutan

n. Data Transaksi Komparatif Kreditur dan Debitur

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

33

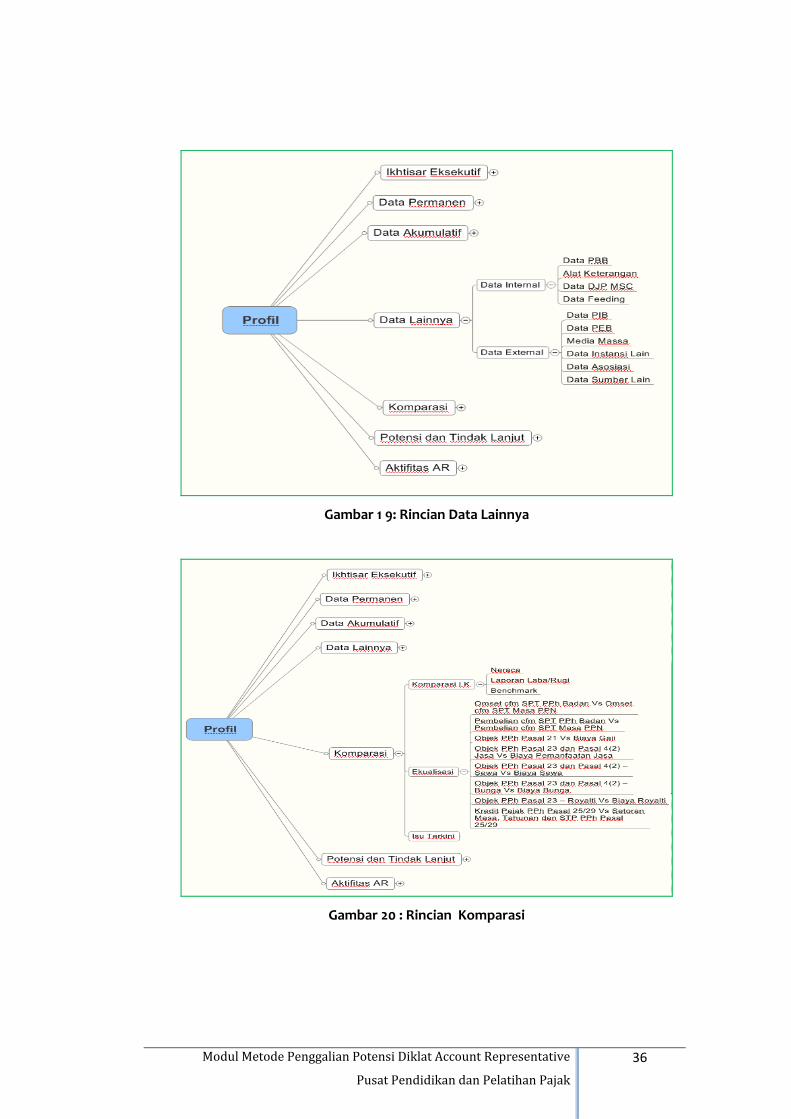

Data Lainnya

Adalah data dan informasi tambahan dari berbagai pihak yang

berhubungan dengan WP selain data permanen dan data akumulatif. Data

lainnya ini dapat digunakan untuk menguji (test) terhadap data permanen

dan data akumulatif serta pemenuhan kewajiban perpajakan WP.

1. Data Internal

a. Data PBB

b. Alat Keterangan

c. Data OPDP

2. Data Eksternal

a. Media Massa

b. Data Instansi Lain

c. Data Asosiasi

d. Data Sumber Lainnya

Keseluruhan data dalam menu profil selanjutnya dianalisis untuk

menentukan besarnya potensi pajak dari WP yang bersangkutan. Setelah

potensi pajak dapat diketahui maka kemudian dapat dihitung besarnya tax

gap dari WP tersebut dengan cara membandingkan potensi pajak yang

telah diperoleh tadi dengan jumlah pembayaran pajak yang telah

disetorkan oleh WP selama periode tertentu.

Adapun hasil yang ingin dicapai dengan dibuatnya profil untuk

setiap WP meliputi hal‐hal sebagai berikut:

1. Data lengkap dari masing‐masing WP secara individu

2. Data dari WP yang sudah dibersihkan dan dimutakhirkan seluruhnya

3. Pertukaran data, untuk menyampaikan data pihak ketiga ke Kantor

Pelayanan Pajak (KPP) terkait

4. Menghitung potensi masing‐masing WP sehingga mudah mengetahui

perkembangan WP dan penerapan benchmark

5. Mengetahui tax gap masing‐masing WP

6. Menentukan skala prioritas dan upaya program penggalian potensi

yang akan dilakukan.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

34

Adapun manfaat pembuatan profil secara umum bagi organisasi,

baik tingkat KPP, Kantor Wilayah (Kanwil) DJP maupun DJP secara

keseluruhan adalah:

2. Peningkatan penerimaan pajak

3. Perbaikan sistem administrasi perpajakan

4. Pengawasan kepatuhan WP dalam pembayaran pajak

5. Pengawasan kinerja KPP.

Gambar 15 : Menu Utama Profil WP

Gambar 16: Rincian Ikhtisar Eksekutif

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

35

Gambar 17 : Rincian Data Permanen

Gambar 18 : Rincian Data Akumulatif

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

36

Gambar 1 9: Rincian Data Lainnya

Gambar 20 : Rincian Komparasi

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

37

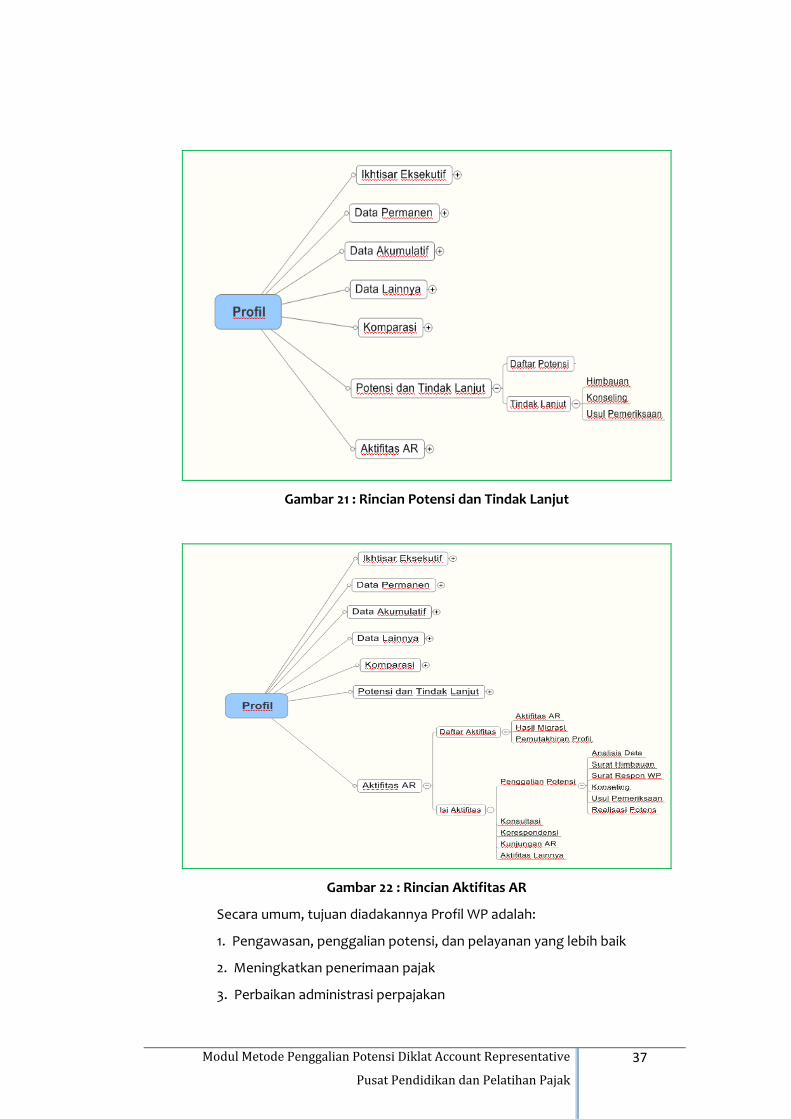

Gambar 21 : Rincian Potensi dan Tindak Lanjut

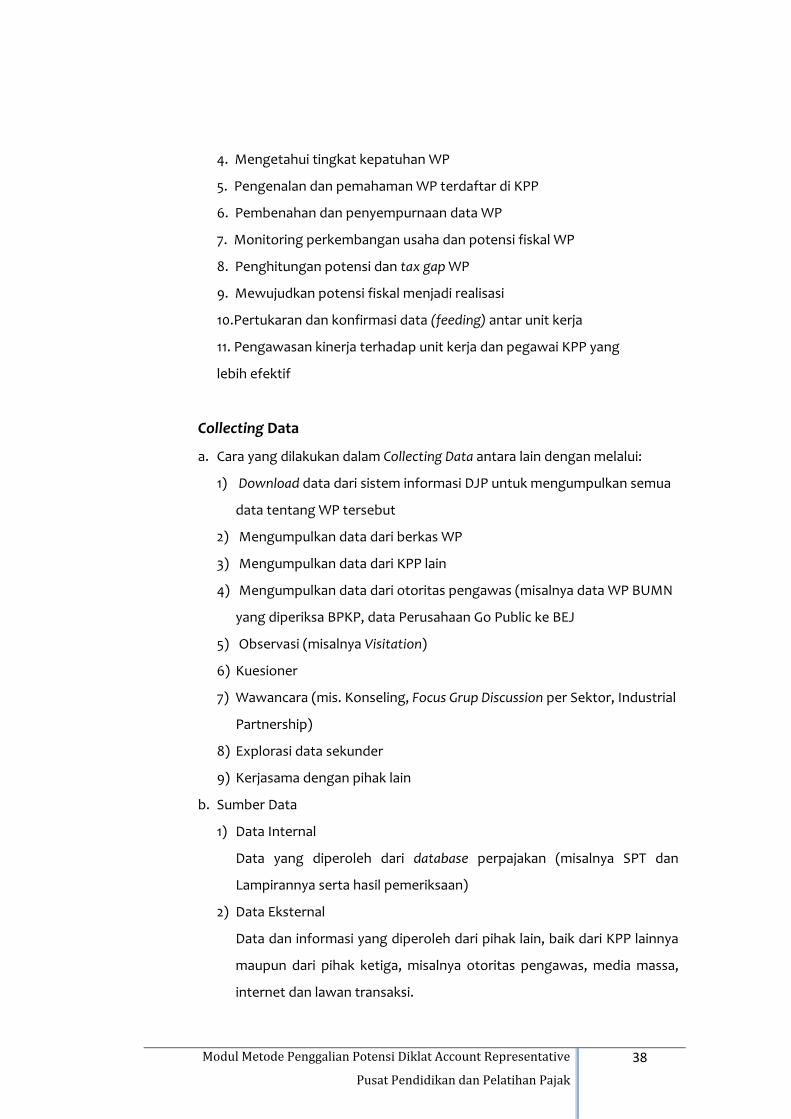

Gambar 22 : Rincian Aktifitas AR

Secara umum, tujuan diadakannya Profil WP adalah:

1. Pengawasan, penggalian potensi, dan pelayanan yang lebih baik

2. Meningkatkan penerimaan pajak

3. Perbaikan administrasi perpajakan

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

38

4. Mengetahui tingkat kepatuhan WP

5. Pengenalan dan pemahaman WP terdaftar di KPP

6. Pembenahan dan penyempurnaan data WP

7. Monitoring perkembangan usaha dan potensi fiskal WP

8. Penghitungan potensi dan tax gap WP

9. Mewujudkan potensi fiskal menjadi realisasi

10.Pertukaran dan konfirmasi data (feeding) antar unit kerja

11. Pengawasan kinerja terhadap unit kerja dan pegawai KPP yang

lebih efektif

Collecting Data

a. Cara yang dilakukan dalam Collecting Data antara lain dengan melalui:

1) Download data dari sistem informasi DJP untuk mengumpulkan semua

data tentang WP tersebut

2) Mengumpulkan data dari berkas WP

3) Mengumpulkan data dari KPP lain

4) Mengumpulkan data dari otoritas pengawas (misalnya data WP BUMN

yang diperiksa BPKP, data Perusahaan Go Public ke BEJ

5) Observasi (misalnya Visitation)

6) Kuesioner

7) Wawancara (mis. Konseling, Focus Grup Discussion per Sektor, Industrial

Partnership)

8) Explorasi data sekunder

9) Kerjasama dengan pihak lain

b. Sumber Data

1) Data Internal

Data yang diperoleh dari database perpajakan (misalnya SPT dan

Lampirannya serta hasil pemeriksaan)

2) Data Eksternal

Data dan informasi yang diperoleh dari pihak lain, baik dari KPP lainnya

maupun dari pihak ketiga, misalnya otoritas pengawas, media massa,

internet dan lawan transaksi.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

39

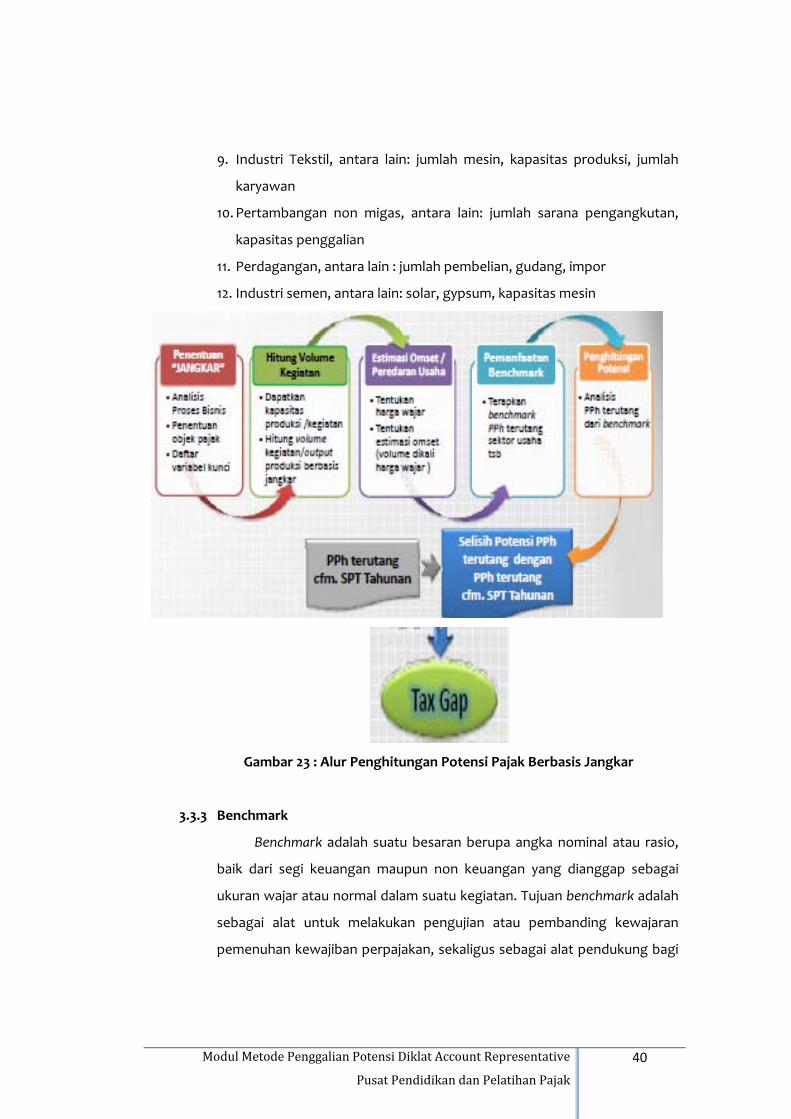

3.3.2 Jangkar Kegiatan Usaha

Secara konsep, jangkar kegiatan usaha yang digunakan oleh DJP

adalah “sesuatu” yang digunakan di dalam kegiatan usaha untuk

menghasilkan produk atau output yang apabila sesuatu tersebut tidak ada

maka kegiatan usaha tersebut tidak akan berjalan atau mengalami

gangguan. Dengan demikian jangkar dapat diartikan sebagai variabel kunci

yang dapat digunakan untuk mengukur dan menghitung jumlah output

atau volume kegiatan usaha. Karakteristik jangkar kegiatan usaha antara

lain dapat diidentifikasi sebagai berikut :

1. Mutlak ada dalam kegiatan usaha, dan/atau

2. Ikut dalam kegiatan usaha, dan/atau

3. Fungsinya sangat signifikan dan dibutuhkan dalam kegiatan usaha,

dan/atau

4. Relatif dapat diukur dan dihitung secara pasti, dan/atau

5. Ukuran pembanding dengan usaha sejenis/kelompok usaha yang dapat

digunakan untuk mengukur dan menghitung jumlah output atau

volume kegiatan usaha. Dengan pendekatan ini akan diketemukan

potensi pajak berupa tax gap.

Contoh jangkar pada beberapa jenis usaha, antara lain seperti:

1. Pabrikasi (manufakturing), antara lain: kapasitas mesin, input bahan

baku

2. Perhotelan, antara lain: jumlah kamar, tingkat hunian

3. Angkutan/transportasi, antara lain: jumlah alat angkut, konsumsi bahan

bakar

4. Jasa Laundry, antara lain: jumlah mesin cuci, kapasitas produksi mesin

cuci, jumlah hanger

5. Perkebunan, antara lain : luas lahan, jumlah tanaman per hektar

6. Jasa outsourcing, antara lain : jumlah tenaga kerja

7. Kontraktor, antara lain : jumlah kontrak, nilai kontrak

8. Real estate, antara lain : jumlah unit properti

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

40

9. Industri Tekstil, antara lain: jumlah mesin, kapasitas produksi, jumlah

karyawan

10. Pertambangan non migas, antara lain: jumlah sarana pengangkutan,

kapasitas penggalian

11. Perdagangan, antara lain : jumlah pembelian, gudang, impor

12. Industri semen, antara lain: solar, gypsum, kapasitas mesin

Gambar 23 : Alur Penghitungan Potensi Pajak Berbasis Jangkar

3.3.3 Benchmark

Benchmark adalah suatu besaran berupa angka nominal atau rasio,

baik dari segi keuangan maupun non keuangan yang dianggap sebagai

ukuran wajar atau normal dalam suatu kegiatan. Tujuan benchmark adalah

sebagai alat untuk melakukan pengujian atau pembanding kewajaran

pemenuhan kewajiban perpajakan, sekaligus sebagai alat pendukung bagi

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

41

program intensifikasi penggalian potensi pajak untuk menghitung potensi

pajak dan tax gap.

Benchmark merupakan salah satu alat yang dapat dimanfaat oleh

KPP sebagai angka pembanding kewajaran terhadap kewajiban

perpajakan sesuai dengan sektor usaha sejenis. Benchmark merupakan

besaran pembanding di antara WP dalam satu kelompok tertentu yang

relatif setara untuk menciptakan perlakuan yang sama dan “bukan sebagai

dasar penetapan pajak.”

Benchmark dilakukan setelah melalui proses pembuatan profil

dengan cara mengevaluasi dan menganalisis perpajakan WP per tahun

pajak yang antara lain mencakup:

a. Financial Ratio Analysis seperti : Return on Asset (ROA), Earning Before

Interest and Tax (EBIT), Gross Profit Margin (GPM).

b. Corporate Tax to Turn Over Ratio (CTTOR) dan Tax to Turn Over Ratio

(TTOR)

c. Membuat local sectoral/subsectoral Benchmarking

d. Rasio Kapasitas Produksi terhadap Omset

e. Rasio Impor terhadap omset/ekspor

f. Rasio Karyawan terhadap produksi (Labor Productivity)

g. Rasio Modal dan Pinjaman (Debt to Equity Ratio)

h. Trend/perkembangan kegiatan

i. Rendemen produksi

j. Analisis lainnya

Benchmark dapat dibuat dari besaran (misalnya rasio, persentase,

growth, jumlah, dsb) rata‐rata yang terbaik dari seluruh WP di Kanwil untuk

setiap sektor/subsektor yang dominan. Benchmark untuk local

sectoral/subsectoral dibuat oleh Kanwil, namun untuk jenis usaha tertentu,

benchmark‐nya akan ditentukan oleh Kantor Pusat DJP.

Sesuai dengan Surat Edaran Jenderal Pajak Nomor: SE‐139/PJ/2010

tanggal 17 Desember 2010 tentang Penetapan Rasio Total Benchmarking

Tahap V diatur beberapa hal antara lain :

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

42

1. Kelompok usaha yang telah selesai dilakukan penghitungan rasio‐rasio

benchmark untuk tahap V sebanyak 15 (lima belas) KLU

2. Rasio‐rasio yang dilakukan benchmarking tetap terdiri dari 14 (empat

belas) rasio, yaitu :

a) Gross Profit Margin (GPM), yaitu rasio antara laba kotor terhadap

penjualan

b) Operating Profit Margin (OPM), ), yaitu rasio antara laba bersih dari

operasi terhadap penjualan

c) Pretax Profit Margin (PPM), yaitu rasio antara laba bersih sebelum

dikenakan Pajak Penghasilan terhadap penjualan

d) Corporate Tax to Turn Over Ratio (CTTOR), yaitu rasio antara Pajak

Penghasilan terutang terhadap penjualan

e) Net Profit Margin (NPM), yaitu rasio antara laba bersih setelah Pajak

Penghasilan terhadap penjualan

f) Dividend Payout Ratio (DPR),

g) rasio PPN Masukan terhadap penjualan,

h) rasio biaya gaji terhadap penjualan,

i) rasio biaya bunga terhadap penjualan,

j) rasio biaya sewa terhadap penjualan,

k) rasio biaya penyusutan terhadap penjualan,

l) rasio "input antara" lainnya terhadap penjualan,

m) rasio penghasilan luar usaha terhadap penjualan, dan

n) rasio biaya luar usaha terhadap penjualan.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

43

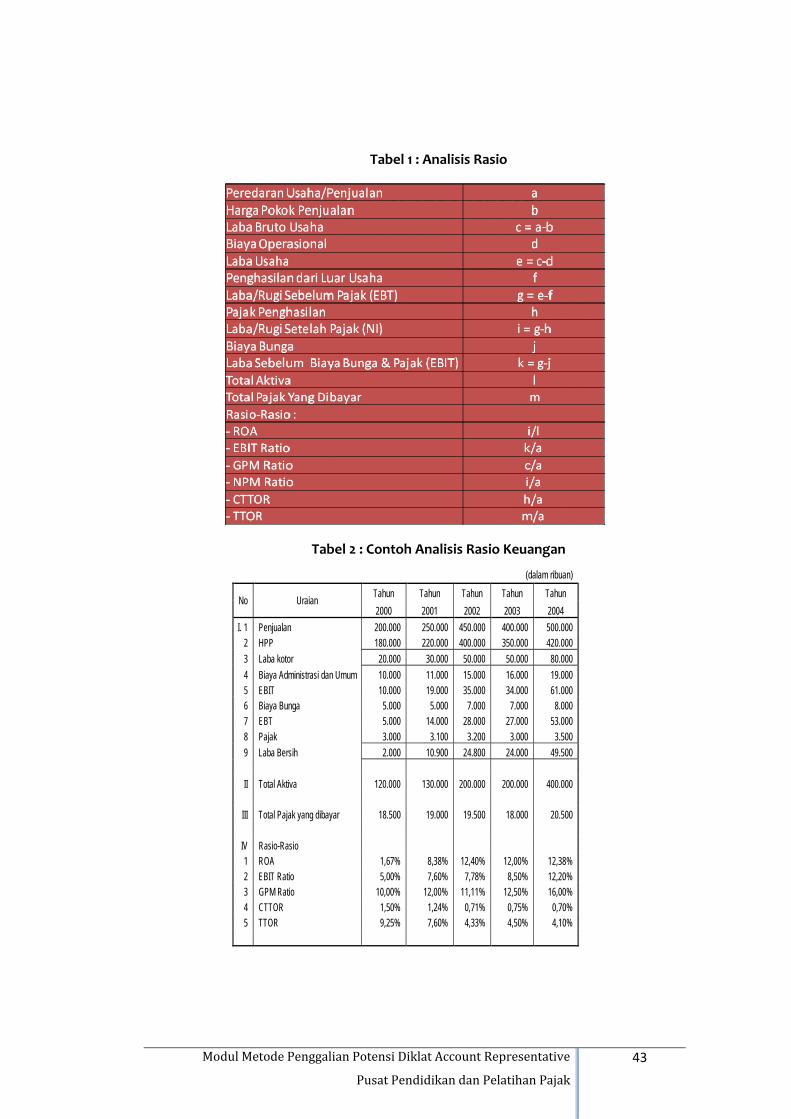

Tabel 1 : Analisis Rasio

Tabel 2 : Contoh Analisis Rasio Keuangan

(dalam ribuan)

No Uraian Tahun Tahun Tahun Tahun Tahun 2000 2001 2002 2003 2004

I. 1 Penjualan 200.000 250.000 450.000 400.000 500.000 2 HPP 180.000 220.000 400.000 350.000 420.000 3 Laba kotor 20.000 30.000 50.000 50.000 80.000 4 Biaya Administrasi dan Umum 10.000 11.000 15.000 16.000 19.000 5 EBIT 10.000 19.000 35.000 34.000 61.000 6 Biaya Bunga 5.000 5.000 7.000 7.000 8.000 7 EBT 5.000 14.000 28.000 27.000 53.000 8 Pajak 3.000 3.100 3.200 3.000 3.500 9 Laba Bersih 2.000 10.900 24.800 24.000 49.500 II Total Aktiva 120.000 130.000 200.000 200.000 400.000

III Total Pajak yang dibayar 18.500 19.000 19.500 18.000 20.500

IV Rasio-Rasio 1 ROA 1,67% 8,38% 12,40% 12,00% 12,38% 2 EBIT Ratio 5,00% 7,60% 7,78% 8,50% 12,20% 3 GPM Ratio 10,00% 12,00% 11,11% 12,50% 16,00% 4 CTTOR 1,50% 1,24% 0,71% 0,75% 0,70% 5 TTOR 9,25% 7,60% 4,33% 4,50% 4,10%

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

44

Rasio‐rasio di atas dalam jangka waktu tertentu, dapat digunakan untuk

menggali potensi penerimaan dengan memperbandingkannya dengan

jumlah pajak yang disetor untuk jangka waktu sama. Dengan demikian,

akan dilihat trend ROA, trend EBIT dengan jumlah pajak yang dibayar,

trend Gross Profit Margin dengan jumlah pajak yang dibayar dan trend

TTOR dan CTTOR dengan jumlah pajak yang dibayar. Di samping melihat

trend yang ganjil dalam jangka waktu tertentu, analisa di atas dapat

dipergunakan untuk sektor usaha yang sama.

3. Pemanfaat rasio‐rasio total benchmarking tetap mengacu pada Surat

Edaran Direktur Jenderal Pajak nomor SE‐96/PJ/2009 tanggal 5 Oktober

2009 tentang Rasio Total Benchmarking Dan Petunjuk

Pemanfaatannya.

Dalam rangka meningkatkan efisiensi dan efektivitas pengawasan

kepatuhan Wajib Pajak, Direktorat Jenderal Pajak (DJP) telah

mengembangkan metodologi benchmarking melalui penyusunan

Benchmark Behavioral Model (BBM). BBM merupakan pengembangan

Total Benchmarking yang telah diterapkan di lingkungan DJP melalui

Surat Edaran Direktur Jenderal Pajak Nomor: SE‐96/PJ/2009 di atas.

Pembuatan Benchmark Behavioral Model dan Tindak Lanjutnya ini

diterbitkan sebagai petunjuk pembuatan dan pemanfaatan BBM dalam

rangka kegiatan penggalian potensi Wajib Pajak Badan. Kanwil

membuat dan/atau memutakhirkan BBM atas Wajib Pajak Badan yang

terdaftar di KPP yang terdapat di wilayah Kanwil masing‐masing.

Selanjutnya Kanwil membuat dan/atau memutakhirkan BBM 2 (dua) kali

setiap tahun, yaitu pada periode bulan Januari s.d Maret (selanjutnya

disebut periode I) dan bulan Juli s.d September (selanjutnya disebut

periode II), dengan setiap kali pembuatan atau pemutakhiran BBM

sebanyak 3 (tiga) KLU. Proses pembuatan dan/atau pemutakhiran BBM

terdiri dari langkah‐langkah sebagai berikut:

1. Penyiapan data, terdiri dari kegiatan:

i. penyediaan data dan notifikasi data tidak wajar; serta

ii. verifikasi data.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

45

2. Pembuatan model benchmark dan penyampaian Daftar Nominatif

Wajib Pajak Badan berisiko dan file Individual Assessment.

BBM merupakan salah satu alat bantu penggalian potensi Wajib Pajak

melalui pemetaan risiko ketidakpatuhan pembayaran pajak Wajib Pajak

Badan yang terdaftar pada basis data DJP.

BBM disusun dengan membandingkan kinerja keuangan Wajib Pajak

Badan dengan kinerja keuangan kelompok Wajib Pajak Badan yang sejenis,

yaitu Wajib Pajak Badan yang berada pada klasifikasi usaha yang sama,

yang terdaftar di KPP pada Kanwil yang sama, serta dalam rentang skala

usaha yang sama. Dalam proses pembuatan BBM, Kanwil mengacu pada

Modul Pembuatan BBM yang telah disampaikan pada kegiatan Bimbingan

Teknis BBM dan tersedia pula pada portal intranet DJP. Mengingat

karakteristik Wajib Pajak yang terdaftar di lingkungan Kanwil DJP Jakarta

Khusus dan Kanwil DJP Wajib Pajak Besar tidak berbasis pada regional

maka kondisi tidak sejalan dengan prinsip dasar pembuatan BBM.

Terhadap kedua Kanwil tersebut tentunya tidak wajib membuat BBM, akan

tetapi dapat mengembangkan metodologi benchmark dan tindak

lanjutnya yang lebih sesuai dengan karakteristik Wajib Pajak yang terdaftar

di KPP di lingkungannya.

Perlu diingat bahwa BBM tidak dapat digunakan secara langsung

sebagai dasar penetapan pajak. Dengan demikian dapat dikatakan bahwa

angka benchmark bukanlah merupakan angka pembanding yang ideal atau

bukanlah merupakan ukuran yang pasti, akan tetapi dapat digunakan

sebagai salah satu pedoman dalam menilai kewajaran pelaporan dan

pembayaran pajak yang dilakukan oleh Wajib Pajak. Apabila dalam

pembandingan terdapat penyimpangan yang cukup besar atau signifikan

maka terhadap Wajib Pajak dimaksud perlu untuk dilakukan penelitian

lebih lanjut.

3.3.4 Feeding (Pertukaran Data)

Feeding adalah program pertukaran data WP antar KPP berbasis

profil. Profil yang dimaksud dalam feeding terutama yang tergolong dalam

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

46

1500 WP Wajib Profil. Tujuan dari feeding ini antara lain dalah untuk

pengawasan pemanfaatan data yang dipertukarkan dalam rangka

pembuatan dan/atau pemutakhiran profil WP serta penggalian potensi

pajak. Data WP yang dipertukarkan dapat berupa data pemegang saham,

pengurus, lawan transaksi dan pihak yang memiliki hubungan afiliasi atau

hubungan istimewa.

Selain itu, feeding juga mempunyai peran antara lain di dalam bidang:

1. Intensifikasi

yaitu dengan adanya pemutakhiran profil WP dan penggalian potensi

2. Ekstensifikasi

yaitu dengan penambahan profil WP Baru beserta potensi penerimaan

pajaknya.

Adapun manfaat lebih jauh dari feeding, antara lain dapat digunakan

untuk:

Menjaring WP baru

Pemutakhiran profil WP

Peningkatan penerimaan pajak

Mekanisme pengawasan terhadap pelaksanaan feeding dilakukan dengan

metode:

1. Pengawasan atas pertukaran dan tindak lanjut pemanfaatan data

dilakukan oleh Kepala KPP

2. Kanwil DJP mengawasi tindak lanjut atas setiap data yang dimanfaatkan

dengan memonitor menu daftar potensi per KPP di aplikasi Approweb

3. Kantor Pusat DJP mengawasi realisasi atas potensi yang ditimbulkan dari

program feeding data dengan memonitor menu daftar potensi per

Kanwil di aplikasi Approweb.

Pelaksanaa feeding dilakukan dengan mekanisme seperti berikut:

a. KPP mengirimkan data yang materiil/potensiil yang bersumber dari

profil WP tersebut ke KPP terkait dengan tindasan kepada Kepala

Kanwil sumber dan penerima data.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

47

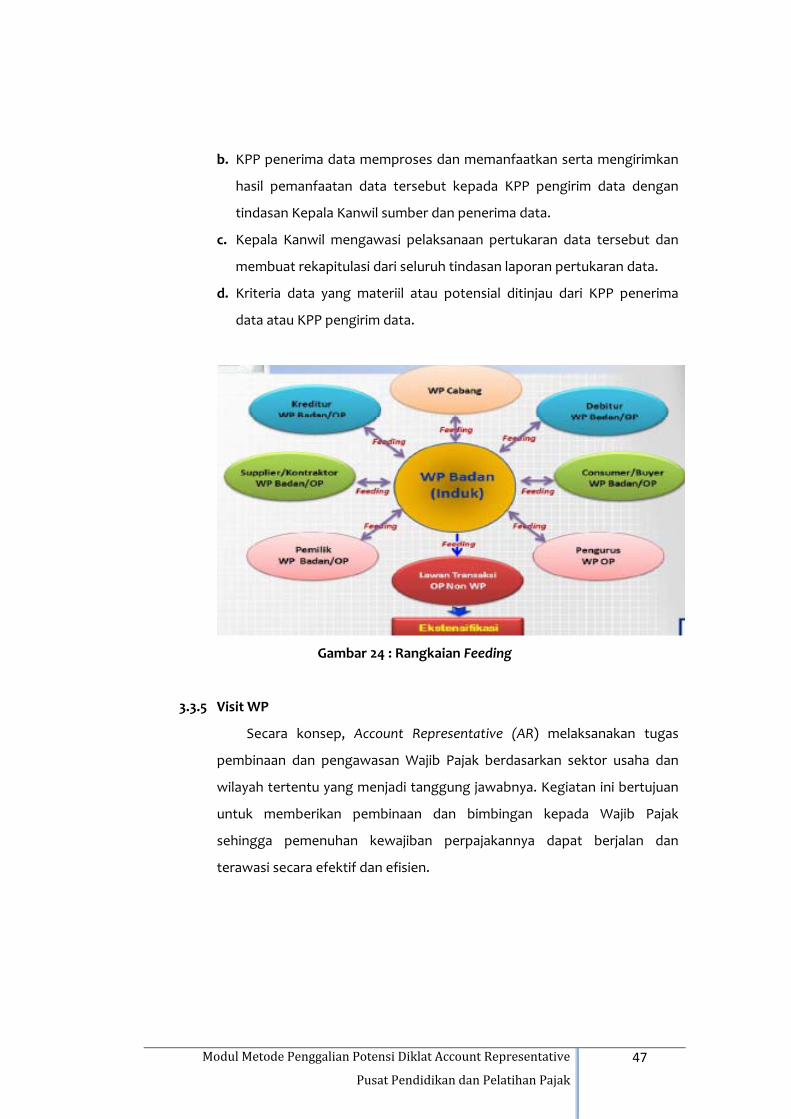

b. KPP penerima data memproses dan memanfaatkan serta mengirimkan

hasil pemanfaatan data tersebut kepada KPP pengirim data dengan

tindasan Kepala Kanwil sumber dan penerima data.

c. Kepala Kanwil mengawasi pelaksanaan pertukaran data tersebut dan

membuat rekapitulasi dari seluruh tindasan laporan pertukaran data.

d. Kriteria data yang materiil atau potensial ditinjau dari KPP penerima

data atau KPP pengirim data.

Gambar 24 : Rangkaian Feeding

3.3.5 Visit WP

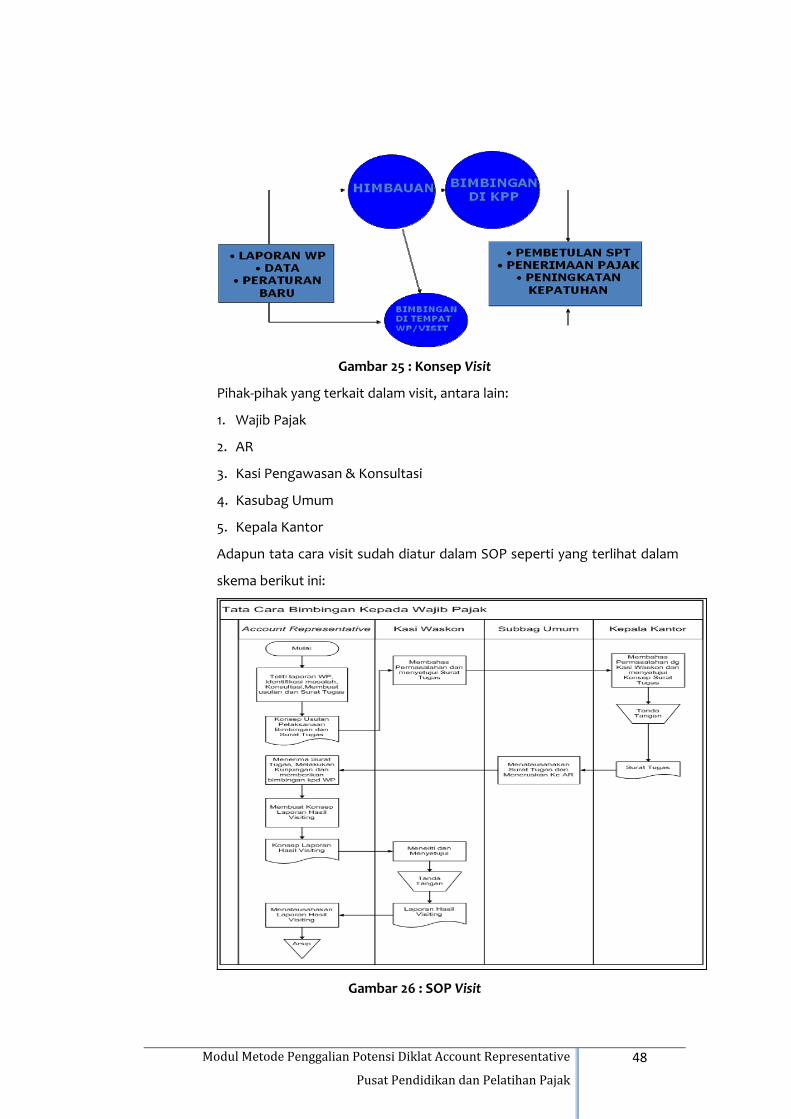

Secara konsep, Account Representative (AR) melaksanakan tugas

pembinaan dan pengawasan Wajib Pajak berdasarkan sektor usaha dan

wilayah tertentu yang menjadi tanggung jawabnya. Kegiatan ini bertujuan

untuk memberikan pembinaan dan bimbingan kepada Wajib Pajak

sehingga pemenuhan kewajiban perpajakannya dapat berjalan dan

terawasi secara efektif dan efisien.

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

48

Gambar 25 : Konsep Visit

Pihak‐pihak yang terkait dalam visit, antara lain:

1. Wajib Pajak

2. AR

3. Kasi Pengawasan & Konsultasi

4. Kasubag Umum

5. Kepala Kantor

Adapun tata cara visit sudah diatur dalam SOP seperti yang terlihat dalam

skema berikut ini:

Gambar 26 : SOP Visit

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

49

Ada beberapa hal yang perlu dipersiapkan oleh AR dalam melakukan visit,

antara lain adalah:

1. Membuat perencanaan; seperti menentukan WP‐nya dan membuat

usulan rencana visit

2. Mengubungi WP atau membuat janji dengan WP; terutama terkait

penentuan waktu pelaksanaan visit.

3. Mengumpulkan informasi terkait WP (Pengumpulan Data); seperti

data‐data transaksi, OPDP atau permasalah WP.

4. Ketertiban Administrasi; seperti Surat Tugas, Kartu Identitas Pegawai,

SIK, maupun SPPD.

5. Sarana dan prasarana termasuk perlengkapan visit; seperti kendaraan

baik dinas maupun umum, alat‐alat tulis, kamera, alat perekam jika

memang dimungkinkan.

Dalam pelaksanaan visit ditempat Wajib Pajak, hal‐hal yang harus menjadi

perhatian, antara lain adalah:

1. Memperkenalkan diri terlebih dahulu dengan tidak lupa menunjukkan

Kartu Identitas Pegawai

2. Menunjukkan Surat Tugas kepada WP dan menyampaikan maksud

dari kunjungan yang dilakukan

3. Memberikan bimbingan sesuai dengan tujuan yang tertulis di dalam

Surat Tugas

4. Memegang teguh kode etik

5. Mengupayakan untuk mempelajari dan mengamati kondisi WP secara

riel di lokasi WP tersebut. Contohnya dengan melakukan identifikasi

kondisi perusahaan. Terkait pengambilan gambar/photo maupun

penggunaan alat perekam setelah mendapatkan ijin dari WP.

Pencatatan taset milik WP dan nomor rekening WP sangat diperlukan

jika memungkinkan.

Terkait dengan visit, terdapat hal yang tidak kalah penting yaitu

pelaporan dan evaluasi. Penelitian data yang diperoleh dari WP

dikonsultasikan dengan pimpinan terkait dengan pelaksanaan bimbingan

Modul Metode Penggalian Potensi Diklat Account Representative

Pusat Pendidikan dan Pelatihan Pajak

50

maupun dengan kondisi riel saat kunjungan di lapangan. Pembuatan

laporan hasil visit untuk diteliti dan ditandatangani pimpinan juga

diperlukan.

Proses evaluasi hasil visit dimulai dengan tindakan meng‐update profil

WP sesuai data dari hasil visit. Pengujian terkait kebenaran pelaporan SPT

dengan hasil visit juga sangat dimungkinkan. Tidak kalah penting tentunya

adalah meneruskan data ke seksi terkait sehubungan dengan adanya data

objek sita maupun rekening WP.

3.3.6 Internet Search Tools (IST)

Latar belakang:

Pada Januari 2003, Forum on Tax Administration (FTA) pada OECD

(Organisation for Economic Co‐operation and Development)

memutuskan melakukan suatu studi atas pengalaman negara‐negara

dalam pengembangan Internet Search Tools yang digunakan untuk

menguji kepatuhan Wajib Pajak.

Disadari perlunya pemahaman atas penyebab ketidakpatuhan Wajib

Pajak.

Dibutuhkan juga informasi untuk mengukur seberapa besar

ketidakpatuhan WP tersebut.

Gambar 27 : Konsep Penghasilan

Solusi Dalam Pencarian Data

Penyebab hasil PENCARIAN tidak sesuai harapan biasanya adalah

karena terms yang dimasukkan terlalu luas atau tanda baca‐nya salah.

Mencoba query yang sama tetapi pada property (Google News, Web,

Video, etc.) yang berbeda. Jika hasilnya masih terlalu luas, maka terms