pengenalan valuasi kekayaan intelektual - hki.umm.ac.idhki.umm.ac.id/files/file/pengenalan valuasi...

TRANSCRIPT

PengenalanValuasi KekayaanIntelektual

Disusun oleh :Tim Pusat Inovasi LIPI

Topics

• What is IP Valuation?

• Why are we need IP Valuation?

• Who does the IP valuator?

• When is IP Valuation Used?

• How to do IP Valuation? Basic IP Valuation Methods and Approaches

3

Pusat Inovasi merupakan salah satu Pusat dibentuk dalamstruktur organisasi Lembaga Ilmu Pengetahuan Indonesia(LIPI) sesuai dengan Surat Keputusan Kepala LembagaIlmu Pengetahuan Indonesia Nomor 1151/M/2001 tanggal5 Juni 2001

PUSAT INOVASI LIPI

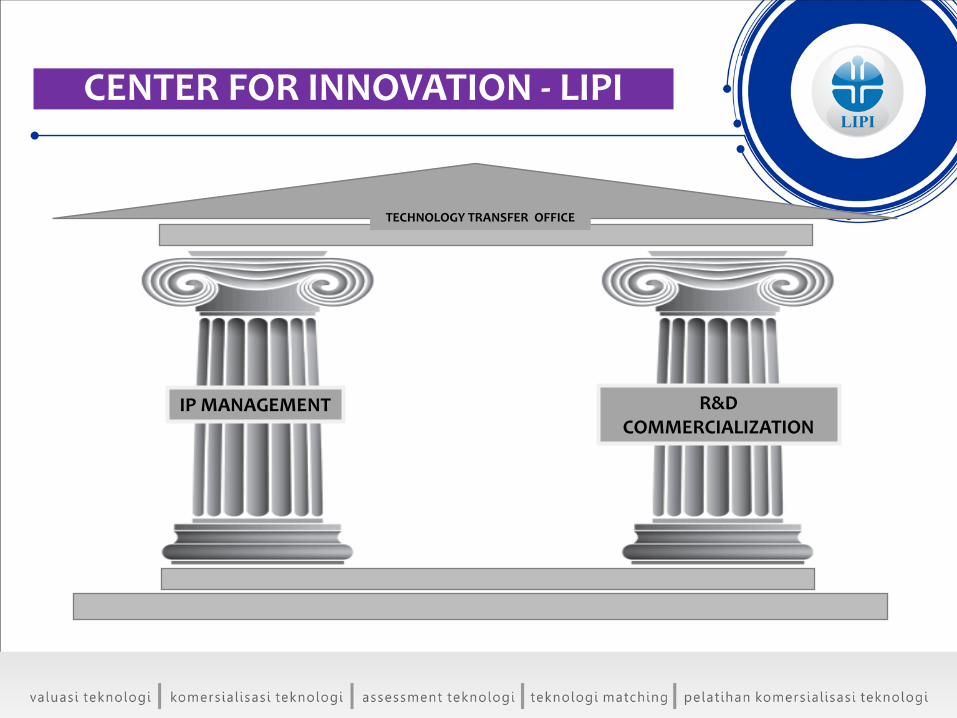

CENTER FOR INNOVATION - LIPI

IP MANAGEMENT R&DCOMMERCIALIZATION

TECHNOLOGY TRANSFER OFFICE

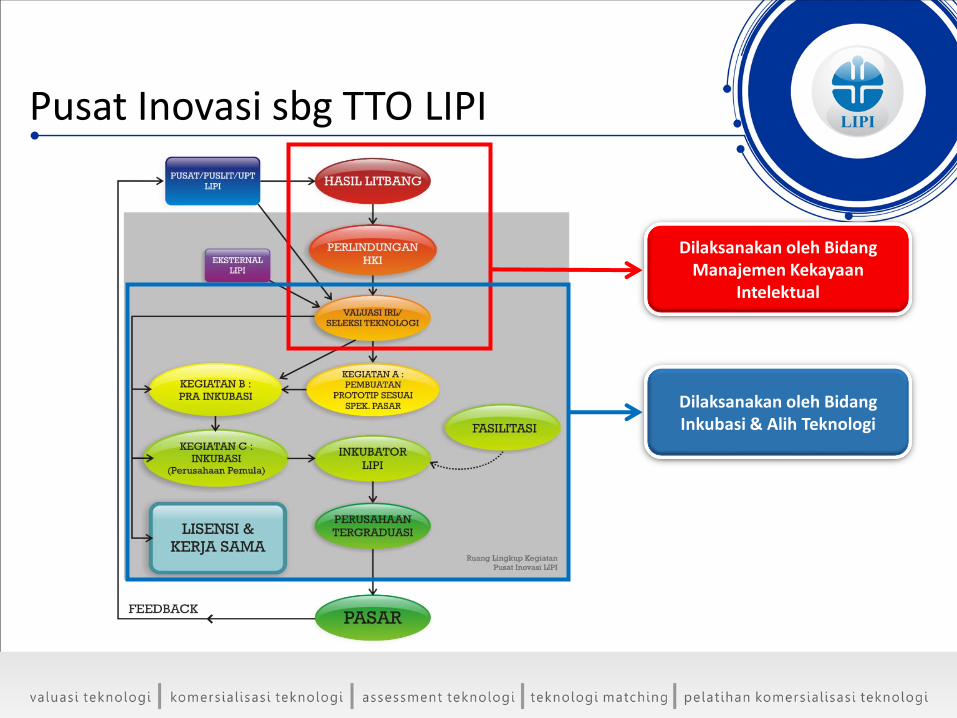

Pusat Inovasi sbg TTO LIPI

Dilaksanakan oleh BidangManajemen Kekayaan

Intelektual

Dilaksanakan oleh BidangInkubasi & Alih Teknologi

What?

• Valuasi merupakan proses identifikasi

dan pengukuran keuntungan dan

resiko dari suatu intangible asset.

• Valuasi juga digunakan sebagai

pertimbangan dalam pengambilan

keputusan

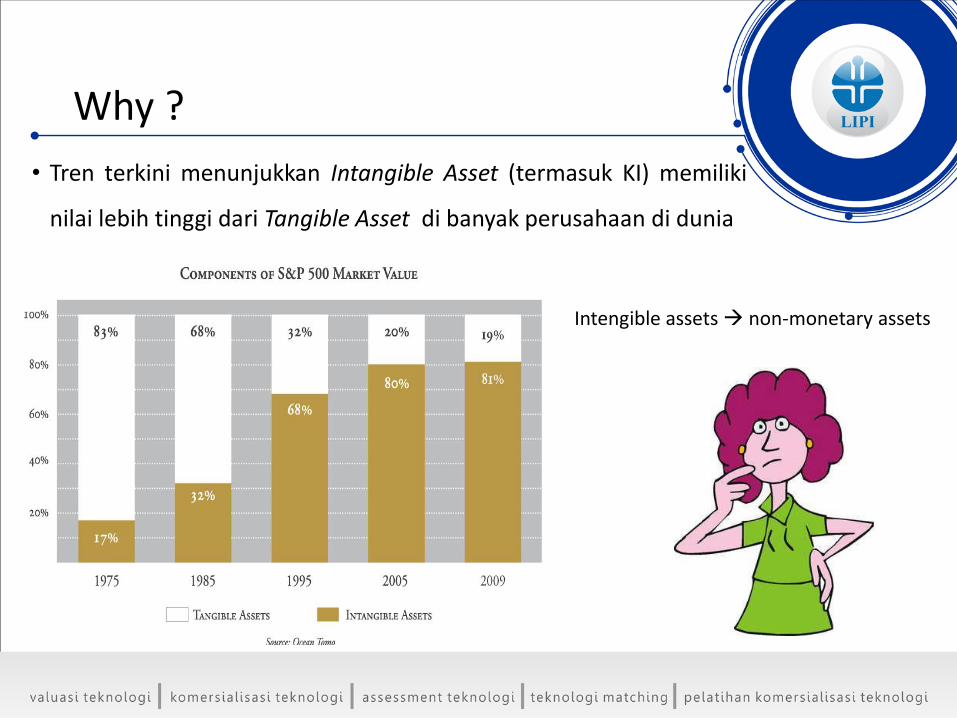

• Tren terkini menunjukkan Intangible Asset (termasuk KI) memiliki

nilai lebih tinggi dari Tangible Asset di banyak perusahaan di dunia

Why ?

Intengible assets non-monetary assets

• Valuasi harus dilakukan secara proper (Tidak bisa terlalu tinggi dan terlalu rendah).

Why ?

Entrepreneur – As Seen on TV

Investor dalam acara TV Shark Tank

Why ?IP

Val

uat

ion

Tool in a decision making process – provides management with useful information as a base for decisions in pre commercial and commercialization phase;

Evaluating Projects for commercialisation – collaborations, sponsorships, licensing, establishing of the start – ups, etc;

Enable fund rising; Establish the value of a technology start up to determine equity sharing in investment rounds (pre money valuation)

Communication tool – about the value of technologies developed by R&D, and products based on them;

Monitoring on return of investment

Why ?

• Tanpa ditetapkan nilainya, KI tidak bisa ditawarkan untuk dimanfaatkan industri secara komersial dan

hanya akan menjadi cost center

• Peraturan Pemerintah Nomor 6 Tahun 2006 HKI dari lembaga litbang publik sebagai hasil litbang yang

dibiayai pemerintah adalah aset negara oleh karena itu dilindungi dan perlu ditetapkan nilainya.

• Peraturan Menteri Keuangan (PMK) Nomor 72 Tahun 2015 mengenai Imbalan yang Berasal dari

Penerimaan Negara Bukan Pajak Royalti Paten Kepada Inventor dengan valuasi yang proper inventor

akan mendapatkan gambaran imbal hasil yang akan diperoleh atas invensinya demikian pula dengan

instansi pemilik paten.

• Undang-Undang RI. No. 13 tahun 2016 tentang Paten, Pasal 12 & 13 perihal imbalan terhadap inventor

diperlukan perhitungan imbalan atas invensi. Bab VII, perihal Pengalihan Hak, Lisensi, dan Paten

sebagai objek jaminan fidusia

1. “Valuation is the search for the true value of an asset”

• All valuations are biased

• This bias usually favors the party preparing the valuation

2. “A good valuation provides a precise estimate of value”

• There are no precise valuations

• The value provides a basis for pricing the asset rather than the precise value

Misconceptions about valuation

3. “The more quantitative a model the better the valuation”

• Simpler models may be better than complex ones

4. “The product of the valuation is important rather than the process”

• The process is a great way to identify the value drivers

Misconceptions about valuation

Value Drivers

Characteristics of a new technology which increase or decrease inherent

value

1. Strength of IP Rights

2. Technology / Product Economics

3. Risk profile

4. Transaction Negotiation

Who ?

• Yang melakukan valuasi Paten untuk

komersialisasi di Indonesia :

Instansi pemilik paten.

Technology Transfer/Licensing Office.

Untuk jaminan fidusia harus dilakukan

oleh lembaga/konsultan apraisal

• Valuasi paten yang proper hasilnya akan lebih

mudah diterima oleh industri dan memuaskan

bagi inventor.

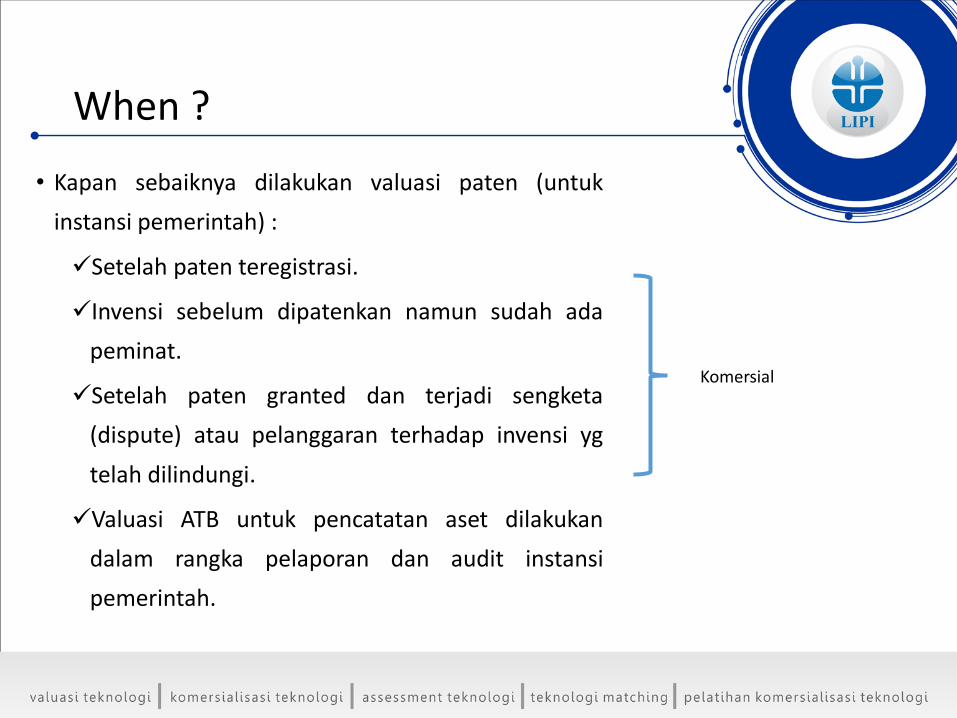

When ?

• Kapan sebaiknya dilakukan valuasi paten (untuk

instansi pemerintah) :

Setelah paten teregistrasi.

Invensi sebelum dipatenkan namun sudah ada

peminat.

Setelah paten granted dan terjadi sengketa

(dispute) atau pelanggaran terhadap invensi yg

telah dilindungi.

Valuasi ATB untuk pencatatan aset dilakukan

dalam rangka pelaporan dan audit instansi

pemerintah.

Komersial

How ? • Valuasi dapat digunakan untuk semua

jenis Kekayaan Intelektual, tidak hanya

paten.

• 3 pendekatan atau metode valuasi yang

banyak digunakan secara internasional,

adalah : cost based method, market based

method, dan income based method.

• Paten yang rumit/hi-tech belum tentu

memiliki nilai yang besar, demikian pula

sebaliknya dengan paten sederhana.

Kisah Joy Mangano – Magic MopMemiliki lebih dari 100 paten

How ? - Metode Valuasi Teknologi / Paten

Cost Based Approach

a. Berdasarkan biaya pengeluaran (Historical Cost

Based Approach)

Penetapan nilai teknologi (khususnya Paten) yang telah

dilindungi dengan Hak Kekayaan Intelektual, dilakukan

oleh LIPI mengacu pada Peraturan Kepala LIPI No. 7 Tahun

2015 tentang Tatacara Penilaian dan Pencatatan Aset Tak

Berwujud LIPI Berupa Paten. Penetapan nilai ini berbasis

output penelitian. Parameter output penelitian yang

diukur adalah Paten, Karya Tulis Ilmiah dan Prototipe

The valuator in this method looks behind and uses historical costs as the data for the model.

Cost Based Approach

b. Berdasarkan biaya pengeluaran dan

perkiraan biaya masa depan (Total Cost

Based Approach)

Metode untuk penetapan nilai paten

berdasarkan biaya juga ada yang menggunakan

perhitungan biaya secara keseluruhan artinya

dengan memperhitungkan perkiraan biaya yang

akan terjadi di masa depan, yaitu diantaranya

biaya pemeliharaan paten, biaya promosi dan

perubahan nilai uang akibat inflasi.

How ? - Metode Valuasi Teknologi / Paten

How ? - Metode Valuasi Teknologi / Paten

Cost Based Approach

How ? - Metode Valuasi Teknologi / Paten

Cost Based Approach

6/30/2018

9

Mengapa Paten?

Cabang HKI yang memberikan akses

pengetahuan bagi publik melalui dokumen

informasi Paten.

OBJEK ATB DI LIPI

Platform Knowledge capitalization yang

sangat konkrit.

Potensi pemanfaatannya lebih mudah diukur.

Mendukung penguatan industri nasional

secara langsung.

Pengakuan dan penghargaan Pemerintah

kepada inventor (PMK No. 72 Tahun 2015)

PUSAT INOVASI ‐ LIPI Bandung, 28 Juni 2018

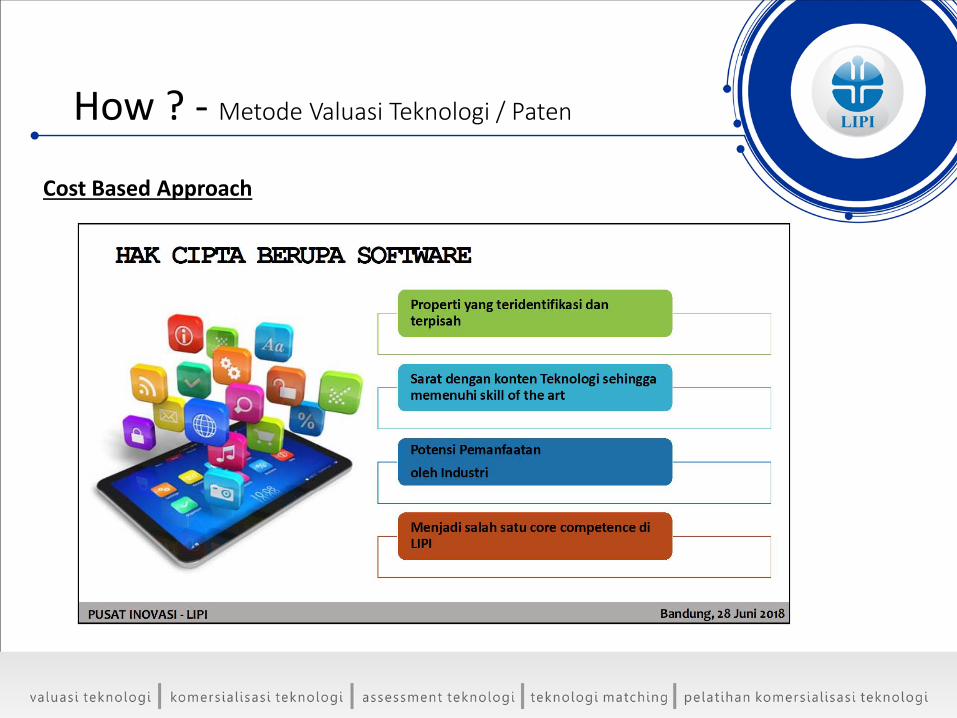

Properti yang teridentifikasi dan terpisah

HAK CIPTA BERUPA SOFTWARE

Sarat dengan konten Teknologi sehinggamemenuhi skill of the art

Potensi Pemanfaatan

oleh Industri

Menjadi salah satu core competence di LIPI

PUSAT INOVASI ‐ LIPI Bandung, 28 Juni 2018

How ? - Metode Valuasi Teknologi / Paten

Cost Based Approach

How ? - Metode Valuasi Teknologi / Paten

Cost Based Approach

6/30/2018

10

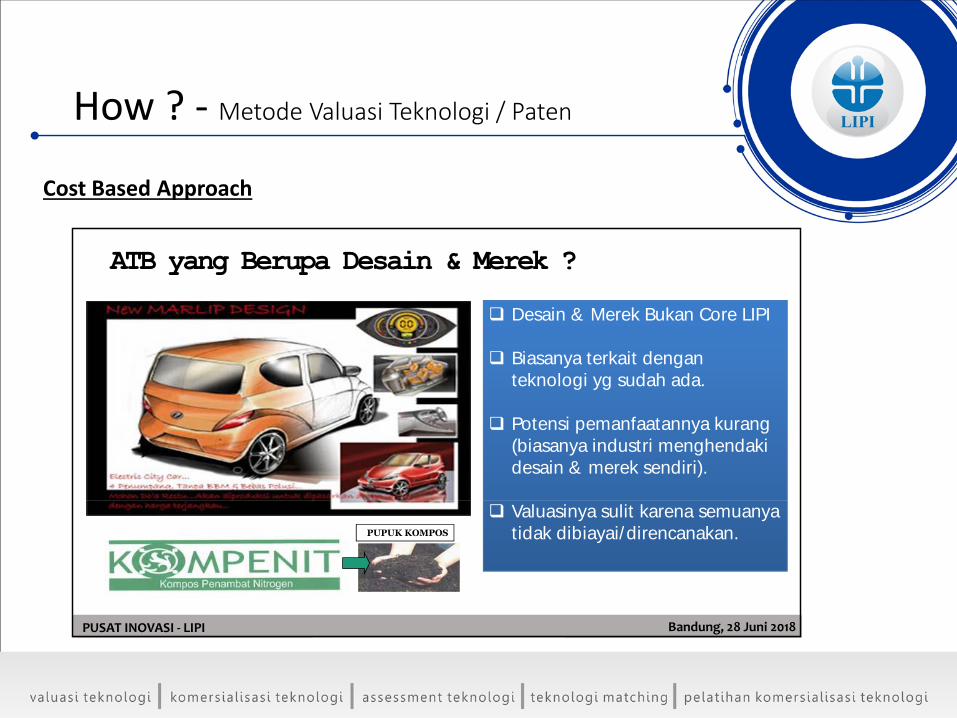

Desain & Merek Bukan Core LIPI

Biasanya terkait dengan

ATB yang Berupa Desain & Merek ?

Biasanya terkait dengan

teknologi yg sudah ada.

Potensi pemanfaatannya kurang

(biasanya industri menghendaki

desain & merek sendiri).

PUPUK KOMPOS

Valuasinya sulit karena semuanya

tidak dibiayai/direncanakan.

PUSAT INOVASI ‐ LIPI Bandung, 28 Juni 2018

Perjalanan ATB LIPI

PERKA NO 9 TAHUN 2017

PUSAT INOVASI ‐ LIPI Bandung, 28 Juni 2018

How ? - Metode Valuasi Teknologi / Paten

Cost Based Approach

How ? - Metode Valuasi Teknologi / Paten

Cost Based Approach

How ? - Metode Valuasi Teknologi / Paten

Cost Based Approach

How ? - Metode Valuasi Teknologi / Paten

Cost Based Approach

6/30/2018

13

UU NO 13/2016 : PATEN

/ /

Landasan Hukum (2)

PMK 181/PMK.06/2016 : PENATAUSAHAAN BMN

PMK 215/PMK.05/2016 : SAPKPP

KMK 620/KM.6/2015 : MASA MANFAAT – AMORTISASI ATB

BULETIN TEKNIS SAP No.17: AKUNTANSI ATB BERBASIS AKRUAL TAHUN 2015

PUSAT INOVASI ‐ LIPI Bandung, 28 Juni 2018

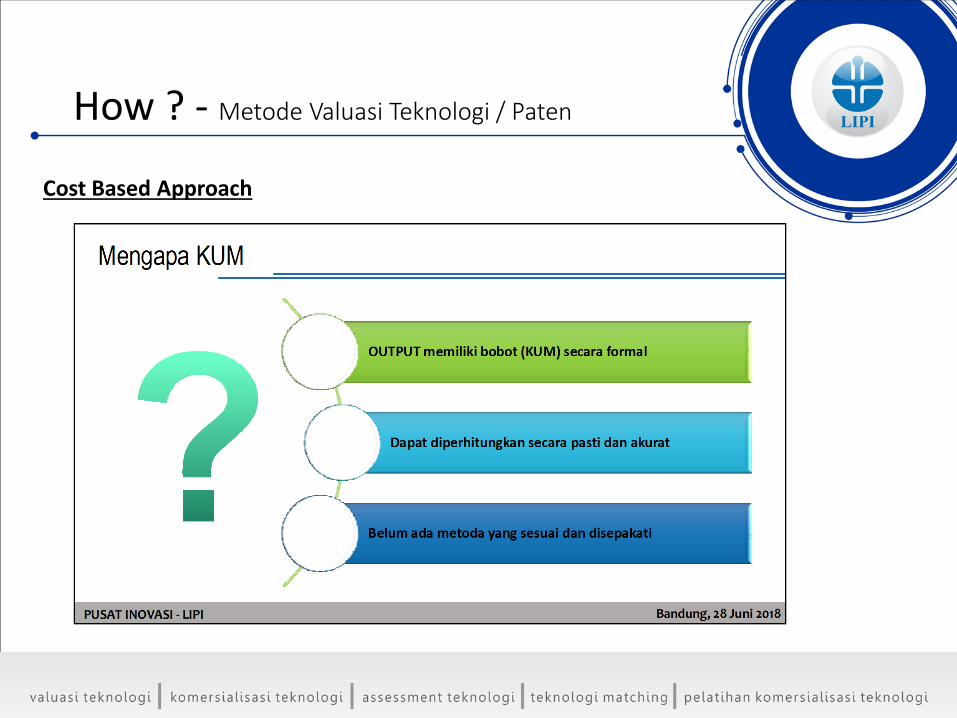

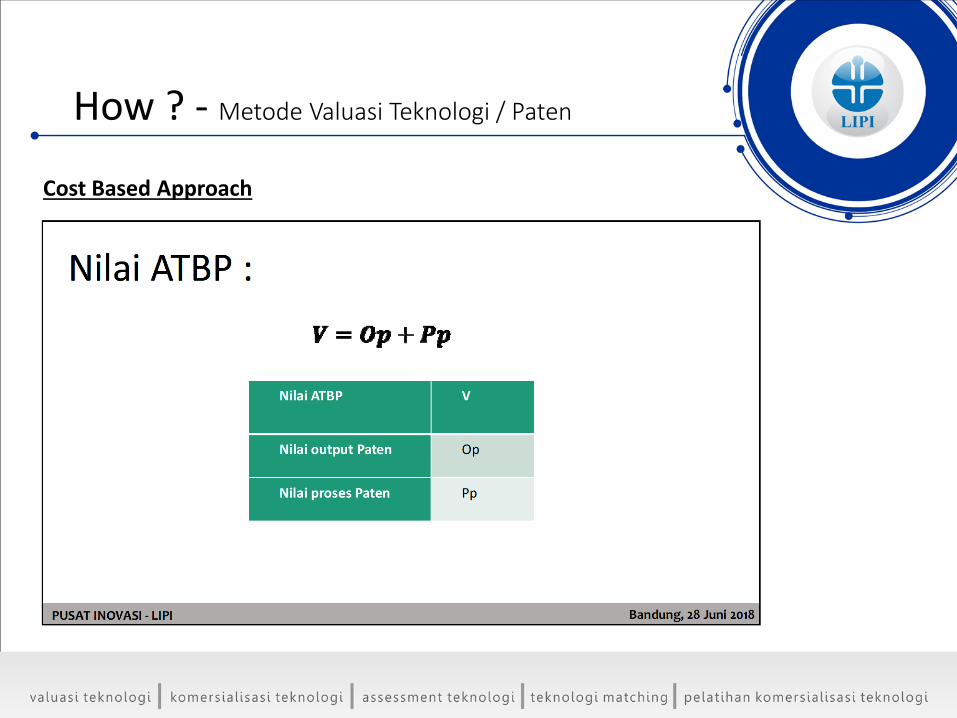

Metode Valuasi ATB

(1)Metode penghitungan nilai ATBP dilakukanberdasarkan harga perolehan yang berasal dari biayapengembangan. (jika dapat mengidentifikasi secarapengembangan. (jika dapat mengidentifikasi secaraakurat biaya penelitian dan pengembangan)

(2)Jika tidak dapat dilakukan, maka metodepenghitungan nilai ATBP dilakukan berdasarkan nilairealisasi pagu anggaran untuk menghasilkan ATBP yangdiformulasikan dengan output kegiatan dan bobot

NILAI ATBP

angka kredit.(3)Jika metode (1) dan (2) tidak dapat dilakukan maka

metode penghitungan ATBP dilakukan berdasarkanNilai Proses Paten.

PUSAT INOVASI ‐ LIPI Bandung, 28 Juni 2018

How ? - Metode Valuasi Teknologi / Paten

Cost Based Approach

How ? - Metode Valuasi Teknologi / Paten

Cost Based Approach

How ? - Metode Valuasi Teknologi / Paten

Cost Based Approach

How ? - Metode Valuasi Teknologi / Paten

Cost Based Approach

6/30/2018

16

SATKER VALUATION POOL PUSINOV

li l i h d f

Metode Valuasi ATB

Kum Karya Tulis Ilmiah Dana Pendaftaran

Kum Paten Nilai Output Paten (Op)Dana Percepatan

Publikasi

Kum PrototipeDana Pemeriksaan

substantif

Nilai Proses Paten (Pp)Dana Pengambilan

Sertifikat Paten

31

Sertifikat Paten

Dana Penelitianatau Kegiatan (Realisasi)

NILAI ATBP LIPI

PUSAT INOVASI ‐ LIPI Bandung, 28 Juni 2018

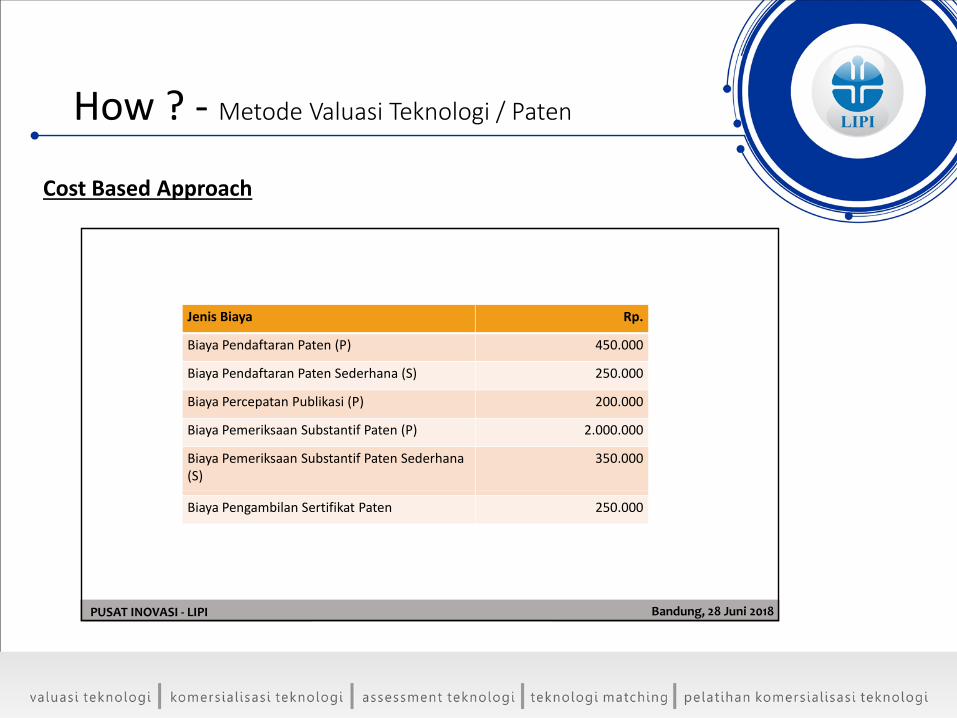

Jenis Biaya Rp.

Biaya Pendaftaran Paten (P) 450.000

Biaya Pendaftaran Paten Sederhana (S) 250.000

Biaya Percepatan Publikasi (P) 200.000

Biaya Pemeriksaan Substantif Paten (P) 2.000.000

Biaya Pemeriksaan Substantif Paten Sederhana(S)

350.000

PUSAT INOVASI ‐ LIPI Bandung, 28 Juni 2018

Biaya Pengambilan Sertifikat Paten 250.000

How ? - Metode Valuasi Teknologi / Paten

Cost Based Approach

6/30/2018

16

SATKER VALUATION POOL PUSINOV

li l i h d f

Metode Valuasi ATB

Kum Karya Tulis Ilmiah Dana Pendaftaran

Kum Paten Nilai Output Paten (Op)Dana Percepatan

Publikasi

Kum PrototipeDana Pemeriksaan

substantif

Nilai Proses Paten (Pp)Dana Pengambilan

Sertifikat Paten

31

Sertifikat Paten

Dana Penelitianatau Kegiatan (Realisasi)

NILAI ATBP LIPI

PUSAT INOVASI ‐ LIPI Bandung, 28 Juni 2018

Jenis Biaya Rp.

Biaya Pendaftaran Paten (P) 450.000

Biaya Pendaftaran Paten Sederhana (S) 250.000

Biaya Percepatan Publikasi (P) 200.000

Biaya Pemeriksaan Substantif Paten (P) 2.000.000

Biaya Pemeriksaan Substantif Paten Sederhana(S)

350.000

PUSAT INOVASI ‐ LIPI Bandung, 28 Juni 2018

Biaya Pengambilan Sertifikat Paten 250.000

How ? - Metode Valuasi Teknologi / Paten

Cost Based Approach

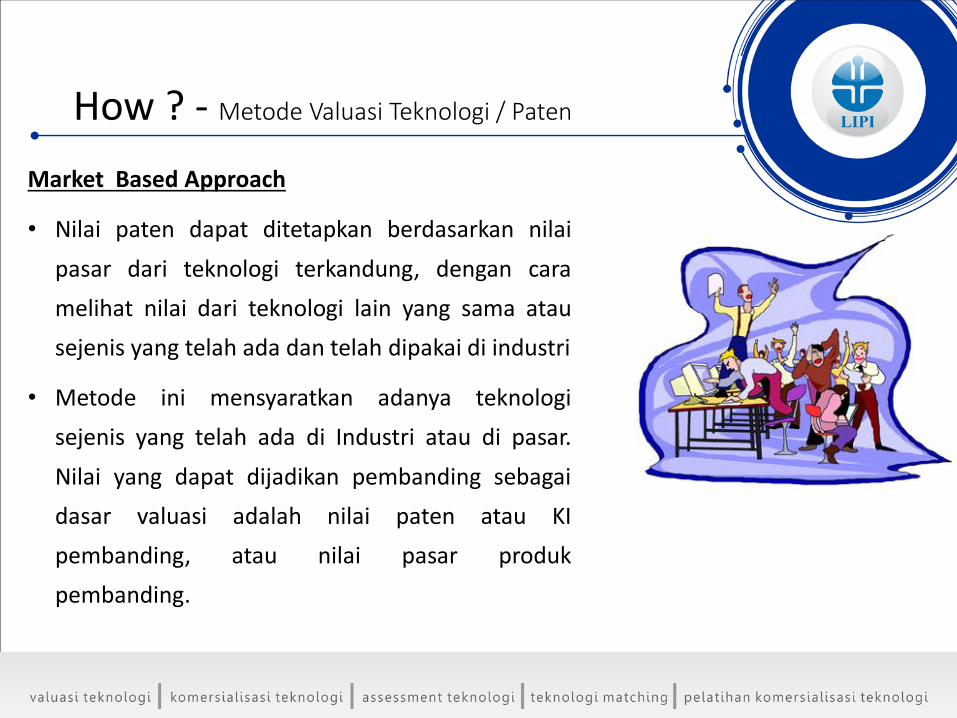

Market Based Approach

• Nilai paten dapat ditetapkan berdasarkan nilai

pasar dari teknologi terkandung, dengan cara

melihat nilai dari teknologi lain yang sama atau

sejenis yang telah ada dan telah dipakai di industri

• Metode ini mensyaratkan adanya teknologi

sejenis yang telah ada di Industri atau di pasar.

Nilai yang dapat dijadikan pembanding sebagai

dasar valuasi adalah nilai paten atau KI

pembanding, atau nilai pasar produk

pembanding.

How ? - Metode Valuasi Teknologi / Paten

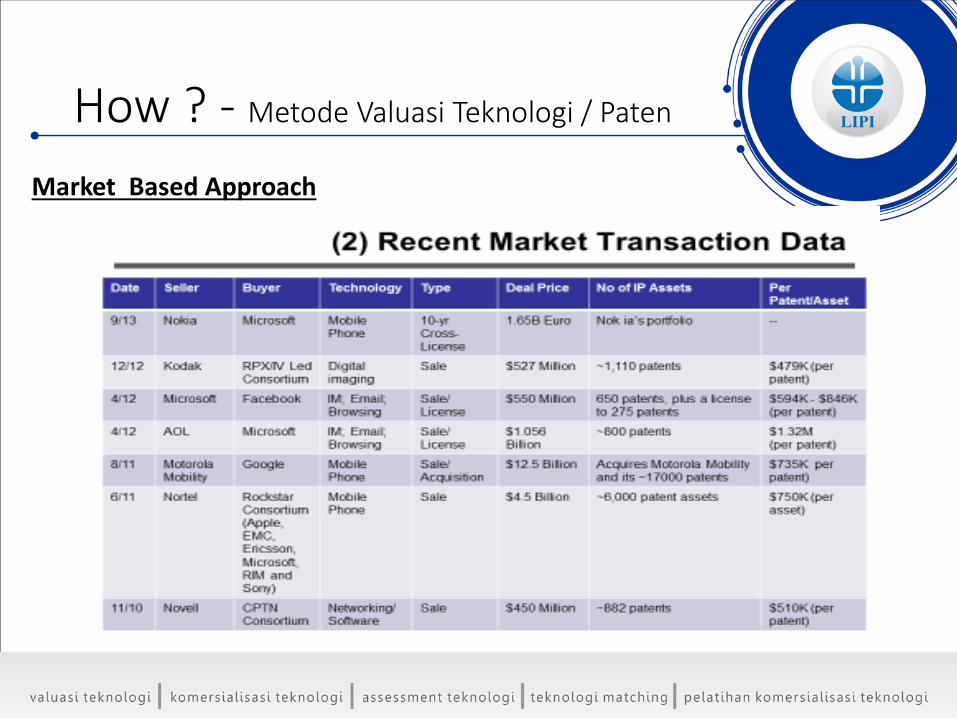

Market Based Approach

(1) Royalty Rate Publication

How ? - Metode Valuasi Teknologi / Paten

How ? - Metode Valuasi Teknologi / Paten

Market Based Approach

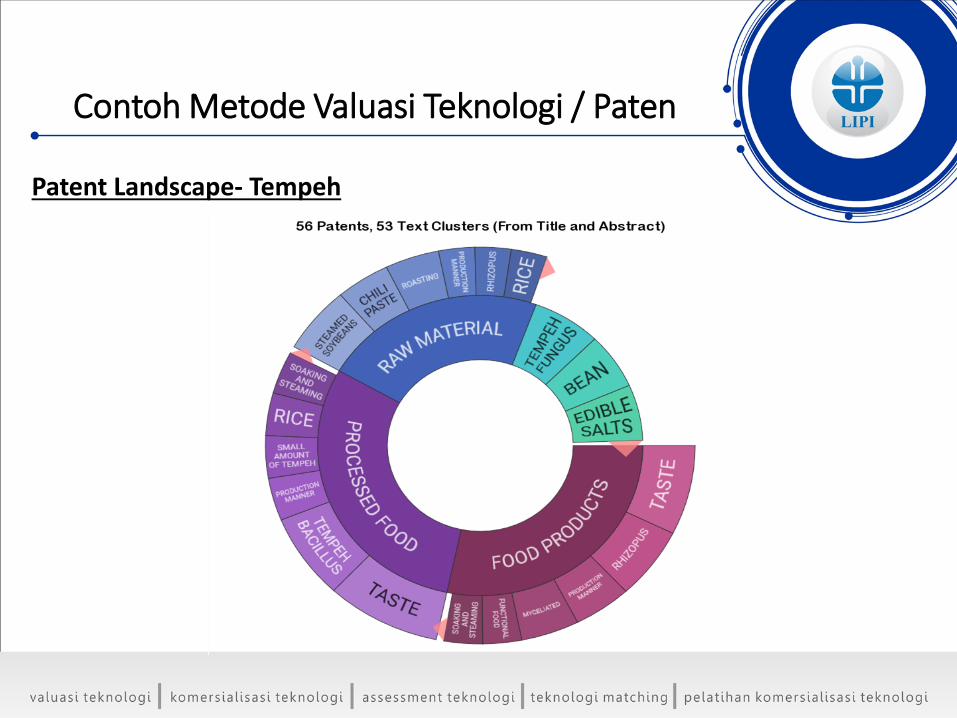

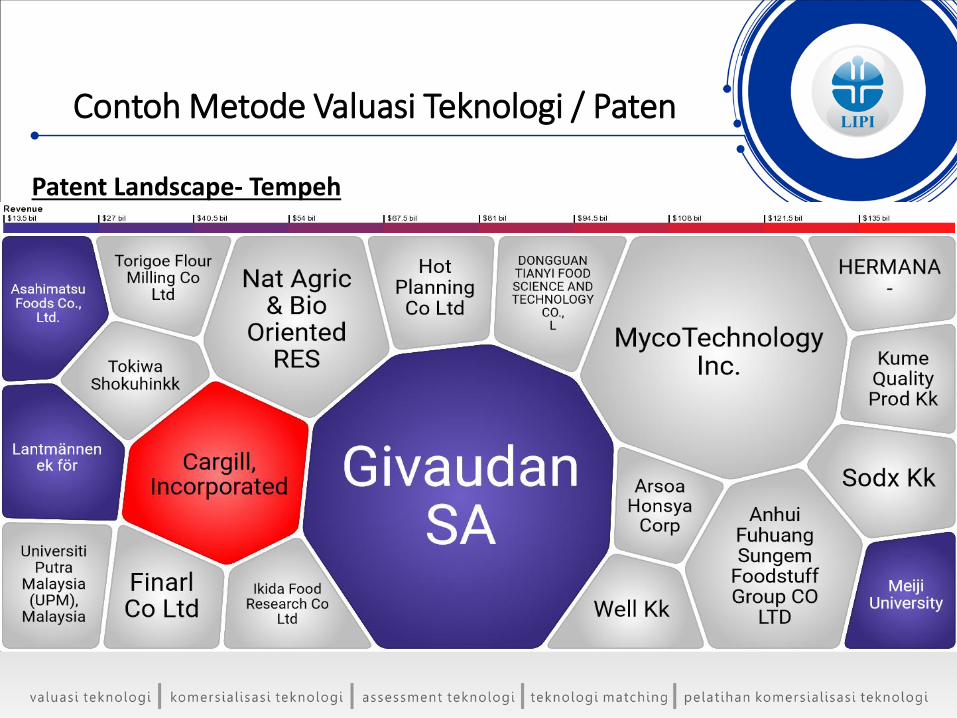

Contoh Metode Valuasi Teknologi / Paten

Patent Landscape- Tempeh

Contoh Metode Valuasi Teknologi / Paten

Patent Landscape- Tempeh

How ? - Metode Valuasi Teknologi / Paten

Market Based Approach

(3) Market Valuation Range Sample

Income Based Approach

Nilai suatu paten dapat diperkirakan

melalui perhitungan kemungkinan

manfaat yang akan diperoleh (future

anticipated revenue) bila paten

tersebut dipakai pihak lain

How ? - Metode Valuasi Teknologi / Paten

Income Base approach valuation yang diadaptasi Pusat Inovasi LIPI

• Melakukan analisis terhadap faktor external dan business environmentterkait invensi.

• Analysis tools : Porter’s 5 forces dan/atau PESTLE analysis.

• Hasil analisis akan memberikan gambaran besar untuk perhitungan feelisensi dan fee royalti.

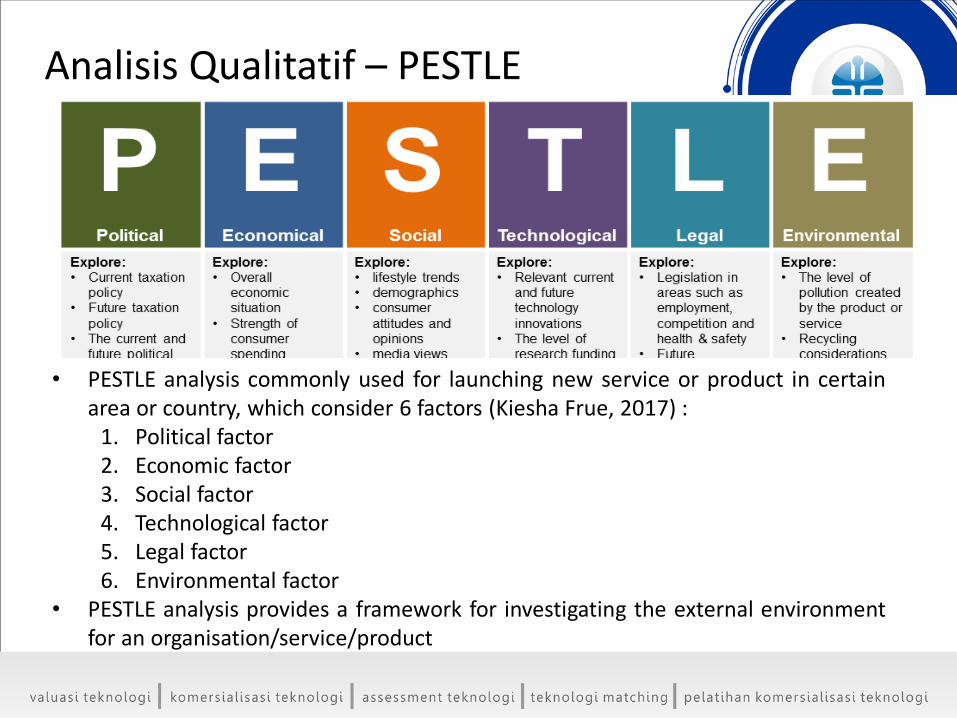

Analisis Qualitatif – PESTLE

• PESTLE analysis commonly used for launching new service or product in certainarea or country, which consider 6 factors (Kiesha Frue, 2017) :

1. Political factor2. Economic factor3. Social factor4. Technological factor5. Legal factor6. Environmental factor

• PESTLE analysis provides a framework for investigating the external environmentfor an organisation/service/product

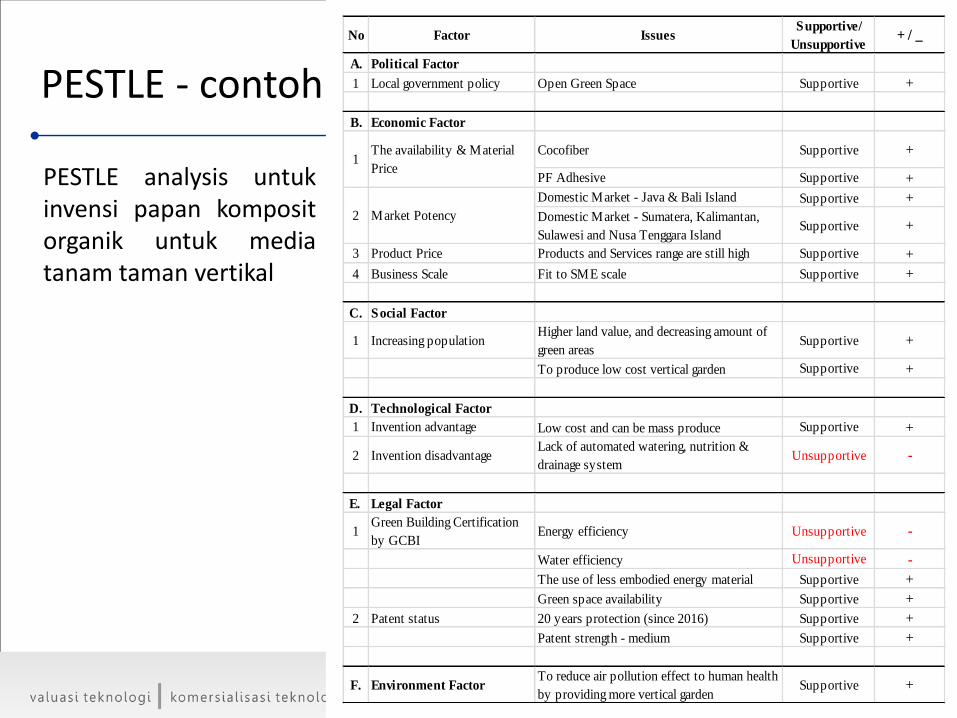

PESTLE - contoh

No Factor IssuesSupportive/

Unsupportive+ / _

A. Political Factor

1 Local government policy Open Green Space Supportive +

B. Economic Factor

Cocofiber Supportive +

PF Adhesive Supportive +

Domestic Market - Java & Bali Island Supportive +

Domestic Market - Sumatera, Kalimantan,

Sulawesi and Nusa Tenggara IslandSupportive +

3 Product Price Products and Services range are still high Supportive +

4 Business Scale Fit to SME scale Supportive +

C. Social Factor

1 Increasing populationHigher land value, and decreasing amount of

green areasSupportive +

To produce low cost vertical garden Supportive +

D. Technological Factor

1 Invention advantage Low cost and can be mass produce Supportive +

2 Invention disadvantageLack of automated watering, nutrition &

drainage systemUnsupportive -

E. Legal Factor

1Green Building Certification

by GCBIEnergy efficiency Unsupportive -

Water efficiency Unsupportive -

The use of less embodied energy material Supportive +

Green space availability Supportive +

2 Patent status 20 years protection (since 2016) Supportive +

Patent strength - medium Supportive +

F. Environment FactorTo reduce air pollution effect to human health

by providing more vertical gardenSupportive +

The availability & Material

Price1

2 Market Potency

PESTLE analysis untukinvensi papan kompositorganik untuk mediatanam taman vertikal

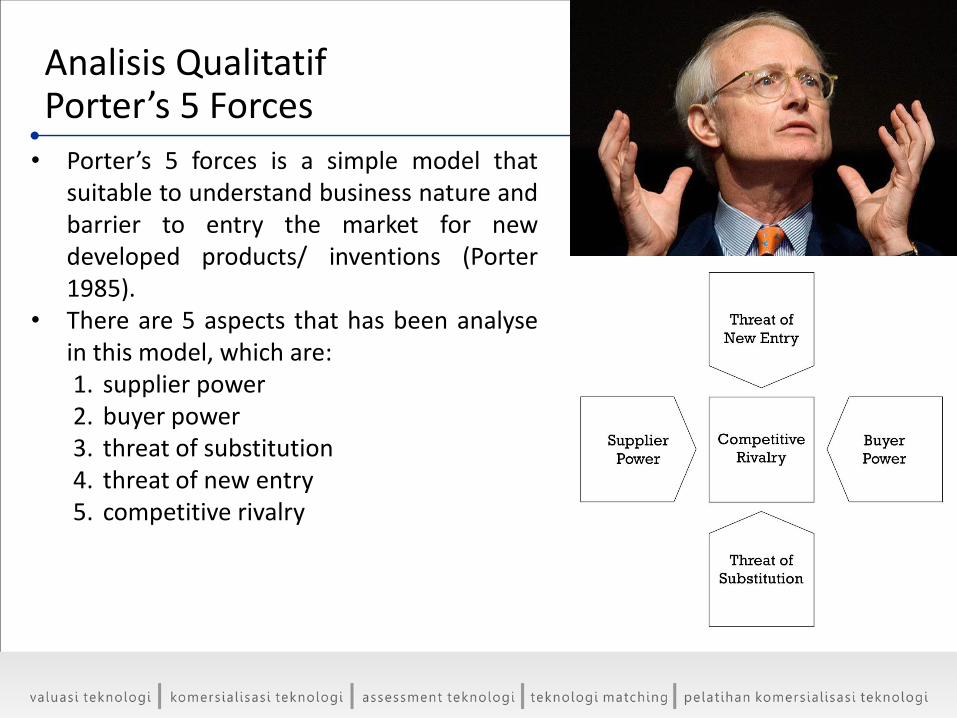

Analisis QualitatifPorter’s 5 Forces

• Porter’s 5 forces is a simple model thatsuitable to understand business nature andbarrier to entry the market for newdeveloped products/ inventions (Porter1985).

• There are 5 aspects that has been analysein this model, which are:1. supplier power2. buyer power3. threat of substitution4. threat of new entry5. competitive rivalry

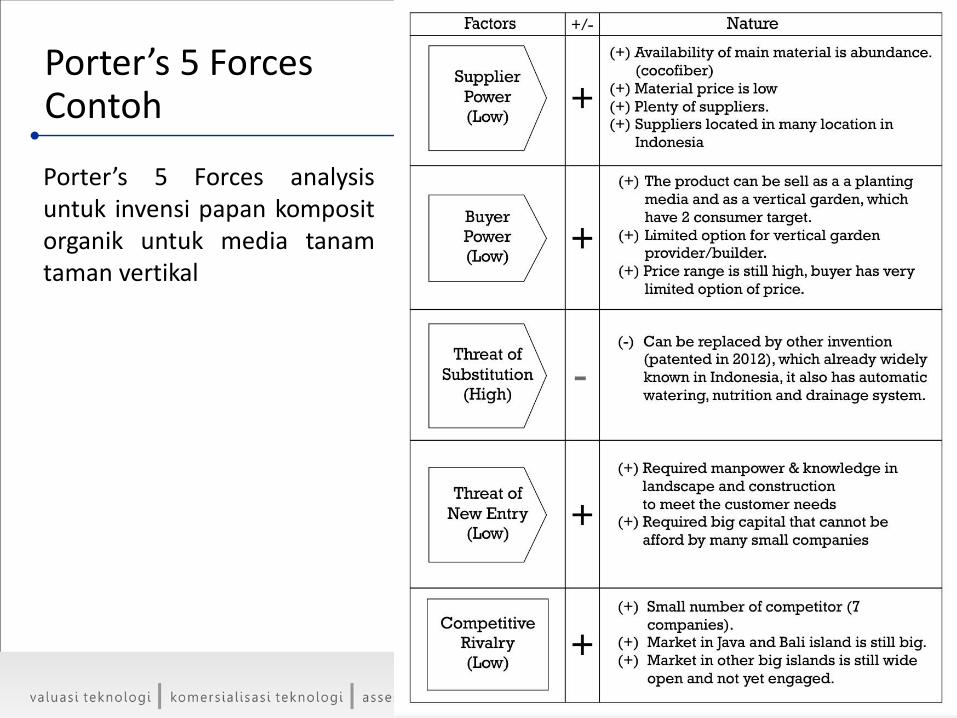

Porter’s 5 Forces Contoh

Porter’s 5 Forces analysisuntuk invensi papan kompositorganik untuk media tanamtaman vertikal

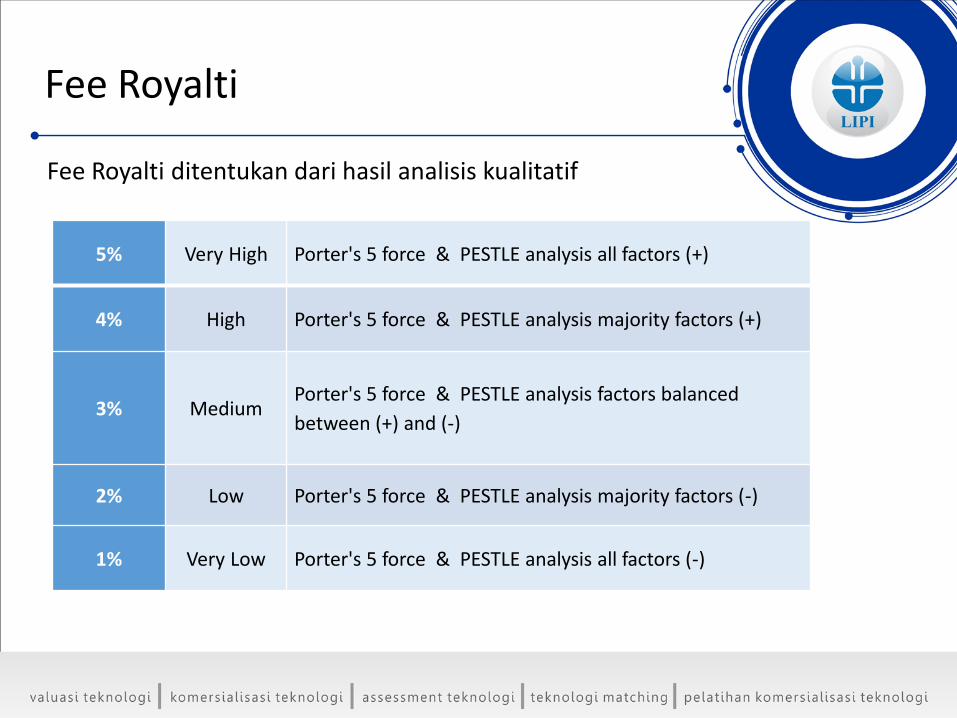

Fee Royalti

Fee Royalti ditentukan dari hasil analisis kualitatif

5% Very High Porter's 5 force & PESTLE analysis all factors (+)

4% High Porter's 5 force & PESTLE analysis majority factors (+)

3% MediumPorter's 5 force & PESTLE analysis factors balanced

between (+) and (-)

2% Low Porter's 5 force & PESTLE analysis majority factors (-)

1% Very Low Porter's 5 force & PESTLE analysis all factors (-)

Discounted Cash Flow (DCF) Approach

A projection of a future net cash flow expected from thecommercial use of an intangible asset under review

Kebutuhan Investasi

Asumsi

Kebutuhan Tenaga Kerja

Biaya Produksi

Proyeksi Laba Rugi

Proyeksi Arus Cash

Analisa Kelayakan Finansial – DCF

Valuasi

DCF

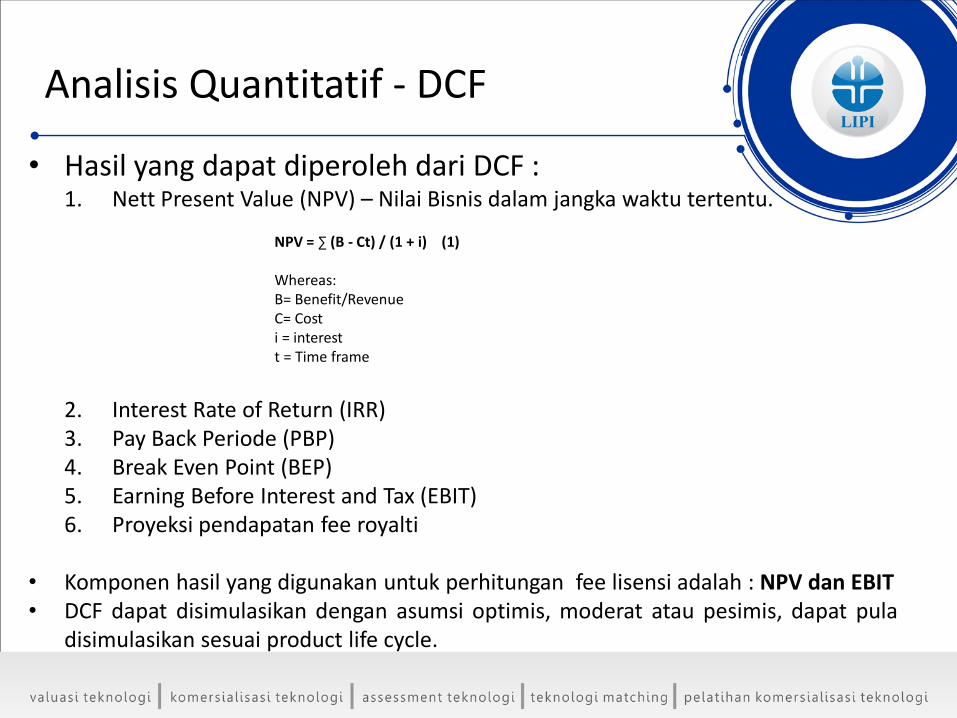

Analisis Quantitatif - DCF

• Hasil yang dapat diperoleh dari DCF :1. Nett Present Value (NPV) – Nilai Bisnis dalam jangka waktu tertentu.

NPV = ∑ (B - Ct) / (1 + i) (1)

Whereas: B= Benefit/Revenue C= Cost i = interestt = Time frame

2. Interest Rate of Return (IRR)3. Pay Back Periode (PBP)4. Break Even Point (BEP)5. Earning Before Interest and Tax (EBIT)6. Proyeksi pendapatan fee royalti

• Komponen hasil yang digunakan untuk perhitungan fee lisensi adalah : NPV dan EBIT• DCF dapat disimulasikan dengan asumsi optimis, moderat atau pesimis, dapat pula

disimulasikan sesuai product life cycle.

Perhitungan Fee Lisensi

Fee Lisensi = (25% x EBIT average) x NPV

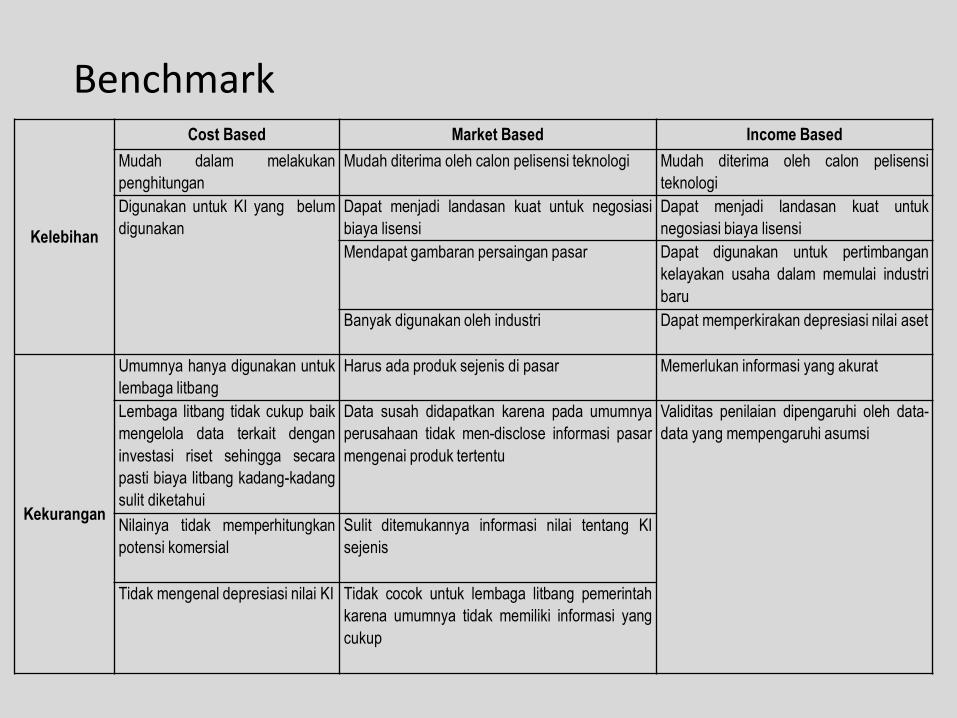

Benchmark

Kelebihan

Cost Based Market Based Income Based

Mudah dalam melakukan

penghitungan

Mudah diterima oleh calon pelisensi teknologi Mudah diterima oleh calon pelisensi

teknologi

Digunakan untuk KI yang belum

digunakan

Dapat menjadi landasan kuat untuk negosiasi

biaya lisensi

Dapat menjadi landasan kuat untuk

negosiasi biaya lisensi

Mendapat gambaran persaingan pasar Dapat digunakan untuk pertimbangan

kelayakan usaha dalam memulai industri

baru

Banyak digunakan oleh industri Dapat memperkirakan depresiasi nilai aset

Kekurangan

Umumnya hanya digunakan untuk

lembaga litbang

Harus ada produk sejenis di pasar Memerlukan informasi yang akurat

Lembaga litbang tidak cukup baik

mengelola data terkait dengan

investasi riset sehingga secara

pasti biaya litbang kadang-kadang

sulit diketahui

Data susah didapatkan karena pada umumnya

perusahaan tidak men-disclose informasi pasar

mengenai produk tertentu

Validitas penilaian dipengaruhi oleh data-

data yang mempengaruhi asumsi

Nilainya tidak memperhitungkan

potensi komersial

Sulit ditemukannya informasi nilai tentang KI

sejenis

Tidak mengenal depresiasi nilai KI Tidak cocok untuk lembaga litbang pemerintah

karena umumnya tidak memiliki informasi yang

cukup

6/30/2018

18

PUSAT INOVASI ‐ LIPI

PUSAT INOVASILEMBAGA ILMU PENGETAHUAN INDONESIA

Jl. Raya Jakarta Bogor KM 47 CibinongEmail : [email protected] , [email protected]

Website: inovasi.lipi.go.id

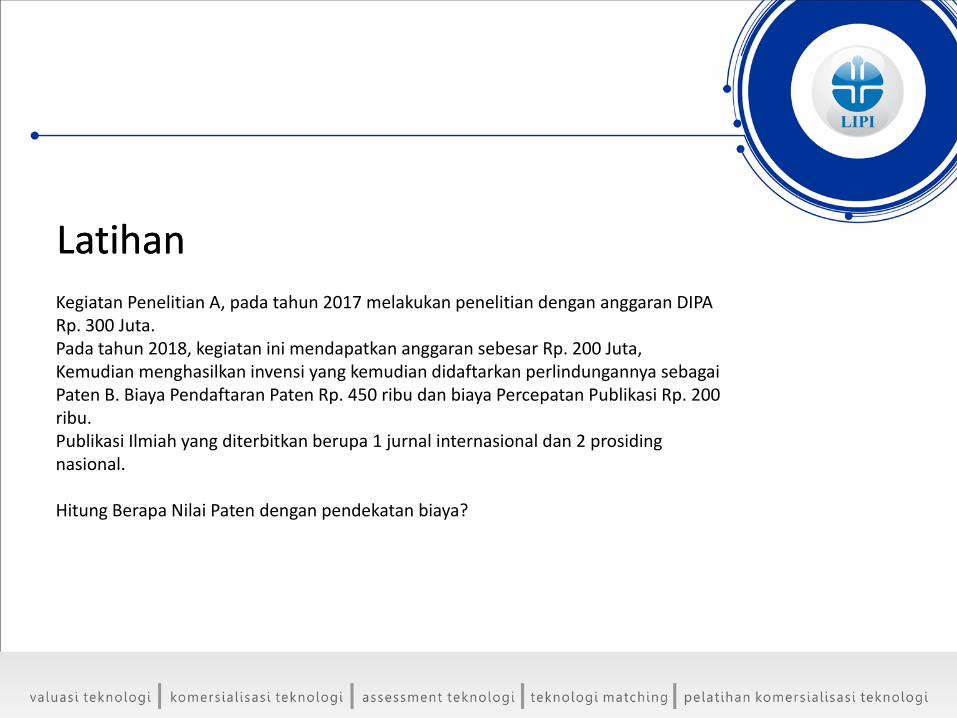

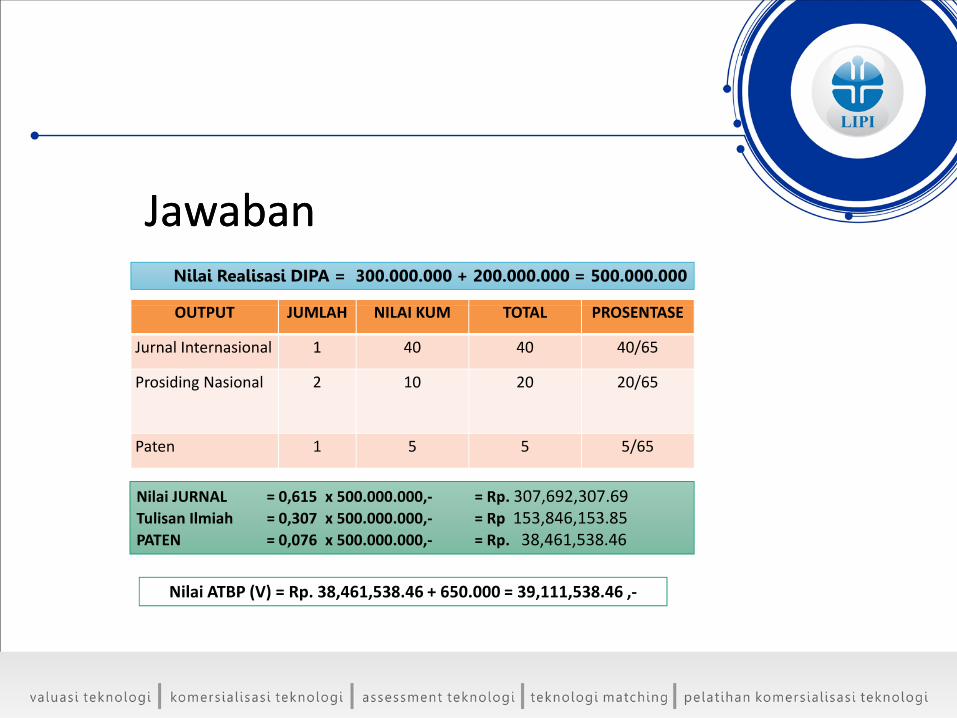

LatihanLatihan

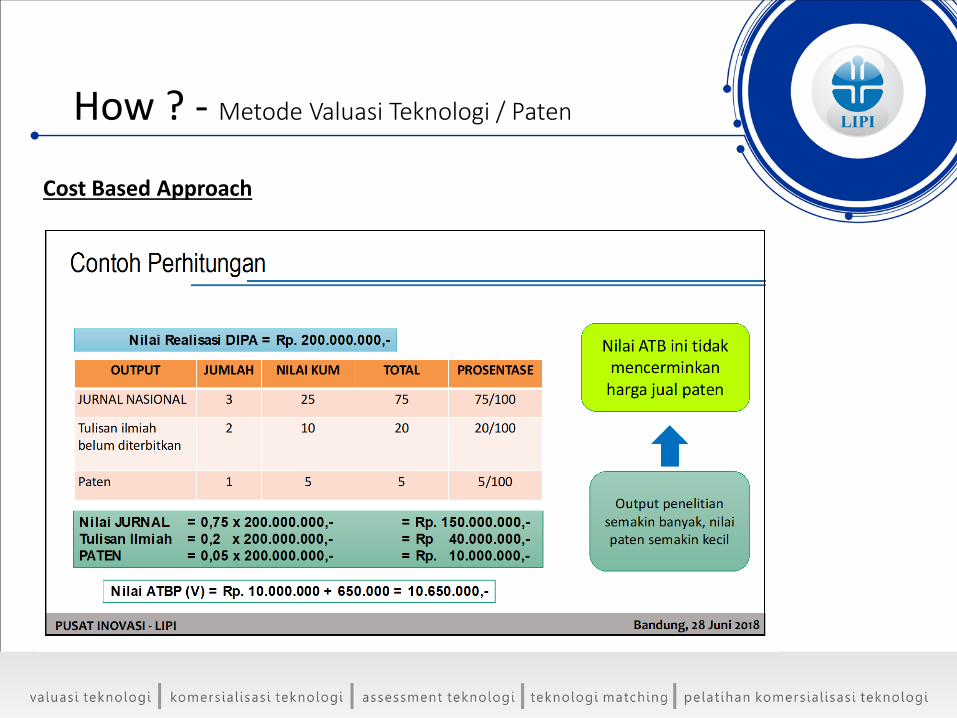

Kegiatan Penelitian A, pada tahun 2017 melakukan penelitian dengan anggaran DIPA Rp 300 JutaRp. 300 Juta.Pada tahun 2018, kegiatan ini mendapatkan anggaran sebesar Rp. 200 Juta,Kemudian menghasilkan invensi yang kemudian didaftarkan perlindungannya sebagaiPaten B. Biaya Pendaftaran Paten Rp. 450 ribu dan biaya Percepatan Publikasi Rp. 200 ribu.Publikasi Ilmiah yang diterbitkan berupa 1 jurnal internasional dan 2 prosidingnasional.nasional.

Hitung Berapa Nilai Paten dengan pendekatan biaya?

PUSAT INOVASI ‐ LIPI Bandung, 28 Juni 2018

- Fin -Thank You