pengaruh kesadaran wajib pajak, sikap wajib pajak...

TRANSCRIPT

1

PENGARUH KESADARAN WAJIB PAJAK, SIKAP WAJIB

PAJAK, PEMAHAMAN PAJAK, DAN SANKSI PAJAK

TERHADAP KEPATUHAN WAJIB PAJAK PADA USAHA

KECIL DAN MENENGAH (UKM)

DI KABUPATEN BINTAN

NUR KAMILA SARI

100462201044

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Martitim Raja Ali Haji,

Tanjungpinang, Kepulauan Riau

ABSTRAK

Penelitian ini dilakukan pada usaha kecil dan menengah (UKM) di

Kabupaten Bintan Kepulauan Riau Tahun 2016 tentang kepatuhan wajib pajak.

Tujuan dari penelitian ini adalah untuk menguji apakah variabel seperti Kesadaran

Wajib Pajak, Sikap Wajib Pajak, Pemahaman Wajib Pajak, dan Sanksi Pajak

memiliki pengaruh terhadap Kepatuhan Wajib Pajak pada usaha kecil dan

menengah (UKM) di Kabupaten Bintan Kepulauan Riau.

Populasi dalam penelitian ini adalah seluruh pihak yang terkait dalam

Usaha Kecil Menengah (UKM), sedangkan yang dijadikan objek penelitian

(sampel) yaitu sebanyak 70 orang. Teknik penentuan sampel menggunakan

metode nonprobability sampling teknik sampling jenuh. Data diuji menggunakan

Uji Validitas, Uji Reliabilitas, Uji Asumsi Klasik, Uji Multikoloniaritas, Uji

Heteroskedasitas, Analisis Regresi Berganda, Uji Hipotesis dan Koefisien

Determinasi.

Hasil penelitian menunjukkan bahwa variabel Kesadaran Wajib Pajak,

Sikap Wajib Pajak, Pemahaman Wajib Pajak, dan Sanksi Pajak pada usaha kecil

dan menengah (UKM) di Kabupaten Bintan Kepulauan Riau secara simultan

memiliki pengaruh yang signifikan terhadap Kepatuhan Wajib Pajak. Secara

parsial, Kesadaran wajib pajak berpengaruh secara signifikan dan positif terhadap

kepatuhan wajib pajak. Sikap wajib pajak berpengaruh secara signifikan dan

positif terhadap kepatuhan wajib pajak, pemahaman wajib pajak berpengaruh

secara signifikan dan positif terhadap kepatuhan wajib pajak dan sanksi pajak

berpengaruh secara signifikan dan positif terhadap kepatuhan wajib.

Kata Kunci: Kepatuhan wajib pajak, Kesadaran Wajib Pajak, Sikap Wajib Pajak,

Pemahaman Wajib Pajak, dan Sanksi Pajak.

2

PENDAHULUAN

Pajak adalah salah satu alat yang digunakan pemerintah didalam mencapai

tujuan untuk mendapatkan penerimaan baik secara langsung maupun tidak

langsung dari masyarakat. Jadi dalam hal ini diperlukan kesadaran dari

masyarakat akan kewajiban pajaknya karena pajak yang dikumpulkan digunakan

untuk kepentingan dan membiayai pengeluaran rutin serta pembangunan social

dan ekonomi masyarakat.

Pajak merupakan sumber pendapatan negara yang paling besar dan sangat

penting bagi pelaksanaan dan peningkatan pembangunan nasional untuk mencapai

kemakmuran dan kesejahteraan rakyat. Pada hakekatnya perpajakan di Indonesia

di tetapkan berdasarkan undang-undang, hal ini terdapat dalam Undang-Undang

Dasar 1945 pasal 23 ayat 2 yang berbunyi : “segala pajak untuk keperluan negara

berdasarkan undang-undang”. Salah satu indikator yang digunakan pemerintah

untuk mengukur keberhasilan dalam penerimaan Negara dari pajak adalah tax

ratio, yaitu perbandingan jumlah pajak yang diperoleh atau dikumpulkan

pemerintah dengan jumlah pendapatan domestik bruto dalam satu tahun fiskal.

Begitu besarnya peran pajak dalam APBN, maka usaha untuk meningkatkan

penerimaan pajak terus dilakukan oleh pemerintah yang dalam hal ini merupakan

tugas Direktorat Jenderal Pajak. Berbagai upaya dilakukan Direktorat Jenderal

Pajak agar penerimaan pajak maksimal, antara lain adalah dengan ekstensifikasi

dan intensifikasi pajak. Hal tersebut dilakukan dengan cara perluasan subjek dan

objek pajak, dengan menjaring wajib pajak baru. Usaha memaksimalkan

penerimaan pajak tidak dapat hanya mengandalkan peran dari Ditjen Pajak

maupun petugas pajak, tetapi dibutuhkan juga peran aktif dari para wajib pajak itu

sendiri. Perubahan system perpajakan dari Official Assessment menjadi Self

Assessment, memberikan kepercayaan wajib pajak untuk mendaftar, menghitung,

membayar dan melaporkan kewajiban perpajakannya sendiri. Hal ini menjadikan

kepatuhan dan kesadaran wajib pajak menjadi faktor yang sangat penting dalam

hal untuk mencapai keberhasilan penerimaan pajak. penerapan Self Assessment

System menyebabkan kebenaran pembayaran pajak tergantung pada kejujuran

wajib pajak sendiri dalam pelaporan kewajiban perpajakannya.

Pertumbuhan ekonomi Indonesia cukup stabil dalam beberapa tahun

terakhir ini walaupun di tengah krisis keuangan dan ekonomi yang sempat

melanda beberapa negara di dunia sejak tahun 2008. Salah satu faktor yang

membuat ekonomi Indonesia yang tidak terpengaruh dengan krisis ekonomi yang

melanda dunia kali ini adalah karena adanya usaha yang berskala kecil dan

menengah menjadi penunjang bagi pertumbuhan ekonomi Indonesia. Usaha yang

berskala kecil dan menengah hampir tidak terpengaruh bahkan terus bertumbuh

di kala dunia tengah menghadapi krisis ekonomi.

Usaha kecil dan menengah (UKM) memegang peranan penting dalam

perekonomian karena dapat menjadi ujung tombak industri nasional, menyerap

tenaga kerja, menyumbang devisa dan ikut membayar pajak. Usaha menengah

bersama dengan usaha-usaha kecil pada negara-negara di Asia telah memberikan

kontribusi bagi 35% nilai ekspor Asia (Organisasi untuk Pengembangan &

kerjasama Ekonomi di Asia, 1997). Di Indonesia usaha kecil dan menengah telah

3

menyumbang 28% PDB (Departemen Perindustrian, 2005). Oleh karena itu, pada

era globalisasi yang penuh dengan persaingan, kompleks dan dinamis, upaya

pengembangan usaha kecil dan menengah merupakan sebuah keharusan.

Pembinaan UKM masih perlu dilakukan mengingat sampai saat ini masih

menghadapi banyak masalah. Berdasarkan penelitian Departemen Perindustrian

tahun 2005, diketahui UKM memiliki masalah, (a) kekurangan modal yang

disebabkan ketidaklancaran masuknya modal ke pelaku industri sebagai akibat

keterbatasan fasilitas perbankan dan peran serta lembaga keuangan lainnya, (b)

keterbatasan akses pasar karena kurangnya informasi mengenai perubahan dan

peluang pasar, (c) pengetahuan bisnis dan strategi pemasaran yang masih lemah,

dan (d) adanya saingan dari produk industri kecil dan menengah yang sama

dengan produk yang dihasilkan di Indonesia yang berasal dari negara lain dan

dianggap sebagai ancaman.

Peranan usaha skala kecil dan menengah dalam perekonomian akhir-akhir

ini mulai banyak diperhitungkan dalam proses merencanakan suatu kebijakan di

bidang perpajakan. Hal tersebut adalah salah satu bagian dari usaha

meningkatkan peranan pengusaha dalam proses pengambilan keputusan dan

kebijakan dalam lingkungan otoritas pajak. Sebagai negara berkembang,

Indonesia perlu memperhatikan usaha kecil dan menengah (UKM) secara serius.

Adanya UKM ini dapat menjadi pendorong dan pendukung hidupnya

perusahaan-perusahaan besar.

Menyadari bahwa sektor usaha kecil dan menengah ini sebagai penunjang

ekonomi Indonesia namun umumnya memiliki keterbatasan sumber daya, maka

Pemerintah mengeluarkan salah satu kebijakan untuk memberikan kemudahan

bagi Usaha Kecil dan Menengah ini dalam memenuhi kewajiban perpajakannya.

Kebijakan ini diatur dalam Peraturan Pemerintah Nomor 46 Tahun 2013 tentang

Pajak Penghasilan atas Penghasilan dari Usaha yang diterima atau diperoleh

Wajib Pajak yang Memiliki Peredaran Bruto Tertentu. Kebijakan ini mengatur

bagi Wajib Pajak dikenai Pajak Penghasilan sebesar 1% dari peredaran bruto

(omzet) dan bersifat final. Kebijakan ini dibuat dengan tujuan untuk

menyederhanakan dan memudahkan dalam melakukan pemenuhan kewajiban PPh

bagi Wajib Pajak Usaha Kecil dan Menengah. Masalah Banyak Faktor yang dapat

banyak faktor yang berpengaruh terhadap wajib pajak untuk tidak menjadi “wajib

pajak “yang baik. Salah satu factor yang berpengaruh tersebut dapat berasal dari

factor akademik, dimana wajib pajak yang memiliki pengetahuan tentang pajak

lewat pendidikan yang lebih tinggi “seharusnya” memiliki kesadaran akan

kewajiban perpajakan yang dimiliki lebih baik disbanding dengan wajib pajak

yang memiliki pendidikan lebih rendah. Berdasarkan gejala permasalahan tersebut

diatas maka dapat ditarik suatu usulan penelitian yang berjudul “Pengaruh

Kesadaran Membayar Pajak, Sikap wajib pajak Pemahaman Pajak Dan

Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Pada Usaha Kecil

Menengah (UKM) di Kabupaten Bintan”

4

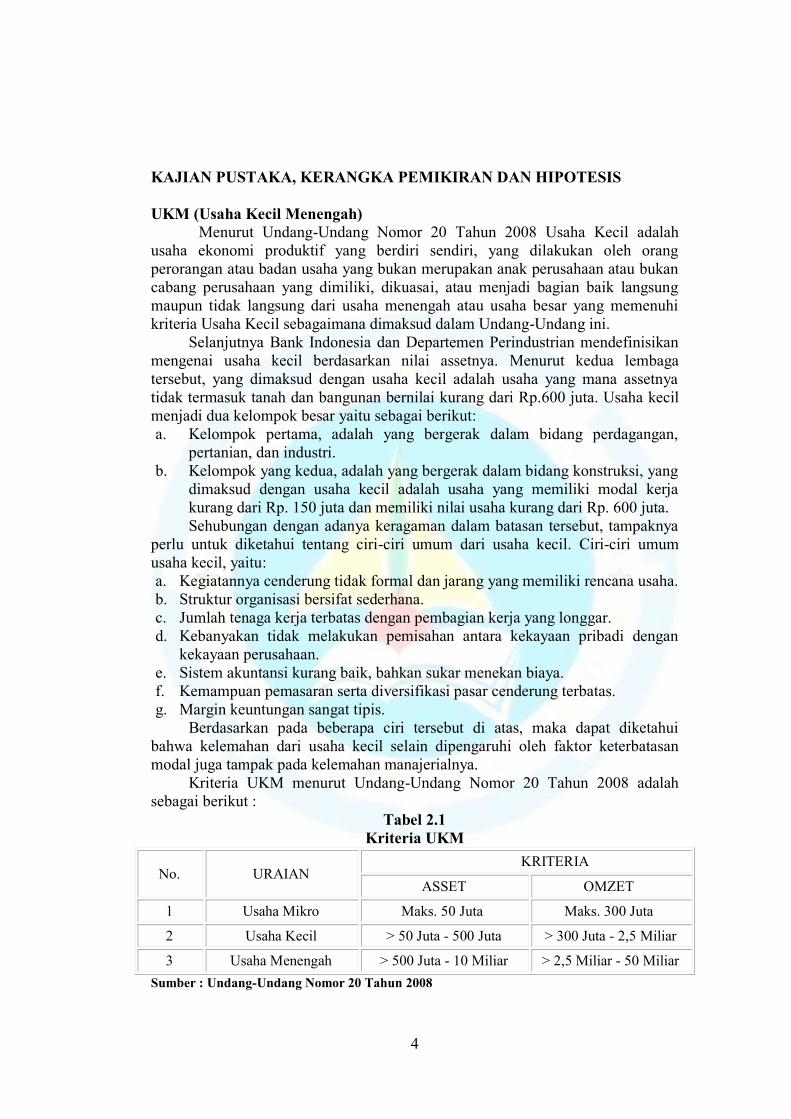

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

UKM (Usaha Kecil Menengah)

Menurut Undang-Undang Nomor 20 Tahun 2008 Usaha Kecil adalah

usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang

perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan

cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung

maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi

kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

Selanjutnya Bank Indonesia dan Departemen Perindustrian mendefinisikan

mengenai usaha kecil berdasarkan nilai assetnya. Menurut kedua lembaga

tersebut, yang dimaksud dengan usaha kecil adalah usaha yang mana assetnya

tidak termasuk tanah dan bangunan bernilai kurang dari Rp.600 juta. Usaha kecil

menjadi dua kelompok besar yaitu sebagai berikut:

a. Kelompok pertama, adalah yang bergerak dalam bidang perdagangan,

pertanian, dan industri.

b. Kelompok yang kedua, adalah yang bergerak dalam bidang konstruksi, yang

dimaksud dengan usaha kecil adalah usaha yang memiliki modal kerja

kurang dari Rp. 150 juta dan memiliki nilai usaha kurang dari Rp. 600 juta.

Sehubungan dengan adanya keragaman dalam batasan tersebut, tampaknya

perlu untuk diketahui tentang ciri-ciri umum dari usaha kecil. Ciri-ciri umum

usaha kecil, yaitu:

a. Kegiatannya cenderung tidak formal dan jarang yang memiliki rencana usaha.

b. Struktur organisasi bersifat sederhana.

c. Jumlah tenaga kerja terbatas dengan pembagian kerja yang longgar.

d. Kebanyakan tidak melakukan pemisahan antara kekayaan pribadi dengan

kekayaan perusahaan.

e. Sistem akuntansi kurang baik, bahkan sukar menekan biaya.

f. Kemampuan pemasaran serta diversifikasi pasar cenderung terbatas.

g. Margin keuntungan sangat tipis.

Berdasarkan pada beberapa ciri tersebut di atas, maka dapat diketahui

bahwa kelemahan dari usaha kecil selain dipengaruhi oleh faktor keterbatasan

modal juga tampak pada kelemahan manajerialnya.

Kriteria UKM menurut Undang-Undang Nomor 20 Tahun 2008 adalah

sebagai berikut :

Tabel 2.1

Kriteria UKM

No. URAIAN KRITERIA

ASSET OMZET

1 Usaha Mikro Maks. 50 Juta Maks. 300 Juta

2 Usaha Kecil > 50 Juta - 500 Juta > 300 Juta - 2,5 Miliar

3 Usaha Menengah > 500 Juta - 10 Miliar > 2,5 Miliar - 50 Miliar

Sumber : Undang-Undang Nomor 20 Tahun 2008

5

Usaha kecil dan menengah (UKM) mempunyai peran yang penting dalam

menggerakkan perekonomian nasional, terutama dalam penyerapan tenaga kerja,

meningkatkan pendapatan masyarakat serta menumbuhkan aktivitas

perekonomian di daerah. Di samping itu, pengembangan UKM merupakan bagian

yang sangat penting dalam membangun ekonomi kerakyatan dan pengentasan

kemiskinan maupun pengangguran. UKM yang memiliki potensi tinggi dalam

penyerapan tenaga kerja ternyata masih memiliki berbagai keterbatasan yang

belum dapat diatasi dengan optimal sampai saat ini. Dalam perspektif

perkembangannya, UKM dapat diklasifikasikan menjadi 4(empat) kelompok

yaitu:

1. Livelihood Activities, merupakan UKM digunakan sebagai kesempatan kerja

mencari nafkah, yang dikenal sebagai sektor informal.

2. Micro Enterprise, merupakan UKM yang memiliki sifat pengrajin tetapi

belum memiliki sifat kewirausahaan

3. Small Dynamic Enterprise, merupakan UKM yang telah memiliki jiwa

kewirausahaan dan mampu menerima pekerjaan subkontrak dan ekspor

4. Fast Moving Enterprise, merupakam UKM yang telah memiliki jiwa

kewirausahaan dan akan melakukan transformasi menjadi Usaha Besar.

Pengertian Pajak

Pengertian Pajak menurut Undang-Undang Republik Indonesia Nomor 28

tahun 2007 tentang perubahan ketiga atas undang-undang nomor 6 tahun 1983

tentang ketentuan umum dan tata cara perpajakan pasal 1 angka 1 yaitu Pajak

adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat.

Fungsi Pajak

Fungsi pajak adalah kegunaan pokok dan manfaat pokok pajak. Sebagai alat

untuk menentukan politik perekonomian, pajak memiliki kegunaan dan manfaat

pokok dalam meningkatkan kesejahteraan umum, suatu negara tidak akan

mungkin menghendaki merosotnya kehidupan ekonomi masyarakat.

Menurut Fidel (2010:6), fungsi pajak terbagi atas dua, yaitu antara lain: 1)

Fungsi Budgetair (penerimaan) adalah Pajak sebagai sumber dana bagi

pemerintah untuk membiayai pengeluaran-pengeluarannya (baik pengeluaran

rutin maupun pengeluaran pembangunan) dan 2) Fungsi Regulerand (mengatur)

adalah pajak sebagai alat mengatur atau melaksanakan kebijaksanaan pemerintah

dalam bidang ekonomi dan sosial.

Syarat Pemungutan Pajak

6

Menurut Mardiasmo, (2013:2-3), agar pemungutan pajak tidak

menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus

memenuhi syarat sebagai berikut:

1. Pemungutan pajak harus adil (Syarat Keadlian)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan

pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan

diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan

dengan kemampuan masing-masing. Sedangkan adil dalam pelaksanaannya

yakni dengan memberikan hak bagi Wajib Pajak untuk mengajukan

keberatan, penundaan dalam pembayaran dan mengajukan banding kepada

Majelis Pertimbangan Pajak.

2. Pemungutan pajak harus berdasarkan undang-undang (Syarat Yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini

memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara

maupun warganya.

3. Tidak mengganggu perekonomian (Syarat Ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun

perdagangan, sehingga tidak menimbulkan kelesuan perekonomian

masyarakat.

4. Pemungutan pajak harus efisien (Syarat Finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan

sehingga lebih rendah dari hasil pemungutannya.

5. Sistem pemungutan pajak harus sederhana

Kewajiban Wajib Pajak

Kewajiban wajib pajak menurut Undang-undang Nomor 16 Tahun 2000,

menyatakan bahwa a). Mendaftarkan diri untuk mendapatkan Nomor Pokok

Wajib Pajak (NPWP); b). Menghitung dan membayar sendiri pajak dengan benar;

c). Mengambil sendiri surat pemberitahuan, mengisinya dengan benar dan

memasukkannya sendiri ke KPP dalam batas waktu yang telah ditetapkan; d).

Menyerahkan pembukuan/pencatatan; e) Jika diperiksa wajib: Memperlihatkan

dan atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya dan

dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan

usaha, pekerjaan bebas wajib pajak atau objek pajak yang terutang; Memberikan

kesempatan untuk memasuki tempat/ruangan guna memperlancar pemeriksaan;

Memberikan keterangan yang dibutuhkan.

Hak Wajib Pajak

Hak wajib pajak menurut Undang-undang Nomor 16 Tahun 2000 yaitu a).

Mengajukan surat keberatan dan banding; b). Menerima tanda bukti pemasukan,

pembetulan, dan mengajukan permohonan penundaan pemasukan Surat

Pemberitahuan; c). Meminta pengembalian kelebihan pembayaran pajak; d).

Mengajukan permohonan penghapusan dan pengurangan sanksi serta pembetulan

surat ketetapan yang salah; e). Memberi kuasa kepada orang lain untuk

melaksanakan kewajiban perpajakan.

7

Kepatuhan Wajib Pajak

Kondisi perpajakan yang menuntun keikutsertaan aktif wajib pajak dalam

menyelenggarakan perpajakannya membutuhkan kepatuhan wajib pajak yang

tinggi yaitu, kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai

dengan kebenarannya. Karena sebagian besar pekerjaan dalam pemenuhan

kewajiban perpajakan itu dilakukan oleh wajib pajak, bukan fiskus selaku

pemungut pajak. Sehingga kepatuhan diperlukan dalam self assessment system,

dengan tujuan pada penerimaan pajak yang optimal. Kepatuhan memenuhi

perpajakan secara sukarela merupakan tulang punggung self assessment system,

di mana wajib pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan

dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya

tersebut. Menurut Kamus Umum Bahasa Indonesia (1995:1013), istilah kepatuhan

berarti tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan kita dapat

memberi pengertian bahwa kepatuhan perpajakan merupakan ketaatan, tunduk,

dan patuh serta melaksanakan ketentuan perpajakan. Jadi, wajib pajak yang patuh

adalah wajib pajak yang taat dan memenuhi serta melaksanakan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan perajakan

(Devano dan Rahayu, 2006:110).

Kepatuhan material dapat meliputi kepatuhan formal. Wajib pajak yang

memenuhi kepatuhan material adalah wajib pajak yang mengisi dengan jujur,

lengkap, dan benar Surat Pemberitahuan (SPT) sesuai ketentuan dan

menyampaikannya ke Kantor Pelayanan Pajak (KPP) sebelum batas waktu

berakhir.

Indikator kepatuhan wajib pajak dalam penelitian Alfiah (2014) sebagai

berikut:

1. Untuk mendapatkan NPWP (Nomor Pokok Wajib Pajak), saya mendaftarkan

diri secara sukarela ke DPPKAD (Dinas Pengelola Pendapatan Keuangan

Aset Daerah).

2. Saya selalu mengisi SPT (Surat Pemberitahuan) sesuai dengan ketentuan

perundang-undangan.

3. Saya selalu melaporkan SPT (surat pemberitahuan) yang telah diisi dengan

tepat waktu.

4. Saya selalu menghitung pajak penghasilan yang terutang dengan benar dan

apa adanya.

5. Saya selalu membayar pajak penghasilan yang terutang dengan tepat waktu.

6. Saya selalu membayar kekurangan pajak penghasilan yang ada sebelum

dilakukan pemeriksaan.

Kesadaran Wajib Pajak

Definisi kesadaran wajib pajak menurut Nasution (2006:62), adalah

kesadaran wajib pajak merupakan sikap wajib pajak yang telah memahami dan

mau melaksanakan kewajibannya untuk membayar pajak dan telah melaporkan

semua penghasilannya tanpa ada yang disembunyikan sesuai dengan ketentuan

yang berlaku. Nurmantu (2005:7), menyatakan kesadaran wajib pajak menyatakan

penilaian positif masyarakat wajib pajak terhadap pelaksanaan fungsi negara oleh

8

pemerintah akan menggerakan masyarakat untuk mematuhi kewajibannya untuk

membayar pajak.

Tingkat kesadaran perpajakan menunjukkan seberapa besar tingkat

pemahaman seseorang tentang arti, fungsi dan peranan pajak. Semakin tinggi

tingkat kesadaran wajib pajak maka pemahaman dan pelaksanaan kewajiban

perpajakan semakin baik sehingga dapat meningkatkan kepatuhan.

Indikator Kesadaran Wajib Pajak Safri (2013:69), menguraikan beberapa

bentuk kesadaran membayar pajak yang mendorong wajib pajak untuk membayar

pajak, di antaranya:

1. Sadar bahwa pajak adalah sumber dana terbesar bagi Negara 2. Sadar bahwa pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

kebijakan di bidang social dan ekonomi, pajak sebagai sumber pembiayaan

pembangunan, pajak sebagai alat pemerataan pendapatan.

3. Kesadaran wajib pajak bahwa melakukan kepatuhan pajak berarti

berpartisipasi dalam penyelenggaraan Negara.

4. Kesadaran wajib pajak untuk memenuhi kewajiban pajak tepat waktu tanpa

pengaruh orang lain dan sadar bahwa pajak digunakan untuk membiayai

pembangunan sarana publik.

5. Bagaimanapun kondisi keuangan saya, saya akan tetap membayar pajak

sesuai dengan peraturan yang berlaku.

6. Saya tidak akan mencurangi formulir, saya akan mengisi sesuai dengan

penghasilan yang saya hasilkan.

Sikap Wajib Pajak

Pada hakekatnya sikap akan berpengaruh terhadap perilaku. Namun tidak

jarang juga individu menampilkan perilaku yang tidak didasarkan pada sikapnya

terhadap suatu objek, karena itu kita dapat mengatakan bahwa perilaku manusia

merupakan cerminan atau perwujudan dari sikap yang dimiliki. Sikap merupakan

sesuatu tingkatan afeksi, baik bersifat fositif maupun negatif dalam hubungannya

dengan objek-objek psikologis. Seperti symbol, slogan, orang, lembaga, cita-cita,

dan gagasan dan merupakan sesuatu keteraturan tertentu dalam hal perasaan

(afeksi), pemikiran (kognisi), dan predisposisi tindakan (konasi) seseorang

terhadap suatu aspek di lingkungan sekitar (Azwar 2007 : 5).

Pertimbangan WP atas untung ruginya memenui kewajiban pajaknya,

ditunjukkandengan pertimbangan terhadap keuangan, apabila tidak memenuhi

kewajiban pajaknya dan risiko yang akan timbul apabila tidak membayar pajak.

Berdasarkan penelitian Novitasari, (2006) indikator sikap wajib pajak dapat

ditunjukkan melalui :

1. Merasa untung apabila membayar pajak,

Wajib pajak merasakan keuntungan dalam membayar pajak dimana dengan

pajak yang dibayarkan wajib pajak nantinya akan mendapatkan manfaat baik

untuk kepentingan pribadi maupun bersama.

2. Merasa membayar pajak harus mendapat pujian,

9

Wajib pajak merasa membayar pajak merupakan sikap yang baik untuk wajib

pajak. hal ini ditunjukkan dengan adanya pujian akan patuhnya wajib pajak

dalam membayarkan pajaknya.

3. Merasabila tidak membayar pajak berisiko ketahuan oleh instansi/kantor

pajak.

Wajib pajak memiliki sikap sadar akan resiko jika tidak membayarkan

pajaknya serta mengetahui sanksi yang didapatkan jika ketahuan tidak

membayar pajak oleh instansi/kantor pajak

4. Membandingkan risiko kerugian tidak membayar pajak dengan keuntungan

membayar pajak

Sikap yang ditunjukkan wajib pajak dalam memenuhi kewajibannya yaitu

selalu membandingkan keuntungan jika pajak dibayarkan serta kerugian jika

pajak dibayarkan.

Pemahaman Wajib Pajak

Sistem pemungutan pajak yang dianut Indonesia saat ini adalah self

assessment system, yaitu ketetapan pajak yang ditetapkan oleh wajib pajak sendiri

yang dilakukannya dalam SPT. Menurut Zain (2008:112), dengan system ini

wajib pajak mendapatkan beban yang berat karena harus melaporkan semua

informasi yang relevan dalam surat pemberitahuannya, yaitu menghitung dasar

pengenaan pajaknya, mengkalkulasi jumlah pajak yang terutang, dan melunasi

pajak yang terutang atau mengangsur jumlah pajak yang terutang.

Di dalam melaksanakan sistem self-assessment, pemerintah mengeluarkan

beberapa kebijakan seperti memberikan penyuluhan perpajakan (tax

dissessmination), pelayanan perpajakan (tax service), dan pengawasan perpajakan

(law enforcement). Hal tersebut harus dapat dilaksanakan secara optimal agar

tercipta kepatuhan sukarela (voluntary compliance) Wajib Pajak dalam memenuhi

kewajiban perpajakannya dan haknya di bidang perpajakan.

Indikator pemahaman wajib pajak dalam Kiryanto dalam (Adiasa: 2013)

sebagai berikut:

1. Mengetahui dan berusaha memahami UU perpajakan.

2. Pengetahuan dan pemahaman mengenai hak dan kewajiban sebagai wajib pajak. 3. Pengetahuan dan pemahaman mengenai sanksi perpajakan.

4. Pengetahuan dan pemahaman mengenai PTKP, PKP dan tarif pajak 5. Wajib pajak mengetahui dan memahami peraturan perpajakan melalui sosialisasi

yang dilakukan oleh KPP.

Sanksi pajak

Sanksi perpajakan merupakan pemberian sanksi bagi wajib pajak yang

tidak memenuhi kewajibannya sesuai dengan ketentuan peraturan perundang-

undangan perpajakan yang berlaku. Sanksi perpajakan terdiri dari sanksi berupa

bunga, sanksi berupa kenaikan, sanksi berupa denda dan sanksi pidana. Pengertian

sanksi berupa denda menurut Devano dan Rahayu (2006:198), sanksi adminitrasi

yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban

pelaporan. Sedangkan sanksi berupa denda menurut Soemarso (2007:147), sanksi

yang dapat muncul oleh karena tindakan Wajib Pajak sendiri atau dimunculkan

10

oleh pihak pajak. Sanksi Denda pada umumnya, disebabkan oleh kesalahan atau

tidak dipenuhinya kewajiban perpajakan tertentu. Dari pengertian tersebut maka

dapat disimpulkan bahwa, denda merupakan sanksi administrasi yang dikenakan

kepada wajib pajak atas kewajiban pelaporannya.

Indikator Sanksi Pajak dalam penelitian Alfiah (2014) sebagai berikut:

1. Sanksi dalam SPT sangat diperlukan.

2. Denda Rp. 10.000.000,00 adalah wajar

3. Sanksi administrasi berupa denda 50% dari pajak yang kurang dibayar,

apabila pengisian SPT (Surat Pemberitahuan) dilakukan dengan tidak

benar.

4. Denda keterlambatan pelaporan SPT (Surat Pemberitahuan) Tahunan Pajak

Penghasilan Orang Pribadi adalah Rp. 100.00,-

5. Membayar kekurangan pajak penghasilan sebelum dilakukan pemeriksaan

dari aparat pajak.

6. Mengisi SPT sesuai dengan peraturan yang berlaku.

7. Melakukan evaluasi secara berkala untuk mengantisipasi adanya

pemeriksaan dari aparat.

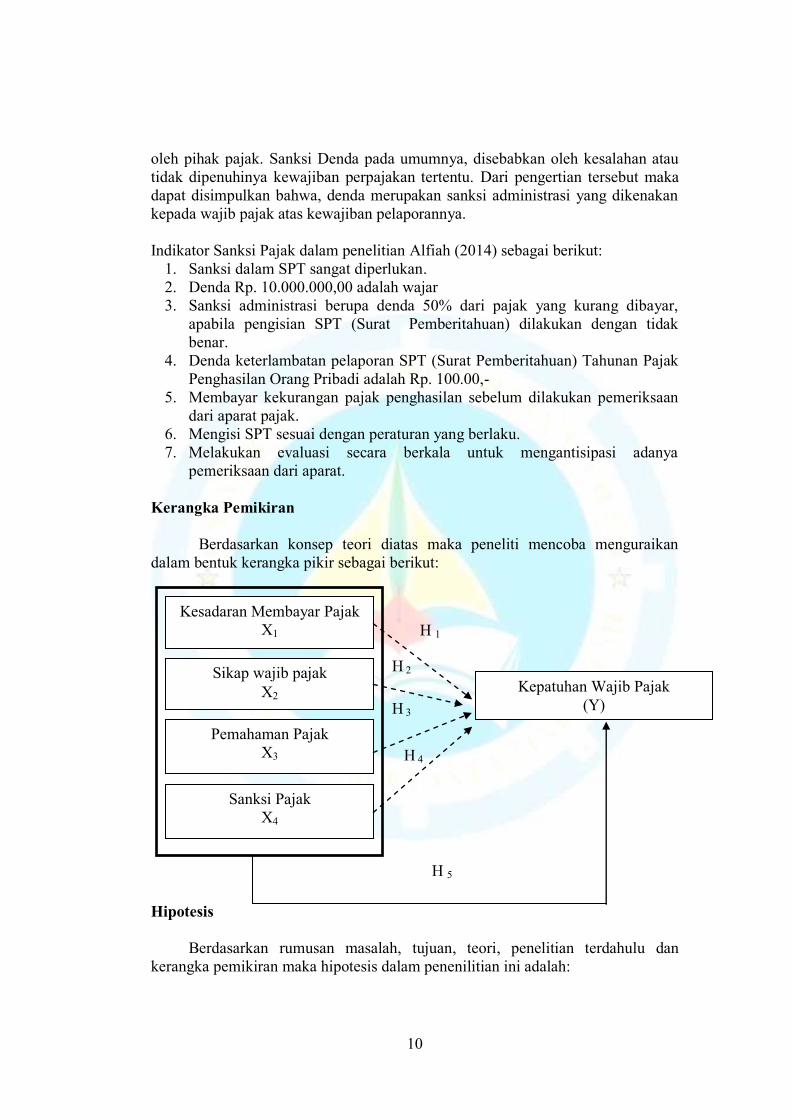

Kerangka Pemikiran

Berdasarkan konsep teori diatas maka peneliti mencoba menguraikan

dalam bentuk kerangka pikir sebagai berikut:

Hipotesis

Berdasarkan rumusan masalah, tujuan, teori, penelitian terdahulu dan

kerangka pemikiran maka hipotesis dalam penenilitian ini adalah:

Kesadaran Membayar Pajak

X1

Sikap wajib pajak

X2

Pemahaman Pajak

X3

Kepatuhan Wajib Pajak

(Y)

Sanksi Pajak

X4

H 1

H 2

H 3

H 4

H 5

11

H1: Kesadaran membayar pajak berpengaruh terhadap kepatuhan wajib pajak

UKM

H2: Sikap wajib pajak berpengaruh terhadap kepatuhan wajib pajak UKM

H3: Pemahaman wajib pajak berpengaruh terhadap kepatuhan wajib pajak

H4: Sanksi pajak berpengaruh terhadap kepatuhan wajib pajak UKM

H5: Kesadaran membayar pajak, Sikap wajib Pajak, Pemahaman Wajib Pajak

dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Pada Usaha Kecil Dan

Menengah (UKM) Di Kabupaten Bintan.

12

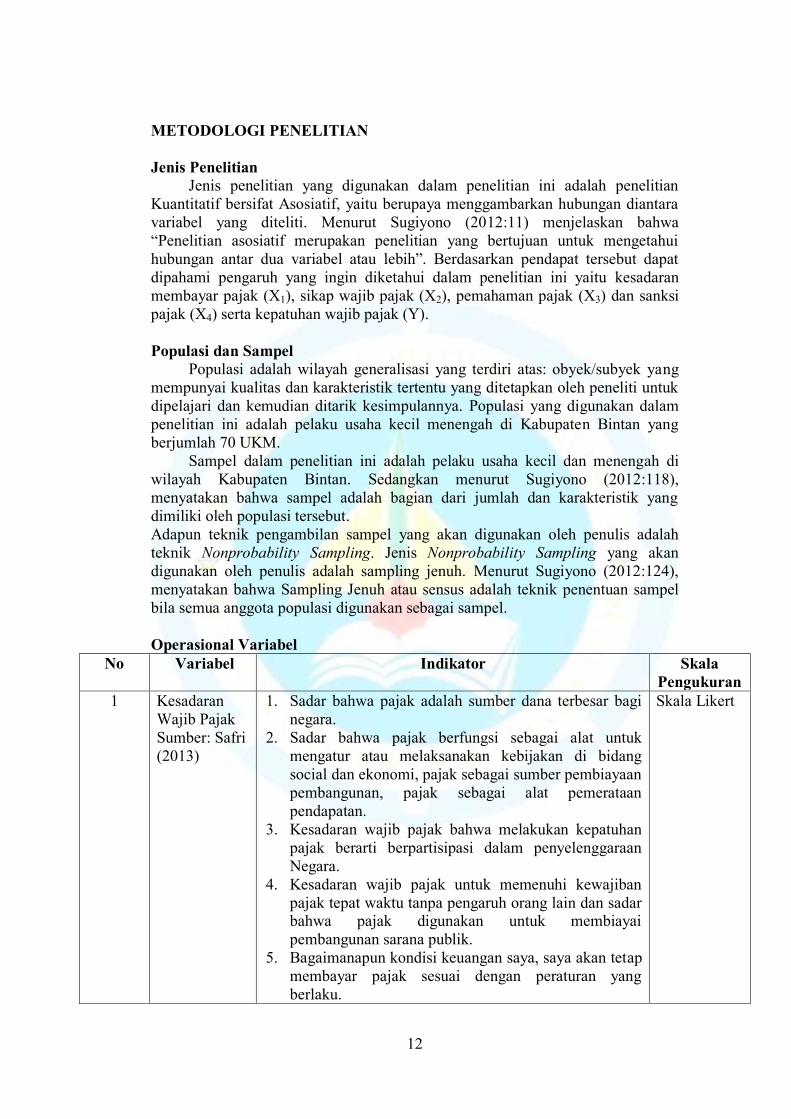

METODOLOGI PENELITIAN

Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

Kuantitatif bersifat Asosiatif, yaitu berupaya menggambarkan hubungan diantara

variabel yang diteliti. Menurut Sugiyono (2012:11) menjelaskan bahwa

“Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui

hubungan antar dua variabel atau lebih”. Berdasarkan pendapat tersebut dapat

dipahami pengaruh yang ingin diketahui dalam penelitian ini yaitu kesadaran

membayar pajak (X1), sikap wajib pajak (X2), pemahaman pajak (X3) dan sanksi

pajak (X4) serta kepatuhan wajib pajak (Y).

Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam

penelitian ini adalah pelaku usaha kecil menengah di Kabupaten Bintan yang

berjumlah 70 UKM.

Sampel dalam penelitian ini adalah pelaku usaha kecil dan menengah di

wilayah Kabupaten Bintan. Sedangkan menurut Sugiyono (2012:118),

menyatakan bahwa sampel adalah bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut.

Adapun teknik pengambilan sampel yang akan digunakan oleh penulis adalah

teknik Nonprobability Sampling. Jenis Nonprobability Sampling yang akan

digunakan oleh penulis adalah sampling jenuh. Menurut Sugiyono (2012:124),

menyatakan bahwa Sampling Jenuh atau sensus adalah teknik penentuan sampel

bila semua anggota populasi digunakan sebagai sampel.

Operasional Variabel

No Variabel Indikator Skala

Pengukuran

1 Kesadaran

Wajib Pajak

Sumber: Safri

(2013)

1. Sadar bahwa pajak adalah sumber dana terbesar bagi

negara.

2. Sadar bahwa pajak berfungsi sebagai alat untuk

mengatur atau melaksanakan kebijakan di bidang

social dan ekonomi, pajak sebagai sumber pembiayaan

pembangunan, pajak sebagai alat pemerataan

pendapatan.

3. Kesadaran wajib pajak bahwa melakukan kepatuhan

pajak berarti berpartisipasi dalam penyelenggaraan

Negara.

4. Kesadaran wajib pajak untuk memenuhi kewajiban

pajak tepat waktu tanpa pengaruh orang lain dan sadar bahwa pajak digunakan untuk membiayai

pembangunan sarana publik.

5. Bagaimanapun kondisi keuangan saya, saya akan tetap

membayar pajak sesuai dengan peraturan yang

berlaku.

Skala Likert

13

6. Saya tidak akan mencurangi formulir, saya akan

mengisi sesuai dengan penghasilan yang saya

hasilkan.

2 Sikap Wajib

Pajak

(Novitasari,

2006)

1. Merasa untung apabila membayar pajak.

2. Merasa membayar pajak harus mendapat pujian.

3. Merasa bila tidak membayar pajak berisiko ketahuan

oleh instansi/kantor pajak.

4. Membandingkan risiko kerugian tidak membayar

pajak dengan keuntungan membayar pajak.

Skala Likert

3 Pemahaman

Wajib Pajak

Sumber:

Kiryanto

dalam

(Adiasa:

2013)

1. Mengetahui dan berusaha memahami UU perpajakan.

2. Pengetahuan dan pemahaman mengenai hak dan

kewajiban sebagai wajib pajak.

3. Pengetahuan dan pemahaman mengenai sanksi

perpajakan.

4. Pengetahuan dan pemahaman mengenai PTKP, PKP

dan tarif pajak

5. Wajib pajak mengetahui dan memahami peraturan

perpajakan melalui sosialisasi yang dilakukan oleh

KPP.

Skala Likert

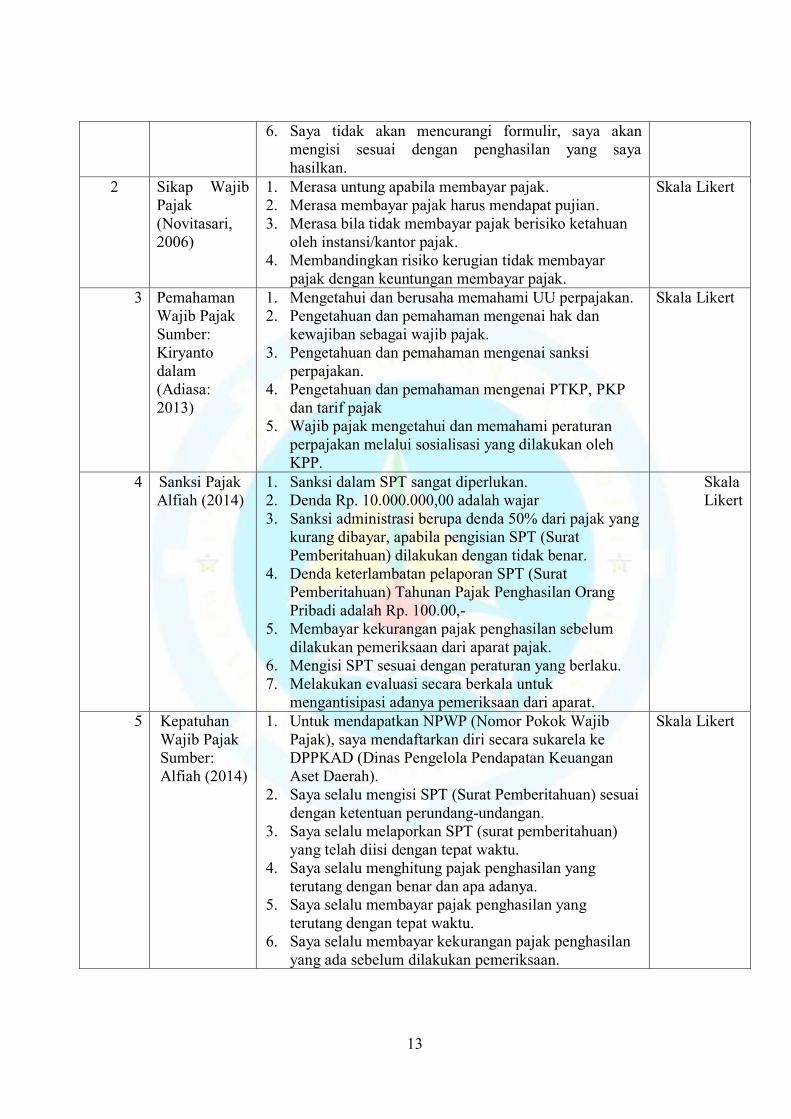

4 Sanksi Pajak

Alfiah (2014)

1. Sanksi dalam SPT sangat diperlukan.

2. Denda Rp. 10.000.000,00 adalah wajar

3. Sanksi administrasi berupa denda 50% dari pajak yang

kurang dibayar, apabila pengisian SPT (Surat

Pemberitahuan) dilakukan dengan tidak benar.

4. Denda keterlambatan pelaporan SPT (Surat

Pemberitahuan) Tahunan Pajak Penghasilan Orang

Pribadi adalah Rp. 100.00,-

5. Membayar kekurangan pajak penghasilan sebelum

dilakukan pemeriksaan dari aparat pajak.

6. Mengisi SPT sesuai dengan peraturan yang berlaku.

7. Melakukan evaluasi secara berkala untuk

mengantisipasi adanya pemeriksaan dari aparat.

Skala

Likert

5 Kepatuhan

Wajib Pajak

Sumber:

Alfiah (2014)

1. Untuk mendapatkan NPWP (Nomor Pokok Wajib

Pajak), saya mendaftarkan diri secara sukarela ke

DPPKAD (Dinas Pengelola Pendapatan Keuangan

Aset Daerah).

2. Saya selalu mengisi SPT (Surat Pemberitahuan) sesuai

dengan ketentuan perundang-undangan.

3. Saya selalu melaporkan SPT (surat pemberitahuan)

yang telah diisi dengan tepat waktu.

4. Saya selalu menghitung pajak penghasilan yang

terutang dengan benar dan apa adanya.

5. Saya selalu membayar pajak penghasilan yang

terutang dengan tepat waktu.

6. Saya selalu membayar kekurangan pajak penghasilan

yang ada sebelum dilakukan pemeriksaan.

Skala Likert

14

Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.

Dengan menggunakan data Primer adalah data informasi yang berasal dari

informan yang diperoleh melalui obyeknya langsung yang disebut responden,

yaitu meliputi orang–orang yang diteliti dan akan dimintai keterangan atau

informasinya melalui interview atau penyebaran angket kuesioner dan juga data

sekunder Yaitu data yang berfungsi sebagai pelengkap, bisa diperoleh dari

berbagai sumber, serta bahan-bahan laporan ataupun arsip-arsip surat dan

dokumen-dokumen yang tersedia. Menurut Hasan (2004:19), data sekunder

adalah data yang diperoleh atau dikumpulkan oleh orang yang melakukan

penelitian dari sumber-sumber yang telah ada. Data sekunder yang diperoleh

berasal dari referensi buku-buku perpustakaan maupun media lain yang

berhubungan dengan topik penelitian ini.

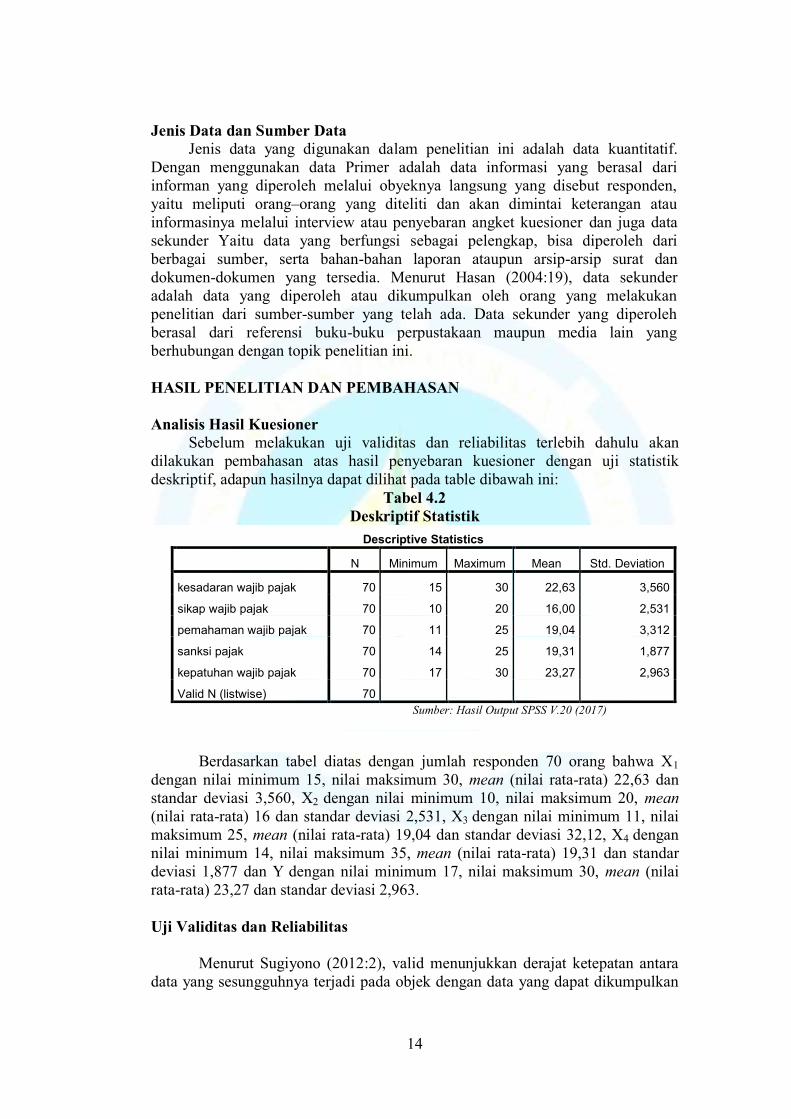

HASIL PENELITIAN DAN PEMBAHASAN

Analisis Hasil Kuesioner

Sebelum melakukan uji validitas dan reliabilitas terlebih dahulu akan

dilakukan pembahasan atas hasil penyebaran kuesioner dengan uji statistik

deskriptif, adapun hasilnya dapat dilihat pada table dibawah ini:

Tabel 4.2

Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

kesadaran wajib pajak 70 15 30 22,63 3,560

sikap wajib pajak 70 10 20 16,00 2,531

pemahaman wajib pajak 70 11 25 19,04 3,312

sanksi pajak 70 14 25 19,31 1,877

kepatuhan wajib pajak 70 17 30 23,27 2,963

Valid N (listwise) 70

Sumber: Hasil Output SPSS V.20 (2017)

Berdasarkan tabel diatas dengan jumlah responden 70 orang bahwa X1

dengan nilai minimum 15, nilai maksimum 30, mean (nilai rata-rata) 22,63 dan

standar deviasi 3,560, X2 dengan nilai minimum 10, nilai maksimum 20, mean

(nilai rata-rata) 16 dan standar deviasi 2,531, X3 dengan nilai minimum 11, nilai

maksimum 25, mean (nilai rata-rata) 19,04 dan standar deviasi 32,12, X4 dengan

nilai minimum 14, nilai maksimum 35, mean (nilai rata-rata) 19,31 dan standar

deviasi 1,877 dan Y dengan nilai minimum 17, nilai maksimum 30, mean (nilai

rata-rata) 23,27 dan standar deviasi 2,963.

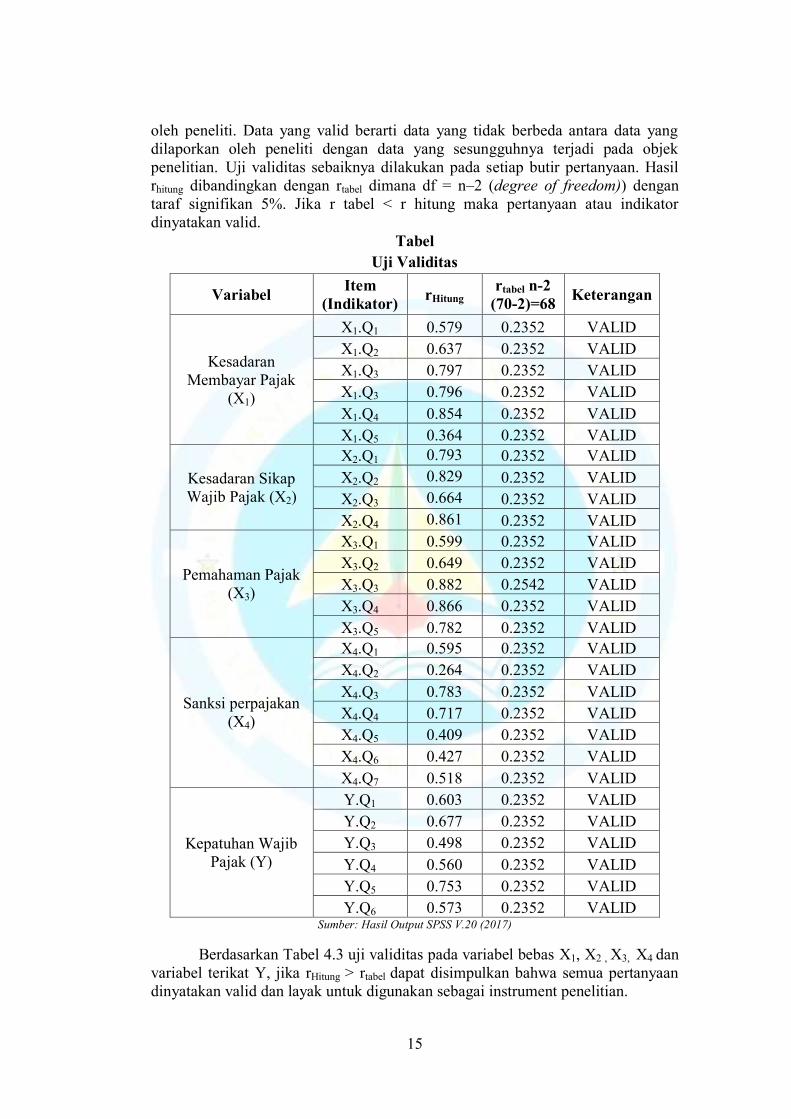

Uji Validitas dan Reliabilitas

Menurut Sugiyono (2012:2), valid menunjukkan derajat ketepatan antara

data yang sesungguhnya terjadi pada objek dengan data yang dapat dikumpulkan

15

oleh peneliti. Data yang valid berarti data yang tidak berbeda antara data yang

dilaporkan oleh peneliti dengan data yang sesungguhnya terjadi pada objek

penelitian. Uji validitas sebaiknya dilakukan pada setiap butir pertanyaan. Hasil

rhitung dibandingkan dengan rtabel dimana df = n–2 (degree of freedom)) dengan

taraf signifikan 5%. Jika r tabel < r hitung maka pertanyaan atau indikator

dinyatakan valid.

Tabel

Uji Validitas

Variabel Item

(Indikator) rHitung

rtabel n-2

(70-2)=68 Keterangan

Kesadaran

Membayar Pajak

(X1)

X1.Q1 0.579 0.2352 VALID

X1.Q2 0.637 0.2352 VALID

X1.Q3 0.797 0.2352 VALID

X1.Q3 0.796 0.2352 VALID

X1.Q4 0.854 0.2352 VALID

X1.Q5 0.364 0.2352 VALID

Kesadaran Sikap

Wajib Pajak (X2)

X2.Q1 0.793 0.2352 VALID

X2.Q2 0.829 0.2352 VALID

X2.Q3 0.664 0.2352 VALID

X2.Q4 0.861 0.2352 VALID

Pemahaman Pajak

(X3)

X3.Q1 0.599 0.2352 VALID

X3.Q2 0.649 0.2352 VALID

X3.Q3 0.882 0.2542 VALID

X3.Q4 0.866 0.2352 VALID

X3.Q5 0.782 0.2352 VALID

Sanksi perpajakan

(X4)

X4.Q1 0.595 0.2352 VALID

X4.Q2 0.264 0.2352 VALID

X4.Q3 0.783 0.2352 VALID

X4.Q4 0.717 0.2352 VALID

X4.Q5 0.409 0.2352 VALID

X4.Q6 0.427 0.2352 VALID

X4.Q7 0.518 0.2352 VALID

Kepatuhan Wajib

Pajak (Y)

Y.Q1 0.603 0.2352 VALID

Y.Q2 0.677 0.2352 VALID

Y.Q3 0.498 0.2352 VALID

Y.Q4 0.560 0.2352 VALID

Y.Q5 0.753 0.2352 VALID

Y.Q6 0.573 0.2352 VALID Sumber: Hasil Output SPSS V.20 (2017)

Berdasarkan Tabel 4.3 uji validitas pada variabel bebas X1, X2 , X3, X4 dan

variabel terikat Y, jika rHitung > rtabel dapat disimpulkan bahwa semua pertanyaan

dinyatakan valid dan layak untuk digunakan sebagai instrument penelitian.

16

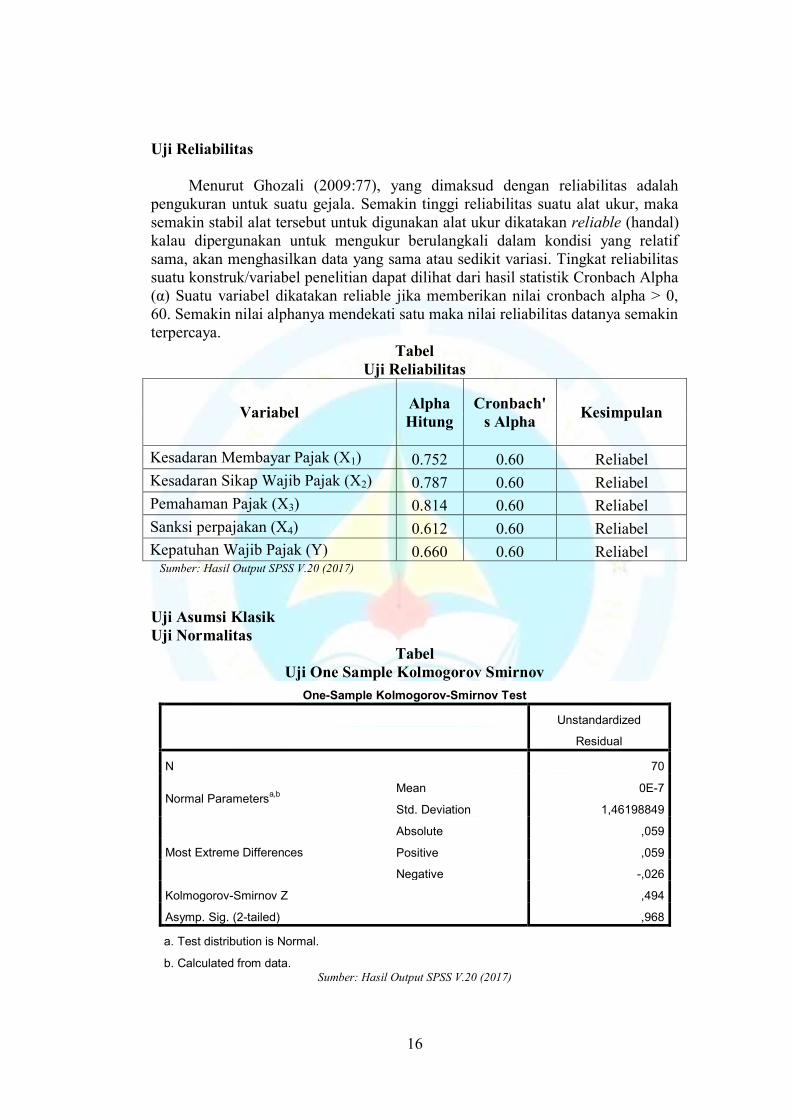

Uji Reliabilitas

Menurut Ghozali (2009:77), yang dimaksud dengan reliabilitas adalah

pengukuran untuk suatu gejala. Semakin tinggi reliabilitas suatu alat ukur, maka

semakin stabil alat tersebut untuk digunakan alat ukur dikatakan reliable (handal)

kalau dipergunakan untuk mengukur berulangkali dalam kondisi yang relatif

sama, akan menghasilkan data yang sama atau sedikit variasi. Tingkat reliabilitas

suatu konstruk/variabel penelitian dapat dilihat dari hasil statistik Cronbach Alpha

(α) Suatu variabel dikatakan reliable jika memberikan nilai cronbach alpha > 0,

60. Semakin nilai alphanya mendekati satu maka nilai reliabilitas datanya semakin

terpercaya.

Tabel

Uji Reliabilitas

Variabel Alpha

Hitung

Cronbach'

s Alpha Kesimpulan

Kesadaran Membayar Pajak (X1) 0.752 0.60 Reliabel

Kesadaran Sikap Wajib Pajak (X2) 0.787 0.60 Reliabel

Pemahaman Pajak (X3) 0.814 0.60 Reliabel

Sanksi perpajakan (X4) 0.612 0.60 Reliabel

Kepatuhan Wajib Pajak (Y) 0.660 0.60 Reliabel Sumber: Hasil Output SPSS V.20 (2017)

Uji Asumsi Klasik

Uji Normalitas

Tabel

Uji One Sample Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 70

Normal Parametersa,b

Mean 0E-7

Std. Deviation 1,46198849

Most Extreme Differences

Absolute ,059

Positive ,059

Negative -,026

Kolmogorov-Smirnov Z ,494

Asymp. Sig. (2-tailed) ,968

a. Test distribution is Normal.

b. Calculated from data. Sumber: Hasil Output SPSS V.20 (2017)

17

Berdasarkan tabel diatas dapat diketahui bahwa nilai Kolmogorov-Smirnov

Z sebesar 0,494 dengan signifikan 0.968. Ini berarti signifikasi lebih dari 0, 05

maka nilai residual tersebut telah normal.

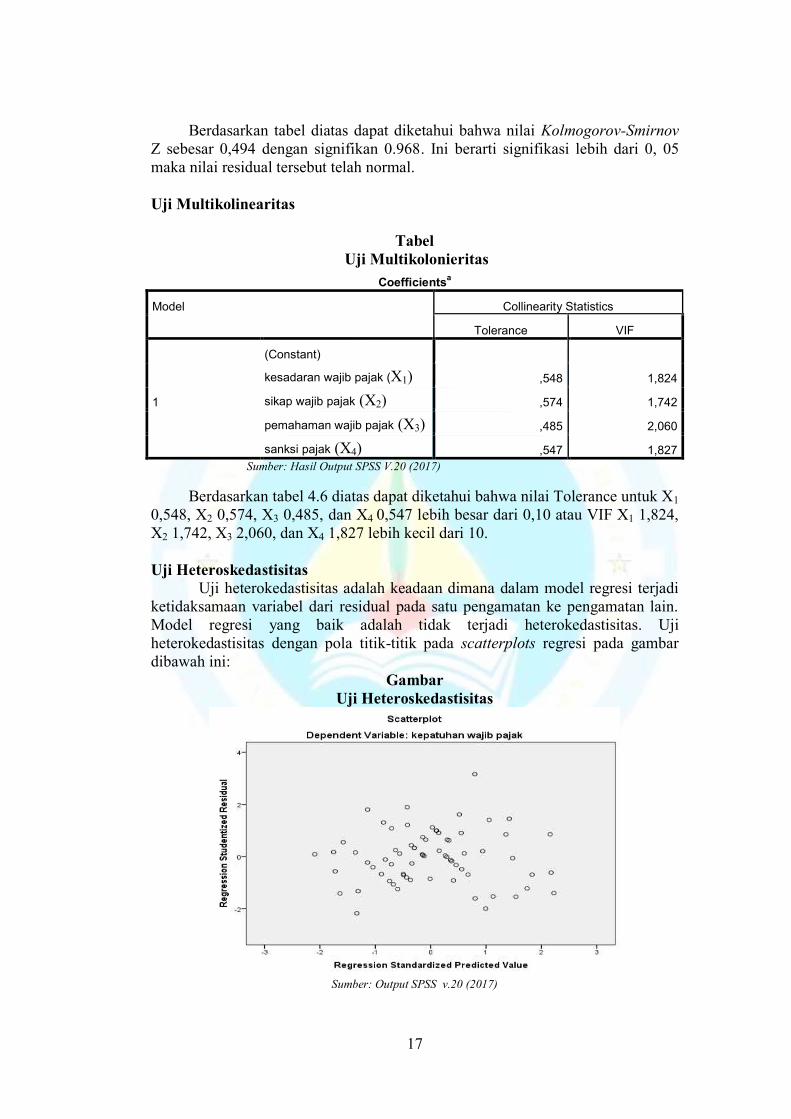

Uji Multikolinearitas

Tabel

Uji Multikolonieritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

kesadaran wajib pajak (X1) ,548 1,824

sikap wajib pajak (X2) ,574 1,742

pemahaman wajib pajak (X3) ,485 2,060

sanksi pajak (X4) ,547 1,827

Sumber: Hasil Output SPSS V.20 (2017)

Berdasarkan tabel 4.6 diatas dapat diketahui bahwa nilai Tolerance untuk X1

0,548, X2 0,574, X3 0,485, dan X4 0,547 lebih besar dari 0,10 atau VIF X1 1,824,

X2 1,742, X3 2,060, dan X4 1,827 lebih kecil dari 10.

Uji Heteroskedastisitas

Uji heterokedastisitas adalah keadaan dimana dalam model regresi terjadi

ketidaksamaan variabel dari residual pada satu pengamatan ke pengamatan lain.

Model regresi yang baik adalah tidak terjadi heterokedastisitas. Uji

heterokedastisitas dengan pola titik-titik pada scatterplots regresi pada gambar

dibawah ini:

Gambar

Uji Heteroskedastisitas

Sumber: Output SPSS v.20 (2017)

18

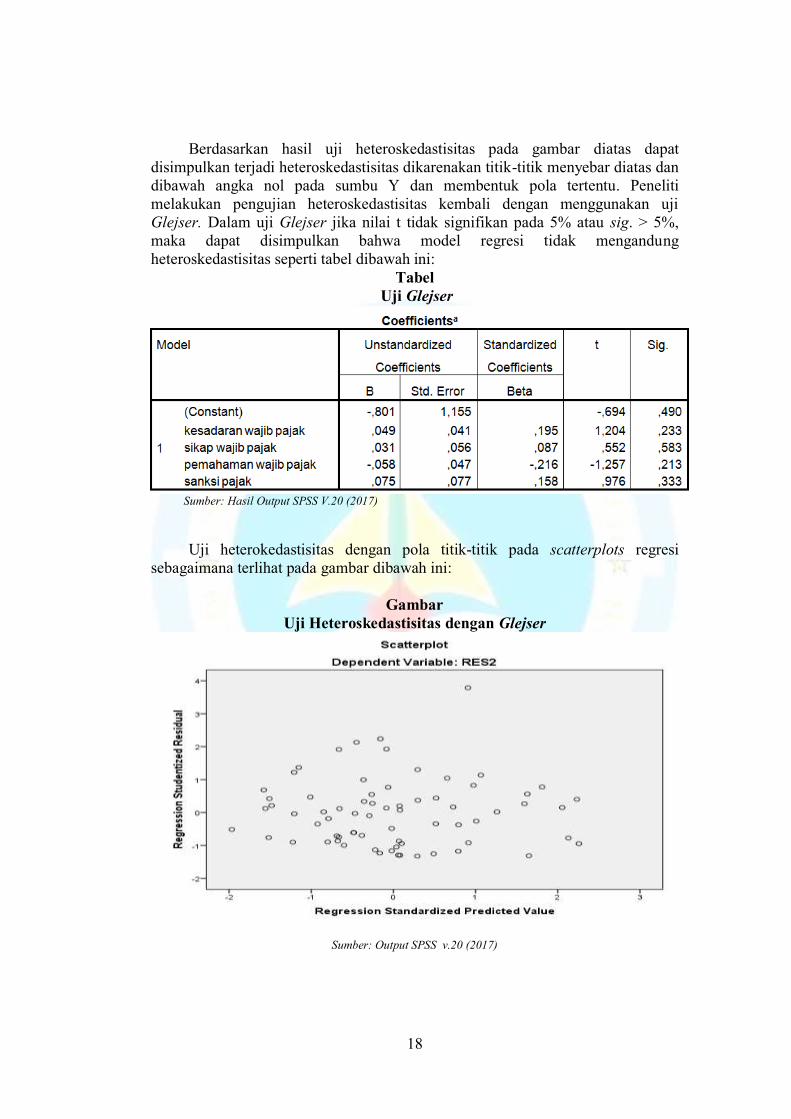

Berdasarkan hasil uji heteroskedastisitas pada gambar diatas dapat

disimpulkan terjadi heteroskedastisitas dikarenakan titik-titik menyebar diatas dan

dibawah angka nol pada sumbu Y dan membentuk pola tertentu. Peneliti

melakukan pengujian heteroskedastisitas kembali dengan menggunakan uji

Glejser. Dalam uji Glejser jika nilai t tidak signifikan pada 5% atau sig. > 5%,

maka dapat disimpulkan bahwa model regresi tidak mengandung

heteroskedastisitas seperti tabel dibawah ini:

Tabel

Uji Glejser

Sumber: Hasil Output SPSS V.20 (2017)

Uji heterokedastisitas dengan pola titik-titik pada scatterplots regresi

sebagaimana terlihat pada gambar dibawah ini:

Gambar

Uji Heteroskedastisitas dengan Glejser

Sumber: Output SPSS v.20 (2017)

19

Berdasarkan hasil uji heteroskedastisitas pada gambar diatas dapat

disimpulkan tidak terjadi heteroskedastisitas dikarenakan titik-titik menyebar

diatas dan dibawah angka nol pada sumbu Y.

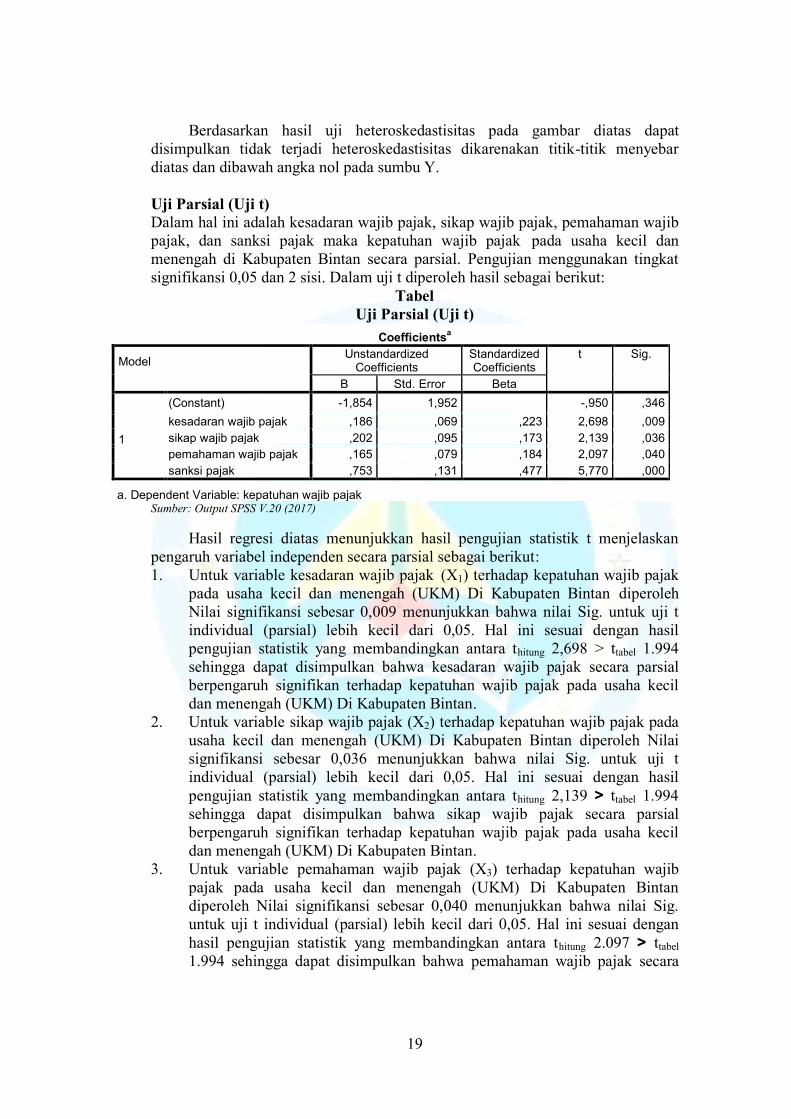

Uji Parsial (Uji t)

Dalam hal ini adalah kesadaran wajib pajak, sikap wajib pajak, pemahaman wajib

pajak, dan sanksi pajak maka kepatuhan wajib pajak pada usaha kecil dan

menengah di Kabupaten Bintan secara parsial. Pengujian menggunakan tingkat

signifikansi 0,05 dan 2 sisi. Dalam uji t diperoleh hasil sebagai berikut:

Tabel

Uji Parsial (Uji t)

Coefficientsa

Model Unstandardized

Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -1,854 1,952 -,950 ,346

kesadaran wajib pajak ,186 ,069 ,223 2,698 ,009

sikap wajib pajak ,202 ,095 ,173 2,139 ,036

pemahaman wajib pajak ,165 ,079 ,184 2,097 ,040

sanksi pajak ,753 ,131 ,477 5,770 ,000

a. Dependent Variable: kepatuhan wajib pajak Sumber: Output SPSS V.20 (2017)

Hasil regresi diatas menunjukkan hasil pengujian statistik t menjelaskan

pengaruh variabel independen secara parsial sebagai berikut:

1. Untuk variable kesadaran wajib pajak (X1) terhadap kepatuhan wajib pajak

pada usaha kecil dan menengah (UKM) Di Kabupaten Bintan diperoleh

Nilai signifikansi sebesar 0,009 menunjukkan bahwa nilai Sig. untuk uji t

individual (parsial) lebih kecil dari 0,05. Hal ini sesuai dengan hasil

pengujian statistik yang membandingkan antara thitung 2,698 > ttabel 1.994

sehingga dapat disimpulkan bahwa kesadaran wajib pajak secara parsial

berpengaruh signifikan terhadap kepatuhan wajib pajak pada usaha kecil

dan menengah (UKM) Di Kabupaten Bintan.

2. Untuk variable sikap wajib pajak (X2) terhadap kepatuhan wajib pajak pada

usaha kecil dan menengah (UKM) Di Kabupaten Bintan diperoleh Nilai

signifikansi sebesar 0,036 menunjukkan bahwa nilai Sig. untuk uji t

individual (parsial) lebih kecil dari 0,05. Hal ini sesuai dengan hasil

pengujian statistik yang membandingkan antara thitung 2,139 > ttabel 1.994

sehingga dapat disimpulkan bahwa sikap wajib pajak secara parsial

berpengaruh signifikan terhadap kepatuhan wajib pajak pada usaha kecil

dan menengah (UKM) Di Kabupaten Bintan.

3. Untuk variable pemahaman wajib pajak (X3) terhadap kepatuhan wajib

pajak pada usaha kecil dan menengah (UKM) Di Kabupaten Bintan

diperoleh Nilai signifikansi sebesar 0,040 menunjukkan bahwa nilai Sig.

untuk uji t individual (parsial) lebih kecil dari 0,05. Hal ini sesuai dengan

hasil pengujian statistik yang membandingkan antara thitung 2.097 > ttabel

1.994 sehingga dapat disimpulkan bahwa pemahaman wajib pajak secara

20

parsial berpengaruh signifikan kepatuhan wajib pajak pada usaha kecil dan

menengah (UKM) Di Kabupaten Bintan.

4. Untuk variable sanksi pajak (X4) terhadap kepatuhan wajib pajak pada

usaha kecil dan menengah (UKM) Di Kabupaten Bintan diperoleh Nilai

signifikansi sebesar 0,000 menunjukkan bahwa nilai Sig. untuk uji t

individual (parsial) lebih kecil dari 0,05. Hal ini sesuai dengan hasil

pengujian statistik yang membandingkan antara thitung 5,770 > ttabel 1.994

sehingga dapat disimpulkan bahwa sanksi pajak secara parsial berpengaruh

signifikan terhadap kepatuhan wajib pajak pada usaha kecil dan menengah

(UKM) Di Kabupaten Bintan

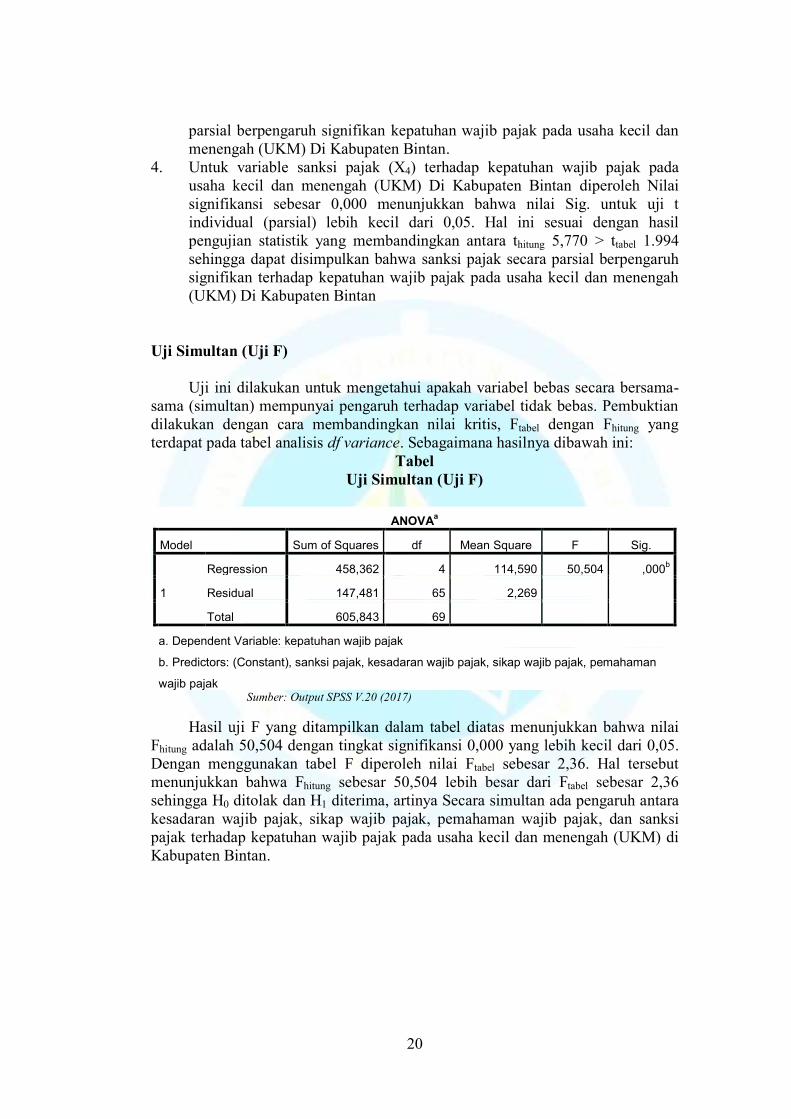

Uji Simultan (Uji F)

Uji ini dilakukan untuk mengetahui apakah variabel bebas secara bersama-

sama (simultan) mempunyai pengaruh terhadap variabel tidak bebas. Pembuktian

dilakukan dengan cara membandingkan nilai kritis, Ftabel dengan Fhitung yang

terdapat pada tabel analisis df variance. Sebagaimana hasilnya dibawah ini:

Tabel

Uji Simultan (Uji F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 458,362 4 114,590 50,504 ,000b

Residual 147,481 65 2,269

Total 605,843 69

a. Dependent Variable: kepatuhan wajib pajak

b. Predictors: (Constant), sanksi pajak, kesadaran wajib pajak, sikap wajib pajak, pemahaman

wajib pajak Sumber: Output SPSS V.20 (2017)

Hasil uji F yang ditampilkan dalam tabel diatas menunjukkan bahwa nilai

Fhitung adalah 50,504 dengan tingkat signifikansi 0,000 yang lebih kecil dari 0,05.

Dengan menggunakan tabel F diperoleh nilai Ftabel sebesar 2,36. Hal tersebut

menunjukkan bahwa Fhitung sebesar 50,504 lebih besar dari Ftabel sebesar 2,36

sehingga H0 ditolak dan H1 diterima, artinya Secara simultan ada pengaruh antara

kesadaran wajib pajak, sikap wajib pajak, pemahaman wajib pajak, dan sanksi

pajak terhadap kepatuhan wajib pajak pada usaha kecil dan menengah (UKM) di

Kabupaten Bintan.

21

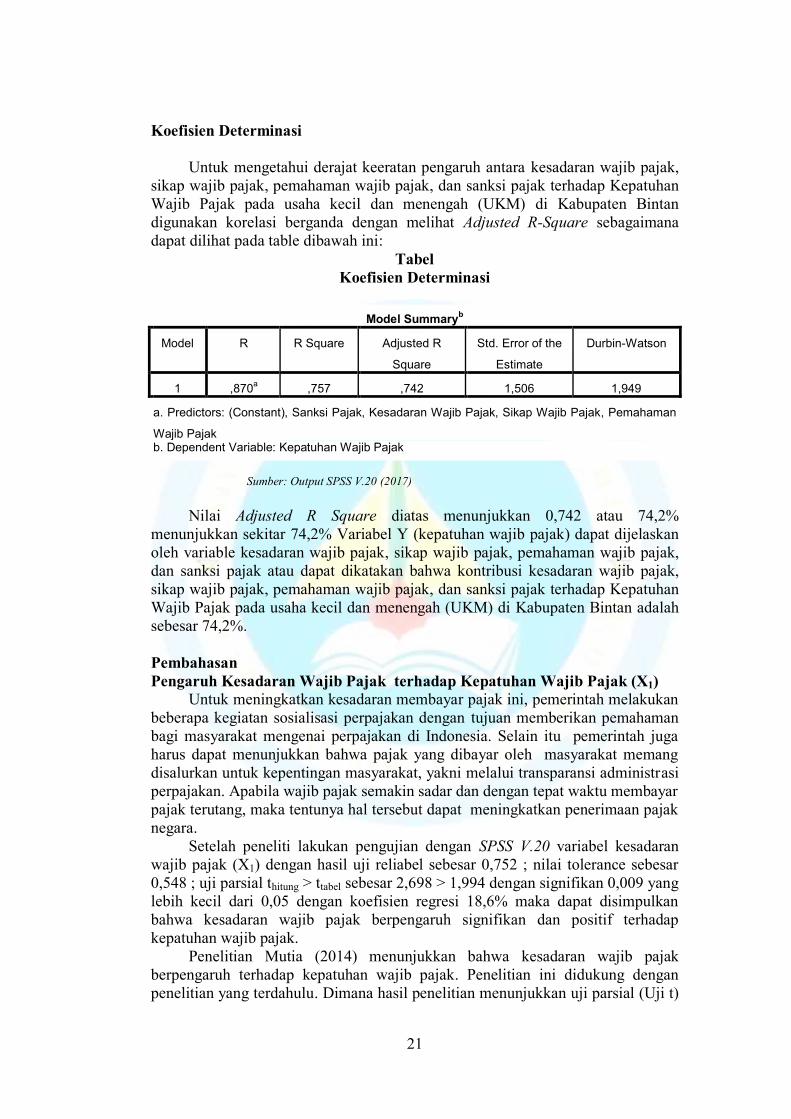

Koefisien Determinasi

Untuk mengetahui derajat keeratan pengaruh antara kesadaran wajib pajak,

sikap wajib pajak, pemahaman wajib pajak, dan sanksi pajak terhadap Kepatuhan

Wajib Pajak pada usaha kecil dan menengah (UKM) di Kabupaten Bintan

digunakan korelasi berganda dengan melihat Adjusted R-Square sebagaimana

dapat dilihat pada table dibawah ini:

Tabel

Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,870a ,757 ,742 1,506 1,949

a. Predictors: (Constant), Sanksi Pajak, Kesadaran Wajib Pajak, Sikap Wajib Pajak, Pemahaman

Wajib Pajak b. Dependent Variable: Kepatuhan Wajib Pajak

Sumber: Output SPSS V.20 (2017)

Nilai Adjusted R Square diatas menunjukkan 0,742 atau 74,2%

menunjukkan sekitar 74,2% Variabel Y (kepatuhan wajib pajak) dapat dijelaskan

oleh variable kesadaran wajib pajak, sikap wajib pajak, pemahaman wajib pajak,

dan sanksi pajak atau dapat dikatakan bahwa kontribusi kesadaran wajib pajak,

sikap wajib pajak, pemahaman wajib pajak, dan sanksi pajak terhadap Kepatuhan

Wajib Pajak pada usaha kecil dan menengah (UKM) di Kabupaten Bintan adalah

sebesar 74,2%.

Pembahasan

Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak (X1)

Untuk meningkatkan kesadaran membayar pajak ini, pemerintah melakukan

beberapa kegiatan sosialisasi perpajakan dengan tujuan memberikan pemahaman

bagi masyarakat mengenai perpajakan di Indonesia. Selain itu pemerintah juga

harus dapat menunjukkan bahwa pajak yang dibayar oleh masyarakat memang

disalurkan untuk kepentingan masyarakat, yakni melalui transparansi administrasi

perpajakan. Apabila wajib pajak semakin sadar dan dengan tepat waktu membayar

pajak terutang, maka tentunya hal tersebut dapat meningkatkan penerimaan pajak

negara.

Setelah peneliti lakukan pengujian dengan SPSS V.20 variabel kesadaran

wajib pajak (X1) dengan hasil uji reliabel sebesar 0,752 ; nilai tolerance sebesar

0,548 ; uji parsial thitung > ttabel sebesar 2,698 > 1,994 dengan signifikan 0,009 yang

lebih kecil dari 0,05 dengan koefisien regresi 18,6% maka dapat disimpulkan

bahwa kesadaran wajib pajak berpengaruh signifikan dan positif terhadap

kepatuhan wajib pajak.

Penelitian Mutia (2014) menunjukkan bahwa kesadaran wajib pajak

berpengaruh terhadap kepatuhan wajib pajak. Penelitian ini didukung dengan

penelitian yang terdahulu. Dimana hasil penelitian menunjukkan uji parsial (Uji t)

22

variabel kesadaran wajib pajak berpengaruh positif secara signifikan terhadap

kepatuhan wajib pajak artinya semakin tinggi kesadaran wajib pajak maka tingkat

kepatuhan wajib pajak semakin meningkat dan akan menambah pendapatan

negara.

Pengaruh Sikap Wajib Pajak terhadap Kepatuhan Wajib Pajak (X2)

Dengan adanya sikap yang wajib pajak terhadap pajak penghasilan Usaha

Kecil Menengah maka akan memberikan kontribusi terhadap pendapat Negara

dari sector pajak. Sikap pengusaha kecil menengah dalam kepatuhan membayar

diharapkan memberikan dambak baik bagi pajak penghasilan khsusnya di

kalangan Usaha Kecil Menengah. Dianutnya self assessment system membawa

misi dan konsekuensi perubahan sikap (kesadaran) masyarakat untuk membayar

pajak secara sukalera.

Setelah peneliti lakukan pengujian dengan SPSS V.20 variabel sikap wajib

pajak (X2) dengan hasil uji reliabel sebesar 0,787 ; nilai tolerance sebesar 0,574 ;

uji parsial thitung > ttabel sebesar 2,139 > 1,994 dengan signifikan 0,036 yang lebih

kecil dari 0,05 dengan koefisien regresi 20,2% maka dapat disimpulkan bahwa

sikap wajib pajak berpengaruh signifikan dan positif terhadap kepatuhan wajib

pajak.

Penelitian Pancawati (2011) menunjukkan bahwa sikap wajib pajak

berpengaruh terhadap kepatuhan wajib pajak. Penelitian ini didukung dengan

penelitian yang terdahulu. Dimana hasil penelitian menunjukkan uji parsial (Uji t)

variabel sikap wajib pajak berpengaruh positif secara signifikan terhadap

kepatuhan wajib pajak artinya semakin besar sikap wajib pajak maka tingkat

kepatuhan wajib pajak semakin meningkat.

Pengaruh Pemahaman Wajib Pajak terhadap Kepatuhan Wajib Pajak (X3)

Di dalam melaksanakan sistem self-assessment, pemerintah mengeluarkan

beberapa kebijakan seperti memberikan penyuluhan perpajakan (tax

dissessmination), pelayanan perpajakan (tax service), dan pengawasan perpajakan

(law enforcement). Hal tersebut harus dapat dilaksanakan secara optimal agar

tercipta kepatuhan sukarela (voluntary compliance) Wajib Pajak dalam memenuhi

kewajiban perpajakannya dan haknya di bidang perpajakan. Tingkat pemahaman

wajib pajak pada pelaksanaan self assessment system dalam melaksanakan

kewajiban perpajakan diukur berdasarkan pemahaman wajib pajak pada

kewajiban menghitung, memperhitungkan, membayar, dan melaporkan pajak

terutang.

Setelah peneliti lakukan pengujian dengan SPSS V.20 variabel pemahaman

wajib pajak (X3) dengan hasil uji reliabel sebesar 0,814 ; nilai tolerance sebesar

0,485 ; uji parsial thitung > ttabel sebesar 2,097 > 1,994 dengan signifikan 0,040 yang

lebih kecil dari 0,05 dengan koefisien regresi 16,5% maka dapat disimpulkan

bahwa pemahaman wajib pajak berpengaruh signifikan dan positif terhadap

kepatuhan wajib pajak. Penelitian Farrisa Tantri (2012) menunjukkan bahwa pemahaman wajib

pajak orang pribadi terhadap penerapan Self Assessment System berpengaruh

secara siginifikan. Penelitian ini didukung dengan penelitian yang terdahulu.

Dimana hasil penelitian menunjukkan berdasarkan Uji Parsial (Uji t) variabel

pemahaman wajib pajak berpengaruh positif secara signifikan terhadap kepatuhan

23

wajib pajak artinya semakin tinggi pemahaman wajib pajak maka tingkat

kepatuhan wajib pajak semakin baik.

Pengaruh Sanksi Pajak terhadap Kepatuhan Wajib Pajak (X4)

Sanksi Pidana terdiri atas dua bagian yaitu pidana kurungan dan pidana

penjara, dimana pidana kurungan dapat menjalani hukumannya tanpa harus

dipenjarakan, hanya terhukum wajib untuk melaporkan kepada berwajib selama

dalam menjalani masa hukuman, sedangkan dalam pidana penjara terhukum

ditempatkan di tempat tertentu dan selalu diawasi aktivitasnya oleh petugas, dan

dapat kepada wajib pajak, pejabat pajak ataupun pihak ketiga. Pandangan wajib

pajak terhadap penerapan sanksi yang berkemungkinan akan lebih banyak

merugikannya akan mendorong wajib pajak untuk memenuhi kewajiban

perpajakanya (Nugroho, 2006).

Setelah peneliti lakukan pengujian dengan SPSS V.20 variabel sanksi pajak

(X4) dengan hasil uji reliabel sebesar 0,612 ; nilai tolerance sebesar 0,547 ; uji

parsial thitung > ttabel sebesar 5,770 > 1,994 dengan signifikan 0,000 yang lebih kecil

dari 0,05 dengan koefisien regresi 75,3% maka dapat disimpulkan bahwa sanksi

pajak berpengaruh signifikan dan positif terhadap kepatuhan wajib pajak.

Penelitian Esti (2012) menunjukkan bahwa terdapat pengaruh yang positif

dan signifikan pada persepsi tentang sanksi perpajakan terhadap kepatuhan

wajib pajak. Penelitian ini didukung dengan peneliti terdahulu dimana hasil

penelitian menunjukkan berdasarkan Uji Parsial (Uji t) sanksi pajak berpengaruh

positif secara signifikan terhadap kepatuhan wajib pajak artinya semakin besar

persepsi wajib pajak tentang sanksi perpajakan meningkat maka akan terjadi

peningkatan kepatuhan wajib pajak dalam membayar kewajiban perpajakannya.

Pengaruh Kesadaran Wajib Pajak, Sikap Wajib Pajak, Pemahaman Wajib

Pajak, dan Sanksi Wajib pajak Pada Usaha Kecil Dan Menengah (UKM) Di

Kabupaten Bintan (Y)

Untuk meningkatkan kesadaran membayar pajak ini, pemerintah melakukan

beberapa kegiatan sosialisasi perpajakan dengan tujuan memberikan pemahaman

bagi masyarakat mengenai perpajakan di Indonesia. Apabila Wajib Pajak semakin

sadar dan dengan tepat waktu membayar pajak terutang, maka tentunya hal

tersebut dapat meningkatkan penerimaan pajak negara. Dengan adanya sikap

yang wajib pajak terhadap pajak penghasilan Usaha Kecil Menengah maka akan

memberikan kontribusi terhadap pendapat Negara dari sector pajak. Sikap

pengusaha kecil menengah dalam kepatuhan membayar diharapkan memberikan

dampak baik bagi pajak penghasilan khsusnya di kalangan Usaha Kecil

Menengah. Wajib pajak diberi kepercayaan membayar, dan melaporkan sendiri

pajak yang terutang (self assessment), sehingga melalui sistem administrasi

perpajakan diharapkan dapat dilaksanakan dengan lebih rapi, terkendali,

sederhana, dan mudah dipahami oleh Wajib Pajak. Pandangan wajib pajak

terhadap penerapan sanksi yang berkemungkinan akan lebih banyak merugikannya akan mendorong wajib pajak untuk memenuhi kewajiban

perpajakanya.

Setelah peneliti lakukan pengujian dengan SPSS V.20 variabel kepatuhan

wajib pajak (Y) dengan hasil uji reliabel sebesar 0,660 ; koefisien regresi -18,54%

dan koefisien determinasi (r2) sebesar 74,2%. Hasil penelitian menunjukkan

24

berdasarkan Uji Simultan Fhitung > Ftabel sebesar 50,504 > 2,36 dengan signifikan

0,000 yang lebih kecil dari 0,05 bahwa ada pengaruh antara kesadaran wajib

pajak, sikap wajib pajak, pemahaman wajib pajak dan sanksi wajib pajak pada

usaha kecil dan menengah (UKM) di Kabupaten Bintan.

PENUTUP

Kesimpulan

Berdasarkan hasil penelitian yang telah dijelaskan sebelumnya maka dapat

ditarik kesimpulan sebagai berikut :

5. Kesadaran wajib pajak berpengaruh signifikan terhadap kepatuhan wajib

pajak pada usaha kecil dan menengah (UKM) Di Kabupaten Bintan.

6. Sikap wajib pajak berpengaruh signifikan terhadap kepatuhan wajib pajak

pada usaha kecil dan menengah (UKM) Di Kabupaten Bintan.

7. Pemahaman wajib pajak berpengaruh signifikan terhadap kepatuhan wajib

pajak pada usaha kecil dan menengah (UKM) Di Kabupaten Bintan.

8. Sanki pajak berpengaruh signifikan terhadap kepatuhan wajib pajak pada

usaha kecil dan menengah (UKM) Di Kabupaten Bintan.

9. Kesadaran Wajib Pajak, Sikap Wajib Pajak, Pemahaman Wajib Pajak, dan

Sanksi Pajak terhadap Kepatuhan Wajib Pajak pada usaha kecil dan

menengah (UKM) di Kabupaten Bintan.

Saran

Berdasarkan hasil penelitian yang telah penulis lakukan, adapun saran yang

ingin penulis berikan demi perubahan terhadap kepatuhan wajib pajak pada usaha

kecil dan menengah (UKM) di Kabupaten Bintan adalah :

1. Untuk penelitian selanjutnya sebaiknya melibatkan petugas pajak, sehingga

mendapatkan hasil yang lebih objetif untuk faktor-faktor yang

mempengaruhi kepatuhan wajib pajak dan mengetahui peranan petugas

pajak dalam memberikan pengetahuan tentang pembayaran pajak secara

berkala.

2. Diperlukan adanya kesadaran diri dari wajib pajak dalam meningkatkan

kepatuhan wajib pajak, serta petugas pajak perlu memperhatikan kualitas

pelayanan yang diberikannya kepada wajib pajak, sehingga akan

meningkatkan peneriman pajak negara.

3. Penelitian selanjutnya sebaiknya menggunakan uji analisis yang lebih

kompleks, seperti hubungan antar variabel independen atau menggunakan

lebih dari satu variabel dependen.

4. Penelitian selanjutnya menggunakan variabel tambahan yang berkaitan

dengan kepatuhan wajib pajak lainnya agar dapat menginterpretasikan

setiap wajib pajak untuk melaporkan, menghitung dan membayar dengan

tepat waktu.

25

DAFTAR PUSTAKA

Abdullah, Thamrin dan Tantri F. (2012). Manajemen pemasaran. Depok.

Indonesia : PT Rajagrafindo Persada.

Adiasa, Nirawan. (2013). Pengaruh Pemahaman Peraturan Pajak Terhadap

Kepatuhan Wajib Pajak Dengan Preferensi Risiko Sebagai Variabel

Moderating. Fakultas Ekonomi Universitas Negeri Semarang.

Semarang.

Alfiah, Irma. (2014). Kesadaran Perpajakan, Sanksi Perpajakan, Sikap Fiskus,

Lingkungan Pajak, Pengetahuan Peraturan Pajak, Persepsi Efektifitas

Sistem Perpajakan, Kemauan Membayar Pajak Terhadap Kepatuhan

Wajib Pajak Orang Pribadi Di DPPKAD Grobogan- Purwodadi.

Fakultas Ekonomi Universitas Muria Kudus. Kudus

Ananda, Pasca Rizki Dwi (2015). Pengaruh Sosialisasi Perpajakan, Tarif Pajak,

Dan Pemahaman Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi

pada UMKM yang Terdaftar sebagai Wajib Pajak di Kantor

Pelayanan Pajak Pratama Batu). Universitas Brawijaya: Malang

Azwar, Saifuddin. (2007). Sikap Manusia: Teori dan Pengukurannya. Yogyakarta

: Pustaka Pelajar Offset.

Buku Petunjuk Pelaksanaan Pekerja (Prosedur Kerja) Seksi PPh Badan, 2006.

KPP Bandung Karees.

Bohari. 2012. Pengantar Hukum Pajak, Cetakan ke 9. PT.Rajagrafindo Perkasa:

Jakarta.

Devano, S. dan S. K. Rahayu. 2006. Perpajakan Konsep Teori dan Isu. Edisi

Pertama. Kencana Prenada Media Grup. Jakarta.

Esti, Novia Wulandari Ni Putu. 2012. Pengaruh Persepsi Wajib Pajak Tentang

Sanksi Perpajakan dan Kualitas Pelayanan pada Kepatuhan Wajib

Pajak dalam Membayar Pajak Kendaraan Bermotor di Kantor

Bersama Samsat Kota Denpasar. Skripsi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Udayana, Denpasar

.

Fidel. 2010. Cara Mudah & praktis Memahami Masalah-Masalah Perpajakan:

Mulai Dari Konsep Dasar Sampai Aplikasi. Jakarta: Murai Kencana.

Ghozali, Imam, 2009. Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi. Keempat, Penerbit Universitas Diponegoro

Hidayati, Ifa Farida. 2014. Analisis Pengaruh Kesadaran Wajib Pajak,

Pengetahuan Dan Pemahaman Tentang Peraturan Perpajakan,

Efektifitas Sistem Perpajakan, Pelayanan Fiskus, Dan Sanksi Pajak

Terhadap Kepatuhan Wajib Pajak Orang Pribadi (Studi Kasus pada

26

KPP Pratama Surakarta): Naskah Publikasi. Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah: Surakarta

Iqbal, Hasan. 2006, Analisis Data Penelitian Dengan Statistik. Jakarta : PT Bumi

Aksara

Mardiasmo. 2010. Akuntansi Sektor Publik. Yogyakarta: Andi.

_________. 2013. Perpajakan: Edisi Revisi. Yogyakarta: Andi.

Merry, Zulfita. 2016. Pengaruh Kualitas Pelayanan, Sanksi Perpajakan Dan Biaya

Kepatuhan Pajak Terhadap Kepatuhan Wajib Pajak Usaha Kecil

Menengah (UKM) Di Kota Padang. Diploma thesis, Universitas

Andalas.

Muliari, N.K., Setiawan P.E. 2009. Pengaruh Persepsi Sanksi Perpajakan dan

Kesadaran WajibPajak pada Kepatuhan Pelaporan Wajib Pajak Orang

Pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur

Nasution. 2006. Perpajakan. Jakarta. Bumi Aksara

Novitasari, Fin-fin. 2006. Analisis Faktor-faktor yang Mempengaruhi Kepatuhan

WajibPajak dalam Memenuhi Kewajiban Pajak

Nugroho, Agus Jatmiko. 2006. Pengaruh Sikap Wajib Pajak pada Pelaksanaan

Sanksi Denda, Pelayanan Fiskus, dan Kesadaran Perpajakan Terhadap

Kepatuhan Wajib Pajak Studi Empiris Terhadap Wajib Pajak Orang

Pribadi di Kota Semarang. Unisversitas Diponegoro: Tesis Megister

Akuntansi

Nurmantu. Safri , 2005, Pengantar Perpajakan, Jakarta : Granit.

Pancawati, Hardiningsih. 2010.Pengaruh Independensi, Corporate Governance,

dan Kualitas Audit Terhadap Integritas Laporan Keuangan. Kajian

Akuntansi, Pebruari 2010 Vol 2 No. 1 Hal 61 – 76.

Puji Lestari. 2010. “Analisis Tingkat Pemahaman Wajib Pajak Badan

terhadap Pelaksanaan Self Assessment Sytem dalam Pelaporan PT

Tahunan Pajak Penghasilan (PPh) Badan di KPP Pratama Denpasar

Timur”. Skripsi Sarjana Akuntansi pada Fakultas Ekonomi

Universitas Udayana, Denpasar.

Resmi, Siti. 2003. Perpajakan Teori dan Kasus. Jakarta ; Salemba Empat.

Sugiyono. 2012. Metode Penelitian Bisnis. Bandung: CV Alfabeta

Siahaan, M.P. 2013. Pajak Daerah dan Retibusi Daerah Edisi Revisi. Jakarta:PT.

RajaGrafindo Persada.

27

Sony Devano, S.E., M.Ak.,Ak dan Siti Kurnia Rahayu, SE.,Ak., 2006.

Perpajakan Konsep, Teori, dan Isu. Bandung: Kencana Prenada

Media Group.

Soemarso, S.R, 2007. Perpajakan Pendekatan Komprehensif, Salemba Empat,

Jakarta.

Susanto Gatut dan Syamsuddin M.Azrin, 2009, Cara Mudah Mendirikan dan

Mengelola UMKM, Cetakan pertama, Depok, Raih Asa Sukses

Sulaiman, Wahid, 2004, Analisis Regresi Menggunakan SPSS, Yogyakarta : Andi

Offset.

Utami, Susanti. 2014. Pengaruh Kesadaran Wajib Pajak dan Self Assessment

System Terhadap Kepatuhan Wajib Pajak (Survey Pada Wajib Pajak

Orang Pribadi di Kantor Pelayanan Pajak Pratama Bandung Karees)

Undang-undang pajak tahun 2006, Jakarta, Mitra Wacana Media.

Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 dan Peraturan

Pemerintah RI tentang Perpajakan. Bandung: Citra Umbara.

Waluyo dan Ilyas Wirawan B., 2003. Perpajakan Indonesia, Jakarta: Salemba

Empat.

Waluyo. 2011. Perpajakan Indonesia Edisi 10 Buku 1. Jakarta: Salemba Empat.

Widyastuti , Ella. 2015. Judul penelitian Pengaruh Tingkat Pemahaman Wajib

Pajak, Kualitas Pelayanan Fiskus, Sanksi Perpajakan, Dan

Lingkungan Wajib Pajak Terhadap Tingkat Kepatuhan Wajib Pajak

Orang Pribadi.

Perpajakan dan Kesadaran WajibPajak pada Kepatuhan Pelaporan Wajib Pajak

Orang Pribadi di Kantor PelayananPajak Pratama Denpasar Timur

Widodo, Atim, Andreas Hendro Pupita, dan Widodo, 2010. Pajak Bumi dan

Bangunan Untuk Para Praktisi. Jakarta : Mitra Kencana Media

www.pajak.go.id

Zain, Muhammad. 2008 Manajemen Perpajakan. Jakarta: Salemba Empat.