partie 2 : monnaie, banques et politique monétaire

TRANSCRIPT

Partie 2 : Monnaie, banques et politique monétaire

1

Partie 2. Monnaie, banques et politique monétaire

A- Introduction : la monnaie

B- Politique monétaire – Fonctions et objectifs

C- Les instruments de la politique monétaire

D- Les canaux de transmission

E- La politique monétaire non-conventionnelle

Qu’est-ce que la monnaie ?

La monnaie est un moyen de paiement accepté par tous, ellepermet :

• d’effectuer des règlements sur le marché des biens & services

• ou de régler des dettes au sein d’un espace monétaire donné

→La monnaie a un pouvoir libératoire immédiat et général

Les fonctions de la monnaie

3 fonctions :

• Intermédiaire des échanges

• Unité de compte

• Réserve de valeur

→Un actif qui remplit ces trois fonctions est considéré comme dela monnaie

Intermédiaire des échanges

Économie de troc vs. Économie monétaire :

• Double coïncidence des besoins

• Pas de dissociation des échanges dans le temps et dansl’espace

L’Euro remplit cette fonction parce qu’il a cours légal dans la zoneEuro.

• Qualité d’un bon intermédiaire des échanges : largementaccepté, standardisé, divisible, transportable, conservable.

Unité de compte

• Comparer la valeur des différents biens et services dansl’économie

Économie de troc vs. Économie monétaire :

• Prix relatifs vs. Prix monétaires

• Pour une économie à 𝑛 biens :𝑛(𝑛−1)

2prix relatifs vs, 𝑛 prix

monétaires

→La monnaie doit être un étalon de mesure

Réserve de valeur

• Transférer son pouvoir d’achat dans le temps

• Nécessaire pour pouvoir épargner. Loi de Gresham : « lamauvaise monnaie chasse la bonne »

• Certains actifs financiers remplissent cette fonction mieux quela monnaie. Ils vont être inclus dans la définition de la monnaieau sens large

• Liquidité : facilité et vitesse relative à laquelle un actif peut êtreconverti en instrument d’échange

Que considère-t-on comme de la monnaie ?

Différentes formes de la monnaie :

• Monnaie marchandise

• Monnaie fiduciaire

• Monnaie scripturale

• Monnaie électronique (ex : Monéo)

• Quasi-monnaie (ex : comptes épargnes, dépôts à terme)

• Monnaie locale (ex : Eusko)

Que considère-t-on comme de la monnaie ?

2 tendances :

• Dématérialisation : la monnaie scripturale représente 90% dela masse monétaire dans les pays développés

• Inclusion d’actifs liquides dans la définition de la monnaie

Comment mesure-t-on la quantité de monnaie ?

• La mesure de la monnaie dépend de la définition que l’onretient.

• Par convention, les banques centrales définissent lamonnaie par les agrégats monétaires.

• En Europe, la BCE calcule et publie 3 agrégats : M1, M2 etM3.

• Les agrégats sont classés par liquidité décroissante.

Les agrégats monétaires

• M1 = monnaie fiduciaire (pièces et billets) + dépôts à vue (DAV)

• M2 = M1 + comptes sur livret + dépôts à terme dont le terme < 2 ans

• M3 = M2 + pensions livrées + titres d’OPCVM monétaires + TCN d’unedurée < 2 ans

Les agrégats monétaires

M3

M2

M2

M1

Les agrégats monétaires

0

2000

4000

6000

8000

10000

12000

14000

19

99

-01

-01

19

99

-06

-01

19

99

-11

-01

20

00

-04

-01

20

00

-09

-01

20

01

-02

-01

20

01

-07

-01

20

01

-12

-01

20

02

-05

-01

20

02

-10

-01

20

03

-03

-01

20

03

-08

-01

20

04

-01

-01

20

04

-06

-01

20

04

-11

-01

20

05

-04

-01

20

05

-09

-01

20

06

-02

-01

20

06

-07

-01

20

06

-12

-01

20

07

-05

-01

20

07

-10

-01

20

08

-03

-01

20

08

-08

-01

20

09

-01

-01

20

09

-06

-01

20

09

-11

-01

20

10

-04

-01

20

10

-09

-01

20

11

-02

-01

20

11

-07

-01

20

11

-12

-01

20

12

-05

-01

20

12

-10

-01

20

13

-03

-01

20

13

-08

-01

20

14

-01

-01

20

14

-06

-01

20

14

-11

-01

20

15

-04

-01

20

15

-09

-01

20

16

-02

-01

20

16

-07

-01

20

16

-12

-01

Les agrégats monétaires dans la zone Euro (en milliards d'euros)

M1 M2-M1 M3-M2Source : FRED

• Les statistiques monétaires établies par la BdF en juillet 2020 vousdonnent les informations suivantes sur les encours d’actifsmonétaires en France :

• Les billets représentent 297 mds €, les pensions livrées sont de 42mds €, les comptes sur livret sont de 747 mds €, les dépôts à termeinférieurs à 2 ans sont de 121 mds €, les dépôts à vue sont de 1366mds €, les titres OPC monétaires sont de 257 mds €, les OAT dematurité inférieure à 10 ans sont de 789 mds € et les titres decréances négociables de maturité inférieure à 2 ans sont de 54 mds€.

À partir de ces éléments, déterminez les agrégats monétaires (M1, M2et M3) de la France en 2020.

Monnaie, banques et politique monétaireAgrégats monétaires – Exercice 1

14

La demande de monnaie

• Pourquoi détient-on de la monnaie ?

• Pour les économistes néo-classiques, ce sont les besoinsd’échange qui expliquent la quantité de monnaie demandéeet détenue par les agents

• La demande de monnaie ne dépend que du nombre detransactions dans l’économie

La demande de monnaie

De l’équation des échanges (Fisher, 1911)…

𝑀 𝑣 = 𝑃 𝑌

• 𝑣 : le nombre de fois qu’une même unité de monnaie estutilisée pour des transactions au cours d’une périodedonnée

La demande de monnaie

… à la Théorie Quantitative de la monnaie (TQM)

3 hypothèses :

• 𝑣 est constante

• 𝑀 est exogène, c’est la banque centrale qui décide de laquantité de monnaie en circulation

• Principe Classique : approche dichotomique, la monnaie estun voile

La demande de monnaie

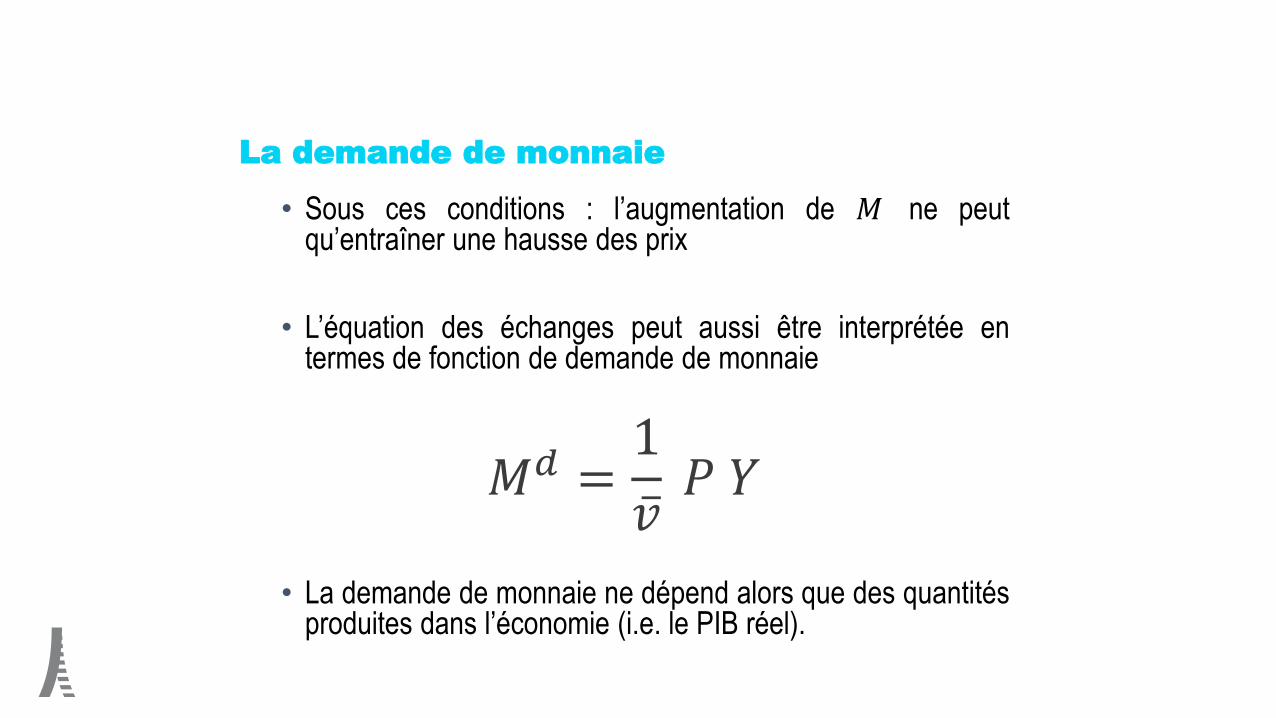

• Sous ces conditions : l’augmentation de 𝑀 ne peutqu’entraîner une hausse des prix

• L’équation des échanges peut aussi être interprétée entermes de fonction de demande de monnaie

𝑀𝑑 =1

ҧ𝑣𝑃 𝑌

• La demande de monnaie ne dépend alors que des quantitésproduites dans l’économie (i.e. le PIB réel).

La demande de monnaie

• Les keynésiens remettent en cause la TQM

• Selon Keynes, il existe au moins 3 motifs de demande demonnaie :

• Motif de transaction (comme pour les néo-classiques):modèle de Baumol & Tobin

• Motif de précaution : modèle de Whalen

• Motif de spéculation : modèle de Tobin

• La demande de monnaie ne dépend alors pas seulement durevenu, mais également du taux d’intérêt

La demande de monnaie

• Pour les monétaristes la TQM reste toutefois valide.

• M. Friedman propose une reformulation de la TQM qui intègreles différentiels de taux d’intérêt parmi les déterminants de lavitesse de circulation de la monnaie

• Selon Friedman, ces différentiels de taux d’intérêt sont stablesce qui implique que la vitesse de circulation de la monnaie eststable

La demande de monnaie

0

0.5

1

1.5

2

2.5

3

3.5

4

19

99

-01

-01

19

99

-06

-01

19

99

-11

-01

20

00

-04

-01

20

00

-09

-01

20

01

-02

-01

20

01

-07

-01

20

01

-12

-01

20

02

-05

-01

20

02

-10

-01

20

03

-03

-01

20

03

-08

-01

20

04

-01

-01

20

04

-06

-01

20

04

-11

-01

20

05

-04

-01

20

05

-09

-01

20

06

-02

-01

20

06

-07

-01

20

06

-12

-01

20

07

-05

-01

20

07

-10

-01

20

08

-03

-01

20

08

-08

-01

20

09

-01

-01

20

09

-06

-01

20

09

-11

-01

20

10

-04

-01

20

10

-09

-01

20

11

-02

-01

20

11

-07

-01

20

11

-12

-01

20

12

-05

-01

20

12

-10

-01

20

13

-03

-01

20

13

-08

-01

20

14

-01

-01

20

14

-06

-01

20

14

-11

-01

20

15

-04

-01

20

15

-09

-01

20

16

-02

-01

20

16

-07

-01

20

16

-12

-01

Vitesse de circulation de la monnaie en zone Euro

Source : FRED

L’offre de monnaie

Dessine moi l’éco : la création monétaire un juste équilibre

• Qui crée la monnaie ?

• L’offre de monnaie dépend de la quantité de crédits distribuéspar les banques de second rang (= banques commerciales)

• Exemple d’un système bancaire à une banque qui accorde uncrédit à l’un de ses clients

L’offre de monnaie

• La quantité de crédits distribués par les banques dépend de lademande de crédits. Donc, l’offre de monnaie est déterminéepar la demande de crédits

• La banque centrale peut toutefois influencer la demande decrédits pour contrôler la masse monétaire (ex : Paul Volcker :entre 1979 et 1982, il mène une politique de contrôle de lamasse monétaire → règle de McCallum)

• Exemple d’un système bancaire hiérarchisé avec 2 banques etla banque centrale

Partie 2. Monnaie, banques et politique monétaire

A- Introduction : la monnaie

B- Politique monétaire – Fonctions et objectifs

C- Les instruments de la politique monétaire

D- Les canaux de transmission

E- La politique monétaire non-conventionnelle

Les banques centrales

• Historiquement, la première banque centrale créée est la

Banque d’Angleterre, qui vit le jour en 1694. Son rôle premier

était alors de gérer les comptes publics (« banquier de l’Etat »),

mais également d’assurer les opérations de refonte de

monnaie.

• La Banque de France fut quant à elle créée en 1800 et était à

l’origine une banque privée. Néanmoins, la plupart des banques

centrales ont été créées au XXème siècle. Aujourd’hui, d’une

manière générale, une banque centrale peut être définie

comme une institution dont le rôle est de définir et de mettre en

œuvre la politique monétaire

Les banques centrales

Date de fondation des banques centrales

Les objectifs des banques centrales

La majorité des banques centrales se voit attribuer au moins l’un des objectifs suivants :

• Maintenir la stabilité des prix

• Maintenir la stabilité de l’activité économique / réduire le taux de chômage

• Contrôler le taux de change / améliorer le solde de la balance commerciale

• Contribuer à la stabilité financière

Le carré magique de Kaldor

Les principaux objectifs d’une politique économique conjoncturellesont traditionnellement représentés à l’aide du célèbre « carrémagique » de Nicholas Kaldor, qui schématise la réalisation dequatre objectifs : stabilité des prix, croissance économique, plein-emploi, et équilibre extérieur. Les quatre objectifs sont portés surquatre axes, les axes représentant l’inflation et le taux dechômage ayant la particularité d’avoir une échelle inversée, en cesens que la situation s’améliore pour ces deux variables (c’est-à-dire baisse de l’inflation et du taux de chômage) lorsque l’ons’éloigne du centre.

Le carré magique de Kaldor

Carré « magique » de la France, l’Allemagne et la Chine en 2017

Source : Banque Mondiale & FMI

Le carré magique de Kaldor

Difficulté d’atteindre conjointement les 4 objectifs

Conflit d’objectifs : certains objectifs ne

peuvent pas être atteints simultanément.

Règle de Tinbergen (1952) : pour atteindre

simultanément tous les objectifs de

politique économique, il est nécessaire

d’avoir autant d’instruments que d’objectifs.

Stabiliser les prix

• L’inflation correspond à une hausse généralisée et durable desprix des biens et services dans l’économie.

• En France, l’inflation est calculée chaque mois à partir del’indice des prix à la consommation (IPC), par l’INSEE

• Concepts liés à l’inflation : déflation, désinflation, stagflation,stabilité des prix, inflation rampante, inflation galopante,hyperinflation

Comment mesure-t-on la variation des prix?

Méthode de calcul de l’inflation :

1) Identifier les biens et services qui sont achetés régulièrement parles consommateurs = panier de consommation représentatif (110000 produits répartis en 1000 familles)

2) Relever les prix des B&S du panier représentatif dans différenteszones géographiques et différents types de vendeurs (200 000prix, 11 formes de vente (hypermarché, hard discount etc.)

3) Attribuer un poids à chaque famille de biens en fonction de lafréquence d’achat des ménages

Comment mesure-t-on la variation des prix?

Produits alimentaires et boissons non alcoolisées. 15.78%

Boissons alcoolisées et tabac. 4.50%

Habillement et chaussures. 3.67%

Logement et énergie. 15.27%

Meubles et appareils électroménagers. 5.26%

Santé. 11.21%

Transports. 13.33%

Communications. 2.86%

Loisirs et culture. 8.38%

Enseignement. 0.04%

Restaurants et hôtels. 5.99%

Biens et services divers. 13.71%

Poids des différents postes de dépenses dans la consommation totale des ménages en 2021

Source : INSEE

Comment mesure-t-on la variation des prix?

• Le coût du panier de biens est ensuite comparé dans le tempspar rapport à une année de référence = indice des prix à laconsommation

• L’inflation correspond au taux de variation de l’IPC

• Dans la zone Euro, c’est l’IPCH qui est utilisé pour avoir unindicateur comparable sur l’ensemble des pays

Comment mesure-t-on la variation des prix?

Limite de la mesure de l’inflation

Il existe plusieurs limites au calcul de l’inflation :

• Ne représente que l’inflation subie par le consommateur« moyen »

• Difficulté pour prendre en compte l’évolution de laconsommation et les nouveaux biens

• Difficulté pour prendre en compte la qualité des biens

• Le calcul se fait sur une base nationale ≠ régionale

• Le tableau suivant indique les prix par catégorie de dépenses :

1/ Calculez l’indice des prix à la consommation en 2018 et 2019, l’année de

référence étant 2017 ?

2/ Quel est le taux d’inflation en 2018 ? En 2019 ?

Monnaie, banques et politique monétaireInflation – Exercice 2

37

Catégories Poids (en %) Prix en 2017 (€)

Prix en 2018 (€)

Prix en 2019 (€)

Logement 40 700 650 750

Alimentation 20 250 350 300

Transport 15 100 100 120

Habillement 10 80 100 100

Loisirs 10 320 300 280

Santé 5 200 250 250

L’inflation sous-jacente

Source : france-inflation.com

L’inflation sous-jacente

Source : INSEE

Les indices d’inflation sous-jacente

excluent les tarifs publics et les produits à

prix volatils, et sont corrigés des mesures

fiscales et des variations saisonnières. Ils

sont calculés pour tous les ménages et la

France métropolitaine.

Pourquoi la stabilité des prix est importante ?

• L’inflation se traduit par une perte du pouvoir d’achat de lamonnaie

• L’inflation remet donc en cause la fonction de réserve de valeurde la monnaie (i.e. transférer du pouvoir d’achat dans le temps)

• Pouvoir d'achat : quantité de biens et de services qu'il estpossible de se procurer avec son revenu disponible

Pourquoi la stabilité des prix est importante ?

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2018201720162015201420132012201120102009200820072006200520042003200220012000199919981997199619951994199319921991

Evolution du pouvoir d'achat en France

Taux d'inflation Revenu disponible brut

Source : INSEE

Pourquoi la stabilité des prix est importante ?

Dessine moi l’éco : le pouvoir d’achat

• Illusion monétaire: comportement par lequel un agent économiqueconfond une variation du niveau général des prix avec une variation desprix relatifs

Exemple: Qui de Adam, Ben ou Carl a fait la meilleure transaction aprèsavoir vendu une maison reçue pour 200 000 dollars sachant que:

• Adam la revend 154 000 (-23%) sachant qu’il y a eu 25% de déflation.

• Ben la revend 198 000 (-1%) sachant que les prix sont restés stables.

• Carl la revend 246 000 (+23%) sachant qu’il y a eu 25% d’inflation

Pourquoi la stabilité des prix est importante ?

Donnez pour chaque opération, le rendement ou le coût réel.

• 1/ J’achète une obligation dont le rendement est de 5%→ l’inflation = 3%.

• 2/ Je contracte un emprunt à la banque avec un taux à 1%→ l’inflation = 2%

• 3/ J’achète des actions avec un rendement attendu de 10%→ la déflation = 2%

• 4/ L’Etat s’endette à un taux de 3%→ l’inflation = 2%

Monnaie, banques et politique monétaireInflation et taux d’intérêt réel – Exercice 3

44

Pourquoi la stabilité des prix est importante ?

• Coûts d’usure (coûts d’usure des chaussures): ressourcesgaspillées (en termes de coûts de transaction – trajets banque-domicile par ex.) lorsque l’inflation encourage les individus àréduire leur détention d’encaisses monétaires

• Coûts de menu: coûts liés aux changements de prix(changements de prix fréquents dans les catalogues)

• Forte volatilité de l’inflation brouille les signaux de prix:importance des prix relatifs en économie

Pourquoi la stabilité des prix est importante ?

• Redistribution arbitraire des richesses entre débiteurs et

créditeurs: l’inflation diminue la valeur réelle de la dette

• Inflation incertaine accroît la prime de risque sur les taux

d’intérêt à long terme, ce qui accroît le coût du capital et réduit

le niveau des investissements

• Nécessite des opérations de couverture qui ont un coût (ex:

augmentation des stocks dans les entreprises mais ceci a un

coût, recours à des produits dérivés)

Pourquoi la stabilité des prix est importante ?

• Dans la zone euro, la Banque Centrale Européenne a, depuis

août 2021, un objectif d’inflation (symétrique) de 2% par an, à

moyen terme.

• Aucune banque centrale ne vise un taux d’inflation de 0%

• De même, les banques centrales cherchent en général à

contrôler l’inflation à moyen terme (1-2 ans) et non pas à court

terme en raison des délais de transmission

Hétérogénéité des taux d’inflation en zone Euro:

- 1.3- 1.1

- 0.6- 0.5

- 0.3 - 0.3- 0.1 - 0.1

0.00.1

0.30.4 0.4 0.4

0.50.7

0.8

1.1 1.1

1.4

2.0G

rèce

Ch

ypre

Esto

nie

Irla

nd

e

Esp

agn

e

Slo

vén

ie

Ital

ie

Po

rtu

gal

Luxe

mb

ou

rg

Lett

on

ie

Zon

e e

uro

- 1

9 p

ays

Bel

giq

ue

Alle

mag

ne

Fin

lan

de

Fran

ce

Un

ion

eu

rop

éen

ne

- 2

7 p

ays

Mal

te

Litu

anie

Pay

s-B

as

Au

tric

he

Slo

vaq

uie

IPCH dans les pays de la zone Euro en 2020

Source : Eurostat

Sources de l’inflation :

• Inflation induite par excès de masse monétaire : accroissement de la masse

monétaire supérieur à la création de richesse

• Inflation induite par la demande : augmentation continue de la demande en

situation de plein emploi et sans possibilité d’importer davantage (= excès

de demande) → ajustement par les prix

• Inflation induite par les coûts : si les coûts de production augmentent, les

entreprises répercutent cette augmentation sur leurs prix (hausse des

salaires, hausse du prix des matières premières, etc…)

Vidéo : l’inflation à quelle dose ?

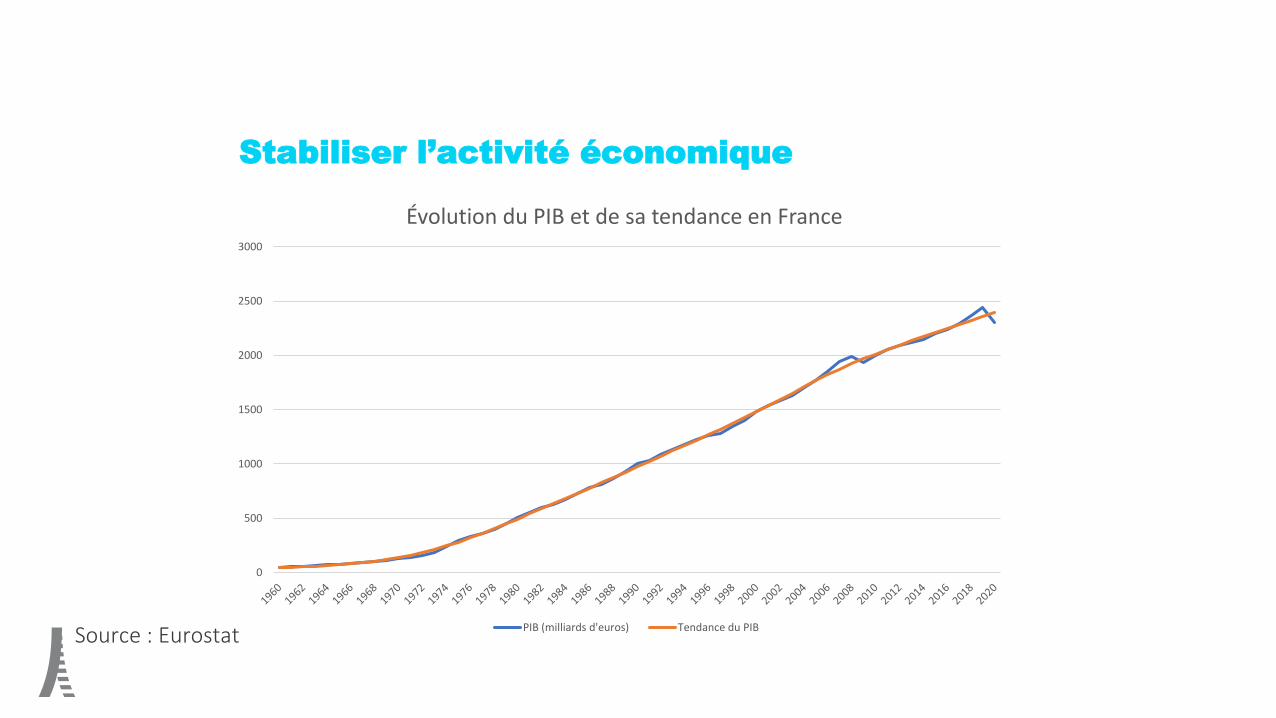

Stabiliser l’activité économique

• L’activité économique est généralement mesurée grâce au produit

intérieur brut (PIB)

• Accroître l’activité économique permet un enrichissement de l’économie

• C’est également un moyen de faire baisser le taux de chômage

• La stabilisation de l’activité économique consiste à maintenir le PIB

proche de son niveau potentiel (output gap = 0)

Stabiliser l’activité économique

0

500

1000

1500

2000

2500

3000

Évolution du PIB et de sa tendance en France

PIB (milliards d'euros) Tendance du PIBSource : Eurostat

Stabiliser l’activité économique

-5

-4

-3

-2

-1

0

1

2

3

4

5

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

Output gap en France

Source : Eurostat

Conflit d’objectif

• Il est toutefois difficile de réduire le chômage et de maintenir une

inflation faible simultanément car ces deux objectifs sont contradictoires

• Accroître l’activité réduit le chômage… mais entraîne également une

augmentation des prix

• À l’inverse, réduire l’activité permet de contenir l’inflation, mais risque

de créer plus de chômage

• Arbitrage entre inflation et chômage → courbe de Phillips

Courbe de Phillips théorique

Courbe de Phillips en France

Courbe de Phillips aux USA : 1990-2017

Conflit d’objectifs

• L’existence d’un conflit d’objectifs oblige les banques centrales

à faire un choix entre la stabilité des prix et l’activité

économique

• Afin d’éviter ce conflit entre objectifs, la plupart des banques

centrales modernes se voient généralement assigner comme

objectif final prioritaire la stabilité des prix. Cet objectif, s’il n’est

pas l’unique objectif, prime sur les autres objectifs

macroéconomiques mentionnés.

Conflit d’objectifs

Cette architecture des objectifs est précisément celle retenue parla BCE et l’ensemble des banques centrales des Etats membresde la zone Euro. Conformément à l’article 105, paragraphe 1, dutraité instituant la Communauté européenne, « l’objectif principaldu SEBC est de maintenir la stabilité des prix. Sans préjudice del’objectif de stabilité des prix, le SEBC apporte son soutien auxpolitiques économiques générales dans la Communauté, en vuede contribuer à la réalisation des objectifs de la Communauté ».Ces derniers sont un niveau d’emploi élevé et une croissancedurable et non inflationniste. La stabilité des prix est ainsi au cœurde la mission officielle de la BCE.

Différences entre la BCE et la Réserve Fédérale

• Mandat hiérarchique vs. mandat dual

• Cible d’inflation explicite vs. pas de cible clairement définie

• Indépendance de la banque centrale vs. banque centraleassujettie au gouvernement

• La BCE et la FED ont donc des préférences différentes quiexpliquent qu’elles ne réagissent pas de la même façon faceaux chocs

• Supposons une économie fictive avec la courbe de Phillips suivante :

𝜋 = 3%+ 𝑦

• La banque centrale cherche à minimiser la fonction de perte (𝐿) suivante :

𝐿 = λ 𝜋 − 2% 2 + 𝑦2

Avec 𝜋 le taux d’inflation, 𝑦 l’output gap et λ un paramètre.

• 1/ Supposons λ = 1, quel est le niveau optimal d’inflation et d’output gap ?

• 2/ Supposons λ = 4, quel est le niveau optimal d’inflation et d’output gap ?

• 3/ Quelle valeur de λ correspond à la BCE ? À la FED ?

Monnaie, banques et politique monétairePréférences des banques centrales – Exercice 4

60

La stabilité financière

• Historiquement, les banques centrales ont d’abord été en charge de la stabilité

financière → rôle de prêteuse en dernier ressort

• Depuis la crise de 2007, l’objectif de stabilité financière a pris de l’importance. Il

apparaît aujourd’hui que de nombreuses banques centrales assument une

responsabilité accrue dans l’élaboration et la mise en œuvre de la politique

prudentielle, notamment la politique macroprudentielle.

• La surveillance macroprudentielle vise à limiter le risque d’épisodes de crise

financière systémique

La politique de change

• Certaines banques centrales, notamment dans les pays émergents,

vont avoir comme objectif de contrôler le taux de change

• La gestion du taux de change est importante car ce dernier influence la

compétitivité des exportations et influence donc le solde de la balance

commerciale

• Il s’agit d’un objectif primordial pour les économies dont la croissance

dépend surtout des exportations et non pas de la demande domestique

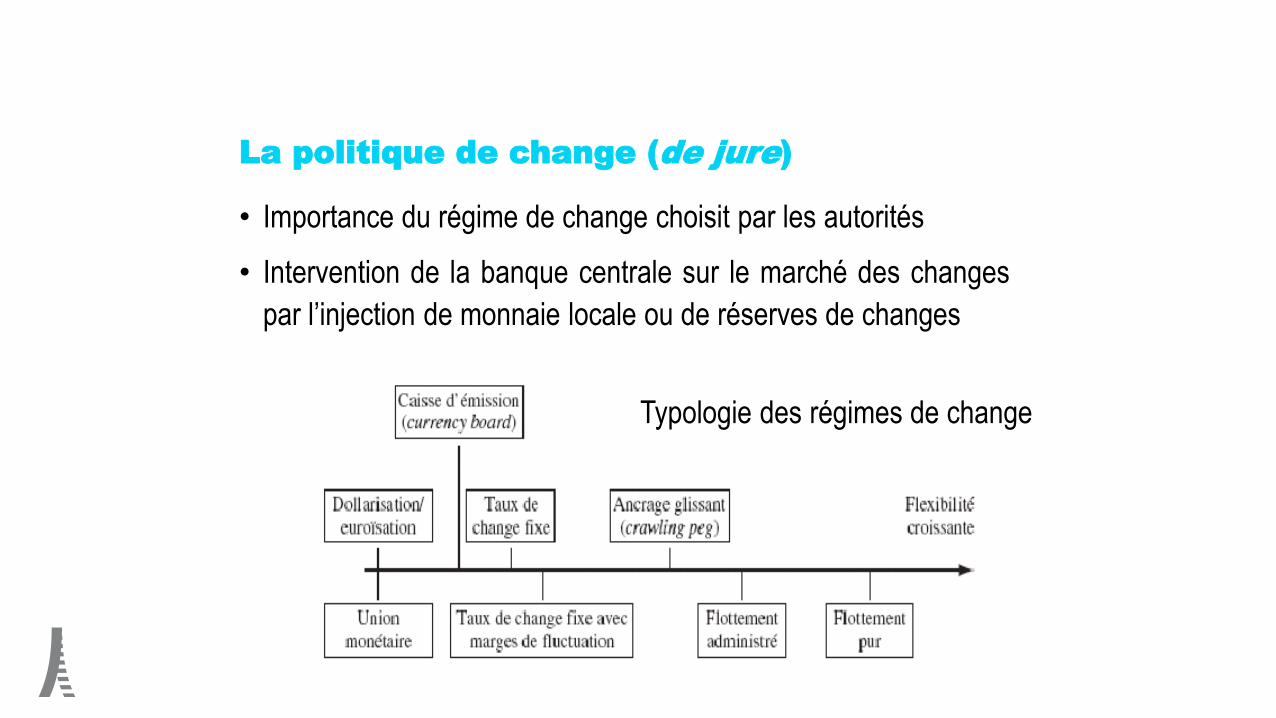

La politique de change (de jure)

• Importance du régime de change choisit par les autorités

• Intervention de la banque centrale sur le marché des changes

par l’injection de monnaie locale ou de réserves de changes

Typologie des régimes de change

La politique de change (de facto)

La politique de change (de facto)

Partie 2. Monnaie, banques et politique monétaire

A- Introduction : la monnaie

B- Politique monétaire – Fonctions et objectifs

C- Les instruments de la politique monétaire

D- Les canaux de transmission

E- La politique monétaire non-conventionnelle

Indépendance des banques centrales

Le fonctionnement des banques centrales diffère selon leur degréd’indépendance. Différents types d’indépendance :

• Indépendance d’objectif : la banque centrale définit son objectifprioritaire parmi les objectifs dont elle a la charge (ex: FED)

• Indépendance de cible : la banque centrale détermine le niveauqu’elle souhaite atteindre pour l’objectif principal qui lui estassigné (ex: BCE)

• Indépendance d’instruments : la banque centrale fixe le niveaude ses instruments pour atteindre l’objectif et la cible qu’on lui aconfiés (ex: BoE)

Introduction

• Pour atteindre leurs objectifs, les banques centrales ont à leurdisposition une batterie d’instruments

• Dans les pays développés, les banques centrales disposent aminima d’une autonomie pour fixer le niveau de leursinstruments

• L’objectif de ce chapitre est de présenter les différentsinstruments des banques centrales, ainsi que leurfonctionnement

Introduction

• Dans les pays développés, les banques centrales utilisent

généralement 3 types d’instruments :

• Les instruments portant sur les opérations de refinancement :

• Les opérations d’open market

• Les facilités permanentes

• Le taux des réserves obligatoires

• En plus de ces instruments conventionnels, les banques centrales

ont dû étendre leurs moyens d’action pour faire face à la crise de

2007-2008→ PM non-conventionnelles

Les opérations d’open market

Les opérations d’open market permettent aux banques centrales :

• De fixer les taux d’intérêt sur le marché interbancaire

• De contrôler la liquidité du système bancaire

• De signaler l’orientation de la politique monétaire

Parmi les opérations d’open market, on distingue :

• Les opérations principales de refinancement (Main Refinancing

Operations)

• Les opérations de réglage fin (fine tuning)

Les opérations principales de refinancement

• Les MRO sont les opérations d’open market les plus importantes, et

constituent donc à ce titre le principal moyen de refinancement des

banques commerciales de la zone euro

• Elles sont destinées à fournir des liquidités de manière régulière

(chaque mercredi) et la liquidité fournie doit être remboursée à une

échéance d’une semaine

• Il s’agit de prêts garantis par la prise en pension d’actifs (pensions

livrées), les liquidités octroyées par cette voie prennent la forme de

cession temporaire (repurchase agreement)

Les opérations principales de refinancement

Banque commerciale

(avec un besoin de financement)

Banque Centrale

Met des titres en pension

Prête des liquidités

Rembourse les liquidités

empruntées

Redonne les titres mis en pension

Verse des intérêts = taux de refinancement

début de l’opération

une semaine plus tard

Les opérations principales de refinancement

Le taux des opérations principales de refinancement est fixé par la banquecentrale. Il est appelé :

• taux REFI pour la BCE

• taux REPO pour la FED

• Ce taux constitue le principal taux directeur des banques centrales

• Il permet à la banque centrale de réguler la quantité de liquidités dans lesystème bancaire

• Il sert également de référence pour l’établissement des autres taux d’intérêtsur le marché interbancaire

Taux des opérations principales de refinancement

-1

0

1

2

3

4

5

6

7

01

.01

.20

06

01

.06

.20

06

01

.11

.20

06

01

.04

.20

07

01

.09

.20

07

01

.02

.20

08

01

.07

.20

08

01

.12

.20

08

01

.05

.20

09

01

.10

.20

09

01

.03

.20

10

01

.08

.20

10

01

.01

.20

11

01

.06

.20

11

01

.11

.20

11

01

.04

.20

12

01

.09

.20

12

01

.02

.20

13

01

.07

.20

13

01

.12

.20

13

01

.05

.20

14

01

.10

.20

14

01

.03

.20

15

01

.08

.20

15

01

.01

.20

16

01

.06

.20

16

01

.11

.20

16

01

.04

.20

17

01

.09

.20

17

01

.02

.20

18

01

.07

.20

18

01

.12

.20

18

01

.05

.20

19

01

.10

.20

19

01

.03

.20

20

01

.08

.20

20

01

.01

.20

21

01

.06

.20

21

Taux directeurs des principales banques centrales

SNB - Swiss National Bank BoE - Bank of England BoJ - Bank of Japan

Fed - United State Federal Reserve ECB - European Central Bank

Source : BRI

€STR / EONIA et EURIBOR

• Lorsqu’une banque commerciale souhaite se refinancer, ellen’est pas obligée de passer par la banque centrale, elle peut serefinancer directement auprès des autres banquescommerciales

• Taux au jour le jour : €STR (remplace l’EONIA depuis le02/10/19) / Fed Funds aux USA

• EURIBOR (EURo InterBank Offered Rate) / LIBOR

• €STR vs. EONIA : toutes les transactions + taux effectifs

€STR / EONIA et EURIBOR

-1

0

1

2

3

4

5

6

Jan

-99

Au

g-9

9

Mar

-00

Oct

-00

May

-01

Dec

-01

Jul-

02

Feb

-03

Sep

-03

Ap

r-0

4

No

v-0

4

Jun

-05

Jan

-06

Au

g-0

6

Mar

-07

Oct

-07

May

-08

Dec

-08

Jul-

09

Feb

-10

Sep

-10

Ap

r-1

1

No

v-1

1

Jun

-12

Jan

-13

Au

g-1

3

Mar

-14

Oct

-14

May

-15

Dec

-15

Jul-

16

Feb

-17

Sep

-17

Ap

r-1

8

No

v-1

8

Jun

-19

Jan

-20

Au

g-2

0

Mar

-21

Taux d'intérêt du marché monétaire

EONIA / €STR EURIBOR 1 mois EURIBOR 3 mois EURIBOR 6 mois EURIBOR 12 mois

Source : BCE

Les opérations de réglage fin

• Entre deux opérations principales de refinancement, le montantde liquidités sur le marché interbancaire peut ne pascorrespondre à ce que la banque centrale avait anticipé

• Pour corriger ses erreurs d’anticipation, la banque centrale peutréinjecter ou retirer de manière ponctuelle des liquidités sur lemarché interbancaire : ce sont les opérations de réglage fin

Les facilités permanentes

• Il existe deux facilités permanentes dans la zone euro :

• Les facilités de prêt marginal

• Les facilités de dépôt

• Les facilités de prêt marginal : elles permettent aux banquescommerciales de se refinancer sans limitation de montant pour24h, en dehors des jours où se déroulent les opérations d’openmarket, à un taux décidé par la banque centrale

• C’est grâce aux facilités de prêt marginal que la BCE joue lerôle de prêteuse en dernier ressort en zone euro

Les facilités permanentes

• Les banques commerciales n’ont pas l’obligation de financerl’économie réelle et peuvent placer les liquidités dont ellesdisposent auprès de la banque centrale

• Les facilités de dépôt : elles permettent aux banquescommerciales de placer pour 24h leurs liquidités excédentairesauprès de la banque centrale, à un taux prédéterminé par labanque centrale

Les taux directeurs

On appelle taux directeurs de la BCE :

• Le taux de soumission minimal des opérations derefinancement (taux REFI) : 0% (depuis le 16/03/16)

• Le taux des facilités de prêt marginal : 0,25% (depuis le16/03/16)

• Le taux des facilités de dépôt : -0,5% (depuis le 18/09/19)

Les taux directeurs

taux de prêt marginal > taux REFI > taux des facilités de dépôt

• L’écart entre le taux des facilités de prêt marginal et le taux desfacilités de dépôt est appelé corridor des taux d’intérêt

• Le taux des facilités de prêt marginal constitue une limitesupérieure à l’€STR, alors que le taux des facilités de dépôtconstitue sa borne basse

Les taux directeurs

-1

0

1

2

3

4

5

6

7

Taux d'intérêt directeurs

EONIA REFI Taux des facilités de dépôts Taux des facilités de prêt marginal

Source : BCE

Les réserves obligatoires

• Les établissements de crédit établis en zone euro sontassujettis à la constitution de réserves obligatoires sur descomptes ouverts auprès de la banque centrale pour une duréed’environ un mois

• Les banques commerciales doivent constituer des réservescorrespondant à un pourcentage des dépôts qu’elles ontcollectés

• Le taux de réserve obligatoire est actuellement de 1% en zoneeuro. Ces réserves obligatoires sont rémunérées au taux desopérations principales de refinancement

Les réserves obligatoires

• Si ce taux augmente, les banques doivent constituer desréserves supplémentaires en réduisant la quantité de créditaccordé ou en se refinançant

• Les banques peuvent également constituer des réservesexcédentaires, qui sont rémunérées au taux des facilités dedépôt

• En cas d’insuffisances de réserves, les banques sontsanctionnées à 2,50% au-dessus de la moyenne du taux desfacilités de prêt marginal au cours de la période. Ce taux passeà 5% en cas d’insuffisance répétée.

Partie 2. Monnaie, banques et politique monétaire

A- Introduction : la monnaie

B- Politique monétaire – Fonctions et objectifs

C- Les instruments de la politique monétaire

D- Les canaux de transmission

E- La politique monétaire non-conventionnelle

Introduction

• Section B → les objectifs de la politique monétaire =principalement la stabilité des prix (faible taux d’inflation)

• Section C → les instruments dont disposent les banquescentrales pour atteindre leurs objectifs

• Comment la gestion des instruments peut permettre d’atteindreles objectifs fixés ?

• Section D→ les canaux de transmission

Introduction

• Quels sont les liens entre la variation des taux directeurs et leschangements du taux d’inflation ?

taux directeur → ---------- ? ----------→ inflation

• Les canaux de transmission sont les mécanismes quipermettent d’expliquer comment la manipulation desinstruments affecte l’objectif final de la politique monétaire

Introduction

• La principale cause de l’inflation est l’excès de demande (voirsection B) : lorsque la demande globale augmente plusrapidement que l’offre globale → les prix augmentent

• Lorsque l’augmentation des prix dépasse le niveau souhaité, labanque centrale va alors augmenter ses taux directeurs pourréduire la demande globale

• Lorsque la banque centrale relève ses taux directeurs, on parlede politique monétaire restrictive ou d’un resserrement de lapolitique monétaire (tightening)

Introduction

• À l’inverse, si le taux d’inflation est inférieur à sa cible, labanque centrale va chercher à stimuler la demande globale enabaissant ses taux directeurs

• Un relâchement des taux directeurs correspond à une politiquemonétaire accommodante ou expansionniste (loosening)

• Les changements de taux d’intérêt peuvent affecter la demandeglobale par différents canaux :

taux directeur → ---- ? ----→ demande globale → inflation

Le canal du taux d’intérêt

• Le canal du taux d’intérêt est le canal de transmission

traditionnel de la politique monétaire (identifié depuis presque

un siècle). Il est également appelé « canal du coût du capital »

• Dans le cas d’une politique monétaire restrictive :

↑ refi → ↓ I et ↓ C → ↓ D → ↓ π

• Dans le cas d’une politique monétaire accommodante :

↓ refi → ↑ I et ↑ C → ↑ D → ↑ π

Le canal du taux d’intérêt

Ce canal est toutefois un peu trop simpliste et souffre d’au moins deux

critiques :

• Les décisions d’investissement dépendent des taux d’intérêt réels, pas

des taux d’intérêt nominaux

• Les projets d’investissement nécessitent généralement du temps pour

être amortis, les décisions d’investissement dépendent donc plus des

taux d’intérêt de long terme, or la banque centrale ne contrôle

directement que les taux de court terme

Le canal des anticipations

• Les problèmes soulevés précédemment trouvent toutefois une réponse

dans le canal des anticipations

• Pour cela, il est d’abord nécessaire de comprendre la relation entre le taux

d’intérêt nominal et le taux d’intérêt réel. Calcul du taux d’intérêt réel :

r ≈ i - πe

• Dans le cas d’une politique monétaire expansionniste, la baisse du tauxd’intérêt réel est d’autant plus forte lorsque la baisse du taux d’intérêtnominal s’accompagne d’une augmentation de l’inflation anticipée par lesagents

Le canal des anticipations

• Dans le cas d’une politique monétaire accommodante, le canal

des anticipations se manifeste de la façon suivante

↓ refi → ↑ πe→ ↓ r → ↑ I → ↑ D → ↑ π

• En effet, lorsque les taux d’intérêt diminuent, les agents

comprennent que la banque centrale souhaite stimuler la

demande et vont donc anticiper une augmentation de l’inflation :

les anticipations sont autoréalisatrices

Le canal des anticipations

• Le second problème trouve également une réponse à travers le

canal des anticipations

• Pour cela, il faut d’abord comprendre comment les taux courts

influencent les taux longs. Selon la théorie du déport normal de

Keynes et Hicks, les taux longs correspondent à la moyenne du

taux court et des taux courts anticipés (plus une prime de

risque) :

(1 + iL)² = (1 + ic) (1 + ice) + Prime de risque

Le canal des anticipations

• Lorsque la banque centrale commence à abaisser ses taux

directeurs, les agents anticipent que cette politique sera menée

pendant plusieurs mois ou années → inertie des taux d’intérêt

= abaissement progressif (graphique section B)

• La baisse du taux court entraîne donc une baisse des taux

courts anticipés et donc in fine des taux longs

• On a donc le mécanisme suivant :

↓ refi → ↓ ice→ ↓ iL → ↑ I → ↑ D → ↑ π

Le canal des anticipations

• Globalement, le canal des anticipations :

↓ refi → ↓ ice et ↑ πe

→ ↓ rL → ↑ I → ↑ D → ↑ π

• Le canal des anticipations met en évidence l’importance pour labanque centrale d’être capable d’influencer les agents à traversses annonces : ic

e et πe

Quelques éléments importants pour ancrer les anticipations

• La communication de la banque centrale

• La réputation et la crédibilité de la banque centrale

• La transparence des actions menées

Le canal du taux de change

• Les variations des taux d’intérêt entraînent des mouvements de

capitaux internationaux (en particulier avec l’internationalisation

croissante de l’économie)

• Les mouvements de capitaux sont les principaux déterminants

des taux de change, ces derniers affectent la compétitivité des

économies (si régime de change flottant)

• Pour une politique monétaire accommodante :

↓ refi → ↓ i → ↓ Change → ↑ X → ↑ D → ↑ π

Le canal du ratio Q de Tobin

• Ratio Q de Tobin d’une entreprise :

Q = valeur boursière/coût de renouvellement du capital fixe

• La valeur du ratio détermine l’importance des fonds levés lors del’émission de nouvelles actions

• Q élevé → les nouvelles actions permettent une levée de fondsimportante

• Q faible → les entreprises n’ont pas intérêt d’accroître le stock decapital dans l’économie

Le canal du ratio Q de Tobin

• L’augmentation des liquidités disponibles et la baisse de larentabilité des nouvelles obligations (qui résultent d’unepolitique monétaire expansionniste) entraînent uneaugmentation de la valeur des actions et donc du ratio Q

• Théoriquement, le canal du ratio Q de Tobin se manifeste de lafaçon suivante :

↓ refi → ↑ prix actions → ↑ Q → ↑ I → ↑ D → ↑ π

Le canal des effets de richesse

• Selon Modigliani et sa théorie du cycle de vie, la consommation

des ménages dépend des ressources dont ils disposent tout au

long de leur vie. Le patrimoine financier, en particuliers les actions

et obligations détenues, constitue une de ces ressources

(notamment dans les économies anglo-saxonnes)

• Une politique monétaire accommodante augmente donc la valeur

du patrimoine financier, et nous donne le mécanisme suivant :

↓ refi → ↑ prix titres → ↑ richesse → ↑ C → ↑ D → ↑ π

Le canal large du crédit

• Les taux d’intérêt que les banques appliquent aux entreprises etaux ménages dépendent négativement de la valeur descollatéraux dont ils disposent

• Or, comme nous l’avons vu, la politique monétaire affecte lavaleur du patrimoine financier et du patrimoine immobilier

• On a donc pour une politique expansionniste :

↓ refi → ↑ collatéraux → ↓ i → ↑ I et ↑ C → ↑ D → ↑ π

Partie 2. Monnaie, banques et politique monétaire

A- Introduction : la monnaie

B- Politique monétaire – Fonctions et objectifs

C- Les instruments de la politique monétaire

D- Les canaux de transmission

E- La politique monétaire non-conventionnelle

La politique monétaire non-conventionnelle

• L’ampleur de la crise de 2007-2008 a conduit les banquescentrales des pays développés à baisser fortement leurs tauxdirecteurs

• Les banques centrales ont toutefois été confrontées à deuxproblèmes : la limite du taux zéro (zero lower bound) et ledysfonctionnement des canaux de transmission traditionnels

• Pour faire face à ces difficultés, les banques centrales ont étécontraintes d’adopter des mesures non-conventionnelles encomplément de l’abaissement des taux directeurs

L’assouplissement quantitatif

• L’assouplissement quantitatif ou quantitative easing consistepour la banque centrale à augmenter fortement les liquidités enachetant des titres en grande quantité

• L’objectif est d’influencer directement les taux longs en faisantbaisser les primes de risque, en particulier des titres souscrits(souvent des obligations souveraines)

• Securities market program (SMP), Outright MonetaryTransactions (OMT) et Asset Purchase Programme (APP) enEurope

L’assouplissement quantitatif

Achats nets APP, par programme

L’assouplissement qualitatif

• L’assouplissement qualitatif ou qualitative/credit easing consistepour la banque centrale à accepter une plus large gammed’actifs comme contrepartie pour les opérations derefinancement

L’objectif est triple, car ces opérations permettent :

• De faciliter l’accès au refinancement pour les banques quivoient la notation de leurs actifs se dégrader

• D’assainir les bilans bancaires

• De réduire les primes de risque des actifs ciblés pour soutenirles secteurs/états en difficulté.

Évolution des collatéraux des opérations de refinancement

Source : BCE

Les opérations de liquidité

• Les opérations de liquidité consistent à fournir des capitaux en quantitéillimitée sur le marché interbancaire. La banque centrale joue alors lerôle de prêteuse en dernier ressort

• Les opérations de liquidité peuvent également prendre la forme d’unallongement de la maturité des opérations de refinancement : LTRO /TLTRO / VLTRO jusqu’à 3 ans

• L’objectif est d’éviter une crise de liquidité (bank run) pouvant conduire àla faillite d’institutions solvables. Cela permet également de dégripper lemarché monétaire en réduisant les primes de liquidité

La « forward guidance »

• L’orientation prospective des anticipations sur les taux d’intérêt de

court terme ou forward guidance consiste pour la banque centrale à

annoncer à l’avance l’évolution future des taux directeurs

• L’objectif est ici de réduire l’incertitude sur les marchés et dans

l’économie, ce qui réduit les primes de risque dans les taux d’intérêt

• Cela permet également une baisse des taux longs, lorsque la

banque centrale annonce que l’assouplissement des taux durera

dans le temps

Évolution du bilan de la BCE