parte do projeto 914 bra 1078 -914 / bra 1078 – ans ... · projeto sobre saÚde suplementar: o...

TRANSCRIPT

Parte do Projeto 914 BRA 1078 -914 / BRA 1078 – ANS -PRODOC

PROJETO SOBRE SAÚDE SUPLEMENTAR: O DESENVOLVIMENTO DE MODELOS E GARANTIAS

ASSISTENCIAIS E OS MECANISMOS DE REGULAÇÃO ADOTADOS PELAS OPERADORAS DE PLANOS DE SAÚDE

DA REGIÃO CENTRO OESTE.

Contrato de financiamento de atividades SA-9737/200 6 UNESCO/FLACSO – Brasil

Com as alterações conforme solicitado no Ofício nº 018/GGACI/DIGES/2008.

Brasília, 30 de novembro de 2007

Este relatório foi produzido no contexto da cooperação UNESCO/ ANS/

FLACSO-Brasil – Projeto 914 BRA 1078 – 914 / BRA 1078 – ANS-

PRODOC.

As opiniões aqui expressas são de responsabilidade do(s) autor(es) e

não refletem necessariamente a visão da UNESCO, sobre o assunto.

Mercado de Saúde Suplementar na Região Centro Oeste

Relatório de Pesquisa

Equipe:

Maria Elizabeth Diniz Barros – Coordenadora Geral

Marta Rovery de Souza – Pesquisador GO

Luciana da Silva Teixeira – Pesquisador DF

Edson Mamoru Tamaki - Pesquisador MS

Geny C. F. Rodrigues Lopes - Pesquisador MT

Novembro de 2007

2

Sumário

1. Introdução.................................................................................................. 4

2. Objetivos.................................................................................................... 6

3. Informações Metodologicas ....................................................................... 8

4. Contexto .................................................................................................. 12

4.1. Aspectos do Mercado de Saúde Suplementar .................................... 12

4.2. Marco Regulatório do Setor de Saúde Suplementar no Brasil ............ 14

4.3. Perfil do Mercado de Planos e Seguros de Saúde no Brasil ............... 18

5. Mercado de Planos e Seguros de Saúde Na Região Centro Oeste ........ 25

5.1. Operadoras.......................................................................................... 25

5.2. Planos ................................................................................................. 27

5.3. Beneficiários ........................................................................................ 28

5.4. Cobertura............................................................................................. 31

5.5. Forma e Época de contratação............................................................ 33

5.6. Informações Econômico-Financeiras das Operadoras ....................... 34

6. Estratégias de Microrregulação no Mercado de Saude Suplementar na

REGIÃO CENTRO OESTE ..................................................................................... 36

6.1. Mecanismos de disciplinamento e controle adotados pelas Operadoras

36

6.2. Constituição de Redes e Cobertura..................................................... 37

6.3. Disciplinamento das Práticas da Rede Hospitalar ............................... 40

6.4. Adoção de Ações de Promoção e Prevenção ..................................... 43

6.5. Mecanismos a que estão sujeitos os Prestadores Hospitalares.......... 44

6.5.1. Acesso dos beneficiarios aos Serviços................................................ 44

6.5.2. Controle direto da Operadora sobre Prestadores................................ 48

6.5.3. Disciplina da Prática Médica................................................................ 51

6.5.4. Contratualização com o Corpo Clínico ................................................ 52

6.5.5. Incorporação Tecnológica ................................................................... 53

6.5.6. Relações Administrativas, Financeiras e Comerciais entre Prestadores

e Operadoras ................................................................................................... 54

6.5.7. Sistemas de Informações ................................................................... 56

6.5.8. Relações com o SUS........................................................................ 58

6.5.9. A Regulação do setor na perspectiva de Operadoras e Prestadores.. 58

3

7. Indicações para a Política de Regulação Setorial.................................... 61

8. Bibliografia ............................................................................................... 66

9. Anexos:.................................................................................................... 67

4

1. Introdução A Faculdade Latino-americana de Ciências Sociais – Sede Acadêmica

Brasil integra o Programa de Centros Colaboradores da Agencia Nacional de

Saúde Suplementar. O Programa de Centros Colaboradores da ANS tem como

objetivo fomentar a produção de conhecimento técnico-científico sobre a saúde

suplementar no país, aprofundando o tratamento de temas específicos e

identificando particularidades das condições do mercado nas diferentes regiões

do país. Iniciado em 2005, nas regiões Sudeste e Sul, que concentram a maior

proporção de beneficiários do sistema de saúde suplementar, expandiu-se, a

partir de 2006 para as regiões Centro Oeste e Norte. Com o resultado das

pesquisas produzidas espera-se ampliar a capacidade de regulação da ANS.

Soma-se ao esforço da Agência de estabelecer processos de avaliação do

sistema que, institucionalmente, mantém o Programa de Avaliação da

Qualidade das Operadoras. Esse programa avalia a ação das operadoras em

relação a quatro dimensões: I. Qualidade da Atenção à Saúde; II. Qualidade

Econômico-Financeira; III. Qualidade de Estrutura e Operação e IV. Satisfação

dos Beneficiários.

A pesquisa Mercado de Saúde Suplementar na Região Centro Oeste foi

realizada no âmbito do Programa de Centros Colaboradores da ANS. Trata-se

de estudo exploratório que tem como objetivos a caracterização desse

mercado na região e a identificação das estratégias e mecanismos de

microrregulação adotados pelas operadoras de planos de saúde da região,

envolvendo as relações entre operadoras e prestadores de serviços,

relacionados ao controle e disciplinamento da provisão de serviços hospitalares

e aos mecanismos de controle e disciplinamento da disponibilização desses

serviços aos beneficiários.

Para a realização do estudo foram utilizados dados de fontes

secundárias, em particular os disponibilizados pelos sistemas de informação da

ANS, e realizados estudos de caso que permitiram obter junto a operadoras e

prestadores de serviços hospitalares as informações complementares

necessárias à análise. Nos estudos de caso foi privilegiada a coleta de

informações sobre características gerenciais das operadoras das modalidades

5

predominantes na região e mecanismos adotados pelas operadoras para

disciplinar a provisão de serviços e a prática profissional (case management,

protocolos clínicos, requisitos para acesso etc.).

Estudos similares já foram realizados nas regiões Sudeste e Sul. A

pesquisa da Região Centro Oeste foi realizada em todos os estados da Região

e no DF no período entre os meses de junho e novembro de 2007.

6

2. Objetivos O estudo sobre o tema da regulação da saúde suplementar tem sua

relevância justificada pela dimensão da população coberta e pela diversidade

de modalidades de operadoras responsáveis pela provisão da assistência à

saúde na região. Os beneficiários de planos de saúde somam, na região, 1.980

mil, correspondendo à cobertura a cerca de 13% da população regional. Mais

de 75% dos beneficiários da região são cobertos por planos coletivos.

O objetivo geral do estudo, a análise do mercado de saúde suplementar

na região Centro Oeste, contemplou duas dimensões específicas:

1. A caracterização do mercado (proporção da população coberta por

planos de saúde; composição da oferta segundo tipo de operadora e

modo de contratação);

2. As estratégias e mecanismos de microrregulação relacionados ao

controle e disciplinamento da prática de profissionais de saúde, ao

controle e disciplinamento da utilização de serviços pelos usuários e às

relações entre provedores de serviços e operadoras.

Por meio de estudos de casos, foram investigados:

� Mecanismos de disciplinamento e controle adotados pelas

operadoras: direcionamento de clientela (sub-redes, padrões de

custo, pacotes), disciplina da prática médica (matriz de

desempenho, metas referenciais), disciplinamento das práticas da

rede hospitalar (auditorias, glosas, pacotes), controle do consumo

dos usuários (co-pagamento, case management,

acompanhamento da utilização de serviços, adoção de ações de

promoção/prevenção).

� Mecanismos a que estão sujeitos os prestadores hospitalares:

acesso dos pacientes aos serviços (autorização prévia, formas de

encaminhamento, acesso à CTI, atendimento em situação de

urgência/emergência, transferências inter-hospitalares), controle

direto da operadora (auditorias, glosas, uso de materiais e

medicamentos), protocolos e pacotes, contratualização com o

corpo clínico, relação com a operadora (participação no

faturamento hospitalar, tipo de parceria).

7

� Relações administrativas, financeiras e comerciais que se

estabelecem entre operadoras e prestadores: prazos de

faturamento e pagamento dos serviços prestados pelo hospital,

rotina de conferência e certificação das faturas recebidas pela

operadora, prazo para revisão periódica de preços, fluxos de

pagamentos, incorporação tecnológica (equipamentos e

medicamentos), entre outros aspectos.

Das informações primárias e secundárias coletadas, foram traçadas as

principais características e práticas organizacionais, administrativas e

financeiras das operadoras e dos prestadores hospitalares. Espera-se que o

conhecimento produzido possa subsidiar a atuação da Agência Nacional de

Saúde Suplementar (ANS), em sua missão de assegurar a integralidade do

cuidado e da atenção à saúde prestada à população brasileira e, em particular,

à da Região Centro Oeste.

8

3. Informações Metodologicas A caracterização das instituições que atuam no mercado da região e da

população coberta pelos planos de saúde, foi realizada por meio de dados

secundários dos seguintes bancos da ANS: a) Sistema de Informação de

Beneficiários (SIB); b) Sistema de Informação de Produtos (SIP); e c) Cadastro

das Operadoras (CADOP). Dados da Pesquisa Nacional por Amostra de

Domicílios (PNAD) e da Pesquisa de Orçamento Familiar (POF) também foram

utilizados. Contou-se, ainda, com informações constantes do Atlas Econômico-

Financeiro da Saúde Suplementar de 2006. As informações referentes à

cobertura por planos de saúde, bem como ao perfil dos beneficiários, dos

planos ofertados e das operadoras atuantes no mercado de saúde suplementar

do Brasil e do Centro-Oeste foram tabulados e analisados de acordo com os

objetivos da pesquisa. Quando disponíveis, outros estudos sobre o mercado

regional subsidiaram a análise. A caracterização dos hospitais em todo o Brasil

se baseou em dados do Sistema Integrado de Indicadores Hospitalares

(SINHA), elaborado pela Associação Nacional de Hospitais Privados, enquanto

que o perfil dos prestadores do Distrito Federal se apoiou nos resultados da

Pesquisa de Avaliação de Hospitais e Clínicas do Distrito Federal realizada por

iniciativa do Sindicato Brasiliense de Hospitais, Casas de Saúde e Clínicas

(SBH).

Para a realização dos estudos de caso, a seleção de operadoras

entrevistadas obedeceu ao critério de representatividade das modalidades com

maior relevância em termos de cobertura, com maior número de beneficiários

em cada estado. As entrevistas foram realizadas com funcionários de níveis

diretivos e gerenciais. A maioria das entrevistas foi realizada com gerentes de

relacionamento com o mercado ou de negócios e com diretores financeiros e

médicos ou clínicos.

Os questionários e roteiros de entrevistas, que se basearam nos já

utilizados nas regiões Sudeste e Sul e foram adaptados às condições de

realização do estudo na região Centro Oeste, incluíram quesitos sobre: modelo

assistencial praticado; oferta de serviços; mecanismos de regulação existentes;

relações mantidas com os prestadores médicos e hospitalares; existência de

serviços ou atividades de prevenção, promoção e monitoramento de grupos

9

específicos de pacientes; inclusão de novas tecnologias e formas de avaliação

de eficácia para agregação dessas tecnologias; a utilização de protocolos

assistenciais para orientação das condutas; benefícios oferecidos; existência

de sistema de informação e exigências para o acesso dos beneficiários à rede

de serviços. Em média, a aplicação dos questionários durou de 2 a 3 horas.

A seleção dos prestadores hospitalares teve como critério de escolha a

inclusão daqueles com maior número de atendimentos para as operadoras

selecionadas. Nas entrevistas com esse segmento, três linhas de cuidado

foram priorizadas, focalizando eventos marcadores da qualidade da assistência

prestada ao usuário: as que se dirigem à gestante, ao recém nascido e ao

atendimento cardiológico.

No Distrito Federal especial atenção foi dada à análise das empresas de

autogestão, largamente presentes devido à ocupação eminentemente pública

dos trabalhadores da região, e das empresas de medicina de grupo - o DF

concentra 70% dos beneficiários dessa modalidade existentes na região. Outra

característica do mercado de planos de saúde do DF, o fato de os contratos

serem celebrados majoritariamente com o setor público - diferentemente da

Região Sudeste – também foi explorada ao longo da pesquisa. Finalmente, o

impacto do tipo de contratação (individual/familiar ou coletiva) nas práticas das

operadoras foram averiguadas pelo estudo.

As modalidades analisadas foram a autogestão e a medicina de grupo.

Em cada modalidade selecionada foram realizadas entrevistas em duas

operadoras, perfazendo um total de quatro operadoras pesquisadas. Em cada

operadora, as entrevistas foram realizadas com três funcionários de níveis

diretivos e gerenciais.

Foram entrevistados os dirigentes de duas operadoras de autogestão de

abrangência nacional. Ambas oferecem planos de referência com obstetrícia e

com apartamento e uma delas oferece também o plano de assistência média

acrescido de odontologia. Nos dois casos, os serviços são oferecidos por meio

de rede credenciada e, em algumas situações, por rede própria. Há ainda

serviços de livre escolha que são parcialmente reembolsados pelas

operadoras. Segundo os entrevistados, as coberturas oferecidas pelos planos

dessas operadoras são maiores que o rol definido pela ANS. Além da cobertura

prevista na Lei dos Planos de Saúde (Lei n° 9.565, de 1998), as operadoras

10

oferecem hospital/dia para atividades de atenção ao paciente mental,

assistência domiciliar e transporte aéreo, em algumas situações.

Adicionalmente, uma das autogestões também dispõe de programa de

assistência farmacêutica, transporte pré-hospitalar em alguns casos e maior

cobertura de transplantes.

Em Mato Grosso, com base nos critérios de número de operadoras

sediadas no Estado, número de beneficiários em suas carteiras e relevância

em termos de serviços ofertados, foram incluídas no estudo uma cooperativa

medica e duas operadoras da modalidade de autogestão, sendo 01 (uma)

pública e 01 (uma) privada. As entrevistas foram realizadas com informantes

estratégicos das operadoras – gerente de mercado, diretor executivo,

coordenador administrativo e diretor de gestão. Informações complementares

foram levantadas junto a profissionais do ramo. Entre os prestadores de

serviços das operadoras selecionadas foram entrevistados 04 (quatro)

prestadores hospitalares, sendo 02 (dois) hospitais gerais, 01 (um) hospital

especializado em saúde materno infantil e 01(um) hospital especializado em

cardiologia. As entrevistas buscaram obter informações que permitissem a

caracterização dos serviços assistenciais ofertados pelos prestadores

hospitalares, assim como os mecanismos de regulação existentes: fluxos,

assistência prestada, utilização de protocolos clínicos, mecanismos para o

acompanhamento dos pacientes, utilização de ações de prevenção e promoção

à saúde, alem de informações sobre a relação desses prestadores com a

operadora.

As modalidades predominantes em Mato Grosso do Sul são a

autogestão e a cooperativa médica que, juntas, respondem pela cobertura a

quase 92% dos beneficiários. Para os estudos de caso, foram selecionadas

uma operadora de autogestão (sediada no estado), uma cooperativa médica e

uma de medicina de grupo sediada no estado. Quatro prestadores – que

atendem a várias operadoras - foram incluídos no estudo.

Em Goiás, fizeram parte da pesquisa de campo três modalidades de

operadoras: uma cooperativa médica (que se constitui na principal modalidade

encontrada no estado de Goiás), uma autogestão e uma medicina de grupo.

Entre os prestadores foram pesquisados os dois principais hospitais da capital.

Em cada operadora foram ouvidos os níveis diretivos (geral, de regulação e

11

assistencial), alem da aplicação de um questionário fechado contendo

informações mais objetivas e que complementaram o quadro dos dados

secundários já existentes. Nos hospitais a entrevista foi realizada com um

diretor e um responsável pelos planos de saúde.

12

4. Contexto

4.1. Aspectos do Mercado de Saúde Suplementar A demanda por planos e seguros de saúde está correlacionada à

demanda por assistência à saúde, bem como às incertezas relacionadas à

saúde e à doença, as quais compreendem riscos financeiros. Por esse motivo,

grande parte das falhas do mercado de saúde suplementar é decorrente de

características também presentes em outros mercados da área da saúde,

como, por exemplo, no farmacêutico (baixa elasticidade da demanda pelos

produtos, assimetrias de informação entre os atores participantes desses

mercados, diferenciação de produtos por meio de marcas, entre outras),

ressalvadas peculiaridades relativas ao funcionamento dos planos de saúde, as

quais serão descritas a seguir.

A assimetria de informação entre pacientes, médicos e prestadores de

serviços assume feições especiais no mercado de saúde suplementar. A

presença de um terceiro pagador (em geral, a operadora ou a empresa que

contrata serviços de saúde) faz com que o consumidor beneficiário de planos

de saúde fique menos sensível a variações de preços (baixa elasticidade-preço

da demanda). Nesse caso, pode haver sobreutilização de serviços (risco

moral). Outra característica desse mercado é a possibilidade de que apenas

indivíduos com grandes riscos de adoecer e, portanto, com maior probabilidade

de gerar custos para as operadoras, tenham interesse em contratar planos de

saúde (seleção adversa). Conseqüentemente, a pressão sobre custos seria

repassada para os preços desses planos. Por fim, as operadoras, a fim de

evitar essa situação, tentam selecionar indivíduos de baixo risco (seleção de

risco), por meio da restrição de segurar indivíduos com doenças pré-existentes

e da imposição de limites de cobertura1.

Após a regulamentação do mercado de saúde suplementar no Brasil,

essas duas práticas freqüentes entre as operadoras foram proibidas. Assim, o

mecanismo alternativo encontrado pelas operadoras para selecionar clientelas

1 Estudo de Bahia et al. (2000), utilizando dados da PNAD 1998, chegou aos seguintes resultados sobre a presença de seleção adversa e de risco moral na demanda por planos de saúde no Brasil:: a) “seleção favorável” dos riscos: a proporção de pessoas vinculadas aos planos que consideram seu estado de saúde muito bom (28,5%) é mais alta do que a do total de cobertos exclusivamente pelo SUS (24,5%); e b) presença de risco moral: a utilização de serviços de saúde é muito mais intensa no segmento coberto por planos de saúde.

13

de menor risco foi a oferta de planos coletivos, em detrimento dos planos

individuais e familiares. Planos e seguros coletivos – aqueles oferecidos a

grupos de empregados de uma mesma empresa - por exemplo, reúnem

pessoas cujo perfil de morbidade e hábitos de vida são relativamente

parecidos, o que implica em custos informacionais mais reduzidos. A

competição, nesse caso, é fortemente afetada pela identidade (ou

características) do comprador2.

Levando esses aspectos em consideração, verifica-se que, no Brasil, o

grande número de operadoras atuantes no mercado de planos e seguros de

saúde não expressa maior competição3. Prova da concentração é que 30% dos

clientes concentram-se em apenas catorze operadoras, ou 1,1% do total de

empresas em atividade no país, segundo dados da ANS de dezembro de 2006.

O segmento de autogestões, como será visto a frente, vale-se da construção

de clientelas cativas, reforçando o seu poder de mercado.

Nesse contexto, medidas foram tomadas para ampliar a concorrência no

setor. Entre elas, a Lei 9.565, de 1998, vedou a recontagem de prazos de

carência para a troca de plano de saúde, estimulando, assim, a mobilidade por

meio da possível migração entre operadoras e, portanto, a concorrência. A

implementação de tal dispositivo, que garante a portabilidade dos planos

privados, no entanto, depende de regulamentação. Por outro lado, algumas

medidas fixadas pela ANS podem provocar efeito contrário. Em que pesem

seus impactos na redução da instabilidade do mercado e sobre o bem-estar do

consumidor, a fixação de critérios para a constituição e operação das empresas

de planos e seguros de saúde, por exemplo, pode funcionar como barreira à

entrada de concorrentes4.

Conclui-se, assim, que o funcionamento do mercado de planos de saúde

pautado pela integralidade e qualidade do cuidado não prescinde de medidas

regulatórias que dirimam as falhas de mercado, bem como do monitoramento

das eventuais medidas microrregulatórias adotadas por operadoras e

2 Cutler e Zeckhauser (1999). 3 Apesar do grande número de operadoras no mercado, observa-se redução do total de empresas. Apenas entre 2005 e 2006, houve queda de 4,5% no número de operadoras atuantes no Brasil (de 2.048 para 1.956 empresas) e aumento de 5,7% no número de usuários (de 35,3 milhões para 37,3 milhões). 4 A Resolução da Diretoria Colegiada – RDC nº 77, de 17 de julho de 2001, estabeleceu regras quando ao Capital Mínimo ou Provisão para Operação, Provisão de Risco, Índice de Giro de Operações e Margem de Solvência requeridos das empresas entrantes ou já participantes do mercado.

14

prestadoras, as quais são objeto deste estudo. Em que pesem os progressos

do processo regulatório, o dinamismo do mercado de planos de saúde requer

constantes investigações das ações e medidas microrregulatórias

implementadas por seus atores, de modo a pautar a atuação da ANS com o

objetivo, na medida do possível, de incorporá-las à esfera da regulação.

Conforme será descrito no próximo tópico, a regulação do setor já logrou

inúmeros avanços, especialmente no tocante às relações entre operadoras e

beneficiários. A regulação dos demais espaços relacionais do mercado de

saúde suplementar, como operadoras/prestadores e prestadores/ beneficiários,

encontra-se em estágio mais embrionário.

4.2. Marco Regulatório do Setor de Saúde Suplementa r no Brasil Em linhas gerais, o novo marco regulatório do setor permitiu a passagem

de um ambiente marcado pela livre atuação das empresas para um outro

pontuado por novas regras relativas, como mencionado, tanto à assistência à

saúde quanto a aspectos econômico-financeiros dos planos e seguros privados

de assistência à saúde. Entre outras regras, foi determinado:

i. A obrigatoriedade de que as operadoras oferecessem ao cliente

coberturas assistenciais integrais em cada segmento, com base no

denominado Plano de Referência5;

ii. A proibição de seleção de risco;

iii. A proibição da exclusão de doenças e lesões preexistentes à data

de contratação dos produtos, após 24 meses de vigência do

instrumento contratual6;

iv. A vedação do rompimento unilateral do contrato individual ou

familiar, salvo por fraude ou não-pagamento da mensalidade em

prazo estipulado;

v. A definição e limitação das carências; e 5 O Plano de Referência foi instituído pelo art. 10 da lei 9.656 como aquele com “cobertura assistencial médico-

ambulatorial e hospitalar, compreendendo partos e tratamentos, realizados exclusivamente no Brasil, com padrão de enfermaria, centro de terapia intensiva, ou similar, quando necessária a internação hospitalar, das doenças listadas na Classificação Estatística Internacional de Doenças e Problemas Relacionados com a Saúde, da Organização Mundial de Saúde (...)”, ressalvadas algumas exceções dispostas nesse mesmo artigo. Cabe mencionar que, respeitadas as amplitudes de cobertura definidas no plano-referência, é possível ofertar e contratar planos nas seguintes segmentações: ambulatorial, hospitalar, odontológico ou uma combinação destes. Nos dois primeiros casos, o plano pode ou não cobrir o atendimento obstétrico. 6 Nesse caso, o usuário pode optar, no momento da contratação do plano, pelo agravo (acréscimo ao valor da prestação

mensal do plano de saúde em função de doença preexistente). É assegurado ao consumidor, pelo preço equivalente ao de uma pessoa sadia, cobertura parcial temporária de 24 meses, a qual exclui da cobertura diversos procedimentos relacionados à doença preexistente.

15

vi. O controle dos reajustes de preços de planos.

A última regra supracitada – controle dos reajustes das contraprestações

pecuniárias dos planos privados de assistência suplementar à saúde - deve ser

analisada em suas múltiplas dimensões. No tocante ao preço inicial de venda

de planos de assistência à saúde, sua determinação é livre. As operadoras, no

entanto, são obrigadas a apresentar à ANS nota técnica atuarial que demonstre

o custo do plano e que o preço cobrado é condizente com a garantia do

equilíbrio econômico-financeiro dos contratos. No que diz respeito ao reajuste

dos preços das mensalidades , há que se distinguir entre os planos

individuais e os planos coletivos.

Os planos coletivos não estão sujeitos ao controle de preços, enquanto

os reajustes dos planos individuais são definidos pela ANS e passaram a se

basear na média ponderada dos reajustes aplicados pelas operadoras dos

planos coletivos patrocinados, informados à ANS, e, mais recentemente, na

cotação da empresa mais eficiente do mercado (yardstick competition).

Por trás dessa sistemática, porém, continua implícita a noção de custos,

os quais servem, para a ANS, como referência para os reajustes pleiteados

pelas operadoras e sobre os quais as mesmas têm razoável margem

discricionária.

Além das marcantes diferenças entre os reajustes de preços de planos

individuais e coletivos, há também que se distinguir entre os reajustes de

preços a que estão sujeitos os planos novos , cujos contratos são posteriores

a 2 de janeiro de 1999, ou aqueles que foram adaptados à legislação vigente;

os planos ditos antigos , relativos aos contratos assinados anteriormente à

edição da Lei nº 9.656, para os quais não se aplicam os novos ditames; e os

planos individuais exclusivamente odontológicos.

Em 21 de agosto de 2003, o Supremo Tribunal Federal determinou, por

meio de liminar em medida cautelar na ADIN nº 1.931 proposta pela

Confederação Nacional de Saúde, em 1998, que os contratos celebrados antes

da vigência da Lei nº 9.656, de 1998, não estão sujeitos às normas

estabelecidas no art. 10, § 2º, e no art. 35-E dessa lei, o que violaria o direito

adquirido e o ato jurídico perfeito.

O resultado é que os contratos antigos não estão sujeitos a uma série de

regras impostas pelo novo marco regulatório do setor – como a oferta de plano

16

- referência de assistência à saúde, autorização prévia da ANS para alteração

dos valores pagos, proibição de suspensão ou rescisão unilateral de contrato

individual ou familiar e a proibição de interrupção de internação hospitalar.

Portanto, é permitido às operadoras aplicarem a regra de reajuste estabelecida

nos contratos firmados até 1º de janeiro de 1999 e não adaptados à Lei nº

9.656/98. Entretanto, caso o contrato firmado entre a operadora e os

beneficiários não indicar expressamente o índice a ser adotado para o reajuste

das contraprestações pecuniárias dos planos ou se este for omisso quanto ao

critério de apuração e demonstração das variações consideradas no cálculo do

reajuste deve ser adotado o percentual máximo de reajuste estipulado pela

ANS. Alternativamente, a ANS poderá autorizar um índice diferenciado para as

operadoras que firmarem com ela um Termo de Compromisso.

Por fim, desde maio de 20067, a terceira categoria de planos, os planos

individuais exclusivamente odontológicos, independentemente da data de

celebração de seus contratos, não depende mais de autorização prévia da ANS

para a aplicação de reajustes, desde que esteja expresso, de forma clara, o

índice de preços adotado. Caso este requisito não seja preenchido pela

operadora, deve ser oferecido ao titular do contrato um termo aditivo que

preveja um índice para fins do reajuste anual. Por fim, nas situações em que o

beneficiário não se manifeste em até 15 dias do recebimento do termo aditivo

ou não concorde com a nova cláusula proposta, vigorará o IPCA.

Os reajustes de preços de planos individuais novos ou de planos antigos

adaptados à Lei 9.656, de 1998, bem como os planos contratados por pessoas

físicas junto a empresas de autogestão não patrocinadas, podem ser

autorizados em três distintas situações:

� Mudança de faixa etária : foram criadas sete faixas e

estabelecida uma variação máxima de seis vezes entre o preço

da primeira e o da última faixa. É proibida, adicionalmente, a

variação de preços para usuários com mais de sessenta anos de

idade e que sejam beneficiários de planos há mais de 10 anos

(parágrafo único, art. 15 da Lei nº 9.656). Para os contratos

assinados ou adaptados após 1º de janeiro de 2004, o número

de faixas foi alterado para dez, de forma a atender o dispositivo 7 Resolução Normativa nº 129, de 18 de maio de 2006.

17

do Estatuto do Idoso, o qual veda a variação de preços por

mudança de faixa etária aos contratos de consumidores com

idade superior a 60 anos. Foi estabelecido, adicionalmente, que

a variação de preços acumulada entre a sétima e a décima

faixas não pode ser superior à variação acumulada entre a

primeira e a sétima. Por fim, para os planos assinados antes de

02 de janeiro de 1999, deve-se cumprir o que consta no

contrato, com exceção da regra estipulada para usuários com

mais de 60 anos de idade e mais de dez anos como beneficiário,

para os quais é garantida a diluição, ao longo de dez anos, da

variação de preços por faixa etária estabelecida

contratualmente8.

� Reajuste anual da mensalidade: são controlados pela ANS

apenas os reajustes de planos individuais e familiares. A política

para esses contratos é fixada anualmente pela ANS, juntamente

com os Ministérios da Saúde e da Fazenda. A Agência entende

que para o caso dos planos coletivos a interferência é

desnecessária, tendo em vista o poder de barganha das

empresas e entidades por razão da grande quantidade de

beneficiários cobertos.

� Reajuste decorrente de revisão técnica: para os planos

novos, a ANS não permite lançar mão desse instrumento de

reajuste, “considerando que foram comercializados e tiveram

seus preços determinados em conformidade com a atual

legislação e considerando, ainda, que eventuais desequilíbrios

são um risco a ser assumido pela operadora”9. Para os planos

antigos com índice de sinistralidade acima da média do mercado

e da média da totalidade da carteira de planos antigos da própria

operadora, é admitido processo de revisão técnica que

restabeleça o equilíbrio das despesas médicos-assistenciais.

A regulação de preços do mercado de saúde suplementar, bem como

outras regras impostas pelo novo marco regulatório, recaíram assim sobre uma

8 Montone (2004). 9 Montone (2004)

18

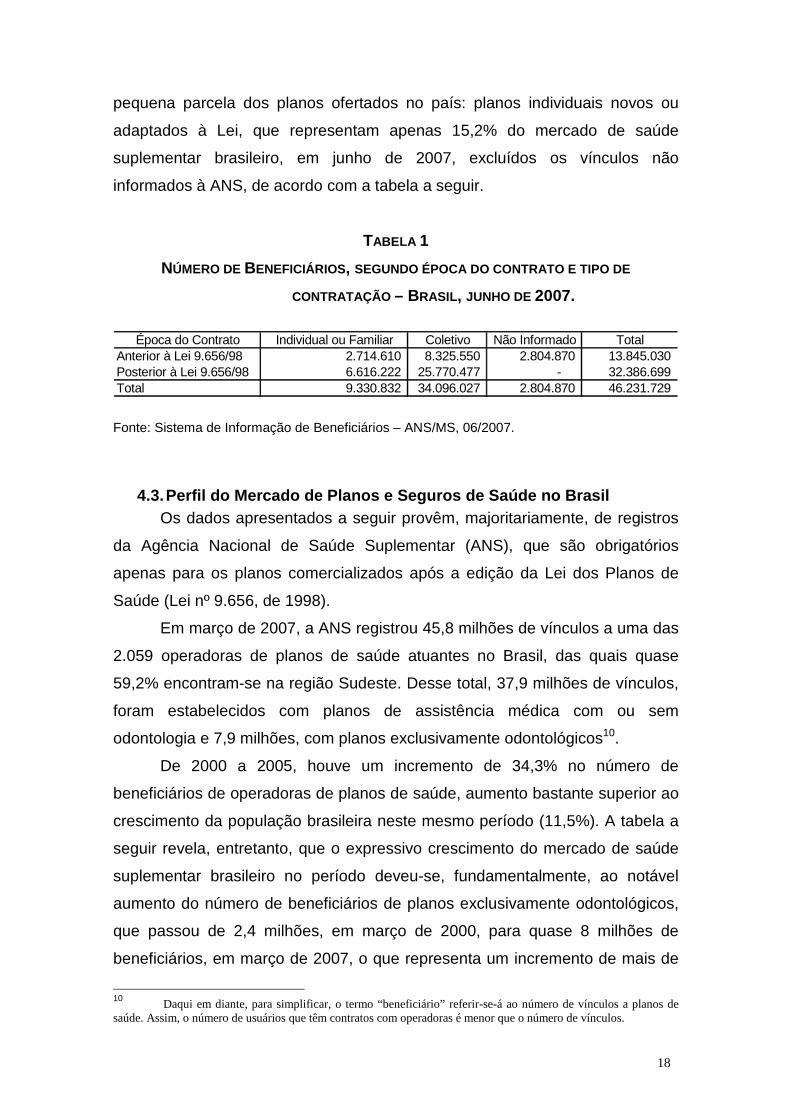

pequena parcela dos planos ofertados no país: planos individuais novos ou

adaptados à Lei, que representam apenas 15,2% do mercado de saúde

suplementar brasileiro, em junho de 2007, excluídos os vínculos não

informados à ANS, de acordo com a tabela a seguir.

TABELA 1

NÚMERO DE BENEFICIÁRIOS, SEGUNDO ÉPOCA DO CONTRATO E TIPO DE

CONTRATAÇÃO – BRASIL , JUNHO DE 2007.

Fonte: Sistema de Informação de Beneficiários – ANS/MS, 06/2007.

4.3. Perfil do Mercado de Planos e Seguros de Saúde no Brasil Os dados apresentados a seguir provêm, majoritariamente, de registros

da Agência Nacional de Saúde Suplementar (ANS), que são obrigatórios

apenas para os planos comercializados após a edição da Lei dos Planos de

Saúde (Lei nº 9.656, de 1998).

Em março de 2007, a ANS registrou 45,8 milhões de vínculos a uma das

2.059 operadoras de planos de saúde atuantes no Brasil, das quais quase

59,2% encontram-se na região Sudeste. Desse total, 37,9 milhões de vínculos,

foram estabelecidos com planos de assistência médica com ou sem

odontologia e 7,9 milhões, com planos exclusivamente odontológicos10.

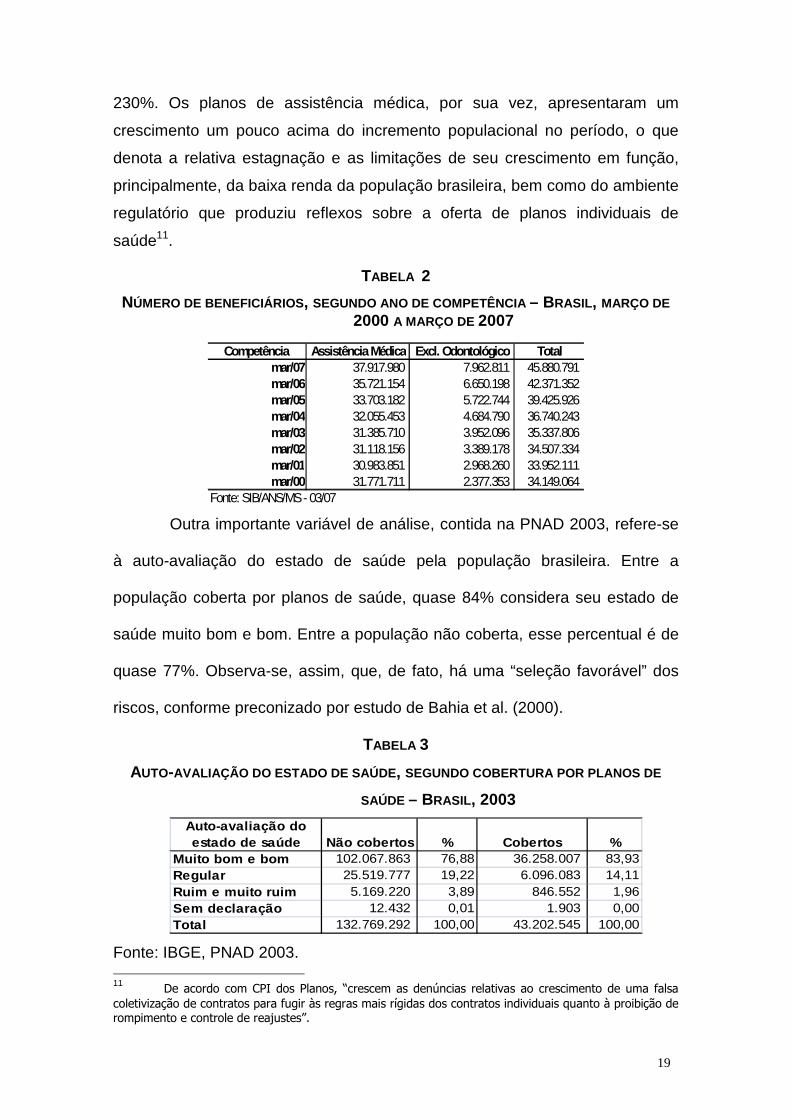

De 2000 a 2005, houve um incremento de 34,3% no número de

beneficiários de operadoras de planos de saúde, aumento bastante superior ao

crescimento da população brasileira neste mesmo período (11,5%). A tabela a

seguir revela, entretanto, que o expressivo crescimento do mercado de saúde

suplementar brasileiro no período deveu-se, fundamentalmente, ao notável

aumento do número de beneficiários de planos exclusivamente odontológicos,

que passou de 2,4 milhões, em março de 2000, para quase 8 milhões de

beneficiários, em março de 2007, o que representa um incremento de mais de

10

Daqui em diante, para simplificar, o termo “beneficiário” referir-se-á ao número de vínculos a planos de saúde. Assim, o número de usuários que têm contratos com operadoras é menor que o número de vínculos.

Época do Contrato Individual ou Familiar Coletivo Não Informado TotalAnterior à Lei 9.656/98 2.714.610 8.325.550 2.804.870 13.845.030 Posterior à Lei 9.656/98 6.616.222 25.770.477 - 32.386.699 Total 9.330.832 34.096.027 2.804.870 46.231.729

19

230%. Os planos de assistência médica, por sua vez, apresentaram um

crescimento um pouco acima do incremento populacional no período, o que

denota a relativa estagnação e as limitações de seu crescimento em função,

principalmente, da baixa renda da população brasileira, bem como do ambiente

regulatório que produziu reflexos sobre a oferta de planos individuais de

saúde11.

TABELA 2

NÚMERO DE BENEFICIÁRIOS , SEGUNDO ANO DE COMPETÊNCIA – BRASIL , MARÇO DE 2000 A MARÇO DE 2007

Outra importante variável de análise, contida na PNAD 2003, refere-se

à auto-avaliação do estado de saúde pela população brasileira. Entre a

população coberta por planos de saúde, quase 84% considera seu estado de

saúde muito bom e bom. Entre a população não coberta, esse percentual é de

quase 77%. Observa-se, assim, que, de fato, há uma “seleção favorável” dos

riscos, conforme preconizado por estudo de Bahia et al. (2000).

TABELA 3

AUTO-AVALIAÇÃO DO ESTADO DE SAÚDE , SEGUNDO COBERTURA POR PLANOS DE

SAÚDE – BRASIL , 2003

Auto-avaliação do estado de saúde Não cobertos % Cobertos %

Muito bom e bom 102.067.863 76,88 36.258.007 83,93Regular 25.519.777 19,22 6.096.083 14,11Ruim e muito ruim 5.169.220 3,89 846.552 1,96Sem declaração 12.432 0,01 1.903 0,00Total 132.769.292 100,00 43.202.545 100,00

Fonte: IBGE, PNAD 2003. 11 De acordo com CPI dos Planos, “crescem as denúncias relativas ao crescimento de uma falsa coletivização de contratos para fugir às regras mais rígidas dos contratos individuais quanto à proibição de rompimento e controle de reajustes”.

Competência Assistência Médica Excl. Odontológico Totalmar/07 37.917.980 7.962.811 45.880.791 mar/06 35.721.154 6.650.198 42.371.352 mar/05 33.703.182 5.722.744 39.425.926 mar/04 32.055.453 4.684.790 36.740.243 mar/03 31.385.710 3.952.096 35.337.806 mar/02 31.118.156 3.389.178 34.507.334 mar/01 30.983.851 2.968.260 33.952.111 mar/00 31.771.711 2.377.353 34.149.064

Fonte: SIB/ANS/MS - 03/07

20

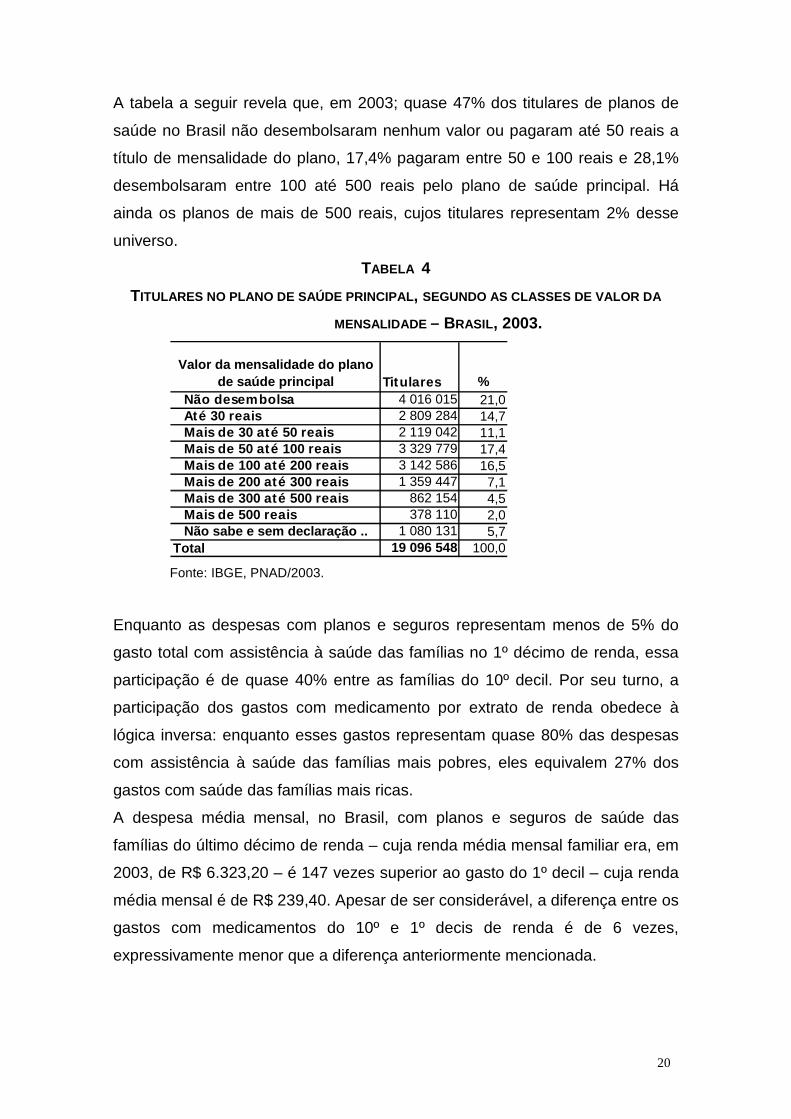

A tabela a seguir revela que, em 2003; quase 47% dos titulares de planos de

saúde no Brasil não desembolsaram nenhum valor ou pagaram até 50 reais a

título de mensalidade do plano, 17,4% pagaram entre 50 e 100 reais e 28,1%

desembolsaram entre 100 até 500 reais pelo plano de saúde principal. Há

ainda os planos de mais de 500 reais, cujos titulares representam 2% desse

universo.

TABELA 4

TITULARES NO PLANO DE SAÚDE PRINCIPAL , SEGUNDO AS CLASSES DE VALOR DA

MENSALIDADE – BRASIL , 2003.

Valor da mensalidade do plano de saúde principal Titulares %

Não desembolsa 4 016 015 21,0 Até 30 reais 2 809 284 14,7 Mais de 30 até 50 reais 2 119 042 11,1 Mais de 50 até 100 reais 3 329 779 17,4 Mais de 100 até 200 reais 3 142 586 16,5 Mais de 200 até 300 reais 1 359 447 7,1 Mais de 300 até 500 reais 862 154 4,5 Mais de 500 reais 378 110 2,0 Não sabe e sem declaração .. 1 080 131 5,7Total 19 096 548 100,0

Fonte: IBGE, PNAD/2003.

Enquanto as despesas com planos e seguros representam menos de 5% do

gasto total com assistência à saúde das famílias no 1º décimo de renda, essa

participação é de quase 40% entre as famílias do 10º decil. Por seu turno, a

participação dos gastos com medicamento por extrato de renda obedece à

lógica inversa: enquanto esses gastos representam quase 80% das despesas

com assistência à saúde das famílias mais pobres, eles equivalem 27% dos

gastos com saúde das famílias mais ricas.

A despesa média mensal, no Brasil, com planos e seguros de saúde das

famílias do último décimo de renda – cuja renda média mensal familiar era, em

2003, de R$ 6.323,20 – é 147 vezes superior ao gasto do 1º decil – cuja renda

média mensal é de R$ 239,40. Apesar de ser considerável, a diferença entre os

gastos com medicamentos do 10º e 1º decis de renda é de 6 vezes,

expressivamente menor que a diferença anteriormente mencionada.

21

TABELA 5

GASTO MÉDIO MENSAL FAMILIAR COM SAÚDE E RENDA MÉDIA MENSAL FA MILIAR ,

SEGUNDO DÉCIMOS POPULACIONAIS – BRASIL , 2003.

Fonte: IBGE, POF (2002-2003). Elaboração IPEA.

As operadoras de planos privados de assistência à saúde são classificadas em

seis distintas modalidades - medicina de grupo, autogestão, cooperativa

médica, seguradora especializada em saúde12, cooperativa odontológica e

odontologia de grupo – e recebem subsídios indiretos do Estado sob a forma

de renúncias fiscais e contributivas. O segmento de medicina de grupo

congrega grandes operadoras - como a Medial, Golden Cross, Amil e outras - e

abriga 33,1% das empresas registradas no Brasil, segundo os últimos dados

disponíveis. As empresas de odontologia de grupo representam 20,8% do

número de operadoras ativas no Brasil e as cooperativas médicas, 17,3%.

12 As seguradoras especializadas em saúde foram definidas pela Lei 10.195, de 2001, que as submetem às regras comuns aos planos de saúde e veda sua atuação em qualquer outro ramo securitário.

R$ jan. 2003

Décimo MedicamentosPlano/seguro

de saúdeAssistência à

saúdeRenda média

mensal familiar1 13,4 0,8 16,9 239,42 17,3 0,8 22,9 414,03 20,0 1,1 29,3 551,74 23,5 2,7 35,8 669,85 28,7 5,9 48,2 818,56 31,9 8,0 56,3 975,47 35,4 13,6 72,3 1254,78 43,5 19,6 90,0 1622,69 55,1 44,4 140,5 2454,910 80,3 117,3 300,4 6323,2

Total 38,6 26,8 95,1 1813,8

22

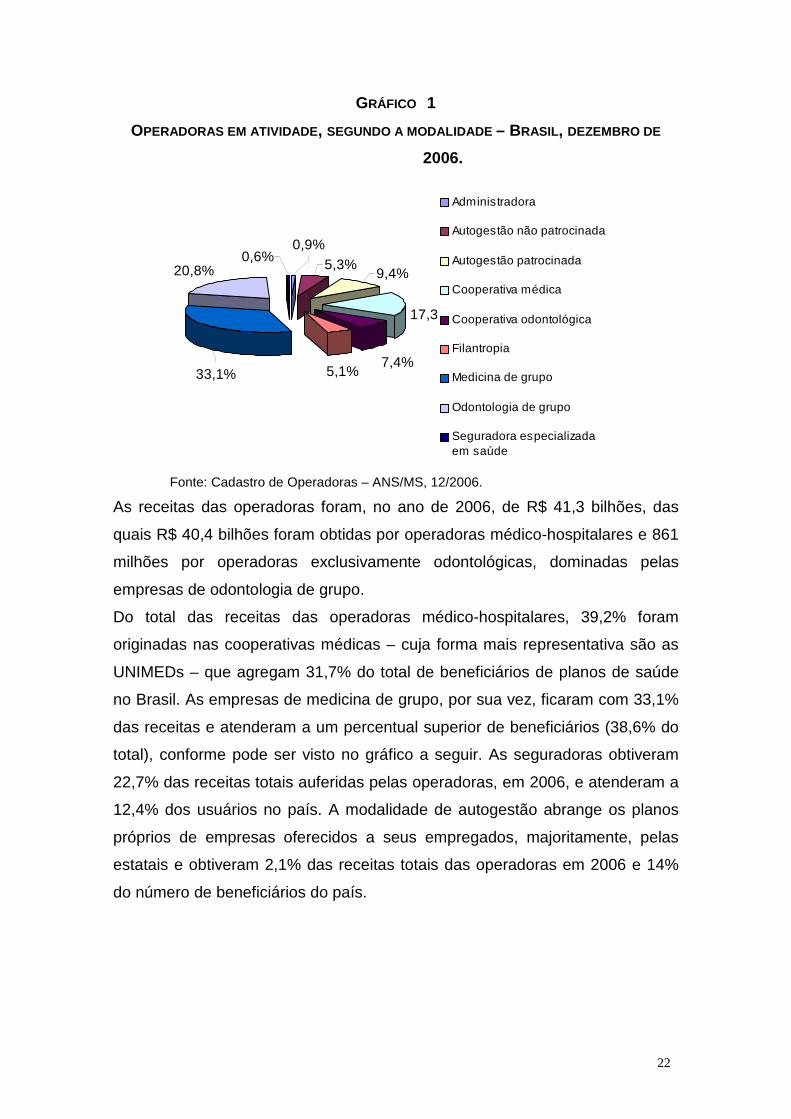

GRÁFICO 1

OPERADORAS EM ATIVIDADE , SEGUNDO A MODALIDADE – BRASIL , DEZEMBRO DE

2006.

20,8%

33,1% 5,1%7,4%

17,3%

9,4%5,3%

0,9%0,6%

Administradora

Autogestão não patrocinada

Autogestão patrocinada

Cooperativa médica

Cooperativa odontológica

Filantropia

Medicina de grupo

Odontologia de grupo

Seguradora especializadaem saúde

Fonte: Cadastro de Operadoras – ANS/MS, 12/2006.

As receitas das operadoras foram, no ano de 2006, de R$ 41,3 bilhões, das

quais R$ 40,4 bilhões foram obtidas por operadoras médico-hospitalares e 861

milhões por operadoras exclusivamente odontológicas, dominadas pelas

empresas de odontologia de grupo.

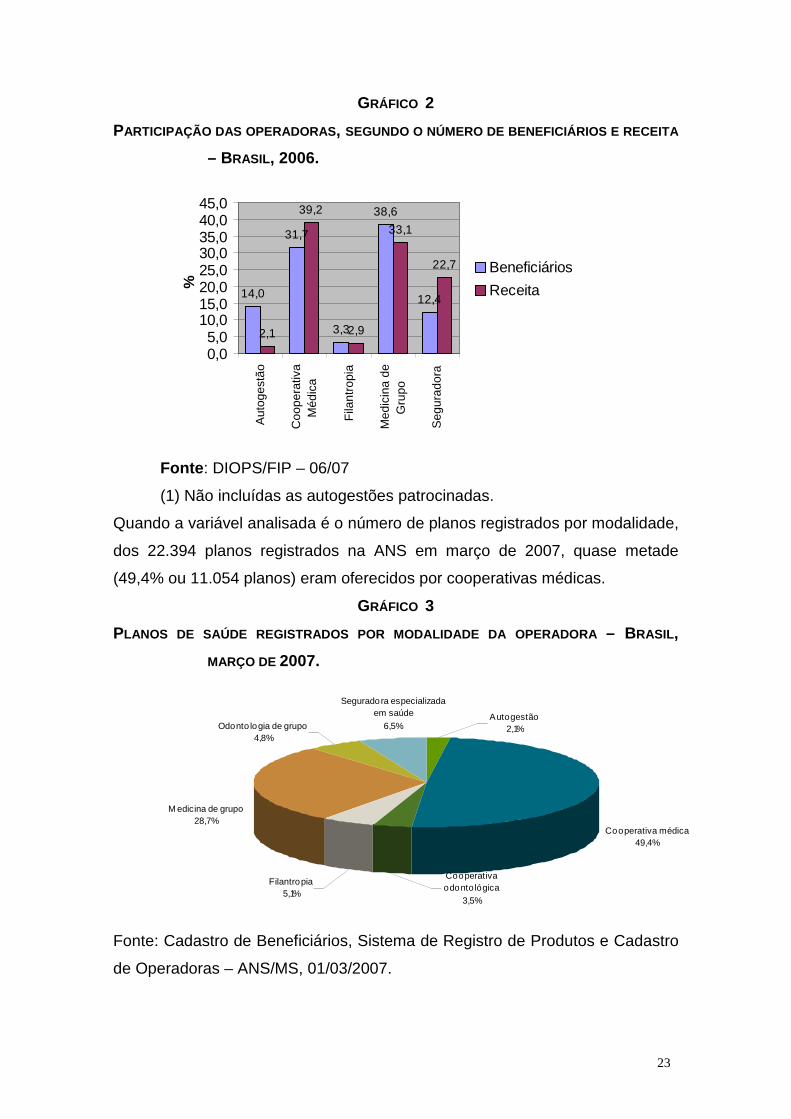

Do total das receitas das operadoras médico-hospitalares, 39,2% foram

originadas nas cooperativas médicas – cuja forma mais representativa são as

UNIMEDs – que agregam 31,7% do total de beneficiários de planos de saúde

no Brasil. As empresas de medicina de grupo, por sua vez, ficaram com 33,1%

das receitas e atenderam a um percentual superior de beneficiários (38,6% do

total), conforme pode ser visto no gráfico a seguir. As seguradoras obtiveram

22,7% das receitas totais auferidas pelas operadoras, em 2006, e atenderam a

12,4% dos usuários no país. A modalidade de autogestão abrange os planos

próprios de empresas oferecidos a seus empregados, majoritamente, pelas

estatais e obtiveram 2,1% das receitas totais das operadoras em 2006 e 14%

do número de beneficiários do país.

23

GRÁFICO 2

PARTICIPAÇÃO DAS OPERADORAS , SEGUNDO O NÚMERO DE BENEFICIÁRIOS E RECEITA

– BRASIL , 2006.

14,0

31,7

3,3

38,6

12,4

2,1

39,2

2,9

33,1

22,7

0,05,0

10,015,020,025,030,035,040,045,0

Aut

oges

tão

Coo

pera

tiva

Méd

ica

Fila

ntro

pia

Med

icin

a de

Gru

po

Seg

urad

ora

%

Beneficiários

Receita

Fonte : DIOPS/FIP – 06/07

(1) Não incluídas as autogestões patrocinadas.

Quando a variável analisada é o número de planos registrados por modalidade,

dos 22.394 planos registrados na ANS em março de 2007, quase metade

(49,4% ou 11.054 planos) eram oferecidos por cooperativas médicas.

GRÁFICO 3

PLANOS DE SAÚDE REGISTRADOS POR MODALIDADE DA OPERADORA – BRASIL ,

MARÇO DE 2007.

Cooperativa médica49,4%

M edicina de grupo28,7%

Odonto logia de grupo4,8%

Autogestão2,1%

Seguradora especializada em saúde

6,5%

Cooperativa odontológica

3,5%

Filantropia5,1%

Fonte: Cadastro de Beneficiários, Sistema de Registro de Produtos e Cadastro

de Operadoras – ANS/MS, 01/03/2007.

24

Os planos de saúde se classificam, ainda, segundo a forma de contratação. Os

planos coletivos (empresarial ou por adesão) representavam, em março de

2007, 54,7% do número total de planos ofertados no país (12.161 de um total

de 22.394 planos ofertados) e atendiam a 75,5% dos usuários de planos de

assistência médica no Brasil (25,7 milhões de usuários de um total de 34

milhões de usuários que informaram a forma de contratação de seu plano, em

dezembro de 2006). Os planos individuais ou familiares - objeto da

regulamentação da ANS – têm diminuído e representam, atualmente, 45,3%

(10.133 planos) do total de planos ofertados e atendem a apenas 24,5% ou

8,34 milhões de beneficiários. Observa-se que a participação dos planos

individuais é maior entre os planos antigos (50%) que entre os planos novos

(43,4).

Dados da ANS, de março de 2007, mostram que dos 37,9 milhões de

beneficiários de planos de assistência médica, 28,1% ainda estavam

vinculados a planos anteriores à Lei 9.656, de 1998, e, portanto, 71,9% estão

atrelados a contratos novos ou adaptados à aludida lei.

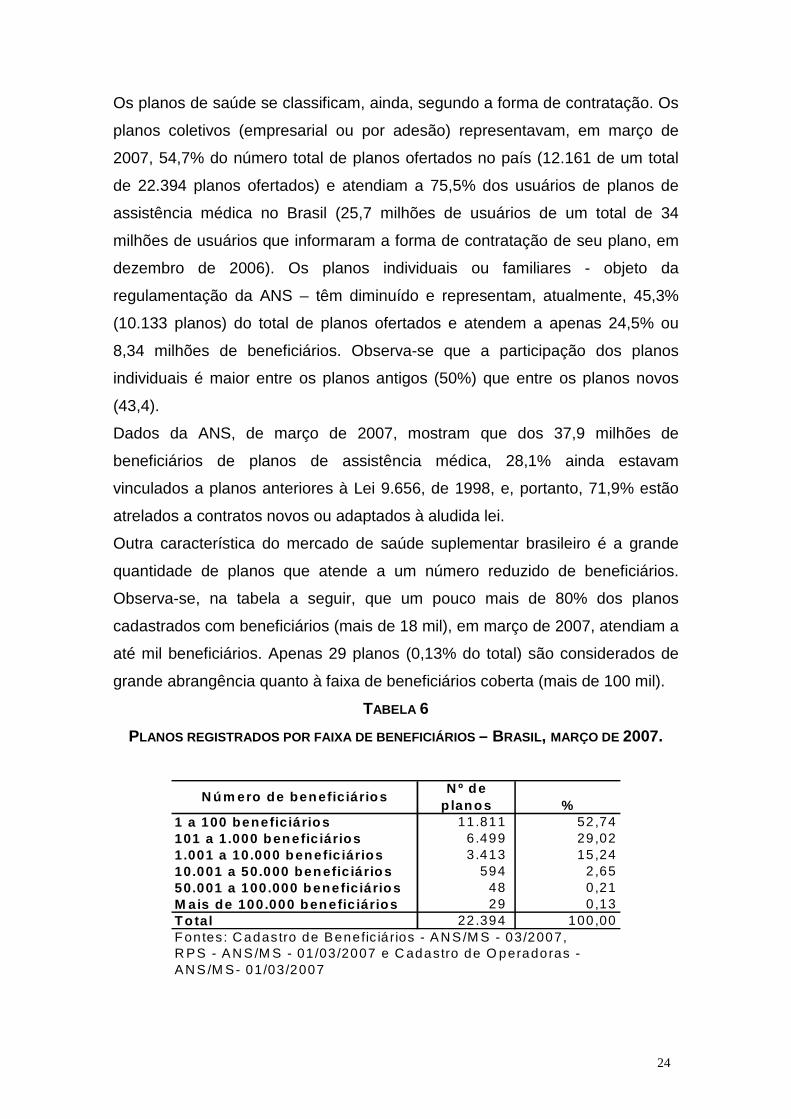

Outra característica do mercado de saúde suplementar brasileiro é a grande

quantidade de planos que atende a um número reduzido de beneficiários.

Observa-se, na tabela a seguir, que um pouco mais de 80% dos planos

cadastrados com beneficiários (mais de 18 mil), em março de 2007, atendiam a

até mil beneficiários. Apenas 29 planos (0,13% do total) são considerados de

grande abrangência quanto à faixa de beneficiários coberta (mais de 100 mil).

TABELA 6

PLANOS REGISTRADOS POR FAIXA DE BENEFICIÁRIOS – BRASIL , MARÇO DE 2007.

1 a 100 benefic iá rios 11.811 52 ,74101 a 1 .000 benefic iários 6.499 29 ,021.001 a 10 .000 benefic iários 3.413 15 ,2410.001 a 50.000 benefic iá rios 594 2 ,6550.001 a 100.000 benefic iá rios 48 0 ,21M ais de 100.000 benefic iários 29 0 ,13T o tal 22.394 100,00Fontes: C adastro de Benefic iá rios - A N S /M S - 03/2007,R PS - A N S /M S - 01 /03 /2007 e C adastro de O peradoras - A N S /M S- 01/03/2007

N úm ero de benefic iá rios N º de

p lanos %

25

A concentração do setor, verificada especialmente nas faixas que agregam

maior número de beneficiários, também é reproduzida em relação ao

faturamento e ao número de usuários por operadora. Segundo a CPI dos

Planos de Saúde, as cinqüenta maiores empresas, por número de usuários - as

quais representavam 2,2% do total de operadoras - concentravam 51% dos

beneficiários e 77% do total faturado em 2002.

5. Mercado de Planos e Seguros de Saúde Na Região C entro Oeste

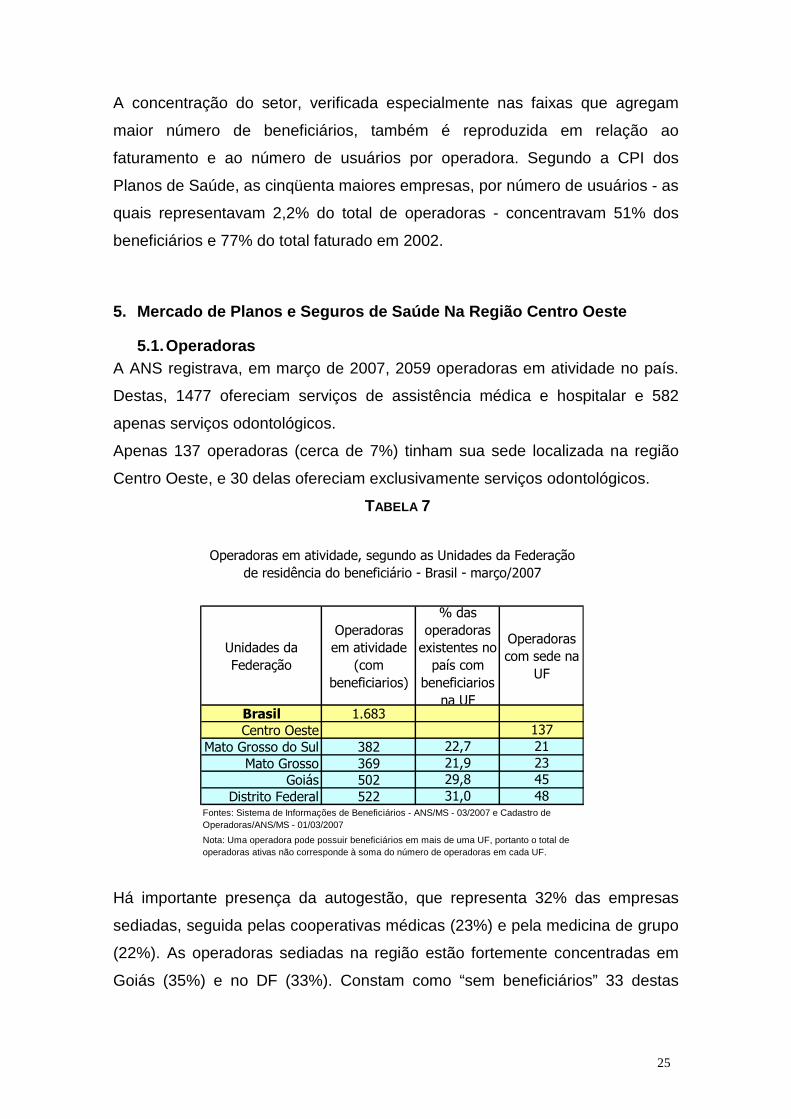

5.1. Operadoras A ANS registrava, em março de 2007, 2059 operadoras em atividade no país.

Destas, 1477 ofereciam serviços de assistência médica e hospitalar e 582

apenas serviços odontológicos.

Apenas 137 operadoras (cerca de 7%) tinham sua sede localizada na região

Centro Oeste, e 30 delas ofereciam exclusivamente serviços odontológicos.

TABELA 7

Há importante presença da autogestão, que representa 32% das empresas

sediadas, seguida pelas cooperativas médicas (23%) e pela medicina de grupo

(22%). As operadoras sediadas na região estão fortemente concentradas em

Goiás (35%) e no DF (33%). Constam como “sem beneficiários” 33 destas

Unidades da Federação

Operadoras em atividade

(com beneficiarios)

% das operadoras existentes no país com

beneficiarios na UF

Operadoras com sede na

UF

Brasil 1.683Centro Oeste 137

Mato Grosso do Sul 382 22,7 21Mato Grosso 369 21,9 23

Goiás 502 29,8 45Distrito Federal 522 31,0 48

Nota: Uma operadora pode possuir beneficiários em mais de uma UF, portanto o total de operadoras ativas não corresponde à soma do número de operadoras em cada UF.

Operadoras em atividade, segundo as Unidades da Federação de residência do beneficiário - Brasil - março/2007

Fontes: Sistema de Informações de Beneficiários - ANS/MS - 03/2007 e Cadastro de Operadoras/ANS/MS - 01/03/2007

26

empresas (24%) e 38% delas atendem a, no máximo, cinco mil beneficiários.

Apenas 13% têm clientela superior a vinte mil beneficiários.

Das 1683 operadoras de planos de assistência à saúde em atividade no país,

com beneficiários, cerca de um terço operavam no DF e em GO e pouco mais

de vinte por cento delas tinham beneficiários no MS e MT.

Dezoito operadoras (3% das que atuam no Centro Oeste) eram responsáveis,

em março de 2007, pela cobertura a 70% dos beneficiários de planos de

assistência médica a residentes nas quatro unidades federadas da região.

TABELA 8

Há expressivas diferenças entre os estados na composição desse mercado,

quando consideradas as modalidades. No DF, predominam a autogestão (42%

dos beneficiários) e a medicina de grupo (35%). As cooperativas médicas

respondem por 79% da cobertura em Mato Grosso e 52% em Goiás. Em Mato

Grosso do Sul a cobertura está dividida entre empresas de autogestão (45%) e

cooperativas médicas (47%). Há forte concentração da medicina de grupo:

70% dos cobertos por essa modalidade na região residem no DF.

Quando analisado o cenário nacional das operadoras em atividade, observa-se

que 33,1% do mercado de saúde suplementar é composto pela modalidade

Número de

Beneficiários

Percentual

acumulado de

beneficiários

Operadoras

Percentual

acumulado de

operadoras

178.734 10,45% 1 0,16%395.751 23,14% 3 0,49%586.138 34,28% 5 0,81%755.360 44,17% 7 1,14%901.750 52,74% 9 1,46%

1.047.942 61,29% 12 1,95%1.201.569 70,27% 18 2,92%1.369.635 80,10% 31 5,03%1.540.092 90,07% 57 9,25%1.709.934 100,00% 616 100,00%

Distribuição dos beneficiários de planos de assistência médica entre as operadoras – Região Centro-Oeste - março/2007

Fontes: Sistema de Informações de Beneficiários - ANS/MS - 03/2007 e Cadastro de Operadoras/ANS/MS - 01/03/2007Nota: O termo "beneficiário" refere-se a vínculos aos planos de saúde, podendo incluir vários vínculos para um mesmo indivíduo.

27

medicina de grupo. As cooperativas médicas representam 17,3% do mercado

nacional e as de autogestão são 14,8%.

Entre as operadoras sediadas na região Centro Oeste, predominam a

autogestão (32%) e as cooperativas médicas (23%). Há, no entanto, expressiva

variação na presença das modalidades nos diversos estados da região, entre

as operadoras neles sediadas.

No DF, a auto gestão corresponde a 61% das operadoras sediadas. Em MT a

presença maior é das cooperativas médicas (39%).

Em MS, predominam as cooperativas médicas (29%) e a medicina de grupo

(29%). Apesar de representar apenas 4,8% das operadoras de planos de

assistência médica com beneficiários no estado, as 16 operadoras com sede

no estado respondem por um total de 253.446 beneficiários, correspondentes a

76,7% dos beneficiários de planos de saúde de assistência médica residentes

no estado, que somam um total de 330.479 beneficiários.

Essas mesmas modalidades são as predominantes em GO - cooperativas

médicas (31%) e medicina de grupo (31%) – onde uma única cooperativa

médica responde por 68,4% do mercado de planos de assistência médico-

hospitalar. O mesmo ocorre - de forma ainda mais concentrada - na assistência

odontológica: 96,8% dos planos em Goiás são de uma única operadora, na

modalidade de cooperativa.

5.2. Planos . Também há variação significativa se observada a oferta de planos de saúde

com beneficiários. Entre os planos disponibilizados pelas operadoras sediadas

na região CO, 50% dos planos novos registrados pela ANS encontram-se em

Goiás. Da mesma forma, este estado disponibiliza o maior percentual de

planos antigos: 65%. As operadoras sediadas no DF ofertam o menor

percentual dos planos novos (12%) e MT a menor proporção dos planos

antigos (8%) disponíveis na região.

Há, em GO, elevada concentração dessa oferta de planos em operadoras que

atendem entre mil e dez mil beneficiários: 53%. No MT e em MS a

concentração de planos ofertados também ocorre nas operadoras de menor

28

porte, que atendem entre mil a dez mil beneficiários (64% e 47%,

respectivamente).

No DF a distribuição dos planos segundo o porte das operadoras é bastante

mais equilibrada: 35% dos planos são ofertados por operadoras com mil a dez

mil beneficiários; 29% pelas que estão entre mais de dez mil e cinqüenta mil e

29% por operadoras com mais de cinqüenta mil a cem mil beneficiários.

Dentre os planos novos ofertados na região (que significam apenas 4% do total

do país) os planos coletivos representam 51% e 68% são ofertados por

cooperativas médicas. A medicina de grupo responde por apenas 11% dos

planos novos disponibilizados na região e estes estão fortemente concentrados

no DF e em GO.

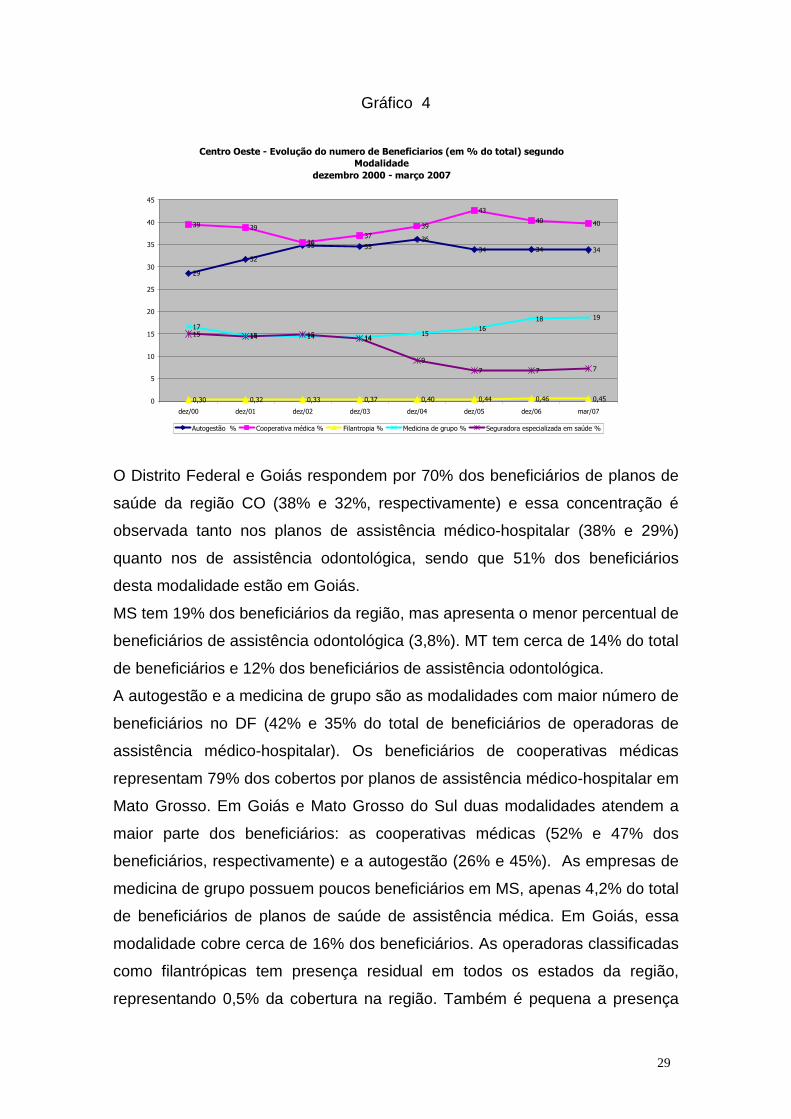

5.3. Beneficiários No período entre dezembro de 2000 e março de 2007, pouco mais de 230 mil

beneficiários se incorporaram ao subsistema de assistência medico hospitalar

de saúde suplementar na Região Centro Oeste. Destes, dois terços o fizeram

na modalidade de auto-gestão, cuja participação na cobertura saltou de 29%

para 34% dos beneficiários cobertos na região (com um crescimento de 37%

no número de beneficiários). A medicina de grupo apresentou crescimento de

cerca de 30% no número de beneficiários no mesmo período, sendo

responsável em 2007 por 19% da cobertura. As cooperativas médicas

continuam sendo a principal modalidade na região, responsáveis pela

cobertura a 40% dos beneficiários, embora tenham apresentado crescimento

menor no período, de apenas 17%. Em contrapartida, as seguradoras

especializadas em saúde tiveram sua participação reduzida, sendo

responsáveis pela cobertura, em 2007, de cerca de metade do numero de

beneficiários que tinham em 2000.

29

Gráfico 4

O Distrito Federal e Goiás respondem por 70% dos beneficiários de planos de

saúde da região CO (38% e 32%, respectivamente) e essa concentração é

observada tanto nos planos de assistência médico-hospitalar (38% e 29%)

quanto nos de assistência odontológica, sendo que 51% dos beneficiários

desta modalidade estão em Goiás.

MS tem 19% dos beneficiários da região, mas apresenta o menor percentual de

beneficiários de assistência odontológica (3,8%). MT tem cerca de 14% do total

de beneficiários e 12% dos beneficiários de assistência odontológica.

A autogestão e a medicina de grupo são as modalidades com maior número de

beneficiários no DF (42% e 35% do total de beneficiários de operadoras de

assistência médico-hospitalar). Os beneficiários de cooperativas médicas

representam 79% dos cobertos por planos de assistência médico-hospitalar em

Mato Grosso. Em Goiás e Mato Grosso do Sul duas modalidades atendem a

maior parte dos beneficiários: as cooperativas médicas (52% e 47% dos

beneficiários, respectivamente) e a autogestão (26% e 45%). As empresas de

medicina de grupo possuem poucos beneficiários em MS, apenas 4,2% do total

de beneficiários de planos de saúde de assistência médica. Em Goiás, essa

modalidade cobre cerca de 16% dos beneficiários. As operadoras classificadas

como filantrópicas tem presença residual em todos os estados da região,

representando 0,5% da cobertura na região. Também é pequena a presença

Centro Oeste - Evolução do numero de Beneficiarios (em % do total) segundo Modalidade

dezembro 2000 - março 2007

29

32

35 3536

34 34 34

39 39

3637

39

43

40 40

0,30 0,32 0,33 0,37 0,40 0,44 0,46 0,45

1715 14 14

1516

18 19

15 14 15 14

9

7 7 7

0

5

10

15

20

25

30

35

40

45

dez/00 dez/01 dez/02 dez/03 dez/04 dez/05 dez/06 mar/07

Autogestão % Cooperativa médica % Filantropia % Medicina de grupo % Seguradora especializada em saúde %

30

das seguradoras na região (8,2%), com a maior parte dos beneficiários

concentrados no DF.

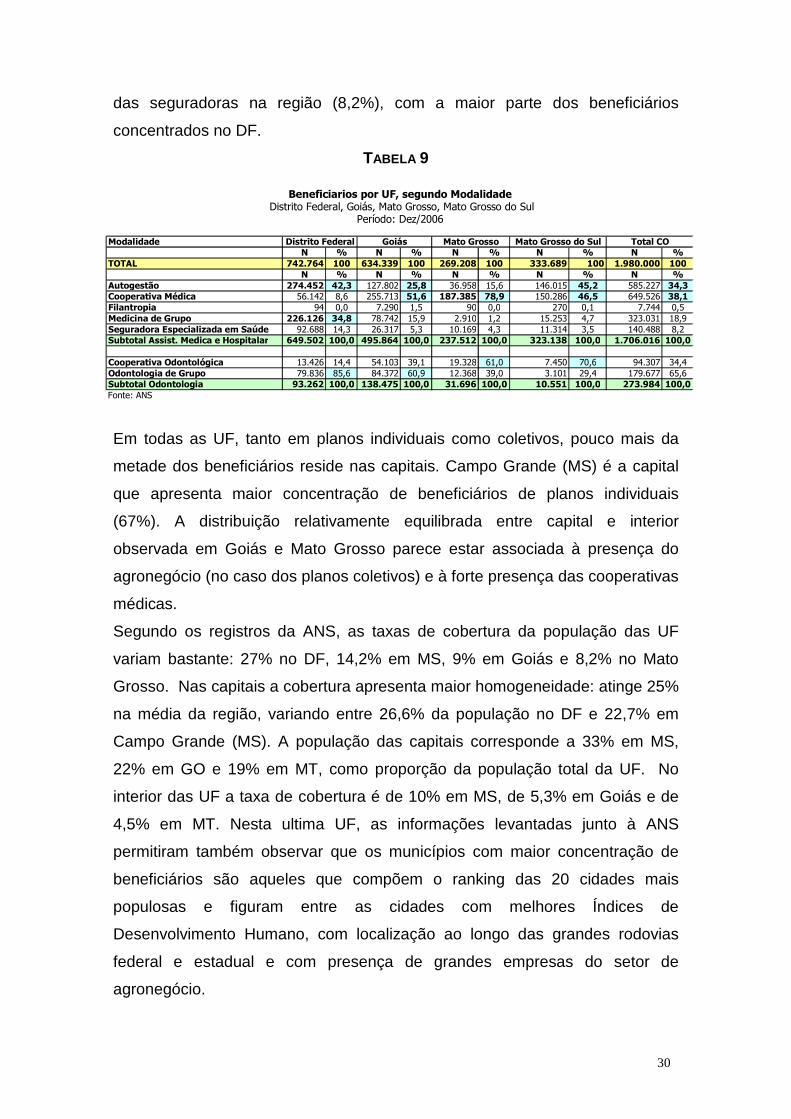

TABELA 9

Em todas as UF, tanto em planos individuais como coletivos, pouco mais da

metade dos beneficiários reside nas capitais. Campo Grande (MS) é a capital

que apresenta maior concentração de beneficiários de planos individuais

(67%). A distribuição relativamente equilibrada entre capital e interior

observada em Goiás e Mato Grosso parece estar associada à presença do

agronegócio (no caso dos planos coletivos) e à forte presença das cooperativas

médicas.

Segundo os registros da ANS, as taxas de cobertura da população das UF

variam bastante: 27% no DF, 14,2% em MS, 9% em Goiás e 8,2% no Mato

Grosso. Nas capitais a cobertura apresenta maior homogeneidade: atinge 25%

na média da região, variando entre 26,6% da população no DF e 22,7% em

Campo Grande (MS). A população das capitais corresponde a 33% em MS,

22% em GO e 19% em MT, como proporção da população total da UF. No

interior das UF a taxa de cobertura é de 10% em MS, de 5,3% em Goiás e de

4,5% em MT. Nesta ultima UF, as informações levantadas junto à ANS

permitiram também observar que os municípios com maior concentração de

beneficiários são aqueles que compõem o ranking das 20 cidades mais

populosas e figuram entre as cidades com melhores Índices de

Desenvolvimento Humano, com localização ao longo das grandes rodovias

federal e estadual e com presença de grandes empresas do setor de

agronegócio.

ModalidadeN % N % N % N % N %

TOTAL 742.764 100 634.339 100 269.208 100 333.689 100 1.980.000 100N % N % N % N % N %

Autogestão 274.452 42,3 127.802 25,8 36.958 15,6 146.015 45,2 585.227 34,3Cooperativa Médica 56.142 8,6 255.713 51,6 187.385 78,9 150.286 46,5 649.526 38,1Filantropia 94 0,0 7.290 1,5 90 0,0 270 0,1 7.744 0,5Medicina de Grupo 226.126 34,8 78.742 15,9 2.910 1,2 15.253 4,7 323.031 18,9Seguradora Especializada em Saúde 92.688 14,3 26.317 5,3 10.169 4,3 11.314 3,5 140.488 8,2Subtotal Assist. Medica e Hospitalar 649.502 100,0 495.864 100,0 237.512 100,0 323.138 100,0 1.706.016 100,0

Cooperativa Odontológica 13.426 14,4 54.103 39,1 19.328 61,0 7.450 70,6 94.307 34,4Odontologia de Grupo 79.836 85,6 84.372 60,9 12.368 39,0 3.101 29,4 179.677 65,6Subtotal Odontologia 93.262 100,0 138.475 100,0 31.696 100,0 10.551 100,0 273.984 100,0Fonte: ANS

Beneficiarios por UF, segundo Modalidade Distrito Federal, Goiás, Mato Grosso, Mato Grosso do Sul

Período: Dez/2006

Total CODistrito Federal Goiás Mato Grosso Mato Grosso do Sul

31

Em MT, após a realização da pesquisa de campo, foi detectada a existência de

uma operadora de autogestão estatal não cadastrada junto à ANS, porém com

número de beneficiários considerável em sua carteira e uma inserção muito

grande no mercado, com prestadores de serviços em todas as áreas de

assistência à saúde - ambulatoriais, hospitalares, laboratoriais. Apresenta

relevância em termos de cobertura (44.295 beneficiários, equivalentes a 13,4%

cadastros ativos) e o tipo de plano oferecido pela operadora é o individual

familiar. Para efeito de análise da cobertura, o estudo da situação do estado

considerou o número total de beneficiários cobertos por planos de saúde em

Mato Grosso - 330.590 - incorporando os beneficiários atendidos pela

mencionada operadora estatal.

5.4. Cobertura Segundo os dados registrados pela ANS em março de 2007, 67% dos

beneficiários de planos de saúde estão concentrados na região Sudeste, que

apresenta taxa de cobertura correspondente a 32% da população. Na região

Centro Oeste estão apenas 5% dos cerca de 38 milhões de beneficiários de

planos de saúde existentes no país, e a taxa de cobertura por planos de

assistência médico hospitalar equivale a 13% da sua população. A cobertura

por planos odontológicos na região não alcança 1% da população.

Essa taxa de cobertura é significativamente inferior à declarada pelos

informantes da PNAD 2003, que registrou para a região 25% da população

coberta por planos de saúde. Em algumas UF da região a diferença é ainda

maior, com o numero de beneficiários cadastrados na ANS em 2007

correspondendo a menos que a metade dos registros da PNAD em 2003. No

MS, a PNAD registra 30% de cobertura, enquanto os cadastrados na ANS

correspondem a 14%. Em Goiás, 23% pela PNAD e 9% pela ANS; em MT são

17% pela PNAD e 8% pela ANS. No DF, a PNAD registrava uma cobertura de

32% em 2003, enquanto o cadastro da ANS aponta, em 2007, uma cobertura

de apenas 26%. Algumas hipóteses podem ser formuladas para explicar essa

discrepância, uma vez que o subsetor de saúde suplementar apresenta

tendência de crescimento na região nesse período. É possível que outras

formas de acesso a serviços de saúde (serviços próprios de empresas,

32

sistemas previdenciários de estados e municípios, serviços médicos próprios

de órgãos públicos etc.) tenham sido considerados pelos informantes da PNAD

como “planos de saúde”, gerando uma superestimativa da cobertura do

sistema supletivo. Em outra perspectiva, é possível que haja subregistro da

população coberta na região no cadastro da ANS, associado a dificuldades de

identificar o local de residência de beneficiários de planos coletivos ou a

subdeclaração pelas operadoras. Em uma das UF da região um dos

entrevistados, de empresa de autogestão, informou que não declara à ANS os

beneficiários cujo vinculo com a entidade patrocinadora é temporário ou resulta

de contratos com duração inferior a um ano.

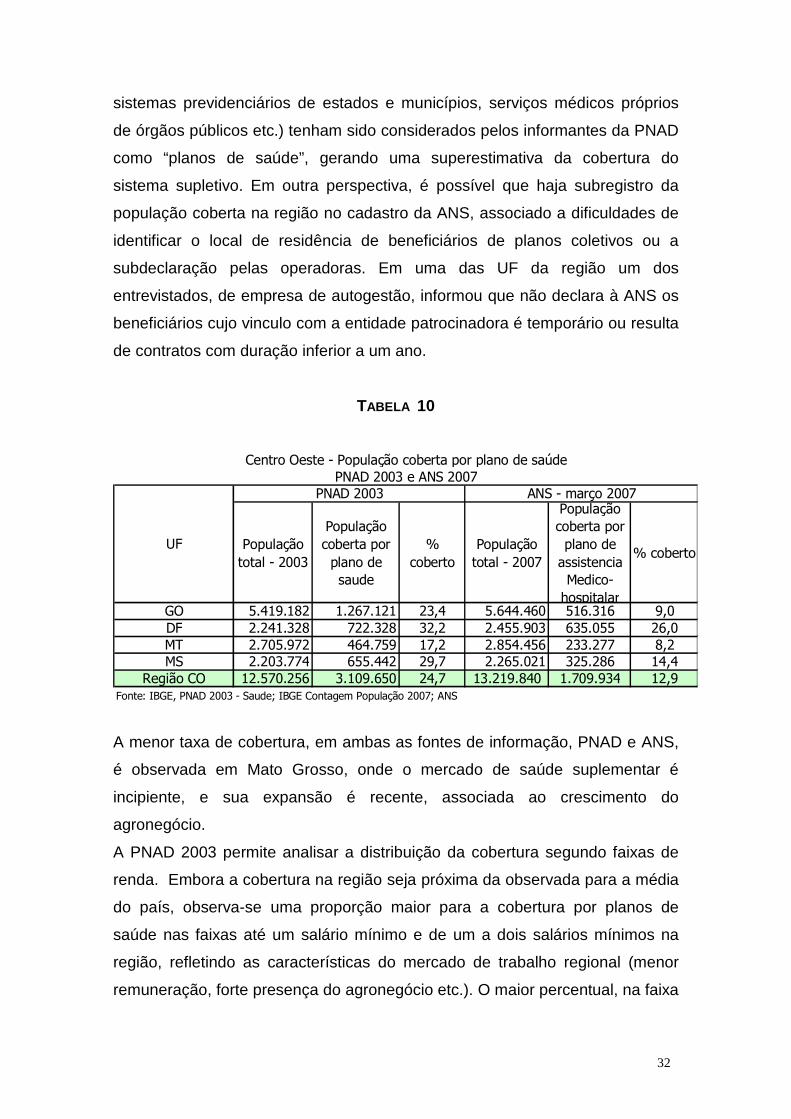

TABELA 10

A menor taxa de cobertura, em ambas as fontes de informação, PNAD e ANS,

é observada em Mato Grosso, onde o mercado de saúde suplementar é

incipiente, e sua expansão é recente, associada ao crescimento do

agronegócio.

A PNAD 2003 permite analisar a distribuição da cobertura segundo faixas de

renda. Embora a cobertura na região seja próxima da observada para a média

do país, observa-se uma proporção maior para a cobertura por planos de

saúde nas faixas até um salário mínimo e de um a dois salários mínimos na

região, refletindo as características do mercado de trabalho regional (menor

remuneração, forte presença do agronegócio etc.). O maior percentual, na faixa

População total - 2003

População coberta por plano de saude

% coberto

População total - 2007

População coberta por plano de assistencia Medico-hospitalar

% coberto

GO 5.419.182 1.267.121 23,4 5.644.460 516.316 9,0DF 2.241.328 722.328 32,2 2.455.903 635.055 26,0MT 2.705.972 464.759 17,2 2.854.456 233.277 8,2MS 2.203.774 655.442 29,7 2.265.021 325.286 14,4

Região CO 12.570.256 3.109.650 24,7 13.219.840 1.709.934 12,9Fonte: IBGE, PNAD 2003 - Saude; IBGE Contagem População 2007; ANS

PNAD 2003 ANS - março 2007

UF

Centro Oeste - População coberta por plano de saúdePNAD 2003 e ANS 2007

33

de renda até um SM foi observado em Mato Grosso do Sul (11,2%). Em

contrapartida, são menores que as observadas no país as coberturas nas

faixas de renda acima de 10 salários mínimos, exceto no DF em que a

cobertura alcança 83% para a população acima de 20 SM, próxima da

verificada no país. Em todas as faixas de renda MT apresenta as menores

taxas de cobertura.

TABELA 11

5.5. Forma e Época de contratação Os contratos coletivos são responsáveis pela cobertura a 75% dos

beneficiários, na região Centro Oeste, com pequena variação entre as UF

(máximo de 77% em MS e mínimo de 72% em MT).

Cerca de dois terços dos beneficiários de contratos individuais/familiares estão

cobertos por contratos firmados após a Lei 9656/98 e sujeitos às normas

reguladoras da ANS.

BRASILRegião Centro-

oesteTotal 24,55 24,76

Até 1 salário mínimo..................................................2,89 5,07 Mais de 1 a 2 salários mínimos............................... 6,74 8,24 Mais de 2 a 3 salários mínimos............................... 14,08 13,61 Mais de 3 a 5 salários mínimos............................... 24,92 22,73 Mais de 5 a 10 salários mínimos............................ 43,85 40,77 Mais de 10 a 20 salários mínimos.......................... 65,8 60,58 Mais de 20 salários mínimos................................... 83,76 77,51 Sem rendimento (3)....................................................7,18 7,97 Sem declaração..........................................................39,55 33,32Fonte: IBGE, PNAD 2003 - Saude

População com cobertura de PS %Classe de rendimento mensal familiar

População residente coberta por Planos de Saúde segundo classe de rendimento mensal familiar- PNAD 2003

34

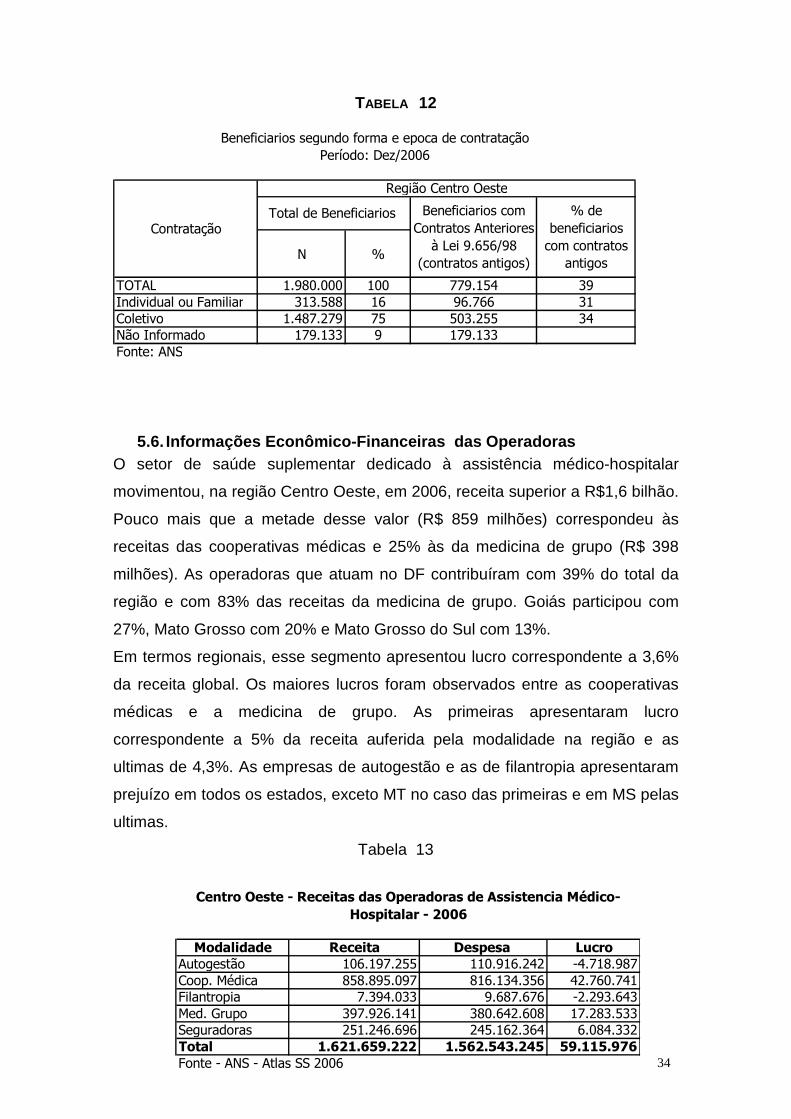

TABELA 12

5.6. Informações Econômico-Financeiras das Operado ras O setor de saúde suplementar dedicado à assistência médico-hospitalar

movimentou, na região Centro Oeste, em 2006, receita superior a R$1,6 bilhão.

Pouco mais que a metade desse valor (R$ 859 milhões) correspondeu às

receitas das cooperativas médicas e 25% às da medicina de grupo (R$ 398

milhões). As operadoras que atuam no DF contribuíram com 39% do total da

região e com 83% das receitas da medicina de grupo. Goiás participou com

27%, Mato Grosso com 20% e Mato Grosso do Sul com 13%.

Em termos regionais, esse segmento apresentou lucro correspondente a 3,6%

da receita global. Os maiores lucros foram observados entre as cooperativas

médicas e a medicina de grupo. As primeiras apresentaram lucro

correspondente a 5% da receita auferida pela modalidade na região e as

ultimas de 4,3%. As empresas de autogestão e as de filantropia apresentaram

prejuízo em todos os estados, exceto MT no caso das primeiras e em MS pelas

ultimas.

Tabela 13

N %

TOTAL 1.980.000 100 779.154 39Individual ou Familiar 313.588 16 96.766 31Coletivo 1.487.279 75 503.255 34Não Informado 179.133 9 179.133Fonte: ANS

Período: Dez/2006

Contratação

Beneficiarios segundo forma e epoca de contratação

Beneficiarios com Contratos Anteriores

à Lei 9.656/98 (contratos antigos)

% de beneficiarios com contratos

antigos

Região Centro Oeste

Total de Beneficiarios

Modalidade Receita Despesa LucroAutogestão 106.197.255 110.916.242 -4.718.987Coop. Médica 858.895.097 816.134.356 42.760.741Filantropia 7.394.033 9.687.676 -2.293.643Med. Grupo 397.926.141 380.642.608 17.283.533Seguradoras 251.246.696 245.162.364 6.084.332Total 1.621.659.222 1.562.543.245 59.115.976Fonte - ANS - Atlas SS 2006

Centro Oeste - Receitas das Operadoras de Assistencia Médico-

Hospitalar - 2006

35

As despesas médicas corresponderam a 84% das despesas totais das

operadoras na região e as administrativas 16%.

A contraprestação média mensal, que no país foi, em 2006, da ordem de R$

105,00, alcançou na região um valor médio de R$ 128,00, bastante superior ao

observado nas regiões Sudeste (R$ 103,00) e Sul (R$ 96,00). No DF, o valor é

significativamente mais elevado (R$ 148,00), enquanto no MT e MS é

expressivamente inferior – R$ R$19,00 e R$ 17,00 respectivamente. Goiás tem

contraprestação média semelhante à nacional: R$ 108,00.

Tabela 14

UF Modalidade Receita Despesa Lucro% lucro sb receita

Autogestão 74.626.845 78.556.757 -3.929.912 -5,3Coop. Médica 58.087.305 55.177.824 2.909.482 5,0Filantropia 91.942 93.485 -1.542 -1,7Med. Grupo 329.264.345 317.122.161 12.142.184 3,7Seguradoras 175.904.164 170.464.541 5.439.623 3,1Autogestão 20.242.242 21.335.417 -1.093.174 -5,4Coop. Médica 314.611.849 302.347.327 12.264.523 3,9Filantropia 6.975.181 9.263.775 -2.288.594 -32,8Med. Grupo 57.345.264 52.806.248 4.539.016 7,9Seguradoras 42.239.369 41.845.293 394.076 0,9Autogestão 2.815.859 2.984.406 -168.548 -6,0Coop. Médica 192.145.575 186.195.593 5.949.982 3,1Filantropia 242.733 224.654 18.079 7,4Med. Grupo 6.479.654 6.148.569 331.085 5,1Seguradoras 16.894.851 16.805.821 89.030 0,5Autogestão 8.512.308 8.039.662 472.646 5,6Coop. Médica 294.050.367 272.413.613 21.636.755 7,4Filantropia 84.177 105.763 -21.586 -25,6Med. Grupo 4.836.877 4.565.629 271.248 5,6Seguradoras 16.208.313 16.046.710 161.603 1,0

Fonte - ANS - Atlas SS 2006

GO

MS

MT

Assistencia Médico Hospitalar

Centro-Oeste - Informações economico-financeiras segundo modalidade de operadora. por UF

Dezembro de 2006

DF

36

6. Estratégias de Microrregulação no Mercado de Sau de Suplementar na REGIÃO CENTRO OESTE

A existência de mecanismos de microrregulação, segundo Cecílio (2005),

resulta em fragmentação do cuidado. O modelo médico hegemônico, focado na

lógica da demanda e da oferta, produz ações desarticuladas. A introdução dos

mecanismos de microrregulação pode aumentar essa fragmentação do cuidado

principalmente quando promove direcionamentos, estabelece protocolos

restritivos, baixa remuneração de alguns procedimentos médicos, restrições de

retornos às consultas e bonificação para redução de exames complementares.

As relações entre operadoras de planos de assistência médico-hospitalar e

prestadores de serviços hospitalares e as estratégias adotadas pelas

operadoras para controlar a provisão de serviços e a utilização dos mesmos

pelos beneficiários foi objeto de investigação por meio de estudos de casos

realizados em todos os estados da região. Entrevistas realizadas junto a

operadoras e prestadores de serviços hospitalares, em todas as capitais dos

estados que integram a região, permitiram obter informações que tornam

possível identificar estratégias e mecanismos adotados para disciplinar a

provisão de serviços e o acesso aos mesmos pelos beneficiários.

Os resultados a seguir apresentados refletem as informações fornecidas pelos

entrevistados, não podendo ser generalizados. No entanto, dados os critérios

adotados para a seleção dos casos, permitem uma visão bastante aproximada

das condições do mercado regional.

6.1. Mecanismos de disciplinamento e controle adota dos pelas Operadoras

A adoção de mecanismos de microrregulação sobre os prestadores e

beneficiários é prática presente em todas as operadoras de planos de

assistência médico-hospitalar entrevistadas. Na região, não foram observadas

diferenças significativas entre as formas adotadas, embora tenham sido

identificados processos de implementação diferenciados. Entre as

modalidades, a que mais avançou na adoção das estratégias

microrregulatórias foram as empresas de medicina de grupo.

37

6.2. Constituição de Redes e Cobertura A diversidade de planos ofertados se reflete diretamente na configuração das

redes de serviços ofertadas. Ademais da condição estabelecida pela

legislação, referente às coberturas básicas (plano de referência), uma das

estratégias das operadoras é diversificar os planos envolvendo duas

dimensões: oferta de serviços adicionais e diversidade e qualidade dos

prestadores. Na região Centro Oeste a primeira dimensão – serviços adicionais

– ganha relevo diante da segunda (sub-redes), em razão de limites de oferta de

prestadores, especialmente em Goiás, Mato Grosso e Mato Grosso do Sul.

A maior parte das operadoras restringe-se a disponibilizar os procedimentos

definidos pela ANS.

Os principais critérios para a constituição das redes são a capacidade para

atender a demanda, a cobertura das especialidades ofertadas e preços.

O credenciamento de prestadores individuais depende da demanda, da

necessidade de incorporar especialidades ou tecnologias e leva em

consideração, segundo as operadoras, a disponibilidade no mercado local e a

reputação ou credibilidade do profissional.

Os prestadores hospitalares, em MS, são classificados segundo

especialidades, recursos humanos disponibilizados e nível de incorporação

tecnológica e há diferenças nas tabelas de pagamentos em razão dessa

variável. As operadoras entrevistadas em MT e GO afirmaram não adotar essa

prática.

No DF, as operadoras de autogestão utilizam a classificação elaborada pela

UNIDAS, que se refere ao grau de complexidade do cuidado ofertado pelo

estabelecimento. Também são levados em conta o porte do estabelecimento,

existência de pronto socorro, ambulatório, internação, UTI e especializações do

corpo técnico.

As operadoras do DF ressaltaram que um dos limites ao credenciamento é a

escassez de prestadores e que “há cartelização no mercado hospitalar de

Brasília”. Em todas as entrevistas com operadoras houve referencia a que a

estrutura do mercado de prestadores hospitalares é extremamente

concentrada. Nas palavras de um dos dirigentes de operadora de autogestão,

“Brasília está nas mãos de um homem só”. Para os entrevistados, isso faz com

que não se promovam melhorias, visto que não há concorrência. “O mercado é

38

fechado”, afirmou outro dirigente, “o Sindicato é muito forte”. E finalizou, “é

preciso mudar o paradigma no DF ou o mercado vai se inviabilizar”.

Também foi mencionado que no DF há muita referência de pacientes do

Nordeste, Norte e interior de Goiás e Minas, Mato Grosso e Mato Grosso do

Sul, principalmente para cirurgias mais complexas, o que aumenta a utilização

e, conseqüentemente, os custos para as operadoras.

A utilização de constituição de subredes para diferentes planos, como

estratégia de microrregulação, bastante presente na região Sudeste, é pouco

utilizada na região Centro Oeste, dada a limitada oferta de estabelecimentos

hospitalares. Em geral, nesta região é pequena a diferença das redes entre

operadoras e entre planos, especialmente nos planos de abrangência local e

regional.

O credenciamento de prestadores é a forma mais frequentemente utilizada por

todas as modalidades, ainda que algumas delas disponham de alguns serviços

próprios e outras admitam a livre escolha com reembolso parcial. A escolha

dos prestadores leva em consideração a disponibilidade do serviço, a

especialização e a reputação do profissional ou serviço. Os mesmos

prestadores hospitalares são, em geral, credenciados por um largo número de

operadoras.

Uma das estratégias identificadas é a concentração de alto volume de

atendimentos nos principais prestadores, visando ampliar o poder de

negociação para obtenção de preços mais baixos e racionalizar custos. Uma

operadora de autogestão em MS estima que com essa política se esteja

obtendo uma redução de 20% a 40% em relação ao valor pago pelas demais

operadoras do estado. Em contrapartida, outras operadoras têm como política

ampliar ao máximo possível a rede de prestadores como estratégia para

captação e fidelização de clientela. Segundo um dos entrevistados em GO, da

medicina de grupo, a concorrência que se estabelece entre as operadoras e

promove essa expansão das redes dificulta a sua constituição por critérios

racionais, baseados nas necessidades dos beneficiários. Como contraponto, foi

identificada uma operadora de medicina de grupo sediada em MS, que

concentra o atendimento hospitalar no seu próprio hospital e oferece uma rede

limitada mas completa de serviços de diagnóstico e tratamento ambulatorial e

uma rede ampla de prestadores individuais (equivalente à rede da operadora

39

de autogestão que tem um número de beneficiários pelo menos 30 vezes

maior).

No DF, as operadoras de autogestão oferecem cobertura mais ampla do que a

relação de procedimentos definida pela ANS, e incluem hospital/dia para

atividades de atenção ao paciente mental, assistência domiciliar e transporte

aéreo em algumas situações. Uma delas dispõe também de programa de

assistência farmacêutica, transporte pré-hospitalar em alguns casos e maior

cobertura de transplantes. Isso, associado à expressiva cobertura que têm na

UF, deve explicar a informação colhida junto aos prestadores de que, em

média, as operadoras de autogestão respondem por mais de 50% do

faturamento dos hospitais pesquisados. Segundo os entrevistados,

levantamentos realizados com a totalidade dos hospitais do Distrito Federal

revelaram que este percentual é de cerca de 60%.

A situação do DF apresenta outra particularidade: a expressiva presença de

contratos coletivos com entidades do setor público, realizados mediante

processos licitatórios, que freqüentemente definem, em seus editais, coberturas

mais abrangentes que as previstas nas normas que regulam o setor. Isso tem

reflexos nos preços dos planos e na constituição das redes.

O consumo de serviços pelos usuários é disciplinado principalmente pela

adoção de mecanismos de co-participação e pela exigência de autorização

prévia, especialmente para realização de procedimentos de maior

custo/complexidade. São práticas adotadas pela maioria das operadoras, em

todas as modalidades entrevistadas, exceto para atendimentos de

urgência/emergência. No DF, uma operadora de autogestão indicou que a co-

participação do beneficiário varia entre 20% a 30% dos valores dos eventos

estabelecidos em tabela. Também foi detectada a existência de uma

autogestão que estabelece “porta de entrada” por meio de médico generalista.

Intervalos entre exames ou consultas e limites à quantidade de alguns serviços

ou procedimentos também foram referidos como mecanismos regulatórios

adotados por operadoras. Não foi possível identificar um padrão regulatório

segundo a modalidade das operadoras.