para obtener el grado de - infonavit.janium.net · descartes . a mis hijas, mi razón de ser a mi...

TRANSCRIPT

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

MAESTRÍA EN ADMINISTRACIÓN DE LA CONSTRUCCIÓN

"ANÁLISIS Y DETERMINACIÓN DEL COSTO INDIRECTO EN LA CONSTRUCCIÓN"

T E S I S

PARA O B T E N E R EL GRADO DE:

MAESTRO EN ADMINISTRACIÓN DE LA

CONSTRUCCIÓN

P R E S E N T A :

ING. JOSÉ RAMOS ESCOBAR

ESTUDIOS CON RECONOCIMIENTO DE VALIDEZ OFICIAL, POR LA SECRETARÍA DE EDUCACIÓN PÚBLICA, CONFORME EL

ACUERDO No. 00954061, DE FECHA 7 DE MARZO DE 1995

HERMOSILLO, SONORA, MÉXICO 2003

y * ^

"...valdría más no preocuparse nunca de buscar

la verdad sobre una cosa, que hacerlo sin

método, ya que es indudable que los estudios sin

orden y las meditaciones abstrusas, oscurecen

las luces naturales y ciegan el espíritu, y el que

se acostumbra a caminar de este modo, entre

tinieblas, siente que su vista se debilita hasta que

no puede soportar la plena luz del sol..."

Descartes

A mis hijas,

mi razón de ser

A mi esposa,

la voz de mi conciencia

A mi mamá,

mi ánimo y fuerza

A mis viejos,

mi espíritu

A mis queridos hermanos

su cariño es mi "constante"

A Construplan,

mi aval profesional

RESUMEN Los Costos Directos de un proyecto generalmente están definidos y se tienen

formas estándar de proceder para su cálculo, dependiendo directamente de la

forma de contratación y de especificaciones particulares. Por otra parte los Costos

Indirectos dependen de la estructura administrativa y el planteamiento de las

Condiciones Generales del proyecto analizado por cada empresa, siendo la gran

diferencia entre sus ofertas o presupuestos. Las empresas constructoras

generalmente no realizan cabalmente el análisis, o bien se dejan llevar por el

mercado y empíricamente proponen factores de sobrecosió.

Este trabajo tiene el propósito de proporcionar una Guía Básica para identificar los

elementos que un Proyecto requiere para su construcción. Analizando aspectos

exigibles e indispensables, tenemos un esquema de control de costos indirectos

con certeza, reduciendo riesgos de imprevistos. Esta guía para el "Análisis y

Determinación del Costo Indirecto en la Construcción" permitirá presupuestar la

obra en forma objetiva y con ello será posible evaluar imparcialmente la decisión

de participar o no en una licitación.

Este trabajo se realizó tomando especial cuidado en cumplir con la Legislación

vigente en materia de Obra Pública y de relaciones Obrero - Patronales, además

de rescatar aspectos de Ingeniería de Costos que permiten establecer un patrón

genérico de conceptos aplicables a proyectos de construcción en su amplia gama

de alcances.

Los análisis de costos evaluados a manera de ejemplo, permitieron exponer en

forma clara los distintos aspectos del costo indirecto y sobrecosto que intervienen

en un proyecto de Urbanización, llegando a factores que tradicionalmente se

emplean al ofertar la construcción de un proyecto, conociendo a detalle lo incluido

y excluido en la oferta. Este conocimiento proporciona certidumbre del trabajo

ofertado y expone posibles situaciones de disputa en contratos y especificaciones.

ÍNDICE

CAPÍTULO I INTRODUCCIÓN. 5

1.1 Problema de Investigación 5

1.2 Justificación 7

1.2.1 Economía 7

1.2.2 Social 7

1.3 Objetivo 8

1.3.1 Genérico 8

1.3.2 Específicos 8

CAPÍTULO II MARCO REFERENCIAL 9

2.1 Aspectos legales en licitaciones gubernamentales federales 9

2.2 Aspectos legales en licitaciones gubernamentales del Estado de Sonora 9

2.3 Aspectos legales en materia laboral 9

2.4 Aspectos técnicos 10

2.5 Aspectos de consulta 10

CAPÍTULO III MÉTODO 12

3.1 Tipo de Estudio 12

3.2 Hipótesis 12

3.3 Modelo operacional de las variables 13

3.4 Descripción de las variables 13

3.5 Diseño de la Investigación 14

CAPÍTULO IV INGENIERÍA DE COSTOS. 15

4.1 Composición del precio unitario 15

4.2 El Costo Directo 16

4.2.1 Materiales o Equipo de Instalación Permanente 16

4.2.2 Mano de Obra 18

4.2.3 El Salario Real y su factor de ajuste 19

4.2.3.1 Factor de días trabajados contra días pagados 19

4.2.3.2 índices por cuotas patronales de la Ley del Seguro Social 20

4.2.3.3 Determinación del Riesgo de Trabajo 22

4.2.3.4 Cálculo del Riesgo de Trabajo en una Empresa Constructora 25

4.2.3.5 Cuotas patronales de la Ley del INFONAVIT 29

4.2.3.6 índices por Impuestos Estatales en Sonora (Cargos Adicionales) 29

4.2.3.7 Resumen del factor de Salario Real 30

4.2.4 Costo de herramientas 31

4.2.5 Maquinaria o Equipo de Construcción 32

4.2.6 Servicios 33

CAPÍTULO V TRABAJOS PRE-OPERATIVOS Y DE

ACONDICIONAMIENTO 34

5.1 Trabajos en zona urbana 34

5.2 Trabajos en zona de difícil acceso 35

CAPÍTULO VI IDENTIFICACIÓN DE LAS CONDICIONES

GENERALES DEL PROYECTO. 37

6.1 Administración Central 38

6.1.1 Honorarios y Sueldos al Personal Administrativo y de Servicios 38

6.1.2 Prestaciones y Gratificaciones 39

6.1.3 Depreciación, Mantenimiento y Rentas 39

6.1.4 Gastos de Oficina 40

6.1.5 Afiliaciones, Seguros y Obligaciones 41

6.1.6 Licitaciones y Comercialización 41

6.1.7 Impuestos 42

6.2 Administración en el Sitio de la Obra 43

6.2.1 Honorarios y Sueldos de Personal Técnico, Administrativo y de Servicios 43

6.2.2 Prestaciones y Gratificaciones 44

6.2.3 Consideraciones de Bienestar, Asistencia y Seguridad 44

6.2.4 Depreciación, Mantenimiento y Rentas 45

6.2.5 Gastos de Oficina de Obra 46

6.2.6 Fletes, Traslado y Viáticos 46

6.2.7 Seguros y Fianzas 47

3

6.2.8 Instalaciones Temporales, Maquinaria y Equipo auxiliar 47

6.2.9 Impuestos 47

CAPÍTULO VII EVALUACIÓN DE CONTINGENCIAS 49

CAPÍTULO VIII MODELOS DE OBLIGACIONES CONTRACTUALES 51

8.1 POR ADMINISTRACIÓN (cost plus) 51

8.2 PRECIO FIJO 51

8.2.1 Precio alzado (lump sum) 52

8.2.2 Precio unitario (unit price) 52

8.2.3 Precio Máximo Garantizado (guaranteed maximum price o target price) 53

8.2.4 Llave en mano (turn key) 54

CAPÍTULO IX EJEMPLO APLICADO. 55

CAPÍTULO X CONCLUSIONES Y RECOMENDACIONES 63

10.1 Conclusiones 63

10.2 Recomendaciones y Estrategias 64

CAPÍTULO XI BIBLIOGRAFÍA 68

CAPÍTULO XII ANEXOS 69

4

CAPÍTULO I INTRODUCCIÓN

1.1 Problema de Investigación

La industria de la construcción basa sus procedimientos de cotización y

elaboración de presupuestos sobre tres grandes rubros: Costos Directos, Costos

Indirectos y Costos Financieros. Estos costos al ser adicionados con la Utilidad

requerida por la empresa formarán consecuentemente el precio de venta del

producto evaluado.

Los Costos Directos de un proyecto generalmente están definidos y se tienen

formas estándar de proceder para su cálculo. Éstos dependen directamente de la

forma de contratación ya fuera esta por "Administración" o bien a "Precio Fijo",

cuyas variedades son los Contratos a Precios unitarios, a Precio Alzado, a Precio

Máximo Garantizado, proyectos Llave en Mano o combinaciones de ellos en

algunas de sus partes.

El proyecto evaluado conforme a sus características propias de contratación

requiere distintos Costos Indirectos, los cuáles invariablemente se subdividirán en

la Administración de Oficinas Centrales y en la Administración en el Sitio de los

Trabajos. En casos especiales de Asociaciones en Participación o modelos

extranjeros como la "Joint Venture", estas categorías podrán ser adicionadas con

la Administración de la Asociación.

En función de la estructura administrativa de cada firma, los Costos Indirectos del

proyecto en estudio serán particulares a cada una de ellas.

Los Costos Financieros también dependen en gran medida de la modalidad de

contratación y sus formas de pago. Las pautas económicas y el programa de obra

generan esquemas previsibles de flujos de efectivo y sus necesidades de

financiamiento con fuentes propias o externas.

En este sintético planteamiento de un presupuesto se anticipa que si varias

empresas simultáneamente valoran un proyecto podrán llegar a estudios

equivalentes en los Costos Directos en razón de ser el mismo proyecto y en

consecuencia la misma forma de contratación. Seguidamente las condiciones de

mercado en el sitio de los trabajos deberán ser congruentes para todas las firmas

y en consecuencia sus esquemas de financiamiento serán afines.

Es razonable entonces distinguir que las diferencias de presupuestos para un

mismo proyecto son los Costos Indirectos que corresponden particularmente a

cada empresa analizar.

Las contratantes, sean estas particulares o gubernamentales tienen por práctica

común solicitar, invitar o convocar a licitación las obras mediante distintos

estándares de selección. Estos métodos tienden a filtrar el ingreso a los

participantes en un presupuesto, ya se mediante un estudio de su capital contable

contra los compromisos contraídos, historial fiscal y curricular, capacidades de

equipo, experiencia, etc.

En este marco, se esperaría entonces que los presupuestos de un mismo

proyecto, elaborados por empresas de similares características fueran

comparables, sin embargo, a menudo no sucede esto último.

Las empresas en el giro de la Construcción basan en gran medida su análisis de

Costos Indirectos sobre experiencia adquirida en proyectos similares previos o lo

otros llamarían "empirismo". Esta forma de concebir preliminarmente los Costos

Indirectos no tiene una forma definida de realizarse por dos razones: el contratista

6

desconoce u olvida estos conceptos o bien disimula sus costos indirectos con el

fin de ofertar barata una obra sin anticipar consecuencias o riesgos de pérdida.

1.2 Justificación

1.2.1 Economía

La Industria de la Construcción se caracteriza por tener una variabilidad muy

amplia en su mercado. En circunstancias de inestabilidad, es frecuente que una

empresa enfrente pérdidas derivadas de una deficiente administración de sus

recursos, de compromisos contraídos sin garantizar proyectos, del escaso análisis

de presupuestos, y porqué no decirlo, del infortunio (ver ¡Error! No se encuentra

el origen de la referencia. Evaluación de Contingencias). Ante este panorama

incierto, se hace necesario contar con un estudio imparcial que detalle todos los

costos indirectos involucrados en un proyecto de forma que se conozca el costo

real de construcción de un proyecto.

1.2.2 Social

Como actividad primaria, la Construcción tiene gran potencial laboral en nuestra

sociedad en vías de desarrollo. Como tal, debemos proteger con eficiencia sus

recursos e impedir que la falta de métodos y el empirismo destruyan fuentes de

trabajo. Anticipando con planteamientos correctos los alcances de un proyecto y

estableciendo en forma clara "exclusiones y salvedades" en ofertas y contratos,

seremos capaces de conservar sólidamente nuestra industria y su operación.

7

1.3 Objetivo

1.3.1 Genérico

Proporcionar una Guía Básica de identificación de los elementos que permitirán

determinar objetivamente los costos indirectos que un Proyecto requiere para su

construcción.

1.3.2 Específicos

Analizar imparcialmente los aspectos exigibles e indispensables en proyectos de

construcción, generando un esquema de control de los costos indirectos que

aportará oportunamente certeza en los gastos y reducirá el riesgo de costes

imprevistos.

Establecer factores de sobre-costo realistas, tomando la decisión de participar en

cotizaciones sin perder de vista el elemento competitividad y la perspectiva de

calidad en el proyecto.

8

CAPÍTULO II MARCO REFERENCIAL

2.1 Aspectos legales en licitaciones gubernamentales federales

• LEY de Obras Públicas y Servicios Relacionados con las Mismas,

Publicada en el Diario Oficial de la Federación en México, D.F., a 30 de

noviembre de 1999

• REGLAMENTO de la Ley de Obras Públicas y Servicios Relacionados con

las Mismas, Publicado en el Diario Oficial de la Federación en México, D.F.,

a 20 de agosto de 2001

• FE de erratas al Reglamento de la Ley de Obras Públicas y Servicios

Relacionados con las Mismas, Publicado el 20 de agosto de 2001,

Publicado en el Diario Oficial de la Federación en México, D.F., a 19 de

septiembre de 2001

2.2 Aspectos legales en licitaciones gubernamentales del Estado de

Sonora

• LEY de Obras Públicas del Estado de Sonora, Incluyendo LEY 121 de

1992/06/26, Publicada en el Boletín Oficial 10 Sección I de 1992/08/03 y Fe

de erratas publicada en el Boletín Oficial 15 Sección I de 1992/08/20

2.3 Aspectos legales en materia laboral

• Ley Federal del Trabajo, Última Reforma aplicada 23/01/1998, sobre la

NUEVA LEY PUBLICADA EN EL DIARIO OFICIAL DE LA FEDERACIÓN

EL1 DE ABRIL DE 1970

• Ley del INFONAVIT, Instituto del Fondo Nacional de la Vivienda para

Trabajadores (INFONAVIT) y la circular 011/95 IMSS - INFONAVIT

9

B i L* 4.. • Ley del Seguro Social, Publicada en el Diario Oficial de la Federación el 21

de diciembre de 1995, con vigencia a partir del 1ro. de julio de 1997

• Reglamento de Medidas Preventivas de Accidentes de Trabajo

• Reglamento Federal de Seguridad, Higiene y Medio Ambiente de Trabajo

2.4 Aspectos técnicos

• Reglamento de las Construcciones en el Estado de Sonora

• Reglamento de Construcción para el Municipio de Hermosillo

• Publicado el Boletín Oficial del Gobierno del Estado de Sonora el Jueves 1

de octubre de 1987

• Reglamento del A.C.I. (American Concrete Institute)

• Reglamento del A.I.S.C. (American Institute of Steel Construction)

• Normas del A.S.T.M. (American Society for Testing and Materials)

• Reglamento de Ingeniería Sanitaria Relativo a Edificios

• Reglamento de Construcción del Distrito Federal

• Reglamento Federal sobre Obras de Provisión de Agua Potable

• Código Sanitario de los Estados Unidos Mexicanos

2.5 Aspectos de consulta

• Constitución Política de los Estados Unidos Mexicanos

• Código Civil

• Código Penal

• Código Federal de Procedimientos Penales

• Código Federal de Procedimientos Civiles

• Ley General del Equilibrio Ecológico y la Protección al Ambiente en material

de Residuos Peligrosos

• Código Agrario y Leyes Sobre Tierras

• Código Fiscal de la Federación

10

Código de Comercio

Ley y Reglamento del Impuesto Sobre la Renta

Ley General del Timbre

Ley de Quiebras y Suspensión de Pagos

Ley de Vías Generales de Comunicación

Ley y Reglamento de Profesiones

Ley de la Propiedad Industrial

Ley de Amparo

Ley de Industrias de Transformación

Ley de Pesos y Medidas

Ley Federal Sobre Derechos de Autor

Reglamento de Anuncios; y

Leyes y Reglamentos adicionales declarados en Bases y Documentos de

Licitación o especificaciones particulares del Proyecto

11

CAPÍTULO III MÉTODO

3.1 Tipo de Estudio

El presente estudio es de tipo descriptivo en virtud de que detalla la situación en

que actualmente se analiza y calcula el factor de costo indirecto de proyectos de

construcción. Éste se realiza popularmente ignorando u omitiendo obligaciones

contractuales, legales, sociales o técnicas formales, las cuales a menudo son

motivo de pérdidas significativas en la obra.

3.2 Hipótesis

H1: Con el "Análisis y Determinación del Costo Indirecto en la Construcción"

se presupuestará la obra en forma más confiable.

H2: Con el "Análisis y Determinación del Costo Indirecto en la Construcción"

se evaluará la decisión de participar o no en una licitación.

12

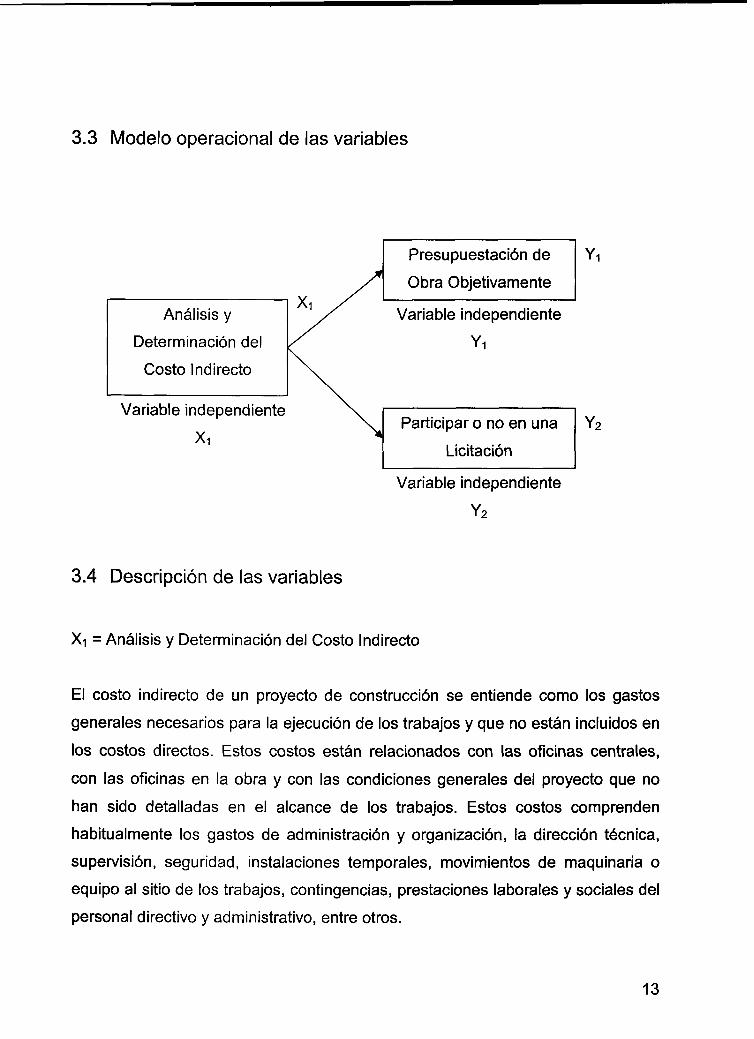

3.3 Modelo operacional de las variables

Análisis y

Determinación del

Costo Indirecto

Variable independiente

Xi

Presupuestación de

Obra Objetivamente

Variable independiente

Yi

Participar o no en una

Licitación

Variable independiente

Y2

3.4 Descripción de las variables

X1 = Análisis y Determinación del Costo Indirecto

Y2

El costo indirecto de un proyecto de construcción se entiende como los gastos

generales necesarios para la ejecución de los trabajos y que no están incluidos en

los costos directos. Estos costos están relacionados con las oficinas centrales,

con las oficinas en la obra y con las condiciones generales del proyecto que no

han sido detalladas en el alcance de los trabajos. Estos costos comprenden

habitualmente los gastos de administración y organización, la dirección técnica,

supervisión, segundad, instalaciones temporales, movimientos de maquinaria o

equipo al sitio de los trabajos, contingencias, prestaciones laborales y sociales del

personal directivo y administrativo, entre otros.

13

Yi = Presupuestación de Obra Objetivamente

Al conocer por completo el alcance de los trabajos y sus condiciones generales,

se conoce con claridad el costo real de la obra. Bajo estas condiciones de certeza

se eligen los aspectos generales por ser disminuidos o eliminados, evaluando su

impacto en la factibilidad del proyecto, en la seguridad y calidad de la obra, así

como en los riesgos tolerables.

y2 - Participar o no en una Licitación

Con base en el conocimiento de la oferta de mercado, de las condiciones de

contratación y de la experiencia en obras similares, se evalúa la posibilidad de

participar en la licitación. La toma de decisiones se basa en la capacidad de

contender a precios reales sin tomar altos riesgos, conociendo certeramente las

necesidades de la empresa y entendiendo anticipadamente todos los aspectos

involucrados en la presentación de una proposición económica para el proyecto.

3.5 Diseño de la Investigación

La presente investigación es no experimental en razón de no controlar las

variables, ya que se analizan todas las que inciden en el Análisis y Determinación

del Costo Indirecto sin manipularlas. Únicamente se establecen propuestas para

un correcto cálculo de estos costos en el contexto natural en que se encuentran.

14

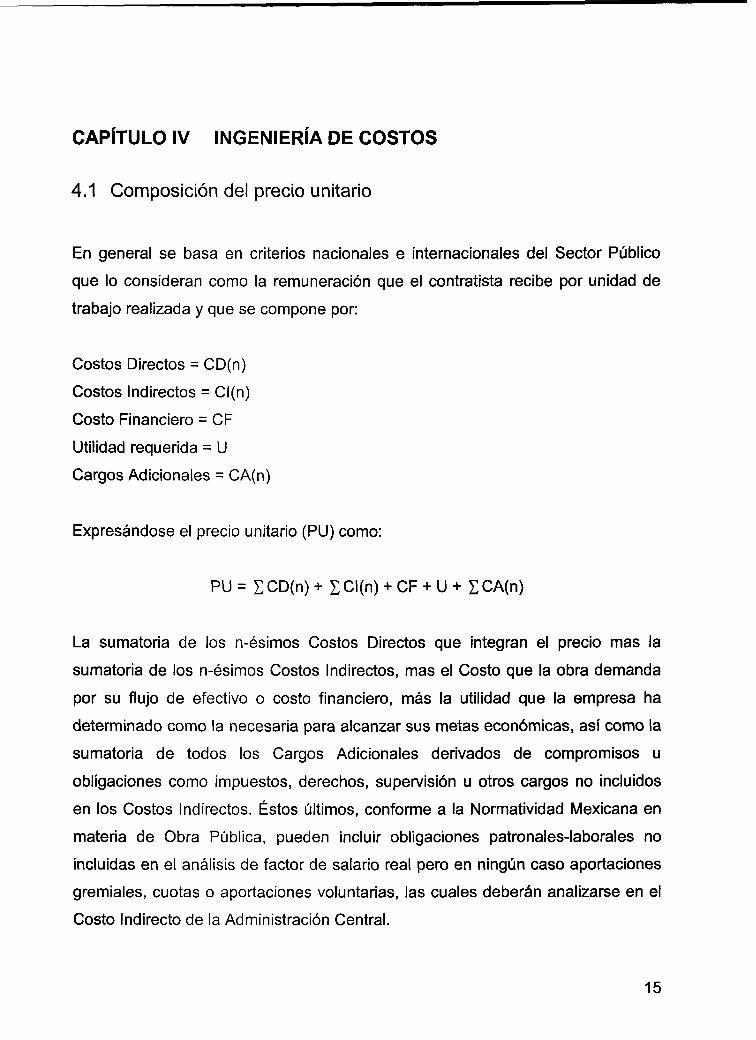

CAPÍTULO IV INGENIERÍA DE COSTOS

4.1 Composición del precio unitario

En general se basa en criterios nacionales e internacionales del Sector Público

que lo consideran como la remuneración que el contratista recibe por unidad de

trabajo realizada y que se compone por:

Costos Directos = CD(n)

Costos Indirectos = Cl(n)

Costo Financiero = CF

Utilidad requerida = U

Cargos Adicionales = CA(n)

Expresándose el precio unitario (PU) como:

PU = I CD(n) + £ Cl(n) + CF + U + I CA(n)

La sumatoria de los n-ésimos Costos Directos que integran el precio mas la

sumatoria de los n-ésimos Costos Indirectos, mas el Costo que la obra demanda

por su flujo de efectivo o costo financiero, más la utilidad que la empresa ha

determinado como la necesaria para alcanzar sus metas económicas, así como la

sumatoria de todos los Cargos Adicionales derivados de compromisos u

obligaciones como impuestos, derechos, supervisión u otros cargos no incluidos

en los Costos Indirectos. Éstos últimos, conforme a la Normatividad Mexicana en

materia de Obra Pública, pueden incluir obligaciones patronales-laborales no

incluidas en el análisis de factor de salario real pero en ningún caso aportaciones

gremiales, cuotas o aportaciones voluntarias, las cuales deberán analizarse en el

Costo Indirecto de la Administración Central.

15

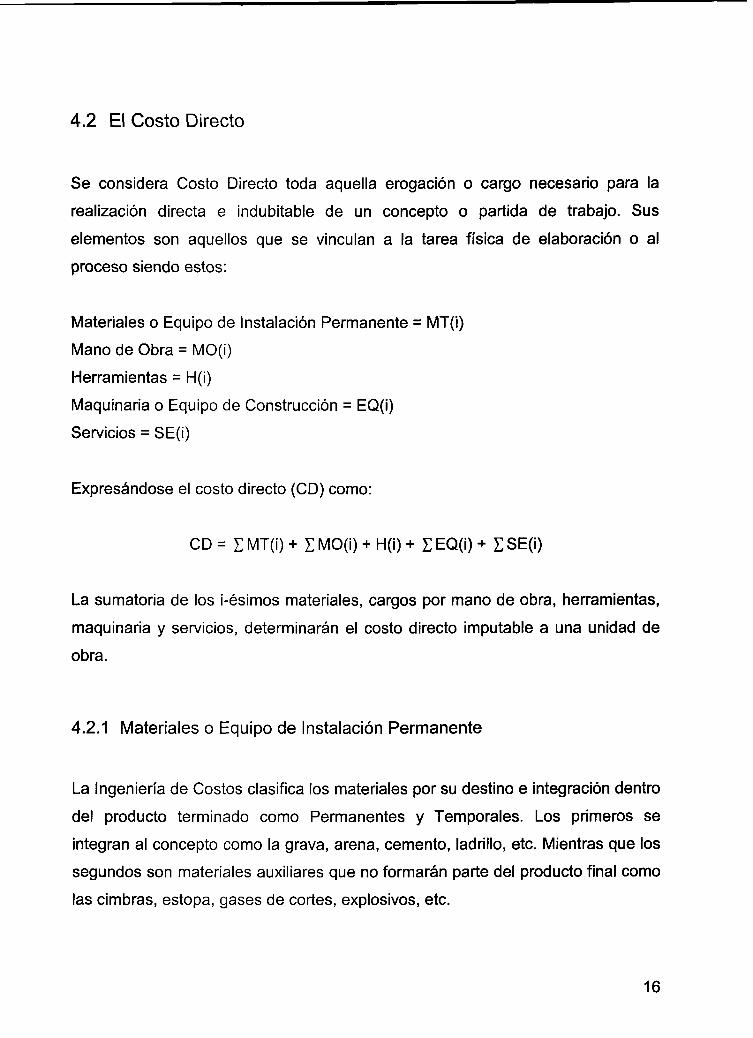

4.2 El Costo Directo

Se considera Costo Directo toda aquella erogación o cargo necesario para la

realización directa e indubitable de un concepto o partida de trabajo. Sus

elementos son aquellos que se vinculan a la tarea física de elaboración o al

proceso siendo estos:

Materiales o Equipo de Instalación Permanente = MT(i)

Mano de Obra = MO(i)

Herramientas = H(i)

Maquinaria o Equipo de Construcción = EQ(i)

Servicios = SE(¡)

Expresándose el costo directo (CD) como:

CD = I MT(¡) + I MO(i) + H(i) + S EQ(i) + I SE(i)

La sumatoria de los i-ésimos materiales, cargos por mano de obra, herramientas,

maquinaria y servicios, determinarán el costo directo imputable a una unidad de

obra.

4.2.1 Materiales o Equipo de Instalación Permanente

La Ingeniería de Costos clasifica los materiales por su destino e integración dentro

del producto terminado como Permanentes y Temporales. Los primeros se

integran al concepto como la grava, arena, cemento, ladrillo, etc. Mientras que los

segundos son materiales auxiliares que no formarán parte del producto final como

las cimbras, estopa, gases de cortes, explosivos, etc.

16

Los costos de los materiales deben incluir fletes y maniobras además de sus

posibles mermas o desperdicios, de modo que en el análisis del precio unitario

quede debidamente estipulado el consumo por manejo. Un ejemplo típico de este

manejo es el caso del concreto, mismo que se desperdicia en el equipo de

fabricación y posteriormente durante su transporte.

Cuando se usen materiales producidos en la obra o bien sean en si mismos

definidos por análisis que incluyan diversos elementos, la determinación del precio

básico unitario será motivo del análisis respectivo.

Tomando como referencia a lo estipulado por la Legislación vigente en la materia

y por lo generalmente aceptado en materia de Ingeniería de Costos, el costo

unitario por concepto de materiales se obtendrá de la expresión:

M = Pm * Cm

donde:

"M" Representa el costo por materiales.

"Pm" Representa el precio básico unitario vigente de mercado, por unidad del

material puesto en el sitio de los trabajos. El precio básico unitario del material se

integra sumando al costo de adquisición, los acarreos, maniobras, almacenajes y

mermas aceptables durante su manejo. Cuando se usen materiales producidos en

la obra, la determinación del precio básico unitario será motivo del análisis

respectivo.

"Cm" Representa el consumo de materiales por unidad de medida del concepto

de trabajo. Cuando se trate de materiales permanentes, "Cm" se determinará

conforme a las cantidades que deban utilizarse según el proyecto, las normas de

calidad y especificaciones generales y particulares de construcción solicitadas con

17

fundamento en la base de contratación, considerando adicional mente los

desperdicios que la experiencia determine como mínimos. Cuando se trate de

materiales auxiliares, "Cm" se determinará de acuerdo con las cantidades que

deban utilizarse según el proceso de construcción y el tipo de trabajos a realizar,

considerando los desperdicios y el número de usos, en la vida útil del material de

que se trate y en la experiencia.

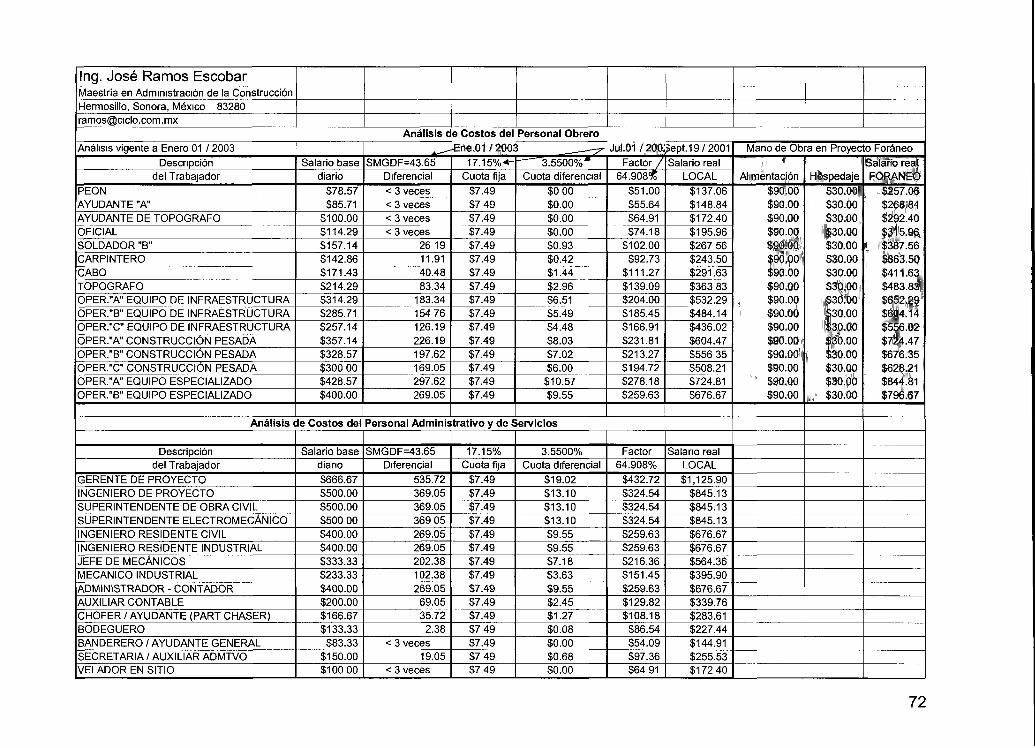

4.2.2 Mano de Obra

El costo directo de mano de obra se calcula dividiendo el costo real de la misma

por jornal de trabajo entre el rendimiento (producción en número de unidades)

observado para la realización del concepto o unidad referida. En un ejemplo

sencillo, si se tiene que un jornal de trabajo tiene un costo de $1,000 / jor y

durante ese jornal se pueden elaborar 10 unidades de obra, se tendrá que el

costo directo real por unidad será:

COSTO UNIDAD RENDIMIENTO O CANTIDAD IMPORTE

( $1,000/Jornal ) / ( 10 unidades / jornal ) = $100 /unidad

Quedando que el costo por mano de obra (Mo) de un concepto será el cociente de

dividir el costo de los jornales de trabajo S(n) entre el rendimiento por unidad de

tiempo R, en este caso jornales:

S(n) Mo =

R

18

4.2.3 El Salario Real y su factor de ajuste

El salario real es el precio de la mano de obra que incluye los costos asociados a

días no trabajados, aportaciones patronales, impuestos sobre base de cotización

de mano de obra y cualquier otro cargo sobre la base gravable del salario. A fin de

ajustar adecuadamente el salario pagado en forma directa al obrero, se analiza un

"factor de salario rear que tiene por función asociar los costos análogos antes

mencionados.

Este factor a su vez se compone de cuatro elementos:

I.- Factor de días trabajados contra los días pagados, según la Ley Federal del

Trabajo (LFT)

II.- Factor de días trabajados contra los días pagados, por enfermedad, lluvias,

días festivos por costumbre, enfermedades no cubiertas por los 3 primeros días

de incapacidad del IMSS

III.- Factor o índices por cuotas patronales de la Ley del Seguro Social y Ley del

Instituto de Fomento Nacional de Vivienda para los Trabajadores, y

IV.- índices por Impuestos Estatales u otros cargos derivados de obligaciones

patronales y/o fiscales aplicables en la zona de los trabajos o al tipo de proyecto

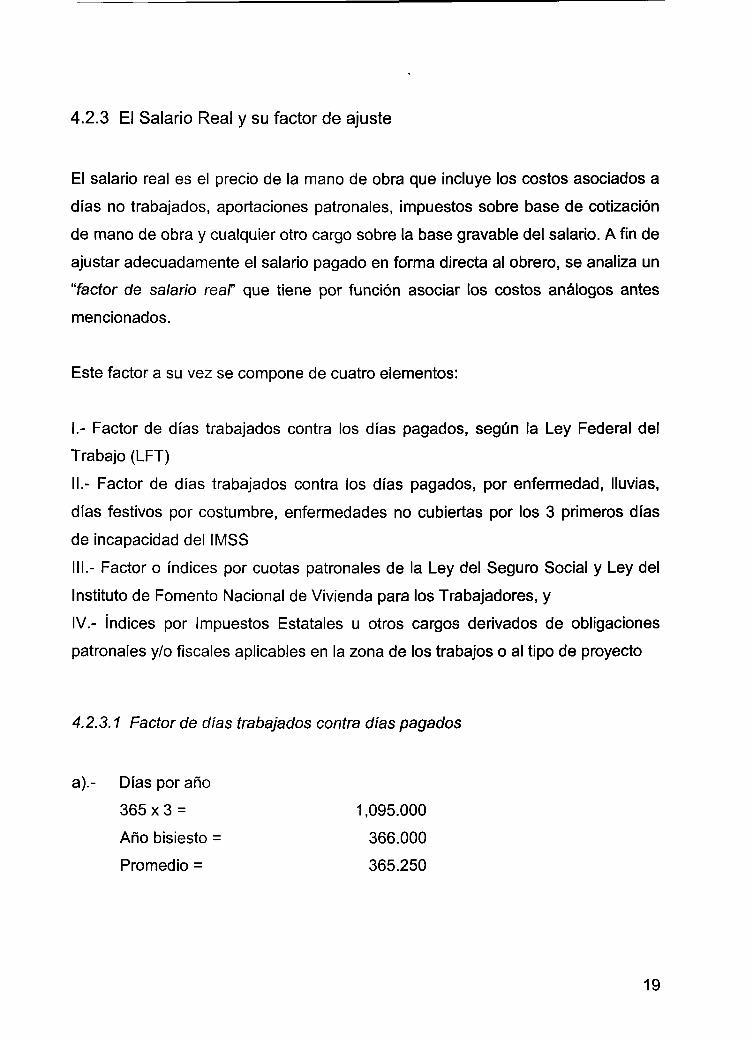

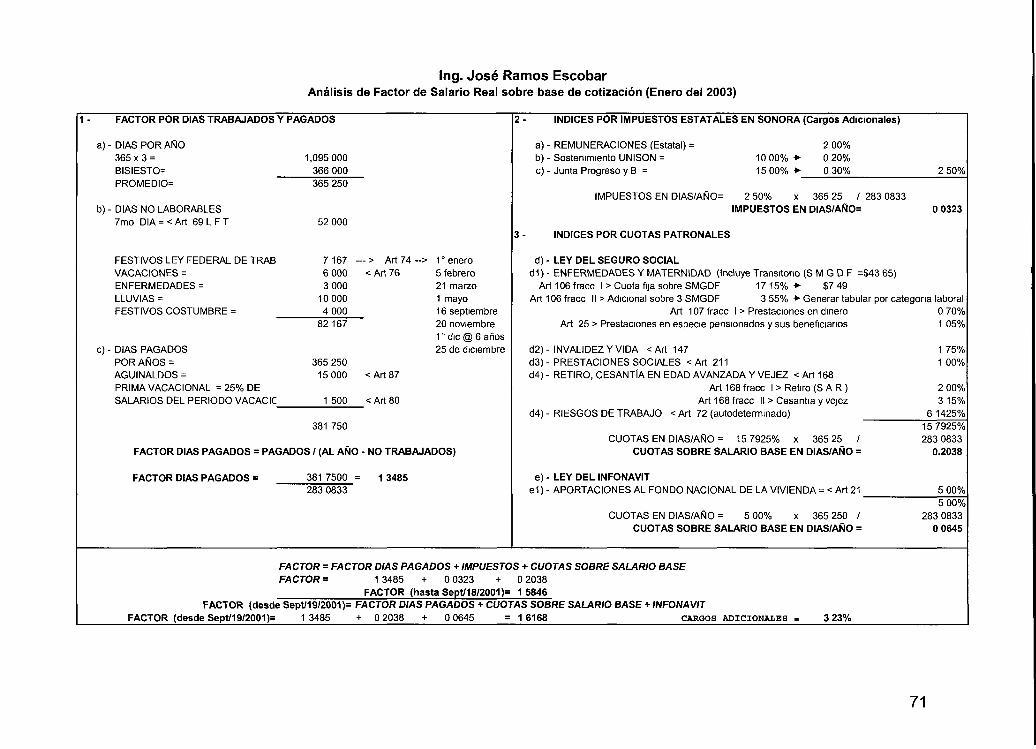

4.2.3.1 Factor de días trabajados contra días pagados

a).- Días por año

365 x 3 = 1,095.000

Año bisiesto = 366.000

Promedio = 365.250

19

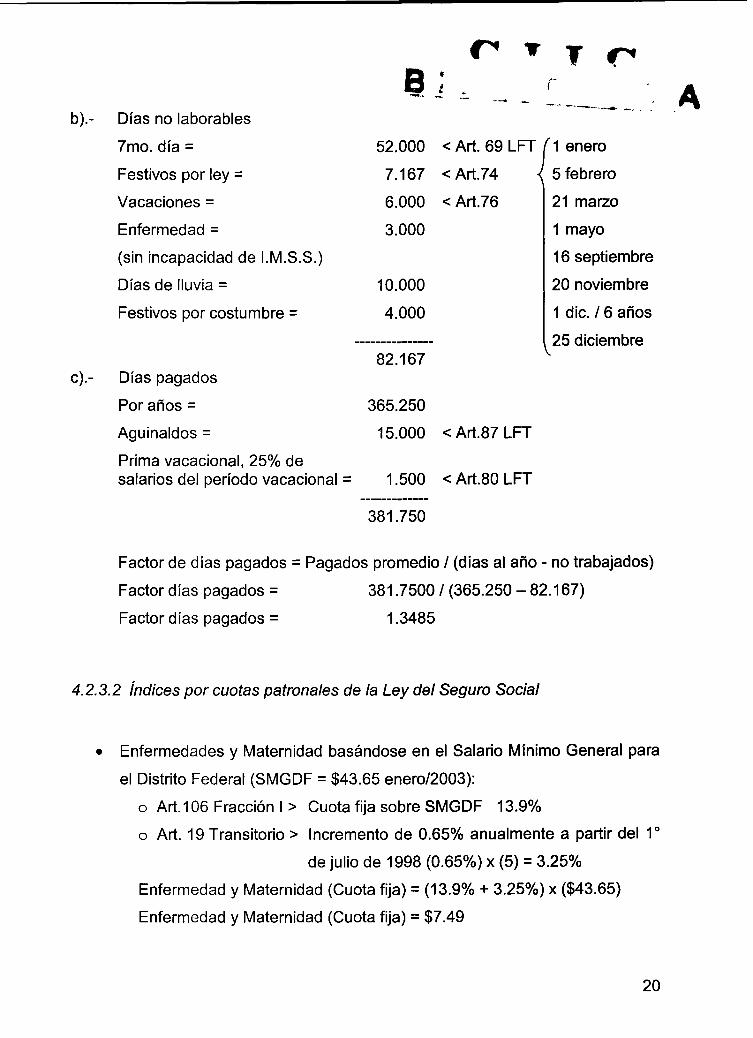

b).

c)-

B r* • T o

Días no laborables

7mo. día =

Festivos por ley =

Vacaciones =

Enfermedad =

(sin incapacidad de I.M.S.S.)

Días de lluvia =

Festivos por costumbre =

52.000 < Art. 69 LFT f'\ enero

7.167 <Art.74

6.000 < Art.76

3.000

10.000

4.000

Días pagados

Por años =

Aguinaldos =

Prima vacacional, 25% de salarios del período vacacional =

82.167

365.250

15.000

1.500

< Art.87 LFT

< Art.80 LFT

5 febrero

21 marzo

1 mayo

16 septiembre

20 noviembre

1 die. / 6 años

25 diciembre

381.750

Factor de días pagados = Pagados promedio / (días al año - no trabajados)

Factor días pagados = 381.7500 / (365.250 - 82.167)

Factor días pagados = 1.3485

4.2.3.2 índices por cuotas patronales de la Ley del Seguro Social

Enfermedades y Maternidad basándose en el Salario Mínimo General para

el Distrito Federal (SMGDF = $43.65 enero/2003):

o Art. 106 Fracción I > Cuota fija sobre SMGDF 13.9%

o Art. 19 Transitorio > Incremento de 0.65% anualmente a partir del 1°

de julio de 1998 (0.65%) x (5) = 3.25%

Enfermedad y Maternidad (Cuota fija) = (13.9% + 3.25%) x ($43.65)

Enfermedad y Maternidad (Cuota fija) = $7.49

20

• Enfermedades y maternidad para salarios superiores a 3 veces el SMGDF

o Art. 106 Fracción II > Adicional sobre tres (3) SMGDF: 6.0%

o Art. 19 Transitorio > Decremento de 0.49% anualmente a partir del 1o

de julio de 1998 (0.49%) x (5) = 2.45%

Enfermedad y Maternidad (Superior 3 SMGDF) = 6.0% - 2.45% = 3.55%

Nota: Cada categoría salarial deberá evaluarse individualmente para

conocer el importe de esta cuota diferencial

• Prestaciones en dinero

o Art. 107 Fracción I > 0.70%

• Prestaciones en especie a pensionados y sus beneficiarios

o Art. 25 > 1.05%

• Invalidez y vida

o Art. 147 > 1.75%

• Prestaciones Sociales Institucionales y Prestaciones de Solidaridad Social

o Art. 211 >1.00%

• Seguro de retiro, cesantía en edad avanzada y vejez

o Art. 168 Fracción I > Sistemas de Ahorro para el Retiro = 2.00%

o Art. 168 Fracción II > Cesantía en edad avanzada y vejez = 3.15%

• Riesgos de trabajo

o Art. 72 (autodeterminado según cálculo siguiente) = 8.58875%

21

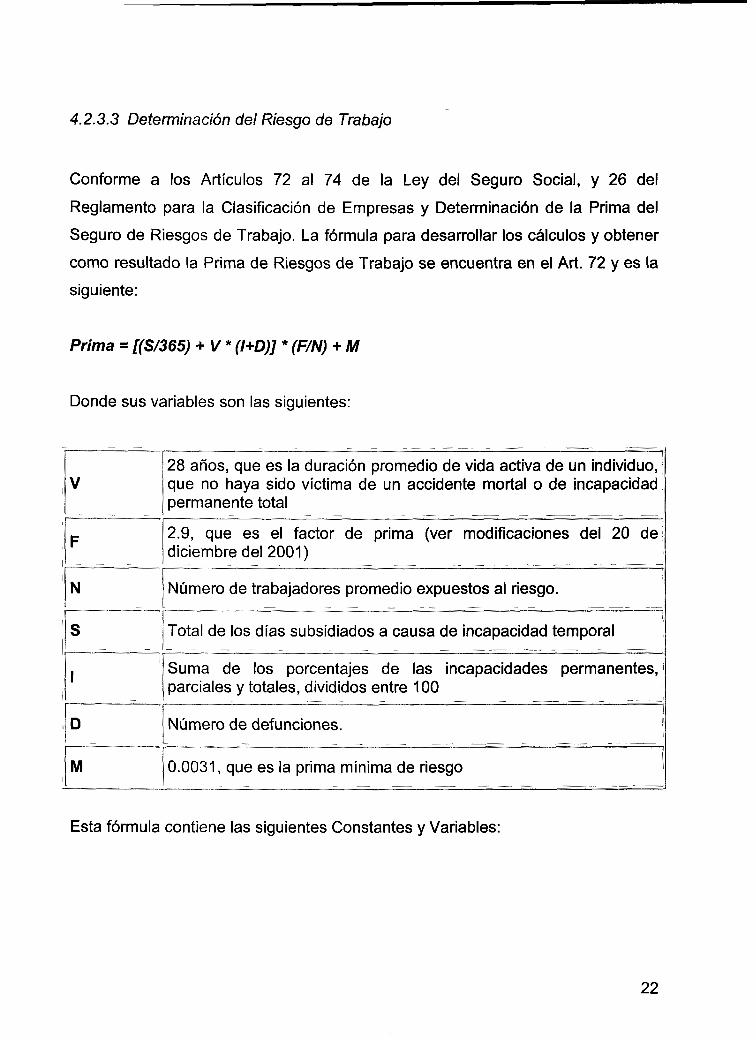

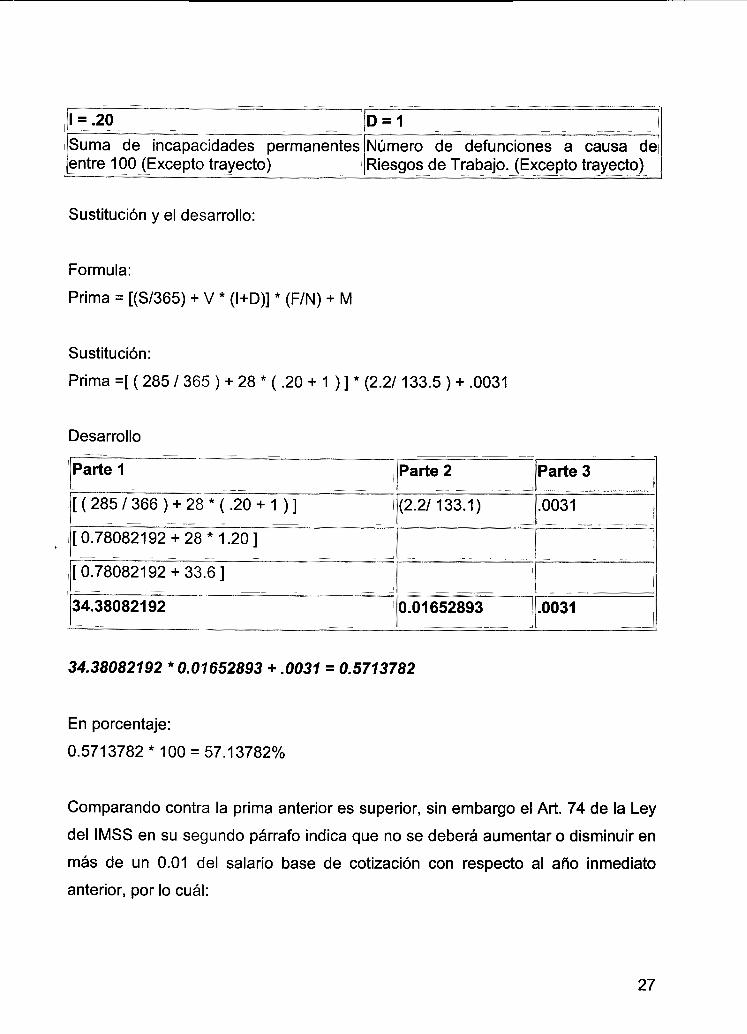

4.2.3.3 Determinación del Riesgo de Trabajo

Conforme a los Artículos 72 al 74 de la Ley del Seguro Social, y 26 del

Reglamento para la Clasificación de Empresas y Determinación de la Prima del

Seguro de Riesgos de Trabajo. La fórmula para desarrollar los cálculos y obtener

como resultado la Prima de Riesgos de Trabajo se encuentra en el Art. 72 y es la

siguiente:

Prima - [(S/365) + V * (l+D)] * (F/N) + M

Donde sus variables son las siguientes:

v

F

N

S

1

D

M

28 años, que es la duración promedio de vida activa de un individuo,; que no haya sido víctima de un accidente mortal o de incapacidad | permanente total

2.9, que es el factor de prima (ver modificaciones del 20 del diciembre del 2001)

Número de trabajadores promedio expuestos al riesgo.

Total de los días subsidiados a causa de incapacidad temporal

Suma de los porcentajes de las incapacidades permanentes, i parciales y totales, divididos entre 100 !

Número de defunciones. I

0.0031, que es la prima mínima de riesgo >

Esta fórmula contiene las siguientes Constantes y Variables:

22

Constantes:

365

V

F

L

M

365 Días del año

28 años Duración promedio de la vida activa de un individuo

2.9 Factor de prima (ver modificaciones del 20 de diciembre del 2001). Para este ejemplo utilizaremos 2.2 suponiendo quei contamos con un Sistema de Administración y Seguridad en el] trabajo acreditado por la Secretaría del Trabajo y Previsión Social •

.0031 Prima mínima

Variables:

\s

I

[D ^^ [Ñ

Días subsidiados a causa de una incapacidad temporal ¡

Suma de incapacidades permanentes parciales y totales divididos! entre 100 ¡

Número de defunciones

Núm. de trabajadores promedio expuestos al riesgo j

Origen de los Datos de las Variables de la Fórmula:

s

1

D

N

Los certificados de incapacidad médica que fueron expedidos por el I IMSS, y los dictámenes de alta médica Formatos ST-2. (Sólo por accidente y enfermedad de trabajo.) i

i - — —

Los dictámenes de incapacidad permanente o de defunción por| Riesgo de Trabajo Formato ST-3.

Dictamen de incapacidad permanente o de defunción por Riesgo de Trabajo Formato ST-3.

Cédulas de determinación de cuotas del SUA y/o formas COB-01 o ' COB-10 y/o Hojas de cálculo

23

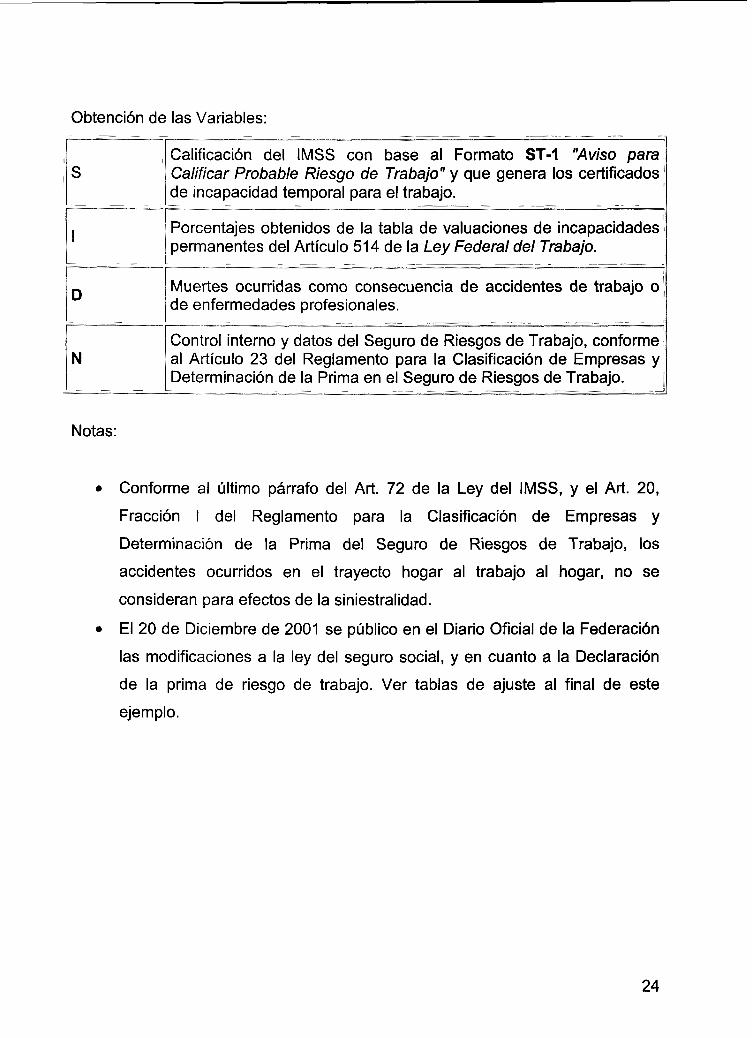

Obtención de las Variables:

I

s

1

D

N

Calificación del IMSS con base al Formato ST-1 "Aviso para. Calificar Probable Riesgo de Trabajo" y que genera los certificados' de incapacidad temporal para el trabajo.

Porcentajes obtenidos de la tabla de valuaciones de incapacidades permanentes del Artículo 514 de la Ley Federal del Trabajo.

Muertes ocurridas como consecuencia de accidentes de trabajo o de enfermedades profesionales.

Control interno y datos del Seguro de Riesgos de Trabajo, conforme l al Artículo 23 del Reglamento para la Clasificación de Empresas y Determinación de la Prima en el Seguro de Riesgos de Trabajo.

Notas:

• Conforme al último párrafo del Art. 72 de la Ley del IMSS, y el Art. 20,

Fracción I del Reglamento para la Clasificación de Empresas y

Determinación de la Prima del Seguro de Riesgos de Trabajo, los

accidentes ocurridos en el trayecto hogar al trabajo al hogar, no se

consideran para efectos de la siniestralidad.

• El 20 de Diciembre de 2001 se público en el Diario Oficial de la Federación

las modificaciones a la ley del seguro social, y en cuanto a la Declaración

de la prima de riesgo de trabajo. Ver tablas de ajuste al final de este

ejemplo.

24

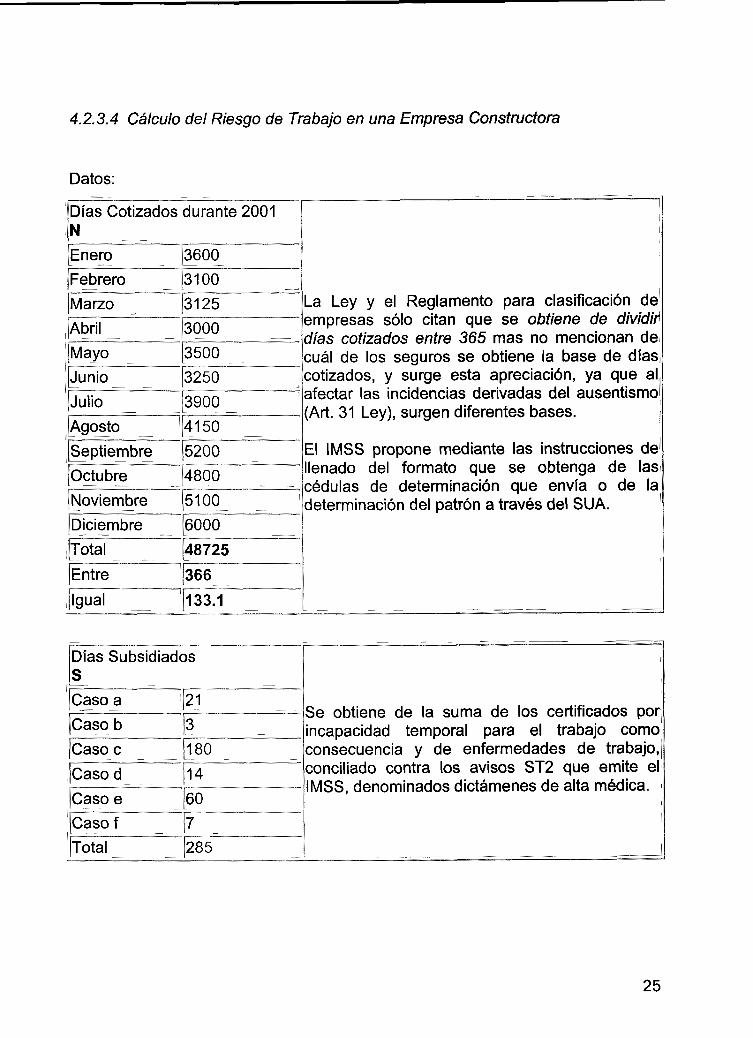

4.2.3.4 Cálculo del Riesgo de Trabajo en una Empresa Constructora

Datos:

Días Cotizados durante 2001 N

Enero 3600

Febrero _|3100 _

Marzo _ 3125

Abril 3000

Mayo [3500 _

Junio [3250

Julio [3900

Agosto 4150

Septiembre 5200

Octubre _p800

Noviembre 5100 '•

Diciembre 6000

Í ^ T T ^ I \4S725 Entre 366

igual '133.1

'¡

i

La Ley y el Reglamento para clasificación de' empresas sólo citan que se obtiene de dividid días cotizados entre 365 mas no mencionan dei cuál de los seguros se obtiene la base de días, cotizados, y surge esta apreciación, ya que al afectar las incidencias derivadas del ausentismo (Art. 31 Ley), surgen diferentes bases. |

El IMSS propone mediante las instrucciones de' llenado del formato que se obtenga de lasi cédulas de determinación que envía o de la determinación del patrón a través del SUA. '

Días Subsidiados S

Caso a 21

Caso b [3^ Caso c [180

Casod 14

Caso e [60

[CasolT" ff Total 285

í

Se obtiene de la suma de los certificados porj incapacidad temporal para el trabajo como consecuencia y de enfermedades de trabajo, conciliado contra los avisos ST2 que emite el IMSS, denominados dictámenes de alta médica. >

25

Incapacidades Permanentes 1

Caso %

[A ~ ~ | Í 5 % ""' B __ 5%

fcSaT^^T^Io0^ ~ "T̂ Entre [lOO

[igual ' "[̂ 20

1

Se obtiene de los dictámenes de incapacidadj permanente emitidos por el IMSS mediante los! Formatos ST-3 y sumando los porcentajes que amparan y el resultado se divide entre 100. , También se deben incluir los casos del Reevaluación de dichas incapacidades.

i

Defunciones D Se obtiene de los dictámenes ST-3 que se deriven por

defunción como consecuencia de un accidente oí enfermedad de trabajo. |

Si la empresa tuviese un cálculo en el ejercicio anterior, se requieren los datos de

la prima con la cual cotizaba, así como la actividad y la clase. Si fuera por primera

vez este cálculo, deberá emplearse la prima media de la clase correspondiente de

acuerdo al Art.73 de la Ley del IMSS. Por otra parte, la empresa en análisis debe

clasificarse conforme al Art. 13 del Reglamento para Clasificación de Empresas.

En dicho reglamento la "Construcción de Edificaciones y Obras de Ingeniería Civil"

se encuentra en el Grupo 41, Fracción 411 de la Clase V.

Prima Anterior = 6.1425%

Sustitución de Variables

N = 133.5

Trabajadores Promedio expuestos al riesgo (Todos)

S = 285

Días subsidiados a causa de riesgos de trabajo (Excepto trayecto) i

26

[=^.20

Suma de incapacidades permanentes entre 100 (Excepto trayecto)

D = 1 ^ ^ _ |

Número de defunciones a causa dei Riesgos de Trabajo. (Excepto trayecto)

Sustitución y el desarrollo:

Formula:

Prima = [(S/365) + V * (l+D)] * (F/N) + M

Sustitución:

Prima =[ ( 285 / 365 ) + 28 * (.20 + 1 ) ] * (2.2/133.5 ) + .0031

Desarrollo

Parte 1 ]

[ ( 285 / 366 ) + 28 * (.20 + 1 ) ] I

[0.78082192 + 28*1.20]

[0.78082192 + 33.6]

34.38082192

Parte 2

(2.2/133.1)

i

0.01652893 I

Parte 3

.0031

i

Í

.0031

34.38082192 * 0.01652893 + .0031 = 0.5713782

En porcentaje:

0.5713782 * 100 = 57.13782%

Comparando contra la prima anterior es superior, sin embargo el Art. 74 de la Ley

del IMSS en su segundo párrafo indica que no se deberá aumentar o disminuir en

más de un 0.01 del salario base de cotización con respecto al año inmediato

anterior, por lo cuál:

27

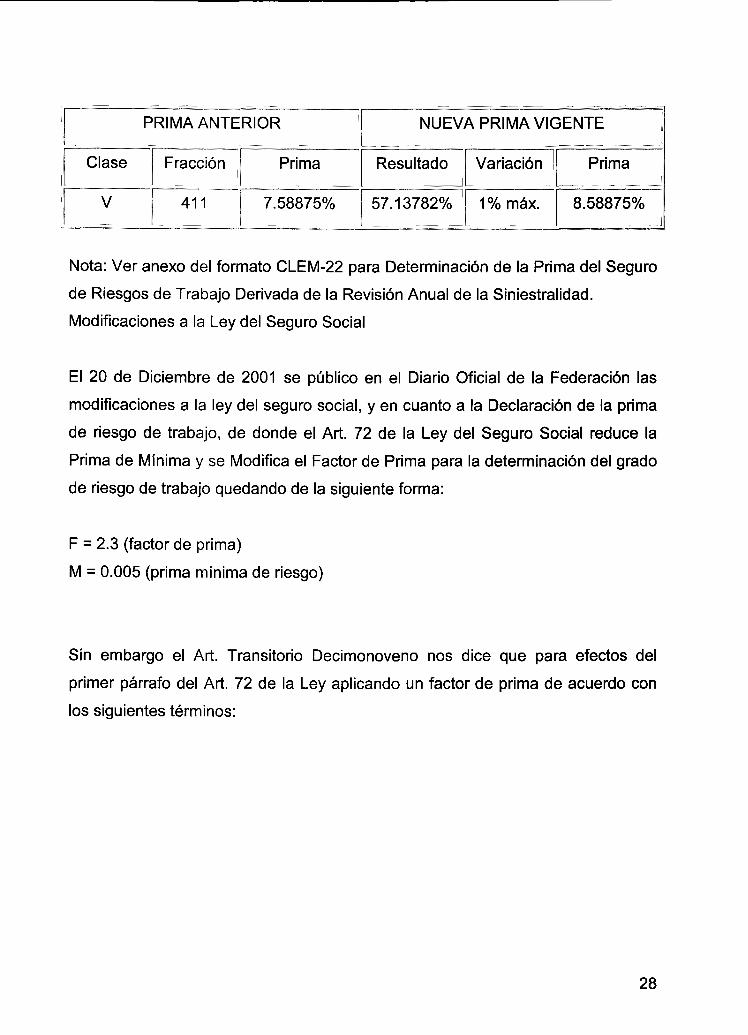

PRIMA ANTERIOR i

Clase

V

Fracción

411

Prima

7.58875%

NUEVA PRIMA VIGENTE ¡

Resultado

57.13782% '

Variación I

1%máx.

Prima

8.58875%

Nota: Ver anexo del formato CLEM-22 para Determinación de la Prima del Seguro

de Riesgos de Trabajo Derivada de la Revisión Anual de la Siniestralidad.

Modificaciones a la Ley del Seguro Social

El 20 de Diciembre de 2001 se público en el Diario Oficial de la Federación las

modificaciones a la ley del seguro social, y en cuanto a la Declaración de la prima

de riesgo de trabajo, de donde el Art. 72 de la Ley del Seguro Social reduce la

Prima de Mínima y se Modifica el Factor de Prima para la determinación del grado

de riesgo de trabajo quedando de la siguiente forma:

F = 2.3 (factor de prima)

M = 0.005 (prima mínima de riesgo)

Sin embargo el Art. Transitorio Decimonoveno nos dice que para efectos del

primer párrafo del Art. 72 de la Ley aplicando un factor de prima de acuerdo con

los siguientes términos:

28

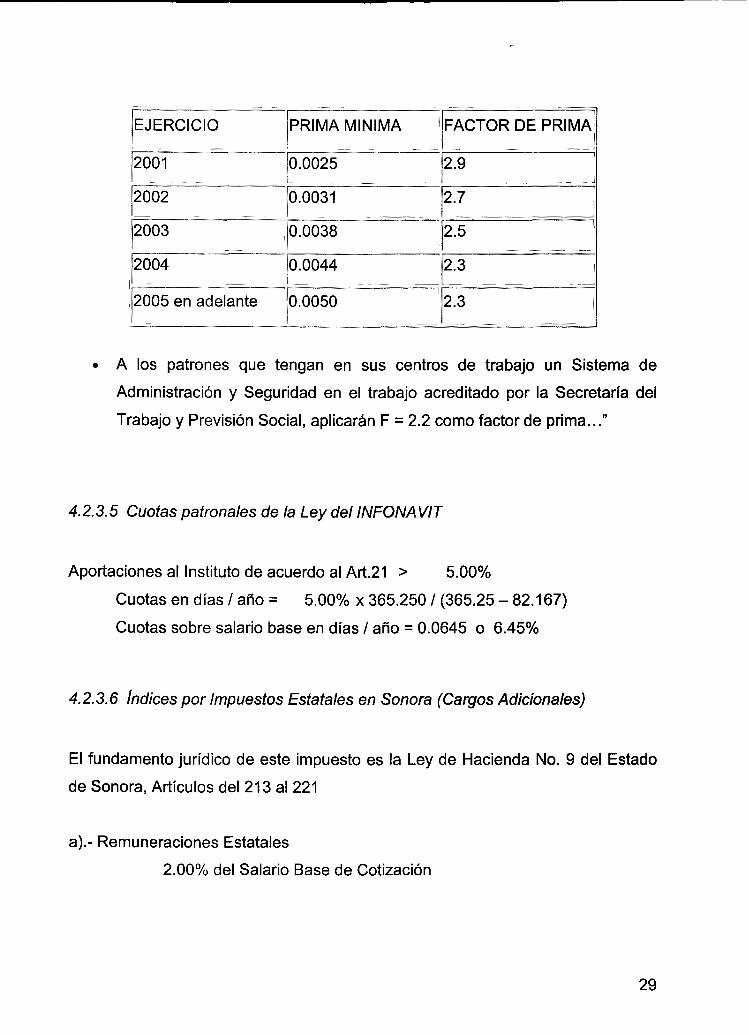

EJERCICIO

2001

2002

2003

2004

2005 en adelante

PRIMA MINIMA '

0.0025

0.0031

0.0038

0.0044

0.0050

FACTOR DE PRIMA•

2 J 9 i 2.7

2.5

2.3

2.3

• A los patrones que tengan en sus centros de trabajo un Sistema de

Administración y Seguridad en el trabajo acreditado por la Secretaría del

Trabajo y Previsión Social, aplicarán F = 2.2 como factor de prima..."

4.2.3.5 Cuofas patronales de la Ley del INFONAVIT

Aportaciones al Instituto de acuerdo al Art.21 > 5.00%

Cuotas en días / año = 5.00% x 365.250 / (365.25 - 82.167)

Cuotas sobre salario base en días / año = 0.0645 o 6.45%

4.2.3.6 índices por Impuestos Estatales en Sonora (Cargos Adicionales)

El fundamento jurídico de este impuesto es la Ley de Hacienda No. 9 del Estado

de Sonora, Artículos del 213 al 221

a).- Remuneraciones Estatales

2.00% del Salario Base de Cotización

29

b).- Sostenimiento UNISON = 10.00% de las Remuneraciones

10.0% (2.00%) = 0.20%

c).- Junta para el Progreso y Bienestar de la Familia = 15.00% de las

Remuneraciones Estatales

15.0% (2.0%) = 0.30%

Total de Impuestos = 2.50%

Impuestos en días / año = 2.50% x 365.25 / 283.0833

Impuestos en días / año = 0.0323 o 3.23%

4.2.3.7 Resumen del factor de Salario Real

En resumen, el Factor de Salario Real (FSR) se compone por los diversos índices

aplicables por obligaciones patronales y se sintetiza en:

Factor de días pagados por la Ley Federal del Trabajo = FLFT

índices por cuotas patronales Ley del Seguro Social = IMSS

índices de por cuotas patronales Ley del INFONAVIT = INFONAVIT

índices por Impuestos Estatales = Cargos Adicionales

30

Donde:

Factor de Salario Real = FLFT + IMSS + INFONAVIT + Cargos adicionales

FSR = 1.3485 + 0.2038 + 0.0645 + 0.0323

FSR= 1.6491

4.2.4 Costo de herramientas

El costo por herramienta menor o de mano, corresponde al consumo por desgaste

de herramientas de mano utilizadas en la ejecución del concepto de trabajo.

Este costo se calculará mediante la expresión:

H = Kh * Mo

donde:

"H" Representa el costo por herramienta menor o de mano

"Kh" Representa un factor cuyo valor se fijará en función del tipo de trabajo y de

la herramienta requerida para su ejecución

"Mo" Representa el costo unitario por concepto de mano de obra calculado de

acuerdo a la sección 4.2.2

El factor referido "Kh", se determina individualmente para cada empresa

examinando los consumos observados durante un período determinado. La suma

de dichos consumos de herramienta divididos entre la cantidad de mano de obra

de producción computada en el mismo período, dará como resultado un

31

coeficiente que deberá determinarse para cada gran división de especialidades

obreras y sus distintas aplicaciones.

4.2.5 Maquinaria o Equipo de Construcción

El costo directo por maquinaria o equipo de construcción es el que se deriva del

uso de máquinas o equipos necesarios para la ejecución del concepto de trabajo.

El costo es el que resulta de dividir el importe del costo horario de la hora efectiva

de trabajo, entre el rendimiento del equipo en dicha unidad de tiempo.

De esta forma el costo por maquinaria o equipo de construcción, se obtiene de la

expresión:

Ch Eq =

R donde:

"Eq" Representa el costo por maquinaria o equipo de construcción

"Ch" Representa el costo horario directo por hora efectiva de trabajo de la

maquinaria o equipo de construcción, considerando su operación. Este costo se

integra con costos fijos, consumos y salarios de operación, calculados por hora

efectiva de trabajo.

"R" Es el rendimiento por hora que la máquina es capaz de realizar según en

concepto de trabajo y en la correspondiente unidad de medida. La cantidad de

unidades de trabajo que la máquina o equipo ejecuta por hora efectiva de

operación se basa en rendimientos determinados en manuales de los fabricantes,

así como las características ambientales del sitio de los trabajos.

32

4.2.6 Servicios

El costo directo por Servicios es cualquier cargo por asistencia o trabajos

realizados por terceros y que son necesarios y exclusivos para la ejecución del

concepto de trabajo.

Este costo se calculará mediante la expresión:

S = Pm * Cm

donde:

"S" Representa el costo por servicios.

"Pm" Representa el precio básico unitario, por unidad del servicio realizado en el

sitio de los trabajos o en el lugar de producción del concepto.

"Cm" Representa el consumo de los servicios por unidad de medida del concepto

de trabajo. Estos cargos se pueden expresar como trabajos auxiliares cuando se

trate de análisis de servicios básicos, en tal caso "Cm" se determinará de acuerdo

con las cantidades que deban utilizarse según el proceso de construcción, el tipo

de trabajos a realizar y el número de veces que se requerirá el servicio

considerando solo lo aplicable a la unidad de trabajo.

33

CAPÍTULO V TRABAJOS PRE-O PE RATI VOS Y DE

ACONDICIONAMIENTO

La preparación del sitio de los trabajos comprende, además de establecerse en la

ubicación del proyecto, el establecimiento de instalaciones de apoyo, traslado y

hospedaje de la fuerza de trabajo especializada, estrategias de movilización,

emprender lazos de comunicación con el entorno y estudiar la forma de involucrar

y aliarse con la comunidad que será huésped.

El impacto y alcances de estos trabajos quedan englobados en dos modelos

básicos: cuando el proyecto se realizará en zona urbana y cuando se ejecutará en

regiones deshabitadas o de difícil acceso a los servicios.

5.1 Trabajos en zona urbana

El impacto urbano de la construcción depende en gran medida del tipo de

proyecto. La obra de infraestructura requiere en particular establecer con

anticipación los sitios de ubicación de la maquinaria y materiales de construcción,

arrendando preferentemente lotes baldíos de la zona beneficiada con los trabajos

a fin de llevar beneficios adicionales a los avecindados.

Por otra parte, la obra de edificación requiere planeación estratégica relativa a

necesidades de equipo, permisos para maniobras y sus movimientos al sitio de los

trabajos. Cuando las obras afectarán en forma colateral servicios básicos, la

circulación normal de vehículos o al comercio local, deberán preverse servicios de

notificación como volantes, anuncios radiofónicos y demás condiciones de la

zona. A continuación se enlistan estos conceptos:

34

Requerimientos Pre-operativos en Zona Urbana

Concepto

Arrendamiento de solares para almacenamiento de materiales y/o albergue de maquinaria Carteles o anuncios relativos al proyecto Anuncios radiofónicos y/o en T.V. Volantes o comunicaciones impresas a los vecinos Levantamiento para ubicación de domicilios Permisos para acceso y operación de maquinaria Desinstalación y reinstalación de servicios públicos Apuntalamientos y/o reforzamientos temporales Seguridad y señalamiento especializado Fotografía o video de condiciones iniciales de la zona Identificación y marcado topográfico de monumentos Servicios de asesoría y gestoría local

Incluido No incluido

5.2 Trabajos en zona de difícil acceso

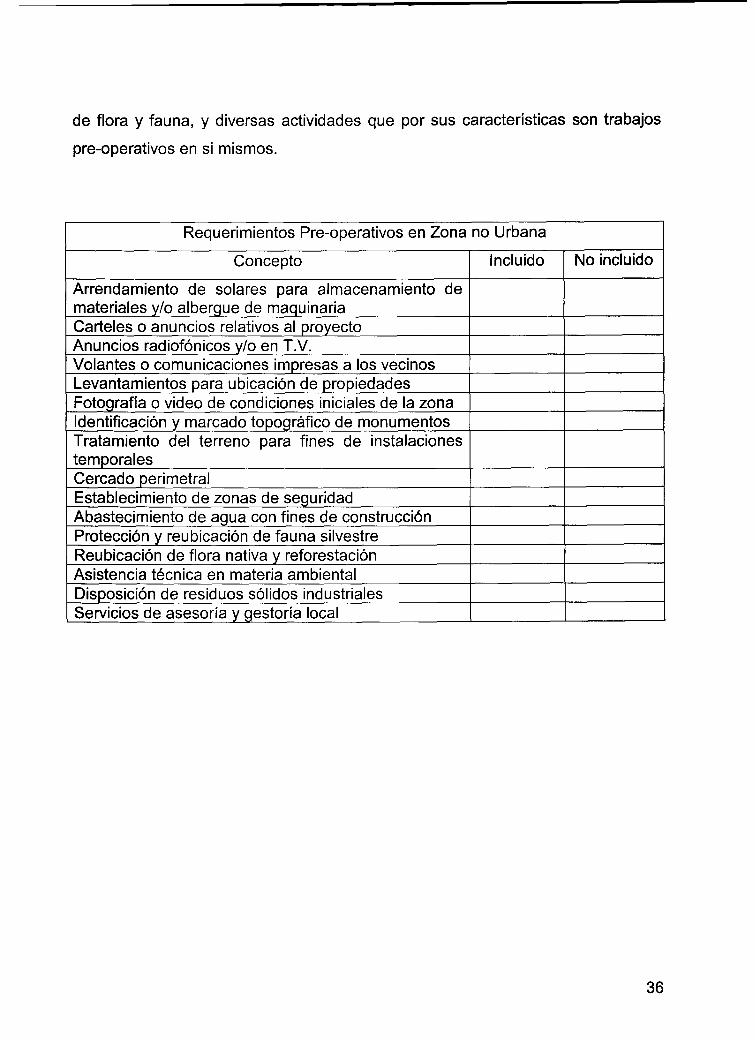

La construcción de infraestructura o edificación en sitios remotos depende en

buena medida de su planeación detallada, así como contar con todos los

elementos requeridos con anticipación en el área de los trabajos. Su característica

principal es la falta de insumos de subsistencia, maquinaria y materiales de

construcción cercanos a la zona de los trabajos, por lo cuál deberá ser llevada,

fabricada o explotada en el sitio.

Los preparativos para proporcionar servicios de alojamiento, transporte,

almacenamiento, atención médica, oficinas en sitio, manejo de desperdicios,

alimentación, seguridad e higiene, entre otros, son aspectos que deben ser

considerados con especial atención.

Los aspectos ambientales juegan un papel importante. Las actuales

reglamentaciones ambientales exigen tratamiento de desperdicios, conservación

35

de flora y fauna, y diversas actividades que por sus características son trabajos

pre-operativos en si mismos.

Requerimientos Pre-operativos en Zona no Urbana

Concepto

Arrendamiento de solares para almacenamiento de materiales y/o albergue de maquinaria Carteles o anuncios relativos al proyecto Anuncios radiofónicos y/o en T.V. Volantes o comunicaciones impresas a los vecinos Levantamientos para ubicación de propiedades Fotografía o video de condiciones iniciales de la zona Identificación y marcado topográfico de monumentos Tratamiento del terreno para fines de instalaciones temporales Cercado perimetral Establecimiento de zonas de seguridad Abastecimiento de agua con fines de construcción Protección y reubicación de fauna silvestre Reubicación de flora nativa y reforestación Asistencia técnica en materia ambiental Disposición de residuos sólidos industriales Servicios de asesoría y gestoría local

Incluido No incluido

36

CAPÍTULO VI IDENTIFICACIÓN DE LAS CONDICIONES

GENERALES DEL PROYECTO

La dirección y conducción de la obra tradicionalmente se realiza a través de

cuerpos administrativos previamente establecidos y en mayor o menor grado

inscritos en organigramas. Así mismo, la administración en oficinas centrales son

sistemas sencillos establecidos de acuerdo al tamaño y a la configuración de la

organización, pues en mayor o menor medida existen antecedentes y formas de

dirigir las funciones y personal involucrado.

A continuación se establece un listado que permitirá establecer configuraciones

tradicionales que permitan crear un organismo genérico. La finalidad es ajusfar la

configuración administrativa y condiciones generales de un proyecto que permita

conocer, en un ejercicio inhibidor de omisiones, los alcances y necesidades

exigibles para la construcción de una obra.

37

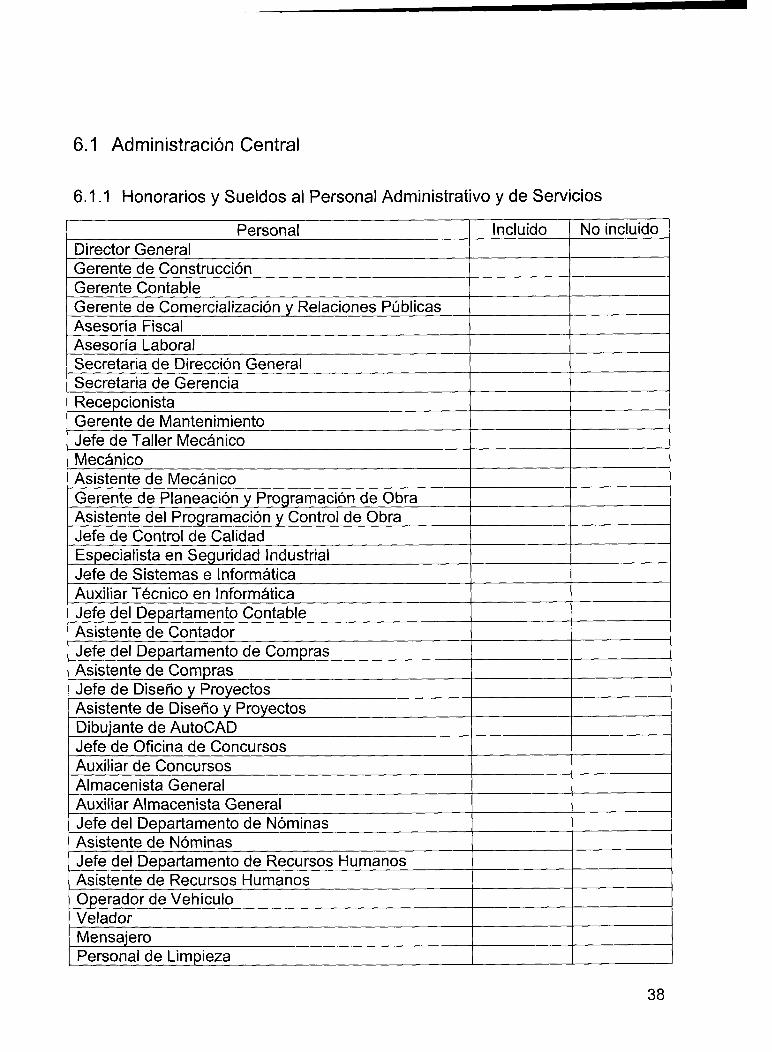

6.1 Administración Central

6.1.1 Honorarios y Sueldos al Personal Administrativo y de Servicios

Personal Director General Gerente de Construcción Gerente Contable Gerente de Comercialización y Relaciones Públicas Asesoría Fiscal Asesoría Laboral Secretaria de Dirección General Secretaria de Gerencia Recepcionista Gerente de Mantenimiento Jefe de Taller Mecánico Mecánico Asistente de Mecánico Gerente de Planeación y Programación de Obra Asistente del Programación y Control de Obra Jefe de Control de Calidad Especialista en Seguridad Industrial Jefe de Sistemas e Informática Auxiliar Técnico en Informática Jefe del Departamento Contable Asistente de Contador Jefe del Departamento de Compras Asistente de Compras Jefe de Diseño y Proyectos Asistente de Diseño y Proyectos Dibujante de AutoCAD Jefe de Oficina de Concursos Auxiliar de Concursos Almacenista General Auxiliar Almacenista General Jefe del Departamento de Nóminas Asistente de Nóminas Jefe del Departamento de Recursos Humanos Asistente de Recursos Humanos Operador de Vehículo Velador Mensajero Personal de Limpieza

Incluido No incluido

38

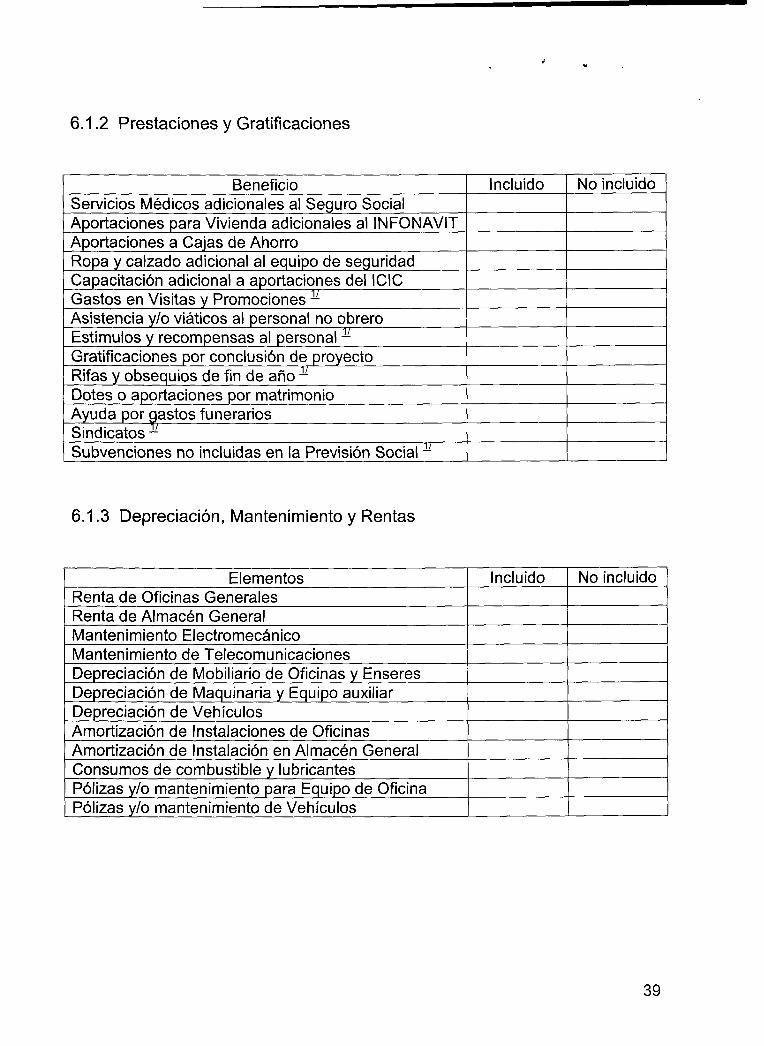

6.1.2 Prestaciones y Gratificaciones

Beneficio Servicios Médicos adicionales al Seguro Social Aportaciones para Vivienda adicionales al INFONAVIT Aportaciones a Cajas de Ahorro Ropa y calzado adicional al equipo de seguridad Capacitación adicional a aportaciones del ICIC Gastos en Visitas y Promociones -Asistencia y/o viáticos al personal no obrero Estímulos y recompensas al personal -Gratificaciones por conclusión de proyecto Rifas y obsequios de fin de año -Dotes o aportaciones por matrimonio Ayuda por gastos funerarios Sindicatos -Subvenciones no incluidas en la Previsión Social -

Incluido No incluido

6.1.3 Depreciación, Mantenimiento y Rentas

Elementos Renta de Oficinas Generales Renta de Almacén General Mantenimiento Electromecánico Mantenimiento de Telecomunicaciones Depreciación de Mobiliario de Oficinas y Enseres Depreciación de Maquinaria y Equipo auxiliar Depreciación de Vehículos Amortización de Instalaciones de Oficinas Amortización de Instalación en Almacén General Consumos de combustible y lubricantes Pólizas y/o mantenimiento para Equipo de Oficina Pólizas y/o mantenimiento de Vehículos

Incluido No incluido

39

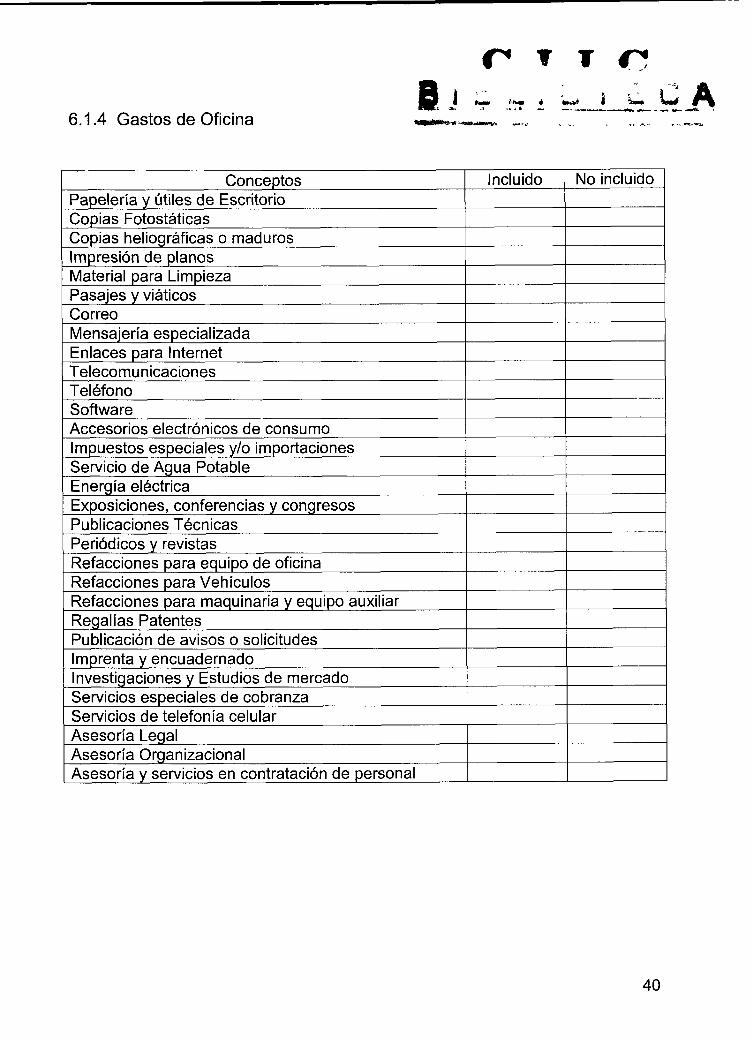

6.1.4 Gastos de Oficina

Conceptos Papelería y útiles de Escritorio Copias Fotostáticas Copias heliográficas o maduros Impresión de planos Material para Limpieza Pasajes y viáticos Correo Mensajería especializada Enlaces para Internet Telecomunicaciones Teléfono Software Accesorios electrónicos de consumo Impuestos especiales y/o importaciones Servicio de Agua Potable Energía eléctrica Exposiciones, conferencias y congresos Publicaciones Técnicas Periódicos y revistas Refacciones para equipo de oficina Refacciones para Vehículos Refacciones para maquinaria y equipo auxiliar Regalías Patentes Publicación de avisos o solicitudes Imprenta y encuadernado Investigaciones y Estudios de mercado Servicios especiales de cobranza Servicios de telefonía celular Asesoría Legal Asesoría Organizacional Asesoría y servicios en contratación de personal

Incluido No incluido

40

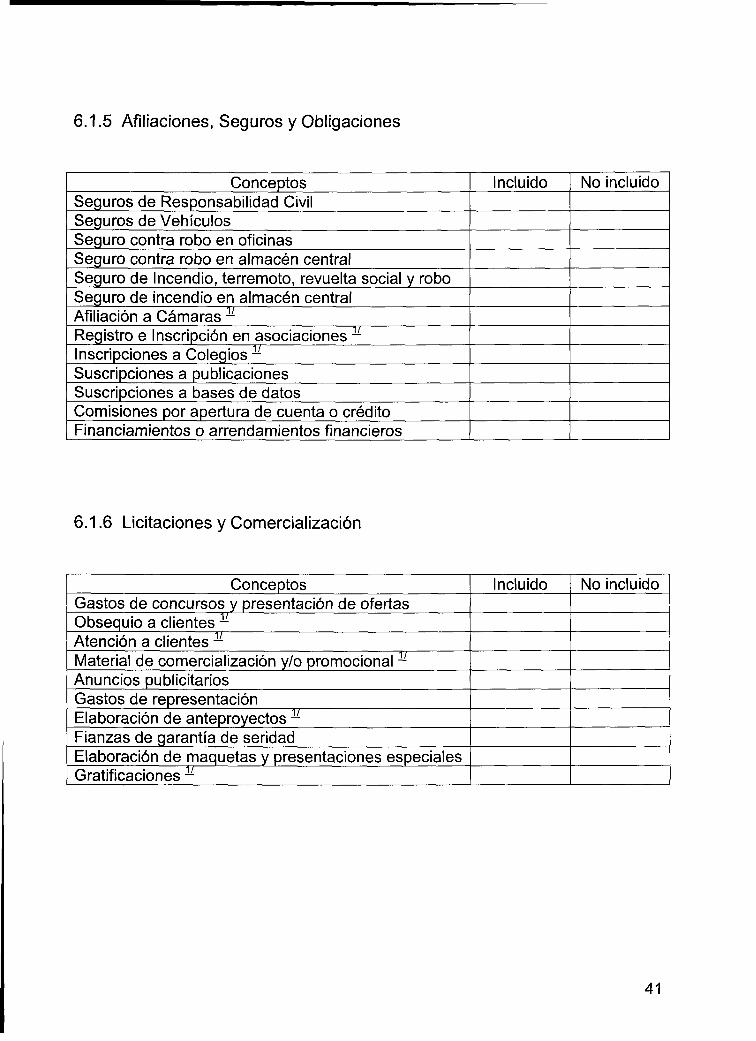

6.1.5 Afiliaciones, Seguros y Obligaciones

Conceptos Seguros de Responsabilidad Civil Seguros de Vehículos Seguro contra robo en oficinas Seguro contra robo en almacén central Seguro de Incendio, terremoto, revuelta social y robo Seguro de incendio en almacén central Afiliación a Cámaras -Registro e Inscripción en asociaciones -Inscripciones a Colegios -Suscripciones a publicaciones Suscripciones a bases de datos Comisiones por apertura de cuenta o crédito Financiamientos o arrendamientos financieros

Incluido No incluido

6.1.6 Licitaciones y Comercialización

Conceptos Gastos de concursos y presentación de ofertas Obsequio a clientes -Atención a clientes -Material de comercialización y/o promocional -Anuncios publicitarios Gastos de representación Elaboración de anteproyectos -Fianzas de garantía de seridad Elaboración de maquetas y presentaciones especiales Gratificaciones -

Incluido No incluido

41

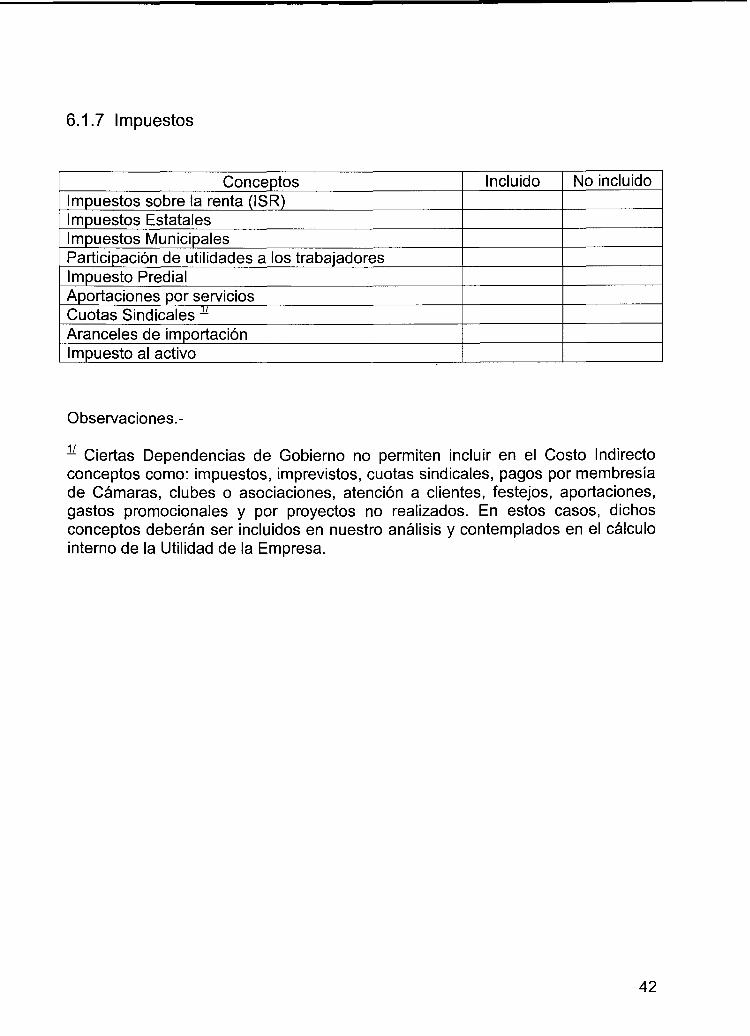

6.1.7 Impuestos

Conceptos Impuestos sobre la renta (ISR) Impuestos Estatales Impuestos Municipales Participación de utilidades a los trabajadores Impuesto Predial Aportaciones por servicios Cuotas Sindicales -Aranceles de importación Impuesto al activo

Incluido No incluido

Observaciones.-

- Ciertas Dependencias de Gobierno no permiten incluir en el Costo Indirecto conceptos como: impuestos, imprevistos, cuotas sindicales, pagos por membresía de Cámaras, clubes o asociaciones, atención a clientes, festejos, aportaciones, gastos promocionales y por proyectos no realizados. En estos casos, dichos conceptos deberán ser incluidos en nuestro análisis y contemplados en el cálculo interno de la Utilidad de la Empresa.

42

6.2 Administración en el Sitio de la Obra

6.2.1 Honorarios y Sueldos de Personal Técnico, Administrativo y de

Servicios

Personal Gerente de Proyecto Ingeniero de Proyecto Superintendente de Obra Civil Superintendente de Obra Pesada Superintendente de Obra Electromecánica Asistente de Gerencia Auxiliar de Superintendente Ingeniero Residente Civil Ingeniero Residente de Construcción Pesada Ingeniero Residente Electromecánico Sobrestante de Infraestructura Sobrestante en Urbanización Asistente para mantenimiento Checadores de tiempo y materiales Auditor de calidad y control documental Administrador / Contador Auxiliar de Contador Mecánico Auxiliar de Mecánico Asistente de Control de Avance en Obra Asistente de Laboratorio y Control de Calidad Jefe de Seguridad Industrial Asistente de Compras Asistente de Nóminas Chofer de Vehículo Dibujante de planos de Obra Terminada (as built) Almacenista obra foránea Guardia para acceso a la obra Topógrafo Ayudante de Topógrafo Banderero Ayudante general Velador Mensajero Personal de Limpieza

Incluido No incluido

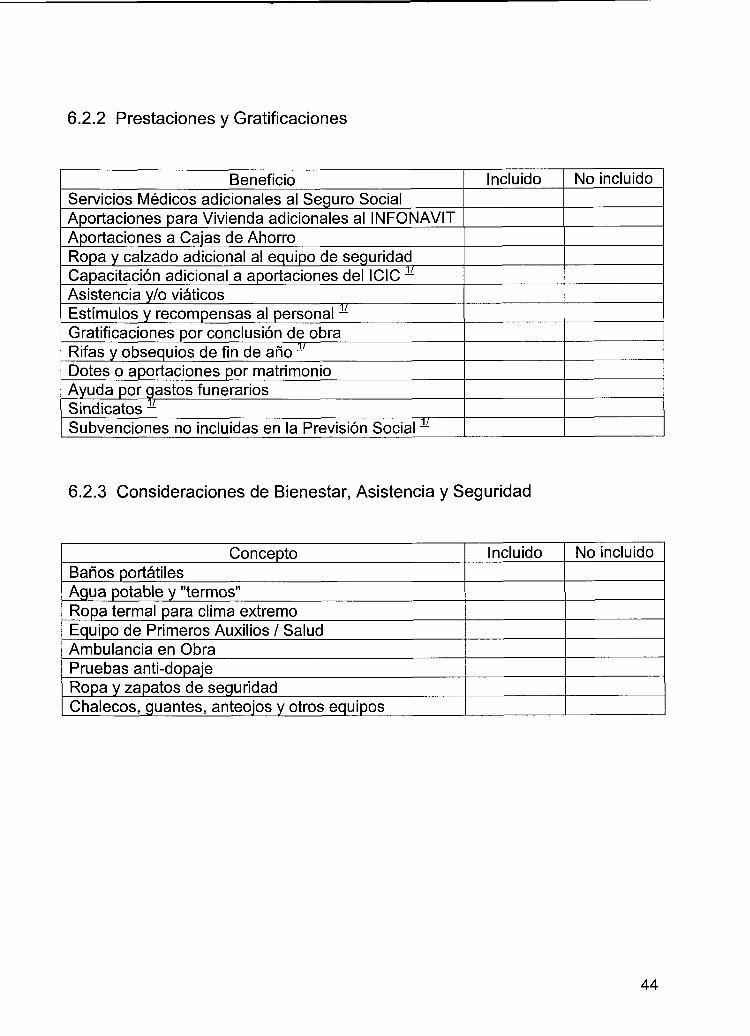

6.2.2 Prestaciones y Gratificaciones

Beneficio Servicios Médicos adicionales al Seguro Social Aportaciones para Vivienda adicionales al INFONAVIT Aportaciones a Cajas de Ahorro Ropa y calzado adicional al equipo de seguridad Capacitación adicional a aportaciones del ICIC -Asistencia y/o viáticos Estímulos y recompensas al personal -Gratificaciones por conclusión de obra Rifas y obsequios de fin de año -Dotes o aportaciones por matrimonio Ayuda por gastos funerarios Sindicatos -Subvenciones no incluidas en la Previsión Social -

Incluido No incluido

6.2.3 Consideraciones de Bienestar, Asistencia y Seguridad

Concepto Baños portátiles Agua potable y "termos" Ropa termal para clima extremo Equipo de Primeros Auxilios / Salud Ambulancia en Obra Pruebas anti-dopaje Ropa y zapatos de seguridad Chalecos, guantes, anteojos y otros equipos

Incluido No incluido

44

6.2.4 Depreciación, Mantenimiento y Rentas

Elementos Renta de Oficinas / Casas en Obra Casa u oficina móvil Renta de terrenos para almacén o albergue de equipo Caja seca remolcable para almacén de obra Depreciación de base de transmisiones / Portátiles Mantenimiento de Telecomunicaciones Depreciación de Mobiliario de Oficinas y Enseres Depreciación de Maquinaria y Equipo auxiliar Depreciación de Vehículos Maquinaria y equipo auxiliar en obra Carro de Servicio (Orquesta) Consumos de combustible y lubricantes Carro Mecánico Pólizas y/o mantenimiento de Vehículos de Obra

Incluido No incluido

45

6.2.5 Gastos de Oficina de Obra

Conceptos Papelería y útiles de Escritorio Copias Fotostáticas Copias heliográficas o maduros Impresión de planos Material para Limpieza Pasajes y viáticos Correo Mensajería especializada Enlaces de Internet satelital Telecomunicaciones Telefonía celular Software específico del proyecto Accesorios electrónicos de consumo Servicio de Agua Potable Energía eléctrica Refacciones para equipo de oficina Refacciones para Vehículos Refacciones para maquinaria y equipo auxiliar Publicación de avisos o solicitudes Album fotográfico y servicios de revelado Radios portátiles Material de seguridad y señalamiento

Incluido No incluido

6.2.6 Fletes, Traslado y Viáticos

Conceptos Transporte de oficinas móviles Transporte de equipo de construcción al sitio Transporte de maquinaria al sitio Transporte de personal a la obra Viáticos para obra foránea Transporte de equipo de construcción a taller central Transporte de maquinaria a taller central Transportes de mobiliario y enseres de oficina

Incluido No incluido

46

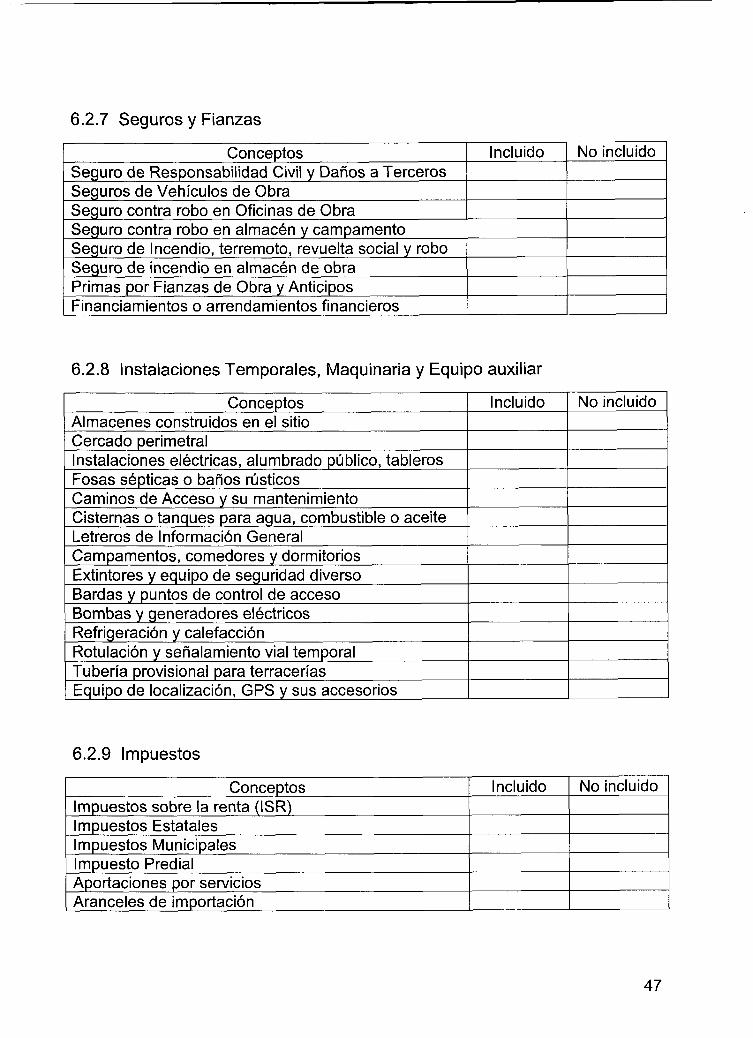

6.2.7 Seguros y Fianzas

Conceptos Seguro de Responsabilidad Civil y Daños a Terceros Seguros de Vehículos de Obra Seguro contra robo en Oficinas de Obra Seguro contra robo en almacén y campamento Seguro de Incendio, terremoto, revuelta social y robo Seguro de incendio en almacén de obra Primas por Fianzas de Obra y Anticipos Financiamientos o arrendamientos financieros

Incluido No incluido

6.2.8 Instalaciones Temporales, Maquinaria y Equipo auxiliar

Conceptos Almacenes construidos en el sitio Cercado perimetral Instalaciones eléctricas, alumbrado público, tableros Fosas sépticas o baños rústicos Caminos de Acceso y su mantenimiento Cisternas o tanques para agua, combustible o aceite Letreros de Información General Campamentos, comedores y dormitorios Extintores y equipo de seguridad diverso Bardas y puntos de control de acceso Bombas y generadores eléctricos Refrigeración y calefacción Rotulación y señalamiento vial temporal Tubería provisional para terracerías Equipo de localización, GPS y sus accesorios

Incluido No incluido

6.2.9 Impuestos

Conceptos Impuestos sobre la renta (ISR) Impuestos Estatales Impuestos Municipales Impuesto Predial Aportaciones por servicios Aranceles de importación

Incluido No incluido

47

Observaciones.-

- Ciertas Dependencias de Gobierno no permiten incluir en el Costo Indirecto

conceptos como: impuestos, imprevistos, cuotas sindicales, pagos por membresía

de Cámaras, Clubes, Colegios o Asociaciones, atención a clientes, festejos,

aportaciones, gastos promocionales y por proyectos no realizados. En estos

casos, dichos conceptos deberán ser incluidos en nuestro análisis y contemplados

en el cálculo interno de la Utilidad de la Empresa.

48

•x % # :

CAPÍTULO Vil EVALUACIÓN DE CONTINGENCIAS

En función de la identificación de los diversos aspectos de costos comprendidos

por un proyecto, las contingencias, en estricto apego a la palabra, serán eventos

fortuitos que no pueden ser anticipados al evaluar una propuesta.

Comúnmente los contratos de obra tienen clausulados de excepción que aceptan

la revisión de los costos en situaciones extraordinarias. De existir un proyecto

definido, los casos de excepción relativos al producto final no serán imprevistos de

obra, sino contingencias. Los imprevistos examinados desde esta perspectiva,

serán solo elementos o eventos que existían al momento de evaluarse el

proyecto, pero que no fueron percibidos o tomados en consideración.

La empresa constructora debe ofrecer a su cliente una oferta detallada de los

conceptos solicitados, así como sus observaciones relativas a carencias, errores,

omisiones y demás aspectos fallos del proyecto. De esta forma, el cliente estará

advertido de tales imprevistos y quedará bajo su propia decisión hacer o no las

consideraciones pertinentes.

Al quedar fuera del alcance de la propuesta los conceptos observados y omitidos

por la contratante, se reducen los riesgos de aceptar un contrato para un proyecto

deficiente. Cuando los casos de excepción no se han considerado, es decir,

cuando se tomarán riesgos por la forma misma de contratación, se debe estar en

posición de conocer el costo de esos riesgos antes de asumirlos.

49

ft J *"• T J

km* kmm

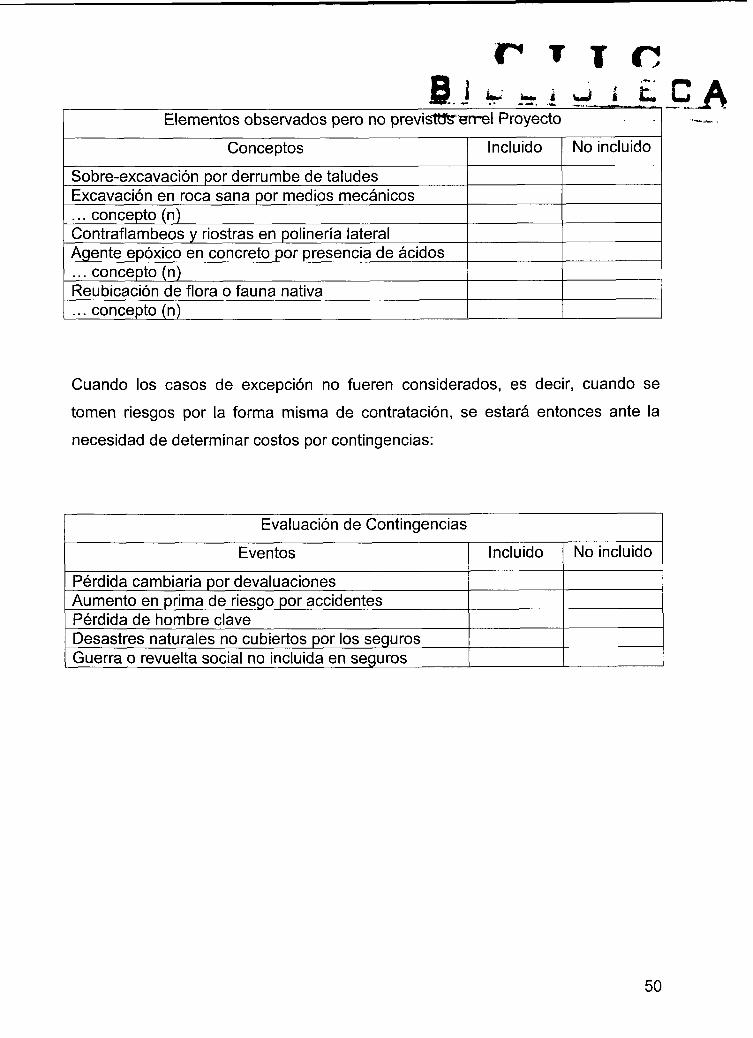

Elementos observados pero no previsWsrerrel Proyecto

Conceptos

Sobre-excavación por derrumbe de taludes Excavación en roca sana por medios mecánicos ... concepto (n) Contraflambeos y riostras en polinería lateral Agente epóxico en concreto por presencia de ácidos ... concepto (n) Reubicación de flora o fauna nativa ... concepto (n)

Incluido No incluido

Cuando los casos de excepción no fueren considerados, es decir, cuando se

tomen riesgos por la forma misma de contratación, se estará entonces ante la

necesidad de determinar costos por contingencias:

Evaluación de Contingencias

Eventos

Pérdida cambiaría por devaluaciones Aumento en prima de riesgo por accidentes Pérdida de hombre clave Desastres naturales no cubiertos por los seguros Guerra o revuelta social no incluida en seguros

Incluido No incluido

50

CAPÍTULO VIII MODELOS DE OBLIGACIONES CONTRACTUALES

Es el acuerdo legal entre las partes para realizar un proyecto.

Se toma como punto de referencia y de partida, hacia atrás en estimativos y

presupuesto de obra, hacia adelante en el control de costos, ajustes y

reclamaciones de precios.

Básicamente se consideran 2 tipos de contratos:

8.1 POR ADMINISTRACIÓN (cost plus)

Es en el que se acuerda proporcionar al cliente los servicios, materiales, personal,

maquinaria y equipos a costo real, mas una cuota o porciento global o parcial por

tal servicio.

Se acostumbra en proyectos en que los alcances no están bien determinados o

plenamente definidos, comúnmente en planes a nivel conceptual. También es

usual en pequeñas obras como casas unifamiliares.

8.2 PRECIO FIJO

Este tipo de contratos son en general establecidos cuando el contratista acuerda

proporcionar servicios, materiales y equipo a un precio especificado.

Si se diera el caso, pueden establecerse partes del proyecto final que por falta de

información o por su variabilidad queden excluidas del mismo. Por ejemplo, puede

51

establecerse la salvedad de trabajos fuera de la propiedad, deslindes, trabajos

artísticos u ornamentales, cuotas por permisos o cuotas de conexión a servicios.

De acuerdo a su género los contratos a PRECIO FIJO pueden establecerse como:

8.2.1 Precio alzado (lump sum)

Cuando se pacta un importe total fijo para todos los materiales, equipos y

servicios que requiera la obra totalmente terminada y ejecutada en el plazo

convenido, conforme a proyecto, especificaciones y normas de calidad.

Seguramente se establecerá alguna cláusula de impedimento a la modificación en

monto y plazo de la proposición o sujetarse a algún ajuste de costos.

En estos contratos usualmente los alcances y el proyecto en sí están bien

definidos.

8.2.2 Precio unitario (unit price)

Cuando se pacta por unidad de concepto de obra los servicios, material y equipo

que proporciona el contratista. El precio unitario es el importe del pago total que

debe cubrirse al contratista por unidad de obra realizada de trabajo,

identificándose esta de acuerdo a cada concepto del presupuesto establecido y

que es medible para efecto del cobro por la cantidad de obra ejecutada.

Posiblemente se acuerde en incluir alguna cláusula de escalación o ajuste de

precios a través del tiempo de vigencia del compromiso.

52

En estos contratos usualmente los alcances y el proyecto en sí están bien

definidos.

8.2.3 Precio Máximo Garantizado (guaranteed maximum price o target

price)

El trato consiste en que el contratista, sin perjuicio del proyecto o del propietario,

llevará a cabo la obra incluyendo todos los servicios, materiales y equipo, con la

garantía de que el precio total no excederá al valor convenido.

Algunos convenios establecen cláusulas de coparticipación de los ahorros como

incentivo al contratista para minimizar costos.

La diferencia con relación al Precio Alzado es que en el Precio Máximo

Garantizado se pacta en base a un proyecto susceptible de modificarse o que se

encuentra en etapa de diseño o revisión. Otra diferencia notable es que Precio

Alzado no contempla la presentación de los análisis básicos de costo y por ende

la intervención del propietario en la fases administrativas de la obra.

Bajo la excusa de establecer bases de evaluación de las diferentes alternativas,

de los materiales que intervienen en la obra, de los casos en que se requiera obra

adicional o extraordinaria, etc., el cliente usualmente solicitará que en ambas

propuestas se le proporcionen análisis de precios unitarios y demás información

que servirá como referencia, mas no para ajuste de precios.

Otro uso que se le da a la información es verificar avance y pago de estimaciones,

que de cualquier forma podría ser calculada mediante un catálogo de conceptos

con sus respectivos precios. Sin embargo, en el caso de Precio Máximo

Garantizado a menudo se pacta (dentro de las bases o durante las negociaciones)

la participación del dueño en las economías que la ejecución de la obra pueda

53

generar. Es decir, si el diseño final o el proyecto en sí se perfecciona de forma

que genere ahorro, el propietario deseará tener una base de comparación del

proyecto original contra el ejercicio total de su capital.

8.2.4 Llave en mano (turn key)

Este es el que mas valores agregados introduce en un contrato. Incluye la

creación, desarrollo, diseño, construcción, implementación, evaluación y

supervisión, y en ciertos casos, hasta la promoción o cualquier actividad de

mercadeo directo a fin de establecer la viabilidad del proyecto. Significa que se

negocia el proyecto total a partir de la Ingeniería Conceptual, incluidas la

Ingeniería Técnica, Económica y Financiera, hasta su completa operación y

puesta en marcha.

Es utilizado principalmente en proyectos sui géneris, o cuando no se cuenta con

departamentos especializados para supervisión y control de proyectos o al

contrario, cuando si cuentan con los medios pero compromisos laterales o

circunstancias especiales las obliga a proceder mediante esquemas que son

inconvenientes. Esta opción de subcontratar el proyecto elimina tales dificultades.

54

CAPÍTULO IX EJEMPLO APLICADO

Con el fin de concretar los aspectos prácticos de un análisis de costos, a

continuación se ofrece un ejemplo relativo a una obra de urbanización, la cuál se

compara con los resultados ofrecidos por una empresa mexicana dedicada a la

investigación de mercados (BIMSA).

En este ejemplo toma como base de presupuesto los datos ofrecidos por la citada

empresa en una obra de urbanización tipo, cuyo costo de construcción por metro

cuadrado es de $215.44 a costo directo. En general es un área de 100 lotes con

70 m2 cada uno, los cuales requieren una administración según se manifiesta en

los formatos siguientes:

55

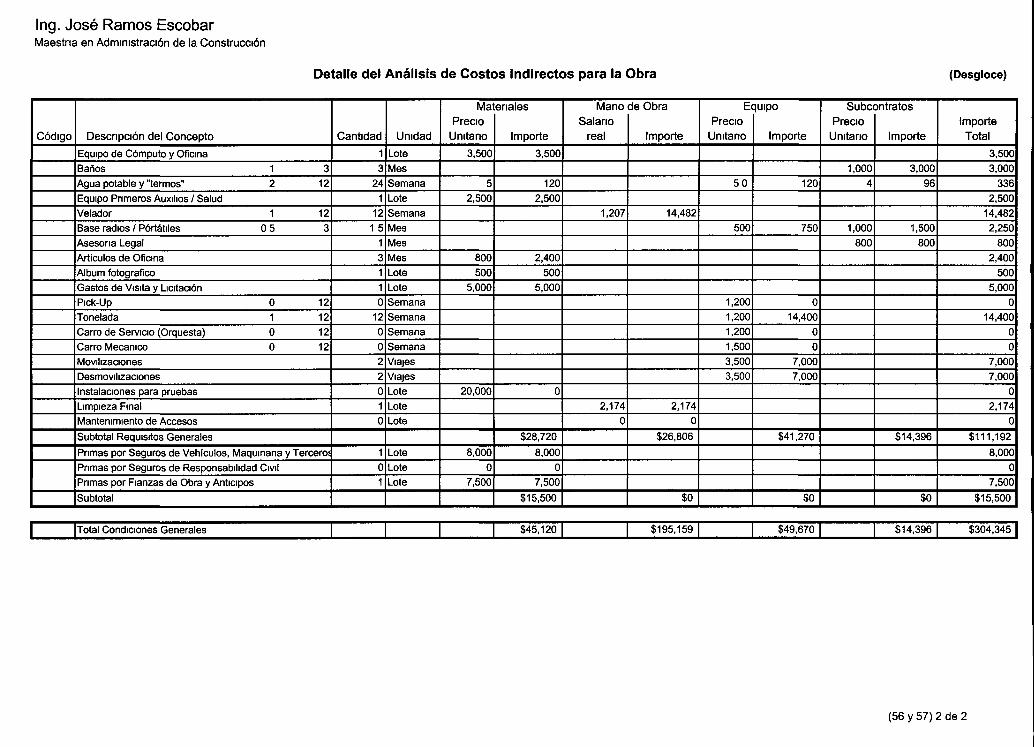

Ing. José Ramos Escobar Maestría en Administración de la Construcción

Detalle del Análisis de Costos Indirectos para la Obra (Desgloce)

Código Descripción del Concepto

Administración de Personal Gerente de Proyecto 0 12 Ingeniero de Proyecto 0 12 Superintendente de Obra Civil 0 25 12 Auxiliar de Superintendente 0 12 Jefe de Mecánicos 0 8 Residente Civil 1 12 Administrador / Contador 0 12 Auxiliar de Contador 0 5 12 Compras 0 25 12 Mecánico 1 12 Ayudante de Mecánico 0 12 Chofer 1 12 Topógrafo + aytes + equipo 0 5 12 Bandereros 0 12 Bodeguero 0 12 Asistencia / Viajes de Gerencia Asistencia Supermt /Residente 0 12 Asistencia a Personal 0 12 Camión suburbano

Subtotal Administración de Personal

Requisitos Generales Servicios Administrativos Oficinas Centrales Taller Central de Mantenimiento Preventivo Servicios administrativos de cobranza Servicios y mantenimiento de Oficinas Centrales Depreciación de Oficina de Campo Campamento 0 3 Casa móvil Caja seca para almacén de obra Control de Calidad 1 3 Pagos especializados en Obra Segundad y Señalamiento en obra Letreros informativos de obra Telefonía celular 0 5 3

Cantidad

0 0 3 0 0

12 0 6 3

12 0

12 6 0 0 0 0 0 0

3 0 0 3 0 0 0 0 3 3 0 1

1 5

Unidad

Semana Semana Semana Semana Semana Semana Semana Semana Semana Semana Semana Semana Semana Semana Semana Semana Semana Semana Mes

Mes Mes Mes Mes Mes Mes Mes Mes Mes Mes Mes pza Mes

Mal Precio

Unitario

150

1,700 420 525

1,500

10,200

eriales

Importe

900

0 0 0

$900

4,500

10,200

Mano de Obra Salario 1

real Importe

7,881 5,916 5,916 4,737 3,951 4,737 4,737 2,378 2,378 2,771 1,985 1,985 2,547 1,985 1,014

5,075

3,383

0 0

17,748 0 0

56,840 0

14,270 7,135

33,256 0

23,823 15,281

0 0

$168,353

0

10,150

Equipo Precio I

Unitario Importe

400

600

30,000

3,500 35,000

500 2,500 5,000 4,000 2,500

4,800

3,600

0

$8,400

10,500 0

1,500 0 0 0 0

Subcontratos Precio I

Unitario Importe

300

250

1,500 1,250

2,500

0

$0

750

4,500 0

3,750

Importe Total

0 0

17,748 0 0

56,840 0

14,270 7,135

38,056 0

23,823 19,781

0 0 0 0 0 0

$177,653

10,500 0 0

6,750 0 0 0 0

10,150 4,500

0 10,200 3,750

(56 y 57) 1 de 2

Ing. José Ramos Escobar Maestría en Administración de la Construcción

Detalle del Análisis de Costos Indirectos para la Obra (Desgloce)

Código Descripción del Concepto

Equipo de Cómputo y Oficina Baños 1 3 Agua potable y "termos" 2 12 Equipo Primeros Auxilios / Salud Velador 1 12 Base radios / Portátiles 0 5 3 Asesoría Legal Artículos de Oficina Album fotográfico Gastos de Visita y Licitación Pick-Up 0 12 Tonelada 1 12 Carro de Servicio (Orquesta) 0 12 Carro Mecánico 0 12 Movilizaciones Desmovilizaciones Instalaciones para pruebas Limpieza Final Mantenimiento de Accesos

Subtotal Requisitos Generales

Primas por Seguros de Vehículos, Maqumana y Terceroí Primas por Seguros de Responsabilidad Civil Primas por Fianzas de Obra y Anticipos

Subtotal

Cantidad

1 3

24 1

12 15

1 3 1 1 0

12 0 0

2 2 0 1 0

1 0 1

Unidad

Lote Mes Semana Lote Semana Mes Mes Mes Lote Lote Semana Semana Semana Semana Viajes Viajes Lote Lote Lote

Lote Lote Lote

Materiales Precio

Unitario Importe

3,500

5 2,500

800 500

5,000

20,000

8,000 0

7,500

3,500

120 2,500

2,400 500

5,000

0

$28,720

8,000 0

7,500

$15,500

Mano de Obra Salario 1

real Importe

1,207

2,174 0

14,482

2,174 0

$26,806

$0

Equipo Precio

Unitario Importe

50

500

1,200 1,200 1,200 1,500 3,500 3,500

120

750

0 14,400

0 0

7,000 7,000

$41,270

$0

Subcontratos Precio

Unitario Importe

1,000 4

1,000 800

3,000 96

1,500 800

$14,396

$0

Importe Total

3,500 3,000

336 2,500

14,482 2,250

800 2,400

500 5,000

0 14,400

0 0

7,000 7,000

0 2,174

0

$111,192

8,000 0

7,500

$15,500

Total Condiciones Generales $45,120 $195,159 $49,670 $14,396

(56 y 57) 2 de 2

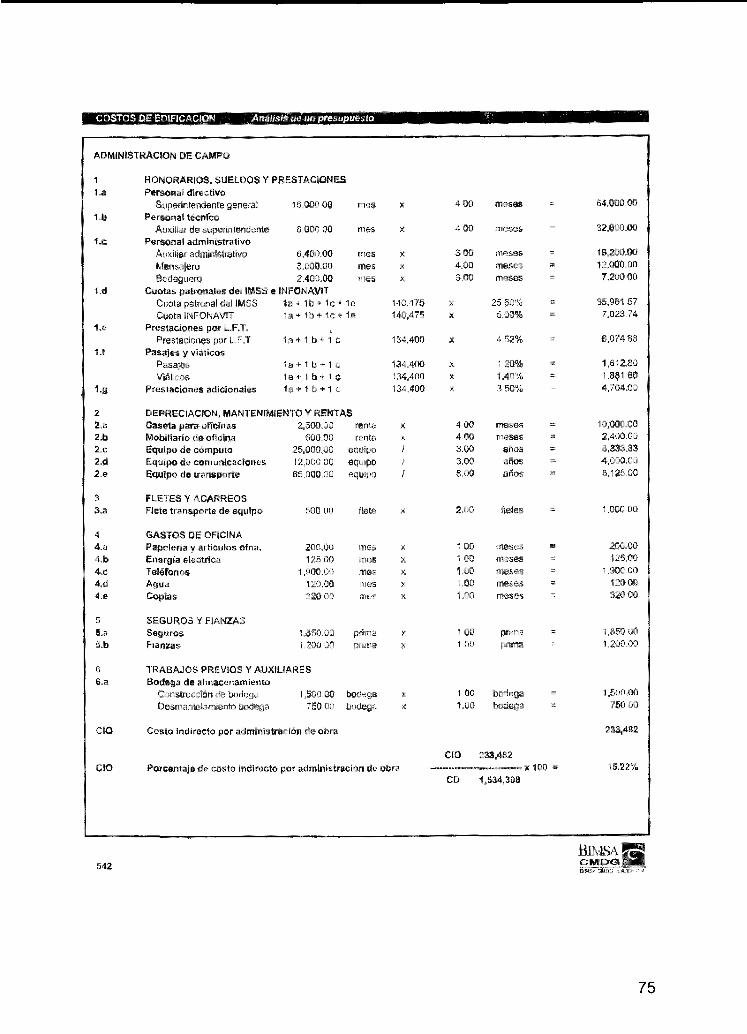

Ing. José Ramos Escobar HOJA: 58

ANÁLISIS DE COSTOS INDIRECTOS

C O N C E P T O

HONORARIOS SUELDOS Y PRESTACIONES

Personal directivo

Personal técnico

Personal administrativo

Personal de apoyo eventual en bodega y guarda

Personal de mantenimiento a maquinaria

Cuotas de Seguro Social

Obligaciones de Ley Federal del Trabajo

Prestaciones en especie al personal de Obra

Pasajes y viáticos

Subtotal

DEPRECIACIÓN. MANTENIMIENTO Y RENTAS Edificios y locales

Locales de mantenimiento y guarda Bodegas

Muebles y enseres Equipo de apoyo en obra Depreciación o renta y operación de vehículos Campamentos

Subtotal

SERVICIOS Consultores, asesores, servicios y laboratorios Estudios e investigaciones

Subtotal

FLETES Y ACARREOS

De campamentos

De equipos de construcción

De plantas y elementos para instalaciones

De mobiliario

Subtotal

GASTOS DE OFICINAS

Papelería y útiles de escritorio

Correos, teléfonos, telégrafos y radio

Luz, gas y otros consumos

Gastos de concursos

Subtotal

TRABAJOS PREVIOS Y AUXILIARES Pagos especializados en obra Primeros auxilios, Seguridad y Señalamiento Reparaciones y mantenimiento de accesos Baños portátiles Agua potable y termos

Subtotal

SEGUROS Y FIANZAS Primas por seguros Primas por Fianzas

Subtotal

COSTOS TOTALES DE INDIRECTOS:

IMPORTES POR ADMON.

CENTRAL

12,743

4,348

3,483

5,956

26,531

10,500

10,500

640

640

7,000

7,000

2,250

2,250

2,400

7,500

7,500

54,421

OBRA

52,646

9,193

9,329

24,516

19,500

33,346

23,823

172,354

500

14,400

14,900

10,150

160

10,310

2,174

7,000

9,174

3,500

3,750

1,000

4,000

12,250

4,500

12,700

3,000 336

22,936

8,000

8,000

249,924

Ing. José Ramos Escobar COSTO DIRECTO TOTAL DE LA OBRA (CD):

Í215.44 /m2 (Costo Directo)

$1,508,104.84

x 100 lotes x 70 m2

HOJA: 59

1 FACTORES DE LOS ANÁLISIS DE COSTOS INDIRECTOS, COSTO POR FINANCIAMIENTO Y CARGO POR UTILIDAD |

CONCEPTO

1.- COSTOS INDIRECTOS (Cl)

a).- ADMINISTRACIÓN CENTRAL

a.1).- HONORARIOS SUELDOS Y PRESTACIONES

a.2).- DEPRECIACIÓN, MANTENIMIENTO Y RENTAS

a.3).- SERVICIOS

a.4).- FLETES Y ACARREOS

a.5).- GASTOS DE OFICINAS

b).-ADMINISTRACIÓN DE CAMPO

b.1).- HONORARIOS SUELDOS Y PRESTACIONES

b.2).- DEPRECIACIÓN, MANTENIMIENTO Y RENTAS

b.3).- SERVICIOS

b.4).-FLETES Y ACARREOS

b.5).- GASTOS DE OFICINAS

b.6).- TRABAJOS PREVIOS Y AUXILIARES

c).- SEGUROS Y FIANZAS

COSTOS INDIRECTOS

2.- COSTO POR FINANCIAMIENTO (CF)

3.- CARGO POR UTILIDAD (CU)

LOS PORCENTAJES DE LOS CARGOS SE CALCULAN COMO SE IND

% INDIRECTOS = CI / CD

% FINANCIAMIENTO = CF / (CD + Cl) % UTILIDAD = CU / (CD + Cl + CF)

CD = COSTO DIRECTO

PARCIAL

$26,531.00

$10,500.00

$640.00

$7,000.00

$2,250.00

$172,354.00

$14,900.00

$10,310.00

$9,174.00

$1?,?50.00

$22,936.00

I M P O R T E S ACUMULADO

$46,921.00

$241,924.00

$15,500.00

$304,345.00

$20,437.80

$189,574.93

CAÁ CONTINUACIÓN:

%

3.11%

16.04%

1.03%

20.18%

1.055%

10.34%

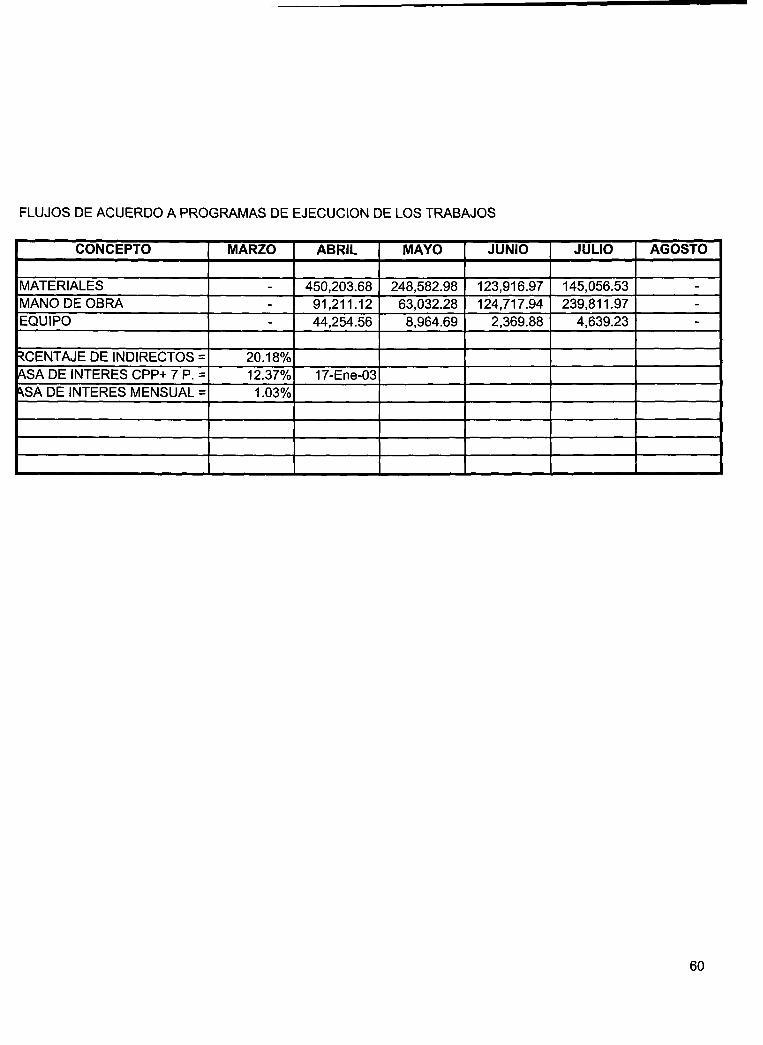

FLUJOS DE ACUERDO A PROGRAMAS DE EJECUCIÓN DE LOS TRABAJOS

CONCEPTO

MATERIALES MANO DE OBRA EQUIPO

RCENTAJE DE INDIRECTOS = ASA DE INTERÉS CPP+ 7 P. = \SA DE INTERÉS MENSUAL =

MARZO

---

20.18% 12.37%

1.03%

ABRIL

450,203.68 91,211.12 44,254.56

17-Ene-03

MAYO

248,582.98 63,032.28 8,964.69

JUNIO

123,916.97 124,717.94

2,369.88

JULIO

145,056.53 239,811.97

4,639.23

AGOSTO

---

60

ANÁLISIS DEL COSTO DE FINANCIAMIENTO

CONCEPTO

MATERIALES MANO DE OBRA EQUIPO

COSTO DIRECTO INDIRECTOS (25 24%) TOTAL DE EGRESOS: ACUM. DE EGRESOS:

ESTIMACIONES: INGRESOS:

ANTICIPO:

MARZO

-

-. ---

628,040 64

|ING POR ESTIMACIONES: TOTAL DE INGRESOS: ACUM. DE INGRESOS:

628,040 64

628,040.64

>IFERENCIA DE ACUMULADO

A L D ÍA 1 : | 628,040 64

IIFERENCIA DE ACUMULADO

AL DÍA 11: | COSTO FINANCIERO DEL DIA1 AL 10

0.34% I 2,135 34 ¡OSTO FINANCIERO DEL DIA11 AL 3C

0.69% ACUM. DE COSTO DE

FINANCIERO: NECESIDAD DE

FINANCIAMIENTO: CARGO POR COSTO DE

FINANCIAMIENTO:

(20,437 80)

1 055%

-

628,040.64

628,040 64

4,333 48

ABRIL

450,203 68

91,211 12

44,254 56

585,669 36

147,802 15

733,471 51

733,471.51

-

628,040.64

(105,430 87)

(358 46)

(358 46)

733,471.51

628,040.64

(105,430 87)

(727 47)

(1,085 93)

MAYO

248,582 98

63,032 28

8,964 69

320,579 95

80,902 99

401,482 94

1,134,954.45

788,437 65

628,040.64

(506,913 81)

(1.723 51)

(2,809 44)

1,134,954.45

--

628,040.64

(506,913 81)

(3,497 71)

(6,307 15)

JUNIO

123,916 97

124,717 94

2,369 88

251,004 79

63,344 69

314,349 48

1,449,303.93

432,101 91

628,040.64

(821,263 29)

(2,792 30)

(9,099 45)

1,449,303.93

551,906 36

551,906 36

1,179,947.00

(269,356 93)

(1,858 56)

(10,958 01)

JULIO

145,056 53

239,811 97

4,639 23

389,507 73

98,297 92

487,805 65

1,937,109.58

341,359 33

1,179,947.00

(757,162 58)

(2,574 35)

(13,532 36)

1,937,109.58

302,471 34

302,471 34

1,482,418.34

(454,691 24)

(3,137 37)

(16,669 73)

AGOSTO

---_ -

1,937,109.58

531,569 91

1,482,418.34

(454,691 24)

(1,545 95)

(18,215 68)

1,937,109.58

238,951 53

238,951 53

1,721,369.87

(215,739 71)

(1,488 60)

(19,704 28)

SEPTIEMBRE

1,937,109.58

1,721,369.87

(215,739 71)

(733 52)

(20,437 80)

1,937,109.58

372,098 94

372,098 94

2,093,468.81

156,359 23

1,078 88

(20,437 80)

'NOTA: los importes registrados consideran el primer día del período; los ingresos se consideran el día 11 del mes siguiente en razón de especificaciones particulares de pago a mas tardar 10 días posteriores a la elaboración de la estimación

TOTALES

967,760 16

518,773 31

60,228 36

1,546,761 83

390,347 75

1,937,109 58

2,093,468 80

2,093,468 81

(9,728 09)

(10,709 71)

(20,437 80)

61

Ing. José Ramos Escobar

Maestría en Administración de la Construcción

HOJA: 62

DETERMINACIÓN DEL CARGO POR UTILIDAD

UTILIDAD BRUTA REQUERIDA = 7.00%

PARTICIPACIÓN DE LOS TRABAJADORES = 0.70%

IMPUESTO SOBRE LA RENTA = 2.45%

UTILIDAD DESPUÉS DE IMPUESTOS = 10.14% (CD + CI + CF)