pagos a cuenta

DESCRIPTION

Pagos a CuentaTRANSCRIPT

CURSO:Contabilidad Tributaria II

DOCENTE:CPCC Daniel Cueva

HuarazTEMA:

Pagos a Cuenta – Tercera CategoríaINTEGRANTES:

- Aquino Sáenz Juanita- Vasquez Saenz Jessica- Zúñiga López Pedro

«AÑO DE LA PROMOCIÓN DE LA INDUSTRIA RESPONSABLE Y COMPROMISO CLIMÁTICO»

de Tercera Categoría

PAGOS A CUENTA

Los contribuyentes que obtengan rentas de tercera categoría realizarán anticipos mensuales del Impuesto a la Renta que se determine concluido el ejercicio gravable. Será un abono con carácter de pago a cuenta que se realizará dentro de los plazos previstos por el Código Tributario.

La determinación de los pagos a cuenta se realizará de acuerdo a lo estipulado en el Art. 85 de la Ley del Impuesto a la Renta.

De manera opcional, los pagos a cuenta se podrán suspender y modificar si se cumple con los requisitos establecidos en los incisos i) , ii) y iii) del Art. 85 de la Ley de Impuesto a la Renta.

INTRODUCCIÓN

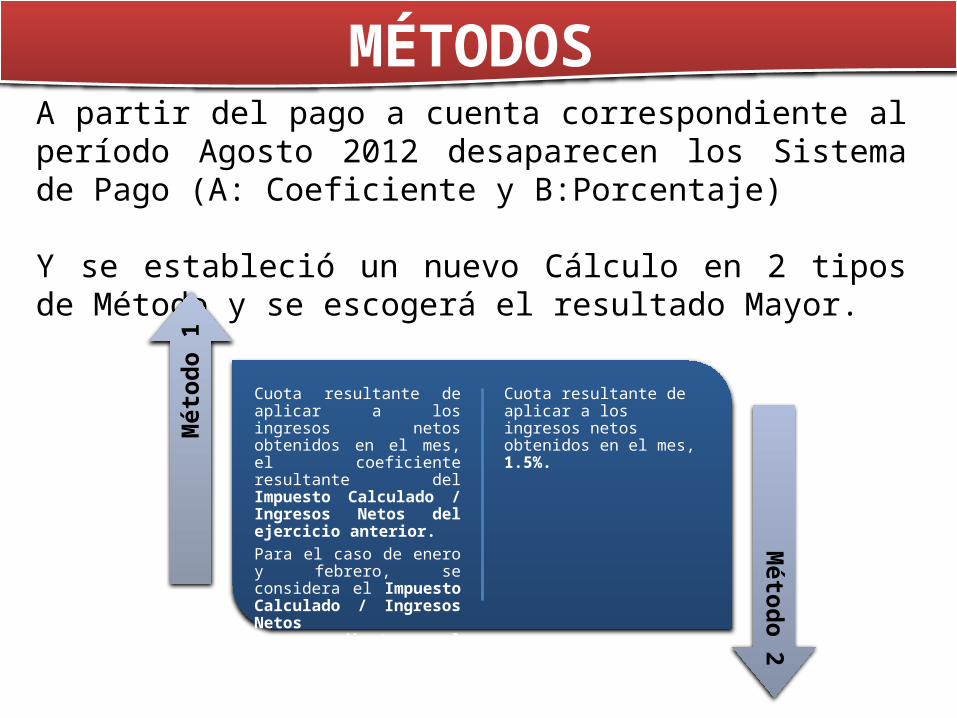

A partir del pago a cuenta correspondiente al período Agosto 2012 desaparecen los Sistema de Pago (A: Coeficiente y B:Porcentaje)

Y se estableció un nuevo Cálculo en 2 tipos de Método y se escogerá el resultado Mayor.

Cuota resultante de aplicar a los ingresos netos obtenidos en el mes, el coeficiente resultante del Impuesto Calculado / Ingresos Netos del ejercicio anterior. Para el caso de enero y febrero, se considera el Impuesto Calculado / Ingresos Netos correspondientes al ejercicio precedente al anterior.

Cuota resultante de aplicar a los ingresos netos obtenidos en el mes, 1.5%.M

étod

o 1

Método 2

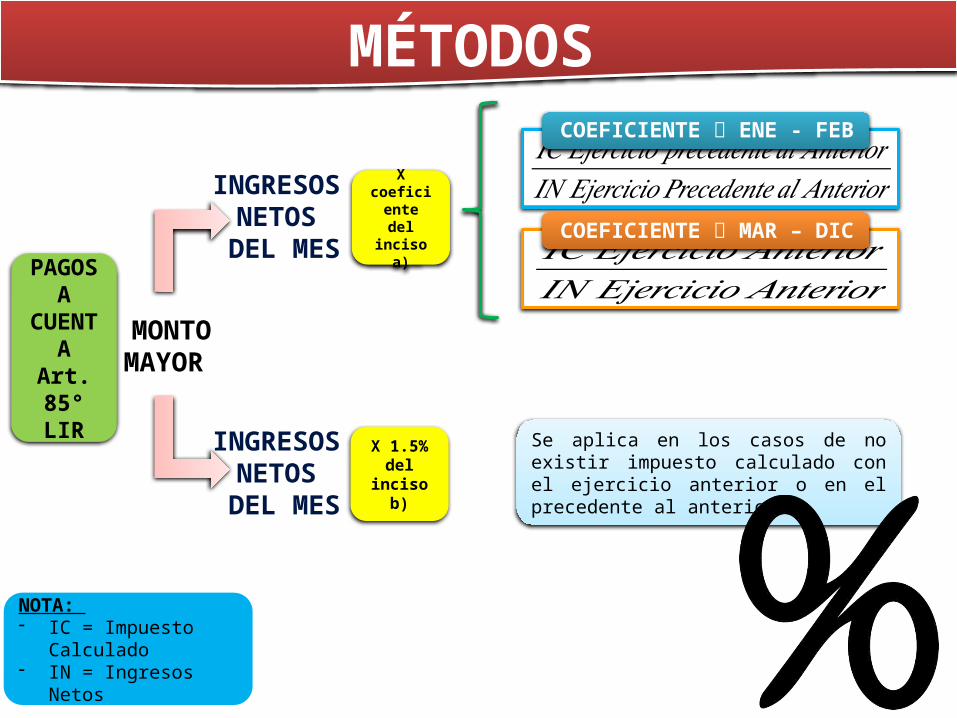

MÉTODOS

PAGOS A

CUENTAArt. 85°

LIR

MONTOMAYOR

INGRESOS NETOS

DEL MES

INGRESOS NETOS

DEL MES

X coeficiente del inciso

a)

X 1.5% del inciso b)

𝐼𝐶 𝐸𝑗𝑒𝑟𝑐𝑖𝑐𝑖𝑜𝑝𝑟𝑒𝑐𝑒𝑑𝑒𝑛𝑡𝑒𝑎𝑙 𝐴𝑛𝑡𝑒𝑟𝑖𝑜𝑟𝐼𝑁 𝐸𝑗𝑒𝑟𝑐𝑖𝑐𝑖𝑜 𝑃𝑟𝑒𝑐𝑒𝑑𝑒𝑛𝑡𝑒𝑎𝑙 𝐴𝑛𝑡𝑒𝑟𝑖𝑜𝑟

COEFICIENTE ENE - FEB

𝐼𝐶 𝐸𝑗𝑒𝑟𝑐𝑖𝑐𝑖𝑜 𝐴𝑛𝑡𝑒𝑟𝑖𝑜𝑟𝐼𝑁 𝐸𝑗𝑒𝑟𝑐𝑖𝑐𝑖𝑜 𝐴𝑛𝑡𝑒𝑟𝑖𝑜𝑟

COEFICIENTE MAR – DIC

Se aplica en los casos de no existir impuesto calculado con el ejercicio anterior o en el precedente al anterior.

NOTA: - IC = Impuesto Calculado- IN = Ingresos Netos

MÉTODOS

Modificación del 1.5% Inciso b)

MONTOMAYOR

X Coeficiente Resultante del E. G. y P.

al 30/04/XX

X Coeficiente de la DJ Anual del Ejercicio

Anterior

𝐼𝐶𝑑𝑒𝑙 𝐸 .𝐺 . 𝑦 𝑃 .𝑎𝑙30∨04∨𝑋𝑋𝐼𝑁 𝑑𝑒𝑙𝐸 .𝐺 . 𝑦 𝑃 .𝑎𝑙30∨04∨𝑋𝑋

Se suspende

los pagos a cuenta si no hay IC.

Excepción: Si hay IC del Ejercicio Anterior se aplicará el coeficiente de la DJ Anual del Ejercicio Anterior.

ING

RESOS

NETO

S AL MES

MODIFICACIÓN DEL INCISO b)

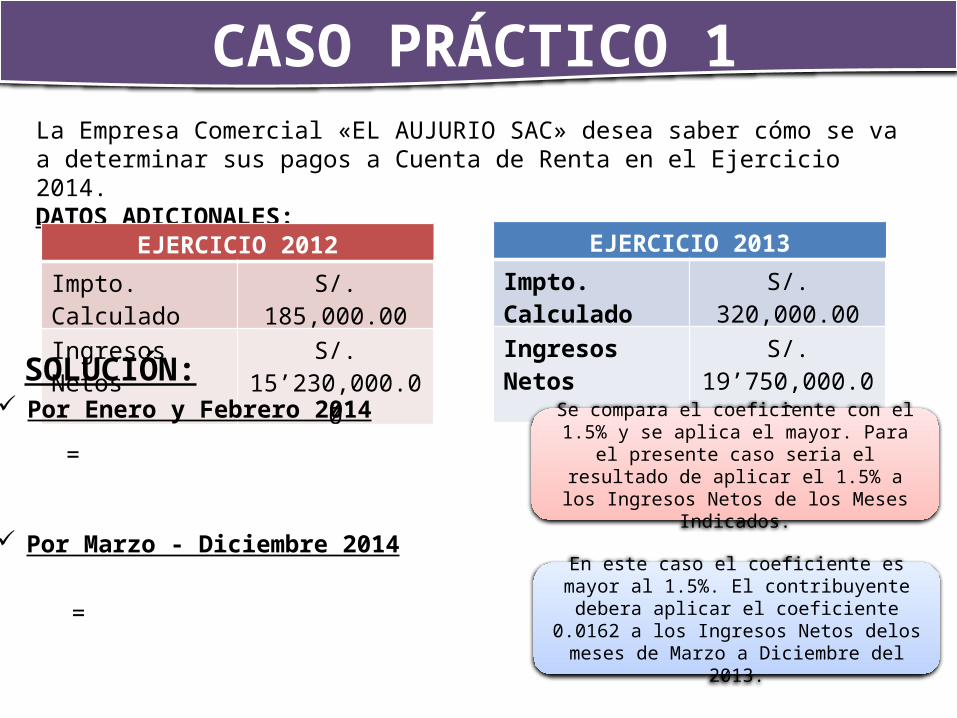

La Empresa Comercial «EL AUJURIO SAC» desea saber cómo se va a determinar sus pagos a Cuenta de Renta en el Ejercicio 2014.DATOS ADICIONALES:

EJERCICIO 2012

Impto. Calculado S/. 185,000.00

Ingresos Netos S/. 15’230,000.00

EJERCICIO 2013

Impto. Calculado S/. 320,000.00

Ingresos Netos S/. 19’750,000.00

SOLUCIÓN: Por Enero y Febrero 2014

= Se compara el coeficiente con el 1.5% y se aplica el mayor. Para el presente caso seria el resultado

de aplicar el 1.5% a los Ingresos Netos de los Meses Indicados.

Por Marzo - Diciembre 2014

= En este caso el coeficiente es mayor al 1.5%. El

contribuyente debera aplicar el coeficiente 0.0162 a los Ingresos Netos delos meses de

Marzo a Diciembre del 2013.

CASO PRÁCTICO 1

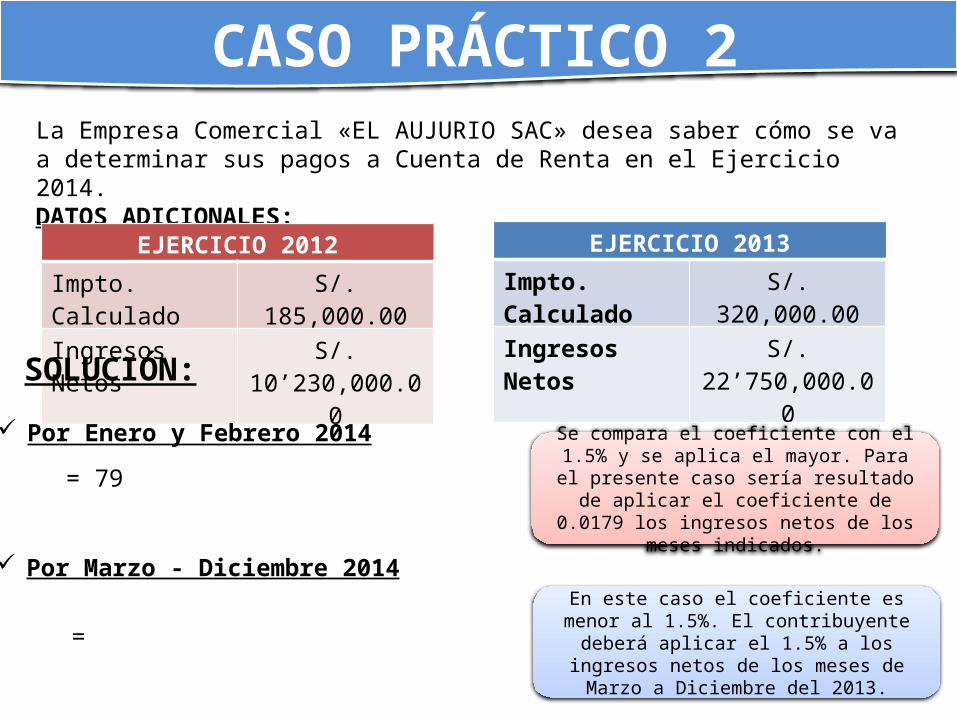

La Empresa Comercial «EL AUJURIO SAC» desea saber cómo se va a determinar sus pagos a Cuenta de Renta en el Ejercicio 2014.DATOS ADICIONALES:

EJERCICIO 2012

Impto. Calculado S/. 185,000.00

Ingresos Netos S/. 10’230,000.00

EJERCICIO 2013

Impto. Calculado S/. 320,000.00

Ingresos Netos S/. 22’750,000.00

SOLUCIÓN:

Por Enero y Febrero 2014

= 79Se compara el coeficiente con el 1.5% y se aplica el mayor. Para el presente caso sería resultado de aplicar el coeficiente de 0.0179 los ingresos netos

de los meses indicados.

Por Marzo - Diciembre 2014

= En este caso el coeficiente es menor al 1.5%. El

contribuyente deberá aplicar el 1.5% a los ingresos netos de los meses de Marzo a

Diciembre del 2013.

CASO PRÁCTICO 2

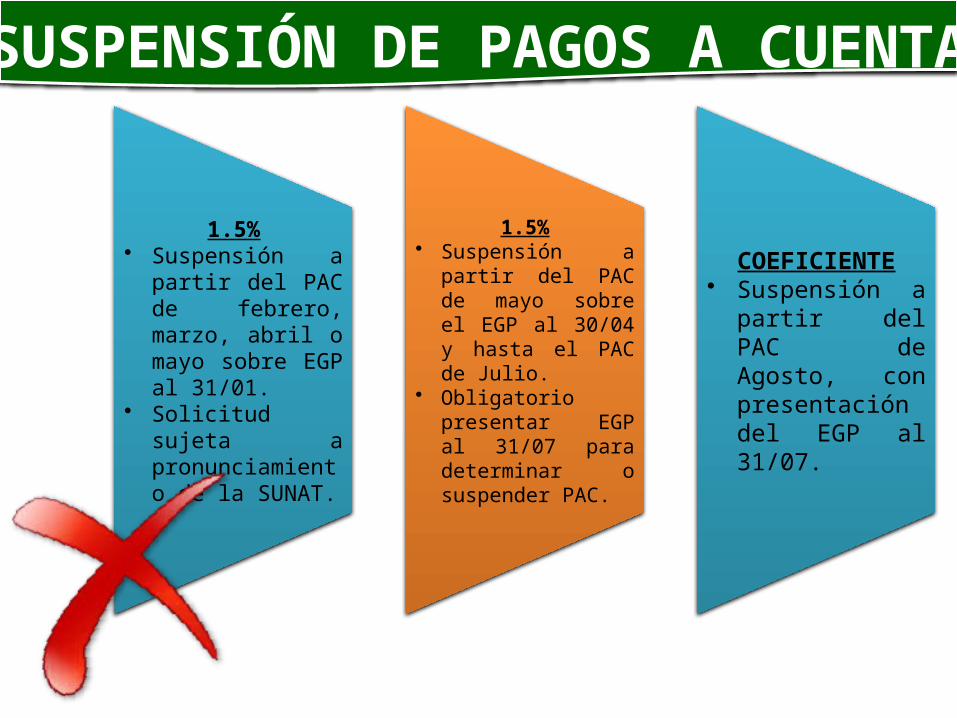

1.5%• Suspensión a partir

del PAC de febrero, marzo, abril o mayo sobre EGP al 31/01.

• Solicitud sujeta a pronunciamiento de la SUNAT.

1.5%• Suspensión a partir

del PAC de mayo sobre el EGP al 30/04 y hasta el PAC de Julio.

• Obligatorio presentar EGP al 31/07 para determinar o suspender PAC.

COEFICIENTE• Suspensión a partir

del PAC de Agosto, con presentación del EGP al 31/07.

SUSPENSIÓN DE PAGOS A CUENTA

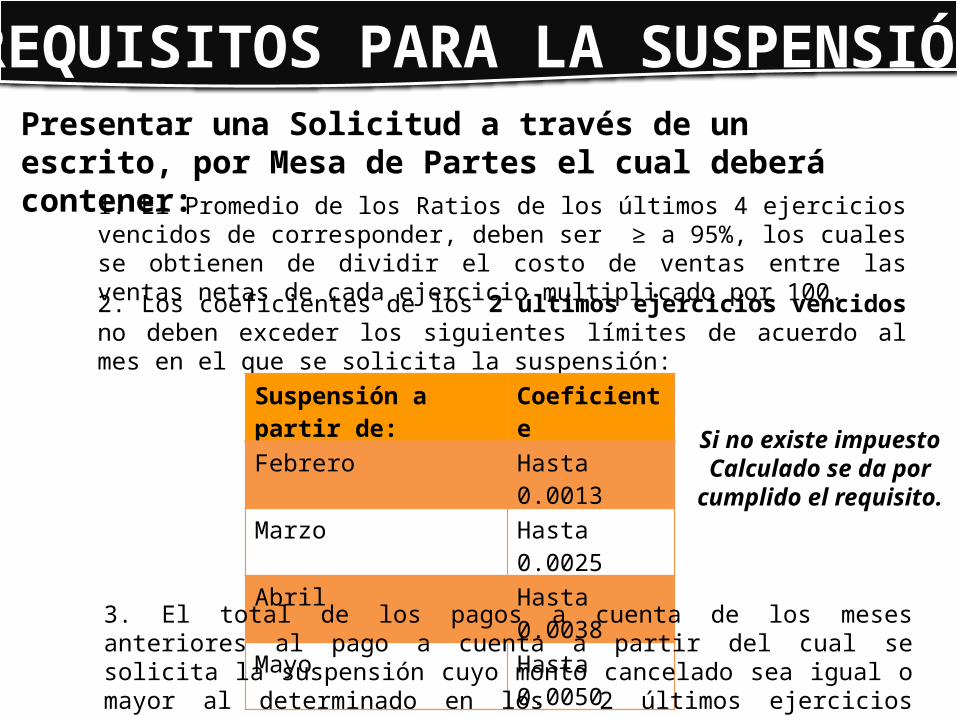

Presentar una Solicitud a través de un escrito, por Mesa de Partes el cual deberá contener:

1. El Promedio de los Ratios de los últimos 4 ejercicios vencidos de corresponder, deben ser ≥ a 95%, los cuales se obtienen de dividir el costo de ventas entre las ventas netas de cada ejercicio multiplicado por 100.

2. Los coeficientes de los 2 últimos ejercicios vencidos no deben exceder los siguientes límites de acuerdo al mes en el que se solicita la suspensión:

Suspensión a partir de: Coeficiente

Febrero Hasta 0.0013

Marzo Hasta 0.0025

Abril Hasta 0.0038

Mayo Hasta 0.0050

Si no existe impuesto Calculado se da por

cumplido el requisito.

3. El total de los pagos a cuenta de los meses anteriores al pago a cuenta a partir del cual se solicita la suspensión cuyo monto cancelado sea igual o mayor al determinado en los 2 últimos ejercicios vencidos.

REQUISITOS PARA LA SUSPENSIÓN

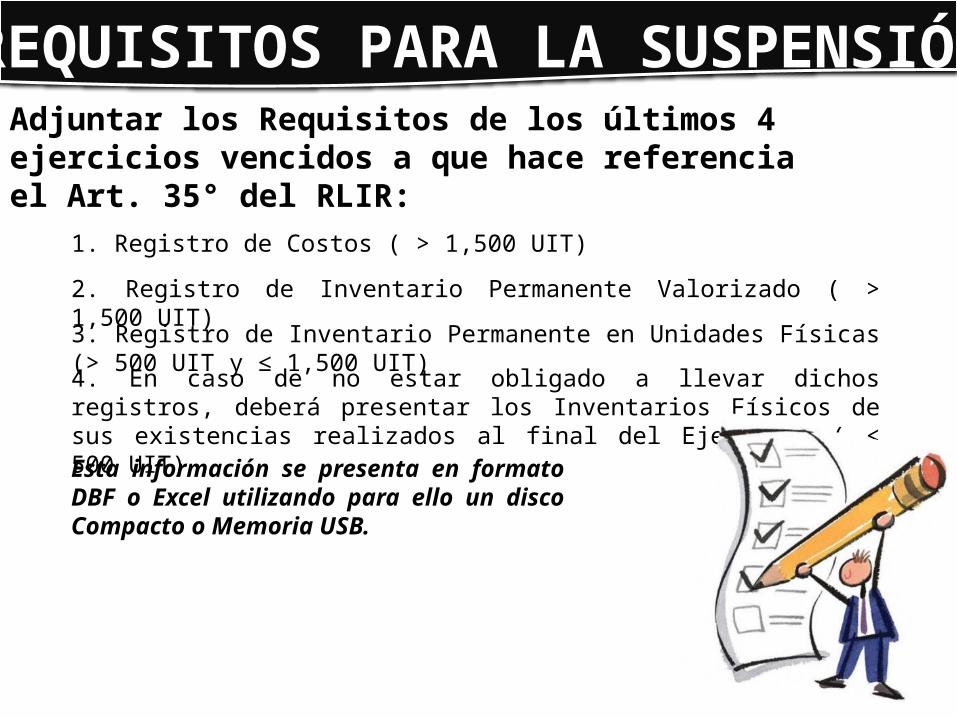

Adjuntar los Requisitos de los últimos 4 ejercicios vencidos a que hace referencia el Art. 35° del RLIR:

1. Registro de Costos ( > 1,500 UIT)

2. Registro de Inventario Permanente Valorizado ( > 1,500 UIT)

3. Registro de Inventario Permanente en Unidades Físicas (> 500 UIT y ≤ 1,500 UIT)

4. En caso de no estar obligado a llevar dichos registros, deberá presentar los Inventarios Físicos de sus existencias realizados al final del Ejercicio ( < 500 UIT)

Esta información se presenta en formato DBF o Excel utilizando para ello un disco Compacto o Memoria USB.

REQUISITOS PARA LA SUSPENSIÓN

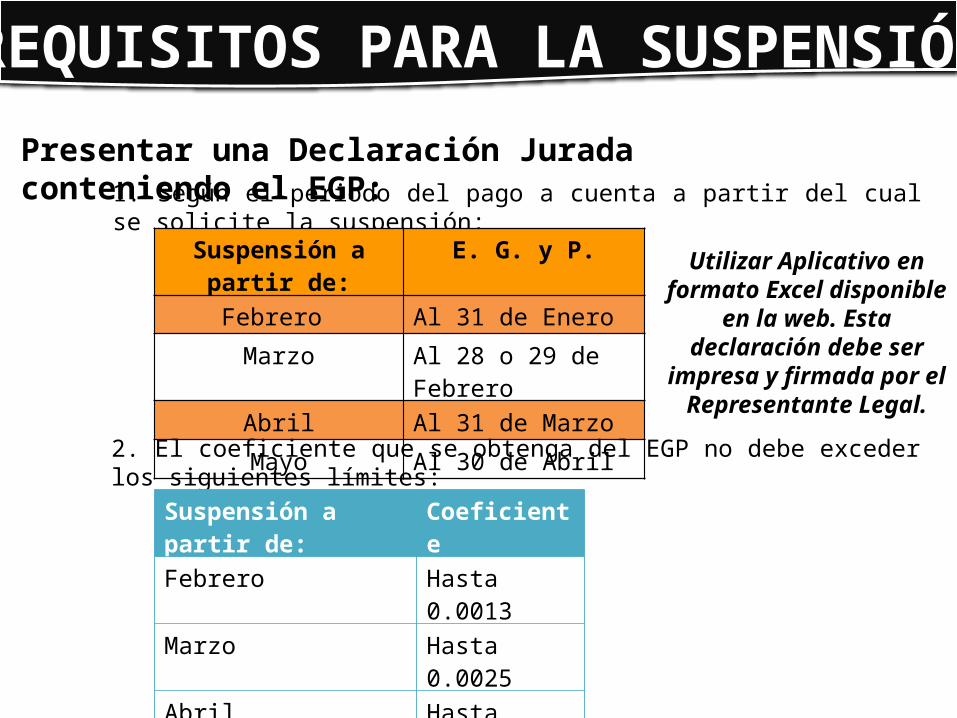

Presentar una Declaración Jurada conteniendo el EGP:1. Según el periodo del pago a cuenta a partir del cual se solicite la suspensión:

Suspensión a partir de: E. G. y P.

Febrero Al 31 de Enero

Marzo Al 28 o 29 de Febrero

Abril Al 31 de Marzo

Mayo Al 30 de Abril

Utilizar Aplicativo en formato Excel disponible en

la web. Esta declaración debe ser impresa y firmada por el Representante Legal.

2. El coeficiente que se obtenga del EGP no debe exceder los siguientes límites:

Suspensión a partir de: Coeficiente

Febrero Hasta 0.0013

Marzo Hasta 0.0025

Abril Hasta 0.0038

Mayo Hasta 0.0050

REQUISITOS PARA LA SUSPENSIÓN

1. La Presentación de la Solicitud, Registros y Declaración Jurada está sujeta a pronunciamiento por parte de la SUNAT.

2. La suspensión a partir del pago a cuenta de Febrero, marzo, abril o mayo solo será aplicable respecto de los pagos a cuenta de los meses de febrero a julio que no hubieran vencido a la fecha de notificación de la RI, RO Zonal, que se emita con motivo de la solicitud.

3. Los contribuyentes que hubieran optado por suspender sus pagos a cuenta a partir del mes de febrero, marzo, abril o mayo, deberán presentar el PDT N° 625 con el EGP al 31 de Julio, para continuar la suspensión o modificar la situación para el reinicio de sus pagos a cuenta de los meses de Agosto a Diciembre.

SUSPENDER: Cuando no exista impuesto calculado o de existir, el coeficiente correspondiente al mes en que se efectuó la suspensión no debe exceder los límites establecidos.

MODIFICAR: Cuando el coeficiente resultante exceda los límites establecidos.

IMPLICANCIA

4. De no presentar el PDT N° 625 conteniendo el EGP al 31 de Julio, los contribuyentes deberán efectuar sus pagos a cuenta efectuando la comparación entre el 1.5% y el coeficiente.

5. Efectuada la presentación, el coeficiente resultante se aplicará únicamente a los pagos a cuenta de agosto a diciembre que no hubieran vencido.

6. También podrán modificar o suspender sus pagos a cuenta en base a su EGP al 30 de Abril previo desistimiento de la solicitud.

7. A efectos de poder aplicar la presente opción de suspensión, los contribuyentes no deberán tener deuda pendiente de pago por los pagos a cuenta de los meses de Enero – Abril del Ejercicio, según corresponda, cuyo vencimiento se produzca en el mes en el que se presente la Solicitud de suspensión de pagos a cuenta.

8. Se considera como deuda pendiente de pago: la exigible de conformidad con lo previsto en el artículo 3° del Código Tributario, salvo que se encuentre impugnada a la fecha en que se ejerce la presente opción.

IMPLICANCIA