osservatorio provinciale sul sistema cooperativo · osservatorio provinciale sul sistema ......

TRANSCRIPT

1

Osservatorio Provinciale sul Sistema Cooperativo

Iª Analisi Statistica

2 3

Curatore della collana:Dott. Giorgio Seri, Servizio Statistica della Camera di Commercio di Arezzo.

Il presente rapporto è stato realizzato con la collaborazione di:A.G.C.I. ArezzoConfcooperative ArezzoLegacoop Comitato Territoriale Arezzo

Finito di stampare nel mese di giugno 2005 presso L.P. Grafiche di Arezzo

2 3

PRESENTAZIONE pag. 5

SINTESI 6

1. INQUADRAMENTO GENERALE DELL’ECONOMIA TOSCANA E ARETINA 9

1.1 Le aziende toscane: sedi d’impresa e unità locali 9

1.2 Il fatturato 12

1.3 L’andamento occupazionale 14

2. L’INDAGINE SULLA COOPERAZIONE ARETINA 16

2.1 Localizzazione e settori di attività delle cooperative 16 2.2 L’età delle cooperative aretine 20 2.3 Gli addetti nella cooperazione aretina 21 2.4 I soci nelle cooperative aretine 26

2.5 Il fatturato nelle cooperative aretine 30

2.6 Finanziamenti: tipologia, enti erogatori 33

2.7 Committenza e gare d’appalto 36

2.8 Organizzazione interna 38

2.9 Comunicazione all’esterno, qualità, certificazioni 39

Allegati 40

INDICE

4 5

4 5

La cooperazione è stata ed è parte significativa della storia economica e sociale della nostra provincia e della nostra regione.

La ricerca promossa dalle tre Centrali Cooperative di Arezzo e qui presentata, conferma tale assunto ed aggiunge ulteriori elementi di conoscenza del sistema locale delle cooperative, sistema che è, negli ultimi anni, ulteriormente cresciuto sia per quanto concerne il numero di imprese che per quanto riguarda la capacità di creare posti di lavoro soprattutto in settori importanti quali il sociale ed il welfare.

La presenza nel mercato di soggetti che come le cooperative partono da un sistema di valori condivisi, è sicuramente in grado di produrre effetti positivi non soltanto in termini economici ma anche e soprattutto in termini sociali e culturali, soddisfacendo necessità ed aspirazioni dei soci e delle parti interessate.

Non va comunque dimenticato che le cooperative sono imprese e come tali affrontano problemi e situazioni comuni alle più tradizionali imprese di persone e capitale quali la stessa globalizzazione, il mutamento tecnologico ed organizzativo ed i nuovi bisogni degli utenti.

Per questo i dati che vengono qui presentati costituiscono una importante occasione per individuare e per progettare strumenti e servizi in grado di fornire risposte concrete alle sfide ed ai problemi emergenti, con l’obiettivo di accrescere ulteriormente l’apporto che il mondo della cooperazione fornisce alla vita economica e sociale del nostro territorio.

Pietro FaralliPresidente Camera di Commercio di Arezzo

PRESENTAZIONE

6 7

La presente indagine rappresenta il primo lavoro svolto in Toscana a livello provinciale sull’universo cooperativo. Ha coinvolto, attraverso

la distribuzione di un questionario, tutte le cooperative iscritte nel Registro Imprese della Camera di Commercio di Arezzo al 31.12.2003. Si tratta di un universo composto da 380 imprese; il tasso di risposta ai questionari è stato del 57,6% (219 cooperative); abbastanza alto, se si tiene conto che il questionario proposto non era né breve né semplice, interrogando le cooperative su aspetti sia quantitativi che qualitativi della loro attività: fatturato, occupati, committenza pubblica o privata, tipologia di finanziamenti ricevuti, comunicazione, qualità e certificazione, ecc.Dall’indagine è emerso un quadro vasto e articolato della cooperazione aretina che costituisce il 9% del totale a livello toscano.Si è cercato di effettuare dei confronti fra dati regionali, provinciali e dati sulla cooperazione aretina. Non è stato sempre possibile, causa i diversi criteri di catalogazione dei settori di attività da parte delle Centrali cooperative rispetto a quelli utilizzati dal sistema camerale che si basa sui codici ATECO dell’ISTAT.In conseguenza di ciò, nel rapporto si troveranno confronti generali e fra macro-categorie, soprattutto per quanto riguarda la distribuzione settoriale di fatturato e addetti.Il 58,4% delle imprese si concentra nell’Aretino, il 21,9% nel Valdarno, l’8,7% nel Casentino e il 5,9% ed il 5% rispettivamente in Val di Chiana e in Valtiberina.Sono soprattutto cooperative appartenenti al settore della produzione lavoro (36,5%), seguite da quelle del settore edilizio (19,6%), sociale (16%), agroalimentare (15,1%) e, a distanza, da quelle del settore cultura, turismo, sport (9,6%) e del consumo (3,2%). Un elemento interessante da sottolineare è che oltre il 30% delle cooperative aretine ha più di venti anni di attività alle spalle, una quota superiore di 4 punti percentuali alla media nazionale e di 16 punti percentuali rispetto alla quota riscontrata per il complesso delle imprese toscane. Oltre ad un segnale di forte radicamento, questi dati suggeriscono che le imprese cooperative rappresentano una “categoria” economica relativamente longeva e costituiscono un elemento che può rappresentare al tempo stesso anche un indicatore dell’efficienza economica di tali forme d’impresa. Per quanto riguarda gli addetti, secondo i dati ISTAT, il triennio 2001-2003 ha fatto registrare una crescita del 33% dell’occupazione nelle cooperative aretine

SINTESI

6 7

che si è attestata a 4.145 unità, rappresentando circa il 2% dell’occupazione totale a livello provinciale. E’ utile ricordare che i dati riguardano solo le imprese che hanno sede legale nella provincia di Arezzo, quindi sono al netto dei dati di Unicoop Firenze, Coop Centro Italia e il Consorzio Agrario di Siena, che pure hanno diverse unità locali in provincia di Arezzo; analoga considerazione fa fatta per il numero dei soci. Ricordiamo inoltre che per scelta non fanno parte dell’indagine le banche di Credito Cooperativo.Il settore che aggrega la maggior parte degli occupati al 2003 è il sociale (54,7%), seguito dalla produzione lavoro (33,1%) e, a distanza, dall’agroalimentare (8,6%); valori residuali si registrano negli altri settori.Le cooperative aretine sono prevalentemente di piccole dimensioni, rispecchiando un carattere strutturale del sistema delle imprese della regione ma propendono per la “media” dimensione più di quanto avvenga nell’universo delle imprese non cooperative toscane e aretine. Il numero medio degli addetti è infatti, nel complesso, di 18 unità, che è in linea con il numero medio di addetti nelle cooperative toscane (17 unità), ma è molto superiore al numero medio di addetti nelle imprese non cooperative della nostra regione e anche della provincia di Arezzo, rispettivamente 4,7 e 4 addetti.Se mettiamo in relazione il fatto che la dimensione media delle cooperative aretine è maggiore rispetto a quella delle imprese non cooperative toscane e aretine con i dati relativi all’età delle cooperative aretine (oltre il 30% delle cooperative aretine ha più di venti anni di attività alle spalle), risulta come dal radicamento di tali realtà economiche sia derivato un progressivo consolidamento nel tempo delle relative strutture organizzative.Parlando dei soci, si attestano al 2003 a quota 32.362; essi rappresentano circa l’1% del totale dei soci a livello di cooperazione regionale. La distribuzione territoriale a livello toscano risulta concentrata nelle province di Firenze e Livorno, che raggruppano rispettivamente il 55,7% ed il 31,6% del totale dei soci. Questi valori, che non corrispondono alla distribuzione territoriale delle cooperative, sono connessi alla disomogeneità con cui si distribuiscono nelle aree le cooperative di maggiore dimensione, soprattutto quelle di consumo (nel caso toscano: Unicoop Firenze e Unicoop Tirreno). I soci lavoratori sono 3.036, il 9,3% del totale. Sono concentrati soprattutto nelle cooperative sociali (il 64,3%), in particolare di tipo A, e nelle cooperative di produzione lavoro (32,4%), che sono anche i settori che raggruppano il maggior numero di addetti. Un elemento da sottolineare è la prevalenza dei dipendenti soci in entrambi i comparti: il 72,4% nella produzione lavoro e l’86% nel sociale.Le cooperative aretine hanno raggiunto nel 2003 il fatturato totale di 230.053.535 euro. In rapporto al valore di tutta la provincia in generale, esso rappresenta il 2,7%. Rispetto al 2002 c’è stato un incremento del 14%.La maggiore concentrazione del fatturato si registra nell’area aretina (47,5%)

8 9

e nel Valdarno (40,7%), le zone a più alta presenza cooperativa (raggruppano rispettivamente il 58,4% ed il 21,9% delle cooperative); seguono a distanza il Casentino (8%) e la Valtiberina (2,9%); in coda la Val di Chiana con lo 0,9% del fatturato totale.Per quanto riguarda la divisione del fatturato per settore nel 2003, la quota maggiore di fatturato si registra nel settore della produzione lavoro (47,2% nel 2003), seguito dal sociale (18,3%), dall’edilizia (15,2%), dall’agroalimentare (13,7%) e, a distanza, dal consumo (4,5%) e dal settore cultura, turismo e sport (1,1%).Parlando in termini di dimensioni per fatturato, si può evidenziare che il sistema cooperativo aretino è costituito sì da un nucleo di piccolissime-piccole imprese, ma che troviamo anche una buona percentuale di realtà mediamente grandi e grandi.Il 50,2% delle cooperative (110 su 219) ha ricevuto un finanziamento: il 21,9% da fonte pubblica, il 28,3% da fonte privata.Per quanto riguarda la committenza, dall’indagine si rileva che l’81,6% dell’attività delle cooperative viene svolta con il pubblico mentre il 18,4% con i privati.Gran parte dell’attività delle cooperative coinvolte nell’indagine viene svolta nella provincia di Arezzo e limitatamente nella provincia di Firenze. Questi dati portano da una parte a pensare che la cooperazione aretina ha difficoltà a penetrare in mercati esterni ma dall’altra che essa si caratterizza per un forte radicamento sul territorio che è anche un elemento di distinzione positiva della cooperazione, peraltro già emerso quando abbiamo parlato dell’età delle cooperative aretine e riflettendo sulla loro dimensione d’impresa.Un elemento molto positivo è rappresentato dalla prevalenza della gestione in proprio per le aree progettazione e selezione del personale. Questo è un indicatore importante della dinamicità delle imprese cooperative e della loro capacità di trovare al proprio interno, con mezzi propri, le risorse umane adeguate a curare aree così delicate e cruciali per l’andamento della cooperativa.Ultimo aspetto che è importante sottolineare è l’attenzione all’aspetto della qualità: 26 cooperative su 219 sono certificate ISO (11,8%). Se confrontiamo questo dato con il dato regionale, la cooperazione aretina raggruppa il 10,8% delle cooperative certificate in Toscana.

Caterina ToccafondiCentro Studi Legacoop Toscana

8 9

1. INQUADRAMENTO GENERALE DELL’ECONOMIA TOSCANA E ARETINA

1.1 Le aziende toscane: sedi d’impresa e unità locali

Secondo i dati del Registro Imprese, le sedi d’impresa attive in Toscana al 2003 sono 346.112. Come si vede dalla Tab. 1, si tratta di un sistema costituito da imprese che operano in tutti i campi economico-produttivi: la maggiore concentrazione si trova nel settore del commercio (94.047 sedi d’impresa, pari al 27,1% del totale); seguono le attività manifatturiere (57.777 SI, pari al 16,6% del totale), le costruzioni (51.034 SI, pari al 14,8%), l’agricoltura (48.652, pari al 14,06%), le attività immobiliari (37.172 SI, pari al 10,7%); valori più bassi si registrano nel settore degli alberghi e ristoranti (18.309 SI, il 5,29%), i settori dei servizi socio-sanitari, educativi, ambientali (17.462 SI, pari al 5,05% del totale), i trasporti, magazzinaggio e comunicazioni (12.380 SI, il 3,5%) e le attività di intermediazione monetaria e finanziaria (7.331 SI, il 2,12%). Con valori vicini allo 0 abbiamo il settore della pesca (0,12%), quello dell’estrazione di minerali (0,09%), della produzione, distribuzione di energia elettrica, gas e acqua (0,04%).

Settore attivitàValore

assolutoValore %

A Agricoltura 48.652 14,06

B Pesca, piscicoltura e servizi connessi 417 0,12

C Estrazione di minerali 295 0,09

D Attività manifatturiere 57.777 16,69

E Produzione, distrib. energia elettrica, gas e acqua 128 0,04

F Costruzioni 51.304 14,82

G Commercio 94.047 27,17

H Alberghi e ristoranti 18.309 5,29

I Trasporti, magazzinaggio e comunicazioni 12.380 3,58

J Intermediazione monetaria e finanziaria 7.331 2,12

K Attività immobiliari 37.172 10,74

MNOP Serv.socio-sanitari, ambient., educativi 17.462 5,05

Imprese non classificate 838 0,24

TOTALE 346.112 100Fonte: Registro Imprese 2003

Tab. 1 Distribuzione sedi d’impresa toscane per settore di attività, 2003

10 11

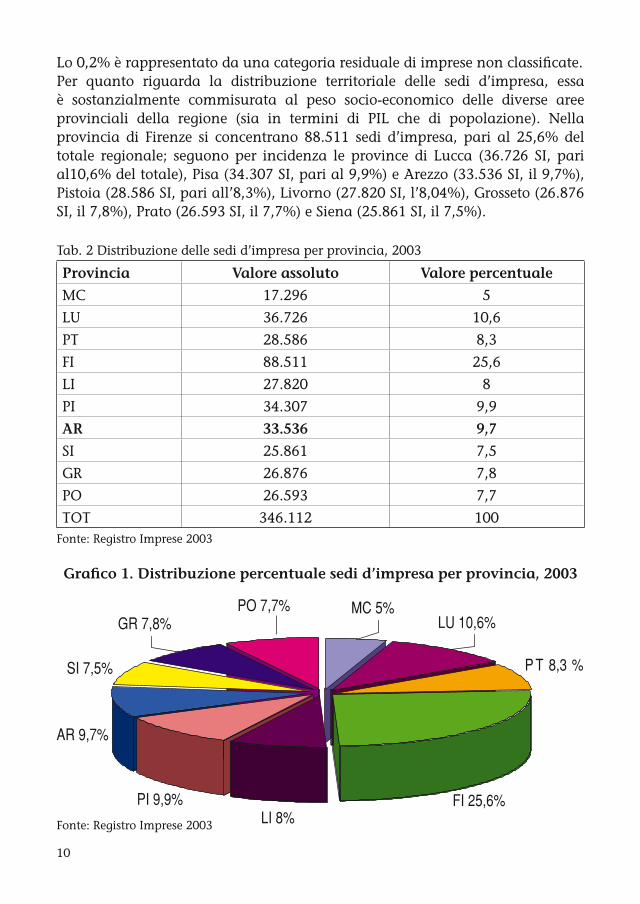

Lo 0,2% è rappresentato da una categoria residuale di imprese non classificate.Per quanto riguarda la distribuzione territoriale delle sedi d’impresa, essa è sostanzialmente commisurata al peso socio-economico delle diverse aree provinciali della regione (sia in termini di PIL che di popolazione). Nella provincia di Firenze si concentrano 88.511 sedi d’impresa, pari al 25,6% del totale regionale; seguono per incidenza le province di Lucca (36.726 SI, pari al10,6% del totale), Pisa (34.307 SI, pari al 9,9%) e Arezzo (33.536 SI, il 9,7%), Pistoia (28.586 SI, pari all’8,3%), Livorno (27.820 SI, l’8,04%), Grosseto (26.876 SI, il 7,8%), Prato (26.593 SI, il 7,7%) e Siena (25.861 SI, il 7,5%).

Provincia Valore assoluto Valore percentuale

MC 17.296 5

LU 36.726 10,6

PT 28.586 8,3

FI 88.511 25,6

LI 27.820 8

PI 34.307 9,9

AR 33.536 9,7

SI 25.861 7,5

GR 26.876 7,8

PO 26.593 7,7

TOT 346.112 100

Tab. 2 Distribuzione delle sedi d’impresa per provincia, 2003

Fonte: Registro Imprese 2003

Grafico 1. Distribuzione percentuale sedi d’impresa per provincia, 2003

LI 8%

MC 5%LU 10,6%

P T 8,3 %

FI 25,6%PI 9,9%

AR 9,7%

SI 7,5%

GR 7,8%PO 7,7%

Fonte: Registro Imprese 2003

10 11

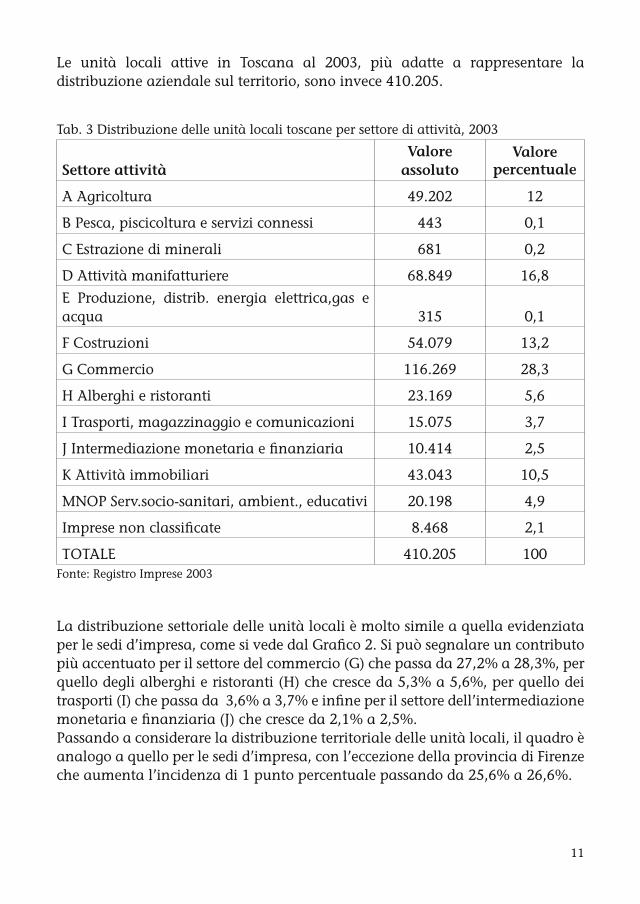

Le unità locali attive in Toscana al 2003, più adatte a rappresentare la distribuzione aziendale sul territorio, sono invece 410.205.

Tab. 3 Distribuzione delle unità locali toscane per settore di attività, 2003

Settore attivitàValore

assolutoValore

percentuale

A Agricoltura 49.202 12

B Pesca, piscicoltura e servizi connessi 443 0,1

C Estrazione di minerali 681 0,2

D Attività manifatturiere 68.849 16,8

E Produzione, distrib. energia elettrica,gas e acqua 315 0,1

F Costruzioni 54.079 13,2

G Commercio 116.269 28,3

H Alberghi e ristoranti 23.169 5,6

I Trasporti, magazzinaggio e comunicazioni 15.075 3,7

J Intermediazione monetaria e finanziaria 10.414 2,5

K Attività immobiliari 43.043 10,5

MNOP Serv.socio-sanitari, ambient., educativi 20.198 4,9

Imprese non classificate 8.468 2,1

TOTALE 410.205 100Fonte: Registro Imprese 2003

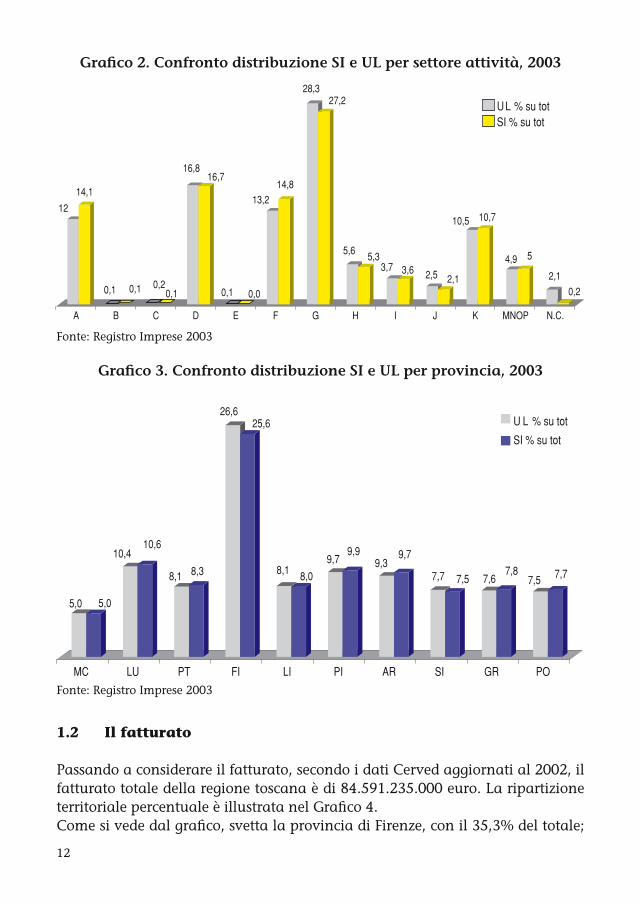

La distribuzione settoriale delle unità locali è molto simile a quella evidenziata per le sedi d’impresa, come si vede dal Grafico 2. Si può segnalare un contributo più accentuato per il settore del commercio (G) che passa da 27,2% a 28,3%, per quello degli alberghi e ristoranti (H) che cresce da 5,3% a 5,6%, per quello dei trasporti (I) che passa da 3,6% a 3,7% e infine per il settore dell’intermediazione monetaria e finanziaria (J) che cresce da 2,1% a 2,5%.Passando a considerare la distribuzione territoriale delle unità locali, il quadro è analogo a quello per le sedi d’impresa, con l’eccezione della provincia di Firenze che aumenta l’incidenza di 1 punto percentuale passando da 25,6% a 26,6%.

12 13

1.2 Il fatturato

Passando a considerare il fatturato, secondo i dati Cerved aggiornati al 2002, il fatturato totale della regione toscana è di 84.591.235.000 euro. La ripartizione territoriale percentuale è illustrata nel Grafico 4.Come si vede dal grafico, svetta la provincia di Firenze, con il 35,3% del totale;

��

����

��� ��� ������

��������

��� ���

��������

��������

��� ������ ��� ��� ���

���� ����

��� �

���

���

� � � � � � � � � � � ���� ����

�����������������������

��� ���

��������

��� ���

��������

��� ���

������

������

��� ��� ������

��� ���

�� �� �� �� �� �� �� ��� �� ��

� ����������

�����������

Grafico 2. Confronto distribuzione SI e UL per settore attività, 2003

Grafico 3. Confronto distribuzione SI e UL per provincia, 2003

Fonte: Registro Imprese 2003

Fonte: Registro Imprese 2003

12 13

������ ����

�����

������

���

��������

�������� ����

� � � � � � � � � � � ����

seguono a distanza la provincia di Pisa con il 10,8%, Lucca (10,4%), Arezzo (10%), Prato (9,3%), Livorno (6,9%), Pistoia (6,4%), Siena (5,4%), Massa Carrara (3,4%) e Grosseto (2,1%). Come si vede dal Grafico 5, per quanto riguarda la distribuzione settoriale del fatturato, la maggiore concentrazione si riscontra nel settore delle attività manifatturiere (D) con il 46,5% del totale; segue il settore del commercio (G) con il 33%; gli altri settori si attestano su valori compresi fra il 5% e l’1% (pesca, estrazione di minerali e intermediazione monetaria e finanziaria si aggirano intorno allo 0%): costruzioni 5%; trasporti e magazzinaggio 4,4%; attività immobiliari 3,4%; servizi socio-sanitari, educativi e ambientali 2,3%; produzione e distribuzione energia elettrica, acqua, gas 2,2%; alberghi e ristoranti 1,5%; agricoltura 1,3%.

Grafico 4. Distribuzione percentuale fatturato per provincia, 2002

Grafico 5. Distribuzione percentuale fatturato per settori, 2002

AR 10%

MC 3,4% LU 10,4%

FI 35,3%LI 6,9%

PO 9,3%GR 2,1%SI 5,4%

PI 10,8%

PT 6,4%

Fonte: dati Cerved 2002

Fonte: dati Cerved 2002

14 15

1.3 L’andamento occupazionale

Passando a parlare dell’occupazione, i dati ISTAT dal 2001 al 2003 evidenziano una crescita del 2,8% a livello regionale, mentre per la provincia di Arezzo si registra una sostanziale stabilità (-0,3%).

Tab. 4 Addetti in Toscana per settore, 2001-2003

Attività 2001 2002 2003Var. %

2001/2003

A Agricoltura 42.208 44.494 41.486 -1,7

B Pesca, piscicoltura e servizi connessi

1.644 1.602 1.598 -2,8

C Estrazione di minerali 3.016 2.744 2.628 -12,9

D Attività manifatturiere 406.243 395.251 390.873 -3,8

E Produzione distrib.energ.elettr.,gas e acqua

9.112 8.629 8.667 -4,9

F Costruzioni 105.103 107.777 109.812 4,5

G Commercio 268.034 276.975 282.355 5,3

H Alberghi e ristoranti 91.000 88.590 91.029 0

I Trasporti, magazzinaggio e comunicaz.

68.884 70.039 70.840 2,8

J Intermediaz.monetaria e finanziaria

47.347 45.427 46.353 -2,1

K Attività immobiliari 141.123 150.104 159.970 13,4

MNOP Serv.socio-sanitari, ambient., educativi

430.088 437.768 450.991 4,9

TOTALE 1.613.802 1.629.400 1.656.602 2,7Fonte: dati ISTAT

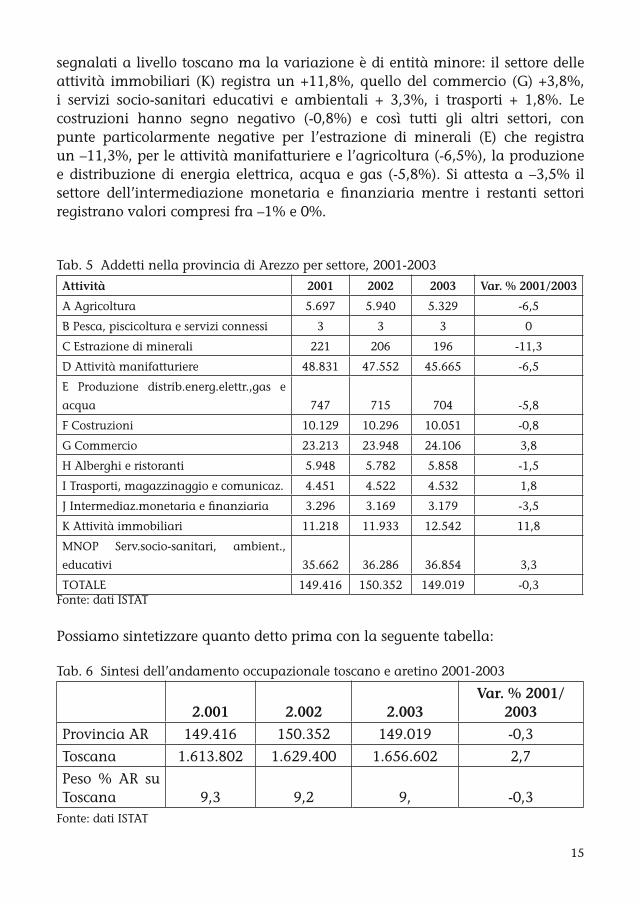

Più in dettaglio, a livello regionale i settori che registrano una performance positiva sono il settore delle attività immobiliari (K) con +13,4%, il commercio (G) con +5,3%, il settore dei servizi socio-sanitari, educativi e ambientali (MNOP) con +4,9%, le costruzioni (F) con +4,5% e i trasporti, magazzinaggio e comunicazioni (I) con +2,8%. Gli altri settori invece, registrano segni negativi: in particolare la produzione e distribuzione di energia elettrica, acqua e gas (E) che si attesta a –4,9%, l’industria che registra un –3,8%, la pesca (B) –2,8%, l’intermediazione monetaria e finanziaria (J) –2,1% e l’agricoltura –1,7%.A livello aretino, la dinamica dell’occupazione settoriale rispecchia quella regionale ma è più contenuta; si registrano segni positivi negli stessi settori

14 15

segnalati a livello toscano ma la variazione è di entità minore: il settore delle attività immobiliari (K) registra un +11,8%, quello del commercio (G) +3,8%, i servizi socio-sanitari educativi e ambientali + 3,3%, i trasporti + 1,8%. Le costruzioni hanno segno negativo (-0,8%) e così tutti gli altri settori, con punte particolarmente negative per l’estrazione di minerali (E) che registra un –11,3%, per le attività manifatturiere e l’agricoltura (-6,5%), la produzione e distribuzione di energia elettrica, acqua e gas (-5,8%). Si attesta a –3,5% il settore dell’intermediazione monetaria e finanziaria mentre i restanti settori registrano valori compresi fra –1% e 0%.

Tab. 5 Addetti nella provincia di Arezzo per settore, 2001-2003

Attività 2001 2002 2003 Var. % 2001/2003

A Agricoltura 5.697 5.940 5.329 -6,5

B Pesca, piscicoltura e servizi connessi 3 3 3 0

C Estrazione di minerali 221 206 196 -11,3

D Attività manifatturiere 48.831 47.552 45.665 -6,5

E Produzione distrib.energ.elettr.,gas e

acqua 747 715 704 -5,8

F Costruzioni 10.129 10.296 10.051 -0,8

G Commercio 23.213 23.948 24.106 3,8

H Alberghi e ristoranti 5.948 5.782 5.858 -1,5

I Trasporti, magazzinaggio e comunicaz. 4.451 4.522 4.532 1,8

J Intermediaz.monetaria e finanziaria 3.296 3.169 3.179 -3,5

K Attività immobiliari 11.218 11.933 12.542 11,8

MNOP Serv.socio-sanitari, ambient.,

educativi 35.662 36.286 36.854 3,3

TOTALE 149.416 150.352 149.019 -0,3Fonte: dati ISTAT

Possiamo sintetizzare quanto detto prima con la seguente tabella:

Tab. 6 Sintesi dell’andamento occupazionale toscano e aretino 2001-2003

2.001 2.002 2.003Var. % 2001/

2003

Provincia AR 149.416 150.352 149.019 -0,3

Toscana 1.613.802 1.629.400 1.656.602 2,7

Peso % AR su Toscana 9,3 9,2 9, -0,3

Fonte: dati ISTAT

16 17

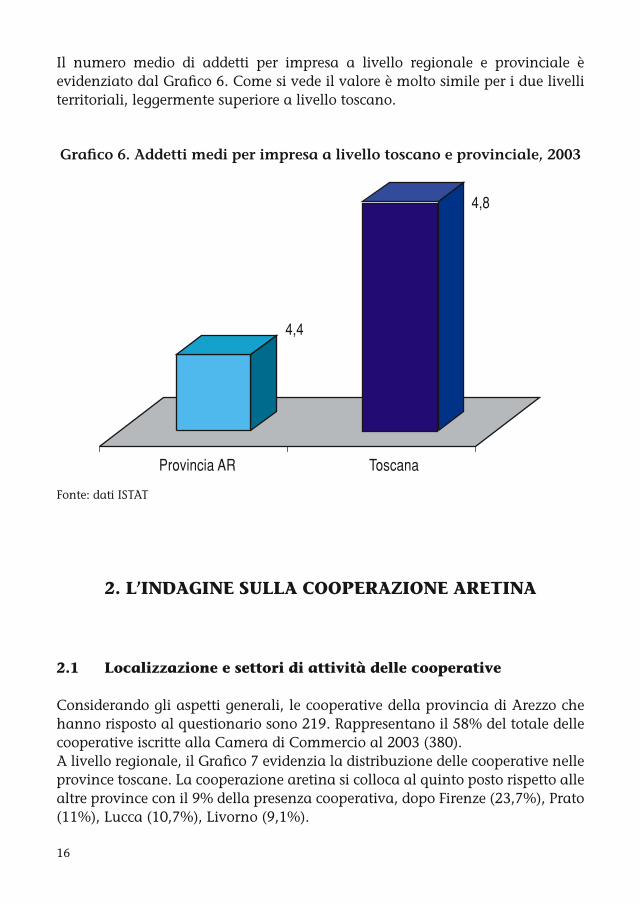

Il numero medio di addetti per impresa a livello regionale e provinciale è evidenziato dal Grafico 6. Come si vede il valore è molto simile per i due livelli territoriali, leggermente superiore a livello toscano.

Grafico 6. Addetti medi per impresa a livello toscano e provinciale, 2003

���

���

������������ �������

Fonte: dati ISTAT

2. L’INDAGINE SULLA COOPERAZIONE ARETINA

2.1 Localizzazione e settori di attività delle cooperative

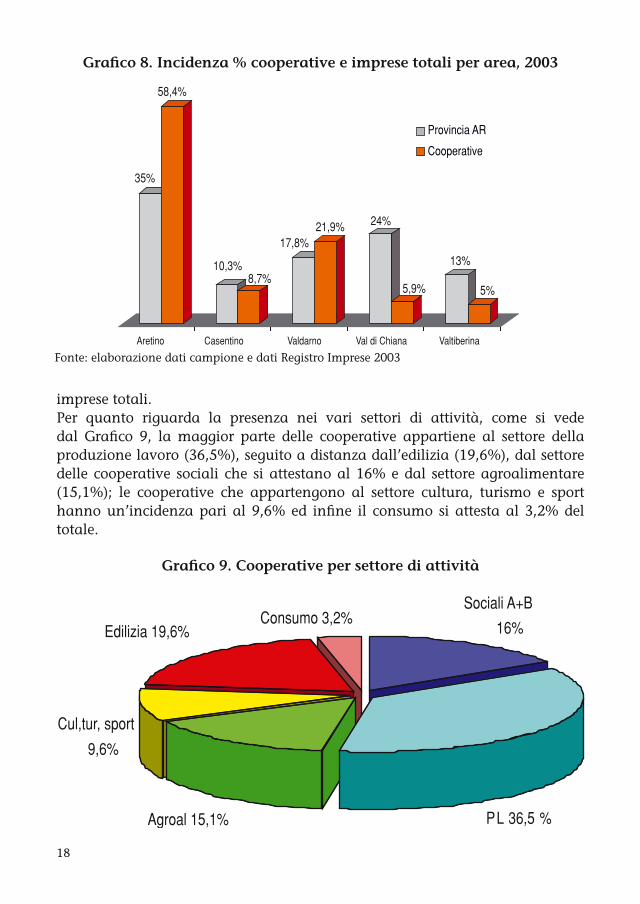

Considerando gli aspetti generali, le cooperative della provincia di Arezzo che hanno risposto al questionario sono 219. Rappresentano il 58% del totale delle cooperative iscritte alla Camera di Commercio al 2003 (380).A livello regionale, il Grafico 7 evidenzia la distribuzione delle cooperative nelle province toscane. La cooperazione aretina si colloca al quinto posto rispetto alle altre province con il 9% della presenza cooperativa, dopo Firenze (23,7%), Prato (11%), Lucca (10,7%), Livorno (9,1%).

16 17

Fonte: “Le imprese cooperative nel sistema economico della Toscana”, Secondo rapporto, IRPET, 2004

Le cooperative intervistate sono state divise per area di appartenenza, come risulta dalla tabella seguente:

Tab. 7 Cooperative per area, 2003

Area Frequenza Percentuale

Area aretina 128 58,4

Casentino 19 8,7

Valdarno 48 21,9

Val di Chiana 13 5,9

Valtiberina 11 5

Totale 219 100,0

L’area aretina raggruppa il maggior numero di cooperative (128, pari al 58,4% del totale). Segue il Valdarno con il 21,9% e a distanza il Casentino (8,7%), la Val di Chiana (5,9%), la Valtiberina (5%). La distribuzione territoriale delle cooperative aretine rispecchia quella delle imprese totali nell’Aretino e nel Valdarno, anche se con percentuali di incidenza delle cooperative maggiori rispetto a quelle delle imprese totali: 58,4% di cooperative nell’aretino, contro il 35% delle imprese; 21,9% di cooperative in Valdarno contro il 17,8% delle imprese totali; per le altre aree i rapporti sono invertiti: la cooperazione è meno presente in Val di Chiana (5,9% sul totale delle cooperative intervistate) mentre in generale le imprese sono il 24% in questa area; così in Valtiberina dove le cooperative sono il 5% contro il 13% delle imprese totali. In Casentino la percentuale dei due comparti si avvicina: 8,7% per le cooperative e 10,3% per le

Grafico 7. Presenza cooperativa nelle province toscane, 2002

18 19

Fonte: elaborazione dati campione e dati Registro Imprese 2003

���

�����

���������

���������� ���

����

���

��

������� ��������� �������� ������������� �����������

������������

�����������

Grafico 8. Incidenza % cooperative e imprese totali per area, 2003

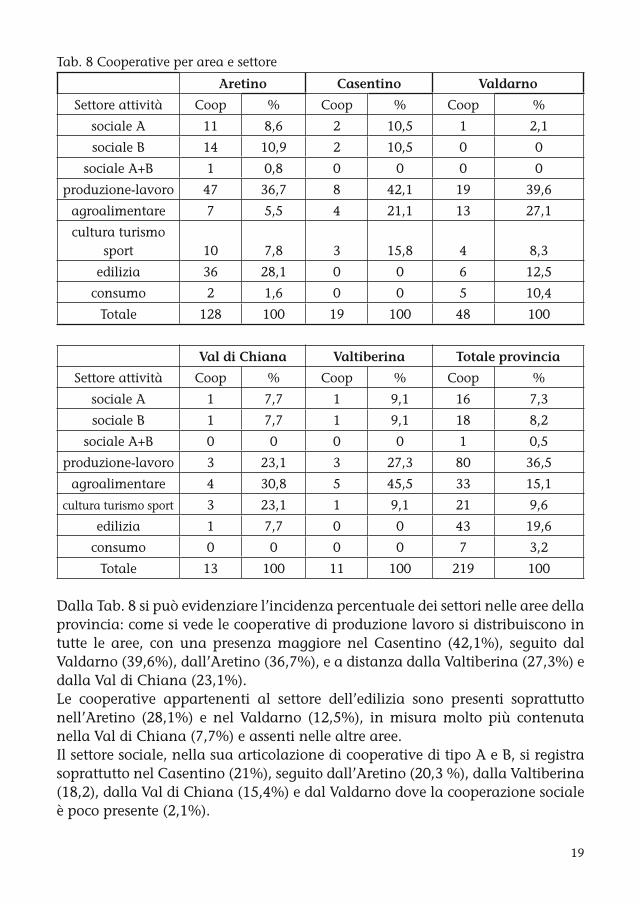

imprese totali.Per quanto riguarda la presenza nei vari settori di attività, come si vede dal Grafico 9, la maggior parte delle cooperative appartiene al settore della produzione lavoro (36,5%), seguito a distanza dall’edilizia (19,6%), dal settore delle cooperative sociali che si attestano al 16% e dal settore agroalimentare (15,1%); le cooperative che appartengono al settore cultura, turismo e sport hanno un’incidenza pari al 9,6% ed infine il consumo si attesta al 3,2% del totale.

Grafico 9. Cooperative per settore di attività

Sociali A+B

16%

PL 36,5 %Agroal 15,1%

Cul,tur, sport

9,6%

Edilizia 19,6%Consumo 3,2%

18 19

Tab. 8 Cooperative per area e settore

Aretino Casentino Valdarno

Settore attività Coop % Coop % Coop %

sociale A 11 8,6 2 10,5 1 2,1

sociale B 14 10,9 2 10,5 0 0

sociale A+B 1 0,8 0 0 0 0

produzione-lavoro 47 36,7 8 42,1 19 39,6

agroalimentare 7 5,5 4 21,1 13 27,1

cultura turismo sport 10 7,8 3 15,8 4 8,3

edilizia 36 28,1 0 0 6 12,5

consumo 2 1,6 0 0 5 10,4

Totale 128 100 19 100 48 100

Val di Chiana Valtiberina Totale provincia

Settore attività Coop % Coop % Coop %

sociale A 1 7,7 1 9,1 16 7,3

sociale B 1 7,7 1 9,1 18 8,2

sociale A+B 0 0 0 0 1 0,5

produzione-lavoro 3 23,1 3 27,3 80 36,5

agroalimentare 4 30,8 5 45,5 33 15,1

cultura turismo sport 3 23,1 1 9,1 21 9,6

edilizia 1 7,7 0 0 43 19,6

consumo 0 0 0 0 7 3,2

Totale 13 100 11 100 219 100

Dalla Tab. 8 si può evidenziare l’incidenza percentuale dei settori nelle aree della provincia: come si vede le cooperative di produzione lavoro si distribuiscono in tutte le aree, con una presenza maggiore nel Casentino (42,1%), seguito dal Valdarno (39,6%), dall’Aretino (36,7%), e a distanza dalla Valtiberina (27,3%) e dalla Val di Chiana (23,1%).Le cooperative appartenenti al settore dell’edilizia sono presenti soprattutto nell’Aretino (28,1%) e nel Valdarno (12,5%), in misura molto più contenuta nella Val di Chiana (7,7%) e assenti nelle altre aree.Il settore sociale, nella sua articolazione di cooperative di tipo A e B, si registra soprattutto nel Casentino (21%), seguito dall’Aretino (20,3 %), dalla Valtiberina (18,2), dalla Val di Chiana (15,4%) e dal Valdarno dove la cooperazione sociale è poco presente (2,1%).

20 21

Il settore agroalimentare registra la presenza maggiore di cooperative nella Valtiberina (45,5%); seguono la Val di Chiana (30,8%), il Valdarno (27,1%), il Casentino (21,1%); nell’aretino questo tipo di cooperative è meno presente: 5,5%.Il settore che raggruppa le cooperative che svolgono attività culturali, turistiche e sportive registra i valori di presenza più alti in Val di Chiana (23,1%), e nel Casentino (15,8%); a distanza si collocano Valtiberina (9,1%), Valdarno (8,3%) e Aretino (7,8%).Infine le cooperative di consumo si trovano soprattutto in Valdarno (10,4%); sono presenti in misura molto contenuta nell’Aretino (1,6%) ed assenti nelle altre aree della provincia.

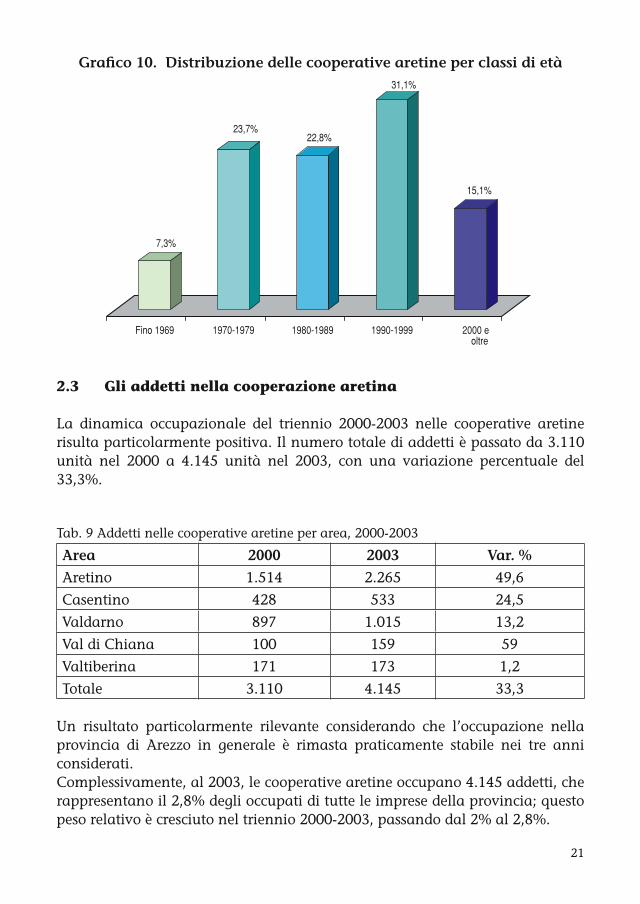

2.2 L’età delle cooperative aretine

Oltre a quelli del settore di attività e della localizzazione territoriale, meritano di essere evidenziati altri aspetti relativi al mondo della cooperazione aretina. In particolare, è interessante notare che, sebbene la maggioranza delle cooperative attualmente attive nella provincia di Arezzo sia di recente costituzione, dal momento che il 31% è nato tra il 1990 ed il 1999 ed un ulteriore 15% si è costituito dal 2000 in poi, il 23% si è costituito negli anni Ottanta ed il 23,7% negli anni Settanta; un nucleo storico di cooperative (7,3%) data la sua costituzione addirittura prima. Complessivamente, quindi, il 31% delle cooperative aretine registra oltre venti anni di attività, un’incidenza che risulta non soltanto superiore di oltre 4 punti percentuali alla media nazionale, ma anche più elevata di ben 16 punti rispetto alla quota riscontrata per il complesso delle imprese toscane.Oltre ad un segnale di forte radicamento, questi dati suggeriscono che le imprese cooperative rappresentano una “categoria” economica relativamente longeva, e costituiscono un elemento che può rappresentare al tempo stesso anche un indicatore dell’efficienza economica di tali forme d’impresa.

20 21

2.3 Gli addetti nella cooperazione aretina

La dinamica occupazionale del triennio 2000-2003 nelle cooperative aretine risulta particolarmente positiva. Il numero totale di addetti è passato da 3.110 unità nel 2000 a 4.145 unità nel 2003, con una variazione percentuale del 33,3%.

Tab. 9 Addetti nelle cooperative aretine per area, 2000-2003

Area 2000 2003 Var. %

Aretino 1.514 2.265 49,6

Casentino 428 533 24,5

Valdarno 897 1.015 13,2

Val di Chiana 100 159 59

Valtiberina 171 173 1,2

Totale 3.110 4.145 33,3

Un risultato particolarmente rilevante considerando che l’occupazione nella provincia di Arezzo in generale è rimasta praticamente stabile nei tre anni considerati.Complessivamente, al 2003, le cooperative aretine occupano 4.145 addetti, che rappresentano il 2,8% degli occupati di tutte le imprese della provincia; questo peso relativo è cresciuto nel triennio 2000-2003, passando dal 2% al 2,8%.

Grafico 10. Distribuzione delle cooperative aretine per classi di età

����

����������

�����

�����

��������� ��������� ��������� ��������� �����������

22 23

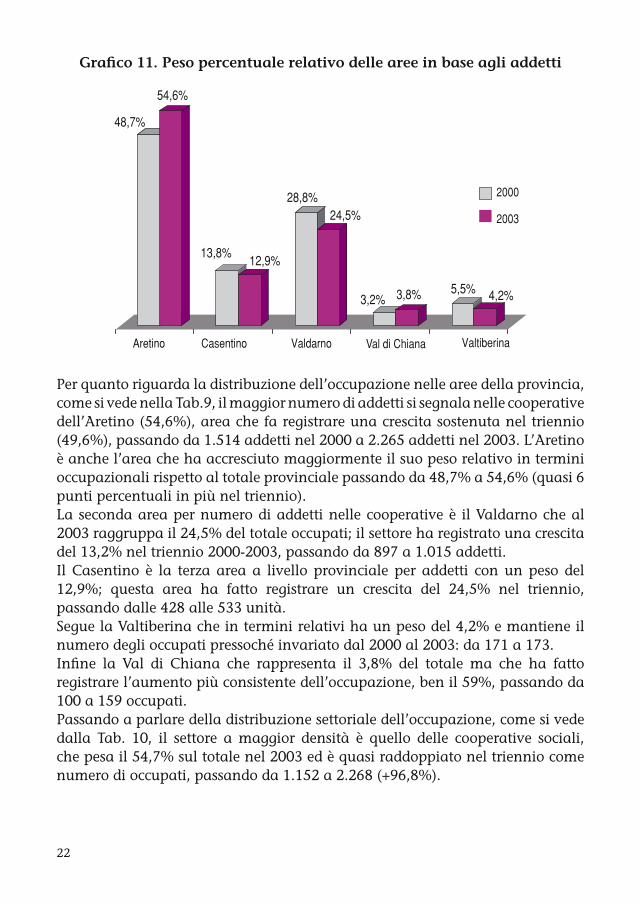

Per quanto riguarda la distribuzione dell’occupazione nelle aree della provincia, come si vede nella Tab.9, il maggior numero di addetti si segnala nelle cooperative dell’Aretino (54,6%), area che fa registrare una crescita sostenuta nel triennio (49,6%), passando da 1.514 addetti nel 2000 a 2.265 addetti nel 2003. L’Aretino è anche l’area che ha accresciuto maggiormente il suo peso relativo in termini occupazionali rispetto al totale provinciale passando da 48,7% a 54,6% (quasi 6 punti percentuali in più nel triennio).La seconda area per numero di addetti nelle cooperative è il Valdarno che al 2003 raggruppa il 24,5% del totale occupati; il settore ha registrato una crescita del 13,2% nel triennio 2000-2003, passando da 897 a 1.015 addetti.Il Casentino è la terza area a livello provinciale per addetti con un peso del 12,9%; questa area ha fatto registrare un crescita del 24,5% nel triennio, passando dalle 428 alle 533 unità.Segue la Valtiberina che in termini relativi ha un peso del 4,2% e mantiene il numero degli occupati pressoché invariato dal 2000 al 2003: da 171 a 173.Infine la Val di Chiana che rappresenta il 3,8% del totale ma che ha fatto registrare l’aumento più consistente dell’occupazione, ben il 59%, passando da 100 a 159 occupati.Passando a parlare della distribuzione settoriale dell’occupazione, come si vede dalla Tab. 10, il settore a maggior densità è quello delle cooperative sociali, che pesa il 54,7% sul totale nel 2003 ed è quasi raddoppiato nel triennio come numero di occupati, passando da 1.152 a 2.268 (+96,8%).

Grafico 11. Peso percentuale relativo delle aree in base agli addetti

�����

�����

����������

����������

���� ���� ���� ����

������� ��������� �������� �����������

����

����

�������������

22 23

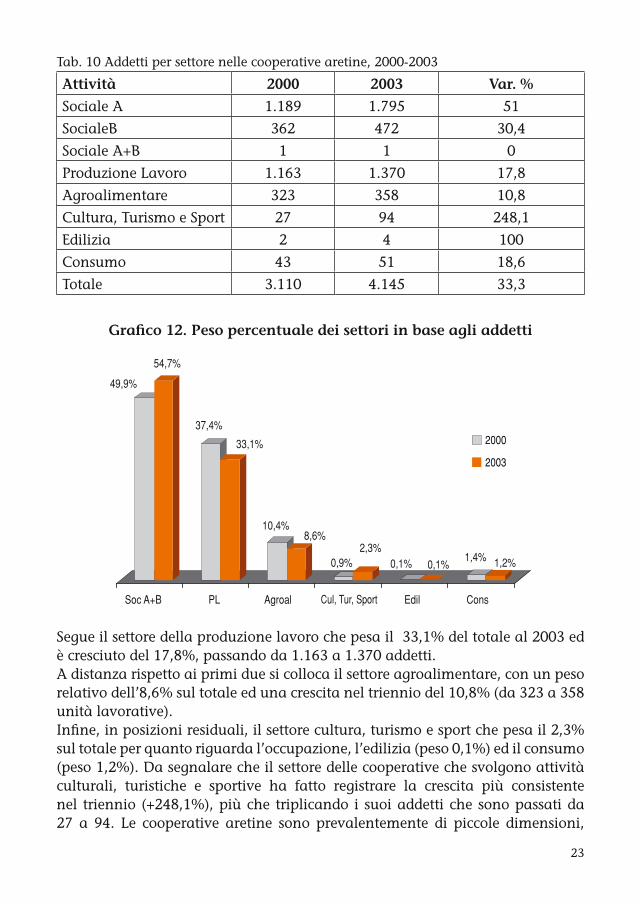

Tab. 10 Addetti per settore nelle cooperative aretine, 2000-2003

Attività 2000 2003 Var. %

Sociale A 1.189 1.795 51

SocialeB 362 472 30,4

Sociale A+B 1 1 0

Produzione Lavoro 1.163 1.370 17,8

Agroalimentare 323 358 10,8

Cultura, Turismo e Sport 27 94 248,1

Edilizia 2 4 100

Consumo 43 51 18,6

Totale 3.110 4.145 33,3

Grafico 12. Peso percentuale dei settori in base agli addetti

Segue il settore della produzione lavoro che pesa il 33,1% del totale al 2003 ed è cresciuto del 17,8%, passando da 1.163 a 1.370 addetti.A distanza rispetto ai primi due si colloca il settore agroalimentare, con un peso relativo dell’8,6% sul totale ed una crescita nel triennio del 10,8% (da 323 a 358 unità lavorative).Infine, in posizioni residuali, il settore cultura, turismo e sport che pesa il 2,3% sul totale per quanto riguarda l’occupazione, l’edilizia (peso 0,1%) ed il consumo (peso 1,2%). Da segnalare che il settore delle cooperative che svolgono attività culturali, turistiche e sportive ha fatto registrare la crescita più consistente nel triennio (+248,1%), più che triplicando i suoi addetti che sono passati da 27 a 94. Le cooperative aretine sono prevalentemente di piccole dimensioni,

�����

�����

�����

�����

���������

��������

���� �������� ����

������� �� ������ ��������������� ���� ����

����

����

24 25

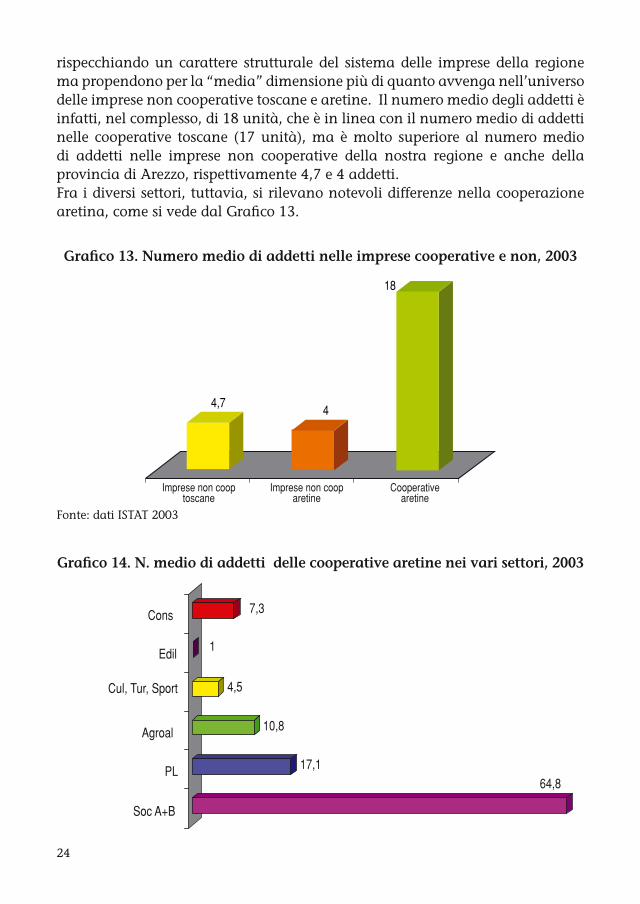

rispecchiando un carattere strutturale del sistema delle imprese della regione ma propendono per la “media” dimensione più di quanto avvenga nell’universo delle imprese non cooperative toscane e aretine. Il numero medio degli addetti è infatti, nel complesso, di 18 unità, che è in linea con il numero medio di addetti nelle cooperative toscane (17 unità), ma è molto superiore al numero medio di addetti nelle imprese non cooperative della nostra regione e anche della provincia di Arezzo, rispettivamente 4,7 e 4 addetti.Fra i diversi settori, tuttavia, si rilevano notevoli differenze nella cooperazione aretina, come si vede dal Grafico 13.

Grafico 13. Numero medio di addetti nelle imprese cooperative e non, 2003

��������

����

���

�

���

�������

��

������

����

����

���������������

Fonte: dati ISTAT 2003

Grafico 14. N. medio di addetti delle cooperative aretine nei vari settori, 2003

����

��

�����������������������

�����������������������

������������������

24 25

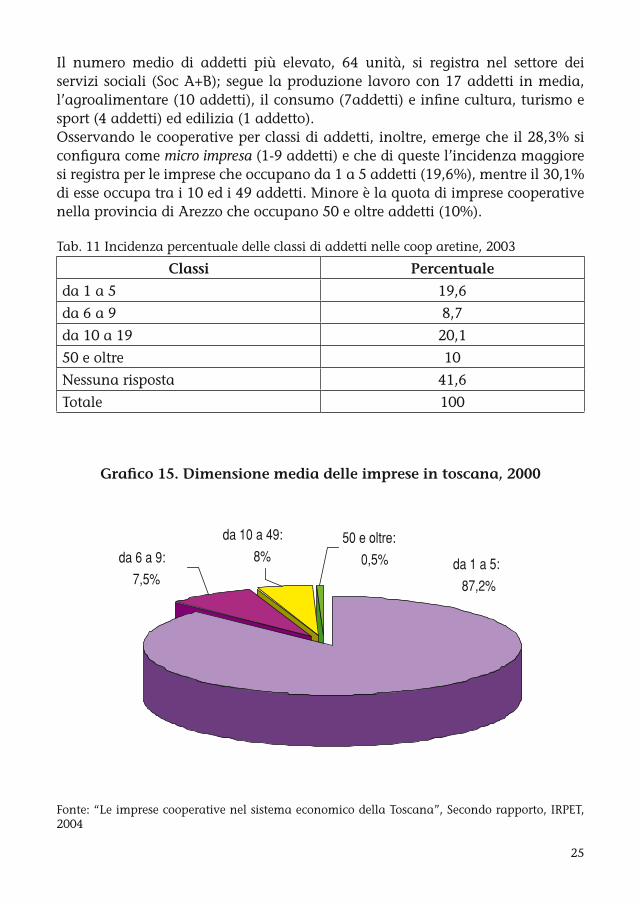

Il numero medio di addetti più elevato, 64 unità, si registra nel settore dei servizi sociali (Soc A+B); segue la produzione lavoro con 17 addetti in media, l’agroalimentare (10 addetti), il consumo (7addetti) e infine cultura, turismo e sport (4 addetti) ed edilizia (1 addetto).Osservando le cooperative per classi di addetti, inoltre, emerge che il 28,3% si configura come micro impresa (1-9 addetti) e che di queste l’incidenza maggiore si registra per le imprese che occupano da 1 a 5 addetti (19,6%), mentre il 30,1% di esse occupa tra i 10 ed i 49 addetti. Minore è la quota di imprese cooperative nella provincia di Arezzo che occupano 50 e oltre addetti (10%).

Tab. 11 Incidenza percentuale delle classi di addetti nelle coop aretine, 2003

Classi Percentuale

da 1 a 5 19,6

da 6 a 9 8,7

da 10 a 19 20,1

50 e oltre 10

Nessuna risposta 41,6

Totale 100

Grafico 15. Dimensione media delle imprese in toscana, 2000

Fonte: “Le imprese cooperative nel sistema economico della Toscana”, Secondo rapporto, IRPET, 2004

da 6 a 9:

7,5%

da 10 a 49:

8%50 e oltre:

0,5% da 1 a 5:

87,2%

26 27

Questi dati evidenziano come le cooperative aretine siano di fatto mediamente piccole ma comunque sempre più grandi rispetto alla dimensione media delle imprese sia toscane che aretine. Come si vede dal Grafico 14, risulta infatti che il 94,7% delle imprese non cooperative toscane appartiene alla classe delle micro imprese, contro il 28,3% delle cooperative e che appena lo 0,3% di esse può essere definito come media impresa (50 e oltre addetti), contro il 10% delle cooperative aretine.Se mettiamo in relazione il fatto che la dimensione media delle cooperative aretine è maggiore rispetto a quella delle imprese non cooperative toscane e aretine con i dati relativi all’età delle cooperative aretine presentati nel Par. 2.2 (il 31% delle cooperative aretine ha più di venti anni di attività alle spalle), risulta come dal radicamento di tali realtà economiche sia derivato un progressivo consolidamento nel tempo delle relative strutture organizzative.

2.4 I soci nelle cooperative aretine

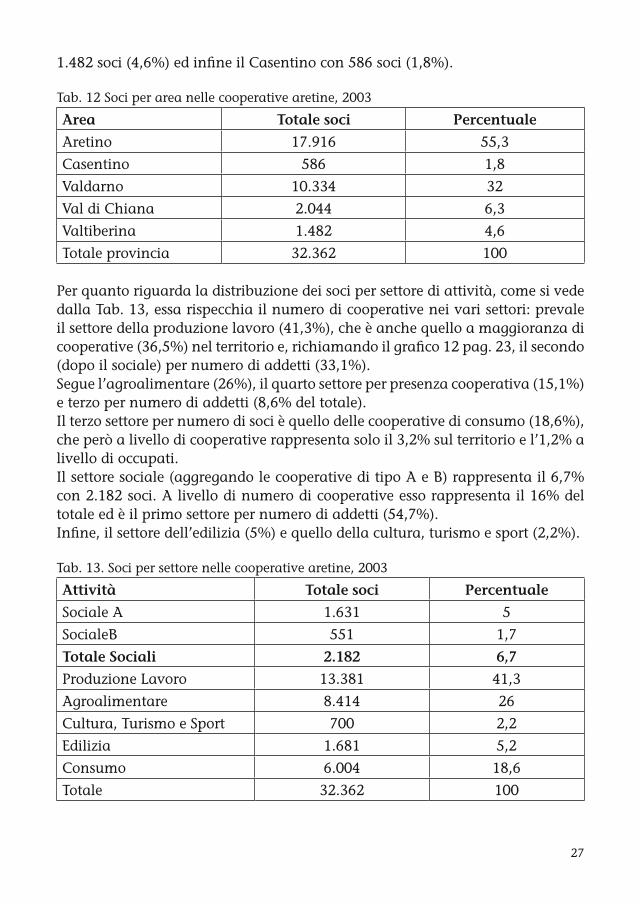

La compagine sociale delle cooperative è molto articolata e composita. Come è noto, vi sono varie categorie di soci: i soci utenti che usufruiscono direttamente o indirettamente dei servizi offerti dalla cooperativa (come accade per esempio nelle cooperative di consumo o di abitazione), i soci lavoratori (presenti nelle cooperative di lavoro), che conferiscono alla cooperativa il proprio lavoro in adempimento al patto sociale e ricevendone in cambio un corrispettivo in denaro sulla base dell’attività svolta. A fianco di queste due categorie di soci cooperatori vi sono anche i soci finanziatori, tra cui vi è anche la figura del socio sovventore, che conferiscono capitale all’impresa allo scopo di riceverne una remunerazione.Considerati nel loro complesso, i soci delle cooperative aretine sono, nel 2003, 32.362. Rappresentano circa l’1% del totale dei soci a livello di cooperazione re-gionale. La distribuzione territoriale a livello toscano, infatti, risulta concentrata nelle province di Firenze e Livorno, che raggruppano rispettivamente il 55,7% ed il 31,6% del totale dei soci. Questi valori, che non corrispondono alla distri-buzione territoriale delle cooperative, sono connessi alla disomogeneità con cui si distribuiscono nelle aree le cooperative di maggiore dimensione, soprattutto quelle di consumo (nel caso toscano: Unicoop Firenze e Unicoop Tirreno).Nella provincia aretina la distribuzione dei soci per area rispecchia invece la distribuzione territoriale delle cooperative. Come si vede dalla tab. 12, la maggiore concentrazione infatti, si registra nell’Aretino (17.916 soci, il 55,3%) e nel Valdarno (10.334 soci, il 32% del totale), che sono anche le aree a maggiore presenza cooperativa (vi si trova rispettivamente il 58,4% ed il 21,9% del totale delle cooperative della provincia).Seguono a distanza la Val di Chiana con 2.044 soci (il 6,3%), la Valtiberina con

26 27

1.482 soci (4,6%) ed infine il Casentino con 586 soci (1,8%). Tab. 12 Soci per area nelle cooperative aretine, 2003

Area Totale soci Percentuale

Aretino 17.916 55,3

Casentino 586 1,8

Valdarno 10.334 32

Val di Chiana 2.044 6,3

Valtiberina 1.482 4,6

Totale provincia 32.362 100

Per quanto riguarda la distribuzione dei soci per settore di attività, come si vede dalla Tab. 13, essa rispecchia il numero di cooperative nei vari settori: prevale il settore della produzione lavoro (41,3%), che è anche quello a maggioranza di cooperative (36,5%) nel territorio e, richiamando il grafico 12 pag. 23, il secondo (dopo il sociale) per numero di addetti (33,1%).Segue l’agroalimentare (26%), il quarto settore per presenza cooperativa (15,1%) e terzo per numero di addetti (8,6% del totale).Il terzo settore per numero di soci è quello delle cooperative di consumo (18,6%), che però a livello di cooperative rappresenta solo il 3,2% sul territorio e l’1,2% a livello di occupati.Il settore sociale (aggregando le cooperative di tipo A e B) rappresenta il 6,7% con 2.182 soci. A livello di numero di cooperative esso rappresenta il 16% del totale ed è il primo settore per numero di addetti (54,7%).Infine, il settore dell’edilizia (5%) e quello della cultura, turismo e sport (2,2%).

Tab. 13. Soci per settore nelle cooperative aretine, 2003

Attività Totale soci Percentuale

Sociale A 1.631 5

SocialeB 551 1,7

Totale Sociali 2.182 6,7

Produzione Lavoro 13.381 41,3

Agroalimentare 8.414 26

Cultura, Turismo e Sport 700 2,2

Edilizia 1.681 5,2

Consumo 6.004 18,6

Totale 32.362 100

28 29

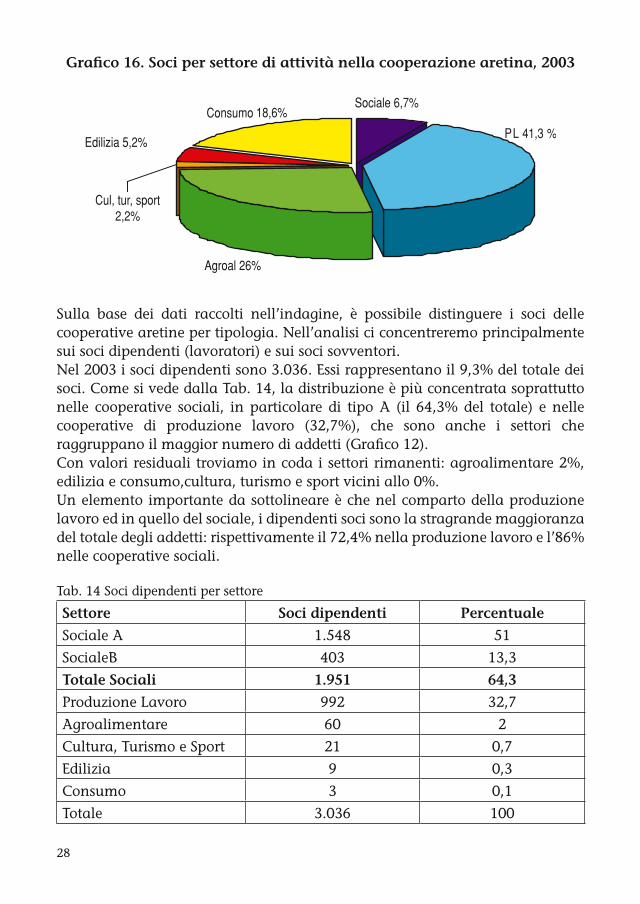

Sulla base dei dati raccolti nell’indagine, è possibile distinguere i soci delle cooperative aretine per tipologia. Nell’analisi ci concentreremo principalmente sui soci dipendenti (lavoratori) e sui soci sovventori.Nel 2003 i soci dipendenti sono 3.036. Essi rappresentano il 9,3% del totale dei soci. Come si vede dalla Tab. 14, la distribuzione è più concentrata soprattutto nelle cooperative sociali, in particolare di tipo A (il 64,3% del totale) e nelle cooperative di produzione lavoro (32,7%), che sono anche i settori che raggruppano il maggior numero di addetti (Grafico 12). Con valori residuali troviamo in coda i settori rimanenti: agroalimentare 2%, edilizia e consumo,cultura, turismo e sport vicini allo 0%.Un elemento importante da sottolineare è che nel comparto della produzione lavoro ed in quello del sociale, i dipendenti soci sono la stragrande maggioranza del totale degli addetti: rispettivamente il 72,4% nella produzione lavoro e l’86% nelle cooperative sociali.

Tab. 14 Soci dipendenti per settore

Settore Soci dipendenti Percentuale

Sociale A 1.548 51

SocialeB 403 13,3

Totale Sociali 1.951 64,3

Produzione Lavoro 992 32,7

Agroalimentare 60 2

Cultura, Turismo e Sport 21 0,7

Edilizia 9 0,3

Consumo 3 0,1

Totale 3.036 100

Grafico 16. Soci per settore di attività nella cooperazione aretina, 2003

Edilizia 5,2%

Agroal 26%

PL 41,3 %

Sociale 6,7%Consumo 18,6%

Cul, tur, sport2,2%

28 29

Un’altra importante categoria di soci è rappresentata dai soci sovventori. Que-sta tipologia di socio è stata introdotta dalla Legge 59/1992 e si tratta di persone fisiche e/o giuridiche che, pur non direttamente interessate ad utilizzare la strut-tura di impresa della cooperativa ai fini del raggiungimento dell’oggetto sociale, partecipano al capitale di rischio a titolo di investimento. Per avvalersi di tale possibilità gli statuti delle cooperative devono prevedere la “costituzione di fondi per lo sviluppo tecnologico o per la ristrutturazione o il potenziamento azien-dale (art. 4, comma 6 della Legge 59/1992). I soci sovventori nelle cooperative aretine nel 2003 sono 220 e sono concentrati soprattutto nelle cooperative del comparto edilizio (130, pari al 59%), seguito a distanza dalla produzione lavoro con 44 soci sovventori (20%), dal settore sociale con 25 soci sovventori (11,3%) e dall’agroalimentare con 16 soci (7,2%); in coda, nel settore cultura, turismo e sport si registrano 5 soci sovventori.

Grafico 17. Soci dipendenti per settore nelle cooperative aretine, 2003

Sociale 64,3%

Edil 0,3%

Consumo 0,1%Agrol 2%

PL 32,7 %

Cul, tur, sport0,7%

Grafico 18. Soci sovventori nelle cooperative aretine, 2003

��

��

���

���

�

������� �� ������ ���� ��������������������

30 31

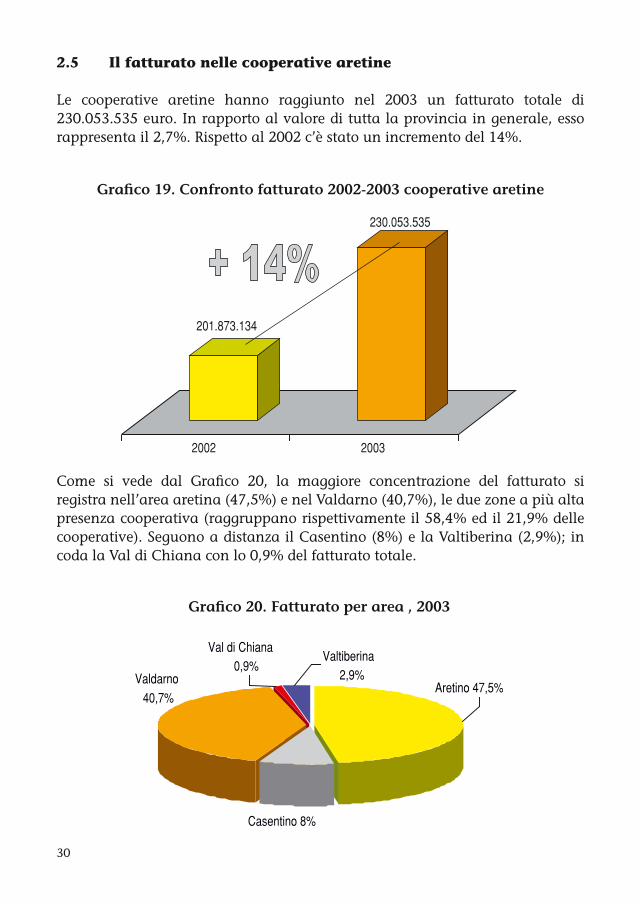

2.5 Il fatturato nelle cooperative aretine

Le cooperative aretine hanno raggiunto nel 2003 un fatturato totale di 230.053.535 euro. In rapporto al valore di tutta la provincia in generale, esso rappresenta il 2,7%. Rispetto al 2002 c’è stato un incremento del 14%.

Grafico 19. Confronto fatturato 2002-2003 cooperative aretine

Come si vede dal Grafico 20, la maggiore concentrazione del fatturato si registra nell’area aretina (47,5%) e nel Valdarno (40,7%), le due zone a più alta presenza cooperativa (raggruppano rispettivamente il 58,4% ed il 21,9% delle cooperative). Seguono a distanza il Casentino (8%) e la Valtiberina (2,9%); in coda la Val di Chiana con lo 0,9% del fatturato totale.

�����������

�����������

���� ����

�����

Grafico 20. Fatturato per area , 2003

Valdarno 40,7%

Val di Chiana 0,9%

Valtiberina 2,9%

Aretino 47,5%

Casentino 8%

30 31

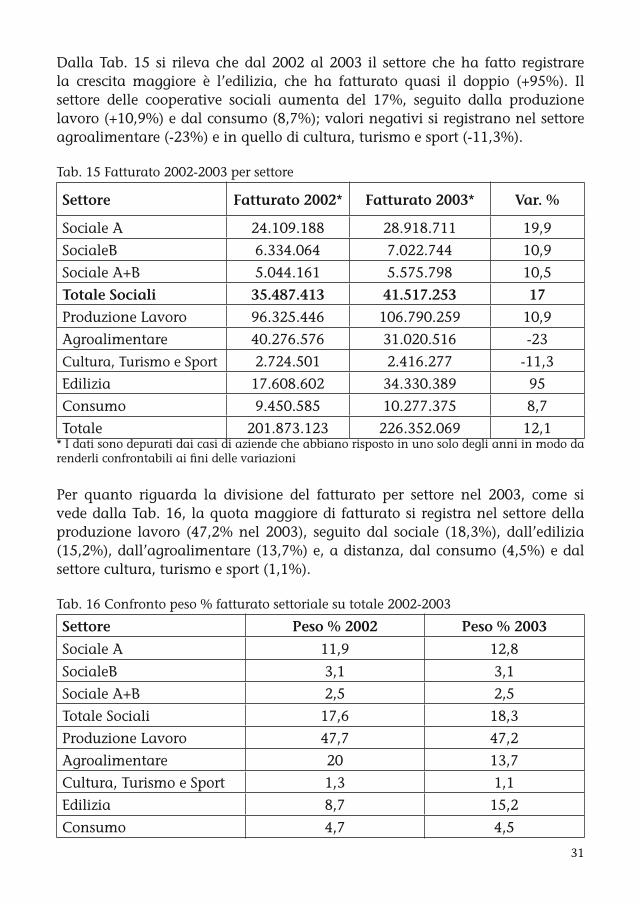

Dalla Tab. 15 si rileva che dal 2002 al 2003 il settore che ha fatto registrare la crescita maggiore è l’edilizia, che ha fatturato quasi il doppio (+95%). Il settore delle cooperative sociali aumenta del 17%, seguito dalla produzione lavoro (+10,9%) e dal consumo (8,7%); valori negativi si registrano nel settore agroalimentare (-23%) e in quello di cultura, turismo e sport (-11,3%).

Tab. 15 Fatturato 2002-2003 per settore

Settore Fatturato 2002* Fatturato 2003* Var. %

Sociale A 24.109.188 28.918.711 19,9

SocialeB 6.334.064 7.022.744 10,9

Sociale A+B 5.044.161 5.575.798 10,5

Totale Sociali 35.487.413 41.517.253 17

Produzione Lavoro 96.325.446 106.790.259 10,9

Agroalimentare 40.276.576 31.020.516 -23

Cultura, Turismo e Sport 2.724.501 2.416.277 -11,3

Edilizia 17.608.602 34.330.389 95

Consumo 9.450.585 10.277.375 8,7

Totale 201.873.123 226.352.069 12,1* I dati sono depurati dai casi di aziende che abbiano risposto in uno solo degli anni in modo da renderli confrontabili ai fini delle variazioni

Per quanto riguarda la divisione del fatturato per settore nel 2003, come si vede dalla Tab. 16, la quota maggiore di fatturato si registra nel settore della produzione lavoro (47,2% nel 2003), seguito dal sociale (18,3%), dall’edilizia (15,2%), dall’agroalimentare (13,7%) e, a distanza, dal consumo (4,5%) e dal settore cultura, turismo e sport (1,1%).

Tab. 16 Confronto peso % fatturato settoriale su totale 2002-2003

Settore Peso % 2002 Peso % 2003

Sociale A 11,9 12,8

SocialeB 3,1 3,1

Sociale A+B 2,5 2,5

Totale Sociali 17,6 18,3

Produzione Lavoro 47,7 47,2

Agroalimentare 20 13,7

Cultura, Turismo e Sport 1,3 1,1

Edilizia 8,7 15,2

Consumo 4,7 4,5

32 33

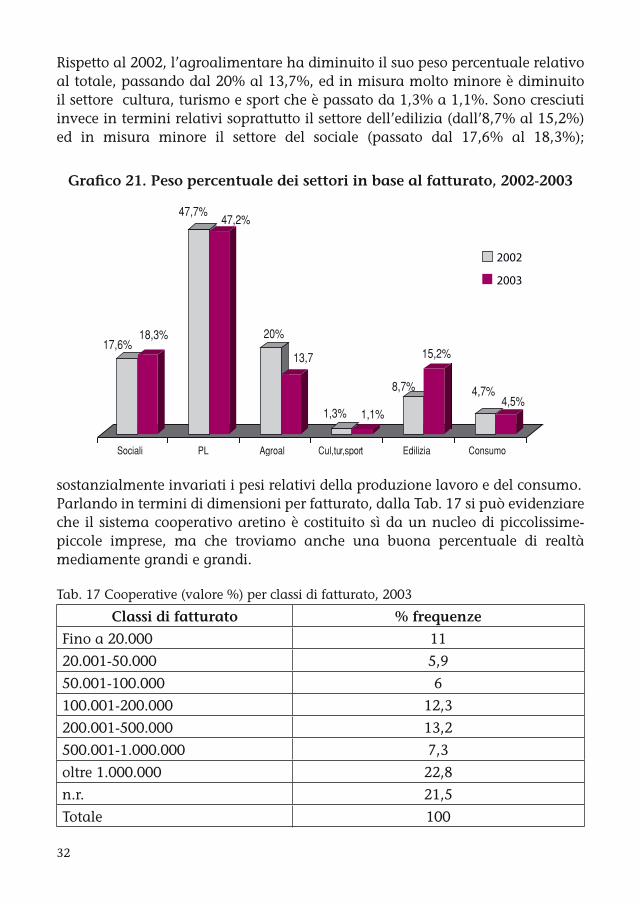

Rispetto al 2002, l’agroalimentare ha diminuito il suo peso percentuale relativo al totale, passando dal 20% al 13,7%, ed in misura molto minore è diminuito il settore cultura, turismo e sport che è passato da 1,3% a 1,1%. Sono cresciuti invece in termini relativi soprattutto il settore dell’edilizia (dall’8,7% al 15,2%) ed in misura minore il settore del sociale (passato dal 17,6% al 18,3%);

sostanzialmente invariati i pesi relativi della produzione lavoro e del consumo.Parlando in termini di dimensioni per fatturato, dalla Tab. 17 si può evidenziare che il sistema cooperativo aretino è costituito sì da un nucleo di piccolissime-piccole imprese, ma che troviamo anche una buona percentuale di realtà mediamente grandi e grandi.

Tab. 17 Cooperative (valore %) per classi di fatturato, 2003

Classi di fatturato % frequenze

Fino a 20.000 11

20.001-50.000 5,9

50.001-100.000 6

100.001-200.000 12,3

200.001-500.000 13,2

500.001-1.000.000 7,3

oltre 1.000.000 22,8

n.r. 21,5

Totale 100

Grafico 21. Peso percentuale dei settori in base al fatturato, 2002-2003

����������

����������

���

����

���� ����

����

�����

��������

������� �� ������ ������������� �������� �������

����

����

32 33

Vediamo infatti che quasi il 30% delle cooperative appartiene alla classe fino a 100.000 euro di fatturato, e di queste la metà si colloca nella fascia delle micro imprese (fino a 20.000 euro). Tuttavia, il 32,8% appartiene alle fasce fino a 500.000 euro e il 22,8% a quella oltre 1.000.000 di euro.Questi dati confermano quanto abbiamo già rilevato parlando della dimensione per addetti delle cooperative aretine (Par. 2.3).Entrando nel dettaglio dei settori, troviamo aziende di piccole dimensioni soprattutto nel settore cultura, turismo, sport dove le frequenze si concentrano per il 57% nelle classi fino 100.000 euro, il 28,5% si colloca nelle fasce da 100.001 euro a 1.000.000 euro e non si registrano frequenze nella classe più alta.Nel sociale il 71% delle cooperative sono di medie dimensioni e il 17% di grandi dimensioni.Nella produzione lavoro a fronte di un nucleo consistente (26,2%) di cooperative di piccole dimensioni (fino a 100.000 euro), si registra un 35% di aziende medie (da 100.001 a 1.000.000 euro) e un 25% di grandi dimensioni (oltre 1.000.000).Anche l’agroalimentare presenta frequenze distribuite in tutte le fasce: il 33,3% nella fascia delle piccole imprese, il 24,2% in quella delle medie ed il 30% in quella delle grandi.L’edilizia si caratterizza per la presenza di imprese per la maggior parte di medie-grandi dimensioni, con un 32% appartenente alla fascia più alta.Infine il settore del consumo che si presenta con 4 cooperative su 7 nella fascia oltre 1.000.000 di euro e le rimanenti in quella dai 200.001 ai 500.000 euro.

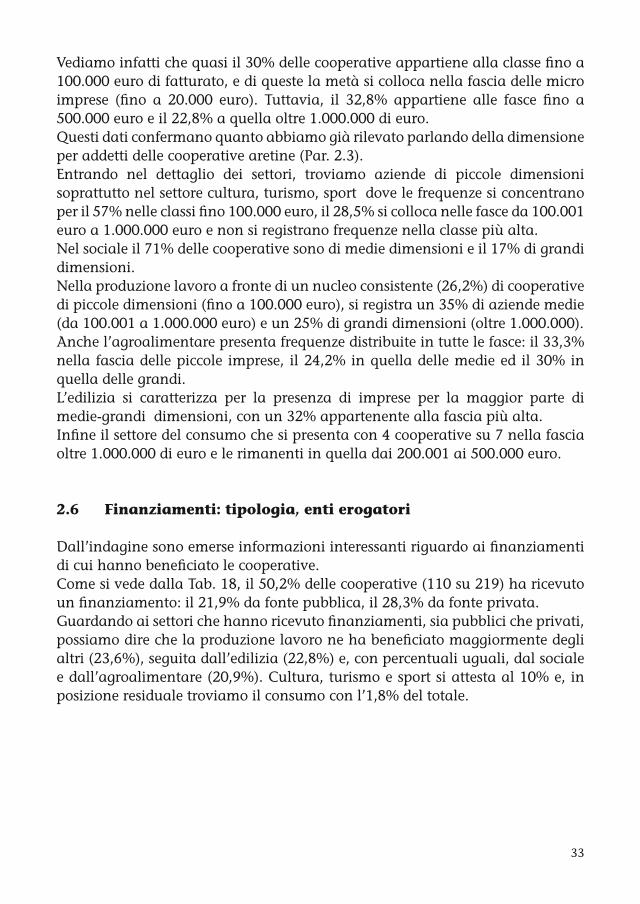

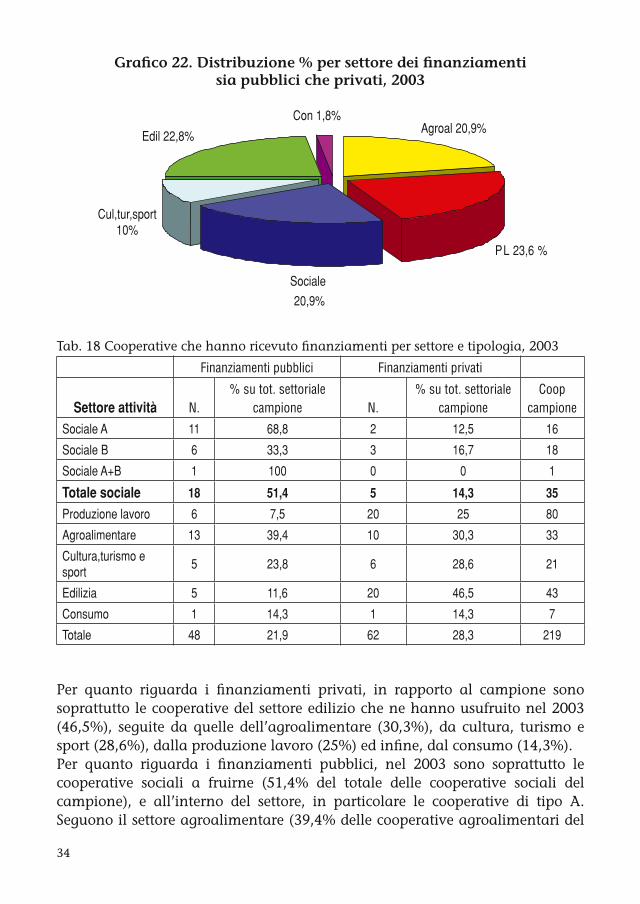

2.6 Finanziamenti: tipologia, enti erogatori

Dall’indagine sono emerse informazioni interessanti riguardo ai finanziamenti di cui hanno beneficiato le cooperative.Come si vede dalla Tab. 18, il 50,2% delle cooperative (110 su 219) ha ricevuto un finanziamento: il 21,9% da fonte pubblica, il 28,3% da fonte privata.Guardando ai settori che hanno ricevuto finanziamenti, sia pubblici che privati, possiamo dire che la produzione lavoro ne ha beneficiato maggiormente degli altri (23,6%), seguita dall’edilizia (22,8%) e, con percentuali uguali, dal sociale e dall’agroalimentare (20,9%). Cultura, turismo e sport si attesta al 10% e, in posizione residuale troviamo il consumo con l’1,8% del totale.

34 35

Grafico 22. Distribuzione % per settore dei finanziamentisia pubblici che privati, 2003

Edil 22,8%

Con 1,8%Agroal 20,9%

Sociale

20,9%

PL 23,6 %

Cul,tur,sport10%

Tab. 18 Cooperative che hanno ricevuto finanziamenti per settore e tipologia, 2003

Finanziamenti pubblici Finanziamenti privati

Settore attività N.% su tot. settoriale

campione N.% su tot. settoriale

campioneCoop

campione

Sociale A 11 68,8 2 12,5 16

Sociale B 6 33,3 3 16,7 18

Sociale A+B 1 100 0 0 1

Totale sociale 18 51,4 5 14,3 35

Produzione lavoro 6 7,5 20 25 80

Agroalimentare 13 39,4 10 30,3 33

Cultura,turismo e sport

5 23,8 6 28,6 21

Edilizia 5 11,6 20 46,5 43

Consumo 1 14,3 1 14,3 7

Totale 48 21,9 62 28,3 219

Per quanto riguarda i finanziamenti privati, in rapporto al campione sono soprattutto le cooperative del settore edilizio che ne hanno usufruito nel 2003 (46,5%), seguite da quelle dell’agroalimentare (30,3%), da cultura, turismo e sport (28,6%), dalla produzione lavoro (25%) ed infine, dal consumo (14,3%).Per quanto riguarda i finanziamenti pubblici, nel 2003 sono soprattutto le cooperative sociali a fruirne (51,4% del totale delle cooperative sociali del campione), e all’interno del settore, in particolare le cooperative di tipo A. Seguono il settore agroalimentare (39,4% delle cooperative agroalimentari del

34 35

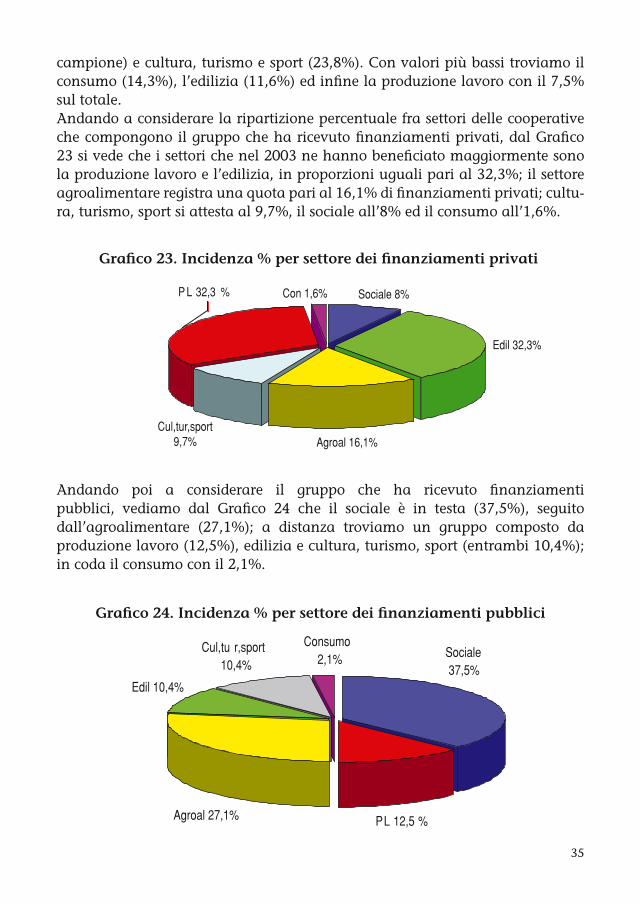

campione) e cultura, turismo e sport (23,8%). Con valori più bassi troviamo il consumo (14,3%), l’edilizia (11,6%) ed infine la produzione lavoro con il 7,5% sul totale.Andando a considerare la ripartizione percentuale fra settori delle cooperative che compongono il gruppo che ha ricevuto finanziamenti privati, dal Grafico 23 si vede che i settori che nel 2003 ne hanno beneficiato maggiormente sono la produzione lavoro e l’edilizia, in proporzioni uguali pari al 32,3%; il settore agroalimentare registra una quota pari al 16,1% di finanziamenti privati; cultu-ra, turismo, sport si attesta al 9,7%, il sociale all’8% ed il consumo all’1,6%.

Grafico 24. Incidenza % per settore dei finanziamenti pubblici

Grafico 23. Incidenza % per settore dei finanziamenti privati

P L 32,3 % Con 1,6% Sociale 8%

Edil 32,3%

Agroal 16,1%Cul,tur,sport

9,7%

Consumo 2,1%

Cul,tu r,sport 10,4%

Edil 10,4%

Agroal 27,1%

Sociale 37,5%

PL 12,5 %

Andando poi a considerare il gruppo che ha ricevuto finanziamenti pubblici, vediamo dal Grafico 24 che il sociale è in testa (37,5%), seguito dall’agroalimentare (27,1%); a distanza troviamo un gruppo composto da produzione lavoro (12,5%), edilizia e cultura, turismo, sport (entrambi 10,4%); in coda il consumo con il 2,1%.

36 37

Dai dati ottenuti dall’indagine è possibile fare ulteriori approfondimenti sul tema dei finanziamenti pubblici, riflettendo su quali sono stati gli enti erogatori.Risulta che la maggior parte dei fondi sono stati erogati dagli Enti Locali: Regione, Province e Comuni (46,7%); all’interno di questo comparto il 66,7% sono finanziamenti regionali, il 24,5% provinciali e l’8,8% comunali.Dalla Comunità Europea proviene il 23% dei finanziamenti totali mentre il 19% sono di fonte nazionale. Dai patti territoriali proviene il 6,2%, dalla Camera di Commercio il 3,1% ed infine troviamo le Fondazioni e i Distretti socio-sanitari, entrambi con l’1,04%.

Grafico 25. Finanziamenti pubblici per ente erogatore

Patt terr 6,2%Fond 1,04%

CEE 23%

Naz 19%

Distr socio san 1,04%

CCIA A 3,1 %

EE.LL. 46,7%

2.7 Committenza e gare d’appalto

Oggetto dell’indagine sono stati anche alcuni aspetti inerenti all’attività delle cooperative aretine: la tipologia della committenza (pubblica o privata), la partecipazione a gare d’appalto, le fonti di reperimento delle informazioni per parteciparvi, ecc.Partendo dalla tipologia della committenza, dall’indagine si rileva che l’81,6% dell’attività delle cooperative viene svolta con il pubblico mentre il 18,4% con i privati. Le imprese che lavorano soprattutto con il settore privato sono quelle di produzione lavoro; quelle dell’edilizia hanno rapporti quasi esclusivamente con i privati, così come le cooperative appartenenti al settore agroalimentare, a cultura, turismo, sport ed al consumo. Il settore che ha soprattutto committenze pubbliche è il sociale. La maggior parte delle cooperative partecipa alle gare d’appalto singolarmente (il 58%), circa il 30% in ATI (Associazione Temporanea d’Impresa) e il 10% nella forma del Global Service. Solo un 2% partecipa alle gare d’appalto nella forma del Project Financing.Se andiamo a riflettere, inoltre, sulla distribuzione degli addetti delle cooperative

36 37

Grafico 26. Percentuali di committenza pubblica e privata

per sede di lavoro (Tab. 19) emerge che:• la grande maggioranza dell’attività delle cooperative aretine viene svolta nella provincia di Arezzo (89,2%) e molto limitatamente nella provincia di Firenze (4,2%). Tutte le altre province registrano valori vicini allo 0.• L’attività svolta nel resto d’Italia risulta assai contenuta (0,9%) ma comunque maggiore di quella svolta in molte province toscane: Pisa (0,7%), Pistoia (0,7%), Livorno (0,4%), Prato (0,4%), Lucca (0,1%), Massa Carrara (0,1%). Inoltre, anche l’attività all’estero (0,3%) risulta maggiore di quella svolta nelle province di Lucca e Massa Carrara. Questi dati portano da una parte a pensare che la cooperazione aretina ha difficoltà a penetrare in mercati esterni ma dall’altra che essa si caratterizza per un forte radicamento sul territorio che è anche un elemento di distinzione positiva della cooperazione, peraltro già emerso anche in altre sedi; per esempio, quando abbiamo parlato dell’età delle cooperative aretine abbiamo visto che una buona parte di esse ha più di venti anni di attività alle spalle e riflettendo sulla dimensione d’impresa abbiamo visto che le cooperative dell’area sono medio-piccole, rispecchiando un carattere strutturale del sistema imprenditoriale della nostra regione.

Tab. 19 Distribuzione percentuale degli addetti delle cooperative per sede di lavoroArezzo 89,2 Prato 0,4Firenze 4,2 Lucca 0,1Grosseto 1,7 Massa Carrara 0,1Siena 1,3 Toscana 9,6Pisa 0,7 Resto d’Italia 0,9Pistoia 0,7 Estero 0,3Livorno 0,4

�����

�����

������� ��������

38 39

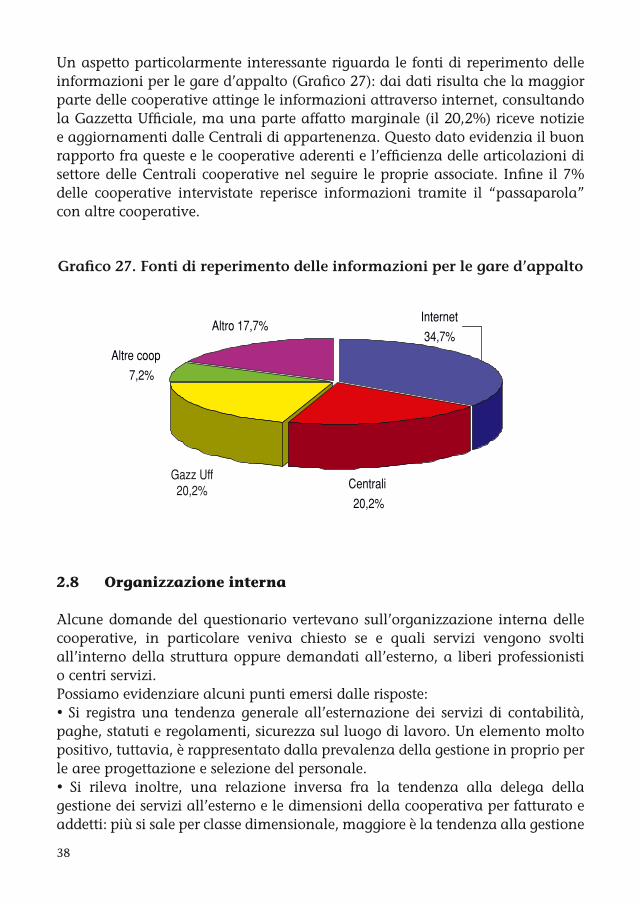

Un aspetto particolarmente interessante riguarda le fonti di reperimento delle informazioni per le gare d’appalto (Grafico 27): dai dati risulta che la maggior parte delle cooperative attinge le informazioni attraverso internet, consultando la Gazzetta Ufficiale, ma una parte affatto marginale (il 20,2%) riceve notizie e aggiornamenti dalle Centrali di appartenenza. Questo dato evidenzia il buon rapporto fra queste e le cooperative aderenti e l’efficienza delle articolazioni di settore delle Centrali cooperative nel seguire le proprie associate. Infine il 7% delle cooperative intervistate reperisce informazioni tramite il “passaparola” con altre cooperative.

Grafico 27. Fonti di reperimento delle informazioni per le gare d’appalto

�����������

�����������

����

���������

�����

���������

�����

�������������

2.8 Organizzazione interna

Alcune domande del questionario vertevano sull’organizzazione interna delle cooperative, in particolare veniva chiesto se e quali servizi vengono svolti all’interno della struttura oppure demandati all’esterno, a liberi professionisti o centri servizi.Possiamo evidenziare alcuni punti emersi dalle risposte:• Si registra una tendenza generale all’esternazione dei servizi di contabilità, paghe, statuti e regolamenti, sicurezza sul luogo di lavoro. Un elemento molto positivo, tuttavia, è rappresentato dalla prevalenza della gestione in proprio per le aree progettazione e selezione del personale. • Si rileva inoltre, una relazione inversa fra la tendenza alla delega della gestione dei servizi all’esterno e le dimensioni della cooperativa per fatturato e addetti: più si sale per classe dimensionale, maggiore è la tendenza alla gestione

38 39

in proprio dei servizi. Le maggiori dimensioni portano infatti l’impresa ad avere una struttura organizzativa più articolata e complessa che le consente di gestire al suo interno i servizi essenziali. La generale tendenza all’esternalizzazione dei servizi nelle cooperative intervistate confermerebbe quanto detto precedentemente sul carattere di piccola-media impresa delle cooperative della provincia aretina (ed in generale toscane).• Il fatto che prevalga la tendenza alla gestione al proprio interno della progettazione e della selezione del personale è un indicatore importante della dinamicità delle imprese cooperative e della loro capacità di trovare al proprio interno, con mezzi propri, le risorse umane adeguate a curare aree così delicate e cruciali per l’andamento della cooperativa. Si tratta infatti di servizi meno “tecnici” degli altri che necessitano di un’approfondita conoscenza della propria realtà imprenditoriale, di capacità di relazionarsi con l’esterno, di aggiornamento continuo sulle evoluzioni del mercato e sulle possibilità di ottenere finanziamenti, di aspirazione al miglioramento e alla crescita della cooperativa. Tutti elementi che difficilmente si possono trovare in un soggetto esterno all’impresa.• Una domanda chiedeva di segnalare il settore in cui la cooperativa auspicherebbe l’assistenza da parte delle Centrali. Una buona parte delle risposte (30%) si concentra nell’aera “statuti e regolamenti”; ciò si può spiegare con la recente riforma del diritto societario che ha portato le cooperative a dover rivedere i propri statuti e regolamenti e con le difficoltà molto probabilmente incontrate nell’affrontare un argomento così tecnico e complesso. Il 27% inoltre, ha risposto che vorrebbe ricevere assistenza dalle Centrali per la progettazione; ricollegandoci alle considerazioni fatte in precedenza emerge che le cooperative hanno un buon rapporto con le Centrali cui aderiscono e che preferiscono rapportarsi con un soggetto appartenente al loro mondo, piuttosto che ad uno esterno, per affrontare e gestire aspetti così delicati e cruciali per la crescita dell’attività imprenditoriale.

2.9 Comunicazione all’esterno, qualità, certificazioni

Sulle modalità di comunicare all’esterno, emerge che il 27,5% delle cooperative intervistate ha un sito internet e che il 26,8% organizza iniziative per pubblicizzare la propria attività all’esterno. A questo dinamismo verso l’esterno si aggiunge l’attenzione all’aspetto della qualità: 26 cooperative su 219 sono certificate ISO (11,8%). Se confrontiamo questo dato con il dato regionale, la cooperazione aretina raggruppa il 10,8% delle cooperative certificate in Toscana.La maggior parte delle aziende certificate appartiene al settore della produzione lavoro (53,8%), seguito dal sociale (38,5%) e, a distanza, dall’agroalimentare (7,7%). Negli altri settori non si registrano cooperative certificate.

40 41

40 41

42 43

42 43

44

Ringraziamenti

A.G.C.I., Confcooperative e Legacoop Arezzo, desiderano ringraziare tutti coloro che hanno collaborato per la buona riuscita del progetto.

In particolare: Le Cooperative per l’impegno e la sensibilità dimostrate

nella compilazione dello strumento di indagine.

La Camera di Commercio per aver creduto, sostenuto e finanziato il nostro progetto, un ringraziamento particolare all’Ufficio Statistica

nelle persone del dottor Giorgio Seri e del dottor Domenico Asprella.

Il Centro Studi Legacoop Toscana per l’importante aiuto datoci nella stesura del report, in particolare la dottoressa Caterina Toccafondi.

Un ringraziamento va ai partecipanti alla presentazione di questa prima indagine,

e a coloro che sono intervenuti alla tavola rotonda.

Antonella Sacchetti (A.G.C.I. Arezzo) Francesca Tavanti (Confcooperative Arezzo)

Alessio Ferrabuoi (Legacoop Arezzo)