osiguranje života kod kojeg ugovaratelj osiguranja snosi ... · osiguranje života i rentno...

TRANSCRIPT

1

Osiguranje života kod kojeg ugovaratelj osiguranja snosi rizik

ulaganja

Andreja Radić Blažin

Autorica prezentacije je zaposlena u Hrvatskoj agenciji za nadzor financijskih usluga kao direktorica Sektora za osiguranja. Stavovi i mišljenja autorice izneseni u ovoj prezentaciji osobni su stavovi autorice i nužno ne odražavaju stavove Hrvatske agencije za nadzor financijskih usluga.

2

Sadržaj

1. Uvod

Tradicionalno životno osiguranje

Povijesni razvoj unit linked proizvoda

2. Principi funkcioniranja unit linked proizvoda

3. Zakonski okvir

4. Što nas čeka

3

Tradicionalno životno osiguranje

Garantira klijentu određenu osiguranu svotu (klijent unaprijed zna kolika je osigurana svota za slučaj smrti ili doživljenja, ovisno o vrsti osiguranja)

Trajanje osiguranja vrlo dugo

Osiguratelj mora isplatiti garantirane svote te ostati solventan (zahtjevi i regulatora i klijenata)

Rizik ulaganja i rizik smrtnosti snosi osiguratelj – mora ulagati vrlo oprezno

Pri ulaganju sredstava osiguratelji se moraju pridržavati ograničenja koja definira Zakon o osiguranju i priroda obveza („prudent person principle”)

Ulaganje u državne vrijednosne papire – sigurno, ali uz niže prinose

Sudjelovanje u dobitku – u slučaju ostvarenja viših prihoda na ulaganja od očekivanih (ukalkuliranih) osiguratelji pripisuju određeni postotak klijentima –znatno niže od onog što bi klijenti mogli ostvariti kratkoročno agresivnijim ulaganjem

Trenutni izazovi: okruženje niskih kamatnih stopa, troškovi opcija i garancija

4

Tradicionalno životno osiguranje

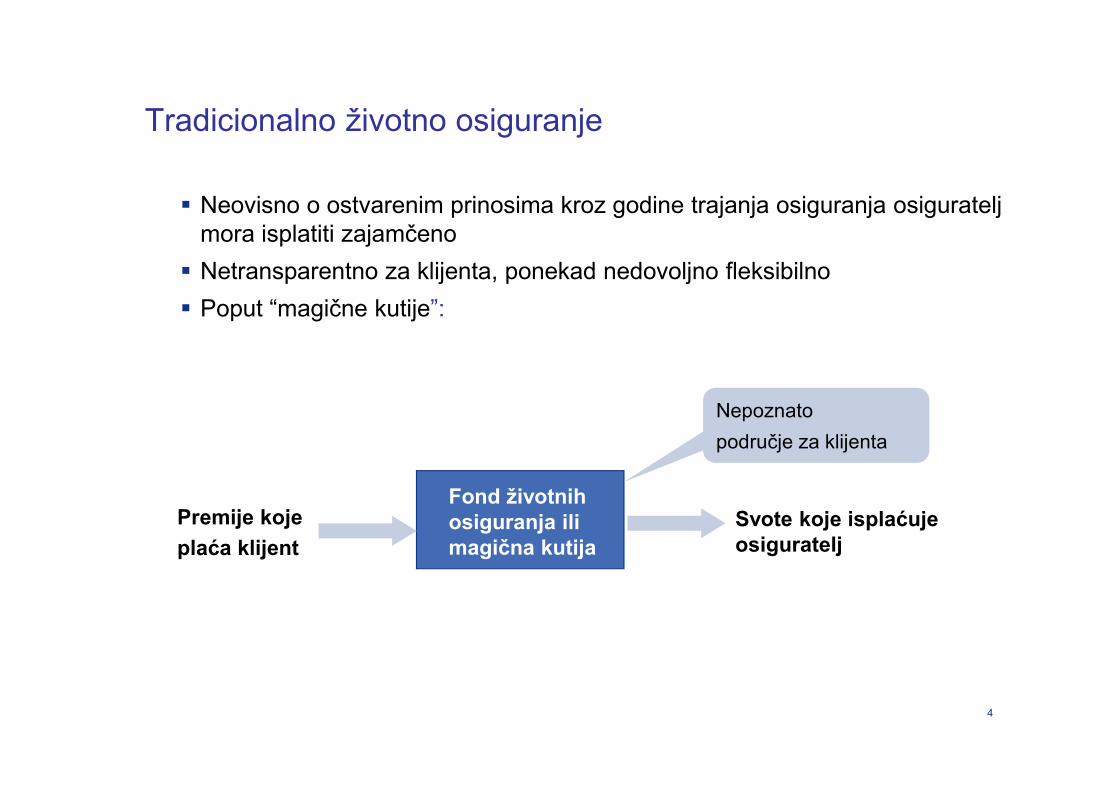

Neovisno o ostvarenim prinosima kroz godine trajanja osiguranja osiguratelj mora isplatiti zajamčeno

Netransparentno za klijenta, ponekad nedovoljno fleksibilno

Poput “magične kutije”:

Premije koje

plaća klijent

Fond životnih osiguranja ili magična kutija

Svote koje isplaćuje osiguratelj

Nepoznato

područje za klijenta

5

Povijesni razvoj unit linked proizvoda

Vremena se mijenjaju - klijenti su sofisticiraniji, neki imaju iskustva s ulaganjima

Dugoročni prinosi osiguratelja života (tradicionalni proizvodi) padaju– niže zagarantirane tehničke kamatne stope te eventualni udjeli u dobitku

Neki klijenti preferiraju riskantnije ulagačke strategije, očekujući bolje prinose

Fiksne premije ponekad ne odgovaraju životnom stilu klijenta, klijent želi sam odrediti kada će plaćati i koliko

Klijent želi znati što se događa – kako osiguratelj ulaže njegove premije

Odgovor na zahtjeve klijenata – unit linked proizvodi!

Počeci – već od sredine prošlog stoljeća na anglosaksonskom području

Procvat u zemljama EU – 1997 godina (primjerice Belgija, Francuska)

Danas još uvijek najrazvijenije u SAD, Kanadi i Australiji (preko 50% premije osiguranja života je UL)

6

Principi funkcioniranja unit linked proizvoda

Naknade ili premije ili oboje definirane su u odnosu na obračunske jedinice investicijskog fonda

Premije se mogu plaćati jednokratno (!!!!) i višekratno

Princip ulaganja može biti takav da se cilja ulaganje premije ili struktura ulagačkog paketa

Ugovaratelj osiguranja snosi rizik ulaganja

Vrijednost police (ulaganja) je transparentna za klijenta

Principi funkcioniranja:

Fond (postojeći ili u “vlasništvu” osiguratelja)

Ulaganje je podijeljeno u udjele

Osiguratelj kupuje udjele u fondu u svoje ime ali za račun klijenta

Vrijednost udjela raste ili pada, ovisno o ulaganju koje se nalazi u podlozi

Transparentnost naknada te ulaganja (u odnosu na klasična osiguranja)

Ugovaratelj snosi rizik ulaganja, dok osiguratelj preuzima osigurateljni rizik (isplata za slučaj smrti)

7

Principi funkcioniranja unit linked proizvoda

• Administrativno su zahtjevniji za vođenje (vrlo precizno definirane naknade, dani ulaganja, dani vrednovanja, obavještavanje ugovaratelja i sl.)

• Kako bi navedeno bilo klasificirano kao osigurateljni, a ne investicijski proizvod, u kontekstu MSFI 4 osiguratelj mora prihvatiti značajan dio rizika na sebe (transfer rizika)

• O klasifikaciji ovisi računovodstveno praćenje i prikazivanje, ne utječe na ugovor o osiguranju kao takav

• Budući da je vrijednost police takvog investicijskog proizvoda promjenjiva, društva bi morala imati razvijen sustav praćenja takvih promjena kao i administriranje istog

• Sve navedeno preduvjet je za točne informacije koje društva pružaju klijentima

• Službe prodaje trebale bi znati odgovoriti na pitanja o kretnjama fonda i zašto se isti na određeni način kreće -> posljedično ovo znači nužni prijenos informacija između prodaje i onog tko upravlja ulaganjem

8

Principi funkcioniranja

Komponente UL proizvoda:

Ulaganje u jedan fond ili razne vrste fondova

Ulaganje vezano uz indeks (tzv. indeksni fondovi pr. Eurostox 50)

Ulaganje vezano uz unutarnji fond

Ulaganje u strukturirani vrijednosni papir (obično je vezano za neki vid garancije po doživljenju primjerice min (garancija, performans indeksa ili fonda)

Ugovaratelj posjeduje odgovarajući broj jedinica

Moguće su opcije promjene fondova

Dio za riziko pokriće:

Snosi osiguratelj

Metode ugovaranja:

Definirano (svota)

Integrirano (svota pod rizikom = naknada za smrt – tržišna vrijednost)

Ostalo:

Opcije indeksacije premije / svote

Dopunska osiguranja (nezgoda, trajna radna nesposobnost) – mogu se financirati iz imovine ili plaćati posebno

Fleksibilna uplata premije osnovnog osiguranja

9

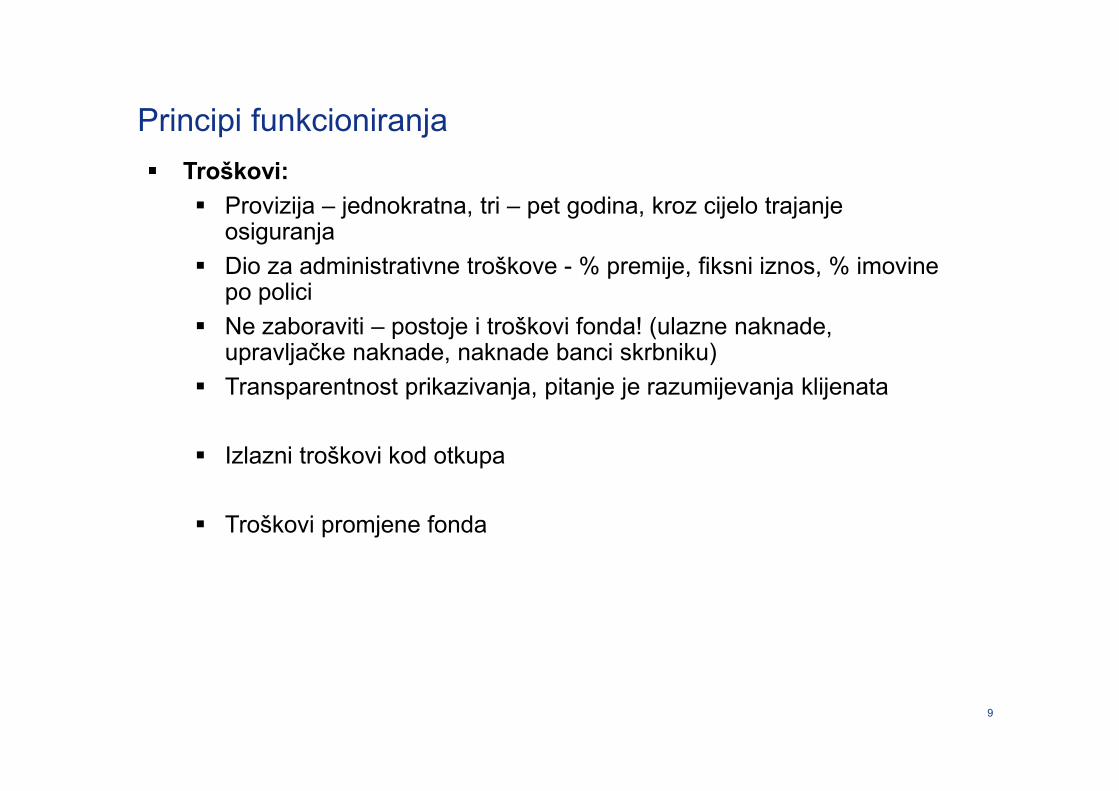

Principi funkcioniranja

Troškovi:

Provizija – jednokratna, tri – pet godina, kroz cijelo trajanje osiguranja

Dio za administrativne troškove - % premije, fiksni iznos, % imovine po polici

Ne zaboraviti – postoje i troškovi fonda! (ulazne naknade, upravljačke naknade, naknade banci skrbniku)

Transparentnost prikazivanja, pitanje je razumijevanja klijenata

Izlazni troškovi kod otkupa

Troškovi promjene fonda

10

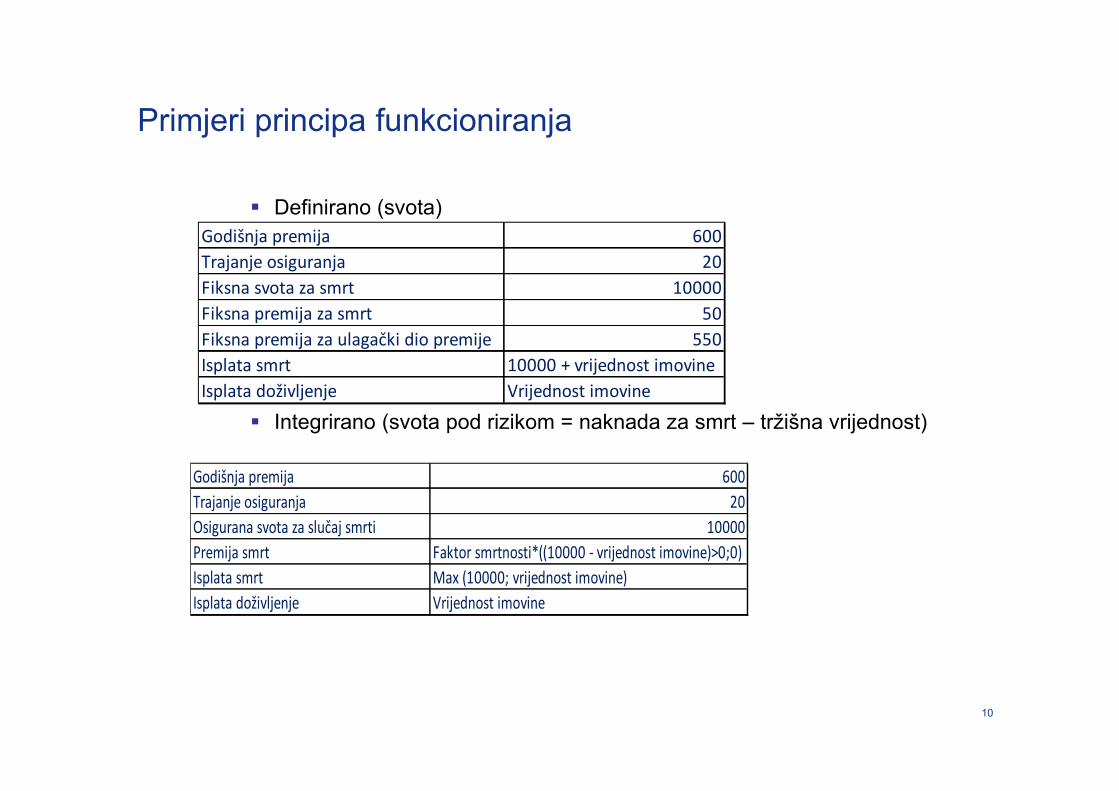

Primjeri principa funkcioniranja

Definirano (svota)

Integrirano (svota pod rizikom = naknada za smrt – tržišna vrijednost)

Godišnja premija 600

Trajanje osiguranja 20

Fiksna svota za smrt 10000

Fiksna premija za smrt 50

Fiksna premija za ulagački dio premije 550

Isplata smrt 10000 + vrijednost imovine

Isplata doživljenje Vrijednost imovine

Godišnja premija 600

Trajanje osiguranja 20

Osigurana svota za slučaj smrti 10000

Premija smrt Faktor smrtnosti*((10000 - vrijednost imovine)>0;0)

Isplata smrt Max (10000; vrijednost imovine)

Isplata doživljenje Vrijednost imovine

11

Zakon o osiguranju (NN 30/15)

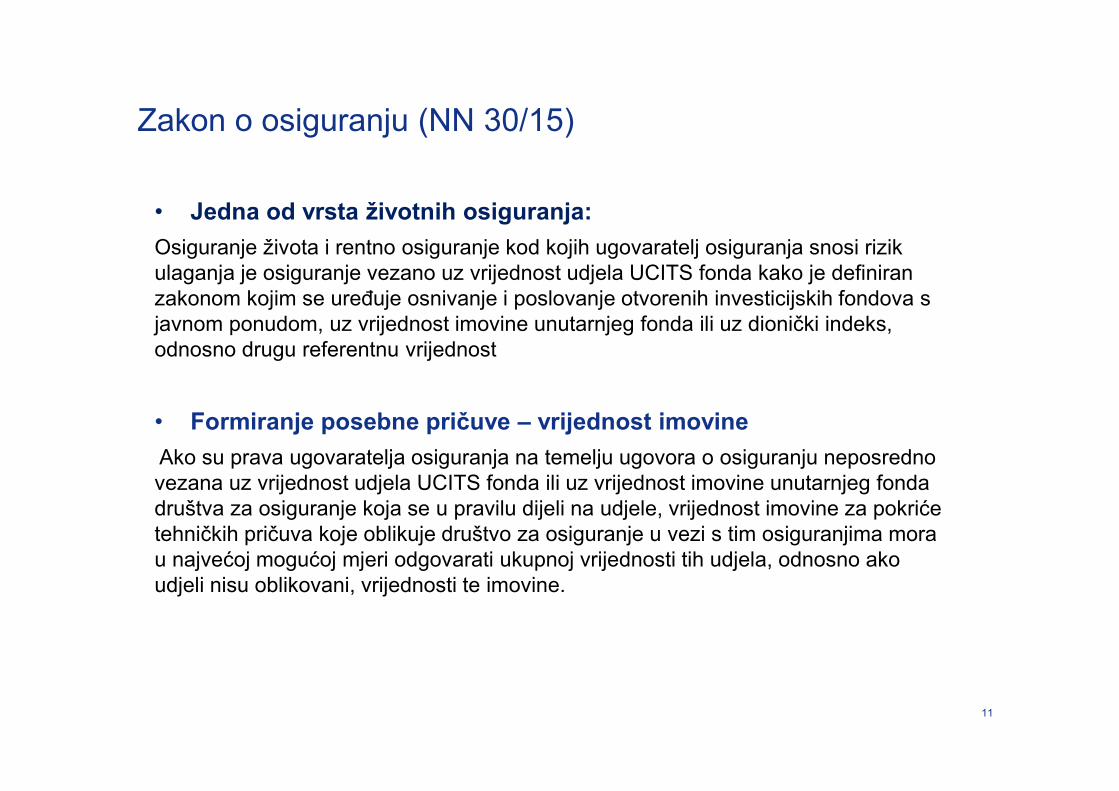

• Jedna od vrsta životnih osiguranja:

Osiguranje života i rentno osiguranje kod kojih ugovaratelj osiguranja snosi rizik ulaganja je osiguranje vezano uz vrijednost udjela UCITS fonda kako je definiran zakonom kojim se uređuje osnivanje i poslovanje otvorenih investicijskih fondova s javnom ponudom, uz vrijednost imovine unutarnjeg fonda ili uz dionički indeks, odnosno drugu referentnu vrijednost

• Formiranje posebne pričuve – vrijednost imovine

Ako su prava ugovaratelja osiguranja na temelju ugovora o osiguranju neposredno vezana uz vrijednost udjela UCITS fonda ili uz vrijednost imovine unutarnjeg fonda društva za osiguranje koja se u pravilu dijeli na udjele, vrijednost imovine za pokriće tehničkih pričuva koje oblikuje društvo za osiguranje u vezi s tim osiguranjima mora u najvećoj mogućoj mjeri odgovarati ukupnoj vrijednosti tih udjela, odnosno ako udjeli nisu oblikovani, vrijednosti te imovine.

12

Zakon o osiguranju (NN 30/15)

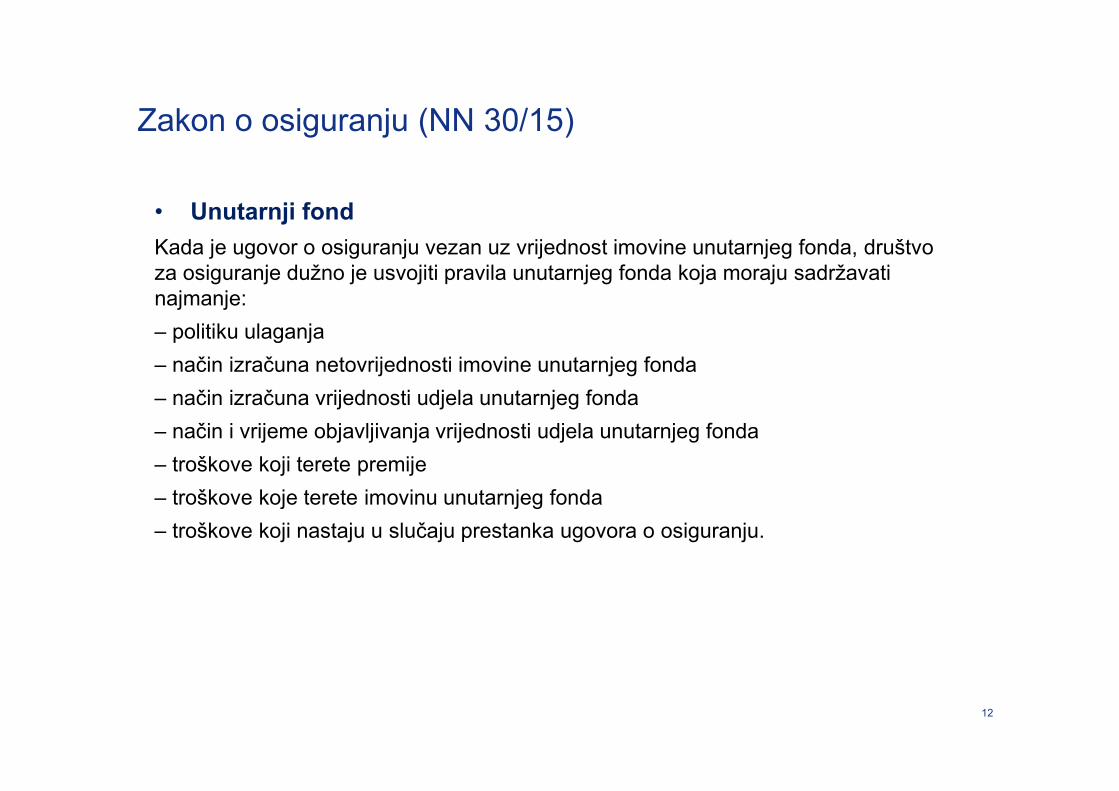

• Unutarnji fond

Kada je ugovor o osiguranju vezan uz vrijednost imovine unutarnjeg fonda, društvo za osiguranje dužno je usvojiti pravila unutarnjeg fonda koja moraju sadržavati najmanje:

– politiku ulaganja

– način izračuna netovrijednosti imovine unutarnjeg fonda

– način izračuna vrijednosti udjela unutarnjeg fonda

– način i vrijeme objavljivanja vrijednosti udjela unutarnjeg fonda

– troškove koji terete premije

– troškove koje terete imovinu unutarnjeg fonda

– troškove koji nastaju u slučaju prestanka ugovora o osiguranju.

13

Zakon o osiguranju (NN 30/15)

• Informacije prije sklapanja ugovora o osiguranju (čl. 380)

• Predaju se sve informacije kao i kod svakog ugovora o osiguranju života

• Točna uputa gdje se može pronaći Izvješće o solventnosti i financijskom stanju

• Određivanje svake naknade i opcije (!!!)

• Osnovicu, mjerila te uvjete za sudjelovanje u dobiti te pravu na isplatu dobiti

• Tablice otkupnih i kapitaliziranih vrijednosti po godinama trajanja (!) – informativni izračun sa scenarijima uspješnosti (nepovoljan, umjeren i povoljan scenarij)

• Informacija o odustanku u roku od 30 dana

• …….

14

Zakon o osiguranju (NN 30/15)

• Informacije prije sklapanja ugovora o osiguranju (čl. 380)

• Osim općenitih kod UL ugovora društvo je dužno navesti i:

• U slučaju UL ugovora vezanih za udjele UCITS fondova podatke sadržane u prospektu i pravilima fonda

• U slučaju UL ugovora vezanih uz unutarnji fond podatke iz čl. 162 Zakona

• U slučaju UL ugovora vezanih uz indeks ili neku drugu referentnu vrijednost podatke o temeljnoj imovini odnosno drugoj referentnoj vrijednosti (primjer strukturirana obveznica koja se sastoji od obveznice bez kupona i opcije)

15

Zakon o osiguranju (NN 30/15)

• Informacije za vrijeme trajanja sklapanja ugovora o osiguranju (čl. 381)

• Osim općenitih kod UL ugovora društvo je dužno i:

• Jednom godišnje pisano obavijestiti ugovaratelja o vrijednosti imovine po polici

• Sadržaj svih obavijesti mora biti napisan na pregledan i razumljiv način te sastavljen na hrvatskom jeziku (izazov!)

• Promidžbene aktivnosti (čl. 385.)

• Ne smiju dovoditi u zabludu

• Cjelovit, točan, jasan i istinit opis osigurateljnog proizvoda, propisane obveze, projekciju prinosa i mogućnosti gubitka te opis rizika koji iz takvog proizvoda proizlazi

16

Što nas čeka

• IDD direktiva

• PRIIPs Uredba - (EU) br. 1286/2014 (odgoda primjene 1.1.2018.)

• PRIIP= Packaged retail and insurance-based investment products (hrv: upakirani investicijski proizvodi za male ulagatelje i

investicijske proizvode osiguranja).

• Uredba ima istu pravnu snagu za sve članice EU i njezina je primjena direktna. Nije moguće mijenjati i prilagođavati propis na nacionalnom nivou.

• Prema Uredbi, investicijski proizvod osiguranja znači „osigurateljni proizvod koji nudi otkupnu vrijednost osiguranja i kada je ta vrijednost u potpunosti ili djelomično izložena, izravno ili neizravno, fluktuaciji tržišta.“

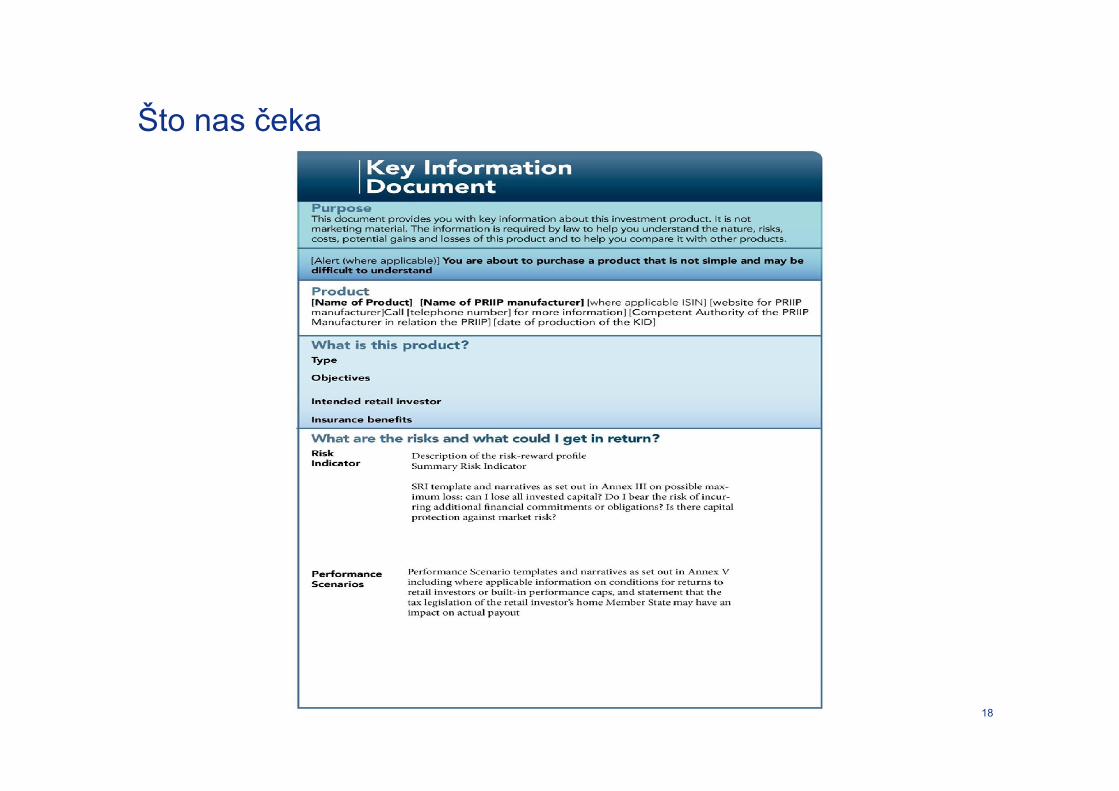

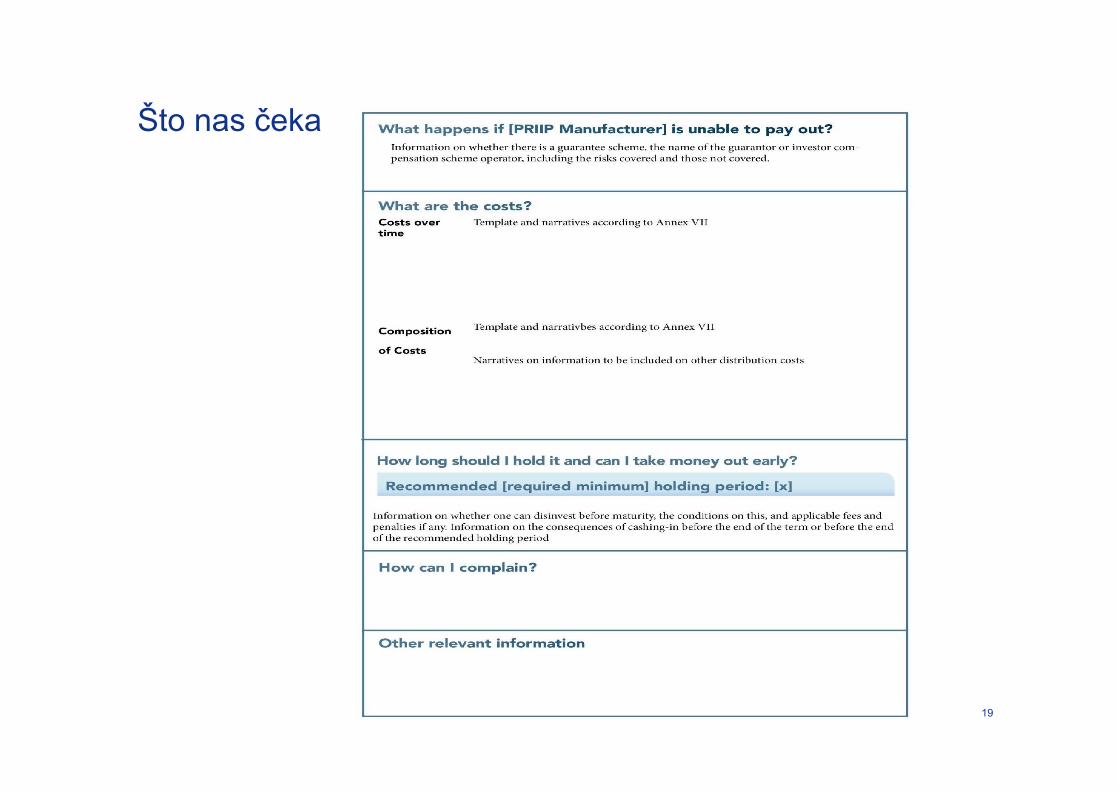

• Osnovno pitanje koje Uredba regulira je dokument s ključnim informacijama za PRIIPs proizvode tzv. KID (Key Information Document).

17

Što nas čeka

• PRIIPs Uredba - (EU) br. 1286/2014 (odgoda primjene 1.1.2018.)

• Europska Komisija treba izraditi Tehničke Regulatorne Standarde koji će omogućiti da se na cijelom području EU na jednak način pružaju informacije o ovakvim proizvodima, radi usporedivosti radi

• Svrha koja se želi postići Uredbom je zaštita malih ulagatelja na način da prije nego se odluči za određeni investicijski proizvod, može usporediti različite investicijske proizvode (različite KID-ove) tako što će mu informacije o svim proizvodima biti javno dostupne i opisane na isti način, koristeći iste boje, oznake i grafikone, na maksimalno tiskanog oblika 3 stranice A4 formata

• U svrhu pripreme za primjenu Uredbe, HANFA je 26. veljače 2016. izdala Preporuke o sadržaju i dostavi dokumenta s ključnim informacijama za životna osiguranja kod kojih ugovaratelj snosi rizik ulaganja (namjera je priprema tržišta i osguratelja za provedbu Uredbe)

18

Što nas čeka

19

Što nas čeka