organização institucional - projeto de desenvolvimento ... · organização de cooperativas e...

TRANSCRIPT

Organização Institucional

Cooperativa ou Associação, como resolver este dilema?

1 Organização Institucional

Sumário Página

No

ções G

erais

Um pouco de história 8

Os princípios do associativismo 10

Definição Legal 11

Objetivos 12

Amparo Legal 13

Trabalhando em grupo – Missão, Visão e Valores 15

Organ

izand

o u

ma A

ssociação

Mínimo de pessoas 21

Roteiro para constituição de Associações 22

Pontos essenciais nos estatutos sociais 23

Representação Legal 24

Área de atuação 27

Atividades mercantis 28

Operações Financeiras 29

2 Organização Institucional

Sumário

Organização Institucional 3

Página

Organ

izand

o u

ma A

ssociação

Responsabilidade dos sócios 30

Remuneração dos dirigentes 31

Destino dos resultados 32

Escrituração contábil 33

Obrigações fiscais e tributárias 34

Fiscalização 35

Estruturas de Representação 36

Dissolução e Liquidação 37

Destino do Patrimônio - Liquidação 38 Trib

uto

s

Tributos Associações 40

Tributos Cooperativas 43

Tributos a pagar - Associações 44

Tributos a pagar – Cooperativas 48

Organização Institucional 4

Sumário

Organização Institucional 4

Página

Econ

om

ia Solid

ária

O que é ? 52

O que é um empreendimento de economia solidária?

54

Programa de economia solidária em desenvolvimento

55

Transp

arência e ética

Transparência 59

Descrição das práticas de transparência 61

Como apresentar informações 62

O que a organização ganha em ser transparente 63

Sites Consultados 64

Bibliografia 65

Introdução

Organização Institucional 5

Este material foi elaborado para as oficinas e cursos relacionados ao Projeto de Ecoturismo na Mata Atlântica, para o curso de Organização Institucional. Seu conteúdo foi extraído de materiais desenvolvidos pelo SEBRAE , Banco do Brasil e Faces do Brasil, sobre os temas: Associativismo, Cooperativismo e Economia Solidária. Estes documentos podem ser acessados na integra através dos links mencionados na página 64. A organização dos capítulos tem o objetivo de oferecer uma coletânea de informações de fácil consulta para aqueles que dedicam-se a gestão deste tipo de organização. A primeira parte da apostila apresenta um breve histórico sobre a formação de Associações e Cooperativas no Brasil, apresentando também sua definição legal. O segundo capitulo apresenta, em linhas gerais, o processo de formação e organização de Cooperativas e Associações, segundo a legislação vigente. O terceiro capitulo é dedicado ao sistema de tributação destacando os tributos que incidem sobre as operações destas organizações. O quarto capitulo apresenta noções sobre o movimento de economia solidária e a importância da transparência para organizações que tem como base a implementação de sistema de gestão compartilhada.

Organização Institucional 6

Noções Gerais

O associativismo e seus princípios

6

Um pouco de história Em 1844, ano considerado o marco do movimento cooperativista, em

Rochdale, perto de Manchester, Inglaterra, um pequeno número de trabalhadores industriais fundou uma cooperativa de consumo que eles chamaram de “A Sociedade dos Pioneiros Equitativos”.

A Sociedade começou a funcionar muito modestamente com um capital de 28 libras, coberto em parte por um empréstimo do sindicato dos tecelões. Um ano depois, o quadro de sócios já tinha aumentado de 28 para 74.

Durante os primeiros anos o crescimento foi modesto, mas em 1849 o Rochdale Savings Bank faliu, o que fez com que muitos ex-depositantes associassem aos Pioneiros. O número de sócios subiu de 140, em 1848, para 390 no ano seguinte (Singer, 1998).

Já no Brasil, o primeiro registro de uma Cooperativa data de 1889. Ocorreu em Minas Gerais com o nome de Sociedade Cooperativa Econômica dos Funcionários Públicos de Ouro Preto, assim como em Rochdale, a brasileira era do ramo de consumo.

Outro registro é o da colônia alemã em Nova Petrópolis, Rio Grande do Sul, em 1902, onde a comunidade imigrante fundou uma pequena Reiffeisenkasse, aos moldes das tradicionais Sociedades de Ajuda Mútua. Os colonos poderiam se associar pagando contribuições, e obter empréstimos para o subsídio da safra e outros benefícios, como o seguro saúde.

7 Organização Institucional

Um pouco de história Formalmente, qualquer que

seja o tipo de associação ou seu objetivo podemos dizer que a associação é uma forma jurídica de legalizar a união de pessoas em torno de seus interesses e que sua constituição permite a construção de condições maiores e melhores do que as que os indivíduos teriam isoladamente para a realização dos seus objetivos.

A associação então, é a forma mais básica para se organizar juridicamente um grupo de pessoas para a realização de objetivos comuns. Esquematicamente podemos representar as associações como sendo:

Organização Institucional 8

Os princípios do associativismo

As associações assumem os princípios de uma doutrina que se chama associativismo e que expressa a crença de que juntos, nós podemos encontrar soluções melhores para os conflitos que a vida em sociedade nos apresenta. Esses princípios são reconhecidos no mundo todo e embasam as várias formas que as associações podem assumir: oscips, cooperativas, sindicatos,fundações,organizações sociais, clubes. O que irá diferenciar a forma jurídica de cada tipo de associação é basicamente os objetivos que se pretende alcançar. Os princípios gerais são os seguintes:

1- Adesão voluntária e livre

2- Gestão democrática pelos

membros

3- Participação econômica dos

membros

4- Autonomia e independência

5- Educação, Formação e

Informação

6- Intercooperação

7- Compromisso com a

comunidade

Organização Institucional 9

Definição Legal

Associação

• Sociedade civil sem fins lucrativos.

• Associação, em um sentido amplo, é qualquer iniciativa formal ou informal que reúne pessoas físicas ou outras sociedades jurídicas com objetivos comuns, visando superar dificuldades e gerar benefícios para os seus associados.

Cooperativa

• Sociedade civil e comercial, sem fins lucrativos (LTDA)

• As sociedades

cooperativas têm por finalidade a prestação de serviços aos associados para o exercício de uma atividade comum, econômica, sem que tenham objetivo de lucro. É uma estrutura de prestação de serviços voltada ao atendimento de seus associados sem finalidade lucrativa (art. 3º da Lei nº 5.764/71).

10 Organização Institucional

Objetivos

Associação

• Prestar serviços de interesse econômico, técnico, legal, cultural e político de seus associados.

Cooperativa

• Prestar serviços de interesse econômico e social aos cooperados, viabilizando e desenvolvendo sua atividade produtiva.

11 Organização Institucional

Amparo Legal

Associação

• Prestar serviços de interesse econômico, técnico, legal, cultural e político de seus associados.

Cooperativa

• Prestar serviços de interesse econômico e social aos cooperados, viabilizando e desenvolvendo sua atividade produtiva.

12 Organização Institucional

Trabalhando em Grupo

Construindo:

Missão

Valores

Visão

Organização Institucional 13

Trabalhando em Grupo

Missão

Por que a organização existe?

O que a organização faz?

Para quem?

Visão

No que a organização quer se tornar?

Qual a direção é apontada?

Onde nós estaremos?

O que a organização será?

Em que direção eu devo apontar meus esforços?

Eu estou ajudando a construir o que?

Os recursos investidos estão levando a organização para onde?

Organização Institucional 14

Trabalhando em Grupo

Valores

Definem as regras básicas que norteiam os comportamentos e atitudes de todos envolvidos.

São as regras do jogo para que, executando a Missão, alcancemos a Visão.

São o suporte, o estofo moral e ético da organização.

Exemplos

• Missão:

Melhorar a qualidade de vida das pessoas através da introdução, no tempo certo, de inovações tecnologicamente significativas

• Visão

Num mundo em que a tecnologia toca cada vez mais todos os aspectos do nosso quotidiano, somos um fornecedor líder de soluções nas áreas de Saúde, Estilo e Vida e Tecnologia, ambicionando ser a companhia industrial mais admirada por todos os nossos parceiros

Organização Institucional 15

Organização Institucional 17

Nossa Visão

Organização Institucional 17

Organização Institucional 18

Nossos Valores

Organização Institucional 18

E na prática

Como é que a coisa funciona?

Organização Institucional 19

Mínimo de pessoas

Associação

• 02 (duas) pessoas físicas.

Cooperativa

• 20 (vinte pessoas) físicas, exclusivamente.

20 Organização Institucional

Roteiro para constituição

Associação 1. Definição do grupo de

interessados

2. Definição dos objetivos concretos do grupo.

3. Elaboração conjunta do Estatuto Social.

4. Realização da Assembléia de Constituição, com eleição dos Dirigentes.

5. Registrar o Estatuto Social, os Livros obrigatórios e a Ata de Constituição (Lei 9.042/95 Nova redação do Artigo 121 da Lei 6015/73).

6. CGC na Receita Federal.

7. Registros na Prefeitura, INSS e Ministério do Trabalho.

8. Elaboração do primeiro plano de trabalho.

Cooperativa 1. Constituição, com eleição dos

Dirigentes.

2. Subscrição e integralização das cotas de capital pelos associados.

3. Encaminhamento dos documentos para análise e registro na Junta Comercial.

4. CGC na Receita Federal.- Inscrição na Receita Estadual.

5. Inscrição no INSS.

6. Alvará de Licença e Funcionamento na Prefeitura Municipal.

7. Registro na OCEES.- Outros registros para cada atividade econômica.- Abertura de conta bancária.

21 Organização Institucional

O que é um estatuto e como estruturar um?

Estrutura básica de um estatuto

Capitulo I – Denominação, sede e prazo de duração

Capitulo II – Objeto Social

Capítulo III – Membros Fundadores

Capitulo IV – Membros Associados

Capítulo V – Deveres e direitos dos Associados

Capitulo VI – Assembléia Geral

Capítulo VII – Administração

Conselho de Administração

Conselho Consultivo

Conselho Fiscal

Diretoria

Capitulo VIII - Recursos Financeiros e patrimoniais

Capítulo IX – Reforma estatutária e dissolução

O Estatuto Social, utilizado pelas sociedades em ações e entidades sem fins lucrativos, ou o Contrato Social, utilizado pelas demais sociedades, é a certidão de nascimento da pessoa jurídica.

Pelas cláusulas do seu conteúdo se disciplina o relacionamento interno e externo da sociedade, atribuindo-se identidade ao empreendimento.

Seu registro dar-se-á na Junta Comercial do Estado, ou nos Cartórios de Registro de Pessoas Jurídicas, conforme a natureza jurídica da sociedade. Nos casos de sociedade de advogados, o registro será feito na OAB.

Organização Institucional 22

Pontos essenciais nos estatutos sociais

Pontos essenciais nos estatutos sociais

Associação • Nome da Associação.

• Sede e Comarca.

• Finalidades/objetivos concretos.

• Se os associados respondem pelas obrigações da entidade.- Tempo de duração.

• Cargos e funções dos Dirigentes e Conselheiros.

• Como são modificados os Estatutos Sociais.

• Como é dissolvida a entidade e destino do patrimônio.

• Nome, tipo de entidade, sede e foro.

• Área de atuação.

• Duração do exercício social.

• Objetivos sociais, econômicos e técnicos.

• Forma e critérios de entrada e saída de associados.

• Responsabilidade limitada ou ilimitada dos associados.

• Formação, distribuição e devolução do capital social.

• Órgãos de direção, com responsabilidade de cada cargo.

• Processo de eleição e prazo dos mandatos dos Dirigentes e Conselheiros.

• Convocação e funcionamento da Assembléia Geral.

Cooperativa

23 Organização Institucional

Pontos essenciais nos estatutos sociais

Exercício em grupo Cooperativa • Forma de distribuição das

sobras e rateio dos prejuízos.

• Casos e formas de dissolução.

• Processo de liquidação.

• Modo e processo de alienação ou oneracão de bens imóveis.

• Reforma dos Estatutos.

• Destino do patrimônio na dissolução ou liquidação.

24 Organização Institucional

Ler em grupo o documentos que foi apresentado, analisando em grupo a estrutura do estatuto e levantar os pontos que não foram contemplados.

Representação Legal

Associação

• Representa, se autorizado pelo Estatuto Social, os associados em ações coletivas e prestação de serviços comuns de interesse econômico, social, técnico, legal e político dos mesmos.

Cooperativa

• Representa, se autorizado pelo Estatuto Social, os cooperados em ações coletivas e prestação de serviços comuns de interesse econômico, social, técnico, legal e político dos mesmos.

25 Organização Institucional

Área de atuação

Associação

• Limitada pelos seus objetivos.

Cooperativa

• Limitada pelos seus objetivos.

26 Organização Institucional

Atividades mercantis

Associação

• Pode ou não comercializar.

Cooperativa

• Pratica qualquer ato comercial.

27 Organização Institucional

Operações Financeiras

Associação

• Pode realizar operações financeiras e bancárias usuais, mas não tem como finalidade e nem realiza operações de empréstimos ou aquisições com o governo federal.

• Não é beneficiária de crédito rural.

Cooperativas

• Pode realizar qualquer operação financeira.

• São beneficiárias de crédito rural

28 Organização Institucional

Responsabilidades dos sócios

Associações

• Os administradores podem ser responsabilizados por seus atos que comprometem a vida da entidade.

• Os sócios não respondem pelas obrigações assumidas pela entidade.

Cooperativas

• A responsabilidade dos cooperados está limitada ao montante de suas respectivas cotas partes, a não ser que o Estatuto Social determine diferentemente.

• Quando os Estatutos determinam responsabilidade ilimitada, os sócios podem responder com seu patrimônio pessoal.

29 Organização Institucional

Remuneração dos dirigentes

Associação

• Não são remunerados pelo desempenho de suas funções.

• Podem receber reembolso das despesas realizadas para desempenho de suas funções.

Cooperativa

• São remunerados, através de retiradas mensais "pró labore", definidas pela Assembléia.

• Não possuem vínculo empregatício.

30 Organização Institucional

Destino do resultado financeiro

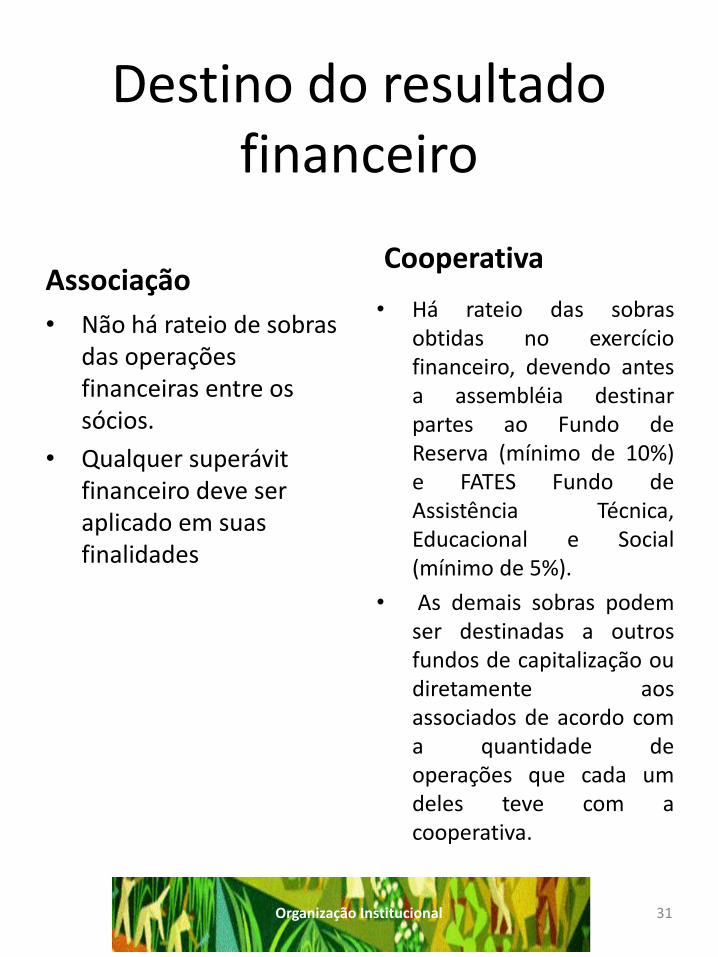

Associação

• Não há rateio de sobras das operações financeiras entre os sócios.

• Qualquer superávit financeiro deve ser aplicado em suas finalidades

Cooperativa

• Há rateio das sobras obtidas no exercício financeiro, devendo antes a assembléia destinar partes ao Fundo de Reserva (mínimo de 10%) e FATES Fundo de Assistência Técnica, Educacional e Social (mínimo de 5%).

• As demais sobras podem ser destinadas a outros fundos de capitalização ou diretamente aos associados de acordo com a quantidade de operações que cada um deles teve com a cooperativa.

31 Organização Institucional

Escrituração contábil

Associação

• Simplificada e objetiva.

Cooperativa

• É específica e completa.

• Deve existir controle de cada conta capital dos cooperados, e registrar em separado as operações com não cooperados.

32 Organização Institucional

Obrigações Fiscais e Tributárias

Associação

• Não paga Imposto de renda. Deve, porém, declarar a isenção todo ano.

• Não está imune, podendo ser isentada dos demais impostos e taxas.

Cooperativa

• Não paga Imposto de renda nas operações com os cooperados.

• No entanto, deve recolher sempre que couber Imposto de Renda na fonte e o Imposto de renda nas operações com terceiros.

• Paga todas as demais taxas e impostos.

33 Organização Institucional

Fiscalização

Associação

• Poderá ser fiscalizada pela Prefeitura Municipal (Alvará, ISS, IPTU), Fazenda Estadual (nas operações de comércio, INSS, Ministério do Trabalho e IR.

Cooperativa

• Igual a associação.

• Poderá, dependendo de seus serviços e produtos, sofrer fiscalização de órgãos como Corpo de Bombeiros, Conselhos, IBAMA, Ministério da Saúde, etc...

34 Organização Institucional

Estruturas de representação

Associação

• Pode constituir órgãos de representação e defesa, não havendo, atualmente, nenhuma estrutura que faça isso em nível nacional.

Cooperativa

• É representada pelo Sistema OCB - Organização das Cooperativas Brasileiras, sediada em Brasília e pela OCEES

• Alguns tipos de cooperativa possuem também representação de interesses econômicos e estratégicos através de centrais ou Federações (Cooperativas de 2º grau) e Confederações

(cooperativas de 3º grau)

35 Organização Institucional

Dissolução e liquidação

Associações

• A dissolução é definida pela Assembléia Geral.

• A liquidação pode ocorrer mediante intervenção judicial realizada por representante do Ministério Público.

Cooperativas

• A dissolução é definida pela Assembléia. Geral.

• Pode ocorrer a liquidação por processo judicial. Neste caso, o Juiz nomeia uma pessoa como liquidante.

36 Organização Institucional

Destino do Patrimônio - Liquidação

Associação

• Os bens remanescentes na dissolução ou liquidação deverão ser destinados, por decisão da Assembléia Geral para entidades afins.

Cooperativa

• Os bens remanescentes, depois de cobertas as dívidas trabalhistas e com o Estado, depois com fornecedores, deverão ser destinados a entidades afins.

• Em caso de liquidação, os associados são responsáveis, limitada ou ilimitadamente (conforme os Estatutos, pelas dívidas).

37 Organização Institucional

Tributos

Afinal, que imposto pagar e quando?

Organização Institucional 38

Tributos - Associações

• A tributação das associações é um dos maiores complicadores para esse tipo de instituição, principalmente por não haver indicações claras sobre todos os tributos (tributo inclui impostos, taxas e contribuições), principalmente pelas várias possibilidades de atuação das associações e pelo fato de muitos tributos terem legislações diferentes nos vários níveis de governo (federal, estadual e municipal). É importante considerar ainda as várias alterações que a legislação tributária vai sofrendo ao longo do tempo.

39 Organização Institucional

Tributos - Associações

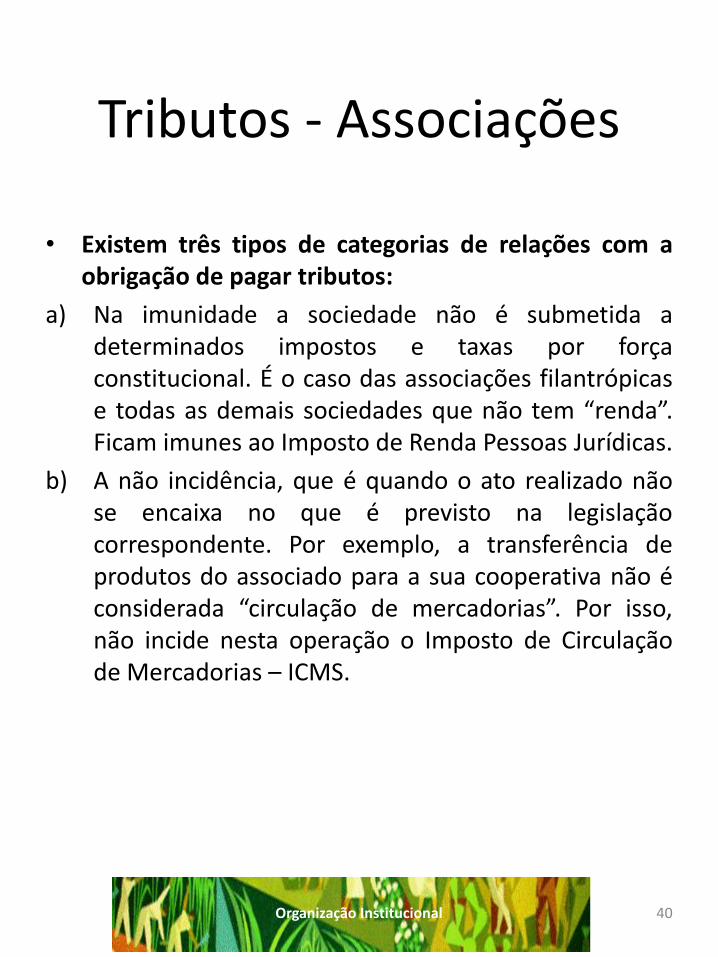

• Existem três tipos de categorias de relações com a obrigação de pagar tributos:

a) Na imunidade a sociedade não é submetida a determinados impostos e taxas por força constitucional. É o caso das associações filantrópicas e todas as demais sociedades que não tem “renda”. Ficam imunes ao Imposto de Renda Pessoas Jurídicas.

b) A não incidência, que é quando o ato realizado não se encaixa no que é previsto na legislação correspondente. Por exemplo, a transferência de produtos do associado para a sua cooperativa não é considerada “circulação de mercadorias”. Por isso, não incide nesta operação o Imposto de Circulação de Mercadorias – ICMS.

40 Organização Institucional

Tributos - Associações

c) A incidência, que é quando, genericamente, deve ser recolhido o tributo. Em relação à incidência, quatro possibilidades podem ocorrer:

1 – O produto é tributado. O imposto (taxa ou contribuição) deve ser recolhido. 2 – O produto é, especificamente, não tributado, por força de lei. Neste caso, há incidência, mas uma lei livra o produto de determinado imposto. 3 – O produto é isento. Neste caso, o produto é tributado, mas uma decisão do poder público libera o recolhimento do imposto correspondente. Dos produtos da cesta básica, as hortaliças e as frutas são isentas do ICMS por decisão do próprio poder público. 4 – O diferimento ocorre quando o imposto é devido, está presente na nota fiscal, mas o mesmo é assumido temporariamente pelo poder público (o governo empresta) com a finalidade de incentivar o consumo. É o caso das compras de adubo.

41 Organização Institucional

Tributos - Cooperativas • A cooperativa paga qualquer tributo, desde que haja o fato

gerador. Nem sempre as alíquotas são únicas e podem acontecer mudanças no decorrer do tempo, sendo aconselhável a orientação de um profissional capacitado na hora do estudo de viabilidade econômica ou no momento do recolhimento dos impostos e taxas por parte da cooperativa.

• Na prática, a cooperativa não tem isenção de tributos. Conceitualmente, o ato cooperativo não é fato gerador dos tributos sobre o lucro, portanto não há incidência de imposto de renda da pessoa jurídica (IRPJ).

• Ao praticar o ato não cooperativo, ela deve oferecer o resultado positivo dessas operações à tributação.

• Cabe lembrar que a pessoa física (cooperado) deve recolher Imposto de Renda da Pessoa Física (IRPF) e previdência social (INSS).

42 Organização Institucional

Tributos a pagar - Associações

Tributo Informações Imposto sobre Importação - II

Caso a associação importe algum produto. Para conhecer a alíquota é necessário consultar a tabela de classificação do produto que será importado.

Imposto sobre Exportação

Caso a associação exporte algum produto. Para conhecer a alíquota é necessário consultar a tabela de classificação do produto que será exportado.

IRPJ No caso das associações, ocorre a imunidade (são liberadas pela constituição) desde que cumpram alguns requisitos, especialmente no que se refere: a) à não remuneração de dirigentes; b) à não distribuição de sobras/ganhos financeiros para os seus associados; e c) à aplicação de suas rendas e patrimônio na consecução dos objetivos, em território nacional. No entanto, cabem também as retenções do imposto na fonte nos pagamentos de salários (de empregados cuja remuneração ultrapasse a tabela de IRPF), recolhidas mensalmente, bem como os recolhimentos correspondentes sobre eventuais ganhos obtidos em aplicações financeiras. IMPORTANTE: É obrigatória a Declaração de Ajuste Anual do Imposto de Renda Pessoa Jurídica.

43 Organização Institucional

Tributos a pagar - Associações

Tributo Informações

IPI Ocorre quando a associação compra algum produto industrializado (o imposto vem embutido no preço). No caso de a associação industrializar e vender algum dos seus produtos. A alíquota dependerá do tipo de produto (há produtos que são isentos) para ocorrer o imposto.

IOF Pago nas operações de crédito, câmbio, seguros e outras aplicações bancárias.

ITR Pago sobre eventuais propriedades que a associação tenha em área rural.

INSS e FGTS Em relação à folha de pessoal (empregados contratados), a associação recolhe aproximadamente 52% de encargos (contribuição patronal, FGTS, férias, 13o. etc.).

Contribuição sobre a

Produção Rural

As associações que eventualmente desenvolvem atividades produtivas rurais (como o devem fazer todos os produtores rurais) pagam 2,5% ao INSS sobre a receita bruta da comercialização da produção.

44 Organização Institucional

Tributos a pagar - Associações

Tributo Informações Cofins Nem as associações nem as cooperativas estavam

submetidas a esta contribuição nas operações com associados. No entanto, uma Medida Provisória recente retirou todas as sociedades civis da isenção do Cofins. Agora é obrigatório o pagamento de 3% sobre a receita bruta proveniente da venda de mercadorias e serviços, sendo que sobre a mesma podem ser aplicadas algumas deduções.

ICMS De modo geral, o fisco estadual vem cobrando o ICMS para a circulação de mercadorias (movimentação física de qualquer produto ocasionada por operações realizadas no exercício do comércio, da indústria ou da produção de bens econômicos) das associações. Alguns estados estabeleceram percentuais menores ou mesmo isentaram as operações de associações. Em outros, são determinados produtos que são isentos. As associações, ao contrário das cooperativas, não contam com a não-incidência do ICMS nas operações entre associados e a sua entidade. Mas podem ser beneficiadas (como também as outras empresas e cooperativas) por políticas estaduais e locais que desejam incentivar determinada atividade produtiva, como no caso da comercialização de produtos da cesta básica, da venda de artesanato, etc.

45 Organização Institucional

Tributos a pagar - Associações

Tributo Informações ISSQN Há toda uma polêmica a respeito do recolhimento do

ISSQN. Nos casos em que profissionais vinculados à associação já recolhem ISSQN, não há por que repetir o recolhimento. Nos demais casos, enquanto não há uma legislação específica, cabe uma alíquota (que varia de município para município) sobre os pagamentos de serviços prestados pela associação. A não ser que consigam negociar com as prefeituras uma declaração de não incidência. É que os municípios têm autonomia para cobrar ou isentar as associações deste imposto. As associações que prestam serviços devem se inscrever nas prefeituras do local de suas sedes, requerendo a isenção de ISS se for o caso.

46 Organização Institucional

Tributos a pagar- Cooperativas

Tributo Informações IPI São contribuintes não isentas da obrigação principal e acessória

decorrentes da saída de produto que industrializar em seu estabelecimento.

ICMS De acordo com a Lei do ICMS vigente para pessoa jurídica normal. (ver detalhamento neste site, no item "Tributos e Obrigações"). Se a cooperativa operar dentro de um único município, não existe a incidência do ICMS.

PIS De acordo com a legislação em vigor, a contribuição incide o percentual de 1% sobre a folha de pagamento de funcionários da cooperativa, e em casos de operar com não-associados, incide percentuais de 0,65% de acordo com a Medida Provisória 1.546-22, de 7 de agosto de 1997.

COFINS De acordo com o artigo 6o da Lei Complementar 70/91, as cooperativas estão isentas do recolhimento da contribuição para Financiamento da Seguridade Social, mas tão somente quanto aos atos cooperativos de suas finalidades.

47 Organização Institucional

Tributos a pagar - Cooperativas

Tributo Informações Contribuição

Social Conforme acórdão, o Conselho de Contribuinte através da câmara Superior de recursos fiscais decidiu "Acórdão SEREF/01 - 1.751 publicado no DOU de 13.09.96, Pág. 18.145" que o resultado positivo obtido pelas sociedades cooperativas nas operações realizadas com os seus associados, os atos cooperativos, não integra a base de cálculo da Contribuição Social.

Imposto de Renda

Há incidência de imposto, seguindo as regras aplicáveis às pessoas jurídicas, quando há resultados positivos das operações das cooperativas com não associados. Não há incidência de imposto, quando os resultados positivos são derivados de operações entre a cooperativa e seus associados.

INSS Com o aditamento da Lei Complementar 84/96, passou a incidir o percentual de 15% sobre a retirada de cada cooperado e se os mesmos forem autônomos (inscritos na Previdência Social); a Contribuição será de 20% sobre o salário-base de cada associado. É importante ressaltar que a obrigação do Recolhimento é de exclusiva responsabilidade da cooperativa.

48 Organização Institucional

Tributos a pagar - Cooperativas

Tributo Informações ISS A maioria dos municípios brasileiros preceitua que a

incidência do Imposto em questão é sobre o total do faturamento. Entretanto, vários especialistas entendem que a única receita operacional da cooperativa de trabalho é a Taxa de Administração, que se tornaria o fato gerador do ISS.

FGTS 8% sobre a folha de pagamento dos empregados da Cooperativa. Somente tem como fato gerador para os empregados da cooperativa, sendo certo que não existe o fato gerador para os cooperativados.

49 Organização Institucional

Economia Solidária

Que movimento é este e como podemos fazer parte

dele?

Organização Institucional 50

O que é?

Economia Solidária é um jeito diferente de produzir, vender, comprar e trocar o que é preciso para viver. Sem explorar os outros, sem querer levar vantagem, sem destruir o ambiente. Cooperando, fortalecendo o grupo, cada um pensando no bem de todos e no próprio bem.

A economia solidária vem se apresentando, nos últimos anos, como inovadora alternativa de geração de trabalho e renda e uma resposta a favor da inclusão social. Compreende uma diversidade de práticas econômicas e sociais organizadas sob a forma de cooperativas, associações, clubes de troca, empresas autogestionárias, redes de cooperação, entre outras, que realizam atividades de produção de bens, prestação de serviços, finanças solidárias, trocas, comércio justo e consumo solidário.

Nesse sentido, compreende-se por economia solidária o conjunto de atividades econômicas de produção, distribuição, consumo, poupança e crédito, organizadas sob a forma de autogestão. Considerando essa concepção, a Economia Solidária possui as seguintes características:

• Cooperação: existência de interesses e objetivos comuns, a união dos esforços e capacidades, a propriedade coletiva de bens, a partilha dos resultados e a responsabilidade solidária. Envolve diversos tipos de organização coletiva: empresas autogestionárias ou recuperadas (assumida por trabalhadores); associações comunitárias de produção; redes de produção, comercialização e consumo; grupos informais produtivos de segmentos específicos (mulheres, jovens etc.); clubes de trocas etc. Na maioria dos casos, essas organizações coletivas agregam um conjunto grande de atividades individuais e familiares. como sujeito e finalidade da atividade

econômica.

Organização Institucional 51

O que é?

• Autogestão: os/as participantes das organizações exercitam as práticas participativas de autogestão dos processos de trabalho, das definições estratégicas e cotidianas dos empreendimentos, da direção e coordenação das ações nos seus diversos graus e interesses, etc. Os apoios externos, de assistência técnica e gerencial, de capacitação e assessoria, não devem substituir nem impedir o protagonismo dos verdadeiros sujeitos da ação.

• Dimensão Econômica: é uma das bases de motivação da agregação de esforços e recursos pessoais e de outras organizações para produção, beneficiamento, crédito, comercialização e consumo. Envolve o conjunto de elementos de viabilidade econômica, permeados por critérios de eficácia e efetividade, ao lado dos aspectos culturais, ambientais e sociais.

• Solidariedade: O caráter de solidariedade nos empreendimentos é expresso em diferentes dimensões: na justa distribuição dos resultados alcançados; nas oportunidades que levam ao desenvolvimento de capacidades e da melhoria das condições de vida dos participantes; no compromisso com um meio ambiente saudável; nas relações que se estabelecem com a comunidade local; na participação ativa nos processos de desenvolvimento sustentável de base territorial, regional e nacional; nas relações com os outros movimentos sociais e populares de caráter emancipatório; na preocupação com o bem estar dos trabalhadores e consumidores; e no respeito aos direitos dos trabalhadores e trabalhadoras.

Considerando essas características, a economia solidária aponta para uma nova lógica de desenvolvimento sustentável com geração de trabalho e distribuição de renda, mediante um crescimento econômico com proteção dos ecossistemas. Seus resultados econômicos, políticos e culturais são compartilhados pelos participantes, sem distinção de gênero, idade e raça. Implica na reversão da lógica capitalista ao se opor à exploração do trabalho e dos recursos naturais, considerando o ser humano na sua integralidade

Organização Institucional 52

O que é um empreendimento de economia solidária?

Empreendimentos de Economia Solidária são sociedades que desempenham atividades econômicas cuja gestão é exercida democraticamente pelos trabalhadores que dela participam. Os empreendimentos de economia solidária podem ser divididos em empreendimentos de autogestão e empresas de autogestão.

Seus atos constitutivos devem prever a existência de mecanismos democráticos de gestão e definição em assembléia de questões como: política de remuneração, política disciplinar, política de saúde e previdência, formas de organização da produção e destinação solidária dos resultados.

Os princípios autogestionários, tais como: tomadas de decisões democráticas e coletivas, transparência administrativa, solidariedade e fraternidade, trabalho mútuo, valorização das pessoas e cidadania, também devem constar nos atos constitutivos dos empreendimentos e empresas autogestionárias, e não podem ser alterados ou retirados em mudanças estatutárias posteriores.

Os Empreendimentos Autogestionários se caracterizam por serem aqueles constituídos através de projetos sociais realizados em comunidades periféricas, não sendo resultado de uma atividade econômica anterior, como é o caso das empresas de autogestão.

As Empresas de Autogestão, por sua vez, são aquelas que nascem do fracasso de um negócio anterior e, portanto, pressupõem a existência de uma atividade econômica já organizada que passa a ser comandada pelos trabalhadores, que delas já faziam parte como empregados celetistas. As Empresas de Autogestão desempenham atividade industrial, de pequeno, médio e grande porte, geralmente constituídas por mais de 20 trabalhadores, suas necessidades em termos de marco jurídico, são diferentes das dos empreendimentos autogestionários, os quais geralmente desempenham atividades de serviço ou comércio, como, por exemplo, coleta de materiais recicláveis, artesanato, alimentação, limpeza, jardinagem, agricultura urbana, confecção, entre outros.

Organização Institucional 53

Programa Economia Solidária em Desenvolvimento

Programa Economia Solidária em Desenvolvimento marcou a introdução de

políticas públicas especificas para a economia solidária em âmbito nacional, em

um contexto de novas realidades do mundo do trabalho que demandam do poder

público respostas para relações de trabalho distintas do emprego assalariado. Foi

neste contexto, e a partir das demandas do próprio movimento da economia

solidária, que o Governo Federal, por meio de seu Ministério do Trabalho e

Emprego, assumiu o desafio de implementar políticas que estendam ações de

inclusão, proteção e fomento aos trabalhadores/as que participam das demais

formas de organização do mundo do trabalho entre elas, as iniciativas de

economia solidária.

O Programa começou a ser implantado em 2004, desde o princípio de sua

elaboração, o programa buscou expressar as principais demandas da economia

solidária na definição de ações e prioridades, dialogando com a plataforma do

Fórum Brasileiro de Economia Solidária e, mais recentemente, com as resoluções

da I Conferência Nacional de Economia Solidária e do Conselho Nacional de

Economia Solidária.

Organização Institucional 54

Programa Economia Solidária em Desenvolvimento

Fomento e Assistência Técnica a Empreendimentos Econômicos Solidários e Redes de Cooperação de Economia Solidária: Promover a assistência técnica gerencial aos Empreendimentos Econômicos Solidários e apoiar a constituição e fortalecimento de Redes de Cooperação. Promoção do Desenvolvimento Local e da Economia Solidária por meio da Atuação de Agentes de Desenvolvimento Solidário Por meio da capacitação e contratação de agentes de desenvolvimento solidário que atuam nas comunidades com o objetivo de conhecer as potencialidades econômicas locais, fomentar novos empreendimentos solidários, assessorar aqueles já existentes, articular os gestores públicos em torno do tema da Economia Solidária, além de estimular a construção e o fortalecimento de espaços coletivos, tais como fóruns, redes e movimentos, que debatam e definam as necessidades das comunidades, sempre orientando a busca de soluções a partir da Economia Solidária. Para maiores informações acessar: http://www.mte.gov.br/ecosolidaria/prog_promocao_brasil.asp - Projeto Brasil Local Fomento a Finanças Solidarias com Base em bancos Comunitários e Fundos Solidários Apoiar a criação e o fortalecimento institucional de bancos comunitários de desenvolvimento e de fundos rotativos solidários, com vistas ao financiamento de iniciativas produtivas associativas e comunitárias, além de propiciar que se ofereça diagnóstico, acompanhamento e assistência técnica aos projetos financiados.

Organização Institucional 55

Programa Economia Solidária em Desenvolvimento

Formação de Formadores(as), Educadores(as) e Gestores Públicos para Atuação

em Economia Solidária:

Garantir um processo estruturado e sistemático de formação de formadores/as,

educadores/as e gestores/as públicos/as para atuação em economia solidária,

visando a produção, multiplicação e disseminação de conhecimentos e inovações

metodológicas e tecnológicas apropriadas ao desenvolvimento dos

empreendimentos econômicos solidários.

Organização Nacional da Comercialização dos Produtos e Serviços de

Empreendimentos Econômicos Solidários:

Fomentar projetos que contribuam com a viabilização de empreendimentos

econômicos solidários por meio da construção de redes de comercialização de

empreendimentos e da constituição e fortalecimento de espaços e instrumentos

que dinamizem a comercialização dos produtos destas iniciativas.

Fomento à Incubadoras de Empreendimentos Econômicos Solidários

Apoiar a consolidação e ampliação das Incubadoras de Cooperativas Populares,

fomentar a criação e o acompanhamento de cooperativas populares, produzir

conhecimentos e formação para as cooperativas populares

Organização Institucional 56

Transparência e suas ferramentas

O que é uma organização transparente e o que devo

fazer para que a minha Associação/Cooperativa

tenha transparência?

Organização Institucional 57

Transparência É o direito de ter acesso a informações livremente e o dever de disponibilizar

informações de forma clara, compreensível , regular e confiável todos os

interessados.

Implantar uma cultura de transparência é muito importante, porque ajuda a

aumentar os laços e confiança entre as pessoas que fazem parte do ambiente

interno e externo da organização.

Para que uma organização venha a ser considerada transparente, seus

componentes devem trabalhar para implementar praticas capazes de dar a ela as

seguintes características:

Organização Institucional 58

Característica Descrição

Acessibilidade A transparência é realizada através da capacidade

de acesso. Esta capacidade é identificada através

da verificação de práticas portabilidade,

disponibilidade e divulgação.

Usabilidade A transparência é realizada através das

facilidades de uso da informação. Esta capacidade

é identificada através da verificação de práticas

de uniformidade, simplicidade, e facilidade de

compreensão.

Transparência

Característica Descrição

Informativa A transparência é realizada através da

qualidade da informação. Esta capacidade é

identificada através da verificação de práticas

que permitam que a informação apresente

clareza e venha a ser completa (responda as

perguntas das diferentes pessoas interessadas

em conhecer e acompanhar o

desenvolvimento da organização).

Entendimento A transparência é realizada através do

entendimento. Esta capacidade é identificada

através da verificação de práticas que

propiciem que a informação venha a ser

adaptada aos diferentes interessados sem

perder a integridade.

Rastreabilidade A transparência é realizada através da

auditabilidade. Esta capacidade é identificada

através da verificação de práticas de

monitoramento e verificação da informação e

dados apresentados.

Organização Institucional 59

Descrição das praticas de transparência

Praticas Descrição

Portabilidade O meio de comunicação utilizado para divulgar a informação pode ser transportado com facilidade

Disponibilidade A informação pode ser acessada por qualquer pessoa, a qualquer hora

Divulgação A informação é adequadamente atualizada e disponibilizada aos interessados

Uniformidade A informação é apresentada sempre da mesma forma para facilitar o entendimento de todos

Simplicidade A informação é apresentada de uma forma simples para que todos entendam

Facilidade de compreensão A forma escolhida para apresentar é facilmente entendida por todos

Clareza A forma de apresentação da informação é de fácil observação

Possibilidade de adaptação Os dados são organizados de forma que possam ser reorganizados de diferentes maneiras

Monitoramento As pessoas tem condição de entender como os dados são coletados e sistematizados, sendo capazes de averiguar possíveis variações inesperadas.

Verificação As pessoas tem condição de recompor a informação desde o seu início.

Organização Institucional 60

Como apresentar informações?

Organização Institucional 61

Venda no ano de 2010

Milho – R$ 347.100,00

Banana – R$ 329.800,00

Mandioca – R$ 323.100,00

Produto Valores em R$

Milho 347.100,00

Banana 329.800,00

Mandioca 323.100,00

Total 1.000.000,00

Venda no ano de 2010

O que a organização ganha em ser transparente?

1- Eficiência: tem relação com o modo utilizado para a obtenção de resultados, um método é mais eficiente que o outro se atingir o mesmo resultado com a utilização de menos recursos. Ao organizarmos bem as informações da organização que estamos administrando e sistematicamente formos acompanhando seus resultados , poderemos mais facilmente corrigir algum desvio. Evitando perdas e portanto aumentando os ganhos de todos os que participam da organização.

2- Maior união interna: se todos entendem e acompanham o andamento da organização, fica mais fácil tomar decisões compartilhadas e portando aqueles nomeados para representar a organização tem maior facilidade em compartilhar as responsabilidades do processo de tomada de decisão.

3- Confiança do publico externo: as organizações devem e precisam se relacionar com o publico externo, pessoas que tem simpatia por suas causas, órgãos e entidades governamentais, parceiros financiadores, etc. A apresentação organizada de suas atividades e especialmente dos resultados alcançados sempre causa boa impressão e tende a ser um facilitador de parcerias.

Portanto os maiores ganhos com a implementação de praticas que melhorem a transparência da organização são:

- Redução de custos

- Melhoria dos resultados

- Maior número de parcerias

- Maior interação e participação de seus associados

Organização Institucional 62

Sites consultados

• http://www.cooperi.com.br/quadro.htm

• http://jus.uol.com.br/revista/texto/3138/cooperativa-de-trabalho

• http://www.medcredprudente.com.br/ifast/sis_php/fotos/Cooperativas.pdf

• http://www.gestaocooperativa.com.br/tabid/470/articleType/ArticleView/arti

cleId/22/A-primeira-cooperativa--Rochdale.aspx

• http://www.mte.gov.br/ecosolidaria/ecosolidaria_origem.asp

• http://www.facesdobrasil.org.br

63 Organização Institucional

Bibliografia • Manual de capacitação da tecnologia social PAIS - Produção Agroecológica Integrada e

Sustentável. - Brasília : Fundação Banco do Brasil, 2009.

• ADAMS, Telmo. . Educação e Trabalho Associado: um espaço de formação para a autonomia solidária. In: II Colóquio Internacional da Cátedra Unesco - Unisinos / V Encontro de Estudos sobre o mundo do trabalho, 2005, São Leopoldo. Políticas Públicas e Trabalho: Dimensões éticas, socioeconômicas e culturais - Caderno de Resumos, 2005. p. 164-166.

• ANTEAG. Autogestão e Economia Solidária — uma nova metodologia.. São Paulo:Altamira Editorial, 2004.

• Bobbio, Norberto. 1987. Estado, governo, sociedade: para uma teoria geral da política. Rio de Janeiro, Paz e Terra

• BARBOSA, Maria José de Souza ; REIS, Adebaro Alves dos ; SOUZA, Armando Lirio de ; FERRÃO, Euzalina da Silva ; PIRES, A. M. M. . “A Incubadora Tecnológica de Cooperativas Populares e Empreendimentos Solidários da UFPA: um campo de articulação entre ensino, pesquisa e extensão.” In: LART, Laudenir; Santos, Josivaldo Constantino dos. (Org). Educação e sócio-economia: interação universidade - movimentos sociais. Mato Grosso: Editora UNEMAT, 2006, v. II, p. 160-166.

• BRASIL. Lei nº 9.690, de 23 de março de 1999. Dispõe sobre a qualificação de pessoas jurídicas de direito privado, sem fins lucrativos, como Organizações da Sociedade Civil de Interesse Público, institui e disciplina o Termo de Parceria, e dá outras providências. Diário Oficial [da República Federativa do Brasil], Brasília, DF, aos 24 de março de 1999, Seção 1.

• BRASIL. Lei nº 10.406, de 10 de janeiro de 2002. Institui o novo Código Civil. Diário Oficial [da República Federativa do Brasil], Brasília, DF, aos 11 de janeiro de 2002, Seção 1.

64 Organização Institucional

Bibliografia

• Cartilha de Comércio Ético e Solidário organizada pelo FACES do Brasil, que foi lançada durante o V Fórum Social Mundial (Porto Alegre-RS em janeiro de 2005). Disponível em: <http://www.facesdobrasil.org.br/cartilha-sncjs.html> Acesso em: 17.jul.2009

• CARVALHO, Ricardo;TRAJANO, Ana Rita. “Oficinas de Autogestão como produtoras de novas identidades laborais no contexto da Economia Solidária”. In: TIRIBA Lia; PICANÇO, Iracy.Trabalho e educação.Arquitetos abelhas e outros tecelões da economia popular solidária.Aparecida,SP.Idéias e letras, 2004.

• GUIMARÃES, V. ET AL. Parcerias Interinstitucionais e Sobrevivência das organizações e dos Trabalhadores: a Contribuição da UFSC para a Sociedade. Relatório PIBIC/CNPq. Florianópolis: UFSC, 2002.

• GUIMARÃES, V.N., GRAMKOW, A., FILIPON, N. Redes Relacionais e Parcerias Inter-Organizacionais: alternativas cooperativas de sobrevivência? Um estudo multisetorial em Santa Catarina. Relatório PIBIC/CNPq. Florianópolis: UFSC, 2001.

• LIANZA, S. e ADDOR, F. (Orgs.) Tecnologia e desenvolvimento social e solidário. Porto Alegre: Ed. UFRGS, 2005. 270p.

• Políticas públicas e economia solidária: uma análise da parceria entre o governo municipal e as iniciativas populares solidárias. Maristela Miranda Vieira de Oliveira. Disponível em: http://www2.uel.br/grupo-pesquisa/gepal/terceirogepal/maristelamiranda.pdf Acesso em: 17.jul.2009

• STRABELI, José. Gestão de associações no dia-a-dia. São Paulo: Instituto Socioambiental, 2005

Organização Institucional 65