nutzung von elektronischen marktplätzen im …file/... · nutzung von elektronischen marktplätzen...

TRANSCRIPT

Nutzung von Elektronischen Marktplätzen

im Hersteller-Distributionssystem

- dargestellt am Beispiel des Automobilvertriebs

DISSERTATION

der Universität St. Gallen,

Hochschule für Wirtschafts-,

Rechts- und Sozialwissenschaften (HSG)

zur Erlangung der Würde eines

Doktors der Wirtschaftswissenschaften

vorgelegt von

Jens Holger Heinemann

aus

Deutschland

Genehmigt auf Antrag der Herren

Prof. Dr. Torsten Tomczak

und

Prof. Dr. Christian Belz

Dissertation Nr. 3294

Senner-Druck, Nürtingen 2007

Die Universität St. Gallen, Hochschule für Wirtschafts-, Rechts- und Sozialwissenschaften (HSG), gestattet hiermit die Drucklegung der vorliegenden Dissertation, ohne damit zu den darin ausgesprochenen Anschauungen Stellung zu nehmen. St. Gallen, den 22. Januar 2007 Der Rektor: Prof. Ernst Mohr, PhD

Vorwort

Elektronische Marktplätze stellen einen Betriebstyp des Handels dar, der sich in der

starken Wachstumsphase des Internets in den 90er Jahren entwickelt hat und der sich

seitdem in einigen Branchen zu einem bedeutenden Element in der Distributionspolitik

herausbildete. Die vorliegende Arbeit untersucht die Wirkung Elektronischer

Marktplätze am Beispiel des Automobilvertriebs mit Hilfe einer empirisch-qualitativen

Methodik und soll mit ihren Erkenntnissen zu einem fachlich fundierten Umgang mit

diesem Betriebstyp beitragen.

Die Untersuchung entstand als externes Dissertationsprojekt parallel zu meiner

Berufstätigkeit, deshalb waren sowohl die fachliche als auch die methodische

Betreuung durch die Referenten und Mitarbeiter am Institut für Marketing und Handel

(IMH) der Universität St. Gallen von besonderer Bedeutung für das Gelingen. Hierbei

danke ich vor allem meinen Referenten, die mir den Weg in eine solche

wissenschaftliche Arbeit geebnet und das Vorhaben konstruktiv geführt und inhaltlich

begleitet haben. Von besonderem Wert war für mich das exzellente Doktorstudium,

das wichtiges Wissen vermittelte und die Möglichkeit zur Diskussion der eigenen

Themen bot.

Die empirisch-qualitative Analyse basiert auf der Teilnahme von Kunden und

Fachexperten, die ihre persönlichen Erfahrungen und Kenntnisse in die Arbeit

eingebracht haben. Ihnen gilt mein Dank für die wertvollen Beiträge. Die mehrjährige

intensive Arbeit wäre ohne privaten Rückhalt und Unterstützung nicht möglich

gewesen. Hierfür danke ich meinen Eltern und besonders meiner Frau Anja. Viele

subtile Beiträge zur Motivation lieferte mein Freund und Vorreiter Dr. Henning

Wartig. Nicht zuletzt danke ich Silvia Koch für die professionelle und angenehme

Unterstützung bei der Korrektur des Manuskripts.

Stuttgart, den 08. Februar 2007 Jens Holger Heinemann

Inhaltsverzeichnis ___________________________________________________________________________

I

Inhaltsverzeichnis

Inhaltsverzeichnis.......................................................................................................................I

Abbildungsverzeichnis............................................................................................................ III

Tabellenverzeichnis ................................................................................................................. IV

Abkürzungsverzeichnis .............................................................................................................V

Zusammenfassung................................................................................................................. VII

A. Einleitung.............................................................................................................................. 1

1. Problemstellung............................................................................................................................. 1 1.1 Elektronische Marktplätze als Herausforderung für den Hersteller......................................................... 1 1.2 Grundlegende Terminologie zur Abgrenzung des Untersuchungsgegenstands....................................... 5 1.3 Wissenschaftliche Ansätze zur Untersuchung Elektronischer Marktplätze........................................... 10

2. Zielsetzung der Arbeit ................................................................................................................ 14 2.1 Forschungsfragen .................................................................................................................................. 14 2.2 Aufbau des Bezugsrahmens................................................................................................................... 19

3. Forschungsansatz und Forschungsmethodik ........................................................................... 21 3.1 Realitätsorientierte Marketingforschung ............................................................................................... 22 3.2 Qualitative Forschung und Generalisierbarkeit der Ergebnisse............................................................. 25 3.3 Forschungsmethodisches Vorgehen ...................................................................................................... 29

4. Aufbau der Dissertation ............................................................................................................. 30

B. Elektronische Marktplätze als Betriebstyp im Distributionssystem.................................. 33

1. Der Untersuchungsrahmen des distributiven Leistungssystems ............................................ 33 1.1 Einordnung der Aufgabenstellung in den Funktionsbereich Distribution ............................................. 33 1.2 Methoden und wissenschaftliche Ansätze der Distributionsforschung ................................................. 34 1.3 Möglichkeiten zur Beschreibung unterschiedlicher Betriebstypen........................................................ 36

2. Leistung und Geschäftsmodell Elektronischer Marktplätze ................................................. 38 2.1 Definition und Einordnung Elektronischer Marktplätze........................................................................ 39

2.1.1 Abgrenzung Elektronischer Marktplätze im Internet ..................................................................... 39 2.1.2 Elektronische Marktplätze als Absatzhelfer................................................................................... 43 2.1.3 Strategische Optionen für den Einsatz im Distributionssystem ..................................................... 50

2.2 Elektronische Marktplätze in der Praxis................................................................................................ 52 2.2.1 Beispielhafte Realisierungen und Auswahl der Fallbeispiele........................................................ 52 2.2.2 Die Gebrauchtwagenbörse „Autoscout24“ ................................................................................... 53 2.2.3 Die Jobbörse „Stepstone“ ............................................................................................................. 57 2.2.4 Die Immobilienbörse „Immowelt“................................................................................................. 61

2.3 Erkenntnisse aus den Fallbeispielen ...................................................................................................... 65 2.3.1 Rahmenbedingungen der Online-Börsen ....................................................................................... 65 2.3.2 Das typische Geschäftsmodell Elektronischer Marktplätze........................................................... 67 2.3.3 Das typische Marktmodell Elektronischer Marktplätze................................................................. 70 2.3.4 Architektur des Elektronischen Marktplatzes ................................................................................ 72

C. Fallstudienuntersuchung am Beispiel der Automobilindustrie........................................ 75

1. Distributionssysteme im Automobilvertrieb............................................................................. 76 1.1 Wirtschaftliche Rahmenbedingungen.................................................................................................... 76 1.2 Das Distributionssystem der Automobilhersteller ................................................................................. 78

1.2.1 Distributionssubjekte ..................................................................................................................... 78

___________________________________________________________________________

II

1.2.2 Hersteller und Grosshandelsstufe.................................................................................................. 82 1.2.3 Absatzmittler .................................................................................................................................. 83 1.2.4 Verhaltensbeziehungen im Distributionssystem............................................................................. 85

1.3 Marktleistungen im Automobilvertrieb ................................................................................................. 88 1.3.1 Das Leistungsbündel des Automobilvertriebs................................................................................ 88 1.3.2 Das Neufahrzeuggeschäft .............................................................................................................. 91 1.3.2 Das Gebrauchtfahrzeuggeschäft.................................................................................................... 94

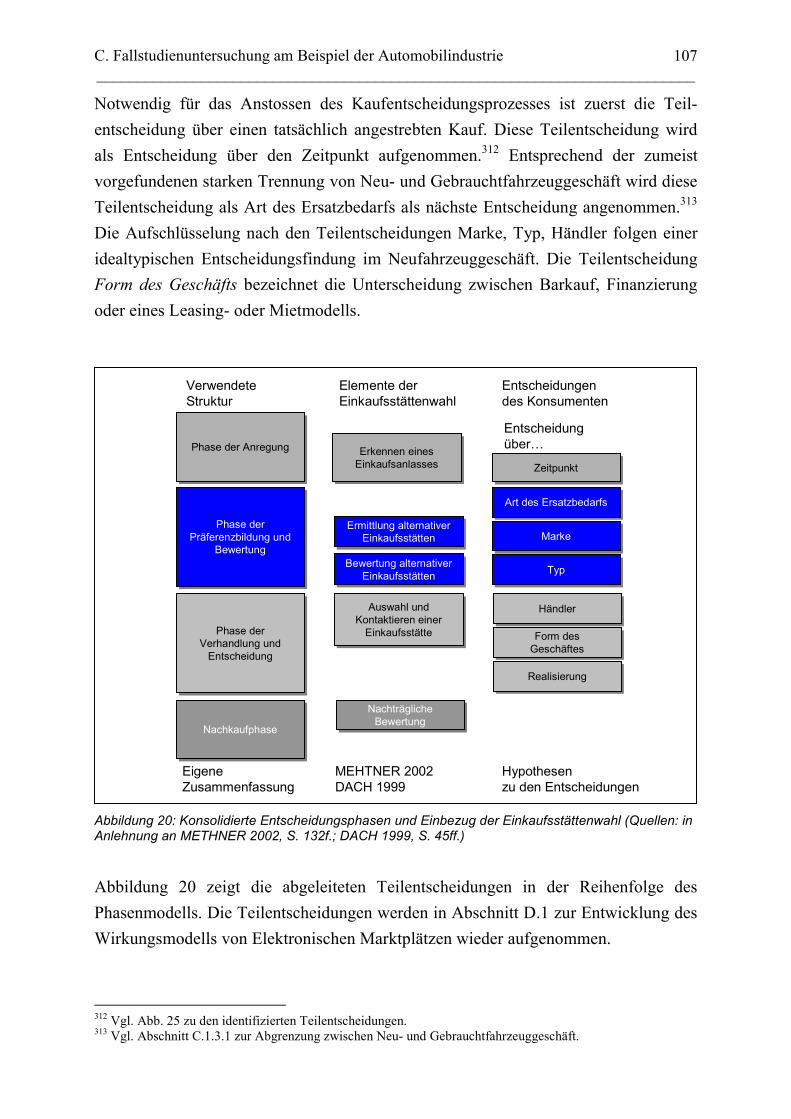

2. Konsumentenverhalten beim Autokauf .................................................................................... 98 2.1 Vorverständnis und Definitionen........................................................................................................... 99 2.2 Der Kaufentscheidungsprozess............................................................................................................ 104 2.3 Entscheidungsdeterminanten beim Autokauf ...................................................................................... 108

3. Einsatz des Internets im Automobilvertrieb........................................................................... 113 3.1 Automobilseiten im Internet ................................................................................................................ 113 3.2 Nutzung des Internets im Automobilvertrieb ...................................................................................... 116 3.3 Ergänzende ökonomische Aspekte aus Sicht der Anbieter.................................................................. 121 3.4 Situation der Online-Börsen in Deutschland ....................................................................................... 124

4. Zusammenfassung: Rahmenbedingungen anhand des heuristischen Bezugsrahmens ...... 129

D. Entwicklung und Diskussion eines Wirkungsmodells.................................................... 135

1. Logische Herleitung eines Wirkungsmodells der Online-Börsen......................................... 135 1.1 Der Autokauf als Ablauf von Teilentscheidungen............................................................................... 135 1.2 Identifikation der Einzelaktivitäten im Kaufprozess ........................................................................... 139 1.3 Idealmodell der Marktplatznutzung..................................................................................................... 145

2. Empirische Prüfung und Diskussion des Wirkungsmodells ................................................. 148 2.1 Rahmenbedingungen der empirischen Erhebung ................................................................................ 149 2.2 Erkenntnisse zum allgemeinen Kaufprozess ....................................................................................... 151 2.3 Analyse von Teilentscheidungen und Einzelaktivitäten ...................................................................... 154 2.4 Die Rolle des Marktplatzes in den untersuchten Fällen....................................................................... 158

3. Bewertung von Chancen und Risiken ..................................................................................... 160

E. Handlungsoptionen für einen erfolgreichen Einsatz von Online-Börsen ..................... 168

1. Gestaltungsoptionen für die Ist-Situation der Online-Börsen .............................................. 168 1.1 Wettbewerbsrelevante Einflüsse der Mikro- und Makro-Ebene.......................................................... 168 1.2 Gestaltungsmöglichkeiten der Mikro-Ebene ....................................................................................... 169 1.3 Empfehlungen...................................................................................................................................... 171

2. Entwicklung der strategischen Handlungsoptionen .............................................................. 172 2.1 Ableitung der Handlungsoptionen....................................................................................................... 172 2.2 Alternativen im Umgang mit den Online-Börsen................................................................................ 175 2.3 Diskussion der Alternativen ................................................................................................................ 179

F. Fazit und weiterer Forschungsbedarf.............................................................................. 182

Literaturverzeichnis............................................................................................................... 185

Anhang 1: Beschreibung der verwendeten Internetadressen.............................................. 208

Anhang 2: Bildschirmdarstellungen der Kernprozesse ....................................................... 211

Anhang 3: Materialien zur qualitativen Untersuchung ...................................................... 214

Anhang 4: Liste der verwendeten Studien............................................................................ 219

Lebenslauf ............................................................................................................................. 220

Abbildungsverzeichnis ___________________________________________________________________________

III

Abbildungsverzeichnis Abbildung 1: Struktur Elektronischer Marktplätze.................................................................... 1 Abbildung 2: Definition von Architekturebenen) ...................................................................... 6 Abbildung 3: Gestaltungsparameter und Gestaltungsebenen................................................... 16 Abbildung 4: Mögliche Formen der Zusammenarbeit ............................................................. 17 Abbildung 5: Heuristischer Bezugsrahmen.............................................................................. 20 Abbildung 6: Konzept für den Ablauf der Untersuchung ........................................................ 31 Abbildung 7: Wirkung der Autobörse (Kapitel D.) ................................................................. 32 Abbildung 8: Einordnung Elektronischer Marktplätze zu anderen Internet-Plattformen ........ 41 Abbildung 9: Einordnung Elektronischer Marktplätze im Distributionssystem...................... 43 Abbildung 10: Strategische Optionen im Distributionssystem................................................ 51 Abbildung 11: Beispiele für strategische Kooperationen der Börsen ...................................... 66 Abbildung 12: Kernprozesse beim Idealtyp der Online-Börse ................................................ 72 Abbildung 13: Unterschiedliche Distributionswege bei Neu- und Gebrauchtwagen .............. 79 Abbildung 14: Beispiele für Fahrzeugbestände bei Neu- und Gebrauchtwagen ..................... 91 Abbildung 15: Neuwagenpreise in der Europäischen Union ................................................... 93 Abbildung 16: Gebrauchtwagen-Marktmodell ........................................................................ 96 Abbildung 17: Gebrauchtwagen-Standkosten.......................................................................... 97 Abbildung 18: Typologie der Entscheidungsarten................................................................. 100 Abbildung 19: Untersuchungen über Entscheidungsphasen im Vergleich ............................ 106 Abbildung 20: Konsolidierte Entscheidungsphasen und Einbezug der Einkaufsstättenwahl 107 Abbildung 21: Modell der Automobil-Kaufentscheidung ................................................... 110 Abbildung 22: Übersicht der Internetanwendungen im Automobilbereich ........................... 114 Abbildung 23: Der Zielkonflikt zwischen Wirksamkeit und Kosteneffizienz....................... 124 Abbildung 24: Heuristischer Bezugsrahmen: Schnittstellen.................................................. 129 Abbildung 25: Einzelaktivitäten der Interessenten beim Autokauf ....................................... 141 Abbildung 26: Mögliche Wirkung der Online-Börsen auf die Einzelaktivitäten .................. 148 Abbildung 27: Kaufprozess am Beispiel: Dr. H. ................................................................... 154 Abbildung 28: Kaufprozess am Beispiel: Hr. G. ................................................................... 155 Abbildung 29: Kaufprozess am Beispiel: Hr. M.................................................................... 156 Abbildung 30: Vorgehen bei der Ableitung von Handlungsalternativen............................... 175 Abbildung 31: Strategische Szenarien für den Umgang mit den Börsenbetreibern .............. 176 Abbildung 32: Bildschirmdarstellung der Kernprozesse: Startseite ...................................... 211 Abbildung 33: Bildschirmdarstellung der Kernprozesse: Ergebnisliste ................................ 212 Abbildung 34: Bildschirmdarstellung der Kernprozesse: Detailansicht ................................ 213

___________________________________________________________________________

IV

Tabellenverzeichnis Tabelle 1: Das Konzept Geschäftsmodell .................................................................................. 8 Tabelle 2: Kriterien des Marktmodells....................................................................................... 9 Tabelle 3: Untersuchungen zum Phänomen des Electronic Marketplace ................................ 11 Tabelle 4: Untersuchungen Elektronischer B2B-Marktplätze ................................................. 11 Tabelle 5: Beziehungen im Bezugsrahmen und beispielhafte Wirkungen .............................. 21 Tabelle 6: Merkmale von Betriebstypen .................................................................................. 37 Tabelle 7: Übersicht der Kriterien von Geschäfts- und Marktmodellen.................................. 39 Tabelle 8: Eigenschaften von Marktveranstaltungen ............................................................... 46 Tabelle 9: Das typische Geschäftsmodell der Online-Börsen.................................................. 69 Tabelle 10: Das typische Marktmodell der Online-Börsen...................................................... 71 Tabelle 11: Gestaltungsrelevante Elemente aus der Frontend-Betrachtung ............................ 74 Tabelle 12: Kundenanforderungen an Autohändler ................................................................. 84 Tabelle 13: Inhalte von Händlerverträgen................................................................................ 86 Tabelle 14: Empirische Untersuchung über Involvement-Kriterien ...................................... 103 Tabelle 15: Indikatoren zur Kaufentscheidung ...................................................................... 109 Tabelle 16: Informationsquellen von Internet-Usern ............................................................. 118 Tabelle 17: Genutzte Informationen von Internet-Usern ....................................................... 119 Tabelle 18: Auflistung aktiver Online-Börsen in Deutschland.............................................. 126 Tabelle 19: Wichtigkeit von Suchkriterien ............................................................................ 127 Tabelle 20: Beurteilung von Privatanbietern ......................................................................... 128 Tabelle 21: Beurteilung von Händlern ................................................................................... 128 Tabelle 22: Mögliche Wirkung der Online-Börsen auf Teilentscheidungen ......................... 147 Tabelle 23: Kurzbeschreibung der Teilnehmer bei den Endkundeninterviews ..................... 150 Tabelle 24: Übersicht über die Ziele der Beteiligten ............................................................. 161 Tabelle 25: Diskussion der Handlungsoptionen..................................................................... 179 Tabelle 26: Liste der verwendeten Internetseiten .................................................................. 210 Tabelle 27: Liste der verwendeten Studien ............................................................................ 219

Abkürzungsverzeichnis ___________________________________________________________________________

V

Abkürzungsverzeichnis

Abb. Abbildung

ADAC Allgemeiner Deutscher Automobilclub e.V.

AG Aktiengesellschaft

ASA Norwegische Aktiengesellschaft

(Allmennaksjeselskap)

Aufl. Auflage

AUMA Ausstellungs- und Messeausschuss der

Deutschen Wirtschaft e.V.

Bd. Band

BMW Bayrische Motorenwerke AG

bzw. beziehungsweise

B2B Business-to-Business

B2C Business-to-Consumer

B2D Business-to-Dealer

C2C Consumer-to-Consumer

ca. circa

CRM Customer Relationship Management

DaimlerChrysler DaimlerChrysler AG

DAT Deutsche Automobil Treuhand GmbH

d.h. das heisst

eMP Elektronischer Marktplatz

ESP Elektronisches Stabilitätsprogramm

et al. et alii, et alia, et alter

etc. et cetera

EU Europäische Union

e.V. eingetragener Verein

EWG Europäische Wirtschaftsgemeinschaft

f., ff. folgende, fortfolgende

F+L Finanzierung und Leasing

ggf. gegebenenfalls

GmbH Gesellschaft mit beschränkter Haftung

GSM Global System for Mobile communications

GVO Gruppenfreistellungsverordnung

___________________________________________________________________________

VI

GW Gebrauchtwagen

Hrsg. Herausgeber

HTML Hyper Text Markup Language

HTTP Hyper Text Transfer Protocol

IAA Internationale Automobilausstellung Frankfurt/Main

IT Information Technology

Jg. Jahrgang

JW Jahreswagen

KBA Kraftfahrt-Bundesamt

KFZ Kraftfahrzeug

n Anzahl

Nr. Nummer

NW Neuwagen

o.Ä. oder Ähnlich(es)

o.Jg. ohne Jahrgang

o.O. ohne Ortsangabe

o.S. ohne Seitenangaben

o.V. ohne Verfasserangabe

OEM Original Equipment Manufacturer

PR Public Relations

S. Seite

SB Selbstbedienung

sog. so genannt

SUV Sport Utility Vehicle

TCP/IP Transmission Control Protocol/ Internet Protocol

u.a. unter anderem

UMTS Universal Mobile Telecommunications System

URL Unique Ressource Locator

USA Vereinigte Staaten von Amerika

vgl. vergleiche

vs. versus

WWW World Wide Web

XML Extensible Markup Language

z.B. zum Beispiel

ZDK Zentralverband Deutsches Kraftfahrzeuggewerbe e.V.

Zusammenfassung ___________________________________________________________________________

VII

Zusammenfassung Ausgangspunkt dieser Arbeit ist eine Problemstellung der Praxis aus dem

Funktionsbereich der Distribution. Seit Ende der 90er Jahre haben sich im Internet

Elektronische Marktplätze als spezielle Form von transaktionsorientierten Internet-

anwendungen entwickelt. Auf diesen Marktplätzen treffen die Nachfrager auf die

Leistungen einer Vielzahl von konkurrierenden Anbietern, wobei die Organisation der

Marktveranstaltung meist von einem unabhängigen Betreiber vorgenommen wird. Seit

ungefähr 10 Jahren gewinnen die Elektronischen Marktplätze auch im Endkunden-

geschäft, hier häufig als Online-Börse oder Virtueller Marktplatz bezeichnet, in

einigen Branchen eine zunehmende Bedeutung. Für den Hersteller stellt sich die

Frage, welche Chancen und Risiken diese Entwicklung bedeuten und wie er sein

Distributionssystem an die neue Ausgangslage anpassen kann.

Diese Fragestellung wird mithilfe einer empirisch-qualitativen Methodik untersucht.

Anhand von Fallbeispielen in drei verschiedenen Branchen wurde dabei zuerst geprüft,

ob das beschriebene Phänomen als eigenständiger Betriebstyp verstanden werden

kann. Dabei wurde eine weitgehende Homogenität von Geschäfts- und Marktmodell

festgestellt und dokumentiert. Für die Beurteilung der Chancen und Risiken des

Betriebstyps wurde eine situative Analyse anhand des Automobilvertriebs in

Deutschland durchgeführt. Grundlage der Beurteilung war dabei ein Wirkungsmodell,

das den Einfluss der Online-Börsen auf das Kaufverhalten untersucht. Auf Basis des

Wirkungsmodells und der ermittelten Chancen und Risiken wurden konkrete

Handlungsoptionen aufgezeigt und Empfehlungen für die Organisation der Teilnahme

abgeleitet.

Als Ergebnis konnten Online-Börsen als endkundenorientierte Form der

Elektronischen Marktplätze als weitgehend einheitlicher und stabiler Betriebstyp

beschrieben werden. Die Chancen und Risiken im Automobilvertrieb sind getrennt

nach der Rolle des Marktplatzbetreibers und der Wirkung des besonderen

Marktmodells des Marktplatzes zu bewerten. Das Marktmodell hat sich etabliert und

erscheint nicht mehr veränderbar. Das Distributionssystem muss sich mit einer

Optimierung seiner Prozesse an die veränderten Wettbewerbsbedingungen anpassen.

Das eigentliche Risiko stellt die zukünftige Entwicklungsrichtung der unabhängigen

Marktplatzbetreiber dar, die an der Schnittstelle zum Kunden einen wesentlichen

Einfluss auf den Vertrieb ausüben können.

___________________________________________________________________________

VIII

Abstract

The origin of this paper is a problem out of the practice of business decisions from the

functional area of distribution management. Since the end of the 90s Electronic Mar-

ketplaces have been established as a special form of internet applications. On these

marketplaces customers meet various competing suppliers. The organisation of these

marketplaces is run by an independent operator. Since about 10 years the Electronic

Marketplaces gain importance in the Business-to-Consumer market. In this case they

are often called Online-Börse or Virtueller Marktplatz. The manufacturers have to de-

cide about chances and risks of this development and have to adapt their distribution

system to the new conditions.

The question how to handle with the new distribution element Electronic Marketplace

is examined by means of an empirical qualitative analysis. On the basis of case studies

of three different branches, the homogeneity of the entity was checked first. The result

was a uniform business and market model of the Electronic Marketplace for the differ-

ent branches. In order to evaluate the chances and risks of this type of business, a

situative study has been carried out for the German car market. A model which analy-

ses the impact of the Electronic Marketplaces on the customer behaviour was taken as

basis of valuation. Based on this model and on the determined chances and risks, ad-

vocacies for the manufacturers are deducted.

As a result of the study, Online-Börsen can be described as Electronic Marketplaces

focusing on end customers. They are a uniform and steady type of business. Chances

and risks should be assessed separately according to the business model and the spe-

cial market model of the Electronic Marketplace. The market model is well established

and seems to be invariable so that the manufacturers have to react to the independent

marketplace operators. Their development will have the most important impact on the

market conditions and the distribution systems of the manufacturers.

A. Einleitung ___________________________________________________________________________

1

A. Einleitung

1. Problemstellung

1.1 Elektronische Marktplätze als Herausforderung für den Hersteller Elektronische Marktplätze stellen eine eigenständige Form von Verkaufsstellen im

Internet dar. Wie auf einem klassischen Marktplatz treffen hier mehrere Anbieter und

Nachfrager zusammen, werden jedoch durch die speziellen Kommunikations- und

Koordinationsmöglichkeiten der Internettechnologie unterstützt.1 Elektronische Markt-

plätze verfügen über ein sehr prägnantes Geschäftsmodell mit denen sie sich von

anderen Typen von Verkaufsstellen im Internet abgrenzen lassen.2 Eine solche

Abgrenzung zwischen den Internet-Verkaufsstellen erfolgt in der Praxis zumeist

entsprechend ihrer Ausrichtung auf die Ansprache von Anbietern oder Nachfragern.3

Nach dieser Einteilung können Internetseiten mit Produkt- und Leistungsangeboten als

Shop, Einkaufsplattform und Marktplatz klassifiziert werden. Beispiele für die als

Shop bezeichneten, anbieterorientierten Verkaufsstellen sind die Internet-Buchhändler

und der Online-Vertrieb von Versandhäusern. Der Online-Shop richtet sich von einem

Anbieter an eine grössere Anzahl von Nachfragern und wird vom Anbieter organisiert.

Auf der anderen Seite der Wertschöpfungskette sind im Internet Einkaufsplattformen

entstanden. Der Nachfrager führt hierbei die Internet-Plattform, über die er auf die

Angebote seiner Lieferanten zugreift. Vor allem grössere Unternehmen verwenden

diesen Typ zur Optimierung ihrer Einkaufsprozesse.4

Nachfrager

Anbieter

Internet-Zugriff

Net-Admin odereigenes IT-System

Austausch-Plattform

Shop-Lösung „neutrale“ Marktplatz Lösung

Einkaufsplattform

Abbildung 1: Struktur Elektronischer Marktplätze (Quelle: in Anlehnung an ZBORNIK 1996, S. 61)

1 SCHMID 1993, S. 48. 2 Vgl. SCHEER/DEELMANN/LOOS 2003, S. 8-22 und BIEGER/VON ROHR/RÜEGG-STÜRM 2001 zum Konzept Geschäftsmodell. Die Idee des Geschäftsmodells wird im Abschnitt B.2.1.1 aufgenommen. Anhand von Fallbeispielen wird im Abschnitt B.2.3.2 das typische Geschäftsmodell Elektronischer Marktplätze entwickelt. 3 MERZ 2002, S. 22-39; SCHNEIDER/SCHNETKAMP 2001, S. 21. 4 RUDOLPH/BUSCH 2002, S. 2-6.

___________________________________________________________________________

2

Bei einer solchen Einteilung ist es ein konstitutives Merkmal der Typen Shop und

Einkaufsplattform, dass eine der beiden Marktparteien die Gestaltung und

Organisation der Internet-Verkaufsstelle übernimmt. Eine solche Bindung an den

Anbieter oder den Nachfrager für die Konzeption und den Betrieb der Internet-

anwendung ist bei Elektronischen Marktplätzen nicht notwendig. Die Organisations-

leistung des Marktplatzes kann vom Anbieter, Nachfrager oder einer dritten Partei

erbracht werden.5 Der Organisator und Gestalter des Marktplatzes hebt sich durch

seine Möglichkeit, die Marktregeln verändern zu können, von den anderen Markt-

parteien ab. Neben der Unabhängigkeit vom Betreiber zeichnet sich das Marktplatz-

modell dadurch aus, dass immer mehrere Anbieter und mehrere Nachfrager

zusammentreffen.6 Aufgrund der direkten Wettbewerbssituation auf dem Marktplatz

ist ein unabhängiger Rahmen, der unter anderem fest definierte Prozesse und Regeln

beinhaltet, sogar notwendig. Denn nur bei konstanten und nicht willkürlich

veränderbaren Rahmenbedingungen sind konkurrierende Unternehmen von sich aus

bereit, sich dem Wettbewerb auf einer gemeinsamen Plattform zu stellen.

Es ist damit die Rolle des Marktplatzbetreibers als führender Gestalter dieses Kanals

entstanden. Der Marktplatzbetreiber bietet den unparteiischen Rahmen und ist auf die

Organisation des Marktplatzes spezialisiert, wie beispielsweise dessen technischen

Betrieb oder die Akquise neuer Teilnehmer. Im B2C-Geschäft tritt der Marktplatz-

betreiber nicht als eigenständiger Absatzmittler auf. Durch sein eigenständiges

Geschäftsmodell kann es jedoch zu abweichenden Zielen zwischen Anbieter und

Marktplatzbetreiber kommen.7 Denn er legt die Rahmenbedingungen auf dem

Marktplatz fest und hat damit Einfluss auf die Wettbewerbssituation der

Marktparteien.

Neben den Besonderheiten des Mediums Internet muss der Anbieter auf

Elektronischen Marktplätzen also eine besondere Marktsituation durch das

gleichzeitige Auftreten mehrerer Anbieter und Nachfrager sowie die distributions-

politischen Rahmenbedingungen durch die neue Rolle des Marktplatzbetreibers

berücksichtigen.8 Zusammengefasst soll der Untersuchungsgegenstand Elektronischer

Marktplatz im Rahmen dieser Arbeit durch die folgenden Kriterien beschrieben

werden:

5 ILLIK 1999, S. 65. 6 SCHWAB/MOEHLECKE 2002, S. 60ff.; RAISCH 2001, S. 22f.; SCHNEIDER/SCHNETKAMP, S. 51. 7 So waren alle Elektronischen Marktplätze, die in den Fallbeispielen untersucht wurden, durch unabhängige Marktplatzbetreiber organisiert, siehe B.2.3.2. 8 Vgl. SCHMID 1993, S. 468.

A. Einleitung ___________________________________________________________________________

3

• Elektronische Marktplätze schaffen einen virtuellen Handelsraum im Internet.

• Durch die Verwendung des Internets werden geografische und zeitliche

Beschränkungen überwunden.

• Die Elektronischen Marktplätze sind grundsätzlich offen für mehrere Anbieter

und Nachfrager, dabei treffen sich auch Konkurrenten mit vergleichbaren

Leistungen auf derselben Plattform.

• Sie besitzen eine eigenständige Organisation in Form von Prozessen, fest

definierter Marktregeln und einem der Dienstleistung des Marktplatzbetriebs

angepassten Geschäftsmodell.9

Elektronische Marktplätze dieser Definition haben in einigen Branchen zu erheblichen

Veränderungen der Vertriebssysteme geführt. Beispiele für solche Anwendungen sind

die Vermittlung von Immobilien und Arbeitsstellen, die Buchung von Flugpassagen

und das Gebrauchtfahrzeuggeschäft.10

Am Beispiel der Automobilindustrie lassen sich diese Veränderungen gut aufzeigen.

Unabhängige Elektronische Marktplätze, im Automobilvertrieb auch als Online-

Autobörsen bezeichnet, konnten innerhalb von wenigen Jahren einen Grossteil des

Gebrauchtwagenmarktes auf ihren Börsen abbilden.11 Gemessen an Bekanntheit,

Nutzung und Wirksamkeit haben diese Autobörsen die entsprechenden Plattformen

der Hersteller und Händler im Internet zum Teil deutlich überholt.12 Ursache für die

grosse Bedeutung der Online-Autobörsen ist ihre hohe Akzeptanz beim Endkunden

und die damit verbundene grosse Anzahl von Kunden, die bei der Fahrzeugauswahl

die Online-Autobörsen besuchen.13 Für den Autokäufer bieten die Autobörsen die

Möglichkeit, bequem und ohne weiteren Aufwand in einem grossen Angebot von

Fahrzeugen zu recherchieren. Im Gegensatz zum klassischen Automobilvertrieb heben

die Autobörsen zum einen die regionale Begrenzung des Marktes, wie auch die

Trennung der Anbieter in Marken- und freie Händler sowie zwischen privaten und

gewerblichen Angeboten auf. Es bildet sich so eine bisher nicht erreichbare Markt-

transparenz für den Kunden. Die Anbieter finden auf den Autobörsen eine sehr grosse

Zahl von Interessenten. Besonders attraktiv ist hierbei die Möglichkeit, dass

Interessenten angesprochen werden können, die aufgrund ihrer geografischen Lage

oder ihrer Präferenzen vorher nicht in der Zielgruppe eines Händlers lagen. Zudem

9 CÄSAR/ALT/GRAU 2002, S. 20; KOLLMANN 2001, S. 33ff.; SCHNEIDER/SCHNETKAMP 2001, S. 21. 10 Vgl. KOLLMANN 2001, S. 93, weiter ausgeführt in Abschnitt B.2.2. 11 SCHWIEDER 2006, S. 4f. 12 VIERTEL 2004, S. 11; ZIMMER 2003. 13 MEISSNER/MEHRLE 2000, S. 4f.

___________________________________________________________________________

4

bietet die Erweiterung der Zielgruppe auch die Möglichkeit, Fahrzeuge zu verkaufen,

die vor Ort bisher nicht abzusetzen waren.14

Im Gegenzug zu diesen Vorteilen verstärkt sich für den Händler der Wettbewerb. Auf

den Online-Börsen steht sein Angebot unter vielen anderen und der Kunde wird zum

direkten Preisvergleich zwischen Markenhändlern, freien Anbietern und Privat-

angeboten angeregt. Dem Markenhändler fehlen im Wettbewerb auf den Autobörsen

dabei seine Differenzierungsmöglichkeiten aus dem Handel vor Ort.15 Über die

zusätzlichen Leistungsangebote, die auf den Online-Autobörsen eingerichtet werden,

entsteht auch eine direkte Konkurrenzsituation um wichtige Zusatzgeschäfte, wie

Finanzierungen und Versicherungen, die neben dem reinen Fahrzeuggeschäft wichtige

Ertragsquellen der Automobilhersteller und ihrer Händler darstellen. Durch die

Transparenz der Plattform treten zudem regionale Preisunterschiede sowie

unterschiedliche Preise bei Eigen- und Fremdmarkenangeboten offen zutage, die

Händlern mit einem geschickten Gebrauchtwagenmanagement bisher im lokalen

Geschäft zusätzliche Arbitragegewinne versprachen. Die Online-Börsen stellen so

nicht nur eine neue Wettbewerbssituation für den auf dem Elektronischen Marktplatz

Anbietenden dar, sondern beeinflussen auch seine lokalen Geschäfte vor Ort.

Neben den direkten Auswirkungen auf die Beteiligten in ihrem Distributionssystem

müssen die Automobilhersteller auch die Auswirkungen der Autobörsen auf ihre

zentralen Marketingziele betrachten. Die Existenz unabhängiger Online-Autobörsen

führt dazu, dass ein Teil der Kundenkontakte über einen Kanal abgewickelt wird, auf

den der Hersteller nur sehr begrenzten Einfluss hat. Zudem wird durch die Autobörsen

der ungeplante Einstieg neuer Parteien in den Vertrieb deutlich erleichtert.16 Die

Online-Autobörsen wenden sich direkt an die Händler und bieten diesen eine

eigenständige Anbindung für die Verwaltung und Eingabe seiner Angebote.17 Die vom

Hersteller implementierten Verkaufsprozesse mit zentralen Fahrzeug- und Kunden-

datenbanken und fest definierten Lead-Management-Systemen werden gestört.

Systeme und Prozesse werden doppelt betrieben und so die Effizienz des Vertriebs

geschwächt. Nicht zuletzt stellen die Autobörsen einen Kanal dar, der durch die

Marketingvorgaben, wie beispielsweise die Gestaltungsvorgaben für das Händlernetz,

bisher nicht erreicht wurde.18 Für den Hersteller stellt sich die Frage, wie er unter

14 Experteninterviews DRECHSLER, EMBACHER, KLUXEN; vgl. auch DIEZ 2005, S.5. 15 Experteninterviews DRECHSLER, EMBACHER, KLUXEN. 16 KLEEBINDER/REITZ 2002, S. 363. 17 EDER 2006, S. 14f. sowie die Beschreibung der Fallbeispiele in B.2.2 und B.2.3. 18 Der Gestaltung des Absatzkanals kommt im Automobilvertrieb eine immer stärkere Rolle für die Markenbildung zu, siehe hierzu Abschnitt C.1.1.

A. Einleitung ___________________________________________________________________________

5

diesen Rahmenbedingungen seine Marketingziele optimal durchsetzen und seine

Händler im Wettbewerb unterstützen kann.

In den Branchen, in denen mit Elektronischen Marktplätzen, neue Kanäle zum Kunden

entstanden sind, ist zu prüfen inwieweit das Distributionssystem des Herstellers an die

veränderte Ausgangslage anzupassen ist. Es ergeben sich hierbei ähnliche

Aufgabenstellungen wie bei eigenständigen Absatzmittlern: neben dem Erreichen der

zu erzielenden Konsumreife müssen die Durchsetzung von Marketingzielen auf einer

fremden Plattform, die Aufgabenverteilung innerhalb des Distributionssystems und

Kosten- und Margenverteilung geklärt werden.19 Hierzu muss der Hersteller

Elektronische Marktplätze hinsichtlich des gewünschten Beitrags zu den Distributions-

zielen bewerten, eine für seine Ausgangssituation günstige Gestaltung entwerfen und

eine Strategie zur Durchsetzung dieser Ziele entwickeln.

1.2 Grundlegende Terminologie zur Abgrenzung des Untersuchungsgegenstands

Bei der Analyse von Sachverhalten im Zusammenhang mit dem Internet treten

regelmässig Probleme bei der Beschreibung durch eine uneinheitliche oder in

verschiedenen Sinnzusammenhängen gebrauchte Terminologie auf. Viele der Begriffe

sind aus der Informationstechnologie entlehnt. Mit der Übernahme dieser Begriffe zur

Beschreibung von Prozessen und wirtschaftlichen Sachverhalten ist oft nicht mehr

eindeutig zu klären, ob die Begriffe in einem technischen oder wirtschaftlichen

Sinnzusammenhang verwendet werden und die Bezeichnungen verlieren ihren

inhaltlichen Wert. Typische Beispiele sind die Begriffe Plattform, Schnittstelle oder

Service. Im Rahmen dieser Arbeit findet die Beschreibung von Internet-Angeboten

anhand der in Abbildung 2 zum Überblick dargestellten Begriffe statt. Diese

Definitionen bieten die Möglichkeit, Internetanwendungen ausgehend vom betriebs-

wirtschaftlich etablierten Konzept des Geschäftsmodells zu beschreiben. Durch die

begriffliche Trennung zwischen dem konzeptionellen Rahmen, wie er anhand von

Geschäfts- und Marktmodellen beschrieben wird und dem Begriff der Anwendung für

die konkrete Realisierung wird es möglich, die verschiedenen Angebote der

Internetanbieter logisch zu typologisieren und die Praxisbeispiele diesen Typen

19 Markt- bzw. Konsumreife bezeichnet das Ergebnis der Distributionsfunktion, die Leistung des Anbieters in gewünschter Form und Menge im Beschaffungsbereich des Kunden bereitzustellen; vgl. WEINHOLD-STÜNZI 1994, S. 338; TOMCZAK 1992, S. 15.

___________________________________________________________________________

6

zuzuordnen. Die technischen Grundlagen von Internet-Anwendungen, wie sie in der

Abbildung 2 hellgrau dargestellt werden, sind nicht Bestandteil der Untersuchung.

TCP/IPTCP/IP GSM/UMTSGSM/UMTS Smart Cards

Smart Cards HTML/XMLHTML/XML Krypto-

algorithmen

Krypto-algorithmen

Basis-technologie

DatenbanksystemeDatenbanksystemeCORBACORBA Web-ServerWeb-Server

IntershopEnfinity

IntershopEnfinity

IBMSan Francisco

IBMSan Francisco

Java-2Plattform

Java-2Plattform

Online-Shops:Amazon, Otto, Expedia

Online-Shops:Amazon, Otto, Expedia

Beschaffungssysteme:Systeme der Nachfrager

Beschaffungssysteme:Systeme der Nachfrager

Marktplätze:Autoscout24, Ebay, Covisint

Marktplätze:Autoscout24, Ebay, Covisint

Marktmodelle:Marktplätze, Online-Shops,

Auktionen, Portale

Marktmodelle:Marktplätze, Online-Shops,

Auktionen, Portale

Geschäftsmodelle:reiner Internetbetreiber, ergänzender

Absatzkanal

Geschäftsmodelle:reiner Internetbetreiber, ergänzender

Absatzkanal

Middleware

Frameworks

Anwendungen

Markt- undGeschäfts-modelle

definiert die Grundlagen

technische Realisierung

Abbildung 2: Definition von Architekturebenen (Quelle: Entwickelt aus MERZ 2002, S. 34)

Der Begriff der Anwendung soll den für den Kunden wahrnehmbaren Auftritt im Netz

bezeichnen. Die Wahrnehmbarkeit zeigt sich beispielsweise in einer einheitlichen

Internetadresse und Frontendgestaltung sowie durch den vom Besucher als einheitlich

wahrgenommenen Betreiber. Eine Anwendung kann beispielsweise die Internet-

präsenz eines Automobilherstellers wie Opel oder eine online Auktionsbörse wie Ebay

sein. Die meisten Anwendungen verfügen über verschiedene Funktionen, wie

Katalogdarstellungen, Konfiguratoren oder Dialogfunktionen im Frontend oder über

Content Management Systeme, Kundendatenbanken und definierte Workflow-

Prozesse im Backend. Die Anwendung bündelt diese Funktionen und präsentiert sie

den Kunden entsprechend der Zielsetzung der Seiten. Wie die Zusammenstellung der

einzelnen Funktionen einer Anwendung erfolgt, ist abhängig vom Geschäfts- und vom

Marktmodell.

A. Einleitung ___________________________________________________________________________

7

Das Konzept Geschäftsmodell

Die Idee des Konzepts Geschäftsmodell ist es, die unternehmerische Tätigkeit in einem

systematischen Modell zu erfassen und damit auch die Möglichkeit zu geben, dieses

Modell aktiv zu gestalten. Die Beschäftigung mit Geschäftsmodellen hängt eng mit

dem Aufkommen der Internet-Ökonomie zusammen. In der Internet-Ökonomie wurde

die Unternehmung als zentraler Rahmen der Wertschöpfungsprozesse in Frage gestellt.

Stichworte hierbei sind die Dekonstruktion von Wertschöpfungsketten und die

dynamische Veränderung der Geschäftsfelder innerhalb von Unternehmungen.20

Damit verlor die Unternehmung als mögliche Untersuchungseinheit an Wirksamkeit.

Gleichzeitig boten die neuen Rahmenbedingungen die Möglichkeit und die Not-

wendigkeit Leistungsangebote, Wertschöpfungsketten oder Ertragsmodelle neu zu

gestalten und damit den Raum für die Modellierung von Geschäftsideen. Der Umfang

des Geschäftsmodells kann wie folgt definiert werden:

„Ein Geschäftsmodell kann als abstrahierende Beschreibung der ordentlichen

Geschäftstätigkeit einer Organisationseinheit angesehen werden. Diese

Abstraktion basiert auf einer Abbildung von Organisationseinheiten,

Transformationsprozessen, Transfereinflüssen, Einflussfaktoren sowie

Hilfsmitteln oder einer Auswahl hieraus.“21

Ein Modell ist die vereinfachte Abbildung von realen Tatbeständen.22 Die

Vereinfachung wird durch die Konzentration auf relevante Aspekte einer bestimmten

Fragestellung erreicht. Wesentlich für die Qualität des Geschäftsmodells als wissen-

schaftliches Mittel der Analyse ist damit, ob die relevanten Aspekte erfasst werden.23

Dabei ergibt sich die Effektivität des Modells aus dem Mass an Ausschlüssen von

Faktoren, also dem Grad der Konzentration auf relevante Aspekte. Diese Präzisierung

ergibt sich durch die Fragestellung, die an das Geschäftsmodell gestellt wird.

Die mit dem Geschäftsmodell abzudeckende Fragestellung und die daraus

abzuleitenden, ein Geschäftmodell beschreibenden Entitäten sind Bestandteil einer

ausführlichen wissenschaftlichen Diskussion.24 SCHÖGEL pointiert die Ein-

schränkung der beschreibenden Entitäten und fokussiert sie auf das „spezifische

Geschäft eines Unternehmens, respektive die Frage danach, was ein Unternehmen aus-

20 SCHÖGEL 2002, S. 378. 21 SCHEER/DEELMANN/LOOS 2003, S. 22. 22 Einen Überblick über den Definitionen und Anwendung von Modellen gibt BROCKE 2003. 23 Die Qualität eines Modells kann nach den drei Merkmalen Abbildungskraft, Verkürzung und der pragmatischen Wirkung des Modells beurteilt werden, vgl. BROCKE 2003, S. 9ff. 24 SCHEER/DEELMANN/LOOS 2003, S. 8-22 und BIEGER/VON ROHR/RÜEGG-STRÜRM 2001, S. 35-48 liefern eine Übersicht über wissenschaftliche Arbeiten zum Konzept Geschäftsmodell und leiten daraus Definitionen und Kriterien ab.

___________________________________________________________________________

8

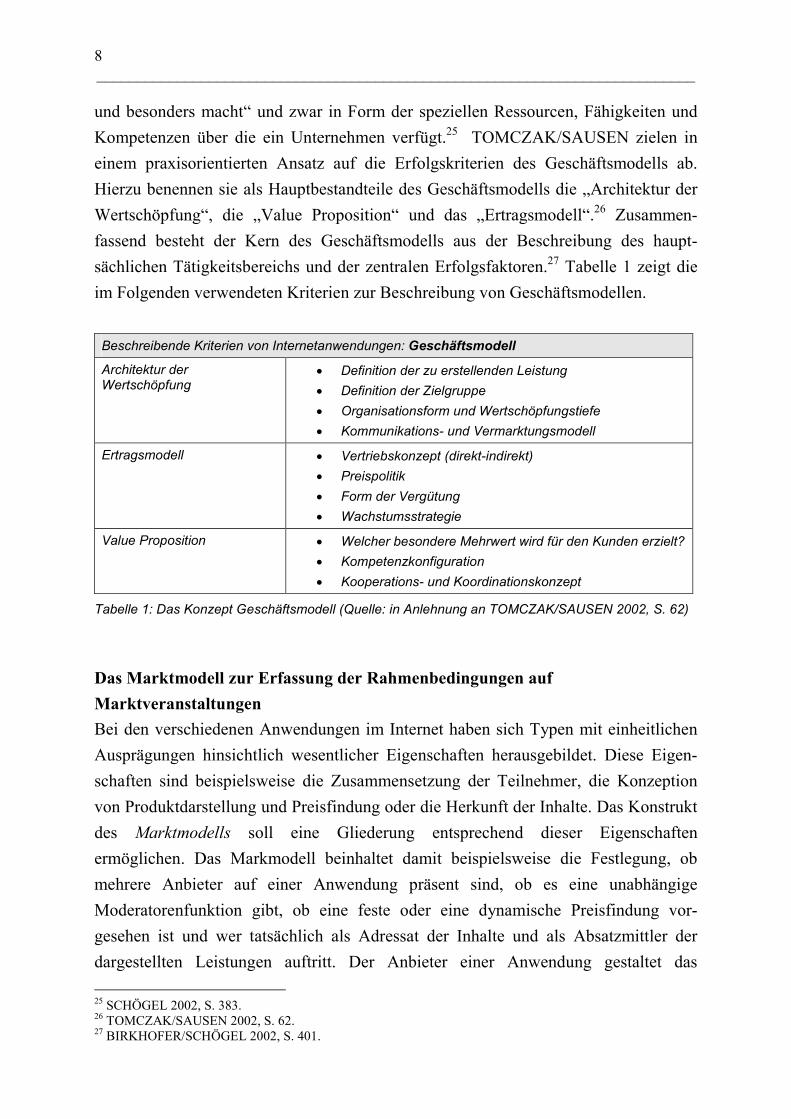

und besonders macht“ und zwar in Form der speziellen Ressourcen, Fähigkeiten und

Kompetenzen über die ein Unternehmen verfügt.25 TOMCZAK/SAUSEN zielen in

einem praxisorientierten Ansatz auf die Erfolgskriterien des Geschäftsmodells ab.

Hierzu benennen sie als Hauptbestandteile des Geschäftsmodells die „Architektur der

Wertschöpfung“, die „Value Proposition“ und das „Ertragsmodell“.26 Zusammen-

fassend besteht der Kern des Geschäftsmodells aus der Beschreibung des haupt-

sächlichen Tätigkeitsbereichs und der zentralen Erfolgsfaktoren.27 Tabelle 1 zeigt die

im Folgenden verwendeten Kriterien zur Beschreibung von Geschäftsmodellen.

Beschreibende Kriterien von Internetanwendungen: Geschäftsmodell

Architektur der Wertschöpfung

• Definition der zu erstellenden Leistung

• Definition der Zielgruppe

• Organisationsform und Wertschöpfungstiefe

• Kommunikations- und Vermarktungsmodell

Ertragsmodell • Vertriebskonzept (direkt-indirekt)

• Preispolitik

• Form der Vergütung

• Wachstumsstrategie

Value Proposition • Welcher besondere Mehrwert wird für den Kunden erzielt?

• Kompetenzkonfiguration

• Kooperations- und Koordinationskonzept

Tabelle 1: Das Konzept Geschäftsmodell (Quelle: in Anlehnung an TOMCZAK/SAUSEN 2002, S. 62)

Das Marktmodell zur Erfassung der Rahmenbedingungen auf

Marktveranstaltungen

Bei den verschiedenen Anwendungen im Internet haben sich Typen mit einheitlichen

Ausprägungen hinsichtlich wesentlicher Eigenschaften herausgebildet. Diese Eigen-

schaften sind beispielsweise die Zusammensetzung der Teilnehmer, die Konzeption

von Produktdarstellung und Preisfindung oder die Herkunft der Inhalte. Das Konstrukt

des Marktmodells soll eine Gliederung entsprechend dieser Eigenschaften

ermöglichen. Das Markmodell beinhaltet damit beispielsweise die Festlegung, ob

mehrere Anbieter auf einer Anwendung präsent sind, ob es eine unabhängige

Moderatorenfunktion gibt, ob eine feste oder eine dynamische Preisfindung vor-

gesehen ist und wer tatsächlich als Adressat der Inhalte und als Absatzmittler der

dargestellten Leistungen auftritt. Der Anbieter einer Anwendung gestaltet das

25 SCHÖGEL 2002, S. 383. 26 TOMCZAK/SAUSEN 2002, S. 62. 27 BIRKHOFER/SCHÖGEL 2002, S. 401.

A. Einleitung ___________________________________________________________________________

9

Marktmodell entsprechend seiner im Geschäftsmodell zusammengefassten Ziele und

Rahmenbedingungen. Das Marktmodell kann also für die im Rahmen der Arbeit zu

untersuchenden transaktionsorientierten Plattformen als Architektur der Leistungen

verstanden werden, die gemäss des Geschäftsmodells bereitgestellt werden sollen.

Anwendungen können prinzipiell verschiedene Marktmodelle in sich vereinen. In der

Praxis zeigt sich jedoch, dass viele Anwendungen ein typisches Marktmodell als

Schwerpunkt haben. Das Konstrukt bewährt sich insofern in der Praxis, als sich hier

Typen entsprechend der Merkmale der Marktmodelle entwickelt haben und die

entsprechenden Anwendungen sich auch selbst nach der so entstandenen Bezeichnung

benennen.

Beschreibende Kriterien von Internetanwendungen: Marktmodell

Marktbetreiber Anbieter, Nachfrager oder dritte Partei

Teilnehmer auf der Plattform Mehrere Anbieter oder Nachfrager, Offenheit für weitere Teilnehmer

Vergütung Verrechnung pro verkauftem Artikel, monatliche Beiträge, Fees

Kommunikationskonzept/ Verhandlung

Vermarktung der Plattform, Methoden der Preissetzung (fix/dynamisch), Unterstützung des Verhandlungsprozesses

Ausrichtung Unterstützung der Orientierung: B2C, B2B, B2D, C2C, o.Ä.

Tabelle 2: Kriterien des Marktmodells

Die Idee des Marktmodells und die Typisierung von Betriebsformen in der

Handelsforschung weisen eine grosse Ähnlichkeit auf.28 Die Kriterien des Markt-

modells können dabei als Teilmenge der Kriterien bei der Typisierung von

Betriebsformen gesehen werden. Da mit den Marktveranstaltungen schon eine

spezialisierte Form von Betriebstypen vorliegt, werden Kriterien, wie bei der Ab-

grenzung von eigenständigen Absatzmittlern, nicht benötigt. In Abschnitt B.1.3

werden Merkmale zur Bildung von Betriebstypen vorgestellt. Die relevanten

Merkmale gehen mit in die Beschreibung des Marktmodells ein.

28 Kriterien aus der Typenbildung der Betriebsformen in der Handelsforschung werden in Abschnitt B.1.3 aufgenommen.

___________________________________________________________________________

10

1.3 Wissenschaftliche Ansätze zur Untersuchung Elektronischer Marktplätze

Der Begriff des Elektronischen Marktplatzes hat in der Literatur eine eigenständige

Beachtung gefunden. In der frühen Phase der kommerziellen Entwicklung des

Internets wurde zum Teil das Internet in seiner Gesamtheit als Marktplatz bezeichnet.

Die Bezeichnungen Elektronischer oder Virtueller Marktplatz, Elektronischer Markt

oder Elektronischer Handel wurden hierbei synonym zur Definition des

Elektronischen Marktes verwendet.29 In diesem Verständnis definiert SCHMID:

„Elektronische Märkte im engeren Sinne sind mit Hilfe der Telematik realisierte

Marktplätze, d.h. Mechanismen des marktmässigen Tausches von Gütern und

Leistungen […]“.30 Der so beschriebene Sachverhalt erfasst einen grösseren Rahmen

als die Definition Elektronischer Marktplätze, wie sie in der Problemstellung dieser

Arbeit gegeben wurde. Elektronische Marktplätze im aktuellen Verständnis sind

organisatorisch und geschäftlich abgegrenzte Anwendungen, die parallel zu anderen

Applikationen im Internet existieren. Die von SCHMID ausgehende Untersuchung

Elektronischer Märkte an der Universität St. Gallen hat jedoch bereits wesentliche

Rahmenbedingungen des Marktmodells erfasst. Die Ergebnisse dieser Untersuchungen

finden sich im Rahmen späterer Veröffentlichungen zum Thema B2B-Marktplätze

wieder.31

Als Internet- und Netzwerkphänomen wurden Elektronische Marktplätze unter der

direkten englischen Übersetzung Electronic Marketplace von amerikanischen

Forschern Ende der 90er Jahre diskutiert. Neben der Definition und Beschreibung des

Phänomens wurden anhand transaktionskostentheoretischer Überlegungen die

Auswirkungen und Entwicklungsmöglichkeiten Elektronischer Marktplätze analysiert.

Unter dem Schlagwort der „eletronic market hypothesis“ wurde dabei unter anderem

untersucht, in welchem Umfang die genannten Vorteile des n:n-Verhältnisses

bestehende Marktmodelle verdrängen wird und welche Auswirkungen Elektronische

Marktplätze als Koordinationsmechanismus auf die Tiefe der Wertschöpfungskette

haben können.32 Ein Schwerpunkt der Überlegungen waren dabei die besonderen

Rahmenbedingungen, die Aufgrund des Internets als Medium den Elektronischen

Marktplätzen zugrunde liegen und unter dem Begriff der Internet-Ökonomie

29 ILLIK 1999, S. 19ff.; GRÄF/TOMCZAK 1997, S. 5. 30 SCHMID 1993, S. 468. 31 Zur Untersuchung des Marktmodells des Elektronischen Marktes siehe ZBORNIK 1996; HIMBERGER 1994; KRÄHENMANN 1994. 32 MALONE/YATES/BENJAMIN 1989, S. 166; DANIEL/KLIMIS 1999, S. 318; ZBORNIK 1996, S. 31.

A. Einleitung ___________________________________________________________________________

11

zusammengefasst werden können.33 Einen Überblick über die gesamte Forschungs-

entwicklung zum Thema der Electronic Markteplaces zeigt ARNI.34

Überblick über die wissenschaftlichen Themenstellungen der transaktionskostentheoretischen Analyse der Electronic Marketplaces

Fragestellung Autor

Definition, Entstehungsgründe und Auswirkungen

MALONE et al. 1987; BAKOS 1991; BAILEY/BAKOS 1997

Auswirkung auf die Märkte (Markt vs. Hierarchie und Wettbewerbsbedingungen)

DANIEL 1999; BAILEY/BAKOS 1997; BAKOS 1997; WEIBER/KOLLMANN 1997; LEE/CLARK 1996

Rahmenbedingungen Elektronischer Märkte (Internet-Ökonomie)

BENJAMIN/WIGAND 1995; ROGERS 1991

Elektronische Märkte als eigenständige Organisationen

BAKOS 1991; CIRCU/KAUFMANN 2000

Tabelle 3: Untersuchungen zum Phänomen des Electronic Marketplace

Überblick über die Untersuchung von B2B-Marktplätzen

Fragestellung Autor

Rolle und Geschäftsmodell des Marktplatzbetreibers

ARNI 2003; CÄSAR/ALT/GRAU 2002; KOLLMANN 2001, S. 163-172; HONSEL 2001; BEHRENBECK et al. 2000

Typologie von B2B-Marktplätzen KLEIN/GOGOLIN/DZIUK 2002

Wettbewerbssituation auf dem Marktplatz SCHWAB/MOEHLECKE 2002, S. 60ff.; RAISCH 2001, S. 22f.; SCHNEIDER/SCHNETKAMP 2000, S. 51

Architekturen und Strukturen LINDEMANN 2000; ZBORNIK 1996

Nutzung für die Optimierung der Wertschöpfungskette (eProcurement)

Eine Zusammenfassung der Forschungsaktivitäten gibt HEILMANN 2003

Tabelle 4: Untersuchungen Elektronischer B2B-Marktplätze

Die in diesen Arbeiten aufgezeigten Entwicklungen und Phänomene sind zumeist nicht

auf Elektronische Marktplätze beschränkt, sondern sind als generelle Eigenschaften,

entstanden durch das zugrunde liegende Medium Internet und die Geschäftsmodelle

der Betreiber von Internet-Anwendungen, zu beschreiben. SHY nennt vier Eigen-

schaften der Internet-Ökonomie, die auf Elektronische Marktplätze wirken: „The pres-

ence of consumption externalities; the complementarity and compatibility of stan-

33 Beispiele dieser Rahmenbedingungen sind die von ZERDIK/PICOT/SCHARPE beschriebenen Lock-In-Effekte, das positive Feedback, die herausragenden Bedeutung von Standards sowie das Phänomen der Netzwerkeffekte, vgl. ZERDIK/PICOT/SCHARPE 2001, S. 157-164. 34 ARNI 2003, S. 14-22.

___________________________________________________________________________

12

dards; the existence of switching costs und lock-in; the specific cost function of net-

work market business models“.35 Diese Phänomene werden auch in den Fallbeispielen

(Abschnitt B.2.2) Elektronischer Marktplätze sichtbar. Aufgrund der ausführlichen

Behandlung der Internet-Ökonomie in der Literatur wird dieses Feld im Rahmen der

Arbeit nicht weiter behandelt.36 Eine detaillierte Betrachtung von Elektronischen

Marktplätzen als eigenständige Anwendungen wurde zuerst anhand der B2B-

Marktplätze durchgeführt.37 Dies kann auf die überragende Bedeutung zurückgeführt

werden, die den B2B-Marktplätzen prognostiziert wurde.38 Die hierzu betrachteten

Arbeiten sind in Tabelle 4 aufgeführt. Vermutlich geprägt durch die Beschäftigung mit

einem sehr innovativen und in der Realität noch kaum ausgeprägten

Untersuchungsgegenstand sind die frühen Arbeiten insgesamt sehr deskriptiv angelegt

und versuchen eher Trends aufzudecken und konkrete Handlungsempfehlungen zu

geben, als Hypothesen zur Wirkung dieser Gestaltung zu liefern. Aktuelle Arbeiten

sind aus dem Fokus der Optimierung der Wertschöpfungskette erstellt und betrachten

Elektronische Marktplätze als Plattform für den Einkauf und zur Verstärkung der

Zusammenarbeit zwischen dem Nachfrager und seinen Lieferanten.39

Zu den frühen Untersuchungen über die Nutzung des Internets im Marketing gehören

auch Überlegungen zur Bündelung von Internetaktivitäten verschiedener Anbieter in

Internet-Malls.40 Mit ihrer Bündelungsfunktion verschiedener selbständiger Anbieter

auf einer gemeinsamen Bühne entsprechen Malls ebenfalls der Definition

Elektronischer Marktplätze, insofern sie auf ihrer Plattform den Wettbewerb

konkurrierender Anbieter zulassen.41 In der Praxis konnte sich das Konzept nicht

gegen die anderen Betriebstypen durchsetzen.42 Die Idee der Mall ist in einzelnen

Funktionalitäten von Portal-Anwendungen aufgegangen. Wissenschaftliche Arbeiten

zu den Malls fanden, ebenso wie die Untersuchungen des Elektronischen Marktes, mit

grösserem zeitlichen Abstand vor der Entwicklung der heutigen Anwendungen von

Elektronischen Marktplätzen statt.

35 SHY 2001, S. 24ff., zur Untersuchung der Internet-Ökonomie: VARIAN 2001. 36 Eine Übersicht geben beispielsweise ZERDIK/PICOT/SCHARPE 2001; WHINSTON/STAHL 1997. 37 KLEIN/GOGOLIN/DZIUK 2002, S. 13; HEPP/SCHINZER 2000. 38 HONSEL 2001, o.S. 39 KLEIN/GOGOLIN/DZIUK, S. 7-19. 40 ESCH/LANGNER/FUCHS 1998; GRÄF/TOMCZAK 1997; ZIMMERMANN/KUHN 1995, S. 33ff.; HIMBERGER et al. 1991. 41 Vgl. ZIMMERMANN 1997, S. 13-17. 42 MERZ 2002, S. 402.

A. Einleitung ___________________________________________________________________________

13

Die dargestellten Untersuchungen können zur beschriebenen Problemstellung nur

begrenzt beitragen. Dies kann vor allem auf zwei Faktoren zurückgeführt werden.

Erstens konzentrieren sich die Untersuchungen auf B2B Marktplätze, womit eine

Betrachtung individueller (End-) Kundenbedürfnisse bisher nicht im Fokus lag. Damit

entfallen Fragestellungen, wie die Differenzierungsmöglichkeiten durch Gestaltung

auf dem Marktplatz. Dieser Aspekt wird noch dadurch verstärkt, dass auf den B2B

Marktplätzen mangels konkurrierender Anbieter häufig keine direkte Konkurrenz-

situation entstanden ist.43 Eine marketingorientierte Betrachtung aus Sicht des

Anbieters stellte sich damit nicht zwingend. Zweitens sind alle Überlegungen generell

für Elektronische Marktplätze angestellt worden. Es fehlt damit insgesamt ein

situativer Bezug, um konkrete Handlungsempfehlungen abzuleiten. Eine Betrachtung

der Wirkung Elektronischer Marktplätze auf der Ebene individueller Kaufprozesse und

der Distributionssysteme steht damit noch aus.

43 Expertengespräche BOCK, FREY.

___________________________________________________________________________

14

2. Zielsetzung der Arbeit

2.1 Forschungsfragen Im Kern der beschriebenen Problemstellung steht die Aufgabe, eine Entscheidung über

die Nutzung und die wirksame Organisation einer neuen Verkaufsstelle zu finden. Für

das Beispiel Automobilindustrie wurde dabei die besondere Bedeutung des Herstellers

aufgrund seiner führenden Rolle bei der Organisation des Distributionssystems

beschrieben. Im Automobilvertrieb sieht sich der Hersteller oder Importeur vor die

Aufgabe gestellt, seine Gestaltungsmacht gegenüber der neuen Partei des Marktplatz-

betreibers durchzusetzen und den sich durch die Offenheit der Elektronischen Markt-

plätze ergebenden möglichen Veränderungen zu begegnen. Gleichzeitig hat besonders

der Hersteller oder Importeur - im Vergleich zu den anderen Marktteilnehmern auf

dem Elektronischen Marktplatz - die Möglichkeit, die Gestaltung positiv im Sinne

seines Distributionssystems zu beeinflussen, also den Einsatz des Elektronischen

Marktplatzes in Richtung seiner Marketingziele und zum Vorteil der von ihm

genutzten Distributionssubjekte zu gestalten. Die Untersuchung erfolgt entsprechend

aus der Anbietersicht des Herstellers und zielt damit in die aktuellen Forschungslücken

der wissenschaftlichen Untersuchung Elektronischer Marktplätze: der fehlenden

Beschreibung und Analyse der B2C-Plattformen mit der hierzu notwendigen

Fokussierung auf den Nachfrager. Der theoretische Beitrag der Arbeit ist es, die

Verkaufsstelle Elektronischer Marktplatz mit ihren Eigenschaften als Betriebstyp zu

beschreiben, die Gestaltungsparameter ihres Einsatzes im Distributionssystem zu

identifizieren und die Wirkungsweisen der Gestaltungsparameter aufzuzeigen. Der

praktische Anteil liegt in der Entwicklung von konkreten Lösungsvorschlägen für die

Automobilindustrie. Das Zusammenspiel zwischen Lösungsvorschlägen für die Praxis

und der Wirkung einzelner Gestaltungsparameter soll durch einen theoretischen

Bezugsrahmen sichergestellt werden, der im Abschnitt A.2.2 vorgestellt wird.44

Ableitung der Aufgabenstellung für den Hersteller

Als erste strategische Entscheidung ist vom Anbieter festzulegen, ob Elektronische

Marktplätze in sein Distributionssystem integriert werden sollen. Als Entscheidungs-

grundlage müssen die Chancen und Risiken für den Hersteller durch eine

44 Vgl. TOMCZAK 1992, S. 126f. zum heuristischen Bezugsrahmen.

A. Einleitung ___________________________________________________________________________

15

systematische Analyse der Ausgangslage fundiert und gegenüber seinen Marketing-

zielen bewertet werden. Ein wesentlicher Baustein ist hierbei das Verständnis, wie

Online-Autobörsen den Kaufprozess unterstützen. Hierfür ist der Beitrag der

Autobörsen in den einzelnen Stufen des Kaufprozesses zu untersuchen. Dies ist die

Grundlage um die Bedeutung der Autobörsen insgesamt und die Wirkung der

Autobörsen auf die bestehenden Vertriebsprozesse zu verstehen. Sind Funktionen der

Online-Börsen im Verkaufsprozess identifiziert, kann die hierfür beste Form der

Ausgestaltung abgeleitet werden, die als Grundlage für das Erreichen von Wett-

bewerbsvorteilen dienen kann.

Die Form, mit der eine organisierte Teilnahme erfolgt, kann über eine Reihe von

Gestaltungsparametern beschrieben und modelliert werden. Diese Parameter lassen

sich nach der Gestaltung des Auftritts auf dem Marktplatz und nach der Organisation

der Teilnahme aufteilen. Die Organisation der Teilnahme umfasst Fragestellungen des

Verhaltens gegenüber den Autobörsen, der Funktionsaufteilung und der Integration im

Verkaufsprozess, der Steuerung und des gemeinsamen Geschäftsmodells. Diese

Funktionen können als Beschreibung der Makro-Ebene bezeichnet werden, während

die Ausgestaltung der Situation auf dem Marktplatz als Mikro-Ebene zu bezeichnen

wäre. Gestaltungsparameter der Makro-Ebene sind das Verhalten gegenüber dem

Marktplatzbetreiber und die Prozesse zum Kunden. Parameter der Mikro-Ebene

können beispielsweise die Produktdarstellung oder der gewählte Preismechanismus

sein.

___________________________________________________________________________

16

ProduktdarstellungProduktdarstellung

Frontend u. NavigationFrontend u. Navigation

Zusätzliche ServicesZusätzliche Services

PreismechanismusPreismechanismus

MarktteilnehmerMarktteilnehmer

MarktregelnMarktregeln

Geschäftsmodell und Strategie des BetreibersGeschäftsmodell und Strategie des Betreibers

Marktplatz

MarketingkonzeptMarketingkonzept

RessourcenRessourcen

……

LeistungsangebotLeistungsangebot

Strategische AusrichtungStrategische Ausrichtung

Anbieter

Händler

MikroMikroMikroMikro----EbeneEbeneEbeneEbene

MakroMakroMakroMakro----EbeneEbeneEbeneEbene

Gestaltungsparameter Mikro-Ebene

Gestaltungsparameter der Makro-Ebene

Prozessezum Kunden

Prozessezum Kunden

KooperationKooperation

TechnischeIntegrationTechnischeIntegration

Prozess-integrationProzess-integration

MarketingIntegrationMarketingIntegration

Abbildung 3: Gestaltungsparameter und Gestaltungsebenen

Die notwendige Strategie für das Verhalten des Anbieters gegenüber Elektronischen

Marktplätzen wäre entsprechend der beschriebenen Terminologie eine logisch

konsistente Konfiguration der Makro-Parameter. Hierbei ist eine begrenzte Anzahl von

Typen zu erwarten, bei denen es nicht zu widersprechenden Wirkungen zwischen den

einzelnen Parametern kommt. Anhand dieser Typen können verschiedene Ausgangs-

lagen, im Sinne von unterschiedlichen strategischen Zielsetzungen der Hersteller,

berücksichtigt werden. Die Abbildung 4 zeigt mögliche Beispiele für verschiedene

Strategien und die unterschiedliche Gestaltung der Handlungsparameter auf.

A. Einleitung ___________________________________________________________________________

17

Verhältnis des OEM zur Börse

Online Aktivitäten

Steuerung des Distributionssyst.

Wettbewerbs-verhalten

NegierenNegierenNegierenNegieren BekämpfenBekämpfenBekämpfenBekämpfen TolerierenTolerierenTolerierenTolerieren KooperierenKooperierenKooperierenKooperieren ÖffnenÖffnenÖffnenÖffnen

Werden als nicht relevant bewertet

Nicht von online Börsen beeinflusst

Teilnahme wird nicht unterstützt, da zusätzliche Aufwende ohne Ertrag

Keine Aktivitäten gegenüber Börsen

Wettbewerber um Kundenkontakt

Aktive Entwicklung eigener Lösungen

Boykott mit allen Händlern

Behinderung

Nutzung wo sinnvoll

Parallel eigene Entwicklungen und Schnittstellen schaffen

neutrales Verhalten

alle Wege offen halten

Partnerschaft

Möglichst gute Integration in eigene Prozesse

Aktive Unter-stützung der Händler

Gemeinsam einen Wettbewerbsvorteil schaffen

neue Lösung für einzelne Prozesse

teilweise Aufgabe eigener Aktivitäten

Nutzung der Börse wird gesetzt

Spieler auf fremder Plattform

Bewertung der BedeutungKeine Relevanz Relevant aus Sicht des Automobilherstellers

Notwendigkeit der Gestaltung

Handlungsparameter, Beispiele

Strat. Ausrichtung

Abbildung 4: Mögliche Formen der Zusammenarbeit

Grundsätzliche Probleme des Herstellers mit den Online-Autobörsen beruhen auf dem

Risiko eines verstärkt über den Preis gesteuerten Wettbewerbs und dem Entstehen

einer ungesteuerten Verkaufsstelle gegenüber dem Kunden. Es kann davon

ausgegangen werden, dass beide Problemstellungen durch eine gezielte Gestaltung der

Angebotspräsentation und der Prozesse auf den Autobörsen zu beeinflussen sind. Die

hierzu möglichen Ansätze zur Gestaltung finden sich als Parameter der Gestaltung der

Mikro-Umgebung im Wirkungsmodell. In Betracht kommt beispielsweise eine

Differenzierung über die optische Gestaltung, ein Sortiment und eine Preisgestaltung,

die auf den Marktplatz zugeschnitten sind, oder ein besseres Beratungsangebot als bei

den Wettbewerbern. Die Umsetzung solcher Massnahmen ist jedoch abhängig von

dem Spielraum, den der Marktplatzbetreiber dem Anbieter zur Gestaltung gewährt. Es

besteht damit ein enger Zusammenhang zwischen Mikro- und Makro-Umgebung.

Dieser Gestaltungsspielraum der Mikro-Umgebung ist die Verknüpfung zwischen der

Gestaltung der Angebotsdarstellung und der oben beschriebenen Form der

Zusammenarbeit, da über die Kooperationsform der Einfluss auf die Gestaltungs-

möglichkeiten bestimmt wird. Ist der Gestaltungsspielraum für einen Hersteller auf

dem Marktplatz ein wesentliches Erfolgskriterium, so muss eine Form der

Zusammenarbeit gewählt werden, die dem Hersteller oder seinen Partnern Möglich-

keiten zur Differenzierung lässt. Die Entscheidung des Herstellers ist damit im

Umkehrschluss zu fällen: Wenn ein bestimmtes Maß an Steuerung der Marketing-

___________________________________________________________________________

18

aktivitäten benötigt wird, determiniert dies die Wahl der Zusammenarbeit zwischen

Hersteller und Autobörse.

Definition der Forschungsfragen

Zusammenfassend müssen folgende Fragestellungen beantwortet werden:

• Welche Rolle können Internet-Börsen im Automobilvertrieb einnehmen?

Zur Bewertung der Autobörsen müssen Bedeutung und Wirkung den Zielen des

Herstellers gegenübergestellt werden. Zu ermitteln sind Reichweite und

Funktion der Autobörsen sowie die verschiedenen Marketingziele der

Hersteller. Zur Untersuchung der Ausgangslage gehört zudem eine Analyse des

Betreiber-Geschäftsmodells, um Ziele und Handlungen des Betreibers zu

erklären und einen Hinweis auf die weitere Entwicklung der Autobörsen zu

geben.

• Welche Chancen und Risiken ergeben sich durch die Online-Autobörsen?

Auswirkungen der Autobörsen sind auf die Preis- und Leistungsgestaltung

sowie auf die Wettbewerbssituation zu erwarten. Für den Hersteller bedeuten

die Autobörsen unabhängig von seiner Teilnahme einen Einfluss auf sein

Vertriebssystem.

• Wie sieht eine erfolgreiche Ausgestaltung aus?

Es ist zu erwarten, dass aus dem Zusammenspiel der unterschiedlichen

Rahmenbedingungen und Ziele von verschiedenen Herstellern nicht ein

Generalentwurf für den Einsatz von Online-Autobörsen entsteht, sondern dass

Lösungsansätze bestimmten Typen von Aufgabenstellungen zugeordnet werden

können.

• Welche Handlungsalternativen bieten sich dem Hersteller?

Als Handlungsalternativen wurden in den vorherigen Abschnitten verschiedene

in sich konsistente Konfigurationen der Form der Teilnahme auf dem

Marktplatz beschrieben. Hierzu sind die jeweiligen Gestaltungsparameter, ihre

Auswirkung auf die Ziele des Herstellers und die Interaktion der einzelnen

Parameter untereinander zu bestimmen.

A. Einleitung ___________________________________________________________________________

19

• Wie können einzelne Handlungsalternativen bewertet werden?

Die Wirkung der Alternativen muss gemäß ihres Einflusses auf die Erreichung

der Ziele im Distributionssystem erfolgen. Dimensionen sind hier u.a. die

Auswirkungen auf die Wettbewerbsstärke, die Effizienz des Vertriebssystems

und das akquisitorische Potential.

2.2 Aufbau des Bezugsrahmens

Zur Analyse der Fragestellung und zur fokussierten Ausrichtung der Arbeit auf die

Kernelemente wird ein heuristischer Bezugsrahmen entwickelt. Der heuristische

Bezugsrahmen enthält als Elemente die relevanten Grössen, Beziehungen und

Mechanismen zwischen den Elementen, um den Sachverhalt der Problemstellung zu

beschreiben.45 Bestandteil eines solchen Bezugsrahmens sind beispielsweise die

beteiligten Organisationen sowie die Verbindungen zwischen den Organisationen und

ihre gegenseitigen Einflussmöglichkeiten. Vorteil dieses Vorgehens ist es, dass anhand

einer solchen modellhaften Abbildung der Realität ein Schwerpunkt auf die Ermittlung

der relevanten Elemente und der für den Untersuchungsgegenstand wichtigen

Ursache-Wirkungs-Zusammenhänge gelegt wird. Die abstrakte Darstellung legt es

dabei nah verschiedene Ansätze oder theoretische Perspektiven, die für Untersuchung

der Zusammenhänge in Frage kommen, durchzuspielen und erschliesst der Arbeit

damit ein höheres heuristisches Potential ohne die Ausrichtung auf das

Untersuchungsziel zu beeinträchtigen.

In Abbildung 5 wird anhand des bestehenden Vorverständnisses ein solcher

Bezugsrahmen als Orientierung für das weitere Vorgehen in der Arbeit dargestellt.

Wie im vorherigen Abschnitt aufgezeigt können für die Problemstellung zwei Ebenen

der Gestaltung abgegrenzt werden. Die als Mikro- und Marko-Ebene abgegrenzten

Gestaltungsfelder, wie sie in Abbildung 3 vorgestellt wurden, stellen den Aus-

gangspunkt des Bezugsrahmens dar. Eine erfolgreiche Gestaltung der Mikro-Ebene

liegt vor, wenn auf der Plattform selbst ein Wettbewerbsvorteil erzielt werden kann.

Die Mikro-Ebene wird entsprechend mit ihren Gestaltungsvariablen in den Bezugs-

rahmen aufgenommen. Ausgangspunkt einer erfolgreichen Gestaltung ist die Unter-

stützung des Kunden im Kaufprozess, z.B. besonders auf Wünsche, Ängste oder das

spezifische Informationssuchverhalten einzugehen. Der Kunde und die Kontaktpunkte

45 KELLE 1999, S. 16; TOMCZAK 1992, S. 126f.

___________________________________________________________________________

20

zu ihm sind damit ein weiterer zentraler Bestandteil für den ersten Aufbau des

Bezugsrahmens.

Wie im Abschnitt B.1.1 dargestellt wird, kann die Aufgabenstellung bei der

Untersuchung der Makro-Ebene der Distributionsforschung zugeordnet werden. Diese

bietet erprobte Strukturen und Methoden, um das Agieren auf der Makro-Ebene zu

untersuchen. Als drittes wesentliches Element, neben dem Kunden und der

Abgrenzung von Mikro- und Makro-Ebene, stellt der Bezugsrahmen die Distributions-

subjekte dar.46 Die Parameter ihrer Gestaltung, hier als Beispiele in den weissen

Kästchen dargestellt, entsprechen dem Vorverständnis aus den Forschungsfragen. Sie

sind der Ergebnistyp des Abschnitts C dieser Arbeit und werden dort vervollständigt

und erklärt.

Kunde

ProduktdarstellungProduktdarstellung

Frontend u. NavigationFrontend u. Navigation

Zusätzliche ServicesZusätzliche Services

PreismechanismusPreismechanismus

MarktteilnehmerMarktteilnehmer

MarktregelnMarktregeln

Geschäftsmodell und Strategie des BetreibersGeschäftsmodell und Strategie des Betreibers

Marktplatz

MarketingkonzeptMarketingkonzept

RessourcenRessourcen

……

LeistungsangebotLeistungsangebot

Strategische AusrichtungStrategische Ausrichtung

Anbieter

Händler

MikroMikroMikroMikro----EbeneEbeneEbeneEbene

MakroMakroMakroMakro----EbeneEbeneEbeneEbene

Wet

tbew

erbe

rW

ettb

ewer

ber

Wet

tbew

erbe

rW

ettb

ewer

ber

3

2

4

5

1

6

7

8

Abbildung 5: Heuristischer Bezugsrahmen

Die Beziehungen, wie sie in Abbildung 5 mit den Verbindungen 1-8 bezeichnet sind,

erfassen die Wirkung der einzelnen Elemente untereinander. Die Analyse der

Beziehungen 2-8 wird in der Branchenuntersuchung im Kapitel C vorgenommen. Die 46 Siehe Abschnitt B.1.1 zur Nutzung der Distributionsforschung.

A. Einleitung ___________________________________________________________________________

21

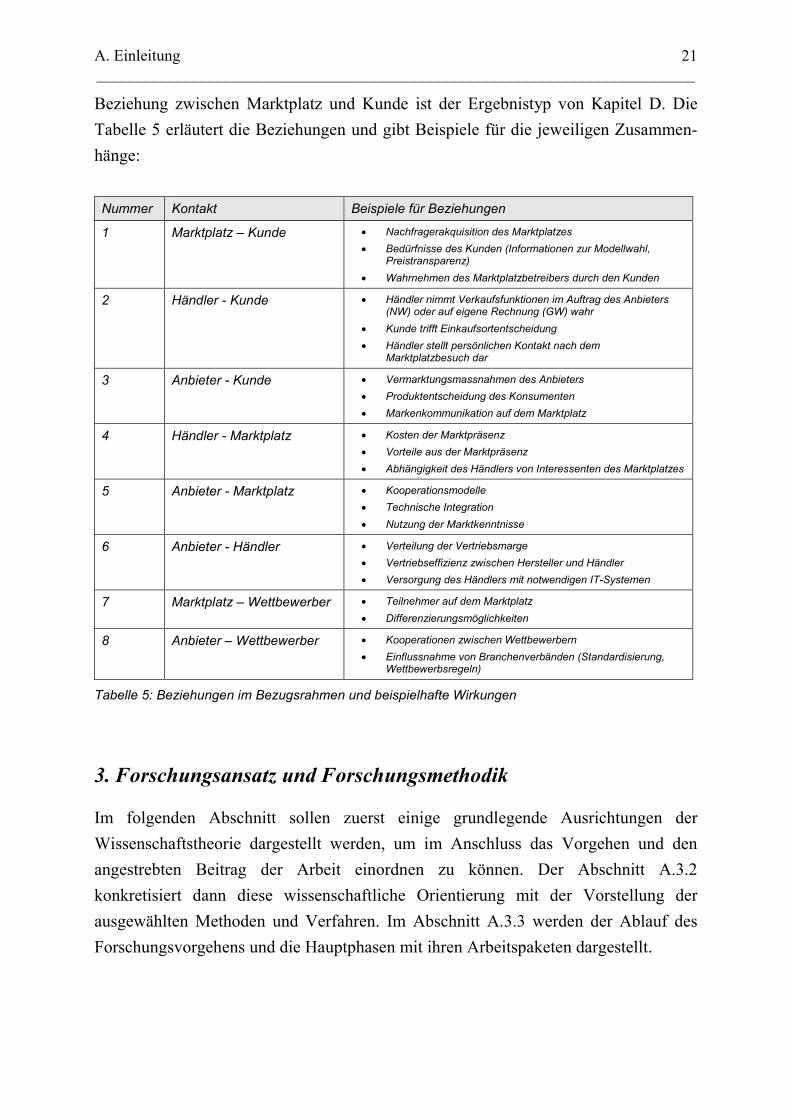

Beziehung zwischen Marktplatz und Kunde ist der Ergebnistyp von Kapitel D. Die

Tabelle 5 erläutert die Beziehungen und gibt Beispiele für die jeweiligen Zusammen-

hänge:

Nummer Kontakt Beispiele für Beziehungen

1 Marktplatz – Kunde • Nachfragerakquisition des Marktplatzes

• Bedürfnisse des Kunden (Informationen zur Modellwahl, Preistransparenz)

• Wahrnehmen des Marktplatzbetreibers durch den Kunden

2 Händler - Kunde • Händler nimmt Verkaufsfunktionen im Auftrag des Anbieters (NW) oder auf eigene Rechnung (GW) wahr

• Kunde trifft Einkaufsortentscheidung

• Händler stellt persönlichen Kontakt nach dem Marktplatzbesuch dar

3 Anbieter - Kunde • Vermarktungsmassnahmen des Anbieters

• Produktentscheidung des Konsumenten

• Markenkommunikation auf dem Marktplatz

4 Händler - Marktplatz • Kosten der Marktpräsenz

• Vorteile aus der Marktpräsenz

• Abhängigkeit des Händlers von Interessenten des Marktplatzes