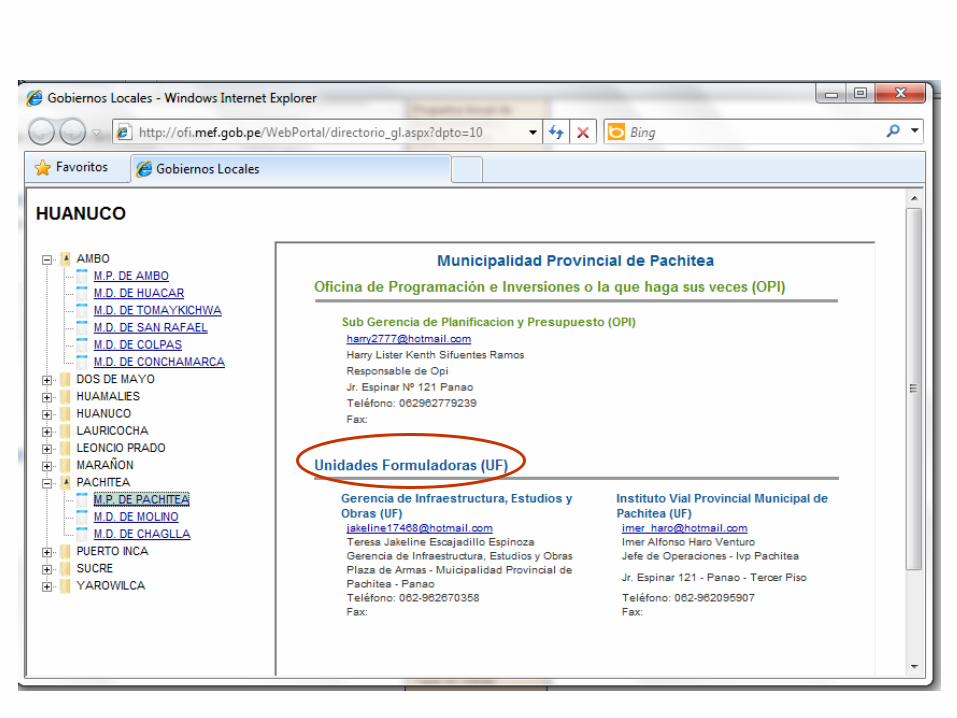

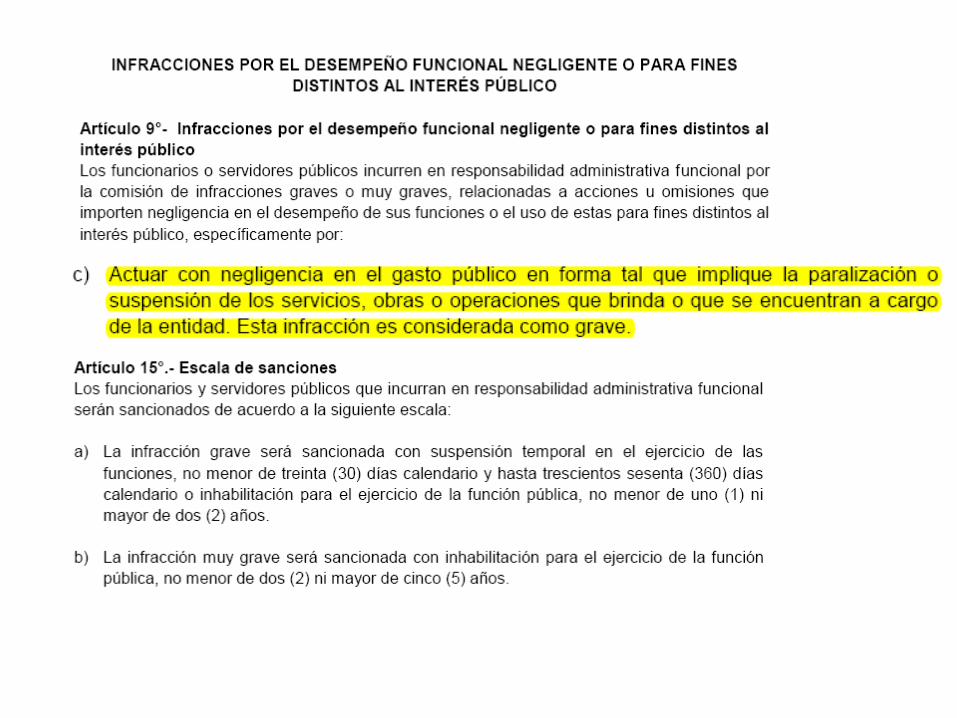

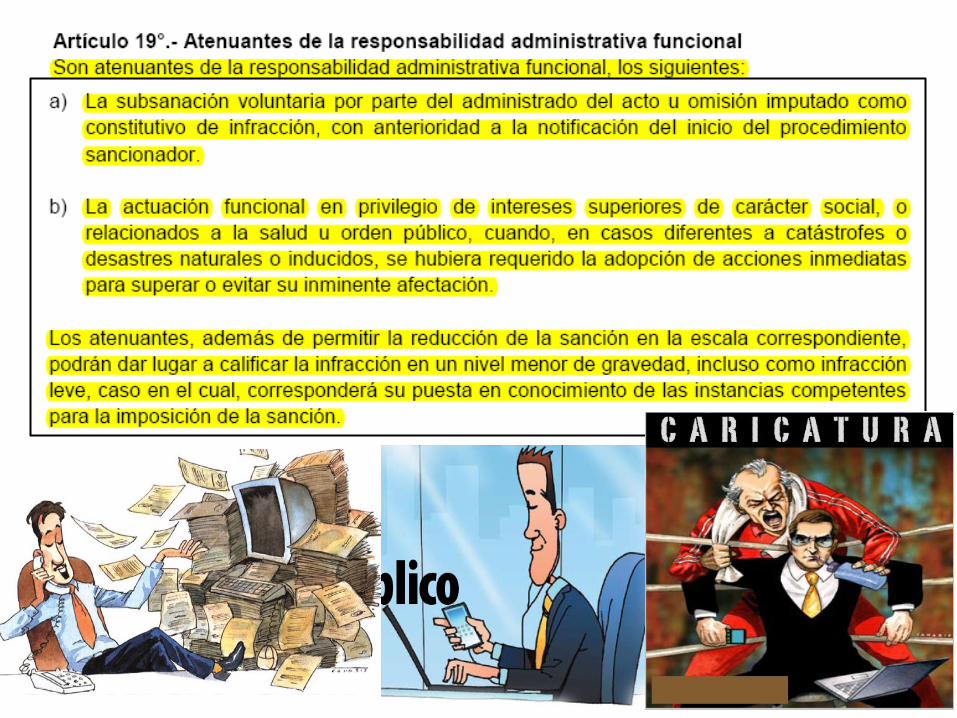

nueva institucion ivp

TRANSCRIPT

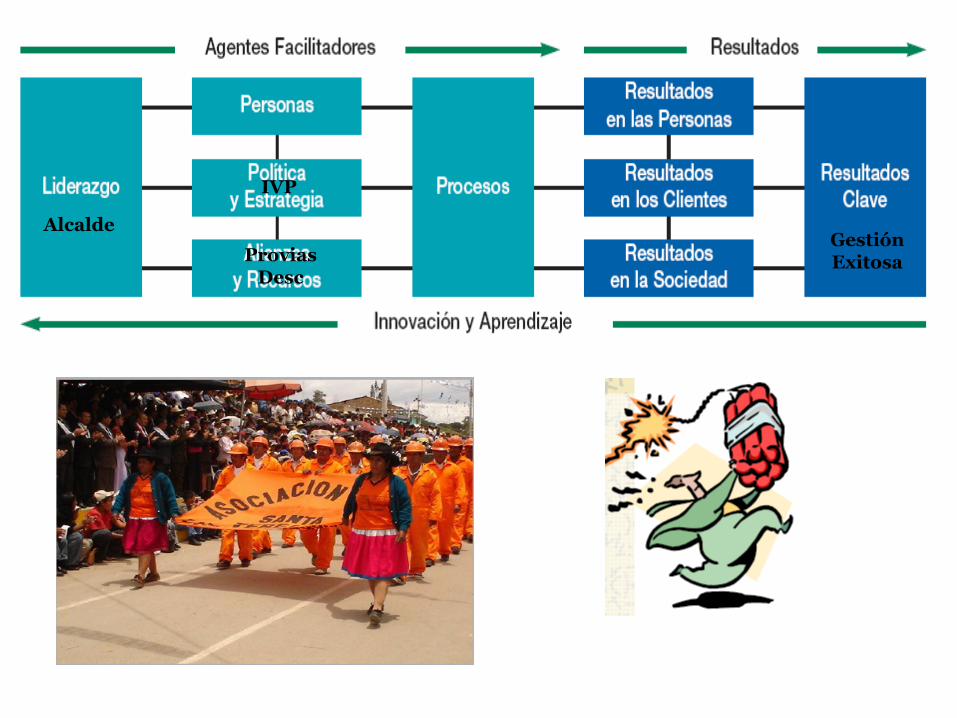

La Nueva Gestión Pública

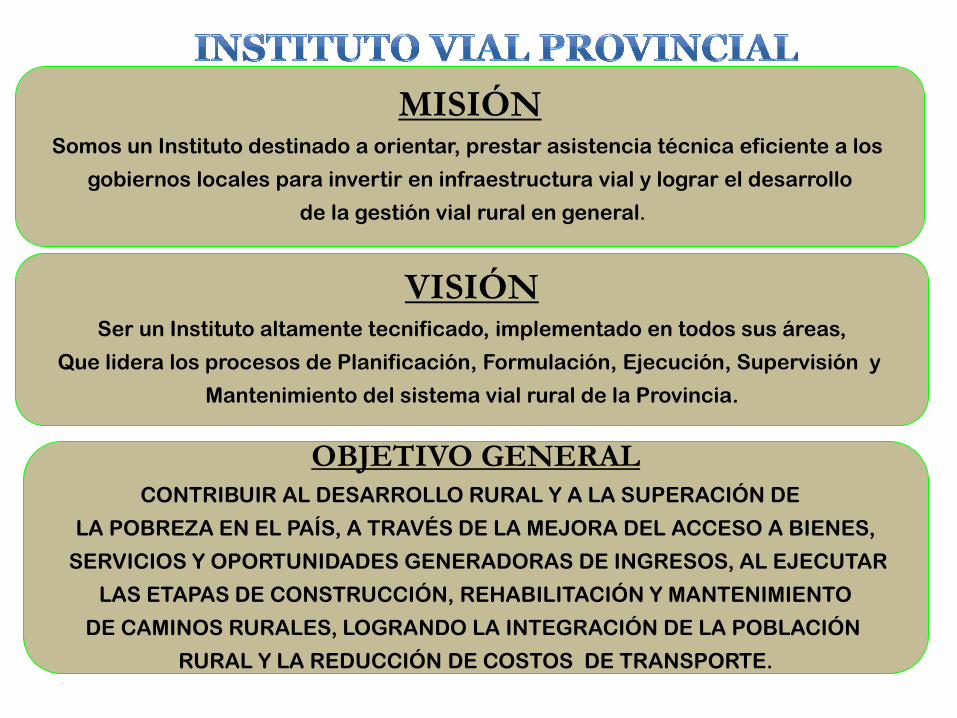

Instituto Vial Provincial

Objetivos

Resultados

Expositor: GENRRY HUAMAN ALMONACID Especialista en Descentralizacion II Provias Descentralizado

Moquegua, Mayo 2012

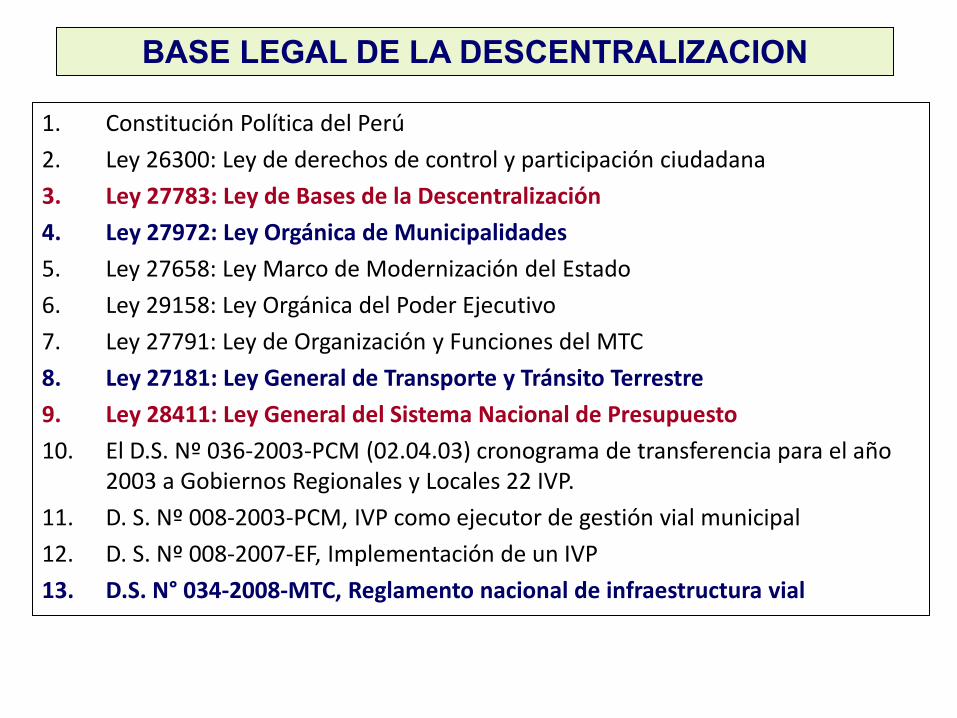

1. Constitución Política del Perú

2. Ley 26300: Ley de derechos de control y participación ciudadana

3. Ley 27783: Ley de Bases de la Descentralización

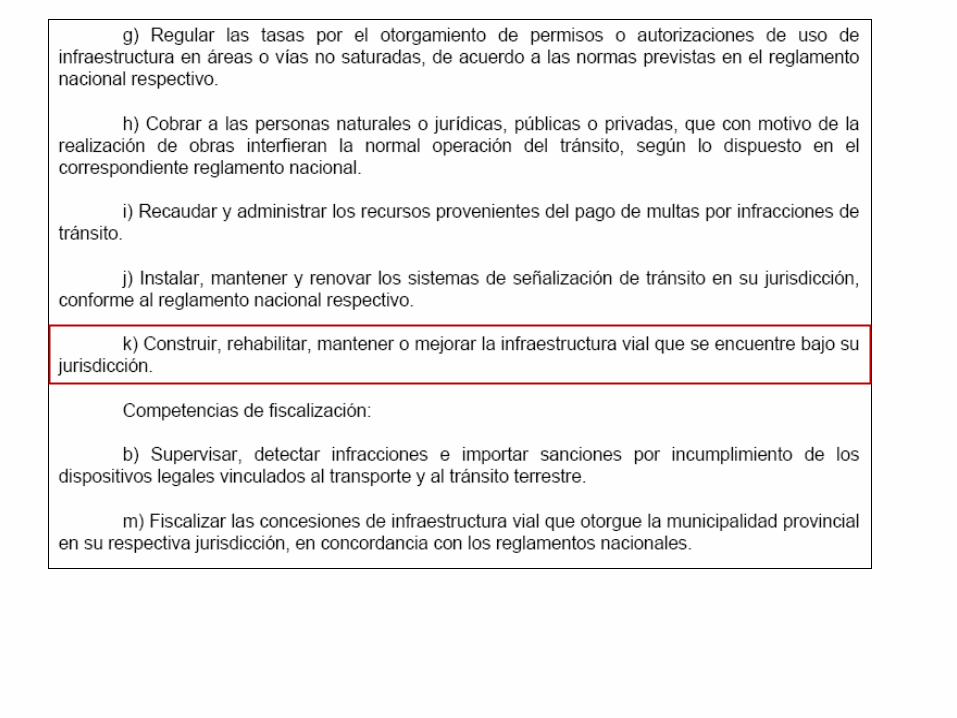

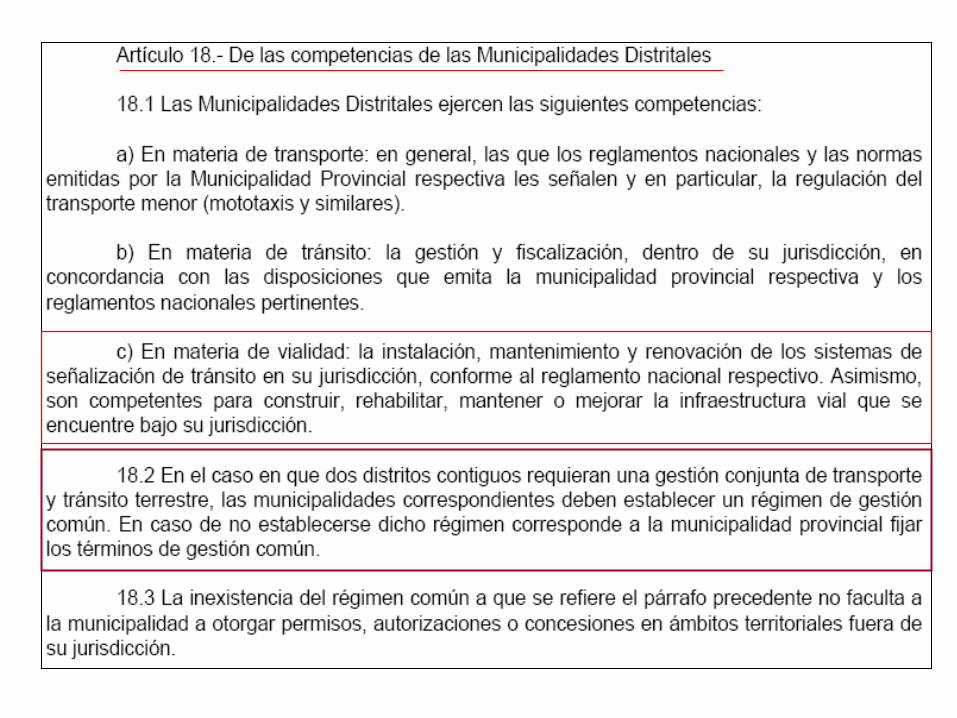

4. Ley 27972: Ley Orgánica de Municipalidades

5. Ley 27658: Ley Marco de Modernización del Estado

6. Ley 29158: Ley Orgánica del Poder Ejecutivo

7. Ley 27791: Ley de Organización y Funciones del MTC

8. Ley 27181: Ley General de Transporte y Tránsito Terrestre

9. Ley 28411: Ley General del Sistema Nacional de Presupuesto

10. El D.S. Nº 036-2003-PCM (02.04.03) cronograma de transferencia para el año 2003 a Gobiernos Regionales y Locales 22 IVP.

11. D. S. Nº 008-2003-PCM, IVP como ejecutor de gestión vial municipal

12. D. S. Nº 008-2007-EF, Implementación de un IVP

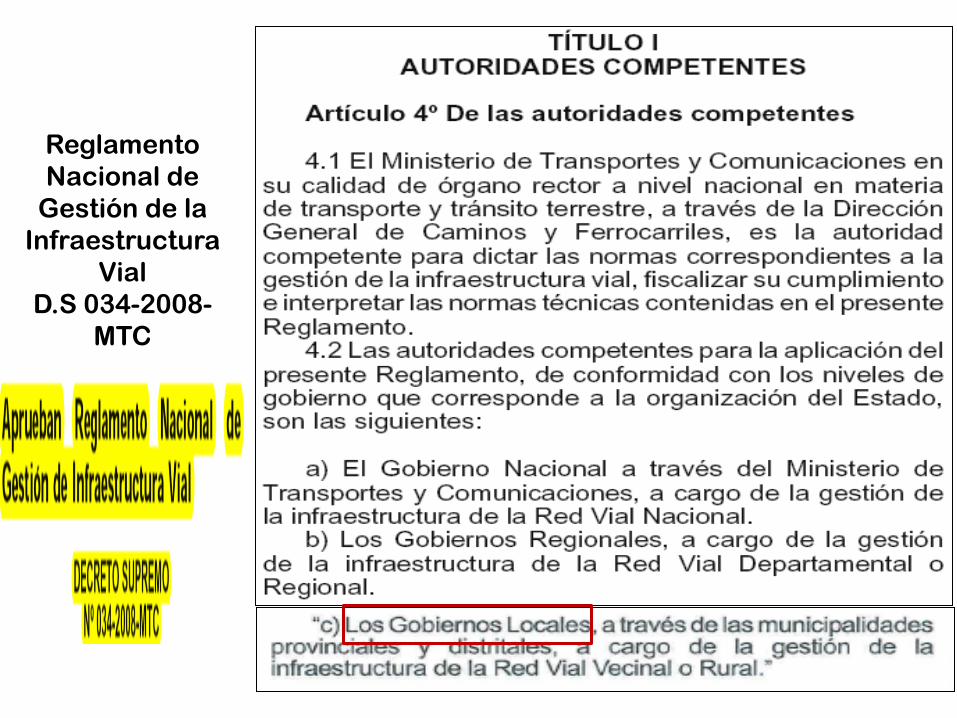

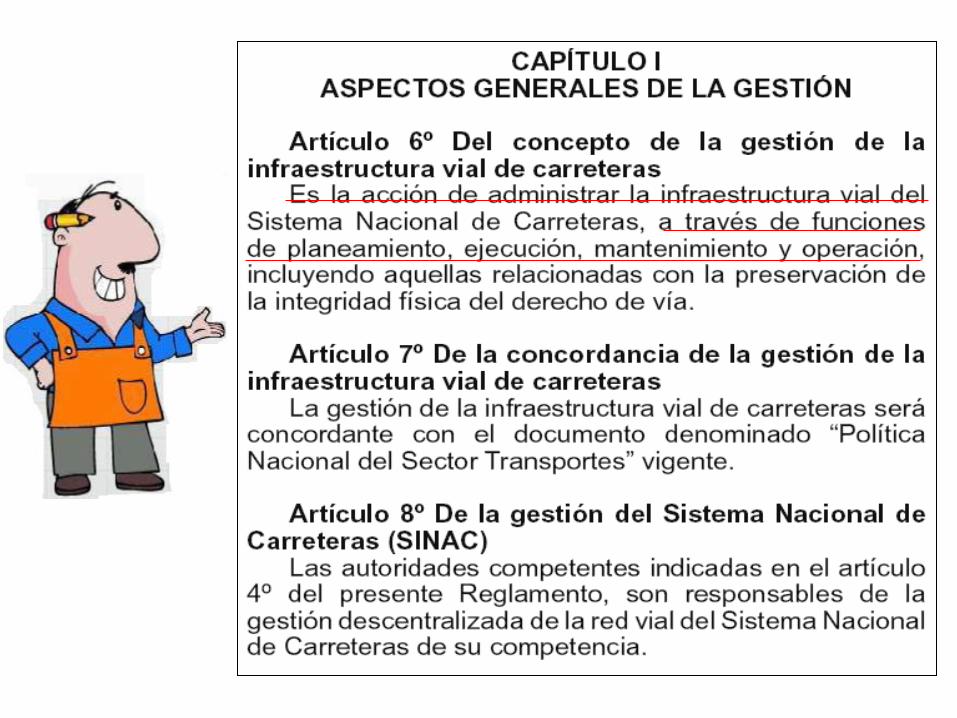

13. D.S. N° 034-2008-MTC, Reglamento nacional de infraestructura vial

BASE LEGAL DE LA DESCENTRALIZACION

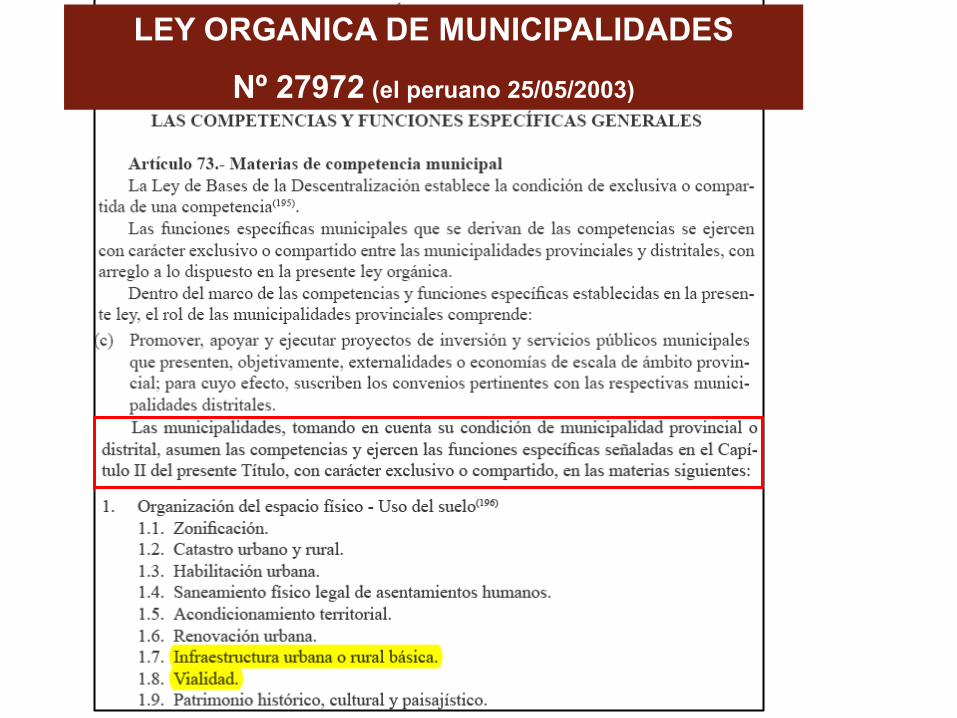

LEY ORGANICA DE MUNICIPALIDADES

Nº 27972 (el peruano 25/05/2003)

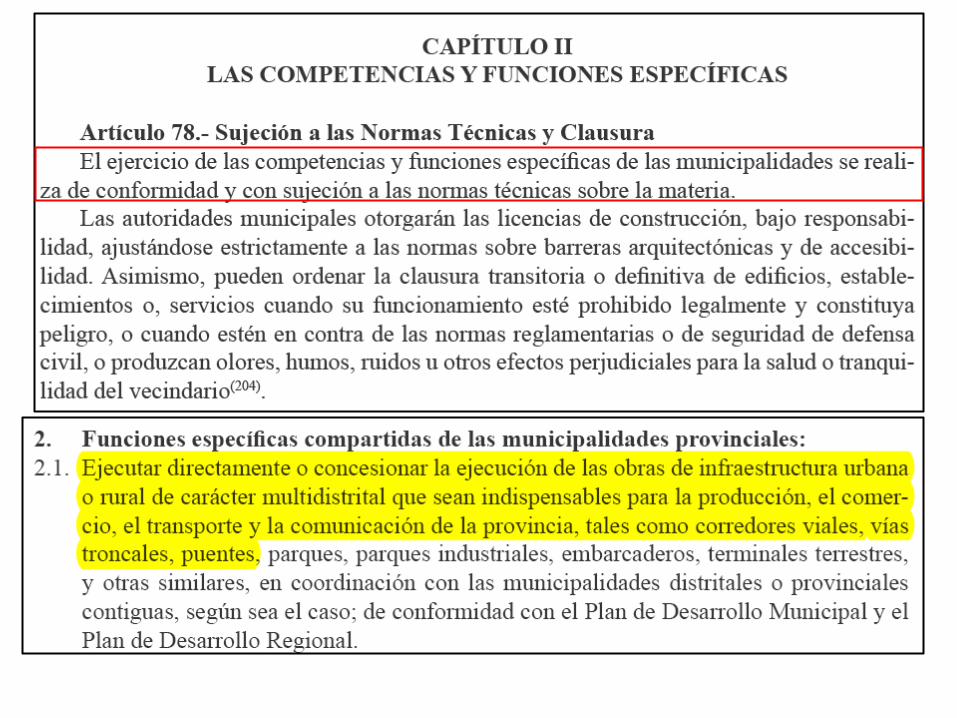

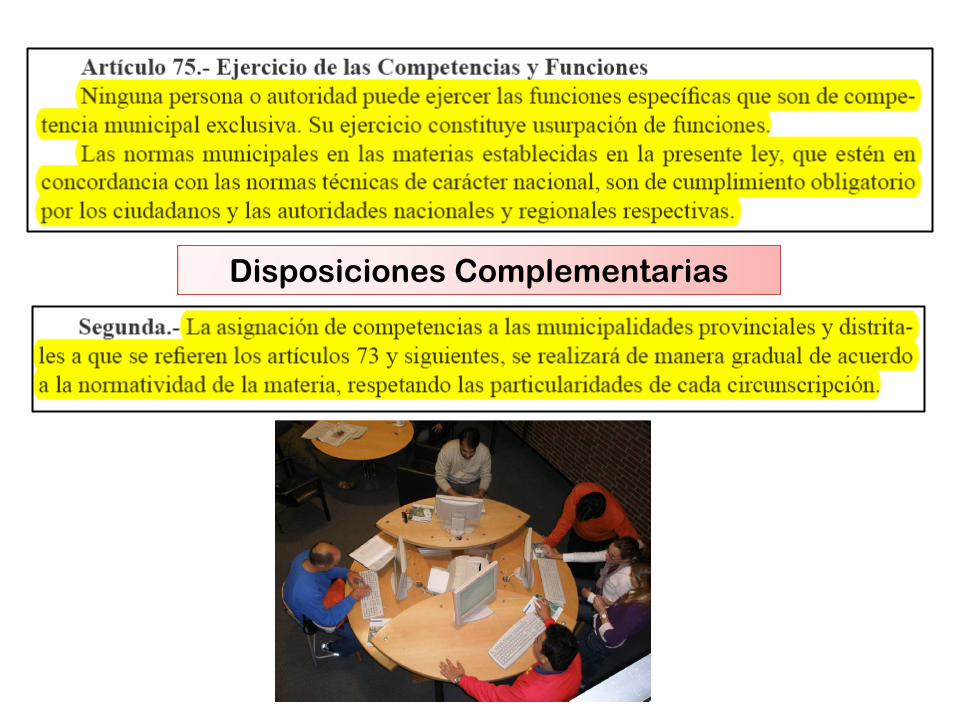

Disposiciones Complementarias Disposiciones Complementarias

Ley General de Transporte y Transito Terrestre

LEY 27181

Reglamento

Nacional de

Gestión de la

Infraestructura

Vial

D.S 034-2008-

MTC

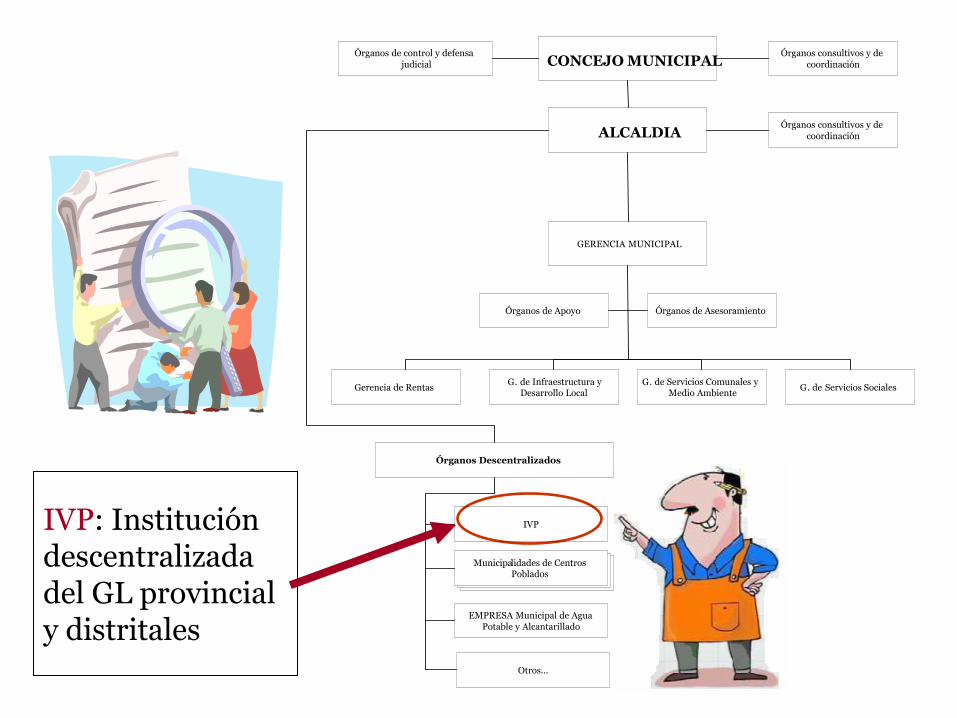

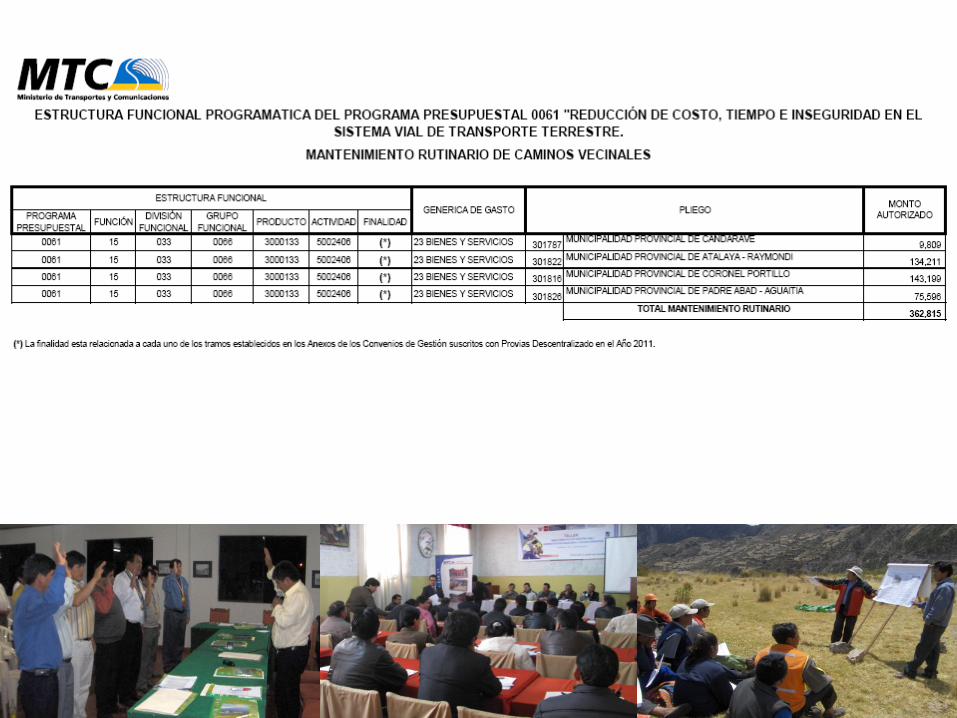

IVP Candarave

IVP: Institución descentralizada del GL provincial y distritales

CONCEJO MUNICIPAL

Órganos consultivos y de coordinación

Órganos de control y defensa judicial

ALCALDIA

GERENCIA MUNICIPAL

Órganos consultivos y de coordinación

Órganos de Asesoramiento Órganos de Apoyo

G . de Servicios Sociales G . de Servicios Comunales y Medio Ambiente

G . de Infraestructura y Desarrollo Local Gerencia de Rentas

Órganos Descentralizados

IVP

Municipalidades de Centros Poblados

Municipalidades de Centros Poblados

Municipa lidades de Centros Poblados

EMPRESA Municipal de Agua Potable y Alcantarillado

Otros ...

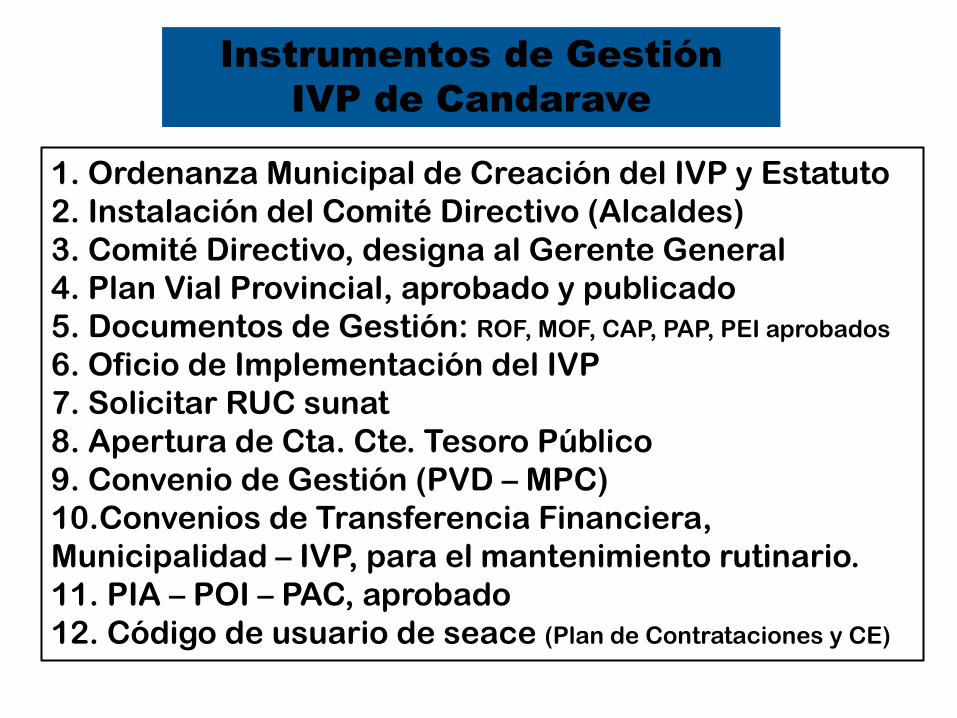

Instrumentos de Gestión

IVP de Candarave

1. Ordenanza Municipal de Creación del IVP y Estatuto

2. Instalación del Comité Directivo (Alcaldes)

3. Comité Directivo, designa al Gerente General

4. Plan Vial Provincial, aprobado y publicado

5. Documentos de Gestión: ROF, MOF, CAP, PAP, PEI aprobados

6. Oficio de Implementación del IVP

7. Solicitar RUC sunat

8. Apertura de Cta. Cte. Tesoro Público

9. Convenio de Gestión (PVD – MPC)

10.Convenios de Transferencia Financiera,

Municipalidad – IVP, para el mantenimiento rutinario.

11. PIA – POI – PAC, aprobado

12. Código de usuario de seace (Plan de Contrataciones y CE)

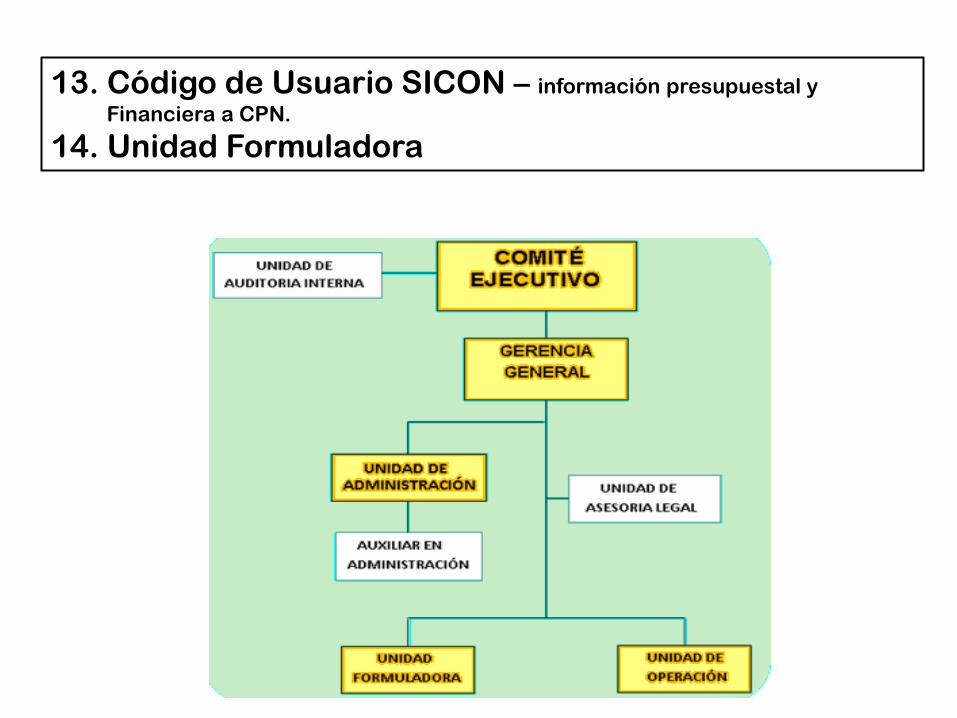

13. Código de Usuario SICON – información presupuestal y

Financiera a CPN.

14. Unidad Formuladora

SISTEMAS ADMINISTRATIVOS DE APLICACIÓN NACIONAL

1.

GESTION DE RECURSOS HUMANOS 2.

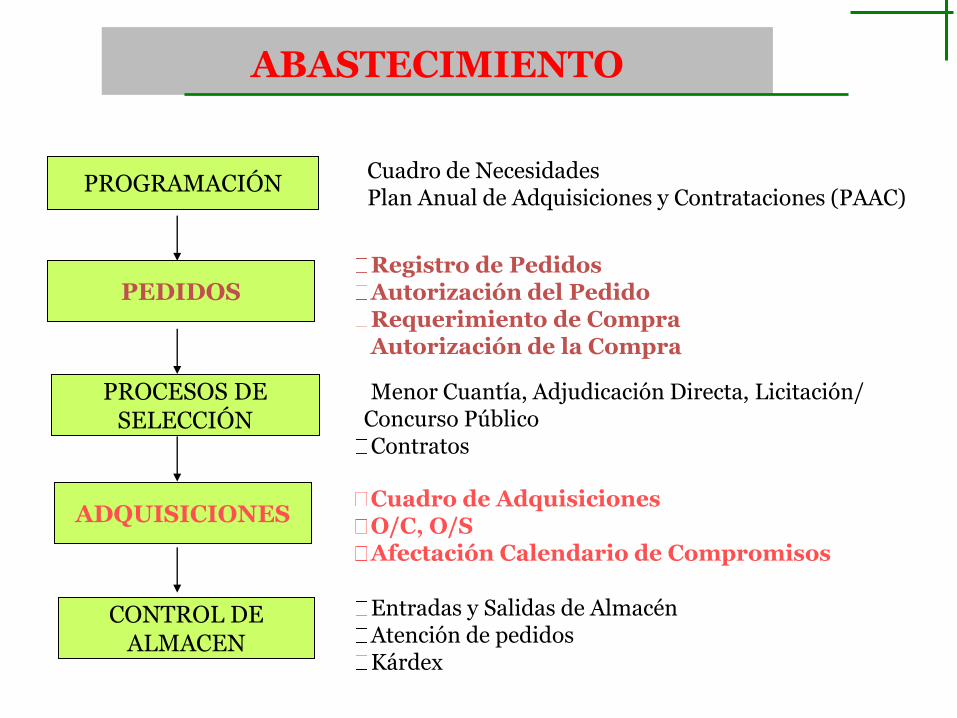

ABASTECIMIENTO

3.

PRESUPUESTO

4.

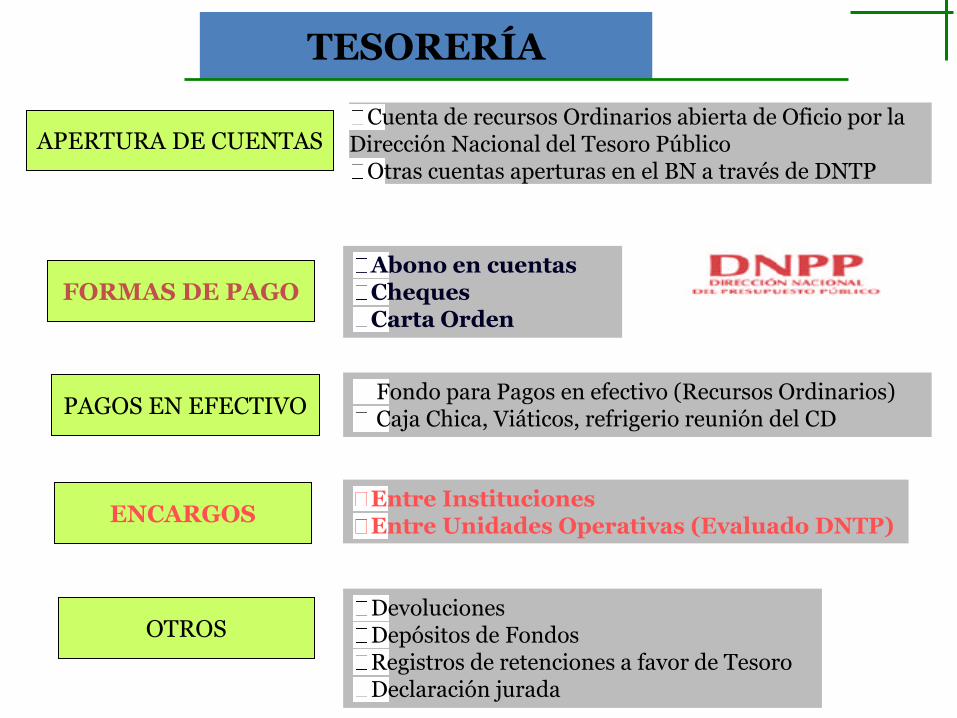

TESORERIA

ENDEUDAMIENTO

5.

CONTABILIDAD

6.

INVERSIÓN PÚBLICA

7.

PLANEAMIENTO ESTRATÉGICO

.

DEFENSA JUDICIAL DEL

ESTADO

8.

CONTROL

9. MODERNIZACIÓN

GESTIÓN PÚBLICA

Sistemas

Administrativos

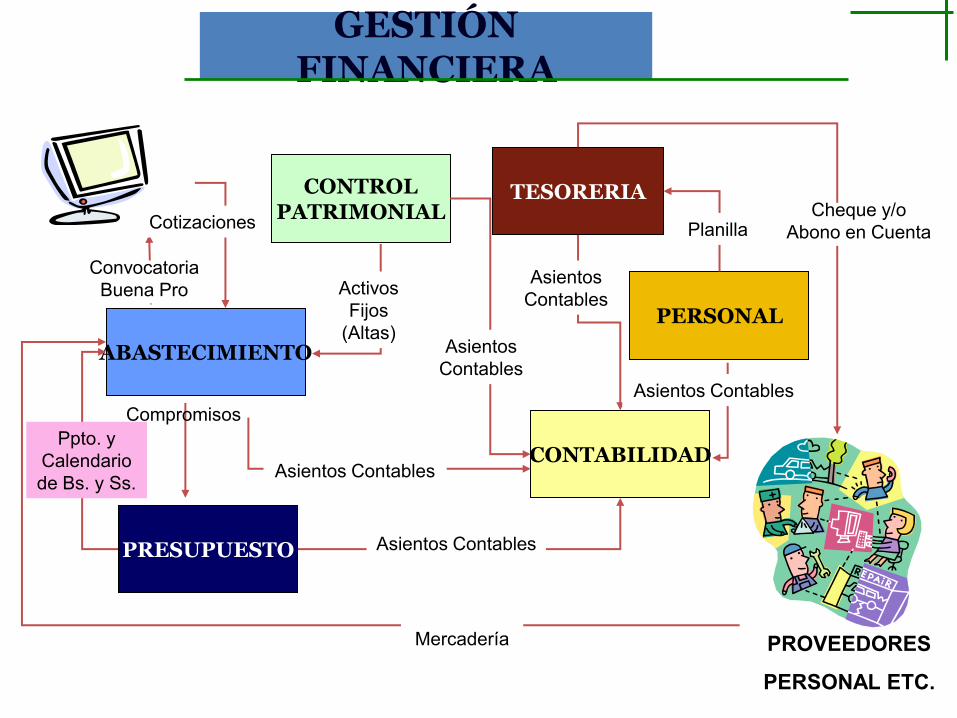

GESTIÓN FINANCIERA

TESORERIA

PERSONAL

CONTABILIDAD

ABASTECIMIENTO

PROVEEDORES

PERSONAL ETC.

CONTROL PATRIMONIAL

Mercadería

Convocatoria

Buena Pro

Cheque y/o

Abono en Cuenta Planilla

Asientos Contables

Asientos

Contables

Asientos

Contables

Asientos Contables

Asientos Contables

Compromisos

Activos

Fijos

(Altas)

Cotizaciones

Ppto. y

Calendario

de Bs. y Ss.

PRESUPUESTO

ABASTECIMIENTO

CONTROL DE ALMACEN

PROGRAMACIÓN

ADQUISICIONES

PROCESOS DE SELECCIÓN

PEDIDOS

Cuadro de Necesidades Plan Anual de Adquisiciones y Contrataciones (PAAC)

Registro de Pedidos Autorización del Pedido Requerimiento de Compra Autorización de la Compra

Menor Cuantía, Adjudicación Directa, Licitación/ Concurso Público

Contratos

Cuadro de Adquisiciones O/C, O/S Afectación Calendario de Compromisos

Entradas y Salidas de Almacén Atención de pedidos Kárdex

TESORERÍA

OTROS

APERTURA DE CUENTAS

ENCARGOS

PAGOS EN EFECTIVO

FORMAS DE PAGO

Cuenta de recursos Ordinarios abierta de Oficio por la Dirección Nacional del Tesoro Público

Otras cuentas aperturas en el BN a través de DNTP

Abono en cuentas Cheques Carta Orden

Fondo para Pagos en efectivo (Recursos Ordinarios) Caja Chica, Viáticos, refrigerio reunión del CD

Entre Instituciones Entre Unidades Operativas (Evaluado DNTP)

Devoluciones Depósitos de Fondos Registros de retenciones a favor de Tesoro Declaración jurada

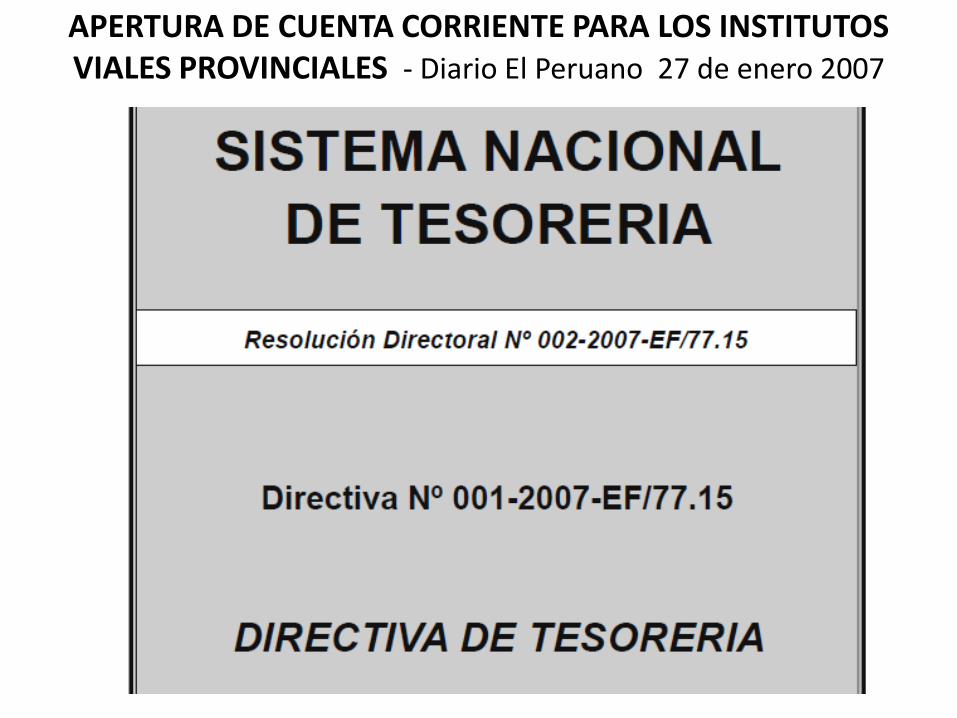

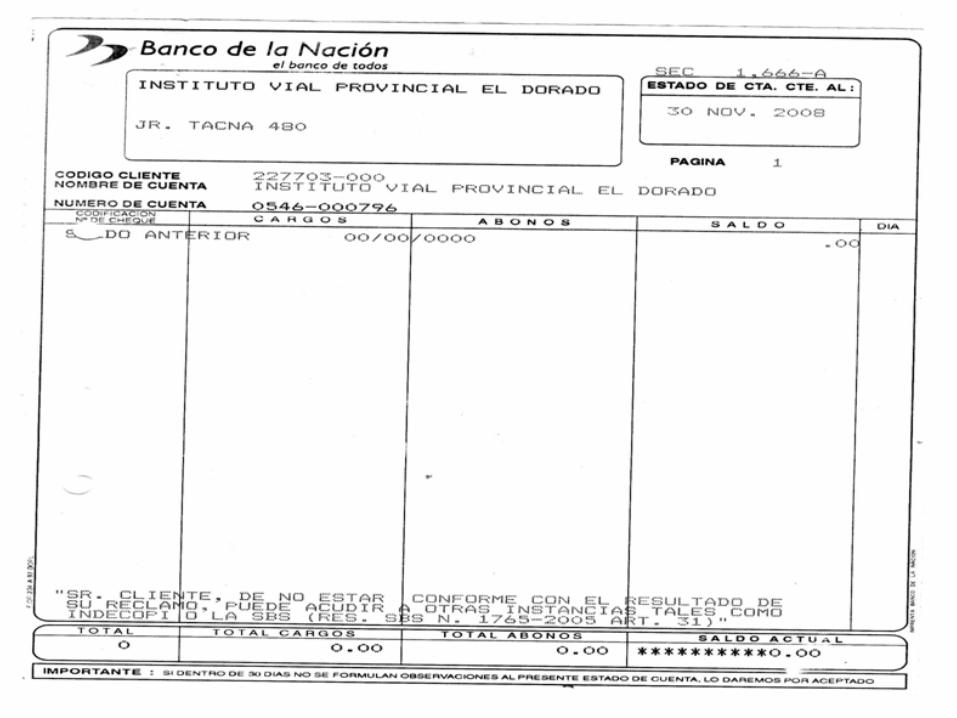

APERTURA DE CUENTA CORRIENTE PARA LOS INSTITUTOS VIALES PROVINCIALES - Diario El Peruano 27 de enero 2007

MISIÓN Somos un Instituto destinado a orientar, prestar asistencia técnica eficiente a los

gobiernos locales para invertir en infraestructura vial y lograr el desarrollo

de la gestión vial rural en general.

VISIÓN Ser un Instituto altamente tecnificado, implementado en todos sus áreas,

Que lidera los procesos de Planificación, Formulación, Ejecución, Supervisión y

Mantenimiento del sistema vial rural de la Provincia.

OBJETIVO GENERAL CONTRIBUIR AL DESARROLLO RURAL Y A LA SUPERACIÓN DE

LA POBREZA EN EL PAÍS, A TRAVÉS DE LA MEJORA DEL ACCESO A BIENES,

SERVICIOS Y OPORTUNIDADES GENERADORAS DE INGRESOS, AL EJECUTAR

LAS ETAPAS DE CONSTRUCCIÓN, REHABILITACIÓN Y MANTENIMIENTO

DE CAMINOS RURALES, LOGRANDO LA INTEGRACIÓN DE LA POBLACIÓN

RURAL Y LA REDUCCIÓN DE COSTOS DE TRANSPORTE.

31

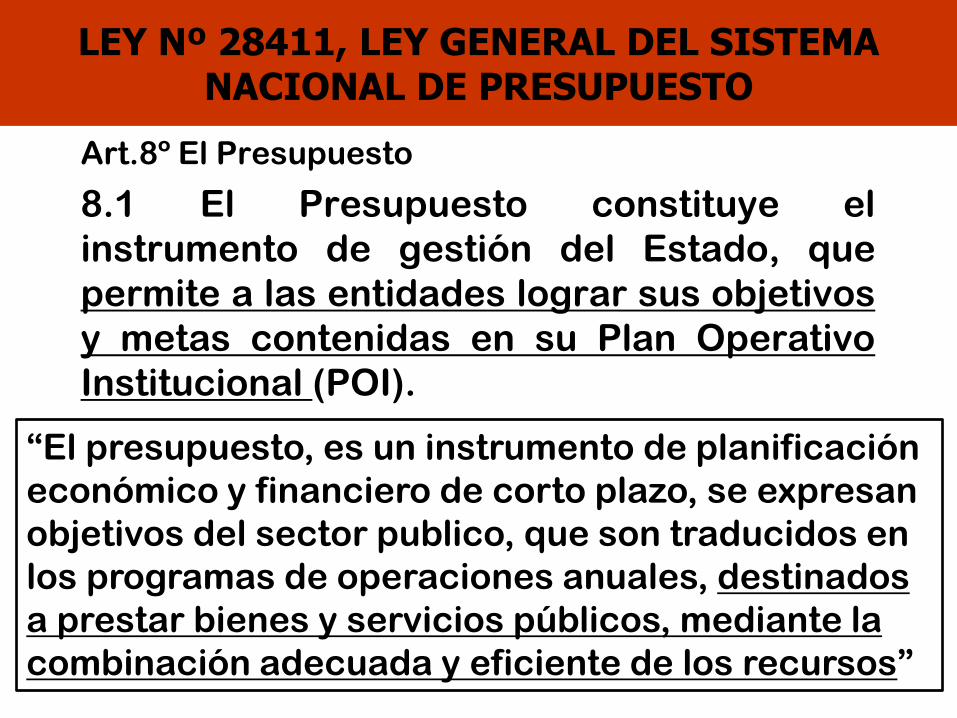

LEY Nº 28411, LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO

Art.8º El Presupuesto

8.1 El Presupuesto constituye el

instrumento de gestión del Estado, que

permite a las entidades lograr sus objetivos

y metas contenidas en su Plan Operativo

Institucional (POI).

“El presupuesto, es un instrumento de planificación

económico y financiero de corto plazo, se expresan

objetivos del sector publico, que son traducidos en

los programas de operaciones anuales, destinados

a prestar bienes y servicios públicos, mediante la

combinación adecuada y eficiente de los recursos”

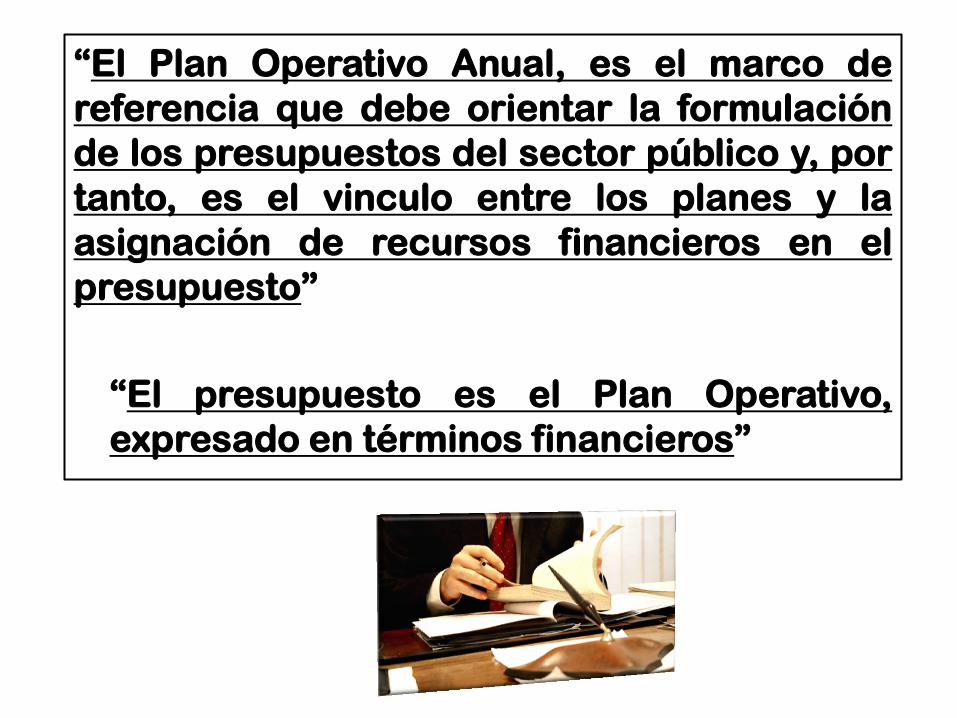

“El Plan Operativo Anual, es el marco de

referencia que debe orientar la formulación

de los presupuestos del sector público y, por

tanto, es el vinculo entre los planes y la

asignación de recursos financieros en el

presupuesto”

“El presupuesto es el Plan Operativo,

expresado en términos financieros”

EL DECRETO DE URGENCIA N° 058-2011

¿Qué es?

Es la norma legal que dicta medidas urgentes y extraordinarias en materia económica y financiera para mantener y promover el dinamismo de la economía nacional.

¿Cuál es su objetivo?

Atender en el corto plazo las necesidades de mantenimiento preventivo y/o correctivo de las vías departamentales y vecinales.

EL DECRETO DE URGENCIA N° 058-2011

¿Qué dispone?

Transferir mediante Transferencias

Programáticas Condicionadas a los Gobiernos

Regionales y a las Municipalidades Provinciales

el importe de S/. 331’523,125.00 nuevos soles

para el mantenimiento rutinario y periódico de

la red vial vecinal y departamental.

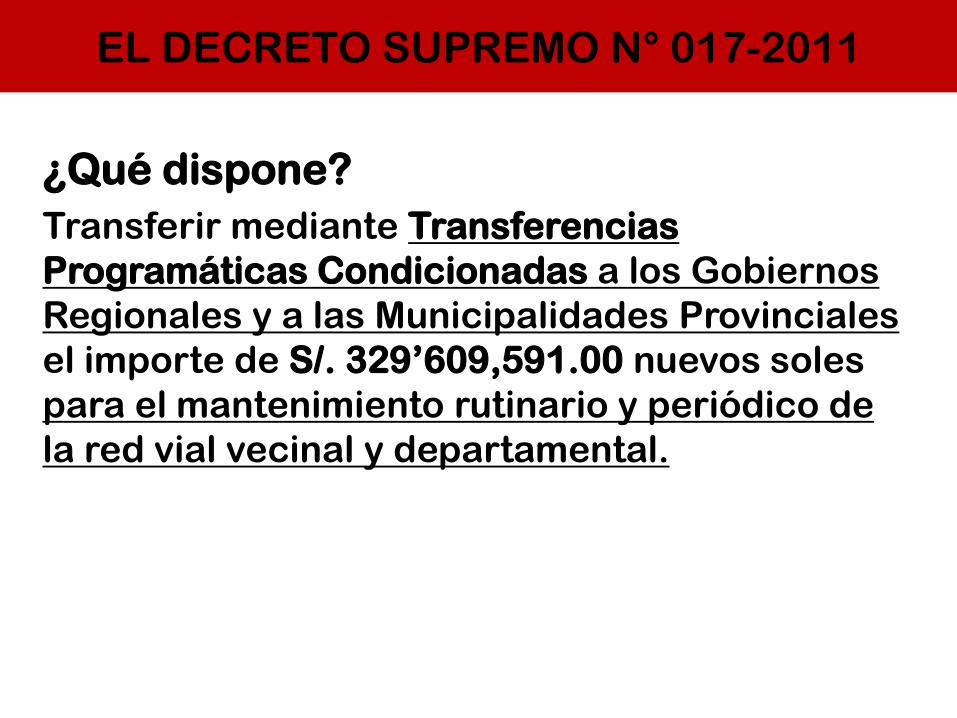

EL DECRETO SUPREMO N° 017-2012

¿Qué es?

Es la norma legal que dispone incorporar recursos

mediante crédito suplementario para continuar el

mantenimiento periódico y rutinario de la red vial

departamental y vecinal a nivel nacional dispuesto en el

Decreto de Urgencia Nº 058-2011

¿Cuál es su objetivo?

Continuar atendiendo las necesidades de

mantenimiento preventivo y/o correctivo de las vías

departamentales y vecinales, no ejecutadas al

31/12/2011.

EL DECRETO SUPREMO N° 017-2011

¿Qué dispone?

Transferir mediante Transferencias

Programáticas Condicionadas a los Gobiernos

Regionales y a las Municipalidades Provinciales

el importe de S/. 329’609,591.00 nuevos soles

para el mantenimiento rutinario y periódico de

la red vial vecinal y departamental.

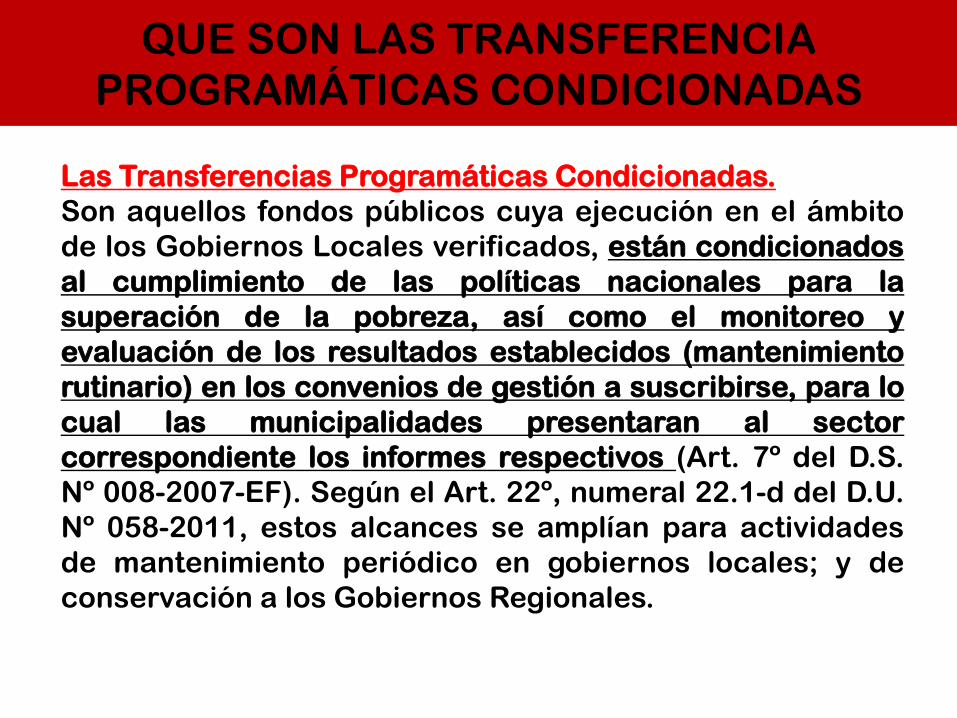

QUE SON LAS TRANSFERENCIA

PROGRAMÁTICAS CONDICIONADAS

Las Transferencias Programáticas Condicionadas.

Son aquellos fondos públicos cuya ejecución en el ámbito

de los Gobiernos Locales verificados, están condicionados

al cumplimiento de las políticas nacionales para la

superación de la pobreza, así como el monitoreo y

evaluación de los resultados establecidos (mantenimiento

rutinario) en los convenios de gestión a suscribirse, para lo

cual las municipalidades presentaran al sector

correspondiente los informes respectivos (Art. 7º del D.S.

Nº 008-2007-EF). Según el Art. 22º, numeral 22.1-d del D.U.

Nº 058-2011, estos alcances se amplían para actividades

de mantenimiento periódico en gobiernos locales; y de

conservación a los Gobiernos Regionales.

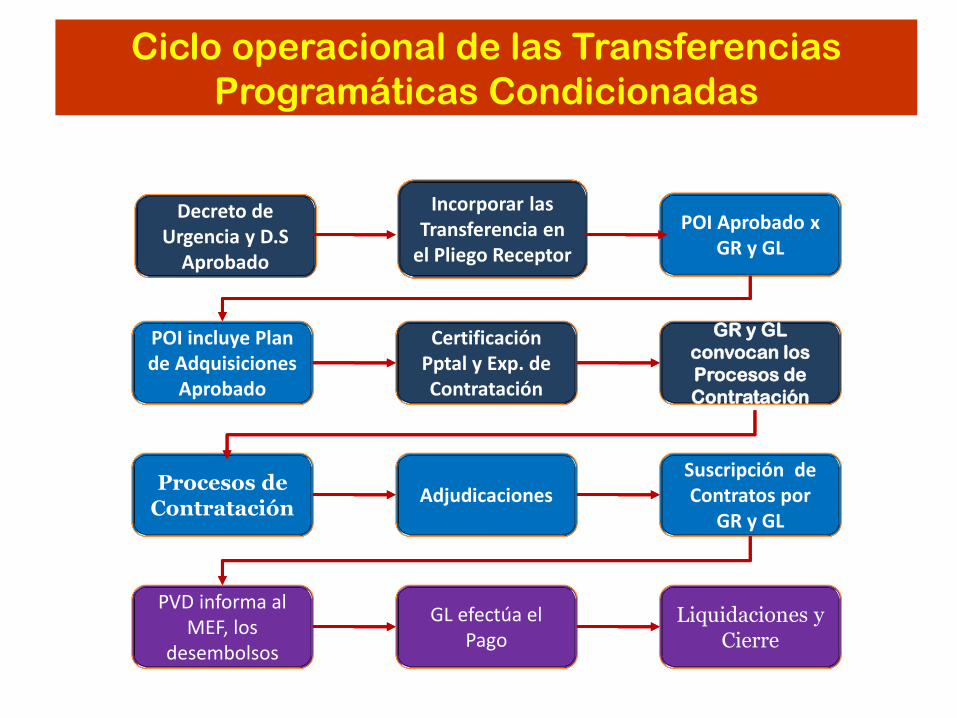

Ciclo operacional de las Transferencias

Programáticas Condicionadas

Decreto de Urgencia y D.S

Aprobado

Incorporar las Transferencia en

el Pliego Receptor

POI Aprobado x GR y GL

POI incluye Plan de Adquisiciones

Aprobado

Certificación Pptal y Exp. de Contratación

GR y GL

convocan los

Procesos de

Contratación

Procesos de Contratación

Adjudicaciones Suscripción de Contratos por

GR y GL

PVD informa al MEF, los

desembolsos

GL efectúa el Pago

Liquidaciones y Cierre

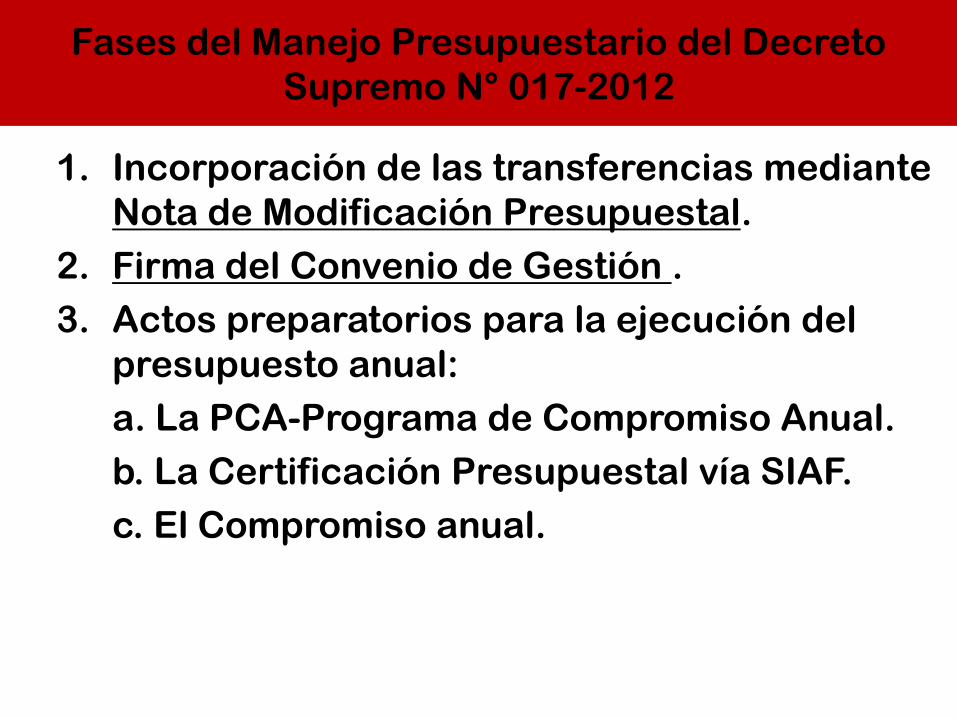

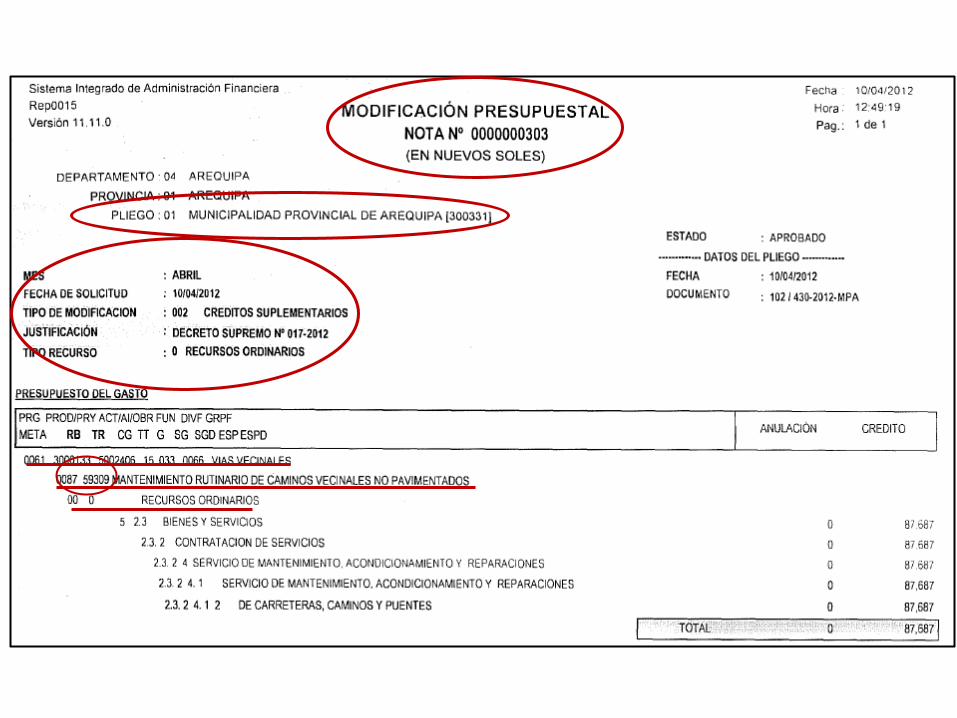

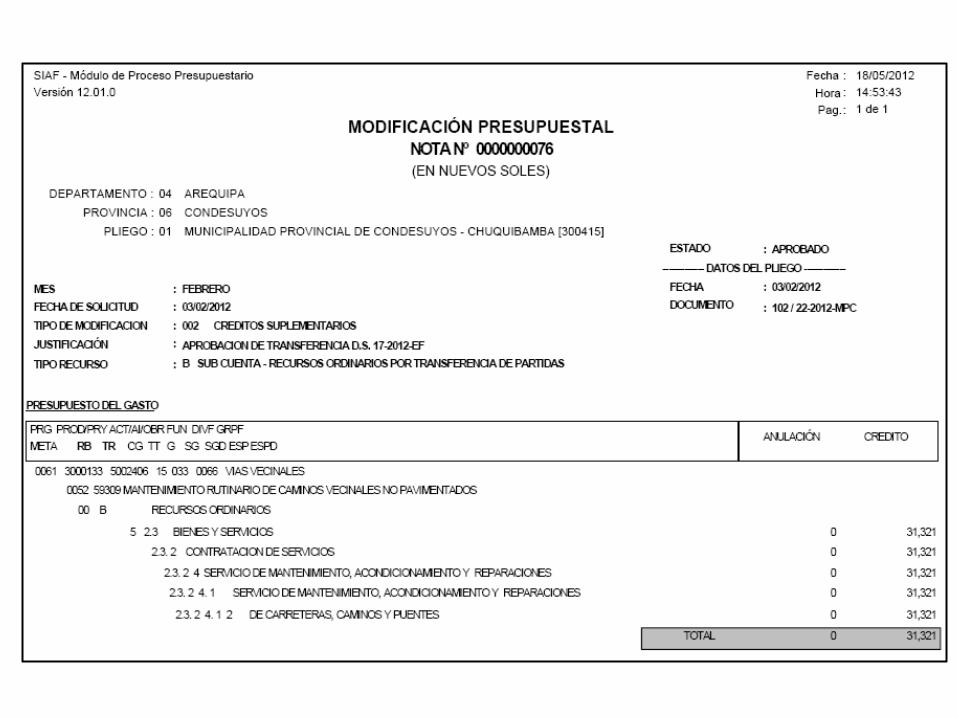

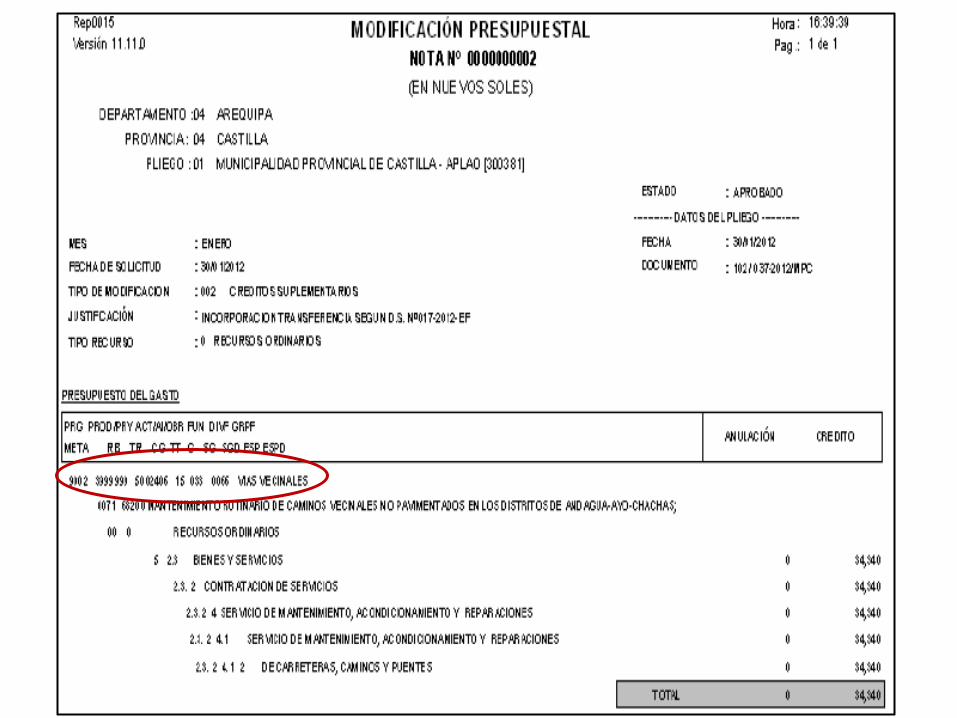

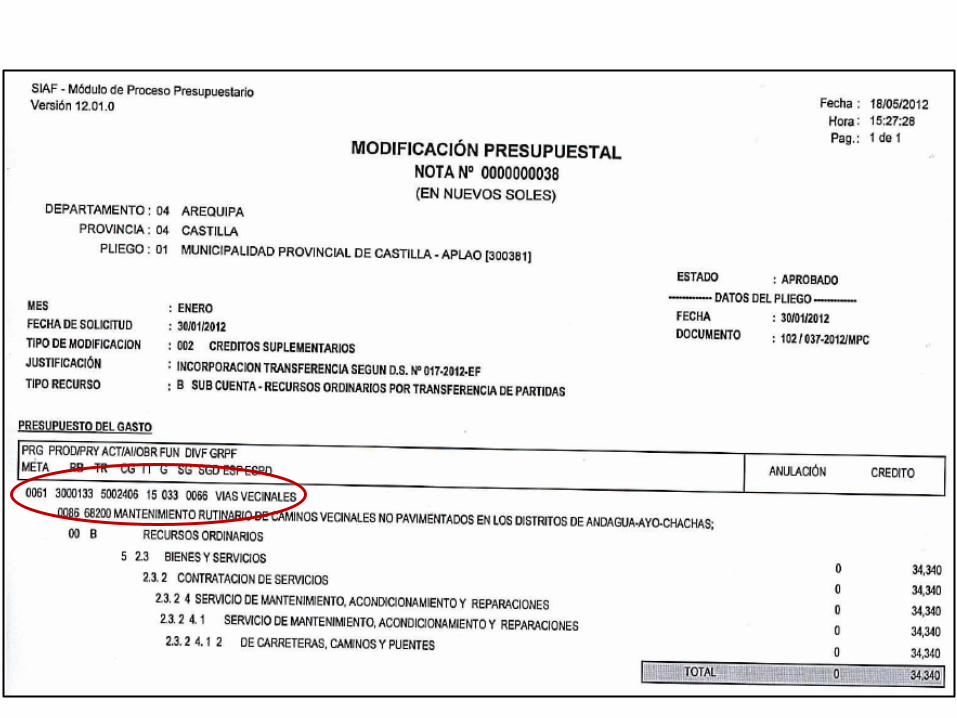

Fases del Manejo Presupuestario del Decreto

Supremo N° 017-2012

1. Incorporación de las transferencias mediante

Nota de Modificación Presupuestal.

2. Firma del Convenio de Gestión .

3. Actos preparatorios para la ejecución del

presupuesto anual:

a. La PCA-Programa de Compromiso Anual.

b. La Certificación Presupuestal vía SIAF.

c. El Compromiso anual.

El enfoque por resultados en el Proceso Presupuestario

1. Programación Definir intervenciones

coherentes

2. Formulación Presupuestar

productos y actividades

3. Aprobación Orientar hacia discusión

de prioridades en la asignación

presupuestaria

4. Ejecución Eficiencia técnica

5. Evaluación Rendición de cuentas

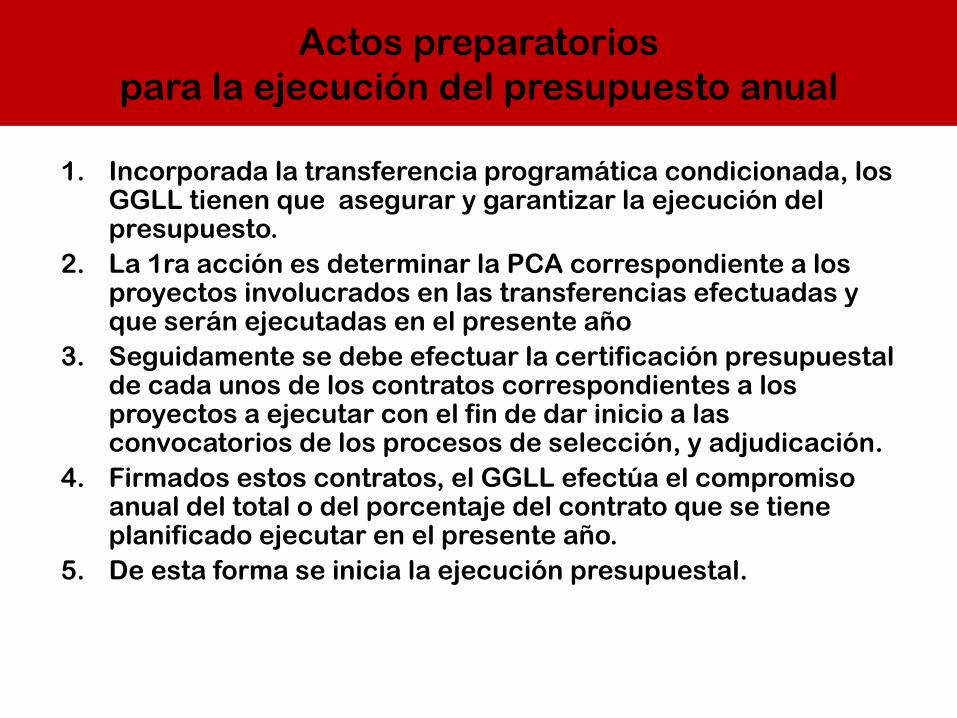

Actos preparatorios

para la ejecución del presupuesto anual

1. Incorporada la transferencia programática condicionada, los GGLL tienen que asegurar y garantizar la ejecución del presupuesto.

2. La 1ra acción es determinar la PCA correspondiente a los proyectos involucrados en las transferencias efectuadas y que serán ejecutadas en el presente año

3. Seguidamente se debe efectuar la certificación presupuestal de cada unos de los contratos correspondientes a los proyectos a ejecutar con el fin de dar inicio a las convocatorios de los procesos de selección, y adjudicación.

4. Firmados estos contratos, el GGLL efectúa el compromiso anual del total o del porcentaje del contrato que se tiene planificado ejecutar en el presente año.

5. De esta forma se inicia la ejecución presupuestal.

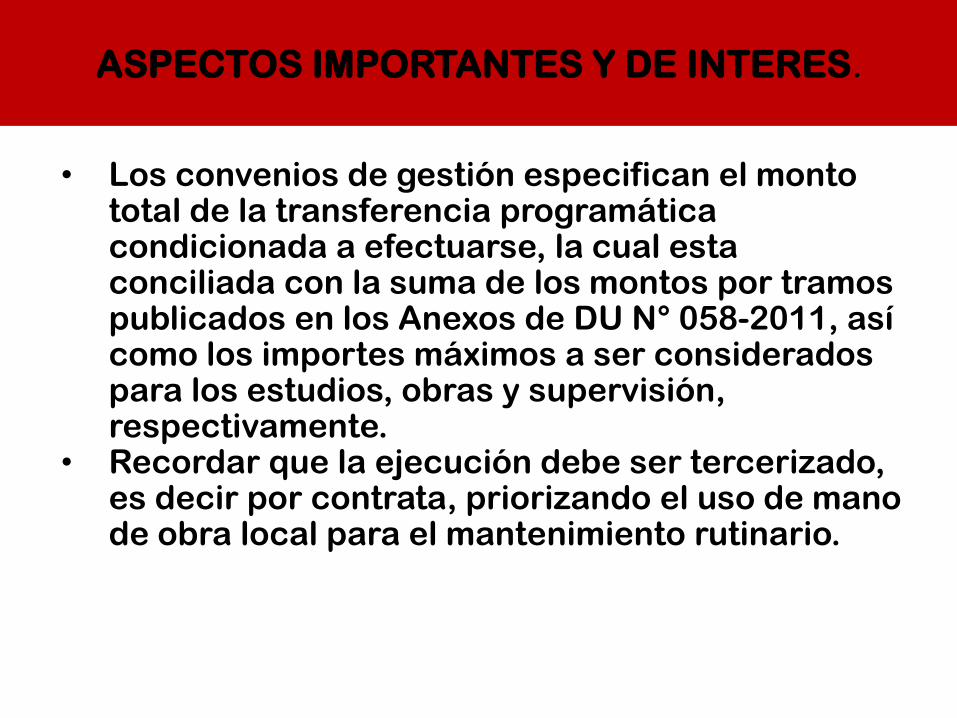

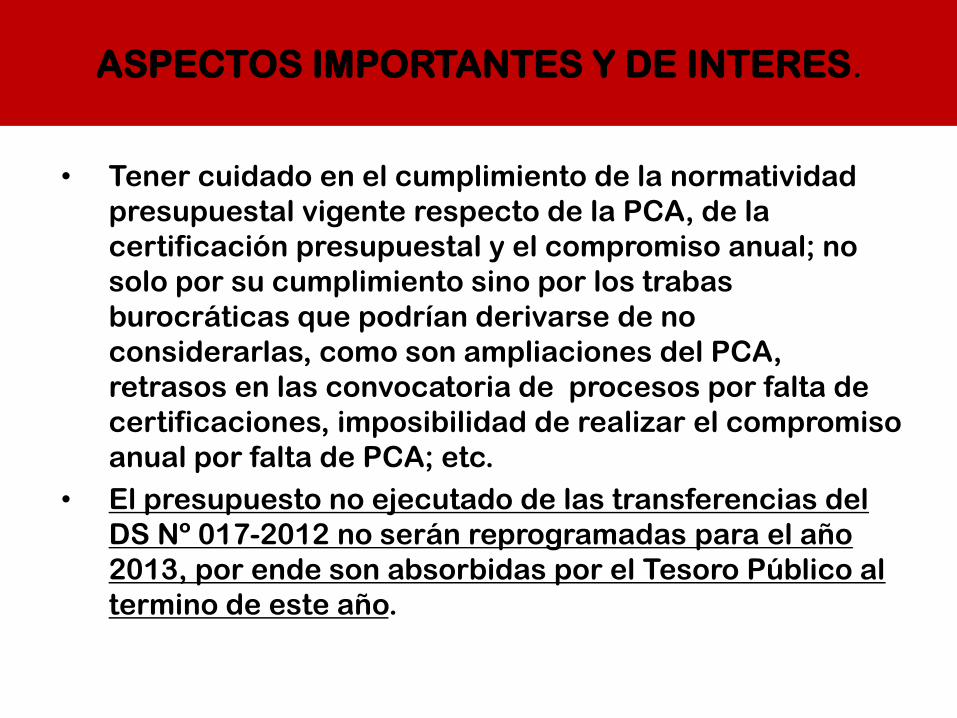

ASPECTOS IMPORTANTES Y DE INTERES.

• Los convenios de gestión especifican el monto total de la transferencia programática condicionada a efectuarse, la cual esta conciliada con la suma de los montos por tramos publicados en los Anexos de DU N° 058-2011, así como los importes máximos a ser considerados para los estudios, obras y supervisión, respectivamente.

• Recordar que la ejecución debe ser tercerizado, es decir por contrata, priorizando el uso de mano de obra local para el mantenimiento rutinario.

• Tener cuidado en el cumplimiento de la normatividad

presupuestal vigente respecto de la PCA, de la

certificación presupuestal y el compromiso anual; no

solo por su cumplimiento sino por los trabas

burocráticas que podrían derivarse de no

considerarlas, como son ampliaciones del PCA,

retrasos en las convocatoria de procesos por falta de

certificaciones, imposibilidad de realizar el compromiso

anual por falta de PCA; etc.

• El presupuesto no ejecutado de las transferencias del

DS Nº 017-2012 no serán reprogramadas para el año

2013, por ende son absorbidas por el Tesoro Público al

termino de este año.

ASPECTOS IMPORTANTES Y DE INTERES.

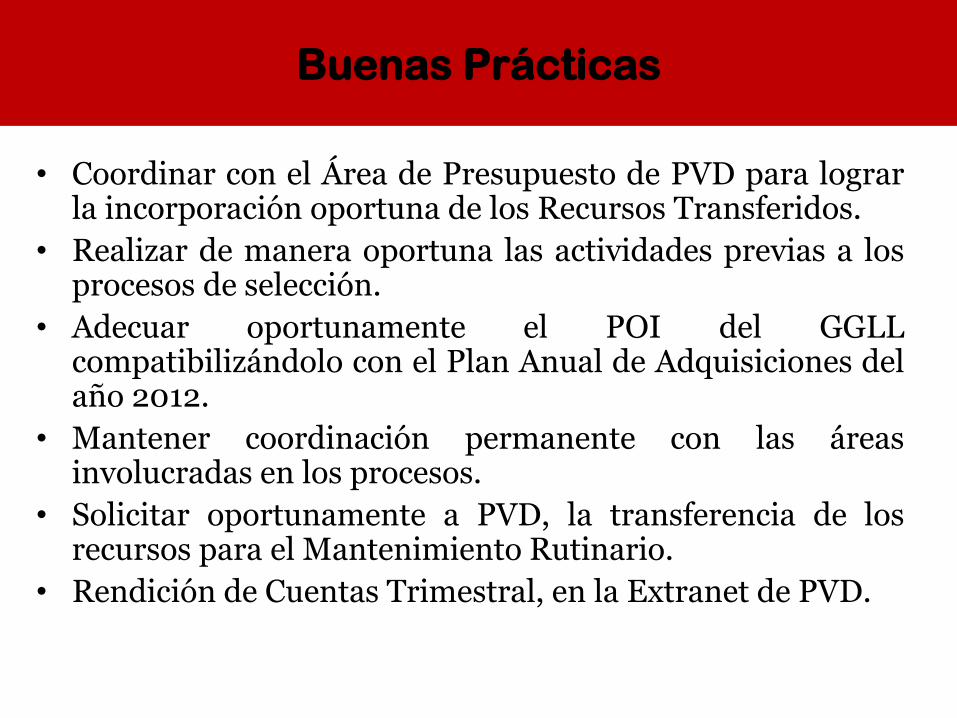

Buenas Prácticas

• Coordinar con el Área de Presupuesto de PVD para lograr la incorporación oportuna de los Recursos Transferidos.

• Realizar de manera oportuna las actividades previas a los procesos de selección.

• Adecuar oportunamente el POI del GGLL compatibilizándolo con el Plan Anual de Adquisiciones del año 2012.

• Mantener coordinación permanente con las áreas involucradas en los procesos.

• Solicitar oportunamente a PVD, la transferencia de los recursos para el Mantenimiento Rutinario.

• Rendición de Cuentas Trimestral, en la Extranet de PVD.

51

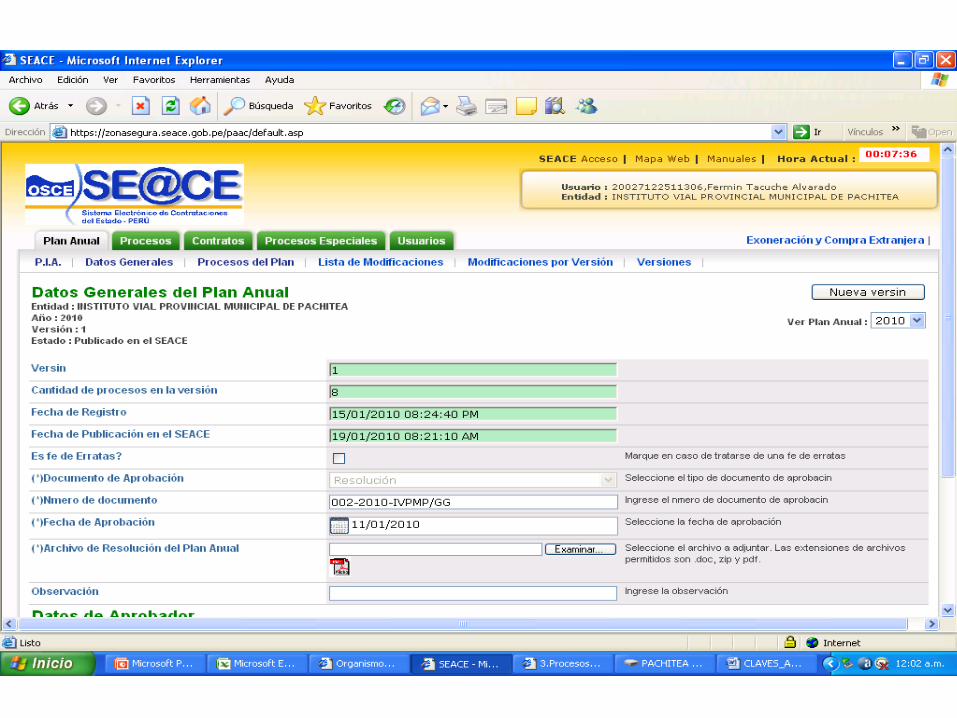

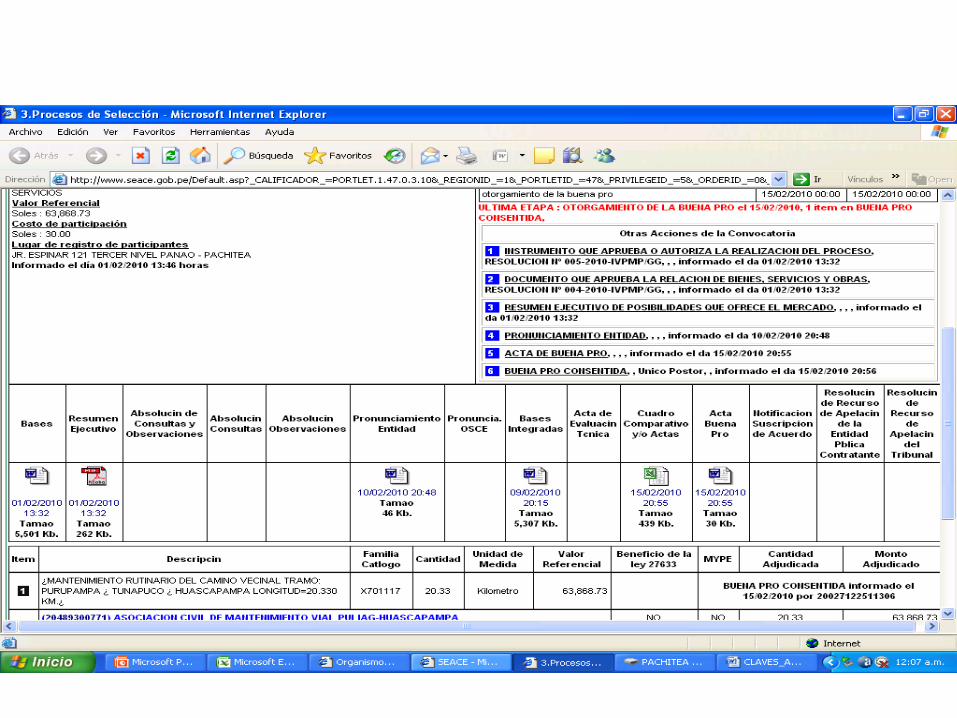

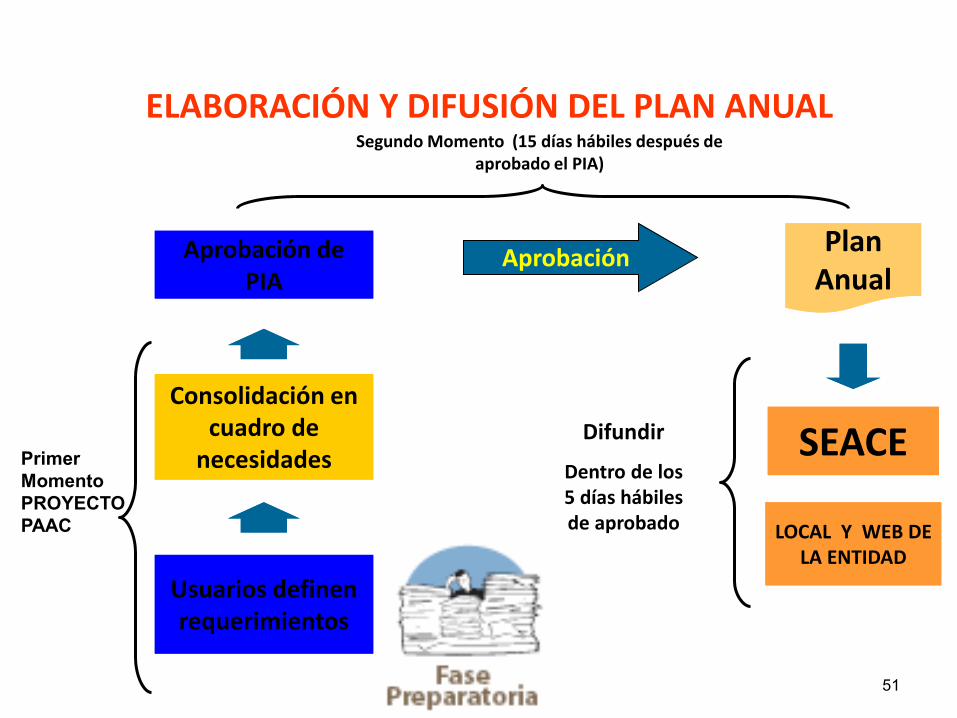

ELABORACIÓN Y DIFUSIÓN DEL PLAN ANUAL

Usuarios definen requerimientos

Consolidación en cuadro de

necesidades

APROBACION

SEACE

LOCAL Y WEB DE LA ENTIDAD

Aprobación de PIA

Difundir

Dentro de los 5 días hábiles de aprobado

Segundo Momento (15 días hábiles después de aprobado el PIA)

Plan Anual

Aprobación

Primer

Momento

PROYECTO

PAAC

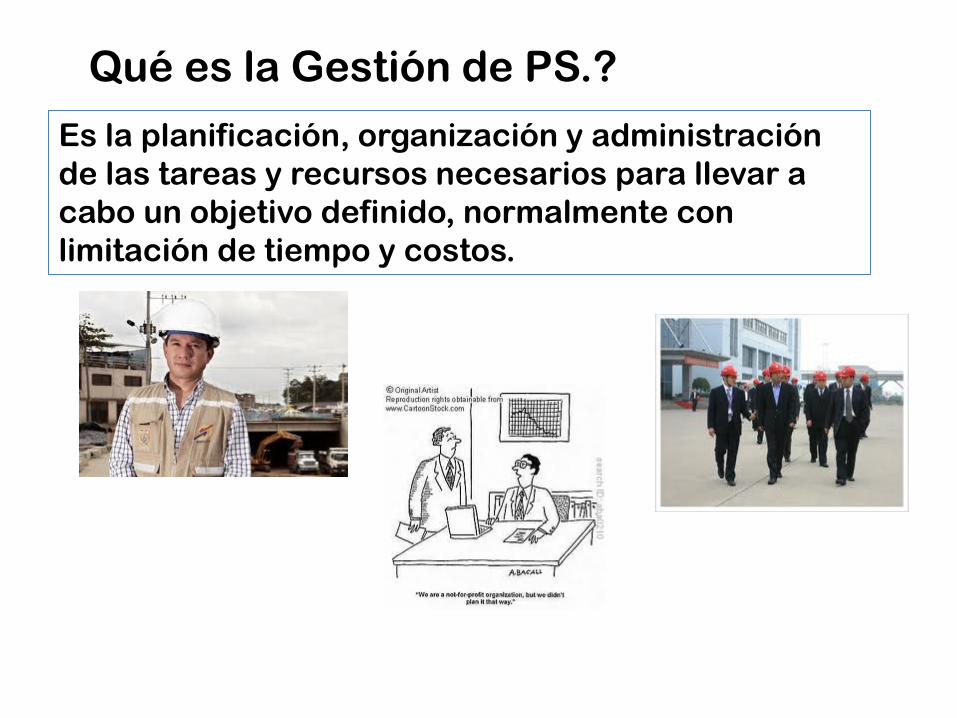

Es la planificación, organización y administración

de las tareas y recursos necesarios para llevar a

cabo un objetivo definido, normalmente con

limitación de tiempo y costos.

Qué es la Gestión de PS.?

Alcalde

IVP

Provias Desc

Gestión Exitosa

Invertir en Caminos, es una

manera de buscar el Desarrollo

Económico sostenible para

nuestros Pueblos..

Lo dramático es que la pobreza se reproduce en el hogar: se transmite de padres a hijos

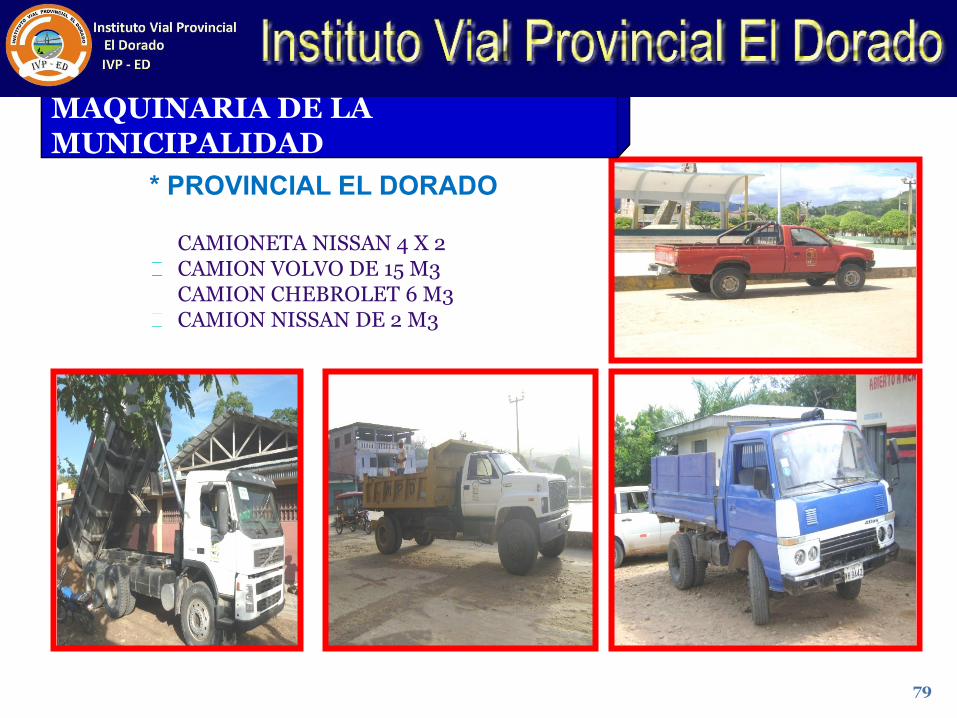

78

* PROVINCIAL EL DORADO

MAQUINARIA DE LA MUNICIPALIDAD MAQUINARIA DE LA MUNICIPALIDAD

TRACTOR CATERPILLAR SOBRE ORUGA MOTONIVELADORA KOMATSU CARGADOR FRONTAL RODILLO COMPACTADORA CATERPILLAR

79

CAMIONETA NISSAN 4 X 2 CAMION VOLVO DE 15 M3 CAMION CHEBROLET 6 M3 CAMION NISSAN DE 2 M3

* PROVINCIAL EL DORADO

MAQUINARIA DE LA MUNICIPALIDAD MAQUINARIA DE LA MUNICIPALIDAD

80

* DISTRITAL DE SAN MARTIN DE ALAO

CARGADOR FRONTAL MITSUI CAMION VOLQUETE DE 6 M3

MAQUINARIA DE LA MUNICIPALIDAD MAQUINARIA DE LA MUNICIPALIDAD

81

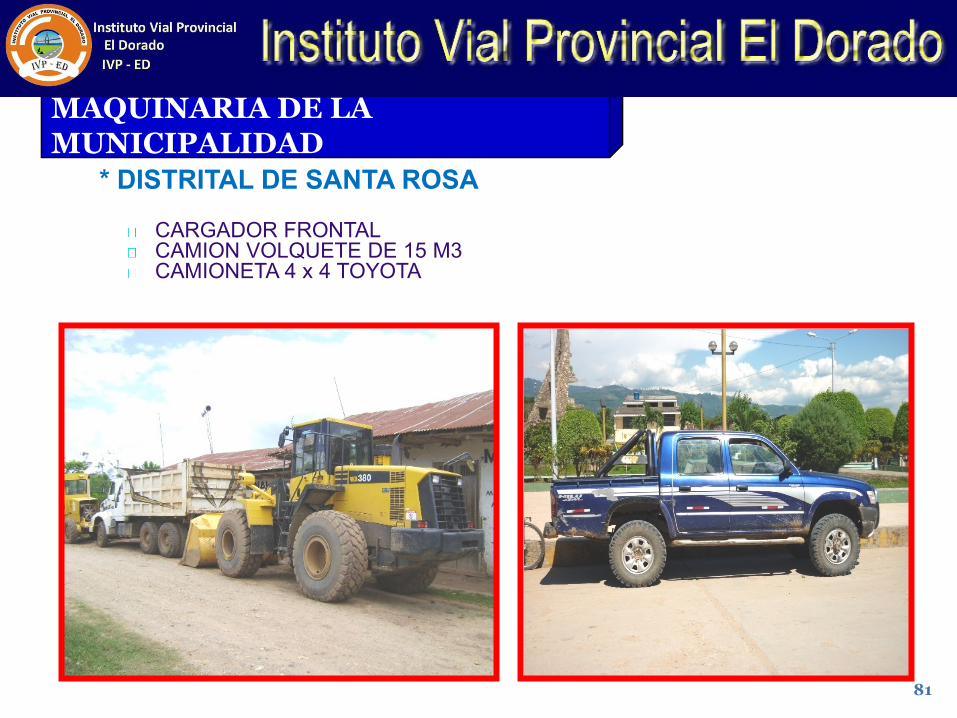

CARGADOR FRONTAL CAMION VOLQUETE DE 15 M3 CAMIONETA 4 x 4 TOYOTA

MAQUINARIA DE LA MUNICIPALIDAD MAQUINARIA DE LA MUNICIPALIDAD

* DISTRITAL DE SANTA ROSA

82

CARGADOR FRONTAL MITSUI

MAQUINARIA DE LA MUNICIPALIDAD MAQUINARIA DE LA MUNICIPALIDAD

* DISTRITAL DE AGUA BLANCA

“Dar sin

recordar y

recibir sin

Olvidar”