novo código civil

DESCRIPTION

Novo Código Civil. Função da Contabilidade: Gerar informações verdadeiras claras e precisas aos seus usuários as quais são geradas a partir da escrita contábil. - PowerPoint PPT PresentationTRANSCRIPT

Novo Código CivilFunção da Contabilidade: • Gerar informações verdadeiras claras e precisas aos seus usuários as quais são

geradas a partir da escrita contábil.

• O Novo Código Civil Brasileiro promulgado em 10 de janeiro de 2002 entrou em vigor em 11 de janeiro de 2003 e revogou não só o Código Civil de 1916, como também a Parte Geral do Código Comercial, trazendo, neste aspecto, inúmeras alterações no ordenamento jurídico nacional, dentre as quais destaca-se o tema societário, com criação de novas regras para as sociedades em geral, à exceção das sociedades por ações, as S/A, que manteve sua legislação até 2007 (Lei nº 11.638/07).

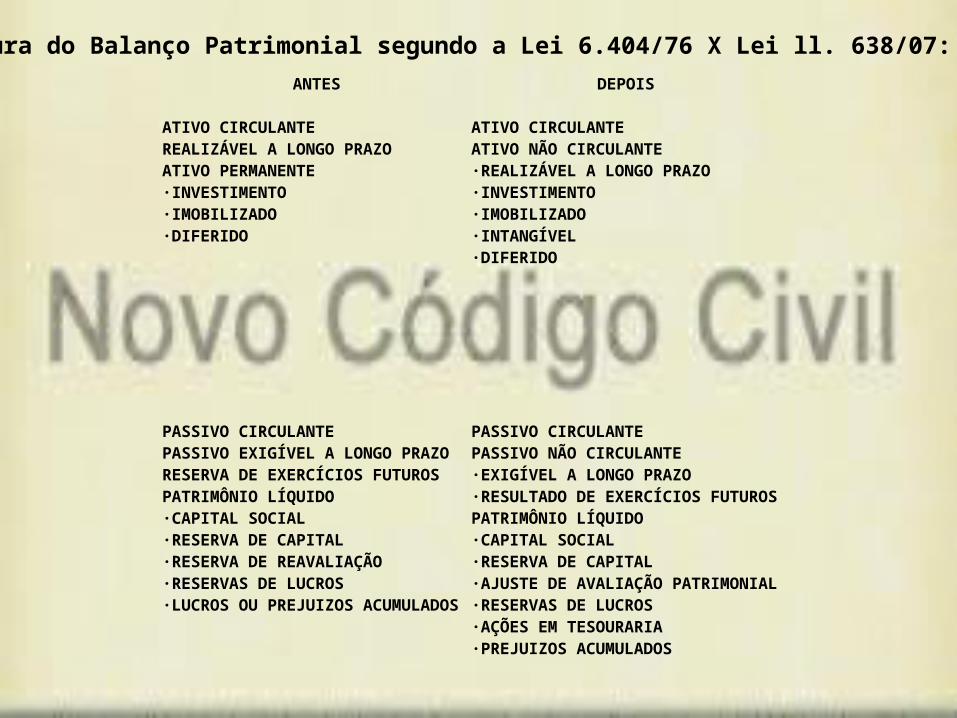

ANTES DEPOIS

ATIVO CIRCULANTEREALIZÁVEL A LONGO PRAZOATIVO PERMANENTE·INVESTIMENTO·IMOBILIZADO·DIFERIDO

ATIVO CIRCULANTEATIVO NÃO CIRCULANTE·REALIZÁVEL A LONGO PRAZO·INVESTIMENTO·IMOBILIZADO·INTANGÍVEL·DIFERIDO

PASSIVO CIRCULANTEPASSIVO EXIGÍVEL A LONGO PRAZORESERVA DE EXERCÍCIOS FUTUROSPATRIMÔNIO LÍQUIDO·CAPITAL SOCIAL·RESERVA DE CAPITAL·RESERVA DE REAVALIAÇÃO·RESERVAS DE LUCROS·LUCROS OU PREJUIZOS ACUMULADOS

PASSIVO CIRCULANTEPASSIVO NÃO CIRCULANTE·EXIGÍVEL A LONGO PRAZO·RESULTADO DE EXERCÍCIOS FUTUROSPATRIMÔNIO LÍQUIDO·CAPITAL SOCIAL·RESERVA DE CAPITAL·AJUSTE DE AVALIAÇÃO PATRIMONIAL·RESERVAS DE LUCROS·AÇÕES EM TESOURARIA·PREJUIZOS ACUMULADOS

Estrutura do Balanço Patrimonial segundo a Lei 6.404/76 X Lei ll. 638/07:

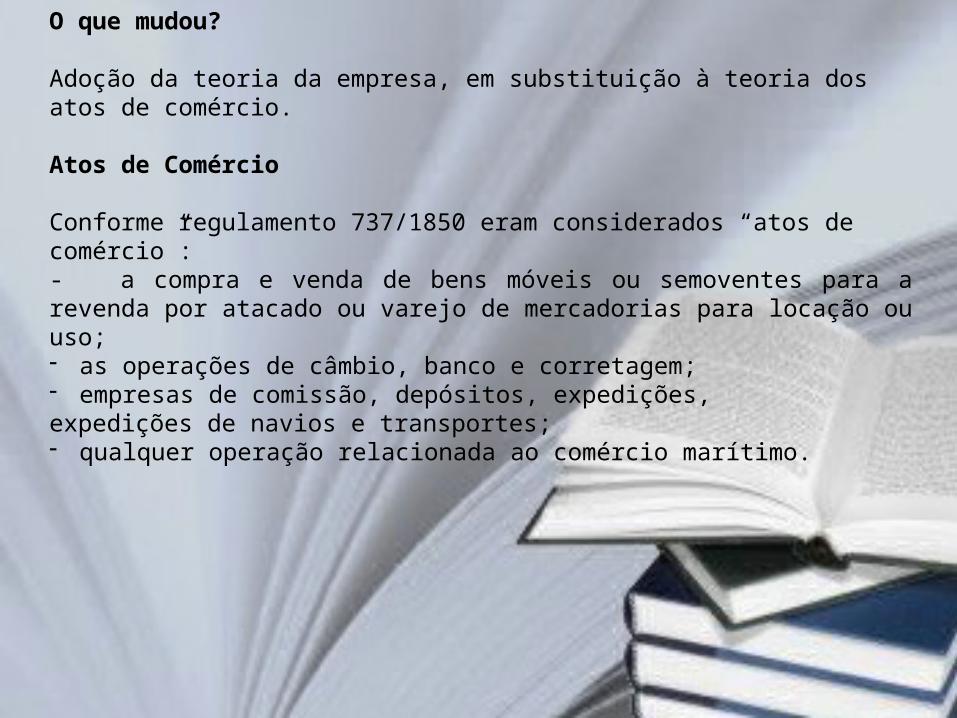

O que mudou? Adoção da teoria da empresa, em substituição à teoria dos atos de comércio.

Atos de Comércio

Conforme regulamento 737/1850 eram considerados “atos de comércio”: - a compra e venda de bens móveis ou semoventes para a revenda por atacado ou varejo de mercadorias para locação ou uso;- as operações de câmbio, banco e corretagem; - empresas de comissão, depósitos, expedições, expedições de navios e transportes;- qualquer operação relacionada ao comércio marítimo.

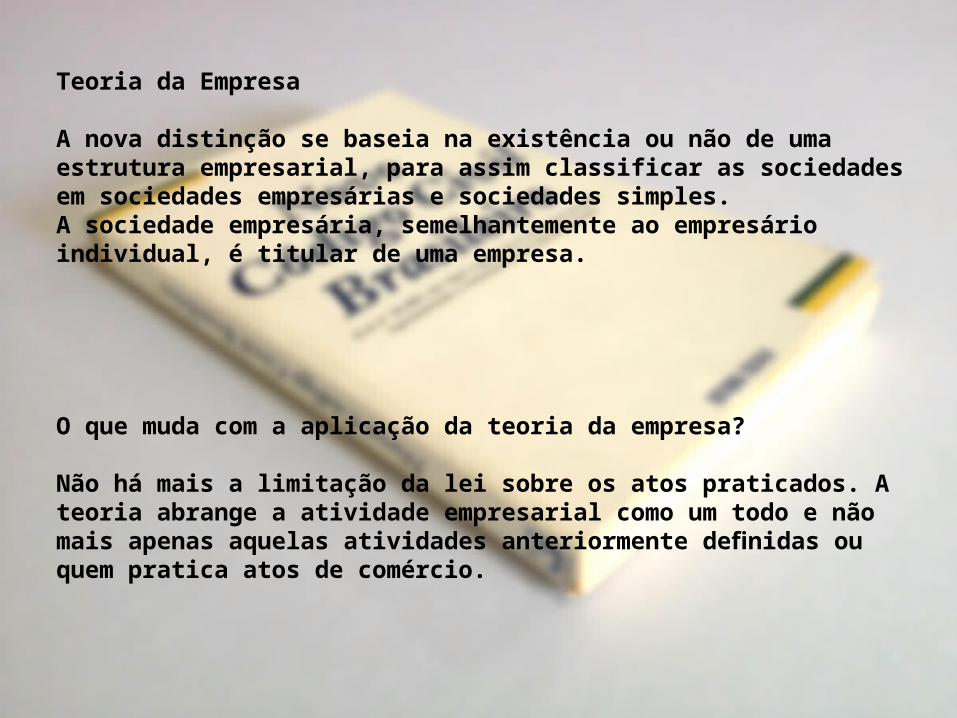

Teoria da Empresa

A nova distinção se baseia na existência ou não de uma estrutura empresarial, para assim classificar as sociedades em sociedades empresárias e sociedades simples.A sociedade empresária, semelhantemente ao empresário individual, é titular de uma empresa.

O que muda com a aplicação da teoria da empresa?

Não há mais a limitação da lei sobre os atos praticados. A teoria abrange a atividade empresarial como um todo e não mais apenas aquelas atividades anteriormente definidas ou quem pratica atos de comércio.

Novo Código Civil e o Empresário

No Novo Código Civil é considerado empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços (art. 966, NCC)

Quem não é empresário?

Não será considerado empresário aquele que exercer profissão intelectual de natureza científica, literária ou artística, mesmo se contar com o auxílio de colaboradores, porém se o profissional organizar a sua atividade de maneira empresarial, independente da natureza da profissão, será considerado empresário.

O pequeno empresário no Novo Código Civil

Apesar de a nova lei estabelecer um tratamento diferenciado para o pequeno empresário, não define qual o empresário que se enquadra nesse conceito.

Qual o tratamento dispensado pelo NCC?

Os artigos 970 e 1.179 § 2o estabelecem tratamento diferenciado ao “pequeno empresário”. Porém isso não desonera o pequeno empresário da obrigação de manter sua escrituração organizada e efetuar os lançamentos no livro-caixa e livro de registro de inventário. 2.3

Novo Código Civil

Quais as novas determinações da Junta Comercial?

Especificamente em relação às empresas abrangidas pelo Estatuto da ME, a adição ao nome empresarial das expressões ME ou Microempresa e EPP .

Onde são arquivados os atos das sociedades?

Sociedades Empresárias – Registro Público de Empresas Mercantis (JUNTA COMERCIAL). Sociedades Não Empresárias – Registro Civil das Pessoas Jurídicas (CARTÓRIO DE TÍTULOS E DOCUMENTOS).

Novo Código Civil - Sociedade

Art. 981 . Celebram contrato de sociedade as pessoas que reciprocamente se obrigam a contribuir, com bens ou serviços, para o exercício de atividade econômica e a partilha, entre si, dos resultados.

Paragrafo único. A atividade pode restringir-se a realização de um ou mais negócios determinados.

Tipos de Sociedade:

Sociedades não-empresárias – não estão constituídas regularmente

- Sociedade em Comum- Sociedade em conta de participação

Sociedades empresárias - constituídas mediante um contrato escrito, particular ou público

- Sociedade Simples- Sociedade em nome coletivo- Sociedade limitada- Sociedade em comandita simples- Sociedade em comandita por ações- Sociedade anônima- Sociedade cooperativa

Sociedade Limitada no NCC

- Sociedade contratual, com pouca interferência estatal, - Limitação da responsabilidade dos sócios, de acordo com as quotas,- Maior simplicidade administrativa, menor custo contábil e gerencial e agilidade de decisões que este modelo de sociedade permite- Rege-se pelo novo Código Civil e, nas omissões, pelas normas da Sociedade Simples, ou pelas da Sociedade Anônima se assim o contrato social estabelecer.- É vedada contribuição que consista em prestação de serviços, somente integralização em bens ou dinheiro,- Os sócios não poderão distribuir lucros ou realizar retiradas, se distribuído com prejuízos do capital.- Pode o contrato instituir conselho fiscal composto de três ou mais membros e respectivos suplentes, sócios ou não (opcional/facultativo).- É assegurado aos sócios minoritários, que representarem pelo menos 1/5 do capital social, o direito de eleger um dos membros do conselho fiscal e o respectivo suplente.- Pela exata estimação de bens conferidos ao capital social respondem solidariamente todos os sócios, até o prazo de cinco anos da data do registro da sociedade.

O que mudou na administração da sociedade no NCC?

Enquanto a antiga lei facultava aos sócios o livre estabelecimento de regras quanto à administração, o NCC prevê uma série de normas.A figura do sócio-gerente dá lugar à do administrador, que pode ou não ser sócio. A nomeação de administrador não-sócio torna sem efeito a antiga delegação de gerência (Gerente Delegado). O quórum para designação de administrador não-sócio é de :- 100% (unanimidade) quando o capital não estiver totalmente integralizado; e- 66,66% (2/3) do capital quando este estiver integralizado.

Novo Código Civil

Estabelecimento

Art. 1.142 . Considera-se estabelecimento todo complexo de bens organizado, para exercício da empresa, por empresário, ou por sociedade empresária.

O estabelecimento somente existe com o conjunto de bens organizados para o exercício da empresa.

Novo Código Civil

Do Registro

Art. 1.150. O empresário e a sociedade empresária vinculam-se ao Registro Público de Empresas Mercantis a cargo das Juntas Comerciais, e a sociedade simples ao Registro Civil das pessoas jurídicas, o qual deverá obedecer as normas fixadas para aquele registro, se a sociedade simples adotar um dos tipos de sociedade empresária.