noviembre 2016 linea de bonos y acciones serie … · relativa exposición a la volatilidad de...

TRANSCRIPT

IN

FO

RM

E

DE

C

LA

SI

FI

CA

CI

ON

INFORME DE CLASIFICACION

ENAEX S.A.

NOVIEMBRE 2016

LINEA DE BONOS Y ACCIONES SERIE UNICA

RESEÑA ANUAL DESDE ENVIO ANTERIOR

CLASIFICACION ASIGNADA EL 24.11.16

ESTADOS FINANCIEROS REFERIDOS AL 30.09.16

w w w . f e l l e r - r a t e . c o m

1

ENAEX S.A. INFORME DE CLASIFICACION

Noviembre 2016

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Fundamentos -

Enaex se dedica a la fabricación y comercialización de explosivos, y a la prestación de un servicio integral de fragmentación de roca. La compañía es el único productor de nitrato de amonio en Chile en grado explosivo y el mayor en Sudamérica.

Históricamente, Chile ha representado el porcentaje mayoritario de los ingresos de la entidad y, hasta 2014, su segundo mercado relevante había sido Perú (menor a un 10% de las ventas). A contar de 2015, tras la adquisición del Grupo Davey Bickford sumado a la consolidación de Britanite, tanto Francia como Brasil tomaron relevancia con una participación, a septiembre de 2016, del 12% y 13%, respectivamente.

Durante el tercer trimestre de 2016, la compañía registró ingresos por US$ 516,8 millones, disminuyendo un 7,2% respecto de septiembre de 2015. Lo anterior, se encuentra asociado a que el precio del amoniaco, principal materia prima indexada a los contratos con los clientes, ha exhibido una constante diminución en el último tiempo hasta alcanzar los 234 US$/Ton (443 US$/Ton a septiembre de 2015). Esto, se debe a la mayor oferta de nitrato de amonio en el mundo en conjunto con la postergación de algunos proyectos mineros.

Por otro lado, el Ebitda alcanzó los US$ 117,9 millones exhibiendo una caída del 10,7% respecto de igual periodo de 2015. Esto, se debe principalmente a la disminución en los ingresos sumado a mayores costos operacionales asociados a la extensión del Overhaul realizado durante el tercer trimestre en la planta Prillex, que fue compensado, en parte, por la consolidación de los primeros 6 meses de las adquisiciones en conjunto con menores costos producto del menor precio del amoniaco. Asimismo, el margen Ebtida

disminuyó desde el 23,7%, registrado en septiembre de 2015, hasta alcanzar los 22,8% durante el tercer trimestre de 2016.

A igual fecha, el stock de deuda financiera alcanzó los US$ 335 millones, disminuyendo un 7,6% respecto de diciembre 2015, debido a menores necesidades de capital de trabajo sumado al prepago de deuda bancaria.

La menor generación de Ebitda citada anteriormente fue compensada mediante un menor nivel de deuda financiera. Así, a septiembre de 2016, el ratio de deuda financiera neta sobre Ebitda alcanzó las 1,4 veces cifra similar a lo registrado a fines de 2015. Por otro lado, el Ebitda sobre los gastos financieros continúo disminuyendo hasta alcanzar las 11,4 veces.

La empresa cuenta con una liquidez calificada

septiembre de 2016, Enaex mantenía un nivel de caja y equivalente por US$ 108 millones y un FCNOA, que en términos anuales alcanzaba los US$ 186 millones, en comparación con vencimientos de deuda financiera en el corto plazo por US$ 99 millones.

Perspectivas: Estables ESCENARIO DE BASE: Se fundamenta en la mantención de conservadoras políticas financieras, que consideran una composición balanceada de financiamiento para nuevos proyectos. Además, incorpora las mayores eficiencias proyectadas tras las recientes adquisiciones. En particular, se espera que el indicador deuda financiera sobre Ebitda se sitúe bajo las 2,0 veces de forma estructural.

ESCENARIO DE BAJA: Este escenario se podría dar en caso de que se observen políticas financieras más agresivas o un cambio adverso en las condiciones de mercado por sobre nuestras expectativas.

ESCENARIO DE ALZA: Se considera poco probable en el corto plazo.

PERFIL DE NEGOCIOS: SATISFACTORIO POSICIÓN FINANCIERA: SATISFACTORIA

Factores Clave Factores Clave Líder en producción con una destaca posición

competitiva.

Extensa experiencia y respaldo tecnológico.

Integración vertical de operaciones.

Baja diversificación de cartera de clientes concentrados en el sector minero.

Relaciones de largo plazo con clientes de alta calidad crediticia.

Favorables perspectivas de demanda en el mediano y largo plazo.

Moderadas políticas financieras y buena capacidad de generación de caja operacional.

Relativa exposición a la volatilidad de precios del amoniaco y riesgo cambiario.

Participación en industria de capital de trabajo intensiva.

Dic. 2015 Nov. 2016

Solvencia AA- AA-

Perspectivas Estables Estables

* Detalle de clasificaciones en Anexo.

Indicadores Relevantes

2014 2015 Sep. 16

Ingresos Ordinarios (MUS$) 645.950 761.766 516.752

Ebitda (MUS$)(1) 153.195 179.914 117.867

Deuda financiera (MUS$)(2) 181.508 362.305 334.720

Margen operacional 20,0% 19,4% 17,4%

Margen Bruto 27,3% 29,0% 32,8%

Margen Ebitda 23,7% 23,6% 22,8%

Endeudamiento total 0,6 1,0 0,9

Endeudamiento financiero 0,3 0,7 0,6

Ebitda / Gastos Financieros * 37,3 19,3 11,4

Deuda Financiera / Ebitda* 1,2 2,0 2,0

FCNOA*/ Deuda Financiera 63% 47% 56%

(1) Ebitda: Resultado Operacional más depreciación y amortización.

(2) Deuda financiera: incluye otros pasivos financieros corrientes y no corrientes. *Indicadores a septiembre se presentan anualizados.

Perfil de Negocios: Satisfactorio

Principales Aspectos

Evaluados

Déb

il

Vu

lner

able

Ad

ecu

ado

Sat

isfa

cto

rio

Fu

erte

Posición competitiva

Experiencia y capacidad de gestión

Sensibilidad al ciclo económico

Concentración de clientes en el sector minero de alta calidad crediticia

Exposición al precio del amoniaco mitigado por indexación en contratos.

Posición Financiera: Satisfactoria

Principales Aspectos

Evaluados

Déb

il

Aju

stad

a

Inte

rmed

ia

Sat

isfa

cto

ria

Só

lida

Rentabilidad y generación de flujos

Endeudamiento y coberturas

Liquidez

Analista: Felipe Pantoja [email protected] (56) 22 757-0470 Nicolás Martorell [email protected]

(56) 22 757-0400

2

ENAEX S.A.

INFORME DE CLASIFICACION – Noviembre 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

Enaex S.A. se dedica a la producción de nitrato de amonio y explosivos, principalmente para

la minería y aplicaciones específicas. Asimismo, la empresa agrega valor a sus productos mediante la prestación de servicios integrales de fragmentación de roca y voladura.

La compañía concentra sus operaciones productivas en Chile; no obstante, cuenta con filiales en Argentina, Colombia, Brasil, Perú y Francia, mejorando tanto su diversificación geográfica como su capacidad de reacción en cada uno de sus principales mercados.

Destacada posición competitiva, debido a su condición de líder en la producción de nitrato de amonio y su oferta de servicios integrales

Enaex cuenta con una vasta experiencia en la fabricación y comercialización de explosivos, siendo considerado el tercer productor de nitrato de amonio a nivel mundial. La empresa en el mercado chileno es líder con una participación directa por sobre el 70%.

La compañía es el único productor de nitrato de amonio de grado explosivo (EGAN) en Chile y el principal de Latinoamérica, generando una barrera de entrada para otros potenciales productores. Lo anterior, es una variable estratégica clave que contribuye a proteger su posición competitiva en el país y en el resto de sus mercados relevantes de la Región.

Actualmente cerca del 90% de las ventas realizadas por la entidad se encuentran relacionadas, de forma directa o indirecta, con la actividad en la gran minería en Latinoamérica. Esto, se debe principalmente a que la propuesta de valor de Enaex incluye la prestación de servicios integrales para la gran minería, lo cual se ha traducido en que la compañía sea el prestador más importante de servicios integrales de fragmentación de rocas en Chile y Latinoamérica.

Por otro lado, la amplitud de su participación en la cadena de servicios, ha contribuido en el fortalecimiento de las relaciones de largo plazo con sus clientes.

Integración vertical e instalaciones productivas con ubicaciones estratégicas

La compañía al ser un productor de nitrato de amonio de grado explosivo, se autoabastece en un 100% del principal insumo para la fabricación de explosivos, favoreciendo su posición en costos ante sus principales competidores en la industria de explosivos.

En línea con lo anterior, la empresa mantiene asegurado un suministro de amoníaco constante y confiable, mediante un contrato de mediano y largo plazo con Transamonia (contrato por 10 años, hasta el 2021).

Adicionalmente, la estrategia de localizar las plantas productivas y de servicios cercanas a las principales zonas de actividad minera en el país, genera una mayor integración y fidelización por parte de los clientes, generando mayores barreras a la entrada de nuevos competidores.

Por otro lado, se observa un fortalecimiento en la integración vertical de Enaex, tras la adquisición en 2015 del 91% de la propiedad del Grupo Davey Bickford (DB), siendo su principal actividad la fabricación de detonadores electrónicos y sistemas de tiro para la industria de explosivos.

DB, fundada en 1831, es uno de los líderes mundiales en el diseño, fabricación y distribución de soluciones de iniciaciones para la industria minera. La compañía cuenta con una planta productiva en Francia y sus principales oficinas comerciales se ubican en Australia, Estados Unidos, Chile y Perú.

Las principales instalaciones productivas de Enaex se encuentran emplazadas en la zona norte de Chile, entre la segunda y cuarta Región, localizadas estratégicamente cerca de los principales centros de consumo minero.

La compañía cuenta, además, con dos oficinas regionales en la II y III Región para la atención al cliente y posee 26 plantas de servicio, ubicadas en los yacimientos y faenas mineras, para garantizar el servicio de voladura e infraestructura para almacenamiento de nitrato de amonio y explosivos. A estas plantas de servicio llegan Camiones Fábrica , diseñados para transportar los agentes de tronadura, elaborar y mezclar la carga in-situ.

PERFIL DE NEGOCIOS SATISFACTORIO

Estructura de propiedad

Enaex es controlada por el grupo Sigdo Koppers con un 60,72% de la propiedad.

Los grupos Karlezi Solari y Austin, cuenta con una participación, de forma directa e indirecta, del 12,6% y 10,1%, respectivamente. Este último corresponde a uno de los mayores fabricantes de explosivos de Estados Unidos.

Principales instalaciones productivas cercanas a centros mineros

Ubicación País

Planta de Nitrato de Amonio (Prillex América)

Antofagasta Chile

Planta de Dinamita y Explosivos (Rio Loa)

Calama Chile

Planta de ANFO y centro de distribución (Punta Teatinos)

Cercanías de Coquimbo

Chile

Planta de sistema de iniciación (Río Loa)

Calama Chile

Planta de ANFO y centro de distribución (Olavarría)

Provincia de Buenos Aires

Argentina

Planta de emulsiones y centro de distribución (Campanario)

Provincia de San Juan Argentina

Britanite (IBQ) Estado de Paraná,

Cuatro Barras Brasil

Davey Bickford Smith Comuna de Borgoña,

Héry Francia

Evolución de la cantidad de plantas que mantiene la compañía

2008 2011 2014 2015

Plantas productivas 4 4 7 13

Plantas de servicio 20 23 25 24

Camiones fabricas 70 71 106 124

Dotación de personal 1.219 1.392 1.970 3.533

3

ENAEX S.A.

INFORME DE CLASIFICACION – Noviembre 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

Durante 2015, entró en operación la planta multimatrices en el complejo Prillex de Mejillones, con una producción potencial cercana a las 250 mil toneladas de emulsiones. Además, se inició la operación de una planta de emulsiones encartuchadas en el complejo Río Loa en Calama.

Mayor diversificación geográfica. No obstante, Chile continúa siendo su principal mercado

Históricamente, los ingresos de la compañía han provenido mayoritariamente del mercado chileno. Sin embargo, tras el incremento de la capacidad productiva en 2010, producto de la expansión de la planta de nitrato de amonio en Mejillones, permitió, a contar de 2011, una mayor diversificación de los ingresos mediante exportaciones, fortaleciendo su posición en el mercado latinoamericano.

A lo anterior, se suma la incorporación de plantas en la región en conjunto con las recientes adquisiciones, con lo cual se busca potenciar la participación de Enaex en los mercados en Latinoamérica.

Esto considera la entrada en operación de la planta de emulsiones a granel en Argentina en 2014, para potenciar la presencia de la compañía en dicho mercado, y la adquisición, a igual fecha, del 80% de la empresa de explosivos Chemtrade, en Perú. Esta última, se adjudicó un contrato de suministro de nitrato de amonio para la Minera Antamina de BHP, principal mina a cielo abierto de Perú.

Asimismo, en 2015 Enaex adquirió la totalidad de XION I Participações, sociedad de inversión que, a su vez, es la única accionista de la empresa brasileña IBQ Industrias Químicas (Britanite). Transacción que se enmarca en la estrategia de la compañía de potenciar la posición de los negocios en la región.

Britanite, se dedica a la fabricación y comercialización de explosivos civiles y sistemas de iniciación, con presencia en más de 10 estados. La entidad mantiene una importante inversión en nuevas tecnologías junto con el desarrollo de servicios especializados para cada uno de sus clientes, estando reflejado en una posición de liderazgo en el mercado brasileño de explosivos civiles y en la prestación de servicios de fragmentación de rocas.

Feller Rate considera favorable la incorporación de plantas en la región y las recientes adquisiciones en los distintos mercados, generando un fortalecimiento en términos de participación y diversificación de ingresos por zona geográfica.

En términos de ingresos consolidados si bien, históricamente, Chile representó el porcentaje mayoritario y su segundo mercado relevante era Perú (menor a un 10% de las ventas), a contar de 2015, tras la adquisición del Grupo Davey Bickford sumado a la consolidación de Britanite, tanto Francia como Brasil tomaron relevancia con una participación, a septiembre de 2016, del 12% y 13%, respectivamente.

Por otro lado, durante 2015 los niveles de ventas de explosivos alcanzaron los 937 Mton, debido a un crecimiento anual del 8% asociado mayoritariamente a la incorporación de Britanite. Al respecto, al excluir dicho efecto se observa que las ventas a nivel nacional (651 Mton) experimentaron un crecimiento que compensó la caída del 13% en las exportaciones hasta alcanzar las 219 Mton.

A septiembre de 2016, las ventas alcanzaron los 641 Mton exhibiendo una caída del 7% respecto de igual periodo de 2015. Esto, se debe a menores ventas tanto en el mercado nacional como en las exportaciones, debido, principalmente, por la sobreoferta de nitrato de amonio en el mercado internacional y un menor consumo en los principales mercados.

Cartera de clientes con relaciones de largo plazo y de alta calidad crediticia; no obstante, con baja diversificación y concentrada en el sector minero

Los principales clientes de Enaex corresponden a empresas de la gran minería, con las que mantiene contratos de mediano plazo, con una duración promedio de 4 años.

La concentración de ingresos en dicho sector constituye un factor de riesgo para la compañía. No obstante, este factor se ve mitigado por la alta fidelización de sus principales clientes, con quienes posee un extenso historial de relaciones comerciales, con una tasa de renovación de

Producción y ventas: crecimiento en línea con mayor capacidad

Ventas (mill. US$), producción (MTon/año)

0

100

200

300

400

500

600

700

800

900

0

100

200

300

400

500

600

700

800

900

2006200720082009201020112012201320142015

Ventas (Eje izq.)

Produccion Nitrato de Amonio

Creciente diversificación geográfica de ingresos

Cifras en millones de US$

88%84%

72%75% 78% 78%

79%

80%

60%

0

100

200

300

400

500

600

700

800

2009 2010 2011 2012 2013 2014 2015 Sep.2015

Sep.2016

Chile Argentina Perú Brasil Francia Otros

* Tras las adquisiciones realizadas en 2015, se incorpora como mercado relevante Brasil y Francia.

Diversificación de ingresos por producto

Cifras en millones de US$

78%78% 77% 74% 75%

63%52%

0

100

200

300

400

500

600

700

800

2011 2012 2013 2014 2015 Sep.2015

Sep.2016Productos Quimicos

Otras ventasAccesorios de TronaduraExplosivos EnvasadosServicio de TronaduraNitrato de Amonio y Explosivos a Granel

4

ENAEX S.A.

INFORME DE CLASIFICACION – Noviembre 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

contratos cercana al 90%, y cuyos perfiles de solvencia cuentan con sólidos fundamentos permitiendo contrarrestar en forma importante este riesgo.

Exposición a la volatilidad en los precios del amoniaco, mitigado a través de cláusulas de indexación en los contratos

Los resultados de Enaex se encuentran expuestos a la volatilidad del precio del amoníaco, principal insumo para la elaboración de nitrato de amonio. Este compuesto es sensible mayoritariamente a las variaciones en el precio del petróleo y del gas natural en conjunto con la capacidad productiva a nivel mundial.

Sin embargo, este riego se ve mitigado de manera importante a través de la incorporación de cláusulas de indexación al precio del amoníaco en los contratos de venta de la compañía, permitiendo ajustar los precios de venta del nitrato de amonio con un desfase promedio cercano a los 3 meses.

Ante la volatilidad en los costos del amoníaco se ocasionan presiones sobre los flujos de caja de la empresa por concepto de variaciones en el capital de trabajo. No obstante, estos requerimientos son moderados en relación a la capacidad de la compañía de generar flujos de caja operativos.

El amoníaco se cotiza en mercados internacionales, con referencia al valor en Tampa (EE.UU.). En 2015, debido a la sobreoferta de nitrato de amonio a nivel internacional se observó un relevante decrecimiento en el precio del amónico, alcanzando en diciembre los 390 US$/Ton. Así, durante los primeros 9 meses de 2016 se continua observando una disminución en los precios hasta alcanzar los 234 US$/ Ton, cifra menor a lo registrado desde 2009.

Favorables perspectivas de demandas por explosivos en el mediano y largo plazo

El actual escenario de la industria minera en Chile, con una tendencia en los precios del cobre decreciente, se ha traducido en un menor incentivo para la entrada de nuevos proyectos.

Sin embargo, la demanda por explosivos se ha mantenido creciente en los últimos años, asociada a una fragmentación en la gran minería que continua a un ritmo creciente; a mayores factores de carga en los procesos de tronaduras que inciden en una mayor eficiencia; y a un decrecimiento en la ley de mineral.

Plan de expansión orgánico: ejecución en el largo plazo acorde al actual escenario en la industria minera

La compañía mantiene como proyecto de inversión una nueva ampliación de su planta de Mejillones (Panna 5), siendo aprobado en enero de 2014 el Estudio de Impacto Ambiental para la ampliación y modernización del Complejo Prillex America, ubicado en Mejillones.

Panna 5 contempla un incremento en la capacidad nominal de producción desde 850 mil a 1.200 mil toneladas anuales, con una inversión estimada en torno a los US$ 350 millones.

Lo anterior, se da en el marco de los positivos fundamentos de largo plazo para el consumo de nitrato de amonio en la región. Asimismo, su materialización contribuiría a proteger la posición competitiva de Enaex, donde su condición como principal productor de nitrato de amonio constituye una importante barrera de entrada nuevos competidores. No obstante, ante el actual escenario económico y minero, con una importante caída en las inversiones en dicho sector, los fundamentos de demanda se ven relativamente afectados, extendiendo el plazo óptimo para el inicio de operación de Panna 5, por lo cual se proyecta su entrada en operación hacía 2020-2022.

Precio del amoniaco: alta variabilidad

Precio Cif / Tampa. US$/Ton

0

100

200

300

400

500

600

700

800

2009 2010 2011 2012

2013 2014 2015 2016

Precio del cobre refinado

Cifras nominales

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

.

2008 2009 2010 2011 2012 2013 2014 2015 2016

Precio (US$/Libra; Eje Izq.)Variación anual del precio

Fuente: Comisión Chilena del Cobre.

Stock mundial de inventarios de cobre

Cifras en toneladas

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

.

2010 2011 2012 2013 2014 2015 2016

B.M.L. COMEX EE.UU.

SHANHAI SGH

Fuente: Comisión Chilena del Cobre.

5

ENAEX S.A.

INFORME DE CLASIFICACION – Noviembre 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

Resultados y márgenes:

Variabilidad de los resultados acotada a través de la indexación de los contratos de ventas

La evolución de los ingresos de la compañía se encuentra relacionada con el nivel de actividad de la gran minería fundamentalmente en Chile y del consumo de explosivos para sus operaciones de extracción de mineral.

Durante 2012 y 2014, los ingresos se mantuvieron relativamente estables, debido a que Enaex se encontraba en niveles cercanos a su máximo de producción. No obstante, en 2015, se observó un aumento asociado a la adquisición del Grupo Davey Bickford en conjunto con un incremento en la capacidad de producción de nitrato de amonio, producto de la consolidación de Britanite (67,7 MTon a fines de 2015).

Por otro lado, Enaex utiliza como estrategia para acotar la variabilidad en sus resultados y generar una mayor estabilidad en los flujos operacionales, contratos de ventas indexados al precio del amoníaco, precio del petróleo y CPI (Consumer Price Index),que permiten ajustar los precios de venta con un periodo de desfase promedio de 3 meses. A su vez, las políticas de venta contemplan el uso de seguros de crédito para las exportaciones.

En 2015 los ingresos de Enaex alcanzaron los US$ 761,8 millones, registrando un crecimiento anual del 17,9%. Esto, se debió mayoritariamente a la consolidación de las ventas de Britanite y del Grupo Davey Bickford a contar del segundo semestre.

Asimismo, a igual fecha, la generación de Ebitda exhibió un aumento del 17,4% respecto de diciembre de 2014. Por lo anterior, el margen Ebitda se mantuvo relativamente estable en comparación a 2014, alcanzando los 23,6%.

Durante el tercer trimestre de 2016, la compañía registró ingresos por US$ 516,8 millones, disminuyendo un 7,2% respecto de septiembre de 2015.

Lo anterior, se encuentra asociado a que el precio del amoniaco, principal materia prima indexada a los contratos con los clientes, ha exhibido una constante diminución en el último tiempo hasta alcanzar los 234 US$/Ton (443 US$/Ton a septiembre de 2015). Esto, se debe a la mayor oferta de nitrato de amonio en el mundo en conjunto con la postergación de algunos proyectos mineros.

Por otro lado el Ebitda alcanzó los US$ 117,9 millones exhibiendo una caída del 10,7% en comparación de igual periodo de 2015.

Al respecto, la disminución se debe principalmente a los menores ingresos del periodo sumado a mayores costos operacionales asociados a la extensión del Overhaul realizado durante el tercer trimestre en la planta Prillex, que fue compensado, en parte, por la consolidación de los primeros 6 meses de las adquisiciones en comparación a 2015 en conjunto con menores costos producto del menor precio del amoniaco.

Asimismo, el margen Ebtida disminuyó desde el 23,7%, registrado en septiembre de 2015, hasta alcanzar los 22,8% durante el tercer trimestre de 2016.

Feller Rate, estima que los márgenes operacionales de la entidad exhibirán un crecimiento durante los próximos periodos, asociado a las mayores eficiencias que conlleva la consolidación de las recientes adquisiciones.

Endeudamiento y cobertura financiera:

Incremento en los indicadores de endeudamiento se encuentra en línea con el financiamiento de las adquisiciones realizadas en 2015

Históricamente, Enaex se ha caracterizado por el seguimiento de políticas financieras conservadoras, financiando sus grandes proyectos de inversión y la adquisición de activos mediante una estructura de financiamiento mixta incorporando el uso de deuda financiera, generación interna de fondos y aportes de capital. Para el financiamiento de inversiones menores o de continuidad utiliza principalmente fondos generados internamente.

POSICION FINANCIERA SATISFACTORIA

Evolución de ingresos y márgenes

En millones de dólares

0%

5%

10%

15%

20%

25%

30%

35%

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

2009201020112012201320142015 Sep.2015

Sep.2016

Ingresos Margen Ebitda Moderado endeudamiento y holgadas

coberturas

0

5

10

15

20

25

30

35

40

45

50

0,0

0,5

1,0

1,5

2,0

2,5

2009 2010 2011 2012 2013 2014 2015 Sep.2015

Sep.2016

Leverage Financiero (Eje izq.)

Deuda Financiera / Ebitda (Eje izq.)

Ebitda / Gastos Financieros Perfil de amortizaciones de obligaciones

financieras

A septiembre de 2016, en miles de US$

0

20.000

40.000

60.000

80.000

100.000

120.000

2016 2017 2018 2019 2020 2036

Deuda bancaria Leasing financiero Instrumentos derivados Bonos

6

ENAEX S.A.

INFORME DE CLASIFICACION – Noviembre 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

Así, en 2015 para financiar la adquisición de Davey Bickford y la participación restante en Britanite, la entidad adquirió un crédito bullet a 5 años por US$ 100 millones y créditos del

puente . Estos, posteriormente fueron refinanciado mediante de la emisión de los bonos serie A y C por un moto de U.F. 1,5 millones a 10 años y U.F. 1 millón a un plazo de 21 años, respectivamente.

Al respecto, la deuda financiera experimento un relevante aumento desde niveles cercanos a los US$ 184 millones, entre 2012 y 2014, hasta alcanzar los US$ 362,3 millones a fines de 2015. No obstante, este incremento se encuentra asociado a las adquisiciones las cuales fueron financiadas mediante deuda financiera estructurada en el largo plazo.

A septiembre de 2016, el stock de deuda financiera alcanzó los US$ 335 millones, disminuyendo un 7,6% respecto de diciembre 2015, debido a menores necesidades de capital de trabajo sumado al prepago de deuda bancaria.

A igual fecha el perfil de vencimiento de la deuda se encuentran estructurados en el largo plazo (70,4%) debido a los proyectos de inversión. A su vez, los vencimientos de corto plazo (29,6%) están asociados, principalmente a las necesidades de capital de trabajo de la entidad, las cuales se incrementan ante mayores precios del amoniaco.

En términos de riesgo de tasas y riesgos cambiarios, Enaex mantiene vigentes swaps de tasas de interés (IRS) y cross currency swap (CCS) de la deuda de largo plazo, con una tasa fija anual.

Asimismo, el riesgo cambiario se ve en parte mitigado mediante los ingresos y costos que están principalmente denominados en dólares (considerando los mecanismos de indexación cambiaria incluidos en sus contratos de venta). Al respecto, Britanite mantiene sus ingresos, sus principales costos y deuda financiera mayoritariamente en reales brasileños, por lo cual si bien tiene un calce natural se ven relativamente afectados, en términos de consolidación con Enaex, ante una depreciación de la moneda.

La menor generación de Ebitda citada anteriormente fue compensada mediante un menor nivel de deuda financiera. Así, a septiembre de 2016, el ratio de deuda financiera neta sobre Ebitda alcanzó las 1,4 veces cifra similar a lo registrado a fines de 2015. Por otro lado, el Ebitda sobre los gastos financieros continúo disminuyendo hasta alcanzar las 11,4 veces.

Liquidez: Robusta

Esto considera que, a septiembre de 2016, Enaex mantenía un nivel de caja y equivalente por US$ 108 millones y una generación de fondos (FCNOA), que en términos anuales alcanzaba los US$ 186 millones, en comparación con vencimientos de deuda financiera en el corto plazo por cerca de US$ 99 millones. Estos últimos, mayoritariamente, corresponden a capital de trabajo.

Por otro lado, la flexibilidad financiera se ve favorecida por un amplio acceso de financiamiento tanto a través de líneas de crédito bancarias, como por financiamiento externo de largo plazo para proyectos de inversión de mayor envergadura.

Adicionalmente, la posición de liquidez de la entidad se ve favorecida por la flexibilidad manifestada por el controlador en términos de reparto de dividendos ante escenarios de recesión económico o en periodo de inversiones, otorgando a Enaex una menor presión de flujos por parte de éste. Durante los últimos años, el nivel efectivo de reparto de dividendos alcanzó el 60% de las utilidades líquidas de cada período.

Clasificación de títulos accionarios: Primera Clase Nivel 3

La la combinación entre su posición de solvencia y factores como la liquidez de los títulos, aspectos de gobiernos corporativos, de transparencia y de disponibilidad de información del emisor.

La empresa es controlada en un 60,7% por Sigdo Koppers. Esta estructura de propiedad contempla otros accionistas de carácter de largo plazo, como los grupos Karlezi Solari y Austin con un 12,6% y 10,1%, respectivamente, del total de los títulos accionarios, lo que deriva en bajos índices de liquidez bursátil, con una presencia ajustada de 17,78% y una rotación de 3,99%, a septiembre de 2016.

El Directorio de la compañía está conformado por 9 miembros. Entre ellos, uno cuenta con el carácter de independiente. De conformidad con el artículo 50 bis de la Ley N°18.046 y la

Principales Fuentes de Liquidez

Caja y equivalentes a septiembre de 2016 por US$ 108 millones.

Una generación consistente con un margen Ebitda en el rango considerado en nuestro escenario base.

Principales Usos de Liquidez

Amortización de obligaciones financieras acorde al calendario de vencimientos.

CAPEX de mantenimiento y de crecimiento según el plan de crecimiento comprometido.

Dividendos según política de reparto.

7

ENAEX S.A.

INFORME DE CLASIFICACION – Noviembre 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

circular N°1.526 de la Superintendencia de Valores y Seguros, la empresa cuenta con un Comité de Directores donde participa el director independiente.

Respecto de la disponibilidad de información, la compañía posee un área de Relación con los inversionistas, recayendo está en la Gerencia de Administración y Finanzas.

La compañía publica en su página Web información para sus accionistas y el mercado en general. Esta incluye memorias anuales, estados financieros trimestrales, hechos relevantes y actas de accionistas.

8

ANEXOS

ENAEX S.A. INFORME DE CLASIFICACION – Noviembre 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

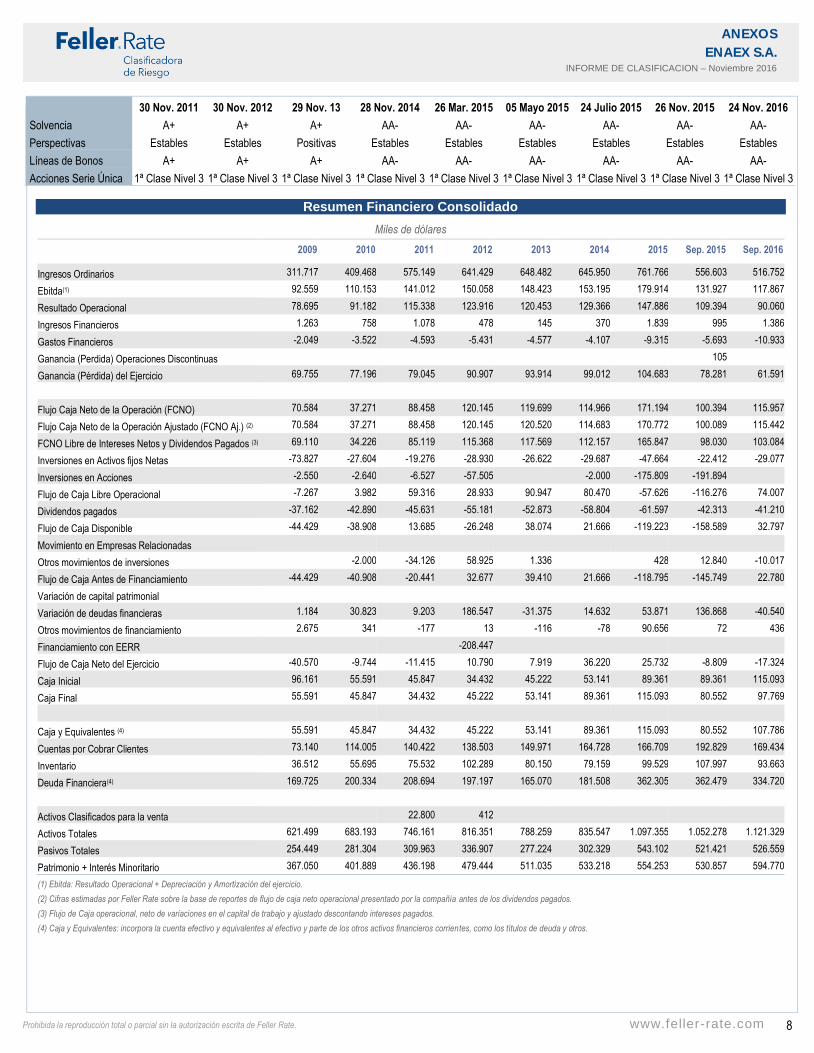

Resumen Financiero Consolidado

Miles de dólares

2009 2010 2011 2012 2013 2014 2015 Sep. 2015 Sep. 2016

Ingresos Ordinarios 311.717 409.468 575.149 641.429 648.482 645.950 761.766 556.603 516.752

Ebitda(1) 92.559 110.153 141.012 150.058 148.423 153.195 179.914 131.927 117.867

Resultado Operacional 78.695 91.182 115.338 123.916 120.453 129.366 147.886 109.394 90.060

Ingresos Financieros 1.263 758 1.078 478 145 370 1.839 995 1.386

Gastos Financieros -2.049 -3.522 -4.593 -5.431 -4.577 -4.107 -9.315 -5.693 -10.933

Ganancia (Perdida) Operaciones Discontinuas 105

Ganancia (Pérdida) del Ejercicio 69.755 77.196 79.045 90.907 93.914 99.012 104.683 78.281 61.591

Flujo Caja Neto de la Operación (FCNO) 70.584 37.271 88.458 120.145 119.699 114.966 171.194 100.394 115.957

Flujo Caja Neto de la Operación Ajustado (FCNO Aj.) (2) 70.584 37.271 88.458 120.145 120.520 114.683 170.772 100.089 115.442

FCNO Libre de Intereses Netos y Dividendos Pagados (3) 69.110 34.226 85.119 115.368 117.569 112.157 165.847 98.030 103.084

Inversiones en Activos fijos Netas -73.827 -27.604 -19.276 -28.930 -26.622 -29.687 -47.664 -22.412 -29.077

Inversiones en Acciones -2.550 -2.640 -6.527 -57.505 -2.000 -175.809 -191.894

Flujo de Caja Libre Operacional -7.267 3.982 59.316 28.933 90.947 80.470 -57.626 -116.276 74.007

Dividendos pagados -37.162 -42.890 -45.631 -55.181 -52.873 -58.804 -61.597 -42.313 -41.210

Flujo de Caja Disponible -44.429 -38.908 13.685 -26.248 38.074 21.666 -119.223 -158.589 32.797

Movimiento en Empresas Relacionadas

Otros movimientos de inversiones -2.000 -34.126 58.925 1.336 428 12.840 -10.017

Flujo de Caja Antes de Financiamiento -44.429 -40.908 -20.441 32.677 39.410 21.666 -118.795 -145.749 22.780

Variación de capital patrimonial

Variación de deudas financieras 1.184 30.823 9.203 186.547 -31.375 14.632 53.871 136.868 -40.540

Otros movimientos de financiamiento 2.675 341 -177 13 -116 -78 90.656 72 436

Financiamiento con EERR -208.447

Flujo de Caja Neto del Ejercicio -40.570 -9.744 -11.415 10.790 7.919 36.220 25.732 -8.809 -17.324

Caja Inicial 96.161 55.591 45.847 34.432 45.222 53.141 89.361 89.361 115.093

Caja Final 55.591 45.847 34.432 45.222 53.141 89.361 115.093 80.552 97.769

Caja y Equivalentes (4) 55.591 45.847 34.432 45.222 53.141 89.361 115.093 80.552 107.786

Cuentas por Cobrar Clientes 73.140 114.005 140.422 138.503 149.971 164.728 166.709 192.829 169.434

Inventario 36.512 55.695 75.532 102.289 80.150 79.159 99.529 107.997 93.663

Deuda Financiera(4) 169.725 200.334 208.694 197.197 165.070 181.508 362.305 362.479 334.720

Activos Clasificados para la venta 22.800 412

Activos Totales 621.499 683.193 746.161 816.351 788.259 835.547 1.097.355 1.052.278 1.121.329

Pasivos Totales 254.449 281.304 309.963 336.907 277.224 302.329 543.102 521.421 526.559

Patrimonio + Interés Minoritario 367.050 401.889 436.198 479.444 511.035 533.218 554.253 530.857 594.770

(1) Ebitda: Resultado Operacional + Depreciación y Amortización del ejercicio.

(2) Cifras estimadas por Feller Rate sobre la base de reportes de flujo de caja neto operacional presentado por la compañía antes de los dividendos pagados.

(3) Flujo de Caja operacional, neto de variaciones en el capital de trabajo y ajustado descontando intereses pagados.

(4) Caja y Equivalentes: incorpora la cuenta efectivo y equivalentes al efectivo y parte de los otros activos financieros corrientes, como los títulos de deuda y otros.

30 Nov. 2011 30 Nov. 2012 29 Nov. 13 28 Nov. 2014 26 Mar. 2015 05 Mayo 2015 24 Julio 2015 26 Nov. 2015 24 Nov. 2016

Solvencia A+ A+ A+ AA- AA- AA- AA- AA- AA-

Perspectivas Estables Estables Positivas Estables Estables Estables Estables Estables Estables

Líneas de Bonos A+ A+ A+ AA- AA- AA- AA- AA- AA-

Acciones Serie Única 1ª Clase Nivel 3 1ª Clase Nivel 3 1ª Clase Nivel 3 1ª Clase Nivel 3 1ª Clase Nivel 3 1ª Clase Nivel 3 1ª Clase Nivel 3 1ª Clase Nivel 3 1ª Clase Nivel 3

9

ANEXOS

ENAEX S.A. INFORME DE CLASIFICACION – Noviembre 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

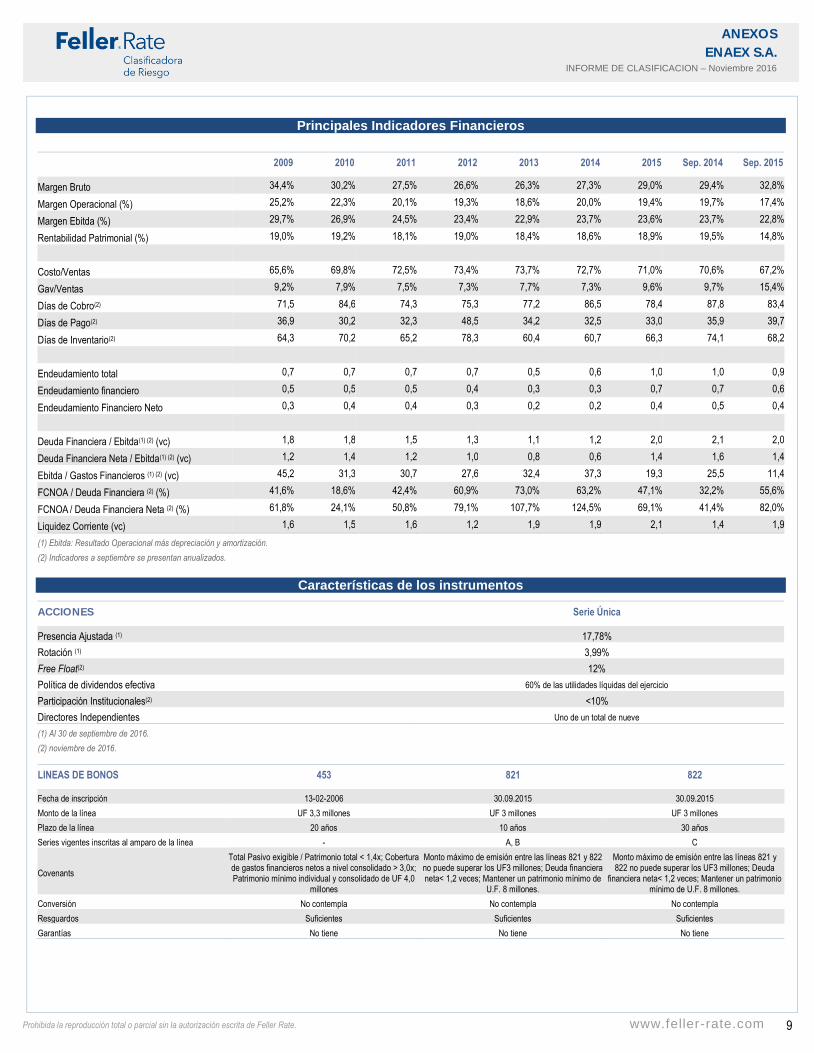

Principales Indicadores Financieros

2009 2010 2011 2012 2013 2014 2015 Sep. 2014 Sep. 2015

Margen Bruto 34,4% 30,2% 27,5% 26,6% 26,3% 27,3% 29,0% 29,4% 32,8%

Margen Operacional (%) 25,2% 22,3% 20,1% 19,3% 18,6% 20,0% 19,4% 19,7% 17,4%

Margen Ebitda (%) 29,7% 26,9% 24,5% 23,4% 22,9% 23,7% 23,6% 23,7% 22,8%

Rentabilidad Patrimonial (%) 19,0% 19,2% 18,1% 19,0% 18,4% 18,6% 18,9% 19,5% 14,8%

Costo/Ventas 65,6% 69,8% 72,5% 73,4% 73,7% 72,7% 71,0% 70,6% 67,2%

Gav/Ventas 9,2% 7,9% 7,5% 7,3% 7,7% 7,3% 9,6% 9,7% 15,4%

Días de Cobro(2) 71,5 84,6 74,3 75,3 77,2 86,5 78,4 87,8 83,4

Días de Pago(2) 36,9 30,2 32,3 48,5 34,2 32,5 33,0 35,9 39,7

Días de Inventario(2) 64,3 70,2 65,2 78,3 60,4 60,7 66,3 74,1 68,2

Endeudamiento total 0,7 0,7 0,7 0,7 0,5 0,6 1,0 1,0 0,9

Endeudamiento financiero 0,5 0,5 0,5 0,4 0,3 0,3 0,7 0,7 0,6

Endeudamiento Financiero Neto 0,3 0,4 0,4 0,3 0,2 0,2 0,4 0,5 0,4

Deuda Financiera / Ebitda(1) (2) (vc) 1,8 1,8 1,5 1,3 1,1 1,2 2,0 2,1 2,0

Deuda Financiera Neta / Ebitda(1) (2) (vc) 1,2 1,4 1,2 1,0 0,8 0,6 1,4 1,6 1,4

Ebitda / Gastos Financieros (1) (2) (vc) 45,2 31,3 30,7 27,6 32,4 37,3 19,3 25,5 11,4

FCNOA / Deuda Financiera (2) (%) 41,6% 18,6% 42,4% 60,9% 73,0% 63,2% 47,1% 32,2% 55,6%

FCNOA / Deuda Financiera Neta (2) (%) 61,8% 24,1% 50,8% 79,1% 107,7% 124,5% 69,1% 41,4% 82,0%

Liquidez Corriente (vc) 1,6 1,5 1,6 1,2 1,9 1,9 2,1 1,4 1,9

(1) Ebitda: Resultado Operacional más depreciación y amortización.

(2) Indicadores a septiembre se presentan anualizados.

Características de los instrumentos

ACCIONES Serie Única

Presencia Ajustada (1) 17,78%

Rotación (1) 3,99%

Free Float(2) 12%

Política de dividendos efectiva 60% de las utilidades líquidas del ejercicio

Participación Institucionales(2) <10%

Directores Independientes Uno de un total de nueve

(1) Al 30 de septiembre de 2016.

(2) noviembre de 2016.

LINEAS DE BONOS 453 821 822

Fecha de inscripción 13-02-2006 30.09.2015 30.09.2015

Monto de la línea UF 3,3 millones UF 3 millones UF 3 millones

Plazo de la línea 20 años 10 años 30 años

Series vigentes inscritas al amparo de la línea - A, B C

Covenants

Total Pasivo exigible / Patrimonio total < 1,4x; Cobertura de gastos financieros netos a nivel consolidado > 3,0x; Patrimonio mínimo individual y consolidado de UF 4,0

millones

Monto máximo de emisión entre las líneas 821 y 822 no puede superar los UF3 millones; Deuda financiera neta< 1,2 veces; Mantener un patrimonio mínimo de

U.F. 8 millones.

Monto máximo de emisión entre las líneas 821 y 822 no puede superar los UF3 millones; Deuda

financiera neta< 1,2 veces; Mantener un patrimonio mínimo de U.F. 8 millones.

Conversión No contempla No contempla No contempla

Resguardos Suficientes Suficientes Suficientes

Garantías No tiene No tiene No tiene

10

ANEXOS

ENAEX S.A. INFORME DE CLASIFICACION – Noviembre 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

BONOS VIGENTES A C

Al amparo de la línea 821 822

Monto máximo de la emisión U.F. 3.000.000 U.F. 3.000.000

Monto emitido U.F. 1.500.000 U.F. 1.000.000

Fecha de colocación 22.10.2015 22.10.2015

Plazo (fecha vencimiento) 10 años (01.09.2025) 30 años (01.09.2036)

Amortización de capital 1 cuota en 01.09.2025 22 cuotas semestrales a partir del 01.03.2026

Tasa de interés 2,9% anual, compuesta semestralmente. 3,4% anual, compuesta semestralmente.

Rescate anticipado A partir del 01.09.2017 A partir del 01.09.2018

Resguardos Suficientes Suficientes

Garantías No contempla No contempla

BONOS VIGENTES NO COLOCADOS B

Al amparo de la línea 821

Monto máximo de la emisión U.F. 3.000.000

Plazo (fecha vencimiento) 10 años (01.09.2025)

Amortización de capital 22 cuotas semestrales a partir del 01.03.2016

Tasa de interés 2,5% anual, compuesta semestralmente.

Rescate anticipado A partir del 01.09.2017

Resguardos Suficientes

Garantías No contempla

Nomenclatura de Clasificación

Clasificación de Solvencia y Títulos de Deuda de Largo Plazo

Categoría AAA: Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría A: Corresponde a aquellos instrumentos que cuentan con una muy buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría BBB: Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría BB: Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y el capital.

Categoría B: Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital.

Categoría C: Corresponde a aquellos instrumentos que no cuentan con capacidad suficiente para el pago del capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de pérdida capital y de intereses.

Categoría D: Corresponde a aquellos instrumentos que no cuentan con capacidad de pago del capital e intereses en los términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses y capital, o requerimiento de quiebra en curso.

Categoría E: Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o representativa para el período mínimo exigido y además no existen garantías suficientes.

Adicionalmente, para las categorías de riesgo entre AA y B, la Clasificadora utiliza la nomenclatura (+) y (-), para otorgar una mayor graduación de riesgo relativo.

Títulos de Deuda de Corto Plazo

Nivel 1 (N-1): Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados.

Nivel 2 (N-2): Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados.

Nivel 3 (N-3): Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados.

Nivel 4 (N-4): Corresponde a aquellos instrumentos cuya capacidad de pago del capital e intereses en los términos y plazos pactados, no reúne los requisitos para clasificar en los niveles N-1, N-2 o N-3.

11

ANEXOS

ENAEX S.A. INFORME DE CLASIFICACION – Noviembre 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Nivel 5 (N-5): Corresponde a aquellos instrumentos cuyo emisor no posee información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes.

Adicionalmente, para aquellos títulos con clasificaciones en Nivel 1, Feller Rate puede agregar el distintivo (+).

Los títulos con clasificación desde Nivel 1 hasta Nivel 3 se consideran de “grado inversión”, al tiempo que los clasificados en Nivel 4 como de “no grado inversión” o “grado especulativo”.

Acciones

Primera Clase Nivel 1: Títulos con la mejor combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Primera Clase Nivel 2: Títulos con una muy buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Primera Clase Nivel 3: Títulos con una buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Primera Clase Nivel 4: Títulos accionarios con una razonable combinación de solvencia, y otros factores relacionados al título accionario o su emisor.

Segunda Clase (o Nivel 5): Títulos accionarios con una inadecuada combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Sin Información Suficiente: Títulos accionarios cuyo emisor no presenta información representativa y válida para realizar un adecuado análisis.

Perspectivas

Feller Rate asigna Perspectivas de la Clasificación, como opinión sobre el comportamiento de la clasificación de la solvencia de la entidad en el mediano y largo plazo. La clasificadora considera los posibles cambios en la economía, las bases del negocio, la estructura organizativa y de propiedad de la empresa, la industria y en otros factores relevantes. Con todo, las perspectivas no implican necesariamente un futuro cambio en las clasificaciones asignadas a la empresa.

Positivas: la clasificación puede subir.

Estables: la clasificación probablemente no cambie.

Negativas: la clasificación puede bajar.

En desarrollo: la clasificación puede subir, bajar o ser confirmada.

Creditwatch

Un Creditwatch o Revisión Especial señala la dirección potencial de una clasificación, centrándose en eventos y tendencias de corto plazo que motivan que ésta quede sujeta a una observación especial por parte de Feller Rate. Estos son los casos de fusiones, adquisiciones, recapitalizaciones, acciones regulatorias, cambios de controlador o desarrollos operacionales anticipados, entre otros. Con todo, el que una clasificación se encuentre en Creditwatch no significa que su modificación sea inevitable.

CW Positivo: la clasificación puede subir.

CW Negativo: la clasificación puede bajar.

CW En desarrollo: la clasificación puede subir, bajar o ser confirmada.

Descriptores de Liquidez

Robusta: La empresa cuenta con una posición de liquidez que le permite incluso ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

Satisfactoria: La empresa cuenta con una posición de liquidez que le permite cumplir con holgura el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas.

Suficiente: La empresa cuenta con una posición de liquidez que le permite cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress moderado que afecte las condiciones económicas, de mercado u operativas.

Ajustada: La empresa cuenta con una posición de liquidez que le permite mínimamente cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un pequeño cambio adverso en las condiciones económicas, de mercado u operativas.

Insuficiente: La empresa no cuenta con una posición de liquidez que le permita cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

12

ANEXOS

ENAEX S.A. INFORME DE CLASIFICACION – Noviembre 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Matriz de Riesgo Crediticio Individual y Clasificación Final

La matriz presentada en el diagrama entrega las categorías de riesgo indicativas para diferentes combinaciones de perfiles de negocio y financieros. Cabe destacar que éstas se presentan sólo a modo ilustrativo, sin que la matriz constituya una regla estricta a aplicar.

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la

solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.