nekretnina porezi, financijsko poslovanje i marketing ... · nekretnina porezi, financijsko...

TRANSCRIPT

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

1

2. FINANCIJSKO-EKONOMSKI OKVIR POSREDOVANJA U PROMETU NEKRETNINAMA

a) Porezi, financijsko poslovanje i marketing

I. OPOREZIVANJE PROMETA NEKRETNINA POREZOM NA PROMET

NEKRETNINA UVOD U Republici Hrvatskoj na promet nekretnina plaća se porez na promet

nekretnina po poreznoj stopi od 4%, propisan odredbama Zakona o porezu na promet nekretnina (Narodne novine br. 115/16 – u daljnjem tekstu Zakon). Navedeni Zakon stupio je na snagu i primjenjuje se od 1. siječnja 2017., kada se prestao primjenjivati prethodni istoimeni Zakon. Porez na promet nekretnina plaća se pri svakom prometu nekretnina odnosno pri svakom stjecanju vlasništva nekretnina, bez obzira na to stječu li se nekretnine naplatnim pravnim poslom, nasljeđivanjem, darovanjem ili na drugi način bez naknade.

Međutim, na određene promete nekretnina u kojima se kao isporučitelji pojavljuju obveznici u sustavu poreza na dodanu vrijednost plaća se porez na dodanu vrijednost po poreznoj stopi od 25% kroz cijenu nekretnine koja se postiže na tržištu. Odredbama Zakona jasno se propisuje da promet nekretnina ne podliježe plaćanju poreza na promet nekretnina ako se na promet nekretnina plaća porez na dodanu vrijednost. Na opisani način u oporezivanju prometa nekretnina nikada ne dolazi do dvostrukog oporezivanja, već se na promet nekretnina plaća ili porez na dodanu vrijednost (kroz tržišnu cijenu nekretnine) ili porez na promet nekretnina (na temelju rješenja o porezu na promet nekretnina koji donosi Porezna uprava). Koji prometi nekretnina podliježu plaćanju poreza na dodanu vrijednost (u daljnjem tekstu – PDV-a), propisani su posebnim propisom - Zakonom o porezu na dodanu vrijednost (Narodne novine, broj: 73/13, 99/13, 148/13, 153/13, 143/14 i 115/16 – u daljnjem tekstu Zakon o PDV-u).

1. PRETHODNI ZAKONI O POREZU NA PROMET NEKRETNINA Danas se glede oporezivanja prometa nekretnina primjenjuje Zakon koji je

stupio na snagu i primjenjuje se od 1. siječnja 2017. Navedeni Zakon nije promijenio pravilo da se porez na promet nekretnina plaća samo ako promet nekretnina ne podliježe plaćanju PDV-om, međutim, donio je niz promjena u načinu oporezivanja prometa nekretnina porezom na promet nekretnina. Danas važećem Zakonu prethodila su čak dva istoimena Zakona:

1. Zakon o porezu na promet nekretnina (Narodne novine 59/90., 61/91. i 95/94.) - primjenjivao se do 12. srpnja 1997. i

2. Zakon o porezu na promet nekretnina (Narodne novine, br. 69/97, 26/00, 127/00, 153/02, 22/11 i 143/14, u daljnjem tekstu prethodni Zakon) - primjenjivao se od 12. srpnja 1997. do 31. prosinca 2016. - gotovo punih 20 godina.

Ovim prethodnim zakonima bile su propisane neke odredbe o oporezivanju prometa nekretnina koje nisu sadržane u danas važećem Zakonu. Stoga u nastavku navodimo neka od rješenja koja su bila sadržana u tim zakonima, a koja su bitno

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

2

drugačija od danas važećih zakonskih odredbi odnosno rješenja koja se danas ne primjenjuju kod utvrđivanja poreza na promet nekretnina.

1. Plaćeni porez na promet nekretnina preduvjet za upis prava vlasništva – do donošenja Odluke Ustavnog suda iz 1996. godine, dokaz o plaćenom porezu bio je preduvjet upisa prava vlasništva u zemljišne knjige. Kako se upisom prava vlasništva štiti vlasništvo kao ustavna kategorija, onemogućavanjem upisa prava vlasništva bez dokaza o plaćenom porezu na promet nekretnina uskraćivala su se ustavna prava građana. Upravo iz tih argumenata Odlukom Ustavnog suda ukinuta je navedena odredba te od tada plaćanje poreza na promet nekretnina više nije preduvjet upisa prava vlasništva u zemljišne knjige.

2. Ako se u roku ne prijavi nastanak porezne obveze poreza na promet nekretnina, utvrđeni porez uvećava se za 20% – Zakonskom odredbom bilo je propisano da se nastanak porezne obveze poreza na promet nekretnina mora prijaviti u roku od 30 dana. Ako se nastanak porezne obveze uopće nije prijavio ili se nije prijavio u propisanom roku, utvrđeni porez na promet nekretnina povećavao se za 20%, ali nije mogao iznositi manje od 1.000,00 kn. Odlukom Ustavnog suda Republike Hrvatske (Narodne novine, broj 26/00) navedena odredba tzv. „kaznenog poreza“ je ukinuta. Prema stajalištu Ustavnog suda, ukinuta je odredba materijalno oštećivala porezne obveznike niže porezne osnovice u slučaju kada zakasne s prijavom porezne obveze, u odnosu na porezne obveznike više porezne osnovice, s obzirom na to da povećani porez nije smio biti manji od 1.000,00 kuna. Zbog tih je argumenata Ustavni sud ukinuo navedenu zakonsku odredbu te je od tada (od 1996. godine) neprijavljivanje nastanka porezne obveze porezni prekršaj. Međutim, od 1. siječnja 2017. porezni obveznici su dužni samo u iznimnim slučajevima prijavljivati nastanak porezne obveze.

3. Porez na promet nekretnina plaća se po stopi od 5% - prema prethodnim Zakonima, porez na promet nekretnina plaćao se po stopi od 5%. Od 1. siječnja 2017. porez na promet nekretnina plaća se po stopi od 4%.

4. Prodavatelj kao obveznik poreza na promet nekretnina – odredbama prethodnog Zakona koji se primjenjivao do 12. srpnja 1997., poreznim obveznikom se smatrao prodavatelj nekretnine. Zakon koji stupa na snagu 12. srpnja 1997. kao poreznog obveznika navodi kupca nekretnine. Takvo rješenje o osobi poreznog obveznika zadržava se i nadalje.

5. Kod zamjene nekretnina porez na promet nekretnina plaća se samo na razliku vrijednosti stečenu zamjenom – odredbama prethodnog Zakona koji se primjenjivao do 12. srpnja 1997. bilo je propisano da se kod zamjene nekretnina ne plaća porez na promet nekretnina, osim na razliku vrijednosti nekretnina koje su se zamjenjivale. Praktična primjena navedene zakonske odredbe značila je da ako se zamjenjuju nekretnine iste vrijednosti, nitko nije plaćao porez na promet nekretnina. Međutim, kako posebni propisi određuju da iz zamjene nekretnina za svakog sudionika u zamjeni proizlaze iste obveze kao i za kupca u kupoprodaji, od 12. srpnja 1997. zamjena nekretnina porezno

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

3

se tretira kao dvije kupoprodaje. S obzirom na takav porezni tretman, za svakog sudionika zamjene proizlaze iste obveze kao i za kupca u kupoprodaji odnosno svaki sudionik zamjene plaća porez na promet nekretnina na vrijednost nekretnine koju stječe u postupku zamjene.

6. Oslobođenje od plaćanja poreza na promet nekretnina za kupnju prve nekretnine - dopunom prethodnog Zakona od 1. siječnja 2003., radi poticanja i financijskog olakšavanja rješavanja stambenoga pitanja građana, propisalo se oslobođenje od plaćanja poreza na promet nekretnina građana, koji kupnjom prve nekretnine rješavaju vlastito stambeno pitanje. Navedeno oslobođenje u sustavu bilo je poznato pod nazivom „oslobođenje za prvu nekretninu“. Građani koji su kupnjom nekretnine rješavali vlastito stambeno pitanje uz prijavu o nastanku porezne obveze podnosili su i zahtjev za oslobođenje od plaćanja poreza. U postupku se utvrđivalo jesu li ispunjeni uvjeti za oslobođenje: hrvatsko državljanstvo, prijava prebivališta te boravak na adresi kupljene nekretnine, površina nekretnine koja se kupuje te je li stambeno pitanje već bilo riješeno. Građani koji su ispunili uvjete ostvarili su pravo na oslobođenje, ali su uvjete morali zadržati tri ili pet godina, ovisno o vremenu ostvarivanja prava na oslobođenje od plaćanja poreza na promet nekretnina. Od 1. siječnja 2017. odnosno od donošenja Zakona ukida se „oslobođenje za prvu nekretninu“, ali se istovremeno porezna stopa od 5% snižava na poreznu stopu od 4%.

7. Oslobođenje od plaćanja poreza na promet nekretnina kod unosa nekretnine u temeljni kapital – kako bi se potaknulo poduzetništvo, u prometu nekretnina od plaćanja poreza na promet nekretnina oslobađa se unos nekretnine od strane osnivača ili člana društva u imovinu društva. Međutim, do 1. siječnja 2017. oslobođenje se moglo ostvariti samo ako se unos nekretnina izvršavao upisom u temeljni kapital. Od navedenog datuma oslobađa se unos nekretnina u trgovačko društvo, ali se više ne propisuje uvjet upisa u temeljni kapital društva.

8. Stjecatelji nekretnine dužni su u roku od 30 dana prijaviti nastanak porezne obveze poreza na promet nekretnina – do 1. siječnja 2017. stjecatelji nekretnine kao porezni obveznici bili su dužni u roku od 30 dana prijaviti nastanak porezne obveze poreza na promet nekretnina. Prijavu nastanka porezne obveze izvršavali su dolaskom u mjesno nadležnu ispostavu Poreze uprave te podnošenjem propisanog obrasca Prijave prometa nekretnina. Međutim, istovremeno su javna tijela odnosno osobe koje sudjeluju u stvaranju isprava o raspolaganju nekretninama (javni bilježnici i sudovi) imala obvezu dostave tih isprava u Poreznu upravu kako bi se nadziralo jesu li porezni obveznici ispunili svoje zakonske obveze. U traženju rješenja kako rasteretiti sve porezne obveznike administrativnih opterećenja te kako provoditi postupke po službenoj dužnosti, kroz donošenje novog Zakona od 1. siječnja 2017. stjecatelji kao porezni obveznici više nemaju obvezu prijavljivati nastanak porezne obveze. Dostava isprava od javnih tijela odnosno osoba smatra se prijavom nastanka porezne obveze, a stjecatelji ostaju u obvezi prijave nastanka porezne obveze samo ako isprava nije prošla kroz postupke javnih tijela odnosno osoba.

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

4

9. Oporezivanje PDV-om samo dijela nekretnine odnosno oporezivanje PDV-om novosagrađene građevine - Kada u prometu nekretnina govorimo o obvezi PDV-a, važno je razlikovati razdoblje do kraja 2014. godine te razdoblje od 1. siječanja 2015. Do 1. siječnja 2015. prometom nekretnina na koje se plaćao porez na promet nekretnina smatralo se svako stjecanje nekretnina, osim stjecanja novosagrađenih građevina koje su se oporezivale po Zakonu o PDV-u. Novosagrađenim građevinama smatrale su se građevine ili njihovi dijelovi (bez pripadajućeg zemljišta) koje su bile izgrađene, isporučene odnosno plaćene od primjene Zakona o PDV-u (dakle nakon 31. prosinca 1997.), ali smo ako ih je isporučila pravna ili fizička osoba obveznik PDV-a. PDV se nije plaćao na isporuku poljoprivrednog, građevinskog i drugog zemljišta, s građevinom ili bez građevine na njemu, iako je isporučitelj bio obveznik PDV-a. Stoga su se kod isporuke novosagrađenih građevina, koje su isporučivali poduzetnici u sustavu PDV-a, izdvajale dvije porezne osnovice prema dva porezna propisa:

1. građevinska vrijednost objekta kao osnovica za utvrđivanje PDV-a – pri čemu se PDV plaćao kroz cijenu nekretnine,

2. vrijednost zemljišta i naknade za komunalno uređenje zemljišta prema odluci mjerodavnih tijela kao osnovice za porez na promet nekretnina koji je zaračunavala rješenjem Porezna uprava.

Dakle, kod isporuke novosagrađene građevine koju je isporučivao poduzetnik u sustavu PDV-a, prodajna cijena sadržavala je: vrijednost građevinskog dijela uvećanu za iznos obračunatog PDV-a te se toj vrijednosti pribrajala vrijednost pripadajućeg dijela zemljišta. Stjecatelji novosagrađene građevine bili su dužni u roku od 30 dana od dana nastanka porezne obveze doći u nadležnu ispostavu Porezne uprave te na pripadajuću vrijednost zemljišta platiti porez na promet nekretnina na temelju rješenja Porezne uprave.

Od 1. siječnja 2015., kada su se svi propisi na području PDV-a u cijelosti uskladili s EU zakonodavstvom, porezni sustav više ne poznaje oporezivanje „novosagrađene građevine“. Od navedenog datuma na nekretnine u prometu ili se u cijelosti (s uključenim zemljištem ili samo zemljište) plaća PDV kroz cijenu nekretnine ili se na promet nekretnina plaća porez na promet nekretnina.

10. Porez na promet nekretnina kao zajednički porez – prema prethodnim zakonima, prihod od poreza na promet nekretnina uvijek je bio zajednički porez te se prikupljeni prihod dijelio u propisanom omjeru između jedinice lokalne samouprave na kojoj se nalazila nekretnina koja je bila u prometu i državnog proračuna. Do 1. siječnja 2015. udio jedinice lokalne samouprave u porezu na promet nekretnina iznosio je 60%, dok je udio države iznosi 40%. Od 1. siječnja 2015. udio jedinice lokalne samouprave povećava se na 80%, dok se udio države smanjuje razmjerno na 20% ostvarenih prihoda. Od 1.

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

5

siječnja 2017. prihod od poreza na promet nekretnina je prihod samo jedinice lokalne samouprave na čijem se području nalazi nekretnina koja je u prometu.

2. PRIPADNOST PRIHODA OD POREZA NA PROMET NEKRETNINA Porez na promet nekretnina prihod je općine ili grada na čijem se području

nekretnina koja je u prometu nalazi (članak 2. Zakona). Stoga je za postupak utvrđivanja poreza na promet nekretnina mjesno nadležna ispostava Porezne uprave prema mjestu gdje se nekretnina nalazi, bez obzira na prebivalište ili uobičajeno boravište stjecatelja nekretnine kao poreznog obveznika. Primjer: Građanin iz Splita kupuje nekretninu u Zagrebu od prodavatelja iz Varaždina. Na kupljenu nekretninu utvrđuje se porez u iznosu od 10.000,00 kn. Prihod od poreza na promet nekretnina u iznosu od 10.000,00 kn prihod je Grada Zagreba, jer se nekretnina koja se kupuje nalazi u Zagrebu. Na pripadnost prihoda ne utječe prebivalište kupca, kao ni prebivalište prodavatelja, već mjesto gdje se nekretnina koja se kupuje nalazi.

3. PREDMET OPOREZIVANJA Predmet oporezivanja porezom na promet nekretnina je promet nekretnina

(članak 4. Zakona). Prometom nekretnina, u smislu Zakona, smatra se svako stjecanje vlasništva nekretnine, dok se stjecanjem nekretnine smatra: kupoprodaja, zamjena, nasljeđivanje, darovanje, unošenje i izuzimanje nekretnina iz trgovačkog društva, stjecanje dosjelošću, stjecanje nekretnina u postupku likvidacije ili stečaja, stjecanje na temelju odluka suda ili drugog tijela, stjecanje na temelju zakona te ostali načini stjecanja nekretnina od drugih osoba (članak 4., stavak 1., točka 2. Zakona).

S obzirom na to da se stjecanjem nekretnina, osim na temelju navedenih pravnih poslova i odluka suda ili drugih tijela državne vlasti, smatraju i drugi načini stjecanja vlasništva nekretnina, porez na promet nekretnina plaća se po svim drugim pravnim poslovima, kojima se prenosi vlasništvo na nekretnini, bez obzira na to kako su stranke nazvale ugovor ili drugi pravni posao.

U kontekstu stjecanja nekretnina svakako je važno spomenuti zamjenu nekretnina. U skladu s odredbama posebnih propisa, koji zamjenu nekretnina određuju kao dvije kupoprodaje kod koje se cijena nekretnine isplaćuje isporukom druge nekretnine, u postupku oporezivanja zamjena nekretnina tretira se kao dvije kupoprodaje. Stoga se kod zamjene nekretnina svaki sudionik u zamjeni nekretnina smatra stjecateljem te plaća porez na vrijednost nekretnine koju stječe zamjenom.

Primjer: Građanin A ima nekretninu vrijednosti 10.000,00 kn. Građanin B ima nekretninu vrijednosti 15.000,00 kn. Građanin A i građanin B potpisuju ugovor o zamjeni nekretnina kojom mijenjaju nekretnine koje posjeduju. Građanin A stječe nekretninu vrijednosti 15.000,00 kn te plaća porez na promet nekretnina na poreznu osnovicu od 15.000,00 kn. Građanin B stječe nekretninu

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

6

vrijednosti 10.000,00 kn te plaća porez na promet nekretnina na poreznu osnovicu od 10.000,00 kn.

3.1. Pojam nekretnine

Nekretnine u smislu Zakona jesu zemljišta i građevine (članak 4., stavak 1., točke 3. i 4. Zakona). Zemljištem se smatraju poljoprivredna, građevinska i druga zemljišta, dok su građevine stambene, poslovne i sve druge zgrade te njihovi dijelovi.

Primjer:

Građanin kupuje montažnu kućicu u trgovini. Postavlja se pitanje smatra li se montažna kućica nekretninom na koju se plaća porez na promet nekretnina?

U konkretnom slučaju montažna kućica ne smatra se nekretninom. Međutim, ako se montažna kućica ugradi na betonsko postolje te postaje sastavni dio neke nekretnine, takva montažna kućica smatrala bi se nekretninom koja bi podlijegala plaćanju poreza na promet nekretnina.

4. POREZNI OBVEZNIK I POREZNA STOPA

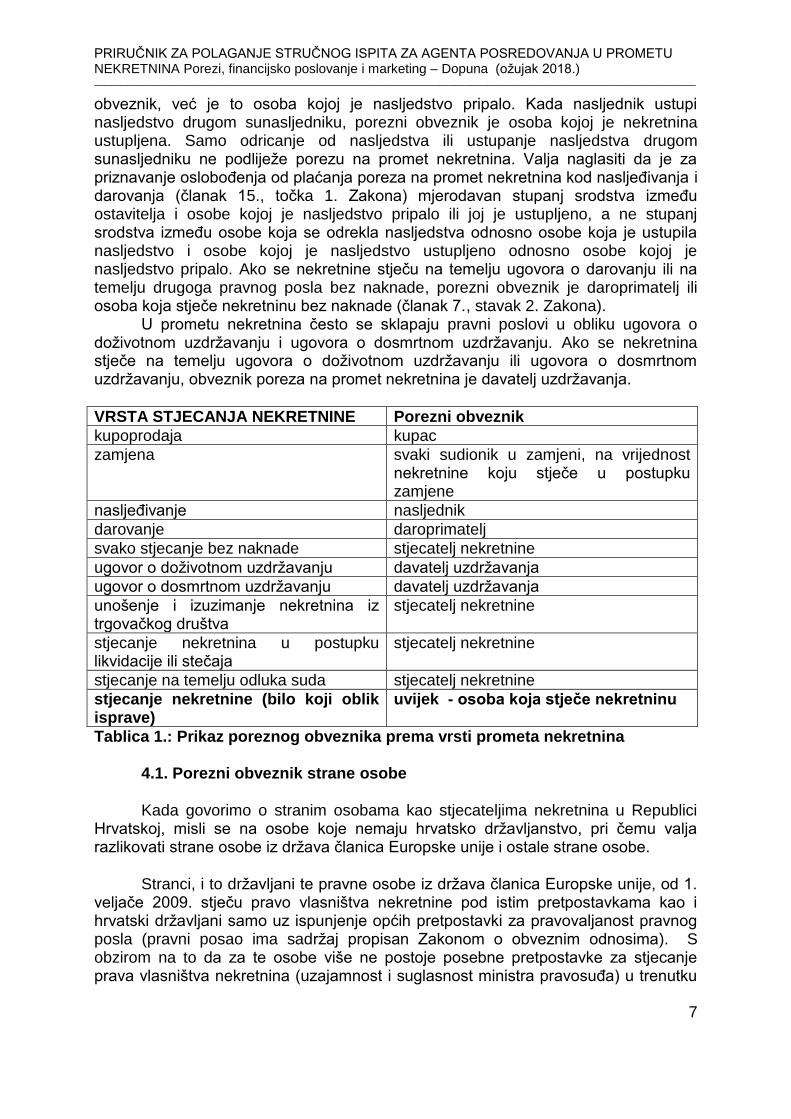

Tko se smatra poreznim obveznikom poreza na promet nekretnina propisuje se člancima od 6. do 8. Zakona. Obveznik poreza na promet nekretnina uvijek je osoba koja kroz promet nekretnina stječe nekretninu bez obzira na to radi li se o naplatnom ili ne naplatnom pravnom poslu - porezni obveznik poreza na promet nekretnina je stjecatelj nekretnine (članak 6. Zakona).

Dakle, porezni je obveznik uvijek osoba koja stječe vlasništvo na nekretnini na temelju, primjerice, ugovora o kupoprodaji ili drugog naplatnoga pravnog posla, bez obzira na to kako su stranke nazvale ugovor ili drugu ispravu. Zakonska odredba o osobi poreznog obveznika prisilne je naravi i ne može se mijenjati ugovorom stranaka. Zato je primjerice kod ugovora o kupoprodaji porezni obveznik kupac nekretnine, tj. stjecatelj i u slučaju kada je prodavatelj ugovorom preuzeo obvezu plaćanja poreza na promet nekretnina. Porezna uprava će porezom na promet nekretnina zadužiti kupca nekretnine kao poreznog obveznika, a ne prodavatelja nekretnine koji je preuzeo obvezu plaćanja poreza na promet nekretnina. Međutim ako je prodavatelj ugovorom preuzeo obvezu plaćanja poreza, jamči solidarno za naplatu poreza na promet nekretnina od kupca (članak 27. Zakona). Pri zamjeni nekretnina porezni obveznik je svaki sudionik u zamjeni za vrijednost nekretnine koju stječe zamjenom (članak 6., stavak 2. Zakona). Ako se stječe idealni dio nekretnine, porezni obveznik je svaki stjecatelj posebno za vrijednost suvlasničkog dijela nekretnine koji stječe (članak 6., stavak 3. Zakona).

Pri nasljeđivanju nekretnina porezni obveznik je nasljednik ili zapisovnik (legatar) (članak 7., stavak 1. Zakona). Zapisovnik (legatar), u smislu Zakona o nasljeđivanju, je osoba koja iz ostavine dobiva pojedinu točno određenu stvar - nekretninu. Porez na promet nekretnina ne plaća se na odricanje od nasljedstva niti na ustupanje nasljedstva drugom sunasljedniku u tijeku ostavinske rasprave. Kada se nasljednik odrekne nasljedstva tijekom ostavinske rasprave, on nije porezni

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

7

obveznik, već je to osoba kojoj je nasljedstvo pripalo. Kada nasljednik ustupi nasljedstvo drugom sunasljedniku, porezni obveznik je osoba kojoj je nekretnina ustupljena. Samo odricanje od nasljedstva ili ustupanje nasljedstva drugom sunasljedniku ne podliježe porezu na promet nekretnina. Valja naglasiti da je za priznavanje oslobođenja od plaćanja poreza na promet nekretnina kod nasljeđivanja i darovanja (članak 15., točka 1. Zakona) mjerodavan stupanj srodstva između ostavitelja i osobe kojoj je nasljedstvo pripalo ili joj je ustupljeno, a ne stupanj srodstva između osobe koja se odrekla nasljedstva odnosno osobe koja je ustupila nasljedstvo i osobe kojoj je nasljedstvo ustupljeno odnosno osobe kojoj je nasljedstvo pripalo. Ako se nekretnine stječu na temelju ugovora o darovanju ili na temelju drugoga pravnog posla bez naknade, porezni obveznik je daroprimatelj ili osoba koja stječe nekretninu bez naknade (članak 7., stavak 2. Zakona).

U prometu nekretnina često se sklapaju pravni poslovi u obliku ugovora o doživotnom uzdržavanju i ugovora o dosmrtnom uzdržavanju. Ako se nekretnina stječe na temelju ugovora o doživotnom uzdržavanju ili ugovora o dosmrtnom uzdržavanju, obveznik poreza na promet nekretnina je davatelj uzdržavanja.

VRSTA STJECANJA NEKRETNINE Porezni obveznik

kupoprodaja kupac

zamjena svaki sudionik u zamjeni, na vrijednost nekretnine koju stječe u postupku zamjene

nasljeđivanje nasljednik

darovanje daroprimatelj

svako stjecanje bez naknade stjecatelj nekretnine

ugovor o doživotnom uzdržavanju davatelj uzdržavanja

ugovor o dosmrtnom uzdržavanju davatelj uzdržavanja

unošenje i izuzimanje nekretnina iz trgovačkog društva

stjecatelj nekretnine

stjecanje nekretnina u postupku likvidacije ili stečaja

stjecatelj nekretnine

stjecanje na temelju odluka suda stjecatelj nekretnine

stjecanje nekretnine (bilo koji oblik isprave)

uvijek - osoba koja stječe nekretninu

Tablica 1.: Prikaz poreznog obveznika prema vrsti prometa nekretnina 4.1. Porezni obveznik strane osobe

Kada govorimo o stranim osobama kao stjecateljima nekretnina u Republici Hrvatskoj, misli se na osobe koje nemaju hrvatsko državljanstvo, pri čemu valja razlikovati strane osobe iz država članica Europske unije i ostale strane osobe.

Stranci, i to državljani te pravne osobe iz država članica Europske unije, od 1. veljače 2009. stječu pravo vlasništva nekretnine pod istim pretpostavkama kao i hrvatski državljani samo uz ispunjenje općih pretpostavki za pravovaljanost pravnog posla (pravni posao ima sadržaj propisan Zakonom o obveznim odnosima). S obzirom na to da za te osobe više ne postoje posebne pretpostavke za stjecanje prava vlasništva nekretnina (uzajamnost i suglasnost ministra pravosuđa) u trenutku

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

8

sklapanja pravnog posla nastaje i porezna obveza poreza na promet nekretnina te se u tom trenutku utvrđuje porez na promet nekretnina.

Ipak za te osobe ostaju zabrane za stjecanje prava vlasništva na nekretninama poljoprivrednom zemljištu, koje određuje Zakon o poljoprivrednom zemljištu te zaštićenim dijelovima prirode iz Zakona o zaštiti prirode. Prema odredbama navedenih Zakona, državljani i pravne osobe iz država članica Europske unije ne mogu biti nositelji prava vlasništva na poljoprivrednom zemljištu, u strogom rezervatu, nacionalnom parku, posebnom rezervatu, parku prirode, regionalnom parku, spomeniku prirode, značajnom krajobrazu, park-šumi i spomeniku parkovne arhitekture. Pravni poslovi koji imaju za predmet stjecanje poljoprivrednog zemljišta i/ili zaštićenih dijelova prirode od državljana i pravnih osoba država članica Europske unije, ništetni su. Na te pravne poslove Porezna uprava pazi po službenoj dužnosti i na temelju tih pravnih poslova ne utvrđuje se porez na promet nekretnina. Stoga se u postupku utvrđivanja poreza na promet nekretnina mora po službenoj dužnosti paziti da se ne radi o navedenim nekretninama, pri čemu napominjemo da ako se ne utvrdi porez na promet nekretnina iz sumnje da se radi o spornim nekretninama, a ipak dođe do upisa prava vlasništva nekretnina strane osobe u zemljišnim knjigama, pripadajući porez na promet nekretnina utvrdit će se naknadno na temelju dostavljenog rješenja zemljišnoknjižnog suda.

Međutim, za ostale strane osobe i nadalje vrijede opće (pravovaljani pravni posao) i posebne pretpostavke (uzajamnost i o tome dana suglasnost) za stjecanje prava vlasništva nekretnina na području Republike Hrvatske. To znači da za ostale strane osobe (sada bez državljana i pravnih osoba iz država članica Europske unije) ostaje potreba dobivanja suglasnosti ministra pravosuđa za stjecanje nekretnina. Stoga porezna obveza poreza na promet nekretnina za ostale strane osobe nastaje u trenutku dobivanja suglasnosti te se porez na promet nekretnina utvrđuje u trenutku dobivanja suglasnosti.

Bez obzira na razlike koje su pretpostavke za stjecanje nekretnina stranih osoba, kada dođe do utvrđivanja poreza na promet nekretnina strane fizičke ili pravne osobe izjednačene su glede plaćanja poreza na promet nekretnina ako međunarodnim ugovorom nije drukčije određeno (članak 3. Zakona).

Primjer:

Državljanin Kanade na temelju ugovora o kupoprodaji kupuje nekretninu.

Kako se radi o državljaninu Kanade, za stjecanje nekretnina potrebna je potvrda o uzajamnosti koju izdaje nadležno ministarstvo. Bez potvrde sklopljeni ugovor o kupoprodaji ne proizvodi pravne učinke te se po ugovoru o kupoprodaji ne utvrđuje porez na promet nekretnina.

4.2. Porezna stopa Porez na promet svih vrsta nekretnina (zemljišta, građevina i njihovih dijelova)

plaća se po jedinstvenoj poreznoj stopi od 4% (članak 12. Zakona).

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

9

5. POREZNA OSNOVICA

Porez na promet nekretnina od 4% plaća se na poreznu osnovicu za utvrđivanje poreza na promet nekretnina. Osnovica poreza na promet nekretnina je tržišna vrijednost nekretnine u trenutku nastanka porezne obveze (članak 9., stavak 1. Zakona). Ministarstvo financija, Porezna uprava utvrđuje osnovicu poreza na promet nekretnina kao tržišnu vrijednost nekretnine, u pravilu, iz isprave o stjecanju ako je ukupan iznos naknade koju daje ili isplaćuje stjecatelj približno jednak cijenama koje se postižu ili se mogu postići na tržištu (članak 9., stavak 2. Zakona). Ukupnim iznosom naknade smatra se sve ono što stjecatelj ili druga osoba za stjecatelja da ili plati za stjecanje nekretnine, kao što je isplata u novcu, ustupljene druge nekretnine, stvari ili prava, preuzeti dugovi bivšeg vlasnika i drugo (članak 9., stavak 3. Zakona).

Primjer:

Građanin kupuje stan za koji je ugovorena cijena od 200.000,00 kuna. Uz isplatu cijene građanin se kao kupac obvezao da će osim kupoprodajne cijene preuzeti dug prodavatelja od 150.000,00 kuna.

Kako poreznu osnovicu čini ukupna naknada za kupljenu nekretninu, u ovom slučaju poreznu osnovicu čini iznos od 350.000,00 kuna, što je ukupna naknada za kupljenu nekretninu.

Porezna uprava je ovlaštena procjenom utvrditi tržišnu vrijednost nekretnine ako je ukupan iznos naknade manji od cijena koje se postižu ili se mogu postići na tržištu u trenutku nastanka porezne obveze (članak 9., stavak 4. Zakona). Procjenu tržišne vrijednosti nekretnine utvrđuje službenik Porezne uprave na temelju usporednih podataka o kretanju tržišnih vrijednosti sličnih nekretnina s približno istog područja u približno isto vrijeme (članak 9., stavak 5. Zakona). Ako se radi o nekretnini za koju nema usporednih podataka, procjena tržišne vrijednosti nekretnine provodi se vještačenjem stručne osobe (članak 10., stavak 1. Zakona).

Primjer:

Građanin prodaje nekretninu te mu je iz osobnih razloga bitno da nekretninu proda što je moguće prije. Stoga nekretninu prodaje za cijenu koju nudi prvi kupac u iznosu od 50.000,00kn.

U postupku provjere tržišne cijene službenik Porezne uprave utvrđuje da se za takvu nekretninu ostvaruje cijena od 65.000,00 kn. Mogućnost postizanja cijene službenik utvrđuje s obzirom na već prodane nekretnine u približno isto vrijeme. Stoga će u konkretnom slučaju službenik Porezne uprave utvrditi osnovicu u visini od 65.000,00 kn, na temelju usporednih podataka o kretanju cijena na tržištu.

Iznimno, ako se nekretnina stječe kroz postupak javnog natječaja, javne prodaje (dražbe) ili u stečajnom postupku uz odgovarajuću primjenu odredaba

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

10

propisa o ovrsi kojima je uređena ovrha na nekretnini te postupcima u kojima je jedan od sudionika postupka pravna osoba u većinskom vlasništvu Republike Hrvatske ili Republika Hrvatska, jedinice lokalne i područne (regionalne) samouprave, tijela državne vlasti, ustanove čiji je jedini osnivač Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave, ukupnim iznosom naknade smatra se sve ono što stjecatelj ili druga osoba za stjecatelja da ili plati za stjecanje nekretnine (članak 9., stavak 6. Zakona). Znači, u navedenim situacijama nema sumnje da je cijena iz isprave stvarno cijena koja se postiže na tržištu (a sve s obzirom na način provedbe postupka) te se ona uzima i kao porezna osnovica kod utvrđivanja poreza na promet nekretnina.

6. POREZNA OSLOBOĐENJA 6.1. Općenito Zakonom se taksativno navode oslobođenja od plaćanja poreza na promet

nekretnina koja možemo podijeliti u tri skupine: - opća oslobođenja (članak 13. Zakona), - oslobođenja pri unosu nekretnina u trgovačko društvo (članak 14. Zakona) i - oslobođenja pri nasljeđivanju, darovanju i drugom stjecanju bez naknade

(članak 15. Zakona). Zakonom je propisana i jedna olakšica u vidu smanjenja poreza na promet

nekretnina koja se primjenjuje isključivo kod ugovora o doživotnom uzdržavanju (članak 8., stavak 2. Zakona).

6.2. Opća oslobođenja Prema općim oslobođenjima, porez na promet nekretnina ne plaćaju (članak

13. Zakona):

1. Republika Hrvatska, jedinice lokalne i područne (regionalne) samouprave, tijela državne vlasti, ustanove čiji je jedini osnivač Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave, zaklade i fundacije, sve pravne osobe čiji je jedini osnivač Republika Hrvatska, Crveni križ i neprofitne pravne osobe registrirane za pružanje humanitarne pomoći sukladno posebnom propisu

2. diplomatska ili konzularna predstavništva strane države pod uvjetom uzajamnosti i međunarodne organizacije za koje je međunarodnim ugovorom dogovoreno oslobođenje od plaćanja poreza na promet nekretnina

3. osobe koje stječu nekretnine u postupku vraćanja oduzete imovine i komasacije nekretnina

4. prognanici i izbjeglice koji stječu nekretnine zamjenom svojih nekretnina u inozemstvu

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

11

5. građani koji kupuju stambenu zgradu ili stan (uključujući i zemljište) na kojem su imali stanarsko pravo ili uz suglasnost nositelja stanarskog prava prema propisima kojima se uređuje prodaja stanova na kojima postoji stanarsko pravo. Isto vrijedi i za zaštićene najmoprimce koji kupuju stambenu zgradu ili stan u kojem stanuju na temelju ugovora o najmu

6. osobe koje stječu nekretnine u skladu s propisima kojima se uređuje pretvorba društvenog vlasništva u druge oblike vlasništva

7. bračni drug, potomci i preci koji čine uspravnu liniju te posvojenici i posvojitelji koji su u tom odnosu s primateljem uzdržavanja te od njega stječu nekretnine na temelju ugovora o doživotnom uzdržavanju ili na temelju ugovora o dosmrtnom uzdržavanju

8. osobe koje razvrgnućem suvlasništva ili diobom zajedničkog vlasništva stječu posebne dijelove te ili tih nekretnina, neovisno o omjerima prije i nakon razvrgnuća suvlasništva ili diobe zajedničkog vlasništva. Primjer: Unuk s djedom sklapa ugovor o dosmrtnom uzdržavanju. Postavlja se pitanje podliježe li ugovor plaćanju poreza na promet nekretnina?

Člankom 13., stavkom 1., točkom 7. Zakona propisano je da porez na promet nekretnina ne plaća bračni drug, potomci i preci koji čine uspravnu liniju te posvojenici i posvojitelji koji su u tom odnosu s primateljem uzdržavanja te od njega stječu nekretnine na temelju ugovora o doživotnom uzdržavanju ili na temelju ugovora o dosmrtnom uzdržavanju. Kako je unuk potomak djeda u uspravnoj liniji, unuk je oslobođen plaćanja poreza na promet nekretnina kod ugovora o dosmrtnom uzdržavanju.

6.3. Porezna oslobođenja kod unosa nekretnina u trgovačko društvo Porez na promet nekretnina ne plaća se kad se nekretnine unose u trgovačko

društvo u kapital društva u skladu sa Zakonom o trgovačkim društvima (članak 14., stavak 1. Zakona). Budući da se porez na promet nekretnina u smislu članka 4., stavka 1. Zakona plaća na promet nekretnina, to jest na stjecanje vlasništva nekretnina, unos nekretnina u trgovačko društvo pretpostavlja prijenos vlasništva nekretnine s člana trgovačkog društva na novoosnovano trgovačko društvo ili u već postojeće trgovačko društvo koje se upisuje u zemljišnim knjigama nadležnog suda. Ako se nekretnina unosi u trgovačko društvo i ako se prenosi vlasništvo nekretnine na trgovačko društvo, ali ne od strane osnivača ili člana društva, ne primjenjuje se ovo porezno oslobođenje već je takav prijenos vlasništva nekretnina oporeziv. Izuzimanje nekretnina iz trgovačkog društva nije oslobođeno plaćanja poreza na promet nekretnina.

Porez na promet nekretnina ne plaća se kada se nekretnine stječu u postupku

pripajanja i spajanja trgovačkih društava u smislu Zakona o trgovačkim društvima te u postupku razdvajanja i odvajanja trgovačkog društva u više trgovačkih društava (članak 14., stavak 2. Zakona). Ovo porezno oslobođenje odnosi se na stjecanje vlasništava nekretnina trgovačkog društva (društva preuzimatelja) kojim se pripaja

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

12

jedno ili više trgovačkih društava (pripojena društva) u smislu Zakona o trgovačkim društvima. Isto tako, ovo se porezno oslobođenje odnosi na stjecanje vlasništva nekretnina novog trgovačkog društva na koje je prešla imovina svakog od trgovačkog društva koja se spajaju.

6.4. Porezna oslobođenja pri nasljeđivanju, darovanju i drugom stjecanju

bez naknade Porez na promet nekretnina pri nasljeđivanju, darovanju i drugom stjecanju

nekretnina bez naknade ne plaćaju (članak 15. Zakona):

1. bračni drug, potomci i preci koji čine uspravnu liniju te posvojenici i posvojitelji koji su u tom odnosu s umrlim ili darovateljem

Novim Općim poreznim zakonom (Narodne novine, br. 115/16) u poreznim postupcima izjednačuju se prava bračnih i izvanbračnih drugova, kao i istospolnim zajednicama te će se isto primjenjivati na sve porezne postupke pozivanjem na navedeni Zakon. Iz navedenog razloga i u postupcima utvrđivanja poreza na promet nekretnina navodi se samo oslobođenje za bračne drugove, no isto oslobođenje mogu koristiti i izvanbračni drugovi kao i formalni i neformalni životni partneri.

2. pravne i fizičke osobe kojima Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave daruje, odnosno daje nekretnine bez naknade radi odštete ili iz drugih razloga u vezi s Domovinskim ratom.

3. bivši bračni drugovi kada uređuju svoje imovinske odnose.

7. NASTANAK POREZNE OBVEZE

7.1. Trenutak nastanka porezne obveze

Određivanje vremena u kojem je nastala porezna obveza bitno je zbog

pravovremenog utvrđivanja poreza na promet nekretnina. Porezna obveza nastaje u trenutku sklapanja ugovora, odnosno drugoga pravnog posla, kojim se stječe nekretnina (članak 16., stavak 1. Zakona). Ugovor o kupoprodaji nekretnine mora biti sklopljen u pisanom obliku, pa prema tome porezna obveza nastaje u trenutku potpisivanja ugovora.

Kada se nekretnine stječu na temelju odluke suda ili drugog tijela, na primjer

sudske presude o utvrđivanju vlasništva na nekretninama i slično, porezna obveza nastaje u trenutku pravomoćnosti te presude ili u trenutku pravomoćnosti odluke drugog tijela (članak 16., stavak 2. Zakona).

Ako se odlukom suda utvrđuje pravo vlasništva na nekretnini dosjelošću, porezna obveza nastaje u trenutku pravomoćnosti te odluke (članak 16., stavak 3. Zakona)

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

13

Stranoj fizičkoj ili pravnoj osobi kojoj je za stjecanje nekretnine na području Republike Hrvatske potrebna suglasnost ministra nadležnog za poslove pravosuđa, porezna obveza nastaje u trenutku dobivanja te suglasnosti (članak 16., stavak 5. Zakona).

7.2. Prijava nastanka porezne obveze

Jedna od najvažnijih promjena koju donosi Zakon koji se primjenjuje od 1. siječnja 2017. odnosi se na način prijave poreza na promet nekretnina. Do donošenja Zakona porezni su obveznici stjecatelji nekretnina bili dužni u zakonom propisanom roku prijaviti nastanak porezne obveze nadležnoj ispostavi Porezne uprave. Istovremeno je Porezna uprava zaprimala te isprave o raspolaganju nekretninama od javnih bilježnika i sudova, ali samo radi nadzora prijave nastalih prometa nekretnina.

Radi rasterećenja poreznih obveznika nepotrebnih administrativnih opterećenja, Zakonom je propisano da će se promet nekretnina smatrati prijavljenim dostavom isprava od javnih bilježnika, sudova i drugih tijela koja donose odluke o raspolaganju nekretninama, a koji su dužni te isprave dostaviti Poreznoj upravi. Javni bilježnici isprave šalju elektroničkim putem, dok sudovi i ostala javnopravna tijela isprave dostavljaju po pravilima o osobnoj dostavi. Dakle, ako ispravu o raspolaganju nekretninama pregleda javni bilježnik ili sud ili drugo tijelo, porezni obveznici – stjecatelji nisu više u obvezi prijavljivati nastanak porezne obveze poreza na promet nekretnina. S druge strane, za javne bilježnike, sudove i druga tijela, čijom se dostavom isprava smatra da je izvršena prijave, u tom se dijelu ništa ne mijenja, osim što se nadzorna funkcija mijenja u funkciju prijave prometa nekretnina.

Međutim, ako ispravu o prometu nekretnina ne ovjeri ili ne sastavi javni bilježnik niti ju izda sud ili javnopravno tijelo u sklopu svoje nadležnosti, za poreznog obveznika se ne mijenja ništa te je u obvezi i dalje nadležnoj ispostavi Porezne uprave dostaviti prijavu prometa nekretnina i ispravu. Stjecatelji nekretnine kao porezni obveznici u tom slučaju i dalje prijavu i ispravu dostavljaju Poreznoj upravi prema mjestu gdje se nekretnina nalazi, na isti način kako su to činili i po prethodnom Zakonu. Ista obveza postoji i za isporučitelje nekretnina na koje se plaća porez na dodanu vrijednost, kao i kod prijenosa porezne obveze. Ova obveza poreznog obveznika i isporučitelja nekretnine smatra se izuzetkom budući da postoji obveza prema posebnim propisima da svaka isprava kojom se raspolaže nekretninama mora biti ovjerena u skladu s posebnim propisima. Stoga se pretpostavlja da će porezni obveznici iznimno sastaviti ispravu koja neće proći ovjeru javnog bilježnika i koju će sami morati prijaviti Poreznoj upravi.

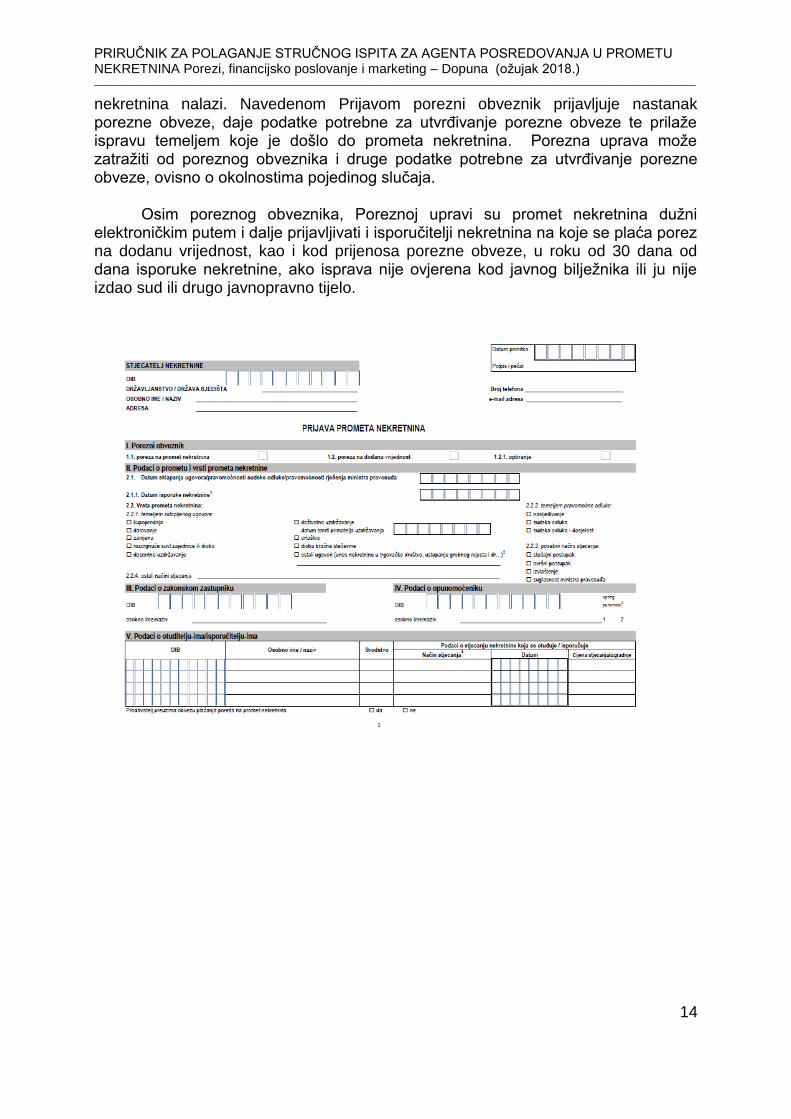

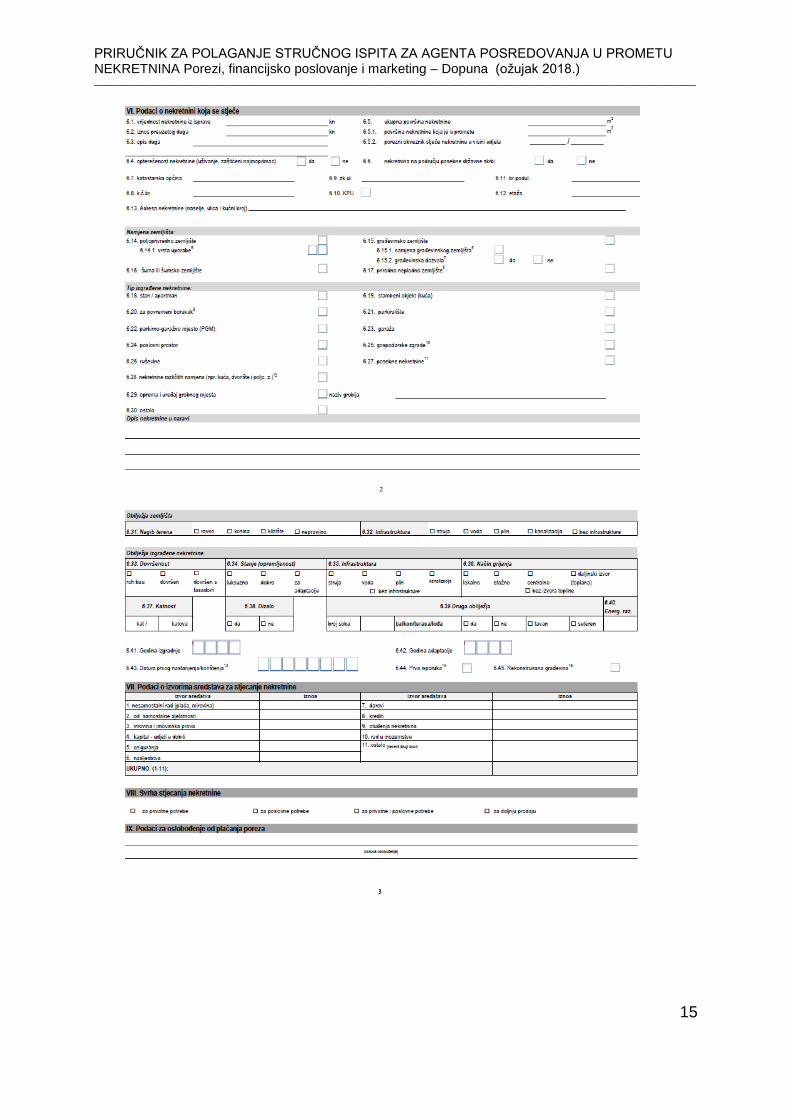

U slučajevima kada postoji obveza prijavljivanja nastanka porezne obveze poreza na promet nekretnina podnosi se prijava propisana novim Pravilnikom o obrascu prijave prometa nekretnina i evidenciji prometa nekretnina (u daljnjem tekstu Pravilnik), koji je objavljen u Narodnim novinama, br. 1/17 dana 2. siječnja 2017. s primjenom od 3. siječnja 2017. Pravilnikom se uređuje oblik i sadržaj obrasca Prijave prometa nekretnina, koji će u iznimnim slučajevima i dalje morati popunjavati porezni obveznici te uz ispravu dostavljati nadležnoj ispostavi Porezne uprave osobno ili slati poštom preporučeno, u roku od 30 dana od dana nastanka porezne obveze. Nadležnom ispostavom se i dalje smatra ispostava Porezne uprave gdje se

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

14

nekretnina nalazi. Navedenom Prijavom porezni obveznik prijavljuje nastanak porezne obveze, daje podatke potrebne za utvrđivanje porezne obveze te prilaže ispravu temeljem koje je došlo do prometa nekretnina. Porezna uprava može zatražiti od poreznog obveznika i druge podatke potrebne za utvrđivanje porezne obveze, ovisno o okolnostima pojedinog slučaja.

Osim poreznog obveznika, Poreznoj upravi su promet nekretnina dužni elektroničkim putem i dalje prijavljivati i isporučitelji nekretnina na koje se plaća porez na dodanu vrijednost, kao i kod prijenosa porezne obveze, u roku od 30 dana od dana isporuke nekretnine, ako isprava nije ovjerena kod javnog bilježnika ili ju nije izdao sud ili drugo javnopravno tijelo.

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

15

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

16

8. Ugovor o doživotnom uzdržavanju i ugovor o dosmrtnom uzdržavanju glede poreza na promet nekretnina

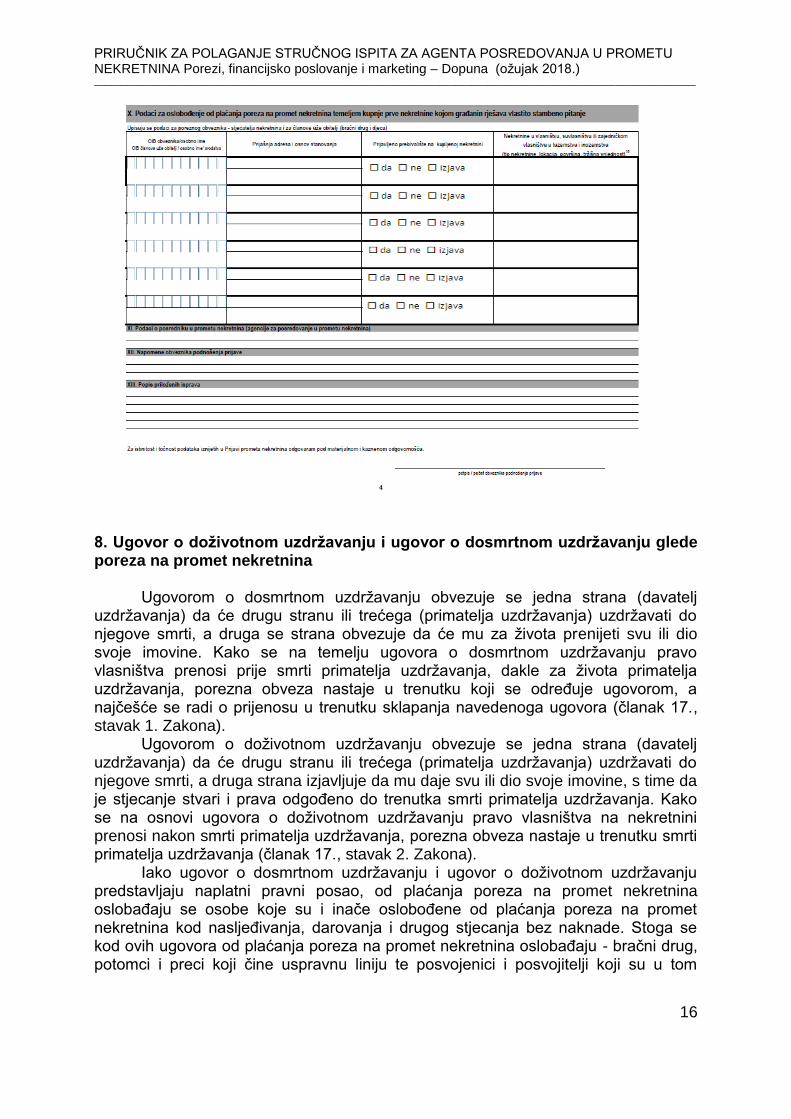

Ugovorom o dosmrtnom uzdržavanju obvezuje se jedna strana (davatelj uzdržavanja) da će drugu stranu ili trećega (primatelja uzdržavanja) uzdržavati do njegove smrti, a druga se strana obvezuje da će mu za života prenijeti svu ili dio svoje imovine. Kako se na temelju ugovora o dosmrtnom uzdržavanju pravo vlasništva prenosi prije smrti primatelja uzdržavanja, dakle za života primatelja uzdržavanja, porezna obveza nastaje u trenutku koji se određuje ugovorom, a najčešće se radi o prijenosu u trenutku sklapanja navedenoga ugovora (članak 17., stavak 1. Zakona).

Ugovorom o doživotnom uzdržavanju obvezuje se jedna strana (davatelj uzdržavanja) da će drugu stranu ili trećega (primatelja uzdržavanja) uzdržavati do njegove smrti, a druga strana izjavljuje da mu daje svu ili dio svoje imovine, s time da je stjecanje stvari i prava odgođeno do trenutka smrti primatelja uzdržavanja. Kako se na osnovi ugovora o doživotnom uzdržavanju pravo vlasništva na nekretnini prenosi nakon smrti primatelja uzdržavanja, porezna obveza nastaje u trenutku smrti primatelja uzdržavanja (članak 17., stavak 2. Zakona).

Iako ugovor o dosmrtnom uzdržavanju i ugovor o doživotnom uzdržavanju predstavljaju naplatni pravni posao, od plaćanja poreza na promet nekretnina oslobađaju se osobe koje su i inače oslobođene od plaćanja poreza na promet nekretnina kod nasljeđivanja, darovanja i drugog stjecanja bez naknade. Stoga se kod ovih ugovora od plaćanja poreza na promet nekretnina oslobađaju - bračni drug, potomci i preci koji čine uspravnu liniju te posvojenici i posvojitelji koji su u tom

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

17

odnosu s primateljem uzdržavanja te od njega stječu nekretnine (članak 13., stavak 1., točka 7. Zakona).

Ostale osobe koje stječu nekretnine na temelju ugovora o dosmrtnom i ugovora o doživotnom uzdržavanju plaćaju porez na promet nekretnina. Međutim, kod ugovora o doživotnom uzdržavanju, upravo radi poticanja na sklapanje ovakvih ugovora radi uzdržavanja osoba, priznaje se porezna olakšica od 5% za svaku godinu uzdržavanja proteklu od trenutka sklapanja ugovora do smrti primatelja uzdržavanja (članak 8., stavak 2. Zakona).

ODREDBE Ugovor o doživotnom uzdržavanju

Ugovor o dosmrtnom uzdržavanju

Porezni obveznik Davatelj doživotnog uzdržavanja

Davatelj dosmrtnog uzdržavanja

Nastanak porezne obveze U trenutku smrti primatelj uzdržavanja

U trenutku prijenosa vlasništva,u trenutku sklapanja ugovora

Oslobođenje od poreza na promet nekretnina

bračni drug, potomci i preci u uspravnoj liniji te posvojenici

i posvojitelji

bračni drug, potomci i preci u uspravnoj liniji te posvojenici

i posvojitelji

Olakšice kod utvrđivanja poreza na promet nekretnina

od 5% za svaku godinu uzdržavanja proteklu od

trenutka sklapanja ugovora do smrti primatelja

uzdržavanja

ne

Tablica 2.: Usporedni prikaz važećih odredaba o oporezivanju porezom na promet nekretnina ugovora o doživotnom uzdržavanju i ugovora o dosmrtnom uzdržavanju

9. POSTUPOVNE ODREDBE 9.1. Prodavatelj i obveza poreza na promet nekretnina Zakonom je propisano da prodavatelj nekretnine jamči solidarno za naplatu

poreza na promet nekretnina ako je ugovorom preuzeo obvezu plaćanja poreza na promet nekretnina (članak 27. Zakona). Znači uz uvjet da je prodavatelj ugovorom preuzeo obvezu plaćanja poreza na promet, solidarno jamči za naplatu tog poreza, Porezna uprava može naplatiti porez od prodavatelja, a da prethodno nije pokušala naplatiti porez na promet nekretnina od kupca nekretnine. Naime, prema članku 111., stavku 3. Zakona o obveznim odnosima jamac odgovara vjerovniku kao glavni dužnik za cijelu obvezu ako se obvezao kao jamac platac i vjerovnik može zahtijevati njezino ispunjenje bilo od glavnog dužnika bilo od jamca ili od obojice istodobno (solidarno jamstvo).

8.2. Rok za plaćanje poreza na promet nekretnina

Porezni obveznik mora platiti utvrđeni iznos poreza na promet nekretnina u roku od 15 dana od dana dostave rješenja o utvrđivanju poreza na promet nekretnina (članak 26. Zakona).

9.3. Pravo na povrat poreza

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

18

Pravo na povrat poreza na promet nekretnina ima osoba koja je platila taj porez, a nije ga bila dužna platiti ili ako ga je platila u većem iznosu nego što je to bila dužna učiniti (članak 28. Zakona). Isto vrijedi i za povrat naplaćenih kamata, troškova prisilne naplate i novčane kazne.

Pravo na povrat više plaćenog poreza postoji i kada je porez na promet

nekretnina redovno plaćen i kada je naplaćen u postupku prisilne naplate. Porez na promet nekretnina plaća se u iznosu koji se utvrđuje rješenjem i taj je iznos porezni obveznik dužan platiti. Prema tome, porez koji se nije trebao platiti je porez na promet nekretnina plaćen u većem iznosu od onoga utvrđenog rješenjem ili plaćeni porez na promet nekretnina koji rješenjem nije utvrđen. Više plaćeni porez na promet nekretnina vraća se osobi koja ga je platila na njezin zahtjev u roku od 30 dana od dana podnesenog zahtjeva.

9.4. Zahtjev za obnovom postupka i poništenjem rješenja o porezu na promet nekretnina

Raskid ugovora o prijenosu vlasništva na nekretnini voljom stranaka prije nego

što se obavi prijenos u zemljišnim knjigama na novog vlasnika te raskid, poništenje ili utvrđenje ništetnosti ugovora odlukom suda razlozi su za obnovu postupka i poništenje rješenja o utvrđivanju poreza na promet nekretnina (članak 29. Zakona).

9.5. Primjena Općeg poreznog zakona U vezi s oporezivanjem prometa nekretnina u pogledu žalbenog postupka,

obnove postupka, zastare, naplate i ovrhe te vođenja prekršajnog postupka primjenjuju se odredbe Općeg poreznog zakona.

II. OPOREZIVANJE PROMETA NEKRETNINA I USLUGE NAJMA

POREZOM NA DODANU VRIJEDNOST

1. Oporezivanje isporuke nekretnina PDV-om Odredbama Zakona o PDV-u koji se u takvom obliku primjenjuje od 1. siječnja

2015. izričito je propisano kada se kod isporuke nekretnina mora obračunati PDV, ali i kada se kod isporuke nekretnina može obračunati PDV odnosno kada se može optirati za obračun PDV-a. Prema navedenim odredbama propisano je obvezno oporezivanje PDV-om isporuka koje izvršavaju poduzetnici u sustavu PDV-a ako isporučuju (određene građevine): građevinu ili dijelove građevina uključujući zemljište na kojem se one nalaze prije prvog nastanjenja odnosno ako nije prošlo više od dvije godine korištenja te ako se isporučuje građevinsko zemljište. Primjenjujući odredbe Zakona o PDV-u i Zakona, proizlazi da se porez na promet nekretnina plaća ako isporuka nekretnine ne podliježe obvezi plaćanja PDV-a. Stoga je u svakom postupku potrebno prvo utvrditi postoji li obveza ili mogućnost optiranja za obračuna PDV-a te tek ako navedeno nije obveza ili se ne koristi mogućnost optiranja, promet nekretnina podliježe plaćanju poreza na promet nekretnina. Na temelju navedenih odredbi, nekretnine se oporezuju kao jedinstvena cjelina ili PDV-om kroz cijenu nekretnine ili porezom na promet nekretnina prema rješenju koji donosi Porezna uprava. Ako nekretnine isporučuje osoba koja nije evidentirana u registru obveznika

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

19

PDV-a, plaća se porez na promet nekretnina neovisno o statusu stjecatelja te nekretnine.

Da bi nekretnina podlijegala obvezatnom plaćanju PDV-a, kumulativno moraju biti ispunjena dva uvjeta:

1. isporučitelj nekretnine je poduzetnik u sustavu PDV-a i 2. radi se o isporuci nekretnina: građevina ili dio građevine (uključujući

zemljište na kojem se one nalaze) prije prvog nastanjenja odnosno ako od korištenja nije prošlo više od dvije godine ili ako se radi o isporuci građevinskog zemljišta.

Svaka se druga isporuka nekretnine koju izvršava poduzetnik u sustavu PDV-a, u pravilu, oporezuje porezom na promet nekretnina, uz moguće izuzetke propisane Zakonom o PDV-u. Mogući izuzetak je pravo izbora (optiranje) između plaćanja poreza na promet nekretnina i poreza na dodanu vrijednost. Mogućnost optiranja za obračun PDV-a moguća je samo u slučaju kada je isporučitelj nekretnine obveznik u sustavu PDV-a, ne radi se o nekretnini za koju postoji obveza obračuna PDV-a, već o bilo kojoj drugoj nekretnini, a stjecatelj je ponovno osoba u sustavu PDV-a. Dakle postupak optiranja moguć je samo ako se isporuka izvršava između dva obveznika u sustavu PDV-a, a nema zakonske obveze obračuna PDV-a.

Naime, ako obveznik PDV-a isporučuje nekretninu za koju je oslobođen plaćanja PDV-a poreznom obvezniku koji je također evidentiran u registru obveznika PDV-a i koji može odbit pretporez, isporučitelj i stjecatelj imaju pravo izbora (optiranja). U slučaju odluke o optiranju primjenjuje se prijenos porezne obveze na kupca, propisan odredbama Zakona o PDV-u.

Primjer: Porezni obveznik, poduzetnik u sustavu PDV-a, u 2017. godini prodaje stanove koje je izgradio i dovršio 2013. i 2014. godine.

Porezni obveznik je poduzetnik u sustavu PDV-a. Porezni obveznik prodaje stanove koje je gradio i koji nikada nisu bili korišteni

te su ispunjeni kumulativni uvjeti za plaćanje PDV-a pri isporuci nekretnine (1. uvjet – poduzetnik u sustavu PDV-a i 2. uvjet – nekretnina nije korištena).

Poduzetnik u cijenu nekretnine zaračunava PDV, koji kupac plaća kroz cijenu nekretnine.

Uplaćeni iznos PDV-a kroz cijenu nekretnine poduzetnik isporučitelj uplaćuje u državni proračun.

Primjer: Porezni obveznik A d.o.o. (u sustavu PDV-a) je 2016. sagradio zgradu s 10 stanova i 5 poslovna prostora. 10 stanova je prodao građanima za stambene potrebe, dok je 5 poslovnih prostora prodao obveznicima za djelatnost - prodaja nekorištenih nekretnina

Porezni obveznik pri isporuci svih nekretnina na ukupnu vrijednost nekretnina (s uključenim zemljištem) obračunava PDV koji kupci plaćaju kroz cijenu nekretnine (1. Uvjet - poduzetnik u sustavu PDV-a, 2.uvjet - nekorištene nekretnine).

Uplaćeni iznos PDV-a kroz cijenu nekretnine poduzetnik isporučitelj uplaćuje u državni proračun.

Fizičke osobe koje kupuju stan za osobne potrebe u cijeni stana plaćaju PDV te to stjecanje nekretnina ne podliježe oporezivanju porezom na promet

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

20

nekretnina. Kako su stjecatelji građani koji stanove koriste za vlastite potrebe, nemaju pravo na odbitak pretporeza po zaračunatim isporukama.

Poduzetnici koji kupuju poslovne prostore u cijeni stana plaćaju PDV, za koji ostvaruju pravo na pretporez jer poslovne prostore koriste za obavljanje djelatnosti.

Primjer: Građanin je 2015. kupio novi stan te u cijeni stana na ukupnu vrijednost platio PDV. Kupljeni stan prodaje 2016. godine.

Kod kupnje nekretnine građanin je kroz cijenu nekretnine platio PDV, koji je isporučitelj nekretnine uplatio u proračun

Kada građanin kao fizička osoba prodaje svoj stan koji je koristio za osobne potrebe, nije obveznik PDV-a te ne obavlja prodaju u okviru gospodarske djelatnosti (nije zadovoljen 1. uvjet – isporučitelj nije obveznik u sustavu PDV-a).

Kupac (stjecatelj) nekretnine na stjecanje nekretnine plaća porez na promet nekretnina na tržišnu vrijednost po stopi od 4%.

Primjer: Porezni obveznik u sustavu PDV-a kupio je novi (nekorišteni) poslovni prostor 2015. godine, koji koristi u svojoj djelatnosti te ga prodaje 2017. godine.

Porezni obveznik – poduzetnik u sustavu PDV-a kupio je novi poslovni prostor koji u trenutku kupnje nikada nije bio korišten. Od trenutka kupnje do prodaje poduzetnik ga koristi za svoju djelatnost. Prije isteka dvije godine poduzetnik ga prodaje dalje.

S obzirom na to da od datuma prve isporuke do sljedeće isporuke nije prošlo dvije godine, na isporuku nekretnine porezni obveznik mora zaračunati PDV po stopi od 25%, iako se radi o drugoj isporuci nekretnine jer su kumulativno zadovoljeni zakonski uvjeti (1. uvjet – isporuku izvršava poduzetnik u sustavu PDV-a i 2. uvjet – vrsta nekretnine – radi se o nekretnini koja je korištena manje od dvije godine).

Primjer: Porezni obveznik u sustavu PDV-a kupio je novi (nekorišteni) poslovni prostor 2015. godine, a prodaje ga 2020. godine

Od datuma prve isporuke do sljedeće isporuke prošlo je više dvije godine Isporučitelj isporučuje nekretninu nakon dvije godine; smatra se da je došlo do

promjene uvjeta mjerodavnih za odbitak pretporeza; isporučitelj mora ispraviti odbitak pretporeza koji je odbio pri nabavi (nije ispunjen 2. uvjet – nekretnina je korištena dulje od dvije godine)

kupac (stjecatelj) mora prijaviti u roku od 30 dana nadležnoj ispostavi Porezne uprave. Na stjecanje kupac plaća porez na promet nekretnina na tržišnu vrijednost po stopi od 4%.

Primjer: Porezni obveznik je u 2015. godini nabavio poslovni prostor u vrijednosti 1.000.000,00 kn plus 250.000,00 kn PDV-a. U 2018. godini prodaje kupljeni prostor.

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

21

Porezni obveznik nabavio je poslovni prostor te koristio pravo na pretporez za kupljeni poslovni prostor.

Porezni obveznik koristio je poslovni prostor. Od datuma prvog korištenja do trenutka prodaje nekretnine prošlo je više od dvije godine, što znači da je nekretnina izašla iz sustava oporezivanja PDV-om.

Porezni obveznik kao isporučitelj u trenutku isporuke mora izvršiti ispravak prava na pretporez za sedam godina (tri godine korištenja, otuđenje u četvrtoj godini korištenja). S obzirom na to da je koristio pretporez od 250.000,00 kn, a nekretninu koristio tri godine, za sedam godina mora izvršiti ispravak pretporeza. Ispravak pretporeza podrazumijeva da se zadužuje za neiskorišteni PDV (obveznik se zadužuje za 175.000,00 kn = 7 x 25.000,00). Neiskorišteni PDV se uplaćuje u proračun.

Nekretnina je oslobođena od oporezivanja PDV-om, kupac (stjecatelj) nekretnine na stjecanje nekretnine plaća porez na promet nekretnina po stopi od 4%.

Primjer: Porezni obveznik A d.o.o. je 2015. kupio prostor za koji je u cijeni platio PDV koji je koristio kao pretporez. Taj prostor prodaje 2020. poduzetniku koji je u sustavu PDV-a i ima pravo na odbitak PDV-a u cijelosti.

Porezni obveznik A koristio je nekretninu u obavljanju svoje djelatnosti. Nekretninu je koristio dulje od dvije godine te je od prvog korištenja do isporuke nekretnine prošlo više od dvije godine

Kako je nekretnina korištena dulje od dvije godine nisu kumulativno zadovoljena dva uvjeta za plaćanje PDV-a kod isporuke

S obzirom na to da je stjecatelj nekretnine kupac u sustavu PDV-a, donosi se odluka o optiranju, što znači da se smatra da se na promet nekretnina plaća PDV. Opcijom optiranja nekretnina ostaje u sustavu PDV-a, a isporučitelj ne mora ispravljati PDV za iznos nekorištenog pretporeza

Isporučitelj na računu iskazuje prijenos porezne obveze na stjecatelja

2. Oporezivanje obavljanja usluge najma Kod najma nekretnine, porezno gledajući, razlikujemo:

1. oporezivanje usluge najma – koja podliježe oporezivanju PDV-om ako je najmodavac poduzetnik u sustavu poreza na dodanu vrijednost 2. oporezivanje dohotka (zarade) ostvarenog najmom – koji podliježe oporezivanju porezom na dohodak od imovine i imovinskih prava prema odredbama Zakona o porezu na dohodak ili porezom na dobit ako je najmodavac obveznik u sustavu poreza na dobit. U ovom ćemo se dijelu zadržati na oporezivanju usluge najma i obveze PDV-om. Oporezivanje usluge najma PDV-om primjenjuje se na sve usluge koje obavi poduzetnik kroz svoju gospodarsku ili drugu djelatnost. Zakonom se propisuje i oslobođenje od plaćanja poreza na dodanu vrijednost ako poduzetnik pruža uslugu

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

22

stambenog najma1, što znači da bez obzira na to što se radi o poduzetniku u sustavu PDV-a, ako obavlja uslugu stambenog najma, nema obvezu zaračunati porez na dodanu vrijednost na iznos ostvarene najamnine.

III. OPOREZIVANJE DOHOTKA OSTVARENOG OD OTUĐENJA NEKRETNINA

1. UVOD Prema odredbama Zakona o porezu na dohodak, obvezi poreza na dohodak podliježe dohodak koji se ostvari otuđenjem nekretnina, pa govorimo o dohotku od imovine i imovinskih prava po osnovi otuđenja nekretnina. 2. DOHODAK OD IMOVINE I IMOVINSKIH PRAVA

Dohotkom od imovine i imovinskih prava smatra se i dohodak koji porezni obveznik ostvari od otuđenja nekretnina i imovinskih prava. U pravilu govorimo o otuđenju:

1. Jedne nekretnine ili 2. Tri ili više nekretnina. Otuđenjem se smatra prodaja, zamjena i drugi prijenos. Dohodak čini razlika

između primitka utvrđenog prema tržišnoj vrijednosti nekretnine ili imovinskog prava koje se otuđuje i nabavne vrijednosti uvećane za rast proizvođačkih cijena industrijskih proizvoda. Troškovi otuđenja mogu se odbiti kao izdaci. Dohodak od otuđenja nekretnine ne oporezuje se ako je nekretnina služila za stanovanje poreznom obvezniku ili uzdržavanim članovima njegove uže obitelji, a i u slučaju ako je nekretnina ili imovinsko pravo otuđeno nakon dvije godine od dana nabave.

Dohodak od otuđenja nekretnina i imovinskih prava oporezuje se ako je otuđeno (prodaja, zamjena i drugi prijenos) više od tri nekretnine iste vrste ili više od tri imovinska prava iste vrste u razdoblju od pet godina, osim ako se nekretnine izvlašćuju na temelju posebnog zakona te ako se otuđuju zemljišta čija je pojedinačna površina do 250 m2, a ukupno do 1000 m2. Ako se otuđuje zgrada s više stanova ili poslovnih prostora ili građevinsko zemljište ili više zemljišnih čestica, jednom nekretninom smatra se svaki stan, poslovni prostor, gradilište ili zemljišna čestica. Dohodak čini razlika između ukupnog iznosa primitka utvrđenog prema tržišnoj vrijednosti nekretnina ili imovinskih prava koji se otuđuju u razdoblju od pet godina i njihove nabavne vrijednosti uvećane za rast proizvođačkih cijena industrijskih proizvoda te za troškove ulaganja za koje porezni obveznik posjeduje vjerodostojne isprave.

1 Člankom 58. Pravilnika o PDV-u pobliže se razrađuje što se smatra stambenim najmom koji je oslobođen plaćanja poreza na dodanu vrijednost te se navodi da se pod stanovanjem podrazumijeva trajni boravak – življenje u stambenom prostoru. Iznajmljivanje namještenih ili nenamještenih soba i stambenih prostorija radi povremenog boravka, bez namjere trajnog življenja, u turističke svrhe i poslovne svrhe nije oslobođeno od plaćanja PDV-a. Sve prateće usluge i isporuke dobara u vezi sa stanovanjem, koje ulaze u naknadu za najam stana, kao npr. isporuka vode, struja, plina, odvoz smeća oslobođene su plaćanja poreza na dodanu vrijednost.

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

23

Dohodak od otuđenja nekretnina i imovinskih prava ne oporezuje se ako je otuđenje izvršeno između bračnih drugova i srodnika u prvoj liniji i drugih članova uže obitelji te između razvedenih bračnih drugova ako je otuđenje u neposrednoj vezi s razvodom braka te nasljeđivanjem nekretnina i imovinskih prava. Ako je nekretnina stečena darovanjem i otuđena u roku od dvije godine od dana njezine nabave od darovatelja, otuđitelju se utvrđuje dohodak od imovine i imovinskih prava na već opisani način. U slučaju stjecanja nekretnine darovanjem, danom nabave nekretnine smatra se dan nabave darovatelja, a nabavnu vrijednost čini tržišna vrijednost u trenutku nabave. Ako su nekretnine i imovinska prava darovanjem i otuđena u roku od pet godina od dana njihove nabave od darovatelja, darovatelju se utvrđuje dohodak od imovine i imovinskih prava.

Gubici od otuđenja nekretnina i imovinskih prava mogu se odbiti samo od dohotka od otuđenja nekretnina i imovinskih prava koji je ostvaren u istoj kalendarskoj godini.

Predujam poreza na dohodak od otuđenja nekretnina i imovinskih prava plaćaju porezni obveznici prema rješenju Porezne uprave jednokratno na pojedinačno ostvareni primitak, i to u roku od 15 dana od dana primitka rješenja Porezne uprave o utvrđenom porezu na dohodak. Predujam se utvrđuje od porezne osnovice (dohodak čini razlika između primitka utvrđenog prema tržišnoj vrijednosti nekretnine ili imovinskog prava koje se otuđuje i nabavne vrijednosti uvećane za rast proizvođačkih cijena industrijskih proizvoda) primjenom stope od 24%. Na utvrđeni iznos poreza na dohodak obračunava se prirez porezu na dohodak.

Predujam poreza na dohodak od otuđenja više od tri nekretnine iste vrste ili više od tri imovinska prava iste vrste u razdoblju od pet godina plaćaju porezni obveznici prema rješenju Porezne uprave jednokratno u roku od 15 dana od dana primitka rješenja Porezne uprave o utvrđenom porezu na dohodak, na ukupno ostvareni primitak od otuđenja nekretnina iste vrste ili imovinskih prava iste vrste u tom razdoblju, a koje se donosi nakon otuđenja četvrte nekretnine iste vrste ili četvrtog imovinskog prava iste vrste. Za svako daljnje otuđenje nekretnine iste vrste ili imovinskog prava iste vrste u razdoblju od pet godina u kojem je već utvrđen dohodak od otuđenja nekretnina iste vrste ili imovinskih prava iste vrste donosi se novo rješenje za tu nekretninu ili imovinsko pravo koje se otuđuje. Predujam se utvrđuje od porezne osnovice primjenom stope od 24%. Na utvrđeni iznos poreza na dohodak obračunava se prirez porezu na dohodak.

IV. OPOREZIVANJE DOHOTKA PO OSNOVI NAJMA/ZAKUPA

NEKRETNINA

Kao što je već navedeno, s motrišta oporezivanja usluge najma razlikujemo: - oporezivanje dohotka ostvarenog najmom – porez na dohodak - oporezivanje usluge najma – PDV.

Dohotkom od imovine i imovinskih prava smatra se i razlika između primitaka po osnovi najamnine i zakupnine, iznajmljivanja stanova, soba i postelja putnicima i turistima i organiziranja kampova, primitaka od otuđenja nekretnina i izdataka koji su

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

24

poreznom obvezniku u poreznom razdoblju nastali u vezi s tim primicima (članak 56., stavak 1. Zakona).

Kod dohotka od imovine na temelju najma ili zakupa nekretnina priznaju se izdaci u visini 30 posto od ostvarene najamnine ili zakupnine (članak 57., stavak 1. Zakona), pa se dohodak od imovine po osnovi najma/zakupa utvrđuje na sljedeći način: Porezna osnovica = primitak – 30% paušalnih izdataka Porez na dohodak = porezna osnovica x 12% Prirez porezu na dohodak = porez na dohodak x stopa prireza

U slučajevima kada zakupnina ili najamnina nije realno prijavljena ili nije prijavljena u tržišnom iznosu, dohodak će utvrditi porezna uprava prema tržišnim cijenama u mjestu u kojem se nekretnina nalazi (članak 60. Zakona). Prikazani izračun poreza na dohodak od imovine po osnovi najma/zakupa mijenja se ako porezni obveznik postaje obveznik poreza na dodanu vrijednost.

V. POREZ NA PROMET NEKRETNINA I PODRUČJA POSEBNE DRŽAVNE SKRBI

Zakonom o područjima posebne državne skrbi utvrđuju se područja posebne

državne skrbi Republike Hrvatske i poticajne mjere za njihovu obnovu i razvitak. Područja posebne državne skrbi utvrđuju se radi postizanja što ravnomjernijeg razvitka svih područja Republike Hrvatske, poticanja demografskog i gospodarskog napretka, završetka programa obnove, povratka prijeratnog stanovništva i trajnog stambenog zbrinjavanja, a prava iz ovoga Zakona ostvaruju fizičke osobe koje imaju prebivalište i borave na područjima posebne državne skrbi, naseljenici na ova područja, te pravne osobe koje imaju sjedište, odnosno obrtnici koji imaju prebivalište na područjima posebne državne skrbi (članak 1. Zakona).

Obveza plaćanja poreza na promet nekretnina do 31. 12. 2013. godine, dakle do stupanja na snagu Zakona o izmjenama Zakona o područjima posebne državne skrbi (Narodne novine, broj: 148/13), bila je regulirana odredbom članka 21. Zakona koja je propisivala oslobođenje od plaćanja poreza na promet nekretnina za građane koji stječu nekretnine koje se nalaze na područjima posebne državne skrbi ako imaju ili prijavljuju prebivalište na tom području. Međutim, porez se ipak naknadno plaća ako se u roku od 10 godina od dana stjecanja nekretnine:

1. nekretnina otuđi 2. porezni obveznik promijeni prebivalište izvan područja posebne državne

skrbi 3. porezni obveznik uz prijavljeno prebivalište stvarno i ne boravi na

području posebne državne skrbi. O navedenim činjenicama Ministarstvo financija, Porezna uprava pazi po

službenoj dužnosti i ako se steknu neki od ova tri uvjeta, naknadno će naplatiti porez na promet nekretnina.

Ipak, postoji jedna iznimka od pravila pod brojem 1, a to je da građanin može otuđiti svoju nekretninu u roku kraćem od 10 godina, bez obveze plaćanja poreza na promet nekretnina, u vlasništvo osobi nasljedniku prvoga nasljednog reda koji ima prebivalište i boravi na području posebne državne skrbi. U tom slučaju novi stjecatelj

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

25

stupa u položaj pravnog slijednika glede zabrane otuđenja nekretnine, s time da se rok zabrane otuđenja računa otkad je prednik stekao nekretninu. To znači da građanin koji je stekao nekretninu može istu nekretninu otuđiti svojoj primjerice kćeri a da ne bude naknadno opterećen plaćanjem poreza na promet nekretnina, s time da kćer ne smije otuđiti tu istu nekretninu u roku od 10 godina, računajući od dana kada je nekretninu stekao njen otac.

O primjeni članka 21. Zakona, koji se primjenjuje od 1. siječnja 2014. godine,

donesena je uputa Porezne uprave, Središnjeg ureda KLASA: 410-20/13-01/117, URBROJ: 513-07-21-01/13-1 od 2. siječnja 2014. godine koja se u cijelosti daje u nastavku. Zakonom o izmjenama Zakona o područjima posebne državne skrbi izmijenjen je članak 21. koji sada glasi: (1) Iznimno od odredbi članka 2. ovoga Zakona i odredaba Zakona o porezu na promet nekretnina (Narodne novine, broj: 69/97, 26/00, 127/00, 153/02 i 22/11), porez na promet nekretnina ne plaćaju građani koji stječu nekretnine u vlasništvu Republike Hrvatske radi stambenog zbrinjavanja, koje se nalaze na područjima posebne državne skrbi, ako imaju prebivalište na adresi nekretnine koju stječu. (2) Porez iz stavka 1. ovoga članka naknadno se plaća ako se u roku od 10 godina od dana stjecanja nekretnine nekretnina otuđi, ili ako porezni obveznik promijeni prebivalište. (3) Iznimno od stavka 2. ovoga članka ako građanin koji je na temelju stavka 1. ovoga članka ostvario pravo na oslobođenje od plaćanja poreza na promet nekretnina otuđuje nekretninu za koju je ostvario oslobođenje u roku od 10 godina, u vlasništvo osobi nasljedniku prvoga nasljednog reda koji ima prebivalište na području posebne državne skrbi, naknadno ne plaća porez iz stavka 1. ovoga članka. U tom slučaju novi stjecatelj stupa u položaj pravnog sljednika osobe iz stavka 1. ovoga članka, a rok iz stavka 2. ovoga članka računa se otkad je prednik stekao nekretninu. Temeljem stavka 1. pravo na oslobođenje od plaćanja poreza na promet nekretnina imaju samo oni građani koji radi stambenog zbrinjavanja stječu nekretnine u vlasništvu Republike Hrvatske, a te nekretnine se nalaze na područjima posebne državne skrbi. Uvjet je za to oslobođenje od plaćanja poreza na promet nekretnina da građanin ima prijavljeno prebivalište na adresi nekretnine koju stječe, što znači da ovu povlasticu više ne mogu koristiti svi građani koji stječu nekretninu na području posebne državne skrbi i prijavljuju prebivalište na toj nekretnini, već samo oni koji nekretninu s područja PPDS-a stječu radi stambenog zbrinjavanja i već imaju prijavljeno prebivalište na toj nekretnini. Stavkom 2. propisani su razlozi za naknadnu naplatu poreza na promet nekretnina u 2 slučaja: 1. otuđenje nekretnine u roku od 10 godina od dana stjecanja nekretnine; 2. promjena prebivališta poreznog obveznika u roku od 10 godina od dana stjecanja nekretnine. Iz točke 2. je razvidno da više nije razlog za naknadnu naplatu poreza na promet nekretnina samo promjena prebivališta izvan područja posebne državne skrbi već bilo koja promjena prebivališta. To znači da ako porezni obveznik odjavi prebivalište s adrese nekretnine za koju je ostvario poreznu povlasticu u roku kraćem

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

26

od 10 godina od dana stjecanja te nekretnine, potrebno je naplatiti porez na promet nekretnina kojega je porezni obveznik bio oslobođen. Međutim, činjenica da porezni obveznik stvarno i ne boravi na području posebne državne skrbi, odnosno da stvarno ne boravi na adresi prebivališta više se ne smatra zaprekom za priznavanje prava na oslobođenje odnosno ne predstavlja razlog za naknadnu naplatu poreza na promet nekretnina. U pogledu prava na otuđenje nekretnine prvom nasljednom redu, u roku kraćem od 10 godina, u vezi s obvezom naknadnog plaćanja poreza na promet nekretnina, nije se ništa promijenilo. Primjenjuju se odredbe Zakona o nasljeđivanju koje određuju stjecatelje nekretnina – nasljednike prvog nasljednog reda kako bi se utvrdila primjena odredbe stavka 3., kojim se i dalje dopušta otuđenje nekretnine u vlasništvo osobi nasljedniku prvog nasljednog reda bez naknadne naplate utvrđenog poreza. Za stjecatelja koji stječe „opterećenu“ nekretninu traži se prebivalište na području posebne državne skrbi, ali ne nužno na adresi nekretnine koju stječe. Novi stjecatelj stupa u položaj pravnog sljednika, a rok od 10 godina računa se od dana kada je prednik stekao nekretninu. Tako, primjerice, građanin koji je stekao nekretninu može istu nekretninu otuđiti svojoj izvanbračnoj supruzi a da ne bude naknadno opterećen plaćanjem poreza na promet nekretnina, s time da izvanbračna supruga ne smije otuđiti tu istu nekretninu u roku od 10 godina, računajući od dana kada je nekretninu stekao njen izvanbračni supružnik.

VI. POREZ NA PROMET NEKRETNINA I VJERSKE ZAJEDNICE Zakonom o pravnom položaju vjerskih zajednica (Narodne novine, 83/02 i

73/13) uređuje se njihov položaj u pravnom sustavu Republike Hrvatske. S obzirom na specifičnost njihova rada i djelovanja, Zakonom o pravnom položaju vjerskih zajednica propisuju se i određena oslobođenja od plaćanja poreza na promet nekretnina.

Tim je Zakonom propisano da vjerska zajednica ne plaća porez na promet

nekretnina kada stječe vjerske objekte ili zemljište za izgradnju vjerskih objekata bez obzira na način stjecanja ovih objekata (članak 17., stavak 5. Zakona).

VII. SPRJEČAVANJE PRANJA NOVCA 1. UVOD Pranjem novca smatra se:

1. zamjena ili prijenos imovine, kada se zna da je ta imovina stečena kriminalnom aktivnošću ili sudjelovanjem u takvoj aktivnosti, u svrhu skrivanja ili prikrivanja nezakonitoga podrijetla imovine ili pomaganja bilo kojoj osobi koja je uključena u počinjenje takve aktivnosti u izbjegavanju pravnih posljedica djelovanja te osobe 2. skrivanje ili prikrivanje prave prirode, izvora, lokacije, raspolaganja, kretanja, prava povezanih s vlasništvom ili vlasništva imovine, kada se zna da je ta imovina stečena kriminalnom aktivnošću ili sudjelovanjem u takvoj aktivnosti 3. stjecanje, posjedovanje ili korištenje imovine ako se zna, u vrijeme primitka, da je ta imovina stečena kriminalnom aktivnošću ili sudjelovanjem u takvoj aktivnosti ili

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

27

4. sudjelovanje u počinjenju, udruživanje radi počinjenja, pokušaj počinjenja i pomaganja u počinjenju, poticanje, savjetovanje i olakšavanje ostvarenja bilo koje od aktivnosti navedene u točkama 1., 2. i 3. ovoga stavka.

Općenito rečeno, pod pojmom pranja novca podrazumijeva se svaki postupak usmjeren na prikrivanje nezakonito stečenog prihoda tako da se prikaže kao da se radi o zakonitoj zaradi. Stoga sve zemlje uspostavljaju sustave razmjene podataka usmjerene upravo na otkrivanje radnji usmjerenih na pranje novaca.

U Republici Hrvatskoj područje kontrole usmjereno na pranje novca propisano

je Zakonom o sprječavanju pranja novca i financiranja terorizma (Narodne novine, 108/2017 – u daljnjem tekstu Zakon). Tim Zakonom propisuju se:

1. temeljni pojmovi pranja novca i financiranja terorizma 2. nacionalna procjena rizika od pranja novca i financiranja terorizma 3. mjere, radnje i postupci koje poduzimaju obveznici radi sprječavanja i

otkrivanja pranja novca i financiranja terorizma 4. nadzor nad obveznicima 5. položaj i temeljne zadaće i nadležnosti Ureda za sprječavanje pranja

novca (u daljnjem tekstu: Ured) 6. zaštita i čuvanje podataka, informacija i dokumentacije te vođenje

statističkih podataka i evidencija od strane Ureda 7. prekršajne odredbe.

Na temelju rezultata nacionalne procjene rizika određeni su sektori ili

djelatnosti u kojima obveznici moraju primjenjivati pojačane mjere. Prema nacionalnoj procjeni rizika, značajnim rizicima od pranja novca izložen je sektor nekretnina. U sektoru nekretnina sudjeluje u izravno ili neizravno niz profesija – posrednici u prometu nekretninama, javni bilježnici, odvjetnici i slično.

U cilju sprječavanja pranja novaca prema odredbama Zakona obveznici

moraju poduzimati mjere: 1. izrada procjene rizika od pranja novaca i financiranja terorizma 2. provođenje mjera dubinske analize stranke na način i pod uvjetima

određenima Zakonom 3. provođenje mjera za sprječavanje pranja novca i financiranje terorizma u

poslovnim jedinicama i društvima u kojima obveznik ima većinski udio ili većinsko pravo u odlučivanju, a koje imaju sjedište u drugoj državi članici ili trećoj državi

4. imenovanje ovlaštene osobe i zamjenika ovlaštene osobe 5. omogućavanje redovitog stručnog osposobljavanja i izobrazbe zaposlenika

obveznika te osiguranje redovite unutarnje revizije 6. izradu i redovito dopunjavanje liste indikatora za prepoznavanje stranaka i

sumnjivih transakcija 7. obavještavanje i dostavljanje podataka Uredu 8. čuvanje i zaštitu podataka te vođenje propisanih evidencija 9. uspostavljanje politika, kontrola i postupaka za učinkovito smanjivanje i

djelotvorno upravljanje rizicima.

PRIRUČNIK ZA POLAGANJE STRUČNOG ISPITA ZA AGENTA POSREDOVANJA U PROMETU NEKRETNINA Porezi, financijsko poslovanje i marketing – Dopuna (ožujak 2018.) _________________________________________________________________________________________________________________

28

Posrednici u prometu nekretninama smatraju se tijelom prevencije u borbi