multilatinas: ejemplos de éxito en un entorno cambiante

TRANSCRIPT

“Empresas Multilatinas: Caracterización y examen de casos de

interés” Seminario de Título Ingeniería Comercial, Mención Administración.

Ramón Rivera Notario

Rodrigo Soto Marifil

Profesora Guía: Erich Spencer Ruff

Universidad de Chile

Facultad de Economía y Negocios

Escuela de Economía y Administración

Santiago, Chile

2010

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

1

A mi familia y amigos, por todo el apoyo que me han entregado en este proceso.

Rodrigo L. Soto Marifil.

A todos quienes me quieren y han confiado en mí durante estos veintidós años,

especialmente a mis padres, mi hermana, mis abuelos y mis amigos. También quiero

agradecer a nuestro profesor don Erich Spencer por guiarnos a través de este trabajo y por

su apoyo a lo largo de mi carrera.

Ramón Ignacio Rivera Notario.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

2

I. Síntesis

Las empresas multinacionales de origen latinoamericano, denominadas

“multilatinas” han asumido un papel cada vez más relevante a nivel competitivo regional e

incipientemente en el ámbito global. Esto hace especialmente atractivo conocer sus

características y aspectos conceptuales principales, así como determinar qué tanto se

explica su internacionalización en base a teorías ya existentes, y si es posible encontrar

patrones latinos en dicho proceso.

En vista de los objetivos señalados, la presente investigación principia con una

recopilación de características y rasgos económicos y competitivos principales de dichas

multilatinas, partiendo por su definición e incluyendo en el análisis los factores que han

hecho de América Latina un lugar propicio para su desarrollo.

Dado que el objetivo de este documento requiere la revisión de teoría, se presentan

dos capítulos dedicados por entero al marco teórico de la internacionalización y la inversión

extranjera directa y los modos de entrada a nuevos mercados en los negocios

internacionales.

A continuación de la revisión teórica se destacan los casos de empresas que

presentan un alto índice de globalización, constituyéndose en líderes mundiales. Para esto

se eligieron cinco, desarrollándose así un resumen de su experiencia de

internacionalización, y su consiguiente análisis en base al marco teórico previamente

revisado.

Finalmente, a la luz de lo observado, se entregan lo que los autores sugieren a modo

de conclusión. Someramente, parece ser que este tipo de empresas no requieren de la

creación de un marco teórico propio, pudiendo entenderse sus procesos de

internacionalización a la luz de las teorías vigentes, y, por otro lado, tampoco parece

poderse hablar de un único patrón de internacionalización para las empresas

latinoamericanas.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

3

Contenido

I. Síntesis ......................................................................................................................... 2

1. Introducción ................................................................................................................. 8

1.1. Determinación de los casos de interés. ............................................................... 10

2. Multilatinas ................................................................................................................ 11

2.1. Definición ........................................................................................................... 11

2.2. Latinoamérica ..................................................................................................... 14

2.2.1. Panorama económico general de la región .................................................. 15

2.2.2. Factores del crecimiento económico ........................................................... 16

2.2.2.1. Estabilidad macroeconómica y crecimiento económico ....................... 16

2.2.2.2. Reducción en el costo de capital .......................................................... 17

2.2.2.3. Abundancia de recursos naturales ....................................................... 18

2.2.2.4. Favorables características demográficas .............................................. 18

2.2.2.5. Competitividad y conexión a la economía global .................................. 19

2.2.2.6. Desafíos para la región ........................................................................ 19

2.2.3. Reacción de las empresas latinas ................................................................. 20

2.3. El surgimiento de las multilatinas ........................................................................ 24

2.3.1. Número de empresas .................................................................................. 25

2.3.2. Magnitud del fenómeno .............................................................................. 26

2.3.3. Nivel de internacionalización. ...................................................................... 29

2.3.4. Sectores industriales ................................................................................... 30

2.3.5. Fusiones y Adquisiciones (M&A) .................................................................. 31

2.3.6. Rasgos principales de las empresas latinas .................................................. 33

2.3.6.1. Propiedad familiar ............................................................................... 34

2.3.6.2. Liderazgos fuertes y dinámicos ............................................................ 34

2.3.6.3. Sectores productivos dominantes ........................................................ 35

2.3.6.4. Enfoque hacia los estratos de menores ingresos .................................. 36

2.3.6.5. Administración en comparación con MNE consolidadas ...................... 37

2.4. Factores de la internacionalización ..................................................................... 39

2.4.1. Búsqueda de estabilidad ............................................................................. 39

2.4.2. Mercados internos limitados ....................................................................... 40

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

4

2.4.3. Barreras a las importaciones ....................................................................... 41

2.4.4. Condiciones de mercado común.................................................................. 41

2.4.5. Oportunismo ............................................................................................... 42

2.4.6. Entrada de multinacionales extranjeras ....................................................... 42

2.4.6.1. El desempeño de las entrantes ............................................................ 43

2.5. Fases de la internacionalización latinoamericana ................................................ 46

2.6. Nivel de internacionalización de las multilatinas ................................................. 48

2.6.1. Multilatinas líderes: “Latinas globales”. ....................................................... 51

2.6.1.1. Requisitos para que una empresa latina sea global .............................. 52

3. Marco Teórico ............................................................................................................ 54

3.1. Empresas Multinacionales. ................................................................................. 54

3.2. Internacionalización ............................................................................................ 56

3.2.1. Motivaciones para la internacionalización ................................................... 56

3.2.1.1. Buscadoras de recursos. ...................................................................... 56

3.2.1.2. Buscadores de mercados ..................................................................... 57

3.2.1.3. Buscadores de eficiencia...................................................................... 57

3.2.1.4. Buscadores de activos estratégicos ...................................................... 58

3.2.1.5. Motivaciones para la internacionalización en compañías latinas ......... 59

3.2.1.6. Fuentes de ventajas y debilidades en mercados emergentes ............... 61

3.3. Fases de la Internacionalización .......................................................................... 64

3.3.1. Fase 1: Exportaciones e importaciones de insumos ..................................... 64

3.3.2. Fase 2: Inversión en marketing y distribución .............................................. 64

3.3.3. Fase 3: Producción extranjera de productos intermedios ............................ 65

3.3.4. Fase 4: Ampliación y profundización de la red de creación de valor ............. 65

3.3.5. Fase 5: La Multinacional como red integrada ............................................... 66

3.3.5.1. La empresa metanacional .................................................................... 67

3.5. Inversión Extranjera Directa ................................................................................ 69

3.5.1. El aporte de Hymer ..................................................................................... 69

3.5.2. El ciclo de vida internacional del producto................................................... 70

3.5.3. Nueva teoría del comercio. ......................................................................... 72

3.5.4. La ventaja competitiva de las naciones. ....................................................... 73

3.5.5. El paradigma ecléctico u OLI ........................................................................ 80

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

5

3.5.6. El rol de los gobiernos receptores................................................................ 83

3.6. Estrategias de Internacionalización ..................................................................... 85

3.6.1. La visión de la ventaja competitiva basada en los recursos (RBV)................. 85

3.6.2. El modelo de red de negocios del proceso de internacionalización. ........... 87

3.6.2.1. El modelo original ................................................................................ 87

3.6.2.2. El modelo de 2009 ............................................................................... 89

3.6.3. Las empresas “born global” ......................................................................... 94

3.6.4. Modelo evolutivo de la multinacional. De emergente a consolidada ........... 96

3.6.5. Internacionalización como respuesta estratégica ........................................ 98

4. Modos de Entrada .................................................................................................... 101

4.1. Exportaciones ............................................................................................... 101

4.2. Licenciamiento .............................................................................................. 102

4.3. Franquiciamiento .......................................................................................... 103

4.4. Management contracts ................................................................................. 103

4.5. Joint Ventures ............................................................................................... 104

4.6. Contrato de llave en mano (Turnkey contract) ............................................... 106

4.7. Subsidiaria de propiedad absoluta ................................................................ 106

4.7.1. Greenfield ............................................................................................. 107

4.7.2. Adquisición ........................................................................................... 107

4.8. Alianzas estratégicas ..................................................................................... 108

4.8.1. Alianzas estratégicas y aprendizaje ........................................................ 109

5. Análisis de Casos ...................................................................................................... 111

5.1. JBS .................................................................................................................... 111

5.1.1. La compañía .............................................................................................. 111

5.1.2. Su historia ................................................................................................. 117

5.1.2.1. El factor Batista ................................................................................. 117

5.1.3. El Proceso de internacionalización de JBS .................................................. 119

5.1.4. JBS: Conclusiones ...................................................................................... 124

5.1.4.1. Eficiencia operacional como parte de la cultura empresarial .............. 124

5.2. Tenaris .............................................................................................................. 127

5.2.1. La compañía .............................................................................................. 127

5.2.2. Su historia ................................................................................................. 128

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

6

5.2.3. El proceso de internacionalización de Tenaris............................................ 129

5.2.4. Tenaris: Conclusiones ................................................................................ 131

5.3. Cemex .............................................................................................................. 133

5.3.1. La compañía .............................................................................................. 133

5.3.2. Su historia ................................................................................................. 134

5.3.3. El Proceso de internacionalización de Cemex ............................................ 135

5.3.3.1. Cemex como multinacional. Un cambio de enfoque .......................... 135

5.3.3.2. Palabras mayores .............................................................................. 137

5.3.3.3. Selección de destinos de la inversión y procesos de integración. ....... 141

5.3.3.4. Operaciones. ..................................................................................... 143

5.3.4. Cemex: Conclusiones................................................................................. 145

5.3.4.1. Patrón de internacionalización .......................................................... 145

5.3.4.2. Operaciones ...................................................................................... 146

5.4. Brightstar .......................................................................................................... 148

5.4.1. La compañía .............................................................................................. 148

5.4.2. El proceso de internacionalización de Brightstar. ....................................... 150

5.4.3. Brightstar: Conclusiones ............................................................................ 152

5.5. Grupo Alfa ........................................................................................................ 154

5.5.1. La compañía .............................................................................................. 154

5.5.2. Su Historia ................................................................................................. 156

5.5.3. El proceso de internacionalización de Alfa ................................................. 158

5.5.4. Nemak ...................................................................................................... 159

5.5.4.1. La compañía ...................................................................................... 159

5.5.4.2. Su historia ......................................................................................... 159

5.5.4.3. El proceso de internacionalización de Nemak .................................... 161

5.5.4.4. Operaciones ...................................................................................... 165

5.5.4.5. Nemak: Conclusiones ........................................................................ 168

6. Conclusiones finales ................................................................................................. 170

7. Bibliografía ............................................................................................................... 174

8. Anexos ..................................................................................................................... 179

8.1. Latinoamérica ................................................................................................... 179

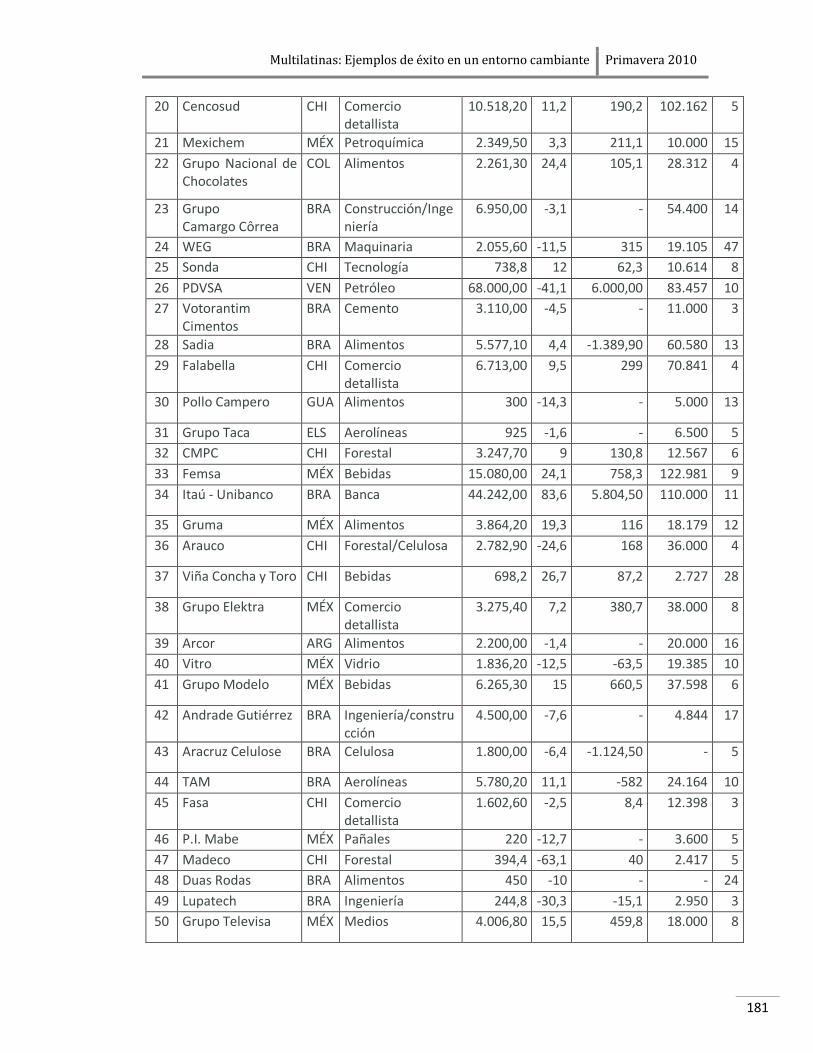

8.2. Ranking Multilatinas 2010. Parte I ..................................................................... 180

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

7

8.3. Ranking Multilatinas 2010. Parte II .................................................................... 183

8.4. Las 500 Mayores Empresas de América Latina, 2010 ......................................... 186

8.5. Compañías latinas dentro las líderes RDE. BCG 2006 ......................................... 188

Compañías latinas agregadas a la lista anterior en 2009. .......................................... 188

8.6. Multilatinas BCG 2009 ...................................................................................... 189

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

8

1. Introducción

Desde principios es los años noventa, y en especial desde alrededor de 2003, se han

erigido en América Latina grandes empresas regionales, las que han podido resistir la

entrada de multinacionales de países desarrollados, e incluso han empezado a responder

alcanzando mercados fuera del latinoamericano, en una escala global. Es por esto que

resulta interesante analizar el proceso de internacionalización seguido por las multilatinas,

nombre que denomina a las multinacionales originarias de América Latina , y para esto

se eligen aquí cinco empresas que destacan en su nivel de internacionalización, las que se

examinan previa revisión de un marco teórico relacionado con la internacionalización y la

inversión extranjera directa. Se buscará conocer cómo llevaron a cabo su transformación en

multilatinas y también si sus respectivos caminos pueden ser explicados bajo teorías

tradicionales aplicadas a compañías de países desarrollados o no, a la vez que buscar la

existencia de patrones comunes en la internacionalización multilatina.

Este trabajo comienza realizando un acercamiento al desarrollo actual de

Latinoamérica y cómo sus cambios recientes de política económica han propiciado la

existencia de las multilatinas. Luego se define y perfila a dicho tipo de empresas y también

a otras empresas de la región, delineando sus principales características y la magnitud de

sus operaciones. Es en este capítulo que puede apreciarse, por ejemplo, como han crecido

los volúmenes de inversión de origen latino y cuáles son las empresas más importantes bajo

distintos parámetros, así como los rubros que dominan.

A continuación del capítulo de perfilamiento de las multilatinas, se revisan una serie

de teorías y paradigmas relacionados con los procesos de internacionalización, entre ellos

numerosos factores motivadores y determinantes de la salida de las empresas al exterior y

de la elección de sus destinos de inversión. En el mismo contexto teórico, se dedica un

capítulo independiente a los modos de entrada a un nuevo mercado que la literatura

considera comúnmente.

El análisis de casos seleccionados es la razón de ser de este trabajo de investigación

y lo que centra la atención del quinto capítulo. Aquí se examinan la trayectoria de JBS,

productora brasileña de carnes nacida en Goiás, que hoy es la más grande del mundo;

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

9

Tenaris, empresa argentina de tubos de acero fabricados con altas especificaciones técnicas

para usos industriales como la extracción petrolera: Cemex, tercera productora global de la

industria del cemento y otros materiales de construcción relacionados, basada en

Monterrey, México; Brightstar, compañía que bajo la dirección de un empresario boliviano

ha logrado llegar desde Miami a 41 países del orbe como proveedora de servicios de

intermediación entre productores de aparatos inalámbricos y sus clientes y finalmente el

conglomerado mexicano Alfa, también de Monterrey, para la cual se decidió concentrar la

atención en su división Nemak, productora de autopartes de aluminio, en base a su

liderazgo global, que comparte con las otras cuatro elegidas.

La selección mencionada anteriormente se realizó en base a un índice de

globalización desarrollado por la revista AméricaEconomía, y que se revisa en la siguiente

sección. Con posterioridad a la descripción y entrega de antecedentes sobre las empresas

en estudio y su internacionalización, se entregan una serie de observaciones y conclusiones

relativas a cada una de las empresas por separado, dejándose el último capítulo para

entregar un balance transversal.

Finalmente, cierra el documento las impresiones que los investigadores arrojan

como conclusión. Se determina que no existe un único patrón que describa la

internacionalización de las cinco empresas estudiadas. Se considera que el veloz desarrollo

de este proceso para varias empresas puede ser explicado por las teorías ya existentes

revisadas, no pareciendo ser necesario el desarrollo de un nuevo marco teórico

especializado en empresas latinas. Entre los principales aspectos facilitadores de la

internacionalización que se identifican están la pertenencia a redes integradas globales de

producción, el pertenecer a industrias cuyas fuentes de ventaja competitiva son

internacionalizables, la habilidad superior de estas empresas para aprender y fuertes

culturas corporativas que permiten aplicar mejores prácticas a pesar de que no siempre

exista una formalización de las mismas. Se sostiene que dichos aspectos no son

necesariamente exclusivos de las empresas latinas, pero que el contexto regional ha

ayudado a que se desarrollen.

Se finaliza la sección de conclusiones preguntando si no será posible que otras

regiones en desarrollo presenten los mismos factores, y sugiriendo que futuros análisis

complementarios busquen patrones entre la internacionalización de empresas multilatinas

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

10

con otras empresas de sus mismas industrias, con tal de determinar si son elementos del

rubro de pertenencia y no del origen geográfico los más importantes al enfrentar dicho

proceso.

1.1. Determinación de los casos de interés.

Como se mencionaba anteriormente, al comenzar esta investigación fue necesario

decidir un indicador de grado de internacionalización de las empresas multilatinas, con tal

de elegir un grupo de destacadas para su posterior análisis. Es así como se escogió el ranking

2010 de las multilatinas de la revista AméricaEconomía1, y su lista según su Índice de

Globalización. Este es obtenido en base a la ponderación de cinco variables (entre

paréntesis su peso en el indicador final), las tres primeras son la proporción de trabajadores

(10%), inversiones (10%) y ventas (30%) de las empresas que provienen de operaciones en

el extranjero. Las siguientes son la cantidad de zonas geográficas mundiales en las que la

empresa está presente (20%) y una variable creada llamada Potencial de Crecimiento

Internacional (30%). Bajo aquellos lineamientos se revisan las cinco primeras empresas de la

tabla disponible a continuación, ordenadas según un aquel Índice de Globalización.

Tabla 1: 500 mayores empresas de América Latina, según porcentaje de inversiones en el exterior. 2009. Ranking de AméricaEconomía2

No. Empresa País Rubro/Sector Índice de

Globalización 1 JBS Friboi BRA Alimentos 79,1

2 Tenaris ARG Siderurgia 77,1

3 Cemex MÉX Materiales de construcción 76,5

4 Brightstar EE.UU. Telecomunicaciones 72,2

5 Grupo Alfa MÉX Diversificada 69,2

6 LAN CHI Aerolíneas 68,4

7 Vale BRA Minería 66,7

8 Gerdau BRA Siderurgia 66,1

9 Odebrecht BRA Ingeniería 65,8

10 Telmex MÉX Telecomunicaciones 64,6

1 Puede observarse completa en los Anexos 8.2 y 8.3.

2 “Especial Multilatinas”, AméricaEconomía, N°356, 2010. http://rankings.americaeconomia.com/2010/multilatinas/ranking_multilatinas.php, 23-10-2010.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

11

2. Multilatinas

2.1. Definición

Estudiosos de los negocios internacionales, revistas de negocios y publicaciones

institucionales en general convergen en definir “multilatina” como aquellas empresas

multinacionales (MNE3) originarias de América Latina, siendo a su vez multinacionales las

compañías que a través de la inversión extranjera directa poseen o controlan actividades de

creación de valor fuera de su país de origen4. Así se entenderá una multilatina a lo largo de

este trabajo, indistintamente de la región del mundo que tengan como destino dichas

inversiones extranjeras. Para llegar a esta definición fueron tomadas como base varias

publicaciones. Entre ellas tenemos a la de Cuervo-Cazurra (2010), que llama a las

multilatinas “multinacionales con origen en países latinoamericanos”, y diversos artículos de

The Economist5 (“multinacionales con base en Latinoamérica”), Financial Times6

(“multinacionales latinas denominadas “multilatinas””) y el Deutsche Bank7 (“Latin

multinationals, multilatinas”), entre otros. Por su parte, Boston Consulting Group elige como

“Multilatinas BCG”8 a 100 empresas de Latinoamérica a las que considera empresas dignas

de atención, ya sea por su importancia global actual o potencial. La publicación no define

multilatina como concepto, pero de entiende que corresponde a empresas que tienen un

potencial global, y todas las elegidas son multinacionales.

Al mismo tiempo existen definiciones que comparten el concepto básico de la que

será considerada en este trabajo incluyen ciertas sutilezas y condiciones extra para que una

empresa sea multilatina. Por ejemplo, estas constituyen “empresas que aprovecharon sus

posiciones en sus mercados domésticos para expandir sus operaciones a través de América

3 MNE: “Multinational Enterprise”, empresa multinacional en inglés. Se usará frecuentemente esta sigla de ahora en más. 4 En la sección Marco Teórico se exploran otras variantes de la definición de multinacional. 5 “Latin America business: “Multilatinas” go global”, Economist Intelligence Unit (2007), en http://viewswire.eiu.com/index.asp?layout=VWPrintVW3&article_id=882270073&printer=printer&rf=0 21-12-2010. 6 John Paul Rathbone (2010), “Latin America: No longer the man with a moustache and a guitar”, en http://www.ft.com/cms/s/2/43677f8c-f658-11df-846a-00144feab49a.html#axzz1AalOtfqc, 21-12-2010. 7 Javier Santiso (2007), “The emergence of Latin multinationals”, Deutsche Bank Research, 28 de

febrero de 2007, 3. 8 “The 2009 BCG Multilatinas”, The Boston Consulting Group (2009), Boston, MA. USA, 5.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

12

Latina” para Casanova y Fraser (2009), llamando “global latinas”9 a aquellas que se

expanden más allá de dicha región10. Utiliza, entonces el término “multilatina” con un

sentido de etapa de la internacionalización de las empresas de la región, en que estas sólo

han entrado a mercados en Latinoamérica. Finalmente, una definición que no será utilizada

en esta investigación es la que incorpora dentro de las multilatinas a las empresas

españolas11.

Puede ser necesario también dejar en claro que a lo largo de este trabajo se

entenderá multilatina y translatina como sinónimos, al igual que sucede con los términos

multinacional y transnacional. Translatina es un término menos usado que multilatina pero

es posible encontrarlo en documentos de las Naciones Unidas, como los publicados por

CEPAL12 sobre inversión extranjera directa en América Latina y el Caribe, en cuya edición

para 200513 define a las “transnacionales emergentes” de Latinoamérica como

“translatinas”.

Otra aclaración útil es explicar cuales países se entienden de aquí en adelante como

América Latina. Serán aquellas naciones soberanas donde se tiene como idiomas oficiales al

castellano, portugués y francés, lenguas romances que denotan las raíces culturales

“latinas”14 de dichas naciones15, además de incorporara a Guyana, Surinam y Belice,

comprendiendo todos las naciones soberanas de América Central y del Sur, además de

México, República Dominicana y Cuba. Se decidió dejar de lado a la mayoría de los países

del Caribe debido a tener herencias culturales inglesa u holandesa y ser muchos de ellos

paraísos fiscales, cuyo impacto como países inversores está ampliamente

9 Otra condición de dichos autores para calificar como “global latina” es la de ser empresas propiedad o controladas por latinoamericanos. Esta condición es cumplida por las multilatinas analizadas en detalle más adelante, pero tampoco se distinguirá por el país de origen de los propietarios, de aquí en más. 10 Lourdes Casanova y Matthew Fraser (2009), “From Multilatinas to Global Latinas. The New Latin American Multinationals”, Primera Edición, 2009, 2. 11 Javier Santiso (2007b). “The Emergence of Latin Multinationals”, OECD Emerging Markets Network Working Paper, 3), pero claramente se aleja de la norma y de lo que se considera a lo largo de este trabajo. 12 CEPAL: Comisión Económica para América Latina de Naciones Unidas. 13 “La inversión extranjera en América Latina y el Caribe 2005”, CEPAL (2005), Naciones Unidas, Nueva York, 2005. 9. 14 Latino: “Natural de los pueblos de Europa y América en que se hablan lenguas derivadas del latín”. Fuente: “Diccionario de la lengua española”, Real Academia Española (1992), H-Z, Vigésima primera edición, Madrid, 1992, 1234. 15

La lista completa puede apreciarse en el Anexo 8.1.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

13

sobredimensionado por ser base para inversiones de empresas de terceros países,

generalmente desarrollados.

Habiendo definido aquellos conceptos clave es posible continuar con el objetivo de

este capítulo, que es entregar un marco de referencia para entender el renovado interés en

las multinacionales de América Latina y dar razones de por qué este interés es merecido,

junto con ciertas características de los países de Latinoamérica y su reciente desarrollo, las

que son indispensables para entender el surgimiento de las multilatinas.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

14

2.2. Latinoamérica

Para entender el fenómeno de las multilatinas es indispensable tomar consciencia

del desarrollo reciente de la región que las genera. Con un PIB nominal equivalente al de

China (US$ 4.200.000 millones en 2008), una capitalización de mercado mayor a la de

Europa Oriental y Rusia combinadas (US$ 1.200.000 millones en Junio de 2009)16 y un

crecimiento de 5,5% anual promedio entre 2003 y 200817, Latinoamérica cuenta hoy por

primera vez con cinco países con investment-grade, Brasil, Chile, Colombia, México y Perú,

economías que en conjunto representan el 75% del PIB de la región18.

Cómo muestra de la creciente importancia de la región en el contexto mundial, se

presenta el ranking mundial según producto interno bruto en 2010, que muestra como

varios países de la región han ido posicionándose dentro de las economías más grandes del

mundo. Destacan Brasil, que es parte del top ten, y México, que acostumbra cerrar dicho

grupo pero que cayó al lugar 14 por la crisis económica que enfrentó durante 2010.

Tabla 2: Producto Interno Bruto 201019.

No. País US$ miles de millones

No. País US$ miles de millones

1 EE. UU. 14.624,184 43 Chile 199,183

2 China 5.745,133 49 Perú 153,549

3 Japón 5.390,897 61 Ecuador 61,489

4 Alemania 3.305,898 73 Guatemala 40,773

5 Francia 2.555,439 74 Uruguay 40,714

6 Reino Unido 2.258,565 79 Costa Rica 35,019

7 Italia 2.036,687 81 Panamá 27,199

8 Brasil 2.023,528 88 El Salvador 21,796

9 Canadá 1.563,664 92 Bolivia 19,182

10 Rusia 1.476,912 94 Paraguay 17,168

14 México 1.004,042 98 Honduras 15,34 27 Argentina 351,015 126 Nicaragua 6,375

32 Colombia 283,109

16 “The 2009 BCG Multilatinas”, op. cit., 1. 17 “Nobody’s backyard”, The Economist (2010b), Vol. 396. No. 8.699. 2010. http://www.economist.com/node/16990967. 24-11-2010. 18

Sirkin (2010), op. cit. 19 “Data and Statistics”, International Monetary Fund, http://www.imf.org/external/data.htm 09-01-2011-

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

15

2.2.1. Panorama económico general de la región

Se muestran a continuación algunos datos básicos que dan cuenta del buen

desempeño económico de las economías más grandes de Latinoamérica.

Tabla 3: Latinoamérica. Indicadores económicos, 200920.

Crecimiento real

PIB (2005-09)

PIB nominal

(US $ mill.)

PIB nominal

per cápita

Población

(millones)

Inflación

(2005-09) Argentina 6,7% 308.700 7.693 39,8 8,8%

Brasil 4,4% 2.029.200 10.500 193,3 4,7%

Chile 3,4% 163.300 9.647 16,9 4,2%

Colombia 4,3% 286.400 6.103 46,9 4,6

Ecuador 4,0% 52.000 3.714 14 4,2%

México 1,7% 1.751.300 8.882 112,5 4,4%

Perú 6,8% 126.700 4.288 29,6 2,8%

Venezuela 5,8% 326.100 11,572 28,2 21%

Es posible apreciar algunos indicadores que comparan la situación de la región para

2009 con la de 1982, año de la crisis de la deuda que comenzó en México, que evidencian

cambios profundos de política que se revisan en la siguiente sección.

Tabla 4: Latinoamérica ante las crisis económicas. Comparación 1982-200921.

1982 2009

Deuda externa como % del PIB 30% 2%

Deuda a corto plazo como % de

las reservas internacionales

227% 22%

Inflación 66% 8%

Tasas de interés 67% 10%

Como se puede apreciar en la tabla anterior, a diferencia de crisis pasadas,

Latinoamérica en su conjunto resistió mejor la de 2009-2010 iniciada por el desplome

financiero estadounidense, con una muchísimo menor deuda, mayores reservas y una

inflación en general baja y estable.

20

Para Brasil, Colombia y México, los datos corresponden al año 2010 y las variaciones para el período 2006-2010. Fuente: Economist Intelligence Unit. http://www.eiu.com/. 03-01-2011. 21

“The 2009 BCG Multilatinas”, op. cit., 2.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

16

2.2.2. Factores del crecimiento económico

2.2.2.1. Estabilidad macroeconómica y crecimiento económico

Este punto es la base sobre la cual se construyen las demás ventajas que ofrece

Latinoamérica a las empresas, y una condición de la que la región goza solo desde los

últimos 20 años, en concordancia con la aceptación latinoamericana del denominado

“Consenso de Washington”22, la desregulación de varios aspectos de las economías de la

región, su apertura al comercio internacional y privatizaciones, en el contexto del fin de la

Guerra Fría y la caída de la Unión Soviética23.

Entre las políticas adoptadas progresivamente por la mayoría de las economías de la

Latinoamérica se encuentran tipos de cambio flexibles, bancos centrales mayormente

autónomos actuando bajo metas de inflación y una política fiscal contracíclica, buenas

prácticas que las economías latinoamericanas tuvieron oportunidad de demostrar en esa

época de inestabilidad entre 1998 y 200224.

El resultado de este cambio económico ha sido que, desde principios de la década

de 1990 la generalidad de las economías latinoamericanas ha mostrado crecimiento

económico (Williamson (2006)), a pesar de experimentar una contracción entre 1998 y

2002. A pesar de este período de desaceleración y la vuelta de gobiernos de izquierda a

algunos países, en la gran mayoría de los casos se han mantenido las políticas económicas

liberalizadoras difundidas en la región desde los noventa, mostrando cinco de las siete

economías más grandes de la región (excluyendo a Argentina y Venezuela), “políticas

macroeconómicas extremadamente prudentes”25. Esto ha resultado en niveles de inflación

de un dígito, balances fiscales y cuentas corrientes más sólidos y un nivel de deuda a corto

plazo mucho menor a los que eran acostumbrados con anterioridad. La implantación de

políticas fiscales conservadoras ha llevado estabilidad a sus países y desarrollado sus

22 Álvaro Cuervo-Cazurra (2010). “Multilatinas”. Universia Business Review, 25, 2010. 16. 23 John Williamson “After the Washington Consensus: Latin American Growth and Sustainable Development”. Keynote speech at the Seminar on Latin American Financing and the Role of Development Banks organized by the IDB, BDMG and ALIDE, Belo Horizonte, Brazil. March 30-31, 2006. Citado por Cuervo-Cazurra (2010), op. cit., 17. 24 “So close yet so far”, The Economist (2010a), Vol. 396, No. 8.699, 2010, 3. 25

Williamson, loc. cit.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

17

sistemas financieros, los que ahora se encuentran adecuadamente regulados y han

expandido su oferta crediticia (The Economist, en un editorial de septiembre de 201026).

Es así como, en base al estudio de Multilatinas BCG 200927, puede decirse que la

demostración de una “clara dirección estratégica” de Chile por presentar un ambiente

consistente a nivel de país es una condición primordial que explica la alta razón de

multilatinas chilenas en relación a su PIB, la mayor de la región. Entre las características del

ambiente “amigable para los negocios” chileno, y que se aplican como factores a cualquiera

del vecindario, están28:

Una economía en crecimiento.

Baja volatilidad en la economía.

Robustas políticas monetaria y fiscal.

Regulación predecible

Mercados de capital bien desarrollados

2.2.2.2. Reducción en el costo de capital

Como se señalaba en el punto anterior, la estabilidad económica y política genera

una reducción de la evaluación de riesgo de las economías latinas y rebaja el costo del

crédito para sus empresas. Por ejemplo, el riesgo país de Brasil, medido según el Emerging

Markets Bond Index Plus (EMBI+) bajó de más de 1.000 puntos en Junio de 1999 a 670 para

2004 y a 280 en 201029. El creciente desarrollo de los mercados de capital locales es también

un factor importante.

26 “Nobody’s backyard”, loc. cit. 27

“The 2009 BCG Multilatinas”, op. cit., 5. 28 Ibid. 29

“The 2009 BCG Multilatinas”, op. cit., 3.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

18

2.2.2.3. Abundancia de recursos naturales

Latinoamérica concentra vastas dotaciones de recursos naturales: Sobre el 50% de

la producción de soya, el 48% de las reservas de cobre, el 23% de los bosques, el 25% de las

reservas de agua dulce y el 19% de las de hierro30. Esta condición, debido al alto precio que

han tenido las materias primas en el mundo, especialmente por la demanda desde China e

India31 ha fomentado el alto crecimiento de las economías nacionales durante los últimos

años y los altos beneficios de muchas empresas extractivas, a la vez que “provee una

plataforma para una mayor competitividad de empresas en industrias como el acero y el

papel”32.

Por otro lado, no deja de ser riesgosa para los países de la región la gran

dependencia de las materias primas como proporción de sus exportaciones, que no solo

hace más volátil el crecimiento económico de estas naciones, si no que las expone al alza del

valor de sus monedas y la consiguiente pérdida de competitividad relativa de sus otras

exportaciones (la denominada “enfermedad holandesa”)33.

2.2.2.4. Favorables características demográficas

La población de Latinoamérica es joven (57% bajo los 30 años de edad), está en

crecimiento (1,5% anual entre 1999 y 2009) y cada vez está mejor educada (doblándose la

entrada a universidades durante el mismo período)34, todos factores que auguran ser

alicientes del crecimiento económico en un futuro cercano, a medida que estos jóvenes

vayan formando sus hogares y ocupando los puestos de trabajo que se abrirán para

empleados calificados y gerentes.

30 Lourdes Casanova (2010), “Los nuevos protagonistas del Sur”, Foreign Affairs Latinoamérica, V. 10, no. 1 (2010), p. 11-20. 12. 31 “Nobody’s backyard”, loc. cit. 32

“The 2009 BCG Multilatinas”, op. cit., 4. 33 “So close yet so far”, op. cit., 4. 34

“The 2009 BCG Multilatinas”, op. cit., 5.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

19

2.2.2.5. Competitividad y conexión a la economía global

La competitividad latinoamericana también ha aumentado en el último tiempo,

según el Global Competitiveness Report 2010-201135 del Foro Económico Mundial, esta

demostró amplios avances, especialmente en los casos de Bolivia (108, subiendo 16 lugares

respecto de 2009-2010), Paraguay (120, arriba 9 puestos) y Panamá (53, mejorando en 6

posiciones), a la vez que otros países, como Chile (30), Costa Rica(56), Brasil (58) y

Uruguay(64) mantuvieron sus buenos niveles, debido al compromiso de Latinoamérica con

la estabilidad macroeconómica y el libre comercio, lo que además de mejorar sus

perspectivas de crecimiento a largo plazo les ayudó a soportar mejor la crisis financiera de

2008, permitiendo a sus autoridades ejercer políticas fiscales contracíclicas de estímulo

económico.

Otra ventaja que entrega la región a los negocios es la gran cantidad de tratados de

libre comercio que abundan entre sus países y con el resto del mundo. Por ejemplo, en 2010

se firmaron TLC entre Costa Rica, China y Singapur, entre Tailandia y Perú y un acuerdo

entre Chile y Malasia, pero son solo una muestra. Está en discusión la firma de un tratado

más amplio, denominado Acuerdo Transpacífico, que formaría un área de libre comercio

que incluiría a Australia, Brunei, Chile, Estados Unidos, Nueva Zelanda, Singapur y

Vietnam36. El apoyo de instituciones, oficiales o no, como ProChile y Fundación Chile,

respectivamente, en el caso de aquel país, a el establecimiento de lazos comerciales a nivel

internacional y el aumento de la competitividad de las empresas nacionales solo colaboran a

reforzar los efectos positivos de la conexión latinoamericana a la economía global37.

2.2.2.6. Desafíos para la región

Existen varios aspectos de la situación latinoamericana que podría dañar el

crecimiento de sus países y afectar, de paso, a las multilatinas. Las deficiencias incluyen el

bajo crecimiento de la productividad (salvo en el sector agrícola), del ahorro y la inversión, y

35 “The Global Competitiveness Report 2010-2011”, World Economic Forum (2010), Disponible en http://www.weforum.org/reports. 10-01-2011. 36

Sirkin (2010), loc. cit. 37 “The 2009 BCG Multilatinas”, loc. cit.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

20

los bajos niveles de la educación y la innovación. Los aumentos de productividad asociados a

la implementación de la tecnología y la escala se ven dificultados especialmente en aquellos

países donde gran parte de la población activa trabaja de forma informal, y cuando existe

poca inversión en desarrollar las habilidades de su población38.

Latinoamérica sigue siendo la región con la distribución del ingreso más desigual del

mundo, lo que de acuerdo a la publicación detiene las posibilidades de mayor crecimiento y

crea conflicto político. En línea con los problemas sociales, el último gran problema es el

crimen y la violencia que asola muchas de sus regiones. A juicio de un diplomático

mexicano, “los gobiernos de Latinoamérica aprendido a entregar estabilidad

macroeconómica. Ahora deben ser capaces de proveer estabilidad social. Ambos son

requisitos para un gobierno exitoso”39. Es precisamente México un país donde la violencia

del narcotráfico ha crecido con fuerza en los últimos años, o al menos se ha vuelto más

notoria. La nota positiva la pone Colombia, que en el mismo lapso ha visto reducida su

propia violencia ligada al tráfico de drogas.

2.2.3. Reacción de las empresas latinas

El Consenso de Washington que se describía en la sección anterior tuvo, por

supuesto, efectos en las empresas de la región. Puso fin la extrema intervención de los

Gobiernos y Estados de la región en la economía, otorgando subsidios y aranceles para

propiciar la industrialización de ciertos sectores, lo que si bien permitió generar algunas

empresas competentes, también financió elefantes blancos y favores políticos40. Este

ambiente protegido de la competencia extranjera desincentivó la transformación de las

empresas latinas en multinacionales, y su actividad internacional se limitó a producir en su

país de origen y exportar41, minando su desarrollo de un nivel de eficiencia o ventajas que

38 “So close yet so far”, loc. cit. 39 Rahtbone, loc. cit. 40 The Economist (2010a). “So close yet so far”. 3. 14-09-2010. 41

Vernon-Wortzel, H.; Wortzel, L. H. (1988), “Globalizing strategies for multinationals from developing countries”, Columbia Journal of World Business, Vol. 23, p. 27-35. Citado en Cuervo-Cazurra (2010), op. cit., 24.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

21

las hicieran competitivas mundialmente42. De acuerdo con el Latin American

Competitiveness Review, el índice de apertura de la región creció de un 12% a un 21% del

PBI entre 1990 y 2006, y sus exportaciones en un 8,1% anual43.

La apertura a de los mercados a la competencia internacional se tradujo en la

necesidad de las empresas de ponerse a tono, redefiniendo sus líneas de negocio, bajando

sus niveles de deuda y mejorando su competitividad, adquiriendo tecnología y aliándose a

empresas extranjeras44, lo que en los casos exitosos produjo las multilatinas que ahora

concitan nuestra atención. Para ser multinacionales, las empresas latinas necesitaban una

mayor competitividad que para ser exportadoras45. Pasó con las empresas argentinas de

principios del siglo XX, que contaba con multilatinas antes de que la economía de su país se

volcara a la sustitución de importaciones, pero las dejaría de tener hasta los años noventa46

y con el caso de las empresas chilenas, que según postula del Sol (2010), que desarrollaron

una ventaja sobre otras firmas latinas debido al rol pionero de Chile en la apertura de sus

mercados a fines de los años setenta.

A continuación se entrega una mirada a los tipos de estrategia derivadas de la

entrada de multinacionales de países desarrollados como consecuencia de la apertura

económica a la competencia internacional. Según la descripción de Robles, Simon y Haar

(2003)47, las empresas latinas que han logrado transformarse en grandes grupos económicos

han basado su accionar en tres pilares estratégicos:

42 Aggarwal, R.; Agmon, T., (1990), “The international success of developing country firms: Role of government-directed comparative advantage”, Management International Review, Vol. 30, p. 163-180. Citado en Cuervo-Cazurra (2010), op. cit., 24. 43

The Latin American Competitivenes Review 2006, World Economic Forum, Davos, 2006. 21. Citado en Casanova y Fraser (2009), op. cit., 12. 44 Cuervo-Cazurra (2010), op. cit., 24. 45

Álvaro Cuervo-Cazurra (2007), “Liberalización económica y Multilatinas”, http://gcg.universia.net/articulo/65/liberalizacion-economica-multilatinas.htm, 15-10-2010, 66-86, 76. 46 Bernardo Kosacoff y Adrián Ramos (2010). “Tres fases del a internacionalización de las empresas industriales argentinas. Una historia de pioneros, incursiones y fragilidad”, Universia Business Review, 25, 2010, 56-76. 58. 47 Fernando Robles, Francoise Simon y Jerry Haar, (2003), “Winning Srategies for the New Latin Markets”, Prentice Hall, 88.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

22

1. Expansión basada en la extracción de recursos naturales.

2. Crecimiento basado en la diversificación, con el propósito de generar

sinergias a través de una base industrial.

3. La adquisición por parte de compañías financieras, de construcción y firmas

de negocios en sus respectivas industrias.

Se puede identificar a su vez tres tipos de estrategia típicamente usadas estas

grandes empresas domésticas ante la entrada de multinacionales.

1. Retirada. Venta de una porción mayoritaria o por completo de la empresa a

inversionistas extranjeros. Ejemplos de este comportamiento constituyen la

venta de la empresa petrolera Astra en Argentina al grupo español Repsol, y la

manufacturera de partes para vehículos Cofap en Brasil a la italiana Magneti

Marelli

2. Defensiva. Entre las estrategias defensivas se encuentran: realizar inversiones

“preventivas” sobre empresas que pudieran ser objetos de la adquisición por

parte de una empresa extranjera; comenzar la importación de bienes

terminados para su venta dentro del país aprovechando las redes de

distribución que ya se poseen; una mayor orientación hacia el consumidor

(especialmente en la industria alimentaria).

3. Ofensiva Un tercer tipo de estrategia es el de enfoque ofensivo, el cual busca

aumentar el crecimiento de la compañía. Ejemplo de este enfoque son las

empresas centradas en la extracción de recursos naturales, como Pérez

Companc en Argentina, Klabin en Brasil, o Alfa en México, y el gigante mexicano

Cemex. Otro tipo de crecimiento considerado como “ofensivo” corresponde al

de un crecimiento moderado vía la diversificación, la cual se caracteriza por la

desagregación de la cadena de suministros y en el aumento de la integración

vertical u horizontal. Este tipo de expansión es realizado por firmas que se han

beneficiado de las privatizaciones o que han adquirido otras empresas privadas.

La idea principal de este tipo de operaciones consiste en la obtención de

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

23

sinergias. Ejemplos son Techint en Argentina, Angelini en Chile, Suzano y

Votorantim en Brasil, Santo Domingo en Colombia, y Pulsar en México.

Es de la tercera tipo de estrategia, la ofensiva, que se desprende el comportamiento

de crecimiento e internacionalización que muestran las más grandes y exitosas multilatinas,

proceso que se pasa a describir en el siguiente segmento.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

24

2.3. El surgimiento de las multilatinas

La prensa internacional ha dado por calificar de fenómeno al surgimiento reciente

de las multilatinas48 49 50, debido a que ha aumentado rápidamente su número y el volumen

de su inversión extranjera. En esta sección se repasan algunos datos claves de las

multilatinas hoy.

Como se señalaba, ha existido un crecimiento sostenido del número de empresas

latinoamericanas multinacionales y del monto de sus operaciones en el exterior. Ya había

existido anteriormente multilatinas, por ejemplo de la argentina Alpargatas en 189051, pero

el tamaño y nivel de internacionalización de estas empresas latinoamericanas nunca antes

había alcanzado los que podemos apreciar en estos días. El fenómeno como se evidencia

hoy habría intensificado su fuerza entre 2002 (Casanova y Fraser (2009)) y 2003 (UNCTAD

(2010)), gracias al mejorado ambiente macroeconómico y un robusto crecimiento gatillado

por el alza en el precio de los commodities y la fuerte demanda desde China. El mejor

acceso al financiamiento también es descrito como factor impulsor de la

internacionalización de las empresas latinas52. Su resistencia a la última crisis económica

también ha sido destacable. Durante 2009 y de acuerdo a AméricaEconomía, las multilatinas

incrementaron sus ventas en un 2,4%53 pese a la contracción global originada en Estados

Unidos.

Las más grandes multilatinas muchas veces son las compañías y grupos económicos

más importantes de sus países de origen, antiguas empresas nacidas en épocas de

mercados protegidos que han sabido mejorar su productividad y modernizarse para

competir con las importaciones. La apertura económica dejó dos caminos: modernizarse o

desaparecer como empresas independientes. Las sobrevivientes pudieron

48 Rathbone, loc. cit. 49 “Latin America business: “Multilatinas” global”, Economist Intelligence Unit (2007), http://viewswire.eiu.com/index.asp?layout=VWPrintVW3&article_id=882270073&printer=printer&rf=0 21-12-2010. 50 Más referencias en Álvaro Cuervo Cazurra (2007), “Liberalización Económica y Multilatinas”, Revista Globalización, Competitividad y Gobernabilidad, Vol. 1, No. 1. 1. 51 Cuervo-Cazurra (2010), op. cit., 14. 52

“World Investment Report 2010”, UNCTAD, Naciones Unidas, Nueva York y Ginebra, 2010, 47. 53 AméricaEconomía. “Ranking Multilatinas 2010. Las empresas más globales de América Latina.” http://rankings.americaeconomia.com/2010/multilatinas/ranking_multilatinas.php, 25-09-2010

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

25

internacionalizarse, aumentar sus mercados, reducir su perfil de riesgo y su costo de capital.

A las empresas privadas con historia se sumaron las antiguas empresas estatales

privatizadas, muchas de las cuales se convirtieron en “campeones nacionales”54

2.3.1. Número de empresas

En 2008, el número de multinacionales latinoamericanas se repartía a la manera de

la siguiente tabla55, de acuerdo a datos de UNCTAD56.

Tabla 5: Latinoamérica: Multinacionales por país. 200857.

Argentina 106 México n.d.

Brasil 226 Belice 21

Chile 99 Costa Rica 32

Colombia 71 Cuba n.d.

Ecuador 14 El Salvador n.d.

Guyana 4 Guatemala 26

Paraguay 1 Honduras 4

Uruguay n.d. Nicaragua 2

Venezuela 13 Panamá 221

Surinam 1

Sudamérica 535 Centroamérica 306

Total 841

Es necesario reconocer la distorsión provocada por no conocerse el dato de México,

país que no obliga a sus empresas a entregar la información necesaria, y cuya cantidad de

multilatinas debiera estar al menos al nivel de Brasil, y la posible sobrerrepresentación de

Panamá al ser este país una base para multinacionales de países desarrollados. En definitiva,

se puede pensar fácilmente en más de mil empresas. Un indicador de la proporción de

54 “World Investment Report 2010”, op. cit., 77. 55 Elaborado en base a Álvaro Cuervo-Cazurra (2010). “Multilatinas”. Universia Business Review, 25, 2010, 19. 56 UNCTAD: Conferencia de las Naciones Unidas sobre comercio y desarrollo, por sus siglas en inglés. 57

Cuervo-Cazurra (2010), op. cit., 19, citando datos de UNCTAD para 2006.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

26

multilatinas por país nos la entrega el informe de Multilatinas BCG 200958, donde de un total

de 100 multilatinas, Brasil representa el origen de 34, México de 28 y Chile de 21. Respecto

a este último país, la publicación señala que es “un número desproporcionadamente alto”

para ser “una economía mucho más pequeña”.

Como se señalaba anteriormente, la prensa especializada y diversos estudiosos han

seguido de cerca el crecimiento de las multilatinas. Es así como en 2006, el Boston

Consulting Group (BCG) incluía en su reportaje sobre los “Nuevos Contendores Globales” a

18 empresas de Latinoamérica, las que crecieron a 22 cuando se actualizó la lista en 2008.

Un año después, BCG editaría un reportaje exhaustivo sobre las empresas de la región

titulado “Las Multilatinas BCG 2009” en que se seguía la trayectoria de 100 empresas59. Lo

mismo sucedió con el ranking Fortune 500, que pasó de incluir 5 empresas de Latinoamérica

en 2005, a 11 en 200960.

2.3.2. Magnitud del fenómeno

BCG realizó en 1999 un reportaje exclusivo a las multilatinas, en el que no da un

número total de empresas, pero realiza un estudio a las empresas de la región con ingresos

mayores a US$ 500 millones61, lo que arroja un total de 471, las que dividen en cuatro

grupos.

Tabla 6: Multilatinas BCG 2009. Calificación de las empresas latinas de mayores ventas.

Empresas locales

Operan sólo dentro de los límites de su país de origen.

Exportadoras Obtienen al menos un 10% de sus ingresos de exportaciones.

Multinacionales Tienen su matriz fuera de América Latina y operaciones en uno o varios países de la región.

Multilatinas BCG 2009

100 empresas multilatinas escogidas por BCG, con operaciones significativas fuera de sus países de origen.

58 “The 2009 BCG Multilatinas”, The Boston Consulting Group (2009), Boston, MA. USA, 5. 59

Sirkin (2010), loc. cit. 60 “”Multilatinas” Gain Prominence”, loc.cit. 61

“The 2009 BCG Multilatinas”, op. cit., 4.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

27

Son aquellos cuatro grupos los que se ven representados en el siguiente gráfico, que

compara la proporción del total de empresas que corresponden a cada denominación con

los ingresos que representan, destacando las multilatinas del estudio como las que

presentan una mayor relación entre ingresos (34%) y número de empresas (21%). También

se aprecia que, entre multilatinas y MNE de otras regiones el 57%, la mayoría de las

empresas más grandes de América Latina, tiene operaciones en más de un país de la región.

Figura 1: Multilatinas BCG 2009: Relación entre ingresos y cantidad de empresas.

Otra aproximación a la importancia de las operaciones de las empresas multilatinas

fuera de su país de origen es la evolución de los flujos de inversión extranjera directa (FDI

por sus siglas en inglés62) de salida desde Latinoamérica, que se aprecia en la tabla insertada

al final de este párrafo. El bajón experimentado de 2008 a 2009 se explica principalmente

por los US$ 10.000 millones retirados por compañías brasileñas dese sus filiales extranjeras,

en vista de tener reservas para enfrentar la incertidumbre económica.

62 Será esta sigla en inglés la utilizada a lo largo de este trabajo para referirse a la Inversión Extranjera Directa.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

28

Tabla 7: FDI de origen latinoamericano. Evolución entre 1970 y 200963.

La distribución por país de origen de la FDI latinoamericana puede apreciarse a

continuación. Se ve la caída de Brasil desde el primer lugar.

Tabla 8: Inversión extranjera directa (FDI) de Salida. US$ miles de millones. 2008-200964.

Ante ese desarrollo negativo de la inversión extranjera neta brasileña, el mayor

inversionista en términos absolutos y relativos a su PIB pasó a ser Chile, seguido de México,

Colombia, Venezuela y Argentina. Aquel último indicador se puede apreciar en la siguiente

tabla.

63 Elaborado en base a datos de UNCTAD http://www.unctad.org/sections/dite_dir/docs/wir10_fs_cl_en.pdf. 11-12-2010. 64 Adaptado y traducido de “Foreign Direct Investment in Latin America and the Caribbean 2009”, CEPAL, Naciones Unidas, Santiago, 2009, 12.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

29

Tabla 9: Inversión extranjera directa (FDI) de salida como porcentaje del PIB. 200965.

País %

Chile 5,0

Colombia 1,3

México 0,9

Venezuela 0,4

Argentina 0,2

Brasil -0,6

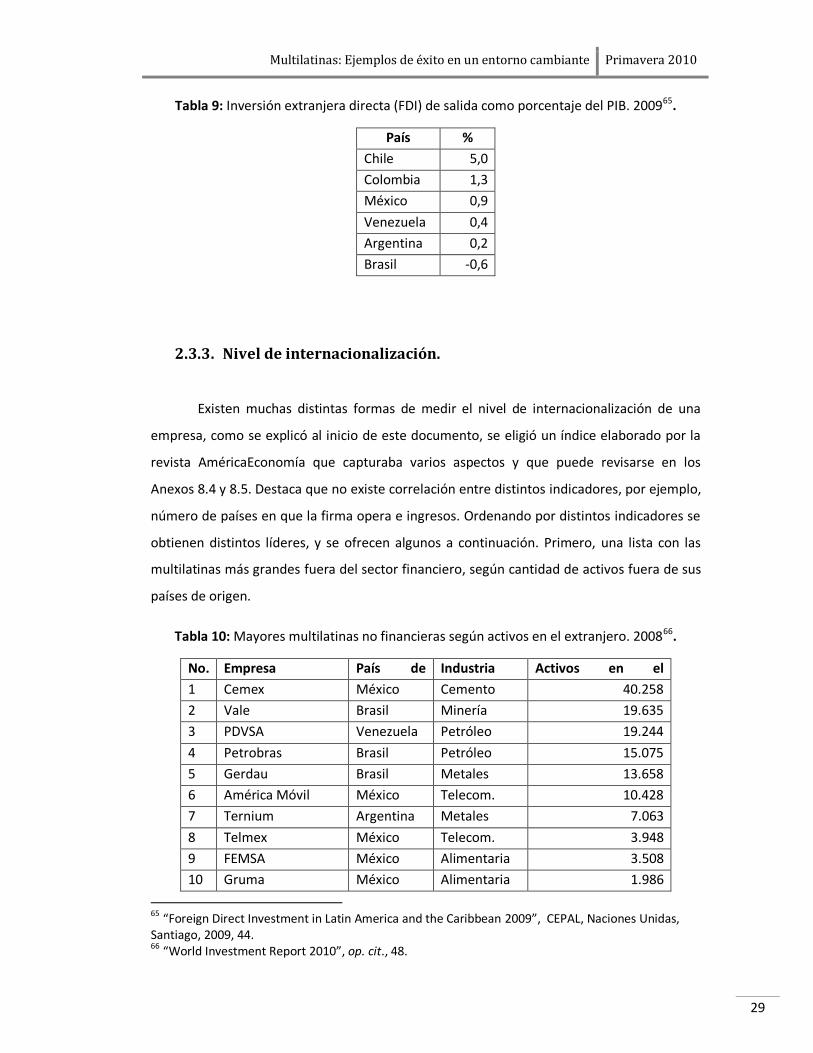

2.3.3. Nivel de internacionalización.

Existen muchas distintas formas de medir el nivel de internacionalización de una

empresa, como se explicó al inicio de este documento, se eligió un índice elaborado por la

revista AméricaEconomía que capturaba varios aspectos y que puede revisarse en los

Anexos 8.4 y 8.5. Destaca que no existe correlación entre distintos indicadores, por ejemplo,

número de países en que la firma opera e ingresos. Ordenando por distintos indicadores se

obtienen distintos líderes, y se ofrecen algunos a continuación. Primero, una lista con las

multilatinas más grandes fuera del sector financiero, según cantidad de activos fuera de sus

países de origen.

Tabla 10: Mayores multilatinas no financieras según activos en el extranjero. 200866.

No. Empresa País de

origen

Industria Activos en el

extranjero 1 Cemex México Cemento 40.258

2 Vale Brasil Minería 19.635

3 PDVSA Venezuela Petróleo 19.244

4 Petrobras Brasil Petróleo 15.075

5 Gerdau Brasil Metales 13.658

6 América Móvil México Telecom. 10.428

7 Ternium Argentina Metales 7.063

8 Telmex México Telecom. 3.948

9 FEMSA México Alimentaria 3.508

10 Gruma México Alimentaria 1.986

65

“Foreign Direct Investment in Latin America and the Caribbean 2009”, CEPAL, Naciones Unidas, Santiago, 2009, 44. 66

“World Investment Report 2010”, op. cit., 48.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

30

La anterior lista es una forma de apreciar la importancia de las operaciones

internacionales de estas empresas en términos absolutos. Se puede ver un cambio en las

posiciones de liderazgo cuando se ordena según número de países en que la empresa opera,

por ejemplo, listado disponible a continuación.

Tabla 11: Multilatinas según países en que tienen operaciones. 2009.

No. Empresa País Rubro Países en que opera

1 WEG Brasil Maquinaria 47

2 Brightstar EE.UU. Telecom 41

3 Vale Brasil Minería 34

4 Odebrecht Brasil Ingeniería 34

5 Cemex México Cemento 33

6 Petrobras Brasil Petróleo 28

7 Viña Concha y Toro Chile Bebidas 28

8 Duas Rodas Brasil Alimentos 24

9 América Móvil México Telecom 18

10 Laboratorio Bagó Argentina Farmacéutica 18

2.3.4. Sectores industriales

Las multilatinas se desarrollan en todo tipo de sectores productivos. Como muestra

de esto, a continuación se observa un análisis de BCG respecto al porcentaje de las ventas

de empresas de Latinoamérica que corresponden a 100 multilatinas escogidas67. En este

gráfico puede apreciarse que las multilatinas dominan en industrias que pudieron apoyarse

en la privilegiada dotación de recursos naturales de la región para proveer materiales

básicos, como por ejemplo, los bosques en el caso de la producción de papel o la minería en

el caso de la metalurgia.

67

“The 2009 BCG Multilatinas”, op. cit., 7.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

31

Figura 2: BCG 2009: Ingresos en Latinoamérica por industria y tipo de empresa. US$ Miles de millones y porcentaje68.

El 100% que abarcan las multilatinas se basa principalmente en el dominio de

Embraer, la empresa aeronáutica más grande tras Boeing y Airbus. Más aún, del total de los

ingresos de estas multilatinas, la mitad proviene de commodities y materiales básicos.

2.3.5. Fusiones y Adquisiciones (M&A)

Una forma en que las multilatinas se han expandido es a través de fusiones y

adquisiciones (M&A), con alrededor de 312 entre 1998 y septiembre de 200869. Puede

apreciarse como ha avanzado la proporción de M&A latina aquí.

68 Traducido y editado de “The 2009 BCG Multilatinas”, loc. cit. 69

Sirkin (2010), op. cit.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

32

Figura 3: Adquisiciones en Latinoamérica y el Caribe entre 2004 y 200670.

Es posible ver ejemplos destacados de esta forma de inversión extranjera

latinoamericana efectuadas durante 2009 en la tabla al final de este párrafo.

Tabla 12: Mayores adquisiciones efectuadas por multilatinas en 2009. US$ millones71.

Compañía Adquirida País Adquirida por País de origen compradora

Valor

Dunedin EE.UU Grupo Bimbo México 2.500

Petro-Tech Peruana S.A. Perú KNOC & Ecopetrol Corea del Sur - Colombia

892

Río Tinto-Potash Assets Argentina Vale Brasil 850

Banco Itaú Europa Portugal Banco Itaú Brasil 498

Lafarge Chile S.A. Chile Inversiones Brescia Perú 404

Esso Chile Petrolera Chile Petrobras Brasil 400

Cementos Argos S.A. – Mina de Carbón

Colombia Vale Brasil 373

Mina de carbón El Hatillo Colombia Vale Brasil 305

Cementos Avellaneda S.A. Argentina Votorantim Brasil 202

Holcim - Panamá y El Caribe Panamá Cementos Argos Colombia 157

International Bank, McAllen, TX

EE.UU Banorte SAP México 147

Banco Espirito Santo S.A. Portugal Banco Bradesco S.A. Brasil 132

The New York Times Co. EE.UU Inmobiliaria Carso México 101

70

Fuente: Casanova y Fraser (2009) en base a datos de CEPAL 2007 y Bloomberg. 71 Adaptadas y traducidas de CEPAL (2009), “Foreign Direct Investment in Latin America and the Caribbean” 2009, 45.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

33

Si en la tabla anterior es posible apreciar las mayores adquisiciones consumadas en

2009, varias compras por parte de empresas multilatinas habían sido recién anunciadas y

también comprendían altos montos de inversión. A continuación se dispone de una lista con

los ejemplos más destacados (según monto de la inversión) en la siguiente tabla.

Tabla 13: Mayores inversiones anunciadas por multilatinas durante 2009. US$ millones72.

Compañía País de origen País Anfitrión Inversión

Braskem Brasil México 2.500

Braskem Brasil Perú 2.500

Sigdo Koppers Group Chile Perú 650

Grupo México México Perú 600

Cemex México Polonia 514

Votorantim Group Brasil Perú 500

Falabella Chile Perú 350

Petrobras Brasil Turquía 300

Grupo Cisneros Venezuela Colombia 250

JBS Brasil Rusia 119

Farmatodo Venezuela Colombia 100

2.3.6. Rasgos principales de las empresas latinas

Existe, de acuerdo a Haberer y Kohan (2007)73, una corriente de pensamiento que

sostiene que la región combina varios factores que promueven el desarrollo en sus

empresas de capacidades que le ayudan a competir en el extranjero. Entre estas se

encuentran consumidores exigentes pero sensibles al precio, una geografía que desafía la

infraestructura de distribución y ambientes políticos y económicos volátiles, factores todos

ellos que, de saber manejarlos eficazmente en casa, le entregan una ventaja también en

otras regiones.

En definitiva, puede parecer que las características que han permitido el éxito de las

empresas latinas en sus mercados domésticos, como la protección arancelaria o privilegios

72 Adaptadas de CEPAL (2009), “Foreign Direct Investment in Latin America and the Caribbean” 2009, 45. 73 Pablo R. Haberer y Adrian F. Kohan (2007), “Building global champions in Latin America”, McKinsey Quarterly 2007 Special Edition: Shaping a new agenda for Latin America, 2007, 2.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

34

que aún algunas en cierto grado conservan, la manera de resolver problemas informal pero

eficazmente y el acceso privilegiado a ciertos activos, no auguran una internacionalización

fácil, siendo difíciles de traducir como operaciones extranjeras. Pero por lo mismo es

precisamente lo difícil que resulta competir exitosamente en Latinoamérica una gran

fortaleza de sus compañías en su preparación para competir a nivel internacional (Haberer y

Kohan (2009)). A continuación se listan una serie de los principales rasgos que se pueden

identificar entre las empresas de Latinoamérica.

2.3.6.1. Propiedad familiar

Muchas multilatinas son parte de conglomerados de propiedad familiar, como las

del grupo Carso (Telmex y Claro, entre otras), controlado por Carlos Slim y su familia, la

guatemalteca Pollo Campero, de la familia Gutiérrez o las brasileñas Grupo Votorantim y

Camargo Corrêa74. Este control les permite tomar decisiones rápidas y flexibles, a diferencia

de las empresas de países desarrollados, donde la propiedad diluida ha requerido de

procesos formales que muchas veces decantan en una burocracia excesiva. Los grupos,

señalan Coelho y Castillo-Girón (2010)75 permitieron a las empresas mexicanas, a través de

sus relaciones patrimoniales con bancos e instituciones financieras, resolver “diversos

problemas estructurales que persisten en México y en otros países en vías de desarrollo,

como son la burocracia gubernamental, la ineficiencia de los mercados de trabajo, de

capitales y de productos, entre otros”76. Muchas veces la propiedad familiar permite dotar a

las empresas latinas de una visión de largo plazo y de una cultura más permanente, que

suple la falta de formalización de sus procesos, también característica de las empresas de la

región.

2.3.6.2. Liderazgos fuertes y dinámicos

A veces como efecto de la propiedad familiar de muchas multilatinas, detrás del

vigor de su desarrollo están líderes fuertes, como Carlos Slim en el grupo Carso o Lorenzo

74 Casanova (2010), op. cit., 16. 75 Alfredo Manuel Coelho y Víctor Manuel Castillo-Girón (2010), “Fusiones, adquisiciones y alianzas estratégicas en la industria alimentaria mexicana: Balance y perspectivas”, Análisis Económico, Vol. XXV, No. 59, segundo cuatrimestre de 2010. 121-142. 76

Coelho y Castillo-Girón (2010), op.cit., 130.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

35

Zambrano en Cemex, que poseen una actitud de “sí se puede” que permea la

organización77. Quienes dirigen las empresas latinas más importante a menudo dejan sentir

su huella en el espíritu de la empresa, como puede apreciarse más adelante en el segmento

dedicado a la evolución internacional de JBS, que debe en gran parte su éxito al liderazgo de

los Batista.

América Latina cuenta con una larga historia de generar ejecutivos de clase mundial,

y destacan entre sus empresas los ejecutivos con estudios en Estados Unidos, personas

“brillantes y trabajadoras”78. La formación de los ejecutivos de Latinoamérica ha contado

históricamente con el apoyo excelentes instituciones educativas79. Por ejemplo, no se puede

explicar el desarrollo de Embraer sin incorporar al análisis al Instituto Tecnológico de

Aeronáutica (ITA), adyacente a sus instalaciones80. Para incentivar el desarrollo de talentos

Tenaris81, Cemex, Vale, Embraer, Petrobras y Pollo Campero poseen sus propias

universidades corporativas82, y Nemak en México está asociada al Instituto Tecnológico de

Monterrey. Pero hoy en día muchos de estos entrenados miembros de las empresas latinas

no están dispuestos a seguir a sus compañías en su internacionalización, que les exige

empezar una carrera internacional dejando de lado sus vidas personales en su país de

origen (especialmente en Chile) ni en las poco glamorosas empresas extractivas o

productoras de recursos básicos83.

2.3.6.3. Sectores productivos dominantes

Muchas de las más grandes multilatinas pertenecen a rubros que se basan en la

explotación de materias primas, ya sea la minería, la extracción de combustibles fósiles, la

producción de alimentos (que se beneficia de la dotación de recursos naturales) o el rubro

forestal84. Su éxito se ha visto facilitado también por el auge de China e India y su demanda

77 Casanova (2010), loc. cit. 78

Elisabeth Malkin y Geri Smith, “The New Latin Corporation” Business Week, 27 Oct 1997. 79 Casanova (2010), op. cit., 17. 80 Ibid. 81 Haberer y Kohan (2007), op. cit., 6. 82 Casanova (2010), loc. cit. 83

Haberer y Kohan (2007). op. cit., 5. 84 En el Anexo se puede observar varios rankings de empresas latinas, incluyendo los rubros a los cuales estas pertenecen.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

36

de materias primas85. China ya es el primer destino de las exportaciones de Brasil y Chile y el

segundo para la región completa86. En palabras de Roger Agnelli, alto ejecutivo de Vale en

2007, “rezamos todos los días para que China siga creciendo e invirtiendo, y así nosotros

sigamos surfeando en esta ola que China ha creado alrededor del mundo”87.

2.3.6.4. Enfoque hacia los estratos de menores ingresos

Una habilidad en la que destacan muchas compañías latinoamericanas es servir

rentablemente a un mercado de bajos ingresos88, algo en que las multinacionales que

entran a la región muchas veces no poseen conocimiento, y que es clave dado que la

población de ingresos bajos y medios en Latinoamérica comprendía en 2003 más o menos el

50% del total89. Se puede identificar dos principales ventajas de las compañías latinas, y en

lo que fallan muchas compañías de Estados Unidos o Europa al intentar conquistar al

consumidor latino (Liu, Martínez y de Souza (2003)):

Mejor administración de los canales de distribución y formatos adecuados al tipo

de consumidor. Para acceder a los consumidores de menores ingresos es necesario

muchas veces ofrecer los productos en envases más pequeños y en puestos de

venta locales, llegando a localidades rurales alejadas o a las cuales la geografía

dificulta el acceso.

Más amplia oferta de crédito. Por un lado, las instituciones bancarias deben ofrecer

crédito a personas que por su situación financiera no lo recibirían en países

desarrollados. Ejemplos exitosos de entidades exitosas que utilizan esta estrategia

son Bradesco en Brasil y Banco Caja Social en Colombia90. Por otro, aún existirá un

porcentaje importante de población sin acceso al crédito bancario o para las cuales

este no es suficiente, por lo cual las compañías al ofrecer sus productos al público

necesitan dar facilidades y entregar sus propias líneas de crédito a los compradores.

Ejemplos destacados de esta práctica son las empresas chilenas del retail (como

85 “Nobody’s backyard”, loc. cit. 86 Casanova (2010), op. cit., 12. 87 J. Whealey (2007), “CVRD leads Brazil’s move further afield”, Financial Times, 11 de enero de 2007. Citado en Casanova y Fraser (2009), op. cit., 30. 88

Economist Intelligence Unit (2007), loc. cit. 89 Francis Liu, Alonso Martinez e Ivan de Souza (2003), strategy+business, Issue 32, Fall 2003, 9. 90

Ibid.

Multilatinas: Ejemplos de éxito en un entorno cambiante Primavera 2010

37

Ripley y Falabella), que basan gran parte de sus ventas en ofrecer sus propias

tarjetas de crédito, lo cual se ha convertido en una ventaja competitiva al penetrar

mercados como el peruano y el argentino.

2.3.6.5. Administración en comparación con MNE consolidadas

Basándose en la teoría evolutiva de la MNE, Martínez, Esperança y de la Torre

(2003) testearon una serie de hipótesis sobre si las multilatinas poseen “características

especiales” por estar en una etapa de desarrollo menor a las multinacionales de países

desarrollados91, o no. Entre las que definieron como verdaderas, tras un estudio que incluyó

a 58 MNE de Europa y Norteamérica y 40 Multilatinas, estuvieron:

Menor tamaño.

o Promedio de empleados: MNE Consolidadas: 55.114; Multilatinas: 11.290.

Menor diversificación geográfica en sus ventas.

o Ventas provenientes de fuera de su región de origen: MNE Consolidadas:

42%, Multilatinas: 24%.

Menores niveles de inversión en I+D.

o MNEC: 4% de las ventas. ML: 2%.

Menor frecuencia de lanzamiento de nuevos productos.

o Proporción de ventas provenientes de productos con menos de 5 años de

antigüedad: MNEC: 10-20%, ML: 5-10%.

Menor frecuencia de reportes a los superiores.

Menor sofisticación en la planeación y presupuestos.

La conclusión a la que llegan es que las multilatinas, multinacionales emergentes

latinoamericanas, muestran mayor interés por expandirse internacionalmente que por

hacerlo como parte de un plan por lograr mayor eficiencia, esto último que sería

característica de las multinacionales consolidadas, que demuestran mayor nivel de control,

91