moral tributaria reposición de utilidad distribuida … · moral tributaria reposición de...

TRANSCRIPT

31 de mayo 2018

Moral Tributaria

Reposición de Contabilidad en caso

de Siniestro

Utilidad Distribuida en Reembolso de

Capital

www.iee.edu.mx

EDITORIAL

www.iee.edu.mx

“TERTULIA FISCAL”

Dirección IEE Plantel Ciudad de México

Lic. Raúl Moreno

Dirección de Calidad Académica

Mtra. Yolanda Domínguez

Revista del Instituto de Especialización para Ejecutivos.

2

Rector del Instituto de Especialización para Ejecutivos

Dr. Salvador Leaños

IEE Corporativo

IEE Planteles

Apreciable familia IEE:

Es un honor presentar austedes el boletín fiscal con laaportación de las TertuliasFiscales, recordemos que lasinstituciones de educaciónsuperior nos movemos contareas muy específicas queincluyen docencia,investigación y divulgación,actividades que pretendemosapuntalar con la presentepublicación.

Dirección IEE Plantel Guadalajara

Lic. Adriana Martínez

Dirección IEE Plantel Mérida

M.I. Luis Felipe Cervantes

Dirección IEE Plantel Monterrey

Lic. Armando Vargas

www.iee.edu.mx

Presidente

M.I. Jesús Flores Rodríguez

Vicepresidente M.I. Virginia Ríos Hernández

Integrantes D.C.F. Rafael Alberto Castellot RaffullM.I. Alfredo Hernández RojasM.A. Ana Luisa Verdejo SilvaLic. Fernando Castillo BorbollaM.I. Gerardo Alfaro OsorioM.I. Jaime de la Rosa GonzálezL.C. Jesús Aldrín Rojas M.Dr. José Octavio Pérez MacedoM.I. Juan Antonio de Arana ÁguilaC.P. Luis Gerardo Zepeda DávilaL.D. Mario Alberto Navarrete ZavalaC.P.C. Víctor Oliver MercadoM.I. Víctor Manuel Rangel CedilloMtra. Margarita I. Sánchez Meneses

TERTULIA FISCALY PARTICIPANTES

3

¿QUÉ SON LAS TERTULIAS FISCALES?Son sesiones mensuales que integran a contadores públicos, licenciados encontaduría, derecho, economía o de cualquier otra profesión, que tengancomo fin primordial el intercambio de experiencias fiscales y mejorar el marcotributario en México. En estas sesiones uno o varios profesionistas presentaránun tema fiscal previamente aprobado por el Consejo de Administración.

www.iee.edu.mx

TERTULIA FISCAL

En todas las economías del mundo losEstados tienen la obligación de proveer a lasociedad un conjunto determinado debienes y servicios públicos vinculados a lapromoción del bienestar económico, social,ambiental y la redistribución de la riqueza.Para cumplir con esas responsabilidades, esnecesario obtener niveles adecuados deingresos fiscales, para ello resulta crucial,comprender de una mejor manera losmúltiples inconvenientes que enfrentan losgobiernos al momento de recaudarimpuestos de la población, un procesoarduo que en algunas economías suelederivar en tasas elevadas de incumplimientoe informalidad. La moral tributaria de lasociedad coahuilense se identifica aquícomo una función de la opinión públicasobre el uso y destino de los impuestos,qué tan dispuestos están los grupossociales, para denunciar losincumplimientos, su aversión al riesgo, lafacilidad en el pago, y sus propios valores.Se espera que los resultados permitanestablecer una línea base para unaadecuada formulación de política y gestiónde la Administración Pública en el estado.

RELEVANCIA ACTUAL DEL TEMA

La evasión fiscal es una de los debilidadesde los sistemas tributarios de las economíasde Latinoamérica y en especial de México,según datos de la Comisión Económicapara América Latina y el Caribe (CEPAL) del15 de mayo del 2016, señala que losincumplimientos tributarios ascienden a 2.2puntos del producto interno bruto (PIB) enel impuesto al valor agregado (IVA) a nivelregional y a 4.1 puntos del (PIB) en elimpuesto sobre la renta, aunque reconocelas dificultades en bajar estos indicadoreshace un llamado para aumentar losesfuerzos, para evitar una perdida sustancialde recursos tributarios potenciales. Entérminos de política económica en Méxicocada vez resulta más necesaria lograr entrelos contribuyentes la identificación degrupos con diversos grados de moraltributaria; esto permitiría diseñar y definirmejores políticas focalizadas para cada unode los segmentos resultantes.

4

Texto: Dr. Raúl Alfonso Villarreal Flores

Factores que

impactan en la

conformación de una

Moral TributariaFuente: Google.com

Fuente: Google.com

www.iee.edu.mx

TERTULIA FISCAL

Esto es tan relevante como conocer el nivelde moral tributaria de una sociedad, paralograr además analizar la consistencia deesa moral, esto es, poder evaluar hastadónde esa moral manifiesta coincide concierno nivel de objetividad, con la moralefectiva de los individuos, sobre todo almomento de tomar decisiones relacionadascon el particular cumplimiento fiscal. Deesta manera las actuales políticas paracombatir la evasión posiblemente debanprestar mayor atención a estos dosaspectos determinantes del grado deformalidad e informalidad de una economíapara elaborar mecanismos que alienten elpago y desalienten a un mismo tiempo laevasión.

Se presenta una muy breve síntesis de lainvestigación desarrollada en el año 2017en el estado de Coahuila. Los resultados dela investigación se documentaron con laamplitud requerida dentro del documentode tesis presentada como requisito parcialpara la obtención del grado de Doctorado,en el Instituto de Especialización paraEjecutivos y está a disposición en losdiversos planteles del Instituto en el país.

El estudio integró una muestra de 950personas mayores de edad, se aplicó paraello, un instrumento de tipo escala y serealizó el procesamiento de los datos, através del procesador SPSS. El estudioestuvo orientado hacia la identificación delos incentivos que apoyen la definición deun modelo de Moral Tributaria en la RegiónNoreste del país, para ello se identificódiversos factores asociados con la evasiónde las obligaciones fiscales, niveles deingreso y la percepción sobre la corrupcióno injusticia. También se tomaron en cuentalos factores económicos, legales, fiscales ylos esquemas de tributación que seconsideró como influencias posibles en laconducta fiscal del contribuyente. Elpropósito final fue identificar de quédepende que los individuos adopten unaconducta evasora y qué tanto influye lamoral tributaria en ello.

En materia de pago de impuestos lasactitudes y las creencias difieren en losdistintos grupos poblacionales debido a laheterogeneidad de una poblacióninfluenciada por su entorno social. Así unpaís con alto grado de auditoría y presióntributaria siempre tendrá un mayorpromedio de cumplimiento. Caso contrariose asume que en un país en donde el nivelde auditoría es bajo, y además este hechoes de conocimiento común, y la presióntributaria, varía por muy diversas razones:cambios políticos, re estructuraciones enmandos de cúpula y gerencial en lasadministraciones estatales,desencadenándose además de un controlexiguo, una inconsistencia en la aplicaciónde programas y estrategias que podrían darfirmeza y seguridad ante los esfuerzosrecaudatorios por parte del estado. Entremejor se pueda conocer el comportamientode los contribuyentes, mejores políticaspodrán formular las autoridades fiscalespara

5

Factores que impactan en la conformación de una Moral TributariaTexto: Dr. Raúl Alfonso Villarreal Flores

Fuente: Google.com

www.iee.edu.mx

TERTULIA FISCAL

para disminuir la evasión. Diversos teóricosy estudiosos como Allingham y Sandmo(1972), basados en investigacionesanteriores como las de Becker (1968),Tulkens y Jacqueim (1971) sobre laactividad criminal desde el punto de vistaeconómico; Arrow (1970) y Mossin (1968)han identificado un grupo de factores quese asocian con el cumplimiento de loscontribuyentes.

La ética o normas personales tienenincidencia en la decisión de las personaspara pagar sus impuestos correctamente,además que la disuasión es un factor quepuede usarse cuando la obligación y lapresión social fallan. La obligación moral ylos sentimientos de culpa y vergüenza hantomado importancia como factoresexplicativos de la conducta de loscontribuyentes. De esta forma se puedenagrupar los factores que determinan ladecisión del contribuyente entre evadir ocumplir con el pago correcto de losimpuestos. Estos son disuasión, normas,oportunidad, legitimidad y factoreseconómicos.

RESULTADOS OBTENIDOS

Las ciencias del comportamiento humanodemuestran que la forma de actuar de unindividuo está fuertemente asociada consus actitudes hacia ese comportamiento oacción; por la misma razón, las actitudes delos contribuyentes hacia el pago deimpuestos podrían influir en su decisión decumplir o no con esta obligación. Comoparte de los resultados y evidenciaencontrada, con una muestra poblacionalde 950 personas, se puede evidenciar quela mayor parte del grupo (76.7%) consideraque siempre han cumplido con lasdeclaraciones de impuestos, mientras que el23% del grupo considera ser una personaque no lo ha hecho. El 62% sí estáconvencido de que se esfuerza mucho en ladeclaración y en el pago de sus impuestos,mientras que el 38% del grupo no lo está.El 64% del grupo afirma sentirse obligado apagar sus impuestos, mientras que el 36%afirma no sentirse obligado a ello. El 67%del grupo considera que el pagarimpuestos es un ejemplo de civismo paralas personas que le rodean, mientras que el33% no lo considera de esta manera. El48% de las personas incluidas en la muestraafirman que el pagar impuestos sí lesgenera sentimientos de enojo, mientras queel 52% afirma que llevar a cabo el pago desus impuestos no les genera enojo. El 38%de las personas incluidas en la muestra,afirman que el no pagar impuestos legenera sentimiento de vergüenza, mientrasque el 62% señala que el no pagarimpuestos no le genera un sentimiento deesta naturaleza. El 29.6% de las personasincluidas en la muestra afirma que no pagarimpuestos sí le genera sentimiento deculpa, mientras que el 70.4% señala, que nopagar impuestos no le genera sentimientode culpa.

6

Factores que impactan en la conformación de una Moral TributariaTexto: Dr. Raúl Alfonso Villarreal Flores

Fuente: Google.com

www.iee.edu.mx

TERTULIA FISCAL

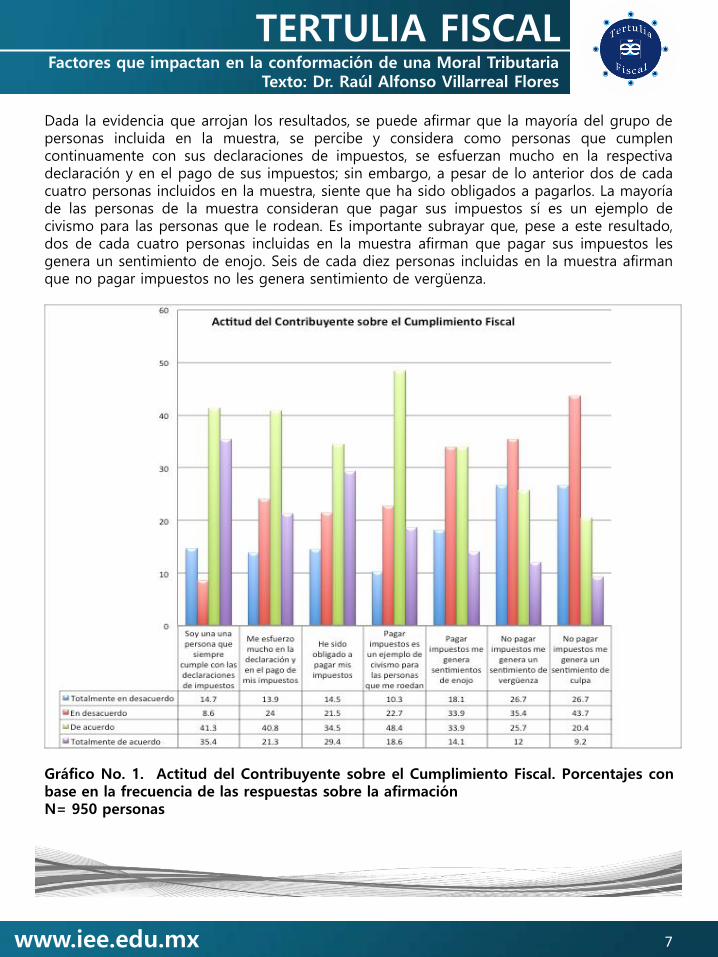

Dada la evidencia que arrojan los resultados, se puede afirmar que la mayoría del grupo depersonas incluida en la muestra, se percibe y considera como personas que cumplencontinuamente con sus declaraciones de impuestos, se esfuerzan mucho en la respectivadeclaración y en el pago de sus impuestos; sin embargo, a pesar de lo anterior dos de cadacuatro personas incluidos en la muestra, siente que ha sido obligados a pagarlos. La mayoríade las personas de la muestra consideran que pagar sus impuestos sí es un ejemplo decivismo para las personas que le rodean. Es importante subrayar que, pese a este resultado,dos de cada cuatro personas incluidas en la muestra afirman que pagar sus impuestos lesgenera un sentimiento de enojo. Seis de cada diez personas incluidas en la muestra afirmanque no pagar impuestos no les genera sentimiento de vergüenza.

7

Factores que impactan en la conformación de una Moral TributariaTexto: Dr. Raúl Alfonso Villarreal Flores

Gráfico No. 1. Actitud del Contribuyente sobre el Cumplimiento Fiscal. Porcentajes conbase en la frecuencia de las respuestas sobre la afirmaciónN= 950 personas

www.iee.edu.mx

TERTULIA FISCAL

Por último, siete de cada diez personasincluidas en la muestra señalan que, nopagar impuestos no les genera sentimientode culpa. Prevalece en mayor número yporcentaje el grupo de mujeres sobre elgrupo de varones, adicionalmente prevalecetambién el grupo de personas que afirmaprofesar alguna religión.

CONTRASTACIÓN DE LAS HIPÓTESIS DEINVESTIGACIÓN

Utilizando el coeficiente de correlación dePearson para medir la relación entre dosvariables a través de los promedios simples;se obtuvieron los siguientes resultados:

• Hipótesis 1: la correlación lineal entre lainformación de las normas tributarias y lamoral tributaria del contribuyente espositiva. En los resultados con promediosimple se encontró que la variableinformación posee un nivel de significanciacon la variable moral tributaria delcontribuyente de 0.16, lo que demuestraque no es significativa. Al serestadísticamente no significativa, no arrojaevidencia empírica sobre si el grado deinformación con que cuenta el ciudadanotiene un papel importante en la moraltributaria del contribuyente.

• Hipótesis 2: la correlación lineal entre elgobierno y la moral tributaria delcontribuyente es positiva. En los resultadoscon promedio simple se encontró que lavariable gobierno tiene un nivel designificancia con la variable moral tributariadel contribuyente de 0.5, lo que demuestraque sí es significativa. Al serestadísticamente significativa, arrojaevidencia empírica de que el conocimientode la satisfacción del ciudadano con sugobierno ocupa un papel importante en lamoral tributaria del contribuyente.

• Hipótesis 3: la correlación lineal entre elcivismo de las normas tributarias y latendencia a evadir del contribuyente esnegativa. En los resultados con promediosimple se encontró que la variable civismotiene un nivel de significancia con lavariable moral tributaria del contribuyentede 0.14, lo que demuestra que no essignificativa. Al no ser estadísticamentesignificativa no arroja evidencia empírica deque la opinión del pago de impuestospara generar una sociedad decompromiso, ocupa un papel importantepara generar una sociedad con compromisoy la moral tributaria.

8

Factores que impactan en la conformación de una Moral TributariaTexto: Dr. Raúl Alfonso Villarreal Flores

1.El concepto de relación o correlación entre dos variables serefiere al grado de parecido o variación conjunta existenteentre las mismas. El coeficiente de correlación r de Pearsonexpresa en qué grado los sujetos retienen el mismo orden endos variables. El valor del coeficiente de correlación oscilaentre 0 y+-1; una correlación igual a 0 significa ausencia derelación. Conviene recordar que Chi cuadrado de Pearsonsirve para si dos variables están o no asociadas, peor no sirveporque no nos dice si es algo o baja la asociación

2.Pearson es una medida de la asociación lineal entre dosvariables. Los valores del coeficiente van de -1 a 1. El signodel coeficiente indica la dirección de la relación y su valorabsoluto indica la fuerza. Los valores mayores indican que larelación es más estrecha. La correlación lineal de Pearson seutilizó para determinar el grado de relación lineal existenteentre las pregunta del cuestionario con cada una de lasvariables analizadas. Este coeficiente toma valores entre -1 y1. Donde 1 indica una relación lineal perfecta positiva y -1,una relación lineal perfecta negativa.

Fuente: Google.com

www.iee.edu.mx

TERTULIA FISCAL

• Hipótesis 4: la correlación lineal entre lajustificación al no pago de impuestos y lamoral tributaria del contribuyente espositiva. En los resultados con promediosimple se encontró que la variablejustificación no tiene un nivel designificancia con la variable moral tributariadel contribuyente de 0.00, lo quedemuestra que no es significativa. Al noser estadísticamente significativa, no arrojaevidencia empírica sobre que la justificaciónde las normas tributarias tenga un papelimportante en la moral tributaria delcontribuyente.

• Hipótesis 5: la correlación lineal entre lacoerción de las normas tributarias y lamoral tributaria del contribuyente espositiva. En los resultados con promediosimple se encontró que la variable coercióntiene un nivel de significancia con lavariable moral tributaria del contribuyentede 0.33, lo que demuestra que no essignificativa. Al no ser estadísticamentesignificativa, no arroja evidencia empíricasobre que el conocimiento de las normastributarias tenga un papel importante en lamoral tributaria del contribuyente.

• Hipótesis 6: la correlación lineal entre elcumplimiento de las normas tributarias y lamoral tributaria del contribuyente espositiva. En los resultados con promediosimple se encontró que la variablecumplimiento tiene un nivel de significanciacon la variable moral tributaria delcontribuyente de 0.37, lo que demuestraque no es significativa. Al no serestadísticamente significativa, no arrojaevidencia empírica sobre que elconocimiento de las normas tributariastenga un papel importante en la moraltributaria del contribuyente.

• Hipótesis 7: la correlación lineal entre lacoerción y la moral tributaria delcontribuyente es positiva. En los resultadoscon promedio simple se encontró que lavariable riesgo Coerción percibido tiene unnivel de significancia con la variable moraltributaria del contribuyente de 0.87, lo quedemuestra que sí es significativa. Al serestadísticamente significativa arrojaevidencia empírica sobre que elconocimiento de las normas tributariastenga un papel importante en la moraltributaria del contribuyente.

• Hipótesis 8: la correlación lineal entre laintención de evadir y el comportamientodel contribuyente es positiva. En losresultados con promedio simple seencontró que la variable intención de evadirtiene un nivel de significancia con lavariable moral tributaria del contribuyentede 0.00, lo que demuestra que no essignificativa. Al no ser estadísticamentesignificativa, no arroja evidencia empíricasobre que la intención de evadir tenga unpapel importante en la moral tributaria delcontribuyente.

9

Factores que impactan en la conformación de una Moral TributariaTexto: Dr. Raúl Alfonso Villarreal Flores

Fuente: Google.com

www.iee.edu.mx

TERTULIA FISCAL

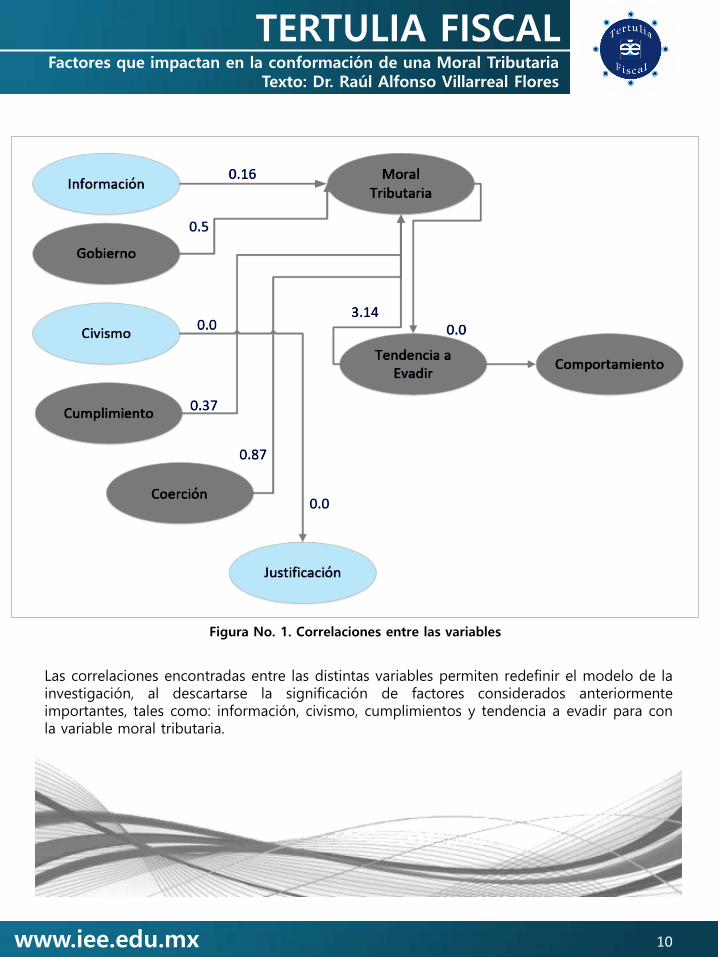

Las correlaciones encontradas entre las distintas variables permiten redefinir el modelo de lainvestigación, al descartarse la significación de factores considerados anteriormenteimportantes, tales como: información, civismo, cumplimientos y tendencia a evadir para conla variable moral tributaria.

10

Factores que impactan en la conformación de una Moral TributariaTexto: Dr. Raúl Alfonso Villarreal Flores

Figura No. 1. Correlaciones entre las variables

www.iee.edu.mx

TERTULIA FISCAL

11

Factores que impactan en la conformación de una Moral TributariaTexto: Dr. Raúl Alfonso Villarreal Flores

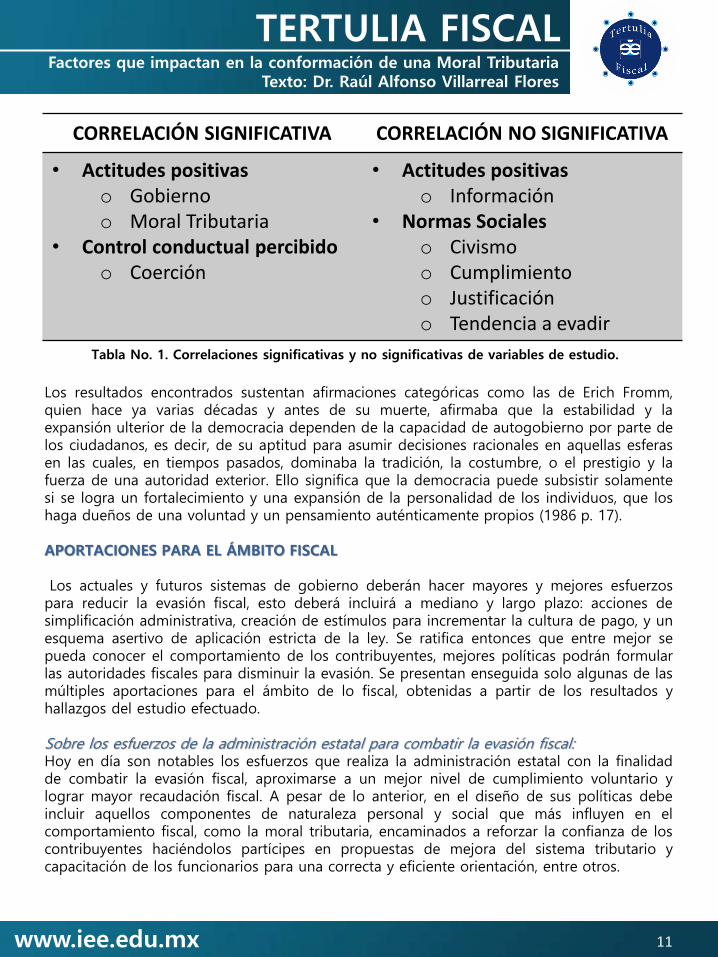

CORRELACIÓN SIGNIFICATIVA CORRELACIÓN NO SIGNIFICATIVA

• Actitudes positivaso Gobiernoo Moral Tributaria

• Control conductual percibidoo Coerción

• Actitudes positivaso Información

• Normas Socialeso Civismoo Cumplimientoo Justificacióno Tendencia a evadir

Los resultados encontrados sustentan afirmaciones categóricas como las de Erich Fromm,quien hace ya varias décadas y antes de su muerte, afirmaba que la estabilidad y laexpansión ulterior de la democracia dependen de la capacidad de autogobierno por parte delos ciudadanos, es decir, de su aptitud para asumir decisiones racionales en aquellas esferasen las cuales, en tiempos pasados, dominaba la tradición, la costumbre, o el prestigio y lafuerza de una autoridad exterior. Ello significa que la democracia puede subsistir solamentesi se logra un fortalecimiento y una expansión de la personalidad de los individuos, que loshaga dueños de una voluntad y un pensamiento auténticamente propios (1986 p. 17).

APORTACIONES PARA EL ÁMBITO FISCAL

Los actuales y futuros sistemas de gobierno deberán hacer mayores y mejores esfuerzospara reducir la evasión fiscal, esto deberá incluirá a mediano y largo plazo: acciones desimplificación administrativa, creación de estímulos para incrementar la cultura de pago, y unesquema asertivo de aplicación estricta de la ley. Se ratifica entonces que entre mejor sepueda conocer el comportamiento de los contribuyentes, mejores políticas podrán formularlas autoridades fiscales para disminuir la evasión. Se presentan enseguida solo algunas de lasmúltiples aportaciones para el ámbito de lo fiscal, obtenidas a partir de los resultados yhallazgos del estudio efectuado.

Sobre los esfuerzos de la administración estatal para combatir la evasión fiscal:Hoy en día son notables los esfuerzos que realiza la administración estatal con la finalidadde combatir la evasión fiscal, aproximarse a un mejor nivel de cumplimiento voluntario ylograr mayor recaudación fiscal. A pesar de lo anterior, en el diseño de sus políticas debeincluir aquellos componentes de naturaleza personal y social que más influyen en elcomportamiento fiscal, como la moral tributaria, encaminados a reforzar la confianza de loscontribuyentes haciéndolos partícipes en propuestas de mejora del sistema tributario ycapacitación de los funcionarios para una correcta y eficiente orientación, entre otros.

Tabla No. 1. Correlaciones significativas y no significativas de variables de estudio.

Correlación entre la evasión fiscal y laausencia de moral tributaria:Existe una correlación entre la ausencia deuna moral tributaria alta y la tendencia a laevasión de impuestos. Cuatro de cada diezpersonas incluidas en la muestra (42%)permanecen convencidas de que no debenpagar impuestos. La evasión se evita apartir del convencimiento de, por parte dela mayoría (70%) de las personas de quefácilmente podrían ser detectados y quedada la situación al llegar a ser detectados(59%) las sanciones por no pagar susimpuestos no serán justas. Dos de cadacuatro personas (47%) está convencida deque la mayoría de las personas no pagansus impuestos. Más de la tercera parte delas personas (33.7%) incluidas en lamuestra, permanecen convencidas de queno pagar impuestos no es un delito. Solo lacuarta parte de las personas integradas enla muestra; considera que las personas quele rodean cumplen correctamente con susdeclaraciones de impuestos. Existe una bajamoral tributaria y está correlacionada con laevasión fiscal. No pagar impuestos es unconcepto y acción que se categorizan fuerade la relación, de lo que puedeconsiderarse un delito en la mentalidad delcontribuyente. El pago de impuestospermanece condicionado más por lapercepción de que es fácil ser detectado alno pagar los impuestos y en tal casoincurrir en una alta sanción, que, por la ideao concepto de contribuir a un bien mayor,al hacerlo.

Sobre el uso de medidas coercitivas y elaseguramiento del cumplimiento tributario:Si bien el uso de medidas coercitivas noasegura el cumplimiento tributario y, por elcontrario, puede aumentar el fraude fiscal lasensación de ser controlados por laadministración tributaria tiende a incentivarla motivación intrínseca de cumplimientofiscal (moral tributaria) de la muestrakkkkkkk

www.iee.edu.mx

TERTULIA FISCAL

analizada, por lo que la forma comoperciban el riesgo las personas podría serun factor que contrarreste las altas tasas deevasión de impuestos. En ese sentido, sedebe debatir la posibilidad de que lapercepción del riesgo de ser detectado ysancionado estimule o no la intención decumplir, para el diseño de políticaspreventivas que ataquen la evasión fiscal enlugar de solo administrar y buscarsoluciones cuando el incumplimiento yaocurrió. Finalmente, las multas representanaltos costos que pueden tenerconsecuencias económicas nefastas sobre elpatrimonio de las personas o las empresas,por lo que lo único que conseguiría laadministración sería reducir su basetributaria, ya que se tendría menosempresas o personas naturales que tributen.

12

Factores que impactan en la conformación de una Moral TributariaTexto: Dr. Raúl Alfonso Villarreal Flores

Fuente: Google.com

Dr. Raúl Alfonso Villarreal

FloresEgresado del IEE

Doctor en Ciencias de lo Fiscal por elInstituto de Especialización para Ejecutivos.Obtuvo Doctorado Honoris Causa en laAsamblea Legislativa de la Ciudad deMéxico por el Claustro DoctoralIberoamericano. Maestría en Derecho por laUniversidad Autónoma de Coahuila.Licenciado en Derecho por la UniversidadAutónoma de Coahuila. Director genera ysocio fundador de VConsultores, DespachoLegal Especializado en el Área Fiscal..

El contenido editorial de cada artículo publicado en este medio noconstituye una consulta particular y por lo tanto, Boletín Fiscal IEE,su equipo editorial y sus autores, no asumen responsabilidad algunade la interpretación o aplicación que el lector o destinatario lepueda dar.

www.iee.edu.mx

TERTULIA FISCAL

Introducción

En mayor o menor medida, muchoscontribuyentes se han enfrentado aproblemas relacionados con la destrucción,robo o pérdida de algún documento,registro o comprobante que forme parte desu contabilidad, ya sea derivado de lossismos ocurridos recientemente en nuestropaís o por otro tipo de siniestro; motivo porel cual, resumimos varios de los aspectosimportantes que debemos conocer alrespecto.

Obligación de llevar contabilidad

El origen de la obligación formal de llevarcontabilidad se encuentra en los artículos76, fracción I, 86, fracción I, 110 fracción I y118 fracción II de la Ley del Impuesto sobrela Renta (LISR), además de que el artículo32, fracción I, de la Ley del IVA obliga a loscausantes de este impuesto a llevarcontabilidad de acuerdo con el CFF y sureglamento.

Conservación de la contabilidad

Conforme al artículo 30 del CFF, se tienenlas siguientes obligaciones de índole fiscal:

a) Obligadas a llevar contabilidad

- Tenerla disponible en su domicilio fiscal.

- Conservarla a disposición de lasautoridades fiscales.

b) No obligadas a llevar contabilidad

- Conservar en su domicilio fiscal toda ladocumentación relativa con elcumplimiento de las disposiciones fiscales.

Alcance de la contabilidad y susrequisitos

Como se puede observar, la contabilidaddebe llevarse conforme lo dispuesto por elCFF y su Reglamento.

Por su parte el CFF establece el alcance delconcepto de contabilidad para efectosfiscales, al precisar que cuando lasdisposiciones del CFF hagan referencia a lacontabilidad, se deberá entender que lamisma se integra de lo siguiente:

13

Texto: Mtro. Jesús Flores Rodríguez

Fuente: Google.com

www.iee.edu.mx

TERTULIA FISCAL

a) Libros y Registros contables.

- Los libros contables.- El sistema contable donde se haga lacontabilidad (Software).- Los registros contables.- Los papeles de trabajo, estados de cuenta,cuentas especiales.- La documentación comprobatoria de losasientos respectivos.

b) Libros y registros legales.

- Títulos accionarios.- Libros de registro de socios.- Libro de registro de acciones.- Escritura constitutiva.- Libro de actas de asamblea.- Convocatorias inscritas en la Secretariade Economía.

c) Inventarios.

- Control de inventarios y método devaluación.

d) Sistemas electrónicos.

- Discos y cintas o cualquier otro medioprocesable de almacenamiento de datos.- Los equipos o sistemas electrónicos deregistro fiscal y sus registros (Hardware).

e) Cumplimiento de Obligaciones.

- Toda la documentación e informaciónrelacionada con el cumplimiento deobligaciones fiscales.- Toda la documentación e información queacredite los ingresos y deducciones.- Toda la documentación e informaciónrelacionada con el cumplimiento deobligaciones que señalen otras leyes.

El Artículo 33 del Reglamento del CFFestablece como requisitos para laelaboración de los asientos y registroscontables, entre otros, que deben seranalíticos, describiendo las operaciones enorden cronológico y relacionando los foliosasignados a los comprobantes fiscales(UUID) o con la documentacióncomprobatoria.

Destrucción o pérdida de lacontabilidad

Ahora bien, tratándose de la contabilidad,el artículo 35 del Reglamento del CFF prevéuna inutilización parcial, o una destruccióno inutilización total, casos en los que sedebe proceder como sigue:

- En el caso de “inutilización parcial” delos libros o demás registros de contabilidad,el contribuyente deberá reponer losasientos ilegibles del último ejerciciopudiendo realizarlos por concentración.

- En el caso de “destrucción o inutilizacióntotal” de los libros o demás registros decontabilidad, el contribuyente deberáasentar en los nuevos libros o en losregistros de contabilidad de que se trate,los asientos relativos al ejercicio en el quesucedió la inutilización, destrucción, pérdidao robo, pudiéndose realizar porconcentración.

14

Reposición de contabilidad en caso de siniestrosTexto: Mtro. Jesús Flores Rodríguez

Fuente: Google.com

Artículo 35 CC. En el libro mayor sedeberán anotar, como mínimo y por lomenos una vez al mes, los nombres odesignaciones de las cuentas de lacontabilidad, su saldo al final del períodode registro inmediato anterior, el total demovimientos de cargo o crédito a cadacuenta en el período y su saldo final.Podrán llevarse mayores particulares poroficinas, segmentos de actividad o cualquierotra clasificación, pero en todos los casosdeberá existir un mayor general en que seconcentren todas las operaciones de laentidad.

Es decir, los asientos deberán efectuarse anivel del libro mayor donde se concentrentodas las operaciones de la entidad,observándose como mínimo y de formamensual:

Es de observar, que la disposición fiscalestablece que los asientos a reponer porinutilización parcial o nuevos asientos aefectuar por destrucción o inutilizacióntotal, son únicamente loscorrespondientes al último ejercicio o losrelativos al ejercicio en que sucedieron loshechos, respectivamente; es decir, nocomprende los ejercicios anteriores;motivo por el cual, la contabilidad deejercicios anteriores deberá ponerse a salvoy bajo resguardo seguro.

Plazo para reponer los registroscontables que hayan sido destruidos oinutilizados:

La Resolución Miscelánea en la regla2.8.1.22, nos establece que para los efectosde lo señalado en los artículos 30 del CFF y35 de su Reglamento, cuando los libros oooo

www.iee.edu.mx

TERTULIA FISCAL

Para ello, se deberá obtener el documentopúblico (acta del Ministerio Público) endonde consten los hechos ocurridos yconservarlo en tanto no se extingan lasfacultades de comprobación de lasautoridades fiscales.

Como se puede observar, dicho procederotorga una excepción a los requisitos de losasientos y registros contables, ya que estospodrían realizarse por concentración, esdecir, sin cumplir con ser analíticos, sindescribir las operaciones en ordencronológico y sin relacionar los foliosasignados a los comprobantes fiscales(UUID) o con la documentacióncomprobatoria, entre otros.

Al respecto, surge la duda de cómo debenhacerse los asientos contables porconcentración, ya que la legislación fiscalno otorga un procedimiento para talesefectos; para lo cual, consideramos quepodríamos hacerlos conforme lo señaladopor el artículo 35 del Código de Comercio,mismo que se transcribe a continuación:

15

Reposición de contabilidad en caso de siniestrosTexto: Mtro. Jesús Flores Rodríguez

Fuente: Google.com

www.iee.edu.mx

TERTULIA FISCAL

demás registros de contabilidad seinutilicen o destruyan total o parcialmente,el contribuyente deberá dar aviso a laautoridad fiscal de conformidad con la fichade trámite 271/CFF “Aviso por lainutilización, destrucción, pérdida o robo delibros o registros contables”, contenida enel Anexo 1-A.

El contribuyente tendrá un plazo de cuatromeses contados a partir de la fecha en quepresente el aviso, para reponer los asientosilegibles del último ejercicio o, en su caso,asentar en los nuevos libros o en losregistros de contabilidad de que se trate,los asientos relativos al ejercicio en el quesucedió la inutilización, destrucción, pérdidao robo, pudiéndose realizar porconcentración.

Infracciones y multas

No conservar la contabilidad a disposiciónde las autoridades por el plazo queestablezcan las disposiciones fiscales esinfracción, cuya multa correspondiente esde $820.00 a $10,4750.00, de conformidadcon el artículo 83 fracción VI y 84 fracciónV del CFF vigente.

Por otro lado, cuando los sistemas, registroscontables y documentación relativa adichos asientos se oculte, altere o destruyatotal o parcialmente, es decir, sin que seaconsecuencia de algún tipo de siniestro, seincurre en un delito fiscal que se sancionacon prisión de 3 meses a 3 años, deconformidad con el artículo 111 fracción IIIdel CFF vigente.

Conclusión

En todos los casos, independientemente deltipo de siniestro, resulta recomendable darvista al Ministerio Público.

La contabilidad es una herramientacompleta que permite administrarcorrectamente todos y cada uno de losrecursos con que cuenta la empresa; motivopor el cual, ésta representa un elementomuy valioso, no solo para los directivos,socios y/o accionistas de una entidad, sinotambién para terceros interesados, talescomo la Autoridad Fiscal.

Si bien la legislación fiscal otorga ciertasfacilidades ante siniestros ocurridos a lacontabilidad, estos sólo son aplicables parael ejercicio en que ocurre el mismo; por loque resulta de vital importancia contar conrespaldos de toda la información y/odocumentación, ya sea físicamente o através de medios ópticos, magnéticos o decualquier otra tecnología, de los ejerciciosanteriores que puedan estar sujetos arevisión por parte de las autoridadesfiscales y de toda la documentación quedebamos mantener durante la vidaeconómica de la entidad. Ahora bien,dichos respaldos deberán estar bajoresguardo y a salvo, tratando de prevercualquier contingencia.

16

Reposición de contabilidad en caso de siniestrosTexto: Mtro. Jesús Flores Rodríguez

El contenido editorial de cada artículo publicado en este medio noconstituye una consulta particular y por lo tanto, Boletín Fiscal IEE,su equipo editorial y sus autores, no asumen responsabilidad algunade la interpretación o aplicación que el lector o destinatario lepueda dar.

Mtro. Jesús Flores RodríguezEgresado y Expositor del IEE

Maestro en Impuestos por el Instituto deEspecialización para Ejecutivos. ContadorPúblico egresado del Instituto de CienciasSociales, Económicas y Administrativas. EsVicepresidente de la Comisión Tributaria deCOPARMEX Ciudad de México, fue socio dela Organización Orozco Felgueres.

www.iee.edu.mx

TERTULIA FISCAL

Utilidad Distribuida de P. M. enReducciones de Capital Artículo 78.

Las Personas Morales residentes en Méxicoque reduzcan su capital determinarán lautilidad distribuida, conforme a lo siguiente:

I. Se disminuirá del reembolso por acción,el saldo de la cuenta de capital deaportación por acción (CUCA) que se tengaa la fecha en la que se pague el reembolso.

Determinación de la Utilidad Distribuida.

La utilidad distribuida será la cantidad queresulte de multiplicar el número deacciones que se reembolsen o las que sehayan considerado para la reducción decapital de que se trate, según corresponda,por el monto que resulte conforme alpárrafo anterior.

La utilidad Distribuida Gravable provenientede CUFIN.

La utilidad distribuida gravable determinadaconforme el párrafo anterior podrá provenirde la CUFIN hasta por la parte que delsaldo de dicha cuenta le corresponda alnúmero de acciones que se reembolsan. Elmonto que de la CUFIN le corresponda aooo

las acciones señaladas, se disminuirá delsaldo que dicha cuenta tenga en lafecha en la que se pagó el reembolso.

Determinación y Entero del ISR.

Cuando la Utilidad Distribuida Gravablea que se refiere esta fracción noprovenga de la CUFIN, las PM deberándeterminar y enterar el impuesto quecorresponda aplicando a dicha utilidadla tasa prevista en el Artículo 9 de estaLey. Para estos efectos, el monto de lautilidad distribuida deberá incluir el ISRque le corresponda a la misma. Paradeterminar el impuesto quecorresponde a dicha utilidad, semultiplicará la misma por el factor de1.4286 y al resultado se le aplicará latasa del artículo 9 de esta Ley.

17

Texto: Mtro. David Alvarado Cerda

Fuente: Google.com

www.iee.edu.mx

TERTULIA FISCAL

Determinación del Saldo de la CUCA por Acción.

Para determinar el monto del saldo de la CUCA por acción se dividirá el saldo de dichacuenta a la fecha en que se pague el reembolso, sin considerar éste, entre el total deacciones de la misma persona existentes a la misma fecha, incluyendo las correspondientes ala reinversión o a la capitalización de utilidades, o de cualquier otro concepto que integre elcapital contable de la misma.

Saldo de CUCA Y CUFIN al 30 de Abril del 2017

18

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

Fuente: Google.com

Reembolso por Acción.

Menos CUCA por Acción

Igual Utilidad Distribuido por Acción

Por Número de Acciones

Igual Utilidad Distribuida Gravable

Menos CUFIN del No. de Acciones

Igual Utilidad Distribuida Gravada

Por Factor de 1.4286

Igual Base de ISR

Por Tasa 30%

Igual ISR (1)

Saldo de CUCA al 30 de Abril del 2017 $ 15’000,000.

Entre: Número de Acciones en Circulación 50,000

= CUCA por Acción a la fecha del Reembolso 300.

Saldo de CUFIN al 30 de Abril de 2017 40’000,000.

Entre: Número de Acciones en Circulación 50,000

= CUFIN por Acción a la fecha del Reembolso 800.

Fuente: Google.com

www.iee.edu.mx

TERTULIA FISCAL

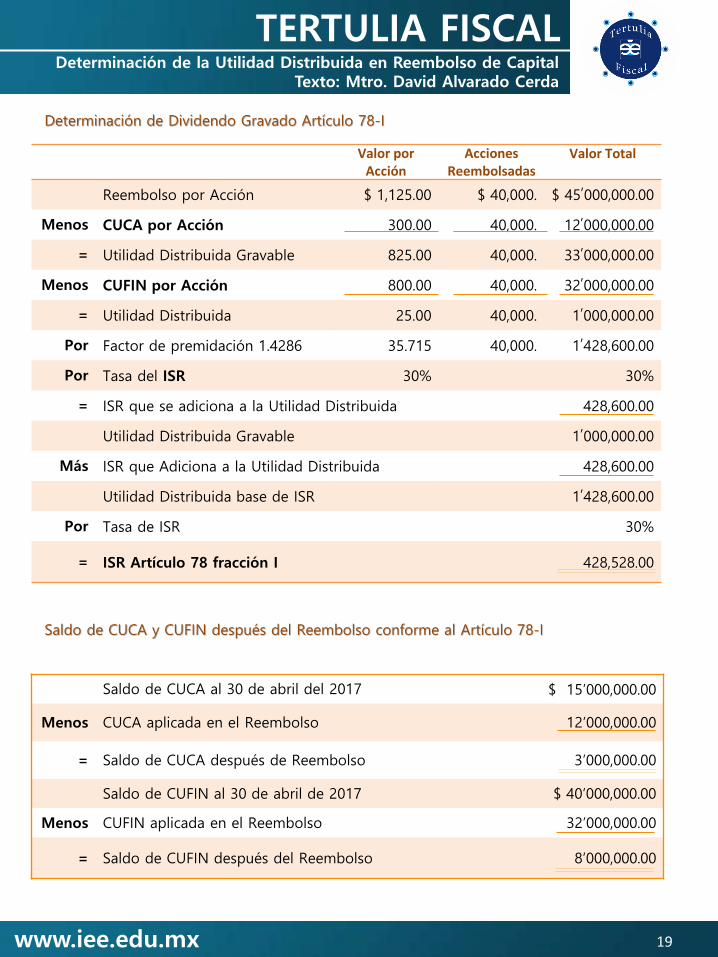

Determinación de Dividendo Gravado Artículo 78-I

Saldo de CUCA y CUFIN después del Reembolso conforme al Artículo 78-I

19

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

Valor por Acción

Acciones Reembolsadas

Valor Total

Reembolso por Acción $ 1,125.00 $ 40,000. $ 45,000,000.00

Menos CUCA por Acción 300.00 40,000. 12,000,000.00

= Utilidad Distribuida Gravable 825.00 40,000. 33,000,000.00

Menos CUFIN por Acción 800.00 40,000. 32,000,000.00

= Utilidad Distribuida 25.00 40,000. 1,000,000.00

Por Factor de premidación 1.4286 35.715 40,000. 1,428,600.00

Por Tasa del ISR 30% 30%

= ISR que se adiciona a la Utilidad Distribuida 428,600.00

Utilidad Distribuida Gravable 1,000,000.00

Más ISR que Adiciona a la Utilidad Distribuida 428,600.00

Utilidad Distribuida base de ISR 1,428,600.00

Por Tasa de ISR 30%

= ISR Artículo 78 fracción I 428,528.00

Saldo de CUCA al 30 de abril del 2017 $ 15’000,000.00

Menos CUCA aplicada en el Reembolso 12’000,000.00

= Saldo de CUCA después de Reembolso 3’000,000.00

Saldo de CUFIN al 30 de abril de 2017 $ 40’000,000.00

Menos CUFIN aplicada en el Reembolso 32’000,000.00

= Saldo de CUFIN después del Reembolso 8’000,000.00

www.iee.edu.mx

TERTULIA FISCAL

II. Utilidad Distribuida Adicional

Las PM que reduzcan su capital,adicionalmente, considerarán dichareducción como utilidad distribuida hastapor la cantidad que resulte de restar alCapital Contable según el estado deposición financiera aprobado por laasamblea de accionistas para fines de dichadisminución, el saldo de la CUCAP que setenga a la fecha en que se efectúe lareducción referida cuando éste sea menor.

A la cantidad que se obtenga conforme alpárrafo anterior se le disminuirá la utilidaddistribuida determinada en los términos delsegundo párrafo de la fracción I de esteArtículo. El resultado será la utilidaddistribuida gravable para los efectos de estafracción.

Utilidad Distribuida Gravable que NOproviene de CUFIN.

Cuando la utilidad distribuida gravable aque se refiere el párrafo anterior noprovenga de la CUFIN, las PM deberándeterminar y enterar el impuesto quecorresponda a dicha utilidad, aplicando a lamisma la tasa prevista en el artículo 9 deesta Ley. Para estos efectos, el monto de lao

utilidad distribuida gravable deberá incluirel ISR que le corresponda a la misma. Paradeterminar el impuesto que corresponde adicha utilidad, se multiplicará la misma porel factor de 1.4286 y al resultado se leaplicará la tasa del Artículo 9 de esta Ley.

Utilidad Distribuida Gravable que SIproviene de CUFIN.

Cuando la utilidad distribuida gravableprovenga de la mencionada CUFIN seestará a lo dispuesto en el tercero párrafodel Artículo 10 de esta Ley y dicha utilidadse deberá disminuir del saldo de lamencionada cuenta. La utilidad que sedetermine conforme a esta fracción seconsiderará para reducciones de capitalsubsecuentes como aportación de capitalen los términos de este Artículo.

20

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

Fuente: Google.com

Fuente: Google.com

www.iee.edu.mx

TERTULIA FISCAL

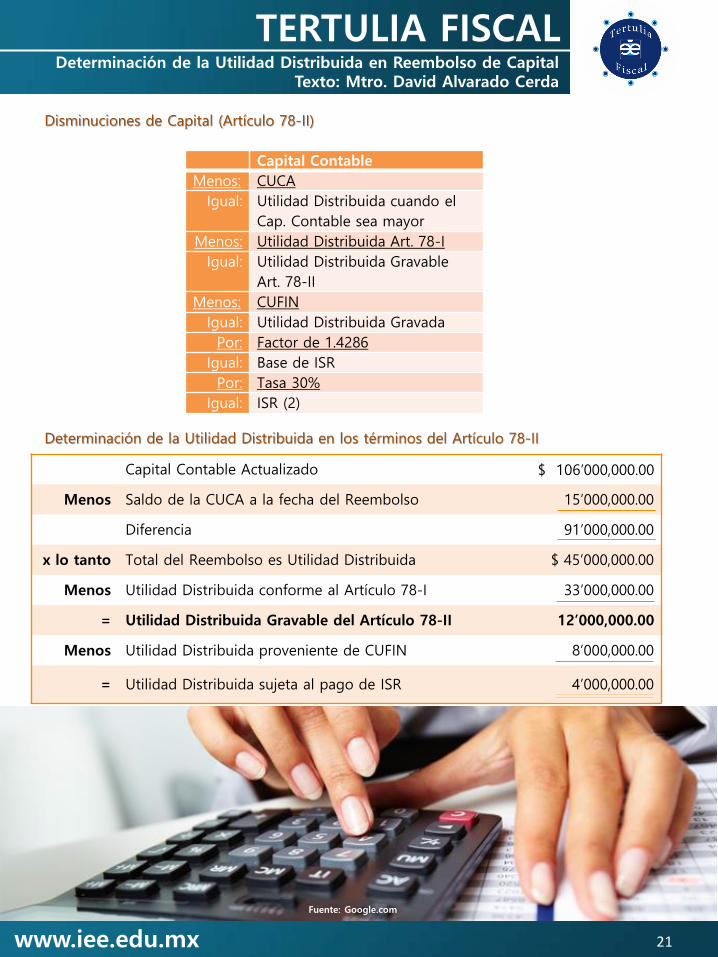

Disminuciones de Capital (Artículo 78-II)

Determinación de la Utilidad Distribuida en los términos del Artículo 78-II

21

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

Capital Contable

Menos: CUCA

Igual: Utilidad Distribuida cuando el

Cap. Contable sea mayor

Menos: Utilidad Distribuida Art. 78-I

Igual: Utilidad Distribuida Gravable

Art. 78-II

Menos: CUFIN

Igual: Utilidad Distribuida Gravada

Por: Factor de 1.4286

Igual: Base de ISR

Por: Tasa 30%

Igual: ISR (2)

Fuente: Google.com

Capital Contable Actualizado $ 106’000,000.00

Menos Saldo de la CUCA a la fecha del Reembolso 15’000,000.00

Diferencia 91’000,000.00

x lo tanto Total del Reembolso es Utilidad Distribuida $ 45’000,000.00

Menos Utilidad Distribuida conforme al Artículo 78-I 33’000,000.00

= Utilidad Distribuida Gravable del Artículo 78-II 12’000,000.00

Menos Utilidad Distribuida proveniente de CUFIN 8’000,000.00

= Utilidad Distribuida sujeta al pago de ISR 4’000,000.00

www.iee.edu.mx

TERTULIA FISCAL

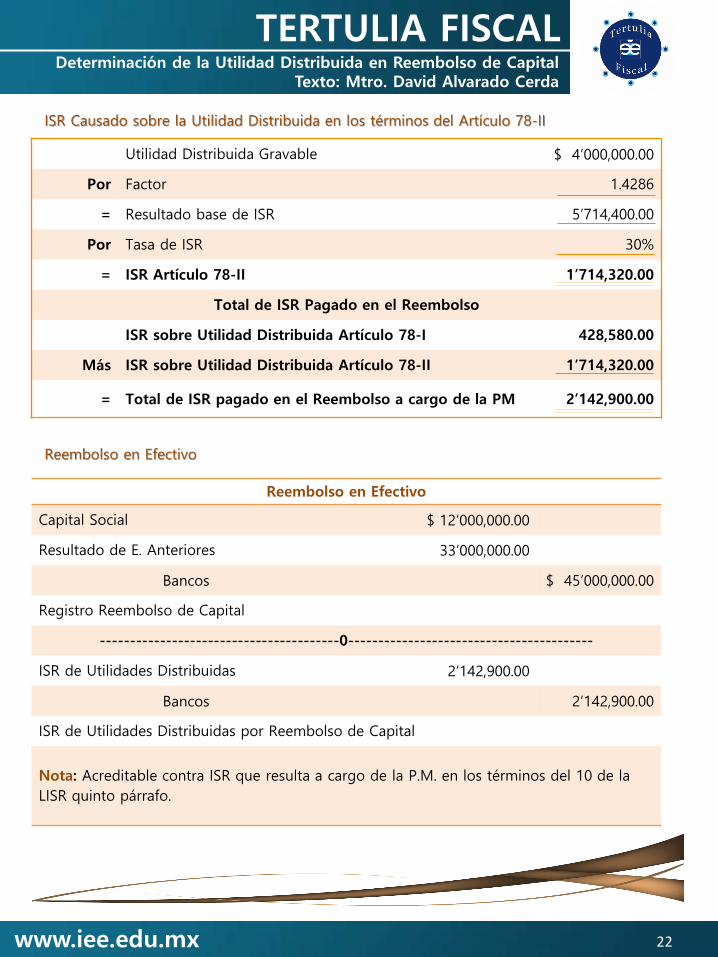

ISR Causado sobre la Utilidad Distribuida en los términos del Artículo 78-II

Reembolso en Efectivo

22

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

Utilidad Distribuida Gravable $ 4’000,000.00

Por Factor 1.4286

= Resultado base de ISR 5’714,400.00

Por Tasa de ISR 30%

= ISR Artículo 78-II 1’714,320.00

Total de ISR Pagado en el Reembolso

ISR sobre Utilidad Distribuida Artículo 78-I 428,580.00

Más ISR sobre Utilidad Distribuida Artículo 78-II 1’714,320.00

= Total de ISR pagado en el Reembolso a cargo de la PM 2’142,900.00

Reembolso en Efectivo

Capital Social $ 12’000,000.00

Resultado de E. Anteriores 33’000,000.00

Bancos $ 45’000,000.00

Registro Reembolso de Capital

----------------------------------------0-----------------------------------------

ISR de Utilidades Distribuidas 2’142,900.00

Bancos 2’142,900.00

ISR de Utilidades Distribuidas por Reembolso de Capital

Nota: Acreditable contra ISR que resulta a cargo de la P.M. en los términos del 10 de la

LISR quinto párrafo.

www.iee.edu.mx

TERTULIA FISCAL

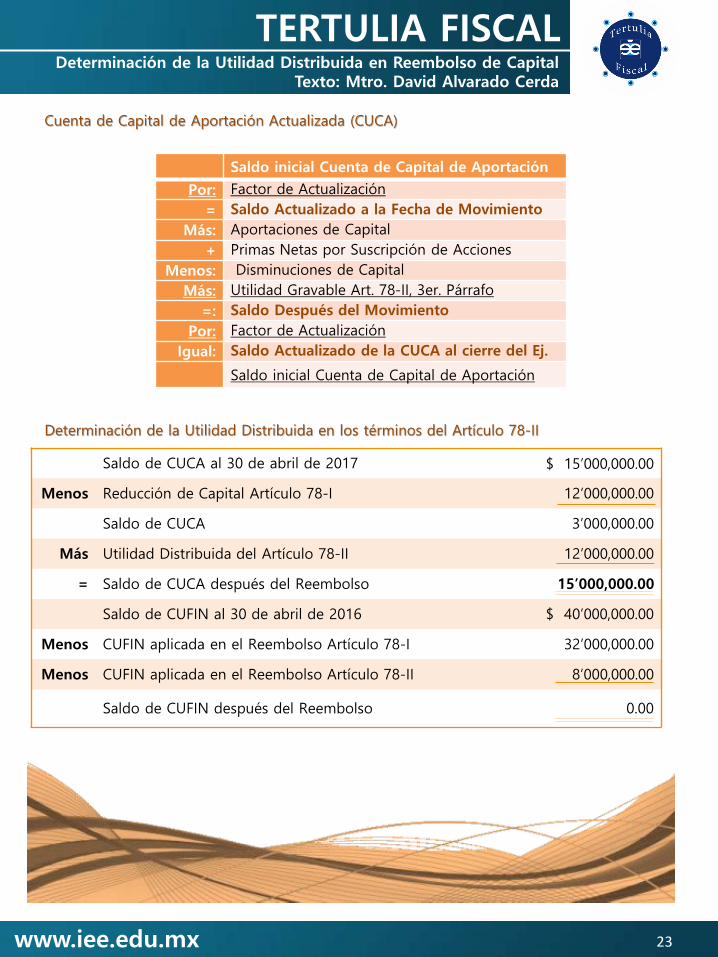

Cuenta de Capital de Aportación Actualizada (CUCA)

Determinación de la Utilidad Distribuida en los términos del Artículo 78-II

23

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

Fuente: Google.com

Saldo inicial Cuenta de Capital de Aportación

Por: Factor de Actualización

= Saldo Actualizado a la Fecha de Movimiento

Más: Aportaciones de Capital

+ Primas Netas por Suscripción de Acciones

Menos: Disminuciones de Capital

Más: Utilidad Gravable Art. 78-II, 3er. Párrafo

=: Saldo Después del Movimiento

Por: Factor de Actualización

Igual: Saldo Actualizado de la CUCA al cierre del Ej.

Saldo inicial Cuenta de Capital de Aportación

Saldo de CUCA al 30 de abril de 2017 $ 15’000,000.00

Menos Reducción de Capital Artículo 78-I 12’000,000.00

Saldo de CUCA 3’000,000.00

Más Utilidad Distribuida del Artículo 78-II 12’000,000.00

= Saldo de CUCA después del Reembolso 15’000,000.00

Saldo de CUFIN al 30 de abril de 2016 $ 40’000,000.00

Menos CUFIN aplicada en el Reembolso Artículo 78-I 32’000,000.00

Menos CUFIN aplicada en el Reembolso Artículo 78-II 8’000,000.00

Saldo de CUFIN después del Reembolso 0.00

www.iee.edu.mx

TERTULIA FISCAL

Actualización del Capital Contable

El capital contable deberá actualizarseconforme a las NIF, cuando la personautilice dichos principios para integrar sucontabilidad; en el caso contrario, el capitalcontable deberá actualizarse conforme a lasreglas de carácter general que para elefecto expida el SAT.

Entero del ISR

Las PM a que se refiere este artículo,deberán enterar conjuntamente con elimpuesto que, en su caso, hayacorrespondido a la utilidad o dividendo enlos términos de la fracción I de esteArtículo, el monto del impuesto quedeterminen en los términos de la fracción IIdel mismo.

Liquidación de PM

Lo dispuesto en este artículo también seráaplicable tratándose de liquidación de PM.

Disminución de Capital (Artículo 78)

• Son Disminuciones de Capital; LosReembolsos, Las Amortizaciones y LasReducciones de Capital.

• Se considera Reducciones de Capital lacompra de Acciones de la Holding poruna Controlada

• Los Resultados del Artículo 78 fracción IIno se suma a la UFIN, sino a la CUCA.

• La Restitución de prestamos a los sociosno forma parte de la CUCA

Otros Artículos Relacionados conReducciones de Capital por Reembolso(RISR)

Artículo 118. Reembolso por acción menorque la CUCA por acción.

Artículo 119. Reducción de Capital de PMcon Partes Sociales y A. en P.

Artículo 120. Compra de Acciones por lapropia Sociedad Emisora.

Artículo 121. Aumento de Capital dentrode lo 2 años anteriores a su Reducción.

24

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

Fuente: Google.com

Fuente: Google.com

www.iee.edu.mx

TERTULIA FISCAL

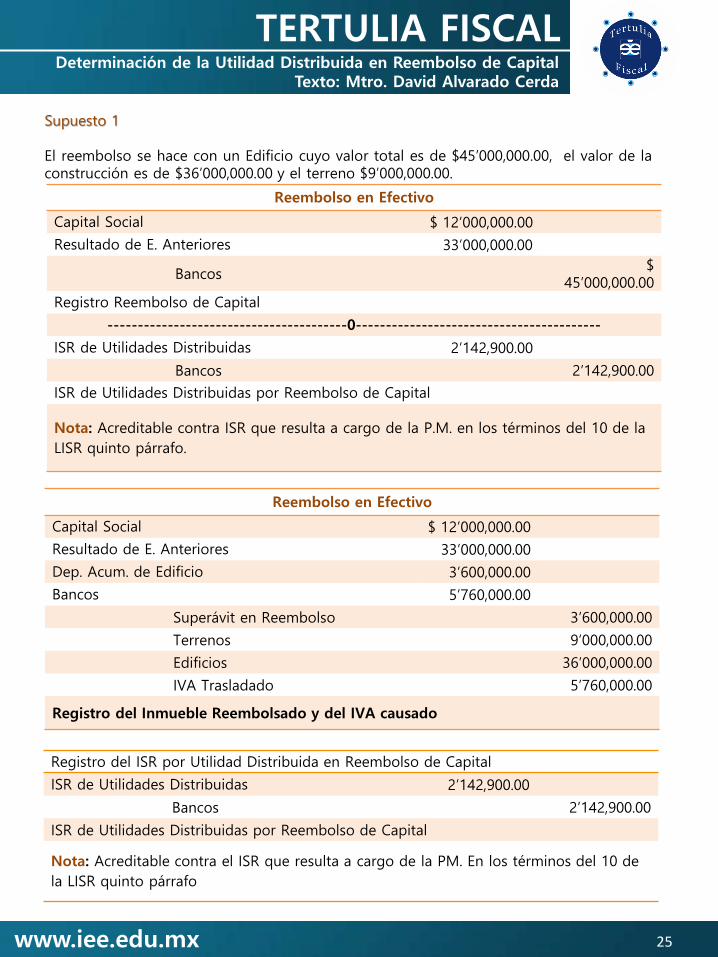

Supuesto 1

El reembolso se hace con un Edificio cuyo valor total es de $45’000,000.00, el valor de laconstrucción es de $36’000,000.00 y el terreno $9’000,000.00.

25

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

Reembolso en Efectivo

Capital Social $ 12’000,000.00

Resultado de E. Anteriores 33’000,000.00

Bancos$

45’000,000.00

Registro Reembolso de Capital

----------------------------------------0-----------------------------------------

ISR de Utilidades Distribuidas 2’142,900.00

Bancos 2’142,900.00

ISR de Utilidades Distribuidas por Reembolso de Capital

Nota: Acreditable contra ISR que resulta a cargo de la P.M. en los términos del 10 de la

LISR quinto párrafo.

Reembolso en Efectivo

Capital Social $ 12’000,000.00

Resultado de E. Anteriores 33’000,000.00

Dep. Acum. de Edificio 3’600,000.00

Bancos 5’760,000.00

Superávit en Reembolso 3’600,000.00

Terrenos 9’000,000.00

Edificios 36’000,000.00

IVA Trasladado 5’760,000.00

Registro del Inmueble Reembolsado y del IVA causado

Registro del ISR por Utilidad Distribuida en Reembolso de Capital

ISR de Utilidades Distribuidas 2’142,900.00

Bancos 2’142,900.00

ISR de Utilidades Distribuidas por Reembolso de Capital

Nota: Acreditable contra el ISR que resulta a cargo de la PM. En los términos del 10 de

la LISR quinto párrafo

www.iee.edu.mx

TERTULIA FISCAL

Otras Disposiciones

Ley del Impuesto Sobre la Renta

Artículo 18. Otros Ingresos Acumulables

IV. La ganancia derivada de la enajenaciónde activos fijos y terrenos, títulos valor,acciones, partes sociales o certificados deaportación patrimonial emitidos porsociedades nacionales de crédito, así comola ganancia realizada que derive de lafusión o escisión de sociedades y laproveniente de reducción de capital o deliquidación de sociedades mercantilesresidentes en el extranjero, en las que elcontribuyente sea socio o accionista.

En los casos de reducción de capital o deliquidación, de sociedades mercantilesresidentes en el extranjero, la ganancia sedeterminará conforme a lo dispuesto en lafracción V del artículo 142 de esta Ley.

Artículo 28. No serán deducibles:

XVI. Pérdidas derivadas de fusión, deReducción de Capital o de Liquidación deSociedades

Las pérdidas que deriven de fusión, dereducción de capital o de liquidación desociedades, en las que el contribuyentehubiera adquirido acciones, partes socialeso certificados de aportación patrimonial delas sociedades nacionales de crédito.

ISR por Dividendos o Utilidades Distribuidos

Artículo 10. Las personas morales quedistribuyan dividendos o utilidades deberáncalcular y enterar el impuesto quecorresponda a los mismos, aplicando la tasaestablecida en el Artículo 9 de la presenteLey. Para estos efectos, los dividendos outilidades distribuidos se adicionarán con elimpuesto sobre la renta que se deba pagaren los términos de este artículo. Paradeterminar el impuesto que se debeadicionar a los dividendos o utilidades,éstos se deberán multiplicar por el factorde 1.4286 y al resultado se le aplicará latasa establecida en el citado Artículo 9 deesta Ley. El impuesto correspondiente a lasutilidades distribuidas a que se refiere elArtículo 78 de la presente Ley, se calcularáen los términos de dicho precepto.

26

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

Fuente: Google.com

www.iee.edu.mx

TERTULIA FISCAL

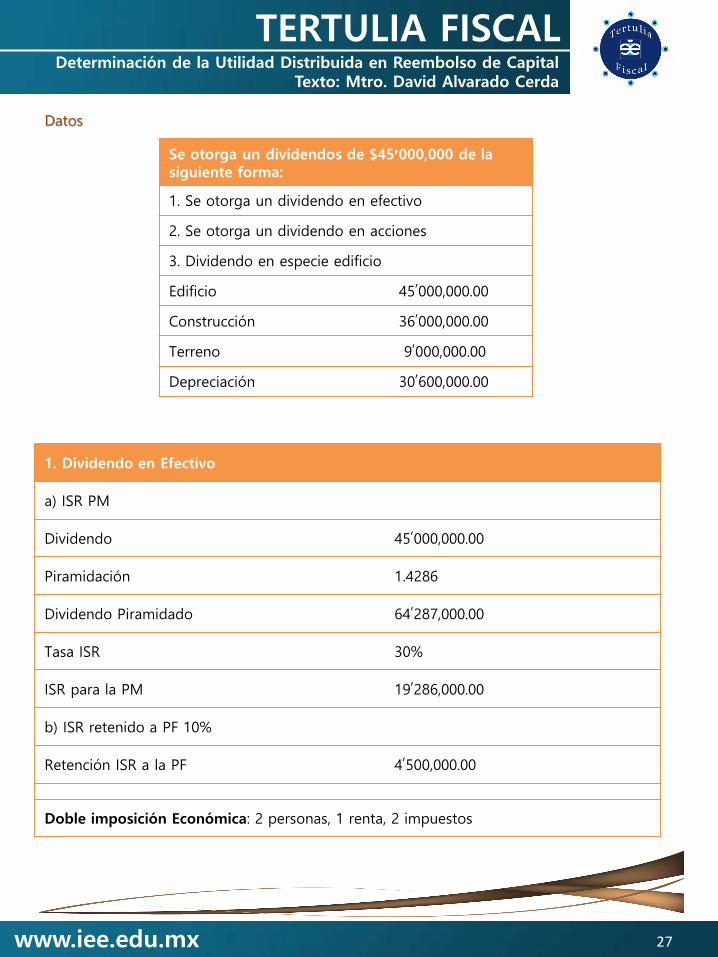

Datos

27

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

Se otorga un dividendos de $45,000,000 de la siguiente forma:

1. Se otorga un dividendo en efectivo

2. Se otorga un dividendo en acciones

3. Dividendo en especie edificio

Edificio 45,000,000.00

Construcción 36,000,000.00

Terreno 9,000,000.00

Depreciación 30,600,000.00

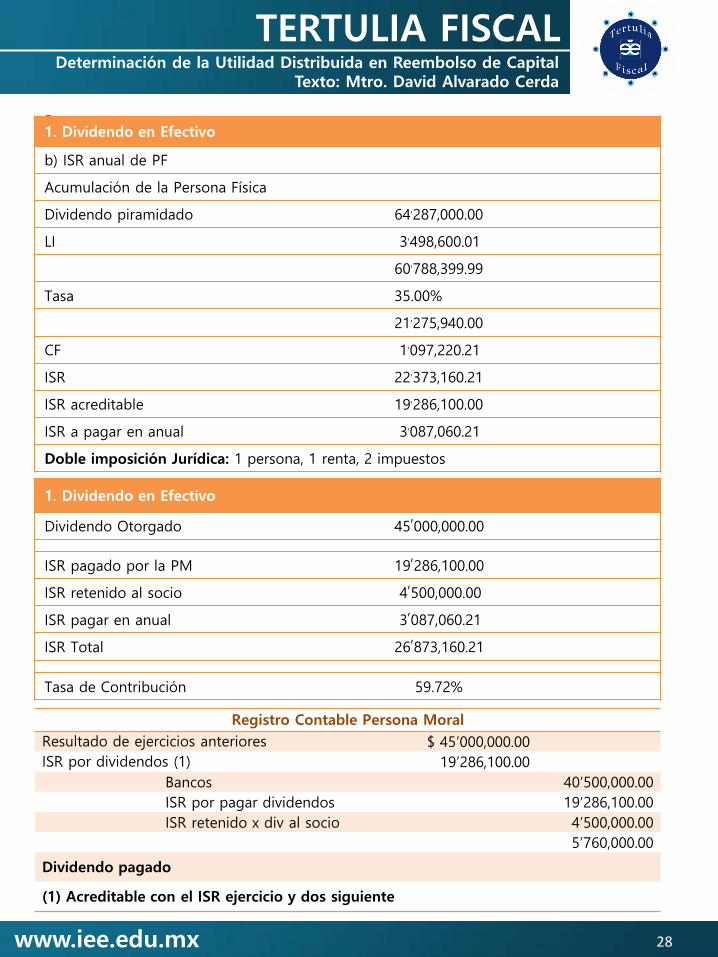

1. Dividendo en Efectivo

a) ISR PM

Dividendo 45,000,000.00

Piramidación 1.4286

Dividendo Piramidado 64,287,000.00

Tasa ISR 30%

ISR para la PM 19,286,000.00

b) ISR retenido a PF 10%

Retención ISR a la PF 4,500,000.00

Doble imposición Económica: 2 personas, 1 renta, 2 impuestos

www.iee.edu.mx

TERTULIA FISCAL

Datos

28

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

1. Dividendo en Efectivo

b) ISR anual de PF

Acumulación de la Persona Física

Dividendo piramidado 64,287,000.00

LI 3,498,600.01

60,788,399.99

Tasa 35.00%

21,275,940.00

CF 1,097,220.21

ISR 22,373,160.21

ISR acreditable 19,286,100.00

ISR a pagar en anual 3,087,060.21

Doble imposición Jurídica: 1 persona, 1 renta, 2 impuestos

1. Dividendo en Efectivo

Dividendo Otorgado 45,000,000.00

ISR pagado por la PM 19,286,100.00

ISR retenido al socio 4,500,000.00

ISR pagar en anual 3,087,060.21

ISR Total 26,873,160.21

33

Tasa de Contribución 59.72%

Registro Contable Persona Moral

Resultado de ejercicios anteriores $ 45’000,000.00

ISR por dividendos (1) 19’286,100.00

Bancos 40’500,000.00

ISR por pagar dividendos 19’286,100.00

ISR retenido x div al socio 4’500,000.00

5’760,000.00

Dividendo pagado

(1) Acreditable con el ISR ejercicio y dos siguiente

www.iee.edu.mx

TERTULIA FISCAL

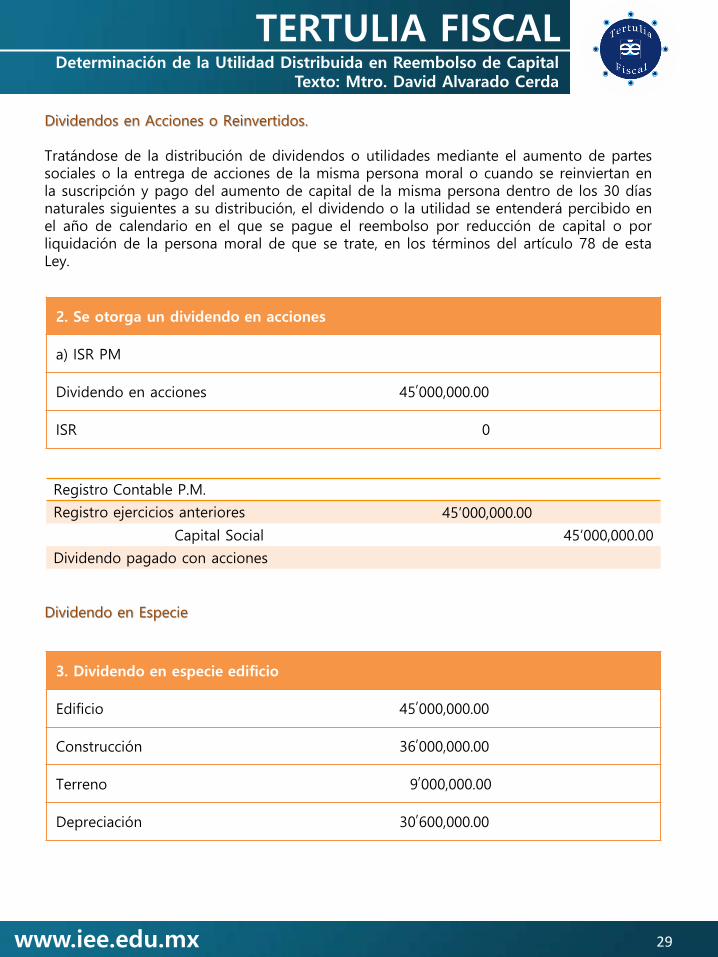

Dividendos en Acciones o Reinvertidos.

Tratándose de la distribución de dividendos o utilidades mediante el aumento de partessociales o la entrega de acciones de la misma persona moral o cuando se reinviertan enla suscripción y pago del aumento de capital de la misma persona dentro de los 30 díasnaturales siguientes a su distribución, el dividendo o la utilidad se entenderá percibido enel año de calendario en el que se pague el reembolso por reducción de capital o porliquidación de la persona moral de que se trate, en los términos del artículo 78 de estaLey.

Dividendo en Especie

29

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

Registro Contable P.M.

Registro ejercicios anteriores 45’000,000.00

Capital Social 45’000,000.00

Dividendo pagado con acciones

2. Se otorga un dividendo en acciones

a) ISR PM

Dividendo en acciones 45,000,000.00

ISR 0

3. Dividendo en especie edificio

Edificio 45,000,000.00

Construcción 36,000,000.00

Terreno 9,000,000.00

Depreciación 30,600,000.00

www.iee.edu.mx

TERTULIA FISCAL

30

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

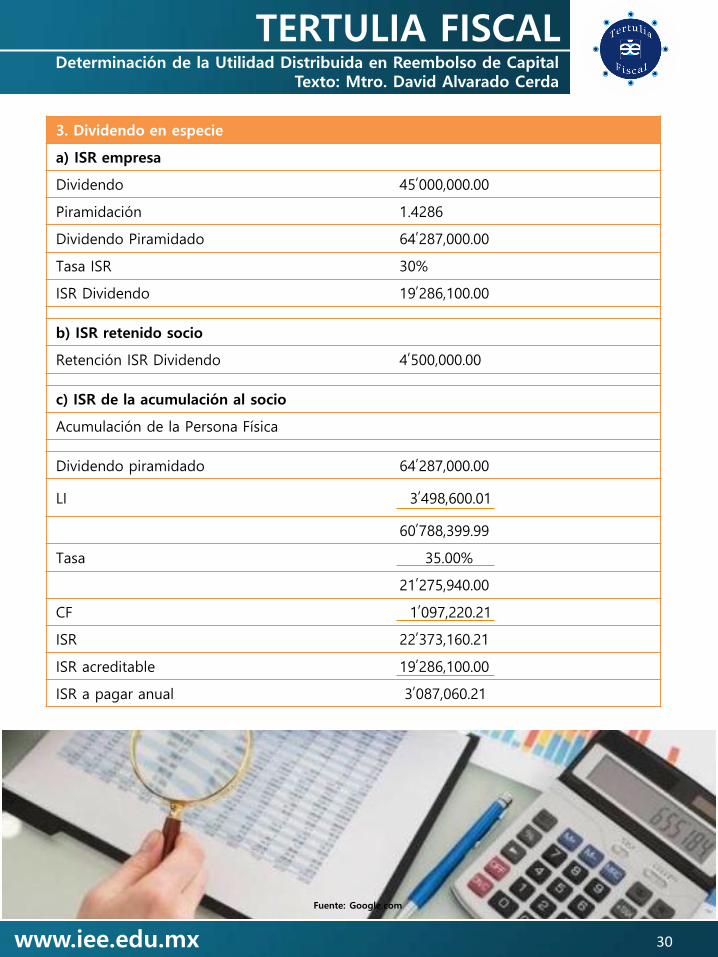

3. Dividendo en especie

a) ISR empresa

Dividendo 45,000,000.00

Piramidación 1.4286

Dividendo Piramidado 64,287,000.00

Tasa ISR 30%

ISR Dividendo 19,286,100.00

b) ISR retenido socio

Retención ISR Dividendo 4,500,000.00

c) ISR de la acumulación al socio

Acumulación de la Persona Física

Dividendo piramidado 64,287,000.00

LI 3,498,600.01

60,788,399.99

Tasa 35.00%

21,275,940.00

CF 1,097,220.21

ISR 22,373,160.21

ISR acreditable 19,286,100.00

ISR a pagar anual 3,087,060.21

Fuente: Google.com

www.iee.edu.mx

TERTULIA FISCAL

31

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

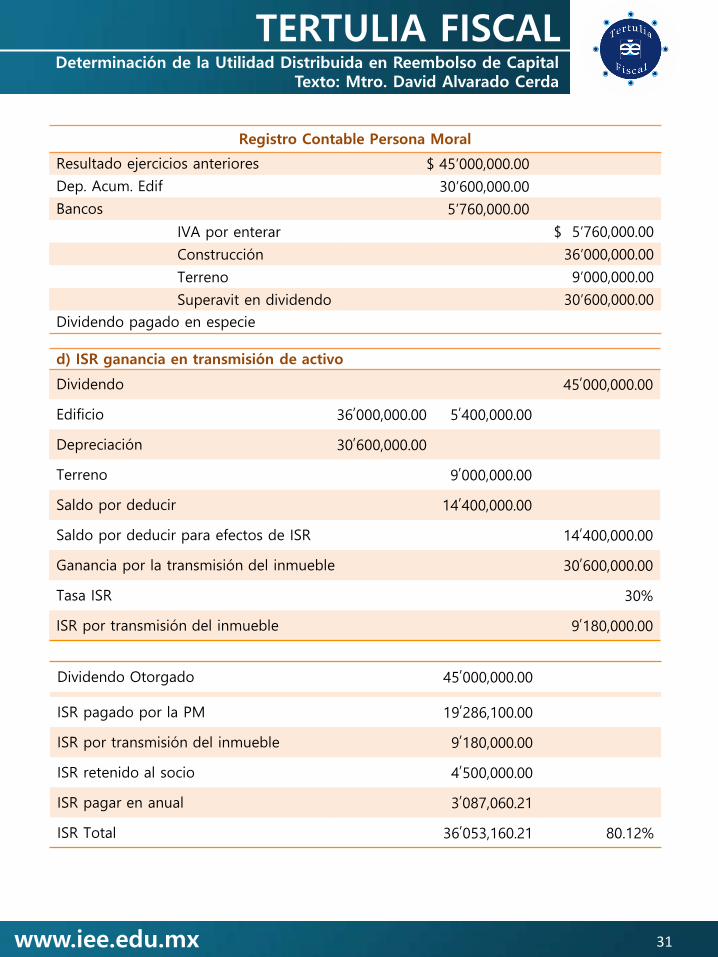

Registro Contable Persona Moral

Resultado ejercicios anteriores $ 45’000,000.00

Dep. Acum. Edif 30’600,000.00

Bancos 5’760,000.00

IVA por enterar $ 5’760,000.00

Construcción 36’000,000.00

Terreno 9’000,000.00

Superavit en dividendo 30’600,000.00

Dividendo pagado en especie

d) ISR ganancia en transmisión de activo

Dividendo 45,000,000.00

Edificio 36,000,000.00 5

,400,000.00

Depreciación 30,600,000.00

Terreno 9,000,000.00

Saldo por deducir 14,400,000.00

Saldo por deducir para efectos de ISR 14,400,000.00

Ganancia por la transmisión del inmueble 30,600,000.00

Tasa ISR 30%

ISR por transmisión del inmueble 9,180,000.00

Dividendo Otorgado 45,000,000.00

ISR pagado por la PM 19,286,100.00

ISR por transmisión del inmueble 9,180,000.00

ISR retenido al socio 4,500,000.00

ISR pagar en anual 3,087,060.21

ISR Total 36,053,160.21 80.12%

www.iee.edu.mx

TERTULIA FISCAL

Dividendos o Utilidades provenientesde CUFIN.

No se estará obligado al pago del impuestoa que se refiere este artículo cuando losdividendos o utilidades provengan de lacuenta de utilidad fiscal neta que establecela presente Ley.

Pago del Impuesto

El impuesto a que se refiere este artículo, sepagará además del impuesto del ejercicio aque se refiere el Artículo 9 de esta Ley,tendrá el carácter de pago definitivo y seenterará ante las oficinas autorizadas, a mástardar el día 17 del mes inmediato siguientea aquél en el que se pagaron losdividendos o utilidades.

Acreditamiento del ISR pagado porDistribución de Dividendos o Utilidades

Cuando los contribuyentes a que se refiereeste artículo distribuyan dividendos outilidades y como consecuencia de ellopaguen el impuesto que establece esteartículo, podrán acreditar dicho impuestode acuerdo a lo siguiente:

I. El acreditamiento únicamente podráefectuarse contra el impuesto sobre la rentadel ejercicio que resulte a cargo de lapersona moral en el ejercicio en el que sepague el impuesto a que se refiere esteartículo.

El monto del impuesto que no se puedaacreditar conforme al párrafo anterior, sepodrá acreditar hasta en los dos ejerciciosinmediatos siguientes contra el impuestodel ejercicio y contra los pagosprovisionales de los mismos. Cuando el0000

impuesto del ejercicio sea menor que elmonto que se hubiese acreditado en lospagos provisionales, únicamente seconsiderará acreditable contra el impuestodel ejercicio un monto igual a este último.

Cuando el contribuyente no acredite en unejercicio el impuesto a que se refiere elcuarto párrafo de este artículo, pudiendohaberlo hecho conforme al mismo, perderáel derecho a hacerlo en los ejerciciosposteriores hasta por la cantidad en la quepudo haberlo efectuado.

Disminución de la CUFIN por elacreditamiento del ISR

II. Para los efectos del Artículo 77 de estaLey, en el ejercicio en el que acrediten elimpuesto conforme a la fracción anterior,los contribuyentes deberán disminuir de lautilidad fiscal neta calculada en los términosde dicho precepto, la cantidad que resultede dividir el impuesto acreditado entre elfactor 0.4286.

La PTU no se considera Dividendos oUtilidades

Para los efectos de este artículo, no seconsiderarán dividendos o utilidadesdistribuidos, la participación de lostrabajadores en las utilidades de lasempresas.

32

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

Fuente: Google.com

www.iee.edu.mx

TERTULIA FISCAL

ISR sobre Intereses o Préstamos que seconsideran Dividendos

Las personas morales que distribuyan losdividendos o utilidades a que se refiere elArtículo 140 fracciones I y II de esta Ley,calcularán el impuesto sobre dichosdividendos o utilidades aplicando sobre losmismos la tasa establecida en el Artículo 9de la presente Ley. Este impuesto tendrá elcarácter de definitivo.

Acumulación de Dividendos y Opciónpara acreditar el ISR.

Art. 140. Las PF deberán acumular a susdemás ingresos, los percibidos pordividendos o utilidades. Dichas PF podránacreditar, contra el impuesto que sedetermine en su declaración anual, el ISRpagado por la sociedad que distribuyó losdividendos o utilidades, siempre que quienefectúe el acreditamiento a que se refiereeste párrafo considere como ingresoacumulable, además del dividendo outilidad percibido, el monto del ISR pagadopor dicha sociedad correspondiente aldividendo o utilidad percibido y ademáscuenten con la constancia y el comprobantefiscal a que se refiere la fracción XI delArtículo 76 de esta Ley. Para estos efectos,el impuesto pagado por la sociedad sedeterminará aplicando la tasa del artículo 9de esta Ley, al resultado de multiplicar eldividendo o utilidad percibido por el factorde 1.4286.

Tasa adicional sobre Dividendos oUtilidades distribuidas por P. M.

No obstante lo dispuesto en el párrafoanterior, las personas físicas estarán sujetasa una tasa adicional del 10% sobre losdividendos o utilidades distribuidos por laspersonas morales residentes en México.Estas últimas, estarán obligadas a retener elimpuesto cuando distribuyan dichosdividendos o utilidades, y lo enteraránconjuntamente con el pago provisional delperiodo que corresponda. El pago realizadoconforme a este párrafo será definitivo.

Retención y Entero del Impuesto

En los supuestos a que se refiere la fracciónIII de este artículo, el impuesto que retengala persona moral se enterará a más tardaren la fecha en que se presente o debiópresentarse la declaración del ejerciciocorrespondiente.

Persona que percibe el Ingreso

Se entiende que el ingreso lo percibe elpropietario del título valor y, en el caso departes sociales, la persona que aparezcacomo titular de las mismas.

33

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

Fuente: Google.com

Fuente: Google.com

www.iee.edu.mx

TERTULIA FISCAL

Otros ingresos que se consideranDividendos

Para los efectos de este artículo, también seconsideran dividendos o utilidadesdistribuidos, los siguientes:

Intereses y Participaciones en la Utilidad

I. Los intereses a que se refieren losArtículos 85 y 123 de la Ley General deSociedades Mercantiles y las participacionesen la utilidad que se paguen a favor deobligacionistas u otros, por sociedadesmercantiles residentes en México o porsociedades nacionales de crédito.

Préstamos a Socios o Accionistas

II. Los préstamos a los socios o accionistas,a excepción de aquéllos que reúnan lossiguientes requisitos:

a) Que sean consecuencia normal de lasoperaciones de la persona moral.

b) Que se pacte a plazo menor de un año.

c) Que el interés pactado sea igual osuperior a la tasa que fije la Ley de Ingresosde la Federación para la prórroga decréditos fiscales.

d) Que efectivamente se cumplan estascondiciones pactadas.

Erogaciones no Deducibles

III. Las erogaciones que no sean deduciblesconforme a esta Ley y beneficien a losaccionistas de personas morales.

Omisiones de Ingresos o Compras noRealizadas

IV. Las omisiones de ingresos o las comprasno realizadas e indebidamente registradas.

Utilidad Fiscal determinada por laAutoridad.

V. La utilidad fiscal determinada, inclusivepresuntivamente, por las autoridadesfiscales.

Utilidad determinada por la Autoridad enOperaciones entre Partes Relacionadas

VI. La modificación a la utilidad fiscalderivada de la determinación de losingresos acumulables y de las deducciones,autorizadas en operaciones celebradasentre partes relacionadas, hecha por dichasautoridades.

34

Determinación de la Utilidad Distribuida en Reembolso de CapitalTexto: Mtro. David Alvarado Cerda

El contenido editorial de cada artículo publicado en este medio noconstituye una consulta particular y por lo tanto, Boletín Fiscal IEE,su equipo editorial y sus autores, no asumen responsabilidad algunade la interpretación o aplicación que el lector o destinatario lepueda dar.

Mtro. David Alvarado CerdaEgresado y Docente del IEE

Doctorante en Ciencias de los Fiscal por elInstituto de Especialización para Ejecutivos.Maestro en Impuestos por el Instituto deEspecialización para Ejecutivos. Licenciadoen Contaduría Pública por la UniversidadMichoacana de San Nicolás de Hidalgo,Licenciado en Derecho por la Universidaddel Valle de México. Socio Fiscal de laFirma: RSM Bogarín, S.C.

www.iee.edu.mx

IEE PLANTEL CIUDAD DE MÉXICO IEE PLANTEL GUADALAJARA

IEE PLANTEL MONTERREY IEE PLANTEL MÉRIDA

Protasio Tagle No. 95, Col. San Miguel Chapultepec

Del. Miguel Hidalgo, C.P. 11850, México, D.F.Teléfonos: 5277-4588 y 5277-4586Lada sin costo: 01 (800) 020-0891

www.ieedf.edu.mx

Sol No. 2742 Col. Jardines del BosqueC. P. 44520, Guadalajara, JaliscoTeléfonos: 01 (33) 4777- 7433

Lada sin costo 01 (800) 777-743www.ieeguadalajara.edu.mx

Simón Bolívar 301 Sur. Col. ChepeveraC.P. 64030, Monterrey, N.L

01 (81) 834 80212, 01 (81) 815 11300.Lada sin costo: 01 (800) 711-4802

www.ieemonterrey.edu.mx

Calle 28 Num. 202 x 23 Col. García GinerésC.P. 97070

Mérida, YucatánTeléfono: 01 (999)920 08 90

Lada sin costo 01 800 832-5446www.ieemerida.edu.mx