mon patrimoine

DESCRIPTION

Parce que votre épargne est un sujet trop sérieux pour le laisser aux mains des banquiers, nous proposons désormais un rendez vous régulier pour parler d’argent. Vous découvrirez ainsi tout au long de ces huit pages toute l’actualité du patrimoine, de l’immobilier à la Bourse en passant par l’assurance-vie et la fiscalité. Vous saurez enfin tout pour parler d’égal à égal à votre conseiller financier. Bonne lectureTRANSCRIPT

PATRIMOINEonM

DES DÉPARTS À LA RETRAITE

PLUS TARDIFS

62,8ans

63,1ans 62,5

ans

61,6ans

Age effectif moyen

du départ à la retraite

2009 2050 2009 2050 2009 2050

HommesFemmes

61,4ans

61,8ans

ASSURANCE-VIEBOURSEIMPOTSIMMOBILIERBANQUE CRÉDIT RETRAITE

RETRAITE

VOUS ALLEZDEVOIR TRAVAILLERDEUX ANS DE PLUS

IMMOBILIERLes prix s’envolent ànouveau. Ils ont ainsiprogressé en Francede 2,2 % au cours dudeuxième trimestre2010, bien aidéspar des taux de créditau plus bas

BANQUELes établissementss’engagent à rendre les frais plus transparents

FISCALITÉLes revenus du patrimoine et du capital vont êtredavantage taxés

BOURSEEn exclusivité, un portefeuille surmesure conçu pourtous les lecteurs de « Mon Patrimoine »

ASSURANCE-VIEDécouvrez SkandiaArchipel, un contratd’assurance-vie performant, completet accessible à tous

ACTIONSSachez passer un ordre de Bourse

La réforme des retraites, qui a été adoptée le 27 octobre dernier, a entériné la fin de la retraite à 60 ans. Il faudra même attendre 67 ans pour obtenir une retraite à taux plein, si vous n’avez pas la totalité de vos trimestres.

DANS CE NUMÉRO

A NOS LECTEURS

INSATISFAITS de vos PLACEMENTS ? Des DOUTES sur la GESTIONde votre PATRIMOINE ou sur l’INDEPENDANCE de VOTRE CONSEILLER ?

Audit patrimonial, placements financiers personnalisés, conseils01 72 33 97 91

Parce que votre épargneest un sujet trop sérieuxpour le laisser aux mains

des banquiers,nous proposons

désormais un rendez vousrégulier pour parler

d’argent. Vous découvrirez ainsi

tout au long de ces huitpages toute l’actualité

du patrimoine,de l’immobilier

à la Bourse en passantpar l’assurance-vie et la

fiscalité. Vous saurezenfin tout pour parlerd’égal à égal à votreconseiller financier.

Bonne lecture

ASSURANCE-VIEBOURSEIMPOTSIMMOBILIER CRÉDITACTUS

PATRIMOINEonM

Prix moyen au m2 des appartements anciens

Evolutionannuelledu prix au m2

Période du 1er avril 2010 au 30 juin 2010

Inférieur à 0 %

de 0 % à 5 %

5 % et plus

Lille2.659 € + 7,6 %

Strasbourg2.100 € + 0,2 %

Tours2.123 €+ 9,7 %

6.680 €+ 9,8 %

Grenoble2.292 € + 6,8 %Bordeaux

2.489 € + 5,8 %

Montpellier2.386 €

+ 7 %

Toulouse2.274 € + 1,8 %

Nantes2.381 € + 7,4 %

2.097 € + 5 %

Lyon2.754 € + 6,9 %Limoges

1.222 € + 1,1 %

Poitiers1.503 € + 6,6 %

2.069 € + 3,4 %

Caen

- 2 %

Amiens2.102 €+ 2,5 %Rouen

2.248 €+ 2,6 %

Besançon1.651 €

-3,2 %

Marseille2.388 € + 6,2 %

Nice3.327 € + 3,1 %

Toulon2.219 € + 2,+ 8 %

Clermont-Ferrand1.455 € + 1,7 %

Reims1.954 € + 0,9 %

Nancy

1.702 € + 2,3 %

Bourges 1.325 € + 3 %

NS = non significatif (le volume de ventes ne permet pas de calculer des statistiques pertinentes). Source : bases immobilières des Notaires de France (les prix en Île-de-France sont une valorisation des indices notaires–INSEE 2e trimestre 2010).Hors Ile-de-France, les prix ont été calculés sur un volume médian.

2.029 € L’immobilier continue à jouerson rôle de valeur refuge.

Soutenu par des taux historique-ment faibles (lire ci-contre), le prixdu mètre carré est reparti à lahausse en 2010.

Ainsi, la dernière note deconjoncture publiée par les notairesdébut novembre fait état d’une pro-gression globale de 2,2 % audeuxième trimestre 2010 et de 6,3 %sur un an dans l’Hexagone.

DES GRANDES DISPARITÉSSELON LES RÉGIONS

Ces évolutions cachent néan-moins de grandes disparités selonles villes ou quartiers. Le prix desappartements est encore orienté à labaisse dans l’Ain (- 10,1 %) ou dansle Pas de Calais ( - 6,2 %).

A Paris, les prix dépassent à nou-veau les niveaux d'avant crise. Dans

la capitale, les prix de la pierre ontainsi progressé d'un peu plus de10 % depuis début 2010 et le mètrecarré s’échange en moyenne à7.000 euros. Un record.

LA PÉNURIE DE LOGEMENTSOUTIENT LES PRIX

De même, la région Provence-Alpes-Côte d’Azur a retrouvé lesniveaux de prix affichés en 2007. Lemanque de logements en Francesoutient également les prix, lademande restant extrêmementforte.

Les prix de l’immobilier s’envolent

en un ansur la France

C’est une véritable avancée enmatière de transparence. Les

établissements bancaires viennentde s’engager à faire figurer uneliste de dix tarifs standards en têtede leurs plaquettes dès le 1er jan-vier 2011. Ensuite, à partir du30 juin prochain, le total des fraisdu mois écoulé figurera sur le

relevé de compte mensuel. Et lesbanques devront présenter dansleurs plaquettes tarifaires un nou-veau « forfait sécurité ». Destinéaux clients fragiles financière-ment, il les aidera à maîtriser lesolde de leur compte par des aler-tes, tout en plafonnant les fraisd’incidents.

Les tarifs bancairesbientôt transparents

Les taux des crédits immobiliersne cessent de baisser. En sep-

tembre, ils sont tombés en moyenneà 3,30 %, hors assurance, selon uneétude de l'Observatoire du CréditLogement/CSA ; soit leur niveau leplus bas depuis 1945.

Du coup, les nouveaux crédits à

l'habitat affichent une hausse de55 % sur un an.

Mais ce faible niveau permetégalement aux emprunteurs ayantdéjà acheté de renégocier leurs cré-dits, quitte à passer par un courtier,afin de réduire les mensualités ouleur durée de remboursement.

Les taux de crédit au plus bas

Durée

7 ans10 ans15 ans20 ans25 ans

Taux minimum

2,60 %2,80 %2,95 %3,15 %3,35 %

3 %3,05 %3,35 %3,55 %3,70 %

Taux du marché

3,60 %3,60 %3,85 %4,05 %4,50 %

Taux maximum

BAROMÈTRE Taux des crédits immobiliers à taux fixe (novembre 2011)

Source

:Empruntis

L’assurance-viemultisupports miseà contributionL’assurance vie n’échapperapas à la tentative de renfloue-ment de la Sécurité sociale.Jusqu’alors, seuls les fonds eneuros logés dans les contratsdits monosupports (ou assu-rance-vie en euros) étaientponctionnés chaque année de12,1 % de prélèvementssociaux. Les fonds en eurosdes contrats multisupportsétaient, quant à eux, taxésuniquement en cas de sortieou de dénouement du contratau décès de son titulaire.Désormais, ils seront taxésannuellement à hauteur de12,1 %. L’Etat gagnera ainsi entrésorerie. Les épargnants yperdront légèrement, car lesintérêts perçus sur cette tré-sorerie intégraient le rende-ment du fonds en euros. Autreréforme annoncée : les plus-values réalisées par les assu-reurs sur les réserves de capi-talisation qu'ils constituentseront taxées à hauteur de 10 % dès 2011.

22.C’est le nombre deniches qui doivent être

rabotées dès 2011. En fonction dudispositif, le taux du crédit d’im-pôt ou le montant de la réductionaccordée devrait baisser de 10 %.

Prévue dans le cadre de la loide Finances pour 2011, la mesurepermettra d’économiser 440 mil-lions d'euros.

Du côté de l’immobilier,l’avantage fiscal Scellier sera revuà la baisse pour les investisse-ments réalisés à compter de l'anprochain. La réduction d’impôt,

aujourd’hui égale à 25 % dumontant de l’investissement,retenu dans la limite de 300.000euros, devrait passer à 22,5 % en2011.

Ce taux serait même abaissé à13,5 % lorsque le logement ne res-pecte pas la norme BBC.

Les avantages fiscaux des opé-rations de restauration immobi-lière en Malraux seront égale-ment rognés, le taux de réductiond'impôt étant réduit de 40 à 36 %.

Même sort pour les différentsrégimes applicables aux résiden-

ces de tourisme pour lesquelles laréduction tombera de 25 à 22,5 %.

Le projet n’épargne pas lesinvestissements dans les PME.Ainsi, la souscription de parts defonds commun de placementdans l’innovation (FCPI) ou defonds d’investissement de proxi-mité (FIP) verront leur réductionpasser de 25 % à 22,5 %. Autreproduit traditionnel visé : lesparts de Sofica devraient disposerd’une réduction maximale abais-sée de 48 à 43 %.

Seule bonne nouvelle : laréduction d'impôt pour emploi àdomicile ou obtenue grâce à undon, devrait rester inchangée.

Grand coup de rabot sur les niches fiscales 10 %

Baisse des avantagesfiscaux

Vos avoirs dans les banquesdorment-ils en sécurité ?

Jusque là, le montant de la garan-tie des dépôts en cas de faillited’une banque française était de70 000 euros. Afin de se mettre en

conformité avec une directiveeuropéenne, ce montant seraporté à 100.000 euros à partir du1er janvier 2011.

La ministre de l’Economie etdes Finances, Christine Lagarde,

a même décidé de réduire dedeux mois à vingt jours le délaientre la demande de prise encharge d'un client et le versementd'argent effectif par le fonds degarantie.

La garantie des dépôts bancairesportée à 100.000 euros

+6,3 %

Fraction de revenu imposable

Jusqu'à 5.963 €

De 5.964 à 11.896 €

De 11.897 € à 26.420 €

De 26.421 à 70.830 €

Au-delà de 70.830 €

0

5,5 %

14 %

30 %

41 %

Taux d'imposition

FISCALITÉ

Barème de l'impôt sur le revenu 2011

Source

:projetdeLoideFinances

pour

2011

MC €UROPA

55, bd Pereire - 75017 Paris01.49.00.02.85

régie média, publicité institutionnelle,corporate & financière

ASSURANCE-VIEBOURSEIMPOTSIMMOBILIERBANQUE CRÉDITRETRAITE

PATRIMOINEonM

Après les réformes de 1993 et de2003 qui ont allongé successive-ment la durée de cotisation à37,5 ans puis à 41 ans, celle quivient d’être adoptée par leParlement le 27 octobre dernier,met fin à l’un des symboles lesplus forts : la retraite à 60 ans.

Sept ans seulement après la loiFillon de 2003, les Français ont

droit à une nouvelle réforme desretraites. La faute à la crise financièrede 2008-2009 qui est venue creuser ledéficit d’un système déjà menacé parl’arrivée à la retraite des baby-boo-mers et l’allongement de la durée devie. Le déficit du régime généraldevrait s’établir à près de 11 mil-liards d’euros en 2010.

Pour faire des économies, le gou-vernement a choisi d’axer sa réformesur le recul de l’âge légal de laretraite et l’allongement de la duréede cotisation. En résumé, il va falloirtravailler plus, sans pour autant êtresur de ne pas gagner moins.

L’âge légal de départ de la retraiteest porté à 62 ans. C’est une

des mesures phares de laréforme.

Tout un symbole égale-ment puisqu’il s’agit derevenir sur la retraite à

60 ans décidée par le gouvernementde François Mitterrand en 1982.L’âge légal du départ à la retraitepassera ainsi progressivement à 62ans d’ici 2018, à raison d’un quadri-mestre par an. Ainsi, seules les per-sonnes nées en 1956 ou après subi-ront de plein fouet les effets de lamesure. Dans le même temps, l’âgede départ à taux plein, c’est-à-direpermettant de partir sans décote,sera progressivement porté de65 ans à 67 ans.

Enfin, la durée de cotisation estallongée. Pour pouvoir bénéficierd’une retraite à taux plein, il fautaujourd’hui avoir cotisé 163 trimes-tres. Cette durée va progressivementpasser à 166 trimestres (41 ans etdemi) pour les personnes nées en1955 et après.

DE MAIGRES AVANCÉESEN FAVEUR DE LA PÉNIBILITÉ

La réforme prévoit en outrede rapprocher le régimepublic du régime privé enfaisant passer le taux de coti-sation pour les fonctionnairesde 7,85 % à 10,55 % sur 10 ans.

Des mesures sont égalementprévues pour tenir compte de lapénibilité et des carrières lon-gues. Ainsi, les salariés ayantcommencé à travailler avant18 ans pourront continuer à par-tir entre 58 et 60 ans, à condi-tion d’avoir la durée de cotisa-tion nécessaire.

Le gouvernement a, d’autre part,étendu le maintien de la retraite à

60 ans aux salariés pré-sentant un taux d’invaliditéde 10 % (au lieu de 20 %dans le projet initial du gou-vernement) pour caused’usure professionnelle. Anoter enfin, la mise en placede mesures destinées à amé-liorer la retraite de certainescatégories de la population àcommencer par les femmesdont l’indemnité journalière du

congé maternité entrera désor-mais dans le salaire de référence ser-vant au calcul de la retraite. Les jeu-

nes en situation précaire bénéficie-

ront quant à eux de deux trimestresvalidés supplémentaires lorsqu’ilssont au chômage non indemnisé.

LES PERSONNES FRAGILESSONT LES PLUS TOUCHÉES

Si tout le monde est concerné parla réforme, ce sont principalementles femmes et les personnes ayantcommencé à travailler tôt qui serontles plus touchées. Les femmes, quiont souvent des parcours chaoti-ques devront attendre désormais67 ans pour avoir le taux plein. Lesautres ayant commencé tôt devronttravailler deux ans de plus sanspour autant bénéficier de la surcote.Pour toutes ces personnes, laréforme des retraites, c’est un peudu perdant/perdant…

Dossier réalisé par Henri Cormier

On le voit avec cette réforme, il va être de plusen plus important d’améliorer sa retraite. Quelsconseils donneriez-vous aux futurs retraités ?

Tout dépend de la tranche d’âge dans laquellevous vous trouvez. Pour les 25-30 ans, le choix d’unplacement comme l’assurance-vie reste le mieuxadapté car il offre à la fois sécurité et souplesse.L’épargnant ne se retrouve pas bloqué avec un« produit tunnel ». D’une manière générale, il y aune règle d’or à respecter, c’est que l’on ne jouepas avec sa retraite : mieux vautprivilégier les fonds en euros quirapportent pas plus de 3 ou 4 %nets, mais sont dotés d’unesécurité sans égal, à la diffé-rence des unités de comptes descontrats multisupports. C’estégalement à ce moment qu’il faut vérifier qu’il n’ya pas d’erreur au niveau des caisses de retraites,parce que les problèmes se retrouvent souvent auniveau des premières années d’activité.

Pour la catégorie des 40 à 45 ans, vers quelstypes de placements faut-il s’orienter ?

On peut commencer à s’intéresser à d’autresproduits, comme le PEA (plan d’épargne en actions)qui permet, au bout de 8 ans, de transformer lecapital en rente viagère totalement défiscalisée.Ensuite, on peut opter pour un PERP (plan d’épar-

gne retraite populaire), à condi-tion d’être imposé dans lestranches élevées dubarème de l’impôt, caron finance ici sa retraitepar l’économie d’impôtréalisée sur les versements effectués. Mais, le PERPcomme le contrat loi Madelin pour les indépen-dants, propose surtout des formules intéressantespour les travailleurs non salariés qui doivent vrai-

ment compléter leur retraitepour ne pas aller au devant degraves désillusions.

Et en fin de carrière, est-cequ’il est encore temps d’agirpour préparer sa retraite ?

Bien sûr. Aux alentours de 55 ans, on entre dansune période où l’on a intérêt à sécuriser son épar-gne et à préférer les fonds en euros aux fonds enactions. Surtout, on va s’intéresser au rachat de tri-mestres, soit dans le cadre de la loi Fillon, soit via laloi Madelin pour les artisans et commerçants. Il esttoutefois vivement conseillé d’attendre le derniermoment pour racheter des trimestres afin d’être sûrde ne pas en acquérir d’inutiles ! Mieux vaut dansces conditions provisionner à l’avance les montantsnécessaires, en plaçant l’argent sur une assurancevie, par exemple. Propos recueillis par H.C.

« On ne doit pas jouer avec sa retraite ! » Les revenus du capitalet du patrimoinedavantage taxés

Pour le gouvernement, l’objectifde la réforme n’est pas de

« réduire simplement le déficit, maisde rééquilibrer les régimes de retraitesdès 2018 ». Reste que les mesuresdestinées à augmenter la duréed’activité et de cotisations ne per-mettront de combler que la moitiédu déficit de l’ensemble des retrai-tes, qui devrait s’élever à plus de42 milliards d’euros en 2018.Quelques 3,7 milliards d’euros denouvelles recettes fiscales et socia-les sont donc prévues dès 2011. Enclair : les impôts vont augmenter !

LES ÉPARGNANTS SERONTLES PREMIERS TOUCHÉS

C’est en premier lieu l’épar-gnant qui va être mis à contribu-tion. Le taux du prélèvement libé-ratoire applicable aux couponsd’obligations et aux intérêts deslivrets va être porté de 18 % à 19 %.Le crédit d’impôt de 50 % sur lesdividendes d’actions (plafonné à

115 € pour une personne seule et230 € pour un couple) sera sup-primé. Enfin, les plus values bour-sières seront taxées dès le premiereuro de cession, alors qu’elleséchappaient jusqu’à présent à l’im-pôt lorsque l’épargnant cédait pourmoins de 25 830 € dans l’année.

Du côté des hauts revenus, letaux de la tranche la plus élevée del’impôt sur le revenu passera de40 % à 41 % (cette hausse se ferahors bouclier fiscal).

Les retraites chapeaux verséesaux cadres dirigeants seront égale-ment davantage taxées, via la miseen place d’une contribution de14 % payée par le bénéficiaire lui-même. Enfin, la contribu-tion sociale géné-ralisée (CSG)va s’alourdir,pour passerde 12,1 à12,3 %.

H.C.

Marc Darnault, associé au cabinet Optimaretraite

19 %Taux de taxationdes plus-values

boursières

« Il faut vérifierqu’il n’y pas d’erreurau niveau des caisses

de retraites »

62 ansen 2018

Il va falloir travaillerplus longtemps

Ages de départ à la retraite dans les pays occidentaux

France Allemagne Espagne Suède Etats-UnisGrande -Bretagne

60 ans 62 ans 63 ans 67 ans 65 ans 67 ans 61 ans 62 ans65 ans 68 ans2000 2018 2010 2029 2010 En projet 2010 2046

ASSURANCE-VIEBOURSEIMPOTSIMMOBILIERBANQUE CRÉDITRETRAITE

PATRIMOINEonM

Epargne Retraite 2 ASAC - FAPES

Epargne Retraite 2 ASAC - FAPES

ASAC-FAPES

Contrats d’assurance vie souscrits par ASACauprès d’Allianz Vietechniques et financières.FAPES Diffusion, 31 rue des Colonnes du Trône - 75603 Paris Cedex 12 - [email protected] SAS de courtage d’assurances au capital de 2 688 393€ - RCS Paris B 421 040 544 - N°ORIAS : 07 000 759 -

de responsabilité civile professionnelle

Code des assurances.(1)

hors prélèvements sociaux. Les performan-ces passées ne préjugent pas des performan-ces futures.

www.fapes-diffusion.fr0 800 402 962

Coupon-réponse à retourner à FAPES Diffusion par courrier au 31 rue des Colonnes du Trône - 75603 Paris cedex 12 ou par fax 01 43 42 54 46., gratuite et sans engagement de ma part,

sur � Epargne Retraite 2 (monosupport) ou � Epargne Retraite 2 Plus (

Nom :

Prénom : Né(e) le :

Adresse :

Code Postal : Ville :

? J’accepte de recevoir des informations sur cet e-mail :

©20

10FA

PES

Diff

usio

nUn partenaire toujours proche de

vous !

Résultat ASAC 2009

4,05 % net(1)

)

et 0,60 % sur les unités de compte (pour Epargne Retraite 2 Plus),• Frais sur versements dégressifs : de 2 % à 0,90 %.

ligne possible...)

�

Domicile : entre h et h

Bureau : entre h et h

Portable : entre h et h

Toujours et encore primés en 2010 !

Transparence Sécurité Disponibilité Rentabilité

Un fonds en euros toujours très performant

Epargne Retraite 2 Plus

Epargne Retraite 2

Prix Spécial de la performance

durable•2010•

UN ALLONGEMENT PROGRESSIF. La réforme touche l’ensemble des régimesde base du secteur privé et public. Hormis quelques exceptions (dispositif« carrières longues » et pénibilité), tous les assurés nés après le 1er juillet

1951 sont concernés par le passage à 62 ans de l’âge légal du départ à laretraite. Ce report se fera progressivement, à raison de quatre mois paran jusqu’en 2018. Ainsi, une personne née entre le 1er juillet 1951 et le 31 décembre 1951 devra travailler jusqu’à 60 ans et quatre mois, celle née

en 1952 jusqu’à 60 ans et 8 mois, et ainsi de suite jusqu’à 62 ans pour toutesles personnes nées à partir du 1er janvier 1956.

Les artisans et commerçants, dontle régime de retraite est aligné

sur le régime général, vont connaî-tre les mêmes changements queceux touchant les salariés. Reste quela volonté affichée dernièrement parle chef de l’Etat de mieux prendreen compte les carrières longuesconstitue un point positif pour lesartisans et commerçants, qui coti-sent souvent au-delà de la duréelégale.

Le Régime social des indépen-dants (RSI) a en outre demandé à ceque les mesures relatives à la péni-bilité soient étendues à ses coti-

sants, ce qui n’était pas le cas, dansle texte initial de la réforme.

Les professions libérales, quant àelles, devraient être moins affectéespar le report à 62 ans de l’âge légaldu départ à la retraite. En moyenne,les professions libérales partent eneffet à la retraite à 63,5 ans. Surtout,le système des coefficients d'antici-pation qui s’appliquait dans les régi-mes complémentaires pour pouvoirpartir dès 60 ans devrait être moins

pénalisant avec le reportde l’âge légal à 62 ans.

C’est davantage l’al-longement de la duréede cotisation à 41 ans,puis 41,5 ans qui pèsele plus lourd pour unecatégorie de la population qui faittraditionnellement des études lon-gues. Mais, ce n’est pas une nou-veauté : cette mesure date de laréforme Fillon de 2003…

La réforme devrait moins pénaliserles artisans, commerçants et les professions libérales

(1) durée devant être fixée par décret avant le 31/12/10 ; (2) durée devant être fixée par décret au plus tardavant le 31/12/11 pour les assurés nés en 1955, et avant le 31/12/12 pour ceux nés en 1956

Ages de départs applicables aux salariés du secteur privé, aux artisans et commerçants,aux professions libérales et aux fonctionnaires sédentaires

Personnesnées

Agede départ légalà la retraite

Age de départautomatiqueà taux plein

Nombrede trimestrespour partir

à taux plein En 1950 60 ans

60 ans

65 ans

65 ans

162

163

163

164165 (1)165 (1)166 (2)166 (2)

66 ans 66 ans et 4 mois66 ans et 8 mois

67 ans

65 ans et 4 mois

65 ans et 8 mois

60 ans et 4 mois

60 ans et 8 mois61 ans

61 ans et 4 mois61 ans et 8 mois

62 ans

En 1952En 1953En 1954En 1955En 1956 et au-delà

Entre le 1/01/1951et le 30/06/1951Entre le 1/07/1951et le 31/12/1951

CALENDRIER

Les générations nées en 1956 et après travailleront jusqu'à 62 ans

ASSURANCE-VIEACTUSIMPOTSIMMOBILIERBANQUE CRÉDIT

BOURSE

PATRIMOINEonM

Les épargnants qui veulentinvestir en bourse sont rapide-

ment confrontés à une difficulté detaille : face à la multiplicité desfonds commercialisés en France, ilest souvent compliqué, voir impos-sible de choisir sur lequel investir.

Si vous demandez conseil àvotre banquier, il vous proposera leplus souvent un produit« maison », qui ne correspond pasforcément à vos besoins, ou quin’est pas performant.

UN PORTEFEUILLESUR MESURE

C’est pourquoi nous vous pro-posons, en collaboration avecWealth Patrimoine, un portefeuillesur mesure.

Il s’agit d’un portefeuille « équi-libré », c’est-à-dire que les risquessont répartis sur plusieurs classesd’actifs et plusieurs zones géogra-

phiques. Il est ainsi composé d’ac-tions et obligations françaises eteuropéennes.

Ce portefeuille ne recherche pasà maximiser son rendement sur lecourt terme ou à spéculer sur unethématique à la mode. Il s’agit plu-tôt d’essayer d’obtenir un rende-ment de « père de famille » avec unrisque mesuré.

Notre portefeuille se tient doncà l’écart des secteurs trop spécifi-ques (or, immobilier, …) et n’inves-tira pas dans des devises autresqu’européennes. Sa part en actionn’excèdera jamais 60 %.

A l’inverse, nous nous autorise-ront à investir la totalité du porte-feuille en monétaire lorsque lesmarchés deviendront défavorables.Nous pourrons donc être amenés àvous recommander de vendre oude ne pas investir si nous pré-voyons de fortes turbulences.

UN PORTEFEUILLEPÈRE DE FAMILLE

Le portefeuille « mon patri-moine » est donc le portefeuilletype d’un épargnant régulier et« père de famille » pour un place-ment recommandé à dix ans. Parsoucis de diversification, ce porte-feuille est investi dans huit fonds,ce qui permet d’en répartir les ris-ques.

Nos préconisations d’investisse-ment, figurant dans le tableau réca-pitulatif ci-dessous, s’entendentpour un placement initial de10.000 euros.

Pour nos lecteurs qui souhaite-raient investir des montants diffé-rents, il suffit de faire varier lenombre de part de chaque fonds.

Le Portefeuille Sicav de «Mon Patrimoine» EXCLUSIF

Votre portefeuillesur mesure

A chaque numéro, nous vousproposons un Focus sur uncontrat d’assurance-vie. Cemois-ci, Skandia Archipel, unexcellent contrat de nouvellegénération, bénéficiant de tou-tes les options de gestion etd’une large gamme de fonds.

Skandia Archipel a tous lesattributs des contrats haut de

gamme réservés aux clients desservices de gestion de fortune desbanques privées. Et pourtant, lecontrat est accessible à tous lesépargnants, avec une souscriptionminimum de 5.000 euros.

LES SUPPORTS DE GESTIONLe contrat est particulièrement

complet. Il propose notammentquatre fonds en euros, pour lesclients les plus prudents. Deuxsont gérés par la Pérennité, filialedu Crédit Mutuel Nord Europe,un par Suravenir, filiale du CréditMutuel Arkéa, et le dernier parAviva. Pour les épargnants sou-haitant bénéficier du dynamismedes marchés financiers, le contratpropose une sélection de plus de450 unités de comptes, gérés parplus de 90 maisons de gestion, etcouvrant toutes les catégoriesd'actifs et tous les styles de ges-tion. On y retrouve ainsi des fondsgérés par des grandes maisonscomme Amundi, BNP Paribas,Fidelity ou encore HSBC, et despetites boutiques comme Carmi-gnac, La Française des Placementsou encore Tocqueville.

LES OPTIONS DE GESTIONPour faciliter ou sécuriser la

gestion du contrat, Skandia pro-pose un grand nombre d’optionsautomatiques, dont principale-ment :

- la sécurisation des plus-values (les gains constatés sur uneou plusieurs unités de compte

sont automatiquement arbitrésvers un fonds en euros dès qu’ilsexcèdent un montant fixé parcontrat) ;

- la dynamisation des plus-values (les gains des fonds eneuros sont transférés vers uneunité de compte) ;

- l’arrêt des moins-values(l’unité de compte est vendue dèsqu’elle enregistre une moinsvalue supérieure à un seuil fixépar contrat) ;

- l’arrêt des moins-values rela-tives (même mécanisme que pré-cédemment, mais le seuil dedéclenchement évolue en fonctionde celle de l’unité de compte) ;

- le rééquilibrage automatique(l’investisseur choisit une réparti-tion initiale, et l’assureur vérifierégulièrement que l’évolution res-pective de ses supports n’a pasdéséquilibré la répartition de sonépargne, et si nécessaire, procèdeà un arbitrage automatique pourrétablir la répartition «cible»).

Skandia Archipel, uncontrat d’assurance-viecomplet et accessible

Nom du fonds

Action EuropeSchroder ISF European Special Sit. A AccOddo Avenir Europe AGrande Europe ALFP Europe Impact Emergent R C

Etoile Obli 7-10 AnsHSBC French Government Bonds I CAXA WF Euro 7-10 I CAXA Euro 7-10 C

Société de gestion Code ISIN Valeurliquidativeau 5/11/10

Nombrede parts

Poidsdans le

portefeuille

SchroderOddo Asset ManagementHSBC Private Bank FranceLa Francaise des placements

Crédit du NordHSBC Global Asset Manag. AXA Investment Manag. Paris SAAXA Investment Manag. Paris SA

100,23263,97135,511152,28

117,6407,81121,8539,67

8361

72721

8,02%7,92%8,13%11,52%

8,23%8,16%8,53%8,33%

LU0246035637

FR0000974149

FR0010745778

FR0010187062

FR0010541235

FR0000285561

LU0227144655

FR0000172124

SÉLECTIO

N

Obligation Euroland

Liquidités 4.268,35 42,68%

Le souscripteurLe souscripteur est à l'originedu contrat puisque c’est lui quisouscrit la police d'assurance-vie auprès de l'assureur, ets'engage à verser les primes. Ilne doit pas être confondu avecl’assuré, sur qui repose le ris-que, même si, en pratique, ils’agit souvent de la même per-sonne. Le souscripteur doitdonc être « capable » au sensdu droit civil, c’est-à-dire êtremajeur et ne pas faire l'objetd'un placement sous tutelle.Un contrat peut être souscritau nom d'un enfant mineur

mais sous la responsabilité deses parents administrateurslégaux. C’est le souscripteur qui gèrele contrat, verse les primes,effectue les choix de gestion etles arbitrages entre les diffé-rents fonds. Il peut également procéder àdes retraits partiels ou deman-der le rachat du contrat.La souscription conjointe, ouco-adhésion, n’est possiblegénéralement qu’aux épouxmariés sous le régime de lacommunauté universelle avecattribution intégrale.

Pas une journée sans que l’onvous parle des marchés émer-

gents ! Brésil, Asie, Europe de l’est,Inde, c’est une rengaine quoti-dienne et qui plus est, justifiée parune forte croissance économique !

POUR DIVERSIFIERSON PORTEFEUILLE

Il est probablement judicieuxd’y investir une petite partie de voséconomies, mais quelle sicav choi-sir ?

Sur ce secteur, la sicav françaiseMagellan, gérée par la sociétéComgest, offre non seulement unejudicieuse répartition entre les dif-férentes zones géographiques, unebonne performance, mais égale-ment des frais parmi les moinschers de sa catégorie (2,04 % totaldes frais réellement prélevés en2009, toutes commissions compri-ses) .

Tous ces facteurs additionnés à

l’excellence de la gestion lui ontpermis de rester régulièrementdans le premier tiers de tous sesconcurrents européens au coursdes cinq dernières années.

Un exploit qu’il aurait été dom-mage d’ignorer et qui constituepour vous un gage de bonne ges-tion.

Son seul défaut, sa valeur depart assez élevée pourra limiterl’accès dans un compte titre.

Sicav Magellan, pour investir sur les marchés émergents

nov.2007 2008

Actions marchés émergents

2009 2010

PERFO

RMANCE

Magellan offre une progression régulière depuis 2 ans

100

90

80

70

60

50

40

Magellan Code Isin : FR0000292278

Valeur liquidative :1.657,43 € au 4/11/2010

Performance 1 an :+ 27,06 %

Perfomance 5 ans :+ 77,49 %

� Cette sicav peut être sous-crite dans le cadre decontrats d’assurance-vie, cequi permet de bénéficier uncadre fiscal particulièrementavantageux.� Les frais d’entrée maxi-mum affichés (10 %) ne sontjamais appliqués. Vousdevriez pouvoir les négocierentre 2 et 3 %.

NOTRE CONSEIL

PORTEFEUILLEonM

ddee SSiiccaavven collaboration avec

� L’un des meilleurs contratsdu moment, innovant, avecde nombreuses options degestion, de nombreux sup-ports, quatre fonds euros etenfin un excellent backoffice. Seule contrainte : le contratn’est accessible que par lebiais de conseils en gestionde patrimoine indépendant.

NOTRE CONSEIL

COMPRENDRE L’ASSURANCE-VIE

Versement initial5.000 € min.

Versements complémentaires3.000 € min.

Frais sur versement

Frais de gestion :1 % par an (Gestion libre),1,2 % par an (Gestion active)Frais sur arbitrages :1 % du montanttransféré (50 € min.).

4,50 % max.

FICHETECHNIQ

UE

ASSURANCE-VIEBOURSE

IMPOTSIMMOBILIERBANQUE CRÉDIT RETRAITE

PATRIMOINEonM

Avertissement de l’émetteur : produits non garantis en capital. Les Produits de Bourse s’adressent à des spécialistes et ne devraient être achetés

que par des investisseurs disposant de connaissance spécifiques. En raison de leur nature, les Produits de Bourse peuvent être sujets à d’importantes

fluctuations de cours, qui peuvent, en fonction de l’évolution des sous-jacents, se traduire par une perte partielle ou intégrale du montant investi.

BNP Paribas attire l’attention du public sur les facteurs de risque figurant dans la documentation juridique des Produits de Bourse et notamment

le prospectus de base de bourse visé par l’Autoriteit Financiële Markten (AFM, régulateur néerlandais).

Les supports d’information relatifs à cette émission sont notamment consultables sur le site Internet http://produitsdebourse.bnpparibas.fr et sont

disponibles gratuitement sur simple demande adressée à BNP Paribas Warrants et Certificats, 20 boulevard des Italiens, 75009 Paris.

Produits non garantis en capital

La banque d'un monde qui change

Si pour vous

l’Eurostoxx® est un

groupe de rock,

votre portefeuille ne doit pas

savoir sur quel pied danser !

Appelez Vincent.

Eurostoxx®, CAC 40®, Or, Actions…

Ne manquez pas une occasion de donner du

rythme à votre portefeuille !

Appelez Vincent et son équipe pour découvrir

les produits de Bourse BNP Paribas.

www.produitsdebourse.bnpparibas.com

APPEL GRATUIT DEPUIS UN POSTE FIXE

N° Vert0 800 235 000

Sachez passer des ordres de Bourse

Le gendarme de la Bourse voit rouge

Vous avez décidé de passer à l’action en investissanten Bourse. Vous voici donc sur le site de votre cour-

tier en ligne ou face à votre conseiller, et soudain, vousêtes pris d’un doute. Quel type d’ordre devez-vous pas-ser ? Euronext Paris autorise en effet six types d’ordre,

qui ont chacun leur utilité. Il est donc indispensabled’apprendre à les connaître pour bien les utiliser. Nousvous présentons aujourd’hui les deux ordres les plus fré-quents sous forme de fiches. Les autres ordres vousseront présentés dans notre prochain numéro.

Finis les produits financiers auxformules alambiquées ou obs-

cures, incompréhensibles pour laplupart des épargnants. L’autoritédes marchés financiers (AMF) vientd’adresser un carton rouge aux ban-ques et autres distributeurs de pro-duits financiers. Le 15 octobre, elle apublié, conjointement avec l’ACP(autorité de contrôle prudentiel) laliste des critères pour identifier lesproduits incompréhensibles.

RÉGULER LA COMMERCIALISATIONDES FONDS À FORMULE

L’objectif : réguler la commercia-lisation des fonds à formule, quireprésentent aujourd’hui la majo-rité de la collecte dans les réseaux,mais aussi de titres de créances obli-gataires, vendus notamment dansles contrats d’assurance-vie. Sontdans le collimateur les produitsdont les risques ou les pertes poten-tiels sont mal présentés ou dont laformule de progression serait peutransparente.

Rappelons que plusieurs fondsde ce type ont fait l’objet de procé-dures devant les tribunaux, à

l’image de Bénéfic de La Poste ouDoubl’ô Monde de la Caissed’Epargne.

La menace pour les mauvaisjoueurs ? Les gestionnaires s’expo-seront à des sanctions financièress’ils continuent à commercialiserdes produits peu lisibles.

DES NOUVELLESMENTIONS DISSUASIVES

Mais avant d’en arriver là, unemise en garde devra être inscrite surla brochure commerciale des pro-duits incriminés. Celle-ci indiqueranoir sur blanc que le produit est« trop complexe pour être commercia-lisé auprès des investisseurs non-pro-fessionnels ».

Difficile de diffuser des produitsavec une mention aussi dissuasive.D’ailleurs, selon les autorités, plu-sieurs produits en cours de com-mercialisation auraient déjà faitmachine arrière.

Tous les produits mis sur le mar-ché en France à partir du 1er janvier2011 devront respecter les nouvellesrègles de transparence.

Olivier Delille

J’ai acquis par héritage des Napoléons que jesouhaite vendre. Comment dois-je procéder,seront-ils taxés ?

Jean-Paul Dumont, Douai

Pour vendre des pièces et des lingots d’or, vous pouvez vous adresserdirectement au guichet de votre banque ou à des officines spécialiséesdans ce type de transaction. Si les Napoléons dont vous souhaitez vousséparer sont en parfait état, le guichetier vous les reprendra sur labase du cours du jour, minoré de sa commission de transac-tion. Si elles sont abimées, éraflées ou présentent desmarques de coup, il vous appliquera une décote pou-vant aller jusqu’à 40 %. A noter qu’il n’existe plus enFrance de cours officiel de l’or, mais les profession-nels ont pour habitude de se référer aux prixdes transactions publiés chaque jour par CPoRDevises (www.cprordevises.com).Coté fiscalité, le vendeur vous appliquera,par défaut, une taxe de 8 % sur le montanttotal de la vente. Si vous êtes en mesure deprouver la date d’acquisition des pièces (fac-ture d’achat, inventaire de succession…), vouspouvez opter pour le régime des plus values : vousserez alors redevable d’une taxe de 28,1 % sur le montant de la plus-value, après applicationd’une décote de 10 % par annéede détention à compter de la troisième (d’où uneexonération totaleaprès 12 ans).

QUESTION DES LECTEURS

� Evitez à tout prix de souscrire un produit dont vous ne compre-nez pas le fonctionnement. C’est la règle de base. Ensuite, sivous optez pour un produit offrant une garantie en capital, privi-légiez des offres longue durée et dont la formule repose sur laprogression d’un indice traditionnel, comme le Cac 40.

NOTRE CONSEIL

� Fonctionnement : vous fixezun prix maximum à l’achat, ouà l’inverse un prix minimum àla vente. L’ordre ne sera alorsexécuté que si cette limite estatteinte.

� Exemple : vous souhaitez acquérir des actionsAir Liquide. Vous passez un ordre à cours limité pour 91 euros,alors que la valeur cote 93 euros. L’ordre ne seraexécuté que si le cours de l’action baisse à91 euros.

� Avantage : ce type d’ordre permet de se proté-ger contre les fluctuations du marché. Il permetégalement d’automatiser un ordre de vente si lecours vient à monter, ou un ordre d’achat si lecours vient à baisser.

� Inconvénient : tant que la limite n’est pasatteinte, l’ordre n’est pas exécuté.

� Fonctionnement : cetordre permet de négocier destitres à la meilleure offre pourun achat ou à la meilleuredemande pour une vente. Il nenécessite pas d’indiquer de prix. Il pré-sente toutefois un risque non négligeable d’exécu-tion partielle. Le solde non exécuté sera ensuiteconsidéré comme un ordre « à cours limité », aucours d’exécution de la première partie de l’ordre.

� Exemple : vous passez un ordre au prix du mar-ché à 16h35 pour 100 actions Carrefour. Si à cemoment, la meilleure offre est de 39 euros, l'ordreest exécuté à ce prix.

� Avantage : ce type d’ordre cherchera systémati-quement le meilleur prix.

� Inconvénient : De forts risques d’exécution frac-tionnée, qui multipliera d’autant les frais de cour-tage.

L’ORDRE « À COURS LIMITÉ »

C’est l’ordrele plus sûr,

à conseiller pourun débutant

A n’utiliser quepour les valeursles plus liquides,

sinon vous risquezde voir votre ordre

fractionné

L’ORDRE « À LA MEILLEURE LIMITE »

« La constitution d’un patrimoine est une course de fond » Hervé Barthélémy, dirigeant du cabinet Agora Conseil à Saint-Martin-Boulogne, est président pour le Nord/Pas-de-Calais et la Picardie de la Chambre des indépendants du patrimoine.

Q M. Barthélémy, présentez-nous le métier de conseil en gestion de patrimoine indé-pendant.R Quand on parle de gestion de patri-moine, on parle de beaucoup de cho-ses. On parle aussi bien de patrimoine immobilier, de patrimoine fi nancier et de patrimoine social. Nous interve-nons sur tous les pans du patrimoine, d’abord au niveau de l’analyse, en réa-lisant un audit précis de la situation de nos clients et de manière à être le plus en phase avec leurs objectifs. Vient en-suite la stratégie à mettre en place pour la réalisation de l’objectif. Par exem-ple la constitution d’un patrimoine en vue de la retraite.

Q Dans cette dénomination, que signifi e le terme « indé-pendant » ?R Cela signifi e que même si nous distribuons des produits fi nanciers, immobiliers, d’épargne retraites, etc, nous sommes complètement indépen-dants de tout organisme et fi nancer par personne. Comment voulez-vous conseiller votre client au mieux de ses intérêts lorsque vous êtes salarié d’une banque ou d’un cabinet d’assurance à qui vous devez rendre de comptes ? Sur les 4 000 professionnels que re-groupe notre profession, environ 2 000 sont affi liés à la Chambre des indé-pendants, avec toutes les autorisations nécessaires pour effectuer leur métier. C’est avant tout une garantie pour nos clients. Il faut savoir que le titre de conseil en gestion de patrimoine n’est pas réglementé. Nous militons ardem-ment pour que cette situation change et que nous devenions un ordre au même titre que les experts comptables, les notaires ou les avocats.

Q Avec la réforme des retrai-tes, vous attendez-vous à un regain d’activités grâce aux personnes qui souhaitent se constituer un complément de revenus ?

R Plus de monde ? Oui et non. Mais la prise de conscience est là depuis long-temps, bien avant la réforme. De plus en plus tôt, on envisage la problémati-que de la retraite. Même les plus jeu-nes de nos clients. A raison, la consti-tution d’un complément est une course de fond, plutôt que de devoir se serrer la ceinture si l’on si prend trop tard. Là où on aura le plus de demandes, ce sera pour la réalisation d’audits des droits à la retraite. De manière à prévoir pré-cisément le montant des pensions, en tenant compte de la nouvelle donne de la réforme. Ce qu’il faut savoir, c’est que plus les revenus sont importants, plus la chute est importante. Je pense notamment aux professions libérales. Q : Préparer sa retraite long-temps en amont, n’est-ce pas réservé à certaines classes sociales qui peuvent se per-mettre d’épargner tôt ?R : C’est sans doute plus diffi cile pour certaines personnes que pour d’autres, mais pas impossible. Nous avons ren-contré des personnes avec des revenus assez faibles qui ont réussi, à la force du poignet, à se constituer un petit pa-trimoine immobilier en commençant petit, en achetant et retapant des biens pour les louer. C’est plus un problème de temps que de montant. Quelqu’un qui a 40 ans devant lui, va pouvoir faire des choses intéressantes.

Q Est-ce que la crise fi nan-cière a changé quelque cho-se dans l’approche de votre métier ?R Pour les indépendants, elle n’a pas changé grand-chose puisqu’il s’agit toujours de satisfaire au mieux nos clients en tenant compte d’une situa-tion donnée, dont la crise fi nancière a fait partie. Notre but n’est pas de col-lecter l’épargne et point à la ligne. Le suivi d’un client s’étale parfois sur plusieurs générations. Nous venons pour beaucoup du réseau bancaire et on en a un peu tous soupé, et nos clients aussi, des changements ré-pétés de conseillers. Nous suivons nos clients et prenons des décisions ensemble, ce qui nous permet, sans avoir de boule de cristal, d’anticiper certaines situations ou de réagir assez rapidement. Nous, nous prônons une certaine pérennité dans le suivi et avec la crise, et le bouche-à-oreille aidant, on a récupéré beaucoup de clients. J’ai presque envie de dire que la crise a eu des effets bénéfi ques pour nous (rires). Dès le début 2007, après plusieurs alertes sur les marchés américains, nous prévenions certains clients qu’il était temps de prendre des bénéfi ces.

Q : Mais est-ce que cette crise a changé quelque chose en ce qui concerne les produits proposés à vos clients ? R On n’a pas changé notre point de

RésidenceRésidence

LA DOMANIALELA DOMANIALEMaison de retraite médicaliséeMaison de retraite médicalisée

503, route de Wierre-Effroy503, route de Wierre-Effroy62142 Belle-et-Houllefort62142 Belle-et-Houllefort✆✆ 03.21.87.31.55 03.21.87.31.55

Domicile de substitution, où le confort de vie se conjugueavec une prise en charge adaptée au handicap

« Le produit fi nancier miracle n’existe pas, c’est le principal enseignement à tirer

de cette crise »

« La prise de conscience n’a pas attendu

la réforme des retraites »

vue dans le sens où, selon nous, un patri-moine se constitue de manière équilibrée. Un patrimoine essentiellement immobilier, ce n’est pas bien, tout comme un patrimoine essentiellement fi nancier. Mais les marchés fi nanciers ne se limitent pas au CAC 40. Il reste de très bons produits. Mais il est vrai que, depuis la crise, beaucoup de clients sont averses aux risques liés aux marchés fi nan-ciers et sont plus demandeurs d’immobilier. Mais il faut regarder les deux. On croit en ce qu’on connaît et à ce qui fonctionne : les produits miracles, on attend de voir leur évo-lution sur plusieurs années avant d’y croire nous-mêmes. Et bien souvent, on s’aperçoit que le produit miracle n’existe pas. C’est le premier enseignement à tirer de cette crise. La fi nance, qu’on a présentée un peu trop à mon goût comme le diable, c’est avant tout du travail, et c’est le refl et de l’économie d’un pays. Ne plus croire en la fi nance, c’est ne plus croire en nos entreprises.

Q : Selon vous, la pierre reste-t-elle la valeur refuge ?R : Et pourtant… Supposez que vous achetiez un bien immobilier. Pour céder aux chants des sirènes, vous achetez quelque chose à un endroit où vous aurez du mal à louer. Et comme tout le monde n’est pas renseigné sur le prix au mètre au carré, il s’avère que vous avez acheté un bien au-dessus de sa va-leur… N’achetez pas les yeux fermés. C’est la même chose pour les produits fi nanciers. Toutes les Sicav ne se valent pas. Immobilier ou fi nancier, tout s’analyse. Et c’est notre travail de le faire, sans aucun parti pris, puis-que nous sommes indépendants. Le principe c’est de se dire : si un produit est bon pour nous, il le sera pour nos clients.

Retrouvez les membres de la Chambre des indépendants du patrimoine sur le site www.independants-patrimoine.fr

Les EHPAD les HELIANTINES vous accueillent à Noyelles les Vermelles,Sailly Labourse, Billy Berclau, Cambrin, Violaines, Haisnes, Douvrin, Labourse,

La Couture, Hulluch.

EHPAD de 20 chambres chacun, habilité à l’aide sociale dont le siège se trouve àNOYELLES LES VERMELLES

Service Public d’Accueil des Personnes Agées - 245, rue des Résistants62980 NOYELLES LES VERMELLES

Tél. : 03 21 64 34 11 - Fax. 03 21 66 52 80

E-mail : [email protected]

Accueil familial des personnes âgées

Vieillir «comme chez soi»

L’accueil familial des personnes âgées est peu connu voire pas du tout. « Nous ne sommes pas nombreux », explique Colette Borowski accueillante depuis 2002. En Flandre et sur le Dun-kerquois, des familles d’accueil de personnes âgées existent sur Wormhout, Crochte, Bollezeele, Looberghe et Fort-Mardyck. Chacun a un parcours spécifi que mais toutes s’engagent, entre autres, selon la charte à « ac-cueillir et héberger sous son toit, soutenir et intégrer dans un autre chez soi une personne âgée ou handicapée dans tous les aspects de la vie de famille ».Qu’est-ce qui motive des familles à accueillir des personnes âgées ? Pour Colette Borowski et son

mari, c’est le souci « de recréer une cellule familiale comme avant, avec les grands-parents », explique le couple. Originaires des Mines, Colette et Jean sont arrivés en 1971 sur le Dunker-quois. D’abord à Petite-Synthe puis à Wormhout dès 1974 et depuis 1990, dans leur habitation actuelle, ancien corps de ferme qu’ils ont aménagé afi n d’ac-cueillir des « mamies ». Pour le couple et leurs trois enfants ainsi que leurs petits-enfants, Yvonne, Suzanne et Marie-Françoise sont considérées comme leurs grands-mères. Pour le petit Antoine, petit-fi ls de Colette et Jean, « il n’est pas rare qu’il demande des nouvelles de ses mémés » confi e Colette. Pour les trois résidantes,

c’est aussi un rayon de soleil supplémentaire.

« Je suis comme chez moi »

« Si le premier agrément a été accordé en 2002, le troisième est intervenu en août 2005. C’est Solange Vignoble-Turck qui est arrivée. Née à Le Doulieu,

fermière, elle vivait mal sa pré-sence en maison de retraite. Son fi ls avait cherché une solution et avec le CCAS de Wormhout, l’idée de la famille d’accueil s’est présentée. Depuis qu’elle vit avec nous, Solange a retrouvé le goût de vivre ». Aujourd’hui, à 89 ans, elle ne voudrait rien changer, « Je suis comme chez moi » confi e-t-elle. Elle vit des jours tranquilles, à son rythme et ses quatre enfants et trois petits-enfants viennent chaque semaine, les dimanche matin et mercredi après-midi.Suzanne Duhamel-Vermeulen est native de Saint-Pol sur Mer. An-cienne coiffeuse, elle est arrivée le 21 janvier 2010. Bien qu’éloi-

gnée, sa sœur Reine, à Cagnes-sur-Mer, lui téléphone tous les di-manche matin, à 10 heures. « Sur la liste d’attente pour une famille d’accueil depuis juillet 2009, ses trois enfants ont souhaité qu’elle bénéfi cie de ce type de résidence plus convivial avec un suivi per-sonnalisé. On apprécie quand la famille s’investit dans ce choix d’accueil. Les trois fi lles étaient venues avant me rencontrer et ont posé beaucoup de questions. Puis, elles ont pris la décision ».Plus jeune, Marie-Françoise est dans la famille depuis quatre ans. Ancienne maraîchère, elle fait l’objet d’attention également d’autant plus qu’elle souffre de diabète. Ses deux enfants et deux petits-enfants viennent lui rendre visite.Pour Suzanne et Marie-Françoise c’est également un sentiment de sérénité et de satisfaction dans ce choix, elles se voyaient mal dans une maison de retraite. Elles ont retrouvé une autonomie et un es-pace familial sans avoir à gérer le

quotidien comme si elles étaient restées chez elle. Chacune a son espace de vie avec ses meubles et souvenirs personnels. Quant à l’organisation des journées, « c’est selon les mamies. Elles se lèvent à leur rythme et rien n’est imposé. Elles prennent le petit-déjeuner généralement vers 8 h, dans la pièce de vie puis chacune s’occupe : lecture du journal, télévision. Puis tout le monde mange ensemble vers 12 h ou 12 h 30. Nous les invitons aussi aux fêtes de famille » commente Co-lette. Les après-midi, toutes les trois aiment suivre les émissions télévisées avant le repas du soir.De son côté, Jean le mari de Co-lette veille au confort matériel. Il s’occupe également du jardin où fruits et légumes aboutissent dans les assiettes des hôtes et de la famille. Tout est fait pour que les « accueillies » soient comme chez elles. Une volonté affi rmée pour Colette et Jean.Hugues DORGUEIL

«On essaye de recréer une cellule familiale avec les grands-parents», Colette Borowski, de Wormhout, ne regrette pas le choix de s’être investie comme

accueillante. Un métier méconnu

Colette Borowski ... accueillante «Notre profession est méconnue»

Patrick Valois, conseiller général«Une réponse parmi d’autres pour l’accueil des personnes âgées»

Son premier agrément pour accueillir une personne âgée, Colette l’a obtenu en février 2002, « c’est le conseil géné-ral qui l’attribue. Pour chaque personne accueillie, le fi nancement équivaut à un loyer mensuel versé à l’accueillante. A l’époque je travaillais à mi-temps. Avec mon mari on s’organisait. A l’époque, la mère de mon mari était avec nous, nous nous en occupions. Puis, après son décès, nous avons souhaité continuer d’autant plus que l’infi rmière nous a encouragés en nous parlant des familles d’accueil. Nous avons rencontré l’assistante so-

ciale qui nous a proposé un second agré-ment pour une personne âgée de Saint-Pol. Cela signifi ait que je devais cesser mon travail à mi-temps. Après réfl exion en famille, j’ai confi rmé notre intention et mon mari a rapidement aménagé les lieux pour accueillir une nouvelle per-sonne. J’ai démissionné et je ne regrette pas aujourd’hui. C’est une belle aventure ».« Notre métier est méconnu, regrette Colette, mais pour rien au monde je ne voudrais changer maintenant. J’aime m’occuper des personnes âgées et nous les accompagnons chez nous, dans leur quotidien. Nous avons la visite régulière de l’assistante sociale qui suit toutes les familles d’accueil. Nous faisons le point avec elle. Nous suivons aussi les forma-tions ».« Je suis tenue d’être toujours présente auprès des personnes âgées. Lorsque je m’absente, je dois prévoir une rempla-çante. J’organise la semaine avec des temps personnels, souvent le mercredi après-midi et une semaine de vacances en été. Là encore, j’organise afi n qu’il y ait toujours quelqu’un auprès des ma-mies. Ce n’est pas évident de trouver des remplaçantes, c’est ce qui rebute les gens qui veulent être famille d’accueil, cela demande beaucoup pour être au ser-vice des personnes accueillies ».

P a t r i c k Valois est chargé au conseil gé-néral, au nom de son groupe, de la question des person-nes âgées.

C’est à ce titre qu’il intervient réguliè-rement. Pour la question de l’accueil des personnes âgées, le conseiller général du canton de Wormhout en appel à l’inno-vation. « Aujourd’hui, il y a le maintien à domicile avec des aides comme l’APA et l’hébergement en maison de retraite qui ont tendance à se médicaliser. Le prix de journée de ces établissements tourne en-tre 1 500 à 2 000 euros par mois. Un coût

élevé pour les familles vers lesquelles se tourne le département dans le cadre de l’obligation alimentaire. Pour moi, il y a d’autres solutions comme les béguinages et les familles d’accueil. Il y a des choses à inventer surtout quand on sait que la courbe démographique des personnes de plus de 80 ans va augmenter encore d’ici 2030 et 2040. On ne peut pas apporter comme unique réponse les EHPAD ». Concernant les familles d’accueil, l’élu y voit des avantages comme la création d’emplois. Mais cela n’est pas l’uni-que solution reconnaît Patrick Valois. Il pointe également le risque de voir des grands groupes fi nanciers se lancer dans des maisons de retraite à but lucratif. « J’ai proposé un grand débat en mars der-nier, cela devient urgent ».

Un engagement pour les personnes âgéesEn signant la Charte de l’accueillant, les familles d’accueil s’en-gagent à mettre un espace privatif personnalisé qui est accessible, sécurisant, confortable avec des sanitaires à proximité. Garantir et préserver l’intimité des visites. Privilégier un accueil à dimension humaine dans une atmosphère chaleureuse.

Combien cela coûte ?Pour les personnes accueillies, le séjour représente dans les 1 500 euros par mois (selon les dossiers, il y a des aides du département).

A Boulogne, 73 lits pour les malades d’Alzheimer dans un ancien couvent

Inoccupé depuis 2005, l’ancien couvent de la Congrégation des Augustines Notre-Dame de Paris, dans le quartier de Bréquerecque à Boulogne-sur-Mer, a été rache-té par le bailleur social Habitant 59/62 Picardie qui en fera une maison de retraites spécialisée dans l’accueil des personnes at-teintes de la maladie Alzheimer. A l’issue des travaux qui doivent théoriquement durer 18 mois, le bâtiment accueillera 73 lits et un accueil de jour. La gestion de l’établissement d ’ h é -bergement pour p e r -sonnes âgées dé-pendantes

(EHPAD) sera confi ée à l’asso-ciation Temps de vie, spécialisée dans ce type d’actions.Outre le projet proprement dit, les travaux de construction relè-vent de la prouesse technique. La façade à l’architecture néogothi-que, en pierre de Marquise, et la tour centrale sont classées par les Bâtiments de France, obligeant le constructeur à conserver les éléments visibles de la rue, tout comme la toiture en ardoise.La société NCN va donc devoir étayer la fa-çade, à

l’aide d’un échafaudage qui res-tera en place dix mois. L’arrière du bâtiment sera quant à lui rasé et entièrement reconstruit.Côté rue, un grillage sera néces-saire afi n d’assurer la sécurité des parents et des élèves de l’école Saint-Augustin, dont l’entrée se trouve juste en face de la future maison de retraite. Un passage couvert sera mis en place pour les piétons.INTER Un bâtiment adapté

La future maison de retraite favorisera la sérénité et les conditions de vie des rési-dents.Les circulations et les es-paces communs trouveront des vues privilégiées sur le verger. Le jardin clos, traité à l’instar de espaces

japonais, tend vers l’apaisement.

L’ergonomie des lo-gements mais aussi

les espaces com-m u n s

sont étudiés de manière à faciliter la vie des résidents. La surface minimale des chambres sera de 20 m². Elles seront équipées de larges baies avec occultation. Le système de chauffage et de

ventilation sera étudié pour

éviter les points froids, courant d’air, ou variations importantes de température. Chaque chambre disposera d’un réglage individuel de température. Les salles de bains seront équipées de sanitai-res suspendus.

Qu’entend-on par EHPAD ?Un Etablissement d’Hébergement pour Personnes Agées Dépendantes (E.H.P.A.D) désigne en France la forme d’institution pour personnes âgées la plus répandue. Un E.H.P.A.D est un établissement médico-social. Ces « maisons de retraite » peuvent accueillir des personnes dépendantes, parfois atteintes de la ma-ladie d’Alzheimer ou de maladies dégénératives. El-les doivent alors justifi er d’équipements adaptés et de personnels spécialisés, selon le nombre de places disponibles. Les établissements médicalisés, autorisés à héberger des personnes âgées dépendantes de 60 ans et plus, quels que soient leur statut actuel ou leur appella-tion, doivent respecter la réforme des E.H.P.A.D : loi du 24/01/ 1997 ainsi que la réglementation applica-ble aux établissements médico-sociaux. Comme tous les établissements médico-sociaux en France, les rè-gles qui régissent le fonctionnement des E.H.P.A.D sont fi xées par le Code de l’Action Sociale et des Fa-milles.

ASSURANCESDEHESTRU - MARIS

2 Agences à votre Service2 Agences à votre ServiceORIAS N°ORIAS N° 07 004 326 07 004 326

15, BD KITCHENER15, BD KITCHENER

62400 BETHUNE62400 BETHUNETÉL. 03 21 68 68 00TÉL. 03 21 68 68 00

4, RUE DE LENS4, RUE DE LENS

5948059480 LA BASSÉE LA BASSÉETÉL. 03 20 29 23 14TÉL. 03 20 29 23 14

ASSURANCESJ. C. PLISSON

2 Agences à votre Service2 Agences à votre ServiceORIAS N°ORIAS N° 07 004 427 07 004 427

35, RUE FAIDHERBE35, RUE FAIDHERBE

62800 62800 LIÉVINLIÉVINTÉL. 03 21 44 10 44TÉL. 03 21 44 10 44

70, RUE ELIE GRUYELLE70, RUE ELIE GRUYELLE

62110 HÉNIN-BEAUMONT62110 HÉNIN-BEAUMONT

TÉL. 03 21 20 31 96TÉL. 03 21 20 31 96Site internet de l'agence : agence.mma.fr/lievinSite internet de l'agence : agence.mma.fr/bethune

MM

A V

IE A

ssur

ance

s M

utue

lles

RCS

Le M

ans

7756

5211

8 -

MM

A V

IE S

A R

CS

Le M

ans

4400

4217

4En

trep

rises

rég

ies

par

le C

ode

des

Ass

uran

ces.

réf.

Pub

564

1 -

Imp

. MM

A (1

0/10

). Ill

ustr

atio

n Ph

ilip

pe

GEL

UC

K

www mma

*

**

* Taux minimum annuel garanti au 31/12/2011 de 3,35% (net de frais de gestion et brut de prélèvements fi scaux et sociaux) pour tout versement net investi du 02/11/2010 au 31/12/2010 sur le support à capital garanti.

** Bonus offert fi n 2011 égal à 0,40% du premier versement brut (minimum 1000€ effectué du 02/11/2010 au 31/12/2010. Bonus mini 15€, maxi 400€.Offres soumises à conditions.

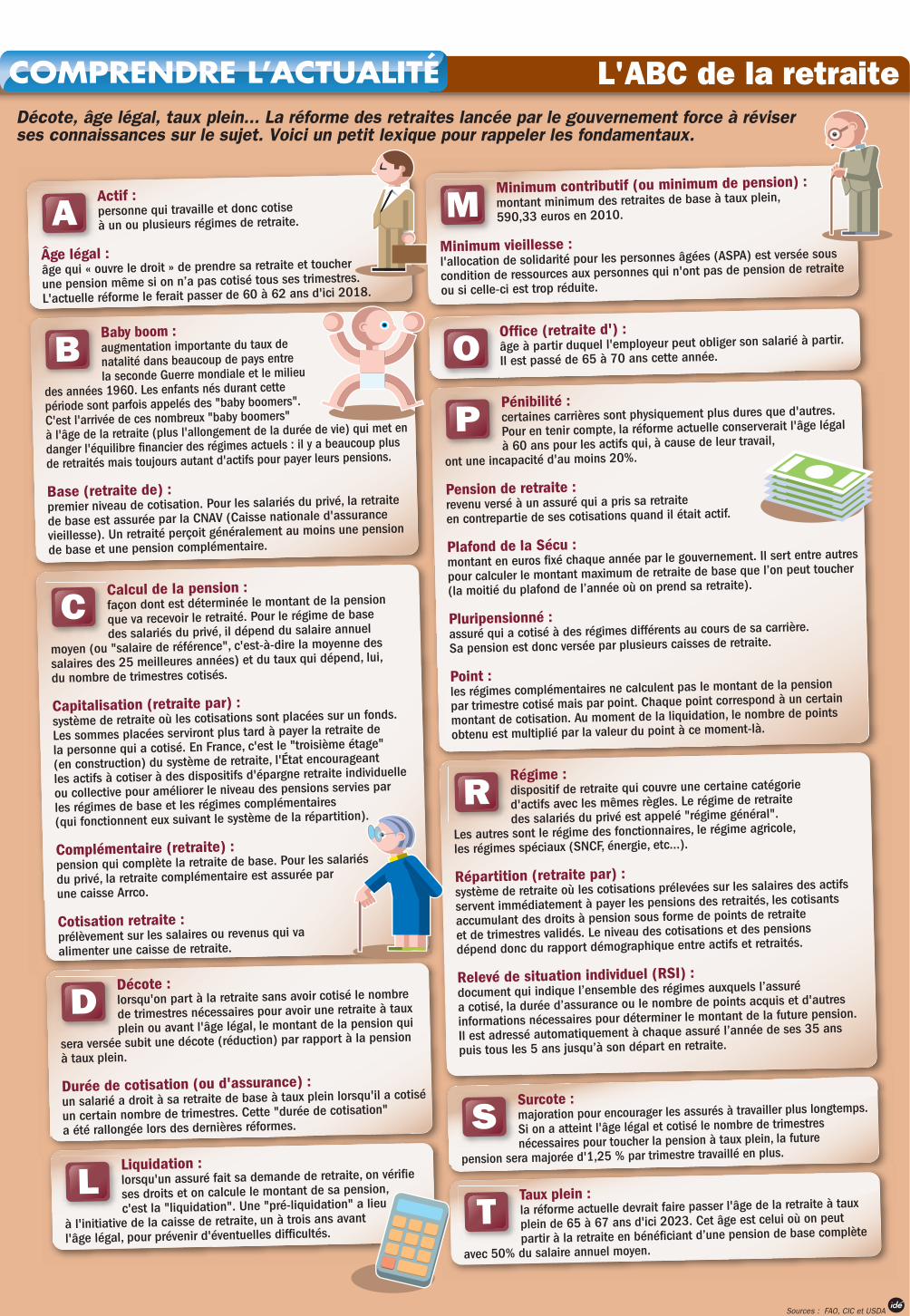

Décote, âge légal, taux plein... La réforme des retraites lancée par le gouvernement force à réviser ses connaissances sur le sujet. Voici un petit lexique pour rappeler les fondamentaux.

L'ABC de la retraite

Sources : FAO, CIC et USDA

Actif : personne qui travaille et donc cotise à un ou plusieurs régimes de retraite.

Âge légal : âge qui « ouvre le droit » de prendre sa retraite et toucher

une pension même si on n’a pas cotisé tous ses trimestres.

L'actuelle réforme le ferait passer de 60 à 62 ans d'ici 2018.

Baby boom : augmentation importante du taux de natalité dans beaucoup de pays entre la seconde Guerre mondiale et le milieu

des années 1960. Les enfants nés durant cette période sont parfois appelés des "baby boomers".

C'est l'arrivée de ces nombreux "baby boomers"

à l'âge de la retraite (plus l'allongement de la durée de vie) qui met en

danger l'équilibre financier des régimes actuels : il y a beaucoup plus

de retraités mais toujours autant d'actifs pour payer leurs pensions.

Base (retraite de) : premier niveau de cotisation. Pour les salariés du privé, la retraite

de base est assurée par la CNAV (Caisse nationale d'assurance

vieillesse). Un retraité perçoit généralement au moins une pension

de base et une pension complémentaire.

Office (retraite d') : âge à partir duquel l'employeur peut obliger son salarié à partir.

Il est passé de 65 à 70 ans cette année.

Pénibilité : certaines carrières sont physiquement plus dures que d'autres.

Pour en tenir compte, la réforme actuelle conserverait l'âge légal

à 60 ans pour les actifs qui, à cause de leur travail,

ont une incapacité d'au moins 20%.

Pension de retraite : revenu versé à un assuré qui a pris sa retraite

en contrepartie de ses cotisations quand il était actif.

Plafond de la Sécu : montant en euros fixé chaque année par le gouvernement. Il sert entre autres

pour calculer le montant maximum de retraite de base que l’on peut toucher

(la moitié du plafond de l’année où on prend sa retraite).

Pluripensionné : assuré qui a cotisé à des régimes différents au cours de sa carrière.

Sa pension est donc versée par plusieurs caisses de retraite.

Point : les régimes complémentaires ne calculent pas le montant de la pension

par trimestre cotisé mais par point. Chaque point correspond à un certain

montant de cotisation. Au moment de la liquidation, le nombre de points

obtenu est multiplié par la valeur du point à ce moment-là.

Régime : dispositif de retraite qui couvre une certaine catégorie

d'actifs avec les mêmes règles. Le régime de retraite

des salariés du privé est appelé "régime général".

Les autres sont le régime des fonctionnaires, le régime agricole,

les régimes spéciaux (SNCF, énergie, etc...).

Répartition (retraite par) : système de retraite où les cotisations prélevées sur les salaires des actifs

servent immédiatement à payer les pensions des retraités, les cotisants

accumulant des droits à pension sous forme de points de retraite

et de trimestres validés. Le niveau des cotisations et des pensions

dépend donc du rapport démographique entre actifs et retraités.

Relevé de situation individuel (RSI) : document qui indique l’ensemble des régimes auxquels l’assuré

a cotisé, la durée d’assurance ou le nombre de points acquis et d'autres

informations nécessaires pour déterminer le montant de la future pension.

Il est adressé automatiquement à chaque assuré l’année de ses 35 ans

puis tous les 5 ans jusqu’à son départ en retraite.

Surcote : majoration pour encourager les assurés à travailler plus longtemps.

Si on a atteint l'âge légal et cotisé le nombre de trimestres

nécessaires pour toucher la pension à taux plein, la future

pension sera majorée d'1,25 % par trimestre travaillé en plus.

Taux plein :la réforme actuelle devrait faire passer l'âge de la retraite à taux

plein de 65 à 67 ans d'ici 2023. Cet âge est celui où on peut

partir à la retraite en bénéficiant d’une pension de base complète

avec 50% du salaire annuel moyen.

Calcul de la pension : façon dont est déterminée le montant de la pension

que va recevoir le retraité. Pour le régime de base

des salariés du privé, il dépend du salaire annuel

moyen (ou "salaire de référence", c'est-à-dire la moyenne des

salaires des 25 meilleures années) et du taux qui dépend, lui,

du nombre de trimestres cotisés. Capitalisation (retraite par) : système de retraite où les cotisations sont placées sur un fonds.

Les sommes placées serviront plus tard à payer la retraite de

la personne qui a cotisé. En France, c'est le "troisième étage"

(en construction) du système de retraite, l'État encourageant

les actifs à cotiser à des dispositifs d'épargne retraite individuelle

ou collective pour améliorer le niveau des pensions servies par

les régimes de base et les régimes complémentaires

(qui fonctionnent eux suivant le système de la répartition).

Complémentaire (retraite) : pension qui complète la retraite de base. Pour les salariés

du privé, la retraite complémentaire est assurée par

une caisse Arrco. Cotisation retraite : prélèvement sur les salaires ou revenus qui va

alimenter une caisse de retraite.

Décote : lorsqu'on part à la retraite sans avoir cotisé le nombre

de trimestres nécessaires pour avoir une retraite à taux

plein ou avant l'âge légal, le montant de la pension qui

sera versée subit une décote (réduction) par rapport à la pension

à taux plein.

Durée de cotisation (ou d'assurance) : un salarié a droit à sa retraite de base à taux plein lorsqu'il a cotisé

un certain nombre de trimestres. Cette "durée de cotisation"

a été rallongée lors des dernières réformes.

Liquidation : lorsqu'un assuré fait sa demande de retraite, on vérifie

ses droits et on calcule le montant de sa pension,

c'est la "liquidation". Une "pré-liquidation" a lieu

à l'initiative de la caisse de retraite, un à trois ans avant

l'âge légal, pour prévenir d'éventuelles difficultés.

Minimum contributif (ou minimum de pension) : montant minimum des retraites de base à taux plein,

590,33 euros en 2010.

Minimum vieillesse : l'allocation de solidarité pour les personnes âgées (ASPA) est versée sous

condition de ressources aux personnes qui n'ont pas de pension de retraite

ou si celle-ci est trop réduite.

A

A

B O

P

R

S

T

C

D

L

M

Bas de laine et héritages...Dans le cadre de la semaine destinée aux personnes âgées, un notaire est intervenu au CCAS de Bergues pour évoquer les termes des successions et répondre aux questions, voire parfois aux inquiétudes pour le patrimoine de ces personnes…

J’ai cédé ma maison à mon fi ls en nue-propriété, est-ce que j’aurai toujours des frais à payer ? » s’inquiète une dame âgée au fond de la salle Looten. 36 % de la po-pulation de Bergues est consti-tuée de retraités, et, dans le cadre de la Semaine bleue dédiée aux personnes âgées, le Centre com-munal d’action sociale (CCAS) a organisé non pas une (comme en 2009), mais deux après-midi d’animations à la salle Looten. Parmi elles, l’intervention de Mi-chel Bouin, notaire installé dans la commune.

Préparer sa succession

« Non madame, vous n’aurez, normalement et hormis frais de notaire, pas de taxe d’habitation

ni d’autres factures relatives à la maison.C’est comme si vous l’aviez vendue, mais sans le bé-néfi ce de la vente », lui répond le notaire, particulièrement pé-dagogique et rassurant, pour une population inquiète du devenir de ses économies, réunies après de longues (et parfois pénibles) années de travail.Avec l’allongement de l’espéran-ce de vie, vieillir devient forcé-ment plus coûteux, alors penser à conserver un bas de laine pour ses vieux jours, anticiper le coût d’une maison de retraite ou en-core assurer la subsistance de son conjoint survivant deviennent des préoccupations parfois compli-quées pour les aînés si tout cela n’est pas expliqué clairement.« Mon mari et moi avions tout prévu, explique Monique Wauc-quiez, veuve depuis 2ans. Je n’ai rien eu à payer et mon fi ls n’aura pas de droit d’héritage à payer. Mais, c’est vrai que par-fois, les gens ne savent pas trop comment s’organiser, parce que la loi change souvent », poursuit la Berguoise qui a pris le temps, avec son mari, de voyager avec le bénéfi ce de leur assurance-vie, avant d’en reprendre une à son nom. « J’ai fait en sorte que mon fi ls et ma fi lle héritent, sinon mes petits-enfants. »

Voilà pour le meilleur des cas. Mais parfois, les choses se com-pliquent : dans le cadre d’une succession en indivision, le conjoint survivant devra de-mander la signature du ou de ses enfants s’il veut vendre, par exemple, la maison achetée avec son conjoint défunt. Et parfois, les relations entre parents et en-fants, ou beaux-enfants ou même petits-enfants, peuvent être com-pliquées. « Pour éviter cela-mais ce n’est pas la majorité des cas-, conseille le notaire, les conjoints peuvent se mettre sous une communauté universelle. Cela signifi e qu’à la mort d’un des conjoints, tout ce qui appartenait à la personne décédée revient à son conjoint. Mais sachez qu’on ne peut pas déshériter totalement ses enfants. » Entre pédagogie, questions et conseils, la séance a duré plus d’une heure. A l’is-sue, les personnes âgées, avaient les idées un peu plus claires sur la façon dont elles allaient répar-tir leur patrimoine, « mais vous savez, c’est tellement diffi cile aujourd’hui pour les jeunes, sou-rit une grand-mère berguoise, qu’on veut penser à nos enfants et petits-enfants » et les faire pro-fi ter du fruit de plus de 40ans de travail…Claire HOHWEYER

Michel Bouin:« Il n’est plus possible aujourd’hui de demander un certifi cat d’hé-rédité aux mairies. Les gens sont alors renvoyés chez le notaire, où cela leur coûtera 250 euros (dont 175 euros sont la TVA et les droits d’enregistrement qui reviennent à l’Etat). Cela ne devrait pas coûter si cher, peut-être les élus pourraient demander à ce qu’il n’y ait plus de droits d’enregistrement. »

Questionà Michel Bouin«Ne pas hésiter à nous consulter»

Notaire à Bergues, Michel Bouin reçoit régulièrement des person-nes âgées pour expliquer les ter-mes d’une succession.

Quel est votre objectif lors d’une réunion comme celle-ci, où votre public est largement composé de personnes âgées ?M. B. : « D’abord il s’agit de ras-surer ces personnes. Une succes-sion, on peut l’organiser plutôt que de la subir. On a tout intérêt à protéger son conjoint survivant. Il ne faut d’ailleurs pas avoir

peur de déranger un notaire pour avoir des explications. »

Mais beaucoup ont une cer-taine “peur” du notaire, car une consultation peut coûter cher…M. B. : « En réalité, nous ne sommes payés qu’à l’acte. Il n’y a, en général, rien à payer pour une simple consultation. Aujourd’hui, dès lors qu’on a un patrimoine (ça peut même être simplement un vélo), on peut avoir besoin d’un notaire. Il faut que les gens osent passer la porte du cabinet. »

Quels sont généralement les conseils demandés ou les in-quiétudes évoquées par les personnes âgées ?M. B. : « Comment faire pour protéger mon conjoint ? J’ai une belle-fi lle diffi cile, comment protéger mon fi ls ? Comment protéger mon enfant divorcé ? Parfois, il y a aussi des pro-blèmes avec des petits-enfants qu’on ne connaît pas. Mais nous sommes là pour les aider. »

Propos recueillis par Claire HOHWEYER

Comprendre les termes juridiquesDe la succession aux donationsLors de l’intervention du notaire Michel Bouin, plusieurs termes juridiques ont été évoqués et expliqués, dans le domaine du patrimoine et des différen-tes façons de le transmettre. Petit lexique… Le patrimoine : il s’agit de l’ensemble des biens qu’une personne pos-

sède, tant fi nanciers qu’immobiliers, et qu’il a à disposition pour vivre. La communauté universelle : tout revient au conjoint survivant à la

mort de l’autre. Les enfants héritant de tout à la mort de leur deuxième parent. Les droits de succession : les héritiers ne sont redevables de droits de

succession qu’au-delà de 150 000euros. « Mais la loi fi scale est revue tous les ans », précise Michel Bouin. Une assurance-vie est, elle, hors succes-sion, quand elle est souscrite avant les 70ans de la personne. Ils diffèrent également en fonction du lien de parenté. L’assurance-vie : c’est un engagement de laisser son argent placé pen-

dant 8ans au moins. Le bénéfi ciaire peut être le conjoint, l’enfant ou un tiers. Le mandat de protection future : il permet de choisir qui deviendra

son tuteur si on perd ses facultés mentales avant que cela soit décidé pour soi-même. Cela peut être une curatelle (pour contresigner les chèques) ou une tutelle (une personne signe les chèques à la place du titulaire du compte). Si les conjoints ne préparent pas leur succession : c’est d’abord le

conjoint survivant qui hérite, en indivision avec les enfants (s’il y en a). Le conjoint conserve donc la moitié des biens hérités et les enfants, chacun 1/4 s’ils sont deux. S’il n’y a pas d’enfant, ce sont les frères et sœurs ou leurs descendants qui héritent de cette autre moitié. Si les conjoints préparent la succession : plusieurs solutions. Un testa-ment peut être rédigé, pour lequel les héritiers sont choisis (enfants, œuvres ou étrangers). On peut aussi donner de son vivant : un bien en pleine propriété ou

avec réserve d’usufruit (tant que la personne vit, elle en a la pleine jouis-sance), ce qui peut être intéressant au niveau fi scal (se renseigner auprès d’un notaire). Cela peut aussi être une donation entre époux.

Maison de Retraite Saint Camille

Il peut accueillir 57 personnes âgées en hébergement dans le bâtiment principal

dont une en accueil temporaire et 20 dans l’Unité De Vie Alzheimer (dont 14 en

hébergement permanent et 6 en accueil de jour).

L’établissement est habilité à recevoir des bénéfi ciaires de l’aide sociale.

ETABLISSEMENT PRIVÉ D’HÉBERGEMENT POUR PERSONNES ÂGÉES DÉPENDANTES

1 rue Desmazières 62131 VERQUIN 03.21.68.75.40

DEPUIS FÉVRIER 2010 SERVICE D’ACCUEIL DE JOUR (UNITÉ DE VIE ALZHEIMER)ACCUEIL À LA JOURNÉE OU À LA 1/2 JOURNÉE DANS

UN LIEU ADAPTÉ ET SÉCURISÉ PAR UN PERSONNEL FORMÉ.

A BerckLa Maison Sylvia, un exemple de modernité

Depuis une petite année, la rési-dence Villa Sylvia a ouvert ses portes. Nouveau cadre donc, pour les résidents qui ne peuvent qu’apprécier ce changement qui leur permet aujourd’hui de vivre dans un cadre des plus agréa-bles. Cet établissement fonctionne à titre privé et accueille 79 rési-dents dont 14 résidents Alzhei-mer et apparentés. Construction neuve et conforme aux normes

d’hygiène, d’handicap et de sé-curité, la résidence Villa Sylvia est située à proximité du bou-levard de Paris, une des artères principales de Berck.Cet établissement privilégie la communication de par son aménagement intérieur entre le personnel et les résidents. Une grande salle de restaurant et cinq salons répartis dans chaque secteur offrent aux résident mais aussi à leur famille un endroit convivial.Les chambres sont belles avec une lumière extérieure généreu-se, et le mobilier de décoration sont des successions de couleurs vives et de dégradés permettant le repérage et l’orientation pour les résidents.Dans ce cadre convivial , les ré-sidents gardent leur rythme de vie habituel avec des sorties à l’extérieur, des rencontres avec la famille et les amis. A noter que l’architecture de la résidence Maison Sylvia se pré-sente d’un seul coup de bâtiment

limité à une seul étage, ce qui lui confère d’être à la fois spacieuse et de proportion raisonnable. De larges baies vitrées laisse péné-trer la lumière extérieure. Une allée piétonne borde la résidence offrant ainsi aux résidents et à leurs familles un lieu de prome-nade en toute sécurité.Nathalie Lestoquoy, la directrice et son équipe proposent régu-lièrement des animations sur des thèmes divers et variées et manquent jamais une occasion de s’associer des manifestations comme la Semaine Bleue consa-crée aux personnes âgées.Un projet de vie existe au sein de la résidence Maison Sylvia et il s’articule sur plusieurs thèmes comme le confort, la sécurité, la convivialité des espaces ou encore la liberté. Les résidents peuvent ainsi aller et venir sans contrainte et en toute sécurité. La Maison Sylvia est située au 35 rue aux raisins à Berck. Tel 03 21 09 00 76.

Votre assurance sur l’avenir

(1) Gain en pouvoir d’achat, calculé par rapport à l’infl ation constatée sur la même période, sur une adhésion de 20 ans effectuée le 1er janvier 1990 à l’âge de 45 ans à l’association 1990 - 2010, sur la base du paiement chaque 1er janvier d’une cotisation de 3600€.Les performances du passé ne préjugent pas les performances à venir.(2) Rendement net de frais et hors prélèvements sociaux. Les performances du passé ne préjugent pas des performances à venir.(3) Performance calculée en date du 31/12/2009. Les performances du passé ne sont pas un indicateur fi able des performances à venir.

Contactez-nous :Le ConservateurDirection Régionale19, rue d’Arras62 123 WANQUETIN03 21 07 94 50

Do

cum

ent

no

n c

on

trac

tuel

à c

arac

tère

pu

bli

cita

ire.

Près de 50 000€ de gain en

pouvoir d’achat (1)

� Tontine

Fonds enEuros + 4,65% (2)

en 2009

� Assurance Vie

Pluvalor,fonds obligataire

+ 14,92% (3) en 2009

� Placementsfi nanciers

Tarif compétitif-20% sur les cotisations

du conjoint

� Prévoyance

La Fontaine MédicisUn petit coin de paradis...

En France, les maisons de re-traite ont mauvaise réputation. 52% des Français disent avoir une mauvaise opinion des mai-sons de retraite, un chiffre en hausse de 3 points par rapport à la même étude menée en 2007. Huit personnes sur dix consi-dèrent même que les personnes âgées et leurs familles choisis-sent ce mode d’hébergement à contrecœur. Des chiffres impu-tables à la médiatisation de cer-tains faits choquants.La Fontaine Médicis a pris elle le parti de faire de la maison de retraite à l’entrée du Touquet, un petits coin de paradis…Tout commence en Juin 1999. La résidence aux 70 lits et à l’architecture digne d’une rési-dence hôtelière, s’épanouit en-

tre Cucq et Le Touquet et fait la promesse d’apporter soins et pe-tits bonheurs au quotidien. Car dans l’établissement dirigé par Richard Spehmer, il y a de quoi rompre avec la solitude : une équipe tout d’abord dont tous les résidents s’accordent à cla-mer l’extrême gentillesse et qui met en place nombre d’activités. Des bénévoles ensuite comme le Chorale Opaline de Cucq qui fait régulièrement le déplacement et dont un des membres, Claude Conter, vient chaque vendredi pour chanter les chansons de leur époque. Et puis il y a également l’association Opale Aide et Pré-sence qui vient chaque semaine pour échanger avec les résidents qui le souhaitent, tandis qu’un bénévole de cette association

fait une lecture. Et puis il y a le chat. Un petit chat roux qui se promène dans les pièces de vie et dont le ronronnement apaise les résidents. Que dire aussi du soin apporté à la décoration et de la beauté du jardin… Autant d’arguments qui font que pour entrer à la Fontaine Médicis, mieux vaut inscrire son nom sur liste d’attente !K.M.

CONSEILS EN GESTION DE PATRIMOINE, PROTECTION SOCIALE & DEFISCALISATION