modul manajemen keuangan publikrepository.unja.ac.id/2015/1/modul manajemen keuangan...dalam...

TRANSCRIPT

i

ii

iii

iv

v

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

1

BAB I

KONTRAK BELAJAR

Tujuan Instruksional Khusus :

Setelah menyelesaikan Bab ini, mahasiswa dapat :

1. Menentukan target nilai yang akan dicapai pada mata kuliah Manajemen Keuangan

Publik.

2. Menuliskan rencana belajar untuk mencapai target nilai.

1.1. Pengantar

Dalam organisasi sektor publik, keuangan publik merupakan salah satu unit

penting dari kebijakan publik. Yakni bagaimana pendapatan dapat diperoleh dan

dibelanjakan, serta permasalahan siapa memperoleh apa. Hal ini sangat terkait dengan

beberapa standar/prinsip penting dalam mengelola/memanage keuangan publik seperti:

efsiensi, ekonomis,efektif, transparan, profesional, akuntabilitas, keadilan, dan lain

sebagainya. Pembahasan tentang keuangan publik, tidak hanya menyangkut hal teknis

administratif, namun juga politik dan perencanaan anggarannya (penganggaran).

Kelas Manajemen Keuangan Publik ini menggunakan pembelajaran andragogi

dengan pendekatan “student center”. Dikelas ini peserta didik dituntut untuk terlibat

secara aktif dalam setiap sesi materi dan kemudian disetiap akhir sesi menyimpulkan

secara aktif hasil pembahasan setiap materi. Untuk mewujudkan sebuah kelas “student

Center”, maka dua hal penting yang harus dilakukan oleh peserta didik kelas ini

sebelum mulai membuka lembaran modul ini lebih lanjut adalah :

1. Menentukan tujuan/menetapkan target

2. Membuat rencana untuk mencapai target yang telah ditetapkan.

1.2. Rencana Belajar

Oleh karena itu :

Tentukan target anda pada mata kuliah ini dengan menjawab pertanyaan “Berapa nilai

yang anda harapkan?” .......................................................................................................

..........................................................................................................................................

Apa rencana belajar/aksi untuk mencapai nilai tersebut?

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

2

1.3. Pelacakan Motivasi

Setelah selesai kuliah/menjadi sarjana, anda mau jadi apa? atau mau bekerja dimana?...

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

Mengapa? Jelaskan jawaban anda! .................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

3

BAB II

TINJAUAN UMUM MATA PELAJARAN

2.1. Latar Belakang

Tata kelola penyelenggaraan pemerintahan yang baik dalam suatu negara

merupakan suatu kebutuhan yang tak terelakkan. Pemerintah wajib menerapkan

kaidah-kaidah yang baik dalam menjalankan operasional pemerintahan, termasuk

di dalamnya kaidah-kaidah di bidang pengelolaan keuangan negara yang

diwujudkan dalam bentuk penerapan prinsip good governance. Dalam rangka

mewujudkan tata kelola pemerintahan yang baik itulah, pemerintah Republik

Indonesia telah melakukan reformasi di bidang pengelolaan keuangan negara.

Reformasi pengelolaan keuangan ini antara lain dilatarbelakangi peraturan

perundang-undangan di bidang keuangan yang masih berlandaskan pada

ketentuan perundang-undangan peninggalan pemerintah kolonial. Pertimbangan lain

yang tidak kalah penting dalam melakukan reformasi adalah perubahan sistem

pemerintahan. Era otonomi daerah yang dimulai 1 Januari 2001 berdampak pada

perubahan hubungan keuangan antara pusat dan daerah. Jika sebelumnya pengelolaan

keuangan negara didominasi oleh peran pusat, sistem otonomi daerah dengan

prinsip money follows function mengharuskan peran daerah yang lebih besar.

Sebagian besar urusan fungsi pemerintahan yang menyangkut pelayanan dasar

diserahkan penanganannya kepada pemerintah daerah. Sebagai akibatnya,

anggaran yang digunakan untuk belanja atas pelayanan-pelayanan dasar wajib

diserahkan pengelolaannya kepada pemerintah daerah. Dengan demikian, makin

besar belanja negara yang dikelola oleh pemerintah daerah sehingga diperlukan

suatu metode pengawasan yang memadai. Salah satu bentuknya adalah

keterlibatan masyarakat/stakeholder.

Keterlibatan masyarakat ini juga seiring dengan makin besarnya porsi pajak

dalam mendanai operasional pemerintahan. Sumber daya alam yang selama ini

besar porsinya dalam penerimaan negara makin lama makin berkurang oleh

karena jumlah sumber yang terbatas. Pada satu pihak, biaya penyelenggaraan

pemerintahan semakin besar. Satu-satunya sumber adalah pajak dari masyarakat.

Agar masyarakat tidak merasa dirugikan, maka diperlukan suatu

pertanggungjawaban penggunaan pajak dari masyarakat oleh pemerintah dengan

transparan.

Berkenaan dengan perubahan paradigma sistem pemerintahan dan tuntutan

masyarakat, maka perlu dilakukan reformasi di bidang keuangan sebagai

perangkat pendukung terlaksananya penerapan good governance dan otonomi

daerah. Reformasi pengelolaan keuangan dilakukan dengan cara:

• Penataan peraturan perundang-undangan sebagai landasan hukum;

• Penataan kelembagaan;

• Penataan sistem pengelolaan keuangan negara; dan

• Pengembangan sumber daya manusia di bidang keuangan.

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

4

Dengan demikian reformasi manajemen keuangan ini tidak hanya

melibatkan Pemerintah Pusat dalam pelaksanaannya, tetapi sekaligus berlaku

bagi Pemerintah Daerah.

2.2. Tujuan Pembelajaran

Tujuan Pembelajaran Umum:

Setelah mempelajari materi ini, mahasiswa mampu memahami pengelolaan

keuangan negara, termasuk keuangan daerah secara umum dan mampu

memahami akuntansi pemerintahan.

Tujuan Pembelajaran Khusus:

Setelah mempelajari modul ini diharapkan mahasiswa:

a. Memahami garis besar lingkup pengelolaan keuangan negara/daerah;

b. Memahami siklus keuangan negara/daerah;

c. Memahami jenis-jenis laporan keuangan negara/daerah; dan

d. Memahami proses pertanggungjawaban keuangan negara/daerah.

2.3. Deskripsi Ringkas

Materi Modul Pandangan Umum Pengelolaan Keuangan Negara/Daerah dan

Laporan Pertanggungjawaban Keungan ini disusun dalam rangka memberikan

pemahaman umum mengenai keuangan negara/daerah. Materi dimulai dengan

perkembangan reformasi dan aspek utama manajemen keuangan daerah, dasar hukum

pengelolaan keuangan negara/daerah, Pengertian dan ruang lingkup Keuangan

negara/daerah yang meliputi azas-azas umum pengelolaan keuangan negara, dan

kekuasaan pengelolaan keuangan negara/daerah. Selanjutnya diuraikan siklus

keuangan daerah, yang meliputi perencanaan/penganggaran, perbendaharaan

(pelaksanaan anggaran), Akuntansi, Pemeriksaan, dan Pertanggungjawaban.

2.4. Metode Pembelajaran

Metode pembelajaran dalam perkuliahan ini dilakukan dengan cara

pemaparan konsep-konsep pokok undang-undang di bidang keuangan negara

(UU 17/2003, UU 1/2004, UU 15/2004) sebagaimana diatur pula untuk

keuangan daerah dalam UU 32/2004 dan UU 33/2004. Keberhasilan

pembelajaran ini juga sangat tergantung pada partisipasi aktif dari para

mahasiswa di dalam aktivitas diskusi dan tanya jawab.

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

5

BAB III

REFORMASI MANAJEMEN KEUANGAN DAERAH

3.1. Perkembangan Reformasi Manajemen Keuangan Daerah

Jika dilihat dari aspek historis, perjalanan reformasi manajemen keuangan daerah

di Indonesia dapat dibagi dalam tiga fase, yaitu: 1) era pra-otonomi daerah dan

desentralisasi fiskal (1974-1999), 2) era transisi otonomi (2000-2003), dan 3) era

pascatransisi (2004-sekarang). Era pra otonomi daerah merupakan pelaksanaan

otonomi ala Order Baru berdasarkan UU No. 5 Tahun 1974 yang bersifat sentralistis,

top down planning dan budgeting, penggunaan anggaran tradisional, rezim anggaran

berimbang (balanced budget), sistem pembukuan tunggal (singlet entry) dan akuntansi

basis kas (cash basis).

Era otonomi semu ini berlangsung selama 25 tahun sampai dengan pelaksanaan

otonomi luas dan nyata berdasarkan UU No. 22 Tahun 1999 dan UU No. 25 Tahun

1999 yang bersifat desentralisasi, bottom up (paticipative) planning&budgeting,

penggunaan berbasis kinerja, sistem pembukuan berpasangan (doble entry

bookkeeping), dan akuntansi basis kas modifikasi (modified cash basis).

Reformasi manajemen keuangan daerah mulai dilaksanakan setelah

diberlakukannya UU No. 22 Tahun 1999 dan UU No. 25 Tahun 1999. Sebagai upaya

konkret, pemerintah mengeluarkan PP No. 105 Tahun 2000 tentang Pengelolaan dan

Pertanggungjawaban Keuangan Daerah dan PP No. 108 Tahun 2000 tentang

Pertanggungjawaban Kepala Daerah dalam Pengelolaan Keuangan Daerah. Secara

bertahap pemerintah mengganti model tata buku sebagaimana dalam Manual

Administrasi Keuangan Daerah menjadi sistem akuntansi, pemerintah mengeluarkan

Kepmendagri No. 29 Tahun 2002. Kepmendagri tersebut menandai era transisi

otonomi menuju sistem yang lebih ideal.

Era transisi otonomi dalah masa antara tahun 2000 hingga 2003 yang merupakan

masa awal implementasi otonomi daerah. Masa otonomi ini ditandai dengan masih

belum mantapnya perangkat hukum, kelembagaan, infrastruktur, dan sumber daya

manusia (SDM) daerah dalam mewujudkan tujuan otonomi daerah.

Era pascatransisi adalah masa setelah diberlakukannya paket peraturan

perundangan yang merupakan suatu peraturan menyeluruh dan komprehensif

(omnibus regulations) mulai dari perencanaan, pelaksanaan, pelaporan, pengauditan,

dan evaluasi kinerja atas pengelolaan keuangan daerah. Paket peraturan perundangan

yang merupakan omnibus regulations itu antara lain:

1. UU No. 17 Tahun 2003 tentang Keuangan Negara yang menggantikan Indische

Comptabiliteitswet (ICW) warisan Pemerintah Hindia Belanda

2. UU No. 1 Tahun 2004 tentang Perbendaharaan Negara

3. UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab

Keuangan Negara

4. UU No. 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional

5. UU No. 32 Tahun 2004 tentang Pemerintah Daerah (revisi UU No. 22 Tahun

1999)

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

6

6. UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat

dan Daerah (revisi UU No. 25 Tahun 1999)

7. PP No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintah

8. PP No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

9. PP No. 8 Tahun 2006 tentang Laporan Keuangan dan Kinerja Instansi Pemerintah

10. PP No. 3 Tahun 2007 tentang Laporan Penyelenggaraan Pemerintah Daerah

(LPPD) Kepada Pemerintah, Laporan Keterangan Pertanggungjawaban (LKPJ)

Kepada DPRD, dan Informasi KPPD Kepada Masyarakat

11. Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

12. Permendagri No. 59 Tahun 2007 tentang Perubahan Atas Permendagri No. 13

Tahun 2006.

Tabel 3.1 Perkembangan Peraturan Perundangan Terkait

Manajemen Keuangan Daerah

Pra-otonomi Daerah dan Desentralisasi Fiskal

Transisi Otonomi (Reformasi Tahap I)

Pascatransisi Otonomi (Reformasi Tahap II)

3.2. Asfek Utama Reformasi Manajemen Keuangan Daerah

Asfek utama reformasi manajemen keuangan daerah meliputi:

Perubahan sistem anggaran dari sistem anggaran tradisional menjadi sistem

anggaran berbasis prestasi kerja;

Perubahan kelembagaan pengelolaan keuangan daerah dari sistem sentralisasi

pada bagian keuangan sekretariat daerah menjadi sistem desentralisasi ke masing-

masing satuan kerja;

Perubahan sistem akuntansi dari sistem tata buku tunggal (single entry

bookkeeping) menjadi sistem tata buku berpasangan (double entry bookkeeping);

Perubahan basis akuntansi dari basis kas (cash basis) menjadi basis akrual

(accrual basis).

UU No. 5 Tahun 1974

PP No. 5 Tahun 1975 PP No. 6 Tahun 1975

Manual Administrasi Keuangan Daerah (MAKUDA 1981)

UU No. 22 Tahun 1999 UU No. 25 Tahun 1999

PP No. 105 Tahun 2000 PP No. 108 Tahun 2000

Kepmendagri No. 29 Tahun 2002

Peraturan Daerah: Pokok-pokok Pengelolaan

Keuangan Daerah

Peraturan KDH

UU No. 17 Tahun 2003 UU No. 1 Tahun 2004 UU No. 15 Tahun 2004 UU No. 25 Tahun 2004 UU No. 32 Tahun 2004 UU No. 33 Tahun 2004

UU No. 24 Tahun 2005 UU No. 58 Tahun 2005

Permendagri No. 13 Tahun 2006 (Direvisi Menjadi Permendagri No. 59 Tahun 2007)

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

7

Perubahan Sistem Anggaran

Perubahan proses penganggaran terkait dengan perubahan proses penyusunan

anggaran yang sebelumnya bersifat sentralistis dan top down diubah menjadi sistem

anggaran partisipatif (bottom up/participative budget). Sebelumnya program

pembangunan lebih banyak ditentukan oleh pemerintah pusat melalui Bappenas, maka

dengan otonomi luas dan nyata pemerintah daerah diberi kewenangan penuh untuk

menentukan program pembangunan sesuai dengan kebutuhan daerah.

Perubahan sistem anggaran tidak saja menyangkut proses penganggaran, tetapi

juga perubahan struktur anggaran. Struktur anggaran diubah dari struktur anggaran

tradisional dengan pendekatan anggaran berimbang menjadi struktur anggaran baru

dengan pendekatan penganggaran berbasis kinerja (performance based

budgeting).

Tabel 3.2 Struktur Anggaran Tradisional

PENDAPATAN JUMLAH BELANJA JUMLAH

A. PENERIMAAN DAERAH A. BELANJA RUTIN I. PENDAPATAN ASLI DAERAH a. Belanja Pegawai XXX

a. Pajak Darah XXX b. Belanja Barang XXX b. Retribusi Darah XXX c. Belanja Pemeliharaan XXX c. Bagian Laba Perusahaan Darah XXX d. Belanja Perjalanan Dinas XXX d. Lain-lain PAD XXX e. Belanja Lain-lain XXX

II. BAGI HASIL f. Belanja Angsuran Utang/Bunga XXX a. PBB XXX g. Belanja Pensiun XXX b. PBB-KB XXX h. Belanja Ganjaran, Subsidi, dan Sumbangan XXX c. BPHTB XXX i. Pengeluaran yang tidak termasuk bagian

lain.

XXX d. Bukan Pajak XXX j. Pengeluaran yang tidak terduga XXX

III. SUMBANGAN DAN BANTUAN a. Subdisi XXX B. BELANJA PEMBANGUNAN b. Ganjaran XXX a. Industri XXX c. Bantuan Desa XXX b. Pertanian dan kehutanan XXX d. Sumbangan Dati I XXX c. Sumber Daya Air dan Irigasi XXX e. Dana Pembangunan Dati II XXX d. Tenaga Kerja XXX f. Bantuan APBD TK I XXX e. Perdagangan, Pengembangan Usaha

Daerah, Keuangan Daerah dan Koperasi

XXX g. Bantuan Luar Negeri XXX f. Transportasi XXX g. Pertambangan dan Energi XXX

B. PENERIMAAN PEMBANGUNAN h. Pariwisata dan Telekomunikasi XXX a. Pinjaman PEMDA XXX i. Bangda XXX b. Pinjaman BUMD XXX j. Lingkungan Hidup dan Tata Ruang XXX

k. Pendidikan dan Kebudayaan XXX C. KAS DAN PERHITUNGAN XXX l. Kependudukan XXX m. Kesehatan/Kesra XXX n. Permukiman XXX o. Agama XXX p. IPTEK XXX q. Aparatur Pemerintah XXX r. Politik XXX s. Kamtib. Umum XXX t. Program Daerah XXX u. Bantuan Pembangunan Daerah Bawahan XXX

Total Penerimaan XXX Total Pengeluaran XXX

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

8

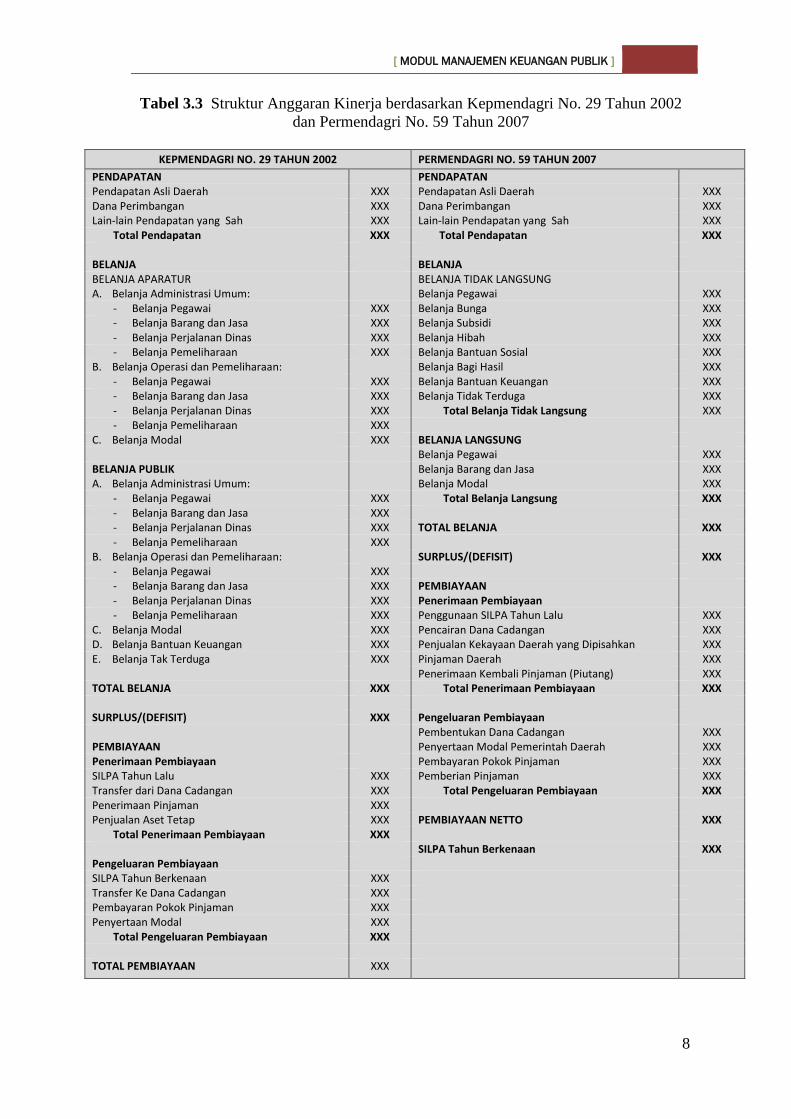

Tabel 3.3 Struktur Anggaran Kinerja berdasarkan Kepmendagri No. 29 Tahun 2002

dan Permendagri No. 59 Tahun 2007

KEPMENDAGRI NO. 29 TAHUN 2002 PERMENDAGRI NO. 59 TAHUN 2007

PENDAPATAN PENDAPATAN Pendapatan Asli Daerah XXX Pendapatan Asli Daerah XXX Dana Perimbangan XXX Dana Perimbangan XXX Lain-lain Pendapatan yang Sah XXX Lain-lain Pendapatan yang Sah XXX Total Pendapatan XXX Total Pendapatan XXX BELANJA BELANJA BELANJA APARATUR BELANJA TIDAK LANGSUNG A. Belanja Administrasi Umum: Belanja Pegawai XXX

- Belanja Pegawai XXX Belanja Bunga XXX - Belanja Barang dan Jasa XXX Belanja Subsidi XXX - Belanja Perjalanan Dinas XXX Belanja Hibah XXX - Belanja Pemeliharaan XXX Belanja Bantuan Sosial XXX

B. Belanja Operasi dan Pemeliharaan: Belanja Bagi Hasil XXX - Belanja Pegawai XXX Belanja Bantuan Keuangan XXX - Belanja Barang dan Jasa XXX Belanja Tidak Terduga XXX - Belanja Perjalanan Dinas XXX Total Belanja Tidak Langsung XXX - Belanja Pemeliharaan XXX

C. Belanja Modal XXX BELANJA LANGSUNG Belanja Pegawai XXX

BELANJA PUBLIK Belanja Barang dan Jasa XXX A. Belanja Administrasi Umum: Belanja Modal XXX

- Belanja Pegawai XXX Total Belanja Langsung XXX - Belanja Barang dan Jasa XXX - Belanja Perjalanan Dinas XXX TOTAL BELANJA XXX - Belanja Pemeliharaan XXX

B. Belanja Operasi dan Pemeliharaan: SURPLUS/(DEFISIT) XXX - Belanja Pegawai XXX - Belanja Barang dan Jasa XXX PEMBIAYAAN - Belanja Perjalanan Dinas XXX Penerimaan Pembiayaan - Belanja Pemeliharaan XXX Penggunaan SILPA Tahun Lalu XXX

C. Belanja Modal XXX Pencairan Dana Cadangan XXX D. Belanja Bantuan Keuangan XXX Penjualan Kekayaan Daerah yang Dipisahkan XXX E. Belanja Tak Terduga XXX Pinjaman Daerah XXX Penerimaan Kembali Pinjaman (Piutang) XXX TOTAL BELANJA XXX Total Penerimaan Pembiayaan XXX SURPLUS/(DEFISIT) XXX Pengeluaran Pembiayaan Pembentukan Dana Cadangan XXX PEMBIAYAAN Penyertaan Modal Pemerintah Daerah XXX Penerimaan Pembiayaan Pembayaran Pokok Pinjaman XXX SILPA Tahun Lalu XXX Pemberian Pinjaman XXX Transfer dari Dana Cadangan XXX Total Pengeluaran Pembiayaan XXX Penerimaan Pinjaman XXX Penjualan Aset Tetap XXX PEMBIAYAAN NETTO XXX Total Penerimaan Pembiayaan XXX SILPA Tahun Berkenaan XXX Pengeluaran Pembiayaan SILPA Tahun Berkenaan XXX Transfer Ke Dana Cadangan XXX Pembayaran Pokok Pinjaman XXX Penyertaan Modal XXX Total Pengeluaran Pembiayaan XXX TOTAL PEMBIAYAAN XXX

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

9

Perubahan Kelembagaan Pengelolaan Keuangan Daerah

Beberapa perubahan kelembagaan pengelolaan keuangan daerah:

a. Perubahan pengelolaan keuangan di daerah dari sistem sentralisasi pada bagian

keuangan sekretariat daerah menjadi sistem desentralisasi ke masing-masing satuan

kerja.

b. Pejabat yang terkait dengan pengelolaan keuangan daerah meliputi:

1. Kepala Daerah selaku pemegang kekuasaan pengelolaan keuangan daerah

2. Sekretariat Daerah selaku kuasa pemegang kekuasaan pengelolaan keuangan

daerah sekaligus merupakan koordinator pengelolaan keuangan daerah.

3. Kepala Badan Pengelolaan Keuangan Daerah (Biro/Bagian Keuangan) selaku

pejabat pengelola keuangan daerah (PPKD) sekaligus merupakan bendahara

umum daerah (BUD)

4. Kepala Satuan Kerja Perangkat Daerah selaku pengguna anggaran/pengguna

barang

5. Kuasa Pengguna Anggaran/Kuasa Pengguna Barang

6. Pejabat Penatausahaan Keuangan Satuan Kerja Perangkat Daerah (PPK-SKPD)

7. Bendahara Penerimaan/Pengeluaran SKPD

8. Bendahara Penerimaan/Pengeluaran Pembantu

9. Pejabat Pelaksana Teknis Kegiatan (PPTK)

b. Digabungkannya fungsi pemungutan pendapatan daerah yang dilakukan oleh Dinas

Pendapatan Daerah dengan fungsi pengendalian belanja yang dilakukan oleh

Biro/Bagian Keuangan dalam satu lembaga, yaitu Badan Pengelola Keuangan

Daerah (BPKD). Hal ini di maksudkan agar perencanaan dan pengendalian

keuangan daerah menjadi lebih mudah dilakukan, komprehensif, dan tidak

terfragmentasi.

Perubahan Sistem Akuntansi Keuangan Daerah

Perubahan sistem akuntansi keuangan daerah dari sistem Single entry kepada

sistem doble entry.

Single entry : Sistem pencatatan single entry sering disebut juga dengan sistem tata

buku tunggal atau tata buku. Dalam sistem ini, pencatatan transaksi

ekonomi dilakukan dengan mencatatnya satu kali. Transaksi yang

berakibat bertambahnya kas akan dicatat pada sisi penerimaan dan

transaksi yang berakibat berkurangnya kas akan dicatat pada sisi

pengeluaran.

Double entry : Sistem pencatatan double entry sering disebut juga dengan sistem tata

buku berpasangan. Menurut sistem ini, pada dasarnya suatu

transaksi ekonomi akan dicatat dua kali. Pencatatan dengan sistem

ini disebut dengan istilah menjurnal. Dalam pencatatan tersebut, sisi

Debit berada di sebelah kiri sedangkan sisi Kredit berada di sebelah

kanan. Setiap pencatatan harus menjaga keseimbangan persamaan

dengan akuntansi. Persamaan dasar ekuntansi merupakan alat bantu

untuk memahami sistem pencatatan ini.

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

10

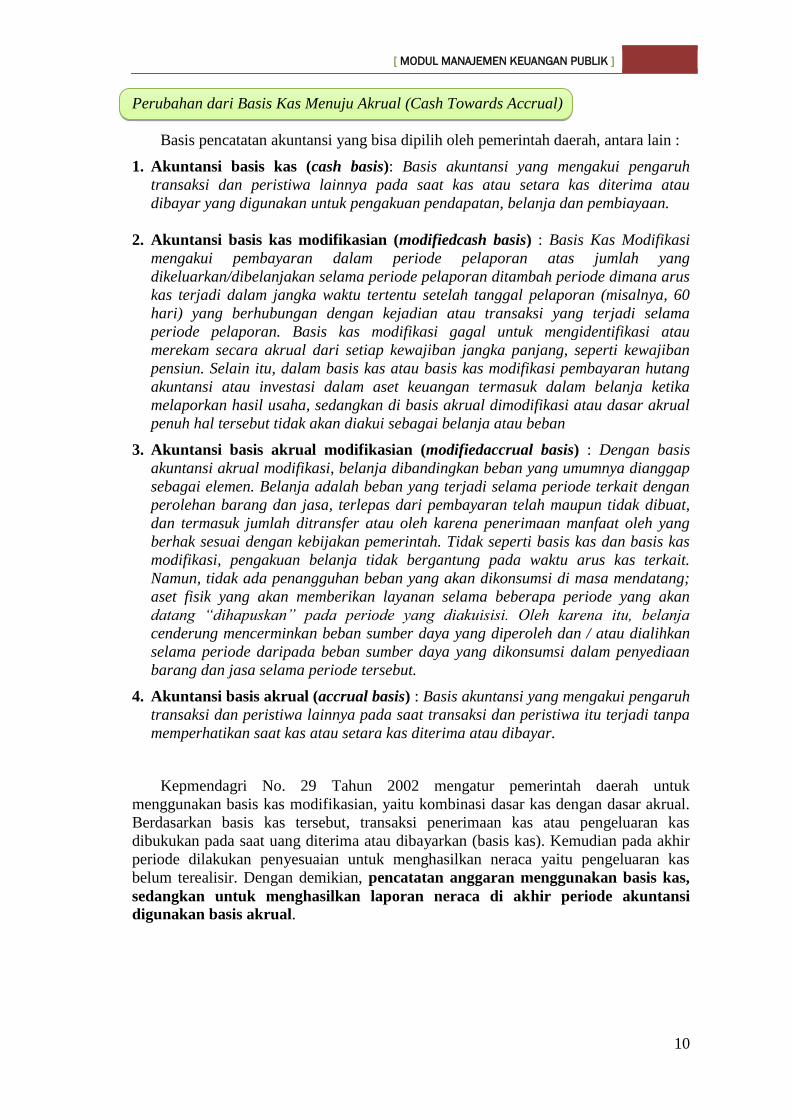

Perubahan dari Basis Kas Menuju Akrual (Cash Towards Accrual)

Basis pencatatan akuntansi yang bisa dipilih oleh pemerintah daerah, antara lain :

1. Akuntansi basis kas (cash basis): Basis akuntansi yang mengakui pengaruh

transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau

dibayar yang digunakan untuk pengakuan pendapatan, belanja dan pembiayaan.

2. Akuntansi basis kas modifikasian (modifiedcash basis) : Basis Kas Modifikasi

mengakui pembayaran dalam periode pelaporan atas jumlah yang

dikeluarkan/dibelanjakan selama periode pelaporan ditambah periode dimana arus

kas terjadi dalam jangka waktu tertentu setelah tanggal pelaporan (misalnya, 60

hari) yang berhubungan dengan kejadian atau transaksi yang terjadi selama

periode pelaporan. Basis kas modifikasi gagal untuk mengidentifikasi atau

merekam secara akrual dari setiap kewajiban jangka panjang, seperti kewajiban

pensiun. Selain itu, dalam basis kas atau basis kas modifikasi pembayaran hutang

akuntansi atau investasi dalam aset keuangan termasuk dalam belanja ketika

melaporkan hasil usaha, sedangkan di basis akrual dimodifikasi atau dasar akrual

penuh hal tersebut tidak akan diakui sebagai belanja atau beban

3. Akuntansi basis akrual modifikasian (modifiedaccrual basis) : Dengan basis

akuntansi akrual modifikasi, belanja dibandingkan beban yang umumnya dianggap

sebagai elemen. Belanja adalah beban yang terjadi selama periode terkait dengan

perolehan barang dan jasa, terlepas dari pembayaran telah maupun tidak dibuat,

dan termasuk jumlah ditransfer atau oleh karena penerimaan manfaat oleh yang

berhak sesuai dengan kebijakan pemerintah. Tidak seperti basis kas dan basis kas

modifikasi, pengakuan belanja tidak bergantung pada waktu arus kas terkait.

Namun, tidak ada penangguhan beban yang akan dikonsumsi di masa mendatang;

aset fisik yang akan memberikan layanan selama beberapa periode yang akan

datang “dihapuskan” pada periode yang diakuisisi. Oleh karena itu, belanja

cenderung mencerminkan beban sumber daya yang diperoleh dan / atau dialihkan

selama periode daripada beban sumber daya yang dikonsumsi dalam penyediaan

barang dan jasa selama periode tersebut.

4. Akuntansi basis akrual (accrual basis) : Basis akuntansi yang mengakui pengaruh

transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi tanpa

memperhatikan saat kas atau setara kas diterima atau dibayar.

Kepmendagri No. 29 Tahun 2002 mengatur pemerintah daerah untuk

menggunakan basis kas modifikasian, yaitu kombinasi dasar kas dengan dasar akrual.

Berdasarkan basis kas tersebut, transaksi penerimaan kas atau pengeluaran kas

dibukukan pada saat uang diterima atau dibayarkan (basis kas). Kemudian pada akhir

periode dilakukan penyesuaian untuk menghasilkan neraca yaitu pengeluaran kas

belum terealisir. Dengan demikian, pencatatan anggaran menggunakan basis kas,

sedangkan untuk menghasilkan laporan neraca di akhir periode akuntansi

digunakan basis akrual.

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

11

Cash Basis

Modified Cash Basis

Modified Accrual Basis

Accrual Basis

Kepmendagri 29/2002

UU No. 17/2003 PP No. 24 Tahun 2005

IPSAS

Tabel 3.4 Arah Perubahan Basis Akuntansi

1. Tujuan pelaksanaan otonomi daerah adalah mewujudkan sistem tata kelola

pemerintahan yang baik (good governance) yang ditandai dengan meningkatnya

kemandirian daerah, adanya transparansi dan akuntabilitas publik, pemerintah

daerah yang semakin responsif terhadap masyarakat, meningkatnya partisipasi

publik dalam pembangunan daerah, meningkatnya efisiensi dan efektivitas

pengelolaan keuangan dan pelayanan publik, serta meningkatnya demokratisasi di

daerah.

2. Secara historis, reformasi manajemen keuangan daerah di Indonesia dapat dibagi

dalam tiga fase, yaitu: 1) era pra-otonomi daerah dan desentralisasi fiskal (1974-

1999), 2) era transisi otonomi (2000-2003), dan 3) era pascatransisi (2004-2008).

3. Asfek utama reformasi manajemen keuangan daerah meliputi perubahan sistem

anggaran, perubahan kelembagaan pengelolaan keuangan daerah, perubahan

sistem akuntansi, dan perubahan basis akuntansi.

1. Jelaskan perbedaan anggaran tradisional dengan anggaran berbasis kinerja.

2. Bandingkan kelebihan dan kelemahan sistem manajemen keuangan daerah

sebelum dan sesudah otonomi daerah.

3. Berikan pendapat anda tentang dampak dilakukan perubahan perundangan yang

terkait dengan pengelolaan keuangan daerah terhadap pemerintah daerah.

4. Diskusikan mengapa double entry accounting dan accural basis menjadi salah

satu agenda utama reformasi keuangan daerah.

5. Berikan evaluasi anda tentang reformasi kelembagaan pengelolaan keuangan

daerah yang dilakukan pemerintah daerah. Apa saja yang menjadi kendala dan

permasalahan dimaksud.

IKHTISAR

PERTANYAAN

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

12

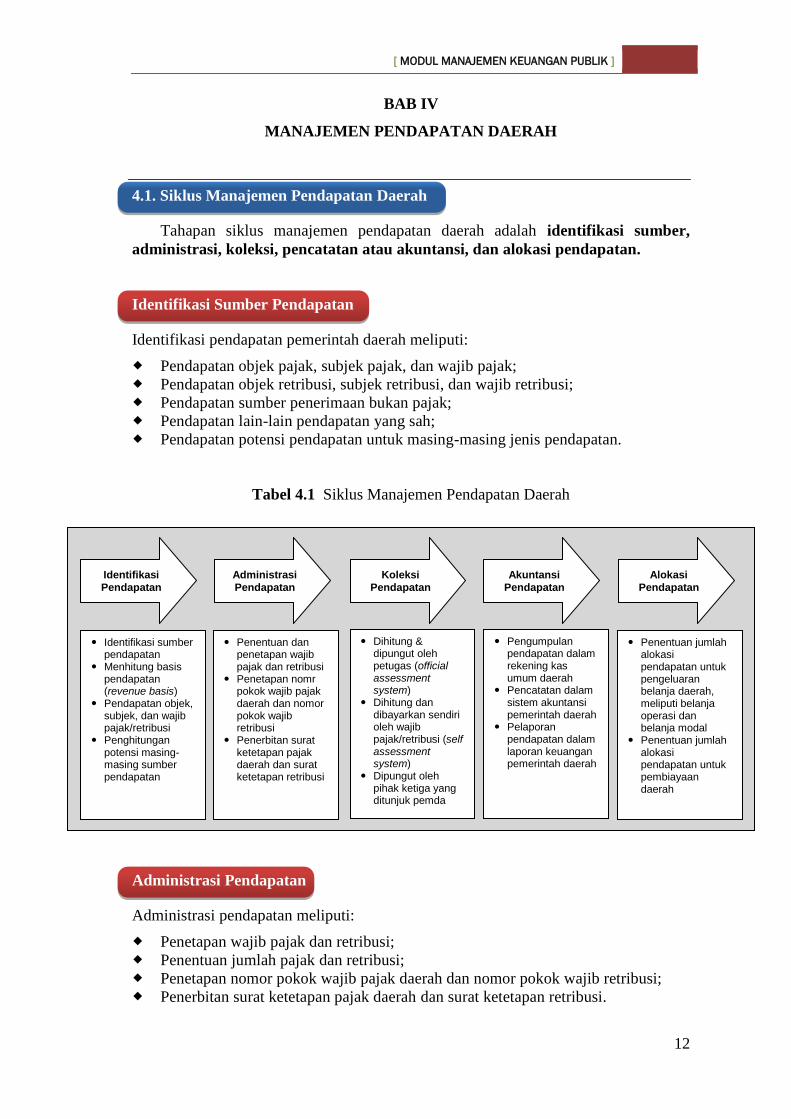

BAB IV

MANAJEMEN PENDAPATAN DAERAH

4.1. Siklus Manajemen Pendapatan Daerah

Tahapan siklus manajemen pendapatan daerah adalah identifikasi sumber,

administrasi, koleksi, pencatatan atau akuntansi, dan alokasi pendapatan.

Identifikasi Sumber Pendapatan

Identifikasi pendapatan pemerintah daerah meliputi:

Pendapatan objek pajak, subjek pajak, dan wajib pajak;

Pendapatan objek retribusi, subjek retribusi, dan wajib retribusi;

Pendapatan sumber penerimaan bukan pajak;

Pendapatan lain-lain pendapatan yang sah;

Pendapatan potensi pendapatan untuk masing-masing jenis pendapatan.

Tabel 4.1 Siklus Manajemen Pendapatan Daerah

Administrasi Pendapatan

Administrasi pendapatan meliputi:

Penetapan wajib pajak dan retribusi;

Penentuan jumlah pajak dan retribusi;

Penetapan nomor pokok wajib pajak daerah dan nomor pokok wajib retribusi;

Penerbitan surat ketetapan pajak daerah dan surat ketetapan retribusi.

Identifikasi

Pendapatan

Administrasi

Pendapatan

Koleksi

Pendapatan

Akuntansi

Pendapatan

Alokasi

Pendapatan

Identifikasi sumber pendapatan

Menhitung basis pendapatan

(revenue basis) Pendapatan objek,

subjek, dan wajib pajak/retribusi

Penghitungan potensi masing-masing sumber pendapatan

Penentuan dan penetapan wajib pajak dan retribusi

Penetapan nomr pokok wajib pajak daerah dan nomor pokok wajib retribusi

Penerbitan surat ketetapan pajak daerah dan surat ketetapan retribusi

Dihitung & dipungut oleh petugas (official assessment system)

Dihitung dan dibayarkan sendiri oleh wajib pajak/retribusi (self assessment system)

Dipungut oleh pihak ketiga yang ditunjuk pemda

Pengumpulan pendapatan dalam rekening kas umum daerah

Pencatatan dalam sistem akuntansi pemerintah daerah

Pelaporan pendapatan dalam laporan keuangan pemerintah daerah

Penentuan jumlah alokasi pendapatan untuk pengeluaran belanja daerah, meliputi belanja operasi dan belanja modal

Penentuan jumlah alokasi pendapatan untuk pembiayaan daerah

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

13

Koleksi Pendapatan

Tahap koleksi pendapatan meliputi penarikan, pemungutan, penagihan dan

pengumpulan pendapatan baik yang berasal dari wajib pajak daerah dan retribusi

daerah, dana perimbangan dari pemerintah pusat, maupun sumber lainnya. Khusus

untuk pemungutan pajak daerah dan retribusi daerah dapat digunakan beberapa

sistem, antara lain:

1. Self assessment system: sistem pemungutan pajak daerah yang dihitung,

dilaporkan, dan dibayarkan sendiri oleh wajib pajak daerah.

2. Official assessment system: sistem pemungutan pajak yang nilai pajaknya

ditetapkan oleh pemerintah dalam hal ini ditetapkan oleh

gubernur/bupati/walikota melalui penerbitan surat ketetapan pajak daerah dan

surat ketetapan retribusi yang menunjukkan jumlah pajak atau retribusi daerah

terutang.

3. Joint collection system: sistem pemungutan pajak daerah yang dipungut oleh

pemungut pajak yang ditunjuk oleh pemerintah daerah.

Pencatatan (Akuntansi) Pendapatan

Setelah dilakukan pengumpulan pendapatan, tahap berikutnya adalah pencatatan

pendapatan ke dalam sistem akuntansi. Pada prinsipnya setiap penerimaan pendapatan

harus segera disetor ke rekening kas umum daerah pada hari itu juga atau paling

lambat sehari setelah diterimanya pendapatan tersebut. Untuk menampung seluruh

sumber pendapatan perlu dibuat satu rekening tunggal (Treasury singlet account),

dalam hal ini rekening kas umum daerah. Selanjutnya penerimaan pendapatan

tersebut dibukukan dalam buku akuntansi, berupa jurnal penerimaan kas, buku

pembantu, buku besar kas, dan buku besar penerimaan per rincian objek pendapatan.

Kemudian buku catatan akuntansi tersebut akan diringkas dan dilaporkan dalam

laporan keuangan pemerintah daerah, yaitu laporan realisasi anggaran, neraca, dan

laporan arus kas.

Alokasi Pendapatan

Tahap terakhir siklus manajemen pendapatan adalah alokasi pendapatan, yaitu

pengambilan keputusan untuk menggunakan dana yang ada untuk membiayai

pengeluaran daerah yang dilakukan. Pengeluaran daerah meliputi pengeluaran

belanja, yaitu belanja operasi dan belanja modal, maupun untuk pembiayaan

pengeluaran yang meliputi pembentukan dana cadangan, penyertaan modal daerah,

pembayaran utang, dan pemberian pinjaman daerah.

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

14

4.2. Mengenali Sumber-sumber Pendapatan Daerah

Jika dibandingkan dengan sektor bisnis, sumber pendapatan pemerintah daerah

relatif terprediksi dan lebih stabil sebab pendapat tersebut diatur oleh undang-

undang clan peraturan daerah yang bersifat mengikat dan dapat dipaksakan. Lain

halnya dengan sektor bisnis yang sangat dipengaruhi oleh pasar yang penuh

ketidakpastian clan turbulensi, sehingga pendapatan bersifat fluktuatif. Dalam sistem

pasar sempurnadalam arti tidak terjadi monopoli, monopsoni, ataupun oligopoly

perusahaan tidak dapat memaksa pelanggan untuk membeli produk barang atau

jasa yang merupakan sumber pendapatan utama perusahaan.

Sementara itu, pemerintah daerah dengan payung hukum peraturan perundangan

berhak memungut pajak daerah dan retribusi daerah. Bahkan pemerintah dapat

memaksa wajib pajak untuk membayar pajak clan memberikan sanksi apabila

tidak patuh pajak. Oleh karenanya pendapatan di pemerintah daerah relatif stabil.

Meskipun clemikian, pemerintah daerah perlu melakukan manajemen pendapatan

secara baik agar diperoleh pendapatan secara optimal.

Agar pemerintah daerah dapat melakukan manajemen pendapatan secara

optimal, hat pertama yang perlu dilakukan adalah mengenali sumber-sumber

pendapatan daerah. Sumber pendapatan daerah pada dasarnya dapat clibeclakan

menjadi dua: pertama, sumber pendapatan yang saat ini ada dan sudah ditetapkan

dengan peraturan perundangan, kedua, sumber pendapatan di masa datang yang

masih potensial atau tersembunyi clan baru akan diperoleh apabila sudah

dilakukan upayaupaya tertentu. Selain mengenali sumber pendapatan, hat penting

lainnya yang perlu dilakukan oleh pemerintah daerah adalah menciptakan sumber-

sumber pendapatan baru. Sumber pendapatan baruini bisa diperoleh misalnya

melalui inovasi program ekonomi daerah, program kemitraan pemerintah daerah

dengan pihak swasta, dan sebagainya.

Sumber Pendapatan Daerah menurut Ketentuan Perundangan

Meskipun pemerintah daerah telah diberi otonomi secara luas dan

desentralisasi fiskal, namun pelaksanaan otonomi tersebut harus tetap berada

dalam koridor hukum Negara Kesatuan Republik Indonesia (NKRI). Dalam hal

sumber penerimaan yang menjadi hak pemerintah daerah, UndangUndang No. 32

Tahun 2004 tentang Pemerintah Daerah; dan Undang-Undang No. 33 Tahun 2004

tentang Perimbangan Keuangan Antara Pemerintah Pusat clan Daerah telah

menetapkan sumber-sumber penerimaan daerah, sebagai berikut:

I. PENDAPATAN ASLI DAERAH (PAD)

a. Pajak Daerah

b. Retribusi Daerah

c. Bagian Laba Pengelolaan Aset Daerah yang Dipisahkan

d. Lain-Lain PAD yang Sah

II. TRANSFER PEMERINTAH PUSAT

a. Bagi Hasil Pajak

b. Bagi Hasil Sumber Daya Alam

c. Dana Alokasi Umum

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

15

d. Dana Alokasi Khusus

e. Dana Otonomi Khusus

f. Dana Penyesuaian

III. TRANSFER PEMERINTAH PROVINSI

a. Bagi Hasil Pajak

b. Bagi Hasil Sumber Daya Alam

c. Bagi Hasil Lainnya

IV. LAIN-LAIN PENDAPATAN DAERAH YANG SAH

4.3. Prinsip Dasar Manajemen Penerimaan Darah

Manajemen penerimaan daerah sangat erat kaitannya dengan kemampuan pemerintah

daerah dalam mengelola potensi fiskal daerah. Potensi fiskal daerah adalah

kemampuan daerah dalam menghimpun sumber-sumber pendapatan yang sah.

Berhasil tidaknya pemerintah daerah dalam memperoleh pendapatan daerah sangat

dipengaruhi oleh sistem manajemen pendapatan yang digunakan. Pada dasarnya

terdapat beberapa prinsip dasar yang perlu diperhatikan pemerintah daerah dalam

membangun sistem manajemen penerimaan daerah, yaitu:

1. Perluasan basis penerimaan;

2. Pengendalian atas kebocoran pendapatan;

3. Peningkatan efisiensi administrasi pendapatan;

4. Transparansi dan akuntabilitas.

Perluasan Basis Penerimaan

Peningkatan pendapatan dapat dilakukan pada tataran kebijakan maupun perbaikan

administrasinya. Upaya melakukan perluasan basis penerimaan merupakan salah satu

bentuk peningkatan pendapatan melalui kebijakan. Yang dimaksud perluasan basis

penerimaan adalah memperluas sumber penerimaan. Untuk memperluas basis

penerimaan, pemerintah daerah dapat melakukannya dengan cara berikut:

1. Mengidentifikasi pembayar pajak/retribusi dan menjaring wajib pajak/retribusi

baru;

2. Mengevaluasi tarif pajak/retribusi;

3. Meningkatkan basis data objek pajak/retribusi;

4. Melakukan penilaian kembali (appraisal) atas objek pajak/retribusi.

Pengendalian atas Kebocoran Pendapatan 4

Untuk mengoptimalkan perolehan pendapatan, pemerintah daerah harus

melakukan pengawasan dan pengendalian yang memadai. Sumber-sumber kebocoran

harus diidentifikasi dan segera diatasi. Kebocoran pendapatan bisa disebabkan karena

penghindaraan pajak (tax avoidance), penggelapan pajak (tax evasion), pungutan

liar, atau korupsi petugas. Untuk mengurangi kebocoran pendapatan beberapa langkah

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

16

yang dapat dilakukan antara lain:

1. melakukan audit, baik rutin maupun insidental;

2. memperbaiki sistem akuntansi penerimaan daerah;

3. memberikan penghargaan yang memadai bagi masyarakat yang taat pajak

dan hukuman (sanksi) yang berat bagi yang tidak mematuhinya;

4. meningkatkan disiplin dan moralitas pegawai yang terlibat dalam pemungutan

pendapatan.

Peningkatan Efisiensi Administrasi Pajak

Efisiensi administrasi pajak sangat berpengaruh terhadap peningkatan kinerja

penerimaan daerah. Masyarakat yang sebenamya sudah memiliki kesadaran membayar

pajak bisa jadi enggan membayar pajak karena alasan rumitnya mengurus pajak.

Demikian pula investor yang ingin berinvestasi di daerah seringkali enggan masuk

ke daerah karena hambatan birokrasi termasuk administrasi pajak yang berbelit-belit

dan berbagai pungutan di daerah. Terdapat beberapa cara yang dapat dilakukan

pemerintah daerah untuk meningkatkan efisiensi administrasi pajak, yaitu sebagai

berikut:

1. Memperbaiki prosedur administrasi pajak sehingga lebih mudah dan sederhana.

2. Mengurangi biaya pernungutan penclapatan.

3. Menjalin kerjasama dengan berbagai pihak, seperti bank, kantor pos, koperasi, dan

pihak ketiga lainnya untuk memberikan kemudahan dan kenyamanan dalam

membayar pajak.

Transparansi dan Akuntabilitas

Aspek penting lainnya dalam sistem manajemen penerimaan daerah adalah

transparansi dan akuntabilitas. Dengan adanya transparansi dan akuntabilitas maka

pengawasan dan pengendalian manajemen pendapatan daerah akan semakin baik.

Selain itu, kebocoran pendapatan juga dapat lebih ditekan. Untuk melaksanakan

prinsip transparansi dan akuntabilitas ini memang membutuhkan beberapa persyaratan.

1. Adanya dukungan Teknologi Informasi (TI) untuk membangun Sistem Informasi

Manajemen Pendapatan Daerah.

2. Adanya staf yang memiliki kompetensi dan keahlian yang memadai.

3. Tidak adanya korupsi sistemik di lingkungan entitas pengelola pendapatan daerah.

4.4. Manejemen Pendapatan Asli Daerah

Salah satu tujuan pelaksanaan otonomi daerah dan desentralisasi fiskal adalah

untuk meningkatkan kemandirian daerah dan mengurangi ketergantungan fiskal

terhadap pemerintah pusat. Peningkatan kemandirian daerah sangat erat kaitannya

dengan kemampuan daerah dalam mengelola Pendapatan Asli Daerah (PAD).

Semakin tinggi kemampuan daerah dalam menghasilkan PAD, maka semakin besar

pula diskresi daerah untuk menggunakan PAD tersebut sesuai dengan aspirasi,

kebutuhan, dan prioritas pembangunan daerah.

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

17

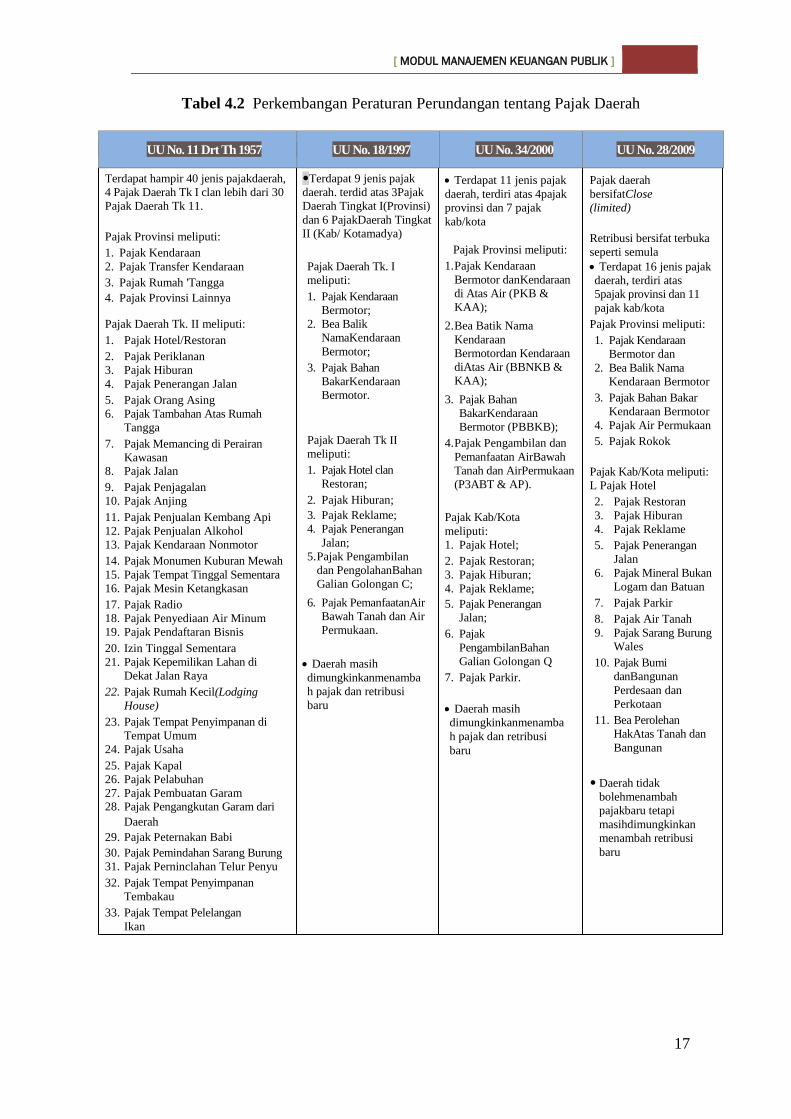

Terdapat hampir 40 jenis pajakdaerah,

4 Pajak Daerah Tk I clan lebih dari 30

Pajak Daerah Tk 11.

Pajak Provinsi meliputi:

1. Pajak Kendaraan

2. Pajak Transfer Kendaraan

3. Pajak Rumah 'Tangga

4. Pajak Provinsi Lainnya

Pajak Daerah Tk. II meliputi:

1. Pajak Hotel/Restoran

2. Pajak Periklanan

3. Pajak Hiburan

4. Pajak Penerangan Jalan

5. Pajak Orang Asing

6. Pajak Tambahan Atas Rumah

Tangga

7. Pajak Memancing di Perairan

Kawasan 8. Pajak Jalan

9. Pajak Penjagalan

10. Pajak Anjing

11. Pajak Penjualan Kembang Api

12. Pajak Penjualan Alkohol

13. Pajak Kendaraan Nonmotor

14. Pajak Monumen Kuburan Mewah

15. Pajak Tempat Tinggal Sementara

16. Pajak Mesin Ketangkasan

17. Pajak Radio

18. Pajak Penyediaan Air Minum

19. Pajak Pendaftaran Bisnis

20. Izin Tinggal Sementara

21. Pajak Kepemilikan Lahan di

Dekat Jalan Raya

22. Pajak Rumah Kecil(Lodging

House)

23. Pajak Tempat Penyimpanan di

Tempat Umum

24. Pajak Usaha

25. Pajak Kapal

26. Pajak Pelabuhan

27. Pajak Pembuatan Garam 28. Pajak Pengangkutan Garam dari

Daerah

29. Pajak Peternakan Babi

30. Pajak Pemindahan Sarang Burung

31. Pajak Perninclahan Telur Penyu

32. Pajak Tempat Penyimpanan

Tembakau

33. Pajak Tempat Pelelangan

Ikan

Terdapat 9 jenis pajak

daerah. terdid atas 3Pajak

Daerah Tingkat I(Provinsi)

dan 6 PajakDaerah Tingkat

II (Kab/ Kotamadya)

Pajak Daerah Tk. I

meliputi:

1. Pajak Kendaraan

Bermotor;

2. Bea Balik

NamaKendaraan

Bermotor;

3. Pajak Bahan

BakarKendaraan

Bermotor.

Pajak Daerah Tk II

meliputi:

1. Pajak Hotel clan

Restoran;

2. Pajak Hiburan;

3. Pajak Reklame;

4. Pajak Penerangan

Jalan;

5. Pajak Pengambilan

dan PengolahanBahan

Galian Golongan C;

6. Pajak PemanfaatanAir

Bawah Tanah dan Air

Permukaan.

Daerah masih

dimungkinkanmenamba

h pajak dan retribusi

baru

Terdapat 11 jenis pajak

daerah, terdiri atas 4pajak

provinsi dan 7 pajak

kab/kota

Pajak Provinsi meliputi:

1. Pajak Kendaraan

Bermotor danKendaraan

di Atas Air (PKB &

KAA);

2. Bea Batik Nama

Kendaraan

Bermotordan Kendaraan

diAtas Air (BBNKB &

KAA);

3. Pajak Bahan

BakarKendaraan

Bermotor (PBBKB);

4. Pajak Pengambilan dan

Pemanfaatan AirBawah

Tanah dan AirPermukaan

(P3ABT & AP).

Pajak Kab/Kota

meliputi:

1. Pajak Hotel;

2. Pajak Restoran;

3. Pajak Hiburan;

4. Pajak Reklame;

5. Pajak Penerangan

Jalan;

6. Pajak

PengambilanBahan

Galian Golongan Q

7. Pajak Parkir.

Daerah masih

dimungkinkanmenamba

h pajak dan retribusi

baru

Pajak daerah

bersifatClose

(limited)

Retribusi bersifat terbuka

seperti semula

Terdapat 16 jenis pajak

daerah, terdiri atas

5pajak provinsi dan 11

pajak kab/kota

Pajak Provinsi meliputi:

1. Pajak Kendaraan

Bermotor dan

2. Bea Balik Nama

Kendaraan Bermotor

3. Pajak Bahan Bakar

Kendaraan Bermotor

4. Pajak Air Permukaan

5. Pajak Rokok

Pajak Kab/Kota meliputi:

L Pajak Hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan

Jalan

6. Pajak Mineral Bukan

Logam dan Batuan

7. Pajak Parkir

8. Pajak Air Tanah

9. Pajak Sarang Burung

Wales

10. Pajak Bumi

danBangunan

Perdesaan dan

Perkotaan

11. Bea Perolehan

HakAtas Tanah dan

Bangunan

Daerah tidak

bolehmenambah

pajakbaru tetapi

masihdimungkinkan

menambah retribusi

baru

Tabel 4.2 Perkembangan Peraturan Perundangan tentang Pajak Daerah

UU No. 11 Drt Th 1957 UU No. 18/1997 UU No. 34/2000 UU No. 28/2009

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

18

Manajemen Pajak Daerah

Peraturan perundangan mengenai pajak daerah mengalami beberapa kali perubahan.

Peraturanperundangan di bidang pajak daerah antara lain UU No. 11 Drt Tahun 1957

tentang Peraturan UmumPajak Daerah, UU No. 18 Tahun 1997 tentang Pajak Daerah

dan Retribusi Daerah, UU No. 34 Tahun2000 tentang Perubahan atas UU No. 18

Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.Kemudian pada tahun 2009

pemerintah pusat mengeluarkan UU No. 28 Tahun 2009 tentang Pajakdan Retribusi

Daerah menggantikan UU No. 34 Tahun 2000.

Prinsip Pajak Daerah

Manajemen pajak daerah juga terkait dengan pemenuhanprinsip-prinsip umum

perpajakan daerahyang baik. Prinsip pajak daerah tersebut adalah:

1. Prinsip Elastisitas. Pajak daerah harus memberikan pendapatan yang cukup

danelastis, artinya mudah naik turun mengikuti naik/turunnya tingkatpendapatan

masyarakat.Implikasi prinsip elastisitas pajak ini terhadap manajemen pajak

daerahadalah perlunya pemerintah daerah meningkatkan pendapatan masyarakat

terlebihdahulu sebelummenaikkan pajak agar nantinya masyarakat tidak keberatan

membayar pajak.

2. Prinsip Keadilan. Pajak daerah harus memberikan keadilan, baik adil secara

vertikal dalamarti sesuai dengan tingkatan social kelompok masyarakat maupun

adil secara horizontal dalamarti berlaku sama bagi setiap anggota kelompok

masyarakat. Implikasi prinsip keadilan terhadapmanajemen pajak daerah adalah

perlunya pemerintah daerah menerapkan tarif pajak yangprogresif untuk jenis

pajak tertentu dan menerapkan perlakuan hukum yang sama bagi seluruhwajib

pajak sehingga tidak ada yang kebal pajak.

3. Prinsip Kemudahan Administrasi. Administrasi pajak daerah harus fleksibel,

sederhana, mudahdihitung, dan memberikan pelayanan yang memuaskan bagi

wajib pajak. Implikasi prinsip initerhadap manajemen pajak daerah adalah

perlunya pemerintah daerah melakukan perbaikandalam sistem administrasi

pajak daerah sehingga menjamin adanya kesederhanaan, kemudahan,dan

fleksibilitas bagi masyarakat dalam membayar pajak.

4. Prinsip Keberterimaan Politic. Pajak daerah harus dapat diterima secara politis

oleh masyarakat,sehingga masyarakat radar untuk membayar pajak. Implikasi

prinsip ini terhadap manajemenpajak daerah adalah perlunya pemerintah

bekerjasama dengan DPRD dan melibatkan kelompokkelompok masyarakat

dalam menetapkan kebijakan pajak daerah dan sosialisasi pajak daerah.Bahkan,

jika dimungkinkan, melibatkan masyarakat dalam pemungutan pajak tertentu.

5. Prinsip Nondistorsi Terhadap Perekonomian. Pajak daerah tidak boleh

menimbulkan dampaknegatif terhadap perekonomian. Pada dasarnya setiap

pajak atau pungutan akan menimbulkan suatu beban baik bagi konsumen maupun

produsen. Namun diusahakan jangan sampai suatu pajak atau pungutan

menimbulkan beban tambahan yang beriebihan sehingga merugikan

masyarakatdan perekonomian daerah.

Terkait dengan prinsip-prinsip pajak tersebut, maka manajemen perpajakan daerah

harus mampumenciptakan sistem pemungutan yang ekonomis, efisien, dan

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

19

efektif.Pernerintah daerah harus memastikanbahwa penerimaan pajak lebih besar dari

biaya pemungutannya.Selain itu, pemerintah daerah perlu menjaga stabilitas

penerimaan pajak tersebut.Fluktuasi penerimaan pajak hendaknya dijaga tidak terlalu

besar sebab jika sangat fluktuatif juga kurang baik untuk perencanaan keuangan

daerah.

4.5. Manajemen Dana Perimbangan

Sebagian besar pemerintah daerah di Indonesia masih memiliki tingkat ketergantungan

keuangan yang tinggi terhadap pemerintah pusat. Penerimaan dana perimbangan dari

pemerintah pusat masih mendominasi penerimaan daerah. Dana perimbangan ini

diklasifikasikan menjadi tiga bagian utama, yaitu: 1) Dana Bagi Hasil, 2) Dana

Alokasi Umum, dan 3) Dana Alokasi Khusus. Untuk beberapa pemerintah daerah

masih akan mendapatkan Dana Penyesuaian dan Dana Otonomi Khusus. Dari

beberapa jenis dana perimbangan tersebut sebenarnya dapat dipilah antara jenis dana

perimbangan yang bisa dikendalikan daerah dengan yang tidak dapat dikendalikan.

Dana Bagi Hasil merupakan jenis dana perimbangan yang dapat dikendalikan oleh

pemerintah daerah dalam arti dapat mempengaruhi jumlah penerimaannya, sedangkan

untuk Dana Alokasi Umum dihitung dengan formula tertentu yang relatif kecil

dapat dipengaruhi besarannya oleh pemerintah daerah. Sementara itu, untuk Dana

Alokasi Khusus pemerintah daerah hingga tingkat tertentu masih mungkin dapat

mempengaruhi jumlah penerimaannya meskipun kebijakan sepenuhnya tergantung

pusat.

Dana Bagi Hasil

Pemerintah daerah masih dapat mengoptimalkan penerimaan dana perimbangan

melalui dana bagi hasil. Dana bagi hasil pada dasarnya terdiri atas dua jenis, yaitu

bagi hasil pajak (tax sharing) dan bagi hasil sumber daya alam (natural resources

sharing).

Dana bagi hasil pajak meliputi:

Bagi hasil dari Pajak Bumi dan Bangunan (PBB),

Bagi hasil dari Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), dan

Bagi hasil dari Pajak Penghasilan pasal 25 dan 29 serta PPh wajib pajak orang

pribadi pasal 21.

Dana bagi hasil sumber daya alam meliputi:

Bagi hasil dari Iuran Hak Pengusahaan Hutan

Bagi hasil dari Provisi Sumber Daya Hutan

Bagi hasil dari Dana Reboisasi

Bagi hasil dari Iuran Tetap (Land-Rent)

Bagi hasil dari Iuran Eksplorasi dan Iuran Eksploitasi (Royalti)

Bagi basil dari Pungutan Pengusahaan Perikanan

Bagi hasil dari Pungutan Hasil Perikanan

Bagi hasil dari Pertambangan Minyak Bumi

Bagi hasil dari Pertambangan Gas Bumi

Bagi hasil dari Pertambangan Panas Bumi

Bagi basil dari Pertambangan Umum

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

20

1. Siklus manajemen pendapatan daerah terdiri atas lima tahap, yaitu identifikasi

sumber-sumber pendapatan daerah, administrasi pendapatan daerah, koleksi atau

pemungutan pendapatan daerah, pencatatan akuntansi pendapatan daerah, dan

alokasi pendapatan daerah.

2. Prinsip dasar dalam membangun sistem manajemen penerimaan daerah yang baik

antara lainmelalui perluasan basis penerimaan, pengendalian atas kebocoran

pendapatan, peningkatan efisiensi administrasi pendapatan, dan peningkatan

transparansi dan akuntabilitas manajemen pendapatan daerah.

3. Untuk memperluas basis penerimaan., pemerintah daerah perlu melakukan

identifikasi pembayar pajak/retribusi dan menjaring wajib pajak/retribusi baru,

mengevaluasi tarif pajak/retribusi, meningkatkan basis data objek

pajak/retribusi, dan melakukan penilaian kembali (appraisal) atas objek

pajak/retribusi.

4. Untuk mengurangi kebocoran pendapatan, pemerintah daerah perlu melakukan

audit pendapatan, memperbaiki sistem akuntansi penerimaan daerah, membangun

sistem penghargaan (reward) dan hukuman (punishment) yang memadai, dan

meningkatkan disiplin dan moralitas pegawai yang terlibat dalam pemungutan

pendapatan.

5. Untuk optimalisasi penerimaan daerah, selain melakukan optimalisasi PAD,

pemerintah daerah perlu mengoptimalkan penerimaan dari dana perimbangan,

khususnya dana bagi basil. Pemerintah daerah dapat ikut berperan aktif dalam

pemungutan pajak pusat yang dibagihasilkan dengan daerah, yaitu PPh, PBB,

dan BPHTB. Untuk meningkatkan penerimaan bagi basil PPh Wajib Pribadi,

pemerintah daerah perlu secara aktif ikut menjaring wajib pajak baru dan

mendorong wajib pajak lama untuk tact membayar pajak.

6. Untuk meningkatkan penerimaan dari PBB dan BPHTB pemerintah dapat

melakukan penilaian kembali (appraisal) terhadap objek pajak PBB untuk

menentukan Nilai Jual Objek Pajak (NJOP) yang mendekati harga pasar,

melibatkan pemimpin lokal di tingkat desa/kelurahan dalam pendataan dan

pendistribusian Surat ketetapan pajak PBB, dan memperbaiki administrasi pajak.

1. Berikan evaluasi Anda tentang efisiensi dan efektivitas mekanisme pemungutan

PAD yang dilakukan pemerintah daerah di tempat Anda. Berikan pula saran

perbaikan jika memang masih terdapat kelemahan.

2. Beberapa pajak pusat seperti PPh Wajib Pribadi, PBB, dan BPHTB dibagihasilkan

dengan daerah. Tetapi untuk PPh Badan dan Pajak Pertambahan Nilai (PPN) tidak

dibagihasilkan dengan daerah. Mengapa demikian? Bisakah PPN dibagihasilkan

dengan daerah?

3. Bagaimanakah cara yang perlu ditempuh pemerintah daerah untuk menciptakan

kemudahan administrasi pembayaran pajak bagi masyarakat? Berikan pendapat

anda.

IKHTISAR

PERTANYAAN

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

21

BAB V

ESTIMASI PENDAPATAN

Anggaran merupakan instrumen penting dalam organisasi sektor publik. Setiap

tahun, pemerintah pusat menyusun Rencana Anggaran Pendapatan dan Belanja Negara

(RAPBN) sedangkan pemerintah daerah harus menyusun RAPED. Merencanakan

anggaran pendapatan merupakan hal penting yang pertama kali harus dilakukan oleh

pemerintah sebelum menentukan anggaran belanja, sebab terdapat ketentuan

perundangan bahwa setiap pengeluaran yang dianggarkan harus didukung dengan

adanya kepastian akan tersedianya penerimaan dalam jumlah yang cukup.

Perencanaan anggaran pendapatan sangat penting untuk menentukan tingkat

kemampuan keuangan pemerintah dalam menyediakan pelayanan publik,

melaksanakan kebijakan alokasi dan distribusi anggaran, menentukan kebijakan

surplus/defisit anggaran, serta menentukan arch kebijakan pembiayaan anggaran.

Ketepatan dalam perencanaan anggaran pendapatan sangat diperlukan karena

anggaran pendapatan tersebut memiliki banyak implikasi, antara lain berimplikasi

pada kebijakan anggaran belanja, pembiayaan, dan evaluasi kinerja. Untuk

menetapkan rencana anggaran pendapatan terlebih dahulu perlu dilakukan prakiraan

atau estimasi pendapatan. Estimasi pendapatan yang akurat dan dapat diandalkan

nantinya dapat dijadikan dasar bagi manajemen (eksekutif) dalam mengajukan usulan

anggaran pendapatan. Untuk itu, diperlukan pemahaman dan penguasaan berbagai

teknik prakiraan pendapatan (revenue forecasting) oleh pihak-pihak yang terkait

dengan proses perencanaan anggaran, antara lain pejabat di lingkungan Badan

Pengelola Keuangan Daerah (BPKD), Tim Anggaran Pemerintah Daerah,

Bappeda, instansi penghasil, serta Panitia Anggaran DPRD. Bab ini membahas

berbagai teknik prakiraan pendapatan yang dapat digunakan oleh manajer publik

dalam mengestimasi pendapatan secara lebih sistematis dengan metodologi yang

mudah dilakukan sehingga diharapkan dapat diaplikasikan serta diperoleh hasil

estimasi yang cukup akurat.

5.1. Perkiraan dan Penganggaran

Penganggaran (budgeting) pada prinsipnya berbeda dengan prakiraan

(forecasting). Penganggaran merupakan rencana manajemen yang mengandung

implikasi perlunya komitmen dan tanggung jawab untuk mencapai angka yang

ditetapkan dalam anggaran, sedangkan prakiraan tidak lebih hanyalah prediksi atau

estimasi tentang apa yang akan terjadi dan tidak berimplikasi pada perlunya komitmen

dan tanggung jawab untuk merealisasikan prediksi tersebut. Jika anggaran perlu

mendapat persetujuan pimpinan dan ratifikasi dewan, maka prakiraan tidak perlu

persetujuan dewan. Prakiraan bisa berubah setiap saat begitu terdapat informasi barn

yang diterima, tetapi anggaran tidak bisa diubah setiap saat, perubahan anggaran

hanya bisa dilakukan jika terdapat perubahan asumsi anggaran atau karena terdapat

kejadian yang luar biasa. Perubahan anggaran pun dibatasi dalam setahun hanya

dapat dilakukan satu kali perubahan anggaran.

Meskipun terdapat beberapa perbedaan prinsip, namun prakiraan juga memiliki

keterkaitan dengan penganggaran. Jika dilihat dari sudut pandang manajemen, prakiraan

merupakan alat perencanaan (planning tool), sedangkan anggaran merupakan alat

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

22

perencanaan sekaligus alat pengendalian (planning & control tool). Selain sebagai alat

perencanaan keuangan, anggaran juga berfungsi sebagai alat pengendalian keuangan

dan evaluasi kinerja. Keterkaitan prakiraan dengan penganggaran adalah hasil

prakiraan dapat digunakan manajemen sebagai dasar perencanaan anggaran. Dengan

kata lain, hasil prakiraan dapat digunakan oleh manajemen untuk membuat proyeksi

anggaran. Proyeksi anggaran memang tidak harus sama dengan hasil prakiraan, bisa

sama, lebih tinggi, atau lebih rendah tergantung dari kebijakan manajemen. Memang

penganggaran seringkali lebih konservatif dibandingkan ramalan, artinya target

anggaran pendapatan sering diusulkan lebih rendah dari angka hasil prediksi. Hal ini

karena anggaran mengandung konsekuensi pencapaian sedangkan prakiraan tidak,

sehingga eksekutif memilih lebih hati-hati menganggarkan pendapatan. Namun jika

pemerintah optimis dan berkomitmen untuk bekerja keras bisa saja target anggaran

ditetapkan lebih tinggi dari prediksi. Oleh karena itu, sebelum manajemen menetapkan

suatu target anggaran terlebih dahulu perlu dilakukan prakiraan baik pendapatan

maupun belanja agar target yang ditetapkan dalam anggaran realistis dan rasional.

Prakiraan pendapatan ini juga penting untuk mengukur kemampuan pemerintah daerah

dalam memungut pendapatan sehingga juga berpengaruh pada pemilihan strategi dan

program mobilisasi pendapatan.

5.2. Teknik Prakiraan Pendapatan

Teknik Kualitatif

Teknik prakiraan yang bersifat kualitatif antara lain adalah teknik Delphi dan

teknik judgment. Teknik Delphi dilakukan dengan cara mengumpulkan para ahli

(experts), kemudian mereka secara kelompok maupun individual dimintai pendapat

atau pandangan mereka tentang prediksi masa depan yang akan mempengaruhi arus

pendapatan. Masing-masing ahli menyampaikan prediksi mereka dan memberikan

penjelasan rasionalnya, kemudian proses selanjutnya berbagai pandangan tersebut

dirangkum dan kembali diajukan pertanyaan berikutnya kepada para ahli sehingga

akhirnya menghasilkan suatu prediksi pendapatan yang disepakati. Oleh karena itu,

berbagai seminar tentang "Economic Outlook" dan kajian ilmiah oleh lembaga

penelitian yang kompeten tentang prediksi ekonomi penting untuk diperhatikan

pemerintah sebagai masukan dalam prakiraan pendapatan.

Metode kualitatif selain teknik Delphi adalah dengan pendekatan judgment, yaitu

prakiraan berdasarkan pengalaman masa lalu dan pertimbangan berbagai faktor yang

mempengaruhi pendapatan di masa mendatang. Meskipun pendekatan judgment ini

bersifat kualitatif, tetapi dalam pertimbangan tersebut juga banyak digunakan data

kuantitatif terutama data masa lalu, hanya saja dalam metode judgment analisisnya

tidak dilakukan secara sistematis dan metodologi ilmiah yang rumit sebagaimana teknik

kuantitatif. Namun tidak berarti metode kuantitatif selalu lebih baik daripada metode

judgment atau metode kualitatif yang lain. Oleh karena itu, untuk memperoleh

hasil prediksi yang lebih memuaskan sebaiknya digunakan teknik kualitatif dan

kuantitatif secara bersama-sama.

Teknik Kuantitatif

Sama halnya dengan metode kualitatif, teknik kuantitatif dalam prakiraan juga

banyak macamnya, mulai dari simple smoothing technique hingga pemodelan regresi

yang canggih. Namun perlu juga dipahami bahwa kecanggihan model matematis

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

23

tidaklah menjamin keakuratan ramalan. Oleh karena itu, dalam pemilihan teknik

kuantitatif untuk prakiraan pendapatan perlu dipertimbangkan biaya dan manfaatnya,

kemudahan aplikasinya, Berta efektivitas hasil ramalan.

Dalam penggunaan teknik kuantitatif, sebelum dilakukan teknik prakiraan terlebih

dahulu harus ditentukan:

1. Subjek prakiraan, yaitu apa yang akan diprediksi atau diestimasi. Subjek

prakiraan bisa berupa pendapatan secara keseluruhan maupun per kelompok, jenis,

objek, dan rincian objek pendapatan. Misalnya Pendapatan Ash Daerah (PAD)

dapat dirinci menurut jenisnya, yaitu Pajak Daerah, Retribusi, Bagian Laba

BUMD, dan Lain-lain PAD yang Sah. Pajak Daerah dapat dirinci per objek

pendapatan, misalnya Pajak Kendaraan Bermotor, Pajak Bea Balik Nama Kendaraan

Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, dan Pajak Pemanfaatan Air

Bawah Tanah untuk Penlerintah Provinsi, sedangkan untuk Pemerintah

Kabupaten/Kota objek pajak daerah antara lain Pajak Hotel, Pajak Restoran, Pajak

Hiburan, Pajak Penerangan Jalan, Pajak Parkir, dan Pajak Bahan Galian C. Pajak

Hotel dapat dirinci menjadi rincian objek pendapatan pajak hotel yang terdiri dari

Pajak Hotel Bintang Lima, Pajak Hotel Bintang Empat, Pajak Hotel Bintang Tiga,

Pajak Hotel Bintang Dua, Pajak Hotel Bintang Satu, Pajak Hotel Melati Tiga, dan

sebagainya. Masing-masing kelompok, jenis, objek, dan rincian objek pendapatan

dapat dijadikan sebagai Subjek prakiraan tergantung pada kebutuhan manajemen

pada level mana akan dilakukan prakiraan.

2. Rentang perkiraan, yaitu periode waktu yang akan diramal. Rentang prakiraan ini

harus ditetapkan apakah untuk prediksi satu tahun ke depan, dua tahun, tiga tahun,

dan seterusnya.

3. Data yang digunakan, yaitu data runtun waktu (time series) sebagai dasar

untuk prediksi, apakah perlu digunakan data sepuluh tahun, lima tahun, atau tiga

tahun yang lalu sebagai basis prakiraan. Kualitas data sangat berpengaruh terhadap

keakurasian hasil prakiraan. Semakin lengkap, data yang digunakan maka akan

semakin baik hasil prakiraannya. Namun sayangnya, beberapa data seringkali tidak

lengkap, atau telah terjadi perbedaan misalnya dalam hal tarif pajak pada periode

tertentu sehingga harus disesuaikan.

Teknik kuantitatif prakiraan yang cukup mudah digunakan, murah biayanya, serta

dalam banyak kasus cukup tinggi keakuratannya yakni antara lain:

Simple Moving Average

Exponential Smoothing

Transformation Moving Average

Regresi

5.3. Menilai Akurasi Prediksi

Untuk menilai keakuratan berbagai teknik prakiraan dapat dilakukan dengan

menghitung persentase kesalahan peramalan, yaitu Absolute Percentage Error (APE)

dan Mean Absolute Percentage Error (MAPE). APE dan MAPE mengukur perbedaan

antara nilai prakiraan dengan hasil yang Sesungguhnya terjadi. Perbedaan yang terjadi

diambil nilai absolutnya sehingga angkanya selalu positif.Semakin kecil nilai APE

berarti semakin baik keakurasian teknik prakiraan yang digunakan. Secara matematis,

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

24

APE dapat dituliskan sebagai berikut:

Prediksi – Hasil Sesungguhnya

APE =

Sesungguhnya

Karena nilai APE yang diabsolutkan, maka APE tidak dapat menunjukkan apakah

terjadi prakiraan lebih (over estimate) ataukah prakiraan kurang (under estimate).Oleh

karma itu, untuk memperkuat penilaian keakuratan teknik prediksi selain menghitung

APE juga perlu dihitung MAPE.MAPE merupakan rata-rata APE dari beberapa

periode.Semakin kecil MAPE maka semakin akurat teknik prakiraan yang digunakan.

Pada umumnya teknik kuantitatif memiliki tingkat akurasi prediksi yang lebih baik

dibandingkan pendekatan judgmental.Di antara berbagai teknik kuantitatif yang ada,

teknik exponential smoothing merupakan teknik prakiraan paling baik untuk

memprediksi pendapatan yang memiliki pola musiman.Namun model regresi

ekonometrika merupakan teknik prakiraan paling baik di antara teknik kuantitatif

lainnya, sedangkan yang paling rendah tingkat akurasinya adalah analisis trend.

Perlu diperhatikan juga bahwa tingkat akurasi prakiraan memiliki hubungan

terbalik dengan banyaknya periode ramalan.Semakin lama periode yang diramalkan,

semakin besar penyimpangan peramalannya.Hal ini terutama dipengaruhi oleh faktor

lingkungan ekonomi di masa datang yang tidak pasti dan tidak semua faktor ekonomi

diperhitungkan dalam persamaan matematis prakiraan.

5.4. Permasalahan Prakiraan Pendapatan di Sektor Publik

Permasalahan yang terkait dengan urgensi prakiraan pendapatan di lingkungan

organisasi sektor publik dipengaruhi oleh beberapa faktor, antara lain: faktor teknis,

ekonomi, administratif, dan peran legislatif. Faktor teknis terkait dengan penggunaan

teknik prakiraan yang paling tepat yang dapat dikuasai oleh pegawai pemerintah dan

ketersediaan data yang memadai. Termasuk dalam faktor teknis ini adalah kualitas

sumber daya manusia yang melakukan tugas membuat prakiraan pendapatan.

Pengalaman serta pelatihan prakiraan pendapatan untuk staf di bidang anggaran sangat

penting untuk memperbaiki kualitas prakiraan. Faktor ekonomi terkait dengan

turbulensi dan ketidakpastian ekonomi yang mempengaruhi prakiraan pendapatan.

Faktor administratif terkait dengan perubahan peraturan perundangan terkait yang

mempengaruhi pendapatan, misalnya peraturan perundangan tentang pajak dan

retribusi daerah, peraturan tentang alokasi dana perimbangan dari pemerintah pusat, dan

perubahan undang-undang pajak. Faktor peran legislatif terkait dengan penggunaan

hak budget oleh dewan serta pelaksanaan fungsi legislasi terkait dengan anggaran.

Prakiraan pendapatan menjadi terasa penting jika legislatif menaruh perhatian yang

besar terhadap prediksi pendapatan tersebut.

1. Penyusunan rencana anggaran pendapatan perlu didukung dengan dilakukannya prakiraan atau estimasi pendapatan agar anggaran pendapatan yang ditetapkan tidak terlalu under estimate atau over estimate.

2. Terdapat beberapa teknik prakiraan pendapatan yang dapat digunakan, antara lain

IKHTISAR

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

25

teknik Delphi, judgment, simple moving average, exponential smoothing,

transformation moving average, dan regresi. Pada dasarnya setiap teknik

prakiraan pendapatan tersebut memiliki kelebihan dan kelemahan masing-

masing.Oleh karena itu, untuk memperoleh hasil prediksi yang memuaskan perlu

dilakukan kombinasi dari berbagai teknik yang ada.

3. Untuk menilai keakuratan berbagai teknik prakiraan dapat dilakukan dengan

menghitung persentase kesalahan peramalan, yaitu Absolute Percentage Error

(APE) dan Mean Absolute Percentage Error (MAPE). APE dan MAPE mengukur

perbedaan antara nilai prakiraan dengan hasil yang sesungguhnya

terjadi.Semakin kecil nilai APE dan MAPE berarti semakin baik keakurasian

teknik prakiraan yang digunakan.

1. Jelaskan faktor-faktor apa saja yang dapat mempengaruhi penyimpangan terhadap

prediksi pendapatan sehingga perlu dipertimbangkan oleh pemerintah daerah

dalam menetapkan asumsi anggaran.

2. Berikan analisis Anda tentang perbedaan dan keterkaitan antara prakiraan

pendapatan dengan penghitungan potensi pendapatan.

PERTANYAAN

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

26

BAB VI

ANALISIS POTENSI PENDAPATAN

Untuk membuat perencanaan anggaran yang komprehensif dan lebih realistis, selain

dilakukan prakiraan pendapatan perlu dilakukan analisis penghitungan potensi

pendapatan. Analisis potensi pendapatan ini berbeda dengan prakiraan pendapatan

sebab analisis potensi pendapatan adalah untuk mengetahui peluang besarnya

perolehan pendapatan optimal yang dapat direalisasikan, sedangkan prakiraan

pendapatan merupakan prediksi perolehan pendapatan di masa datang yang didasarkan

pada data historis realisasi pendapatan. Potensi pendapatan tidak harus direalisasikan

seluruhnya dalam satu tahun anggaran tetapi bisa bertahap hingga beberapa tahun

anggaran. Misalnya berdasarkan hasil penelitian potensi pendapatan pajak restoran

adalah RpI miliar. Realisasi anggaran tahun lalu barn mencapai 60% dari potensi

(Rp600 juta). Target pendapatan pajak restoran tahun ini mungkin cukup berat kalau

dipaksa harus mencapai 100% dari potensi, sehingga bisa saja tahun ini diupayakan

pencapaian pendapatannya 85% (Rp850 juta) dan tahun depan sudah berhasil

mencapai 100%. Pada tahun ketiga bisa dilakukan lagi analisis potensi pendapatan

karena selama tiga tahun anggaran bisa jadi sudah terjadi perubahan-perubahan yang

signifikan sehingga perlu dilakukan pemutakhiran (updating) data potensi pendapatan

terbaru. Perlunya pentahapan dalam pencapaian seluruh potensi pendapatan tersebut

karena pertimbangan social dan ekonomi masyarakat pembayar pajak, kesiapan cistern

dan aparatur pajak, serta pertimbangan perlunya kesinambungan fiskal (fiscal

sustainability). Untuk merealisasikan seluruh potensi tersebut perlu dilakukan upaya

menumbuhkan kesadaran dan kepatuhan pajak di mana hal ini membutuhkan waktu.

Kesadaran dan kepatuhan pajak oleh wajib pajak tidak bisa diwujudkan hanya dalam

satu tahun anggaran, sehingga tidak realistis mewujudkan pencapaian seluruh potensi

pendapatan hanya dalam satu tahun anggaran. Selain itu, pencapaian seluruh potensi

pendapatan juga membutuhkan biaya pengumpulan pendapatan yang lebih besar dan

hal ini tentunya perlu pertimbangan kemampuan keuangan yang ada saat ini.

6.1. Mengenali Potensi Pendapatan

Potensi adalah sesuatu yang sebenamya sudah ada, hanya belum didapat

atau diperoleh di tangan.Untuk mendapatkan atau memperolehnya diperlukan

upaya-upaya tertentu, misalnya untuk potensi sumber daya alam tambang perlu upaya

eksplorasi dan eksploitasi, untuk potensi pajak perlu dilakukan upaya pajak (tax

effort).Karena potensi tersebut sifatnya masih tersembunyi, maka perlu diteliti

besarnya potensi pendapatan yang ada. Analisis potensi pendapatan bersifat Was sebab

banyak faktor yang harus diidentifikasi terkait dengan pendapatan. Identifikasi faktor-

faktor yang mempengaruhi pendapatan merupakan bagian dari upaya mengenali

potensi pendapatan.Bagi manajer publik, kemampuan mengenali potensi pendapatan

dan memanfaatkannya secara optimal merupakan hal penting yang menunjukkan

kapasitas entrepreneurship mereka dalam mengelola organisasi sektor

publik.Osborne dan Gaebler (1992) menyatakan pentingnya menumbuhkan

pemerintahan wirausaha (entrepreneurial government) serta pemerintahan yang

mampu menciptakan pendapatan tidak sekadar membelanjakan anggaran (earning

rather than spending).Menumbuhkan birokrasi wirausaha ini merupakan tantangan

bagi manajer publik, terutama kepala daerah dan pejabat terkait di lingkungan

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

27

pemerintahan daerah.

Potensi pendapatan satu daerah dengan daerah yang lain berbeda-beda disebabkan

oleh faktor demografi, ekonomi, sosiologi, budaya, geomorfologi, dan lingkungan

yang berbeda-beda. Namun terkadang suatu potensi tidak dapat diolah akibatkan

keterbatasan sumber daya manusia, permodalan, dan peraturan perundangan yang

membatasi. Jika dilihat dari kepemilikan potensi dan kemampuan mengelola potensi

yang ada, suatu daerah dapat dikategorikan menjadi empat, yaitu:

1. Memiliki potensi dan kemampuan mengelola yang tinggi

2. Memiliki potensi yang tinggi tetapi kemampuan mengelolanya rendah

3. Memiliki potensi yang rendah tetapi memiliki kemampuan mengelola tinggi

4. Memiliki potensi yang rendah dan kemampuan mengelola rendah

Tabel 6.1 Peta Potensi Daerah

POTENSI

Tinggi

KUADRAN II

Potensi Tinggi,

Kemampuan Mengelola Rendah

(Intensifikasi)

K U A D R A N I

Potensi Tinggi,

Kemampuan Mengelola Tinggi

(Promosi & Ekspansi)

Rendah

KUADRANIV

Potensi Rendah,

Kemampuan Mengelola Rendah

(Edukasi & Pengembangan)

K U A D R A N I I I

Potensi Rendah,

Kemampuan Mengelola Tinggi

(Ekstensifikasi/Ekspansi)

Rendah Tinggi

KEMAMPUAN MENGELOLA

Kuadran I merupakan kondisi yang ideal, yakni pemerintah memiliki potensi

pendapatan yang tinggi Berta kemampuan mengelola potensi tersebut juga

tinggi.Pada kondisi ini yang perlu dilakukan adalah menjaga sumber pendapatan untuk

kesinambungan fiskal antar generasi.Dengan kemampuan mengelola yang tinggi tidak

berarti potensi yang ada harus dieksploitasi seluruhnya saat ini sehingga

mengakibatkan generasi berikutnya tidak lagi menikmati potensi pendapatan

tersebut.Hal ini khususnya terkait dengan potensi ekonomi dari sumber daya alam

yang tidak terbarui, seperti barang tambang.

Kuadran II adalah kondisi pemerintah yang memiliki potensi pendapatan yang

tinggi tetapi tidak mempunyai kemampuan untuk mengelola potensi tersebut secara

memadai.Kondisi seperti ini pada umumnya dialami oleh pemerintahan di negara-

negara berkembang, termasuk Indonesia. Kondisi pada kuadran II ini merupakan

kondisi yang cukup rawan karena akan menjadi ajang kepentingan banyak pihak,

termasuk pihak asing untuk berebut memanfaatkan (eksploitasi) potensi besar yang

tidak terkelola dengan baik. Oleh karenanya, pada kondisi kuadran II ini

diperlukan semangat nasionalisme ekonomi, yakni semangat untuk melindungi clan

memanfaatkan potensi ekonomi untuk kepentingan bangsa dan kesejahteraan

masyarakat.Sebab jika tidak terdapat nasionalisme ekonomi dapat terjadi eksploitasi

oleh kepentingan asing atau kepentingan pihak-pihak tertentu Baja, sehingga

kesinambungan fiskal untuk generasi di masa datang dapat terganggu. Strategi

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

28

pengelolaan potensi pendapatan yang dapat dilakukan oleh pemerintah pada kondisi

kuadran II antara lain: 1) intensifikasi pendapatan, 2) kemitraan dengan pihak swasta

untuk mengelola potensi yang ada, 3) joint venture dengan investor, dan 4)

peningkatan kapasitas sumber daya manusia dalam mengelola potensi yang ada.

Kuadran III adalah kondisi pemerintahan yang memiliki potensi yang rendah tetapi

pada dasamya mempunyai kapasitas untuk mengelola yang tinggi.Pada kondisi ini

strategi yang dapat dilakukan adalah melakukan ekstensifikasi atau ekspansi.Misalnya,

suatu pemerintahan tidak memiliki potensi hutan, tetapi dengan daya dukung sumber

daya manusia dan sarana prasarana yang dimiliki mampu mengolah hasil hutan

menjadi produk yang berkualitas tinggi, misalnya furniture kualitas ekspor. Meskipun

pemerintah setempat tidak memiliki hutan, pemerintah tersebut dapat melakukan

ekspansi dengan memanfaatkan potensi hasil hutan dari daerah lain untuk diolah

menjadi produk yang memiliki nilai ekonomi lebih tinggi.

Kuadran IV adalah kondisi paling buruk yang perlu dihindari, yaitu potensi yang

dimiliki rendah dan kemampuan mengelola pendapatan juga rendah.Pada kondisi

kuadran IV ini perlu dilakukan strategi peningkatan kualitas sumber daya manusia

melalui program pendidikan dan pelatihan (edukasi)sehingga memiliki kapasitas

mengelola potensi pendapatan secara lebih baik.Manajer publik yang mengelola

pemerintahan yang masuk dalam kategori kuadran IV ini perlu mengarahkan

strategi clan program sehingga mencapai kondisi kuadran III.Pengembangan kualitas

sumber daya manusia merupakan langkah terpenting untuk memperbaiki kondisi

tersebut.

Pemetaan Potensi Pendapatan

Potensi pendapatan masing-masing daerah berbeda-beda disebabkan perbedaan faktor

demografi, ekonomi, sosial, budaya, geomorfologi, ekologi, dan

sebagainya.Faktor eksternal seperti perkembangan perekonomian regional clan global

juga dapat mempengaruhi pertumbuhan potensi ekonomi nasional clan daerah.Sumber-

sumber utama pendapatan suatu daerah secara umum dapat dilihat pada data

Pendapatan Domestik Regional Bruto (PDRB) yang dapat dirinci ke masing-masing

Sektor. PDRB sektoral untuk menentukan nilai PDRB suatu daerah yaitu:

1. Sektor Pertanian, meliputi:

a. Tanaman Bahan Makanan

b. Tanaman Perkebunan

c. Peternakan clan hasil-hasilnya

d. Kehutanan

e. Perikanan

2. Sektor Pertambangan dan Penggalian, meliputi:

a. Minyak dan Gas Bumi

b. Pertambangan tanpa Migas

c. Penggalian

3. Sektor Industri Pengolahan, meliputi:

a. Industri Migas:

i. Pengilangan Minyak Bumi

ii. Gas Alam Cair

b. Industri Tanpa Migas:

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

29

i. Makanan, Minuman, dan Tembakau

ii. Tekstil, barang kulit dan alas kaki

iii. Barang kayu dan hasil hutan lainnya

iv. Kertas dan barang cetakan

v. Pupuk, kimia dan barang dari karet

vi. Semen dan barang galian bukan logam

vii. Logam dasar besi dan baja

viii. Alat angkutan mesin dan peralatannya

ix. Barang lainnya

4. Sektor Listrik, Gas, dan Air Bersih

a. Listrik

b. Gas

c. Air Bersih

5. Sektor Konstruksi (Bangunan)

6. Sektor Perdagangan, Hotel, dan Restoran

a. Perdagangan Besar dan Eceran

b. Hotel

c. Restoran

7. Sektor Pengangkutan dan Komunikasi

a. Pengangkutan:

i. Angkutan rel.

ii. Angkutan Jalan Raya

iii. Angkutan Laut

iv. Angkutan Sungai, Danau danPenyeberangan

v. Angkutan Udara

vi. Jasa Penunjang Angkutan

b. Komunikasi:

i. Posdan Telekomunikasi

ii. Jasa Penunjang Komunikasi

8. Sektor Keuangan, Persewaan, dan Jasa Perusahaan

a. Bank

b. Lembaga Keuangan tanpa Bank

c. Jasa Penunjang Keuangan

d. Sewa Bangunan

e. Jasa Perusahaan

9. Jasa-jasa

a. Pemerintahan Umum:

i. Administrasi Pemerintahan & Pertahanan

ii. Jasa Pemerintah lainnya

b. Swasta:

i. Sosial Kemasyarakatan

ii. Hiburan & Rekreasi

iii. Perorangan dan rumah tangga

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

30

Tabel 6.2 Sektor PDRB

[ MODUL MANAJEMEN KEUANGAN PUBLIK ]

31

Analisis Tipologi Klassen

Untuk memetakan potensi daerah secara sektoral yang didasarkan pada data