modificaciones tributarias expositor · consecuencia del alumbramiento y de las necesidades de...

TRANSCRIPT

MODIFICACIONES TRIBUTARIAS

EXPOSITOR: MG. CPCC. VICTOR VARGAS CALDERON

www.ClubdeContadores.com

ADECUAN LAS NORMAS REGLAMENTARIAS SOBRE EL

DESCANSO POR MATERNIDAD Y EL PAGO DEL SUBSIDIO

POR MATERNIDAD A LAS DISPOSICIONES DE LA LEY

Nº30367. LO CUAL PROTEGE A LA MADRE TRABAJADORA

CONTRA EL DESPIDO ARBITRARIO Y PROLONGA SU

PERIODO DE DESCANSO

www.ClubdeContadores.com

DECRETO SUPREMO Nº002-2016-TR (09-03-2016)

SE MODIFICA EL REGLAMENTO DE LA LEY Nº26444, QUE

PRECISA EL GOCE DEL DERECHO DE DESCANSO

PRENATAL Y POSNATAL DE LA TRABAJADORA

GESTANTE, EL CUAL FUE APROBADO POR EL DECRETO

SUPREMO Nº005-2011-TR Y EL REGLAMENTO DE LA LEY

DE MODERNIZACIÓN DE LA SEGURIDAD SOCIAL EN

SALUD Nº26790, APROBADO POR EL DECRETO

SUPREMO Nº009-97-SA.

www.ClubdeContadores.com

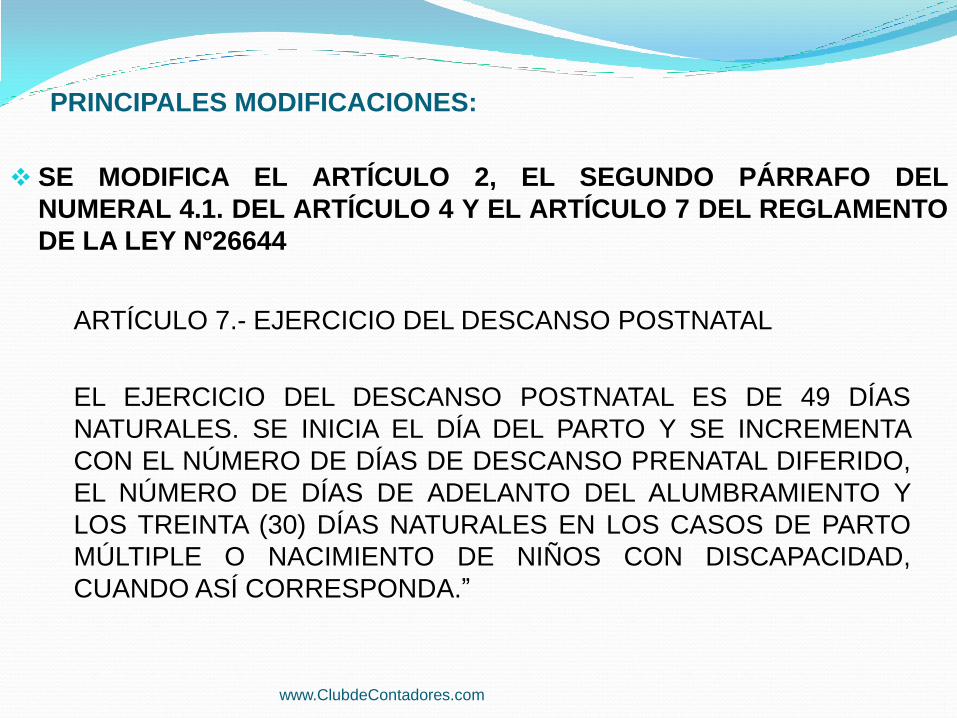

PRINCIPALES MODIFICACIONES:

SE MODIFICA EL ARTÍCULO 2, EL SEGUNDO PÁRRAFO DEL

NUMERAL 4.1. DEL ARTÍCULO 4 Y EL ARTÍCULO 7 DEL REGLAMENTO

DE LA LEY Nº26644

“ARTÍCULO 2.- DESCANSO POR MATERNIDAD

ES EL DERECHO DE LA TRABAJADORA DERIVADO DEL

PROCESO BIOLÓGICO DE LA GESTACIÓN QUE LE PERMITE

GOZAR DE 98 DÍAS NATURALES DE DESCANSO

DISTRIBUIDO EN UN PERÍODO DE CUARENTA Y NUEVE (49)

DÍAS NATURALES DE DESCANSO PRENATAL Y UN PERÍODO

DE 49 DÍAS NATURALES DE DESCANSO POSTNATAL

ARTÍCULO 4.- REQUISITOS PARA EL GOCE DEL DESCANSO

PRENATAL

4.1. (…)

www.ClubdeContadores.com

PRINCIPALES MODIFICACIONES:

SE MODIFICA EL ARTÍCULO 2, EL SEGUNDO PÁRRAFO DEL

NUMERAL 4.1. DEL ARTÍCULO 4 Y EL ARTÍCULO 7 DEL REGLAMENTO

DE LA LEY Nº26644

CON DICHA PRESENTACIÓN LA TRABAJADORA GESTANTE

ESTARÁ EXPEDITA PARA EL GOCE DE DESCANSO

PRENATAL A PARTIR DE LOS 49 DÍAS NATURALES

ANTERIORES A DICHA FECHA PROBABLE DEL PARTO,

SALVO QUE HAYA OPTADO POR DIFERIR PARCIAL O

TOTALMENTE EL DESCANSO, EN CUYO CASO EL GOCE DEL

DESCANSO PRENATAL SE ENTENDERÁ REFERIDO

ÚNICAMENTE AL NÚMERO DE DÍAS NO DIFERIDOS,

(…)

www.ClubdeContadores.com

PRINCIPALES MODIFICACIONES:

SE MODIFICA EL ARTÍCULO 2, EL SEGUNDO PÁRRAFO DEL

NUMERAL 4.1. DEL ARTÍCULO 4 Y EL ARTÍCULO 7 DEL REGLAMENTO

DE LA LEY Nº26644

ARTÍCULO 7.- EJERCICIO DEL DESCANSO POSTNATAL

EL EJERCICIO DEL DESCANSO POSTNATAL ES DE 49 DÍAS

NATURALES. SE INICIA EL DÍA DEL PARTO Y SE INCREMENTA

CON EL NÚMERO DE DÍAS DE DESCANSO PRENATAL DIFERIDO,

EL NÚMERO DE DÍAS DE ADELANTO DEL ALUMBRAMIENTO Y

LOS TREINTA (30) DÍAS NATURALES EN LOS CASOS DE PARTO

MÚLTIPLE O NACIMIENTO DE NIÑOS CON DISCAPACIDAD,

CUANDO ASÍ CORRESPONDA.”

www.ClubdeContadores.com

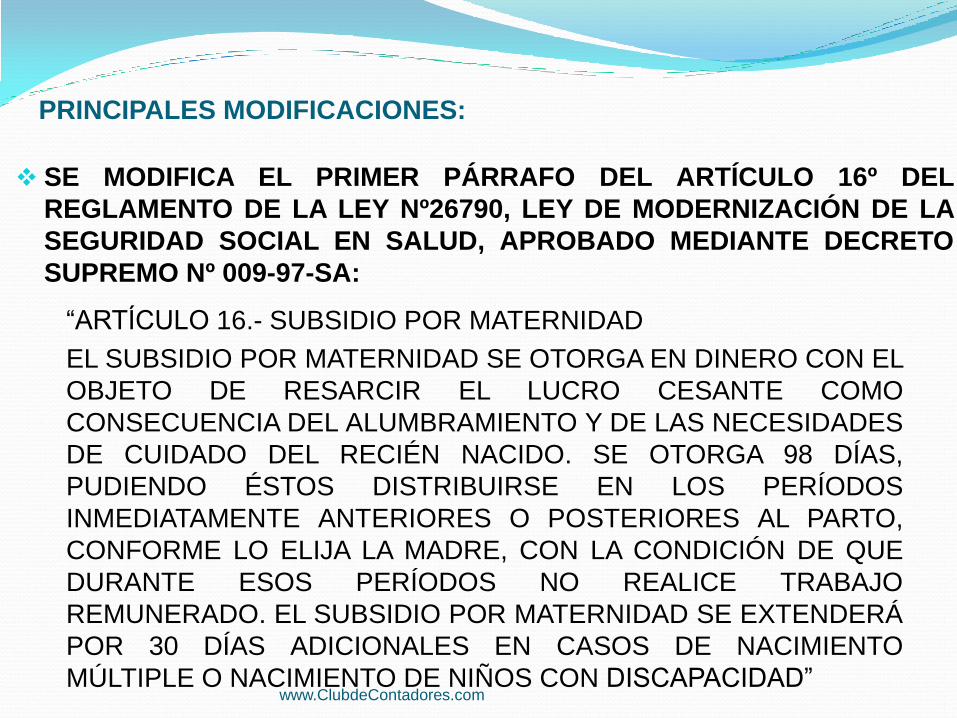

PRINCIPALES MODIFICACIONES:

SE MODIFICA EL PRIMER PÁRRAFO DEL ARTÍCULO 16º DEL

REGLAMENTO DE LA LEY Nº26790, LEY DE MODERNIZACIÓN DE LA

SEGURIDAD SOCIAL EN SALUD, APROBADO MEDIANTE DECRETO

SUPREMO Nº 009-97-SA:

“ARTÍCULO 16.- SUBSIDIO POR MATERNIDAD

EL SUBSIDIO POR MATERNIDAD SE OTORGA EN DINERO CON EL

OBJETO DE RESARCIR EL LUCRO CESANTE COMO

CONSECUENCIA DEL ALUMBRAMIENTO Y DE LAS NECESIDADES

DE CUIDADO DEL RECIÉN NACIDO. SE OTORGA 98 DÍAS,

PUDIENDO ÉSTOS DISTRIBUIRSE EN LOS PERÍODOS

INMEDIATAMENTE ANTERIORES O POSTERIORES AL PARTO,

CONFORME LO ELIJA LA MADRE, CON LA CONDICIÓN DE QUE

DURANTE ESOS PERÍODOS NO REALICE TRABAJO

REMUNERADO. EL SUBSIDIO POR MATERNIDAD SE EXTENDERÁ

POR 30 DÍAS ADICIONALES EN CASOS DE NACIMIENTO

MÚLTIPLE O NACIMIENTO DE NIÑOS CON DISCAPACIDAD” www.ClubdeContadores.com

MODIFICAN EL REGLAMENTO DEL PROCEDIMIENTO DE

FISCALIZACION DE LA SUNAT Y SE INCORPORA NORMAS

QUE REGULAN EL PROCEDIMIENTO DE FISCALIZACION

PARCIAL ELECTRONICA

www.ClubdeContadores.com

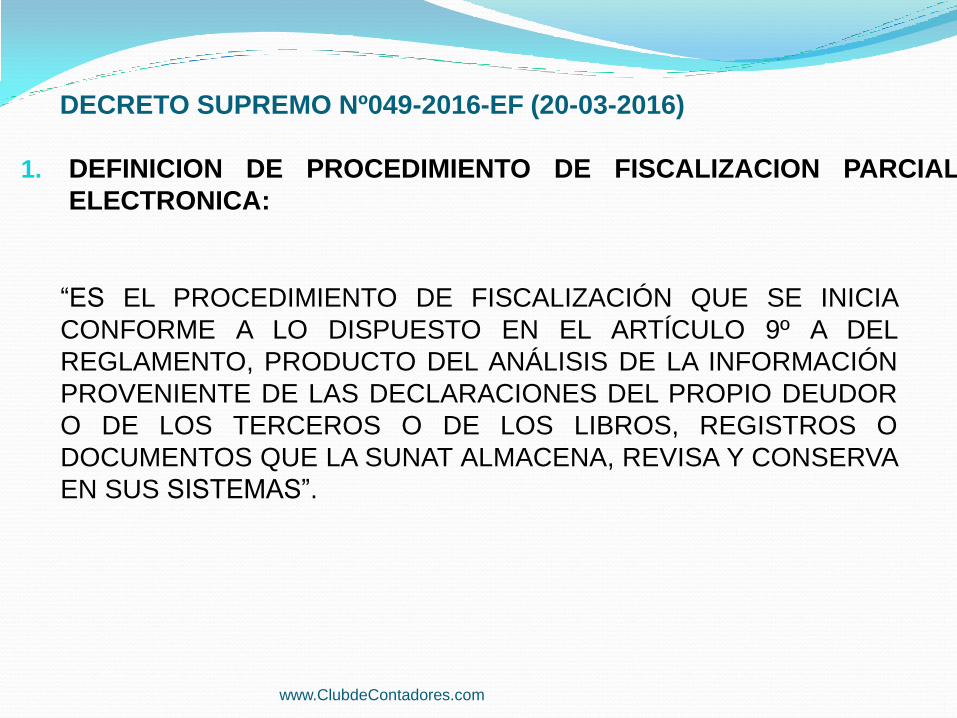

DECRETO SUPREMO Nº049-2016-EF (20-03-2016)

1. DEFINICION DE PROCEDIMIENTO DE FISCALIZACION PARCIAL

ELECTRONICA:

“ES EL PROCEDIMIENTO DE FISCALIZACIÓN QUE SE INICIA

CONFORME A LO DISPUESTO EN EL ARTÍCULO 9º A DEL

REGLAMENTO, PRODUCTO DEL ANÁLISIS DE LA INFORMACIÓN

PROVENIENTE DE LAS DECLARACIONES DEL PROPIO DEUDOR

O DE LOS TERCEROS O DE LOS LIBROS, REGISTROS O

DOCUMENTOS QUE LA SUNAT ALMACENA, REVISA Y CONSERVA

EN SUS SISTEMAS”.

www.ClubdeContadores.com

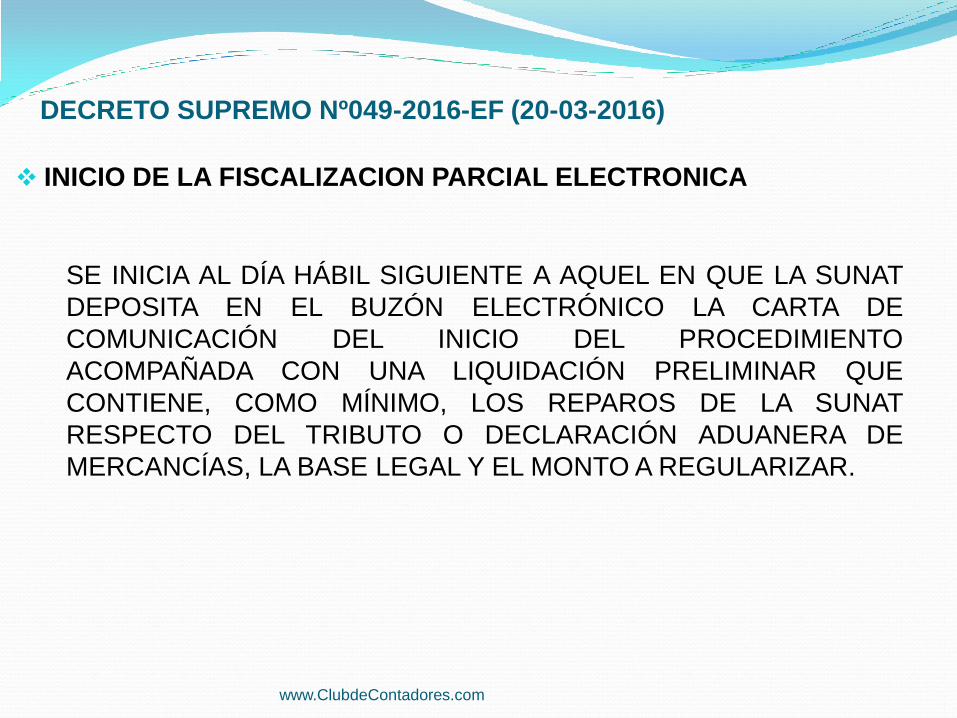

DECRETO SUPREMO Nº049-2016-EF (20-03-2016)

INICIO DE LA FISCALIZACION PARCIAL ELECTRONICA

SE INICIA AL DÍA HÁBIL SIGUIENTE A AQUEL EN QUE LA SUNAT

DEPOSITA EN EL BUZÓN ELECTRÓNICO LA CARTA DE

COMUNICACIÓN DEL INICIO DEL PROCEDIMIENTO

ACOMPAÑADA CON UNA LIQUIDACIÓN PRELIMINAR QUE

CONTIENE, COMO MÍNIMO, LOS REPAROS DE LA SUNAT

RESPECTO DEL TRIBUTO O DECLARACIÓN ADUANERA DE

MERCANCÍAS, LA BASE LEGAL Y EL MONTO A REGULARIZAR.

www.ClubdeContadores.com

DECRETO SUPREMO Nº049-2016-EF (20-03-2016)

PLAZO DE SUBSANACIÓN SUSTENTACION E IMPOSIBILIDAD DE

SOLICITAR PRORROGA

SE EFECTUARÁ EN UN PLAZO DE 10 DÍAS HÁBILES Y NO ES

POSIBLE SOLICITAR UNA PRÓRROGA.

SUSTENTACION DE LAS OBSERVACIONES

LA SUSTENTACIÓN DE LAS OBSERVACIONES Y LA

DOCUMENTACIÓN QUE SE ADJUNTE SE PRESENTARÁ A TRAVÉS

DE MEDIOS ELECTRÓNICOS O INFORMÁTICOS DE

CONFORMIDAD CON LA RESOLUCIÓN DE SUPERINTENDENCIA A

QUE SE REFIERE EL ARTÍCULO 112ºA DEL CÓDIGO TRIBUTARIO.

www.ClubdeContadores.com

DECRETO SUPREMO Nº049-2016-EF (20-03-2016)

REQUISITOS DE LAS RESOLUCIONES DE DETERMINACION

DEBERÁN CONTENER LOS REQUISITOS ESTABLECIDOS EN EL

ARTÍCULO 77º DEL CÓDIGO TRIBUTARIO Y ADEMÁS LA

EVALUACIÓN DE LOS SUSTENTOS PROPORCIONADOS POR EL

SUJETO FISCALIZADO.

VIGENCIA: 20-03-2016

NORMAS COMPLEMENTARIAS

EN EL PLAZO DE 90 DÍAS HÁBILES COMPUTADOS DESDE EL 20

DE MARZO 2016, PUBLICARÁ LA RESOLUCIÓN DE

SUPERINTENDENCIA QUE APRUEBE LAS NORMAS

COMPLEMENTARIAS PARA LA IMPLEMENTACIÓN Y APLICACIÓN

DE LA FISCALIZACIÓN PARCIAL ELECTRÓNICA

www.ClubdeContadores.com

DECRETO SUPREMO Nº049-2016-EF (20-03-2016)

2. PROCEDIMIENTO DE FISCALIZACION PARCIAL DE CAMPO Y

FISCALIZACION DEFINITIVA

EL CIERRE SE PODRÁ REALIZAR HASTA EL SÉTIMO DÍA HÁBIL

SIGUIENTE A LA FECHA SEÑALADA PARA CUMPLIR CON LA

PRESENTACIÓN O EXHIBICIÓN. SI EXISTE UNA PRÓRROGA, EL

FISCALIZADOR TENDRÁ UN PLAZO SIMILAR PARA EL CIERRE

DEL REQUERIMIENTO.

SI EL CONTRIBUYENTE NO EXHIBE O PRESENTA NADA, SE

PODRÁ REITERAR LA EXHIBICIÓN A TRAVÉS DE UN NUEVO

REQUERIMIENTO.

VIGENCIA: 21-03-2016.

CIERRE DEL PRIMER REQUERIMIENTO CUANDO LA PRESENTACION

O EXHIBICION DE DOCUMENTACION SE PRODUZCA EN LA SUNAT

www.ClubdeContadores.com

DECRETO SUPREMO Nº049-2016-EF (20-03-2016)

CIERRE DEL REQUERIMIENTO

SERÁ CERRADO UNA VEZ CULMINADA LA EVALUACIÓN DE LOS

DESCARGOS QUE HUBIERE PRESENTADO EL SUJETO

FISCALIZADO EN EL PLAZO SEÑALADO PARA SU

PRESENTACIÓN O UNA VEZ VENCIDO DICHO PLAZO, CUANDO

NO HUBIERE PRESENTADO NINGUNA DOCUMENTACIÓN, YA

QUE ANTERIORMENTE EL CIERRE SE PRODUCÍA AL

VENCIMIENTO DEL PLAZO PREVISTO EN EL REQUERIMIENTO.

VIGENCIA: 90 DÍAS HÁBILES COMPUTADOS DESDE EL 20-03-

2016.

www.ClubdeContadores.com

DECRETO SUPREMO Nº049-2016-EF (20-03-2016)

LA INAPLICABILIDAD DE LOS PLAZOS

LOS PLAZOS ESTABLECIDOS EN LOS ARTÍCULOS 61º Y 62ºA DEL

CÓDIGO TRIBUTARIO SERÁN APLICABLES SÓLO PARA LA

FISCALIZACIÓN PARCIAL DE CAMPO Y NO PARA LA

FISCALIZACIÓN PARCIAL ELECTRÓNICA NI PARA LA

FISCALIZACIÓN DEFINITIVA.

VIGENCIA: 90 DÍAS HÁBILES COMPUTADOS DESDE EL 20-03-

2016.

www.ClubdeContadores.com

DECRETO SUPREMO Nº049-2016-EF (20-03-2016)

PLAZO PARA NOTIFICAR LAS CAUSALES DE SUSPENSION DE LOS

PLAZOS

LA NOTIFICACIÓN NO SE PRODUCIRÁ UN MES ANTES DE

CUMPLIRSE EL PLAZO DE 6 MESES, UN AÑO O DOS AÑOS A QUE

SE REFIEREN LOS ARTÍCULOS 61º Y 62º-A CUANDO LA

SUSPENSIÓN HUBIERE SIDO MOTIVADA EXCLUSIVAMENTE POR

EL SUJETO FISCALIZADO EN FUNCIÓN A LAS CAUSALES DEL

ARTÍCULO 13º DEL REGLAMENTO INC. D) CUANDO NO SE

ENTREGUE LA INFORMACIÓN E INC. E) SE HUBIERE

SOLICITADO UNA PRÓRROGA DE FISCALIZACIÓN.

VIGENCIA: 21-03-2016.

www.ClubdeContadores.com

DECRETO SUPREMO Nº049-2016-EF (20-03-2016)

INFORMACION DE LA DOCUMENTACION EMITIDA POR LA SUNAT

CUANDO EL SUJETO FISCALIZADO NO TENGA NUMERO DE RUC

SE ESTABLECE LA POSIBILIDAD DE CONSIGNAR EL NÚMERO DE

DOCUMENTO DE IDENTIDAD, EL CÓDIGO DE INSCRIPCIÓN DEL

EMPLEADOR – CIE U OTRO NÚMERO QUE LA SUNAT ASIGNE, EN

CASO EL SUJETO FISCALIZADO NO CUENTE CON NÚMERO DE

RUC. ANTERIORMENTE SE ESTABLECÍA LA POSIBILIDAD DE

CONSIGNAR EL NÚMERO DE RUC.

VIGENCIA: 90 DÍAS HÁBILES COMPUTADOS DESDE EL 20-03-

2016.

www.ClubdeContadores.com

APRUEBAN EL SISTEMA INTEGRADO DE EXPEDIENTE

VIRTUAL PARA EL LLEVADO DE LOS EXPEDIENTES

ELECTRONICOS DEL PROCEDIMIENTO DE COBRANZA

COACTIVA

RESOLUCION DE SUPERINTENDENCIA Nº084-2016/SUNAT

(23-03-2016)

www.ClubdeContadores.com

PRINCIPALES ASPECTOS:

DEFINICION DE DOCUMENTO ELECTRONICO

UNIDAD BÁSICA ESTRUCTURADA DE INFORMACIÓN

REGISTRADA, PUBLICADA O NO SUSCEPTIBLE DE SER

GENERADA, CLASIFICADA, GESTIONADA, TRANSMITIDA,

PROCESADA O CONSERVADA POR UNA PERSONA O UNA

ORGANIZACIÓN DE ACUERDO CON SUS REQUISITOS

FUNCIONALES, UTILIZANDO SISTEMAS INFORMÁTICOS,

ASIMISMO COMPRENDE A LOS DOCUMENTOS DIGITALIZADOS

QUE SE INCORPORAN AL EXPEDIENTE ELECTRÓNICO.

www.ClubdeContadores.com

PRINCIPALES ASPECTOS:

LLEVADO DEL EXPEDIENTE ELECTRONICO

LA SUNAT GENERA EL SIEV Y LE ASIGNA UNA NUMERACIÓN

ÚNICA. SI EXISTEN DOCUMENTOS EN SOPORTE DE PAPEL

ESTOS DEBEN DIGITALIZARSE PARA SU INCORPORACIÓN AL

EXPEDIENTE.

CONSULTA DEL EXPEDIENTE ELECTRONICO EN SUNAT VIRTUAL

EL CONTRIBUYENTE PODRÁ ACCEDER AL EXPEDIENTE

ELECTRÓNICO PARA CONOCER EL ESTADO EN QUE SE

ENCUENTRA A TRAVÉS DE SUNAT VIRTUAL.

www.ClubdeContadores.com

PRINCIPALES ASPECTOS:

PRESENTACIÓN DE INFORMACION, SOLICITUDES O

COMUNICACIONES CON EL FORMULARIO VIRTUAL Nº5011

LOS DEUDORES TRIBUTARIOS O TERCEROS COMPRENDIDOS

EN EL PROCEDIMIENTO DE COBRANZA COACTIVA PODRÁN

PRESENTAR INFORMACIÓN, SOLICITUDES O COMUNICACIONES

CUALQUIERA SEA LA FECHA EN QUE EL PROCEDIMIENTO FUE

INICIADO A TRAVÉS DEL SIEV.

DEBERÁN UTILIZAR EL FORMULARIO VIRTUAL Nº5011

“PRESENTACIÓN DE ESCRITOS DENTRO DEL PROCEDIMIENTO

DE COBRANZA COACTIVA A CARGO DE LAS DEPENDENCIAS DE

TRIBUTOS INTERNOS ADMINISTRADOS POR LA SUNAT”.

www.ClubdeContadores.com

PRINCIPALES ASPECTOS:

PRESENTACIÓN DE INFORMACION, SOLICITUDES O

COMUNICACIONES CON EL FORMULARIO VIRTUAL Nº5011

PRESENTADA LA INFORMACIÓN EL SISTEMA EMITIRÁ UNA

CONSTANCIA DE PRESENTACIÓN QUE CONTENDRÁ UNA

SUMILLA QUE DETALLA LA INFORMACIÓN, SOLICITUD O

COMUNICACIÓN PRESENTADA, EL NÚMERO DE ORDEN

ASIGNADO, LA FECHA Y HORA DE PRESENTACIÓN.

LOS TERCEROS SON LAS ENTIDADES DEL SISTEMA

FINANCIERO O SUJETOS DISTINTOS A ÉSTAS A QUIENES SE LES

NOTIFIQUE UN EMBARGO EN FORMA DE RETENCIÓN Y LOS

SUJETOS QUE SIN SER PARTE EN EL PROCEDIMIENTO,

INVOQUEN A SU FAVOR UN DERECHO DE PROPIEDAD

RESPECTO DEL BIEN EMBARGADO O DEBAN PRESENTAR

INFORMACIÓN SOLICITADA POR EL EJECUTOR COACTIVO. www.ClubdeContadores.com

PRINCIPALES ASPECTOS:

PRESENTACIÓN DE INFORMACION, SOLICITUDES O

COMUNICACIONES CON EL FORMULARIO VIRTUAL Nº5011

ESTAS DISPOSICIONES NO SERÁN APLICABLES AL EXPEDIENTE

DE MEDIDA CAUTELAR PREVIA, DE INTERVENCIÓN

EXCLUYENTE DE PROPIEDAD, DE EJECUCIÓN DE GARANTÍAS,

DE QUEJA VINCULADA CON UN PROCEDIMIENTO DE COBRANZA

COACTIVA O AL EXPEDIENTE DE BIENES ABANDONADOS.

VIGENCIA

1 DE MAYO DE 2016 Y SERÁ DE APLICACIÓN INCLUSIVE

RESPECTO DE LOS PROCEDIMIENTOS DE COBRANZA

COACTIVA QUE SE ENCUENTRAN EN TRÁMITE A LA FECHA.

ESTA IMPLEMENTACIÓN SERÁ PROGRESIVA Y SE INICIARÁ EN

LA INTENDENCIA REGIONAL ICA. www.ClubdeContadores.com

MODIFICAN EL REGISTRO DE TRABAJADORES DEL HOGAR,

SUS DERECHOHABIENTES Y EMPLEADORES

www.ClubdeContadores.com

RESOLUCION DE SUPERINTENDENCIA Nº085-2016/SUNAT (27-03-2016)

SE MODIFICA LA RESOLUCIÓN DE SUPERINTENDENCIA Nº191-

2005/SUNAT, LA CUAL ESTABLECE EL REGISTRO DE

EMPLEADORES DE TRABAJADORES DEL HOGAR,

TRABAJADORES DEL HOGAR Y SUS DERECHOHABIENTES.

POR LO CUAL SE EXCLUYE PARA LA INSCRIPCIÓN,

MODIFICACIÓN O BAJA DE INSCRIPCIÓN DEL CONCUBINO

COMO DERECHOHABIENTE DEL TRABAJADOR DEL HOGAR LA

PRESENTACIÓN DE LA DECLARACIÓN JURADA DE UNIÓN DE

HECHO SUSCRITA POR EL TRABAJADOR DEL HOGAR, EL CUAL

ACREDITA EL VÍNCULO DE CONCUBINO, DEBIENDO LOS

ASEGURADOS EXHIBIR A ESE FIN EL ORIGINAL Y FOTOCOPIA

SIMPLE DEL TESTIMONIO DE ESCRITURA PÚBLICA DE

RECONOCIMIENTO DE UNIÓN DE HECHO U ORIGINAL Y

FOTOCOPIA SIMPLE DE LA COPIA CERTIFICADA DE LA

RESOLUCIÓN JUDICIAL DE RECONOCIMIENTO DE UNIÓN DE

HECHO. www.ClubdeContadores.com

INCREMENTO DE LA REMUNERACION MINIMA

VITAL - RMV

www.ClubdeContadores.com

DECRETO SUPREMO Nº005-2016-TR (31-03-2016)

SE INCREMENTA LA REMUNERACIÓN MÍNIMA VITAL – RMV DE

LOS TRABAJADORES SUJETOS AL RÉGIMEN LABORAL DE LA

ACTIVIDAD PRIVADA DE S/750.00 A S/850.00.

VIGENCIA: 01-05-2016.

www.ClubdeContadores.com

SE MODIFICAN LA NIC 12 IMPUESTOS A LAS

GANANCIAS Y LA NIC 7 ESTADOS DE FLUJOS DE

EFECTIVO

www.ClubdeContadores.com

CONSEJO NORMATIVO DE CONTABILIDAD RESOLUCION Nº061-2016-

EF/30 (02-04-2016)

EL CONSEJO NORMATIVO DE CONTABILIDAD HA OFICIALIZADO

LAS MODIFICACIONES DE LA NIC 12 IMPUESTO A LAS

GANANCIAS Y LA NIC 7 ESTADOS DE FLUJOS DE EFECTIVO.

ESTAS MODIFICACIONES SERÁN PUBLICADAS EN EL PORTAL

WEB DEL MINISTERIO DE ECONOMÍA Y FINANZAS – MEF Y

ENTRARÁN EN VIGOR EN LA FECHA SEÑALADA EN CADA UNA

DE ELLAS

www.ClubdeContadores.com

SUNAT SIMPLIFICÓ EL PROCEDIMIENTO PARA QUE

LAS SOLICITUDES DE LIBERACIÓN DE FONDOS DE

LAS CUENTAS DE DETRACCIONES SEAN ATENDIDAS

EN MENOR TIEMPO

www.ClubdeContadores.com

EL PLAZO LEGAL PARA LA ATENCIÓN DE ESTAS SOLICITUDES ES

DE 45 DÍAS. CON LA MEJORA EN EL PROCEDIMIENTO QUE HA

IMPLEMENTADO LA SUNAT AHORA EL 95% DE ESTOS PEDIDOS

SE ATENDERÁN DENTRO DE LOS CINCO DÍAS SIGUIENTES AL

CIERRE DEL PLAZO DE SU PRESENTACIÓN.

LOS FONDOS DE LAS CUENTAS DE DETRACCIONES QUE

DURANTE TRES MESES CONSECUTIVOS TENGAN UN SALDO

FAVORABLE LUEGO DE CANCELAR LAS DEUDAS TRIBUTARIAS

PUEDEN SER DE LIBRE DISPONIBILIDAD.

PARA SOLICITAR ESTA LIBERACIÓN DE FONDOS LOS

CONTRIBUYENTES DISPONEN DE LOS PRIMEROS CINCO DÍAS

DE ENERO, ABRIL, JULIO Y OCTUBRE. EN EL CASO DE LOS

BUENOS CONTRIBUYENTES Y LOS AGENTES DE RETENCIÓN LA

OPCIÓN PARA LIBERAR LOS FONDOS ES CADA DOS MESES

(ENERO, MARZO, MAYO, JULIO, SETIEMBRE Y NOVIEMBRE).

www.ClubdeContadores.com

CON ESE OBJETIVO LOS TITULARES DE ESTAS CUENTAS DEBEN

PRESENTAR, A TRAVÉS DE LA PÁGINA WEB WWW.SUNAT.GOB.PE, LA

SOLICITUD DE LIBERACIÓN DE FONDOS (SLF) MEDIANTE “SUNAT

OPERACIONES EN LÍNEA SOL” EN LOS PLAZOS CITADOS.

PARA QUE LA SUNAT APRUEBE LA LIBERACIÓN DE FONDOS, LOS

TITULARES SOLO DEBEN CUMPLIR CON TRES REQUISITOS AL

PRESENTAR LA SOLICITUD: 1) NO TENER DEUDA TRIBUTARIA

PENDIENTE DE PAGO; 2) ESTAR EN LA CONDICIÓN DE DOMICILIO

“HABIDO” Y, 3) HABER PRESENTADO LAS DECLARACIONES JURADAS

A LAS QUE ESTÉ OBLIGADO.

ASIMISMO, LOS SOLICITANTES PUEDEN SEÑALAR UN NÚMERO DE

CUENTA BANCARIA EN LA QUE LA SUNAT LES DEPOSITARÁ EL

MONTO, EVITANDO, DE ESTA MANERA, QUE TENGAN QUE

ACERCARSE A LAS OFICINAS DEL BANCO DE LA NACIÓN A COBRAR

EL CHEQUE.

www.ClubdeContadores.com

APRUEBAN FORMULARIO PARA COMUNICACION DE

OPERACIONES INUSUALES DE LOS BIENES FISCALIZADOS

www.ClubdeContadores.com

RESOLUCION DE SUPERINTENDENCIA Nº102-2016/SUNAT (14-04-2016)

EL ARTÍCULO 76º DEL REGLAMENTO DEL D.LEG.Nº1126,

ESTABLECE MEDIDAS DE CONTROL EN LOS INSUMOS

QUÍMICOS Y PRODUCTOS FISCALIZADOS, MAQUINARIAS

YEQUIPOS UTILIZADOS PARA LA ELABORACIÓN DE DROGAS

ILÍCITAS Y SEÑALA QUE EL USUARIO COMUNICARÁ A LA SUNAT

LAS OPERACIONES INUSUALES DE LAS QUE TOME

CONOCIMIENTO DURANTE EL DESARROLLO DE SUS

ACTIVIDADES MEDIANTE EL FORMULARIO QUE REGULE LA

ADMINISTRACIÓN TRIBUTARIA.

MEDIANTE ESTA RESOLUCIÓN DE SUPERINTENDENCIA SE

APRUEBA EL FORMULARIO N°F-104 “COMUNICACIÓN DE

OPERACIONES INUSUALES”.

www.ClubdeContadores.com

RESOLUCION DE SUPERINTENDENCIA Nº102-2016/SUNAT (14-04-2016)

SE ESTABLECE QUE LOS USUARIOS, LUEGO DEL LLENADO DEL

MENCIONADO FORMULARIO, DEBEN ESCANEARLO Y ENVIARLO

POR CORREO ELECTRÓNICO A LA GERENCIA DE

FISCALIZACIÓN DE BIENES FISCALIZADOS DE LA INTENDENCIA

NACIONAL DE INSUMOS QUÍMICOS Y BIENES FISCALIZADOS

(FISCALIZACIÓ[email protected]).

EL FORMULARIO N°F-104 “COMUNICACIÓN DE OPERACIONES

INUSUALES”, SE ENCONTRARÁ A DISPOSICIÓN DE LOS

USUARIOS EN SUNAT VIRTUAL Y EN CUALQUIER CENTRO DE

SERVICIOS AL CONTRIBUYENTE, A PARTIR DEL 15 DE ABRIL DE

2016

www.ClubdeContadores.com

REGULAN RESPONSABILIDAD ADMINISTRATIVA DE LAS

PERSONAS JURIDICAS POR EL DELITO DE COHECHO

ACTIVO TRANSNACIONAL

www.ClubdeContadores.com

LEY Nº30424 (21-04-2016)

REGULAN LA RESPONSABILIDAD ADMINISTRATIVA DE LAS

PERSONAS JURÍDICAS (ENTIDADES DE DERECHO PRIVADO,

ASOCIACIONES, FUNDACIONES Y COMITÉS NO INSCRITOS,

SOCIEDADES IRREGULARES, ETC.) POR EL DELITO DE

COHECHO ACTIVO TRANSNACIONAL PREVISTO EN EL

ARTÍCULO 397ºA DEL CÓDIGO PENAL, CUANDO ESTE HAYA SIDO

COMETIDO EN SU NOMBRE O POR CUENTA DE ELLAS Y EN SU

BENEFICIO DIRECTO O INDIRECTO.

ESTA RESPONSABILIDAD ADMINISTRATIVA ES AUTÓNOMA DE LA

RESPONSABILIDAD PENAL DE LA PERSONA NATURAL QUE

COMETE EL DELITO.

www.ClubdeContadores.com

LEY Nº30424 (21-04-2016)

LA SANCIÓN A IMPONER POR EL JUEZ SI SE LLEGARA A

COMPROBAR SU RESPONSABILIDAD PODRÍA SER:

MULTA: HASTA EL SÉXTUPLO DEL BENEFICIO OBTENIDO O

QUE SE ESPERA OBTENER CON LA COMISIÓN DEL DELITO.

INHABILITACIÓN BAJO LA MODALIDAD DE SUSPENSIÓN DE

ACTIVIDADES SOCIALES POR UN PLAZO NO MAYOR DE 2

AÑOS, DE PROHIBICIÓN DE LLEVAR A CABO EN EL FUTURO

ACTIVIDADES DE LA MISMA NATURALEZA O DE SUSPENSIÓN

DE CONTRATAR CON EL ESTADO POR UN PLAZO NO MAYOR

DE 5 AÑOS.

CANCELACIÓN DE LICENCIAS, CONCESIONES, DERECHOS Y

OTRAS AUTORIZACIONES ADMINISTRATIVAS O MUNICIPALES.

www.ClubdeContadores.com

LEY Nº30424 (21-04-2016)

LA SANCIÓN A IMPONER POR EL JUEZ SI SE LLEGARA A

COMPROBAR SU RESPONSABILIDAD PODRÍA SER:

CLAUSURA DE LOCALES O ESTABLECIMIENTOS DE

CARÁCTER TEMPORAL (NO MAYOR DE 5 AÑOS) O DEFINITIVO.

- DISOLUCIÓN, TRATÁNDOSE DE PERSONAS JURÍDICAS.

DISOLUCIÓN, TRATÁNDOSE DE PERSONAS JURÍDICAS QUE

HAYAN SIDO CONSTITUIDAS Y HAYAN OPERADO PARA

FAVORECER, FACILITAR O ENCUBRIR LA COMISIÓN DEL

DELITO DE COHECHO ACTIVO. NO PUEDE APLICARSE EN

OTRAS CIRCUNSTANCIAS.

www.ClubdeContadores.com

LEY Nº30424 (21-04-2016)

SE ESTABLECE LA RESPONSABILIDAD EN LAS PERSONAS NATURALES QUE

PRESTAN CUALQUIER TIPO DE SERVICIO A LA PERSONA JURÍDICA, CON

INDEPENDENCIA DE SU NATURALEZA, DEL RÉGIMEN JURÍDICO EN QUE SE

ENCUENTREN Y DE QUE ACTUEN POR ORDEN O CON AUTORIZACION.

SE ESTABLECEN LAS CIRCUNSTANCIAS AGRAVANTES Y ATENUANTES DE LA

RESPONSABILIDAD ADMINISTRATIVA IMPLEMENTÁNDOSE POR PARTE DE LA

PERSONA JURÍDICA UN MODELO DE PREVENCIÓN CONSISTENTE EN LA

ADOPCIÓN DE MEDIDAS DE VIGILANCIA Y CONTROL IDÓNEAS PARA PREVENIR

EL DELITO DE COHECHO O PARA REDUCIR SIGNIFICATIVAMENTE EL RIESGO DE

SU COMISIÓN. ESTE MODELO PODRÁ SER CERTIFICADO POR TERCEROS

DEBIDAMENTE REGISTRADOS Y ACREDITADOS, SEGÚN LO ESTABLEZCA EL

REGLAMENTO, EL CUAL DEBE SER APROBADO DENTRO DE LOS 60 DÍAS

HÁBILES DE LA PUBLICACIÓN DE ESTA LEY Y SE PREVÉ QUE EL PODER

JUDICIAL IMPLEMENTARÁ UN REGISTRO INFORMÁTICO DE CARÁCTER PÚBLICO

PARA LA INSCRIPCIÓN DE LAS MEDIDAS ADMINISTRATIVAS IMPUESTAS A LAS

PERSONAS JURÍDICAS, CON EXPRESA MENCIÓN DEL NOMBRE, CLASE DE

SANCIÓN Y DURACIÓN DE LA MISMA, ASÍ COMO EL DETALLE DEL ÓRGANO

JURISDICCIONAL Y FECHA DE LA SENTENCIA FIRME.

VIGENCIA: 01-07-2017. www.ClubdeContadores.com

APRUEBAN LEY QUE MODIFICA EL TEXTO UNICO

ORDENADO DE LA LEY DEL SISTEMA PRIVADO DE

ADMINISTRACION DE FONDOS DE PENSIONES, APROBADO

POR EL DECRETO SUPREMO Nº054-97-EF Y QUE AMPLIA LA

VIGENCIA DEL REGIMEN ESPECIAL DE JUBILACION

ANTICIPADA

www.ClubdeContadores.com

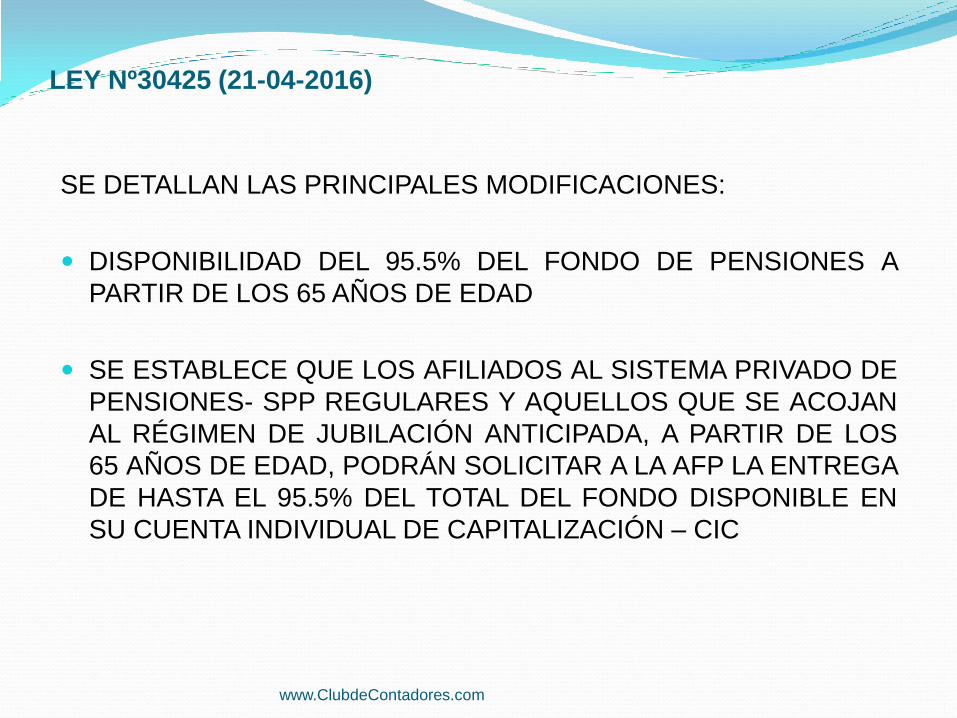

LEY Nº30425 (21-04-2016)

SE DETALLAN LAS PRINCIPALES MODIFICACIONES:

DISPONIBILIDAD DEL 95.5% DEL FONDO DE PENSIONES A

PARTIR DE LOS 65 AÑOS DE EDAD

SE ESTABLECE QUE LOS AFILIADOS AL SISTEMA PRIVADO DE

PENSIONES- SPP REGULARES Y AQUELLOS QUE SE ACOJAN

AL RÉGIMEN DE JUBILACIÓN ANTICIPADA, A PARTIR DE LOS

65 AÑOS DE EDAD, PODRÁN SOLICITAR A LA AFP LA ENTREGA

DE HASTA EL 95.5% DEL TOTAL DEL FONDO DISPONIBLE EN

SU CUENTA INDIVIDUAL DE CAPITALIZACIÓN – CIC

www.ClubdeContadores.com

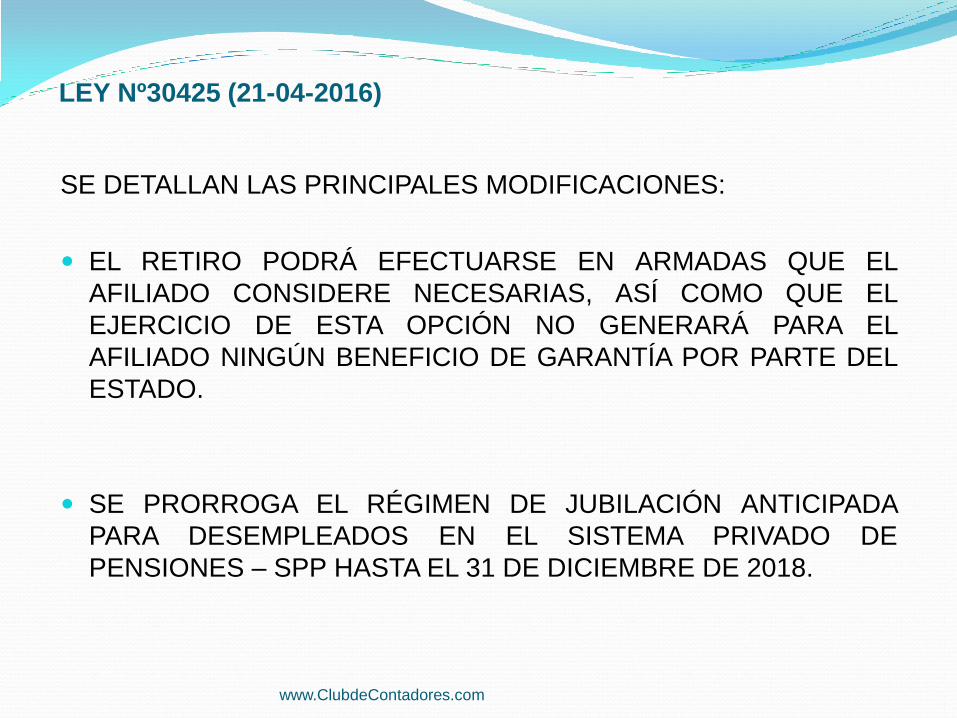

LEY Nº30425 (21-04-2016)

SE DETALLAN LAS PRINCIPALES MODIFICACIONES:

EL RETIRO PODRÁ EFECTUARSE EN ARMADAS QUE EL

AFILIADO CONSIDERE NECESARIAS, ASÍ COMO QUE EL

EJERCICIO DE ESTA OPCIÓN NO GENERARÁ PARA EL

AFILIADO NINGÚN BENEFICIO DE GARANTÍA POR PARTE DEL

ESTADO.

SE PRORROGA EL RÉGIMEN DE JUBILACIÓN ANTICIPADA

PARA DESEMPLEADOS EN EL SISTEMA PRIVADO DE

PENSIONES – SPP HASTA EL 31 DE DICIEMBRE DE 2018.

www.ClubdeContadores.com

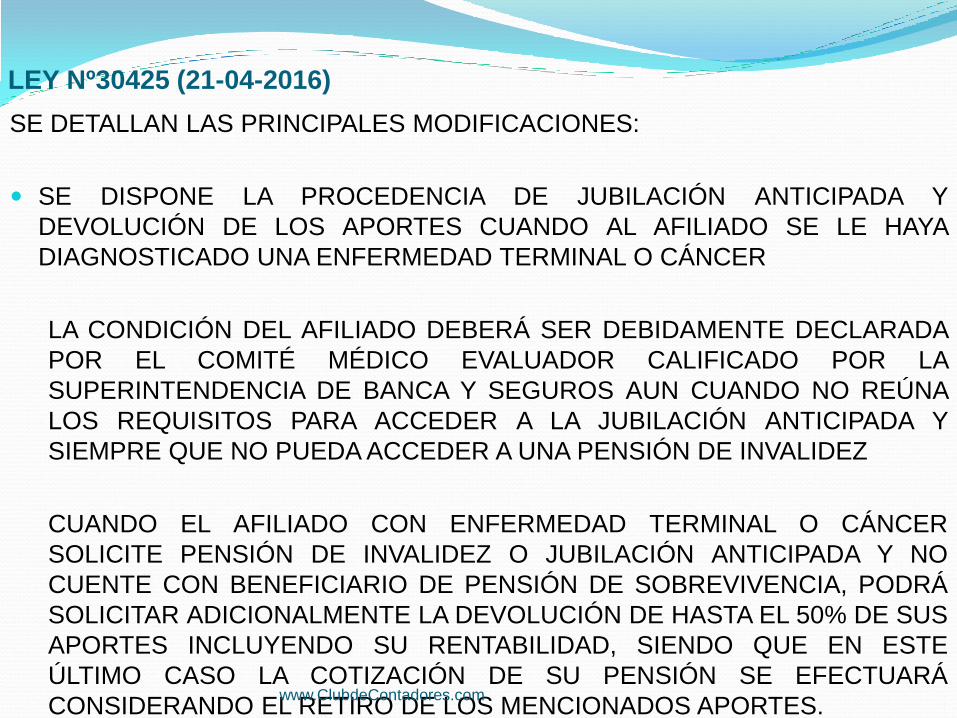

LEY Nº30425 (21-04-2016)

SE DETALLAN LAS PRINCIPALES MODIFICACIONES:

SE DISPONE LA PROCEDENCIA DE JUBILACIÓN ANTICIPADA Y

DEVOLUCIÓN DE LOS APORTES CUANDO AL AFILIADO SE LE HAYA

DIAGNOSTICADO UNA ENFERMEDAD TERMINAL O CÁNCER

LA CONDICIÓN DEL AFILIADO DEBERÁ SER DEBIDAMENTE DECLARADA

POR EL COMITÉ MÉDICO EVALUADOR CALIFICADO POR LA

SUPERINTENDENCIA DE BANCA Y SEGUROS AUN CUANDO NO REÚNA

LOS REQUISITOS PARA ACCEDER A LA JUBILACIÓN ANTICIPADA Y

SIEMPRE QUE NO PUEDA ACCEDER A UNA PENSIÓN DE INVALIDEZ

CUANDO EL AFILIADO CON ENFERMEDAD TERMINAL O CÁNCER

SOLICITE PENSIÓN DE INVALIDEZ O JUBILACIÓN ANTICIPADA Y NO

CUENTE CON BENEFICIARIO DE PENSIÓN DE SOBREVIVENCIA, PODRÁ

SOLICITAR ADICIONALMENTE LA DEVOLUCIÓN DE HASTA EL 50% DE SUS

APORTES INCLUYENDO SU RENTABILIDAD, SIENDO QUE EN ESTE

ÚLTIMO CASO LA COTIZACIÓN DE SU PENSIÓN SE EFECTUARÁ

CONSIDERANDO EL RETIRO DE LOS MENCIONADOS APORTES. www.ClubdeContadores.com

LEY Nº30425 (21-04-2016)

SE DETALLAN LAS PRINCIPALES MODIFICACIONES:

USO DEL 25% DEL FONDO ACUMULADO EN LA CUENTA

INIDIVIDUAL DE CAPITALIZACION – CIC PARA FINES DE

ADQUISICON DE VIVIENDA

SE ESTABLECE QUE LOS AFILIADOS AL SISTEMA PRIVADO

DE PENSIONES – SPP PODRÁN USAR EL 25% DEL FONDO

ACUMULADO DE SU CUENTA INDIVIDUAL DE

CAPITALIZACIÓN – CIC, COMO GARANTÍA PARA LA CUOTA

INICIAL DE UN CRÉDITO HIPOTECARIO POR LA COMPRA

DE UNA PRIMERA VIVIENDA EN CUALQUIER MOMENTO DE

SU AFILIACIÓN.

www.ClubdeContadores.com

LEY Nº30425 (21-04-2016)

SE DETALLAN LAS PRINCIPALES MODIFICACIONES:

SE MODIFICA EL TEXTO ÚNICO ORDENADO DE LA LEY DEL

SISTEMA PRIVADO DE PENSIONES - SPP Y SE ESTABLECE

QUE LAS PRETENSIONES QUE BUSCAN RECUPERAR LOS

APORTES EFECTIVAMENTE DESCONTADOS A LOS

TRABAJADORES Y NO ABONADOS O DEPOSITADOS POR EL

EMPLEADOR EN FORMA OPORTUNA A LA AFP SON

IMPRESCRIPTIBLES.

www.ClubdeContadores.com

MODIFICAN REGLAMENTO DE LA LEY Nº29623 QUE

PROMUEVE EL FINANCIAMIENTO A TRAVES DE LA FACTURA

COMERCIAL

www.ClubdeContadores.com

DECRETO SUPREMO Nº100-2016-EF (24-04-2016)

SE DETALLAN LAS PRINCIPALES MODIFICACIONES:

FORMA EN QUE SE DEJA CONSTANCIA DE LA ENTREGA DE

LA FACTURA NEGOCIABLE

EL ADQUIRENTE DEBERÁ DEJAR CONSTANCIA DE LA

ENTREGA DE LA FACTURA NEGOCIABLE EN EL PROPIO

DOCUMENTO Y EN LA MISMA OPORTUNIDAD EN QUE ES

PRESENTADA POR EL PROVEEDOR Y SE DEBERÁ INDICAR

LA INFORMACIÓN DE SU PERSONAL DE CONTACTO

AUTORIZADO Y UNA DIRECCIÓN DE CORREO

ELECTRÓNICO, A LA CUAL EL PROVEEDOR, LEGITIMO

TENEDOR O UN TERCERO DEBA DIRIGIRLE LAS

COMUNICACIONES EN RELACIÓN A LA TRANSFERENCIA

POR ENDOSO O TRANSFERENCIA CONTABLE DE LA

FACTURA NEGOCIABLE.

www.ClubdeContadores.com

DECRETO SUPREMO Nº100-2016-EF (24-04-2016)

SE DETALLAN LAS PRINCIPALES MODIFICACIONES:

CONFORMIDAD O DISCONFORMIDAD DE LA INFORMACIÓN DE

LA FACTURA NEGOCIABLE, QUE SE ORIGINA POR UN

COMPROBANTE DE PAGO ELECTRONICO

PARA QUE EL ADQUIRENTE MANIFIESTE LA CONFORMIDAD O

DISCONFORMIDAD, LA ICLV PONDRÁ A SU DISPOSICIÓN LA

INFORMACIÓN DE LA FACTURA NEGOCIABLE EL DÍA DEL REGISTRO

DE LA FACTURA, UTILIZANDO LOS MEDIOS ELECTRÓNICOS QUE

ÉSTA DISPONGA.

PLAZO PARA COMUNICAR EL REGISTRO DE LA FACTURA

NEGOCIABLE

EL PLAZO PARA COMUNICAR EL REGISTRO DE LA FACTURA

NEGOCIABLE POR EL PROVEEDOR O TERCERO LEGITIMADO Y LAS

TRANSFERENCIAS EFECTUADAS MEDIANTE ENDOSO, ES DE TRES

(3) DÍAS HÁBILES DESDE QUE ESTE ES EFECTUADO.

www.ClubdeContadores.com

DECRETO SUPREMO Nº100-2016-EF (24-04-2016)

SE DETALLAN LAS PRINCIPALES MODIFICACIONES:

CONDICIONES PARA QUE LA FACTURA NEGOCIABLE

ORIGINADA EN UN COMPROBANTE DE PAGO ELECTRONICO

ADQUIERA LA CALIDAD DE TITULO VALOR

EL PROVEEDOR REGISTRARÁ LA FACTURA NEGOCIABLE ANTE UNA

ICLV, LO CUAL SERÁ COMUNICADO AL ADQUIRENTE POR EL

PROVEEDOR O TERCERO DENTRO DE 3 DÍAS HÁBILES DE

OCURRIDO EL REGISTRO. EN EL CASO QUE EL ADQUIRENTE SE

ENCUENTRE REGISTRADO ANTE LA ICLV, LA COMUNICACIÓN SE

EFECTUARÁ A TRAVÉS DE MEDIOS ELECTRÓNICOS.

COMUNICACIÓN DE LAS TRANSFERENCIAS MEDIANTE

ENDOSO

ESTA SE REALIZARÁ DENTRO DE LOS TRES (39 DÍAS HÁBILES DE

OCURRIDA LA TRANSFERENCIA. EL ADQUIRENTE DEBERÁ

PROPORCIONAR LA INFORMACIÓN DE PERSONAL DE CONTACTO

AUTORIZADO Y UN CORREO ELECTRÓNICO SIMILAR. www.ClubdeContadores.com

DECRETO SUPREMO Nº100-2016-EF (24-04-2016)

SE DETALLAN LAS PRINCIPALES MODIFICACIONES:

SUPUESTO EN QUE EL LEGITIMO TENEDOR DE LA FACTURA

NEGOCIABLE PODRA SOLICITAR LA CONSTANCIA DE

INSCRIPCION Y LA TITULARIDAD A LAS ICLV

EN EL SUPUESTO QUE LA FACTURA NEGOCIABLE NO HUBIERE SIDO

PAGADA POR EL ADQUIRENTE EN LA FECHA DE VENCIMIENTO, LA

ICLV INFORMARÁ AL ADQUIRENTE SOBRE DICHA SOLICITUD A FIN

DE QUE ÉSTE EFECTÚE EL PAGO DE LA FACTURA NEGOCIABLE

DENTRO DEL DÍA SIGUIENTE DE RECIBIDA LA COMUNICACIÓN.

DE NO REALIZARSE EL PAGO DENTRO DEL PLAZO MENCIONADO, LA

ICLV EXPEDIRÁ A FAVOR DEL LEGÍTIMO TENEDOR LA CONSTANCIA

DE INSCRIPCIÓN Y DE TITULARIDAD E INDICARÁ QUE SU EMISIÓN

TIENE LA FINALIDAD DE INICIAR UN PROCESO DE EJECUCIÓN.

www.ClubdeContadores.com

DECRETO SUPREMO Nº100-2016-EF (24-04-2016)

SE DETALLAN LAS PRINCIPALES MODIFICACIONES:

FORMA EN QUE LA ICLV COMUNICARA SOBRE LAS

CONSTANCIAS DE INSCRIPCION Y DE TITULARIDAD

LA ICLV COMUNICARÁ POR MEDIOS ELECTRÓNICOS U OTROS

MEDIOS A LAS ENTIDADES QUE ADMINISTREN EL REGISTRO DE

PROTESTOS Y MORAS, LA RELACIÓN DE LAS CONSTANCIAS DE

INSCRIPCIÓN Y DE TITULARIDAD DURANTE EL MES CALENDARIO

INMEDIATO ANTERIOR, A MÁS TARDAR DENTRO DE LOS CINCO (5)

PRIMEROS DÍAS CALENDARIO DEL MES SIGUIENTE. ESTE PLAZO

PODRÁ SER INFERIOR SI LA ICLV Y LAS CÁMARAS DE COMERCIO ASÍ

LO ESTABLECEN.

www.ClubdeContadores.com

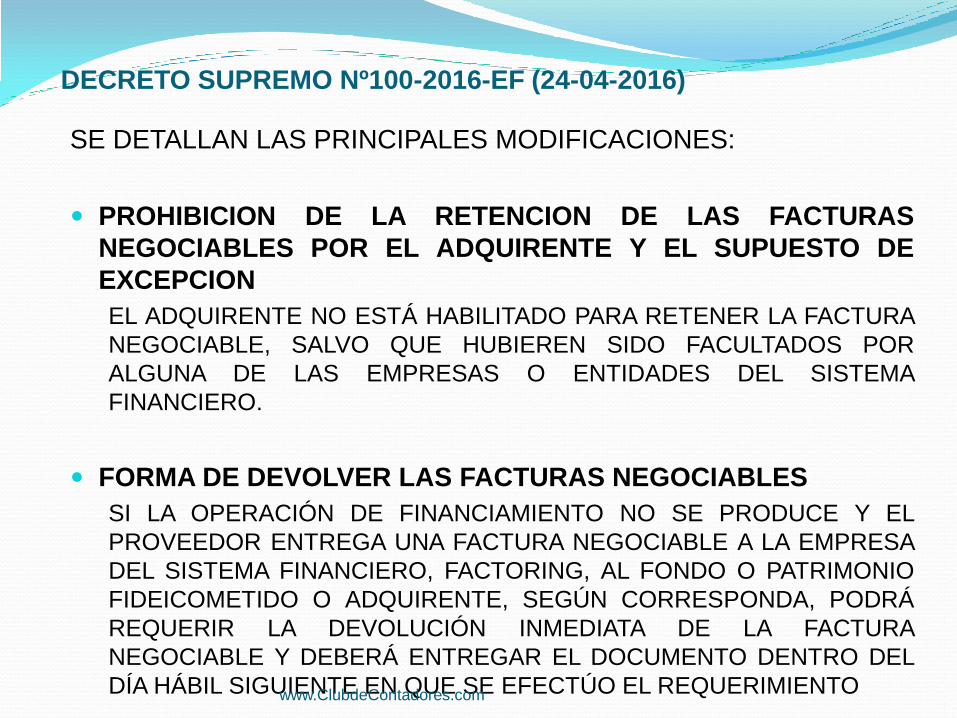

DECRETO SUPREMO Nº100-2016-EF (24-04-2016)

SE DETALLAN LAS PRINCIPALES MODIFICACIONES:

PROHIBICION DE LA RETENCION DE LAS FACTURAS

NEGOCIABLES POR EL ADQUIRENTE Y EL SUPUESTO DE

EXCEPCION

EL ADQUIRENTE NO ESTÁ HABILITADO PARA RETENER LA FACTURA

NEGOCIABLE, SALVO QUE HUBIEREN SIDO FACULTADOS POR

ALGUNA DE LAS EMPRESAS O ENTIDADES DEL SISTEMA

FINANCIERO.

FORMA DE DEVOLVER LAS FACTURAS NEGOCIABLES

SI LA OPERACIÓN DE FINANCIAMIENTO NO SE PRODUCE Y EL

PROVEEDOR ENTREGA UNA FACTURA NEGOCIABLE A LA EMPRESA

DEL SISTEMA FINANCIERO, FACTORING, AL FONDO O PATRIMONIO

FIDEICOMETIDO O ADQUIRENTE, SEGÚN CORRESPONDA, PODRÁ

REQUERIR LA DEVOLUCIÓN INMEDIATA DE LA FACTURA

NEGOCIABLE Y DEBERÁ ENTREGAR EL DOCUMENTO DENTRO DEL

DÍA HÁBIL SIGUIENTE EN QUE SE EFECTÚO EL REQUERIMIENTO www.ClubdeContadores.com

APRUEBAN EL PROCEDIMIENTO OPERATIVO PARA EL

EJERCICIO DE OPCIONES DEL AFILIADO CUANDO LLEGA LA

EDAD DE JUBILACION O ACCEDE AL REGIMEN ESPECIAL DE

JUBILACION ANTICIPADA - REJA

www.ClubdeContadores.com

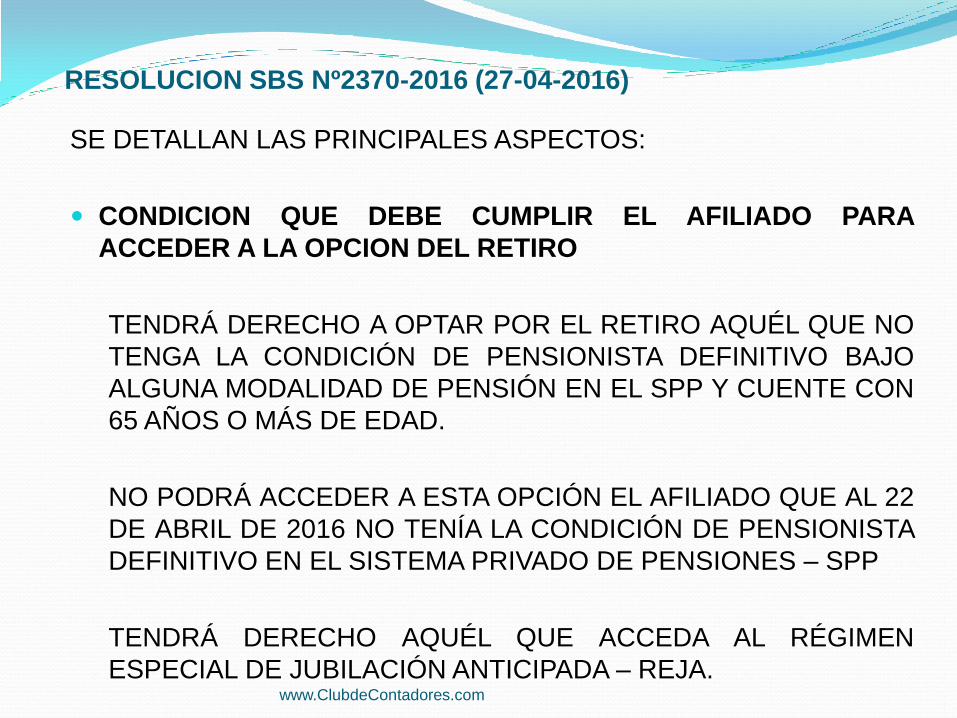

SE DETALLAN LAS PRINCIPALES ASPECTOS:

CONDICION QUE DEBE CUMPLIR EL AFILIADO PARA

ACCEDER A LA OPCION DEL RETIRO

TENDRÁ DERECHO A OPTAR POR EL RETIRO AQUÉL QUE NO

TENGA LA CONDICIÓN DE PENSIONISTA DEFINITIVO BAJO

ALGUNA MODALIDAD DE PENSIÓN EN EL SPP Y CUENTE CON

65 AÑOS O MÁS DE EDAD.

NO PODRÁ ACCEDER A ESTA OPCIÓN EL AFILIADO QUE AL 22

DE ABRIL DE 2016 NO TENÍA LA CONDICIÓN DE PENSIONISTA

DEFINITIVO EN EL SISTEMA PRIVADO DE PENSIONES – SPP

TENDRÁ DERECHO AQUÉL QUE ACCEDA AL RÉGIMEN

ESPECIAL DE JUBILACIÓN ANTICIPADA – REJA.

RESOLUCION SBS Nº2370-2016 (27-04-2016)

www.ClubdeContadores.com

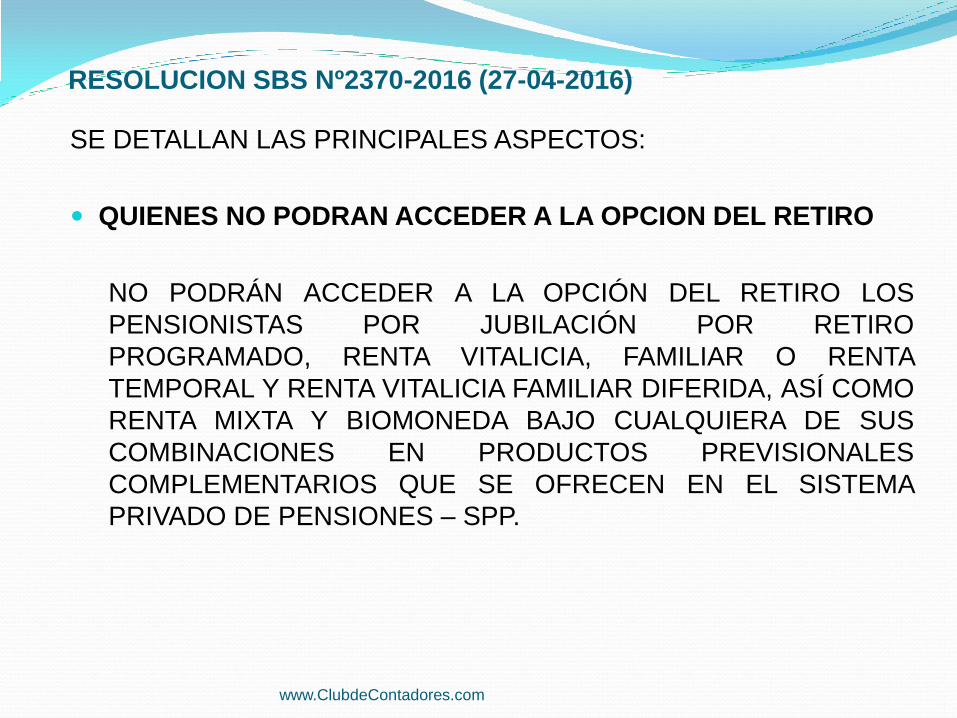

SE DETALLAN LAS PRINCIPALES ASPECTOS:

QUIENES NO PODRAN ACCEDER A LA OPCION DEL RETIRO

NO PODRÁN ACCEDER A LA OPCIÓN DEL RETIRO LOS

PENSIONISTAS POR JUBILACIÓN POR RETIRO

PROGRAMADO, RENTA VITALICIA, FAMILIAR O RENTA

TEMPORAL Y RENTA VITALICIA FAMILIAR DIFERIDA, ASÍ COMO

RENTA MIXTA Y BIOMONEDA BAJO CUALQUIERA DE SUS

COMBINACIONES EN PRODUCTOS PREVISIONALES

COMPLEMENTARIOS QUE SE OFRECEN EN EL SISTEMA

PRIVADO DE PENSIONES – SPP.

RESOLUCION SBS Nº2370-2016 (27-04-2016)

www.ClubdeContadores.com

SE DETALLAN LAS PRINCIPALES ASPECTOS:

PROCEDIMIENTO PARA LA OPCION DE RETIRO O DE

PENSIONES EN EL SISTEMA PRIVADO DE PENSIONES- SPP

AL CUMPLIR 64 AÑOS DE EDAD, LA AFP BRINDARÁ LA

ADECUADA INFORMACIÓN Y ASESORÍA AL AFILIADO SOBRE

LAS OPCIONES DE RETIRO O DE PENSIÓN.

EL PROCEDIMIENTO DE ASESORÍA NO SERÁ APLICABLE EN EL

CASO DE LOS AFILIADOS QUE A LA PARTIR DEL 22 DE ABRIL DE

2016 (VIGENCIA DE LA LEY Nº30425), ESTÉN PRÓXIMOS A

CUMPLIR 65 AÑOS O ACCEDAN AL RÉGIMEN ESPECIAL DE

JUBILACIÓN ANTICIPADA – REJA. BASTARÁ QUE LA AFP REMITA

AL AFILIADO LA CONSTANCIA DE ESTIMACIONES DE OPCIONES

DE RETIRO Y/O PENSIÓN, PARA QUE EN EL PLAZO DE 7 DÍAS

HÁBILES COMUNIQUE SU DECISIÓN.

RESOLUCION SBS Nº2370-2016 (27-04-2016)

www.ClubdeContadores.com

SE DETALLAN LAS PRINCIPALES ASPECTOS:

PROCEDIMIENTO PARA LA OPCION DE RETIRO O DE

PENSIONES EN EL SISTEMA PRIVADO DE PENSIONES- SPP

CUANDO EL AFILIADO RECIBA LA ASESORÍA, SE PONDRÁ EN

CONTACTO CON LA AFP Y SOLICITARÁ MAYOR INFORMACIÓN

SOBRE LAS OPCIONES DE RETIRO O PENSIÓN, EN EL CASO

QUE LO CONSIDERE NECESARIO.

LA AFP DEBERÁ ALCANZAR AL AFILIADO LA “CONSTANCIA DE

ESTIMACIONES DE OPCIONES DE RETIRO Y/O PENSIÓN”, EL

CUAL INCLUYE TODOS LOS ESCENARIOS BÁSICOS DE

POSIBILIDADES DE CÓMO CUBRIR LA CONTINGENCIA DE LA

VEJEZ.

RESOLUCION SBS Nº2370-2016 (27-04-2016)

www.ClubdeContadores.com

SE DETALLAN LAS PRINCIPALES ASPECTOS:

PROCEDIMIENTO PARA LA OPCION DE RETIRO O DE

PENSIONES EN EL SISTEMA PRIVADO DE PENSIONES- SPP

CUANDO EL AFILIADO RECIBA LA CONSTANCIA CONTARÁ CON

7 DÍAS HÁBILES, CONTADOS DESDE LA FECHA DE RECEPCIÓN

PARA COMUNICAR A LA AFP EN EL DOCUMENTO DENOMINADO

“FORMATO DE DECISIÓN Y/O RETIRO” LA OPCIÓN DE SU

PREFERENCIA (RETIRO O PENSIÓN), EL CUAL SERVIRÁ COMO

CONSTANCIA DE SU DECISIÓN.

SI OPTA POR EL RETIRO: RECIBIRÁ SUS FONDOS DENTRO DE

LOS 3 DÍAS HÁBILES DE SUSCRITO EL FORMATO. SI SOLICITA

EL RETIRO PRO ARMADAS, ESTE SE SUJETARÁ A LA

VALORIZACIÓN DE LAS CUOTAS DEL FONDO DE PENSIONES

QUE CORRESPONDA A LA FECHA DE CADA ENTREGA.

RESOLUCION SBS Nº2370-2016 (27-04-2016)

www.ClubdeContadores.com

SE DETALLAN LAS PRINCIPALES ASPECTOS:

PROCEDIMIENTO PARA LA OPCION DE RETIRO O DE

PENSIONES EN EL SISTEMA PRIVADO DE PENSIONES- SPP

SI OPTA POR LA COTIZACIÓN DE SU SALDO CIC DE ALGÚN

PRODUCTO PREVISIONAL: SE SUJETARÁ AL PROCEDIMIENTO

REGULAR PARA LA OBTENCIÓN DE LA PENSIÓN, QUE SE

ENCUENTRA EN EL COMPENDIO DE LAS NORMAS

REGLAMENTARIAS DEL SISTEMA PRIVADO DE PENSIONES-

SPP

SI OPTA POR LA COMBINACIÓN DE LAS OPCIONES (RETIRO Y

PENSIÓN): SE SUJETARÁ A LOS PROCEDIMIENTOS

CORRESPONDIENTES EN CADA CASO.

RESOLUCION SBS Nº2370-2016 (27-04-2016)

www.ClubdeContadores.com

SE DETALLAN LAS PRINCIPALES ASPECTOS:

AFILIADOS QUE ACCEDEN AL RÉGIMEN ESPECIAL DE

JUBILACIÓN ANTICIPADA – REJA

SI LA PENSIÓN ESTIMADA RESULTA IGUAL O MAYOR A UNA

REMUNERACIÓN MÍNIMA VITAL – RMV: SE SUJETARÁN AL

PROCEDIMIENTO GENERAL ESTABLECIDO, ES DECIR RETIRO

O PENSIÓN.

SI LA PENSIÓN RESULTA MENOR A UNA REMUNERACIÓN

MÍNIMA VITAL – RMV, LA AFP ENTREGARÁ EL 50% DEL SALDO

DE LA CIC Y EL AFILIADO PODRÁ EJERCER EL DERECHO DE

OPCIÓN DEL RETIRO HASTA EL 95.5% A PARTIR DE LOS 65

AÑOS.

RESOLUCION SBS Nº2370-2016 (27-04-2016)

www.ClubdeContadores.com

APRUEBAN NUEVA VERSION Y SE MODIFICA EL

FORMULARIO DE DECLARACION DE PREDIOS

www.ClubdeContadores.com

SE APRUEBA LA VERSIÓN 1.1 DEL PDT PREDIOS FORMULARIO

VIRTUAL Nº3530 Y SE MODIFICA EL FORMULARIO VIRTUAL

Nº1630, PUES SE INCLUYEN LOS CAMPOS DE INFORMACIÓN

RESPECTIVOS DE LOS SUJETOS NO DOMICILIADOS, COMO

SON:

EL TIPO Y NÚMERO DE DOCUMENTO DE IDENTIDAD,

FECHA DE NACIMIENTO.

TIPO DE DIRECCIÓN SEGÚN CORRESPONDA AL DOMICILIO

DEL SUJETO O LUGAR DONDE ÉSTE REALICE SU

ACTIVIDAD.

DIRECCIÓN.

NACIONALIDAD.

RESOLUCION DE SUPERINTENDENCIA Nº110-2016/SUNAT (30-04-2016)

www.ClubdeContadores.com

LOS FORMULARIOS ESTARÁN A DISPOSICIÓN DE LOS

INTERESADOS DESDE EL 1 DE MAYO 2016 EN SUNAT VIRTUAL

Y DEBEN SER UTILIZADOS A PARTIR DE ESA FECHA,

INDEPENDIENTEMENTE DEL PERÍODO AL QUE CORRESPONDA

LA DECLARACIÓN, INCLUSO SI SE TRATA DE DECLARACIONES

SUSTITUTORIAS O RECTIFICATORIAS.

EL PDT PREDIOS FORMULARIO VIRTUAL Nº3530 VERSIÓN 1.0

PUEDE SER UTILIZADO HASTA EL 30 DE ABRIL DE 2016.

RESOLUCION DE SUPERINTENDENCIA Nº110-2016/SUNAT (30-04-2016)

www.ClubdeContadores.com

APRUEBAN NUEVA VERSION DE FORMULARIO VIRTUAL

DECLARACION JURADA DE ESTUDIO TECNICO DE PRECIOS

DE TRANSFERENCIA

www.ClubdeContadores.com

SE APRUEBA LA VERSIÓN 1.4 DEL PDT PRECIOS DE

TRANSFERENCIA FORMULARIO VIRTUAL Nº3560 QUE ESTARÁ

A DISPOSICIÓN DE LOS INTERESADOS DESDE EL 1 DE MAYO

2016 EN SUNAT VIRTUAL.

A PARTIR DEL 1 DE MAYO 2016 LOS SUJETOS OBLIGADOS

DEBERÁN PRESENTAR LA DECLARACIÓN JURADA ANUAL

INFORMATIVA (RECTIFICATORIAS O SUSTITUTORIAS) Y DE

CORRESPONDER EL ESTUDIO TÉCNICO DE PRECIOS DE

TRANSFERENCIA.

LA VERSIÓN 1.3 SÓLO SE UTILIZARÁ HASTA EL 30 DE ABRIL DE

2016.

RESOLUCION DE SUPERINTENDENCIA Nº110-2016/SUNAT (30-04-2016)

www.ClubdeContadores.com

LA DECLARACIÓN JURADA ANUAL INFORMATIVA Y DE

CORRESPONDER EL ESTUDIO TÉCNICO DE PRECIOS DE

TRANSFERENCIA, SE PRESENTARÁN EN LOS SIGUIENTES

LUGARES: SI EL ARCHIVO GENERADO POR EL PDT OCUPA UN

ESPACIO IGUAL O MENOR A 3MB: EN SUNAT VIRTUAL.

SI EL ARCHIVO GENERADO POR EL PDT OCUPA UN ESPACIO

MAYOR A 3MB: EN LAS RESPECTIVAS INTENDENCIAS O

DEPENDENCIAS ENCARGADAS DE RECEPCIONES LAS

DECLARACIONES PAGO.

RESOLUCION DE SUPERINTENDENCIA Nº110-2016/SUNAT (30-04-2016)

www.ClubdeContadores.com

EN LA NUEVA VERSIÓN DEL PDT DEBERÁ DECLARARSE LA

INFORMACIÓN RELATIVA A SUJETOS NO DOMICILIADOS

CORRESPONDIENTE AL EJERCICIO 2016.

ESTA CIRCULAR ES DE APLICACIÓN A LAS ADMINISTRADORAS

PRIVADAS DE FONDOS DE PENSIONES, EN ADELANTE AFP,

RESPECTO DE LOS PROCEDIMIENTOS DE SOLICITUD DE

PENSIÓN DE SOBREVIVENCIA Y REGULA LAS CONDICIONES

EN LAS QUE LAS AFP PUEDEN.

RESOLUCION DE SUPERINTENDENCIA Nº110-2016/SUNAT (30-04-2016)

www.ClubdeContadores.com

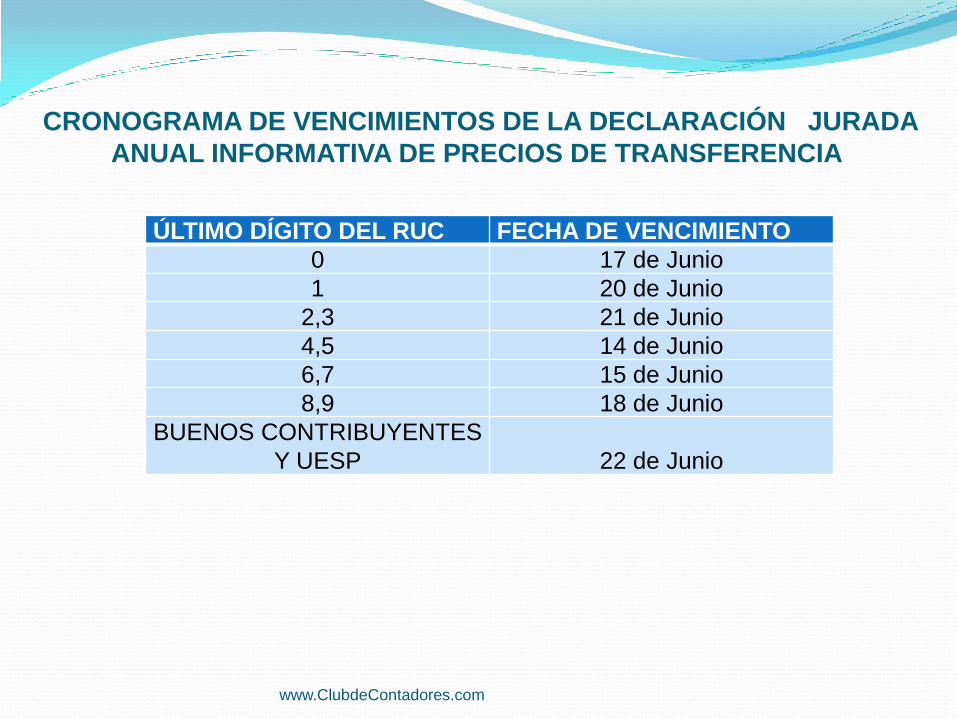

CRONOGRAMA DE VENCIMIENTOS DE LA DECLARACIÓN JURADA

ANUAL INFORMATIVA DE PRECIOS DE TRANSFERENCIA

ÚLTIMO DÍGITO DEL RUC FECHA DE VENCIMIENTO

0 17 de Junio

1 20 de Junio

2,3 21 de Junio

4,5 14 de Junio

6,7 15 de Junio

8,9 18 de Junio

BUENOS CONTRIBUYENTES

Y UESP

22 de Junio

www.ClubdeContadores.com

MODIFICAN EL APENDICE III DEL TEXTO UNICO

ORDENADO DE LA LEY DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO SELECTIVO AL CONSUMO

www.ClubdeContadores.com

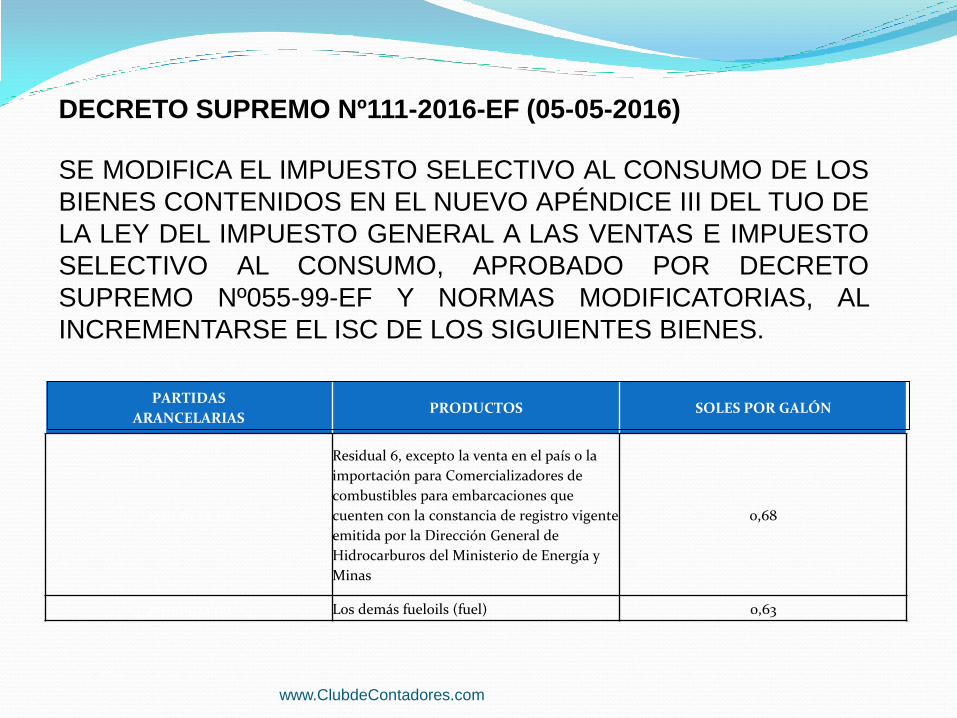

DECRETO SUPREMO Nº111-2016-EF (05-05-2016)

SE MODIFICA EL IMPUESTO SELECTIVO AL CONSUMO DE LOS

BIENES CONTENIDOS EN EL NUEVO APÉNDICE III DEL TUO DE

LA LEY DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO

SELECTIVO AL CONSUMO, APROBADO POR DECRETO

SUPREMO Nº055-99-EF Y NORMAS MODIFICATORIAS, AL

INCREMENTARSE EL ISC DE LOS SIGUIENTES BIENES.

PARTIDAS

ARANCELARIAS PRODUCTOS SOLES POR GALÓN

2710.19.22.10

Residual 6, excepto la venta en el país o la

importación para Comercializadores de

combustibles para embarcaciones que

cuenten con la constancia de registro vigente

emitida por la Dirección General de

Hidrocarburos del Ministerio de Energía y

Minas

0,68

2710.19.22.90 Los demás fueloils (fuel) 0,63

www.ClubdeContadores.com

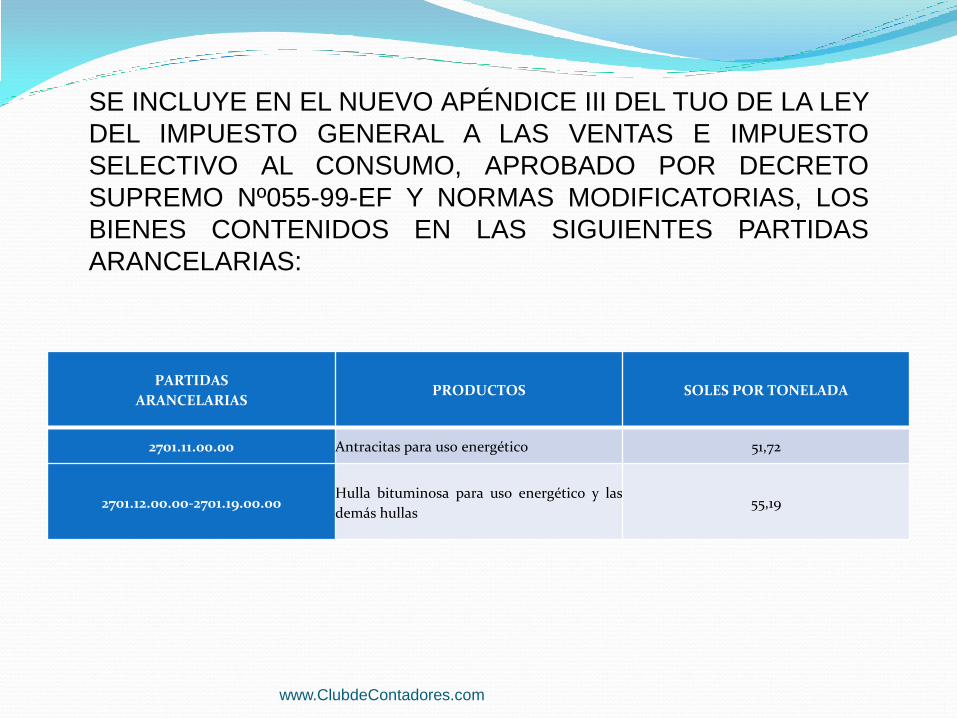

SE INCLUYE EN EL NUEVO APÉNDICE III DEL TUO DE LA LEY

DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO

SELECTIVO AL CONSUMO, APROBADO POR DECRETO

SUPREMO Nº055-99-EF Y NORMAS MODIFICATORIAS, LOS

BIENES CONTENIDOS EN LAS SIGUIENTES PARTIDAS

ARANCELARIAS:

PARTIDAS

ARANCELARIAS PRODUCTOS SOLES POR TONELADA

2701.11.00.00 Antracitas para uso energético 51,72

2701.12.00.00-2701.19.00.00 Hulla bituminosa para uso energético y las

demás hullas 55,19

www.ClubdeContadores.com

MODIFICAN EL LITERAL B DEL NUEVO

APENDICE IV DEL TEXTO UNICO ORDENADO DE

LA LEY DEL IMPUESTO GENERAL A LAS VENTAS

E IMPUESTO SELECTIVO AL CONSUMO

DECRETO SUPREMO Nº112-2016-EF (05-05-2016)

www.ClubdeContadores.com

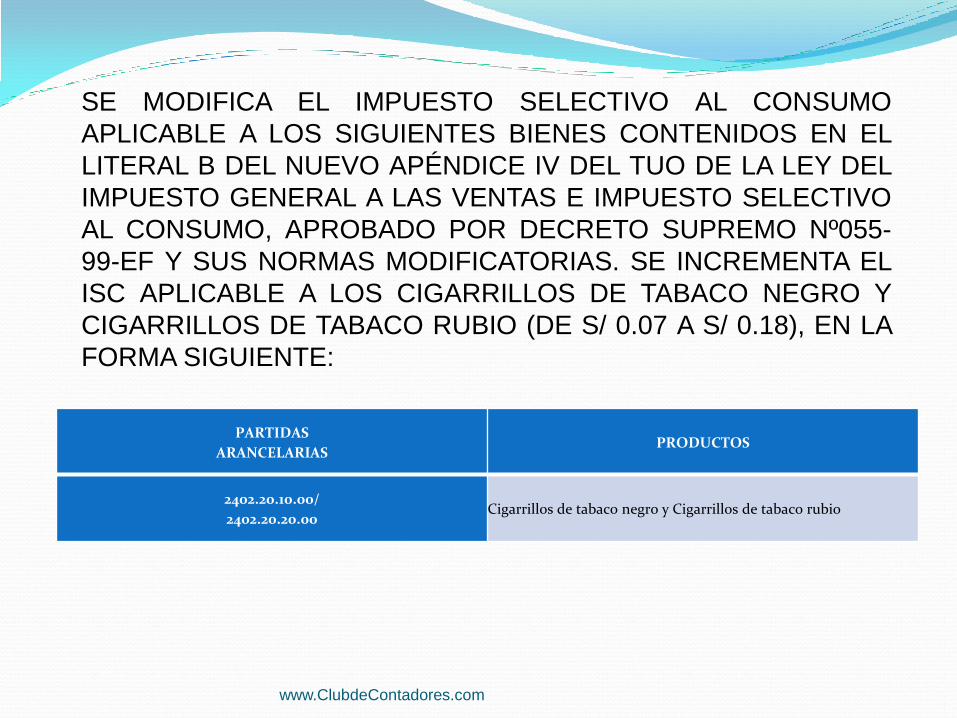

SE MODIFICA EL IMPUESTO SELECTIVO AL CONSUMO

APLICABLE A LOS SIGUIENTES BIENES CONTENIDOS EN EL

LITERAL B DEL NUEVO APÉNDICE IV DEL TUO DE LA LEY DEL

IMPUESTO GENERAL A LAS VENTAS E IMPUESTO SELECTIVO

AL CONSUMO, APROBADO POR DECRETO SUPREMO Nº055-

99-EF Y SUS NORMAS MODIFICATORIAS. SE INCREMENTA EL

ISC APLICABLE A LOS CIGARRILLOS DE TABACO NEGRO Y

CIGARRILLOS DE TABACO RUBIO (DE S/ 0.07 A S/ 0.18), EN LA

FORMA SIGUIENTE:

PARTIDAS

ARANCELARIAS PRODUCTOS

2402.20.10.00/

2402.20.20.00 Cigarrillos de tabaco negro y Cigarrillos de tabaco rubio

www.ClubdeContadores.com

ESTABLECEN PUESTOS DE CONTROL

OBLIGATORIO – PCO PARA BIENES

FISCALIZADOS

RESOLUCION DE SUPERINTENDENCIA Nº113-

2016-EF (05-05-2016)

www.ClubdeContadores.com

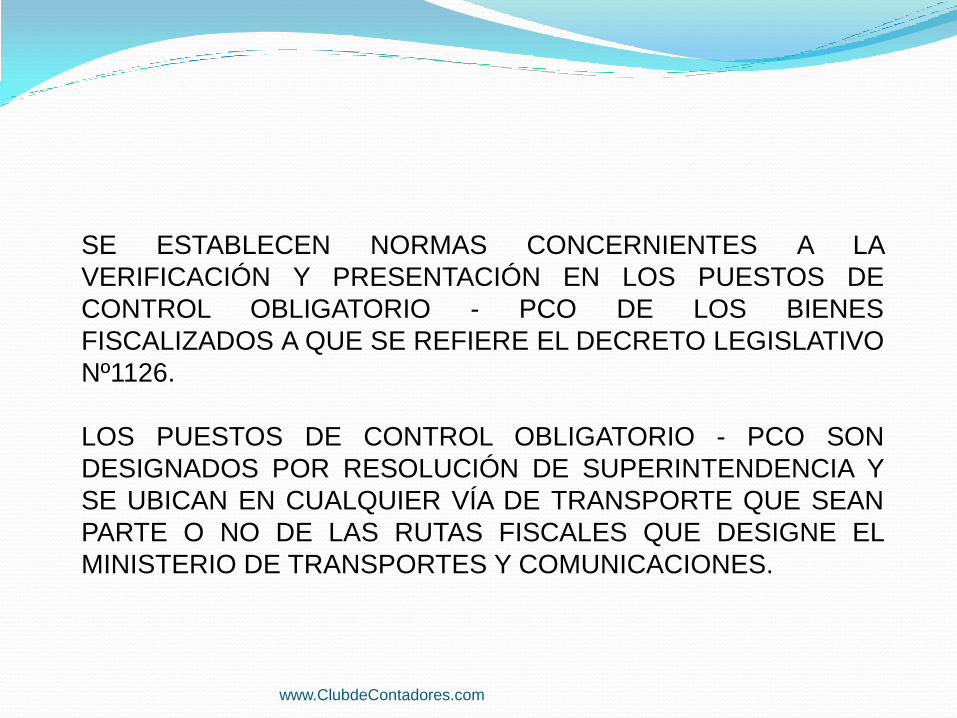

SE ESTABLECEN NORMAS CONCERNIENTES A LA

VERIFICACIÓN Y PRESENTACIÓN EN LOS PUESTOS DE

CONTROL OBLIGATORIO - PCO DE LOS BIENES

FISCALIZADOS A QUE SE REFIERE EL DECRETO LEGISLATIVO

Nº1126.

LOS PUESTOS DE CONTROL OBLIGATORIO - PCO SON

DESIGNADOS POR RESOLUCIÓN DE SUPERINTENDENCIA Y

SE UBICAN EN CUALQUIER VÍA DE TRANSPORTE QUE SEAN

PARTE O NO DE LAS RUTAS FISCALES QUE DESIGNE EL

MINISTERIO DE TRANSPORTES Y COMUNICACIONES.

www.ClubdeContadores.com

SE ESTABLECE EL TRÁMITE QUE LAS PERSONAS QUE

TRASLADAN BIENES FISCALIZADOS DEBEN SEGUIR EN

LOS PUESTOS DE CONTROL OBLIGATORIOS - PCO PARA

EFECTOS DE LA VERIFICACIÓN Y EL VISADO DE DICHOS

BIENES. EN EL SUPUESTO QUE SE SUSPENDA LA

ATENCIÓN, DEBERÁ PRESENTARSE EN UN PLAZO DE 10

DÍAS HÁBILES, CONTADOS DESDE EL DÍA SIGUIENTE EN

QUE SE TRANSITÓ POR EL PUESTO DE CONTROL

OBLIGATORIO - PCO, UN ESCRITO EN CUALQUIER

DEPENDENCIA DE LA SUNAT INFORMANDO LA FECHA Y

HORA DE TRÁNSITO, ASÍ COMO LA DOCUMENTACIÓN

QUE SUSTENTO EL TRASLADO DE LOS BIENES O EL

NÚMERO DE LA GUÍA DE REMISIÓN ELECTRÓNICA

GENERADA. ESTA OBLIGACIÓN NO ES APLICABLE A LAS

PERSONAS QUE OBTENGAN EL VISADO DE LA

DOCUMENTACIÓN EN EL PUESTO POSTERIORMENTE

www.ClubdeContadores.com

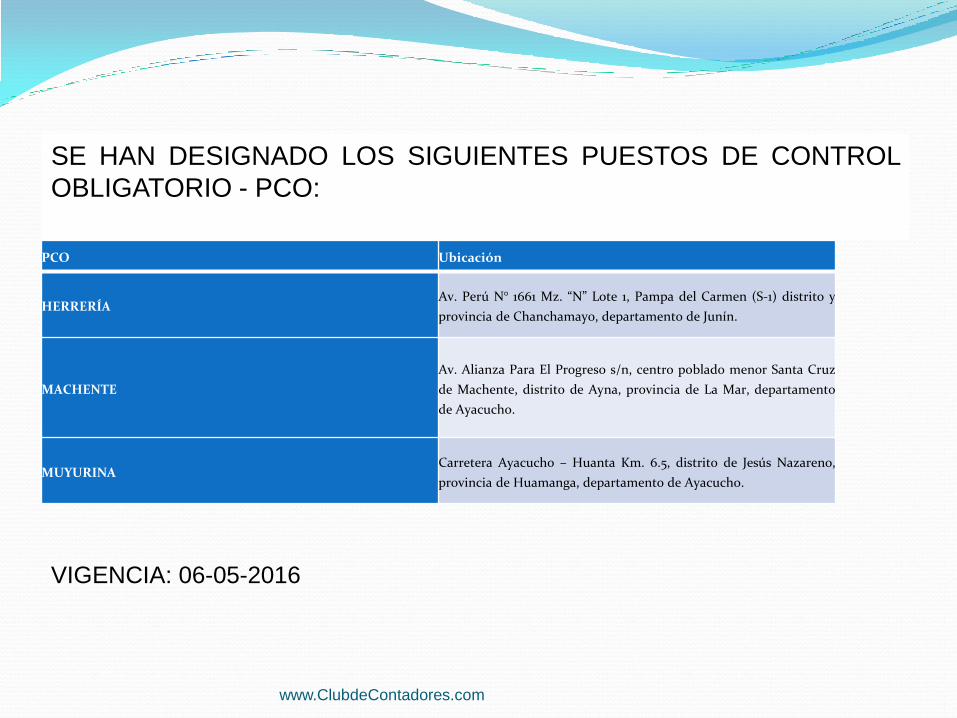

PCO Ubicación

HERRERÍA Av. Perú N° 1661 Mz. “N” Lote 1, Pampa del Carmen (S-1) distrito y

provincia de Chanchamayo, departamento de Junín.

MACHENTE

Av. Alianza Para El Progreso s/n, centro poblado menor Santa Cruz

de Machente, distrito de Ayna, provincia de La Mar, departamento

de Ayacucho.

MUYURINA Carretera Ayacucho – Huanta Km. 6.5, distrito de Jesús Nazareno,

provincia de Huamanga, departamento de Ayacucho.

SE HAN DESIGNADO LOS SIGUIENTES PUESTOS DE CONTROL

OBLIGATORIO - PCO:

VIGENCIA: 06-05-2016

www.ClubdeContadores.com

PREGUNTAS

www.ClubdeContadores.com