modificaciones tributarias 2015 impuesto a la … · ley n° 30056 “ley que modifica diversas...

TRANSCRIPT

MODIFICACIONES

TRIBUTARIAS

2015

IMPUESTO A LA RENTA

OBRAS POR IMPUESTOS Ley N° 29230, Ley que Impulsa la Inversión Pública Regional y Local con Participación del Sector Privado,

publicada en el Diario Oficial “El Peruano” el 20 de mayo de 2008, denominada “Ley de Obras por Impuestos”.

Decreto Supremo N° 147-2008-EF, Reglamento de la Ley N° 29230, Ley que Impulsa la Inversión Pública Regional y Local con Participación del Sector Privado, publicado en el Diario Oficial “El Peruano” el 09 de diciembre de 2008.

Decreto de Urgencia N° 081-2009, publicado en el Diario Oficial “El Peruano” el 18 de julio de 2009.

Decreto Supremo N° 248-2009-EF, Texto Único Ordenado del Reglamento de la Ley N° 29230, aprobado el 07 de noviembre del 2009, modificado por el Decreto Supremo N° 220-2010-EF de fecha 30 de octubre de 2010.

Ley N° 30056 “Ley que modifica diversas leyes para facilitar la inversión, impulsar el desarrollo productivo y el crecimiento empresaria”

Ley N° 30138 “Ley que dicta medidas complementarias para la ejecución de proyectos en el marco de la Ley N° 29230, publicadas en el Diario Oficial “El Peruano”, con fecha 02 de julio y 27 de diciembre de 2013.

Decreto Supremo N° 133-2012-EF, nuevo Reglamento de la Ley N° 29230, publicado en el Diario Oficial “El Peruano”, el 27 de julio de 2012.

Decreto Supremo N° 005-2014-EF, Reglamento de la Ley N° 29230, publicado en el Diario Oficial “El Peruano” el 14 de enero de 2014.

Se amplía el alcance de los proyectos de inversión. Se incluye dentro del ámbito de

aplicación del reglamento a las Mancomunidades Regionales y Universidades Públicas.

En estos casos, la lista priorizada de proyectos a ejecutarse deberá ser aprobada por el

Consejo Regional o Consejo Universitario, según corresponda, siempre de conformidad

con la normatividad del SNIP.

Selección de la empresa privada: Si solo una empresa presenta su expresión de interés

para la ejecución del proyecto, los plazos de dicho proceso han sido reducidos y se

permite la adjudicación directa de la Buena Pro.

Emisión de los CIPRL (Certificado de Inversión Pública Regional y Local – Tesoro Público)

El financiamiento del pago por parte de los gobiernos locales y regionales se efectuará

también con cargo a los recursos provenientes del Fondo para la Inclusión Económica en

Zonas Rurales (FONIE) y del Fondo de Promoción a la Inversión Pública Regional y Local

(FONAFIEL).

En el caso de las Universidades Públicas, dicho financiamiento será con cargo a los

recursos provenientes del Canon, Sobrecanon y Regalías Mineras.

Cuando el mantenimiento del proyecto de inversión pública forme parte de los

compromisos de las empresas privadas, se financiará de conformidad con las

condiciones generales establecidas en las bases y el convenio. Dichas condiciones

deberán reflejarse y detallarse en un Expediente de Mantenimiento, el que deberá

contener como mínimo las actividades, la periodicidad, el cronograma y los costos de

mantenimiento. En este caso, para la emisión del correspondiente CIPRL es condición

necesaria la conformidad de las actividades de mantenimiento realizadas por parte de

la entidad pública que corresponda, de acuerdo a las condiciones establecidas en las

Bases, el Convenio y Expedientes de Mantenimiento

DONACIONES

Decreto Supremo Nº 024-2014-EF (entré en vigencia el 9 de febrero de 2014): Sustituye el

inciso s) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta aprobado por

Decreto Supremo N° 122-94-EF y normas modificatorias.

Se agregan normas sobre la deducción del gasto por concepto de donaciones

efectuadas a favor de organizaciones u organismos internacionales acreditados ante el

Estado Peruano, estableciéndose al efecto, requisitos y condiciones para ello.

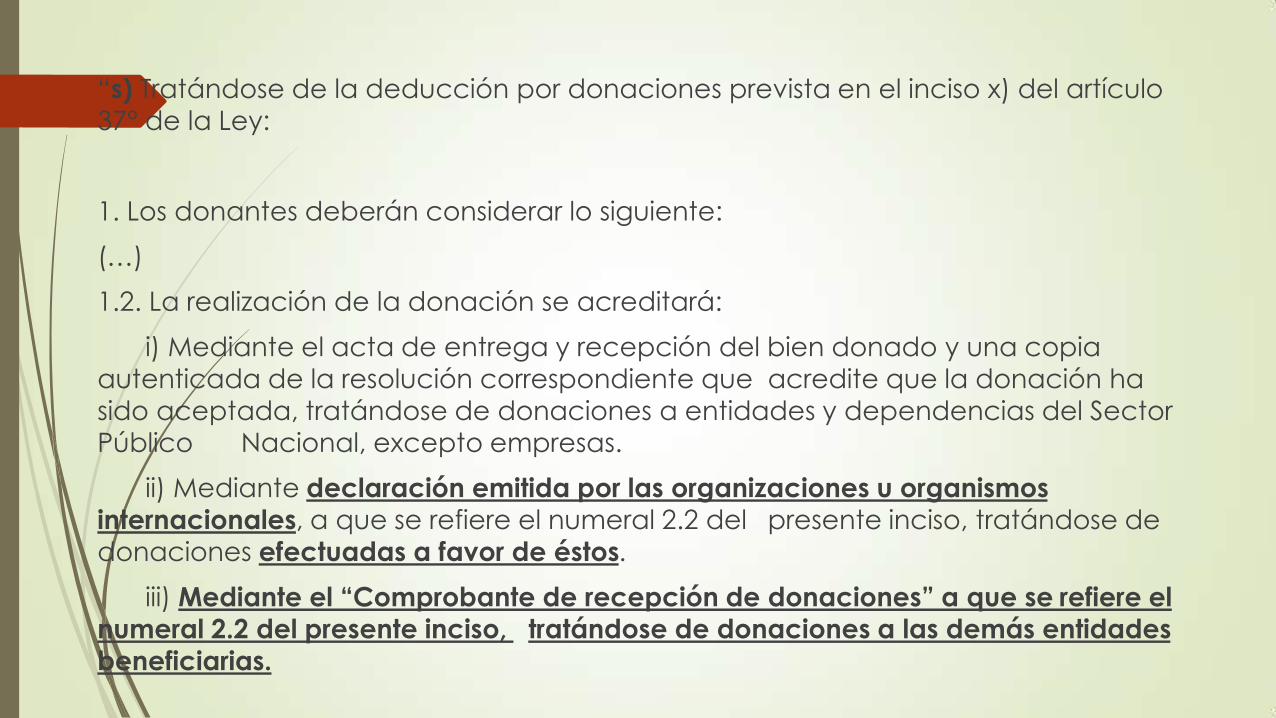

“s) Tratándose de la deducción por donaciones prevista en el inciso x) del artículo

37° de la Ley:

1. Los donantes deberán considerar lo siguiente:

(…)

1.2. La realización de la donación se acreditará:

i) Mediante el acta de entrega y recepción del bien donado y una copia

autenticada de la resolución correspondiente que acredite que la donación ha sido aceptada, tratándose de donaciones a entidades y dependencias del Sector

Público Nacional, excepto empresas.

ii) Mediante declaración emitida por las organizaciones u organismos

internacionales, a que se refiere el numeral 2.2 del presente inciso, tratándose de donaciones efectuadas a favor de éstos.

iii) Mediante el “Comprobante de recepción de donaciones” a que se refiere el

numeral 2.2 del presente inciso, tratándose de donaciones a las demás entidades

beneficiarias.

(…)

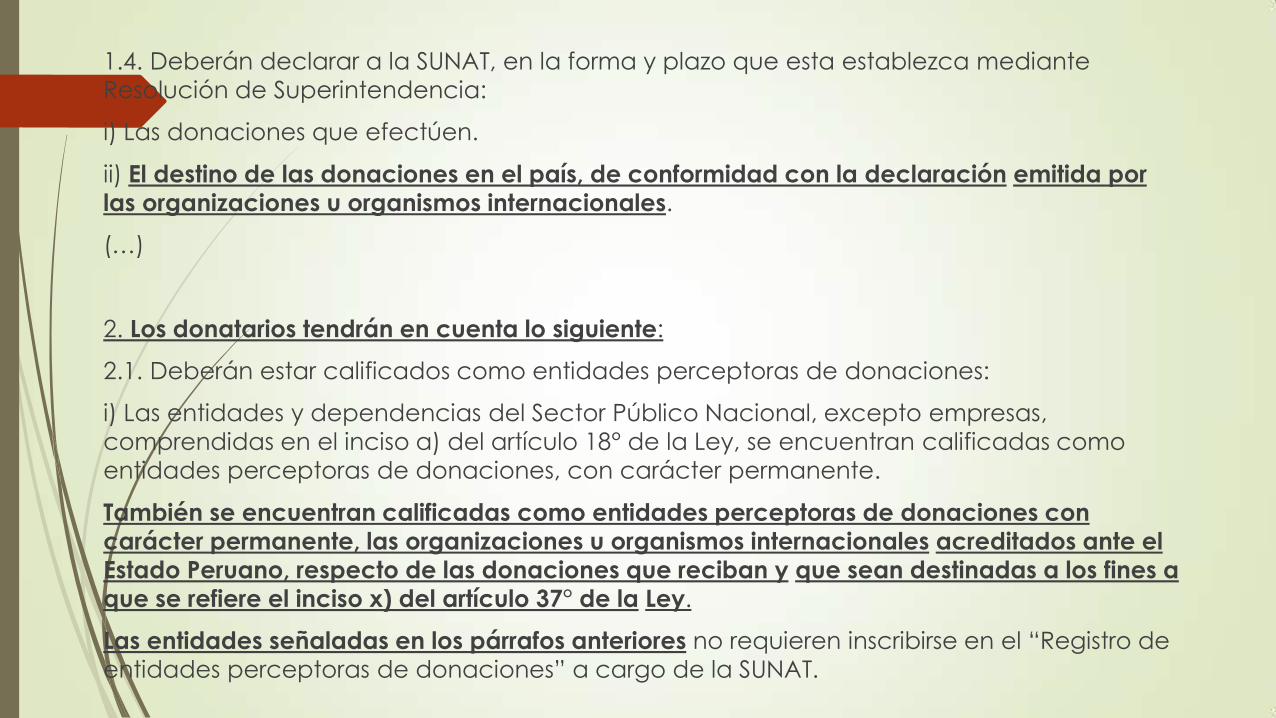

1.4. Deberán declarar a la SUNAT, en la forma y plazo que esta establezca mediante

Resolución de Superintendencia:

i) Las donaciones que efectúen.

ii) El destino de las donaciones en el país, de conformidad con la declaración emitida por

las organizaciones u organismos internacionales.

(…)

2. Los donatarios tendrán en cuenta lo siguiente:

2.1. Deberán estar calificados como entidades perceptoras de donaciones:

i) Las entidades y dependencias del Sector Público Nacional, excepto empresas,

comprendidas en el inciso a) del artículo 18° de la Ley, se encuentran calificadas como

entidades perceptoras de donaciones, con carácter permanente.

También se encuentran calificadas como entidades perceptoras de donaciones con

carácter permanente, las organizaciones u organismos internacionales acreditados ante el

Estado Peruano, respecto de las donaciones que reciban y que sean destinadas a los fines a

que se refiere el inciso x) del artículo 37° de la Ley.

Las entidades señaladas en los párrafos anteriores no requieren inscribirse en el “Registro de

entidades perceptoras de donaciones” a cargo de la SUNAT.

2.2. Emitirán y entregarán a los donantes:

i) Una copia autenticada de la resolución que acredite que la donación ha sido aceptada,

tratándose de entidades y dependencias del Sector Público Nacional, excepto empresas.

ii) Una declaración en la que indique el destino de la donación en el país, tratándose de

organizaciones u organismos internacionales.

2.3. Las entidades a que se refiere el acápite ii) del numeral 2.1 de este inciso, deberán

informar a la SUNAT de la aplicación de los fondos y bienes recibidos, sustentada con

comprobantes de pago, en la forma, plazos, medios y condiciones que ésta establezca.

MEDIDAS PARA PROMOVER EL

CRECIMIENTO ECONÓMICO

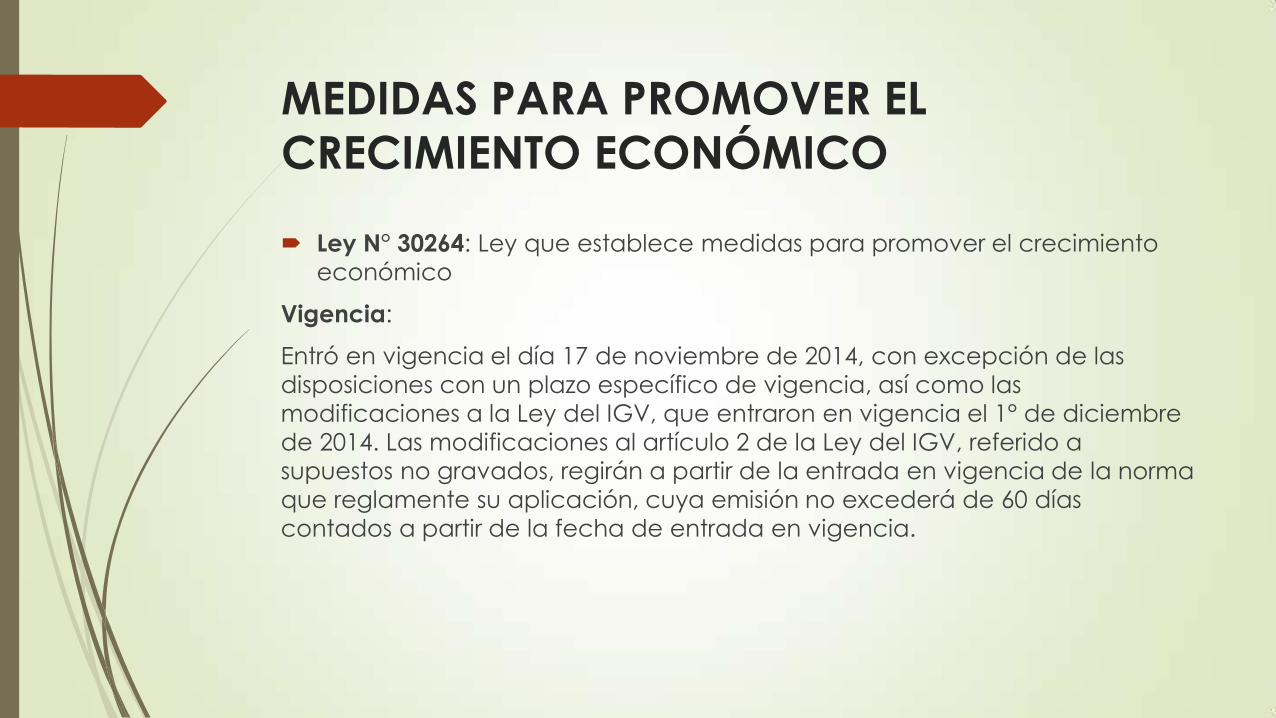

Ley N° 30264: Ley que establece medidas para promover el crecimiento

económico

Vigencia:

Entró en vigencia el día 17 de noviembre de 2014, con excepción de las

disposiciones con un plazo específico de vigencia, así como las

modificaciones a la Ley del IGV, que entraron en vigencia el 1° de diciembre

de 2014. Las modificaciones al artículo 2 de la Ley del IGV, referido a

supuestos no gravados, regirán a partir de la entrada en vigencia de la norma

que reglamente su aplicación, cuya emisión no excederá de 60 días

contados a partir de la fecha de entrada en vigencia.

Régimen Especial de Depreciación

para Edificios y Construcciones

Con carácter excepcional y temporal se ha establecido un régimen especial

de depreciación de edificios y construcciones para los contribuyentes del

Régimen General del Impuesto a la Renta, el cual será aplicable a partir del

ejercicio gravable 2015.

La tasa de depreciación anual será de 20% en línea recta, hasta su total

depreciación, la que se aplicará siempre que los bienes sean destinados

exclusivamente al desarrollo empresarial:

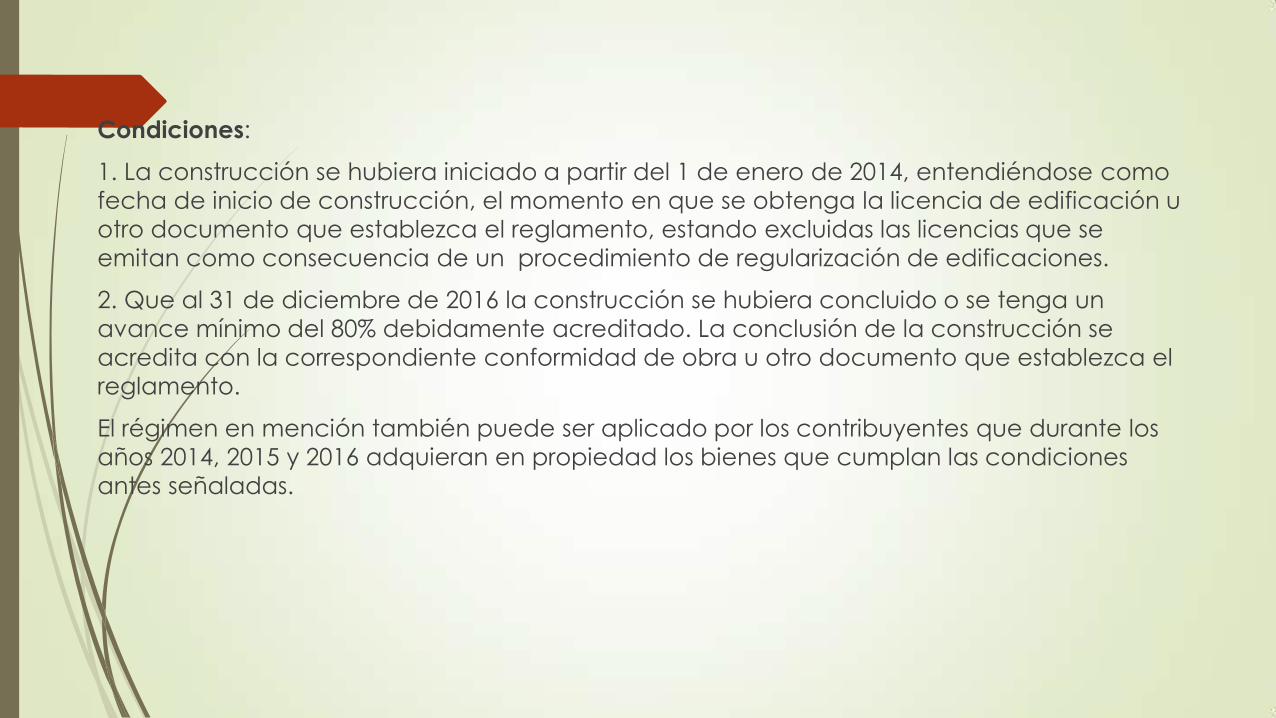

Condiciones:

1. La construcción se hubiera iniciado a partir del 1 de enero de 2014, entendiéndose como

fecha de inicio de construcción, el momento en que se obtenga la licencia de edificación u

otro documento que establezca el reglamento, estando excluidas las licencias que se

emitan como consecuencia de un procedimiento de regularización de edificaciones.

2. Que al 31 de diciembre de 2016 la construcción se hubiera concluido o se tenga un

avance mínimo del 80% debidamente acreditado. La conclusión de la construcción se

acredita con la correspondiente conformidad de obra u otro documento que establezca el

reglamento.

El régimen en mención también puede ser aplicado por los contribuyentes que durante los

años 2014, 2015 y 2016 adquieran en propiedad los bienes que cumplan las condiciones

antes señaladas.

En caso hubieren costos posteriores, estos se computarán por

separado respecto de lo que corresponda a los edificios y

construcciones.

En el caso de contribuyentes que en virtud de leyes especiales

gocen de mayores tasas de depreciación, podrán aplicar dichas

mayores tasas.

El Registro de activos fijos debe contener el detalle individualizado

de los referidos bienes y su respectiva depreciación, asimismo se

exige mantener cuentas especiales de control, respecto de los

bienes materia de beneficio, detallando los costos incurridos por

avance de obra.

Inafectaciones al ITAN Se incorpora el artículo 3 de la Ley N° 28424, Ley que crea el Impuesto Temporal a los

Activos Netos (ITAN), sustituyéndose en el hasta ahora vigente artículo 3, la

denominación “exoneración” por “inafectación”.

Por excepción, las entidades inafectas, anteriormente consideradas exoneradas, podrán

regularizar lo concerniente al referido tributo tales como intereses, moras y multas

correspondiente a los ejercicios fiscales 2013 y 2014, mediante una compensación

correspondiente al 1% de 1 UIT

Amplían mecanismo de Obras por

Impuestos a proyecto de inversión del Gobierno Nacional

Se autoriza a entidades del Gobierno Nacional en el ámbito de sus competencias, a efectuar la ejecución de proyectos de inversión pública en el marco del Sistema Nacional de Inversión Pública, en materia de salud, educación, agricultura, riego, orden público y seguridad, sin incluir mantenimiento, mediante el procedimiento conocido como Obras por Impuestos, previsto en la Ley N° 29230, Ley que Impulsa la Inversión Pública Regional y Local con Participación del Sector Privado.

Se autoriza a la Dirección General de Endeudamiento y Tesoro Público del Ministerio de Economía y Finanzas, a emitir los Certificados de Inversión Pública Gobierno Nacional – Tesoro Público (CIPGN), que tendrán por finalidad cancelar el monto que invierta la empresa privada en la ejecución de los proyectos de inversión antes señalados.

Amplían por 10 años la aplicación de la Ley N°

28754, sobre Eliminación de Sobrecostos en la

Provisión de Obras Públicas de Infraestructura y

de Servicios Públicos mediante Inversión Pública o Privada

Se modifica la Ley N° 29754, Ley que elimina sobrecostos en la provisión de

obras públicas de infraestructura y de servicios públicos mediante inversión

pública o privada, agregando un segundo párrafo al numeral 1.2, así

como el numeral 1.2-A al artículo 1 de la referida ley, estableciendo que

las adquisiciones que dan lugar al reintegro tributario son las realizadas a

partir de la fecha de solicitud de suscripción del Contrato de Inversión a

que se refiere el artículo 2 de la misma ley.

Se establece que en caso se contemple la ejecución de la obra por etapas, tramos o

similares, para efectos del reintegro tributario el inicio de operaciones productivas se

verificará respecto de cada etapa, tramo o similar. El inicio de la explotación de una

etapa, no impide el acceso al reintegro tributario respecto de otras etapas, siempre que

estas se encuentren en etapa preoperativa.

Asimismo, se ha modificado el numeral 1.5. del artículo 1, sustituyéndose la referencia al

Decreto Supremo por el de Resolución Ministerial, como instrumento normativo mediante

el cual se aprueban las empresas concesionarias que califican para gozar del reintegro

tributario.

Se dispone la ampliación por 10 años del plazo de aplicación de la Ley N° 28754, sobre

Eliminación de Sobrecostos en la Provisión de Obras Públicas de Infraestructura y de

Servicios Públicos mediante Inversión Pública o Privada.

La referida ampliación regirá a partir del 1 de enero de 2016, debido a que dicha fecha

corresponde al día siguiente del vencimiento del plazo establecido en la Ley N° 29966,

Ley que prorroga la vigencia de diversos beneficios tributarios.

Ley que promueve la reactivación de la economía

Ley N° 30296: Ley que promueve la reactivación de la economía

Rentas de tercera categoría

Se disminuye la tasa aplicable a las rentas de la tercera categoría, de 30% a 28%, en los

ejercicios 2015 y 2016 y en los ejercicios siguientes hasta llegar a un 26% en el 2019,

conforme al siguiente detalle:

Personas jurídicas

Rentas de tercera categoría:

(Art. 55)

Ejercicio gravable Tasa

2015 - 2016 28%

2017 - 2018 27%

2019 en adelante 26%

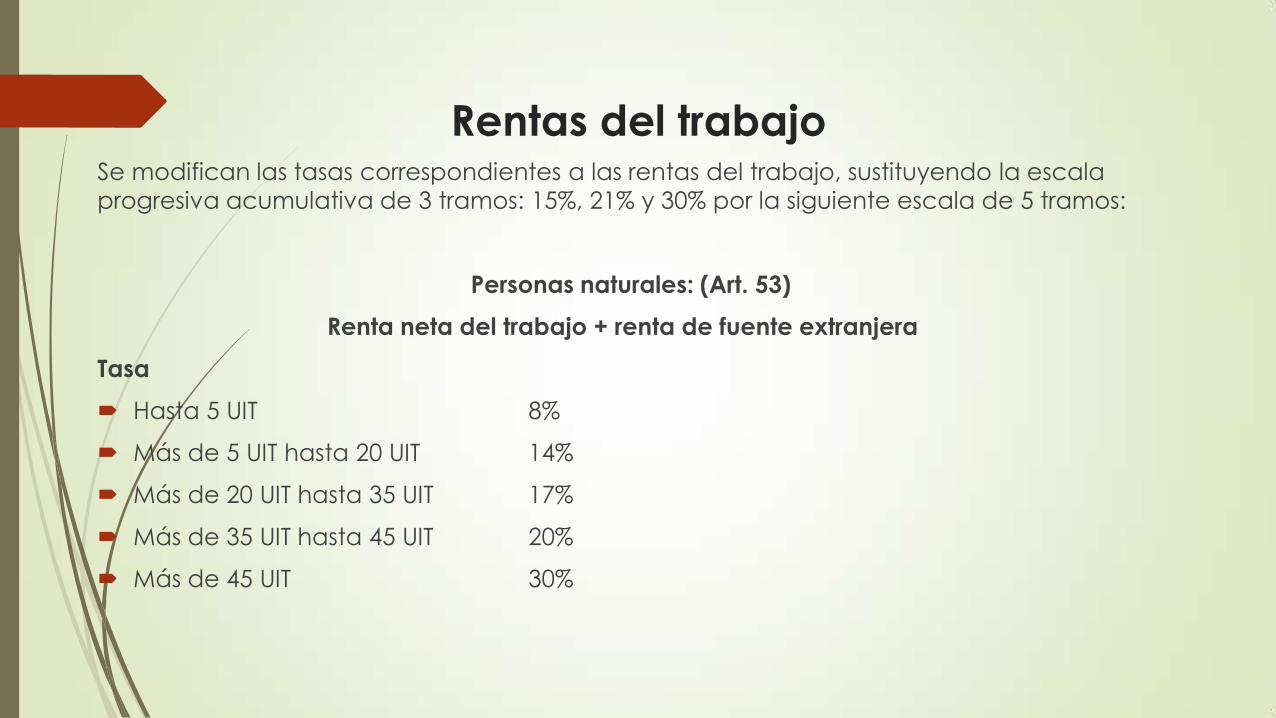

Rentas del trabajo

Se modifican las tasas correspondientes a las rentas del trabajo, sustituyendo la escala

progresiva acumulativa de 3 tramos: 15%, 21% y 30% por la siguiente escala de 5 tramos:

Personas naturales: (Art. 53)

Renta neta del trabajo + renta de fuente extranjera

Tasa

Hasta 5 UIT 8%

Más de 5 UIT hasta 20 UIT 14%

Más de 20 UIT hasta 35 UIT 17%

Más de 35 UIT hasta 45 UIT 20%

Más de 45 UIT 30%

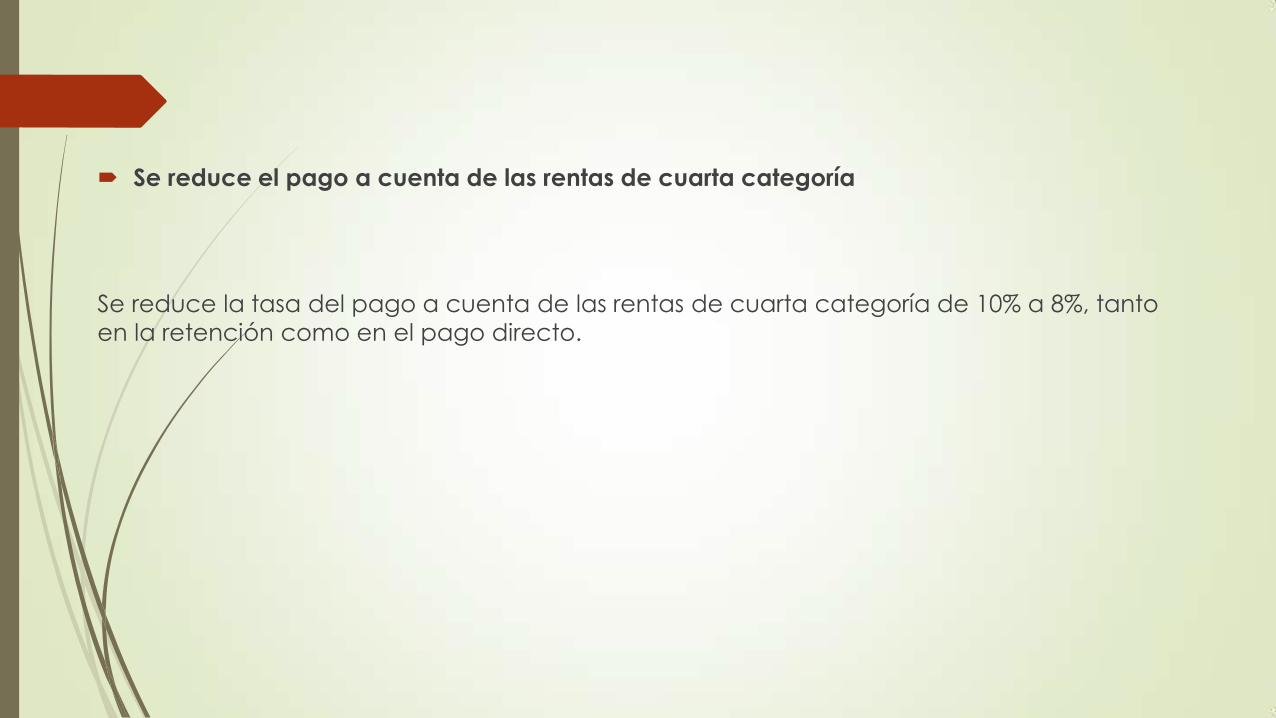

Se reduce el pago a cuenta de las rentas de cuarta categoría

Se reduce la tasa del pago a cuenta de las rentas de cuarta categoría de 10% a 8%, tanto

en la retención como en el pago directo.

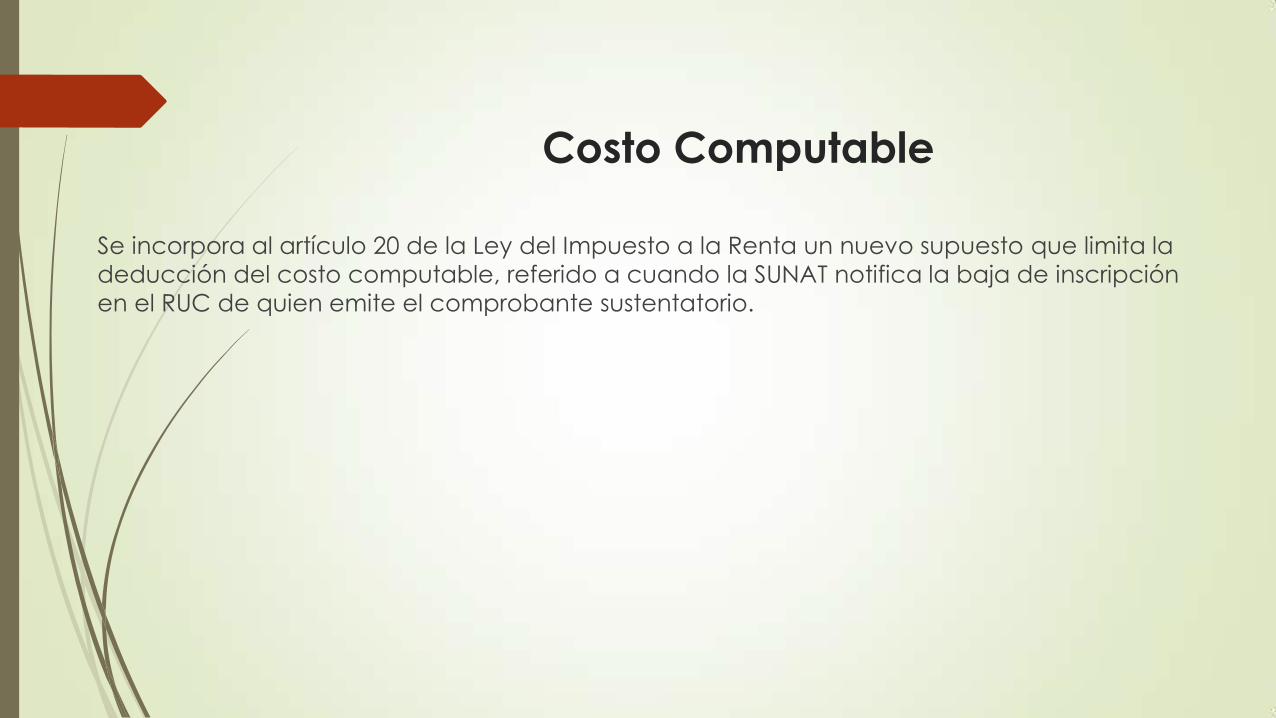

Costo Computable

Se incorpora al artículo 20 de la Ley del Impuesto a la Renta un nuevo supuesto que limita la

deducción del costo computable, referido a cuando la SUNAT notifica la baja de inscripción

en el RUC de quien emite el comprobante sustentatorio.

DIVIDENDOS

Las personas jurídicas que acuerden la distribución de dividendos o cualquier otra forma

de distribución de utilidades, retendrán el impuesto con las tasas prevista en el artículo

52-A, excepto cuando la distribución se efectúe a favor de personas jurídicas

domiciliadas.

Dividendos (Art. 52-A)

Ejercicio gravable Tasa

2015 - 2016: 6,8%

2017 - 2018: 8,0%

2019 en adelante: 9,3%

Las redistribuciones sucesivas no están gravadas, salvo que se realice a favor de no

domiciliados o a favor de personas naturales, sucesiones indivisas o sociedades

conyugales que optaron por tributar como tales, domiciliadas en el país.

El monto retenido o los pagos efectuados constituirán pagos definitivos del Impuesto a la

Renta de los beneficiarios, cuando éstos sean personas naturales o sucesiones indivisas

domiciliadas en el Perú.

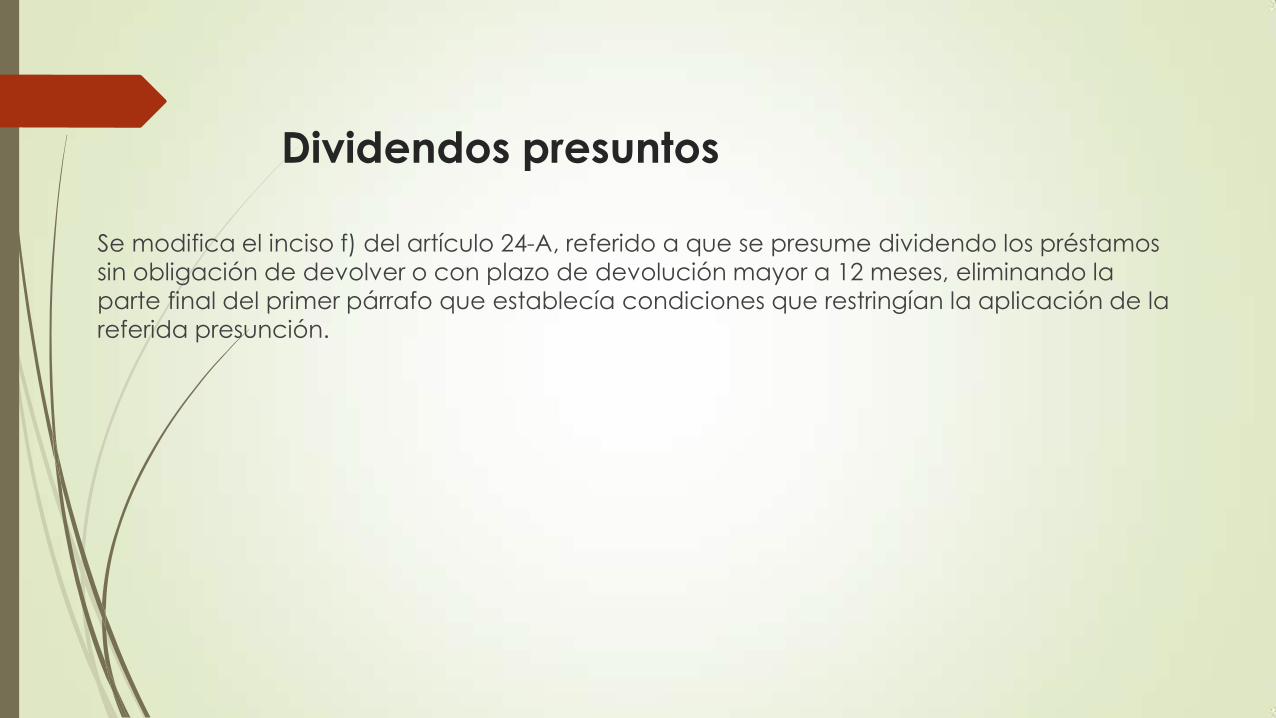

Dividendos presuntos

Se modifica el inciso f) del artículo 24-A, referido a que se presume dividendo los préstamos

sin obligación de devolver o con plazo de devolución mayor a 12 meses, eliminando la

parte final del primer párrafo que establecía condiciones que restringían la aplicación de la

referida presunción.

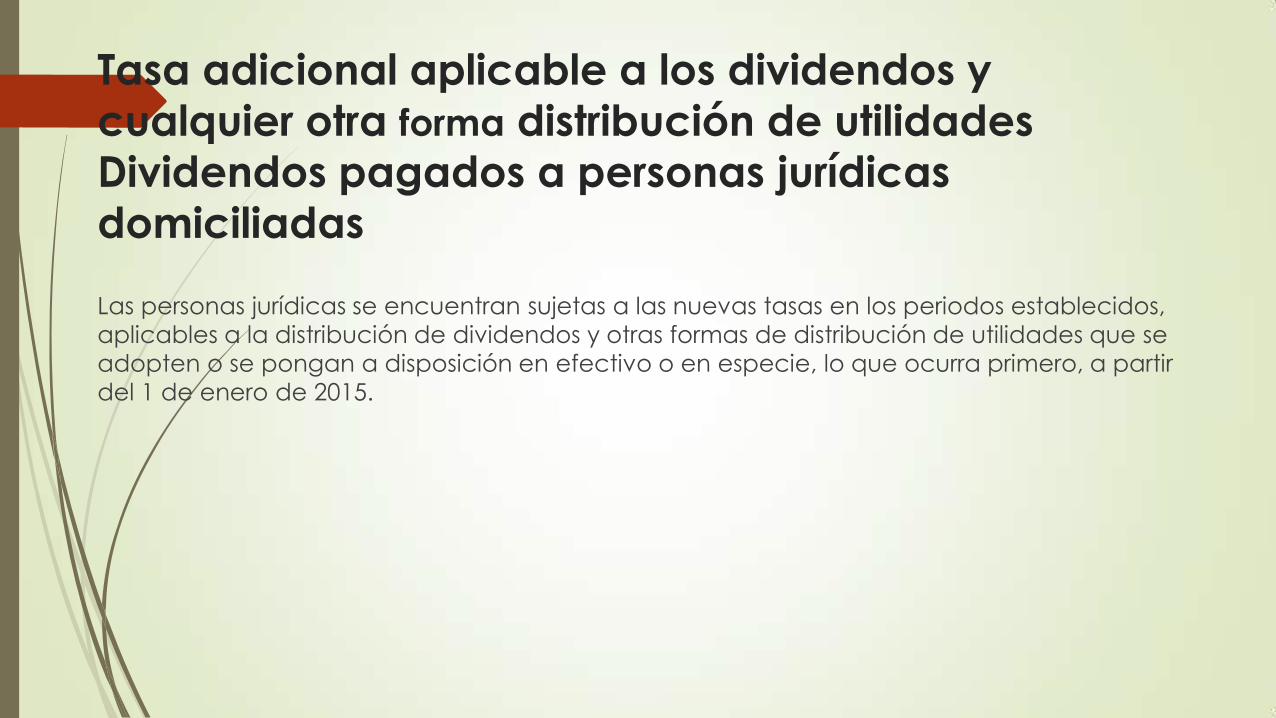

Tasa adicional aplicable a los dividendos y

cualquier otra forma distribución de utilidades

Dividendos pagados a personas jurídicas

domiciliadas

Las personas jurídicas se encuentran sujetas a las nuevas tasas en los periodos establecidos,

aplicables a la distribución de dividendos y otras formas de distribución de utilidades que se

adopten o se pongan a disposición en efectivo o en especie, lo que ocurra primero, a partir

del 1 de enero de 2015.

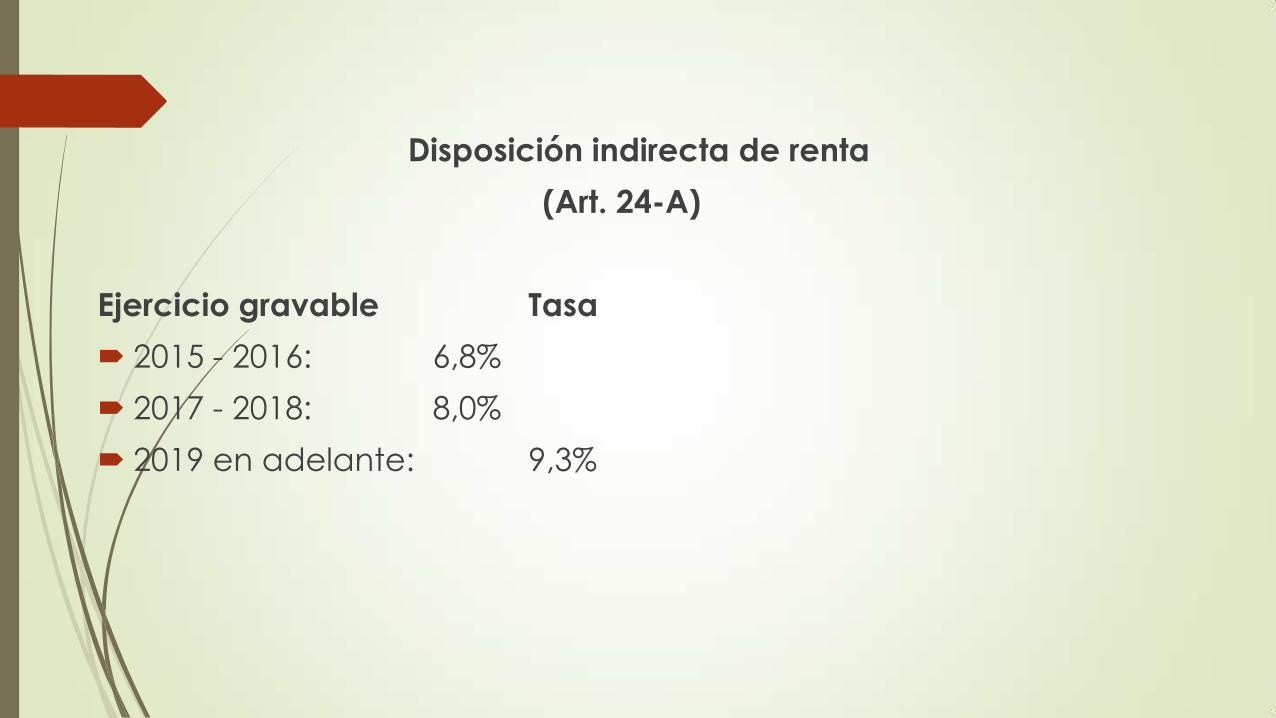

Disposición indirecta de renta

(Art. 24-A)

Ejercicio gravable Tasa

2015 - 2016: 6,8%

2017 - 2018: 8,0%

2019 en adelante: 9,3%

Dividendos a favor de personas naturales

domiciliadas, no domiciliadas y personas jurídicas no domiciliadas

Se ha modificado la tasa del impuesto a retener por dividendos a personas naturales

domiciliadas, personas naturales no domiciliadas y a personas jurídicas no domiciliadas, de

4.1% por las fijadas en los artículos 52-A, 54 y 56 de la ley.

Dividendos

(Artículo 52-A, 54 y 56)

Ejercicio gravable Tasa

2015 - 2016: 6,8%

2017 - 2018: 8,0%

2019 en adelante: 9,3%

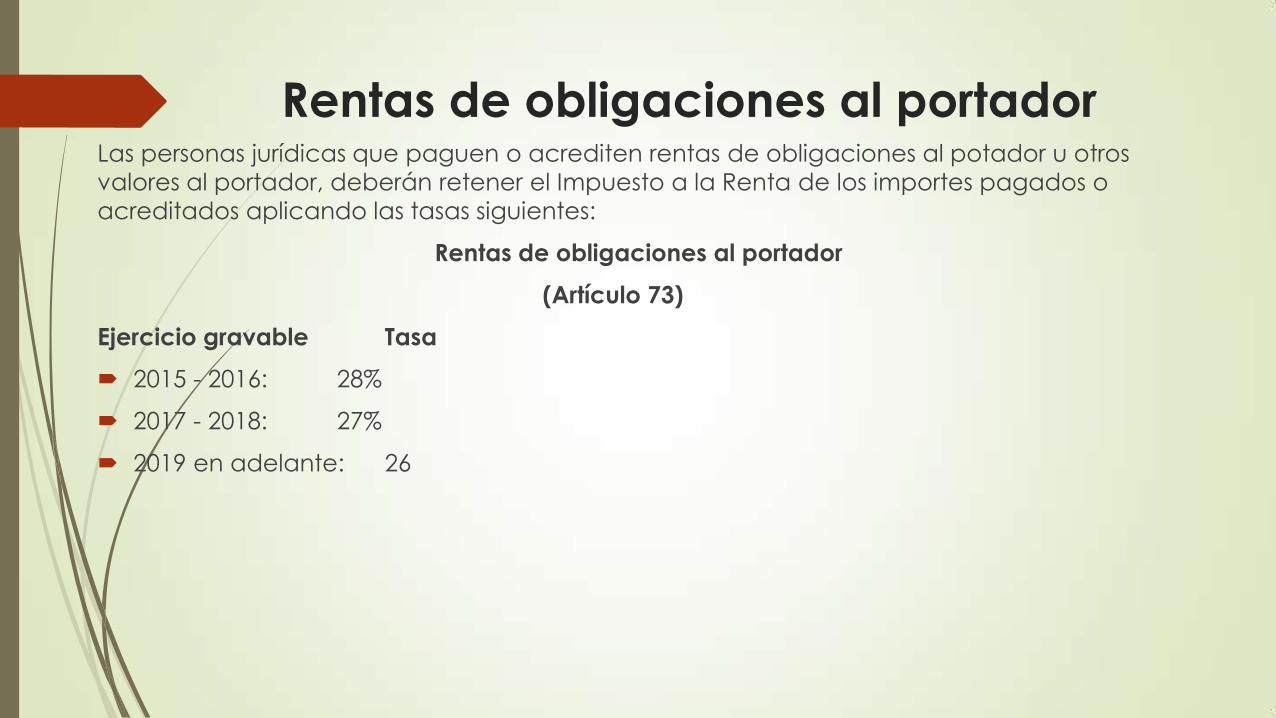

Rentas de obligaciones al portador

Las personas jurídicas que paguen o acrediten rentas de obligaciones al potador u otros

valores al portador, deberán retener el Impuesto a la Renta de los importes pagados o

acreditados aplicando las tasas siguientes:

Rentas de obligaciones al portador

(Artículo 73)

Ejercicio gravable Tasa

2015 - 2016: 28%

2017 - 2018: 27%

2019 en adelante: 26