metodología para evaluaciones rápidas y planes de acción ... · al avanzar de un diagnóstico a...

TRANSCRIPT

1

Metodología para Evaluaciones Rápidas y Planes de Acción para la Administración Pública a nivel de Gobiernos

Subnacionales

28 de enero de 2009

Unidad de Gestión del Sector Público América Latina y el Caribe

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

2

Agradecimientos

Este instrumento fue preparado por un grupo liderado por Edgardo Mosqueira (líder de equipo) y Carmen Romero, e incluye contribuciones de las siguientes personas: la parte sobre Gestión de la Administración Pública fue preparada por Carmen Romero con contribuciones de Jeff Rinne, Gestión de Activo por Edgardo Mosqueira con contribuciones de Gustavo Canales, Administración Tributaria por Edgardo Mosqueira con contribuciones de Enrique Fanta, Henry Forero y José Eduardo Gutierrez, Adquisiciones/Contrataciones por Jorge Enrique Vargas con contribuciones de Henry Forero y Edgardo Mosqueira, la parte sobre Sostenibilidad Fiscal por Steve Webb con contribuciones de Christian Yves Gonzalez y Edgardo Mosqueira, y la parte sobre Gestión Financiera por Alexandre Arrobbio con contribuciones de Edgardo Mosqueira y con aportes significativos de la metodología PEFA. El equipo trabajó bajo la orientación general de Nick Manning (gerente sectorial LCSPS).

Tabla de Contenido

1. METODOLOGÍA DE EVALUACIONES RÁPIDAS – GESTIÓN DE LA ADMINISTRACIÓN PÚBLICA ................................................................................................................................................. 7

2. METODOLOGÍA DE EVALUACIONES RÁPIDAS – ADMINISTRACIÓN TRIBUTARIA ........... 12 3. METODOLOGÍA DE EVALUACIONES RÁPIDAS – ADQUISICIONES/CONTRATACIONES

PÚBLICAS ............................................................................................................................................. 20 4. METODOLOGÍA DE EVALUACIONES RÁPIDAS – ASEGURAR LA SOSTENIBILIDAD FISCAL 27 5. METODOLOGÍA DE EVALUACIONES RÁPIDAS – GESTIÓN DEL GASTO PÚBLICO ............. 35 6. METODOLOGÍA DE EVALUACIONES RÁPIDAS – GESTIÓN DE ACTIVO................................ 42

3

1. Objetivo de las “Evaluaciones Rápidas y Planes de Acción para la Administración Pública” Las “Evaluaciones Rápidas y Planes de Acción para la Administración Pública” (RAAP, por sus siglas en inglés) harán una evaluación, en periodos de tiempo cortos, de seis aspectos claves de la gestión pública (Gestión de la Administración Pública, Gestión de Activo, Administración Tributaria, Adquisiciones/Contrataciones Públicas, Asegurar Sostenibilidad Fiscal y Gestión del Gasto Público). Las RAAP (i) identificarán las principales debilidades de cada uno de estos aspectos y el impacto de las mismas en la situación fiscal y la provisión de servicios, y (ii) propondrán una serie de reformas gerenciales y operativas para mejorar la capacidad gerencial, probablemente con un impacto positivo en la situación fiscal y/o la provisión de servicios. 2. Un enfoque basado en problemas Las RAAP empiezan con un análisis para determinar si estos seis aspectos institucionales y gerenciales claves en el sector público dan lugar a algunos resultados aceptados de un sector público que funciona adecuadamente. Caracterizan los resultados deseados y luego muestran en qué áreas hay deficiencias para lograrlos. Luego, se describen los aspectos institucionales y gerenciales de los que se considera generalmente que contribuyen a estos resultados para después mostrar algunas áreas con debilidades en cuanto a estos aspectos y por ende la imposibilidad de lograr los resultados. En el recuadro abajo se muestra un ejemplo de este enfoque. Las RAAP utilizan la información que está disponible en este momento y que se puede recopilar fácilmente. La metodología es menos ambiciosa que el PEFA, CFAA y CPAR en cuanto a la profundidad del análisis. Sin embargo, tiene el propósito de lograr una comprensión rápida y amplia de la forma en que las áreas claves de la gestión pública alcanzan sus objetivos en el nivel gubernamental subnacional. La metodología consta de cuestionarios que contienen una lista de los principales resultados esperados que se espera alcance cada área de la administración pública. Se hará un análisis experto sobre cuán bien le está yendo a la administración subnacional en el logro de estos resultados. A pesar de que los resultados de la metodología serán sobre todo cualitativos, el análisis experto se respaldará con algunas medidas cuantitativas sólidas que se podrían utilizar o adaptar como indicadores para el monitoreo para evaluar mejoras posteriores. Los indicadores estarían basados en datos disponibles y adecuados para la situación de los gobiernos subnacionales. También se identificarán y evaluarán los arreglos institucionales necesarios para cada resultado.

4

Los integrantes de la misión utilizarían las preguntas estándares con una selección de funcionarios públicos en cada gobierno subnacional. Se entrevistará a los funcionarios públicos de alto nivel responsables por las áreas específicas al igual que a los funcionarios públicos de nivel profesional (organizados en grupos focales y con preguntas diferenciadas para los dos grupos). La información derivada de la aplicación del Cuestionario Estándar será complementada con datos de las agencias nacionales como ser el Departamento Nacional de Planificación, el Departamento de Asuntos Fiscales en el Ministerio de Hacienda y el Departamento Nacional de Estadística. La aplicación del Cuestionario Estándar dará lugar a información sobre operaciones de gestión similares de diferentes gobiernos subnacionales, mientras que las conclusiones de las Evaluaciones Rápidas determinarán la situación de estas herramientas gerenciales. Así, los gobiernos subnacionales podrán medir sus mejoras. Para este propósito, la metodología y las conclusiones de los estudios se compartirán con otros equipos que en la

actualidad están haciendo análisis en el Sector Público a nivel subnacional en Argentina y Perú. El objetivo general del enfoque es identificar medidas prácticas que pueden tomar los gobiernos subnacionales. Al avanzar de un diagnóstico a planes de acción, las RAAP toman el marco definido a nivel nacional como punto de partida y preguntan qué es lo que se puede hacer para mejorar la situación dentro del espacio de maniobra al alcance del gobierno subnacional. Una vez identificadas las deficiencias que impiden un funcionamiento adecuado de los esquemas gerenciales y el alcance de los resultados deseados, el Plan de Acción propondrá una serie de reformas que contribuirán a la creación o la mejora de los arreglos institucionales necesarios para lograr los resultados deseados. Las medidas de reforma tendrán algunas características comunes: las autoridades subnacionales pueden tomar decisiones sobre las mismas sin ningún tipo de intervención del Gobierno Central; las medidas constarán de reformas gerenciales (organizacionales, asignación de recursos, procesos y sistemas) para mejorar las operaciones; el

Un ejemplo del enfoque basado en problemas: ¿Hay algún sistema para asegurar que la planilla sea sostenible en términos fiscales? Resultados deseados

• La planilla general no ejerce ningún tipo de presión indebida en el perfil de gastos del gobierno. No impide gastos en inversiones u otros gastos recurrentes importantes que son necesarios para la provisión de servicios.

Posibles señales de problemas

• ¿La planilla es superior al 60% de los recursos del gobierno local de todas las fuentes (incluyendo transferencias intergubernamentales, recursos propios y donaciones)?

Arreglos institucionales necesarios para lograr los resultados deseados

• Establecimiento del sistema de control • Controles de la parte relativa a la planilla en la

definición y ejecución presupuestarias • Definición estructurada de salarios y políticas relativas

al pasivo por pensiones • Hay instancias de vigilancia

¿Cuán sólidos son estos arreglos institucionales?

• ¿Hay un sistema de control de establecimiento? • ¿Hay un sistema de control de la planilla? ¿Hay

controles cruzados entre el sistema de planilla del tesoro y un sistema de registro de los funcionarios públicos? ¿Con qué frecuencia?

• ¿Qué parte de los recursos gubernamentales totales se asigna a la planilla?

• ¿Cuál es la situación organizacional del(de los) agente(s) de vigilancia? ¿Hay una capacidad suficiente y adecuada a nivel de los agentes de vigilancia?

5

costo de la implementación estará cubierto en gran medida con los beneficios que generarán; la implementación requerirá acciones a corto plazo.

3. Experiencia piloto con el enfoque en Cartagena Se probó el enfoque de la metodología de las Evaluaciones Rápidas en el Municipio de Cartagena. Se adaptaron las metodologías para analizar las operaciones del sector público a nivel del Gobierno Central a la realidad de las operaciones administrativas del municipio. Las características específicas de la organización y los procesos a nivel subnacional que se encontraron en Cartagena, el peso e impacto de cada área gerencial en su administración y el tipo de información disponible y confiable fueron lecciones e insumos valiosos para preparar los cuestionarios. 4. Solicitud del Gobierno de Colombia La metodología contribuirá a la implementación del nuevo marco colombiano para el monitoreo y control del sistema de transferencias. El Decreto 28 aprobado en enero de 2008 creó una estrategia nueva para monitorear y controlar los gastos ejecutados con recursos del Sistema General de Participaciones (SGP). De acuerdo con este Decreto, el Departamento Nacional de Planificación (DNP) monitoreará las metas específicas relativas a la cobertura de servicios que los gobiernos subnacionales tienen que alcanzar por medio de la ejecución de recursos del SGP. Si no se cumplen las metas de cobertura, el DNP aplicará medidas preventivas y correctivas, incluyendo “Planes de Desempeño” - que se firmarán con gobiernos subnacionales individuales - a fin de mejorar las áreas de gestión pública que tengan que ver con la provisión de servicios. La Dirección de Desarrollo Territorial Sostenible en el DNP confirmó que la metodología podría ser una de sus herramientas para evaluar la gestión de transferencias a nivel subnacional. El uso de la metodología en los gobiernos subnacionales bajo supervisión brindará un fondo analítico al DNP para estructurar los “Planes de Desempeño”. Los resultados obtenidos con la aplicación de la metodología también pueden permitir al DNP identificar debilidades comunes a nivel subnacional y desarrollar estrategias comunes para superar estos problemas. Por último, la metodología será complementaria a otras herramientas para evaluar el desempeño de los gobiernos subnacionales que en la actualidad utiliza el DNP como ser la “Evaluación Integral del Desempeño para los Municipios”.

6

7

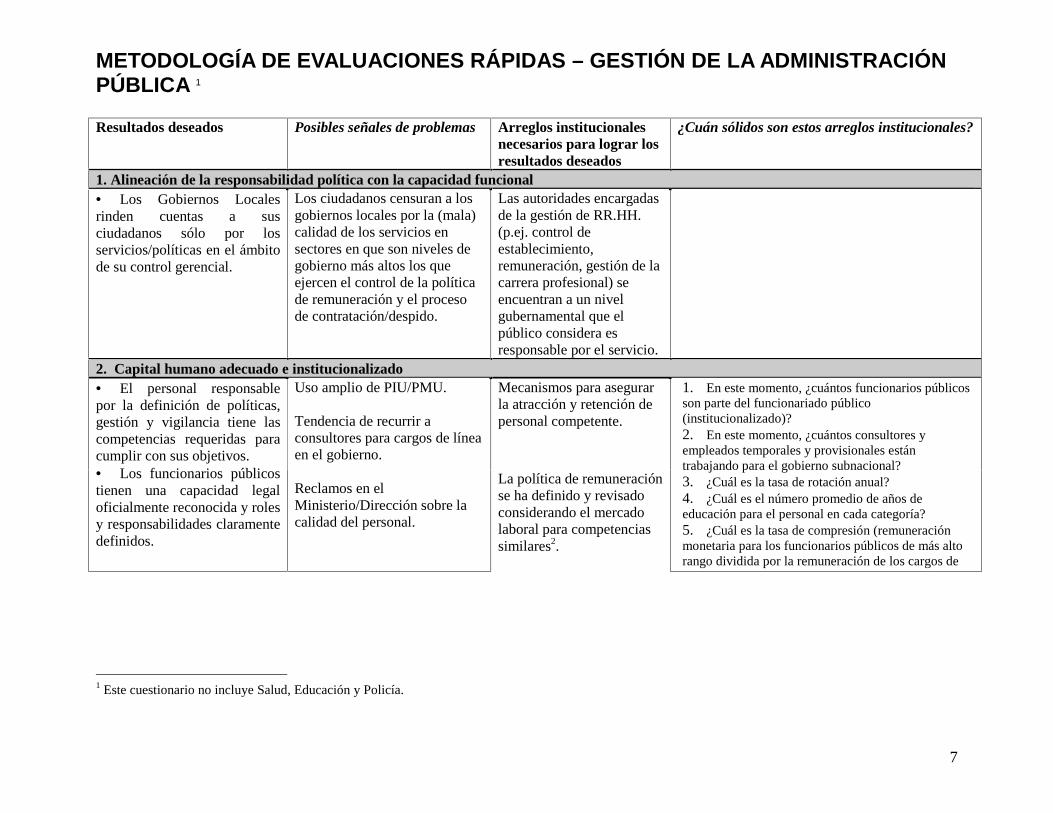

METODOLOGÍA DE EVALUACIONES RÁPIDAS – GESTIÓN DE LA ADMINISTRACIÓNPÚBLICA 1

Resultados deseados Posibles señales de problemas Arreglos institucionalesnecesarios para lograr losresultados deseados

¿Cuán sólidos son estos arreglos institucionales?

1. Alineación de la responsabilidad política con la capacidad funcional• Los Gobiernos Localesrinden cuentas a susciudadanos sólo por losservicios/políticas en el ámbitode su control gerencial.

Los ciudadanos censuran a losgobiernos locales por la (mala)calidad de los servicios ensectores en que son niveles degobierno más altos los queejercen el control de la políticade remuneración y el procesode contratación/despido.

Las autoridades encargadasde la gestión de RR.HH.(p.ej. control deestablecimiento,remuneración, gestión de lacarrera profesional) seencuentran a un nivelgubernamental que elpúblico considera esresponsable por el servicio.

2. Capital humano adecuado e institucionalizadoMecanismos para asegurarla atracción y retención depersonal competente.

• El personal responsablepor la definición de políticas,gestión y vigilancia tiene lascompetencias requeridas paracumplir con sus objetivos.• Los funcionarios públicostienen una capacidad legaloficialmente reconocida y rolesy responsabilidades claramentedefinidos.

Uso amplio de PIU/PMU.

Tendencia de recurrir aconsultores para cargos de líneaen el gobierno.

Reclamos en elMinisterio/Dirección sobre lacalidad del personal.

La política de remuneraciónse ha definido y revisadoconsiderando el mercadolaboral para competenciassimilares2.

1. En este momento, ¿cuántos funcionarios públicosson parte del funcionariado público(institucionalizado)?2. En este momento, ¿cuántos consultores yempleados temporales y provisionales estántrabajando para el gobierno subnacional?3. ¿Cuál es la tasa de rotación anual?4. ¿Cuál es el número promedio de años deeducación para el personal en cada categoría?5. ¿Cuál es la tasa de compresión (remuneraciónmonetaria para los funcionarios públicos de más altorango dividida por la remuneración de los cargos de

1 Este cuestionario no incluye Salud, Educación y Policía.

8

Pérdida significativa depersonal/consultores en eltiempo, sobre todo después decambios en el gobierno (esdecir, rotación).

Inversiones regulares en elcapital humano(capacitación en el trabajo).

Sistemas de datos quebrindan un acceso fácil ainformación detallada sobreel personal.

más bajo rango en la administración pública)?6. ¿El gobierno tiene políticas específicas para atraery retener a personal competente para trabajar enlugares poco atractivos?

7. ¿Cuánto dinero se gastó en la capacitación depersonal en el último año (como parte de la planillatotal)? ¿Se considera explícitamente el mandato decada organización gubernamental al determinar lacapacitación relevante?

3. Planilla fiscalmente sostenibleSistema de control deestablecimiento3.

Controles sobre la planillaen la elaboración yejecución del presupuesto.

Elaboración estructurada delos salarios y políticas encuanto al pasivo porpensiones4.

• La planilla general noejerce una presión indebida enel perfil de gastos delgobierno. No impide gastos eninversiones u otros gastosrecurrentes importantesnecesarios para la provisión deservicios.

¿La planilla es superior al 60%de los recursos del gobiernolocal de todas las fuentes(incluidas transferenciasintergubernamentales, recursospropios y donaciones)?

Hay instancias devigilancia.

1. ¿Hay un sistema de control deestablecimiento?

2. ¿Hay un sistema de control de la planilla?¿Hay controles cruzados asegurados entre elsistema de planilla del tesoro y un sistema deregistro de los funcionarios públicos? ¿Con quéfrecuencia?

3. ¿Qué parte de los recursos gubernamentalestotales se asignan a la planilla?

4. ¿Cuál es la situación organizacional del (delos) agente(s) de vigilancia? ¿Hay una capacidadde vigilancia suficiente y adecuada a nivel de losagentes de vigilancia?

4. Gestión de la Administración Pública: Transparente, basada en mérito y enfocada a desempeño• Gestión de los RR.HH.despolitizada, meritocrática enque los procedimientos deselección de personal son: (i)

La contratación en caso devacantes no se publicaampliamente.

Los procesos decontratación son abiertos,competitivos ytransparentes.

1. ¿Cuáles son las características de losprocesos de contratación y selección? ¿Quéporcentaje del personal se selecciona a través decriterios rigurosos, transparentes y basados en

2 Las políticas de remuneración son las reglas o parámetros que rigen las magnitudes de cualquiera de los elementos de la remuneración a ser asignada afuncionarios públicos individuales o sus cargos en base a las características del cargo o el funcionario público.3 Un sistema de control de establecimiento es un conjunto de reglas, procedimientos y prácticas, el propósito de los cuales es asegurar que (i) el número defuncionarios públicos autorizados se conoce y se mantiene dentro de los límites definidos por las autoridades centrales cuya responsabilidad es asegurar que laplanilla para funcionarios públicos sea sostenible en términos fiscales; y (ii) se exige el cumplimiento con las reglas que rigen la contratación, selección,promoción, transferencia y salida de funcionarios públicos.4 Las acciones en la política de definición de salarios son cambios en las reglas o parámetros que rigen las magnitudes de cualquiera de los elementos de laremuneración a ser asignada a funcionarios públicos individuales o sus cargos en base a las características del cargo o el funcionario público.Los cambios en políticas que tienen un impacto en el pasivo por pensiones son cambios en las reglas o parámetros que rigen los derechos a pensiones de losfuncionarios públicos.

9

Hay procedimientos paraevitar la politización.Hay políticas relativas aoportunidades laboralesiguales.Las promociones y losavances en la carreraprofesional se vinculan conel desempeño.El proceso de evaluacióndel desempeño incluyecriterios claros basados enel desempeño.

selección de personal son: (i)competitivos; (ii) basados enmérito; y (iii) incluyen unproceso de selección en fases(lista larga de candidatosretenidos, lista corta, selecciónfinal).

• Los funcionarios públicostienen incentivos paracentrarse en su desempeñopara lograr los objetivos de laspolíticas y programas.

No se pueden cuestionar lasdecisiones sobre la contrataciónde personal en caso deincumplimiento con losprocedimientos.

No hay instancias de vigilancia.

Procedimientosdisciplinarios relevantes.

criterios rigurosos, transparentes y basados enmérito?2. ¿Qué tipo(s) de procedimientos de selecciónse utilizan?3. ¿Quién participa en los pasos para la toma dedecisiones (lista larga de candidatos retenidos,lista corta, evaluación y selección final)? ¿Quétipo de evidencia se utiliza?4. ¿Se recopila información sobre lacontratación, promoción, transferencia y salidade funcionarios públicos? ¿Cómo se asegura lacalidad de esta información?5. ¿Están bien definidos los objetivos dedesempeño? ¿Por escrito? ¿Hay informes yseguimiento sistemáticos? ¿Con qué frecuencia?6. ¿El sistema de evaluación del desempeñopara funcionarios públicos incluye criteriosclaros basados en el desempeño, es decir criteriosbasados en el cumplimiento por parte de losfuncionarios públicos con las reglas,procedimientos y políticas aplicables a losfuncionarios públicos?7. ¿Qué fuentes de información se utilizan?¿Hay un registro escrito sobre la evaluación dedesempeño de cada funcionario público?8. ¿Cuáles son los criterios para tomardecisiones sobre promoción?9. ¿Hay prácticas de pago relacionados con eldesempeño?10. ¿Se especifican explícitamente los motivosde acciones disciplinarias en el marco legal?¿Qué tipos de acciones disciplinarias se toman?¿Qué porcentaje de funcionarios públicos fuedisciplinado con una acción disciplinariaregistrada en su expediente de personal? ¿Algunofue despedido?

5. Gestión Eficiente y Oportuna de la Planilla• La planilla se administraeficientemente y los pagos desalarios se efectúan

Atrasos en el pago de salariosy/o en otros tipo deremuneración.

Procedimientos internosinstitucionalizados paravalidar la exactitud de las

1. ¿Los sistemas de pago de salarios estánvinculados con sistemas de datos de la gestión deRR.HH.?

10

oportunamente.Creencia razonable yampliamente divulgada que haymuchos “fantasmas”.

solicitudes de pago y emitirpagos de forma mensual obimensual.

2. ¿La planilla se audita regularmente paraverificar si es correcta? En caso de descubrirpagos no justificados, ¿se eliminaninmediatamente?

11

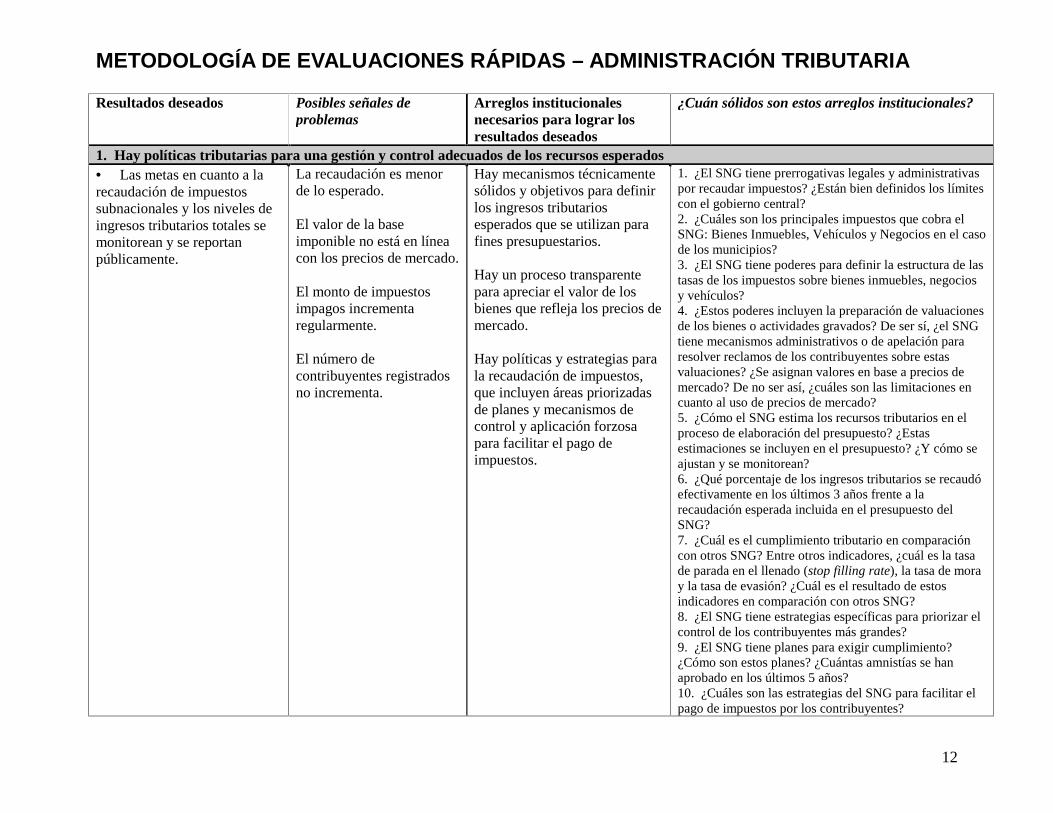

12

METODOLOGÍA DE EVALUACIONES RÁPIDAS – ADMINISTRACIÓN TRIBUTARIA

Resultados deseados Posibles señales deproblemas

Arreglos institucionalesnecesarios para lograr losresultados deseados

¿Cuán sólidos son estos arreglos institucionales?

1. Hay políticas tributarias para una gestión y control adecuados de los recursos esperados• Las metas en cuanto a larecaudación de impuestossubnacionales y los niveles deingresos tributarios totales semonitorean y se reportanpúblicamente.

La recaudación es menorde lo esperado.

El valor de la baseimponible no está en líneacon los precios de mercado.

El monto de impuestosimpagos incrementaregularmente.

El número decontribuyentes registradosno incrementa.

Hay mecanismos técnicamentesólidos y objetivos para definirlos ingresos tributariosesperados que se utilizan parafines presupuestarios.

Hay un proceso transparentepara apreciar el valor de losbienes que refleja los precios demercado.

Hay políticas y estrategias parala recaudación de impuestos,que incluyen áreas priorizadasde planes y mecanismos decontrol y aplicación forzosapara facilitar el pago deimpuestos.

1. ¿El SNG tiene prerrogativas legales y administrativaspor recaudar impuestos? ¿Están bien definidos los límitescon el gobierno central?2. ¿Cuáles son los principales impuestos que cobra elSNG: Bienes Inmuebles, Vehículos y Negocios en el casode los municipios?3. ¿El SNG tiene poderes para definir la estructura de lastasas de los impuestos sobre bienes inmuebles, negociosy vehículos?4. ¿Estos poderes incluyen la preparación de valuacionesde los bienes o actividades gravados? De ser sí, ¿el SNGtiene mecanismos administrativos o de apelación pararesolver reclamos de los contribuyentes sobre estasvaluaciones? ¿Se asignan valores en base a precios demercado? De no ser así, ¿cuáles son las limitaciones encuanto al uso de precios de mercado?5. ¿Cómo el SNG estima los recursos tributarios en elproceso de elaboración del presupuesto? ¿Estasestimaciones se incluyen en el presupuesto? ¿Y cómo seajustan y se monitorean?6. ¿Qué porcentaje de los ingresos tributarios se recaudóefectivamente en los últimos 3 años frente a larecaudación esperada incluida en el presupuesto delSNG?7. ¿Cuál es el cumplimiento tributario en comparacióncon otros SNG? Entre otros indicadores, ¿cuál es la tasade parada en el llenado (stop filling rate), la tasa de moray la tasa de evasión? ¿Cuál es el resultado de estosindicadores en comparación con otros SNG?8. ¿El SNG tiene estrategias específicas para priorizar elcontrol de los contribuyentes más grandes?9. ¿El SNG tiene planes para exigir cumplimiento?¿Cómo son estos planes? ¿Cuántas amnistías se hanaprobado en los últimos 5 años?10. ¿Cuáles son las estrategias del SNG para facilitar elpago de impuestos por los contribuyentes?

13

2. Los recursos presupuestarios y recursos humanos disponibles son adecuados para la administración tributaria

14

• Las actividades derecaudación son bienadministradas por el gobiernosubnacional.

La oficina de impuestos notiene recursos humanosadecuados.

La oficina de impuestos notiene un presupuestoadecuado en comparacióncon otras oficinas máseficientes en laadministración tributaria.

La recaudación es baja encomparación con otros SNG.

Hay una oficina especializadapara la recaudación deimpuestos, con personaladecuado, y que se administrade acuerdo con reglas clarasen cuanto a la rendición decuentas y con fuertes controlesinternos.

Los recursos presupuestariossatisfacen las necesidades paraoperaciones relativas a laadministración tributaria.

1. ¿El SNG tiene un ente especializado pararecaudar impuestos? De ser así, ¿hasta quépunto goza de autonomía administrativa yfinanciera esta instancia?2. ¿Quién nombra a las autoridades centralesen la agencia de impuestos? ¿A quiénresponden las autoridades centrales?3. ¿La organización de esta instancia incluyeáreas de control, recaudación, registro,servicios al contribuyente y sistemas?4. ¿Cuántos empleados tiene esta instancia?¿Cuántos empleados fijos? ¿Cuántos de ellosrecibieron capacitación acerca de laadministración tributaria en los últimos 3 años?¿Con qué frecuencia rota el personal?5. ¿Cuál es el presupuesto anual para elfuncionamiento de la agencia recaudadora?¿Incluye fondos para inversiones yherramientas (IS, ventanilla única, etc.)?6. ¿Cuál es la relación de impuestosrecaudados/costos de operación?7. ¿El SNG tiene una unidad de auditoríainterna con el mandato específico de controlarla oficina encargada de la administracióntributaria? ¿Cuántos procesos de auditoríarealiza esta unidad cada año?8. ¿Cuáles fueron las principalesrecomendaciones de los procesos de auditoría?¿Las recomendaciones se aplican?9. ¿Algunos miembros del personal de laoficina encargada de la administracióntributaria han sido sujetos a procesosadministrativos o disciplinarios? ¿Se hanimpuesto sanciones?10. ¿Hay una percepción de corrupción en laoficina encargada de la administracióntributaria?

15

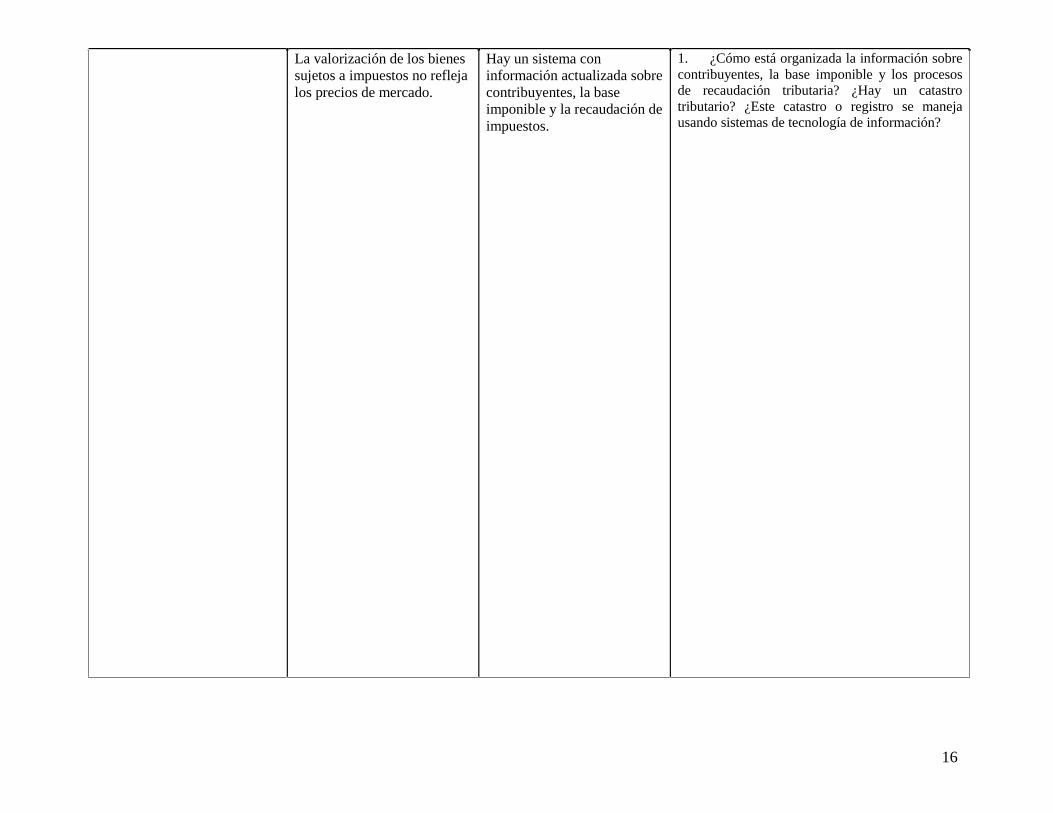

3. La Administración Tributaria tiene sistemas de registro adecuados con información clave para el control impositivo

16

La valorización de los bienessujetos a impuestos no reflejalos precios de mercado.

Hay un sistema coninformación actualizada sobrecontribuyentes, la baseimponible y la recaudación deimpuestos.

1. ¿Cómo está organizada la información sobrecontribuyentes, la base imponible y los procesosde recaudación tributaria? ¿Hay un catastrotributario? ¿Este catastro o registro se manejausando sistemas de tecnología de información?

17

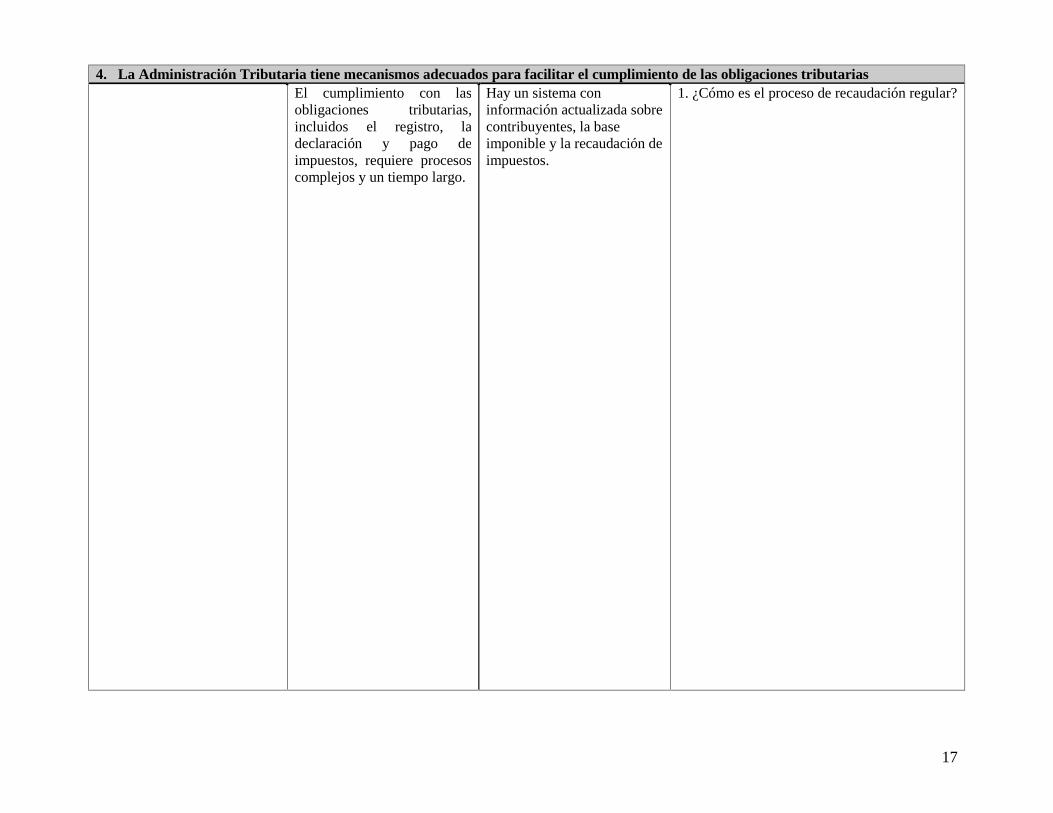

4. La Administración Tributaria tiene mecanismos adecuados para facilitar el cumplimiento de las obligaciones tributariasEl cumplimiento con lasobligaciones tributarias,incluidos el registro, ladeclaración y pago deimpuestos, requiere procesoscomplejos y un tiempo largo.

Hay un sistema coninformación actualizada sobrecontribuyentes, la baseimponible y la recaudación deimpuestos.

1. ¿Cómo es el proceso de recaudación regular?

18

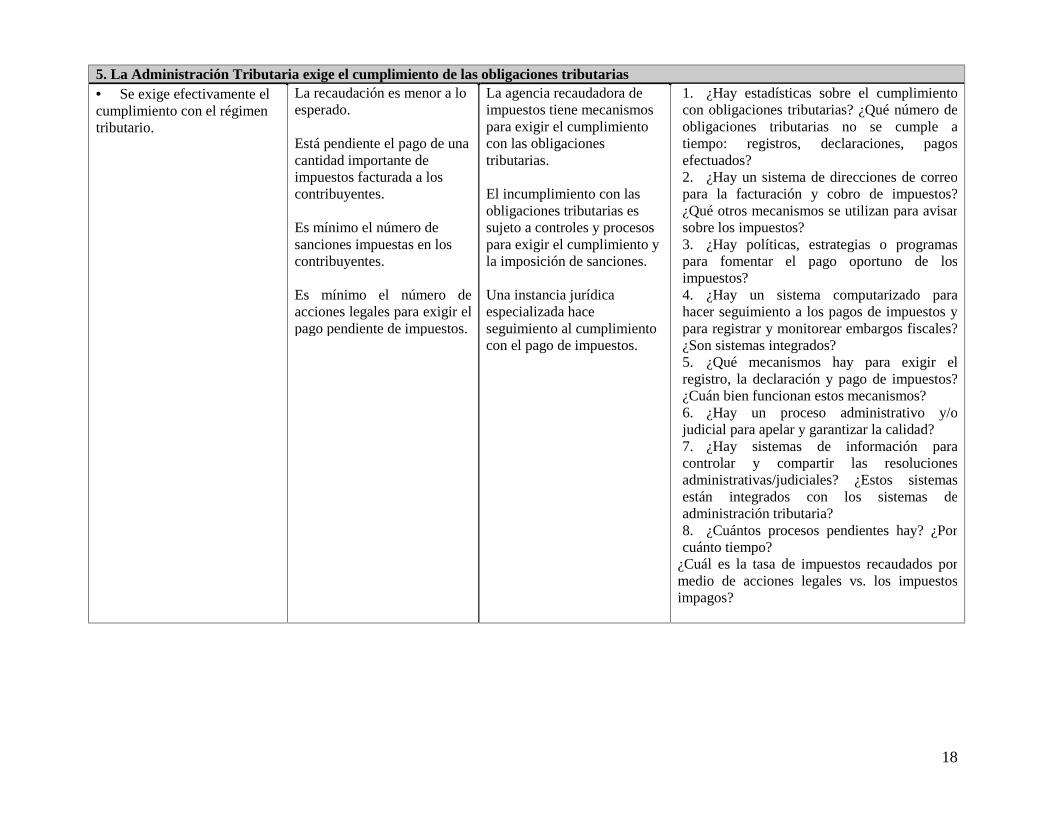

5. La Administración Tributaria exige el cumplimiento de las obligaciones tributarias• Se exige efectivamente elcumplimiento con el régimentributario.

La recaudación es menor a loesperado.

Está pendiente el pago de unacantidad importante deimpuestos facturada a loscontribuyentes.

Es mínimo el número desanciones impuestas en loscontribuyentes.

Es mínimo el número deacciones legales para exigir elpago pendiente de impuestos.

La agencia recaudadora deimpuestos tiene mecanismospara exigir el cumplimientocon las obligacionestributarias.

El incumplimiento con lasobligaciones tributarias essujeto a controles y procesospara exigir el cumplimiento yla imposición de sanciones.

Una instancia jurídicaespecializada haceseguimiento al cumplimientocon el pago de impuestos.

1. ¿Hay estadísticas sobre el cumplimientocon obligaciones tributarias? ¿Qué número deobligaciones tributarias no se cumple atiempo: registros, declaraciones, pagosefectuados?2. ¿Hay un sistema de direcciones de correopara la facturación y cobro de impuestos?¿Qué otros mecanismos se utilizan para avisarsobre los impuestos?3. ¿Hay políticas, estrategias o programaspara fomentar el pago oportuno de losimpuestos?4. ¿Hay un sistema computarizado parahacer seguimiento a los pagos de impuestos ypara registrar y monitorear embargos fiscales?¿Son sistemas integrados?5. ¿Qué mecanismos hay para exigir elregistro, la declaración y pago de impuestos?¿Cuán bien funcionan estos mecanismos?6. ¿Hay un proceso administrativo y/ojudicial para apelar y garantizar la calidad?7. ¿Hay sistemas de información paracontrolar y compartir las resolucionesadministrativas/judiciales? ¿Estos sistemasestán integrados con los sistemas deadministración tributaria?8. ¿Cuántos procesos pendientes hay? ¿Porcuánto tiempo?

¿Cuál es la tasa de impuestos recaudados pormedio de acciones legales vs. los impuestosimpagos?

19

20

METODOLOGÍA DE EVALUACIONES RÁPIDAS –ADQUISICIONES/CONTRATACIONES PÚBLICAS

Resultados deseados Posibles señales deproblemas

Arreglos institucionalesnecesarios para lograr losresultados deseados

¿Cuán sólidos son estos arreglosinstitucionales?

1. Los procesos de contratación se realizan conforme a lo establecido en el marco legal vigente

21

• El gobierno subnacionalselecciona sus contratistassiguiendo el marco legal yreglamentario vigente.

• Los contenidos de loscontratos celebrados por elgobierno subnacional y susmodificaciones se realizanconforme a las normasvigentes

Frecuentes procesos deselección no competitivos.Son generalizados losprocesos de excepción.

La celebración de contratoscon contenido insuficiente,ambiguo o con cláusulasinconvenientes es frecuente.Alto número de conflictoscon los contratistas por lainterpretación del contenidode los contratos.

La ejecución de prestacionesde servicios y obrasejecutados por contratistas seda en base a órdenes verbaleso mecanismos informales.Los archivos de contratos sondispersos y muchas vecesincompletos.

Cambios en la ejecución delos contratos, muchas vecessin surtir los requisitosexigidos.

Atrasos o interrupciones en laejecución de los contratos sinlas debidas constancias ydecisiones de ley.

La selección se realizaconforme a lo previsto en elmarco legal y las excepcionesson mínimas.

Todos los contratos sonescritos conforme a lasnormas

Se utilizan contratos modelo.Existen archivos con loscontratos vigentes y pasadosen cada entidad contratante yademás en un archivo centralcon copia de todos ellos.

Todos los documentos delarchivo son digitalizados.Las modificaciones serealizan de acuerdo a loprevisto en las normas.

El encargado de monitorear laejecución es responsable porel todos los ajustes y reportesnecesarios.

1. Todos los procesos de selección se ajustana los parámetros de la ley de contrataciónpública vigente?2. Hay excepciones o regímenes especiales decontratación?3. Hay excepciones a la competencia abierta?4. Hay modalidades de contratación noreglamentadas?5. La selección para contratos de cuantíamayor se realiza por licitación pública?6. La selección para contratos de menorcuantía se realiza por el método de selecciónabreviada en procedimiento abierto(convocatoria pública)?7. La selección de personal (planta o contrato)se realiza por concurso público(meritocracia)?8. Todo el suministro de bienes, obras yservicios se realiza mediante contratosescritos?9. Existe en el municipio/departamento unarchivo físico y otro digital de todos loscontratos?10. Los ajustes en los contratos se realizanconforme a las normas vigentes?11. Que tan actualizado esta el archivo decontratos?12. Los ajustes son enviados al archivo decontratos?

22

2. El proceso de contratación cumple las disposiciones de ejecución presupuestalEl proceso de pago por losservicios y obras prestados serealiza conforme a lasdisposiciones presupuestales.

Frecuentemente no sepublican los montosdisponibles paracontratación.

Se realizan procesos deselección y contratos sincontar con la disponibilidadpresupuestal o con montosinferiores a los requeridos.

Frecuentemente haymodificaciones en los pagosprevistos.

Los montos presupuestalesdisponibles para contrataciónpública están definidos y sepublican.

El público tiene acceso atoda la información sobre lascontrataciones de la entidad.

La selección de proveedoresy la contratación se realizande acuerdo con ladisponibilidad presupuestalvigente.

Los pagos se realizan deacuerdo con las condicionespactadas.

1. Existen medios para la publicación ydifusión de los montos disponibles paracontratación y el objeto previsto?2. Se publican en página web los montosdisponibles para contratación?3. Es consistente el monto contratado (montoigual o menor) a la disponibilidadpresupuestal?4. Al realizar el contrato, los recursosdisponibles se bloquean?5. Esta vinculado el sistema de compras ycontrataciones con el sistema financiero?6. Los contratos sin disponibilidadpresupuestal son inválidos sin apelación?7. Los contratos tienen un plan de ejecución yde pagos y un reporte de sus avances?8. Existe alguna evidencia de ajustes odesviaciones a los mismos?

23

3. El Gobierno subnacional tiene arreglos organizativos adecuados para una gestión eficiente de sus procesos de contratación• El gobierno subnacionalcuenta con una oficinaespecializada en la gestión dela contratación, con personaladecuada a cargo de dictarpolíticas, mejorar y hacer máseficiente la contratación.

La ejecución de las comprases realizada por cadadependencia sin que hayauna oficina central quedefina políticas decontratación, supervise losprocesos, provea orientacióny capacitación.

No existe un archivo deinformación sobre compras.No existe informaciónpública sobre los procesos decontratación

El ente rector de lacontratación está adscrito aldespacho delalcalde/gobernador.

Lo conforman expertos enasuntos legales,presupuestales,procedimientos einformación.Elabora:

- Políticas para lacontratación- Manuales deprocedimiento- Documentos marco- Indicadores decontratación

Brinda capacitación y apoyoa las entidades delmunicipio/departamento.

Opera el archivo decontratos delmunicipio/departamento.Es responsable de garantizarel uso del Portal Nacional deContratación.

Es responsable por lainformación contractual delmunicipio/departamentopublicada en la página Web.No tiene responsabilidadesoperativas (contratar osupervisar contratos).

1. Como esta organizado el ente rector de lascompras? Esta descentralizado?2. Hay una oficina central que concentra lainformación y archivos y uniformiza políticasy prácticas de contratación?3. Cuál es la estructura organizacional de launidad de compras?4. Existe staff especializado asignado a laoficina de compras? Es staff permanente ocontratado? Cuántos son, cuáles son susperfiles y formación?5. Qué responsabilidades en el proceso decontratación tienen las oficinas de compras ycómo se distribuyen las responsabilidadesentre los diferentes gerentes y técnicos?6. Las responsabilidades están claramentedefinidas?7. Existe un archivo centralizado de lainformación?8. Se emiten directivas o políticas paraestandarizar y hacer más eficientes losprocesos?9. Hay un vínculo con portales decontratación de otros niveles de Gobierno?(por ejemplo Portal Único de Contratación)?

24

4. El Gobierno subnacional tiene un sistema adecuado de control, monitoreo y solución de controversias de los contratos• Las entidades delmunicipio/departamentocuentan con mecanismos parala adecuada gestión,supervisión y resolución deconflictos sobre las compras,que resultan en una eficientegestión de los recursos fiscalesasignados para dicho fin.

Las dependencias delmunicipio/departamentoactúan espontáneamente en lacontratación

La inexistencia de planes decontratación da lugar aactividades dispersas y adificultades decompatibilización entre losrequerimientos de bienes yservicios y lasdisponibilidadespresupuestales.

No hay informacióncomparativa sobre lacontratación.Es frecuente que la ejecuciónde contratos no seadebidamente monitoreada porlas entidades contratantes.

Usualmente las controversiasresultan en procesos legalesde larga duración y muy altocosto.

Los recursos asignados parael pago de contratos excedenlos previstos en elpresupuesto.

Existen planes de contrataciónque informan sobre los montosdisponibles para contratar, losobjetos de los contratos y lasfechas estimadas de ejecuciónLos planes anuales decontratación de losmunicipios/departamentos sepublican en la página web.Existe un sistema de gestión delos contratos con soporteinformáticos.Cada contrato tiene unresponsable asignado para sumonitoreo en la etapa pre-contractual y contractual.Se dictan medidas correctivaspara la preparación y ejecuciónde contratos identificadas en elmonitoreo.El ente rector de la contratacióndel municipio/departamentopublica un reporte trimestral conindicadores básicos de la gestióncontractual. El monitoreo serealiza de acuerdo con unmanual.Los montos incluidos en elpresupuesto para la contrataciónpública son cumplidos.La mayoría de controversiasrelacionadas con la ejecución ypago de los contratos puedenresolverse mediante mecanismosde conciliación, arbitraje yproceso.Existe una adecuada defensa delas controversias en el PoderJudicial.

1. Existen planes de contratación? Cuál essu contenido? Se actualizan durante elejercicio presupuestal?2. Qué mecanismos, proceso y sistemasexisten para hacer seguimiento y monitoreo alproceso de contratación y a la ejecución delcontrato?3. Hay responsables individuales asignadosa hacer el seguimiento y el monitoreo?4. Qué medidas correctivas se aplican sifuera necesario conforme a los resultados delmonitoreo?5. Se realiza un reporte anual sobre la tasade cumplimiento de los planes decontratación?6. Hay evidencia de demoras en laejecución y/o pagos de los contratos? Estainformación es pública?7. Hay estadísticas sobre el cumplimientode los planes de contratación?8. Hay estadísticas sobre controversias?Hay evidencia sobre reducción en número decontroversias?9. Están las autoridades informadas sobrelas controversias no resueltas?10. Cuáles son los montos presupuestados ylos ejecutados en la celebración de contratosdurante los últimos 5 años?

25

5. Transparencia, rendición de cuentas y control de la contratación pública• Toda la informaciónsobre la contratación seencuentra disponible a laciudadanía, que ejerce unaauditoría social eficiente quecomplementa la realizada porlos organismos de controlexterno.

La información sobre lacontratación es deficiente yfragmentada.

Los ciudadanos no estáninformados sobre la situaciónde la contratación.Existe la percepción de que elcontrol de la contratación nofunciona adecuadamente.

Los ciudadanos desconocenalgunas consecuenciasnocivas de la corrupción en lacontratación y carecen dedinámicas sociales paraenfrentarla.

No hay un mecanismoformal, accesible, simple yreservado para presentarquejas y denuncias en materiade contratación, ni capacidadpara reaccionar cuando éstasse presenten.

No se cuenta con unainstancia de la sociedad civilpara la vigilancia de lacontratación y la promociónde buenas prácticas.

Una página web de fácilacceso permite conocer lasituación de los procesos decontratación.

Existe un sistema quepermite a los ciudadanospresentar quejas y denunciassobre los procesos decontratación.

La Contraloría General de laNación desarrolla unprograma especial de apoyoa la gestión contractual yrealiza acciones de controlregularmente.

Existe un programa deinformación a los ciudadanossobre:

- las bondades de unacontratación públicaincorrupta

- los impactos negativos dela corrupción en lacontratación

- los modos de contribuir auna contratación públicalimpia.

1. Cuál es la fuente en la que se puedeobtener información sobre los procesos decontratación? Es el archivo o una página web?2. La información es completa y seencuentra actualizada?3. Existe un sistema para que losciudadanos puedan presentar quejas ydenuncias sobre irregularidades en lacontratación y su ejecución? El sistemapreserva la confidencialidad del ciudadano?4. Quién es responsable del manejo delsistema de quejas y denuncias? Cómo serealizan las investigaciones? Se derivan a lacontraloría? Cuántas han sido derivadas?5. Existen reportes (anual, trimestral, etc.)de auditoría externa sobre la contratación enel municipio/departamento?.6. Hay recomendaciones expresas para elmejoramiento de la contratación?.7. Hay evidencias de penas y sanciones porprácticas indebidas en la contratación?.8. Hay evidencia sobre lapercepción/tolerancia ciudadana sobre lacorrupción?.9. Se han incrementado las denuncias sobrecorrupción y las sanciones derivadas?

26

27

METODOLOGÍA DE EVALUACIONES RÁPIDAS – ASEGURAR LA SOSTENIBILIDADFISCAL

Resultados deseados Posibles señales deproblemas

Arreglos institucionalesnecesarios para lograr losresultados deseados

¿Cuán sólidos son estos arreglosinstitucionales?

1. Los gobiernos subnacionales mantienen una Disciplina Fiscal agregada

28

• El gobierno controlalos gastos e ingresos totales acorto, mediano y largo plazopara que sean sostenibles losniveles.

Las razones de deuda noestán alineadas con la Ley deResponsabilidad Fiscal

Los gastos son más altos delo esperado.

La recaudación de impuestoses menor a lo esperado encuanto a gastos fuera delpresupuesto, entidadespúblicas, pensiones, pasivocontingente, gastos deemergencia, deuda flotante.

Reglas fiscales con un diseñoadecuado y exigible.Marcos de gasto a medianoplazo.

Proyecciones de sostenibilidadpresupuestaria a largo plazo,incluidos posibles riesgosfiscales.

Hay mecanismos adecuadospara asegurar el uso desupuestos económicosprudentes.

1. ¿El gobierno subnacional cumple con losmandatos de la Ley de ResponsabilidadFiscal? (razones de endeudamiento, razonesde gastos recurrentes, techos de inversión,etc.)2. ¿El gobierno subnacional cumple con lasdisposiciones de la Ley de Semáforos? ¿Cuáles su situación (verde/rojo)?3. ¿Hay gastos fuera del presupuesto?(entidades públicas, pensiones, pasivocontingente, gastos de emergencia) ¿Quéporcentaje del ingreso corriente representan?4. ¿Hay deuda flotante o mora? ¿En quéporcentajes? ¿Años de tendencia?5. ¿Hay pasivo contingente? ¿Monto?¿Porcentaje de los ingresos?6. ¿El sistema de las pensiones essostenible? ¿El SNG financia su propiosistema de pensiones? ¿Cuáles son las fuentesde financiamiento? ¿Cómo operan?7. ¿Los supuestos en el Plan de Inversión yel Presupuesto son acordes a supuestoseconómicos válidos en el PresupuestoNacional?8. ¿Los supuestos en el Presupuesto soncoherentes con análisis económicos desostenibilidad de la deuda estándares?9. ¿Hay un Marco Presupuestario aMediano Plazo?10. ¿La recaudación de impuestos satisfacelos resultados esperados?

29

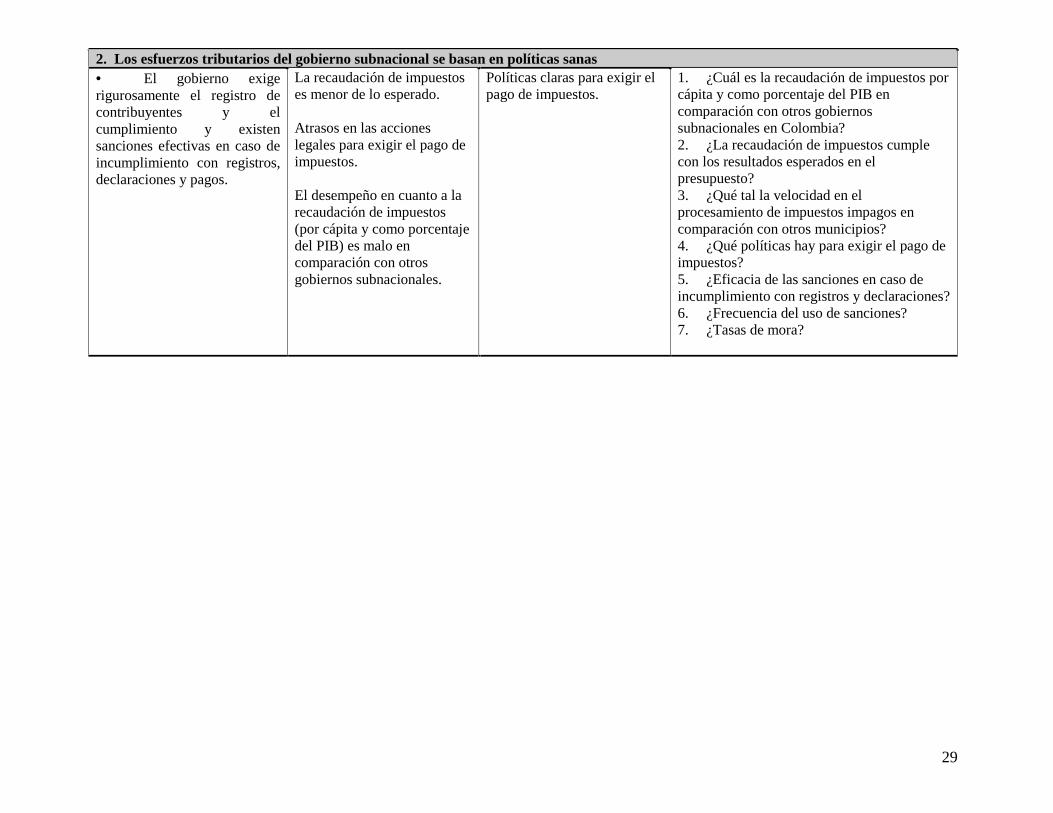

2. Los esfuerzos tributarios del gobierno subnacional se basan en políticas sanas• El gobierno exigerigurosamente el registro decontribuyentes y elcumplimiento y existensanciones efectivas en caso deincumplimiento con registros,declaraciones y pagos.

La recaudación de impuestoses menor de lo esperado.

Atrasos en las accioneslegales para exigir el pago deimpuestos.

El desempeño en cuanto a larecaudación de impuestos(por cápita y como porcentajedel PIB) es malo encomparación con otrosgobiernos subnacionales.

Políticas claras para exigir elpago de impuestos.

1. ¿Cuál es la recaudación de impuestos porcápita y como porcentaje del PIB encomparación con otros gobiernossubnacionales en Colombia?2. ¿La recaudación de impuestos cumplecon los resultados esperados en elpresupuesto?3. ¿Qué tal la velocidad en elprocesamiento de impuestos impagos encomparación con otros municipios?4. ¿Qué políticas hay para exigir el pago deimpuestos?5. ¿Eficacia de las sanciones en caso deincumplimiento con registros y declaraciones?6. ¿Frecuencia del uso de sanciones?7. ¿Tasas de mora?

30

3. Están claramente definidas las responsabilidades del gobierno subnacional

31

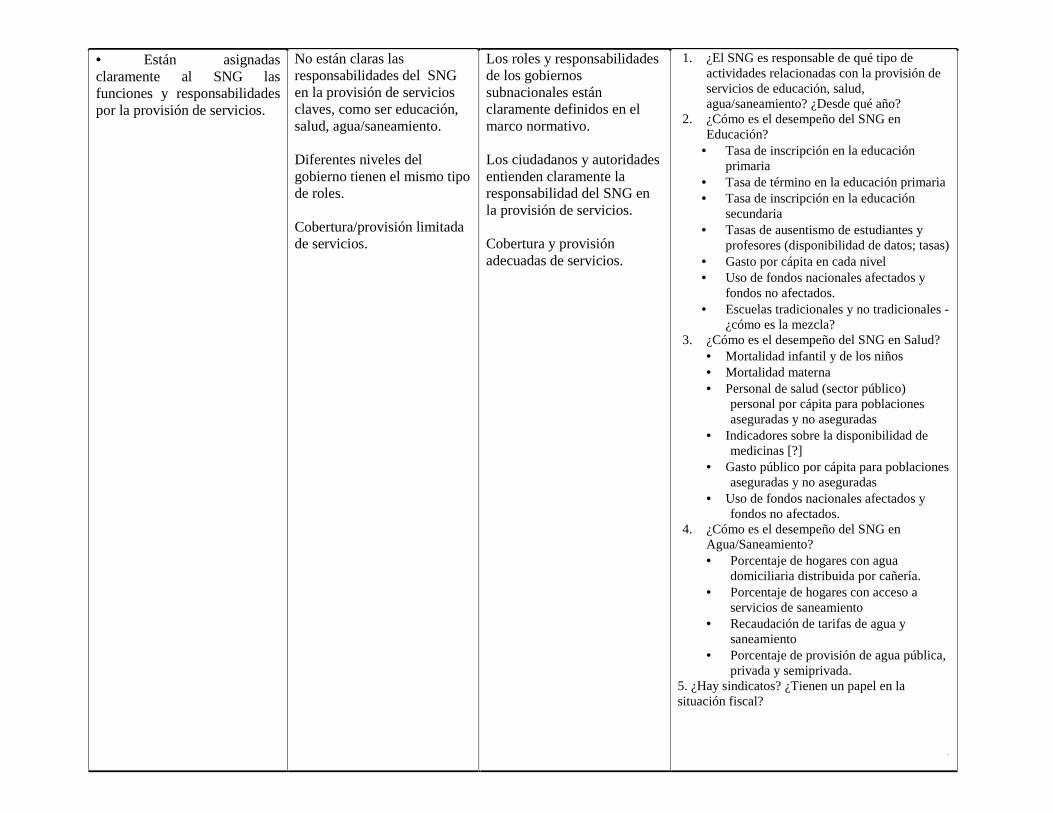

• Están asignadasclaramente al SNG lasfunciones y responsabilidadespor la provisión de servicios.

No están claras lasresponsabilidades del SNGen la provisión de serviciosclaves, como ser educación,salud, agua/saneamiento.

Diferentes niveles delgobierno tienen el mismo tipode roles.

Cobertura/provisión limitadade servicios.

Los roles y responsabilidadesde los gobiernossubnacionales estánclaramente definidos en elmarco normativo.

Los ciudadanos y autoridadesentienden claramente laresponsabilidad del SNG enla provisión de servicios.

Cobertura y provisiónadecuadas de servicios.

1. ¿El SNG es responsable de qué tipo deactividades relacionadas con la provisión deservicios de educación, salud,agua/saneamiento? ¿Desde qué año?

2. ¿Cómo es el desempeño del SNG enEducación?

• Tasa de inscripción en la educaciónprimaria

• Tasa de término en la educación primaria• Tasa de inscripción en la educación

secundaria• Tasas de ausentismo de estudiantes y

profesores (disponibilidad de datos; tasas)• Gasto por cápita en cada nivel• Uso de fondos nacionales afectados y

fondos no afectados.• Escuelas tradicionales y no tradicionales -

¿cómo es la mezcla?3. ¿Cómo es el desempeño del SNG en Salud?

• Mortalidad infantil y de los niños• Mortalidad materna• Personal de salud (sector público)

personal por cápita para poblacionesaseguradas y no aseguradas

• Indicadores sobre la disponibilidad demedicinas [?]

• Gasto público por cápita para poblacionesaseguradas y no aseguradas

• Uso de fondos nacionales afectados yfondos no afectados.

4. ¿Cómo es el desempeño del SNG enAgua/Saneamiento?• Porcentaje de hogares con agua

domiciliaria distribuida por cañería.• Porcentaje de hogares con acceso a

servicios de saneamiento• Recaudación de tarifas de agua y

saneamiento• Porcentaje de provisión de agua pública,

privada y semiprivada.5. ¿Hay sindicatos? ¿Tienen un papel en lasituación fiscal?

32

4. Los recursos del SNG financian adecuadamente sus roles y responsabilidades

33

• Los recursostransferidos por el GobiernoCentral y los recursos propiosdel SNG cubren lasnecesidades de financiamientode la provisión de los serviciosclaves.

• El gobierno estableceprioridades en el presupuesto,ejerce sus atribuciones de tomade decisiones a fin de transferirrecursos a prioridades nuevas omás productivas de acuerdocon los objetivos de laspolíticas del gobierno

Las asignacionespresupuestarias no cambian apesar de programas oproyectos inefectivos.

El proceso presupuestario norecibe insumos del proceso deplanificación.

El proceso de planificación essólo un ritual formal sin quese tenga un mecanismo paraevaluar los resultados delprograma y el proyecto.

La provisión de servicios seve afectada por latransferencia atrasada de losrecursos.

La cobertura y la calidad delos servicios entregados nosatisfacen las demandas ymetas esperadas.

Déficit fiscal.

Las transferencias delGobierno Central se definenclaramente en el marcoregulatorio y se ejecutan atiempo.

Las transferencias esperadasse incorporan en la propuestade presupuesto y se apruebanen el presupuesto del SNG.

Hay mecanismos paramonitorear y evaluar laejecución de transferencias yla provisión de servicios.

Hay una división y asignaciónadecuadas deresponsabilidades entre laoficina presupuestaria centralpara gobiernos subnacionalesy las entidades encargadas delgasto (arreglos de arriba haciaabajo).

Hay sistemas para asegurar lamedición correcta del costode gobierno, incluyendo eluso de acumulaciones en casode ser apropiado.

1. ¿El SNG está certificado o no para proveerservicios de educación/salud?2. ¿Hay una clara división de responsabilidadesentre los municipios y los niveles de gobierno másaltos? [La adecuación general de la división deresponsabilidades entre la oficina presupuestariacentral y las entidades encargadas del gasto(arreglos de arriba hacia abajo) no se puedediscernir al mirar un solo lugar, pero se puedediscernir al mirar una serie de evaluacionesrápidas.]3. ¿La autoridad presupuestaria central para losgobiernos subnacionales sigue reglas claras encuanto a la transferencia de los recursos esperadosa las entidades encargadas del gasto?4. ¿Hay un plan de desarrollo? ¿Se actualizaregularmente? ¿Tiene asignaciones presupuestariasespecíficas para sus metas? (es decir, ¿da insumospara el proceso presupuestario?)5. ¿Hay seguimiento y evaluaciones delprograma municipal y el desempeño del proyecto?6. ¿El gobierno subnacional monitorea y evalúalos programas y proyectos?7. ¿Los resultados del M&E se utilizan paraidentificar las prioridades de desarrollo delgobierno?8. ¿La calidad en la provisión de serviciosafecta las asignaciones presupuestariasposteriores?9. ¿Hay una medición correcta de los costos delfuncionamiento del gobierno?10. ¿Se transfieren a tiempo recursospresupuestarios a las agencies encargadas delgasto?11. ¿Qué parte de los recursos fiscales delmunicipio se puede transferir legalmente entre lossectores – de prioridades antiguas a nuevas, o deusos menos productivos a usos más productivos,de acuerdo con los objetivos de las políticas delgobierno?

a. En años recientes, ¿cuáles han sido lasreasignaciones típicas como resultado de lareevaluación de necesidades?b. ¿Cómo resultado de las mediciones dedesempeño?

34

35

METODOLOGÍA DE EVALUACIONES RÁPIDAS – GESTIÓN DEL GASTO PÚBLICO

Resultados deseados Posibles señales deproblemas

Arreglos institucionalesnecesarios para lograr losresultados deseados(indicadores PEFA )

¿Cuán sólidos son estos arreglosinstitucionales?

1. El Proceso Presupuestario del SNG goza de credibilidad• El procesopresupuestario formal esconocido a nivel de todas lasentidades SNG, se cumple deacuerdo con las reglas y gozade una gran credibilidad.

Las metas en cuanto al déficitno se alcanzan e incrementael nivel de mora.

No hay un financiamientoadecuado para el gastoprioritario.

Los gastos recurrentes nosalariales son sujetos a ajustesgrandes.

Se utilizan prácticasinformales para ejecutar elpresupuesto.

La diferencia entre el gastoprimario real y el gastoprimario presupuestadooriginalmente debe ser lo másbaja posible. (PI-1)

La diferencia entre larecaudación real de recursosinternos y los recursosinternos estimados en elpresupuestado originalaprobado debe ser lo más bajaposible.(PI-3)

1. ¿Cuál es la diferencia entre el gastoesperado aprobado en el presupuesto y el gastoreal?2. ¿Se logran las metas en cuanto al déficitfiscal?3. ¿Hay atrasos en los pagos?4. ¿Están en camino las metas definanciamiento en cuanto a los gastospriorizados?5. ¿Los salarios y gastos recurrentes están enel nivel esperado?

2. El proceso de preparación presupuestaria es transparente y tiene una cobertura adecuada de las actividades SNG• El proceso depreparación presupuestariacubre todas las entidades yactividades del SNG, facilitauna participación oportuna yconfiable de las agenciasejecutoras y se prepara contransparencia.

El presupuesto no se apruebaa tiempo.

No hay métodos declasificación presupuestariaadecuados.

La documentación sobre elpresupuesto es incompleta.

El gasto fuera del presupuestoes significativo.

El proceso presupuestarioanual es aprobado a tiempo porla entidad responsable, deacuerdo con un calendariopresupuestario fijo; hay unaorientación e involucramientopolítico adecuados para lapreparación del presupuesto.(PI-11)

La formulación y ejecución delpresupuesto están basadas enuna clasificaciónadministrativa, económica y

1. ¿Hay un calendario presupuestario fijo?2. ¿El presupuesto se aprueba a tiempo?3. ¿Qué estándares se utilizan para fines declasificación del presupuesto?4. ¿Hay regulaciones para preparardocumentos para el presupuesto?5. ¿Qué información se incluye en lapropuesta presupuestaria? Proyeccionesfiscales, propuesta presupuestaria,déficit/diferencias en comparación con añosanteriores?6. ¿Cuáles son los gastos fuera delpresupuesto? ¿% del gasto recurrente?

36

Los ítems presupuestarios deúltimo momento se incluyenen el presupuesto sin unadiscusión transparente.

Los informes fiscales y lascuentas auditadas no sepresentan a tiempo alGobierno Central.

subfuncional, usandoestándares GFS/COFOG o unestándar que pueda generar unadocumentación consistente deacuerdo con esos estándares.(PI-5)

La documentaciónpresupuestaria anualpresentada a la entidadresponsable incluyeinformación sobreproyecciones fiscales,propuestas presupuestarias y elrendimiento en años anteriores.(PI-6)

El nivel de gastos fuera delpresupuesto no reportados esinsignificativo. Se incluyeinformación completa sobre losgastos en los informes fiscales.(PI-7)

Todas las agenciasgubernamentales autónomasgrandes presentan informesfiscales a gobiernos centralespor lo menos cada seis meses,además de cuentas anualesauditadas y el gobierno centralconsolida el riesgo fiscal en uninforme por lo menos anual.(PI-9)

Las proyecciones sobreagregados fiscales, el análisisde la sostenibilidad de ladeuda, y las estrategias parasectores con un alto nivel degastos se preparan comoinsumos para preparar el

7. ¿Los informes fiscales incluyeninformación sobre el gasto fuera delpresupuesto?8. ¿Las solicitudes de gastos en competenciase discuten de forma transparente durante lapreparación del presupuesto?9. ¿Se preparan proyecciones de agregadosfiscales para el proceso de preparación delpresupuesto? ¿Cubren por lo menos 3 años deuna forma anual acumulada?10. ¿Se prepara una evaluación desostenibilidad de la deuda cada año?11. ¿Hay estrategias específicas para lossectores que representan por lo menos el 75%del gasto primario?12. ¿Las inversiones se seleccionansistemáticamente en base a estrategiassectoriales, el impacto del costo recurrente quegenerarán y las asignaciones presupuestariassectoriales?

37

presupuesto. Las inversionesson acordes a las estrategiassectoriales y los presupuestosasignados. (PI-12)

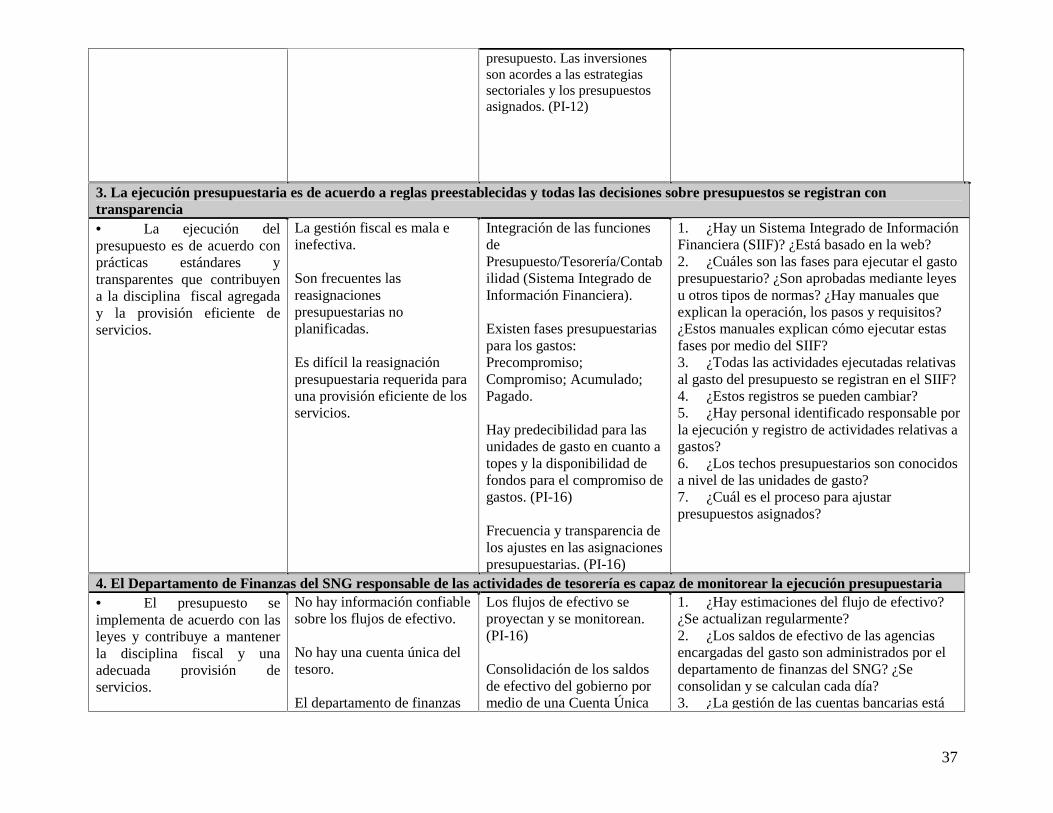

3. La ejecución presupuestaria es de acuerdo a reglas preestablecidas y todas las decisiones sobre presupuestos se registran contransparencia• La ejecución delpresupuesto es de acuerdo conprácticas estándares ytransparentes que contribuyena la disciplina fiscal agregaday la provisión eficiente deservicios.

La gestión fiscal es mala einefectiva.

Son frecuentes lasreasignacionespresupuestarias noplanificadas.

Es difícil la reasignaciónpresupuestaria requerida parauna provisión eficiente de losservicios.

Integración de las funcionesdePresupuesto/Tesorería/Contabilidad (Sistema Integrado deInformación Financiera).

Existen fases presupuestariaspara los gastos:Precompromiso;Compromiso; Acumulado;Pagado.

Hay predecibilidad para lasunidades de gasto en cuanto atopes y la disponibilidad defondos para el compromiso degastos. (PI-16)

Frecuencia y transparencia delos ajustes en las asignacionespresupuestarias. (PI-16)

1. ¿Hay un Sistema Integrado de InformaciónFinanciera (SIIF)? ¿Está basado en la web?2. ¿Cuáles son las fases para ejecutar el gastopresupuestario? ¿Son aprobadas mediante leyesu otros tipos de normas? ¿Hay manuales queexplican la operación, los pasos y requisitos?¿Estos manuales explican cómo ejecutar estasfases por medio del SIIF?3. ¿Todas las actividades ejecutadas relativasal gasto del presupuesto se registran en el SIIF?4. ¿Estos registros se pueden cambiar?5. ¿Hay personal identificado responsable porla ejecución y registro de actividades relativas agastos?6. ¿Los techos presupuestarios son conocidosa nivel de las unidades de gasto?7. ¿Cuál es el proceso para ajustarpresupuestos asignados?

4. El Departamento de Finanzas del SNG responsable de las actividades de tesorería es capaz de monitorear la ejecución presupuestaria• El presupuesto seimplementa de acuerdo con lasleyes y contribuye a mantenerla disciplina fiscal y unaadecuada provisión deservicios.

No hay información confiablesobre los flujos de efectivo.

No hay una cuenta única deltesoro.

El departamento de finanzas

Los flujos de efectivo seproyectan y se monitorean.(PI-16)

Consolidación de los saldosde efectivo del gobierno pormedio de una Cuenta Única

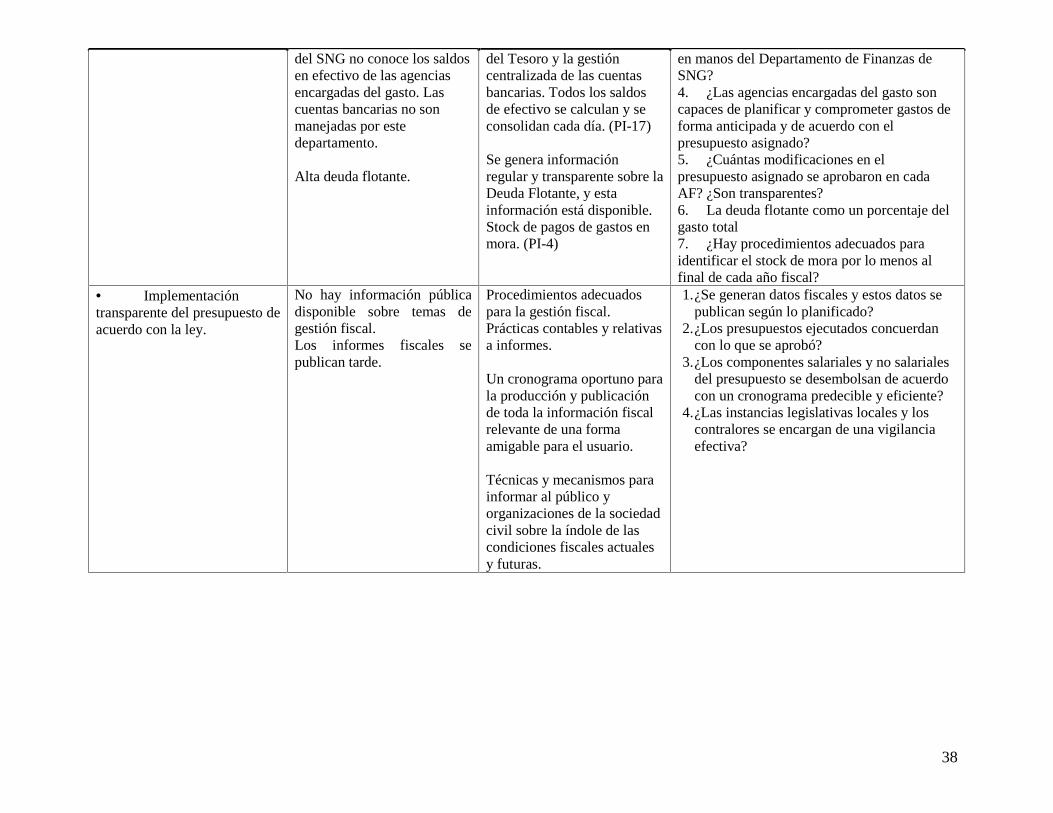

1. ¿Hay estimaciones del flujo de efectivo?¿Se actualizan regularmente?2. ¿Los saldos de efectivo de las agenciasencargadas del gasto son administrados por eldepartamento de finanzas del SNG? ¿Seconsolidan y se calculan cada día?3. ¿La gestión de las cuentas bancarias está

38

del SNG no conoce los saldosen efectivo de las agenciasencargadas del gasto. Lascuentas bancarias no sonmanejadas por estedepartamento.

Alta deuda flotante.

del Tesoro y la gestióncentralizada de las cuentasbancarias. Todos los saldosde efectivo se calculan y seconsolidan cada día. (PI-17)

Se genera informaciónregular y transparente sobre laDeuda Flotante, y estainformación está disponible.Stock de pagos de gastos enmora. (PI-4)

en manos del Departamento de Finanzas deSNG?4. ¿Las agencias encargadas del gasto soncapaces de planificar y comprometer gastos deforma anticipada y de acuerdo con elpresupuesto asignado?5. ¿Cuántas modificaciones en elpresupuesto asignado se aprobaron en cadaAF? ¿Son transparentes?6. La deuda flotante como un porcentaje delgasto total7. ¿Hay procedimientos adecuados paraidentificar el stock de mora por lo menos alfinal de cada año fiscal?

• Implementacióntransparente del presupuesto deacuerdo con la ley.

No hay información públicadisponible sobre temas degestión fiscal.Los informes fiscales sepublican tarde.

Procedimientos adecuadospara la gestión fiscal.Prácticas contables y relativasa informes.

Un cronograma oportuno parala producción y publicaciónde toda la información fiscalrelevante de una formaamigable para el usuario.

Técnicas y mecanismos parainformar al público yorganizaciones de la sociedadcivil sobre la índole de lascondiciones fiscales actualesy futuras.

1.¿Se generan datos fiscales y estos datos sepublican según lo planificado?

2.¿Los presupuestos ejecutados concuerdancon lo que se aprobó?

3.¿Los componentes salariales y no salarialesdel presupuesto se desembolsan de acuerdocon un cronograma predecible y eficiente?

4.¿Las instancias legislativas locales y loscontralores se encargan de una vigilanciaefectiva?

39

5. El SNG realiza un control interno adecuado del proceso de ejecución presupuestaria• El monitoreo y larevisión de la ejecuciónpresupuestaria son adecuados ycontribuyen a la mejora de laejecución presupuestaria.

Los gastos (incluyendo laplanilla) son superiores a loslímites del presupuesto.

Gastos no autorizados opagos fraudulentos.

Prácticas corruptas y fugas.

Las auditorías internas no sedistribuyen y lasrecomendaciones no seimplementan.

Capacidad débil de gestión delas auditorías internas.

Hay controles de planillaexigibles que aseguran unregistro y gestión adecuadosdel personal y de lainformación sobre salarios,con auditorías regulares. (PI-18)

Hay mecanismos de controlinterno efectivos para gastosno salariales. (PI-20)

Las Auditorías Internas serealizan regularmente con unacobertura adecuada de losgastos del SNG, los informesde distribuyen y lasrecomendaciones sonimplementadas debidamentepor la gerencia. (PI-21)

1. ¿Hay mecanismos adecuados y de uncontrol amplio sobre los gastoscomprometidos?2. ¿Las reglas sobre presupuestos –incluyendo las relacionadas conprocedimientos – se cumplen? ¿Hay un mínimode excepciones?3. ¿Hay controles de la planilla? ¿Estánconectadas la base de datos sobre personal ysobre la planilla para asegurar que los datossean coherentes? ¿Los cambios se actualizanregularmente en los dos sistemas? ¿Hayempleados específicos responsables por lagestión de los dos sistemas? ¿Los dos sistemasse auditan regularmente? ¿Cuántasirregularidades se detectaron en los últimos 5años?4. ¿Cuáles son las reglas y procedimientosrelacionados con el control de los gastos nosalariales? ¿Existen y son exigibles? Cuántasirregularidades se detectaron en los últimos 5años?5. ¿Hay auditorías internas regulares? ¿Cuáles el gasto como porcentaje del presupuestototal sujeto a auditoria?6. ¿Los informes de auditoría se distribuyena la gerencia? ¿La gerencia respondeinmediatamente para implementar lasrecomendaciones?7. ¿Cuántos empleados tiene la Unidad deAuditoría Interna? ¿Quién designa al personal?¿Es personal permanente o son consultores?

6. El SNG realiza procesos contables, de registro y de elaboración de informes adecuados• Los procesoscontables, de registro y deelaboración de informesreflejan la ejecuciónpresupuestaria real y

Mejorar la capacidad delgobierno para decidir ycontrolar totales depresupuestos.

Oportunidad y regularidad dela conciliación de cuentas.(PI-22)

Calidad y oportunidad de los

1. ¿La conciliación de cuentas bancarias paratodas las cuentas bancarias del SNG se hacepor lo menos cada mes?2. ¿La conciliación y la liquidación de cuentasde orden y de adelantos se realizan por lo

40

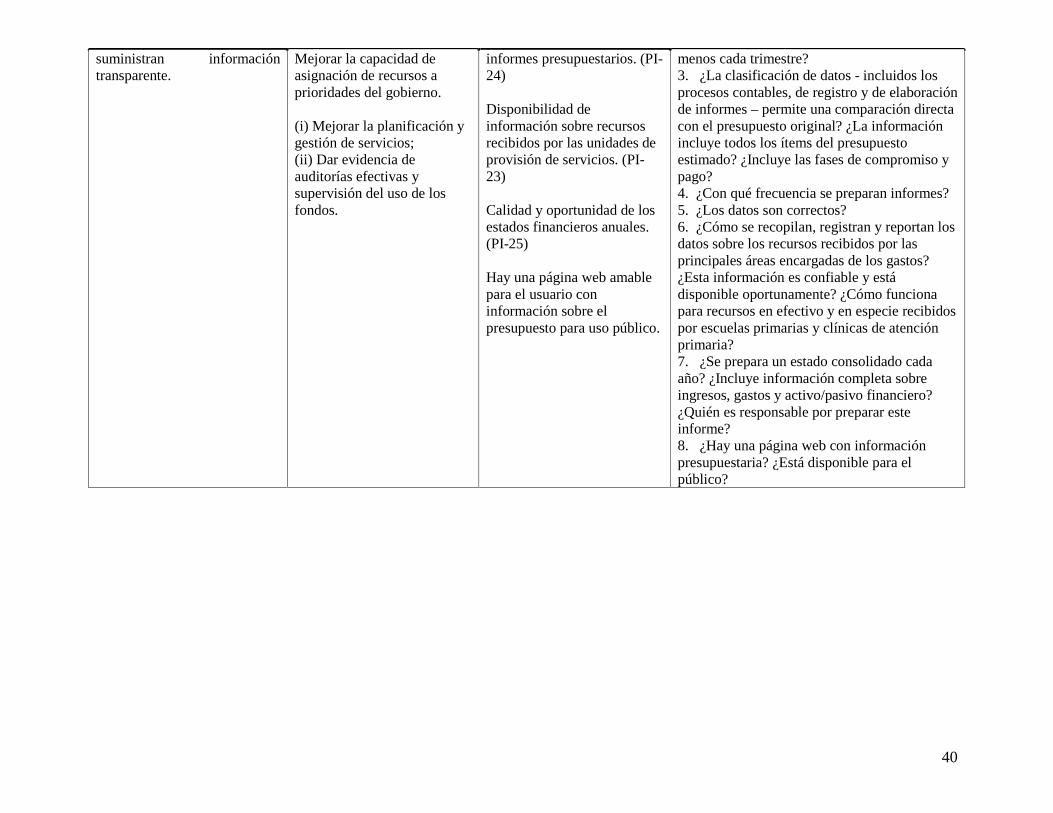

suministran informacióntransparente.

Mejorar la capacidad deasignación de recursos aprioridades del gobierno.

(i) Mejorar la planificación ygestión de servicios;(ii) Dar evidencia deauditorías efectivas ysupervisión del uso de losfondos.

informes presupuestarios. (PI-24)

Disponibilidad deinformación sobre recursosrecibidos por las unidades deprovisión de servicios. (PI-23)

Calidad y oportunidad de losestados financieros anuales.(PI-25)

Hay una página web amablepara el usuario coninformación sobre elpresupuesto para uso público.

menos cada trimestre?3. ¿La clasificación de datos - incluidos losprocesos contables, de registro y de elaboraciónde informes – permite una comparación directacon el presupuesto original? ¿La informaciónincluye todos los ítems del presupuestoestimado? ¿Incluye las fases de compromiso ypago?4. ¿Con qué frecuencia se preparan informes?5. ¿Los datos son correctos?6. ¿Cómo se recopilan, registran y reportan losdatos sobre los recursos recibidos por lasprincipales áreas encargadas de los gastos?¿Esta información es confiable y estádisponible oportunamente? ¿Cómo funcionapara recursos en efectivo y en especie recibidospor escuelas primarias y clínicas de atenciónprimaria?7. ¿Se prepara un estado consolidado cadaaño? ¿Incluye información completa sobreingresos, gastos y activo/pasivo financiero?¿Quién es responsable por preparar esteinforme?8. ¿Hay una página web con informaciónpresupuestaria? ¿Está disponible para elpúblico?

41

42

METODOLOGÍA DE EVALUACIONES RÁPIDAS – GESTIÓN DE ACTIVO

Resultados deseados Posibles señales deproblemas

Arreglos institucionalesnecesarios para lograr losresultados deseados

¿Cuán fuertes son estos arreglosinstitucionales?

1. Los procesos de planificación e inversión a nivel del gobierno subnacional contienen arreglos institucionales adecuados para la gestión delactivo• Hay un amplio acuerdopúblico que la asignación y usodel principal activo delgobierno (tierra, edificios,vehículos y hardware de TI)son transparentes y eficientes.

Los Planes de Desarrollo,Operativos y de Inversión noincluyen información sobrecómo el activo existentecontribuirá a la satisfacciónde sus actividades y el logrode las metas de desarrollo.

El plan y presupuesto deinversión a nivel subnacionalse preparan sin unaevaluación previa de cómo elactivo existente puedesatisfacer la necesidad derecursos específicos como sertierra para programas devivienda o edificios paraplanes de educación.

La gestión de activo se basa enplanes de desarrollo e inversión.

La adquisición, uso ydisposición de activo estánvinculados con los planes dedesarrollo e inversión de losgobiernos subnacionales en unnivel estratégico. Así seequilibran las inversionesfuturas (públicas y privadas)con la explotación ymantenimiento plenos delactivo existente.

1. ¿Los planes de desarrollo y/o operativosanuales del nivel subnacional tienen políticasespecíficas para suministrar el activo requeridopara implementar las actividades del plan?Por ejemplo: Los planes de gestión de TI paraprogramas/actividades de e-gobierno; planes degestión de vehículos para programas deadministración de parques; planes de gestión detierras para programas de vivienda o desarrollourbano.2. ¿Hay estrategias que vinculan los planes deinversión subnacionales con la explotación ymantenimiento plenos del activo existente?Por ejemplo: Los planes de inversión debenevaluar si los bienes requeridos para cualquierprograma (como ser tierras para programas devivienda, computadoras para un programa de e-gobierno) están cubiertos total o parcialmentepor el activo existente.

43

2. Registro completo y actualizado del activo público• Los gobiernossubnacionales puedenidentificar su principal activo.

El sistema de gestiónfinanciera no incluyeprocesos o módulos de TIpara manejar el inventario delactivo del gobierno.

El proceso deadquisición/contratación noincluye una etapa pararegistrar los bienes.

El catastro que se utiliza parafines del impuesto sobrebienes inmuebles no incluyeinformación sobre tierras yedificios públicos.

Son exigibles reglasapropiadas para laidentificación y el registro delactivo a nivel de todos losdepartamentos del gobiernosubnacional (las reglas sepueden haber aprobado anivel nacional o subnacional,pero en ambos casos se debenestar aplicando).

Hay una oficina y un equipode funcionarios públicosespecializados encargados deadministrar el registro.

Hay procesos y sistemas deTI adecuados para registrar yactualizar la informaciónsobre el activo. Por ejemplo,el catastro contieneinformación sobre tierras yedificios públicos.

La información sobre elactivo público incluye lasprincipales características delmismo.

1. ¿El gobierno tiene un inventario de susedificios, tierras (incluyendo áreasrecreativas), vehículos y hardware para TI?¿Está disponible para el público?2. ¿Este inventario es parte del Sistema deGestión de Información Financiera o elCatastro de Derechos Reales?3. ¿El inventario incluye el activo de todaslas agencias del gobierno subnacional?4. ¿Qué porcentaje del activo está incluidoen el inventario?5. ¿El inventario tiene reglas y procesospara una actualización regular, incluyendomantenimiento, cambio de la agenciaresponsable, baja?6. ¿La información del inventario sigue lossiguientes principios básicos: escritura otítulo de propiedad, código único deidentificación, evidencia del código en elactivo, fecha de adquisición, proceso usadopara la adquisición, fecha de incorporaciónen el inventario, agencia responsable por eluso y mantenimiento, agencia responsablepor la supervisión del mantenimiento, etc.?7. ¿El gobierno tiene una agencia queadministra el inventario y que supervisa eluso y mantenimiento del activo?8. ¿De cuántas personas consta el personalde esta agencia? ¿Cuántos son funcionariospúblicos y consultores o personal temporal?9. ¿Hay regulaciones y procesos escritossobre el uso, mantenimiento y baja de activo?

44

3. Mecanismos transparentes y eficientes para asignar, utilizar, mantener y proteger el activo público

45

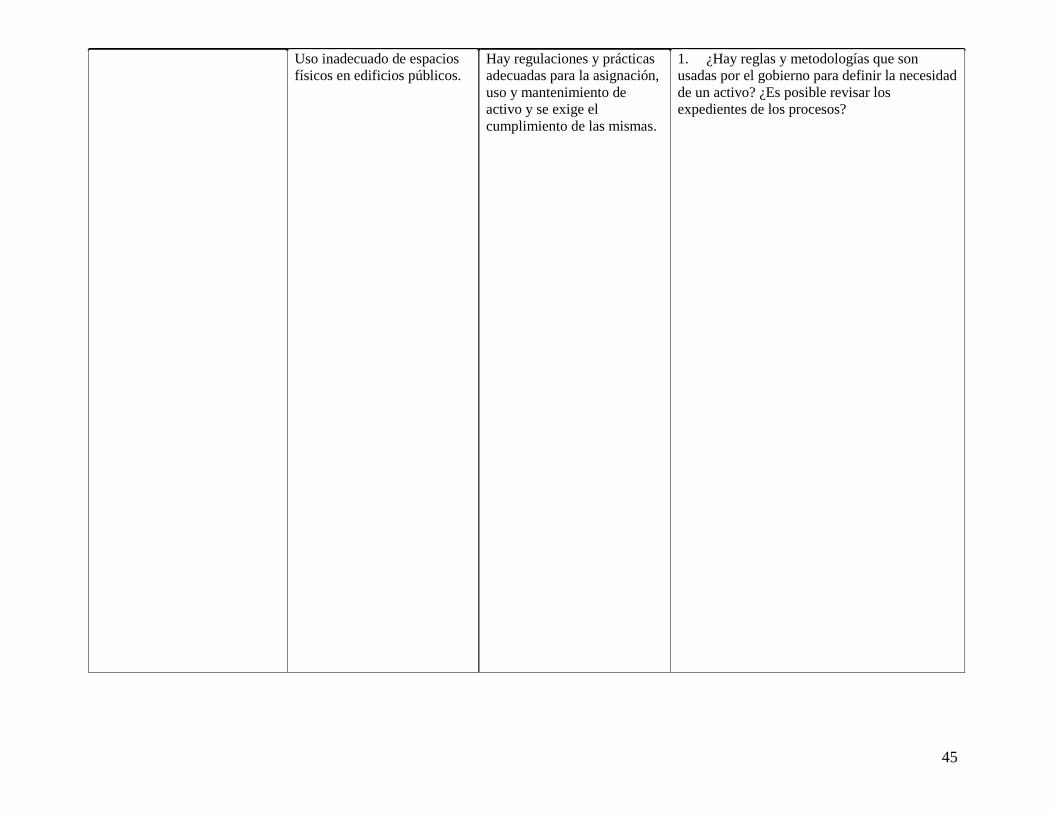

Uso inadecuado de espaciosfísicos en edificios públicos.

Hay regulaciones y prácticasadecuadas para la asignación,uso y mantenimiento deactivo y se exige elcumplimiento de las mismas.

1. ¿Hay reglas y metodologías que sonusadas por el gobierno para definir la necesidadde un activo? ¿Es posible revisar losexpedientes de los procesos?

46

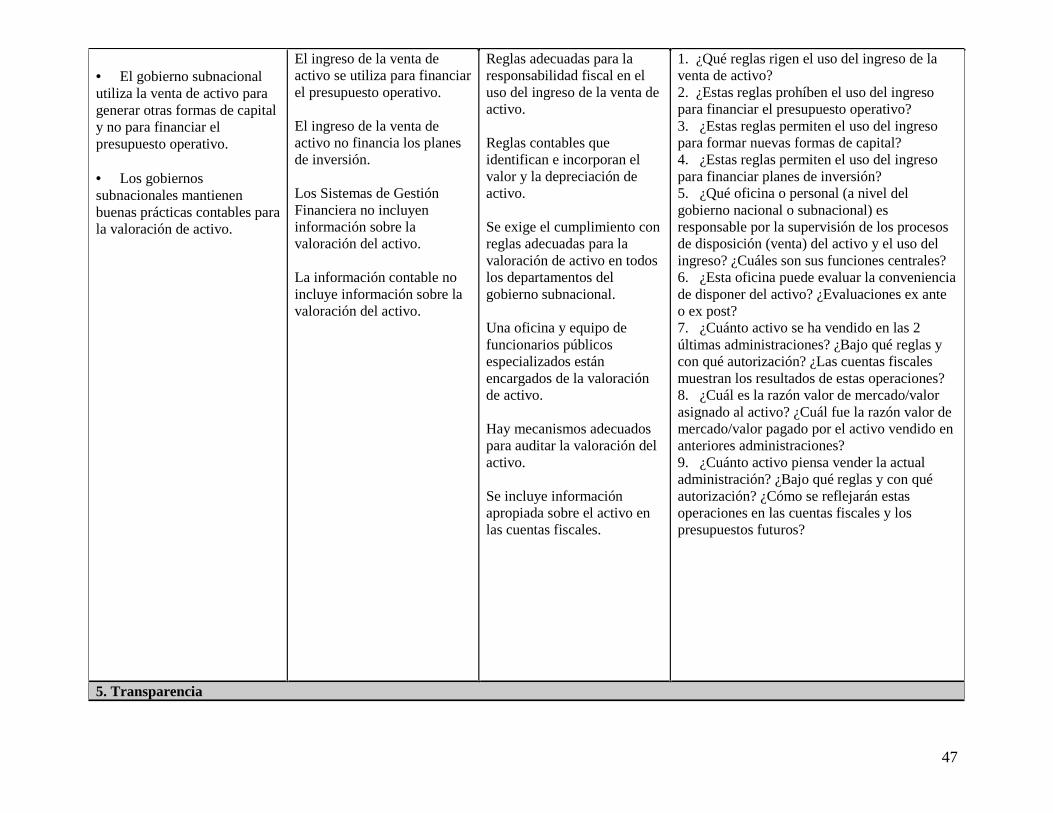

4. Responsabilidad fiscal y prácticas contables adecuadas

47

• El gobierno subnacionalutiliza la venta de activo paragenerar otras formas de capitaly no para financiar elpresupuesto operativo.

• Los gobiernossubnacionales mantienenbuenas prácticas contables parala valoración de activo.

El ingreso de la venta deactivo se utiliza para financiarel presupuesto operativo.

El ingreso de la venta deactivo no financia los planesde inversión.

Los Sistemas de GestiónFinanciera no incluyeninformación sobre lavaloración del activo.

La información contable noincluye información sobre lavaloración del activo.

Reglas adecuadas para laresponsabilidad fiscal en eluso del ingreso de la venta deactivo.

Reglas contables queidentifican e incorporan elvalor y la depreciación deactivo.

Se exige el cumplimiento conreglas adecuadas para lavaloración de activo en todoslos departamentos delgobierno subnacional.

Una oficina y equipo defuncionarios públicosespecializados estánencargados de la valoraciónde activo.

Hay mecanismos adecuadospara auditar la valoración delactivo.

Se incluye informaciónapropiada sobre el activo enlas cuentas fiscales.

1. ¿Qué reglas rigen el uso del ingreso de laventa de activo?2. ¿Estas reglas prohíben el uso del ingresopara financiar el presupuesto operativo?3. ¿Estas reglas permiten el uso del ingresopara formar nuevas formas de capital?4. ¿Estas reglas permiten el uso del ingresopara financiar planes de inversión?5. ¿Qué oficina o personal (a nivel delgobierno nacional o subnacional) esresponsable por la supervisión de los procesosde disposición (venta) del activo y el uso delingreso? ¿Cuáles son sus funciones centrales?6. ¿Esta oficina puede evaluar la convenienciade disponer del activo? ¿Evaluaciones ex anteo ex post?7. ¿Cuánto activo se ha vendido en las 2últimas administraciones? ¿Bajo qué reglas ycon qué autorización? ¿Las cuentas fiscalesmuestran los resultados de estas operaciones?8. ¿Cuál es la razón valor de mercado/valorasignado al activo? ¿Cuál fue la razón valor demercado/valor pagado por el activo vendido enanteriores administraciones?9. ¿Cuánto activo piensa vender la actualadministración? ¿Bajo qué reglas y con quéautorización? ¿Cómo se reflejarán estasoperaciones en las cuentas fiscales y lospresupuestos futuros?

5. Transparencia

48

• Hay información adisposición de los ciudadanossobre la gestión del activo.

La información sobre elactivo público no estáincluida en la página web delgobierno o en informespúblicos.

Las actividades de gestión encuanto al activo público no sereportan públicamente.

Reclamos de la ciudadaníasobre el uso irregular deactivo público.

Toda la información sobre elactivo está disponible para elpúblico, incluyendo:o El registro o inventario.o Información sobre el

activo actualmenteasignado y el usoautorizado.

o Las políticas y reglas deasignación y uso.

o Los planes de disposicióndel activo.

1. ¿La página web del gobierno incluyeinformación sobre su activo?

49