master entidades de crédito - uv.es 5/titulizacion parte 1 albac...modelo bancario de originar para...

TRANSCRIPT

Master Entidades de CréditoTema único: Titulización de activos.

Introducción

Primera parte: análisis de las operaciones de titulización

Segunda parte: análisis de los títulos MBS

Anexo: Ley 19/1992, de 7 de julio, sobre régimen de sociedades y fondosde inversión inmobiliaria y sobre fondos de titulización hipotecaria.

Referencias bibliográficas.

Master Entidades de CréditoTema único: Titulización de activos.

Primera parte: análisis de las operaciones de titulización

1.1. Definición. Tipología de activos titulizables. Clasificación. Datos.1.2. Factores que inciden en la dificultad de titulizar una cartera.1.3. Marco legal de la titulización de activos en España.1.4. Figuras básicas participantes.1.5. Aspectos básicos operación titulización: estructuras de emisión.1.6. Fases del proceso.1.7. Riesgos en las operaciones de titulización.1.8. Razones para titulizar.1.9. Modelo de titulización en España.1.10. Titulización y regulación bancaria.1.11. Modelo bancario de originar para distribuir vs modelo bancario

tradicional.1.12. Futuro de la titulización en Europa.

Master Entidades de CréditoTema único: Titulización de activos.

Segunda parte: análisis de los títulos MBS

2.1. Riesgos asociados a los títulos emitidos

2.2. Valoración de los títulos: ideas generales.

2.3. Factores que influyen en la cancelación anticipada

2.4. Consecuencias del riesgo de cancelación anticipada: convexidadnegativa.

2.5. Modelos de cancelación anticipada

2.6. Métodos de valoración

Master Entidades de CréditoI. Definición.

Múltiples definiciones de titulización de activos en la literatura.

Freixas (2001): mecanismo de financiación que apela a los mercados mediantetítulos no emitidos directamente por el financiado, sino a partir de y con el respaldode activos, u otras fuentes de recursos, propiedad de éste, mediante un vehículointerpuesto.

Alonso (2001) : mecanismo de obtención de fondos mediante la agrupación y ventaa un tercero independiente de parte de nuestros activos, financieros o no. Talesactivos se caracterizan por ser de naturaleza homogénea aunque presentandiferencias en sus características financieras, además de ser difícilmentenegociables por separado y presentar distintos niveles de riesgo. Este tercero emitevalores negociables, homogéneos y con riesgo mejorado para conseguir los fondosnecesarios para pagar esos activos, siendo los rendimientos de éstos los queservirán para hacer frente al servicio financiero de los bonos creados”.

Master Entidades de CréditoI. Definición.

De forma sencilla, podríamos definir la titulización como la operación financiera mediantela cual se transforma un activo, derecho de pago o ingreso no negociable en uninstrumento de renta fija homogéneo y, consecuentemente negociable en mercadosorganizados.

Es una herramienta financiera que se ha implantado a lo largo de las últimas décadas enlos países financieramente más desarrollados. Constituye un paso más en el proceso dedesintermediación financiera.

Master Entidades de CréditoI. Definición.

Así la titulización puede entenderse como aquella técnica financiera mediante la cualse produce una enajenación de activos poco líquidos pertenecientes al balance de unaentidad para que la adquirente pueda convertirlos, previa agregación de los mismos ymodificación de algunas de sus características, en otros activos notablemente máslíquidos capaces de ser negociados en mercados financieros organizados.

Master Entidades de CréditoI. Definición.

• Esquema contrapuesto al de refinanciación tradicional. De forma teórica, laentidad originaria de los préstamos deja de asumir su doble vertiente de acreedor-deudor en la financiación tradicional para convertirse en un mero mediador en elproceso.

• Supone plena cesión de la deuda “modelo de originar para distribuir”: losactivos titulizados deberían desaparecer del balance de la entidad crediticia,quebrándose todo vínculo existente entre cualquier situación financiera de ciertocompromiso por la que atraviese dicha entidad (suspensión de pagos, quiebra,etc.) con los flujos de caja que proporcionen dichos activos en el futuro.

• Principio básico de la titulización: que un grupo o un conjunto de activos puedenser aislados a efectos de que los mismos sirvan como base de un financiamientoque es legalmente independiente de los riesgos de quiebra del propietario originalde tales activos. En definitiva, la calidad crediticia de los bonos de titulizaciónemitidos no depende de las características de la entidad originadora sino que estádirectamente vinculada al riesgo de crédito de la cartera subyacente (losvalores emitidos están respaldados por los activos titulizados, nunca por lasolvencia del cedente).

Master Entidades de CréditoI. Activos titulizables.

OJO: Lógicamente hay títulos respaldados por activos que no proceden de unaemisión vía titulización; por ejemplo, títulos del mercado hipotecario español comoparticipaciones, bonos y cédulas hipotecarias.

Los activos titulizables pueden ser de muchas clases, si bien pueden agruparse endos grandes categorías:

• activos en sentido contable (esto es, derechos contabilizados en el balancede la entidad cedente) y

• otros derechos, que permiten generar ingresos pero que no están activadoscontablemente como tales.

En este segundo caso, aunque se suele referir como titulización de activos, lo másriguroso sería hablar de titulización de derechos futuros o titulización de flujosfuturos.

Master Entidades de CréditoI. Activos titulizables.

Dentro de los activos en balance titulizables, los más habituales son:

• Préstamos con garantía real (préstamos hipotecarios);

• Préstamos personales;

• Saldos dispuestos de líneas de crédito (p.ej. deudas de tarjetas de crédito).

• Derechos de cobro: facturas, ventas a plazo o deudas de particulares o empresas;

• Contratos de arrendamiento financiero;

• Títulos valores de renta fija (por ejemplo, bonos de titulización en re-titulizaciones).

Master Entidades de CréditoI. Activos titulizables.

Entre los activos no incluidos en balance, los más habituales son:

• (Ingresos procedentes de) contratos de servicios: suministro energía eléctrica, gas,teléfono, etc;

(Ingresos procedentes de) derechos de explotación (cuotas, peajes, royalties, etc.); Por ejemplo: recaudaciones clubes de futbol (AC Fiorentina, Arsenal, Racing Santander) o royalties generados por venta de discos (Bowie bonds: 55 millones de dólares en 1997, James Brown, Iron Maiden, Rod Stewart,…).

http://www.cfi-institute.org/VP%20-%20Royalty%20Securitizations%20-%20Morris.html

En definitiva, hablamos de derechos de naturaleza diversa (cobro futuro de importes).Aquí el término “activo titulizable” se emplea en un sentido amplio, incluyendo tanto losderechos que tienen una materialización contable como activos en el balance y quegeneran un flujo de recursos líquidos como flujos de recursos que provienen de derechossin reflejo contable.

Master Entidades de CréditoI. Activos titulizables.

Los préstamos hipotecarios, tanto por sus características (básicamente su garantíahipotecaria, facilitando la cesión de este tipo de activos) como por las referentes almercado donde se sitúan, lo son; de ahí que los sistemas financieros concentren lamayor parte de sus operaciones en estos activos.

El ordenamiento jurídico español, excluye la titulización hipotecaria de la genérica decualquier tipo de activo, distinguiendo:

• Titulización hipotecaria, regulada por la Ley 19/1992, de 7 de julio, sobreRégimen de Sociedades y Fondos de Inversión Inmobiliaria y sobre Fondos deTitulización Hipotecaria.

• Titulización no hipotecaria, calificada genéricamente como "titulización deactivos", posibilitada a través del Real Decreto Ley 3/1993, de 26 de febrero, demedidas urgentes sobre materias presupuestarias, tributarias, financieras y deempleo y regulada mediante el Real Decreto 926/1998, de 14 de mayo.

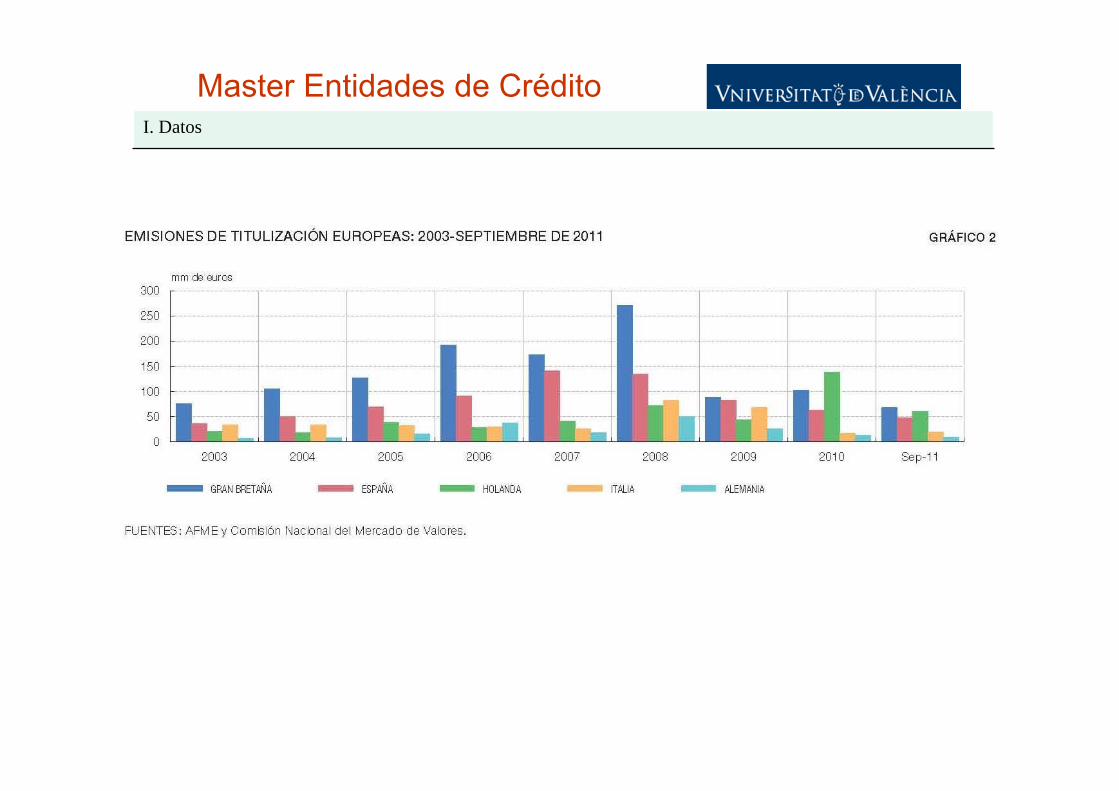

Master Entidades de CréditoI. Datos

Datos

España ha sido uno de los países europeos mayores emisores de activos mediantetitulización. Desde el año 2000 al año 2007, las emisiones de bonos de titulización enEspaña crecieron a un ritmo interanual medio del 51% y el saldo vivo de bonos ypagarés de titulización era casi 20 veces superior al registrado a diciembre de 2000.

Crisis financiera afectó mucho a este tipo de operaciones, descendiendobruscamente la adquisición de valores de titulización por inversores privados de 2007 a2008, prácticamente paralizando el mercado (ver gráficos siguientes diapositivas).

Martín (2011): en apenas unos pocos años la titulización ha pasado de considerarseuna de las más exitosas innovaciones financieras a ser calificada como una de lasprincipales causas de la crisis financiera.

Master Entidades de CréditoI. Datos

El papel predominante que había venido jugando nuestro país durante la primera partede la década de los 2000 debido al boom experimentado por el mercado hipotecarioespañol ha disminuido drásticamente en los últimos años y, tras años siendo elsegundo país europeo en emisiones de bonos de titulización, sólo por detrás del ReinoUnido, los últimos años han supuesto una pérdida clara de la importancia de nuestropaís en este mercado.

Así, hasta el tercer trimestre de 2014, según datos del European Securitisation ReportEspaña ocupaba el sexto lugar dentro de los países europeos en relación al volumenemitido en operaciones de titulización. No obstante, por los datos vistos en 2015parece que España vuelve a ser uno de los países con mayores emisiones de activostitulizados.

Datos: ver European Securitization Forum (ahora AFME) (web afme)

Según datos de BME, durante 2014 los bonos de titulización alcanzaron un volumende emisión cercano a los 30.000 millones de euros, cifra similar a la conseguida en elaño anterior y a las amortizaciones del año, por lo que su saldo en circulación semantuvo estable en torno a los 180.000 millones de euros.

Master Entidades de CréditoI. Datos

Master Entidades de CréditoI. Datos

Fuente: The Economist (11/01/2014).

Datos de emisiones de titulización de activos (no préstamos hipotecarios)

Master Entidades de CréditoI. Datos

Master Entidades de CréditoI. Datos

Emisiones de bonos de titulización en España (1993-2011)

Fuente: Martín (2013). Basado en datos de la CNMV.

Master Entidades de CréditoI. Datos

A pesar de los datos anteriores, el impacto de la crisis sobre la actividad emisora pudopaliarse en parte debido a la puesta en marcha de medidas económicas de urgencia porparte de los gobiernos europeos para evitar el estrangulamiento del crédito.

Estas medidas posibilitaron que los originadores pudieran utilizar las titulizaciones de suspropios activos como garantía para obtener liquidez por parte de los bancos centrales.(España: Fondo de Adquisición de Activos Financieros, para apoyar la oferta de créditodestinado a la actividad productiva de las empresas y los particulares mediante laadquisición de activos financieros emitidos por entidades de crédito y fondos detitulización. Durante finales de 2008 y principios de 2009 compró cédulas hipotecarias ybonos de titulización con máxima calificación crediticia por un importe de 19.341 millonesde euros).

Lo anterior ayudó a mantener en buena parte su importancia en el mercado primarioespañol una vez iniciada la crisis. Así, según datos de Martín (2014), entre 2008 y 2012estas emisiones supusieron el 42% de las emisiones brutas registradas en la CNMV. Peroen cualquier caso se ha producido un notable descenso.

Master Entidades de CréditoI. Clasificación.

Otras clasificaciones (Losada, 2006 y Catarineu y Pérez, 2008):

Clasificación en función de la tipología de los activos emitidos:

• Titulización hipotecaria: MBS

• Titulización no hipotecaria: ABS.

Clasificación en función del vencimiento de los títulos emitidos:

• Programas que emiten valores a corto plazo: asset backed commercial paper (ABCP)

• Programas que emiten valores a largo plazo: asset backed securities (ABS) ycollateralized debt obligations (CDO). No es necesario que los activos titulizados seantambién a largo plazo (estructuras revolving con fondos abiertos).

Master Entidades de CréditoI. Clasificación.

Programas que emiten valores a corto plazo (ABCP):

• Riesgo de liquidez elevado.

• Necesario dotar a la estructura de grandes líneas de liquidez que puedan serdispuestas en caso de que existan problemas a la hora de colocar el nuevo papelen el mercado. Estas líneas suelen estar limitadas contractualmente, de tal formaque no absorban el riesgo de crédito, y son otorgadas por terceras entidades,denominadas sponsors.

• El mercado de papel comercial es muy activo y con relativa importancia enEstados Unidos y Alemania.

Master Entidades de CréditoI. Clasificación.

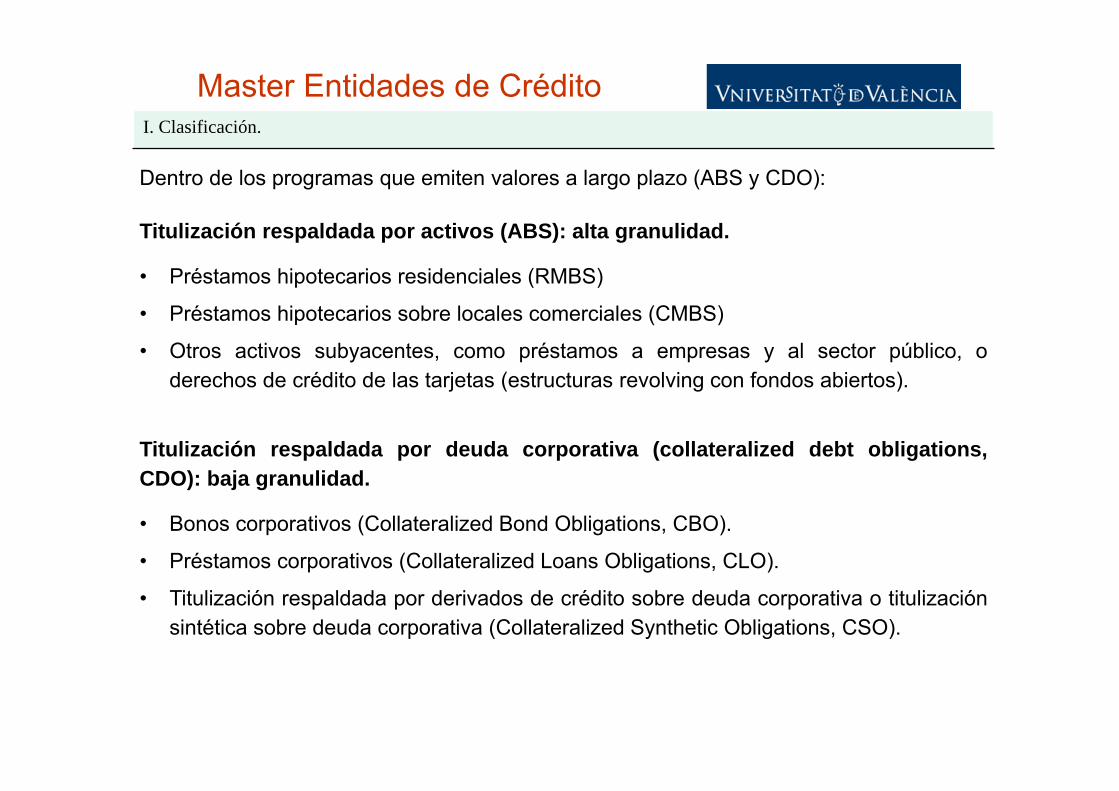

Dentro de los programas que emiten valores a largo plazo (ABS y CDO):

Titulización respaldada por activos (ABS): alta granulidad.

• Préstamos hipotecarios residenciales (RMBS)

• Préstamos hipotecarios sobre locales comerciales (CMBS)

• Otros activos subyacentes, como préstamos a empresas y al sector público, oderechos de crédito de las tarjetas (estructuras revolving con fondos abiertos).

Titulización respaldada por deuda corporativa (collateralized debt obligations,CDO): baja granulidad.

• Bonos corporativos (Collateralized Bond Obligations, CBO).

• Préstamos corporativos (Collateralized Loans Obligations, CLO).

• Titulización respaldada por derivados de crédito sobre deuda corporativa o titulizaciónsintética sobre deuda corporativa (Collateralized Synthetic Obligations, CSO).

Master Entidades de CréditoI. Clasificación..

Diferencias entre ABS y CDO:

• Granulidad (alta vs baja).

• Modelos de valoración de riesgo de crédito subyacente (probabilidad impago, pérdidasen caso de impago y correlaciones entre impagos)

En las titulizaciones ABS la estimación de la distribución de las pérdidas es más sencillaya que los activos son más homogéneos sin que existan grandes concentraciones en lacartera (estructura de alta granulidad) por lo que básicamente afecta el riesgosistémico mientras que en el caso de los CDO (baja granulidad) el riesgoidiosincrásico (el propio de cada exposición) se revela como mucho más importante. Eneste último caso se requieren modelos más complejos para valorar dicho riesgo. Lasagencias de rating más importantes ofrecen al mercado sus propios modelos devaloración de CDO partiendo de diferentes supuestos en cuanto a las calificacionesmedias de la cartera (probabilidades de impago), correlaciones y grado de diversificaciónde los distintos activos que conforman la cartera.

Master Entidades de CréditoI. Clasificación. Datos.

¿Qué tipo de activos se ha titulizado en España? Datos Martín (2014)

Master Entidades de CréditoI. Clasificación.

En función no de los activos sino de la estructura de titulización empleada (Losada,2006):

• Titulizaciones de flujos de caja

• Titulizaciones sintéticas

• Titulizaciones a valor de mercado

Master Entidades de CréditoI. Clasificación.

Titulizaciones de flujo de caja (tradicionales o “cash”):

Son las más comunes. CBE 3/008: implica la transferencia económica de lasexposiciones titulizadas a un “vehículo de finalidad especial de titulización” que emitetítulos. Es decir, conllevan la obtención de liquidez para el originador.

Los Fondos de Titulización emiten diferentes tramos de deuda y usan el dinerorecaudado en la compra de los componentes que configuran su activo.

Los componentes que forman el activo del fondo son activos con riesgo de crédito comobonos, créditos o cualquier otro tipo de activo que no sea un derivado de crédito.

Los flujos de caja generados por los activos son usados para pagar a los deudores,generalmente de forma secuencial, desde los inversores con bonos senior, hasta losinversores del tramo equity, que son los que sostienen la posición de primera pérdida.

Los títulos emitidos por el vehículo no representan obligaciones de pago de la entidadoriginadora. De esta forma, como constatan Catarineu y Pérez (2008), las titulizacionestradicionales conllevan la obtención de liquidez para el originador.

Master Entidades de CréditoI. Clasificación.

Titulizaciones sintéticas (1/2) :

Reguladas mediante el art. 97 de la Ley 62/2003. CBE 3/2008 (norma 53) define latitulización sintética como aquélla en la que la división del riesgo de crédito en tramos y sutransmisión se lleva a cabo mediante la compra de protección crediticia sobre lasexposiciones titulizadas, bien sea a través de derivados de crédito o garantías.

No se produce la cesión de créditos a un tercero. El crédito permanece en el balance de laentidad correspondiente, pero ésta cede el riesgo inherente al citado crédito a un tercero.

Constituyen una alternativa usada por las entidades que no persiguen obtenerfinanciación sino una transferencia del riesgo de crédito.

Idea básica: los FTA forman su activo mediante derivados de crédito, principalmenteCredit Default Swaps. En virtud del CDS, la entidad vehículo (vendedor de protección)adquiere riesgos inherentes a una cartera de créditos (ya sea obligándose a adquirir el activosubyacente o, lo que es más común, pagando una suma al titular de la cartera si el riesgo sematerializa) a cambio del pago de una prima por parte de éste (el comprador de protección).Así, sin tener que transferir el activo, el cedente alcanza la misma transferencia de riesgo quecon una titulización tradicional.

Master Entidades de CréditoI. Clasificación.

Titulizaciones sintéticas (2/2) :

El activo de los FTA que efectúen operaciones de titulización sintética podrá estar integradopor depósitos en entidades de crédito y valores de renta fija negociados en mercadossecundarios oficiales. Dichos depósitos y valores podrán ser cedidos, pignorados o gravadosen garantía de las obligaciones asumidas por el Fondo frente a las contrapartes de losderivados crediticios (entidades de crédito).

Los vendedores de protección sobre el riesgo juegan el papel de los inversores en unaoperación de titulización tradicional en el tramo en que están asegurando, ya que asumen elriesgo de pérdida cuando alguno de los activos se encuentra en situación de incumplimiento.

No es necesario que haya una emisión de valores, puesto que no existe necesidad definanciar ninguna compra de cartera (estructuras unfunded o altamente apalancadas).

Barrenechea et al (2006) cuestionan la denominación de “titulización sintética” y su inclusióncomo una categoría más de titulizaciones ya que aquí no existe una transmisión jurídicaplena y cualificada de activos o derechos, sino que basta con que se transfiera el riesgo delos activos y además no constituye un mecanismo de financiación para el cedente.

Master Entidades de CréditoI. Clasificación.

Titulizaciones a valor de mercado (1/2):

Son las menos frecuentes, pero adecuadas para titulizar activos en los que es difícilpredecir los flujos de caja futuros (p.ej. titulizaciones realizadas por clubes de fútbol).

Los bonos se suelen vender en colocaciones privadas (inversores institucionales) que nosuelen tener calificación crediticia por no cotizar en mercados secundarios oficiales. La deudaemitida por el fondo se basa en una ratio asociada con cada tipo de activo que compra elfondo. La ratio es específica para cada activo y cada tramo de deuda y se determina porprecios históricos o la volatilidad de las rentabilidades de cada activo.

El activo es valorado a precio de mercado de forma periódica. El conjunto del activo debealcanzar el valor a la par de cada tramo de deuda más los intereses devengados. En casocontrario, el gestor debe vender parte del activo y cancelar parte de la deuda emitida paraalcanzar de nuevo las ratios exigidas. Los fondos para realizar las amortizaciones delprincipal de los bonos emitidos proceden de la liquidación de parte de los activos de lacartera. Los pagos de intereses se realizan tanto con los intereses recibidos de loscomponentes del activo como con los fondos obtenidos con la venta de activos.

Master Entidades de CréditoI. Clasificación.

Titulizaciones a valor de mercado (2/2):

Riesgo: caída del valor de la cartera. La valoración y calificación crediticia de este tipo deestructuras dependen de tres factores: la volatilidad de los precios de los activos quecomponen el colateral, la liquidez y la sobrecobertura o valor neto de la estructura.

Esta estructura se basa en los precios de mercado y la rentabilidad de los activos mientrasque las otras dos tienen una mayor dependencia del riesgo de crédito de los activostitulizados.

Master Entidades de CréditoII. Factores.

Factores condicionantes:

• La predictibilidad de los flujos: depende de la naturaleza o características financieras delactivo (por ejemplo, MBS vs Bowie bonds);

• La experiencia de retraso en los pagos y fallidos (riesgo liquidez y de crédito);

• El grado de dispersión del riesgo;

• Las garantías asociadas;

• La vida media/duración del flujo de pago;

• Factores legales, que afectan a los activos y al proceso de su cesión a terceros.

Condicionantes titulización hipotecaria en EE.UU.:

• Papel de las agencias públicas GNMA, FHLMC y FNMA;

• Marco jurídico flexible;

• Elevado coste de capital (ligado a su escasez);

• Capacidad técnica y predisposición del sistema financiero en su conjunto ante un instrumento innovador y complejo.

Master Entidades de CréditoIII. Marco legal

Marco legal titulización activos en España

• Ley del Mercado Hipotecario (Ley 2/1981) y RD 685/1982, que la desarrolla.• Ley 19/1992, sobre Régimen de Sociedades y Fondos de Titulización Hipotecaria.• Ley 3/1993, de medidas urgentes sobre materias presupuestarias, tributarias y financieras.• Ley 3/1994, sobre adaptación a la 2ª Directiva de Coord. Bancaria (introducción FTA).• RD 926/1998, por el que se regulan los FTA y las Sociedades Gestoras de FT.• Ley 62/2003, de medidas fiscales, administrativas y del orden social. (Titulización sintética).• CBE 4/2004, sobre Normas de Información Financiera Pública y Reservada y Modelos de

Estados Financieros para las Entidades de Crédito.• RD 216/2008, de 15 de febrero, de recursos propios de las entidades financieras.• CBE 3/2008, sobre determinación y control de los recursos propios mínimos para las

Entidades de Crédito.• Circular 2/2009 de la CNMV, sobre normas contables, cuentas anuales, estados

financieros públicos y estados reservados de información estadística de los FT.• CBE 9/2010, de modificación de la Circular 3/2008.• Real Decreto 437/2010, por el que se desarrolla la regulación del proceso de titulización

del déficit del sistema eléctrico.

Master Entidades de CréditoIV. Figuras básicas (Titulización hipotecaria)

Master Entidades de CréditoIV. Figuras básicas (Titulización hipotecaria)

A POriginador/Cedente

A PInversores Institucionales

A PAhorradores Finales

Activos

Deudores FinalesA P

PASIVOS

Títulos

Títulos Instrumentosde ahorro

Instrumentosde ahorro

GESTOR

A PVEHÍCULO

ACTIVOS

ACTIVOS

Master Entidades de Crédito

Master Entidades de CréditoIV. Figuras básicas (Titulización hipotecaria)

Titulización hipotecaria en España:

• los activos cedidos son préstamos hipotecarios (participaciones hipotecarias)perteneciente a una entidad financiera, la cual los cede con todos los derechos yobligaciones que acompañan a dicha deuda.

• la entidad vehículo se instrumenta jurídicamente mediante un Fondo deTitulización Hipotecaria (FTH), que constituye la figura clave del proceso. El FTHes gestionado y administrado por una Entidad Gestora.

• la compra de los activos se financia mediante la emisión de títulos de renta fija.

• el servicio de la deuda se atiende por parte del fondo mediante el flujo deingresos derivados de los activos adquiridos.

• la venta de los activos supone la desaparición de éstos en el balance de laentidad que tituliza.

Master Entidades de CréditoIV. Figuras básicas (Titulización hipotecaria)

Entidad originadora/administradora:

Vende los activos que se titulizan y usualmente se responsabiliza de suadministración (aunque en teoría esto no sería necesario).

Las cesiones de activos al Fondo están sujetas, entre otros, al requisito de que elcedente disponga de cuentas auditadas de los tres últimos ejercicios.

El mantenimiento de la administración por la entidad que origina y cede los activospara su titulización se debe a que el objetivo perseguido al titulizar no es la venta delos activos sino su utilización como mecanismo de financiación sin romper la relaciónde clientela con el titular del activo.

La función del administrador de los activos es importante. La experiencia y eficienciaen la administración de los activos titulizados y en la gestión de la morosidadconstituye un elemento básico a la hora de evaluar el riesgo de las emisiones detítulos.

Operaciones multicedente.

Master Entidades de CréditoIV. Figuras básicas (Titulización hipotecaria)

Entidad vehículo o SPV: comprador de los activos y emisor de los títulos.

Figuras:

• “trust” para el mercado anglosajón,

• “fondo de titulización” en los ordenamientos jurídicos francés y español.

Idea básica: que el vehículo constituya un patrimonio separado no consolidablecon el del originador de los activos. En aras de la eficiencia económica, elvehículo debe haber sido aislado de los riesgos del originador y, en particular, de laeventual quiebra de éste. Además, debe de ser neutral desde el punto de vista fiscaly apto jurídicamente para captar recursos en los mercados.

La posibilidad de relación entre el originador y el vehículo, por vínculos societarios,financieros o contractuales, es de máxima importancia, pues:

− condiciona el riesgo de los títulos emitidos

− determina los efectos contables/fiscales de la venta de activos para el emisor.

Situación óptima: no existe vínculo alguno. Sin embargo, es frecuente la existenciade vehículos parcialmente respaldados por el originador.

Master Entidades de CréditoIV. Figuras básicas (Titulización hipotecaria)

Entidad gestora:

Realiza la gestión de la entidad vehículo y ostenta su representación al careceréste de personalidad jurídica.

Su función es administrar el vehículo, sin tomar ni introducir riesgo alguno en laoperación, asignando los ingresos procedentes de los activos a las distintasobligaciones contraídas por el vehículo con inversores y agentes proveedores degarantías y servicios necesarios.

Asume las obligaciones de información a los mercados y, en su caso, a los entespúblicos supervisores. También las funciones de administración contable y fiscal.

El grado de independencia respecto al originador de los activos es variado:desde la absoluta independencia hasta la propiedad total como de hecho, ocurre enalgunas ocasiones en el mercado español. Esta dependencia puede introducirpotenciales conflictos de interés entre el originador-gestor y el gestor-representantede los intereses de los inversores.

Master Entidades de CréditoIV. Figuras básicas (Titulización hipotecaria)

Inversores:

Adquieren los títulos emitidos por la entidad vehículo.

En la práctica, los bonos de titulización van dirigidos a los mercados mayoristasinstitucionales puesto que no son activos de renta fija convencionales. Se requierecierta especialización por parte de los inversores ya que existe dificultad para elseguimiento y valoración de los títulos. Según Martín (2014), hasta junio de 2007, el55,4% de los valores emitidos fue suscrito por instituciones financieras extranjeras.El resto permaneció en el mercado nacional, principalmente en manos de lasentidades de crédito españolas, que suscribieron el 29,4% del total. La demanda delos inversores extranjeros se centró en las series de bonos con mejor rating.

Los inversores institucionales (esto es, cualificados) juegan un papel clave en eldesarrollo del mercado de títulos respaldados por activos, ya que condicionan laprofundidad que una emisión tiene en el mercado. Esta profundidad influye en laliquidez, la cual condiciona el precio de la emisión, que es uno de los factores clavespara el cedente de los activos.

Los titulares de los valores emitidos con cargo al Fondo, asumen el riesgo deimpago y de amortización anticipada de los activos (Ley 19/1992).

Master Entidades de CréditoIV. Figuras básicas (Titulización hipotecaria)

Otras entidades: Agencias de rating: en España por imperativo legal los BTH deben contar concalificación crediticia, de ahí que estas agencias también puedan ser consideradascomo elementos integrantes de todo el proceso.

Entidades que incrementan la calidad crediticia de los títulos emitidos:

• Garantes financieros: aportan garantías a determinados tramos de latitulización. El objetivo es disminuir el riesgo de crédito de la estructura.

• Proveedores de liquidez: son entidades que otorgan líneas de crédito alvehículo de titulización con el fin de garantizar la continuidad en los pagos alos inversores. Su objetivo es cubrir posibles desfases de liquideztemporales, pero no absorber el riesgo de crédito.

• Contraparte en derivados de tipos de interés y divisas: suelen serentidades financieras que ofrecen protección al fondo de titulización contrael riesgo de interés o de divisa mediante permutas financieras.

Master Entidades de CréditoV. Estructuras de emisión

El núcleo de la operación se compone de dos partes:

1. La venta de los activos de la cartera al Fondo

2. La emisión de los valores negociables

1) La venta de los activos de la cartera

La cesión de los activos será plena e incondicionada por la totalidad del plazoremanente hasta su vencimiento. El cedente no podrá conceder ninguna garantíaal cesionario ni asegurar el buen fin de la operación.

La cartera vendida representa un flujo de ingresos al que renuncia la entidad. Encontraprestación, la entidad recibe un flujo de ingresos procedentes del Fondo:cobro inicial por el activo vendido, comisiones por la administración de los activos y,en el caso de entidades de crédito, otros posibles ingresos derivados de serviciosprestados al Fondo: comisión de aseguramiento y colocación, líneas de crédito, etc.

Los activos titulizados pasan a constituir el activo del Fondo.

Master Entidades de CréditoV. Estructuras de emisión

2) La emisión de valores negociables a través del Fondo

Para atender a los gastos de constitución del Fondo y de emisión de los valores, asícomo a las exigencias de la estructuración financiera o para reforzar la solvencia delos valores emitidos, el Fondo podrá concertar préstamos con entidades de crédito oaportaciones de inversores institucionales.

Estos instrumentos de financiación, junto con los valores emitidos, constituyen elpasivo del Fondo.

Pueden establecerse dos grandes estructuras de titulización:

• pass-through

• multiclase

Master Entidades de CréditoV. Estructuras de emisión

Estructura pass-through: Inicialmente, se denominaba así la estructura en que losflujos de caja provenientes del pool de activos se distribuyen a prorrata entre lostítulos emitidos. Es la estructura más básica que existe. Actualmente, es un términocomúnmente aceptado para indicar que la amortización de los bonos se realiza deforma acompasada con la amortización de los activos que los respaldan.

Estructura multiclase: reasignación no igualitaria de los flujos provenientes de lacartera de activos titulizados entre los títulos emitidos. En este caso, los bonos seamortizan siguiendo un determinado orden de prelación de pagos y, por tanto,distinto al de los activos de respaldo.

Si bien teóricamente la estructura puede contener un número indeterminado detramos en la práctica existe una terminología común consistente en agrupar lostramos en tres bloques:

• preferente o senior

• tramo intermedio o mezzanine

• tramo equity o de primeras pérdidas

Master Entidades de CréditoV. Estructuras de emisión

Estructura multiclase: reasignación no igualitaria de los flujos provenientes dela cartera de activos titulizados entre los títulos emitidos.

Master Entidades de CréditoV. Estructuras de emisión

Ejemplo pagos en cascada (J. Hull (2012): Options, futures and other derivatives) (1/3)

Master Entidades de CréditoV. Estructuras de emisión

Ejemplo pagos en cascada (J. Hull (2012): Options, futures and other derivatives) (2/3)

Master Entidades de CréditoV. Estructuras de emisión

Ejemplo pagos en cascada (J. Hull (2012): Options, futures and other derivatives) (3/3)

Master Entidades de CréditoV. Estructuras de emisión

Ejercicio:

Dados los datos de la Figura 8.3, obtenga las pérdidas esperadas de cada tramosuponiendo que el porcentaje de fallido en los activos subyacentes es:

a) 8%

b) 9,5%

c) 14%

¿Cuál debería ser el porcentaje máximo de fallidos en los activos subyacentes para que el tramo senior AAA del ABS CDO no se viese afectado?

Master Entidades de CréditoVI. Fases del proceso

FASES DEL PROCESO

El proceso comienza con el tratamiento de la información disponible de la entidady culmina con la liquidación del fondo de titulización utilizado para movilizar losactivos. Este proceso consta de las siguientes etapas (Barrenechea et al., 2007):

1. Selección de la cartera de activos

2. Estructuración financiera

3. Estructuración jurídica

4. Otros requisitos previos a la constitución de un fondo

5. Constitución del fondo de titulización

6. Aseguramiento y colocación de los títulos emitidos

7. Administración del fondo e información

8. Procesos de control y contabilidad de la entidad titulizadora

9. Liquidación del fondo

Master Entidades de CréditoVII. Riesgos de la operación de titulización

RIESGOS EXISTENTES EN LA OPERACIÓN DE TITULIZACIÓN

La transmisión de los derechos de cobro implica también la transmisión de losriesgos asociados a los mismos.

Sin embargo, los riesgos que concurren en una inversión teórica que consistieseen la adquisición plena de una cartera de activos susceptible de ser titulizada nocoinciden con los que afronta un inversor que adquiere valores procedentes deun proceso de titulización.

Los riesgos potenciales que, si no fueran eliminados o mejorados en el procesode estructuración financiera, acabarían siendo trasladados a los inversores,tienen diferente origen:

• Riesgos procedentes de la cartera de activos

• Riesgos causados por la transformación financiera de flujos

• Riesgos causados por las instituciones que participan en la titulización

• Otros riesgos.

Master Entidades de CréditoVII. Riesgos de la operación de titulización

Riesgos procedentes de la cartera de activos

Riesgo de impago o insolvencia: Hace referencia a las consecuencias que tendríanpara el titular de los activos los posibles incumplimientos de los deudores, tanto en el pagode los intereses como del principal. Al traspasarse la propiedad de los activos, este riesgo(antes de la entidad originadora) se transmite a los bonos.

Riesgo de mora o retraso: Es el derivado de los retrasos en que pueden incurrir losdeudores al realizar los pagos comprometidos con la entidad originadora.

Riesgo de reembolso anticipado: Es el riesgo derivado del posible reembolso ocancelación anticipada. Se transmite también al ceder los derechos de cobro y constituye,desde el punto de vista de la estructuración, el elemento más conflictivo heredado de lascarteras de activos.

Riesgo de dilución: En el caso de titulización de derechos de cobro (facturas), es elriesgo de que el derecho desaparezca por anularse la operación inicial que dio lugar adicho derecho. Por ejemplo, cuando la mercancía ha resultado defectuosa y el cliente ladevuelve, la venta se anula y el recibo desaparece, aunque haya sido titulizado.

Master Entidades de CréditoVII. Riesgos de la operación de titulización

Riesgos causados por la transformación financiera de flujos

Distinta naturaleza y referencia en los tipos activos y pasivos.

También denominado riesgo de base, aparece como consecuencia de los desajustesproducidos entre los intereses recibidos de los deudores y los pagados a los suscriptoresde los bonos emitidos, derivados de las oscilaciones de los tipos de interés de mercado.Hace referencia a transformaciones de tipos activos fijos en pasivos variables, oviceversa, o variables en variables con distinto plazo o índice de referencia.

Diferente denominación de moneda.

En los procesos de titulización pueden realizarse transformaciones de moneda, al emitirsetítulos en diferentes monedas a la que están denominados los activos titulizados, lo queexpone dicho proceso al correspondiente riesgo de cambio.

Reinversión transitoria de los flujos intermedios (riesgo de liquidez).

Es el concepto que refleja en mayor grado la función de transformación financiera quelleva a cabo el Fondo. Los vencimientos de los flujos recibidos por el Fondo no van acoincidir con los vencimientos de las obligaciones de pago, por lo que se hace necesarioproceder a operaciones de inversión o financiación para ajustarlos, con la consiguienteexposición al riesgo de interés.

Master Entidades de CréditoVII. Riesgos de la operación de titulización

Riesgos causados por las instituciones que participan en la titulización

Hacen referencia a que se produzcan incumplimientos por parte de las entidades queparticipan en la operación: interrupción de las funciones de la Sociedad Gestora, fallos enlas contrapartes de las operaciones de cobertura, etc. Podría encuadrarse a este últimogrupo dentro de los denominados riesgos operacionales y legales, relativos con lainadecuación de los procesos aplicados.

Otros riesgos

Junto a los anteriores, en ocasiones se ha señalado que un riesgo adicional derivado delos procesos de titulización es la escasa liquidez de los mercados secundarios en los quese negocian ciertos tramos de los títulos, lo que en buena parte está relacionado con elhecho de que se trata de productos diseñados para cubrir las necesidades particulares dedeterminados inversores.

Master Entidades de CréditoVII. Riesgos de la operación de titulización

Diversificación de riesgos y mejora crediticia

Esquema de refinanciación tradicional: elevada concentración de riesgos en una mismaentidad.

Titulización:

• transmisión de riesgos: de crédito o insolvencia, de interés, de reembolso anticipado delos títulos y de liquidez.

• mejora crediticia: conjunto de técnicas que reducen el nivel de riesgo de undeterminado título-valor.

Master Entidades de CréditoVII. Riesgos de la operación de titulización

Master Entidades de CréditoVII. Riesgos de la operación de titulización

a. Mecanismos internos de mejora crediticia: Proporcionar cobertura mediante elpropio conjunto de activos titulizados

a.1 Emisión principal/subordinada.

División de la emisión en varias clases o tramos de títulos en las que el riesgo decrédito se soporta de forma secuencial. Los tramos subordinados sirven como"colchón de seguridad" a los títulos pertenecientes a la clase principal (diferentecalificación crediticia y diferente rendimiento esperado).

Ventajas: asignación eficiente de riesgo de crédito en el mercado, ya que si laentidad cedente no retiene la clase subordinada, será adquirida por los inversorescuya aversión al riesgo sea compatible con el que incorporan esos valores.

Inconvenientes: dificultad de diseño de la emisión para conseguir suficientedemanda del tramo subordinado sin asumir los costes que supone la oferta de unelevado tipo de interés. ¿Conveniencia de asumir todo el tramo subordinado lapropia entidad cedente de los activos? Cuidado con ponderación de los títulos enel coeficiente de solvencia. En España ha perdido atractivo con la normativaactual sobre recursos propios.

Master Entidades de CréditoVII. Riesgos de la operación de titulización

a.2 Fondo de reserva.

Constituye un Fondo que se dota con el fin de constituir un primer nivel deprotección frente al riesgo de impagados, para que los derechos de losbonistas no se vean mermados de una forma inmediata a la manifestación deaquéllos.

Su dotación suele realizarse con cargo a un préstamo subordinado solicitadopor el administrador de la entidad vehículo o bien como diferencia entre lacantidad percibida por la emisión de los títulos y el precio pagado por lospréstamos adquiridos más una serie de partidas de gasto derivadasbásicamente de la constitución de dicha entidad vehículo.

a.3 Avance técnico

Derecho que ostenta la entidad vehículo para disponer de un anticipo de laliquidación periodal correspondiente con cargo a los flujos de caja que debapercibir en la fecha de cobro de dicho período. Pretende solventar los posiblesretrasos en el pago por parte de los prestatarios que sean de carácter transitorioo técnico, los cuales afectarían negativamente al correspondiente flujo de pagosa los tenedores de los títulos.

Master Entidades de CréditoVII. Riesgos de la operación de titulización

a.4 Sobrecobertura o sobredimensionamiento.

Se basa en la creación de un "colchón de seguridad" constituido por la diferenciaentre flujos recibidos por la entidad vehículo en caso de no existir fallidos y losentregados por la misma a los tenedores de los títulos. Si se produjesen fallidos enlos activos titulizados dichas contingencias corresponderían a los bonos "teóricos"que no se habrían emitido. Este mecanismo, consigue asimismo solventar lasposibles necesidades temporales de liquidez.

a.5 Mecanismo de revolving o de mantenimiento.

Compromiso temporal asumido por la entidad originadora de los préstamos paracon la entidad vehículo en referencia a enajenarle activos de condiciones análogasa los anteriormente titulizados para recibir como contraprestación la liquidezgenerada por los prepagos en los préstamos que se sustituyen.De esta forma, el riesgo de cancelación anticipada pasa a ser asumido,durante el período de tiempo concertado, por la entidad originadora de lospréstamos, asegurando a los inversores un período mínimo de duración de lostítulos adquiridos. Esta figura no puede llevarse a cabo si la legislación nopermite fondos abiertos, donde sea posible la sustitución de activos.

Master Entidades de CréditoVII. Riesgos de la operación de titulización

b. Garantías externas.

La prestación de garantías externas implica la cobertura de la emisión sinapoyarse en las características de ésta. Así, todas las garantías que afecten alproceso de titulización provendrán de diversas entidades entre las que no seexcluye a la propia entidad originadora de los títulos.

Éstas pueden desglosarse, según su procedencia, básicamente en dos tipos:

b.1. Ofrecidas por compañías aseguradoras

b.2. Ofrecidas por entidades crediticias

Master Entidades de CréditoVII. Riesgos de la operación de titulización

b.1. Ofrecidas por compañías aseguradoras

b.1.1 Garantías de seguro financiero

Garantías frente al riesgo de insolvencia prestadas por una entidad dedicada a lacobertura financiera. La previa contratación de una protección primaria mínimapara los préstamos titulizados es requisito imprescindible exigido por la entidadaseguradora encargada de esta cobertura. Posteriormente ésta procederá arealizar diversas operaciones de reaseguro para no menguar su credibilidad anteel inversor en caso de ocurrir el siniestro. Alto nivel de especialización de laentidad que presta la garantía, lo que le permite obtener un rating muy elevado,necesario para suministrar un nivel de confianza entre los inversores que permitala contratación de sus servicios, habitualmente muy costosos.

b.1.2 Seguros de titulización o caución

Cobertura prestada por las entidades de seguro para mantener el valor de losactivos que respaldan la emisión en el caso en que éstos deban ser realizados. Sefacilita así mediante una vía indirecta la percepción de los flujos de caja para lostenedores de los títulos.

Master Entidades de CréditoVII. Riesgos de la operación de titulización

b.2. Ofrecidas por entidades crediticias

b.2.1 Carta o línea de crédito

Denominación recogida del mercado norteamericano. No es más que una garantíao aval bancario para la entidad vehículo proporcionado por una entidad financiera,habitualmente la originadora de los activos titulizados. En la práctica tiene diversoslímites tanto en la cuantía avalada (rara vez se garantiza el pago completo a lostenedores de los títulos) como en el plazo temporal en que ésta puede hacerseefectiva (habitualmente inferior a la vida media esperada de los activos titulizados).

Inconvenientes: elevado coste si se pretende obtener un aceptable nivel degarantía y las negativas consecuencias que puede acarrear para la emisión unadisminución en la calificación crediticia de la entidad que proporciona el aval.

b.2.2 Garantía de disponibilidad de ciertos fondos.

Compromiso a entregar a la entidad vehículo en cada fecha de cobro establecidatodas aquellas cantidades que ésta debería haber recibido de los originadores.Este compromiso suele limitarse a un determinado número de ocasiones.

Master Entidades de CréditoVII. Riesgos de la operación de titulización

b.2. Ofrecidas por entidades crediticias

b.2.3 Contrato de reinversión a tipo garantizado

Instrumento para paliar el riesgo de interés de la entidad vehículo(disponibilidades de tesorería por desajustes entre los períodos de cobro de lospréstamos y de pago a los bonistas).

La reinversión se realiza habitualmente mediante operaciones con pacto derecompra u operaciones de depósito con entidades con rating como mínimoequivalente a la de los títulos emitidos. El vencimiento de estas operaciones sehace coincidir con la siguiente fecha de pago de los títulos más próxima.

b.2.4 Préstamo o crédito subordinado

Se concierta entre la entidad originadora y la entidad vehículo de forma paralela ala emisión de los títulos. Objetivo: cubrir necesidades transitorias de liquidez ydotar fondo de reserva. Se supedita el cobro de intereses y capital de la entidadoriginadora al previo pago de la entidad vehículo al resto de sus acreedores.Habitualmente se destina a cubrir gastos de constitución de la entidad vehículo yposibles desfases de tesorería al inicio de la operación.

Master Entidades de CréditoVII. Riesgos de la operación de titulización

b.2. Ofrecidas por entidades crediticias

b.2.5 El contrato de permuta financiera (swap)

Instrumento empleado por la entidad vehículo como mecanismo de cobertura antelos riesgos de interés y/o de cambio asumidos en algunas situaciones por lasdiferencias de tipos de interés y/o de denominación de moneda, respectivamente,entre los préstamos y los títulos a ellos vinculados.

La articulación de un swap resulta especialmente interesante si la entidad vehículoestá sometida a un fuerte riesgo de interés por la diferente configuración -a un tipofijo y a otro indexado- de las principales masas patrimoniales de su activo (lospréstamos) y de su pasivo (los títulos emitidos). En esa situación conviene adoptarla modalidad más habitual del swap de intereses, el coupon swap. Si el riesgo deinterés proviniese de la utilización de distinto índice de referencia para ambosinstrumentos, entonces la postura a adoptar sería la realización de un basis swap.

Master Entidades de CréditoVII. Riesgos de la operación de titulización

Estratificación del riesgo de crédito (estructura de tipo multiclase): representa unaprotección para los inversores que adquieren bonos del tramo senior.

Los flujos de caja generados por el paquete de activos titulizados son inciertos en lamedida en que estos flujos de caja están sujetos a dos fuentes de riesgo:

• Riesgo de cancelación anticipada o prepago

• Riesgo de insolvencia

Resulta necesario establecer las reglas de distribución, no sólo de los flujos de cajaprevistos, es decir, aquellos que se generarían en caso de que no haya prepago oinsolvencia, sino también de las desviaciones que puedan producirse con respecto a lasestimaciones previas.

Ejemplo:

Master Entidades de CréditoVII. Riesgos de la operación de titulización

a) REGLA DE DISTRIBUCIÓN DE INSOLVENCIAS

• La creación de los dos tramos permite obtener dos activos financieros conperfiles de riesgo muy diferentes al reasignar el riesgo del conjunto depréstamos, en primer, lugar al tramo subordinado: en caso de se produzca unapérdida por insolvencia en algunos de los préstamos es el tramo subordinado va aser el primero en absorberlas protegiendo de esta forma al tramo senior.

• En el ejemplo planteado, los activos subordinados absorberán todas las pérdidashasta los primeros 8 millones de euros. Si se producen fallidos por un importe de 5millones de euros, entonces, el tramo subordinado sufrirá pérdidas por unmontante de 5/8 = 62’50 % de su valor mientras que el tramo senior no se veríaafectado. Si las pérdidas llegasen a 10 millones, el tramo subordinado perderíatodo su valor y el senior sufriría una pérdida del 2/92 = 2’17 % de su valor.

Master Entidades de CréditoVII. Riesgos de la operación de titulización

b) REGLA DE DISTRIBUCIÓN DE LOS PREPAGOS:

• Posible criterio: “Los pagos destinados a la amortización del capital vivo se destinaránexclusivamente a reducir el nominal del tramo senior. Cuando éste esté completamenteamortizado se destinará a amortizar el tramo subordinado”.

• Esto hace que el tramo subordinado quede más expuesto al riesgo de insolvencia. Dehecho, este criterio de reparto de prepagos tiene por objeto que no se amortice el tramosubordinado porque ello conllevaría la pérdida de la protección para el tramo senior.

• Siguiendo con el ejemplo, si hasta el año 3 se han realizado amortizaciones por 20 m.de euros (previstas y anticipadas) éstas se habrán dirigido hacia el tramo senior. Capitalvivo del tramo senior: 72 m. y (si no se han producido insolvencias) capital vivo deltramo subordinado: 8 m. (11’11 % del tramo senior y, por tanto, un colchón superior parael riesgo de insolvencia). Incluso en el caso de que se hayan producido insolvencias,p.ej. de 1 m. de euros, el tramo subordinado incrementará su peso en el conjunto de losMBS hasta un 9’72 % = (8-1)/(92-20) frente al 8’70 % =(8/92) inicial.

• Evidentemente, el tramo subordinado deberá tener una rentabilidad esperada superior ala del tramo senior, habida cuenta del mayor riesgo que aquél está soportando.

Master Entidades de CréditoVIII. Razones para titulizar

RAZONES PARA TITULIZAR

• ALTERNATIVA DE FINANCIACIÓN

• DESVINCULAR CRECIMIENTO Y RIESGO

• GESTIÓN DE RIESGOS

Master Entidades de CréditoVIII. Razones para titulizar

ALTERNATIVA DE FINANCIACIÓN (1 / 3)

• Venta: desvincula de la entidad administradora y difícilmente puede llegar a constituiruna fuente permanente de recursos financieros.

• Titulización: persigue obtención de liquidez mediante la cesión de riesgos y derechos,pero sin perder la vinculación con el cliente (caso español).

Constituye un mecanismo de financiación porque permite diversificar fuentes de financiacióntradicionales facilitando el acceso al mercado de capitales. En algunos casos, las entidadesque titulizan persiguen mejorar su balance transformando activos ilíquidos en otros quepermiten obtener liquidez (mediante su venta o su utilización como instrumento de garantía).

Por ejemplo: entidades de crédito que titulizan activos y compran los bonos para obtenerliquidez proveniente del BCE, donde estos títulos de renta fija pueden ser empleados comocolateral (durante 2009 y 2010 el importe de valores de titulización depositados en garantíaen el BCE ascendió a un importe de 1,3 billones de euros, lo que supuso un 9% del total).En marzo de 2013 ese porcentaje era del 14%.

Master Entidades de CréditoVIII. Razones para titulizar

ALTERNATIVA DE FINANCIACIÓN (2 / 3)

No obstante lo anterior, cabe señalar que no todos los activos procedentes de operacionesde titulización son aceptados por el BCE para ser utilizados en sus operaciones de provisiónde liquidez. Deben cumplir una serie de condiciones:

• Los activos subyacentes deben haber sido objeto de una venta cierta al FT.• Prohibidos los valores emitidos en operaciones de titulización sintéticas y en re-

titulizaciones.• Los valores deben haber mantenido como mínimo la calificación A a lo largo de su vida.

A este respecto, si dichos valores tienen más de una calificación se utilizará para elcumplimiento de los requisitos la segunda mejor.

• Los valores deben ser libremente transmisibles y estar admitidos a negociación en unmercado regulado o en uno de los mercados no regulados reconocidos por el BCE.

• Ahora bien, el BCE aplica recortes (haircuts): la cantidad prestada es menor al valor delbono de titulización depositado como colateral, y esos recortes dependen del rating delbono. Los bonos de titulización que se valoren a nivel teórico por carecer de un precio demercado están sujetos a un recorte adicional del 5% de su valor teórico.

Master Entidades de CréditoVIII. Razones para titulizar

ALTERNATIVA DE FINANCIACIÓN (3 / 3)Sujetos potencialmente interesados:

• entidades financieras (principales actores en este mercado en el caso español).

• empresas no financieras (básicamente energéticas o instit. públicas), si:

− carecen de fuentes de pasivo barato− no disponen de una calidad de riesgo que les permita acudir en condiciones

favorables al mercado de capitales

Para empresas sin tradición emisora en los mercados, la titulización puede permitirlesobtener recursos mediante emisiones altamente calificadas que, a su vez, pueden darlesbuena reputación en los mercados.

Elemento clave en su eficiencia como instrumento de financiación: que la calidad del riesgode un conjunto de deudores de la entidad pueda ser mejor que el riesgo propio (puede sermás eficiente acudir al mercado con el nombre de los clientes en vez de con el propio).

Es un mecanismo de financiación que no contamina a otras fuentes alternativas de recursosde las entidades financieras. Se trata de acudir a otros mercados utilizando nombre y riesgodistintos a los propios mediante la creación de un vehículo interpuesto. [Colocaciónemisiones hasta la fecha: inversores institucionales (fuentes de pasivo inusuales)].

Master Entidades de CréditoVIII. Razones para titulizar

DESVINCULAR CRECIMIENTO Y RIESGO

Desvincular la ampliación de la base de clientes del incremento de la exposición al riesgo y,por lo tanto, de la necesidad de incrementar los recursos propios y ajenos de la entidad.

Aumenta la rotación del activo y sólo se requiere acudir al pasivo de manera transitoria.

En definitiva estrategia de negocio con mayor peso en la política de márgenes y cobro deservicios en lugar de en la asunción de riesgos, permitiendo explotar su mayor activo: lacapacidad de originar y administrar grandes masas de pequeños préstamos.

Sin embargo: tamaño del balance vs tamaño del negocio. (En muchas entidades financierassigue primando el tamaño del balance por encima del tamaño de negocio, dándose porsupuesto en muchas ocasiones que este último, así como la rentabilidad, van ligados alprimero).

Master Entidades de CréditoVIII. Razones para titulizar

LA GESTION DE RIESGOS

En teoría: Reducción de riesgo de crédito (ahorro de recursos propios) + instrumento idóneopara la gestión de los riesgos de interés (gestión de activos/pasivos).

Permite:

• eliminar riesgo derivado amortización anticipada préstamos;

• reducir el desequilibrio de plazos activo/pasivo.

Incentivar la mejora del control de riesgos de las entidades: necesidad de mejorar las basesde datos de información y de adaptar a estándares de mercado tanto procedimientos devaloración del riesgo de los activos titulizables como procedimientos de concesión.

Adicionalmente, también puede considerarse que la titulización favorece el desarrollo de losmercados de transferencia de riesgo de crédito, especialmente de los de derivados decrédito en el caso de las titulizaciones sintéticas.

Master Entidades de CréditoVIII. Razones para titulizar

Consecuencia para las entidades: La (teórica) disminución de los requerimientos decapitales propios para cubrir las operaciones de activo que presenten un cierto nivel deriesgo de contrapartida (si realmente se transfiere el riesgo) unida a la mayor rotación de losactivos que derivan sus consiguientes ingresos en forma de comisiones, provoca que, tantola rentabilidad sobre activos (Return On Assets) como la rentabilidad obtenida sobrerecursos propios (Return On Equity) mejoren.

NOTA: Rara vez la titulización de una cartera supone la total eliminación de los riesgos,tanto de interés como de crédito, que dicha cartera previamente generaba a la entidad. Laoperación provoca un cambio en la estructura de riesgos de la entidad, que pueden seguirsiendo particularmente importantes en la medida en que ésta asuma responsabilidades demejora de crédito.

En este sentido, la “recompra” de algún riesgo puede dar lugar a otras necesidades dedotación o provisión total o parcial ya que en estos casos cuando se trata de entidadesreguladas no se produce una reducción ni de dotaciones de provisiones ni de recursospropios obligatorios.

Master Entidades de CréditoVIII. Razones para titulizar

VENTAJAS PARA EL MERCADO HIPOTECARIO EN GENERAL:

• Posibilita el fraccionamiento de la actividad crediticia hipotecaria tradicional (concesión,administración, financiación y mantenimiento de los créditos en cartera por una mismaentidad) en actividades desempeñadas por entidades especializadas y, enconsecuencia, al generar economías de escala, con un menor coste unitario diversificación de los riesgos específicos que incorporan los préstamos titulizados parasu posterior asunción por distintos agentes participantes en el proceso. Esta distribucióndel riesgo puede conducir a un incremento en la eficacia del sistema de financiación ala vivienda.

• Al propiciar oportunidades de negocio para algunas entidades vía comisiones, se generamayor movilización de los préstamos y puede estimularse mayor competencia queprovoque el abaratamiento de los préstamos (legislador Ley 19/1992).

• Desde el punto de vista de la demanda, las ventajas de la titulización pueden alcanzar, ala totalidad del sistema financiero ya que ésta se plasma en la creación de un nuevo tipode títulos con combinaciones de rendimiento-riesgo que amplían las posibilidades deinversión y de diversificación de carteras, propiciando un mercado más completo.

Master Entidades de CréditoVIII. Razones para titulizar

INCONVENIENTES (1/2):

• Conflictos de interés a lo largo de la cadena de titulización: Arce et al. (2012)identifican tres problemas en este ámbito:

– Deterioro de los niveles de calidad en la creación y supervisión de los préstamospor parte de los originadores;

– La existencia de información asimétrica entre los diferentes agentes que participanen el proceso;

– La actuación de las agencias de rating.

En realidad, los tres están conectados ya que si existen asimetrías en la informaciónentre inversores y la entidad crediticia esto puede provocar disminución de la calidad delos activos titulizados. Sin embargo, esto debería solucionarse teóricamente mediante laintervención de las agencias de rating (muy cuestionadas) y las garantes o aseguradorasintervinientes en el proceso (modelo originar para distribuir), o con la retención detramos de primeras pérdidas por las entidades originadoras (recomendación informeG20 en cumbre de Pittsburgh; 2009).

Master Entidades de CréditoVIII. Razones para titulizar

INCONVENIENTES (2/2):

• Debido al número de entidades intervinientes, los costes de emisión y colocación delos títulos son superiores a los que corresponderían a una emisión tradicional de títuloshipotecarios siguiendo el modelo tradicional de financiación (dentro de balance).Necesidad de volumen de emisión mínimo. Sin embargo, los mayores costes deemisión deberían poder ser compensados con los beneficios vía mayor rotación delactivo y disminución de los requerimientos de recursos propios.

• Posible incremento del riesgo sistémico de las entidades financieras que titulizan y dela probabilidad de una crisis financiera ante la eventualidad de un escenario recesivo enla economía [Losada (2006)]. Motivo: las entidades originadoras suelen quedarse contramos equity. Resultado basado en Krahnen y Wilde (2006), quienes constatan unincremento en las betas de las entidades que titulizan.

Master Entidades de CréditoIX. Modelo titulización en España

MODELO DE TITULIZACIÓN EN ESPAÑA

Las operaciones de titulización hipotecaria llevadas a cabo por las entidades financierasespañolas se han basado en el desarrollo de estructuras sencillas y tradicionales, en la altacalidad del subyacente utilizado y en la ausencia de lo que se ha denominado “modelo deoriginar para distribuir”.

La práctica totalidad de operaciones ha implicado la venta de los activos a un vehículo definalidad especial. Sin embargo en la gran mayoría de los casos y a raíz de la aplicación de laCBE 4/2004, estos activos NO han causado baja de balance de las entidades por nohaberse transferido una parte sustancial de los riesgos y beneficios en la operación detitulización ya que las entidades originadoras/cedentes suelen retener la gran mayoría detramos de primeras pérdidas de las titulizaciones que han originado. (Ver fotocopias CNMVcuentas auditadas).

Adicionalmente, señalar que en el mercado español se suelen titulizar carteras muygranulares de activos homogéneos, y se emiten títulos a largo plazo. Por tanto, se tratafundamentalmente de un mercado de ABS (titulizaciones de activos a largo plazo) y, dentro deeste tipo, han predominado las operaciones de titulización hipotecaria.

Master Entidades de CréditoIX. Modelo titulización en España

Las entidades de crédito mediante las operaciones de titulización han perseguido más lafinanciación de la actividad crediticia hipotecaria que la transferencia de riesgos dentrodel marco del boom inmobiliario. La titulización ha constituido una vía más para financiar elcrecimiento de su actividad sin dejar de mantener una estrecha relación con la clientela. Entre2000 y 2006 se emitieron en BTH el 18% del volumen de préstamos hipotecarios generado enel mercado español a lo largo de esos años (Martín, 2013).

Datos (Martín, 2014): Se han emitido 722 FT, con una masa de derechos de crédito de813.000 millones de euros. Situación mercado español a finales de 2012: 405 fondos enfuncionamiento contabilizando valores en circulación por un saldo vivo de 309.000 millones deeuros.

De acuerdo con BME, el saldo vivo en circulación en 2014 se había reducido a 180.000millones de euros, mientras que el porcentaje de bonos de titulización emitidos dentro delmercado de renta fija ascendía a una cifra ligeramente superior al 25% (ver siguientediapositiva).

Master Entidades de CréditoIX. Modelo titulización en España

Master Entidades de CréditoIX. Modelo titulización en España

Los activos titulizados por excelencia siguen siendo aquéllos que cuentan con garantíahipotecaria (directamente titulizaciones de préstamos hipotecarios (40%) o indirectamentetitulizaciones de cédulas hipotecarias (33%)). Los programas de pagarés de titulización(ABCP) son mínimos, así como las titulizaciones de activos renovables (tarjetas de crédito,financiación de automóviles).

Elevada calidad de las titulizaciones hipotecarias realizadas en España. Así, las hipotecasque constituyen el respaldo de estas emisiones muestran un LTV promedio en el momento deoriginación de la operación en torno al 70%. ¿Valoraciones infladas? Por otro lado, losíndices de concentración geográfica son reducidos.

En consecuencia, los bonos emitidos tenían otorgada hasta 2008 en una abrumadoramayoría la máxima calificación crediticia (ver gráfico evolución ratings).

Master Entidades de CréditoIX. Modelo titulización en España

Master Entidades de CréditoIX. Modelo titulización en España

También merece la pena destacar las titulizaciones de préstamos a PYME (creación de unFondo de Titulización de Activos particular, denominado FTPYME y promovido por elMinisterio de Economía). A través de estos fondos, el Tesoro avala parte de los bonosemitidos por fondos de titulización (normalmente, las series preferentes) que agrupen en suactivo préstamos concedidos por entidades de crédito a empresas no financieras, de lascuales un determinado porcentaje tienen que ser PYME. Gracias a estos programas, lospréstamos a PYME constituyen uno de los activos más titulizados en España.

Caso especial: titulización déficit tarifa empresas eléctricas. Dicho déficit constituye una deudadel sistema con las empresas eléctricas debido al antiguo sistema de tarifas, que obligaba alas compañías a vender la electricidad a un precio inferior al de generación y transporte. Losderechos de cobro de las cinco grandes eléctricas acreedoras susceptibles de ser titulizadosson 14.624 millones. El RD Ley 6/2009 creó el Fondo de Titulización del Déficit del SistemaEléctrico. Para facilitar la colocación de los títulos se les concedió aval estatal.

Master Entidades de CréditoIX. Modelo titulización en España

Master Entidades de CréditoIX. Modelo titulización en España

Características de los Fondos de Titulización Hipotecaria (FTH)

• Se constituyen como agrupación de participaciones hipotecarias (PH) vinculadas apréstamos inicialmente con fuertes requisitos (relajados en 2002).

• Son patrimonios cerrados y temporales.

• Carecen de personalidad jurídica.

• Están representados por las entidades gestoras que los han creado.

• No requieren su inscripción en el Registro Mercantil, pero sí su verificación y registroen la CNMV que es el organismo supervisor de Fondos y Sociedades Gestoras.

• Se extinguen al amortizarse las PH que componen su patrimonio. Cláusula “clean upcall” (liquidación Fondo cuando saldo vivo < 10% saldo inicial).

• Escritura de constitución única (no admite modificaciones posteriores): no se puedensustituir activos fallidos: FTH son fondos cerrados. Selección inicial de activos básica.

• No hay un tamaño mínimo del fondo.

• Los BTH emitidos deben estar representados mediante anotaciones en cuenta,calificados por una entidad de rating reconocida por la CNMV y cotizar en un mercadosecundario oficial.

Master Entidades de CréditoIX. Modelo titulización en España

La Sociedad Gestora de FTH (1/2)

• Representa y administra a los FTH, dado que éstos no poseen personalidadjurídica.

• Debe defender los intereses de sus clientes (los partícipes del fondo).

• No puede ser gestora de FIM y de FTH a la vez.

• Funciones mínimas: creación, constitución y administración del fondo, emisión delos títulos y representación de los partícipes.

• Otras funciones: selección del colateral, diseño de la emisión, contratación de losaseguramientos y cotización en mercado organizado. Dentro de la funciónadministrativa del fondo, deberá tramitar la traslación de los flujos de caja desdelos prestatarios hipotecarios hacia los titulares de los títulos emitidos.

• Deben ser autorizadas por la Dirección General del Tesoro y por la CNMV y, aligual que los propios FTH que administren, quedan sujetas al régimen desupervisión, inspección y, en su caso, sanción de la CNMV

Master Entidades de CréditoIX. Modelo titulización en España

La Sociedad Gestora de FTH (2/2)Nota: Debido a la importancia adquirida por el mercado de la titulización en España,el regulador consideró conveniente aumentar los requisitos de información que losfondos estaban proporcionando al mercado → Circular 2/2009 de la CNMV,modificada posteriormente por la Circular 4/2010, en la que se establecía un marcode obligaciones aplicables a la elaboración de información periódica para los FT.

De acuerdo con esta nueva normativa, los fondos deben hacer pública conperiodicidad semestral, la siguiente información:• balance,• cuenta de pérdidas y ganancias,• estado de flujos de efectivo,• información detallada sobre la situación de

o los activos cedidos al fondo (naturaleza de los activos, importes vivos,tasas de morosidad, importes declarados fallidos, vida residual,amortizaciones anticipadas, etc.)

o y los pasivos emitidos (tipos de interés, amortizaciones practicadas, vidamedia, calificaciones vigentes, etc.), así como la situación en la que seencuentran las mejoras crediticias incorporadas al fondo.

Master Entidades de CréditoIX. Modelo titulización en España

Las Entidades de Calificación Crediticia (Rating)

− Exigidas por la Ley 19/1992 en su artículo 5.8

− Deben ser entidades independientes y reconocidas por la CNMV.

El rating de titulizaciones hipotecarias se basa en el análisis de:

• Calidad del crédito: ratio LTV, clase y plazo del crédito, finalidad del crédito),concentración geográfica de las viviendas..

• Estructura financiera: estructura de pagos suficiente, mejora crediticia: interna y/oexterna,…

• Aspectos legales: revisión folleto emisión, acuerdos de venta y cobro intereses, etc.

Desde una perspectiva:

• Cuantitativa: el riesgo de cada crédito hipotecario, y la protección requerida para un ratingespecífico así como la capacidad del colateral para hacer frente a los pagos.

• Cualitativa: evaluación del originador y de la gestora así como de la estructura financiera.

Master Entidades de CréditoIX. Modelo titulización en España

Inversores

− Importancia de los inversores extranjeros (desde el 14% inicial en el año 1993 suimportancia fue aumentando llegando a porcentajes ligeramente superiores al 50% en losaños de bonanza económica).

− Dentro del mercado nacional, las entidades de crédito han sido las principalescompradoras de valores de titulización, mientras que las entidades de inversión ycompañías de seguros se sitúan en un segundo plano. En cualquier caso, son todoinversores institucionales.

− Una vez colocados los valores en el mercado, las transacciones no han sido importantesya que la posibilidad de obtener rentabilidades por encima del mercado incentivaba a lostenedores de los valores a mantenerlos en sus carteras.

− A partir de la crisis, los mercados se cerraron para la titulización y, desde entonces, lapráctica totalidad de las emisiones ha sido retenida por los originadores.

Master Entidades de CréditoIX. Modelo titulización en España

ANALISIS FOLLETOS FONDOS DE TITULIZACION

Ejemplos:

• TDA 7 (https://www.tda-sgft.com/TdaWeb/jsp/home/index.jsp)

• Bancaja 2 o RURALPYME 2 FTPYME FONDO DE TITULIZACIÓN DE ACTIVOS (http://www.edt-sg.com/fondos-titulizacion)

• Intermoney titulización (http://www.imtitulizacion.com/)

Master Entidades de CréditoX. Titulización y regulación bancaria

TITULIZACIÓN Y REGULACIÓN BANCARIA

El carácter regulado y supervisado de las entidades que han venido haciendo un mayorempleo de la titulización (instituciones financieras) ha determinado la necesidad detratamientos específicos de la titulización en el marco contable y en el marco regulatoriode las exigencias de recursos propios. Esos tratamientos están condicionados,respectivamente, por las nuevas normas internacionales sobre información financiera(NIIF) y el acuerdo de capital regulatorio de Basilea.

Marco contable: en general, la normativa española es exigente en lo relativa a lacesión de riesgos se requiere la total transmisión de los riesgos para no realizar lascorrespondientes dotaciones a insolvencias.

Así, en los casos en los que la entidad acompaña la venta de los activos de laprestación de mejora crediticia (como la concesión de un préstamo subordinado alfondo de titulización con la finalidad de absorber un determinado nivel de pérdidas porriesgo de crédito), se mantiene la obligatoriedad de provisionar dicho riesgo. De estemodo se evita que la titulización pueda emplearse como un modo de arbitrarprovisiones.

Master Entidades de CréditoX. Titulización y regulación bancaria

Normativa: CBE 4/2004, de 22 de diciembre, que adapta las NIIF a las peculiaridadesdel sistema bancario español: exige que el cedente haya transferidosustancialmente los riesgos y beneficios asociados al activo en cuestión paraque éste pueda darse de baja en el balance.

Hasta CBE 4/2004, la regulación bancaria trataba las consecuencias de una operaciónde titulización partiendo de que ésta es un mecanismo de transferencia de riesgos alque deben introducírsele mecanismos correctores en función de la intensidad con quedicha transferencia se produce. Todas las cesiones de crédito a Fondos de Titulizaciónefectuadas al amparo del RD 926/1998 tenían la consideración de transferencias deactivo y podían darse de baja en el balance.

En la normativa actual se parte de la determinación del riesgo efectivamente cedidopara determinar las consecuencias contables y de capital regulatorio que la titulizaciónimplica. La actual regulación introduce una casuística más compleja, tanto para definirlo que debe considerarse o no transferencia de activos como, posteriormente, paradeterminar cuáles de las transferencias cumplen los requisitos para que los activospuedan ser dados de baja en el balance.

Master Entidades de CréditoX. Titulización y regulación bancaria

En general, para que exista transferencia se deben transmitir íntegramente todos losderechos contractuales a recibir los flujos de efectivo que genera el activo titulizado.

Se considera que hay una transmisión sustancial del riesgo de crédito si la futuracuenta de pérdidas y ganancias de la entidad que transfiere el activo se ve pocoafectada por los cambios en los importes y plazos de los flujos de efectivo futuros delactivo transferido. En ese caso sí se podrán dar de baja del activo del balance.

Para las titulizaciones hipotecarias, la transferencia sustancial de riesgo requiereque el cedente no conceda ningún tipo de mejora crediticia que haga que losriesgos y beneficios del activo no se puedan considerar transferidos sustancialmente.

La aplicación de estos criterios a las operaciones de titulización hipotecariarealizadas con posterioridad al 1 de enero de 2004 supuso, en general, que buenaparte de las mismas se mantuviese en el balance ya que muchas entidades habíanconcedido financiaciones subordinadas u otro tipo de apoyos crediticios con el fin demejorar el rating de los bonos de titulización.

Master Entidades de CréditoX. Titulización y regulación bancaria

Ligado a lo anterior está la nueva regulación al cálculo de recursos propios para lasoperaciones de titulización. A este respecto, desde Basilea II se destina un tratamientoespecial para estas operaciones. Dicha regulación aparece contemplada, en el casoespañol, en la CBE 3/2008 y en la CBE9/2010, que modifica a la anterior.

En dicha regulación se especifican los métodos para el cálculo de las exposicionesponderadas por riesgo de crédito. Las exposiciones a titulizaciones incluyen no sólo losbonos de titulización adquiridos, sino también cualquier otro riesgo, sea en la forma delíneas de liquidez, préstamos subordinados, derivados de tipos de interés u otros.

Con anterioridad a Basilea II (CBE 5/1993) el tratamiento de las titulizaciones desde laóptica de la regulación del capital resultaba insatisfactorio porque el mantenimiento deexposiciones con mayor riesgo (tramos subordinados) no suponía un incrementosustancial del consumo de riesgo.

Master Entidades de CréditoX. Titulización y regulación bancaria

Basilea II crea un marco específico para las titulizaciones. En particular, se establece unfiltro para las entidades originadoras de titulizaciones, donde la transferencia del riesgoconstituye una condición necesaria para poder aplicar el marco de titulización. A esterespecto, las denominadas transferencia significativa y transferencia efectiva del riesgoquedan reguladas en las normas 55 y 56, respectivamente, de la CBE 3/2008(modificadas por la CBE 9/2010).

Norma 55: Se asume que hay transferencia significativa de riesgo si, no habiéndoseprestado apoyo implícito a la titulización, se cumple cualquiera de las dos condicionessiguientes:

• Ratio de participación de la entidad originadora en el conjunto de los requerimientosde recursos propios correspondientes a los tramos de primeras pérdidas ≤ 20%,cuando no existan tramos de riesgo intermedio en la titulización y la entidadoriginadora pueda demostrar que el importe de los tramos de primeras pérdidasrebasa en un margen sustancial una estimación motivada de la pérdida esperadaderivada de las exposiciones titulizadas.

• Ratio de participación de la entidad originadora en el conjunto de tramos de riesgointermedio de la titulización ≤ 50%.

Master Entidades de CréditoX. Titulización y regulación bancaria

Concepto ligado a la transferencia de riesgo: apoyo implícito (norma 53). Hacereferencia a la situación en que las entidades originadoras puedan estar prestando apoyoa una transacción más allá de lo que contractualmente se esté pactando, todo ello comoconsecuencia de un deterioro real o esperado de la calidad crediticia de la carteratitulizada y con el fin de reducir las pérdidas reales o potenciales de los inversores.

Ejemplos:

• recompra o sustitución de activos titulizados dudosos o morosos;• adquisición de activos titulizados con pérdida para la entidad originadora con relación

al valor de mercado razonable de esos activos y posiciones;• aumento del tramo de primera pérdida;• concesión de préstamos adicionales, etc.

El apoyo implícito no está permitido, ya que anula la transferencia efectiva del riesgode crédito a terceros. Tanto la transferencia significativa de riesgo como la ausencia deapoyo implícito son pilares básicos en la supervisión que el Banco de España llevará acabo durante toda la vida de la titulización y no sólo en su originación.

Master Entidades de CréditoX. Titulización y regulación bancaria