manajemen strategi dalam meraih keunggulan...

TRANSCRIPT

MANAJEMEN STRATEGI DALAM MERAIH KEUNGGULAN

KOMPETITIF PADA PRODUK UNIT-LINK

(Studi Kasus PT Asuransi Takaful Keluarga)

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi (S.E.)

EKA NUR SAFITRI

NIM 1112046200011

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H / 2017 M

ii

iii

LEMBAR PENGESAHAN PANITIA UJIAN

Hari ini Kamis, 18 Mei 2017 telah dilakukan Ujian Skripsi atas mahasiswi:

1. Nama : Eka Nur Safitri

2. NIM : 1112046200011

3. Jurusan : Ekonomi Syariah

4. Judul Skripsi : Manajemen Strategi dalam Meraih Keunggulan

Kompetitif pada Produk Unit-Link (Studi Kasus PT

Asuransi Takaful Keluarga)

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswi

tersebut dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi (S.E.) pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 18 Mei 2017

PANITIA UJIAN

1. Ketua : A.M. Hasan Ali, M.A.

NIP. 19751201 200501 1 005 (…………………….)

2. Sekretaris : Dr. Abdurrauf, M.A.

NIP. 19731215 200501 1 002 (…………………….)

3. Pembimbing : Ahmad Chairul Hadi, M.A

NIP. 19720531 200710 1 002 (…………………….)

4. Penguji I : Cut Erika Ananda Fatimah, S.E. MBA.

NIP. 19741018 201411 2 001 (…………………….)

5. Penguji II : Mohammad Mujibur Rohman, M.A.

NIP. 19760804 200710 1 001 (…………………….)

iv

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Eka Nur Safitri

2. Tempat, Tanggal Lahir: Lamongan, 21 Februari 1994

3. Jenis Kelamin : Perempuan

4. Alamat : Jalan H. Holil, RT003/005 No. 47 Kelurahan Kreo,

Kecamatan Larangan, Tangerang, Banten 15156

5. Agama : Islam

6. Kewarganegaraan : Indonesia

7. Nama Ayah : Supoyono

8. Nama Ibu : Mar’atus Sholihah

9. Anak ke dari : 1 dari 2 Bersaudara

10. No. Telepon : 0896-0155-1757 dan 0859-2005-7197

11. Email : [email protected]

II. PENDIDIKAN

1. SD Negeri Larangan 3 Tangerang Tahun 2000 s.d. 2006

2. MTs Negeri 13 Jakarta Selatan Tahun 2006 s.d. 2009

3. SMK Negeri 43 Jakarta Selatan Tahun 2009 s.d. 2012

III. PENGALAMAN ORGANISASI

1. Ikatan Remaja Masjid Al-Mujahidin Tahun 2007 s.d. 2011

2. Rohis SMK Negeri 43 Jakarta Tahun 2009 s.d. 2012

3. Silaturahmi Alumni Rohis SMK Negeri 43 Tahun 2012 s.d. 2014

4. Himpunan Mahasiswa Islam Tahun 2012 s.d. 2015

5. Himpunan Mahasiswa Program Studi Muamalat Tahun 2013 s.d. 2014

6. Marching Band UIN Syarif Hidayatullah Tahun 2013 s.d. 2015

7. Dewan Eksekutif Mahasiswa Fakultas Tahun 2014 s.d. 2015

8. Generasi Baru Indonesia (GenBI UIN) Tahun 2015 s.d. 2017

vi

ABSTRACT

The purpose of this research was to determine and analyze the strategies

used by companies to achieve a competitive advantage in unit-linked products and

other forms of advantages possessed by the company. In this research, the author

has chosen PT Asuransi Takaful Keluarga as an object of research. The method

has used in this research is descriptive analysis method. The results of this

research is PT Asuransi Takaful Keluarga have unit-linked products are

commonly reffered to Takafulink Salam. The company implemented several

strategies that differentiation strategy and focus strategy. For the sake of

competitive advantage in this Takafulink Salam products, the company using the

differentiation strategy that is located on the allocation of the investment market

share has placed on all share-based sharia. For the focus strategy, the company’s

focus in terms of maintaining the performance of the investment in order to get a

positive result, such as by allocating the sharia blue chip stocks. This is done to

achieve liquidity and to minimize investment risks. So that it becomes more value

to this products in order to survive and gain a competitive advantage.

Keyword : Strategy, Competitive Advantage, Unit-Linked Products

vii

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis

strategi yang digunakan oleh perusahaan dalam meraih keunggulan kompetitif

pada produk unit link serta bentuk-bentuk keunggulan yang dimiliki oleh

perusahaan. Pada penelitian kali ini, peneliti memilih PT Asuransi Takaful

Keluarga sebagai objek penelitian. Metode yang digunakan dalam penelitian ini

adalah metode analisis deskripsi. Adapun hasil dari penelitian ini adalah

perusahaan PT Asuransi Takafaul keluarga memiliki produk unit link yang biasa

disebut dengan Takafulink Salam. Perusahaan menerapkan beberapa strategi,

yaitu strategi differensiasi dan strategi fokus. Demi meraih keunggulan kompetitif

pada produk Takafulink Salam ini perusahaan menerapkan strategi yaitu dengan

menggunakan strategi differensiasi yang terletak pada alokasi pangsa pasar

investasi, ditempatkan pada semua pangsa yang berbasis syariah. Sedangkan

untuk strategi fokus, perusahaan memfokuskan dalam hal mempertahankan

kinerja investasi agar mendapatkan hasil yang positif, seperti dengan

mengalokasikan pada saham syariah blue chip. Hal ini dilakukan untuk mencapai

likuiditas dan meminimalisir risiko investasi. Sehingga hal tersebut menjadi nilai

lebih bagi suatu produk agar bisa bertahan dan mendapatkan keunggulan yang

kompetitif.

Kata Kunci : Strategi, Keunggulan Kompetitif, Produk Unit Link

viii

KATA PENGANTAR

Assalammualaikum Wr.Wb

Segala puji bagi Allah SWT. yang telah melimpahkan rahmat, karunia dan

kasih sayangNya, sehingga penulis bisa menyelesaikan penelitian skripsi ini.

Shalawat teriring salam tak lupa penulis sampaikan kepada Nabi Muhammad saw.

beserta keluarga, sahabat dan para pengikutnya.

Penelitian skripsi yang berjudul “Manajemen Strategi dalam Meraih

Keunggulan Kompetitif pada Produk Unit-Link (Studi Kasus PT Asuransi Takaful

Keluarga)” akhirnya dapat diselesaikan oleh penulis. Penulis menyadari bahwa

baik dalam penyusunan ataupun penyelesaian penelitian ini tidak berasal dari hasil

kerja sendiri, melainkan mendapatkan bantuan, bimbingan serta motivasi dari

berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada:

1. Prof. Dr. Asep Saefuddin Jahar, M.A., selaku Dekan Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta.

2. Bapak AM. Hasan Ali, selaku Ketua Program Studi dan Bapak Abdurrauf,

Lc., M.A., selaku Sekretaris Program Studi Muamalat Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta.

3. Bapak Muhammad Mujibur Rahman, M.A.. selaku Dosen Pembimbing

Akademik Asuransi Syariah 2012.

4. Bapak Ahmad Chairul Hadi, M.A., selaku Dosen Pembimbing Skripsi yang

telah bersedia untuk memberikan bimbingan serta motivasi kepada penulis.

5. Seluruh Bapak dan Ibu dosen beserta staf dan karyawan Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Seluruh staf Fakultas Ekonomi dan Bisnis Universitas Syarif Hidayatullah

Jakarta.

7. Bapak Ronni Nugrihyan Noor selaku Asisten Manajer Investasi PT. Asuransi

Takaful Keluarga dan Ibu Fenti selaku staff HRD PT. Asuransi Takaful

Keluarga yang telah meluangkan waktu dan memberikan data yang diperlukan

penulis dalam penulisan skripsi ini.

ix

8. Staf Perpustakaan Utama dan Perpustakaan Fakultas Syariah dan Hukum yang

sudah melayani dan membantu dalam penyajian buku.

9. Sponsor utama dalam penyusunan skripsi ini, yaitu kedua orangtuaku Bapak

Supoyono dan Ibu Mar’atus Sholihah, serta tak lupa My Only One Sister Septi

Dwi Nur Laily, yang telah memberikan semangat kepada penulis.

10. Keluarga Besar Asuransi Syariah 2012 yang tak hentinya saling

menyemangati, terutama Selusin12 (Ita, Aisyah, Tika, Sabila, Tari, Utami,

Hafidz, Isti, Susi, Efi, Teteh Ria).

11. Para sponsor penyemangat dalam menyelesaikan skripsi yang lain yaitu ELS

(Laila R dan Sofi), B12 (Irna, Laily, Laila P, Lusi, Uus, Dhea, Agum, Iip, Ifah,

Febry dan Ami) serta para Ahgasae (Oryza, Rahayu, Alfin, Ayik, Aisyah,

Saras, Dila, Wanda, Nabila dan sahabatku yang lainnya).

Semoga segala bantuan baik berupa moril maupun materiil yang telah

diberikan akan dibalas dengan kebaikan yang berlipat ganda oleh Allah SWT.

Penulis menyadari bahwa skripsi ini masih terdapat kekurangan. Maka dari

itu, penulis masih membutuhkan kritik dan saran yang membangun demi

perbaikan di masa yang akan datang. Semoga skripsi ini bermanfaat bagi

siapapun yang membacanya.

Wassalammualaikum Wr.Wb

Jakarta, 18 Mei 2017

Eka Nur Safitri

Penulis

x

DAFTAR ISI

COVER

LEMBAR PENGESAHAN PANITIA UJIAN ........................................... iii

LEMBAR PERNYATAAN ......................................................................... iv

DAFTAR RIWAYAT HIDUP .................................................................... v

ABSTRACT .................................................................................................... vi

ABSTRAK ...................................................................................................... vii

KATA PENGANTAR .................................................................................... viii

DAFTAR ISI .................................................................................................. x

DAFTAR GAMBAR .................................................................................... xii

BAB I : PENDAHULUAN

A. Latar Belakang Masalah .............................................................................. 1

B. Identifikasi Masalah .................................................................................... 7

C. Pembatasan Masalah ................................................................................... 8

D. Perumusan Masalah..................................................................................... 8

E. Tujuandan Manfaat Penelitian ..................................................................... 9

F. Review Studi Terdahulu .............................................................................. 10

G. Kerangka Teori dan Konseptual .................................................................. 13

H. Metode Penelitian ........................................................................................ 16

I. Sistematika Penulisan ................................................................................... 20

xi

BAB II : LANDASAN TEORI

A. Manajemen Strategi..................................................................................... 21

1. Manajemen .............................................................................................. 21

2. Strategi .................................................................................................... 22

3. Manajemen Strategi…...………………………………………..……... 23

B. Keunggulan Kompetitif ............................................................................... 25

1. Jenis-jenis Strategi Dalam Keunggulan Kompetitif ................................ 26

2. Faktor-faktor Yang Mempengaruhi Keunggulan Kompetitif ................. 29

C. Asuransi Syariah .......................................................................................... 30

D. Asuransi Jiwa Unit-Link ............................................................................ 33

1. Karakteristik Asuransi Unit-Link ........................................................... 34

2. Manfaat Asuransi Unit-Link .................................................................. 36

BAB III: GAMBARAN UMUM PERUSAHAAN

A. Profil Perusahaan PT. Asuransi Takaful Keluarga...................................... 38

B. Visi dan Misi Perusahaan PT. Asuransi Takaful Keluarga ......................... 40

C. Struktur Organisasi PT. Asuransi Takaful Keluarga ................................... 41

D. Produk PT. Asuransi Takaful Keluarga ...................................................... 43

BAB IV: ANALISIS DAN PEMBAHASAN

A. Produk Takafulink Salam ............................................................................ 46

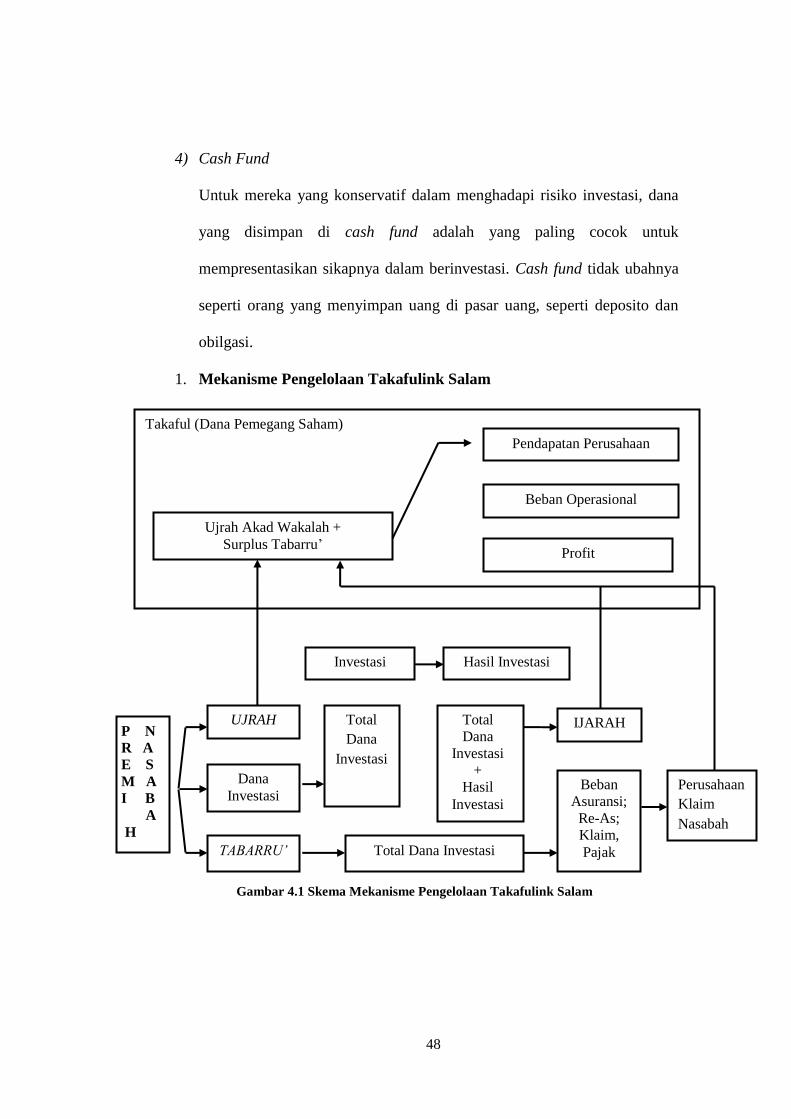

1. Mekanisme Pengelolaan Takafulink Salam ............................................ 48

2. Jenis Investasi Takafulink Salam ............................................................ 50

xii

3. Kinerja Investasi Takafulink Salam ....................................................... 52

4. Ketentuan Lain dalamTakafulink Salam ................................................ 61

B. Bentuk Keunggulan Takafulink Salam ....................................................... 62

C. Analisis Strategi Dalam Meraih Keunggulan Kompetitif ........................... 66

BAB V: KESIMPULAN DAN SARAN

A. Kesimpulan.................................................................................................. 71

B. Saran ........................................................................................................... 73

DAFTAR PUSTAKA .................................................................................... 74

LAMPIRAN

xiii

DAFTAR GAMBAR

Gambar 1.1 Skema Kerangka Konseptual ....................................................... 15

Gambar 3.1 Struktur Ogranisasi PT Asuransi Takaful Keluarga ..................... 42

Gambar 4.1 Skema Mekanisme Pengelolaan Takafulink Salam ..................... 48

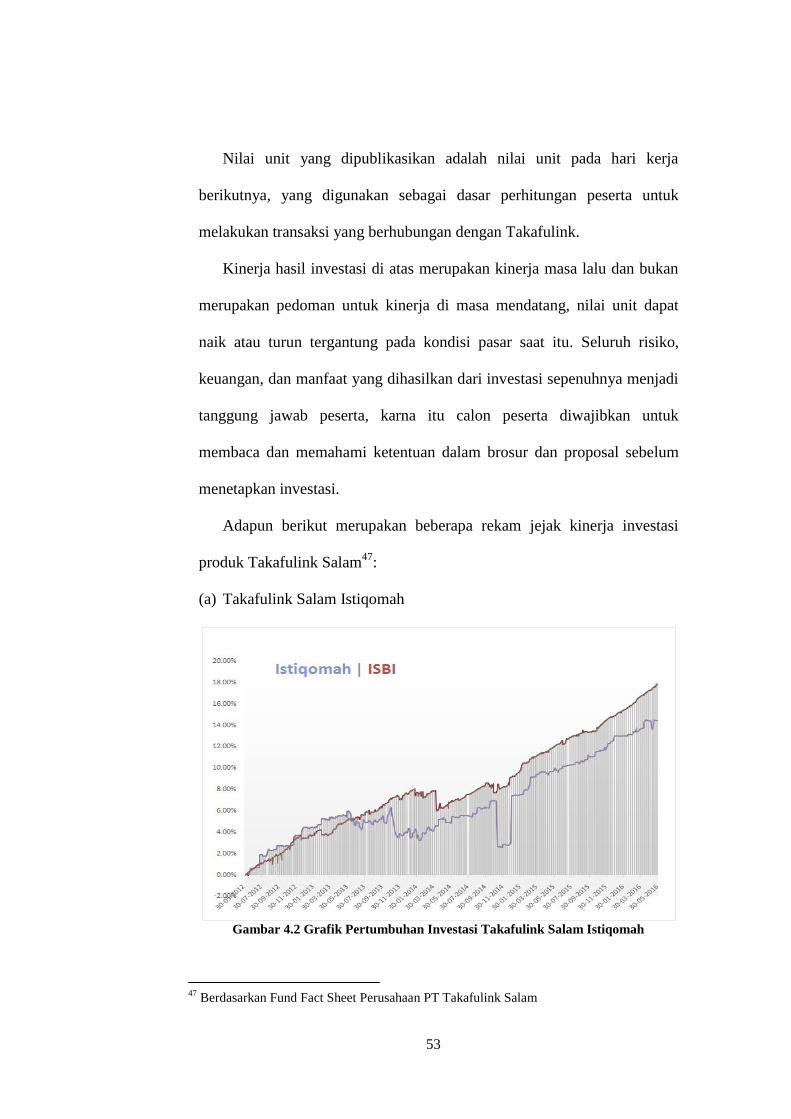

Gambar 4.2 Grafik Pertumbuhan Investasi Takafulink Salam Istiqomah ....... 53

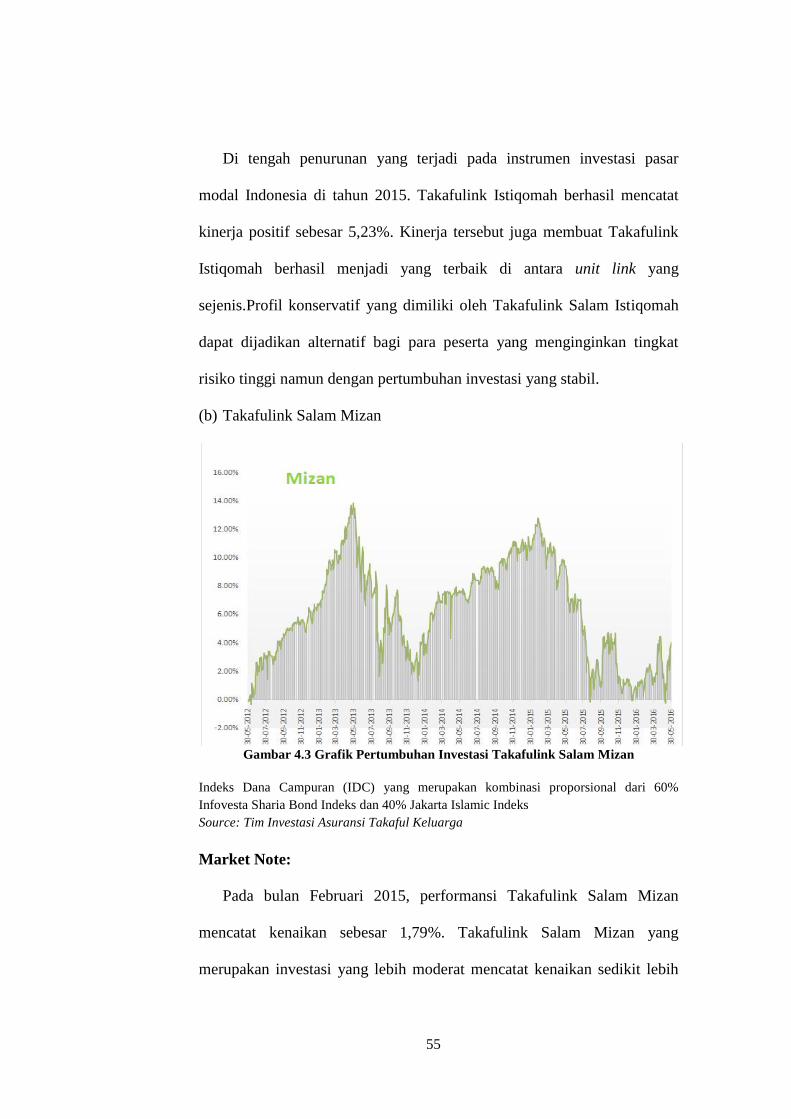

Gambar 4.3 Grafik Pertumbuhan Investasi Takafulink Salam Mizan ............. 54

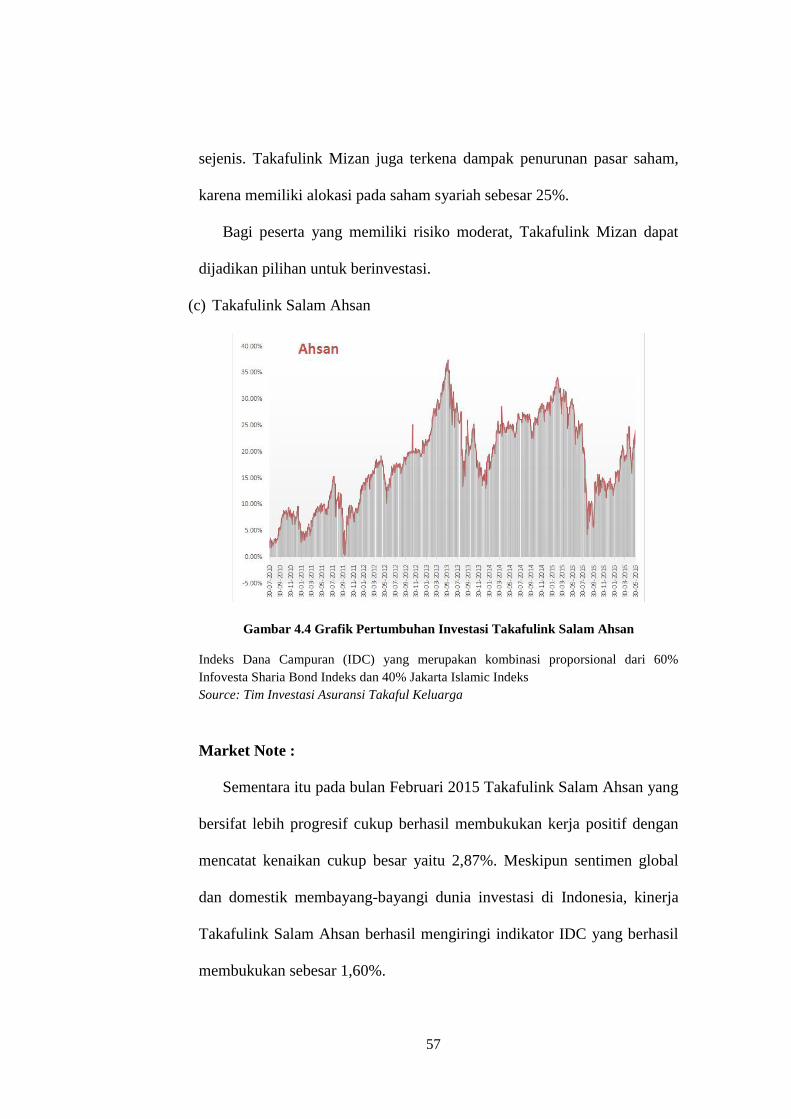

Gambar 4.4 Grafik Pertumbuhan Investasi Takafulink Salam Ahsan ............. 57

Gambar 4.5 Grafik Pertumbuhan Investasi Takafulink Salam Alia ................ 59

1

BAB I

PEMBAHASAN

A. Latar Belakang

Indonesia merupakan negara dengan penduduk muslim terbesar di dunia.

Jadi, dapat dikatakan kebutuhan masyarakat muslim Indonesia akan segala

sesuatu yang berlandaskan prinsip syariah juga besar. Sehingga hal ini

menyebabkan berbagai lembaga keuangan yang mulai beroperasi dengan

berprinsipkan syariah, baik dari sektor perbankan, asuransi, pasar modal ataupun

lembaga keuangan yang lain.

Perkembangan lembaga keuangan syariah di Indonesia saat ini telah

mengalami kemajuan yang pesat, khususnya dalam bidang asuransi

syariah.Berbagai perusahaan keuangan yang berbasis syariah berlomba-lomba

menawarkan program asuransi baik bagi masyarakat maupun perusahaan. Seiring

dengan perkembangan berbagai program syariah yang telah diusung oleh lembaga

keuangan lain, banyak perusahaan asuransi konvensional yang saat ini juga

menawarkan program asuransi syariah. Namun, tak dapat dipungkiri bahwa istilah

asuransi masih terdengar asing di sebagian telinga masyarakat Indonesia.Hal ini

mengakibatkan pada rendahnya minatnya masyarakat dalam menggunakan jasa

lembaga keuangan syariah, terutama asuransi syariah.

Adapun asuransi syariah itu sendiri merupakan usaha saling melindungi dan

tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk

aset dan/atau tabarru’ yang memberikan pola pengembalian untuk menghadapi

2

resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.1 Jadi, jika

dalam asuransi konvensional terjadi transfer of risk (memindahkan risiko) dari

peserta ke perusahaan, sedangkan dalam asuransi syariah mekanisme

pertanggungannya adalah sharing of risk atau saling menanggung risiko; di mana

perusahaannya hanya sebagai pemegang amanah dalam mengelola dan

menginvestasikan dana dari kontribusi peserta, bukan sebagai penanggung.2

Pasar asuransi syariah (Takaful) dunia tumbuh mengesankan dengan

kenaikan dua digit dari 18 persen selama periode 2007-2012. Namun di balik

prestasi itu, industri asuransi dengan prinsip Islami ini menyimpan persoalan

cukup serius.3 Ketika hendak mengibarkan sayap, tentu terdapat hambatan

ataupun rintangan dalam proses pengembangan perusahaan asuransi syariah. Tak

sedikit tantangan yang dihadapi bagi perusahaan asuransi syariah. Entah tantangan

itu berasal dari pihak internal maupun eksternal. Asuransi syariah masih

menghadapi tantangan dalam bersaing dengan asuransi konvensional. Tantangan

tersebut harus benar-benar diperhatikan oleh kalangan pelaku usaha asuransi

syariah. Di samping itu, pengembangan teknologi informasi asuransi syariah

harus ditingkatkan demi mendongkrak pertumbuhan asuransi syariah, mengingat

teknologi informasi asuransi lain yang sudah semakin maju. Tantangan berikutnya

1 Fatwa Dewan Syariah No. 21/DSN-MUI/X/2001 Tentang Pedoman Umum Asuransi

Syariah 2 M. Nur Rianto Al-Arif, Dasar-Dasar Ekonomi Islam, (Solo: PT Era Adicitra Intermedia,

2011), hlm. 358 3 “Asuransi Bisa Jadi Hal Yang Luar Biasa” Artikel diakses pada tanggal 20 Januari 2016

pukul 20.13 dari http://www.dream.co.id/dinar/asuransi-syariah-bisa-jadi-sesuatu-luar-

biasa-syaratnya-1412083.html

3

adalah soal produk inovasi.Seharusnya dari sisi produk, asuransi syariah bisa

menjadi pilihan utama dan siap bersaing dengan asuransi konvensional.4

Jika melihat keadaan ekonomi sekarang ini tidaklah mudah bagi perusahaan

asuransi syariah untuk dapat bertahan dan berkembang. Perusahaan asuransi

syariah dihadapkan kepada dua jenis lingkungan, seperti internal dan eksternal.

Perusahaan asuransi syariah perlu memahami keadaan ataupun kondisi

lingkungan internal maupun eksternal agar dapat mengetahui kekuatan ataupun

kelemahan yang dimiliki.Selain mengetahui kekuatan dan kelemahan, perusahaan

asuransi syariah juga harus mencermati peluang yang ada serta memanfaatkannya

agar perusahaan memiliki keunggulan kompetitif.

Perusahaan perlu memutuskan dasar apa yang dipakai bersaing dalam

industrinya. Tujuannya adalah untuk mendapatkan keuntungan yang lebih besar,

dengan posisi yang menguntungkan terhadap pesaingnya. Derajat keberhasilan

yang akan dicapai bergantung pada sifat industri, dan strategi bersaing kompetitif

yang dipilih. Porter telah menunjukkan bahwa keunggulan bersaing dapat

dikembangkan melalui strategi kepemimpinan harga atau strategi diferensiasi. Jika

perusahaan memutuskan untuk mengikuti strategi kepemimpinan harga tujuannya

adalah untuk menyediakan barang dan jasa yang sebanding dengan pesaingnya,

tetapi dengan harga yang lebih rendah. Strategi ini akan dimungkinkan, jika

perusahaan menginginkan demikian, dengan menetapkan kebijakan harga agresif,

sementara tetap mempertahankan margin yang lebih besar terhadap para pesaing.

4 “Ini Tantangan Industri Asuransi Syariah” Artikel diakses pada tanggal 20 Januari 2016

pukul 20.01 dari http://ekbis.sindonews.com/read/969231/34/ini-tantangan-industri-

asuransi-syariah-1424923094

4

Pilihan lain adalah mengikuti strategi diferensiasi. Dalam hal ini tujuannya adalah

untuk menyediakan berbagai produk dan jasa yang berbeda dari pesaingnya.5

Semua perusahaan yang berada di dalam industri tertentu saling bersaing

untuk menjadi yang terkuat dan menghasilkan keuntungan yang besar di dalam

industri tersebut. Semua jenis perusahaan tersebut berusaha lebih unggul dari para

pesaingnya atau berusaha untuk mempunyai keunggulan bersaing. Dengan

demikian, keunggulan bersaing (competitive advantage) dapat didefinisikan

sebagai suatu keadaan dalam memperoleh rata-rata yang lebih tinggi daripada

pesaingnya.6 Suatu perusahaan dikatakan memiliki keunggulan kompetitif jika

ketika perusahaan tersebut mempunyai sesuatu yang tidak dimiliki pesaing,

melakukan sesuatu lebih baik dari perusahaan lain, atau mampu melakukan

sesuatu yang tidak mampu dilakukan oleh perusahaan lain. Dengan demikian,

keunggulan kompetitif menjadi suatu kebutuhan penting bagi sukses jangka

panjang dan kelangsungan hidup perusahaan, bahkan organisasi nirlaba (nonprofit

organization) pun harus mempunyai keunggulan kompetitif yang dapat

membedakan mereka dengan organisasi lain.7

Memiliki dan menjaga keunggulan kompetitif sangat penting untuk

keberhasilan jangka panjang dari suatu organisasi (perusahaan). Mengejar

keunggulan kompetitif akan mengarah kepada kesuksesan atau kegagalan

organisasi (perusahaan). Umumnya, sebuah perusahaan mampu mempertahankan

keunggulan kompetitif hanya untuk periode tertentu, karena ditiru pesaing dan

5 D.T. Johns dan H.A. Harding, Manajemen Operasi Untuk Meraih Keunggulan Kompetitif,

(Jakarta: Pustaka Binaman Pressindo, 1996), hlm. 19 6 Jusuf Udaya dkk., Manajemen Strategik, (Yogyakarta: Graha Ilmu, 2013), hlm. 7

7 Mudrajad Kuncoro, Ph. D., Strategi Bagaimana Meraih Keunggulan Kompetitif, (Jakarta:

Erlangga, 2005), hlm. 14

5

melemahnya keunggulan tersebut. Jadi, tidaklah cukup untuk memiliki

keunggulan kompetitif. Perusahaan harus berusaha untuk mencapai keunggulan

kompetitif yang berkelanjutan (sustained competitive advantage) dengan pertama,

secara terus menerus beradaptasi dengan tren dan kejadian eksternal serta

kemampuan, kompetensi dan sumber daya internal dan dengan secara efektif

memformulasikan mengimplementasi dan mengevaluasi strategi yang mengambil

keuntungan dari faktor-faktor tersebut.8

Produk asuransi syariah memang belum terasa akrab di telinga

masyarakat.Padahal produk ini banyak menawarkan kelebihan dibandingkan

dengan produk asuransi konvensional yang sudah ada.9 Melihat berbagai peluang

yang ada, membuat perusahaan asuransi bergerak melihat keadaan eksternal yang

mulai melirik produk asuransi jiwa yang berbasis investasi. Sejumlah pelaku

asuransi jiwa mulai gencar memasarkan produk unit-linked baru pada awal 2016

sejalan dengan keyakinan bahwa proteksi berbasis investasi masih menjadi

pilihan utama di pasar nasional.10 Maka dari itu perusahaan asuransi syariah

menggunakan strategi yang dapat dilakukan dalam menarik minat masyarakat,

dari mulai penciptaan, pengembangan ataupun pemasaran produk. Produk yang

diciptakan perusahaan asuransi pun beragam, sesuai dengan kebutuhan

masyarakat sekarang ini. Salah satu produk yang dapat menarik minat masyarakat

dalam berasuransi adalah produk asuransi jiwa yang biasa disebut dengan produk

8 Fred R. David, Strategic Managemen – Concept and Cases, (Jakarta: Salemba Empat,

2005), Edisi 10, hlm. 11 9 “Ini Beda Asuransi Syariah dan Konvensional” Artikel diakses pada tanggal 20 Januari

2016 pukul 19.54 dari http://finance.detik.com/read/2015/06/13/181738/2941634/5/ini-

beda-asuransi-syariah-dan-konvensional 10

Harian Bisnis Indonesia, Ekspansi Produk Asuransi “Unit-Linked Kian Ramai”, Jum’at

15 Januari 2016, hlm. 12

6

unit-link. Adapun asuransi jiwa adalah asuransi yang bertujuan menanggung

orang terhadap kerugian finansial tak terduga yang disebabkan karena

meninggalnya terlalu cepat atau hidupnya terlalu lama.11 Sedangkan produk unit-

link itu sendiri adalah produk perusahaan asuransi yang menggabungkan antara

fungsi proteksi dengan investasi. Produk unit-link ini juga menawarkan banyak

pilihan investasi dengan kemungkinan nilai return yang bervariasi. Di samping itu

perusahaan asuransi juga memodifikasi berbagai produk agar dapat diminati oleh

masyarakat. Seperti halnya produk asuransi jiwa, jadi bukan hanya produk yang

dapat menjamin jiwa seseorang melainkan masyarakat juga dapat berinvestasi.

Maka dari itu, tak sedikit perusahaan asuransi syariah yang bersaing untuk

menjadikan produk asuransi unit-link ini menjadi produk yang mampu bersaing

dan dapat meraih keunggulan yang kompetitif. Hal ini tentunya setiap perusahaan

memiliki kemampuan tersendiri dalam meraih keunggulan tersebut.

Seperti perusahaan asuransi syariah yaitu, PT Asuransi Takaful Keluarga,

perusahaan tersebut memiliki produk unit-link yang biasa disebut dengan

Takafulink Salam. Adapun Takafulink Salam merupakan produk investasi dan

proteksi modern yang terdapat 4 jenis investasi campuran melalui sistem

pengelolaan syariah. Nasabah pun juga bisa menambahkan kesehatan tambahan

bila dibutuhkan.12 Perusahaan tersebut memiliki produk unit-link yang juga

dimiliki oleh perusahaan asuransi lainnya, akan tetapi tentunya terdapat

perbedaaan dalam manajemen strategi serta bentuk keunggulan kompetitif.

11

Abbas Salim, Asuransi dan Manajemen Risiko, (Jakarta: PT RajaGrafindo Persada,

2007), hlm. 25 12

“Takafulink Salam (Proteksi – Investasi – Pembebasan Premi)” Artikel di akses pada

tanggal 20 Januari 2016 pukul 20.15 dari http://asuransitakaful.net/produk-asuransi-

syariah/takafulink-salam/

7

Berdasarkan latar belakang yang telah disebutkan di atas, nampak ada hal

yang menarik untuk dijadikan tema. Oleh karena itu, peneliti bermaksud untuk

melakukan penelitian yang berjudul “Manajemen Strategi dalam Meraih

Keunggulan Kompetitif pada Produk Unit-link (Studi Kasus PT Asuransi

Takaful Keluarga)”.

B. Identifikasi Masalah

Berdasarkan latar belakang yang telah disebutkan di atas, maka penulis

mengidentifikasikan permasalah yang muncul, diantaranya:

1. Karakteristik produk unit-link pada perusahaan PT Asuransi Takaful

Keluarga

2. Jenis investasi produk unit-link pada perusahaan PT Asuransi Takaful

Keluarga

3. Mekanisme pengelolaan produk unit-link pada perusahaan PT Asuransi

Takaful Keluarga

4. Kinerja investasi produk unit-link pada perusahaan PT Asuransi Takaful

Keluarga

5. Manajemen strategi dalam meraih keunggulan kompetitif pada produk unit-

link PT Asuransi Takaful Keluarga

6. Bentuk keunggulan kompetitif produk unit-link pada perusahaan PT

Asuransi Takaful Keluarga

8

C. Pembatasan Masalah

Dalam penulisan skripsi ini, untuk menjaga agar skripsi ini agar tetap fokus,

maka penulis perlu membuat pembatasan-pembatasan, permasalahan yang akan

diteliti adalah sebagai berikut:

1. Mekanisme pengelolaan produk unit-link

2. Manajemen strategi dalam meraih keunggulan kompetitif pada produk

unit-link

3. Bentuk keunggulan kompetitif produk unit-link

4. Tempat penelitian di perusahaan asuransi PT Asuransi Takaful Keluarga

D. Perumusan Masalah

Perumusan masalah merupakan tahapan paling penting adalah sebuah

proses penelitian. Sehingga permasalahan yang menjadi pokok bahasan menjadi

lebih jelas dan terfokus. Adapun secara spesifik perumusan masalah yang akan

dikaji dalam penelitian ini adalah sebagai berikut:

1. Bagaimana strategi dalam meraih keunggulan kompetitif pada perusahaan

PT Asuransi Takaful Keluarga?

2. Bagaimana bentuk keunggulan kompetitif yang dimiliki oleh perusahaan

PT Asuransi Takaful Keluarga pada produk unit-link?

9

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dirumuskan oleh penulis, maka

ada beberapa tujuan yang ingin dicapai dari hasil penelitian ini, antara lain

sebagai berikut:

a) Untuk menganalisis strategi yang diterapkan perusahaan asuransi PT

Asuransi Takaful Keluarga dalam memasarkan produk unit-link demi

menarik minat masyarakat dalam berasuransi.

b) Untuk menganalisis bentuk keunggulan kompetitif produk unit-link yang

dimiliki oleh perusahaan asuransi PT Asuransi Takaful Keluarga

2. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

a) Manfaat Akademisi

Dapat memberikan informasi lebih mendalam kepada para civitas

akademika mengenai bentuk-bentuk keunggulan kompetitif pada produk

unit-link yang ada dalam perusahaan asuransi PT Asuransi Takaful

Keluarga.

b) Manfaat bagi Perusahaan

Sebagai masukan, saran dan acuan dalam mengembangkan produk dan

terus menciptakan produk yang mampu bersaing dengan perusahaan

asuransi syariah lainnya.

10

c) Manfaat bagi Masyarakat

Sebagai penambah informasi dan pengetahuan lebih mengenai produk

unit-link serta sebagai media dalam mensosialisasikan produk tersebut.

F. Review Studi Terdahulu

1. Hifi Saniatusilma, Program Studi S1 Ekonomi Islam, Fakultas Ekonomi

dan Bisnis, Universitas Airlangga telah menulis jurnal yang berjudul

“Manajemen Risiko Dana TABARRU’ PT Asuransi Jiwa Syariah Al-

Amin”, pada Jurnal JESIT Vol. 2 No. 12 Desember 2015.

Jurnal ini membahas tentang manajemen risiko dana tabarru’ pada PT.

Asuransi Jiwa Syariah Al-Amin. Adapun hasil dari penelitian ini berupa

tahapan dalam manajemen risiko, diantaranya adalah meninjau dari

pemanfaaatan dana tabarru’ terdapat empat potensi yakni risiko klaim

beban, risiko investasi, risiko likuiditas, serta risiko kegagalan reasuradur;

rangking risiko didasarkan pada kompleksitas dan dampak yang

ditimbulkan; serta menetapkan retensi sebesar 20%.

Persamaan dengan penelitian ini adalah dari segi pembahasan yaitu

tentang manajemen padaasuransi syariah.Namun terdapat perbedaan dalam

fokus penelitian.Pada penelitian ini lebih memfokuskan tentang produk

unit-link.Terdapat juga perbedaan dalam hal subjek penelitian, karena

yang menjadi subjek dalam penelitian ini adalah PT Asuransi Takaful

Keluarga.

11

2. Ni Luh Juliantari, I Wayan Sumarjaya, I Nyoman Widana, telah menulis

jurnal yang berjudul “Premi Tunggal Asuransi Jiwa Seumur Hidup

Unit-Link Dengan Garansi Minimum dan Nilai Cap Menggunakan

Metode Point to Point” Jurusan Matematika, pada E-Jurnal Matematika

Vol. 6 (1) Januari 2017, pp 22-28.

Jurnal ini membahas tentang perhitungan rumus premi tunggal bersih

asuransi jiwa seumur hidup unit-link dengan garansi minimum dan nilai

cap menggunakan metode point to point. Hasil perhitungan ini dapat

memberikan gambaran kepada calon tertanggung besarnya premi yang

harus dibayarkan apabila ingin mengikuti asuransi jiwa seumur hidup unit-

link. Pada penelitian ini pembayaran manfaat dilakukan pada akhir tahun

kematian tertanggung (waktu diskrit), sehingga diperlukan pembahasan

lebih lanjut untuk pembayaran manfaat pada saat kematian tertanggung

(waktu kontinu).

Persamaan dengan penelitian ini adalah dari segi pembahasan yaitu

tentang asuransi jiwa unit-link. Namun terdapat perbedaan dalam fokus

penelitian. Pada penelitian ini lebih memfokuskan tentang manajemen

strategi dalam meraih keunggulan kompetitif pada produk unit-link.

3. Abung Fayshal dan Henny Medyawati, Jurusan Manajemen Pemasaran,

Universitas Gunadarma telah menulis jurnal yang berjudul “Analisis

Strategi Pemasaran Produk Asransi Jiwa Pada Bumi Putera Syariah

Cabang Depok”, pada Jurnal Asuransi dan Manajemen Risiko Volume 1,

Nomor 2, September 2013.

12

Jurnal ini berisikan tentang analisis strategi pemasaran yang dilakukan

oleh Asuransi Jiwa Bersama (AJB) Bumiputera Syariah. Adapun hasil dari

penelitian ini adalah bahwa AJB Bumiputera Syariah menerapkan strategi

bauran pemasaran yang terdiri dari empat P (4P) yaitu produk (product),

harga (price), promosi (promotion), dan distribusi (place). Berdasarkan

hasil dari penelitian, bahwa dari keempat elemen bauran pemasaran,

promosi lebih mendapatkan prioritas dibandingkan dengan aspek

pembauran pemasaran lainnya.

Persamaan dengan penelitian ini adalah dari segi pembahasan yaitu

strategi. Namun terdapat perbedaan dalam fokus penelitian.Pada penelitian

ini lebih memfokuskan tentang strategi pada produk unit-link.Terdapat

juga perbedaan dalam hal subjek penelitian, karena yang menjadi subjek

dalam penelitian ini adalah PT Asuransi Takaful Keluarga.

4. Ade Nanda Sawitri, Alumni Fakultas Trisakti 2012 telah menulis jurnal

yang berjudul “Analisis Investasi Dalam Asuransi Syariah Di

Indonesia Terhadap Portofolio Optimal”, pada Jurnal Media Ekonomi

Vol. 19, No. 2 Agustus 2012.

Jurnal ini menggambarkan tentang Analisis investasi pada beberapa

perusahaan asuransi syariah di Indonesia. Adapun hasil dari penelitian ini

adalah dimana Perusahaan PT Asuransi Takaful Keluarga dan PT Asuransi

Prudential memiliki persamaan dalam jenis investasi yang paling optimal

yaitu deposito mudharabah dan obligasi syariah, sedangkan pada

13

perusahaan PT Asuransi Allianz jenis investasi yang paling optimal adalah

reksadana syariah.

Terdapat persamaan yaitu membahas tentang asuransi syariah. Namun

terdapat perbedaan dalam fokus penelitian. Pada penelitian ini lebih

memfokuskan tentang manajemen strategi produk unit-link. Terdapat juga

perbedaan dalam hal subjek penelitian, karena yang menjadi subjek dalam

penelitian ini adalah PT Asuransi Takaful Keluarga.

G. Kerangka Teori dan Konseptual

1. Kerangka Teori

a) Keunggulan Kompetitif (Competitive Advantage)

Keunggulan kompetitif merupakan kemampuan perusahaan untuk

menformulasikan strategi pencapaian peluang profit melalui

maksimisasi penerimaan dari investasi yang dilakukan. Keunggulan

kompetitif adalah hasil (output) dari proses sistematik dan sah (legal)

untuk mendapatkan dan menganalisa informasi mengenai pesaing

bisnis yang telah ada potensial.13 Dimana keunggulan kompetitif ini

merupakan kunci utama dalam manajemen strategi. Perusahaan harus

memiliki strategi yang dapat menarik minat masyarakat dalam

berasuransi dan menggunakan produk yang telah diciptakan oleh

perusahaan asuransi.

13

Michael Porter, Competitive Advantage “Keunggulan Bersaing”, (Jakarta: Karisma

Publishing Group, 2008), hlm. 25

14

b) Manajemen Strategi

Manajemen strategi terdiri dari analisis, keputusan dan aksi yang

diambil dari organisasi untuk menciptakan dan mempertahankan

keunggulam kompetitif. Maka, inti dari manajemen strategi adalah

mempelajari upaya perusahaan untuk mampu mempunyai kinerja

yang dapat mengungguli perusahaan yang lain. Dengan kata lain,

perusahaan mampu menciptakan keunggulan kompetitif di pasar

yang tidak hanya unik dan bernilai, tetapi juga sulit ditiru para

pesaing.14 Dalam hal ini strategi (strategy) dipahami bukan hanya

sebagai berbagai cara untuk mencapai tujuan (ways to achieve

ends) melainkan mencakup pula penentuan berbagai tujuan itu

sendiri.15

c) Produk Asuransi Unit-Link

Dari sekian produk yang telah diciptakan serta dipasarkan, salah

satu diantaranya adalah produk asuransi jiwa berbasis investasi

atau yang biasa disebut dengan produk unit-link. Adapun unit-link

merupakan salah satu produk perusahaan asuransi jiwa yang

menyatukan atau menggabungkan fungsi proteksi dan investasi.

Produk ini tidak hanya menawarkan proteksi jiwa berupa

perlindungan diri bagi nasabah, melainkan nasabah juga dapat

berinvestasi.

14

Mudrajad Kuncoro, Ph. D., Strategi Bagaimana Meraih Keunggulan Kompetitif, (Jakarta:

Erlangga, 2005), hlm. 7 – 8 15

Ismail Solihin, Manajemen Strategik, (Jakarta: Erlangga, 2012), hlm. 64

15

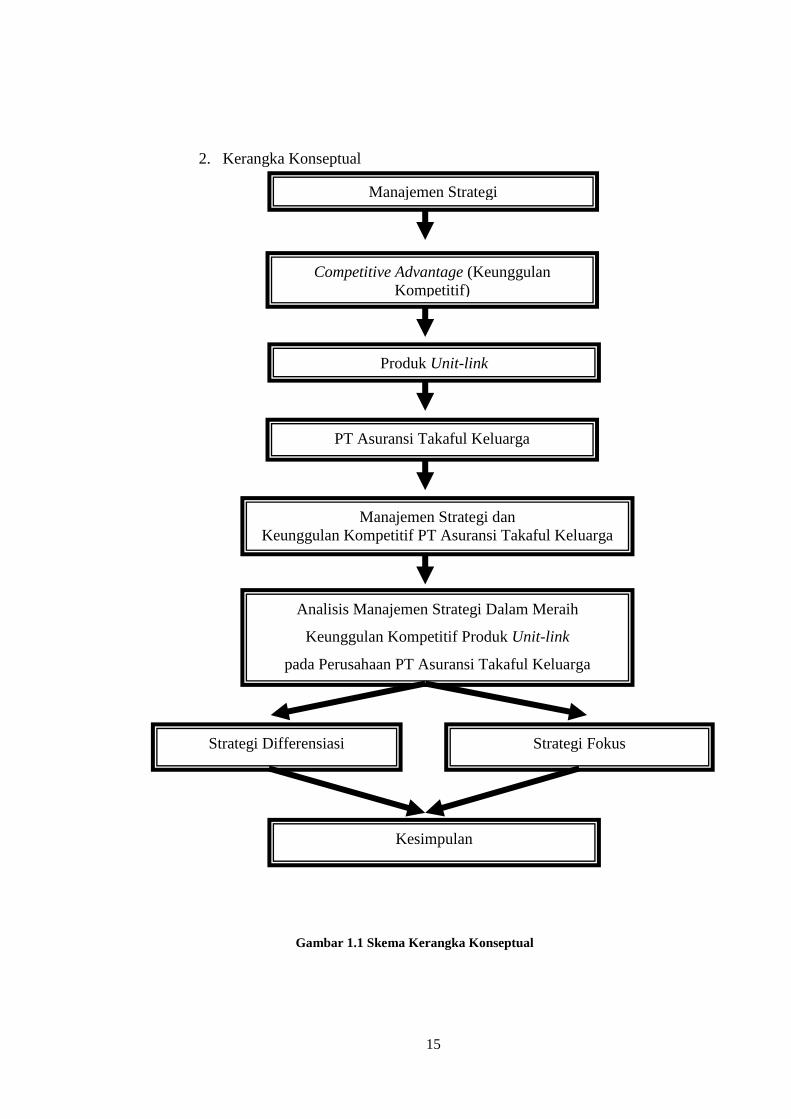

2. Kerangka Konseptual

Gambar 1.1 Skema Kerangka Konseptual

Competitive Advantage (Keunggulan

Kompetitif)

Produk Unit-link

PT Asuransi Takaful Keluarga

Manajemen Strategi dan

Keunggulan Kompetitif PT Asuransi Takaful Keluarga

Analisis Manajemen Strategi Dalam Meraih

Keunggulan Kompetitif Produk Unit-link

pada Perusahaan PT Asuransi Takaful Keluarga

Kesimpulan

Manajemen Strategi

Strategi Fokus Strategi Differensiasi

16

H. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penyusunan penelitian ini

adalah metode deskriptif. Data yang dihasilkan berupa data kualitatif

yang dikembangkan dengan metode deskriptif. Metode deskriptif

adalah jenis penelitian yang memberikan gambaran atau uraian atas

suatu keadaan sejelas mungkin tanpa ada perlakuan objek yang

diteliti.16 Penelitian analistis yang ditujukan untuk meneliti secara

terperinci suatu aktifitas kejadian, dan hasil dari penelitian tersebut

dapat memberikan rekomendasi-rekomendasi untuk keperluan di masa

yang akan datang.17

Penelitian kualitatif yang bersifat deskriptif bertujuan untuk

mengetahui dan menggambarkan karakteristik variabel yang berkenaan

dengan fenomena yang diteliti dalam suatu situasi.18 Metode deskriptif

ini digunakan untuk menggambarkan bagaimana manajamen strategi

yang digunakan oleh perusahaan PT Asuransi Takaful Keluarga dalam

meraih keunggulan kompetitif pada produk unit-link.

2. Jenis Data dan Sumber Data

Dalam menyusun penulisan penelitian ini, penulis menggunakan 2

jenis sumber data, adapun di antaranya sebagai berikut:

16

Ronny Kountur, Metode Penelitian: Untuk Penulisan Skripsi dan Tesis, (Jakarta: PPM,

2005), Cet. Ke-3, hlm. 105 17

Moh. Nasir, Metode Penelitian, (Jakarta: Ghalia Indonesia, 1999), hlm. 154 18

Mardalis, Metode Penelitian: Suatu Pendekatan Proposal, (Jakarta: Bumi Aksara, 1995),

hlm. 26

17

a) Data Primer

Adapun data primer ini merupakan data yang berasal dari sumber

utama atau sumber asli.19 Adapun data primer ini didapatkan secara

langsung dari perusahaan asuransi yang menjadi subjek penelitian,

seperti PT Asuransi Takaful Keluarga.

b) Data Sekunder

Data sekunder merupakan data yang diperoleh dari literatur-

literatur kepustakaan seperti buku, majalah, artikel, media tulis,

serta media elektronik yang berkaitan dengan tema penulisan

penelitian ini.

3. Teknik Pengumpulan Data

Dalam penelitian ini penulis menggunakan beberapa teknik

pengumpulan data yang berkaitan dengan pembahasan yang akan

diteliti. Adapun teknik pengumpulan data yang digunakan adalah

sebagai berikut:

a. Interview (Wawancara)

Wawancara adalah salah satu alat yang paling banyak digunakan

untuk mengumpulkan data penelitian kualitatif.20 Wawancara

digunakan sebagai teknik pengumpulan data apabila peneliti ingin

melakukan studi pendahuluan untuk menemukan permasalahan

19

Muhammad Teguh, Metodologi Penelitian Ekonomi: Teori dan Aplikasi, (Jakarta: PT

RajaGrafindo Persada, 2005), hlm. 122 20

Samiaji Sarosa, Penelitian Kualitatif: Dasar-Dasar, (Jakarta: PT Indeks, 2012), hlm. 45

18

yang harus diteliti.21 Cara ini dilakukan demi memperoleh data

guna menunjang informasi yang diperlukan dalam menyusun

penelitian ini. Adapun dalam tehnik pengumpulan data ini, peneliti

akan melakukan wawancara terhadap beberapa orang yang dapat

memberikan informasi terkait dengan tema penelitian ini.

b. Studi Dokumenter

Data yang akan dikumpulkan dalam teknik ini adalah macam-

macam jenis dan penjelasan lebih mendalam tentang produk unit-

link yang ada pada perusahaan PT. Asuransi Takaful Keluarga.

4. Teknik Analisis Data

Dalam penulisan penelitian ini, data yang terkumpul akan

dianalisis dengan cara menelaah data yang sudah diperoleh dari

berbagai sumber sehingga memberikan gambaran yang jelas mengenai

beberapa bentuk keunggulan kompetitif yang akan diperoleh dari

wawancara dan data perkembangan dari saluran distribusi PT Asuransi

Takaful Keluarga yang diperoleh kemudian menganalisa data tersebut

yang selanjutnya diuraikan dalam bentuk kalimat. Kemudian, ditarik

sebuah kesimpulan serta saran-saran berdasarkan hasil pembahasan.

21

Sugiyono, Metode Penelitian Kombinasi (Mixed Methods), (Bandung: Alfabeta, 2011),

Cet. Ke-1, hlm. 118

19

I. Sistematika Penulisan

Untuk mendapatkan hasil penelitain yang terarah dan sesuai dengan kaidah

penelitian, maka sistemastika tulisan ini disusun sebagai berikut:

BAB I PENDAHULUAN

Bab ini memuat Latar Belakang Masalah, Identifikasi

Masalah, Pembatasan Masalah, Perumusan Masalah, Tujuan

dan Manfaat Penelitian, Review Studi Terdahulu, Kerangka

Teori dan Konseptual, Metode Penelitian, dan Sistematika

Penulisan.

BAB II LANDASAN TEORI

Bab ini membahas lebih mendalam mengenai teori yang

berkaitan serta berhubungan dengan penelitian ini, yang

meliputi manajemen strategi, keunggulan kompetitif, asuransi

syariah serta asuransi jiwa unit-link.

BAB III GAMBARAN UMUM PERUSAHAAN

Bab ini membahas tentang gambaran umum mengenai profil

perusahaan, visi misi, struktur organisasi serta produk yang

dimiliki oleh PT Asuransi Takaful Keluarga.

BAB IV HASIL PENELITIAN DAN ANALISIS DATA

Bab ini akan menjelaskan tentang manajemen strategi yang

digunakan oleh perusahaan PT Asuransi Takaful Keluarga

dalam meraih keunggulan kompetitif, dan analisis mengenai

keunggulan produk unit-link yang dimiliki oleh perusahaan

20

tersebut.

BAB V PENUTUP

Bab ini berisikan tentang kesimpulan dari pembahasan yang

telah diuraikan pada bab-bab sebelumnya serta saran yang

dapat penulis sampaikan pada penelitian skripsi ini.

21

BAB II

LANDASAN TEORI

A. Manajemen Strategi

1. Manajemen

Istilah manajemen berasal dari kata management (bahasa Inggris), turunan

dari kata “to manage” artinya: mengurus/tata laksana/ketatalaksanaan.

Manajemen diartikan bagaimana cara manajer (orangnya) mengatur,

membimbing dan memimpin semua orang yang menjadi pembantunya agar

usaha yang sedang dikerjakan dapat mencapai tujuan yang telah ditetapkan

sebelumnya.22

Manajemen menurut R. Terry adalah suatu proses khas yang

terdiri dari tindakan-tindakan perencanaan, pengorganisasian, penggerakan

dan pengendalian yang dilakukan untuk menentukan serta mencapai sasaran-

sasaran yang telah ditentukan melalui pemanfaatan sumber daya manusia dan

sumber-sumber lainnya23

. Jadi, dengan kata lain manajemen adalah proses

yang terdiri dari rangkaian kegiatan; perencanaan, penggerakan dan

pengendalian/pengawasan, yang dilakukan untuk menentukan dan mencapai

tujuan yang telah ditetapkan melalui pemanfaatan sumber daya manusia dan

sumber daya lainnya.

. Dengan demikian, istilah manajemen mengacu pada suatu proses

mengkoordinasi dan mengintegrasikan kegiatan-kegiatan keja agar

22

Prof. Dr. Hj. Sedarmayanti, M.Pd., APU., Manajemen Strategi, (Bandung: PT Refika

Aditama, 2014), hlm. 1 23

Amirullah dan Haris Budiyono, Pengantar Manajemen, (Yogyakarta: Graha Ilmu, 2004),

hlm. 7

22

diselesaikan secara efisien dan ekfektif dengan dan melalui orang lain. Proses

menggambarkan fungsi-fungsi yang berjalan terus atau kegiatan-kegiatan

utama yang dilakukan oleh para manajer. Fungsi-fungsi tersebut biasanya

disebut sebagai merencanakan, mengorganisasi, memimpin, dan

mengendalikan. Adapun manajemen ini sangat diperlukan apabila terdapat

sekumpulan orang yang berbeda karakteristik dan sejumlah sumber daya yang

harus dikelola agar tujuan sebuah organisasi dapat tercapai.24

2. Strategi

Secara etimologis, strategi berasal berasal dari kata majemuk bahasa

Yunani; stratus (artinya pasukan) dan agein (artinya memimpin). Menurut

istilah, strategi berarti hal-hal yang berkenaaan dengan cara menguasai dan

mendayagunakan sumber daya suatu masyarakat atau bangsa untuk mencapai

tujuannya.25

Adapun Glueck dan Jauch berpendapat bahwa strategi merupakan rencana

yang disatukan, luas dan berintegrasi yang menghubungkan keunggulan

strategi perusahaan dengan tantangan lingkungan, dirancang untuk

memastikan tujuan utama dari perusahaan dapat dicapai melalui pelaksanaan

yang tepat oleh organisasi.

Pemahaman yang baik mengenai konsep strategi dan konsep lain yang

berkaitan, sangat menentukan suksesnya strategi yang disusun. Konsep

tersebut adalah26

:

24

Ernie Tisnawati Sule dan Kurniawan S., Pengantar Manajemen, (Jakarta: Prenada Media,

2005), hlm. 5 25

Ali Murtopo, Strategi Kebudayaan, (Jakarta: CSIS, 1978), hlm. 7 26

Ibid. hlm. 4-5

23

a. Distinctive competence, tindakan yang dilakukan oleh perusahaan agar

dapat melakukan kegiatan lebih baik dibandingkan dengan pesaingnya.

Menurut Day dan Wensley (1988), identifikasi distinctive competence,

dalam organisasi meliputi:

i. Keahlian tenaga kerja.

ii. Kemampuan sumber daya.

Dua faktor tersebut menyebabkan perusahaan dalat unggul

dibandingkan dengan pesaingnya.

b. Competitive advantage, keunggulan bersaing disebabkan pilihan

strategi yang dilakukan perusahaan untuk merebut peluang besar.

c. Strategi fokus, cirinya adalah perusahaan mengonsentrasikan pada

pangsa pasar yang kecil untuk menghindar dari pesaing dengan

menggunakan strategi kepemimpinan biaya menyeluruh/differensiasi.

3. Manajemen Strategi

Pada dasarnya pengertian manajemen strategi menyangkut dua hal yang

harus dilakukan oleh manajer, yaitu memformulasikan strategi dan

melaksanakan atau mengimplementasikan strategi dengan menggunakan

taktik-taktik tertentu. Dengan demikian, manajemen strategi dapat diartikan

sebagai sebagai satu set keputusan dan tindakan yang menghasilkan formulasi

dan implementasi rencana yang dirancang untuk meraih tujuan suatu

perusahaan.27

27

John A. Pearce II dan Richard B Robinson, Jr., Manajemen Strategis – Formulasi,

Implementasi dan Pengendalian, (Jakarta: Salemba Empat, 2008). Edisi ke 10, hlm. 5

24

Perusahaan melakukan strategi untuk memenangkan persaingan bisnis

yang dijalankannya serta untuk mempertahankan keberlangsungan hidup

perusahaan dalam jangka panjang. Untuk melakukan strategi, dilakukan

proses penyusunan strategi yang pada dasarnya terdiri dari 3 fase, yaitu

penilaian keperluan penyusunan strategi, analisis situasi, pemilihan strategi.28

Penilaian Keperluan Penyusunan Strategi

Hal ini terkait dengan apakah strategi yang akan dilakukan memang sesuai

dengan tuntutan perubahan di lingkungan ataukah sebaliknya, lebih baik

mempertahankan strategi yang telah ada misalnya. Salah satu cara untuk

menilai perlu tidaknya sebuah strategi baru adalah dengan menilai strategi

yang sedang dijalankan, baik buruknya, serta hasil yang diperoleh perusahaan

dengan pengunaan strategi tersebut.

Analisis Situasi

Pada tahap ini, perusahaan perlu melakukan analisis mengenai kekuatan

dan kelemahan yang dimiliki oleh organisasi sekaligus juga menganalisis

peluang dan tantangan yang dihadapi oleh organisasi. Salah satu pendekatan

paling populer dalam fase ini adalah apa yang dinamakan sebagai analisis

SWOT (SWOT analysis). SWOT adalah kependekan dari Strenght

(Kekuatan), Weakness (Kelemahan), Opportunities (Peluang), dan Threat

(Tantangan).

28

Ernie Tisnawati Sule dan Kurniawan S, Pengantar Manajemen, (Jakarta: Prenada Media,

2005), hlm. 135-136

25

Pemilihan Strategi

Setelah perusahaan melakukan analisis terhadap keadaan internal dan

eksternal perusahaan, maka perusahaan perlu menentukan strategi yang akan

diambil dari berbagai alternatif yang ada.

B. Keunggulan Kompetitif

Tujuan utama setiap manajer sebagai pengelola organisasi/perusahaan

adalah mencapai posisi unggul dalam persaingannya dengan perusahaan-

perusahaan sejenis pada industri tertentu.Semua perusahaan yang berada di

dalam industri tertentu saling bersaing untuk menjadi yang terkuat dan

menghasilkan keuntungan yang terbesar di dalam industri tersebut.Semua

jenis perusahaan tersebut berusaha lebih unggul daripada para pesaingnya atau

berusaha untuk mempunyai keunggulan kompetitif atau bersaing.

Suatu perusahaan dikatakan mempunyai keunggulan bersaing jika

memiliki sesuatu di atas pesaingnya dalam menarik konsumen dan

mempertahankan diri atas kekuatan persaingan yang mencoba menekan

perushaan. Dengan demikian, untuk mencapai keunggulan bersaing yang terus

menerus, seorang produsen harus mampu menyediakan barang atau jasa yang

dianggap lebih daripada yang lain oleh konsumen, produk yang lebih baik

dengan harga yang lebih rendah atau produk yang lebih baik dengan harga

yang sama dengan pesaing atau produk bermutu yang sepadan dengan

harganya.29

29

Bambang Hariadi, Strategi Manajemen: Strategi Memenangkan Perang Bisnis, (Malang:

Bayumedia, 2005), hlm. 99

26

Keunggulan bersaing tidak dapat dipahami dengan memandang

perusahaan sebagai suatu keseluruhan.Keunggulan bersaing berasal dari

banyak aktivitas berlainan yang dilakukan perusahaan dalam mendesain,

memproduksi, memasar, menyerahkan, mendukung produknya.Masing-

masing aktifitas dapat mendukung posisi biaya relatif perusahaan dan

menciptakan dasar untuk diferensiasi.30

Dengan demikian, keunggulan bersaing/keunggulan kompetitif

(competitive advantage) didefinisikan sebagai suatu keadaan dalam

memperoleh keuntungan rata-rata yang lebih tinggi daripada

pesaingnya.Keunggulan bersaing bukan keunggulan bersaing yang berlaku

untuk satu tahun saja, melainkan diusahakan agar selalu berkesinambungan

atau berkelanjutan selama bertahun-tahun (sustained competitive advantage).31

1. Jenis-Jenis Strategi dalam Keunggulan Kompetitif

Jika perusahaan ingin meningkatkan usahanya dalam persaingan yang

semakin ketat, perusahaan harus memilih prinsip berbisnis, yaitu produk

dengan harga tinggi atau produk dengan biaya yang rendah, bukan kedua-

duanya. Menurut Porter, strategi memungkinkan organisasi untuk mendapat

keunggulan kompetitif dari tiga dasar: kepemimpinan harga, differensiasi dan

fokus. Porter menyebut dasar ini strategi generik (generic strategies).

Kepemimpinan harga (cost leadership) memproduksi barang standar pada

biaya per unit yang sangat rendah untuk konsumen yang sensitif terhadap

harga. Diferensiasi (differentiation) adalah strategi yang bertujuan

30

Crown Dirgantoro, Manajemen Stratejik, (Jakarta: PT Grasindo, 2001), hlm. 159 31

Jusuf Udaya dkk.,op, cit., hlm. 7

27

memproduksi barang dan jasa yang dianggap unik oleh industri dan ditujukan

kepada pelanggan yang relatif tidak sensitif terhadap harga. Fokus (focus)

berarti memproduksi barang dan jasa yang dapat memenuhi kebutuhan

sekelompok kecil pelanggan.32

i. Strategi Kepemimpinan Harga

Strategi kepemimpinan harga biasanya merasuk ke seluruh perusahaan,

seperti dibuktikan dengan efisiensi yang tinggi, overhead yang rendah,

fasilitas karyawan yang terbatas, tidak monoleransi pemborosan,

penyaringan yang ketat, atas permintaan anggaran, rentang pengendalian

yang lebar, kompensasi yang dihubungkan dengan penurunan biaya.

Beberapa risiko dari menjalankan kepemimpinan harga adalah bahwa

pesaing dapat meniru strategi ini, dengan demikian memicu penurunan

laba industri; bahwa penemuan teknologi dalam industri dapat membuat

strategi tidak efektif; atau bahwa perhatian pembeli mungkin beralih ke

fitur yang membedakan selain harga.33

ii. Strategi Differensiasi

Strategi pembedaan produk (differentiation), mendorong perusahaan

untuk sanggup menemukan keunikan tersendiri dalam pasar yang jadi

sasarannya. Keunikan prosduk (barang atau jasa) yang dikedepankan ini

memungkinkan suatu perusahaan untuk menarik minat sebesar-besarnya

dari konsumen potensialnya. Cara pembedaan produk bervariasi dari pasar

ke pasar, tetapi berkaitan dengan sifat dan atribut fisik suatu produk atau

32

Fred R. David, op. cit., hlm 247 33

Ibid, hlm. 248

28

pengalamankepuasan (secara nyata maupun psikologis) yang didapat oleh

konsumen dari produk tersebut. Perlu diperhatikan bahwa terdapat

berbagai tingkatan diferensiasi. Diferensiasi tidak memberikan jaminan

terhadap keunggulan kompetitif, terutama jika produk-produk standar

yang beredar telah (relatif) memenuhi kebutuhan konsumen atau jika

kompetitor/pesaing dapat melakukan peniruan dengan cepat.

iii. Strategi Fokus (Focus)

Strategi fokus ini berarti bagaimana menghasilkan produk yang

memenuhi kebutuhan sekelompok kecil konsumen. Strategi ini dilakukan

untuk menghindari persaingan langsung dengan beberapa pesaing yang

ada dengan memilih segmen pasar tertentu. Dengan demikian arena

persaingan perusahaan dapat dikecilkan dan benar-benar mampu untuk

memberikan yang terbaik dalam pasar tersebut. Pasar yang dipilih tersebut

tentunya pasar yang menurut pesaing yang lebih besar merupakan yang

terlalu kecil untuk dilayani tetapi cukup besar bagi perusahaan untuk

dilayani.Strategi fokus juga dapat dikombinasikan dengan diferensiasi dan

keunggulan biaya. Cirinya adalah perusahaan mengosentrasikan pada

pangsa pasar tertentu untuk menghindari pesaing.34

Strategi fokus adalah yang paling efektif ketika konsumen memiliki

preferensi atau persyaratan yang unik dan ketika perusahaan pesaing tidak

berusaha untuk berspesialisasi dalam target segmen yang sama. Risiko

menjalankan strategi fokus mencakup kemungkinan bahwa sejumlah

34

Agus Maulana, Strategi Bersaing – Teknik Menganalisis Industri dan Pesaing : Michael

E. Porter, (Jakarta: Erlangga, 1988), hlm. 35

29

pesaing akan menyadari keberhasilan dari strategi fokus dan menirunya,

atau bahwa preferensi konsumen akan bergeser ke atribut produk yang

diinginkan oleh pasar secara keseluruhan. Sebuah organisasi yang

menggunakan strategi fokus dapat berkonsentrasi pada kelompok

pelanggan, pasar geografis, atau segmen lini produk tertentu untuk

melayani pasar yang sudah ditentukan tetapi sempit lebih baik dari pesaing

yang melayani pasar yang lebih luas.35

2. Faktor-Faktor Yang Mempengaruhi Keunggulan Kompetitif

Adapun beberapa faktor yang dapat mempengaruhi keunggulan

kompetitif (bersaing), diantaranya adalah sebagai berikut:36

a) Nilai (Value)

Yang harus ditekan pada nilai atau value ini yaitu suatu perusahaan

harus mengetahui mengenai nilai atau value yang diinginkan atau

diharapkan oleh calon pembeli, sesuai atau tidak dengan harapan calon

pembeli, sudah sesuai atau tidak dengan yang didapatkan oleh calon

pembeli dari produk perusahaan tersebut.

b) Kemampuan Untuk Menyerahkan Produk

Adapun kemampuan untuk menyerahkan produk yaitu berkaitan

dengan kecepatan pelayanan, penyerahan produk dan sensitivitas

terhadap pelanggan.

35

Fred R. David, op. cit., hlm 249 – 250 36

Crown Dirgantoro, Keunggulan Bersaing Melalui Proses Bisnis, (Jakarta: PT Grasindo,

2001), hlm. 158

30

c) Harga

Hal yang dimaksud disini adalah seberapa pantas harga yang

ditetapkan oleh perusahaan terhadap produknya di mata konsumen

atau pembeli produk tersebut.

d) Loyalitas Konsumen

Terciptanya sekelompok pembeli dalam pangsa pasar (segmen)

yang akan mengabaikan produk pengganti dari pesaing, dengan kata

lain adanya loyal costomer atau pelanggan yang setia.

C. Asuransi Syariah

Berdasarkan Fatwa Dewan Syariah Nasional No. 21/DSN-MUI.X/2001

bahwa asuransi syariah (ta’min, takaful, atau tadhamun) adalah usaha saling

melindungi dan tolong menolong di antara sejumlah orang/pihak melalui

investasi dalam bentuk aset dan/atau tabarru’ yang memberikan pola

pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang

sesuai dengan syariah.37

Dalam literatur Arab asuransi dikenal dengan sebutan “at-takaful” di

mana secara literal berarti berarti pertanggungan yang berbalasan atau hal

saling menanggung.Selain itu, juga disebut dengan at-ta’min yang berarti

tenang dalam arti ketenangan jiwa dan hilangnya rasa takut. Menurut Isa

Abduh yang dimaksud at-ta’min, yaitu usaha (ekonomi) yang diperoleh

melalui kesepakatan antara dua pihak yakni tertanggung (al-mu’amman) yang

menyerahkan sejumlah uang kepada penanggung (al-mu’ammin) untuk

37

Berdasarkan Fatwa Dewan Syariah Nasional No. 21/DSN-MUI/X/2001.

31

kemaslahatan orang lain, sesuai dengan perjanjian yang menghendaki adanya

penyerahan (penggantian) dana tatkala nyata-nyata terjadi bahaya pada

tertanggung.38

Dalam hal ini peserta mendonasikan sebagian atau seluruh

kontribusi atau premi yang mereka bayar untuk digunakan membayar klaim

atas musibah yang dialami oleh sebagian peserta. Jadi, jika dalam asuransi

konvensional terjadi transfer of risk (memindahkan resiko) dari peserta ke

perusahaan, dalam asuransi syariah mekanisme pertanggungannya adalah

sharing of risk atau saling menanggung resiko; dimana perusahaan hanya

sebagai pemegang amanah dalam mengelola dan menginvestasikan dana dari

kontribusi peserta, bukan sebagai penanggung.

Adapun landasan hukum dari asuransi syariah itu sendiri adalah:

1) Perintah Allah agar mempersiapkan hari depan.

“Hai orang-orang yang beriman! Bertaqwalah kepada Allah dan

hendaklah setiap diri mempersiapkan diri memperhatikan apa yang telah

dibuat untuk hari esok (masa depan). Dan bertaqwalah kepada Allah.

Sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan.” (QS.

Al-Hisyr [59] : 18).

2) Perintah Allah untuk saling tolong-menolong dalam perbuatan baik.

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan

takwa, dan jangan tolong menolong dalam perbuatan dosa.Dan

bertaqwalah kamu kepada Allah, sesungguhnya siska Allah amatlah

pedih.” (QS. Al-Maidah [5] : 2).

38

M. Amin Suma, Asuransi Syariah dan Asuransi Konvemsional: Teori, Sistem, Aplikasi

dan Pemasaran, (Jakarta: Kholam Publishing, 2006)

32

Di samping terdapat landasan hukum, asuransi syariah juga memiliki

beberapa ciri utama, yaitu:

a) Akad asuransi syariah adalah bersifat tabarru’, sumbangan yang diberikan

tidak boleh ditarik kembali. Atau jika tidak tabarru’ maka andil yang

dibayarkan akan berupa tabungan yang akan diterima, jika terjadi

peristiwa, atau akan diambil jika akad berhenti sesuai dengan kesepakatan,

dengan tidak kurang dan tidak lebih. Atau jika lebih maka kelebihan itu

adalah keuntungan hasil mudharabah bukan riba.

b) Akad asuransi ini bukan akad mulzim (perjanjian yang wajib dilaksanakan)

bagi kedua belah pihak. Karena pihak anggota ketika memberikan

sumbangan tidak bertujuan untuk mendapat imbalan dan kalau ada

imbalan, sesungguhnya imbalan tersebut didapat melalui izin yang

diberikan oleh jamaah (seluruh peserta asuransi atau pengurus yang

ditunjuk bersama).

c) Dalam asuransi syariah tidak ada pihak yang lebih kuat karena semua

keputusan dan aturan-aturan diambil menurut izin jamaah seperti dalam

asuransi takaful.

d) Akad asuransi syariah bersih dari maysir, gharar, dan riba.

e) Asuransi syariah bernuansa kekeluargaan yang kental.39

39

M. Nur Rianto Al-Arif, Dasar-Dasar Ekonomi Islam, (Solo: PT Era Adicitra Intermedia,

2011), hlm. 358 – 359.

33

D. Asuransi Jiwa Unit-Link

Segala musibah dan bencana yang menimpa manusia merupakan qadha dan

qadar Allah. Namun, manusia (muslim) wajib berikhtiar memperkecil risiko yang

timbul. Salah satunya caranya adalah dengan menabung. Tetapi, upaya tersebut

tidak memadai, karena harus ditanggung lebih besar dari yang diperkirakan.

Takaful sebagai asuransi yang bertumpu pada konsep tolong-menolong dalam

kebaikan dan ketakwaan (wa ta’awanu alal birri wat taqwa) serta perlindungan

(at-ta’min), menjadikan semua peserta sebagai keluarga besar yang saling

menanggung satu sama lain. Sistem ini diatur dengan meniadakan tiga unsur yang

masih dipertanyakan yaitu gharar, maisir, dan riba.

Dalam asuransi jiwa yang dipertanggukan ialah yang disebabkan oleh

kematian (death).Resiko yang mungkin timbul pada asuransi jiwa terutama

terletak pada unsur waktu (time), oleh karena itu, sulit untuk mengetahui kapan

seseorang meninggal dunia. Untuk memperkecil risiko tersebut, sebaiknya

diadakan pertanggungan jiwa. Jadi dalam hal ini dapat disimpulkan bahwa

asuransi jiwa merupakan asuransi yang bertujuan menanggung orang terhadap

kerugian finansial yang tak terduga yang disebabkan karena meninggalnya terlalu

cepat atau hidupnya terlalu lama.

Tetapi melihat ragamnya kebutuhan manusia pada saat ini. Banyak juga

perusahaan asuransi baik konvensional ataupun syariah yang memodifikasi

berbagai produk asuransi, seperti asuransi jiwa yang berbasis investasi. Adapun

jenis asuransi yang seperti ini adalah asuransi yang menanggung jiwa seseorang

34

tetapi terdapat nilai lebihnya yaitu ada nilai investasi di dalamnya. Jadi tak hanya

melindungi jiwa, melainkan seseorang juga dapat berinvestasi sekaligus.

Dalam hal ini, produk asuransi jiwa yang menyatukan dengan konsep

investasi biasa disebut dengan produk unit-link. Adapun unit-link merupakan

salah satu produk perusahaan asuransi jiwa yang menyatukan atau

menggabungkan fungsi proteksi dan investasi. Dalam rencana keuangan, investasi

dan proteksi adalah dua hal wajib yang harus dimiliki, diantaranya:40

Investasi. Investasi diperlukan untuk mencapai tujuan keuangan, seperti dana

pendidikan dan dana pensiun. Tanpa investasi, tujuan keuangan sulit dicapai

karena mengandalkan tabungan, tingkat bunga yang rendah, tidak akan

mengejar kenaikan harga (inflasi).

Proteksi. Proteksi melindungi nasabah dari sejumlah risiko, seperti sakit, cacat

ataupun hingga meninggal dunia. Maka dari itu diperlukan sebuah proteksi

agar investasi dapat berjalan dengan lancar meskipun nasabah mengalami

musibah.

1) Karakteristik Asuransi Unit-Link

Setiap produk asuransi pasti memiliki ciri dan sifat tersendiri yang tidak

sama dengan produk lainnya, begitupun asuransi unit-link dengan

karakteristiknya yang membedakan dengan produk lain, pada dasarnya

karakteristik unit-link adalah sebagai berikut:41

40

“Pengertian Asuransi Jiwa Unit Link: Manfaat dan Aplikasinya” Artikel diakses pada

tanggal 8 Mei 2016 pukul 11.43 dari http://www.duwitmu.com/asuransi/pengertian-asuransi-jiwa-

unit-link-manfaat-dan-implikasinya/

41 Ketut Sendra, Konsep dan Penerapan Asuransi Jiwa Unit-Link, (Jakarta: PPM, 2004),

hlm. 21

35

Polis unit-link dapat digunakan sebagai alat proteksi, tabungan dan investasi.

Elemen proteksi dalam bentuk pertanggungan meninggal, cacat tetap dan

cacat total yang disebabkan kecelakaan atau kesehatan. Unsur tabungannya

terdapat dalam nilai premi yang diinvestasikan, dimana nilai tunai ini dapat

diambil kapan saja tergantung nasabah. Sedangkan unsur investasinya

terletak dalam nilai premi yang disertakan dalam unit-unit sebagai

pengembangan dananya, dimana setiap saat bisa ditambahkan ataupun

diambil.

Polis unit-link umumnya tidak memiliki nilai saham besar dalam unsur

investasinya. Sehingga memungkinkan untuk masyarakat yang mempunyai

dana yang sedikit untuk memiliki (menjadi investor) produk unit-link ini.

Nilai tunai dan manfaat proteksi ditentukan oleh kinerja investasi dari aset

investasi yang bersangkutan, yang mana kinerja ini direfleksikan dalam

bentuk harga unit.

Dalam jenis premi berkala, biaya proteksi dan biaya-biaya lainnya bisa

dibebankan dalam nilai investasi.

Nilai tunai merupakan nilai dari unit yang dialokasikan ke dalam polis dan

dihitung dengan menggunakan harga beli (bidd-price).

Transparan, karakteristik inilah yang sangat mendukung berhasilnya

penjualan produk unit-link, dimana peserta asuransi unit-link dapat

memantau dana yang diinvestasiannya setiap saat berdasarkan pada nilai

aktiva bersih yang dapat dilihat melalui media cetak ataupun elektronik.

36

Serta nasabah dapat memilih sendiri instrumen investasi sesuai

keinginannya.

Fleksibel, produk unit-link ini lebih unit lagi menawarkan kebebasan bagi

para pemegang polis untuk mengendalikan dananya melalui manajer

investasi. Pemegang polis dapat menambah atau mengurangi nilai

investasinya setiap saat dalam jumlah tertentu atas premi yang dibayar.

Pemegang polis juga dapat mencairkan dananya sewaktu-waktu tanpa

menunggu berakhirnya kontrak asuransi serta dapat mengalihkan dananya

dari satu instrumen investasi ke instrumen yang lain sesuai kebutuhan

nasabah. Fleksibilitas seperti ini tidak bisa ditemui pada produk asuransi

tradisional, karena dalam produk tradisional premi dikelola berdasarkan

uang pertanggungan.

2) Manfaat Asuransi Unit-Link

Dalam pertumbuhannya, asuransi jiwa unit-link mengalami kemajuan yang

cukup pesat. Hal ini dikarenakan produk tersebut memiliki manfaat yang lebih

dibandingkan dengan produk asuransi yang lain. Adapun manfaat-manfaat

produk asuransi jiwa unit-link adalah sebagai berikut:

Dengan membayar satu premi, sudah mendapatkan dua manfaat sekaligus,

yaitu proteksi dan investasi.

Dalam hal investasi akan dikelola oleh manajer investasi, yang mana

manajer ini bertugas tak hanya mengelola melainkan juga melaporkan

laporan monitoring investasi yang setiap bulan akan dikirimkan kepada

pemegang polis.

37

Produk asuransi unit-link menawarkan berbagai asuransi tambahan (rider),

seperti cacat tetap, penyakit kritis ataupun permasalahan kesehatan lainnya.

Produk unit-link dapat mengakomodasi keadaan karena minimum premi

yang lebih rendah untuk proteksi dan investasi.

Masyarakat yang masih menganggap rumitnya permasalahan keuangan,

seperti untuk investasi pada reksadana dapat dikendalikan oleh produk unit-

link ini, karena dengan begitu masyarakat dapat belajar mengenai investasi.

38

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Profil Perusahaan PT Asuransi Takaful Keluarga

Takaful Keluarga adalah pelopor perusahaan asuransi jiwa syariah di

Indonesia. Mulai beroperasi sejak tahun 1994, Takaful keluarga

mengembangkan berbagai produk untuk memenuhi kebutuhan berasuransi

sesuai dengan syariah meliputi perlindungan jiwa, perlindungan kesehatan,

perencanaan pendidikan anak, perencanaan hari tua, serta menjadi rekan

terbaik dalam perencanaan investasi.

Takaful keluarga berkomitmen untuk terus memperkuat dan memperluas

jaringan layanan di seluruh Indonesia. Peningkatan dan pembaharuan sistem

teknologi informasi terus diupayakan demi memberikan pelayanan prima

kepada peserta. Dengan pengalaman lebih dari 20 tahun, Takaful keluarga

menjadi pilihan terpercaya dalam menyediakan solusi perlindungan jiwa dan

perencanaan investasi sesuai syariah bagi masyarakat Indonesia.

Berawal dari sebuah kepedulian yang tulus, beberapa pihak bersepakat

untuk membangun perekonomian syariah di Indonesia. Atas prakarsa Ikatan

Cendekiawan Muslim Indonesia (ICMI) melalui Yayasan Abdi Bangsa,

bersama Bank Muamalat Indonesia Tbk., PT. Asuransi Jiwa Tugu Mandiri,

Departemen Keuangan RI, dan beberapa pengusaha Muslim Indonesia, serta

bantuan teknis dari Syarikat Takaful Malaysia, Bhd. (STMB), Tim

Pembentukan Asuransi Takaful Indonesia (TEPATI) mendirikan PT. Syarikat

39

Takaful Indonesia (Takaful Indonesia) pada 24 Februari 1994, sebagai

perusahaan perintis pengembangan asuransi syariah di Indonesia.

Selanjutnya, pada 5 Mei 1994 Takaful Indonesia mendirikan PT. Asuransi

Takaful Keluarga (Takaful Keluarga) sebagai perusahaan asuransi jiwa

syariah pertama di Indonesia. Takaful Keluarga diresmikan oleh Menteri

Keuangan saat itu, Mar’ie Muhammad dan mulai beroperasi sejak 25 Agustus

1994. Guna melengkapi layanan pada sektor asuransi kerugian, PT Asuransi

Takaful Umum (Takaful Umum) didirikan sebagai anak perusahaan Takaful

Keluarga yang diresmikan oleh Prof. Dr. B.J. Habibie, selaku ketua sekaligus

pendiri ICMI, dan mulai beroperasi pada 2 Juni 1995.

Kini, seiring pertumbuhan industri asuransi syariah di Indonesia, Takaful

Keluarga terus bekerja keras menjalankan amanah segenap stakeholders

dengan menghadirkan kinerja dan pelayanan prima sekaligus melanjutkan

cita-cita founders untuk berperan serta dalam menguatkan simpul-simpul

pembangunan ekonomi syariah di Indonesia.

Takaful Keluarga adalah pelopor perusahaan asuransi jiwa syariah di

Indonesia. Mulai beroperasi sejak tahun 1994, Takaful Keluarga

mengembangkan berbagai produk untuk memenuhi kebutuhan berasuransi

sesuai syariah meliputi perlindungan jiwa, perlindungan kesehatan,

perencanaan pendidikan anak, perencanaan hari tua, serta menjadi rekan

terbaik dalam perencanaan investasi.

Guna meningkatkan kualitas operasional dan pelayanan, Takaful Keluarga

telah memperoleh sertifikasi ISO 9001:2008 dari Det Norske Veritas (DNV),

40

Norwegia, pada November 2009 sebagai standar internasional mutakhir untuk

sistem manajemen mutu. Takaful Keluarga terdaftar dan diawasi oleh Otoritas

Jasa Keuangan (OJK) serta memiliki tenaga pemasaran yang terlisensi oleh

asosiasi Asuransi Jiwa Indonesia (AAJI) dan Asosiasi Asuransi Syariah

Indonesia (AASI). Kinerja positif Takaful Keluarga dari tahun ke tahun

dibuktikan dengan diraihnya penghargaan-penghargaan prestisius yang

diberikan oleh berbagai institusi.

Takaful Keluarga berkomitmen untuk terus memperkuat dan memperluas

jaringan layanan di seluruh Indonesia.Peningkatan dan pembaharuan sistem

teknologi informasi terus diupayakan demi memberikan pelayanan prima

kepada peserta. Dengan pengalaman lebih dari 20 tahun, Takaful Keluarga

menjadi pilihan terpercaya dalam menyediakan solusi perlindungan jiwa dan

perencanaan investasi sesuai syariah bagi masyarakat Indonesia.42

B. Visi Misi Perusahaan PT Asuransi Takaful Keluarga

Adapun visi dari Perusahaan PT Asuransi Takaful Keluarga adalah

menjadi perusahaan asuransi jiwa syariah yang terdepan dalam pelayanan,

operasional dan pertumbuhan bisnis syariah di Indonesia dengan profesional,

amanah dan bermanfaat bagi masyarakat.

Sedangkan misi dari Perusahaan PT Asuransi Takaful Keluarga adalah

menyelenggarakan bisnis asuransi syariah secara profesional dengan memiliki

keunggulan dalam standar operasional dan layanan, menciptakan sumber daya

manusia yang handal melalui program pengembangan sumber daya manusia

42

“Profil Perusahaan PT Takaful Keluarga” artikel diakses pada tanggal 11 April2016

pukul 19.00 dari http://www.takaful.co.id/profil-perusahaan

41

yang bekelanjutan dan mendayagunakan teknologi yang terintegrasi dengan

berorientasi ada pelayanan dan kecepatan, kemudahan serta informatif.

C. Struktur Organisasi PT. Asuransi Takaful Keluarga

Adapun struktur organisasi pada perusahaan PT. Takaful Keluarga sebagai

berikut:

Dewan Pengawas Syariah

Ketua : KH. Slamet Effendi Yusuf,M.Si

Anggota : KH. Muhyiddin Junaidi, MA

PT. Asuransi Takaful Keluarga

Presiden Komisaris : Dato’ M. Hasan Md Kamil

Komisaris Independen : Rianto Ahmadi

Komisaris : Mahadzir Azizan

Komisaris : M. Harris

Dewan Direksi

Presiden Direktur : Ronny A. Iskandar

Direktur Operasional : Rina Elviroza

Direktur Keuangan : Johanes

42

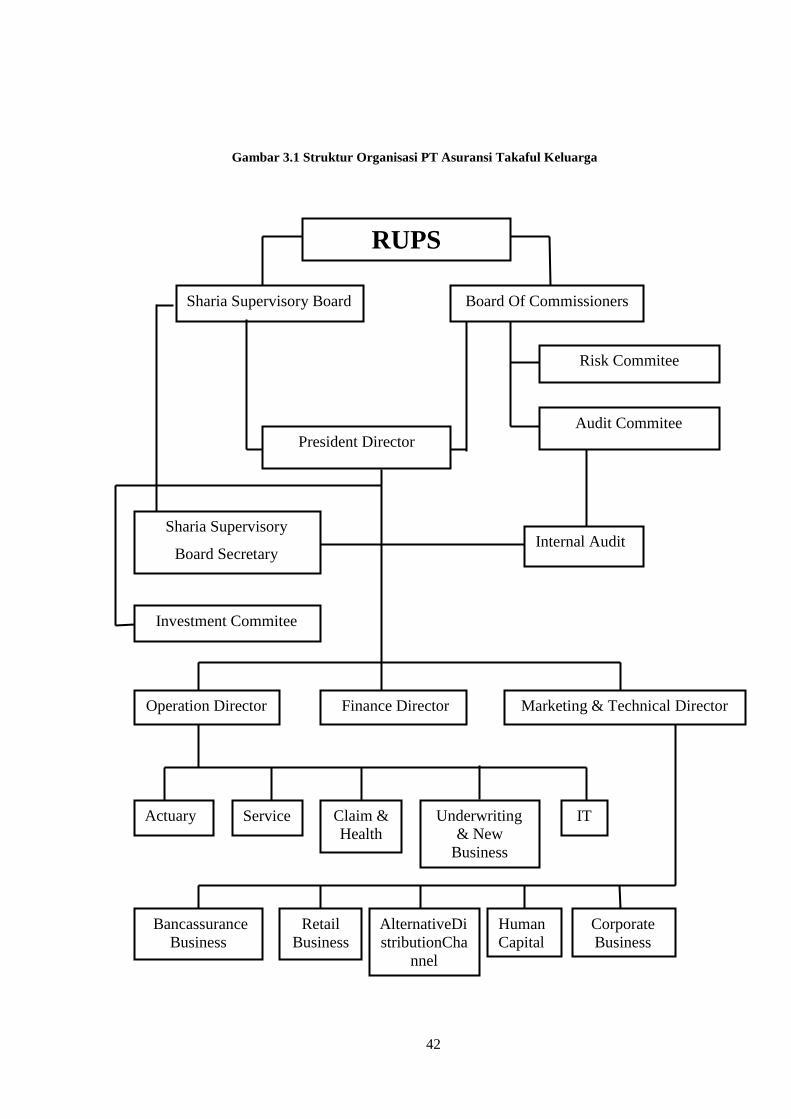

Gambar 3.1 Struktur Organisasi PT Asuransi Takaful Keluarga

RUPS

Sharia Supervisory Board

Investment Commitee

Sharia Supervisory

Board Secretary

Underwriting

& New

Business

Human

Capital

AlternativeDi

stributionCha

nnel

Internal Audit

Risk Commitee

Board Of Commissioners

Audit Commitee President Director

Retail

Business

Bancassurance

Business

Marketing & Technical Director

Finance Director

Operation Director

Claim &

Health

Service Actuary

IT

Corporate

Business

43

D. Produk-Produk Perusahaan PT Asuransi Takaful Keluarga

Produk-produk yang dikeluarkan oleh Perusahaan PT Asuransi Takaful

Keluarga cukup beragam, serta dikelompokan menjadi dua kelompok, seperti

produk individu (perseorangan) dan produk kumpulan (grup). Adapun produk-

produk tersebut antara lain sebagai berikut:

a) Produk Individu

i. Takaful Dana Pendidikan

Takaful Dana Pendidikan (Fulnadi) merupakan program asuransi dan

tabungan yang menyediakan pola penarikan disesuaikan dengan

kebutuhan dana terkait biaya pendidikan anak (penerima hibah) serta

memberikan manfaat berupa pembayaran santunan kepada ahli waris

apabila peserta mengalami musibah meninggal dunia atau cacat tetap

total dalam periode akad.

Fulnadi diprogram untuk membantu setiap orangtua dalam

merencanakan pendidikan pendidikan buah hatinya. Menyediakan

dana pendidikan secara terjadwal ketika buah hati memasuki jenjang

pendidikan dari Taman Kanak-kanak hingga Perguruan Tinggi.

memberikan perlindungan optimal dengan menjamin sang buah hati

dapat terus melanjutkan pendidikan tanpa perlu khawatir musibah

datang menghampiri.

ii. Takafulink Salam

Takafulink Salam merupakan produk unggulan yang dirancang untuk

memberikan manfaat perlindungan jiwa dan kesehatan menyeluruh

44

sekaligus membantu peserta untuk berinvestasi secara optimal untuk

berbagai tujuan masa depan termasuk persiapan hari tua.

Sejak mengawali perlindungan, Takafulink Salam memberikan nilai

investasi positif sejak tahun pertama dan selanjutnya meningkat dari

tahun ke tahun.Peserta bisa memilih jenis investasi sesuai dengan

profil investasi peserta. Takafulink Salam menawarkan 4 jenis

investasi yang dapat dikombinasikan sesuai dengan kebutuhan peserta,

yaitu Istiqomah (pasar uang dan sukuk), Mizan (balanced), Ahsan

(balanced agressive), serta Alia (agressive).

iii. Takafulink Salam Cendekia

Takafulink Salam Cendekia adalah program asuransi yang

memberikan perlindungan jiwa dan kesehatan menyeluruh serta

dirancang untuk memudahkan peserta merencanakan kebutuhan

pembiayaan pendidikan sang buah hati di mulai dari Taman Kanak-

kanak hingga Perguruan Tinggi melalui program investasi. Takafulink

Salam Cendekia melindungi upaya buah hati peserta dalam meraih

cita-cita supaya tidak terbentur oleh persoalan biaya di kemudian hari.

Takafulink Salam Cendekia menawarkan tiga jenis investasi yang

dapat dikombinasikan sesuai dengan kebutuhan peserta yaitu

Istiqomah (pasar uang dan sukuk), Mizan (balanced), serta Ahsan

(balanced aggressive). 43

43

“Takafulink Salam Cendekia” Artikel di akses pada tanggal 13 April 2016 pukul 10.40

dari www.takaful.co.id/takaful-salam-cendekia

45

b) Produk Kumpulan

i. Fulmedicare Gold

Produk Takaful Kesehatan Kumpulan Filmedivare Gold adalah suatu

program asuransi kesehatan kumpulan (Group Health Insurance) yang

merupakan proteksi ekonomi bagi Perusahaan dalam kewajibannya

memberikan jaminan kesehatan bagi para karyawan beserta

keluarganya sehingga dapat membantu Perusahaan dalam

mengendalikan biaya jaminan kesehatan. Dengan konsep syariah yang

berdasarkan prinsip ta’awun (tolong menolong), Fulmedicare dapat

dirancang sesuai dengan kebutuhan pelanggan dengan memperhatikan

batas-batas asuransi.44

ii. Takaful Al Khairat Kumpulan

Produk Takaful Al Khairat Kumpulan adalah suatu program asuransi

yang memberikan manfaat berupa pembayaran santunan kepada ahli

waris apabila peserta ditakdirkan meninggal dunia dalam masa

perjanjian.

44

“Fulmedicare Gold” Artikel di akses pada tanggal 13 April 2016 pukul 10.46 dari

www.takaful.co.id/fulmedicare-gold

46

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Produk Takafulink Salam

Produk Takafulink Salam merupakan produk yang dikeluarkan oleh

Perusahaan PT Asuransi Takaful Keluarga yang menggabungkan fungsi

proteksi dengan investasi. Dimana produk ini diperuntukkan bagi peserta yang

menginginkan sebuah asuransi perlindungan jiwa yang di dalamnya terdapat

unsur investasi, dan di masa yang akan datang dana investasi tersebut akan

diperuntukkan bagi ahli waris apabila sang peserta mengajukan klaim atau

meninggal dunia.

Terdapat beberapa jenis investasor pada produk takafulink salam ini.