makalah pasar modal : analisis pengaruh fundamental terhadap harga saham yang terdaftar di bei |...

DESCRIPTION

Makalah Pasar Modal : Analisis Pengaruh Fundamental terhadap Harga Saham yang Terdaftar di BEI | EKO SUDARMAKIYANTOTRANSCRIPT

1

MAKALAH

BREVET PASAR MODAL

“ANALISIS PENGARUH FUNDAMENTAL TERHADAP HARGA SAHAM

YANG TERDAFTAR DI BURSA EFEK INDONESIA”

Disusun oleh:

Andhika Yudha N. (1M101495)

Didin Solihin (1M101526)

Eko Sudarmakiyanto (1M101535)

Imam Aris Munandar (1M101557)

Joyo Panoto (1M101561)

Y. Dhista Priyo aji (1M101627)

SEKOLAH TINGGI ILMU EKONOMI

BANK BPD JATENG

2012

2

BAB I

PENDAHULUAN

1. Latar Belakang

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka

panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana,

instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi

perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan

berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana

kegiatan jual beli dan kegiatan terkait lainnya.

Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka

panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right, reksa dana, dan

berbagai instrumen derivatif seperti option, futures, dan lain-lain. Undang-Undang Pasar Modal

No. 8 tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai “kegiatan yang

bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang

berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan

Efek”.

Pasar Modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal

menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana

bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang

diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan

modal kerja dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi

pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian,

masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan

dan risiko masing-masing instrument.

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal

atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di

Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan

pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912,

3

perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan

pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan

oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah

kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan

operasi bursa efek tidak dapat berjalan sebagimana mestinya.

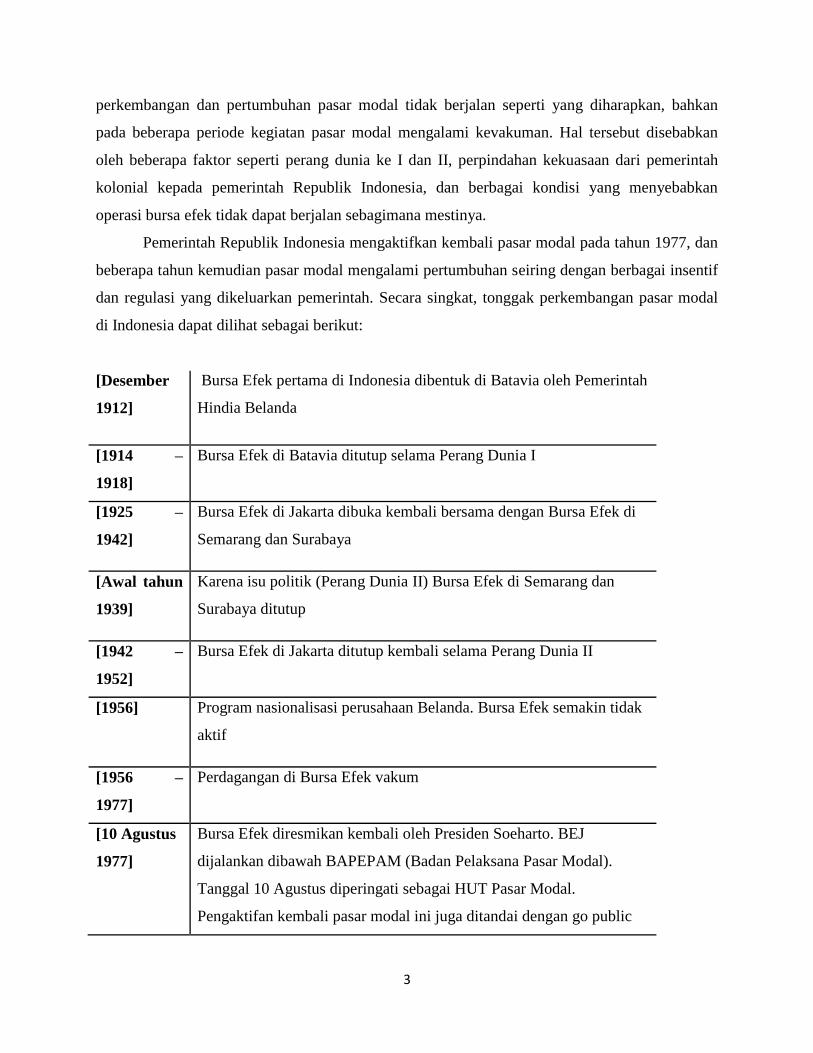

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan

beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif

dan regulasi yang dikeluarkan pemerintah. Secara singkat, tonggak perkembangan pasar modal

di Indonesia dapat dilihat sebagai berikut:

[Desember

1912]

Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah

Hindia Belanda

[1914 –

1918]

Bursa Efek di Batavia ditutup selama Perang Dunia I

[1925 –

1942]

Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di

Semarang dan Surabaya

[Awal tahun

1939]

Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan

Surabaya ditutup

[1942 –

1952]

Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

[1956] Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak

aktif

[1956 –

1977]

Perdagangan di Bursa Efek vakum

[10 Agustus

1977]

Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ

dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal).

Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal.

Pengaktifan kembali pasar modal ini juga ditandai dengan go public

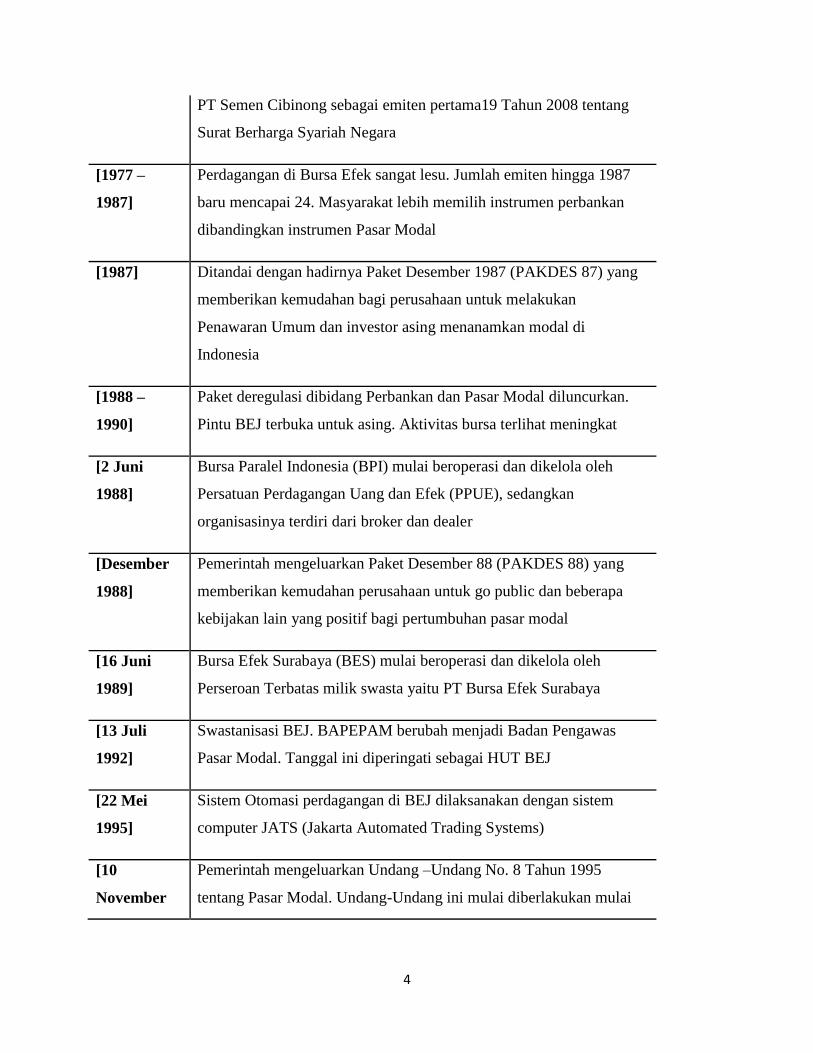

4

PT Semen Cibinong sebagai emiten pertama19 Tahun 2008 tentang

Surat Berharga Syariah Negara

[1977 –

1987]

Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987

baru mencapai 24. Masyarakat lebih memilih instrumen perbankan

dibandingkan instrumen Pasar Modal

[1987] Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang

memberikan kemudahan bagi perusahaan untuk melakukan

Penawaran Umum dan investor asing menanamkan modal di

Indonesia

[1988 –

1990]

Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan.

Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat

[2 Juni

1988]

Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh

Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan

organisasinya terdiri dari broker dan dealer

[Desember

1988]

Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang

memberikan kemudahan perusahaan untuk go public dan beberapa

kebijakan lain yang positif bagi pertumbuhan pasar modal

[16 Juni

1989]

Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh

Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya

[13 Juli

1992]

Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas

Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ

[22 Mei

1995]

Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem

computer JATS (Jakarta Automated Trading Systems)

[10

November

Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995

tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai

5

1995] Januari 1996

[1995] Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya

[2000] Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia

[2002] BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading)

[2007] Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta

(BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI)

[02 Maret

2009]

Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek

Indonesia: JATS-NextG

Tujuan utama investor untuk melakukan investasi adalah untuk memperoleh tingkat

pengembalian. Akan tetapi kenyataan membuktikan bahwa pengembalian dari investasi adalah

tidak pasti. Ketidakpastian inilah yang dinamakan dengan resiko. Pengetahuan tentang resiko

merupakan suatu hal yang penting untuk dimiliki oleh setiap investor. Persoalan yang timbul

adalah sejauh mana informasi perusahaan public mempengaruhi harga saham dipasar modal dan

factor atau variable apa saja yang menjadikan indikator, sehingga perusahaan dapat

mengendalikannya, sehingga tujuan meningkatkan nilai perusahaan melaluipeningkatan nilai

saham yang diperdagangkan dipasar modal dapat dicapai.

6

2. Permasalahan

Faktor Faktor yang Mempengaruhi Harga Saham

Dalam menilai suatu saham, tentunya banyak faktor yang harus diperhatikan oleh seorang

investor. Untuk memprediksi perkembangan nilai dari suatu saham, secara umum ada tiga factor

yang mempengaruhi pergerakkan harga saham suatu perusahaan atau emiten, yaitu secara

fundamental, teknikal, dan pengaruh teknis. Untuk lebih jelasnya akan dibahas satu per satu

factor-faktor tersebut

a. Kebijakkan Deviden Kas dan Non-Kas

Kebijakkan deviden pada dasarnya menentukan proporsi laba yang akan dibagikan

kepada pemegang saham dan yang akan ditahan untuk diinvestasikan kembali dalam perusahaan.

Pada umumnya perusahaan membayarkan devidennya dalam bentuk kas. Proporsi laba yang

akan dibayarkan sebagai deviden kas dinamakan rasio pembayaran deviden (devidend payout

ratio), yaitu perbandingan antara deviden per lembar saham dengan laba per lembar saham.

Selain kas perusahaan juga dapat mendistribusikan labanya dalam bentuk saham, pemecahan

saham (stock split), atau pembelian saham.

b. Strategi Pemasaran

Di sini akan dikemukakan tiga macam proses yang dapat meningkatkan nilai saham

dalam jangka panjang yaitu :

New Product Development and Innovation

Adalah proses pengembangan produk baru yang inovatif. Semakin inovatif perusahaan

mengembangkan produknya, maka semakin besar kemungkinan nilai saham perusahaan tersebut

meningkat. Di kemudian hari.

Supply-Chain Management

Proses penyerahan yang bersangkutan dengan konsep efisien. Semakin lancar dan bebas

hambatan jalanya proses tersebut akan semakin baik. Hal ini menyangkut hubungan horizontal

fungsi-fungsi dalam sebuah perusahaan yang menyangkut kerjasama antar perusahaan.

Market-Based Management

Menyangkut manajemen dari market-market asset yang sangat menentukan, meliputi :

1. pelanggan, karena customer satisfaction amatlah penting, maka tujuan harus diatur

sebaik-baiknya

7

2. distributor atau yang biasa disebut immediate customer, oleh karena itu harus dijaga

sebaik-baiknya denagn perusahaan.

3. Aliansi strategis yang harus dimanajemeni secara baik agar akses teknologi, capital dan

pasar dapat terjaga.

Dalam terbentuknya harga saham faktor-faktor fundamental sangat dan seharusnya

berperan penting. Para ahli berpendapat bahwa suatu sekuritas memiliki nilai intrinsik tertentu

(nilai yang seharusnya). Nilai intrinsik suatu sekuritas ditentukan oleh faktor-faktor fundamental

yang mempengaruhinya. Faktor-faktor fundamental tersebut dapat berasal dari dalam

perusahaan (emiten), industri maupun keadaan ekonomi makro. Analis (fundamentalis)

akan membandingkan nilai intrinsik suatu sekuritas dengan harga pasarnya guna menentukan

apakah harga pasar sekuritas sudah benar-benar mencerminkan nilai intrinsiknya atau belum.

Berdasarkan hasil perbandingan tersebut, maka akan ditentukan strategi investasi. (Sri Handaru,

Prasetyo, Tjiptono, 1996:130-131).

Ide dasar pendekatan ini adalah bahwa harga sekuritas akan dipengaruhi oleh kinerja perusahaan

(misalnya tingkat penjualan dan laba usaha). Kinerja perusahaan sendiri akan sangat dipengaruhi

oleh kondisi industri dan perekonomian secara umum. Hal ini karena perusahaan berada dalam

suatu suprasistem, yaitu lingkungan. Jadi usaha untuk melihat prospek suatu sekuritas harus

dikaitkan dengan faktor-faktor fundamental yang mempengaruhinya. Pada penulisan makalah ini

yang akan ditinjau adalah faktor-faktor fundamental yang berasal dari kinerja emiten

(perusahaan) dan sekuritas yang diterbitkannya.

Analisis perusahaan individual antara lain dapat dilakukan dengan mengamati kinerja fungsi-

fungsi perusahaan dan kepemimpinan para direksi. Dalam hal ini laporan keuangan perusahaan

memegang peranan penting. Dengan mengevaluasi laporan keuangan tersebut, analis akan

mengetahui perkembangan dan kondisi keuangan perusahaan. Investor merasa perlu

menganalisis keadaan keuangan perusahaan. Karena kondisi keuangan perusahaan akan

mempengaruhi kemampuannya untuk membagikan dividen. Analisis keuangan dapat

dilakukan dengan menghitung rasio-rasio keuangan perusahaan, baik yang berkaitan

dengan likuiditas, rentabilitas, efisiensi, maupun struktur modalnya.

8

Investor atau analis tentunya akan menganalisa faktor-faktor fundamental untuk meramal harga

wajarnya. Dalam peramalan ini tahap pertama yang terpenting adalah mengidentifikasikan

faktor-faktor fundamental itu sendiri, seperti penjualan, pertumbuhan penjualan, biaya,

kebijakan dividen, dan sebagainya yang diperkirakan akan mempengaruhi harga saham.

Setelah itu dibuat suatu model dengan memasukkan faktor-faktor tersebut dalam analisis. Model

tersebut hendaknya tidak terlalu rumit, mudah dipahami, dan mendasarkan diri atas informasi

akuntansi. Model yang paling sederhana adalah dengan mencari tingkat keuntungan saham

dalam satu periode adalah akumulasi dari capital gain (selisih harga jual dan harga beli) dan

dividen yang diterima. Dimana capital gain dan dividen tersebut sangat dipengaruhi oleh faktor-

faktor fundamental yang telah disebutkan di atas. Jadi dipelajari hubungan antara harga saham

dengan kondisi perusahaan menggunakan analisis fundamental. (Suad Husnan, 1994:285).

Untuk menentukan nilai suatu sekuritas itu wajar atau tidak (misspriced), perlu dilakukan

penentuan nilai intrinsik sekuritas atau nilai sekuritas yang sesungguhnya. Setelah melakukan

penentuan ini, nilai intrinsik dibandingkan dengan harga kini sekuritas. Jika harga pasar lebih

besar dari nilai intrinsik maka sekuritas tersebut disebut overpriced atau overvalued. Jika harga

pasar kurang dari nilai interinsik, sekuritas disebut underpriced atau undervalued. Kadang analis

mengestimasi ekspektasi return untuk suatu periode tertentu berdasarkan harga pasar kini dan

nilai intrinsik. Estimasi ini kemudian dibandingkan dengan return sekuritas dengan atribut yang

mirip. (Sharpe, Alexander, Bailey, 1997:397).

Penentuan nilai intrinsik sekuritas dapat dilakukan secara terperinci dengan menggunakan

semua faktor utama yang mempengaruhi return sekuritas (contoh penjualan dan pengeluaran

perusahaan, tingkat kapitalisasi, dan lain-lain). Alternatifnya jalan singkat mungkin dapat dipilih,

sebagai contoh, pendapatan per lembar saham dapat dikalikan dengan rasio harga-pendapatan

normal untuk menentukan nilai intrinsik saham biasa. Untuk menghindari kerumitan yang timbul

saat mencari nilai intrinsik saham yang memiliki pendapatan per lembar saham yang negatif,

sebagian analis mengestimasi penjalan per lembar saham dan mengalikan angka tersebut dengan

rasio harga-penjualan yang normal. Dalam penentuan analisa makalah ini, data yang digunakan

adalah data yang berasal dari jurnal penelitian sebelumnya.

9

BAB II

TINJAUAN PUSTAKA

PENGETAHUAN EFEK

Menurut Undang-Undang Pasar Modal (UUPM) Pasal 1 angka 5, Efek adalah surat

berharga yang diperdagangkan di pasar modal, antara lain :

surat pengakuan hutang

surat berharga komersial

saham

obligasi

tanda bukti hutang

unit penyertaan kontrak investasi kolektif (Reksadana)

kontrak berjangka atas efek (Option)

setiap derivatif dari efek

Penjelasan UUPM Pasal 70 Ayat 2, pembinaan, pengaturan dan pengawasan efek berikut ini

tidak dilaksanakan oleh Bapepam, untuk efek yang memiliki karakteristik sebagai berikut :

efek bersifat hutang yang jatuh temponya kurang dari satu tahun

sertifikat deposito

polis asuransi

penawaran efek yang diterbitkan dan dijamin Pemerintah Indonesia

penawaran efek lain yang ditetapkan oleh Bapepam

SURAT BERHARGA (EFEK)

Obligasi

Surat berharga yang mewajibkan emiten untuk membayar sejumlah uang sebagai bunga sesuai

interval waktu yang ditentukan serta membayar kembali pokok pinjaman pada saat jatuh tempo.

Saham

Bukti kepemilikan suatu perseroan yang merupakan klaim atas penghasilan dan aktiva perseroan.

Derivatif

10

Kontrak yang memberikan kepada pemegangnya kewajiban atau pilihan untuk menjual atau

membeli suatu surat berharga (aset keuangan).

Unit Penyertaan KIK

Menurut UUPM pasal 1 angka 29 Unit Penyertaan KIK adalah satuan ukuran yang menunjukkan

bagian kepentingan setiap pihak dalam portofolio investasi kolektif.

OBLIGASI

Karakteristik :

Surat berharga hutang yang diterbitkan pemerintah/perusahaan

Berjangka waktu lebih dari satu tahun

Mempunyai beban bunga yang dibayar secara periodik

Adanya wali amanat yaitu pihak yang mewakili kepentingan pemegang efek bersifat

hutang

Adanya pemeringkat efek

Dinyatakan dalam suatu perjanjian surat berharga yang disebut perjanjian

perwaliamanatan (indentur)

Jenis-jenis obligasi

Obligasi dapat dipandang dari beberapa segi untuk mengklasifikasikan jenis-jenis obligasi, yang

didasarkan pada:

1. Issuer

2. Sistem pembayaran bunga

3. Tingkat bunga

4. Jaminan

5. Tempat penerbitan

6. Rating

7. Callable feature

8. Sifat Convertible

1. Jenis obligasi berdasarkan issuernya

11

a. Obligasi pemerintah

b. Obligasi perusahaan milik Negara

Contoh penerbit obligasinya adalah : BTN, Bapindo, PLN, Jasa Marga,

Pegadaian, Pelabuhan Indonesia dll.

c. Obligasi perusahaan swasta

Contoh penerbit obligasinya adalah : Astra Intl., BII, CMNP, Ciputra Development, Tjiwi

Kimia dll.

2. Jenis obligasi berdasarkan sistim pembayaran bunga

a. Coupon Bond

Obligasi yang bunganya dibayarkan secara periodic (triwulan, semesteran, tahunan).

b. Zero Coupon Bond

Obligasi yang tidak mempunyai kupon. Investor tidak menerima bunga secara periodik,

tetapi bunga dibayarkan sekaligus pada saat pembelian.

3. Jenis obligasi berdasarkan tingkat bunga

a. Obligasi dengan bunga tetap (fixed rate bond)

Bunga pada obligasi ini ditetapkan pada awal penjualan obligasi dan tidak berubah

sampai jatuh tempo.

b. Obligasi dengan bunga mengambang (floating rate bond)

Biasanya obligasi dengan bunga mengambang ini ditentukan relatif terhadap suatu

patokan suku bunga.

c. Obligasi dengan bunga campuran (mixed rate bond)

Obligasi jenis ini merupakan gabungan dari obligasi dengan bunga tetap dan dengan

bunga mengambang.

4. Jenis obligasi berdasarkan jaminannya

a. Secured Bond (obligasi dengan jaminan)

12

Biasanya berupa adanya guarantor atau jaminan berupa aktiva tetap.

b. Unsecured Bond (obligasi tanpa jaminan)/ Debentures

5. Jenis obligasi berdasarkan tempat penerbitannya/tempat perdagangan

a. Domestic Bond (obligasi domestik)

b. Foreign Bond (obligasi asing)

c. Global Bond

6. Jenis obligasi berdasarkan rating

a. Investment Grade Bond

b. Non Investment Grade Bond

Obligasi ini sering disebut Junk Bond karena memberikan tingkat bunga yang lebih

tinggi.

7. Jenis obligasi berdasarkan Callable Feature

a. Freely Callable Bond

Obligasi yang dapat dibeli kembali oleh penerbitnya sebelum obligasi tersebut jatuh

tempo.

b. Non Callable Bond

Penerbit obligasi ini tidak dapat membeli kembali obligasi yang diterbitkannya sebelum

obligasi tersebut jatuh tempo.

c. Deferred Callable Bond

Obligasi ini merupakan kombinasi antara freely callable bond dengan noncallable bond.

8. Jenis obligasi berdasarkan sifat convertible

a. Convertible Bond/ Exchangable Bond (obligasi konversi)

Obligasi jenis ini dapat ditukarkan dengan saham, baik saham penerbit obligasi sendiri

(convertible bond) maupun saham perseroan lain yang dimiliki penerbit obligasi

(exchangable bond).

13

b. Non-Convertible Bond (obligasi non konversi)

Obligasi ini merupakan obligasi yang tidak dapat dikonversi menjadi saham.

Hal-hal yang perlu diperhatikan dalam investasi pada obligasi :

a. Jatuh tempo obligasi

b. Jenis bunga

c. Jenis obligasi

d. Sifat-sifat khusus obligasi

e. Credit rating

f. Redemption dan Retirement

g. Resiko investasi

Resiko-resiko dalam investasi obligasi :

1. Resiko tingkat bunga pasar

2. Resiko daya beli

3. Resiko wanprestasi

4. Resiko likuiditas

5. Resiko jangka waktu jatuh tempo

6. Resiko mata uang

7. Resiko call

8. Resiko politik

9. Resiko sektor industri

SURAT BERHARGA BERSIFAT EKUITAS

Menurut Penjelasan pasal 83 UUPM, surat berharga bersifat ekuitas adalah saham atau efek yang

dapat ditukar dengan saham atau efek yang mengandung hak untuk memperoleh saham.

Beberapa jenis surat berharga bersifat ekuitas, adalah :

saham biasa

saham preferen

obligasi konversi

14

HMETD (preemptive right)

waran

SAHAM BIASA

Karakteristik :

surat berharga ekuitas

memiliki hak atas pendapatan perusahaan pada saat dibagikan sebagai dividen

memiliki hak atas pembagian sisa ekuitas pada saat likuidasi (bersifat lebih yunior

dibandingkan hutang dan saham preferen)

memiliki hak suara (voting right)

Jenis saham dilihat dari cara peralihannya, dibedakan:

Saham Atas Unjuk

Saham yang tidak ditulis nama pemiliknya

Saham Atas Nama

Saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus

dengan prosedur tertentu.

Efek bersifat saham yang terkait dengan cross border listing :

Foreign Depository Receipt, mis. American Depository Receipt (ADRs) yang diterbitkan

oleh bank sebagai bukti kepemilikan saham perusahaan asing yang mendasarinya yang

dimiliki Bank Amerika, biasanya merupakan sarana perdagangan saham perusahaan

asing di Amerika yang berdenominasi US$ dan membayar dividen dalam US$.

Sertifikat Penitipan Efek Indonesia (Indonesian Depository Receipt)

Adalah efek yang memberikan hak kepada pemegangnya atas efek utama yang dititipkan

secara kolektif pada bank kustodian yang telah memperoleh persetujuan Bapepam.

SAHAM PREFEREN

Karakteristik :

Surat berharga ekuitas yang bersifat seperti utang (hybrid securities) dalam hal

berpenghasilan tetap.

Dividen biasanya dalam % dari nilai nominal saham.

15

Bersifat lebih senior dibandingkan saham biasa, tetapi lebih yunior dibandingkan obligasi

(didahulukan haknya dalam hal likuidasi).

Tidak mempunyai hak suara (voting right).

Jenis saham preferen :

Saham preferen kumulatif, dividen yang tidak dibayarkan tahun sebelumnya

diakumulasikan pada tahun berikutnya (sebelum pembayaran dividen tahun berjalan).

Saham preferen non kumulatif, dividen yang tidak dibayarkan tahun sebelumnya tidak

diakumulasikan. Kegagalan membayar dividen dapat mengakibatkan pengenaan

pembatasan pada manajemen, contohnya jika pembayaran dividen ditunggak, pemegang

saham preferen mungkin diberi hak suara (voting right).

Participating Preffered Stock, disamping memperoleh dividen tetap seperti yang telah

ditentukan, juga memperoleh ekstra dividen apabila perusahaan dapat mencapai sasaran

yang telah ditetapkan.

OBLIGASI KONVERSI

rasio konversi selalu disesuaikan secara proporsi sehubungan dengan stock split atau

stock dividen.

alasan penerbitan obligasi konversi ini adalah karena nilai ekuitas yang undervalued

sehingga obligasi ini mendorong penerbitan saham pada harga yang dipandang sesuai

dengan nilainya, hal ini berkaitan dengan : rasio konversi, harga pasar obligasi, harga

pasar saham.

Karakteristik :

Derivatif (turunan) dari efek, berupa hak untuk membeli (call option).

Dapat bersifat melekat atau bebas dari efek utama (tachable atau detachable).

Waran bebas dapat diperdagangkan.

Sebagai pemanis (sweetener) penerbitan efek utama (obligasi atau saham).

WARAN

Penjelasan pasal 1 ayat 5 UUPM : Efek yang diterbitkan oleh suatu perusahaan yang memberi

hak kepada pemegang untuk memesan saham dari perusahaan tersebut pada harga tertentu

setelah 6 bulan sejak efek dimaksud diterbitkan.

16

Perbedaan waran dan convertible bond :

Waran dapat berupa detachable, dapat dipisahkan dengan Efek yang mendasarinya, dan

dapat diperdagangkan; sedangkan hak konversi pada obligasi konversi tidak dapat

dipisahkan dari Efek yang mendasarinya (undetachable).

Waran dapat dilaksanakan (exercised) dengan kas atau penukaran utang pada nilai

nominal; sedangkan pada obligasi konversi, obligasinya yang digunakan untuk

melaksanakan (exercise) hak.

Hak Memesan Efek Terlebih Dahulu (HMETD)/Preemptive Right

Menurut Penjelasan pasal 82 ayat 1 UUPM, HMETD adalah hak yang melekat pada saham yang

memberikan kesempatan bagi pemegang saham yang bersangkutan untuk membeli saham baru

sebelum ditawarkan kepada pihak lain.

Karakteristik :

Derivatif (turunan) dari efek, berupa hak untuk membeli (call option)

HMETD dapat diperdagangkan

Jangka waktu pelaksanaan HMETD lebih pendek dari pada Waran

INSTRUMEN DERIVATIF

Instrumen derivatif adalah suatu jenis instrument finansial yang manfaat dan nilainya bergantung

pada jenis instrumen finansial lainnya (biasa disebut underlying asset).

Karakteristik :

Berbentuk kontrak.

Adanya kewajiban atau pilihan untuk menjual atau membeli suatu surat berharga (aset

keuangan).

Kontrak tersebut mendasari nilainya pada harga surat berharga dasarnya.

Diterbitkan untuk maksud lindung nilai (hedging) atau spekulasi.

Beberapa instrumen derivatif :

17

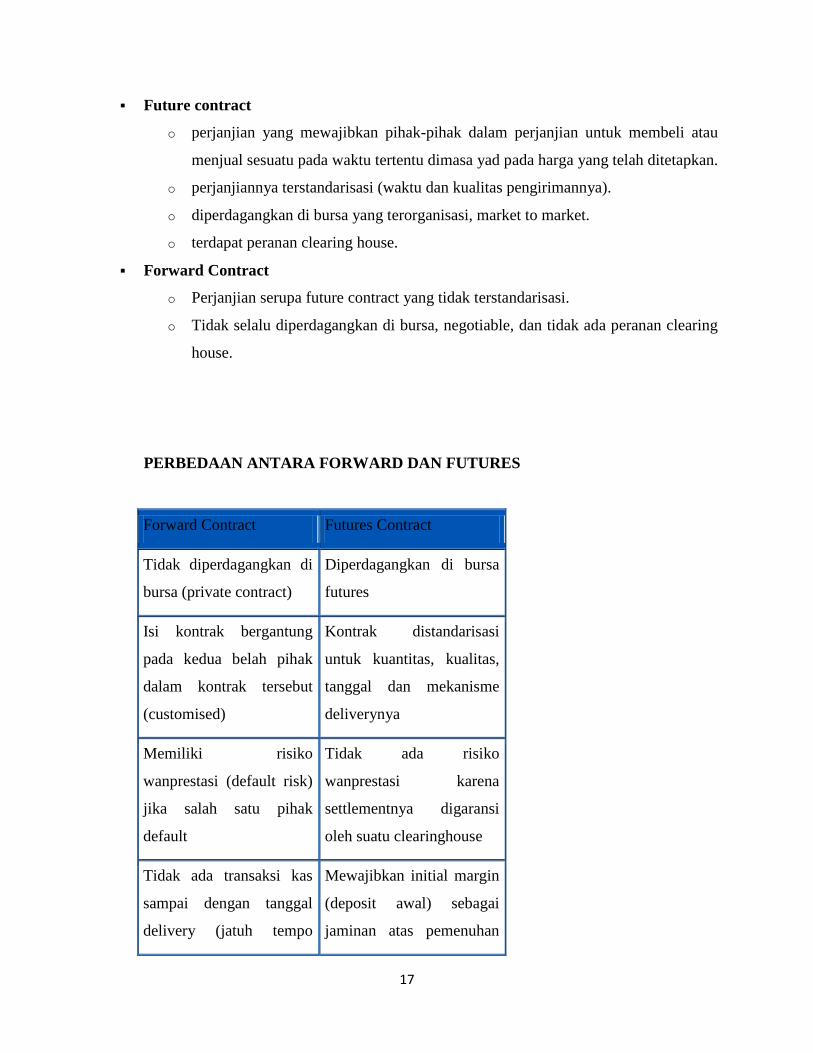

Future contract

o perjanjian yang mewajibkan pihak-pihak dalam perjanjian untuk membeli atau

menjual sesuatu pada waktu tertentu dimasa yad pada harga yang telah ditetapkan.

o perjanjiannya terstandarisasi (waktu dan kualitas pengirimannya).

o diperdagangkan di bursa yang terorganisasi, market to market.

o terdapat peranan clearing house.

Forward Contract

o Perjanjian serupa future contract yang tidak terstandarisasi.

o Tidak selalu diperdagangkan di bursa, negotiable, dan tidak ada peranan clearing

house.

PERBEDAAN ANTARA FORWARD DAN FUTURES

Forward Contract Futures Contract

Tidak diperdagangkan di

bursa (private contract)

Diperdagangkan di bursa

futures

Isi kontrak bergantung

pada kedua belah pihak

dalam kontrak tersebut

(customised)

Kontrak distandarisasi

untuk kuantitas, kualitas,

tanggal dan mekanisme

deliverynya

Memiliki risiko

wanprestasi (default risk)

jika salah satu pihak

default

Tidak ada risiko

wanprestasi karena

settlementnya digaransi

oleh suatu clearinghouse

Tidak ada transaksi kas

sampai dengan tanggal

delivery (jatuh tempo

Mewajibkan initial margin

(deposit awal) sebagai

jaminan atas pemenuhan

18

kontrak) kewajiban

Tidak diregulasi Pemerintah meregulasi

pasar (bursa) futures

Option

o Suatu kontrak dimana si penerbit/penulis memberikan hak kepada pembeli opsi

hak, bukan kewajiban, untuk membeli dari atau menjual kepada penerbit sesuatu

pada harga tertentu dalam periode waktu tertentu.

o Pembeli mempunyai pilihan untuk menjual/membeli, tetapi penerbit mempunyai

kewajiban memenuhi pilihan pembeli.

o Harga opsi adalah sejumlah tertentu yang harus dibayar pembeli opsi untuk

kompensasi pemberian hak.

o Call option adalah hak membeli instrumen yang telah ditetapkan dalam kontrak.

o Put option adalah hak menjual instrumen yang telah ditetapkan dalam kontrak.

Option on Futures

o Option contracts yang menggunakan futures contracts sebagai underlying

assetnya.

Swap

o Suatu perjanjian dimana dua pihak setuju untuk saling melakukan tukar menukar

pembayaran secara periodik.

o Cash flow yang diterima kedua pihak bergantung pada nilai dari jenis aset yang

dipertukarkan (mis. Instrumen hutang atau valas).

o Jenis-jenis swap : interest rate swap, equity swap, currency swap.

UNIT PENYERTAAN KONTRAK INVESTASI KOLEKTIF (KIK)

Reksa Dana Kontrak Investasi Kolektif

Adalah Reksa Dana yang menghimpun dana dengan menerbitkan Unit Penyertaan kepada

masyarakat pemodal dan selanjutnya dana tersebut diinvestasikan pada berbagai jenis efek yang

diperdagangkan di pasar modal dan pasar uang.

19

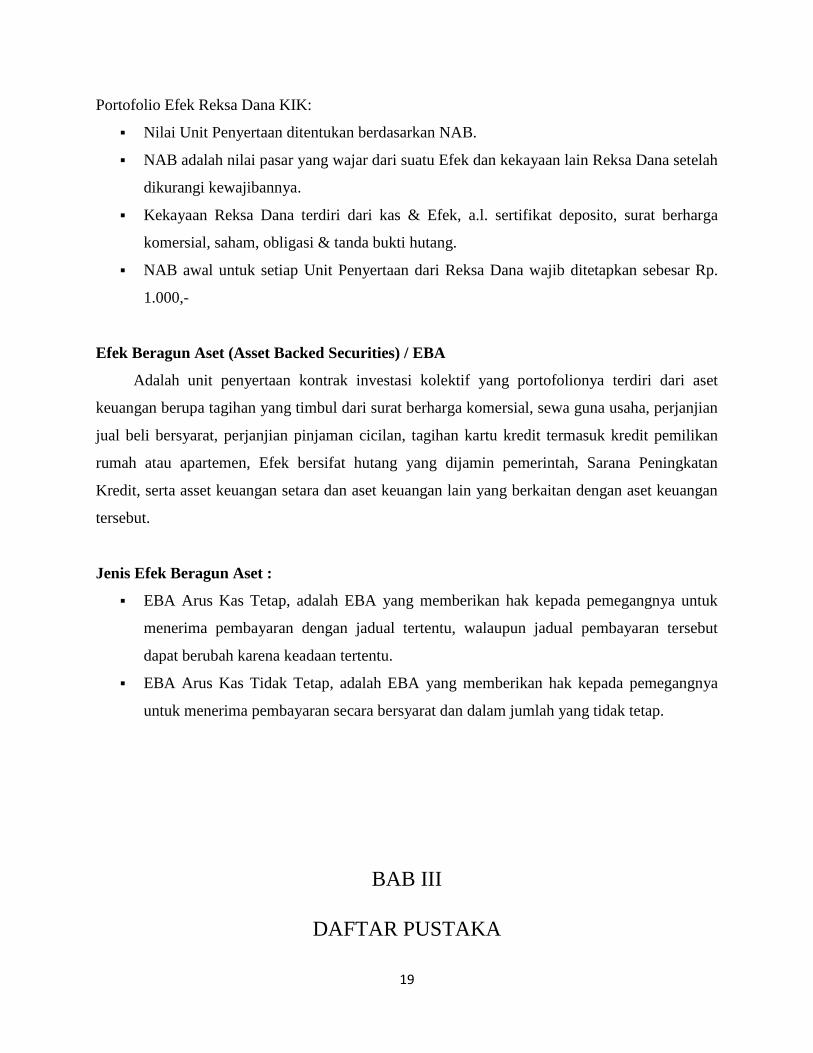

Portofolio Efek Reksa Dana KIK:

Nilai Unit Penyertaan ditentukan berdasarkan NAB.

NAB adalah nilai pasar yang wajar dari suatu Efek dan kekayaan lain Reksa Dana setelah

dikurangi kewajibannya.

Kekayaan Reksa Dana terdiri dari kas & Efek, a.l. sertifikat deposito, surat berharga

komersial, saham, obligasi & tanda bukti hutang.

NAB awal untuk setiap Unit Penyertaan dari Reksa Dana wajib ditetapkan sebesar Rp.

1.000,-

Efek Beragun Aset (Asset Backed Securities) / EBA

Adalah unit penyertaan kontrak investasi kolektif yang portofolionya terdiri dari aset

keuangan berupa tagihan yang timbul dari surat berharga komersial, sewa guna usaha, perjanjian

jual beli bersyarat, perjanjian pinjaman cicilan, tagihan kartu kredit termasuk kredit pemilikan

rumah atau apartemen, Efek bersifat hutang yang dijamin pemerintah, Sarana Peningkatan

Kredit, serta asset keuangan setara dan aset keuangan lain yang berkaitan dengan aset keuangan

tersebut.

Jenis Efek Beragun Aset :

EBA Arus Kas Tetap, adalah EBA yang memberikan hak kepada pemegangnya untuk

menerima pembayaran dengan jadual tertentu, walaupun jadual pembayaran tersebut

dapat berubah karena keadaan tertentu.

EBA Arus Kas Tidak Tetap, adalah EBA yang memberikan hak kepada pemegangnya

untuk menerima pembayaran secara bersyarat dan dalam jumlah yang tidak tetap.

BAB III

DAFTAR PUSTAKA

20

Lay, Alexander, Dkk. 2010. Ikhtisar Ketentuan Pasar Modal. Jakarta : The Indonesia

Netherlands National Legal Reform Program (NLRP)

Susanto, Nurliana. 2009. Analisis Pengaruh Faktor Fundamental Dan Resiko Sistematik

Terhadap Harga Saham Pada Perusahaan Perdagangan Di BEI. Jurnal Ekonomi Bisnis

No. 1 Vol. 14