mã...

TRANSCRIPT

i

MỐI QUAN HỆ GIỮA

CẤU TRÚC SỞ HỮU VÀ RỦI RO TRONG

HỆ THỐNG NGÂN HÀNG THƢƠNG MẠI VIỆT NAM

Mã số: …………….

i

TÓM TẮT CÔNG TRÌNH

Lí do chọn đề tài

Một trong những nguyên nhân sâu xa của thực trạng bất ổn trong hệ thống NHTM Việt

Nam hiện này là do cấu trúc sở hữu khác nhau. Xuất phát từ thực tế trên, chúng tôi đã lựa

chọn đề tài cho công trình của mình là: “Mối quan hệ giữa cấu trúc sở hữu vốn và rủi

ro của các ngân hàng thƣơng mại Việt Nam”.

Mục tiêu nghiên cứu

Lƣợc khảo nền tảng lý thuyết về cấu trúc sở hữu, rủi ro và mối quan hệ giữa hai nhân tố

này; phân tích hoạt động của ngành NH trong thời gian vừa qua; kiểm định mối quan hệ

giữa cấu trúc vốn và rủi ro; đề xuất một số kiến nghị cho hệ thống NHTM Việt Nam.

Phƣơng pháp nghiên cứu

Phƣơng pháp tổng hợp, so sánh; phƣơng pháp thống kê mô tả; phƣơng pháp kiểm tra định

lƣợng. Dữ liệu đƣợc lấy từ dữ liệu vĩ mô của nền kinh tế và dữ liệu nội tại của 11 NHTM

trong đó bao gồm 4 NHTMNN và 7 NHTMCP trong giai đoạn 2007 - 2012

Nội dung nghiên cứu

- Chƣơng 1: Giới thiệu tổng quan về công trình nghiên cứu.

- Chƣơng 2: Khung lý thuyết về cấu trúc sở hữu và rủi ro của ngân hàng thƣơng

mại.

- Chƣơng 3: Tổng quan về cấu trúc sở hữu và rủi ro của các NHTM Việt Nam

- Chƣơng 4: Nghiên cứu về mối quan hệ giữa cấu trúc sở hữu và rủi ro của ngân

hàng thƣơng mại.

Đóng góp của đề tài

Đề xuất những kiến nghị nhằm đóng góp vào kế hoạch tái cấu trúc hệ thống ngân

hàng hiện này của chính phủ.

Định hƣớng phát triển đề tài

Mở rộng số lƣợng NH và năm nghiên cứu, đƣa thêm biến, mở rộng mẫu nghiên cứu

sang quốc gia khác và mở rộng thêm các loại hình NH.

ii

MỤC LỤC

DANH MỤC CÁC CHỮ VIẾT TẮT ......................................................................................v

DANH MỤC TÀI LIỆU THAM KHẢO .............................................................................. vi

1. GIỚI THIỆU TỔNG QUAN VỀ CÔNG TRÌNH NGHIÊN CỨU........................... 1

1.1 Lý do chọn đề tài............................................................................................................ 1

1.2 Mục tiêu nghiên cứu ...................................................................................................... 2

1.3 Phƣơng pháp nghiên cứu .............................................................................................. 2

1.4 Phạm vi nghiên cứu và dữ liệu ..................................................................................... 3

1.5 Nội dung nghiên cứu ..................................................................................................... 4

1.6 Đóng góp của đề tài ....................................................................................................... 5

1.7 Định hƣớng phát triển đề tài ......................................................................................... 5

2. KHUNG LÝ THUYẾT VỀ CẤU TRÚC SỞ HỮU VÀ RỦI RO CỦA NGÂN

HÀNG THƢƠNG MẠI ............................................................................................................. 7

2.1 Khung lý thuyết về cấu trúc sở hữu ............................................................................. 7

2.1.1 Cấu trúc sở hữu của doanh nghiệp phi tài chính................................................. 7

2.1.2 Cấu trúc sở hữu của ngân hàng ............................................................................. 8

2.2 Rủi ro tín dụng của ngân hàng thƣơng mại .............................................................. 13

2.2.1 Khái niệm rủi ro tín dụng .................................................................................... 13

2.2.2 Nguyên nhân của rủi ro tín dụng........................................................................ 14

2.2.3 Ảnh hƣởng của rủi ro tín dụng ........................................................................... 16

2.2.4 Các nghiên cứu về rủi ro tín dụng của ngân hàng............................................ 17

2.3 Rủi ro mất khả năng thanh toán của ngân hàng........................................................ 18

2.3.1 Khái niệm rủi ro mất khả năng thanh toán ........................................................ 19

2.3.2 Nguyên nhân của rủi ro mất khả năng thanh toán ............................................ 19

iii

2.3.3 Ảnh hƣởng của rủi ro mất khả năng thanh toán................................................ 21

2.3.4 Các nghiên cứu về rủi ro mất khả năng thanh toán trƣớc đây ........................ 21

2.4 Tổng quan các bài nghiên cứu trƣớc đây về mối quan hệ giữa cấu trúc sở hữu và

rủi ro của ngân hàng ............................................................................................................... 22

Kết luận chƣơng 2 .................................................................................................................... 26

3. TỔNG QUAN VỀ CẤU TRÚC SỞ HỮU VÀ RỦI RO CỦA CÁC NGÂN HÀNG

THƢƠNG MẠI VIỆT NAM .................................................................................................. 27

3.1 Thực trạng hoạt động của ngân hàng thƣơng mại Việt Nam................................... 27

3.1.1 Hoạt động huy động vốn...................................................................................... 28

3.1.2 Hoạt động cho vay ................................................................................................ 29

3.1.3 Diễn biến lãi suất .................................................................................................. 31

3.1.4 Năng lực tài chính................................................................................................. 31

3.2 Thực trạng cấu trúc sở hữu ngân hàng thƣơng mại Việt Nam ............................... 33

3.3 Thực trạng về rủi ro tín dụng và rủi ro mất khả năng thanh toán của ngân hàng

thƣơng mại Việt Nam ............................................................................................................. 40

3.3.1 Rủi ro tín dụng ...................................................................................................... 40

3.3.2 Rủi ro mất khả năng thanh toán .......................................................................... 43

Kết luận chƣơng 3 .................................................................................................................... 46

4. NGHIÊN CỨU VỀ MỐI QUAN HỆ GIỮA CẤU TRÚC SỞ HỮU VÀ RỦI RO

CỦA NGÂN HÀNG THƢƠNG MẠI VIỆT NAM............................................................ 47

4.1 Phƣơng pháp nghiên cứu ............................................................................................ 47

4.1.1 Mô hình tác động cố định (Fixed effects model).............................................. 48

4.1.2 Mô hình tác động ngẫu nhiên (Random effects model) .................................. 49

4.1.3 Kiểm định lựa chọn mô hình............................................................................... 50

iv

4.2 Dữ liệu nghiên cứu ...................................................................................................... 51

4.3 Mô hình thực nghiệm .................................................................................................. 55

4.4 Kết quả thực nghiệm ................................................................................................... 61

4.4.1 Mối quan hệ giữa cấu trúc sở hữu và rủi ro tín dụng ....................................... 61

4.4.2 Mối quan hệ giữa cấu trúc vốn và rủi ro mất khả năng thanh toán ................ 64

Kết luận chƣơng 4 .................................................................................................................... 68

5. KẾT LUẬN, ĐẾ XUẤT VÀ ĐỊNH HƢỚNG NGHIÊN CỨU TRONG TƢƠNG

LAI ............................................................................................................................................... 69

5.1 Các kết quả chính của đề tài ....................................................................................... 69

5.2 Các đề xuất với cơ quan quản lý Nhà nƣớc và ngân hàng thƣơng mại ................. 69

5.2.1 Đề xuất đối với cơ quan quản lí ......................................................................... 69

5.2.2 Đề xuất đối với ngân hàng thƣơng mại ............................................................. 71

5.3 Hạn chế của đề tài ........................................................................................................ 72

5.4 Định hƣớng phát triển đề tài ....................................................................................... 72

Kết luận chƣơng 5 .................................................................................................................... 73

KẾT LUẬN CHUNG ............................................................................................................... 74

PHỤ LỤC 1 ................................................................................................................................ vii

PHỤ LỤC 2 ................................................................................................................................. ix

PHỤ LỤC 3 ................................................................................................................................. xi

DANH MỤC TÀI LIỆU THAM KHẢO ............................................................................. xii

v

DANH MỤC CÁC CHỮ VIẾT TẮT

Viết tắt Tên đầy đủ

MCLR Mô hình hồi quy tuyến tính đa biến cổ điển

FEM Mô hình tác động cố định

REM Mô hình tác động ngẫu nhiên

LSDV Ƣớc lƣợng hồi quy biến giả tối thiểu

SDROA Độ lệch chuẩn ROA

NHTM Ngân hàng thƣơng mại

NHTMNN Ngân hàng thƣơng mại nhà nƣớc

NHTMCP Ngân hàng thƣơng mại cổ phần

TCTD Tổ chức tín dụng

BĐS Bất động sản

NHNN Ngân hàng nhà nƣớc

ĐBSCL Đồng bằng Sông Cửu Long

NH Ngân hàng

TP HCM Thành phố Hồ Chí Minh

vi

DANH MỤC HÌNH VẼ - ĐỒ THỊ VÀ BẢNG

Hình 3.1 Tăng trƣởng các chỉ tiêu tiền tệ (2007 – 2011)

Hình 3.2 Tăng trƣởng tín dụng (2008-2012)

Hình 3.3 Cấu trúc sở hữu của ngân hàng Nhà Nƣớc trong những năm 2010-2012

Hình 3.4 Ma trận sở hữu vốn giữa các ngân hàng

Hình 3.5 Chỉ số Z-score trung bình giữa nhóm 7 NHTMCP và 4 NHTMNN

Hình 3.6 Giá trị nợ xấu và tỉ lệ nợ xấu toàn hệ thống (2004 – tháng 9/2012)

Hình 3.7 Tăng trƣởng tín dụng GDP, tín dụng và tỷ lệ tín dụng/GDP (200 1- 2011)

Bảng 3.1 Quy mô vốn điều lệ của một số NHTM các quốc gia trong khu vực (2011)

Bảng 3.2 Loại hình các tổ chức tín dụng năm 2008 và 2013

Bảng 3.3 Mức vốn pháp định áp dụng cho các loại hình ngân hàng qua các năm

Bảng 3.4 Thƣơng vụ M&A có yếu tố nƣớc ngoài trong giai đoạn 2007-2012

1

1. GIỚI THIỆU TỔNG QUAN VỀ CÔNG TRÌNH NGHIÊN CỨU

1.1 Lý do chọn đề tài

Trong nền kinh tế Việt Nam nói riêng và thế giới nói chung, ngành ngân hàng đóng một

vai trò rất quan trọng trong việc dẫn vốn cho nền kinh tế. Một hệ thống ngân hàng khỏe

mạnh sẽ góp phần giúp nền kinh tế phát triển, và ngƣợc lại hệ thống ngân hàng suy yếu

sẽ ảnh hƣởng đến toàn bộ nền kinh tế. Thực tế điều này đã đƣợc kiểm chứng ở cuộc

khủng hoảng kinh tế thế giới năm 2007 - 2008 vừa qua, với sự sụp đổ tín dụng ở Mỹ

cùng với sự phá sản của những tập đoàn, công ty lớn trong ngành ngân hàng nhƣ Lehman

Brothers, Merrill Lynch. Hậu quả tất yếu của điều này đã đẩy toàn bộ nền kinh tế rơi vào

thảm cảnh ảm đạm. Do vậy việc đảm bảo tính an toàn và ổn định hệ thống ngân hàng

đóng vai trò hàng đầu trong chính sách của mỗi quốc gia đặc biệt trong giai đoạn hậu

khủng hoảng hiện nay.

Việt Nam là một trong những quốc gia có nền kinh tế mới nổi và chịu ảnh hƣởng nặng nề

của cuộc khủng hoảng kinh tế toàn cầu đặc biệt là hoạt động ngân hàng. Thực trạng hiện

nay của hệ thống ngân hàng Việt Nam vẫn còn rất nhiều bất ổn, đặc biệt là tỷ lệ nợ xấu

vẫn còn chiếm tỷ trọng tƣơng đối cao. Thật vậy, tháng 9/2012, trên tạp chí Wall Street,

Barclays - tập đoàn ngân hàng lớn của nƣớc Anh nhận định rằng tỷ lệ nợ xấu Việt Nam

đã ở mức 20%, tƣơng đƣơng con số 16 tỷ USD (nguồn: tapchitaichinh.vn, ngày

18/06/2012), ngoài ra trong hệ thống còn tồn tại rủi ro mất khả năng thanh toán của các

ngân hàng nhỏ đang hoạt động yếu kém. Một trong những nguyên nhân sâu xa của thực

trạng trên là vấn đề sở hữu chéo tràn lan ở giữa các ngân hàng với nhau và việc ảnh

hƣởng từ các cấu trúc vốn khác nhau. Vậy câu hỏi đƣợc đặt ra là làm thế nào để hệ thống

ngân hàng Việt Nam luôn đảm bảo đƣợc tính ổn định và hạn chế đƣợc các vấn đề rủi ro

một cách tốt nhất trong bối cảnh hội nhập kinh tế.

Xuất phát từ thực tế trên về hoạt động của hệ thống ngân hàng thƣơng mại Việt Nam, đề

tài nghiên cứu đƣợc lựa chọn là: “Mối quan hệ giữa cấu trúc sở hữu và rủi ro của các

ngân hàng thƣơng mại Việt Nam”. Đề tài sử dụng mô hình cấu trúc sở hữu vốn để tiến

2

hành nghiên cứu cho các ngân hàng thƣơng mại ở Việt Nam, từ đó đƣa ra các đề xuất về

cấu trúc sở hữu vốn hiệu quả cho hệ thống.

1.2 Mục tiêu nghiên cứu

Để tìm hiểu về mối quan hệ giữa cấu trúc sở hữu vốn và rủi ro của các ngân hàng thƣơng

mại Việt Nam, đề tài xác định các mục tiêu nghiên cứu sau:

- Lƣợc khảo nền tảng lý thuyết về cấu trúc vốn, rủi ro và mối quan hệ giữa hai nhân

tố này trong hoạt động của các ngân hàng thƣơng mại

- Phân tích hoạt động của ngành ngân hàng trong thời gian vừa qua, đặc biệt là thực

trạng về rủi ro mất khả năng thanh toán và rủi ro tín dụng trong hệ thống.

- Kiểm định mối quan hệ giữa cấu trúc vốn và rủi ro tín dụng, rủi ro mất khả năng

thanh toán của các ngân hàng thƣơng mại Việt Nam bằng mô hình định lƣợng.

- Từ kết quả của mô hình nghiên cứu, đề tài đƣa ra những đề xuất về cấu trúc sở hữu

vốn nhằm hạn chế những rủi ro trong hoạt động của hệ thống ngân hàng thƣơng

mại Việt Nam.

1.3 Phƣơng pháp nghiên cứu

Với mục tiêu của đề tài nhằm nghiên cứu mối quan hệ giữa rủi ro của NHTM trong các

cấu trúc sở hữu khác nhau, đề tài áp dụng các phƣơng pháp nghiên cứu sau đây:

- Phƣơng pháp tổng hợp, so sánh đƣợc áp dụng để thực hiện lƣợc khảo các kiến

thức lý thuyết cũng nhƣ các nghiên cứu trƣớc đây liên quan đến nội dung của đề

tài

- Phƣơng pháp thống kê mô tả áp dụng để phân tích tình hình hoạt động của các

ngân hàng thƣơng mại Việt Nam trong giai đoạn năm 2007-2012, đồng thời, áp

dụng phƣơng pháp phân tích so sánh để đánh giá rủi ro trong hoạt động của hệ

thống ngân hàng.

- Phƣơng pháp kiểm tra định lƣợng đƣợc áp dụng thông qua ứng dụng các mô hình

hồi qui với chuỗi dữ liệu bảng thông qua sử dụng phần mềm Eview 8.0. Nội dung

3

đề tài đã áp dụng các mô hình kiểm định khác nhau nhƣ mô hình Fixed Effect và

mô hình Random Effect. Trong đề tài, mô hình định lƣợng cấu trúc sở hữu vốn

của ngân hàng thƣơng mại đƣợc chia thành 3 nhóm: cổ đông nƣớc ngoài, cổ đông

cá nhân và cổ đông là tổ chức trong nƣớc. Để nghiên cứu mối quan hệ giữa cấu

trúc sở hữu và hành vi chấp nhận rủi ro ở các ngân hàng, đề tài đo lƣờng tác động

của cấu trúc sở hữu đến hai biến rủi ro là rủi ro tín dụng thông qua tỷ lệ nợ xấu và

rủi ro mất khả năng thanh toán thông qua hệ số Z-score.

1.4 Phạm vi nghiên cứu và dữ liệu

Phạm vi nghiên cứu của đề tài tập trung vào NHTMNN và NHTMCP trong hệ thống các

tổ chức tín dụng ở Việt Nam giai đoạn 2007-2012. Cụ thể, để tìm hiểu về thực trạng hoạt

động của các NHTM, đề tài sử dụng các dữ liệu phản ảnh hoạt động của hệ thống ngân

hàng. Trong khi đó, để nghiên cứu mối quan hệ giữa cấu trúc sở hữu và rủi ro của

NHTM, đề tài sử dụng dữ liệu nghiên cứu đƣợc thu thập từ 11 ngân hàng thƣơng mại

trong đó bao gồm 4 NHTMNN và 7 NHTMCP. Hai rủi ro chính trong hoạt động của hệ

thống ngân hàng thƣơng mại đƣợc đề cập trong để tài là rủi ro tín dụng và rủi ro mất khả

năng thanh toán.

Về dữ liệu, có ba nguồn dữ liệu chính đƣợc thu thập trong đề tài. Cụ thể:

Các dữ liệu vĩ mô về hoạt động của hệ thống NHTM đƣợc tham khảo từ báo cáo thƣờng

niên của Ngân Hàng Nhà nƣớc, trong khi đó, các chỉ tiêu kinh tế vĩ mô nhƣ là tỉ lệ lạm

phát, lãi suất cơ bản đƣợc thu thập từ website của Tổng cục thống kê.

Các dữ liệu nội tại của ngân hàng nhƣ là cấu trúc sở hữu của NHTM, các chỉ tiêu phản

ảnh rủi ro cũng nhƣ tình hình họat động của ngân hàng đƣợc tham khảo từ các báo cáo

thƣờng niên của các ngân hàng thƣơng mại trong giai đoạn năm 2007-2012 và cơ sở dữ

liệu của Bankscope đƣợc cung cấp bởi công ty Bureau van Dijk.

4

1.5 Nội dung nghiên cứu

Để thực hiện những nội dung nghiên cứu đề cập ở trên, đề tài nghiên cứu đƣợc chia thành

5 phần, bao gồm:

Chương 1: Giới thiệu tổng quan về công trình nghiên cứu.

Nội dung chƣơng này trình bày một cách tổng quát nhất về đề tài bao gồm: lí do nghiên

cứu, mục tiêu nghiên cứu, phƣơng pháp nghiên cứu, phạm vi nghiên cứu, dữ liệu nghiên

cứu, kếu cấu của đề tài, đóng góp của đề tài và định hƣớng phát triển của đề tài.

Chương 2: Khung lý thuyết về cấu trúc sở hữu và rủi ro của ngân hàng thương mại.

Nội dung chƣơng này sẽ trình bày các lý thuyết cơ sở liên quan đến cấu trúc sở hữu và rủi

ro của ngân hàng thƣơng mại. Về cấu trúc sở hữu, đề tài tìm hiểu cấu trúc sở hữu của các

doanh nghiệp phi tài chính và ngân hàng. Về khung lý thuyết rủi ro, đề tài trình bày

những nghiên cứu liên quan đến hai loại rủi ro chính đƣợc đề cập là rủi ro tín dụng và rủi

ro mất khả năng thanh toán.

Chương 3: Tổng quan về cấu trúc sở hữu và rủi ro của các NHTM Việt Nam

Nôi dung chƣơng này trình bày tổng quan về hoạt động của các ngân hàng thƣơng mại

Việt Nam dựa trên các khía cạnh hoạt động huy động vốn, hoạt động tín dụng và năng

lực cạnh tranh. Các nội dung phân tích về cấu trúc sở hữu và thực trạng về rủi ro tín dụng

và rủi ro mất khả năng thanh toán của các ngân hàng trong hệ thống cũng đƣợc đề cập để

đánh giá về hoạt động của hệ thống NHTM Việt Nam

Chương 4: Nghiên cứu về mối quan hệ giữa cấu trúc sở hữu và rủi ro của ngân hàng

thương mại.

Nội dung chƣơng 4 trình bày nghiên cứu thực nghiệm về mô hình đo lƣờng mối quan hệ

giữa cấu trúc sở hữu và rủi ro của ngân hàng bao gồm: Phƣơng pháp nghiên cứu mô hình,

dữ liệu nghiên cứu và các kết quả thực nghiệm phản ảnh mối quan hệ giữa cấu trúc sở

hữu và rủi ro trong hoạt động của các NHTM.

5

Chương 5: Kết luận, đề xuất và một số định hướng nghiên cứu trong tương lai

Từ kết quả thực nghiệm, nội dung chƣơng này trình bày những kết quả chính của mô

hình, một số kiến nghị gắn liền với cấu trúc sở hữu và rủi ro trong hoạt động của các

ngân hàng thƣơng mại Việt Nam cùng với những hạn chế của mô hình và định hƣớng

phát triển trong tƣơng lai.

1.6 Đóng góp của đề tài

Công trình nghiên cứu đã khái quát đƣợc bức tranh tổng thể về thực trạng của hệ thống

ngân hàng thƣơng mại Việt Nam hiện nay đồng thời cũng cung cấp thêm một số lý thuyết

vể cấu trúc sở hữu và rủi ro trong hệ thống ngân hàng, đặc biệt là rủi ro tín dụng và rủi ro

mất khả năng thanh toán.

Thêm vào đó, bài nghiên cứu đã nêu đƣợc mối quan hệ giữa cấu trúc sở hữu vốn và rủi ro

của ngân hàng. Từ đó chúng tôi đã đề xuất một số kiến nghị dành cho các ngân hàng

thƣơng mại và cơ quan quản lý nhằm giảm thiểu rủi ro trong ngân hàng thông qua các

biện pháp thu hút vốn đầu tƣ nƣớc ngoài nhƣ xây dựng môi trƣờng cạnh tranh trong ngân

hàng Việt Nam, tăng hiệu quả hoạt động của ngân hàng….

Chúng tôi mong bài nghiên cứu sẽ đóng góp phần nào đó vào việc giải quyết vấn đề đang

đặt ra cấp thiết hiện nay của nƣớc ta là tái cấu trúc hệ thống ngân hàng, giúp hệ thống

ngân hàng Việt Nam hoạt động hiệu quả, phát triển bền vững, nhất là trong thời kỳ mở

cửa của nƣớc ta hiện nay, việc tăng cƣờng tính cạnh tranh của Ngân hàng Việt Nam và

ngân hàng nƣớc ngoài là một vấn đề vô cùng quan trọng.

1.7 Định hƣớng phát triển đề tài

Đề tài nghiên cứu vẫn có những hạn chế nhất định nên cần phải hoàn thiện thêm theo một

vài định hƣớng sau để nâng cao giá trị bài nghiên cứu:

Thứ nhất, số lƣợng ngân hàng cũng nhƣ số năm nghiên cứu cần đƣợc mở rộng hơn trong

điều kiện thông tin minh bạch và thống nhất.

6

Thứ hai: chúng ta cần đƣa thêm vào bài nghiên cứu biến về cấu trúc sở hữu nhƣ phần

trăm cổ phần của các nhà quản trị để phân tích.

Thứ ba: bài nghiên cứu sẽ tiếp tục phát huy điểm mạnh của hồi quy dữ liệu bảng bằng

cách mở rộng mẫu nghiên cứu sang các quốc gia trong khu vực để từ đó có thể xem xét

và so sánh.

Thứ tƣ, đề cập thêm nhiều loại ngân hàng vào bài nghiên cứu nhƣ các ngân hàng liên

doanh, ngân hàng 100% vốn đầu tƣ nƣớc ngoài, để chúng ta có đƣợc kết quả mang tính

toàn diện hơn.

7

2. KHUNG LÝ THUYẾT VỀ CẤU TRÚC SỞ HỮU VÀ RỦI RO CỦA NGÂN

HÀNG THƢƠNG MẠI

Trong hoạt động của ngân hàng thƣơng mại, việc đa dạng hóa cấu trúc sở hữu ảnh hƣởng

rất nhiều đến hoạt động của tổ chức, do vậy để tìm hiểu mối quan hệ giữa cấu trúc sở hữu

và rủi ro của ngân hàng, nội dung chƣơng này cung cấp những cơ sở lý luận nền tảng về

cấu trúc sở hữu cũng nhƣ rủi ro của các ngân hàng thƣơng mại. Cụ thể, về cấu trúc sở

hữu, bài nghiên cứu sẽ phân tích cụ thể về sở hữu trong các doanh nghiệp phi tài chính và

trong ngân hàng. Trong khi đó, rủi ro đƣợc xét đến ở hai loại cụ thể là rủi ro tín dụng và

rủi ro mất khả năng thanh toán.

2.1 Khung lý thuyết về cấu trúc sở hữu

Rất nhiều bài nghiên cứu đã đƣợc thực hiện cho đến thời điểm này về đề tài cấu trúc sở

hữu và các ảnh hƣởng của nó. Phạm vi nghiên cứu không chỉ chung cho các loại công ty

mà còn đặc biệt đƣợc chú ý đi sâu vào mảng ngân hàng và các công ty trong lĩnh vực tài

chính. Nhìn chung, cấu trúc sở hữu có thể tác động đến hiệu quả hoạt động, hiệu quả

quản trị của doanh nghiệp, các mối quan hệ của công ty với khu vực nhà nƣớc và các

công ty khác, thậm chí nó còn có thể ảnh hƣởng đến nhiệm kì điều hành của các công ty.

Và hầu hết các đề tài nghiên cứu này đều kết luận rằng cấu trúc sở hữu là một yếu tố thật

sự có ý nghĩa tác động đến các công ty. Sau đây, các nghiên cứu trƣớc về cấu trúc sở hữu

sẽ đƣợc chia ra phân tích theo hai hƣớng: các nghiên cứu cho công ty phi tài chính và

các nghiên cứu cho ngân hàng thƣơng mại, công ty hoạt động trong lĩnh vực tài chính.

2.1.1 Cấu trúc sở hữu của doanh nghiệp phi tài chính

Trong nghiên cứu của Gerald R. Salancik và Jeffrey Pfeffer (1980) về ảnh hƣởng của sở

hữu và hiệu suất hoạt động công ty lên nhiệm kì điều hành của các tổng công ty ở Mỹ đã

khẳng định rằng: Rõ ràng là quyền sở hữu trung gian mối quan hệ giữa điều hành hoạt

động doanh nghiệp. Kết luận này đƣợc đƣa ra thông qua việc điểm định ba giả thuyết

sau:

8

Giả thuyết thứ nhất: quyền sở hữu và hiệu quả hoạt động tƣơng tác với nhau ảnh hƣởng

đến nhiệm kì điều hành của công ty. Nhiệm kì sẽ có tƣơng quan lớn nhất trong trƣờng

hợp công ty đƣợc điều hành từ phía ngoài, và ít tƣơng quan hơn với những doanh nghiệp

có chủ sở hữu quản lý doanh nghiệp.

Giả thuyết thứ hai: tỉ lệ ban giám đốc bên trong công ty càng cao thì nhiệm kì của giám

đốc điều hành càng dài.

Giả thuyết thứ ba: tỉ lệ ban giám đốc bên trong công ty càng cao, nhiệm kì càng ít bị ảnh

hƣởng bởi biểu hiện yếu kém của công ty

Bài nghiên cứu về cấu trúc sở hữu và giá trị của những công ty niêm yết tại Việt Nam

trên tạp chí Tài Chính của Phạm Hữu Hồng Thái (2013) cũng đề cập đến vấn đề này .

Ông cho rằng tỷ lệ sở hữu tƣ nhân của doanh nghiệp càng cao thì giá trị của doanh nghiệp

đó càng cao. Do đó, để nâng cao giá trị doanh nghiệp, việc cần thiết là giảm tỉ trọng sở

hữu nhà nƣớc và nâng cao tỉ trọng sở hữu tƣ nhân. Tuy nhiên, chính phủ Việt Nam muốn

bảo vệ các công ty trong nƣớc trƣớc quá trình hội nhập sau và rộng nên đã hạn chế vai trò

của các chủ sở hữu nƣớc ngoài thông qua việc giới hạn số vốn tối đa họ đƣợc sở hữu

trong một công ty. Điều này đã làm giảm hiệu quả của cấu trúc vốn nƣớc ngoài trong việc

góp phần tạo nên giá trị lớn hơn cho công ty.

2.1.2 Cấu trúc sở hữu của ngân hàng

Theo điều 6 luật các tổ chức tín dụng năm 2010 thì ngân hàng thƣơng mại Việt Nam có

thể đƣợc tổ chức dƣới hình thức công ty trách nhiệm hữu hạn một thành viên hoặc công

ty cổ phần. Cũng tại khoản 6 điều 52 luật này đã quy định, các tổ chức tín dụng hoạt động

dƣới hình thức công ty cổ phần phải có tối thiểu 100 cổ đông. Có thể thấy cổ đông chính

là những chủ sở hữu của ngân hàng thƣơng mại. với số lƣợng cổ đông lớn nhƣ vậy, các tổ

chức tín dụng, và đặc biệt là ngân hàng sẽ có cấu trúc chủ sở hữu cực kì đa dạng. Vậy cấu

trúc sở hữu ảnh hƣởng đến những mặt nào của ngân hàng thƣơng mại?

9

Hoạt động trong lĩnh vực tài chính với nghiệp vụ chính là mua bán các nguồn vốn, cấu

trúc vốn chủ sở hữu có những ảnh hƣởng rất quan trọng đối với ngành công nghiệp ngân

hàng.

Thứ nhất, cấu trúc sở hữu có thể ảnh hƣởng đến nợ xấu và an toàn vốn của các ngân

hàng. Shehzad, Haan và Scholtens (2010) trong nghiên cứu của mình trên Journal of

Banking & Finance đã nhận định sự tập trung trong sở hữu có ảnh hƣởng cực kì lớn đến

chất lƣợng nợ và nguồn vốn chủ sở hữu của ngân hàng. Các tác giả chỉ ra rằng đối với tỉ

lệ an toàn vốn, thì tác động của việc tập trung sở hữu là rất tích cực, nó lại có tác động

cản trợ nợ xấu. Bên cạnh đó, nếu có hai hoặc ba cổ đông chiếm giữ những khối cổ phần

lớn thì kết quả dẫn đến là chất lƣợng của danh mục đầu tƣ ngân hàng có thể xấu đi một

cách trầm trọng.

Có một hƣớng tiếp cận khác đối với việc quản lý nợ và nguồn vốn của ngân hàng thƣơng

mại là hành vi chấp nhận rủi ro của họ. Một trong những nghiên cứu về vấn đề này có thể

kể đến đóng góp của Srairi (2013) khi phân tích mối quan hệ giữa cấu trúc sở hữu và

hành vi chấp nhận rủi ro của các ngân hàng thƣơng mại ở khu vực Trung Đông và Bắc

Phi, nơi các ngân hàng hồi giáo phát triển một cách mạnh mẽ. Bằng chỉ số Z-score và tỉ

lệ nợ xấu trên tổng dƣ nợ, các tác giả đã cho thấy việc thay đổi trong cấu trúc sở hữu sẽ là

nguồn gốc dẫn đến những khác biệt trong rủi ro của các ngân hàng. Có thể thấy rằng rủi

ro thanh khoản và cả rủi ro tài sản sẽ thấp hơn đối với những ngân hàng có cấu trúc sở

hữu tập trung. Nhƣ vậy nghiên cứu có thể cho thấy rằng các ngân hàng hồi giáo sẽ có rủi

ro tín dụng thấp hơn các ngân hàng bình thƣờng, mặc dù họ phải đối mặt với một số rủi

ro về hoạt động và đầu tƣ xuất phát từ mô hình tôn giáo phức tạp của họ.

Sở hữu của chính phủ rất đƣợc quan tâm trong khía cạnh chấp nhận rủi ro của ngân hàng

đặc biệt trong hoạt động cho vay của ngân hàng. Loại hình sở hữu này chiếm phần lớn

trong các ngân hàng trong những năm trƣớc đây, cụ thể có thể thấy năm 1995, tỉ trọng sở

hữu của khu vực nhà nƣớc đối với ngành công nghiệp ngân hàng trên toàn thế giới xấp xỉ

41.6% (khoảng 38.5% nếu không bao gồm ngành ngân hàng của các nƣớc xã hội chủ

10

nghĩa). Có thể thấy sự ảnh hƣởng to lớn của sở hữu nhà nƣớc đến hoạt động cho vay của

các ngân hàng qua bài nghiên cứu của Paola Sapienza (2002). Trong cùng một điều kiện

huy động vốn nhất định giữa ngân hàng sở hữu nhà nƣớc và ngân hàng tƣ nhân thì điều

khác biệt là ngân hàng có sở hữu nhà nƣớc có xu hƣớng cho vay với lãi suất thấp hơn khu

vực sở hữu tƣ nhân với cùng những đối tƣợng khách hàng nhƣ nhau. Mặc khác, hoạt

động tín dụng của các ngân hàng có sở hữu nhà nƣớc còn bị tác động bởi các hoạt động

bầu cử ở địa phƣơng, các khu vực có hoạt động của các đảng phái liên quan đến ngân

hàng càng mạnh thì lãi suất cho vay ở khu vực đó càng thấp.

Nghiên cứu của Nicolò và Loukoianova (2007) tìm hiểu về ảnh hƣởng của sở hữu đến

cấu trúc thị trƣờng và rủi ro. Các tác giả đã tập trung nghiên cứu ngành ngân hàng ở các

quốc gia đang phát triển_nơi mà hoạt động của ngành ngân hàng đang trên quá trình đổi

mới cả về hình thức hoạt động cũng nhƣ cấu trúc sở hữu. Với 10.000 quan sát cho 133

quốc gia đang phát triển trong giai đoạn 1993-2004, mô hình hồi quy đã đƣa ra 4 kết quả

đáng chú ý.

Thứ nhất, có một mối quan hệ cùng chiều giữa sự tập trung quyền lực trong ngân hàng và

rủi ro phá sản của nó. Tƣơng quan này sẽ lớn nhất khi các ngân hàng nhà nƣớc sở hữu

một thị phần đáng kể thị trƣờng tài chính trong nƣớc.

Thứ hai, tùy thuộc vào từng điều kiện cụ thể của các quốc gia và doanh nghiệp mà rủi ro

của các ngân hàng sở hữu nhà nƣớc sẽ cao hơn rất nhiều so với rủi ro của các ngân hàng

sở hữu tƣ nhân trong nƣớc.

Thứ ba, khi tiến hành mở rộng thị phần, các ngân hàng nƣớc ngoài và ngân hàng sở hữu

nhà nƣớc sẽ gặp phải rủi ro cao hơn các ngân hàng tƣ nhân.

Thứ tƣ, các ngân hàng nhà nƣớc và nƣớc ngoài sẽ có tầm ảnh hƣởng lớn hơn và chi phi

phá sản thấp hơn đối với các ngân hàng thƣơng mại sở hữu tƣ nhân.

Ngoài ra, bài nghiên cứu còn cho thấy tác động của từng loại sở hữu khác nhau đến thị

phần hoạt động của các ngân hàng. Giai đoạn từ sau năm 1994 đã đánh dấu sự gia tăng

11

mạnh mẽ trong thị phần của các ngân hàng sở hữu nƣớc ngoài, điều này có thể cho thấy

lợi thế về quy mô vốn, chất lƣợng dịch vụ cũng nhƣ trình độ công nghệ của các nƣớc phát

triển đang ngày càng đƣợc mở rộng ở thị trƣờng của các nƣớc đang phát triển ngoại trừ

nhóm có thu nhập trung bình thấp. Bên cạnh đó, các ngân hàng sở hữu nhà nƣớc cũng

giảm thị phần liên tục trong khu vực thu nhập thấp và đẩy mạnh thị phần ở khu vực thu

nhập cao hơn.

Nếu sở hữu nhà nƣớc đƣợc nhắc nhiều trong ảnh hƣởng của cấu trúc sở hữu đến việc

chấp nhận rủi ro của ngân hàng thì sở hữu tƣ nhân, sở hữu nƣớc ngoài sẽ đƣợc chú trọng

nghiên cứu nhiều hơn trong việc phân tích ảnh hƣởng của nó đến hiệu quả hoạt động của

ngân hàng.

Gần đây, làn sóng tƣ nhân hóa các ngân hàng đã xảy ra mạnh mẽ, ngày càng nâng cao vai

trò của các chủ sở hữu nội địa và chủ sở hữu nƣớc ngoài. Trong nghiên cứu của Alvaro

Taboada (2008) về tác động của việc thay đổi trong cấu trúc sở hữu đến hiệu quả phân bổ

nguồn vốn thì việc tƣ nhân hóa sở hữu ngân hàng đã đƣợc thực hiện trên toàn thế giới, xu

hƣớng sở hữu nƣớc ngoài cũng đƣợc mở ra và phát triển mạnh mẽ. Không những nghiên

cứu cấu trúc sở hữu ảnh hƣởng nhƣ thế nào đến hiệu quả phân phối nguồn vốn của ngân

hàng, Alvaro Taboada còn nhận định về ảnh hƣởng của yếu tố sở hữu này tác động nhƣ

thế nào đến GDP của nền kinh tế. Thông qua việc phân phối nguồn vốn một cách hiệu

quả, cấu trúc sở hữu gián tiếp cung cấp thêm tín dụng cho các ngành công nghiệp, từ đó

họ có thể mở rộng sản xuất và tạo ra GDP lớn hơn. Ở đây, hiệu quả phân phối nguồn vốn

đƣợc hiểu nhƣ là sự gia tăng nguồn tài trợ đối với những ngành kinh tế đang phát triển

giảm nguồn tài trợ này với các ngành kinh tế kém phát triển (Wurgler (2000))

Micco và các đồng sự (2004) sau khi phân tích số liệu gồm 50,000 quan sát từ 119 quốc

gia trong khoảng thời gian từ năm 1995 đến năm 2002, sử dụng mô hình định lƣợng riêng

cho nhóm quốc gia đang phát triển và nhóm phát triển đã thấy đƣợc sự khác nhau trong

mức độ liên quan giữa sở hữu và hiệu quả hoạt động của ngân hàng. Ông tìm ra rằng ở

các nƣớc đang phát triển, mối tƣơng quan giữa cấu trúc sở hữu và hiệu quả hoạt động của

12

ngân hàng sẽ lớn hơn rất nhiều đối với các nƣớc công nghiệp phát triển. Một vấn đề nữa

đƣợc đề cập trong bài nghiên cứu đó là đối với các quốc gia đang phát triển, nên đẩy

mạnh tỉ lệ sở hữu tƣ nhân và sở hữu nƣớc ngoài trong ngân hàng. Bởi sở hữu nhà nƣớc

tồn tại bấy lâu nay đã đƣa các ngân hàng hoạt động theo hƣớng lợi nhuận thấp trong khi

chi phí quá cao. Khu vực tƣ nhân và nƣớc ngoài sẽ đón vai trò quan trọng trong việc nâng

cao hiệu quả hoạt động của ngân hàng, tạo ra một nền công nghiệp ngân hàng năng động

hơn với tỉ suất sinh lợi cao và chi phí hoạt động giảm đáng kể.

Tăng trƣởng tín dụng của các ngân hàng cũng là vấn đề rất đƣợc quan tâm. Burcu Aydın

đã cho thấy ảnh hƣởng của cấu trúc sở hữu đến sự phát triển trong hoạt động tín dụng của

các ngân hàng ở các quốc gia CEE, nơi có nền tài chính và kinh tế cực kì phát triển. Tác

giả đã chú trọng phân tích tác động của sở hữu nhà nƣớc và sở hữu nƣớc ngoài trong bài

nghiên cứu này.

Tác giả cũng đã chỉ ra các xu hƣớng tích cực của các ngân hàng sở hữu nƣớc ngoài trong

khâu tín dụng. Thứ nhất, tốc độ tăng trƣởng tín dụng của các ngân hàng nƣớc ngoài khá

cao so với khối sở hữu nhà nƣớc. Thêm vào đó, hoạt động cho vay của các ngân hàng

nƣớc ngoài khá linh hoạt, họ không gặp phải hạn chế về vốn của thị trƣờng trong nƣớc.

Tác động tích cực thứ ba là các ngân hàng nƣớc ngoài cạnh tranh khá tốt với nhau cùng

nhau giảm chi phí huy động vốn. Loại hình ngân hàng nƣớc ngoài thật sự phát triển mạnh

ở CEE là bởi sự phát triển tốt của nền kinh tế cũng nhƣ mức lãi suất khá hấp dẫn. Mỗi

nhà nghiên cứu khi thực hiện các phân tích của mình đều phân chia cấu trúc sở hữu thành

các thành phần khác nhau, phù hợp với mục đích và mô hình mà họ hƣớng đến.

Mayers và các cộng sự (1990) khi nghiên cứu về nhu cầu bảo hiểm của các doanh nghiệp

đã đƣa ra các biến giả trong mô hình để thể hiện cho các loại cấu trúc sở hữu mà họ

nghiên cứu bao gồm: sở hữu Lloyd’s, công ty cổ phần, sở hữu lẫn nhau và sở hữu đối

ứng. Hơn nữa, loại hình công ty cổ phần còn đƣợc xem xét dƣới góc độ chủ sở hữu của

công ty là hiệp hội, hộ gia đình, tổ chức đóng (từ 100 cổ đông trở xuống) hay tổ chức mở

13

rộng (trên 100 cổ đông). Ông còn phân tích dƣới góc độ công ty cổ phần này là công ty

con cho các doanh nghiệp hay là một bộ phận của một tập đoàn kinh tế lớn.

Tóm lại, đã có rất nhiều nghiên cứu viết về cấu trúc sở hữu của các ngân hàng thƣơng

mại đƣợc thực hiện ở các nƣớc trên thế giới trong những khoản thời gian, bằng những

phƣơng pháp khác nhau. Tuy nhiên, ở Việt Nam, chƣa có nhiều bài viết về vấn đề này.

Trong khi đó hình thức sở hữu ở Việt Nam khá đa dạng và có nhiều thay đổi mạnh mẽ

trong những năm gần đây nên việc tìm hiểu về cấu trúc sở hữu của ngân hàng thƣơng mại

theo các nhóm: sở hữu cá nhân, sở hữu nhà nƣớc, sở hữu tổ chức và sở hữu nƣớc ngoài là

rất cần thiết.

2.2 Rủi ro tín dụng của ngân hàng thƣơng mại

2.2.1 Khái niệm rủi ro tín dụng

Cụm từ tín dụng có nguồn gốc từ tiếng Latinh, “credittum”, với ý nghĩa là sự tin tƣởng,

tín nhiệm. Một cách đơn giản, tín dụng chính là sự vay mƣợn dƣới hình thức tiền tệ dựa

trên uy tín của ngƣời đi vay, bên đi vay có nghĩa vụ hoàn trả khoản nợ đã vay theo thời

hạn thỏa thuận và kèm với lãi suất. Vậy thực chất, tín dụng thể hiện mối quan hệ kinh tế

gắn liền với quá trình tạo lập và sử dụng quỹ tín dụng nhằm mục đích thỏa mãn nhu cầu

vốn tạm thời cho quá trình tái sản xuất và đời sống theo nguyên tắc hoàn trả.

Trong lĩnh vực ngân hàng, tín dụng là một trong những nghiệp vụ rất quan trọng, thể hiện

một mối quan hệ hình thành giữa các ngân hàng với nhau, giữa ngân hàng với các tổ chức

tín dụng khác hoặc với các đối tác kinh tế-tài chính của toàn xã hội bao gồm doanh

nghiệp, cá nhân, tổ chức xã hội, cơ quan nhà nƣớc. Trong mối quan hệ này ngân hàng sẽ

chuyển nhƣợng quyền sử dụng vốn từ ngân hàng sang khách hàng hoặc ngƣợc lại, trong

một thời gian nhất định và đồng thời bên đi vay có trách nhiệm hoàn trả cả vốn gốc lẫn

lãi khi đến hạn thanh toán. Trong bài nghiên cứu này chúng tôi tập trung phân tích nghiệp

vụ tín dụng dƣới góc cạnh là hoạt động cho vay của ngân hàng.

14

Nghiên cứu về nghiệp vụ tín dụng của ngân hàng thƣơng mại, rủi ro tín dụng (credit risk)

là một khía cạnh luôn đƣợc các nhà phân tích kinh tế quan tâm. Có rất nhiều định nghĩa

về rủi ro tín dụng của Ngân hàng thƣơng mại. Theo thông tƣ số 02/2013/TT-NHNN tại

khoản 1 điều 3, rủi ro tín dụng trong hoạt động ngân hàng là “tổn thất có khả năng xảy ra

đối với nợ của tổ chức tín dụng, chi nhánh ngân hàng nƣớc ngoài do khách hàng không

thực hiện hoặc không có khả năng thực hiện một phần hoặc toàn bộ nghĩa vụ của mình

theo cam kết.” Theo Thomas P.Fitch (2000) trong “Từ điển thuật ngữ chuyên ngành

Ngân Hàng Barron” rủi ro tín dụng là rủi ro xảy ra khi bên đi vay không thể thanh toán

các khoản nợ theo thỏa thuận trong hợp đồng dẫn đến việc không thực hiện nghĩa vụ trả

nợ đúng hạn. Trong cuốn “Phân tích và quản trị rủi ro Ngân Hàng”, Greuning và

Bratanovic (2003) cho rằng rủi ro tín dụng là nguy cơ mà ngƣời đi vay không có khả

năng chi trả tiền lãi hoặc hoàn trả vốn gốc đã đƣợc qui định trong hợp đồng tín dụng.

Việc hoàn trả đó có thể sẽ bị trì hoãn hoặc thậm chí không đƣợc thực hiện và điều này sẽ

dẫn đến những vấn đề liên quan đến dòng tiền và gây ảnh hƣởng cho thanh khoản của

ngân hàng. Vậy nói một cách tổng quát, rủi ro tín dụng là việc ngƣời đi vay không trả

đƣợc nợ khi đến hạn phải thanh toán theo hợp đồng.

2.2.2 Nguyên nhân của rủi ro tín dụng

Dựa vào tiêu chí đối tƣợng gây ra rủi ro, nguyên nhân hình thành rủi ro tín dụng ngân

hàng có thể chia thành nguyên nhân từ phía khách hàng hay cụ thể là các doanh nghiệp

và nguyên nhân từ phía bản thân ngân hàng.

Từ phía khách hàng

Nguyên nhân hình thành rủi ro tín dụng thƣờng bắt nguồn từ việc các doanh nghiệp vay

tiền ngân hàng cho các hoạt động đầu tƣ, kinh doanh nhƣng sau đó bị thua lỗ dẫn đến mất

khả năng thanh toán khoảng tiền đã vay.

Kinh tế vĩ mô là một trong những yếu tố dẫn đến rủi ro tín dụng tại các ngân hàng.

Những yếu tố vĩ mô của nền kinh tế trong nƣớc nhƣ GDP, lạm phát, FPI, FDI… có sự

15

ảnh hƣởng không nhỏ đến hoạt động kinh doanh của các doanh nghiệp. Ví dụ nhƣ khi các

dòng vốn nƣớc ngoài đổ vào Việt Nam giảm do khủng hoảng tài chính toàn cầu hoặc lạm

phát đang nằm ở mức khá cao sẽ khiến hoạt động kinh doanh của các doanh nghiệp bị

đình trệ, thua lỗ, từ đó dẫn đến khó khăn trong việc hoàn trả các khoản đã vay cho ngân

hàng khi đến hạn thanh toán. Trong giai đoạn gần đây cũng đã có rất nhiều công trình

nghiên cứu nói về vấn đề này nhƣ Pesola (2011), PGS TS. Trƣơng Đông Lộc, Ths.

Nguyễn Thị Tuyết (2011), Castro (2013). Bên cạnh đó, hầu hết các doanh nghiệp ở Việt

Nam chủ yếu vẫn dựa vào sản xuất nông nghiệp nên hoạt động kinh doanh có hiệu quả

hay không vẫn còn phụ thuộc rất lớn vào thời tiết, khí hậu. Chính sự phụ thuộc này đã

dẫn đến không ít những doanh nghiệp ở Việt Nam đã bị tổn thất nặng nề thậm chí dẫn

đến phá sản khi thời tiết thay đổi bất thƣờng hoặc bất ngờ có thiên tai (lũ lụt, hạn hán…)

xảy ra. Không chỉ bị tác động bởi những yếu tố trong nƣớc, hoạt động kinh doanh của các

doanh nghiệp Việt Nam còn bị ảnh hƣởng rất lớn từ thế giới. Các sản phẩm ở nƣớc ta chủ

yếu là các mặt hàng gia công, nguyên vật liệu phần lớn đƣợc nhập khẩu từ nƣớc ngoài.

Một sự thay đổi trong giá cả đầu vào có thể gây khó khăn cho tình hình kinh doanh của

doanh nghiệp. Hơn nữa, quá trình hội nhập ở Việt Nam ngày càng đƣợc đẩy mạnh đã

khiến các doanh nghiệp nƣớc ngoài dễ dàng tiếp cận với thị trƣờng trong nƣớc, dẫn đến

sự cạnh tranh trong thị trƣờng ngày càng gay gắt. Các doanh nghiệp hoạt động không

hiệu quả sẽ nhanh chóng bị loại ra khỏi cuộc chơi, thua lỗ, phá sản trong khi vẫn còn một

khoản nợ chƣa thanh toán cho ngân hàng.

Ngoài các nguyên nhân của kinh tế vĩ mô, môi trƣờng pháp lý cũng là một trong những

nguyên nhân khách quan dẫn đến rủi ro tín dụng của ngân hàng. Tại Việt Nam, khung

pháp lí quy định các luật lệ, chính sách quản lý kinh tế còn khá nhiều những bất cập và

hay thay đổi đột ngột đã gây không ít khó khăn cho hoạt động của các doanh nghiệp. Một

số nhà nghiên cứu trên thế giới cũng đã đƣa ra những nhận định của mình về môi trƣờng

đặc thù này nhƣ González (2004) nói về mối quan hệ giữa những qui định hạn chế và

hành vi chấp nhận rủi ro của ngân hàng hay Haq, Faff, Seth, Mohanty (2013) bàn về

những công cụ quản lý và rủi ro của ngân hàng các nƣớc châu Á Thái Bình Dƣơng.

16

Ngoài ra những rủi ro bất ngờ khác nhƣ cháy nổ, dịch bệnh cũng là một trong những

nguyên nhân gây ra rủi ro tín dụng cho ngân hàng.

Những nguyên nhân từ chủ quan từ phía doanh nghiệp nhƣ quản lí kém, nguồn lực không

đủ để có thể ứng phó trƣớc những biến động bất ngờ của thị trƣờng hoặc sử dụng vốn sai

mục đích cũng là những yếu tố quan trong gây ra rủi ro tín dụng của ngân hàng hay nói

cách khác là nguyên nhân dẫn đến việc thua lỗ và không thanh toán đƣợc nợ của doanh

nghiệp cho ngân hàng.

Từ phía ngân hàng

Rủi ro tín dụng không chỉ bắt nguồn từ phía các doanh nghiệp, tổ chức vay vốn mà còn

bắt nguồn từ chính bản thân ngân hàng. Nhiều ngân hàng do muốn tranh giành thị trƣờng

với các ngân hàng khác hoặc gấp gáp trong việc giải ngân đã nới lỏng chính sách cho vay

quá mức khiến cho các quy trình thẩm định tín dụng trở nên lỏng lẻo dẫn đến việc tỉ lệ nợ

quá hạn trên tổng dƣ nợ ngày càng lớn. Hơn nữa, chất lƣợng đội ngũ cán bộ tín dụng ở

nƣớc ta vẫn chƣa cao, một số do thiếu trình độ chuyên môn, thiếu kinh nghiệm trong

nghiệp vụ thẩm định nên không đánh giá chính xác đƣợc hồ sơ vay vốn của doanh

nghiệp, một số khác do vi phạm đạo đức nghề nghiệp, thông đồng với doanh nghiệp đi

vay để chiếm đoạt tài sản ngân hàng và kèm theo đó là công tác quản lý, kiểm soát còn

hời hợt nên hệ quả cuối cùng là nợ xấu trong hệ thống ngày càng tăng cao. Thông tin bất

cân xứng cũng là một trong những yếu tố ảnh hƣởng đến chất lƣợng thẩm định của ngân

hàng. Các ngân hàng Việt Nam hầu hết vẫn chƣa có một hệ thống dữ liệu đầy đủ về

khách hàng, những thông tin đƣợc ngân hàng phân tích trƣớc khi đƣa ra quyết định cho

vay hầu hết đều dựa trên thông tin đƣợc cung cấp từ khách hàng và thƣờng không đƣợc

thông qua bất kì kênh kiểm tra chéo nào.

2.2.3 Ảnh hƣởng của rủi ro tín dụng

Là một trong những loại rủi ro chủ yếu của ngân hàng nên rủi ro tín dụng có thể dẫn đến

rất nhiều hậu quả cho hoạt động của ngân hàng. Đầu tiên, rủi ro tín dụng có thể làm giảm

17

lợi nhuận của ngân hàng thông qua việc ngân hàng phải trích lập các khoản dự phòng tùy

theo mực độ nợ xấu và tài sản đảm bảo. Thứ hai, uy tín của ngân hàng có thể bị ảnh

hƣởng khi tồn tại một tỉ lệ nợ xấu cao trong hệ thống. Mỗi năm, các ngân hàng đều phải

thống kê và thể hiện các chỉ số tài chính lên báo cáo thƣờng niên và công bố cho mọi cá

nhân, tổ chức trong nền kinh tế nói chung cũng nhƣ cổ đông nói riêng biết. Việc có một tỉ

lệ nợ xấu trên tổng dƣ nợ lớn sẽ tác động không nhỏ đến tâm lý của ngƣời dân cũng nhƣ

các cổ đông, mọi ngƣời sẽ không còn tin tƣởng ngân hàng dẫn đến chữ tín của ngân hàng

bị ảnh hƣởng nghiêm trọng. Uy tín bị ảnh hƣởng, ngân hàng sẽ gặp nhiều khó khăn hơn

trong việc huy động vốn do lúc này các cá nhân, tổ chức cảm thấy bất an và không muốn

gửi tiền vào ngân hàng khiến thanh khoản của ngân hàng trở nên xấu đi, thậm chí một số

trƣờng hợp nghiêm trọng hơn, các cá nhân do tâm lý theo số đông lo sợ bị mất tiền vì

ngân hàng đang hoạt động không tốt sẽ rút tiền ào ạt và dẫn đến sự phá sản của ngân

hàng.

2.2.4 Các nghiên cứu về rủi ro tín dụng của ngân hàng

Trƣớc đây đã có rất nhiều giáo sƣ, nhà phân tích kinh tế thực hiện các nghiên cứu về rủi

ro tín dụng của hoạt động ngân hàng. Bàn về sự ảnh hƣởng của các yếu tố vĩ mô đến rủi

ro tín dụng, Castro (2013) đã áp dụng mô hình bảng động với dữ liệu là các quốc gia

GIPSI từ quí 1 năm 1997 đến quí 3 năm 2011 và nhận thấy rằng rủi ro tín dụng tăng khi

sự tăng trƣởng GDP, chỉ số giá cổ phiếu và giá nhà ở có xu hƣớng giảm và tỉ lệ thất

nghiệp, lãi suất thị trƣờng và tăng trƣởng tín dụng có xu hƣớng tăng. Bên cạnh đó, rủi ro

tín dụng cũng có mối quan hệ cùng chiều với sự tăng giá của tỉ giá hối đoái thực. Không

những thế, rủi ro tín dụng còn gia tăng đáng kể trong giai đoạn nền kinh tế đang lâm vào

khủng hoảng.

Theo Yurdakul (2013), khi ông nghiên cứu mối quan hệ của rủi ro tín dụng với một số

biến vĩ mô khác tại quốc gia Thổ Nhĩ Kì từ tháng 1 năm 1998 đến tháng 7 năm 2012, tốc

độ tăng trƣởng và chỉ số ISE-100 tăng sẽ làm giảm rủi ro tín dụng trong dài hạn trong khi

cung tiền, tỉ giá hối đoái, tỉ lệ thất nghiệp, tỉ lệ lạm phát và lãi suất tăng sẽ làm tăng rủi ro

18

này khi. Ngoài ra, nghiên cứu cũng cho thấy rủi ro tín dụng của kì trƣớc sẽ có ảnh hƣởng

đến rủi ro kì sau.

Nói về mối quan hệ giữa môi trƣờng pháp lý và rủi ro tín dụng, Chen (2007) đã nghiên

cứu ảnh hƣởng của sắc lệnh Ngân hàng năm 1993 ở châu Âu đối với rủi ro của các ngân

hàng thuộc liên minh châu Âu từ năm 1990 đến 1999. Nghiên cứu này cho thấy việc bãi

bỏ một số những kiểm soát về qui định của nhà nƣớc đối với ngành ngân hàng, tạo điều

kiện cho các ngân hàng nƣớc ngoài dễ dàng tham gia vào thị trƣờng trong nƣớc sẽ khiến

các ngân hàng nội địa thận trọng hơn trong việc cho vay, các cá nhân, tổ chức đi vay lúc

này sẽ bị sàn lọc kĩ lƣỡng hơn (cho dù lãi suất cho vay lúc này có thể thấp hơn do sự cạnh

tranh ngày càng gay gắt) khiến rủi ro tín dụng của ngân hàng giảm.

Không chỉ chịu sự chi phối của các yếu tố bên ngoài, rủi ro tín dụng còn chịu ảnh hƣởng

không nhỏ từ các yếu tố bên trong của ngân hàng. Haq và Heaney (2012) đã nghiên cứu

sự ảnh hƣởng của nguồn vốn chủ sở hữu, vốn điều lệ, hoạt động ngoại bảng, tỉ lệ chi trả

cổ tức và quy mô của ngân hàng đối với rủi ro ngân hàng nói chung và rủi ro tín dụng nói

riêng. Bài nghiên cứu dựa trên dữ liệu số liệu của 117 tổ chức tín dụng tại 15 quốc gia

châu Âu từ năm 1996 đến năm 2010 và đã đƣa ra một số nhận định. Nguồn vốn chủ sở

hữu cũng nhƣ vốn điều lệ của ngân hàng có mối quan hệ phi tuyến tính với rủi ro tín

dụng, đồng thời trong giai đoạn khủng hoảng tài chính toàn cầu, tác động ngƣợc chiều

của hai yếu tố này đối với rủi ro tín dụng càng đƣợc thể hiện rõ nét hơn . Việc gia tăng

các hoạt động ngoại bảng có thể làm tăng rủi ro tín dụng và ngân hàng với qui mô càng

lớn sẽ có xu hƣớng chịu rủi ro tín dụng càng thấp.

2.3 Rủi ro mất khả năng thanh toán của ngân hàng

Bên cạnh rủi ro tín dụng, tuy không thƣờng xuyên xảy ra nhƣng rủi ro mất khả năng

thanh toán lại giữ một vị trí rất quan trọng trong các loại rủi ro do nó liên quan đến sự

sống còn của một ngân hàng và đôi khi là cả hệ thống tài chính của một quốc gia.

19

2.3.1 Khái niệm rủi ro mất khả năng thanh toán

Rủi ro mất khả năng thanh toán (insolvency risk) là một trong những rủi ro đƣợc đề cập

trong giai đoạn gần đây đặc biệt khi các cuộc khủng hoảng trên phạm vi toàn cầu nói

chung và từng khu vực nói riêng liên tiếp xảy ra. Tuy nhiên khái niệm về rủi ro mất khả

năng thanh toán vẫn chƣa đƣợc đề cập phổ biến trong các nghiên cứu.

Theo Lastra và Schiffman (1999), tình trạng mất khả năng thanh toán có thể đƣợc định

nghĩa bằng hai cách. Thứ nhất, đó là sự thất bại trong việc hoàn trả những nghĩa vụ tài

chính khi đến hạn. Thứ hai, đó là tình trạng khoản mục nợ phải trả vƣợt quá tài sản trên

bảng cân đối kế toán. Nhƣ vậy có thể hiểu rằng rủi ro mất khả năng thanh toán là một

biến cố bất ngờ xảy ra khi một cá nhân hoặc một tổ chức không thể thực hiện nghĩa vụ tài

chính của mình đối với bên cho vay khi đến hạn thanh toán. Rủi ro này thƣờng có thể dẫn

đến việc phá sản của tổ chức.

Đối với ngành ngân hàng, rủi ro mất khả năng thanh toán xuất hiện khi ngân hàng mất

khả năng chi trả các khoản nợ khi đến ngày đáo hạn. Các ngân hàng lúc này sẽ rơi vào

tình trạng kiệt quệ về tài chính và đi đến việc phá sản hoặc hợp nhất, sáp nhập với ngân

hàng khác nhằm tạo ra một ngân hàng mới vững mạnh hơn và bảo vệ quyền lợi của ngƣời

cho vay.

2.3.2 Nguyên nhân của rủi ro mất khả năng thanh toán

Do tính đặc thù về kinh tế, việc mất khả năng thanh toán của ngân hàng không phải lúc

nào cũng có thể xảy ra trừ trƣờng hợp các yếu tố gây rủi ro tác động liên tục trong một

thời gian dài hoặc xảy ra bất ngờ khiến các ngân hàng chƣa kịp có kế hoạch hành động.

Nguyên nhân thƣờng đƣợc đề cập chính là trƣờng hợp ngân hàng mắc phải những tin đồn

thất thiệt, gây tâm lý hoang mang cho ngƣời gửi tiền dẫn đến hành động rút tiền ào ạt,

ảnh hƣởng đến thanh khoản của ngân hàng. Điển hình nhƣ trƣờng hợp của ngân hàng

thƣơng mại cổ phần Á Châu năm 2003, khi rộ lên tin đồn tổng giám đốc bỏ trốn, ngƣời

dân đã kéo nhau đến các trụ sở của ngân hàng này để rút tiền khiến ngân hàng rơi vào

tình trạng thanh khoản kém. Nhƣ vậy nếu tình trạng này xảy trong một thời gian dài và

20

ngân hàng lúc này không có sẵn một lƣợng tiền mặt đủ lớn hoặc không tuân thủ các qui

định về dự trữ bắt buộc chắc chắn sẽ gặp khó khăn trong việc đáp ứng nhu cầu của khách

hàng, dẫn đến sự tê liệt trong hoạt động, cuối cùng phải đi đến việc sáp nhập, hợp nhất.

Hơn nữa, các ngân hàng nói chung và ở Việt Nam nói riêng có mối quan hệ sở hữu chéo

rất phức tạp, việc một ngân hàng mất khả năng thanh toán đôi khi có thể ảnh hƣởng đến

hoạt động thanh toán của các ngân hàng liên quan đặc biệt là những ngân hàng nhỏ, tiềm

lực tài chính còn yếu. Bên cạnh đó, qua những phân tích trên , chúng ta có thể thấy rằng ,

ở một khía cạnh nào đó, rủi ro thanh khoản và rủi ro mất khả năng thanh toán có thể có

mối quan hệ với nhau.

Một nguyên nhân khác gây ra rủi ro mất khả năng thanh toán cho các ngân hàng thƣờng

bắt nguồn từ việc các cá nhân, tổ chức vay vốn của ngân hàng không hoàn trả vốn gốc và

lãi đúng hạn hoặc bị phá sản, không còn khả năng chi trả khiến tài sản của ngân hàng lúc

này thấp hơn so với những khoản nợ phải trả. Việc không thu hồi đƣợc các khoản nợ có

thể từ các yếu tố khách quan nhƣ rủi ro thiên tai, hỏa hoạn khiến các doanh nghiệp lâm

vào tình trạng phá sản hoặc yếu tố chủ quan từ phía ngân hàng khi thực hiện các nghiệp

vụ thẩm định lỏng lẻo nhƣ theo Campell (2007) rủi ro mất khả năng thanh toán của ngân

hàng có mối liên hệ với tỉ lệ nợ xấu trên tổng dƣ nợ. Cuối cùng về lâu dài nếu không có

biện pháp khắc phục sẽ dẫn đến việc ngân hàng không đủ nguồn lực tài chính để hoàn trả

các khoản nợ đã vay.

Năng lực quản lý kém tuy ít khi dẫn đến rủi ro mất khả năng thanh toán ở các ngân hàng

nhƣng trong một số trƣờng hợp, đặc biệt với các ngân hàng nhỏ, sức cạnh tranh trong thị

trƣờng còn yếu, rủi ro này vẫn có thể xảy ra. Ngân hàng là một ngành rất nhạy cảm với

yếu tố tâm lý. Khi một ngân hàng bị cho là có năng lực điều hành kém và qui mô vốn nhỏ

sẽ rất khó để thực hiện các nghiệp vụ huy động vốn và cho vay. Chính vì thế xét trong

thời gian dài, hoạt động kinh doanh của ngân hàng này sẽ gặp nhiều khó khăn dẫn đến

thua lỗ, cuối cùng sẽ không còn đủ khả năng để thực hiện nghĩa vụ trả nợ của mình.

21

2.3.3 Ảnh hƣởng của rủi ro mất khả năng thanh toán

Rủi ro mất khả năng thanh toán là một trong những rủi ro khá hiếm khi xảy ra nhƣng lại

có ảnh hƣởng rất lớn đến hoạt động của các ngân hàng. Rủi ro này xuất hiện đồng nghĩa

với việc ngân hàng đang rơi vào tình trạng kiệt quệ tài chính và nếu không có biện pháp

kịp thời, khả năng dẫn đến sự phá sản của ngân hàng là rất cao. Tuy nhiên, hiện tại ở Việt

Nam vẫn chƣa có qui định cụ thể về việc phá sản ngân hàng nên hầu hết các ngân hàng

khi rơi vào tình trạng mất khả năng thanh toán trong thời gian dài thƣờng sẽ đi đến việc

hợp nhất, sáp nhập với các ngân hàng khác.

Ngân hàng là một ngành khá nhạy cảm, do đó sự sụp đổ của một ngân hàng, đặc biệt là

các ngân hàng lớn có thể ảnh hƣởng đến niềm tin của ngƣời dân vào hệ thống tài chính

của quốc gia. Chính vì thế, rủi ro mất khả năng thanh toán không chỉ ảnh hƣởng đến hoạt

động của bản thân ngân hàng, mà còn có thể ảnh hƣởng đến cả hệ thống tài chính của

một quốc gia. Thông thƣờng, các ngân hàng lớn sẽ đƣợc giúp đỡ bởi ngân hàng trung

ƣơng, điển hình nhƣ các trƣờng hợp ngân hàng bị mất khả năng thanh khoản do tin đồn.

Tuy nhiên, cũng chính hành động này có thể sẽ khiến ngân hàng trung ƣơng phải đối mặt

với vấn đề thay đổi chính sách tiền tệ hiện tại, sao cho vừa có thể điều tiết nền kinh tế vĩ

mô, vừa có thể đƣa ngân hàng thoát khỏi tình trạng mất khả năng thanh khoản.

2.3.4 Các nghiên cứu về rủi ro mất khả năng thanh toán trƣớc đây

Nghiên cứu tác động của qui định về an toàn vốn, Shu Ling Lin, Jack H.W.Penm, Shang-

Chi Gong và Chinh-Shan Chang (2005) sau khi lấy mẫu là 40 ngân hàng ở Trung Quốc

đã nhận thấy rằng trƣớc khi ban hành những qui định mới về an toàn vốn (trƣớc năm

1998) tỉ lệ an toàn vốn và rủi ro mất khả năng thanh toán ở các ngân hàng có mối quan hệ

ngƣợc chiều, trong khi đó, mối quan hệ này thay đổi khi các qui định mới ban hành. Kết

quả thực nghiệm đã cho thấy rằng yêu cầu an toàn vốn càng cao thì rủi ro mất khả năng

thanh khoản cũng càng cao. Hay nói cách khác khi những qui định quản lý an toàn vốn

càng khắt khe thì ngân hàng sẽ có xu hƣớng chấp nhận rủi ro nhiều hơn và cũng đồng

nghĩa với việc dễ dàng bị tổn thƣơng hơn. Điều này cũng đã đƣợc chứng minh bởi nhiều

22

nghiên cứu trƣớc nhƣ Kahane (1997), Koehn và Santomero (1980), Kim và

Santomero(1988), Chen (1993). Bên cạnh đó, nghiên cứu cũng cho thấy qui mô tài sản và

chỉ số rủi ro mất khả năng thanh khoản có mối quan hệ cùng chiều sau khi qui định mới

đƣợc thực hiện và ngƣợc lại trong khoảng thời gian trƣớc đó.

Theo Rivard và Thomas (1997), khi rủi ro mất khả năng thanh toán của ngân hàng càng

cao thì lợi nhuận của nó sẽ càng thấp. Chính vì thế, nếu các ngân hàng muốn giảm thiểu

rủi ro này sẽ cần phải mở rộng phạm vi hoạt động, cố gắng đa dạng hóa các sản phẩm

làm doanh thu tăng trƣởng và hạn chế sự biến động của lợi nhuận.

Thông qua việc sử dụng mô hình hồi qui logistic trên 400 ngân hàng từ năm 1987 đến

năm 1993, Laitinen (2000) đã cho thấy tỉ lệ tiền mặt trên tổng tài sản, dòng tiền trên tổng

tài sản, vốn chủ sở hữu trên tổng tài sản đều có ảnh hƣởng đến rủi ro mất khả năng thanh

toán của ngân hàng.

2.4 Tổng quan các bài nghiên cứu trƣớc đây về mối quan hệ giữa cấu trúc sở hữu

và rủi ro của ngân hàng

Các nghiên cứu về cấu trúc sở hữu ngân hàng đã bắt đầu phát triển mạnh mẽ vào những

năm 90 của thế kỷ trƣớc, chứng tỏ ảnh hƣởng quan trọng của nó đến hoạt động của hệ

thống ngân hàng nói riêng và cả nền kinh tế nói chung.

Một số bài nghiên cứu không những đo lƣờng mối quan hệ của cấu trúc ngân hàng và các

yếu tổ ảnh hƣởng đến hoạt động kinh doanh của chúng mà còn đặt vào một số giai đoạn

nhất định, chứng tỏ sự ảnh hƣởng của các sự kiện kinh tế toàn cấu đến mối quan hệ đó.

Đầu tiên là nghiên cứu của Suanders, A., Strock, E. và Travlos , N. (1990), nhóm tác giả

đã nghiên cứu sự ảnh hƣởng của cấu trúc sở hữu đến việc chấp nhận rủi ro trong thời kỳ

các khung pháp lý đang đƣợc dở bỏ (1979-1982). Bài nghiên cứu tập trung vào hai đối

tƣợng chính là ngân hàng mà những nhà quản trị chỉ nắm số ít cổ phần, hoạt động với

phƣơng thức là tối đa hóa lợi nhuận của họ và ngân hàng mà những nhà quản trị nắm giữ

số lƣợng lớn cổ phần và phƣơng thức hoạt động là tối đa hóa lợi nhuận cổ đông. Tác giả

đã đƣa ra kết luận rằng loại hình ngân hàng thứ nhất chấp nhận rủi ro cao hơn loại hình

23

thứ hai và nó càng thể hiện rõ hơn trong giai đoạn các đạo luật đang đƣợc bãi bỏ vào giai

đoạn 1979-1982. Tiếp theo cũng nghiên cứu về mối quan hệ giữa cấu trúc và rủi ro của

ngân hàng nhƣng trong giai đoạn khủng hoảng tài chính châu Á và thay đổi đối tƣợng

nghiên cứu sang ngân hàng quốc doanh và ngân hàng tƣ nhân, nhóm tác giả M.M., Guo,

L., Khaksari, S ., và Tehranian , H.(2010) đã tìm ra đƣợc rằng trƣớc năm 2001, mô hình

ngân hàng quốc doanh có khả năng sinh lợi kém hơn, nguồn vốn ít hơn và rủi ro tín dụng

cao hơn so với ngân hàng tƣ nhân. Điều này còn thể hiện rõ hơn vì sự can thiệp của chính

phủ và các chính sách chính trị nhiều hơn. Hơn nữa, từ năm 1997 đến năm 2000, bốn

năm sau khi cuộc khủng hoảng bắt đầu sự suy giảm trong lợi nhuận từ dòng tiền, nguồn

vốn và chất lƣợng tín dụng của ngân hàng quốc doanh lớn hơn rất nhiều so với ngân hàng

tƣ nhân đặc biệt là các quốc gia bị ảnh hƣởng nặng của cuộc khủng hoảng. Tuy vậy đến

giai đoạn năm 2001-2007 sự khác biệt trong hiệu quả kinh doanh của ngân hàng quốc

doanh và ngân hàng tƣ nhân đã đƣợc giảm đi đáng kể, cụ thể là trong thu nhập từ dòng

tiền, nguồn vốn và nợ xấu. Nhƣ vậy chúng ta thấy đƣợc rằng ảnh hƣởng của cấu trúc sở

hữu lên rủi ro cũng nhƣ hiệu quả kinh doanh của hệ thống ngân hàng bị ảnh hƣởng khá

lớn của các giai đoạn kinh tế gắn liền với sự thay đổi trong chính sách của các nƣớc.

Bàn về sự ảnh hƣởng của mức độ tập trung sở hữu lên rủi ro của ngân hàng, trên tạp chí

“Banking and Finance”, Shehzad, C.T., De Haan, J., và Scholtens, B. (2010) đã nghiên

cứu sự ảnh hƣởng của mức độ tập trung sở hữu lên chất lƣợng của những khoản cho vay

và an toàn vốn. Bài nghiên cứu đã dùng hai chỉ số để chỉ mức độ rủi ro của ngân hàng đó

là tỉ lệ nợ xấu và an toàn vốn. Với số mẫu khá lớn, 300 ngân hàng thƣơng mại trên hơn

50 quốc gia nhóm tác giả đã tìm ra đƣợc mối quan hệ giữa mức độ tập trung sở hữu ( đại

diện bởi mức độ cổ phần ) có ảnh hƣởng đến tỉ lệ nợ xấu trong ngân hàng. Cụ thể, trong

điều kiện giám sát từ xa và quyền lợi của cổ đông đƣợc bảo về, việc tập trung sỡ hữu sẽ

làm giảm đáng kể tỉ lệ nợ xấu. Hơn nữa, trong điều kiện có sự bảo vệ cổ đông thì sự tập

trung sở hữu sẽ ảnh hƣởng tích cực đến tỉ lệ an toàn vốn. Nhƣng nếu trong diểu kiện

quyền lợi bảo vệ của cổ đông và sự giám sát thấp thì sự tập trung sở hữu sẽ làm giảm rủi

ro trong ngân hàng. Cùng một mối quan tâm là mức độ tập trung sở hữu Iannotta, G.,

Nocera, G., và Sironi, A.(2007) đã công bố báo cáo nghiên cứu ảnh hƣởng của cấu trúc

24

sở hữu đến rủi ro và hoạt động kinh doanh của hệ thống ngân hàng châu Âu. Nghiên cứu

này dùng biến đo lƣờng độ tập trung sở hữu để đại diện cho cấu trúc sở hữu khác nhau và

đo lƣờng sự ảnh hƣởng của nó lên khả năng sinh lợi, hiệu quả chi phí và rủi ro của ngân

hàng. Tác giả đã nghiên cứu 181 ngân hàng lớn ở 15 nƣớc châu Âu và chia chúng làm 4

loại hình sở hữu: Ngân hàng sở hữu nhà nƣớc, ngân hàng sở hữu bởi cá nhân, ngân hàng

đại chúng và ngân hàng tiết kiệm. Qua bài nghiên cứu, nhóm tác giả đã rút đƣợc ba kết

quả chính. Thứ nhất, sau khi đã loại bỏ tính chất đặc thù của từng ngân hàng và ảnh

hƣởng của quốc gia cũng nhƣ thời gian, ngân hàng tiết kiệm và ngân hàng nhà nƣớc có

khả năng sinh lợi thấp hơn và chi phí cao hơn ngân hàng sở hữu cá nhân. Thứ hai, ngân

hàng đại chúng có chất lƣợng các khoản cho vay thấp hơn và nguy cơ phá sản cao hơn so

với tất cả các loại ngân hàng khác và ngân hàng là ngân hàng có chất lƣợng cho vay tốt

nhất và rủi ro tài sản thấp nhất . Tuy nhiên, kết luận cuối cùng khá khác biệt so với các

nghiên cứu trƣớc vì cho rằng mức độ tập trung sở hữu không ảnh hƣởng đến khả năng

sinh lợi. Bên cạnh đó, họ vẫn khẳng định mức độ này có ảnh hƣởng đến chất lƣợng các

khoản cho vay, rủi ro tài sản và rủi ro phát sản. Cụ thể, khi ngân hàng có mức độ tập

trung sở hữu cao hơn thì chất lƣợng các khoản cho vay sẽ tốt hơn, rủi ro về tài sản và rủi

ro phá sản cũng sẽ giảm đi. Chính vì những khác biệt này cộng thêm sự khác biệt về cấu

trúc tài sản và cấu trúc vốn mà mỗi hình thức sở hữu ngân hàng sẽ tạo ra những mô hình

tài chính khác nhau.

Bên cạnh việc nghiên cứu mối quan hệ của mức độ tập trung sở hữu và rủi ro của ngân

hàng, nhiều công trình nghiên cứu còn phân tích sự khác nhau trong hành vi chấp nhận

rủi ro của các loại hình ngân hàng. Nhóm tác giả Garcia-Marco, T. và Roles-Fernandez,

M.D (2008) đã thực hiện một nghiên cứu ở Tây Ban Nha để tìm hiểu về sự khác nhau này

với đối tƣợng nghiên cứu chính là ngân hàng tiết kiệm và ngân hàng thƣơng mại. So với

các bài nghiên cứu trƣớc đây, nhóm tác giả đã đƣa vào thêm yếu tố quy mô của ngân

hàng và nhận thấy rằng khi có cùng quy mô thì ngân hàng tiết kiệm có rủi ro đồng nhất

hơn so với ngân hàng thƣơng mại. Ngân hàng thƣơng mại hƣớng tới lợi nhuận nhiều hơn

nên sẽ có xu hƣớng chấp nhận dữ án có rủi ro cao hơn ngân hàng tiết kiệm. Đồng thời,

các ngân hàng thƣơng mại vừa và nhỏ có mức độ tập trung sở hữu càng cao thì hành vi

25

chấp nhận rủi ro càng cao, nhƣng đối với ngân hàng thƣơng mại vừa và lớn thì hoàn toàn

ngƣợc lại, nghĩa là khi mức độ tập trung sở hữu càng cao thì hành vi chấp nhận rủi ro

càng thấp. Đây là kết luận khá mới mẻ so với các nghiên cứu trƣớc vì biến quy mô đƣợc

đƣa vào và phân tích cụ thể trên từng loại cấu trúc sở hữu. Cùng một mục tiêu nghiên cứu

các loại hình ngân hàng khác nhau, nhóm tác giả Barry, T.A., Lepetie, L., và Tarazi, A.

(2011) đã tìm hiểu hai loại hình ngân hàng ở châu Âu là ngân hàng đại chúng và ngân

hàng sở hữu bởi cá nhân và đã cho ra một số kết luận rằng cấu trúc sở hữu ảnh hƣởng

mạnh mẽ lên rủi ro của ngân hàng sở hữu bởi cá nhân hơn ngân hàng đại chúng. Tỉ lệ tài

sản góp vốn của cá nhân, gia đình hoặc tổ chức tín dụng vào ngân hàng càng lớn thì càng

làm giảm mức độ rủi ro trong tài sản và rủi ro trong việc mất khả năng thanh toán. Thêm

vào đó khi các tổ chức đầu tƣ và các công ty phi tài chính có phần góp vốn lớn thì mang

lại rủi ro lớn nhất cho ngân hàng. Đối với ngân hàng đại chúng, nhƣ đã nói, việc thay đổi

trong cấu trúc sở hữu không ảnh hƣởng đến việc chấp nhận rủi ro vì chính áp lực thị

trƣờng mới có ảnh hƣởng quan trọng tới hành vi chấp nhận rủi ro của nó , và nhóm tác giả

đã nêu lên kết luận khá khác biệt so với những nghiên cứu trƣớc rằng cấu trúc sở hữu

không còn là yếu tố quan trọng giải thích sự khác nhau trong rủi ro ở ngân hàng đại

chúng. Mặc dù vậy, việc nắm giữ phần góp vốn của các tổ chức ngân hàng lớn sẽ dẫn đến

rủi ro tín dụng và rủi ro mất khả năng chi trả giảm.

Đi sâu hơn vào các loại hình sở hữu, nhóm tác giả Berger, A. N., Clarke, G. R., Cull, R.,

Klapper, L., và Udell, G. (2005) đã nghiên cứu ba loại sở hữu là sở hữu trong nƣớc, sở

hữu nƣớc ngoài và sở hữu nhà nƣớc. Nhóm tác giả đã rất coi trọng các chỉ tiêu của các

hoạt động quản trị có liên quan và hầu nhƣ đƣa hết chúng vào mô hình. Số liệu đƣợc họ

sử dụng là ở Argentina vào những năm 1990. Họ đã đƣa ra đƣợc những kết luận rằng

ngân hàng thuộc sở hữu nhà nƣớc có hiệu quả kinh doanh rất thấp trong thời gian dài và

tạo nên gánh nặng khi nó tƣ nhân hóa. Nhƣng sau khi tƣ nhân hóa, các ngân hàng này đã

có bƣớc phát triển khá vƣợt bậc.

Không chỉ nghiên cứu về các loại hình của ngân hàng, nghiên cứu của nhóm tác giả

Anderson, R.C., và Fraser, D.R. (2000) đã bổ sung thêm yếu tố quản trị vào nghiên cứu

của mình, góp phần đóng góp vào sự hiểu biết của chúng ta về những nhân tố ảnh hƣởng

26

đến hành vi chấp nhận rủi ro của ngân hàng cũng nhƣ tình trạng sức khỏe hệ thống ngân

hàng của mỗi nƣớc nói chung và từng ngân hàng nói riêng. Nhóm tác giả cung cấp bằng

chứng về việc cổ phần của những nhà quản trị là yếu tố quan trong trong việc chấp nhận

rủi ro của ngân hàng. Cổ phần của những nhà quản trị có mối quan hệ cùng chiều với

không chỉ từng rủi ro cụ thể mà còn là toàn bộ rủi ro trong những năm 1980s khi các điều

luật về ngân hàng không đƣợc thắt chặt và hệ thống ngân hàng đang chịu ảnh hƣởng của

áp lực tài chính. Mặc dù vậy, những quy định năm 1989 và 1991 đƣợc ban hành để làm

giảm rủi ro và cũng phản ánh sự cải thiện đáng kể trong giá trị của ngân hàng. Việc các

nhà quản trị nắm cổ phần có ảnh hƣởng ngƣợc chiều đến toàn bộ rủi ro trong những năm

1990. Ngƣợc lại, rủi ro hệ thống không có mối quan hệ với việc nắm giữ cổ phần của các

nhà quản trị trong cả hai khoảng thời gian.

Kết luận chƣơng 2

Chƣơng 2 đã cung cấp khung lí thuyết và một số những nghiên cứu trƣớc đây về cấu trúc

sở hữu cũng nhƣ rủi ro của ngân hàng thƣơng mại, đặc biệt là rủi ro tín dụng và rủi ro

mất khả năng thanh toán. Qua đó, chúng tôi thấy rằng rủi ro của ngân hàng thƣơng mại bị

ảnh hƣởng từ rất nhiều yếu tố và cấu trúc sở hữu là một trong những yếu tố quan trọng.

Cấu trúc này có thể làm giảm hoặc tăng rủi ro mà ngân hàng phải đối mặt. Tùy vào điều

kiện ở các không gian, thời gian khác nhau, mối quan hệ giữa rủi ro và cấu trúc sở hữu

của ngân hàng thƣơng mại sẽ có sự khác nhau. Vì vậy, khi kiểm tra sự ảnh hƣởng của cấu

trúc sở hửu lên hành vi chấp nhận rủi ro của ngân hàng, chúng tôi vô cùng thận trọng

xem xét các điều kiện để đảm bảo mô hình mang tính thực nghiệm cao nhất. Những phân

tích sâu hơn về mối quan hệ này sẽ đƣợc chúng tôi trình bày ở những phần tiếp theo.

27

3. TỔNG QUAN VỀ CẤU TRÚC SỞ HỮU VÀ RỦI RO CỦA CÁC NGÂN HÀNG

THƢƠNG MẠI VIỆT NAM

Dựa vào nội dung chƣơng 2 đề cập đến những nền tảng lý thuyết cơ sở về cấu trúc sở hữu

và rủi ro của của ngân hàng từ các nghiên cứu khác nhau trên thế giới, nội dung chƣơng 3

sẽ trình bày tình hình hoạt động của các NHTM Việt Nam, cấu trúc sở hữu vốn hiện nay

của các ngân hàng và thực trạng rủi ro trong hệ thống ngân hàng thƣơng mại Việt Nam.

3.1 Thực trạng hoạt động của ngân hàng thƣơng mại Việt Nam

Quá trình toàn cầu hóa diễn ra mạnh mẽ trên thế giới đem lại một sự gắn kết cho nền kinh

tế giữa các quốc gia. Cùng với xu hƣớng đó, năm 2007 Việt Nam chính thức gia nhập

WTO, mang lại những kết quả tích cực. Tuy nhiên mặt trái của toàn cầu hóa cũng khiến

cho nền kinh tế Việt Nam đƣơng đầu với nhiều thách thức. Do đó sự phát triển của ngành

ngân hàng Việt Nam cũng không thể đi ngƣợc lại với xu hƣớng chung, đặc biệt trong giai

đoạn 2007-2012 tình hình thế giới có nhiều biến động lớn. Khủng hoảng kinh tế năm

2008 đƣợc khởi đầu bằng sự sụp đổ của hàng loạt các ngân hàng lớn ở Mỹ trực tiếp ảnh

hƣởng đến hoạt động ngân hàng trong nƣớc. Tiếp đó, 2010 bùng nổ nợ công xảy ra ở các

nƣớc châu Âu bắt đầu từ Hy Lạp, tài chính thế giới rơi vào bất ổn khiến hoạt động của

các ngân hàng Việt Nam khó khăn.

Trong nƣớc, dƣới áp lực mở cửa thị trƣờng, các ngân hàng TMNN đã tiến hành cổ phần

hóa. Ngoài ra, đề án tái cấu trúc hệ thống ngân hàng trong giai đoạn 2011-2015 bắt đầu

đƣợc thực thi. Theo đó quan điểm của đề án là, thứ nhất cơ cấu lại hệ thống ngân hàng là

một quá trình thƣờng xuyên và liên tục, dựa vào đó, các ngân hàng sẽ phát triển theo

hƣớng an toàn hiệu quả, vững chắc, khắc phục những yếu kém khó khăn mà ngành ngân

hàng đang phải đối mặt. Thứ hai đa dạng hóa các hình thức sở hữu và quy mô của ngành,

trong đó các NHTMNN đóng vai trò chủ lực của hệ thống. Thứ ba khuyến khích hoạt

động hợp nhất, sáp nhập giữa các TCTD nhằm giảm thiểu rủi ro và tăng hiệu quả hoạt

động. Thứ tƣ hoạt động tái cơ cấu đƣợc áp dụng phù hợp với từng TCTD cụ thể. Và quan

điểm cuối cùng là không để xảy ra đổ vỡ và mất an toàn trong hoạt động của ngành.

28

Thông qua đề án trên có thể thấy đƣợc nổ lực lành mạnh hóa thị trƣờng tài chính ngân

hàng và củng cố năng lực hoạt động của các TCTD.

Dƣới tác động của các nhân tố vĩ mô trong và ngoài nƣớc, ngành ngân hàng Việt Nam đã

đạt đƣợc những thành tựu nhất định nhƣng vẫn còn tồn tại nhiều bất cập. Dƣới đây chúng

tôi sẽ phản ánh một số khía cạnh chính của bức tranh toàn cảnh ngành ngân hàng Việt

Nam thể hiện qua tình hình huy động vốn, hoạt động tín dụng và năng lực tài chính.

3.1.1 Hoạt động huy động vốn

Năm 2007, huy động vốn của toàn hệ thống tăng trƣởng mạnh với tỷ lệ 47,64%, đây có

thể đƣợc xem nhƣ giai đoạn phát triển rực rỡ nhất của huy động và tín dụng ngân hàng

thƣơng mại. Trong đó khối ngân hàng cổ phần, chi nhánh ngân hàng nƣớc ngoài và các

TCTD khác đạt tốc độ nhanh nhất 101,85% cao gấp 5 lần so với khối NHTMNN (24,5%)

mặc dù các NHTMNN có mức độ nhận biết thƣơng hiệu mạnh, mạng lƣới hoạt động

rộng khắp.

Diễn biến hoạt động huy động vốn trong toàn hệ thống cũng chịu ảnh hƣởng mạnh mẽ từ

tình hình kinh tế vĩ mô. Suy thoái kinh tế thế giới năm 2008 và tình trạng vỡ nợ của các

nƣớc châu Âu đã kiềm hãm tốc độ tăng trƣởng huy động và xuống thấp nhất vào năm

2008 và 2011 với mức 22.87% và 14.6%.

Giai đoạn 2008-2012, do điều kiện kinh tế Việt Nam cũng nhƣ thế giới gặp nhiều khó

khăn, hàng loạt các doanh nghiệp trong nƣớc ngừng hoạt động, nhu cầu đầu tƣ sụt giảm.

Đây cũng là nguyên nhân dẫn đến sự thu hẹp quy mô huy động vốn của các ngân hàng.

29

Hình 3.1: Tăng trƣởng huy động (2007-2012)

Nguồn: Báo cáo thường niên NHNN

3.1.2 Hoạt động cho vay

Hoạt động cho vay là một trong những nghiệp vụ kinh doanh chủ yếu của các NHTM.

Tại Việt Nam, hoạt động cho vay của ngân hàng có nhiều chuyển biến quan trọng trong

giai đoạn 2007 - 2012. Cụ thể từ khi gia nhập WTO, hoạt động đầu tƣ trong nƣớc phát

triển, tăng trƣởng dƣ nợ cao (53,89%). Hoạt động cho vay có sự tăng trƣởng nóng với đột

phá của khối ngân hàng cổ phần, chi nhánh ngân hàng nƣớc ngoài và các tổ chức tín dụng

(TCTD) 105,27% trong khi khối NHTMNN chiếm hơn 50% tổng tài sản của các ngân

hàng thuơng mại chỉ đạt tăng trƣởng ở mức 31,09%. Nhƣng xét về cơ cấu cho vay, khối

ngân hàng sở hữu nhà nƣớc vẫn chiếm ƣu thế với hơn 50%. Khi cuộc khủng hoảng kinh

tế thế giới bùng nổ, tăng trƣởng có phần chậm lại trong năm 2008. Không chỉ riêng ngân

hàng, ngành bất động sản (BĐS) cũng rơi vào trạng thái đóng băng mà nguyên nhân sâu

xa xuất phát từ ngân hàng thƣơng mại. Thị trƣờng BĐS phụ thuộc rất lớn vào cung cầu

tín dụng, khi thị trƣờng BĐS hƣng thịnh thì vai trò của ngân hàng thƣơng mại rất lớn, khi

thị trƣờng BĐS đóng băng tác động ngƣợc trở lại làm thị trƣờng tài chính bất ổn.

Sau đó, bằng các chính sách kích thích kinh tế và kích cầu, hỗ trợ lãi suất của nhà nƣớc,

thị trƣờng tín dụng có phần khởi sắc hơn vào giai đoạn 2009-2010. Có thể nhận thấy

0

10

20

30

40

50

60

2007 2008 2009 2010 2011 2012

30

chuyển biến tích cực trong tốc độ tăng trƣởng tín dụng với mức trên 30%. Đồng thời, giai

đoạn này, thị phần tín dụng của các ngân hàng thƣơng mại cổ phần (NHTMCP) và chi

nhánh ngân hàng nƣớc ngoài cũng đƣợc mở rộng.

Hình 3.2: Tăng trƣởng tín dụng (2007-2012)

Nguồn: Ngân hàng nhà nước

Năm 2011-2012 tình hình trong nƣớc theo tinh thần Nghị quyết 11/NQ-CP, Chính Phủ

thực hiện chính sách tiền chặt chẽ nhằm kiềm chế lạm phát. Dƣới áp lực của chính sách

này, tăng trƣởng đầu tƣ cho nền kinh tế giảm mạnh nhất trong 10 năm trở lại đây làm

hoạt động đầu tƣ cho nền kinh tế giảm, do đó tăng trƣởng tín dụng ở cả hai khối ngân

hàng cũng giảm sút đáng kể. Sau giai đoạn suy thoái, ngành ngân hàng có dấu hiệu phục

hồi, tiếp tục chức năng huyết mạch trong việc làm cầu nối giữa sản xuất tiêu dùng và tiết

kiệm. Các chỉ tiêu tiền tệ nhƣ tổng phƣơng tiện thanh toán, huy động vốn và tín dụng có

sự tăng trƣởng trở lại mặc dù kết quả đạt đƣợc vẫn chƣa bằng mức năm 2007. Các

NHTMNN vẫn tiếp tục đóng góp quan trọng trong việc đáp ứng nhu cầu về vốn, đặc biệt

trong điều kiện khó khăn của nền kinh tế. Đây chính là kênh chuyển tải nhanh nhất các cơ

chế chính sách hỗ trợ của Chính phủ cho các thành phần kinh tế, góp phần thúc đẩy nền

kinh tế phục hồi và phát triển. Vì vậy, GDP của sáu tháng đầu năm 2010 đã đạt khoảng

6,4%, mức tăng cao nhất kể từ quí 4 năm 2008 đến nay.

0

10

20

30

40

50

60

2007 2008 2009 2010 2011 2012

31

3.1.3 Diễn biến lãi suất

Nhìn chung lãi suất chỉ ổn định trong giai đoạn đầu sau đó diễn biến khá phức tạp. Đặc

biệt trong năm 2008 lãi suất tăng đột biến với mức 3,36%, lãi suất huy động đã đạt đỉnh

điểm ở 19%/năm . Các ngân hàng thƣơng mại chạy đua lãi suất huy động nhằm thu hút

nguồn vốn, vô hình chung đã tạo nên gánh nặng chi phí trả lãi của các doanh nghiệp khi

mức lãi suất tín dụng chạm ngƣỡng 25%/năm ở một số thời điểm. Trƣớc tình trạng trên

Ngân hàng Nhà nhƣớc (NHNN) đã can thiệp bằng công điện số 02 yêu cầu các ngân hàng

thƣơng mại không đƣợc tăng lãi suất quá mức 12%.

Tình hình lãi suất có phần hạ nhiệt từ năm 2009-2010 duy trì ở mức khoảng 10% đối với

lãi suất huy động và 12% với lãi suất cho vay. Tuy nhiên tính ổn định không thể duy trì

đến năm 2011bằng chứng là lãi suất tăng cao trong 6 tháng đầu năm do các tổ chức tín

dụng gặp khó khăn trong thanh khoản. Thời gian sau đó từ các tín hiệu tốt của nền kinh tế

nhƣ tỷ lệ lạm phát giảm, tỷ giá và thị trƣờng hối đoái ổn định góp phần hạ nhiệt lãi suất

và đến năm 2012 lãi suất đã quay về xấp xỉ năm 2007, cũng trong thời gian này NHNN

đã tiến hành giảm lãi suất cơ bản 6 lần nhằm chia sẽ gánh nặng cho các doanh nghiệp và

tháo gỡ khó khăn cho hoạt động sản xuất kinh doanh.

3.1.4 Năng lực tài chính

Xét về quy mô vốn điều lệ các NHTM Việt Nam tƣơng đối thấp so với các nƣớc trong

khu vực nhƣ Thái Lan, Malaysia...mặc dù các ngân hàng không ngừng nâng cao sức

mạnh tài chính của mình.

32

Bảng 3.1: Quy mô vốn điều lệ của một số NHTM các quốc gia trong khu vực (2011)

Quốc gia Vốn Quốc gia Vốn

INDONESIA MALAYSIA

Bank Mandiri 2122 Maybank 4102

Bank BNI 1499 Public bank (PBB) 2382

Bank Central Asia 1304 Commerce Asset –

Holding 1695

Bank Rakyat

Indonesia 1070 AMMB Holding 1476

Bank Danamon

Indonesia 807 RHB Bank Berhad 1179

Panin Bank 363 Hong Leong Bank 1128 VIETNAM THAILAN

Viettinbank 577 Bangkok Bank 3178

BIDV 724 Siam Commercial

Bank 2189

Vietcombank 621 Kasikombank 1996

Agribank 1062 Krung Thai Bank 1837

Sacombank 344 Siam City Bank 853

ACB 401 Thai Military Bank 802

Techcombank 355 Bank of Ayudhya 771 PHILIPPINES SINGAPORE

Bank of Philippine

Islands 975 DBS Bank 9623

Metropolian Bank Et

Trust company 704

United overseas

Bank 6279

Equitable PCI Bank 464

Oversea- Chinese

Banking

Corporation

5589

Nguồn: www.thebanker.com/top100

Xét về tỷ số vốn an toàn tối thiểu đƣợc đo bằng hệ số CAR. Theo quy định của NHNN

Việt Nam các TCTD trừ các chi nhánh ngân hàng nƣớc ngoài, phải duy trì tỷ lệ này tối

thiểu ở mức 9% theo khoản 1, điều 4 thông tƣ 13/2010/TT-NHNN. Qua thống kê thực tế

nhận thấy đa số các ngân hàng Việt Nam có hệ số CAR đều cao hơn mức qui định. Cụ

thể, đến thời điểm 31/12/2010 : ngân hàng thƣơng mại cổ phần ngoại thƣơng Việt Nam

(VCB) xấp xỉ 10%; ngân hàng thƣơng mại cổ phần Á Châu (ACB): 10,6%; ngân hàng

thƣơng mại cổ phần xuất nhập khẩu Việt Nam (Eximbank): 17,8% ; ngân hàng phát triển

33

nhà Hà Nội (Hahubank): 12,29%; ngân hàng thƣơng mại cổ phần kĩ thƣơng Việt Nam

(Techcombank): 13,1%.... Tuy nhiên xét theo tiêu chuẩn Basel II đã ở mức 12% (có tính

đến vốn dành cho rủi ro thị trƣờng) thì số lƣợng các ngân hàng Việt Nam đạt chuẩn là

khá thấp.

Bên cạnh đó nguồn thu của các ngân hàng Việt Nam vẫn chủ yếu dựa vào các nghiệp vụ

truyền thống nhƣ huy động và tín dụng, chƣa chú trọng đến việc đa dạng loại hình và

nâng cao chất lƣợng dịch vụ. Trong khi các ngân hàng nƣớc ngoài đi sâu nghiên cứu,

phát triển nhiều sản phẩm tiện ích ở nhiều lĩnh vực khác nhau.

3.2 Thực trạng cấu trúc sở hữu ngân hàng thƣơng mại Việt Nam

Việc ký kết Hiệp định thƣơng mại song phƣơng Việt Nam – Hoa Kỳ (BTA) năm 2001 và

sau đó là gia nhập WTO vào năm 2007 đã đƣa quá trình hội nhập của Việt Nam lên một

tầm cao mới. Theo các thỏa thuận này, Việt Nam cam kết mở cửa thị trƣờng cho các ngân

hàng con 100% vốn nƣớc ngoài và loại bỏ dần các hạn chế đối với hoạt động của chi

nhánh ngân hàng nƣớc ngoài. Dẫn đến số lƣợng các ngân hàng nƣớc ngoài tăng lên

nhanh chóng . Để nâng cao sức cạnh tranh của các ngân hàng trong nƣớc trƣớc sức ép hội

nhập, Việt Nam đã thực hiên cải cách đối với lĩnh vực ngân hàng. Bắt đầu từ giữa năm

2005 Việt Nam đã đƣa ra quyết định tái cơ cấu và cổ phần hóa các ngân hàng thƣơng mại

Nhà nƣớc. Sau đây là bảng thống kê các loại hình Ngân hàng thƣơng mại ở Việt Nam

trong giai đoạn 2008-2013.

Bảng 3.2: Loại hình các tổ chức tín dụng năm 2008 và 2013

STT Loại hình các TCTD 31/12/2008 31/12/2013

1 Ngân hàng TM Nhà nƣớc 05 06

2 Ngân hàng TM cổ phần 40 35

34

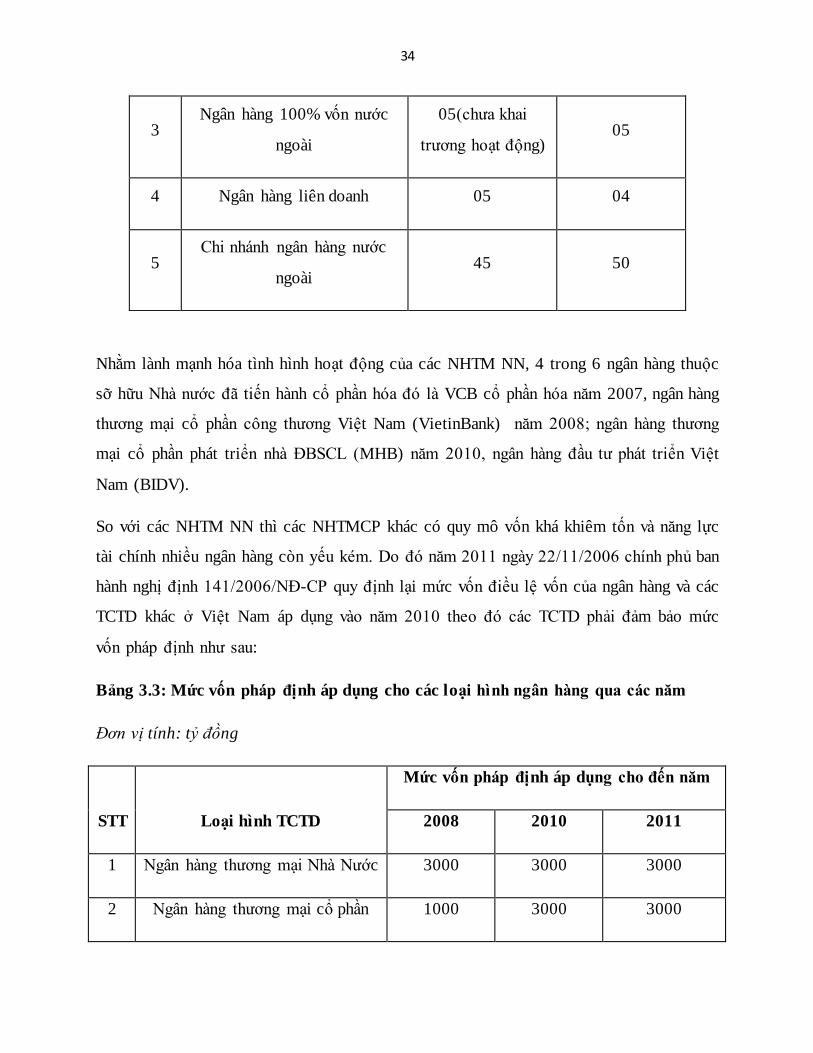

Nhằm lành mạnh hóa tình hình hoạt động của các NHTM NN, 4 trong 6 ngân hàng thuộc

sỡ hữu Nhà nƣớc đã tiến hành cổ phần hóa đó là VCB cổ phần hóa năm 2007, ngân hàng

thƣơng mại cổ phần công thƣơng Việt Nam (VietinBank) năm 2008; ngân hàng thƣơng

mại cổ phần phát triển nhà ĐBSCL (MHB) năm 2010, ngân hàng đầu tƣ phát triển Việt

Nam (BIDV).

So với các NHTM NN thì các NHTMCP khác có quy mô vốn khá khiêm tốn và năng lực

tài chính nhiều ngân hàng còn yếu kém. Do đó năm 2011 ngày 22/11/2006 chính phủ ban

hành nghị định 141/2006/NĐ-CP quy định lại mức vốn điều lệ vốn của ngân hàng và các

TCTD khác ở Việt Nam áp dụng vào năm 2010 theo đó các TCTD phải đảm bảo mức

vốn pháp định nhƣ sau: