lavori in corso su ordinazione - università di...

TRANSCRIPT

LAVORI IN CORSO SU ORDINAZIONE Rimanenze di beni e servizi da produrre su specifica indicazione del committente sulla base di uno specifico contratto. Si tratta di produzione già venduta. Se si rispetta il contratto (modi e tempi di esecuzione) l’impresa produttrice ha il diritto di conseguire il ricavo pattuito. Art. 2426 cod. civ. I lavori in corso su ordinazione possono essere valutati sulla base dei corrispettivi contrattuali maturati con ragionevole certezza. Il codice civile non distingue tra commesse a breve (durata non superiore all’esercizio) e pluriennali.

PRINCIPIO CONTABILE OIC n. 23

MODALITÀ FISSAZIONE CORRISPETTIVO

complessivo (forfait globale) Prezzo predefinito per unità prodotta (a misura)

Costo consuntivo + margine lordo RICAVI DI COMMESSA - corrispettivi pattuiti; - corrispettivi da contratti aggiuntivi; - revisione prezzi; - rettifiche prestazione aggiuntive (varianti); - corrispettivi per eventi i cui effetti sono a carico del committente; - incentivi per il raggiungimento di determinati obiettivi; - rettifiche prezzo stabilite con patti aggiuntivi; - altri proventi accessori (es. vendita materiali non utilizzati).

COSTI DI COMMESSA

Diretti es. materiali; MOD; costi dei subappaltatori; costi trasferimento impianti al cantiere; costi impianto e smobilizzo cantiere; amm.ti macchinari; costi di locazione impianti; royalties per brevetti utilizzati; costi per fideiussioni e assicurazioni; costi di progettazione specifica.

Alcuni costi sono sostenuti durante la fase di avvio della commessa costi pre-operativi.

Indiretti es. costi di progettazione comuni; costi generali di produzione; costi di assicurazione da imputare in base al livello ordinario di attività (V. OIC 13, Rimanenze).

VALUTAZIONE

Commesse pluriennali valutazione sulla base dei corrispettivi contrattuali maturati se sussistono alcune condizioni (metodo della % di completamento).

In mancanza delle condizioni previste valutazione al minore tra costo di produzione e valore di mercato (metodo della commessa completata).

Commesse a breve possibile utilizzo di entrambi i criteri.

Valutazione al minore tra costo e mercato privilegia la prudenza perché: - si rinvia il margine lordo positivo; - si imputa il margine lordo negativo.

Nelle commesse pluriennali tale criterio penalizza il principio di competenza economica margine positivo rilevato solo a fine lavori.

METODO DELLA % DI COMPLETAMENTO Il margine positivo sulla commessa si riconosce in base all’avanzamento dei lavori rispetta la competenza economica. Può essere applicato alle seguenti condizioni:

- esiste un contratto vincolante; - il diritto al corrispettivo matura con

ragionevole certezza durante l’esecuzione dei lavori;;

- non ci sono incertezze sulle capacità dei contraenti a far fronte alle proprie obbligazioni;

- attendibilità della stima del risultato della commessa contabilità dei costi di commessa e aggiornamento dei preventivi.

Per ridurre il rischio finanziario (mancato incasso dal committente) e per fronteggiare il fabbisogno finanziario, possono essere richiesti al committente anticipi (prima dell’inizio della produzione) e acconti (durante la lavorazione a stati di avanzamento lavori SAL). Anticipi iscritti al passivo (voce D.6) normalmente recuperati a valere sull’incasso acconti in base alla % avanzamento. Acconti (fatturato di rata) iscritti al passivo (voce D.6). Sono considerati ricavi se vi è certezza del loro conseguimento SAL definitivamente accettati dal committente. Ritenute a garanzia trattenute eseguite dal committente al pagamento dei SAL. Tali importi rappresentano crediti che verranno incassati a fine lavori.

DETERMINAZIONE DELLA % DI COMPLETAMENTO Metodo del costo sostenuto (cost to cost) la % di avanzamento lavori si ottiene rapportando i costi sostenuti ai costi totali previsti; Metodo delle ore lavorate lo stato di avanzamento si ottiene in funzione delle ore lavorate rispetto alle ore totali previste (prevalenza componente lavoro);

Per la valutazione della commessa si ha:

COSTI DIRETTI, esclusa MOD, + VALORE AGGIUNTO MATURATO

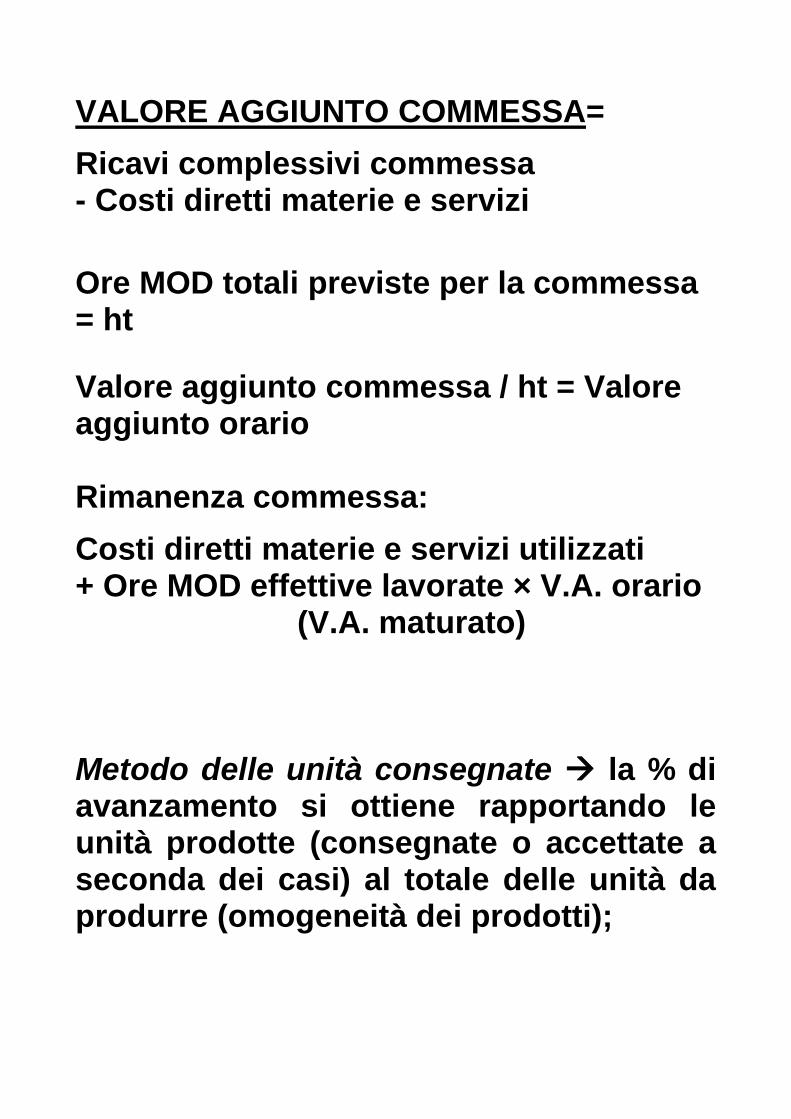

VALORE AGGIUNTO COMMESSA=

Ricavi complessivi commessa - Costi diretti materie e servizi

Ore MOD totali previste per la commessa = ht

Valore aggiunto commessa / ht = Valore aggiunto orario Rimanenza commessa:

Costi diretti materie e servizi utilizzati + Ore MOD effettive lavorate × V.A. orario (V.A. maturato) Metodo delle unità consegnate la % di avanzamento si ottiene rapportando le unità prodotte (consegnate o accettate a seconda dei casi) al totale delle unità da produrre (omogeneità dei prodotti);

Metodo della misurazione fisica la % di avanzamento si ottiene rapportando la quantità dei lavori svolti alle quantità totali previste. In ogni caso le rimanenze finali dei lavori in corso sono valorizzate tenendo conto di una quota del margine lordo determinata in base all’avanzamento dei lavori.

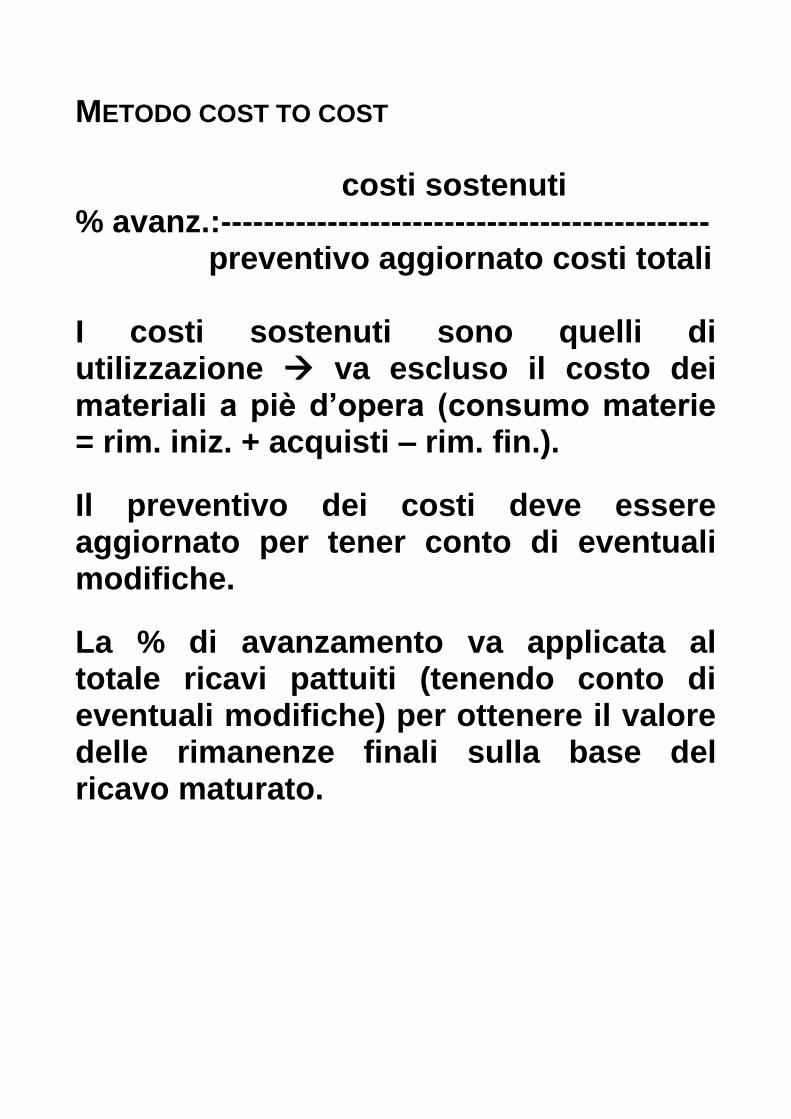

METODO COST TO COST costi sostenuti % avanz.:---------------------------------------------- preventivo aggiornato costi totali I costi sostenuti sono quelli di utilizzazione va escluso il costo dei materiali a piè d’opera (consumo materie = rim. iniz. + acquisti – rim. fin.).

Il preventivo dei costi deve essere aggiornato per tener conto di eventuali modifiche.

La % di avanzamento va applicata al totale ricavi pattuiti (tenendo conto di eventuali modifiche) per ottenere il valore delle rimanenze finali sulla base del ricavo maturato.

ESEMPIO METODO % DI COMPLETAMENTO Ricavi pattuiti: 11.000; durata: 3 anni; preventivo costi: 10.000. 1° esercizio Costi sostenuti: 3.700; anticipo iniziale 1.000; acconti su SAL: 2.200

% avanzamento: 3.700/10.000 = 37%

Rim. fin. commessa 11.000 × 37% = 4.070

Conto Economico

Costi commessa Variaz. rim. comm. 3.700 4.070 Margine lordo: (4.070 – 3.700) = 370

Stato Patrimoniale

Lavori in corso su ord. Anticipi 4.070 630 Acconti 2.200

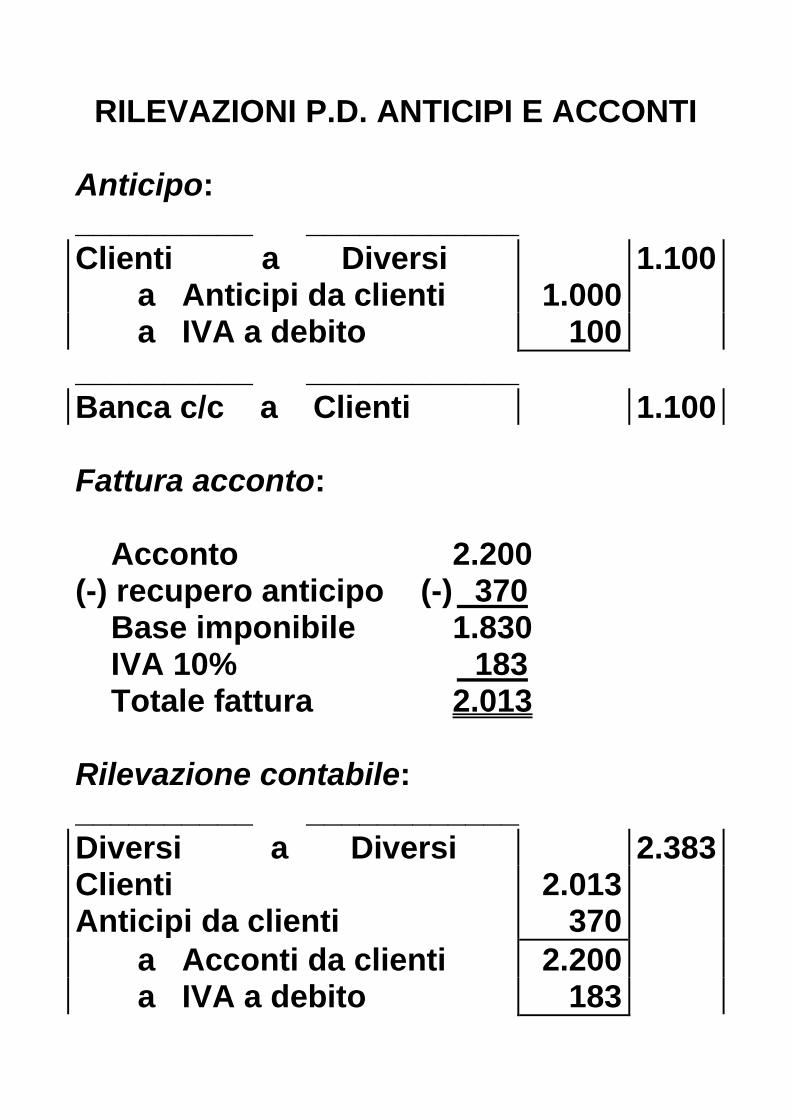

RILEVAZIONI P.D. ANTICIPI E ACCONTI Anticipo: __________ ____________ Clienti a Diversi 1.100 a Anticipi da clienti 1.000 a IVA a debito 100

__________ ____________ Banca c/c a Clienti 1.100 Fattura acconto: Acconto 2.200 (-) recupero anticipo (-) 370 Base imponibile 1.830 IVA 10% 183 Totale fattura 2.013 Rilevazione contabile: __________ ____________ Diversi a Diversi 2.383 Clienti 2.013 Anticipi da clienti 370

a Acconti da clienti 2.200 a IVA a debito 183

2° esercizio Costi sostenuti: 4.200; acconti su SAL: 4.400.

% avanz.: (3.700 + 4.200)/10.000 = 79%

Rim. fin. comm.: 11.000 × 79% = 8.690

Variazione rim.: (8.690 – 4.070) = 4.620

Conto Economico

Costi commessa Variaz. rim. comm. 4.200 4.620 Margine lordo: (4.620 – 4.200) = 420

Stato Patrimoniale

Lavori in corso su ord. Anticipi 8.690 210 Acconti 6.600

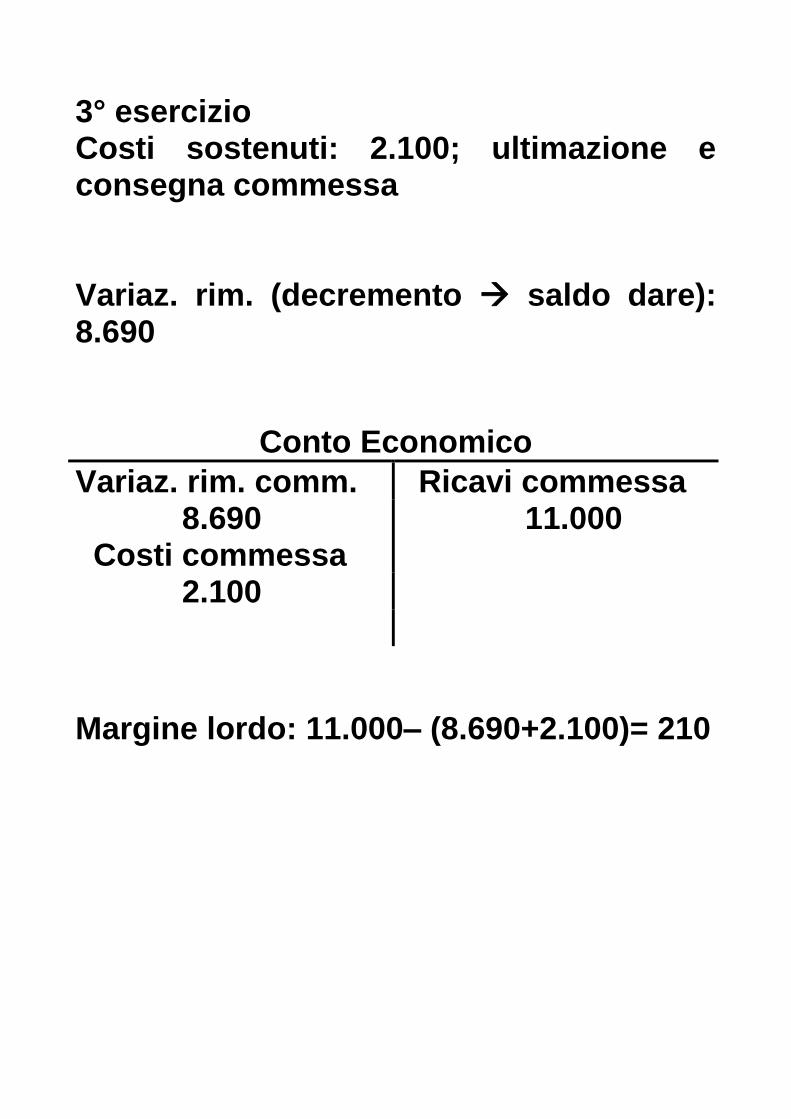

3° esercizio Costi sostenuti: 2.100; ultimazione e consegna commessa Variaz. rim. (decremento saldo dare): 8.690

Conto Economico

Variaz. rim. comm. Ricavi commessa 8.690 11.000 Costi commessa 2.100

Margine lordo: 11.000– (8.690+2.100)= 210

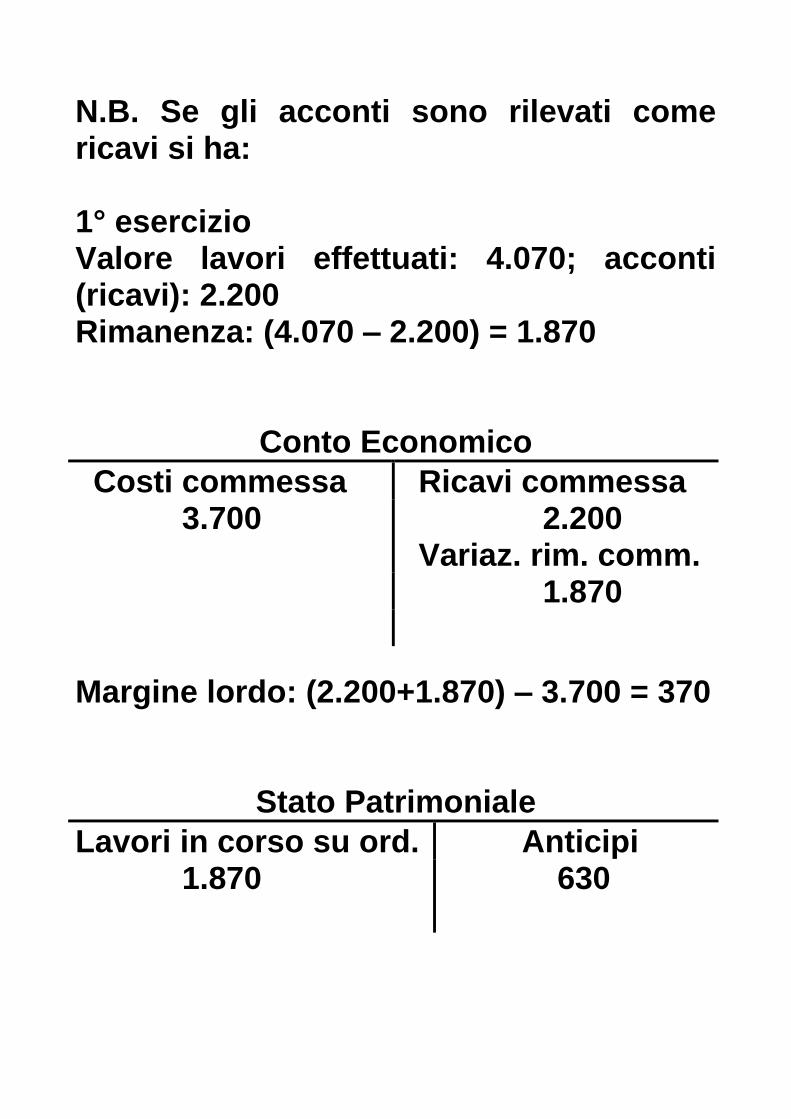

N.B. Se gli acconti sono rilevati come ricavi si ha: 1° esercizio Valore lavori effettuati: 4.070; acconti (ricavi): 2.200 Rimanenza: (4.070 – 2.200) = 1.870

Conto Economico

Costi commessa Ricavi commessa 3.700 2.200 Variaz. rim. comm. 1.870

Margine lordo: (2.200+1.870) – 3.700 = 370

Stato Patrimoniale

Lavori in corso su ord. Anticipi 1.870 630

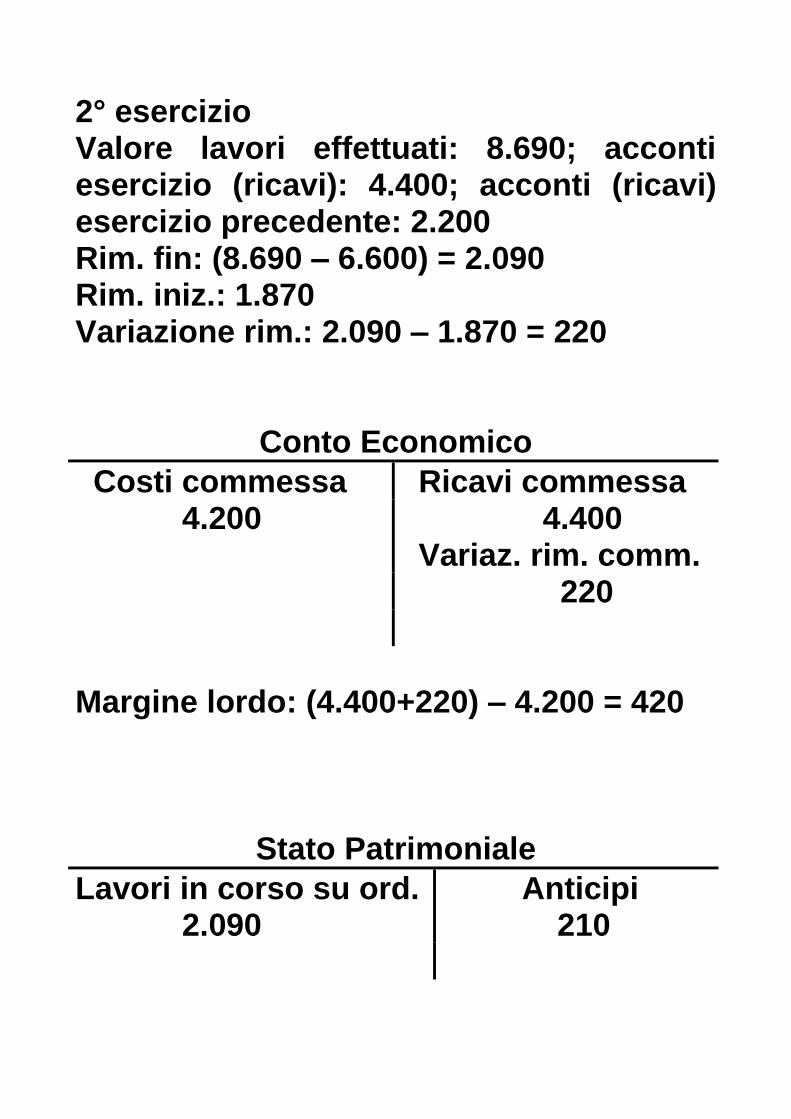

2° esercizio Valore lavori effettuati: 8.690; acconti esercizio (ricavi): 4.400; acconti (ricavi) esercizio precedente: 2.200 Rim. fin: (8.690 – 6.600) = 2.090 Rim. iniz.: 1.870 Variazione rim.: 2.090 – 1.870 = 220

Conto Economico

Costi commessa Ricavi commessa 4.200 4.400 Variaz. rim. comm. 220 Margine lordo: (4.400+220) – 4.200 = 420

Stato Patrimoniale

Lavori in corso su ord. Anticipi 2.090 210

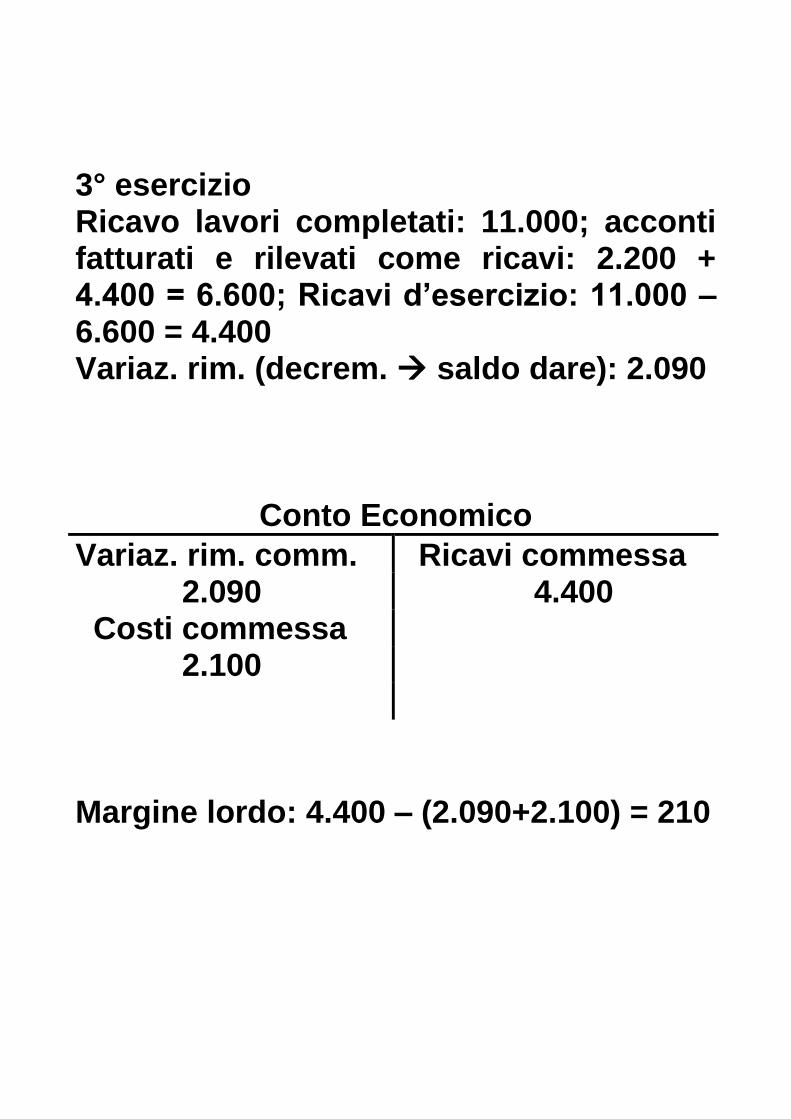

3° esercizio Ricavo lavori completati: 11.000; acconti fatturati e rilevati come ricavi: 2.200 + 4.400 = 6.600; Ricavi d’esercizio: 11.000 – 6.600 = 4.400 Variaz. rim. (decrem. saldo dare): 2.090

Conto Economico

Variaz. rim. comm. Ricavi commessa 2.090 4.400 Costi commessa 2.100 Margine lordo: 4.400 – (2.090+2.100) = 210

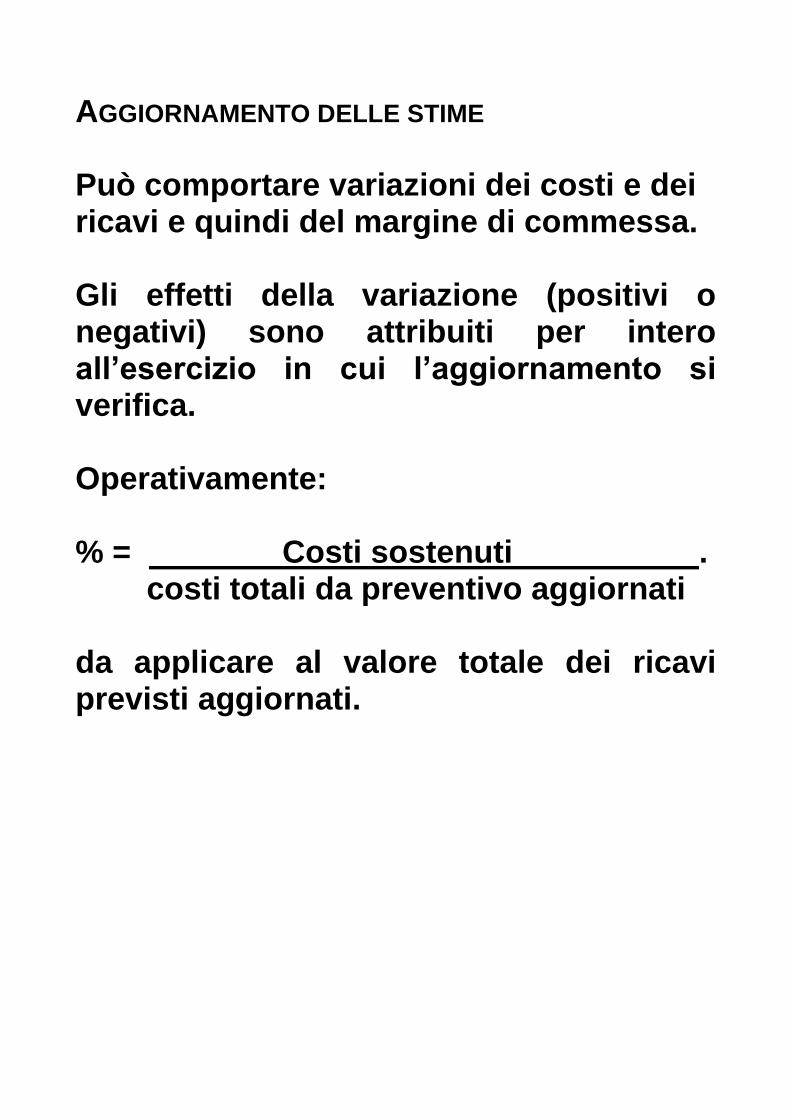

AGGIORNAMENTO DELLE STIME Può comportare variazioni dei costi e dei ricavi e quindi del margine di commessa. Gli effetti della variazione (positivi o negativi) sono attribuiti per intero all’esercizio in cui l’aggiornamento si verifica. Operativamente: % = Costi sostenuti . costi totali da preventivo aggiornati da applicare al valore totale dei ricavi previsti aggiornati.

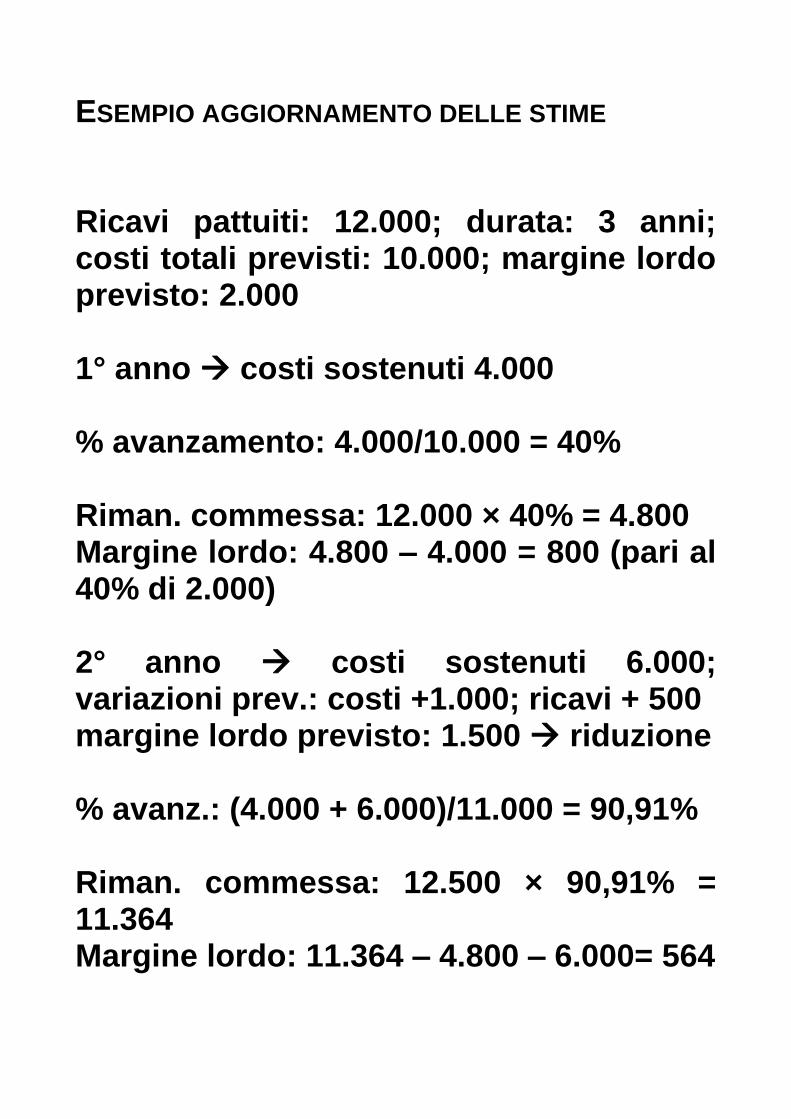

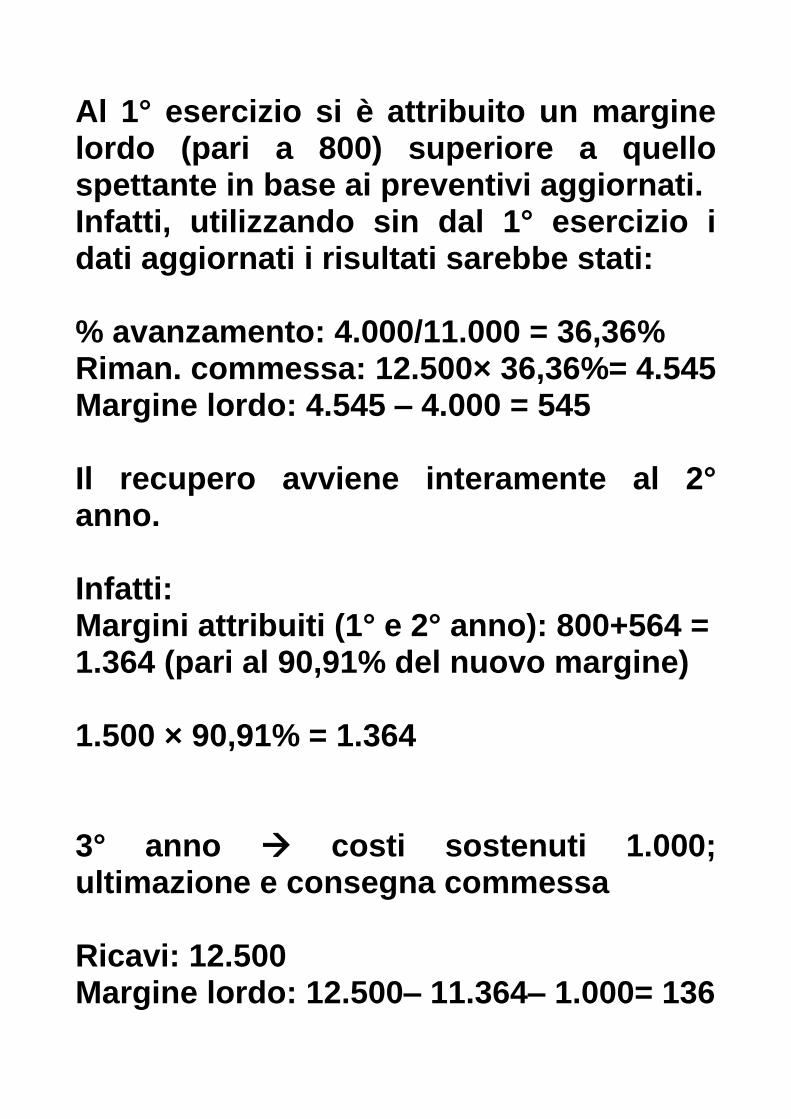

ESEMPIO AGGIORNAMENTO DELLE STIME Ricavi pattuiti: 12.000; durata: 3 anni; costi totali previsti: 10.000; margine lordo previsto: 2.000 1° anno costi sostenuti 4.000 % avanzamento: 4.000/10.000 = 40% Riman. commessa: 12.000 × 40% = 4.800 Margine lordo: 4.800 – 4.000 = 800 (pari al 40% di 2.000) 2° anno costi sostenuti 6.000; variazioni prev.: costi +1.000; ricavi + 500 margine lordo previsto: 1.500 riduzione % avanz.: (4.000 + 6.000)/11.000 = 90,91% Riman. commessa: 12.500 × 90,91% = 11.364 Margine lordo: 11.364 – 4.800 – 6.000= 564

Al 1° esercizio si è attribuito un margine lordo (pari a 800) superiore a quello spettante in base ai preventivi aggiornati. Infatti, utilizzando sin dal 1° esercizio i dati aggiornati i risultati sarebbe stati: % avanzamento: 4.000/11.000 = 36,36% Riman. commessa: 12.500× 36,36%= 4.545 Margine lordo: 4.545 – 4.000 = 545 Il recupero avviene interamente al 2° anno. Infatti: Margini attribuiti (1° e 2° anno): 800+564 = 1.364 (pari al 90,91% del nuovo margine) 1.500 × 90,91% = 1.364 3° anno costi sostenuti 1.000; ultimazione e consegna commessa Ricavi: 12.500 Margine lordo: 12.500– 11.364– 1.000= 136

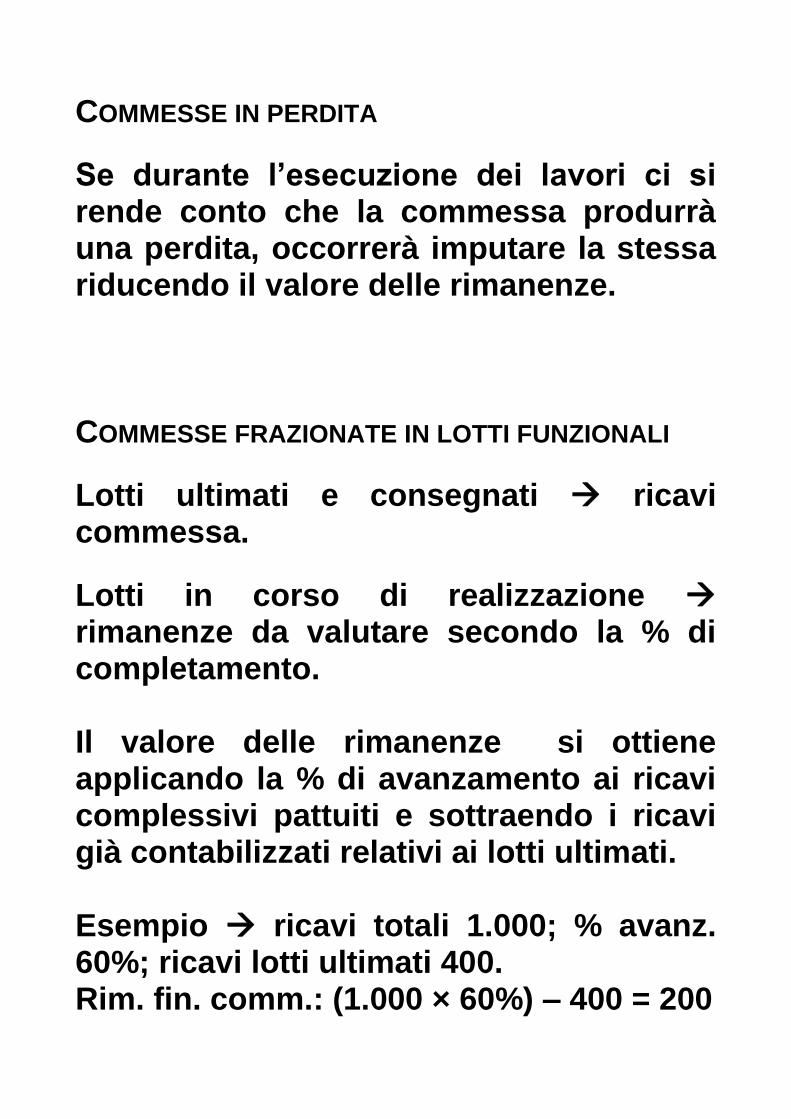

COMMESSE IN PERDITA

Se durante l’esecuzione dei lavori ci si rende conto che la commessa produrrà una perdita, occorrerà imputare la stessa riducendo il valore delle rimanenze. COMMESSE FRAZIONATE IN LOTTI FUNZIONALI

Lotti ultimati e consegnati ricavi commessa.

Lotti in corso di realizzazione rimanenze da valutare secondo la % di completamento. Il valore delle rimanenze si ottiene applicando la % di avanzamento ai ricavi complessivi pattuiti e sottraendo i ricavi già contabilizzati relativi ai lotti ultimati. Esempio ricavi totali 1.000; % avanz. 60%; ricavi lotti ultimati 400. Rim. fin. comm.: (1.000 × 60%) – 400 = 200

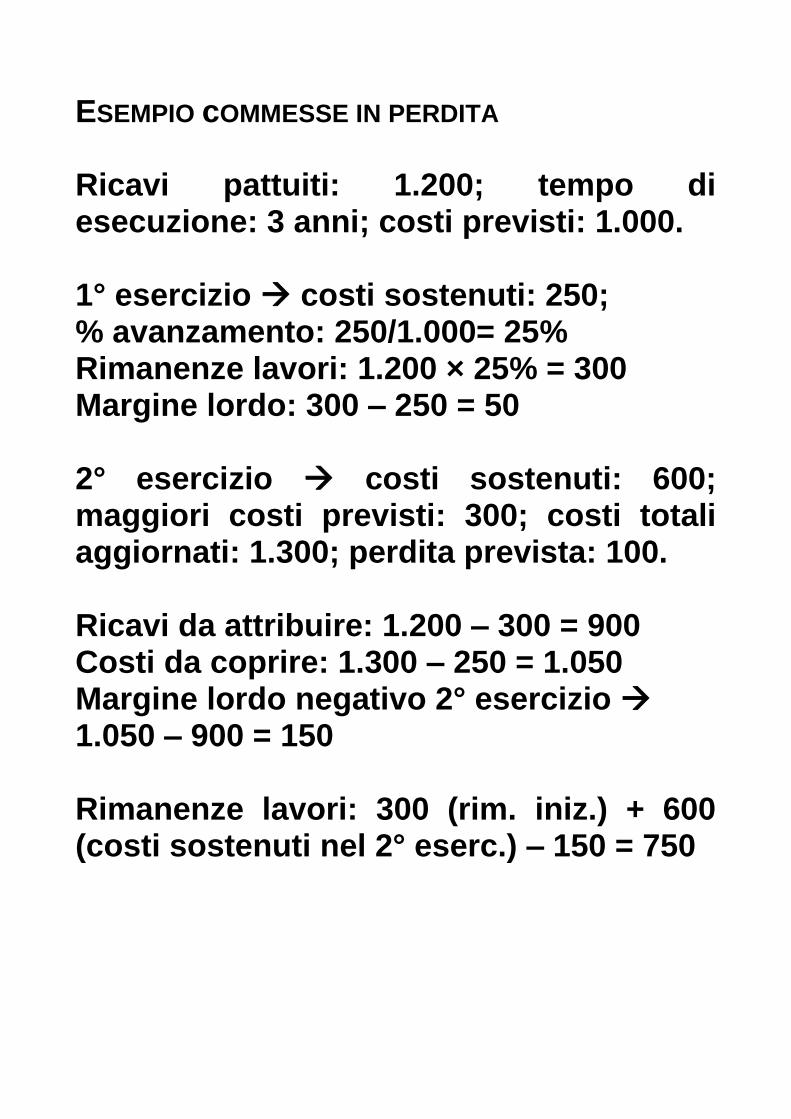

ESEMPIO cOMMESSE IN PERDITA Ricavi pattuiti: 1.200; tempo di esecuzione: 3 anni; costi previsti: 1.000. 1° esercizio costi sostenuti: 250; % avanzamento: 250/1.000= 25% Rimanenze lavori: 1.200 × 25% = 300 Margine lordo: 300 – 250 = 50 2° esercizio costi sostenuti: 600; maggiori costi previsti: 300; costi totali aggiornati: 1.300; perdita prevista: 100. Ricavi da attribuire: 1.200 – 300 = 900 Costi da coprire: 1.300 – 250 = 1.050 Margine lordo negativo 2° esercizio 1.050 – 900 = 150 Rimanenze lavori: 300 (rim. iniz.) + 600 (costi sostenuti nel 2° eserc.) – 150 = 750

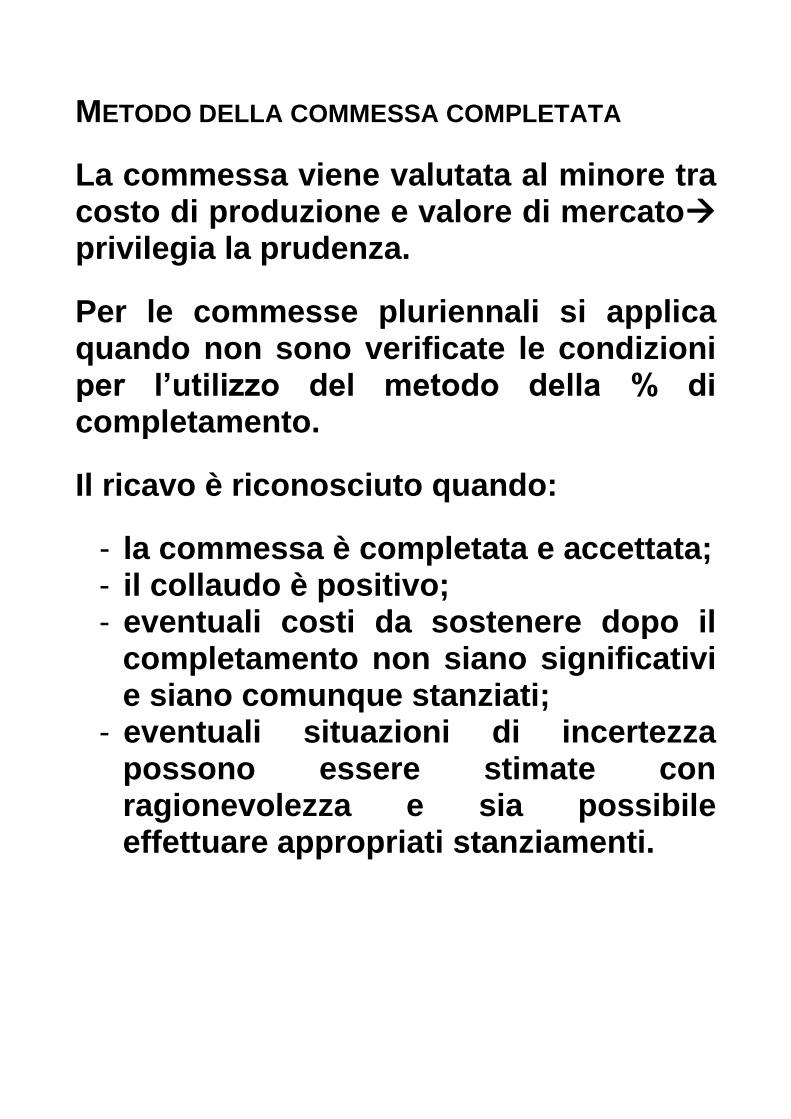

METODO DELLA COMMESSA COMPLETATA

La commessa viene valutata al minore tra costo di produzione e valore di mercato privilegia la prudenza.

Per le commesse pluriennali si applica quando non sono verificate le condizioni per l’utilizzo del metodo della % di completamento.

Il ricavo è riconosciuto quando:

- la commessa è completata e accettata; - il collaudo è positivo; - eventuali costi da sostenere dopo il

completamento non siano significativi e siano comunque stanziati;

- eventuali situazioni di incertezza possono essere stimate con ragionevolezza e sia possibile effettuare appropriati stanziamenti.

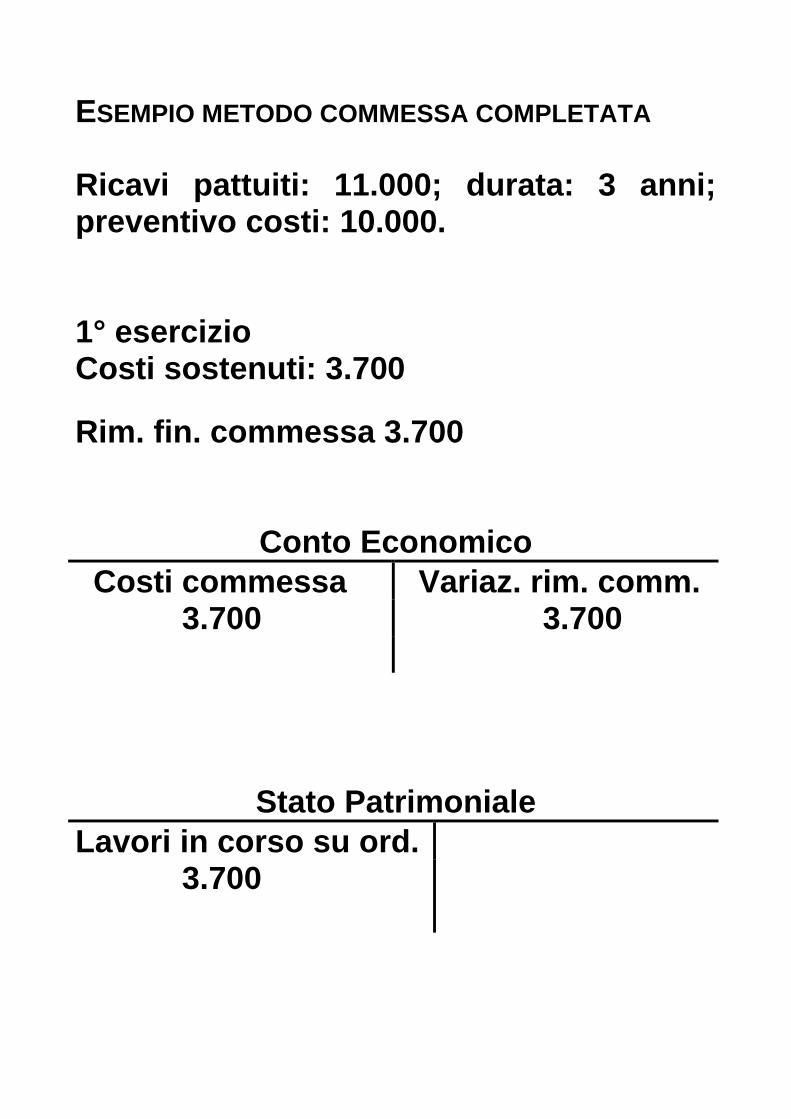

ESEMPIO METODO COMMESSA COMPLETATA Ricavi pattuiti: 11.000; durata: 3 anni; preventivo costi: 10.000. 1° esercizio Costi sostenuti: 3.700

Rim. fin. commessa 3.700

Conto Economico

Costi commessa Variaz. rim. comm. 3.700 3.700

Stato Patrimoniale

Lavori in corso su ord. 3.700

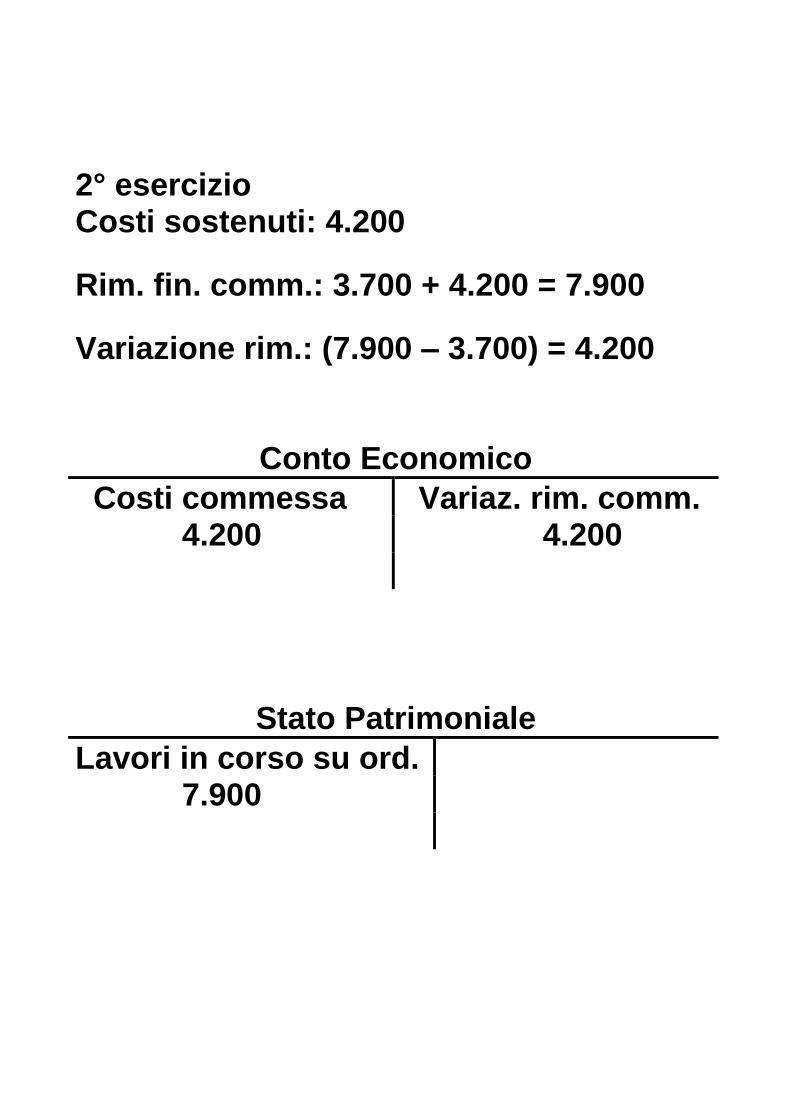

2° esercizio Costi sostenuti: 4.200

Rim. fin. comm.: 3.700 + 4.200 = 7.900

Variazione rim.: (7.900 – 3.700) = 4.200

Conto Economico

Costi commessa Variaz. rim. comm. 4.200 4.200

Stato Patrimoniale

Lavori in corso su ord. 7.900

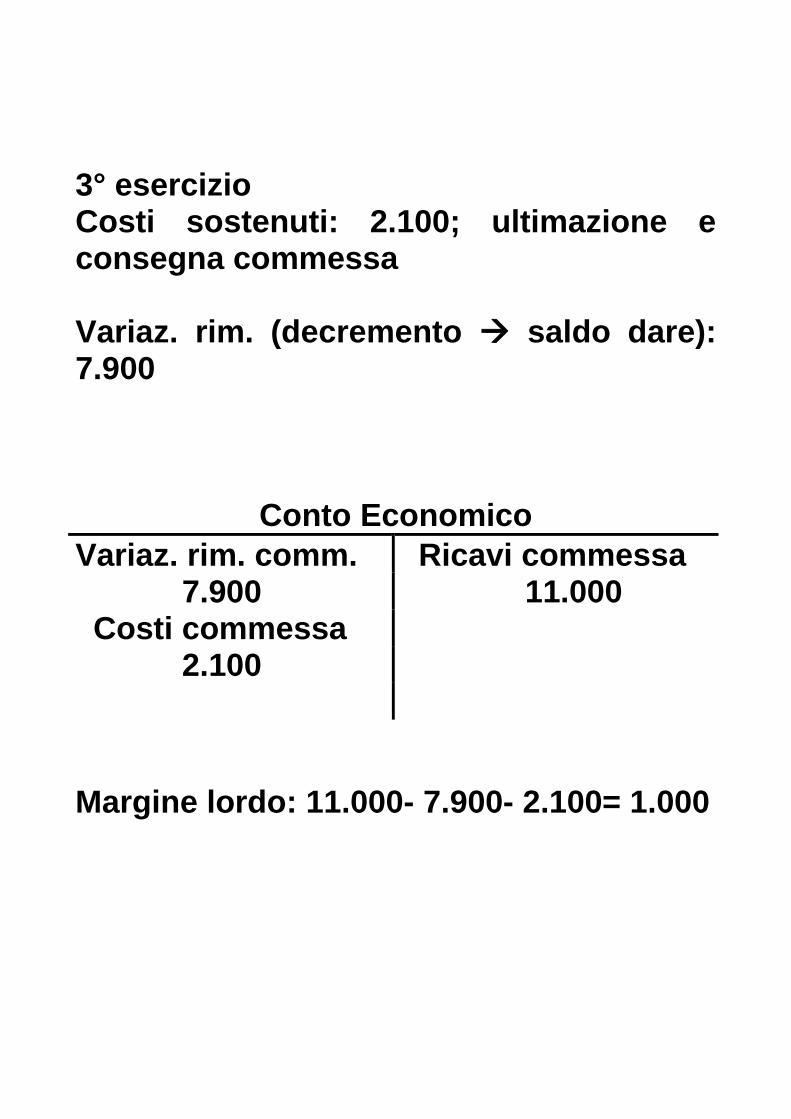

3° esercizio Costi sostenuti: 2.100; ultimazione e consegna commessa Variaz. rim. (decremento saldo dare): 7.900

Conto Economico

Variaz. rim. comm. Ricavi commessa 7.900 11.000 Costi commessa 2.100

Margine lordo: 11.000- 7.900- 2.100= 1.000

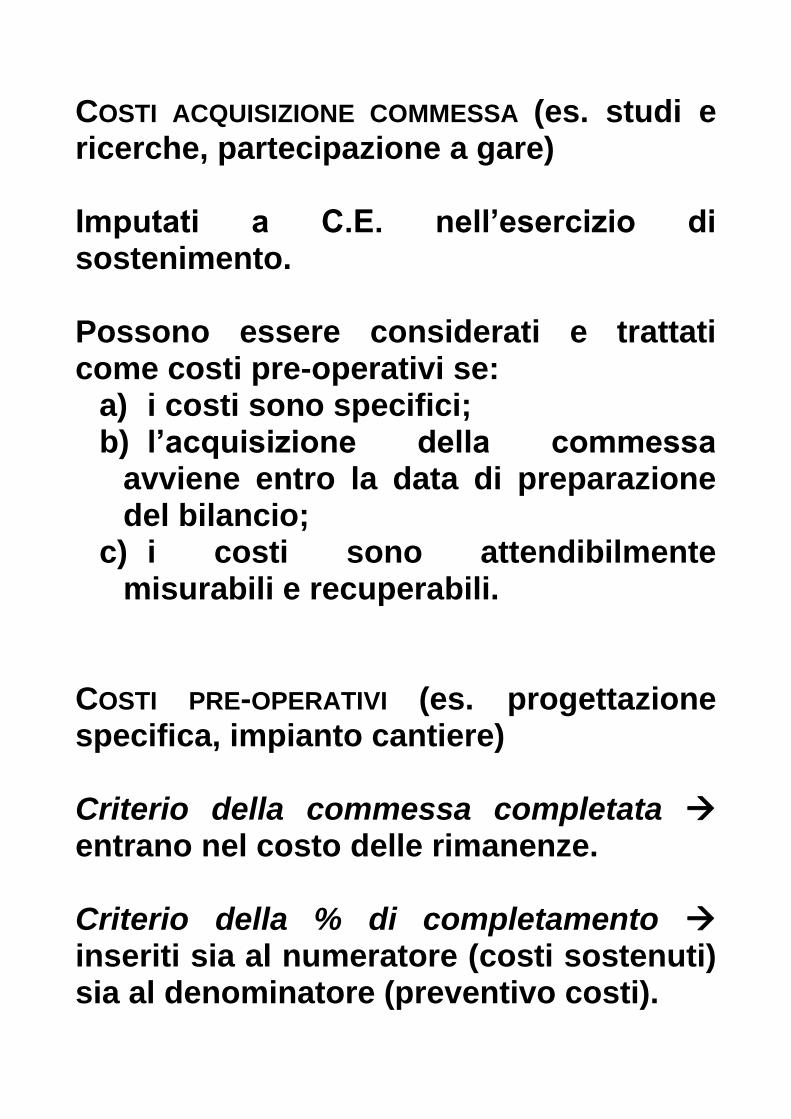

COSTI ACQUISIZIONE COMMESSA (es. studi e ricerche, partecipazione a gare) Imputati a C.E. nell’esercizio di sostenimento. Possono essere considerati e trattati come costi pre-operativi se:

a) i costi sono specifici; b) l’acquisizione della commessa

avviene entro la data di preparazione del bilancio;

c) i costi sono attendibilmente misurabili e recuperabili.

COSTI PRE-OPERATIVI (es. progettazione specifica, impianto cantiere) Criterio della commessa completata entrano nel costo delle rimanenze. Criterio della % di completamento inseriti sia al numeratore (costi sostenuti) sia al denominatore (preventivo costi).

COSTI DA SOSTENERSI DOPO LA CHIUSURA

DELLA COMMESSA (es. smobilizzo cantiere, collaudo) % di completamento basata sul metodo del parametro fisico accantonamenti progressivi in fondi rischi e oneri in base all’avanzamento della commessa. % di completamento determinata in funzione dei ricavi e costi previsti inserimento da subito al denominatore (preventivo costi) e al numeratore al momento del sostenimento. Per i costi non ancora sostenuti dopo la chiusura della commessa opportuni accantonamenti a fondi rischi e oneri.

OPERE E SERVIZI DI DURATA ULTRANNUALE (art. 93 TUIR)

Valutazione secondo i corrispettivi pattuiti (% di completamento):

- i SAL liquidati a titolo definitivo sono considerati ricavi

- la parte non liquidata costituisce rimanenza

- le maggiorazioni di prezzo non definitive richieste in base a disposizioni di legge o del contratto si considerano in misura non inferiore al 50%