la revista del instituto · bernardo de irigoyen 474 la revista del instituto la revista del...

TRANSCRIPT

Bernardo de Irigoyen 474

LA

RE

VIS

TA

DE

L IN

ST

ITU

TO

LA REVISTA DEL INSTITUTO

INSTITUTO

/ / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / /

LA REVISTA DEL

06

www.afip.gov.ar/instituto

(C1072AAJ) Capital Federal, República ArgentinaIR

IR06

06

Evolución del Sistema Tributario Argentino // Historia del primer endeudamiento externo argentino: El empréstito de 1824 // Identidad nacional, subjetividad y argentinidad en tiempos del Bicentenario // Las actitudes fiscales de los argentinos frente al Bicentenario // Néstor Kirchner: Una biografía // Ciclo de conferencias del Bicentenario // Qué esperar de la democracia: Límites y posibilidades del auto-gobierno // La responsabilidad del Estado en materia impo-sitiva // Argentina en el fín de siglo: Democracia, Mercado y Nación (1983-2001) // Presentación de la Muestra Temporal «Jóvenes 200 años: Los Otros, Nosotros, Todos» //

DIC

IEM

BR

E 2

01

0

IR06LA REVISTA DEL INSTITUTO // DICIEMBRE 2010

IR06// LA REVISTA DEL INSTITUTO AFIP //////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

ISSN:1851–0302. Hipólito Yrigoyen 370, (CP1086), Capital Federal, República Argentina. // Publicación

trimestral de la AFIP, confeccionada por el Instituto AFIP. // Corresponde exclusivamente a los autores la

responsabilidad por los conceptos expuestos en los artículos firmados, de lo cual debe inferirse que la

AFIP puede compartir las opiniones vertidas o no. // Se autoriza la reproducción de los textos incluidos

en la revista, con la necesaria mención de la fuente. Impreso por Sacerdoti SA. Mario Bravo 933. Ciudad

Autónoma de Buenos Aires. Diseño base: Diálogo SA. Armado y rediseño: ICONICA.NET.

INSTITUTO AFIP

PRESIDENTE

› Ricardo Echegaray

DIRECTOR EJECUTIVO

› Mario J. Bibiloni

CONSEJO EDITORIAL

› Alejandro M. Estévez

› Susana C. Esper

› Jorge Sereno

IR06// LA REVISTA DEL INSTITUTO AFIP //////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

IR0

6 // Revista d

el Instituto // AF

IP

Índice

06 Editorial

08 Evolución del Sistema Tributario Argentino // ROBERTO

CORTÉS CONDE Y MARÍA MARCELA HARRIAGUE, CON LA COLABO-

RACIÓN DE SAMUEL AMARAL

107 Historia del primer endeudamiento externo argentino:El empréstito de 1824 // FRANCISCO PAGLIUCA

120 Identidad nacional, subjetividad y argentinidad en tiem-pos del Bicentenario // LUÍS GARCÍA FANLO

128 Las actitudes fiscales de los argentinos frente al Bicente-nario // ALEJANDRO M. ESTÉVEZ , SUSANA C. ESPER

139 Néstor Kirchner: Una biografía //

IR0

6 //

Rev

ista

del

Inst

ituto

//

AF

IP

146 Ciclo de conferencias del Bicentenario // FABIÁN CALLE // JUAN CARLOS BONZÓN RAFART // IGNACIO BUITRAGO // CLAUDINO

PITA // JOSÉ OSVALDO CASÁS // ARÍSTIDES CORTI // HÉCTOR RO-

DRÍGUEZ // JORGE MONETTA // CARLOS SOLANS // MARIO BIBLIONI

// CATALINA GARCÍA VIZCAÍNO

162 Qué esperar de la democracia: Límites y posibilidades del autogobierno // MERCEDES HOFFAY

165 La responsabilidad del Estado en materia impositiva //

VANINA C. NAZAR

168 Argentina en el fin de siglo: Democracia, Mercado y Na-ción (1983-2001) // MARCELA VELASCO LEIVA

171 Presentación de la Muestra Temporal «Jóvenes 200 años: Los Otros, Nosotros, Todos» //

IR0

6 // Revista d

el Instituto // AF

IP

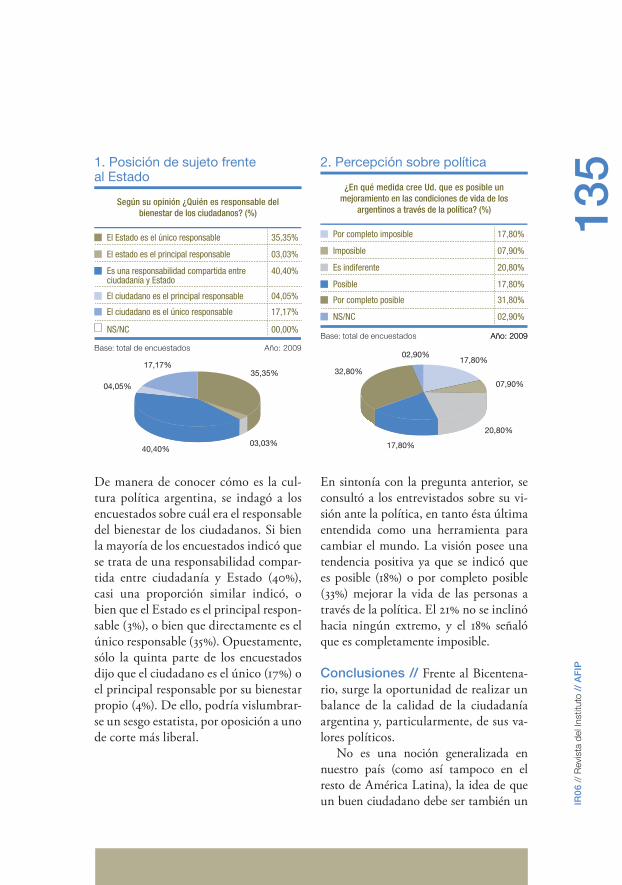

06 Cada celebración en la historia institucional de un país, predispone al juego de la reflexión. Toda referencia histórica es abordada de una forma distinta cada vez que es recordada. Es, justamente, esta variación en las miradas del pasado, la que nos permite una evaluación más rica de nuestro presente.

La flamante Argentina del Centenario ostentaba un incipiente pero promisorio crecimiento económico; aunque empañado por un marcado conservadurismo en lo político. La victoria de Roque Sáenz Peña en los comicios de 1910, bajo la bandera de la unión nacional y la libertad de sufragio, marcaría el fin de la república restrictiva iniciado en 1880, ya que por medio de la Ley Sáenz Peña se establecería el voto univer-sal, secreto y obligatorio.

Ese modelo de país, pergeñado por la Generación del 80 y todavía imperante en el Centenario, apostaba por un perfil conservador en lo político y agroexportador en lo económico, aunque también promotor de la inmigración europea y de enérgica voluntad laicizante. La fuente de inspiración, sin dudas, nos remite a Francia en lo cultural e Inglaterra en lo económico. Las exportaciones agropecuarias se destinaban principalmente a Inglaterra; a la vez, proveedor más relevante de manufacturas para nuestro país. Así, la Argentina superaría a Canadá, India y Australia como primer destino externo de las inversiones británicas.

La inmigración era germen de esperanza e inquietud. Si en el anhelo, el inmigrante representaba el factor de modernización productiva, la adscripción a ideas anarquis-tas, encendió la llama de la desconfianza. El inmigrante terminó por afincarse en los grandes centros urbanos, favoreciendo la persistencia del latifundio como estructura de tenencia de la tierra.

En cuanto a los festejos en concreto, se realizaron varias ferias de exposición, en las cuales se mostraba la producción de Argentina al mundo y se admiraban las produc-ciones de los países europeos industrializados.

A este punto, surge naturalmente la comparación entre la mítica Argentina del Centenario y la actual. Esta última se sobrepone, en cierta manera, al escenario de un siglo atrás. Desde lo político, la democracia argentina se consolidó; es, indudable-mente, abierta y participativa, fundamentada sobre la vigencia del Estado de Dere-

EditorialUn diálogo entre la Argentina del Centenario y la del Bicentenario

07IR

06

// R

evis

ta d

el In

stitu

to /

/ A

FIP

cho. Si bien queda pendiente el desafío de lograr más altos niveles de dinamismo y competitividad democrática, el sistema ha demostrado resiliencia a involucionar hacia formas autocráticas o fraudulentas, incluso ante crisis de la magnitud de 2001, donde se venció el riesgo (otrora vívido) de un gobierno de facto, prevaleciendo la vigencia de la Constitución Nacional. Hoy no existen grupos segregados por el sistema político, lo que da cuenta de una expansión de las fronteras cívicas, a la vez que un aprendizaje democrático por parte de la ciudadanía en su conjunto.

La Argentina del Bicentenario es, todavía, un país que exporta materias primas. Pero al 22,7% que representan dichos productos primarios en las exportaciones, se suman las manufacturas de origen agropecuario (34,3%) e industrial (31,05%), y un 11,8% de petróleo y gas. Como prueba de la superación del modelo agroexportador, la minería comienza a posicionarse como una actividad creciente, a la vez que la reindus-trialización se liga, en gran parte, al mercado interno y al MERCOSUR. Entre los prin-cipales destinos de las mismas, merece destacarse el MERCOSUR (23%), China (20%), Chile (8%), Estados Unidos (5%), España (4%) y Holanda (4%).

Hoy, los países que más invierten en la Argentina son España, (u$s 1.946 millones; 37%); Estados Unidos, (u$s 800 millones; 15%), Brasil (11%); Francia (11%); México (6%) y Chile (6%). El conjunto de cifras da cuenta del desplazamiento de las inversio-nes británicas, de tanta relevancia en el Centenario.

Ya específicamente en el campo inmigratorio, Argentina ha pasado de ser un país que no se reconocía como Latinoamericano, a concebirse como parte de su región. Hoy, los principales inmigrantes son de origen latinoamericano: el 29,5% proviene de Paraguay, seguidos por uno 28,9% de Bolivia y un 15,8% de Perú. En este sentido, la sostenida apuesta al MERCOSUR, es un excelente ejemplo de esta tendencia.

Los desafíos siguen siendo muchos, indudablemente. No obstante, se parte de una base distinta, de una legitimidad democrática que permitirá a la sociedad argentina tomar con estilo propio una serie de decisiones que apunten a buscar una mayor in-clusión social, una industrialización superior y una relación distinta con el mundo.

El Editor

IR0

6 // Revista d

el Instituto // AF

IP

08Con motivo de la conmemoración del Bicentenario de la Revolución de Mayo, se introduce el presente trabajo en donde, desde un enfoque teórico y técnico, los autores narran la génesis y el desarrollo de la estructura tributaria argentina. A su vez, dan cuenta de cómo los más relevantes acontecimientos sociales, políticos y económicos (a la vez que el mismo contexto intelectual) de cada época, dejaron su impronta sobre dicho sistema. Se revisan también los principales cambios atravesados por la Administración Tributaria, completando así el escenario de lo que se entiende como sistema tributario; esto es, la integración del componente político (política tributaria) con la función de aplicación, recaudación y control de cumplimiento de las respectivas obligaciones tributarias (administración tributaria), dos caras de una misma moneda.

Evolución del Sistema Tributario Argentino*

* El trabajo constituye una adaptación realizada por el Lic. Jorge Sereno, investigador del Instituto AFIP.

AcAdEmIA nAcIonAl dE hISToRIA

Autores: Roberto cortés conde y maría mar-cela harriague, con la colaboración de Samuel Amaral.

IR0

6 //

Rev

ista

del

Inst

ituto

//

AF

IP

09

A manera de Prólogo // La conme-moración del Bicentenario de la Revolu-ción de Mayo constituye un momento propicio para publicar una reseña sobre la evolución histórica del Sistema Tribu-tario Argentino, desde su nacimiento en la época colonial -antes de la Gesta de Mayo-, hasta el año 2002, (siendo éste el último año de transición posterior a la grave crisis de fines del año 2001). Ya en el mes de mayo de 2003, se registraría la vuelta a la normalidad institucional, luego de consumado el acto electoral del mes de abril del mismo año, con el inicio del período de gobierno del Dr. Néstor C. Kirchner que se extiende hasta el 10 de diciembre de 2007, día en que asume la actual Presidenta de la Nación, Dra. Cristina Fernández de Kirchner. La pre-servación del sentido histórico de este es-tudio hizo que se excluyera el nuevo ciclo de gobierno de esta reseña por ser parte del presente.

Este libro, cuya adaptación estuvo a cargo del Lic. Jorge O. Sereno del Insti-tuto AFIP, se produjo sobre la base de un trabajo dirigido por el Dr. Roberto Cor-tés Conde, en el marco de un convenio celebrado entre la Academia Nacional de Historia y la Administración Federal de Ingresos Públicos (AFIP). En él se puede apreciar la génesis y el desarrollo de la estructura tributaria argentina y la des-cripción de los acontecimientos sociales, políticos y económicos que la moldearon y condicionaron en cada momento, de acuerdo al contexto intelectual de cada época. A la par, se describen las fases de la evolución de la administración tribu-taria, completando así el escenario de lo que se entiende como sistema tributario;

esto es, integrando el componente polí-tico (política tributaria) con la función de aplicación, recaudación y control de cumplimiento de las respectivas obliga-ciones tributarias (administración tribu-taria).

Adicionalmente, es destacable la rese-ña incluida de los acuerdos celebrados en cada época, después de la organización nacional, entre el gobierno nacional y los gobiernos subnacionales, que dieron for-ma al esquema de relaciones financieras intergubernamentales, en un país orga-nizado institucionalmente bajo la forma federal.

El detalle exhaustivo de las noveda-des en materia impositiva, ya sea de la creación de nuevos instrumentos o dero-gación de otros, así como de las modifi-caciones en la estructura básica de cada impuesto (determinación de base impo-nible, alícuotas, etc.), resulta de mucha utilidad para mostrar no solamente la evolución de las ideas en materia tributa-ria sino también, la incidencia de factores excepcionales (guerras, epidemias, etc.) y, particularmente importante, la inesta-bilidad de las reglas del juego en materia fiscal. Al respecto, un ejemplo destacable son los cambios producidos, a veces en períodos extremadamente cortos, en la estructura arancelaria (tarifas sobre im-portaciones) que resulta tan importante para definir la estructura productiva de un país.

Otro aspecto que se destaca notoria-mente en este estudio es la preocupación de las autoridades fiscales, en todas las épocas, por la tendencia social al incum-plimiento de las obligaciones tributarias. Paradójicamente, fundado en urgencias

10IR

06 // R

evista del Instituto // A

FIP

fiscales, a lo largo de todas las épocas se registran medidas excepcionales que be-neficiaron a contribuyentes con bajo ni-vel de cumplimiento (moratorias, blan-queos, planes de pago).

Finalmente, es aconsejable prestar preferente atención a la marcada propen-sión demostrada por autoridades guber-namentales, legisladores y políticos en general, a utilizar el instrumento tribu-tario como herramienta de promoción o aliento de actividades, regiones o agentes económicos individuales, con desprecio o ignorancia de los graves efectos que ello tiene sobre la eficiencia de la administra-ción tributaria, la eficiencia en la asigna-ción de recursos y la equidad. Cabe des-tacar enfáticamente que la observancia de tales efectos, no conlleva la intención de desterrar el uso de incentivos fiscales para la promoción sectorial o regional, sino señalar las ventajas que implica la utilización de subsidios explícitos a tra-vés del gasto público como alternativa superior a la exención o desgravación im-positiva. En definitiva, el reconocimien-to del gasto tributario que deriva de estas últimas, y que desde hace algunos años se estima e incluye en la información de carácter presupuestario, revela claramen-te la naturaleza fiscal de esas medidas de aliento, razón por la cual la explicitación propuesta no cambia la esencia del bene-ficio y, como se ha señalado, tiene noto-rias ventajas.

El libro mantiene la estructura del trabajo original a cargo de la Academia Nacional de la Historia. No obstante, se adaptaron ciertas cuestiones en la organi-zación interna de cada parte, de modo de homogeneizar la forma de presentación

de los datos y sucesos correspondientes a cada etapa del período reseñado.

Introducción // El establecimiento de impuestos como un medio fundamental de financiamiento del Estado es un fenó-meno coetáneo a la formación en occi-dente de los Estados nacionales.

En el mundo medieval y aún en los comienzos de la era moderna en los ini-cios de la formación de los Estados nacio-nales, la fuente principal de recursos de los soberanos era su propio patrimonio. Como grandes señores feudales, poseían vastas extensiones de tierra de cuyos in-gresos vivían. Las finanzas del gobierno eran las de la Casa Real (royal household). En Inglaterra, Isabel I se vio obligada a sufragar gastos de la Corona vendiendo tierras; su padre Enrique VIII actuó no sólo apropiándose de bienes de la iglesia sino del debasement (depreciación) de la moneda.

En Castilla, cuyo régimen fiscal fue distinto al de Aragón, existían una va-riedad de impuestos (alcabalas, almojari-fazgos etc.) pero, tras el descubrimiento y colonización del continente americano, las regalías (el quinto y el décimo) de las ricas minas de plata de México y Bolivia (por las concesiones a explotar un sub-suelo que era de su dominio) fueron la fuente más importante de ingresos de la Corona.

Los gastos del Monarca subieron enor-memente a medida que se extendió el te-rritorio de los Estados y se definió frente a competidores internos y externos el dere-cho exclusivo a la jurisdicción sobre éste. Por su parte, el proceso de definición de las fronteras y del monopolio interno del

11IR

06

// R

evis

ta d

el In

stitu

to /

/ A

FIP

uso legítimo de la coerción no se hizo sin conflicto y provocó frecuentes guerras. Dado que para combatirlas se necesita-ron ejércitos profesionales permanentes y un armamento con una nueva tecno-logía (artillería en tierra y en mar), los gastos llegaron a niveles inéditos por lo que requirieron ampliar las fuentes de recursos del Estado y hacer que sus in-gresos fueran no sólo más elevados sino más regulares. La subsistencia misma del Estado moderno requería obtener fuen-tes de ingreso importantes y regulares y para ello ya no bastaba el patrimonio del soberano. En un principio éstos apelaron a la colaboración de sus súbditos, a veces, voluntariamente en forma de ayudas: en otras oportunidades, en forma forzosa, a modo de préstamos que no se devolvían. La demanda de ayudas para situaciones de emergencia, en cierta medida, llevaba a consultar a quienes serían los afectados, Y este procedimiento fue un antecesor de los modernos sistemas representativos.

Se crea así un Estado tributario, de-finido por una nueva relación jurídica y política entre los súbditos y el soberano, por la cual, aquéllos están compelidos a ceder parte de su patrimonio sobre la base del consentimiento. Y no es sola-mente resultado de la rapiña o extracción por la fuerza, aunque siempre en la ce-sión de una parte del patrimonio exis-te la posibilidad implícita del uso de la misma. De tal forma, la obtención de los recursos puede ser estable y de más fácil percepción; un mayor consentimiento y una menor necesidad de uso de la coer-ción, se vinculará a la legitimidad y efi-ciencia del sistema.

Los requerimientos de ayudas inicia-ron en varios lugares procesos de con-sultas para conocer la disposición y la capacidad de pago de los que serían afec-tados. Por ejemplo, existen referencias sobre consultas que hizo en su tiempo el Rey de Inglaterra en consejos locales, con el objetivo de volver más efectiva la cobranza de los impuestos. En realidad, el moderno sistema democrático tuvo su origen en la necesidad de los soberanos de convencer a los súbditos de pagar im-puestos.

Pero, por menos vinculantes que fue-ran esas consultas, adquirieron caracte-rísticas de permanencia que hizo que las decisiones de los soberanos que estable-cían determinados tributos debieran ser avaladas por los señores territoriales y no por los campesinos.

La búsqueda del consentimiento de los señores territoriales, llevada a cabo, en un principio, en consejos locales crea-dos por el rey de Inglaterra, tuvo por objeto asegurar el ingreso efectivo de fondos, tratando de limitar la coerción como única vía de asegurar la cesión de parte del patrimonio de los súbditos a la Corona. Esos consejos constituyeron la forma embrionaria de los modernos sistemas de representación y, en el curso del tiempo, se transformaron en lo que fueron los parlamentos modernos. En definitiva, este sistema de consultas tenía por objeto alcanzar un sistema tributario legítimo, con el mayor grado de consen-so posible y eficiente, atributos esenciales para su mantenimiento como fuente re-gular y permanente de recursos.

Los Estados modernos exitosos son los que, entre otros, han logrado diseñar

12IR

06 // R

evista del Instituto // A

FIP

sistemas tributarios con el menor grado de resistencia y a costos razonables. Los que no lograron definir un sistema legí-timo se vieron enfrentados con variadas revueltas y escasez de recursos, los que han provocado crisis y notables declina-ciones. Un sistema de impuestos eficien-te, legitimado a partir del consenso que genera un buen sistema político, fue la base del éxito en aquéllos Estados mo-dernos que lo lograron.

la administración de la recauda-ción // La aparición de sistemas tributa-rios como fuente de ingresos suficientes y permanentes, en reemplazo de los ingre-sos esporádicos originados, por ejemplo, en la rapiña, reveló la necesidad de con-tar con especialistas en la determinación de qué carga impositiva correspondía a cada uno, y en la cobranza de los im-puestos. Con el tiempo se establecieron organismos en las casas reales, encarga-dos de las tareas correspondientes a la ad-ministración tributaria, los que reempla-zaron a los administradores de las royal households. Las tareas a realizar ganaron

en complejidad a medida que crecía el número de gravámenes, el universo de contribuyentes alcanzados y la extensión territorial de aplicación de los tributos.

A veces, las necesidades financieras de los soberanos se anticipaban a la recauda-ción de los tributos, y se recurría a pres-tamistas dispuestos a adelantar sumas de dinero siempre que se les permitiera recuperar los préstamos con lo percibido de los impuestos, a cuya cobranza se los

facultaba a través de la figura del arren-damiento (farming). Los farmers se des-tacaron por los abusos y la violencia que ejercieron en las cobranzas.

La cobranza estatal directa no siem-pre estuvo a cargo de un solo organismo; por un lado estaban las Aduanas y, por otro, las oficinas centrales del reino.

otros recursos de carácter no tri-butario // Es necesario destacar que los ingresos fiscales no se agotaban en la apli-cación de diferentes impuestos en orden al establecimiento de ese nuevo Estado tributario. Enfrentados a circunstancias

La aparición de sistemas tributarios como fuente de ingresos suficientes y permanentes, en reemplazo de los ingresos esporádicos originados, por ejemplo, en la rapiña, reveló la necesidad de contar con especialistas en la determinación de qué carga impositiva correspondía a cada uno, y en la cobranza de los impuestos. Con el tiempo se establecieron organismos en las casas reales, encargados de las tareas correspondientes a la administración tributaria, los que reemplazaron a los administradores de las royal households.

13IR

06

// R

evis

ta d

el In

stitu

to /

/ A

FIP

que amenazaban su propia existencia o involucrados en proyectos que requerían excepcionales erogaciones, los gobiernos no se limitaron a gastar los recursos or-dinarios de fuentes tributarias sino que reiteradamente, apelaron a otras. Así, se destacan:

1. El SeñoreajeLa centralización y el monopolio de la acuñación de moneda permitieron que el soberano percibiera no sólo un importe por su costo de producción denominado brazaje, sino un derecho adicional de variable magnitud, en principio pequeño, llamado señoreaje. La gente usaba la moneda acuñada en vez del metal de oro o plata en bru-to por la utilidad que recibía, no sólo porque se fraccionaba el metal en bru-to, sino porque se le daba un valor fijo que evitaba la constatación en cada caso, de sus atributos, su peso y pu-reza. Como en determinadas circuns-tancias también los soberanos aumen-taron ese derecho (como en el caso de Enrique VIII que sacó a la moneda un disco central) los usuarios disminuye-ron su uso o subieron los precios de las mercancías en esa unidad que era la moneda de menor contenido metá-lico (inflación).

2. Endeudamiento y ExpropiaciónUn recurso no menos utilizado fue el de colocar deuda, voluntaria o por la fuerza. Se utilizó el poder de coerción o la avidez de prestamistas para lograr que éstos se involucraran en operacio-nes con el soberano, donde podían obtener pingües ganancias aunque los riegos fueran mucho mayores. Cuan-

do los préstamos no se devolvían esto dejaba de ser una operación de cré-dito para ocultar un gravamen. No faltó tampoco, en diversas épocas y circunstancias, la apropiación por la fuerza de bienes de los súbditos.

3. La GuerraLas guerras, que demandaron costos crecientes fueron también en mu-chos casos fuentes de ingresos para el vencedor, cuando se apropiaba de bienes del vencido o le obligaba a pagar indemnizaciones. Napoleón financió así sus campañas. Alemania obtuvo de Francia una cuantiosa in-demnización tras la guerra de 1870 y en nuestro país el gobernador de una provincia pobre como La Rioja, el general Quiroga, impuso por la fuer-za de las armas gravámenes a otras más ricas y con Aduanas externas como Mendoza y Salta.

El régimen tributario colonial. Prin-cipales tributos. organización de la percepción // En 1776 se crea el Vi-rreinato del Río de la Plata y se establece un régimen de intendencias, que tenían el propósito de fortalecer el poder militar y detener la expansión portuguesa en el sur del continente.

Esta nueva unidad política abarcaba dos regiones con recursos fiscales de dis-tinto origen que iban a dos Cajas prin-cipales: la de Potosí, en el norte, que se nutría de impuestos a la minería y a la acuñación de monedas, y, en menor me-dida, de los tributos a los indios. La otra Caja era la de Buenos Aires, en el sur, que recibía la recaudación de gravámenes ori-

14IR

06 // R

evista del Instituto // A

FIP

ginados en el comercio (alcabalas, almo-garifazgo, etc.).

Hacia fines del siglo xviii ambas Ca-jas tenían ingresos de igual magnitud, pero la de Buenos Aires realizaba eroga-ciones que superaban a sus recursos pro-pios, debido a los gastos requeridos para la defensa en las fronteras, en la Banda Oriental contra los portugueses, y en el sur contra los indios. El déficit era finan-ciado con subsidios de la Caja de Potosí (tales remesas de recursos se denomina-ban «el situado»).

Esta situación, de coexistencia de dos regiones con características e inte-reses diversos, pudo mantenerse gracias a la cohesión política del imperio, pero derivó en graves conflictos en el período independiente.

En este período las fuentes principales de ingresos fueron:

1. los diezmos y cobos, que correspon-dían a la corona por las concesiones de las minas de plata. En sus orígenes la Corona percibía un quinto, pero a partir del siglo xvii el incremento de los costos laborales que produjo la escasez de mano de obra, hizo que dicha participación disminuyera a un décimo;

2. los derechos de señoreaje por la acu-ñación en la Casa de Moneda;

3. los tributos indígenas: se correspon-den a un impuesto de capitación que se dividía por el número de cápitas de indios que vivían en sus distintas co-munidades;

4. las alcabalas: son los impuestos a la internación de mercaderías que se co-braba una vez que la mercadería in-

gresaba con una alícuota de alrededor del 6% del valor de la transacción. El problema que tenía este gravamen y que ocasionaba múltiples reclamos, era que el impuesto se reiteraba en cada jurisdicción por la que pasaba la mercancía, en forma acumulativa, generando un incremento notorio de la carga tributaria y del contrabando. Una interpretación de un decreto de 1778 que intentaba morigerar el im-puesto tuvo el efecto contrario. La norma pretendía que se devolviera el 3% del impuesto percibido en Buenos Aires cuando las mercancías se desti-naban al interior; en cambio el Super-intendente de la Real Hacienda resol-vió que en la Aduana de Buenos Aires debía satisfacerse el 3% del impuesto a la primera venta (sin haberse efectua-do) y si se transportaban los efectos a las provincias interiores, se percibiría el 4% en las provincias de frontera y el 6% en las restantes;

5. el almogarifazgo, que era un impues-to a las importaciones.

La mayor parte de los ingresos de la Caja de Potosí provenían de los tres primeros conceptos, en tanto que los dos últimos prevalecían en la recaudación de la Caja de Buenos Aires.

Las Cajas estaban conducidas por funcionarios llamados oficiales reales, a cuyo cargo estaba la percepción, custodia y registro de la recaudación, aunque, al-gunas veces, esta se hacía por medio del arrendamiento.

Una de las características del com-plejo sistema administrativo español es que, de las alcabalas que se cobraban

15IR

06

// R

evis

ta d

el In

stitu

to /

/ A

FIP

para el Rey, previamente debían deducir-se los costos de su administración, para la administración civil y militar local.

De hecho, gran parte de la recaudación de la alcabala quedaba en la ciudad a la que pertenecía la Caja recaudadora, con-firiéndole una autonomía mucho mayor que la que disponían las correspondien-tes disposiciones legales. Más adelante, esos centros urbanos, con una autonomía de hecho proporcionada por el financia-miento propio, se declararon capitales de los territorios que las circundaban (las provincias) y reclamaron el gobierno pro-pio de sus recursos, siendo el origen del federalismo argentino.

En el curso de los años debido a la crisis de la producción de la plata, las rebeliones indígenas y el aumento del comercio de cueros por el Atlántico Sur subió la posición relativa de la Caja de Buenos Aires, aunque esta fue también afectada por las guerras europeas y el cre-ciente control del Atlántico por parte de Inglaterra.

capítulo I: la fiscalidad colonial // A mediados del siglo XVI, el imperio español en América quedó organizado tal como lo estaría durante los dos si-

glos y medio siguientes, alrededor de dos grandes fuentes productoras de ingresos: las minas de plata del norte de México y

la gran mina de plata de Potosí.Los impuestos eran percibidos por la

Real Hacienda, que tenía cajas en todas las ciudades del imperio. Las reales cajas cobraban los impuestos y remitían los fondos excedentes a las cajas de las ca-pitales virreinales, que, eventualmente, enviaban sus excedentes a España. En 1776, cuando Carlos III creó el Virreina-to del Río de la Plata, le dio como capital a Buenos Aires, pero incluyó entre los territorios desde ella gobernados al Alto Perú, y consecuentemente a Potosí, con el fin de que las remesas provenientes de esa caja sostuvieran a la administración virreinal. La principal fuente de ingresos de la Caja de Buenos Aires fue desde en-tonces el «situado», como se llamaba la remesa de los excedentes de los ingresos de las cajas altoperuanas destinadas al sostenimiento de la administración.

A pesar de su enorme importancia para la Corona española y para la ad-ministración virreinal, los ingresos pro-ducidos directamente por la explotación de la plata no eran la única fuente de la recaudación fiscal, ni podían por sí solos

En el curso de los años debido a la crisis de la producción de la plata, las rebeliones indígenas y el aumento del comercio de cueros por el Atlántico Sur subió la posición relativa de la Caja de Buenos Aires, aunque esta fue también afectada por las guerras europeas y el creciente control del Atlántico por parte de Inglaterra.

16IR

06 // R

evista del Instituto // A

FIP

sostener todo el edificio del imperio y sus muchos y muy variados compromi-sos. Los ingresos percibidos por las cajas de la Real Hacienda hispanoamericana eran muchos y su origen y finalidad eran muy diversos.

Los ingresos de la Real Hacienda, de acuerdo a la estructura tributaria de la Real Caja de Buenos Aires, se agrupaban en tres categorías:

1. los ramos de la masa común, se des-tinaban a atender los gastos generales de cada Caja;

2. los ramos particulares, que eran in-gresos de asignación específica a fin de justificar la creación de los impues-tos respectivos;

3. los de ramos ajenos, que no pertene-cían a la Corona, pero que eran depo-sitados en las cajas reales por particu-lares o instituciones, quienes eran los únicos que podían usarlos (depósitos, bienes de difuntos, inválidos, monte-pío militar, etc.).

Los dos últimos, por sus especiales ca-racterísticas, no integraban los recursos corrientes y no eran de libre disposición por la Real Hacienda, quien tenía expre-samente prohibido su uso, aún en forma temporaria. Sin embargo, a fines del si-glo XVIII se registran usos y devoluciones que se relacionaban, seguramente, con la falta de correspondencia entre el flujo de ingresos propios y gastos corrientes; de tal modo que, cubiertas las necesidades temporales con fondos ajenos, se devol-vían con la llegada del situado.

Hacia 1809-1811, sin embargo, se re-gistran saldos congelados, sin devolver.

La rebelión del Alto Perú y la Revolu-ción de Mayo de 1810 dislocaron las finanzas públicas. La estructura fiscal del Virreinato del Río de la Plata estaba construida sobre la base de los impues-tos percibidos en el Alto Perú y las trans-ferencias internas de las cajas podían paliar faltantes temporarios, pero no se desarrollaron otros mecanismos finan-cieros de corto ni de largo plazo. La de-bilidad de esa estructura fiscal quedó de manifiesto cuando estalló la Revolución de Mayo, que abrió una crisis fiscal que duró una década.

la fiscalidad revolucionaria // La Revolución de Mayo debió hacer frente a una doble crisis financiera: por un lado, la desaparición de la principal fuente de ingresos fiscales (las remesas de las cajas altoperuanas) y, por otro, el agotamiento de los recursos financieros tradicionales (las transferencias internas de fondos aje-nos). Sin embargo, no fue instrumentada ninguna reforma tributaria ni financiera hasta 1921; por entonces se realizaron las más diversas experiencias, cuyo principal rasgo común fue el fracaso.

Las cuentas de 1810 y 1811 muestran un desequilibrio entre gastos e ingresos, incluido el uso del crédito y la utiliza-ción de ingresos de asignación específica, que obligaron a recurrir a otros ingre-sos tributarios y no tributarios y a otros mecanismos de financiamiento. El más importante de los nuevos recursos tribu-tarios fue la contribución sobre fincas, comercio y artesanías, en tanto que, en-tre 1812 y 1814 el más importante de los recursos no tributarios fue la expropia-ción de bienes de los españoles.

17IR

06

// R

evis

ta d

el In

stitu

to /

/ A

FIP

Además de los mencionados recursos, a partir de 1812 se aplican en forma in-tensiva los recursos derivados de emprés-titos forzosos, cuya amortización estuvo a cargo de la Aduana. Ello que explica que sus remesas a la Caja de Buenos Ai-res (netas de los gastos incurridos y de las amortizaciones de deuda) se redujeran sensiblemente en un contexto de notable crecimiento del comercio exterior.

La política de uso del crédito ejecuta-da a partir de 1813, tuvo la particularidad de ser una mezcla de política de financia-miento y de política monetaria, ya que la escasez de moneda metálica transfor-mó a los títulos en el principal medio de pago de las transacciones comerciales. Diferentes tipos de emisiones, en cuan-to a sus características monetarias, jalo-naron el período transcurrido hasta la desaparición del gobierno nacional en febrero de 1820.

Pueden distinguirse cuatro etapas en el desarrollo de la deuda pública y de los instrumentos que ella originó. Para esta-blecerlas se ha tomado en cuenta no tan-to los aspectos financieros de los títulos,

cuanto sus características monetarias, ya que la escasez de moneda metálica los transformó en el principal medio de pago de las transacciones comerciales, junto con las letras giradas sobre la mis-ma plaza cuya generalización comenzó a operarse a partir de 1815.

La primera etapa estuvo constituida por la puesta en circulación en julio de 1813 de los pagarés sellados. Se trataba de títulos de deuda originados en un em-préstito forzoso, cuyos rasgos monetarios estaban dados por su recepción por la Aduana como dinero efectivo, tras cierto plazo, en pago de derechos de importa-ción marítima, y por su transmisibilidad por endoso, concedida pocos meses des-pués de su emisión.

Tras una nueva emisión de pagarés sellados, en enero de 1814 se pasó a la segunda etapa de desarrollo de la deuda pública con la colocación de empréstitos

forzosos cuyos títulos de deuda no eran amortizables ni negociables. Estos he-chos sucedieron en abril y junio de 1815 y en enero de 1816 y con los empréstitos colocados en 1816 en algunas ciudades

La política de uso del crédito ejecutada a partir de 1813, tuvo la particularidad de ser una mezcla de política de financiamiento y de política monetaria, ya que la escasez de moneda metálica transformó a los títulos en el principal medio de pago de las transacciones comerciales. Diferentes tipos de emisiones, en cuanto a sus características monetarias, jalonaron el período transcurrido hasta la desaparición del gobierno nacional en febrero de 1820.

18IR

06 // R

evista del Instituto // A

FIP

del interior por disposición del Congreso Nacional o de autoridades locales depen-dientes del gobierno nacional.

La tercera etapa muestra un retorno a la monetización de los títulos de la deuda pública. En octubre de 1816, se reconoció el carácter de dinero efectivo a cualquier título de deuda que se aplicara al pago de contribuciones extraordinarias y los títu-los emitidos por un empréstito forzoso. En el mismo mes ya fueron de aceptación irrestricta como dinero efectivo en las tesorerías del Estado y también negocia-bles entre particulares. La culminación de esta etapa está dada por la amortiza-ción de marzo de 1817, cuando se dispuso que los créditos procedentes de emprésti-tos, suministros, pensiones, asignaciones u otras causas fueran liquidados (aunque no había obligación de presentarlos) y que a sus titulares se les entregaran bi-lletes amortizables. Este nuevo título de deuda era negociable por endoso, amor-tizable por la Aduana y, acentuando los rasgos monetarios, fraccionable a pedido del acreedor. Luego, por si este fraccio-namiento no se acomodaba a las necesi-dades de pago de los tenedores, apareció un nuevo título de deuda para el reco-nocimiento de los sobrantes de la suma expresada por un billete amortizable tras su presentación a la Aduana en pago de derechos de introducción marítima.

La cuarta etapa comenzó en 1818 con el reconocimiento del carácter de dinero efectivo a los títulos de deuda emitidos hasta entonces. Esta cláusula se origina-ba en el hecho de que los títulos ante-riores (especialmente los billetes amorti-zables de 1817), que desde diciembre de ese año eran los únicos que la Aduana

estaba autorizada a recibir, no podían ser utilizados para cancelar más del 50% de los derechos de introducción adeudados. En consecuencia, al incluir considerarlos dinero efectivo se estaba concediendo a estos títulos la facultad de cubrir el total de los derechos de importación. En sep-tiembre de 1819 se reconoció el carácter de papel moneda a las libranzas que estu-vieran originadas en la entrega de dine-ro efectivo a los ejércitos nacionales. La proliferación de títulos con tal cláusula obligó, si se quería recaudar algo de mo-neda física, a rebajar, desde agosto de ese año, la proporción en que tales títulos se aceptarían por la Aduana; pero al mismo tiempo se emitió un nuevo título de deu-da, cuya característica principal era que, por primera vez desde el comienzo de esta serie de empréstitos, la creación del instrumento de cancelación se anticipa-ba a la existencia de la deuda que habría de satisfacer, y al que en reconocimiento abierto de las funciones monetarias que cumpliría se lo designaba como papel moneda. Esta etapa de proliferación de los títulos de deuda se cerró en mayo de 1820 con la emisión de dos tipos de títu-los: uno, el papel moneda creado el año anterior; otro, el papel billete amortiza-ble, el mismo título emitido por la amor-tización de 1817, con los mismos inconve-nientes. Si en medio de tal confusión la Aduana recaudaba algo de moneda me-tálica, era solamente por el crecimiento constante del comercio exterior, impul-sado por el aumento de las exportaciones de productos pecuarios de Buenos Aires que proveía los fondos necesarios para las importaciones, el principal sujeto de imposición.

19IR

06

// R

evis

ta d

el In

stitu

to /

/ A

FIP

La desaparición del gobierno nacio-nal en febrero de 1820 coincidió con el agotamiento de estos mecanismos de fi-nanciación. Desde entonces, sólo en abril del año siguiente, ante una amenaza de invasión a Buenos Aires, pudo apelarse, por última vez, a semejante recurso. Con la entrada de Manuel José García al Mi-nisterio de Hacienda de Buenos Aires, en agosto de 1821, se abrió el camino hacia la solución del problema fiscal, tras una década de exacciones y de desorden.

La principal fuente de ingresos du-rante la primera década posrevoluciona-ria había sido el comercio exterior, pero las urgencias habían llevado a anticipar los ingresos mediante la emisión de títu-los amortizables por la Aduana.

La derrota de Cepeda significó, ade-más, el fin del ejército nacional que se había organizado después de la Revolu-ción de Mayo. Buenos Aires se vio obli-gada a organizarse como provincia, de modo que la guerra en el norte dejaba de pesar sobre sus arcas y la paz con López y Ramírez eliminaba las zozobras de la guerra civil.

De esta forma, en Buenos Aires des-aparecía la presión sobre los ingresos aduaneros de los títulos amortizables, y se acomete con la reforma fiscal de 1921 el desafío de obtener un mecanismo fi-nanciero que permitiera honrar las deu-das del pasado y atender las urgencias del futuro.

Por su parte, las provincias mantu-vieron el esquema de ingresos colonial, hasta la definitiva organización nacional, en 1862. Esa estructura estaba basada en los impuestos al comercio, como la alca-bala, para atender los gastos comunes, y

en empréstitos y contribuciones forzosas para resolver las muchas urgencias que la continuación de las guerras civiles en las décadas siguientes impondría, intermi-tentemente, a los gobiernos provinciales.

capítulo II: la fiscalidad moder-na // Período 1821–1851 // En 1821 se implementa una reforma que abarca aspectos institucionales, de procedi-mientos contables y del sistema tributa-rio y financiero. Así, se reorganizaron las oficinas de hacienda, creándose la Con-taduría y la Tesorería, en reemplazo de la Caja de Buenos Aires, y la Receptoría General, que recaudaría todos los im-puestos, tomando parte de las funciones de la Caja y de la Aduana.

En materia contable, se dispuso la adopción del sistema de partida doble y la unificación de las contribuciones en una única masa de recursos que se des-tinaría al pago de los gastos ordinarios y extraordinarios. Desaparecían así los fondos particulares de la Real Hacienda y particulares ajenos.

Finalmente, en materia tributaria se eliminaron algunos impuestos obsoletos, se redujeron y simplificaron las tarifas sobre el comercio exterior y se crearon nuevos impuestos, como la Contribu-ción Directa sobre la tierra y los Capi-tales en Giro, que intentaban atenuar la dependencia de los ingresos aduaneros. Estas innovaciones se completaban con la creación del Crédito Público, por el cual se procuraba unir, por primera vez, «los intereses privados con los intereses públicos».

Estas reformas tuvieron desigual for-tuna: por un lado la contribución directa,

20IR

06 // R

evista del Instituto // A

FIP

pagada sobre la base de la declaración de cada contribuyente, no alcanzó a conver-tirse en una fuente importante de recur-sos fiscales; pero, por otro, la reducción y simplificación tarifaria facilitó la per-cepción de los derechos sobre el comercio exterior y desalentó el contrabando.

La principal fuente de ingresos ge-nuinos, entonces, fueron los impuestos sobre la importación, que aportaron en promedio el 71% del total. Durante los años de los bloqueos la recaudación cayó de manera notable y por ello aumentó la participación de otros impuestos, pero, en general, fueron ingresos circunstan-ciales. La recaudación sobre las expor-taciones ascendió al 7,3% del promedio

de ingresos del período. Por lo tanto, la reforma de 1821 no pudo quebrar la de-pendencia del financiamiento genuino de las operaciones de comercio exterior.

En materia de Crédito Público, el go-bierno de Buenos Aires recurrió a partir de 1821 a instrumentos financieros más modernos y menos conflictivos que las exacciones mal disimuladas tras los em-préstitos y contribuciones forzosas, ya

que éstas últimas habían sido la regla en la década anterior y que siguieron preva-leciendo en las demás provincias. Si bien hubo colocaciones de deuda en 1827, 1831, 1834 y 1840, no se pudo cumplir con el papel esperado de financiar los gastos extraordinarios al producirse la guerra con el Brasil, ni tampoco fue utilizado después de 1834, especialmente cuando los recursos cayeron y los gastos crecie-ron como consecuencia de los bloqueos de 1838-1840 y 1845-1847. En estos casos, se apeló a un recurso descubierto en 1826: la financiación inflacionaria a través de la emisión de papel moneda.

El rescate de los bonos se hacía re-gularmente a través de una suma que la

Receptoría transfería regularmente a tal fin; de tal forma, mientras que la emisión total ascendió a $53,7 millones, el total circulante a fines de 1850 era de $13,4 mi-llones. En el mismo período, la emisión de billetes de banco y/o papel moneda ascendió a $125,3 millones. Estos medios permitieron la cobertura del 24% del to-tal de gastos del período 1822-1850.

Si bien hubo colocaciones de deuda en 1827, 1831, 1834 y 1840, no se pudo cumplir con el papel esperado de financiar los gastos extraordinarios al producirse la guerra con el Brasil, ni tampoco fue utilizado después de 1834, especialmente cuando los recursos cayeron y los gastos crecieron como consecuencia de los bloqueos de 1838-1840 y 1845-1847. En estos casos, se apeló a un recurso descubierto en 1826: la financiación inflacionaria a través de la emisión de papel moneda.

21IR

06

// R

evis

ta d

el In

stitu

to /

/ A

FIP

El gasto militar fue el principal com-ponente del gasto público en el período 1822-1851: considerando los gastos de atención de la deuda de corto y largo plazo originadas en las erogaciones de guerra, el total ascendió, aproximada-mente al 85% en tanto que el gasto des-tinado a fines no militares no superó el 15% restante.

la década de la organización na-cional // La caída de Rosas en febrero de 1852, abrió una disputa entre el ven-cedor, Urquiza, y los nuevos gobernantes de Buenos Aires por los recursos prove-nientes del comercio exterior y por el ma-nejo del principal instrumento financie-ro utilizado por su antecesor: la emisión de dinero inconvertible.

La revolución de septiembre de 1852, que marcó la separación de Buenos Aires de la Confederación, mantuvo la situa-ción previa a la batalla de Caseros; de esta manera, Buenos Aires mantuvo el control de esos instrumentos de financia-miento. Desde entonces, y hasta la reuni-ficación de Buenos Aires y la Confedera-ción, tras la victoria de Mitre en Pavón el 17 de septiembre de 1861, Buenos Aires contó con la principal fuente de ingresos fiscales del país, su Aduana, y con el más flexible instrumento financiero, su papel moneda, que continuó siendo inconver-tible, como sucedía desde enero de 1826.

La Confederación Argentina, organi-zada bajo el liderazgo de Urquiza, vence-dor de Caseros, e institucionalizada so-bre la base del Protocolo de Palermo, del Acuerdo de San Nicolás y, finalmente, de la Constitución de 1853, no contaba con las mismas ventajas que Buenos Aires.

Sus ingresos dependían de los impuestos al comercio, pero el principal centro co-mercial era Buenos Aires, y el resto del financiamiento, en ausencia del papel moneda inconvertible, dependía de la buena voluntad de los prestamistas o de las contribuciones extraordinarias.

En cuanto a los ingresos genuinos de la Confederación, en 1856 se fijaron de-rechos diferenciales al comercio exterior, más bajos que los aplicados en Buenos Aires, con la intención de atraer hacia los puertos de la Confederación una parte de los ingresos que eran recaudados por la Aduana de Buenos Aires. Esa medida, de la que se esperaban resultados positi-vos para las arcas de la Confederación, se basaba en la suposición de que buena parte de las mercaderías que entraban por el puerto de Buenos Aires fuera con-sumida en las otras provincias. Sin em-bargo, la importancia de esa presunción, aunque fuera cierta, no tuvo en cuenta que Buenos Aires tenía una infraestruc-tura comercial construida en el último siglo, y especialmente en el período pos-terior a la Revolución de Mayo, que no podía replicarse en otros puertos por el mero hecho de la fijación de derechos di-ferenciales. Además, Buenos Aires era el principal mercado de esas mercaderías, por lo que esquivarlo no era atractivo para los importadores y exportadores ya que la mayoría de ellos residía en esta ciudad. Por otro lado, el gobierno de la Confederación enfrentaba una restric-ción financiera importante de lo que da cuenta el préstamo del prestamista Bus-chental obtenido en 1853 para financiar la contrarrevolución en Buenos Aires. En el mes de marzo el gobierno de la Con-

22IR

06 // R

evista del Instituto // A

FIP

federación había intentado reunir medio millón de pesos en metálico, pero debió conformarse con menos de la mitad de esa suma, ofrecida por Buschental a una tasa de interés que casi triplicaba la tasa corriente en la plaza de Buenos Aires.

El fracaso de la Confederación en construir una estructura tributaria y fi-nanciera moderna quedó de manifiesto también en otros casos. La creación de la figura del Crédito Público en 1853 para la emisión de títulos de deuda, no pudo implementarse. Los esfuerzos del mismo Buschental por colocar préstamos en Eu-ropa para la construcción de ferrocarriles y para la financiación de la administra-ción tampoco tuvieron éxito. Y, final-mente, la Confederación no pudo contar con su propio banco, a pesar de haberlo intentado a través de la instalación del Banco Mauá en Rosario en 1857, que fue liquidado tres años después.

La desigual capacidad financiera de los gobiernos de la Confederación y de Buenos Aires se puso una vez más de re-lieve a medida que el conflicto entre am-bos se acercaba a su resolución en la ba-talla de Cepeda, el 23 de octubre de 1859. Las expectativas de que el triunfo de la Confederación la pondría en posesión de la Aduana de Buenos Aires alentaron a los prestamistas a proveer de más fon-dos. El mismo Buschental compró bonos por poco más de un millón de pesos, pero contra la concesión de los ingresos aduaneros de Santa Fe por dos años. Así, mientras que Buenos Aires podía finan-ciar los gastos de guerra mediante la emi-sión de papel moneda, garantizadas por el 10% de los ingresos aduaneros y por el producto de la venta de tierras, la Confe-

deración tenía enormes dificultades para conseguir fondos y sólo podía obtenerlos mediante la enajenación de los ingresos futuros de las Aduanas propias.

La victoria de la Confederación en la batalla de Cepeda no la puso en posesión de la Aduana de Buenos Aires. De acuer-do con el Tratado de San José de Flores, de noviembre de 1859, que estableció las condiciones de la incorporación de Bue-nos Aires a la Confederación, aquélla perdía el control de la Aduana y obtenía una garantía de la cobertura de su presu-puesto por cinco años. Pero el gobierno de Buenos Aires no cedió el control de inmediato y negoció a lo largo de 1860 con el gobierno de la Confederación los términos en los cuales lo haría. A fines de 1860 se había llegado a un acuerdo pero a principios de 1861 se renovó el conflicto, que sólo terminó con la vic-toria de Buenos Aires en Pavón, en sep-tiembre de ese año. Los preparativos bé-licos que la precedieron subrayaron una vez más la diferencia entre uno y otro: Buenos Aires recurrió nuevamente a la emisión de papel moneda, mientras que la Confederación tuvo grandes dificulta-des para obtener los recursos necesarios para hacer frente a los gastos de la gue-rra, a pesar que suspendió la recepción de los bonos de tesorería emitidos con anterioridad sobre los ingresos futuros y ordenó percibir los derechos aduaneros sólo en metálico. Nuevamente, como dos años antes, el gobierno de la Con-federación debió recurrir a aumentos de los derechos de importación y a la bue-na voluntad de los escasos prestamistas dispuestos a socorrerlo a un alto precio. La derrota de la Confederación en Pavón

23IR

06

// R

evis

ta d

el In

stitu

to /

/ A

FIP

no fue solamente una derrota militar sino también una derrota financiera: su gobierno ya estaba en bancarrota antes de la batalla. Por su parte, Buenos Aires pagó su victoria con la depreciación del peso debida a las grandes emisiones. Tras la batalla de Pavón, y tras la formación de un gobierno nacional provisorio enca-bezado por Mitre, la Aduana de Buenos Aires pasó a ser controlada por el gobier-no nacional. Sin embargo, el banco, que había sido durante la década anterior el principal agente financiero del gobierno de Buenos Aires, quedó fuera del alcance del nuevo gobierno nacional, que finan-ció la organización nacional mediante la emisión de bonos.

capítulo III: la transición 1862–1890 // Factores extra económi-cos que afectaron los ingresos fiscales //

»» Conflictos bélicosTeniendo en cuenta la marcada de-pendencia de los ingresos fiscales del comercio exterior, situación que ha-bría de prolongarse hasta el estallido de la crisis de los años 30 en el siglo XX, los conflictos bélicos de este pe-ríodo fueron un determinante signi-ficativo de la evolución de la recau-dación. En abril de 1865, se inicia la Guerra con el Paraguay aunque, ini-cialmente, los ingresos no se vieron afectados. Posteriormente Chile entra en guerra con España y ello dificulta el comercio con el país transandino. Con el transcurso de los conflictos se vieron afectadas las recaudaciones de las Aduanas de Entre Ríos, Corrien-

tes, Santa Fe y Salta: la de Corrientes estuvo en manos del enemigo en 1865 y la de Salta sufrió el bloqueo de los puertos chilenos, de los que se nu-tría. No obstante, al no afectar a la Aduana de Buenos Aires, el efecto de los distintos conflictos fue de menor magnitud. Además, la recaudación de esta última aumentó a partir de 1864 por la posibilidad de abonar los de-rechos en Buenos Aires en lugar del primer puerto de embarque.En los años siguientes, y por diferen-tes motivos, las Aduanas del interior se vieron afectadas por situaciones in-ternas entre 1866 y 1867 en Mendoza, San Juan, Jujuy, Catamarca y La Rio-ja, y por la rebelión de López Jordán entre 1871 y 1873, en Entre Ríos. En 1880 la recaudación también fue afec-tada por los problemas con la Provin-cia de Buenos Aires.Estas situaciones en las aduanas afec-taron, también, otras rentas como el papel sellado que se cobraban en las mismas aduanas y la Guerra del Pa-raguay afectó a servicios como el co-rreo; además, durante esta contienda, se acordaron algunas facilidades y franquicias para la provisión del ejér-cito que facilitaron el contrabando afectando a la renta recaudada por la Provincia de Corrientes.

»» EpidemiasA fines de 1867 la epidemia que afectó a Buenos Aires y Rosario en el mo-mento de la cosecha de lana y la faena de los saladeros, produjo una dismi-nución de la producción y de la re-caudación de derechos, especialmente de exportación. Además, la epidemia

24IR

06 // R

evista del Instituto // A

FIP

produjo una baja importante de los precios, que quedaron por debajo de los de la tarifa de avalúos, afectando aún más al comercio exterior; por ello, en diciembre de 1867 se autorizó a despachar la mercadería a la tarifa de avalúo de 1868, si esta era menor y, en el transcurso de este último año fue necesario volver a ajustarla en vir-tud de que el efecto de la epidemia so-bre los precios fue mayor al estimado inicialmente. En 1871 la peste produjo fuertes caídas en la recaudación desde el mes de febrero: la sexta parte de los empleados murieron, se clausuraron los saladeros y las fábricas de produc-tos animales, lo que afectó la recauda-ción de derechos de exportación, de papel sellado y de la renta del correo; el único rubro de renta que aumentó fue el almacenaje, por la acumulación de mercadería.En 1886, con la epidemia de cólera, nuevamente se vieron afectadas las exportaciones.

Efecto de la revolución del valor de la moneda sobre la recauda-ción // En principio, y debido a la di-versidad de monedas que circulaban en el territorio, los gobiernos de la Confede-ración habían aceptado las monedas ex-tranjeras como moneda corriente. Según el texto constitucional, los derechos y demás contribuciones nacionales, podían ser satisfechos en la moneda que fuese corriente en las provincias respectivas, por su justo equivalente. A tal efecto, en 1862 se decidió fijar un tipo de cambio de 17 pesos fuertes por onza de oro, que al año siguiente se redujo a 16 pesos por

onza. La circulación de papel moneda de la Provincia de Buenos Aires, se aceptó, en principio, a un cambio fijo de 20 pe-sos corrientes por uno de plata, que era inferior en un 20% al valor de mercado; esto produjo efectos negativos sobre los recursos fiscales de un gobierno que de-bía amortizar deudas en oro. En conse-cuencia, a partir de mayo de 1863 se dis-puso que el cambio se efectuara a su justo equivalente según al valor de mercado de la plaza de Buenos Aires.

En 1881, se estableció una nueva uni-dad monetaria, el peso oro, que fue con-vertible a la par hasta 1885, cuando se suspendió la convertibilidad; sin embar-go, el decreto que estableció la inconver-sión determinó que los billetes del Banco Nacional fueran aceptados por su valor escrito, causando serias pérdidas al fisco.

Después de 1885, cuando se declara la inconvertibilidad, la recaudación de los impuestos aduaneros quedó en pesos fuertes depreciados, por lo que se creó un derecho adicional del 15% que no alcanzó a compensar la caída de la recaudación en oro ya que dicho adicional represen-tó apenas la mitad de la depreciación efectiva del medio circulante. Lo propio ocurrió con la recaudación de otros im-puestos, como el Papel sellado, que se re-caudaban según los tipos de cambio fijos inferiores a los de mercado.

Recursos del gobierno nacional // El régimen tributario vigente en este período mantiene la característica pri-mordial observada desde principios de siglo y que se habría de proyectar hasta 1930: la preeminencia de ingresos origi-nados en el comercio exterior. Estos úl-

25IR

06

// R

evis

ta d

el In

stitu

to /

/ A

FIP

timos se reflejan no sólo en la masa de recursos tributarios sino también en los ingresos por servicios (almacenaje y es-lindaje, faros y avalices, vía del riachuelo) vinculados al comercio exterior.

La expansión del comercio permitió incrementar notablemente los recursos del erario público, aunque simultánea-mente, dada la inestabilidad de los recur-sos mencionados, se incrementaron las dificultades de gobiernos con niveles de gasto estables.

Hasta la década de los 70 los recursos tributarios fueron constituidos exclusi-vamente por recursos aduaneros, papel sellado y la Contribución Directa (Im-puesto territorial). Los recursos aduane-ros se originaban principalmente en los Derechos de Importación y, en menor medida, en los Derechos de Exportación.

La Contribución Directa de la Ciu-dad de Buenos Aires fue recaudada por el gobierno nacional entre 1862 y 1867, en virtud de la ley de residencia con ju-risdicción otorgada al gobierno nacional por la Legislatura de la Provincia de Bue-nos Aires.en 1862. Estos recursos vuelven a aparecer en las rentas nacionales en 1882, después de la federalización de la Ciudad de Buenos Aires.

En 1878, se agregan las patentes (sobre comercio, industria y profesiones) que se recaudaron conjuntamente con el papel sellado y posteriormente con la contri-bución territorial. En 1881, se introdujo un impuesto al corte de maderas, de muy baja recaudación y prácticamente ningún efecto en el control de la tala. En 1890 dejaron de registrarse ingresos por este concepto. Después de la suspensión de la convertibilidad de 1895 se creó un

impuesto a los bancos. En 1885, se esta-bleció el Derecho General de Sellos y Es-tadística que alcanzaba a las operaciones de exportación e importación con una alícuota del uno por mil (1‰) del valor de las operaciones.

Dentro de los recursos no tributarios se destacan por un lado el cobro de ser-vicios, entre los que se pueden subrayar los vinculados al comercio exterior, y los recursos del correo: Posteriormente se agregan los telégrafos, ferrocarriles del Estado y las obras de salubridad o aguas corrientes de la capital en 1882, entre los más importantes. En 1884, se agregan los derechos de puertos y muelles. En el caso del correo el cobro de los servicios no alcanzó a cubrir su costo hasta 1890, en tanto que en otros servicios (faros y ava-lices) la prestación era tan deficiente que se sostenía que lo cobrado, debía consi-derarse como impuesto. Por último, en los otros ingresos no tributarios se agre-gaban ingresos eventuales (donaciones, ventas de tierras, venta de otros bienes, etc.), dividendos de las acciones del Fe-rrocarril Central Argentino, depósitos judiciales y otros.

Las características y decisiones corres-pondientes a los principales componen-tes de los ingresos son:

1. Los derechos aduaneros1.1 Derechos de Importación

Una de las primeras medidas de política tributaria consistió en la unificación de los aranceles a las importaciones que se realizó en 1863. Esto significó que algunos productos se bajaron del 25% al 15% y los de consumo masivo se

26IR

06 // R

evista del Instituto // A

FIP

eximieron de arancel (harinas). Las Aduanas debían cumplir una misión fiscal y no un papel de protección a la industria. El efecto inicial de esta reforma fue una recaudación menor a la esperada en 1864; sin embargo, en 1865, la recaudación por este ru-bro aumentó un 25% como con-secuencia de la unificación de las tarifas, el mayor poder de compra derivado del incremento de las exportaciones y el crecimiento de la población. A fines de 1866, se comenzó a cobrar un derecho adi-cional a las importaciones del 5%.En 1872, se establece la tarifa ge-neral en el 20%. Los insumos ta-les como hierro, madera y carbón tributaban un 10%, en tanto que se eximían los materiales para el ferrocarril y la agricultura y las artes. A su vez, el gravamen más alto era del 25% a lo que se agre-gaba el adicional del 5% y se apli-caba al azúcar, aguardiente, vino, tabaco, café, té y yerba mate.En 1874, la tarifa de avalúos intro-duce modificaciones que reducen el valor y el monto de los dere-chos. En el valor de avalúos sólo se aumentaron algunos vinos en tanto que el arroz, aguardiente, líquidos alcohólicos, harina, hie-rro en bruto, madera de construc-ción y sal fueron favorecidos con rebajas importantes en los aforos. En dicho año el gravamen sobre las importaciones se mantiene en 20% sobre su valuación, se eleva-ba al 25% para licores y tabaco y

se reducía al 10% para oro y plata manufacturados, seda para bordar o coser, carbón, madera e instru-mentos para la agricultura y al 3% para piedras preciosas. Se excep-tuaba de gravámenes a la impor-tación de objetos de culto, ganado para crías, imprentas y sus útiles, máquinas para buques de vapor y para planeación de nuevas indus-trias, muebles y herramientas de los inmigrantes, plantas, etc.En 1876, se introduce una dife-renciación de algunas alícuotas, aumentando hasta el 40% en al-gunos casos (especialmente para productos producidos en el país) aunque se mantiene la alícuota general del 20%. Algunos bienes que se encontraban exentos se gravan ahora con una alícuota del 10% como arados, motores a vapor y se grava con una suma fija por kg. la importación de tri-go y harina.En 1877, se eleva el arancel gene-ral al 25% pero se reducen al 35% los gravados al 40% y al 15% los gravados al 30%, y se establece un arancel del 5% para alambres para cercos y telégrafos, azogue, due-las, cascos, guías, carritos, etc. li-bros impresos a la rústica, máqui-nas y útiles para imprentas, papel y prensas para litografías. Esta modificación de derechos contri-buye a mejorar la recaudación.En 1880, se suprimen los aranceles del 35% y del 15% concentrándose las alícuotas en el 25%. Se agregan derechos específicos sobre el té,

27IR

06

// R

evis

ta d

el In

stitu

to /

/ A

FIP

café, yerba, fideos, almidón, ga-lletitas finas y masas de harinas. Entre 1881 y 1884, se producen sólo ligeras modificaciones en las tarifas, pero a fines de 1884 se aumentan los derechos de impor-tación para compensar la baja de los de exportación. En marzo de 1885, los derechos de importación se aumentan, como fue señalado antes, en un 15% para compensar la caída de la recaudación en oro. En 1887, si bien se registra una mayor concentración de produc-tos al nivel de la alícuota del 25% existen varios niveles tarifarios: 2%, 5%, 10%, 45%, 50% y 55%. El arancel adicional era del 1%.

1.2 Derechos de ExportaciónPor disposición constitucional es-tos derechos debían eliminarse en 1866. Al inicio los derechos de exportación eran del 5%, aunque también estaban alcanzados por el adicional del 5%. Este último se redujo en 1862 en un 2%.Sin embargo, en 1866, cuando de-bía cumplirse el mandato consti-tucional, el país enfrentaba serias dificultades originadas en la Gue-rra con el Paraguay, en las accio-nes que ejercían las montoneras en algunos puntos de la Repúbli-ca y en las debilidades económi-co-financieras del país. Por ello, se decidió convocar a una conven-ción nacional con el objeto de re-formar el texto constitucional, lo que se concretó con la reunión de la Asamblea en la ciudad de Santa Fe en el año 1866. En la misma,

se pusieron a consideración dos cuestiones: por un lado, si dichos impuestos debían subsistir y ha-bían sido cedidos transitoriamen-te al gobierno nacional y debían volver a las provincias, o si estos debían suprimirse. Finalmente, la Convención Constituyente re-solvió mantener la vigencia de los citados impuestos, cuya recauda-ción pasó definitivamente al go-bierno nacional. Desde entonces y hasta 1887 la recaudación por derechos de exportación figuró en los ingresos anuales del gobierno nacional con magnitudes de sig-nificación diversa.En 1867 el derecho de exportación se fijó en el 6% más 2% del adicio-nal. En 1869 se reduce el derecho de exportación de lanas y pieles de carnero así como sus valores de aforo. En 1874 estos derechos eran del 4% y alcanzaban al aceite ani-mal, astas, carne tasajo, cerdas, crines y grasas, huesos y cenizas, lana sucia y lavada, pieles, plumas de avestruz, sebo y grasa, estando el resto de productos libres de gra-vamen. En 1877 se eleva al 6%., pero luego vuelven a reducirse hasta su eliminación: 4% en 1885, 3% en 1886 y 0% en 1887.

2. Contribución Directa (de la Ciudad de Buenos Aires)Inicialmente este impuesto se basaba en leyes de valuación que duraban varios años e ingresaba a la Provincia de Buenos Aires, sobre todo por las dificultades en separar la parte corres-pondiente a cada jurisdicción. En 1881

28IR

06 // R

evista del Instituto // A

FIP

retorna al gobierno nacional y en 1882 se inició un proceso de revalúo que no pudo terminarse dentro del año por lo que la mitad de las propiedades del municipio se regía por la valuación de 1879.En este sentido, existían numerosas deficiencias en los registros de la pro-piedad. La valuación no se establecía por el precio de compraventa sino por la valuación del evaluador debíéndose realizar cada tres años.A fines de 1885, se establece un re-cargo del uno por mil (1%o) para el adoquinado de la ciudad, que tuvo un claro efecto en la recaudación de 1886.Patentes: el Impuesto a las Patentes, establecido en 1878, gravaba comer-cio, industria y profesiones cuyo ejer-cicio es ostensible y se fijaba de acuer-do a la importancia y situación de cada negocio a criterio del evaluador. Como es de esperar, había numerosas quejas respecto a la imparcialidad de la valuación o del evaluador.En la década del 80, se propone un procedimiento basado en la buena fe de los contribuyentes sobre la base de la presentación de declaraciones jura-das. Además, se dispuso que si se em-prendía un negocio en una categoría superior a la del momento de tomar patente había obligación de declarar el cambio producido. Es interesante reproducir la opinión incluida en la Memoria de Hacienda de 1882 con relación a estas medidas: «...pero no hay nada más resistente, por ahora en-tre nosotros, que acomodar a esa base (declaración jurada) para la recauda-ción de un impuesto. Es instintiva en el

hombre la tendencia a eludir el cum-plimiento de este y otros gravámenes con que el fisco se alimenta» «…Librar a la buena fe, el cumplimiento de ese mandato (obligación de informar el cambio de categoría), es abrir de par en par las puertas para que por ellas tenga paso la más fácil y cómoda de-fraudación que se quiera llevar a cabo. Siguiéndose también que, mientras que los avaluadores no tengan otro auxilio que los ojos para imponer esta contri-bución, pocas veces podrán asegurar el triunfo de ninguna comprobación sobre aumento de capital.»Inicialmente, no estaban compren-didos en el pago los recibidores de cereales del mercado de frutos ni los escribanos; sin embargo con posterio-ridad estos últimos fueron incluidos.El gravamen tenía importantes defi-ciencias que permitían la evasión Así, todos aquellos comercios o servicios que no tenían negocios a la calle elu-dían fácilmente el impuesto. Además, si el contribuyente se mudaba podía reabrir el negocio sin registro de su deuda, y esto era señalado como un defecto de la ley (mencionan gran movilidad de negocios).A partir de 1882 se expenden patentes marítimas.

Reseña sobre la efectividad y costo de la recaudación y orga-nización institucional de la Admi-nistración Tributaria // Hacia 1880 se publica en Memorias de la Estadística Nacional, dirigida por el Dr. Latzina, un estudio sobre el costo de recauda-ción de la Nación, que ascendía a 4,7%

29IR

06

// R

evis

ta d

el In

stitu

to /

/ A

FIP

de los ingresos obtenidos. Este costo era relativamente bajo comparado con algu-nas estimaciones para otros países; así, en Francia, con datos para 1856 y 1875, el costo se estimó en 11,8% y 12,1%, res-pectivamente. En Chile, en 1886, el costo de la recaudación de las rentas aduaneras ascendió al 6% y en Inglaterra el 5%.

En la Memoria de Hacienda de 1870 figuran datos de recaudación y gastos que permiten estimar el costo de recau-dación de ese año en 6,3% de los recursos aduaneros. Sin embargo, ese costo no era uniforme en todas las aduanas del país, sino que en algunas se observan impor-tantes economías de escala.

Cabe señalar, sin embargo, que la efec-tividad en el control aduanero merecía en este período observaciones críticas de las mismas autoridades; las deficiencias se adjudicaban en gran medida a la falta de infraestructura portuaria y de depósitos. Así, se registraban caídas de importacio-nes que no encuentran una explicación

razonable, por lo que se adjudican a de-ficiencias en la fiscalización agravada por la importante suba de aranceles; a modo de ejemplo, la Memoria de Hacienda de 1866 expresa preocupación por la baja registrada en las cantidades importadas

de madera y sal, productos que en 1862 pagaban un arancel de 5% que se elevó al 15,5% en 1863 y al 23% en 1866.

Desde los primeros años (1863 y 1864) en las Memorias de Hacienda se hizo mención a la necesidad de establecer una Ordenanza General de las Aduanas que permitiera unificar y ordenar las leyes y disposiciones parciales que regulaban a las aduanas, algunas de ellas originadas en legislaciones provinciales. En tales documentos, también se reconocía la necesidad de una Dirección General de Aduanas que ordenara administrativa-mente a las distintas aduanas, hiciera la revisión de cuentas, unificara los proce-dimientos y fijara los deberes y respon-sabilidades de los empleados. Asimismo, debía crear la estadística aduanera.

En 1866, se crea una oficina revisora de las cuentas de la Aduana, en particu-lar la de Buenos Aires, que se costeaba con los errores encontrados en las liqui-daciones; esta creación es el antecedente

más antiguo de la Dirección General de Aduanas.

En 1876 se propone crear la Dirección General de Rentas para hacerse cargo de las aduanas y demás reparticiones de la recaudación. La oficina de la Dirección

Hacia 1882, en la Memoria de Hacienda correspondiente, se afirma con notorio desaliento: “Desgraciadamente, en nuestro país, el delito de contrabando no es mirado como una causa fea y denigrante que anula al que lo comete; ante la sociedad es, por el contrario, considerado por muchos como un acto de suspicacia y habilidad”.

30IR

06 // R

evista del Instituto // A

FIP

General de Rentas Nacionales se instala, finalmente, entre 1879 y 1880 pero no se integra personal hasta 1881. Al principio (en enero de 1881) se aboca a la adminis-tración de la Contribución Directa, nue-vamente a cargo del gobierno nacional.

Hacia 1882, en la Memoria de Ha-cienda correspondiente, se afirma con notorio desaliento: «Desgraciadamente, en nuestro país, el delito de contrabando no es mirado como una causa fea y deni-grante que anula al que lo comete; ante la sociedad es, por el contrario, considerado por muchos como un acto de suspicacia y habilidad».

En 1888, se menciona la necesidad de establecer convenciones aduaneras con Brasil, Uruguay y Paraguay con el objeto de armonizar procedimientos aduaneros.

Recursos de los gobiernos pro-vinciales // Las fuentes de los recursos de los gobiernos provinciales eran:

»» la Contribución Directa, que recaía sobre el capital en bienes raíces, tanto urbano como rural,

»» las Patentes sobre el ejercicio de la in-dustria,

»» el Papel Sellado,»» el derecho sobre herencias transver-

sales,»» el derecho de tránsito sobre los trans-

portes, en las provincias mediterrá-neas,

»» Diversos impuestos sobre saladeros, mataderos y graserías.

En la Provincia de Buenos Aires, la Con-tribución Directa era recaudada por los jueces de paz de cada jurisdicción y los

avalúos debían realizarse cada dos años, aunque no siempre se cumplió.

En 1866, esta provincia suprimió el impuesto sobre el tránsito de productos de producción nacional y, en 1867, esta-bleció el impuesto sobre patentes.

En 1869 se intentó introducir el uso de estampillas en lugar del papel sellado pero no resultó. En 1871, se crea la Direc-ción General de Rentas de la Provincia. Para paliar la crisis, en 1876 se dispusie-ron exenciones de impuestos (Contribu-ción Directa y Patentes) para los estable-cimientos industriales que se radicaren en la Provincia. En 1879 se estableció un impuesto a los expendedores de tabaco y bebidas alcohólicas de acuerdo con el peso y la calidad; su percepción empezó al año siguiente.

En el caso de los Municipios de la Provincia, se dispuso que a partir de la aprobación de la Ley de Impuestos Mu-nicipales de la Campaña, sancionada el 21 de febrero de 1879, las intendencias de-bían garantizar la atención de los pagos por prestación de servicios locales; ade-más, las comisiones municipales estaban sujetas a presentar al Ejecutivo el pre-supuesto de gastos y cálculo de recursos antes del 1º de abril para que pudiera ser remitido a la Legislatura.

Entre los recursos se contaban, ade-más, los impuestos generales de alum-brado y limpieza, cobrándose el 1,5 por mil (1,5%o) «sobre la avaluación para la Contribución Directa»; los de abasto, las patentes de rodados, los reñideros de ga-llos, el derecho de contraste (de pesas y medidas) y el derecho de visita anual de pesos y medidas. Se advertía que los que

31IR

06

// R

evis

ta d

el In

stitu

to /

/ A

FIP

no abonasen la Patente en término serían sancionados «a pagar el doble».

Acuerdos nación-Provincias // Du-rante este período, no se registran asigna-ciones de impuestos para las provincias. De todas maneras, el gobierno nacional acordaba subsidios con las provincias, de carácter general o específico (educación), que se registran desde mediados de la dé-cada de 1860; en ocasiones, estos fondos eran entregados a los gobiernos provin-ciales por las aduanas.

Hacia 1866, los subsidios a las provin-cias pequeñas eran relativamente impor-tantes y permitieron afirmar la votación en la Asamblea constituyente a favor de la posición del Gobierno Nacional.

En este período se registran los pri-meros acuerdos relacionados a la asigna-ción de ingresos a ciertos fines específi-cos; así los impuestos de Contribución Directa y Patentes fueron asignados en parte a la Municipalidad de Buenos Ai-res y al Consejo de Educación (Contri-bución Directa).

Al recibir las aduanas en 1862, el go-bierno nacional también tomó a su cargo obligaciones de la Provincia de Buenos Aires y en 1866, por ley, asumió dife-

rentes deudas que dicha Provincia había contraído en los años 1824 (empréstito inglés), 1857, 1859 y 1861. Adicionalmente, el gobierno nacional debía girar a la Pro-vincia de Buenos Aires mensualmente una suma de dos millones de pesos para la garantía del presupuesto provincial.

En 1880, para finalizar el grave con-flicto con la Provincia de Buenos Aires, el gobierno nacional debió indemnizar a Buenos Aires por propiedades públicas que cedió y asumir parte de sus obliga-ciones para las obras públicas de la nue-va capital.

capítulo IV: El período 1890-1930 // Factores que afectaron los in-gresos fiscales // Las diferentes crisis domésticas y la Primera Guerra Mundial constituyen los acontecimientos más no-torios que indujeron cambios importan-tes en la estructura tributaria del país y en las decisiones sobre finanzas públicas en general.

En la crisis de 1890, que implicó una caída muy importante de las importacio-

nes, se determinó, mediante una ley com-plementaria del presupuesto (30 de enero de 1891), el pago de impuestos aduaneros en oro o en su equivalente en moneda de

La Primera Guerra mundial tuvo efectos devastadores sobre el comercio y, por ende, sobre la recaudación, que fue sólo parcialmente compensada con la creación de nuevos impuestos domésticos debido a las dificultades que enfrentaba la situación interna; así, por ejemplo, incrementos previstos en la contribución territorial debieron demorarse por esa razón.

32IR

06 // R

evista del Instituto // A

FIP