la retenue à la source sur les représentations à...

TRANSCRIPT

La retenue à la source sur les

représentations à l’étranger

et les droits d’auteur

La retenue à la source sur les représentations à l’étranger

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

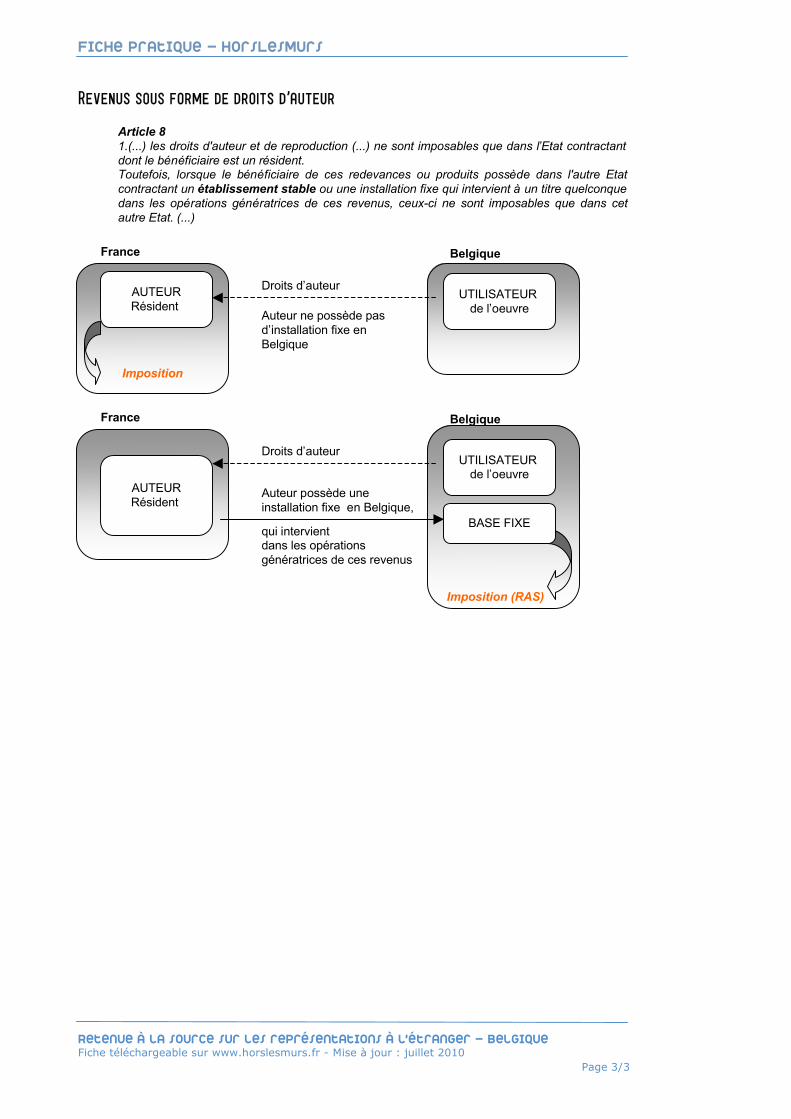

Page 1

Impôt sur le revenu et conventions fiscales bilatérales

Retenue à la source

Eviter la double imposition

Dans quel cas y a-t-il Retenue à la source ?

RAS sur une prestation artistique CAS 1 - Absence de convention fiscale avec la France

CAS 2 - Convention fiscale dite « muette », càd sans dispositions

spécifiques aux prestations artistiques CAS 3 - Convention fiscale avec dispositions spécifiques aux

prestations artistique

CAS particuliers : autres critères

En pratique Négocier en amont

Dès le contrat, distinguer les montants relatifs à la part artistique

Exemples de taux de RAS appliqués aux prestations artistiques

Effectuer les démarches permettant de justifier de la RAS prélevée

Où trouver les conventions fiscales bilatérales ?

RAS sur des droits d’auteur

CAS 1 - Absence de convention fiscale avec la France

CAS 2 - convention fiscale avec disposition spécifique sur les droits

d’auteur

PRINCIPES GÉNÉRAUX DE LA RETENUE À LA SOURCE

Lors d’une tournée à l’étranger, les taxes appliquées par les acheteurs sur le montant du contrat de cession sont parfois mal identifiées, ou calculées de façon approximative.

Le mécanisme de la retenue à la source, tel qu’il s’applique notamment sur les revenus artistiques perçus lors de prestations effectuées à l’étranger, est complexe : cette fiche en présente les grands principes théoriques et pratiques, et propose une schématisation des règles édictées par un certain nombre de conventions fiscales bilatérales. Chaque cas particulier supposera cependant une étude détaillée de la situation.

Les Annexes ont pour objectif de présenter les principaux articles de certaines conventions fiscales bilatérales : associées à la fiche pratique, elles permettront de se familiariser avec le texte et l’interprétation des conventions.

La retenue à la source applicable en France sur les prestations d’artistes étrangers n’est pas traitée dans cette fiche. A noter, cette question a fait l’objet d’une instruction fiscale du 8 février 2010.

Consultez l’espace documentaire en ligne « Circulation des artistes à l’international », http://www.horslesmurs.fr/International-espace-documentaire.html

P 2

P 4

P 6

P 11

P 2

P 2

P 2

P 3

p 4

p 4

p 4

p 5

P 5

P 6

P 6

P 8

p11

P 11

P 11

P 13 Annexes

Fiche réalisée par Gentiane Guillot, relue et validée par Frédéric Subra - Cabinet Delsol et associés

Principe général : une personne physique, dès lors qu’elle a son domicile fiscal en France,est « passible de l'impôt sur le revenu en raison de l'ensemble de ses revenus » quel quesoit le lieu d’exécution de ses prestations (art 4 A du Code Général des Impôts).

Une personne fiscalement domiciliée en France et fournissant des prestations hors deFrance est donc susceptible de voir ces revenus imposés à la fois en France (selon leprincipe ci-dessus) et à l’étranger, selon la législation locale.

Afin d’éviter ce risque de double imposition des conventions fiscales bilatérales sontsignées entre la France et d’autres États, précisant selon les cas lequel des deux Étatscontractants a le droit d’imposer les revenus.

PRINCIPES GÉNÉRAUX DE LA RETENUE À LA SOURCE

Impôt sur le revenu et conventions fiscales bilatérales

Retenue à la source

On appelle retenue à la source (RAS) le montant d’impôt prélevé par le payeur (pour lereverser au fisc) sur le montant dû à la personne fournissant la prestation.

Ainsi, dans le cas d’un artiste résidant en France et se produisant à l’ét ranger : l’impôt dû(le cas échéant) dans l’État du lieu d’exécution de la prestation sera prélevé sous formede RAS directement par l’organisateur étranger

• sur le salaire, si l’artiste est embauché directement par l’organisateur• sur le montant de la facture, pour la part artistique, dans les autres cas

La double imposition est évitée en France par le Code général des impôts. En l’absence deconvention fiscale,

• la RAS sur les revenus d’une personne physique est déduite du revenu imposableen France (et non de l’IR dû en France)• la RAS sur les bénéfices d’une personne morale peut être déduite de l’IS dû, sousforme de déduction d’impôt (contrairement au crédit d’impôt, la déduction d’impôtn’est pas remboursée au contribuable si aucun impôt n’est dû ; elle ne peut qu’êtredéduite du montant de l’impôt dû)

Eviter la double imposition

La retenue à la source sur les représentations à l’étranger

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 2

Le cas des personnes morales : « les bénéfices passibles de l'impôtsur les sociétés sont déterminés (…) en tenant compte uniquement desbénéfices réalisés dans les entreprises exploitées en France (…) ainsi quede ceux dont l'imposition est attribuée à la France par une conventioninternationale relative aux doubles impositions » (art 209-I du CGI).

Le risque de double imposition est moins fréquent : dans le cas général,une entreprise française (à moins qu’elle n’ait un établissement stabledans l’État tiers), verra ses bénéfices imposés en France. C’est le cas leplus fréquent des compagnies se produisant à l’étranger : elles seront, lecas échéant, soumises à l'impôt sur les sociétés (IS) en France.

Les prestations artistiques font souvent l’objet d’un traitement fiscal particulier : ilconviendra d’analyser en détail chaque situation, au regard de chaque convention fiscale.

En l’absence de convention fiscale

Pour analyser la situation et identifier la RAS éventuellement due dans le cas d’uneprestation artistique effectuée dans un pays tiers, ou dans le cas d’une perception dedroits d’auteur en provenance d’un pays tiers, il s’agit dans chaque cas de vérifier

1/ s’il existe une convention fiscale bilatérale entre la France et l’État tiers2/ si elle contient des dispositions spécifiques aux prestations artistiques / duspectacle3/ si elle distingue les cas où le contrat est passé par l’artiste lui-même ou par unepersonne morale4/ si elle contient des dispositions spécifiques aux droits d’auteurs

Dans quel cas y a-t-il Retenue à la source ?

La retenue à la source sur les représentations à l’étranger

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 3

Il est difficile d’expliciter de façon globale les règles prévues par les différentesconventions : si certaines sont similaires (reprenant le modèle de convention de l’OCDE),chacune présente des spécificités qui ne pourront être interprétées qu’au vu des articlesconcernés. Ci-dessous, des éléments de typologie. Se référer aux annexes pour plus dedétails.

Le cas des techniciens : contrairement aux artistes, ils ne font pasl’objet d’un article spécifique dans les conventions fiscales, et leursrémunérations n’entrent pas dans la « part artistique » de la prestation(cf la notion de « prestation artistique », page 6). Leurs revenus serontvisés par les articles concernant les salariés ou les activitésindépendantes, selon les cas.

Afin d’éviter la double imposition, les conventions répartissent les compétences fiscalesentre le pays de résidence du bénéficiaire et le pays de la source du revenu : selon le typede revenus, c’est l’un ou l’autre pays qui sera en situation d’imposer.

Les formulations sont cependant variées, par exemple :• “les revenus ne sont imposables que dans l’Etat X”• “les revenus sont imposables dans l’Etat X”• “l’Etat X a le droit d’imposer les revenus”

La formule “ne sont imposables que” précise clairement qu’une seule imposition estapplicable, par l’un des deux Etat. “Les revenus sont imposables dans l’Etat X” et l”’Etat Xa le droit d’imposer” stipulent que l’Etat X peut imposer, sans exclure toutefois uneimposition par l’Etat Y.

Dans ces deux derniers cas, la double imposition est évitée en principe par l’article de laconvention prévoyant , dans l’Etat Y

• soit une exemption d’impôt : aucun impôt n’est appliqué• soit une imputation d’impôt : la RAS subie dans l’Etat X peut être imputée sur l’impôtsur le revenu (IR) dû dans l’Etat Y

En présence de convention fiscale bilatérale

EN PRATIQUE

Négocier en amont

Les compagnies françaises contractant avec des partenaires étrangers ont parfois du malà obtenir des explications claires sur la nature et le montant des taxes prélevées à lasource : les interlocuteurs eux-mêmes parfois comprenant mal la réglementation localeou les conventions fiscales bilatérales, ne distinguant pas nécessairement la RASs’imputant aux personnes morales ou aux personnes physiques.

Il est important d’évoquer la RAS dès la négociation du contrat de cession, de façonà éviter toute surprise de part et d’autre. Les montants peuvent même être négociés netsde taxes fiscales, à charge pour l’acheteur étranger de les inclure dans son budget

En pratique, la RAS est appliquée sur la part strictement artistique du contrat : si cettepart artistique n’est pas clairement déterminée, la RAS s’appliquera par défaut sur latotalité de la facture.

Il est donc utile, dans le contrat de cession, de ventiler les montants par nature, defaçon à permettre le calcul de la RAS sur la part artistique seule. Cela revient leplus souvent à distinguer les salaires et frais artistiques voire - certaines structures lepratiquent - à isoler la part de frais de gestion ou de marge / amortissement (lorsque celane pose pas de difficultés d’un point de vue commercial).

Dès le contrat, distinguer les montants relatifs à la part artistique

La retenue à la source sur les représentations à l’étranger

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 4

Définir la part artistiqueEn matière de RAS, et la jurisprudence relative à l'application desconventions fiscales le confirme, la notion de « prestation artistique »correspond à l’apparition face à un public (cette appréhension est doncplus restrictive qu’en matière de TVA, où la notion est entendue de façonplus large et inclut les prestations accessoires).

La part artistique comprend donc les salaires des artistes mais pas• les rémunérations versées à des personnes qui n’apparaîtraient pasen public au cours du spectacle• les répétitions ou les temps de résidence sur place• les prestations techniques : montage de la scène ou du décor,transport, fourniture du son ou des éclairages

A noter, en France l'administration fiscale est un peu plus large, lorsqu'ils'agit d'apprécier l'application d'une RAS sur une prestation réalisée enFrance par des artistes non résidents. Cela est précisé par l’instructionfiscale du 8 février 2010 :

17. Notion de prestation artistique. (…).Peuvent (…) relever de cettecatégorie : (…) les arrangeurs orchestrateurs, et pour l’exécution deleur conception artistique, les metteurs en scène…

Exemples de taux de RAS appliqués aux prestations artistiques

Quelques exemples, à titre de repère :• Finlande, Suède : 15%• Belgique : 18%• Allemagne : 21,1%• Grande Bretagne : 22%• Espagne, Portugal : 25%

Les mécanismes d’application de la RAS, les cas particuliers à prendre en compte varientparfois d’un pays à l’autre. En outre, il arrive que la pratique diffère de la théorie… Ilsera utile de se renseigner au cas par cas auprès des autorités locales.

Où trouver les conventions fiscales bilatérales ?

Les conventions fiscales bilatérales peuvent être consultées sur le site du ministère desfinances. Le site www.artistes-etrangers.eu tient à jour la liste des conventions fiscalescomportant des clauses spécifiques aux artistes, en précisant le numéro de l’article enquestion

Effectuer les démarches permettant de justifier de la RAS prélevée

Dans l’État étranger où il a effectué sa prestation, l’artiste aura peut-être des formalités àeffectuer. Si la RAS subie par l’artiste est libératoire de l’impôt dû localement, dans ce casl’artiste n’a pas d’autre formalités à effectuer dans l’État tiers. Dans le cas contraire, et sicela est rendu obligatoire par la réglementation locale, l’artiste devra effectuer unedéclaration de revenus dans l’État tiers : il pourra imputer la RAS sur l’impôt dû et devrapayer l’impôt restant dû le cas échéant.

En France, l’artiste devra déclarer l’ensemble de ses revenus (les revenusétrangers seront renseignés sur le formulaire 2047). Il pourra

• déclarer la RAS subie à l’étranger ; l’artiste doit pouvoir justifier que la RAS a étéeffectivement pratiquée, par exemple avec le bulletin de paie (il n'y pas de certificatou document type à obtenir de l'administration fiscale étrangère). Ce justificatif n'apas à être joint à la déclaration de revenus, mais il devra être présenté en cas decontrôle fiscal.• imputer la RAS sur l’impôt dû en France (crédit d’impôt), ou déduire la RAS durevenu imposable (cas où il n’y a pas de convention entre la France et l’État tiers, etoù la RAS ne peut être imputée sur l’IR)

La retenue à la source sur les représentations à l’étranger

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 5

Le cas des personnes morales : la compagnie, si elle subit une RAS,sera soumise au même type de formalités. A cette différence près : laRAS versée à l’étranger pourra dans tous les cas être imputée sur l’IS dûen France, même en l’absence de convention fiscale avec la France.

Conventions fiscales sur le site du ministère des finances :http://www.impots.gouv.fr/portal/dgi/public/documentation.impot;jsessionid=KNFZXKJVWG3MTQFIEMRCFFOAVARXAIV1?espId=-1&pageId=docu_international&sfid=440

En savoir plus :• l’ensemble des taux de RAS appliqués en Europe dans l’ouvrage « LaCirculation internationale du spectacle : Guide pratique de la diffusion duspectacle vivant et de la mobilité des artistes », édité par l’IRMA• les taux, pratiques et retours d’expériences pays par pays, dans lesétudes « Tax and Social Security : a basic guide for artists and culturaloperators in Europe », et « Artist Taxation and Mobility in the CulturalSector », téléchargeables sur le portail On the move, the performing artstraveller’s toolkit : http://www.on-the-move.org/en/publications.lasso• la RAS appliquée en France lors de l’accueil d’artistes étrangers :dossier complet sur le site www.artistes-etrangers.eu)

En l’absence de convention, il faut vérifier si la législation du pays tiers prévoit ou non uneimposition, sous forme de RAS le cas échéant : cela est souvent le cas.

Les artistes (ainsi que les techniciens) sont alors soumis pour leur revenus à la fois à laRAS et à l’impôt sur le revenu (IR) en France. La RAS pourra néanmoins être déduite durevenu imposable en France.

CAS 1 - Absence de convention fiscale avec la france

CAS 2 - convention fiscale dite « muette », càd sans dispositions spécifiques aux

prestations artistiques

2A - Le contrat est conclu directement entre l’artiste et l’organisateur

étranger

Plus précisément, il s’agit des cas où• l’artiste a passé personnellement le contrat• l’artiste a passé le contrat par l’intermédiaire d’un mandataire désigné par lui• l’artiste a passé le contrat par l’intermédiaire d’un groupement d’artistes n’ayantpas la personnalité morale

Lorsque aucune précision n’est apportée par la convention sur l’imposition des revenusdes professionnels du spectacle, ce sont les les règles relatives aux salariés ou auxprofessions indépendantes qui viendront à s’appliquer, qu’il s’agira de vérifier pourchaque convention.

Professions salariées : il y a en général exonération d’imposition par le pays tiers pourles professions salariées (et donc imposition dans l’Etat de résidence de l’artiste), tantque les prestations dans le pays en question cumulent moins de 183 jours sur l’année.

RAS sur une prestation artistique

La retenue à la source sur les représentations à l’étranger

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 6

Le cas des personnes morales : les entreprises dont les bénéficessont imposés par le pays tiers peuvent en revanche imputer la RAS surl’IS dû en France, sous forme de déduction d’impôt.

Exemple : convention France / BelgiqueArticle 111. (…) les traitements, salaires et autres rémunérations analogues ne sontimposables que dans l’Etat contractant sur le territoire duquel s'exerce l'activitépersonnelle source de ces revenus.2. Par dérogation au paragraphe 1 ci-dessus :a) Les traitements, salaires et autres rémunérations ne peuvent être imposés quedans l’Etat contractant dont le salarié est le résident, lorsque les trois conditionssuivantes sont réunies :

1° le bénéficiaire séjourne temporairement dans l'autre Etat contractant pendantune ou plusieurs périodes n'excédant pas 183 jours au cours de l'année civile ;2° sa rémunération pour l'activité exercée pendant ce séjour est supportée par unemployeur établi dans le premier Etat ;3° il n'exerce pas son activité à la charge d'un établissement stable ou d'uneinstallation fixe de l'employeur, situé dans l'autre Etat. (...)

La retenue à la source sur les représentations à l’étranger

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 7

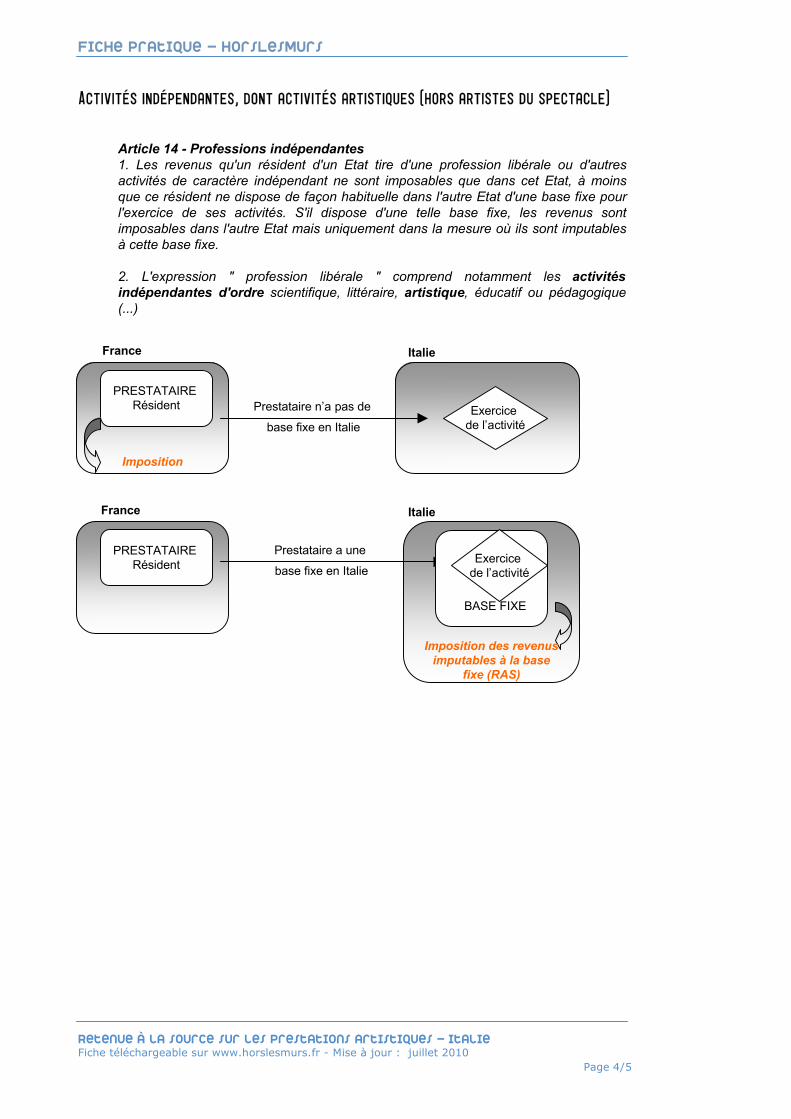

Professions indépendantes : elles sont en général exonérées lorsqu’elles ne disposentpas de base fixe dans le pays où ont lieu les prestations, ce qui est généralement le cass’agissant des artistes.

2B - Le contrat est conclu avec une personne morale

Généralement, une imposition est prévue dans l’État d’exercice de l’activité seulement sila personne morale dispose dans cet État d’un établissement stable, c’est-à-dire uneinstallation fixe d’affaires, par l’intermédiaire de laquelle il exerce tout ou partie de sesactivités.

Exemple : convention France / BelgiqueArticle 71. Les revenus ou profits qu'un résident d'un Etat contractant tire de l'exercice d'uneprofession libérale ou d'autres activités personnelles et dont le régime n'est passpécialement fixé par les dispositions de la présente Convention [cet article neconcerne donc pas les salaires] ne sont imposables dans l'autre Etat contractant quesi, pour l'exercice de son activité, ledit résident y dispose d'une installation fixe qu'ilutilise de façon régulière. Dans cette éventualité, les revenus ou profits provenant del'activité exercée dans ce dernier Etat ne sont imposables que dans cet Etat.

2. Est notamment visée par le paragraphe 1 l'activité (...) scientifique, artistique,littéraire, enseignante ou pédagogique ; il en est de même de l'activité desprofessionnels du spectacle ou du sport, des musiciens et autres personnes qui seproduisent en public au cours de manifestations organisées par eux-mêmes ou pourleur propre compte.

Exemple : convention France / BelgiqueArticle 41. Les bénéfices industriels et commerciaux ne sont imposables que dans l’Etatcontractant où se trouve situé l'établissement stable dont ils proviennent.(…)

3A - Le contrat est conclu directement entre l’artiste et l’organisateur

étranger

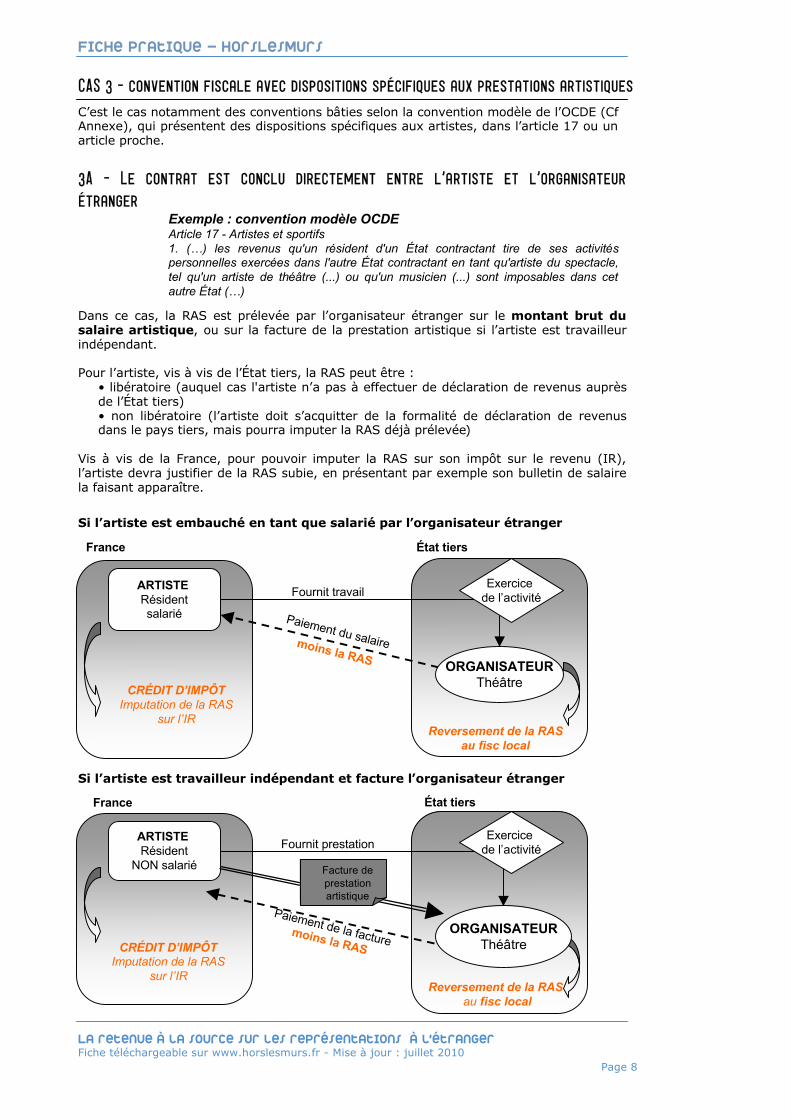

Dans ce cas, la RAS est prélevée par l’organisateur étranger sur le montant brut dusalaire artistique, ou sur la facture de la prestation artistique si l’artiste est travailleurindépendant.

Pour l’artiste, vis à vis de l’État tiers, la RAS peut être :• libératoire (auquel cas l'artiste n’a pas à effectuer de déclaration de revenus auprèsde l’État tiers)• non libératoire (l’artiste doit s’acquitter de la formalité de déclaration de revenusdans le pays tiers, mais pourra imputer la RAS déjà prélevée)

Vis à vis de la France, pour pouvoir imputer la RAS sur son impôt sur le revenu (IR),l’artiste devra justifier de la RAS subie, en présentant par exemple son bulletin de salairela faisant apparaître.

France

ARTISTE Résidentsalarié

État tiers

Reversement de la RASau fisc local

Fournit travail

ORGANISATEURThéâtre

Exercice de l’activité

Paiement du salaire moins la RAS

CRÉDIT D’IMPÔTImputation de la RAS

sur l’IR

ARTISTE Résident

NON salarié

Reversement de la RAS au fisc local

Fournit prestation

ORGANISATEURThéâtre

Exercice de l’activité

Paiement de la facturemoins la RAS

Facture deprestationartistique

État tiersFrance

CRÉDIT D’IMPÔTImputation de la RAS

sur l’IR

Si l’artiste est embauché en tant que salarié par l’organisateur étranger

Si l’artiste est travailleur indépendant et facture l’organisateur étranger

La retenue à la source sur les représentations à l’étranger

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 8

CAS 3 - convention fiscale avec dispositions spécifiques aux prestations artistiques

C’est le cas notamment des conventions bâties selon la convention modèle de l’OCDE (CfAnnexe), qui présentent des dispositions spécifiques aux artistes, dans l’article 17 ou unarticle proche.

Exemple : convention modèle OCDEArticle 17 - Artistes et sportifs1. (…) les revenus qu'un résident d'un État contractant tire de ses activitéspersonnelles exercées dans l'autre État contractant en tant qu'artiste du spectacle,tel qu'un artiste de théâtre (...) ou qu'un musicien (...) sont imposables dans cetautre État (…)

Si la convention prévoit seulement l’imposition des personnes physiques

France

PRESTATAIRE Compagnie

État tiers

Reversement de la RASau fisc local

5 000 x 15% = 750 €

Fournit prestation

ORGANISATEURThéâtre

Exercice de l’activité

Paiement de la facturemoins la RAS calculée surles salaires artistiques10 000 - 750 = 9 250 €ARTISTES Résidentssalariés

Paiement des salaires moins la RAS

5000 - 750 = 4 250 €

Facture30 000 €

Déclaration de 5000€ derevenus, imputation de 750

€ de RAS sur l’IR(CRÉDIT D’IMPÔT)

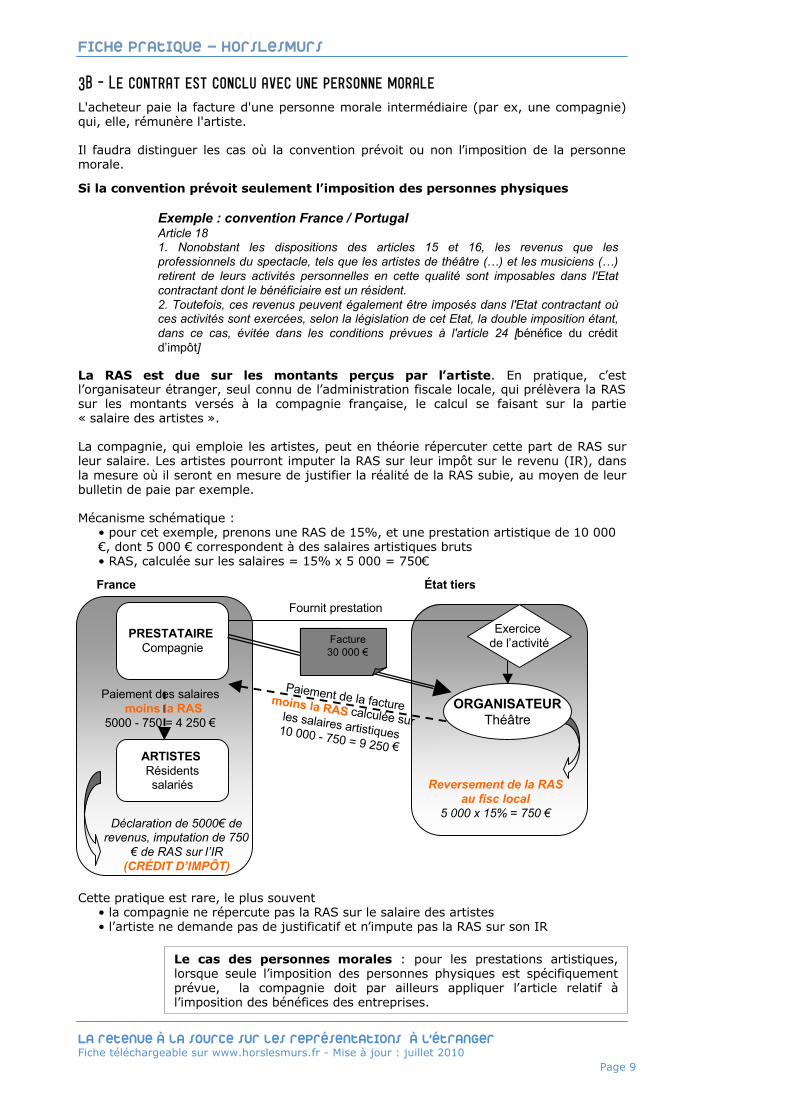

La RAS est due sur les montants perçus par l’artiste. En pratique, c’estl’organisateur étranger, seul connu de l’administration fiscale locale, qui prélèvera la RASsur les montants versés à la compagnie française, le calcul se faisant sur la partie« salaire des artistes ».

La compagnie, qui emploie les artistes, peut en théorie répercuter cette part de RAS surleur salaire. Les artistes pourront imputer la RAS sur leur impôt sur le revenu (IR), dansla mesure où il seront en mesure de justifier la réalité de la RAS subie, au moyen de leurbulletin de paie par exemple.

Mécanisme schématique :• pour cet exemple, prenons une RAS de 15%, et une prestation artistique de 10 000€, dont 5 000 € correspondent à des salaires artistiques bruts• RAS, calculée sur les salaires = 15% x 5 000 = 750€

Cette pratique est rare, le plus souvent• la compagnie ne répercute pas la RAS sur le salaire des artistes• l’artiste ne demande pas de justificatif et n’impute pas la RAS sur son IR

La retenue à la source sur les représentations à l’étranger

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 9

Le cas des personnes morales : pour les prestations artistiques,lorsque seule l’imposition des personnes physiques est spécifiquementprévue, la compagnie doit par ailleurs appliquer l’article relatif àl’imposition des bénéfices des entreprises.

Exemple : convention France / PortugalArticle 181. Nonobstant les dispositions des articles 15 et 16, les revenus que lesprofessionnels du spectacle, tels que les artistes de théâtre (…) et les musiciens (…)retirent de leurs activités personnelles en cette qualité sont imposables dans l'Etatcontractant dont le bénéficiaire est un résident.2. Toutefois, ces revenus peuvent également être imposés dans l'Etat contractant oùces activités sont exercées, selon la législation de cet Etat, la double imposition étant,dans ce cas, évitée dans les conditions prévues à l'article 24 [bénéfice du créditd’impôt]

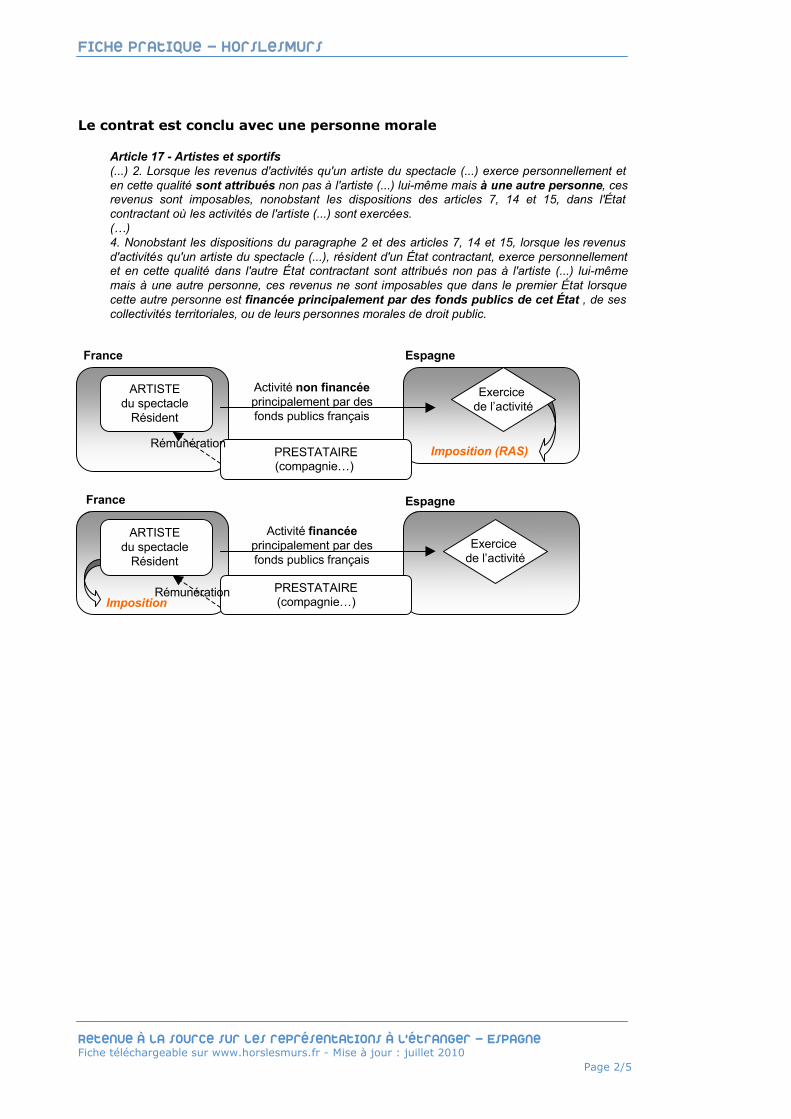

3B - Le contrat est conclu avec une personne morale

L'acheteur paie la facture d'une personne morale intermédiaire (par ex, une compagnie)qui, elle, rémunère l'artiste.

Il faudra distinguer les cas où la convention prévoit ou non l’imposition de la personnemorale.

Si la convention prévoit l’imposition des personnes physiques et des personnesmorales

C’est le cas des conventions bâties selon la convention modèle de l’OCDE :

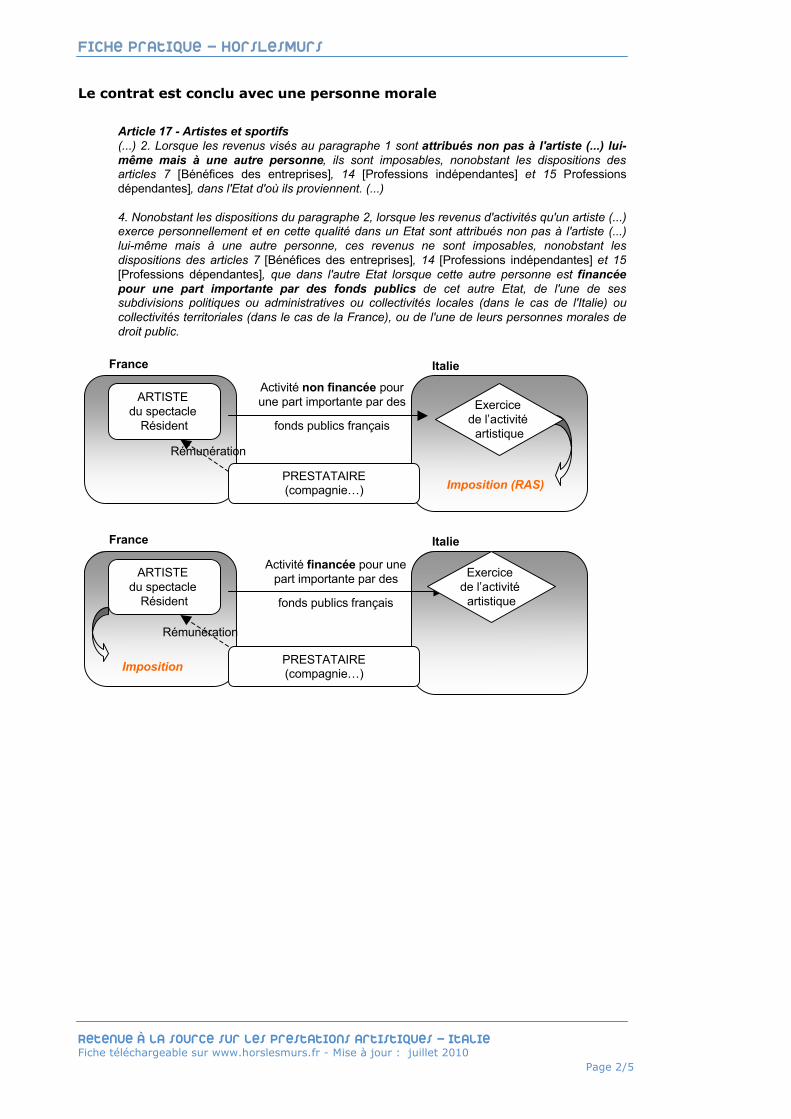

Exemple : convention modèle OCDEArticle 17 - Artistes et sportifs1. (…) les revenus qu'un résident d'un État contractant tire de ses activitéspersonnelles exercées dans l'autre État contractant en tant qu'artiste du spectacle, telqu'un artiste de théâtre (...) ou qu'un musicien (...) sont imposables dans cet autreÉtat (…)(...) 2. Lorsque les revenus d'activités qu'un artiste du spectacle (...) exercepersonnellement et en cette qualité sont attribués non pas à l'artiste (...) lui-mêmemais à une autre personne, ces revenus sont imposables (…) dans l'État contractantoù les activités de l'artiste (...) sont exercées.

La retenue à la source sur les représentations à l’étranger

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 10

En pratique, la RAS est appliquée sur la part artistique du contrat (salaires et fraisartistiques) : si cette part artistique n’est pas clairement déterminée, la RASs’appliquera sur la totalité de la facture.

La partie de cette RAS considérée comme se rapportant à la rémunération des artistespeut en théorie être répercutée par la compagnie sur le salaire des artistes (pratique rare, cfpage précédente)

Mécanisme schématique :• selon le même exemple, avec une RAS de 15%, et une prestation artistique de 10000 €, dont 5 000 € correspondent à des salaires artistiques bruts• RAS totale sur la prestation artistique = 15% x 10 000 = 1 500€• Part de RAS portant sur les salaires = 15% x 5 000 = 750€

Le cas des personnes morales : puisque la convention fiscale prévoità la fois l’imposition des revenus de l’artiste - personne physique et celledes bénéfices de la compagnie - personne morale, en principe ce sontdeux RAS qui s’appliquent.

En pratique, dans la mesure où l’article de la convention sur les artistesprévoit l’imposition des personne morales, dans le cas des prestationsartistiques la compagnie appliquera ce seul article (et non pas celui surles bénéfices des entreprises). Ainsi, une seule RAS est appliquée, defaçon globale, sur la part artistique des sommes versées parl’organisateur à la compagnie française.

France

PRESTATAIRE Compagnie

État tiers

Reversement de la RASau fisc local

10 000 x 15% = 1500 €

Fournit prestation

ORGANISATEURThéâtre

Exercice de l’activité

Paiement de la facturemoins la RAS calculée surla part artistique10 000 - 1500 = 8 500 €ARTISTES Résidentssalariés

Paiement des salaires moins la part de RAS5000 - 750 = 4 250 €

Facture30 000 €

Déclaration de 5000€ derevenus, imputation de 750

€ de RAS sur l’IR(CRÉDIT D’IMPÔT)

La retenue à la source sur les représentations à l’étranger

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 11

Cas particuliers : autres critères

Certaines conventions prennent en compte des critères particuliers, comme le cas où lesactivités de l’artiste « sont financées principalement par des fonds publics de son État derésidence »… : dans ce cas, la convention peut prévoir qu’il ne soit pas soumis à la RASpar l’État tiers.

Exemple : convention France / EspagneArticle 17 - Artistes et sportifs13. (…), les revenus qu'un artiste du spectacle (...), résident d'un État contractant, tirede ses activités personnelles exercées dans l'autre État contractant et en cettequalité, ne sont imposables que dans le premier État lorsque ces activités dansl'autre État sont financées principalement par des fonds publics du premierÉtat, de ses collectivités territoriales, ou de leurs personnes morales de droit public4. (…), lorsque les revenus d'activités qu'un artiste du spectacle (...), résident d'unÉtat contractant, exerce personnellement et en cette qualité dans l'autre Étatcontractant sont attribués non pas à l'artiste (...) lui-même mais à une autre personne,ces revenus ne sont imposables que dans le premier État lorsque cette autrepersonne est financée principalement par des fonds publics de cet État , de sescollectivités territoriales, ou de leurs personnes morales de droit public.

Les formulations peuvent varier. Ainsi la convention France / Pologne examinesimilairement le cas où les activités sont « exercées dans le cadre d’échanges culturelsapprouvés par l’État 1 »

RAS sur des droits d’auteur

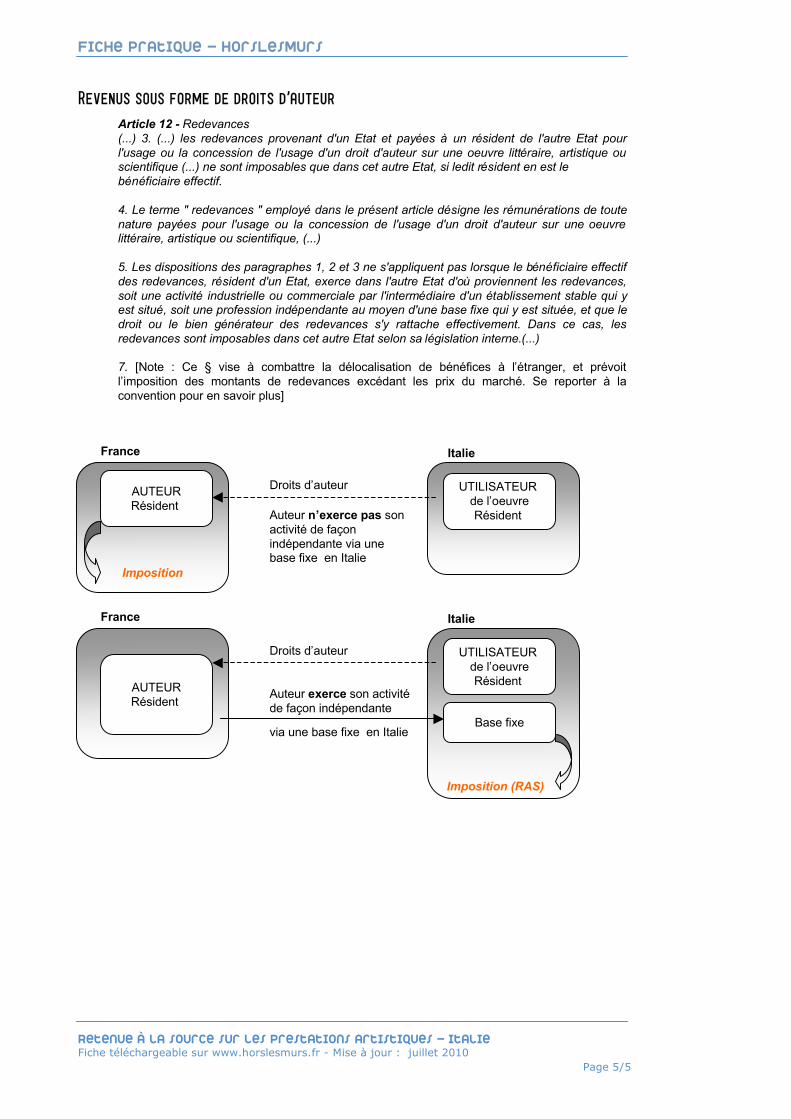

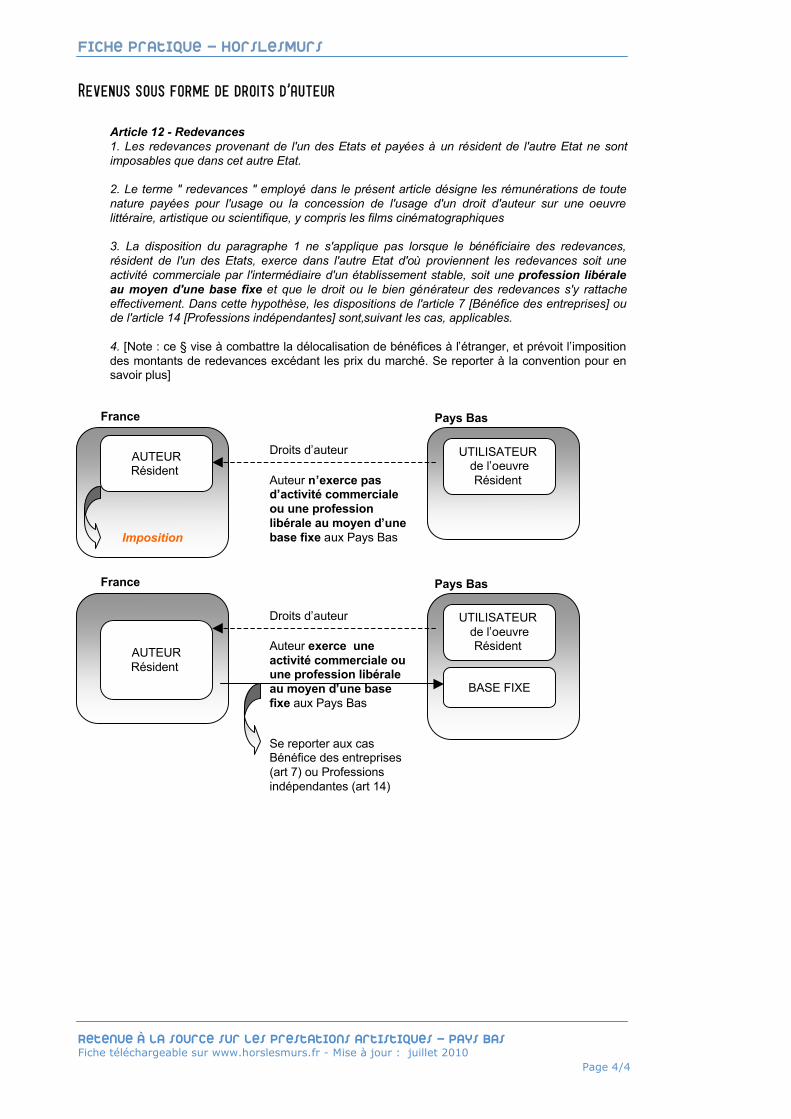

Lorsqu’il existe une convention fiscale, les droits d’auteur font l’objet d’un article traitantplus globalement des redevances (il s’agit de l’article 12, pour les conventions établiessuivant le modèle OCDE).

Comme pour les prestations artistiques, il faut en l’absence de convention vérifier si lalégislation du pays tiers prévoit ou non une imposition. Les artistes sont le cas échéantsoumis pour leur revenus artistiques à la fois à la RAS et à l’impôt sur le revenu enFrance. La RAS pourra être imputée sur le montant des revenus imposables (et non surl’IR).

CAS 1 - Absence de convention fiscale avec la France

CAS 2 - convention fiscale avec disposition spécifique sur les droits d’auteur

Dans la majorité des cas, les droits d’auteur en provenance de pays tiers sont imposablesuniquement dans l’État dont le bénéficiaire est résident, sous réserve cependant que leces droits ne soient pas perçus au titre d’une profession indépendante exercée par lebénéficiaire au moyen d'une base fixe dans la pays tiers.

Un auteur résidant en France et percevant des droits d’auteur serait donc imposable enFrance.

La retenue à la source sur les représentations à l’étranger

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 12

Exemple : convention France / Etats-UnisArticle 12 - Redevances1. Les redevances provenant d'un Etat contractant et dont le bénéficiaire effectif estun résident de l'autre Etat contractant ne sont imposables que dans cet autre Etat.2. Le terme « redevances » employé dans le présent article désigne : a) lesrémunérations de toute nature payées pour l’usage ou la concession de l’usaged’un droit d’auteur sur une oeuvre littéraire, artistique (...)3. Les dispositions du paragraphe 1 ne s’appliquent pas lorsque le bénéficiaireeffectif des redevances, résident d'un Etat contractant, exerce dans l'autre Etatcontractant d’où proviennent les redevances, soit une activité industrielle oucommerciale par l'intermédiaire d'un établissement stable qui y est situé, soit uneprofession indépendante au moyen d'une base fixe qui y est située, et que lesredevances sont imputables à cet établissement stable ou à cette base fixe.

Certaines conventions prévoient une retenue à la source sur les droits d’auteur verséspar le pays tiers : c’est le cas notamment des conventions avec l’Inde et avec la Chine.

France

AUTEURRésident

État tiers

Droits d’auteur

Imposition

Auteur n’exerce pasd’activité indépendanteau moyen d’une base fixedans l’État tiers

France

AUTEURRésident

État tiers

Droits d’auteur

Auteur exerce uneactivité indépendante aumoyen d’une base fixel’État tiers BASE FIXE

Utilisation de l’oeuvre

Utilisation de l’oeuvre

Imposition des revenusimputables à la base

fixe (RAS)

2b - Imposition par l’État de provenance des droits d’auteur

Le cas des droits voisins : les rémunérations versées au titre del’utilisation dite « secondaire » d’enregistrements réalisés par desartistes interprètes peuvent être considérés comme des prestationsartistiques (et non comme des redevances). Cela relève du droit local.

C’est notamment le cas en France, selon l’arrêt de la Cour Administratived’Appel de Paris du 6 avril 2007 n°05-1044, Sté Spedidam.

La retenue à la source sur les représentations à l’étranger

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 13

ANNEXES - Conventions fiscales bilatérales

Les Annexes ont pour objectif de présenter les principaux articles de certainesconventions fiscales bilatérales : associées aux explications de la fiche pratique, ellespermettront de se familiariser avec le texte et l’interprétation des conventions.

La plupart des conventions fiscales bilatérales (350 entre les pays membres de l'OCDE etplus de 1 500 à l'échelle mondiale) suivent les principes et les dispositions du modèle del'OCDE, tout en présentant certaines variations auxquelles il faudra être attentif.

Sur ce point, les conventions faisant l’objet des Annexes présentent plusieurs cas de figuredifférents :

Modèle de convention fiscale bilatérale de l’OCDE

Convention France / Allemagne

Convention France / Belgique

Convention France / Espagne

Convention France / Etats-unis

Convention France / Italie

Convention France / Pays-Bas

ANNEXE - Modèle de convention fiscale bilatérale de l’OCDE

Article 1 - Personnes viséesLa présente Convention s'applique aux personnes qui sont des résidents d'un État contractantou des deux États contractants.

Méthodes pour éliminer les doubles impositions

Retenue à la source sur les représentations à l’étranger - modèle OCDE

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 1/5

Article 23 A - Méthode d'exemptionLorsqu'un résident d'un État contractant reçoit des revenus (...)qui, conformément auxdispositions de la présente Convention, sont imposables dans l'autre État contractant, lepremier État exempte de l'impôt ces revenus (...)

Article 23 B - Méthode d'imputation1. Lorsqu'un résident d'un État contractant reçoit des revenus (...) qui, conformément auxdispositions de la présente Convention, sont imposables dans l'autre État contractant, lepremier État accorde :a) sur l'impôt qu'il perçoit sur les revenus de ce résident, une déduction d'un montant égal àl'impôt sur le revenu payé dans cet autre État ;(...) cette déduction ne peut toutefois excéder la fraction de l'impôt sur le revenu (...), calculéavant déduction, correspondant selon le cas aux revenus ou à la fortune imposables dans cetautre État.(...)

Champ d’application de la convention : les personnes visées

Le modèle de convention fiscale de l'OCDE permet d’éviter la double imposition pourla plupart des revenus : la convention répartit les compétences fiscales entre le pays derésidence et le pays de la source, en exigeant que le pays de résidence élimine la doubleimposition en cas de compétences fiscales concurrentes.

La plupart des conventions fiscales bilatérales suivent les principes et les dispositions dumodèle de l'OCDE.

Ci dessous sont extraits certains articles permettant de comprendre globalement letraitement fiscal des revenus liés aux prestations artistiques et aux droits d’auteur. Pouranalyser une situation précise, il conviendra bien sûr de consulter la convention concernée.

A noter, les notions de “personne”, “entreprise d’un Etat”, “résident d’un Etat,“établissement stable”… font l’objet de précisions dans différents articles en début deconvention.

Bénéfices des entreprises

Article 7 - Bénéfices des entreprises1. Les bénéfices d'une entreprise d'un État contractant ne sont imposables que dans cet État,à moins que l'entreprise n'exerce son activité dans l'autre État contractant par l'intermédiaired'un établissement stable qui y est situé.Si l'entreprise exerce son activité d'une telle façon, les bénéfices de l'entreprise sontimposables dans l'autre État mais uniquement dans la mesure où ils sont imputables à cetétablissement stable.. (…)

Le contrat est conclu directement entre l’artiste et l’organisateurétranger

Article 17 - Artistes et sportifs1. Nonobstant les dispositions des articles 7 [Bénéfices des entreprises] et 15 7 [Revenusd’emploi] , les revenus qu'un résident d'un État contractant tire de ses activités personnellesexercées dans l'autre État contractant en tant qu'artiste du spectacle, tel qu'un artiste de théâtre,de cinéma, de la radio ou de la télévision, ou qu'un musicien, ou en tant que sportif, sontimposables dans cet autre État.(…)

Revenus des artistes du spectacle, salariés ou indépendants

Etat 1

ARTISTE du spectacle

Résident

Etat 2

Imposition (RAS)

Le contrat est conclu avec une personne morale

Etat 1

ARTISTE du spectacle

Résident

Etat 2

Imposition (RAS)

PRESTATAIRE(compagnie…)

Rémunération

Article 17 - Artistes et sportifs(…)2. Lorsque les revenus d'activités qu'un artiste du spectacle ou un sportif exerce personnellementet en cette qualité sont attribués non pas à l'artiste ou au sportif lui-même mais à une autrepersonne, ces revenus sont imposables, nonobstant les dispositions des articles 7 et 15, dansl'État contractant où les activités de l'artiste ou du sportif sont exercées.

Exercice de l’activité

Exercice de l’activité

Retenue à la source sur les représentations à l’étranger - modèle OCDE

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 2/5

Revenus sous forme de salaires et traitements (hors artistes du spectacle)

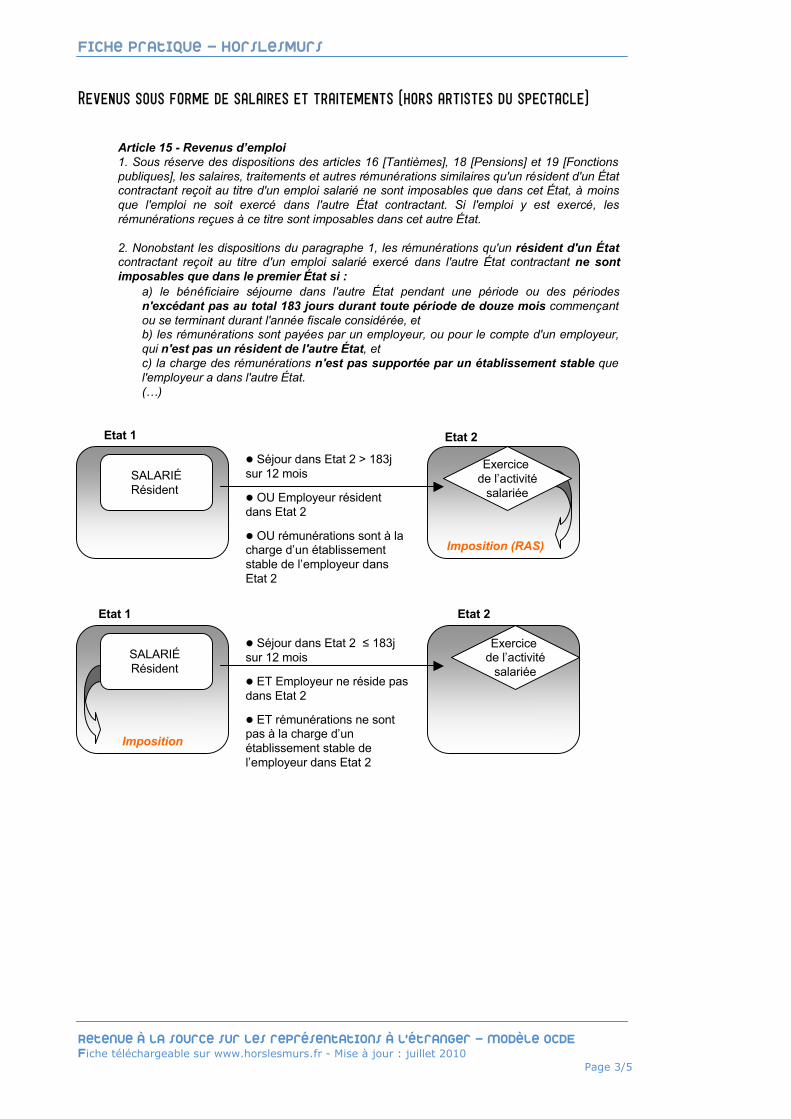

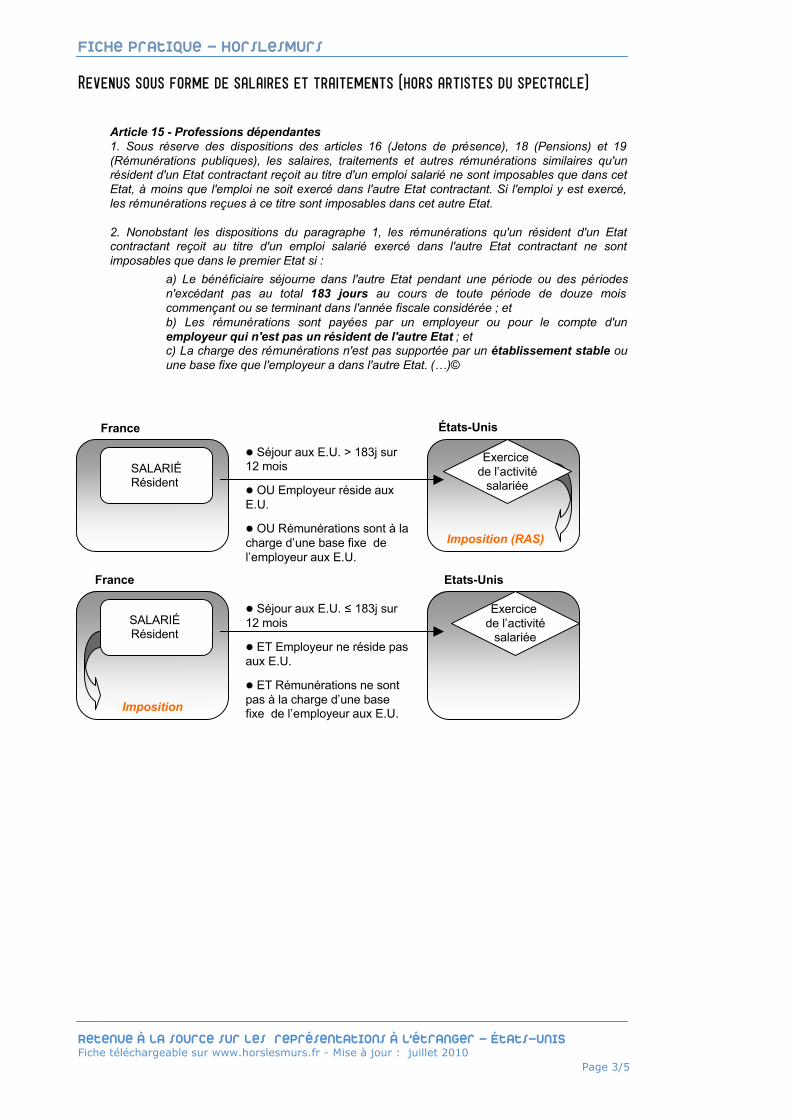

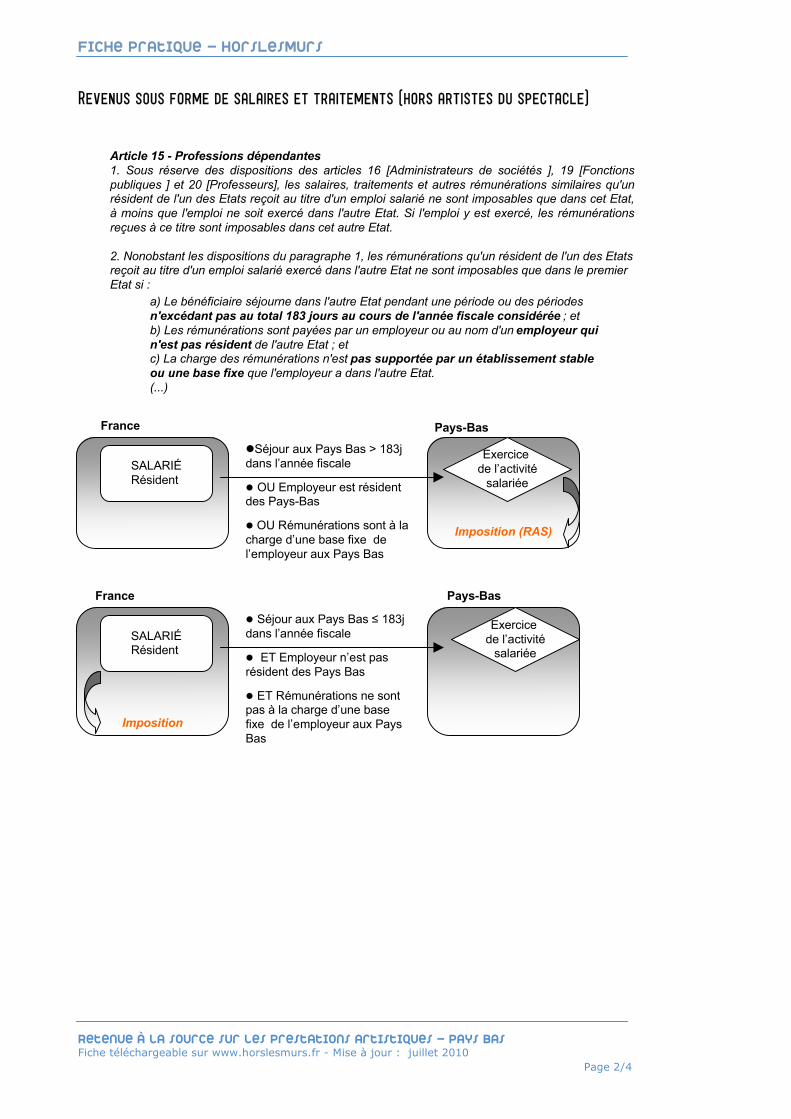

a) le bénéficiaire séjourne dans l'autre État pendant une période ou des périodesn'excédant pas au total 183 jours durant toute période de douze mois commençantou se terminant durant l'année fiscale considérée, etb) les rémunérations sont payées par un employeur, ou pour le compte d'un employeur,qui n'est pas un résident de l'autre État, etc) la charge des rémunérations n'est pas supportée par un établissement stable quel'employeur a dans l'autre État.(…)

Etat 1

SALARIÉRésident

Etat 2

Imposition (RAS)

Exercice de l’activité

salariée

Séjour dans Etat 2 > 183jsur 12 mois

OU Employeur résidentdans Etat 2

OU rémunérations sont à lacharge d’un établissementstable de l’employeur dansEtat 2

SALARIÉ Résident

Imposition

Exercice de l’activité

salariée

Séjour dans Etat 2 ≤ 183jsur 12 mois

ET Employeur ne réside pasdans Etat 2

ET rémunérations ne sontpas à la charge d’unétablissement stable del’employeur dans Etat 2

Etat 1 Etat 2

Retenue à la source sur les représentations à l’étranger - modèle OCDE

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 3/5

Article 15 - Revenus d’emploi1. Sous réserve des dispositions des articles 16 [Tantièmes], 18 [Pensions] et 19 [Fonctionspubliques], les salaires, traitements et autres rémunérations similaires qu'un résident d'un Étatcontractant reçoit au titre d'un emploi salarié ne sont imposables que dans cet État, à moinsque l'emploi ne soit exercé dans l'autre État contractant. Si l'emploi y est exercé, lesrémunérations reçues à ce titre sont imposables dans cet autre État.

2. Nonobstant les dispositions du paragraphe 1, les rémunérations qu'un résident d'un Étatcontractant reçoit au titre d'un emploi salarié exercé dans l'autre État contractant ne sontimposables que dans le premier État si :

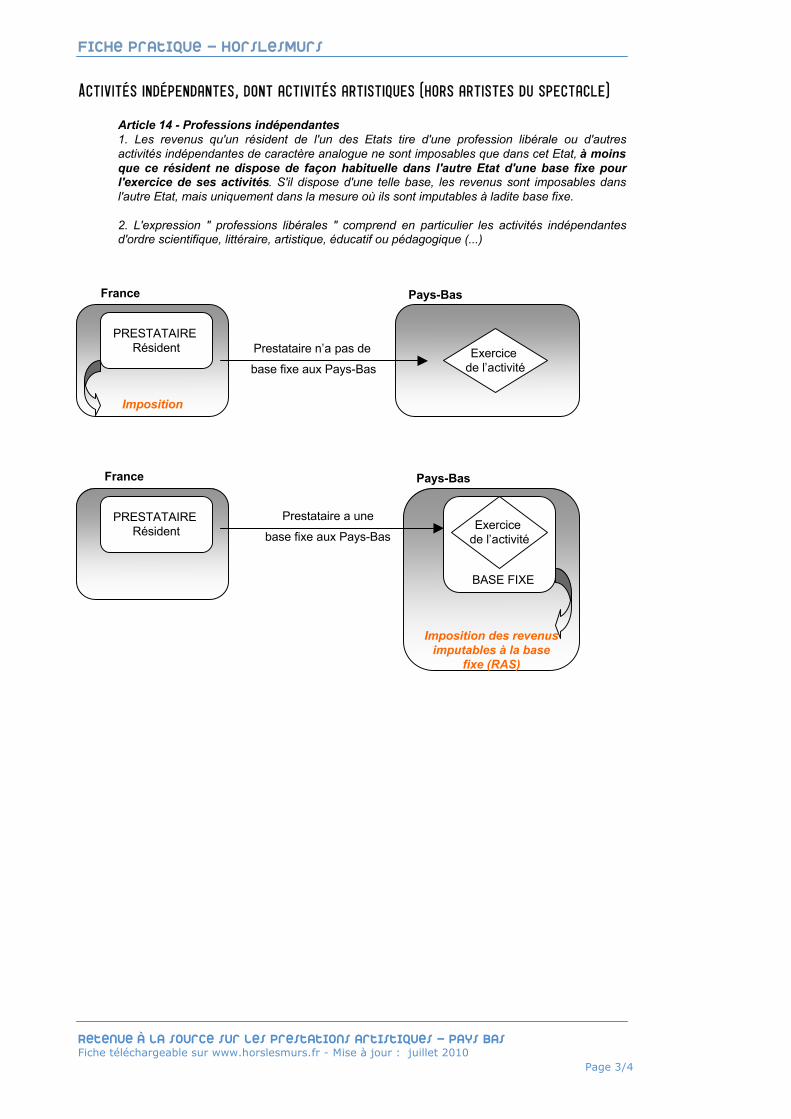

Activités indépendantes, dont activités artistiques (hors artistes du spectacle)

Retenue à la source sur les représentations à l’étranger - modèle OCDE

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 4/5

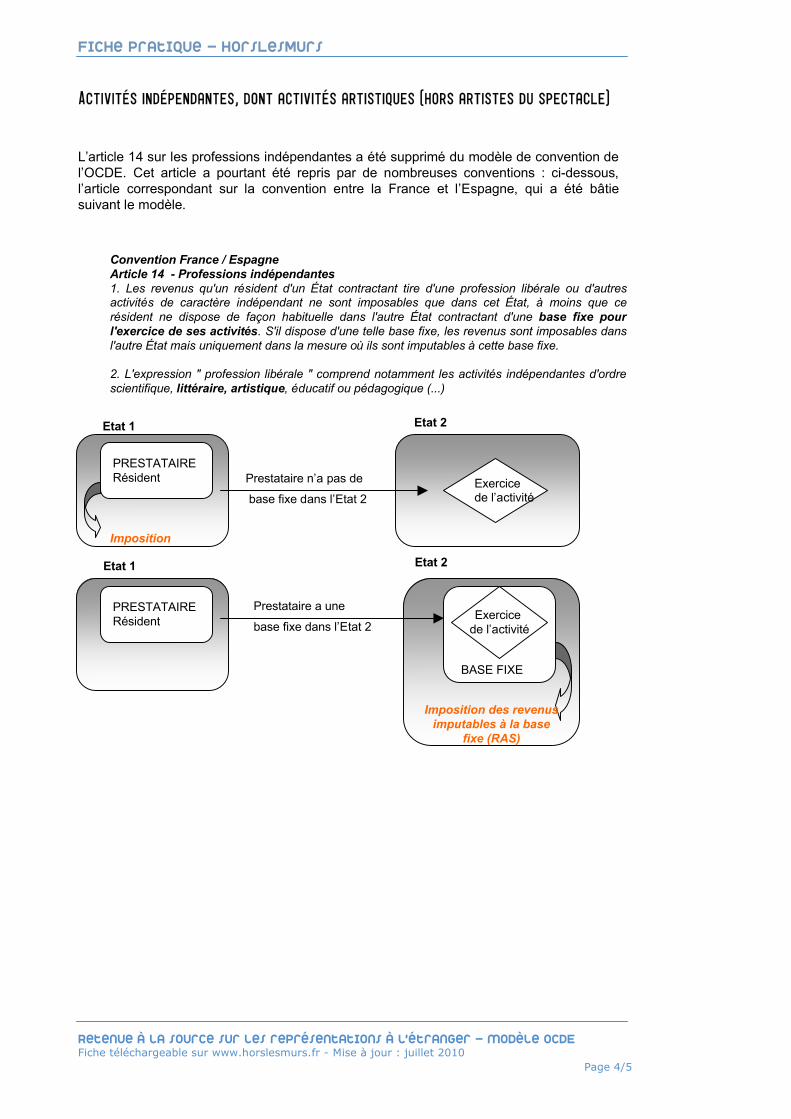

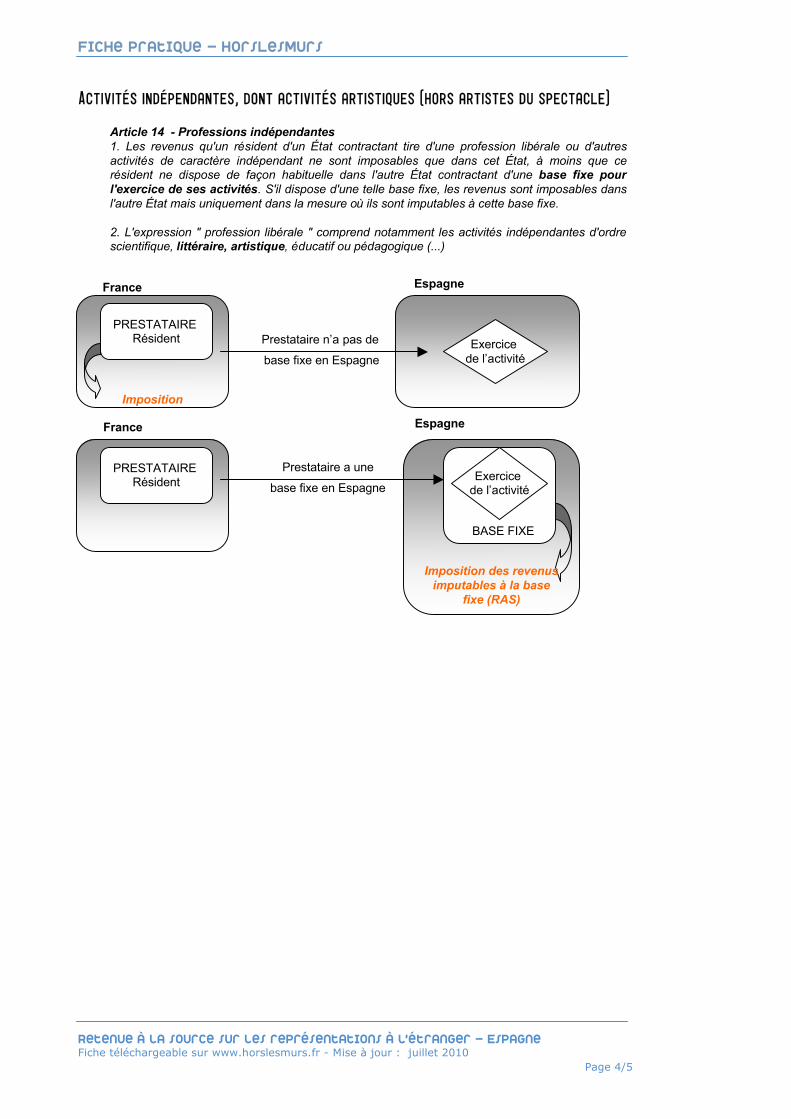

L’article 14 sur les professions indépendantes a été supprimé du modèle de convention del’OCDE. Cet article a pourtant été repris par de nombreuses conventions : ci-dessous,l’article correspondant sur la convention entre la France et l’Espagne, qui a été bâtiesuivant le modèle.

Exercice de l’activité

PRESTATAIRE Résident

Imposition

Exercice de l’activité

Exercice de l’activité

PRESTATAIRE Résident

Imposition des revenusimputables à la base

fixe (RAS)

Convention France / EspagneArticle 14 - Professions indépendantes1. Les revenus qu'un résident d'un État contractant tire d'une profession libérale ou d'autresactivités de caractère indépendant ne sont imposables que dans cet État, à moins que cerésident ne dispose de façon habituelle dans l'autre État contractant d'une base fixe pourl'exercice de ses activités. S'il dispose d'une telle base fixe, les revenus sont imposables dansl'autre État mais uniquement dans la mesure où ils sont imputables à cette base fixe.

2. L'expression " profession libérale " comprend notamment les activités indépendantes d'ordrescientifique, littéraire, artistique, éducatif ou pédagogique (...)

Prestataire n’a pas de

base fixe dans l’Etat 2

Prestataire a une

base fixe dans l’Etat 2

Etat 1 Etat 2

Etat 1 Etat 2

BASE FIXE

Exercice de l’activité

Revenus sous forme de droits d’auteur

Retenue à la source sur les représentations à l’étranger - modèle OCDE

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 5/5

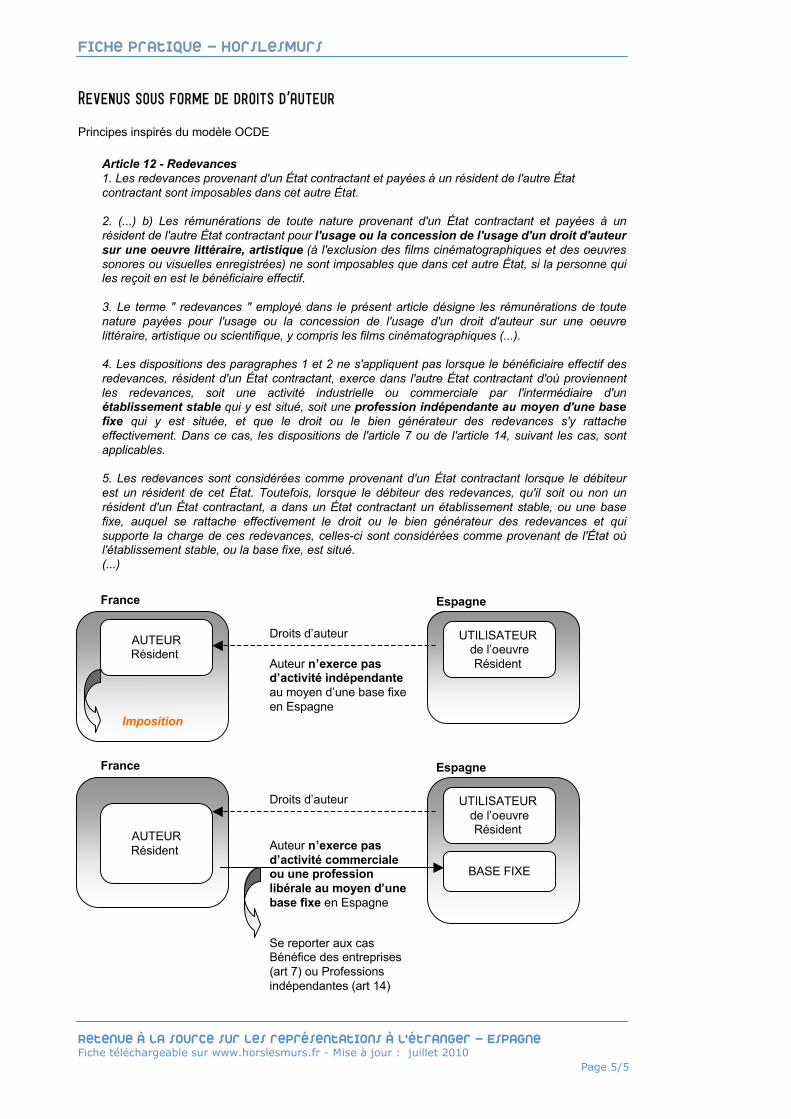

Article 12 - Redevances1. Les redevances provenant d'un État contractant et dont le bénéficiaire effectif est un résidentde l'autre État contractant ne sont imposables que dans cet autre État.

2. Le terme « redevances » employé dans le présent article désigne les rémunérations de toutenature payées pour l'usage ou la concession de l'usage d'un droit d'auteur sur une œuvrelittéraire, artistique ou scientifique, y compris les films cinématographiques, (…).

3. Les dispositions du paragraphe 1 ne s'appliquent pas lorsque le bénéficiaire effectif desredevances, résident d'un État contractant, exerce dans l'autre État contractant d'où proviennentles redevances une activité d'entreprise par l'intermédiaire d'un établissement stable qui y estsitué et que le droit ou le bien générateur des redevances s'y rattache effectivement. Dans cecas, les dispositions de l'article 7 sont applicables.

4. [Note : ce § vise à combattre la délocalisation de bénéfices à l’étranger, et prévoit l’impositiondes montants de redevances excédant les prix du marché. Se reporter à la convention pour ensavoir plus]

Etat 1

AUTEURRésident

Etat 2

Droits d’auteur UTILISATEUR de l’oeuvreRésident

Imposition

Auteur n’exerce pasd’activité d’entreprise viaun établissement stabledans l’Etat 2

Etat 1

AUTEURRésident

Etat 2

Droits d’auteur UTILISATEUR de l’oeuvreRésident Auteur exerce son

activité comme uneactivité d’entreprise via unétablissement stable dansl’Etat 2

Se reporter au cas« Bénéfices des entreprises »,article 7

Etablissementstable

Bénéfices des entreprises

Fiche Pratique - HorsLesMurs

Page 1/3

Article 4(1) Les bénéfices d'une entreprise de l'un des Etats contractants ne sont imposables que danscet Etat, à moins que l'entreprise n'effectue des opérations commerciales dans l'autre Etat parl'intermédiaire d'un établissement stable qui y est situé. Si l'entreprise effectue de tellesopérations commerciales, l'impôt peut être perçu sur les bénéfices de l'entreprise dans l'autreEtat, mais uniquement dans la mesure où ces bénéfices peuvent être attribués auditétablissement stable. Cette fraction des bénéfices n'est pas imposable dans le premiermentionné des Etats contractants. (…)

ANNEXE - CONVENTION FRANCE / ALLEMAGNE

Retenue à la source sur les représentations à l’étranger - Allemagne

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

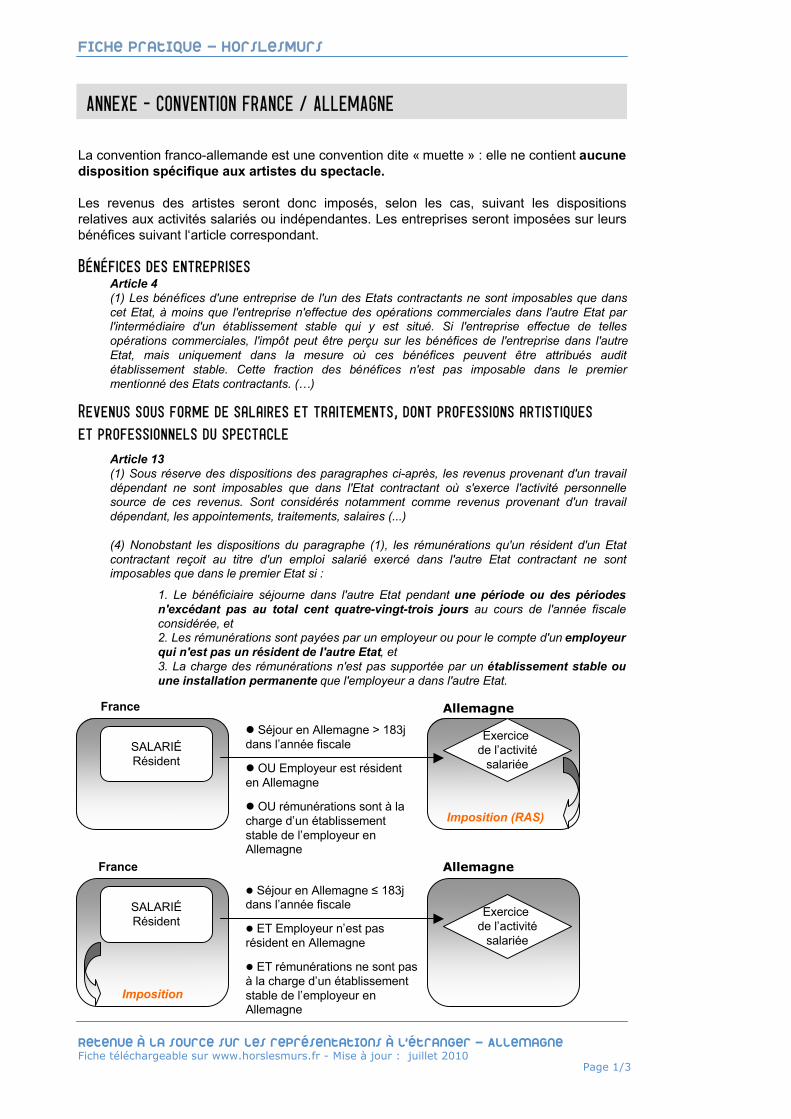

La convention franco-allemande est une convention dite « muette » : elle ne contient aucunedisposition spécifique aux artistes du spectacle.

Les revenus des artistes seront donc imposés, selon les cas, suivant les dispositionsrelatives aux activités salariés ou indépendantes. Les entreprises seront imposées sur leursbénéfices suivant l‘article correspondant.

Revenus sous forme de salaires et traitements, dont professions artistiques

et professionnels du spectacle

Article 13(1) Sous réserve des dispositions des paragraphes ci-après, les revenus provenant d'un travaildépendant ne sont imposables que dans l'Etat contractant où s'exerce l'activité personnellesource de ces revenus. Sont considérés notamment comme revenus provenant d'un travaildépendant, les appointements, traitements, salaires (...)

(4) Nonobstant les dispositions du paragraphe (1), les rémunérations qu'un résident d'un Etatcontractant reçoit au titre d'un emploi salarié exercé dans l'autre Etat contractant ne sontimposables que dans le premier Etat si :

France

SALARIÉRésident

Allemagne

Imposition (RAS)

Exercice de l’activité

salariée

Séjour en Allemagne > 183jdans l’année fiscale

OU Employeur est résidenten Allemagne

OU rémunérations sont à lacharge d’un établissementstable de l’employeur enAllemagne

SALARIÉRésident

Imposition

Exercice de l’activité

salariée

Séjour en Allemagne ≤ 183jdans l’année fiscale

ET Employeur n’est pasrésident en Allemagne

ET rémunérations ne sont pasà la charge d’un établissementstable de l’employeur enAllemagne

France Allemagne

1. Le bénéficiaire séjourne dans l'autre Etat pendant une période ou des périodesn'excédant pas au total cent quatre-vingt-trois jours au cours de l'année fiscaleconsidérée, et2. Les rémunérations sont payées par un employeur ou pour le compte d'un employeurqui n'est pas un résident de l'autre Etat, et3. La charge des rémunérations n'est pas supportée par un établissement stable ouune installation permanente que l'employeur a dans l'autre Etat.

Activités indépendantes, dont activités artistiques et professionnels du

spectacle

Fiche Pratique - HorsLesMurs

Page 2/3

France

Exercice de l’activité

PRESTATAIRE Résident

Allemagne

Imposition (RAS)

Exercice de l’activité :

représentation

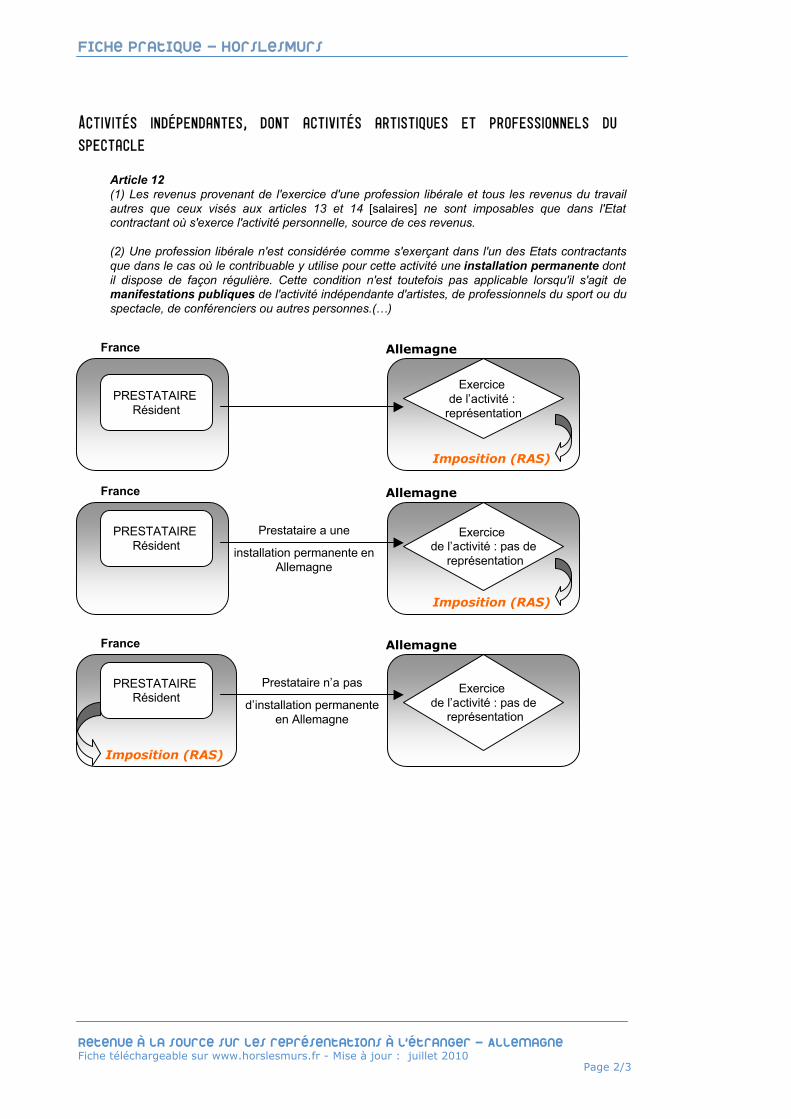

Article 12(1) Les revenus provenant de l'exercice d'une profession libérale et tous les revenus du travailautres que ceux visés aux articles 13 et 14 [salaires] ne sont imposables que dans l'Etatcontractant où s'exerce l'activité personnelle, source de ces revenus.

(2) Une profession libérale n'est considérée comme s'exerçant dans l'un des Etats contractantsque dans le cas où le contribuable y utilise pour cette activité une installation permanente dontil dispose de façon régulière. Cette condition n'est toutefois pas applicable lorsqu'il s'agit demanifestations publiques de l'activité indépendante d'artistes, de professionnels du sport ou duspectacle, de conférenciers ou autres personnes.(…)

France

Exercice de l’activité

PRESTATAIRE Résident

Allemagne

Imposition (RAS)

Exercice de l’activité : pas de

représentation

France

Exercice de l’activité

PRESTATAIRE Résident

Allemagne

Imposition (RAS)

Exercice de l’activité : pas de

représentation

Prestataire a une

installation permanente enAllemagne

Prestataire n’a pas

d’installation permanenteen Allemagne

Retenue à la source sur les représentations à l’étranger - Allemagne

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Retenue à la source sur les représentations à l’étranger - Allemagne

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 3/3

Revenus sous forme de droits d’auteur

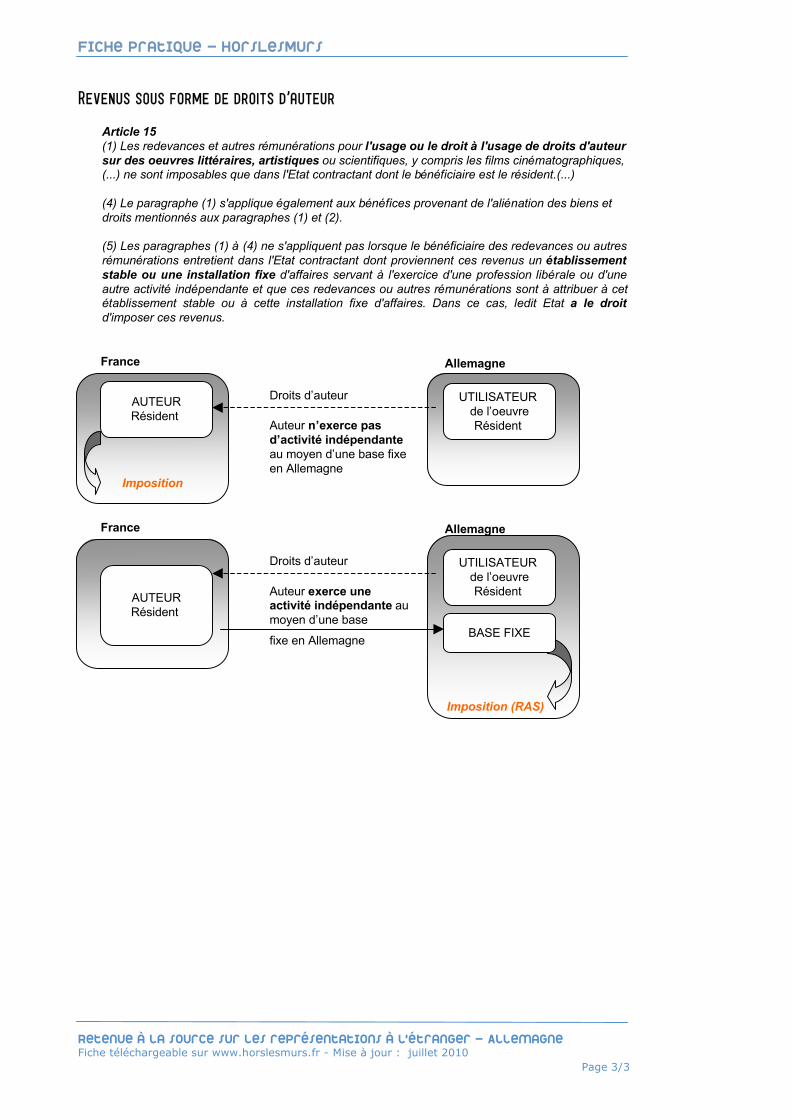

Article 15(1) Les redevances et autres rémunérations pour l'usage ou le droit à l'usage de droits d'auteursur des oeuvres littéraires, artistiques ou scientifiques, y compris les films cinématographiques,(...) ne sont imposables que dans l'Etat contractant dont le bénéficiaire est le résident.(...)

(4) Le paragraphe (1) s'applique également aux bénéfices provenant de l'aliénation des biens etdroits mentionnés aux paragraphes (1) et (2).

(5) Les paragraphes (1) à (4) ne s'appliquent pas lorsque le bénéficiaire des redevances ou autresrémunérations entretient dans l'Etat contractant dont proviennent ces revenus un établissementstable ou une installation fixe d'affaires servant à l'exercice d'une profession libérale ou d'uneautre activité indépendante et que ces redevances ou autres rémunérations sont à attribuer à cetétablissement stable ou à cette installation fixe d'affaires. Dans ce cas, ledit Etat a le droitd'imposer ces revenus.

France

AUTEURRésident

Allemagne

Droits d’auteur UTILISATEUR de l’oeuvreRésident

Imposition

Auteur n’exerce pasd’activité indépendanteau moyen d’une base fixeen Allemagne

France

AUTEURRésident

Allemagne

Droits d’auteur UTILISATEUR de l’oeuvreRésident Auteur exerce une

activité indépendante aumoyen d’une base

fixe en Allemagne BASE FIXE

Imposition (RAS)

Retenue à la source sur les prestations artistiques - belgique

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 1/3

ANNEXE - CONVENTION FRANCE / BELGIQUE

La convention franco-belge est une convention dite « muette » : elle ne contient aucunedisposition spécifique aux artistes du spectacle.

Les revenus des artistes seront donc imposés, selon les cas, suivant les dispositionsrelatives aux activités salariés ou indépendantes. Les entreprises seront imposées sur leursbénéfices suivant l‘article correspondant.

Bénéfices des entreprises

Article 4(1. Les bénéfices industriels et commerciaux ne sont imposables que dans l’Etat contractant oùse trouve situé l'établissement stable dont ils proviennent. (...)

Article 111. Sous réserve des dispositions des articles 9 [mandats], 10 [salaires versés par l’Etat] et 13[enseignants] de la présente Convention, les traitements, salaires et autres rémunérationsanalogues ne sont imposables que dans l’Etat contractant sur le territoire duquel s'exercel'activité personnelle source de ces revenus.

2. Par dérogation au paragraphe 1 ci-dessus :

France

SALARIÉRésident

Belgique

Imposition (RAS)

Exercice de l’activité

salariée

• Séjour en Belgique > 183jdans l’année civile

• OU Employeur n’est pasétabli en France• OU Rémunérations sont à lacharge d’une installation fixede l’employeur en Belgique

SALARIÉRésident

Imposition

Exercice de l’activité

salariée

• Séjour en Belgique ≤ 183jdans l’année

• ET Employeur est établi enFrance• ET Rémunérations ne sontpas à la charge d’uneinstallation fixe de l’employeuren Belgique

France Belgique

Revenus sous forme de salaires et traitements, y compris les artistes du

spectacle

Cas général

a) Les traitements, salaires et autres rémunérations ne peuvent être imposés que dansl’Etat contractant dont le salarié est le résident, lorsque les trois conditions suivantessont réunies :1° le bénéficiaire séjourne temporairement dans l'autre Etat contractant pendant une ouplusieurs périodes n'excédant pas 183 jours au cours de l'année civile ;2° sa rémunération pour l'activité exercée pendant ce séjour est supportée par unemployeur établi dans le premier Etat ;3° il n'exerce pas son activité à la charge d'un établissement stable ou d'uneinstallation fixe de l'employeur, situé dans l'autre Etat. (...)

Retenue à la source sur les prestations artistiques - belgique

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 2/3

Cas particulier : les zones frontalières

Article 11(...) Les traitements, salaires et autres rémunérations analogues reçus par un résidentd’un Etat contractant qui exerce son activité dans la zone frontalière de l’autre Etatcontractant et qui a son foyer d’habitation permanent dans la zone frontalière dupremier Etat ne sont imposables que dans cet Etat. (...)

Article 71. Les revenus ou profits qu'un résident d'un Etat contractant tire de l'exercice d'une professionlibérale ou d'autres activités personnelles et dont le régime n'est pas spécialement fixé par lesdispositions de la présente Convention ne sont imposables dans l'autre Etat contractant que si,pour l'exercice de son activité, ledit résident y dispose d'une installation fixe qu'il utilise de façonrégulière. Dans cette éventualité, les revenus ou profits provenant de l'activité exercée dans cedernier Etat ne sont imposables que dans cet Etat.

2. Est notamment visée par le paragraphe 1 l'activité (...) scientifique, artistique, littéraire,enseignante ou pédagogique ; il en est de même de l'activité des professionnels duspectacle ou du sport, des musiciens et autres personnes qui se produisent en public au coursde manifestations organisées par eux-mêmes ou pour leur propre compte.

France

Exercice de l’activité

PRESTATAIRE Résident

Belgique

Imposition

Exercice de l’activité

France

Exercice de l’activité

PRESTATAIRERésident

Belgique

Imposition (RAS)

Exercice de l’activité

Prestataire n’a pas

d’installation fixe et utiliséerégulièrement en Belgique

Prestataire a une

installation fixe et utiliséerégulièrement en Belgique

Activités indépendantes, dont activités artistiques du spectacle

Retenue à la source sur les représentations à l’étranger - belgique

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 3/3

Revenus sous forme de droits d’auteur

Article 81.(...) les droits d'auteur et de reproduction (...) ne sont imposables que dans l’Etat contractantdont le bénéficiaire est un résident.Toutefois, lorsque le bénéficiaire de ces redevances ou produits possède dans l'autre Etatcontractant un établissement stable ou une installation fixe qui intervient à un titre quelconquedans les opérations génératrices de ces revenus, ceux-ci ne sont imposables que dans cetautre Etat. (...)

France

AUTEURRésident

Belgique

Droits d’auteurUTILISATEUR

de l’oeuvre

Imposition

Auteur ne possède pasd’installation fixe enBelgique

France

AUTEURRésident

Belgique

Droits d’auteurUTILISATEUR

de l’oeuvreAuteur possède uneinstallation fixe en Belgique,

qui intervientdans les opérationsgénératrices de ces revenus

BASE FIXE

Imposition (RAS)

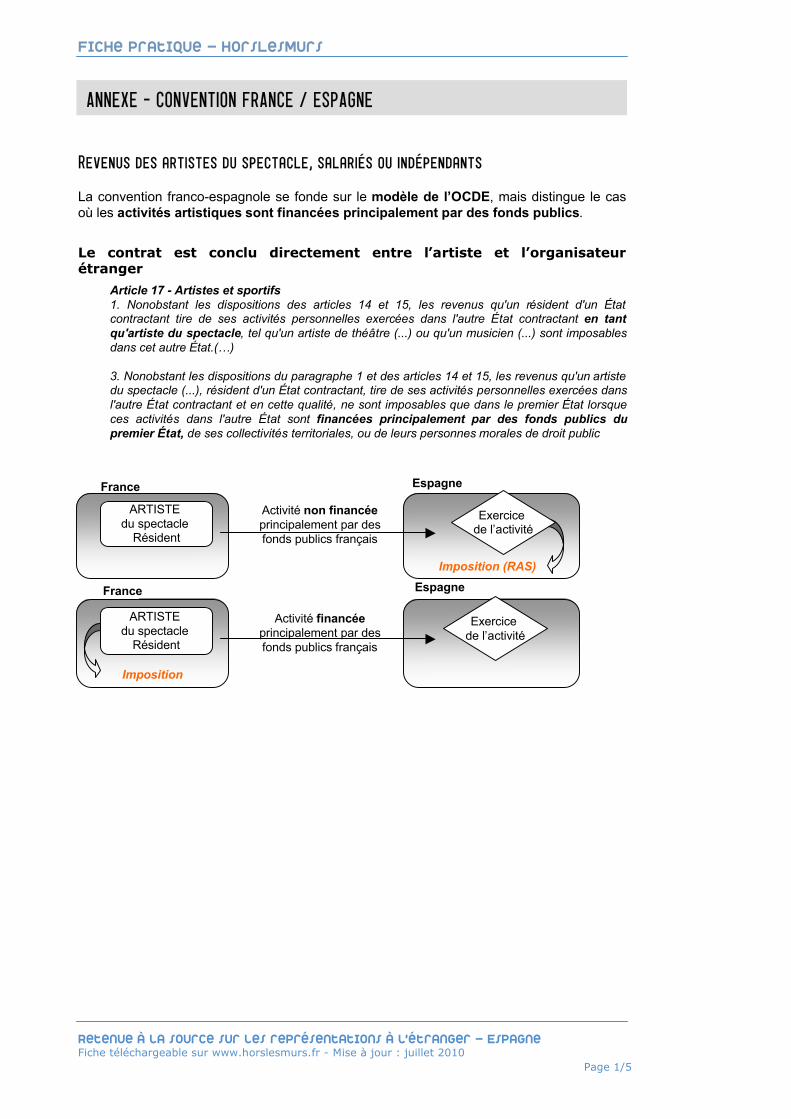

ANNEXE - CONVENTION FRANCE / ESPAGNE

Le contrat est conclu directement entre l’artiste et l’organisateurétranger

Article 17 - Artistes et sportifs1. Nonobstant les dispositions des articles 14 et 15, les revenus qu'un résident d'un Étatcontractant tire de ses activités personnelles exercées dans l'autre État contractant en tantqu'artiste du spectacle, tel qu'un artiste de théâtre (...) ou qu'un musicien (...) sont imposablesdans cet autre État.(…)

3. Nonobstant les dispositions du paragraphe 1 et des articles 14 et 15, les revenus qu'un artistedu spectacle (...), résident d'un État contractant, tire de ses activités personnelles exercées dansl'autre État contractant et en cette qualité, ne sont imposables que dans le premier État lorsqueces activités dans l'autre État sont financées principalement par des fonds publics dupremier État, de ses collectivités territoriales, ou de leurs personnes morales de droit public

Revenus des artistes du spectacle, salariés ou indépendants

France

ARTISTE du spectacle

Résident

Espagne

Imposition (RAS)

Activité non financéeprincipalement par desfonds publics français

ARTISTE du spectacle

Résident

Imposition

Exercice de l’activité

Activité financéeprincipalement par desfonds publics français

France Espagne

Exercice de l’activité

Retenue à la source sur les représentations à l’étranger - Espagne

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 1/5

La convention franco-espagnole se fonde sur le modèle de l’OCDE, mais distingue le casoù les activités artistiques sont financées principalement par des fonds publics.

Le contrat est conclu avec une personne morale

France

ARTISTE du spectacle

Résident

Espagne

Imposition (RAS)PRESTATAIRE(compagnie…)

Rémunération

France

ARTISTE du spectacle

Résident

Espagne

Imposition

Exercice de l’activité

PRESTATAIRE(compagnie…)

Rémunération

Activité non financéeprincipalement par desfonds publics français

Activité financéeprincipalement par desfonds publics français

Article 17 - Artistes et sportifs(...) 2. Lorsque les revenus d'activités qu'un artiste du spectacle (...) exerce personnellement eten cette qualité sont attribués non pas à l'artiste (...) lui-même mais à une autre personne, cesrevenus sont imposables, nonobstant les dispositions des articles 7, 14 et 15, dans l'Étatcontractant où les activités de l'artiste (...) sont exercées.(…)4. Nonobstant les dispositions du paragraphe 2 et des articles 7, 14 et 15, lorsque les revenusd'activités qu'un artiste du spectacle (...), résident d'un État contractant, exerce personnellementet en cette qualité dans l'autre État contractant sont attribués non pas à l'artiste (...) lui-mêmemais à une autre personne, ces revenus ne sont imposables que dans le premier État lorsquecette autre personne est financée principalement par des fonds publics de cet État , de sescollectivités territoriales, ou de leurs personnes morales de droit public.

Exercice de l’activité

Retenue à la source sur les représentations à l’étranger - Espagne

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 2/5

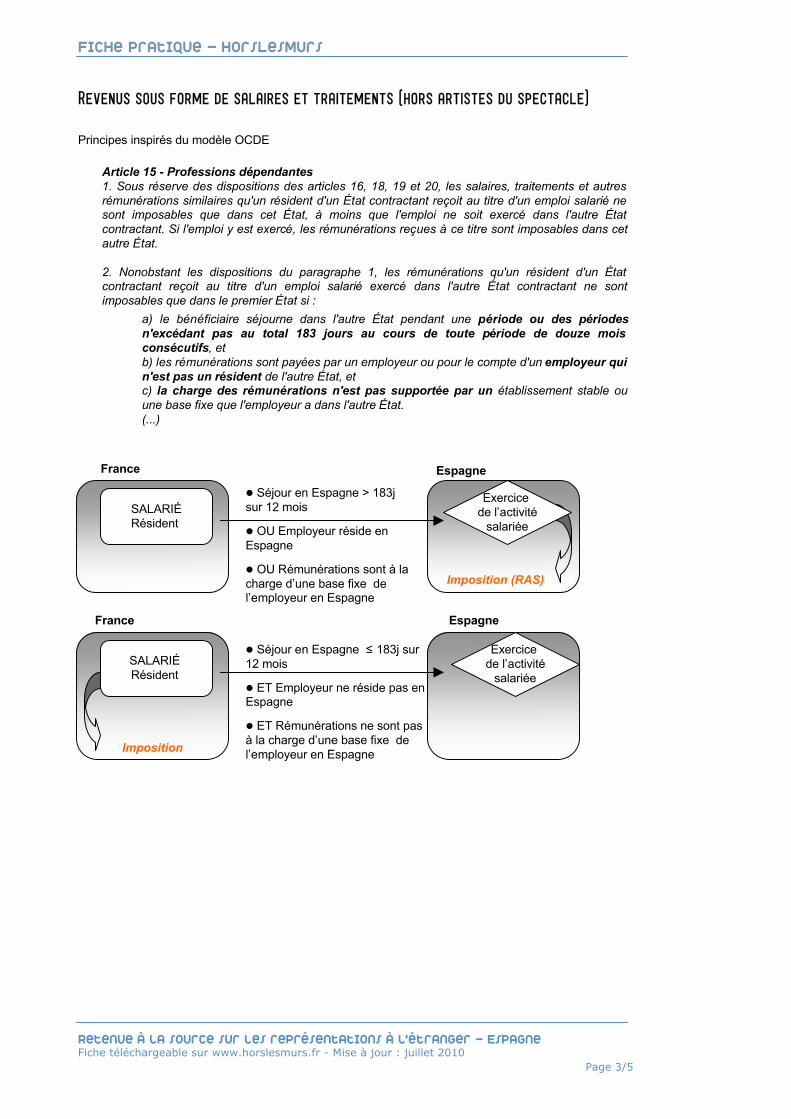

Article 15 - Professions dépendantes1. Sous réserve des dispositions des articles 16, 18, 19 et 20, les salaires, traitements et autresrémunérations similaires qu'un résident d'un État contractant reçoit au titre d'un emploi salarié nesont imposables que dans cet État, à moins que l'emploi ne soit exercé dans l'autre Étatcontractant. Si l'emploi y est exercé, les rémunérations reçues à ce titre sont imposables dans cetautre État.

2. Nonobstant les dispositions du paragraphe 1, les rémunérations qu'un résident d'un Étatcontractant reçoit au titre d'un emploi salarié exercé dans l'autre État contractant ne sontimposables que dans le premier État si :

France

SALARIÉRésident

Espagne

Imposition (RAS)

Exercice de l’activité

salariée

Séjour en Espagne > 183jsur 12 mois

OU Employeur réside enEspagne

OU Rémunérations sont à lacharge d’une base fixe del’employeur en Espagne

SALARIÉ Résident

Imposition

Exercice de l’activité

salariée

Séjour en Espagne ≤ 183j sur12 mois

ET Employeur ne réside pas enEspagne

ET Rémunérations ne sont pasà la charge d’une base fixe del’employeur en Espagne

France Espagne

Retenue à la source sur les représentations à l’étranger - Espagne

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 3/5

Principes inspirés du modèle OCDE

Revenus sous forme de salaires et traitements (hors artistes du spectacle)

a) le bénéficiaire séjourne dans l'autre État pendant une période ou des périodesn'excédant pas au total 183 jours au cours de toute période de douze moisconsécutifs, etb) les rémunérations sont payées par un employeur ou pour le compte d'un employeur quin'est pas un résident de l'autre État, etc) la charge des rémunérations n'est pas supportée par un établissement stable ouune base fixe que l'employeur a dans l'autre État.(...)

Activités indépendantes, dont activités artistiques (hors artistes du spectacle)

Exercice de l’activité

PRESTATAIRE Résident

Imposition

Exercice de l’activité

Exercice de l’activité

PRESTATAIRE Résident

Imposition des revenusimputables à la base

fixe (RAS)

Article 14 - Professions indépendantes1. Les revenus qu'un résident d'un État contractant tire d'une profession libérale ou d'autresactivités de caractère indépendant ne sont imposables que dans cet État, à moins que cerésident ne dispose de façon habituelle dans l'autre État contractant d'une base fixe pourl'exercice de ses activités. S'il dispose d'une telle base fixe, les revenus sont imposables dansl'autre État mais uniquement dans la mesure où ils sont imputables à cette base fixe.

2. L'expression " profession libérale " comprend notamment les activités indépendantes d'ordrescientifique, littéraire, artistique, éducatif ou pédagogique (...)

Prestataire n’a pas de

base fixe en Espagne

Prestataire a une

base fixe en Espagne

France Espagne

France Espagne

BASE FIXE

Exercice de l’activité

Retenue à la source sur les représentations à l’étranger - Espagne

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 4/5

Revenus sous forme de droits d’auteur

Retenue à la source sur les représentations à l’étranger - Espagne

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 5/5

Article 12 - Redevances1. Les redevances provenant d'un État contractant et payées à un résident de l'autre Étatcontractant sont imposables dans cet autre État.

2. (...) b) Les rémunérations de toute nature provenant d'un État contractant et payées à unrésident de l'autre État contractant pour l'usage ou la concession de l'usage d'un droit d'auteursur une oeuvre littéraire, artistique (à l'exclusion des films cinématographiques et des oeuvressonores ou visuelles enregistrées) ne sont imposables que dans cet autre État, si la personne quiles reçoit en est le bénéficiaire effectif.

3. Le terme " redevances " employé dans le présent article désigne les rémunérations de toutenature payées pour l'usage ou la concession de l'usage d'un droit d'auteur sur une oeuvrelittéraire, artistique ou scientifique, y compris les films cinématographiques (...).

4. Les dispositions des paragraphes 1 et 2 ne s'appliquent pas lorsque le bénéficiaire effectif desredevances, résident d'un État contractant, exerce dans l'autre État contractant d'où proviennentles redevances, soit une activité industrielle ou commerciale par l'intermédiaire d'unétablissement stable qui y est situé, soit une profession indépendante au moyen d'une basefixe qui y est située, et que le droit ou le bien générateur des redevances s'y rattacheeffectivement. Dans ce cas, les dispositions de l'article 7 ou de l'article 14, suivant les cas, sontapplicables.

5. Les redevances sont considérées comme provenant d'un État contractant lorsque le débiteurest un résident de cet État. Toutefois, lorsque le débiteur des redevances, qu'il soit ou non unrésident d'un État contractant, a dans un État contractant un établissement stable, ou une basefixe, auquel se rattache effectivement le droit ou le bien générateur des redevances et quisupporte la charge de ces redevances, celles-ci sont considérées comme provenant de l'État oùl'établissement stable, ou la base fixe, est situé.(...)

France

AUTEURRésident

Espagne

Droits d’auteur UTILISATEUR de l’oeuvreRésident

Imposition

Auteur n’exerce pasd’activité indépendanteau moyen d’une base fixeen Espagne

France

AUTEURRésident

Espagne

Droits d’auteur UTILISATEUR de l’oeuvreRésident

BASE FIXE

Principes inspirés du modèle OCDE

Auteur n’exerce pasd’activité commercialeou une professionlibérale au moyen d’unebase fixe en Espagne

Se reporter aux casBénéfice des entreprises(art 7) ou Professionsindépendantes (art 14)

Retenue à la source sur les représentations à l’étranger - États-uniS

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 1/5

ANNEXE - CONVENTION FRANCE / ETATS-UNIS

Le contrat est conclu directement entre l’artiste et l’organisateur étranger

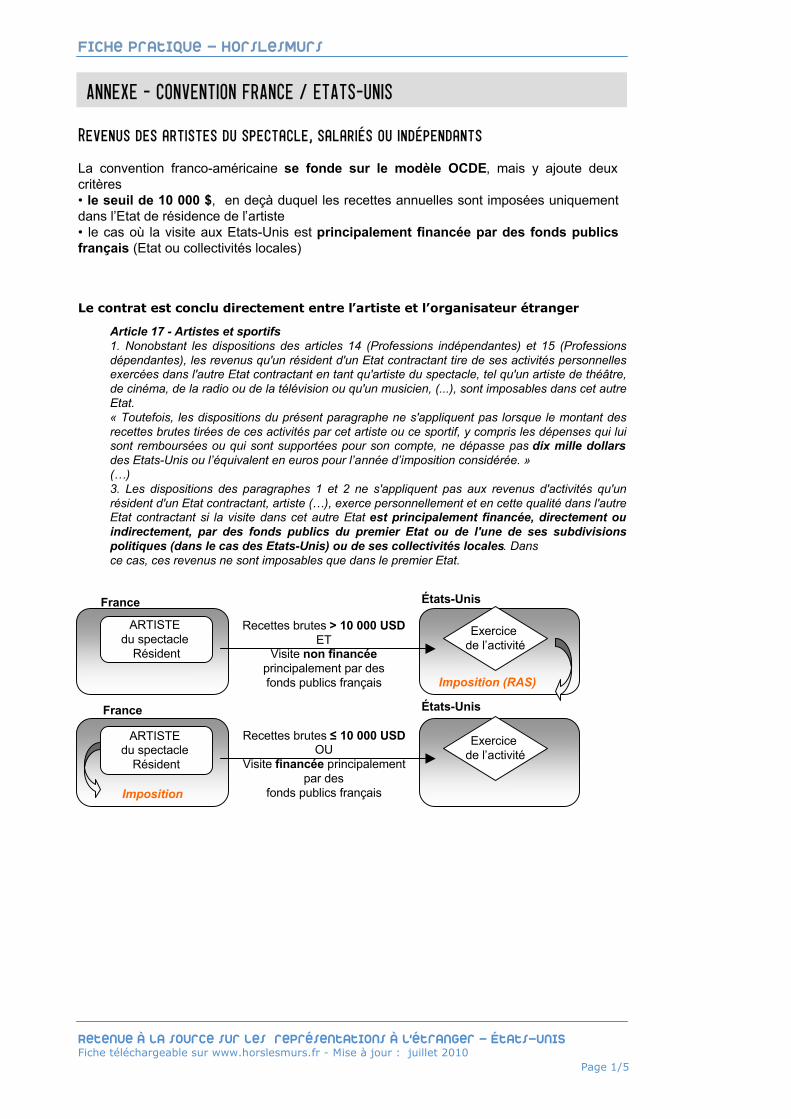

Article 17 - Artistes et sportifs1. Nonobstant les dispositions des articles 14 (Professions indépendantes) et 15 (Professionsdépendantes), les revenus qu'un résident d'un Etat contractant tire de ses activités personnellesexercées dans l'autre Etat contractant en tant qu'artiste du spectacle, tel qu'un artiste de théâtre,de cinéma, de la radio ou de la télévision ou qu'un musicien, (...), sont imposables dans cet autreEtat.« Toutefois, les dispositions du présent paragraphe ne s'appliquent pas lorsque le montant desrecettes brutes tirées de ces activités par cet artiste ou ce sportif, y compris les dépenses qui luisont remboursées ou qui sont supportées pour son compte, ne dépasse pas dix mille dollarsdes Etats-Unis ou l’équivalent en euros pour l’année d’imposition considérée. »(…)3. Les dispositions des paragraphes 1 et 2 ne s'appliquent pas aux revenus d'activités qu'unrésident d'un Etat contractant, artiste (…), exerce personnellement et en cette qualité dans l'autreEtat contractant si la visite dans cet autre Etat est principalement financée, directement ouindirectement, par des fonds publics du premier Etat ou de l'une de ses subdivisionspolitiques (dans le cas des Etats-Unis) ou de ses collectivités locales. Dansce cas, ces revenus ne sont imposables que dans le premier Etat.

Revenus des artistes du spectacle, salariés ou indépendants

France

ARTISTE du spectacle

Résident

États-Unis

Imposition (RAS)

Exercice de l’activité

ARTISTE du spectacle

Résident

Imposition

Exercice de l’activité

Recettes brutes > 10 000 USDET

Visite non financéeprincipalement par desfonds publics français

France États-Unis

Recettes brutes ≤ 10 000 USDOU

Visite financée principalementpar des

fonds publics français

La convention franco-américaine se fonde sur le modèle OCDE, mais y ajoute deuxcritères• le seuil de 10 000 $, en deçà duquel les recettes annuelles sont imposées uniquementdans l’Etat de résidence de l’artiste• le cas où la visite aux Etats-Unis est principalement financée par des fonds publicsfrançais (Etat ou collectivités locales)

Le contrat est conclu avec une personne morale

Article 17 - Artistes et sportifs(...) 2. Lorsque les revenus d'activités qu'un artiste du spectacle ou un sportif exercepersonnellement et en cette qualité sont attribués non pas à l'artiste ou au sportif lui-même mais àune autre personne, qu'elle soit ou non un résident d'un Etat contractant, ces revenus sontimposables, nonobstant les dispositions des articles 7 (Bénéfices des entreprises), 14(Professions indépendantes) et 15 (Professions dépendantes), dans l'Etat contractant où lesactivités de l'artiste (…) sont exercées.Toutefois, les dispositions du présent paragraphe ne s'appliquent pas lorsqu'il est établi que nil'artiste ou le sportif ni les personnes qui lui sont associées ou apparentées ne tirent de cet autrepersonne, directement ou indirectement, au titre de ces activités des revenus dont le total excèdepour l'année d'imposition considérée le montant fixé au paragraphe 1.

3. Les dispositions des paragraphes 1 et 2 ne s'appliquent pas aux revenus d'activités qu'unrésident d'un Etat contractant, artiste ou sportif, exerce personnellement et en cette qualité dansl'autre Etat contractant si la visite dans cet autre Etat est principalement financée, directement ouindirectement, par des fonds publics du premier Etat ou de l'une de ses subdivisions politiques(dans le cas des Etats-Unis) ou de ses collectivités locales. Dans ce cas, ces revenus ne sontimposables que dans le premier Etat.

France

ARTISTE du spectacle

Résident

États-Unis

Imposition (RAS)

Exercice de l’activité

ARTISTE du spectacle

Résident

Imposition

Exercice de l’activité

France États-UnisRevenus perçus par l’artiste,

associés et apparentés≤ 10 000 USD

OUVisite financée principalement

par des fonds publics

PRESTATAIRE(compagnie…)

Rémunération

Revenus perçus par l’artiste,associés et apparentés

> 10 000 USDET

Visite non financéeprincipalement par desfonds publics français

PRESTATAIRE(compagnie…)

Rémunération

Retenue à la source sur les représentations à l’étranger - États-uniS

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 2/5

Revenus sous forme de salaires et traitements (hors artistes du spectacle)

Article 15 - Professions dépendantes1. Sous réserve des dispositions des articles 16 (Jetons de présence), 18 (Pensions) et 19(Rémunérations publiques), les salaires, traitements et autres rémunérations similaires qu'unrésident d'un Etat contractant reçoit au titre d'un emploi salarié ne sont imposables que dans cetEtat, à moins que l'emploi ne soit exercé dans l'autre Etat contractant. Si l'emploi y est exercé,les rémunérations reçues à ce titre sont imposables dans cet autre Etat.

2. Nonobstant les dispositions du paragraphe 1, les rémunérations qu'un résident d'un Etatcontractant reçoit au titre d'un emploi salarié exercé dans l'autre Etat contractant ne sontimposables que dans le premier Etat si :

États-Unis

Retenue à la source sur les représentations à l’étranger - États-uniS

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 3/5

France

SALARIÉRésident

Imposition (RAS)

Exercice de l’activité

salariée

Séjour aux E.U. > 183j sur12 mois

OU Employeur réside auxE.U.

OU Rémunérations sont à lacharge d’une base fixe del’employeur aux E.U.

SALARIÉ Résident

Imposition

Exercice de l’activité

salariée

Séjour aux E.U. ≤ 183j sur12 mois

ET Employeur ne réside pasaux E.U.

ET Rémunérations ne sontpas à la charge d’une basefixe de l’employeur aux E.U.

France Etats-Unis

a) Le bénéficiaire séjourne dans l'autre Etat pendant une période ou des périodesn'excédant pas au total 183 jours au cours de toute période de douze moiscommençant ou se terminant dans l'année fiscale considérée ; etb) Les rémunérations sont payées par un employeur ou pour le compte d'unemployeur qui n'est pas un résident de l'autre Etat ; etc) La charge des rémunérations n'est pas supportée par un établissement stable ouune base fixe que l'employeur a dans l'autre Etat. (…)©

Activités indépendantes, dont activités artistiques (hors artistes du spectacle)

Exercice de l’activité

PRESTATAIRE Résident

Imposition

Exercice de l’activité

Exercice de l’activité

PRESTATAIRE Résident

Imposition des revenusimputables à la base

fixe (RAS)

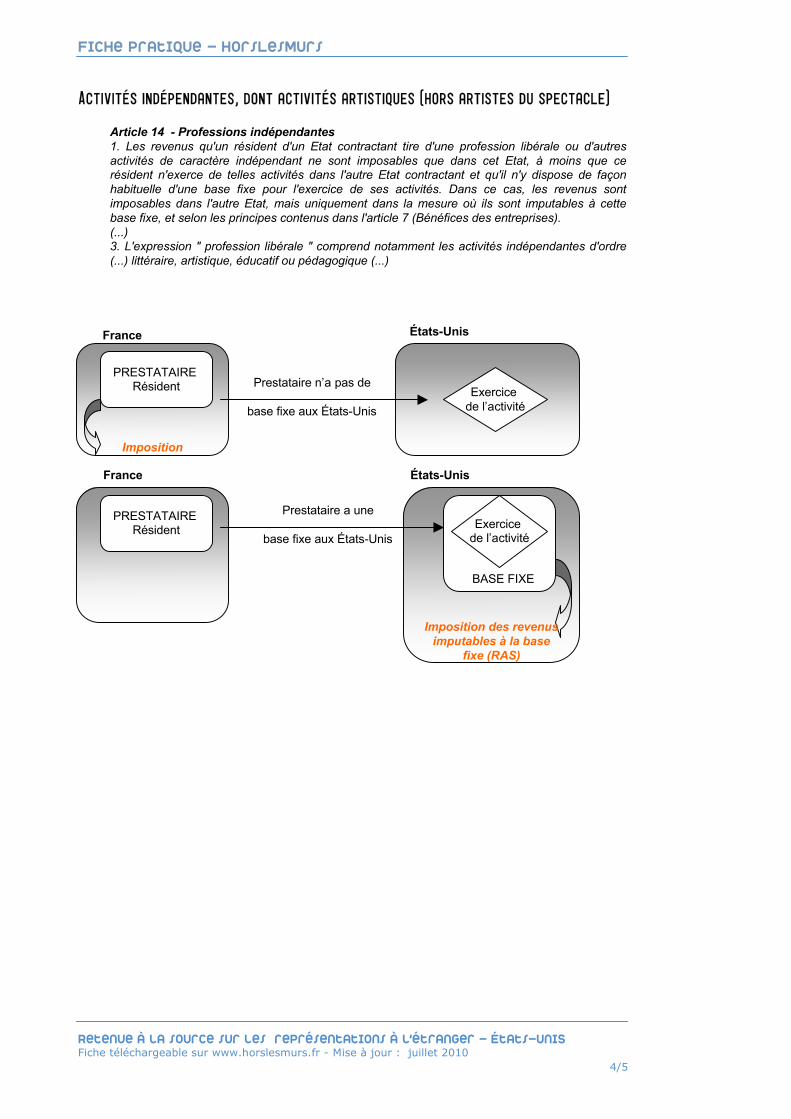

Article 14 - Professions indépendantes1. Les revenus qu'un résident d'un Etat contractant tire d'une profession libérale ou d'autresactivités de caractère indépendant ne sont imposables que dans cet Etat, à moins que cerésident n'exerce de telles activités dans l'autre Etat contractant et qu'il n'y dispose de façonhabituelle d'une base fixe pour l'exercice de ses activités. Dans ce cas, les revenus sontimposables dans l'autre Etat, mais uniquement dans la mesure où ils sont imputables à cettebase fixe, et selon les principes contenus dans l'article 7 (Bénéfices des entreprises).(...)3. L'expression " profession libérale " comprend notamment les activités indépendantes d'ordre(...) littéraire, artistique, éducatif ou pédagogique (...)

Prestataire a une

base fixe aux États-Unis

France États-Unis

France États-Unis

Prestataire n’a pas de

base fixe aux États-Unis

BASE FIXE

Exercice de l’activité

Retenue à la source sur les représentations à l’étranger - États-uniS

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

4/5

Revenus sous forme de droits d’auteur

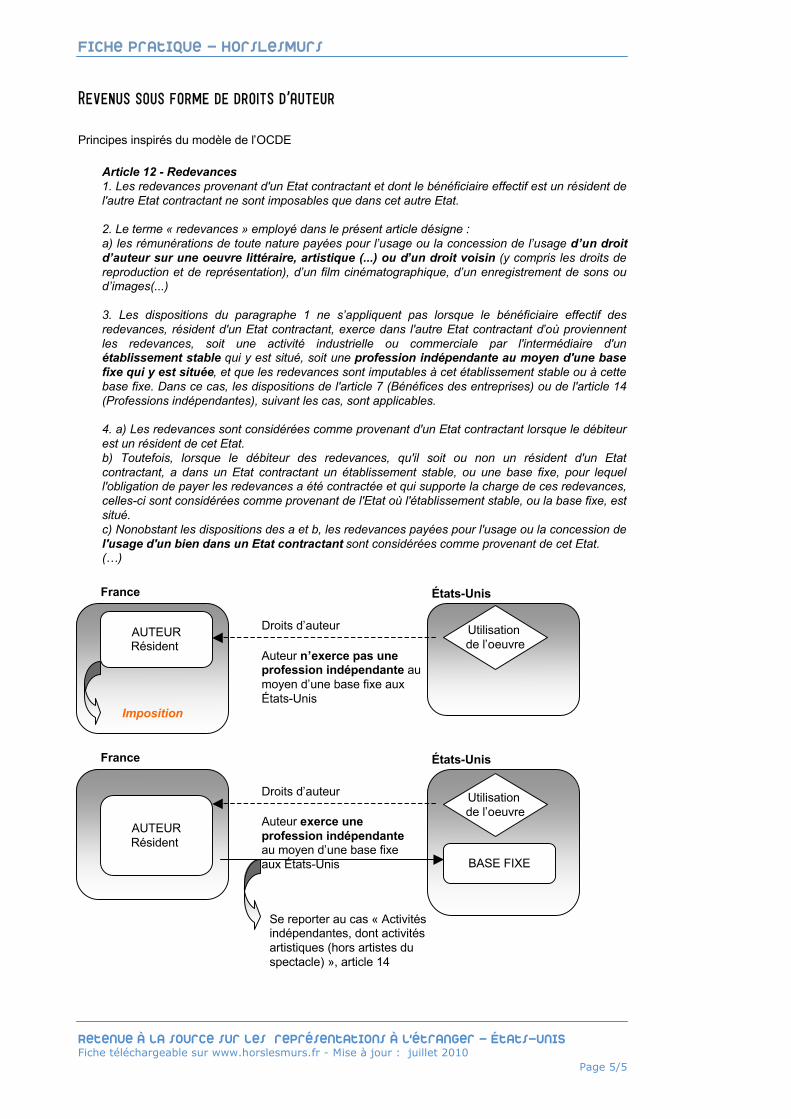

Article 12 - Redevances1. Les redevances provenant d'un Etat contractant et dont le bénéficiaire effectif est un résident del'autre Etat contractant ne sont imposables que dans cet autre Etat.

2. Le terme « redevances » employé dans le présent article désigne :a) les rémunérations de toute nature payées pour l’usage ou la concession de l’usage d’un droitd’auteur sur une oeuvre littéraire, artistique (...) ou d’un droit voisin (y compris les droits dereproduction et de représentation), d’un film cinématographique, d’un enregistrement de sons oud’images(...)

3. Les dispositions du paragraphe 1 ne s’appliquent pas lorsque le bénéficiaire effectif desredevances, résident d'un Etat contractant, exerce dans l'autre Etat contractant d’où proviennentles redevances, soit une activité industrielle ou commerciale par l'intermédiaire d'unétablissement stable qui y est situé, soit une profession indépendante au moyen d'une basefixe qui y est située, et que les redevances sont imputables à cet établissement stable ou à cettebase fixe. Dans ce cas, les dispositions de l'article 7 (Bénéfices des entreprises) ou de l'article 14(Professions indépendantes), suivant les cas, sont applicables.

4. a) Les redevances sont considérées comme provenant d'un Etat contractant lorsque le débiteurest un résident de cet Etat.b) Toutefois, lorsque le débiteur des redevances, qu'il soit ou non un résident d'un Etatcontractant, a dans un Etat contractant un établissement stable, ou une base fixe, pour lequell'obligation de payer les redevances a été contractée et qui supporte la charge de ces redevances,celles-ci sont considérées comme provenant de l'Etat où l'établissement stable, ou la base fixe, estsitué.c) Nonobstant les dispositions des a et b, les redevances payées pour l'usage ou la concession del'usage d'un bien dans un Etat contractant sont considérées comme provenant de cet Etat.(…)

France

AUTEURRésident

États-Unis

Droits d’auteur

Imposition

Auteur n’exerce pas uneprofession indépendante aumoyen d’une base fixe auxÉtats-Unis

France

AUTEURRésident

États-Unis

Droits d’auteur

Auteur exerce uneprofession indépendanteau moyen d’une base fixeaux États-Unis

Se reporter au cas « Activitésindépendantes, dont activitésartistiques (hors artistes duspectacle) », article 14

BASE FIXE

Utilisation de l’oeuvre

Utilisation de l’oeuvre

Retenue à la source sur les représentations à l’étranger - États-uniS

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 5/5

Principes inspirés du modèle de l’OCDE

Retenue à la source sur les prestations artistiques - italie

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 1/5

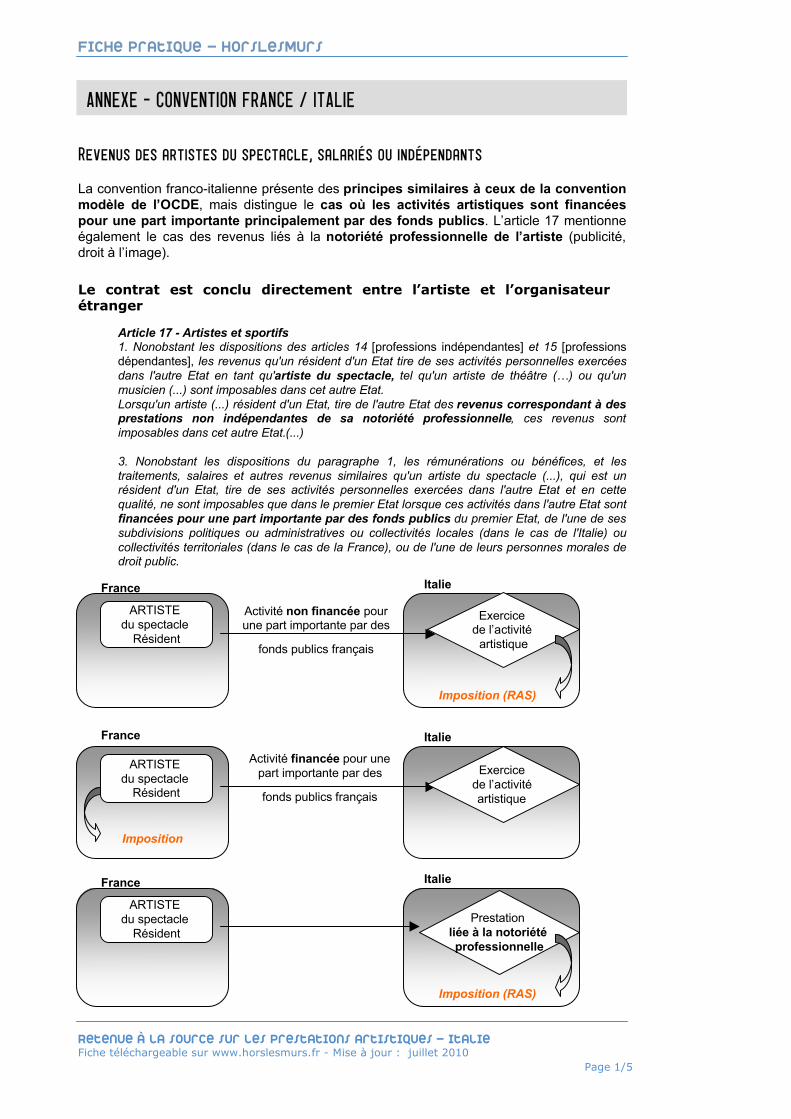

Article 17 - Artistes et sportifs1. Nonobstant les dispositions des articles 14 [professions indépendantes] et 15 [professionsdépendantes], les revenus qu'un résident d'un Etat tire de ses activités personnelles exercéesdans l'autre Etat en tant qu'artiste du spectacle, tel qu'un artiste de théâtre (…) ou qu'unmusicien (...) sont imposables dans cet autre Etat.Lorsqu'un artiste (...) résident d'un Etat, tire de l'autre Etat des revenus correspondant à desprestations non indépendantes de sa notoriété professionnelle, ces revenus sontimposables dans cet autre Etat.(...)

3. Nonobstant les dispositions du paragraphe 1, les rémunérations ou bénéfices, et lestraitements, salaires et autres revenus similaires qu'un artiste du spectacle (...), qui est unrésident d'un Etat, tire de ses activités personnelles exercées dans l'autre Etat et en cettequalité, ne sont imposables que dans le premier Etat lorsque ces activités dans l'autre Etat sontfinancées pour une part importante par des fonds publics du premier Etat, de l'une de sessubdivisions politiques ou administratives ou collectivités locales (dans le cas de l'Italie) oucollectivités territoriales (dans le cas de la France), ou de l'une de leurs personnes morales dedroit public.

France

ARTISTE du spectacle

Résident

Italie

Imposition (RAS)

Exercice de l’activité

artistique

Activité non financée pourune part importante par des

fonds publics français

France

ARTISTE du spectacle

Résident

Italie

Imposition

Activité financée pour unepart importante par des

fonds publics français

Exercice de l’activité artistique

France

ARTISTE du spectacle

Résident

Italie

Imposition (RAS)

Prestation liée à la notoriété professionnelle

Le contrat est conclu directement entre l’artiste et l’organisateurétranger

Revenus des artistes du spectacle, salariés ou indépendants

ANNEXE - CONVENTION FRANCE / ITALIE

La convention franco-italienne présente des principes similaires à ceux de la conventionmodèle de l’OCDE, mais distingue le cas où les activités artistiques sont financéespour une part importante principalement par des fonds publics. L’article 17 mentionneégalement le cas des revenus liés à la notoriété professionnelle de l’artiste (publicité,droit à l’image).

Retenue à la source sur les prestations artistiques - italie

Fiche téléchargeable sur www.horslesmurs.fr - Mise à jour : juillet 2010

Fiche Pratique - HorsLesMurs

Page 2/5

France

ARTISTE du spectacle

Résident

Italie

Imposition (RAS)

Article 17 - Artistes et sportifs(...) 2. Lorsque les revenus visés au paragraphe 1 sont attribués non pas à l'artiste (...) lui-même mais à une autre personne, ils sont imposables, nonobstant les dispositions desarticles 7 [Bénéfices des entreprises], 14 [Professions indépendantes] et 15 Professionsdépendantes], dans l'Etat d'où ils proviennent. (...)