la liberalización de los sectores energéticos. el futuro ... · otros gas natural glp gasóleo...

TRANSCRIPT

Noviembre 2000 1Capítulo español IEEE

La liberalización de lossectores energéticos.

El futuro del gas natural enEspaña

Raúl Yunta HueteSubdirector Técnico y de Apoyo a la Dirección de Gas

COMISIÓN NACIONAL DE ENERGÍA

Noviembre 2000 Capítulo español IEEE 2

La liberalización de los sectores energéticos

Índice

1. La liberalización del sector del gas natural: el marco normativo2. La industria del gas natural3. El mercado del gas natural y el mercado eléctrico4. El futuro del gas natural.

Noviembre 2000 Capítulo español IEEE 3

El marco normativo del gas natural

Introducción:

➨ Justificación de la liberalización: convicción de que un mercado de gascompetitivo, abierto a la libre iniciativa empresarial, conseguirá un suministrode calidad al mínimo coste posible.

➨ La regulación ha de ser tal que garantice un mercado basado en lossiguientes principios:! objetividad! transparencia! libre competenciaEn beneficio de todos los sujetos, y en particular, de los consumidores.

Noviembre 2000 Capítulo español IEEE 4

El marco normativo del gas natural

Normativa:

➨ 1997. Real Decreto 1914/1997 de 17 de diciembre: establece las condicionesde acceso de terceros al sistema español de gas natural.

➨ 1998. Directiva Europea del gas 98/30/CE: reglas comunes para el mercadointerno del gas natural.

➨ 1998. Ley 34/1998, de 7 de octubre, del sector de hidrocarburos: liberaliza elsector del gas natural.

➨ 1999. Real Decreto 6/1999 de 16 de abril que aumenta el número de clientescon posibilidad de elegir suministrador.

Noviembre 2000 Capítulo español IEEE 5

El marco normativo del gas natural

Normativa:

➨ 1999. Real Decreto 1339/1999, de 31 de julio, por el que se aprueba elReglamento de la Comisión Nacional de Energía.

➨ 1999. Real Decreto-Ley 15/1999 de 1 de octubre: condiciones para laobtención de autorización provisional de licencias de comercialización.

➨ 2000. Real Decreto-Ley 6/2000 de 23 de junio, que introduce importantesmodificaciones a la Ley de Hidrocarburos y acelera el calendario deliberalización

➨ 2000. Orden Ministerial que reduce los peajes y cánones de acceso deterceros a la red.

Noviembre 2000 Capítulo español IEEE 6

El marco normativo del gas natural

Principios establecidos por la normativa:

➨ Apertura del mercado: libertad del cliente en la elección del suministrador.➨ Acceso de terceros a las instalaciones: libertad del suministrador en el uso

de la red.➨ Extinción de las concesiones: libertad en la red en la construcción de nuevas

instalaciones.➨ Separación de las actividades reguladas o “monopolios naturales” de las

liberalizadas.➨ Persisten obligaciones relativas a la seguridad de suministro: existencias

mínimas de seguridad y diversificación.

Noviembre 2000 Capítulo español IEEE 7

La liberalización de los sectores energéticos

Índice:

1. La liberalización del sector del gas natural: el marco normativo2. La industria del gas natural3. El mercado del gas natural y el mercado eléctrico4. El futuro del gas natural.

Noviembre 2000 Capítulo español IEEE 8

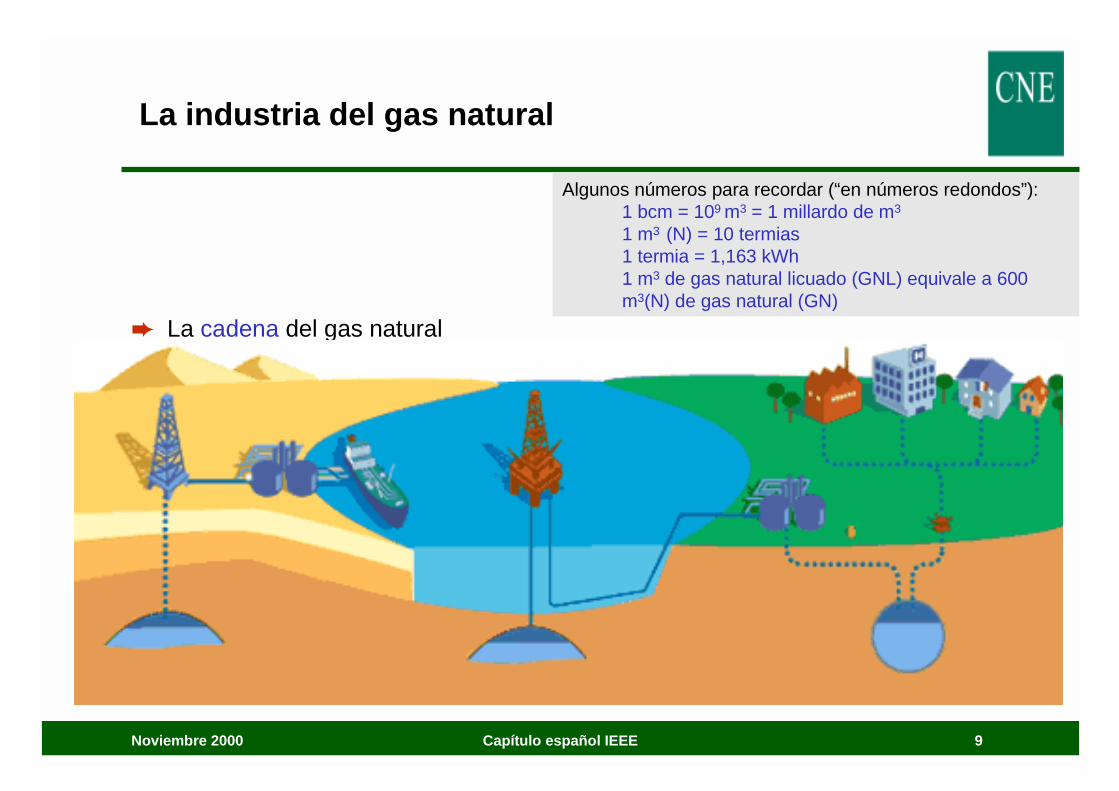

La industria del gas natural

➨ La cadena del gas natural! Producción en los yacimientos.! Transporte:

"Como gas por tubería (gasoducto)"Como líquido (gas natural licuado GNL):

– buque metanero– camiones cisternas

! Distribución.! Consumo.

Noviembre 2000 Capítulo español IEEE 9

La industria del gas natural

➨ La cadena del gas natural

Algunos números para recordar (“en números redondos”):1 bcm = 109 m3 = 1 millardo de m3

1 m3 (N) = 10 termias1 termia = 1,163 kWh1 m3 de gas natural licuado (GNL) equivale a 600m3(N) de gas natural (GN)

Noviembre 2000 Capítulo español IEEE 10

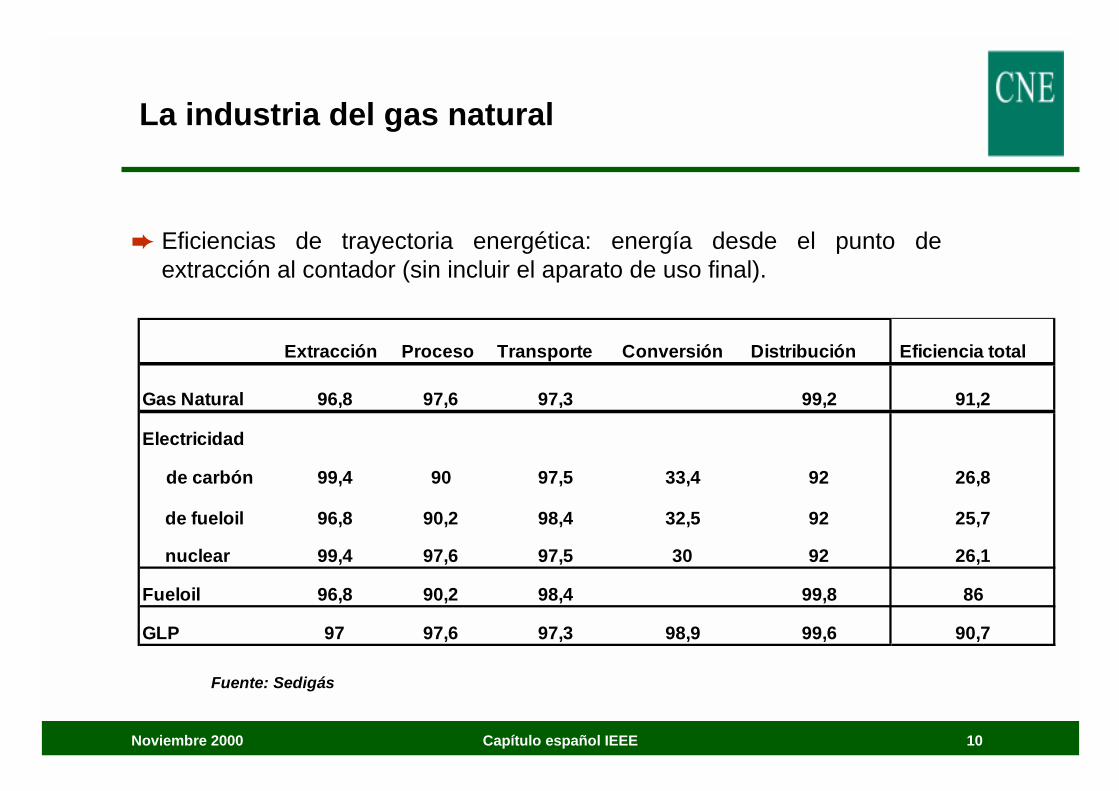

➨ Eficiencias de trayectoria energética: energía desde el punto deextracción al contador (sin incluir el aparato de uso final).

Extracción Proceso Transporte Conversión Distribución Eficiencia total

Gas Natural 96,8 97,6 97,3 99,2 91,2

Electricidad

de carbón 99,4 90 97,5 33,4 92 26,8

de fueloil 96,8 90,2 98,4 32,5 92 25,7

nuclear 99,4 97,6 97,5 30 92 26,1

Fueloil 96,8 90,2 98,4 99,8 86

GLP 97 97,6 97,3 98,9 99,6 90,7

Fuente: Sedigás

La industria del gas natural

Noviembre 2000 Capítulo español IEEE 11

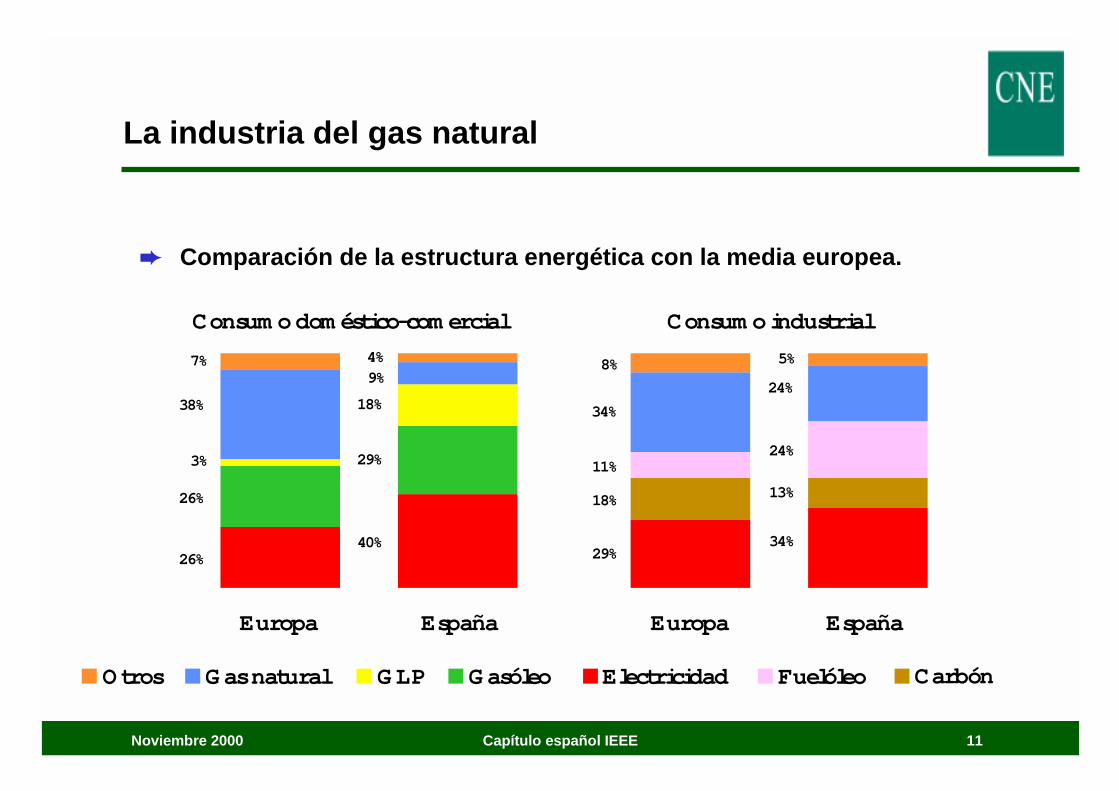

➨ Comparación de la estructura energética con la media europea.

Europa España Europa España

Carbón

Consum o dom éstico-com ercial Consum o industrial

7%

38%

3%

26%

26%

4%9%

18%

29%

40%

8%

34%

11%

18%

29%

5%

24%

24%

13%

34%

O tros G as natural G LP G asóleo Electricidad Fuelóleo Carbón

La industria del gas natural

Noviembre 2000 Capítulo español IEEE 12

La industria del gas natural

Noviembre 2000 Capítulo español IEEE 13

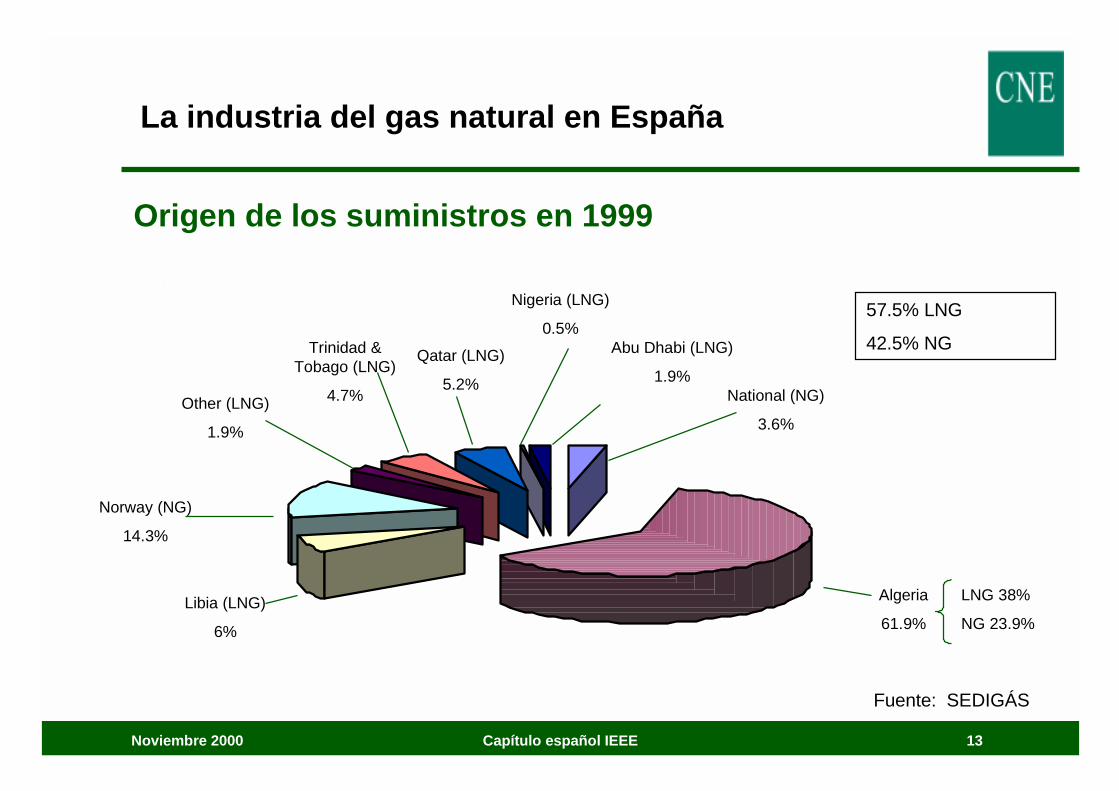

Fuente: SEDIGÁS

National (NG)

3.6%

Norway (NG)

14.3%

Libia (LNG)

6%

Algeria

61.9%

Qatar (LNG)

5.2%

Trinidad &Tobago (LNG)

4.7%Other (LNG)

1.9%

Nigeria (LNG)

0.5%Abu Dhabi (LNG)

1.9%

57.5% LNG

42.5% NG

LNG 38%

NG 23.9%

Origen de los suministros en 1999

La industria del gas natural en España

Noviembre 2000 Capítulo español IEEE 14

La industria del gas natural en España

➨ Estructura empresarial➨ Exploración y producción: Repsol➨ Transportistas: Enagás y Gas Euskadi➨ Distribuidoras. Existen 30 empresas distribuidoras:Grupo empresarialEVE: Bilbogas, S.A.; Donostigas S.A.; Gas Hernani, S.A.; Gas Natural de Álava S.A.; Gas Pasaia S.A.;Sociedad del Gas de Euskadi S.A.; Tolosa Gas S.A.

GAS NATURAL SDG: Gas Natural SDG (Cataluña y Madrid); Compañía Española de Gas S.A.; EnagásS.A.; Gas Andalucía S.A.; Gas Castilla-La Mancha S.A.; Gas Galicia SDG S.A.; Gas Natural SDG S.A.;Gas Natural Cantabria SDG S.A.; Gas Natural Castilla y León S.A.; Gas Natural La Coruña S.A.; GasNatural Murcia SDG S.A.; Gas Navarra S.A.; Gas Rioja S.A.

ENDESA: Distribución y Comercialización de Gas de Extremadura, S.A.; Distribuidora Regional del GasS.A.; Gas Alicante S.A.; Gas Aragón S.A.; Gesa Gas; Meridional de Gas.

HIDROELÉCTRICA DEL CANTÁBRICO: Gas de Asturias S.A.

UNIÓN FENOSA: Gas Directo S.A.

INDEPENDIENTE: Gas Figueres S.A.

REPSOL: Repsol Butano S.A.

Noviembre 2000 Capítulo español IEEE 15

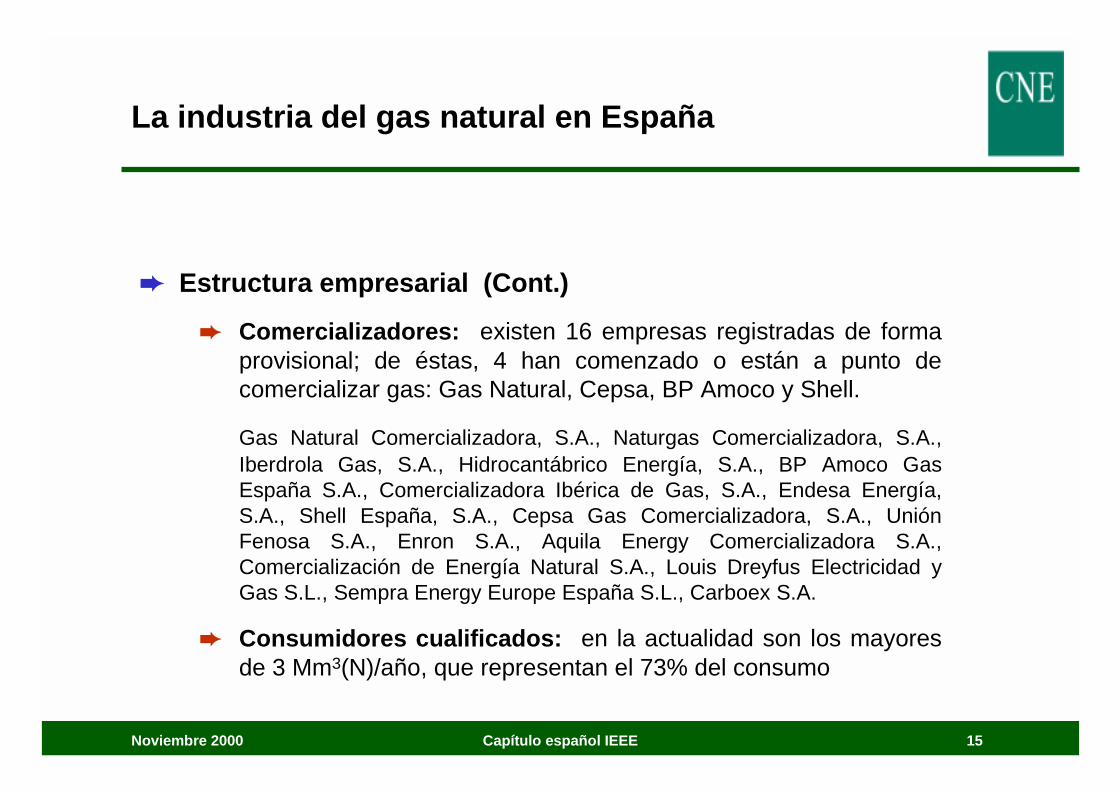

➨ Estructura empresarial (Cont.)

➨ Comercializadores: existen 16 empresas registradas de formaprovisional; de éstas, 4 han comenzado o están a punto decomercializar gas: Gas Natural, Cepsa, BP Amoco y Shell.

Gas Natural Comercializadora, S.A., Naturgas Comercializadora, S.A.,Iberdrola Gas, S.A., Hidrocantábrico Energía, S.A., BP Amoco GasEspaña S.A., Comercializadora Ibérica de Gas, S.A., Endesa Energía,S.A., Shell España, S.A., Cepsa Gas Comercializadora, S.A., UniónFenosa S.A., Enron S.A., Aquila Energy Comercializadora S.A.,Comercialización de Energía Natural S.A., Louis Dreyfus Electricidad yGas S.L., Sempra Energy Europe España S.L., Carboex S.A.

➨ Consumidores cualificados: en la actualidad son los mayoresde 3 Mm3(N)/año, que representan el 73% del consumo

La industria del gas natural en España

Noviembre 2000 Capítulo español IEEE 16

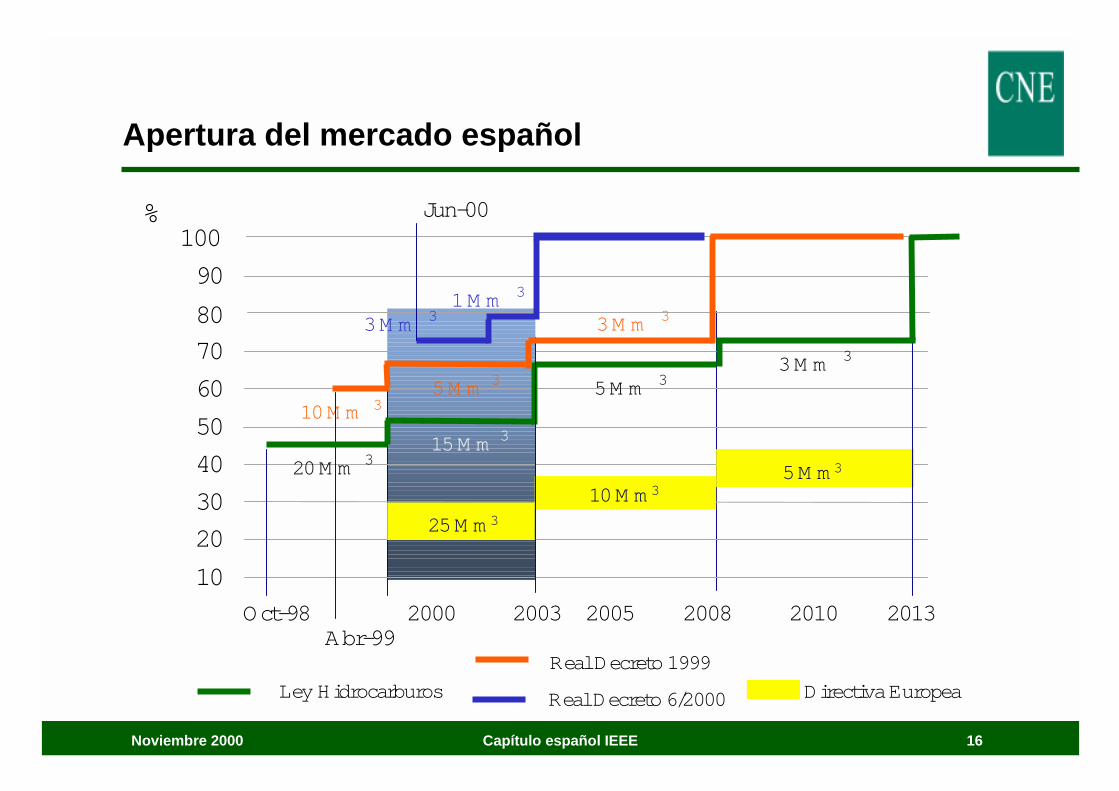

Apertura del mercado español

100

90

80

70

60

50

40

30

20

10

%

Oct-98 2000 2003 2005 2008 2010 2013

20 M m 3

10 M m 3

3 M m 3

5 M m 3

10 M m 3

25 M m 3

Ley Hidrocarburos Directiva Europea

Abr-99

15 M m 3

5 M m 35 M m 33 M m 3

Real Decreto 1999

Real Decreto 6/2000

Jun-00

3 M m 31 M m 3

Noviembre 2000 Capítulo español IEEE 17

La liberalización de los sectores energéticos

Índice

1. La liberalización del sector del gas natural: el marco normativo2. La industria del gas natural3. El mercado del gas natural y el mercado eléctrico4. El futuro del gas natural.

Noviembre 2000 Capítulo español IEEE 18

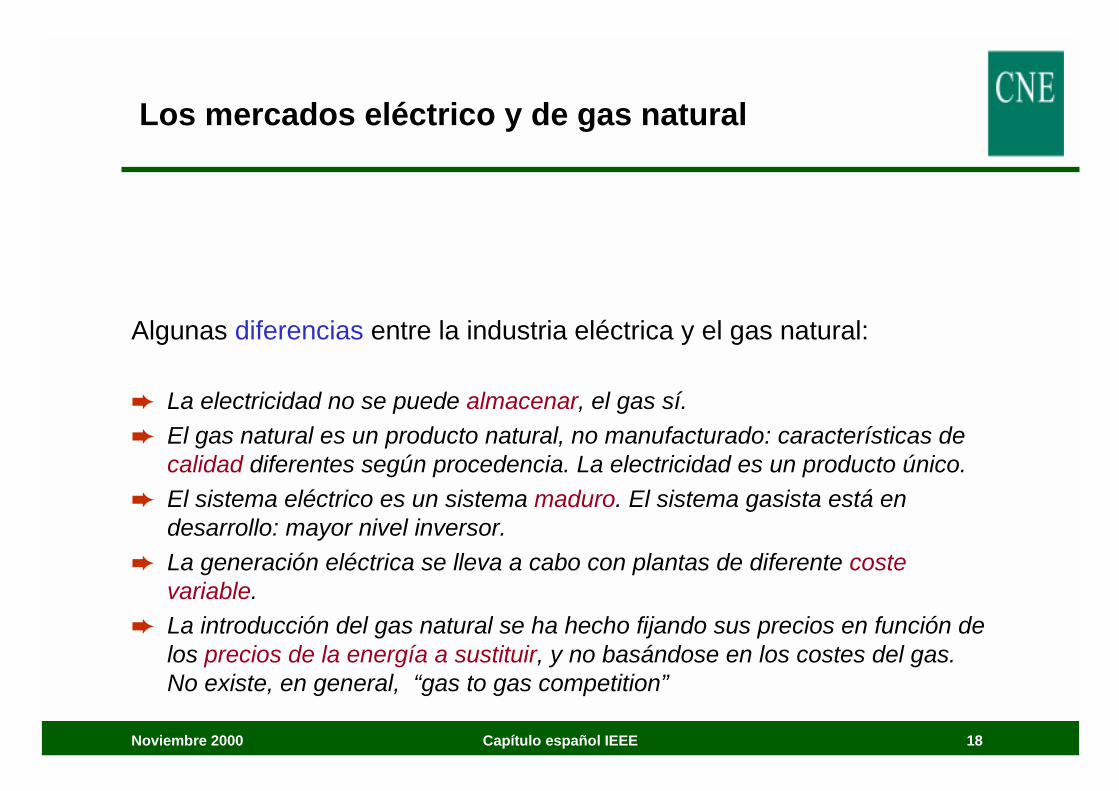

Los mercados eléctrico y de gas natural

Algunas diferencias entre la industria eléctrica y el gas natural:

➨ La electricidad no se puede almacenar, el gas sí.➨ El gas natural es un producto natural, no manufacturado: características de

calidad diferentes según procedencia. La electricidad es un producto único.➨ El sistema eléctrico es un sistema maduro. El sistema gasista está en

desarrollo: mayor nivel inversor.➨ La generación eléctrica se lleva a cabo con plantas de diferente coste

variable.➨ La introducción del gas natural se ha hecho fijando sus precios en función de

los precios de la energía a sustituir, y no basándose en los costes del gas.No existe, en general, “gas to gas competition”

Noviembre 2000 Capítulo español IEEE 19

Los mercados eléctrico y de gas natural

Algunas diferencias entre la industria eléctrica y el gas natural:

➨ En el gas tradicionalmente los costes de producción están indexados a losdel petróleo, canalizados a través de un único comprador.

➨ En el gas los contratos de aprovisionamiento son del tipo de compragarantizada “take or pay”.

➨ En el gas, incluso en algunos de estos contratos, el suministrador impone elmercado al que va destinado el gas.

➨ Mayores distancias entre producción y consumo en el gas que enelectricidad

Noviembre 2000 Capítulo español IEEE 20

Los mercados eléctrico y de gas natural

Similitudes entre la industria eléctrica y el gas natural:➨ Sistema basado en redes: precisan del acceso de terceros no discriminatorio

a la red, y a los servicios que presta, para garantizar la concurrencia deagentes.

➨ Precisan de tarifas basadas en costes no discriminatorias.➨ Sistemas técnicamente complejos: precisan de un uso eficiente del mismo.➨ Es importante disponer de una información relevante, precisa y frecuente de

la gestión técnica del sistema➨ En España la carencia de interconexiones con el resto de Europa, tanto en

gas como en electricidad, delimitan la extensión del mercado relevante.

Noviembre 2000 Capítulo español IEEE 21

Los mercados eléctrico y de gas natural

Organización del mercado:

➨ Mercado eléctrico: basado en pool, los contratos bilaterales son pocofrecuentes.

➨ Mercado de gas natural: basado en contratos entre las partes.➨ Servicios complementarios eléctricos: regulación primaria, secundaria y

terciaria, gestión de desvíos, control de tensión, reposición del servicio...➨ Servicios complementarios del gas: almacenamiento operativo, balance,

linepack, odorización, control de la presión, capacidad...➨ La gestión del sistema, en ambos casos, se articula a partir de un operador

del sistema propietario de la red de transporte. Pero en el caso del gas, elgestor técnico del sistema es también el suministrador de gas a tarifa.

➨ En el caso del gas se precisa de una reserva de capacidad de entrada

Noviembre 2000 Capítulo español IEEE 22

La liberalización de los sectores energéticos

Índice:

1. La liberalización del sector del gas natural: el marco normativo2. La industria del gas natural3. El mercado del gas natural y el mercado eléctrico4. El futuro del gas natural.

Noviembre 2000 Capítulo español IEEE 23

El futuro del gas natural

➨ Condiciones para que el gas se convierta en alternativa energética:

! Disponibilidad en cantidad y lugar! Económicamente competitiva! Estructura industrial: extensa y ágil! Mercado amplio: transparente y estructurado! Ofrecer ventajas frente a otras fuentes: beneficio ambiental y

económico

Noviembre 2000 Capítulo español IEEE 24

El futuro del gas natural

➨ Que el gas sea económicamente competitivo dependerá de su precio,aunque parte de una situación de ventaja frente a otras tecnologías:

! presenta ventaja en la eficiencia de las centrales de ciclo combinado57% frente al 35% de otras tecnologías

! requiere menores costes de instalación en dichas centrales 400 $/kWfrente a más de 1000 $/kW de otras tecnologías.

! Menor tiempo de construcción de dichas centrales.! Menor coste para la generación de calor (doméstico e industrial) que el

producido por la energía eléctrica

Noviembre 2000 Capítulo español IEEE 25

El futuro del gas natural

➨ Para que el gas disponga de un mercado amplio y estructurado:! en el mercado de aprovisionamiento

" debe haber una competencia gas to gas" debe de incrementarse el desarrollo de transacciones “spot” y de nodos de

comercio de gas “hubs”" la regulación no debe penalizar las transacciones fronterizas, evitando

duplicidades y solapes tarifarios “pancaking”! en el mercado interno

" debe haber una competencia efectiva en el mismo: suficiente número deagentes de similar tamaño.

Noviembre 2000 Capítulo español IEEE 26

CFC6%

CH4

19%

N2O7%

CO2

68%

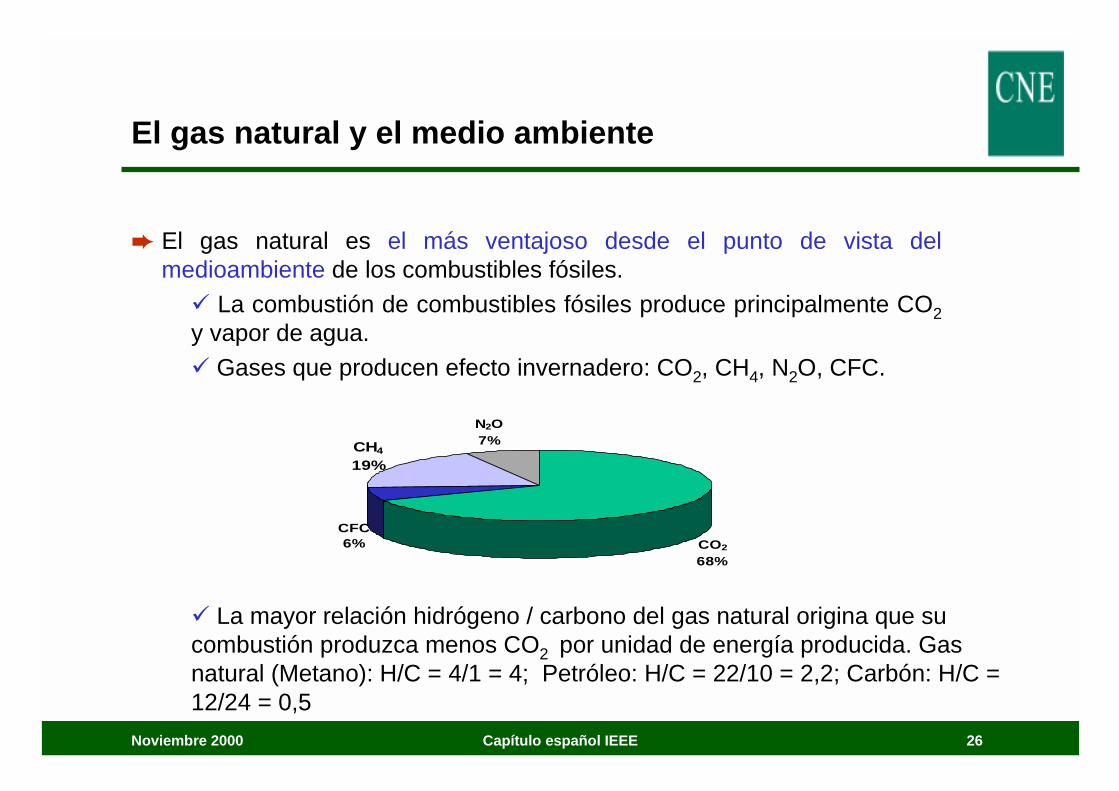

➨ El gas natural es el más ventajoso desde el punto de vista delmedioambiente de los combustibles fósiles.

! La combustión de combustibles fósiles produce principalmente CO2y vapor de agua.! Gases que producen efecto invernadero: CO2, CH4, N2O, CFC.

El gas natural y el medio ambiente

! La mayor relación hidrógeno / carbono del gas natural origina que sucombustión produzca menos CO2 por unidad de energía producida. Gasnatural (Metano): H/C = 4/1 = 4; Petróleo: H/C = 22/10 = 2,2; Carbón: H/C =12/24 = 0,5

Noviembre 2000 Capítulo español IEEE 27

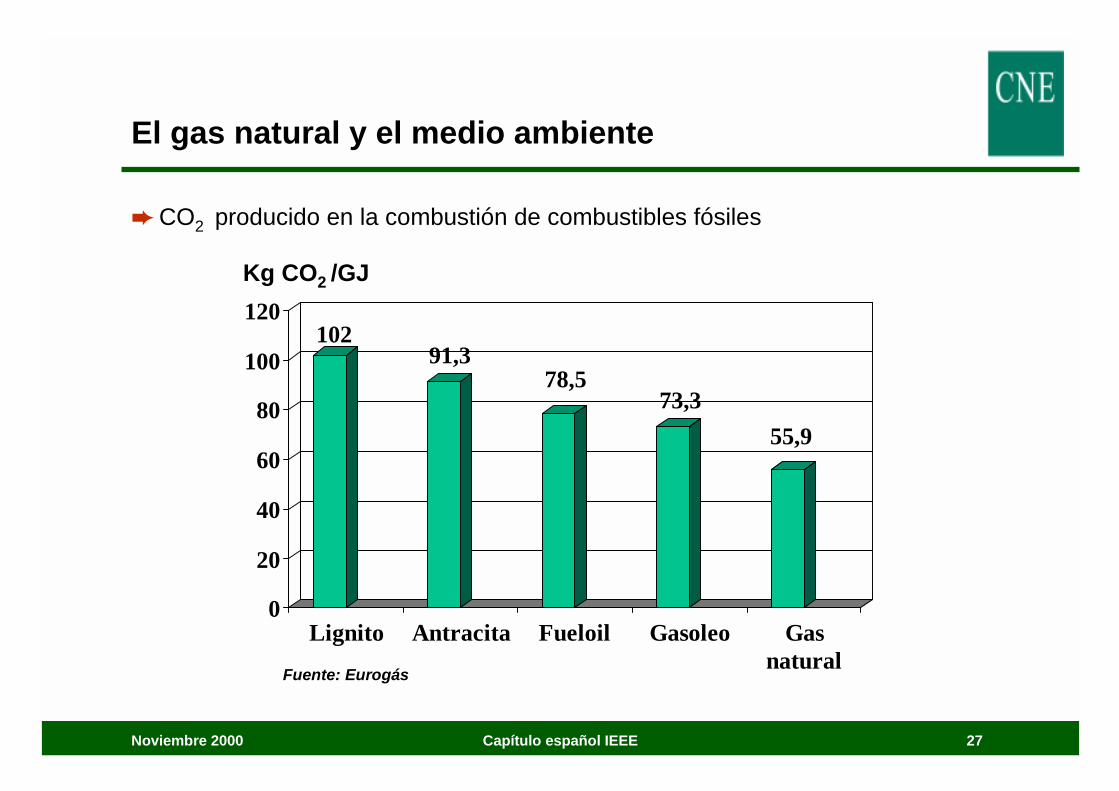

➨ CO2 producido en la combustión de combustibles fósiles

10291,3

78,573,3

55,9

0

20

40

60

80

100

120

Lignito Antracita Fueloil Gasoleo Gasnatural

Fuente: Eurogás

Kg CO2 /GJ

El gas natural y el medio ambiente

Noviembre 2000 Capítulo español IEEE 28

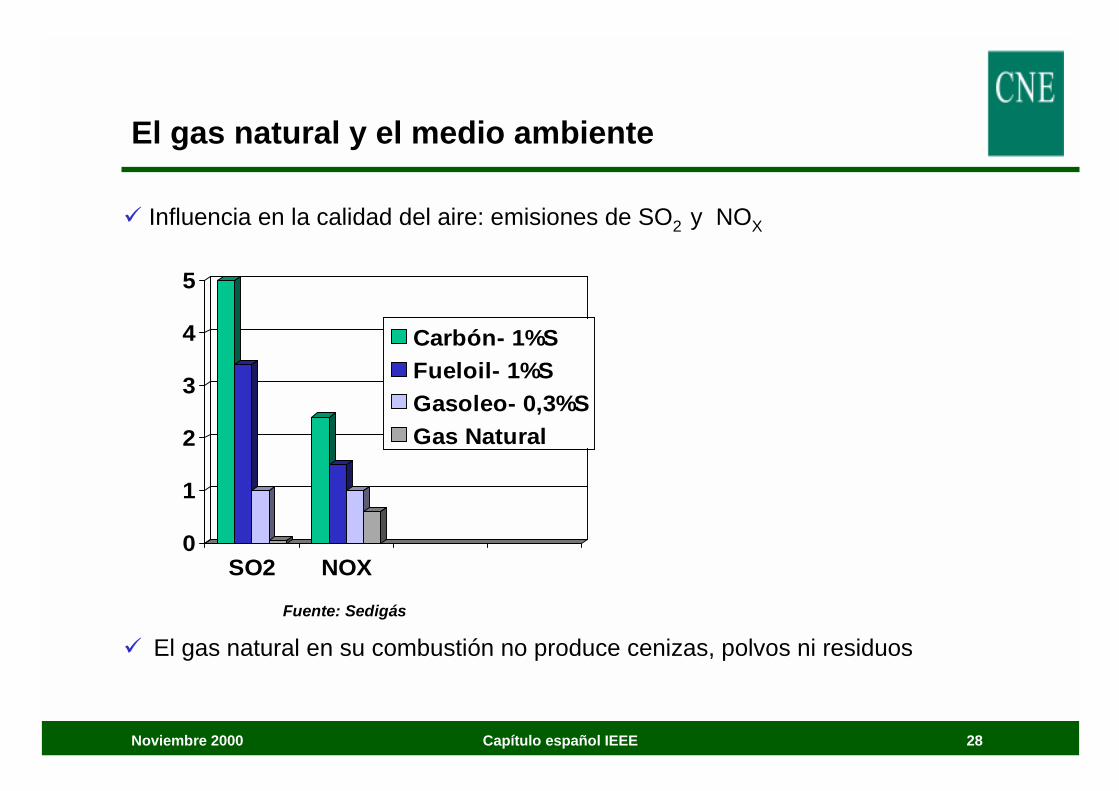

! Influencia en la calidad del aire: emisiones de SO2 y NOX

0

1

2

3

4

5

SO2 NOX

Carbón- 1%SFueloil- 1%SGasoleo- 0,3%SGas Natural

! El gas natural en su combustión no produce cenizas, polvos ni residuosFuente: Sedigás

El gas natural y el medio ambiente

Noviembre 2000 Capítulo español IEEE 29

El futuro del gas natural

➨ Para que el gas natural sea una fuente energética con futuro debe disponerde suficientes reservas y producción en el mundo! Reservas! Producción! Consumo

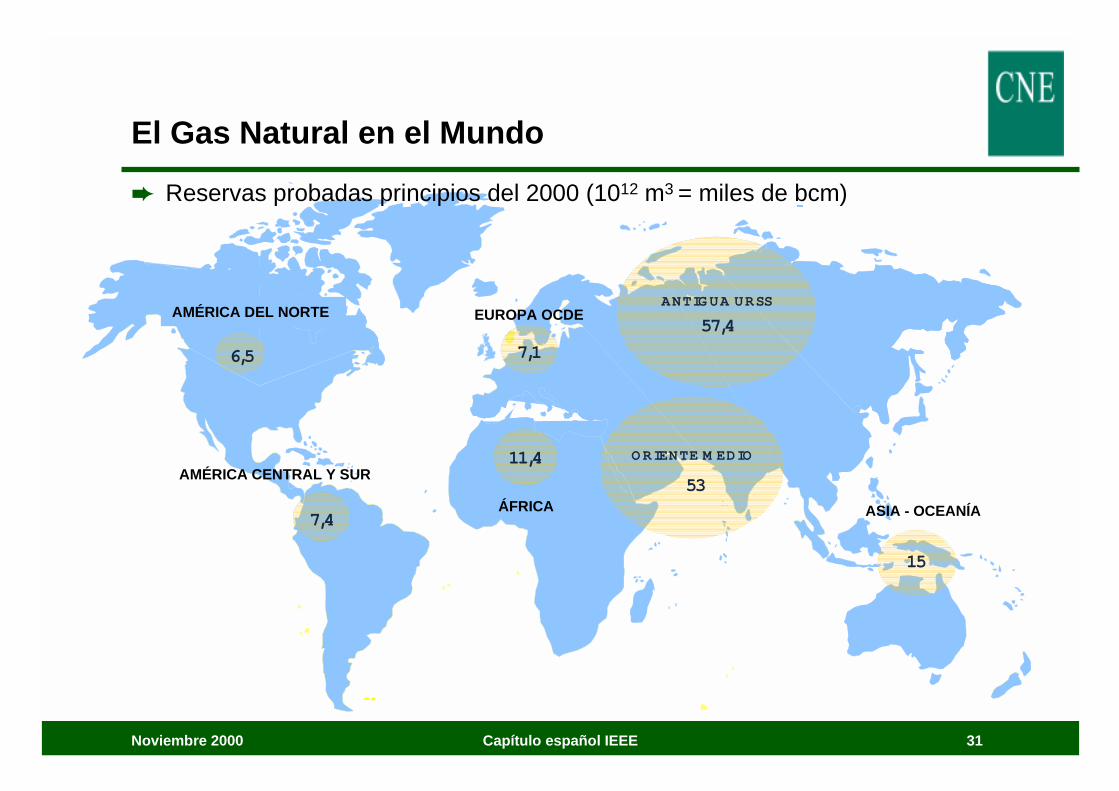

El Gas Natural en el Mundo

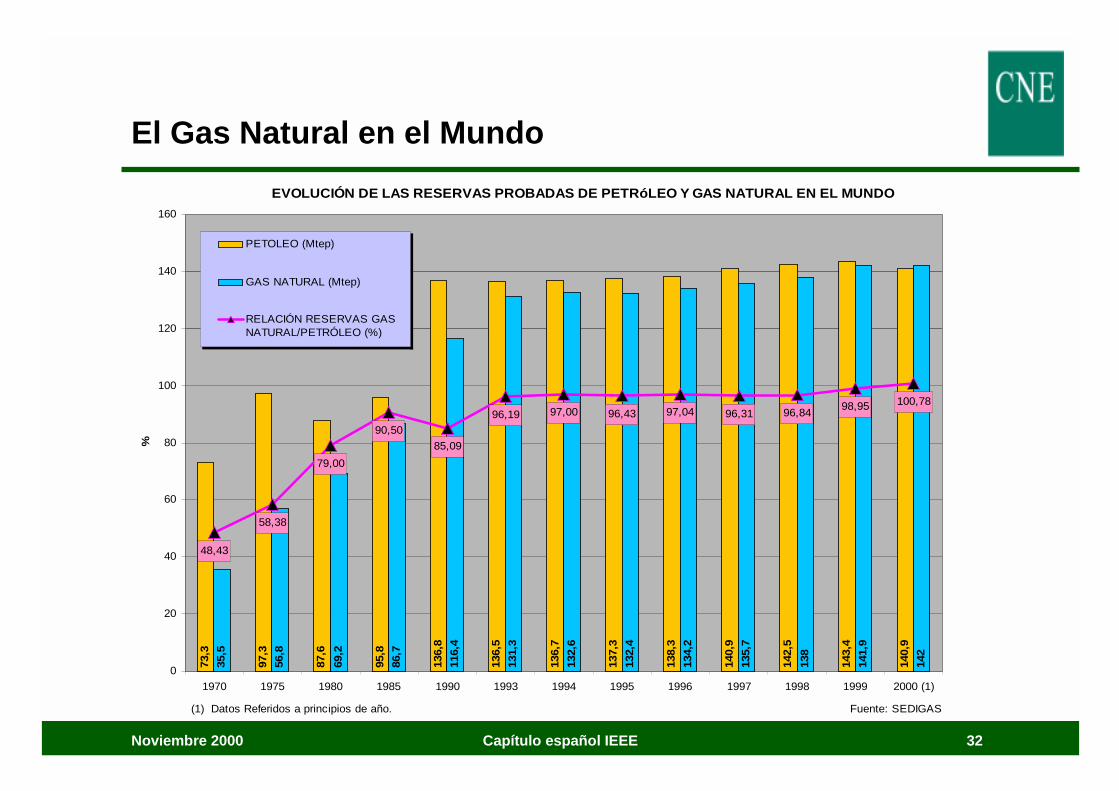

➨ Reservas probadas:Aquellas que tienen una certeza razonable (superior al 90%) de serexplotadas en las condiciones técnicas y económicas existentes en elmomento de su evaluación

! En el 2000 se han estimado en 157.749 bcm ! Aumento del 3% respecto al año anterior! Similares a las de petróleo! Aumento desde 1970 del 300%! Concentradas en la ex-URSS y Oriente Medio

Noviembre 2000 Capítulo español IEEE 31

El Gas Natural en el Mundo

ANTIGUA URSS

57,4AMÉRICA DEL NORTE

6,5

7,4

AMÉRICA CENTRAL Y SURORIENTE M EDIO

53

7,1

EUROPA OCDE

11,4

ÁFRICA

15

ASIA - OCEANÍA

➨ Reservas probadas principios del 2000 (1012 m3 = miles de bcm)

Noviembre 2000 Capítulo español IEEE 32

El Gas Natural en el MundoEVOLUCIÓN DE LAS RESERVAS PROBADAS DE PETRóLEO Y GAS NATURAL EN EL MUNDO

73,3

97,3

87,6

95,8

136,

8

136,

7

137,

3

138,

3

140,

9

142,

5

143,

4

140,

9

35,5

56,8

69,2

86,7

116,

4

131,

3

132,

6

132,

4

134,

2

135,

7

138

141,

9

142

136,

5

48,43

58,38

79,00

90,5096,19 97,00 96,43 97,04 96,31 96,84 98,95 100,78

85,09

0

20

40

60

80

100

120

140

160

1970 1975 1980 1985 1990 1993 1994 1995 1996 1997 1998 1999 2000 (1)

%

PETOLEO (Mtep)

GAS NATURAL (Mtep)

RELACIÓN RESERVAS GASNATURAL/PETRÓLEO (%)

Fuente: SEDIGAS(1) Datos Referidos a principios de año.

El Gas Natural en el Mundo

➨ Producción:Producción bruta una vez descontado el gas reinyectado en losyacimientos, las pérdidas en antorcha y otras evacuaciones directas, asícomo otras pérdidas por tratamientos y autoconsumos

! En 1999 fue de 2.402,5 bcm! Aumento del 2,9% respecto al año anterior! Principales productores: ex-URSS (29%) y EE.UU. (22%)! Oriente Medio aporta sólo el 8% pese a poseer el 33,6% de las

reservas probadas

Noviembre 2000 Capítulo español IEEE 34

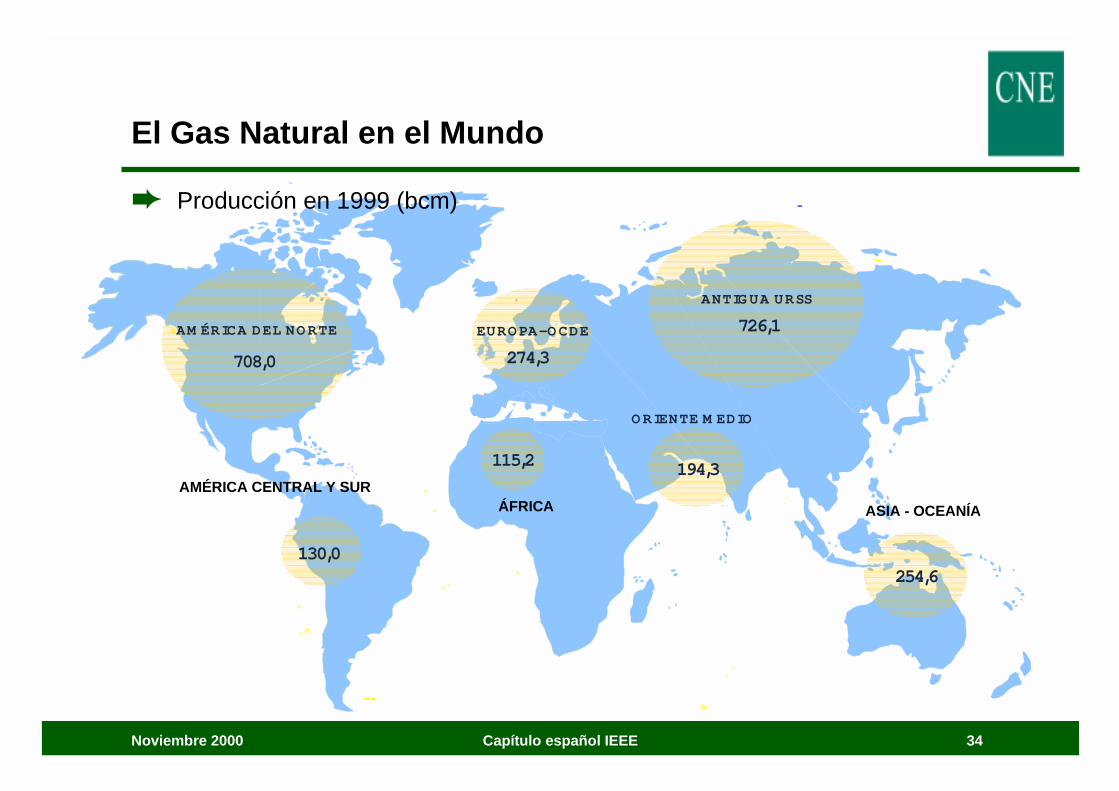

El Gas Natural en el Mundo

ANTIGUA URSS

AMÉRICA CENTRAL Y SUR

ORIENTE M EDIO

ÁFRICA ASIA - OCEANÍA

➨ Producción en 1999 (bcm)

726,1AM ÉRICA DEL NORTE

708,0

EUROPA- OCDE

274,3

254,6

194,3

130,0

115,2

El Gas Natural en el Mundo

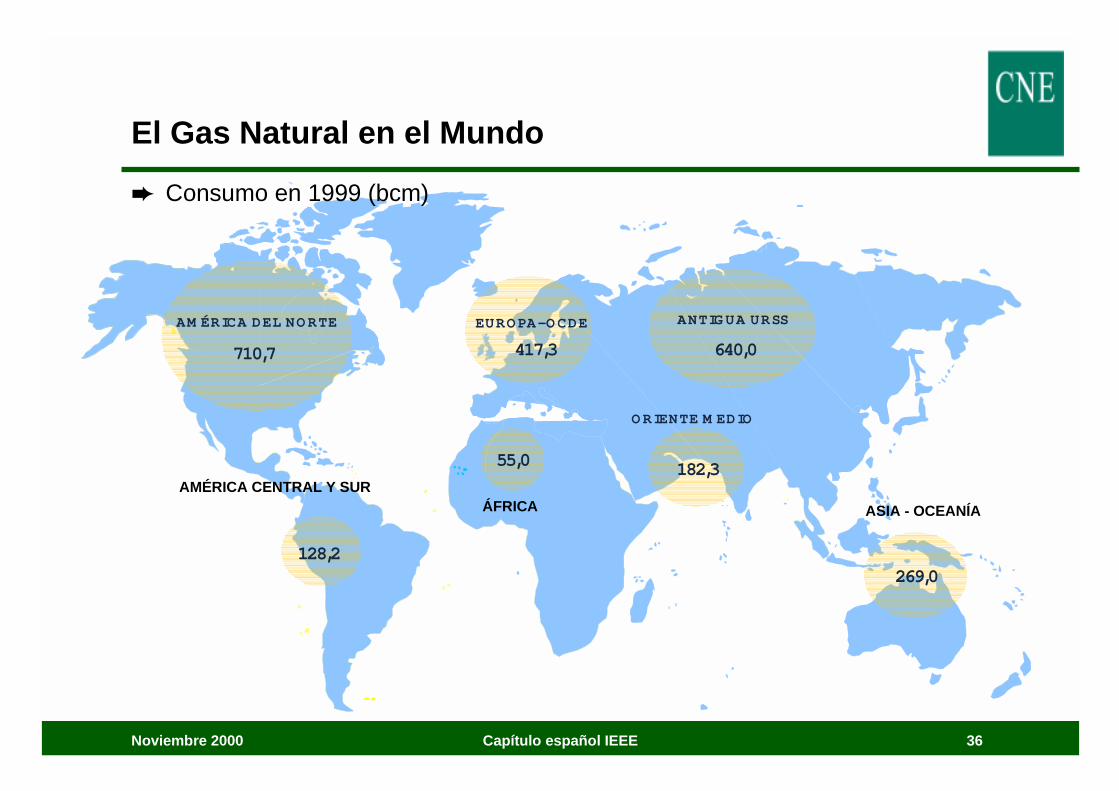

➨ Consumo:Producción comercializada más importaciones menos el volumen totalde las exportaciones de cada país

! En 1999 fue de 2.402,5 bcm! Aumentó en todas las áreas geográficas en el último año. El

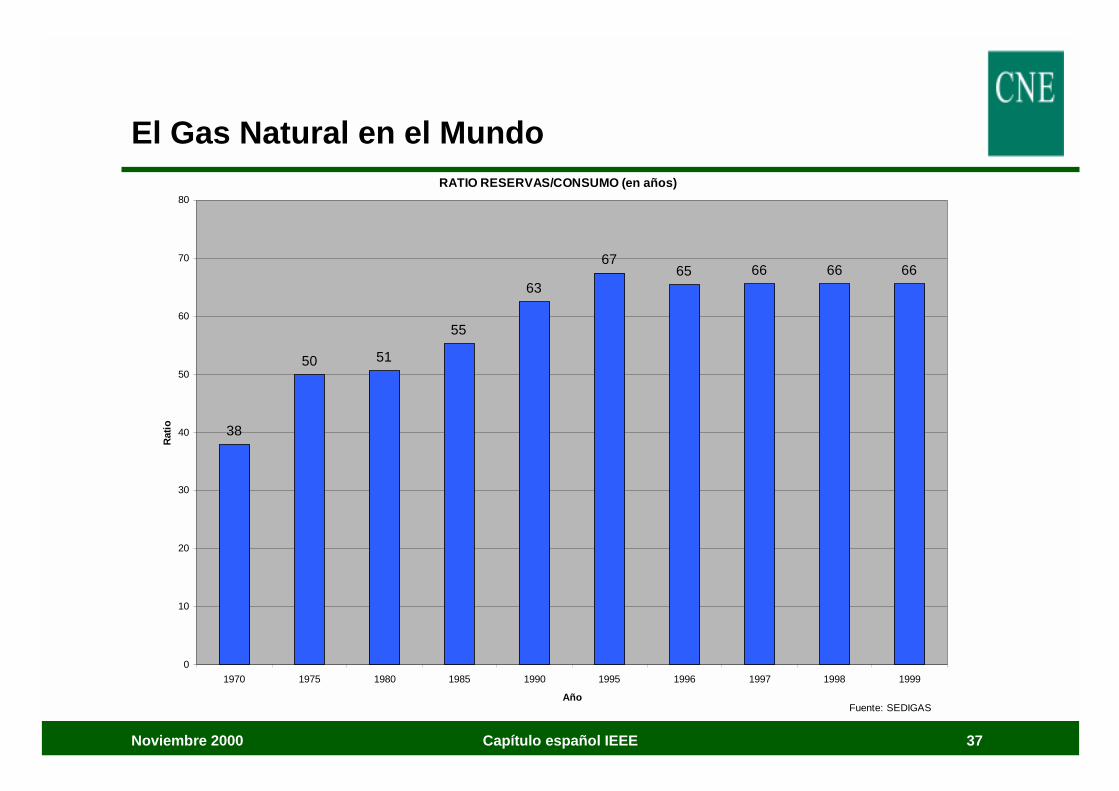

sector eléctrico ha sido el que más ha contribuido a ello! Principales consumidores: EE.UU. (26%) y ex-URSS (24%)! Reservas para 66 años al nivel actual de consumo

Noviembre 2000 Capítulo español IEEE 36

El Gas Natural en el Mundo

ANTIGUA URSS

AMÉRICA CENTRAL Y SUR

ORIENTE M EDIO

ÁFRICA ASIA - OCEANÍA

➨ Consumo en 1999 (bcm)

AM ÉRICA DEL NORTE

710,7

EUROPA- OCDE

417,3

269,0

182,3

128,2

55,0

640,0

Noviembre 2000 Capítulo español IEEE 37

El Gas Natural en el MundoRATIO RESERVAS/CONSUMO (en años)

38

50 51

55

63

6765 66 66 66

0

10

20

30

40

50

60

70

80

1970 1975 1980 1985 1990 1995 1996 1997 1998 1999

Año

Ratio

Fuente: SEDIGAS

Noviembre 2000 Capítulo español IEEE 38

El Gas Natural en el Mundo

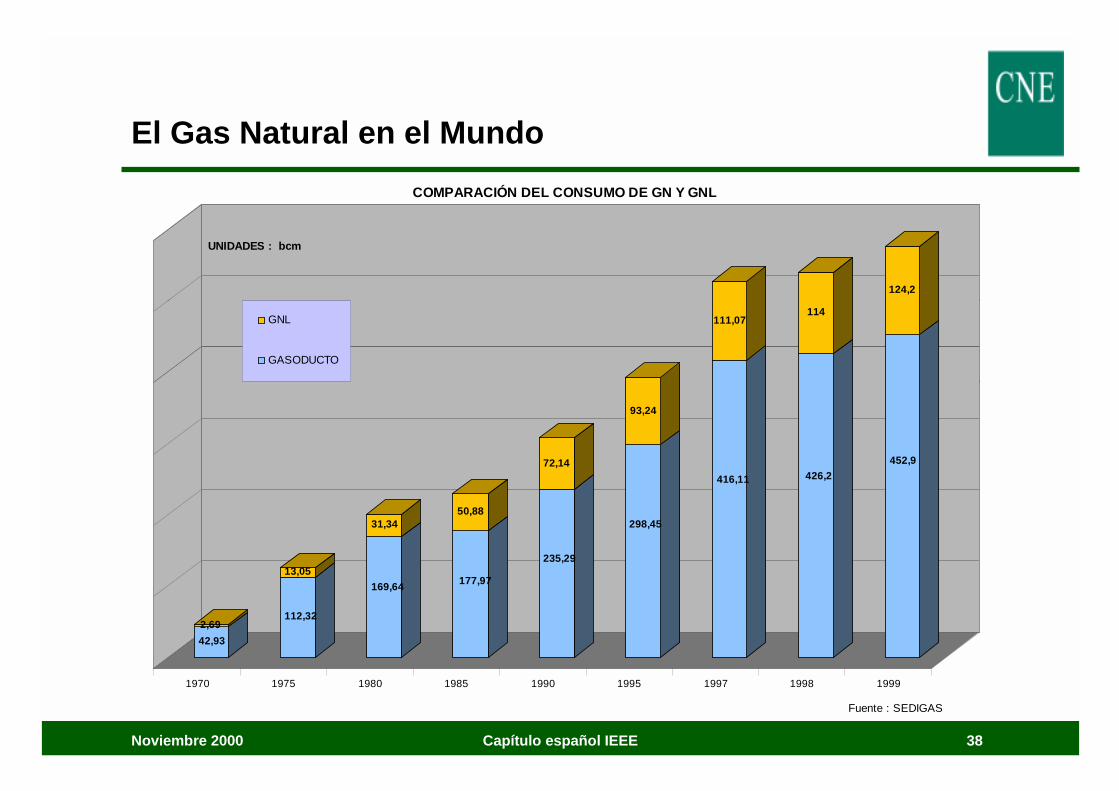

42,932,69

112,32

13,05169,64

31,34

177,97

50,88

235,29

72,14

298,45

93,24

416,11

111,07

426,2

114

452,9

124,2

1970 1975 1980 1985 1990 1995 1997 1998 1999

COMPARACIÓN DEL CONSUMO DE GN Y GNL

GNL

GASODUCTO

Fuente : SEDIGAS

UNIDADES : bcm

Noviembre 2000 Capítulo español IEEE 39

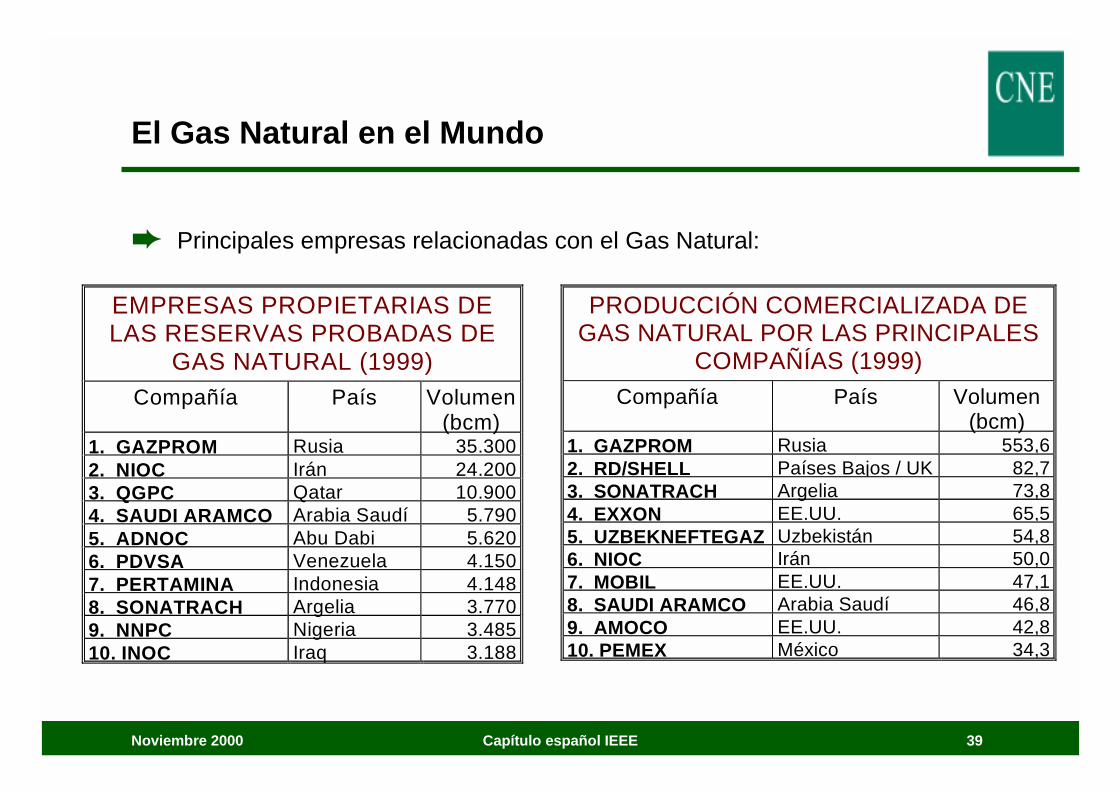

EMPRESAS PROPIETARIAS DELAS RESERVAS PROBADAS DE

GAS NATURAL (1999)Compañía País Volumen

(bcm)1. GAZPROM Rusia 35.3002. NIOC Irán 24.2003. QGPC Qatar 10.9004. SAUDI ARAMCO Arabia Saudí 5.7905. ADNOC Abu Dabi 5.6206. PDVSA Venezuela 4.1507. PERTAMINA Indonesia 4.1488. SONATRACH Argelia 3.7709. NNPC Nigeria 3.48510. INOC Iraq 3.188

PRODUCCIÓN COMERCIALIZADA DEGAS NATURAL POR LAS PRINCIPALES

COMPAÑÍAS (1999)Compañía País Volumen

(bcm)1. GAZPROM Rusia 553,62. RD/SHELL Países Bajos / UK 82,73. SONATRACH Argelia 73,84. EXXON EE.UU. 65,55. UZBEKNEFTEGAZ Uzbekistán 54,86. NIOC Irán 50,07. MOBIL EE.UU. 47,18. SAUDI ARAMCO Arabia Saudí 46,89. AMOCO EE.UU. 42,810. PEMEX México 34,3

➨ Principales empresas relacionadas con el Gas Natural:

El Gas Natural en el Mundo

Noviembre 2000 Capítulo español IEEE 40

El futuro del gas natural

➨ Desarrollo regulatorio en un futuro inmediato! Reglamento del acceso de terceros a la red! Reglamento del modelo económico del sistema! Reglamento de las liquidaciones por el uso de las instalaciones! Código de red! Reglamentación sobre el desarrollo de la red

➨ El desarrollo reglamentario deberá ser armónico dentro del contextoeuropeo: foro del gas en Madrid

Noviembre 2000 Capítulo español IEEE 41

➨ El Foro de Madrid de Regulación del Gas

Objetivo: crear un mercado de gas interno europeo totalmente operativoParticipantes: Comisión Europea, Reguladores, Estados Miembros,Representantes de la Industria y ConsumidoresLogros obtenidos.Tres reuniones hasta la fecha:

! Creación de nueva organización de operadores de sistemas detransporte europeo (GTE)

! Información del ATR (servicios ofrecidos, reservas de capacidad,etc.) desglosada por cada país

! Información de la tarificación del ATR desglosada por cada país

El futuro del gas natural

Noviembre 2000 Capítulo español IEEE 42

➨ El Foro de Madrid de Regulación del GasDesarrollos próximos:

! Potenciar la separación de actividades “unbundling” más allá de laDirectiva

! Comparación detallada (benchmarking) de tarifas y servicios deATR

! Publicar información de las capacidades disponibles: actualizaciónmensual

! Desarrollar la estructura de tarifas de ATR y servicios derivados:balance, capacidades; mediante mecanismos de mercado paraconseguir un uso eficiente de la red

El futuro del gas natural

Noviembre 2000 Capítulo español IEEE 43

➨ Conclusiones

➨ El gas se configura como una fuente energética importante en elcorto y medio plazo.

➨ Aún no se ha alcanzado una competencia efectiva en el mercado.➨ La competencia en el gas natural se verá animada por la

incorporación de empresas eléctricas.➨ La competencia en el sector eléctrico se verá animada por la

incorporación de empresas de gas.➨ La evolución hacia una competencia efectiva será alentada y

vigilada no sólo por el regulador español, sino por la ComisiónEuropea.

El futuro del gas natural