la leche amenaza la rentabilidad del queso -...

TRANSCRIPT

Lácteos | 20 Diciembre 2013

La leche amenaza la rentabilidad del quesoEl retail genera ya dos tercios del consumo en hogar

Enrique Durá[email protected]

La subida de los precios industriales del sector no está logrando compensar hasta la fecha el inesperadoincremento -por lo abultado- de las cotizaciones de la leche durante los últimos meses. Los operadoreslevantan la voz para denunciar que este desfase de precios está afectando a los beneficios de las compañías,“agravando su ya precaria situación”. Por otro lado, las decisiones de compra siguen girandoprimordialmente en torno al precio, si bien los nuevos momentos de consumo en el hogar, sustitutivos delgasto fuera del hogar, propician huecos para productos más sofisticados y caros, generando una dualidadque está permitiendo que el mercado presente ligeros crecimientos tanto en volumen como en valor.

Cuadros - Gráficos del informe (incluidos al final del documento - VER INDICE)

PRINCIPALES EMPRESAS FABRICANTES E IMPORTADORAS DE QUESO

EVOLUCIÓN DEL CONSUMO NACIONAL DE QUESO

EVOLUCIÓN SEMESTRAL DEL CONSUMO NACIONAL DE QUESO

SEGMENTACIÓN DEL MERCADO DE QUESOS EN DISTRIBUCIÓN ORGANIZADA

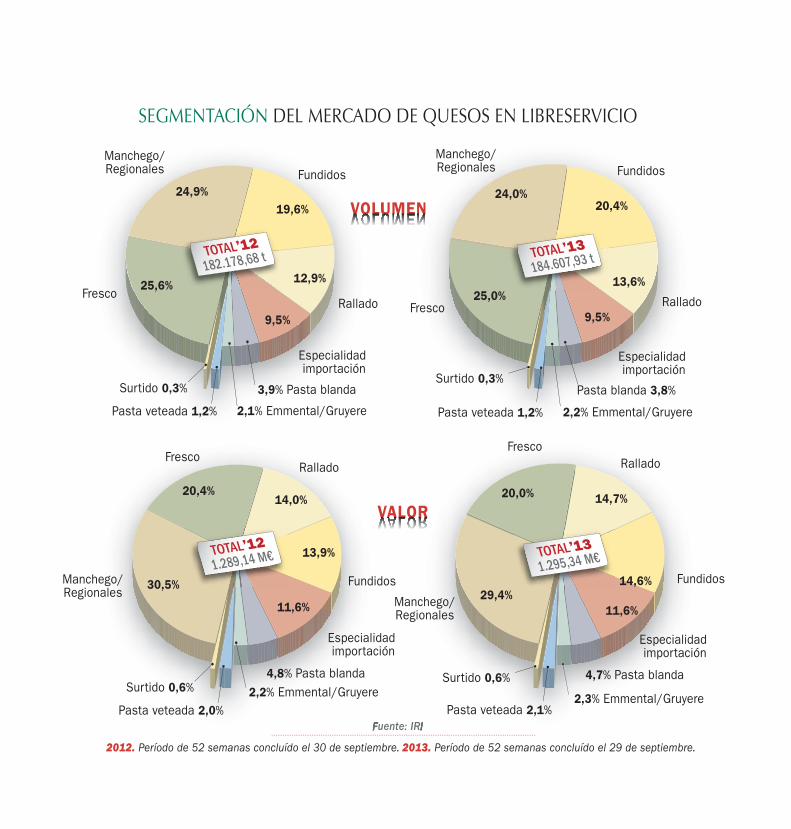

SEGMENTACIÓN DEL MERCADO DE QUESOS EN LIBRESERVICIO

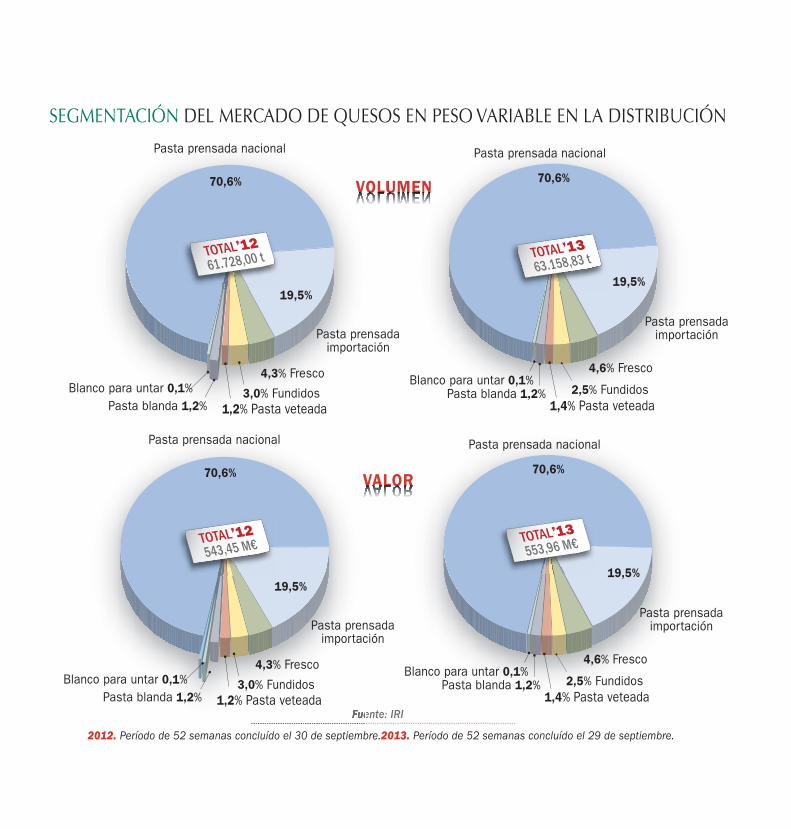

SEGMENTACIÓN DEL MERCADO DE QUESOS EN PESO VARIABLE EN LA DISTRIBUCIÓN

PENETRACIÓN DE LA MDD EN EL MERCADO DE QUESO EN LA DISTRIBUCIÓN ORGANIZADA

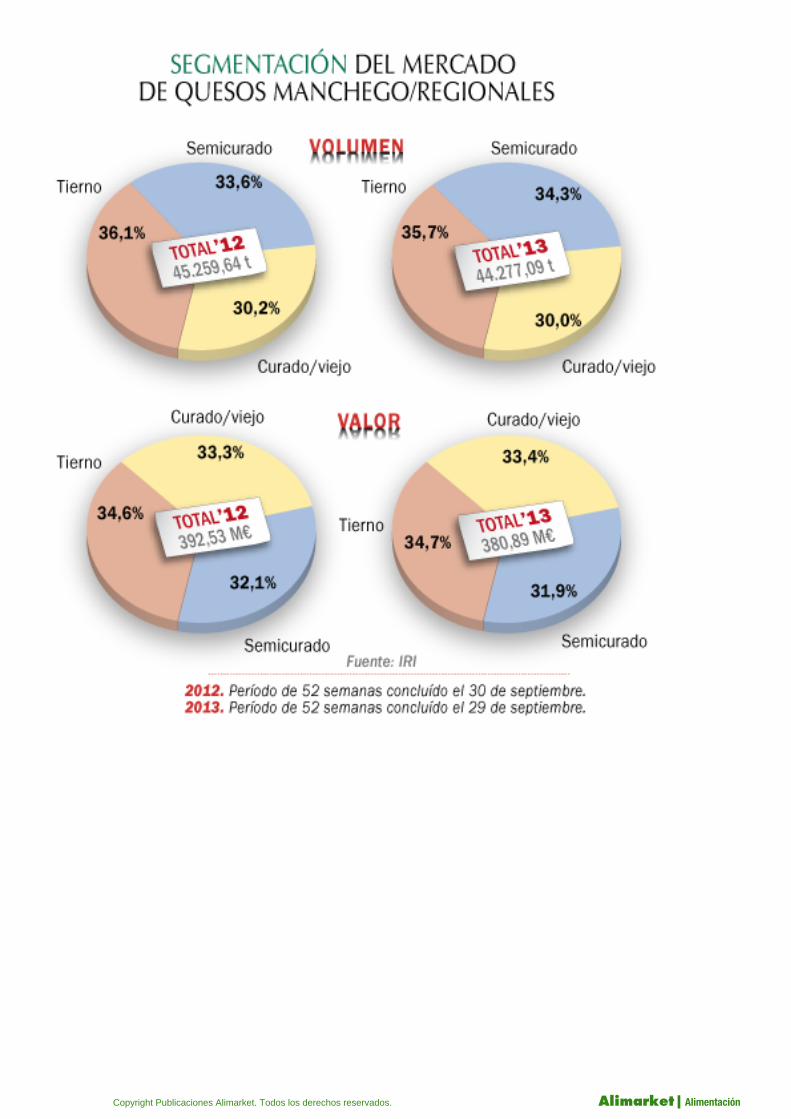

SEGMENTACIÓN DEL MERCADO DE QUESOS MANCHEGO/REGIONALES

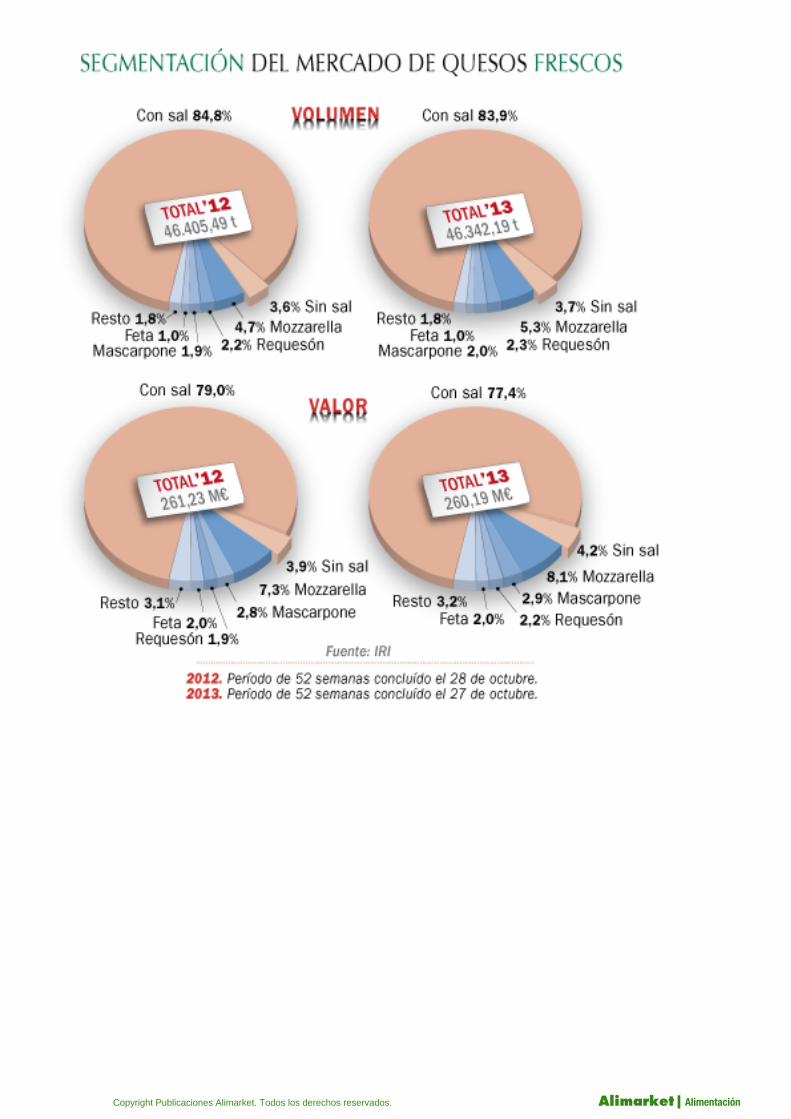

SEGMENTACIÓN DEL MERCADO DE QUESOS FRESCOS

SEGMENTACIÓN DEL MERCADO DE QUESOS FUNDIDOS

SEGMENTACIÓN DEL MERCADO DE QUESOS RALLADOS

SEGMENTACIÓN DEL MERCADO DE QUESOS DE IMPORTACIÓN

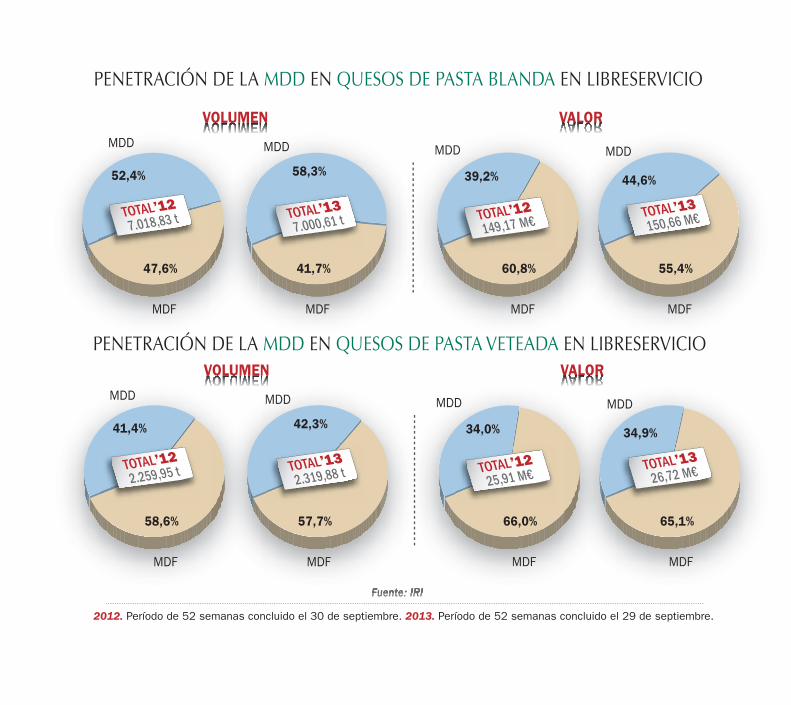

SEGMENTACIÓN DEL MERCADO DE QUESOS DE PASTA BLANDA

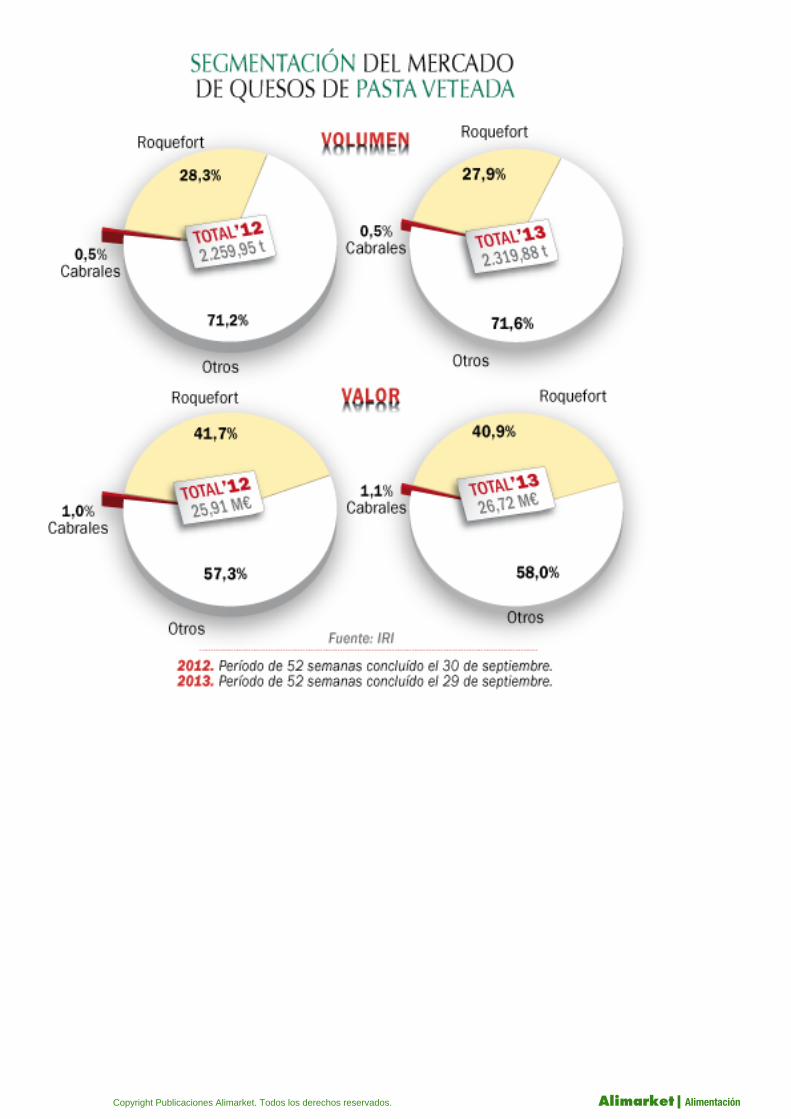

SEGMENTACIÓN DEL MERCADO DE QUESOS DE PASTA VETEADA

REPARTO POR MARCAS DE LA CATEGORÍA QUESO FRESCO TIPO BURGOS

REPARTO POR MARCAS DE LA CATEGORÍA QUESO BLANCO PARA UNTAR

PENETRACIÓN DE LA MDD EN QUESOS MANCHEGO/REGIONALES Y FUNDIDOS EN LIBRESERVICIO

PENETRACIÓN DE LA MDD EN QUESOS RALLADOS Y DE IMPORTACIÓN EN LIBRESERVICIO

PENETRACIÓN DE LA MDD EN QUESOS DE PASTA BLANDA Y PASTA VETEADA EN LIBRESERVICIO

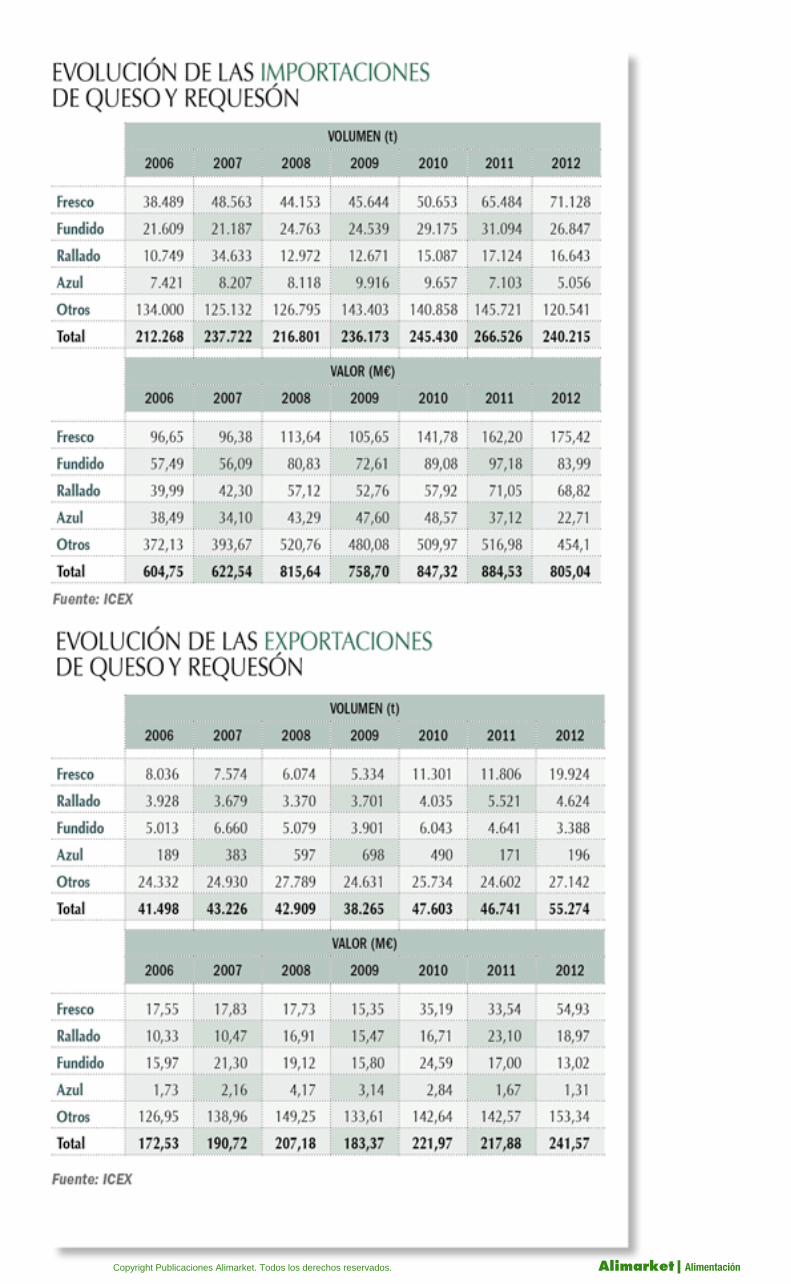

EVOLUCIÓN DE LAS IMPORTACIONES Y EXPORTACIONES DE QUESOS Y REQUESÓN

Ni los mejores gurús previeron que la leche en origen alcanzaría

AlimentaciónAlimarket|

Copyright Publicaciones Alimarket. Todos los derechos reservados.

en el mes de octubre los 40 céntimos por litro”. Son declaraciones deuno de los operadores del sector consultado por Alimarket acerca delnotable incremento del precio de las materias primas, principalmente laleche, que atenaza al sector nacional de productores de queso durantelos últimos meses, con mayor incidencia desde el pasado mes demayo. Así, diferentes voces del sector hablan de “nivel de preciosinsostenible”, “amenaza seria” o “convulsión en el sector” y denuncianla imposibilidad de repercutir en la misma medida en sus precios lasubida de la cotización en origen de su principal materia prima, con ladistribución organizada en el centro de sus reivindicaciones. Detrás deestas pronunciadas subidas, que superarían ya el 9% en leche de vacay oveja y en alrededor del 15% en el caso de la leche de cabra, se encontraría, apuntan los operadores, la bajada dela producción o el incremento de la demanda desde mercados vecinos y también desde mercados emergentes. Estosargumentos se aplican especialmente al segmento de cabra, lo que estaría impulsando al alza el resto de tipos deleche.

Esta “gran montaña rusa en la que se ha convertido el sector lácteo”, que se mueve ahora en los límites másaltos de precios de aprovisionamiento, continúan argumentando los operadores, está afectando a los beneficios delas compañías, “agravando su ya precaria situación”. La combinación de precios altos e imposibilidad de repercutirestas subidas amenaza el valor generado en la industria, desde la producción a la venta, y pone en riesgo larentabilidad actual y, por tanto, la sostenibilidad futura. Son viejos y cíclicos argumentos trasversales a toda laindustria alimentaria, que han recobrado en estos últimos meses una fuerte vigencia en el negocio de quesos. Alrespecto, el Índice de Precios Industriales del sector registra un incremento interanual del 3,5% hasta Octubre, y,según han trasladado algunos operadores a Alimarket, las cadenas de distribución siguen suavizando la presiónsobre el precio en el tramo final del año, permitiendo cierta continuidad en el incremento de los precios industriales, loque probablemente se deje notar ya en los precios medios de venta al público el último tramo de 2013 y, conseguridad, a lo largo de 2014.

Retail, 2/3 del consumo y subiendo

Atendiendo a los datos facilitados por IRI, que abarcan el año móvil finalizado el 29 de septiembre, el registro dela evolución del precio medio de venta al público todavía muestra una desaceleración del 0,66%. Por su parte, si nosfijamos en el dato del MAGRAMA, que llega hasta junio, ofrece una caída del 0,57%. El “gap” entre la evolución delprecio industrial y el precio de venta al público se justifica, por un lado, en el margen, pequeño, que pueda estarabsorbiendo la distribución, y por otro lado, en el crecimiento de producto importado con efecto deflacionista durante2013. De esta forma, el debate está servido. Desde el sector transformador se afirma que las subidas de preciosbuscan compensar el gasto que las empresas hacen en origen, pero, en paralelo, dudan del efecto que genere estamedida, que incluso han llegado a calificar como “pegarse un tiro en el pie, o pegarle un tiro al consumo”. Apuntamosaquí que los dos únicos segmentos significativos que incrementaron su precio hasta octubre -fundidos en pesovariable, un 11,67%, y los tipo edam en libreservicio, con un 2,9%, recibieron el castigo del consumo, cayendo un6,27% y 2,16% respectivamente.

A la espera de próximos datos de consumo que ofrezcan una perspectiva más amplia y clarifiquen este debate, ycentrándonos en los datos que tenemos a día de hoy sobre la mesa, hay que destacar que, hasta octubre, elconsumo de quesos seguía resistiendo. Hace cinco meses, cuando preparábamos el especial de quesos enlibreservicio, que publica ‘Alimarket’ en julio, observábamos una ligera tendencia a la baja en el primer cuatrimestredel año, y pulsando la opinión de los operadores, obteníamos unas previsiones poco optimistas para este segundosemestre. Sin embargo, llegado octubre, los datos continúan siendo positivos, con una progresión del consumo en ladistribución organizada del 1,58%, según datos de IRI, en línea con los datos multicanal del MAGRAMA para junio,que arrojaban un crecimiento del 1,84% en el primer semestre.

Cruzando los datos de consumo multicanal con los datos de consumo en distribución organizada, de los que porprimera vez disponemos de los registros de la venta atendida o peso variable, podemos estimar que el consumo dequeso en distribución organizada, sumando libre servicio y peso variable, supone entre un 65 y un 70% del total delconsumo en hogar. Hablamos de alrededor de 245.000 t sobre un total multicanal de 365.000 t. En este punto,merece la pena analizar brevemente el impacto de los datos de peso variable sobre la estructura de consumo en

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

distribución organizada. Como se puede ver en el cuadro adjunto, algo más del 70% de las ventas atendidascorresponde a queso prensado nacional, lo que supone añadir cerca de 45.000 t adicionales a las 45.000 t de quesosnacionales/regionales que registra el consumo en libreservicio, lo que sitúa a la categoría como líder destacado deconsumo en retail con más de un 35% sobre el total, y pondera el peso real de los tipo frescos, que ven reducida supresencia hasta el 19,86%. Al hilo de estos datos, señalar que varios operadores han apuntado el repunte actual delas ventas en peso variable, y lo cierto es que esa modalidad de venta crece más que el libreservicio, presentandouna progresión del 2,32%, frente al 1,33% de la segunda, ofreciendo además un precio medio casi un 25% superior,precio que, por último, bajó menos de la mitad que el de sus vecinos homólogos.

“El jefe” pone las reglas...

Profundizando algo más en el análisis de la demanda y su impacto en la distribución y en la industria, la mayorparte de los operadores consultados continúan detectando la dualidad del consumo. Por un lado, el consumidorajusta su presupuesto destinado a la alimentación y opta por soluciones donde la variable precio es másdiscriminante, especialmente en segmentos con una menor diferenciación. Esto impulsa a la vez categorías conprecios inferiores a la media, como los procesados internacionales, y también condiciona el rumbo de la innovación,tanto en producto como en técnicas de venta. En este sentido, la tendencia más extendida es la reformulación deformatos hacia tamaños mini, cada vez más enfocados a campañas de 3, 2 y 1€. Por otro lado, configurando estadualidad, aparecen nuevos momentos de consumo “especiales”, sustitutivos del consumo fuera del hogar, dondesurgen huecos para productos más sofisticados, y más caros. En este sentido, los quesos nacionales/regionales yotros quesos premium se llevan el gato al agua, y también los formatos convenience. Este momento de consumopresenta exigencias propias, como servicios adicionales al producto, por ejemplo apoyos en degustaciones ymarketing. Así, el aumento del consumo de soluciones baratas, con la MDD al frente, se compensa con la apariciónde nuevos momentos de consumo. La combinación de estas dos tendencias, en el caso del sector del queso, estápermitiendo que el mercado presente ligeros crecimientos tanto en volumen como en valor.

Otra de las tendencias de consumo importantes actualmente es la orientación del consumidor hacia productosmás cercanos, a la regionalización del consumo, especialmente en venta asistida y en lo que se refiere a marca defabricante. Algunos operadores apuntan a que se está reaccionado frente a la globalización vivida en los últimos añosy se empieza a primar el dar valor a lo regional. Así, la elección del consumidor considera aspectos más emocionalesa la hora de escoger, valorando más los productos hechos por fabricantes de proximidad. El queso, además, es unproducto de marcada tendencia regional, lo que hace que existan grandes diferencias en los lineales de unasprovincias a otras y que se esté incrementando paulatinamente esta diversidad.

Además de la dualidad del consumo y su regionalización, existen otras tendencias que marcan la pauta en loslineales y en las carteras de productos de la industria. Entre ellas destacan los productos saludables y, en menormedida, funcionales, que responden a la conocida preocupación por la salud y la dieta del consumidor actual. En estesentido, priman referencias light, sin lactosa, sin gluten o funcionales, con omega 3, bífidus o probióticos. Otras líneasa seguir son los productos infantiles tipo snack o el aumento del consumo de especialidades.

… y la distribución las interpreta

La oportunidad que nos brindan los nuevos datos de peso variable aportados por IRI para ponderar de formamás eficiente el peso real de la distribución organizada en el consumo de queso para hogar, nos sirve también paracalibrar el impacto que tienen las políticas de la distribución en la industria, principalmente orientadas hacia productosde precio bajo y marcas blancas, según denuncian muchos de los operadores consultados, así como las afirmacionesque desde el sector hablan de “competencia salvaje por defender los volúmenes en los lineales”. Lo cierto es queambos eslabones de la cadena se tienen que amoldar a un consumidor que continúa priorizando el precio comofactor principal en la decisión de compra. Esto somete al sector de quesos a una serie de condicionantes,trasversales en la industria alimentaria, que afectan directamente a su línea de flotación. Por un lado, el desarrollo enlos últimos años de cadenas con surtido corto (“soft discount”) y la proliferación de la apuesta por la MDD en elconjunto de la distribución reduce paulatinamente el pastel de las marcas de fabricantes. Por otro, esta política, queresponde, señalamos una vez más, a la transferencia del consumo a productos de precio y segmentos básicos,bloquea la innovación, según denuncian numerosos operadores, ante la imposibilidad de conseguir distribución en elcanal, lo que dificulta alcanzar “masas críticas” que justifiquen los lanzamientos, reduciendo notablemente elporcentaje de éxito de la innovación. Por cerrar este capítulo de factores trasversales, esta industria también seenfrenta en los últimos tiempos al aumento de los costes financieros. Este combinado de factores tiene también

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

consecuencias indeseadas para el consumidor. Desde dentro del sector no se duda a la hora de denunciar que todosestos condicionantes están repercutiendo en la calidad final de los productos fabricados.

En cuanto a la evolución de la MDD en el mercado de la distribución organizada, atendiendo también este añopor primera vez a los datos de peso variable para este análisis, registró un crecimiento del 5,96% en volumen, paracopar el 41,24% del consumo. La marca blanca presenta de media un precio un 27,55% inferior a la enseña defabricante, diferencial que se ha incrementado hasta octubre, ya que la MDD redujo su precio medio un 1,77%,mientras la marca de fabricante presentaba un incremento del 0,72%, y perdía un 1,29% de su volumencomercializado hasta octubre. En valor de mercado, la marca de fabricante genera aún dos tercios del negocio totalen distribución organizada, un dato superior en cualquier caso al de otras categorías de lácteos.

En un rápido análisis por categorías en el consumo multicanal medido por el MAGRAMA, sólo frescos, tierno yazul ceden volumen comercializado, a un ritmo del 2,4%, 0,85% y 5,2% respectivamente. Hablamos de 1.590 t sobreun volumen conjunto para estas tres categorías de 70.250,3 t. Por contra, entre las categorías de mayor volumen, losmayores incrementos de comercialización multicanal se registraron hasta junio en fundidos -6,97%-, oveja -5,85%- ysemicurado -3,89-, sumando cerca de 3.500 nuevas toneladas al sector. En retail, por su parte, sólo frescos y lapequeña categoría de surtido, esta claramente penalizada por su alto precio medio, presentan retroceso en suconsumo. Se trata además de un retroceso mínimo, del 0,3% en fresco, que pierde poco mas de 150 toneladas sobreun total de casi 50.000 t vendidas. Las categorías que presentan mejor comportamiento en retail son fundidos(4,12%), crecimiento este relacionado totalmente con su bajo precio medio, y rallados (6,5%), que, salvando lasdiferencias, también se sitúa en el margen inferior del abanico de precios, y que hasta octubre venía ademáspresentando un comportamiento deflacionista.

Batalla campal en cada categoría

Para entender la creciente competencia que se ha desatado en los lineales de queso, nos puede servir comopiedra de toque un acercamiento a lo que está pasando en el segmento de queso untable, que si bien registra un“discreto” valor de mercado de 87,7 M€ hasta octubre de 2013, es uno de esos campos de batalla encendidos quecuentan con la participación de varios de los actores protagonistas del sector. La categoría, dominada por la marcablanca y con una marca líder clara, como es ‘Philadelphia’ -vea el cuadro de reparto de marcas-, vivió un 2012positivo, creciendo en torno a un 5% en volumen, si bien doce meses después, en octubre, perdía un 1,07%. Estaestructura y el estancamiento registrado en su consumo no han sido obstáculo para que en los últimos mesesEntrepinares renovara y ampliara su oferta de untable con marca ‘Hacendado’. Pero es que en enero de 2013, lacategoría recibía a otro de los líderes del sector, Lactalis Forlasa, que abordaba el segmento con su enseña‘President’ y la submarca ‘Rondelé’. La estrategia de Lactalis para un segmento dominado por la marca blanca y conuna marca líder clara, como es ‘Philadelphia’, ha sido posicionarse con un precio unitario por debajo de la media delresto de referencias. El resultado, hasta octubre, según datos de IRI, es una cuota de mercado en volumen del 0,4%,del 0,8 en valor de mercado.

Esto no es todo, en el primer semestre de 2012 también Mantequerías Arias introdujo en untables su potenteenseña ‘Angulo’, en los sabores natural y finas hierbas y en formato de 150 gr. Un año y medio después su cuotaalcanza el 0,4% y 0,8% en volumen y valor, respectivamente. Mientras, ‘Tolko’ aguantaba el tipo, y ‘Philadelphia’ y‘San Millán’ flaqueaban. Pues bien, en la última semana de noviembre, Mondelez también movía ficha en elsegmento, tirando de marca líder, ‘Philadelphia’, y repitiendo fórmula dulce, con el lanzamiento de ‘Philadelphia conmiel’, una combinación de miel y queso con 53 Kcal por ración. Pese a su posición privilegiada, en términosabsolutos, las ventas de Mondelez en la categoría bajaron un 5,3% respecto a 2012, y un 3,7% en volumen, condescensos en ‘Philadelphia’ y ‘Philadelphia Milka’. Esta última cayó un 25,2% y 23% en valor y volumen,respectivamente.

Precisamente, a finales de noviembre, Mondelez anunciaba su decisión de trasladar la elaboración de‘Philadelphia Light’ a las instalaciones que la multinacional tiene en Fallingboster (Alemania) durante el primer osegundo semestre del próximo año. Este hecho supondría restar 4.000 t al volumen total de producción de estaplanta previsto para 2014. Al hilo de esta decisión, la principal preocupación de los trabajadores no reside tanto en elhecho del traslado de parte de la producción de queso para untar, como en el escaso interés que consideran quetiene la compañía tanto en las salsas como en el queso rallado ‘El Caserío’, también elaborado en esta planta. Dereducir también los niveles de actividad en estos negocios, la planta se quedaría con una producción de alrededor de

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

24.000 t, cuando su capacidad total está entre 60.000 y 70.000 t. La multinacional, por su parte, planea compensar eldescenso de actividad de ‘Philadelphia Light’ con nuevas referencias con sabores en textura mousse y unareformulación de la variedad ‘Philadelphia Duo’, así como nuevos formatos como la tarrina redonda en lugar deovalada, productos que tendría por destino los mercados de Alemania, Italia, Polonia y Reino Unido y que podríancomenzar a fabricarse a mediados de 2014. Las instalaciones de Hospital de Órbigo cuenta actualmente con 6 líneasde producción, en las que se produce queso para untar ‘Philadelphia’ (tanto en su variedad clásica como light,‘Philadelphia Brick’ -conocida en España como ‘Philadelphia Ensaladas’-, a las finas hierbas y con salmón y‘Philadelphia Duo’); así como queso rallado ‘El caserío’ y mahonesa ‘Kraft’.

Entrepinares ya amplía su nuevo centro logístico

En un entorno como este, maduro y estancado en su consumo, o de mínimos crecimientos sostenidos, y de unaalta competitividad, la industria apuesta por la generación de valor a través de la disminución de costes y lageneración de economías de escala, poniendo el foco sobre la optimización y la ampliación de procesos productivosy logísticos, e incluso a través de profundizar en políticas de integración vertical. En paralelo, se detecta una claraapuesta por la diversificación de sus portfolios, tratando de ampliar las gamas en el mercado, pero también a travésde la búsqueda de nuevos momentos de consumo y nuevos target de consumidores. Al igual que pasa en el resto desectores de la industria alimentaria, la industria del queso también está redoblando esfuerzos para internacionalizarsus estructuras de ventas. Al cierre de 2012, las exportaciones de queso habían crecido por encima del 10% en valor,hasta los 241,57 M€. Si bien a día de hoy este dato no parece muy significativo, el esfuerzo acometido ahora, valorandesde el sector, continuará permitiendo crecer fuera de nuestras fronteras a corto y medio plazo con mayorintensidad que la mostrada hasta el momento.

Un buen ejemplo de la optimización de procesos productivos y logísticos en la industria nacional es elprotagonizado actualmente por la principal elaboradora de queso del mercado nacional, Queserías Entrepinares,interproveedor de Mercadona. Tras varios meses en funcionamiento, Entrepinares inauguraba el pasado mes de abrilsu nuevo centro de producción y logística de Valladolid, un gigante de 40.000 m2 con 18 líneas de envasado y zonasde maduración y de producto terminado. La noticia es que poco después de su puesta en marcha se anunciaba elinicio del desarrollo de una segunda fase, presupuestada en 25 M€, que tiene como objetivo centralizar toda laactividad logística de la compañía en este centro, para dar cobertura a sus plantas de Valladolid, Castrogonzalo(Zamora), Vilalba (Lugo) y Fuenlabrada (Madrid). Tan sólo entre los ejercicios 2012 y 2013, Entrepinares declarainversiones por valor de 33 M€, destinadas a la ejecución de la citada ampliación y al incremento de capacidad ensus plantas de producción. Estas inversiones han permitido además el lanzamiento al mercado en los últimos mesesde los citados untables y de una gama de cuñas que vende con su marca ‘Entrepinares’. Las previsiones deEntrepinares para este 2013 pasa por alcanzar una facturación de 215 M€, con un volumen comercializado en líneacon el de 2012 -ver ranking-.

Tampoco sorprenderá a nadie que Lactalis, cerrando el repaso también a la actualidad de este gigante, hayapresentado igualmente en 2013 la ampliación de su gama de cuñas de bajo gramaje, que tienen presencia en susprincipales marcas, como ‘Gran Capitán’ o ‘Flor de Esgueva’. Por otro lado, respondiendo a la tendencia de consumodual detectada en el mercado, Lactalis lanzaba, por un lado, un nuevo formato de lochas en queso tierno a precio de1€ con marca ‘El Ventero Bocata’, y, por otro, el queso ‘Flor de Esgueva Carácter’, de mayor maduración, buscandoalimentar el segmento de oveja añejo, que viene presentando fuertes crecimientos en valor.

La gran explotación de García Baquero sigue adelante

Otras de las compañías líderes del sector, García Baquero, confirmaba que su proyecto para verticalizar sucadena de valor, la puesta en marcha de una explotación ganadera de ovino en Villahermosa (Ciudad Real), seguíacon paso firme, una vez que ya está en funcionamiento en una fase inicial. La láctea manchega inició la construcciónde las instalaciones a principios de 2011, si bien el proyecto se prolongará durante hasta 10 años, en dos plazosquinquenales, para absorber una inversión total de entre 20 M y 25 M€, que financiará la construcción de 10explotaciones, para unas 35.000 cabezas de ganado en régimen intensivo. Este proyecto de integración vertical,desarrollado a través de la sociedad Campo Ovino, tiene como objetivo abastecer a las factorías del grupo para laproducción de queso, así como la venta de carne.

Por otro lado, al cierre de esta edición el grupo quesero continuaba a la espera de que la Audiencia Provincial deLugo emitiese una resolución favorable para cerrar la adquisición de la unidad productiva de Queserías Castillo de

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

Pambre, en la localidad lucense de Palas de Rei. La compañía presentó el pasado mes de octubre una oferta enfirme, valorada en 750.000 €, que cuenta con el visto bueno de los administradores concursales de Castillo dePambre. La operación está todavía en el aire debido a la impugnación planteada por la Tesorería General de laSeguridad Social, que entiende que García Baquero debería hacerse cargo y subrogarse a las obligaciones y deudaslaborales de la anterior titular. No obstante, parece que estas obligaciones no debieran ser un obstáculo para ejecutarla operación, ya que la propuesta de la manchega únicamente no cubriría 14.000 €, ya que los otros 47.000 € que seadeudan a la TGSS quedarían pagados con el importe ofertado. De llevarse a cabo, García Baquero se hará con unade las instalaciones más importantes de las D.O. Arzúa-Ulloa y Tetilla, ocupando una superficie de 3.000 m2 ypotencial para elaborar 500 t anuales de producto.

Queserías Castillo de Pambre, en la órbita de Grupo Aldanondo hasta que el pasado mes de mayo el Juzgadode lo Mercantil número 2 de Lugo dictase el auto de apertura de la fase de liquidación, llegaba a esta situación ante laimposibilidad de refinanciar sus obligaciones crediticias, derivadas fundamentalmente de la inversión ejecutada en lapuesta en marcha de sus instalaciones en 2008, que contaron con una inversión de 3 M€. En 2012 alcanzó unasventas netas de 2 M€ -llegó a facturar 2,56 M€ en 2010-.

Montesinos, Lafuente y el efecto Mercadona

La actualidad de Quesería Lafuente y Central Quesera Montesinos, pasa, en ambos casos, por el conocido“efecto Mercadona”. Y es que ambas compañías presentan su contrato como inteproveedoras de Mercadona comoepicentro del revulsivo de sus ventas, que en mayor o menor medida, están por encima de los crecimientossectoriales. Así, Lafuente mantiene una progresión interanual en sus ventas en el entorno del 7% tras cerrar en 2013su primer año como interproveedor de la cadena valenciana para la categoría de mozzarella. La compañía prevémantener al cierre del ejercicio una evolución similar a la registrada en 2012, cuando su facturación creció hasta los81,26 M€. Tan sólo a través de este contrato, entre febrero -fecha de inicio del contrato con Mercadona- y diciembrede 2012, la cadena generó alrededor del 33% de las ventas de la quesera. Esta relación comercial se veía fortalecidael pasado mes de octubre con la presentación de la mozzarella tipo perlas de ‘Lafuente’, con un peso de 300 gr -150gr en peso escurrido-, que comercializa en exclusiva en la cadena valenciana, con un PVP de 1,7 €.

En el capítulo de inversiones, Quesería Lafuente centra sus actuaciones en la ampliación de capacidad y enacciones ordinarias de mantenimiento y mejora de sus instalaciones productivas y de envasado. Así, en 2012desembolsó alrededor de 1,2 M€ en estos conceptos, mientras en 2013 va a incrementar su presupuesto hastaalcanzar una cifra en el entorno de los 2 M€. Estas actuaciones se focalizan en sus plantas de Heras (Cantabria),donde opera una instalación de envasado (5.500 m2) y un centro productivo (5.000 m2) donde elabora su gama demozzarella, así como fundidos y rallados, y en la de Arriondas (Asturias), con 7.500 m2. La empresa produce endicha planta, entre otros productos, su queso de pasta prensada ‘El Montañés’.

Por su parte, la especialista en cabra y fundido en lonchas Central Quesera Montesinos, con sede en Jumilla(Murcia), continúa registrando una meteórica ascensión gracias a su contrato como interproveedor de Mercadona.Sus ventas hablan por sí solas. La compañía prevé cerrar el ejercicio 2013 con una facturación de 67 M€, frente a los55 M€ con que cerró 2012, progresando algo más del 20%, si bien es cierto que el inflacionista precio de la leche decabra debe haber incrementado al alza la cifra de ventas de la quesera más allá de su propio crecimiento orgánico.Estos datos corresponden a su actividad en retail, a través de Mercadona, y en exportación, capítulo que en 2013generó el 12,7% de sus ingresos. Según fuentes de la compañía, a la veintena de países en los que ya estabapresente, entre los que destaca EE.UU., Canada y países UE, en 2013 habría sumado nuevos mercados, comoAustralia, Corea, Jordania, Noruega, Filipinas, Letonia y Omán.

El buen comportamiento de ventas de Montesinos obliga a la compañía a una permanente revisión industrial, coninversiones constantes desde el inicio de su relación con Mercadona. Así, en 2013 la compañía declara desembolsospor valor de 1,9 M€ aproximadamente. Este importe se está dedicando a terminar las ampliaciones de líneas iniciadasen el año 2012 y a la incorporación de nuevas tecnologías en el área de medioambiente. Las citadas líneas iniciadasen 2012, con una inversión de 2,6 M€, corresponden a queso en lonchas, requesón y pastas ácidas. El presupuestode 2012 también incluyó actuaciones en el área técnica y calidad, así como en la ampliación de capacidad deservicios generales, como vapor, energía eléctrica, aire comprimido, refrigeración, etc., y en la construcción de unedificio de servicios de personal.

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

En otro orden de cosas, Montesinos comunicaba de cara a la elaboración de este monográfico la salida de suaccionariado de Exclusivas Diper, sociedad participada a su vez por Diego Yepes Dolera y Diego Dolera López.Exclusivas Diper suscribía hasta la fecha un 5% del capital de Industrial Quesera Montesinos, participación que hapasado a manos de Lorenzo Abellán y Jorge Pastor, accionistas mayoritarios, que con esta compra pasan a suscribirel 100% de la quesera.

‘El Pastor’ y ‘El Gran Cardenal’ ultiman plantas

Dos proyectos industriales destacan especialmente entre las empresas de “clase media” situadas entre losprimeros 20 operadores del sector en volumen. Se trata de los acometidos por Hijos de Salvador Rodríguez (‘ElPastor’), y El Gran Cardenal, en ambos casos su puesta en marcha tendrá lugar en 2014, el primero en el segundocuatrimestre y el de la quesera vallisoletana a principios de año. El primero de ellos, el protagonizado por ‘El Pastor’,afronta el último tramo de la ampliación de su planta de producción, que una vez finalizada permitirá a la compañíaalcanzar las 25.000 t anuales de producto. Una parte protagonista en este proyecto era la puesta en marcha de unalínea de producción para la elaboración de rulo de cabra, ya operativa, que ha permitido a ‘El Pastor’ ponerrecientemente en el mercado su propuesta en este segmento, una familia con formatos de 1 kg, 140 gr, 75 gr, bipackde 75 gr y pack de seis unidades de 25 gr. Hay que señalar que el grueso de la producción de Hijos de SalvadorRodríguez se basa en quesos de oveja, de cabra y mezcla, comercializados en parte bajo la DO Zamorano. Durantelos últimos ejercicios ha sumado también a su portfolio rallados, queso en polvo y en dados.

Por su parte, está previsto que en breve sea inaugurado el proyecto industrial de El Gran Cardenal, la ampliaciónde sus instalaciones productivas de Medina del Campo (Valladolid), que ha contado con una inversión de 3,5 M€. Lanueva nave, con 2.000 m2 edificados, permitiría triplicar la capacidad de producción actual de la quesera, incluyendosala de elaboración y de envasado para las diferentes referencias de la firma. Por otro lado, en el campo de lainnovación, ‘El Gran Cardenal’ presentaba hace unos meses nuevos formatos de queso fresco, tanto en natural comoen 0%, además de cuñas de 250 gr para su variedad de ibérico, o para especialidades como queso de cabra conpimentón o queso de oveja con manteca y romero, o una completa gama de quesos de 400 gr. En este sentido, cabedestacar que la firma continúa apostando por sus marcas propias, destinando sólo el 15% de su producción a marcasde la distribución. Al cierre del ejercicio 2013, El Gran Cardenal prevé mantener el volumen comercializado en 2012,que se situó en las 6.300 t.

En la misma línea, a lo largo del ejercicio Alimarket ha ido recogiendo un buen número de proyecto de desarrolloindustrial. En un breve resumen de todos ellos hay que destacar los acometidos por Distribuciones Juan Luna,especializada en el loncheado y envasado de quesos y embutidos con sede en Sollana (Valencia), que en 2013sumaba una nueva línea automatizada de loncheado de queso, con una inversión de 900.000 €. Juan Lunacontinuaba así desarrollando su nueva planta, puesta en marcha a principios de 2011 tras sufrir un incendio en susanteriores instalaciones. También la elaboradora Quesos Cerrato afrontaba el último tramo de la ampliación de susinstalaciones productivas de Baltanás (Palencia), que durante 2013 han absorbido una inversión de 3 M€. Lasactuaciones en desarrollo en 2013 consisten en la instalación de nuevas cámaras de maduración y en la puesta enmarcha de una línea para formatos precortados, con lo que finaliza el equipamiento de su nueva sala blanca,dedicada principalmente a elaboraciones de distintos formatos y a envasado. Finalmente, el proyecto de ampliaciónva a significar una inversión total de 7 M€, ejecutada principalmente entre 2012 y 2013.

Siguiendo con este repaso, Industrial Quesera Cuquerella (‘Quesos Rocinante’) está ejecutando un plan deinversiones en sus instalaciones de Malagón (Ciudad Real), con un presupuesto de 1,5 M€ hasta 2014. En unaprimera fase, la compañía está acometiendo la automatización de los sistemas de recepción de leche y la instalaciónde nueva maquinaria para el precortado y envasado de queso. Esta nueva línea se materializará en el lanzamiento deuna nueva gama de tablas de queso y tapas, que estaba prevista de cara a esta campaña de navidad. Por su parte,Quesos Los Vázquez, de Castilleja del Campo (Sevilla), ha instalado una nueva línea de envasado para quesofresco, que ha contado con una inversión de 1,2 M€ entre los ejercicios 2012 y 2013. La nueva maquinariaautomatiza gran parte del proceso de etiquetado y envasado y ha permitido a ‘Los Vázquez’ sumar a su portfolio deformatos el de 400 gr, que convivirá con los ya existentes de 250 y 500 gr y 1 y 2 Kg.

Cerramos este capítulo con las inversiones cometidas por Lácteos Pérez-Olveira, con sede social en SantaComba (A Coruña), que acometía en 2013 una inversión de 4 M€ destinada a la ampliación de su capacidad deproducción en queso adscrito a la D.O. Tetilla. Este presupuesto incluye la ampliación de sus instalaciones de San

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

Miguel de Cerceda, también en A Coruña, y la puesta en marcha de una nueva línea de producción, que una vezoperativa, duplicaba el potencial productivo de la compañía para esta variedad, alcanzando capacidad para procesar100.000 l/día. Y por último, destacamos las actuaciones de Quesos del Casar, que encuentra inmersa en laampliación de sus instalaciones en Casar de Cáceres, inversiones que permitirán a la empresa potenciar su catálogocon nuevos productos y formatos. El proyecto más ambicioso consiste en la construcción de un nuevo centroproductivo anexo a su planta, con una superficie de 300 m2 y una inversión prevista de 2,5 M€.

Grupo Bel se quedó ‘Tranchetes’

Quizás la más destacada de las transacciones en el sector durante 2013 fue la protagonizada por FromageriesBel España al adquirir la marca de queso fundido ‘Tranchettes’ a Queserías Menorquinas, con lo que Bel consolidabasu presencia en el mercado español y como uno de los principales operadores de queso procesado, con un volumenprevisto para el cierre de 2013 de 8.900 toneladas. El acuerdo de compra-venta incluía un contrato deaprovisionamiento por parte de Quesería Menorquina, que asegura a la balear la actividad en sus instalaciones deMahón “a largo plazo”. La adquisición de ‘Tranchettes’ permitió a Fromageries Bel España entrar en el segmento dequeso fundido en lonchas, donde no contaba con presencia, si bien la compañía afirma que cuenta con una cuota demercado del 60% en queso fundido en porciones con su enseña ‘La vaca que ríe’.

Por su parte, con esta operación Quesería Menorquina continuaba en la senda de la recuperación.Posteriormente, la firma ejecutaba un ERE para el 25% de la plantilla, en marzo de 2013, y a todo esto hay quesumar la paulatina recuperación de su producción, que a mitad de año alcanzaba ya el 70% de la que mantenía en2009, cuando Kraft se desprendía de la planta en favor de la familia Ruiz-Mateos, y empezaba el particular debaclede la compañía.

Volviendo con la actualidad de Bel, en abril de 2013 la compañía lanzaba bajo la enseña ‘La Vaca que ríe’, lasprimeras referencias del mercado español de queso en porciones light de sabores. Se trata de dos nuevos sabores,emmental y queso azul, con 24 calorías por porción y el 52% menos de materia grasa que los quesitos originales.

Otra de las operaciones de compra-venta que ha tenido lugar en 2013 ha sido la salida del capital riesgo de lacompañía lucense Innolact (‘Quescrem’). La operación suponía el fin de la permanencia en su accionariado deUnirisco Galicia, de la Universidade de Santiago de Compostela, y de Xesgalicia, del Instituto Galego de PromociónEconómica (Igape), con una participación del 17,86% cada uno, pasando a estar participada exclusivamente por losmismos 21 socios promotores que hasta la fecha controlaban el 64,28% de las acciones de la compañía. Quescremcerró 2012 con un incremento de su facturación del 34% respecto. La positiva evolución del negocio de ‘Quescrem’se ha cimentado en la internacionalización de la compañía, con presencia comercial en 22 países y acuerdos como elfirmado con Walmart, además de en el lanzamiento de nuevas referencias.

La familia Angulo vuelve a escena

Otra de las noticias destacadas de 2013 es el importante crecimiento del nuevo proyecto de la familia AnguloVarona, Lácteas Flor de Burgos, que preveía cerrar 2013 con una progresión del 30%, para sumar ya 4.000 t enqueso fresco y 3.500 en rallados. Estos resultados dan continuidad a los presentados en 2012, cuando tambiéncrecía al 30%, con ventas netas de 16 M€, y al del ejercicio 2010, cuando creció casi un 45%. Junto a la familiaAngulo, apoyando este proyecto, está TGT, y el canal retail como principal punto de entrada en el mercado.

Un análisis más pormenorizado de las cifras de Lácteas Flor de Burgos muestra que cerca del 40% de suproducción se comercializa bajo diferentes enseñas de la distribución, siendo proveedor de las marcas de Alcampo,Eroski, Bon Preu o Miquel Alimentació, y que en 2012 ya suministró 3.500 t de queso rallado a TGT para sudistribución. En paralelo, la firma continúa desarrollando su portfolio, añadiendo a su gama de frescos un desnatadotradicional o un queso fresco batido rico en proteínas, así como un fresco sin lactosa, referencias que vienen aprofundizar en la segmentación de su portfolio.

Otro de los especialistas en fresco que viene presentando una buena progresión en 2013 es Granja Rinya, queconcentra la comercialización de su producción de queso fresco tradicional para retail -30% del total- en las cadenasCarrefour y Consum, en ambos casos con marca propia, a las que suministra tanto para el lineal de libreserviciocomo para venta asistida en el mostrador de charcutería.

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

La actualidad de Granja Rinya pasa por la ruptura de la la joint-venture Pastocomp, que mantenía junto con laquesera leridana El Pastoret de la Segarra, para la producción de queso rallado, así como por la renovación delportfolio de su filial Artesanos Queseros Manchegos, que acaba de presentar queso ibérico a la cera para mostrador,y meses atrás revisaba su línea de quesos para libreservicio.

Copirineo espera su liquidación

En sentido contrario, la Cooperativa Agrícola y Ganadera del Pirineo (‘Copirineo’) no lograba sortear la bajada deventas ni los problemas financieros que la estrangulaban durante los últimos ejercicios y el pasado mes de octubreera declarada en concurso de acreedores, cesaba toda actividad productiva y, un mes después, ejecutaba un ERE deextinción para toda su plantilla, integrada por 43 trabajadores. En paralelo, traspasaba la producción de sus diferentesgamas de productos a centros de producción de terceros operadores, en régimen de cesión de marca. Es el caso dela producción de su gama de leche, que era asumida por la Cooperativa Láctea del Altoaragón, de Binéfar (Huesca),o de sus gamas de queso y nata, que también están siendo suministradas a la gran distribución y a otros clientesdesde Vic. Desde ‘Copirineo’ justifican esta decisión en base a la necesidad de mantener sus cuotas de mercado y elvalor de su enseña, mientras argumenta que esta operativa continúa reportando a la cooperativa un porcentaje de losingresos finales sin la necesidad de asumir coste alguno en el proceso de producción.

Fuentes de la propia ‘Copirineo’ han confirmado que mantienen negociaciones con varios potenciales inversoresque estarían interesados en la adquisición de la marca ‘Copirineo’ y de alguna de las áreas productivas de lacooperativa, si bien a fecha de hoy todavía no se ha concretado ninguna operación al respecto.

En lo que respecta al capítulo de empresas en dificultades, Qualia Lácteas (‘El Valle’), la quesera del grupopromotor y constructor Nozar, era declarada el pasado mes de julio en concurso de acreedores por el JuzgadoMercantil número 2 de Madrid. En su último balance disponible, correspondiente al ejercicio 2011, la compañíamanifestaba deudas a largo plazo por valor de 19,89 M€, íntegramente con entidades de crédito, mientras su deuda acorto plazo estaba fijada en los 0,17 M€. Qualia Lácteos viene comercializando anualmente alrededor de 3.500 t dequeso, principalmente mezcla y oveja -90%-, a lo que suma partidas de queso de cabra tierno. La compañía generael 55% de sus ventas en la distribución organizada. Por su parte, el pasado mes de noviembre, Ab Ibérica Quesosentraba igualmente en concurso. Según figura en su cuenta de resultados del ejercicio 2012, la compañía, con sedeen Madrid y planta de producción en El Espinar (Segovia), registra sus mayores niveles de endeudamiento con sumatriz, la francesa A.B. Technologies Groupe, por valor de 1,37 M€, así como con proveedores comerciales, por valorde 6,07 M€, mientras apenas cuenta con deuda bancaria. El proyecto de Ab Ibérica Quesos, centrado en el canalindustrial y en foodsevice, arrancaba en España en 2009, una vez que la francesa A.B. Technologies Groupe sehacía con las instalaciones productivas de El Espinar explotadas hasta entonces por Lactofresc.

Titulares Última Edición Impresa Últimas noticias del sector

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

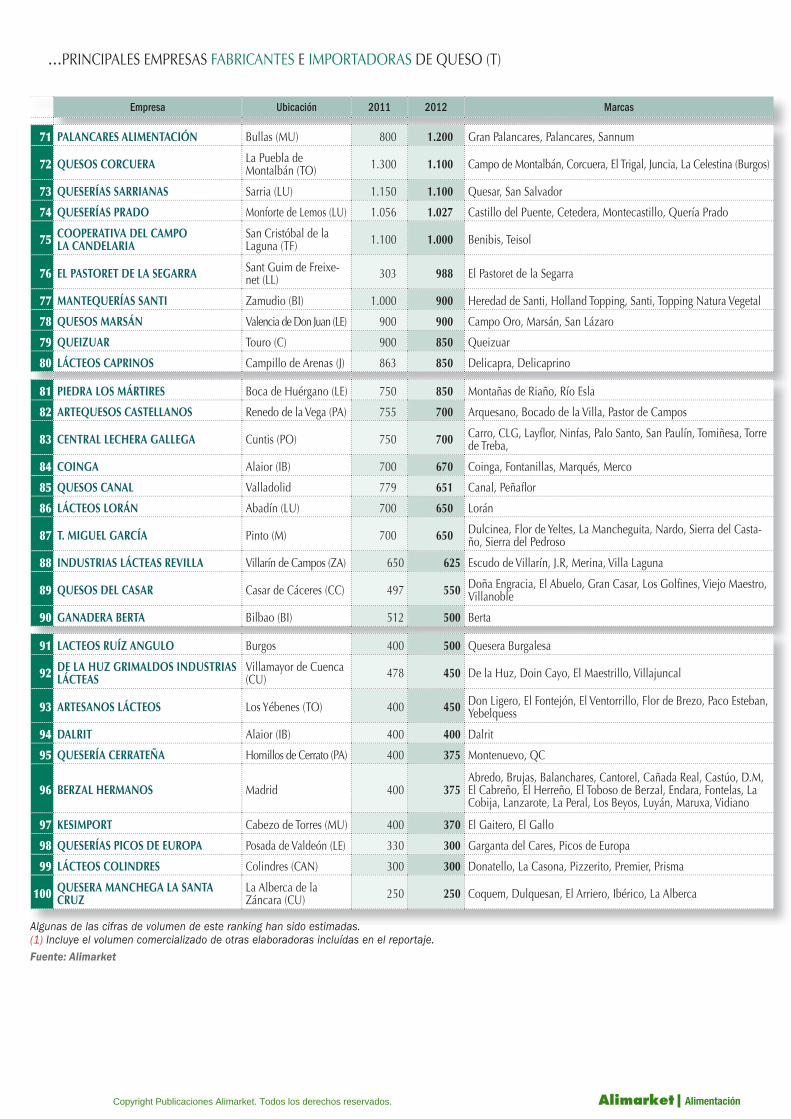

PRINCIPALES EMPRESAS FABRICANTES E IMPORTADORAS DE QUESO (T)

Empresa Ubicación 2011 2012 Marcas

1 GRUPO TGT (1) Viladecans (B) 110.000 112.000

Almaida, Almaidero, Almette, Ardibey, Ardiona, Arribes del Duero, Ballarini, Bavaria Blue, Bavaresse, Belagua, Bergader, Boconccino, Bonsana, Burgalia, Campoerial, Campos de Guardamur, Carvel, Cremette, Cubiquesos, D’Albio, Danegoods, Dolce Italia, Domo, Don Carlos, Don Teo, Emmi, Encina, Entremont, Fayrefi eld, Flor de Burgos, Flor de Guadamur, Flor de Mi Pueblo, Frico, Flur du Munts, Gayarre, Gonga, Hochland, Holland, La Bocatería, Lafueya, Lafuente, Mercadal, Milram Monasterio, Oggi, Oldenburger, Oro Viejo, Patros, Pazo do Queixo, Reverend, Revidoux, Ribera del Tajo, Roncariblue, Ronkari, Rustique, Sabanitas, Saborísimas, Sancho El Fuerte, Señorío de Guadamur, Sombrero de Copa, Tío Rest, Tributo de las Tres Vacas, Urky

LÁCTEAS TOLEDO Guadamur (TO) 2.450 -- Campos de Guadamur, Flor de Guadamur, Flor de mi pueblo, La Flor del Tajo, Puente Cesta, Señorío de Guadamur, Campoerial

ESPECIALIDADES LÁCTEAS 2.000 -- Tío Rest

EMPRESA NAVARRA DE QUESOS Pamplona 850 -- Almaida, Almaidero, Ardibey, Ardiona, Encina, Ronkari, Urki

2 MONDELEZ INTERNATIONAL Madrid -- 73.300 Kraft, El Caserío, Philadelphia

3 QUESERÍAS ENTREPINARES Valladolid 38.000 42.800 Entrepinares

4 GRUPO LACTALIS IBERIA Madrid 37.291 41.600 Don Bernardo, El Cigarral, El Ventero, Flor de Esgueva, Gran Capi-tán, Président, Puleva, Société

5 LÁCTEAS GARCÍA BAQUERO Alcázar de San Juan (CR) 29.500 25.000

Cinco Lanzas, García Baquero (Actibif, Al Natural, Bajo en Grasa, Bajo en Sal, Burgos Línea, Curado Maestro, Sabores Ibércios, Sin Lactosa, Toques de Queso) POK, Villacenteno, Tierra de Duero

6 MANTEQUERÍS ARIAS Madrid 27.000 24.000

Angulo, Boffard, Burgo de Arias, Caprice des Dieux, Casa del Cam-po, Chamois D’Or, Coeur de Lion, Fol Epi, Flor de Ronda, Gabriel Coulet, Kidiboo, La Cabaña, Rambol, Saint Agur, Saint Albray, San Millán

7 GRUPO FRIESLAND CAMPINA Barcelona 22.000 19.000 A Dutch Masterpiece, Campina, Castillo de Holanda, Corona, Fri-co, Milner, Royal Hollandia, Sombrero de Copa, Victoria (El Gallo)

8 QUESERÍA LAFUENTE Heras (CAN) 19.500 19.000 Lafuente

9 ARLA FOODS Madrid 21.000 18.500 Arla Apetina, Arla Buko, Arla Delissy, Arla Finello, Arla Havarti, Arla Lactofree, Castello

10 HOCHLAND ESPAÑOLA Viladecans (B) 17.900 18.000 Hochland, Sabanitas

11 SENOBLE IBÉRICA Torrejón de Ardoz (M) 16.000 16.000 Hacendado

12 CENTRAL QUESERA MONTESINOS Jumilla (MU) 12.124 14.000 Aresques, Cabra Feliz, Montesinos (Capricho de Cabra, Diet, D.O.P. Murcia), Drunken Goat

13 LUXTOR Ávila 10.000 10.000 Fundetto, Luxarella, Luzarella

14 HIJOS DE SALVADOR RODRÍGUEZ Santa Cristina de la Polvorosa (ZA) 10.000 10.000 Dolosal, El Pastor, El Pastor de la Polvorosa, Orbigo

15 CADÍ La Seu d’Urgell (L) 8.744 9.020Cadí, Urgèlia, Flor del Cadí, Gran Nata, Cadí Tierno, Cadí Semicu-rado, Montecerdà, Sierra, Serrano, Serral, Mató del Pirineu, Cadí Rallado, Buon Pizza

16 LÁCTEAS FLOR DE BURGOS Burgos 3.500 7.500 Lácteas Flor de Burgos, Viaqueso

17 MANSO El Prat de Llobregat (B) 7.500 7.500

Alpiland, Alt Mecklenburger, Allmikäse, Bibertaler, Bodense, Bonalpi, Burgenländer, Butter Delight, Campesino Holandés, Co-rona d’Oro, Echte Botter, Elsterland, Green Island, Herz, Kaptein, Manso-Gamazo, Marcos Conde, Mertinger, Molindammer, Molinos de Holanda, Neuburger, Rücker, Schärdinger, St. Clemens, Tulipda-mmer, Zott

18 QUESOS LA VASCO-NAVARRA Olazagutía (NA) 7.000 7.500 Albéniz. El Leñador, Gure Lurraldekoa, Izai, La Vasco-Navarra, Montañés, Rik, V de Navarra, Verdes Pastos

continúa

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

Empresa Ubicación 2011 2012 Marcas

19 GRUPO IBERCONSEIL ESPAÑA Barcelona 9.600 7.457

Agriform, Albiero, Belgomilk, Blason d’Or, Blue Alp, Bmi, Bro-celiande, Cambozola, Castello, Champignon, De Beauvoorder, Dodoni, Dorblu, Dziugas, Ermitage, Fage, Gazi, Genaro Auric-chio, Gildo & María, Igor, Il Forteto, Ilchester, Isigny Sainte Mère, Jarlsberg, Kasemeister, Kerrygold, Kolios, L’Antica Cascina, Lat Bri, Le Moulis, Madragane, Nazareth, Old Amsterdam, Papillon, Paysan Breton, Rupp, Saint Loup, Sant Julien, Swiss Delice, Tigre, Total-Fage, Trenta, Valcrest

IBERCONSEIL ESPAÑA Barcelona 7.300 --

Agriform, Albiero, Belgomilk, Blason d’Or, Cambozola, Castello, Champignon, De Beauvoorder, Dodoni, Dorblu, Dziugas, Ermitage, Fage, Gazi, Gildo & María, Igor, Il Forteto, Ilchester, Jarlsberg, Kasemeister, Kerrygold, Kolios, L’Antica Cascina, Lat Bri, Le Moulis, Madragane, Nazareth, Old Amsterdam, Papillon, Paysan Breton, Rupp, Saint Loup, Sant Julien, Swiss Delice, Tigre, Total-Fage, Trenta, Valcrest

UNIÓN QUESERA EUROPEA Barcelona 2.300 --

Blu Alp, Bmi, Broceliande, Ermitage, Gennaro Auricchio, Isigny Sainte Mère, Latteria Soresina, Mammen Cheese, Maubert, Mont Salvat, Noordam, Noordhoek, Paladin, Paturages Comtois, Regina Blue, Vernières Frères, Zarpellon

20 GRUPO FROMAGERIES BEL ESPAÑA Madrid 5.851 7.265 Babybel, Boursin, Kiri, La Vaca Que Ríe, Leerdammer, Mini Babybel, Tranchettes,

21 QUESERA NÁPOLI Olmedo (VA) 7.000 7.100 Ditropo, Nápoli, Star

22 EL GRAN CARDENAL Medina del Campo (VA) 6.300 6.300 El Gran Cardenal, Mamá Vaca

23 GREGORIO DÍAZ MIGUEL Alcázar de San Juan (CR) 6.175 6.000 Cardencha, Corazón de la Mancha, Díaz-Miguel, Récord,

Super Récord

24 QUELAC Girona 4.800 5.200 Bocatel, Older, Vallesur

25 GRUPO ALDANONDO 6.200 5.000

Aitzgorri, Aldanondo, Altzaina, Araia, Ardie, Arrieaga, Bocado de Santo, Castillo de Pambre, El Pastor Vasco, Dorrea, Extegarai, El Pregonero, Heraldo, Lana, Larrún, Los Ovejeros, Monte Carmelo, Onkizu, Orbela, Pregonero, Roncalact, Usoa, Valderejo

ALDANONDO CORPORACIÓN ALIMENTARIA Salvatierra (ALA) 2.000 2.000 Aldanondo, Altzaina, Ardie, Arrieaga, El Pastor Vasco, Extegarai,

El Pregonero, Onkizu

QUESOS ALDANONDO Olaberría (GUI) 1.550 -- Aldanondo

QUESERÍAS ARAYA Asparrena (ALA) 1.450 -- Aitzgorri, Araia, Lana, Larrún, Los Ovejeros, Monte Carmelo, Orbe-la, Pregonero, Usoa, Valderejo

RONCALACT Bindagoz 100 -- Roncalact

26 FRÍAS NUTRICIÓN Burgos 6.000 5.000 Condestable de Castilla, Flor de Tera, Frías de Burgos, Vegapando

27 QUESERÍA MENORQUINA Mahón (IB) 4.357 5.000 Quesiletes, Santé

28 CORPORACIÓN ALIMENTARIA PEÑASANTA Granda (AS) 5.000 5.000 Central Lechera Asturiana

29 DISTRIBUCIONES JUAN LUNA Sollana (V) 3.800 4.590 Juan Luna

30 INDUSTRIAS LÁCTEAS MANZANO Valderas (LE) 4.550 4.500 Manzer, Señorío de Benavides

31 ALIANZE 3A Badalona (B) 3.750 4.365 Cantorel, Merci Chef, Maestrella, Soignon

32 QUESOS CERRATO Baltanás (PA) 2.610 4.286 Campocurado, Cerrato, Chusco, Gran Prestigio, Portillo

33 LÁCTEAS DEL JARAMA Madrid 4.100 4.200 Albe, Filarela, Il Sapore d’Italia, La Vaca de Albe, Pizzabona, Pizzarama

34 QUESOS FLOR DE VALSEQUILLO Valsequillo de Gran Canaria (GC) 4.000 4.000 Granja Flor, Queso Flor de Valsequillo

35 QUALIA LÁCTEOS Almodóvar del Campo (CR) 3.615 3.615 Don Sancho del Molino, El Valle de Almodóvar, El Rebaño del

Duque, Villa Ovis

36 LÁCTEAS CASTELLANO LEONESAS (LCL) Fresno de la Ribera (LE) 3.555 3.500 Montelarreina, Oro Viejo, Reny Picot, Señorío Gran Reserva

37 INDUSTRIAS LÁCTEAS SAN VICENTE Navatejera (LE) 2.950 3.450 Conde Duque, San Vicente, Santa Nonia, Torío

38 PEDRO DÍAZ Cartagena (MU) 3.060 2.950 Castillo de Holanda, Cuatro Santos

...PRINCIPALES EMPRESAS FABRICANTES E IMPORTADORAS DE QUESO (T)

continúa

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

...PRINCIPALES EMPRESAS FABRICANTES E IMPORTADORAS DE QUESO (T)

Empresa Ubicación 2011 2012 Marcas

39 FORMATGERÍA GRANJA RINYA Albal (V) 2.936 2.863 Granja Rinya

40 QUESOS ALDONZA Y DON ISMAEL Piedrabuena (CR) 3.000 2.800 Aldonza, Don Ismael, La Yedra

41 MILLÁN VICENTE La Muela (Z) 2.703 2.800 El Pastoreo, Millán Vicente, Royal Crown, Top Cheese, Valles Blancos

42 COPIRINEO La Pobla del Segur (L) 3.250 2.500 Copirineo

43 COQUEYA-COFICASA Villarobledo (AB) 2.431 2.400 Carro Verde, Coqueya, Montecasa, Monteoro, Roblevega, Señorío de Robledo, Tioques, Valle Alto, Vallejondo

44 VEGA E HIJOS San José de la Rinco-nada (SE) 2.200 2.300 Vega e Hijos

45 GRUPO CUQUERELLA 2.250 2.100 Campoancha (Artesano), Castillo de Baidén, Flor de Oro, El Hidal-go, Monduber

JOSÉ CUQUERELLA ESTARELLES Manzanares (CR) 1.500 1.500 Campoancha (Artesano), Castillo de Baidén, El Hidalgo

QUESERÍA CUQUERELLA Real de Gandía (V) 750 600 Castillo de Baidén, Flor de Oro, Monduber

46 INDUSTRIAS LÁCTEAS MONTEVERDE Grandas de Salime (AS) 2.011 2.000 Ancestro, Asunción, Berenguela, Ninfa, Tres Oscos

47 GRUPO CASTELLANA DE GANADEROS 2.000 2.000

Campo Real, Capricho de Campo Real, Clavero, El Boina, El Zo-quete, Gran Queso Campo Real, Ilsava, La Cerca, Regatero, Súper Maestre

CASTELLANA DE GANADEROS Campo Real (M) 1.250 -- Campo Real, Capricho de Campo Real, El Boina, El Zoquete, Gran Queso Campo Real, Súper Maestre

ARCICÓLLAR Arcicóllar (TO) 750 -- Clavero, Ilsava, La Cerca, Regatero, Súper Maestre

48 GRANJA LA LUZ Gijón (AS) 2.000 2.000 El Candado, Granja La Luz, La Campesina, Panda, Popeye, Redil

49 LORDI Los Yébenes (TO) 1.900 2.000 Altobello, El Mancebo, Lordi, Monteño

50 COOPERATIVA LA ARZUANA Arzúa (C) 2.000 1.900 Capricho, La Arzuana

51 INDUSTRIAS LÁCTEAS BENAVENTANAS Benavente (ZA) 1.800 1.800 DM, Esquila, Fundador

52 SOSTER IBÉRICA 2000 Seva (B) 2.500 1.750 Foresti, Zogi, Gaidi, Alival, Segata, Jovrano, Longo, Murguella

53 LÁCTEAS COBREROS Morales del Vino (ZA) 1.810 1.750 Buche Combi, Fleur des Monts

54 LÁCTEOS MARTÍNEZ Haro (RI) 1.500 1.750 El Estanque, Los Cameros

55 QUESOS SANABRIA Villamayor de Santia-go (CU) 1.800 1.700 Brendam, Cañada Mayor, Don Julián, Manzano, Sanabria, Sanmix,

Torreón

56 KAIKU CORPORACIÓN San Sebastián 1.500 1.700 Kaiku

57 QUESOS LOS VÁZQUEZ Castilleja del Campo (SE) 1.350 1.620 Artesano, El Abuelo, Los Vázquez, Oveja Negra, Retoño

58 QUESERÍAS DE ZAMORA Morales del Vino (ZA) 1.600 1.600 Del Moral, La Seu, Marcos Conde, Molino Real

59 LÁCTEOS CASA MACÁN Taboada (LU) 1.500 1.500 Casa Macán

60 VILLA CORONA El Burgo de Ebro (Z) 1.500 1.500 El Burgo, Villa Corona

61 INDUSTRIAL QUESERA CUQUERELLA Malagón (CR) 1.400 1.500 Adarga de Oro, Maese Miguel, Mancha Real, Rocinante, Súper Rocinante

62 DAIRYGOLD Barcelona 1.975 1.473 Dairygold, Irish Land, Imokilly

63 GRUPO GANADEROS DE FUERTEVENTURA Puerto del Rosario (TF) 1.665 1.420 El Pastor Isleño, El Tofío, Maxorata

64 LÁCTEOS SEGARRA Elche (A) 1.500 1.400 Caprillice, Conde Mayor, Keslay, Illiques

65 JUAN MARTÍNEZ Siero (AS) 1.400 1.400 Carmín, Estil, Grato, Jumar, Moyorgano, Monarca, Montellano, Pategras, Pola, Xana

66 GRUPO LÁCTEOS PÉREZ-OLVEIRA Santa Comba (C) 1.300 1.300 Dondiño, Pazo Do Queixo, Ruta Xacobea, Xoven

67 LACTICS SANTA EUGENIA (VALCOLATTE)

Santa Eugènia de Berga (B) 1.250 1.250 Lactics Santa Eugenia, Valcolatte

68 LÁCTEOS VICARIO Argamasilla de Cala-trava (CR) 1.250 1.200 Don Vicario, El Prado de Argamasilla, El Súper Ratón, Manotera,

sPresillas, Torilejos

69 INNOLACT Castro de Rei (LU) 850 1.200 Quescrem

70 COOPERATIVA HOXE Lalín (PO) 1.000 1.200 A Queixería, Cremosiño Nai, Deza, Hoxe, Nai, Neno

continúa

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

Empresa Ubicación 2011 2012 Marcas

71 PALANCARES ALIMENTACIÓN Bullas (MU) 800 1.200 Gran Palancares, Palancares, Sannum

72 QUESOS CORCUERA La Puebla de Montalbán (TO) 1.300 1.100 Campo de Montalbán, Corcuera, El Trigal, Juncia, La Celestina (Burgos)

73 QUESERÍAS SARRIANAS Sarria (LU) 1.150 1.100 Quesar, San Salvador

74 QUESERÍAS PRADO Monforte de Lemos (LU) 1.056 1.027 Castillo del Puente, Cetedera, Montecastillo, Quería Prado

75 COOPERATIVA DEL CAMPO LA CANDELARIA

San Cristóbal de la Laguna (TF) 1.100 1.000 Benibis, Teisol

76 EL PASTORET DE LA SEGARRA Sant Guim de Freixe-net (LL) 303 988 El Pastoret de la Segarra

77 MANTEQUERÍAS SANTI Zamudio (BI) 1.000 900 Heredad de Santi, Holland Topping, Santi, Topping Natura Vegetal

78 QUESOS MARSÁN Valencia de Don Juan (LE) 900 900 Campo Oro, Marsán, San Lázaro

79 QUEIZUAR Touro (C) 900 850 Queizuar

80 LÁCTEOS CAPRINOS Campillo de Arenas (J) 863 850 Delicapra, Delicaprino

81 PIEDRA LOS MÁRTIRES Boca de Huérgano (LE) 750 850 Montañas de Riaño, Río Esla

82 ARTEQUESOS CASTELLANOS Renedo de la Vega (PA) 755 700 Arquesano, Bocado de la Villa, Pastor de Campos

83 CENTRAL LECHERA GALLEGA Cuntis (PO) 750 700 Carro, CLG, Layfl or, Ninfas, Palo Santo, San Paulín, Tomiñesa, Torre de Treba,

84 COINGA Alaior (IB) 700 670 Coinga, Fontanillas, Marqués, Merco

85 QUESOS CANAL Valladolid 779 651 Canal, Peñafl or

86 LÁCTEOS LORÁN Abadín (LU) 700 650 Lorán

87 T. MIGUEL GARCÍA Pinto (M) 700 650 Dulcinea, Flor de Yeltes, La Mancheguita, Nardo, Sierra del Casta-ño, Sierra del Pedroso

88 INDUSTRIAS LÁCTEAS REVILLA Villarín de Campos (ZA) 650 625 Escudo de Villarín, J.R, Merina, Villa Laguna

89 QUESOS DEL CASAR Casar de Cáceres (CC) 497 550 Doña Engracia, El Abuelo, Gran Casar, Los Golfi nes, Viejo Maestro, Villanoble

90 GANADERA BERTA Bilbao (BI) 512 500 Berta

91 LACTEOS RUÍZ ANGULO Burgos 400 500 Quesera Burgalesa

92 DE LA HUZ GRIMALDOS INDUSTRIAS LÁCTEAS

Villamayor de Cuenca (CU) 478 450 De la Huz, Doin Cayo, El Maestrillo, Villajuncal

93 ARTESANOS LÁCTEOS Los Yébenes (TO) 400 450 Don Ligero, El Fontejón, El Ventorrillo, Flor de Brezo, Paco Esteban, Yebelquess

94 DALRIT Alaior (IB) 400 400 Dalrit

95 QUESERÍA CERRATEÑA Hornillos de Cerrato (PA) 400 375 Montenuevo, QC

96 BERZAL HERMANOS Madrid 400 375Abredo, Brujas, Balanchares, Cantorel, Cañada Real, Castúo, D.M, El Cabreño, El Herreño, El Toboso de Berzal, Endara, Fontelas, La Cobija, Lanzarote, La Peral, Los Beyos, Luyán, Maruxa, Vidiano

97 KESIMPORT Cabezo de Torres (MU) 400 370 El Gaitero, El Gallo

98 QUESERÍAS PICOS DE EUROPA Posada de Valdeón (LE) 330 300 Garganta del Cares, Picos de Europa

99 LÁCTEOS COLINDRES Colindres (CAN) 300 300 Donatello, La Casona, Pizzerito, Premier, Prisma

100 QUESERA MANCHEGA LA SANTA CRUZ

La Alberca de la Záncara (CU) 250 250 Coquem, Dulquesan, El Arriero, Ibérico, La Alberca

...PRINCIPALES EMPRESAS FABRICANTES E IMPORTADORAS DE QUESO (T)

Algunas de las cifras de volumen de este ranking han sido estimadas.(1) Incluye el volumen comercializado de otras elaboradoras incluídas en el reportaje.

Fuente: Alimarket

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

2008 2009 2010 2011 2012 Precio Consumo Gasto

Volumen (t) Valor (M€) Volumen (t) Valor (M€) Volumen (t) Valor (M€) Volumen (t) Valor (M€) Volumen (t) Valor (M€) medio (€) per capita per capita

Semicurado 67.795,36 634,94 67.672,19 605,69 74.830,75 655,75 77.844,14 668,69 76.966,10 663,18 8,62 1,66 14,38

Fresco 107.287,90 546,97 106.513,07 529,11 112.590,01 539,32 116.695,39 557,89 113.346,75 547,23 4,83 2,46 11,87

Fresco light 15.903,95 78,49 17.037,05 78,87 19.730,33 89,76 40.115,87 157,66 44.811,32 169,96 3,79 0,98 3,68

Fresco sin sal 2.668,70 15,89 2.559,07 14,35 1.991,16 11,44 1.655,47 9,55 1.457,96 8,68 5,95 0,19

Fresco bio 95,69 0,69 97,66 0,74 105,17 0,81 76,64 0,52 131,90 1,09 8,27

Fresco bajo en sal 5.146,37 35,84 4.887,05 33,90 4.529,96 32,14 5.061,64 34,78 5.123,48 35,00 6,83 0,12 0,76

Fresco calcio/vitaminas 7.759,84 28,32 7.868,10 29,29 8.469,59 28,82 8.371,27 30,59 4.686,67 14,74 3,15 0,12 0,31

Fundido 42.327,35 257,72 43.040,67 248,71 42.816,45 230,96 42.226,35 231,71 43.462,44 241,81 5,56 0,93 5,25

Oveja 15.577,06 165,87 15.731,38 165,57 17.177,93 179,65 17.293,46 180,10 17.150,94 181,78 10,6 0,38 3,95

Tierno 24.137,77 208,41 24.194,02 196,47 22.198,00 178,87 22.699,43 181,59 21.447,28 171,61 8 0,46 3,71

Curado 16.066,32 171,71 16.248,20 165,51 15.880,60 160,11 16.309,26 160,25 17.465,83 170,88 9,78 0,38 3,72

Cabra 10.315,98 109,30 10.725,45 111,59 11.919,82 119,41 12.614,76 125,64 13.094,64 135,46 10,35 0,27 2,94

Bola 7.266,42 64,45 6.486,06 57,00 7.413,78 65,12 6.352,23 57,49 5.587,57 51,72 9,26 0,12 1,13

Azul 3.324,87 34,50 3.551,72 34,68 3.315,84 33,85 3.217,84 33,49 3.133,31 32,61 10,41 0,09 0,7

Emmental/Gruyere 4.168,98 34,54 4.335,74 57,39 4.692,37 35,97 4.312,08 32,61 4.284,88 32,08 7,49 0,12 0,7

Otros 40.771,04 320,97 40.804,18 37,34 47.434,93 351,72 48.505,54 357,90 49.854,17 326,13 7,37 1,09 7,98

TOTAL 339.038,98 2.549,38 339.302,66 2.464,52 360.270,46 2.550,72 368.070,39 2.587,41 365.793,90 2.595,61 7,1 7,95 56,35

Fuente: MAGRAMA

EVOLUCIÓN DEL CONSUMO NACIONAL DE QUESO

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

9,7%

12,1%

15,4%

20,2%

36,4%

SEGMENTACIÓN DEL MERCADO DE QUESOS EN DISTRIBUCIÓN ORGANIZADA

Manchego/Regionales

Fresco

Fundidos

Otros (*) 0,3%

Queso pasta veteada 1,2%Queso pasta blanda 3,2%

Especialidad importación

Rallado

TOTAL’12

243.907,42 t

VOLUMEN

Emmental/Gruyere 1,5%

VOLUMEN

10,1%

12,0%

15,8%

19,9%

35,9%Manchego/Regionales

Fresco

Fundidos

Otros (*) 0,3%

Pasta veteada 1,3%Pasta blanda 3,1%

Especialidad importación

Rallado

Emmental/Gruyere 1,7%

TOTAL’13

247.766,77 t

Fuente: IRIFuente: IRI

9,9%

10,5%

13,4%

15,5%

42,9%Manchego/Regionales

Fresco

Fundidos

Otros (*) 0,6%

1,9% Pasta veteada

3,8% Pasta blanda

Especialidad importación

Rallado

TOTAL’12

1.832,60 M€

2012. Período de 52 semanas concluído el 30 de septiembre. 2013. Período de 52 semanas concluído el 29 de septiembre.

Emmental/Gruyere 1,5%

10,3%

10,9%

13,4%

15,3%

42,3%Manchego/Regionales

Fresco

Fundidos

Otros (*) 0,5%Pasta blanda 3,8%

Especialidad importación

Rallado

Emmental/Gruyere 1,6%

TOTAL’13

1.849,29 M€

VALOR

2,0% Pasta veteada

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

9,5%

12,9%

19,6%24,9%

25,6%

SEGMENTACIÓN DEL MERCADO DE QUESOS EN LIBRESERVICIO

Manchego/Regionales

Fresco

Fundidos

Surtido 0,3%

Pasta veteada 1,2%

3,9% Pasta blanda

Especialidad importación

Rallado

TOTAL’12

182.178,68 t

2,1% Emmental/Gruyere

9,5%

13,6%

20,4%24,0%

25,0%

Manchego/Regionales

Fresco

Fundidos

Pasta blanda 3,8%

Especialidad importación

Rallado

TOTAL’13

184.607,93 t

Pasta veteada 1,2% 2,2% Emmental/Gruyere

Surtido 0,3%

VOLUMEN

Fuente: IRIFuente: IRI

11,6%

13,9%

14,0%20,4%

30,5%Manchego/Regionales

Fresco

Fundidos

Surtido 0,6%

Pasta veteada 2,0%

4,8% Pasta blanda

Especialidad importación

Rallado

TOTAL’12

1.289,14 M€

2012. Período de 52 semanas concluído el 30 de septiembre. 2013. Período de 52 semanas concluído el 29 de septiembre.

2,2% Emmental/Gruyere

Fuente: IRI

11,6%

14,6%

14,7%20,0%

29,4%Manchego/Regionales

Fresco

Fundidos

Especialidad importación

Rallado

TOTAL’13

1.295,34 M€

Pasta veteada 2,1% 2,3% Emmental/Gruyere

Surtido 0,6%

VALOR

4,7% Pasta blanda

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

19,5%

70,6%

SEGMENTACIÓN DEL MERCADO DE QUESOS EN PESO VARIABLE EN LA DISTRIBUCIÓN

Pasta prensada nacional

4,3% FrescoBlanco para untar 0,1%

1,2% Pasta veteadaPasta blanda 1,2%

Pasta prensadaimportación

TOTAL’1261.728,00 t

19,5%

70,6%

TOTAL’1363.158,83 t

VOLUMEN

3,0% Fundidos

Pasta prensada nacional

4,6% FrescoBlanco para untar 0,1%

1,4% Pasta veteadaPasta blanda 1,2%

Pasta prensadaimportación

2,5% Fundidos

Fuente: IRIFuente: IRI

19,5%

70,6%

Pasta prensada nacional

4,3% FrescoBlanco para untar 0,1%

1,2% Pasta veteadaPasta blanda 1,2%

Pasta prensadaimportación

TOTAL’12543,45 M€

2012. Período de 52 semanas concluído el 30 de septiembre.2013. Período de 52 semanas concluído el 29 de septiembre.

19,5%

70,6%

TOTAL’13553,96 M€

3,0% Fundidos

Pasta prensada nacional

4,6% FrescoBlanco para untar 0,1%

1,4% Pasta veteadaPasta blanda 1,2%

Pasta prensadaimportación

2,5% Fundidos

VALOR

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

Fuente: Symphony IriFuente: Symphony IriFuente: Symphony IriFuente: Symphony Iri

39,5%

60,5%

PENETRACIÓN DE LA MDD EN EL MERCADO DE QUESO DE LA DISTRIBUCIÓN ORGANIZADA

MDD

MDF

41,2%

58,8%

MDD

MDF

32,7%

67,3%

MDD

MDF

33,7%

66,3%

MDD

MDF

VALORVOLUMEN

2012. Período de 52 semanas concluido el 30 de septiembre. 2013. Período de 52 semanas concluido el 29 de septiembre.

TOTAL’12

243.907,49 t TOTAL’13

178.784,24 t TOTAL’12

1.331,47 M€TOTAL’13

1.247,98 M€

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

Fuente: IRI

REPARTO POR MARCAS DE LA CATEGORÍA QUESO FRESCO TIPO BURGOS

VOLUMEN

2012. Período de 52 semanas concluído el 30 de septiembre.2013. Período de 52 semanas concluído el 29 de septiembre.

Resto

28,3%

60,4%

TOTAL’1242.420,60 t

VALOR

TOTAL’12226,98 M€ TOTAL’13

219,35 M€

Vega e Hijos 4,8%

MDD

Angulo 3,5%

Ares 1,2%

Burgode Arias

El Ventero de Burgos 2,6%0,7% President

1,3%Burgo de

Arias Lingote

9,3%

Montesinos 2,5%

Resto

MDD

Burgode Arias

12,7%

62,5%8,2%

Vega e Hijos 5,2%Angulo 3,6%

Ares 1,0%El Ventero de Burgos 2,2%

Montesinos 2,9% 0,8% President

0,8%Burgo de Arias Lingote

TOTAL’1341.333,97 t

Resto

MDD

Burgode Arias 20,2%

47,7%

11,4%

Vega e Hijos 6,3%Angulo 3,2%

2,8% El Ventero de BurgosMontesinos 2,6% 1,9% President

2,0% Ares 1,9% Burgo deArias Lingote

Resto

MDD

Burgode Arias 19,6%

49,0%

11,0%

Vega e Hijos 6,6%Angulo 3,4%Montesinos 3,0%

2,4% El Ventero de Burgos2,1% President

1,8% Ares 1,2% Burgo deArias Lingote

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

Fuente: IRI

REPARTO POR MARCAS DE LA CATEGORÍA QUESO BLANCO PARA UNTAR

VOLUMEN

2012. Período de 52 semanas concluído el 30 de septiembre.2013. Período de 52 semanas concluído el 29 de septiembre.

Resto 1,5%

28,3%

55,5%

TOTAL’1215.357,51 t

VALOR

TOTAL’1289,00 M€

TOTAL’1387,70 M€

14,2%Philadelphia

Light

MDD

Philadelphia

1,4%Tolko

3,1% San Millán1,6% Philadelphia Milka

0,1% Angulo

0,1% El Arquillo

Otros 1,4%

20,4%

55,7%

TOTAL’1315.192,69 t

15,6%Philadelphia

Light

MDD

Philadelphia

2,3%Tolko

2,4% San Millán1,2% Philadelphia Milka0,4% Angulo

0,1% El Arquillo0,4% President Rondele

31,0%

36,8%

19,3%

Resto 1,8% MDD

Philadelphia

Philadelphia Light

3,9% San Millán3,0% Philadelphia

Milka0,2% Angulo

0,3% El Arquillo

3,7%Tolko

Resto 1,6% MDD

Philadelphia28,0%

37,0%

21,0%

Philadelphia Light

3,1% San Millán2,3% Philadelphia Milka

0,8% Angulo

0,4% El Arquillo

5,0% Tolko

0,8% President Rondele

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

37,7%

62,3%

PENETRACIÓN DE LA MDD EN QUESOS MANCHEGOS/REGIONALES EN LIBRRESERVICIO

MDD

MDF

37,5%

62,5%

MDD

MDF

32,9%

67,1%

MDD

MDF

33,1%

66,9%

MDD

MDF

VALORVOLUMEN

TOTAL’1245.259,64 t TOTAL’13

44.277,09 t TOTAL’12392,53 M€

TOTAL’13380,89 M€

Fuente: Symphony IriFuente: Symphony IriFuente: Symphony IriFuente: Symphony Iri

33,6%

66,4%

PENETRACIÓN DE LA MDD EN QUESOS FUNDIDOS EN LIBRESERVICIO

MDD

MDF

36,4%

63,6%

MDD

MDF

26,6%

73,4%

MDD

MDF

29,9%

70,1%

MDD

MDF

VALORVOLUMEN

2012. Período de 52 semanas concluido el 30 de septiembre. 2013. Período de 52 semanas concluido el 29 de septiembre.

TOTAL’1235.752,12 t TOTAL’13

37.597,25 t TOTAL’12179,57 M€

TOTAL’13188,83 M€

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

39,7%

60,3%

PENETRACIÓN DE LA MDD EN QUESOS RALLADOS EN LIBRESERVICIO

MDD

MDF

46,8%

53,2%

MDD

MDF

43,1%

56,9%

MDD

MDF

50,9%

49,1%

MDD

MDF

VALORVOLUMEN

TOTAL’1223.550,78 t TOTAL’13

25.082,08 t TOTAL’12180,86 M€

TOTAL’13190,30 M€

Fuente: IRIFuente: IRIFuente: IRI

39,7%

60,3%

PENETRACIÓN DE LA MDD EN QUESOS DE IMPORTACIÓN EN LIBRESERVICIO

MDD

MDF

46,8%

53,2%

MDD

MDF

43,1%

56,9%

MDD

MDF

50,9%

49,1%

MDD

MDF

VALORVOLUMEN

2012. Período de 52 semanas concluido el 30 de septiembre. 2013. Período de 52 semanas concluido el 29 de septiembre.

TOTAL’1217.371,92 t TOTAL’13

17.458,04 t TOTAL’12149,17 M€

TOTAL’13150,66 M€

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

52,4%

47,6%

PENETRACIÓN DE LA MDD EN QUESOS DE PASTA BLANDA EN LIBRESERVICIO

MDD

MDF

58,3%

41,7%

MDD

MDF

39,2%

60,8%

MDD

MDF

44,6%

55,4%

MDD

MDF

VALORVOLUMEN

TOTAL’127.018,83 t TOTAL’13

7.000,61 t TOTAL’12149,17 M€

TOTAL’13150,66 M€

Fuente: IRIFuente: IRIFuente: IRI

41,4%

58,6%

PENETRACIÓN DE LA MDD EN QUESOS DE PASTA VETEADA EN LIBRESERVICIO

MDD

MDF

42,3%

57,7%

MDD

MDF

34,0%

66,0%

MDD

MDF

34,9%

65,1%

MDD

MDF

VALORVOLUMEN

2012. Período de 52 semanas concluido el 30 de septiembre. 2013. Período de 52 semanas concluido el 29 de septiembre.

TOTAL’122.259,95 t TOTAL’13

2.319,88 t TOTAL’1225,91 M€

TOTAL’1326,72 M€

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.

AlimentaciónAlimarket|Copyright Publicaciones Alimarket. Todos los derechos reservados.