la ingenieria en la industria automotriz

TRANSCRIPT

Guadalajara, Jal.

21 de octubre 2009

La Ingeniería en la Industria Automotriz

Industria Automotriz

EN EL TRABAJO DE INVESTIGACIÓN DE LOS SECTORES INDUSTRIAL

Y SERVICIOS,

DESTACA

LA

INDUSTRIA

MANUFACTURERA

Y

DE

MANERA

MUY

RELEVANTE EL SECTOR AUTOMOTRIZ.

EN

ESTA

PRIMERA

ETAPA

DEL

ESTUDIO

SE

LLEVÓ

A CABO

UN ANÁLISIS

MAS

DETALLADO

DE

ESTE

SECTOR DEL CUAL PRESENTAMOS ALGUNOS DE LOS DATOS

MAS

RELEVANTES

Y

UN

ANÁLISIS

FODA

INICIAL,

ASÍ

COMO

OPORTUNIDADES

PARA

LA INDUSTRIA NACIONAL Y ACCIONES POR REALIZAR.

3

•

3.5% del valor agregado Bruto Nacional (BANXICO)

•

18.8% del PIB manufacturero (fuente: INEGI)

•

13.4% del empleo en sector manufacturero

•

21.4%

del

valor

total

de

las

exportaciones

manufactureras con

más

de

45,000

MD

exportados

a

más

de

100

países

y

generando

más

de

17,000

MD

de

divisas

netas

en

2008 (Fuente: Banxico)

•

Plantas

de

ensamble

de

vehículos

en

12

estados,

con fabricación de autopartes en 26 estados, con más de 1,000 empresas,

y

una

red

de

más

de

1,400

distribuidores

autorizados

en

las

principales

ciudades

de

todo

el

país (AMIA, INA, AMDA)

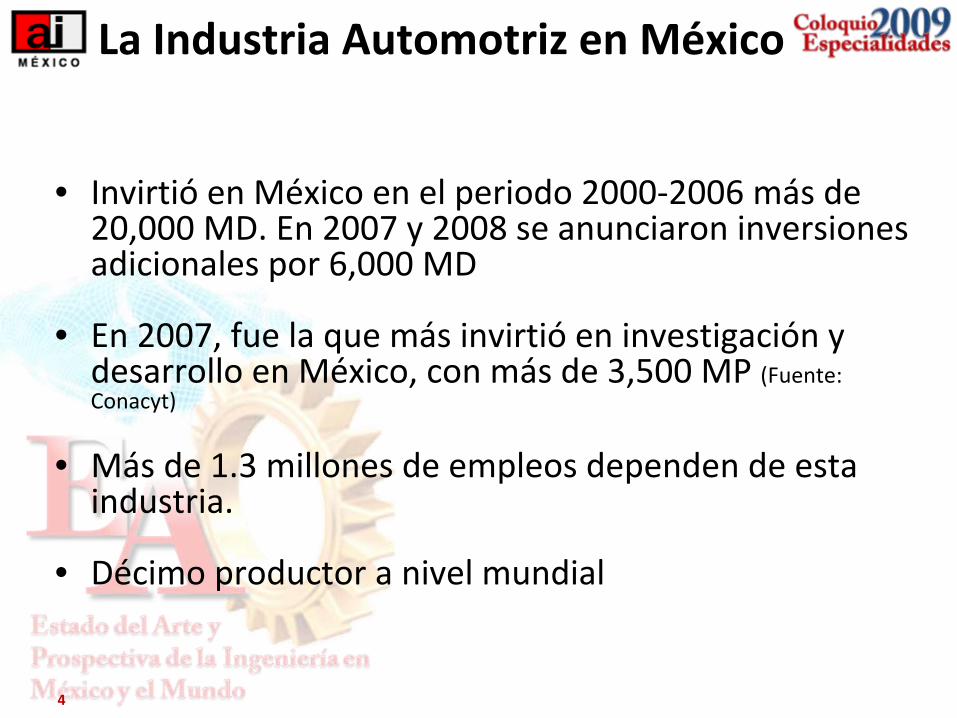

La Industria Automotriz en México

4

• Invirtió

en México en el periodo 2000‐2006 más de 20,000 MD. En 2007 y 2008 se anunciaron inversiones

adicionales por 6,000 MD

• En 2007, fue la que más invirtió

en investigación y desarrollo en México, con más de 3,500 MP (Fuente: Conacyt)

• Más de 1.3 millones de empleos dependen de esta industria.

• Décimo productor a nivel mundial

La Industria Automotriz en México

0.0

2.0

4.0

6.0

8.0

10.0

12.011.6

9.38.7

6.0

3.83.2

2.6 2.5 2.3 2.2 2.1 1.8 1.6 1.4 1.1

Producción Mundial de Vehículos 2008(Millones de Unidades)

Fuente: Elaborado por la Academia de Ingeniería con datos del OICA (Organisation Internationale des Constructeurs

d’Automobiles)

Manufactura Mundial de Vehículos

Evolución de la Producción Mundial de Vehículos en el Mundo 1999 –

2008

(Miles de Unidades)

Fuente: Elaborado por la Academia de Ingeniería con datos del OICA (Organisation Internationale des Constructeurs

d’Automobiles)c

Japón

China

EE. UU.

Alemania

Brasil

Corea del Sur

México

Evolución de la Producción Mundial de Vehículos en los Países Emergentes 1999 –

2008

(miles de unidades)

Fuente: Elaborado por la Academia de Ingeniería con datos del OICA (Organisation Internationale des Constructeurs

d’Automobiles)

China

Brasil

India

TailandiaMéxico

Importancia Económica

Fuente: Elaborado por la Academia de Ingeniería con datos del INEGI

Fuente: Elaborado por la Academia de Ingeniería con datos del INEGI

Importancia Económica

Importancia en las Exportaciones Manufactureras

19%

Participación de la Industria Automotriz en las exportaciones manufactureras 2008

Industria Automotriz

Fuente: Elaborado por la Academia de Ingeniería con datos del Banxico

Balanza Comercial de la Industria Automotriz (millones de dólares)

Fuente: Elaborado por la Academia de Ingeniería con datos del Banxico

12

AGS.

TLAX.MEX.

PUEBLA

QRO.

COAHUILA

HERMOSILLOFORD(AUTOS)

SALTILLOCHRYSLER(MOTORES & CAMIONES)

NISSAN (AUTOS & MOTORES)AGUASCALIENTES

GTO.

GM (VUTILITARIOS)

SILAO

CHRYSLER (AUTOS) TOLUCA

V.W.(AUTOS & MOTORES)PUEBLA

HONDA (VUTILITARIOS)

GUADALAJARA

SONORA

FORD (MOTORES)

CHIHUAHUA

MOR.

NISSAN(AUTOS &

VUTILITARIOS)

MORELOS(CIVAC)

BAJA CALIFORNIA SUR

SINALOA

DURANGO

NAYARIT

ZACATECAS

S.L.P.

TAMPS.

VERACRUZ

COLIMA MICHOACAN

GUERRERO

OAXACACHIAPAS

TABASCO

CAMPECHE

YUCATAN

QUINT

ANA R

OO

HIDALGO

NUEVOLEON

RAMOS ARIZPE

G.M. (AUTOS & VUTILITARIOS)

GM (MOTORES) TOLUCA

BMW (AUTOS)TOLUCA

CUAUTITLAN FORD(AUTOS &

VUTILITARIOS)

CHIHUAHUA

SANLUIS POTOSI

JALISCO

G.M.(AUTOS)

GM (PISTA PRUEBAS)

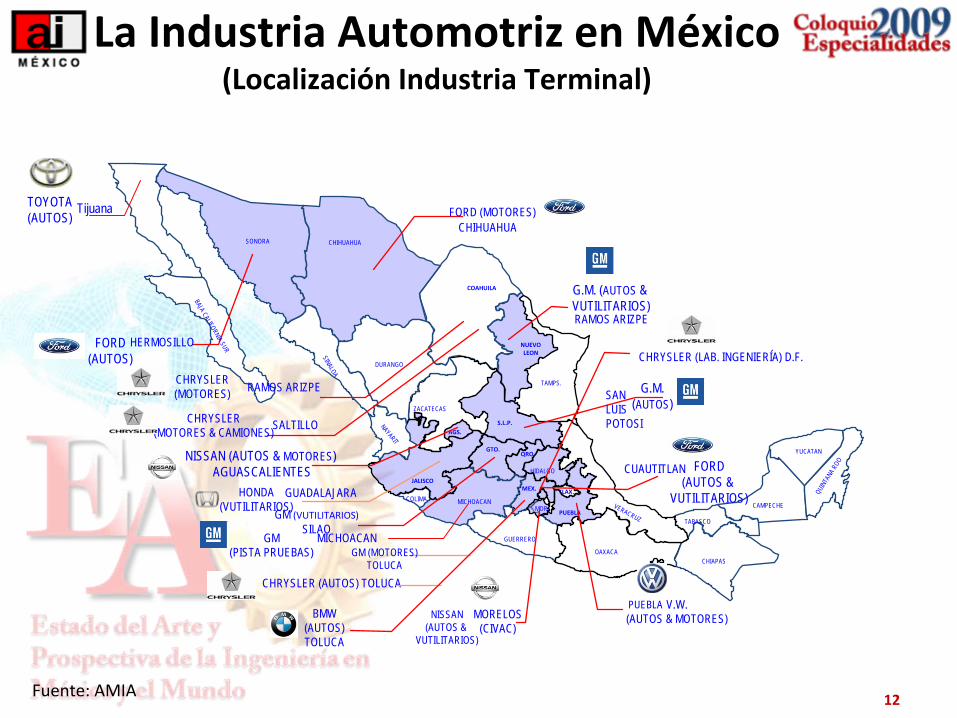

La Industria Automotriz en México (Localización Industria Terminal)

CHRYSLER (LAB. INGENIERÍA) D.F.

CHRYSLER(MOTORES) RAMOS ARIZPE

MICHOACAN

TOYOTA(AUTOS)

Tijuana

Fuente: AMIA

13

AGS.

TLAX.

QRO.

COAHUILA

GTO.

SONORA CHIHUAHUA

MOR.

BAJA CALIFORNIA NORTEBAJA CALIFORNIA SUR

SINALOA

DURANGO

NAYARIT

ZACATECASS.L.P.

TAMPS.

VERACRUZ

COLIMA MICHOACAN

GUERREROOAXACA

CHIAPAS

TABASCOCAMPECHE

YUCATAN

QUINT

ANA R

OO

HIDALGOMEX.

PUEBLA

NUEVOLEON

JALISCO

BOSCH, HONEYWELL, AUTOLIV, MORGAN, POLIMER SEALS

ALIED SIGNAL, KATA, VELCRO,YAZAKI,TRW

DANA, DELPHI,

GOOD YEAR, LEAR CORP, VISTEON,

JCI

ALCOA, METALSA, FUJIKURA,

FOAMEX CORP, JOHNSON CONROLS

MAGNA, LEAR SEATING,

DELPHI

METALSA, DELPHI,

ABS, ALCOA FUJIKURA,

AISIN SEIKI, NEMAK,

VISTEON- CARPLASTIC,

YAZAKIDELCO,

UNIROYAL, ALPINE, KIMKO,

SIEMENS, AVON RUBBER

AIR SISTEM, AXA YAZAKI

CITSA PPG, BOMBARDIER

DELPHI, MEXICORVOS;

WALBRO, ENGINE MNGMT

ELECTRIC DGO, SUMITOMO,

YAZAKI

BUSSCAR, BOSCH, GESTAMP, JATCO, K&S MEXICANA, KANTUS,

MORESTANA

SHULMAN, METALSA, ALFRED ENGELMAN,

ARVIN MERITOR, DELCO REMY,

DANA, CONTITEC, THYSSENKRUPP

AP TECHNOGLASS, ARALMEX, ATR,

CARBURAT, HELLA/HEMEX, JABIL CIRCUIT,

K&S WIRE HARNESS, TAKATA, YAMAVER ARBOMEX, CELAY,

ENERTEC MX, MORESA, TENNECO AUTOMOTIVE, VELCON, KASAI, LEAR

CORP,

ARCOMEX, CONDUMEX,

SPICER, DELPHI, JCI

BERU, SAINT GOBAIN; SEKURIT

BENTELER, JCI, LUK, MAGNA GRP,

SKF, SIEMENS, TRW, THYESSENKRUPP

AXA YAZAKI

BOSCH, CALSONIC, EATON, GONHER, MICHELIN, VITRO

ABS,BASF,BOSCH, EATON,DANA,

LEAR CORP,FPA, MAGNA,PARKER,

PERKINS,ZF

LINAMAR(MOTORES)

Fuente: AMIA con datos del INA

La Industria Automotriz en México (Localización Industria de Autopartes)

Empresas Armadoras

País Ventas % Ventas del sector

% Ventas acumulado % PIB

Estados Unidos 344,882.50 55.0% 55.0% 2.85%Japón 156,745.50 25.0% 80.1% 1.29%Alemania 106,764.30 17.0% 97.1% 0.88%Alemania / Estados Unidos 15,311.00 2.4% 99.5% 0.13%Francia 2,900.00 0.5% 100.0% 0.02%

Fuente: Revista EXPANSIÓN, #1018 Jun 2009 (Las 500 Empresas más Importantes de México)

Posición Empresa Ventas País % Ventas del sector

% Ventas acumulado % PIB

11 General Motors de México 123,804.00 Estados Unidos 19.8% 19.8% 1.02%14 Nissan Mexicana 107,500.00 Japón 17.2% 36.9% 0.89%15 Volkswagen de México 103,364.30 Alemania 16.5% 53.4% 0.85%16 Ford Motor Company 96,000.00 Estados Unidos 15.3% 68.7% 0.79%19 Chrysler México Holding 89,900.00 Estados Unidos 14.3% 83.1% 0.74%82 Toyota Motor Sales de México 23,000.00 Japón 3.7% 86.7% 0.19%90 Navistar International 20,422.80 Estados Unidos 3.3% 90.0% 0.17%91 Honda de México 20,300.00 Japón 3.2% 93.2% 0.17%

106 Daimler México 15,311.00 Alemania / Estados Unidos 2.4% 95.7% 0.13%112 Kenworth Mexicana 14,755.70 Estados Unidos 2.4% 98.0% 0.12%232 Mazda Motor de Mexico 4,555.50 Japón 0.7% 98.8% 0.04%279 BMW de México 3,400.00 Alemania 0.5% 99.3% 0.03%297 Renault México 2,900.00 Francia 0.5% 99.8% 0.02%378 Suzuki Motor de México 1,390.00 Japón 0.2% 100.0% 0.01%

Total 626,603.30 5.17%

Ventas en millones de pesos

Automotriz y Autopartes

Posición Empresa Ventas País % Ventas del sector

% Ventas acumulado % PIB

49 Delphi Automotive Systems 37,151.60 Estados Unidos 20.9% 20.9% 0.31%56 Nemak 32,912.70 México 18.5% 39.3% 0.27%89 Magna International México 20,534.40 Canadá 11.5% 50.9% 0.17%94 Grupo Continental Llantas y Autopartes 20,065.00 Alemania 11.3% 62.1% 0.17%95 Johnson Controls de México 19,498.80 Estados Unidos 10.9% 73.1% 0.16%

110 Lear Corporation México 14,925.40 Estados Unidos 8.4% 81.5% 0.12%159 Autoliv México 8,258.40 Suecia 4.6% 86.1% 0.07%180 SANLUIS Corporación 6,957.80 México 3.9% 90.0% 0.06%200 Kuo Automotriz 5,931.30 México 3.3% 93.3% 0.05%243 Bridgestone de México 4,250.00 Estados Unidos 2.4% 95.7% 0.04%264 Superior Industries de México 3,792.60 Estados Unidos 2.1% 97.8% 0.03%323 Dana Corp. México 2,287.80 Estados Unidos 1.3% 99.1% 0.02%366 SKF 1,552.50 Suecia 0.9% 100.0% 0.01%

Total 178,118.30 1.47%

País Ventas % Ventas del sector

% Ventas acumulado % PIB

Estados Unidos 81,906.20 46.0% 46.0% 0.68%México 45,801.80 25.7% 71.7% 0.38%Canadá 20,534.40 11.5% 83.2% 0.17%Alemania 20,065.00 11.3% 94.5% 0.17%Suecia 9,810.90 5.5% 100.0% 0.08%

Fuente: Revista EXPANSIÓN, #1018 Jun 2009 (Las 500 Empresas más Importantes de México)

Ventas en millones de pesos

Volumen de Producción Nacional (Vehículos)

Fuente: Elaborado por la Academia de Ingeniería con datos de la AMIA

Volumen de Producción Nacional para el Mercado Interno

(Vehículos)

Fuente: Elaborado por la Academia de Ingeniería con datos de la AMIA

Volumen de Producción Nacional para Exportación (Vehículos)

Fuente: Elaborado por la Academia de Ingeniería con datos de la AMIA

Volumen de Ventas en el Mercado Interno (Vehículos)

Fuente: Elaborado por la Academia de Ingeniería con datos de la AMIA

20

Mercado interno (Miles de Vehículos)

Fuente: Elaborado por la Academia de Ingeniería con datos de la AMIA

0.0

200.0

400.0

600.0

800.0

1,000.0

1,200.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009venta interna 853.8 918.8 977.6 977.9 1,095.8 1,131.8 1,139.7 1,099.9 1,025.5 750.0

RETO

Número de Vehículos Nuevos Vendidos por cada mil Habitantes

México* es la suma de vehículos nuevos e importados usados

2004 2005 2006 2007 2008

Brasil 9 9 10 13 14

México 10 11 11 10 9

Mexico* 10 15 23 20 17

Argentina 8 10 12 14 15

Japón 46 46 45 42 41

Alemania 43 44 46 42 40

Estados Unidos 58 57 55 53 44

0

10

20

30

40

50

60

Fuente: AMIA

Empleos que genera la Industria Automotriz

Fuente: AMIA

SOLO EL 30% DE LAS EMPRESA DE AUTOPARTES SON NACIONALES EN EL CASO DE

LAS ARMADORAS, TODAS SON COMPAÑÍAS EXTRANJERAS

EXISTE UNA BUENA OPORTUNIDAD PARA IMPULSAR LA CREACIÓN DE EMPRESAS DE AUTOPARTES DE BASE TECNOLÓGICA

Fuente: INA

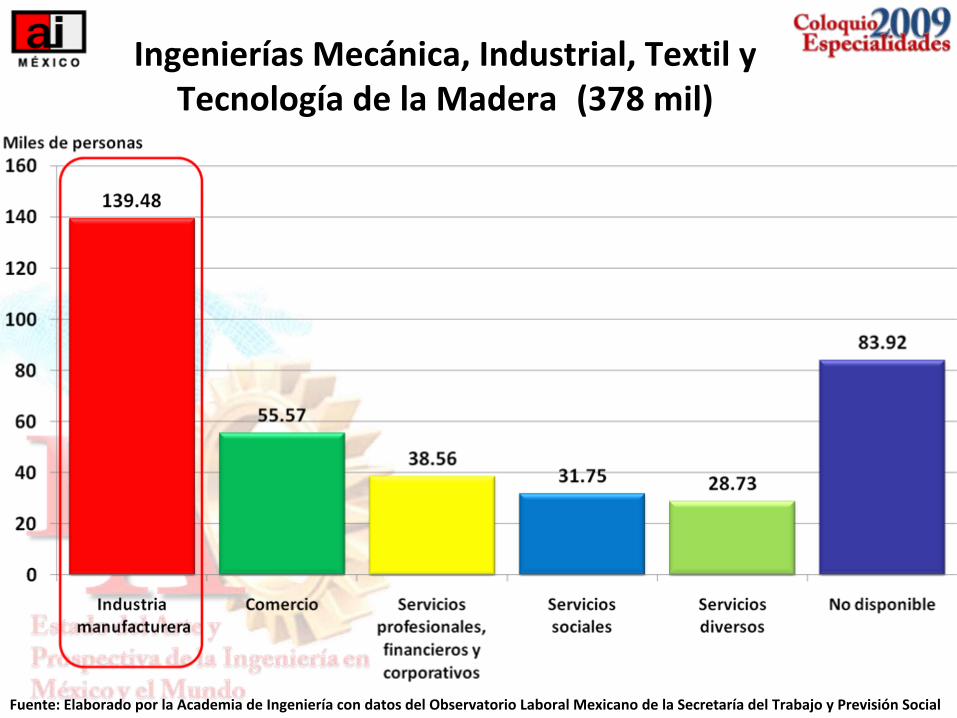

Ingenieros ocupados por sector de actividad económica, 2009 (1,213 mil empleados)

Fuente: Elaborado por la Academia de Ingeniería con datos del Observatorio Laboral Mexicano de la Secretaría del Trabajo y Previsión Social

Miles de personas Tres disciplinas de la Ingeniería: Ing. Mecánica Industrial, Textil y Tecnología de la Madera; Ing. Eléctrica y Electrónica; e Ing. en Computación e Informática cubren más del 82% de los Ingenieros laborando en la Industria manufacturera

Ingenierías Mecánica, Industrial, Textil y Tecnología de la Madera�(378 mil)

Fuente: Elaborado por la Academia de Ingeniería con datos del Observatorio Laboral Mexicano de la Secretaría del Trabajo y Previsión Social

Ingenierías Eléctrica y Electrónica�(188 mil)

Miles de personas

Fuente: Elaborado por la Academia de Ingeniería con datos del Observatorio Laboral Mexicano de la Secretaría del Trabajo y Previsión Social

Ingenierías en Computación e Informática�(334 mil)

Fuente: Elaborado a partir de los datos del Observatorio Laboral

Mexicano de la Secretaría del Trabajo y Previsión Social

Miles de personas

Tendencias Tecnológicas y de Mercado de la Industria Automotriz

Tendencias en el Crecimiento de los Tendencias en el Crecimiento de los Componentes ElectrComponentes Electróónicos en los Vehnicos en los Vehíículosculos

El valor del paquete

electrónico será

el 35% del

valor total del vehiculo.

Para el año 2010 el valor del

software se incrementará

en

13% del valor total del

vehículo

2000 2010

22%

35%

13

%4%

22

%

18

%

Hardware

Software

Hardware

SW

Comparación del valor del

paquete electrónico de un

vehículo contra el valor total

(Mercedez Benz)

Fuente: Mercer

Sistemas ElectrSistemas Electróónicos en los Vehnicos en los Vehíículosculos

ElectrElectróónica Automotriznica Automotriz

• >75% de la electrónica automotriz se manufactura en países de mercados emergentes (Emerging

Markets excludes Canada, Japan, U.S. Western Europe).

• >10% de las mejoras en costo de materiales se obtienen cuando la manufactura se desarrolla con

proveedores de mercados emergentes.

• Ahorro adicional la manufactura a Asia, India, América Central y Sudamérica (~5‐10%)

La Industria Automotriz de EUA estLa Industria Automotriz de EUA estáá en crisis:en crisis:

• Pérdida de mercado global (75% al 55% en 10 años).

• El “outsourcing”

ha incrementado la demanda a los TIERS en su capacidad de diseño e innovación.

• Europa en bloque presenta una competencia muy dura, Asia está

emergiendo muy rápido (China,

India,Corea, Japón,etc).

• El costo de la mano de obra calificada es muy alto en USA.

ANÁLISIS DE SENSIBILIDAD DE LA INDUSTRIA AUTOMOTRIZ

Fuente:

AT KEARNY

ANÁLISIS DE SENSIBILDAD PARA LA INDUSTRIA AUTOMOTRIZ

Fuente:

AT KEARNY

Formación de profesionistas para la Industria Automotriz

Dr. Saúl D. Santillán Gutiérrez facultad de Ingeniería UDETEC, Campus Juriquilla. UNAM

A pesar de que en nuestro país existen las empresas armadoras y de manufactura de

autopartes desde hace más de 70 años, apenas recientemente se han establecido en

nuestro país planes y programas de estudio específicos para la industria

36

Desarrollo Tecnológico Automotriz en México

• Situación actual1.

Investigación, desarrollo e

innovación2.

Desarrollo de talento

3.

Desarrollo e implementación de infraestructura

4.

Incentivos actuales‐PyMes+energía alterna‐Vinculación con otras entidades‐Creación de centros de diseño‐I & D de T

Hasta ahora solo han existido planes individuales de las

empresas

del sector en desarrollos de ingeniería que soporta I&D&T,

no hay un esfuerzo conjunto de industria

‐1000 MDP

‐1000 MDP

‐1000 MDP

‐1500 MDP

Probable reducción a

2,500 MDP en 2009

37

Desarrollo tecnológico Situación Actual

• Ford– Desarrollo de deflectores aerodinámicos para

vehículos híbridos

Diseño conceptual, desarrollo de prototipos y pruebas de durabilidad, vibración y transferencia térmica

Costo total del proyecto 2,757 MDP estímulo solicitado 827 mil pesos (avance 80%)

– Del orden de 400 ingenieros en desarrollo, esperan terminar el 2010 con más de 600.

38

Desarrollo tecnológico Situación Actual

• General Motors– Centro Regional de Ingeniería en Toluca, Estado

de México, es uno de los 13 centros globales de GM

800 ingenieros especializados en: interiores, calefacción y aire acondicionado, y en la

validación de los desarrollos

39

• Nissan– Centro de Diseño y Desarrollo, Toluca, Estado de México

(del orden de 700 ingenieros)Proyecto multianual 2005‐2007 de crecimiento en :

personal, infraestructura y equipos de prueba para apoyar las áreas de diseño en Aguascalientes (pruebas

vehiculares), Manzanillo (pruebas de motor) y México (laboratorio de emisiones)

– Inversión total 333.5 MDP, incentivos otorgados 79.9 MDP, 24% del total.

– Proyecto: 400 ingenieros adicionales en el corto plazo

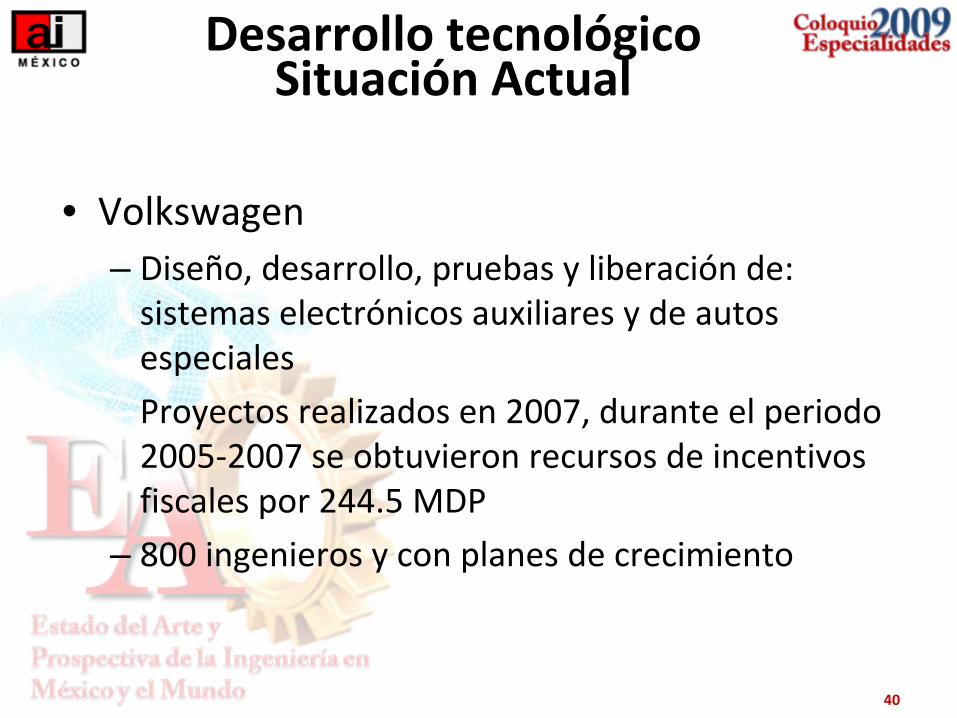

Desarrollo tecnológico Situación Actual

40

• Volkswagen– Diseño, desarrollo, pruebas y liberación de:

sistemas electrónicos auxiliares y de autos especiales

Proyectos realizados en 2007, durante el periodo 2005‐2007 se obtuvieron recursos de incentivos

fiscales por 244.5 MDP

– 800 ingenieros y con planes de crecimiento

Desarrollo tecnológico Situación Actual

41

• Chrysler– Centro virtual de investigación y desarrollo de soluciones

en 3D, en la Ciudad de México, satisface requerimientos propios, proveedores y otros usuarios para resolver

problemas de: procesos productivos, pruebas de materiales y vehículos, eliminando los costos de pruebas

físicas tradicionales con ahorros de hasta 80% de su costo– Utiliza de manera directa 30 ingenieros especializados

tanto para el desarrollo como en la validación de los procesos, más los indirectos que requiera cada proyecto

Desarrollo tecnológico Situación Actual

42

Desarrollo tecnológico automotriz en México

• Retos– Iniciativa común que considere las necesidades

del sector, la academia, los centros de tecnología y el gobierno

– Proceso de decisión ágil para evitar que la oportunidad se mueva a otros centros de bajo

costo– Facilitar el uso de incentivos gubernamentales

43

Incentivos

Asignar mayores recursos gubernamentales a la I & D T e I

Otorgar incentivos competitivos con países de similar desarrollo al nuestro

— China, India, Rusia, etc. — (ver cuadro siguiente)

44

CUADRO COMPARATIVO DE INCENTIVOS FISCALES A LA INVESTIGACIÓN Y DESARROLLO DE TECNOLOGÍA

AUSTRALIA 125% del gasto en I & D deducible de impuestosMás el 175% del gasto incremental respecto al año anterior en I & D deducible de impuestos

CHINA 150% del gasto en I & D deducible de impuestos, siempre y cuando se trate de un incremento en dicho gasto del 10% respecto al año anterior para las empresas con IED

COREA Hasta 7 años de exención de impuestos para las empresas con inversiones en “alta tecnología”Además existen diversos tipos de crédito fiscal aplicables a los gastos en I & D

INDIA 10 años de exención de impuestos sobre utilidades para las empresas que lleven a cabo I & D150% del gasto en I & D deducible de impuestos a empresas de la industria automotriz que realicen

I & D en sus instalacionesIRLANDA 20% de crédito fiscal, más 100% de deducción del gasto así como una tasa de impuesto sobre ingresos

corporativos del 12.5%50% del costo del personal y del capital invertido en I & DGastos de capital también pueden sujetos de crédito fiscalExención del pago de derechos en las transferencias de IP hacia Irlanda

POLONIA Hasta 150% del gasto en I & D deducible de impuestosLas empresas que cuentan con un Centro de I & D pueden crear un fondo de innovación. Las

aportaciones mensuales a dicho fondo de hasta por el 20% del total son deducibles de impuestosIngresos derivados de actividades en I & D realizadas en Zonas Económicas Especiales están exentos

del impuesto al ingreso corporativo hasta por un 70% del costo de la inversión o dos años del costo de la mano de obra

SINGAPUR El “R&D and Intellectual Property Management Hub Scheme” permite exentar de impuestos hasta por 5 años a las empresas con IED

45

Beneficios esperados

• Posicionar a México como primera opción global de investigación y desarrollo Automotriz.

• Promover el desarrollo y aplicación de nuevas tecnologías a la industria.

• Incrementar la capacidad técnica de ingenieros mexicanos para el desarrollo de nuevos

productos y tecnologías automotrices

46

Beneficios esperados

• Generación de empleos directos de alto nivel competitivo desde el nivel licenciatura

• Incrementar la asignación de proyectos de “diseño y desarrollo”

en México

• Fortalecimiento y expansión del área de diseño y desarrollo en el país al constituirse como una

operación competitiva y estratégica internacionalmente

Una opción a considerar en el Sector automotriz nacional

La “Supra Alianza” Estratégica de la Industria

Automotriz

TRABAJO

COLABORATIVOPARA EL SOPORTE Y

REDISEÑOTECNOLÓGICO E

INSTITUCIONAL

Diseñar la Supra ‐

Alianza Automotriz

Casos de Supra Alianzas

Supra Alianzas Estratégicas para explotar el petróleo en aguas profundas en el Mar del Norte (Noruega y Reino

Unido)El descenso del precio a menos de $10 USD /barril en

1990, puso a su industria en riesgo de desaparición.• Requirió

la participación de la industria con toda su

cadena de suministros, las instituciones de educación e investigación y muy especialmente …los gobiernos.

• El mayor desafío fue el gran esfuerzo por transformar relaciones tradicionalmente adversarias en

colaborativas.

The Norwegian Research Council

LA “SUPRA –

ALIANZA”

PETROLERA NORUEGA

Ejemplos de Supra Alianzas

• Ambas Supra Alianzas lograron reducir en cerca del 40% el costo integral de explotación

del Mar del Norte.

• Generaron como subproducto, una muy alta competitividad y mayor penetración de toda su cadena en los mercados internacionales.

• La industria petrolera brasileña adopto rápidamente su ejemplo.

• Todo el proceso fue inspirado en…

• La “Supra Alianza” japonesa de… !la industria automotriz!

TRABAJO

COLABORATIVOPARA EL SOPORTE Y

REDISEÑO

INSTITUCIONAL Y

TECNOLÓGICO

INSTITUCIONES DE ED

UCA

CIÓN IN

STITUCIO

NES D

E INVESTIG

ACIÓ

N

LA SUPRA ALIANZA DE LA INDUSTRIA AUTOMOTRIZ

MERCA

DO

INDUSTRIA AUTOMOTRIZ

DISTRIBUCIÓN

Y VENTASTECNOLOGÍA

DE DISEÑO

AUTOPARTESPRODUCCIÓN

Y ENSAMBLE

La Urgencia Inmediata

• Estados Unidos, Alemania, Brasil e India han aplicado oportunamente diversas medidas

para superar la crisis económica, entre estas la reducción de impuestos, compra de activos y

la capitalización de empresas a cargo del Estado, y una mayor obra pública para crear

empleos y la concesión de créditos y avales para el rescate de empresas.

• El gobierno necesita darle la importancia que requiere a esta industria.

• Es una industria que ha logrado los mayores estándares de calidad, que genera empleo bien

remunerado y ha formado muchos cuadros bien preparados para otras ramas de actividad.

• Con la reducción en las exportaciones petroleras pasará

en breve a ser la mayor generadora de

divisas.

• Ha sido históricamente la industria con mayor productividad multifactorial del país.

• Necesita interlocución estable en el gobierno al nivel que demanda su participación en la

economía.

• No deben detenerse las decisiones de coordinación y apoyo, en su caso, por los

cambios de funcionarios o de legisladores.

ANÁLISIS FODA DE LA INDUSTRIA AUTOMOTRIZ

FORTALEZAS

•MANO DE OBRA EFICIENTE.•BASE EMPRESARIAL DESARROLLADA.•CONOCIMIENTO DEL MERCADO.•CERCANÍA AL MERCADO MAS GRANDE DEL MUNDO.•ALREDEDOR DE 1’210,000 PROFESIONALES DE LA INGENIERÍA EN ACTIVO.•NÚMERO CRECIENTE DE INGENIEROS COLABORANDO EN CENTROS DE INGENIERÍA DE DISEÑO DE EMPRESAS AUTOMOTRICES. (FOR, VW, NISSAN, DELPHI, VISTEÓN, GENERAL MOTORS, METALSA, BOSH, ETC).•MATRÍCULA SIGNIFICATIVA DE ESTUDIANTES DE INGENIERÍA (DEL ORDEN DE 750,000).•FACILIDAD DE PREPARAR ESPECIALISTAS DE NIVEL MUNDIAL EN EL CORTO, PLAZO (MECATRÓNICOS, ELECTRÓNICOS, MECÁNICOS, NANOTECNÓLOGOS, ETC)).

DEBILIDADES

•CARENCIA DE VISIÓN GUBERNAMENTAL DE LA INDUSTRIA AUTOMOTRIZ.•CARENCIA DE UN PLAN DE DESARROLLO ESPECÍFICO.•FALTA DE INVERSIÓN EN I&DT&I.•ESCASA CAPACIDAD DE ABSORCIÓN TECNOLÓGICA.•INCENTIVOS INSUFICIENTES Y DE CORTO PLAZO.•MÍNIMA RELACIÓN ACADEMIA-INDUSTRIA- GOBIERNO.•ALTOS COSTOS DE LOS SERVICIOS.•CONCENTRACIÓN DE EXPORTACIONES.• MERCADO INTERNO POCO DESARROLLADO.•SECTOR DE AUTOPARTES 80% INVERSIÓN FORÁNEA.•LAS DECISIONES DE LA INDUSTRIA SE TOMAN FUERA DEL PAÍS.•POCA DISPONIBILIDAD DE INGENIEROS DE ALTA ESPECIALIZACIÓN.•RESTRICCIÓN DE CRÉDITOS.•INCREMENTO DE IMPUESTOS.

OPORTUNIDADES

•TRASLADO DE EMPRESAS A MÉXICO.•INCREMENTAR LA PARTICIPACIÓN NACIONAL EN ELECTRÓNICA AUTOMOTRIZ.•ATRAER INVERSIONES ADICIONALES.•EXPANDIR LA PLATAFORMA EDUCATIVA EN EL SECTOR AUTOMOTRIZ.•CREACIÓN DEL CENTRO I&DTI DE LA IND. AUT.•FORMAR ALIANZAS ESTRATÉGICAS.•INCREMENTAR LA INNOVACIÓN ESTIMULANDO DE MANERA IMPORTANTE LA RELACIÓN INDUSTRIALES.

AMENAZAS

•REESTRUCTURACIÓN COMPLETA DEL MODELO AUTOMOTRIZ MUNDIAL. CAMBIO DE PARADIGMA.•CRISIS ECONÓMICA GLOBAL PROLONGADA, SOBRE TODO DE LOS ESTADOS UNIDOS.•AGRESIVIDAD DE LOS PAÍSES ASIÁTICOS•APARICIÓN DE NUEVOS COMPETIDORES•VELOCIDAD DEL CAMBIO TECNOLÓGICO•DEMANDA CRECIENTE DE INCORPORACIÓN DE NUEVAS TECNOLOGÍAS (PROTECCIÓN DEL MEDIO AMBIENTE, RECICLADO, ENERGÍA.•DISMINUCIÓN DE LAS IMPORTACIONES DE EUA.

ANÁLISIS FODA DE LA INDUSTRIA AUTOMOTRIZ

ACCIONES PARA MEJORAR LA COMPETITIVIDAD EN LA INDUSTRIA AUTOMOTRIZ NACIONAL