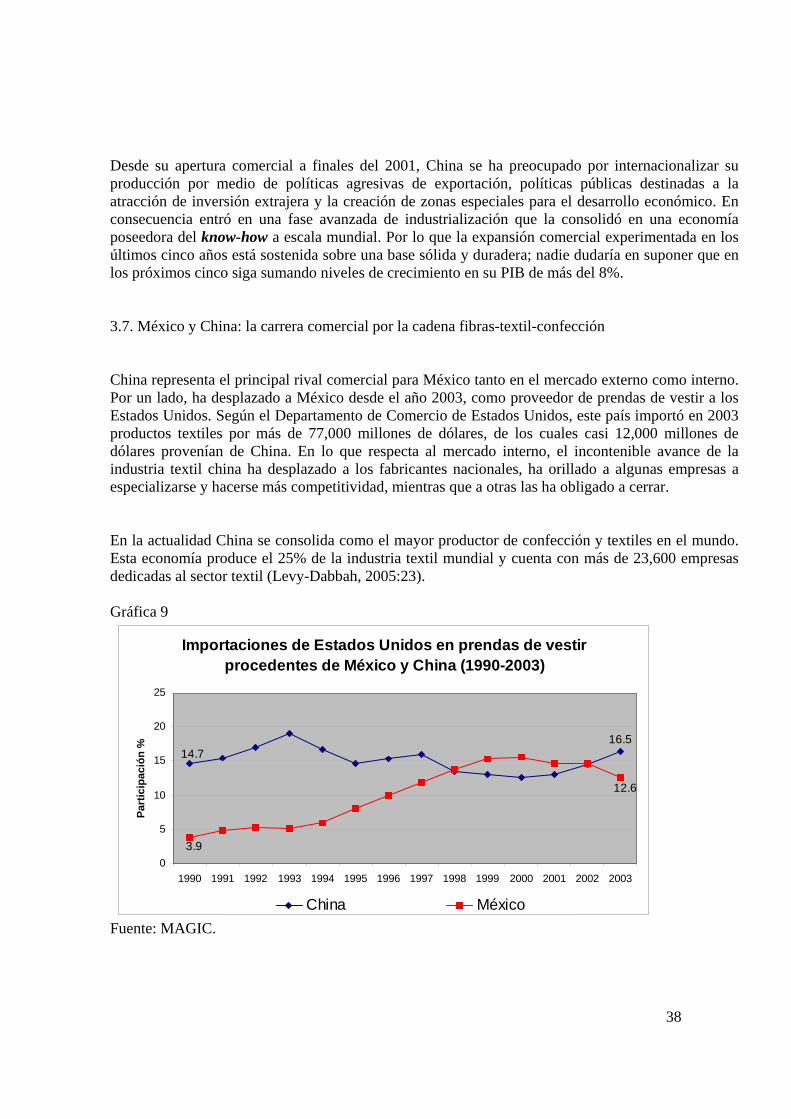

la globalización industrial y su impacto en la industria...

TRANSCRIPT

UNIDAD: IZTAPALAPA DIVISIÓN: CIENCIAS SOCIALES Y HUMANIDADES GRADO: LICENCIATURA

LA GLOBALIZACIÓN INDUSTRIAL Y SU IMPACTO EN LA INDUSTRIA TEXTIL MEXICANA

T E S I N A QUE PARA OBTENER EL TÍTULO DE: LICENCIADO EN ECONOMÍA P R E S E N T A: JORGE HERNÁNDEZ GUTIÉRREZ

ASESOR: Mtro. ALEJANDRO TOLEDO PATIÑO MÉXICO, D. F. Octubre 2006

A mi mamá Aurora Gutiérrez, por hacer que todo el esfuerzo haya merecido la pena

ÍNDICE INTRODUCCIÓN .................................................................................................................1 CAPÍTULO I LA GLOBALIZACIÓN INDUSTRIAL Y LOS NUEVOS SISTEMAS DE ORGANIZACIÓN INDUSTRIAL 1.1. Introducción ....................................................................................................................2 1.2. El carácter multidimensional de la globalización ...........................................................2 1.3. Los nuevos sistemas de organización industrial .............................................................4 1.4. Economía del conocimiento v.s competitividad sistémica .............................................8 1.5. La globalización industrial y su impacto en las economías emergentes de América Latina

........................................................................................................................................11 CAPÍTULO II BREVE ESBOZO HISTÓRICO DE LA INDUSTRIA TEXTIL EN MÉXICO 2.1. Introducción ..................................................................................................................13 2.2. La industria textil como motor del desarrollo industrial en el modelo primario-exportador ...............................................................................................................................................14 2.3. La industria textil en el modelo de sustitución de importaciones ................................15 2.4. Las décadas de los sesenta y setenta: en búsqueda de la modernización .....................17 2.5. La industria textil durante la apertura económica: el gran desafió ..............................18 CAPÍTULO III LA INDUSTRIA TEXTIL MEXICANA EN EL ENTORNO DE LA GLOBALIZACIÓN INDUSTRIAL 3.1. Introducción ..................................................................................................................21 3.2. El TLCAN y el auge del sector textil en la década de los noventa: la oportunidad desvanecida ..............................................................................................................................................21 3.3. La industria textil vis a vis: comparativo con la industria automotriz, electrónica y siderúrgica

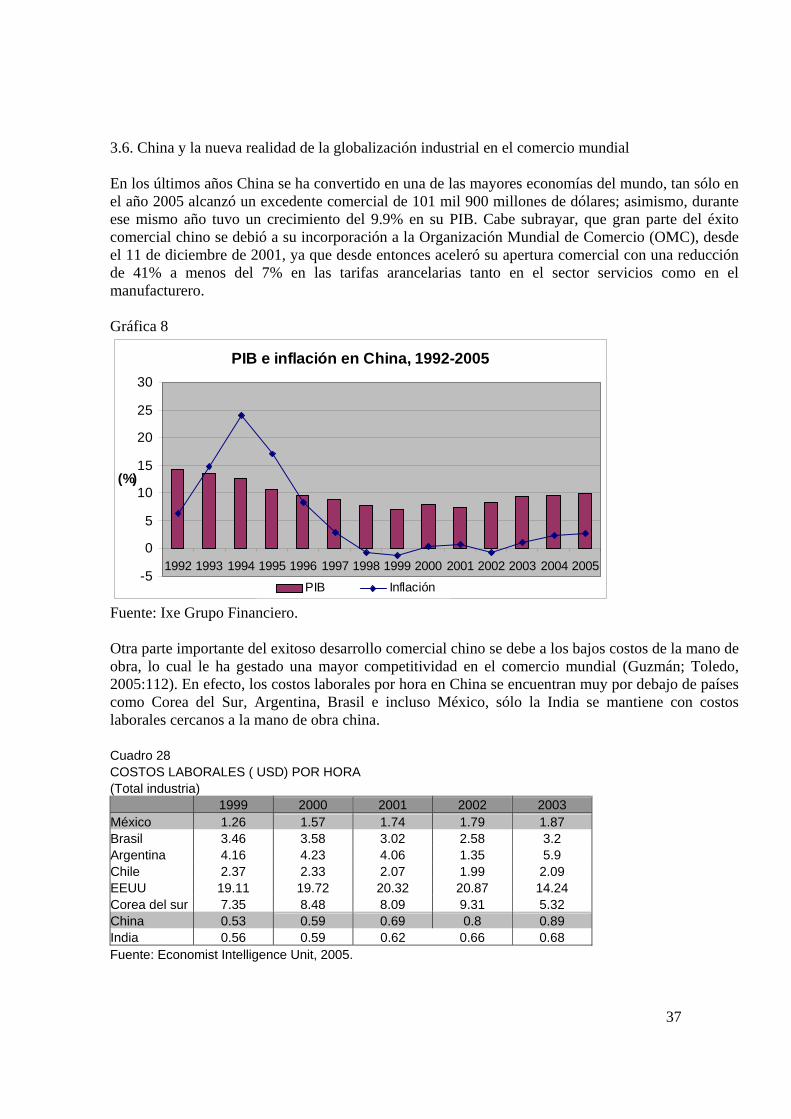

......................................................................................................................................24 3.4. La recesión estadounidense y su impacto en el sector manufacturero nacional ..........27 3.5. Revisión de la situación actual de la industria textil en México...................................28 3.6. China y la nueva realidad de la globalización industrial en el comercio mundial

......................................................................................................................................37 3.7. México y China: la carrera comercial por la cadena fibras-textil-confección .............38 CONCLUSIÓN ...................................................................................................................41 BIBLIOGRAFÍA .................................................................................................................43

1

INTRODUCCIÓN La definición de globalización lleva consigo muchos matices que dificultan llegar a un acuerdo común entre las opiniones de los especialistas; en consecuencia se prefiere diversificar su significado, según el carácter que adopte. De hecho, la evolución reciente de la globalización como proceso, converge con una serie de procesos económicos, sociales, políticos y culturales a escala mundial. Por ello, es que el concepto como tal se le relaciona con el término de mundialización. Así pues, se habla de globalización económica, financiera, industrial, cultural, etc. Esta investigación pretende presentar los efectos e implicaciones que ejerce la globalización en su carácter industrial, sobre el desarrollo del sector textil en México durante las últimas décadas. Asimismo, intentará sintetizar las posibilidades que tiene este sector para acceder a través de las nuevas formas de organización industrial a un crecimiento sostenido, capaz de potenciar un desarrollo tecnológico endógeno y elevar los niveles de bienestar de la sociedad en su conjunto. Por ello, será necesario evaluar las características de la globalización industrial, a fin de comprender los límites y alcances que ésta impone a las ramas textiles en desventaja tecnológica para su integración a la cada vez mayor y más compleja economía mundial. El interés por el tema radica, en que abarca problemas tanto de falta de innovación como de rezago tecnológico, dificultades que actualmente atraviesa nuestro sector manufacturero en el entorno de la globalización industrial. La hipótesis central de la investigación consiste en aseverar que aun con la fase modernizadora de la industria textil durante la década de los setenta y la apertura comercial de la economía mexicana a mediados de los ochenta, la industria textil no logró convertirse en un sector dinámico y competitivo. En el primer capítulo se describirá las nociones concernientes a la globalización industrial y su impacto en las economías emergentes de América Latina. En el segundo capítulo se hará un breve esbozo histórico sobre el comportamiento del sector textil en México, desde su desarrollo a finales del siglo XIX hasta la apertura comercial en el contexto del modelo neoliberal. El tercer capítulo presentará las principales características de la industria textil mexicana durante los últimos quince años (1990-2005), haciendo énfasis en la problemática en la que opera en torno a la dinámica de la globalización industrial, tanto a nivel nacional como internacional; ya que en los mercados externos el sector textil mexicano ha sido desplazado en los años recientes por el mercado chino, principalmente en su relación comercial con Estados Unidos.

2

CAPÍTULO I LA GLOBALIZACIÓN INDUSTRIAL Y LOS NUEVOS SISTEMAS DE ORGANIZACIÓN INDUSTRIAL 1.1. Introducción El siguiente capítulo tiene por objeto presentar, aunque sea en forma somera, las características multidimensionales de la globalización, haciendo énfasis en las características de la globalización industrial. Asimismo, analizar las principales características de los nuevos sistemas de organización industrial en función de las revoluciones tecnológicas, ya que como afirma la investigadora Carlota Pérez (2001), cada revolución tecnológica: es un conjunto de sistemas tecnológicos que gradualmente crean las condiciones necesarias para la aparición de nuevos sistemas. Por otro lado, se pretende presentar un panorama general desde distintos enfoques, acerca de la dinámica de la llamada economía del conocimiento, puesto que la comprensión de este nuevo paradigma en pleno siglo XXI, resulta ser más complejo que los modelos hasta entonces conocidos en las últimas décadas del siglo XX; sobre todo porque la dinámica de la economía del conocimiento encaja cada vez más en la problemática del desarrollo económico. Por lo que su estudio requiere de la cooperación entre el mercado y Estado, este último apoyado en compactas instituciones públicas. En este sentido, se abordarán dos enfoques, uno propuesto por el Banco Mundial llamado “buena gobernanza” (good governance), y otro introducido por el Instituto Alemán de Desarrollo (GDI), conocido como la competitividad sistémica. Finalmente, se presentará el impacto de la globalización industrial en el desarrollo tecnológico de las economías emergentes de América Latina, ya que el desafío tecnológico de esta región es inseparable de la globalización. 1.2. El carácter multidimensional de la globalización El concepto de globalización es un término de nueva de acuñación. El término aparece a principios de la década de los ochenta en el mundo anglosajón. En particular, es la literatura dedicada a las empresas multinacionales donde el término tiene su origen (Guillén, 2005: 26). Sin embargo, es importante señalar que el concepto de globalización o mundialización difiere del término

3

internacionalización. Lo que nos lleva a situar por un lado al concepto de economía-mundo y por otro lado al concepto de economía internacional. Fernando Braudel define la economía-mundo como la economía de sólo una porción de nuestro planeta en la medida en que forma un todo económico. Por otro lado, Braudel define la economía mundo como una triple realidad:

- ocupa un espacio geográfico determinado - acepta siempre un polo, un centro representado por una ciudad dominante, antiguamente una

ciudad-Estado y hoy en día una capital, entendiéndose como tal una capital económica (Nueva York y no Washington, en los Estados Unidos)

- se divide en zonas sucesivas, jerarquizadas a través de la historia, en primer instancia por un Estado-nación, luego por las ciudades-Estado y finalmente desemboca en una economía nacional (Braudel, 1986: 86-88).

Es precisamente en la interrelación funcional entre las economías nacionales donde hace su aparición el concepto internacionalización, ya que mediante este fenómeno se conformaron las grandes naciones europeas y sus imperios. “De ahí el peso de la afirmación de Immanuel Wallenstein: el capitalismo es una creación de la desigualdad del mundo; necesita, para desarrollarse, la complicidad de la economía internacional” (Braudel, 1986: 100). Recientemente, una extensa bibliografía pone el acento en la apertura de las economías nacionales como sinónimo de internacionalización. En tanto, que a los procesos de integración de las economías nacionales se les concibe como un fenómeno de mundialización global. Cabe señalar que la globalización como proceso, remonta desde el surgimiento del capitalismo. Para el economista Aldo Ferrer este proceso tiene por lo menos cinco siglos. Los historiadores modernos tienden a reconocer concretamente tres etapas de la globalización durante los dos últimos siglos. La primera fase abarca de 1870 a 1930, caracterizada por una gran movilidad de capitales y de mano de obra, junto con un auge comercial basado en una reducción de los costos de transporte, más que por el libre comercio. Esta fase de globalización se vio interrumpida por la Primera Guerra Mundial. Después de la Segunda Guerra Mundial (1945-1973), se inicia una nueva etapa de integración global, cuyo punto de quiebre se produjo a comienzos de la década de 1970, y que se caracterizó por un gran esfuerzo por desarrollar instituciones de cooperación financiera y comercial, y por la notable expansión del comercio de manufacturas entre los países desarrollados. En el último cuarto del siglo XX se consolidó una tercera fase de globalización, cuya principal característica son la gradual generalización del libre comercio, la creciente presencia en el escenario mundial de empresas transnacionales que funcionan como sistemas de producción integrada, así como la persistencia de restricciones al movimiento de mano de obra (CEPAL, 2002: 18-19).

4

De acuerdo a la OCDE, la globalización industrial “se refiere a un patrón evolutivo de actividades transfronterizas de firmas, que involucra inversión internacional, comercio y colaboración para propósitos de desarrollo del producto, producción, abastecimiento y mercado” (OCDE, 1996: 9). Asimismo, se identifican al menos cuatro grandes tipos de procesos de globalización industrial y desempeño de las firmas, en conformidad con las características básicas del sector: industrias intensivas en ciencia (farmacéutica, computación, semiconductores), industrias intensivas en escala (automotriz, electrodomésticos), industrias intensivas en recursos (siderurgia e industrias metálicas no ferrosas) e industrias intensivas en trabajo (industria textil y del vestido) (OCDE, 1996: 16-17 y 50-51). En otro estudio realizado por la OCDE (1996) se concluyó que en los sectores de uso más intensivo de la ciencia el comercio tiende a ser intrafirma, mientras que en las industrias de uso intensivo de la escala y la tecnología más madura predominan las operaciones de ensamble y el comercio intrarregional. Asimismo, los productos de uso intensivo de recursos naturales se caracterizan por bajos niveles de comercio intrafirma, y la integración internacional tiende a ser horizontal, es decir, mediante el comercio de productos homogéneos. En la industria de las prendas de vestir, los flujos de comercio pueden ser tanto de productos ensamblados en distintas partes del mundo (especialización vertical) como de productos acabados (especialización horizontal). Ambos tipos de especialización generan flujos de comercio de naturaleza intraindustrial, que pueden o no ser intrafirma (CEPAL, 2002: 41). 1.3. Los nuevos sistemas de organización industrial Desde la revolución industrial se han acelerado los sistemas de producción, principalmente en las economías que lograron asimilar una sólida acumulación de capacidades tecnológicas. Algunos países como el Reino Unido a mediados del siglo XIX, Estados Unidos a principios del siglo XX, Japón y los llamados “tigres asiáticos” en las últimas décadas del mismo siglo; han representado el centro de las revoluciones tecnológicas. América Latina sólo se ha mantenido al margen del cambio tecnológico, esperando aprovechar las oportunidades de desarrollo que representa este proceso. Para la investigadora Carlota Pérez “la tecnología más que un elemento de estrategias de desarrollo, es condición de su viabilidad (...). Comprender cabalmente la evolución de las tecnologías en los países avanzados puede ser provechoso para los países en desarrollo que deseen diseñar estrategias viables” (Pérez, 2001: 116 y 119). A principios del siglo XX surgió la producción en masa de tipo fordista, entonces la forma de producción conocida como línea de montaje se convirtió en el eje central de este modelo. En consecuencia empezaron a desarrollarse sectores como el acerero, el petrolero y el automotriz, entre otros, representados por las grandes corporaciones con economías de escala. El principio es fijar la pieza principal al trasportador y hacerlo pasar delante de cada hombre que fija en él otra pieza, de

5

suerte que el órgano se encuentra completamente montado al final del transportador (Bulletin des urside Renault, núm. 2:4). Henry Ford (1863-1947), creó en 1903 la Ford Motor Company. En 1913 por medio de la cadena de montaje empezó a utilizar piezas intercambiadas para los coches. “Andar no es una actividad remuneradora” gustaba de repetir Ford (citado en Coriat, 1991: 44). A principios de 1914 esta innovación, aunque aumentaba la productividad, redundó en una disminución del trabajo mensual, debido sobre todo a la monotonía de la cadena de montaje. Ello forzó a Ford a duplicar el salario diario a los trabajadores, pasando de dos y medio a cinco dólares al día. En efecto, con Ford la organización en la producción toma otro camino, con él se da un nuevo uso capitalista al salario, ya que para F. Taylor el salario no era más que un instrumento de estimulo al trabajador y por tanto debía ser un <<fair play>> salario justo para minimizar la holganza de los obreros. Por tanto, la gran hazaña de Ford fue el establecimiento del Five dollars day; esta política salarial estimuló a los obreros a mejorar su trabajo, en tanto que a la Ford Motor Company le proporcionó grandes beneficios y una fuerte reputación internacional. Aunque lo anterior implicaba mayores costos para la compañía, Ford se justificaba diciendo: pagando mal a los hombres, preparamos una generación de niños subalimentados y subdesarrollados tanto física como moralmente; tendremos una generación de obreros débiles de cuerpo y de espíritu, que por esa razón se mostrarán ineficaces cuando entren en la industria. En definitiva la industria pagará la cuenta (citado en Coriat, 1994: 124). Cabe mencionar que cuando Henry Ford empezó en el negocio automotor competía con más de 200 fabricantes de automóviles y cuando puso al punto su modelo T se volvió el fabricante de automóviles número uno de todo el mundo. El mismo Ford afirmaba “quítenme las plantas, el dinero, los medios de producción, la marca y los distribuidores, pero déjenme a las personas y volveré a construir todo”. Sin embargo, la creciente intensificación del trabajo, aunada a la deficiente formación profesional de los trabajadores y la conducción de éstos para realizar tareas mecánicas, los llevaron a que estuvieran cada vez más descontentos con la creciente automatización de los sistemas productivos, lo que en última instancia llevó a la desintegración vertical (desfase del proceso productivo) del modelo, y dio paso a la integración horizontal (un mismo tipo de producción). Por otro lado, en la teoría económica las políticas keynesianas empezaron a perder credibilidad en la dinámica del capitalismo a finales de la década de los sesenta, con ello empieza asfixiarse la llamada “edad de oro” del capitalismo de la posguerra, dando paso a las doctrinas monetaristas y a las política de libre mercado. Finalmente, al iniciarse la década de los setenta entra en crisis el modelo de acumulación fordista, inmediatamente comienza a articularse un nuevo paradigma que se caracteriza por métodos de producción que se centran ahora en nuevas tecnologías, como la microelectrónica, la biotecnología y la tecnología de la información. Japón representa el más claro ejemplo de la nueva organización industrial conocida como posfordismo, en donde ahora las relaciones y prácticas laborales son más

6

flexibles. En efecto, mediante el toyotismo o producción magra los japoneses superaron el sistema de producción fordista; ya que se daba un cambio radical en la relación del trabajador con la gerencia. De este modo, las condiciones de liderazgo tomaban otros rumbos. La fórmula “toyotista” para que los trabajadores elevaran su compromiso con los objetivos productivos de la empresa fueron básicamente los siguientes: a) empleo garantizado de por vida; b) pago por antigüedad más que por el desempeño de funciones especificas, y c) pago de compensaciones a los trabajadores en función del desempeño de la rentabilidad de la compañía (Rivera Ríos, 2000: 47). Ahora bien, el fuerte despliegue de la microelectrónica dio lugar al establecimiento de la revolución de las comunicaciones. En opinión de Alejandro Dabat “el punto de inflexión de este pasaje, fue la reestructuración capitalista de los ochenta y noventa, que siguió a la crisis de agotamiento del patrón fordista-keynesiano de acumulación y que abrió paso a la automatización flexible de los procesos productivos, la introducción de las computadoras y las redes de las computadoras, la revolución de las comunicaciones y la llamada economía del conocimiento” (Dabat, 2002: 45). Asimismo, el autor señala los cambios que se dieron en esta nueva forma de organización: a) la automatización flexible (reprogramable) y gestión computarizada; b) la nueva organización del trabajo a partir de los círculos de autocontrol de calidad; c) el fraccionamiento de los procesos productivos que posibilita la relocalización parcial de parte de los mismos; d) la aceleración del flujo continuo de información y materiales entre las secuencias del ciclo del producto; e) la posibilidad de sustituir las grandes series estandarizadas por pequeñas series reprogramables con menores requerimientos de economías de escala y mayores posibilidades de descentralización (Dabat, 2002: 47). Es importante subrayar que la flexibilización en la organización productiva aunada a las nuevas Tecnologías de la Información y Comunicación (TIC), lograron disminuir los costos de transporte, acelerando con ello los procesos de integración económica mundial. En este sentido, empezó a darse un potente proceso de relocalización industrial, en el cual las pequeñas y medianas empresas (Pymes) empezaron a constituirse en agrupaciones industriales competitivas e innovadoras. En consecuencia, las Pymes estimularon la continua innovación de productos, a partir de una base común de conocimiento disponible. El desarrollo de este conocimiento, incorporado en buena medida en el capital humano local se traduce en un contexto territorial definido y cohesionado socialmente (Kuri, 2000: 132). Formalmente, las Pymes constituyen agrupaciones o distritos industriales (clusters), donde la colaboración de las mismas son elementos centrales para impulsar la competitividad. De hecho, “la palabra inglesa clusters se refiere a una concentración geográfica de empresas e instituciones, en la cual la interacción genera y sustenta ventajas competitivas” (Silva, 2005: 86). El estudio de los distritos industriales o clusters, ya había sido abordado por el economista Alfred Marshall desde finales del siglo XIX. Marshall identificó tres causas básicas de la concentración: a) la existencia de un mercado conjunto de trabajadores calificados que beneficia tanto a las empresas

7

como a los mismos trabajadores; b) la presencia de proveedores locales especializados que hacen más eficiente a la industria, y c) una amplia difusión de conocimiento debida a la fluidez en la información (Kuri, 2006: 143). Para algunos investigadores la especialización flexible “estaría basada en una división y organización de la producción, en la cual predominan pequeñas y medianas empresas especializadas que dividen entre sí las diferente fases de producción de un mismo bien o de una familia de ellos (...). Las principales características de este modelo serían: concentración geográfica de firmas que actúan en un mismo sector industrial; presencia de empresas de diverso tamaño, con papel destacado de las de medio y pequeño porte; especialización de la producción entre firmas diferentes al nivel de la división vertical en la cadena productiva, involucrando a productores y proveedores de todos tipos de productos y servicios, gran flexibilidad de cantidad y diversidad; firmas diferentes dividen la producción a nivel horizontal, por medio de subcontratación y complementariedad. A este tipo de estructura se le atribuye el concepto de cluster de empresas, que puede usufructuar de la eficiencia colectiva. Eficiencia colectiva y la capacidad del cluster de obtener ventajas compartidas por todas las empresas del agrupamiento, que el productos individual, aisladamente, no podría obtener” (Gitahy, Rusa, Rabelo y Antunes, 1997; citado en Toledo, 2002: 130). Otro enfoque de los clusters lo constituye la noción de redes (network). Los autores Alter y Hage proponen tres definiciones de este enfoque: 1) “Las redes constituyen la forma social básica que permite interacciones organizacionales de intercambio, acción contertada, y operaciones conjuntas; 2) “El trabajo en red es el acto de creación y mantenimiento de un cluster de organizaciones con el propósito de intercambiar, actuar, producir, entre los miembros de la organización; 3) “Los conectores de fronteras son individuos comprometidos en tareas de networking y que emplean métodos de coordinación y tareas de integración a lo largo de las fronteras organizacionales” (Alter y Hage, 1993: 46). Desde la óptica de la sociología económica el enfoque de red se asocia también con la noción de “industrial governance”, “esta se ubica en el nivel de industrias o sector industrial, concebidos como una matriz de relaciones interdependientes de intercambio social, o transacciones, que deben ocurrir entre organizaciones, sea individualmente o colectivamente, con el fin de desarrollar, producir y mercadear bienes y servicios” (Toledo, 2002: 139). Finalmente, una tercera perspectiva de los clusters industriales, lo constituye el enfoque de la cadena global (Global Commodity Chain). En este enfoque resalta la importancia de la empresa transnacional como líder de los procesos de clusterización industrial, destacando su papel en la articulación de complejos industriales y el desarrollo de la llamada “producción internacional integrada”. “Esto alude a la reorganización del abastecimiento y comercialización de productos, servicios y tecnología en torno a relaciones y redes contractuales y estables, con empresas formalmente independientes y económicamente subordinadas y mediante nuevas configuraciones de abastecimiento y distribución de largo plazo, de provisión de tecnología y servicios y formas de financiamiento, como la participación accionaria o el establecimiento de joint ventures” (Dabat, 1999; citado en Toledo, 2002: 142).

8

1.4. Economía del conocimiento v.s competitividad sistémica La apertura de los mercados a finales del siglo pasado (XX), ha puesto en tema de debate la profunda falta de competitividad y productividad que caracteriza a los países en desarrollo. Basta mencionar que la mayoría de estos países carecen de una preparación adecuada para enfrentar los desafíos de la integración en el mercado mundial y el desarrollo basado en el conocimiento (Haldenwang, 2005: 35). La economía del conocimiento obliga a las economías a crecer por medio de un ciclo virtuoso de educación, investigación, innovación y uso de Tecnologías de la Información y la Comunicación (TIC). De hecho, para el sociólogo Manuel Castells (1997) existe una dinámica en esta nueva economía, sobre todo porque muchos países no lograron abrirse al nuevo paradigma ni a la competencia internacional y, en consecuencia, continúan con el “agotado modelo de producción de productos primarios”. Lo anterior derivó en una nueva división internacional del trabajo, que tiene cuatro distintas posiciones: los productores de alto valor, aquellos que educan a su gente, utilizan la infraestructura tecnológica, innovan y son más productivos; los productores de gran volumen, quienes trabajan a bajo costo; los proveedores de materias primas, que basan su desarrollo en sus recursos naturales, y los productores redundantes, reducidos al trabajo devaluado. Por otro lado, este mismo autor expone que muchas empresas ya comprendieron que la inversión en capital humano y las TIC les genera mayor productividad y los hace más competitivos. El Banco Mundial asegura que los cambios que se registran en el mundo son parte de una “revolución del conocimiento”, la cual requiere de un marco fundamental de políticas gubernamentales en torno a cuatro aspectos: un régimen institucional que promueve la conformación de empresas; población educada y capaz; infraestructura dinámica de la información y un sistema eficiente de innovación. Por su parte, la OCDE (2005) asegura que “la ciencia, la tecnología y la innovación son factores esenciales de la economía del conocimiento, porque generan desarrollo en la economía de las naciones. De acuerdo al World Economic Forum (WEF), Estados Unidos, Singapur y Dinamarca ocupan los tres primeros lugares en TIC, al tener un soporte amplio en las áreas científica, tecnológica y en la innovación; mientras países en desarrollo como la India, México y Brasil ocupan los lugares 40, 50 y 52, respectivamente (WEF, 2005). Para el filósofo de los negocios Peter Drucker “el conocimiento se ha convertido en el recurso principal, así como en la fuente dominante y, quizá, única ventaja competitiva”. Según este autor, la tecnología fue el motor del cambio y el conocimiento (la información en acción) fue su combustible. Lo anterior nos habla del doble esfuerzo que implica sobrevivir en la era del conocimiento, ya que para enfrentar este paradigma se requiere de un aprendizaje continuo y cambiante. Así pues, para

9

Peter Druker el aprendizaje tiene dos significados: adquirir conocimientos y adquirir habilidades. El conocimiento es el saber el porqué (know-why), y la habilidad es el saber el cómo (know-how). Ambos son complementarios. De este modo, el aprendizaje organizacional real sucede cuando:

a) Ocurre en el lugar de trabajo con experiencias concretas y prácticas, mas no en el aula con teoría solamente.

b) Se da de manera social y activa, no individual y pasiva. c) Reflexionamos y aprendemos de esas experiencias. d) Formamos y probamos estos conceptos (Drucker, 1998: 167).

Sin embargo, este nuevo paradigma de la economía del conocimiento reclama no solo la capacidad de crear conocimiento, sino saberlo compartir. La investigadora Carlota Pérez resuelve este dilema mediante el binomio “aprender a aprender” y “aprender a cambiar”. De acuerdo a esta autora, en las reformas educativas “se debe inducir a los estudiantes a hacerse responsables de sus propios procesos de formación ..., debe fomentar la labor creadora en equipo, aprendiendo a articular problemas y a evaluar soluciones alternativas, debe brindar acceso a Internet y al mundo de la informática; y debe crear las condiciones necesarias para dotar a los estudiantes, no tanto de capacidad de respuesta cuanto de <<capacidad de pregunta>> y de habilidad para procesar información (Pérez, 2001: 132). Lo anterior además requiere de la articulación de instituciones públicas capaces de fomentar y ejecutar políticas orientadas al bien común. Por otro lado, se requiere de un mercado prudente para competir de forma “cooperativa” con el Estado, y así lograr superar los obstáculos al desarrollo y alcanzar el bienestar que reclama la sociedad. El Banco Mundial introdujo la noción de buena gobernanza (good governance) a fines de la década de 1980, para avalar que para alcanzar un crecimiento liderado por el mercado es preciso contar principalmente a nivel nacional, con una regulación pública transparente y servicios públicos que funcionen con eficiencia (Haldenwang, 2005: 35). Asimismo, el Programa de las Naciones Unidas para el Desarrollo (PNUD), ha identificado cuatro dimensiones de la gobernanza:

a) Gobernanza económica: un orden económico de mercado, competitivo y no discriminatorio, que favorece el crecimiento económico.

b) Gobernanza política: instituciones políticas participativas, democráticas, legítimas, pluralistas y accesibles.

c) Gobernanza administrativa: una administración pública eficiente, transparente, independiente y responsable.

10

d) Gobernanza sistémica: instituciones sociales que protegen los valores culturales y religiosos, contribuyen a garantizar la libertad y la seguridad, y promueven la igualdad de oportunidades para el ejercicio de las capacidades personales (PNUD, 1997: 10).

Este enfoque parece demasiado prometedor para el desarrollo económico de cualquier país. Sin embargo, llevar a cabo su aplicación resulta demasiado complicado para los participantes; el simple hecho, de promover estas dimensiones de la buena gobernanza carece de credibilidad ante la sociedad civil. Existe una creciente desconfianza en las instituciones, sobre todo cuando se pone en tela de juicio los intereses entre un grupo (sociedad civil) y otro (autoridades). Otro enfoque más decisivo es el de la competitividad sistémica, este concepto surgió en el Instituto Alemán de Desarrollo en la década de 1990, aunque cabe mencionar que Michael Porter ya había incursionado en el término, principalmente en lo referente a la competitividad al analizar el tema de las ventajas competitivas en las teorías de comercio internacional. Este enfoque enfatiza en la idea de que el desarrollo de amplia base y el crecimiento sostenible no se asientan en las empresas individuales, sino en las redes de empresas y su interacción con otros agentes de la sociedad, en el contexto de sistemas de producción integrados (Haldenwang, 2005: 39). Así pues, en la competitividad sistémica se distinguen cuatro niveles de interacción:

i) el nivel meta engloba valores orientados al desarrollo, así como la habilidad para concretar acuerdos e implantar políticas por parte de los actores sociales;

ii) el nivel macro se refiere a un marco macroeconómico y macropolítico estable (políticas fiscales sólidas, una política cambiaria favorable al mercado, una inflación totalmente controlable, etc.);

iii) el nivel meso abarca instituciones y factores que apoyan a las empresas en materia financiera, tecnológica, comercial, laboral; en suma comprende instituciones que regulas la actividad económica;

iv) el nivel micro se concentra en la gestión empresarial para fomentar la eficiencia y la innovación, así como calidad, flexibilidad y rapidez de los procesos productivos, y contemplando a su vez lo organizativo, lo social y lo técnico.

En resumen, lo que se busca al integrar estos cuatro niveles de interacción es lograr un equilibrio de poderes entre el Estado y el mercado. Un contexto en que puedan interactuar factores “duros” (por ejemplo los elementos que engloba el nivel macro), con factores “blandos” (por ejemplo las características que presenta los niveles meta y meso).

11

1.5. La globalización industrial y su impacto en las economías emergentes de América Latina El modelo de desarrollo “hacia adentro” impulsado por el Estado en América Latina durante las décadas de los cincuenta y sesenta del siglo pasado, no constituyó un proyecto efectivo para absorber la transferencia tecnológica que entonces emanaba de los países industrializados. Paradójicamente los llamados “tigres asiáticos” sí lograron asimilar el proceso, además de esforzarse por adoptar, modificar y dominar los conocimientos técnicos correspondientes (Freeman, 1993). Corea y Taiwán, siguiendo la experiencia de Japón edificaron a partir de los sesenta un complejo sistema destinado a promover el aprendizaje tecnológico. Una de las bases de apoyo de tal sistema fue la virtual universalización de la educación básica y la reorientación de enseñanza hacia la formación de ingenieros, científicos y técnicos (Rivera Ríos, 2000: 32-33). Es importante señalar que hacia mediados de la década de los sesenta empezaron a expandirse las empresas trasnacionales (ETN); asimismo, se dio auge en los flujos de Inversión Extranjera Directa (IED) hacia los países de la periferia. De este modo, se da una reorganización en los circuitos productivos y de capital de préstamo, sobre todo aquellos que se dedicaron a modernizar el aparato productivo de las economías latinoamericanas. Éstas en vez de haber impulsado un cambio tecnológico de raíz, prefirieron endeudarse y llevar a cabo una de serie políticas proteccionistas que a largo plazo originaron la pérdida de competitividad en sus sectores más dinámicos. En México muchos sectores, entre ellos el textil, sufrieron las consecuencias de las políticas proteccionistas y del pujante endeudamiento del gobierno que desembocó en la crisis de la deuda y en el estancamiento del Producto Interno Bruto (PIB) por casi una década. Estudios de la CEPAL señalan que muy pocos países subdesarrollados, entre ellos algunos países latinoamericanos como Costa Rica, Uruguay, Chile y Cuba se mantienen en la vanguardia del cambio tecnológico; sin embargo, en comparación con el resto de las regiones económicas, representan los más bajos porcentajes en investigación y desarrollo. En cuanto avance tecnológico, sólo algunas economías del Caribe lograron avances significativos. Jamaica y Barbados encabezan este movimiento. Jamaica ha formulado un plan nacional estratégico sobre la tecnología de la información, cuyos principales objetivos son la creación de una sociedad basada en el conocimiento y el desarrollo de empresas de informática. El gobierno ofrece instalaciones e infraestructura a las empresas del rubro, préstamos con cargos a un fondo de capital de riesgo para proyectos de tecnología de la informática y las comunicaciones e infraestructura para telecomunicaciones, entre otras. Por su parte, la República Dominicana adoptó enérgicas medidas para atraer más inversiones extranjeras a los sectores textil y de prendas de vestir, que consistieron en la ampliación del sector en zonas francas, la concesión de mayores incentivos tributarios, la ejecución de programas de capacitación de mano de obra y la racionalización de los trámites aduaneros. De hecho, la república Dominicana ha sido el mayor exportador del Caribe de productos textiles y prendas de vestir a los Estados Unidos (CEPAL, 2002: 357 y 360). La capacitación de la mano de obra ha sido un problema que todavía sumerge a las economías emergentes en la marginación y en la desventaja competitiva. Por ejemplo, la escolaridad en los países periféricos es inferior al número de años promedio en los países del centro, asimismo las

12

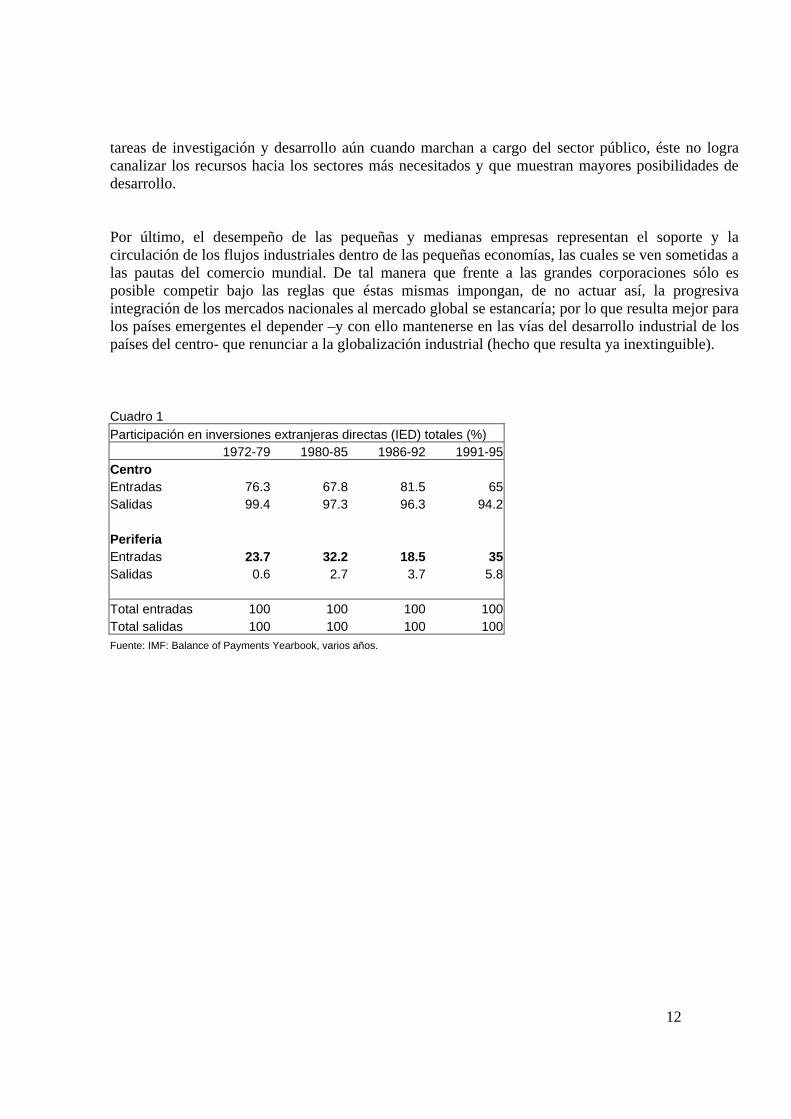

tareas de investigación y desarrollo aún cuando marchan a cargo del sector público, éste no logra canalizar los recursos hacia los sectores más necesitados y que muestran mayores posibilidades de desarrollo. Por último, el desempeño de las pequeñas y medianas empresas representan el soporte y la circulación de los flujos industriales dentro de las pequeñas economías, las cuales se ven sometidas a las pautas del comercio mundial. De tal manera que frente a las grandes corporaciones sólo es posible competir bajo las reglas que éstas mismas impongan, de no actuar así, la progresiva integración de los mercados nacionales al mercado global se estancaría; por lo que resulta mejor para los países emergentes el depender –y con ello mantenerse en las vías del desarrollo industrial de los países del centro- que renunciar a la globalización industrial (hecho que resulta ya inextinguible). Cuadro 1 Participación en inversiones extranjeras directas (IED) totales (%) 1972-79 1980-85 1986-92 1991-95Centro Entradas 76.3 67.8 81.5 65Salidas 99.4 97.3 96.3 94.2 Periferia Entradas 23.7 32.2 18.5 35Salidas 0.6 2.7 3.7 5.8 Total entradas 100 100 100 100Total salidas 100 100 100 100Fuente: IMF: Balance of Payments Yearbook, varios años.

13

CAPÍTULO II BREVE ESBOZO HISTÓRICO DE LA INDUSTRIA TEXTIL EN MÉXICO 2.1. Introducción En este capítulo se describirá la evolución de la industria textil desde finales del siglo XIX, hasta la apertura comercial a mediados de la década de los ochenta, haciendo énfasis en los principales periodos de estancamiento y crisis. Antes de entrar de lleno a la revisión histórica, es necesario presentar la estructura de la industria textil mexicana. En México la industria textil y del vestido se compone por cinco clases de actividad: hilados y tejidos de fibras blandas; hilados y tejidos de fibras duras; prendas de vestir; industria del cuero y el calzado, y otras industrias.

1. Los hilados y tejidos de fibras blandas incorporan actividades tales como: despepite de algodón, fibras blandas para hilados; hilados y tejidos de fibras blandas.

2. Hilados y tejidos de fibras duras, se integran por fibras de henequén y otras fibras duras. 3. Prendas de vestir, incluye ropa interior y exterior para hombre y mujer y otras prendas de

vestir. 4. Cuero y calzado, se refiere a cuero y piel, fabricación de calzado y otros artículos de cuero. 5. Dentro de la categoría de otras industrias textiles se incorporan: telas impermeables,

alfombras, fieltros, encajes, cintas, algodón y similares (Corona, 1997: 2-3). Dentro de estas divisiones, las prendas de vestir representan un lugar predominante en el desarrollo de la industria textil tanto a nivel nacional como mundial, ya que en estas actividades es más visible el cambio tecnológico que va experimentando el sector en su conjunto. Esto no significa que las demás actividades no sean importantes, lo que sucede es que en el caso, por ejemplo, de los hilados y tejidos (sean de fibras blandas o duras), éstos se utilizan como insumos para la obtención de los productos finales de otras industrias; por lo que no es posible observar si hay un aumento o disminución en la productividad de los factores. Por otro lado, todas las actividades relacionadas con la confección de las prendas de vestir encierran la configuración y operación de la cadena productiva. Una cadena productiva se refiere al conjunto de actividades relacionadas con el diseño, la producción y el marketing de un producto (Gereffi, 2002: 90). Así por ejemplo, para la elaboración de prendas de vestir la cadena de valor tiene tres

14

eslabones: preensamblado (diseños moldes), ensamblado (cosido, confección) y acabado (planchado, detalles) (Toledo, 2000). 2.2. La industria textil como motor del desarrollo industrial en el modelo primario-exportador La industria textil se encuentra entre las principales industrias que impulsaron el primer modelo de desarrollo industrial en el país. Fue ella una de las ramas que, en el marco del modelo primario-exportador, encabezó la expansión industrial que tuvo lugar durante las últimas décadas del siglo XIX (Rosenweig, 1967). Cabe mencionar que desde las últimas décadas del siglo XIX hasta las primeras del siglo XX la industria había crecido considerablemente. En 1877 los estados de Puebla, Veracruz, la ciudad de México y Tlaxcala concentraban el 50% del total de la producción de telas de algodón; para 1911, esas ciudades incrementaron su participación a más de 70% (Hernández Laos, 1985: 66). Durante el movimiento revolucionario se dio un potente impulso a la movilidad de la mano de obra, lo cual significó una migración del campo a la ciudad, y con ello la concentración de actividades económicas en las zonas urbanas. Esta situación en vez de impulsar, desmanteló el dinámico crecimiento que ya había registrado la industria textil; debido a que el movimiento armado provocó la escasez de muchos productos de primera necesidad, entre ellos el abastecimiento de alimentos y vestido. Al termino de la revolución se buscó terminar con el gobierno de los caudillos militares y establecer en su lugar un gobierno sustentado en instituciones, capaz de hacer cumplir los ideales revolucionarios. Lo anterior requería en adelante la formación de un partido oficial, en cuyo seno estuvieran representadas las demandas de los obreros y campesinos. Sin embargo, mientras el país buscaba institucionalizarse, Estados Unidos entraba en una acelerada etapa de crecimiento, conocida como la “prosperidad de los veinte”, reflejo de ello fue la aparición del radio y el perfeccionamiento del automóvil; estos últimos, al propagarse por el territorio nacional impulsaron el desarrollo de centros industriales para el ensamblado de radios, así como aquellos centros destinados al montaje de automóviles y a la fabricación de llantas. De este modo, la productividad de la mano de obra en el país recobra el dinamismo que había perdido con la revolución, al darse de inmediato un aumento en la demanda de automóviles y radios; ya que por un lado, se impulsaba los medios de transporte, y por otro lado, los medios de comunicación. A finales de la década de los veinte nace el Partido Nacional Revolucionario (PNR), luego transformado en el Partido de la Revolución Mexicana (PRM) en los años treinta, cuya principal prioridad fue dar solución a los problemas del campo y a las condiciones laborales de la clase obrera; para ello fue necesario crear gobiernos e instituciones que favorecieran el reparto de tierras y la

15

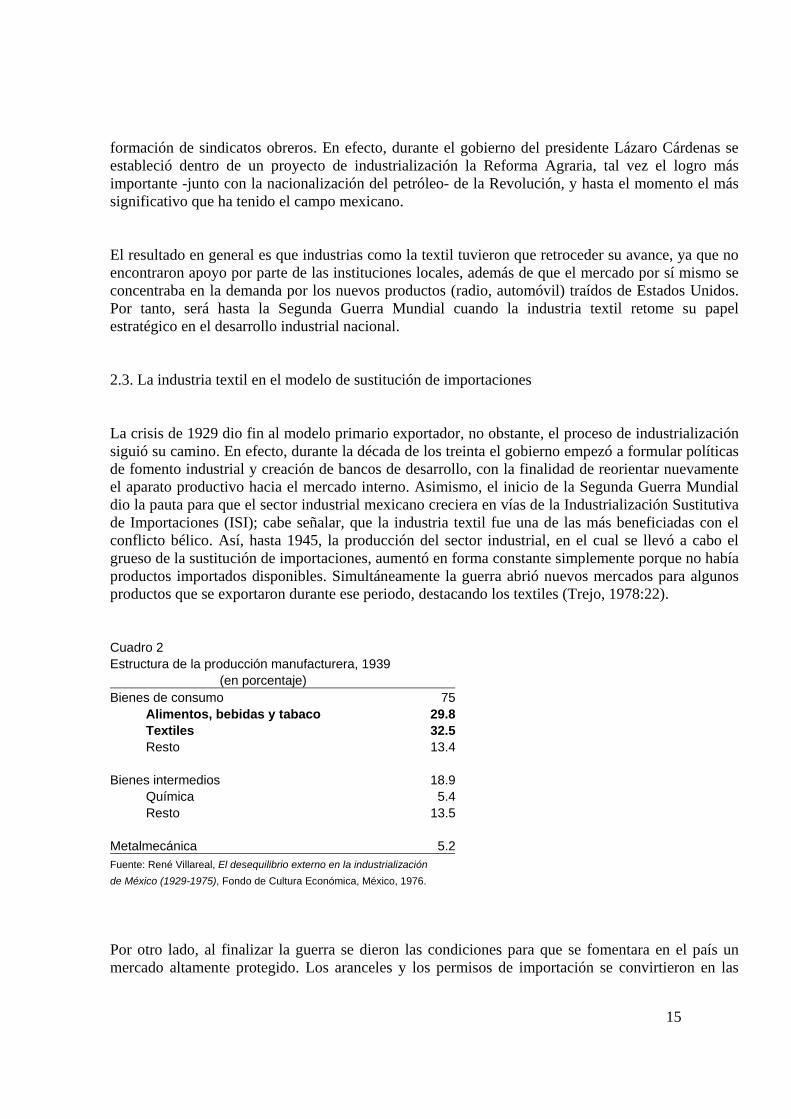

formación de sindicatos obreros. En efecto, durante el gobierno del presidente Lázaro Cárdenas se estableció dentro de un proyecto de industrialización la Reforma Agraria, tal vez el logro más importante -junto con la nacionalización del petróleo- de la Revolución, y hasta el momento el más significativo que ha tenido el campo mexicano. El resultado en general es que industrias como la textil tuvieron que retroceder su avance, ya que no encontraron apoyo por parte de las instituciones locales, además de que el mercado por sí mismo se concentraba en la demanda por los nuevos productos (radio, automóvil) traídos de Estados Unidos. Por tanto, será hasta la Segunda Guerra Mundial cuando la industria textil retome su papel estratégico en el desarrollo industrial nacional. 2.3. La industria textil en el modelo de sustitución de importaciones La crisis de 1929 dio fin al modelo primario exportador, no obstante, el proceso de industrialización siguió su camino. En efecto, durante la década de los treinta el gobierno empezó a formular políticas de fomento industrial y creación de bancos de desarrollo, con la finalidad de reorientar nuevamente el aparato productivo hacia el mercado interno. Asimismo, el inicio de la Segunda Guerra Mundial dio la pauta para que el sector industrial mexicano creciera en vías de la Industrialización Sustitutiva de Importaciones (ISI); cabe señalar, que la industria textil fue una de las más beneficiadas con el conflicto bélico. Así, hasta 1945, la producción del sector industrial, en el cual se llevó a cabo el grueso de la sustitución de importaciones, aumentó en forma constante simplemente porque no había productos importados disponibles. Simultáneamente la guerra abrió nuevos mercados para algunos productos que se exportaron durante ese periodo, destacando los textiles (Trejo, 1978:22). Cuadro 2 Estructura de la producción manufacturera, 1939 (en porcentaje) Bienes de consumo 75 Alimentos, bebidas y tabaco 29.8 Textiles 32.5 Resto 13.4 Bienes intermedios 18.9 Química 5.4 Resto 13.5 Metalmecánica 5.2Fuente: René Villareal, El desequilibrio externo en la industrialización de México (1929-1975), Fondo de Cultura Económica, México, 1976. Por otro lado, al finalizar la guerra se dieron las condiciones para que se fomentara en el país un mercado altamente protegido. Los aranceles y los permisos de importación se convirtieron en las

16

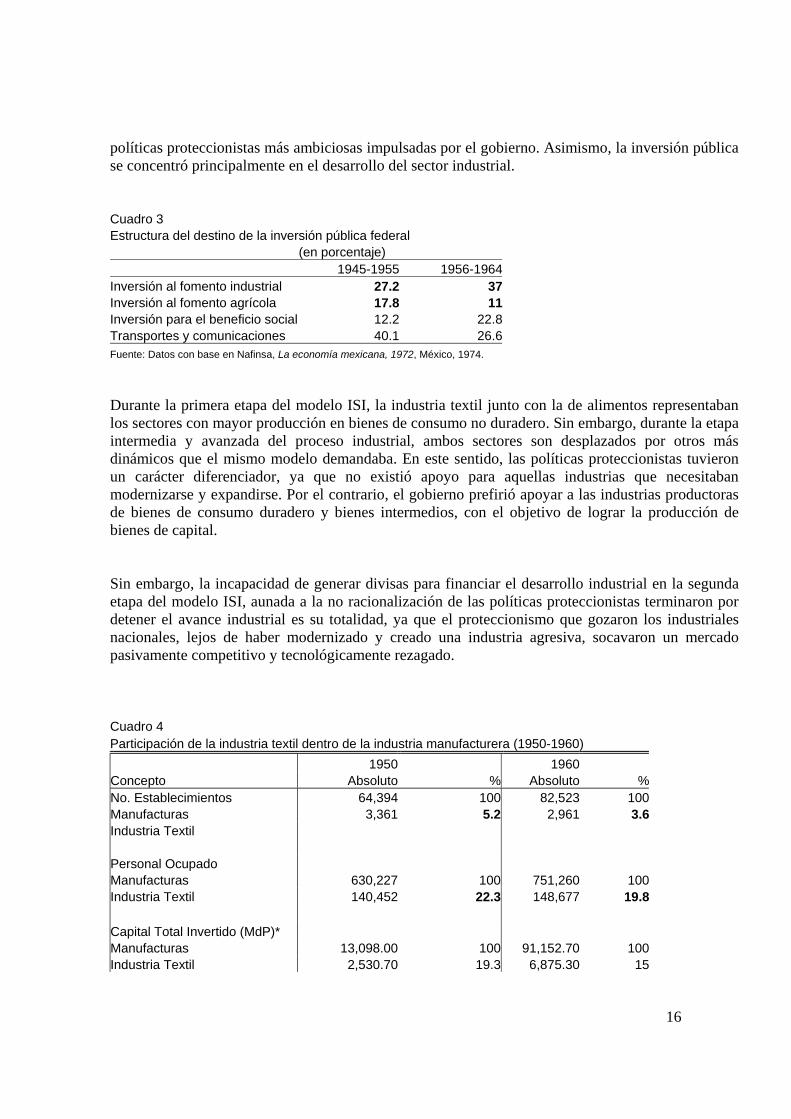

políticas proteccionistas más ambiciosas impulsadas por el gobierno. Asimismo, la inversión pública se concentró principalmente en el desarrollo del sector industrial. Cuadro 3 Estructura del destino de la inversión pública federal (en porcentaje) 1945-1955 1956-1964Inversión al fomento industrial 27.2 37Inversión al fomento agrícola 17.8 11Inversión para el beneficio social 12.2 22.8Transportes y comunicaciones 40.1 26.6Fuente: Datos con base en Nafinsa, La economía mexicana, 1972, México, 1974. Durante la primera etapa del modelo ISI, la industria textil junto con la de alimentos representaban los sectores con mayor producción en bienes de consumo no duradero. Sin embargo, durante la etapa intermedia y avanzada del proceso industrial, ambos sectores son desplazados por otros más dinámicos que el mismo modelo demandaba. En este sentido, las políticas proteccionistas tuvieron un carácter diferenciador, ya que no existió apoyo para aquellas industrias que necesitaban modernizarse y expandirse. Por el contrario, el gobierno prefirió apoyar a las industrias productoras de bienes de consumo duradero y bienes intermedios, con el objetivo de lograr la producción de bienes de capital. Sin embargo, la incapacidad de generar divisas para financiar el desarrollo industrial en la segunda etapa del modelo ISI, aunada a la no racionalización de las políticas proteccionistas terminaron por detener el avance industrial es su totalidad, ya que el proteccionismo que gozaron los industriales nacionales, lejos de haber modernizado y creado una industria agresiva, socavaron un mercado pasivamente competitivo y tecnológicamente rezagado. Cuadro 4 Participación de la industria textil dentro de la industria manufacturera (1950-1960) 1950 1960 Concepto Absoluto % Absoluto %No. Establecimientos 64,394 100 82,523 100Manufacturas 3,361 5.2 2,961 3.6Industria Textil Personal Ocupado Manufacturas 630,227 100 751,260 100Industria Textil 140,452 22.3 148,677 19.8 Capital Total Invertido (MdP)* Manufacturas 13,098.00 100 91,152.70 100Industria Textil 2,530.70 19.3 6,875.30 15

17

Valor en la Producción (MdP) Manufacturas 18,799.20 100 48,655.70 100Industria Textil 4,260.40 22.6 5,940.10 12.2*(MdP) Millones de pesos. Fuente: Elaborado con base en datos clasificados por Ignacio Hernández G. Estadísiticas históricas industriales. México, IIEc, UNAM, 1976. 2.4. Las décadas de los sesenta y setenta: en búsqueda de la modernización Al iniciarse la década de los sesenta empieza la modernización de la industria textil a escala mundial, entonces tiene lugar la introducción de controles automáticos y electrónicos. Entre los cambios tecnológicos se pueden citar los siguientes:

a) los sistemas semicontinuos de hilatura de algodón b) se introdujeron las primeras máquinas de preparación, apertura e hilado con el

sistema de turbina o rotor c) se difundió la automatización de sistemas continuos de acabado, se lograron notables

reducciones en los precios de nuevas fibras sintéticas como el poliéster d) se difundieron nuevas técnicas de mezcla de fibras sintéticas con naturales como

poliéster-algodón y acrílico-lana e) se perfeccionaron las tejeduras de punto para fibras sintéticas f) se mejoró la tecnología de tejidos aglomerados g) aparecieron nuevas técnicas de texturización de filamentos sintéticos, y se intensificó

el uso de controles automáticos y programación por computadora en la operación de máquinas textiles.

En el caso de la industria textil mexicana la modernización se inició con la producción del poliéster y sus mezclas. Las primeras fibras de poliéster producidas en el país se obtuvieron a mediados de 1965. De 1966 a 1971, el mercado interno creció a tasas cada vez más elevadas. En 1966 se consumieron poco más de 2,500 toneladas de poliéster y en 1971 el consumo fue de 30,000 toneladas. Asimismo, la estructura competitiva en la industria mexicana del poliéster durante esos años era oligopólica. Tres empresas ofrecían el 73% de la producción de telas de fibras; otras tres cubrían el 27% restante (Mercado, 1980: 42). Sin embargo, a nivel de estructura industrial todavía se presentaban severos rezagos en cuanto a programación y operación de mercado. Por ejemplo, el tiempo de operación de las máquinas aún era insuficiente, además la falta de habilidad mercadotécnica orientó a la mentalidad empresarial a conformarse con las técnicas hasta entonces tradicionales. En consecuencia, aumentaron los errores en la selección de equipos productivos, que por ende llevaron a un deterioro progresivo en los sistemas de mantenimiento y operación.

18

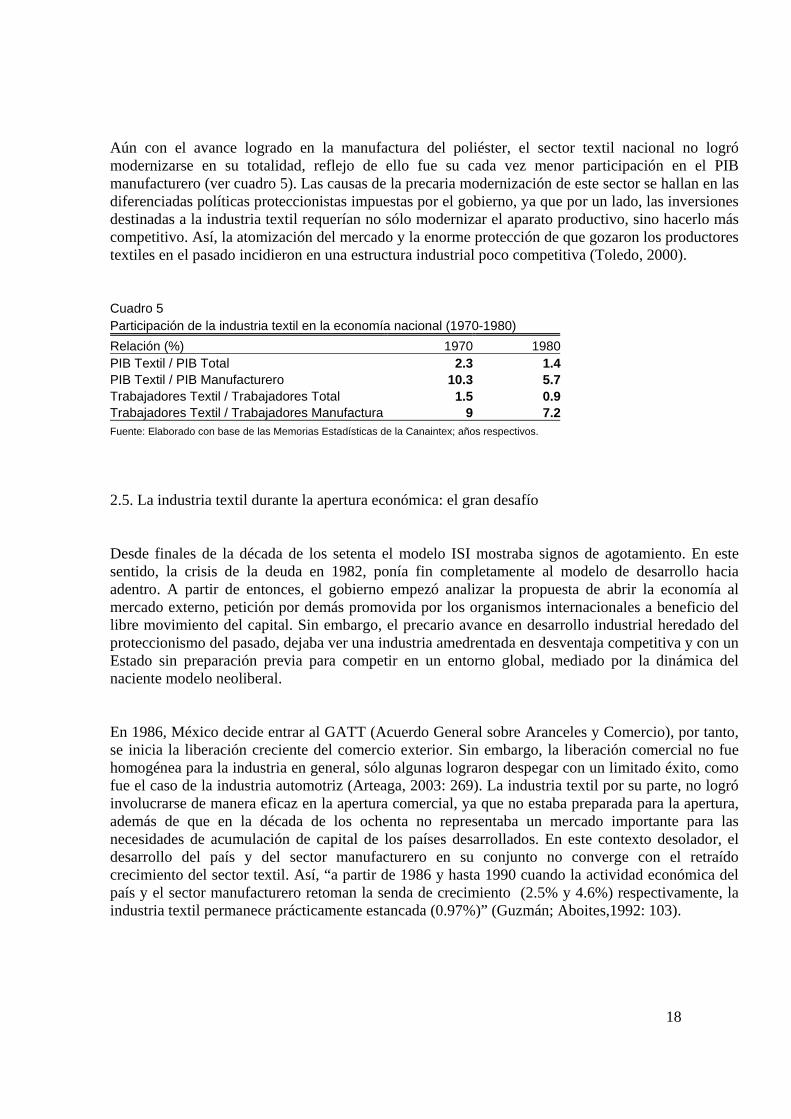

Aún con el avance logrado en la manufactura del poliéster, el sector textil nacional no logró modernizarse en su totalidad, reflejo de ello fue su cada vez menor participación en el PIB manufacturero (ver cuadro 5). Las causas de la precaria modernización de este sector se hallan en las diferenciadas políticas proteccionistas impuestas por el gobierno, ya que por un lado, las inversiones destinadas a la industria textil requerían no sólo modernizar el aparato productivo, sino hacerlo más competitivo. Así, la atomización del mercado y la enorme protección de que gozaron los productores textiles en el pasado incidieron en una estructura industrial poco competitiva (Toledo, 2000). Cuadro 5 Participación de la industria textil en la economía nacional (1970-1980) Relación (%) 1970 1980PIB Textil / PIB Total 2.3 1.4PIB Textil / PIB Manufacturero 10.3 5.7Trabajadores Textil / Trabajadores Total 1.5 0.9Trabajadores Textil / Trabajadores Manufactura 9 7.2Fuente: Elaborado con base de las Memorias Estadísticas de la Canaintex; años respectivos. 2.5. La industria textil durante la apertura económica: el gran desafío Desde finales de la década de los setenta el modelo ISI mostraba signos de agotamiento. En este sentido, la crisis de la deuda en 1982, ponía fin completamente al modelo de desarrollo hacia adentro. A partir de entonces, el gobierno empezó analizar la propuesta de abrir la economía al mercado externo, petición por demás promovida por los organismos internacionales a beneficio del libre movimiento del capital. Sin embargo, el precario avance en desarrollo industrial heredado del proteccionismo del pasado, dejaba ver una industria amedrentada en desventaja competitiva y con un Estado sin preparación previa para competir en un entorno global, mediado por la dinámica del naciente modelo neoliberal. En 1986, México decide entrar al GATT (Acuerdo General sobre Aranceles y Comercio), por tanto, se inicia la liberación creciente del comercio exterior. Sin embargo, la liberación comercial no fue homogénea para la industria en general, sólo algunas lograron despegar con un limitado éxito, como fue el caso de la industria automotriz (Arteaga, 2003: 269). La industria textil por su parte, no logró involucrarse de manera eficaz en la apertura comercial, ya que no estaba preparada para la apertura, además de que en la década de los ochenta no representaba un mercado importante para las necesidades de acumulación de capital de los países desarrollados. En este contexto desolador, el desarrollo del país y del sector manufacturero en su conjunto no converge con el retraído crecimiento del sector textil. Así, “a partir de 1986 y hasta 1990 cuando la actividad económica del país y el sector manufacturero retoman la senda de crecimiento (2.5% y 4.6%) respectivamente, la industria textil permanece prácticamente estancada (0.97%)” (Guzmán; Aboites,1992: 103).

19

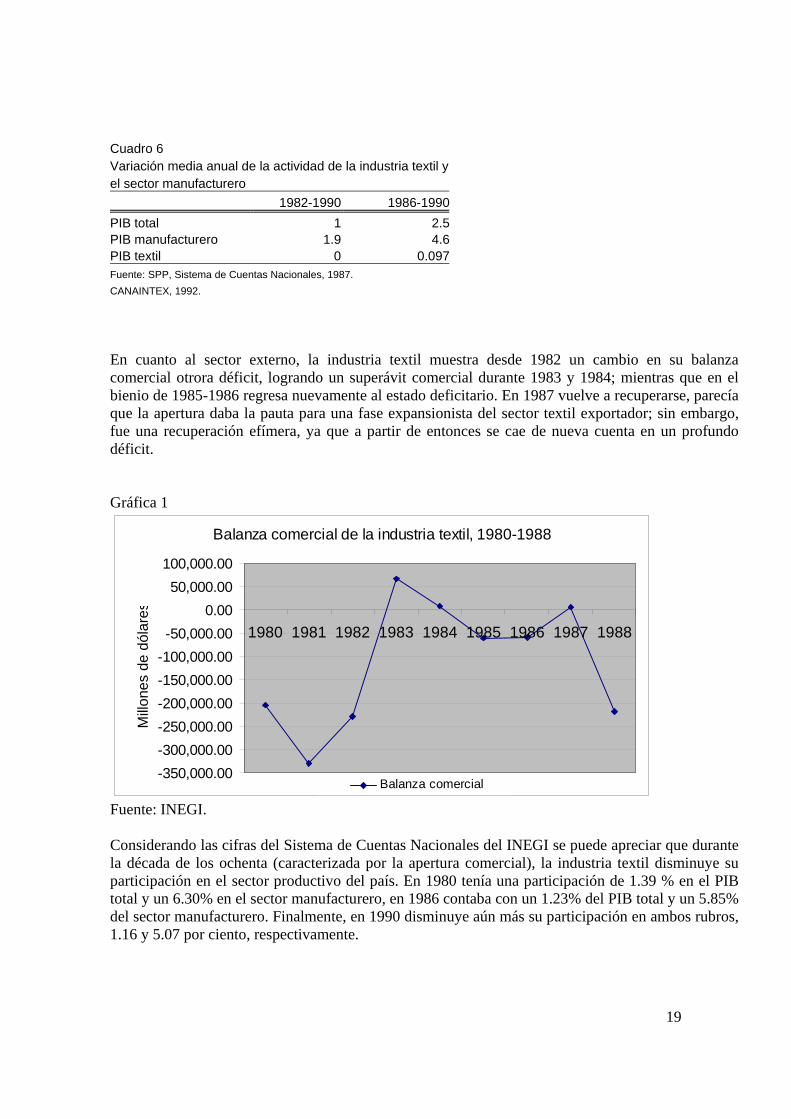

Cuadro 6 Variación media anual de la actividad de la industria textil yel sector manufacturero 1982-1990 1986-1990PIB total 1 2.5PIB manufacturero 1.9 4.6PIB textil 0 0.097Fuente: SPP, Sistema de Cuentas Nacionales, 1987. CANAINTEX, 1992. En cuanto al sector externo, la industria textil muestra desde 1982 un cambio en su balanza comercial otrora déficit, logrando un superávit comercial durante 1983 y 1984; mientras que en el bienio de 1985-1986 regresa nuevamente al estado deficitario. En 1987 vuelve a recuperarse, parecía que la apertura daba la pauta para una fase expansionista del sector textil exportador; sin embargo, fue una recuperación efímera, ya que a partir de entonces se cae de nueva cuenta en un profundo déficit. Gráfica 1

Balanza comercial de la industria textil, 1980-1988

-350,000.00-300,000.00-250,000.00-200,000.00-150,000.00-100,000.00-50,000.00

0.0050,000.00

100,000.00

1980 1981 1982 1983 1984 1985 1986 1987 1988

Millo

nes

de d

ólar

es

Balanza comercial

Fuente: INEGI. Considerando las cifras del Sistema de Cuentas Nacionales del INEGI se puede apreciar que durante la década de los ochenta (caracterizada por la apertura comercial), la industria textil disminuye su participación en el sector productivo del país. En 1980 tenía una participación de 1.39 % en el PIB total y un 6.30% en el sector manufacturero, en 1986 contaba con un 1.23% del PIB total y un 5.85% del sector manufacturero. Finalmente, en 1990 disminuye aún más su participación en ambos rubros, 1.16 y 5.07 por ciento, respectivamente.

20

En el siguiente capítulo se presentará el desarrollo de la industria textil en vías de la puesta en marcha del Tratado de Libre Comercio de América del Norte (TLCAN); ya que el TLCAN logró revertir la inestable situación de la industria textil. Sin embargo, fue un estímulo efímero para un sector que requería una transformación total, porque lejos de fijar la vista en el mercado externo, era necesario detenerse en los problemas operativos a nivel local. Cuadro 7 Importancia de la Industria Textil en el sector manufacturero y en la economía nacional PIB Total (1) PIB manufacturero (2) PIB textil (3) Part. % (3/1) Part. % (3/2)

1980 4,470,077 988,900 62,304 1.39 6.3 1981 4,862,219 1,052,660 64,823 1.33 6.16 1982 4,831,689 1,023,811 60,464 1.25 5.91 1983 4,628,937 943,549 58,772 1.27 6.23 1984 4,796,050 990,856 58,647 1.22 5.92 1985 4,920,430 1,051,109 60,906 1.24 5.79 1986 4,738,640 995,848 58,252 1.23 5.85 1987 4,819,574 1,026,136 57,847 1.2 5.64 1988 4,888,891 1,058,959 59,307 1.21 5.6 1989 5,040,866 1,133,636 60,767 1.21 5.36 1990 5,236,337 1,192,854 60,535 1.16 5.07

Fuente: SPP, Sistema de Cuentas Nacionales, 1987. CANAINTEX, 1992.

21

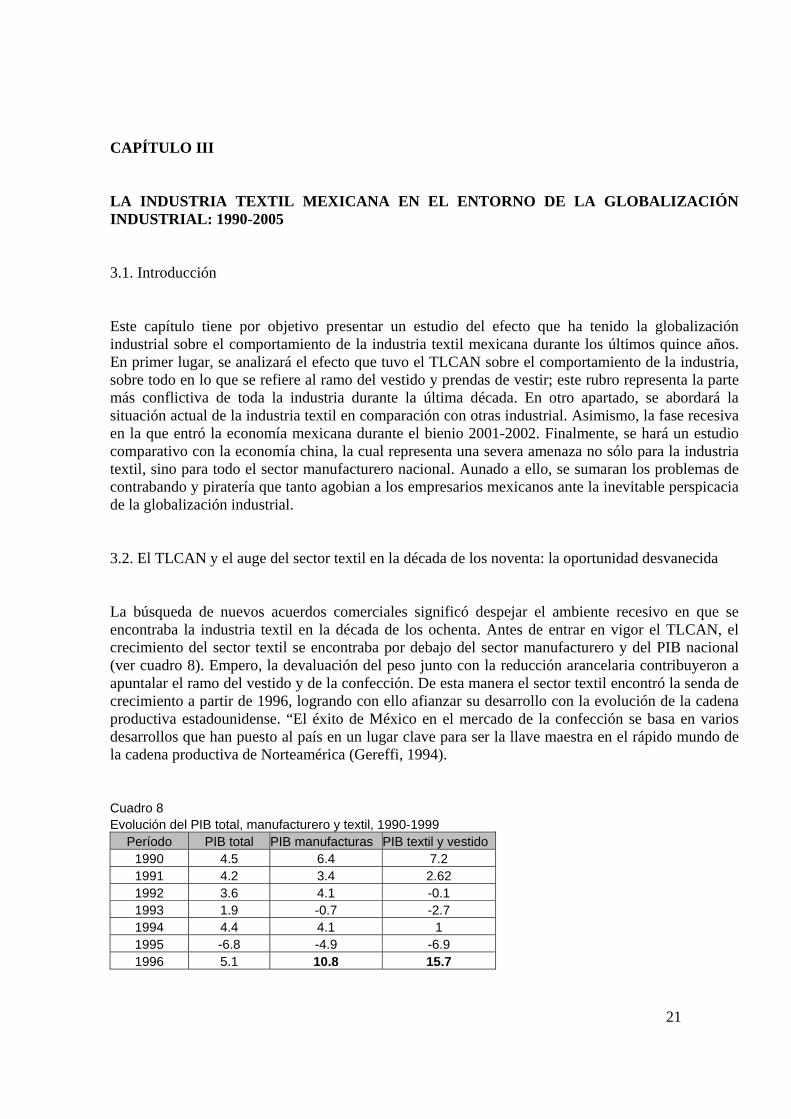

CAPÍTULO III LA INDUSTRIA TEXTIL MEXICANA EN EL ENTORNO DE LA GLOBALIZACIÓN INDUSTRIAL: 1990-2005 3.1. Introducción Este capítulo tiene por objetivo presentar un estudio del efecto que ha tenido la globalización industrial sobre el comportamiento de la industria textil mexicana durante los últimos quince años. En primer lugar, se analizará el efecto que tuvo el TLCAN sobre el comportamiento de la industria, sobre todo en lo que se refiere al ramo del vestido y prendas de vestir; este rubro representa la parte más conflictiva de toda la industria durante la última década. En otro apartado, se abordará la situación actual de la industria textil en comparación con otras industrial. Asimismo, la fase recesiva en la que entró la economía mexicana durante el bienio 2001-2002. Finalmente, se hará un estudio comparativo con la economía china, la cual representa una severa amenaza no sólo para la industria textil, sino para todo el sector manufacturero nacional. Aunado a ello, se sumaran los problemas de contrabando y piratería que tanto agobian a los empresarios mexicanos ante la inevitable perspicacia de la globalización industrial. 3.2. El TLCAN y el auge del sector textil en la década de los noventa: la oportunidad desvanecida La búsqueda de nuevos acuerdos comerciales significó despejar el ambiente recesivo en que se encontraba la industria textil en la década de los ochenta. Antes de entrar en vigor el TLCAN, el crecimiento del sector textil se encontraba por debajo del sector manufacturero y del PIB nacional (ver cuadro 8). Empero, la devaluación del peso junto con la reducción arancelaria contribuyeron a apuntalar el ramo del vestido y de la confección. De esta manera el sector textil encontró la senda de crecimiento a partir de 1996, logrando con ello afianzar su desarrollo con la evolución de la cadena productiva estadounidense. “El éxito de México en el mercado de la confección se basa en varios desarrollos que han puesto al país en un lugar clave para ser la llave maestra en el rápido mundo de la cadena productiva de Norteamérica (Gereffi, 1994). Cuadro 8 Evolución del PIB total, manufacturero y textil, 1990-1999

Período PIB total PIB manufacturas PIB textil y vestido1990 4.5 6.4 7.2 1991 4.2 3.4 2.62 1992 3.6 4.1 -0.1 1993 1.9 -0.7 -2.7 1994 4.4 4.1 1 1995 -6.8 -4.9 -6.9 1996 5.1 10.8 15.7

22

1997 6.8 9.9 10.5 1998 4.9 7.4 3.9 1999 3.7 4.2 3.1

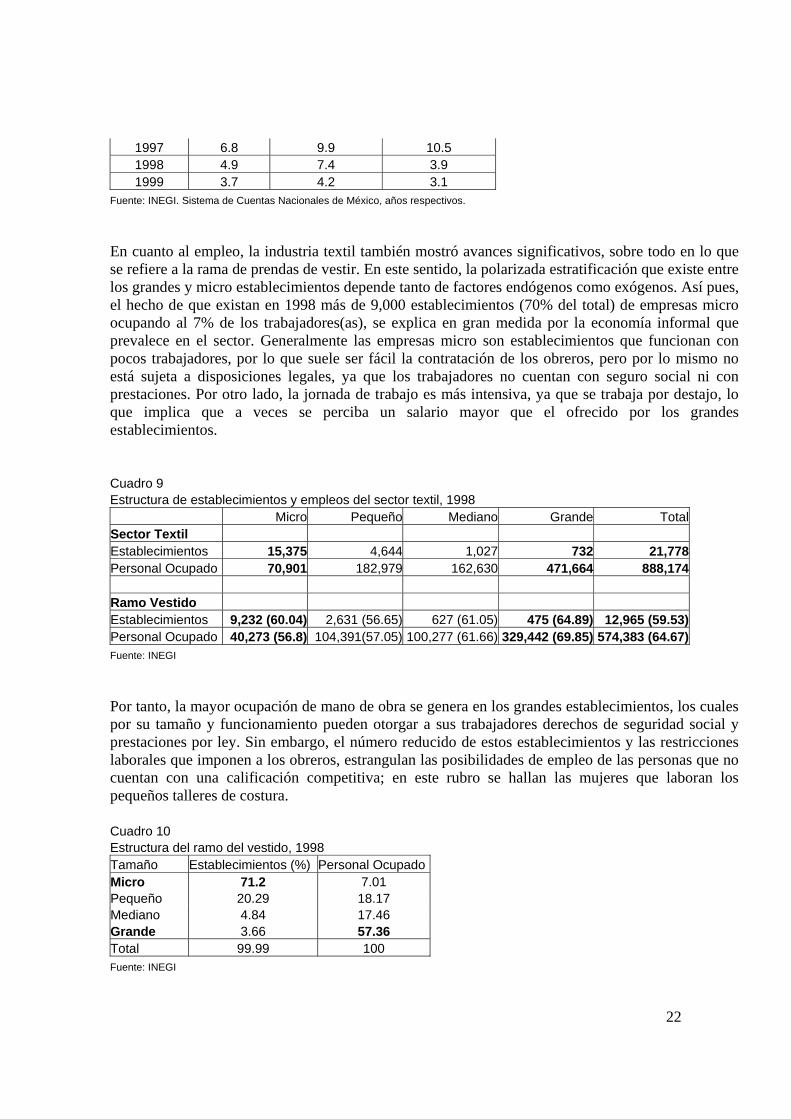

Fuente: INEGI. Sistema de Cuentas Nacionales de México, años respectivos. En cuanto al empleo, la industria textil también mostró avances significativos, sobre todo en lo que se refiere a la rama de prendas de vestir. En este sentido, la polarizada estratificación que existe entre los grandes y micro establecimientos depende tanto de factores endógenos como exógenos. Así pues, el hecho de que existan en 1998 más de 9,000 establecimientos (70% del total) de empresas micro ocupando al 7% de los trabajadores(as), se explica en gran medida por la economía informal que prevalece en el sector. Generalmente las empresas micro son establecimientos que funcionan con pocos trabajadores, por lo que suele ser fácil la contratación de los obreros, pero por lo mismo no está sujeta a disposiciones legales, ya que los trabajadores no cuentan con seguro social ni con prestaciones. Por otro lado, la jornada de trabajo es más intensiva, ya que se trabaja por destajo, lo que implica que a veces se perciba un salario mayor que el ofrecido por los grandes establecimientos. Cuadro 9 Estructura de establecimientos y empleos del sector textil, 1998 Micro Pequeño Mediano Grande TotalSector Textil Establecimientos 15,375 4,644 1,027 732 21,778Personal Ocupado 70,901 182,979 162,630 471,664 888,174 Ramo Vestido Establecimientos 9,232 (60.04) 2,631 (56.65) 627 (61.05) 475 (64.89) 12,965 (59.53)Personal Ocupado 40,273 (56.8) 104,391(57.05) 100,277 (61.66) 329,442 (69.85) 574,383 (64.67)Fuente: INEGI Por tanto, la mayor ocupación de mano de obra se genera en los grandes establecimientos, los cuales por su tamaño y funcionamiento pueden otorgar a sus trabajadores derechos de seguridad social y prestaciones por ley. Sin embargo, el número reducido de estos establecimientos y las restricciones laborales que imponen a los obreros, estrangulan las posibilidades de empleo de las personas que no cuentan con una calificación competitiva; en este rubro se hallan las mujeres que laboran los pequeños talleres de costura. Cuadro 10 Estructura del ramo del vestido, 1998 Tamaño Establecimientos (%) Personal OcupadoMicro 71.2 7.01 Pequeño 20.29 18.17 Mediano 4.84 17.46 Grande 3.66 57.36 Total 99.99 100 Fuente: INEGI

23

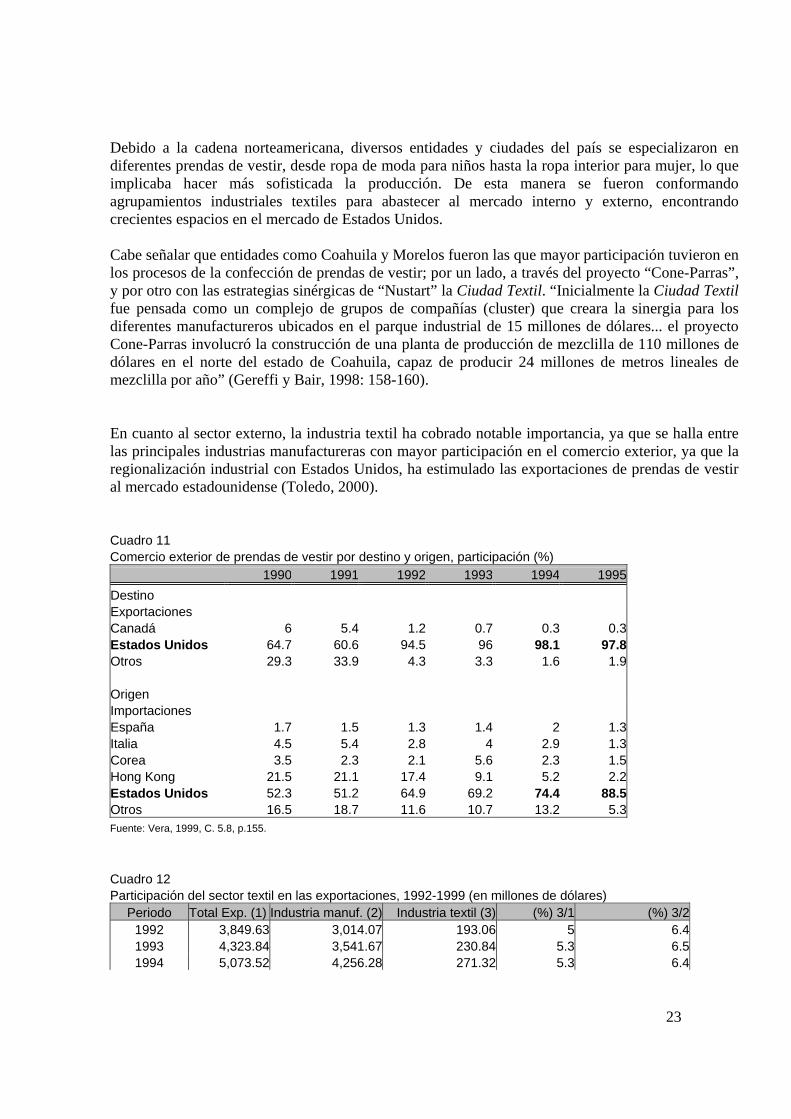

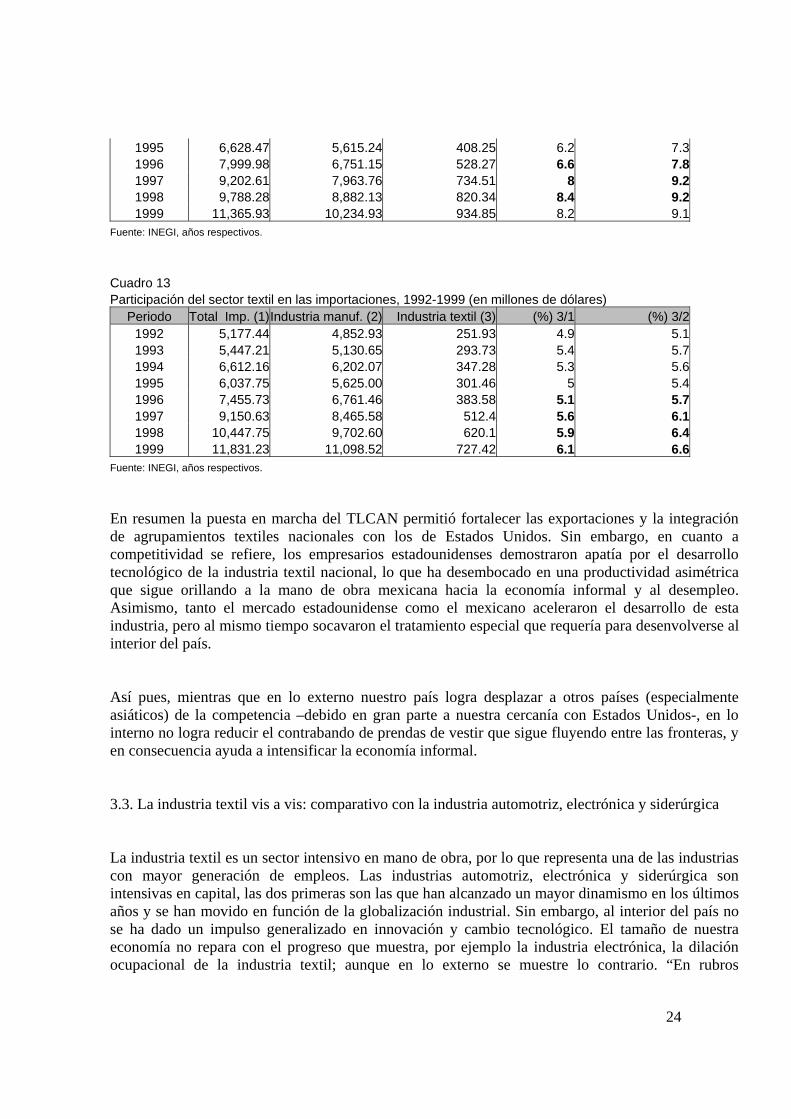

Debido a la cadena norteamericana, diversos entidades y ciudades del país se especializaron en diferentes prendas de vestir, desde ropa de moda para niños hasta la ropa interior para mujer, lo que implicaba hacer más sofisticada la producción. De esta manera se fueron conformando agrupamientos industriales textiles para abastecer al mercado interno y externo, encontrando crecientes espacios en el mercado de Estados Unidos. Cabe señalar que entidades como Coahuila y Morelos fueron las que mayor participación tuvieron en los procesos de la confección de prendas de vestir; por un lado, a través del proyecto “Cone-Parras”, y por otro con las estrategias sinérgicas de “Nustart” la Ciudad Textil. “Inicialmente la Ciudad Textil fue pensada como un complejo de grupos de compañías (cluster) que creara la sinergia para los diferentes manufactureros ubicados en el parque industrial de 15 millones de dólares... el proyecto Cone-Parras involucró la construcción de una planta de producción de mezclilla de 110 millones de dólares en el norte del estado de Coahuila, capaz de producir 24 millones de metros lineales de mezclilla por año” (Gereffi y Bair, 1998: 158-160). En cuanto al sector externo, la industria textil ha cobrado notable importancia, ya que se halla entre las principales industrias manufactureras con mayor participación en el comercio exterior, ya que la regionalización industrial con Estados Unidos, ha estimulado las exportaciones de prendas de vestir al mercado estadounidense (Toledo, 2000). Cuadro 11 Comercio exterior de prendas de vestir por destino y origen, participación (%) 1990 1991 1992 1993 1994 1995Destino Exportaciones Canadá 6 5.4 1.2 0.7 0.3 0.3Estados Unidos 64.7 60.6 94.5 96 98.1 97.8Otros 29.3 33.9 4.3 3.3 1.6 1.9 Origen Importaciones España 1.7 1.5 1.3 1.4 2 1.3Italia 4.5 5.4 2.8 4 2.9 1.3Corea 3.5 2.3 2.1 5.6 2.3 1.5Hong Kong 21.5 21.1 17.4 9.1 5.2 2.2Estados Unidos 52.3 51.2 64.9 69.2 74.4 88.5Otros 16.5 18.7 11.6 10.7 13.2 5.3Fuente: Vera, 1999, C. 5.8, p.155. Cuadro 12 Participación del sector textil en las exportaciones, 1992-1999 (en millones de dólares)

Periodo Total Exp. (1) Industria manuf. (2) Industria textil (3) (%) 3/1 (%) 3/21992 3,849.63 3,014.07 193.06 5 6.41993 4,323.84 3,541.67 230.84 5.3 6.51994 5,073.52 4,256.28 271.32 5.3 6.4

24

1995 6,628.47 5,615.24 408.25 6.2 7.31996 7,999.98 6,751.15 528.27 6.6 7.81997 9,202.61 7,963.76 734.51 8 9.21998 9,788.28 8,882.13 820.34 8.4 9.21999 11,365.93 10,234.93 934.85 8.2 9.1

Fuente: INEGI, años respectivos. Cuadro 13 Participación del sector textil en las importaciones, 1992-1999 (en millones de dólares)

Periodo Total Imp. (1)Industria manuf. (2) Industria textil (3) (%) 3/1 (%) 3/21992 5,177.44 4,852.93 251.93 4.9 5.11993 5,447.21 5,130.65 293.73 5.4 5.71994 6,612.16 6,202.07 347.28 5.3 5.61995 6,037.75 5,625.00 301.46 5 5.41996 7,455.73 6,761.46 383.58 5.1 5.71997 9,150.63 8,465.58 512.4 5.6 6.11998 10,447.75 9,702.60 620.1 5.9 6.41999 11,831.23 11,098.52 727.42 6.1 6.6

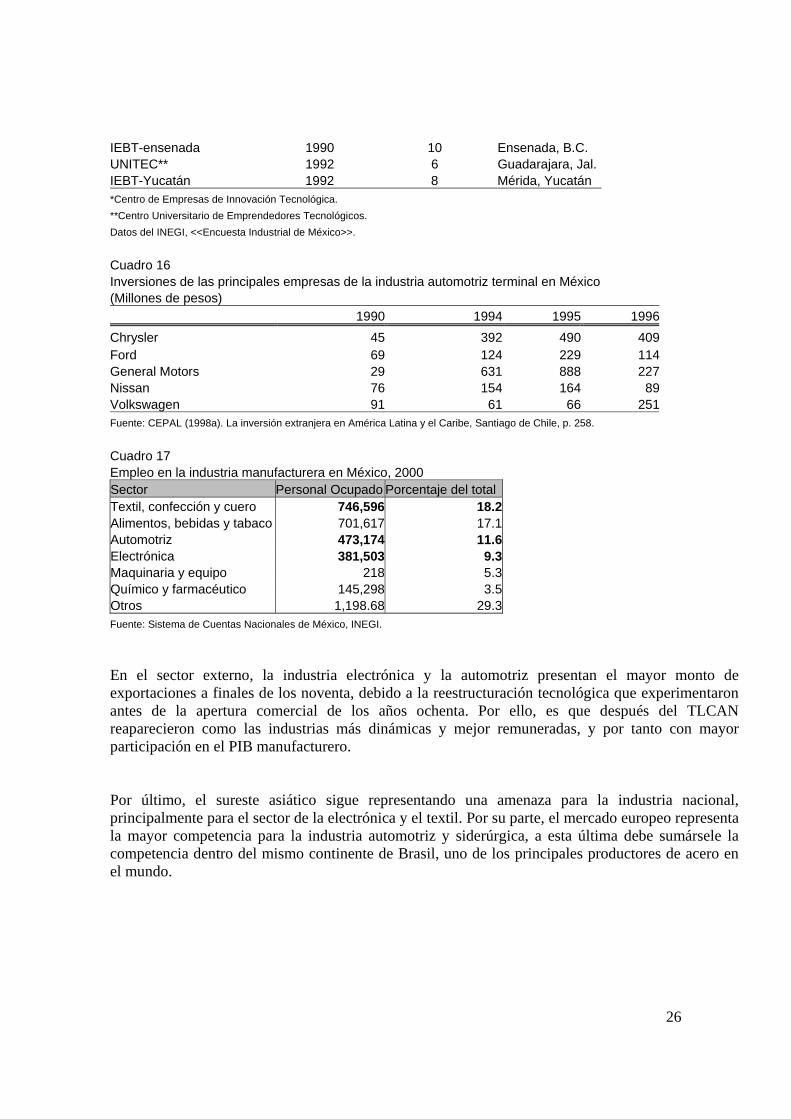

Fuente: INEGI, años respectivos. En resumen la puesta en marcha del TLCAN permitió fortalecer las exportaciones y la integración de agrupamientos textiles nacionales con los de Estados Unidos. Sin embargo, en cuanto a competitividad se refiere, los empresarios estadounidenses demostraron apatía por el desarrollo tecnológico de la industria textil nacional, lo que ha desembocado en una productividad asimétrica que sigue orillando a la mano de obra mexicana hacia la economía informal y al desempleo. Asimismo, tanto el mercado estadounidense como el mexicano aceleraron el desarrollo de esta industria, pero al mismo tiempo socavaron el tratamiento especial que requería para desenvolverse al interior del país. Así pues, mientras que en lo externo nuestro país logra desplazar a otros países (especialmente asiáticos) de la competencia –debido en gran parte a nuestra cercanía con Estados Unidos-, en lo interno no logra reducir el contrabando de prendas de vestir que sigue fluyendo entre las fronteras, y en consecuencia ayuda a intensificar la economía informal. 3.3. La industria textil vis a vis: comparativo con la industria automotriz, electrónica y siderúrgica La industria textil es un sector intensivo en mano de obra, por lo que representa una de las industrias con mayor generación de empleos. Las industrias automotriz, electrónica y siderúrgica son intensivas en capital, las dos primeras son las que han alcanzado un mayor dinamismo en los últimos años y se han movido en función de la globalización industrial. Sin embargo, al interior del país no se ha dado un impulso generalizado en innovación y cambio tecnológico. El tamaño de nuestra economía no repara con el progreso que muestra, por ejemplo la industria electrónica, la dilación ocupacional de la industria textil; aunque en lo externo se muestre lo contrario. “En rubros

25

específicos como la confección y la electrónica, México incluso se ha convertido en el principal exportador a los Estados Unidos desde 1998... la industria electrónica en México, al igual que el sector automotor, ha sido una de las actividades de mayor dinamismo, con una tasa de crecimiento promedio anual de 18.6% durante 1988-1997. Con excepción de la industria automotriz, la electrónica presenta mayor dinámica para el periodo y empleó en 1997 a 269,936 personas” (Dussel, 2000: 73). La industria siderúrgica se encuentra en el término medio entre la automotriz y la textil; ya que es importante su contribución en la infraestructura del país, sin embargo, al igual que la textil presenta rezagos tecnológicos y de ambiente laboral. El crecimiento de la industria siderúrgica durante los últimos años se debe a los procesos de privatización y de alianzas estratégicas con empresas extranjeras que tuvieron lugar durante los noventa. “La siderurgia mexicana registró grandes transformaciones a raíz de su reestructuración productiva y de su privatización... Dos aspectos resaltan en el progreso tecnológico: las nuevas inversiones hechas por los nuevos propietarios y los convenios o alianzas estratégicas de las empresas mexicanas con empresas extranjeras para mejorar sus capacidades tecnológicas (Guzmán, 2002: 229-230). Sólo algunas ciudades de la frontera norte (Ensenada, Tijuana, Laredo), han experimentado un desarrollo industrial más acelerado, destacándose la industria electrónica, telecomunicaciones y equipo de cómputo. Al interior del país, destaca la entidad de Morelos con el mayor número de institutos y centros de investigación. En el sur se presenta un menor nivel de desarrollo; la entidad que más destaca es Yucatán. Empero, de consolidarse las relaciones comerciales con América Latina y el Caribe sería posible impulsar el desarrollo industrial de toda la región sur del país. Desde la óptica tecnológica la industria automotriz y de la informática muestran que México se encuentra a la “vanguardia” de la tecnología y la innovación. Sin embargo, otras industrias como la textil todavía presenta rezagos en remuneraciones y condiciones de trabajo. Así pues, mientras que en algunos sectores se perciben altos ingresos, otros se mantienen al margen de la subsistencia. Cuadro 14 Fabricación y ensamble de equipos y accesorios para cómputo electrónico (en millones de pesos) 1989 1990 1991Computadoras 927,749 1,125,211 1,074,149Impresoras 42,625 105,447 153,684Programas 100,302 238,703 420,172Fuente: Elaborado con datos de CANIEFE, Departamento de Estudios Económicos. Datos del INEGI, <<Encuesta Industrial de México>> Cuadro 15 Primeras Incubadoras de Empresas de Base Tecnológica instaladas en México Nombre Año de creación Número de empresasLocalización CEMIT* 1990 10 Cuernavaca, Mor.

26

IEBT-ensenada 1990 10 Ensenada, B.C. UNITEC** 1992 6 Guadarajara, Jal. IEBT-Yucatán 1992 8 Mérida, Yucatán *Centro de Empresas de Innovación Tecnológica. **Centro Universitario de Emprendedores Tecnológicos. Datos del INEGI, <<Encuesta Industrial de México>>. Cuadro 16 Inversiones de las principales empresas de la industria automotriz terminal en México (Millones de pesos) 1990 1994 1995 1996Chrysler 45 392 490 409Ford 69 124 229 114General Motors 29 631 888 227Nissan 76 154 164 89Volkswagen 91 61 66 251Fuente: CEPAL (1998a). La inversión extranjera en América Latina y el Caribe, Santiago de Chile, p. 258. Cuadro 17 Empleo en la industria manufacturera en México, 2000 Sector Personal Ocupado Porcentaje del totalTextil, confección y cuero 746,596 18.2Alimentos, bebidas y tabaco 701,617 17.1Automotriz 473,174 11.6Electrónica 381,503 9.3Maquinaria y equipo 218 5.3Químico y farmacéutico 145,298 3.5Otros 1,198.68 29.3Fuente: Sistema de Cuentas Nacionales de México, INEGI. En el sector externo, la industria electrónica y la automotriz presentan el mayor monto de exportaciones a finales de los noventa, debido a la reestructuración tecnológica que experimentaron antes de la apertura comercial de los años ochenta. Por ello, es que después del TLCAN reaparecieron como las industrias más dinámicas y mejor remuneradas, y por tanto con mayor participación en el PIB manufacturero. Por último, el sureste asiático sigue representando una amenaza para la industria nacional, principalmente para el sector de la electrónica y el textil. Por su parte, el mercado europeo representa la mayor competencia para la industria automotriz y siderúrgica, a esta última debe sumársele la competencia dentro del mismo continente de Brasil, uno de los principales productores de acero en el mundo.

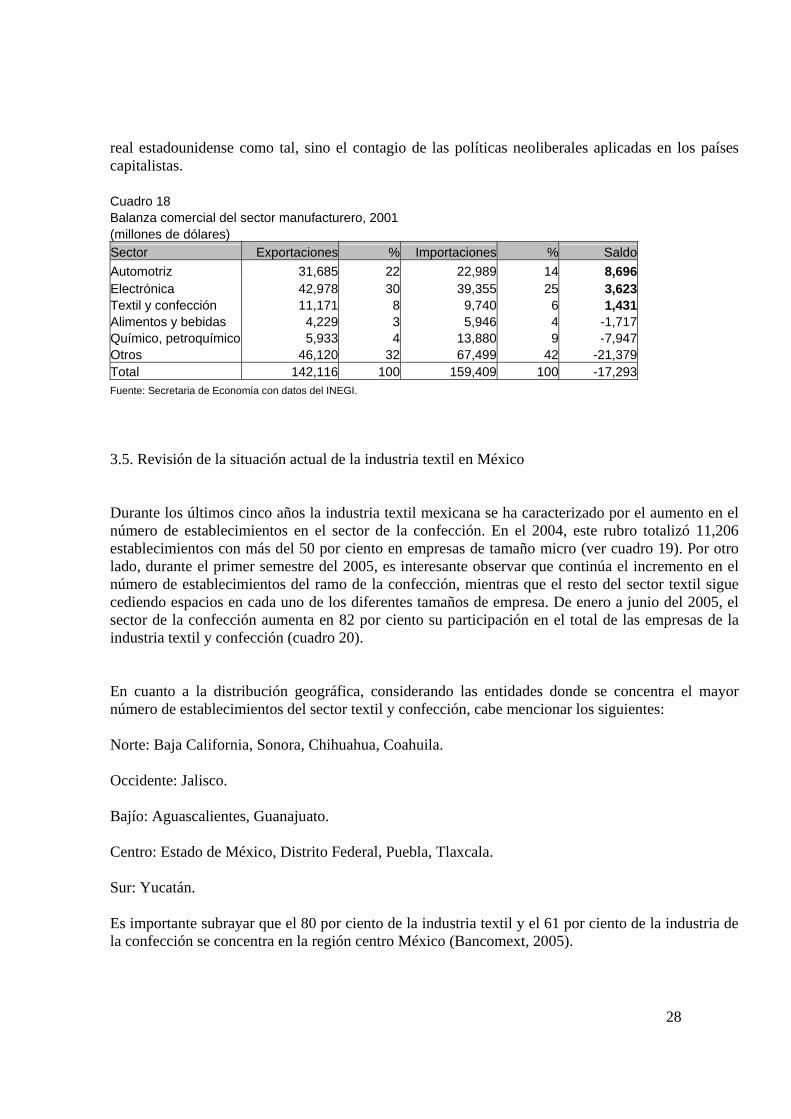

27

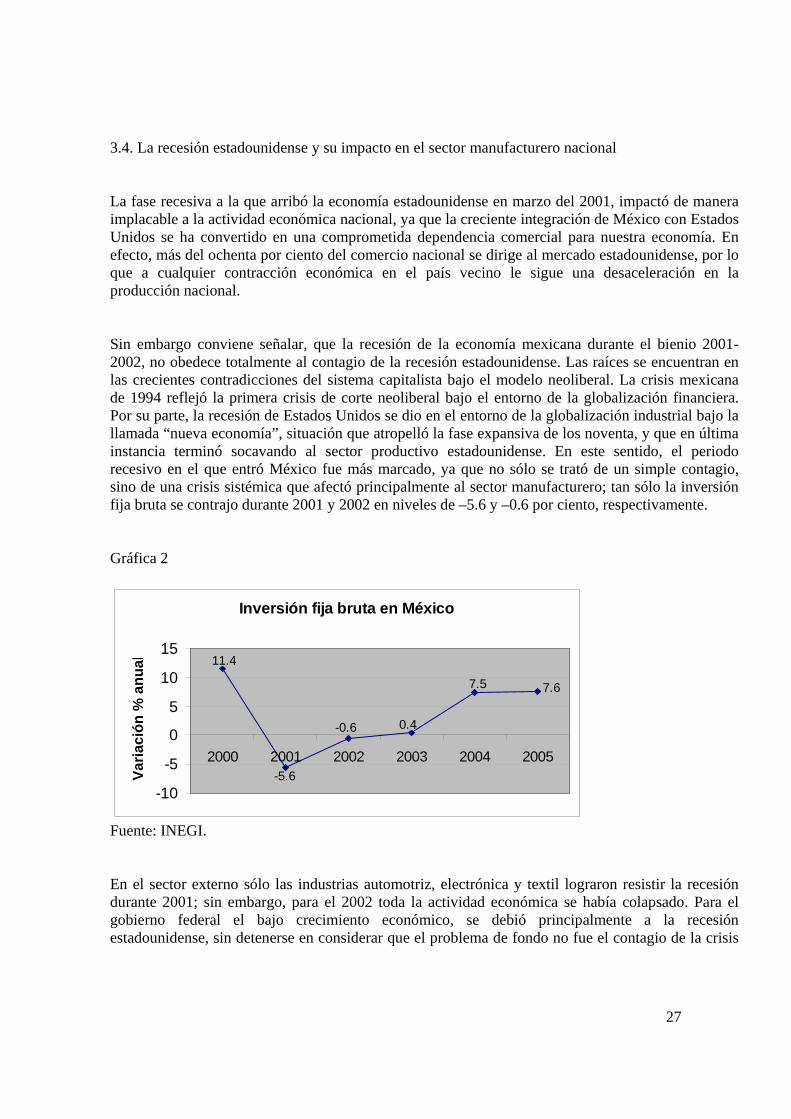

3.4. La recesión estadounidense y su impacto en el sector manufacturero nacional La fase recesiva a la que arribó la economía estadounidense en marzo del 2001, impactó de manera implacable a la actividad económica nacional, ya que la creciente integración de México con Estados Unidos se ha convertido en una comprometida dependencia comercial para nuestra economía. En efecto, más del ochenta por ciento del comercio nacional se dirige al mercado estadounidense, por lo que a cualquier contracción económica en el país vecino le sigue una desaceleración en la producción nacional. Sin embargo conviene señalar, que la recesión de la economía mexicana durante el bienio 2001-2002, no obedece totalmente al contagio de la recesión estadounidense. Las raíces se encuentran en las crecientes contradicciones del sistema capitalista bajo el modelo neoliberal. La crisis mexicana de 1994 reflejó la primera crisis de corte neoliberal bajo el entorno de la globalización financiera. Por su parte, la recesión de Estados Unidos se dio en el entorno de la globalización industrial bajo la llamada “nueva economía”, situación que atropelló la fase expansiva de los noventa, y que en última instancia terminó socavando al sector productivo estadounidense. En este sentido, el periodo recesivo en el que entró México fue más marcado, ya que no sólo se trató de un simple contagio, sino de una crisis sistémica que afectó principalmente al sector manufacturero; tan sólo la inversión fija bruta se contrajo durante 2001 y 2002 en niveles de –5.6 y –0.6 por ciento, respectivamente. Gráfica 2

Inversión fija bruta en México

11.4

-5.6

-0.6 0.4

7.5 7.6

-10

-5

0

5

10

15

2000 2001 2002 2003 2004 2005

Varia

ción

% a

nual

Fuente: INEGI. En el sector externo sólo las industrias automotriz, electrónica y textil lograron resistir la recesión durante 2001; sin embargo, para el 2002 toda la actividad económica se había colapsado. Para el gobierno federal el bajo crecimiento económico, se debió principalmente a la recesión estadounidense, sin detenerse en considerar que el problema de fondo no fue el contagio de la crisis

28

real estadounidense como tal, sino el contagio de las políticas neoliberales aplicadas en los países capitalistas. Cuadro 18 Balanza comercial del sector manufacturero, 2001 (millones de dólares) Sector Exportaciones % Importaciones % Saldo Automotriz 31,685 22 22,989 14 8,696 Electrónica 42,978 30 39,355 25 3,623 Textil y confección 11,171 8 9,740 6 1,431 Alimentos y bebidas 4,229 3 5,946 4 -1,717 Químico, petroquímico 5,933 4 13,880 9 -7,947 Otros 46,120 32 67,499 42 -21,379 Total 142,116 100 159,409 100 -17,293 Fuente: Secretaria de Economía con datos del INEGI. 3.5. Revisión de la situación actual de la industria textil en México Durante los últimos cinco años la industria textil mexicana se ha caracterizado por el aumento en el número de establecimientos en el sector de la confección. En el 2004, este rubro totalizó 11,206 establecimientos con más del 50 por ciento en empresas de tamaño micro (ver cuadro 19). Por otro lado, durante el primer semestre del 2005, es interesante observar que continúa el incremento en el número de establecimientos del ramo de la confección, mientras que el resto del sector textil sigue cediendo espacios en cada uno de los diferentes tamaños de empresa. De enero a junio del 2005, el sector de la confección aumenta en 82 por ciento su participación en el total de las empresas de la industria textil y confección (cuadro 20). En cuanto a la distribución geográfica, considerando las entidades donde se concentra el mayor número de establecimientos del sector textil y confección, cabe mencionar los siguientes: Norte: Baja California, Sonora, Chihuahua, Coahuila. Occidente: Jalisco. Bajío: Aguascalientes, Guanajuato. Centro: Estado de México, Distrito Federal, Puebla, Tlaxcala. Sur: Yucatán. Es importante subrayar que el 80 por ciento de la industria textil y el 61 por ciento de la industria de la confección se concentra en la región centro México (Bancomext, 2005).

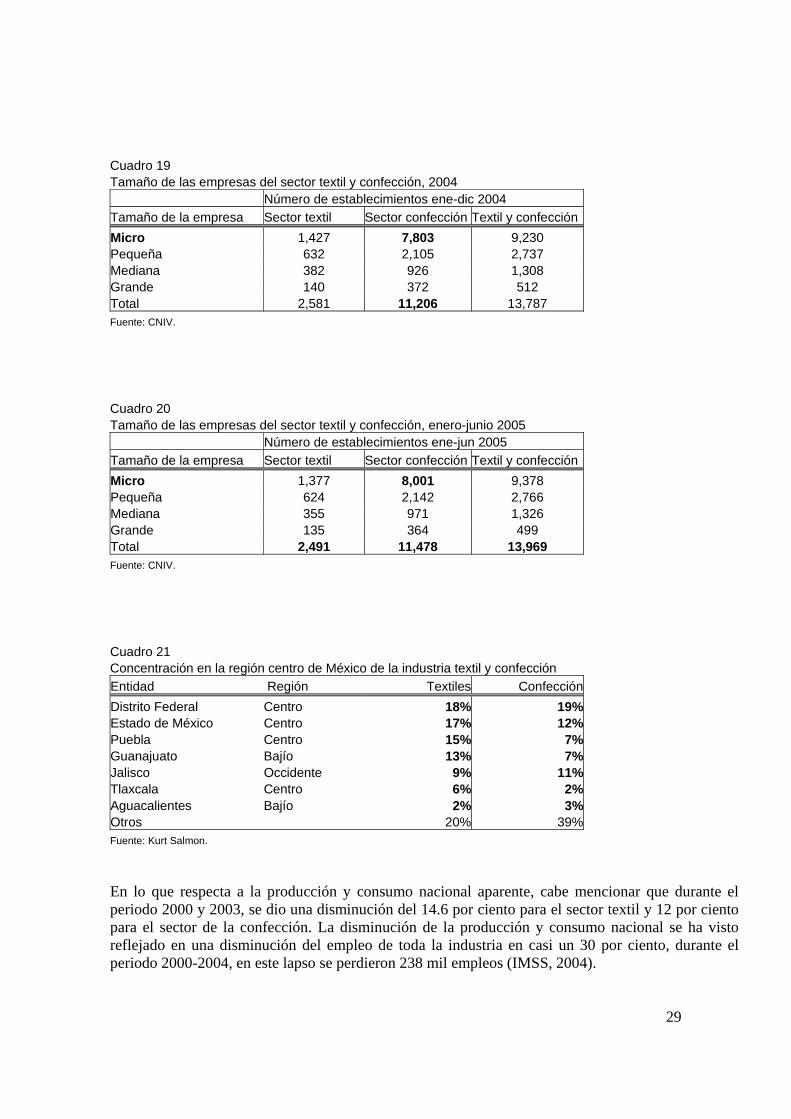

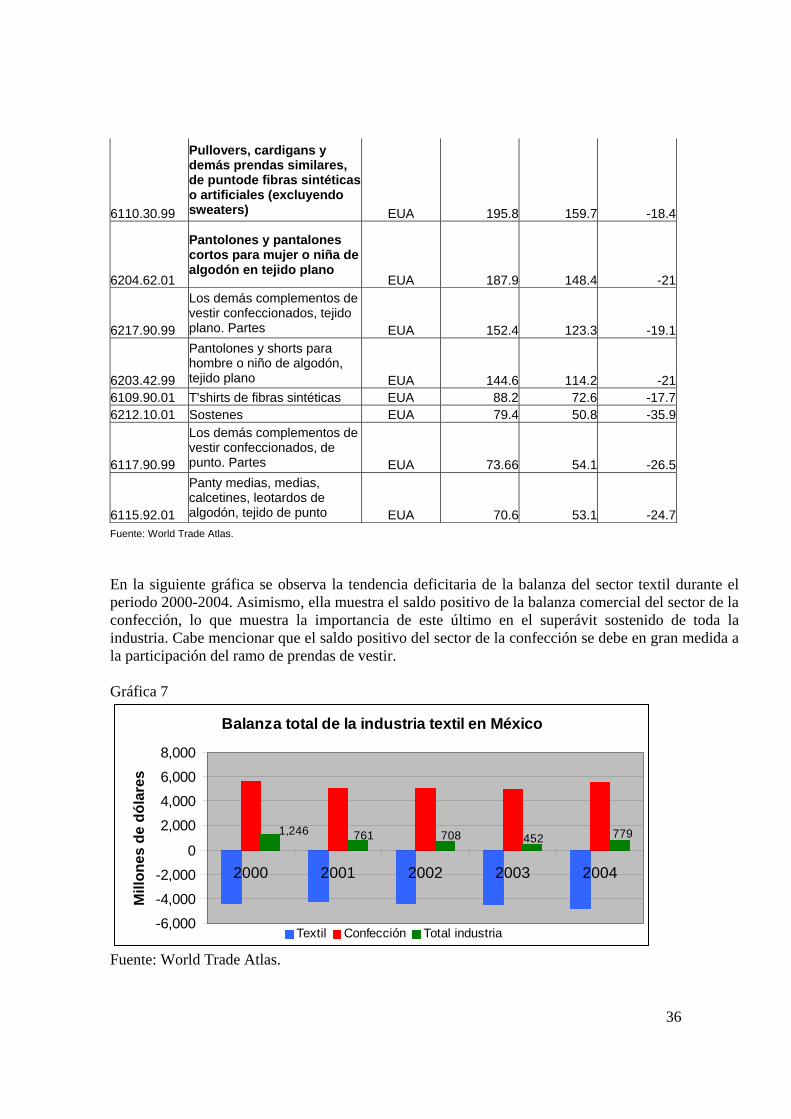

29

Cuadro 19 Tamaño de las empresas del sector textil y confección, 2004 Número de establecimientos ene-dic 2004 Tamaño de la empresa Sector textil Sector confección Textil y confección Micro 1,427 7,803 9,230 Pequeña 632 2,105 2,737 Mediana 382 926 1,308 Grande 140 372 512 Total 2,581 11,206 13,787 Fuente: CNIV. Cuadro 20 Tamaño de las empresas del sector textil y confección, enero-junio 2005 Número de establecimientos ene-jun 2005 Tamaño de la empresa Sector textil Sector confección Textil y confección Micro 1,377 8,001 9,378 Pequeña 624 2,142 2,766 Mediana 355 971 1,326 Grande 135 364 499 Total 2,491 11,478 13,969 Fuente: CNIV. Cuadro 21 Concentración en la región centro de México de la industria textil y confección Entidad Región Textiles ConfecciónDistrito Federal Centro 18% 19%Estado de México Centro 17% 12%Puebla Centro 15% 7%Guanajuato Bajío 13% 7%Jalisco Occidente 9% 11%Tlaxcala Centro 6% 2%Aguacalientes Bajío 2% 3%Otros 20% 39%Fuente: Kurt Salmon. En lo que respecta a la producción y consumo nacional aparente, cabe mencionar que durante el periodo 2000 y 2003, se dio una disminución del 14.6 por ciento para el sector textil y 12 por ciento para el sector de la confección. La disminución de la producción y consumo nacional se ha visto reflejado en una disminución del empleo de toda la industria en casi un 30 por ciento, durante el periodo 2000-2004, en este lapso se perdieron 238 mil empleos (IMSS, 2004).

30

Gráfica 3

Consumo nacional aparente

14,747 13,705 13,89713,132

4,984

5,818

6,588

5,842

20,589 20,292 19,71518,115

0

5,000

10,000

15,000

20,000

25,000

2000 2001 2002 2003

Mill

ones

de

dóla

res

Textil Confección Total Fuente: Datos de INEGI y WTA. Gráfica 4

Total de empleos textil y confección

570587660679808

0

200

400

600

800

1000

2000 2001 2002 2003 2004

Mile

s de

em

pleo

s

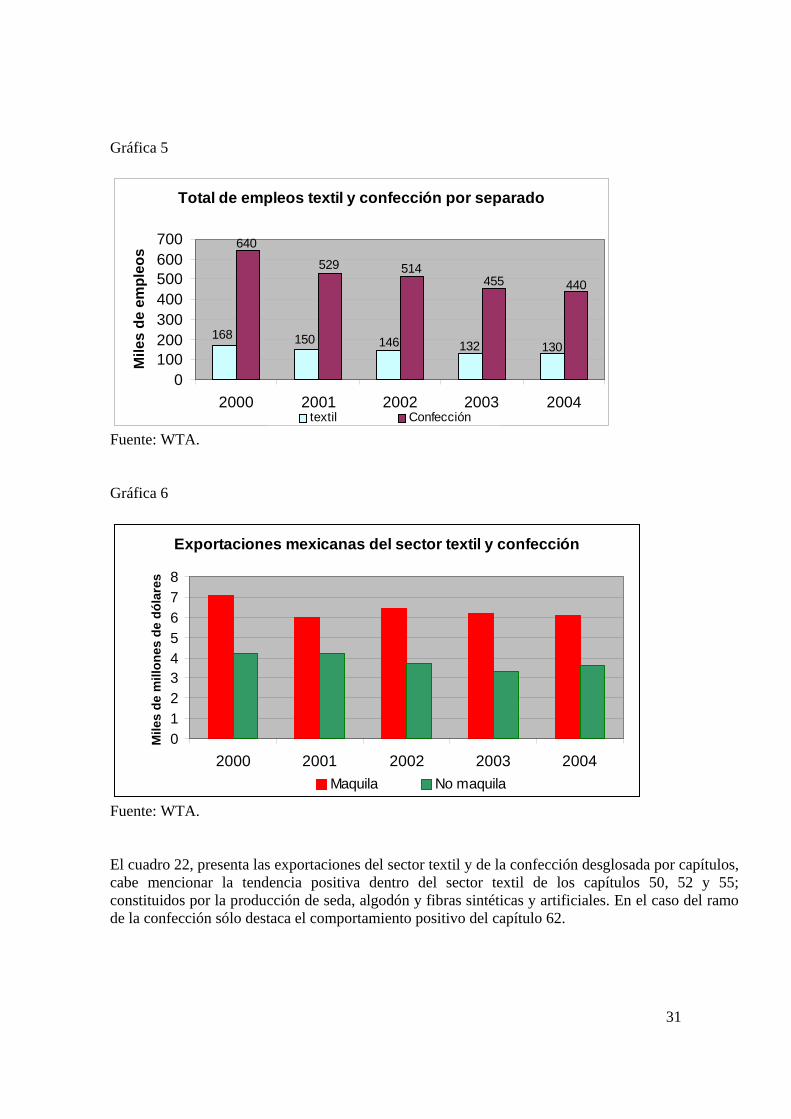

Fuente: IMSS. Desglosando el total de empleos entre el sector de la confección y el textil, es posible observar que la mayor parte de la mano de obra ocupada se encuentra en el ramo de la confección. Por otro lado, En las exportaciones mexicanas del sector textil y confección durante el periodo 2000-2004, predominaron las exportaciones de productos elaborados por las maquiladoras.

31

Gráfica 5

Total de empleos textil y confección por separado

130132146150168

440455514529

640

0100200300400500600700

2000 2001 2002 2003 2004

Mile

s de

em

pleo

s

textil Confección Fuente: WTA. Gráfica 6

Exportaciones mexicanas del sector textil y confección

012345678

2000 2001 2002 2003 2004

Mile

s de

mill

ones

de

dóla

res

Maquila No maquila

Fuente: WTA. El cuadro 22, presenta las exportaciones del sector textil y de la confección desglosada por capítulos, cabe mencionar la tendencia positiva dentro del sector textil de los capítulos 50, 52 y 55; constituidos por la producción de seda, algodón y fibras sintéticas y artificiales. En el caso del ramo de la confección sólo destaca el comportamiento positivo del capítulo 62.

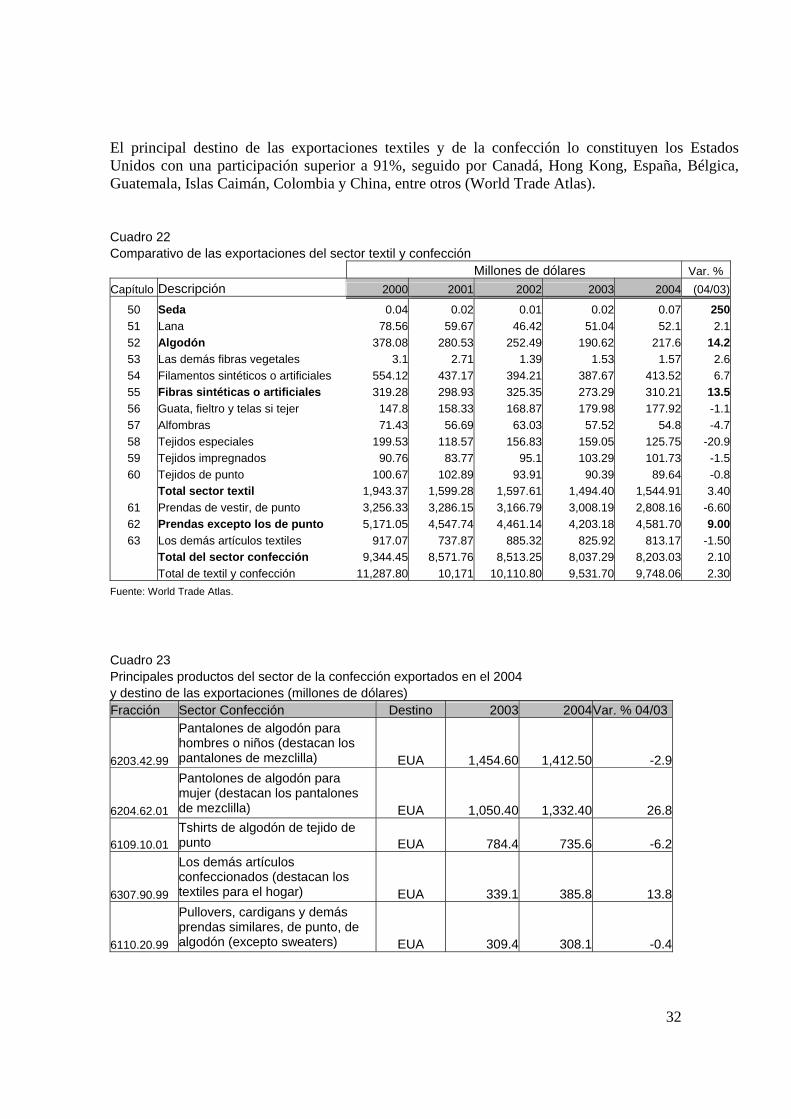

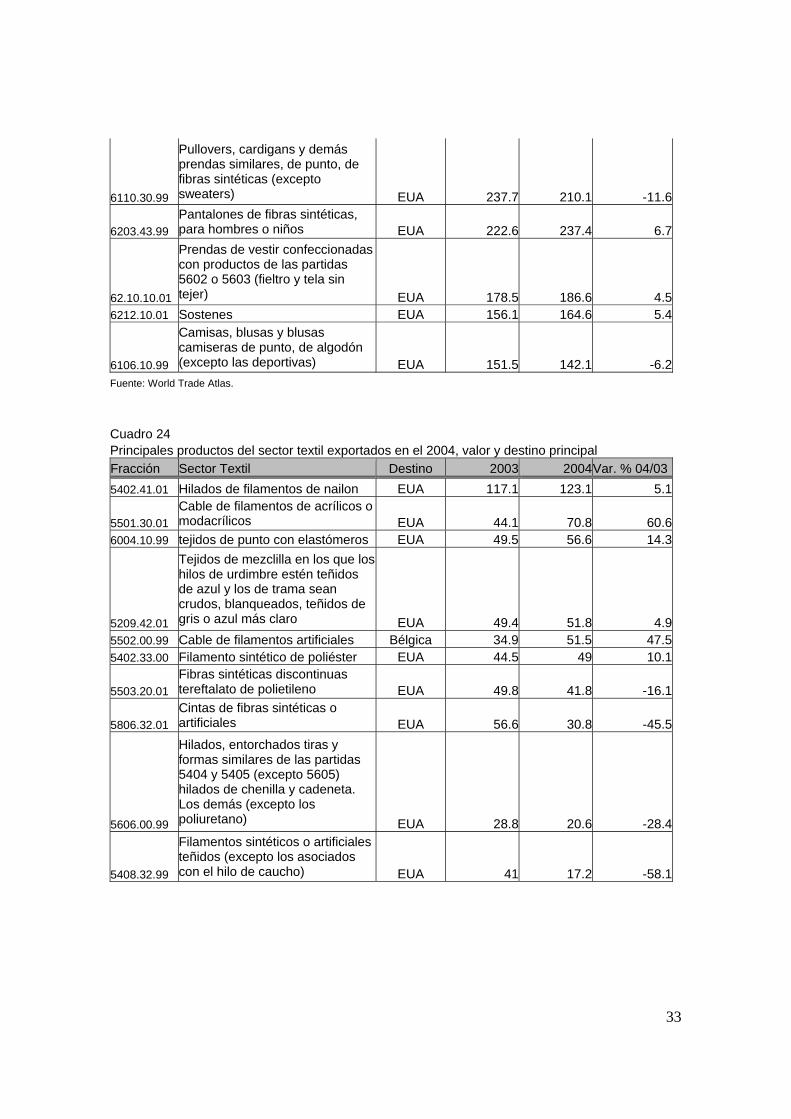

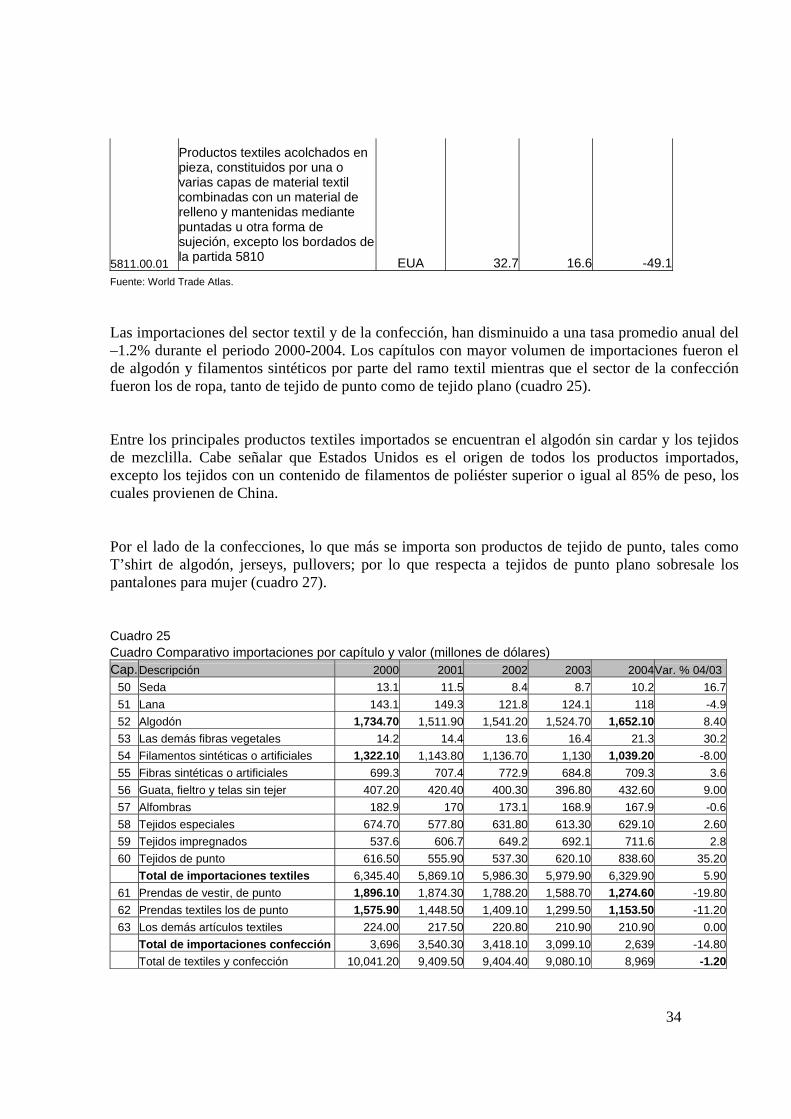

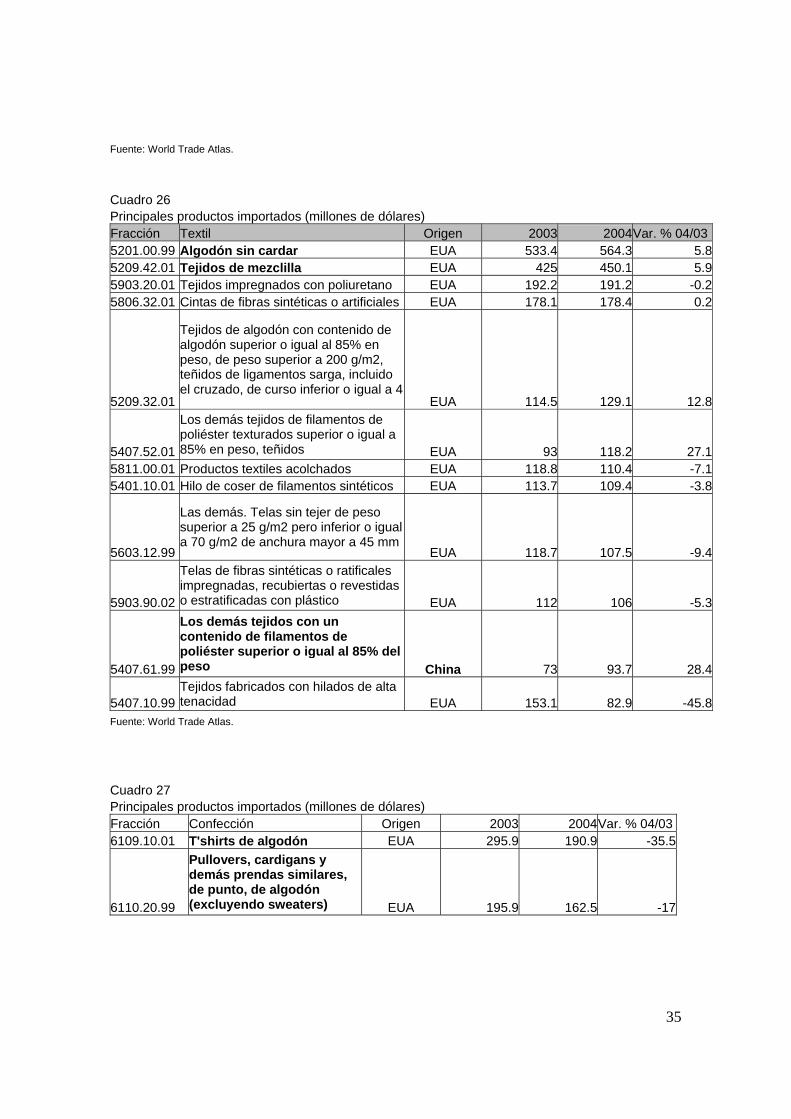

32

El principal destino de las exportaciones textiles y de la confección lo constituyen los Estados Unidos con una participación superior a 91%, seguido por Canadá, Hong Kong, España, Bélgica, Guatemala, Islas Caimán, Colombia y China, entre otros (World Trade Atlas). Cuadro 22 Comparativo de las exportaciones del sector textil y confección Millones de dólares Var. % Capítulo Descripción 2000 2001 2002 2003 2004 (04/03)

50 Seda 0.04 0.02 0.01 0.02 0.07 25051 Lana 78.56 59.67 46.42 51.04 52.1 2.152 Algodón 378.08 280.53 252.49 190.62 217.6 14.253 Las demás fibras vegetales 3.1 2.71 1.39 1.53 1.57 2.654 Filamentos sintéticos o artificiales 554.12 437.17 394.21 387.67 413.52 6.755 Fibras sintéticas o artificiales 319.28 298.93 325.35 273.29 310.21 13.556 Guata, fieltro y telas si tejer 147.8 158.33 168.87 179.98 177.92 -1.157 Alfombras 71.43 56.69 63.03 57.52 54.8 -4.758 Tejidos especiales 199.53 118.57 156.83 159.05 125.75 -20.959 Tejidos impregnados 90.76 83.77 95.1 103.29 101.73 -1.560 Tejidos de punto 100.67 102.89 93.91 90.39 89.64 -0.8 Total sector textil 1,943.37 1,599.28 1,597.61 1,494.40 1,544.91 3.40

61 Prendas de vestir, de punto 3,256.33 3,286.15 3,166.79 3,008.19 2,808.16 -6.6062 Prendas excepto los de punto 5,171.05 4,547.74 4,461.14 4,203.18 4,581.70 9.0063 Los demás artículos textiles 917.07 737.87 885.32 825.92 813.17 -1.50

Total del sector confección 9,344.45 8,571.76 8,513.25 8,037.29 8,203.03 2.10 Total de textil y confección 11,287.80 10,171 10,110.80 9,531.70 9,748.06 2.30Fuente: World Trade Atlas. Cuadro 23 Principales productos del sector de la confección exportados en el 2004 y destino de las exportaciones (millones de dólares) Fracción Sector Confección Destino 2003 2004 Var. % 04/03

6203.42.99

Pantalones de algodón para hombres o niños (destacan los pantalones de mezclilla) EUA 1,454.60 1,412.50 -2.9

6204.62.01

Pantolones de algodón para mujer (destacan los pantalones de mezclilla) EUA 1,050.40 1,332.40 26.8

6109.10.01 Tshirts de algodón de tejido de punto EUA 784.4 735.6 -6.2

6307.90.99

Los demás artículos confeccionados (destacan los textiles para el hogar) EUA 339.1 385.8 13.8

6110.20.99