la gestione della crisi diimpresa - direc.it · la crisi del 2012 nel corso degli anni 2011 e 2012...

TRANSCRIPT

LA GESTIONE DELLA CRISI DI IMPRESA

QUINTA GIORNATA - GENOVA, 31 GENNAIO 2014

L’ASSISTENZA ALL’IMPRENDITORE IN CRISI: SCELTA DELLO STRUMENTO GIURIDICO PIU’ IDONEO IN FUNZIONE DELLE CIRCOSTANZE DEL CASO CONCRETO

Dante BenziBenzi, Hardonk, Russo & Desogus

dottori commercialisti e revisori contabili1

Ordine degli avvocatiGenova

Ordine dei DottoriCommercialisti

e degli Esperti Contabilidi Genova

Associazione per la formazionein diritto dell’economia – onlus

Dipartimenti di giurisprudenza edi economia

ADC LiguriaAssociazione dei Dottori

Commercialistie degli Esperti Contabili

Camera Penale Regionale Ligure Struttura territoriale CorteAppello Genova

CRISI D’IMPRESA

Definizione - non esiste alcun riferimento normativo del presupposto oggettivo dello “stato di crisi”; saràl’imprenditore a decidere quando per la sua azienda saranno attuali oppure si profileranno scenari di crisi che lo indurranno ad effettuare un intervento attraverso l’elaborazione del piano di risanamento che riterrà piùadatto.

Irreversibilità della crisi - è tale solamente quando la situazione in cui versa l’impresa è talmente compromessa da far sì che nessun soggetto economico sia disposto a dare supporto ad un piano di “salvataggio”.

2

Manifestazione - alcuni dei sintomi più comuni sono: grave difficoltà di adempiere alle proprie obbligazioni, impossibilità di ricorrere al credito sia bancario che presso i fornitori, ritardo nei pagamenti delle retribuzioni, ritardo nei versamenti fiscali e previdenziali.

Presa di coscienza dell’imprenditore – normalmente non avviene attraverso un’analisi tecnica e puntale dei dati aziendali (questo purtroppo è spesso vero anche per imprese di grandi dimensioni) ma quando la manifestazione diventa palese anche esternamente all’azienda. L’imprenditore è portato a scambiare le cause della crisi con gli effetti.

3

Decisione di ricorrere al rimedio – L’imprenditore non dovràassolutamente sbagliare il “timing” dell’intervento, evitando di finire in una situazione oggettivamente irreversibile. Non esistendo in Italia una “Procedura di Allerta” molto spesso l’imprenditore decide di affrontare, con un approccio tecnico, la situazione di crisi quanto ormai, in molti dei casi osservati, la stessa è diventata irreversibile o difficilmente reversibile.

4

L’ APPROCCIO ALLA CRISI D’IMPRESA DA PARTE DEL PROFESSIONISTA

L’aspetto piscologico – quando l’imprenditore si rivolge al professionista quest’ultimo deve avere ben presente la naturale tendenza a sottovalutare la portata del problema che investe la propria azienda. Molto spesso l’imprenditore richiede al professionista che lo aiuti a convincere il sistema bancario ad erogare ancora credito per sostenere quella che lo stesso qualifica come una “temporanea mancanza di liquidità”. Il primo obiettivo consiste nel cercare di comprendere, sia dall’esposizione del problema da parte dell’imprenditore sia dall’esame dei primi dati contabili, il livello della crisi.

5

L’esame dei dati contabili aggiornati – E’ il primissimo passo che il professionista deve fare. Chiederà all’imprenditore di avere a disposizione, già in occasione del primo incontro, una situazione contabile dettagliata aggiornata che conterrà i dati economici e patrimoniali, unitamente alle situazioni contabili relative agliesercizi precedenti sulla base delle quali sono stati formati i bilanci di esercizio. Più difficile è ottenere una situazione dei flussi finanziari attendibile.La situazione patrimoniale rettificata a valori correnti e/o di liquidazione ed il conto economico prospettico- Sono documenti importanti e comunque non così semplici da formare in modo che abbiano un altro grado di attendibilità. Sulla base di quelli si potrà a comprendere quali saranno le opzioni disponibili per le scelte dello strumento giuridico più idoneo.

6

Il grado di urgenza e il tempo disponibile – Sono fattori determinati perchépossono condizionare le scelte compromettendone altre che potrebbero poi rivelarsi migliori anche riguardo ad aspetti di carattere sociale come l’occupazione.Il grado di urgenza nella decisione può essere determinato da fattori aziendali e/o da fattori di natura giuridica quali ad esempio:•Rischi di interruzione nella produzione;•Rischi di perdita di forza lavoro determinante;•Rischi di perdita di quote di mercato;•Rischi di perdita di fornitori essenziali;•Istanze di fallimento pendenti;•Esistenza di pignoramenti di beni o presso terzi;•Esistenza di ipoteche giudiziali per le quali stanno per trascorrere i 90 da momento dell’iscrizione.Il mix di questi fattori giuridici ed economici può portare ad accelerazioni spesso violente nelle decisioni sullo strumento al quale accedere.

7

Il miglior risultato possibile – il salvataggio del soggetto giuridico e dell’azienda.

A seconda della tipologia della crisi si potrà intervenire sul soggetto giuridico e/o sull’azienda con finalità e risultati differenti:

•Salvataggio del soggetto giuridico e dell’azienda nel caso in cui sarà possibile recuperare sia l’equilibrio patrimoniale-finanziario che quello economico. Potrà essere realizzato, senza ricorso a nuovo capitale di rischio (ad esempio attraverso un’adeguata e risolutiva ristrutturazione aziendale), oppure con l’intervento di nuovo capitale di rischio, nel caso in cui quest’ultimo sia giustificato dal valore attribuito dal mercato (o dall’imprenditore) all’azienda e quindi alle aspettative economiche sulla stessa.

•Salvataggio solo del soggetto giuridico se sarà possibile recuperare esclusivamente l’equilibrio patrimoniale e finanziario (ad es. attraverso accordi con i creditori, interventi personali da parte dell’imprenditore/soci, cessione di parti dell’azienda a terzi quali ad es. reti di vendita, marchi, brevetti, singoli beni, unità produttive ecc.).

•Salvataggio solo dell’azienda nel caso in cui sia possibile verificare l’esistenza o la possibilità di recuperare esclusivamente l’equilibrio economico, anche attraverso ristrutturazioni più o meno profonde

8

IL CASO LEHMAN BROTHERS HOLDINGS INC.

È l’esempio più importante dell’esigenza di vendita veloce ed accelerata al fine di salvaguardare l’avviamento aziendale ed i posti di lavoro.

10 Settembre 2008

La Banca ha richieste su derivati pari a 800 miliardi di dollarima con il passare del tempo aumentano sino ad arrivare a 1.000 miliardi di dollari ma non è facile prevedere quando le richieste si arresteranno.

E’ Insolvenza.9

15 settembre 2008

Il giudice James M. Peck apprende dalla sua cancelleria che il caso gli è stato assegnato. Riflessioni del giudice Peck:•Lehman è come un cubetto di ghiaccio che si scioglie portando via qualsiasi valore come i dipendenti cruciali e il carattere essenziale dell’azienda per questo occorre evitare la liquidazione.•Non era stato consegnato alcun faldone di documenti, non era stato chiesto alcun provvedimento d’urgenza, in sostanza non era stato preparato il caso e si era agito sulla spinta di una emergenza assoluta. Non solo era il più grande fallimento della storia ma anche quello meno preparato e pianificato. •La sospensione automatica contro le azioni è stata quella che ha consentito di proporre una vendita d’urgenza.

10

17 settembre 2008

Barclays Capital formula una proposta di acquisto con la quale avrebbe fornito finanziamenti al debitore acquisendo l’attività di brokeraggio in Nord America.Si tiene l’udienza sulla procedura di offerta nella quale vengono sollevate numerose contestazioni ed il Comitato dei creditori, tramite il proprio legale appena nominato chiede più tempo per valutare la transazione e le procedure proposte.Le Agenzie Normative e la Federal Reserve di New York spiegano che il tempo è un fattore critico e che non erano accettabili proroghe.La proroga non era un’opzione possibile ma occorreva rispettare le procedure richieste dal codice fallimentare.E’ stata fissata un’udienza per dare modo alle parti di presentare obiezioni scritte e in forma verbale.

11

19 settembre 2008

Alcune obiezioni vertevano sui dubbi relativi come una transazione tanto complicata potesse essere approvata così rapidamente e sul fatto che una vendita degli assets in un tempo più lungo potesse generare il massimo di valore per i creditori.

20 settembre 2008

Il giudice, utilizzando la sezione 363 del Chapter 11 (vendita rapida degli asset il cui valore rischia di essere azzerato in caso di bancarotta prolungata), approva la vendita a Barclays Capital con queste motivazioni: “era l’unica transazione disponibile………..in caso di mancata approvazione le conseguenze si sarebbero potute rilevaredisastrose……..il danno al debitore al suo patrimonio, ai clienti, ai creditori in generale all’economia globale nazionale e globale avrebbero potuto rivelarsi incalcolabili ”

12

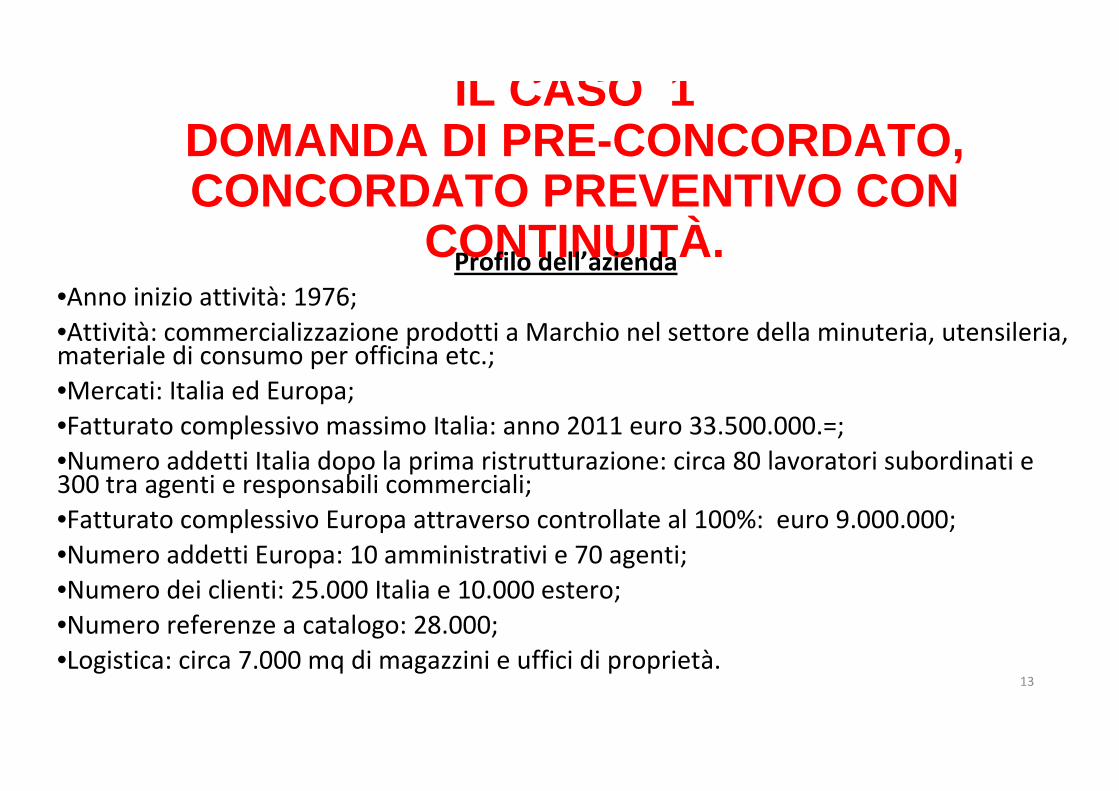

IL CASO 1 DOMANDA DI PRE-CONCORDATO, CONCORDATO PREVENTIVO CON

CONTINUITÀ.Profilo dell’azienda

•Anno inizio attività: 1976;

•Attività: commercializzazione prodotti a Marchio nel settore della minuteria, utensileria, materiale di consumo per officina etc.;

•Mercati: Italia ed Europa;

•Fatturato complessivo massimo Italia: anno 2011 euro 33.500.000.=;

•Numero addetti Italia dopo la prima ristrutturazione: circa 80 lavoratori subordinati e 300 tra agenti e responsabili commerciali;

•Fatturato complessivo Europa attraverso controllate al 100%: euro 9.000.000;

•Numero addetti Europa: 10 amministrativi e 70 agenti;

•Numero dei clienti: 25.000 Italia e 10.000 estero;

•Numero referenze a catalogo: 28.000;

•Logistica: circa 7.000 mq di magazzini e uffici di proprietà. 13

La crisi del 2012

Nel corso degli anni 2011 e 2012 il nostro Paese viene investitoin modo molto profondo e violento dalla crisi globale e da quella peculiare italiana. Si manifestano proprio nel 2012, i primi segnali concreti di una crisi di sistema piuttosto che di una crisi aziendale legata ad altri fattori quali potrebbero essere il declino del prodotto, la carena di penetrazione dei mercati e/o problemi organizzativi interni.

14

I sintomi di questa crisi vengono percepiti immediatamente dall’azienda che prontamente si ristruttura cercando di adeguarsi ad una prospettiva di mercato completamente mutata in un arco inferiore di 12 mesi:

•Le vendite alla fine dell’esercizio 2012 saranno diminuite, rispetto ai primi mesi dello stesso anno, nella una misura pari a circa il 40%;

•Iniziano ad allungarsi i tempi di incasso dei crediti così come iniziano a diventare rilevanti gli insoluti dei clienti che a loro volta stanno soffrendo a causa della stessa crisi globale;

•Da parte della concorrenza inizia un attacco alla rete agenti per sottrarre quote di mercato.

15

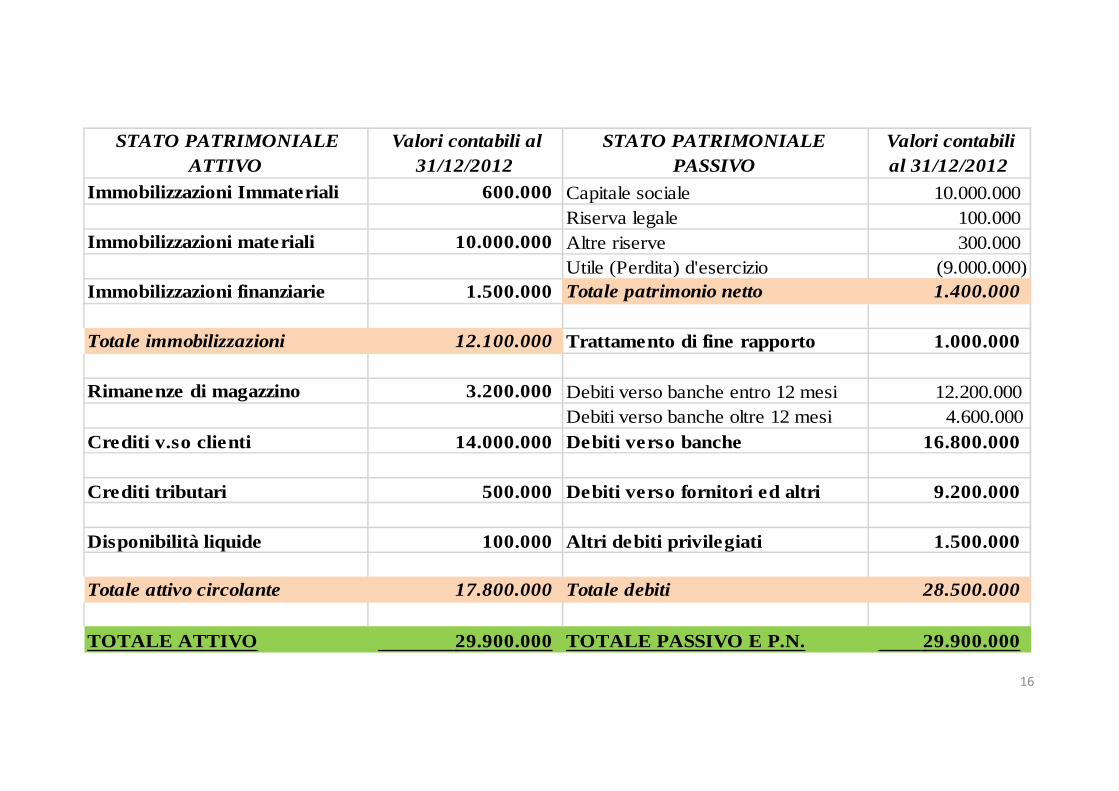

STATO PATRIMONIALE ATTIVO

Valori contabili al 31/12/2012

STATO PATRIMONIALE PASSIVO

Valori contabili al 31/12/2012

Immobilizzazioni Immateriali 600.000 Capitale sociale 10.000.000 Riserva legale 100.000

Immobilizzazioni materiali 10.000.000 Altre riserve 300.000 Utile (Perdita) d'esercizio (9.000.000)

Immobilizzazioni finanziarie 1.500.000 Totale patrimonio netto 1.400.000

Totale immobilizzazioni 12.100.000 Trattamento di fine rapporto 1.000.000

Rimanenze di magazzino 3.200.000 Debiti verso banche entro 12 mesi 12.200.000 Debiti verso banche oltre 12 mesi 4.600.000

Crediti v.so clienti 14.000.000 Debiti verso banche 16.800.000

Crediti tributari 500.000 Debiti verso fornitori ed altri 9.200.000

Disponibilità liquide 100.000 Altri debiti privilegiati 1.500.000

Totale attivo circolante 17.800.000 Totale debiti 28.500.000

TOTALE ATTIVO 29.900.000 TOTALE PASSIVO E P.N. 29.900.000

16

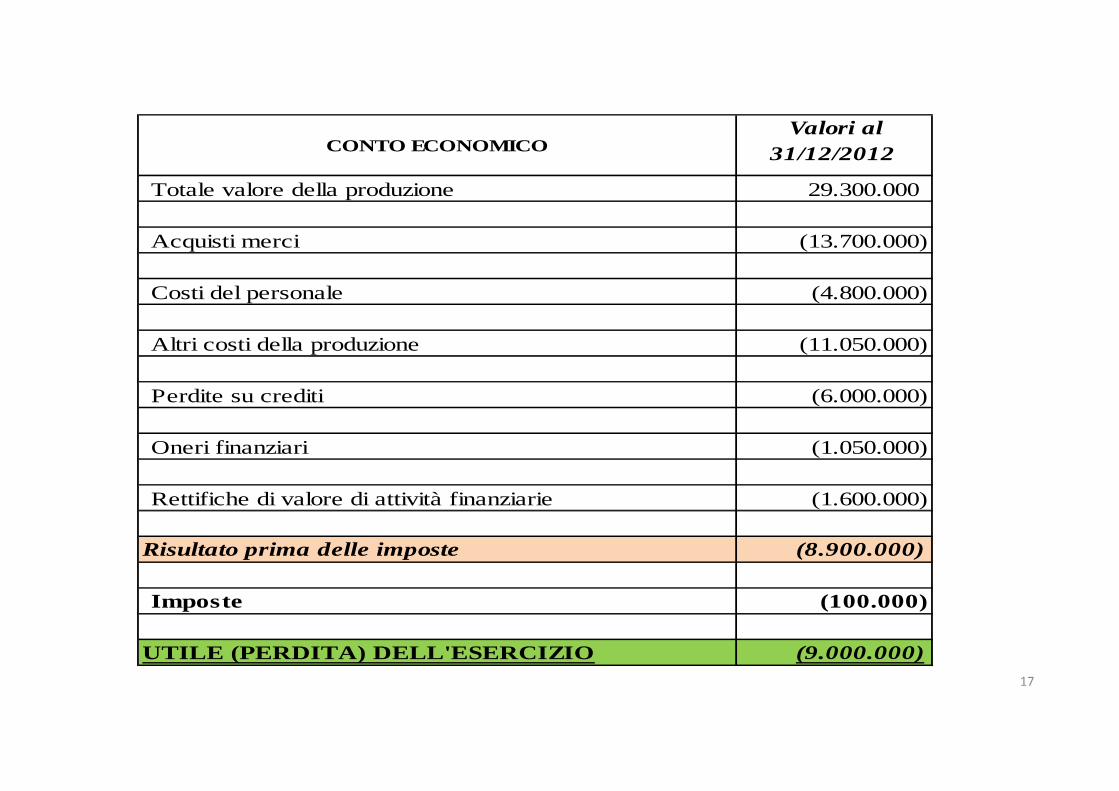

CONTO ECONOMICO Valori al

31/12/2012

Totale valore della produzione 29.300.000

Acquisti merci (13.700.000)

Costi del personale (4.800.000)

Altri costi della produzione (11.050.000)

Perdite su crediti (6.000.000)

Oneri finanziari (1.050.000)

Rettifiche di valore di attività finanziarie (1.600.000)

Risultato prima delle imposte (8.900.000)

Imposte (100.000)

UTILE (PERDITA) DELL'ESERCIZIO (9.000.000)17

Gli interventi di ristrutturazione aziendale volti al superamento della crisi già operativi all’inizio del 2013

•Adozione di contratti di lavoro subordinato di solidarietà al fine di ridurre le ore lavorate cercando di salvaguardare il numero degli occupati;

•Riorganizzazione della rete di vendita accorpando area manager e direzione vendite in ambito zonale;

•Dismissione dell’area produttiva interna;

•Spostamento di risorse dall’area amministrazione/contabilitàall’area gestione del credito e gestione agenti;

•Ottimizzazione della gestione del magazzino cercando di una migliore rotazione delle scorte.

18

Gli interventi sul capitale effettuati dai Soci nei primissimi mesi

del 2013.

Per cercare di superare il problema della carenza liquidità causata

dalla crisi economica e finanziaria la Società ha cercato il supporto

da parte del sistema bancario. I soci hanno ritenuto opportuno

dimostrare al sistema bancario quanto gli stessi credessero nella

loro Società e nel suo rilancio facendo uno sforzo veramente

notevole mettendo tutta la liquidità di cui disponevano a servizio

della Società.

19

La presa di coscienza che occorre un approccio specifico alla crisi

La crisi, che sembrava aver toccato il suo apice nel corso del 2012, peggiora ancora nei primi mesi del 2013, creando gravissimi problemi di liquidità che iniziano a condizionare anche la possibilitàdi effettuare gli acquisti necessari per fornire con regolarità i clienti. La Società decide di richiedere un’assistenza professionale specifica per affrontare una crisi talmente profonda che nel corso dei quarant’anni di attività mai, neppure lontanamente, l’aveva sfiorata.

20

Il problema della continuità aziendale

Da un primo esame dei dati emerge che la continuità aziendale èstrettamente legata alla possibilità di continuare ad acquistare i prodotti da rivendere necessari per mantenere un livello di mercato, seppur notevolmente ridotto rispetto a quello pre-crisi, che consenta la sopravvivenza dell’azienda, anche in una configurazione ridimensionata, ma ancora tale da mantenere una buona funzionalità in tutti i reparti e soprattutto senza compromettere quella parte essenziale del capitale umano costituito dalla rete di vendita.

21

Il confronto con il sistema bancario

La decisione di incontrare immediatamente tutto il sistema bancario finanziatore della Società deriva dal fatto che a maggio 2013 il sistema bancario è esposto, complessivamente per finanziamenti a breve e a lungo termine, per circa € 15.000.000 su un totale debiti di circa € 28.000.000. Occorre sapere in tempi molto brevi se il sistema bancario, composto per lo più da istituti di credito che lavorano con la Società da circa 40 anni, intenda, come linea di principio, dare il proprio sostegno per consentire la continuità dell’attività che altrimenti si sarebbe sicuramente interrotta a causa dell’impossibilità di rifornirsi con regolarità dei prodotti da rivendere. Dopo circa 20 giorni dalla prima riunione il sistema bancario non è ancora in grado di comunicare una decisione.

22

La necessità di una decisione immediata.

Il trascorrere del tempo senza fare nulla avrebbe portato velocemente alla cessazione dell’attività aziendale con la conseguenza della disgregazione della rete di vendita, la perdita integrale delle quote di mercato, l’impossibilità di cedere l’azienda in quanto la stessa non sarebbe più esistita. Le conseguenze, anche socio-economiche, possono essere individuate in:

•Perdita di tutti i posti di lavoro subordinato in Italia (circa 80) ed altri addetti in Europa (circa 80);

•Perdita del lavoro per circa 300 tra agenti e responsabili commerciali;

•Perdita di lavoro per centinaia di sub fornitori (che producono a marchio per il committente) con pesante impatto sull’occupazione dell’indotto;

•Notevole difficoltà di alienazione di un complesso immobiliare di rilevante valore costruito e modificato nel corso degli anni sulle necessità operative di quella particolare attività e dei beni strumentali dedicati in modo specifico al quell’azienda;

•Impossibilità, senza l’esistenza di una rete agenti, di recupero di diverse migliaia diposizioni creditorie di importi unitariamente modesti ma complessivamente per valori di alcuni milioni;

•Perdita integrale del valore di magazzino consistente in prodotti a marchio e quindi invendibili con l’interruzione dell’attività aziendale. 23

La scelta del deposito della domanda di “pre-concordato” e la richiesta al Tribunale dello scioglimento dai contratti bancari

Per salvare l’azienda si rendeva necessario accedere ad una procedura che consentisse alla Società di poter avere a disposizione la necessaria liquidità per proseguire l’attività, in vista di un rilancio e/o della cessione dell’attività in funzionamento. La procedura che avrebbe consentito tutto questo viene individuata nella presentazione del ricorso ex art. 161 LF, comma 6 (“pre-concordato”) congiuntamente alla domanda di scioglimento dai contratti bancari che avrebbero permesso alla Società di incassare i crediti sulla base dei quali aveva ricevuto le anticipazioni bancarie con mandato all’incasso. Il Tribunale accoglie tempestivamente la richiesta e dispone l’immediata sospensione dei contratti e poi lo scioglimento.

24

La continuazione dell’attività sotto l’ombrello protettivo della

Procedura concorsuale e la ricerca di un soggetto interessato al

rilancio

L’attività aziendale è potuta proseguire solamente grazie all’introito dei crediti da parte della Società (per i quali era stato dato mandato all’incasso al sistema bancario) che ha fornito la necessaria liquidità per effettuare gli acquisti di prodotti utili per il mantenimento della quota di mercato e per generare il margine di contribuzione sufficiente alla copertura dei costi aziendali ridotti al minimo. Messa in sicurezza la continuità aziendale grazie alla protezione accordata dalla domanda di “pre-concordato” occorreva trovare una soluzione definitiva alla crisi che consentisse un rilancio pieno dell’attività e non solamente uno stato di sopravvivenza che alla lunga avrebbe irrimediabilmente portato alla perdita di quote di mercato. 25

Per fare ciò si comprende come occorra un nuovo ed importante apporto di capitali. Inizia una difficoltosa ricerca di un soggetto economico esterno al mercato della Società in grado di fare tutto questo (i concorrenti diretti sicuramente hanno più interesse alla sparizione della Società dal mercato piuttosto che effettuare nuovi rilevanti investimenti connessi alla sua acquisizione). La soluzione arriva attraverso i contatti tra professionisti che operano nel campo della consulenza aziendale: viene individuato un Gruppo che opera in un settore di mercato diverso ma con alcune affinitàper quanto concerne la rete distributiva che potrebbe avere le caratteristiche, le dimensioni, la solidità e l’interesse commerciale ad impegnarsi nel settore.

26

La cessione dell’azienda in continuità al nuovo imprenditore

Grazie alla tempestività ed alla disponibilità nello svolgere l’attività di due diligence da parte dei Professionisti del Gruppo interessato all’acquisto, è stato possibile ottenere in tempi compatibili con i termini per la presentazione della domanda completa di concordato preventivo, un’offerta di acquisto per l’azienda che prevedeva quanto segue:

•Mantenimento dell’occupazione pressoché totale (73 lavoratori su 80);

•Mantenimento dell’intera rete di agenti (circa 300);

•Impegno all’acquisto di tutti i prodotti a magazzino;

•Impegno contrattuale al recupero dei crediti per conto della Procedura di concordato preventivo mediante la rete agenti trasferita all’acquirente (quest’ultima previsione è particolarmente importante in quanto consentirà il recupero di diversi milioni di euro di crediti che altrimenti sarebbe difficilissimo incassare data la loro frammentazione in oltre 20.000 posizioni).

27

Il Tribunale, vista la necessità di pervenire nel minor tempo possibile alla cessione dell’azienda, al fine di non disperdere quanto sopra evidenziato e di consentire il mantenimento della massima occupazione, ha autorizzato, esperiti da parte del Commissario i tentativi di sollecitazione di altre offerte, la vendita dell’azienda.

28

Conclusioni

•Questo è un caso veramente fortunato in quanto è andato bene tutto quello che era necessario andasse bene.

Elementi importanti di questo risultato positivo:

•La disponibilità del Tribunale e del Giudice delegato e dei professionisti dallo stesso nominati, ad affrontare e risolvere immediatamente e senza ritardo qualsiasi problema, istanza o vertenza che gli venisse sottoposta;

•Le capacità e la disponibilità dei professionisti del Gruppo Acquirente;

•La fiducia delle parti coinvolte nei propri professionisti;

•La fiducia reciproca dei professionisti che assistevano le controparti;

•La disponibilità dei professionisti dell’azienda in crisi che hanno dedicato a questa operazione circa 1.000 ore di lavoro in un periodo concentrato di 7 mesi.

29

IL CASO 2

Sistemazione della crisi attraverso un accordo di

consolidamento e ristrutturazione del debito

bancario.La soluzione individuata rispetto al caso 1 è completamente differente

Principali dati relativi alla situazione aziendale

•La Società è molto più grossa rispetto al caso 1, fattura oltre 100.000.000 di euro, opera nel settore alimentare ed anch’essa vende prodotti a marchio;

•La crisi si manifesta in modo analogo al caso 1: crollo delle vendite, difficoltà nell’incasso dei crediti. La perdita di periodo a metà esercizio è pari 21.000.000 di euro.

•I debiti nei confronti del sistema bancario è pari a circa 53.000.000 di euro, cui circa 6.000.000 assistiti da prelazione ipotecaria. Il numero degli istituti di credito coinvolti è elevato, pari a 18;

•I debiti privilegiati (non ipotecari) sono circa 5.000.000

•I debiti chirografari sono circa 14.000.000 (suddivisi in poche centinaia di fornitori)

•I beni immobili di proprietà sono valutati complessivamente 40.000.000 di euro

•Crediti e rimanenze realizzabili pari a circa 10.000.000 di euro

30

Impossibilità di salvare l’azienda

Le motivazioni sono:

•L’azienda opera in un settore di mercato ove i margini sono diventati molto ridotti;

•La prosecuzione dell’attività è antieconomica anche in virtù della localizzazione in strutture troppo grandi ed obsolete ove la logistica non è ottimizzata;

•In ogni caso nessun operatore del settore o di settori affini hamostrato alcun interesse né per l’azienda né per rami di essa.

31

Individuazione della soluzione stragiudiziale quale migliore scelta nel caso in questione

L’esame approfondito delle voci attive e passive ha consentito di comprendere che la migliore soluzione percorribile nell’interesse di tutti i creditori per la velocità con la quale i creditori privilegiati (dipendenti) ed i fornitori avrebbero potuto essere soddisfatti era proprio quella stragiudiziale. Il punto centrale della soluzione diventava l’accordo con le 18 banche che si può riepilogare nei seguenti punti principali:•Concessione di una moratoria per la vendita dei beni immobili;•Soddisfazione del ceto bancario esclusivamente con il ricavato dai beni immobili;•Destinazione della liquidità proveniente dal recupero crediti e dalla vendita del magazzino al pagamento immediato dei creditori privilegiati (100%) ed ai creditori chirografari non bancari;Altrettanto importante era la previsione del pagamento dei creditori chirografari all’ottenimento di tutti gli accordi individuali con gli stessi per il saldo e stralcio del credito (percentuale di pagamento circa 35%). Con questa previsione il rischio di insuccesso si riduceva a zero.

32

Vantaggi della soluzione stragiudiziale nel caso in esame rispetto ad una procedura concorsuale:

•Notevole risparmio delle spese di procedura in considerazione degli elevati valori attivi e passivi;

•Realizzo di una percentuale sicura e pressoché doppia per creditori chirografari non Bancari;

•Massima velocità nel pagamento dei creditori non bancari (riduzione almeno di 8/10 mesi rispetto alla eventuale procedura concorsuale).

33