la filiera delle carni: costi e benefici degli studi...

TRANSCRIPT

LA FILIERA DELLE CARNI: COSTI E BENEFICI DEGLI

STUDI DI IMPATTO AMBIENTALE Guidetti Fabrizio

presidente Unipeg Rimini 7 nov 2013

Company Profile

2

Qualità italiana dal 1946

La Filiera integrata, delle carni

bovine nazionali �Unipeg e’ una Cooperativa di

allevatori che organizza,

coordina e controlla tutti i processi della

filiera : dalla produzione del bovino alla

vendita del prodotto finito.

�I soci allevatori sono oltre 800 e

sono situati nella Pianura Padana con

una potenzialità che supera i 400.000

posti stalla pari al 30% della produzione

nazionale 3

Qualità italiana dal 1946

I numeri del gruppo

4

Contesto competitivo

Consumo Mondiale di carne

totale 2011-2020

Fonte: FAO/OECD

Il contesto competitivo

Aumento della popolazione dal 2000 al 2050

(x 1.000)

Fonte: FAO/OECD

La flessione del patrimonio bovino dell’UE segue

l’andamento della mandria da latte (quote e

crescita produttività), più forte in Italia, Germania

e Spagna, dove le macellazioni si contraggono in

misura evidente. La crescita dell’offerta nel

decennio – oltre che nel UK a causa della crisi Bse

– si osserva all’Est (Polonia).

Patrimonio e offerta UE

Le macellazioni (bovini adulti)Il patrimonio bovino

In Italia nel 2003-2012: la produzione si contrae del 17%, il consumo del 13%, il

tasso di autoapprovvigionamento del 3% (59%)8Fonte: Ismea

Qualità italiana dal 1946

8

350

150

200

250

300

100100,0

150,0

200,0

250,0

300,0

350,0

| Year 2009 | Year 2010 | Year 2011 | Year 2012 |

€uro/ 100kg

Market prices for Adult Male Bovine in Brazil (Pecuaria.com.br), Argentina (Oncca/ abc Consort), USA and EU

EU Bee f A /C R3 AVG Arroba do Boi (6 St) (Pecuària.com.br)

Novillos Export (Oncca Argentina) US Beef Omaha Carc (USDA)

(abc -consort) Argentina Novil lo

20122009 2010 2011

Eu beef A/C R3

Novillos exp (Arg)

AVG Arroba do Boi (Bra)

(abc cons) Arg Novillo

(€/

10

0k

g)

US beef Omaha (Usda)

• La crescita dei costi di

alimentazione, oltre

alla contrazione

dell’offerta,

determinano un rialzo

delle quotazioni

anche nel 2013.

• Diminuisce l’import-

export

Area UEMercato maschi adulti: Ue-27 vs Mercosur,

Usa (€/100 kg)

Graduale riavvicinamento tra prezzi UE e Mercosur

Crescita tendenziale:� 2012: +9%� I trim 2013: +3%

Import UE CARNE

fresche e refrigerate

(var. % 2012/11)

(.000 ton) 104 -5,8%

(mln €) 1,028 +0,1%

Usa: -1,6%

Brasile: +7,2%

Export UE CARNE

fresche e refrigerate

(var. % 2012/11)

(.000 ton) 121 -39,1%

(mln €) 440 -35,3%

Argentina: -16,2%

Norvegia: +121%

Russia: +3,0%

Turchia: -70,2%

9Fonte: Ismea

Qualità italiana dal 1946

9

18/11/13 10

Quotazione nazionale Soja

MERCATO DI BOLOGNA

QUOTAZIONE SOIA TOSTATA INTEGRALE NAZIONALE NOOGM

180,0190,0200,0210,0220,0230,0240,0250,0260,0270,0280,0290,0300,0310,0320,0330,0340,0350,0360,0370,0380,0390,0400,0410,0420,0430,0440,0450,0460,0470,0480,0490,0500,0510,0520,0530,0540,0550,0560,0570,0

SETTIMANA

EU

RO

/TO

NN

.

2010 362,352, 354,347, 339,342,347, 347,337, 329,339,342,342,342,337, 342,337, 342,345, 355, 355, 355, 362,350, 341, 341, 339,342,342,342,352, 362,362,362,359, 366,358, 358, 348,333,351, 356, 359, 355, 375,360,372, 382, 377, 379,385, 391,

2011 391, 403,397,384,389,389,379, 359,362,354, 354, 354, 354, 349,342,347, 349,337, 341,353, 353, 338,343,338,328,328,335, 343,343,339,339,339,339,339,339,344, 341, 336, 331, 331,327, 335, 338,336,326,324,320,322, 319, 324,332,337,

2012 337, 341, 341,346,350, 346,358, 353,363,368,374, 374, 379, 395,400,407, 422,437, 441, 451, 443,443,447, 450,450, 468,480, 510, 565,560, 560, 560, 560, 560,560, 554, 546, 528, 508, 503,508, 500, 518, 521, 523,503, 488,488,492,496,486,479,

2013 460,454, 452,447, 452, 460,450, 467,470, 473, 470, 465, 473, 458,458, 493, 513, 518, 533, 545, 560, 560, 550, 541, 528, 538, 548, 558, 558,540, 525, 525, 525, 530, 565, 545, 515, 510, 500, 495, 505, 500, 500, 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52

Le criticità del sistema - oltre allo sviluppo della

Gdo estera - hanno favorito il consumo di carne di

importazione:

• l’import di carne bovina fresca/refrig aumenta

(2010/02: +37%; 2011/10: -8%; 2012/11: -7%),

soprattutto dai paesi in grado di offrire

logistica/distribuzione migliore (F), prodotto più

apprezzato/sostenuto (Irl, Arg), prezzi più bassi

(Pol).

Consumo e import di carne bovina

Consumo pro capite apparente di carne bovina

(kg/anno)

riduzione del

consumo pro capite: -16%

Bovino: origine import carni fresche (000 tec)

+3,2%

+27,1%

+0,8%

tvma:

+4,8%contrazione del

consumo di carne nazionale: -26%

aumento del

consumo di carne importata: +12%

11Fonte: Ismea

Qualità italiana dal 1946

11

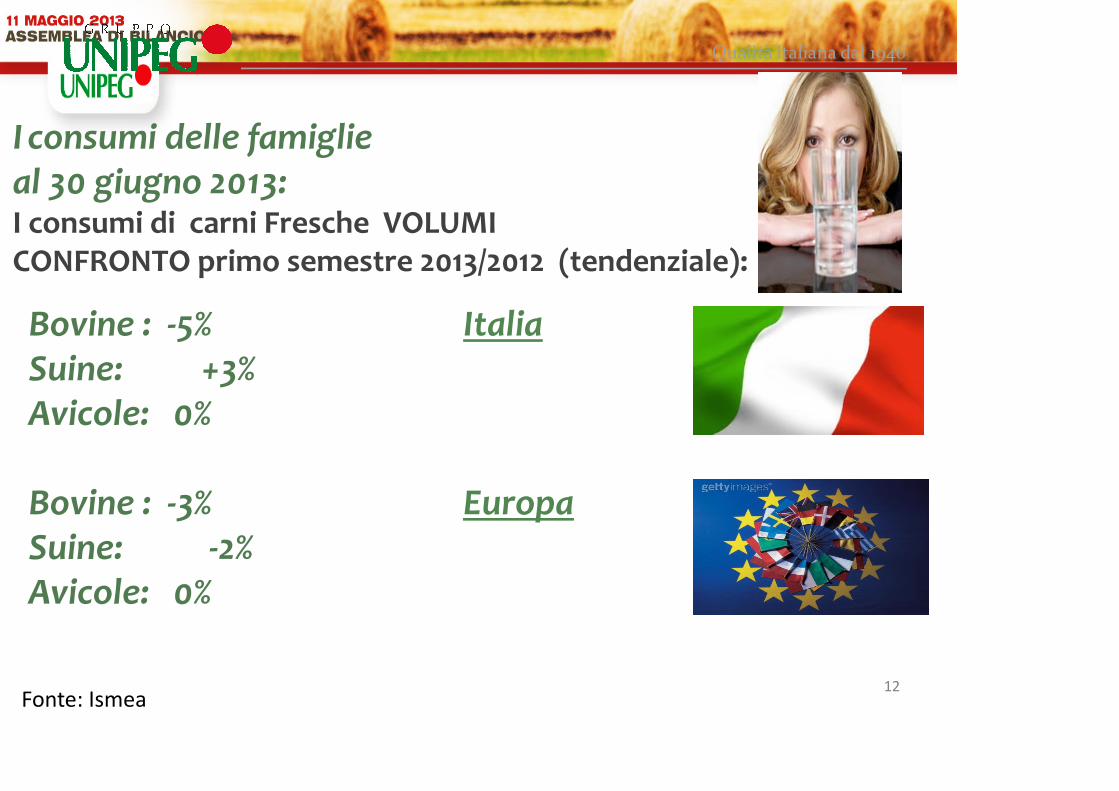

I consumi delle famiglie

al 30 giugno 2013:I consumi di carni Fresche VOLUMI CONFRONTO primo semestre 2013/2012 (tendenziale):

Bovine : -5% Italia

Suine: +3%

Avicole: 0%

Bovine : -3% Europa

Suine: -2%

Avicole: 0%

Qualità italiana dal 1946

12Fonte: Ismea

– marcata propensione al risparmio– maggiore consapevolezza verso i temi

ecologici, etici e sociali (rifiuto a spendere di più)

– difficoltà per i prodotti premium a tenere il mercato (solo alla vera distintività e al valore aggiunto è riconosciuto un prezzo maggiore), con una crescente tendenza a piccole concessioni

Le nuove tendenze nel comportamento del consumatore

13

Qualità italiana dal 1946

13

Quadro generale di riferimento

14

Qualità italiana dal 1946

15

*LA NOSTRA AZIENDA HA «DOVUTO «

AFFRONTARE IL CAMBIAMENTO

*OFFERTA DI PRODOTTI

*EFFICIENZA DEI PROCESSI

INDUSTRIALI

*VALORIZZAZIONE DEI

SOTTOPRODOTTI O DEI REFLUI

*OBIETTIVO

*RIPOSIZIONAMENTO STRATEGICO

DELL’IMPRESA

Qualità italiana dal 1946

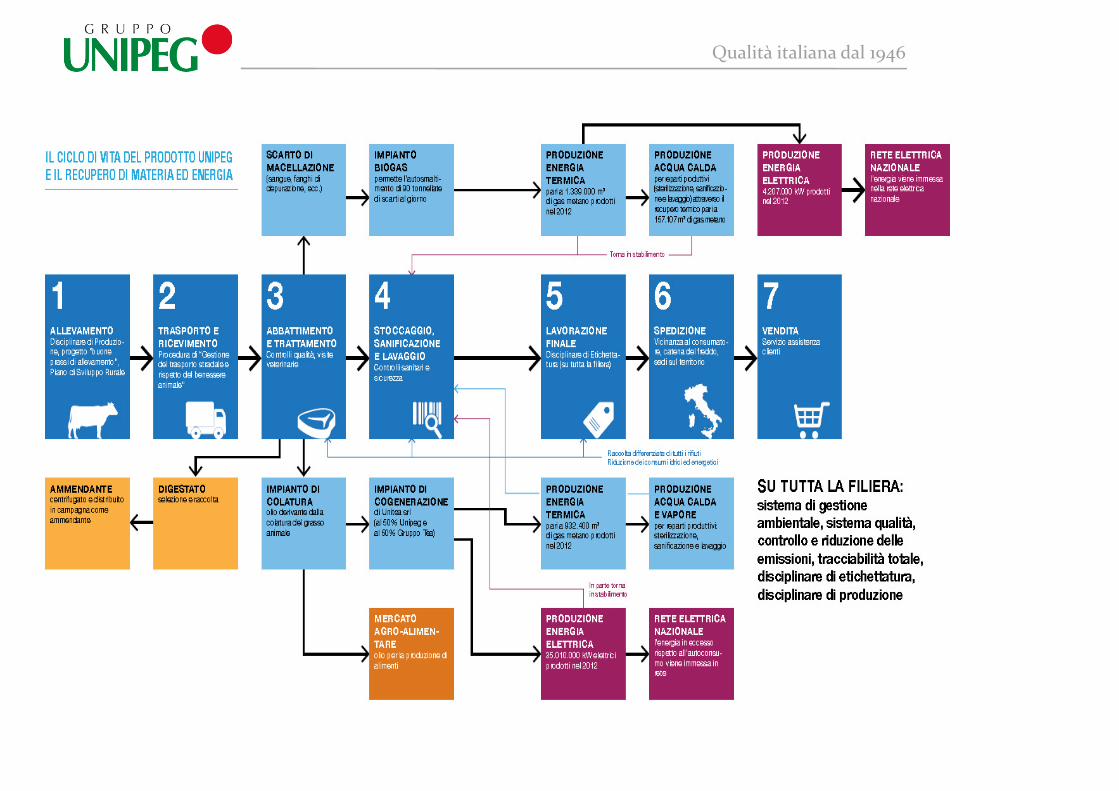

Esperienza UNIPEG e Green Energy Farm:

Investimento UNIPEG di oltre 16 milioni di euro per

realizzare • impianto di biogas funzionante con

sottoprodotti e rifiuti della macellazione• impianto di colatura del grasso animale e

produzione di olio alimentare o combustibile• centrale di cogenerazione ad olio animale o

vegetale

Produzione UNIPEG nell’anno 2012 di • oltre 37 milioni di KW di Energia Elettrica

(pari al 143% del fabbisogno dei 2

stabilimenti UNIPEG di Reggio e

Pegognaga)•oltre 1 milione di metri cubi di gas equivalente

metano (pari al 37% dell’energia termica richiesta

sempre dai due stabilimenti)

Qualità italiana dal 1946

17

Esperienza UNIPEG e Green Energy Farm:

Investimento soci

impianti di biogas funzionanti

con liquame e altre materie

prime50 impianti per una produzione

annua di 37.000 MW/anno Investimento soci

Impianti fotovoltaici

150 impianti per una

produzione annua di 27.000

MW

Qualità italiana dal 1946

18

Costi e Benefici

Investimenti e ritorno

sull’investimento

investimento e ritorno sugli investimenti

* Risorse UmaneHanno fatto crescere consapevolezza e sensibilita’ nella cultura aziendale

* Progettazione Ha Stimolato un confronto tra tutti i soggetti della filiera

* Strumenti e controlloCapacita’ di valutare dove siamo arrivati e perche’ abbiamo investito

* Investimenti e immobilizzazioniUnipeg (e i suoi soci ) hanno investito «molto»

Qualità italiana dal 1946

20

investimento e ritorno sugli investimenti

• Investimenti «tangible «• Ritorno Economico : tempi lunghi (20 anni) • Investimenti « intangible «• Ritorno Economico : apparentemente

inesistente• Ritorno Relazionale : indispensabile per poter

operare in un contesto competitivo sempre piu’ sensibile ai temi di sostenibilita’ e compatibilita’

Qualità italiana dal 1946

21

Qualità italiana dal 1946

22

La partecipazione di UNIPEG al progetto COOP:

Le strategie portate avanti dagli anni ’80 da UNIPEG e COOP, di garanzie di sicurezza e qualità delle carni bovine, hanno permesso di conoscere e selezionare gli operatori dei vari segmenti della filiera

Gli operatori del settore carni bovine si sono

resi disponibili a condividere con UNIPEG e

COOP le informazioni di carattere

ambientale a loro disposizione (vedi ad

esempio approvvigionamento degli alimenti,

consumi Idrici e di Energia Elettrica,

stoccaggio dei liquami), il che ha reso

possibile la successiva elaborazione dati di

impatto ambientale a cura di COOP

IL FUTURO

23

Qualità italiana dal 1946

24

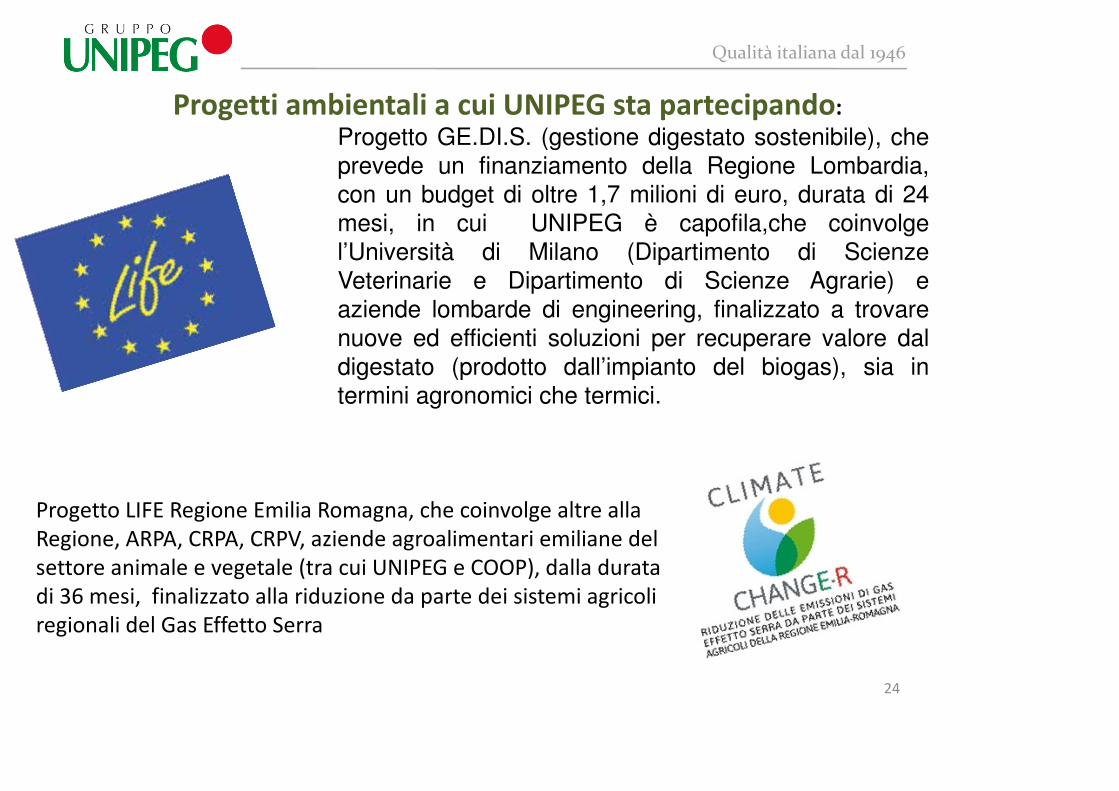

Progetti ambientali a cui UNIPEG sta partecipando:

Progetto GE.DI.S. (gestione digestato sostenibile), che

prevede un finanziamento della Regione Lombardia,

con un budget di oltre 1,7 milioni di euro, durata di 24

mesi, in cui UNIPEG è capofila,che coinvolge

l’Università di Milano (Dipartimento di Scienze

Veterinarie e Dipartimento di Scienze Agrarie) e

aziende lombarde di engineering, finalizzato a trovare

nuove ed efficienti soluzioni per recuperare valore dal

digestato (prodotto dall’impianto del biogas), sia in

termini agronomici che termici.

Progetto LIFE Regione Emilia Romagna, che coinvolge altre alla

Regione, ARPA, CRPA, CRPV, aziende agroalimentari emiliane del

settore animale e vegetale (tra cui UNIPEG e COOP), dalla durata

di 36 mesi, finalizzato alla riduzione da parte dei sistemi agricoli

regionali del Gas Effetto Serra

GRAZIE PER L’ATTENZIONE

E BUON LAVORO …………………RICORDATEVI DI

MANGIARE ALMENO UN PO DI

CARNE