la capitale automobile vans&trucks . atti del convegno

TRANSCRIPT

Roma, 24 novembre 2017

3° summit degli operatori dei veicoli commerciali leggeri e pesanti

Venerdì 24 novembre 2017Roma – Palazzo Rospigliosi

Roma, 24 novembre 2017

Meeting partners

Hospitality

partner

Visibility partners

Fleet&Mobility ringrazia i mecenati sostenitori dell’iniziativa.

Roma, 24 novembre 2017

Trucks

Giuseppe Barelli

Toscandia

PaoloCarri

Scania

Domenico De Rosa

Smet

Massimo Marciani

World Road Ass. Piarc

Sabrina Piumatti

Bra Servizi

Roma, 24 novembre 2017

Roma, 24 novembre 2017

Roma, 24 novembre 2017

Roma, 24 novembre 2017

Roma, 24 novembre 2017

Roma, 24 novembre 2017

Roma, 24 novembre 2017

Roma, 24 novembre 2017

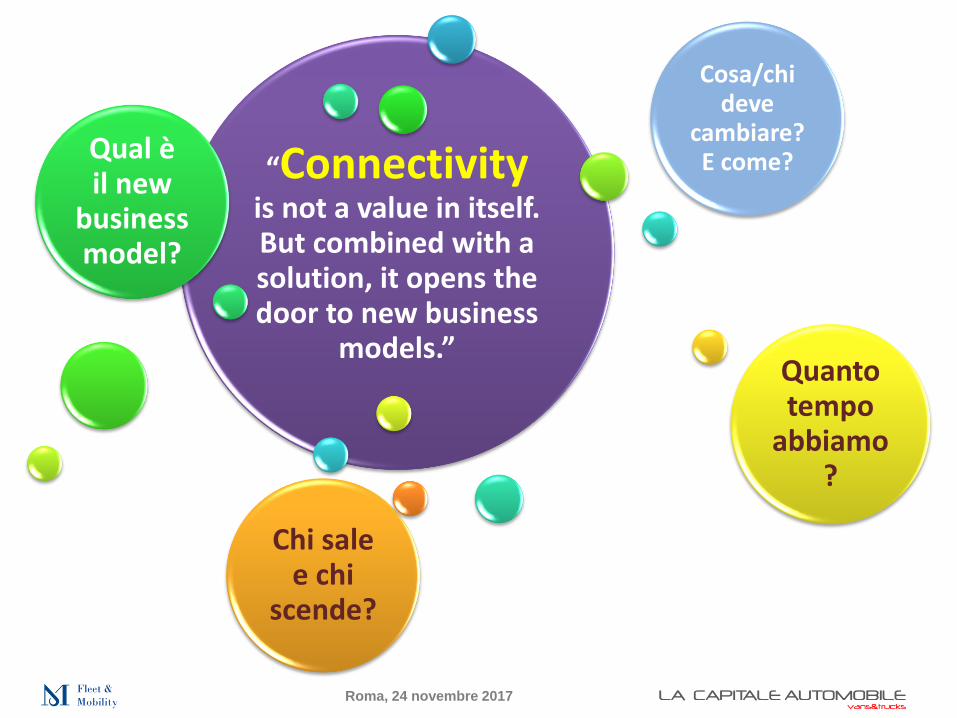

“Connectivityis not a value in itself. But combined with a solution, it opens the door to new business

models.”

Qual è il new

business model?

Cosa/chi deve

cambiare? E come?

Quanto tempo

abbiamo?

Chi sale e chi

scende?

Roma, 24 novembre 2017

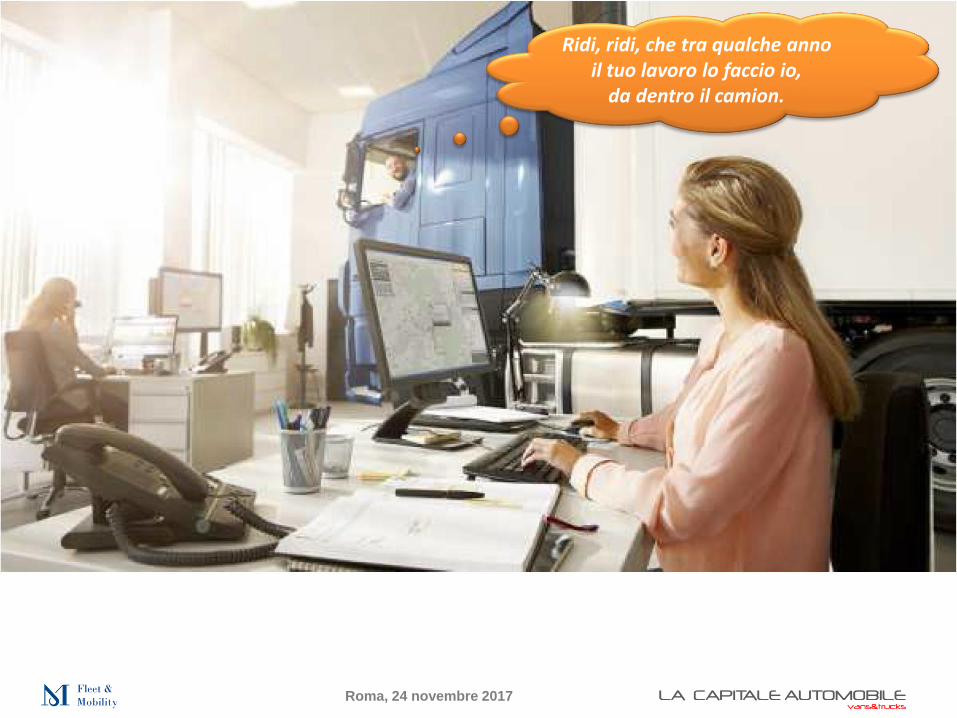

Ridi, ridi, che tra qualche anno il tuo lavoro lo faccio io,

da dentro il camion.

Roma, 24 novembre 2017

Roma, 24 novembre 2017

Roma, 24 novembre 2017

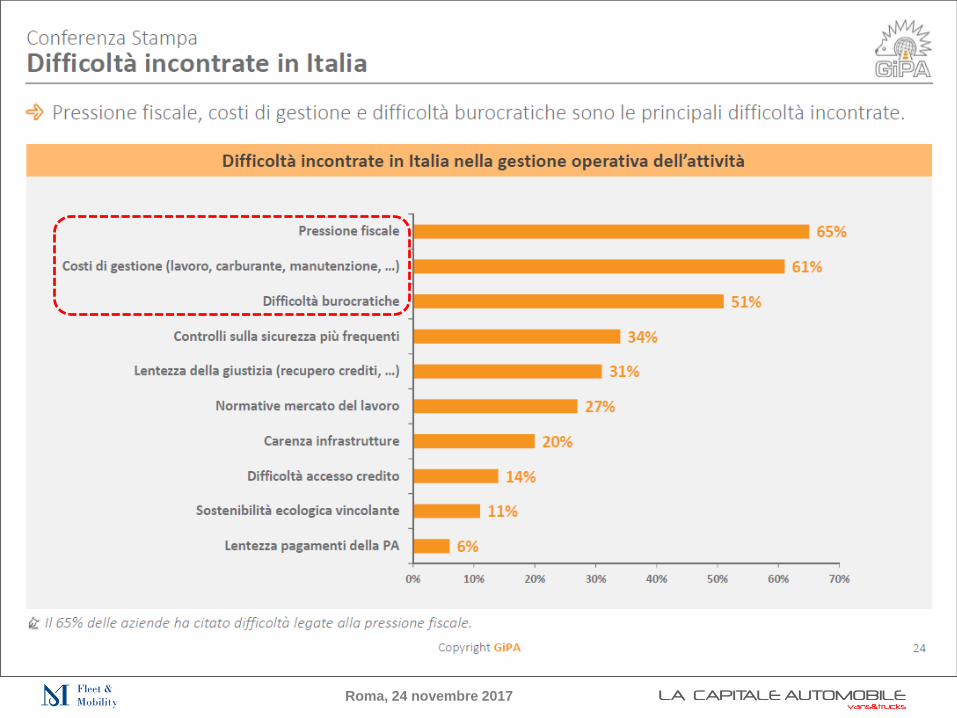

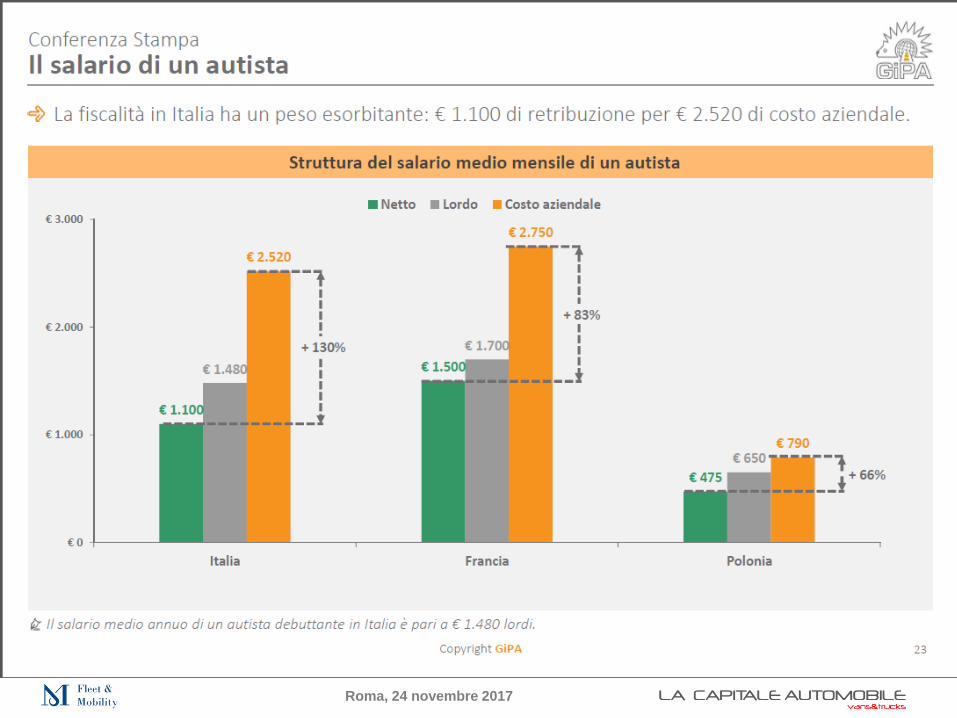

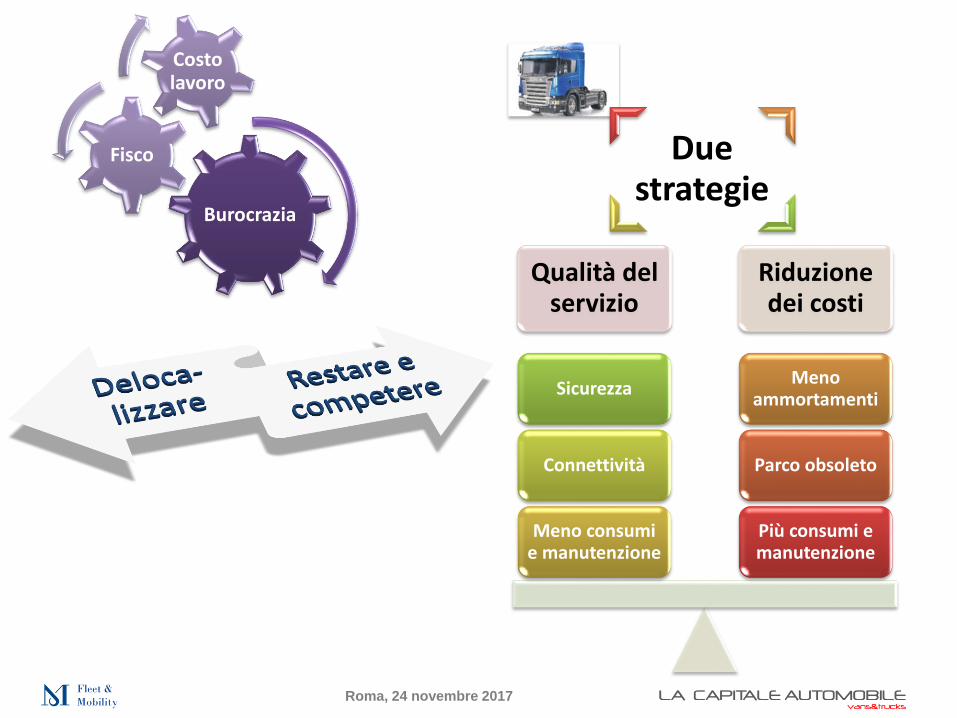

Burocrazia

Fisco

Costo lavoro

Qualità del servizio

Riduzione dei costi

Più consumi emanutenzione

Parco obsoleto

Meno ammortamenti

Meno consumi e manutenzione

Connettività

Sicurezza

Due strategie

Roma, 24 novembre 2017

COSTOSI.

Non potremo mai vincere con il LOW

COST

ESIGENTI.

Vogliamo un trasporto sostenibile

e sicuro.

Capitale tecnologico e capitale

umano

CAPITALE TECNOLOGICO

Ricambio dei camion poco sicuri

e inquinanti

Aggiungiamo costi

CAPITALE UMANO

Camionista crea valore sfruttando

la tecnologia

Non solo trasportatore. Liason cliente

e industria

Nuovo camionista

professionale e competente

Roma, 24 novembre 2017

Roma, 24 novembre 2017

Noleggio

Massimiliano Abriola

Arval

Massimiliano Archiapatti

Hertz

Michele Alessandrelli

Avis

Dario

Cerruti

LeasePlan

Roma, 24 novembre 2017

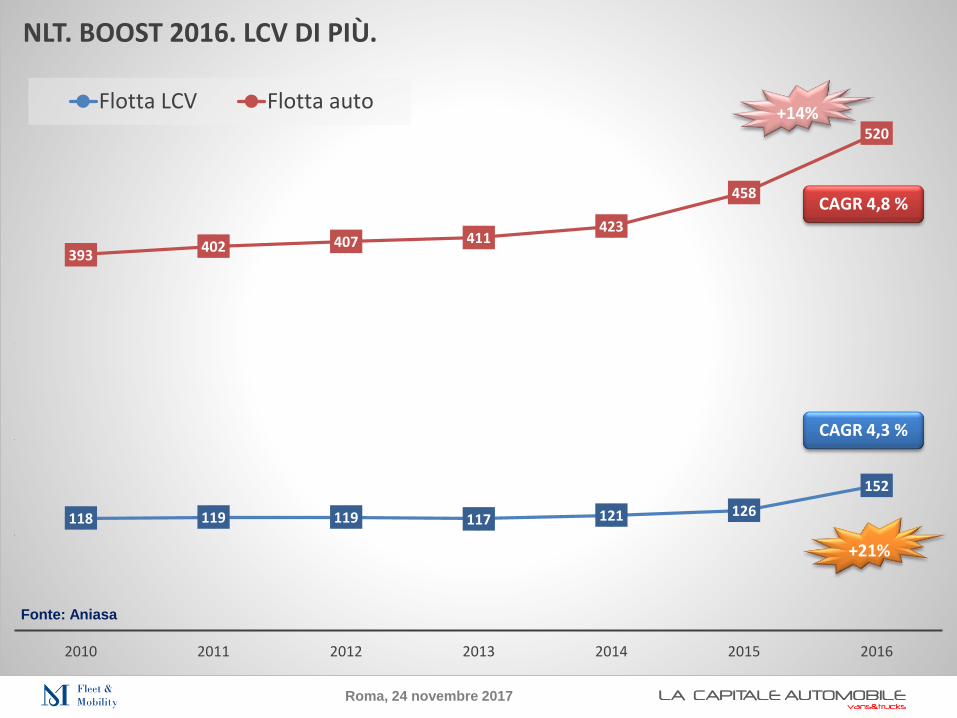

118 119 119 117 121 126

152

393402 407 411

423

458

520

2010 2011 2012 2013 2014 2015 2016

NLT. BOOST 2016. LCV DI PIÙ.

Flotta LCV Flotta auto

CAGR 4,8 %

+21%

Fonte: Aniasa

CAGR 4,3 %

+14%

Roma, 24 novembre 2017

Fonte: Aniasa

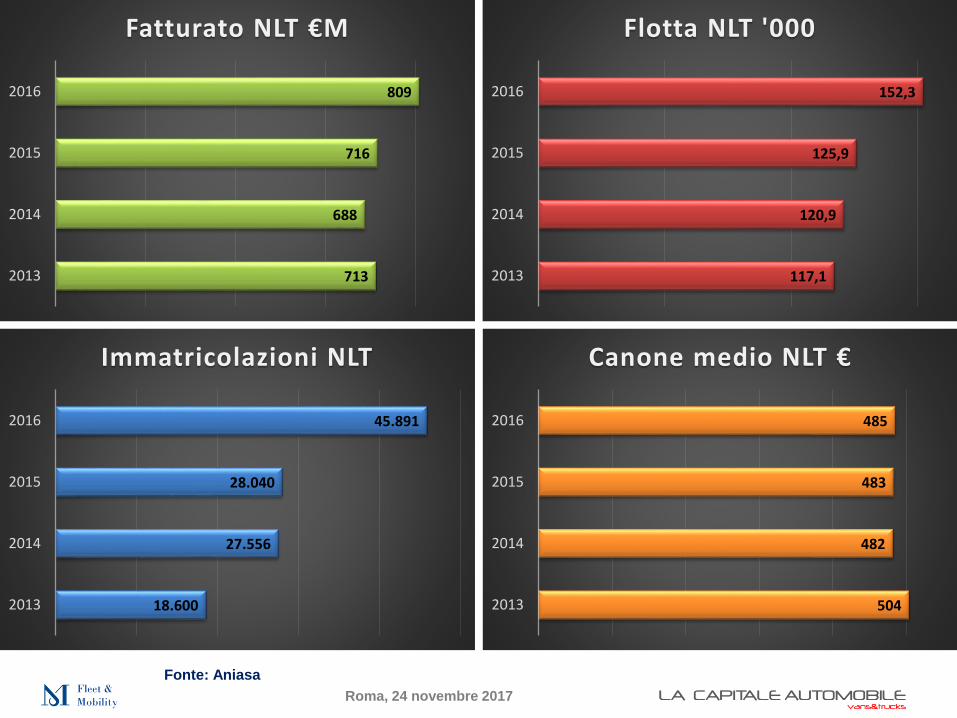

713

688

716

809

2013

2014

2015

2016

Fatturato NLT €M

117,1

120,9

125,9

152,3

2013

2014

2015

2016

Flotta NLT '000

18.600

27.556

28.040

45.891

2013

2014

2015

2016

Immatricolazioni NLT

504

482

483

485

2013

2014

2015

2016

Canone medio NLT €

Fonte: Aniasa

Roma, 24 novembre 2017

Roma, 24 novembre 2017

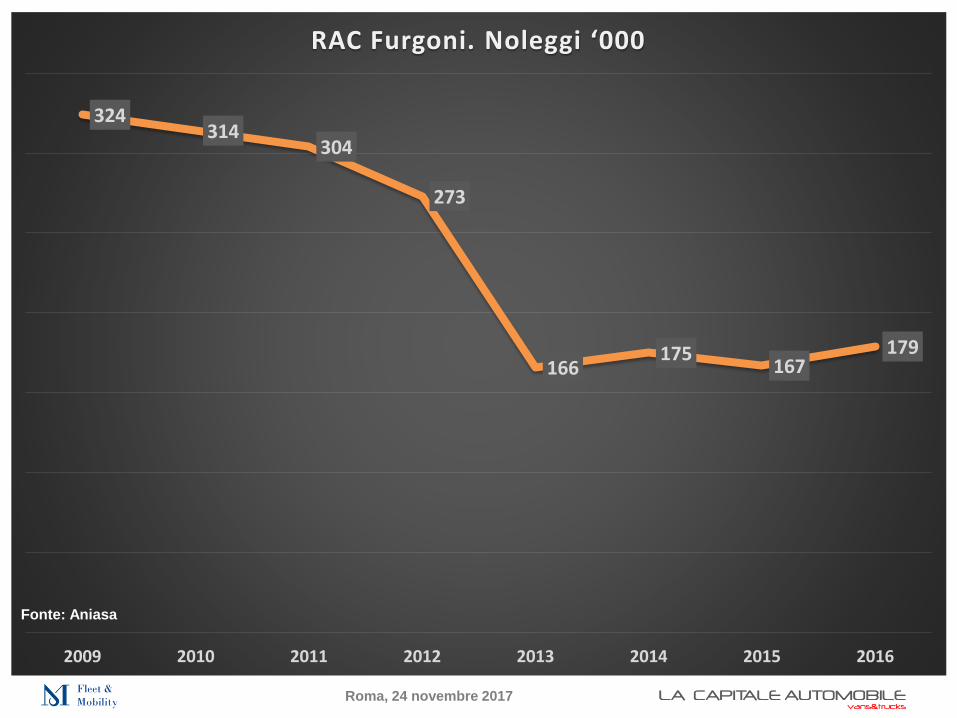

324314

304

273

166175

167179

2009 2010 2011 2012 2013 2014 2015 2016

RAC Furgoni. Noleggi ‘000

Fonte: Aniasa

Roma, 24 novembre 2017

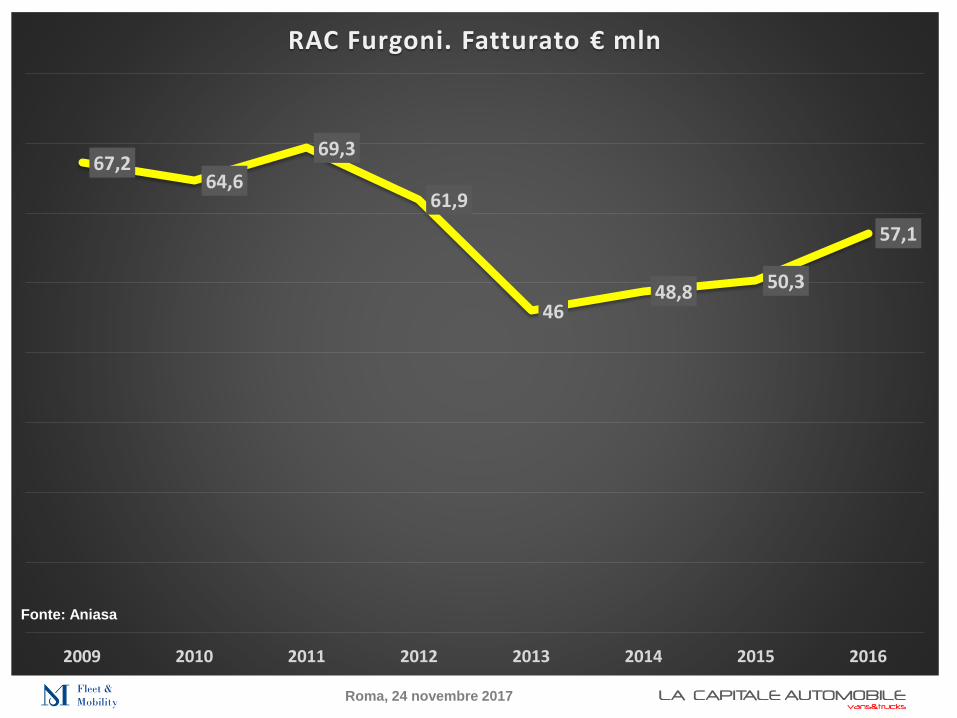

67,264,6

69,3

61,9

4648,8 50,3

57,1

2009 2010 2011 2012 2013 2014 2015 2016

RAC Furgoni. Fatturato € mln

Fonte: Aniasa

Roma, 24 novembre 2017

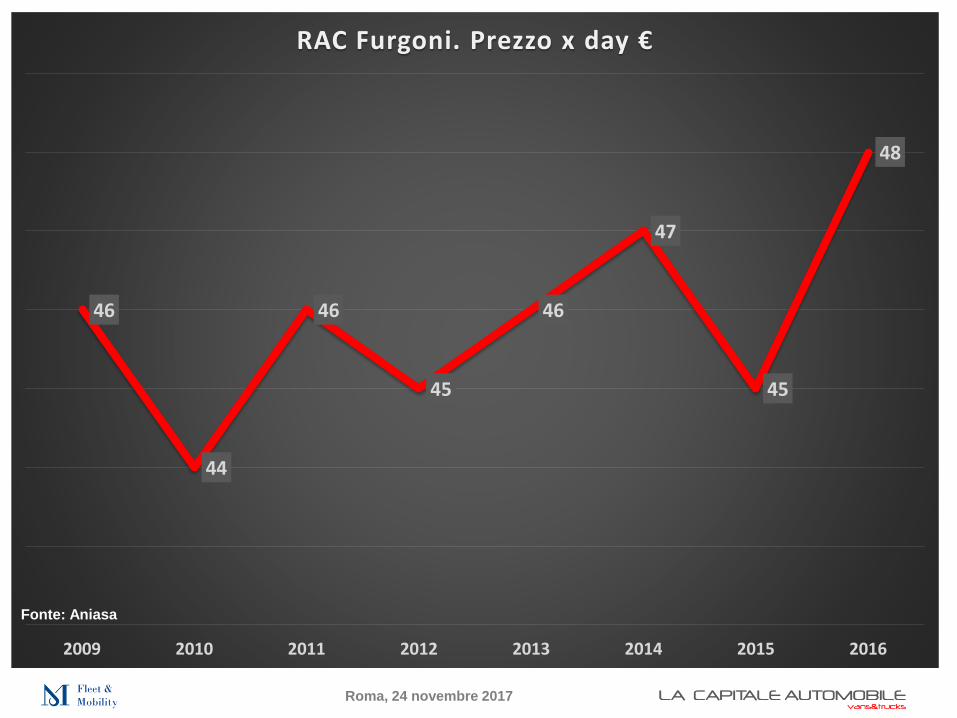

46

44

46

45

46

47

45

48

2009 2010 2011 2012 2013 2014 2015 2016

RAC Furgoni. Prezzo x day €

Fonte: Aniasa

Roma, 24 novembre 2017

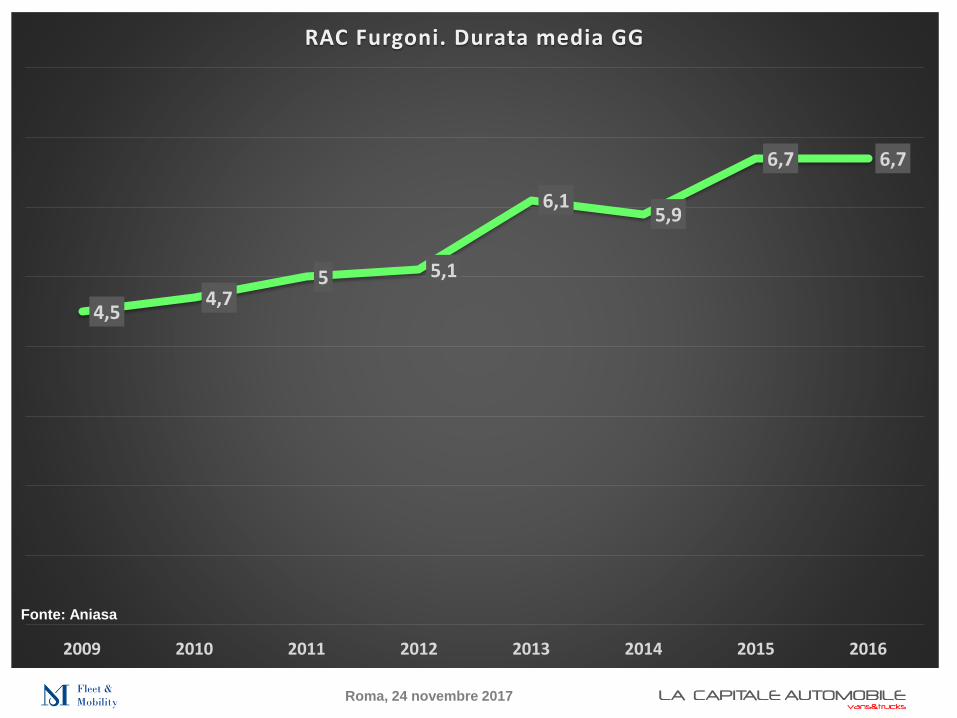

4,54,7

5 5,1

6,15,9

6,7 6,7

2009 2010 2011 2012 2013 2014 2015 2016

RAC Furgoni. Durata media GG

Fonte: Aniasa

Roma, 24 novembre 2017

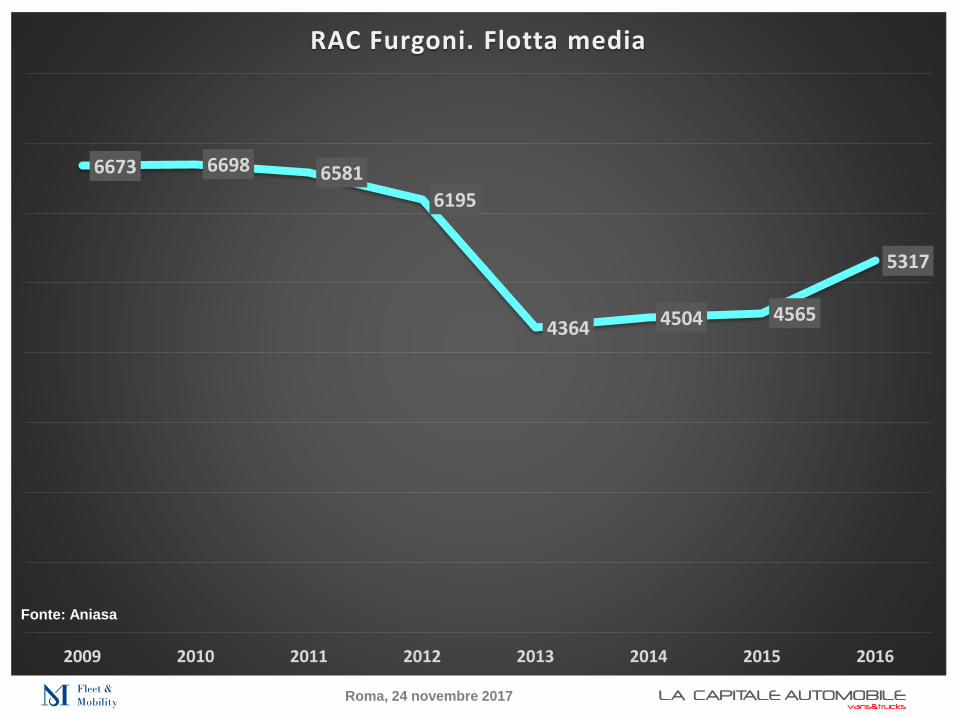

6673 6698 6581

6195

4364 4504 4565

5317

2009 2010 2011 2012 2013 2014 2015 2016

RAC Furgoni. Flotta media

Fonte: Aniasa

Roma, 24 novembre 2017

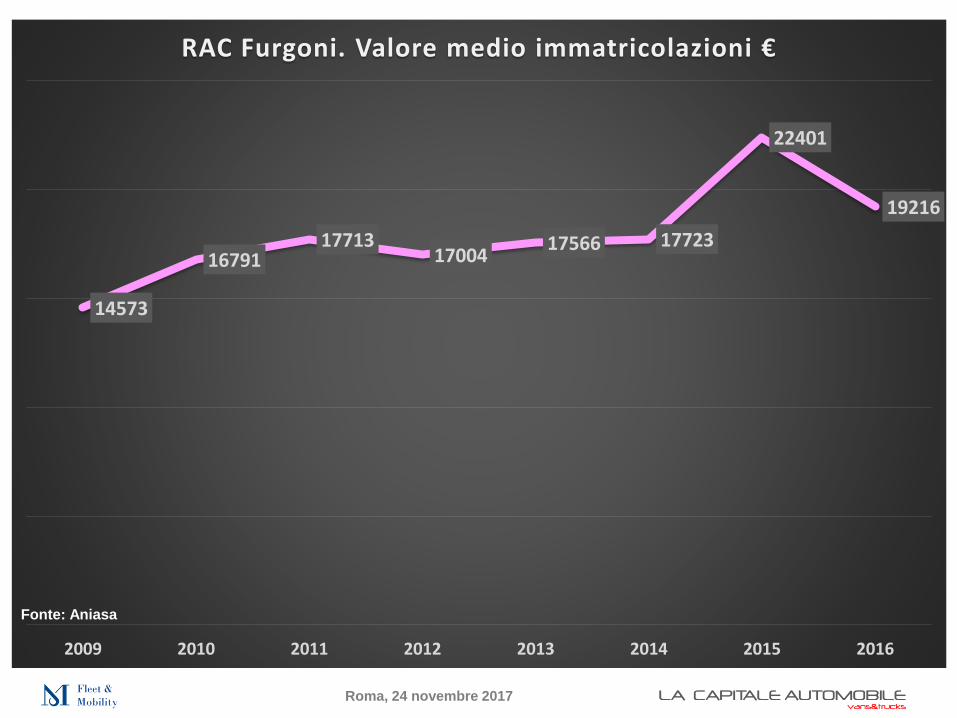

14573

1679117713

1700417566 17723

22401

19216

2009 2010 2011 2012 2013 2014 2015 2016

RAC Furgoni. Valore medio immatricolazioni €

Fonte: Aniasa

Roma, 24 novembre 2017

Roma, 24 novembre 2017

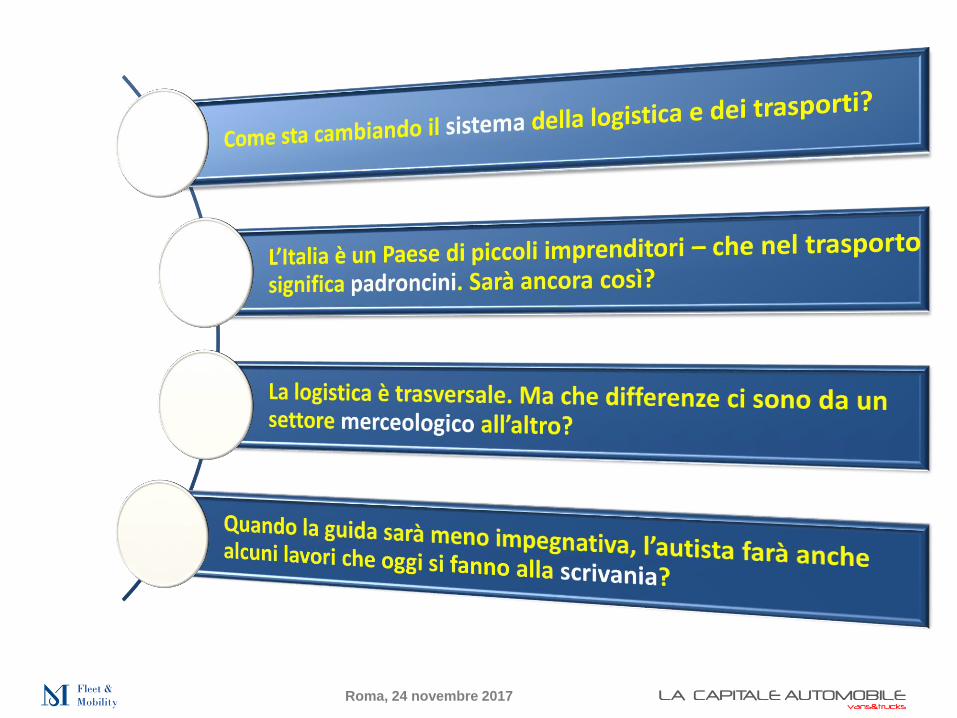

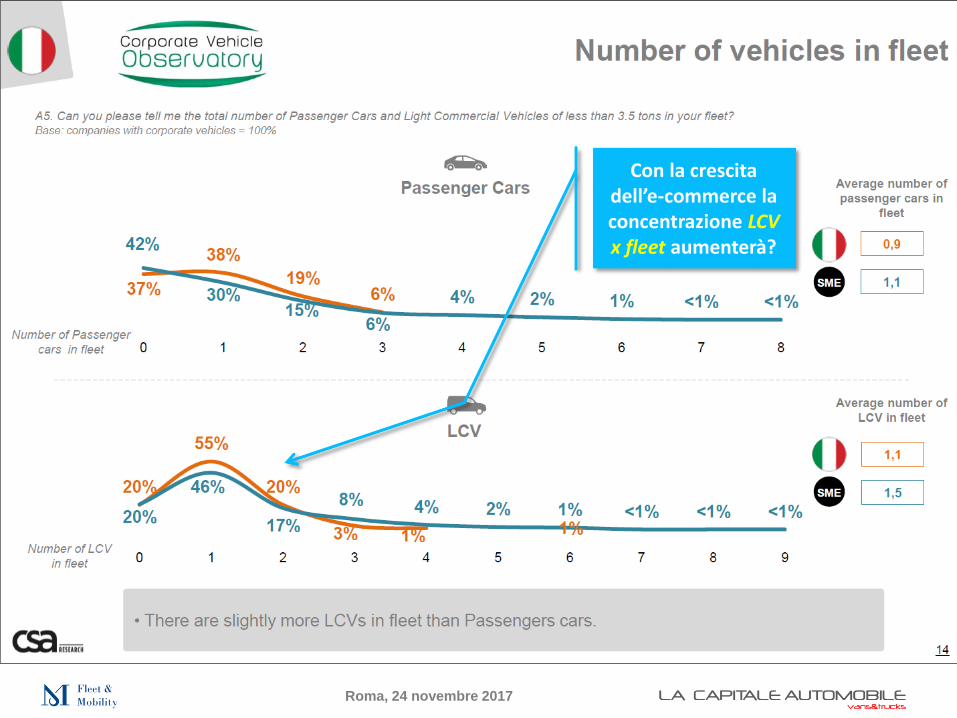

Con la crescita dell’e-commerce la concentrazione LCV x fleet aumenterà?

Roma, 24 novembre 2017

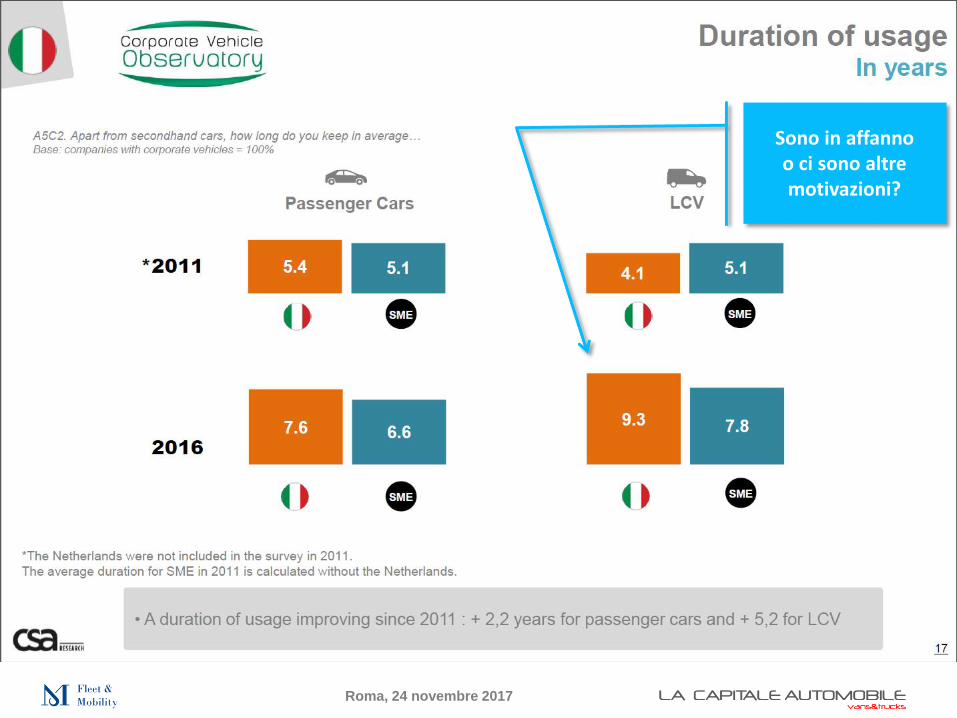

Sono in affanno o ci sono altre motivazioni?

Roma, 24 novembre 2017

Case

Luca Bedin

Volkswagen

Tony Cernicchiaro

Unrae

Paolo Matteucci

Nissan

Valentino Munno

PSA

Roma, 24 novembre 2017

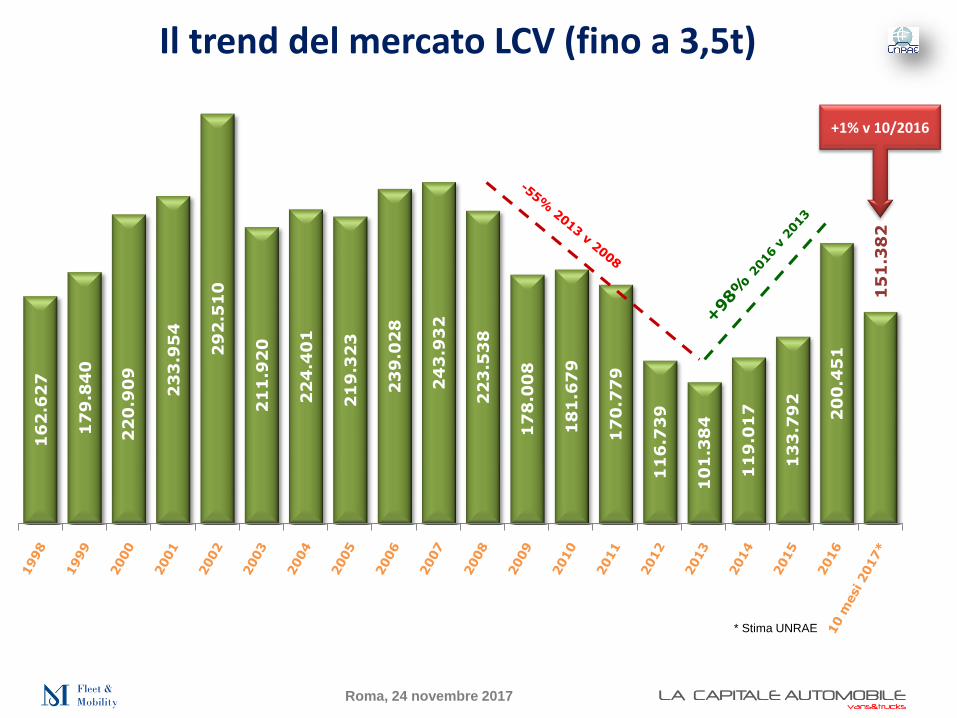

Il trend del mercato LCV (fino a 3,5t)1

62

.62

7

17

9.8

40

22

0.9

09

23

3.9

54

29

2.5

10

21

1.9

20

22

4.4

01

21

9.3

23

23

9.0

28

24

3.9

32

22

3.5

38

17

8.0

08

18

1.6

79

17

0.7

79

11

6.7

39

10

1.3

84

11

9.0

17

13

3.7

92

20

0.4

51

15

1.3

82

* Stima UNRAE

+1% v 10/2016

Roma, 24 novembre 2017

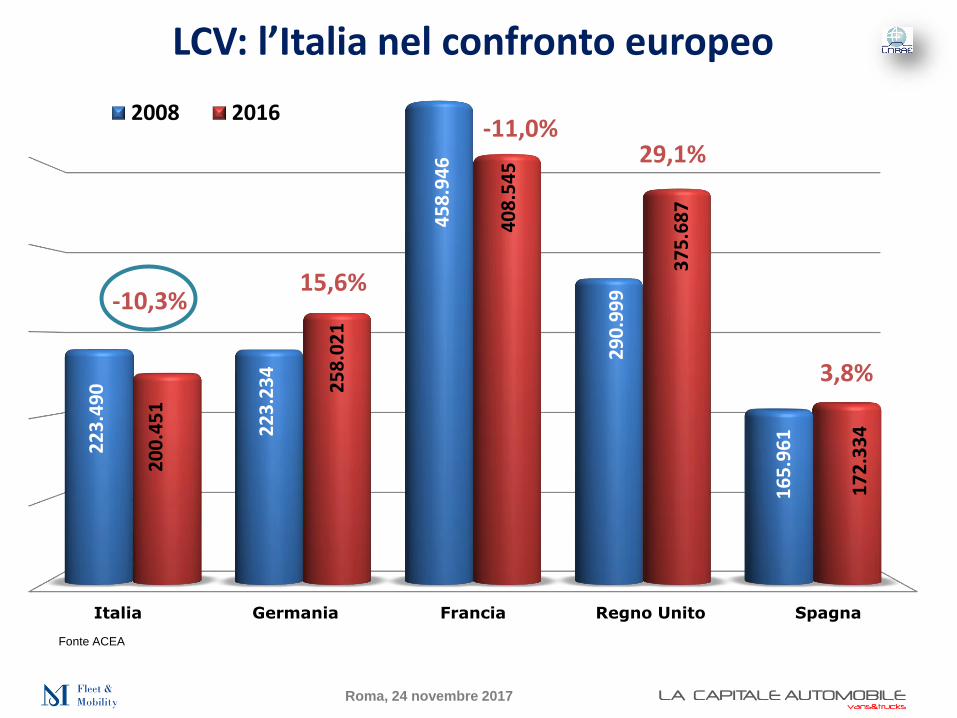

LCV: l’Italia nel confronto europeo

Italia Germania Francia Regno Unito Spagna

22

3.4

90

22

3.2

34

45

8.9

46

29

0.9

99

16

5.9

61

20

0.4

51

25

8.0

21

40

8.5

45

37

5.6

87

17

2.3

34

2008 2016

-10,3%15,6%

-11,0%29,1%

3,8%

Fonte ACEA

Roma, 24 novembre 2017

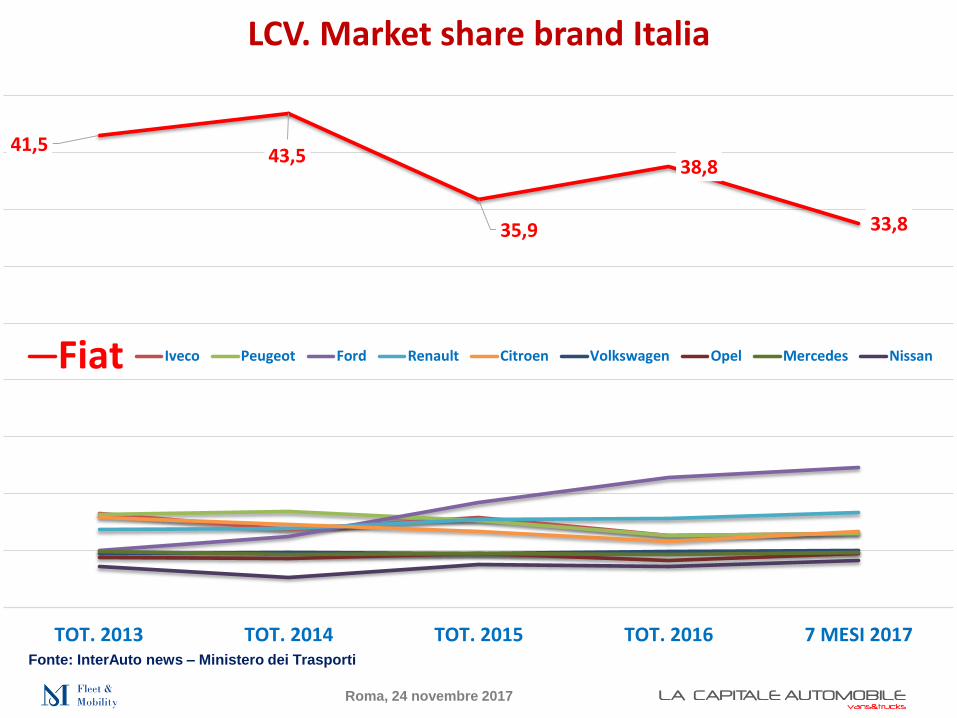

41,543,5

35,9

38,8

33,8

TOT. 2013 TOT. 2014 TOT. 2015 TOT. 2016 7 MESI 2017

LCV. Market share brand Italia

Fiat Iveco Peugeot Ford Renault Citroen Volkswagen Opel Mercedes Nissan

Fonte: InterAuto news – Ministero dei Trasporti

Roma, 24 novembre 2017

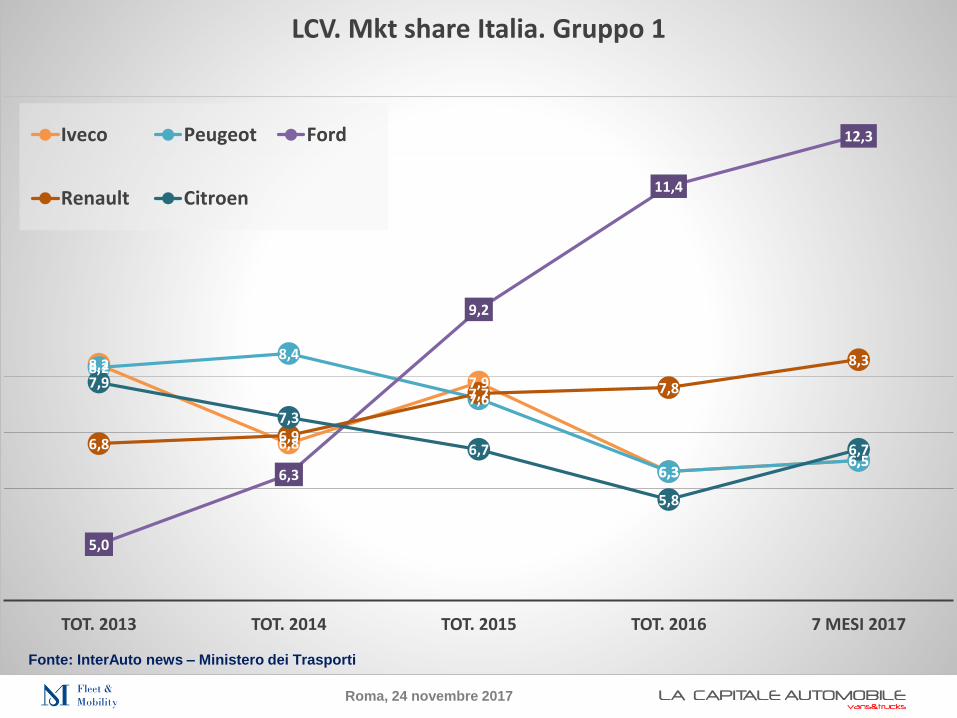

8,2

6,8

7,9

6,36,5

8,28,4

7,6

6,36,5

5,0

6,3

9,2

11,4

12,3

6,8 6,9

7,7 7,8

8,3

7,9

7,3

6,7

5,8

6,7

TOT. 2013 TOT. 2014 TOT. 2015 TOT. 2016 7 MESI 2017

LCV. Mkt share Italia. Gruppo 1

Iveco Peugeot Ford

Renault Citroen

Fonte: InterAuto news – Ministero dei Trasporti

Roma, 24 novembre 2017

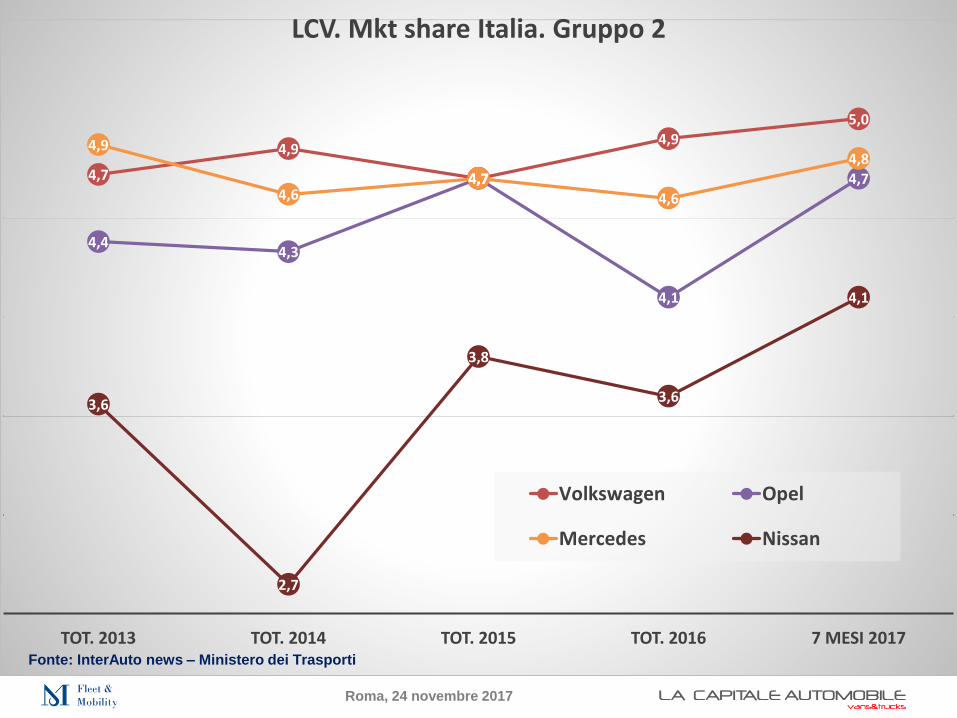

4,7

4,9

4,7

4,95,0

4,44,3

4,7

4,1

4,7

4,9

4,64,7

4,6

4,8

3,6

2,7

3,8

3,6

4,1

TOT. 2013 TOT. 2014 TOT. 2015 TOT. 2016 7 MESI 2017

LCV. Mkt share Italia. Gruppo 2

Volkswagen Opel

Mercedes Nissan

Fonte: InterAuto news – Ministero dei Trasporti

Roma, 24 novembre 2017

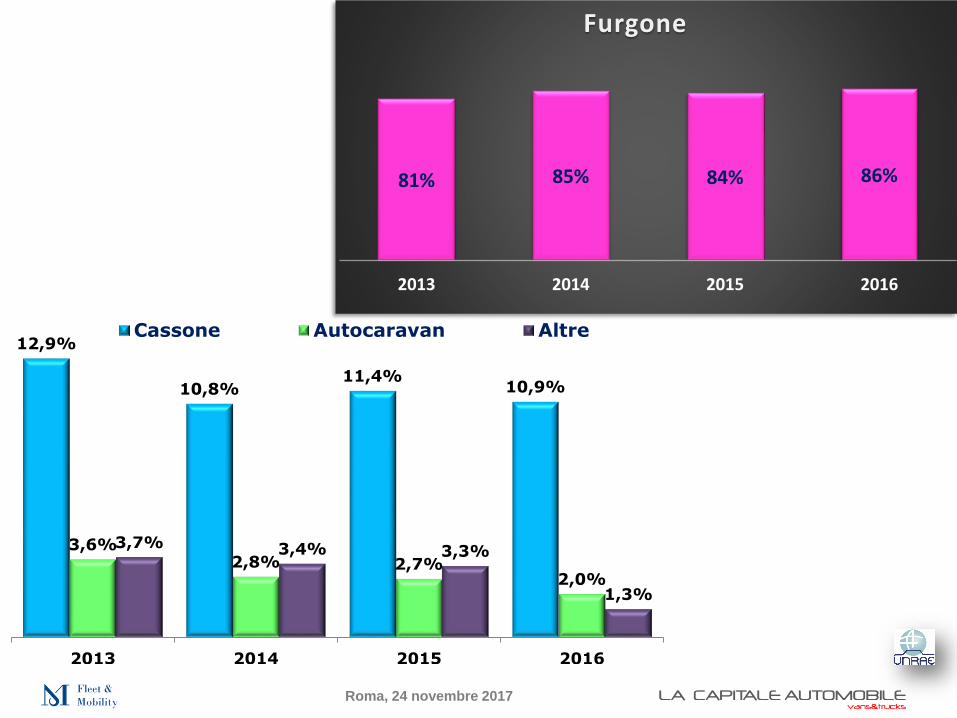

12,9%

10,8%11,4%

10,9%

3,6%2,8% 2,7%

2,0%

3,7% 3,4% 3,3%

1,3%

2013 2014 2015 2016

Cassone Autocaravan Altre

81% 85% 84% 86%

2013 2014 2015 2016

Furgone

Roma, 24 novembre 2017

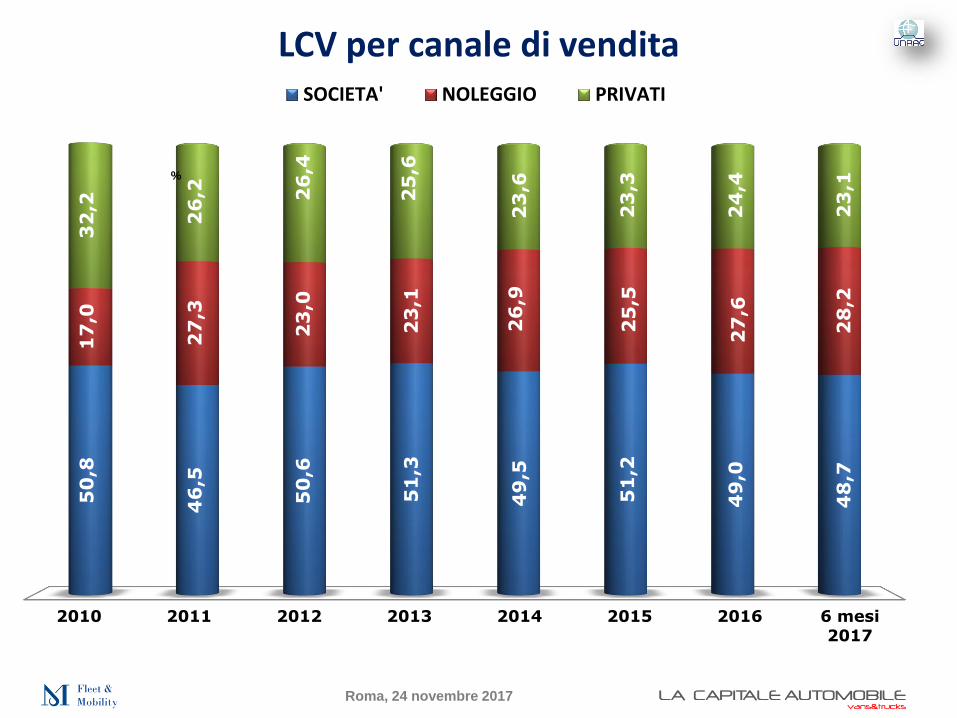

LCV per canale di vendita

2010 2011 2012 2013 2014 2015 2016 6 mesi2017

50

,8

46

,5

50

,6

51

,3

49

,5

51

,2

49

,0

48

,7

17

,0

27

,3

23

,0

23

,1

26

,9

25

,5

27

,6

28

,2

32

,2

26

,2 26

,4

25

,6

23

,6

23

,3

24

,4

23

,1

SOCIETA' NOLEGGIO PRIVATI

%

Roma, 24 novembre 2017

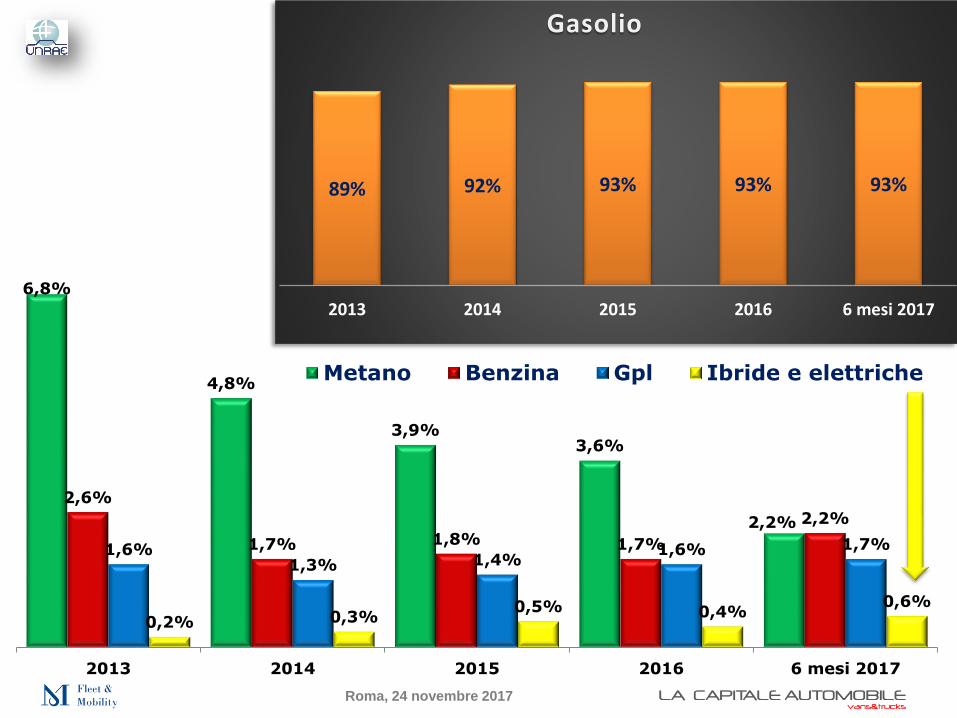

6,8%

4,8%

3,9%3,6%

2,2%

2,6%

1,7% 1,8% 1,7%

2,2%

1,6%1,3% 1,4%

1,6% 1,7%

0,2% 0,3%0,5% 0,4%

0,6%

2013 2014 2015 2016 6 mesi 2017

Metano Benzina Gpl Ibride e elettriche

89% 92% 93% 93% 93%

2013 2014 2015 2016 6 mesi 2017

Gasolio

Roma, 24 novembre 2017

Motori elettrici per i LCV.Trasporti ‘ultimo miglio’.

Accesso ZTL.Percorrenze limitate e soste in deposito.

Perché da 8 anni si parla di elettrico per le auto?

E non si vendono i LCV elettrici?

Servirebbero o no ad evitare le multe sulle emissioni da parte della Commissione Europea?

Roma, 24 novembre 2017

L’utilizzo delle vetture elettriche ha

un ambito prevalente-

mente cittadino

79%

Roma, 24 novembre 2017

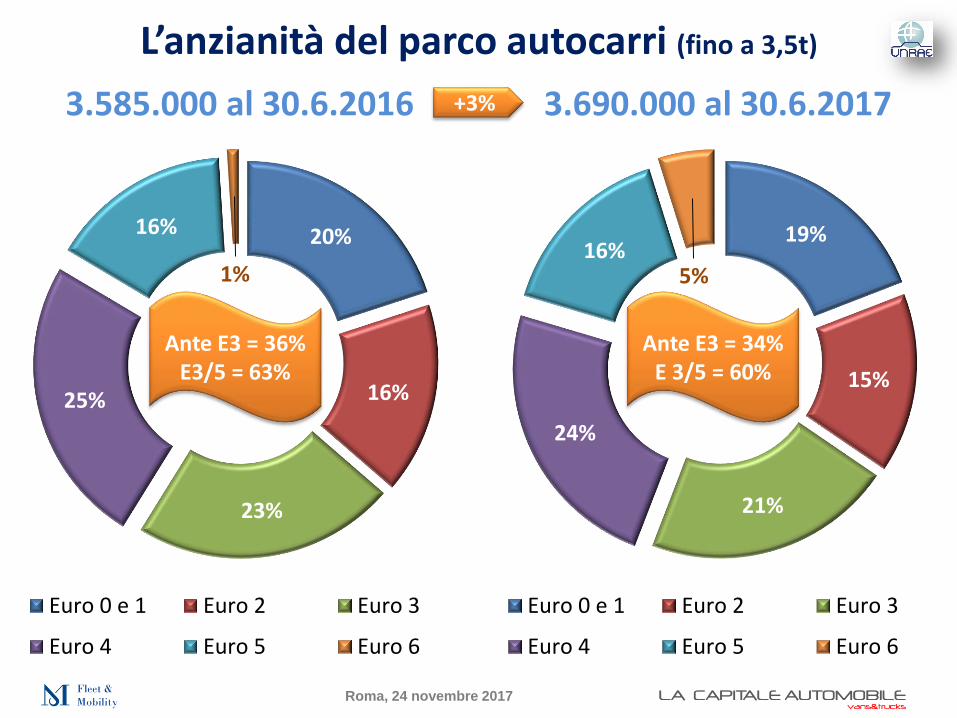

20%

16%

23%

25%

16%

1%

3.585.000 al 30.6.2016

Euro 0 e 1 Euro 2 Euro 3

Euro 4 Euro 5 Euro 6

L’anzianità del parco autocarri (fino a 3,5t)

19%

15%

21%

24%

16%5%

3.690.000 al 30.6.2017

Euro 0 e 1 Euro 2 Euro 3

Euro 4 Euro 5 Euro 6

Ante E3 = 36%E3/5 = 63%

Ante E3 = 34%E 3/5 = 60%

+3%

Roma, 24 novembre 2017

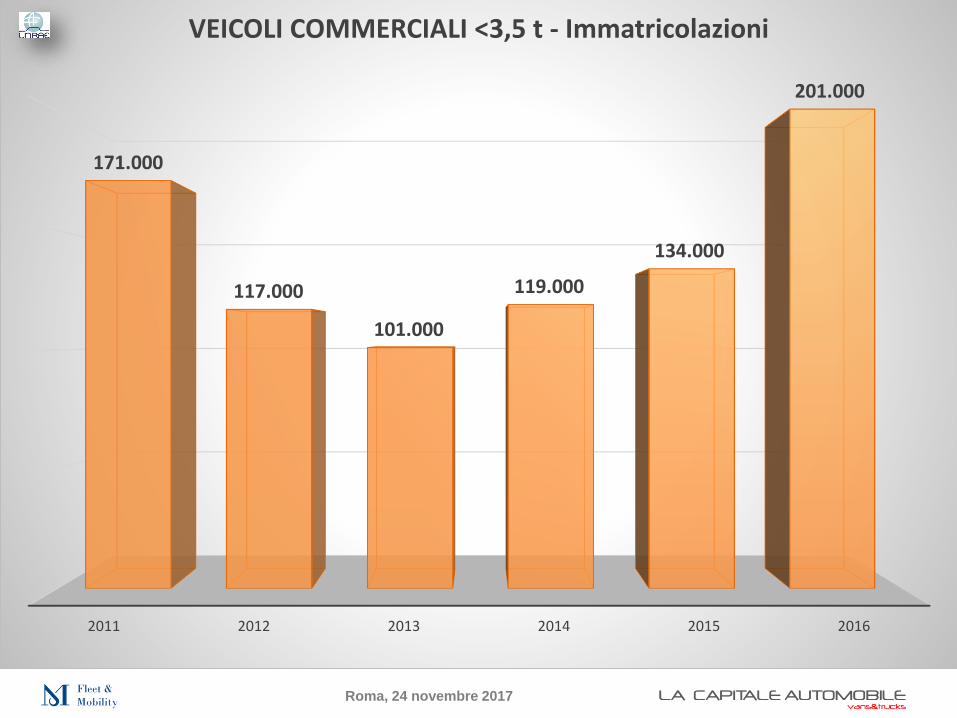

2011 2012 2013 2014 2015 2016

171.000

117.000

101.000

119.000

134.000

201.000

VEICOLI COMMERCIALI <3,5 t - Immatricolazioni

Roma, 24 novembre 2017

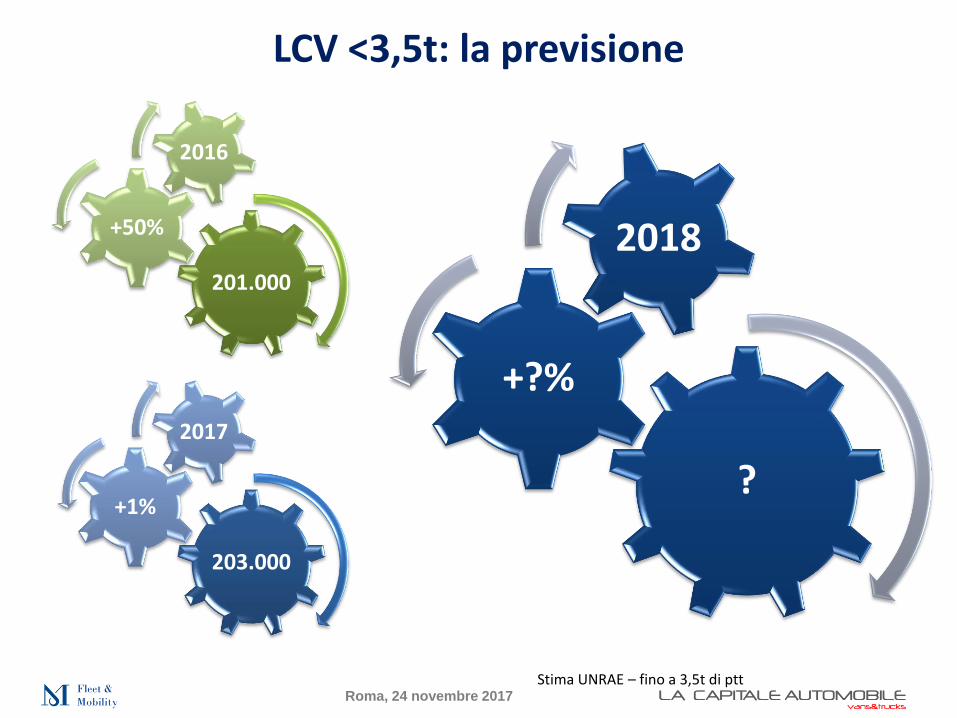

203.000

+1%

2017

LCV <3,5t: la previsione

201.000

+50%

2016

Stima UNRAE – fino a 3,5t di ptt

?

+?%

2018

Roma, 24 novembre 2017

Istituzioni

Mario Cianflone

Il Sole 24 Ore

Franco Fenoglio

Unrae

GianandreaFerrajoli

Cecra

Toni Purcaro

Dekra

Roma, 24 novembre 2017

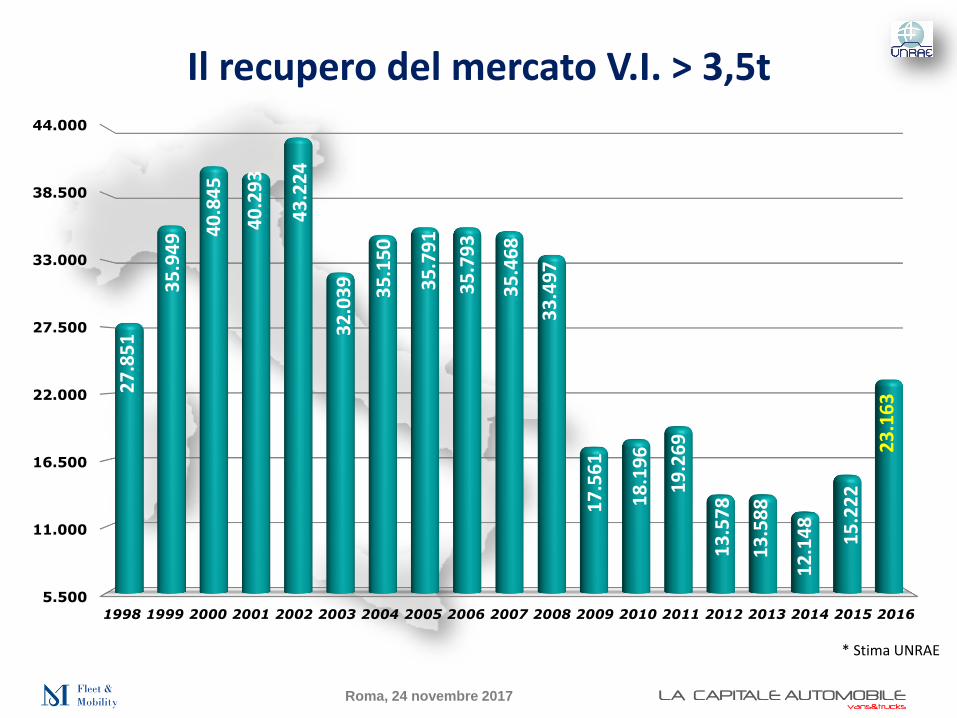

Il recupero del mercato V.I. > 3,5t

* Stima UNRAE

5.500

11.000

16.500

22.000

27.500

33.000

38.500

44.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

27

.85

1

35

.94

9 40

.84

5

40

.29

3

43

.22

4

32

.03

9

35

.15

0

35

.79

1

35

.79

3

35

.46

8

33

.49

7

17

.56

1

18

.19

6

19

.26

9

13

.57

8

13

.58

8

12

.14

8

15

.22

2

23

.16

3

Roma, 24 novembre 2017

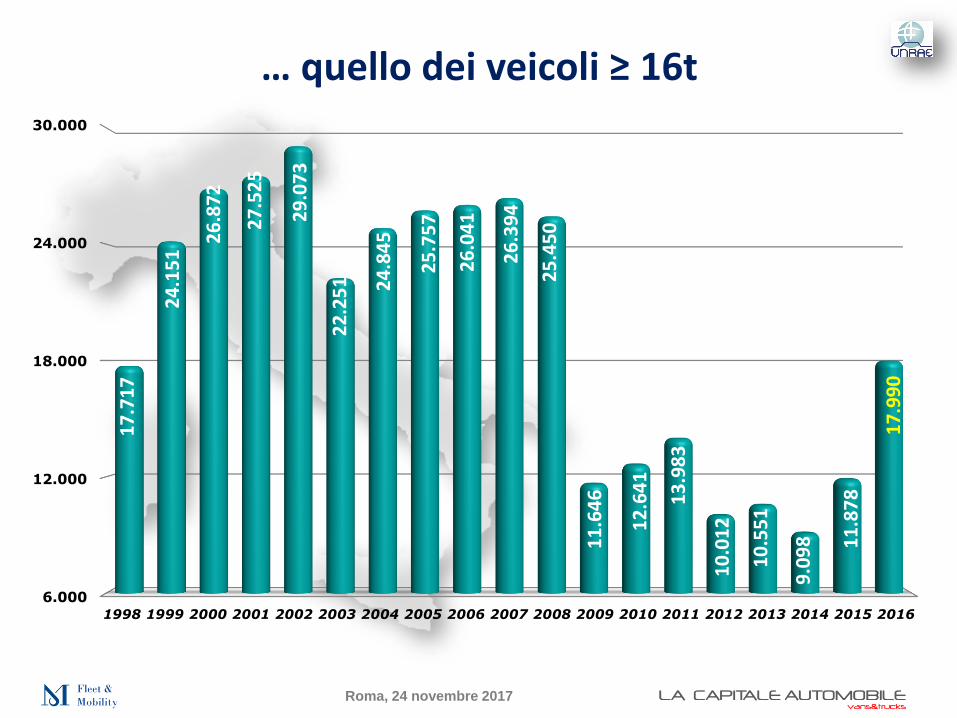

… quello dei veicoli ≥ 16t

6.000

12.000

18.000

24.000

30.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

17

.71

7

24

.15

1

26

.87

2

27

.52

5

29

.07

3

22

.25

1 24

.84

5

25

.75

7

26

.04

1

26

.39

4

25

.45

0

11

.64

6

12

.64

1

13

.98

3

10

.01

2

10

.55

1

9.0

98 11

.87

8

17

.99

0

Roma, 24 novembre 2017

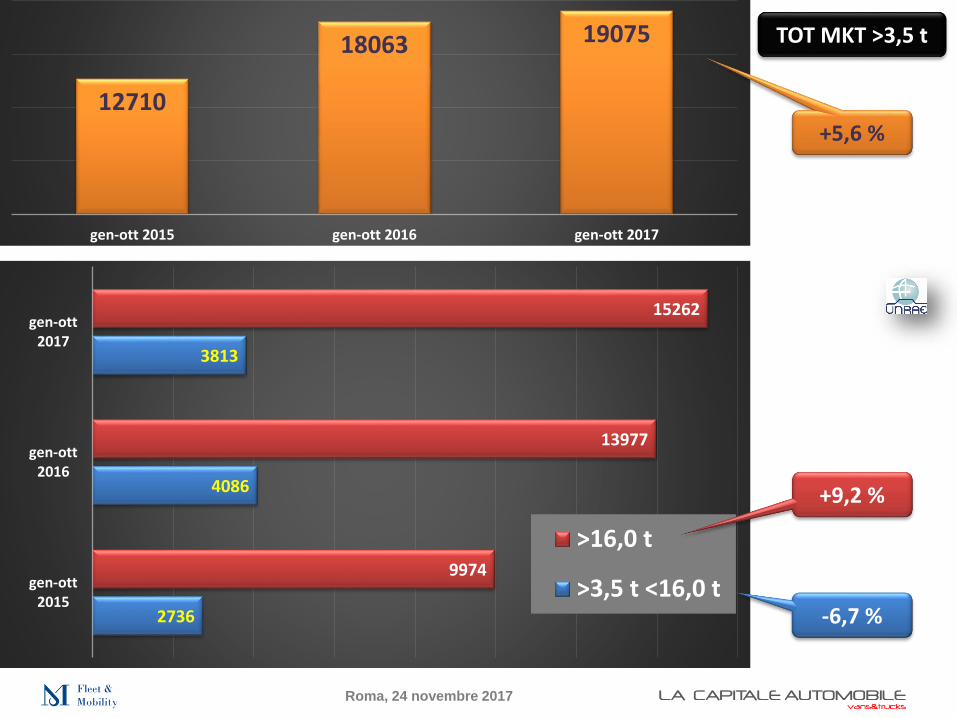

2736

4086

3813

9974

13977

15262

gen-ott2015

gen-ott2016

gen-ott2017

>16,0 t

>3,5 t <16,0 t

+9,2 %

-6,7 %

12710

18063 19075

gen-ott 2015 gen-ott 2016 gen-ott 2017

+5,6 %

TOT MKT >3,5 t

Roma, 24 novembre 2017

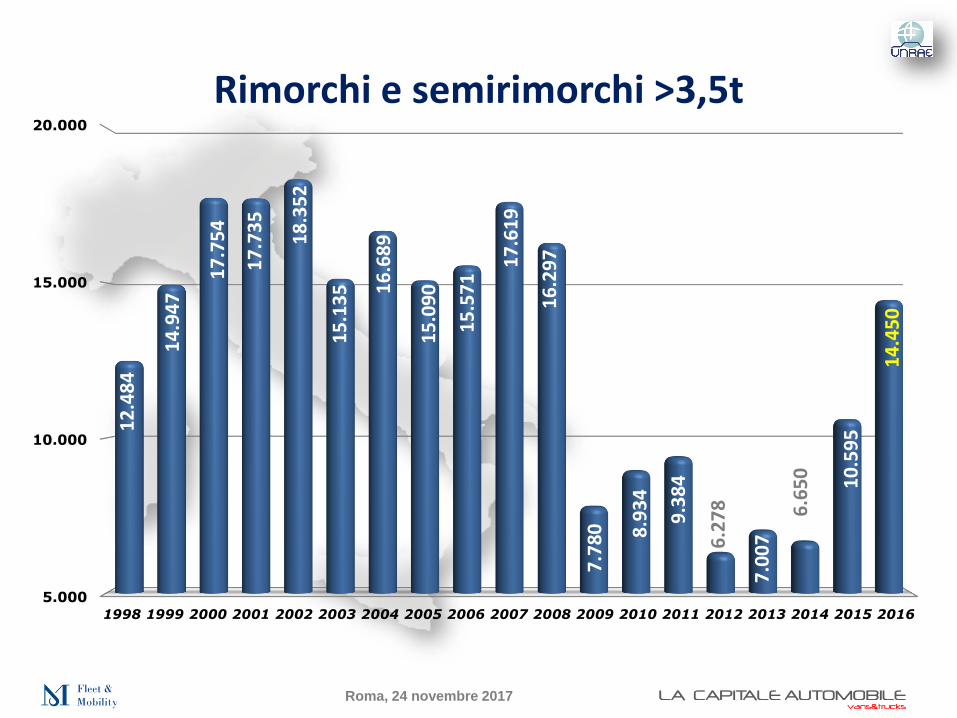

Rimorchi e semirimorchi >3,5t

5.000

10.000

15.000

20.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

12

.48

4

14

.94

7

17

.75

4

17

.73

5

18

.35

2

15

.13

5 16

.68

9

15

.09

0

15

.57

1

17

.61

9

16

.29

7

7.7

80 8.9

34

9.3

84

6.2

78

7.0

07

6.6

50 10

.59

5

14

.45

0

Roma, 24 novembre 2017

Roma, 24 novembre 2017

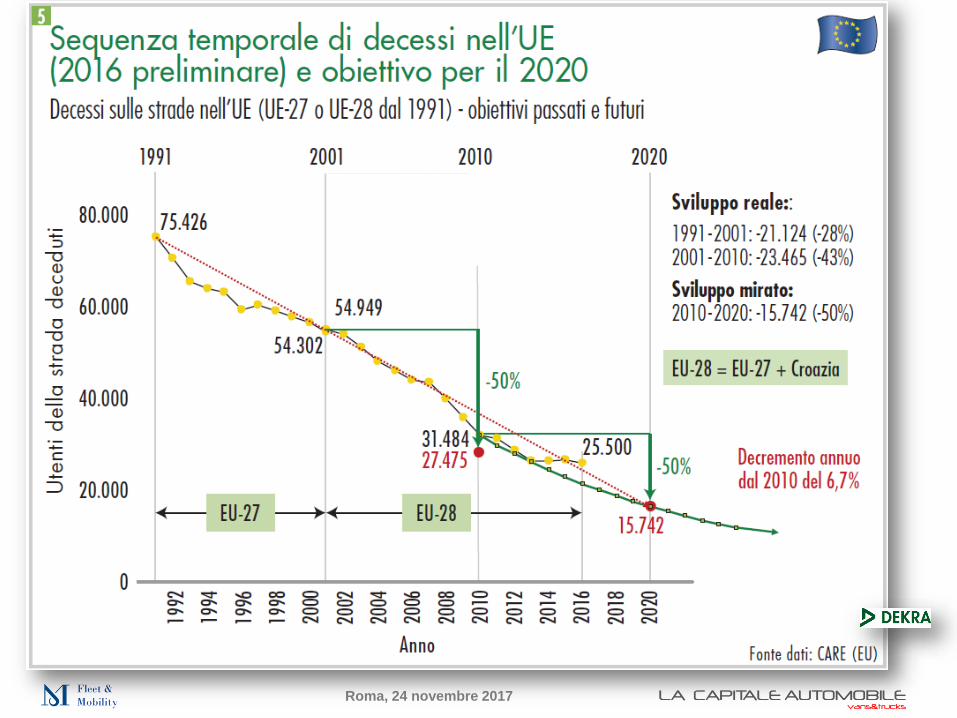

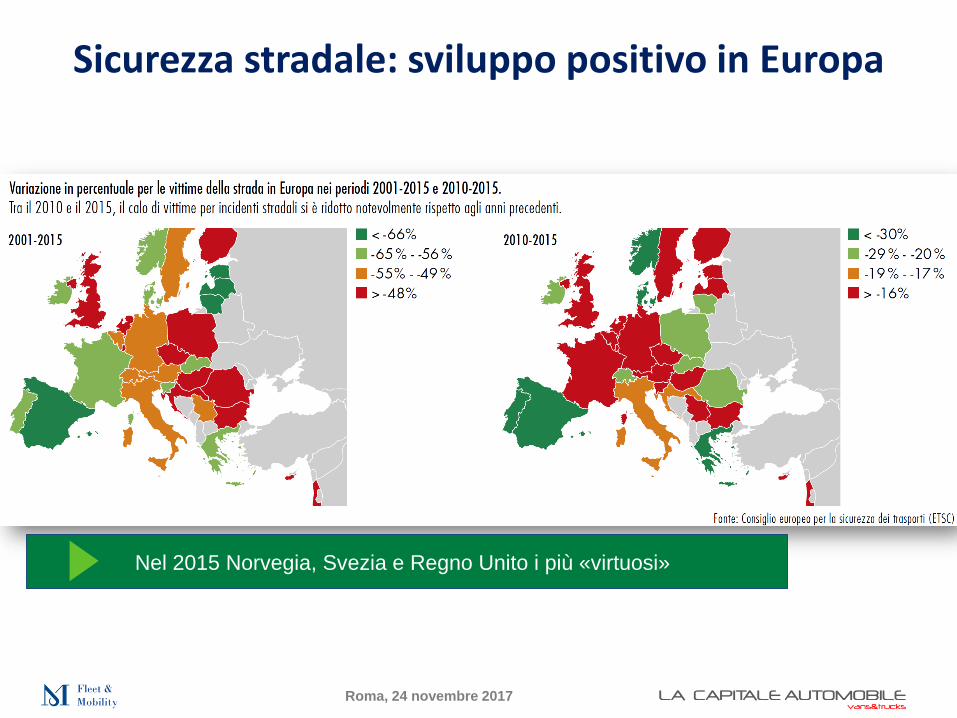

Sicurezza stradale: sviluppo positivo in Europa

Nel 2015 Norvegia, Svezia e Regno Unito i più «virtuosi»

Roma, 24 novembre 2017

Roma, 24 novembre 2017

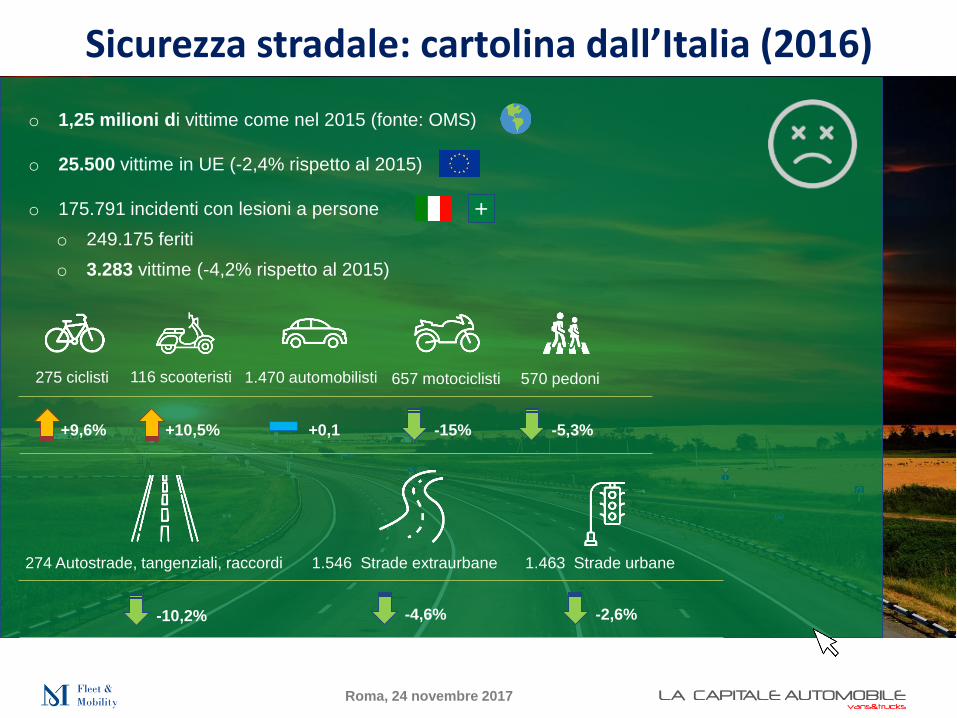

Sicurezza stradale: cartolina dall’Italia (2016)

o 1,25 milioni di vittime come nel 2015 (fonte: OMS)

o 25.500 vittime in UE (-2,4% rispetto al 2015)

o 175.791 incidenti con lesioni a persone

o 249.175 feriti

o 3.283 vittime (-4,2% rispetto al 2015)

275 ciclisti 116 scooteristi 1.470 automobilisti 657 motociclisti 570 pedoni

+0,1+9,6% +10,5% -15% -5,3%

+

-4,6% -2,6%

274 Autostrade, tangenziali, raccordi 1.546 Strade extraurbane 1.463 Strade urbane

-10,2%

Roma, 24 novembre 2017

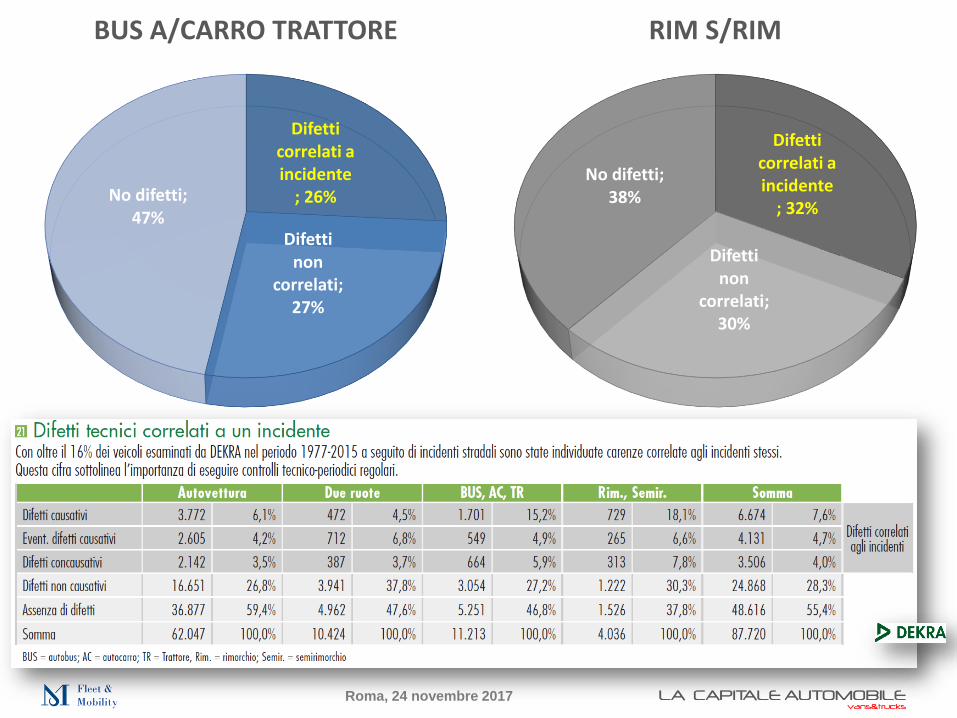

Difetti correlati a incidente

; 26%

Difetti non

correlati; 27%

No difetti; 47%

BUS A/CARRO TRATTORE

Difetti correlati a incidente

; 32%

Difetti non

correlati; 30%

No difetti; 38%

RIM S/RIM

Roma, 24 novembre 2017

Roma, 24 novembre 2017

Roma, 24 novembre 2017

Roma, 24 novembre 2017

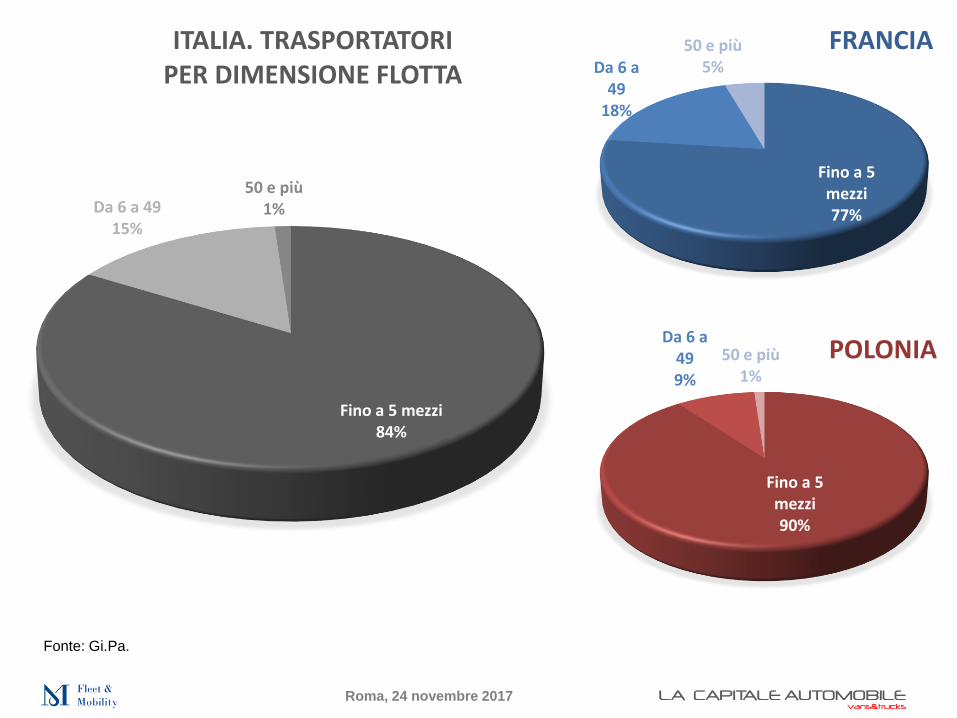

Fino a 5 mezzi84%

Da 6 a 4915%

50 e più1%

ITALIA. TRASPORTATORI PER DIMENSIONE FLOTTA

Fino a 5 mezzi77%

Da 6 a 49

18%

50 e più5%

FRANCIA

Fino a 5 mezzi90%

Da 6 a 499%

50 e più1%

POLONIA

Fonte: Gi.Pa.

Roma, 24 novembre 2017

Truck

LCV

Auto

Roma, 24 novembre 2017

Meeting partners

Hospitality

partner

Visibility partners

Fleet&Mobility ringrazia i mecenati sostenitori dell’iniziativa.

Roma, 24 novembre 2017

2 febbraio

23 novembre

2 marzo

8 giugno

6 aprile

19 ottobre