kieso ifrs ch.17

DESCRIPTION

materi akuntansi keuangan lanjutan (investasi)TRANSCRIPT

17-1

Volume 2Volume 2

17-2

C H A P T E R C H A P T E R 1717

INVESTASIINVESTASI

17-3

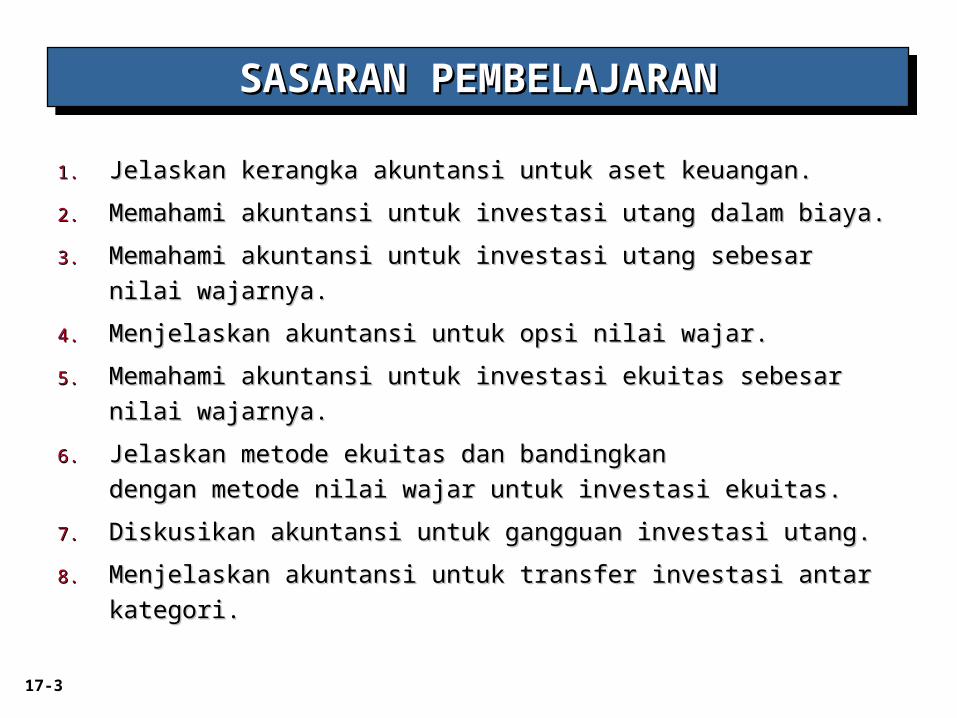

1.1. Jelaskan kerangka akuntansi untuk aset keuangan.Jelaskan kerangka akuntansi untuk aset keuangan.

2.2. Memahami akuntansi untuk investasi utang dalam biaya.Memahami akuntansi untuk investasi utang dalam biaya.

3.3. Memahami akuntansi untuk investasi utang sebesar nilai Memahami akuntansi untuk investasi utang sebesar nilai

wajarnya.wajarnya.

4.4. Menjelaskan akuntansi untuk opsi nilai wajar.Menjelaskan akuntansi untuk opsi nilai wajar.

5.5. Memahami akuntansi untuk investasi ekuitas sebesar nilai Memahami akuntansi untuk investasi ekuitas sebesar nilai

wajarnya.wajarnya.

6.6. Jelaskan metode ekuitas dan bandingkan dengan metode nilai Jelaskan metode ekuitas dan bandingkan dengan metode nilai

wajar untuk investasi ekuitas.wajar untuk investasi ekuitas.

7.7. Diskusikan akuntansi untuk gangguan investasi utang.Diskusikan akuntansi untuk gangguan investasi utang.

8.8. Menjelaskan akuntansi untuk transfer investasi antar kategori.Menjelaskan akuntansi untuk transfer investasi antar kategori.

SASARAN PEMBELAJARANSASARAN PEMBELAJARANSASARAN PEMBELAJARANSASARAN PEMBELAJARAN

17-4

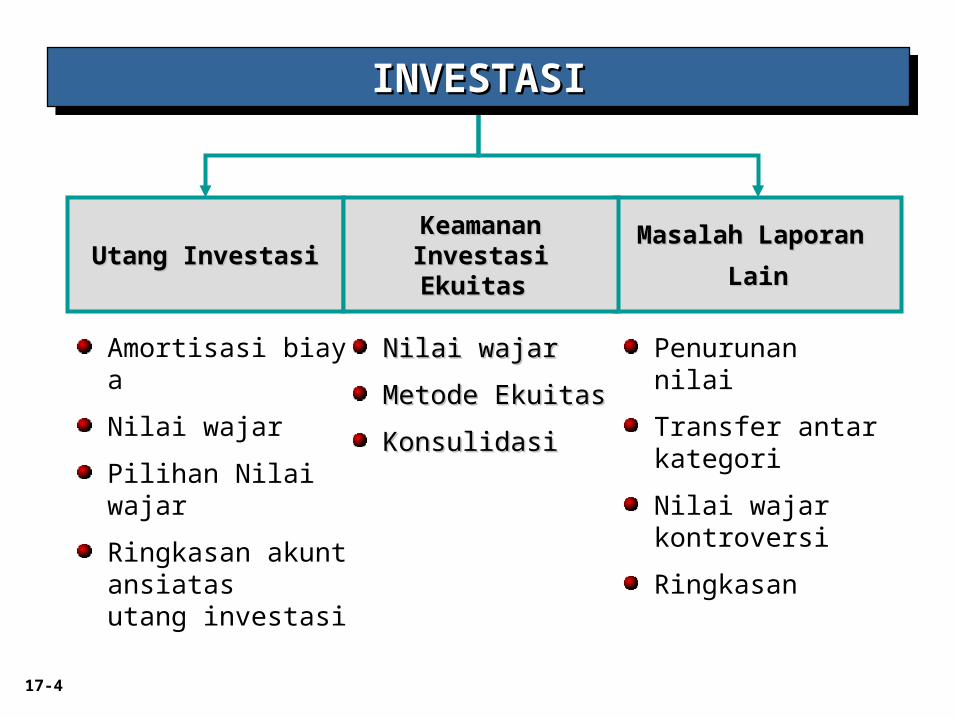

Masalah Laporan Masalah Laporan

LainLainUtang InvestasiUtang Investasi

Keamanan Investasi Keamanan Investasi Ekuitas Ekuitas

Amortisasi biaya

Nilai wajar

Pilihan Nilai wajar

Ringkasan akuntansiatas utang investasi

Nilai wajarNilai wajar

Metode EkuitasMetode Ekuitas

KonsulidasiKonsulidasi

Penurunan nilai

Transfer antar kategori

Nilai wajar kontroversi

Ringkasan

INVESTASIINVESTASIINVESTASIINVESTASI

17-5

AKUNTANSI UNTUK ASET KEUANGANAKUNTANSI UNTUK ASET KEUANGANAKUNTANSI UNTUK ASET KEUANGANAKUNTANSI UNTUK ASET KEUANGAN

LO 1 Describe the accounting framework for financial assets.

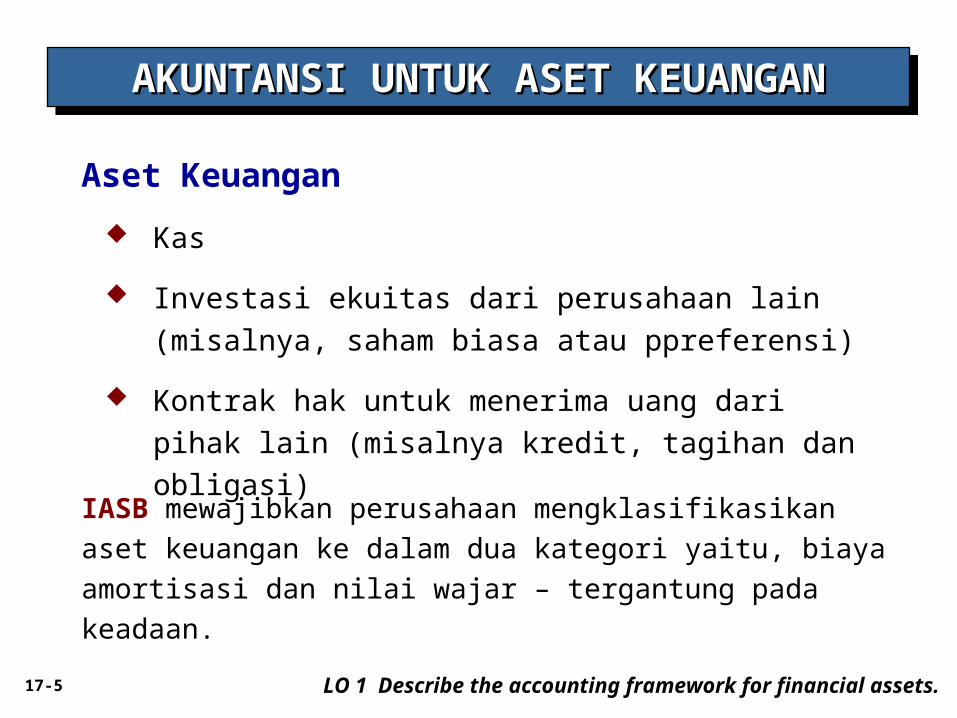

Aset Keuangan

Kas

Investasi ekuitas dari perusahaan lain (misalnya, saham

biasa atau ppreferensi)

Kontrak hak untuk menerima uang dari pihak lain

(misalnya kredit, tagihan dan obligasi)

IASB mewajibkan perusahaan mengklasifikasikan aset keuangan

ke dalam dua kategori yaitu, biaya amortisasi dan nilai wajar –

tergantung pada keadaan.

17-6

Pengukuran Dasar - A Closer Look

AKUNTANSI UNTUK ASET KEUANGANAKUNTANSI UNTUK ASET KEUANGANAKUNTANSI UNTUK ASET KEUANGANAKUNTANSI UNTUK ASET KEUANGAN

LO 1 Describe the accounting framework for financial assets.

IFRS mensyaratkan bahwa perusahaan mengukur aset

keuangan mereka berdasarkan dua kriteria dua kriteria :

Model bisnis perusahaan untuk mengelola aset

keuangan.

Mengkarasteristikkan aliran kas dari aset keuangan

Utang Investasi berbentuk seperti piutang,,pinjaman, dan investasi

obligasi yang memenuhi dua kriteria di atas dikelompokkan dalam biaya amortisasi. Semua utang investasi lainnya dicatat dan dilaporkan sebesar nilai wajarnya.

17-7

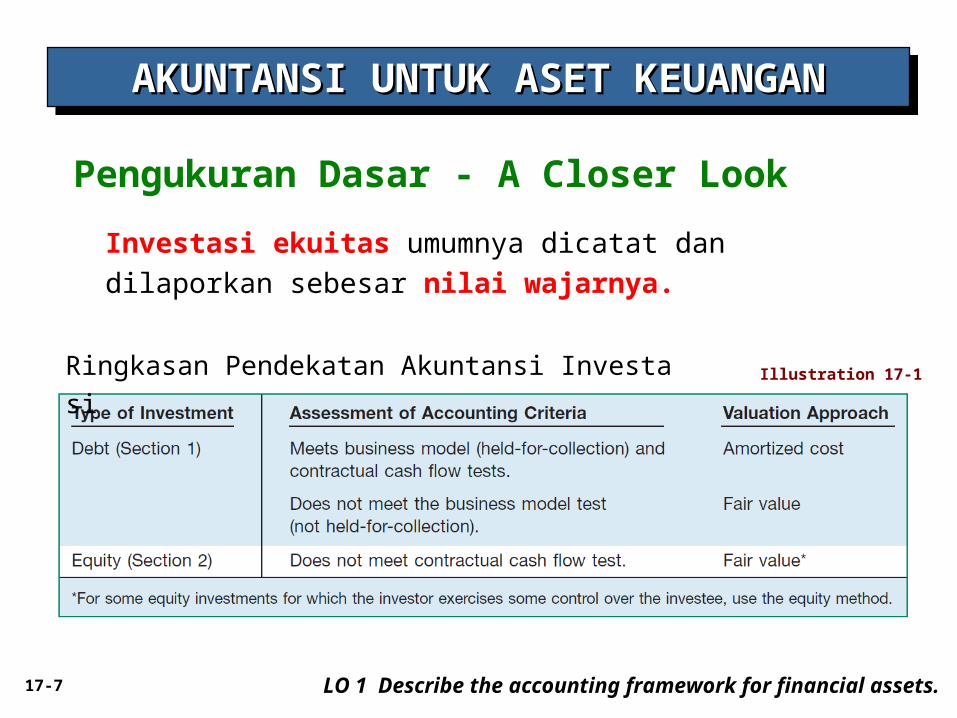

Pengukuran Dasar - A Closer Look

AKUNTANSI UNTUK ASET KEUANGANAKUNTANSI UNTUK ASET KEUANGANAKUNTANSI UNTUK ASET KEUANGANAKUNTANSI UNTUK ASET KEUANGAN

LO 1 Describe the accounting framework for financial assets.

Investasi ekuitas umumnya dicatat dan dilaporkan sebesar nilai wajarnya.

Ringkasan Pendekatan Akuntansi Investasi Illustration 17-1

17-8

UTANG INVESTASIUTANG INVESTASIUTANG INVESTASIUTANG INVESTASI

LO 2 Understand the accounting for debt investments at amortized cost.

Utang Investasi ditandai dengan pemayaran kontrak pada

tanggal tertentu :

Pokok

Bunga atas jumlah pokok obligasi.

Perusahaan mengukur utang investasi dari :

Biaya amortisasi

Nilai wajar

17-9

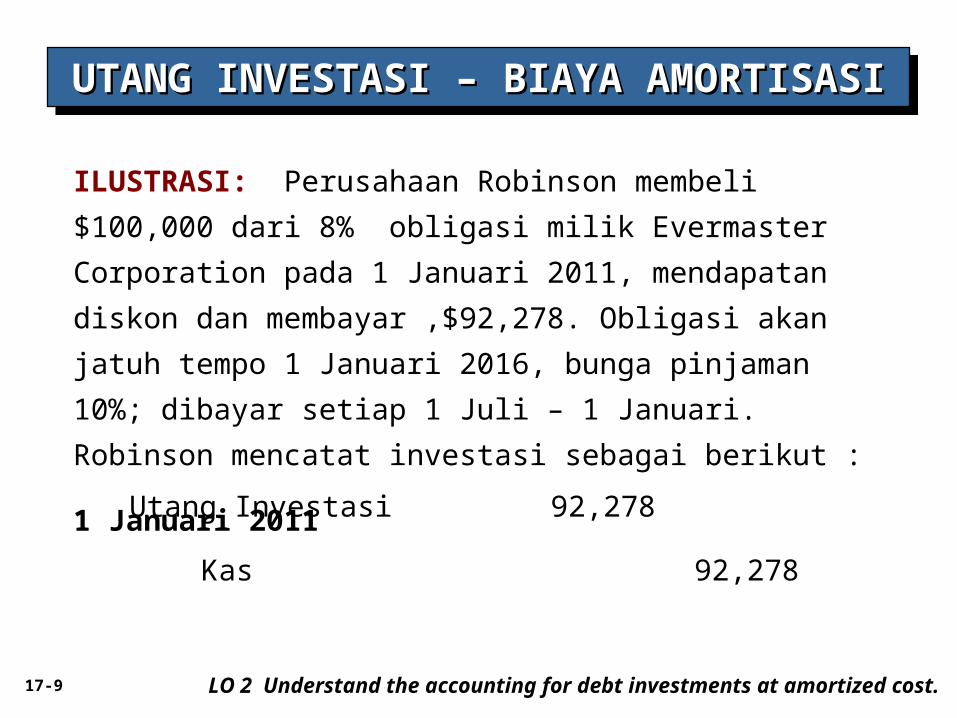

ILUSTRASI: Perusahaan Robinson membeli $100,000 dari

8% obligasi milik Evermaster Corporation pada 1 Januari

2011, mendapatan diskon dan membayar ,$92,278. Obligasi

akan jatuh tempo 1 Januari 2016, bunga pinjaman 10%;

dibayar setiap 1 Juli – 1 Januari. Robinson mencatat investasi

sebagai berikut :

1 Januari 2011Utang Investasi 92,278

Kas 92,278

UTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASI

LO 2 Understand the accounting for debt investments at amortized cost.

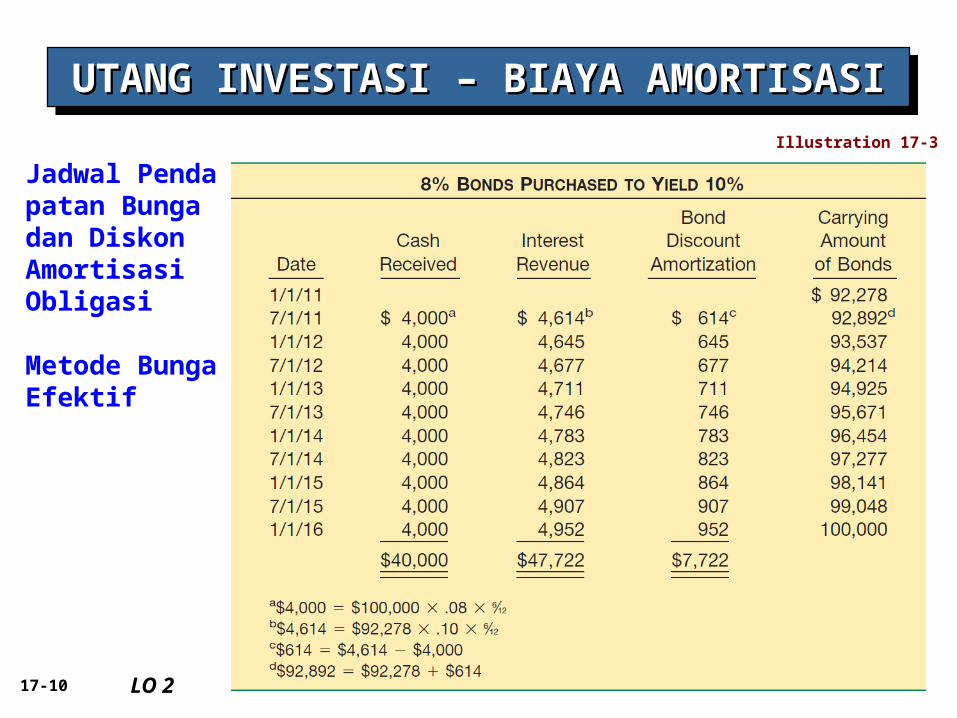

17-10 LO 2

Illustration 17-3

Jadwal Pendapatan Bunga dan Diskon Amortisasi Obligasi

Metode Bunga Efektif

UTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASI

17-11

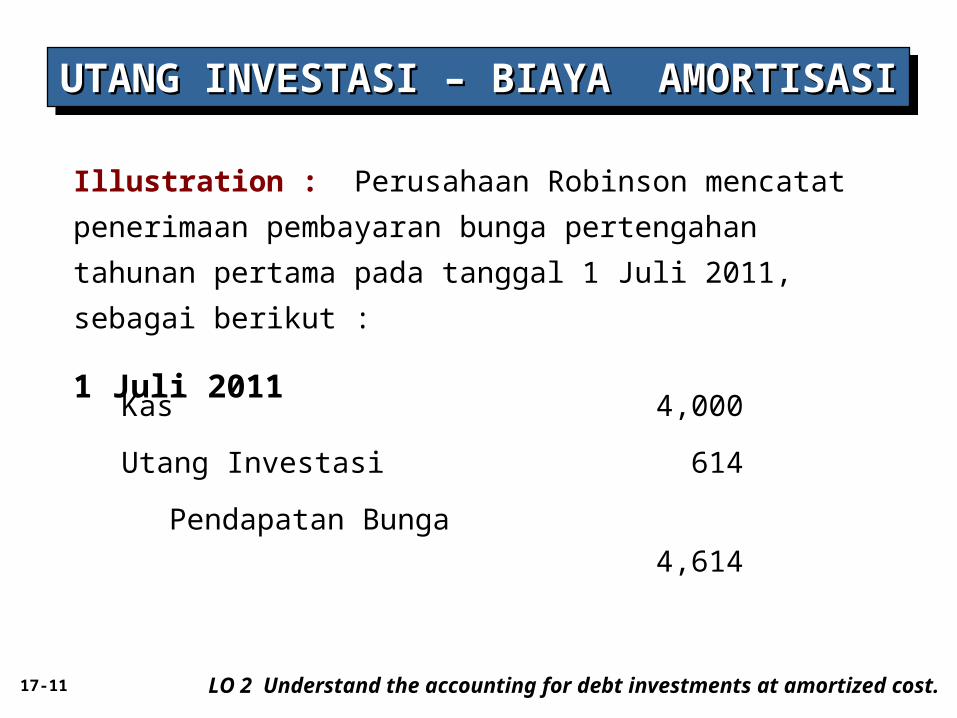

Illustration : Perusahaan Robinson mencatat penerimaan

pembayaran bunga pertengahan tahunan pertama pada

tanggal 1 Juli 2011, sebagai berikut :

1 Juli 2011

Kas 4,000

Utang Investasi 614

Pendapatan Bunga

4,614

UTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASI

LO 2 Understand the accounting for debt investments at amortized cost.

17-12

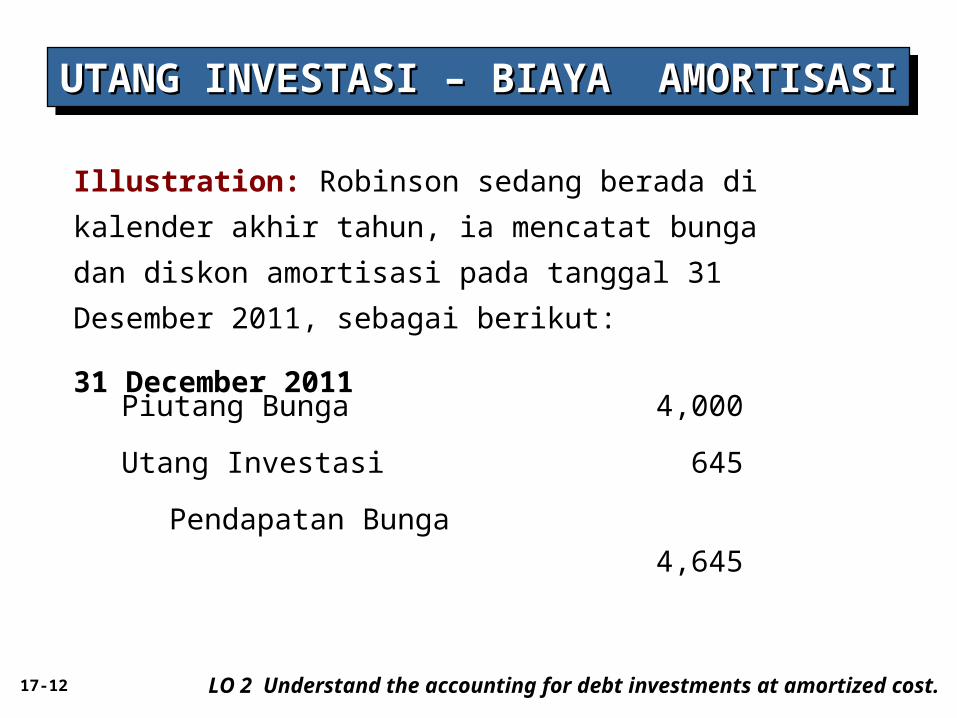

Illustration: Robinson sedang berada di kalender akhir tahun,

ia mencatat bunga dan diskon amortisasi pada tanggal 31

Desember 2011, sebagai berikut:

31 December 2011

Piutang Bunga 4,000

Utang Investasi 645

Pendapatan Bunga

4,645

UTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASI

LO 2 Understand the accounting for debt investments at amortized cost.

17-13

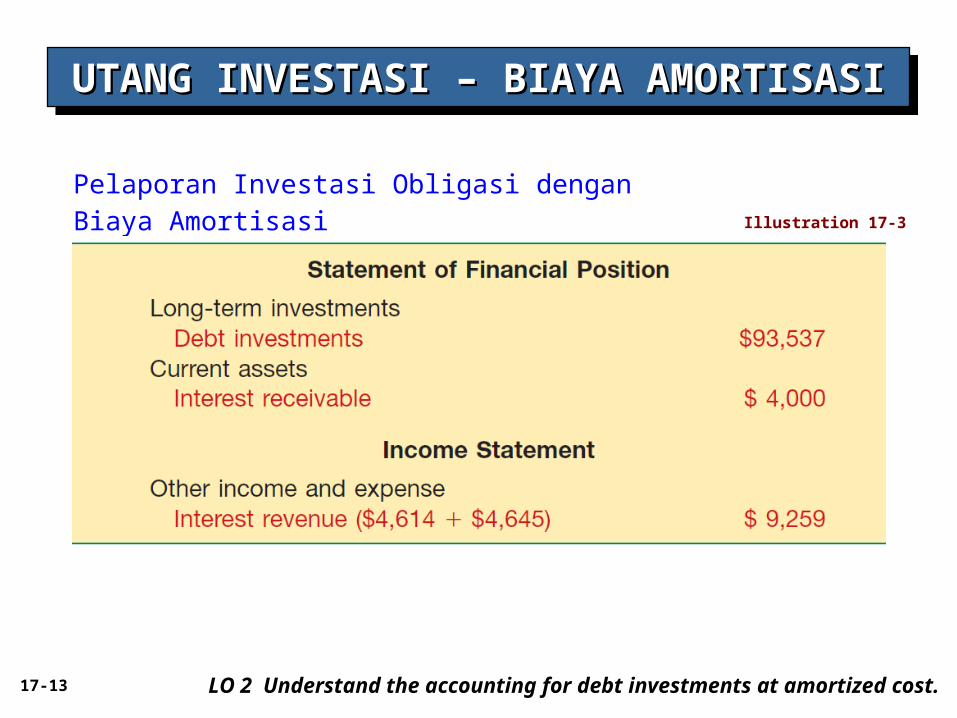

Pelaporan Investasi Obligasi dengan Biaya AmortisasiIllustration 17-3

UTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASI

LO 2 Understand the accounting for debt investments at amortized cost.

17-14

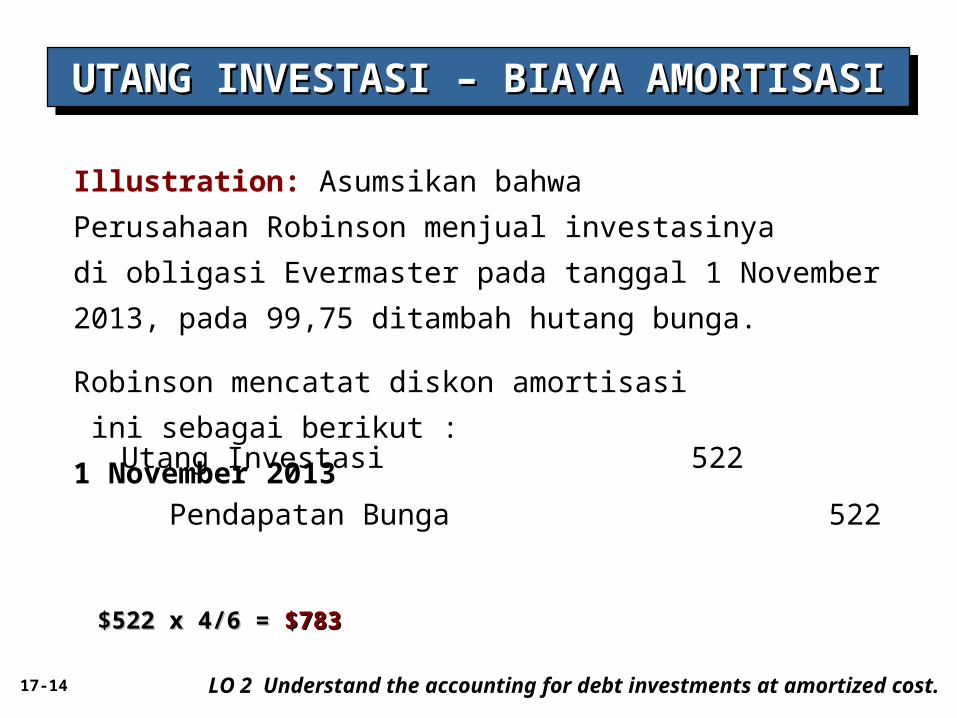

Illustration: Asumsikan bahwa Perusahaan Robinson menjual

investasinya di obligasi Evermaster pada tanggal 1 November

2013, pada 99,75 ditambah hutang bunga.

Robinson mencatat diskon amortisasi ini sebagai berikut :

1 November 2013

Utang Investasi 522

Pendapatan Bunga 522

$522 x 4/6 = $522 x 4/6 = $783$783

UTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASI

LO 2 Understand the accounting for debt investments at amortized cost.

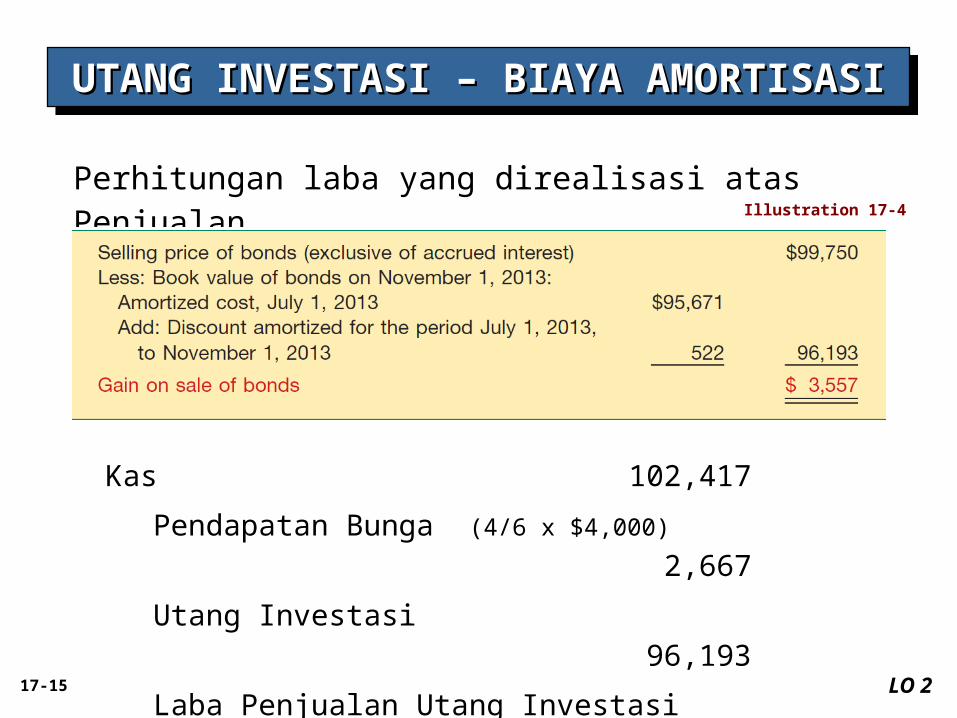

17-15 LO 2

Perhitungan laba yang direalisasi atas Penjualan.

Kas 102,417

Pendapatan Bunga (4/6 x $4,000) 2,667

Utang Investasi 96,193

Laba Penjualan Utang Investasi3,557

Illustration 17-4

UTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASIUTANG INVESTASI – BIAYA AMORTISASI

17-16

Nilai wajar pada Utang Investasi pada nilai wajar

mengikuti entri akuntansi yang sama sebagai investasi

hutang yang dimiliki-untuk-koleksi selama periode

pelaporan. Artinya, mereka dicatat dalam biaya.

Namun pada setiap tanggal pelaporan, perusahaan

melakukan :

Menyesuaikan Biaya Amortisasi dengan Nilai Wajar

Keuntungan atau rugi belum direalisasi, dilaporkan

sebagai bagian dari laba bersih (metode nilai wajar).

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

LO 3 Understand the accounting for debt investments at fair value.

17-17

Nilai wajar pada Utang Investasi pada nilai wajar

mengikuti entri akuntansi yang sama sebagai investasi

hutang yang dimiliki-untuk-koleksi selama periode

pelaporan. Artinya, mereka dicatat dalam biaya.

Namun pada setiap tanggal pelaporan, perusahaan

melakukan :

Menyesuaikan Biaya Amortisasi dengan Nilai Wajar

Keuntungan atau rugi belum direalisasi, dilaporkan

sebagai bagian dari laba bersih (metode nilai wajar)

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

LO 3 Understand the accounting for debt investments at fair value.

17-18

Ilustrasi : Perusahaan Robinson membeli $ 100.000

dari obligasi 8% dari Evermaster Perusahaan pada tanggal 1

Januari 2011, harga diskon, membayar $ 92.278. Obligasi

akan jatuh tempo 1 Januari 2016 & menghasilkan 10% bunga

pinjaman dibayar setiap tanggal 1 Juli dan 1 Januari.

Entri jurnal pada tahun 2011 persis sama dengan yang

untuk biaya amortisasi

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

LO 3 Understand the accounting for debt investments at fair value.

17-19

Ilustrasi : Entri jurnal sama dengan yang untuk biaya amortisasi.

LO 3

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

1 Januari 2011Utang Investasi 92.287

Kas 92.287

1 Juli 2011Kas 4.000Utang Investasi 614

Pendapatan Bunga 4.614

31 Desember 2011Piutang Bunga 4.000Utang Investasi 645

Pendapatan Bunga 4.645

17-20

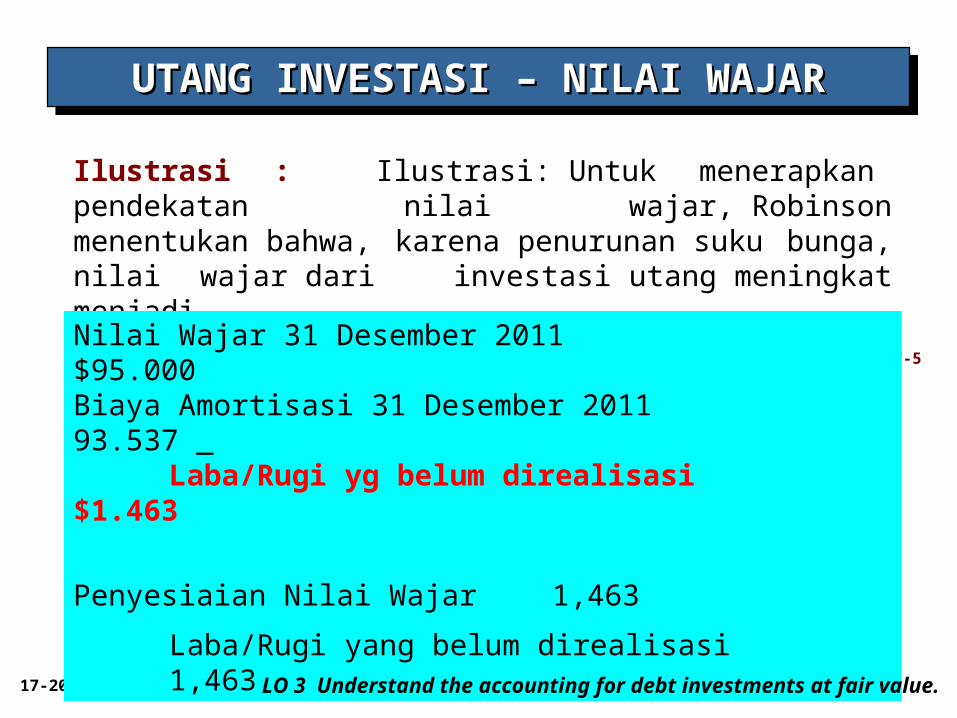

Ilustrasi : Ilustrasi: Untuk menerapkan pendekatan nilai wajar, Robinson menentukan bahwa, karena penurunan suku bunga, nilai wajar dari investasi utang meningkat menjadi $ 95.000 pada tanggal 31 Desember 2011.

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

Illustration 7-5Nilai Wajar 31 Desember 2011 $95.000Biaya Amortisasi 31 Desember 2011 93.537 _

Laba/Rugi yg belum direalisasi $1.463

Penyesiaian Nilai Wajar 1,463

Laba/Rugi yang belum direalisasi 1,463

LO 3 Understand the accounting for debt investments at fair value.

17-21

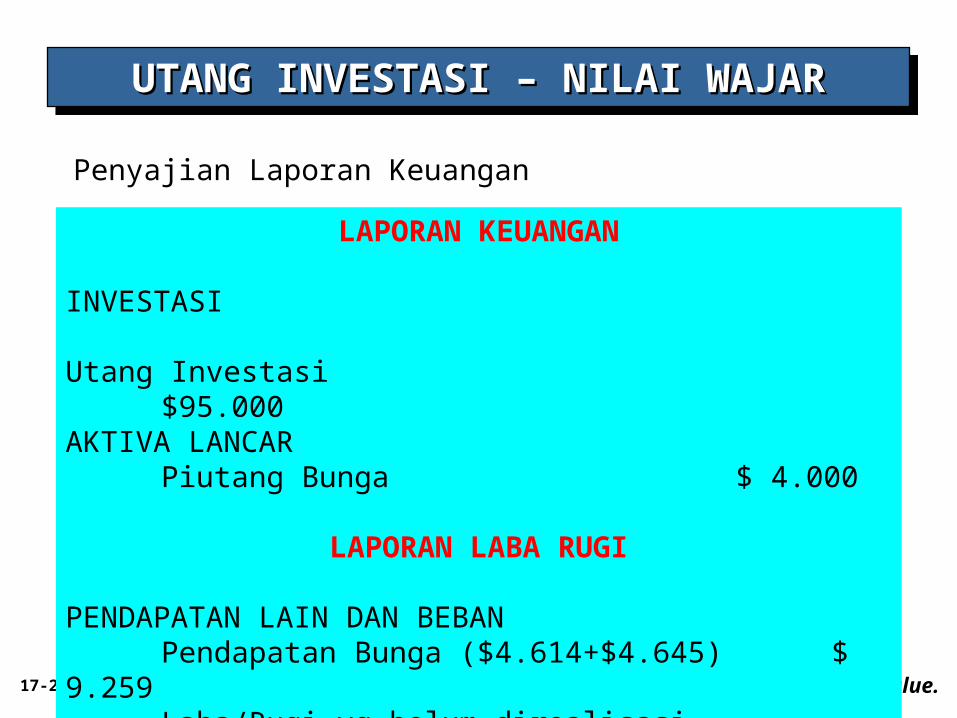

Penyajian Laporan Keuangan

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

LO 3 Understand the accounting for debt investments at fair value.

LAPORAN KEUANGAN

INVESTASIUtang Investasi $95.000

AKTIVA LANCARPiutang Bunga $ 4.000

LAPORAN LABA RUGI

PENDAPATAN LAIN DAN BEBANPendapatan Bunga ($4.614+$4.645) $ 9.259Laba/Rugi yg belum direalisasi $ 1.463

17-22

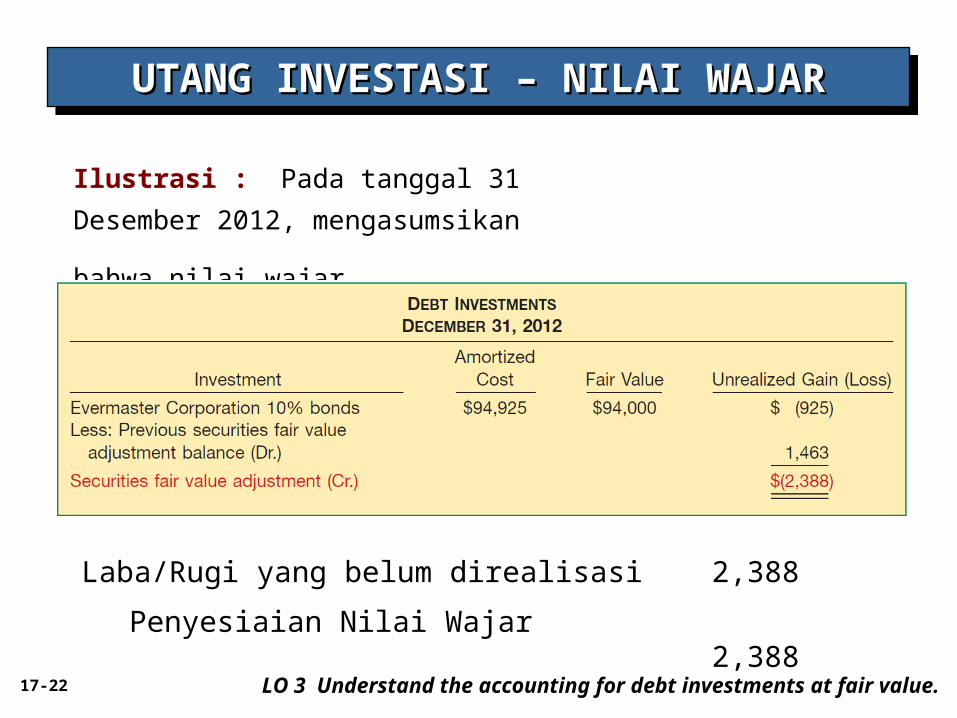

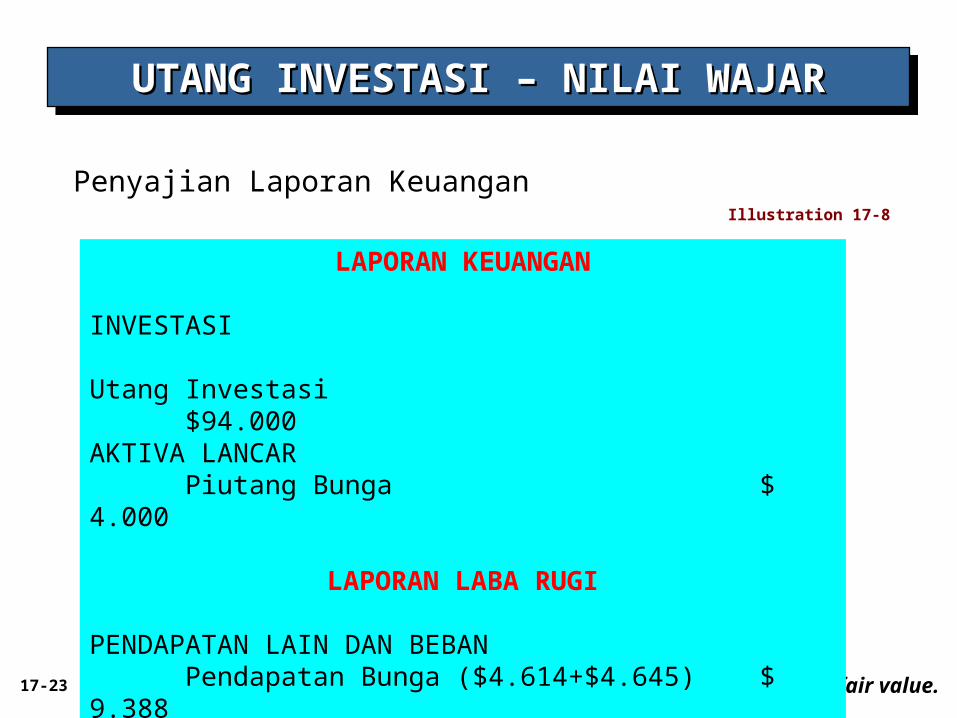

Ilustrasi : Pada tanggal 31 Desember 2012, mengasumsikan

bahwa nilai wajar dari investasi utang Evermaster adalah $ 94.000.

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

Laba/Rugi yang belum direalisasi 2,388

Penyesiaian Nilai Wajar2,388

LO 3 Understand the accounting for debt investments at fair value.

17-23

Penyajian Laporan Keuangan

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

Illustration 17-8

LO 3 Understand the accounting for debt investments at fair value.

LAPORAN KEUANGAN

INVESTASIUtang Investasi $94.000

AKTIVA LANCARPiutang Bunga $ 4.000

LAPORAN LABA RUGI

PENDAPATAN LAIN DAN BEBANPendapatan Bunga ($4.614+$4.645) $ 9.388Laba/Rugi yg belum direalisasi ($ 2,388)

17-24

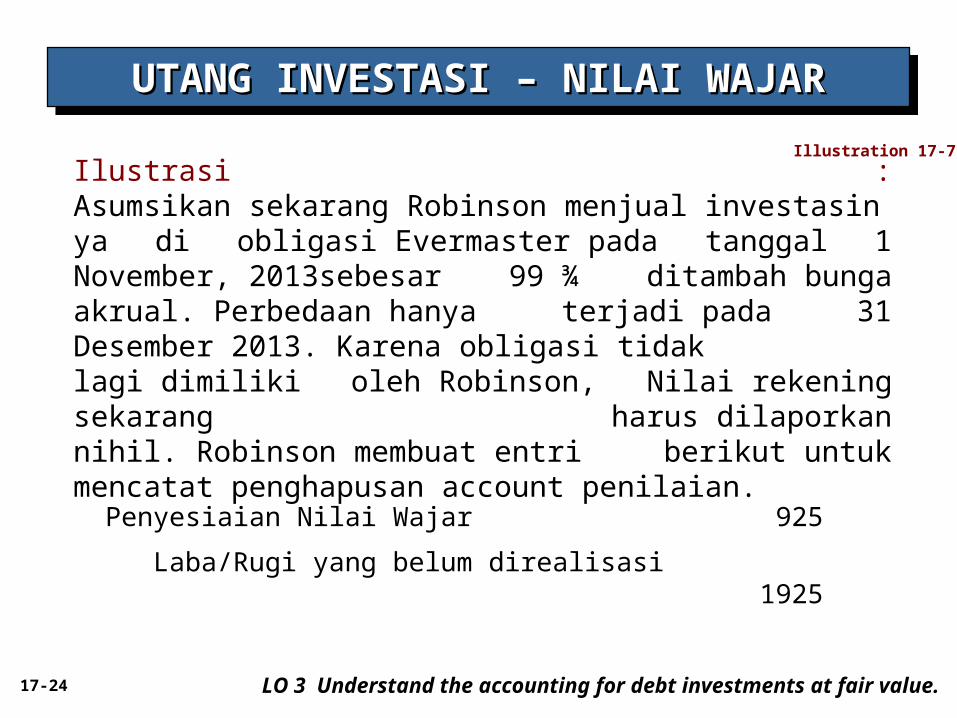

Ilustrasi : Asumsikan sekarang Robinson menjual investasinya di obligasi Evermaster pada tanggal 1 November, 2013sebesar 99 ¾ ditambah bunga akrual. Perbedaan hanya terjadi pada 31 Desember 2013. Karena obligasi tidak lagi dimiliki oleh Robinson, Nilai rekening sekarang harus dilaporkan nihil. Robinson membuat entri berikut untuk mencatat penghapusan account penilaian.

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

Illustration 17-7

Penyesiaian Nilai Wajar 925

Laba/Rugi yang belum direalisasi 1925

LO 3 Understand the accounting for debt investments at fair value.

17-25

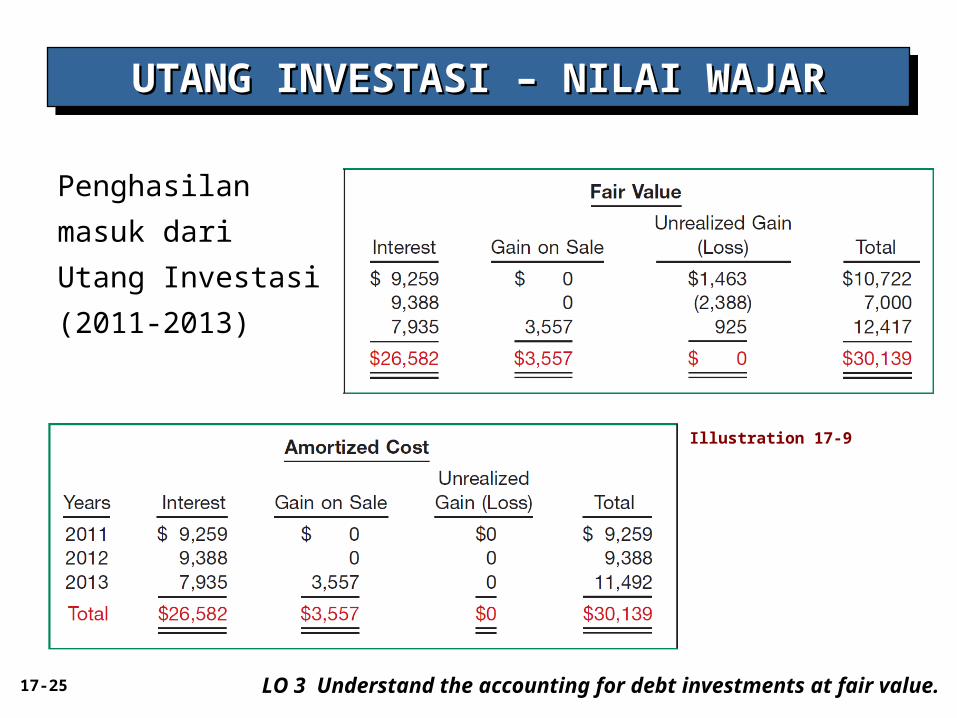

Penghasilan masuk

dari Utang Investasi

(2011-2013)

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

Illustration 17-9

LO 3 Understand the accounting for debt investments at fair value.

17-26

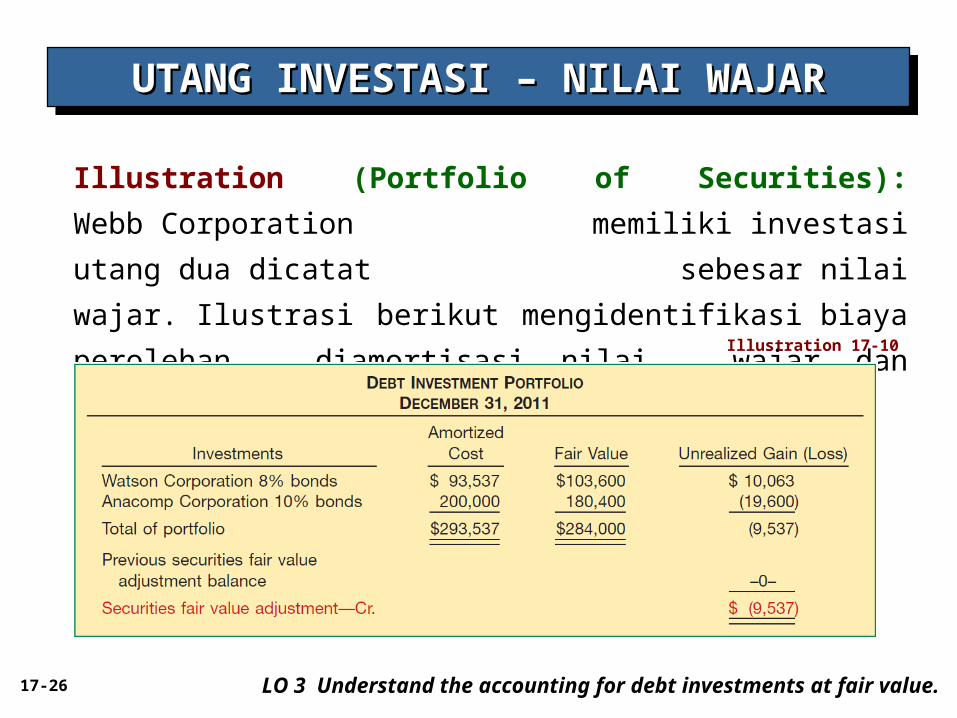

Illustration (Portfolio of Securities): Webb Corporation

memiliki investasi utang dua dicatat sebesar nilai wajar. Ilustrasi

berikut mengidentifikasi biaya perolehan diamortisasi, nilai

wajar, dan jumlah keuntungan atau rugi belum direalisasiIllustration 17-10

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

LO 3 Understand the accounting for debt investments at fair value.

17-27

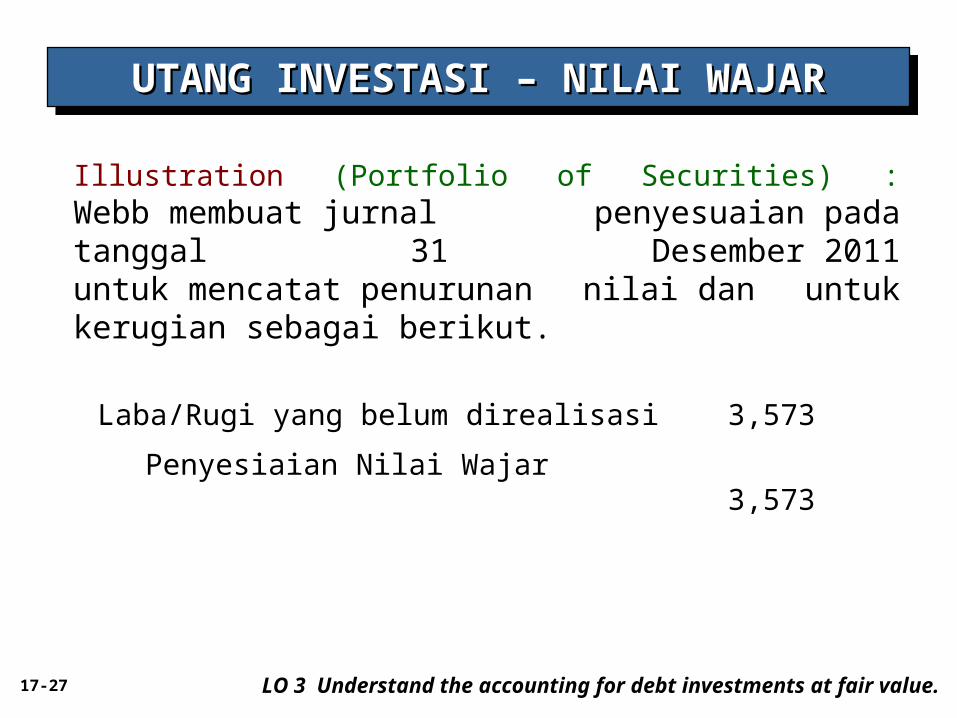

Illustration (Portfolio of Securities) : Webb membuat jurnal penyesuaian pada tanggal 31 Desember 2011 untuk mencatat penurunan nilai dan untuk kerugian sebagai berikut.

Laba/Rugi yang belum direalisasi 3,573

Penyesiaian Nilai Wajar3,573

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

LO 3 Understand the accounting for debt investments at fair value.

17-28

Illustration (Sale of Debt Investments) : Webb Corporation menjual obligasi Watson (dari Ilustrasi 17-10) pada tanggal 1 Juli 2012,sebesar $ 90.000, pada waktu itu memiliki biaya perolehan diamortisasi dari $ 94,214.

Kas 90,000

Rugi Penjualan Utang Investasi 4,214

Utang Investasi

94,214

Illustration 17-11

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

LO 3 Understand the accounting for debt investments at fair value.

17-29

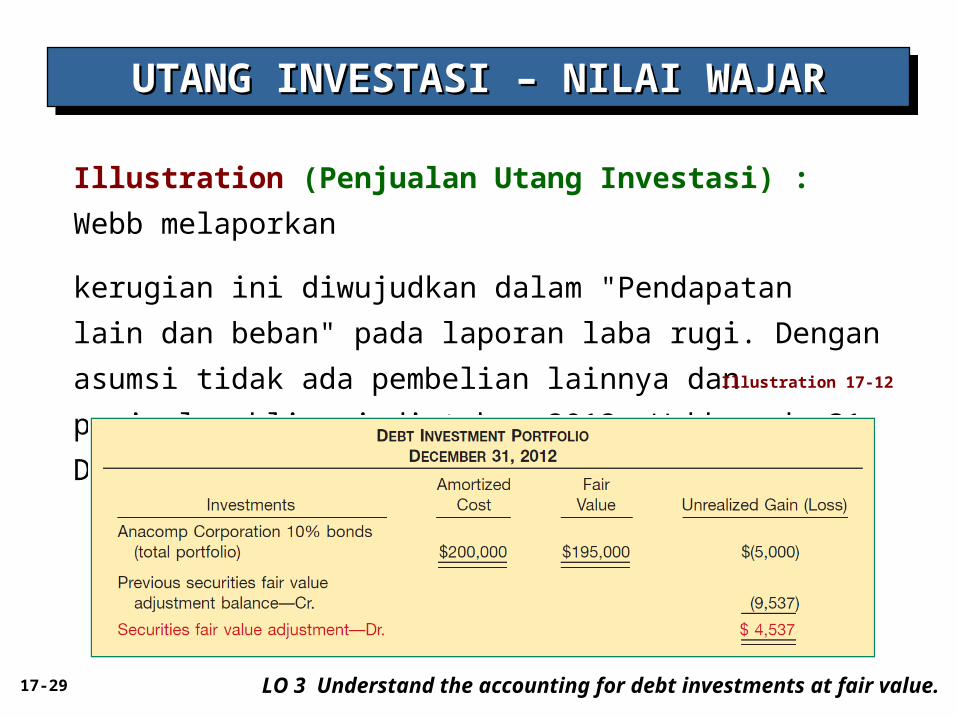

Illustration (Penjualan Utang Investasi) : Webb melaporkan

kerugian ini diwujudkan dalam "Pendapatan lain dan beban"

pada laporan laba rugi. Dengan asumsi tidak ada pembelian

lainnya dan penjualanobligasi di tahun 2012, Webb pada 31

Desember 2012, mempersiapkan informasi: Illustration 17-12

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

LO 3 Understand the accounting for debt investments at fair value.

17-30

Ilustrasi (Penjualan Utang Investasi) : Webb merekap semua

di 31 Desember 2012

Penyesiaian Nilai Wajar 4,537

Laba/Rugi yang belum direalisasi 4,537

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

Illustration 17-12

LO 3 Understand the accounting for debt investments at fair value.

17-31

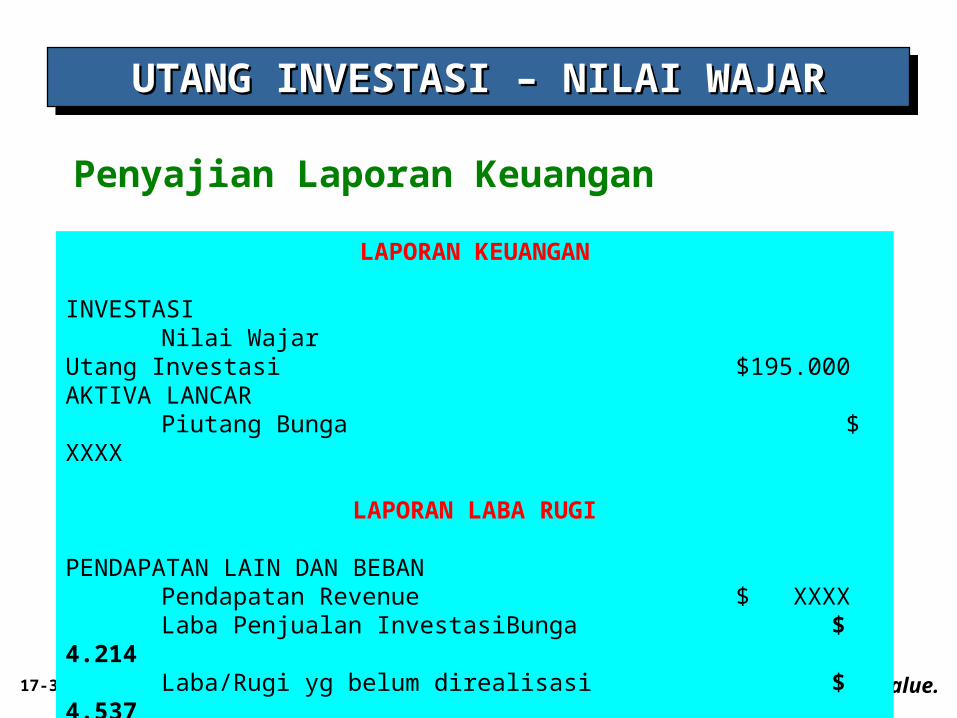

Penyajian Laporan Keuangan

UTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJARUTANG INVESTASI – NILAI WAJAR

LO 3 Understand the accounting for debt investments at fair value.

LAPORAN KEUANGAN

INVESTASINilai Wajar Utang Investasi $195.000

AKTIVA LANCARPiutang Bunga $ XXXX

LAPORAN LABA RUGI

PENDAPATAN LAIN DAN BEBANPendapatan Revenue $ XXXXLaba Penjualan InvestasiBunga $ 4.214Laba/Rugi yg belum direalisasi $ 4.537

17-32

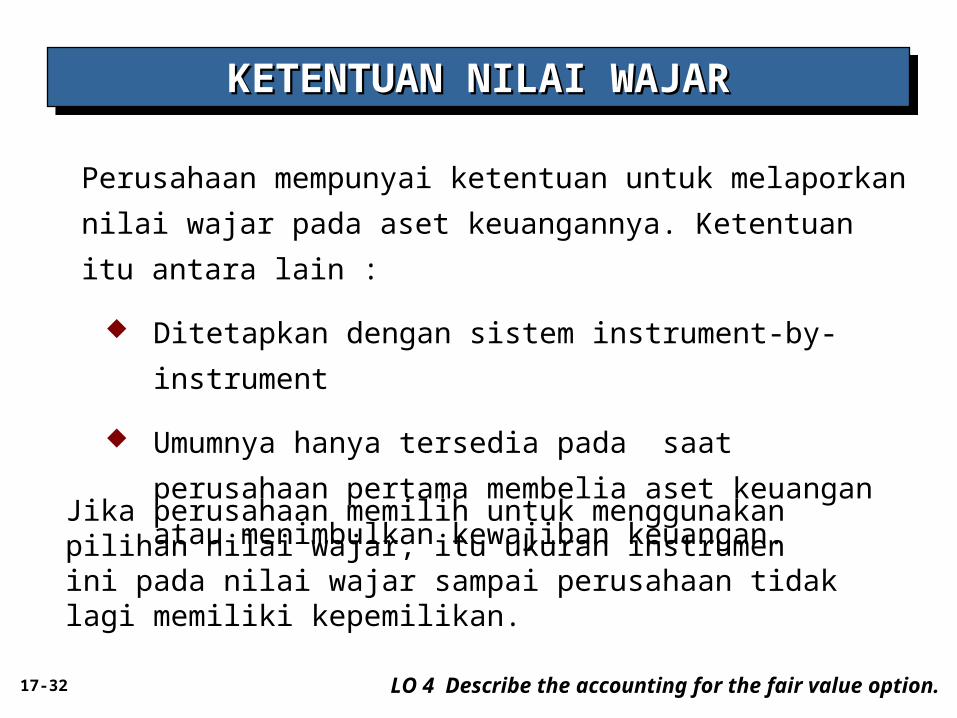

Perusahaan mempunyai ketentuan untuk melaporkan nilai wajar

pada aset keuangannya. Ketentuan itu antara lain :

Ditetapkan dengan sistem instrument-by-instrument

Umumnya hanya tersedia pada saat perusahaan

pertama membelia aset keuangan atau

menimbulkan kewajiban keuangan.

KETENTUAN NILAI WAJARKETENTUAN NILAI WAJARKETENTUAN NILAI WAJARKETENTUAN NILAI WAJAR

LO 4 Describe the accounting for the fair value option.

Jika perusahaan memilih untuk menggunakan pilihan nilai wajar, itu ukuran instrumen ini pada nilai wajar sampai perusahaan tidak lagi memiliki kepemilikan.

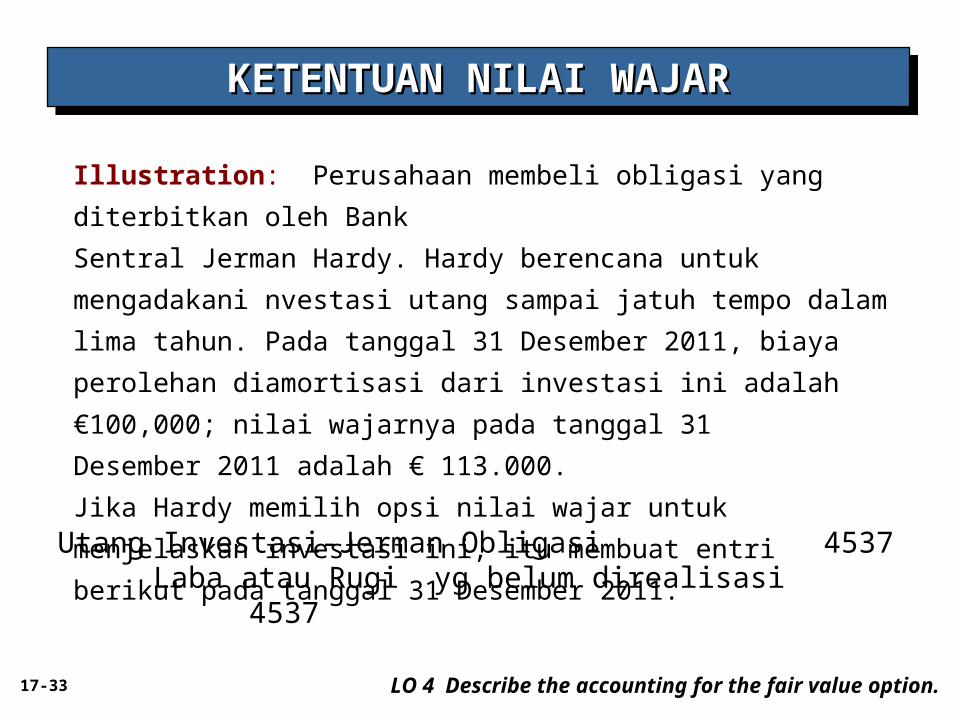

17-33

Illustration: Perusahaan membeli obligasi yang diterbitkan oleh

Bank Sentral Jerman Hardy. Hardy berencana untuk mengadakani

nvestasi utang sampai jatuh tempo dalam lima tahun. Pada tanggal

31 Desember 2011, biaya perolehan diamortisasi dari investasi ini

adalah €100,000; nilai wajarnya pada tanggal 31 Desember 2011

adalah € 113.000. Jika Hardy memilih opsi nilai wajar untuk

menjelaskan investasi ini, itu membuat entri berikut pada tanggal 31

Desember 2011.

Utang Investasi-Jerman Obligasi 4537Laba atau Rugi yg belum direalisasi 4537

KETENTUAN NILAI WAJARKETENTUAN NILAI WAJARKETENTUAN NILAI WAJARKETENTUAN NILAI WAJAR

LO 4 Describe the accounting for the fair value option.

17-34

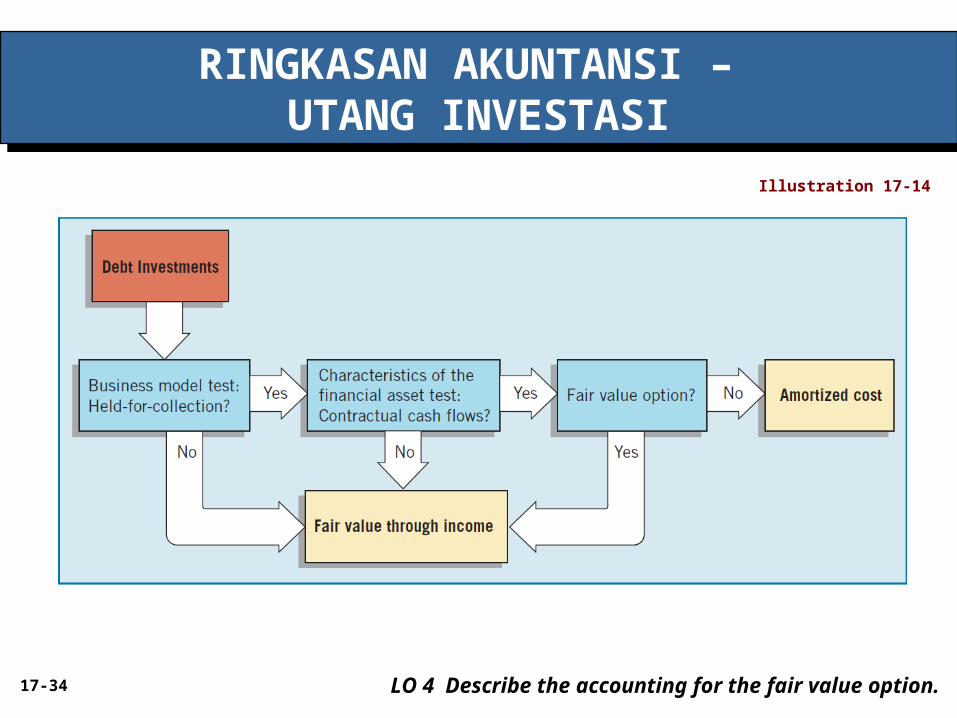

RINGKASAN AKUNTANSI – UTANG INVESTASI

RINGKASAN AKUNTANSI – UTANG INVESTASI

LO 4 Describe the accounting for the fair value option.

Illustration 17-14

17-35

INVESTASI MODALINVESTASI MODALINVESTASI MODALINVESTASI MODAL

Investasi modal, merupakan kepemilikan biasa,

preferensi, atau saham modal lainnya.

•Biaya perolehan meliputi harga keamanan.

•Komisi broker dan biaya dicatat sebagai beban.

Tingkat dimana salah satu perusahaan (investor)

memperoleh suatu kepentingan saham biasa dari

perusahaan lain (perusahaan asosiasi) umumnya

menentukan perlakuan akuntansi untuk investasi

setelah akuisisi

LO 5 Understand the accounting for equity investments at fair value.

17-36

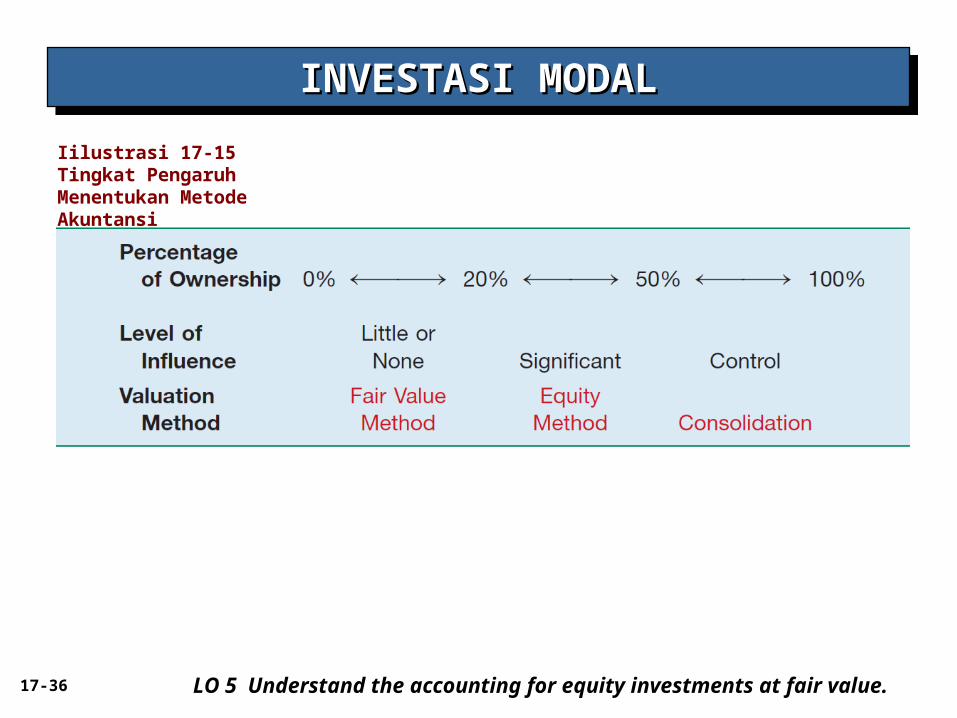

INVESTASI MODALINVESTASI MODALINVESTASI MODALINVESTASI MODAL

LO 5 Understand the accounting for equity investments at fair value.

Iilustrasi 17-15Tingkat PengaruhMenentukan Metode Akuntansi

17-37

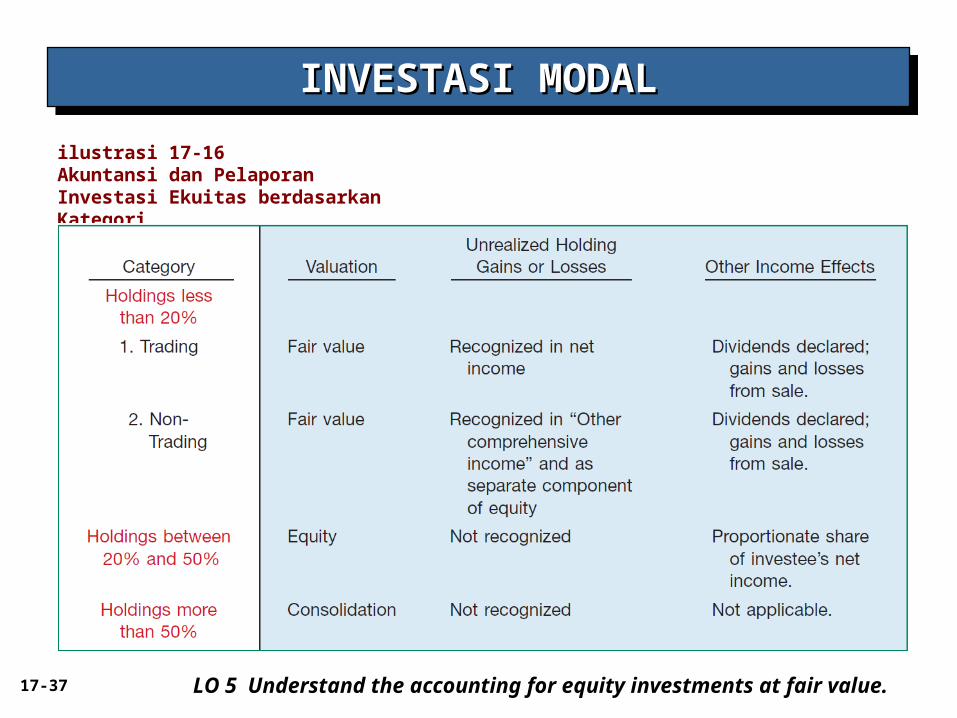

INVESTASI MODALINVESTASI MODALINVESTASI MODALINVESTASI MODAL

LO 5 Understand the accounting for equity investments at fair value.

ilustrasi 17-16Akuntansi dan Pelaporan Investasi Ekuitas berdasarkan Kategori

17-38

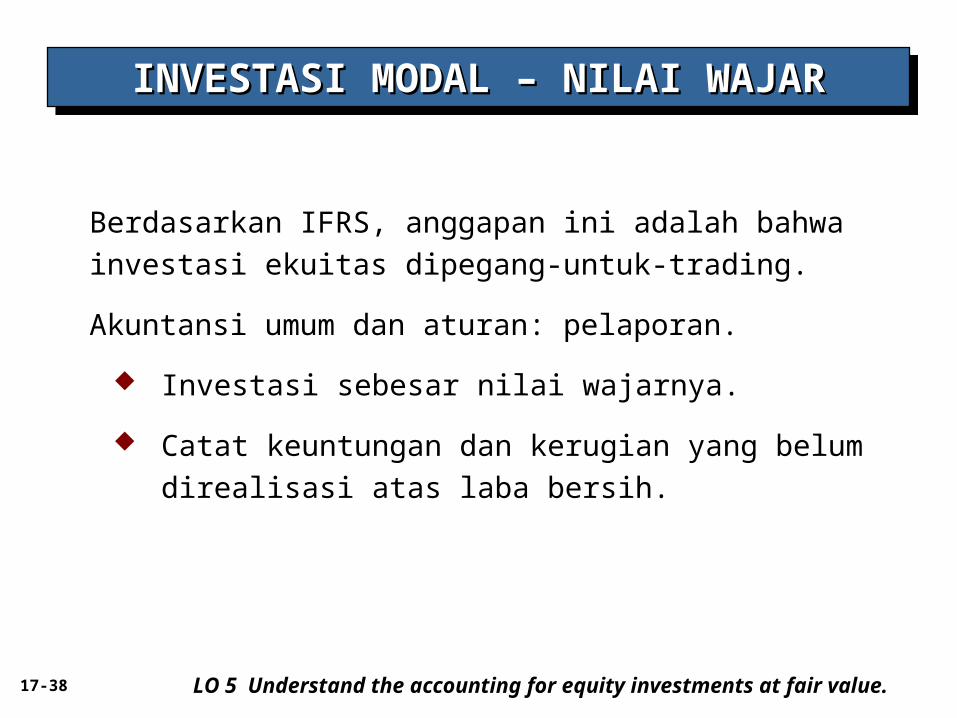

INVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJAR

LO 5 Understand the accounting for equity investments at fair value.

Berdasarkan IFRS, anggapan ini adalah bahwa investasi

ekuitas dipegang-untuk-trading.

Akuntansi umum dan aturan: pelaporan.

Investasi sebesar nilai wajarnya.

Catat keuntungan dan kerugian yang belum direalisasi

atas laba bersih.

17-39

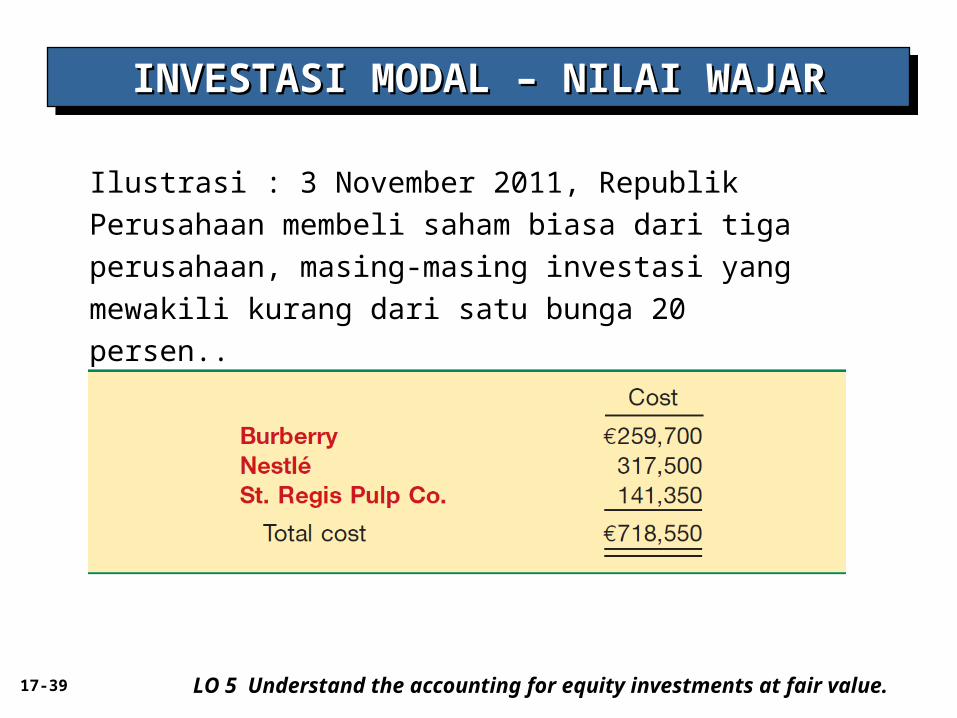

INVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJAR

LO 5 Understand the accounting for equity investments at fair value.

Ilustrasi : 3 November 2011, Republik Perusahaan

membeli saham biasa dari tiga perusahaan, masing-

masing investasi yang mewakili kurang dari satu bunga

20 persen..

17-40

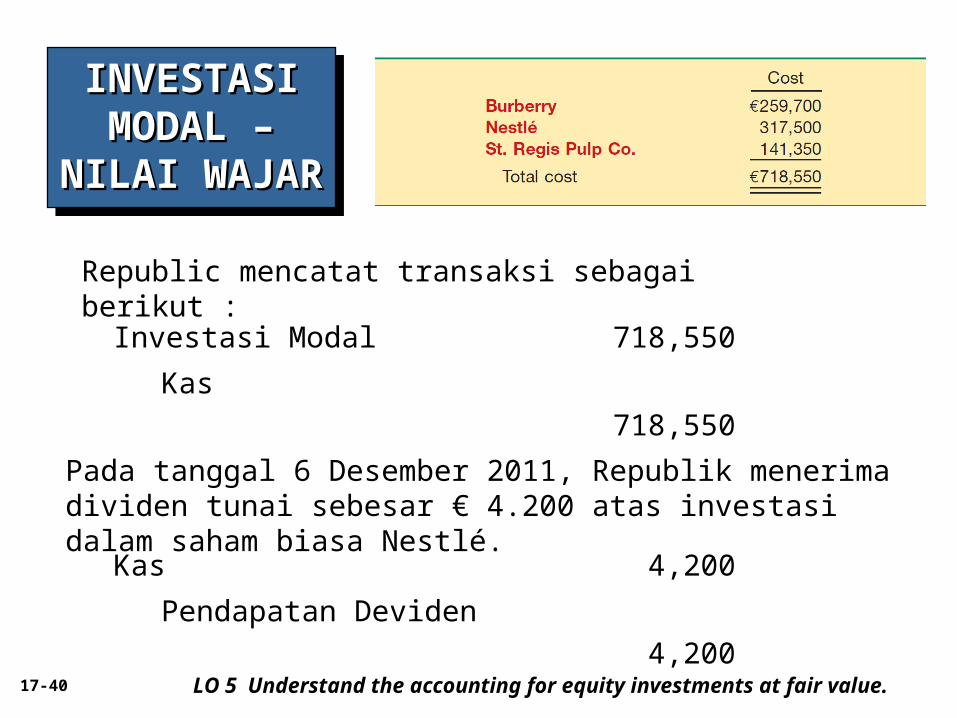

INVESTASI INVESTASI MODAL – MODAL –

NILAI WAJARNILAI WAJAR

INVESTASI INVESTASI MODAL – MODAL –

NILAI WAJARNILAI WAJAR

LO 5 Understand the accounting for equity investments at fair value.

Republic mencatat transaksi sebagai berikut :

Investasi Modal 718,550

Kas

718,550

Pada tanggal 6 Desember 2011, Republik menerima dividen tunai sebesar € 4.200 atas investasi dalam saham biasa Nestlé.

Kas 4,200

Pendapatan Deviden

4,200

17-41

INVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJAR

LO 5 Understand the accounting for equity investments at fair value.

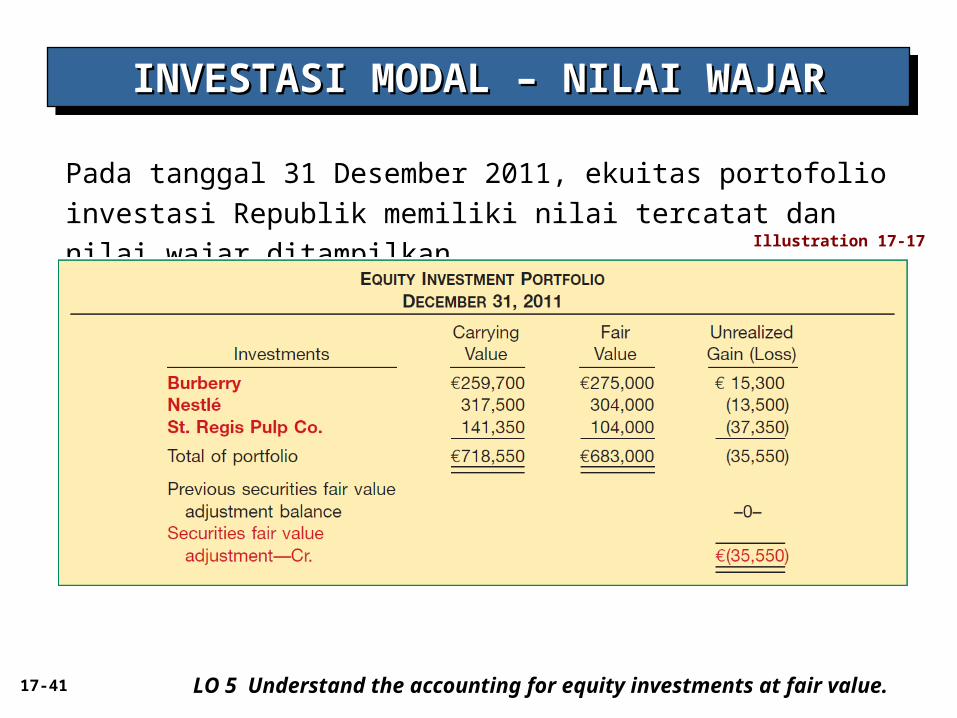

Pada tanggal 31 Desember 2011, ekuitas portofolio investasi

Republik memiliki nilai tercatat dan nilai wajar ditampilkan.Illustration 17-17

17-42

INVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJAR

LO 5 Understand the accounting for equity investments at fair value.

Illustration 17-17

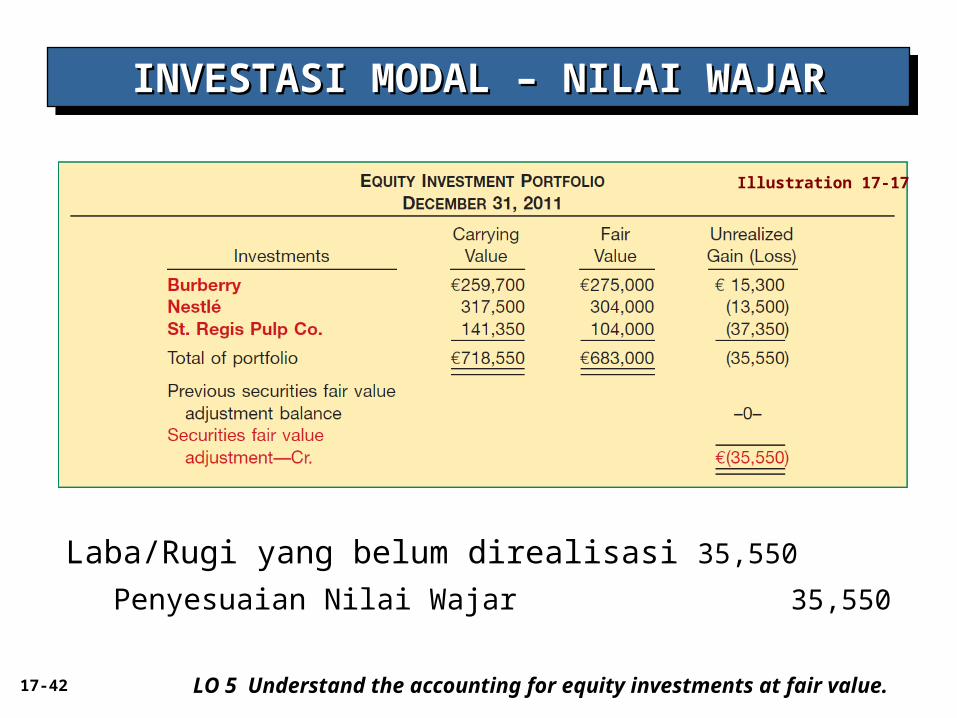

Laba/Rugi yang belum direalisasi 35,550

Penyesuaian Nilai Wajar 35,550

17-43

INVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJAR

LO 5 Understand the accounting for equity investments at fair value.

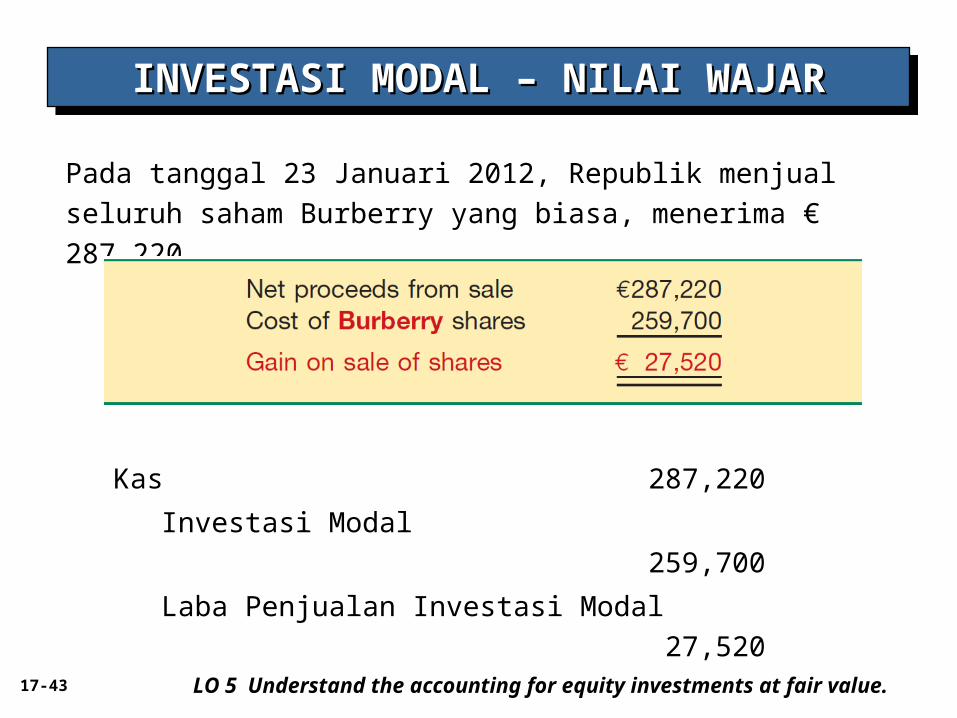

Pada tanggal 23 Januari 2012, Republik menjual seluruh saham

Burberry yang biasa, menerima € 287,220

Kas 287,220

Investasi Modal

259,700

Laba Penjualan Investasi Modal

27,520

17-44

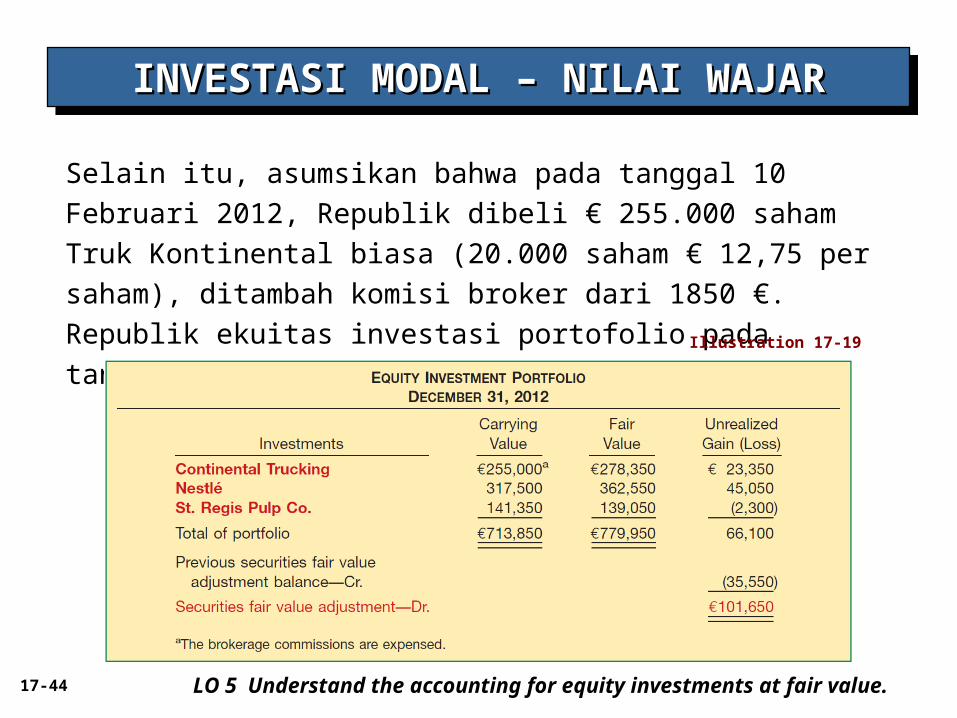

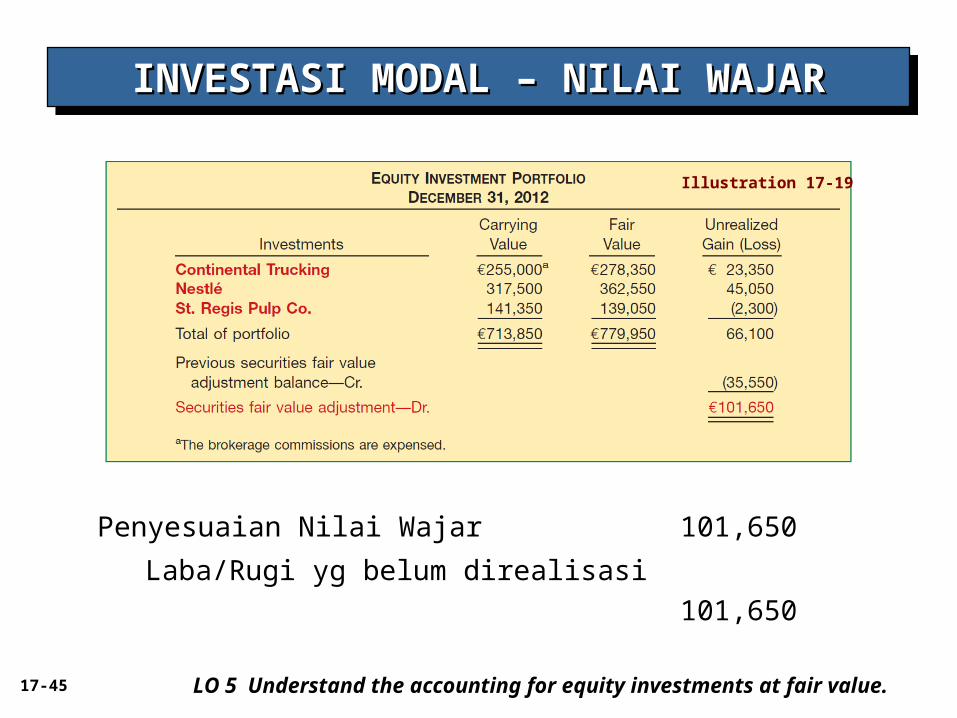

Selain itu, asumsikan bahwa pada tanggal 10 Februari 2012,

Republik dibeli € 255.000 saham Truk Kontinental biasa (20.000

saham € 12,75 per saham), ditambah komisi broker dari 1850 €.

Republik ekuitas investasi portofolio pada tanggal 31 Desember

2012..

INVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJAR

LO 5 Understand the accounting for equity investments at fair value.

Illustration 17-19

17-45

INVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJAR

LO 5 Understand the accounting for equity investments at fair value.

Illustration 17-19

Penyesuaian Nilai Wajar 101,650

Laba/Rugi yg belum direalisasi

101,650

17-46

Contoh : Investasi Modal

INVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJAR

Entri akuntansi untuk merekam non-trading investasi ekuitas

adalah sama seperti untuk investasi perdagangan ekuitas, kecuali

untuk merekam keuntungan memegang atau rugi belum

direalisasi.

Laporkan keuntungan memegang atau rugi belum direalisasi

sebagai pendapatan komprehensif lainnya.

LO 5 Understand the accounting for equity investments at fair value.

17-47

INVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJAR

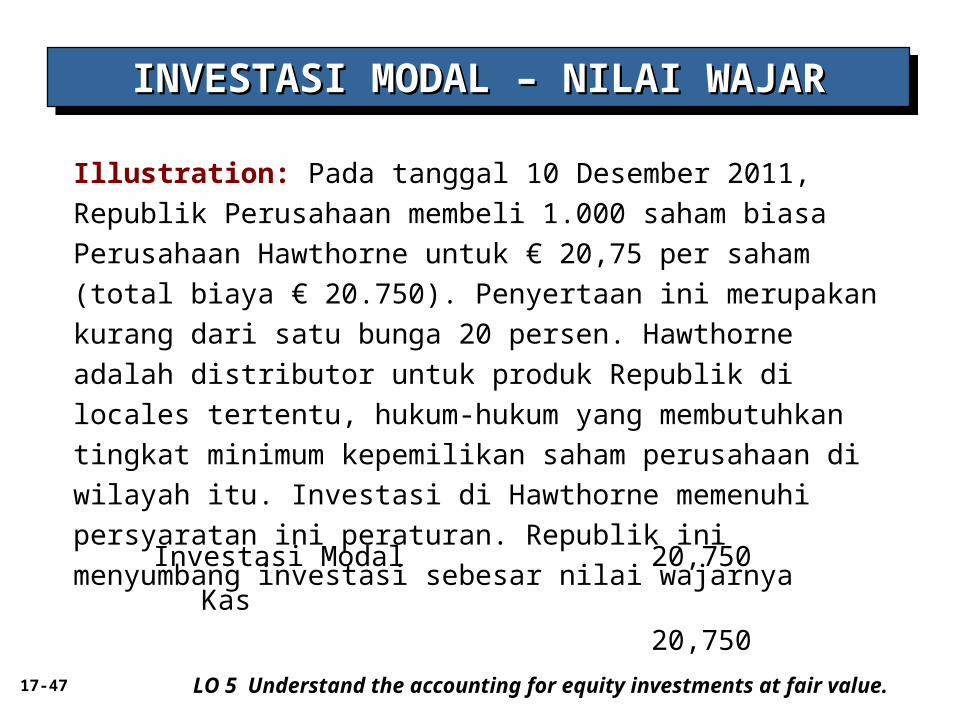

Illustration: Pada tanggal 10 Desember 2011, Republik

Perusahaan membeli 1.000 saham biasa Perusahaan Hawthorne

untuk € 20,75 per saham (total biaya € 20.750). Penyertaan ini

merupakan kurang dari satu bunga 20 persen. Hawthorne adalah

distributor untuk produk Republik di locales tertentu, hukum-

hukum yang membutuhkan tingkat minimum kepemilikan saham

perusahaan di wilayah itu. Investasi di Hawthorne memenuhi

persyaratan ini peraturan. Republik ini menyumbang investasi

sebesar nilai wajarnya

LO 5 Understand the accounting for equity investments at fair value.

Investasi Modal 20,750

Kas

20,750

17-48

INVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJAR

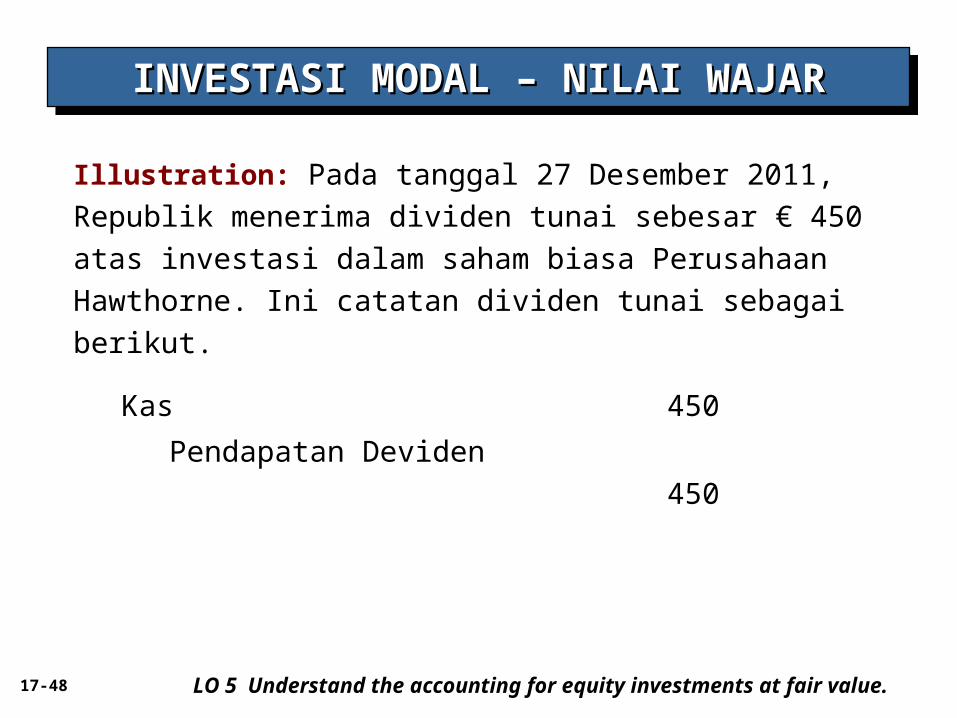

Illustration: Pada tanggal 27 Desember 2011, Republik

menerima dividen tunai sebesar € 450 atas investasi dalam

saham biasa Perusahaan Hawthorne. Ini catatan dividen tunai

sebagai berikut.

LO 5 Understand the accounting for equity investments at fair value.

Kas 450

Pendapatan Deviden

450

17-49

INVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJARINVESTASI MODAL – NILAI WAJAR

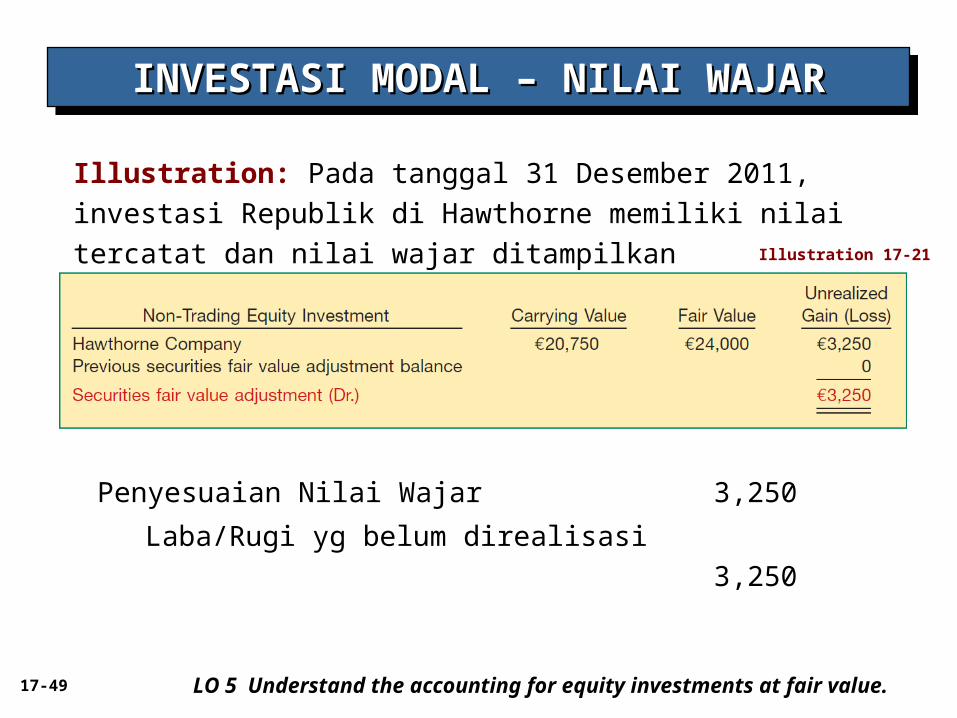

Illustration: Pada tanggal 31 Desember 2011, investasi Republik

di Hawthorne memiliki nilai tercatat dan nilai wajar ditampilkan

LO 5 Understand the accounting for equity investments at fair value.

Penyesuaian Nilai Wajar 3,250

Laba/Rugi yg belum direalisasi

3,250

Illustration 17-21

17-50

NILAI WAJAR DALAM INVESTASI MODALNILAI WAJAR DALAM INVESTASI MODALNILAI WAJAR DALAM INVESTASI MODALNILAI WAJAR DALAM INVESTASI MODAL

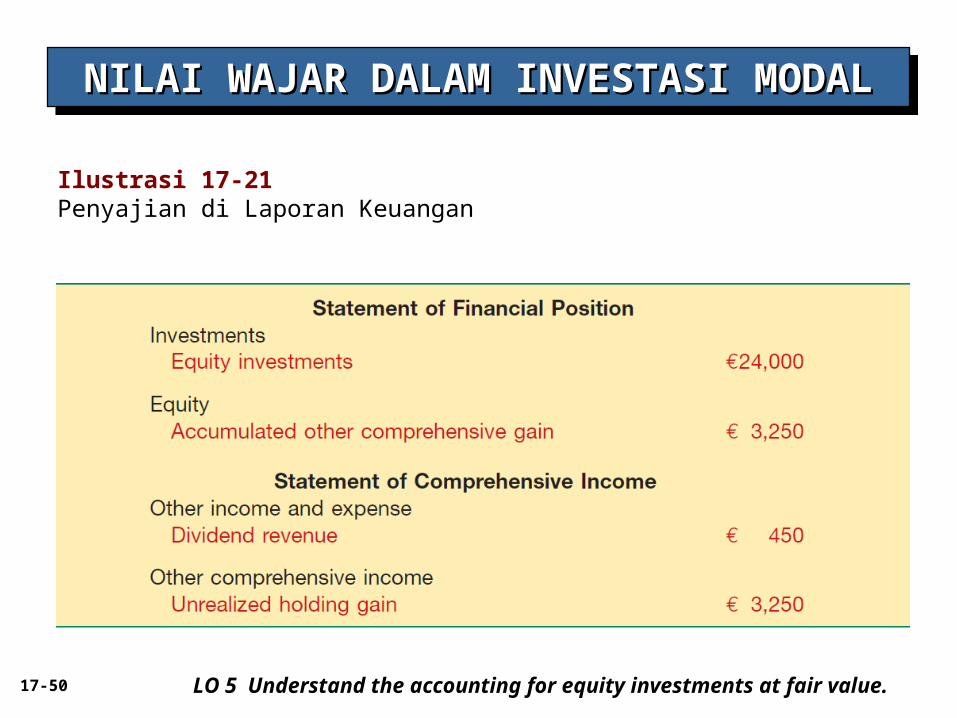

LO 5 Understand the accounting for equity investments at fair value.

Securities Fair Value Adjustment 3,250

Unrealized Holding Gain or Loss—Equity 3,250

Ilustrasi 17-21Penyajian di Laporan Keuangan

17-51

NILAI WAJAR DALAM INVESTASI MODALNILAI WAJAR DALAM INVESTASI MODALNILAI WAJAR DALAM INVESTASI MODALNILAI WAJAR DALAM INVESTASI MODAL

Ilustrasi: Pada tanggal 20 Desember 2012, Republik menjual

seluruh saham perusahaan Hawthorne dengan penerimaan

sebesar € 22, 500.

LO 5

Kas 22,500

Investasi Modal 20,750

Keuntungan Penjualan Modal 1,750

Laba atau Rugi Ditahan-Modal 3,250

Nilai Wajar Ekuitas3,250

Illustration 17-22

17-52

Sebuah investasi(langsung atau tidak langsung)sebesar 20%

atau lebih dari perhitungan saham dari sebuah investasi di

perkiraan akan melampaui ketiadaan bukti yang bertentangan,

seorang investor memiliki kemampuan untuk menggunakan

pengaruh yang signifikan terhadap investasi.

Dalam kasus “significant influence,”investor harus menghitung

investasi yang menggunakan metode modal.

LO 6 Explain the equity method of accounting and compare it to the fair value method for equity investments.

METODE MODALMETODE MODALMETODE MODALMETODE MODAL

17-53

METODE MODAL

Catatan biaya investasi dan penyuasaian jumlah setelah akhir periode digunakan untuk

Mengetahui proporsi pendapatan atau kerugian saham investor

Penerimaan deviden terhadap investor.

Jika saham investor yang di investasikan mengalami kerugian yang melebihi jumlah yang di investasikan, investor biasanya akan menghentikan penerapan metode saham.

LO 6 Explain the equity method of accounting and compare it to the fair value method for equity investments.

METODE MODALMETODE MODALMETODE MODALMETODE MODAL

17-54 LO 6

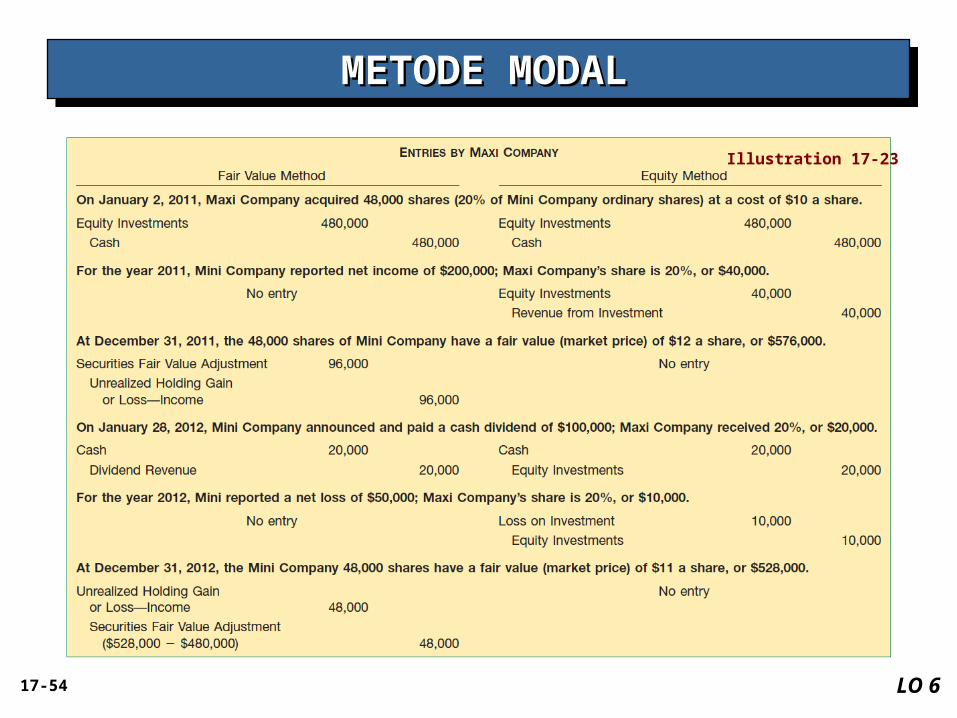

METODE MODALMETODE MODALMETODE MODALMETODE MODAL

Illustration 17-23

17-55

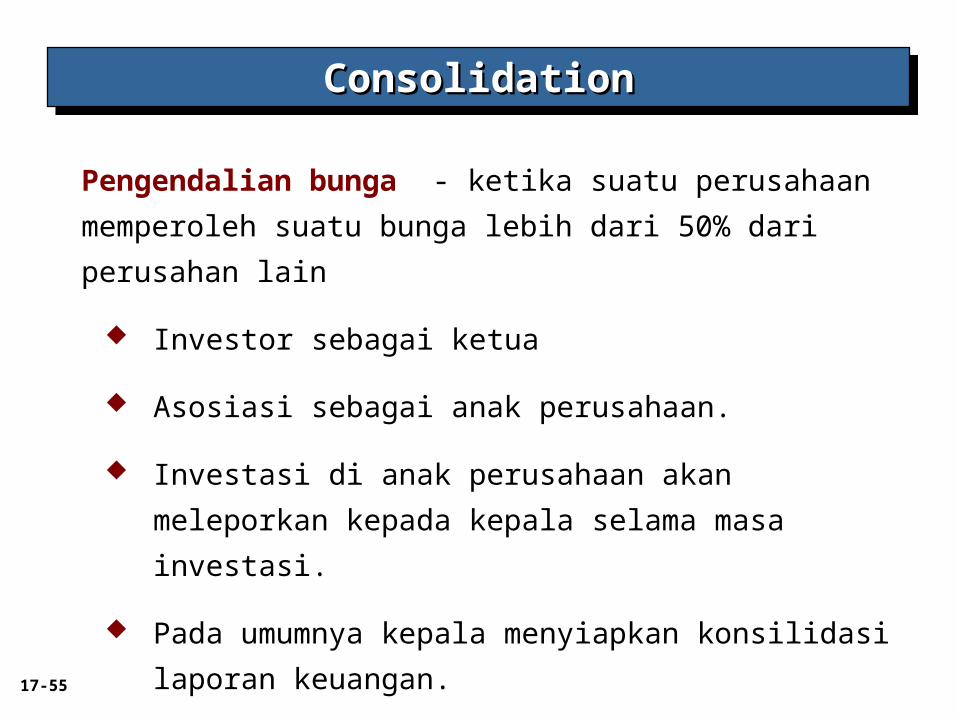

ConsolidationConsolidationConsolidationConsolidation

Pengendalian bunga - ketika suatu perusahaan memperoleh

suatu bunga lebih dari 50% dari perusahan lain

Investor sebagai ketua

Asosiasi sebagai anak perusahaan.

Investasi di anak perusahaan akan meleporkan kepada

kepala selama masa investasi.

Pada umumnya kepala menyiapkan konsilidasi laporan

keuangan.

17-56

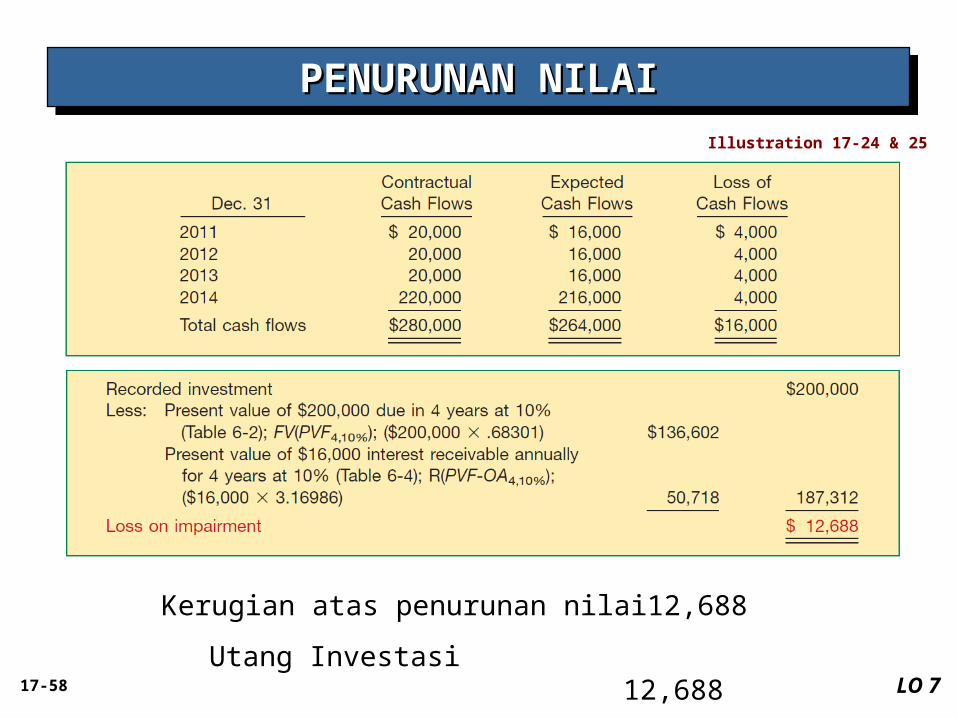

Untuk utang investasi perusahaan menggunakan tes un uk

menentukan apakah “ mungkin investor tidak akan

mengumpulkan seluruh jumlah sesuai termin kontrak.”

Penurunan nilai dihitung atas berdasarkan perbandingn antara

jumlah yang masih harus dibayar dan kemungkinankas yang

diharapkan masuk didiskontokan kepada ke efektifan suku

bunga.

LO 7 Discuss the accounting for impairments of debt investments.

Penurunan Nilai

PENURUNAN NILAIPENURUNAN NILAIPENURUNAN NILAIPENURUNAN NILAI

17-57

Ilustrasi : pada tanggal 31 desember 2010 perusahaan Mayhew

memiliki hutang investasi kepada PT Bellovary ., pembelian

seharga $200,000. investasi memiliki masa 4 thn dengan bunga

pembayaran 10%, dibayar setiap akhir tahun (the historical

effective-interest rate is 10 percent). Hutang investasi ini di

klasifikasikan sebagai held-for-collection. informasi di atas untuk

mengetahui kerugian atas penurunan nilai.

LO 7 Discuss the accounting for impairments of debt investments.

PENURUNAN NILAIPENURUNAN NILAIPENURUNAN NILAIPENURUNAN NILAI

17-58 LO 7

PENURUNAN NILAIPENURUNAN NILAIPENURUNAN NILAIPENURUNAN NILAI

Illustration 17-24 & 25

Kerugian atas penurunan nilai 12,688

Utang Investasi12,688

17-59

TRANSFER ANTAR KATEGORITRANSFER ANTAR KATEGORITRANSFER ANTAR KATEGORITRANSFER ANTAR KATEGORI

LO 8 Describe the accounting for transfer of investments between categories.

Transfer investasi dari satu katagori ke katagori lain

Berlangsung hanya ketika bentuk bisnis mengatur

perubahan investasi.

IASB sebagai langka untuk mengubah.

Perhitungan perusahaan untuk di transfer anatara klasifikasi

prosfek pada awal perhitungan setelah perubahan model

bisnis.

17-60

TRANSFER ANTAR KATEGORITRANSFER ANTAR KATEGORITRANSFER ANTAR KATEGORITRANSFER ANTAR KATEGORI

LO 8 Describe the accounting for transfer of investments between categories.

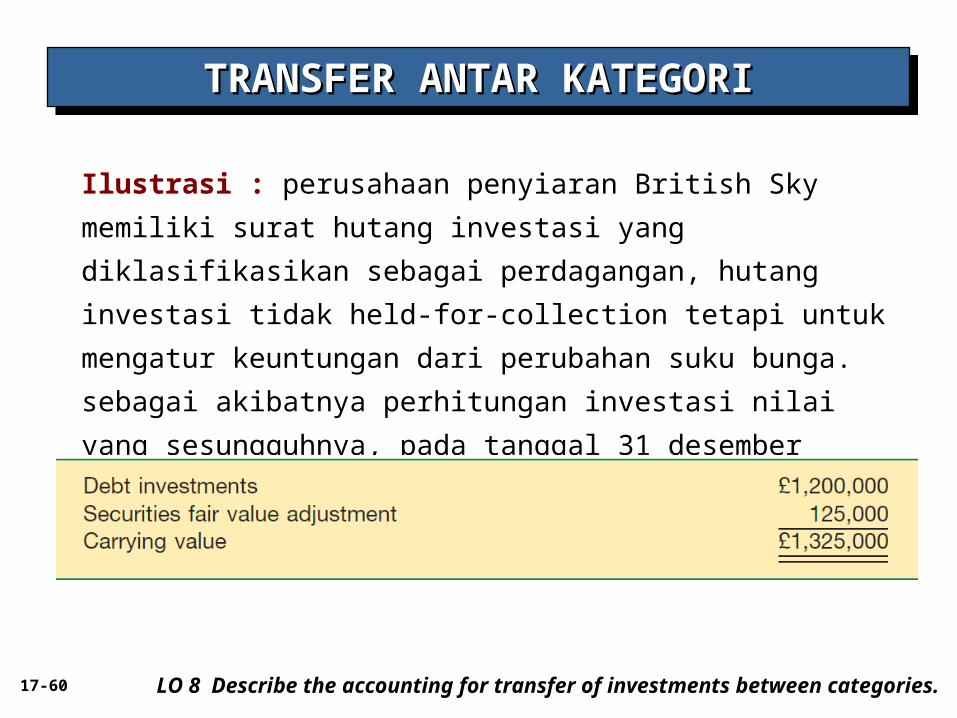

Ilustrasi : perusahaan penyiaran British Sky memiliki surat

hutang investasi yang diklasifikasikan sebagai perdagangan,

hutang investasi tidak held-for-collection tetapi untuk mengatur

keuntungan dari perubahan suku bunga. sebagai akibatnya

perhitungan investasi nilai yang sesungguhnya, pada tanggal 31

desember 2010, British Sky mengikuti keseimbangan sekuiritas.

17-61

TRANSFER ANTAR KATEGORITRANSFER ANTAR KATEGORITRANSFER ANTAR KATEGORITRANSFER ANTAR KATEGORI

LO 8 Describe the accounting for transfer of investments between categories.

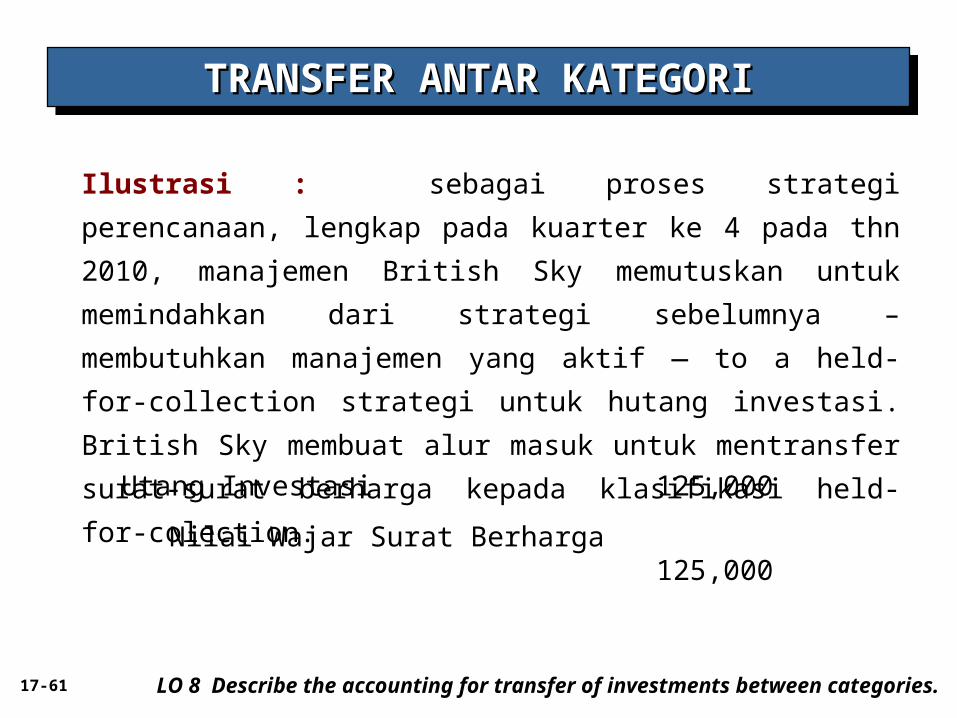

Ilustrasi : sebagai proses strategi perencanaan, lengkap pada

kuarter ke 4 pada thn 2010, manajemen British Sky memutuskan

untuk memindahkan dari strategi sebelumnya – membutuhkan

manajemen yang aktif — to a held-for-collection strategi untuk

hutang investasi. British Sky membuat alur masuk untuk

mentransfer surat-surat berharga kepada klasifikasi held-for-

colection.

Utang Investasi 125,000

Nilai Wajar Surat Berharga125,000

17-62

Berdasarkan Pengukuran modal bisnis

Keuntungan perdagangan

Hutang yang tidak sesuai dengan nilai sebenarnya

Nilai wajar-komentar akhir

KONTROFERSI NILAI WAJARKONTROFERSI NILAI WAJARKONTROFERSI NILAI WAJARKONTROFERSI NILAI WAJAR

LO 8 Describe the accounting for transfer of investments between categories.

17-63

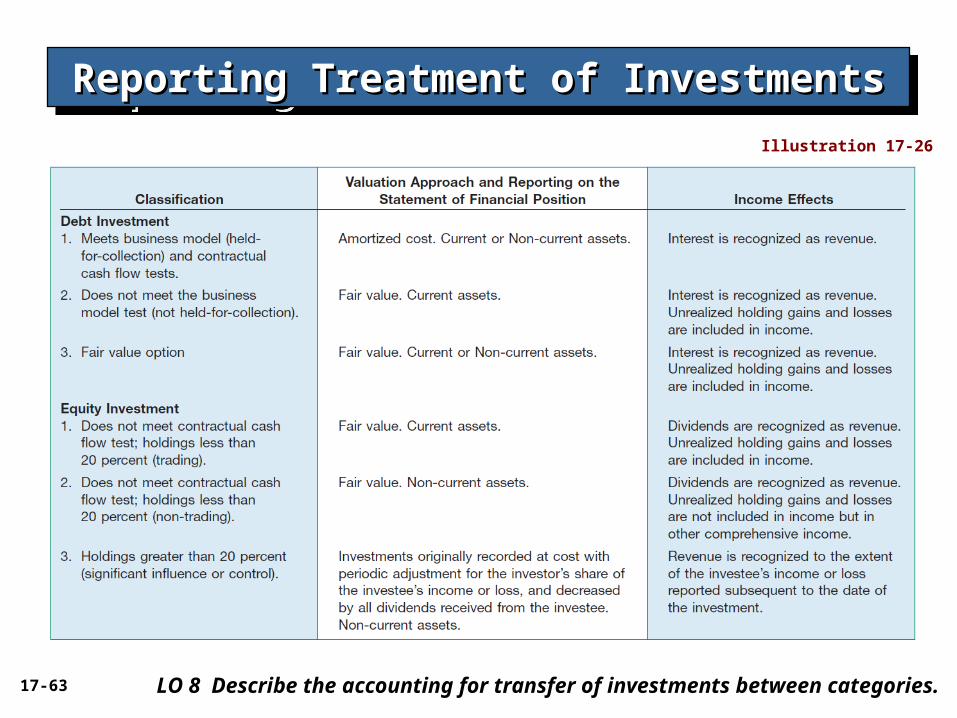

Reporting Treatment of InvestmentsReporting Treatment of InvestmentsReporting Treatment of InvestmentsReporting Treatment of Investments

LO 8 Describe the accounting for transfer of investments between categories.

Illustration 17-26

17-64

U.S. GAAP klasifikasi investasi sebagai perdagangan tersedia untuk dijual (hutang dan modal investasi) dan held to-maturity (hanya untuk hutang investasi). IFRS menggunakan held-for-collection (hutang investasi), trading (hutang dan modal investasi), dan non-trading klasifikasi modal investasi.

Perhitungan perdagangan investasi antara U.S. GAAP dan IFRS. Held-to-maturity (U.S. GAAP) dan held-for-collection investasi yang dihitung berdasarkan biaya amortisasi.keuntungan dan kerugian yang terkait dengan available-for-sale securities (U.S. GAAP) dan non-trading investasi modal (IFRS) dilaporkan pada seluruh pendapatan.

17-65

Both U.S. GAAP and IFRS menggunakan tes yang sama untuk menentukan apakah metode modal dari perhitungan yang digunakan memasukkan lebih dari 20% kepemilikan.

Dasar konsilidasi yang dibawahi IFRS adalah pengendalian. menurut U.S. GAAP, a bipolar pendekatan yang digunakan a risk-and-reward model (sering sebagai a variable-entity approach) dan a voting-interest approach.namun dari ke dua sistem, konsolidasi yang terjadi perusahaan investor harus memiliki nsetidaknya 50% dari perusahaan lain.

17-66

U.S. GAAP dan IFRS memiliki kesamaan untuk menghitung nilai yang sebenarnya. Seperti pilihan yang digunakan untuk metode nilai sesungguhnya harus di buat pengakuan, tidak dapat dibatalkan dan keuntungan serta kerugian merupakan bagian dari pendapatan. Salah satu perbedaan bahwa U.S. GAAP mengizinkan nilai sesungguhnya dalam metode investasi.

Ketika pengukuran penurunan pada , U.S. GAAP tidak mengizinkan pembalikan dari biaya yang menghubungkan kepada available-for-sale debt dan modal investasi. IFRS mengizinkan pembalikan dari penurunan held-for-collection investasi.

17-67

Copyright © 2011 John Wiley & Sons, Inc. All rights reserved.

Reproduction or translation of this work beyond that permitted in

Section 117 of the 1976 United States Copyright Act without the

express written permission of the copyright owner is unlawful.

Request for further information should be addressed to the

Permissions Department, John Wiley & Sons, Inc. The purchaser

may make back-up copies for his/her own use only and not for

distribution or resale. The Publisher assumes no responsibility for

errors, omissions, or damages, caused by the use of these

programs or from the use of the information contained herein.

CopyrightCopyrightCopyrightCopyright