keuangan publik islam

TRANSCRIPT

EKONOMI MIKRO ISLAM

KELAS AA

“Keuangan Publik Islam”

Dosen: Prof. Dr. Umar Burhan, SE, MS

KELOMPOK 4:

ANDISTYA OKTANING .L NIM. 0910210022

MATELDA FABRIANA NIM. 0910213096

WINDY SEPTYA A.P NIM. 0910213127

FAKULTAS EKONOMI DAN BISNIS

JURUSAN ILMU EKONOMI

UNIVERSITAS BRAWIJAYA MALANG

Bab 13

Keuangan Publik Islam

Untuk mencapai falah yang maksimum, tidak seluruh aktivitas ekonomi

bias diserahkan mekanisme pasar. Adakalanya mekanisme pasar gagal

menyediakan barang dan jasa yang dibutuhkan oleh masyarakat ataupun

mekanisme pasar tidak bekerja secara fair dan adil. Fair dalam arti berprinsipkan

saling ridlo dan adil dalam arti tidak bertindak dzalim kepada pihak lain. Dalam

hal ini, pemerintah atau masyarakat perlu mengambil alih peran mekanisme

pasar dalam penyediaan barang / jasa tersebut.

Permasalahan selanjutnya yang muncul adalah barang/ jasa apakah

yang perlu disediakan oleh pemerintah atau masyarakat, dari mana sumber dana

yang digunakan untuk penyediaan barang/ jasa tersebut, bagaimana alokasi dan

distribusi barang/ jasa yang disediakan oleh pemerintah atau masyarakat

tersebut, apakah kriteria yang digunakan untuk memutuskan bahwa barang/ jasa

tertentu layak disediakan oleh pemerintah atau masyarakat, dan sebagainya.

Oleh karena itu, dalam tahap awal perlu dikaji bagaimana keuangan publik ini

dipraktikkan oleh Rasulullah SAW. dan para sahabatnya, prinsip-prinsip apakah

yang bisa disariakn dari sunnah Rasul SAW. dan sahabat, dan bagaimana

implementasi keuangan publik Islam yang terbangun sejak awal, seperti zakat,

waqf dan infaq akan dibahas secara lebih mendalam.

A. Sejarah Keuangan Publik Islam

1. Keuangan Publik pada Masa Rasulullah SAW

Untuk memahami sejarah keuangan publik pada masa Rasulullah

dan Khulafaurrasyidin, dapat dilihat dari praktik dan kebijakan yang

diterapkan oleh beliau dan para sahabat. Bicara mengenai keuangan publik

pada masa Rasulullah adalah berangkat dari kedudukan beliau sebagai

kepala negara. Demikian halnya dengan para sahabat Khulafaurrasyidin,

juga yang ditempatkan sebagai kepala negara. Sebab, kedudukan sebagai

kepala negara adalah identik dengan kedudukan melayani publik.

Setelah selama tiga belas tahun di Makkah, beliau hijrah ke Madinah

(Yasrib). Pada saat hijrah ke Madinah, kota ini masih dalam keadaan kacau,

belum memiliki pemimpin ataupun raja yang berdaulat. Di kota ini banyak

suku, salah satunya adalah suku Yahudi yang dipimpin oleh Abdullah ibn

Ubay. Ia berambisi menjadi raja di Madinah. Suasana kota ini sering terjadi

pertikaian antar kelompok. Kelompok yang terkuat dan kaya adalah Yahudi,

namun kondisi ekonominya masih lemah dan hanya ditopang dari hasil

pertanian. Oleh karena itu, tidak ada hukum dan aturan, maka sistem pajak

dan fiskal tidak berlaku.

Setelah Rasulullah hijrah ke Madinah, maka Madinah dalam waktu

singkat mengalami kemajuan yang pesat. Rasulullah berhasil memimpin

seluruh pusat pemerintahan Madinah, menerapkan prinsip-prinsip dalam

pemerintahan ke organisasi, membangun institusi-institusi, mengarahkan

urusan luar negeri, membimbing para sahabatnya dalam memimpin dan pada

akhirnya melepaskan jabatannya secara penuh. Sebagai negara yang baru

terbentuk, ada beberapa hal yang segera mendapat perhatian beliau, seperti:

(1) membangun masjid utama sebagai tempat untuk mengadakan forum bagi

para pengikutnya; (2) merehabilitasi muhajirin Makkah di Madinah; (3)

menciptakan kedamaian dalam negara; (4) mengeluarkan hak dan kewajiban

bagi warga negaranya; (5) membuat konstitusi negara; (6) menyusun sistem

pertahanan Madinah; (7) meletakkan dasar-dasar sistem keuangan negara.

Dua hal penting yang telah dijalani dan diubah oleh Rasulullah pada

waktu itu adalah : Pertama, adanya fenomena unit, yaitu bahwa Islam telah

membuang sebagian besar tradisi, ritual, norma-norma, nilai-nilai, tanda-

tanda, dan patung-patung dari masa lampau dan memulai yang baru dengan

negara yang bersih. Semua peraturan dan deregulasi disusun berdasarlan Al

Quran, dengan memasukkan karakteristik dasar Islam, seperti persaudaraan,

persamaan, kebebasan, dan keadilan. Kedua, negara baru dibentuk tanpa

mengguankan sumber keuangan ataupun moneter karena negara yang baru

terbentuk ini sama sekali tidak diwarisi harta, dana, maupun persediaan dari

masa lampaunya. Sementara sumber keuangan pun belum ada.

a. Sumber Utama Keuangan Negara

Pada masa-masa awal pemerintahan kota Madinah, pendapatan

dan pengeluaran hampir tidak ada. Rasulullah SAW. sendiri sebagai

seorang kepala negara, pemimpin di bidang hukum, pemimpin dan

penanggung jawab dari keseluruhan administrasi tidak mendapat gaji

sedikit pun dari negara atau masyarakat, kecuali hadiah kecil yang

umumnya berupa bahan makanan.

Pada masa Rasulullah hampir seluruh pekerjaan yang dikerjakan

tidak mendapatkan upah. Pada masa Rasulullah SAW. tidak ada tentara

formal. Semua Muslim yang mampu boleh menjadi tentara. Mereka tidak

mendapatkan gaji tetap, tetapi mereka diperbolehkan mendapatkan

bagian dari rampasan perang, seperti senjata, kuda, unta, dan barang-

barang bergerak lainnya.

Situasi berubah setelah turunnya surat Al-Anfal (rampasan

perang). Waktu turunnya surat ini adalah masa perang Bard dan

pembagian rampasan perang, pada tahun kedua setelah Hijrah. Yaitu,

sebagian ayat yang artinya: “Seperlima bagian adalah untuk Allah dan

Rasul-Nya (yaitu untuk negara digunakan untuk kesejahteraan umum)

dan untuk kerabat Rasul, anak yatim, orang yang membutuhkan dan

orang yang sedang dalam perjalanan”.

Pada tahun kedua setelah Hijrah, sedekah fitrah diwajibkan.

Sedekah ini diwajibkan setiap bulan Ramadhan. Semua zakat adalah

sedekah, sedangkan sedekah wajib disebut zakat. Zakat mulai

diwajibkan pembayarannya pada tahun kesembilan Hijrah. Dengan

adanya perintah wajib ini, mulai ditentukan para pegawai pengelolanya,

yang mana mereka tidak digaji secara resmi, tetapi mereka mendapat

bayaran tertentu dari mana zakat.

Sampai tahun keempat Hijrah, pendapatan dan sumber daya

negara masih sangat kecil. Kekayaan pertama diperoleh dari Banu Nadir,

salah satu suku yang tinggal di pinggiran Madinah. Kelompok ini pernah

mengikuti Pakta Madinah, tetapi mereka melanggar perjanjian, bahkan

berusaha membunuh Rasulullah SAW. Nabi meminta mereka

meninggalkan kota tetapi mereka menolaknya. Nabi pun mengerahkan

tentara dan mengepung mereka. Akhirnya, mereka menyerah dan setuju

meninggalkan kota dengan membawa barang-barang sebanyak daya

angkut mereka, kecuali baju baja. Semua milik Banu Nadir yang

ditinggalkan menjadi milik Rasulullah menurut ketentuan Al Quran (59:2),

karena mereka mendapatkannya tanpa berperang. Rasulullah

membagian sebagian besar tanah mereka untuk Muhajirin dan orang

Anshar yang miskin. Bagian Rasulullah digunakan untuk memenuhi

kebutuhan keluarganya. Mukhairik, seorang rabbi Banu Nadir, yang telah

masuk Islam memberikan tujuh kebunnya yang kemudian oleh

Rasulullah dijadikan tanah sedekah. Inilah waqaf Islam pertama.

Khaibar dikuasai pada tahun ketujuh Hijrah. Penduduknya

menentang dan memerangi kaum Muslim. Setelah pertempuran selama

sebulan, mereka menyerah dan syarat dan berjanji meninggalkan

tanahnya. Syarat yang diajukan diterima. Mereka mengatakan kepada

Rasulullah, “Kami memiliki pengalaman khusus dalam bertani dan

berkebun kurma”, dan meminta izin untuk tetap tinggal di sana.

Rasulullah mengabulkan permintaan mereka dan memberikan mereka

setegah bagian hasil panen dari tanah mereka.

Jizyah adalah pajak yang dibayarkan oleh orang non-Muslim

khususnya ahli kitab, untuk jaminan perlindungan jiwa, harta atau

kekayaan, ibadah, bebas dari nilai-nilai dan tidak wajib militer. Pada

zaman Rasulullah, besarnya jizyah adalah satu dinar per tahun untuk

orang dewasa yang mampu membayarnya. Pembayaran tidak harus

berupa uang tunai, tetapi dapat juga berupa barang dan jasa.

Kharaj atau pajak tanah dipungut dari non-Muslim ketika Khaibar

ditaklukkan. Tanahnya diambil alih oleh orang Muslim dan pemilik

lamanya menawarkan untuk mengolah tanah tersebut sebagai pengganti

sewa tanah dan bersedia memberikan sebagian hasil produksi kepada

negara. Jumlah kharaj dari tanah ini tetap, yaitu setengah dari hasil

produksi. Rasulullah biasanya mengirim orang yang memiliki

pengetahuan dalam masalah ini untuk memperkirakan jumlah hasil

produksi. Setelah mengurangi sepertiga sebagain kelebihan perkiraan,

dua per tiga bagian dibagikan dan mereka bebas memilih; menerima

atau menolak pembagian tersebut. Prosedur yang sama juga diterapkan

di daerah lain. Kharaj ini menjadi sumber pendapatan yang penting

Ushr adalah bea impor yang dikenakan kepada semua

pedagang, dibayar hanya sekali dalam setahun dan hanya berlaku

terhadap barang yang nilainya lebih dari 200 dirham. Rasulullah

berinisiatif mempercepat peningkatannya perdagangan, walaupun

menjadi beban pendapatan negara. Ia menghapuskan semua bea masuk

dan dalam banyak perjanjian dengan berbagai suku menjelaskan hal

tersebut. Barang-barang milik utusan dibebaskan dari bea impor di

wilayah Muslim, bila sebelumnya telah terjadi tukar-menukar barang.

Zakat dan ushr merupakan pendapatan yang paling utama bagi

Negara pada masa Rasulullah. Zakat dan ushr merupakan kewajiban

agama dan termasuk salah satu pilar islam. Pengeluaran untuk

keduanya telah diatur dalam Alqur’an (At-Taubah: 60) sehingga

pengeluaran untuk zakat tidak dapat dibelanjakan untuk pengeluaran

umum Negara. Pada masa Rasulullah, zakat dikenakan pada hal-hal

sebagai berikut:

1) Benda logam yang terbuat dari emas, seperti koin, perkakas,

ornament, atau dalam bentuk lainnya.

2) Benda logam yang terbuat dari perak, seperti koin, perkakas,

ornament atau dalam bentuk lainnya.

3) Binatang ternak : unta, sapi, domba, kambing.

4) Berbagai jenis barang dagangan termasuk budak dan hewan.

5) Hasil pertanian termasuk buah-buahan.

6) Luqathah, harta benda yang ditinggalkan musuh.

7) Barang temuan.

Pencatatan seluruh penerimaan Negara pada masa Rasulullah

tidak ada. Dalam kebanyakan kasus pencatatan diserahkan pada

pengumpul zakat, setiap orang pada umumnya terlatih untuk dalam

masalah pengumpulan zakat.

b. Sumber Sekunder Keuangan Negara

Disamping sumber-sumber pendapatan primer yang digunakan

sebagai penerimaan fiscal pemerintahan pada masa Rasulullah Saw.

Ada sumber pendapatan sekunder. Diantaranya adalah sebagai berikut :

1) Uang tebusan untuk para tawanan perang. Pada perang Hunain,

enam ribu tawanan dibebaskan tanpa uang tebusan.

2) Pinjaman-pinjaman (setelah penaklukan kota Mekkah) untuk

pembayaran uang pembebasan kaum muslimin dari Judahaima atau

sebelum pertempuran Hawazin 30.000 dirham (20.000 dirham

menurut Bukhari) dari Abdullah bin Rabiah dan meminjam beberapa

pakaian dan hewan-hewan tunggangan dari Sofwan bin Umaiyah

(sampai waktu itu tidak ada perubahan).

3) Khumus atau rikaz harta karun temuan pada periode sebelum islam.

4) Amwal fadla (berasal dari harta benda kaum muslimin yang

meninggal tanpa waris, atau berasal dari barang-barang seorang

muslim yang meninggalkan negerinya.

5) Wakaf, harta benda yang didediakasikan kepada umat islam yang

disebabkan karena Allah dan pendapatannya akan didepositokan di

baitul maal.

6) Nawaib, yaitu pajak yang jumlahnya cukup besar yang dibebankan

pada kaum muslimin yang kaya dalam rangka menutupi

pengeluaran Negara selama masa darurat dan ini pernah terjadi

pada masa perang Tabuk.

7) Zakat fitrah

8) Bentuk lain sedekah, seperti qurban dan kafarat.

c. Lembaga Keuangan Negara : Baitul Maal

Lima belas abad yang lampau tidak ada konsep yang jelas mengenai

cara mengurus keuangan dan kekayaan Negara di belahan dunia mana pun.

Pemerintah suatu Negara adalah badan yang dipercaya untuk menjadi

pengurus tunggal kekayaan Negara dan keuangan. Rasulullah adalah kepala

Negara pertama yang memperkenalkan konsep baru di bidang keuangan

Negara abad ke tujuh, yaitu semua hasil pengumpulan Negara harus

dikumpulkan terlebih dahulu dan kemudian dikeluarkan sesuai dengan

kebutuhan Negara. Hasil pengumpulan itu adalah milik Negara dan bukan

milik individu. Tempat pengumpulan ini disebut Baitul Maal atau bendahara

Negara.

Semasa Rasulullah masih hidup, Masjid Nabawi digunakan sebagai

kantor pusat Negara sekaligus menjadi tempat tinggalnya dan Baitul Maal.

Namun, binatang-binatang tidak bias disimpan di Baitul Maal sesuai dengan

alamnya, binatang-binatang tersebut ditempatkan di padang terbuka.

Pemasukan yang sangat sedikit yang diterima Negara disimpan di masjid

dalam jangka waktu yang pendek, kemudian didistribusikan kepada

masyarkat tanpa ada sisa. Dalam buku-buku budaya dan sejarah terdapat

empat puluh nama sahabat yang jika digunakan istilah modern disebut

pegawai secretariat Rasulullah, namun tidak disebutkan adanya seorang

bendahara Negara. Hal in hanya dimungkinkan terjadi didalam lingkungan

yang memiliki pengawasan yang ketat. Pada perkembangan selanjutnya

institusi ini memainkan peranaktif dalam bidang keuangan dan administrasi

pada awal periode islam terutama pada masa kepemimpinan

Khulafaurrasyidin.

2. Keuangan Publik pada Masa Khulafaurrasyidin

a. Masa Khalifah Abu Bakar Siddiq

Abu Bakar Siddiq terpilih sebagai khalifah dalam kondisi miskin,

sebagai pedagang dengan hasil yang tidak mencukupi kebutuhan

keluarga. Sejak menjadi khalifah, kebutuhan keluarga Abu Bakar diurus

oleh kekayaan dari Baitul Maal ini. Menurut beberapa keterangan, beliau

diperbolehkan mengambil dua setengah atau dua tiga perempat dirham

setiap harinya dai Baitul Maal dengan tambahan makanan berupa daging

domba dan pakaian biasa. Setelah berjalan beberapa waktu, ternyata

tunjangan tersebut kurang mencukupi sehingga ditetapkan 2.000 atau

2.500 dirham dan menurut keterangan lain 6.000 dirham per tahun.

Selama sekitar 27 bulan di masa kepemimpinannya, Abu Bakar

Siddiq menolak membayar zakat kepada Negara. Abu Bakar Siddiq

sangat memerhatikan keakuratan perhitungan zakat. Zakat selalu

didistribusikan setiap periode dengan tanpa sisa. Sistem pendistribusian

ini tetap dilanjutkan, bahkan hingga beliau wafat hanya satu dirham yang

tersisa dalam perbendaharaan keuangan. Sumber pendanaan Negara

yang semakin menipis, menjelang mendekati wafatnya menyebabkan

kekayaan pribadinya dipergunakan untuk pembiayaan Negara.

b. Masa Khalifah Umar bin Khattab Al-Faruqi

Ada beberapa hal penting yang perlu dicatat berkaitan dengan

masalah kebijakan keuangan Negara pada masa khalifah Umar,

diantaranya adalah masalah : (1) Baitul Maal; (2) Kepemilikan tanah; (3)

Zakat dan Ushr; (4) Sedekah untuk non-muslim; (5) Mata uang; (6)

Klasifikasi pendapatan Negara; dan (7) Pengeluaran. Dengan penjelasan

singkat sebagai berikut :

1) Baitul Maal

Pada tahun 16 H, Umar mengumpulkan dana kharaj senilai

500.000 dirham, hasil dari Abu Huraira, Amil Bahrain, untuk

disimpan sebagai cadangan darurat, membiayai angkatan perang,

dan kebutuhan lain untuk umat. Untuk menyimpan dana tersebut,

maka Baitil Maal regular dan permanen didirikan untuk pertama

kalinya di ibukota, kemudiaan dibangun cabang-cabangnya di

ibukota provinsi. Setelah menaklukkan Syiria, Sawad dan Mesir,

penghasilan Baitul Maal meningkat, kharaj dari Sawad mencapai

seratus juta dinar dan dari Mesir dua juta dinar.

Property Baitul Maal dianggap sebagai “harta kaum muslim”

sedangkan khalifah dan amil-amilnya hanyalah pemegang

kepercayaan. Jadi merupakan tanggung jawab Negara untuk

menyediakan tunjangan yang berkesinambungan untuk janda, anak

yatim, anak terlantar, membiayai penguburan orang miskin,

membayar utang orang-orang bangkrut, membayar uang diyat untuk

kasus-kasus tertentu dan untuk memberikan pinjaman tanpa bunga

untuk urusan komersial. Bahkan Umar pernah meminjam sejumlah

uang untuk keperluan pribadinya.

Bersamaan dengan reorganisasi Batul Maal, Umar mendirikan

lembaga keuangan Negara pertama yang disebut Al-Diwan.

Sebenarnya itu adalah sebuah kantor yang ditujukan untuk

mengurusi pembayaran tunjangan-tunjangan angkatan perang dan

pension serta tunjangan-tunjangan lainnya dalam basis yang regular

dan tepat.

2) Kepemilikan Tanah

Sepanjang pemerintahan Umar, banyak daerah yang

ditaklukkan melalui perjanjian damai. Disinilah mulai timbul

permasalahan bagaimana pembagiannya, diantaranya sahabat ada

yang menuntut agar kekayaan tersebut didistribusikan kepada para

pejuang, sementara yang lainnya menolak. Oleh karena itu, dicarilah

suatu rencana yang cocok baik untuk mereka yang dating pertama

maupun yang datang terakhir.

Setelah melakukan proses syuro, Umar memutuskan untuk

memperlakukan tanah-tanah tersebut sebagai fay, dan prinsip yang

sama diadopsi untuk kasus-kasus yang akan datang. Ali bin Abi

Thalib tidak hadir dalam peremuan tersebut karena ia sedang

menggantikan tampuk pemerintahan Khalifah di Madinah.

Dilaporkan bahwa ia menganut pandangan yang seluruhnya

berlawanan. Ia memihak pendistrubusian seluruh penghasilan tanpa

menyisakan apapun sebagai cadangan.

Daerah penumpukan kharaj mencakup bagian yang cukup

besar dari kerajaan Roma dan Sassanid, karena itu system yang

terelaborasi dibutuhkan untuk penilaian, pengumpulan dan

pendistribusian penghasilan yang diperoleh dari tanah-tanah

tersebut. Berdasarkan itu, Umar mengirimkan Ibn Hunaif Al-Anshari,

untuk membuat survey, luas tanah di daerah tersebut 36 juta jarib.

Setiap jarib dinilai angka dan jumlahnya kemudian dikirimkan

proposalnya ke Khalifah untuk persetujuan. Umar menerapkan

beberapa peraturan mengenai kepemilikan sebagai berikut.

a) Wilayah Iraq yang ditaklukkan dengan kekuatan, menjadi milik

muslim dan kepemilikan ini tidak dapat diganggu gugat,

sedangkan bagian yang berada dibawah perjanjian damai tetap

dimiliki oleh pemilik sebelumnya dan kepemilikan tersebut dapat

dialihkan.

b) Kharaj dibebankan pada semua tanah yang berada dibawah

kategori pertama, meskipun pemilik tersebut kemudian memeluk

islam. Dengan demikian, tanah seperti itu tidak dapat

dikonversikan menjadi tanah ushr.

c) Bekas pemilik tanah diberi hak kepemilikan, sepanjang mereka

membayar kharaj dan jizyah.

d) Sisa tanah yang tidak ditempati atau ditanami (tanah mati) atau

tanah yang di klaim kembali (seperti Basra) bila ditanami oleh

kaum Muslim diperlakukan sebagai tanah ushr.

e) Di Sawad, kharaj dibebankan sebesar satu dirham dan satu rafiz

(satu ukuran local) gandum dan barley (jenis gandum), dengan

anggapan tanah tersebut dapat dialui air. Harga yang lebih

tinggi dikenakan kepada ratbah (rempaha atau cengkeh) dan

perkebunan.

f) Di Mesir, menurut sebuah perjanjian Amar, dibebankan dua

dinar, bahkan hingga tiga irdab gandum, dua qist untuk setiap

minyak, cuka dan madu, rancangan ini telah disetujui Khalifah.

g) Perjanjian Damaskus (Syiria) menetapkan pembayaran tunai,

pembagian tanah dengan kaum Muslim. Beban per kepala

sebesar satu dinar dan beban jarib (unit berat) yang diproduksi

jarib (ukuran) tanah.

3. Zakat dan Ushr

Zakat yang ditetapkan adalah seperduapuluh untuk madu yang pertama

dan seperduapuluh untuk madu jenis kedua.

4. Pembayaran Sedekah oleh Non-Muslim

Tidak ada ahli kitab yang membayar sedekah atas ternaknya kecuali

orang Kristen Banu Taghlib yang keseluruhan kekayaannya terdiri dari

ternak. Mereka membayar dua kali lipat dari yang dibayar kaum Muslim.

Banu Taghlib adalah suku Arab Kristen yang menderita akibat

peperangan. Umar mengenakan jizyah kepada mereka, tetapi mereka

terlalu gengsi sehingga menilak membayar jizyah dan malah membayar

sedekah. Namun, ibn Zuhra memberikan alasan untuk kasus mereka. Ia

mengatakan bahwa pada dasarnya tidaklah bijaksana memperlakukan

mereka seperti musuh dan seharusnya keberanian mereka menjadi

aset Negara. Umar pun memanggil mereka dan menggandakan

sedekah yang harus mereka bayar, dengan syarat mereka setuju untuk

tidak membaptis seorang anak atau memaksakannya untuk menerima

kepercayaan mereka.

5. Mata uang

Pada masa Nabi dan sepanjang masa Khulafaurrasyidin mata uang

asing dengan berbagai bobot sudah dikenal di Arabia, seperti dinar,

sebuah koin emas dan dirham sebuah koin perak. Bobot dinar adalah

sama dengan satu mistqal atau sama dengan dua puluh qirat atau

seratus grain barley.

6. Klasifikasi Pendapatan Negara

Pada periode awal islam, para khalifah mendistribusikan semua

pendapatan yang diterima. Kebijakan tersebut berubah pada masa

Umar. Pendapatan yang diterima di Baitul Maal terbagi dalam empat

jenis, yaitu :

a. Zakat dan Ushr

Dana ini dipungut secara wajib diperoleh dari kaum Muslimin dan

didistribusikan kepada delapan asnaf dalam tingkat lokal.

Kelebihan disimpan di Baitul Maal pusat, dan akan dibagikan

kembali.

b. Khums dan Sedekah

Dana ini dibagikan kepada kepada orang yang sangat

membutuhkan dan fakir miskin atau untuk membiayai kegiatan

mereka dalam kesejahteraan tanpa diskriminasi.

c. Kharaj, Fay, Jizyah, Ushr dan sewa tetap tahunan tanah

Dana ini diperoleh dari pihak luar (Non-Muslim/Non-warga) dan

didistribusikan untuk membayar dana pension dan dana bantuan,

serta menutupi pengeluaran operasional administrasi, kebutuhan

militer dan sebagainya.

d. Berbagai macam pendapatan yang diterima dari semua macam

sumber. Dana ini dikeluarkan untuk para pekerja, pemeliharaan

anak-anak terlantar, dan dana sosial lainnya.

7. Pengeluaran

Bagian pengeluaran yang paling penting dari endapatan keseluruhan

adalah dana pensiun kemudian diikuti oleh dana pertahanan Negara

dan dana pembangunan. Secara garis besar pengeluaran Negara pada

masa kehilafahan Umar dikeluarkan untuk kebutuhan yang mendapat

prioritas pertama, yaitu pengeluaran dana pensiun bagi mereka yang

bergabung dalam kemiliteran, baik Muslim maupun non-Muslim. Dana

tersebut juga termasuk pensiunan bagi pegawai sipil.

c. Masa Kekhalifahan Usman

Usman bin Affan adalah khalifah ketiga. Khalifah Usman tidak mengambil upah

dari kantornya. Sebaliknya, dia meringankan beban pemerintah dalam hal yang

serius. Dia bahkan menyimpan uangnya di bendahara Negara. Hal ini

menimbulkan kesalahpahaman antara Khalifah dan Abdullah bin Arqam, salah

seorang sahabat Nabi yang terkemuka, yang berwenang melaksanakan kegiatan

Baitul Maal Pusat. Beliau juga berusaha meningkatkan pengeluaran pertahanan

dan kelautan, meningkatkan dana pensiun dan pembangunan di wilayah

taklukan baru, Khalifah membuat beberapa perubahan administrasi dan

meningkatkan kharaj dan jizyah dari Mesir.

d. Masa Kekhalifahan Ali bin Abi Thalib

Setelah meninggalnya Usman, Ali terpilih sebagai khalifah dengan suara bulat.

Ali menjadi khalifah selama lima tahun. Dalam hal penerimaan Negara, Ali masih

membebankan pungutan khums atas ikan atau hasil hutan. Menurut Baladhuri,

Ali membebankan para pemilik hutan (Ajmat) 4.000 dirham. Di hutan ini, terdapat

ngarai yang dalam, yang menurut beberapa orang tanahnya dibuat untuk batu-

batu istana dan menurut yang lainnya itu adalah tanah longsor.

Berbeda dengan khalifah Umar, Khalifah Ali mendistribusikan seluruh

pendapatan di Baitul Maal ke provinsi yang ada di Baitul Maal Madinah, Busra

dan Kzufa. System distribusi setiap pecan sekali untuk pertama kalinya diadopsi.

Hari kamis adalah hari pendistribusian atau hari pembayaran pada hari itu semua

penghitungan diselesaikan dan pada hari Sabtu dimulai perhitungan baru.

B. Karakteristik Keuangan Publik

1. Pandangan Ahli Fiqh terhadap Zakat dan Pajak

Zakat merupakan kewajiban yang dibebankan kepada setiap orang

Islam setelah memenuhi kriteria tertentu. Dalam Al-Quran terdapat 32 kata zakat,

dan 82 kali diulang dengan menggunakan istilah yang merupakan sinonim dari

kata zakat, yaitu kata sedekah dan infaq.

Dilihat dari segi kebahasaan, teks-teks Alquran yang mengungkapkan perihal

zakat, sebagian besar dalam bentuk amr (perintah) dengan menggunakan atu,

(tunaikan), yang berarti berketetapan, segera, sempurna sampai akhir,

kemudahan, mengantar, dan seorang yang agung. Kata tersebut bermakna al-

I’tha’, suatu perintah untuk menunaikan atau membayarkan.

Alquran menampilkan kata zakat dalam empat gaya bahasa (uslub), yaitu :

a) Menggunakan uslub insyai, yaitu berupa perintah terlihat dalam QS Al-

Baqarah [2]: 42, 83, 110; Al-Hajj [22]: 78; Al-Ahzab [33]:33, Al-Nur

[241:56; Al-Muzammil [73]: 20, dengan menggunakan kata atu atau

anfiqu. Dalam ayat lain digunakan pula kata kerja dengan menggunakan

kata khuz, yaitu perintah untuk mengambil dan memungut zakat

(shadaqah), seperti terdapat dalam QS At-Taubah [9]: 103. Sasaran

perintah ini adalah para penguasa (amil zakat) untuk memungut dan

mengelola zakat dari para wajib zakat.

b) Menggunakan uslub targhib (motivatif), yaitu suatu dorongan untuk tetap

mendirikan shalat dan membayarkan zakat yang merupakan cirri orang

yang keimanan dan ketaqwaannya dianggap benar, kepada mereka

dijanjikan akan memperoleh ganjaran berlipat ganda dari Tuhan. Salah

satu bentuk traghib ini dapat ditemukan pada QS. Al Baqarah : 277

c) Menggunakan uslub tarhib (intimidatif/peringatan) yang ditujukan kepada

orang-orang yang menumpuk harta kekayaan dan tidak mau

mengeluarkan zakatnya. Orang-orang semacam ini diancam dengan

azab yang pedih sebagaimana disebutkan dalam QS At-Taubah : 34

d) Menggunakan uslub madh (pujian/sanjungan), yaitu pujian Tuhan

terhadap orang-orang yang menunaikan zakat. Mereka disanjung sebagai

penolong (wall) yang disifati dengan sifat ketuhanan, kerasulan, dan

orang-orang yang beriman karena kesanggupan mereka memberikan

yang mereka senangi berupa zakat kepada orang lain yang tertuang

dalam Al-Maidah [5]: 55

Dalam perjalanan sejarah, penerimaan Negara islam bukan hanya

bersumber dair zakat, namun banyak sumber lain baik sebagai sumber

utama ataupaun sekunder. Pajak, yang dewasa ini menjadi sumber

penerimaan utama di hampir setiap Negara, juga mendapat perhatian oleh

para ahli fiqh dewasa ini. Namun pandangan ahli fiqh klasik masalah pajak

belum banyak yang membahas. Para ahli fiqh ini lebih banyak membahas

tentang fa’I, ghanimah, jizyah dan kharaj. Pembahasan mereka berkisar

tentang definisi, pembagian, dan penggunaannya.

Pungutan yang diwajibkan oleh pemerintah selain zakat dan kharaj di

dalam sejarah Islam disebut dharibah. Dharibah yang dikenal dengan istilah

pajak adalah harta yang diwajibkan dibayar oleh kaum Muslim untuk

membiayai berbagai kebutuhan dan pos-pos pengeluaran yang memang

diwajibkan atas mereka, pada kondisi di Baitul Maal tidak ada uang/harta.

Selain sumber-sumber pendapatan yang telah difardhukan oleh Allah, yang

telah dinyatakan oleh syariah semisal jizyah dan kharaj, terdapat pula

sumber-sumber pendapatan yang telah difardhukan oleh Allah kepada kaum

Muslimin untuk dibelanjakan pada kebutuhan yang difardhukan kepada

mereka secara keseluruhan, semisal jalan-jalan dan sekolah-sekolah.

Sedangkan bea cukai tidak termasuk dalam kategori pajak yang boleh

diambil. Namun ia hanyalah praktik muamalah Negara dengan muamalah

sepadan yang kita lakukan, bukan pajak, yang berfungsi untuk mencukupi

kekurangan baitul maal. Dimana syara’ telah menyebut praktik tersebut

dengan sebutan cukai (mukus) dan melarang mengambilnya dari kaum

Muslimin serta kafir dzimmi.

Sabda Rasulullah Saw: “Tidak boleh ada bahaya (dhahar) dan

(saling) membahayakan.” Allah Swt memberikan hak kepada Negara untuk

mendapatkan harta dalam rangka menutupi berbagai kebutuhan dan

kemashlahatan tersebut dari kaum Muslim. Namun, kewajiban membayar

dharibah tersebut hanya dibebankan atas mereka yang mempunyai

kelebihan dalam memenuhi kebutuhan pokok dan pelengkap dengan cara

yang ma’ruf.

Dharibah ini diutamakan diperuntukkan sebagai:

a) Pembiayaan jihad dan segala hal yang harus dipenuhi yang terkait

dengan jihad

b) Pembiayaan industri militer dan industri serta pabrik-pabrik

penunjangnya, yang memungkinkan Negara memiliki industri senjata.

c) Pembiayaan para fuqara, orang miskin, dan ibnu sabil.

d) Pembiayaan untuk gaji tentara, para pegawai, para hakim, para guru

dan lain-lain yang melaksanakan pekerjaan untuk kemashlahatan

umat.

e) Pembiayaan yang harus dikeluarkan untuk kemashlahatan dan

kemanfaatan umat, yang keberadaannya sangat dibutuhkan dan jika

tidak dibiayai maka bahaya akan menimpa umat.

f) Pembiayaan untuk keadaan darurat,, seperti : bencana alam, dan

mengusir musuh.

Yusuf Al-Qardawi menyimpulkan, tidak bolehnya memperhitungkan

pajak sebagai kewajiban zakat adalah karena yang demikian akan

menghilangkan lembaga zakat itu sendiri, yang berarti menghilangkan salah satu

syiar Islam. Amir Syarifuddin, setelah memerhatikan kelemahan

memperhitungkan pajak sebagai zakat, mengemukakan alternatif

pemecahannya, yaitu:

1. Dari segi kadar, seseorang yang dikenal kewajiban zakat dalam harta

tertentu, harus mengeluarkan zakat menurut kadar tersebut. Seandainya

yang demikian dianggap kurang menurut perhitungan pajak, maka dia

harus memenuhi kekurangannya atas nama pajak. Seandainya zakat

berlebih dari perhitungan pajak, maka kadar zakatlah yang

diperhitungkan. Terhadap harta kekayaan lain yang tidak terkena

kewajiban zakat, tetapi terkena kewajiban pajak, harus dibayar atas nama

pajak.

2. Dari segi niat zakat. Pada saat menyerahkan kewajiban dalam bentuk

zakat dia harus meniatkan zakatnya. Untuk maksud ini akan lebih utama

bila petugas yang memungutnya adalah dari amil zakat, atau petugas

Negara yang menerimanya atas nama zakat dengan tanda terima zakat.

Adapun kewajibannya atas nama pajak diserahkan sebagai pajak dalam

kualitas apapun. Niat ganda dalam hal ini perlu dihindarkan untuk

meyakinkan sahnya niat zakat.

3. Dari segi penggunaan. Bila seseorang telah mengeluarkan zakatnya

kepada petugas yang ditentukan atas nama zakat, maka kewajibannya

telah terpenuhi. Tinggal lagi pihak yang menerima penyerahan amanat

tersebut untuk menyampaikannya kepada sasaran yang telah ditentukan

sesuai dengan tujuan penggunaan zakat. Begitu pula dengan penyerahan

kewajibannya kepada petugas atas nama pajak, maka selesailah

kewajibannya.

Mungkinkan Zakat dan Pajak Dapat Diintegrasikan

Dalam catatan Qardhawi, beberapa ulama mendukung pengintegrasian

zakat pajak, tetapi baru pada sebatas niat saja. Imamam Nawawi dari mahzab

Syafi’I, Imamm Ahmad, dan Ibn Taimiyah berpendapat bahawa membayar pajak

dengan niatan zakat dibolehkan, dan karenanya kaum Muslim cukup membayar

pajak. Pembahasan tentang pajak dan zakat lainnya dilakukan oleh Muhammad

(2000) yang membagi secara sistematis bait mal terdiri dari penerimaan fay’,

jizyah, kharaj, khumus, rikaz, anfal, ghanimah, pendapatan dari milik umum,

pendapatan dari milik Negara, usyur, zakat sebagai pendapatan yang bersifat

utama, dan dhaibah sebagai pendapatan temporal.

Dari sisi pengeluran, terdapat enam pengeluaran yaitu (1) pengeluaran

bagi delapan asnaf melalui zakat (2) pengeluaran bagi delapan asnaf selain

zakat (3) pengeluaran bagi orang yang menjalankan pelayanan negara, seperti

pegawai, pejabat, dan tentara (4) pembangunan sarana umum (5) kelayakan dan

kesempurnaan anggaran dan (6) pengeluaran untuk bencana alam.

Kajian terhadap pajak dan zakat lainnya dilakukan oleh Monzet Kahf

(1999) dalam artikelnya “the principle of socio economic justice in the

contemporary fiqh of zakah” yang menjelaskan tentang fenomena persoalan

zakat dan pajak di negara – negara Timur Tengah. Adapun Faruq al- Nabbahan

mengemukaakan bahwa apabila pemerintah menarik zakat, maka telah

membangun pilar penting penyejahteraan rakyat dan keadilan social.

Namun demikian, pemikiran tentang pengelolaan zakat oleh pemerintah

juga banyak ditentang. Dawan Raharjo (1993), dengan membandingkan antara

pajak dan zakat menunjukkan bahwa signifikansi keduanya berbeda, dimana

pengelolaan zakat oleh pemerintah dikhawatirkan akan hilanya substansi zakat

sebagai perintah Allah Swt. Tetapi Dawan tidak memberikan penjelasan yang

kritis tentang perbandingan yang dilakukannya dengan pendekatan sejarah

politik ekonomi.

Selain itu, S.A Siddiqi (1982) juga membahasa berbagai persoalan

seputar dikotomi zakat dan pajak negara – negara Muslim dalam bukunya Public

Finance in Islam. Dalam bukunya tersebut Siddiqi membahas tentang sumber –

sumber pendapatan dan pengeluaran negara. Siddiqi tidak bermaksud

melakukan studi perbandingan antara zakat dan pajak, tetapi mendeskripsikan

sumber – sumber zakat dan pajak serta distribusinya dalam pengeluaran negara.

Di masa modern sekarang wacana tersebut terus bergulir. Sebut saja

Yusuf Qardawi (1997:999-1115), seorang cendekiawan Muslim asal Mesir yang

mengurai secara panjang lebar tentang perbandingan zakat dan pajak. Dalam

karya monumentalnya yang banyak menjadi rujukan di Indonesia, Fiqh Zakat,

Yusuf Qardhawi membandingkan zakat dan pajak sebagai sesuatu yang berbeda

dan tidak dapat distukan bahkan Qardhawi membolehkan adanya pajak di

samping kewajiban zakat.

2. Prinsip Penerimaan Publik

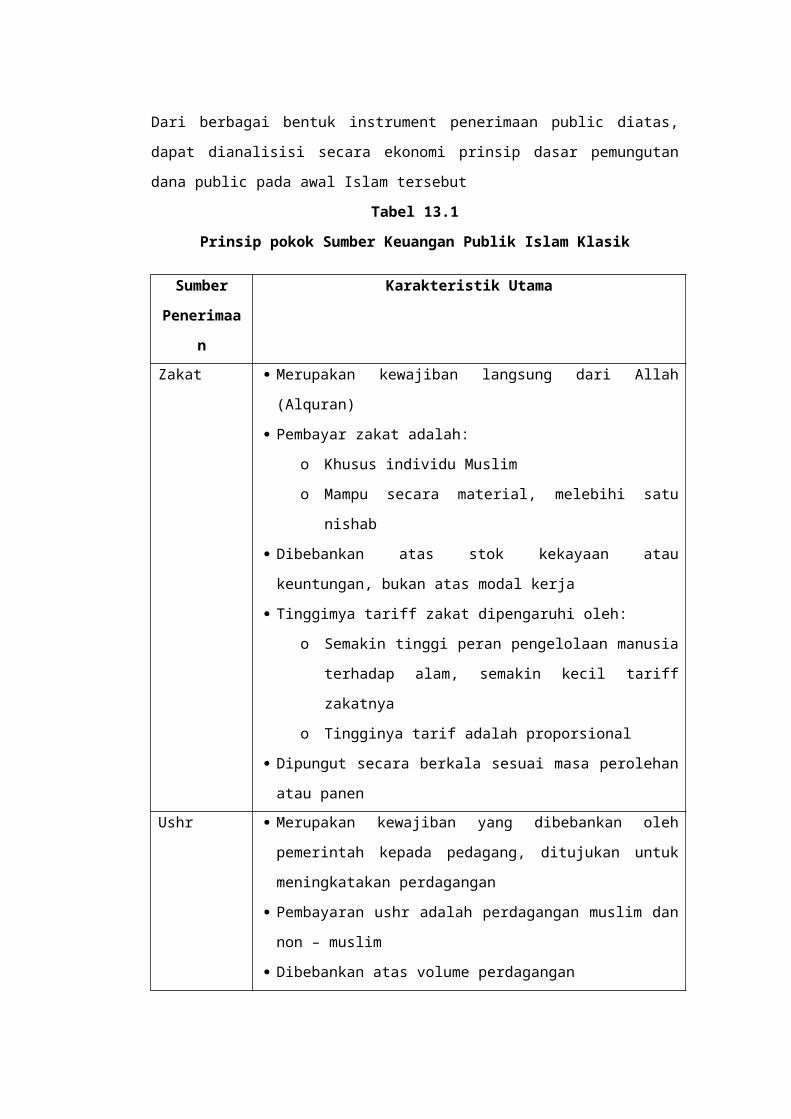

Dari berbagai bentuk instrument penerimaan public diatas, dapat dianalisisi

secara ekonomi prinsip dasar pemungutan dana public pada awal Islam tersebut

Tabel 13.1

Prinsip pokok Sumber Keuangan Publik Islam Klasik

Sumber

Penerimaan

Karakteristik Utama

Zakat Merupakan kewajiban langsung dari Allah (Alquran)

Pembayar zakat adalah:

o Khusus individu Muslim

o Mampu secara material, melebihi satu nishab

Dibebankan atas stok kekayaan atau keuntungan, bukan atas

modal kerja

Tinggimya tariff zakat dipengaruhi oleh:

o Semakin tinggi peran pengelolaan manusia terhadap

alam, semakin kecil tariff zakatnya

o Tingginya tarif adalah proporsional

Dipungut secara berkala sesuai masa perolehan atau panen

Ushr Merupakan kewajiban yang dibebankan oleh pemerintah

kepada pedagang, ditujukan untuk meningkatakan

perdagangan

Pembayaran ushr adalah perdagangan muslim dan non –

muslim

Dibebankan atas volume perdagangan

Besarnya tarif dipengaruhi oleh:

o Tariff yang dipungut oleh partner dagang

o Kemampuan bayar (tidak bagi pedagang kecil, 200

dirham)

o Besarnya jasa yang diberikan pemerintah (tariff

dzimmi lebih besara karena butuh jaminan keamanan

lebih tinggi)

Temporer, ketika terjadi perdagangan yang tidak fair (tariff

dikurangai untuk meningkatkan perdagangan yang tariff)

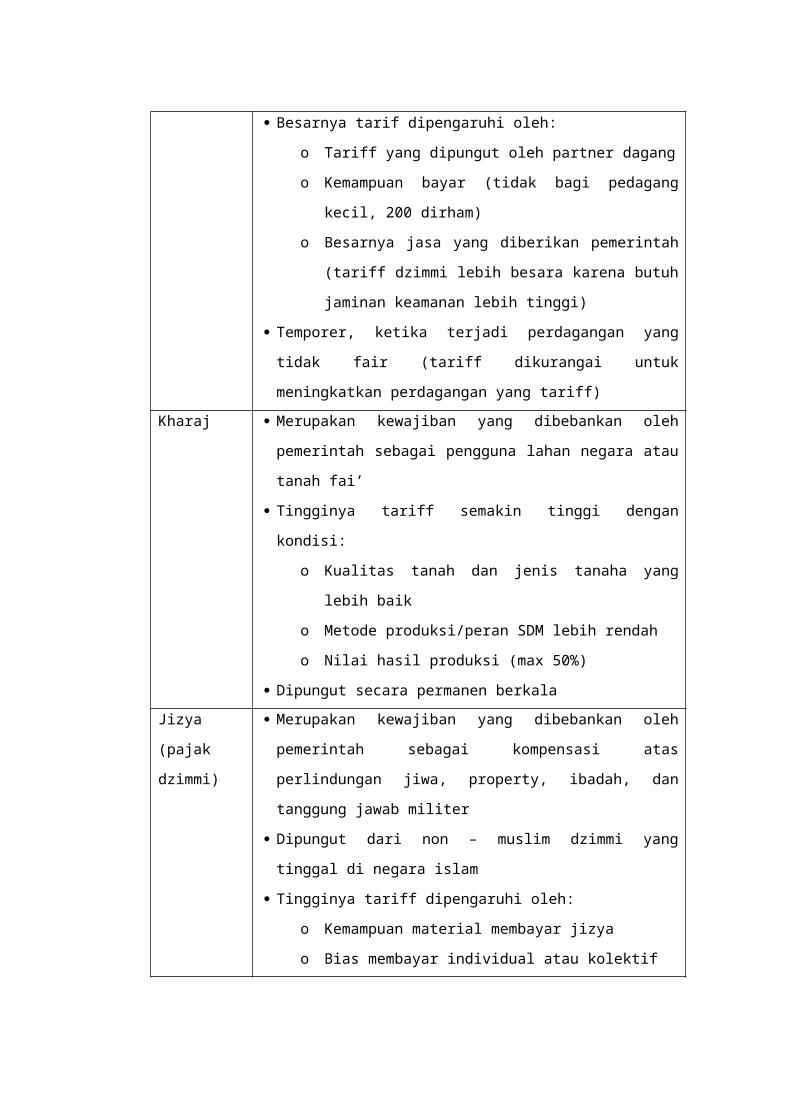

Kharaj Merupakan kewajiban yang dibebankan oleh pemerintah

sebagai pengguna lahan negara atau tanah fai’

Tingginya tariff semakin tinggi dengan kondisi:

o Kualitas tanah dan jenis tanaha yang lebih baik

o Metode produksi/peran SDM lebih rendah

o Nilai hasil produksi (max 50%)

Dipungut secara permanen berkala

Jizya (pajak

dzimmi)

Merupakan kewajiban yang dibebankan oleh pemerintah

sebagai kompensasi atas perlindungan jiwa, property, ibadah,

dan tanggung jawab militer

Dipungut dari non – muslim dzimmi yang tinggal di negara

islam

Tingginya tariff dipengaruhi oleh:

o Kemampuan material membayar jizya

o Bias membayar individual atau kolektif

Dipungut permanen, kecuali jika dzimmi berpindah ke agama

Islam, maka terkenan kewajiban sebagai Muslim

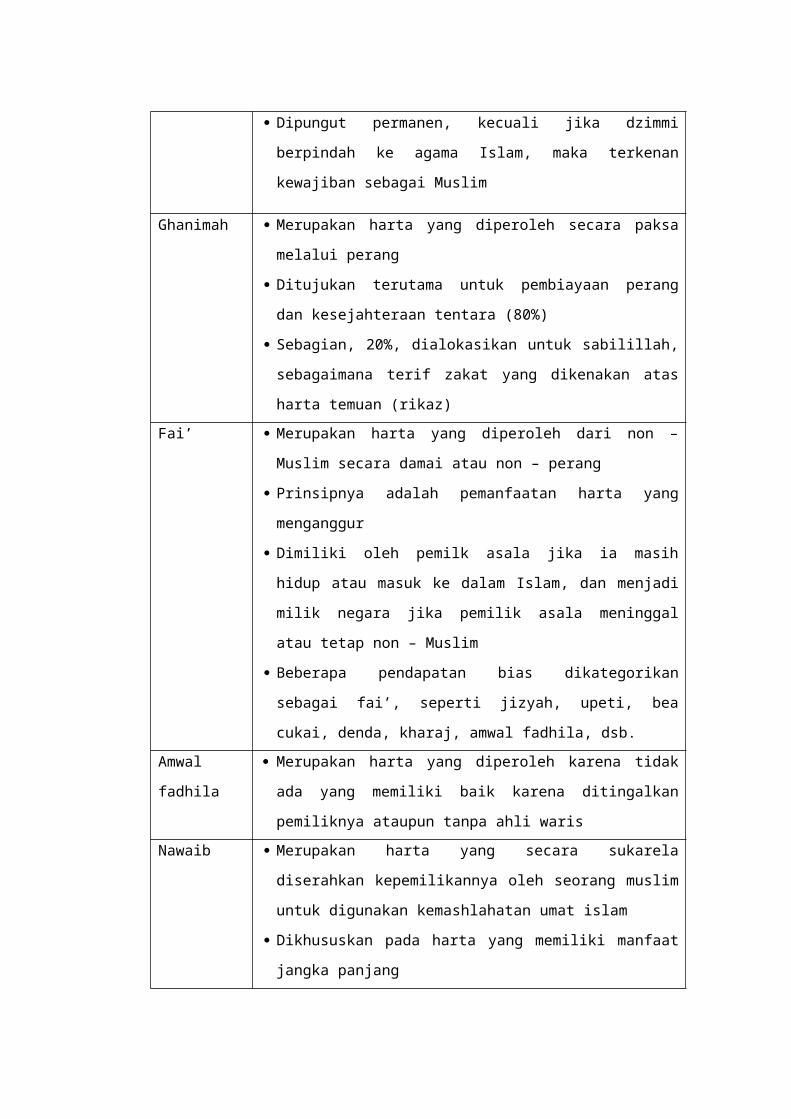

Ghanimah Merupakan harta yang diperoleh secara paksa melalui perang

Ditujukan terutama untuk pembiayaan perang dan

kesejahteraan tentara (80%)

Sebagian, 20%, dialokasikan untuk sabilillah, sebagaimana

terif zakat yang dikenakan atas harta temuan (rikaz)

Fai’ Merupakan harta yang diperoleh dari non – Muslim secara

damai atau non – perang

Prinsipnya adalah pemanfaatan harta yang menganggur

Dimiliki oleh pemilk asala jika ia masih hidup atau masuk ke

dalam Islam, dan menjadi milik negara jika pemilik asala

meninggal atau tetap non – Muslim

Beberapa pendapatan bias dikategorikan sebagai fai’, seperti

jizyah, upeti, bea cukai, denda, kharaj, amwal fadhila, dsb.

Amwal

fadhila

Merupakan harta yang diperoleh karena tidak ada yang

memiliki baik karena ditingalkan pemiliknya ataupun tanpa

ahli waris

Nawaib Merupakan harta yang secara sukarela diserahkan

kepemilikannya oleh seorang muslim untuk digunakan

kemashlahatan umat islam

Dikhususkan pada harta yang memiliki manfaat jangka

panjang

Tidak ada ketentuan mengenai besarannya, tergantung

kemauan waqif

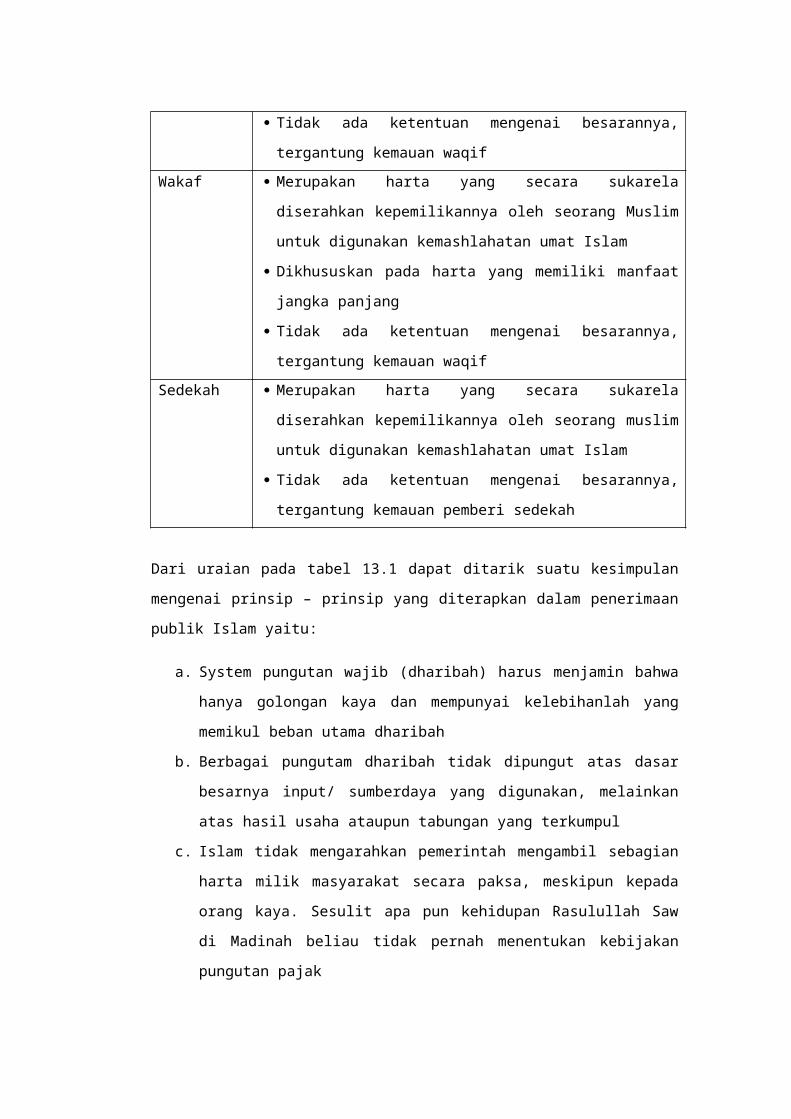

Wakaf Merupakan harta yang secara sukarela diserahkan

kepemilikannya oleh seorang Muslim untuk digunakan

kemashlahatan umat Islam

Dikhususkan pada harta yang memiliki manfaat jangka

panjang

Tidak ada ketentuan mengenai besarannya, tergantung

kemauan waqif

Sedekah Merupakan harta yang secara sukarela diserahkan

kepemilikannya oleh seorang muslim untuk digunakan

kemashlahatan umat Islam

Tidak ada ketentuan mengenai besarannya, tergantung

kemauan pemberi sedekah

Dari uraian pada tabel 13.1 dapat ditarik suatu kesimpulan mengenai prinsip –

prinsip yang diterapkan dalam penerimaan publik Islam yaitu:

a. System pungutan wajib (dharibah) harus menjamin bahwa hanya

golongan kaya dan mempunyai kelebihanlah yang memikul beban utama

dharibah

b. Berbagai pungutam dharibah tidak dipungut atas dasar besarnya input/

sumberdaya yang digunakan, melainkan atas hasil usaha ataupun

tabungan yang terkumpul

c. Islam tidak mengarahkan pemerintah mengambil sebagian harta milik

masyarakat secara paksa, meskipun kepada orang kaya. Sesulit apa pun

kehidupan Rasulullah Saw di Madinah beliau tidak pernah menentukan

kebijakan pungutan pajak

d. Islam memperlakukan kaum Muslimin dan non - Muslimin secara adil.

Pungutan dikenakan proporsional terhadap manfaat yang diterima

pembayar.

e. Islam telah menentukan sektor – sektor penerimaan negara menjadi

empat jenis:

1. Zakat, yaitu pungutan wajib atas Muslim yang ketentuaannya

sudah diatur oleh Allah. Pemerintah tidak memiliki hak untuk

mengubah hal itu semua, tetapi dapat mengadakan perubahan

dalam struktur harta yang wajib dizakati dengan berpegang pada

nash – nash umum yang ada dan pemahaman terhadap realita

modern

2. Asset dan kekayaan non keuangan, yang diperoleh dari

ghanimah, fai’, ataupun amwal fadhila. Aset ini memungkinkan

negara untuk memilki perusahaan dan menciptakan penerimaan

sendiri dengan mengelola sumberdaya yang dikuasakan kepada

pemerintah

3. Dharibah, yaitu pungutan wajib yang nilainya ditentukan oleh

pemerintah. Dharibah meliputi jizyah kharaj, ushr, nawaib, dan

sebagainya.

4. Penerimaan publik sukarela, yaitu yang objek dan besarannya

diserahkan kepada pembayar. Jenis penerimaan ini meliputi infaq,

sedekah, waqf, hadiah, utang, dan sebagainya. Penerimaan jenis

ini dimanfaatkan untuk melengkapi atas kekurangan zakat dan

pungutan yang dilakukan oleh pemerintah.

Dalam hal pengenaan pungutan wajib, dharibah terdapat beberapa

ketentuan yang perlu diperhatikan, yaitu:

a. Dharibah bias dikenakan untuk berbagai tujuan, yaitu:

1) Untuk menghindari pengangguran sumberdaya

2) Mewujudkan perdagangan yang fair, adil, dan efisien

b. Dharibah dikenakan berdasarkan asas:

1) Kebutuhan keuangan negara tidak bersifat permanen

2) Keadilan dalam makna:

Pembayar dharibah mendapatkan manfaat dari jasa yang

diberikan pemerintah

Proporsional, sesuai dengan kemampuan material individu

c. Besarnya tariff dharibah mempertimbangkan beberapa aspek:

1) Volume dan nilai produksi, bukan nilai input atau modal yang

digunakan

2) Peran SDM dalam pengelolaan sumberdaya. Semakin tinggi

peran SDM, semakin rendah tariff dharibah yang dikenakan

3) Berprinsip ‘tidak menghambat perkembangan usaha’

4) Berprinsipkah ‘kemampuan bayar’

3. Prinsip Pengeluaran Publik

Berdasarkan analisis ekonomi terhadap sejarah pengeluaran publik

Islam semasa Rasulullah Saw dan Khulaffaurrasyidin serta kaidah fiqh

muamalah, pada hakikatnya prinsip utama dalam pengalokasiaan dana publik

adalah peningkatan mashlahat tertinggi. Khalifah Umar telah berani melakukan

distribusi/alokasi pendapatan yang diperoleh, dimana alokasi dana disesuaikan

dengan jenis yang masuk. Secara umum, belanja negara dapat dikategorikan

menjadi empat:

a. Pemberdayaan fakir miskin dan muallaf. Dana ini pada umumnya

diambil dari zakat dan ushr.

b. Biaya rutin pemerintahan. Dana ini pada umumnya diambilkan dari

kharaj, fai, jizya, dan ushr.

c. Biaya pembangunan dan kesejahteraan social. Dana ini pada

umumnya diambilkan dari dana lainnya, khums, dan sedekah.

d. Biaya lainnya, seperti biaya emergency, pengurusan anak terlantar,

dan sebaginya. Dana ini pada umumnya diambilkan dari waqf, utang

publik, dan sebagainya.

Dengan empat jenis alokasi keuangan publik diatas, besaran dan

skala prioritas alokasi tidaklah selalu sama di setiap negara ataupun waktu.

Secara garis besar, prinsip yang harus diterapkan dalam pengeluaran publik

adalah:

a. Alokasi zakat merupakan kewenangan Allah, bukan kewenangan amil

atau pemerintah. Amil hanya berfungsi menjalankan manajeman

zakat sehingga dapat dicapai pendistribusian yang sesuai ajaran

Islam.

b. Penerimaan selain zakat dialokasikan mengikuti beberapa prinsip

pokok, dianataranya (Chapra: 1995, 288-289):

1) Belanja negara harus diarahkan untuk mewujudkan semaksimal

mungkin maslahah

2) Menghindari masyaqqah kesulitan dan madharat harus

didahulukan daripada melakukan perbaikan

3) Madharat individu dapat dijadikan alas an demi menghindari

madharat dalam skala yang lebih luas

4) Pengornbanan individu dapat dilakuakan dan kepentingan individu

dapat dikorbankan demi menghindari kerugian dan pengorbanan

dalam skala umum

5) Manfaat publik yang didistribusikan adalah seimbang dengan

penderitaan atau kerugian yang ditanggung

6) Jika suatu belanja merupakan syarat untuk ditegakkannya syariat

Islam, maka belanja tersebut harus diwujudkan.

4. Keseimbangan Sektor Publik dan Anggaran

Dengan mempertimbangkan aspek penerimaan dan pengeluaran

sektor publik, maka dimungkinkan terjadi adanya kelebihan penerimaan publik

(surplus) ataupun defisit sektor publik. Namun, karena alokasi zakat sudah

ditentukan oleh Allah dan bukan merupakan kewenangan amil untuk

menentukan, maka dimungkinkan terjadi pada suatu waktu terdapat sisa dana

dan zakat dengan belum terpenuhinya kebutuhan yang tidak dimungkkinkan,

dibiayai dengan zakat. Misalnya biaya rutin pemerintahan dan militer dalam

sepanjang sejarah Islam tidak dibiayai dari zakat, namun dari pendapatan lain

jika memungkinkan seperti ghanimah dan jizyah. Namun disisi lain, hal yang

sebaliknya tidak mungkin terjadi, yaitu ketika terjadi surplus di peneriman publik

non – zakat, maka surplus ini bias digunakan untuk menutupi kekurangan –

kekurangan di distribusi zakat.

Sumber penerimaan publik:

GR = Zakat + Dharibah + Aset + Sedekah

Alokasi sektor publik meliputi:

GE = Miskin + Rutin + pembangunan + Emergency

Meskipun Rasulullah Saw, tidak melakukan estimasi tahanan

mengenai berapa besar belanja yang dibutuhkan dan sumber – sumber

penerimaannya, namun beliau telah melakukan penyeimbangan antar tujuan

dalam instrument publik pemerintah, dalam arti penerimaan dan pengeluaran

pemerintah. Konsep anggaran yang merupakan suatu rancangan kegiatan dan

pendekatan terhadap pengeluaran pemerintah pada setiap segmen adalah

merupakan hal yang relative baru dalam sejarah Islam. Dengan demikian,

tidaklah diperolah informasi normative mengenai bagaimana proses penyusunan

anggaran maupun besarnya dalam perspektif Islam.

C. Instrumen Pembiayaan Publik

Berbagai instrument yang bias digunakan sebagai pembiayaan negara pada

dasarnya dapat dikembangkan karena pada hakikatnya hal ini merupakan aspek

muamalah, kecuali dalam hal zakat. Artinya selama dalam proses penggalian

sumberdaya tidak terdapat pelanggaran syariah Islam, maka selama itu pula

diperkenankan menurut Islam. Oleh karena itu, terdapat beberapa instrument

yang biasa digunakan sebagai instrumen pembiayaan publik, yaitu sebagai

berikut:

1. Zakat

Pengeluaran/ pembayaran zakat di dalam Islam mulai efektif

dilaksanakan sejak hijrah dan terbentuknya negara Islam di madinah.

Orang – orang yang beriman dianjurkan untuk membayar sejumlah

tertentu dari hartanya, dalam bentuk zakat. Pembayaran zakat

merupakan kewajiban agama dan merupakan salah satu dari lima rukun

Islam. Kewajiban itu berlaku bagi setiap muslim yang telah dewas,

merdeka, berakal sehat, dan telah memiliki harta itu setahun penuh dalam

memenuhi nisab. Zakat dikenakan atas harta kekayaan berupa: emas,

perak, barang dagangan, binatang ernak tertentu, barang tambang, harta

karun, dan hasil panen.

Kewajiban zakat secara tegas dinyatakan, dalam Alquran, yaitu:

Zakat itu hanyalah untuk orang – orang fakir, orang – orang yang

mengurusnya, orang – orang yang dibujuk hatinya, untuk

memerdekakakn budak, untuk orang – orang yang berutang, untuk

jalan Allah dan orang – orang yang dalam perjalanan; merupakan

suatu ketentuan dari Allah. Allah Maha Mengetahui lagi Maha

Bijaksana. (QS At- Taubah: 60)

Zakat merupakan sumber pertaman dan terepenting dari

penerimaan negara, pada awaal pemerintahan Islam. Sumber

penerimaan lain sebagaimanman yang akan diuraikan pada bagiabn

setelah ini. Perlu dicatat, bahwa zakat bukanlah meupakan sumber

penerimaan biasa bagi negara – negara di dunia, karena itu juga tidak

dianggap sebagai sumber pembiayaan utama. Dengan demikian, negara

bertanggangung jawab dalam penghimpunan dan menggunakannya

secara layak, dan penghasilan dari zakat tidak boleh dicampur dengan

penerimaan publik lainnya.

2. Aset dan Perusahaan Negara

Di samping negara mendapatkan penerimaan berupa zakat, yang

bias dibayarkan dalam berupa zakat, yang biksa dibayarkan dalam

bentuk barang ataupun uang, negara Islam memiliki sumber pendanaan

negara dalam bentuk barang, yaitu ghanimah dan fai’. Kedua harta ini

diperoleh dari masyarakat non – Muslim, baik melalui pemaksaan perang

ataupun melalui jalan damai. Meskipun demikian, harta ghanimah

bukanlah merupakan tujuan utama peperangan. Sebagian besar harta

ghanimah dipergunakan untuk kesejahteraan tentara dan sebagian kecil

untuk umat Islam. Anggota pasukan akan mendapatkan bagian sebesar

empat per lima atau delapan puluh persen. Alquran telah mengatur hal ini

secara jelas dalam QS Al- Anfal ayat 41, yaitu:

Katakanlah, sesungguhnya apa saja yang kamu peroleh sebagai

rampasan perang (ghanimah), maka sesungguhnya seperlima untuk

Allah, rasul, kerabat Rasul, anak – anak yatim, orang – orang

miskin, dan ibnu sabil, jika kamu beriman kepada Allah dan kepada

apa yang kami turunkan kepada hamba Kami (Muhammad) di hari

(Furqan), yaitu hari bertemunya dua pasukan. (QS Al-Anfal [8]: 41)

Dalam konteks kehidupan modern ini, dimana peperangan fisik

sudah tidak lagi dilakukan atau para pasukan merupakan pasukan

professional yang digaji, maka ghanimah tidak dapat dijadikan sebagai

sumber pendapatan. Pemerintah hanya mengambil 20% dari ghanimah

untuk pengentasan kefakiran – kemiskinan, anak yatim, dan ibnu sabil.

Dari sini bias diterik kesimpulan bahwa fai’ diatur Rasulullah Saw sebagai

harta negara dan dikeluarkan untuk memenuhi kebutuhan pangan

masyarakat umum, seperti fungsi kelima dari penggunaan ghanimah.

Alokasi dari pembagiannya berbeda – beda dari satu pemerintah kepada

yang lainnya, tergantung pada kebijaksanaan masing – masing kepada

negara dan lembaga musyawarah yang dipimpinnya.

3. Kharaj

Kharaj atau biasa disebut dengan pajak tanah. Dalam

pelaksanaanya kharaj dibedakan menjadi dua, yaitu proporsional dan

tetap. Secara proporsional artinya dikenakan sebagai bagian total dari

hasil produksi pertanian, misalnya seperempat, seperlima, dan

sebagianya. Secara tetap artinya pajak tetap atas tanah. Dengan kata

lain, kharaj proporsional adalah tidak tetap tergantung pada hasil dan

harga setiap jenis hasil pertanian. Sedangkan kharaj tetap dikenakan

pada setahun sekali.

Kharaj diperkenalkan pertama kali setelah perang Khaibar, ketika

Rasullulah Saw membolehkan orang – orang Yahudi Khaibar kembali ke

tanah milik mereka dengan syarat mau membayar separuh dari hasil

panennya kepada pemerintah Islam, yang disebut kharaj.

Di dalam hukum Islam kharaj dikenakan atas seluruh tanah di

daerah yang ditaklukkan dan tidak dibagikan kepada anggota pasukan

perang, olh negara dibiarkan dimiliki oleh pemilik awal atau dialokasikan

kepada petani non – Muslim dari mana saja. Selama masa pemerintahan

Islam, kaharaj menjadi sumber penerimaan utama dari negara Islam,

dana itu dikuasai oleh komunitas dan bukan kelompok – kelompok

tertentu.

4. Jizyah

Salah satu cirri khas masyarakat Muslim adalah menjaga

saudaranya Muslim dan non – Muslim dari rasa aman. Oleh karena itu,

pada masa Rasulullah, orang – orang Kristen dan Yahudi, dikecualikan

dari kewajiban menjadi anggota militer Islam. Mereka meperbolehkan

konsesi bahwa negara Islam akan menjamin keamanan pribadi dan hak

milik mereka. Sebagai gantinya maka orang – orang non – Muslim

diwajibkan mengganti dengan membayar jizyah. Dijelaskan dengan

firman – Nya: Perangilah orang – ornag yang tidak beriman kepada Allah

dan tidak pula kepada hari kemudian dan mereka tidak mengharamkan

apa yang telsah diharamkan apa yang telah diharamkan oleh Allah dan

Rasul – Nya dan tidak beragama yang benar agama Allah), (yaitu orang –

orang) yang diberi Al – Kitab kepada mereka sampai mereka mebayar

jizyah yang patuh, sedang mereka dalam keadaan tunduk (QS At-

Taubah [9]: 29).

Meskipun jizyah merupakan hal wajib, namun dalam ajaran Islam

ada ketentuan, yaiyu bahwa jizyah dikenakan kepada seluruh non –

Muslim dewasa, laki – laki, yang mampu membayarnya. Sedang bagi

perempuan , anak- anak, orangtua dan pendeta dikecualikan sebagai

kelompok yang tidak wajib ikut bertempur dan tidak diharapkan mapu ikut

bertempur. Orang – orang miskin, penganggur, pengemis, tidak

dikenakan pajak. Jumlah jizyah yang harus dibayar, sangat bervariasi

antara 12 dan 48 dirham setahun, sesuai dengan kondisi keuangan

mereka. Jika seseorang memeluk agama Islam, kewajiban membayar

jizyah itu ikut gugur.

5. Wakaf

Dalam hukum islam waqaf berarti menyerahkan suatu hak milikm

yang tahan lama zatnya kepada seseorang atau nadzir (penjaga waqaf)

baik berupa perorangan maupun lembaga, dengan ketentuan bahwa

hasilnya digunakan sesuai dengan syariat Islam. Harta yang telah

diwakafkan keluar dari hak milik yang mewakafkan (wakif), an bukan pula

hak milik nadzir/ lembaga pengelola wakaf, tetapi menjadi hak milik Allah

yang harus dimanfaatkan untuk kesejahteraan masyarakat. Filsafat yang

terkandung dalam amalan wakaf menghendaki agar harta wakaf itu tidak

boleh hanya dipendam tanpa hasil yang dapat dinikmati oleh mawquf –

alaih (pihak yang berhak menerima hasil wakaf). Makin banyak hasil harta

wakaf yang dapat dinikmati oleh yang berhak, makin besar pula pahala

yang akan mengalir kepada wakif.

Abad ke – 8 dan ke – 9 Hijriah dipandang sebagai zaman keemasan

perkembangan wakaf. Ketika itu wakaf meliputi berbagai asset semacam

masjid, mushala, sekolah, tanah pertanian, rumah, took, kebun, pabrik

roti, bangunan kantor, gedung pertemuan, tempat perniagaan, pasar,

tempat pemandian, gudang beras, dan lain – lain (Uswatun Hasanah,

2001: 13 dari Hasan Langgulung, 1991: 173). Tempat peribadatan dan

pendidikan memang ada, namun hanya sebagian kecil dari jenis – jenis

asset yang diwakafkan.

DAFTAR PUSTAKA

P3EI UII. 2008. Ekonomi Islam. Rajawali Pers: Yogyakarta.